Должностные обязанности бухгалтера ревизора: Кадровое агентство по подбору персонала в Москве и РФ. Рекрутинг.

Кадровое агентство по подбору персонала в Москве и РФ. Рекрутинг.

Должностная инструкция бухгалтера-ревизора

Общие положения

1.1. Бухгалтер-ревизор относится к категории специалистов.

1.2. На должность:

— бухгалтера-ревизора назначается лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее [значение] лет;

— бухгалтера-ревизора II категории — лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора не менее [значение] лет;

— бухгалтера-ревизора I категории назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора II категории не менее [значение] лет.

1.3. Назначение на должность бухгалтера-ревизора и освобождение от нее производится приказом директора предприятия по представлению главного бухгалтера.

1.4. Бухгалтер-ревизор должен знать:

— законодательные акты, постановления, распоряжения, приказы, другие руководящие, нормативные и методические материалы по организации бухгалтерского учета и составлению отчетности;

— формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии;

— порядок проведения документальных ревизий и проверок правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

— организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

— план и корреспонденцию счетов;

— финансовое и хозяйственное законодательство;

— основы экономики, организации производства, труда и управления, основы организации механизированной обработки экономической информации;

— рыночные методы хозяйствования;

— правила эксплуатации вычислительной техники;

— основы законодательства о труде Российской Федерации;

— правила внутреннего трудового распорядка;

— правила и нормы охраны труда;

— [вписать нужное].

1.5. Бухгалтер-ревизор в своей работе руководствуется:

— положением о бухгалтерии предприятия;

— настоящей должностной инструкцией;

— [вписать нужное].

1.6. Бухгалтер-ревизор подчиняется непосредственно главному бухгалтеру предприятия или руководителю соответствующего структурного подразделения главной бухгалтерии.

1.7. Во время отсутствия бухгалтера-ревизора (отпуск, болезнь и пр.) его обязанности исполняет лицо, назначенное в установленном порядке. Указанное лицо приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

1.8. [Вписать нужное].

Должностные обязанности

Бухгалтер-ревизор:

2.1. Осуществляет в соответствии с действующими инструкциями и положениями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий, а также их подразделений, находящихся на самостоятельном балансе, по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций.

2.2. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

2.3. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.

2.4. Контролирует:

— достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением;

— правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов;

— порядок составления отчетности на основе первичных документов;

— организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия;

— соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

2.5. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, их экономию, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

2.6. Принимает необходимые меры по использованию в работе современных технических средств.

2.7. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

2.8. Выполняет отдельные служебные поручения своего непосредственного руководителя.

2.9. [Вписать нужное].

Права

Бухгалтер-ревизор имеет право:

3.1. Знакомиться с решениями руководства предприятия, касающимися его деятельности.

3.2. Вносить предложения по совершенствованию работы, связанной с обязанностями, предусмотренными настоящей инструкцией.

3.3. В пределах своей компетенции сообщать непосредственному руководителю о всех недостатках в деятельности предприятия (структурных подразделений, отдельных работников), выявленных в процессе исполнения своих должностных прав и обязанностей и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению руководителя у работников подразделений предприятия информацию и документы, необходимые для выполнения своих должностных обязанностей.

3.5. Привлекать специалистов всех (отдельных) структурных подразделений предприятия к решению задач, возложенных на него (если это предусмотрено положениями о структурных подразделениях, если нет — с разрешения руководителя предприятия).

3.6. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

3.7. [Вписать нужное].

Ответственность

Бухгалтер-ревизор несет ответственность:

4.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных трудовым законодательством Российской Федерации.

4.2. За правонарушения, совершенные в процессе осуществления своей деятельности, — в пределах, определенных административным, уголовным и гражданским законодательством Российской Федерации.

4.3. За причинение материального ущерба — в пределах, определенных трудовым и гражданским законодательством Российской Федерации.

Скачать должностную инструкцию: Должностная инструкция бухгалтера-ревизора

Общий каталог всех должностных инструкций тут: Список разделов Должностных Инструкций!

Общий каталог описания должностей тут: Список типовых должностей!

КА «Кадровый метод» — это современное кадровое агентство по быстрому и эффективному поиску, подбору персонала. Наше агентство по подбору персонала окажет услуги по рекрутингу необходимого Вам персонала. Ищем и подбираем топ персонал (топ менеджеров, директоров, управленцев высшего звена), персонал среднего звена, IT специалистов, менеджеров продаж, линейный персонала, бухгалтеров, врачей, стилистов, …

Информацию для работодателей по услугам поиска и подбора персонала Вы можете найти на данной странице. На странице «Акции» Вы можете узнать о наших последних акциях и спецпредложениях для Заказчиков (работодателей). На странице каталога должностных инструкций, прочитать какая должна быть должностная инструкция и скачать базовые варианты ДИ.

Если Вам интересен запрос ищу работников, то мы Вам подберем персонал, а соискателям поможем найти работу! Осуществим поиск сотрудников и поиск работников для Вас в сжаты сроки.

Для Вашего удобства мы создали раздел «Подбор персонала по профессиям» в котором мы разместили подробную информацию по основным позициям популярных заявок от Заказчиков поиска и подбора, но с привязкой к конкретному названию вакансии, к примеру секретарь, менеджер по продажам, товаровед, удаленный менеджер по продажам, менеджер по закупкам, топ персонал, руководители и т.д., а также раздел «Поиск и подбор (рекрутинг) персонала по специализациям«

Образец должностной инструкции бухгалтера-ревизора в 2021 году

Должностная инструкция бухгалтера-ревизора — полезный документ в компании. Он устанавливает должностные функции работника, его права и ответственность за нарушения во время исполнения трудовых обязанностей. Инструкция рекомендована письмами Роструда, используется во время судебных разбирательств и запрашивается при проверках трудинспекции. Поэтому важно правильно составить такой документ.

Он устанавливает должностные функции работника, его права и ответственность за нарушения во время исполнения трудовых обязанностей. Инструкция рекомендована письмами Роструда, используется во время судебных разбирательств и запрашивается при проверках трудинспекции. Поэтому важно правильно составить такой документ.

ФАЙЛЫ

Образец должностной инструкции бухгалтера-ревизора

1. Общие положения

- Бухгалтер-ревизор входит в разряд специалистов.

- Работника назначает на должность ________________ по представлению главного бухгалтера хозяйствующего субъекта. Оформление на должность происходит посредством издания приказа.

- Работник, принятый на должность бухгалтера-ревизора, подчиняется главному бухгалтеру.

- На эту позицию может быть назначено лицо с высшим экономическим образованием или средне-специальным, с опытом работы на аналогичной должности от 1 года или 3 лет соответственно.

- Работник, принятый на эту должность, обязан знать:

- формы и методы ведения бухучета в компании;

- законодательные акты, приказы и распоряжения, методическую, нормативную документацию и иную, относящуюся к организации и ведению бухучета в компании;

- хозяйственное и финансовое законодательство РФ;

- корреспонденцию и план счетов бухучета;

- последовательность и правила проведения документальных проверок и ревизий;

- рыночные методы хозяйствования;

- способы организации и ведения документооборота в компании;

- правила работы с вычислительной техникой;

- положения трудового законодательства;

- правила ВТР;

- правила охраны труда на предприятии;

- правила техники безопасности, противопожарные нормы.

- Во время своей работы бухгалтер-ревизор должен опираться на:

- действующее законодательство РФ;

- устав компании;

- приказы работников, которые являются его непосредственными руководителями;

- данный документ;

- правила ВТР.

- Во время отсутствия бухгалтера-ревизора на рабочем месте (ввиду отпуска или болезни) руководитель назначает на его место другого работника, к которому переходят обязанности, права и ответственность ревизора.

2. Должностные обязанности

Работник, принятый на должность бухгалтера-ревизора, должен выполнять такие трудовые задачи:

- Осуществлять согласно актуальным положениям и инструкциям со спецзаданиям плановые документальные ревизии хозяйственной финансовой деятельности компании и ее подразделений, находящихся на индивидуальном балансе, по ведению бухучета имущества, обязательств, хозопераций.

- Фиксировать и оформлять вовремя итоги ревизии и отправлять их в соответствующие инстанции для принятия необходимых мер.

- Давать руководству проверяемого объекта указания о ликвидации обнаруженных нарушений, ошибок и проведении контрольных ревизий выполненных действий.

- Регулировать правильность учета ТМЦ, ОС, финансовых средств, поступающих в организацию, своевременное отражение операций, связанных с их движением, на счетах бухучета.

- Регулировать организацию проведения бухучета и инвентаризаций в подразделениях компании.

- Регулировать верность соблюдения смет расходов, расходования ГСМ, электроэнергии, финансов.

- Регулировать порядок составления отчетности на основе первичной документации.

- Принимать необходимые меры по использованию в работе современных технических средств.

- Участвовать в создании и принятии мер, нацеленных на увеличение эффективности использования финансовых средств, экономию, усиление контроля за финансово-хозяйственной деятельностью компании.

- Регулировать работу сотрудников предприятия в сфере ведения отчетности и бухучета.

- Исполнять служебные поручения непосредственного руководителя.

- Соблюдать правила ВТР и иные ЛНА компании; требования охраны труда, противопожарной безопасности.

3. Права

Работник, нанятый на должность бухгалтера-ревизора, имеет такие права:

- Получать гарантии от государства, прописанные в трудовом законодательстве РФ.

- Требовать от структурных подразделений и сотрудников компании сведения, нужные для выполнения своих должностных функций.

- Иметь доступ к документам, определяющим его права и обязанности в компании, критерии оценки качества выполнения работы.

- Предлагать руководству меры по улучшению работы, связанной с его должностными обязанностями; поощрять работников, ему подчиненных и выполняющих отлично свою работу; привлекать к ответственности подчиненных, нарушивших трудовую и производственную дисциплину в компании.

- Знакомиться с проектами решений начальства относительно его рабочей деятельности.

- Требовать от руководства компании и других работников содействия, нужного для выполнения трудовых задач.

- Повышать свою профессиональную квалификацию.

4. Ответственность

Работник на должности бухгалтера-ревизора несет такую ответственность:

- За недобросовестное исполнение своих трудовых функций, прописанных в должностной инструкции, или их полное неисполнение — в рамках положений актуального трудового законодательства РФ.

- За материальный ущерб, нанесенный компании, — согласно положениям актуального трудового и гражданского законодательства.

- За преступления на рабочем месте — согласно положениям действующих КоАП РФ, ГК РФ, УК РФ.

Как составляют документ в компании

Должностные обязанности и требования к образованию и стажу бухгалтера-ревизора можно взять из следующих источников:

- Профстандарт «Бухгалтер», утвержденный приказом Минтруда от 21 февраля 2019 года №54154. Отдельного профстандарта для бухгалтера-ревизора нет, поэтому можно выписать подходящие для этой должности обязанности.

- Единый квалификационный справочник должностей руководителей, специалистов и служащих. В нем есть раздел, отведенный должности «бухгалтер-ревизор», где указана вся нужная информация для каждого разряда специалиста.

Также можно обратиться при формировании инструкции к непосредственному начальнику работника. Он представит список должностных обязанностей подчиненного.

К сведению! Разработкой данной бумаги в компании занимаются, как правило, юристы, юрисконсульты, работники отдела кадров.

Документ состоит из нескольких базовых разделов. К ним можно добавлять дополнительные по желанию работодателя или при необходимости. К базовым относят: «Общие положения», «Должностные обязанности», «Права» и «Ответственность». К дополнительным: «Право подписи», «Взаимосвязи внутри организации», «Условия работы», «Оценка деятельности» и т.п.

Разделы документа

Рассмотрим основные разделы.

Общие положения

Данный раздел устанавливает квалификационные требования к бухгалтеру-ревизору. Также здесь перечисляют, какими знаниями и умениями нужно обладать работнику, какие правила и нормы соблюдать на рабочем месте, кто будет его замещать в случае болезни или отдыха.

Должностные обязанности

К написанию этого раздела надо подойти с особым вниманием. Здесь перечисляют все трудовые функции работника. Прописать их нужно подробно и понятно, чтобы у сотрудника в дальнейшем не было претензий к руководству. Важно, чтобы указанные обязанности соответствовали тем знаниям и умениям, которые перечислены в предыдущем разделе.

Важно, чтобы указанные обязанности соответствовали тем знаниям и умениям, которые перечислены в предыдущем разделе.

Права

У бухгалтера-ревизора на рабочем месте будут стандартные права: на получение необходимой документации и информации, на соцгарантии, на участие в жизни компании, на предложения наказывать или поощрять своих подчиненных, на повышение собственного профессионального уровня.

Ответственность

Подробно каждый проступок не расписывают. Указывают только разновидности нарушений и то, какой вид ответственности за них полагается. Из проступков отмечают материальный ущерб, преступления во время работы, некачественное выполнение работы. А ответственность может быть дисциплинарной, гражданской, административной и уголовной.

Кто должен подписать документ

Свои подписи на должностной инструкции должны поставить:

- глава организации в графе «Утверждаю» при одобрении документа;

- руководитель подразделения, в котором будет трудиться работник;

- сотрудники, разрабатывающие и утверждающие документ: юристы, кадровики;

- сам работник, принимаемый на должность.

Важно! С того момента, как инструкция будет подписана, она начинает действовать.

Вид готового документа

После того как руководитель решит, что текст инструкции готов, документ отправляют на печать. Как должна выглядеть завершенная должностная инструкция:

- Наименование хозяйствующего субъекта и его реквизиты (юридический адрес, ИНН, КПП, ОГРН, телефон).

- Гриф «Утверждаю» для руководителя компании.

- Наименование документа.

- Текст должностной инструкции.

- Подписи работников.

Внимание! Документ распечатывают на фирменном бланке организации. Количество экземпляров нигде не зафиксировано. Можно сформировать два: для работника и для отдела кадров.

Должностная инструкция старшего ревизора. Должностная инструкция контролеру-ревизору

Должностная инструкция ревизора

УТВЕРЖДАЮ

Генеральный директор

________________

«________»_____________ ____ г.

1. Общие положения

1.1 Ревизор относится к категории специалистов.

1.2. Ревизор назначается на должность и освобождается от нее приказом генерального директора компании по представлению главного бухгалтера .

1.3. Ревизор непосредственно подчиняется главному бухгалтеру.

1.4. На время отсутствия ревизора его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по организации.

1.5. На должность ревизора назначается лицо, отвечающее следующим требованиям: образование – высшее или среднее специальное (экономическое), стаж аналогичной работы от года.

1.6. Ревизор должен знать:

– законодательные акты, постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

– формы и методы бухгалтерского учета на предприятии;

– порядок проведения документальных ревизий и проверок правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

– план и корреспонденцию счетов ;

– финансовое и хозяйственное законодательство;

– основы экономики, организации производства, труда и управления, основы организации механизированной обработки экономической информации;

– рыночные методы хозяйствования.

1.7. Ревизор руководствуется в своей деятельности:

– законодательными актами РФ;

– Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

– Положением о бухгалтерии организации;

– приказами и распоряжениями руководства;

– настоящей должностной инструкцией .

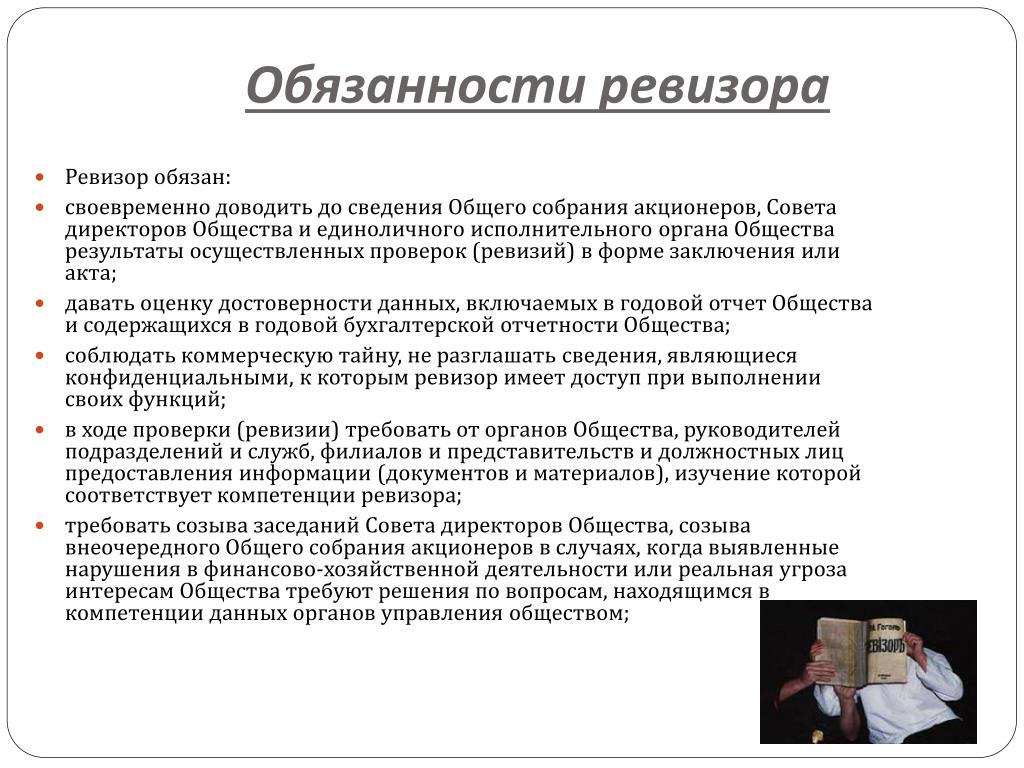

2. Должностные обязанности ревизора

Ревизор выполняет следующие должностные обязанности:

2.1 Осуществляет в соответствии с действующими инструкциями и положениями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий, а также их подразделений, находящихся на самостоятельном балансе, по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций.

2.2. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

2.3. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ .

2.4. Контролирует:

2.4.1. Достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств , своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

2.4.2. Правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов.

2.4.3. Порядок составления отчетности на основе первичных документов.

2.4.4. Организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия.

2.4.5. Соблюдение сроков перечисления налогов и сборов и выплаты заработной платы .

2.5. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, их экономию, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

2.6. Принимает необходимы меры по использованию в работе современных технических средств.

2.7. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

2.8. Выполняет отдельные служебные поручения своего непосредственного руководителя.

3. Права ревизора

Ревизор имеет право:

3.1. Для осуществления контроля за деятельностью работников предприятия по вопросам ведения бухгалтерского учета и отчетности запрашивать необходимые документы и пояснения.

3.2. Давать оперативные указания руководителям контролируемых служб и подразделений по устранению выявленных нарушений.

3.3. Принимать участие в разработке мероприятий по улучшению финансово хозяйственной деятельности предприятия.

4. Ответственность ревизора

Ревизор несет ответственность за:

4.1. Ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией.

4.2. Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения.

4.3. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий главного бухгалтера.

4.4. Причинение материального ущерба – в пределах, определенных действующим трудовым и гражданским

Предлагаем Вашему вниманию типовой пример должностной инструкции бухгалтера-ревизора, образец 2019 года. должна включать следующие разделы: общее положение, должностные обязанности бухгалтера ревизора, права бухгалтера ревизора, ответственность бухгалтера ревизора.

Должностная инструкция бухгалтера-ревизора относится к разделу “Общеотраслевые квалификационные характеристики должностей работников, занятых на предприятиях, в учреждениях и организациях “.

В должностной инструкции бухгалтера-ревизора должны быть отражены следующие пункты:

Должностные обязанности бухгалтера-ревизора

1) Должностные обязанности. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно – финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ. Контролирует достоверность учета поступающих основных средств, товарно – материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно – финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ. Контролирует достоверность учета поступающих основных средств, товарно – материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно – финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета. Принимает необходимые меры по использованию в работе современных технических средств. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

Принимает необходимые меры по использованию в работе современных технических средств. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

Бухгалтер-ревизор должен знать

2) Бухгалтер-ревизор при выполнении своих должностных обязанностей должен знать: законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности; формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии; порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций; организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно – материальных ценностей и денежных средств; план и корреспонденцию счетов; финансовое и хозяйственное законодательство; экономику, организацию производства, труда и управления; рыночные методы хозяйствования; правила эксплуатации вычислительной техники; законодательство о труде; правила и нормы охраны труда.

Требования к квалификации бухгалтера-ревизора

3) Требования к квалификации.

Бухгалтер – ревизор I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера – ревизора II категории не менее 3 лет.

Бухгалтер – ревизор II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера – ревизора не менее 3 лет.

Бухгалтер – ревизор: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1. Общие положения

1. Бухгалтер-ревизор относится к категории специалистов.

2. На должность бухгалтера-ревизора I категории принимается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора II категории не менее 3 лет;

- бухгалтера-ревизора II категории – лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора не менее 3 лет;

- бухгалтера-ревизора – лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

3. Бухгалтер-ревизор принимается на должность и освобождается от должности директором организации.

4. Бухгалтер-ревизор должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности;

- формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии;

- порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

- организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- план и корреспонденцию счетов;

- финансовое и хозяйственное законодательство;

- экономику, организацию производства, труда и управления;

- рыночные методы хозяйствования;

- правила эксплуатации вычислительной техники;

- законодательство о труде;

- правила внутреннего трудового распорядка;

- правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

5. В своей деятельности бухгалтер-ревизор руководствуется:

- законодательством РФ,

- Уставом организации,

- приказами и распоряжениями работников, которым он подчинен согласно настоящей инструкции,

- настоящей должностной инструкцией,

- Правилами внутреннего трудового распорядка организации.

6. Бухгалтер-ревизор подчиняется непосредственно главному бухгалтеру.

7. На время отсутствия бухгалтера-ревизора (командировка, отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное директором организации в установленном порядке, которое приобретает соответствующие права, обязанности и несет ответственность за исполнение возложенных на него обязанностей.

2. Должностные обязанности бухгалтера-ревизора

Бухгалтер-ревизор:

1. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе.

2. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

3. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.

4. Контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

5. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

6. Принимает необходимые меры по использованию в работе современных технических средств.

7. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

8. Соблюдает Правила внутреннего трудового распорядка и иные локальные нормативные акты организации.

9. Соблюдает внутренние правила и нормы сбыта, техники безопасности, производственной санитарии и противопожарной защиты.

10. Обеспечивает соблюдение чистоты и порядка на своем рабочем месте.

11. Выполняет в рамках трудового договора распоряжения работников, которым он подчинен согласно настоящей инструкции.

3. Права бухгалтера-ревизора

Бухгалтер-ревизор имеет право:

1. Вносить на рассмотрение директора организации предложения:

- по совершенствованию работы связанной с предусмотренными настоящей инструкцией обязанностями,

- о поощрении подчиненных ему отличившихся работников,

- о привлечении к материальной и дисциплинарной ответственности подчиненных ему работников, нарушивших производственную и трудовую дисциплину.

2. Запрашивать от структурных подразделений и работников организации информацию, необходимую ему для выполнения своих должностных обязанностей.

3. Знакомиться с документами, определяющими его права и обязанности по занимаемой должности, критерии оценки качества исполнения должностных обязанностей.

4. Знакомиться с проектами решений руководства организации, касающимися его деятельности.

5. Требовать от руководства организации оказания содействия, в том числе обеспечения организационно-технических условий и оформления установленных документов, необходимых для исполнения должностных обязанностей.

6. Иные права, установленные действующим трудовым законодательством.

4. Ответственность бухгалтера-ревизора

Бухгалтер-ревизор несет ответственность в следующих случаях:

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, – в пределах, установленных трудовым законодательством Российской Федерации.

2. За правонарушения, совершенные в процессе своей деятельности, – в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации.

3. За причинение материального ущерба организации – в пределах, установленных действующим трудовым и гражданским законодательством Российской Федерации.

Должностная инструкция бухгалтера-ревизора – образец 2019 года. Должностные обязанности бухгалтера-ревизора, права бухгалтера-ревизора, ответственность бухгалтера-ревизора.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера-ревизора.

1.2. Бухгалтер-ревизор назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора предприятия.

1.3. Бухгалтер-ревизор подчиняется непосредственно _____________.

1.4. На должность Бухгалтера-ревизора назначается лицо, имеющее:

Бухгалтер-ревизор I категории: высшее профессиональное (экономическое) образование и стаж работы в должности Бухгалтера-ревизора II категории не менее 3 лет;

Бухгалтер-ревизор II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности Бухгалтера-ревизора не менее 3 лет;

Бухгалтер-ревизор: среднее профессиональное

(экономическое) образование без предъявления требований к стажу работы или специальная

подготовка по установленной программе и стаж работы по учету и контролю не менее

3 лет.

1.5. Бухгалтер-ревизор должен знать:

Законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности;

Формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии;

Порядок проведения документальных ревизий и проверок, правильность ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

Организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

План и корреспонденцию счетов;

Финансовое и хозяйственное законодательство;

Экономику, организацию производства, труда и управления;

Рыночные методы хозяйствования;

Правила эксплуатации вычислительной техники;

Законодательство о труде;

Правила и нормы охраны труда.

1.6. В период временного отсутствия Бухгалтера-ревизора его обязанности возлагаются на ___________________________.

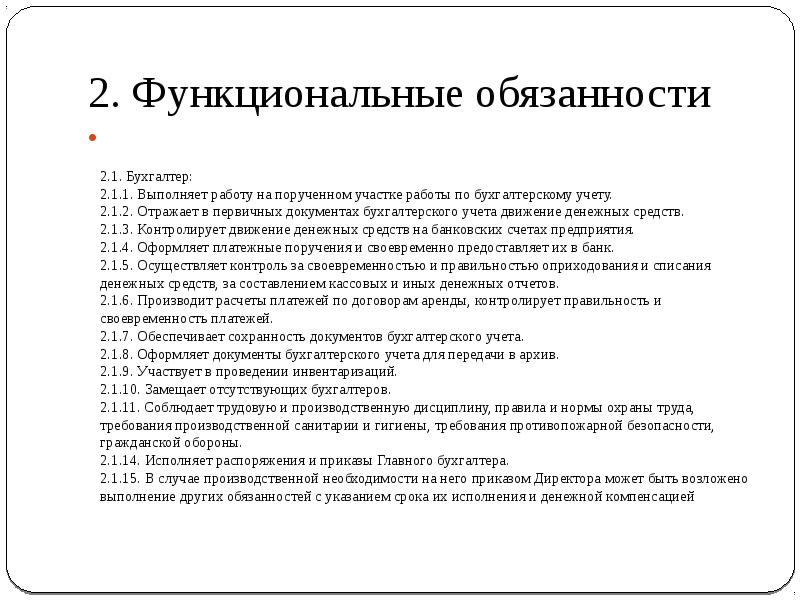

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

2.1. Функциональные обязанности Бухгалтера-ревизора определены на основе и в объеме квалификационной характеристики по должности Бухгалтера-ревизора и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

2.2. Бухгалтер-ревизор:

2.2.1. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе.

2.2.2. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

2.2.3. Дает оперативные указания

руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков,

проведении контрольных проверок выполненных работ.

2.2.4. Контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

2.2.5. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

2.2.6. Принимает необходимые меры по использованию в работе современных технических средств.

2.2.7. Контролирует деятельность

работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

3. ПРАВА

3.1. Бухгалтер-ревизор имеет право:

3.1.1. Для осуществления контроля за деятельностью работников предприятия по вопросам ведения бухгалтерского учета и отчетности запрашивать необходимые документы и пояснения.

3.1.2. Давать оперативные указания руководителям контролируемых служб и подразделений по устранению выявленных нарушений.

3.1.3. Принимать участие в разработке мероприятий по улучшению финансово хозяйственной деятельности предприятия.

4. ОТВЕТСТВЕННОСТЬ

4.1. Бухгалтер-ревизор несет ответственность за:

4.1.1. Невыполнение своих функциональных обязанностей.

4.1.2. Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения.

4.1.3. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий начальника отдела.

4.1.4. Нарушение Правил внутреннего

трудового распорядка, правил противопожарной безопасности и техники безопасности,

установленных на предприятии.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы Бухгалтера-ревизора определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии.

5.2. В связи с производственной необходимостью Бухгалтер-ревизор может направляться в служебные командировки (в т.ч. местного значения).

Другие инструкции в разделе:

– Должностная инструкция экономиста по планированию ;

– Должностная инструкция переводчика ;

– Должностная инструкция заместителя начальника общего отдела по хозяйственным вопросам – заведующего хозяйством организации (предприятия) .

1. Основные положения

1.1. Ревизор гипермаркета “Теорема” (далее «ревизор») подчиняется непосредственно руководителю гипермаркета «Теорема» (далее “руководитель гипермаркета”), во время проведения товарных ревизий оперативно подчиняется главному бухгалтеру гипермаркета (далее “главный бухгалтер”).

1.2. Ревизор назначается и снимается с должности приказом руководителя гипермаркета по согласованию с собственниками гипермаркета.

1.3.Во время отсутствия ревизора, он может замещаться только другим ревизоров. Замещение ревизоров другими сотрудниками гипермаркета не допускается.

1.4.На должность ревизора назначается лицо, имеющее высшее экономическое образование без предъявления требований к стажу работы или среднее специальное образование и стаж работы по специальности не менее 1 года.

1.5.Размер оплаты труда ревизора определяется штатным расписанием гипермаркета, которое утверждается руководителем гипермаркета.

1.6.Ревизор должен знать:

Постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих органов по организации бухгалтерского учета и составления отчетности в части, касающейся проведения инвентаризаций и товарных ревизий.

Формы и методы бухгалтерского учета и анализа хозяйственной деятельности гипермаркета в части инвентаризаций и товарных ревизий.

Внутренние нормативные документы гипермаркета, регламентирующие выполнение технологических процессов проведения ревизий.

Ассортиментную матрицу гипермаркета

Основы экономики, организации труда и управления

Правила работы с компьютерной и оргтехникой прикладные компьютерные программы

Законодательство о труде

Правила внутреннего трудового распорядка и поведения сотрудников

Правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты

1.6.Настоящая инструкция вступает в силу с момента ее утверждения руководителем гипермаркета.

1.7.Положение данной инструкции распространяется на ревизора после его ознакомления с ней под роспись.

2. Цель должности

Основная цель должности ревизора гипермаркета «Теорема» — осуществление контроля за фактическим наличием товара в гипермаркете с данными бухгалтерского учета, в том числе:

выявление фактического наличия товара в торговом зале и на складе гипермаркета;

сопоставление фактического наличия товара с данными бухгалтерского учета;

выявление пересорта товаров

внесение предложений руководству гипермаркета по предотвращению потерь ТМЦ и пересортов

3. Основные функции

Для достижения основных целей и задач ревизор выполняет следующие функции:

4.1. Контроль финансово-хозяйственных операций и проведения ревизий

4.1.1.Проведение товарных ревизий в гипермаркете с целью контроля соответствия фактического наличия товара данным бухгалтерского учета:

4.1.1.1.Плановых общих товарных ревизий в:

торговом зале гипермаркета,

на складе

собственном производстве

4.1.1.2. Выборочных (по группам товаров) товарных ревизий по распоряжению руководителя гипермаркета в:

торговом зале гипермаркета,

на складе

собственном производстве

4.1.2.Подготовка проведения товарной ревизии:

4.1.2.1.Подготовка приказа о проведении товарной ревизии;

4.1.2.2.Подготовка списка членов ревизионной комиссии;

4.1.2.3.Разработка графиков проведения товарной ревизии

4.1.2.4.Ознакомление членов ревизионной комиссии с приказом о проведении товарной ревизии;

4.1.2.5.Маркировка торгового и складского оборудования с товаром, подлежащим сканированию, в соответствии со схемой расположения товара и торгового оборудования в торговом зале и на складе;

4.1.2.6.Организация сканирования товаров, подлежащих товарной ревизии

4.1.2.7.Контроль за сканированием товара, размещенного на торговом и складском оборудовании;

4.1.2.8.Контроль за подготовкой и распечатыванием инвентаризационных ведомостей членам комиссии для проведения пересчета товаров;

4.1.2.9.Распределение членов ревизионной комиссии по участкам, подлежащих товарной ревизии.

4.1.3.Проведение товарных ревизий:

4.1.3.1.Проведение инструктажа с участниками товарной ревизии;

4.1.3.2.Выдача по списку инвентаризационных ведомостей участникам проведения товарной ревизии;

4.1.3.3.Расстановка участников проведения товарной ревизии по участкам, подлежащим инвентаризации;

4.1.3.4.Осуществление контроля за ходом проведения товарной ревизии и правильностью подсчетов

4.1.3.5.Обеспечение сбора всех инвентаризационных ведомостей с пересчитанными товарно-материальными ценностями у членов ревизионной комиссии;

4.1.3.6.Контроль правильности оформления инвентаризационных ведомостей в соответствии с требованиями по их оформлению;

4.1.3.7.Проведение хронометража времени участия каждого члена ревизионной комиссии в проведении товарной ревизии

4.1.4.Контроль ввода данных из инвентаризационных ведомостей в компьютерную систему гипермаркета для обработки:

4.1.4.1.Контроль своевременного ввода данных в компьютерную систему гипермаркета;

4.1.4.2.Проверка достоверности данных после ввода в компьютерную систему гипермаркета;

4.1.5.Передача введенных данных товарной ревизии в отдел информатизации и аналитики для их дальнейшей обработки.

4.1.6.Совместно с отделом информатизации и аналитики подготовка предварительных данных по результатам ревизии.

4.1.7.Совмесно с материально-ответственными лицами пересчет товаров с положительными и отрицательными товарными остатками.

4.1.8.Проведение повторного пересчета товаров с отрицательными остатками.

4.1.9.Коррекция товарных остатков в инвентаризационной ведомости после их уточнения после проведения повторного пересчета.

4.1.10.Выведение окончательных результатов товарной ревизии.

4.1.11.Оформление документов по результатам товарной ревизии;

4.1.11.1.Распечатка окончательной инвентаризационной ведомости;

4.1.11.2.Оформление акта по недостаче в бухгалтерии,

4.1.11.3.Подписание акта у бухгалтера и заведующей отделом самообслуживания;

4.1.11.4.Контроль предоставления заведующим отделом самообслуживания объяснительной записки о причинах недостачи товаров;

4.1.11.5.Подписание акта по недостаче у руководителя гипермаркета.

4.1.11.6.Сдача полностью оформленного акта недостачи и инвентаризационной ведомости в бухгалтерию гипермаркета;

4.1.11.7.Сдача инвентаризационных ведомостей в архив гипермаркета;

4.1.11.8.Подготовка списков на оплату сверхурочной работы участников ревизии и передача их на подпись руководителю гипермаркета.

4.1.12.Проверка кассовых отчетов.

4.1.13.Пересортица товаров:

4.1.13.1.Выявление пересортицы товаров,

4.1.13.2.Анализ причин возникновения пересортицы

4.1.13.3.Рзработка мер по снижению пересортицы.

4.1.13.4.Оформление документов по пересортице.

4.1.13.5.Во избежание пересортицы регулярная распечатка для продавцов списков весового товара.

4.1.13.6.По согласованию с менеджерами торгового отдела корректировка картотеки складского учета, а именно, удаление из картотеки повторных штрих-кодов, вызывающих пересортицу.

4.1.13.7.Оформление документов перекомплектации.

4.1.14.Участие в разработке и осуществлении мер, направленных на сокращение потерь ТМЦ, и обеспечения сохранности собственности гипермаркета.

4.1.15.Общий контроль за своевременностью оформления результатов ревизии и представления их руководству гипермаркета для принятия необходимых мер

4.1.16. Дача оперативных указаний руководителям структурных подразделений гипермаркета об устранении выявленных нарушений и недостатков

4.2. Обеспечение документооборота

4.2.1.Разработка организационно-распорядительных документов по работе ревизионной комиссии

4.2.2.Ведение архива организационно-распорядительных документов ревизионной комиссии

4.2.3 Контроль регламентов документооборота

4.2.4.Предоставление управленческой и организационно-распорядительной отчетности

4.3. Структура

4.3.1 Участие в организационной структуризации

4.3.1.1.Участие в разработке положений о структурных подразделениях гипермаркета

4.3.1.2 Разработка, согласование, утверждение и внедрение должностных инструкций и положений о ревизионной комиссии

4.4. Технологические процессы

4.4.1.Участие в разработке и оптимизации технологических процессов по проведению товарных ревизий

4.4.2.Внедрение технологических процессов по проведению товарных ревизий

4.4.3.Управление технологическими процессами, в т.ч.:

4.4.3.1.Обучение новым технологическим процессам сотрудников гипермаркета и их консультирование

4.4.3.2.Контроль выполнения технологических процессов проведения товарных ревизий

4. Права

Ревизоры в пределах своих полномочий имеют право:

4.2.Знакомиться с проектами решений руководства гипермаркета и других структурных подразделений, касающимися его профессиональной деятельности.

4.3.Осуществлять взаимодействие с сотрудниками всех структурных подразделений гипермаркета.

4.4.В пределах своих полномочий, давать другим сотрудникам гипермаркета и специалистам обязательные для исполнения указания.

4.5.Визировать документы в пределах своей компетенции.

4.6.Требовать от руководства гипермаркета и своего непосредственного руководителя оказания содействия в исполнении должностных обязанностей.

4.7.Запрашивать и получать от руководства гипермаркета и структурных подразделений гипермаркета сведения, документы, справочные и другие материалы, необходимые для осуществления своих функций. Иметь доступ ко всей документации, касающейся деятельности гипермаркета

4.8.Давать отдельным сотрудникам гипермаркета, структурным подразделениям гипермаркета обязательные для исполнения указания по вопросам, входящим в компетенцию структурного подразделения.

4.9.Принимать меры при обнаружении нарушений в деятельности других сотрудников гипермаркета и структурных подразделений и докладывать об этих нарушениях руководителю гипермаркета для привлечения виновных к ответственности.

4.10.С разрешения руководства гипермаркета и руководителей других структурных подразделений привлекать для проведения товарных ревизий – сотрудников других структурных подразделений гипермаркета.

4.11.Учавствовать в устранении явных причин, могущих повлечь потерю ТМЦ.

4.12.Присутствовать при проведении товарных ревизий. Беспрепятственно входить в любые производственные, складские, торговые и иные помещения гипермаркета для проведения товарных ревизий. Осматривать помещения, где хранятся материальные ценности, проверять их фактическое наличие у каждого материально ответственного лица;

4.13.Получать от руководителей подразделений гипермаркета, материально ответственных лиц письменные и устные объяснения по фактам хищений, недостач, пересорта и в других необходимых случаях;

4.14. Решения структурного подразделения в пределах целей, задач и функций, предусмотренных данным положением и другими внутренними нормативными актами, являются обязательными к руководству и исполнению другими структурными подразделениями гипермаркета и сотрудниками гипермаркета после утверждения их руководством гипермаркета.

4.15.Принимать меры при обнаружении нарушений законности и нарушениях трудовой дисциплины в гипермаркете и докладывать об этих нарушениях руководству для привлечения виновных к ответственности.

4.16.Вносить предложения по совершенствованию деятельности, связанной с выполнением своих обязанностей, и других структурных подразделений.

5. Ответственность

На ревизора возлагается персональная ответственность за:

5.1.Несоблюдение действующего законодательства РФ в процессе выполнения своих функций.

5.2.За представление недостоверной информации о своей деятельности.

5.3.Несвоевременное, и некачественное исполнение своих должностных обязанностей, правил, норм, технологических процессов и поручений руководства. Неиспользование или неполное использование своих функциональных прав

5.4.Несоблюдение режима доступа к информации, являющейся коммерческой и служебной тайной, а также использование этой информации во внеслужебных целях.

5.5.Ненадлежащее ведение установленной документации

5.6.Обеспечение проведения товарной ревизии в строгом соответствии с правилами проведения товарных ревизий в гипермаркет «Теорема» и законодательством РФ.

5.7.Соблюдение коммерческой тайны, неразглашение сведений, являющиеся конфиденциальными, к которым ревизоры имеют доступ при выполнении своих функций;

5.8.Добросовестне и разумное, прежде всего, в интересах гипермаркета. осуществление своих прав и исполнение обязанностей.

5.9.Своевременное предоставление результатов товарных ревизий.

5.10.Соевременное и достоверное информирование руководства гипермаркета о фактах злоупотреблений должностных лиц, растрат, хищений, недостач и незаконных трат денежных средств и материальных ценностей для принятия мер по привлечению виновных лиц к ответственности;

5.11. За нарушение правил внутреннего трудового распорядка и трудовой и производственной дисциплины.

За совершенные правонарушения в процессе своей деятельности ревизор в зависимости от характера и последствий правонарушений несет гражданско-правовую, административную и уголовную ответственность в порядке, установленной законодательством РФ, трудовым договором и внутренними нормативными документами

6.Критерии эффективности

Критериями эффективности деятельности ревизора являются:

6.1.Своевременное и качественное выполнение указаний руководства гипермаркета и собственников гипермаркета.

6.2.Соблюдение требований трудового законодательства и внутренних приказов и распоряжений, связанных с деятельностью ревизионной комиссии и гипермаркета.

6.3.Обеспечение проведения товарной ревизии в строгом соответствии с правилами проведения товарных ревизий в гипермаркет «Теорема» и законодательством РФ.

6.4.Своевременное предоставление результатов товарных ревизий.

6.5.Выявление фактического наличия товара в торговом зале и на складе гипермаркета и сопоставление фактического наличия товара с данными бухгалтерского учета;

6.6.Выявление пересорта товаров

6.7.Внесение предложений руководству гипермаркета по предотвращению потерь ТМЦ и пересортов

6.9.Разработка и внедрение мероприятий, направленных на улучшение работы ревизионной комиссии и гипермаркета

6.10.Эффективное взаимодействие с сотрудниками других структурных подразделений

Мария Белоглазова Руководитель отдела коучей в Skyeng Должно ли вдохновение оставаться стихийным процессом или компания может пробудить его в своих сотрудниках? Мария Белоглазова, руководитель отдела коучей в Skyeng, рассказывает, как личный план развития…

Легко заметить хорошего сотрудника компании: он надежен, инициативен, трудолюбив, отличный лидер, но при этом прекрасный командный игрок и исполнитель. Такой сотрудник привносит в организацию прекрасные качества и навыки, которые не так часто встречаются в…

Утверждаю

[должность, подпись, Ф. И. О.

Руководителя или иного

Должностного лица, уполномоченного

Утверждать

[организационно-правовая форма, должностную инструкцию]

наименование организации, [число, месяц, год]

предприятия] М. П.

Должностная инструкция ревизора торговой организации [наименование организации, предприятия и т. п.]

Настоящая должностная инструкция разработана и утверждена в соответствии с положениями Трудового кодекса Российской Федерации и иных нормативно-правовых актов, регулирующих трудовые правоотношения в Российской Федерации.

1. Общие положения

1.1. Ревизор относится к категории специалистов, принимается на работу и увольняется с нее приказом [наименование должности руководителя].

1.2. На должность ревизора принимается лицо, имеющее [вписать нужное] образование и стаж работы [вписать нужное].

1.3. Ревизор непосредственно подчиняется [наименование должности непосредственного руководителя].

1.4. Во время отсутствия ревизора (отпуск, болезнь и пр.) его обязанности исполняет лицо, назначенное в установленном порядке. Указанное лицо приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

1.5. В своей деятельности ревизор руководствуется:

Законодательными и нормативными документами по организации бухгалтерского учета и составлению отчетности;

Правилами трудового распорядка;

Настоящей должностной инструкцией;

– [вписать нужное].

1.6. Ревизор должен знать:

Законодательные акты, постановления, распоряжения, приказы, другие руководящие, нормативные и методические материалы по организации бухгалтерского учета и составлению отчетности;

Формы и методы практического аудита или экономического анализа деятельности торговых организаций;

Порядок проведения документальных ревизий и ревизий товарно-материальных ценностей в торговых организациях;

Способы и приемы контрольно-ревизионной работы;

Организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

Финансовое и хозяйственное законодательство;

Основы экономики, организации производства, труда и управления, основы организации механизированной обработки экономической информации;

Рыночные методы хозяйствования;

Основы законодательства Российской Федерации;

Правила внутреннего трудового распорядка;

Правила и нормы охраны труда;

– [вписать нужное].

2. Должностные обязанности

На ревизора возлагаются следующие должностные обязанности:

2.1. Подготовка программы ревизии (проверки) и необходимых ревизионных материалов.

2.2. Осуществление плановых и внеплановых ревизий хозяйственно-финансовой деятельности организации по ведению учета имущества, обязательств и хозяйственных операций.

2.3. Контроль за проведением инвентаризаций торговых точек и складского хозяйства.

2.4. Контроль за достоверностью учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

2.5. Выявление причин потерь по результатам инвентаризаций.

2.6. Выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации.

2.7. Проверка соблюдения правил и условий хранения материальных ценностей, а также правил их содержания и эксплуатации.

2.8. Контроль за соблюдением требований норм и правил торговли.

2.9. Контроль за правильностью составления первичных документов организации по движению основных средств, товарно-материальных ценностей и денежных средств.

2.10. Организация работы по предотвращению потерь, хищений и обеспечению сохранности товарно-материальных ценностей.

2.11. Выявление в ходе ревизии фактов нарушений и злоупотреблений с указанием виновных лиц и размера причиненного материального ущерба.

2.12. Своевременное оформление результатов ревизии и представление их руководству организации для принятия необходимых мер.

2.13. Выработка мер по устранению выявленных в процессе ревизии недостатков и нарушений в работе организации.

2.14. Проведение контрольных проверок выполненных работ по устранению недостатков, выявленных в ходе инвентаризации.

2.15. Принятие необходимых мер по использованию в работе современных технических средств.

2.16. [Вписать нужное].

3. Права

Ревизор имеет право:

3.1. Запрашивать и получать необходимую информацию и документы, относящиеся к вопросам его деятельности.

3.2. Вносить предложения непосредственному руководителю по совершенствованию работы, связанной с предусмотренными настоящей должностной инструкцией обязанностями.

3.3. На благоприятные условия для профессиональной деятельности.

3.4. Требовать от руководства оказания содействия в исполнении своих профессиональных обязанностей и осуществлении прав.

3.5. На все предусмотренные законодательством социальные гарантии.

обязанности и должностная инструкция специалиста. Что указано в профстандарте? Чем занимается бухгалтер-ревизор в торговле?

Бухгалтер – это общее название профессии, которая имеет множество различных направлений. Чем крупнее организация, чем сложнее ее внутренняя структура, тем большее количество бухгалтеров в ней работает. О том, чем занимается такой специалист, как бухгалтер-ревизор, какие функции он выполняет, и для чего, вообще, необходим, расскажем в этой статье.

Описание

В целом бухгалтер на предприятии – это специалист, который следит за общим движением средств внутри организации и за ее пределами, совершает различные операции, связанные с дебетовой и кредитной задолженностью, занимается начислением заработной платы и другими операциями. Отдельного внимания заслуживает бухгалтер-ревизор. Такой специалист есть на каждом крупном предприятии. В небольших компаниях такого ревизора обычно приглашают из сторонних независимых организаций.

Человека с такой профессией часто называют специалистом по аудиту. Причем сам аудит может быть как внутренним, так и внешним или общим. Чем больше поле проверки, тем более компетентным и опытным должен быть и сам бухгалтер-ревизор. Данная должность подразумевает большую ответственность.

Человек, работающий в этой должности, должен быть не только компетентным специалистом, но и иметь критический, аналитический склад ума, обладать повышенной усидчивостью и дотошностью.

Что делает?

Как уже понятно из названия самой профессии, бухгалтер-ревизор проводит ревизию финансовой деятельности предприятия или ее аудит. Важно понимать, что обязанности, выполняемые таким специалистом, кардинально отличаются от функций любого другого бухгалтера на предприятии. При этом ревизор может проводить аудит или проверку как в бюджетном учреждении, так и в коммерческом, например, там, где основная специфика деятельности – торговля. Помимо этого, в постоянных услугах бухгалтера-ревизора нет фактически никакой необходимости. Его работа заключается в проведении проверки выполняемых предприятием или организацией работ, движения ее денежных средств за конкретный период. Это может быть квартал, полугодие или год. Подчиняется ревизор только руководителю предприятия и финансовому директору. Именно им он отчитывается о результатах проделанной работы и сдает отчетность.

Каждая организация в зависимости от целей аудита устанавливает перечень работ и действий, которые должны быть выполнены таким бухгалтером. Чаще всего требуются несколько видов проверок.

- Плановая проверка общего бухгалтерского учета всего предприятия. Проверка работ каждого бухгалтера за выбранный отчетный период.

- Внимательное изучение всех каналов денежных путей – как внутренних, так и внешних. Обнаружение в них утечек и неэффективных денежных трат.

- Проверка своевременной отчетности в налоговую и другие организации, а также правильности оформления всех необходимых документов.

После того как проверка будет закончена, бухгалтер-ревизор обязан составить подробный отчет с описанием цели проверки и ее результатов. Если в ходе работы им были обнаружены слабые места предприятия или какие-то проблемы, то он, как специалист, должен не просто указать на них, но и предложить руководству компании возможные варианты решения проблемы.

Должностная инструкция

Детали обязанностей бухгалтера-ревизора, сфера его работ и требования к ним содержит должностная инструкция, которая в обязательном порядке должна быть на каждом предприятии, где имеется данная должность. Точность всех данных, указанных в ней, определяет профстандарт.

Должностная инструкция бухгалтера-ревизора включает несколько основных частей.

- Наименование организации, дата начала действия инструкции.

- Требования к сотруднику, который назначается на данную должность, в частности, стаж работы и категория.

- Конкретная сфера его деятельности.

- Функциональные обязанности расписаны по пунктам с особой точностью.

- Указаны права бухгалтера-ревизора. Именно в этой главе описаны, какие документы и у кого он может запрашивать.

- Ответственность сотрудника. В этой части описана моральная и материальная ответственность сотрудника за определённые действия или результат его работы.

Последним пунктом в должностной инструкции будут указаны условия работы: продолжительность одного рабочего дня, количество и длительность перерывов, количество выходных в месяц.

По сути, именно должностная инструкция является главным документом, который регулирует работу бухгалтера-ревизора на любом предприятии.

Необходимые навыки и знания

Работать ревизором по бухгалтерской деятельности на предприятии сможет далеко не каждый. Любая организация предъявляет индивидуальные требования к навыкам и опыту работы такого специалиста при приеме на работу. Однако есть и ряд общих требований.

- Наличие соответствующего образования. И здесь речь идет именно о высшем профессиональном образовании, а не просто о прохождении соответствующих курсов. Более того, хороший бухгалтер-ревизор должен периодически посещать курсы переподготовки для повышения своей квалификации и категории.

- Специалист должен знать все современные нормативно-правовые акты и требования государства. Уметь применять их в повседневной работе.

- Иметь аналитический склад ума и критически перерабатывать полученную информацию.

- Быть усидчивым и внимательным.

- Уметь правильно в соответствии со всеми современными требованиями составлять отчеты, находить пути решения возникающих проблем.

- Уметь не только анализировать документооборот предприятия, но и вести его самостоятельно, анализируя полученную информацию.

- Владеть в совершенстве работой на компьютере и специализированными программами.

- Быть юридически подкованным в вопросах своей трудовой деятельности и в смежных сферах.

Более того, на большинстве предприятия должность бухгалтера-ревизора в качестве дополнительного требования предполагает обязательно наличие опыта работы. Как правило, он должен быть не менее 5 лет бухгалтерского стажа и не менее 2-х лет работы в качестве именно бухгалтера-ревизора.

Должность бухгалтера-ревизора не только очень сложная, но и ответственная. Малейшая ошибка специалиста может обернуться банкротством для предприятия. Поэтому и неудивительно, что спрос на классного специалиста на рынке труда довольно высок.

Кадровое агентство «Аспект». Бухгалтер-ревизор — Бухгалтерия/Финансы

Кадровое агентство «Аспект» может осуществить поиск и подбор персонала на вакансию Бухгалтер-ревизор.

1. Общие положения

1.1. Бухгалтер-ревизор относится к категории специалистов.1.2. На должность:

– бухгалтера-ревизора назначается лицо, имеющее среднее профессиональное (образование) без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет;

– бухгалтера-ревизора II категории назначается лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора не менее 3 лет

– бухгалтера-ревизора I категории – лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора II категории не менее 3 лет.

1.3. Назначение на должность бухгалтера-ревизора и освобождение от нее производится приказом директора предприятия по представлению главного бухгалтера.

1.4. Бухгалтер-ревизор должен знать:

1.4.1. Законодательные акты, постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы по организации бухгалтерского учета и составления отчетности.

1.4.2. Формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии.

1.4.3. Порядок проведения документальных ревизий и проверок правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций.

1.4.4. Организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

1.4.5. План и корреспонденцию счетов.

1.4.6. Финансовое и хозяйственное законодательство.

1.4.7. Основы экономики, организации производства, труда и управления, основы организации механизированной обработки экономической информации.

1.4.8. Рыночные методы хозяйствования.

1.4.9. Правила эксплуатации вычислительной техники.

1.4.10 Законодательство о труде.

1.4.11. Правила внутреннего трудового распорядка.

1.4.12. Правила и нормы охраны труда.

1.5. Бухгалтер-ревизор в своей работе руководствуется:

1.5.1. Положением о бухгалтерии организации.

1.5.2. Настоящей должностной инструкцией.

1.6. Бухгалтер-ревизор подчиняется непосредственно главному бухгалтеру организации или руководителю соответствующего структурного подразделения главной бухгалтерии.

1.7. На время отсутствия бухгалтера-ревизора (отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

2. Должностные обязанности

Бухгалтер-ревизор:2.1. Осуществляет в соответствии с действующими инструкциями и положениями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий, а также их подразделений, находящихся на самостоятельном балансе, по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций.

2.2. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

2.3. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.

2.4. Контролирует:

2.4.1. Достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

2.4.2. Правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов.

2.4.3. Порядок составления отчетности на основе первичных документов.

2.4.4. Организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия.

2.4.5. Соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

2.5. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, их экономию, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

2.6. Принимает необходимы меры по использованию в работе современных технических средств.

2.7. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

2.8. Выполняет отдельные служебные поручения своего непосредственного руководителя.

3. Права

Бухгалтер-ревизор имеет право:3.1. Знакомиться с проектами решений руководства предприятия, касающимися его деятельности.

3.2. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3.3. В пределах своей компетенции сообщать непосредственному руководителю о всех недостатках в деятельности предприятия (структурного подразделения, отдельных работников), выявленных в процессе исполнения своих должностных прав и обязанностей и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению руководителя от работников подразделений предприятия информацию и документы, необходимые для выполнения его должностных обязанностей.

3.5. Привлекать специалистов всех (отдельных) структурных подразделений к решению задач, возложенных на него (если это предусмотрено положениями о структурных подразделениях, если нет – то с разрешения руководителя).

3.6. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

4. Ответственность

Бухгалтер-ревизор несет ответственность:4.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией – в пределах, определенных действующим трудовым законодательством Российской Федерации.

4.2. За правонарушения, совершенные в процессе осуществления своей деятельности – в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.3. За причинение материального ущерба – в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ Бухгалтера-ревизора (примерная форма) | Николай Лобанов

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ Бухгалтера-ревизора (примерная форма)ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ Бухгалтера-ревизора

(примерная форма)

УТВЕРЖДАЮ

__________________________

(Ф.И.О.)

Директор предприятия

__________________________

(наименование предприятия)

(примерная форма)

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера-ревизора.

1.2. Бухгалтер-ревизор назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора предприятия.

1.3. Бухгалтер-ревизор подчиняется непосредственно _____________.

1.4. На должность Бухгалтера-ревизора назначается лицо, имеющее:

– Бухгалтер-ревизор I категории: высшее профессиональное (экономическое) образование и стаж работы в должности Бухгалтера-ревизора II категории не менее 3 лет;

– Бухгалтер-ревизор II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности Бухгалтера-ревизора не менее 3 лет;

– Бухгалтер-ревизор: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.5. Бухгалтер-ревизор должен знать:

– законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности;

– формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии;

– порядок проведения документальных ревизий и проверок, правильность ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

– организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

– план и корреспонденцию счетов;

– финансовое и хозяйственное законодательство;

– экономику, организацию производства, труда и управления;

– рыночные методы хозяйствования;

– правила эксплуатации вычислительной техники;

– законодательство о труде;

– правила и нормы охраны труда.

1.6. В период временного отсутствия Бухгалтера-ревизора его обязанности возлагаются на ___________________________.

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

2.1. Функциональные обязанности Бухгалтера-ревизора определены на основе и в объеме квалификационной характеристики по должности Бухгалтера-ревизора и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

2.2. Бухгалтер-ревизор:

2.2.1. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе.

2.2.2. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

2.2.3. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.

2.2.4. Контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

2.2.5. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

2.2.6. Принимает необходимые меры по использованию в работе современных технических средств.

2.2.7. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

3. ПРАВА

3.1. Бухгалтер-ревизор имеет право:

3.1.1. Для осуществления контроля за деятельностью работников предприятия по вопросам ведения бухгалтерского учета и отчетности запрашивать необходимые документы и пояснения.

3.1.2. Давать оперативные указания руководителям контролируемых служб и подразделений по устранению выявленных нарушений.

3.1.3. Принимать участие в разработке мероприятий по улучшению финансово хозяйственной деятельности предприятия.

4. ОТВЕТСТВЕННОСТЬ