Электронный счет фактура с 2019 года: Электронные счета-фактуры | ФНС России

Бератор — НДС — Оформляем счета-фактуры — Электронный счет-фактура

Последний раз обновлено:

Приказом Минфина России от 5 февраля 2021 г. № 14н утвержден Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи. Он применяется с 1 июля 2021 года.

Напомним, что электронный счет-фактура, так же как и его бумажный вариант, является основанием для принятия к вычету сумм НДС, предъявленных продавцом покупателю.

Возможность выставления электронных счетов-фактур предусмотрена пунктом 1 статьи 169 Налогового кодекса. Для этого необходимо взаимное согласие сторон сделки, а также наличие совместимых технических средств и возможностей.

Счета-фактуры в электронном виде могут выставлять не только продавцы, но и комиссионеры, налоговые агенты, а также агенты, продающие или приобретающие от своего имени товары для принципала.

Обмен счетами-фактурами фирмы должны проводить в соответствии с Порядком и при соблюдении следующих условий, предусмотренных Налоговым кодексом (п. 1 ст. 169 НК РФ):

- есть взаимное согласие на это сторон сделки;

- счета-фактуры составляются по установленному формату;

- счета-фактуры подписываются усиленной квалифицированной подписью;

- стороны имеют совместимые технические средства и возможности для приема и обработки этих счетов-фактур в установленном порядке.

Электронная подпись и формат электронного счета-фактуры

Итак, обмен электронными счетами-фактурами возможен только по ТКС через оператора электронного документооборота. Как этот обмен осуществляется на практике?

Согласно пункту 6 статьи 169 Налогового кодекса электронный счет-фактура должен быть подписан усиленной квалифицированной подписью руководителя организации или лица, уполномоченного им подписывать счета-фактуры.

Электронная подпись главного бухгалтера для выставления электронных счетов-фактур не требуется.

Со 2 февраля 2019 года применяется формат электронного счета-фактуры, установленный приказом ФНС России от 19 декабря 2018 г. № ММВ-7-15/820@. Со 2 февраля по 31 декабря 2019 года включительно можно было создавать электронные счета-фактуры и УПД как по новому формату, так и по старому, утвержденному приказом ФНС России от 24 марта 2016 г. № ММВ-7-15/155@.

1 января 2020 года приказ № ММВ-7-15/155@ утрачивает силу, и создавать первичные документы, счета-фактуры и УПД можно будет только в новом формате.

Документы в старом формате, который вы сформировали до 1 января 2020 года, ФНС будет принимать только до конца 2022 года.

Электронный счет-фактура, составленный по утвержденному формату и подписанный усиленной квалифицированной подписью, может служить основанием для вычета покупателем входного НДС. И только такие электронные счета-фактуры можно направить в ИФНС по ее требованию по ТКС.

И только такие электронные счета-фактуры можно направить в ИФНС по ее требованию по ТКС.

Распечатывать такой электронный счет-фактуру не нужно. Причем ни для представления в ИФНС, ни для хранения в течение установленного срока (письмо Минфина России от 13 января 2016 г. № 03-03-06/1/259).

Электронная подпись по доверенности

По мнению Минфина, электронный счет-фактуру может подписать не только руководитель фирмы или уполномоченный сотрудник, но и любой человек, которому выдана доверенность (письмо от 8 ноября 2017 г. № 03-07-11/73385). Связано это с тем, что в формат электронного счета-фактуры введены элементы, которые несут информацию о подписантах – лицах, подписывающих счет-фактуру. Эти элементы формируются в зависимости от полномочий подписантов.

И если доверенность на подписанта оформлена правильно, не имеет значения, является он работником фирмы или нет. В любом случае, при подписании электронного счета-фактуры он выступает как уполномоченное лицо. И вносить сведения о его работодателе в элемент «Подписант» не нужно.

Поэтому электронный счет-фактуру может подписать любой человек, которому выдана доверенность от имени организации. Причем этот человек не обязательно должен быть работником фирмы.

Оператор электронного документооборота

Оператор электронного документооборота счетов-фактур это организация, которая обеспечивает обмен счетами-фактурами, составленными в электронном виде по установленному формату, между покупателем и продавцом через систему электронного документооборота счетов-фактур (ЭДО).

Система электронного документооборота (ЭДО) счетов-фактур это автоматизированная система (программа, веб-интерфейс), которая позволяет создавать, отправлять и получать счета-фактуры, составленные в электронном виде по установленному формату, через оператора электронного документооборота счетов-фактур.

Реестр доверенных операторов ЭДО можно найти на сайте ФНС www. nalog.ru (Налогообложение в РФ → Представление налоговой и бухгалтерской отчетности → Электронные счета-фактуры → Перечень операторов электронного документооборота).

nalog.ru (Налогообложение в РФ → Представление налоговой и бухгалтерской отчетности → Электронные счета-фактуры → Перечень операторов электронного документооборота).

Выбрать организация может любого из них. И совсем не обязательно, чтобы контрагент, с которым вводится электронный обмен счетами-фактурами, обслуживался у того же оператора. Важно только то, что для обмена электронными счетами-фактурами у сторон сделки должны быть совместимые технические средства (п. 1.3 Порядка). Это значит, что они должны быть совместимы у их операторов. Поэтому при выборе оператора ЭДО нужно выяснить, с какими из иных операторов у него есть техническая возможность обмена счетами-фактурами.

В свою очередь, заключая договор с оператором, организация должна указать, согласна она или нет на передачу информации другому оператору (пп. «б» п. 2.1 Порядка).

Операторы ЭДО счетов-фактур, как посредники, решают сразу две задачи.

Во-первых, организации не нужно самостоятельно заботиться о технической разработке средств для приема и обработки электронных счетов-фактур, совместимых со средствами контрагента, с которым она переходит на электронный обмен счетами-фактурами.

Во-вторых, операторы ЭДО формируют технологические документы, которые подтверждают факт обмена (даты отправки, получения и пр.) электронными счетами-фактурами. А это важно для исключения споров между налогоплательщиком и ИФНС. На это указывают и сами налоговики (письмо ФНС России от 30 апреля 2015 г. № БС-18-6/499@).

Согласие сторон сделки

Подтвердить свое согласие на использование электронных счетов-фактур вы или ваш контрагент можете в любой форме. Это может быть специально направленное письмо или же просто тот факт, что вы и ваш контрагент включили друг друга в список контрагентов в системе ЭДО (письмо ФНС России от 24 октября 2018 г. № ЕД-4-15/20755).

Действия продавца

Продавец, выставляя покупателю счет-фактуру в электронной форме, формирует его по утвержденному формату, действующему на дату формирования (создания) электронного счета-фактуры.

Чтобы выставить электронный счет-фактуру, в течение пяти календарных дней после отгрузки или получения аванса продавец должен:

- составить электронный счет-фактуру по установленному формату и подписать его электронной подписью;

- отправить покупателю файл счета-фактуры по ТКС через оператора ЭДО.

Далее продавец получит от оператора ЭДО подтверждение с указанием даты и времени поступления ему файла счета-фактуры. В ответ на это подтверждение не позднее следующего рабочего дня он должен отправить извещение о том, что подтверждение получено.

Согласно Порядку после получения этого подтверждения оператора ЭДО счет-фактура уже считается выставленным.

Таким образом, дата, указанная в таком подтверждении, и будет датой выставления электронного счета-фактуры (п. 8 Приказа № 14).

Отправка покупателем извещения о получении счета-фактуры по ТКС через оператора ЭДО лишь предмет договоренности между сторонами сделки. В обязательном порядке этого не требуется.

В обязательном порядке этого не требуется.

Выставленный покупателю электронный счет-фактуру нельзя дублировать на бумаге. Но если есть необходимость, например, при техническом сбое у оператора ЭДО, вы можете выставить покупателю счет-фактуру на бумаге вместо электронного счета-фактуры.

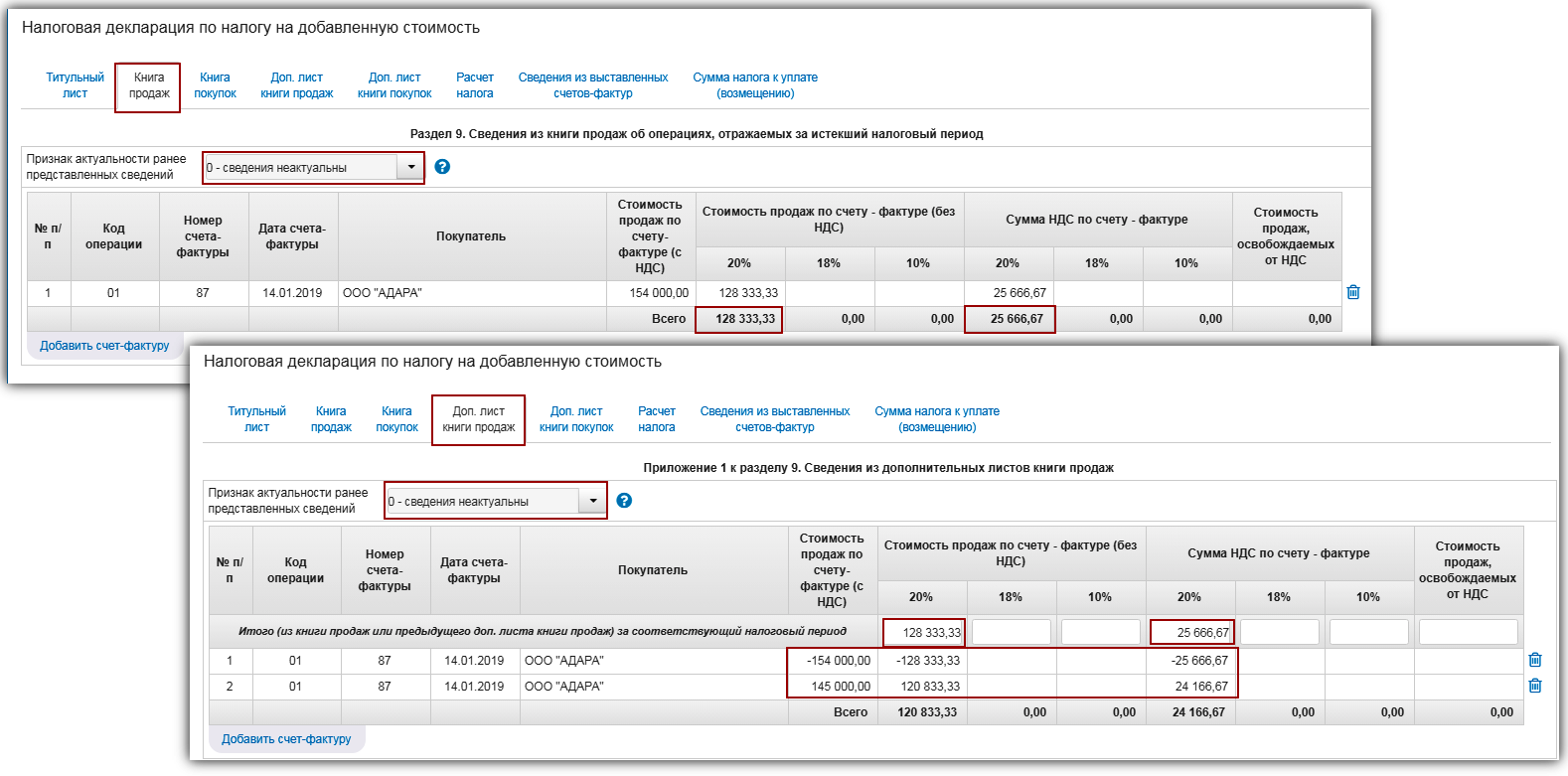

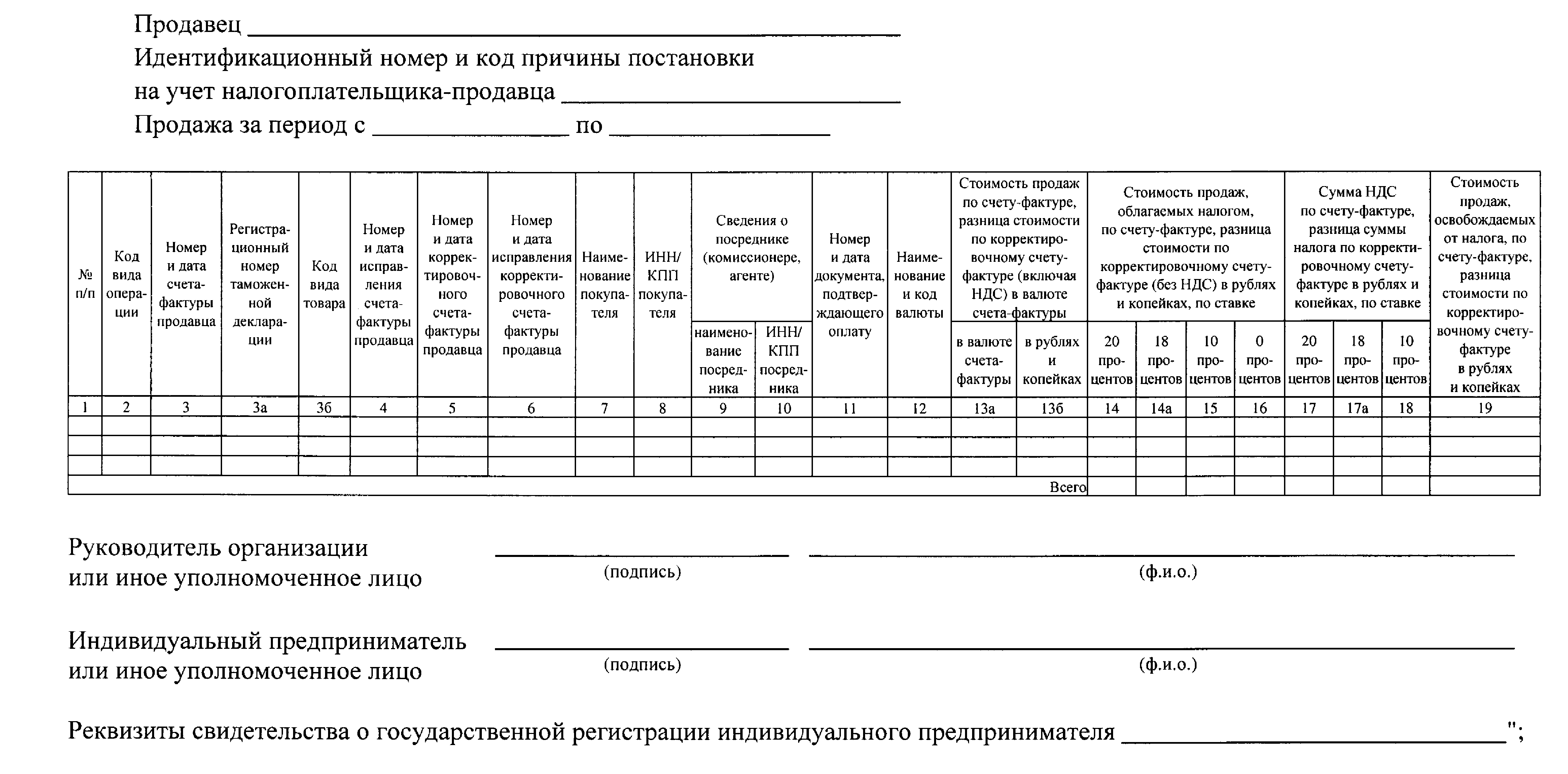

В книге продаж электронный счет-фактура регистрируется в общем порядке в том квартале, на который приходится дата отгрузки товаров или получения аванса (п. 2 Правил ведения книги продаж (утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Действия покупателя

Покупатель получает от оператора ЭДО файл с электронным счетом-фактурой и подтверждение его отправки с указанием ее даты и времени. Не позднее следующего рабочего дня он должен направить оператору извещение о получении подтверждения.

Делать это нужно только в том случае, если есть такая договоренность с продавцом (п. 2.9, 2.12 Порядка).

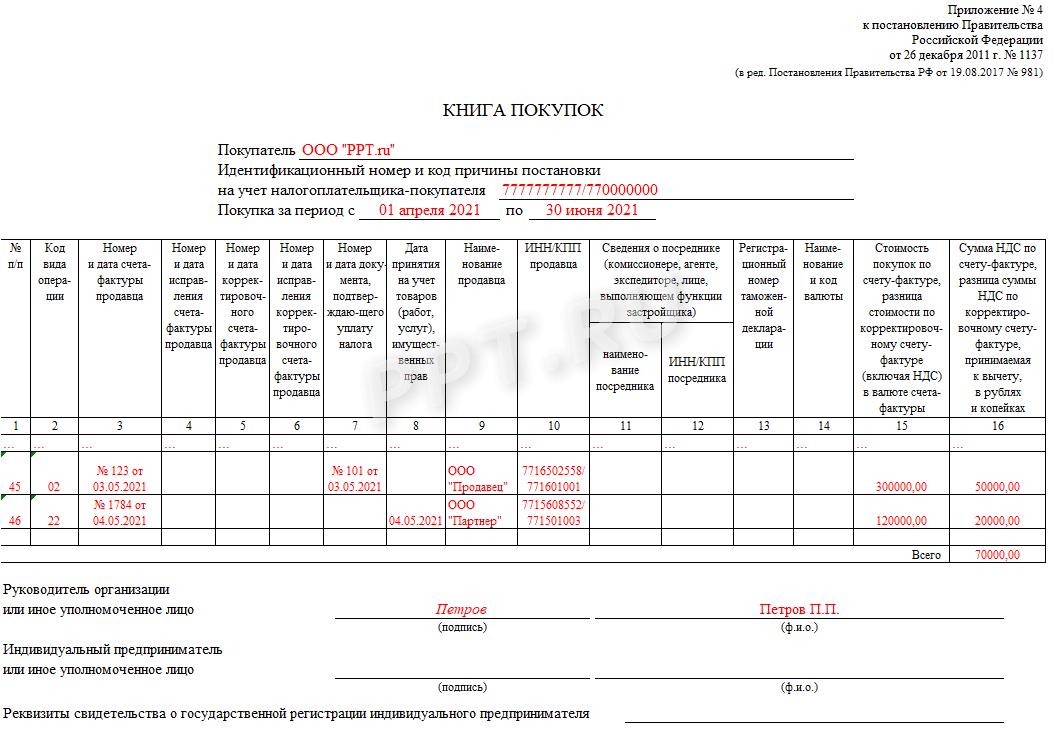

В книге покупок электронный счет-фактура также регистрируется в общем порядке (п. 1.11 Порядка).

Электронный документооборот при обмене счетами-фактурами совершается по каждому счету-фактуре в отдельности.

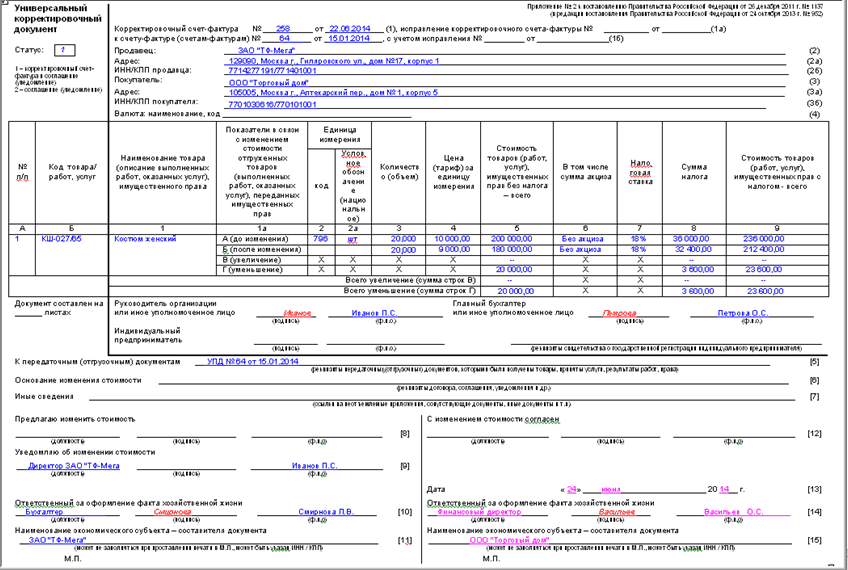

Как исправить электронный счет-фактуру

Для исправления электронного счета-фактуры покупатель через оператора ЭДО направляет продавцу уведомление об уточнении счета-фактуры. Формат уведомления утвержден приказом ФНС России от 30 января 2012 г. № ММВ-7-6/36@.

Получив уведомление, продавец исправляет указанные в нем ошибки и направляет покупателю через оператора ЭДО исправленный электронный счет-фактуру (п. 1.12 Порядка).

А вот как отозвать уведомление, ошибочно направленное продавцу, в законодательстве нет никаких правил и рекомендаций. Поэтому, по мнению ФНС, порядок действий в такой ситуации стороны сделки – продавец и покупатель – должны установить самостоятельно (письмо ФНС России от 6 марта 2018 г. № ЕД-4-15/4417@).

№ ЕД-4-15/4417@).

Дальнейшие действия продавца и покупателя аналогичны тем, которые использовались при отправке первоначального счета-фактуры.

Как совместить бумажные и электронные счета-фактуры

Бумажные и электронные счета-фактуры регистрируются в книгах покупок и продаж в общем хронологическом порядке.

При выставлении счета-фактуры в электронном виде налогоплательщиком вносится дата поступления файла счета-фактуры оператору ЭДО от продавца, указанная в подтверждении этого оператора. При получении – дата направления покупателю оператором ЭДО файла счета-фактуры продавца, отраженная в подтверждении оператора (письмо ФНС России от 7 мая 2014 г. № ГД-4-3/8815).

Кстати, продавец, выдавший покупателю счет-фактуру на бумаге, может хранить у себя не бумажную, а электронную версию этого документа, подписанную электронной подписью. Как сказано в Законе от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи», электронную «первичку» подписывают только электронной подписью. И если оформляется двусторонний документ, который нужно подписать с обеих сторон, его нельзя заверять разными способами. То есть электронная подпись со стороны одного контрагента и собственноручная – со стороны другого, недопустимы.

И если оформляется двусторонний документ, который нужно подписать с обеих сторон, его нельзя заверять разными способами. То есть электронная подпись со стороны одного контрагента и собственноручная – со стороны другого, недопустимы.

Однако счет-фактуру подписывает только один из контрагентов. Поэтому это правило на них не распространяется.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Как выставлять и получать электронные счета-фактуры с 1 июля 2021 года: новый регламент

Приказ Минфина России от 05.02.2021 № 14н (далее – Приказ № 14н, Порядок) с 1 июля 2021 года утвердил новый порядок выставления и получения счетов-фактур. Рассказываем, какие изменения нужно теперь учитывать.

Рассказываем, какие изменения нужно теперь учитывать.Новые правила

С 01.07.2021 необходимо следовать новому порядку выставления и получения электронных счетов-фактур (основных, исправленных, корректировочных) по ТКС. Это делают с применением усиленной квалифицированной электронной подписи.

Одновременно утрачивает силу прежний регламент оборота счетов-фактур, закреплённый приказом Минфина от 10 ноября 2015 года № 174н.

Какие изменения по счетам-фактурам

Среди нововведений в Приказе № 14н можно выделить следующие:

- оператор электронного документооборота (ЭДО) с 01.07.2021 проверяет счета-фактуры, если такое условие есть в договоре с продавцом и в соответствии с ними;

- закреплён порядок действий при положительном и отрицательном результате такой проверки.

Положительный результат проверки или отсутствия в договоре условий о проверке | Отрицательный результат проверки |

Порядок действий оператора ЭДО такой:

| Оператор ЭДО направляет в адрес продавца сообщение об ошибке, содержащее перечень выявленных несоответствий по счету-фактуре, которое подписывает электронной подписью. |

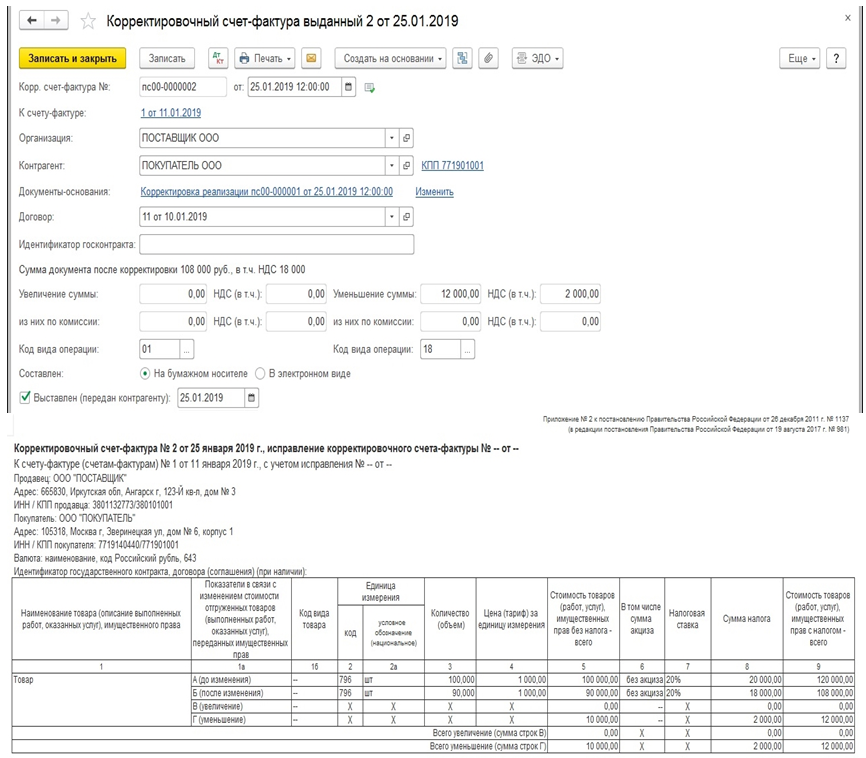

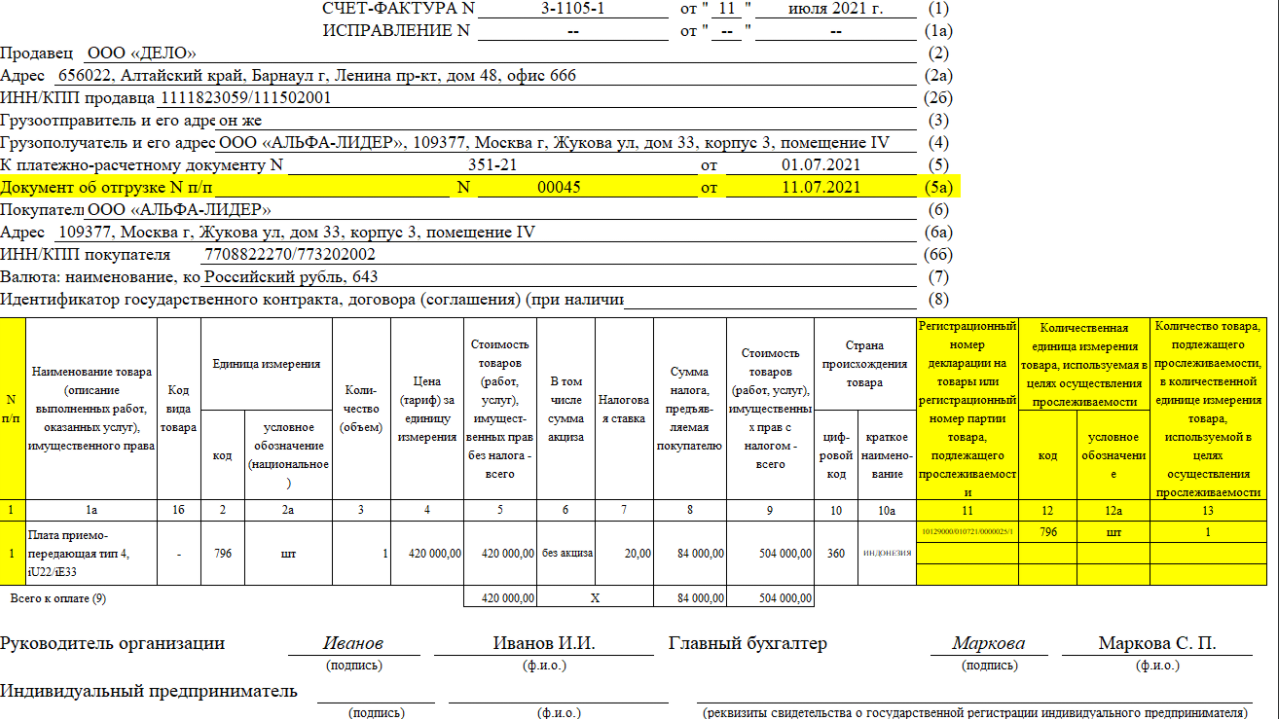

Новый порядок выставления и получения распространён в том числе на счета-фактуры (основные или корректировочные), выставленные по товарам, подпадающим под систему их прослеживаемости, которая сейчас в активной фазе расширения (по этой причине Минфин также скорректирует формы документов, которые применяют при расчетах по НДС).

С 01.07.2021 в счете-фактуре (обычном и корректировочном) на товары, подлежащие прослеживаемости, помимо прочего нужно указывать дополнительные реквизиты:

- регистрационный номер партии товара;

- единица измерения товара;

- количество товара в указанных единицах.

В частности, запрещено выставлять в зашифрованном виде счет-фактуру с регистрационными номерами партии товара, подлежащего национальной прослеживаемости.

Кроме того, с 01.07.2021 лица, не являющиеся плательщиками НДС, в отношении прослеживаемых товаров не вправе отказаться от оформления счета-фактуры.

С 01.07.2021 установлены обязанности операторов электронного документооборота выполнять между собой обмен документами (не только счета-фактуры) как путем организации прямого взаимодействия, так и через другого оператора (операторов).

В Приказе № 14н уточнено, что операторы ЭДО у продавца и покупателя могут быть разные. В любом случае, они должны соответствовать установленным законом требованиям.

Хранить электронные счета-фактуры нужно в течение сроков, определенных законодательством об архивном деле (п. 10 Порядка). И согласно приказу Росархива от 20.12.2019 № 236, счета-фактуры, в том числе электронные, следует хранить в течение 5 лет.

В остальном принципиальных изменений в порядке выставления и получения счетов-фактур нет.

порядок выставления и сроки подачи

Автор статьи

Вера Харитончик

Руководитель проекта

Выставление электронных счетов отражает расчетные операции по НДС между участниками сделки (покупателем и продавцом). Утверждена форма этого первичного документа Министерством по налогам и сборам. Она неизменна для всех предпринимателей – плательщиков НДС.

Утверждена форма этого первичного документа Министерством по налогам и сборам. Она неизменна для всех предпринимателей – плательщиков НДС.

Следует помнить, что сформированные ЭСЧФ по НДС не смогут заменить счет-фактуру формы СФ-1. Плательщику необходимо оформлять эти два документа отдельно.

Электронные счета фактуры по НДС в РБ:

- Формируют налоговые обязательства по НДС.

- Помогают контролировать правильность учета хозяйственной деятельности.

- Выставляются только в белорусских рублях.

Выставление электронных счетов-фактур: на кого возложена ответственность?

Оборот электронных счетов по НДС регулируется Налоговым кодексом РБ (и дополнениями к нему). Согласно законодательству Беларуси выставлять счета-фактуры обязаны все индивидуальные предприниматели, компании и другие организации, если то с чем они работают является объектом обложения НДС.

Основанием для выставления ЭСЧФ является:

1. Продажа своих товаров, услуг (в т.ч. экспортные операции). В этом случае обязанность выставления счета возложена на продавца.

Продажа своих товаров, услуг (в т.ч. экспортные операции). В этом случае обязанность выставления счета возложена на продавца.

2. Приобретение на территории Беларуси активов у нерезидентов, которые не являются плательщиками налогов в РБ. СФ выставляет покупатель.

3. Отражение суммы НДС по выполненной операции, когда лицо не является участником сделки (не продавец и не покупатель), но обязано выплатить НДС.

4. Ввоз товаров на территорию нашей страны. СФ выставляет покупатель.

Сроки выставления электронных счет фактур.

Процедуру выставления СФ необходимо выполнять по факту реализации товаров, услуг, имущественных прав и других активов. В этом случае дата выставления электронного счета фактуры не должна опережать дату фактического осуществления операции, но и не должна быть позже 5-го числа периода, наступившего после отчетного.

Если основание выставления электронных счетов-фактур – это ввоз товаров в РБ с территории разных государств, то срок подачи этого документа должен соответствовать дате уплаты налога на добавленную стоимость.

Стоит отметить, что выставление электронного счета на импортные товары не должно быть ранее подачи заявления о ввозе товара в МНС. Или подачи таможенной декларации на товары. Эти счета должны быть выставлены не позднее 20 числа месяца, следующего за отчетным.

При ввозе актива из других стран – не позднее 5 числа следующего периода после выпуска товаров.

Выставление ЭСЧФ.

Электронный счет фактуру по НДС можно заполнить на сайте Министерства по налогам и сборам. Также актуален альтернативный порядок действий:

- С сайта скачать форму СФ (будет в формате «XML»).

- Правильно заполнить документ.

- Подписать счет электронно-цифровой подписью.

- Загрузить форму обратно на портал.

Важно!

Вести налоговую документацию гораздо проще, если под руками есть накладные по финансовым сделкам за отведенный период.

Организовывайте базу электронных накладных в сервисе ЭДиН, и Вы увидите, насколько удобнее и продуктивнее будет Ваша работа.

Представленная инновационная технология ЭДиН – надежный безопасный сервис, в котором удобно хранить всю деловую документацию. ЭДиН поможет в разы сэкономить время, трудовые ресурсы, и, соответственно финансовые активы. На сайте представлен широкий выбор актуальных продуктов сервиса.

Хотите читать статьи и советы от экспертов по электронному документообороту?

Подпишитесь на обновления.

Error! Не корректтное значение

Error! Такой email уже существует

Вы успешно подписались!

ПодписатьсяПоделиться статьей

Счета-фактуры прослеживаемых товаров нужно составлять в электронной форме

СОГЛАШЕНИЕ О ПРЕДОСТАВЛЕНИИ И ИСПОЛЬЗОВАНИИ ПЕРСОНАЛЬНЫХ ДАННЫХ

Настоящее соглашение регламентирует отношения между АО «Аналитический центр» и физическим лицом (Пользователь) и вступает в силу с момента принятия Пользователем условий настоящего соглашения. При несогласии Пользователя с хотя бы одним из пунктов соглашения, Пользователь не имеет права дальнейшей регистрации. Продолжение процедуры регистрации говорит о полном и безоговорочном согласии с настоящим соглашением.

При несогласии Пользователя с хотя бы одним из пунктов соглашения, Пользователь не имеет права дальнейшей регистрации. Продолжение процедуры регистрации говорит о полном и безоговорочном согласии с настоящим соглашением.

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Регистрация – процедура, в ходе которой Пользователь предоставляет достоверные данные о себе по утвержденной форме регистрации (регистрационная карта). Прохождение процедуры регистрации говорит о том, что Стороны полно и безоговорочно согласились с условиями настоящего соглашения.

Персональные данные Пользователя – данные, используемые для идентификации личности, добровольно указанные Пользователем при прохождении регистрации. Данные хранятся в базе данных на сервере АО «Аналитический центр» и подлежат использованию исключительно в соответствии с настоящим соглашением и законодательством РФ.

ИСПОЛЬЗОВАНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

Мы используем персональные данные Пользователя только для тех целей, которые указываются при их сборе. Мы не используем персональные данные для других целей без согласия Пользователя. Мы можем использовать персональные данные Пользователя для следующих целей:

Мы не используем персональные данные для других целей без согласия Пользователя. Мы можем использовать персональные данные Пользователя для следующих целей:

- Для организации выдачи Пользователю электронной цифровой подписи в рамках сети Аккредитованных при Некоммерческой организации «Ассоциация Электронных Торговых Площадок» Удостоверяющих центров, а также ее обслуживания и оказания сопутствующих услуг;

- Для обратной связи с Пользователем в целях предоставления услуги или информации, в том числе посредством рассылки рекламных, информационных и (или) иных материалов АО «Аналитический Центр» на указанную электронную почту. Отказаться от рассылки рекламных, информационных и (или) иных материалов АО «Аналитический Центр» можно нажав на соответствующую кнопку в нижнем колонтитуле любого письма в рамках такой рассылки;

- Для ответов на запросы Пользователя в службу поддержки;

- Для выполнения обязательств по договорам.

Для использования персональных данных для любой иной цели мы запрашиваем подтверждение Пользователя. Пользователь соглашается, что АО «Аналитический центр» оставляет за собой право использовать его персональные данные анонимно и в обобщенном виде для статистических целей.

ОБЯЗАТЕЛЬСТВА ПОЛЬЗОВАТЕЛЯ ПО РЕГИСТРАЦИИ

Пользователь соглашается предоставить правдивую, точную и полную информацию о себе по вопросам, предлагаемым в регистрационной карте. Если Пользователь предоставляет неверную информацию, АО «Аналитический центр» имеет право приостановить либо отменить регистрацию.

ПРЕДОСТАВЛЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ ПОЛЬЗОВАТЕЛЯ ТРЕТЬИМ ЛИЦАМ

АО «Аналитический центр» не передает персональные данные третьим лицам для маркетинговых целей без разрешения Пользователя.

АО «Аналитический центр» может передавать персональные данные Пользователя компаниям, аффилированным по отношению к АО «Аналитический центр», для обработки и хранения. Пользователь соглашается с тем, что АО «Аналитический центр» передает персональные данные Пользователя уполномоченным организациям для создания и выдачи электронной подписи, выполнения требуемых услуг и операций.

АО «Аналитический центр» предоставляем третьим лицам объем персональных данных, необходимый для оказания требуемой услуги или транзакции. При необходимости АО «Аналитический центр» можем использовать персональные данные Пользователя для ответа на претензии, исковые заявления.

АО «Аналитический центр» можем собирать и, при необходимости, передавать уполномоченным органам имеющуюся в нашем распоряжении информацию для расследования, предотвращения и пресечения любых незаконных действий. АО «Аналитический центр» вправе раскрывать любые персональные данные по запросам правоохранительных органов, решению суда и в прочих случаях, предусмотренных законодательством РФ.

АО «Аналитический центр» вправе раскрывать любые персональные данные по запросам правоохранительных органов, решению суда и в прочих случаях, предусмотренных законодательством РФ.

С целью предоставления дополнительной информации, оказания услуг, Пользователь можете быть направлен на другие ресурсы, содержащие информационные или функциональные ресурсы, предоставляемые третьими лицами.

Только в тех случаях, когда информация собирается от лица АО «Аналитический центр», использование данных Пользователя будет определяться политикой АО «Аналитический центр» в отношении конфиденциальности персональных данных. При предоставлении информации на других ресурсах будут использоваться политики в отношении конфиденциальности персональных данных, проводимые их владельцами.

АО «Аналитический центр» требует от своих партнеров использования политики в отношении конфиденциальности персональных данных, согласующихся с политикой АО «Аналитический центр».

БЕЗОПАСНОСТЬ ВАШИХ ПЕРСОНАЛЬНЫХ ДАННЫХ

АО «Аналитический центр» использует технологии безопасности, процедуры и организационные меры для защиты персональных данных Пользователя от несанкционированного доступа, использования или разглашения.

АО «Аналитический центр» стремится защитить персональные данные Пользователя, но не может гарантировать безопасность передаваемых данных.

АО «Аналитический центр» рекомендует принимать все меры по защите ваших персональных данных при работе в Интернете. Часто меняйте пароли, используйте сочетание букв и цифр при создании паролей и используйте защищенный браузер.

ХРАНЕНИЕ ДАННЫХ

АО «Аналитический центр» не хранит персональные данные Пользователя дольше, чем необходимо для целей их сбора, или чем требуется в соответствии с действующими законами или правилами.

С 1 января 2019 года в зачёт по НДС будут приниматься суммы НДС, выписанный исключительно в электронном виде!

Уважаемые налогоплательщики! С 1 января 2019 года в зачёт по НДС будут приниматься суммы НДС, выписанный исключительно в электронном виде!

Напоминаем о необходимости в срочном порядке зарегистрироваться в ИС ЭСФ до конца текущего года. С 1 января 2019 года в зачёт по НДС будут приниматься суммы НДС, указанные в счет-фактуре, выписанной исключительно в электронном виде. В случае если счет – фактура выписана на бумажном носителе в адрес поставщика, при этом, если у покупателя возникает обязательство по выписке счетов – фактур в электронном виде, то сумма НДС по приобретённым товарам, работам, услугам не подлежит отнесению в зачет.

Так как, Налоговым кодексом предусмотрена обязательная выписка счетов – фактур в электронном виде при реализации товаров, работ, услуг. На сегодняшний день уже выписывают налогоплательщики реализующие товары из Перечня изъятия, налогоплательщики, подлежащие мониторингу, налогоплательщики около таможенной сферы (уполномоченные экономические операторы, таможенные представители, таможенные перевозчики, владельцы складов временного хранения, владельцы таможенных складов), налогоплательщики, осуществляющие международные перевозки и участники государственных закупок.

На сегодняшний день уже выписывают налогоплательщики реализующие товары из Перечня изъятия, налогоплательщики, подлежащие мониторингу, налогоплательщики около таможенной сферы (уполномоченные экономические операторы, таможенные представители, таможенные перевозчики, владельцы складов временного хранения, владельцы таможенных складов), налогоплательщики, осуществляющие международные перевозки и участники государственных закупок.

С 1 января 2019 года намечается полный переход при реализации товаров, работ, услуг на обязательную выписку счетов – фактур в электронном виде у следующих налогоплательщиков:

1. плательщиков налога на добавленную стоимость, предусмотренные подпунктом 1) пункта 1 статьи 367 Налогового кодекса;

2. комиссионеров, не являющийся плательщиком налога на добавленную стоимость, в случаях, установленных статьей 416 Налогового кодекса;

3. экспедиторов, не являющийся плательщиком налога на добавленную стоимость, в случаях, установленных статьей 415 Налогового кодекса;

4. налогоплательщиков в случае реализации импортированных товаров.

налогоплательщиков в случае реализации импортированных товаров.

На сегодняшний день, из 26 тысяч плательщиков НДС, зарегистрированных в городе Алматы, являются участниками информационной системы ЭСФ 22 тысячи или 84%. До конца года осталось всего две недели. В связи с чем, необходимо до конца года пройти регистрацию в ИС ЭСФ всем плательщикам НДС, а также налогоплательщикам, реализующим импортируемые товары.

Кроме того, в случае если на налогоплательщика возложено обязательство по выписке ЭСФ и это требование не выполняется, налогоплательщик подлежит привлечению к административной ответственности согласно норм статьи 280-1 Кодекса «Об административных правонарушениях». При этом сумма штрафа варьируется от 96 тысяч тенге за не выписку одной счёт-фактуры до 14 миллионов тенге за весь объём не выписанных счетов-фактур.

ДГД по г. Алматы

Что нужно знать о выписке счетов-фактур в электронном виде

С 1 января 2019 года все плательщики НДС обязаны перейти в информационную систему «Электронные счета-фактуры».

Об этом напомнили в ДГД Алматы. Как поясняется, выписка счетов-фактур в электронном виде производится посредством информационной системы «Электронные счета-фактуры» (ИС ЭСФ), которая размещена на официальном сайте Kgd.gov.kz комитета государственных доходов министерства финансов РК, передает Zakon.kz.

Для регистрации в системе необходимо иметь в наличии электронно-цифровую подпись, в связи с чем необходимо предварительно обратиться в ЦОН по месту нахождения. При этом юридическим лицам необходимо получить ЭЦП для юридического лица и для руководителя организации, а индивидуальным предпринимателям достаточно получить ЭЦП только на ИП.

Далее, после получения ключей ЭЦП необходимо зарегистрироваться в ИС ЭСФ на сайте Esf.gov.kz и осуществлять с 1 января выписку счетов-фактур в электронном виде. За нарушение порядка выписки счетов-фактур в электронном виде Кодексом «Об административных правонарушениях» предусмотрены меры административного характера (статья 280-1).

В департаменте также рассказали, в каких случаях можно с 1 января 2019 года не выписывать счет-фактуры при реализации импортированных товаров. Так, в соответствии с пунктом 13 статьи 412 Налогового кодекса выписка счета-фактуры не требуется в случаях:

— реализации товаров, работ, услуг, расчеты за которые осуществляются наличными деньгами с представлением покупателю чека контрольно-кассовой машины и (или) через терминалы оплаты услуг; с применением оборудования (устройства), предназначенного для осуществления платежей с использованием платежных карточек;

— реализации товаров, работ, услуг физическим лицам, расчеты за которые осуществляются электронными деньгами или с использованием средств электронного платежа;

— осуществления расчетов через банки второго уровня, оператора почты за предоставленные физическому лицу коммунальные услуги, услуги связи;

— оформления перевозки пассажира на железнодорожном или воздушном транспорте проездным билетом на бумажном носителе, электронным билетом или электронным проездным документом;

— безвозмездной передачи товара физическому лицу, не являющемуся индивидуальным предпринимателем или лицом, занимающимся частной практикой;

— оказания услуг, предусмотренных статьей 397 Налогового кодекса (по финансовым операциям, освобождаемым от налога на добавленную стоимость).

Учитывая изложенное, при реализации импортированных товаров выписка счетов-фактур не требуется в случаях, предусмотренных подпунктами 1) — 6) пункта 13 статьи 412 Налогового кодекса.

Переход на электронные счета-фактуры: пять простых шагов

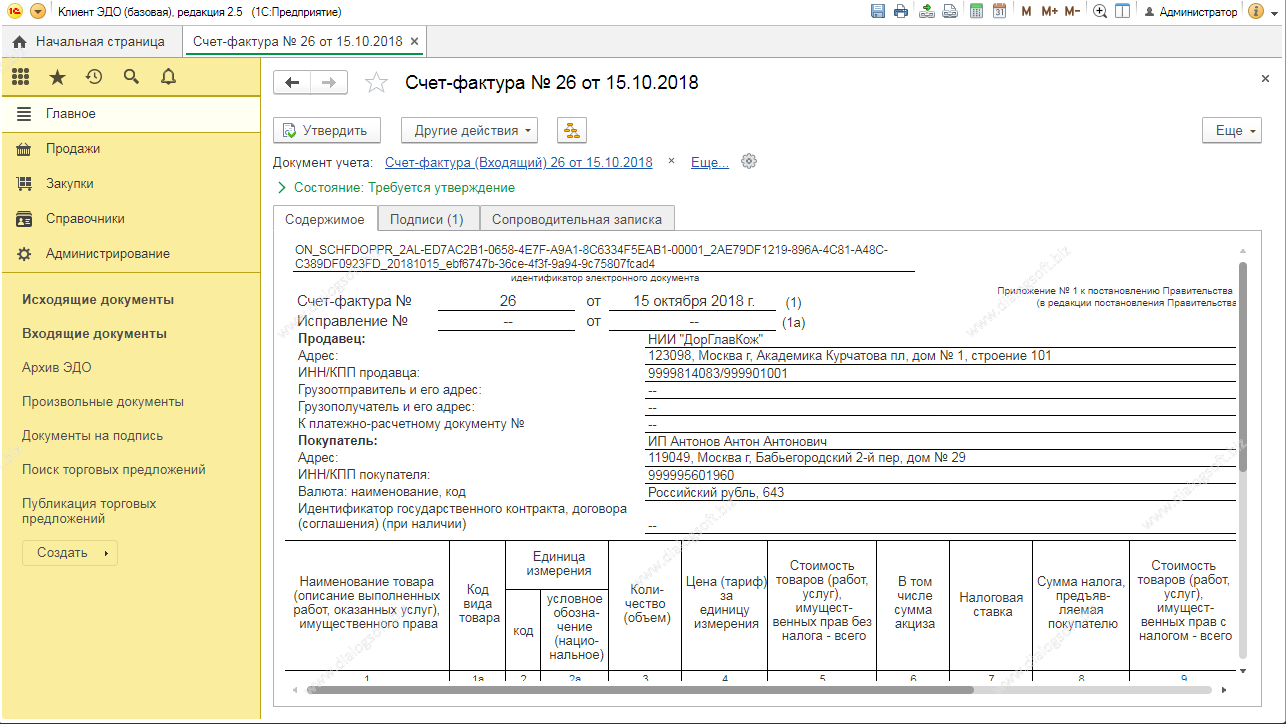

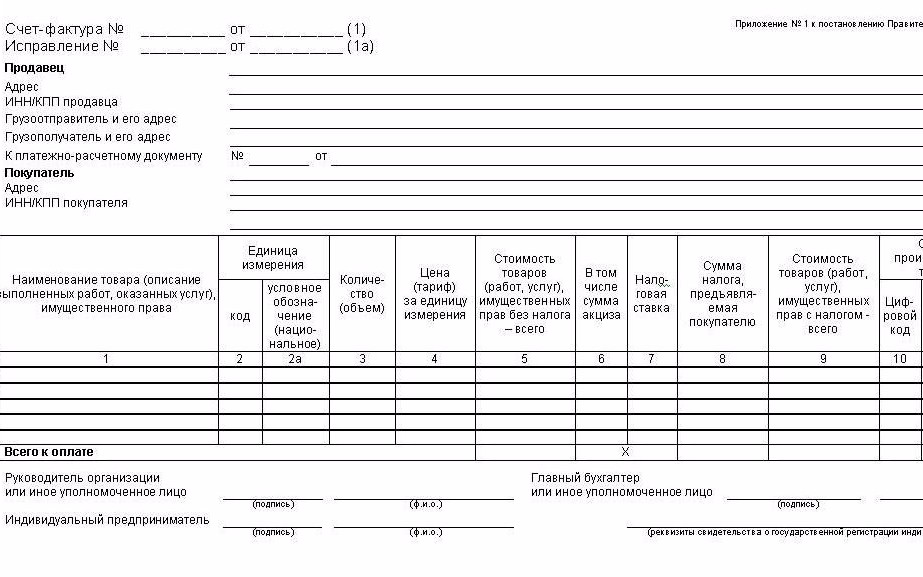

Электронный обмен счетами-фактурами заработал в полную силу. С 23 мая 2012 года начал официально действовать приказ ФНС России от 5 марта 2012 г. № ММВ-7-6/138, которым утверждены форматы для счетов-фактур, журнала их учета, книги покупок и книги продаж

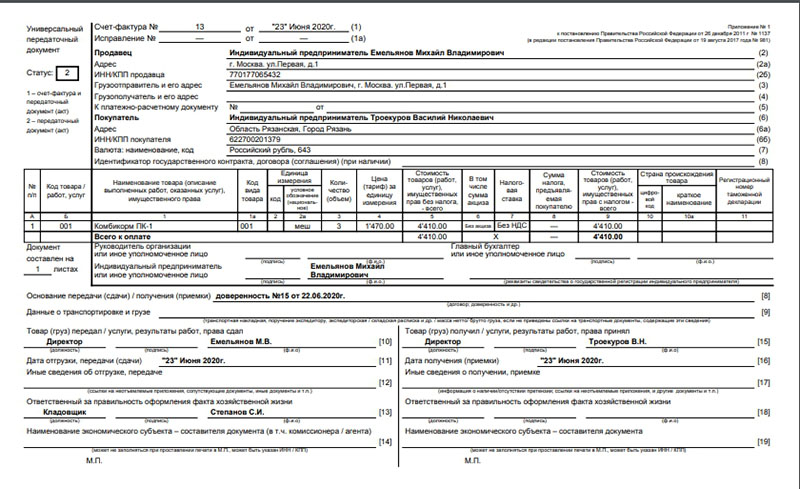

28.06.2012журнал «Главбух»То есть теперь виртуальный счет-фактура является полноценным документом наравне с его бумажным вариантом. Это значит, что на основании такого интернет-счета можно смело ставить НДС к вычету. А дублировать документ на бумаге не придется.

А дублировать документ на бумаге не придется.

Если вам приходится часто обмениваться с контрагентами счетами-фактурами, не исключено, что вы вместе с руководством решите на практике воспользоваться возможностью передавать такие документы по Интернету. Ведь так вы сэкономите время.

Мы вам подскажем, как стать участником электронного обмена счетами-фактурами.

Шаг №1. Договоритесь со своими контрагентами об обмене счетами-фактурами в электронном виде

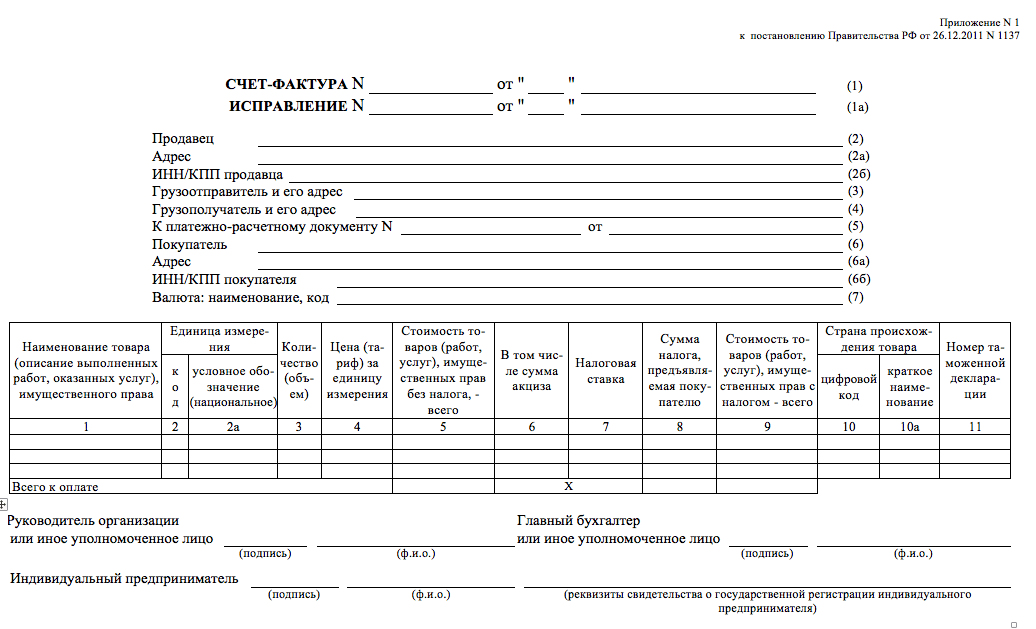

Обмениваться счетами-фактурами в электронном виде компании могут по взаимному согласию. Ну и естественно, если у каждой стороны сделки есть необходимые технические возможности для приема и обработки этих документов. Об этом сказано в абзаце 2 пункта 1 статьи 169 Налогового кодекса РФ и в пункте 1.4 Порядка, утвержденного приказом Минфина России от 25 апреля 2011 г. № 50н.

Однако нигде не говорится, в какой именно форме контрагент должен выразить то самое согласие. Разъяснения на этот счет чиновники из Минфина России дали в письме от 1 августа 2011 г. № 03-07-09/26. По их мнению, стороны могут просто обменяться документами, из которых следует, что оба согласны перейти на электронный документооборот.

№ 03-07-09/26. По их мнению, стороны могут просто обменяться документами, из которых следует, что оба согласны перейти на электронный документооборот.

Или, к примеру, вы можете включить условие об обмене электронными счетами-фактурами в основной договор с контрагентом. Правда, если с ним у вашей компании подписано несколько контрактов, тогда удобнее все-таки оформить отдельное соглашение. Образец такого документа мы разместили ниже.

Вообще правила позволяют обмениваться документами сразу через нескольких операторов. Но пока полноценной связи между спецоператорами не установлено. Так что на данный момент вы сможете взаимодействовать по телекоммуникационным каналам связи только с теми компаниями, которые обслуживаются тем же оператором, что и ваша.

Шаг №2. Получите сертификат ключа электронно-цифровой подписи, если такового у вас еще нет

Без чего не обходится ни один счет-фактура — это подпись. А в электронном варианте такого документа она заменяется электронно-цифровой подписью (ЭЦП). Если ваша компания отчитывается в налоговую инспекцию в электронном виде, то сертификат ключа подписи у вас уже есть. Новый приобретать не нужно. Эту же цифровую подпись вы можете использовать и для виртуальных счетов-фактур.

Если ваша компания отчитывается в налоговую инспекцию в электронном виде, то сертификат ключа подписи у вас уже есть. Новый приобретать не нужно. Эту же цифровую подпись вы можете использовать и для виртуальных счетов-фактур.

Если же с электронным документооборотом вы сталкиваетесь впервые, то вам необходимо приобрести сертификат ключа для ЭЦП. Это можно сделать в любом удостоверяющем центре — полный перечень таковых вы найдете на официальном сайте ФНС России (www.nalog.ru).

Сертификат выдается руководителю или другому уполномоченному сотруднику, например главному бухгалтеру. Но во втором случае право подписи должно быть предусмотрено в соответствующем приказе или в доверенности. Копию таких документов вместе с паспортом (или другим удостоверением личности) от вас попросят в спеццентре.

Для внутреннего учета оформленных цифровых подписей советуем утвердить список сотрудников, за которыми они закреплены.

Шаг №3. Подайте оператору связи заявление об участии в электронном документообороте

Итак, с контрагентами вы договорились. Сертификат ключа для электронно-цифровой подписи у вас на руках. Теперь вам необходимо выбрать оператора. Будьте внимательны: компания, которую вы выберете, должна входить в сеть доверенных операторов электронного документооборота (приказ ФНС России от 20 апреля 2012 г. № ММВ-7-6/253@). Их список вывешен на сайте www.nalog.ru. Каждой из них налоговая служба присвоила уникальный идентификатор, который является обязательным реквизитом направляемого в электронном виде документа.

Сертификат ключа для электронно-цифровой подписи у вас на руках. Теперь вам необходимо выбрать оператора. Будьте внимательны: компания, которую вы выберете, должна входить в сеть доверенных операторов электронного документооборота (приказ ФНС России от 20 апреля 2012 г. № ММВ-7-6/253@). Их список вывешен на сайте www.nalog.ru. Каждой из них налоговая служба присвоила уникальный идентификатор, который является обязательным реквизитом направляемого в электронном виде документа.

Чтобы подключиться к системе обмена счетами-фактурами по ТКС, напишите заявление спецоператору связи. В нем обычно требуется указать наименование организации, ИНН, адрес, телефон, реквизиты сертификата ключа подписи. А также сведения о владельце электронной подписи и инспекцию, в которой ваша компания числится. У оператора вы наверняка сможете получить бланк заявления.

Затем останется заключить с оператором связи лицензионный договор. Это достаточно сделать только головной организации. А в договоре уже прописать все подразделения, которые тоже будут зарегистрированы в системе электронного обмена.

В итоге спецоператор выдаст вам идентификатор участника. И предоставит реквизиты доступа и другие данные, необходимые для подключения.

Шаг №4. Закрепите в учетной политике порядок электронного обмена счетами-фактурами с контрагентами

О том, что с контрагентами вы обмениваетесь счетами-фактурами, в том числе и в электронном виде, стоит сказать в учетной политике. И там же закрепить порядок виртуального обмена. В таблице ниже мы назвали все те документы, которые в итоге должны быть у вас, чтобы смело заявлять вычет НДС по электронному счету-фактуре. Или чтобы подтвердить факт выставления такого счета. А о том, как исправлять ошибки в электронном счете-фактуре, читайте далее.

Документы, которыми поставщик и покупатель подтвердят факт выставления электронного счета-фактуры

| Чем поставщик подтвердит факт выставления счета-фактуры | Чем покупатель обоснует вычет по электронному счету-фактуре |

1. Счет-фактура Счет-фактура2. Подтверждение оператора о дате получения и отправки документа 3. Извещение о получении подтверждения оператора 4. Извещение покупателя о получении счета-фактуры |

1. Счет-фактура 2. Подтверждение оператора о дате получения и отправки документа 3. Извещение о получении подтверждения оператора 4. Извещение о получении счета-фактуры 5. Подтверждение оператора о дате отправки извещения о получении счета-фактуры 6. Извещение о получении подтверждения оператора |

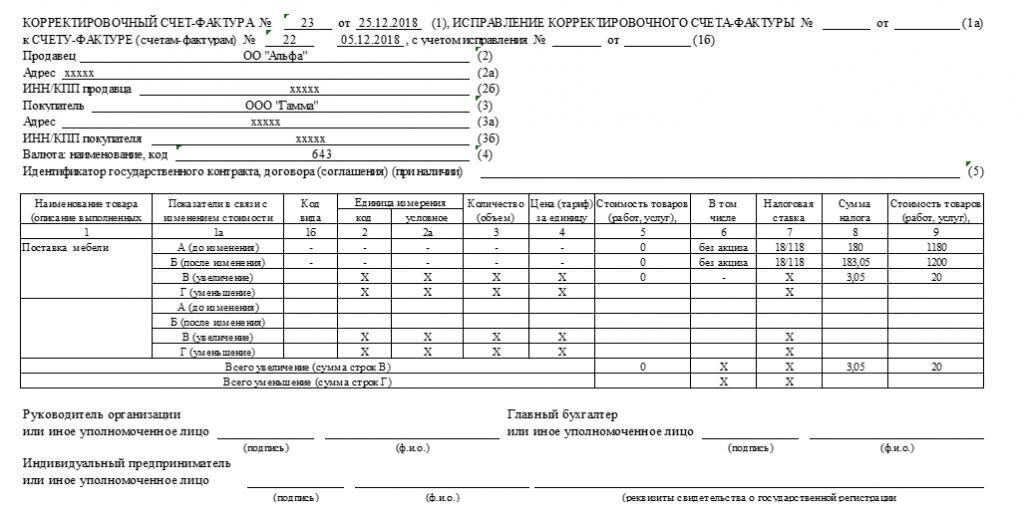

Что делать, если вы нашли ошибку в электронном счете-фактуре

Советует Тамара Мокеева, эксперт системы обмена электронными документами СКБ Контур

— Бывает, что по каким-то причинам в выставленный счет-фактуру нужно внести изменения. К примеру, вы увидели, что в документе неверно указаны реквизиты вашей компании. В этом случае вам необходимо сформировать и отправить продавцу уведомление об уточнении. От контрагента вам автоматически придет извещение о получении. И вскоре он направит вам уже исправленный документ. Причем в том же порядке, что и обычный счет-фактуру.

От контрагента вам автоматически придет извещение о получении. И вскоре он направит вам уже исправленный документ. Причем в том же порядке, что и обычный счет-фактуру.

Если же продавец заметил неточности в документе сам, он может исправить ошибки в счете-фактуре и выставить исправленный документ, не дожидаясь запроса на уточнение. Стоит учитывать, что право на вычет у вас появится только после получения исправленного счета-фактуры.

Дополнять учетную политику новыми положениями посреди года можете без опаски. Ведь так можно делать, если меняется законодательство. Да и к тому же на показателях бухгалтерского и налогового учета новый способ обмена документами никак не скажется.

Шаг №5. Учтите расходы, связанные с передачей виртуальных счетов

Расходы на электронный документооборот вы можете учесть при расчете налога на прибыль. Такие затраты экономически обоснованны. Ведь так компания оптимизирует работу бухгалтерии.

Плату за подключение спишите в составе прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 Налогового кодекса РФ). Причем безопаснее списывать сумму в течение срока действия лицензионного договора. А вот абонентские платежи вы можете списать на основании подпункта 25 пункта 1 статьи 264 кодекса. Если вы на безлимитном тарифе, то годичную стоимость услуг опять же лучше распределить на год. А оплачивая передачу счетов-фактур «поштучно», затраты учтите по итогам месяца на основании актов, составленных оператором.

26 п. 1 ст. 264 Налогового кодекса РФ). Причем безопаснее списывать сумму в течение срока действия лицензионного договора. А вот абонентские платежи вы можете списать на основании подпункта 25 пункта 1 статьи 264 кодекса. Если вы на безлимитном тарифе, то годичную стоимость услуг опять же лучше распределить на год. А оплачивая передачу счетов-фактур «поштучно», затраты учтите по итогам месяца на основании актов, составленных оператором.

Почему сегодня в центре внимания электронное выставление счетов и как это пойдет на пользу вашему бизнесу?

Хотя электронное выставление счетов не является новой технологией, в последнее время его актуальность многократно возросла. Пандемия стала катализатором, подтолкнувшего несколько закупочных организаций к тому, чтобы в одночасье вырасти в цифровом формате и внедрить бесконтактные технологии, такие как электронное выставление счетов, по нескольким причинам.

Введя его в действие много лет назад (еще в 2014 году), американский и европейский рынки были первыми, кто его внедрил, и к настоящему времени имеют более высокий уровень принятия.На другом конце планеты Азиатско-Тихоокеанский регион быстро догоняет его. «В Азиатско-Тихоокеанском регионе рынок электронных счетов-фактур, по прогнозам, достигнет 4217,6 млн долларов США к 2027 году с 1 241,7 млн долларов США в 2019 году; Согласно отчету Industry Today, можно ожидать, что он будет расти в среднем на 17,1% с 2020 по 2027 год ».

Согласно последнему отчету Billentis, «использование электронного выставления счетов, по оценкам, вырастет в этом году на 11% в области B2B2G и на 7% на рынке B2C APAC». Правительства различных стран Азиатско-Тихоокеанского региона значительно продвинулись в своем пути к введению норм соответствия электронным счетам.Австралия и Новая Зеландия, Сингапур лидируют с введением мандатов к 2019 году – Сингапур представил общенациональную инициативу InvoiceNow в 2019 году.

Гонконг и Малайзия также уже добились значительного прогресса в этом направлении, и такие страны, как Япония, Филиппины, Вьетнам, Южная Корея, планируют ввести свои мандаты электронного выставления счетов к концу 2022 года. Индия и Тайвань внедрили электронное выставление счетов мандат в 2020 году, а на Ближнем Востоке – Саудовская Аравия предпринимает шаги в направлении электронного выставления счетов к концу этого года, а для Кувейта и Турции это будет середина 2021 года.

Учитывая растущую актуальность электронного выставления счетов в современном мире, мы обозначили некоторые из основных преимуществ его внедрения. Читайте дальше, чтобы узнать, почему электронные счета-фактуры используются группами закупок и AP-Finance по всему миру. Начнем с быстрого освежения информации о том, что именно называется электронным выставлением счетов.

Что такое электронное выставление счетов? Электронное выставление счетов (e-Invoicing) – это обмен документами счетов-фактур между поставщиком и покупателем в интегрированном электронном формате. Он полностью автоматизирует процесс сбора счетов-фактур, при этом данные считываются и направляются прямо от поставщика в систему точки доступа покупателя независимо от формата счета-фактуры. И поставщики, и покупатели могут управлять данными счетов-фактур на центральной облачной платформе.

Он полностью автоматизирует процесс сбора счетов-фактур, при этом данные считываются и направляются прямо от поставщика в систему точки доступа покупателя независимо от формата счета-фактуры. И поставщики, и покупатели могут управлять данными счетов-фактур на центральной облачной платформе.

Благодаря электронному выставлению счетов организации могут получать счета в любом формате от разных поставщиков, включая счета на основе изображений.Электронное выставление счетов обеспечивает единую платформу для управления всей информацией и процессами по счетам к оплате. Бизнес-пользователи могут легко получать доступ, синхронизировать и агрегировать информацию между различными системами и устройствами без дублирования контента.

Электронное выставление счетов важно для помощи организациям в оптимизации циклов обработки счетов, сокращая количество человеко-часов, необходимых для обработки, утверждения, отслеживания и отслеживания счетов и человеческих ошибок. . Его реализация в конечном итоге приводит к гораздо более быстрому выполнению работ.Позволяя команде оставить позади задачи, которые часто повторяются и отнимают много времени по своей природе, освобождает место для стратегических задач, которые повышают ценность. Таким образом, общая эффективность приводит к большей экономии для организации с точки зрения оптимального использования ресурсов и повышения производительности.

. Его реализация в конечном итоге приводит к гораздо более быстрому выполнению работ.Позволяя команде оставить позади задачи, которые часто повторяются и отнимают много времени по своей природе, освобождает место для стратегических задач, которые повышают ценность. Таким образом, общая эффективность приводит к большей экономии для организации с точки зрения оптимального использования ресурсов и повышения производительности.

Электронное выставление счетов уникальным образом улучшает видимость счетов-фактур, заказов на поставку, сопроводительной документации и контрактов. Он отслеживает счета-фактуры и предоставляет подробные контрольные журналы.Все функции доступны через встроенное приложение для сквозного мобильного электронного выставления счетов.

Повышенная точность Вы можете гарантировать точность за счет улучшенной видимости и сквозного отслеживания. Вы также можете отслеживать проверку счетов-фактур, утверждения и платежи в режиме реального времени. Это значительно снижает количество ошибок и проблем, устраняя проблемы с точностью, ведущие к переплатам и дублированию платежей. Таким образом, электронное выставление счетов является важным фактором для включения закрытого контрольного журнала для упрощения отслеживания и расчета.

Это значительно снижает количество ошибок и проблем, устраняя проблемы с точностью, ведущие к переплатам и дублированию платежей. Таким образом, электронное выставление счетов является важным фактором для включения закрытого контрольного журнала для упрощения отслеживания и расчета.

Система электронного выставления счетов – это больше, чем просто платформа для подачи электронных счетов. Электронное выставление счетов с легкостью обеспечивает более высокий уровень соответствия. Это особенно необходимо, когда речь идет о соблюдении нормативных требований, например, когда Peppol является нормой в Европе и странах Азии, таких как Сингапур.

Сниженный риск Повышение прозрачности торговли и транзакций также означает снижение риска мошенничества со счетами, человеческих ошибок, дублирования, надзора и т. Д.Организации могут сэкономить бесчисленные часы и ресурсы, потраченные на перекрестную проверку и комплексную проверку, когда действует эффективная система, которая не оставляет больших возможностей для включения таких рисков в цикл обработки.

Электронное выставление счетов позволяет эффективно отслеживать каждый последний потраченный и сэкономленный доллар. По сути, это помогает руководству и отделам закупок отслеживать и собирать стратегическую информацию о центрах затрат и выявлять возможности для большей экономии, например скидки за раннюю оплату.Таким образом, имеющиеся данные помогают принимать более обоснованные решения, экономя время и ресурсы.

Зеленая инициативаПереключившись на электронное выставление счетов, вы можете отказаться от бумажных счетов. Помимо энергоэффективности, вы можете сократить как отходы, так и затраты, связанные с бумажными процессами, используемыми в процессах вашей цепочки поставок.

В заключении: Электронное выставление счетов стало одним из наиболее стратегических шагов, предпринимаемых компаниями в направлении оцифровки циклов обработки.Поскольку правительства во всем мире, особенно в Азии, вводят мандаты и работают над внедрением структур для электронного выставления счетов, таких как, например, Peppol, сейчас самое подходящее время для инвестирования в электронные счета-фактуры, если вы еще этого не сделали, и перенести свой бизнес на уровень.

Спросите нас, , как когнитивные решения от Zycus, соответствующие требованиям Peppol, могут помочь вам с легкостью использовать электронные счета-фактуры.

Источники:

https: // www.zycus.com/solution/procure-to-pay/e-invoicing.html

https://www.einvoicingbasics.co.uk/what-is-e-invoicing/

https://www.imda.gov.sg/programme-listing/nationwide-e-invoicing-framework

https://thepaypers.com/gotit-leader-insights/embracing-change-the-touch-free-payment-revolution-is-here–1247351

https: // www.businesswire.com/news/home/2020062

84/en/2020-Study-on-the-European-Market-for-E-Invoicing-to-2027—Adoption-of-Cloud-Based-Solutions-Presents-Opportunities—ResearchAndMarkets. ком https://peppol.![]() eu

eu

https://industrytoday.co.uk/it/asia-pacific-e-invoicing-market-to-see-an-enormous-growth-with-cagr-value-of-17-1–by- 2027 – Business-Market-Insights

https: // www.edicomgroup.com/en_ES/news/14948-asia-pacific-compliance-roadmap-2021.html

Новые модели электронного выставления счетов в 2019 году в Латинской Америке

Некоторые страны Латинской Америки, такие как Гватемала, Панама или Парагвай, разрабатывают свои модели электронного выставления счетов. Эти страны идут по стопам других с более продвинутыми системами, таких как Мексика, Бразилия или Чили.

Основные нововведения на 2019 год:

1. Гватемала . Электронное выставление счетов в Гватемале готовится к постепенному внедрению новой модели FEL с 2019 года.Управление налоговой администрации Гватемалы (SAT) будет постепенно определять сегменты налогоплательщиков и условия их включения в режим FEL. Около 376 налогоплательщиков с высокими доходами были уведомлены о том, что они должны адаптировать свои системы бухгалтерского учета к онлайн-выставлению электронных счетов (FEL), и они будут первыми, кто будет вынужден внедрить новую систему. Электронная подпись будет требоваться в электронных счетах-фактурах как механизм аутентичности и неотказуемости.

Около 376 налогоплательщиков с высокими доходами были уведомлены о том, что они должны адаптировать свои системы бухгалтерского учета к онлайн-выставлению электронных счетов (FEL), и они будут первыми, кто будет вынужден внедрить новую систему. Электронная подпись будет требоваться в электронных счетах-фактурах как механизм аутентичности и неотказуемости.

2. Колумбия .С 1 января 2019 г. крупные налогоплательщики, определенные в постановлении 0076 от 1 декабря 2016 г., должны соблюдать условия электронного выставления счетов. В течение 2019 года ДИАН будет сообщать даты реализации на основе графика, разделяющего компании по видам экономической деятельности.

EDICOM, как поставщик технологий, уполномоченный DIAN предоставлять услуги электронного биллинга, имеет более чем 20-летний опыт работы в секторе электронного обмена данными и выставления электронных счетов. Мы предлагаем интегрированные и автоматизированные решения для выставления, проверки, декларирования, отправки и обслуживания электронных счетов-фактур в соответствии со всеми нормативными требованиями.

3. Аргентина . С апреля 2019 года электронное выставление счетов в Аргентине станет обязательным для всех категорий налогоплательщиков. Аргентина движется к обязательной массовости электронного выставления счетов с апреля 2019 года с новой схемой выставления счетов, Системой выставления электронных счетов (RECE). AFIP внес изменения в модель электронного выставления счетов посредством общих резолюций 4290 и 4291.

4. Панама. Панама продолжает добровольный период введения электронного выставления счетов в ожидании принятия закона.

5. Парагвай. Парагвай готовится начать свой проект по внедрению электронных счетов в стране. После пилотного проекта, реализованного в 2018 году с участием 14 компаний, в SET начнется период контролируемого добровольного присоединения.

6. Перу. Все предприятия, перечисленные сегодня в качестве крупных налогоплательщиков, должны использовать OSE (Оператор электронных услуг) с 1 марта 2019 г. Любая компания, которая указана в качестве основного плательщика с 1 января 2019 г., будет иметь четыре месяца для перехода на модель OSE в обязательном порядке.

Любая компания, которая указана в качестве основного плательщика с 1 января 2019 г., будет иметь четыре месяца для перехода на модель OSE в обязательном порядке.

7. Уругвай : Электронный счет-фактура в Уругвае, известный как Электронный налоговый счет-фактура, добавляет улучшения и новые функции в его схему XML, определенную DGI. После периода постепенного внедрения электронных счетов-фактур Уругвай потребует от 100% налогоплательщиков использовать эту систему в 2019 году.

8. Боливия : SIN опубликовано 4 февраля 2019 г., примечание, информирующее об отсрочке до «более или менее августа» внедрения Системы электронного выставления счетов (SFE). Изначально были запланированы даты начала поэтапной реализации группами налогоплательщиков с марта 2019 года, но теперь нам придется дождаться нового графика.

9. Эквадор : В Постановлении NAC-DGERCGC18-00000431 указана дата начала обязательства по выставлению электронных счетов для некоторых налогоплательщиков с 1 января 2019 года.

Соответствие требованиям каждой модели электронного выставления счетов

Основная проблема для компаний, работающих в разных странах Латинской Америки, заключается в том, чтобы соответствовать различным обязательным условиям, содержащимся в каждой модели.Процессы отправки и получения электронных счетов могут стать сложными, если у вас нет поставщика технологий, способного гарантировать правильное оформление и получение этих электронных документов в соответствии с каждым законодательством.

Вот основные преимущества глобальной платформы EDICOM:

- Решение интегрируется с ERP компании для автоматизации деклараций по НДС и любых других налоговых коммуникаций.

- Платформа подходит для соблюдения налоговых требований в более чем 60 странах мира, поэтому все процедуры можно централизовать в одном решении. Платформа

- EDICOM готова не только для электронных отчетов по НДС, но также для электронного выставления счетов и любых других деловых или налоговых коммуникаций.

- Платформа соответствует техническим и юридическим требованиям каждой страны при передаче информации в налоговый орган. Благодаря аутсорсингу и автоматизации этого процесса на единой платформе клиент получает больше гибкости и скорости и может быть уверен в том, что информация поступает в соответствующее государственное учреждение правильно.

- Платформа EDICOM имеет различные сертификаты, такие как ISO 27001, ISO20000, ISAE 3402 или TIER II DESIGN.Обязательство, полученное EDICOM со всеми своими клиентами посредством этих сертификатов, является не чем иным, как предоставлением максимальных гарантий безопасности и соблюдением SLA, принятого компанией, который предусматривает минимальную доступность решения на уровне 99,9%.

Дополнительная информация о выставлении электронных счетов: Глобальная платформа электронного выставления счетов EDICOM .

Новые разработки в области электронного выставления счетов на 2019 год в Европе

Продолжая реализацию стратегии единого цифрового рынка и неумолимого продвижения цифровой трансформации, в 2019 году несколько европейских стран будут разрабатывать различные электронные стратегии, применяемые к моделям электронного выставления счетов.

Давайте рассмотрим основные новые функции, к которым компаниям придется адаптироваться.

1. Директива 2014/55 / EU об электронных государственных закупках вступает в силу 18 апреля 2019 года. Это означает, что все европейские государственные администрации должны иметь возможность принимать счета-фактуры в электронном формате от своих поставщиков с этой даты в соответствии с с европейскими стандартами, утвержденными CEN: UN / CEFACT XML и UBL. Некоторые страны создали свои собственные национальные платформы для централизации получения счетов от поставщиков, а другие предпочли использовать европейскую сеть PEPPOL для этих обменов B2G.

2. Обязательное выставление электронных счетов для всех компаний в Италии с 1 января 2019 года. В Legge di Bilancio 2018 говорится, что итальянские компании должны будут отправлять и получать свои счета через SdI ( Sistema di Interscambio ) и в формате FatturaPA XML.

3. Португалия . К 18.04.2019 португальские государственные администрации и учреждения должны адаптировать свои информационные системы к модели электронного выставления счетов. Крайний срок выставления электронных счетов для крупных компаний – апрель 2020 года.

Португалия . К 18.04.2019 португальские государственные администрации и учреждения должны адаптировать свои информационные системы к модели электронного выставления счетов. Крайний срок выставления электронных счетов для крупных компаний – апрель 2020 года.

4. Польша . Правительство Польши работает над центральной платформой электронного выставления счетов (PeF), аналогичной той, которая работает в таких странах, как Испания или Франция. Платформа будет доступна с апреля 2019 года. Счета будут отправляться государственным администрациям через эту платформу в формате PEPPOL и с использованием точек доступа PEPPOL.

5. Швеция . С апреля 2019 года электронное выставление счетов B2G станет обязательным. Государственные администрации будут принимать только электронные счета, предпочтительно в формате PEPPOL.Тем не менее, национальный формат Свефактуры тоже будет принят. С ноября 2019 года все государственные администрации должны быть зарегистрированы в PEPPOL и должны будут получать электронные счета-фактуры. Таким образом, каждое государственное учреждение в Швеции должно быть подключено к точке доступа PEPPOL.

Таким образом, каждое государственное учреждение в Швеции должно быть подключено к точке доступа PEPPOL.

6. Норвегия . С 1 января st , 2019 новый стандарт EHF Invoice and Credit Note 3.0 станет обязательным для электронного выставления счетов в B2G. Стандарт основан на PEPPOL BIS с целью реализации Директивы ЕС 2014/55 / EU в Норвегии.

На европейском уровне и в отношении государственных закупок в здравоохранении

Национальная служба здравоохранения (NHS) в Великобритании. Внедрение электронных закупок в Национальной службе здравоохранения (NHS) охватывает несколько ключевых дат в течение 2019 года. Для всех поставщиков NHS электронные закупки требуют использования международных стандартов для обеспечения взаимодействия между различными системами. В этом смысле Стратегия электронных закупок устанавливает обязательное использование международных стандартов GS1 и PEPPOL.

При разработке в 2019 году поставщики должны учитывать некоторые даты в отношении GDSN и PEPPOL:

- 31 марта 2019 г . : Всем отделениям необходимо присвоить 14-значную серию идентификационных номеров лекарственных средств (GTIN).

- 31 марта 2019 г. Отправка электронного счета в NHS через точку доступа.

- 30 сентября 2019 г. Отправка счетов-фактур по системе GS1 с кодами товаров (Global Trade International Number – GTIN) и кодами поставщиков (Global Location Number – GLN) в точки доступа.

: Всем отделениям необходимо присвоить 14-значную серию идентификационных номеров лекарственных средств (GTIN).

: Всем отделениям необходимо присвоить 14-значную серию идентификационных номеров лекарственных средств (GTIN).Как соблюдать эти обязательства с платформой EDICOM

Решение 1. Точка доступа EDICOM PEPPOL сертифицирована для обмена электронными документами между частными и государственными предприятиями в любой европейской стране.

Доступ к сети PEPPOL осуществляется через так называемые точки доступа (AP). Точки доступа сертифицированы ассоциацией OpenPEPPOL. Они используют стандартизированные протоколы и форматы документов, а также применяют к документам алгоритмы электронной подписи.Кроме того, они заботятся об отправке и получении файлов. Точки доступа должны взаимодействовать через протокол AS2, который обеспечивает аутентификацию, конфиденциальность, целостность, неотказуемость и безопасность информации. Инфраструктура EDICOM дает доступ к нашему серверу AS2.

Точки доступа должны взаимодействовать через протокол AS2, который обеспечивает аутентификацию, конфиденциальность, целостность, неотказуемость и безопасность информации. Инфраструктура EDICOM дает доступ к нашему серверу AS2.

Платформа EDICOM для работы в сети PEPPOL запускается автоматически. Это решение интегрируется в систему ERP или внутреннюю систему управления компании и преобразует данные в требуемый стандарт прозрачным для пользователя способом.

Одним из самых больших преимуществ глобального провайдера, такого как EDICOM, является возможность централизовать все ваши электронные коммуникации, даже если компания работает в разных странах. Таким образом, итальянская компания может принять участие в тендере по электронным закупкам в Испании, Франции или любом другом государстве, используя единое решение.

Решение 2: Сеть добавленной стоимости EDICOM, обозначенная как EDICOMNet, содержит HUB государственного управления, который гарантирует прямую связь с государственными органами и национальными платформами, с которыми они работают.

EDICOM имеет центр связи с учреждениями, который позволяет нам связываться с любыми государственными, местными, региональными, национальными или европейскими организациями, обычно через веб-службы. Этот концентратор устраняет сложность для компаний, связанных с необходимостью соединения точка-точка с каждой администрацией.

Платформа развертывает двусторонний канал связи, который автоматизирует отправку счетов-фактур, а также прием ответов о состоянии, которые предоставляют ценную информацию о жизненном цикле счетов-фактур.

Топ-3 тенденций выставления электронных счетов за 2019 год

Каждый раз, когда товары или услуги покупаются и продаются, создается счет-фактура.

Это первый шаг в процессе оплаты, который происходит чаще, чем вы думаете.

Попробуйте наше программное обеспечение для онлайн-выставления счетов бесплатно

Отправляйте счета профессионального видаС легкостью принимайте онлайн-платежи

Отслеживайте, кто вам заплатил

Начать отправку счетов

По данным Upwork, более 57.В 2017 году 3 млн человек перешли на фриланс, и большинство сотрудников, вероятно, перейдут на фриланс к 2027 году.

А теперь представьте, что каждый из этих фрилансеров рассылает счета по каждому выполненному проекту или задаче.

А поскольку мы живем в эпоху цифровых технологий, создание и отправка счетов стало проще, чем когда-либо. У нас есть электронные платежные системы, карточные платежи и электронные переводы – все они автоматизированы и почти мгновенны.

И хотя некоторые компании все еще рассылают бумажные счета и ведут бухгалтерию вручную, это число постепенно сокращается.Дело в том, что делать это в цифровом формате удобнее в девяти раз из десяти.

Электронные счета исключают возможность опечаток или мелких ошибок. Автоматизация этой и многих других частей процесса платежа значительно выигрывает как отправитель, так и получатель.

Во-первых, это экономит много времени и денег в долгосрочной перспективе.

Кроме того, электронное выставление счетов по умолчанию уже работает быстрее. Бумажные счета-фактуры больше не могут конкурировать с этим, и это только вопрос времени, когда электронные счета-фактуры станут отраслевым стандартом.

На этом этапе это должно быть очевидно, не так ли?

Только в Европе в 2016 году было отправлено 36 миллиардов счетов-фактурa

Это число увеличивается с каждым годом.

Но какие еще последствия и тенденции это вызывает для электронного выставления счетов?

Ну, за одного…

1. Автоматизированные электронные счетаАвтоматизация – неотъемлемая часть любого бизнеса, который хочет добиться успеха.

С каждым днем все больше и больше предприятий выбирают автоматизацию некоторых своих функций, чтобы сэкономить время и деньги.Автоматизация также повышает общую эффективность бизнеса, производительность и многое другое.

Есть много инструментов и даже больше частей вашего бизнеса, которые вы можете автоматизировать. И независимо от того, являетесь ли вы малым или крупным предприятием, важно экономить время там, где это возможно.

То же самое относится к фактурированию.

Автоматизация – это будущее электронного выставления счетов .

И не только для счетов-фактур. Автоматизация может помочь бизнесу во многих других аспектах.Электронное выставление счетов и автоматизация идут рука об руку.Преимущества бесконечны, и перечисление их всех займет вечность.

Итак, давайте посмотрим на это с точки зрения бизнеса.

В 2017 году 51% организаций оценили экономию средств как одно из главных преимуществ электронных платежей.

Это то, к чему все сводится в конце дня: время – деньги .

И нет лучшего способа сэкономить время (и деньги), чем автоматизация.

Короче говоря, чем более автоматизирован и эффективен бизнес-процесс, тем выше прибыль для бизнеса.Автоматизация упрощает весь процесс для всех участников и требует меньше ресурсов.

Благодаря более быстрым платежам предприятия могут сэкономить драгоценное время и ресурсы, которые теряются из-за ручного отслеживания просроченных платежей, звонков и т. Д.

В ходе недавнего опроса 42% опрошенных организаций заявили, что у них возникают задержки в получении счетов и трудности с сопоставлением информации. Другие проблемы включали высокую стоимость обработки, задержки и медленное время обработки.

Это, наряду со многими другими проблемами, все области, которые автоматизированные электронные счета могут решить в течение нашей жизни.

2. Дополнительные правила выставления электронных счетовС учетом всего вышесказанного, как только страны и предприятия снова начнут переходить на электронные счета-фактуры, мы должны ожидать взамен новых правил.

Аналогично тому, как Общие правила защиты данных повлияли на электронный маркетинг, электронные счета-фактуры могут претерпеть аналогичные изменения.

Вот почему.

Как упоминалось выше, электронные счета-фактуры становятся все более частыми. Вскоре они станут стандартом для секторов B2G (бизнес-правительство) и B2B (бизнес-бизнес).

И основным драйвером тенденции для выставления электронных счетов в 2019 году станет новый европейский стандарт электронного выставления счетов.

Всегда полезно дважды проверить, не нарушаете ли вы какие-либо постановления или законы.Для уменьшения сложности и правовой неопределенности предприятия государственного сектора в Европе должны иметь возможность получать электронные счета в соответствии с новым европейским стандартом.

Более конкретно, стандарт фокусируется на содержании счета-фактуры и определяет определенные основные элементы электронного счета-фактуры.

Для некоторых стран (например, Финляндии, Норвегии, Дании и других) в компаниях, ведущих бизнес с государственным сектором, нет ничего нового. В то же время, другие испытывают растущее давление с целью перехода на электронные счета-фактуры. Переход от бумажных процессов к электронным и автоматизированным счетам может изменить мир к лучшему.

Для Германии, например, эта новая система выставления счетов может сократить расходы с 30-50 евро до одного евро.

Электронные счета-фактуры одинаково экономят время и деньги.

Но оцифровка счетов – это не только технология. Для различных инициатив в Европе в разных странах – нужно учитывать столько же новых правил.

Чтобы получить максимальную отдачу от изменений, компаниям, возможно, придется переосмыслить весь процесс выставления счетов – как внутри, так и за пределами своих организаций. И правила, конечно, будут отличаться в каждой стране.

Но некоторые из вопросов, которые стоит рассмотреть, включают: станет ли электронное выставление счетов обязательным на рынке B2G? Придется ли компаниям в секторе B2B сообщать и подтверждать все свои счета в налоговые органы? И так далее.

3. Электронное выставление счетов будет приниматься во всем миреПри этом, несмотря на правила, нельзя отрицать тот факт, что в один прекрасный день электронных счетов будут приниматься во всем мире .

Есть много стимулов, связанных с электронными счетами. Независимо от сектора, будь то B2G или B2B, электронные счета предоставляют несравненные преимущества. И рыночная тенденция к постоянной эффективности и производительности также усиливает это изменение.

В то время как Европейский стандарт, вероятно, усилит влияние электронных счетов-фактур в секторе B2B, Соединенные Штаты также, вероятно, воспримут эту тенденцию.

В частности, в Северной Америке федеральное правительство склоняется к электронному выставлению счетов как способу повышения общей эффективности платежей на рынке. Похоже, что электронное выставление счетов в штатах будет основано на уже существующей системе.

Модель, на которой они планируют основать новую систему, будет представлять собой единое стандартизированное подключение к сети для обмена электронными счетами и другими электронными документами.

Что касается глобализации электронных счетов-фактур, крайне важно выбрать единую согласованную структуру электронных счетов-фактур. В рамках единого рынка процесс станет более простым, и все организации смогут работать на одной странице.

Хотя как только вы расширите кругозор, проблемы станут яснее.

Работа с электронными счетами в глобальном масштабе имеет свои проблемы. Так что для стабилизации может потребоваться некоторое время.Особенно, если принять во внимание объем системы – работа с электронными счетами с одного континента на другой.

В идеале эффективность электронных счетов не должна сопровождаться дополнительными затратами на эффективность. Хотя плюсы очевидны, минусы могут включать непредвиденные расходы.

Таким образом, компании, желающие внедрить электронные счета-фактуры и дополнительные функции (например, налоговую отчетность в режиме реального времени), должны искать передовые методы, чтобы перенять их. В настоящее время в каждой стране есть свой подход, который немного отличается.

Но до тех пор, пока все осознают, насколько эффективным может быть работа с электронными счетами, это будет лишь вопросом времени, когда мы увидим, что другие секторы бизнеса их адаптируют.

Подведение итоговВ целом, можно с уверенностью сказать, что мы воспринимаем электронные счета как должное. Несмотря на все свои плюсы, компании по-прежнему придерживаются бумажных счетов.

Хотя электронные счета-фактуры могут устранить многие затраты и ненужные расходы, связанные с бумагой, у них еще есть время, чтобы все остальные включили их в свои операции. Выбор электронных счетов-фактур вместо бумажных позволяет компаниям мгновенно решать проблемы с оплатой, а также повышать производительность труда.

Отслеживая счета, компании также смогут автоматизировать некоторые части своего бизнеса и сосредоточиться на более важных вещах. И хотя есть некоторые правила, с которыми разные страны должны соглашаться, плюсы электронных счетов намного перевешивают минусы.

И, наконец, когда это произойдет, мы, вероятно, увидим рост электронных счетов-фактур, независимо от бизнес-сектора, и в конечном итоге – увидим, как они станут мировым бизнес-стандартом.

Франция: Требования к обязательным электронным счетам

Требование предоставлять предприятиям электронные счета-фактуры сочетается с требованием передавать данные этих электронных счетов во французские налоговые органы в рамках механизма электронной отчетности.

Эти требования должны быть введены поэтапно в период с 1 января 2023 года по 1 января 2025 года.

Фон

В парламент Франции был представлен отчет об условиях выполнения обязательств по электронному выставлению счетов, а также об определении и оценке технических, юридических и операционных решений, а также об определенных ограничениях для заинтересованных сторон. Затем в начале ноября 2020 года правительство внесло поправку в законодательство в рамках Законопроекта о финансах на 2021 год, направленную на определение условий применения этих обязательств по электронному выставлению счетов.Поправка была принята Национальным Собранием в первом чтении.

Вводится в эксплуатацию с 2023 по 2025 год

Согласно законодательству, все предприятия должны иметь возможность получать электронные счета начиная с 1 января 2023 года. График поэтапного внедрения требований электронного выставления счетов в период с 2023 по 2025 год зависит от размера компании:

- 1 января 2023 г. для крупных компаний

- 1 января 2024 года для средних компаний

- 1 января 2025 года для малых и средних предприятий и прочего

Отчетность в налоговые органы

Закон уточняет сферу действия механизма электронной отчетности французских налоговых органов в отношении:

- Передача данных о бизнес-транзакциях

- Передача данных о транзакциях между бизнесом и потребителем

- Передача данных о сделках с иностранными операторами

- Статус оплаты счетов-фактур

Примечательно, что сфера применения меры электронного выставления счетов позволит передавать во французские налоговые органы информацию о транзакциях, которые не подпадают под требования электронного выставления счетов (например,g., транзакции между предприятиями и потребителями).

Французские налоговые органы подтвердили требование о наличии надежной документации аудита.

За дополнительной информацией обращайтесь к налоговому консультанту KPMG Avocats во Франции:

Laurent Chetcuti | [email protected]

Армель Куртуа-Финаз | [email protected]

Электронное выставление счетов в Финляндии

| Ответственный | Государственное казначейство | |

| Законодательство | Законодательство о предоставлении электронных счетов Официальное издание: Suomen säädöskokoelma (Словакия); Номер: 241/2019; Дата публикации: 27 февраля 2019 г. ) | |

| Обязательно для | Получение и обработка: Центральные, региональные и местные заказчики Подача: Экономические операторы | |

| Стандарт (ы) | на Европейский стандарт Электронное выставление счетов полностью реализовано в рамках UBL 2.1 и CII.

| |

| Платформа | ||

| Использование CIUS и расширений | YES National CIUS 3.0 и Peppol ЗаконодательствоВ феврале 2019 года парламент Финляндии принял закон, требующий от государственных органов принимать исключительно электронные счета (eInvoices), соответствующие европейскому стандарту электронного выставления счетов (EN).Перенос Директивы 2014/55 / EU был осуществлен с принятием закона об электронном выставлении счетов, который вступил в силу 1 апреля 2019 года для центральных государственных органов [1]. Финляндия использовала дополнительный год для соблюдения требований нецентральных организаций, так что субцентральные закупающие органы и организации-заказчики должны получать и обрабатывать электронные счета, которые соответствуют европейскому стандарту электронного выставления счетов с 1 апреля 2020 года. Таким образом, для государственных закупок для юридических лиц, кроме центральных государственных органов, срок принятия – 1 апреля 2020 года. Финский закон об электронном выставлении счетов имеет два национальных дополнения к Директиве 2014/55 / ЕС:

Сфера процесса государственных закупок является одним из ключевых направлений развития в Стратегии государственного финансового управления на 2014-2020 годы.Государственное казначейство отвечает за осуществление государственных закупок в централизованном порядке на протяжении всего процесса закупок до оплаты. Из-за кризиса в области здравоохранения, связанного с Covid-2019, казначейство Финляндии 18 марта 2020 года опубликовало заявление, в котором отменило крайний срок 1 апреля. Таким образом, государственные учреждения и финские компании по-прежнему имели возможность обмениваться электронными счетами с использованием «старого национального» стандарта до 1 апреля 2021 года. С этой даты финское правительство и субнациональные государственные администрации принимают и обрабатывают только электронные счета, соответствующие требованиям EN. С 6 апреля 2021 года экономические операторы и поставщики услуг обязаны обменивать, проверять и обрабатывать электронные счета, соответствующие европейскому стандарту электронного выставления счетов. Правила валидации строгие. В случае неструктурированных электронных счетов отправитель получает сообщение об ошибке. Если отправитель не имеет возможности отправлять электронные счета в соответствии с EN, между двумя торговыми партнерами может быть заключено двустороннее соглашение [2]. Платформа электронного выставления счетов и решения для управления электронными счетамиЦентральные, региональные и местные органы власти получают электронные счета через сеть операторов электронных счетов или через три платформы бесплатно, предоставляемые Государственным казначейством: