Енвд декларация налоговый период код: Коды налоговых периодов в 2021 году — Контур.Экстерн

Налоговый период в декларации по УСН

Какой период является отчетным по УСН

В соответствии со ст. 346.19 НК РФ отчетными периодами по УСН являются квартал, полугодие и 9 месяцев. Налоговый период — календарный год.

Закон от 29.09.2019 № 325-ФЗ внес изменения в п. 4 ст. 55 НК РФ. Согласно внесенным поправкам с 01.01.2018 факт регистрации или ликвидации в отчетном году организации и ИП на УСН не имеет значения, налоговым периодом в любом случае признается календарный год (п. 13 ст. 1, п. 10 ст. 3 закона от 29.09.2019 № 325-ФЗ).

Ранее налоговый период определялся по следующим правилам:

Событие | Налоговый период |

Регистрация юрлица или ИП в период с 1 января по 30 ноября | С даты регистрации по 31 декабря отчетного года |

Регистрация юрлица или ИП в период с 1 декабря по 31 декабря | С даты регистрации по 31 декабря следующего года |

Ликвидация юрлица или ИП в отчетном году | С 1 января по дату исключения из ЕГРЮЛ (ЕГРИП) |

Регистрация и ликвидация юрлица или ИП в отчетном году | С даты регистрации по дату исключения из ЕГРЮЛ (ЕГРИП) |

По итогам отчетного периода декларацию по УСН сдавать не надо. В общем случае она подается упрощенцем по окончании календарного года не позднее 31 марта (юрлица) или 30 апреля (ИП).

В общем случае она подается упрощенцем по окончании календарного года не позднее 31 марта (юрлица) или 30 апреля (ИП).

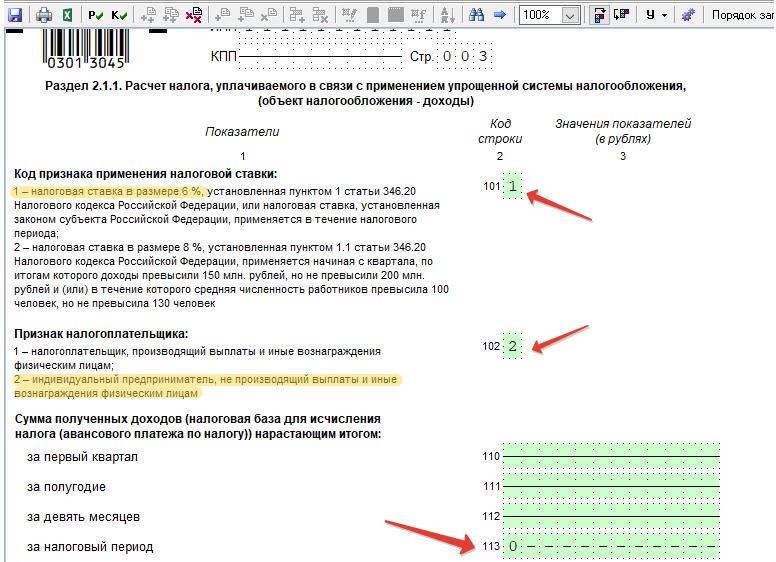

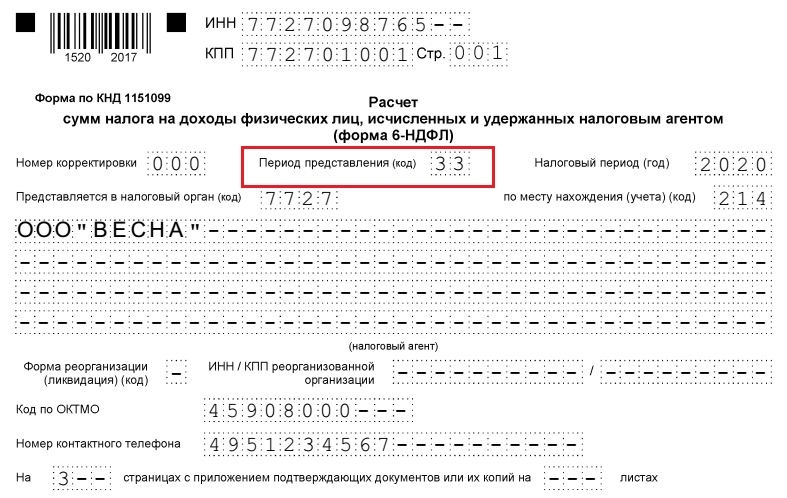

Титульный лист декларации содержит поле «Код налогового периода». Коды налогового периода берутся из приказа ФНС «Об утверждении формы налоговой декларации по УСН» от 26.02.2016 № ММВ-7-3/99@. Если бизнес продолжает свое существование, система налогообложения не меняется, на титульном листе декларации указывается код 34. Этот код обозначает период календарный год. В следующем поле «Отчетный год» фиксируется год, за который подается отчет (например, в отчетной кампании за 2019 год в данной графе ставится «2019»).

Однако поле «Код налогового периода» может содержать и иные коды. Рассмотрим, какие именно.

Когда в декларации ставить коды 50, 95 или 96

Очень часто случается, что бизнесмен решает закрыть свое дело по разным причинам (например, деятельность не приносит ожидаемой прибыли). В подобных случаях налоговый период исчисляется с 1 января года до даты закрытия компании или ИП (п. 3 ст. 55 НК РФ) и ставится код налогового периода УСН 50.

В подобных случаях налоговый период исчисляется с 1 января года до даты закрытия компании или ИП (п. 3 ст. 55 НК РФ) и ставится код налогового периода УСН 50.

В этом случае декларация должная быть представлена в общий срок — до 31 марта (организации) или до 30 апреля (ИП) года, следующего за годом ликвидации.

Такая позиция была неоднократно высказана ФНС (например, письмо ФНС от 08.04.2016 № СД-3-3/1530), с ней был согласен и Минфин. Однако в письме от 05.03.2019 № 03-11-11/14121 финансисты высказали мнение о необходимости представить декларацию до 25-го числа месяца, следующего за месяцем ликвидации.

Таким образом, однозначности в этом вопросе нет. Будем надеяться, что изменения, внесенные в п. 4 ст. 55 НК РФ, наконец поставят точку в этих дебатах. Но пока во избежание споров с контролерами рекомендуем уточнить этот момент в своей налоговой инспекции.

Налоговый код 95 в декларации по УСН фиксируется при переходе на иной режим налогообложения. Например, при потере права использовать упрощенку или добровольном переходе на другой, более выгодный налоговый режим. Срок подачи формы в данном случае зависит от ситуации:

Срок подачи формы в данном случае зависит от ситуации:

- Если упрощенец переходит на другую систему налогообложения по собственной инициативе, то декларация подается в обычном режиме (до 31 марта предприятиями или 30 апреля предпринимателями), но уже не с кодом 34, а с кодом 95.

- Если налогоплательщик утратил право применять спецрежим, то форму с кодом 95 следует подать не позднее 25 числа месяца, следующего за кварталом, в котором данное право было утеряно.

Код 96 указывается в случаях совмещения разных налоговых режимов (например, УСН и ЕНВД) при прекращении подпадающей под УСН деятельности. При этом организация или ИП не ликвидируется, а продолжает работу, но деятельность, которая облагалась налогом по УСН, больше не осуществляет. Декларация с кодом 96 подается в инспекцию до 25-го числа месяца, следующего за месяцем прекращения вида деятельности по УСН.

***

Налоговым периодом в УСН в общем случае считается календарный год.

***

Еще больше материалов по теме — в рубрике «УСН».

Коды налоговых периодов, коды для налоговой декларации

Ниже даны таблицы кодов налоговых периодов, способов и мест представления налоговой декларации.

Коды налоговых периодов по НДС

Согласно Приказу ФНС от 29 октября 2014 г. N ММВ-7-3/558@ (ред. от 28.12.2018).

| Код | Наименование периода |

|---|---|

| 01 | Январь |

| 02 | Февраль |

| 03 | Март |

| 04 | Апрель |

| 05 | Май |

| 06 | Июнь |

| 07 | Июль |

| 08 | Август |

| 09 | Сентябрь |

| 10 | Октябрь |

| 11 | Ноябрь |

| 12 | Декабрь |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организаци |

| 55 | III квартал при реорганизации (ликвидации) организаци |

| 56 | IV квартал при реорганизации (ликвидации) организаци |

| 71 | Январь, при реорганизации (ликвидации) организаци |

| 72 | Февраль, при реорганизации (ликвидации) организаци |

| 73 | Март, при реорганизации (ликвидации) организаци |

| 74 | Апрель, при реорганизации (ликвидации) организаци |

| 75 | Май, при реорганизации (ликвидации) организаци |

| 76 | Июнь, при реорганизации (ликвидации) организаци |

| 77 | Июль, при реорганизации (ликвидации) организаци |

| 78 | Август, при реорганизации (ликвидации) организаци |

| 79 | Сентябрь, при реорганизации (ликвидации) организаци |

| 80 | Октябрь, при реорганизации (ликвидации) организаци |

| 81 | Ноябрь, при реорганизации (ликвидации) организаци |

| 82 | Декабрь, при реорганизации (ликвидации) организаци |

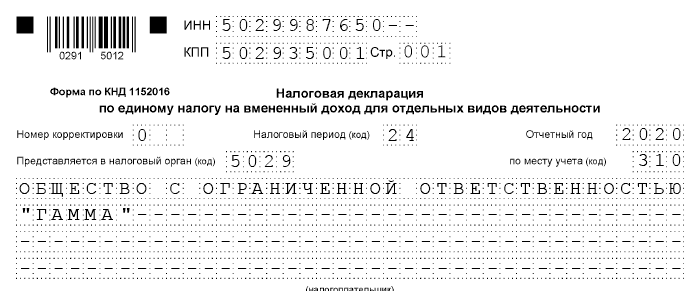

Коды налоговых периодов по УСН

Согласно Приказу ФНС России от 26 февраля 2016 г. N ММВ-7-3/99@.

N ММВ-7-3/99@.

| Код | Наименование периода |

|---|---|

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации, а также при прекращении деятельности в качестве ИП |

| 95 | Последний налоговый период при переходе на иной режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности (в т.ч. в отношении которой налогоплательщиком применялась упрощенная система налогообложения) |

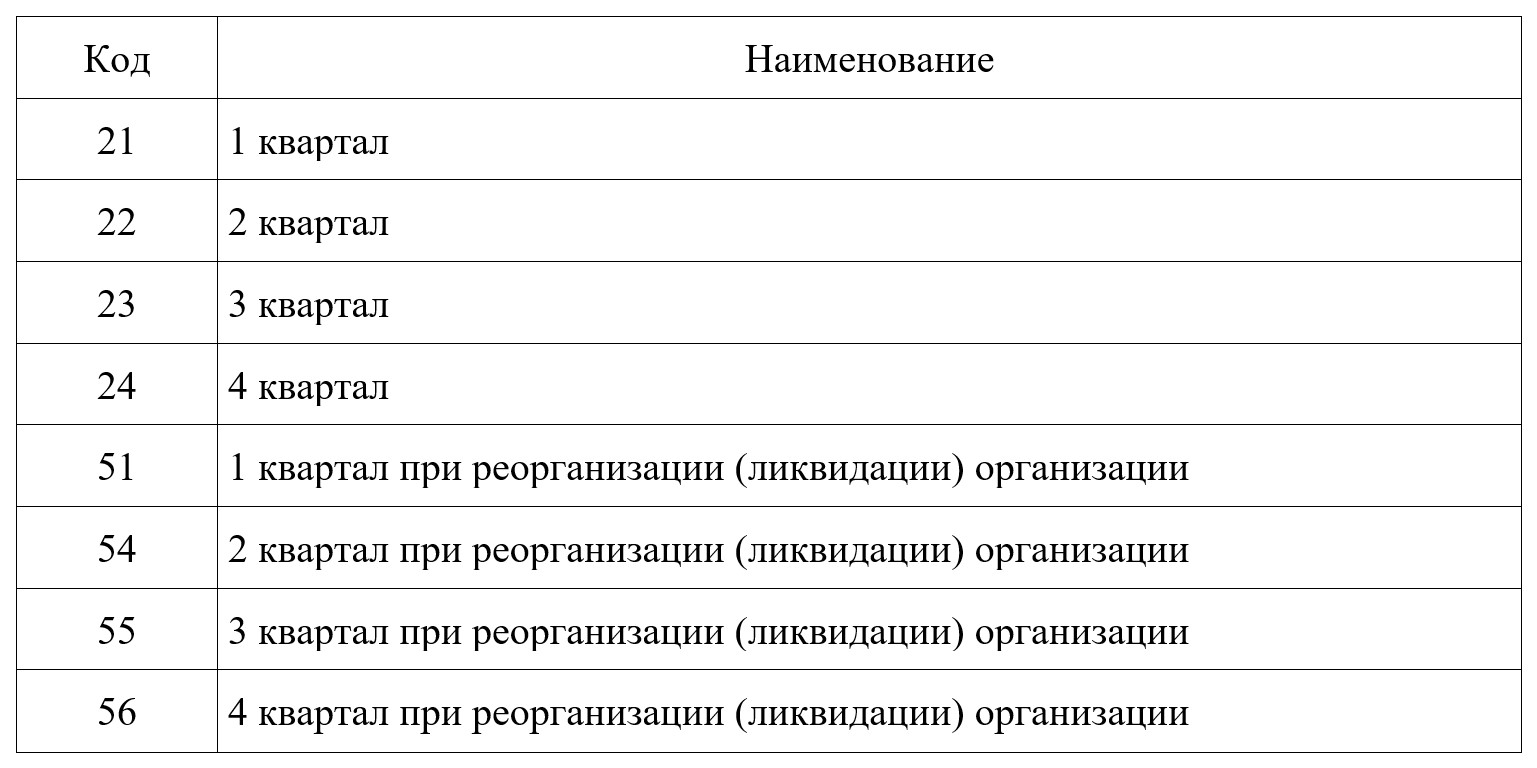

Коды налоговых периодов по ЕНВД

Согласно Приказу ФНС России от 26.06.2018 N ММВ-7-3/414@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

Коды налоговых периодов по налогу на прибыль

Согласно Приказу ФНС России от 19 октября 2016 г. N ММВ-7-3/572@.

N ММВ-7-3/572@.

| Код | Наименование периода |

|---|---|

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Коды налоговых периодов по налогу на имущество организаций

Согласно Приказу ФНС России от 31.03.2017 N ММВ-7-21/271@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 17 | Полугодие (2 квартал) |

| 18 | 9 месяцев (3 квартал) |

| 51 | I квартал при реорганизации организации |

| 47 | Полугодие (2 квартал) при реорганизации организации |

| 48 | 9 месяцев (3 квартал) при реорганизации организации |

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

Коды способов представления налоговой декларации

| Код | Наименование способа |

|---|---|

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 03 | На бумажном носителе с дублированием на съемном носителе (лично) |

| 04 | По телекоммуникационным каналам связи с электронной подписью |

| 05 | Другое |

| 08 | На бумажном носителе с дублированием на съемном носителе (по почте) |

| 09 | На бумажном носителе с использованием штрих-кода (лично) |

| 10 | На бумажном носителе с использованием штрих-кода (по почте) |

Коды мест представления налоговой декларации

| Код | Наименование места |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

Итак, как вы заметили, коды налогового периода являются уникальными для каждого вида налоговых деклараций, в том числе по налогам на прибыль, на имущество организаций, при УСН и ЕНВД. Поэтому следует внимательно отнестись при их выборе.

Поэтому следует внимательно отнестись при их выборе.

Назначение кодов

Код налогового периода подлежит обязательному включению в налоговые декларации и в платежные документы на уплату налогов. При этом сами коды дифференцируются в зависимости от вида декларации, а также в зависимости этапа деятельности субъекта предпринимательской деятельности. Например, предприятие в стадии ликвидации имеет отдельный код налогового периода – 050.

Назначение кодов налогового периода – сведение к минимуму сведений, касающихся конкретного отчетного периода по конкретному виду декларации.

Как известно, налоговые периоды определяются по календарным отрезкам времени, равным месяцу, кварталу, полугодию, девяти месяцам и году.

Каждый из перечисленных календарных периодов имеет свое цифровое обозначение в привязке к виду сдаваемой декларации.

Например, в соответствии с Приказом № ММВ-7-3/572@ от 19 октября 2016 года, установлены следующие коды налоговых периодов по декларациям по налогу на прибыль с нарастающим итогом:

- 21 для периода, равного кварталу;

- 31 для периода первого полугодия;

- 33 для периода, равного 9 месяцам;

- 34 для периода, охватывающего 1 год.

При ежемесячно сдаваемых декларациях коды налоговых периодов войдут в цифровой ряд от 35 до 46, и каждая группа из цифрового ряда будет соответствовать календарному месяцу, начиная с января и заканчивая декабрем. Для консолидированных групп аналогичный цифровой ряд будет начинаться с 57 и заканчиваться 68.

Представленный на нашем сайте сервис включает в себя все виды кодов налоговых периодов, дифференцированных по виду декларации, виду налога и по режиму налогообложения – ОСН, УСН, ЕНВД.

«1С:Бухгалтерия 8» (ред. 3.0). Как при совмещении режимов в декларации по ЕНВД указать нужный КПП (+ видео)?

Организация совмещает ЕНВД с основной системой налогообложения. Как в «1С:Бухгалтерии 8» (ред. 3.0) в декларации по ЕНВД указать нужный КПП?

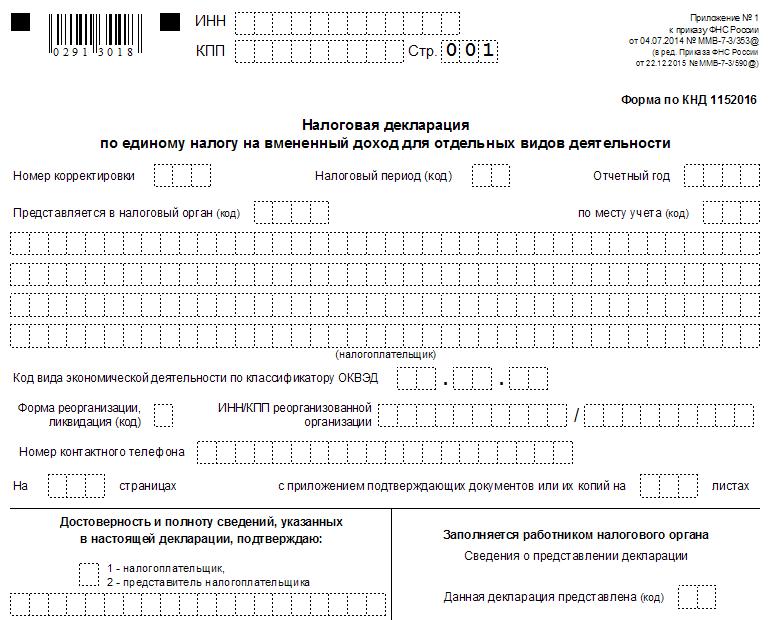

Форма декларации по единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности, порядок ее заполнения и формат представления в электронной форме утверждены приказом ФНС России от 04. 07.2014 № ММВ-7-3/353@.

07.2014 № ММВ-7-3/353@.

В соответствии с подпунктом 1 пункта 3.2. Порядка при заполнении Титульного листа необходимо указать ИНН, а также КПП, который присвоен организации как налогоплательщику единого налога на вмененный доход тем налоговым органом, в который представляется декларация. Для российской организации-плательщика ЕНВД в 5-6 позиции КПП должно быть указано значение “35”.

Организация может совмещать режим ЕНВД с другими системами налогообложения (например, с основной системой или с упрощенной). В этом случае организация обязана представлять различные виды отчетности, где необходимо указывать разные КПП.

Для того чтобы в декларации по ЕНВД была возможность выбирать и указывать нужный КПП, в программе необходимо создать еще одну запись справочника Регистрация в налоговом органе.

Доступ к справочнику осуществляется из формы элемента справочника Организации по гиперссылке Еще – Регистрации в налоговых органах.

В форме списка регистраций в налоговых органах необходимо создать новую запись (кнопка Создать). В открывшейся форме элемента справочника Регистрация в налоговом органе необходимо заполнить реквизиты, в том числе КПП со значением “35” в 5-6 позициях.

В открывшейся форме элемента справочника Регистрация в налоговом органе необходимо заполнить реквизиты, в том числе КПП со значением “35” в 5-6 позициях.

После этого на титульном листе налоговой декларации по ЕНВД можно будет выбирать ту Регистрацию в налоговом органе, КПП которой соответствует российской организации-плательщику ЕНВД.

Если выполняется отправка отчетности из «1С:Бухгалтерии 8» (ред. 3.0) через сервис 1С-Отчетность, то после добавления новой регистрации необходимо отправить заявление на изменение реквизитов подключения к 1С-Отчетности, в котором будут выбраны обе Регистрации.

Подробнее о регистрации в налоговом органе и выборе нужного КПП см. на видео (видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.40.31).

Образец заполнения декларации ENVD. Декларация UNVD: бланк и образец заполнения

Какие изменения претерпят налогоплательщики с режимом ЕНВД в текущем году? Ознакомим заинтересованных лиц с порядком заполнения и подачи декларации с такой системой налогообложения.

Вы также узнаете, каков порядок его прохождения и какими штрафами грозят нарушители принятого в России налогового кодекса.

Что такое декларация ENVD. Законодательная база

Все налогоплательщики, использующие налоговый режим, обязаны отчитываться о своих доходах и уплате взносов в государственный бюджет ежеквартально.

Подчеркнем, что данный вид налога подлежит начислению и уплате независимо от ведения или отсутствия предпринимательской деятельности в отчетном периоде.

То же самое и с декларацией: она обязательна до тех пор, пока налогоплательщик не будет зарегистрирован в налоговой инспекции по такому налогообложению.

Таким образом, ИП и организации, применяющие налоговый режим для УНВД, налоговая инспекция выставляет такие требования :

- Ежеквартальный отчет о начислении суммы взноса путем подачи декларации.

- Своевременно вносить взносы в бюджет.

Для выполнения таких требований налогоплательщикам необходимо заполнить утвержденную форму.

Последние изменения формы документа

Отредактированная форма налоговой отчетности ЕНВД, в которую начисляется сумма налоговых сборов по результатам деятельности ИП и организаций, утверждена ФНС 22 декабря 2015 г.ММБ-7-3 / 590.

Сделано 3 сдачи :

- Теперь при заполнении титульного листа нет обязательства выставлять печать организации.

- Во втором разделе добавлена дополнительная строка 105 «Ставка налога». Это было применено в связи с тем, что в этом режиме не один параметр единой ставки в размере 15% (как было ранее), а разные значения, диапазон которых колеблется от 7,5% до 15%. Процент отчислений Налог утверждается местными региональными властями, как указано в пункте 2 статьи 346.31 Налогового кодекса РФ.

- Скорректированы параметры штрих-кода некоторых листов.

Все описанные изменения одинаково отражаются в формате электронной формы декларации.

Если вы не зарегистрировали организацию, то самый простой способ Это делается с помощью онлайн-сервисов, которые помогут бесплатно сформировать все необходимые документы: если у вас уже есть организация, и вы думаете, как облегчить и автоматизируйте бухгалтерский учет и отчетность, на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и автоматически отправляется онлайн. Идеален для IP или LLC на USN, ENVD, PSN, TC, основан на.

Вся отчетность формируется автоматически, подписывается электронной подписью и автоматически отправляется онлайн. Идеален для IP или LLC на USN, ENVD, PSN, TC, основан на.

Все происходит в несколько кликов без очередей и стрессов. Попробуйте и вы удивитесь , как это стало легко!

Форма и бланк

В течение 2019 г. необходимо заполнить декларацию по ДООН в новой форме, которую ФНС утвердила в своем приказе № ММВ-7-3 / [Email Protected] 4 июля 2014 г. Новая форма декларации.Он немного изменен по сравнению с предыдущими формами.

Общие правила заполнения

В тексте приказа ФНС говорится о таких общих правилах Путем внесения данных в форму:

Подчеркнем, что на 2019 год в расчетах необходимо использовать значение коэффициента К1, равное 1,915, а К2 необходимо уточнить в местной налоговой инспекции, где была сделана регистрация плательщика ЕНВД.

Пошаговая инструкция заполнения

Первый заполняется на титульном листе. В поле нумерации вводится число «001». Если налогоплательщик дает отчет впервые, то в графике коррекции нужно поставить «0-». В том случае, если ранее была предоставлена декларация и предусмотрен корректирующий расчет, то в соответствующее поле ставится цифра «1-».

В поле нумерации вводится число «001». Если налогоплательщик дает отчет впервые, то в графике коррекции нужно поставить «0-». В том случае, если ранее была предоставлена декларация и предусмотрен корректирующий расчет, то в соответствующее поле ставится цифра «1-».

Корректирующий заполненный бланк необходимо передать в том случае, если в декларации были обнаружены ошибки в представленных отчетах. Для налогоплательщика будет лучше, если ошибку обнаружит не инспектор, а вы до ее проверки.

Налоговый период Не меняется постоянно – ежеквартально. По Приложению №1 вводим налоговый период и год предоставленной отчетности.

Кодовое значение налоговой службы вносится в желаемое поле – четырехзначное число. Его можно найти в регистрационных документах. В Приложении №3 о порядке заполнения формы выберите код по месту учета, где он указан для ИП «120», а организация – «310».

Ф.И.О. предприниматель Списывается с паспортных данных в именительном падеже.

Фирмы пишут свое название полностью – «Общество с Ограниченной Ответственностью» и далее под его названием.

Существуют и другие онлайн-ресурсы и организации для оказания услуг в электронной форме, которые ведут к деятельности по налоговой отчетности. Они могут отчитаться о налогоплательщике на основании нотариально заверенного документа.

Если предприниматель немного разобрался в цифровой технике, то заполнение формы анкеты вполне доступно. При этом могут помочь различные онлайн-статьи, в которых наглядно демонстрируются образцы заполненных страниц.

После получения отчета налоговый инспектор принимает документ на проверку. В это время программа формирует протокол приема параметров, введенных налогоплательщиком. Его можно запечатать на бумаге налогоплательщика и развеселить в его документах на хранение. Если в отчете выявляются недостоверные данные, то нужно воспользоваться возможностью, чтобы их исправить. Но эта функция усилится только после проверки в налоговой инспекции. Он направит по этому поводу соответствующее уведомление.

Правила и пример заполнения данной декларации рассмотрены в следующем видеоуроке:

Изменений в 2019 году.

В соответствии с приказом FNS MMB-7-3 / [Email Protected] от 19.10.2016 Начиная с 2017 года, правила заполнения декларации ENVD претерпели некоторые изменения. В новой декларации заменен штрих-код, а также формулировка уплаченных взносов.

О последних нововведениях в Правилах заполнения смотрите в следующем видео:

В соответствии с приказом ФНС от 04.07.2014 налогоплательщики, применяющие единый налог на вмененный доход, с первого квартала 2015 года представляют отчетную декларацию новой формы.В целом он немного отличается от предыдущей формы и состоит из титульного листа и трех разделов.

- Образец заполнения

- Образец заполнения

- Образец заполнения

- Образец заполнения

- Письмо ФНС России,

Общие требования к розливу

Бланк декларации может быть заполнен ручкой черного или синего цвета. При заполнении используются печатные буквы, не выходящие за границы ячеек.При этом исправления и исправления специальными средствами не допускаются. Неразделанные поля следует пометить волокном в середине ячеек.

При заполнении используются печатные буквы, не выходящие за границы ячеек.При этом исправления и исправления специальными средствами не допускаются. Неразделанные поля следует пометить волокном в середине ячеек.

Декларацию можно заполнить в электронном виде и распечатать на принтере:

- Каждый лист декларации на отдельном листе.

- Поля заполнены шрифтом Courier NEW размером 16-18.

- Ненужные (пустые) ячейки могут отсутствовать.

- Нумерация страниц заполняется полностью в виде 001, 002 и т. Д.

- Остальные поля заполняются, начиная с левого края. В оставшихся пустых ячейках есть жесткие.

Показатели стоимости указаны в полных рублях с использованием правила округления: значение до 0,5 руб. Округлен в меньшую сторону, 0,5 руб. И еще – в большом.

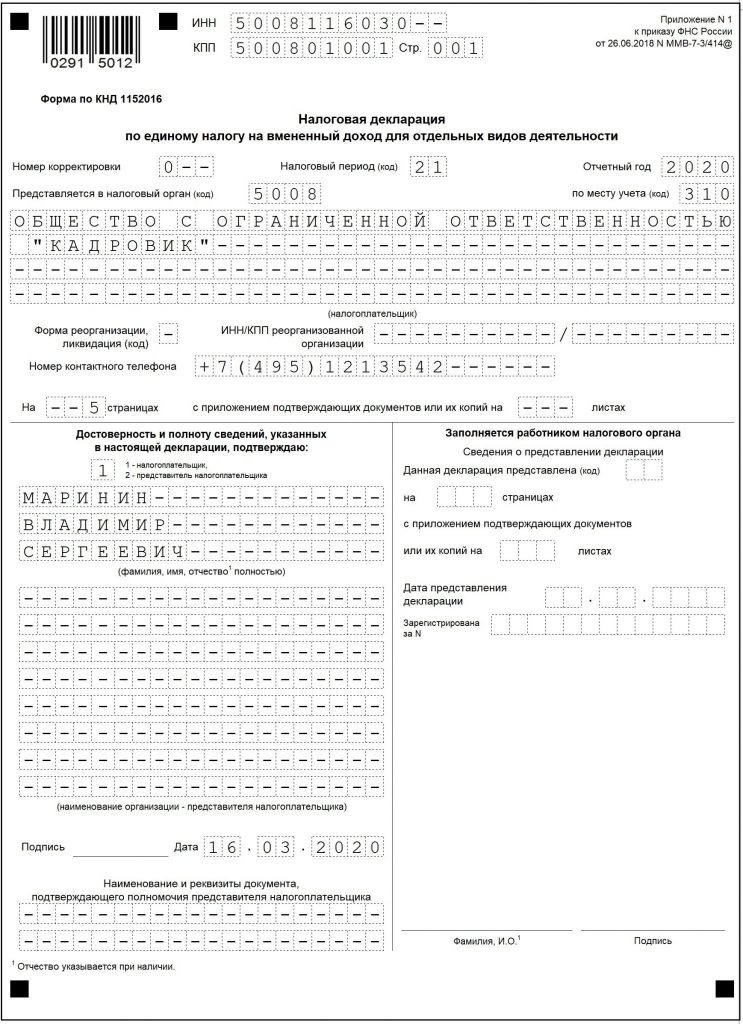

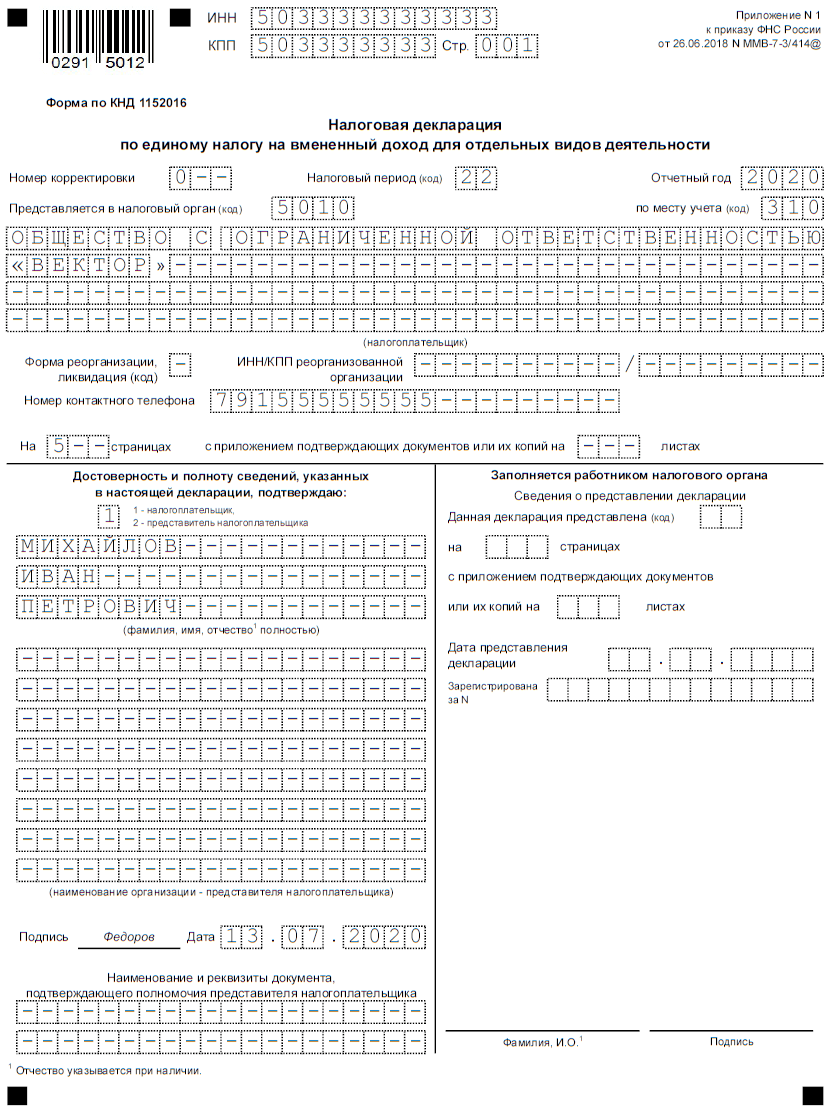

Заполнение титульного листа

Титульный лист структурно состоит из 2-х частей: одна заполняется налогоплательщиком, другая – налоговым инспектором:

- Inn и КПП (Код причины постановки на учет) налогоплательщика указывается вверху листа. КПП для целей учета единого налога на вмененный доход имеет значение «35».

- Номер настройки. Указывает редакцию объявления. Если декларация подана первично, записывается значение «0-». Вторичное издание – «1-», последующее «2-» и т. Д.

КПП для целей учета единого налога на вмененный доход имеет значение «35».

КПП для целей учета единого налога на вмененный доход имеет значение «35».Код налогового периода заполняется в соответствии со следующими данными:

При реорганизации (ликвидации) предприятия код налогового периода заполняется следующим образом:

Отчетный год обозначен четырьмя цифрами.Код налогового органа заполняется в соответствии с местом ведения налогового учета налогоплательщика и приложением декларации.

Код точки обзора заполняется в соответствии со следующей таблицей:

Четыре строки приведены для соответствия полного наименования организации или полных наименований, имени и отчества индивидуального предпринимателя, которые заносятся каждая в отдельную строку.

Код реорганизации или ликвидации заполняется в соответствии со следующей таблицей:

Если реорганизация произошла, необходимо будет указать Inn и CAT реорганизуемой организации, то есть те, которые были переданы хозяйствующему субъекту до реорганизации.

Также заполняется телефон налогоплательщика. Задает количество страниц декларации и количество листов прилагаемых документов.

Далее необходимо заполнить раздел достоверности подтвержденной информации. Указываем категорию подтверждающего лица: налогоплательщик, не зависящий от организационной формы, соответствует значению «1», представитель налогоплательщика – «2».

Поля ниже заполнены в соответствии с категорией подтверждения:

- ИП ставит только подпись и дату.

- Руководитель организации указывает фамилию, имя и отчество, поставил подпись, дату, заверяет подпись к печати.

- Представитель, исполняющий роль физического лица, указывает имя, фамилию и отчество, ставит подпись и дату.

- Представитель, выступающий в роли юридического лица, указывает наименование, имя, отчество физического лица, на которое возложены функции представления, имя представителя представителя; Подпись ставится лицом, на котором указаны фамилия, имя, отчество, дата, которая заверяется печатью представителя представителя.

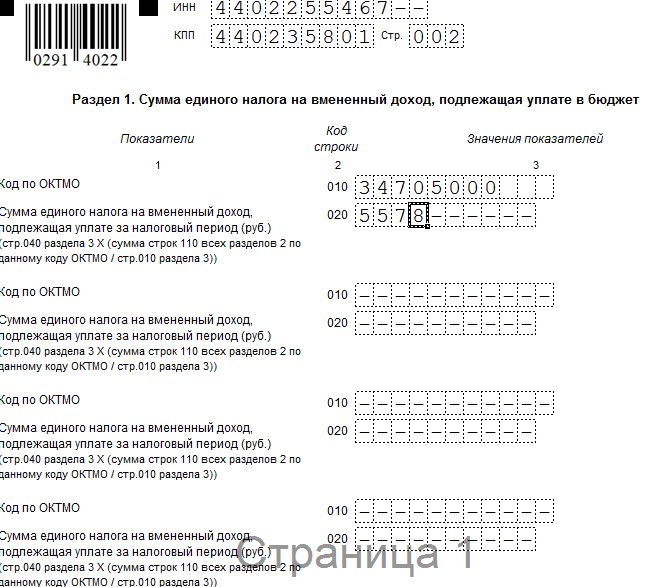

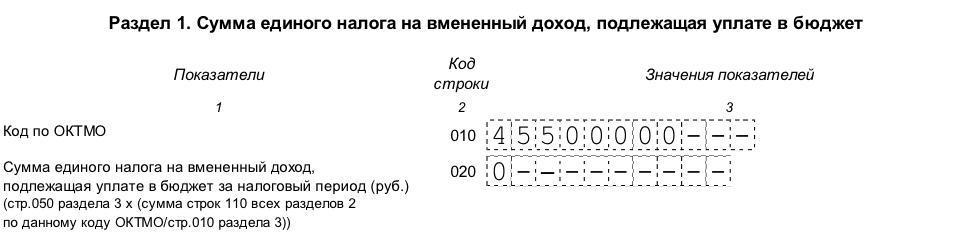

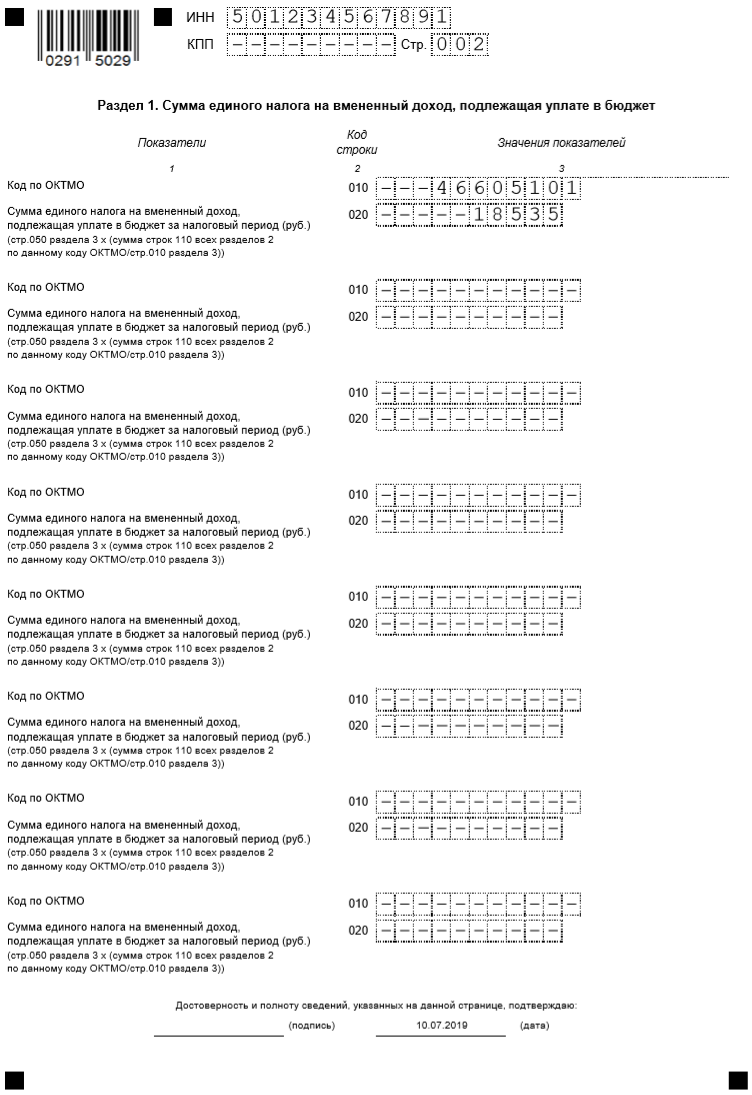

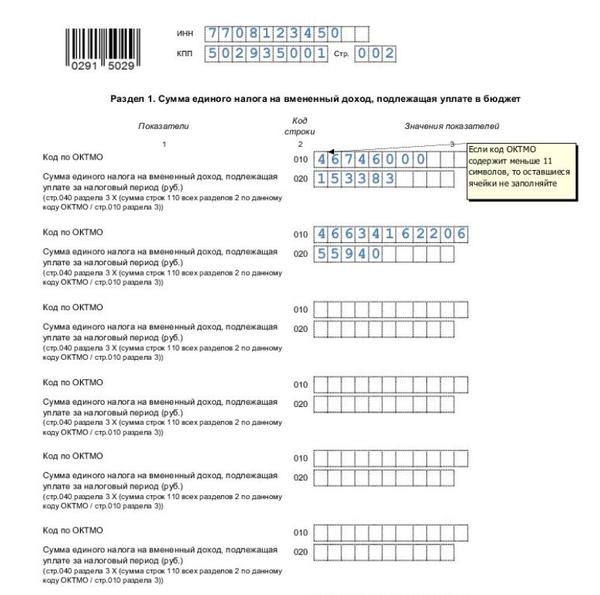

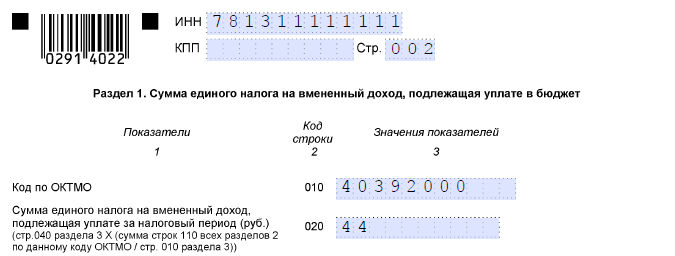

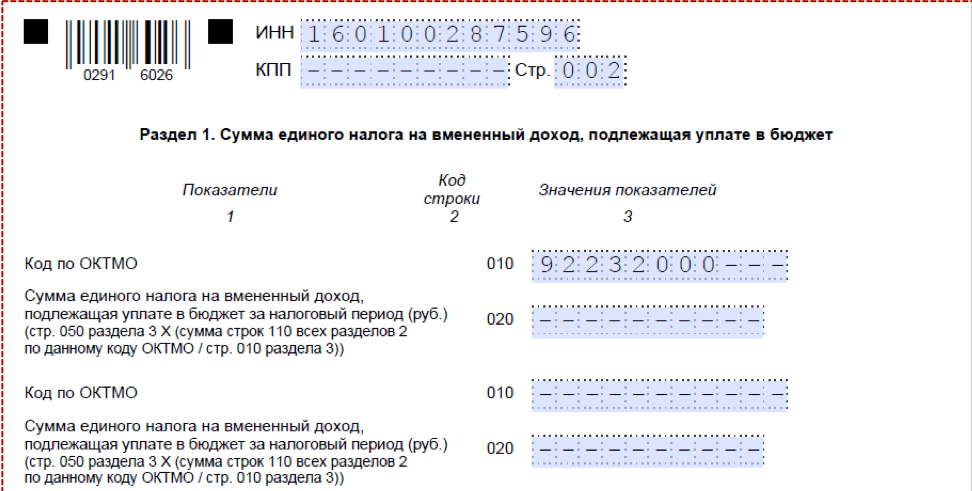

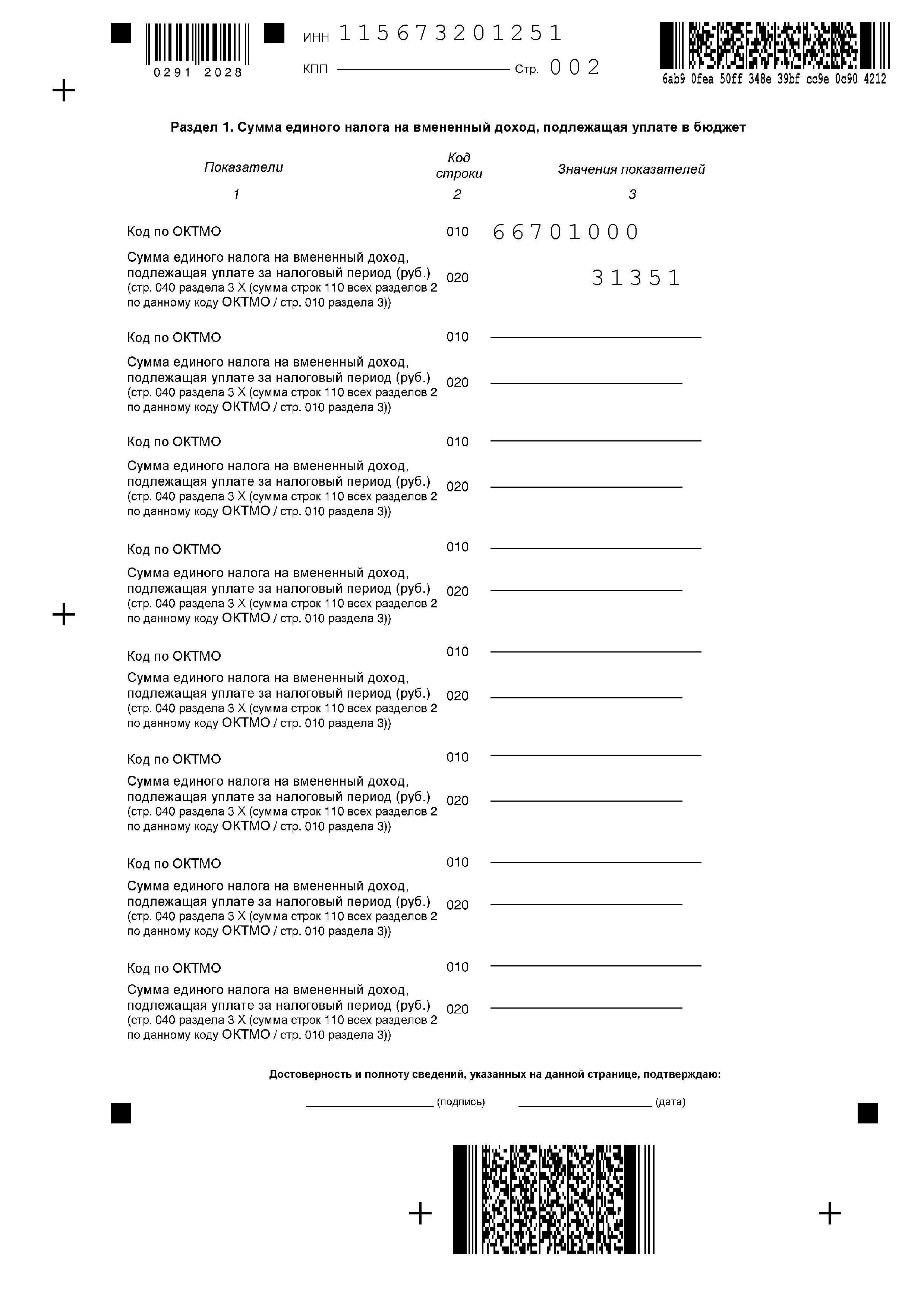

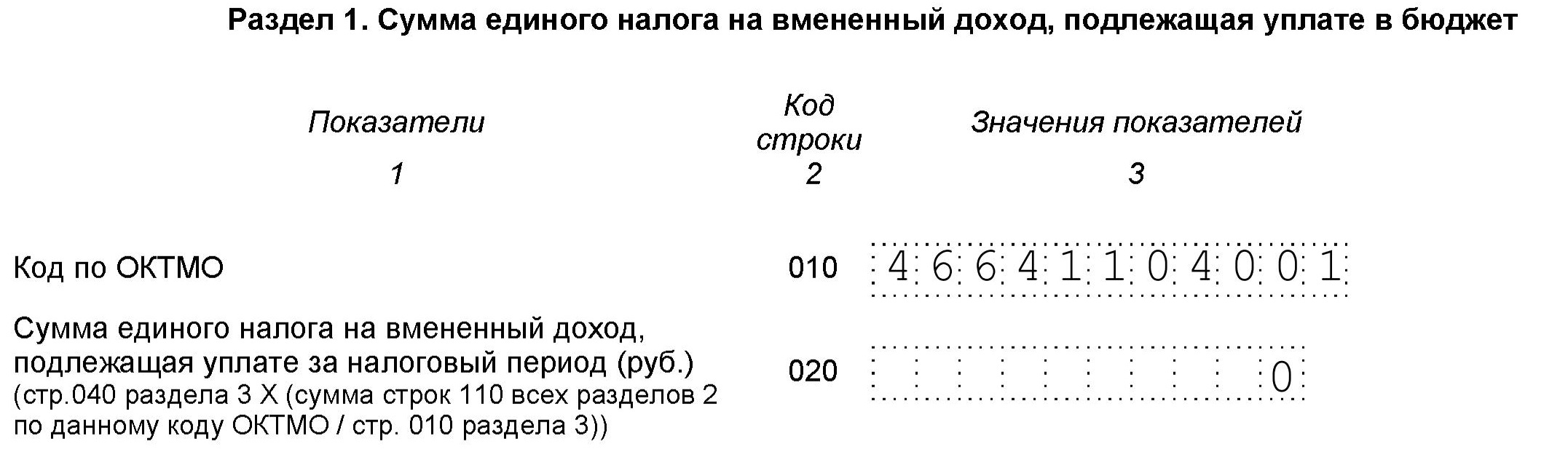

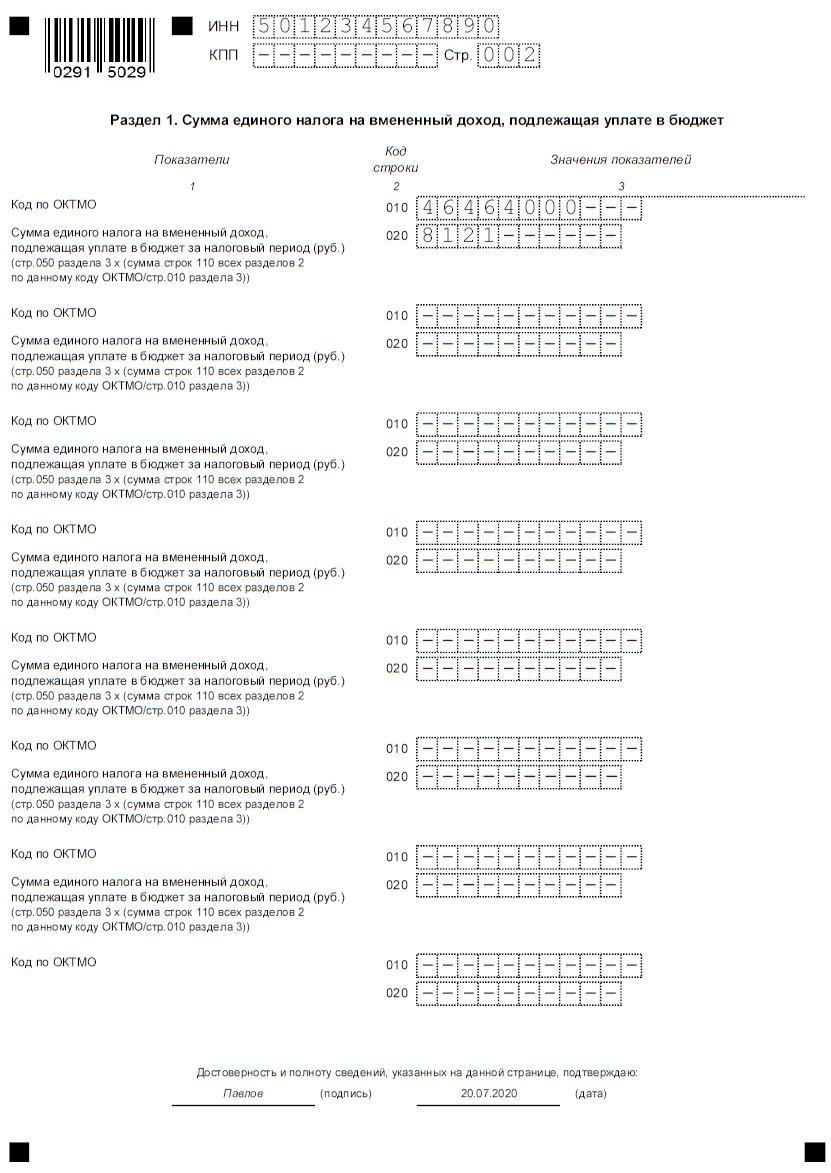

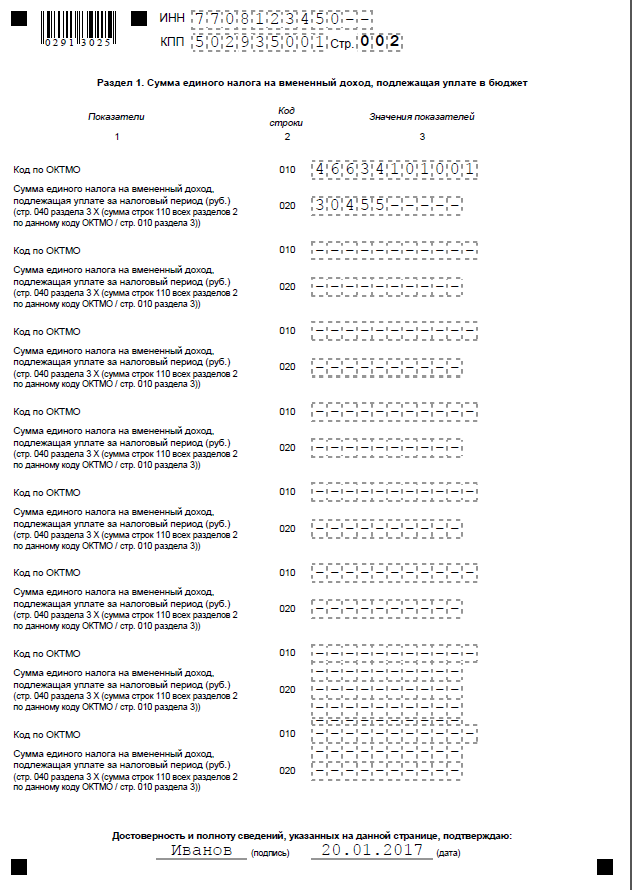

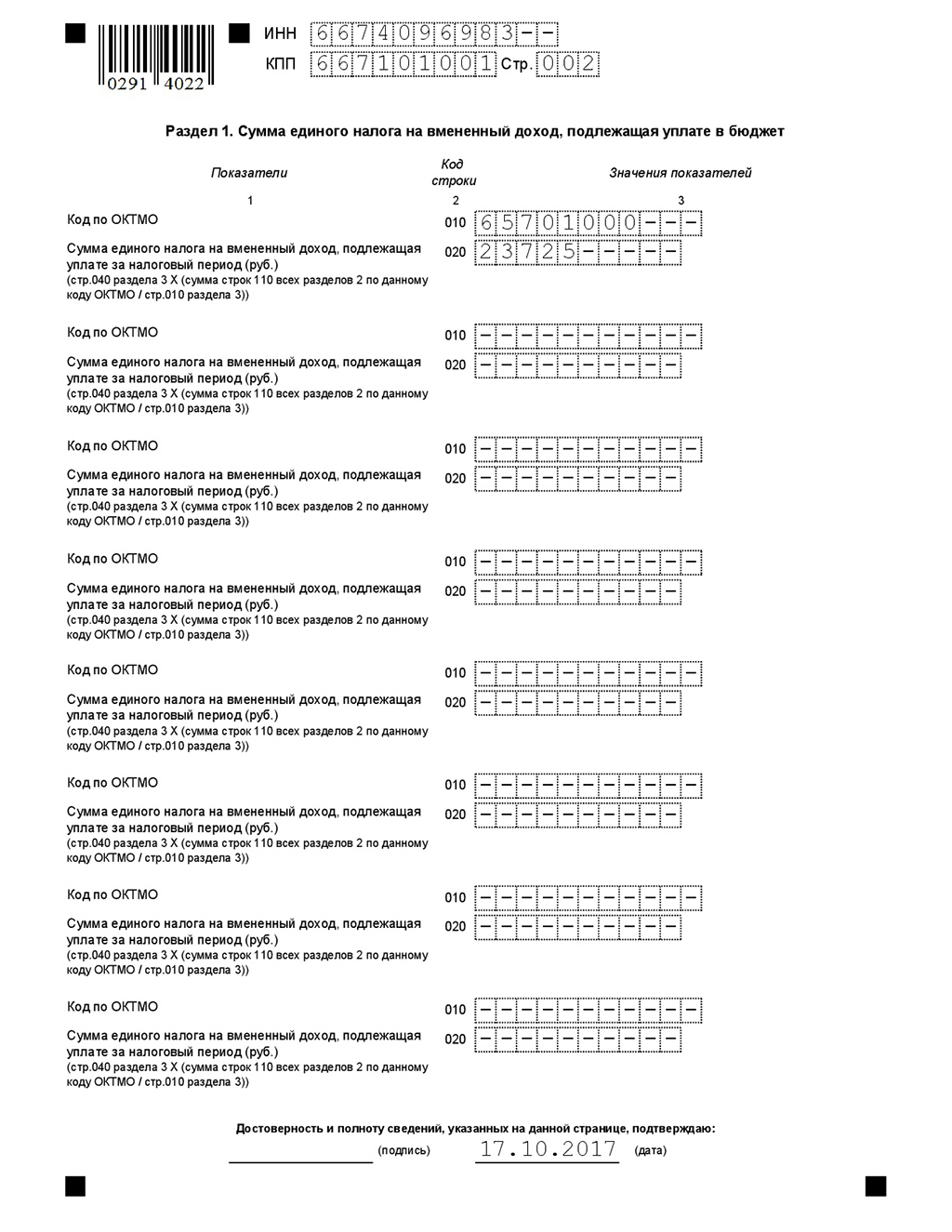

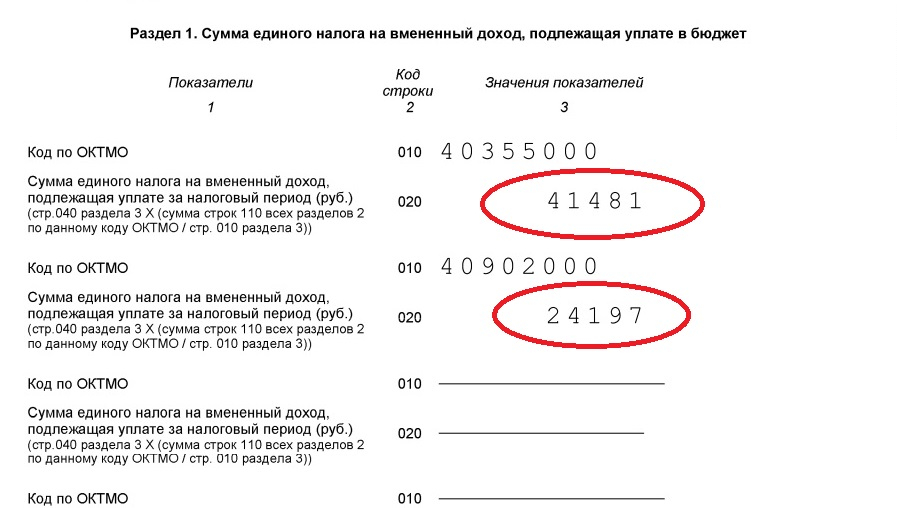

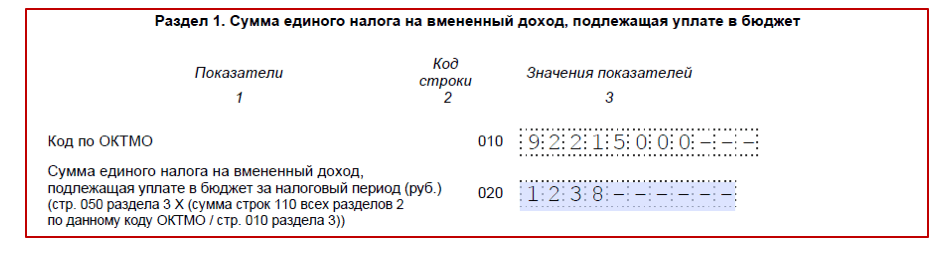

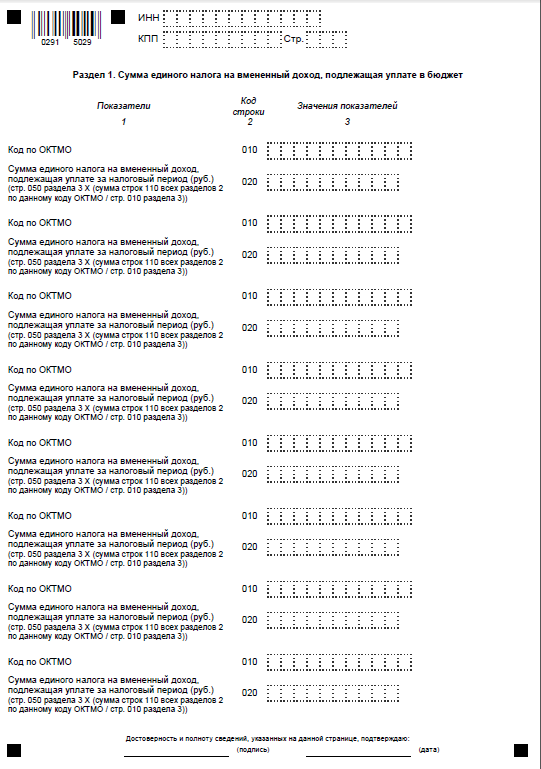

Заливная секция 1.

Раздел 1 указывает суммы единого налога на вмененный доход. В разделе предусмотрено максимум восемь блоков, каждый из которых соотносится с одним кодом муниципального образования – OCTMO, то есть с местом осуществления предпринимательской деятельности.

Строка 010 заполняется непосредственно кодом OCTMO.

В строке 020 помещается сумма единого налога на вмененный доход, соответствующая Кодексу ОСТМО. Эта строка заполняется после расчета налога в разделах 2 и 3.Его значение взято из п. 040 п. 3.

В конце страницы ставится удостоверение подписи декларанта.

Если количество блоков превышено, в раздел деклараций вкладывается дополнительный участок 1 листа.

Заливная секция 2.

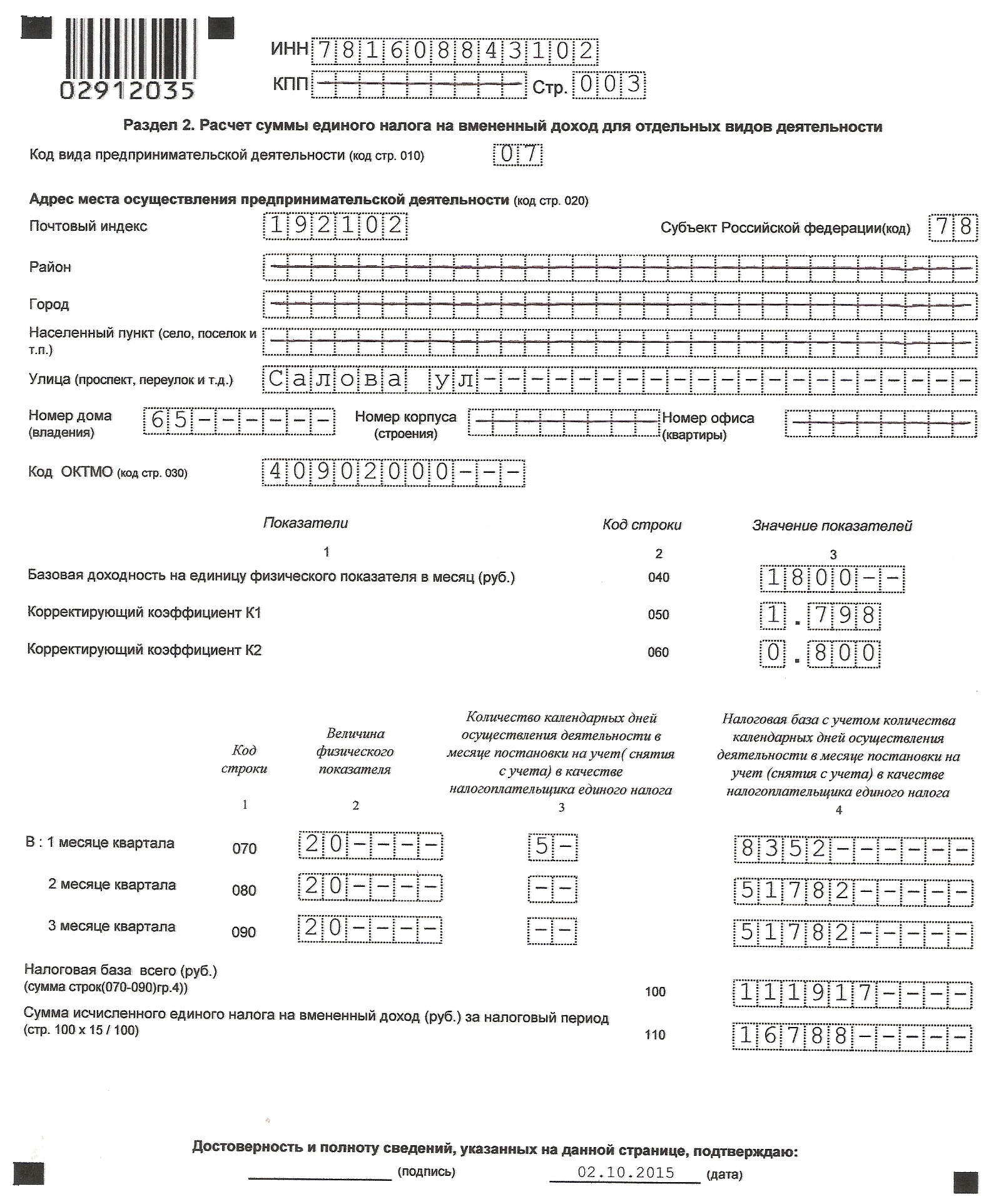

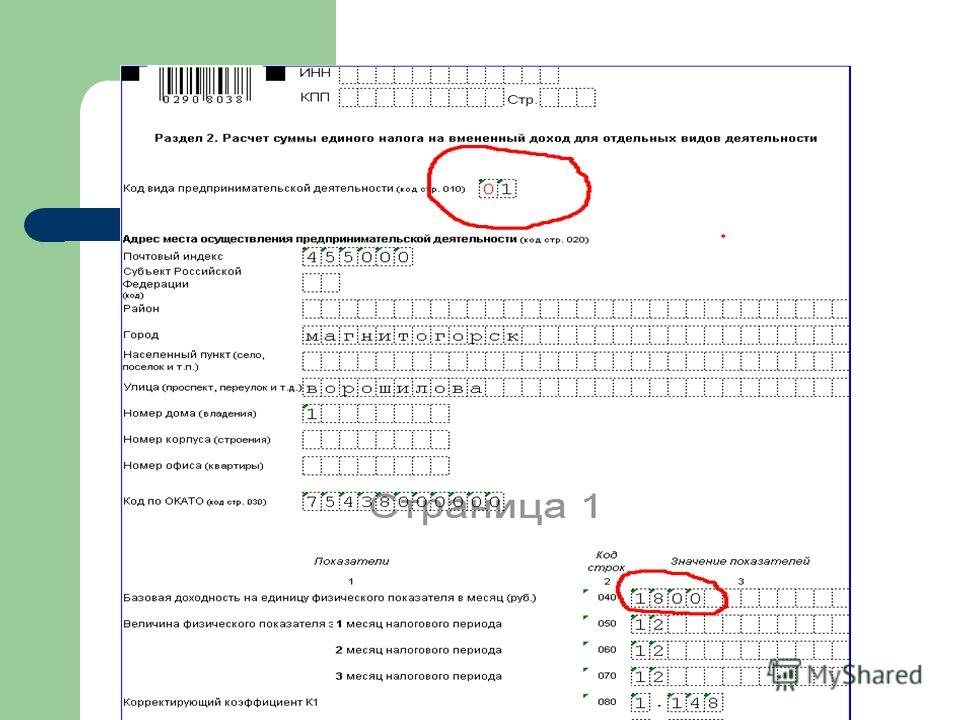

Раздел 2 рассчитывает размер единого налога на вмененный доход и заполняется отдельно по каждому виду осуществляемой им предпринимательской деятельности. Если экономическая деятельность осуществляется субъектом в нескольких разных местах, каждому Кодексу OCTMO предоставляется отдельный лист с разделом 2.

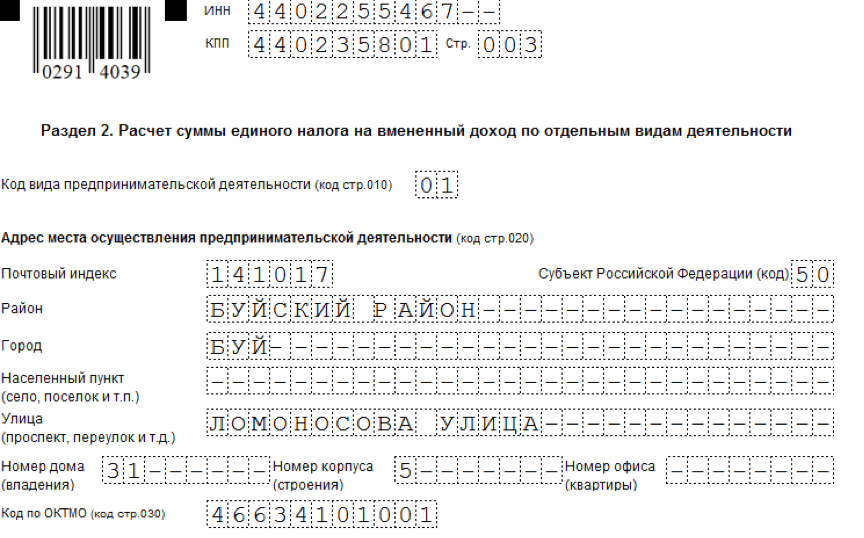

В дополнение к стандартным Inn, PPC и номерам страниц раздел 2 содержит следующие строки и поля:

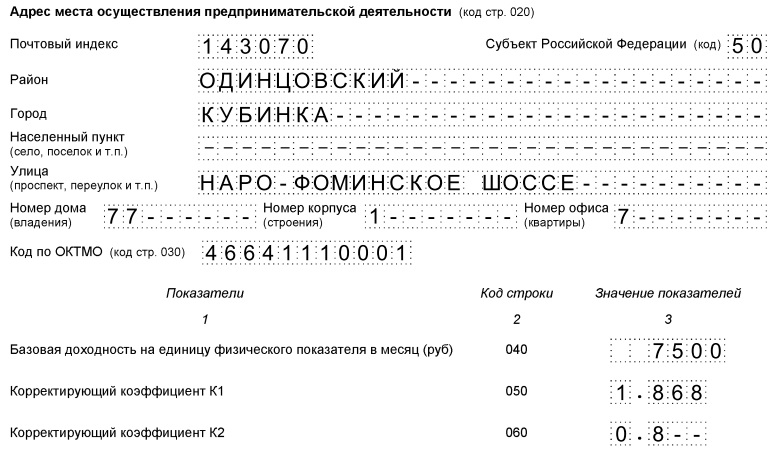

- Строка 010 – код вида деятельности, в котором заполняется данный раздел. Эти коды налоговой службы содержат виды, для которых разрешено использование системы ЕНВД.

- Поле 020 предполагает заполнение полного адреса места осуществления вида предпринимательской деятельности, включая код субъекта Российской Федерации.

- Строка 030 указывает код OCTMO.

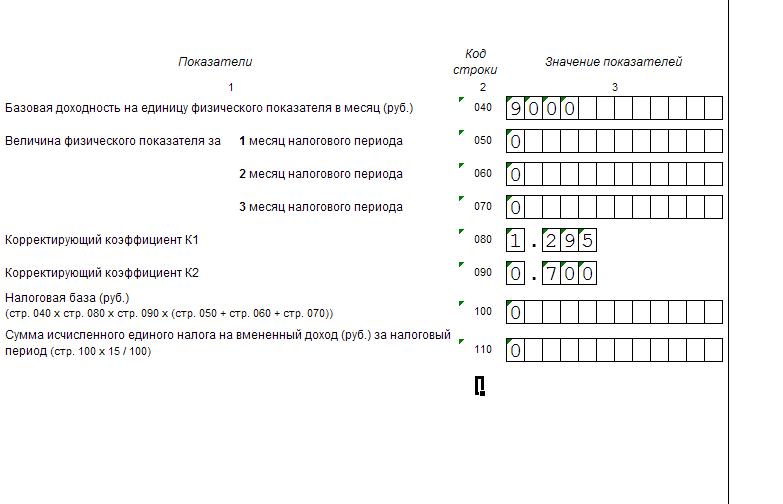

- Строка 040 – установленная базовая доходность на единицу физического показателя в месяц.

- Ряд 050 – дефлятор К1 установлен на текущий год.

- Строка 060 – корректирующий коэффициент базовой доходности К2. Этот коэффициент также имеет заданное значение. Поправочный коэффициент К2 округляется после запятой до третьей отметки включительно.

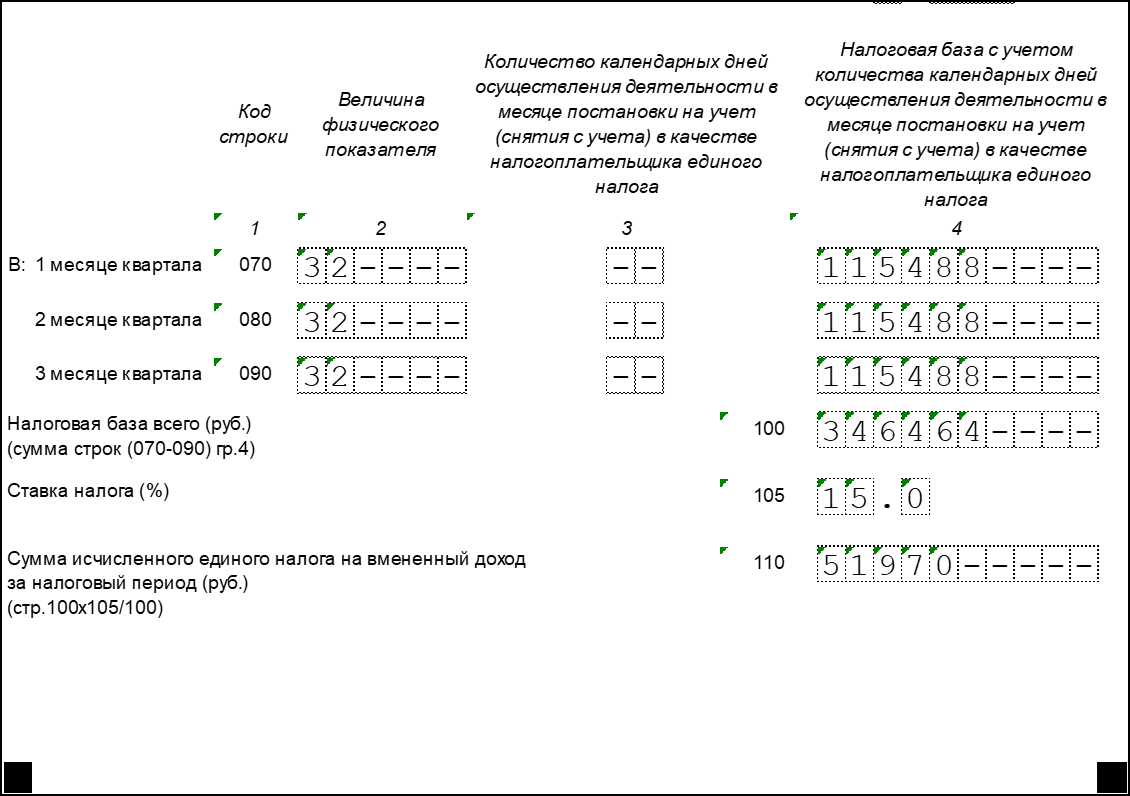

- По строке 070–090 рассчитывается величина вмененного дохода за каждый месяц квартала.

Строки 070–090 включают следующие столбцы:

- Физический индикатор. Он указывается в целых единицах с использованием правила округления.

- Количество календарных дней в месяце (в случае, если налогоплательщик стоит на учете в налоговом органе не полный месяц). Если налогоплательщик не был снят с учета и не попал в учет, то в этой графе ставятся дураки.

- Налоговая база, рассчитанная как произведение строк 040, 050, 060 и соответствующей строки 070, 080 или 090.

Он указывается в целых единицах с использованием правила округления.

Он указывается в целых единицах с использованием правила округления.Строки столбца 070-090 «Налоговая база» суммируются в строке 100.В строке 110 рассчитывается сумма 15% налога от значения в строке 100.

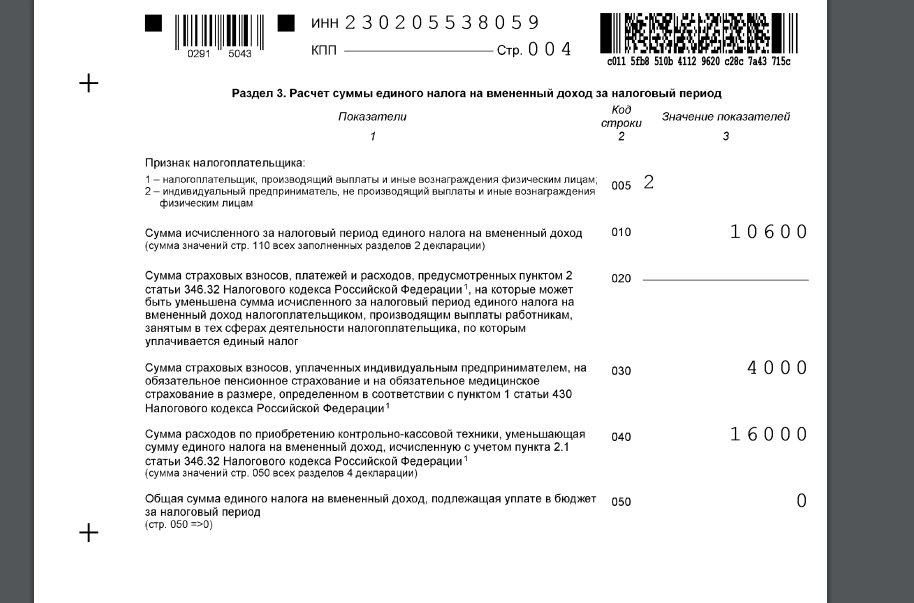

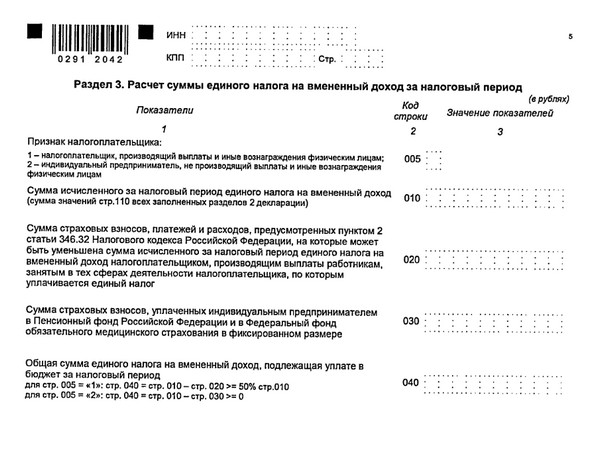

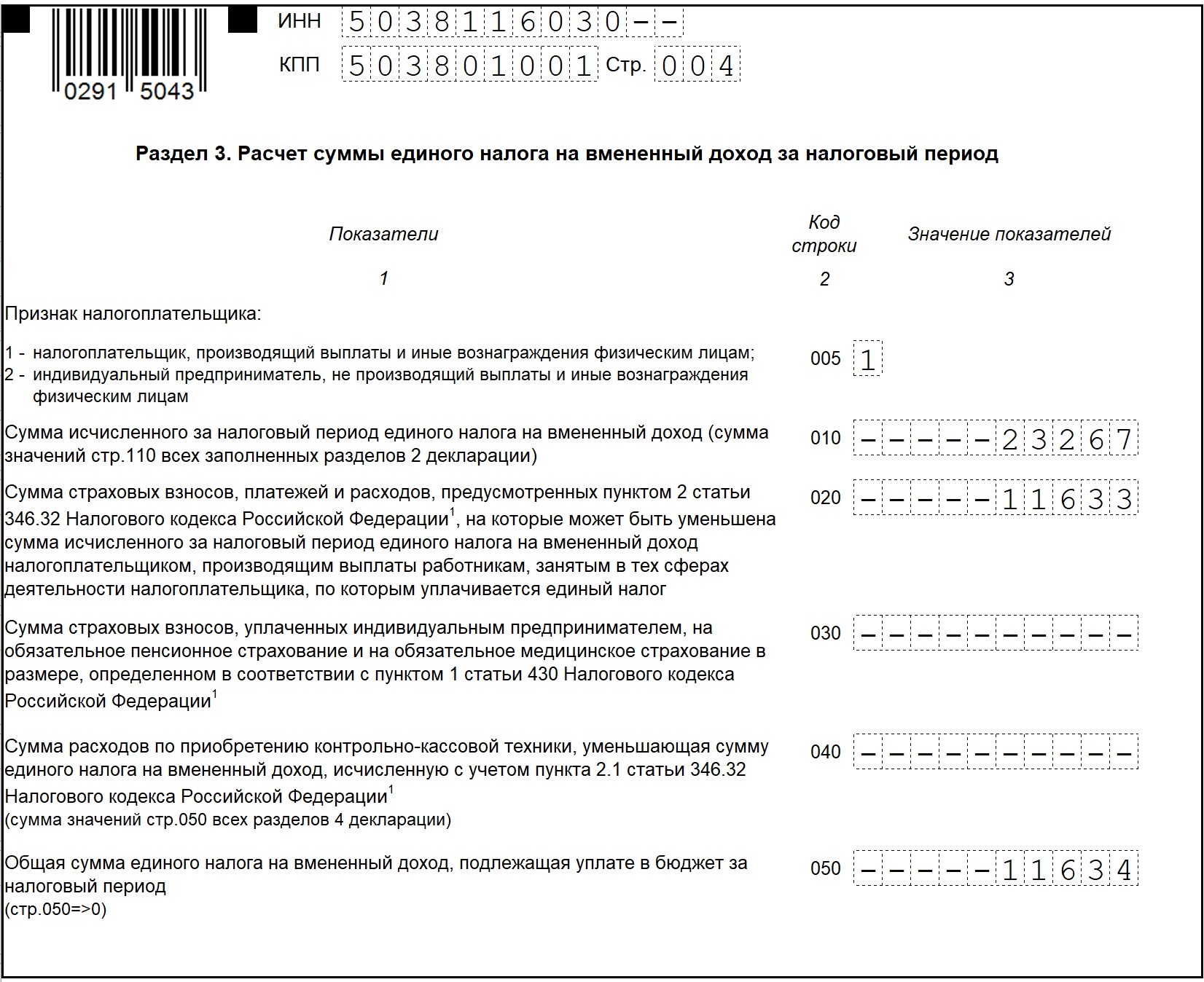

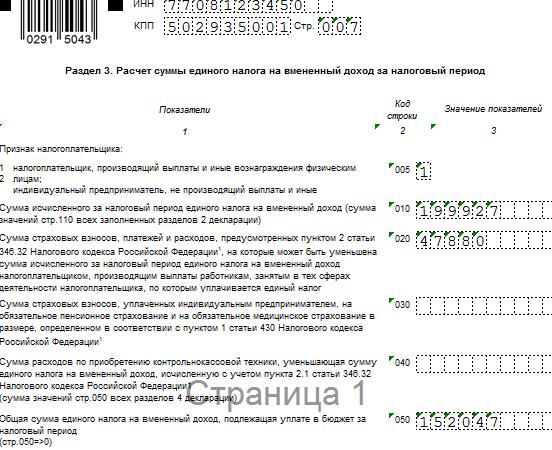

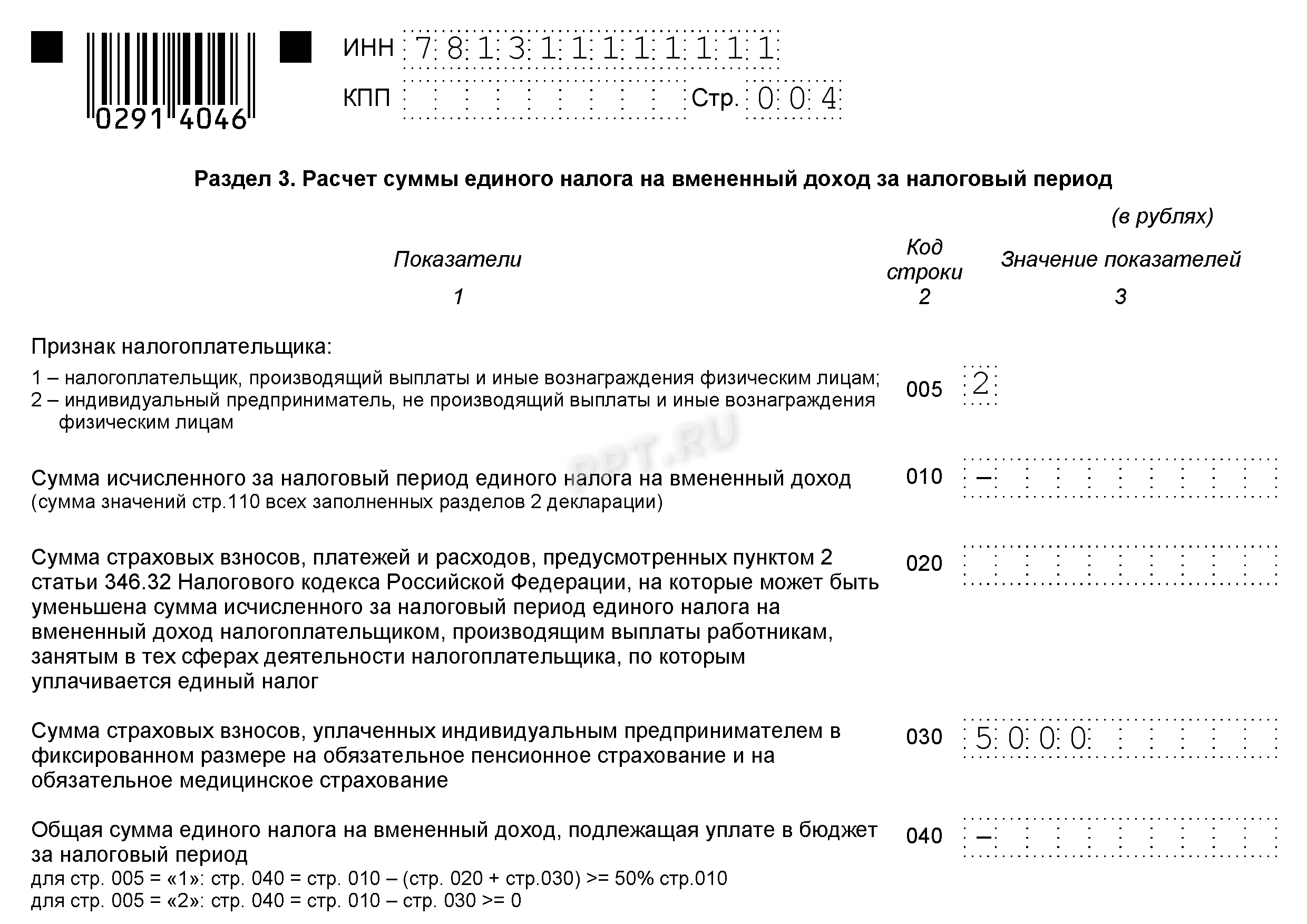

Заливной участок 3.

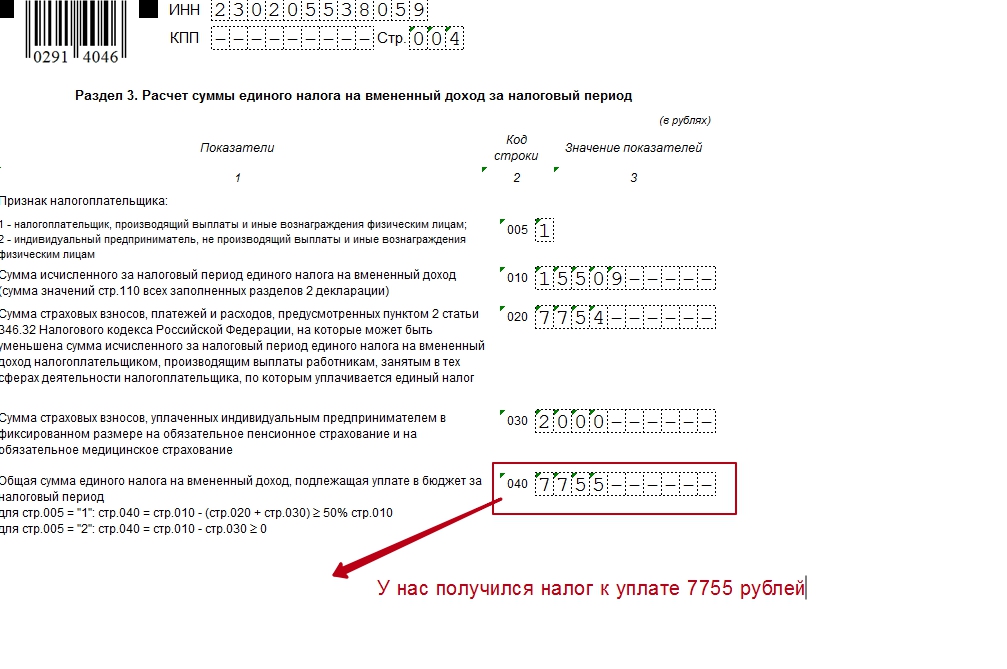

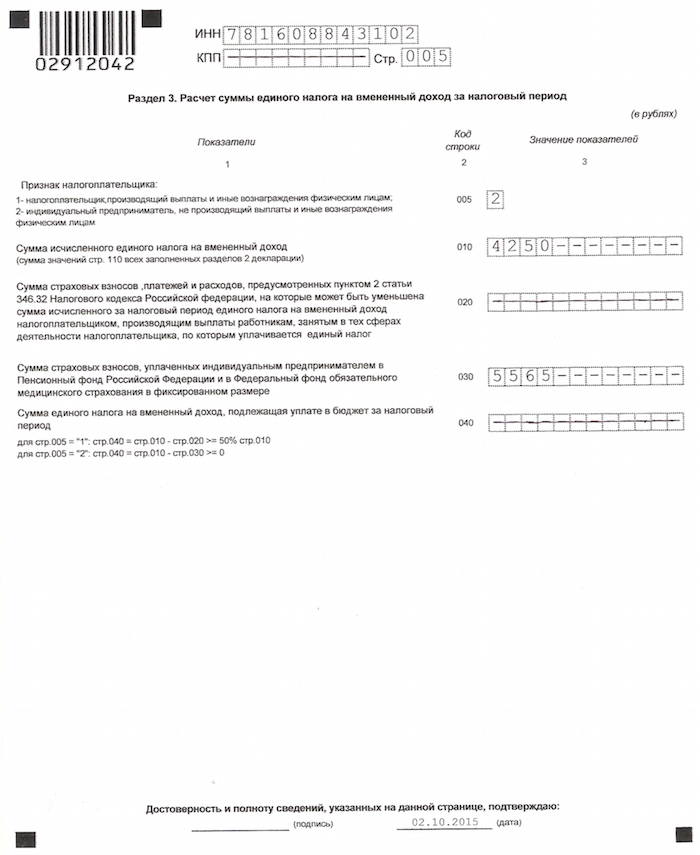

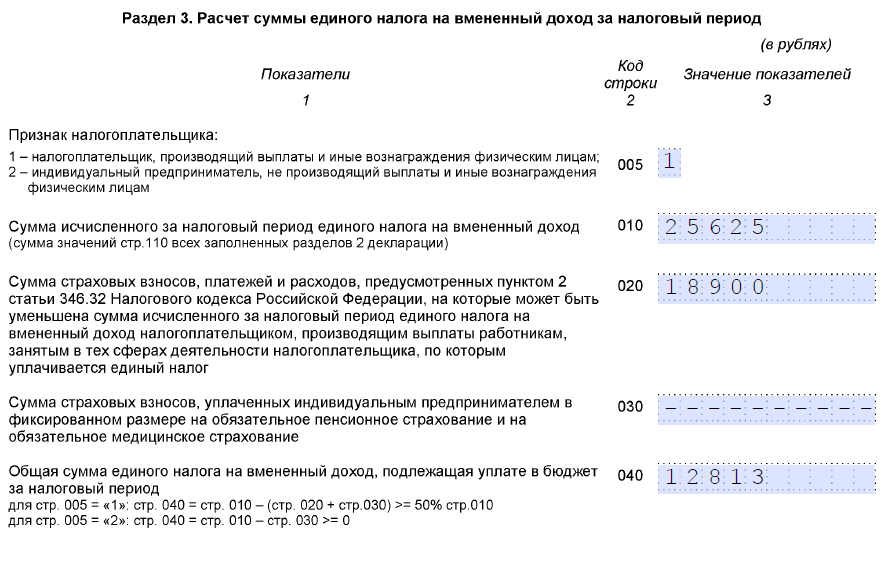

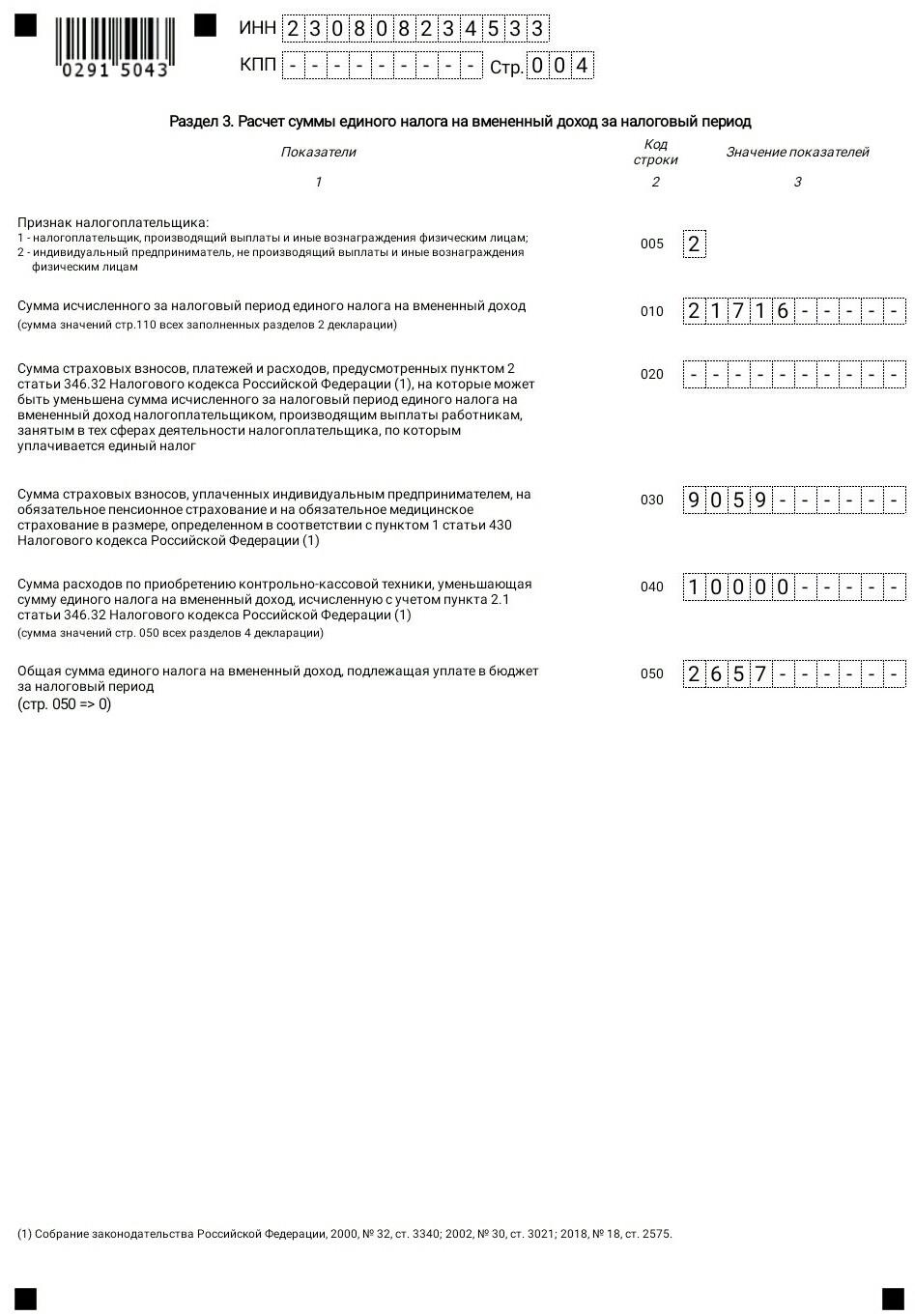

В данном разделе рассчитывается размер единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

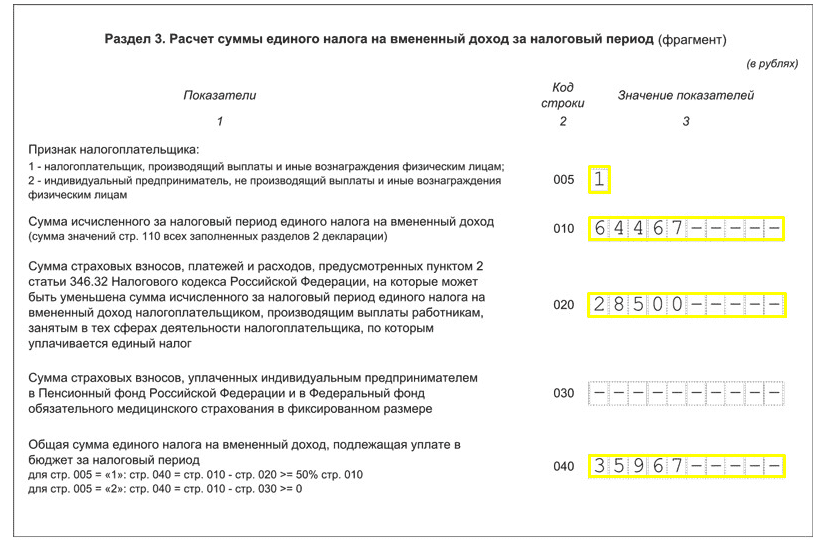

- Строка 005 указывает на так называемый «признак налогоплательщика» по фактору использования наемной рабочей силы. Если налогоплательщик выплачивает вознаграждение работникам, записывается цифра «1». Если нет, то «2».

- Строка 010 равна строке 110 из раздела 2 или сумме строк 110 из всех разделов 2.

- По строке 020 указывается сумма страховых выплат и иных расходов (в соответствии с п. 2 ст. 346.32 Налогового кодекса РФ), которые могут быть учтены при уменьшении суммы налога за налоговый период в в случае их выплаты в пользу работников, занятых в рамках деятельности, по которой уплачивается налог.

- В строке 030 указана сумма фиксированных взносов, уплачиваемых ИП в ПФ РФ и в ФОМС.

- Последняя строка в декларации 040 – отражает окончательную сумму единого налога на вмененный доход

Строка 040 рассчитывается в зависимости от «признака налогоплательщика», указанного в строке 005.

Если налогоплательщик использует служащих, строка 020 передается из строки 010. Если не используется, строка 030 вычитается из строки 010. В этом случае в первом случае уменьшение не может произойти более чем 50%. В случае отсутствия наемных работников строка 040 налогоплательщика может быть нулевой.

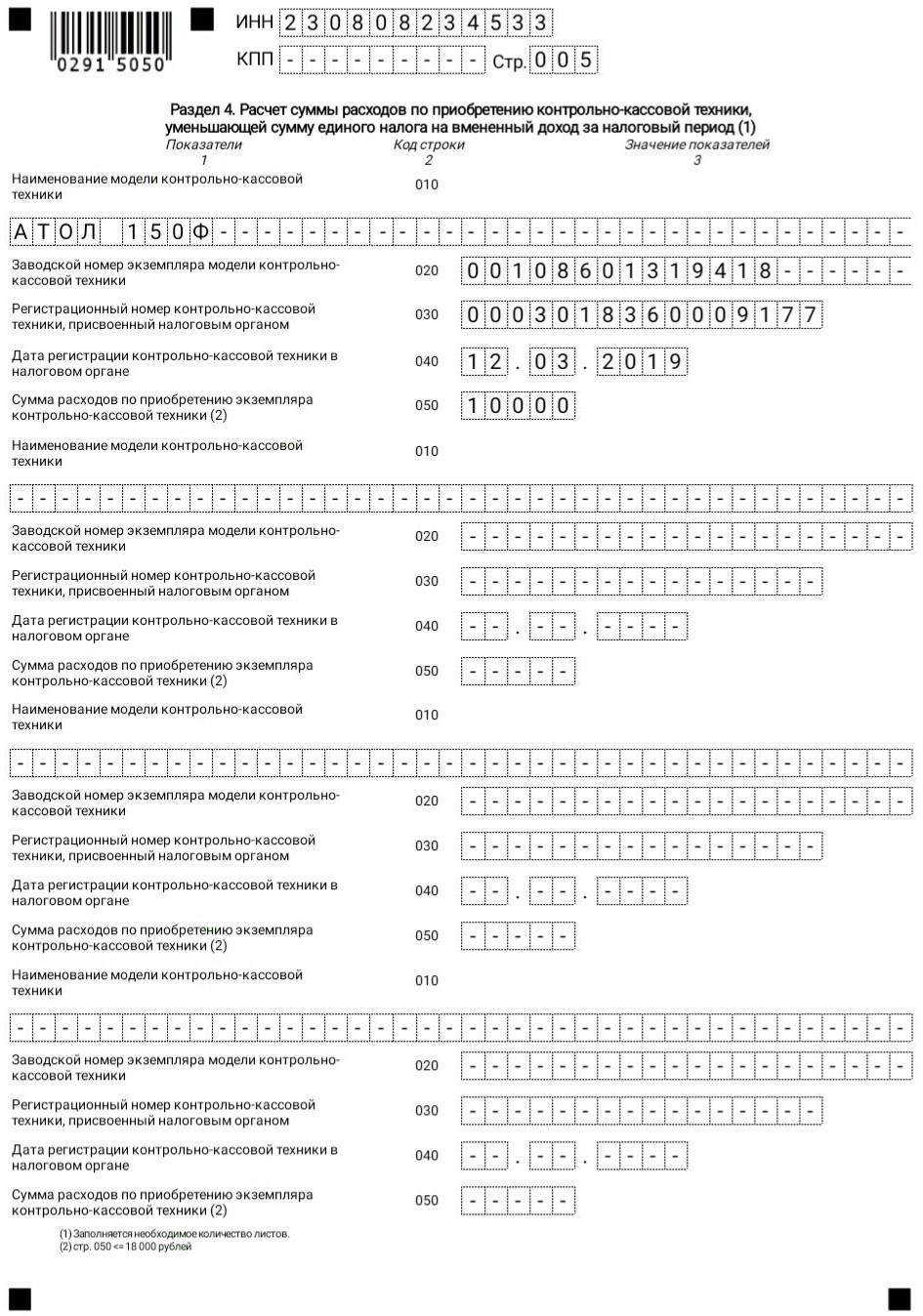

Пример заполнения расчетных полей в декларации на ЕНВД

Предположим, что декларация распространяется на индивидуального предпринимателя, не использующего труд наемных работников.

Таким образом, налогоплательщик должен заплатить 0 руб. UNVD, поскольку сумма фиксированных выплат в страховые фонды покрывала сумму исчисленного налога.

Плательщики единого налога на вмененный доход должны ежеквартально отчитываться перед налоговой и предоставлять декларацию по УНВД. Декларацию предоставляют как юридические лица, так и индивидуальные предприниматели. При этом необходимо учитывать нюансы заполнения формы организацией и ИП с сотрудниками, и ИП без работников.Рассмотрим на примере образец заполнения Сущности Декларации 2016 года.

Сроки подачи декларации и уплаты налоговых платежей не зависят от организационно-правовой формы собственности ООО или ИП. Для удобства мы добавили эти дедлайны в таблицу:

Как заполнить декларацию на ЕНВД 2016

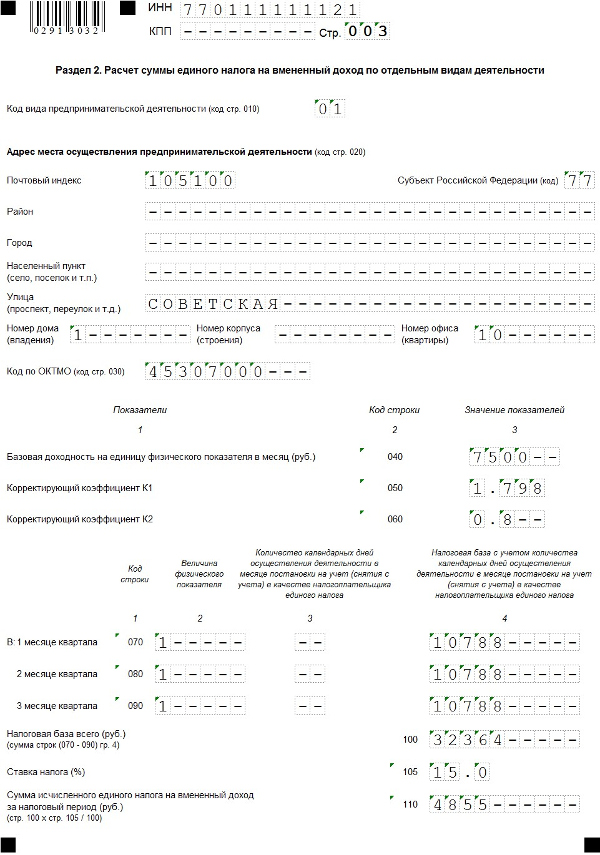

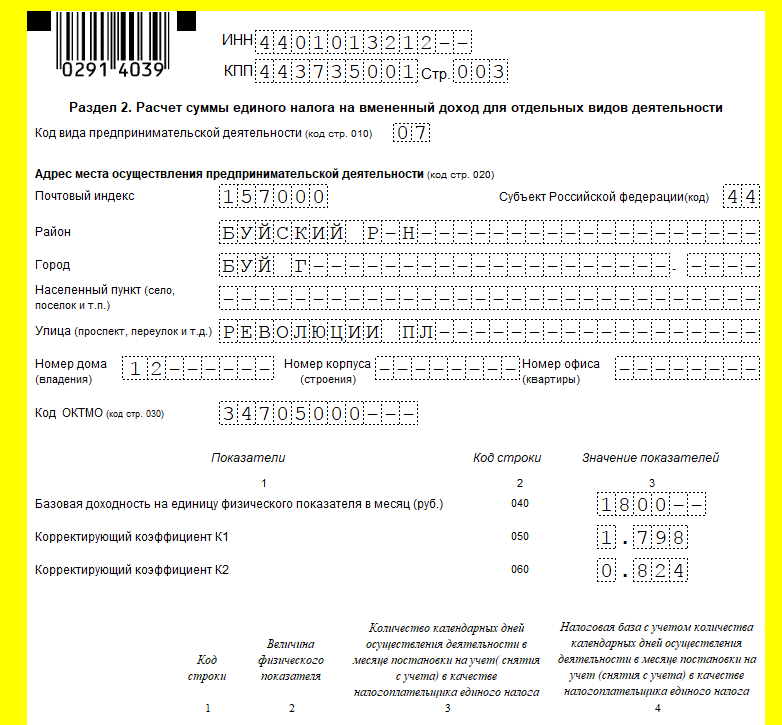

В качестве примера рассмотрим пример заполнения декларации ENVD за 2 квартал 2016 года. Индивидуальный предприниматель оказывает услуги по ремонту автомобилей, персонал в том числе сам ИП – 5 человек.

При заполнении формы необходимо применить коды указанные в приложениях к приказу ФНС № MMB-7-3 / [Email Protected] Утверждено 04.07.14 (в ред. От 22.12.2015) . Далее по тексту будем указывать «Приложение №_ к заказам».

Важно! Начиная с 1 квартала 2017 года. Образец заполнения описан в статье. А также опубликовал актуальную форму.

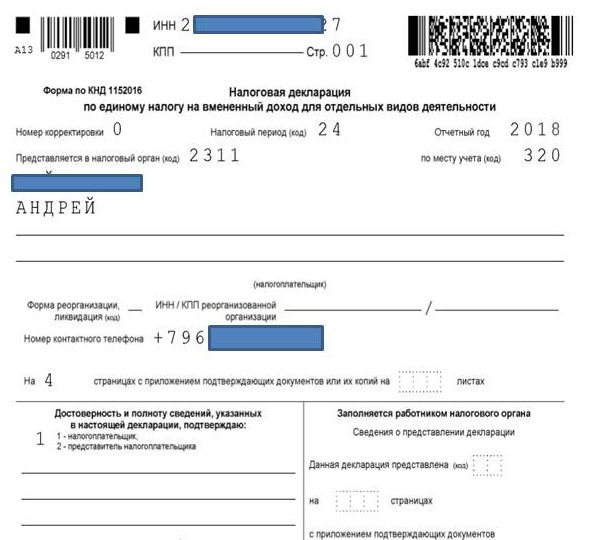

Титульный лист

Форма заполнения начинается с титульного листа, вверху которого указывается ИНН предпринимателя, состоящий из 12 цифр, для ООО – 10 цифр.Ниже указан КПП для ООО, для ИП – поле бьется, так как на нем нет КПП. Если в форме впервые предоставляется поле «Номер коррекции» нулевое значение «0», при предоставлении повторного отчета (корректировки) указывается его номер, например, «1-».

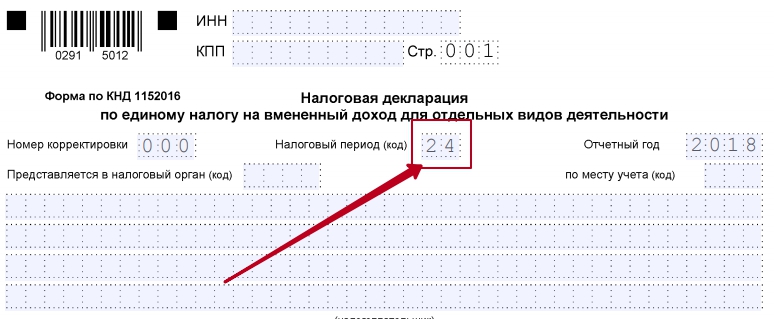

Далее необходимо указать код соответствующего налогового периода (из Приложения №1 к приказу).

- За первый квартал «21».

- На вторую четверть «22».

- За третий квартал «23».

- За четвертый квартал «24».

- За первый квартал «51».

- За первый квартал “54”.

- За первый квартал «55».

- За первый квартал «56».

Далее B. в поле «Отчетный год» указываем год предоставления формы, на 2016 год, соответственно 2016. После «Код налогового органа», который состоит из 4 знаков (как правило, это первые 4 цифры вашего Inn, но лучше).

Далее необходимо указать код «по месту учета» согласно Приложению №3 к заказу:

- ИП – «120».

- Если отчетность предоставляется организацией, не являющейся крупным налогоплательщиком – «214» (просто для ООО).

В следующем поле пишется либо полное наименование организации, согласно ее учредительным документам, либо полное наименование – для ИП. В пустые ячейки ставим док «-». Ниже пишем код ОКВЭД, в соответствии с видом деятельности, который подпадает под деятельность ЯНВД.В нашем случае обслуживание составляет 50,20.

Важно! Код ОКВЭД должен состоять не менее чем из 4-х цифр.

Если в поле «Реорганизация формы, Ликвидация» указываются следующие выписки, ставим док «-» или соответствующий код (согласно Приложению №2 к приказу):

- Исключение равно «0».

- В случае конвертации фирмы “1”.

- Если произойдет слияние компаний «2».

- Если происходит разделение “3”.

- При подключении “5”.

- Если компания отделяет и одновременно подключает “6”.

При штатной отчетности дальше в полях Inn / CPT еще поставить дашборд. Ниже вы вводите номер контактного телефона, количество листов, на которых предоставляется данная форма, в нашем случае это 4 листа, соответственно указываете «4-», далее – сколько приложений прикладывается к форме.

Ниже указываем информацию о лице декларации ENVD, для IP нужно указать «1», поля не заполняются – ставится дата декларации и подписи.Если он предоставляется Директором, ставим «1», указываем его наименование, согласно документу, подтверждающему личность, дату и подпись руководителя.

Если бланк предоставляется представителем, то поставьте «2», его наименование указывается в поле, ниже необходимо указать данные доверенности, а ее копия прилагается к бланку в качестве заявления. Для юридического лица представителя – соответствующее поле заполняется.

Раздел 1 «Уплата налога при платеже»

Вверху страницы поместятся гостиница и контрольно-пропускной пункт, а также на титульном листе после номера страницы.Если у вас один вид вмененной деятельности, то в расчетной сумме налога указывается один код Окатамо, если видов деятельности несколько, налог заполняется отдельно.

Строка 010 – нужно ввести код OCTMO, по которому рассчитывается налог.

Строка 020 – указывает сумму налога, которая должна быть уплачена согласно соответствующему виду деятельности согласно строке Ookatamo, указанной в строке 010. Значение берется из окончательно рассчитанной суммы налога со страницы 40, раздел No.3.

На листе заполняется необходимое количество полей, а при необходимости добавляется нужное количество дополнительных листов.

Раздел 2 «Расчет налога»

Вверху страницы укажите гостиницу и контрольно-пропускной пункт, а затем номер страницы. Затем в п. 010, согласно которому вы являетесь плательщиком ЕНВД. Далее, на странице 020, адрес регистрации указывается для IP и для LLC, которая осуществляется посредством тарификации. Код субъекта Российской Федерации вводится согласно Приложению №6 к заказам, посмотреть можно здесь.

В с. 030 вам необходимо узнать, вы можете посмотреть на нашем сайте по ссылке.

P. 040. – Указано, посмотреть можно здесь. В расчете на техническое обслуживание машины это 12 тысяч.

P. 050 – указывается коэффициент-дефлятор К1, который устанавливается Минэкономразвития, при этом он одинаков для всех налогоплательщиков. К1 на 2016 год установлен в размере 1.798. А вот корректирующий коэффициент К2. Все разные (ограничение слоя).Он устанавливается на местном уровне и зависит от вида деятельности и местоположения. Вы можете уточнить это на сайте FNS, только не забудьте указать свой регион.

Далее для каждого месяца квартала заполняются строки 070-090, порядок их заполнения такой же, рассмотрим на примере страницы 070:

Счетное число 2.

В графе № 2 указывается величина физического показателя, который будет зависеть от вашей деятельности, это могут быть квадратные метры, количество единиц оборудования или количество сотрудников.В нашем случае это 4 механика и сам ИП, всего 5 человек.

Счетное число 3.

Если деятельность ведется целый месяц, то в графе №3 – ставим дашборд. Если вы только начинаете деятельность, например, при регистрации IP, или когда он закрыт, указывается количество потраченных дней.

Счетное число 4.

Если месяц отработан полностью, то:

счет №4 (п. 070) = р. 040 * стр. 050 * ограничение слоя * Количество подсчетов 2 строки 070,

Если компания проработала неполный месяц, в этом случае необходимо произвести расчет за целый месяц, как описано выше, разделить на количество дней в месяце и умножить на количество потраченных дней, указанное в столбце 3, ряд 070.

Налоговая база, указанная на странице 100, рассчитывается как сумма полученных значений строки 070-090 (график 4).

Ставка налога, указанная в п. 105, обычно устанавливается в размере 15%, но с 2016 года она может варьироваться от 7,5 до 15%. Поэтому его размер следует уточнить в его налоге – возможно, у вас есть преимущества.

В с. 110 указывает размер начисленного налога на ЕНВД, который рассчитывается по п. 100 * по ставке налога согласно стр.105, т.е. в нашем случае 135 930 * 15% или 135 930 * 15/100, получаем 20 389.Теперь нам нужно уменьшить его на величину уплаченных взносов в ПФР.

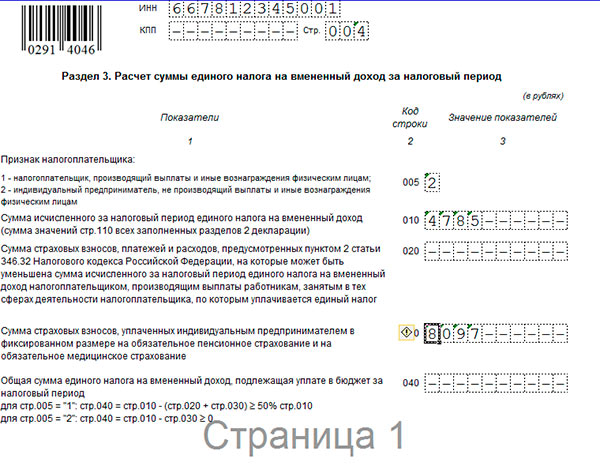

Раздел 3 «Уменьшение размера налоговых сборов в ПФР»

P. 005 – указывает знак налогоплательщика:

- Для организации, а также предпринимателя, нанявшего сотрудников, установите «1».

- Если предприниматель работает сам, без наемных работников, ставим «2».

В строке 010 передать значение строки 110 раздела 2.

Далее нам нужно заполнить строки 020-040, в зависимости от того, какой статус мы указали в п. 005.

005.

Если в п. 005, вы указали «1»:

P. 020 указывает размер взносов, уплаченных за период в ПФР для сотрудников.

P. 030 в расчете участвовать не будет, поэтому его можно либо не заполнять, либо указывать взносы, перечисленные ИП в ПФР для себя.

P. 040 не может быть уменьшено более чем на 50% от суммы, указанной на странице 020. В качестве примера мы только что взяли такой случай. Мы берем сумму налога на странице 010, делим ее на 2, а затем сравниваем ее со страницы 020.Если пп. 010 больше р. 020, в данном случае берем на уменьшение всю сумму строки 020. Если p. 010 меньше, чем страница 020, тогда будет принято уменьшение значения, указанного на странице 010.

В нашем случае 20 389/2 = 10 194. Сумма взносов для сотрудников составила 21 500 (стр. 020). Мы видим, что страница 010 меньше p. 020, значит, можно снизить налог только на 10 194. Таким образом, в п. 040 получили 10 195 (20 389 – 10 194 = 10 195). Затем значение страницы 040 вводится на стр. 020 раздела № 1 настоящей Декларации.

020 раздела № 1 настоящей Декларации.

Если в п. 005, вы указали «2»:

P. 020 Мы ставим упущение, так как вы не были внесены в список для оплаты труда рабочих.

В с. 030 указывает значение перечисленных сумм ПП для себя в ПФР. В нашем случае мы взяли для примера 21000 рублей. Обратите внимание, что сумма налога может быть полностью. Уменьшить сумму налога на эти отчисления в ПФР.

P. 040 рассчитывается путем вычитания p. 030 со страницы 010, п.е стр. 040 = стр. 010 – стр. 030. Для нашего примера – 20 389 – 21 000 = 0. Таким образом, мы видим, что сумма налогового платежа равна нулю, и за период в ProF уплачиваются только взносы.

Важно! Обращаем внимание, что необходимо учитывать только указанные суммы взносов за период, а не начисленные за этот же период. Те. На пп. 020, 030 в ПФР вносятся суммы платежа, которые были фактически оплачены (например, через текущий счет).

Налоговая декларация UNVD подается ИП и соответствующими юридическими лицами. Рассмотрим порядок, особенности заполнения и прохождения детекции на смену, способы и сроки его представления в ИФНС.

Рассмотрим порядок, особенности заполнения и прохождения детекции на смену, способы и сроки его представления в ИФНС.

Сроки уплаты и сдачи декларации по УНВД

Организации и индивидуальные предприниматели, заявившие в налоговом органе в качестве налогоплательщиков единого налога (УНВД), обязаны подать в налоговый орган по месту учета налоговую декларацию по результатам каждого квартала не позднее 20 числа месяца, следующего за кварталом.

При расчете ENVD размер реального дохода не имеет значения – размер налога зависит от вмененного дохода, что установлено нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не дала результатов, все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации на УНВД. Предпринимателям придется платить по единому налогу до тех пор, пока они не будут сняты с бухгалтерского учета как плательщики ЕНВД.

Сдать декларацию на ЕНВД и уплатить налог 4 раза в год:

Способ подачи налоговой декларации

Подача декларации в налоговый орган осуществляется тремя способами:

- в бумажной форме лично или через Представительский – отчетность выдается в двух экземплярах. Копия налогового органа о принятии декларации будет служить подтверждением отчетности;

- прямая в виде письма с описанием вложения. В этом случае отчетное подтверждение будет служить указанием на отправленную декларацию, а дата отправления в почтовой квитанции будет считаться датой доставки декларации;

- перевод в электронном виде по телекоммуникационным каналам связи по договору через оператора Эдо или через сервис на сайте ФНС.

Копия налогового органа о принятии декларации будет служить подтверждением отчетности;

Копия налогового органа о принятии декларации будет служить подтверждением отчетности;Декларации необходимо подавать в налоговый орган по фактическому местонахождению. За исключением ситуаций, когда невозможно однозначно определить место ведения деятельности (крупная торговля, транспортировка товаров и т. Д.). В таких случаях Организация оформляет декларации EVD в ИФНС по месту нахождения (юридический адрес), IP – по месту регистрации (прописки). Адрес и код вашего налога можно найти на сайте FNS.

Бланк декларации для ЕНВД

Налоговая декларация по УНВД заполняется организациями и ИП, осуществляющими предпринимательскую деятельность по отдельным видам деятельности, которые имеют единый налог на вмененный доход.

Форма декларации и порядок ее заполнения утверждены приказом ФНС России от 04.07.2014 N ММБ-7-3 / [Email Protected].

Инструкция по заполнению декларации на ЕНВД –

Декларация ENVD состоит из следующих разделов:

- Титульный лист;

- Раздел 1 «Размер единого налога на вмененный доход, подлежащий уплате в бюджет»;

- Раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

- Раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период.«

Общие требования к заполнению

Все страницы декларации, начиная с титульного листа, должны быть пронумерованы сквозной нумерацией (например, первая страница – «001»; вторая – «002» и т. Д.).

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если в них остались пустые ячейки, необходимо поставить пятки. Если декларация заполняется программно – Диггеры не проставляются.

Значения физических показателей указаны в целых единицах.

Значения поправочного коэффициента К2 округляются после запятой до третьей отметки включительно.

При заполнении декларации не допускается:

- исправление ошибок корректирующими или иными подобными средствами;

- двусторонняя печать;

- крепежные листы.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

При заполнении декларации на компьютере распечатку вывесок должен выполнять Курьер Новый высотой 16-18 пунктов.

Вверху страницы каждой организации указывается ИНН и причина регистрации (CAT), которая закрепляется за организацией в качестве налогоплательщика UNVD в налоговом органе, что выглядит как декларация.

Образец титульного листа для ИП

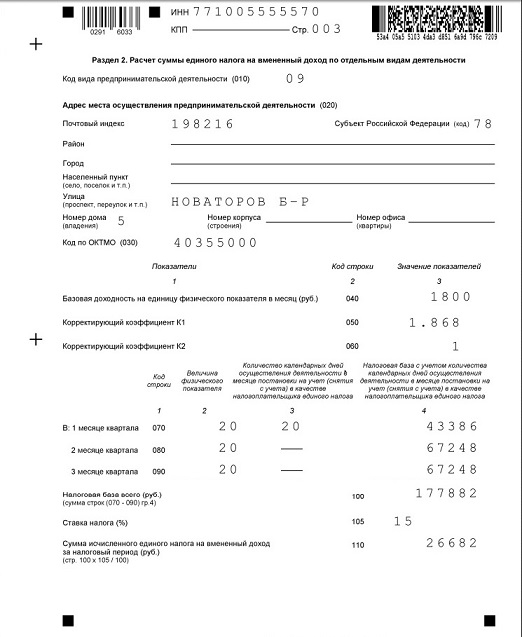

Раздел 2.

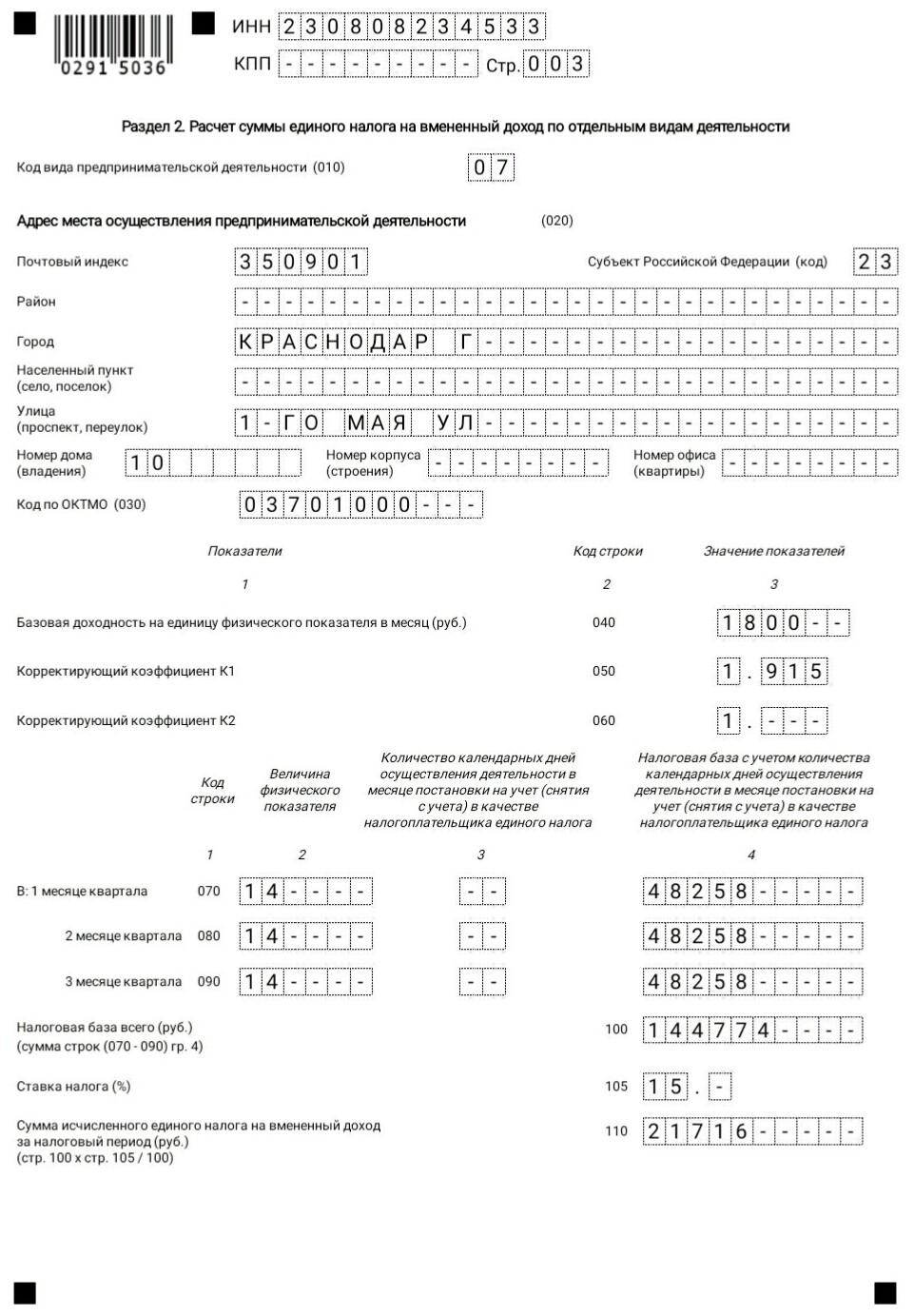

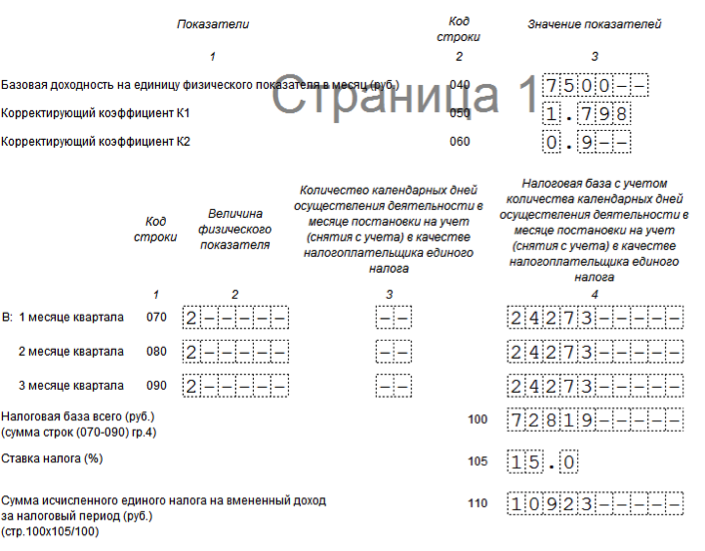

Заполнение декларации начинается с Раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности», который заполняется отдельно по каждому виду предпринимательской деятельности и Кодексу ОСТМО.

Для расчета налоговой базы и суммы налога в Разделе 2 необходимо указать показатели:

- базовая доходность на единицу физического показателя в месяц;

- значение коэффициента дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставка налога.

Для удобства все данные занесены в таблицу пошагово.

Номер строки Показатель 010 код вида предпринимательской деятельности выбран из Приложения 5 к порядку заполнения декларации. (розничная торговля с торговыми залами – код 07,

транспортные услуги по перевозке грузов – код 05)

020 полный адрес места осуществления предпринимательской деятельности (в случае подачи декларации по месту нахождения ООО / ИП – указать юридический адрес организации / Адрес регистрации ИП) 030 код деятельности ОКТМО 040 базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. 050 коэффициент-дефлятор К1 устанавливается государством на календарный год. В 2018 году он составлял 1,868. Коэффициент C1 на 2019 год составляет 1,915. 060 Корректирующий коэффициент базовой рентабельности К2 утвержден региональными властями.Значение коэффициента К2 округляется до трех знаков после запятой. Если коэффициент К2 не установлен, он равен единице. 070-090 Расчет вмененного дохода ежемесячно за отчетный квартал 070-090 Подсчет 2. величина физического показателя в целых единицах согласно соответствующему виду деятельности в каждом месяце квартала. При смене показателей – изменение отражается с того же месяца, в котором произошло 070-090 Счетчик 3. количество дней осуществления деятельности в месяце – заполняется только в случаях, когда декларация сдается за квартал, наступивший как зарегистрированный плательщиком ЕНВД (не с начала месяца), либо снятие с учета до конца квартала. Если сработала полная четверть, ставится манекен. 070-090 Счет 4. налоговая база (величина вмененного дохода) за каждый календарный месяц квартала (произведение значений показателей в кодах 040, 050, 060 и 070 (080, 090)) . 100 итоговая налоговая база за 3 месяца квартала (строка строк 070-090 по столбцу 4) 105 ставка налога 15% 110 сумма налога за квартал, которая рассчитывается по формуле: Строка 100 х 15%. Секция заполнения пробы 2 для ООО

Секция засыпки 2 для IP

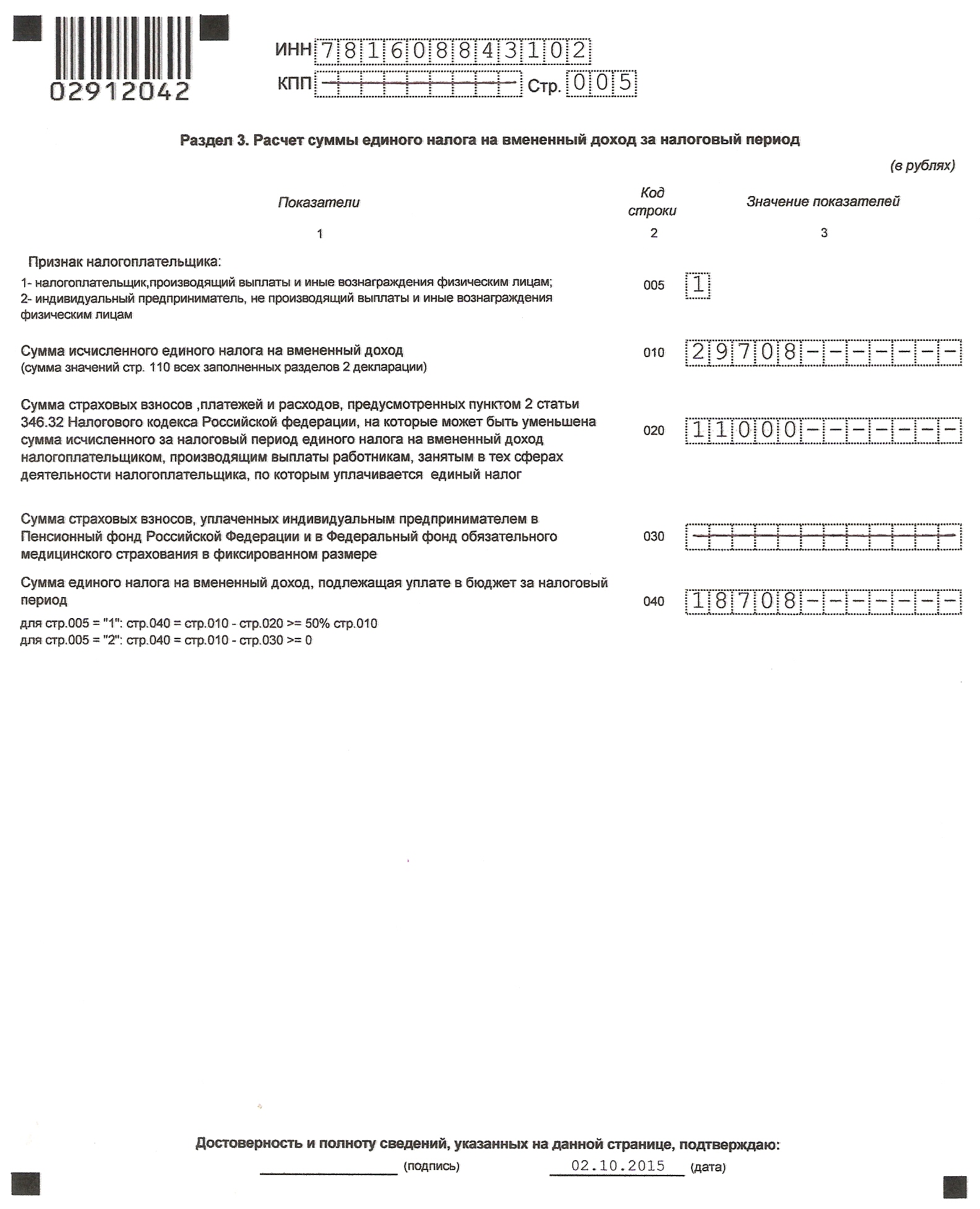

Раздел 3.

В третьем разделе «Расчет суммы единого налога на вмененный доход за налоговый период» сумма единого налога на вмененный доход, подлежащая уплате, с учетом данных, отраженных во всех заполненных разделах 2 объявления, рассчитано.

Заполнение начинается с таблички налогоплательщика (стр. 005). Для ИП, не производящих выплаты сотрудникам, укажите код «2», для всех остальных категорий – код «1». Факт наличия или отсутствия сотрудников ИП влияет на размер уменьшения единого налога на уплаченные страховые взносы.Так, ИП без наемных сотрудников может уменьшить размер налога на УНВД по декларации на всю сумму фиксированных страховых взносов, уплаченных в отчетном квартале. Результирующая сумма налога к уплате в этом случае не может быть меньше 0.

При наличии наемных работников возможно уменьшение налога на ЕНВД по страховым взносам не более чем на 50 процентов от исчисленной суммы налога, исчисленной. .

Номер строки Показатель 010 сумма значений строк 110 всех заполненных разделов 2 объявления 020 общая сумма страховых взносов и перечисленных больницами средств в течение квартала для сотрудников, которые задействованы в использовании UNVD. 030 общая сумма фиксированных страховых взносов, уплаченных МП за отчетный квартал 040 общая сумма налога UNVD, подлежащая уплате в бюджет, за вычетом взносов: для ИП без сотрудников :

Все значения значений декларации указаны в полных рублях. Значения показателей менее 50 копеек (0,5 единиц) отбрасываются, а 50 копеек (0,5 единиц) и более округляются до полного рубля (целая единица).

Все значения значений декларации указаны в полных рублях. Значения показателей менее 50 копеек (0,5 единиц) отбрасываются, а 50 копеек (0,5 единиц) и более округляются до полного рубля (целая единица). Индивидуальные предприниматели прописывают свой ИНН.

Индивидуальные предприниматели прописывают свой ИНН. Его можно найти в пункте 3 статьи 346.29 НК РФ (розничная торговля торговыми залами – базовая выручка 1800, оказание автотранспортных услуг по перевозке товаров – базовая доходность 6000)

Его можно найти в пункте 3 статьи 346.29 НК РФ (розничная торговля торговыми залами – базовая выручка 1800, оказание автотранспортных услуг по перевозке товаров – базовая доходность 6000)

Уменьшить налог на ЕНВД по страховым взносам можно не более чем на 50 процентов от суммы налога, исчисленной

Уменьшить налог на ЕНВД по страховым взносам можно не более чем на 50 процентов от суммы налога, исчисленнойзначений Что означают эти числа

При составлении различных деклараций и отчетов часть данных вносится налогоплательщиками в зашифрованном виде.Например, при формировании декларации о вменении предприниматели указывают бухгалтерский код по месту нахождения индивидуального предпринимателя. А при компиляции ф. Код 6-НДФЛ на месте заполняется в зависимости от адреса подачи данных.

Кодированные показатели утверждены налоговыми органами и не могут быть введены произвольно. Где взять значения? В какие строки следует вводить данные? Разберемся более подробно, как в декларации ЕНВД заполнить код места прописки и код места прописки в 6-НДФЛ.Также рассмотрим принципы отражения этих показателей в некоторых других формах отчетности.

Где взять значения? В какие строки следует вводить данные? Разберемся более подробно, как в декларации ЕНВД заполнить код места прописки и код места прописки в 6-НДФЛ.Также рассмотрим принципы отражения этих показателей в некоторых других формах отчетности.

Зачем нужен код по месту прописки на ЕНВД 2018

При переходе на вмененный вид всех видов деятельности или отдельных ее направлений налогоплательщик должен подать декларацию в территориальное подразделение ИФНС. Эта обязанность распространяется как на юридических лиц, так и на предпринимателей при условии использования назначенного особого режима. Если предприятие одновременно работает по нескольким налоговым системам, необходимо будет составлять отдельные отчеты.Список форм различается в зависимости от режимов.

Действующая форма декларации о вменении на 2018 год утверждена Федеральной налоговой службой приказом № ММВ-7-3 / [email protected] от 07.04.14. Форма документа и порядок его подачи его подготовка с разбивкой требований по листам и разделам. При заполнении декларации по месту (бухгалтерии) проставляется код в соответствии со значениями, указанными в Приложении 3 к Приказу. Информация указывается в специальном столбце в заголовке отчета.При этом данные вводятся в другие строки в соответствии с действующим порядком.

При заполнении декларации по месту (бухгалтерии) проставляется код в соответствии со значениями, указанными в Приложении 3 к Приказу. Информация указывается в специальном столбце в заголовке отчета.При этом данные вводятся в другие строки в соответствии с действующим порядком.

Примечание! Поскольку кодирование показателей необходимо для упрощения процедуры обработки отчетности, все налогоплательщики вмененного расчета обязаны заполнить эти строки без исключения. Безошибочный ввод значений поможет не только налоговым органам быстро распространить данные, но и убережет компанию от указания неверной информации.

Как ввести код по месту постановки на учет ЕНВД в декларации за 2018 год

Для корректной отчетности в налоговый орган в соответствующей строке указывается код места (бухгалтерии).Показатель вводится в цифровом формате согласно Приложению 3 и заполняется слева направо. Не разрешается ставить прочерк, указывать нули или отсутствие данных в ячейках. Почему?

Почему?

Прежде всего по той причине, что любой вмененный налогоплательщик должен сначала зарегистрироваться в ИФНС. И неважно, о каком правовом статусе идет речь – о юридическом лице или индивидуальном предпринимателе. Для перевода деятельности на ЕНВД необходимо сначала подать заявление в налоговую инспекцию.И только после получения соответствующего разрешения использование этого специального режима разрешается. Поскольку отчетность по условному исчислению представляется по месту нахождения, значения показателей были разработаны для уточнения ответственного контролирующего органа.

Значения бухгалтерских кодов (места предъявления) для декларации ЕНВД:

- 120 – указываются теми предпринимателями, которые подают декларацию в налоговые органы по месту жительства.

- 214 – код 214 по месту нахождения (бухгалтерского учета) предназначен для указания российскими юридическими лицами, не признаваемыми крупнейшими налогоплательщиками.

- 215 – предназначены для компаний-правопреемников, не признанных крупнейшими налогоплательщиками.

- 245 – указывается иностранными компаниями при подаче декларации по адресу ведения вмененной деятельности через представительство (постоянное).

- 310 – указывается российскими компаниями при подаче декларации по адресу ведения вмененной деятельности.

- 320 – код по месту прописки 320 в ЕНВД, а точнее в декларации о вменении, используется в случае подачи отчета по адресу ведения деятельности в особом режиме.

- 331 – указывается иностранными компаниями при подаче декларации по адресу ведения вмененной деятельности через филиал такого субъекта хозяйствования.

Примечание! Вмененный регистрационный код по месту нахождения для ООО и индивидуального предпринимателя будет другим. Ведь учет индивидуального предпринимателя ведется со ссылкой на адрес его проживания (120) или место фактического ведения вмененного бизнеса (320).При этом учет юридических лиц будет зависеть от того, российская это компания или иностранная; считается ли компания крупнейшим налогоплательщиком и проводились ли процедуры реорганизации.

Какой код местонахождения (бухгалтерия) в 6-НДФЛ

Отчет под названием 6-НДФЛ является обязательным для всех налоговых агентов. Действующая форма утверждена налоговыми органами приказом № ММВ-7-11 / [email protected] от 14.10.15 г. Помимо документа (Приложение 1), общий порядок ввода информации (Приложение 2 ), правила подачи в электронном виде (Приложение 3), а также кодированные значения обязательных показателей представлены здесь.

В 2018 году код по месту нахождения в 6-НДФЛ заполняется на основании дополнительного приложения 2 к основному приложению 2. Значения реквизита данной формы различаются в зависимости от территориального подразделения ФНС. на учете у налогового агента. При этом одни данные совпадают с кодами для объявления ЕНВД, а другие добавлены. Например, код 120 местоположения (учетный) для IP-адреса такой же. И добавочные стоимости 124-126, предназначенные для введения руководителями крестьянских (фермерских) хозяйств, а также юристами, нотариусами.

Как заполнить код 6-НДФЛ по месту нахождения (бухгалтерия)

Ввод значения необходимого территориального кода осуществляется налоговым агентом по титулу ф. 6-НДФЛ. Индикатор выполнен в цифровом формате и состоит из трех знаков. Данные указываются слева направо. Давайте подробнее рассмотрим, как заполняется этот реквизит.

Значения кодов мест для f. 6-НДФЛ:

- 120 – используется предпринимателями для постановки на налоговый учет по месту жительства.

- 124 – применяется руководителями / членами крестьянских (фермерских) хозяйств при постановке на налоговый учет по месту жительства.

- 125 – указывается юристами при постановке на учет в налоговой по месту жительства.

- 126 – используется нотариусами для постановки на учет в налоговой службе по месту жительства.

- 213 – используется юридическими лицами для налогового учета в статусе крупнейшего налогоплательщика.

- 214 – в 6-НДФЛ код 214 указывают обычные компании, а не самые крупные.

- 215 – предназначены для указания правопреемниками (не самыми крупными) для предоставления формы по адресу их местонахождения.

- 216 – для вставки правопреемниками, признанными крупнейшими.

- 220 – проставляется ОП РФ при подаче 6-НДФЛ в адрес таких подразделений.

- 320 – индивидуальный предприниматель указывается при подаче анкеты по адресу ведения бизнеса. Например, при представлении данных о персонале, занимающемся вмененной деятельностью.

- 335 – предназначен для указания иностранными ОП при подаче формы по адресу местонахождения таких подразделений.

Примечание! До 25 марта 2018 года для обычных предприятий действовал индикатор по месту нахождения счета с кодом 212. После этой даты значение было заменено кодом 214.

RSV – код по месту нахождения (бухгалтерский)

Действующая форма единого расчета страховых взносов утверждена Федеральной налоговой службой Приказом №ММВ-7-11 / [email защищен] от 10. 10.16. Показатели кодов содержатся в Приложении 4 к Приложению 2, где определен порядок составления EPCB. На 2018 год действуют следующие значения:

10.16. Показатели кодов содержатся в Приложении 4 к Приложению 2, где определен порядок составления EPCB. На 2018 год действуют следующие значения:

- 112 – при подаче данных по адресу проживания физическим лицом, а не индивидуальным предпринимателем.

- 120 – при сдаче отчета индивидуальному предпринимателю по адресу его проживания.

- 121 – при предоставлении информации юристом, имеющим свою адвокатскую контору, по адресу его проживания.

- 122 – при подаче отчета частнопрактикующим нотариусом по адресу его проживания.

- 124 – при сдаче расчета главой / членами крестьянского (крестьянского) хозяйства по месту жительства.

- 214 – используется обычными российскими компаниями при сдаче отчетности по адресу своего местонахождения.

- 217 – предназначена для правопреемников отечественных фирм.

- 222 – используется ОП российских компаний при сдаче отчетности по адресу, где расположены такие подразделения.

- 335 – используется ОП иностранных компаний при сдаче отчета по адресу местонахождения таких подразделений.

- 350 – применяется международными структурами при сдаче расчета в адрес налогового учета таких организаций.

Декларация по упрощенной системе налогообложения – код по месту нахождения (бухгалтерский)

Действующая в 2018 году форма утверждена приказом ФНС России № ММВ-7-3 / [адрес электронной почты защищен] от 26.16.02. Показатели кодов представлены в Приложении 2 к Приложению 3, которое регламентирует порядок составления данного отчета. Правила ввода кодов аналогичны приведенным выше. На 2018 год актуальны следующие значения:

- 120 – используется предпринимателями в упрощенном порядке при сдаче отчета в инспекцию Федеральной налоговой службы по адресу проживания.

- 210 – единый код местонахождения 210 используется всеми российскими компаниями при заполнении декларации по месту нахождения.

- 215 – предназначена для не самых крупных правопреемников.

Как узнать код по месту (бухгалтерии)?

Самый надежный способ – посмотреть значение кода непосредственно в нормативных документах. Актуальные редакции законодательных актов размещены на специальных бухгалтерских сайтах. Если юридическое лицо или индивидуальный предприниматель заполняет отчет в электронном виде, программные модули уже содержат встроенные индикаторы. Остается только выбрать нужный в зависимости от категории налогоплательщика или налогового агента.При вводе кода ориентируйтесь на тип сообщения и тип регистрации темы.

Актуальные редакции законодательных актов размещены на специальных бухгалтерских сайтах. Если юридическое лицо или индивидуальный предприниматель заполняет отчет в электронном виде, программные модули уже содержат встроенные индикаторы. Остается только выбрать нужный в зависимости от категории налогоплательщика или налогового агента.При вводе кода ориентируйтесь на тип сообщения и тип регистрации темы.

При заполнении налоговых деклараций и расчетов на титульном листе необходимо указать код места подачи декларации (расчета) в налоговый орган. Как узнать код на месте (бухгалтерия)? Для этого необходимо обратиться к порядку заполнения соответствующей декларации или расчета.

В нашей консультации мы расскажем вам о кодах по месту (бухгалтерии), которые использовались в 2020 году при подаче основных налоговых деклараций и расчетов, и выделим наиболее типичные коды.

НДС

В показателе «По месту нахождения (регистрации) (код)» налоговой декларации по НДС указываются коды, которые приведены в Приложении № 3 к Порядку, утвержденному приказом ФНС от 29 октября 2014 г. № ММВ-7-3 / [электронная почта защищена]:

№ ММВ-7-3 / [электронная почта защищена]:

| Код | Имя |

|---|---|

| 116 | По месту регистрации ИП в качестве налогоплательщика |

| 213 | По месту регистрации организации в качестве крупнейшего налогоплательщика |

| 214 | По месту регистрации организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту регистрации правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту регистрации правопреемника – крупнейшего налогоплательщика |

| 227 | По месту регистрации участника договора инвестиционного партнерства – управляющий партнер, ответственный за ведение налогового учета |

| 231 | По месту нахождения налогового агента |

| 250 | По месту регистрации налогоплательщика при заключении соглашения о разделе продукции |

| 331 |

Обращаем ваше внимание, что как в декларации по НДС, так и в других декларациях и расчетах коды учета по месту нахождения для индивидуальных предпринимателей и организаций различаются.

Налог на прибыль

Коды мест для подачи налоговой декларации по налогу на прибыль организаций приведены в Приложении № 1 к Порядку, утвержденному Приказом ФНС России от 23 сентября 2019 г. N ММВ-7- 3 / [электронная почта защищена]:

| Код | Имя |

|---|---|

| 213 | |

| 214 | |

| 215 | |

| 216 | |

| 218 | По месту регистрации ответственного члена консолидированной группы налогоплательщиков |

| 220 | |

| 223 | По месту нахождения (бухгалтерии) российской организации при подаче декларации для закрытого обособленного подразделения |

| 225 | По месту регистрации организации, получившей статус участника проекта по проведению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре« Сколково » |

| 226 | По месту регистрации организации, осуществляющей образовательную и (или) медицинскую деятельность |

| 228 | По месту регистрации организации – участника регионального инвестиционного проекта |

| 229 | По месту регистрации некоммерческой организации, подающей налоговую декларацию только за налоговый период |

| 231 | По месту нахождения налогового агента – организация |

| 234 | По месту прописки театр, музей, библиотека, концертная организация, являющиеся бюджетными учреждениями |

| 235 | По месту регистрации налогового агента, предоставляющего информацию о доходах, выплаченных физическим лицам |

| 236 | По месту регистрации организации, оказывающей социальные услуги гражданам |

| 237 | По месту регистрации организации, получившей статус резидента территории опережающего социально-экономического развития |

| 238 | По месту нахождения (бухгалтерского учета) организации, признаваемой контролирующим лицом иностранного общества |

| 239 | По месту регистрации организации, осуществляющей туристско-рекреационную деятельность на территории Дальневосточного федерального округа |

| 246 | По месту регистрации музея, театра, библиотеки, учредителями которых являются субъекты Российской Федерации или муниципальные образования |

| 249 | По месту регистрации организации – участника специального инвестиционного контракта |

Расчет страховых взносов (RSV): по месту (бухгалтерии) (код)

Поле «По месту (бухгалтерия) (код)» расчета страховых взносов заполняется в соответствии с кодами приведено в Приложении №4 к Порядку, утвержденному Приказом ФНС России от 18 сентября 2019 г. N ММВ-7-11 / [email protected]:

N ММВ-7-11 / [email protected]:

| Код | Имя |

|---|---|

| 112 | По месту жительства физического лица, не признанного индивидуальным предпринимателем |

| 120 | |

| 121 | По месту жительства юриста, открывшего адвокатскую контору |

| 122 | По месту жительства нотариуса по частной практике |

| 124 | |

| 214 | По месту нахождения Российской организации |

| 217 | По месту регистрации правопреемника российской организации |

| 222 | По месту регистрации российской организации по месту нахождения обособленного подразделения |

| 240 | По месту нахождения юридического лица – (руководитель) крестьянского (фермерского) хозяйства |

| 335 | |

| 350 | По месту регистрации международной организации в Российской Федерации |

Форма 6-НДФЛ: коды по месту нахождения 2020

В строке «По месту (бухгалтерии) (код)» указывается код места подачи расчета налоговым агентом в соответствии с Приложением Нет. 2 к Порядку, утвержденному Приказом ФНС от 14.10.2015 № ММВ-7-11 / [адрес электронной почты защищен] Коды местонахождения (бухгалтерия) в 6-НДФЛ применяются:

2 к Порядку, утвержденному Приказом ФНС от 14.10.2015 № ММВ-7-11 / [адрес электронной почты защищен] Коды местонахождения (бухгалтерия) в 6-НДФЛ применяются:

| Код | Имя |

|---|---|

| 120 | По месту жительства ИП |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства юриста |

| 126 | По месту жительства нотариуса |

| 213 | По месту регистрации в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту регистрации правопреемника – крупнейшего налогоплательщика |

| 220 | по месту нахождения обособленного подразделения российской организации |

| 320 | |

| 335 | по месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Налог на имущество организаций

Коды для подачи налоговой декларации по налогу на имущество организаций проставляются согласно Приложению №3 к Порядку, утвержденному Приказом ФНС России от 14 августа 2019 г. № ЦА-7-21 / [адрес электронной почты защищен]:

№ ЦА-7-21 / [адрес электронной почты защищен]:

Коды по месту регистрации: ЕНВД 2020

Код места подачи налоговой декларации по ЕНВД указывается согласно Приложению № 3 к Порядку, утвержденному Приказом ФНС России от июня. 26, 2018 N ММВ-7-3 / [адрес электронной почты защищен]:

| Код | Имя |

|---|---|

| 120 | По месту жительства ИП |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 245 | По месту нахождения иностранной организации через постоянное представительство |

| 310 | по месту нахождения Российской организации |

| 320 | по месту нахождения индивидуального предпринимателя |

| 331 | По месту осуществления деятельности иностранной организации через филиал иностранной организации |

Декларация по упрощенной системе налогообложения: код по месту нахождения (бухгалтерский)

Код места подачи декларации по упрощенной системе налогообложения в налоговый орган по месту регистрации налогоплательщика указывается в в соответствии с Приложением №2 к Порядку, утвержденному Приказом ФНС от 26 февраля 2016 г. № ММВ-7-3 / [email protected]:

№ ММВ-7-3 / [email protected]:

Как оформить и подать декларацию на ЕНВД. Порядок заполнения декларации ЕНВД для ИП по месту жительства или по месту регистрации.

Вопрос: Мы осуществляем деятельность ЕНВД в одном муниципальном образовании – Новосибирск, ОКТМО одно, но в разных районах Новосибирска.В каждом округе есть своя ИФНС, но поскольку ОКТМО – это одно, мы можем выбрать ИФНС при первой регистрации в качестве плательщика ЕНВД. У нас есть ИФНС, где мы отчитываемся по ЕНВД, и ИФНС по месту жительства ИП одно и то же. Получается, что ИФНС, где мы отчитываемся, можно отнести к коду 320 – по месту нахождения индивидуального предпринимателя и к коду 120 – по месту жительства индивидуального предпринимателя. в декларации на ЕНВД на титульном листе в поле «по месту регистрации (код)» указать какой код: 320 – по месту нахождения индивидуального предпринимателя или 120 – по месту жительства индивидуальный предприниматель?

Ответ: Поскольку регистрация по месту осуществления деятельности ЕНВД и по месту прописки по месту жительства предпринимателя проводилась за одну проверку, то в декларации ЕНВД необходимо поставить код на место регистрации «120 – по месту жительства индивидуального предпринимателя. «Данная процедура одинакова как для индивидуальных предпринимателей, так и для юридических лиц.

«Данная процедура одинакова как для индивидуальных предпринимателей, так и для юридических лиц.

Как оформить и подать декларацию на ЕНВД. По месту регистрации

В строке «по месту регистрации» указать код места подачи декларации. Коды приведены в Приложении 3 к Порядку, утвержденному приказом ФНС от 04.07.2014 № ММВ-7-3 / 353.При этом помните следующее. Если организация отчитывается по месту нахождения и подает одну декларацию (в том числе с несколькими разделами 2) – введите код 214. Если организация отчитывается не по месту нахождения, а по месту деятельности на ЕНВД – введите код 310. Такие пояснения содержатся в письмо ФНС от 05.02.2014 № ГД-4-3 / 1895.

Отвечает Александр Сорокин,

Заместитель начальника Управления оперативного контроля ФНС России

«КПК следует использовать только в тех случаях, когда продавец предоставляет покупателю, в том числе его сотрудникам, рассрочку или рассрочку для оплаты их товаров, работ, услуг. Эти случаи, по данным ФНС, касаются предоставления и погашения кредита на оплату товаров, работ, услуг. Если организация выдает ссуду наличными, получает возврат такой ссуды или сама получает и возвращает ссуду, не используйте кассу. Когда именно нужно пробивать чек, см.

Эти случаи, по данным ФНС, касаются предоставления и погашения кредита на оплату товаров, работ, услуг. Если организация выдает ссуду наличными, получает возврат такой ссуды или сама получает и возвращает ссуду, не используйте кассу. Когда именно нужно пробивать чек, см.

В этой статье мы разберемся с вопросами, которые чаще всего возникают из-за Инструкций по заполнению Раздела 3 Декларации СТС. Напомним, что в нем указываются операции по получению и расходованию целевого финансирования.

Раздел 3 Декларации упрощенной системы налогообложения заполняются некоммерческими организациями. Коммерческие организации заполняют этот раздел только при получении целевых средств. Если НКО занималась коммерческой деятельностью, то помимо Раздела 3 необходимо заполнить остальные разделы декларации (в зависимости от выбранной системы налогообложения «доход» или «доход за вычетом расходов»).

Заполните декларацию по упрощенной системе налогообложения в программе BuchSoft.

Она подготовит отчет по актуальной форме с учетом всех последних изменений в законодательстве. Перед отправкой в налоговую декларацию проверяют все программы проверки ФНС.

Она подготовит отчет по актуальной форме с учетом всех последних изменений в законодательстве. Перед отправкой в налоговую декларацию проверяют все программы проверки ФНС.Декларация по упрощенной системе налогообложения онлайн

Также воспользуйтесь образцами заполнения декларации по «упрощенному» налогообложению с объектами «доходы» и «доходы за вычетом расходов»:

«Аналитический учет по счету 86« Целевое финансирование »осуществляется по целевому назначению и в разрезе их источников.«

Получение и расходование прибыли от предпринимательской деятельности должно регистрироваться бухгалтером НКО на отдельном субсчете, отдельно от целевых взносов, полученных от членов НКО.

Не обязательно включать эти средства в Раздел 3 Декларации ГНС текущего года или в сумму остатка целевого финансирования в Декларации следующего года. Раздел 3 носит информативный характер, в нем отражаются только те поступления, которые не облагаются единым налогом.

- Подробнее о заполнении налоговой декларации по объекту дохода за 2018 год >>

- См. Особенности заполнения

Декларацию ГНС заполнить довольно просто. В этой статье мы поговорим о заполнении данного налогового документа построчно. Во избежание сложностей приведем примеры для основных строк объявления.

Декларацию ГНС заполнить довольно просто. Сообщающие лица должны будут заполнить титульную страницу и несколько разделов. Ниже мы поговорим о том, как заполнять этот налоговый документ построчно.Во избежание сложностей приведем примеры для основных строк объявления. Есть задачи с решениями и расчетами как для индивидуальных предпринимателей, так и для компаний.

Все стоимостные показатели (налог, прибыль, убытки) должны быть записаны в полных рублях с использованием математического округления. Например, доход в размере 40 600,51 рубля округляется до 40 601 рубль. Но округляем в меньшую сторону доход в 40 600,38 руб. И получаем до 40 600 руб.

Декларация должна быть пронумерована – каждой странице присваивается порядковый номер, начиная с титульного листа.Первый лист будет иметь номер типа «001», а одиннадцатый лист должен быть обозначен как «011». Ни в коем случае нельзя вносить исправления «штрихом» (канцелярской шпатлевкой). В верхнем поле каждой страницы над заголовком раздела нужно ввести ИНН и КПП, если есть.

Титульный лист

В титульном листе, в частности, необходимо указать следующую информацию:

- Номер настройки. Число «0» означает, что объявление является первичным. Уточнение можно определить, если в поле указано число, отличное от нуля (для четвертого уточнения ставится цифра «4», для третьего – «3» и т. Д.).

- Код налогового периода (для продолжающихся компаний выберите код 34).

- Код налоговой инспекции (взять из извещения о регистрации. Если извещения нет под рукой, код налогового органа можно найти на сайте ФНС).

- Код места подачи декларации (120 – для индивидуальных предпринимателей; 210 – для организации).

- Полное наименование предприятия или полное наименование предпринимателя (ООО «Елка», ИП Сенькин Артемий Степанович).

- Код ОКВЭД. Его легко найти в выписке из Единого государственного реестра юридических лиц (ЕГРИП) или определить по классификаторам ОКВЭД. Выписку из Единого государственного реестра юридических лиц можно получить, отправив запрос в Федеральную налоговую службу через Интернет или посетив лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности по упрощенной системе налогообложения.

- Цифровой код формы о реорганизации или ликвидации (оставьте поле пустым, если не указаны обстоятельства).

- ИНН / КПП реорганизуемой организации (при наличии соответствующих обстоятельств).

- Телефонный номер.

- Сколько страниц в декларации?

- Сколько листов в подтверждающих документах?

Все возможные коды, фигурирующие в декларации, находятся в приложениях к процедуре заполнения.

Лицам, подписавшим декларацию, присваиваются коды: «1» – если подпись поставлена руководителем или индивидуальным предпринимателем, «2» – если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 деклараций следуют сразу после титульного листа, они должны быть заполнены после того, как данные были отражены в следующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают окончательные данные из остальных разделов.

Раздел 1.1 понадобится только налогоплательщикам, работающим на ГНС «Доход».

Однако в строке 010, как и в строках 030, 060, 090, предполагается указать ОКТМО.Последние три указанные строки заполняются только при изменении адреса.

ОКТМО занимает в декларации одиннадцать ячеек. Если в коде меньше цифр, в незанятых ячейках (справа от кода) ставятся прочерки.

В строке 020 бухгалтер вводит сумму налогового аванса за первые три месяца года.

Плательщик вносит аванс за полугодие в строку 040. Не забывайте, что аванс за первый квартал необходимо вычесть из суммы аванса за полугодие (иначе произойдет переплата).Кстати, предоплату предполагается внести не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше рассчитанного за полгода (из-за снижения доходов). Значит, получится сумма, которую нужно уменьшить – это написано в строке с кодом 050. Например, за первый квартал ООО «Элка» отправило аванс в размере 2150 рублей, а в конце полугодия , аванс всего 1900 руб.Это значит, что вам ничего платить не нужно, и в строке 050 бухгалтер ООО «Ёлка» напишет 250 (2150 – 1900).

Алгоритм заполнения строки 070 аналогичен алгоритму для строки 040, только здесь вводится информация за 9 месяцев. В строке 080 хранится информация о снижении налога за 9 месяцев.

Строка 100 подводит итоги года и фиксирует сумму налога, которая должна быть списана с текущего счета в пользу ФНС. Строка 110 полезна, если авансы превышают сумму налога за год.

Строка 110 полезна, если авансы превышают сумму налога за год.

ООО «Элька» до конца 2016 года должно направить в бюджет «упрощенный» налог в размере 145 000 рублей. Однако за квартал авансы выданы в размере 14 000 рублей, 18 500 рублей и 42 300 рублей. Это означает, что в сумме ООО «Элка» должно будет заплатить 70 200 рублей (145 000 – 14 000 – 18 500 – 42 300).

Раздел 1.2

Заполните раздел 1.2, если ваш объект – «доходы за вычетом расходов».

Принцип заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 020, 060, 090 содержат ОКТМО.

По строкам 020, 040, 070 фиксируются налоговые авансы. Сроки их выплаты не зависят от объекта налогообложения – это всегда 25-е число.