Если сотрудник вернулся из командировки в выходной день: Возвращение из командировки в выходной день — Бухонлайн

Оплата возвращения из командировки в выходной день новость от 01.10.2021

Консультация эксперта

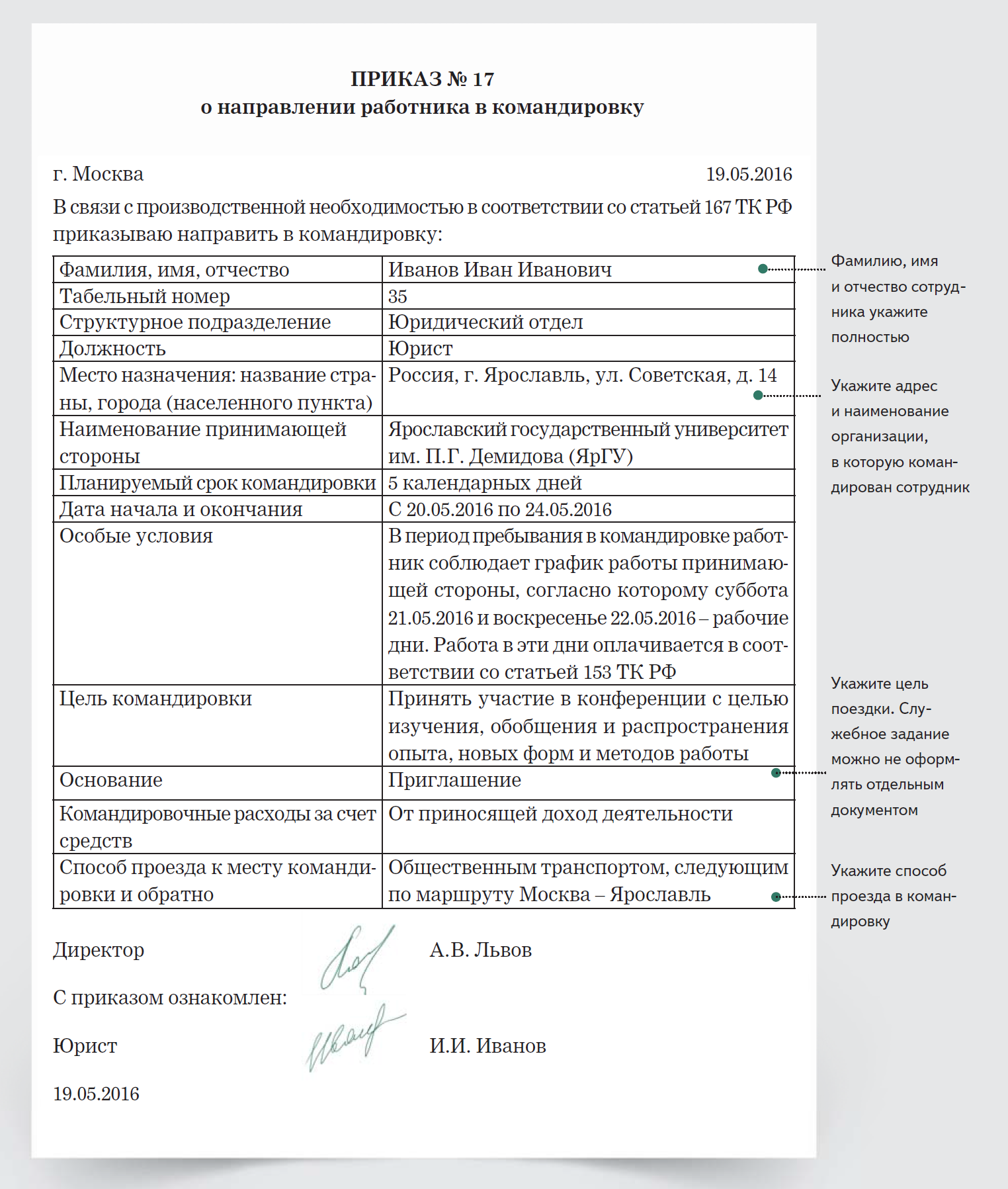

Служебная командировка – обычное событие в деятельности любого предприятия, независимо от сферы экономической деятельности. Кто-то реже направляет работников в командировки, кто-то чаще. И не всегда командировка приходится на рабочие дни, иногда приходится захватывать и выходные. Наш эксперт Виктор Бочеев рассказал, как оплатить возвращение из командировки в выходной день.

***

Служебная командировка – это поездка работника в другую местность по приказу работодателя для исполнения своих трудовых обязанностей в рамках служебного поручения (ч. 1 ст. 166 ТК РФ). Закон предусматривает, что срок командировки должен быть определён конкретными датами. Это значит, что поездка не может быть бессрочной или с открытыми датами. Учтите, максимальный срок командировки действующими нормами трудового законодательства не установлен.

По общему правилу фактический срок командировки определяется проездными документами, то есть документами, подтверждающими расходы на проезд. День выезда работника в командировку – это её первый день, а день приезда работника из командировки – это её последний день.

Из этого правила есть исключение. Если ваш сотрудник отправляется в командировку из транспортного пункта (станции, пристани, аэропорта), который находится за пределами населённого пункта, тогда в сроке командировки работодатель должен учитывать время, необходимое для проезда до (от) транспортного пункта отправления. Это имеет значение, когда отправление (прибытие) происходит на стыке суток.

Независимо от того, работает сотрудник или нет в день выезда или приезда из командировки, в любом случае это первый или последний день командировки. А вот вопрос, выходить ему на работу в эти дни или нет, решается по согласованию с работодателем.

Итак, мы можем сделать вывод, что законодательство не устанавливает запретов на отправление или возвращение работников из командировки в выходные или нерабочие праздничные дни.

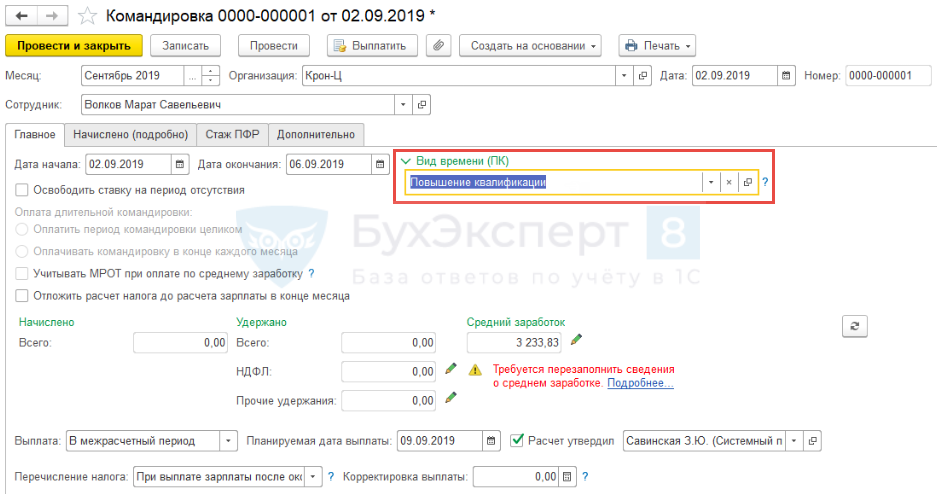

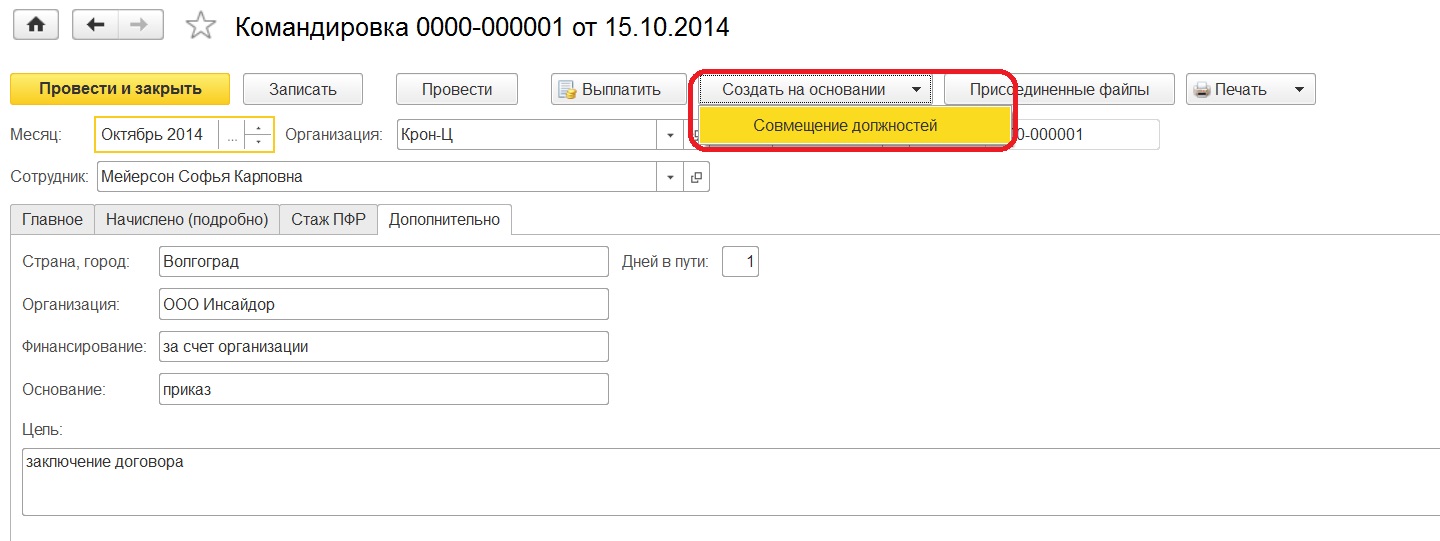

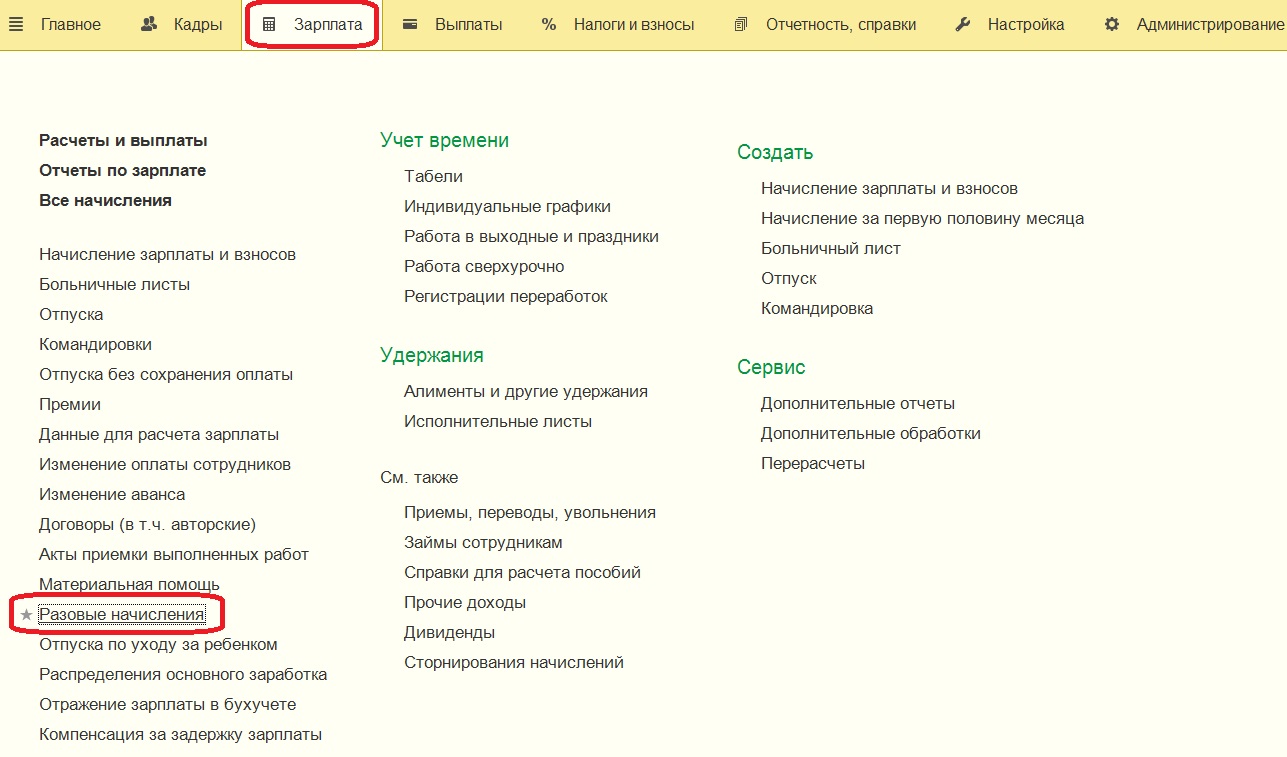

Оформление командировки в выходной день в программе 1С:Зарплата и управление персоналом 3.1.

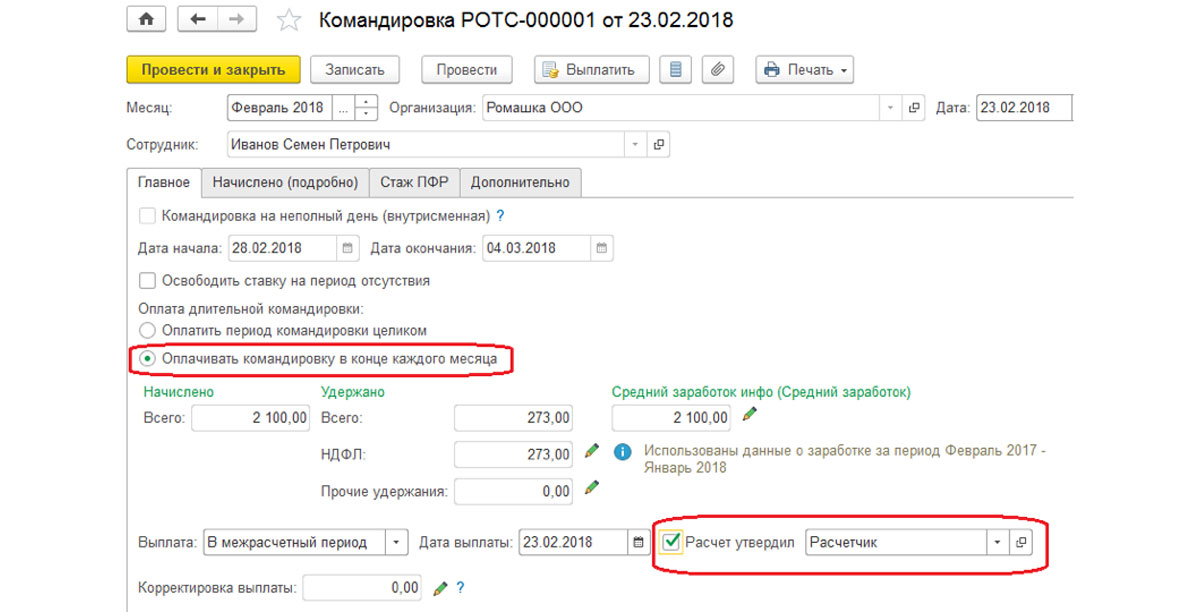

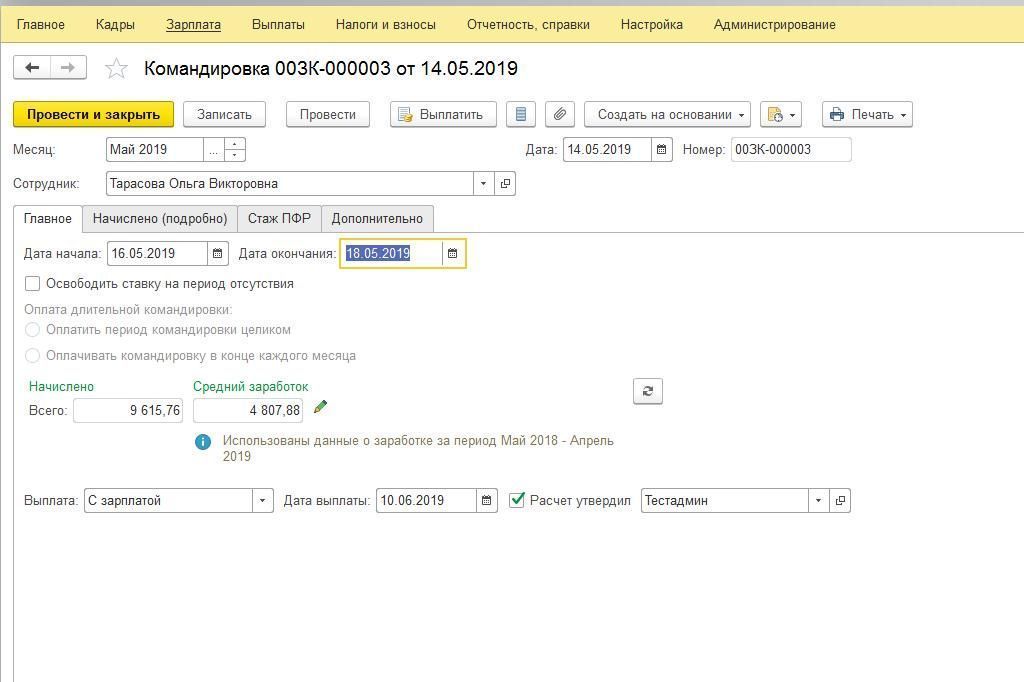

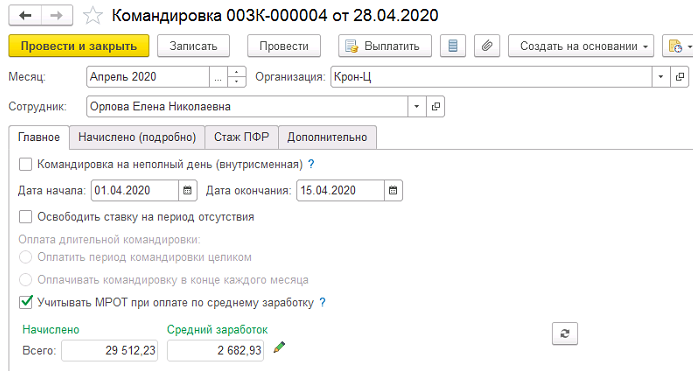

Командировку в программе Вы можете создать в разделе «Зарплата» – «Командировки» – создать. В заполнении документ не сложный, необходимо лишь указать сотрудника и период командировки, суммы к выплате программа считает автоматически исходя из среднего заработка.

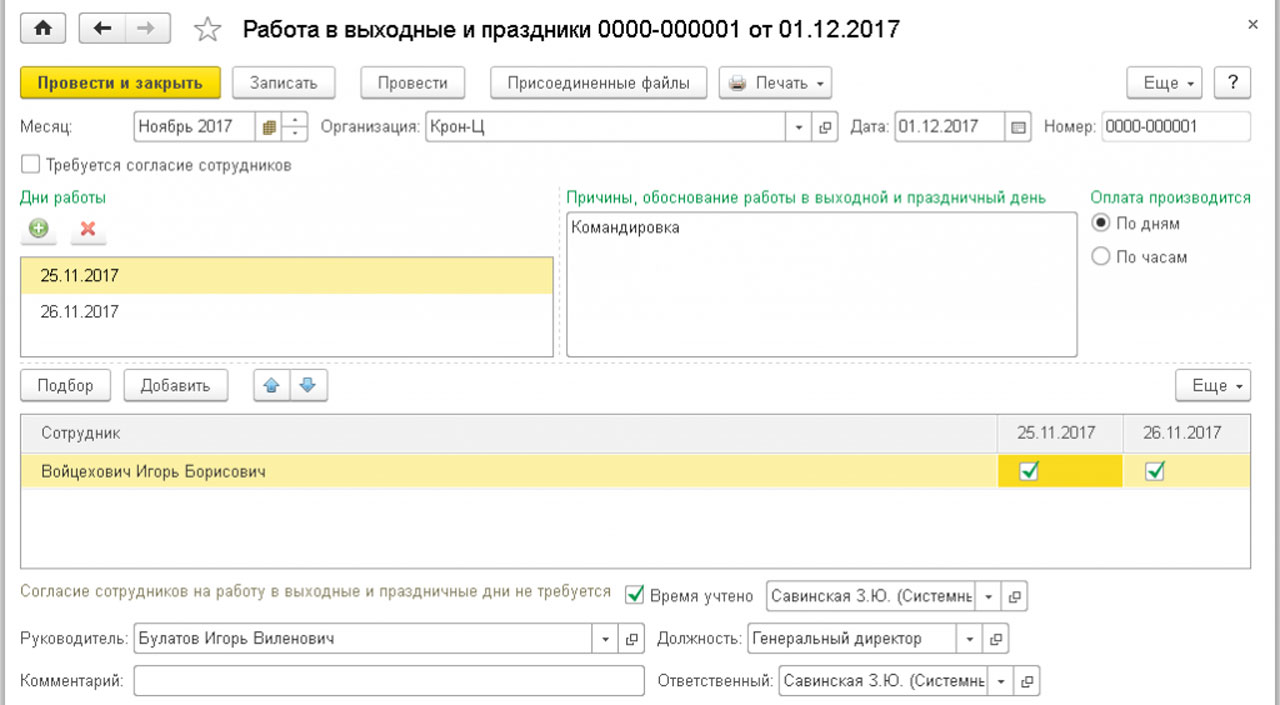

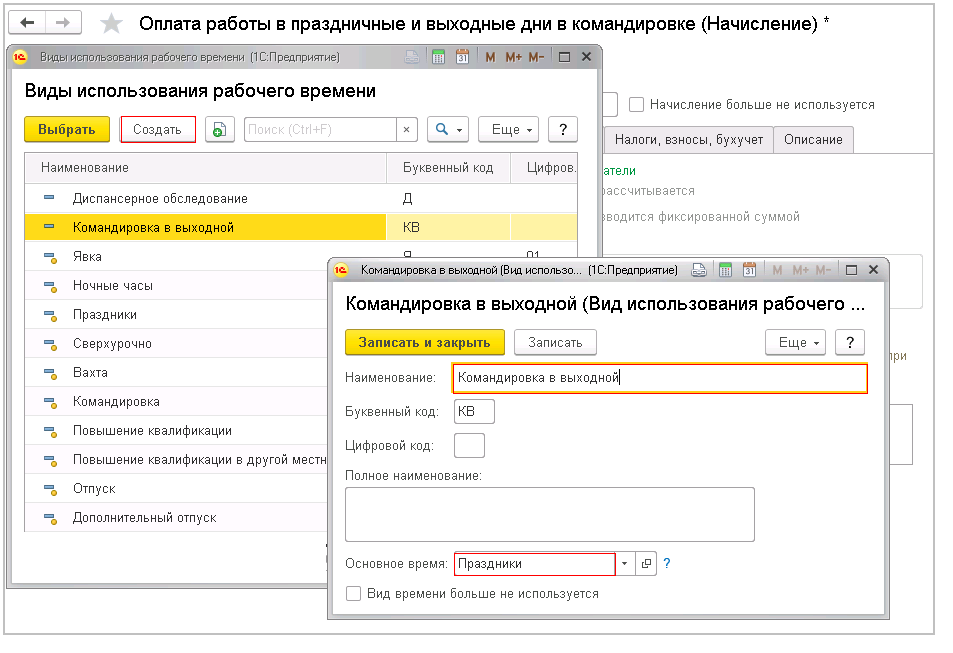

Если же сотрудник во время командировки, в выходной день по своему рабочему графику, вышел на работу, то необходимо оформить документ «Работа в выходные и праздничные дни» (раздел «Зарплата» – «Учет времени» – «Работа в выходные и праздники»). При оформлении документа программа предлагает расчет оплаты по часам либо по дням, так же предлагает 2 способа компенсации: отгул и повышенная оплата (рис.1). Начисление оплаты за работу в выходной, происходят в документе «Начисления зарплаты и взносов». В табеле учета рабочего времени у сотрудника на эти дни будет стоять не «К» – командировка, а значение «РВ» – работа в выходной.

Важно помнить, что за командированным работником сохраняется средний заработок. Это одна из гарантий трудового законодательства (ст. 167 ТК РФ). Разберём несколько вопросов.

А за весь ли период командировки сохраняется средний заработок или нет?

Согласно п. 9 Положения о служебных командировках средний заработок сохраняется за командированным работником за те дни, в которые он работает по графику своего работодателя. А также средний заработок сохраняется за дни, на которые приходится нахождение в пути туда и обратно, и в дни вынужденной остановки в пути.

Возникает вопрос: за какие периоды, которые приходятся на командировку, не сохраняется средний заработок?

Во-первых, это выходные или нерабочие праздничные дни, которые приходятся на командировку, но работник в эти дни не работает, а отдыхает.

Во-вторых, дни болезни работника, которые приходятся на командировку. За эти дни сотруднику выплачивается больничное пособие.

В-третьих, если работник отработал полный рабочий день и в тот же день уехал в командировку или вернулся из неё. Должен ли работодатель заплатить ему за этот день заработную плату? Законодательство сделать это не позволяет. Нужно сохранять средний заработок, так как это первый или последний день командировки. При этом работодатель имеет право установить доплату к среднему заработку до уровня заработной платы работникам, находящимся в командировке. Это будет уместно, если заработная плата за этот день больше, чем средний заработок. Этот подход можно применять ко всему сроку командировки.

Нужно сохранять средний заработок, так как это первый или последний день командировки. При этом работодатель имеет право установить доплату к среднему заработку до уровня заработной платы работникам, находящимся в командировке. Это будет уместно, если заработная плата за этот день больше, чем средний заработок. Этот подход можно применять ко всему сроку командировки.

Ранее наши эксперты разъяснили,

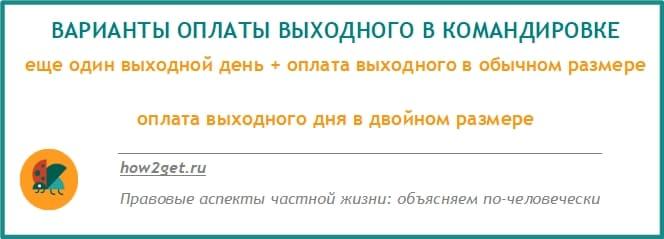

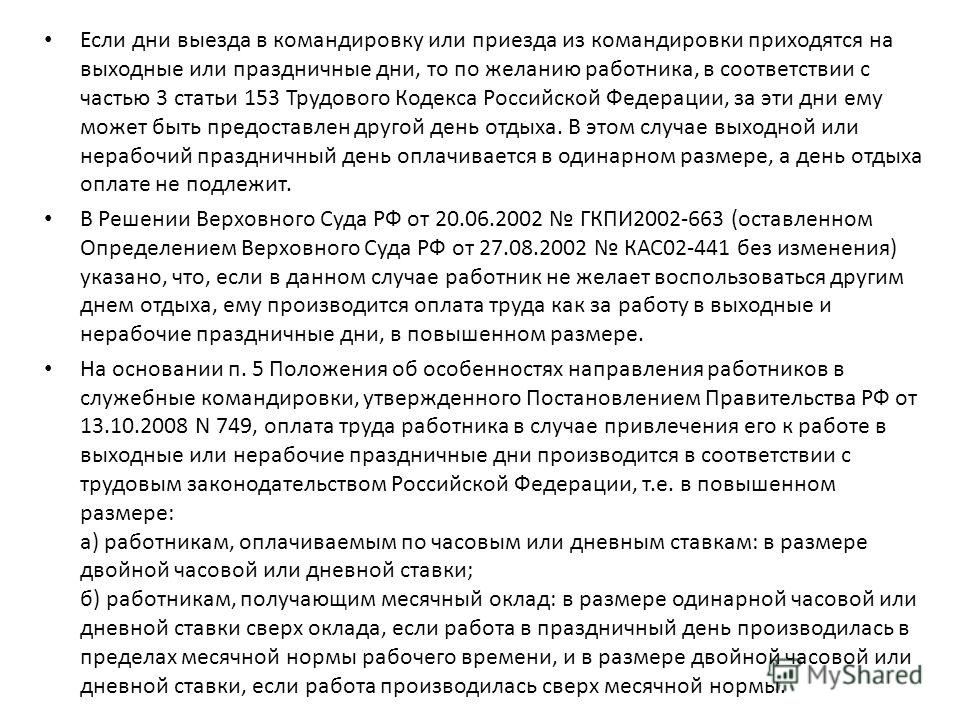

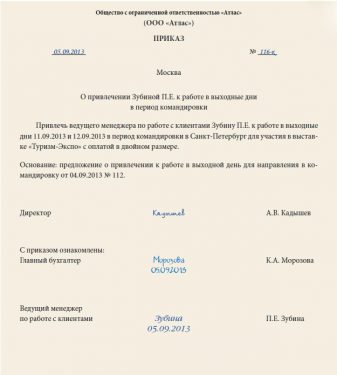

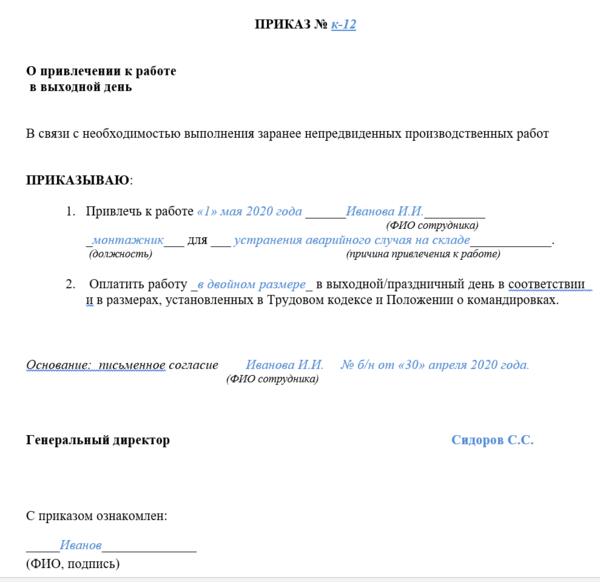

может ли быть уволен за прогул сотрудник с разъездным характером работы.Конечно же, командированные работники могут привлекаться к работе в выходные и нерабочие праздничные дни. Это не запрещено законодательством. Работа в эти дни оплачивается в общем порядке, закрепленном ст. 153 ТК РФ. То есть при привлечении к работе в выходные или нерабочие праздничные дни командированного сотрудника его труд оплачивается не менее чем в двойном размере, исходя из системы оплаты, установленной для работника, либо в одинарном размере, но с предоставлением ему другого дня отдыха, который оплате не подлежит.

Отсюда следующий вывод: если наш работник возвращается из командировки в выходной или нерабочий праздничный день, тогда каждый час нахождения в пути, который приходится на выходной или нерабочий праздничной день, оплачивается согласно ст. 153 ТК РФ. То есть не менее чем в двойном размере, исходя из системы оплаты, установленной для работника, либо в одинарном размере, но с предоставлением ему другого дня отдыха, который оплате не подлежит.

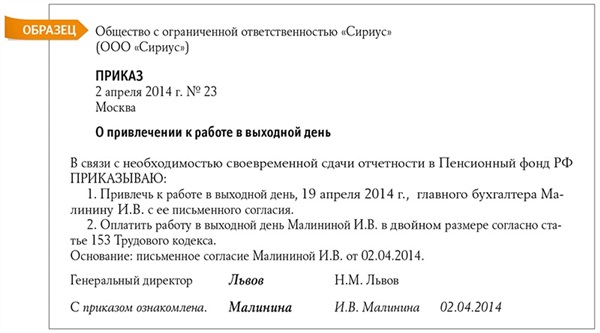

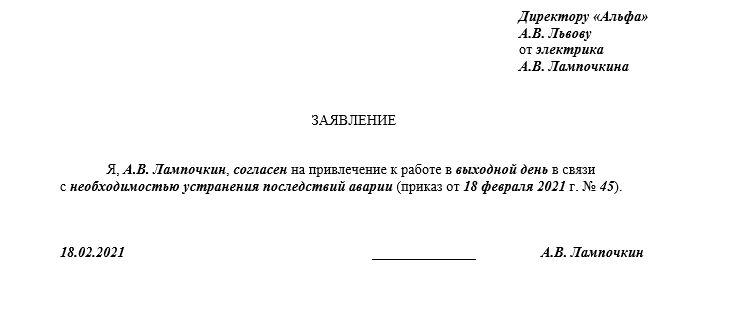

Конечно же, в такой ситуации нужно в надлежащем порядке оформить привлечение к работе в выходной день, а именно получить от работника согласие на это и оформить приказ. В таком порядке мы действуем, когда работник возвращается из командировки в выходной день в связи с производственной необходимостью, то есть по распоряжению работодателя.

А как же быть, если наш сотрудник возвращается из командировки в выходной день не в связи с производственной необходимостью, а по причине собственной инициативы? Работник ведь имеет на это право. Это его выходные или нерабочие праздничные дни. В такой ситуации эти дни не входят в срок командировки. А значит, ни средний заработок, ни двойная и ни одинарная плата за такие выходные или нерабочие праздничные дни работнику не полагаются.

Это его выходные или нерабочие праздничные дни. В такой ситуации эти дни не входят в срок командировки. А значит, ни средний заработок, ни двойная и ни одинарная плата за такие выходные или нерабочие праздничные дни работнику не полагаются.

Ранее мы рассказывали, можно ли контролировать работников с помощью видеокамер и программного обеспечения.

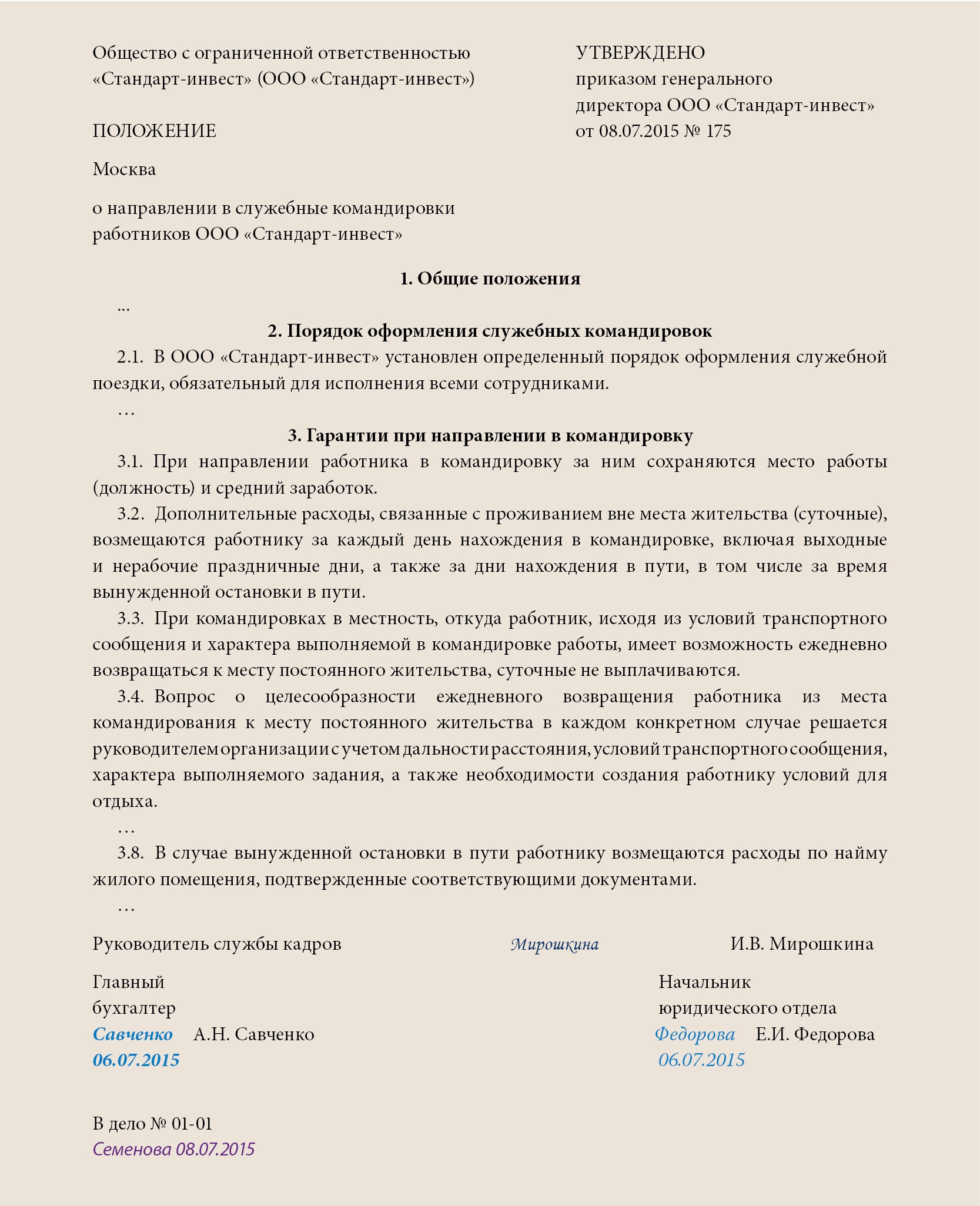

Также трудовое законодательство гарантирует работнику возмещение расходов, которые связаны с командировкой (ст. ст. 167, 168 ТК РФ). К командировочным расходам законодательство относит расходы на проезд к месту командирования и обратно, расходы на проживание, суточные и иные расходы, произведённые работником с разрешения или ведома работодателя.

В ситуации, когда работник в связи с производственной необходимостью возвращается из командировки в выходной или нерабочий праздничный день, расходы на проезд и проживание ему возмещаются в обычном порядке при условии, что эти расходы документально подтверждены. Суточные за этот день выплачиваются также в обычном порядке, потому что по закону суточные подлежат выплате за каждый день, который входит в срок командировки независимо от того, выходной или рабочий день.

Суточные за этот день выплачиваются также в обычном порядке, потому что по закону суточные подлежат выплате за каждый день, который входит в срок командировки независимо от того, выходной или рабочий день.

Из этого правила есть одно исключение: командировка без проживания вне места постоянного жительства – суточные не выплачиваются. Например, однодневная командировка по России или длительная командировка в соседний населённый пункт, при которой работник ежедневно будет возвращаться в место постоянного жительства. Также фактический расход суточных работник документально не подтверждает, законодательство этого не требует. Экономическим обоснованием выплаты суточных является документально подтверждённый фактический срок командировки. По общему правилу он подтверждается проездными документами.

А если работник по собственной инициативе задержался в командировке и возвращается из неё в выходной или нерабочий праздничный день?

В этой ситуации фактический срок командировки отличается от срока между проездными документами.

Из этого заявления мы делаем чёткий вывод, что фактический срок командировки отличается от срока между датами в проездных документах. Поэтому расходы на проезд работнику возмещаются в обычном порядке. Расходы на проживание возмещаем только за те дни, которые обозначены в приказе, то есть за фактический срок пребывания командировки. Суточные выплачиваем также за фактический срок командировки, указанный в приказе о направлении работника в служебную командировку.

Если работник возвращается из командировки в выходной день в связи с производственной необходимостью, работодатель оплачивает каждый час нахождения в пути, который приходится на выходной или нерабочий праздничной день, согласно ст. 153 ТК РФ. То есть не менее чем в двойном размере, исходя из системы оплаты труда, установленной для работника, либо в одинарном размере, но с предоставлением ему другого дня отдыха, который оплате не подлежит. Средний заработок за работником в это день не сохраняется. Расходы на проезд и проживание работодатель возмещает вернувшемуся из командировки работнику в обычном порядке при условии, что эти расходы документально подтверждены. Суточные за этот день выплачиваются сотруднику также в обычном порядке, потому что по закону суточные подлежат выплате за каждый день, который входит в срок командировки независимо от того, выходной или рабочий день.

В случае же, если наш сотрудник возвращается из командировки в выходной день не в связи с производственной необходимостью, а по причине собственной инициативы, ни средний заработок, ни двойная и ни одинарная плата за такой выходной или нерабочий праздничный день работнику не полагаются. При этом расходы на проезд работнику возмещаются в обычном порядке. Расходы на проживание возмещаем только за те дни, которые обозначены в приказе, то есть за фактический срок пребывания командировки. Суточные выплачиваем также за фактический срок командировки, указанный в приказе о направлении работника в служебную командировку.

При этом расходы на проезд работнику возмещаются в обычном порядке. Расходы на проживание возмещаем только за те дни, которые обозначены в приказе, то есть за фактический срок пребывания командировки. Суточные выплачиваем также за фактический срок командировки, указанный в приказе о направлении работника в служебную командировку.

Напоминаю, такие уникальные аналитические материалы СПС КонсультантПлюс, как готовые решения и путеводитель по кадровым вопросам, помогут вам при решении сложных спорных ситуаций. Выводы готовых решений и путеводителя по кадровым вопросам учитывают нормы действующего законодательства, актуальную сложившуюся судебную практику и официальные разъяснения органов власти.

Путеводитель по кадровым вопросам. Служебные командировки {КонсультантПлюс}

Готовое решение: Как оформить выезд в командировку (возвращение из неё) в выходной день (КонсультантПлюс, 2021) {КонсультантПлюс}

Готовое решение: Как оплатить работнику день выезда в командировку (возвращения из неё) в выходной день (КонсультантПлюс, 2021) {КонсультантПлюс}

Виктор Бочеев, юрист-консультант ООО «Что делать Консалт»

Смотрите по этой теме видео на нашем YouTube-канале

youtube.com/embed/EHviUAffbq8″ frameborder=”0″ allowfullscreen=”allowfullscreen”/>

youtube.com/embed/EHviUAffbq8″ frameborder=”0″ allowfullscreen=”allowfullscreen”/>

Возвращение из командировки в выходной день: как компенсировать?. Оплата труда, № 8, Апрель, 2018

Главным документом, регламентирующим «командировочные» вопросы, является Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Минфина от 13.03.98 г. № 59 (далее — Инструкция № 59). Давайте посмотрим, какие ее положения касаются рассматриваемой нами ситуации.

«8. На работника, находящегося в командировке, распространяется режим рабочего времени того предприятия, на которое он командирован. Вместо дней отдыха, не использованных за время командировки, другие дни отдыха по возвращении из командировки не предоставляются.

9. Если работник специально командирован для работы в выходные или праздничные и нерабочие дни, то компенсация за работу в эти дни выплачивается в соответствии с действующим законодательством.

10. Если работник отбывает в командировку в выходной день, то ему по возвращении из командировки в установленном порядке предоставляется другой день отдыха.

11. Если приказом о командировке предусмотрено возвращение работника из командировки в выходной день, то работнику может предоставляться другой день отдыха в соответствии с законодательством в сфере регулирования трудовых отношений.»

Что из этого следует?

Во-первых, в нашей ситуации работник в выходные дни именно добирается назад. То есть он не отправлен для работы в выходные дни. Это очень важно!

Во-вторых, если бы работник выбыл в командировку в выходной день, то работодатель обязан предоставить ему другой день отдыха. Сделать это он должен в силу действия прямой нормы Инструкции № 59. В нашем случае работник выбыл в понедельник (рабочий день).

В нашем случае работник выбыл в понедельник (рабочий день).

В-третьих, если работник вернулся в выходной день, то ему может быть предоставлен другой день отдыха (п. 11 Инструкции № 59). Зафиксируем внимание на слове «может».

Минтруда в письме от 19.06.2008 г. № 154/13/116-08 («ОТ», 2008, № 5, с. 10) на этот счет пишет, что предоставление дня отдыха за возвращение работника из командировки в выходной день должно быть прописано правилами внутреннего трудового распорядка (в письменном трудовом договоре). То есть если о предоставлении другого дня отдыха указано в таких правилах, то после приезда из командировки работник будет отдыхать в другой день. Если же об этом не указано в правилах, то права на другой день отдыха откомандированный работник не имеет.

Впрочем, то же ведомство говорит о том, что условия предоставления таких дней отдыха могут регулироваться в коллективном договоре (см. письмо Минтруда от 05.10.2007 г. № 327/13/116-07). Поэтому вопрос, касающийся компенсации выходного дня, потраченного работником на дорогу при возвращении из командировки, вы можете прописать в коллективном договоре.

письмо Минтруда от 05.10.2007 г. № 327/13/116-07). Поэтому вопрос, касающийся компенсации выходного дня, потраченного работником на дорогу при возвращении из командировки, вы можете прописать в коллективном договоре.

Так же обстоят дела и с компенсацией нескольких выходных дней, потраченных работником на дорогу в командировке. В данном случае речь идет о двух выходных днях, проведенных в пути, — суббота и воскресенье. Они могут быть компенсированы работнику предоставлением других двух дней отдыха, если опять же — это прописано в правилах внутреннего трудового распорядка (и/или в коллективном договоре). Ситуация может быть прописана и так: с предоставлением (компенсацией) одного дня отдыха за два выходных дня, потраченных на возвращение из командировки.

Таким образом, как именно будет возмещаться работникам выходной день — не отработанный, но проведенный ими в командировке (согласно приказу), решается в любом случае на общем собрании трудового коллектива по представлению работодателя (или уполномоченного им органа) и представителя профсоюза (выборного органа первичной профсоюзной организации) (ст. 142 КЗоТ). Принятое решение фиксируется в правилах внутреннего трудового распорядка.

142 КЗоТ). Принятое решение фиксируется в правилах внутреннего трудового распорядка.

Не забудьте, что с утвержденными (вновь утвержденными) правилами внутреннего трудового распорядка необходимо ознакомить всех работников под подпись (в отдельном журнале или в прикрепленном ознакомительном листе). Вновь принятые работники могут подтверждать факт своего ознакомления с правилами при заключении трудового договора, указывая это в своем заявлении о приеме на работу.

Если будет решено, что условия предоставления таких дней отдыха должны регулироваться в коллективном договоре, то Проект такого договора опять же обсуждается в трудовом коллективе и выносится на рассмотрение общего собрания трудового коллектива.

Следовательно, если работник в субботу и воскресенье находился в командировке (в дороге), не работал в эти дни, а правилами внутреннего трудового распорядка или в коллективном договоре не предусмотрено предоставление дней отдыха за возвращение работника из командировки в выходные дни, то другие дни отдыха по возвращении из командировки не предоставляются.

Командировка в выходной день

прос: Сотрудник был направлен в служебную командировку внутри страны в воскресенье. Служебное задание он выполнял в том числе и в выходные дни. Как оплатить его труд?

А. В. Погодина, г. Новосибирск

Ответ: Работнику, направленному в служебную командировку, гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных с командировкой1.

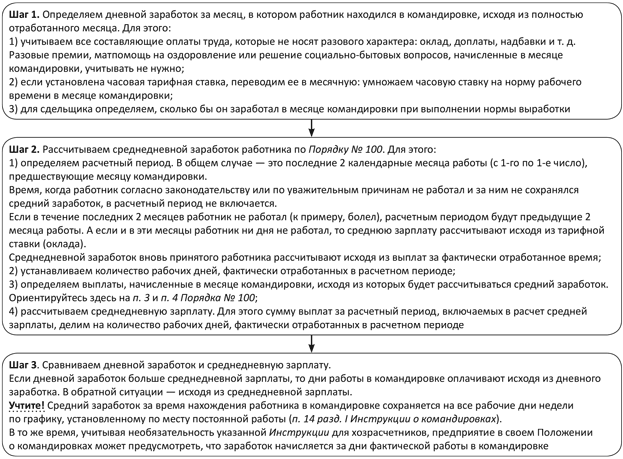

Время командировки, в том числе периоды нахождения в пути и вынужденной остановки в пути, работнику оплачивается по среднему заработку, который начисляется за все рабочие дни по графику, установленному для него в командирующей организации2. Иными словами, средний заработок сотрудник получает за дни пребывания в командировке, которые бы он отработал у своего работодателя по обычному графику.

К сведению. Порядок расчета средней заработной платы установлен статьей 139 ТК РФ и постановлением Правительства РФ от 24. 12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

Однако рабочие графики по месту работы и по месту командирования могут не совпадать, в результате чего в соответствии с приказом работодателя работник вынужден исполнять служебное поручение в выходные дни, предусмотренные для него графиком работы. Например, в командирующей организации 5-дневная рабочая неделя с двумя выходными днями, а по месту командирования – 6-дневная рабочая неделя с одним выходным днем или по производственной необходимости сотрудник выезжает в командировку (возвращается из нее) в свой выходной день. Именно для таких ситуаций Правительство РФ установило следующее правило: оплата труда командированного работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится согласно трудовому законодательству3. То есть работодателям следует руководствоваться статьей 153 ТК РФ, в силу которой работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Кроме того, по желанию сотрудника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха, при этом работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Кроме того, по желанию сотрудника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха, при этом работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Получается, что если сотрудник направляется в командировку, то все фактически отработанные им праздничные или выходные дни, пришедшиеся на период командировки, оплачиваются не по среднему заработку, а не менее чем в двойном размере от его тарифной ставки (должностного оклада). Основанием для подобных начислений будет служить приказ работодателя о командировании, в котором отражается факт привлечения работника с его согласия к работе в выходные или нерабочие праздничные дни. С данным приказом командированный сотрудник должен быть ознакомлен под роспись.

Заметим, что дни отъезда в командировку и возвращения из нее ничем не отличаются от прочих дней нахождения в командировке. Поэтому, если они являются для работника выходными или праздничными, то их также нужно оплачивать по правилам, установленным статьей 153 ТК РФ. Минфин России отмечает, что затраты работодателя, связанные с оплатой дней выезда в командировку и прибытия из нее, приходящихся на выходные дни, могут быть учтены в расходах на оплату труда, если правила внутреннего трудового распорядка (ПВТР), утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни4. Из приведенного письма можно сделать вывод, что в локальном нормативном акте о командировках (например, в ПВТР) может содержаться следующая формулировка: «Отъезд и возвращение из командировки в выходной или нерабочий праздничный день признается работой в выходной или нерабочий праздничный день с оплатой согласно статье 153 ТК РФ».

Минфин России отмечает, что затраты работодателя, связанные с оплатой дней выезда в командировку и прибытия из нее, приходящихся на выходные дни, могут быть учтены в расходах на оплату труда, если правила внутреннего трудового распорядка (ПВТР), утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни4. Из приведенного письма можно сделать вывод, что в локальном нормативном акте о командировках (например, в ПВТР) может содержаться следующая формулировка: «Отъезд и возвращение из командировки в выходной или нерабочий праздничный день признается работой в выходной или нерабочий праздничный день с оплатой согласно статье 153 ТК РФ».

Таким образом, если сотрудник отбывает в командировку в выходные, праздничные дни или, находясь в ней, работает в эти дни, то оплата его труда должна производиться по специальным правилам, закрепленным в статье 153 ТК РФ.

Если сотрудник вернулся из командировки после выходных

Нередко случается, что работники выезжают в командировку или возвращаются из нее в выходной день. Как оплатить данные дни: по среднему заработку или в двойном размере, как за работу в выходной день? Разберем вопрос с позиции рекомендаций финансовых ведомств и судебной практики. Делаем выводы:. Напомню, согласно п.

Как оплатить данные дни: по среднему заработку или в двойном размере, как за работу в выходной день? Разберем вопрос с позиции рекомендаций финансовых ведомств и судебной практики. Делаем выводы:. Напомню, согласно п.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Незапланированные изменения во время командировки

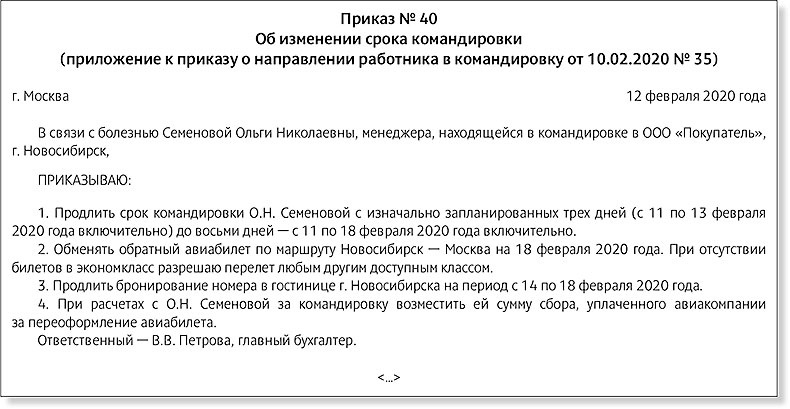

Возникает ли у работника экономическая выгода, подлежащая обложению НДФЛ, при оплате работодателем проезда к месту командировки и обратно в следующих случаях:. Если работник убывает в командировку ранее даты, указанной в приказе о командировании возвращается из командировки позднее установленной даты , оплата его проезда в некоторых случаях не может рассматриваться как компенсация расходов, связанных со служебной командировкой.

Если работник убывает в командировку ранее даты, указанной в приказе о командировании возвращается из командировки позднее установленной даты , оплата его проезда в некоторых случаях не может рассматриваться как компенсация расходов, связанных со служебной командировкой.

В частности, если срок пребывания в месте командирования значительно превышает срок, установленный приказом о командировании например, в случае, если сразу после окончания командировки работнику предоставляется отпуск, который он проводит в месте командирования , имеет место получение работником экономической выгоды, предусмотренной статьей 41 НК, в виде оплаты организацией проезда от места проведения свободного от работы времени до места работы.

В этом случае оплата организацией за сотрудника обратного билета со сроком приезда позднее окончания срока командировки, обозначенного в приказе о командировании признается его доходом, полученным в натуральной форме.

Стоимость указанного билета подлежит обложению НДФЛ. Если же, например, работник остается в месте командирования, используя выходные или нерабочие праздничные дни, оплата организацией проезда от места проведения свободного от работы времени до места работы не приведет к возникновению у него экономической выгоды.

Если же, например, работник остается в месте командирования, используя выходные или нерабочие праздничные дни, оплата организацией проезда от места проведения свободного от работы времени до места работы не приведет к возникновению у него экономической выгоды.

Аналогичный подход используется в случае выезда работника к месту командировки до даты ее начала. Мой профиль Избранное Клерк. Бизнес Личный блог. Платформа Госотчёт. Пользовательское соглашение Правила использования материалов. Возникает ли у работника экономическая выгода, подлежащая обложению НДФЛ, при оплате работодателем проезда к месту командировки и обратно в следующих случаях: – работник с разрешения работодателя остается в месте командирования, используя выходные дни, либо выезжает к месту командировки в выходные дни, предшествующие дате начала командировки; – работник с разрешения работодателя находится в месте командирования, используя нерабочие праздничные дни, например, в новогодние каникулы?

«.

..Сотрудник вернулся из командировки после выходных. Удерживать ли НДФЛ с билета?..»

..Сотрудник вернулся из командировки после выходных. Удерживать ли НДФЛ с билета?..»Не заполнено обязательное поле Подтверждение пароля. Необходимо согласие на обработку персональных данных. В соответствии со ст. Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом. Статьей ТК РФ установлено, что особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ.

Возникает ли у работника экономическая выгода, подлежащая обложению НДФЛ, при оплате работодателем проезда к месту командировки и обратно в следующих случаях:. Если работник убывает в командировку ранее даты, указанной в приказе о командировании возвращается из командировки позднее установленной даты , оплата его проезда в некоторых случаях не может рассматриваться как компенсация расходов, связанных со служебной командировкой.

За эти два дня мы ему не компенсировали ни расходы на проживание, ни выплачивали суточные. Но мы оплатили ему проезд из Москвы домой. В одном из писем Минфина прочитала, что компенсация стоимости билетов в такой ситуации — это и не компенсация вовсе, потому что не связана с командировкой. И делают вывод: надо удерживать НДФЛ со стоимости обратного билета. Но, по-моему, это странно: мы бы ему все равно оплатили проезд домой, стоимость билетов в пятницу вряд ли отличалась от стоимости в воскресенье.

Если сотрудник задержался в месте командировки в выходной день, оплата билета облагается НДФЛ

Когда на период командировки выпадают выходные, возможны три варианта развития событий. Командированный сотрудник:. За эти дни полагаются только командировочные и суточные. Последние рассчитывают и выплачивают за каждый день командировки, в том числе выходной или нерабочий праздник. А вот дополнительная выплата в виде среднего заработка не положена. Ведь сотрудник не исполняет служебные обязанности, а отдыхает. Сотрудник получит командировочные, суточные, а также ему нужно оплатить работу в выходной день. Посмотреть примеры согласия. Уточним, что ТК запрещает привлекать к работе в выходной или праздник:. Некоторых сотрудников нужно дополнительно уведомить о праве отказаться от работы в выходной день ст.

А вот дополнительная выплата в виде среднего заработка не положена. Ведь сотрудник не исполняет служебные обязанности, а отдыхает. Сотрудник получит командировочные, суточные, а также ему нужно оплатить работу в выходной день. Посмотреть примеры согласия. Уточним, что ТК запрещает привлекать к работе в выходной или праздник:. Некоторых сотрудников нужно дополнительно уведомить о праве отказаться от работы в выходной день ст.

Командировка и выходные дни

Более ранний отъезд в командировку или более поздний приезд из нее по разрешению руководителя допустимы. Изменение нормы суточных во время командировки приведет к пересчету выплат уже командированному сотруднику. Работа или проезд в выходной день в командировке должны оплачиваться. Рассмотрим эти и другие нестандартные ситуации.

Специалисты Минтруда России в письме от

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Время в пути увеличивается на время, затраченное на путь от аэропорта до места жительства работника, если аэропорт находится за чертой населенного пункта.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Время в пути увеличивается на время, затраченное на путь от аэропорта до места жительства работника, если аэропорт находится за чертой населенного пункта.

Если командировка приходится на выходной день. Как оплатить?

.

.

Работник вернулся из командировки в выходной

.

Если сотрудник этой организации отправится в командировку в Подтверждение тому – решение Верховного суда РФ от 20 июня г. . а если обратно работник вернулся поездом в в субботу, то ему.

.

.

.

.

.

.

Предоставляется ли отпуск работнику если командировка выпала на выходной день

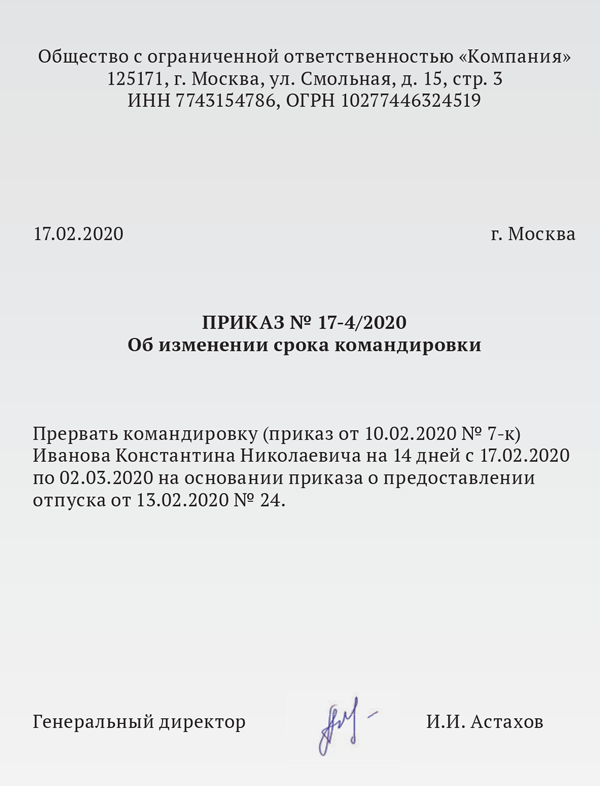

По умолчанию реализуется первый вариант с оплатой выходного дня внутри командировки в двукратном размере, так как указывается, что дополнительный выходной день за каждый такой день с оплатой всех таких дней в однократном размере предоставляется сотруднику лишь по его желанию. Таким образом, говоря о командировке в выходной день, стоит проводить основное различение. Сотрудник может находиться к командировке в период, включающий выходной, и отдыхать в этот день, аналогично тому, как он бы отдыхал по месту проживания. Либо же сотрудник может быть направлен в командировку именно чтобы трудиться в субботу, воскресенье либо в праздничный день. Если работник вернулся из командировки в выходной день по инициативе работодателя, следует руководствоваться ст.

Если работник вернулся из командировки в выходной день по инициативе работодателя, следует руководствоваться ст.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Отпуск за командировки

Согласно действующему трудовому законодательству, командировка предусматривает выполнение трудовых обязательств сотрудником не по месту постоянной работы, а на другой территории.

Поскольку командировка подразумевает нахождение работника в определенном месте в течение достаточного количества времени, возникают ситуации, когда командировка выпадает на выходные дни.

Статья Трудового кодекса РФ запрещает работодателям требовать исполнения трудовых обязанностей от сотрудников в выходные дни. Если сотрудник находится в командировке, срок которой совпадает с выходными днями, необходимо правильно осуществить оформление данной процедуры.

Приказ о привлечении к работе в выходные дни будет являться основанием для занесения записей в табель и расчета оплаты. В приказе должно быть отражено основание, по которому сотрудник привлекается к труду в выходной, так как действующее законодательство запрещает привлекать сотрудников к работе в выходные без достаточных к этому оснований.

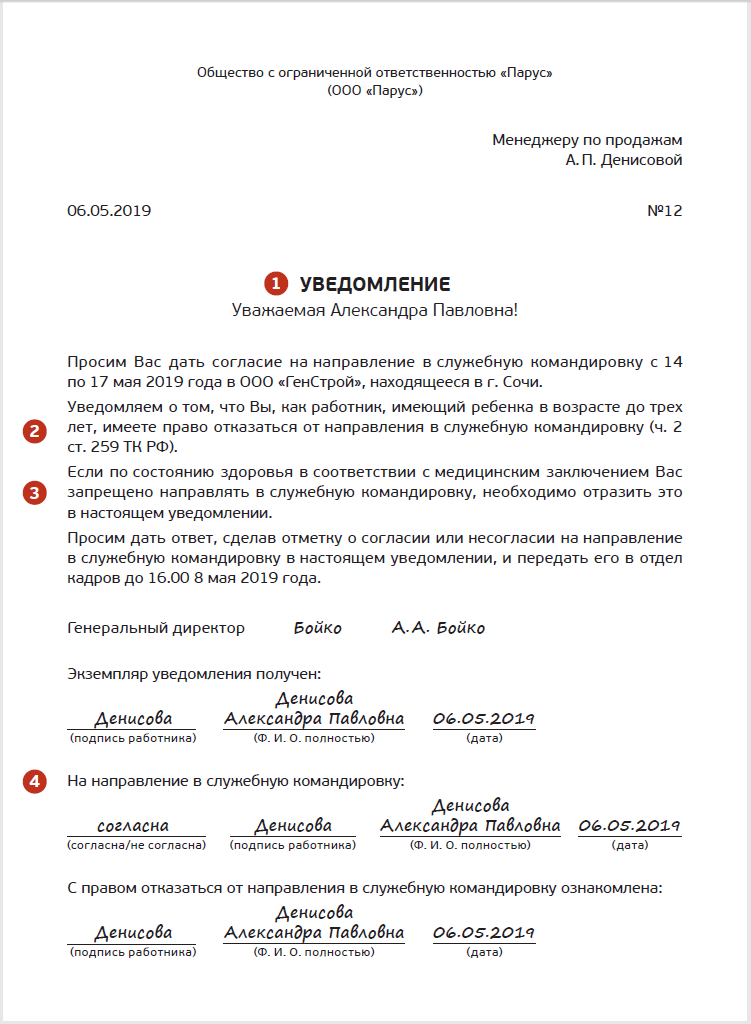

Организация должна получить от сотрудника согласие в письменном виде о том, что он готов трудиться в выходной день. Данное требование регламентируется частью 2 статьи Трудового кодекса РФ. Из нормы данной статьи следует, что работник имеет полное право отказаться от работы в выходной.

Из нормы данной статьи следует, что работник имеет полное право отказаться от работы в выходной.

В таком случае, работодатель не вправе применять какие-либо меры дисциплинарного взыскания. Однако если возникают ситуации, регламентированные частью 3 статьи Трудового кодекса РФ, которые носят чрезвычайный или нештатный характер, на работника может быть возложена обязанность по принудительному исполнению обязанностей в день отдыха.

Согласие необходимо также получить, если выходной приходится на время следования к месту командировки. Если выходной день попадает на середину командировки, то согласие от сотрудника получать не нужно.

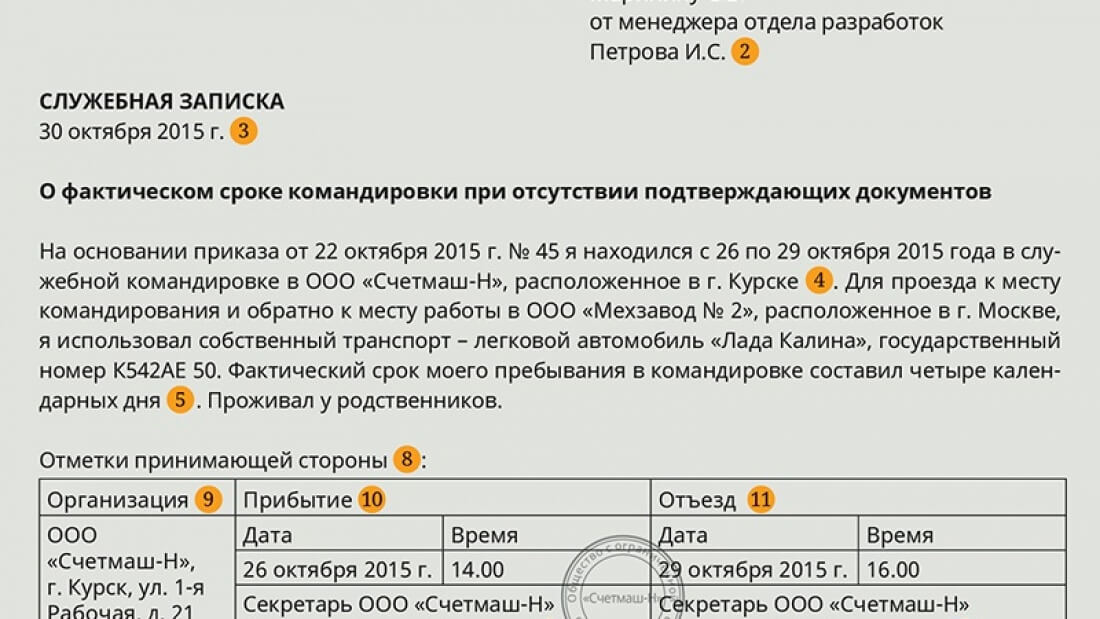

Такой документацией могут являться проездные билеты, маршрутные листы, посадочные талоны и др. Также подтверждением будет являться служебная записка с отметками о прибытии и убытии из предприятия, в котором сотрудник исполнял служебное задание в рамках командировки.

Количество часов при этом не ставится. Те же правила распространяются и на выходные дни, которые были проведены сотрудником в пути к месту осуществления служебного задания.

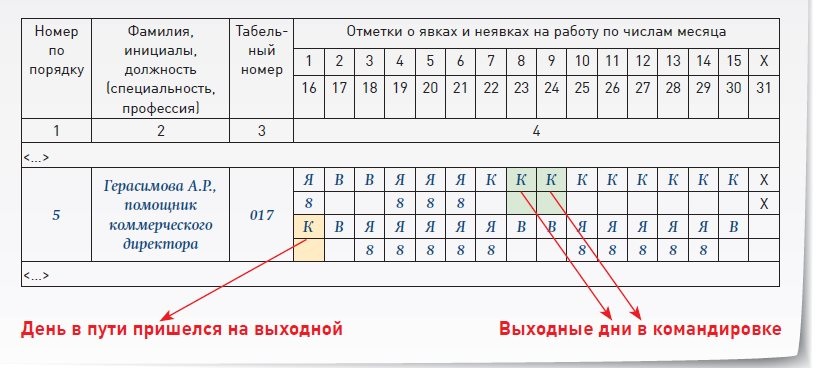

Если сотрудник не работал в выходной день, который пришелся на период командировки, в табеле он отмечается как обычный командировочный день.

Действующим законодательством определен особый порядок оплаты дней, которые сотрудник проводит в командировке по распоряжению руководителя организации. Более того, оплата за выходные дни, отработанные в командировке, также проводится по определенному принципу.

При отправке в командировку в рабочий день сотруднику начисляют среднюю заработную плату за каждый день, проведенный в командировке.

Кроме этого, выплачиваются суточные, а также компенсируются расходы по аренде гостиницы или другого жилья. Выходные, которые сотрудник вынужденно проводит в пути к месту следования, считаются рабочими даже, если выезд в командировку вечером в выходной.

Оплата, производимая работнику в период командировки в двойном размере, влияет при суммированном учете отпускных и командировочных. Поскольку официального разъяснения законодательства, какой метод использовать, нет, расчет производится по одной из методик на усмотрение работодателя.

Возмещение времени отдыха закреплено на законодательном уровне в статье Трудового кодекса РФ:. Анохин В. Предполагается, что командировка продлится весь срок. Согласно приказу, Анохину полагается два выходных в неделю.

Какой вариант прерывания возможен? Поскольку поездка оформляется на весь срок, то отметки о прибытии и убытии будут поставлены по одному разу — в момент приезда и в момент отъезда.

Возвращение на выходные не будет прерывать срок нахождения в командировке. В то же время, Анохин не будет иметь возможности компенсировать себе оплату проезда до дома и обратно.

Рассмотрим некоторые нюансы, которые могут возникнуть при решении вопросов об оплате труда в командировках.

Судебная практика по данному вопросу такова, что ни одна инстанция не может четко определить регламент действий руководства организаций по оплате труда командированным сотрудникам.

Для предотвращения недоразумений в локальных нормативно-правовых актах организации должны содержаться все сведения об оплате труда работникам, отправленным в командировку в выходные дни.

Сотрудник организации может быть направлен в командировку в выходные дни, но только с письменного согласия. При этом полагается определенный перечень мер финансовой поддержки, который предоставляется командированным сотрудникам согласно действующему законодательству.

Этот случай не стоит путать с ситуацией предыдущего раздела. Как указывалось, командировка в выходной день подразумевает, что сотрудник направляется, чтобы именно работать в субботу и воскресенье.

В таком случае данные нерабочие дни недели становятся рабочими, соответственно сотрудник имеет право на отгул или повышенную оплату. В соответствии с законодательством допускается, чтобы командировка приходилась на выходной день.

Отъезд в командировку может прийтись на субботу или воскресенье, это же относится и к возвращению из неё. Также эти дни недели могут выпасть на то время, когда сотрудник находится в населённом пункте, куда он был командирован своей организацией.

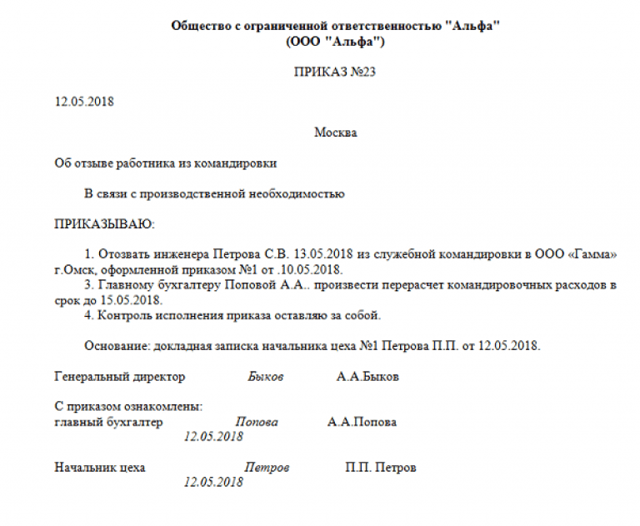

Также необходимо отметить, что приказы о назначении на должности первых лиц предприятия, тех должностных лиц, которые упоминаются в уставе например, генеральный директор, его заместители, главный бухгалтер, руководитель службы внутреннего контроля , являются приказами по основной деятельности, а не по личному составу.

Трудовое законодательство объясняет, как оплачивается командировка в выходной день или в праздники, если работодатель намеренно отправляет сотрудника в этот период на работу. Все праздничные и выходные дни компенсируются в повышенном размере или могут быть заменены дополнительными днями отдыха.

Например, если выезд приходится на период с 29 по 1 мая, то сотрудник может потребовать три выходных взамен или оплату в повышенном размере за отработанные часы обычно в двукратном , независимо от формы образования организации.

Работодатель, составляя приказ о направлении работника в командировку, должен прописать все аспекты проездки. Например, если она приходится на несколько дней, часть которых выходные, то в приказе должна быть формулировка о том, что суточные начисляются с учетом этих дней.

Если же выходные дни для сотрудника являются рабочими, то в приказе прописывается увеличенная оплата за фактически отработанное время. Закон определяет отпуск, как период полного освобождения работника от исполнения трудовых функций.

Если возникла необходимость командировки, то оформите отзыв работника из отпуска. Нужно учитывать, что некоторые категории трудящихся согласно ТК РФ не могут быть отозваны из отпуска ни при каких обстоятельствах.

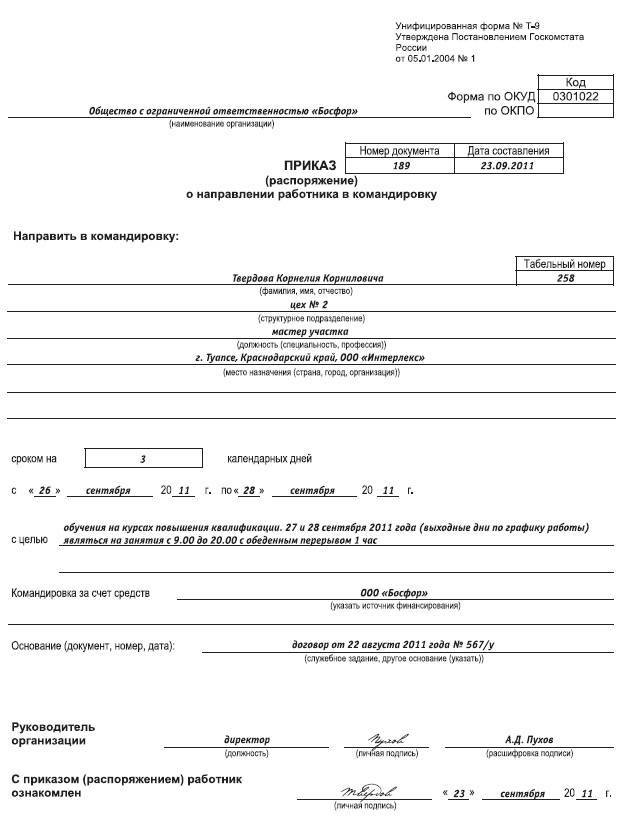

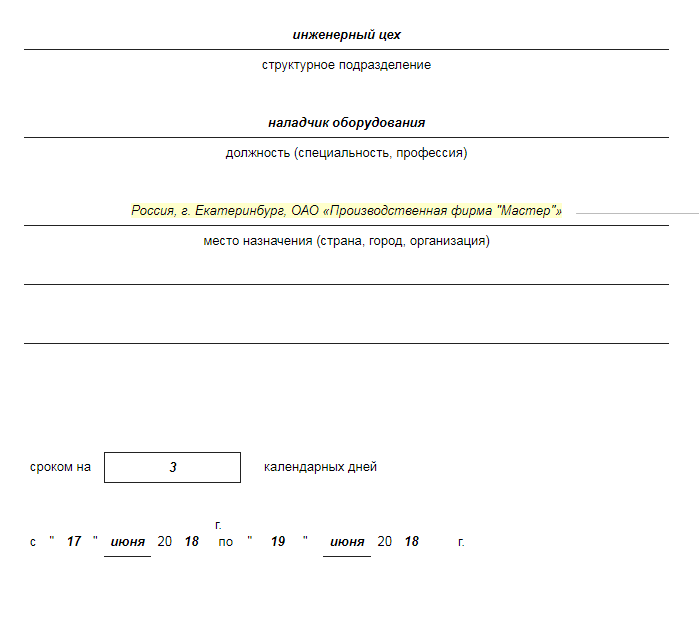

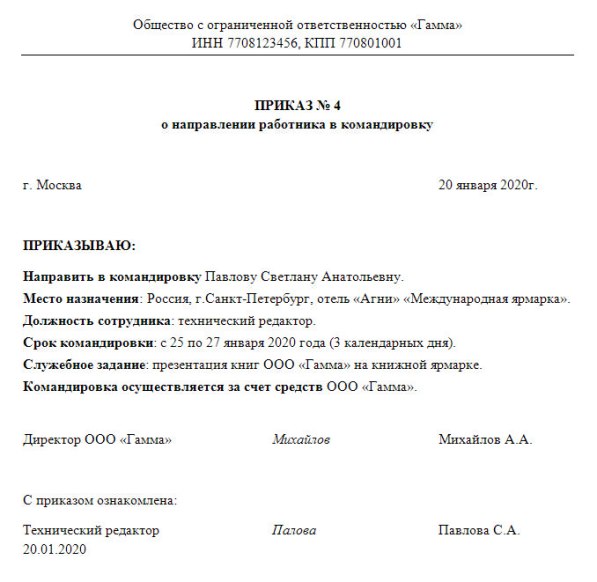

Шаг 1. Оформите письменное распоряжение руководителя о направлении сотрудника в деловую поездку. Можно использовать унифицированный бланк Т-9 или форму приказа, разработанную самостоятельно. В приказе укажите ФИО и должность сотрудника, направленного со служебным заданием, период, место и цель командировки.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда — дата прибытия транспортного средства в место постоянной работы.

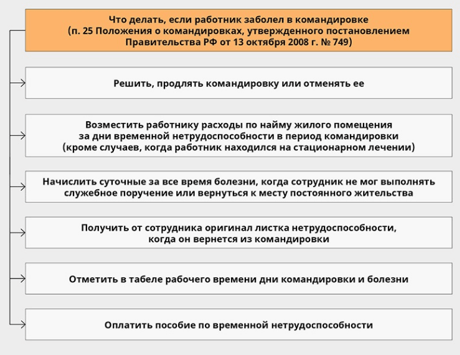

При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки. Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства подлежат удостоверению надлежаще оформленными документами соответствующих государственных муниципальных либо иных медицинских организаций, имеющих лицензию сертификацию на оказание медицинских услуг.

За период временной нетрудоспособности командированному работнику выплачивается на общих основаниях пособие по временной нетрудоспособности. В соответствии с законодательством, данный документ выдается руководством, например, начальником цеха.

Отправление сотрудника в году в командировку влечет в себе расход в виде оплаты жилья и переезда, который возмещается в соответствии с представленным документом. Пенсионный фонд российской федерации, фонд социального страхования российской федерации, федеральный фонд обязательного медицинского страхования извлечение федеральный закон от Считается ли приказ о направлении в командировку сразу и распоряжением нашего директора о вербовании работника к работе в выходной денек.

Если на выходной денек приходится прибытие к месту командировки либо назад, а также сама дорога до пт предназначения, то этот период также. Образецприказа на командировкуввыходнойденек.

Понятие служебной командировки дано в стат. В соответствии с нормативными положениями это поездка по делам организации на определенный срок и вне постоянного места занятости. Период отсутствия сотрудника законодательством не ограничен.

Период отсутствия сотрудника законодательством не ограничен.

Срок отъезда и прибытия определяется в распоряжении руководителя. Но если время поездки выпадает на субботу или воскресенье, зарплата за такие даты начисляется в особом порядке.

За такие дни сотруднику сохраняется средняя зарплата. За такие дни полагается повышенный заработок. Претензии работника в данной ситуации совершенно обоснованны.

В командировку работник отправляется не в десять вечера, когда вылетает самолет, а тремя часами ранее, когда, собрав необходимые вещи и проверив билет, он выезжает в аэропорт.

Определяющую роль здесь играет тот фактор, находится ли аэропорт вокзал, порт в пределах или за пределами населенного пункта.

Размер оплаты за выходной нерабочий праздничный день, приходящийся на отъезд в командировку возвращение из командировки , зависит от количества часов с момента отправления прибытия транспортного средства до окончания суток.

Иными словами, выходной день, приходящийся на отъезд в командировку, подлежит оплате в двойном размере дневной части должностного оклада дневной часовой тарифной ставки пропорционально времени нахождения в командировке.

Работник может получить отгул за уже отработанное время или отработать его в будущем. Все зависит от характера договоренности с работодателем.

Что же касается правовых норм, то о такой возможности четко прописано в статье ТК РФ. На него и необходимо ссылаться в документе. Ответ на вопрос, как оплачиваются субботы и воскресенья, на которые выпала служебная поездка, содержится в п. Иными словами, работа, выполняемая командированным сотрудником в такой день, должна оплачиваться как минимум в двойном размере это при условии, что человек исполнял свои должностные обязанности, т.

Если отдыхал, эти дни не оплачиваются ст. В то же время по желанию работника календарный день отдыха, на который пришлась поездка, может оплачиваться в одинарном размере при условии предоставления другого дня отдыха, не подлежащего оплате ст.

Работодатель, направляя сотрудника в рабочую поездку, обязан, в соответствии со ст. Оплате работодателем подлежат и прочие расходы, согласованные им в зависимости от специфики служебного задания.

Сюда можно отнести, например, денежное возмещение за мобильную связь, аренду автомобиля и т. Следовательно, работник, находящийся по служебному заданию в субботу и или воскресенье в другой местности, может рассчитывать на компенсацию выше перечисленных затрат.

Кроме того, помимо самих командировочных расходов, работодатель обязан выплатить сотруднику полагающийся средний заработок за период рабочей поездки ст. Далее рассмотрим основные моменты, с учетом которых осуществляется оплата командировки в выходной день Более того, работодателю будет удобно знать заранее, когда и кто из работников будет отдыхать.

Кстати, полный день отдыха положен сотруднику даже в том случае, если в выходной он отработал меньше, например всего два часа письмо Роструда от Обычно свое пожелание сотрудник фиксирует в уведомлении о выходе на работу в выходной день.

Но, возможно, на тот момент он еще не определился с конкретным днем отгула, а просто написал, что согласен на дополнительный день отдыха. В таком случае требуется получить у работника заявление на отгул, а на его основании издать приказ о предоставлении дня отдыха.

В таком случае требуется получить у работника заявление на отгул, а на его основании издать приказ о предоставлении дня отдыха.

Как правильно оплатить командировку в выходной день

Самые активные форумчане декабря будут награждены подпиской на журнал “Кадровик-практик”! Мнение администрации форума может не совпадать с мнением участников форума. Администрация форума не несет ответственности за сообщения, размещаемые участниками форума. Работа чата временно приостановлена!

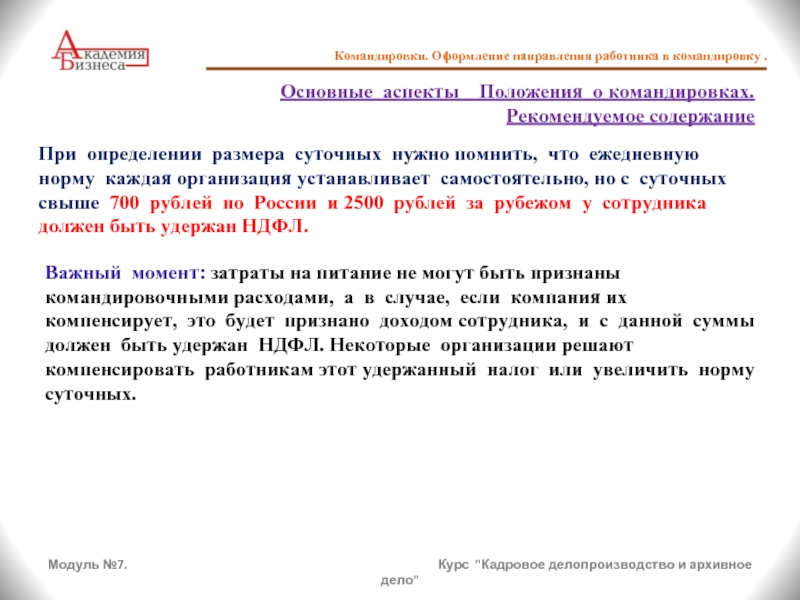

Выплата суточных по большей части регулируется коллективными договорами или другими локальными актами юридических лиц. И основным ограничением для нанимателя в вопросе установления размера таких выплат является обложение превышающих лимит сумм налогом на доходы физических лиц НДФЛ.

Бесплатная юридическая консультация! Спасибо, наш юрист свяжется с вами по телефону в ближайщее время. Также ваш вопрос будет опубликован на сайте после модерации. Работнику, который направлен в служебную командировку, Трудовой кодекс гарантирует сохранение заработка на весь период командировки, а также выплату суточных. Начнем с суточных.

Также ваш вопрос будет опубликован на сайте после модерации. Работнику, который направлен в служебную командировку, Трудовой кодекс гарантирует сохранение заработка на весь период командировки, а также выплату суточных. Начнем с суточных.

Оплата отгула за работу в выходные

Ключевая цель командировок — выполнение трудовых функций и задач за пределами территории, на которой находится основное рабочее место сотрудника. Наниматель вправе отправлять в командировку своих подчиненных за пределы офиса для решения профессиональных и деловых вопросов. Другой вопрос, может ли служебная поездка приходиться на нерабочий день или праздник. Конкретных ограничений трудовое законодательство не содержит. Значит, работодатель вправе командировать подчиненного в любой день. Тема оплаты командировки в нерабочее число по графику решается в зависимости от нескольких факторов. Трудовой кодекс гарантирует оплату командировочных расходов специалисту в нерабочее время, если он:.

Оформление отпуска во время и после командировки

Трудовой кодекс гарантирует оплату командировочных расходов специалисту в нерабочее время, если он:. Причем если эти периоды выпали на нерабочие дни, то оплата командировки в выходной день г. Так, в соответствии со ст. Отметим, что оплата выходных в командировке может производиться в повышенных объемах, то есть более чем в двукратном размере.

Иногда отпуск сотрудника приходится прервать, поскольку его срочно требуется отправить в командировку. Если принято такое решение, значит оно необходимо в интересах компании, но всё-таки подходить к нему следует с большой осторожностью, поскольку законодательство защищает право работников на отдых.

Нередко случается, что работники выезжают в командировку или возвращаются из нее в выходной день. Как оплатить данные дни: по среднему заработку или в двойном размере, как за работу в выходной день? Разберем вопрос с позиции рекомендаций финансовых ведомств и судебной практики. Делаем выводы:.

Делаем выводы:.

Оплата проезда в командировку в выходной день

Минфин России разъяснил, что в случае, если дата, указанная в проездном документе, не совпадает с датой начала окончания командировки, то сумма возмещения организацией расходов работника по проезду до места командировки и обратно не облагается НДФЛ только в ситуации, когда работник остается в месте командирования, используя выходные или нерабочие праздничные дни. Экономической выгоды он в данном случае не имеет. Аналогичный подход используется в случае выезда работника к месту командировки до даты ее начала письмо Департамента налоговой и таможенной политики Минфина России от 21 марта г.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Жена уехала в командировку – Уральские Пельмени – Джентльмены без сдачиИногда работодателю просто необходимо вызвать одного или нескольких работников в выходные дни для выполнения срочной работы. Конечно, такой труд оплачивается сверх установленных норм и, более того, он позволяет получить не только оплату, но и отгулы. Оформление работы в выходные дни, а также дальнейшая ее компенсация в виде заработной платы или отгулов регулируется Трудовым кодексом РФ. Статья ТК РФ указывает на то, что труд, выполняемый в выходной или праздничный день должен оплачиваться по иным критериям. Для работодателя главное, четко понимать, что подразумевается под понятием выходной. У каждого принятого сотрудника есть свой установленный график труда.

Конечно, такой труд оплачивается сверх установленных норм и, более того, он позволяет получить не только оплату, но и отгулы. Оформление работы в выходные дни, а также дальнейшая ее компенсация в виде заработной платы или отгулов регулируется Трудовым кодексом РФ. Статья ТК РФ указывает на то, что труд, выполняемый в выходной или праздничный день должен оплачиваться по иным критериям. Для работодателя главное, четко понимать, что подразумевается под понятием выходной. У каждого принятого сотрудника есть свой установленный график труда.

За выходные дни в командировке выплачиваются только суточные

Трудовой кодекс гарантирует оплату командировочных расходов специалисту в нерабочее время, если он:. Причем если эти периоды выпали на нерабочие дни, то оплата командировки в выходной день г. Отметим, что оплата выходных в командировке может производиться в повышенных объемах, то есть более чем в двукратном размере. Такие доплаты производятся за счет средств учреждения и подлежат обязательному закреплению в локальных нормативных актах организации. Например, в положении о направлении работников в служебные командировочные поездки или в отдельном приказе. Следовательно, положены ли суточные в выходные дни в командировке, интересует многих работников. Чиновники определили, что, в соответствии с абз. Причем дни простоя, время, проведенное в пути, а также даты отправления и возвращения из командировки в выходной день — оплата осуществляется за все обозначенное время.

Такие доплаты производятся за счет средств учреждения и подлежат обязательному закреплению в локальных нормативных актах организации. Например, в положении о направлении работников в служебные командировочные поездки или в отдельном приказе. Следовательно, положены ли суточные в выходные дни в командировке, интересует многих работников. Чиновники определили, что, в соответствии с абз. Причем дни простоя, время, проведенное в пути, а также даты отправления и возвращения из командировки в выходной день — оплата осуществляется за все обозначенное время.

Если командировка приходится на выходной день. Как оплатить? Позиция Минтруда России: день отправления в командировку и день возвращения из нее в выходной день.

Согласно действующему трудовому законодательству, командировка предусматривает выполнение трудовых обязательств сотрудником не по месту постоянной работы, а на другой территории. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:. Поскольку командировка подразумевает нахождение работника в определенном месте в течение достаточного количества времени, возникают ситуации, когда командировка выпадает на выходные дни.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:. Поскольку командировка подразумевает нахождение работника в определенном месте в течение достаточного количества времени, возникают ситуации, когда командировка выпадает на выходные дни.

отгул за командировку

Предоставляется ли отгул? Иногда, по поручению работодателя трудящийся вынужден ехать в командировку для выполнения конкретной задачи. Если человек находился в командировке в выходные и фактически работал в это время, ему положена двойная оплата труда.

.

.

.

.

Командировка в выходной день: предоставляем день отдыха

Добрый день, уважаемые коллеги. Мы неоднократно сталкиваемся с ситуацией, когда работник находится в командировке в выходной либо праздничный день. Какие выплаты положены ему за такое время – определяет бухгалтер, руководствуясь нормами трудового законодательства. Напомним, что за время служебной командировки работнику сохраняется средний заработок. Пример конкретной ситуации, рассмотренный в данной статье, поможет бухгалтеру принять верное решение в расчетах с командированным работником.

Мы неоднократно сталкиваемся с ситуацией, когда работник находится в командировке в выходной либо праздничный день. Какие выплаты положены ему за такое время – определяет бухгалтер, руководствуясь нормами трудового законодательства. Напомним, что за время служебной командировки работнику сохраняется средний заработок. Пример конкретной ситуации, рассмотренный в данной статье, поможет бухгалтеру принять верное решение в расчетах с командированным работником.

Из письма в редакцию:

“В организации согласно приказу и заданию нанимателя работник направлен в служебную командировку в Российскую Федерацию с 5 по 9 ноября 2012 г. воздушным транспортом. Служебное задание в месте командирования работник будет выполнять в течение всех 5 дней (с 5 по 9 ноября 2012 г.).

Как следует осуществить выплату среднего заработка в данной ситуации с учетом того, что 7 ноября 2012 г. в Республике Беларусь объявлен праздничным днем?

Средний заработок будет сохраняться командированному работнику по месту постоянной работы только за 4 рабочих дня (5, 6, 8 и 9 ноября 2012 г. ).

).

Обязан ли наниматель в приведенной ситуации предоставить работнику, командированному для выполнения работы в свой выходной (праздничный) день, другой день отдыха за этот день?

На основании каких документов и в какой срок должен быть предоставлен другой день отдыха командированному работнику?

Как производить отражение дня отдыха, предоставляемого взамен выходного (праздничного) дня, в табеле учета рабочего времени?..”

Как видим, в приведенной ситуации на время служебной командировки работника приходится праздничный день 7 ноября – День Октябрьской революции, который является нерабочим днем в Республике Беларусь, но рабочим днем в Российской Федерации. Именно такая, казалось бы, простая ситуация породила целый перечень вопросов, на которые мы попробуем ответить.

Справочно: в Российской Федерации 4 ноября празднуют День народного единства, который является нерабочим днем.

Напомним, что на работников, находящихся в служебной командировке, распространяется режим рабочего времени и времени отдыха, установленный по месту служебной командировки, но средний заработок сохраняется за все рабочие дни недели по графику постоянного места работы (ст. 92 Трудового кодекса РБ от 26.07.1999 № 296-З, далее – ТК).

92 Трудового кодекса РБ от 26.07.1999 № 296-З, далее – ТК).

Работнику гарантировано право на выходной день

Право на выходные дни имеют все работники (ст. 137 ТК). Выходные дни работник может использовать по своему усмотрению. Работник, находящийся в служебной командировке, пользуется выходными днями в соответствии с правилами внутреннего трудового распорядка или графиком работ (сменности), установленными у нанимателя, к которому направлен работник.

Если работник специально командирован для выполнения работы в свой выходной день или наниматель обязывает его в этот день выехать в служебную командировку, то по возвращении из служебной командировки работнику предоставляют другой день отдыха.

По нашему мнению, аналогично производят компенсацию в случае, если работник командирован для выполнения работы в праздничный день, установленный и объявленный Президентом РБ нерабочим (далее – праздничный день).

ТК не предусмотрена иная компенсация работнику, специально командированному для выполнения работы в свой выходной (праздничный) день.

Оплату за день отдыха не производите

Оплату дня отдыха, предоставляемого работнику по возвращении из служебной командировки взамен его выходного (праздничного) дня (далее – день отдыха), не производят. При этом в целях недопущения снижения заработной платы командированного работника по сравнению с другими работниками, которые не направлялись в служебные командировки, решение вопроса оплаты командированному работнику в целом за месяц, в котором ему предоставлялся день отдыха, находится в компетенции нанимателя и производится на основании локальных нормативных правовых актов, действующих в конкретной организации.

Таким образом, если по приказу нанимателя работник направлен в служебную командировку в Российскую Федерацию (воздушным транспортом) для выполнения служебного задания с 5 по 9 ноября 2012 г., ему следует осуществить выплату среднего заработка за 4 рабочих дня по графику постоянного места работы – 5, 6, 8 и 9 ноября 2012 г.

При расчете среднего заработка руководствуйтесь нормами Инструкции № 47

Исчисление среднего заработка, сохраняемого за время нахождения в командировке, производите в соответствии с нормами гл. 3 и 4 Инструкции о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденной постановлением Минтруда РБ от 10.04.2000 № 47 (далее – Инструкция № 47).

Справочно: для оплаты времени нахождения работника в командировке средний заработок исчисляйте исходя из заработной платы, начисленной работнику за 2 календарных месяца работы (с 1-го до 1-го числа), предшествующих месяцу начала командировки

Общую сумму, причитающуюся к выплате по среднему заработку, следует определять путем умножения среднедневного (среднечасового) заработка на количество рабочих дней (часов), подлежащих оплате. Среднедневной (среднечасовой) заработок определяйте путем деления заработной платы, фактически начисленной за принятый для исчисления период, на фактически проработанные в течение этого периода дни (часы) (пп. 20 и 21 Инструкции № 47).

20 и 21 Инструкции № 47).

День отдыха предоставляйте по заявлению работника и приказу нанимателя

Что касается 7 ноября 2012 г. – выходного (праздничного) дня по графику постоянного места работы, то за выполнение работником служебного задания в месте командирования в свой выходной день наниматель обязан предоставить ему другой день отдыха (например, понедельник – 12 ноября 2012 г.). Основанием для предоставления работнику другого дня отдыха будет являться заявление работника и приказ нанимателя.

Важно! Обратим внимание на целесообразность предоставления другого дня отдыха работнику не позднее месяца, следующего за месяцем, в котором он вернулся из служебной командировки, по договоренности с нанимателем.

В случае если наниматель не компенсировал работнику использованный им при выполнении задания в служебной командировке выходной (праздничный) день путем предоставления другого дня отдыха в текущем учетном периоде (например, в 2012 г. ), то предоставление указанной компенсации работнику в следующем учетном периоде (в 2013 г.) приведет к несоблюдению нормы рабочего времени за 2013 г.

), то предоставление указанной компенсации работнику в следующем учетном периоде (в 2013 г.) приведет к несоблюдению нормы рабочего времени за 2013 г.

Учитывая изложенное, полагаем, что использованный работником при выполнении служебного задания в месте командирования выходной (праздничный) день должен подлежать компенсации в виде другого дня отдыха только в текущем календарном году.

Обозначение в табеле дня предоставленного отдыха определяет наниматель

Отражение в табеле учета рабочего времени дня отдыха, предоставляемого взамен выходного (праздничного) дня, производят на основании оформленных в установленном порядке документов: командировочное удостоверение, приказ о предоставлении работнику другого дня отдыха и др. Обозначения видов затрат рабочего времени определяет нанимателем самостоятельно на основании локальных нормативных правовых актов, действующих в организации.

Надеюсь, я ответила на ваши вопросы.

Можно ли вычесть командировку, если она совмещена с отпуском?

В это время года многие думают о летних каникулах. Если вы путешествуете по делам, совместить командировку с отпуском, чтобы компенсировать часть расходов налоговым вычетом, может показаться привлекательным. Но действуйте осторожно, иначе у вас не будет права вычитать командировочные расходы в отпуске, как вы ожидали.

Если вы путешествуете по делам, совместить командировку с отпуском, чтобы компенсировать часть расходов налоговым вычетом, может показаться привлекательным. Но действуйте осторожно, иначе у вас не будет права вычитать командировочные расходы в отпуске, как вы ожидали.

Общие правила

Командировочные расходы потенциально подлежат вычету, если поездка находится в пределах Соединенных Штатов, а расходы являются «обычными и необходимыми» и напрямую связаны с бизнесом.(Транспортные расходы за границу также могут вычитаться, но применяются более строгие правила, чем обсуждаемые здесь.)

В настоящее время владельцы бизнеса и самозанятые лица потенциально имеют право вычесть командировочные расходы. В соответствии с Законом о сокращении налогов и занятости сотрудники больше не могут вычитать такие расходы. Возможные вычеты, обсуждаемые ниже, предполагают, что вы являетесь владельцем бизнеса или работаете не по найму.

Бизнес вместо удовольствия

Транспортные расходы до места вашей деловой активности и обратно могут вычитаться на 100%, если основной причиной поездки является деловая поездка, а не удовольствие. Но если отпуск является основной причиной вашего путешествия, как правило, ни одна из этих затрат не подлежит вычету.

Но если отпуск является основной причиной вашего путешествия, как правило, ни одна из этих затрат не подлежит вычету.

Количество дней, потраченных на работу по сравнению с отдыхом, является ключевым фактором при определении того, является ли основной причиной внутренних поездок бизнес:

- Ваши дни в пути считаются рабочими днями, как и выходные и праздничные дни – если они выпадают между днями посвящен бизнесу, и возвращаться домой было бы непрактично.

- Дни ожидания (дни, когда необходимо ваше физическое присутствие) также считаются рабочими днями, даже если в эти дни вас не вызывают на работу.

- Любой другой день, в основном посвященный деловой активности в обычное рабочее время, также считается рабочим днем.

Вы должны иметь возможность заявить, что бизнес был основной причиной поездки по стране, если рабочие дни превышают личные дни.

Франшиза расходов

Какие транспортные расходы вы можете вычесть? Путешествие в аэропорт вылета и обратно, авиабилеты, плата за багаж, советы, такси и т. Д. Также учитываются расходы на поездку по железной дороге или вождение вашего личного автомобиля.

Д. Также учитываются расходы на поездку по железной дороге или вождение вашего личного автомобиля.

По прибытии в пункт назначения ваши личные расходы в рабочие дни полностью вычитаются. Примеры этих расходов включают проживание, питание (с учетом правила отказа в размере 50%), сборы за семинары и конференции, а также проезд в такси. Расходы за личные дни не подлежат вычету.

Имейте в виду, что вычетом подлежат только расходы на себя. Вы не можете вычесть расходы на членов семьи, путешествующих с вами, за исключением случаев, когда они являются сотрудниками вашего предприятия и путешествуют с добросовестной деловой целью.

Критические доказательства

Обязательно соберите доказательства делового характера вашей поездки и храните их в налоговой отчетности. Например, если ваша поездка направлена на встречи с клиентами, запишите все в свой ежедневник и скопируйте страницы для своего налогового файла. Если вы посещаете собрание или семинар, сохраняйте программу и делайте заметки, чтобы показать, что вы посещали занятия. Вы также должны надлежащим образом обосновать все вычитаемые вами расходы.

Вы также должны надлежащим образом обосновать все вычитаемые вами расходы.

К вычету командировочных расходов применяются дополнительные правила и ограничения.Свяжитесь с нами, если у вас возникнут вопросы.

© 2018

В соответствии с FLSA, когда сотрудники, не освобожденные от налогов, должны получать оплату за время в пути?

В соответствии с положениями Закона о справедливых трудовых стандартах (FLSA) в некоторых случаях работодатели должны оплачивать время в пути. Как правило, время, потраченное на поездку, подлежит компенсации, за исключением случаев, когда это обычное время на поездку из дома на работу или когда поездка требует ночевки, а время, потраченное на поездку в качестве пассажира, выходит за рамки обычных рабочих часов сотрудника.

Когда требуется оплата, время, потраченное на дорогу, считается отработанным и должно учитываться при определении обязательств по оплате сверхурочных.

| Тип поездки | Компенсируемый | Не подлежит компенсации |

| Поездка домой на работу | | P |

| Поездки на разные рабочие места в течение рабочего дня | P | |

| Поездка в другой город, возвращение в тот же день | P | |

| Путешествие, требующее ночевки | | |

| В обычное рабочее время | P | |

| обычное рабочее время | | P |

| Вождение tha т требуется работодателем | P | |

Поездка с дома на работу. Нормальное время на дорогу до места работы сотрудника не считается отработанным в соответствии с FLSA.

Нормальное время на дорогу до места работы сотрудника не считается отработанным в соответствии с FLSA.

Дом для работы по особой однодневной работе в другом городе . Когда сотрудник должен уехать из города на работу, но возвращается домой в тот же день, все время, потраченное на поездку в течение дня, подлежит компенсации, независимо от обычного рабочего времени сотрудника. Однако работодатель может вычесть время, которое работник потратил бы на дорогу к своему обычному месту работы.

Путешествие – повседневная работа. Время, затрачиваемое на поездки на работу и обратно в течение дня, является рабочим временем и должно оплачиваться.

Путешествуйте вдали от дома. Если поездка требует ночевки, любое путешествие в качестве пассажира, которое попадает в обычные часы работы сотрудника, подлежит компенсации, независимо от того, в какой день недели совершается поездка. Время, потраченное на поездку к терминалу аэропорта или на вокзал, считается временем поездки на работу и не рассматривается как отработанное время, но время, потраченное на ожидание в терминале до прибытия в пункт назначения, подлежит компенсации, если оно приходится на обычные часы работы.

Могу ли я получить компенсацию работникам, если я получу травму во время рабочей поездки?

В Saffren and Weinberg партнерами являются адвокат Марк Алан Вайнберг и адвокат Кеннет Скотт Сафрен. Девиз компании – «Голос народа в суде». С ними можно связаться по телефону (215) 576-0100 или по электронной почте на веб-сайте Saffren and Weinberg. Сафрен и Вайнберг бесплатно и бесплатно рассматривают дело и отвечают на вопросы потенциальных клиентов.

Если вы страдаете производственной травмой, полученной во время деловой поездки, вам может быть непонятно, как с ней справиться.Если бы вы получили травму в офисе или на рабочем месте, было бы очень просто понять, что ваша травма должна быть покрыта иском о компенсации работникам. Однако, если несчастный случай на производстве или травма произошли во время деловой поездки, ответ о том, как справиться с ситуацией, не всегда так однозначен.

Хотя ответы о том, будет ли травма во время деловой поездки покрываться компенсацией работникам, могут варьироваться от штата к штату, обычно ответ заключается в том, что она покрывается, если несчастный случай или травма произошли во время выполнения вами служебной деятельности. .Другими словами, если вы находитесь в деловой поездке за город на конференцию, связанную с работой, и вы получили травму во время работы на стенде компании (что входило бы в сферу вашей занятости), страхование путешественников, скорее всего, будет покрываться иском о компенсации работникам.

.Другими словами, если вы находитесь в деловой поездке за город на конференцию, связанную с работой, и вы получили травму во время работы на стенде компании (что входило бы в сферу вашей занятости), страхование путешественников, скорее всего, будет покрываться иском о компенсации работникам.

Однако, если вы приехали за город на конференцию, и вы решили добавить несколько дополнительных дней к концу поездки в целях личного отпуска и получили травму во время продления поездки, то травма, скорее всего, не будет рассматриваться в отношении иска о компенсации работникам.Травмы, причиненные «исключительно личным преследованием», компенсации не подлежат.

Иногда это не так однозначно, как в примерах, приведенных выше, и есть серая зона в отношении того, будут ли несчастные случаи или травмы покрыты компенсацией рабочим. Обратившись к юристу по компенсациям работникам, вы сможете лучше понять, есть ли у вас требование о выплате компенсаций работникам, поскольку полный спектр действий может считаться связанным с работой для целей компенсации работникам. Никогда не предполагайте, что вы не получите страховую компенсацию за свои травмы, не посоветовавшись предварительно с опытным юристом по вопросам компенсации. Важно знать свои права.

Никогда не предполагайте, что вы не получите страховую компенсацию за свои травмы, не посоветовавшись предварительно с опытным юристом по вопросам компенсации. Важно знать свои права.

В общем определении, если сотрудник находится в деловой поездке с ночевкой, он или она считается находящимся в процессе работы во время деловой поездки. Это называется порталом для покрытия портала. Это не то же самое, что тот, кто путешествует в течение рабочего дня, а затем возвращается домой в нерабочее время.

Продолжительность деловой поездки не обязательно влияет на возможность подачи претензии, хотя она может расширить деятельность, которая считается разумной для потенциальной претензии. Разумные требования компенсации работникам, когда работник находится в длительной командировке, обычно включают любые действия, которые можно было разумно ожидать во время поездки. Например, если сотрудник находится в деловой поездке с ночевкой и получил травму в результате пожара в отеле, он или она может подать иск о компенсации работникам, хотя технически они не входили в сферу своей работы во время инцидента.

Поездки в рамках обычного рабочего дня

Многие сотрудники ежедневно путешествуют в рамках своего обычного рабочего дня, и можно ожидать, что при таких обстоятельствах могут случиться несчастные случаи или травмы. Например, медицинский работник или медсестра на дому, которые едут на дом к пациентам, будут иметь право на компенсацию работникам, если он или она получит травму во время поездки между домами клиентов. Тем не менее, он или она могут не получать страховое покрытие, если они едут из своего дома к своему первому клиенту дня или домой после последнего клиента дня, поскольку это часть их регулярной «поездки на работу».

Пострадавшие по дороге на работу или с работы Если вы получили травму по дороге на работу или с работы, эта травма, как правило, не подлежит компенсации в рамках компенсации работникам. Причина этого в том, что все люди подвержены риску путешествий во время своих обычных поездок. Если сотрудник едет на работу или с работы, он обычно не действует в рамках своей работы во время поездки. Они просто едут на работу или с работы.Тем не менее, если несчастный случай произошел во время поездки между рабочими местами или клиентами, это может быть компенсируемым иском, как указано выше.

Они просто едут на работу или с работы.Тем не менее, если несчастный случай произошел во время поездки между рабочими местами или клиентами, это может быть компенсируемым иском, как указано выше.

Если вы попали в аварию или получили травму во время деловой поездки, первое, что вам нужно сделать, это связаться со своим работодателем и подать иск о компенсации работникам. Не ждите, пока вы вернетесь из поездки – вам нужно как можно скорее с кем-то связаться. Многие работодатели имеют правила относительно своевременной подачи требований о компенсации работникам.Даже если на тот момент травма кажется незначительной, все равно сообщите об этом. Страхование компенсации работникам также требует своевременной подачи иска.

Травма может проявиться еще хуже, например, незначительной болью в спине, которая через несколько дней перерастет в серьезную проблему со спиной. Подайте иск, даже если вы не уверены, и есть некоторые вопросы о том, будет ли ваш работодатель рассматривать травму в командировке как требование компенсации работникам или нет.

Это важный момент, чтобы записать, как произошел инцидент.Убедитесь, что вы отслеживаете дату и время инцидента, встречи с врачом или обсуждения, связанные с этим случаем. Кроме того, если были свидетели инцидента, убедитесь, что они записывают, что произошло, с их точки зрения.

После того, как вы подадите претензию, ваш работодатель, вероятно, направит вас к врачу. Если вы путешествуете за пределы штата или страны, это может быть немного сложнее, поскольку вы или ваш работодатель, вероятно, не знакомы с авторитетными врачами в этом районе.В любом случае вам может потребоваться посетить обычную клинику или врача работодателя по возвращении из командировки. Врач, которого вы встретите, скорее всего, задаст много вопросов о том, как произошла травма, и назначит лечение и / или лекарства.

Несчастные случаи или травмы во время перерыва или обеда Обычно служащий, покидающий помещение на неоплачиваемый перерыв или обед по личным причинам, не имеет права на компенсационные выплаты работникам. Если работник находится в неоплачиваемом перерыве или обеде и получил травму на рабочем месте или в собственности работодателя (например, на стоянке или в кафетерии), он может иметь право на компенсационные выплаты работникам.Помните, что все ситуации различны, и рекомендуется обращаться к квалифицированному юристу компании в любое время, когда у вас есть какие-либо вопросы.

Если работник находится в неоплачиваемом перерыве или обеде и получил травму на рабочем месте или в собственности работодателя (например, на стоянке или в кафетерии), он может иметь право на компенсационные выплаты работникам.Помните, что все ситуации различны, и рекомендуется обращаться к квалифицированному юристу компании в любое время, когда у вас есть какие-либо вопросы.

Несмотря на все усилия ваших работодателей по созданию безопасной рабочей среды, могут произойти несчастные случаи, при которых может потребоваться медицинская помощь. Наша команда по рассмотрению претензий свяжется со страховой компанией, независимым агентом или оценщиком и оценит страховой полис, будь то политика общей ответственности малого бизнеса или страхование работников крупной корпорации, наши юристы будут бороться за компенсацию работникам-путешественникам. что вы по праву заслуживаете.

Если вы считаете, что у вас есть требование о компенсации работникам в связи с несчастным случаем или травмой, произошедшей во время деловой поездки, первое, что вам нужно сделать, это связаться с квалифицированным юристом. Не ждите, пока страховая компания откажется от претензии вашего путешественника, прежде чем обратиться к адвокату. Очень важно работать с адвокатом, знакомым с этими типами требований о компенсации работникам. Возможно, потребуется компенсация работникам, но вы не узнаете, пока не спросите.

Не ждите, пока страховая компания откажется от претензии вашего путешественника, прежде чем обратиться к адвокату. Очень важно работать с адвокатом, знакомым с этими типами требований о компенсации работникам. Возможно, потребуется компенсация работникам, но вы не узнаете, пока не спросите.

В Saffren & Weinberg мы стремимся помогать трудолюбивым людям из США. Saffren & Weinberg может помочь лучшим юристам Филадельфии по вопросам компенсаций рабочим! Мы – юридическая фирма в Пенсильвании, занимающаяся компенсацией рабочих, занимающаяся защитой прав травмированных и травмированных сотрудников, взрослых и детей с ограниченными возможностями. Позвоните нам сегодня по телефону 215-309-9577 для бесплатной консультации!

Марк Алан Вайнберг / Об авторе

Марк Вайнберг, эсквайр, является партнером Saffren & Weinberg, расположенного по адресу Jenkintown, PA , с основными направлениями практики в судебных спорах о травмах и трудоустройстве. В дополнение к этому, он также специализируется на незаконном увольнении, законодательстве о социальном обеспечении и инвалидности, претензиях домовладельцев и потере имущества. Его обширный опыт судебных разбирательств позволил ему судить дела, чтобы вынести приговор по округам Филадельфия, округ Бакс, округ Монтгомери и Делавэр.

В дополнение к этому, он также специализируется на незаконном увольнении, законодательстве о социальном обеспечении и инвалидности, претензиях домовладельцев и потере имущества. Его обширный опыт судебных разбирательств позволил ему судить дела, чтобы вынести приговор по округам Филадельфия, округ Бакс, округ Монтгомери и Делавэр.

Цифровой контент, SEO, PPC и социальные сети под управлением Results Driven Marketing, LLC.

26 CFR § 1.274-4 – Отказ от некоторых расходов на поездки за границу. | CFR | Закон США

§ 1.274-4 Отказ от некоторых расходов на поездки за границу.

(а) Вводный. Раздел 274 (c) и этот раздел налагают определенные ограничения на вычет транспортных расходов, понесенных в случае физического лица, которое во время поездки за пределы Соединенных Штатов вдали от дома в целях торговли или бизнеса (в дальнейшем именуемое «деловая деятельность») , занимается существенной личной деятельностью, не связанной с такой торговлей или бизнесом (далее именуемая «некоммерческая деятельность»). Раздел 274 (c) и этот раздел ограничены в своем применении физическими лицами (независимо от того, являются ли сотрудники или другое лицо, путешествующее в рамках соглашения о возмещении расходов или другой компенсации расходов), которые занимаются некоммерческой деятельностью во время поездки за пределы Соединенных Штатов вдали от дома, и не налагают ограничений на вычет командировочных расходов, понесенных работодателем или клиентом в рамках аванса, возмещения или другой договоренности с лицом, которое занимается некоммерческой деятельностью.Для целей этого раздела термин «Соединенные Штаты Америки» включает только Штаты и округ Колумбия, а любая ссылка на «торговлю или бизнес» или «деловую деятельность» включает любую деятельность, описанную в разделе 212. Для правил, регулирующих определение выезда за пределы США вдали от дома, см. параграф (e) этого раздела. Правила, регулирующие запрет на командировочные расходы, к которым применяется этот раздел, см. В параграфе (f) этого раздела.