Ежегодная индексация зарплаты: порядок, сроки, у бюджетников, расчет, штрафы — Контур.Бухгалтерия

Предложение о ежегодной индексации зарплаты, гранты малому бизнесу в период ограничений и грузоперевозки без бумажных документов

Редакция БУХ.1С напоминает о самых ярких и позитивных новостях уходящей рабочей недели.

На этой неделе профсоюзная сторона Российской трехсторонней комиссии по регулированию социально-трудовых отношений предложила законодательно обязать работодателей ежегодно индексировать зарплату работников в соответствии с инфляцией. Также профсоюзы предлагают ежегодно увеличивать соотношение величины прожиточного минимума и величины медианного среднедушевого дохода, а также МРОТ и медианной зарплаты.

В Госдуму поступили поправки в НК РФ, которые устанавливают нулевую ставку имущественных налогов в случае введения в регионе ограничительных мер, при которых деятельность предприятий приостанавливается. Такое правило предлагается установить для налога на имущество организаций. Для налога на имущество физических лиц и земельного налога, по замыслу законопроекта, подобный порядок должен применяться только в отношении объектов, используемых в предпринимательской деятельности.

Министр экономического развития РФ Максим Решетников предложил выделить краткосрочные гранты малому и среднему бизнесу, если в регионе введены дополнительные ограничения из-за коронавируса. Размер гранта может составить половину МРОТ в расчете на каждого сотрудника, если срок введения ограничений составляет 2 недели. «Если сроки ограничений будут продлены, то, соответственно, размер гранта будет увеличиваться пропорционально вплоть до одного МРОТ на сотрудника», – отметил Максим Решетников.

Государственная информационная система электронных перевозочных документов начнет работать на постоянной основе с 1 января 2022 года. Соответствующие нормы предусмотрены официально опубликованным федеральным законом. Соответственно, организации и ИП на всей территории России получат право формировать и применять перевозочные документы только в электронной форме без их дублирования на бумаге. Возможность применения бумажных форм перевозочных документов при этом сохраняется.

Индексация зарплаты и новая молодость: правовые новеллы 2021 года | Российское агентство правовой и судебной информации

2021 год порадует, прежде всего, финансовыми переменами: работодателей обязали хотя бы раз в год повышать зарплату сотрудникам, размер индексации будет зависеть от индекса роста потребительских цен на товары и услуги.

Люди до 35 лет официально будут признаны молодыми, а малый бизнес освободят от дублирующих друг друга проверок – РАПСИ знакомит читателей с законодательными изменениями 2021 года.

Повышение зарплаты

Трудовой кодекс обязывает всех работодателей в 2021 году повысить заработные платы своим сотрудникам: размер индексации зависит от индекса роста потребительских цен на товары и услуги. Увеличение оклада предстоит и тем работникам, кто получает меньше величины МРОТ. При этом, по Трудовому кодексу, руководство не может платить работающим на условиях полного трудового дня зарплату ниже МРОТ.

Обязательство о росте зарплат не коснётся судей: президент России Владимир Путин подписал закон о приостановлении в этом году ежегодной индексации их должностных окладов.

Мораторий на проверки

Малый бизнес снова освобождён от проверок: мораторий продлён на весь 2021 год. При этом с 1 июля порядок в сфере проверок приобретут не временный, а постоянный характер. Контролирующие органы не смогут проверять соблюдение одних и тех же требований, уйдёт дублирование проверок, а саму процедуру можно будет зафиксировать онлайн. Также будет запрещено оценивать эффективность работы контрольного органа по количеству проведенных проверок, что позволит уйти от «палочной системы», а также позитивно отразится на бизнесе.

Контролирующие органы не смогут проверять соблюдение одних и тех же требований, уйдёт дублирование проверок, а саму процедуру можно будет зафиксировать онлайн. Также будет запрещено оценивать эффективность работы контрольного органа по количеству проведенных проверок, что позволит уйти от «палочной системы», а также позитивно отразится на бизнесе.

Молодость до 35 лет

С 2021 года молодыми в России станут считаться люди до 35 лет, благодаря этой новелле численность молодежи в России увеличится на 12,7 миллионов человек и достигнет 41 миллиона. Это означает, что меры господдержки, предназначенные для молодых, будет получать куда больше граждан.

Без суда

С 1 марта лишенные статуса адвоката не смогут представлять интересы клиентов в судебных процессов за исключением случаев, когда являются законными представителями несовершеннолетних.

Норма будет действовать только в отношении тех адвокатов, кто лишился статуса из-за неисполнения или ненадлежащего исполнения профессиональных обязанностей перед доверителем, нарушения норм кодекса профессиональной этики и незаконное использование или разглашение информации клиента.

Также выступать в судах запретят защитникам, лишенным статуса после обвинительного приговора суда.

Защита врачей от агрессии

В России начинает возрождаться система вытрезвителей, но теперь она не будет полностью государственной – закон предусматривает только государственно-частное партнерство.

Руководители субъектов получат полномочия по организации немедицинской помощи гражданам в состоянии опьянения, в случае если помощь врачей ему не требуется. По задумке авторов законопроекта, возрождение вытрезвителей поможет врачам больниц: пьяных и агрессивных клиентов у них будет меньше.

Эксперты раскритиковали идею включения в Конституцию нормы об индексации зарплат

https://www.znak.com/2020-02-14/eksperty_raskritikovali_ideyu_vklyucheniya_v_konstituciyu_normy_ob_indeksacii_zarplat2020.02.14

13 февраля Владимир Путин встретился с членами рабочей группы по подготовке предложений о внесении поправок в Конституцию. Среди прочего президент России поддержал идею прописать в основном законе страны норму об обязательной ежегодной индексации не только пенсий и социальных выплат, но и зарплат. Эксперты раскритиковали эту новеллу, отметив, что она ударит по малому и среднему бизнесу, а также экономике в целом.

Эксперты раскритиковали эту новеллу, отметив, что она ударит по малому и среднему бизнесу, а также экономике в целом.

Идея внести в Конституцию поправки об обязательной индексации зарплат принадлежит председателю Федерации независимых профсоюзов России Михаилу Шмакову. Он озвучил ее на заседании рабочей группы, и президент России одобрил это предложение. Шмаков пояснил, что норма будет обязательной для всех работодателей — и для государства, и для частного бизнеса, пишет The Bell. Чтобы она заработала, сначала придется прописать в Конституции общую обязанность по индексации, а затем принять закон, в котором будет прописан точный размер и порядок ежегодного повышения зарплат. Сейчас в Трудовом кодексе обязанность индексировать зарплаты сформулирована только для госорганов и госучреждений.

Кто и как предлагает изменить Конституцию России. Список поправок

Эксперты вспомнили о позиции Конституционного суда по индексации зарплат, которая выразилась в том, что у работодателя нет такого обязательства. В целом идея конституционного закрепления индексации зарплат противоречит экономическим законам. Если производительность труда не растет, то и зарплату повышать не из чего. А если повышать зарплату в таком случае, то это лишь увеличит нагрузку на бизнес. Наблюдатели отмечают, что если с госсектором более-менее все понятно, то в случае частного бизнеса возникает множество вопросов.

В целом идея конституционного закрепления индексации зарплат противоречит экономическим законам. Если производительность труда не растет, то и зарплату повышать не из чего. А если повышать зарплату в таком случае, то это лишь увеличит нагрузку на бизнес. Наблюдатели отмечают, что если с госсектором более-менее все понятно, то в случае частного бизнеса возникает множество вопросов.

Директор Института стратегического анализа ФБК Grant Thornton Игорь Николаев считает, что нельзя обязывать частного работодателя через конституционную норму индексировать зарплату. По его мнению, это будет означать, что федеральные законы не работают, что они не выполняются. «Нельзя такими мерами ограничивать частный бизнес, — заявил он Znak.com. —

На первом месте должна быть свобода хозяйственной деятельности. А норма в Конституции об индексации зарплат будет работать против частного бизнеса и рыночной экономики в целом».Николаев напомнил, что индексацию зарплат хотят привязать к уровню инфляции. Но она может быть нулевой, и тогда никакого повышения заработной платы не будет, хотя по Конституции это должно происходить. Кроме того, индексация может получиться и со знаком «минус».

Но она может быть нулевой, и тогда никакого повышения заработной платы не будет, хотя по Конституции это должно происходить. Кроме того, индексация может получиться и со знаком «минус».

«Еще один немаловажный момент. Возьмем конкретное производство. Решил трудовой коллектив, что обойдется без индексации зарплат, но взамен будет приобретена новая производственная линия, к примеру. С тем прицелом, что через пару-тройку лет компания выйдет на такой уровень, что появится возможность компенсировать ту индексацию, которой не было. Это нередкая ситуация. Но как быть тогда с нормой Конституции, которая обязывает проводить ежегодно такую индексацию?», — отметил он.

Схожего мнения придерживается советник Института современного развития Никита Масленников. По его словам, многое будет зависеть от реальной экономической обстановки. «Помимо зарплат в бюджетной сфере, потребуется индексация зарплат в корпоративной сфере. Здесь все не так благостно и будет зависеть от того, в какой деловой среде будет жить бизнес в ближайшее время и что будет делаться ради создания потенциала для регулярной индексации зарплат», — цитирует его «Росбалт».

Опрошенные The Bell эксперты отметили, что индексация зарплат ударит в первую очередь по малому и среднему бизнесу. «Было бы понятно, если бы речь шла только об индексации МРОТ, а не всех зарплат. Но как возможно индексировать зарплаты, если у человека небольшое предприятие, а оклад у его сотрудников изначально был высоким, например? Кто его может заставить еще повышать зарплаты и тем более кто может это прописать в Конституции?» — сказал глава делового сообщества «Опора России» Александр Калинин.

Хочешь, чтобы в стране были независимые СМИ? Поддержи Znak.com

В Госдуме поддержали предложение профсоюзов об индексации зарплат и пенсий

Версия для печати 23. 07.2021

07.2021Глава Комитета по труду, социальной политике и делам ветеранов Ярослав Нилов поддержал предложение профсоюзов обязать работодателей ежегодно индексировать зарплаты из-за инфляции, а также распространить индексацию пенсий на работающих пенсионеров, сообщает Лента.ру.

В законодательстве необходимо закрепить обязанность работодателей ежегодно индексировать зарплаты в соответствии с инфляцией, считает профсоюзная сторона Российской трехсторонней комиссии по регулированию социально-трудовых отношений (РТК). Об этом говорится в заключении на проект «Единого плана по достижению национальных целей развития России на период до 2024 года и на плановый период до 2030 года», подписанном заместителем координатора профсоюзной стороны Ниной Кузьминой.

Предлагается ежегодно увеличивать соотношение величины прожиточного минимума и величины медианного среднедушевого дохода, а также МРОТ и медианной зарплаты. Профсоюзы также выступают за ежегодную индексацию пенсий всех пенсионеров, не разделяя их на работающих и неработающих.

— Что касается индексации пенсии работающим пенсионерам — это давно перезревший вопрос. В 2016 году перестали индексировать, объясняя это нестабильной экономической ситуацией. Спустя время многое изменилось, но, к сожалению, эту норму из законодательства пенсионного нам пока не удается исключить. Неоднократно тема обсуждалась на встречах с президентом, были даны поручения правительству. Да, решение это дорогое, но мы считаем, что дискриминировать пенсионеров и делить их на работающих и неработающих нельзя, — считает Нилов.

Также он поддержал идею индексации зарплат. Он отметил, что во многих секторах работодатели самостоятельно решают, проводить индексацию или нет, что политик счел неправильным.

зигзаги практики — Статьи — INTELLECT

Новый виток судебной практики по вопросу индексации заработной платы.

«Индексировать ли заработную плату? В каком размере? Всю или ее окладную часть? Обязанность это или право?» – это лишь немногие из тех вопросов, которые возникают у работодателей на практике при встрече с явлением индексации.

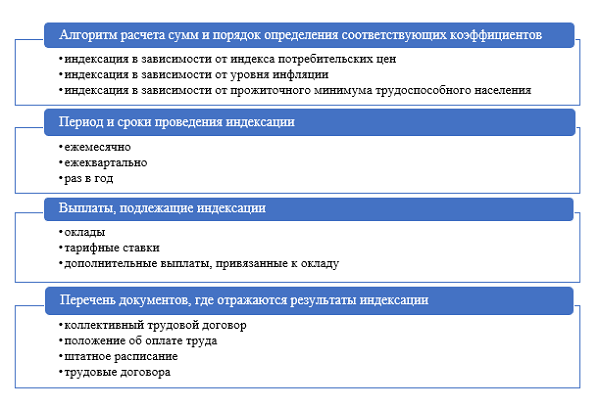

Трудовой кодекс РФ в ст.134 определяет индексацию как способ обеспечения повышения уровня реального содержания заработной платы. Иными словами, это способ сохранения покупательной способности заработной платы в условиях инфляции.

Забавно, что читая семинары для кадровиков и руководителей, в этом вопросе постоянно приходится менять то, что доносишь до слушателей. Так, до 2010 года можно было смело говорить об индексации как о нерабочем механизме (тогда позиция судов выстраивалась очень просто: нет локального нормативного акта, который устанавливает порядок индексации, – нет и индексации).

В 2010 году Конституционный Суд РФ заставил обратить внимание на механизм индексации, указав, что это безусловная обязанность работодателя, независимо от его организационно-правовой формы и формы собственности, а также финансовых возможностей (определение №913-О-О от 17. 06.2010).

06.2010).

И тут началось самое интересное: с одной стороны, суды считали индексацию безусловной обязанностью работодателя, с другой – отказывали работникам в исках, если механизм реализации данной обязанности был работодателем не определен. Были и такие судебные акты, в которых суды самостоятельно пытались решить проблему процедурного пробела и обязывали работодателей индексировать зарплату, во-первых, ежегодно, во-вторых, в размере не ниже официального уровня инфляции (см., например, определение Свердловского областного суда от 10.04.2012 г. №33-3997/2012).

С 2015 года «обязательность» индексации приобрела весьма причудливую форму: Государственные инспекции труда начали активно штрафовать работодателей за отсутствие локального нормативного акта, устанавливающего порядок индексации. Такие привлечение к ответственности суды считали законным, но при этом работнику по-прежнему было сложно взыскать что-либо в рамках трудового спора, если работодатель уклонялся от установления правил повышения заработной платы.

Видимо, утомленные бесконечными спорами, законодатели решили выправить ситуацию, поставив на рассмотрение Госдумы вопрос о внесении изменений в ст. 134 ТК РФ, дополнив ее порядком проведения индексации. К сожалению, проект канул в небытие.

А вот проблема осталась. И на сегодняшний день она расцветает пышным цветом. Взять хотя бы довольно свежую практику 2017 года, когда, казалось бы, индексация была похоронена под снисходительным отношением Верховного Суда РФ к нуждам работодателей. Так, в Обзоре судебной практики №4, утв. Президиумом Верховного Суда РФ 15.11.2017 г., четко обозначилась следующая мысль: «Индексация – это не единственный способ обеспечения повышения уровня реального содержания заработной платы. Обязанность повышать реальное содержание заработной платы работников может быть исполнена работодателем и путем ее периодического увеличения безотносительно к порядку индексации, в частности, повышением должностных окладов, выплатой премий и т.п.».

Собственно, то, что индексация – не единственный способ, понятно и из определения, данного статьей 134 ТК РФ. На наш взгляд, в нем дается понять, что способы могут быть разными, индексация – это тот вариант, который должен быть реализован, если ни одним другим способом повысить уровень заработной платы работодатель не воспользовался.

На наш взгляд, в нем дается понять, что способы могут быть разными, индексация – это тот вариант, который должен быть реализован, если ни одним другим способом повысить уровень заработной платы работодатель не воспользовался.

Однако подводный камень Обзора 2017 года заключался в том, что работодатели начали ссылаться на выплату премий и указывать: «это и есть обеспечение повышения уровня реального содержания заработной платы». При этом особо дальновидные субъекты претворяли в жизнь искусственное разделение выплат: там, где ранее был гарантированный оклад, часть его заменялась премией. В итоге работник потенциально мог получить больше, чем ранее установленный оклад, да локальные нормативные акты, определяющие порядок премирования, не позволяли, предусматривая дискрецию работодателя в установлении планов, финансовых показателей и других влияющих на факт выплаты премий оснований.

Следует обратить внимание, что в Обзоре Верховный Суд РФ прямо указал: работодатель будет считаться исполнившим свою обязанность по увеличению заработной платы, делая это любым способом, «безотносительно к порядку индексации».

Из приведенной формулировки следует, что:

- любое увеличение заработной платы снимает с работодателя обязанность проводить именно индексацию,

- работодателю не обязательно связывать повышение зарплаты с индексацией как механизмом повышения уровня заработной платы. Достаточно в случае спора явить доказательства, что повышение в каком-то виде было.

Между тем, и этот вектор движения практики не оказался конечным: в определении от 08.04.2019 г. №89-КГ18-14 история получила новый виток.

Верховный Суд РФ дал понять, что любое повышение заработной платы только тогда будет считаться исполнением обязанности по обеспечению покупательной способности заработной платы, когда оно «привязано» к индексации: «указывая на то, что индексация – это не единственный способ обеспечения повышения уровня реального содержания заработной платы… и ссылаясь в обоснование выводов об исполнении АО «ТАЛК» обязанности по повышению уровня реального содержания заработной платы Михайлова В. Н. на увеличение размера его должностного оклада в период работы в АО «ТАЛК», ежегодное повышение ему надбавки к должностному окладу и ежегодной выплаты премий, судебные инстанции в подтверждение данного вывода не привели каких-либо положений локальных нормативных актов, действующих в АО «ТАЛК» и свидетельствующих о том, что именно таким образом в акционерном обществе осуществлялось повышение уровня реального содержания заработной платы, то есть работодателем был избран именно такой механизм индексации заработной платы работников в связи с ростом потребительских цен на товары и услуги».

Н. на увеличение размера его должностного оклада в период работы в АО «ТАЛК», ежегодное повышение ему надбавки к должностному окладу и ежегодной выплаты премий, судебные инстанции в подтверждение данного вывода не привели каких-либо положений локальных нормативных актов, действующих в АО «ТАЛК» и свидетельствующих о том, что именно таким образом в акционерном обществе осуществлялось повышение уровня реального содержания заработной платы, то есть работодателем был избран именно такой механизм индексации заработной платы работников в связи с ростом потребительских цен на товары и услуги».

Из приведенного судебного акта следует заключить:

- сегодня индексация снова рассматривается как единственный способ обеспечения повышения уровня заработной платы, а любые повышения окладов, выплата премий и прочее – это механизм реализации индексации;

- не любое повышение зарплаты будет достаточным для исполнения обязанности, установленной ст.134 ТК РФ, а только то, которое в локальном нормативном акте связано с индексацией.

В связи с «мечущейся» судебной практикой работодателям можно рекомендовать следующее:

- Во-первых, пропишите в локальном нормативном акте порядок индексации, установив максимально комфортный для себя механизм. Заметьте, законодатель не обязывает проводить индексацию ежегодно и чаще – работодатель сам определяет и периодичность, и размер индексации (%), и базу для начисления процентов.

- Во-вторых, в том же локальном акте укажите, что любое повышение заработной платы, будь то повышение окладов, выплата премий и прочее, является исполнением обязанности, установленной ст. 134 ТК РФ, даже если в приказе или ином документе прямо это не указывается.

- В-третьих, пока практика дает работодателю право связывать обязанность по индексации и финансовое состояние, разумно этим пользоваться и включать в локальный акт соответствующие оговорки.

Источник: заметка Анны Устюшенко, INTELLECT, в блоге на сайте Zakon.ru

Статьи экспертов юридической фирмы INTELLECT >>

кадровое делопроизводство, трудовое право, трудовые споры

Индексация заработной платы нас 1 октября 2021 года – Занятость и HR

Люксембург: Индексация заработной платы с 1 октября 2021 г.

07 октября 2021

ELVINGER HOSS PRUSSEN, société anonyme

Чтобы распечатать эту статью, все, что вам нужно, – это зарегистрироваться или войти в систему на Mondaq.com.

В пятницу, 1 октября 2021 г., Национальный институт статистики

и экономические исследования (« STATEC »)

подтвердили, что годовой уровень инфляции национального потребителя

индекс цен достиг 2,7% в сентябре 2021 г., что означает, что

установлен порог срабатывания 2,5% для автоматической индексации заработной платы. превышено.

превышено.

При условии окончательного подтверждения и подробных результатов Национальный индекс потребительских цен будет опубликован 6 октября 2021 года после ежемесячного заседания Индексной комиссии новый индекс курса 855.62 балла будут эффективны на 1 октября 2021 года (прежний индексный курс: 834,76).

Следовательно, увеличение заработной платы на 2,5% пенсии будут применяться в Люксембурге с 1 октября 2021.

Также будет увеличена установленная законом минимальная ежемесячная заработная плата брутто. пропорционально 2256,96 евро для неквалифицированных сотрудников и 2708,35 евро для квалифицированных сотрудников.

Данная статья предназначена для ознакомления с общими сведениями. руководство по предмету.Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ: Работа и кадры из Люксембурга

Новая директива ЕС об информаторахЭоджориан и Георгиу

23 октября 2019 года Европейский парламент и Европейский совет приняли Директиву (ЕС) 2019/1937 (далее «Директива») о защите лиц, сообщающих о нарушениях законодательства Союза.

BSA Ahmad Bin Hezeem & Associates LLP

Изменения в Закон о занятости DIFC служат для прояснения неясностей в отношении действующего закона и повысят привлекательность финансового центра. Брэдли Моран подробно рассказывает о …

Увеличение индекса 2021 г.Arendt & Medernach

С 1 октября 2021 года индекс заработной платы работников повышен с 834,76 до 855,62.Это приводит к увеличению на 2,5% валовой заработной платы, выплачиваемой сотрудникам в соответствии с трудовыми договорами, регулируемыми законодательством Люксембурга.

Что такое определение индексации?

Индексация помогает скорректировать прибыль или убыток. При применении он может снизить налоговые обязательства вашего бизнеса или сохранить стабильную заработную плату ваших сотрудников за счет учета инфляции. Вот определение индексации и несколько примеров того, как этот метод работает в реальной жизни.

Значение индексации: что такое индексация?

Индексация – это метод, используемый компаниями или инвесторами для предотвращения налоговых убытков по инвестициям.Он применяется к долгосрочным инвестициям, таким как заемные средства или другие активы, с корректировкой их покупной цены для снижения налоговых обязательств. Поскольку рынок со временем колеблется, доходность может не соответствовать ожиданиям инвестора. Чтобы компенсировать это, индексация регулирует баланс между инвестициями и изменениями стоимости жизни.

Независимо от того, используется ли индексация правительствами или организациями, индексация связывает стоимость активов с ценой. Платежи корректируются с использованием ценового или композитного индекса, чтобы контролировать налоговую стоимость.Первым шагом является определение индекса цен перед его привязкой к стоимости товара или инвестиции.

Индексация и инфляция

Основная причина, по которой индексация выгодна, заключается в компенсации инфляции. Используя индексацию, вы можете скорректировать покупную цену инвестиции, чтобы более точно отразить влияние инфляции. Это приводит к налоговым обязательствам, поскольку более высокая цена покупки ведет к снижению прибыли и налогов. Корректировка на инфляцию с помощью индексации позволяет инвестору снизить долгосрочный прирост капитала, снижая налогооблагаемую прибыль.

Используя индексацию, вы можете скорректировать покупную цену инвестиции, чтобы более точно отразить влияние инфляции. Это приводит к налоговым обязательствам, поскольку более высокая цена покупки ведет к снижению прибыли и налогов. Корректировка на инфляцию с помощью индексации позволяет инвестору снизить долгосрочный прирост капитала, снижая налогооблагаемую прибыль.

Когда дело доходит до индексации компаний или правительства, она часто используется для корректировки заработной платы. Эти корректировки отражают среду с высокой инфляцией. Без регулярного повышения заработной платы сотрудники испытали бы значительное сокращение заработной платы из-за инфляции. Помимо инфляции, индексация может применяться для учета различий в ценах по географическим регионам или стоимости жизни.

Условия страхования жизни – еще один пример индексации из реальной жизни. Страховые компании часто включают пункты для клиентов с условиями индексации, обещая выплаты с поправкой на инфляцию.

Пособие по индексации долговых фондов

Другой типичный пример индексации – долговые паевые инвестиционные фонды. Прирост капитала – это доход от продажи актива, материального или нематериального. Однако инфляция может со временем изменить стоимость этого актива. Для регулирования прироста капитала (и сопутствующего налога на прибыль) в некоторых странах учитывается индекс инфляции затрат (CII). Например, CII года продажи делится на CII года покупки и применяется к стоимости покупки для определения фактического значения прибыли после индексации.

Чтобы получить максимальную выгоду от индексации заемных средств, продлите период владения. Инвесторы испытают более сильное снижение налога на долгосрочный прирост капитала.

Как применяется индексация?

Есть несколько различных способов применения индексации в зависимости от предполагаемой цели.

Если целью индексации является поддержание стабильной относительной цены по крайней мере двух товаров или услуг, процесс прост. Компания должна указать предполагаемое соотношение между двумя ценами.Если одно изменится, другое будет скорректировано, чтобы соответствовать этому соотношению. Возьмем, к примеру, пекарню. Когда оптовая цена на муку повышается, она может увеличить продажную цену на буханки хлеба для достижения той же нормы прибыли. Таким образом, цены на входе и выходе корректируются для сохранения той же нормы прибыли.

Вторая цель индексации – поддержание стабильной цены товара или услуги в зависимости от покупательной способности денежной единицы. В этом случае цена или стоимость актива привязаны к уровню цен.Эти индексы цен могут публиковаться государственным учреждением или использоваться в бизнесе. Когда корпорация использует для приведения заработной платы сотрудников в соответствие с инфляцией, это называется повышением стоимости жизни (COLA). Правительства могут использовать индексацию таким же образом для смягчения воздействия инфляции на получателей налоговых льгот или других льгот.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

Индексация заработной платы. Какие риски? | Статья

Индексация заработной платы является государственной гарантией, предоставляемой каждому работнику в соответствии с законодательством Украины. Однако в последние годы не многие работодатели в частном секторе были обеспокоены этой гарантией.

До 2015 года непроиндексирование заработной платы приводило к наложению административного штрафа на компании, а сами штрафы были небольшими – до 1700 гривен (или 63 доллара США).Только при наихудшем сценарии и при очень определенных обстоятельствах нарушения могли привести к возбуждению уголовного дела. Также существовал риск гражданского судебного разбирательства, когда сотрудники требовали остатка невыплаченной индексированной заработной платы. Однако, несмотря на то, что такие гражданские иски действительно имели место, многие работодатели по-прежнему закрывают глаза на вопрос индексации заработной платы.

Но в начале 2015 года в Трудовой кодекс Украины были внесены более строгие финансовые санкции в отношении работодателей, которые не предоставляют своим работникам минимальные государственные гарантии оплаты труда.Индексация заработной платы считается одной из таких государственных гарантий.

Санкция за указанное нарушение – штраф на предприятие в размере 10 прожиточного минимума для трудоспособного населения, который сейчас составляет 13 780 грн (или 510 долларов США). Такой штраф налагается за нарушение индексации заработной платы каждого сотрудника. Поэтому при расчете штрафа сумма 510 долларов умножается на количество сотрудников. Например, если на предприятии 100 сотрудников, то штраф за непроиндексирование заработной платы составит 51 000 долларов.Как видно, сумма штрафа, в зависимости от количества сотрудников, может быть весьма значительной. Причем такие штрафы могут быть наложены задним числом.

Но эти штрафы оставались вне поля зрения работодателей до февраля 2016 года, поскольку до тех пор не было установлено никакой процедуры наложения штрафа. В принципе, работодателей можно было привлечь к штрафу, но механизма его наложения не было. Ситуация изменилась 10 февраля 2016 года, когда вступило в силу постановление Кабинета Министров Украины, определяющее порядок наложения штрафа.Наложение таких штрафов стало реальной возможностью.

Итак, учитывая вышесказанное, вопрос индексации заработной платы теперь требует пристального внимания со стороны каждого работодателя.

В связи с этим рассмотрим более подробно основные правила индексации заработной платы.

Во-первых, индексация заработной платы обязательна для всех предприятий с 1 марта 2003 года (когда вступил в силу Закон Украины «Об индексации доходов населения»). Поэтому, начиная с этого периода, зарплата каждого сотрудника должна была быть проиндексирована.С учетом этого общие суммы индексации за весь период без индексации могут показаться значительными. Но прежде чем делать какие-либо выводы и представить себе огромные объемы неоплачиваемой индексации, стоит отметить, что, если бы работодатель постоянно увеличивал заработную плату, индексация могла бы отсутствовать или сумма могла бы быть незначительной. В первую очередь требуются соответствующие расчеты.

Во-вторых, необходимо подчеркнуть, что зарплаты должны индексироваться независимо от их размера – например, 1500 или 20 000 грн.Работодатель может выплачивать высокие зарплаты, которые гарантируют работнику достойный уровень жизни, но все же обязан их индексировать.

Однако стоит отметить, что индексировать нужно не всю заработную плату, а только прожиточный минимум для трудоспособных лиц. Например, если зарплата сотрудника составляет 10 000 гривен, то на индексацию подлежит только 1 378 гривен (или 51 доллар США) – это базовая сумма для расчета индексированной суммы.

Далее базовая сумма умножается на индекс роста цен, который в основном отражает рост потребительских цен из-за инфляции.Работодателям важно помнить, что сумма индексации во многом зависит от времени, прошедшего с момента последнего повышения сотрудника. Общее правило: чем позже повышение заработной платы, тем меньше сумма индексации. Например, если повышение заработной платы сотрудника произошло в январе 2014 г., то сумма индексации за март 2016 г. составит 1064 грн. (Или 39 долларов США), которые должны выплачиваться в дополнение к заработной плате сотрудника, независимо от ее размера (т. Е. Если зарплата работника составляла 20 000 грн, затем ему после индексации должно быть выплачено 21 064 грн).Если бы зарплата работника в последний раз повышалась в январе 2015 года, то сумма индексации составила бы 523 грн (или 19 долларов США), что составляет половину суммы. Однако и в этом случае необходимо учитывать размер прибавки к зарплате.

Есть много других факторов, влияющих на индексацию заработной платы. Например, многие работодатели во время высокой инфляции x решили выплачивать дополнительные бонусы, чтобы поддержать уровень жизни своих сотрудников. Таким образом, доходы сотрудников увеличились, и в этом случае работодатели справедливо ожидают, что выплата таких премий повлияет на их обязательства по индексации.Однако есть сомнения в возможности включения таких бонусов при расчете суммы индексации. Таким образом, получается, что даже если сумма бонуса покрывает сумму индексации, работодатель все равно обязан выплатить сумму индексации.

Подводя итоги, работодателям стоит ожидать оживления активности государственных органов в вопросе индексации заработной платы. Поэтому рекомендуется анализировать все периоды начисления и выплаты заработной платы с целью выполнения обязательств по индексации заработной платы, а также пересмотреть структуру заработной платы сотрудников в целом.

В Люксембурге заработная плата увеличится на 2,5% к концу года

Заработная плата в люксембурге к концу года вырастет на 2,5%Экономика

Теперь ожидается корректировка заработной платы в соответствии с инфляцией в этом году, а не в 2022 году, как первоначально прогнозировалось

Ожидается, что корректировка заработной платы в соответствии с инфляцией будет происходить в этом году, а не в 2022 году, как первоначально прогнозировалось.

Фото: Shutterstock

Заработная плата рабочих в Люксембурге может вырасти в 2 раза.Государственное статистическое агентство Statec сообщило в среду, что 5% к концу года, чтобы соответствовать инфляции.

Корректировка заработной платы, первоначально предполагавшаяся только в следующем году, теперь должна произойти раньше, согласно последнему ежемесячному отчету Statec.

Автоматическая индексация заработной платы происходит каждый раз, когда цены на потребительские товары и услуги повышаются более чем на определенный порог, обычно 2,5%. Эта мера, введенная в 2006 году, последний раз применялась в начале 2020 года.

Также в среду статистическое агентство повысило свой прогноз годовой инфляции до 2% с ростом цен, поскольку предприятия возобновили работу после того, как страна начала ослаблять меры изоляции.7% ранее.

Ожидается, что в следующем году уровень инфляции снизится до 1,6%.

В Люксембурге минимальная заработная плата увеличилась на 2,8% в начале года, несмотря на резкую критику со стороны бизнес-групп. Базовая минимальная брутто-месячная заработная плата для неквалифицированных рабочих в настоящее время составляет 2201,93 евро, а для квалифицированных работников она повышается до 2 642,32 евро.

У The Luxembourg Times есть новая страница LinkedIn, подписывайтесь на нас здесь! Доставляйте газету Luxembourg Times на ваш почтовый ящик дважды в день.Подпишитесь на бесплатную рассылку новостей здесь.

Индекс инфляции затрат на 2021-2021 гг.

Цены на товары со временем растут, что приводит к падению покупательной способности (количества товаров, которое можно купить за одну денежную единицу) денег. Если сегодня можно было бы купить две единицы товара за 100 рупий, завтра только одна единица товара могла бы быть доступна за 100 рупий из-за инфляции. Индекс инфляции затрат (CII) используется для оценки роста цен на товары и активы из года в год из-за инфляции.

Индекс инфляции затрат (CII) на 2021-22 финансовый год составляет 317.

Почему рассчитывается индекс инфляции затратИндекс инфляции затрат рассчитывается для приведения цен в соответствие с уровнем инфляции. Проще говоря, повышение уровня инфляции со временем приведет к росту цен.

Кто сообщает индекс инфляции затрат Центральное правительство определяет индекс инфляции затрат, уведомляя об этом в официальной газете.

Индекс инфляции затрат = 75% среднего роста индекса потребительских цен * (в городах) за непосредственно предшествующий год.

* Индекс потребительских цен сравнивает текущую цену корзины товаров и услуг (которая представляет экономику) со стоимостью той же корзины товаров и услуг в предыдущем году для расчета роста цен.

Каков текущий индекс инфляции затрат| финансовый год | Индекс инфляции затрат (CII) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2001-02 (базовый год) | 100 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2002-03 | 105 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2003-04 | 109 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2004-05 | 113 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005-06 | 117 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2006-07 | 122 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2007-08 | 129 | 137 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2009-10 | 148 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2010-11 | 167 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2011-12 | 184 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2012-13 | 200 | 220 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2014-15 | 240 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2015-16 | 254 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2016-17 | 264 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2017-18 | 9016 1272||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2018-19 | 280 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2019-20 | 289 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2020-21 | 301 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2021-22 | 317 9029 | Индекс инфляции затрат, используемый в подоходном налоге|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Финансовый год | CII Номер | |

| 2021-22 | 317 | |

| 2020-21 | 301 | |

| 280 | ||

| 2017-18 | 272 | |

| 2016-17 | 264 | |

| 2015-16 | 254 | |

2014-15 04| 240 -14 | 220 | |

| 2012-13 | 200 | |

| 2011-12 | 184 | |

| 2010-11 | 167 | |

2009-10 0| 9016 148 -09 | 137 | |

| 2007-08 | 129 | |

| 2006-07 | 122 | |

| 2005- 06 | 117 | |

| 2004-05 | 113 | |

| 2003-04 | 109 | |

| 2002-03 | 105 | |

| 2001-02 | 100 |

В бюджете на 2017 год правительство объявило о переносе базового года с 1981 на 2001 из-за трудностей, с которыми столкнулись налогоплательщики при получении соответствующей информации.В случае приобретения актива до 1 апреля 2001 г. стоимость приобретенного актива принимается как справедливая рыночная стоимость на 1 апреля 2001 г.

NRAS Семейный доход (индексация) | Департамент социальных услуг, правительство Австралии

Вложения

Введение

Для того, чтобы иметь право на поощрение в соответствии с NRAS, утвержденные участники должны обеспечить сдачу жилья в аренду подходящим арендаторам.

Пределы валового дохода для домохозяйств, соответствующих критериям съемщика, указаны в Положениях NRAS.Ежегодно лимиты дохода домохозяйств индексируются в соответствии с процентными изменениями в компоненте «Все группы» индекса потребительских цен, так что лимиты дохода эффективно поддерживают одну и ту же целевую группу арендаторов на протяжении всего срока действия схемы.

Уровни дохода оцениваются по пределам валового дохода в соответствии с составом домохозяйства. Для целей NRAS домашним хозяйством считаются все лица, арендующие жилище. Все люди, которые обычно проживают в доме NRAS, должны иметь доход как члена семьи.

Валовой доход домохозяйства за 12 месяцев до начала аренды жилища NRAS должен быть равен или меньше соответствующего предела дохода для состава домохозяйства. В последующие годы семейный доход может превысить предел дохода. Однако жилище теряет право на льготы, если доход семьи арендатора превышает применимый предел дохода семьи на 25 процентов или более в течение двух лет подряд, соответствующих критериям получения льгот.

Первоначальный лимит семейного дохода на 2021-22 годы NRAS

Первоначальный лимит дохода домохозяйства на 2021-22 год NRAS (т.е. период с 1 мая 2021 года по 30 апреля 2022 года) составляют:

2021-22 NRAS Год | НАЧАЛЬНЫЙ ПРЕДЕЛ ДОХОДА |

|---|---|

Первый взрослый | $ 52 795 |

Первый единственный родитель | $ 55 530 |

За каждого дополнительного взрослого | $ 20 198 |

Каждый ребенок * | $ 17 514 |

* Ребенок означает лицо в возрасте до 18 лет, которое находится в финансовой зависимости от подходящего арендатора.Если человек младше 18 лет финансово независим, он считается взрослым для целей NRAS.

Например, если домохозяйство состоит из единственного родителя с двумя детьми, независимо от того, имеет ли родитель единоличную или совместную опеку, валовой доход домохозяйства за 12-месячный период до въезда в жилище должен быть равен или меньше 90 558 долларов США ( т.е. 55 530 долларов + 17 514 долларов + 17 514 долларов).

Для простоты применения в таблице ниже показаны начальные и существующие пределы доходов домохозяйств для различных составов домохозяйств.

2021-22 NRAS Год | ||

|---|---|---|

Состав домохозяйства | Предел первоначального дохода | Существующий лимит дохода арендатора * |

| Один взрослый | 52 795 долл. США | 65 994 долл. США |

| Двое взрослых | 72 993 долл. США | $ 91 242 |

| Трое взрослых | 93 191 долл. США | 116 489 |

| Четыре взрослых | $ 113 389 | $ 141 737 |

| Единственный родитель с одним ребенком | $ 73 044 | 91 305 долл. США |

| Единственный родитель с двумя детьми | 90 558 долл. США | $ 113 198 |

| Единственный родитель с тремя детьми | $ 108 072 | $ 135 090 |

| Пара с одним ребенком | 90 507 долл. США | $ 113 134 |

| Пара с двумя детьми | $ 108 021 | $ 135 027 |

| Пара с тремя детьми | $ 125 535 | 156 919 долл. США |

* В этом столбце показаны цифры, которые на 25 процентов превышают первоначальный предел дохода домохозяйства.