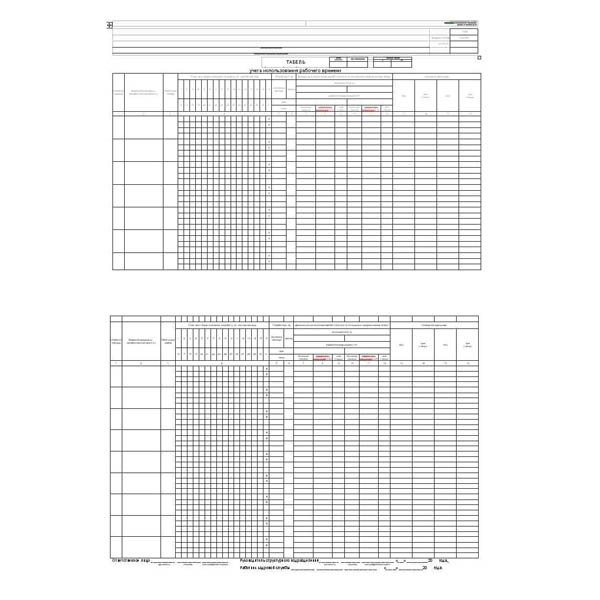

Форма табеля учета рабочего времени 2019 для бюджетных учреждений: Скачать бланк табеля учета рабочего времени на 2021 год в эксель

Как правильно вести табель учета использования рабочего времени

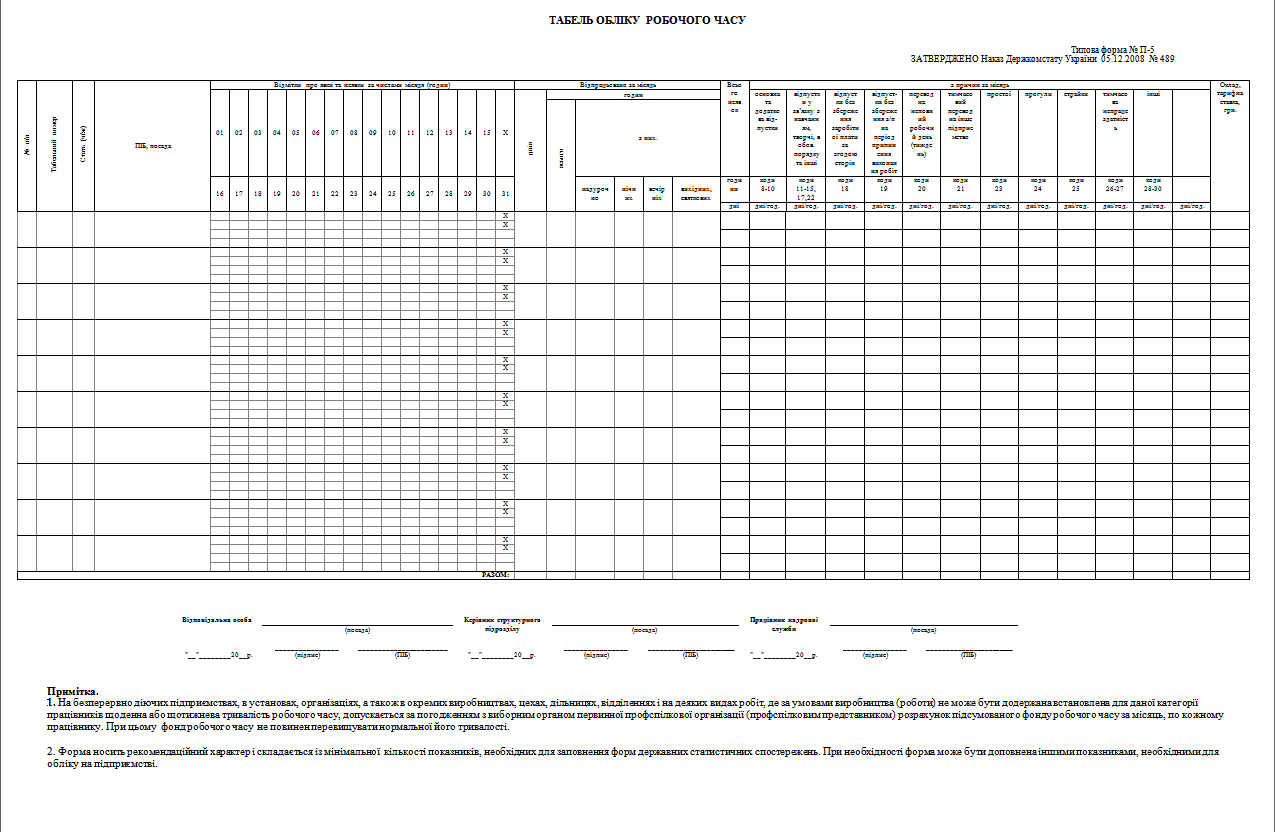

Ведение табельного учета рабочего времени на предприятиях, в учреждениях и организациях регулируется приказом Госкомстата Украины от 05.12.2008 № 489 «Об утверждении типовых форм первичной учетной документации по статистике труда».

Так, Приказом № 489 утверждена типовая форма № 5 «Табель учета использования рабочего времени», в которой фактически и ведется учет рабочего времени. Форма носит рекомендательный характер и состоит из минимального количества показателей, необходимых для заполнения форм государственных статистических наблюдений. При необходимости форма может быть дополнена другими показателями, необходимыми для учета.

В случае необходимости можно применять и другую форму табеля учета рабочего времени, но при этом обязательно наличие первичного учета показателей по использованию рабочего времени, явок и неявок работников, определенных формам государственных статистических наблюдений по труду (письмо Государственной службы статистики Украины от 12.

Однако, Приказом № 489 не определена процедура ведения табеля учета использования рабочего времени.

Табель учета рабочего времени является основанием для начисления работникам заработной платы, пособий по временной нетрудоспособности, сумм за период ежегодных отпусков, других выплат. Составлен и подписан ответственным за ведение табеля лицом и согласован руководителем организации табель представляется в бухгалтерию.

Заработная плата выплачивается работникам регулярно в рабочие дни в сроки, установленные коллективным договором или нормативным актом работодателя, согласованным с выборным органом первичной профсоюзной организации или другим уполномоченным на представительство трудовым коллективом органом (а в случае отсутствия таких органов – представителями, избранными и уполномоченными трудовым коллективом) , но не реже двух раз в месяц через промежуток времени, не превышающий шестнадцати календарных дней, и не позднее семи дней после окончания периода, за который дийснюеться выплата.

Предприятие, учреждение, организация для учета рабочего времени самостоятельно должен определять лиц, ответственных за ведение учета использования рабочего времени работниками и оформления табелей; должностных лиц, имеющих удостоверять своими подписями информацию, указанную в табелях; сроки подачи табелей на подпись соответствующим должностным лицам; сроки подачи табелей в бухгалтерию для начисления заработной платы; порядок внесения в табели сведений о новых работников и извлечения из него сведений об уволенных работников; правила и порядок присвоения работникам табельных номеров; правила и порядок корректировки сведений о фактическом работу и отсутствие работников на работе.

При условии, что количество работников невелика, табель учета использования рабочего времени, как правило, ведут специалисты бухгалтерии и составляют его в одном экземпляре за два-три дня до расчетного периода на основании табеля за прошлый месяц.

На крупных предприятиях табель учета использования рабочего времени ведут кадровики или даже вводится в штат такая должность как табельщик (когда много цехов, структурных подразделений, разные условия рабочего времени и т.п.). Также эти функции могут полагаться на руководителей подразделений или их подчиненных. Заполненный табель учета использования рабочего времени подписывает ответственное лицо (бухгалтер, кадровик или табельщик) или руководитель структурного подразделения. Но порядок его составления и утверждения предприятие определяет самостоятельно в соответствии со своими локальных нормативных документов. Поэтому целесообразно на предприятии разработать отдельное Положение о ведении табельного учета, поскольку на законодательном уровне не утвержден соответствующих положений или разъяснений.

Подчеркиваем, что в соответствии с частью 2 статьи 30 Закона Украины «Об оплате труда» работодатель обязан обеспечить достоверный учет выполняемой работником работы и бухгалтерский учет расходов на оплату труда в установленном порядке.

При этом работодателя не могут привлечь к ответственности за отсутствие табелей учета использования рабочего времени, если обеспечено учет использования рабочего времени по-другому.

lviv.dsp.gov.ua

Форма табеля учета рабочего времени 2021 и 2021

Унифицированные формы табеля учета

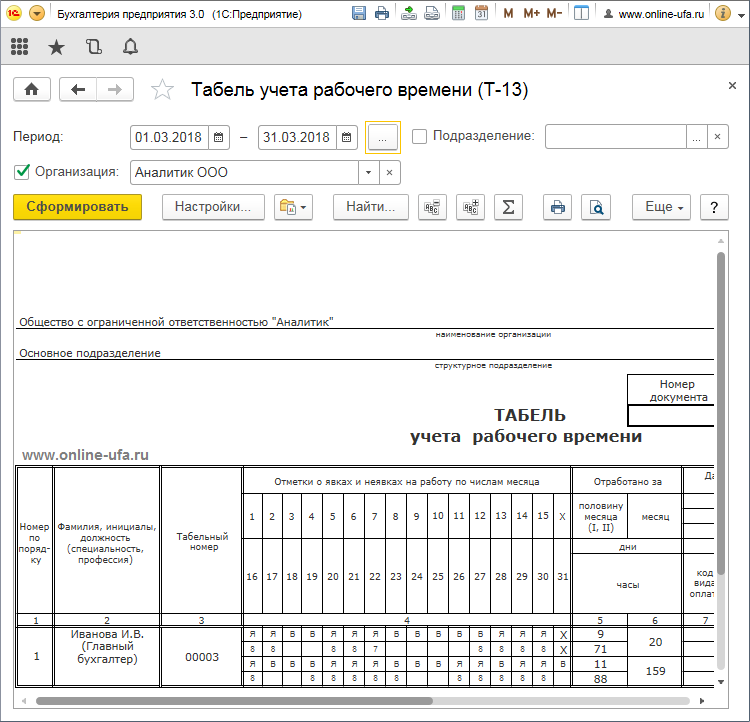

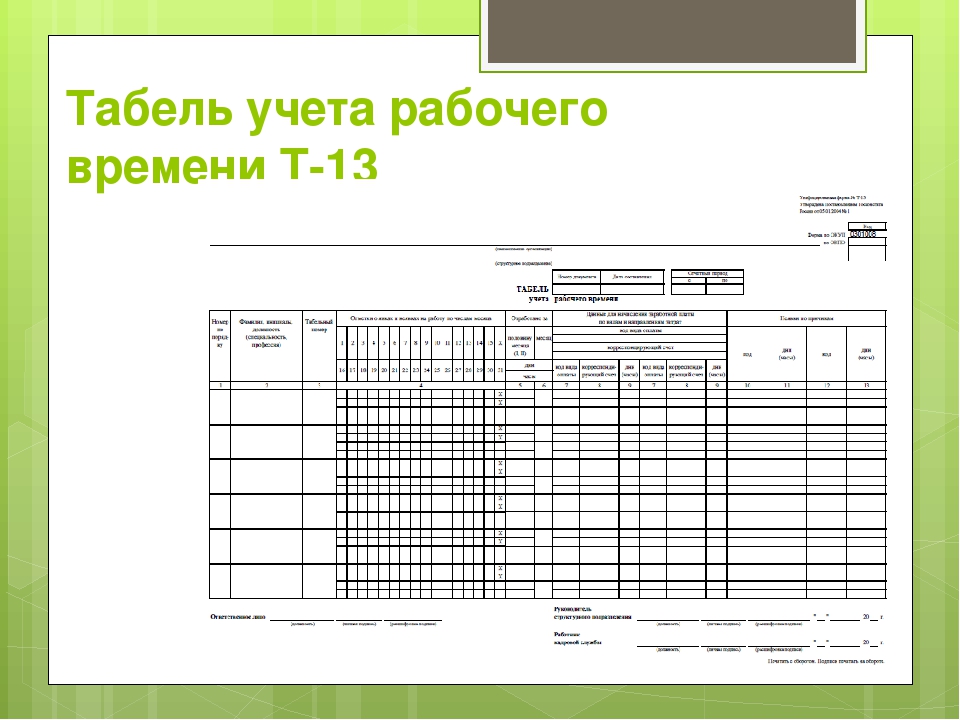

Трудовым кодексом РФ (статья 91) установлена обязанность работодателя вести учет отработанного сотрудниками времени. Для этого предусмотрены унифицированные формы табеля учета рабочего времени, утвержденные Постановлением Госкомстата от 05.01.2004 № 1. Обязательным использование этих форм не является, поэтому работодатель вправе разработать свою. Форма № Т-13 используется наиболее часто, так как применяется при автоматизированной обработке учетных данных.

Приказом Минфина РФ от 30.03.2015 № 52н утверждена форма ОКУД 0504421 для использования органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями. Этим же Приказом определен порядок ее заполнения и применения.

Порядок ведения

Документ позволяет фиксировать возможную занятость неполного рабочего дня, выходы на работу во внеурочное время и переработки и получать сведения об итоговом количестве отработанных часов с учетом отпусков и отгулов. Все эти сведения важны для начисления заработной платы. Структура и форма табеля учета рабочего времени в 2020 году прежняя, она не менялась с 2004 года, когда была утверждена постановлением Госкомстата от 05.01.2004 № 1.

Приказ на составление формы документа издает и подписывает руководитель организации. Ответственным лицом за его ведение назначается, как правило, руководитель структурного подразделения. Ведомость составляется в единственном экземпляре и заполняется ежедневно. В конце каждого месяца выводится общее количество отработанных дней и часов. Документ подписывает руководитель структурного подразделения, работник кадровой службы, после чего он передается в бухгалтерию.

Ведомость составляется в единственном экземпляре и заполняется ежедневно. В конце каждого месяца выводится общее количество отработанных дней и часов. Документ подписывает руководитель структурного подразделения, работник кадровой службы, после чего он передается в бухгалтерию.

Всего у документа три формы: T-12 и T-13, которые утверждены тем же постановлением Госкомстата. Первая позволяет учитывать не только время занятости, но и вести мониторинг выплат работникам. Вторая содержит только графы для заполнения фактически отработанного времени. Третий вариант — форма 0504421 — это табель учёта рабочего времени на 2021 год, который утвержден приказом Минфина от 30.03.2015 № 52н и применяется всеми государственными и муниципальными учреждениями независимо от их типа.

Пономарева” src=”https://www.youtube.com/embed/cTzrfd-iB0U?feature=oembed” frameborder=”0″ allow=”accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture” allowfullscreen=””/>

Пономарева” src=”https://www.youtube.com/embed/cTzrfd-iB0U?feature=oembed” frameborder=”0″ allow=”accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture” allowfullscreen=””/>Как фиксировать отработанное время

При любой продолжительности трудового дня, независимо от установленных режимов, рабочее время отражается в таблице учета двумя способами:

- методом сплошной регистрации явок и неявок на работу;

- путем регистрации только отклонений (неявок, сверхурочных часов и т. п.).

Если продолжительность трудового дня (смены) является неизменной, разрешается регистрировать только отклонения, поскольку условиями трудового договора или правилами внутреннего трудового распорядка определено количество рабочих часов на каждый трудовой день.

Если количество отработанных часов в различные дни (смены) разное, например, при суммированном учете отработанного времени, то при заполнении табеля учета рабочего времени следует применять метод сплошной регистрации. Это позволит после окончания учетного периода выявить возможные сверхурочные часы и скорректировать дальнейшее привлечение работника к работе в пределах установленной для этой категории нормы продолжительности отработанного времени.

Это позволит после окончания учетного периода выявить возможные сверхурочные часы и скорректировать дальнейшее привлечение работника к работе в пределах установленной для этой категории нормы продолжительности отработанного времени.

Отметки в табеле учета рабочего времени о причинах неявок на работу, труд в режиме неполного дня или за пределами его нормальной продолжительности по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Есть ли обязательный бланк

Унифицированная форма отсутствует: каждый работодатель вправе самостоятельно разработать собственный бланк документа или использовать готовый шаблон. Инструкция, как сделать график работы на месяц в excel или любом другом редакторе:

Инструкция, как сделать график работы на месяц в excel или любом другом редакторе:

- Подготовить базу для заполнения: указать наименование и регистрационные сведения организации.

- Перечислить всех сотрудников с указанием их должностей.

- Отметить дни, в которые каждый служащий приходит на работу.

Разработайте документ таким образом, чтобы не допустить недоработок или переработок сверх нормы рабочего времени и обеспечить оптимальную нагрузку на коллектив и на производственные процессы. Расписание чаще всего разрабатывается на месяц.

Как заполнять табель учета рабочего времени

При составлении необходимо руководствоваться Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденными Постановлением Госкомстата России от 05.01.2004 № 1. Используются специальные обозначения. При отражении количества отработанного времени напротив фамилии работника проставляется буквенный (Я) или цифровой (01) код, а в нижних строках указывается продолжительность работы. Если работа по графику выпадает на ночное время, то дополните форму графами для указания необходимых реквизитов.

Если работа по графику выпадает на ночное время, то дополните форму графами для указания необходимых реквизитов.

Если работник направляется в командировку, то время нахождения его в командировке отмечается проставлением буквенного (К) или цифрового (06) кода, а в нижних строках указывается продолжительность работы. Если, находясь в командировке, работник работал и в выходные дни, то в такие дни проставляется буквенный (РВ) или цифровой (03) код, а в нижних строках указывается продолжительность труда.

Собрали в таблице обозначения в табеле учета рабочего времени в форме 0504421 в 2021 году.

| Событие | Буквенный код | Цифровой код | |

| Продолжительность работы в дневное время | Я | 01 | |

| Продолжительность работы в ночное время | Н | 02 | |

| Продолжительность работы в выходные и нерабочие праздничные дни | РВ | 03 | |

| Продолжительность сверхурочной работы | С | 04 | |

| Продолжительность работы вахтовым методом | ВМ | 05 | |

| Служебная командировка | К | 06 | |

| Повышение квалификации с отрывом от работы | ПК | 07 | |

| Повышение квалификации с отрывом от работы в другой местности | ПМ | 08 | |

| Ежегодный основной оплачиваемый отпуск | ОТ | 09 | |

| Ежегодный дополнительный оплачиваемый отпуск | ОД | 10 | |

| Дополнительный отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением | У | 11 | |

| Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы | УВ | 12 | |

| Дополнительный отпуск в связи с обучением без сохранения заработной платы | УД | 13 | |

| Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка) | Р | 14 | |

| Отпуск по уходу за ребенком до достижения им возраста трех лет | ОЖ | 15 | |

| Отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя | ДО | 16 | |

| Отпуск без сохранения заработной платы при условиях, предусмотренных действующим законодательством Российской Федерации | ОЗ | 17 | |

| Ежегодный дополнительный отпуск без сохранения заработной платы | ДБ | 18 | |

| Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия, согласно законодательству | Б | 19 | |

| Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством | Т | 20 | |

| Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством | ЛЧ | 21 | |

| Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконными, с восстановлением на прежней работе | ПВ | 22 | |

| Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству | Г | 23 | |

| Прогулы (отсутствие на рабочем месте без уважительных причин в течение времени, установленного законодательством) | ПР | 24 | |

| Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством | НС | 25 | |

| Выходные дни (еженедельный отпуск) и нерабочие праздничные дни | В | 26 | |

| Дополнительные выходные дни (оплачиваемые) | ОВ | 27 | |

| Дополнительные выходные дни (без сохранения заработной платы) | НВ | 28 | |

| Забастовка (при условиях и в порядке, предусмотренных законом) | ЗБ | 29 | |

| Неявки по невыясненным причинам (до выяснения обстоятельств) | НН | 30 | |

| Время простоя по вине работодателя | РП | 31 | |

| Время простоя по причинам, не зависящим от работодателя и работника | НП | 32 | |

| Время простоя по вине работника | ВП | 33 | |

| Отстранение от работы (недопущение к работе) с оплатой (пособием) в соответствии с законодательством | НО | 34 | |

| Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без начисления заработной платы | НБ | 35 | |

| Время приостановки работы в случае задержки выплаты заработной платы | НЗ | 36 | |

Выходные и праздничные дни в табеле

Они отражаются в соответствии с производственным календарем, где учитываются все установленные праздничные дни и их переносы в соответствии с Постановлениями Правительства. Выходные дни для разных категорий сотрудников варьируются в зависимости от установленного для них рабочего графика. Коды учета выходных дней в документе используют разные. Это зависит от того, как организация оплачивает эти дни, и на каком основании они предоставляются.

Выходные дни для разных категорий сотрудников варьируются в зависимости от установленного для них рабочего графика. Коды учета выходных дней в документе используют разные. Это зависит от того, как организация оплачивает эти дни, и на каком основании они предоставляются.

Выходной день в соответствии с графиком сотрудника обозначается буквенным (В) или цифровым (26) кодом. Он не влияет на установленную оплату труда.

Если по инициативе компании сотрудники получают дополнительный выходной, а компания уменьшает на них норму работы в месяц, то работники получают полный оклад, а эти дни не оплачиваются компанией. Для таких дней в табеле предусмотрен буквенный (В) или цифровой (26) код.

Другой случай установления компанией дополнительного выходного — сотрудники уходят на выходной, а компания оплачивает эти дни по среднему. Выходит, что за отработанные дни работники получают зарплату, а за дополнительно оплачиваемые выходные — средний оклад. Для такого случая предусмотрен буквенный (ОВ) или цифровой (27) код.

Срок хранения табеля учета рабочего времени

Такая таблица учета является документом по личному составу, касающимся организации труда, для которого ст. 22.1 Закона об архивном деле установлен специальный срок хранения, а именно:

- пять лет со дня окончания года, в котором он составлен, если в табеле учитывалось отработанное только тех работников, которые трудятся в нормальных условиях труда;

- 50 лет со дня составления ТУРВ, если в нем учитывался труд сотрудников, занятых на вредных или опасных работах.

Учет и налоги

Исходя из указанных в таблице данных, бухгалтерия рассчитывает заработную плату и различные пособия. Также эти данные влияют и на уплату налогов. Обратим внимание на основные риски.

При прохождении налоговых проверок, в том числе по налогу на прибыль, компания должна предоставить достоверные данные о количестве отработанных дней и часов каждого сотрудника, чтобы подтвердилась правильность начислений. Если обнаружат нарушения, то сумму налога на прибыль, указанную в отчетах, признают неверной, что повлечет за собой наложение штрафных санкций.

Удерживая НДФЛ с заработка работника, организация, как налоговый агент, должна выяснить, является ли этот человек налоговым резидентом РФ, чтобы использовать при расчете верную налоговую ставку. Табель сможет подтвердить фактическое нахождение сотрудника на территории страны. Особенно должны учитывать эту особенность те работодатели, которые отправляют сотрудников в командировки в Белоруссию или Казахстан, потому что при пересечении этих границ в паспорте гражданина не делают никаких отметок. При возникновении спорной ситуации компания сможет доказать, что применила верную ставку, удержала и начислила НДФЛ в полном размере.

Правильное заполнение табеля гарантирует компании возможность ФСС засчитать расходы по больничному листку, потому что нельзя официально подтвердить количество отработанных дней, которые крайне важны при расчете этих сумм.

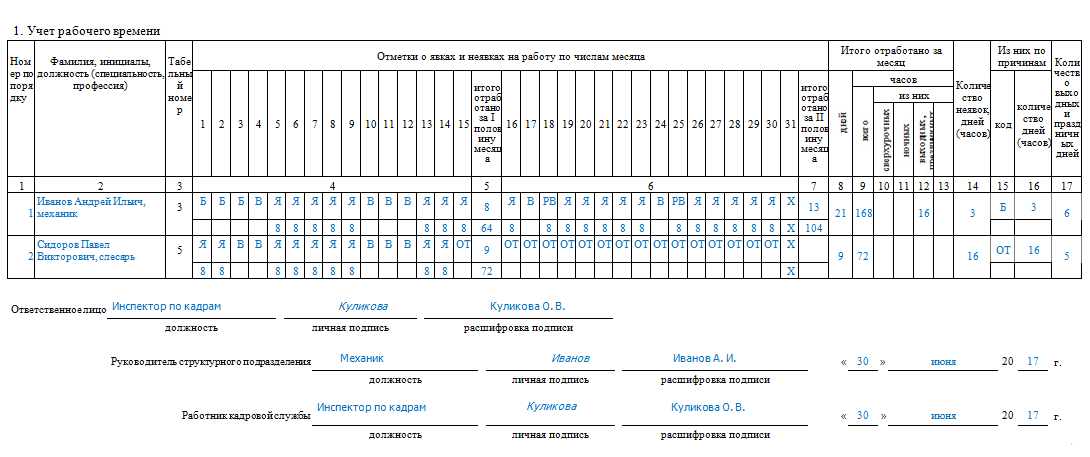

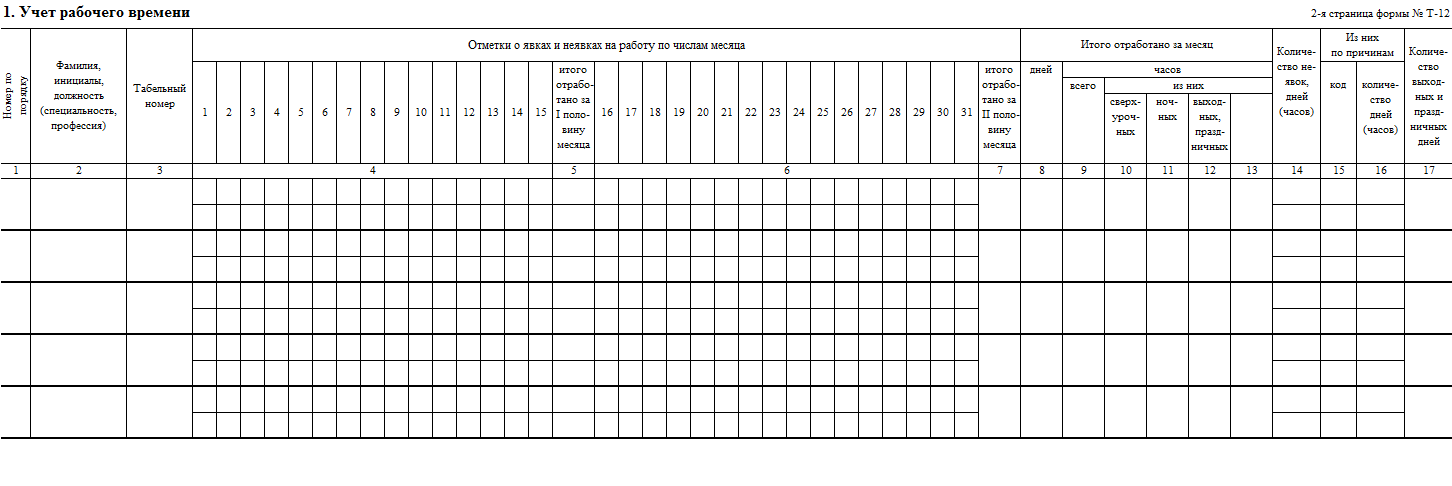

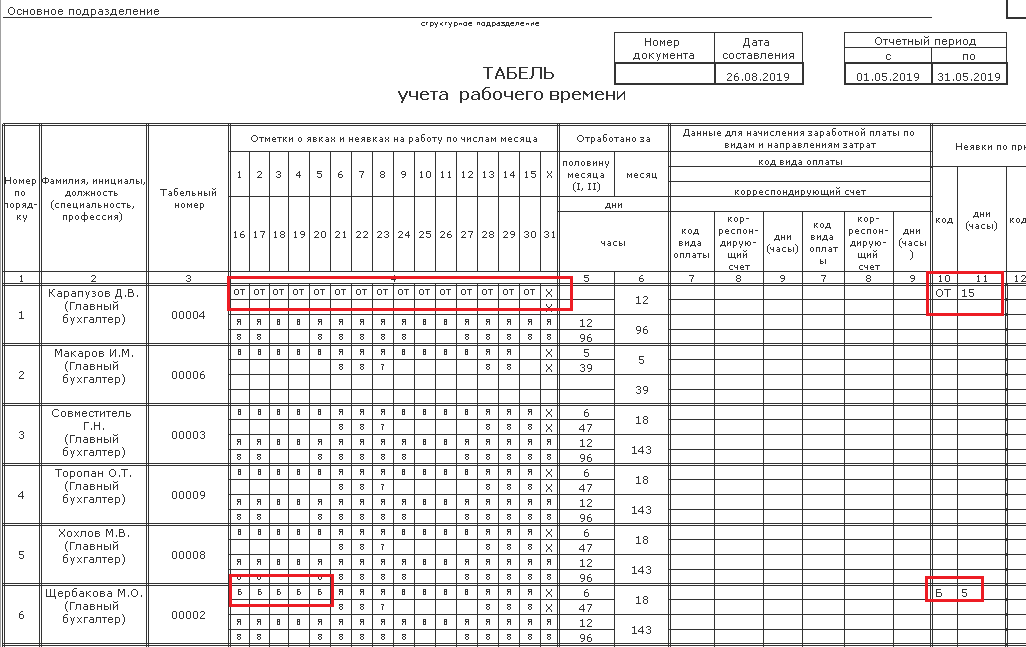

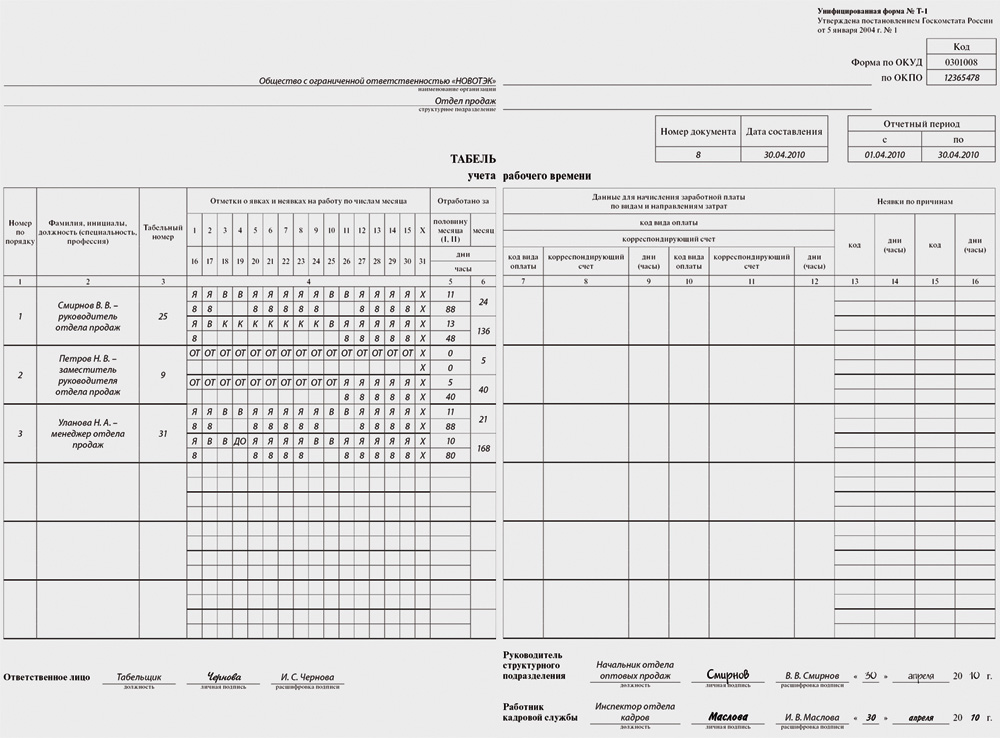

Образец заполнения формы № Т-12

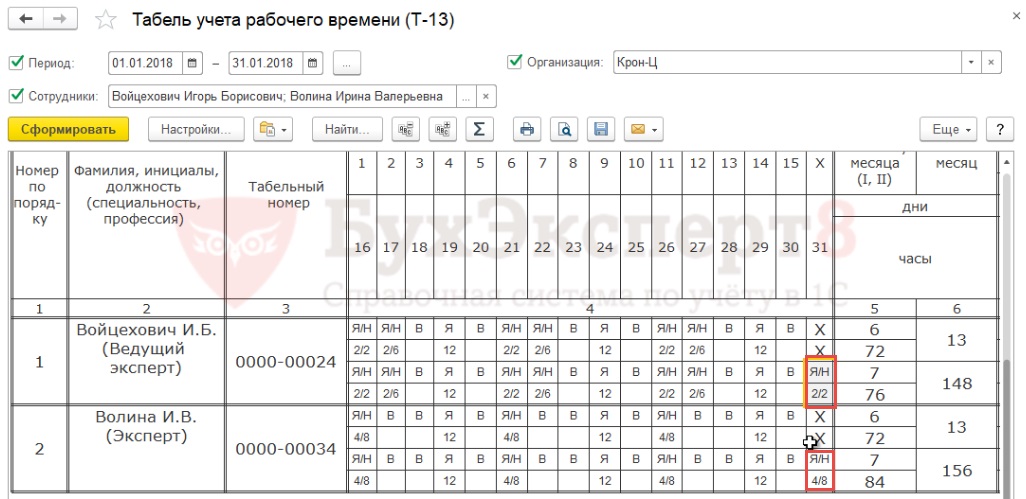

Форма Т-13

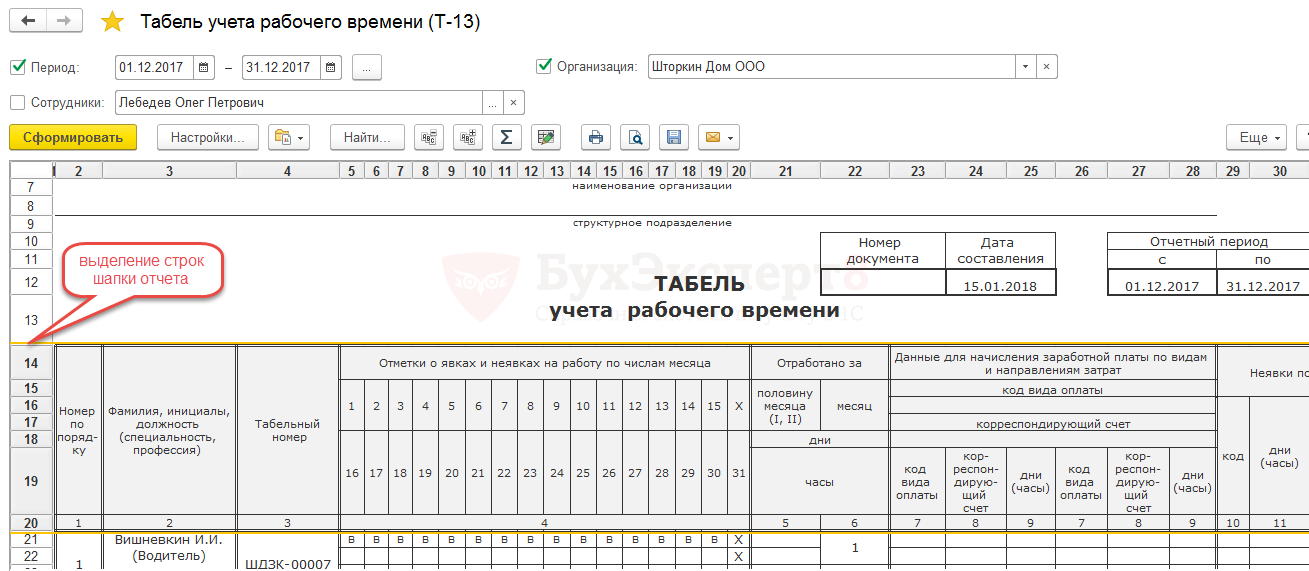

Как уже было написано в предшествующих разделах, бланк Т-13 применяют в тех компаниях, где налажена автоматическая фиксация соблюдения распорядка дня, путем установки турникетов на проходной.

Бланк Т-13 регламентируется решением, принятым Госкомстатом под №1 от 05.01.2004. Для бухгалтерии предлагаемый бланк является основанием для всех начислений. Благодаря такому способу учета кадровики имеют возможность отслеживать явку личного состава на свои рабочие места согласно установленному графику. Такой бланк также может стать основанием для наложения взысканий лицу, нарушившему рабочий распорядок.

При заполнении данного бланка также используются кодовые символы, для фиксирования трудовой деятельности работающего лица.

Примечание. Форма Т-13 не относится к обязательной для исполнения. Руководитель компании вправе утвердить собственный шаблон.

Титульный лист

1. В данной странице заполняется:

- Наименование компании, структурного отдела, фиксирующих соблюдение распорядка дня.

- Номер бланка.

- Дата его подписания.

- Период фиксирования.

- Коды ОКУД и ОКПО.

Табличная часть

2. В этом разделе заполняются следующие данные:

В этом разделе заполняются следующие данные:

Инструкция по заполнению

Руководитель компании отвечает за установленный распорядок дня. Поэтому в его полномочиях – разработка инструкции по ведению первичного учета. Одной из форм первичного контроля является шаблон Т-13 или другой утвержденный шаблон на фирме для контроля трудовой деятельности персонала фирмы.

При разработке инструкции по оформлению бланка Т-13 нужно обратить внимание на такие моменты:

- Если компания крупная, нужно организовать фиксирование соблюдения распорядка дня по структурным отделам. То есть, каждый отдел ведет собственный контроль.

- Для этого в каждом филиале назначается ответственный человек за данный участок работы.

- Ответственные лица обязаны изучить значение кодов, используемые при фиксировании данных.

- Ответственное лицо обязано изучить порядок занесения данных в учетный бланк, чтобы правильно отмечать прибытие/пропуск, опоздание, причины нарушений и т.

д.

д. - Ежедневно заносить записи в табель.

д.

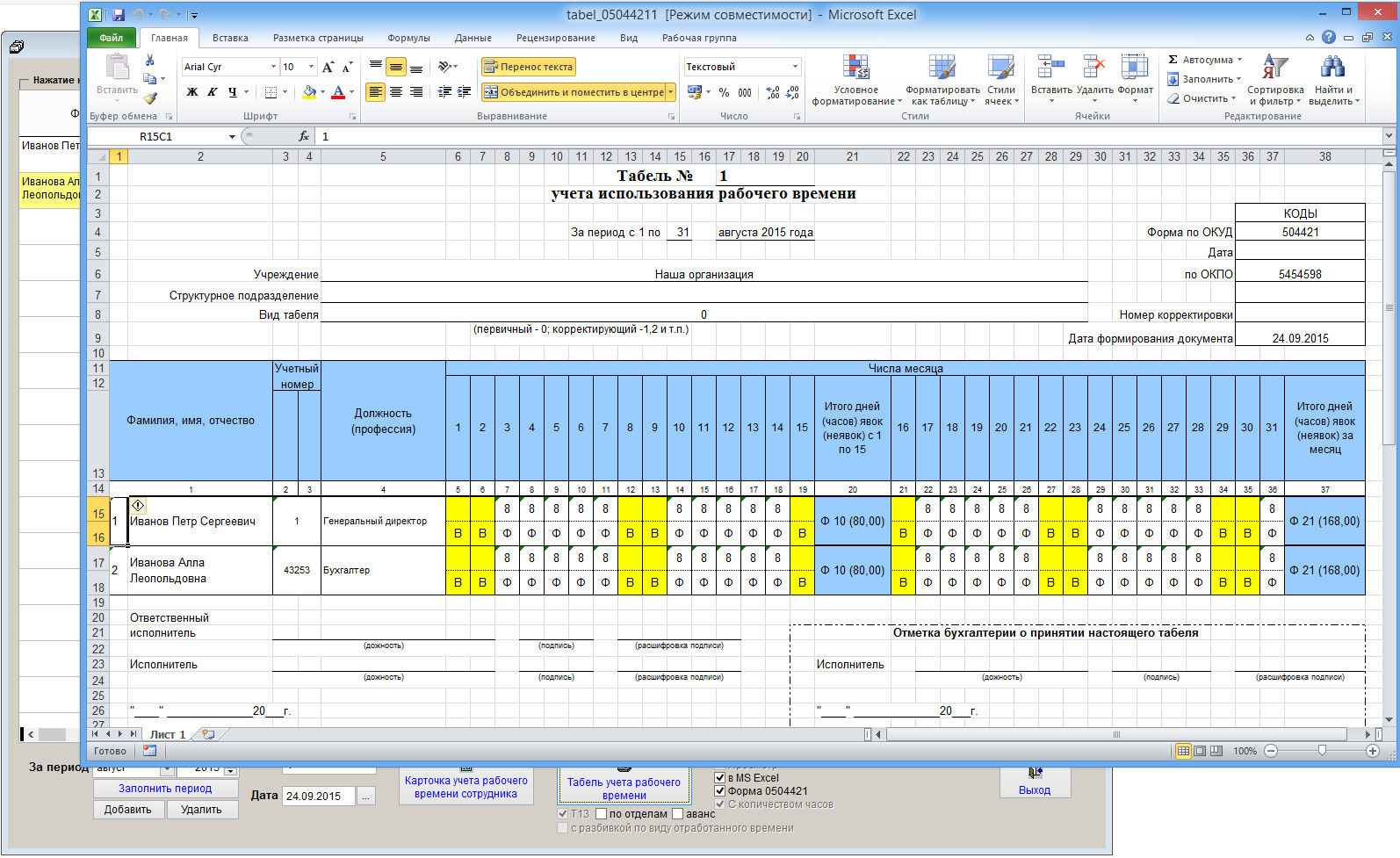

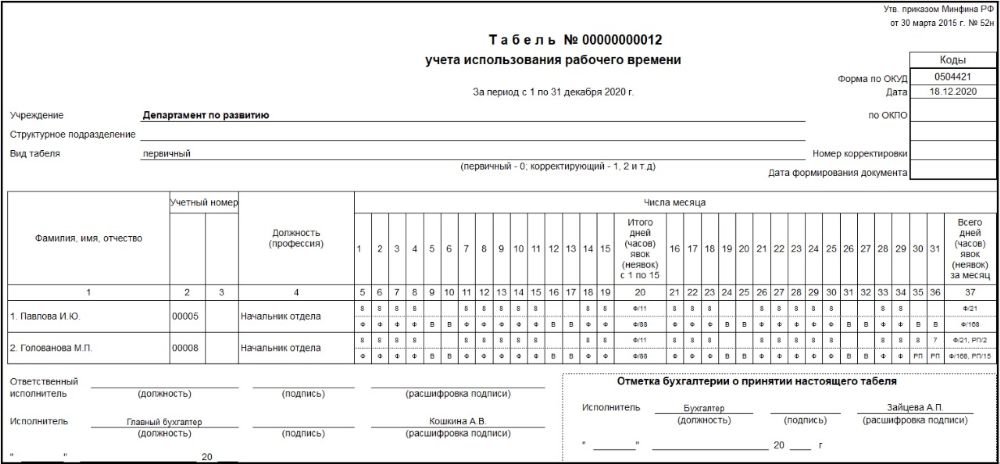

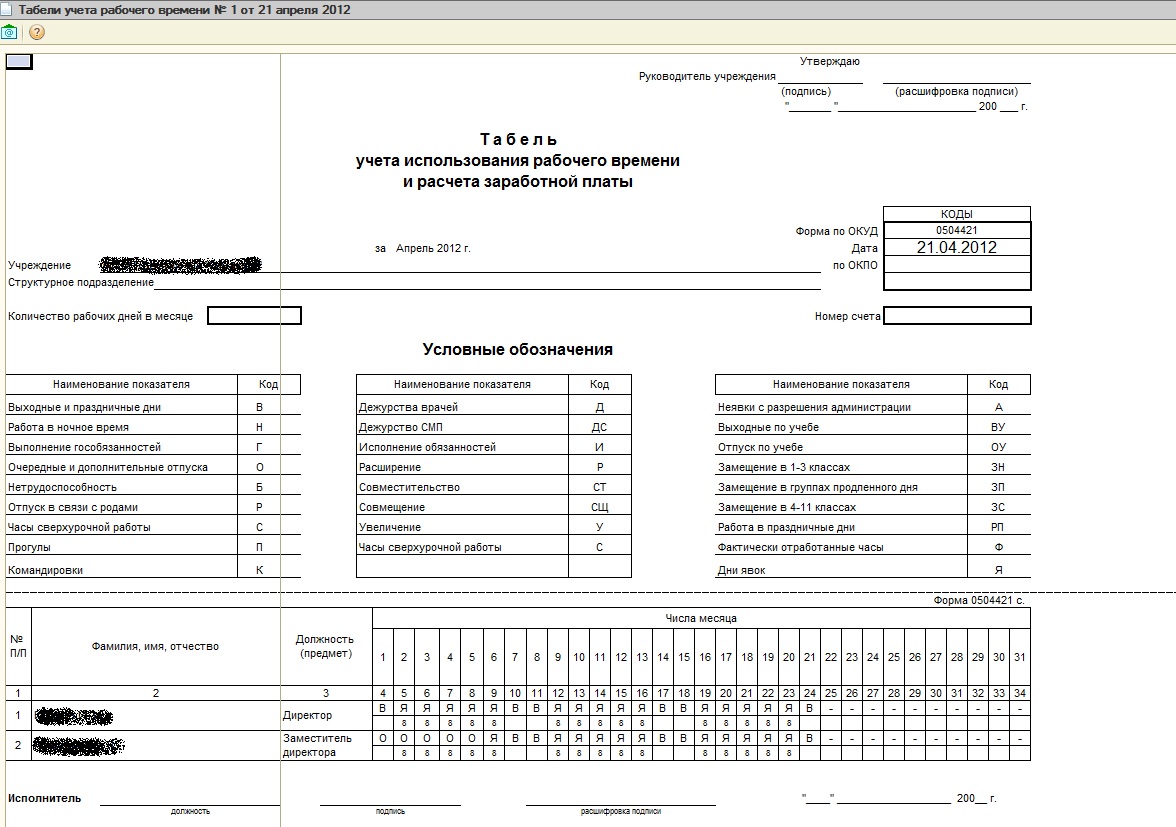

д.Табель учета использования рабочего времени форма 421. Табель учета использования рабочего времени и расчета заработной платы

Табель учета рабочего времени формы 0504421 предназначен для бюджетных организаций. В статье можно скачать бланк документа и прочитать про особые правила его заполнения.

Читайте в нашей статье:

Как вести табель учета рабочего времени по форме 0504421 на 2019 год

Табель по форме 0504421 обязателен для применения в бюджетных учреждениях, но коммерческие организации также могут его использовать. Особенно актуально это может быть, например, для частных детсадов или школ.

Общие правила ведения табеля идентичны с заполнением других форм для коммерческих организаций . Так, таблица отработанного времени:

- ведется всегда только в единственном экземпляре;

- открывается за два-три дня до начала расчетного периода;

- используется без изменений утвержденной формы.

Письмо Минфина России от 2 июня 2016 г. N 02-06-10/32007 предлагает два разных порядка заполнения:

- Сплошной метод – отмечаются все явки и неявки работников.

- Отмечаются лишь отклонения от обычного использования рабочего времени (например, записываются выходные, отпуска и др).

Оба метода равнозначны, но чаще кадровики используют второй. При этом любой способ заполнения нужно закрепить ЛНА.

Как заполнить форму 0504421

В первую очередь заполняется шапка документа. Необходимо указать верное наименование компании или юрлица.

Использование торгового названия компании в табеле является неприемлемым.

Например, частный детский сад называется “Лесная поляна”. При этом юридическое лицо, предоставляющее услуги по содержанию детей имеет наименование ООО “Ависта”. В графике указывается именно название юридического лица.

Если структура компании достаточно разветвленная, и табель ведет не один человек, то проставляется структурное подразделение. Если таблица одна на всю компанию, этого не требуется. Также проставляется вид документа:

Если таблица одна на всю компанию, этого не требуется. Также проставляется вид документа:

- первичный;

- корректирующий.

Нумерация корректирующих документов ведется внутри учетного месяца.

Непосредственно в табличную часть вносятся данные сотрудника, а также отработанные им часы или отклонения. В последней графе производится суммирование отработанного времени за учетный месяц.

После проставляются подписи ответственных лиц, а также бухгалтера учреждения. При необходимости учреждения вправе вносить изменения или дополнения (абз. Порядка, утвержденного постановлением Госкомстата России от 24 марта 1999 г. №20).

Кто заполняет табель 0504421

Табель ведется работником, который назначается соответствующим приказом руководителя бюджетной организации. Один сотрудник (как правило, кадровик или бухгалтер) может вести расписание в отношении всех сотрудников организаций. Или эта обязанность может быть возложена на каждого из начальника отделов в отношении своих подчиненных.

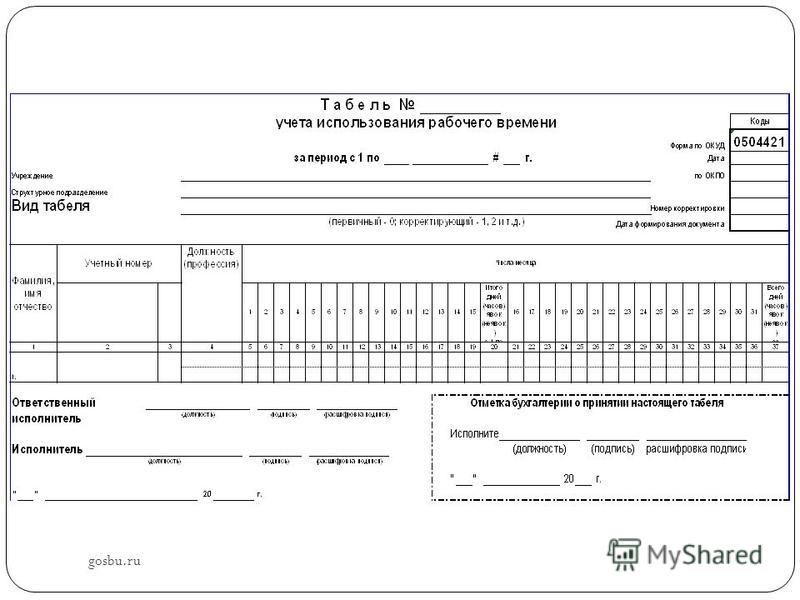

Табель учета использования рабочего времени и расчета заработной платы применяется для учета использования рабочего времени и начисления заработной платы. Код формы по ОКУД 0504421. Применяется государственными органами и органами местного самоуправления.

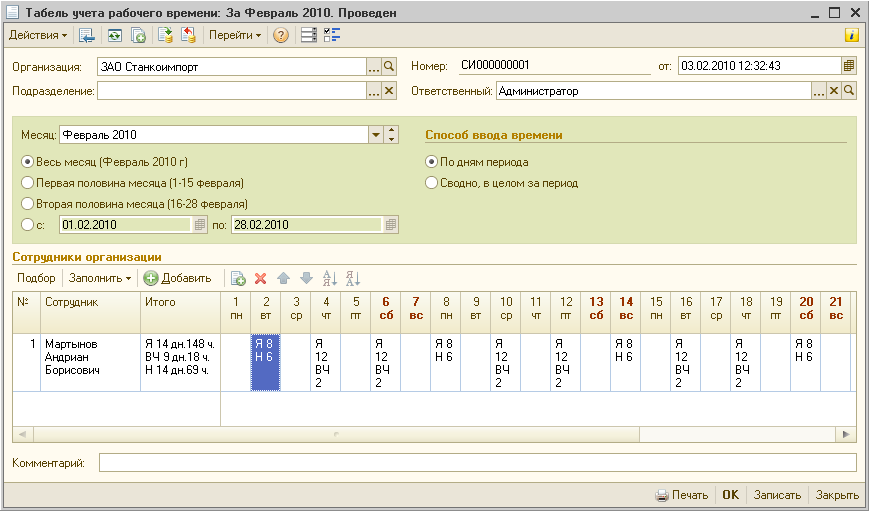

Табель ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений обособленных подразделений. Табель открывается ежемесячно за 2 – 3 дня до начала расчетного периода на основании табеля за прошлый месяц. Записи в Табель работников учреждения, их исключение из табеля производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени и расчетов с персоналом по оплате труда).

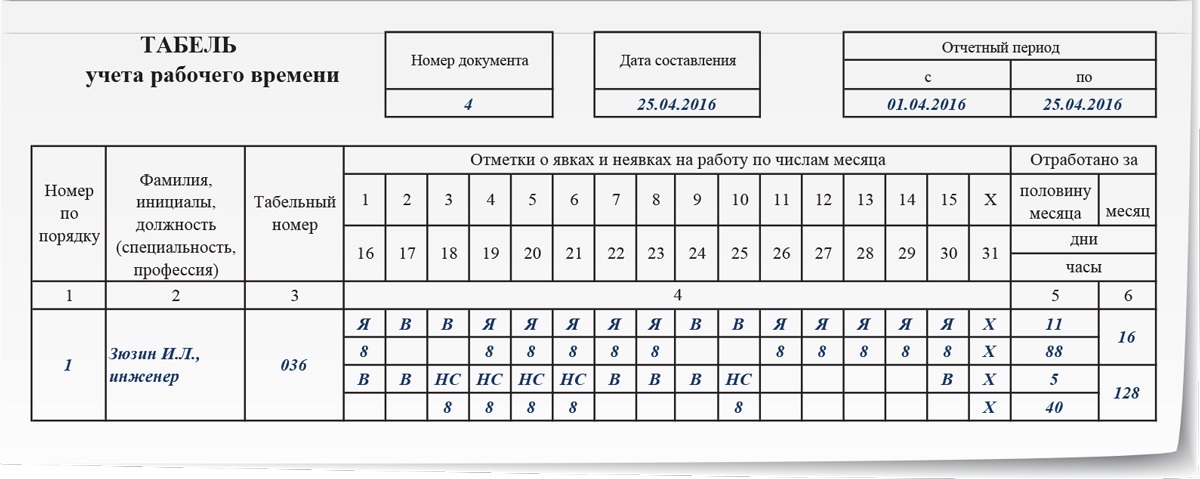

В табеле регистрируются только случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка. В верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней – условные обозначения отклонений.

В нижней части строки записываются также часы работы в ночное время.

При наличии у одного работника учреждения двух видов отклонений в один день (период) нижняя часть строки записывается в виде дроби, числитель которой – условное обозначение вида отклонений, а знаменатель – часы работы. При наличии более двух отклонений в один день фамилия работника в табеле повторяется.

В конце месяца работником, ответственным за ведение табеля, определяется общее количество дней (часов) неявок, а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы (35, 42, 43, 45, 47, 49, 51). Заполненный табель подписывается лицом, на которого возложено его ведение.

Заполненный табель и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для проведения расчетов по соответствующим графам “Сумма” (41, 44, 46, 48, 50, 52). После утверждения руководителем учреждения табель используется для составления Расчетно-платежной ведомости форма по ОКУД 0504401 и Расчетной ведомости форма по ОКУД 0301010.

Табель используется для отражения начислений по оплате труда работникам учреждения, выплат, произведенных работникам учреждения в течение месяца и суммы причитающейся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда и иных сумм удержаний.

Основанием для начисления заработной платы служат: приказ руководителя учреждения о зачислении, увольнении и перемещении сотрудников в соответствии с утвержденным штатным расписанием (утвержденными штатами) и ставками (тарифами) заработной платы, Табель учета использования рабочего времени и расчета заработной платы, табель учета рабочего времени форма 0301008, Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях форма 0504425, другие учетные документы по учету труда и его оплаты.

Расчетно-платежная ведомость форма 0504401 составляется по учреждению, подписывается исполнителем, ответственным за формирование ведомости и лицом, проверившим ее. Разрешение на выплату заработной платы подписывается руководителем учреждения и главным бухгалтером.

Разрешение на выплату заработной платы подписывается руководителем учреждения и главным бухгалтером.

В тех случаях, когда разовые расчеты по заработной плате при уходе в отпуск, при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по Платежной ведомости (ф. 0504403), расходному кассовому ордеру. Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость (ф. 0504401) текущего месяца при формировании общего расчета. При этом по графе “Сумма к выдаче” против фамилии работника делается прочерк, а выплаченная сумма записывается в графе “Выплаты в межрасчетный период”.

В конце Расчетно-платежной ведомости форма 0504401 кассиром проставляется надпись о фактически выплаченной сумме и о неполученной сумме оплаты труда, сверенной с общим итогом по Платежной ведомости форма 0504403, Расчетно-платежной ведомости форма 0504401, подтверждаемая подписью кассира. Если деньги выдавались не кассиром, а иным уполномоченным лицом – раздатчиком денег, то на Расчетно-платежной ведомости форма 0504401 дополнительно делается надпись “Деньги по ведомости выдал – должность, подпись, расшифровка подписи”. После тщательной проверки отметок, сделанных кассиром (раздатчиком денег) в Расчетно-платежной ведомости форма 0504401, и подсчета выданных и депонированных сумм, отраженных в Расчетно-платежной ведомости форма 0504401, формируется Расходный кассовый ордер на выданную сумму оплаты труда из кассы, с указанием его реквизитов в Расчетно-платежной ведомости форма 0504401. Указанный Расходный кассовый ордер форма 0310002 на сумму выданной оплаты труда по Расчетно-платежной ведомости форма 0504401 подлежит регистрации в Журнале регистрации приходных и расходных ордеров форма 0310003.

После тщательной проверки отметок, сделанных кассиром (раздатчиком денег) в Расчетно-платежной ведомости форма 0504401, и подсчета выданных и депонированных сумм, отраженных в Расчетно-платежной ведомости форма 0504401, формируется Расходный кассовый ордер на выданную сумму оплаты труда из кассы, с указанием его реквизитов в Расчетно-платежной ведомости форма 0504401. Указанный Расходный кассовый ордер форма 0310002 на сумму выданной оплаты труда по Расчетно-платежной ведомости форма 0504401 подлежит регистрации в Журнале регистрации приходных и расходных ордеров форма 0310003.

В централизованных бухгалтериях Расчетно-платежные ведомости форма 0504401 составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем группы учета и исполнителем. Разрешение на выплату по ведомости подписывается руководителем учреждения (уполномоченным им лицом), и руководителем (уполномоченным им лицом) централизованной бухгалтерии.

Трудовым Кодексом РФ (статья 91) установлена обязанность работодателя вести учет отработанного сотрудниками времени. Для этого предусмотрены унифицированные формы табеля учета рабочего времени на 2019 год (ТУРВ), утвержденные Постановлением Госкомстата от 05.01.2004 № 1. Обязательным использование этих форм не является, поэтому работодатель может разработать свою. Форма № Т-13 используется наиболее часто, так как применяется при автоматизированной обработке учетных данных. Ниже предложена форма табеля учета рабочего времени 2019 года.

Приказом Минфина РФ от 30.03.2015 № 52н утверждена форма ОКУД 0504421 для использования органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями. Этим же приказом определен порядок ее заполнения и применения. Предлагаем выбрать подходящий и скачать табель учета рабочего времени (бланк простой).

Форма Т-12

Форма Т-13

Форма ОКУД 0504421

Как фиксировать отработанное время

При любой продолжительности трудового дня, независимо от установленных режимов, рабочее время может отражаться в таблице учета двумя способами:

- методом сплошной регистрации явок и неявок на работу;

- путем регистрации только отклонений (неявок, сверхурочных часов и т. п.).

п.).

п.).Если продолжительность трудового дня (смены) является неизменной, можно регистрировать только отклонения, поскольку условиями трудового договора или правилами внутреннего трудового распорядка определено количество рабочих часов на каждый день работы.

В том случае, когда количество отработанных часов в различные дни (смены) может быть разным, например, при суммированном учете отработанного времени, следует применять метод сплошной регистрации. Это позволит после окончания учетного периода выявить возможные сверхурочные работы, а также скорректировать дальнейшее привлечение работника к работе в пределах установленной для данной категории нормы продолжительности отработанного времени.

Отметки в табеле учета рабочего времени о причинах неявок на работу, работе в режиме неполного дня или по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на в случаях, установленных законодательством, и пр. ).

).

Как заполнять календарь (табель) рабочего времени на 2019 год

При составлении необходимо руководствоваться Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденными Постановлением Госкомстата России от 05.01.2004 № 1 (далее – Указания). При этом используются . Так при отражении количества отработанного времени напротив фамилии работника проставляется буквенный (Я) или цифровой (01) код, а в нижних строках указывается продолжительность работы. Если работа согласно графику выпадает на ночное время, то возможно дополнить форму графами для указания необходимых реквизитов.

Образец заполнения формы ОКУД 0504421

Кто заполняет табель учета рабочего времени

Табель учета рабочего времени, скачать чистый бланк которого вы смогли выше, заполняет уполномоченное на это лицо. Если ТУРВ по каждому подразделению организации ведется отдельно, то целесообразно при назначении ответственного лица издать приказ, в котором указать должность, фамилию, имя, отчество работника, ответственного за составление табеля по каждому структурному подразделению, и лица, его замещающего во время его отсутствия.

Образец приказа о назначении ответственного

Выходные и праздничные дни в табеле на 2019 год

Они отражаются в соответствии с , где учитываются все установленные праздничные дни и их переносы в соответствии с Постановлениями Правительства. Выходные дни для разных категорий сотрудников варьируются в зависимости от установленного для них графика работы. Код учета выходных дней в документе может быть разным. Он зависит от того, как организация оплачивает эти дни, и на каком основании они предоставляются.

Выходной день в соответствии с графиком сотрудника обозначается буквенным (В) или цифровым (26) кодом. Он не влияет на установленную оплату труда.

Если по инициативе компании сотрудники получают дополнительный выходной день, а компания уменьшает на них норму работы в месяц, то работники получают полный оклад, а эти дни не оплачиваются компанией. Для таких дней в табеле предусмотрен буквенный (В) или цифровой (26) код.

Другой случай установления компанией дополнительного выходного — сотрудники уходят на выходной, а компания оплачивает эти дни по среднему. Выходит, что за отработанные дни работники получают зарплату, а за дополнительно оплачиваемые выходные — средний оклад. Для такого случая в табеле предусмотрен буквенный (ОВ) или цифровым (27) код.

Выходит, что за отработанные дни работники получают зарплату, а за дополнительно оплачиваемые выходные — средний оклад. Для такого случая в табеле предусмотрен буквенный (ОВ) или цифровым (27) код.

Срок хранения табеля учета рабочего времени

Такая таблица учета является документом по личному составу, касающимся организации труда, для которого ст. 22.1 Закона об архивном деле установлен специальный срок хранения, а именно:

- пять лет со дня окончания года, в котором он составлен, если в табеле учитывалось отработанное только тех работников, которые трудятся в нормальных условиях труда;

- 50 лет со дня составления ТУРВ, если в нем учитывалось работа сотрудников, занятых на вредных или опасных работах.

Учет и налоги

Исходя из указанных в таблице данных, бухгалтерия рассчитывает заработную плату и различные пособия. Также эти данные влияют и на уплату налогов. Обратим внимание на основные риски.

При прохождении налоговых проверок, в том числе по налогу на прибыль, компания должна предоставить достоверные данные о количестве отработанных дней и часов каждого сотрудника, чтобы подтвердилась правильность начислений. Если будут обнаружены нарушения, то сумма налога на прибыль, указанная в отчетах, будет признана неверной,что повлечет за собой наложение штрафных санкций.

Если будут обнаружены нарушения, то сумма налога на прибыль, указанная в отчетах, будет признана неверной,что повлечет за собой наложение штрафных санкций.

С заработка работника, организация, как налоговый агент, должна выяснить, является ли этот человек налоговым резидентом РФ для того, чтобы использовать при расчете верную налоговую ставку. Именно табель сможет подтвердить фактическое нахождение сотрудника на территории страны. Особенно должны учитывать данную особенность те работодатели, которые отправляют сотрудников в командировки в Белоруссию или Казахстан, потому что при пересечении этих границ в паспорте гражданина не делают никаких отметок. При возникновении спорной ситуации компания сможет доказать, что применила верную ставку, удержала и начислила НДФЛ в полном размере.

Правильное заполнение табеля гарантирует компании возможность ФСС засчитать расходы по больничному листку, потому что нельзя будет официально подтвердить количество отработанных дней, которые крайне важны при расчете этих сумм.

Табель учета рабочего времени ‒ документ, использующийся с целью внесения информационных данных касательно проведенного времени на рабочем месте сотрудником компании. Основываясь на указанных сведениях, бухгалтер начисляет зарплату и выплаты. Такой документ должен быть в любой организации не зависимо от формы собственности. При его отсутствии предусматривается административная ответственность согласно действующему законодательству.

Заполнение документа

Бланк T-12‒T-14 может заполняться персонально работником, сотрудником, входящим в кадровый отдел, главным структурного подразделения или нанятым табельщиком. Он считается основным учетным документом и в зависимости от особенностей кадрового учета, может заводиться на лиц организации либо для каждого отдела вестись в индивидуальном порядке.

В документ вносятся данные организации, содержащие: полное название, код ОКПО, вид деятельности, правовой статус и структурный отдел на который распространяется табель. Затем в предусмотренное поле вписывается порядковый номер, отвечающий документообороту, и фиксируется отчетный период. Форма Т-13 используется, когда фиксация присутствия и отсутствия на рабочем месте сотрудника выполняется автоматически.

Затем в предусмотренное поле вписывается порядковый номер, отвечающий документообороту, и фиксируется отчетный период. Форма Т-13 используется, когда фиксация присутствия и отсутствия на рабочем месте сотрудника выполняется автоматически.

Чистый табель учета рабочего времени считается регулярным документом, поэтому каждый месяц составляется по-новому. Все экземпляры имеют определенный порядковый номер, который приравнивается к месяцу их создания. Данный вид документации разрешен для заполнения в письменной и электронной форме. После внесения нужных данных выполняется его подпись ответственными лицами.

Для чего требуется вести табель учета рабочего времени

Благодаря табелю учета кадровики и бухгалтера могут совершать:

- Подсчет времени наемного работника;

- Контроль над соблюдением графика в рабочий период;

- Начисление заработной платы на основании указанной информации.

Такой документ выдается каждому работнику вместе с трудовой книжкой при увольнении.

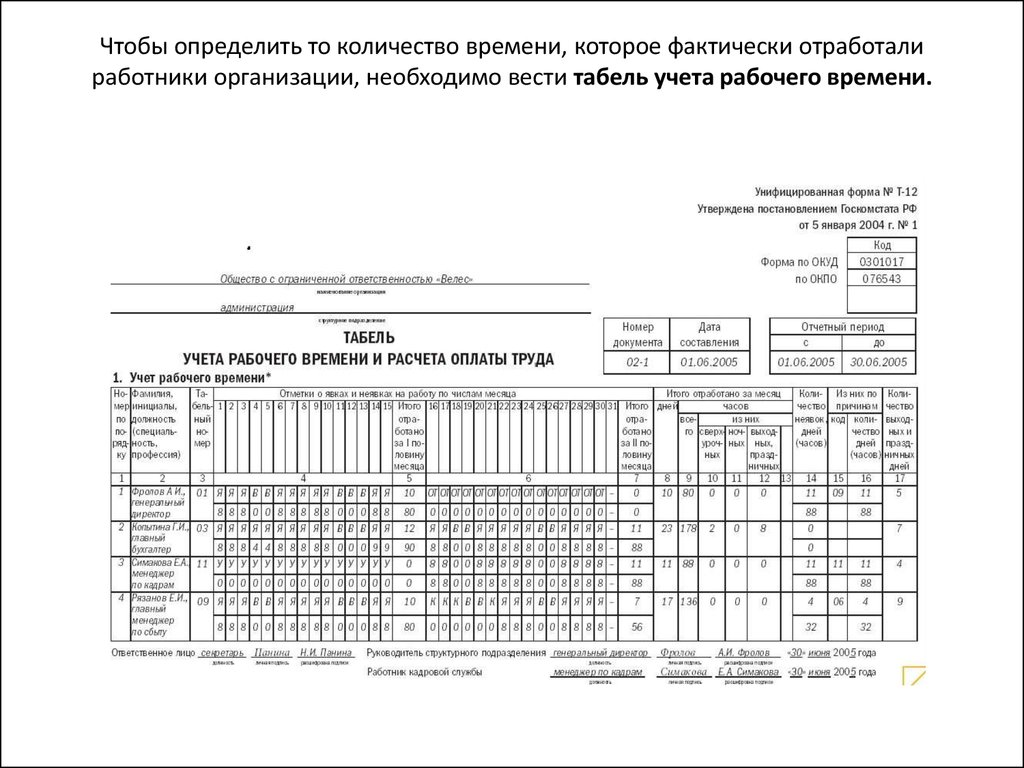

Форма Т-12

Трудовым законодательством РФ не регламентируется применение действующей формы табеля, но скачать в Excel готовый бланк будет намного проще и быстрее, чем самостоятельно его составлять. Форма Т-12 ведется вручную и состоит из 2-х разделов:

- Подсчет времени потраченного на работу;

- Расчет, связанный с выплатой з/п.

В документ заносятся отработанное и неотработанное время, которое отображается в часах и минутах. Он оформляется за месяц и должен содержать ведомости о штате работников. Готовый бланк подписывается главным лицом и специалистом кадрового отдела, после чего направляется к бухгалтеру.

Пометки в табеле

Согласно правилам внесения данных в табель учета времени, формы 0504421 на период 2017 года информация относительно присутствия и отсутствия работника отображается в виде кодов. Предусматриваются обозначения с использованием букв и цифр:

- «Я», «01» — работа в дневную смену;

- «Р», «14» — отпуск в связи с беременностью, родами и усыновлением недавно рожденного ребенка;

- «ОЖ», «15» — отпуск для ухода за новорожденным малышом до момента исполнения им 3-х лет;

- «ОТ», «09» — главный отпуск, который оплачивается;

- «ОД», «10» — дополнительный отпуск, который оплачивается.

На нашем сайте вы сможете бесплатно загрузить чистый бланк табеля учета рабочего времени и прочих документов, которые востребованы в различных сферах деятельности. При необходимости есть возможность посмотреть пример правильного заполнения документации с учетом всех требований. Для поиска нужного файла воспользуйтесь поиском.

Скачать документы

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

| Табель учета рабочего времени Т-12 | |||

| Табель учета рабочего времени-Т-13 | |||

| Табель учета рабочего времени универсальный Украина |

форм ABA | Штат Сакраменто

формы ABA | Сакраменто СтэйтПервичная навигация

МЕНЮПерейти к формам по разделам (A – O)

Переход к формам по разделам (P – Z)

Счета к оплате и поездки

Бюджетное планирование и администрирование

Классификация и компенсации

Сотрудник и трудовые отношения

Услуги по закупкам и контрактам

Университетский фонд в Сакском государстве (УФСС)

Транспортные и парковочные услуги университета (UTAPS)

| Форма запроса нового центра затрат | Форма PeopleSoft | Эта форма используется для запроса новых центров затрат. К этой форме можно получить доступ через портал Galaxy, выбрав Gemini> Формы> Центры затрат> Форма запроса нового центра затрат. Когда вы войдете в форму, выберите «Добавить новое значение». Для получения дополнительной информации см. Техническое обслуживание МВЗ. К этой форме можно получить доступ через портал Galaxy, выбрав Gemini> Формы> Центры затрат> Форма запроса нового центра затрат. Когда вы войдете в форму, выберите «Добавить новое значение». Для получения дополнительной информации см. Техническое обслуживание МВЗ. | Услуги финансового менеджмента |

| Форма изменения атрибута и описания МВЗ | Форма PeopleSoft | Эта форма используется для запроса изменений в утверждающих или описаниях МВЗ. Доступ к этой форме можно получить через портал Galaxy, выбрав Близнецы> Формы> Центры затрат> Изменение атрибутов и описания.Когда вы войдете в форму, выберите «Добавить новое значение». Для получения дополнительной информации см. Техническое обслуживание МВЗ. | Услуги финансового менеджмента |

| Форма запроса на изменение МВЗ | Форма PeopleSoft | Эта форма используется для запроса изменений значений полей диаграммы для существующих центров затрат. К этой форме можно получить доступ через портал Galaxy через Gemini> Формы> Центры затрат> Запрос на изменение центра затрат. Как только вы окажетесь в форме, выберите «Добавить новое значение.”Для получения дополнительной информации см. Техническое обслуживание МВЗ. Как только вы окажетесь в форме, выберите «Добавить новое значение.”Для получения дополнительной информации см. Техническое обслуживание МВЗ. | Услуги финансового менеджмента |

| Форма запроса отдела | Форма PeopleSoft | Эта форма используется для обработки обновлений отдела или запроса новых отделов. К этой форме можно получить доступ через портал Galaxy через Gemini> Формы> Бюджет и бухгалтерский учет> Форма запроса отдела. Для получения дополнительной информации см. Техническое обслуживание МВЗ. | Бюджет и финансовое планирование |

| LOR – Сертификат владельца центра затрат | Форма PeopleSoft | Эта форма используется владельцами МВЗ для подачи годового сертификата.Доступ к этой форме можно получить через портал Galaxy, выбрав Gemini> Финансовое соответствие> Письма о представительстве> Сертификация владельца CostCenter. Для получения дополнительной информации см. Письма-представителя (LoR). | Услуги финансового менеджмента |

| LOR – Аттестация декана / начальника отдела | Форма PeopleSoft | Эта форма используется деканами и руководителями подразделений для подачи ежегодной аттестации. К этой форме можно получить доступ через портал Galaxy, выбрав Gemini> Финансовое соответствие> Письма о представительстве> Сертификация декана / главы отдела.Для получения дополнительной информации см. Письма-представителя (LoR). | Услуги финансового менеджмента |

| Форма подтверждения агентства | Эта форма используется в процессе запроса центра затрат агентства от имени внешних организаций. Для получения дополнительной информации см. Специальные источники финансирования. | Бухгалтерский учет и финансовая отчетность | |

| Форма запроса на финансирование завода | Форма PeopleSoft | Чтобы запросить новый строительный проект, заполните форму запроса на финансирование завода. К этой форме можно получить доступ через портал Galaxy через Gemini> Формы> Бюджет и бухгалтерский учет> Запрос на финансирование завода. Когда вы войдете в форму, выберите «Добавить новое значение». Для получения дополнительной информации см. Специальные источники финансирования. К этой форме можно получить доступ через портал Galaxy через Gemini> Формы> Бюджет и бухгалтерский учет> Запрос на финансирование завода. Когда вы войдете в форму, выберите «Добавить новое значение». Для получения дополнительной информации см. Специальные источники финансирования. | Бухгалтерский учет и финансовая отчетность |

Бюджетные учреждения в странах G-20

Бюджетные учреждения в странах G-20 – обновление

Дата публикации:

7 апреля 2014 г.

Электронный доступ:

Скачать бесплатно.Используйте бесплатную программу Adobe Acrobat Reader для просмотра этого файла PDF.

Резюме:

В результате недавнего кризиса многие страны G-20 столкнулись с серьезными потребностями в финансовой консолидации. Есть свидетельства того, что хорошо продуманные бюджетные институты могут помочь странам в планировании и проведении успешных бюджетных корректировок.Внутреннее исследование МВФ 2010 года определило десять бюджетных учреждений, которые могут поддержать процесс консолидации, оценило их силу в каждой стране G-20 и определило приоритеты институциональной реформы. После консультаций со всеми странами G-20 и с использованием пересмотренной системы оценки этот документ: (i) сообщает о прогрессе в укреплении их бюджетных институтов; (ii) анализирует их влияние на посткризисные фискальные показатели; и (iii) дает рекомендации по дальнейшей институциональной реформе.

Есть свидетельства того, что хорошо продуманные бюджетные институты могут помочь странам в планировании и проведении успешных бюджетных корректировок.Внутреннее исследование МВФ 2010 года определило десять бюджетных учреждений, которые могут поддержать процесс консолидации, оценило их силу в каждой стране G-20 и определило приоритеты институциональной реформы. После консультаций со всеми странами G-20 и с использованием пересмотренной системы оценки этот документ: (i) сообщает о прогрессе в укреплении их бюджетных институтов; (ii) анализирует их влияние на посткризисные фискальные показатели; и (iii) дает рекомендации по дальнейшей институциональной реформе.

серии:

Документы с изложением политики

Тема:

Бюджетирование Бюджеты Межстрановой анализ Фискальная консолидация Фискальная политика Фискальный риск Группа двадцати Управление рисками

Английский

Дата публикации:

7 апреля 2014 г.

Формат:

Бумага

Финансовые услуги и казначейство университета

Финансовые услуги и казначейство университета расположены на 4-м этаже башни Андерсон.

Payroll отвечает за все финансовые операции, регулирующий надзор и отчеты налоговых органов, касающиеся вознаграждения сотрудников

Алекс Бергер, директор по выплатам

(909) 706-3801

[email protected]

Курирует и управляет услугами по расчету заработной платы для университета.

Синтия Гонсалес, бухгалтер по расчету заработной платы

(909) 469-5443

[email protected]

Расчет заработной платы и налогов, выверка счетов, бухгалтерский учет.

Габриэла Тадео, служащий по расчету заработной платы

(909) 469-8262

[email protected]

Расчет заработной платы и налогов, выверка счетов.

Формы

- Форма авторизации прямого депозита. Пожалуйста, включите аннулированный чек при отправке формы прямого депозита в Департамент заработной платы. Формы, отправленные без аннулированного чека, обрабатываться не будут.

- W-4 2019 Форма свидетельства об удержании удерживаемого пособия сотруднику. Эта ссылка приведет вас на веб-сайт IRS, где вы можете распечатать форму W-4.Эта форма требует оригинальной подписи. Распечатайте эту форму и верните ее в расчетную кассу.

- Форма свидетельства об удержании удерживаемого пособия сотруднику DE4 Калифорнии. Эта форма используется, если вы хотите подать заявку на другое количество освобождений, чем указано в форме W-4.

- OR-W-4 Форма свидетельства об удержании удерживаемого пособия для сотрудников 2019. По этой ссылке вы попадете к справке о выплате пособия сотруднику штата Орегон.

- Освобожденный двухнедельный учет рабочего времени. Наемные сотрудники могут вводить информацию в эту интерактивную форму, распечатывать ее, подписывать и пересылать подписанную форму в отдел расчета заработной платы в конце каждого двухнедельного периода.Напоминания будут рассылаться по всему университету для каждой даты окончания периода.

- Форма запроса на аванс заработной платы. Эта форма должна быть распечатана, заполнена и подписана. Пожалуйста, ознакомьтесь с ограничениями в политике повышения заработной платы в самообслуживании (BanWeb). Запросы на аванс заработной платы следует направлять непосредственно в Департамент заработной платы.

- Интернет-запись для почасового учета рабочего времени (BanWeb). Щелкните «Инструкции», чтобы просмотреть пошаговые инструкции по вводу в Интернете почасовой карточки учета рабочего времени и ознакомиться с законодательством о заработной плате и часах.

- Инструкции по утверждению почасовой записи рабочего времени (BanWeb)

- Определение независимого подрядчика. По ссылке представлена конкретная информация, инструкции и формы, позволяющие определить, следует ли классифицировать лицо, оказывающее услуги для Университета, как сотрудника или независимого подрядчика.

- Форма запроса на получение стипендии для электронного устройства сотового телефона. Заполните эту форму и получите соответствующие разрешения и отправьте электронное письмо на адрес [email protected] не позднее 19.06.2020 в пятницу для даты вступления в силу 1 июля 2020 года.Вы можете обратиться к политике по этой ссылке, Сотовый телефон – Политика стипендий для электронных устройств для получения дополнительных указаний.

- Форма ручного почасового учета рабочего времени. Отправляйте вручную почасовую форму учета рабочего времени, когда прекращается расчетный период.

Расчет заработной платы

Часто задаваемые вопросы

Как часто получают зарплату сотрудники WesternU?

Каждые две недели, каждую вторую пятницу.

Когда нужно сдавать табло?

Сотрудники, работающие с почасовой оплатой, должны сдавать табели до 9:00 a.м. понедельник, следующий после окончания расчетного периода (почасовой календарь расчета заработной платы на 2021 год).Наемные сотрудники должны сдавать ежемесячный отчет об отсутствии в конце каждого месяца, электронные письма с напоминаниями будут отправляться Департаментом заработной платы.

Почему заработок на моем W-2 меньше моей годовой зарплаты?

Взносы 403B и большинство вычетов из льгот уменьшают налогооблагаемую базу заработной платы, даже если они не уменьшают вашу валовую заработную плату.

Где я могу найти свой остаток на счетах за отпуск и больничный?

На корешке чека или в системе самообслуживания (Banweb) в «Меню услуг для сотрудников», «Текущие остатки и история выходных дней».

Как я могу изменить сумму удерживаемых налогов, удерживаемых из моего платежного чека?

Заполните форму W-4, чтобы изменить федеральное пособие, и форму DE-4, чтобы изменить размер налоговых льгот штата.

Ссылки

Федеральный

- Оценщик налоговых удержаний IRS. Калькулятор поможет вам определить правильность удержания для формы W-4. Чтобы определить это, он задает вопросы об ожидаемой заработной плате до конца года, о том, какая сумма удержана до сих пор и какие вычеты будут заявлены в декларации о подоходном налоге с физических лиц.

- W-4 Форма свидетельства об удержании пособия 2019. Эта ссылка приведет вас на веб-сайт IRS, где вы можете распечатать форму W-4. Эта форма требует оригинальной подписи. Распечатайте эту форму и верните ее в расчетную кассу.

Государство

Прочее

- Калькулятор заработной платы. По этой ссылке вы попадете в Paycheck City. Это сайт, который позволяет вам увидеть, как изменения, внесенные вами в свой 403B, план кафетерия и / или количество удержаний, которые вы запрашиваете в своем W-4, повлияют на вашу зарплату.

| Счета к оплате – Форма утверждения взносов ассоциации | PDF | Холли Флухарти |

| Счета к оплате – Запрос на возмещение расходов сотруднику: WVSAO ER1 | PDF | Холли Флухарти |

| Кредиторская задолженность – Соглашение о сроках индивидуальной ассоциации | PDF | Холли Флухарти |

| Кредиторская задолженность – Отчет о получении: WVSAO RR1 | PDF | Холли Флухарти |

| Счета к оплате – Свидетельство об освобождении от уплаты налогов: SSTGB, форма F0003 | PDF | Холли Флухарти |

| Счета к оплате – Передача запроса на оплату | PDF | Холли Флухарти |

| Счета к оплате – Счет поставщика | PDF | Холли Флухарти |

| Счета к оплате – Соглашение о предоставлении стипендии для беспроводных устройств | Слово | Холли Флухарти |

| Обработка наличных денег – Форма подсчета наличности | PDF | Криста Квятковски |

| Инвентаризация – Форма отчета о выбытии активов | PDF | Криста Квятковски |

| Инвентаризация – Форма отчета о передаче капитального оборудования | PDF | Криста Квятковски |

| Инвентарь – утерянный или украденный бланк | PDF | Криста Квятковски |

| Товарно-материальные запасы – возврат к форме обмена с поставщиками | PDF | Криста Квятковски |

| Закупки – Коды счетов: 2020 финансовый год | PDF | Моника Кокран |

| Закупки – Запрос на питание | PDF | Моника Кокран |

| Закупки – Определение рабочего листа независимого подрядчика | PDF | Моника Кокран |

| Закупки – Подарочная карта – Форма запроса подарочной карты / сертификата | PDF | Моника Кокран |

| Закупки – Подарочная карта – Как приобрести подарочные карты с помощью PCard | PDF | Моника Кокран |

| Закупки – Декларация независимого подрядчика | PDF | Моника Кокран |

| Закупки – Запрос на изменение закупки | PDF | Моника Кокран |

| Закупки – Аффидевит о закупках | PDF | Моника Кокран |

| Закупки – Руководство по закупкам | PDF | Моника Кокран |

| Закупки – Запрос на идентификационный номер налогоплательщика и подтверждение (форма W-9) | PDF | Моника Кокран |

| Закупки – Заявка | PDF | Моника Кокран |

| Закупки – Обоснование единственного источника | Слово | Моника Кокран |

| Закупки – Приз студента | PDF | Моника Кокран |

| Закупки – Форма телефонного предложения | Excel | Моника Кокран |

| Закупки – Положения и условия | PDF | |

| Закупки – W-8BEN: Сертификат иностранного статуса…для удержания налогов в США | PDF | Моника Кокран |

| Закупки – W-8BEN: Свидетельство об иностранном статусе … для удержания налогов в США (инструкции) | PDF | Моника Кокран |

| Закупки – WV-1: Заявление о регистрации и раскрытии информации о поставщиках WV | PDF | Моника Кокран |

| Закупки – WV-1A: Заявление о регистрации и раскрытии информации о поставщиках WV | PDF | Моника Кокран |

| Закупки – Соглашение WV-48 | PDF | Моника Кокран |

| Закупки – WV-96: Дополнение к соглашению с поставщиком WV | PDF | Моника Кокран |

| Карты для покупок – Форма заказа кредитной карты | Excel | Моника Кокран |

| Карты для покупок – Документация по гостеприимству | PDF | Моника Кокран |

| Карты для покупок – Правила гостеприимства | PDF | Моника Кокран |

| Карты покупок – внутренний контроль | PDF | Моника Кокран |

| Карты покупок – Руководство | PDF | Моника Кокран |

| Карты покупок – Отсутствует форма квитанции | PDF | Моника Кокран |

| Карты покупок – Форма без покупок | PDF | Моника Кокран |

| Карты покупок – небольшой шаблон квитанции | PDF | Моника Кокран |

| Путешествия – Форма авторизации кредитной карты в отеле | Слово | Джоли Карпентер |

| Путешествия – Реестр | PDF | Джоли Карпентер |

| Путешествие – Расчетный план путешествия / Сводная форма | Excel | Джоли Карпентер |

WMU Управление объектами

Проектов | Покупка | Персонал | Операции | Записи об объекте | Другое

Дополнительную информацию о процессе проектирования сооружений см. В разделе Инструменты и шаблоны проекта

Бюджетная ведомость (новый 2018 год) (пересмотрена 29.11.2018)

для проектов после 10 ноября 2015 г.

Рабочая тетрадь включает:

- Форма разрешения на строительство (FM-101C)

- Форма разрешения на дизайн-проект (FM-101D)

- Форма разрешения на изменение объема и бюджета клиентского проекта (FM-102)

- Смета проектных услуг по управлению помещениями (FM-103D)

- Смета строительных затрат на строительство (FM-103C)

для проектов после 1 ноября 2010 г. по ноябрь 2015 г.

Рабочая тетрадь включает:

- Форма утверждения проекта заказчика (FM-101)

- Документ о корректировке бюджета проекта заказчика (FM-102)

- Смета затрат на управление оборудованием (FM-103)

- Документ о закрытии проекта (FM-104)

Запрос предложений (редакция: 13.12.2010)

Схема процесса запроса / утверждения проекта (пересмотрено: 21.05.2012)

FM-110: Форма запроса на трудоустройство по проекту (онлайн-форма создает PDF-файл)

FM-111: Форма субподряда AFSCME (онлайн-форма создает PDF-файл)

FM-112: Сопроводительное письмо (пересмотрено: 16.01.2009)

FM-114: Запрос на перемещение информации о рабочем задании (пересмотрено: 23.04.2019)

FM-115: Оценка стоимости мероприятия FM (редакция: 19.02.2013)

Космические категории FICM WMU (редакция: 18.02.2014)

Проектов | Покупка | Персонал | Операции | Записи об объекте | Другое

Форма запроса на передачу JES (FM-300) Новинка! (редакция: 05.01.2021)

Запланированная форма запроса сверхурочной работы (редакция: 17.09.2020)

Продавцы

Заявка на закупку (редакция: 15.02.2018)

FM-105: Конкурсное предложение или присуждение контракта с поставщиком (пересмотрено: 18.11.2019)

FM-106: Утверждение заказа на смену поставщика (пересмотрено: 18.11.2019)

Файлы справки:

Процедуры закупок для управления объектамиБлок-схема процедур закупок для управления объектами

Проектов | Покупка | Персонал | Операции | Записи об объекте | Другое

FM-210-21: Расписание 2020-21 (редакция: 30.06.2020) Файл справки: Инструкции по отчету о посещаемостиFM-220: Обновление процесса сотрудников Новинка! (редакция: 11.01.2021)

FM-201: журнал пробега обновлен! (редакция: 10.02.2021) Файл справки: Меморандум о возмещенииFM-215-1: Расписание проекта SM, дни 1-14 (пересмотрено: 07.06.2015)

FM-215-2: Расписание проекта SM, дни 15-31 (пересмотрено: 07.06.2015)

Журнал закупок по карте закупок (пересмотрено: 05.11.2009)

Форма запроса на ежегодный отпуск (редакция: 05.11.2009)

Форма корректировки времени Kronos (редакция: 05.11.2009)

Форма запроса информации (редакция: 24.08.2017)

Регистрационная форма запроса информации (редакция: 24.08.2017)

Лист для входа на собрание (пересмотренный: 24.08.2017)

Проектов | Покупка | Персонал | Операции | Записи об объекте | Другое

Форма заявки на материалы для собственных магазинов (пересмотр: 09.02.2007)

Запланированная форма запроса сверхурочной работы (редакция: 17.09.2020)

Форма замены электронного ящика для ключей (редакция: 15.02.2011)

Форма ежемесячного учета CFC (пересмотренная: 20.04.2005)

Форма запроса уведомления о сбое в работе коммунального предприятия (редакция: 07.12.2020)

Форма запроса уведомления о закрытии тротуаров, дорог и парковок Новинка! (редакция: 12.05.2021)

Проектов | Покупка | Персонал | Операции | Записи об объекте | Другое

Соглашение об именах файлов в рекомендациях по дизайну

Проектов | Покупка | Персонал | Операции | Записи об объекте | Другое

- Office of Business and Finance Forms содержит множество форм

- Ваучер на командировочные расходы, указанный в Формах и правилах путешествия

Государственный университет Южной Каролины

Служба парковки и регистрации транспортных средств

Вычет из зарплаты на наклейке с парковки

Регистрация на парковку

Службы закупок

Форма разрешения на питание

Ваучер на прямую закупку

Документация на подаренное оборудование

Форма проверки водительских прав

Управление инвентаризацией оборудования

Промежуточное перемещение оборудования

Обоснование для экстренной закупки

Pcard Форма запроса на ИТ-одобрение

Обоснование для единственного источника

Печать спецификации Заявка на закупку

Квитанция на имущество

Освобождение имущества от ответственности

Отчет об аварии

Заявление поставщика

Форма раскрытия конфликта интересов поставщика

Форма W-9

Спонсируемые программы

Конфликт интересов-Artis-INSYCNC

Декларация о владении-Artis-INSYCNC

Время выпуска для преподавателей / сотрудников

Политика в отношении людей

Форма распределения заработной платы

Инструкция по форме распределения заработной платы

Контрольный список для подачи заявления IRB

Формы IRB

по делам студентов

Судебные вопросы

Форма оценки общественных работ

Форма общественных работ

Форма дисциплинарного освобождения

Согласие на разглашение информации

Форма жалоб / жалоб студентов

Форма отчета полиции кампуса

Форма отчета сотрудника службы безопасности по месту жительства

Программа санкций и волонтеров Формы

Форма запроса на участие

Соглашение со студентом

Форма оценки учащегося

Форма оценки учащегося руководителя работы

Студенческая жизнь и лидерство

Важные даты осени 2016 г. Годовой отчет

Предложение о мероприятии

Запрос на использование оборудования

После заполнения формы распечатайте три копии.Копия должна быть размещена в каждом из следующих мест:

1. Владелец здания (Владельцы здания указаны в прилагаемой форме).

2. Производственный отдел.

3. Кампус полиции.

Важные даты

Пакет регистрации организации

Петиция о чартере

Форма страхового покрытия

Программы успеваемости и удержания студентов

Система раннего оповещения об образовании (EAWAS)

Форма запроса помощи студентам

Студенческое путешествие

Соглашение о студенческой поездке

Отчет о студенческой деятельности вне кампуса для страхового покрытия

Положение о студенческих суточных

Освобождение и отказ от ответственности, принятие риска и соглашение о возмещении

Освобождение и отказ от ответственности, принятие риска и возмещение Соглашение не студент

Летняя школа

Расписание учителей

Дополнительные формы можно найти на сайте www.scsu.edu/summer.

Телекоммуникации

Запрос телефонной карты

Запрос междугородной авторизации

Касса

Удержание из заработной платы

Раздел III

Форма профессионального собрания

Раздел III Отчет о времени и усилиях сотрудников

Раздел III Формат пятилетнего предложения

Раздел III Заявка на грант

Раздел III Ежеквартальный отчет (2015-16)

Вычислительные и ИТ-услуги университетов

Banner INB Access Supplement

Banner Testing Approval Sign-off Form

Access Request Form

Service Request Form (Banner)

Одобрение информационных технологий

Запрос голосовой почты

Университетское отделение полиции

Форма управления безопасности университетского городка (чтобы сообщить о количестве всех преступлений, о которых было сообщено вам в конце запрошенного календарного года)

Форма управления безопасности университетского городка (чтобы сообщить о преступлении сейчас)

Отношения с университетами и маркетинг

Форма запроса на обслуживание

.