Формула расчета средней численности работников: II. Средняя численность работников / КонсультантПлюс

Как посчитать среднесписочную численность работников за год

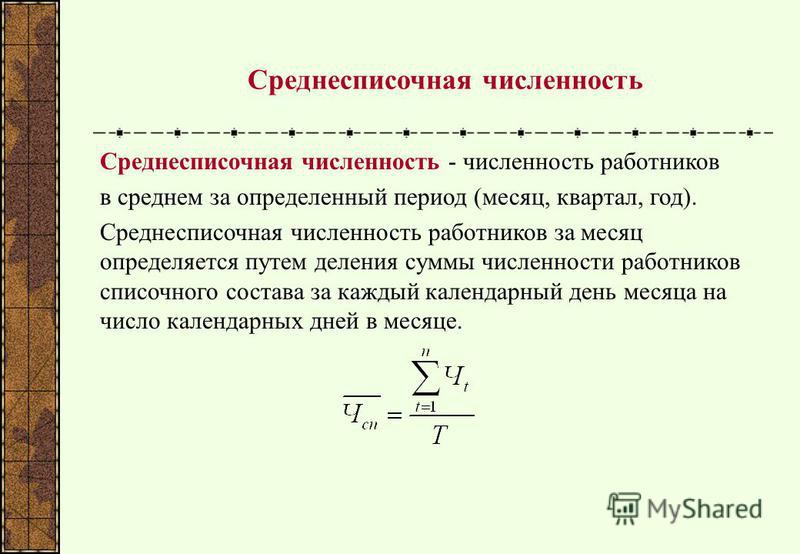

Показатель среднесписочной численности нужен для заполнения разных форм отчетности – в Фонд соцстраха, для налоговой инспекции, статистики. Он рассчитывается по специальному алгоритму. Чтобы правильно заполнить соответствующее поле формы, надо применять определенные правила. Объясним, как рассчитать среднесписочную численность работников за год.

Нормативные документы при расчете среднесписочной численности работников за год

Методика расчета была разработана еще Госкомстатом СССР (Инструкция от 17.09.1987 № 17-10-0370), последний раз изменения в нее вносились 20.04.1993 года. На сегодня она не отменена, но 26.04.2007 ФНС выпустила письмо № ЧД-6-25/353@ о том, что при проведении расчета для «Сведений о среднесписочной численности работников за предшествующий год» надо использовать указания по заполнению формы статотчетности № 1-Т. Последняя редакция обозначенной в письме формы № 1-Т утверждена приказом Росстата от 06.

Для расчета численности потребуются данные из табеля учета рабочего времени, а также документы кадрового учета – приказы о приеме и увольнении.

С чего начинать расчет

Прежде чем приступать к определению среднесписочной численности работников предприятия за год, нужно из данных исключить тех лиц, информация по которым не включается в расчет. Это:

сотрудницы, пребывающие в отпуске по беременности и родам, или усыновившие новорожденного ребенка прямо из роддома, а также оформившие отпуск по уходу за ребенком;

работники, взявшие дополнительный неоплачиваемый отпуск в связи с учебой в образовательном заведении, и сотрудники, взявшие неоплачиваемый отпуск для поступления в ВУЗ или средне-специальное учебное заведение;

внешние совместители;

лица, работавшие по договорам ГПХ;

учредители, не получающие заработную плату;

сотрудники, направленные на работу за границу;

работники, отправленные на учебу с отрывом от производства (получающие стипендию от организации), или переведенные временно в другую организацию без сохранения зарплаты.

Кроме того, не надо включать адвокатов и военнослужащих, исполняющих обязанности воинской службы. Также не включают в численность работника, подавшего заявление на увольнение и прекратившего выходить на работу до истечения времени отработки (с даты невыхода на работу).

Как определить среднесписочную численность работников за год

Бухгалтерии для отчетов статистики, 4-ФСС, сведений в ИФНС требуется вести учет среднесписочной численности работников за год. Формула расчета его такова:

ССЧ = сумма СЧ, состоящая из общего числа численности за все месяцы : 12,

где ССЧ – среднесписочная численность за год,

СЧ- среднесписочная численность за месяц;

12- количество месяцев в году.

Если необходимо узнать ССЧ не за год, а за другой период, допустим, квартал – то складываются СЧ за все месяцы квартала (три цифры), и делятся на 3 (число месяцев в квартале).

Для статистической отчетности данные обычно округляются по арифметическим правилам до одного десятичного знака (округление значения менее 0,5 до нуля; от 0,5 и более – до единицы). Для формы среднесписочной численности работников за предшествующий календарный год, направляемой в ИФНС и для 4-ФСС округлять нужно до целого значения.

Для формы среднесписочной численности работников за предшествующий календарный год, направляемой в ИФНС и для 4-ФСС округлять нужно до целого значения.

Чтобы было понятнее, разберем расчет на примерах.

Среднесписочная численность работников: пример за год

Найдем искомый показатель за год по следующим данным каждого месяца:

Месяц | Средняя численность, человек | Месяц | Средняя численность, человек |

Январь | 60 | Июль | 60 |

Февраль | 58 | Август | 60 |

Март | 58 | Сентябрь | 61 |

Апрель | 59 | Октябрь | 61 |

Май | 60 | Ноябрь | 61 |

Июнь | 60 | Декабрь | 62 |

Сумма средней численности за год, всего:

60 + 58 + 58 + 59 + 60 + 60 + 60 + 60 + 61 + 61 + 61 + 62 = 720 человек

Среднесписочная численность работников предприятия за год составила:

720 : 12 месяцев = 60 человек.

Дополнительно рассчитаем ССЧ за 1 квартал:

(60 + 58 + 58) : 3 мес. = 59 чел.

Ниже мы рассмотрим, как определяются данные по численности за каждый месяц.

Как узнать среднюю численность персонала за месяц

Для подсчета потребуется табель. По нему подсчитывается списочный состав компании за каждый календарный день месяца. За выходной, праздничный день количество человек совпадает с ближайшим предыдущим рабочим днем. Затем получившиеся числа складывают и делят на количество календарных дней этого месяца.

Несмотря на отпуск, болезнь, командировку или простой, работник все равно учитывается в численности предприятия в эти дни за целую единицу, как и сотрудники, отработавшие полную смену.

Пример

Сотрудник работал в апреле 2019 года с 1 по 5 число. 6, 7 апреля были выходными. С 8 по 12 апреля был оформлен больничный лист. 13, 14 апреля – выходные. С 15 апреля он снова вышел на работу. С 29 апреля сотрудник ушел в ежегодный оплачиваемый отпуск на 28 дней.

Численность по этому сотруднику за любой день апреля – 1, так как все дни периода входят в учетное число, а за выходные численность равна ближайшему рабочему дню (то есть за 6, 7, 13, 14 цифра берется на основании рабочего дня 5 апреля).

Точно так же проверяется каждый работник, затем полученная численность персонала за каждый день месяца суммируется и делится на число дней месяца – в этом примере на 30, так как в апреле 30 дней.

Допустим, что на каждый день апреля с 1 по 20 число численность персонала была одинаковой – 15 человек. С 21 по 30 апреля численность составила по 16 человек. Рассчитаем среднесписочную численность за апрель:

((15 х 20 дн.) + (16 х 10 дн.)) : 30 дн = 460 : 30 дн. = 15 чел.

Если установлено неполное рабочее время

Как посчитать среднесписочную численность работников за год, если имеются люди, принятые на условиях неполного рабочего времени? По такому персоналу учет численности требует отдельного расчета. При определении среднесписочного состава время учитывается пропорционально отработанному, и далее численность устанавливается исходя из продолжительности рабочей недели.

Расчет среднесписочной численности для неполного рабочего времени. Пример

В компании трудоустроено 6 человек на неполное рабочее время. Число рабочих дней месяца 20. В организации восьмичасовой рабочий день. Подсчитаем численность при следующих условиях:

Двое сотрудников трудились полный месяц по 4 часа в день. Каждый из них учитывается за любой день как 0,5 единицы (4 отработанных часа : 8- часовой рабочий день).

Двое работали весь месяц по два часа в день. Они будут учитываться по 0,25 единицы (2 ч : 8).

Еще 2 человека выходили на работу по 1,6 часа в день, но отработали всего 11 и 15 дней соответственно. Каждый учитывается как 0,2 единицы (1,6 отработанных часа : 8).

Общая среднесписочная численность сотрудников с неполным рабочим временем в компании составит:

(0,5 х 20 + 0,5 х 20 + 0,25 х 20 + 0,25 х 20 + 0,2 х 11 + 0,2 х 15) : 20 дн. = 1,76 чел.

То есть, рассчитывается отработанное количество человеко-часов по каждому сотруднику, данные суммируются и затем делятся на рабочие дни.

Исключения для неполной рабочей смены

Законодательством определены отдельные категории работников, которым устанавливается сокращенное рабочее время, например:

несовершеннолетние;

трудящиеся во вредных и опасных условиях;

женщины, трудоустроенные в организациях Крайнего Севера или сельской местности;

кормящие матери.

Такие сотрудники учитываются в среднесписочной численности за полную единицу каждый, несмотря на сокращенное время их работы.

Средняя численность по совместителям

Не нужно учитывать в средней численности внешних совместителей. Внутренние совместители считаются за целую единицу, т.е. как один человек, независимо от числа занимаемых должностей.

Расчет численности работников предприятия. Налоги & бухучет, № 58, Июль, 2017

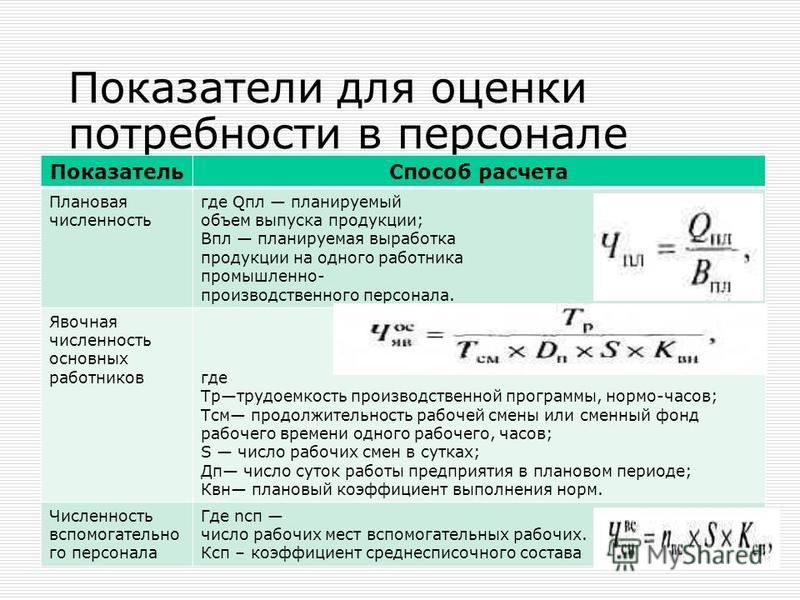

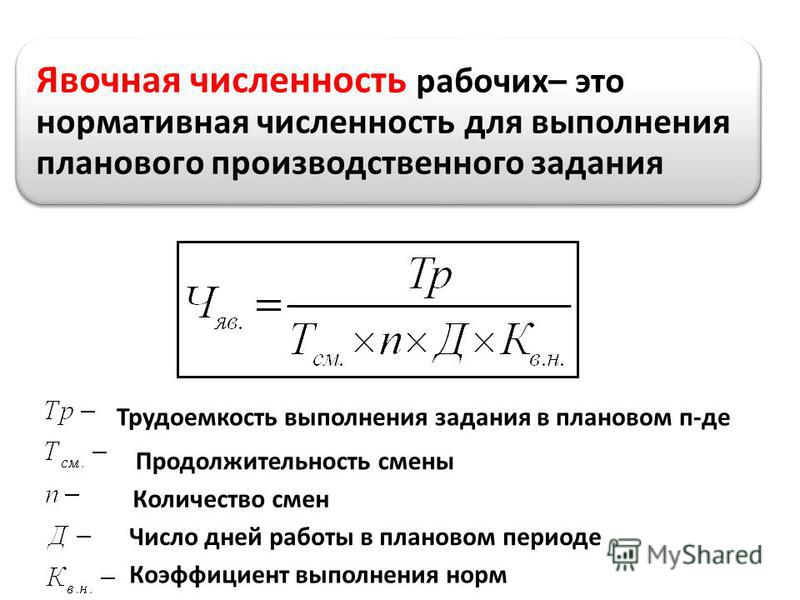

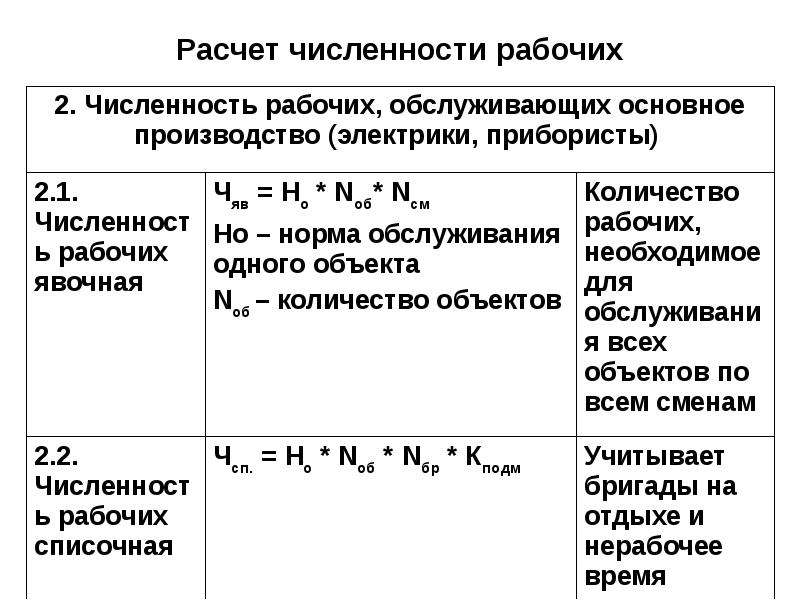

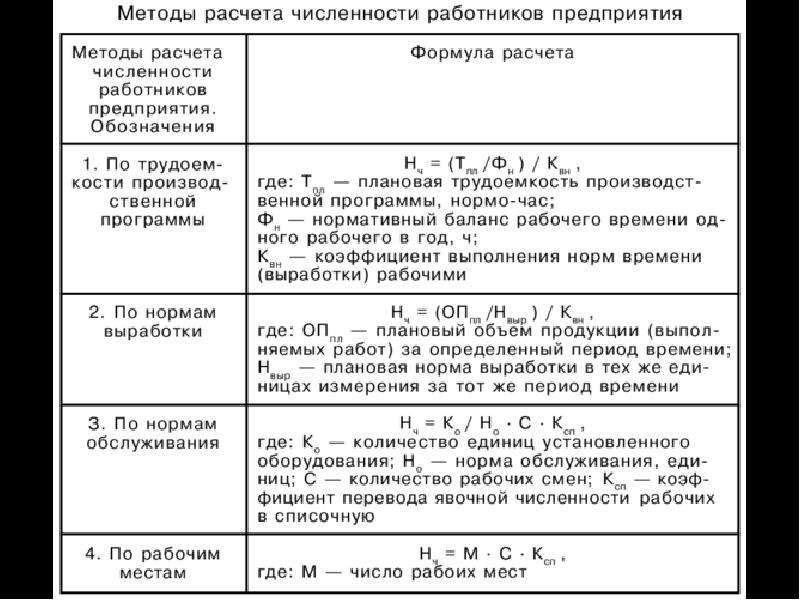

У работодателей довольно часто возникает необходимость для тех или иных целей подсчитать своих работников. Причем в зависимости от ситуации приходится определять разные показатели численности. Их существует несколько. Эти показатели, а также порядок их расчета установлены Инструкцией № 286. Предлагаем узнать о них из табл. 1.

Причем в зависимости от ситуации приходится определять разные показатели численности. Их существует несколько. Эти показатели, а также порядок их расчета установлены Инструкцией № 286. Предлагаем узнать о них из табл. 1.

Таблица 1. Показатели численности работников

Показатель | Цель использования | Метод расчета |

Учетное количество штатных работников (УКШР) | Этот показатель может использоваться для определения количества работников в целом по предприятию либо по отдельным категориям (например, пенсионеры, инвалиды и др.) | В УКШР включают всех наемных работников, которые заключили трудовой договор (контракт) и выполняют постоянную, временную или сезонную работу один день и более. Показатель рассчитывают на определенную дату отчетного периода, например, на первое или последнее число месяца, включая принятых работников и исключая тех, которые выбыли в этот день |

Среднеучетное количество штатных работников (СКШР) | Используется для определения количества занятых работников по сферам экономической деятельности и наблюдения за изменениями мобильности рабочей силы. | Рассчитывается не на определенную дату, а за конкретный период (месяц, квартал, год). Этот показатель определяют: — за месяц путем суммирования количества штатных работников учетного состава за каждый календарный день отчетного месяца, т. е. с 1-го по 30-е или 31-е число (для февраля — по 28-е |

891490″>Также этот показатель применяют при установлении норматива рабочих мест для трудоустройства инвалидов и «трудовой» квоты для граждан, имеющих дополнительные гарантии в трудоустройстве 891490″>Также этот показатель применяют при установлении норматива рабочих мест для трудоустройства инвалидов и «трудовой» квоты для граждан, имеющих дополнительные гарантии в трудоустройстве | или 29-е), включая выходные, праздничные и нерабочие дни, и деления полученной суммы на количество календарных дней отчетного месяца; — за квартал (год) путем деления суммы среднеучетного количества штатных работников за месяцы, вошедшие в исчисляемый период, на количество месяцев в этом периоде. Занятый работник учитывается только один раз (по месту основной работы), независимо от срока трудового договора и продолжительности рабочего времени | |

Среднее количество работников (СКР) | Используется для оценки общей занятости на конкретном предприятии |  892030″>СКР за период определяют как сумму: 892030″>СКР за период определяют как сумму:— среднеучетного количества штатных работников; — среднего количества внешних совместителей; — среднего количества работающих по гражданско-правовым договорам (далее — ГПД). Среднее количество внешних совместителей и работающих по ГПД рассчитывают по той же методике, что и среднеучетное количество штатных работников. Работники всех категорий учитываются как целые единицы, независимо от продолжительности рабочего времени в течение всего срока действия договора |

Среднее количество всех работников в эквиваленте полной занятости (СКРЭПЗ) | Характеризует условное количество работников (рабочих мест), отработавших полный рабочий день, которое необходимо для выполнения установленного предприятием объема работ (услуг). | Методика определения этого показателя базируется на пересчете оплаченного рабочего времени всех лиц (штатных работников, совместителей, лиц, работавших по ГПД), которые привлекались к работе в отчетном периоде и получали заработную плату, в условное количество работников, которых было бы достаточно предприятию для выполнения фактического объема работы при условии работы всех работников в течение полного рабочего дня, исходя из установленной его продолжительности. По каждой категории штатных работников, для которых установлена рабочая неделя разной продолжительности, определяется общее количество человеко-часов рабочего времени (отработанного и неотработанного), за которое была начислена заработная плата. |

89301″>Рассчитанное таким образом общее количество человеко-часов делится на табельный фонд рабочего времени, определенный с учетом продолжительности рабочей недели, установленной на предприятии в соответствии с законодательством или коллективным договором 89301″>Рассчитанное таким образом общее количество человеко-часов делится на табельный фонд рабочего времени, определенный с учетом продолжительности рабочей недели, установленной на предприятии в соответствии с законодательством или коллективным договором |

Используется для определения среднего уровня заработной платы и других средних величин в целом по предприятию, а также для анализа эффективности использования рабочей силы

Используется для определения среднего уровня заработной платы и других средних величин в целом по предприятию, а также для анализа эффективности использования рабочей силыПри определении показателей численности важно знать, какие категории работников нужно включать в расчет, а какие в него попадать не должны. Поможет в этом разобраться табл. 2.

Таблица 2. Категории работников, включаемые / не включаемые в расчет показателей

Категории работников | Включение в расчет показателя | |||

УКШР |  893632″>СКШР 893632″>СКШР | СКР | СКРЭПЗ* | |

* Для этого показателя указываются те категории работников, по которым определяется общее количество человеко-часов рабочего времени. | ||||

1. Штатные работники, которые: | ||||

фактически явились на работу, в том числе те, которые не работали по причине простоя | + | + | + | + |

приняты на работу с испытательным сроком |  894798″>+ 894798″>+ | + | + | + |

приняты либо переведены на неполный рабочий день либо неполную рабочую неделю | +* | + | + | +/–** |

* Для расчета УКШР такие работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при зачислении на работу (п.п. 2.4.3 Инструкции № 286). ** Для СКРЭПЗ неотработанное время в связи с работой в режиме неполного рабочего дня (недели) не включается в показатель оплаченного времени (п. | ||||

находятся в служебных командировках, включая заграничные | + | + | + | + |

являются надомниками | +* | + | + | +** |

* В УКШР надомники включаются за каждый календарный день как целые единицы (п.п. 2.4.5 Инструкции № 286). ** Для СКРЭПЗ количество надомников определяется отдельно путем деления фактически начисленных за отчетный месяц таким работникам средств на оплату труда на среднемесячную заработную плату одного штатного работника (за этот же месяц) (п. | ||||

приняты для замещения временно отсутствующих работников | + | + | + | + |

работают за пределами предприятия | + | + | + | + |

направлены для выполнения работ вахтовым методом | + | + |  89836″>+ 89836″>+ | + |

приняты на постоянную работу по направлению государственной службы занятости | + | + | + | + |

являются иностранными гражданами, если они оформлены в соответствии с национальным законодательством и получают заработную плату | + | + | + | + |

являются студентами дневных отделений учебных заведений, аспирантами, а также учащимися профессионально-технических учебных заведений, с которыми заключены трудовые договоры |  899636″>+ 899636″>+ | + | + | + |

2. Работники, временно отсутствующие по причине: | ||||

неявки на работу в связи с болезнью (в течение всего периода заболевания до возвращения на работу согласно листкам нетрудоспособности либо до выбытия в связи с инвалидностью) | + | + | + | – |

выполнения государственных либо общественных обязанностей | + |  8910837″>+ 8910837″>+ | + | + |

временного перевода на работу на другое предприятие на основании договоров между субъектами хозяйствования | + | + | + | +/–* |

* Работники, переведенные на работу на другое предприятие по договорам между субъектами хозяйствования, включаются в СКРЭПЗ по месту фактического начисления им заработной платы (п.п. 4.4.3 Инструкции № 286). Их количество определяют аналогично количеству работников, выполняющих работу по ГПД. | ||||

8911785″>направления с отрывом от производства в учебные заведения для повышения квалификации либо овладения новой профессией (специальностью), переподготовки и стажировки на другие предприятия либо за границу 8911785″>направления с отрывом от производства в учебные заведения для повышения квалификации либо овладения новой профессией (специальностью), переподготовки и стажировки на другие предприятия либо за границу | + | + | + | +/–* |

* Учитываются в расчете СКРЭПЗ человеко-часы, за которые работникам осуществляются начисления из фонда оплаты труда за время их отсутствия в связи с обучением и других неявок, оплачиваемых согласно действующему законодательству. | ||||

отпуска в связи с обучением, поступлением в учебные заведения либо по причине предоставления дополнительных свободных дней |  8912430″>+ 8912430″>+ | + | + | +* |

ежегодного основного либо дополнительного, творческого отпуска, предоставленного в соответствии с законодательством, коллективным или трудовым договором | + | + | + | +* |

* В количестве оплаченных человеко-часов для расчета СКРЭПЗ учитываются человеко-часы, за которые работникам осуществлено начисление из фонда оплаты труда за время отпусков (основных, дополнительных, в том числе в связи с обучением, творческих отпусков) в части, приходящейся на рабочие дни отчетного месяца (п. | ||||

отпуска без сохранения заработной платы по соглашению сторон, по инициативе администрации и в других случаях, предусмотренных законодательством | + | + | + | – |

отпуска в связи с беременностью и родами | + | – | – | – |

отпуска по уходу за ребенком до достижения им возраста, предусмотренного законодательством либо коллективным договором предприятия, включая усыновивших новорожденного ребенка непосредственно из родильного дома |  8914586″>+ 8914586″>+ | – | – | – |

выходного дня в соответствии с графиком работы предприятия | + | + | + | – |

получения дня отдыха за работу в выходные, праздничные и нерабочие дни | + | + | + | – |

891595″>участия в забастовке 891595″>участия в забастовке | + | + | + | – |

совершения прогула | + | + | + | – |

отстранения от выполнения полномочий | + | + | + | – |

8917432″>пребывания под следствием до решения суда 8917432″>пребывания под следствием до решения суда | + | + | + | – |

3. Лица, принятые на работу по совместительству (внешние совместители) | –* | – | + | +** |

* Внутренний совместитель в УКШР учитывается как одно лицо в числе штатных работников (п.п. 2.6.1 Инструкции № 286). ** Для СКРЭПЗ внешних совместителей учитывают в эквиваленте полной занятости пропорционально оплаченному времени (п. | ||||

4. Лица (несубъекты хозяйствования), привлеченные к выполнению работ по ГПД | –* | –* | + | +** |

* Работник, заключивший со своим работодателем дополнительно ГПД, учитывается в УКШР и СКШР один раз по месту основной работы и не учитывается в количестве работающих по ГПД (п.п. 2.6.2 Инструкции № 286). ** Для СКРЭПЗ работники, выполняющие работу по ГПД (непредприниматели), учитываются за каждый календарный день как целые единицы в течение всего срока действия такого договора. | ||||

5. Физические лица — предприниматели, работающие по ГПД | – | – | – | – |

6. Лица, переведенные с других предприятий согласно договорам между субъектами хозяйствования | – | – | – | +/–* |

* Включаются в расчет СКРЭПЗ по месту фактического начисления работникам заработной платы (п. | ||||

7. Учащиеся, слушатели профессионально-технических учебных заведений, которые проходят производственное обучение и производственную практику на предприятии в соответствии с договорами о предоставлении рабочих мест для указанных целей | – | – | – | +* |

* Для СКРЭПЗ определяется путем деления фактически начисленных за отчетный месяц этим работникам средств на оплату труда на среднемесячную заработную плату одного штатного работника (за этот же месяц) (п.п. 4.4.4 Инструкции № 286). | ||||

8921016″>8. Лица, направленные предприятиями для обучения в учебных заведениях с отрывом от производства и получающие за счет средств этих предприятий только стипендию 8921016″>8. Лица, направленные предприятиями для обучения в учебных заведениях с отрывом от производства и получающие за счет средств этих предприятий только стипендию | – | – | – | – |

9. Лица, обучающиеся за счет средств, предусмотренных в сводных сметах строительства, для работы на предприятиях, которые будут вводиться в действие | – | – | – | – |

10. Работники, которые подали заявления об увольнении и прекратили работу до окончания срока предупреждения либо прекратили работу, не предупредив администрацию* |  8922116″>– 8922116″>– | – | – | – |

* Исключаются из учетного состава работников с первого дня невыхода на работу. | ||||

п. 4.2.2 Инструкции № 286).

п. 4.2.2 Инструкции № 286). 4.3 Инструкции № 286).

4.3 Инструкции № 286). п. 4.2.1 Инструкции № 286).

п. 4.2.1 Инструкции № 286). п. 4.4.1 Инструкции № 286).

п. 4.4.1 Инструкции № 286). Полученная сумма делится на количество календарных дней в отчетном периоде (п.п. 4.4.2 Инструкции № 286).

Полученная сумма делится на количество календарных дней в отчетном периоде (п.п. 4.4.2 Инструкции № 286). п. 4.4.3 Инструкции № 286). Их количество определяют аналогично количеству работников, выполняющих работу по ГПД.

п. 4.4.3 Инструкции № 286). Их количество определяют аналогично количеству работников, выполняющих работу по ГПД.Интересный момент! При исчислении среднего количества штатных работников в эквиваленте полной занятости не учитывается время, отработанное сверхурочно. То есть штатный работник, работавший в отчетном месяце (периоде) сверхурочно, в эквиваленте полной занятости учитывается как одно физическое лицо.

Вместе с тем при заполнении форм государственных статистических наблюдений время, отработанное сверхурочно, учитывается в общем количестве оплаченного и отработанного времени.

С теорией разобрались. Но как все это работает на практике? Рассмотрим на примере.

Пример. На предприятии установлена 5-дневная рабочая неделя (выходные — суббота и воскресенье). Продолжительность рабочего дня — 8 часов.

Для работников, занятых на работах с вредными условиями труда, установлена сокращенная продолжительность рабочего времени — 36 часов в неделю (т. е. 7,2 часа в день).

За июнь 2017 года имеется следующая информация о количестве работников предприятия (см. табл. 3):

Таблица 3. Данные о численности работников

Работники | Количество человек |

Штатные работники учетного состава на 01.06, из них: | 52 |

— находящиеся на больничном (с 13.06 по 19.06) | 1 |

— находящиеся в отпуске для ухода за ребенком до 3 лет (весь июнь) | 2 |

— находящиеся в ежегодном отпуске (с 12.06 по 25.06 и с 26.06 по 30.06) | 2 |

— находящиеся в отпуске без сохранения заработной платы по соглашению сторон (с 21.06 по 23.06) | 1 |

— находящиеся в командировке (с 14.06 по 16.06) | 3 |

— работающие неполный рабочий день (4 часа в день) | 2 |

— работающие сверхурочно (с 06.06 по 09.06 по 1 сверхурочному часу в день) | 1 |

— заключившие с этим же предприятием ГПД (с 19.06 по 27.06) | 1 |

Приняты в июне на работу в штат предприятия (с испытательным сроком), в том числе: | 2 |

— с 12.06 — на работу с нормальными условиями труда | 1 |

— с 19.06 — на вредное производство | 1 |

Уволены штатные работники в июне по собственному желанию (23.06) | 1 |

Лица, работающие по ГПД (с 13.06) и не являющиеся штатными работниками, из них: | 3 |

физические лица — предприниматели | 2 |

Из учетного состава штатных работников (52 человека) для 40 человек норма продолжительности рабочего времени за месяц составила 159 часов при 40-часовой рабочей неделе, для остальных 12 человек — 144 часа при 36-часовой рабочей неделе (работники вредного производства). Все работники вредного производства отработали полностью все рабочие дни согласно графику работы предприятия.

На основании этих данных приведем расчет показателей УКШР, СКШР, СКР и СКРЭПЗ.

Рассчитываем УКШР

Для определения этого показателя мы используем только данные, касающиеся штатных работников учетного состава. Работающих по ГПД в расчет не берем.

Напомним: УКШР рассчитывается на определенную дату. При этом учитывают всех работников учетного состава, которые как фактически работали, так и отсутствовали по каким-либо причинам.

Работающего неполный рабочий день учитывают как одну целую единицу. Работающего по ГПД из числа работников учетного состава учитывают только один раз (как штатного работника).

Определим УКШР на 30.06.2017 г.:

52 чел. + 2 чел.* – 1 чел.** = 53 чел.

Рассчитываем СКШР

Здесь также нужно учитывать только штатных работников, за исключением работниц, находящихся в отпуске для ухода за ребенком до 3 лет. Рассчитаем СКШР за июнь (см табл. 4).

Таблица 4. Расчет СКШР за июнь

Число июня | Количество штатных работников учетного состава за каждый день июня | Исключаются из расчета СКШР | Включаются в расчет СКШР |

1 и 2 | 52 | 2* | 50 |

* Из расчета исключаются 2 работницы, находящиеся в отпуске для ухода за ребенком до 3 лет (п.п. 3.2.2 Инструкции № 286). | |||

3 — 5 (выходные и нерабочий дни) | 52* | 2 | 50 |

* За выходные, праздничные и нерабочие дни количество штатных работников учетного состава принимается на уровне учетного количества работников за предыдущий рабочий день (абзац второй п.п. 3.2.1 Инструкции № 286). | |||

6 — 11 | 52 | 2 | 50 |

12 — 18 | 53 (52 + 1*) | 2 | 51 |

* С 12 июня в штат принят новый работник. | |||

19 — 25 | 54 (53 + 1*) | 2 | 52 |

* С 19 июня в штат принят новый работник. | |||

26 — 30 | (54 – 1*) = 53 | 2 | 51 |

* Из штата исключен один работник в первый рабочий день после его увольнения 23 июня. | |||

Итого | 1586 | 60 | 1526 |

Количество штатных работников, включаемых в расчет СКШР за июнь, составляет 1526 человек. Количество календарных дней в этом месяце — 30. А значит, показатель СКШР за июнь 2017 года будет равен:

1526 чел. : 30 к. дн. = 50,87 чел. ≈ 51* чел.

Рассчитываем СКР

Чтобы определить показатель СКР, необходимо знать три других показателя: СКШР, среднее количество внешних совместителей (далее — СКВС) и среднее количество работающих по ГПД (далее — СКРГПД).

СКШР мы определили выше. Оно равно 51-му человеку. Расчет СКВС нам проводить не нужно, поскольку внешние совместители в июне 2017 года на предприятии не работали. А вот показатель СКРГПД нам рассчитать придется. Займемся этим.

Работающих по ГПД в июне было 4 человека. Из них один в то же время являлся штатным работником предприятия и еще два — физлицами-предпринимателями. Этих лиц исключаем из расчета СКРГПД. Таким образом, в расчете СКРГПД примет участие только 1 человек.

Напомним: работающие по ГПД учитываются как целые единицы, независимо от продолжительности рабочего времени в течение всего срока действия договора. Из этого следует, что показатель СКРГПД равен:

1 чел. х 18 к. дн. : 30 к. дн. = 0,6 чел. ≈ 1 чел.,

где 18 к. дн. — количество дней работы по ГПД (с 13.06 по 30.06).

На основании произведенных расчетов определим СКР:

51 чел. + 1 чел. = 52 чел.

Рассчитываем СКРЭПЗ

Для начала определим оплаченное рабочее время (человеко-часы) для каждой категории штатных работников.

Расчет приведем в табл. 5 на с. 24.

Таблица 5. Оплаченное рабочее время штатных работников

Число июня | Оплаченное рабочее время штатных работников, человеко-часов в день | |

для работников с 40-часовой рабочей неделей | для работников с 36-часовой рабочей неделей | |

1 — 2 | 296 ((38* – 2**) х 8 + 2*** х 4) | 86,4 (12 х 7,2) |

* Количество работников с 40-часовой рабочей неделей, работающих полное рабочее время. ** Здесь и далее из расчета исключаем 2 работниц, находящихся в отпуске для ухода за ребенком до 3 лет. *** Здесь и далее — работники с неполным рабочим днем (4 часа в день вместо 8). | ||

3 — 5* | — | — |

* Выходные, праздничные и нерабочие дни не оплачиваются, поэтому в расчете участия не принимают. | ||

6 — 9 | 297 ((38 – 2) х 8 + 2 х 4 + 1* х 1) | 86,4 |

* Работник, работавший сверхурочно (по 1 часу в день). | ||

10 — 11 | — | — |

12 | 304 ((38 – 2 + 1*) х 8 + 2 х 4) | 86,4 |

* Работник, принятый в штат предприятия 12 июня. С этого дня штатных работников учетного состава с 40-часовой рабочей неделей — 39 человек. | ||

13 — 16 | 296 ((39 – 2 – 1*) х 8 + 2 х 4) | 86,4 |

* Работник, болевший с 13 по 19 июня. | ||

17 — 18 | — | — |

19 | 296 | 93,6 ((12 + 1*) х 7,2) |

* Работник, принятый в штат предприятия 19 июня. С этого дня штатных работников учетного состава с 36-часовой рабочей неделей — 13 человек. | ||

20 | 304 ((39 – 2) х 8 + 2 х 4) | 93,6 |

21 — 23 | 296 ((39 – 2 – 1*) х 8 + 2 х 4) | 93,6 |

* Работник, находящийся в неоплачиваемом отпуске по соглашению сторон с 21 по 23 июня. | ||

24 — 25 | — | — |

26 | 296 ((39 – 2 – 1*) х 8 + 2 х 4) | 93,6 |

* Работник, исключенный из штата в связи с увольнением 23 июня. Поскольку в день увольнения работник еще работал, из расчета за 23 июня его не исключаем. | ||

27 | 260 ((38 – 2) х 7* + 2 х 4) | 93,6 |

* Продолжительность рабочего дня накануне праздничного дня — Дня Конституции Украины (28 июня) сокращается на 1 час для работников, работающих полный рабочий день (ст. 53 КЗоТ). | ||

28 | — | — |

29 — 30 | 296 ((38 – 2) х 8 + 2 х 4) | 93,6 |

Итого | 5904 | 1792,8 |

Далее рассчитаем среднее количество лиц, выполнявших в июне работы по ГПД, в эквиваленте полной занятости. Напомним, что они учитываются за каждый календарный день как целые единицы на протяжении всего срока действия ГПД. Для расчета СКРЭПЗ берутся как сторонние лица, так и штатные работники, выполнявшие работы по таким договорам. Их количество составит:

[9 к. дн. (с 19.06 по 27.06) х 1 чел. + 18 к. дн. (с 13.06 по 30.06) х (3 чел. – 2* чел.)] : 30 к. дн. = = 0,9 чел. ≈ 1 чел.

Итак, все необходимые показатели для расчета СКРЭПЗ имеем. Самое время его определить (см. табл. 6).

Таблица 6. Расчет СКРЭПЗ за июнь

Категории работников | Норма продолжительности рабочего времени на одного работника, часов в месяц | Оплаченное рабочее время, человеко-часов | В том числе время сверхурочных работ | Оплаченное рабочее время для расчета СКРЭПЗ | Количество работников в эквиваленте полной занятости |

Штатные работники с 40-часовой рабочей неделей | 159 | 5904 | 4 | 5900 (5904 – 4) | 37 (5900 : 159) |

Штатные работники с 36-часовой рабочей неделей | 144 | 1792,8 | — | 1792,8 | 12 (1792,8 : 144) |

Лица, работавшие по ГПД | Х | Х | Х | Х | 1 |

Итого | Х | 7696,8 | 4 | 7692,8 | 50 |

Подведем итог. Итак, в июне 2017 года на предприятии имелось следующее количество работников:

УКШР (на 30.06) — 53 чел.;

СКШР — 51 чел.;

СКР — 52 чел.;

СКРЭПЗ — 50 чел.

Как рассчитать среднесписочную численность работников для РСВ-1, ФСС или других целей

Что такое среднесписочная численность работников предприятия и зачем ее считать?

Каковы правила ее расчета, как и за какой период ее следует рассчитывать.

Давайте подробно рассмотрим все эти нюансы в нашей статье.

Содержание статьи

Зачем это нужно?

Среднесписочная численность работников нужна не только для статистической цели, но и для того чтобы правильно рассчитать налоги. Это первый отчет, который необходимо сдать в новом году. Как говорится, как год начнешь, так его и проведешь. Действующим законодательством для отчета предусмотрена специальная форма, утвержденная приказом ФНС от 29.03.2007 года. Сдать данные о среднесписочной численности необходимо до 20 января. Эта норма содержится в статье 80 Налогового кодекса РФ.

Обратите внимание, что отчет предоставляется независимо от наличия на предприятии, организации либо у индивидуального предпринимателя наемных рабочих. В подтверждение этого дано разъяснительное письмо Минфина. Также важно помнить и о том, что все компании, у которых среднесписочная численность сотрудников больше, чем 100 человек, должны подавать налоговую декларацию в электронной форме. Если меньше 100, то можно выбрать электронную либо бумажную форму отчетности.

Расчетами численности работников занимается бухгалтер. Именно бухгалтерам нужно внимательно ознакомиться с нашей статьей, чтобы верно произвести расчет и сдать налоговый отчет.

Если это не сделать, то компании грозит штраф, а главбуху либо руководителю предприятия за административное правонарушение также будет выписан штраф. Размер его небольшой, но неприятностями чревато другое. Налоговые органы, не получившие данный отчет, имеют полное право пересчитать налоги и лишить фирму налоговых льгот. Вам могут доначислить налоги, взыскать штраф либо пеню. Важно и то, что уплата штрафа не освобождает от обязанности сдать отчет. Так что вы не сможете избежать необходимости рассчитывать среднесписочную численность, поэтому лучше это сделать сразу, чем ждать начисления штрафных санкций.

Произвести необходимые расчеты на крупных предприятиях может автоматизированная система учета персонала. На ее основе существуют программные средства, которые могут самостоятельно подсчитать нужный показатель, который затем вносится в отчет.

Порядок расчета

Расчет среднесписочного количества ведется на основе ежедневного учета списочной численности работников. Численность по спискам должна в обязательном порядке соответствовать данным, которые содержатся в табеле учета рабочего времени. Для этого предусмотрены специальные формы Т-12 и Т-13, где и регистрируется, кто явился на работу, а кто нет.

При этом нужно учитывать и данные следующих документов: приказов о приеме на работу, о нахождении в отпуске, о переводе на другую работу, о расторжении договора с сотрудником. Некоторые сведения находятся в личной карте работника, расчетно-платежной ведомости или в других рабочих документах.

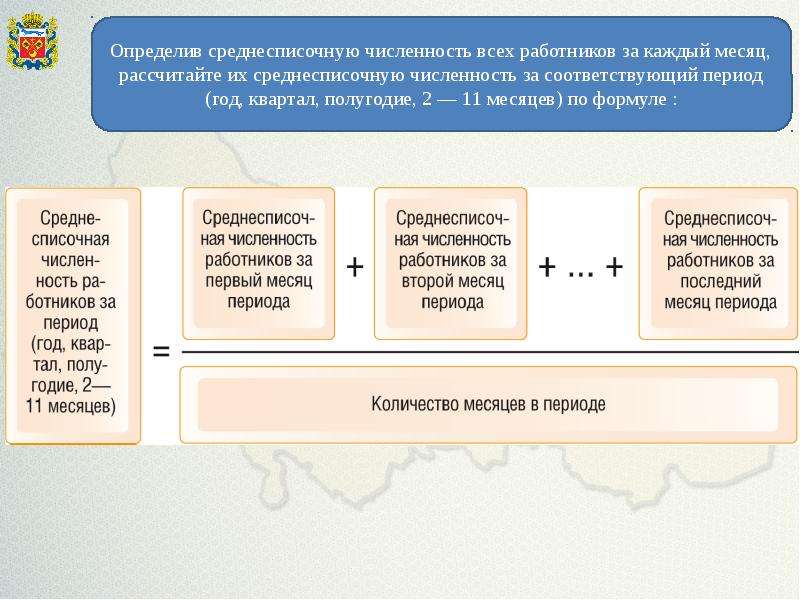

Расчет производится в соответствии с указаниями, которые содержатся в приказе Росстата. В них есть формула расчета. Для того чтобы найти годовую среднесписочную численность, применяют следующую формулу:

Среднесписочная численность за год = среднесписочная численность за январь + за февраль + за март + … + за декабрь / 12

Если ваша фирма начала вести свою деятельность не с начала календарного года, а в середине, то сумму, полученную за рабочие месяца все равно необходимо делить на 12.

Для расчета за месяц нужно применять такую формулу:

Среднесписочная численность за месяц = среднесписочная численность сотрудников, которые отработали полный рабочий день в этом месяце + среднесписочная численность сотрудников, которые отработали неполный рабочий день в этом месяце.

Возникает вопрос, как же узнать число сотрудников, которые заняты полный день. Сделать это легко по формуле: списочная численность работников за первое число месяца + списочная численность работников за второе число + … + списочная численность работников за последнее число месяца / количество дней в месяце.

Расчет за квартал ведется просто: складывается среднесписочная численность за каждый из месяцев квартала, а затем делится на 3 (число месяцев в квартале). Поквартальная отчетность обычно нужна для подачи во внебюджетные фонды.

Таким образом, в основу среднесписочной численности положена численность работников, причем включаются все работники по трудовому договору, работающие постоянно, временно либо сезонно. Учитывают и сотрудников, которые фактически работают, и тех, кто отсутствует, кроме тех лиц, которые не включаются в среднесписочную численность (об этом мы расскажем в следующем разделе статьи). В эту численность входят и надомники, и работники с испытательным сроком. Если человек работает и по трудовому, и по гражданско-правому договору, то его учитывают как одного человека.

Списочную численность за выходные и праздничные дни берут исходя из предыдущего рабочего дня.

Формула для расчета численности сотрудников, которые заняты неполный рабочий день выглядит так: общее количество отработанных человеко-часов в месяце / продолжительность рабочего дня, установленного для данной категории лиц / количество рабочих дней в месяце. Что касается продолжительности рабочего дня, то при 36-часовой неделе для пятидневки он равен 7,2 часа, при 24-часовой – 4,8. Количество часов в рабочей неделе нужно поделить на количество дней в рабочей неделе – 36 / 5 = 7,2.

В категорию лиц, которые в обязательном порядке переведены на неполный рабочий день:

- лица до 18 лет;

- женщины, кормящие грудью;

- инвалиды;

- занятые на работах с вредными условиями труда.

Еще раз о сдаче данного отчете – на следующем видео:

Теорию мы рассмотрели, давайте перейдем к практике.

Пример расчета за месяц

В январе количество работников было таким: с 1 по 15 – 17 человек, с 16 января 4 человека уволилось, а 20 января пришел новый сотрудник. Считаем: (17 * 15) + (13 * 4) + (14 * 12) / 31 = 15,3. Согласно правилам округления в январе среднее число занятых работников равно 15 человек. Подсчитав количество и за другие месяцы, мы сможем рассчитать и поквартальную численность. Предположим, что в феврале численность равна 18 человек, а в марте 21 человек. В квартале среднее значение равно 15+18+21/3 = 18 человек.

В случае, если наемные рабочие отсутствуют, а есть только директор, то формула значительно упрощается. Любое значение равно единице.

Мы показали расчет на небольшом количестве работников, для больших предприятий он делается аналогично, только числа будут больше.

Давайте попробуем усложнить задачу и добавим работников, которые заняты неполный рабочий день. Если 2 человека работают на полставки, то их можно принимать за одну единицу. Но бывают и более сложные ситуации. Тогда расчет ведется не по дням, а за человеко-часы. Подсчитываем количество отработанных часов человеком в месяц и делим на продолжительность рабочего дня и на количество дней в месяце.

Рассчитаем среднесписочное количество занятых в год. С 1 января по 30 апреля работало 153 человека по трудовому договору на полную ставку, с 1 по 31 мая в связи с дополнительной работой взяты на работу еще 12 человек с рабочим днем в 6 часов. С 1 июня уволилось 3 работника.

За январь-апрель среднесписочная численность равна 153. В мае прибавилось (6 * 12 * 31) / 8 / 31 = 9. С июня среднее количество равно 150. Среднесписочная численность за год = (153*4 месяца) + (153+9)*1 мес + 150*7 мес = 1824 / 12 = 152.

Расчеты провести довольно просто, нужно только внимательно учесть всех работников и отработанное ими время.

Как правильно округлить?

Достаточно часто происходит ситуация, при которой в результате подсчетов получается не целое число, а дробное. Как быть в этом случае? Нельзя же сказать, что на фирме работает 2 целых и 3/10 человека. Нужно округлить. Сделать это нужно по обычным правилам математики.

Вспоминаем школьные уроки: если после запятой идет цифра 5 и больше, то к числу прибавляется единица, если же после запятой стоит 1, 2, 3 или 4, то число до запятой не меняется. Все знаки, стоящие после запятой, просто опускаются.

Расчет внешних совместителей

Внешние совместители не включаются в расчет среднесписочной численности, их учитывают на основном месте работы. При этом не забывайте, что один работник, который работает меньше одной ставки или две ставки, или же оформленный внутренним совместителем, учитывается только один раз.

Кто не входит в среднесписочную численность?

В списочную численность не включают такие категории лиц:

- внешние совместители;

- работники, принятые по гражданско-правовому договору;

- те, кто уже подал заявление об увольнении;

- адвокаты;

- работники, которые прекратили работу без соответствующего предупреждения.

В расчет среднесписочной численности не следует брать следующих работников:

- женщин, которые находятся в отпуске по беременности и родам;

- лиц в отпуске по усыновлению новорожденного из родильного дома;

- лиц в дополнительном отпуске по уходу за ребенком;

- работников, находящиеся в командировке за границей;

- собственников или учредителей компании, которые не получают заработную плату;

- тех, кто учится или поступает в образовательные учреждения, в связи с чем находится в дополнительном бесплатном отпуске.

Надеемся, что наша статья поможет вам правильно рассчитать среднесписочную численность штатных сотрудников и вовремя сдать соответствующий отчет.

Как рассчитать среднее значение (с примерами)

Определение среднего значения набора данных может быть ценным инструментом для компаний, заинтересованных в анализе своих продаж и расходов. В этой статье мы объясним, что такое среднее значение и чем оно отличается от медианы и режима. Затем мы покажем вам, как вычислить среднее значение на нескольких примерах.

Связано: методы принятия решений на рабочем месте

Как рассчитать среднее значение?

Чтобы найти среднее значение, сложите все ваши точки данных, а затем разделите эту сумму на общее количество точек данных.

Есть много причин для поиска среднего значения набора данных. Например, компания может использовать среднее значение, чтобы найти среднюю сумму денег, которую они потратили на коммунальные услуги в течение года, и использовать эту информацию для составления реалистичного бюджета на следующий год. Среднее значение аналогичным образом можно применить к количеству продаж, посещениям клиентов или любому другому набору данных.

Среднее значение лучше всего работает с набором данных, в котором числа находятся в относительно близком диапазоне. Выпадающие числа могут исказить среднее значение.Например:

Один владелец франшизы контролирует семь ресторанов быстрого питания. Они хотят найти среднее количество сотрудников в каждом магазине.

- Магазин 1 = 11 сотрудников

- Магазин 2 = 10 сотрудников

- Магазин 3 = 25 сотрудников

- Магазин 4 = 11 сотрудников

- Магазин 5 = 13 сотрудников

- Магазин 6 = 12 сотрудников

Магазин 7 = 14 сотрудников

В магазине 3 гораздо больше сотрудников, чем в любом другом магазине.Это число сместит среднее значение вверх и от центра набора данных. Есть и другие измерения набора данных, которые вы можете использовать вместе со средним значением, чтобы глубже понять свои цифры.

Связано: Управление операциями: все, что вам нужно знать

Среднее, медиана и мода

Среднее, медиана и мода – все это метрики, которые предоставляют ценную информацию о наборах данных:

- Среднее: среднее или типичное значение набора данных

- Медиана: Число в середине набора данных

Режим: Число, наиболее часто встречающееся в наборе данных

Каждый из этих индикаторов говорит что-то другое в наборе данных.Среднее значение обеспечивает среднее значение и лучше всего используется с наборами данных, близкими к диапазону. Медиана, напротив, отлично подходит для наборов данных с выбросами. Поскольку медиана определяет число в центре набора данных, она дает четкую картину того, где находится середина, несмотря на широкий диапазон чисел. Этот режим полезен, если вы ищете тенденции в ваших числах, поскольку он определяет наиболее распространенное число в наборе данных.

Например, посмотрите на числа из примера быстрого питания в порядке от меньшего к большему:

10, 11, 11, 12, 13, 14, 25

Медиана этого набора данных 12, потому что он находится посередине, с тремя числами ниже и тремя числами выше.Режим этого набора данных – 11, потому что он встречается чаще всего (дважды). Владелец франшизы теперь может использовать эти показатели для принятия будущих решений, таких как покупка продукта.

Связано: Как анализ данных может улучшить процесс принятия решений

Как вычислить среднее значение

Чтобы вычислить среднее значение набора данных, выполните следующие действия:

1. Соберите набор данных

Решите, какую информацию вы хотите использовать, например, доход, посещения вашего магазина или инвентарь.Составьте список всех ваших точек данных.

Пример: Давайте использовать приведенные выше цифры от владельца нашей франшизы быстрого питания: 10, 11, 11, 12, 13, 14, 25.

2. Подсчитайте точки данных

Посмотрите на свой список точек данных. Подсчитайте количество точек данных в вашем наборе данных. Напишите этот номер рядом со своим списком и обозначьте его буквой «n».

Пример: В нашем наборе данных семь чисел, поэтому n = 7.

3. Создайте уравнение

Чтобы найти среднее значение, сложите все точки данных вместе и разделите на n.

Пример: 10 + 11 + 11 + 12 + 13 + 14 + 25/7 = 13,7. Среднее значение для нашего набора данных составляет 14, поскольку при вычислении среднего числа сотрудников имеет смысл округлить до ближайшего целого числа. Среднее количество сотрудников, работающих в каждом отдельном магазине, составляет 14.

Примеры

Определение среднего значения набора данных имеет множество применений в деловом мире. См. Несколько примеров ниже:

Пример 1

F&G Heating имеет пять складов, все с печами, инвентаризуемыми на месте.Они заинтересованы в определении среднего количества печей во всех своих магазинах.

- Магазин 1 имеет 20 печей

- Магазин 2 имеет 32 печи

- Магазин 3 имеет 18 печей

- Магазин 4 имеет 29 печей

Магазин 5 имеет 25 печей

Используя формулу для расчета среднего, F&G Heating записывает следующее уравнение:

20 + 32 + 18 + 29 + 25/5 = 25

Среднее количество печей на складе в каждом магазине составляет 25.

Пример 2

Katie’s Corner – магазин мороженого, заинтересованный в определении среднего количества клиентов в день. Они отслеживают посещения клиентов в течение недели и собирают следующие данные:

- Понедельник: 138 человек получили мороженое

- Вторник: 98 человек получили мороженое

- Среда: 111 человек получили мороженое

- Четверг: 145 человек получили мороженое

- Пятница: 214 человек получили мороженое

- Суббота: 301 человек получили мороженое

Воскресенье: 276 человек получили мороженое

Katie’s Corner определяет среднее значение с помощью этого уравнения:

138 + 98 + 111 + 145 + 214 + 301 + 276/7 = 183

Среднее количество клиентов, которые покупали мороженое в Katie’s Corner, составляет 183 в день.

Пример 3

Neighborhood Hardware хотел бы знать свой средний доход от продаж в месяц. Они оглядываются на предыдущие 12 месяцев и составляют список продаж:

- Январь: 12 527 долларов

- Февраль: 10 248 долларов

- Март: 11 241 долларов

- Апрель: 13 111 долларов

- Май: 14 135 долл. США

- Июнь: 14 895 долл. США

- Июль: 15 249 долл. США

- Август: 14 573 долл. США

- сентябрь: 13 581 долл. США

- Октябрь: 12 249 долл. США

- Ноябрь: 14 249 долл. США

декабря: 14 249 долл. США

15 102 долл. США

Аппаратное обеспечение соседства вычисляет среднее значение по следующему уравнению:

12 527 долл. США + 10 248 долл. США + 11 241 долл. США + 13 111 долл. США + 14 135 долл. США + 14 895 долл. США + 15 249 долл. США + 14 573 долл. США + 13 581 долл. США + 12 249 долл. США + 9 249 долл. США Средний ежемесячный доход Neighborhood Hardware составляет 13 430 долларов.

Как рассчитать текучесть кадров на годовой основе | Малый бизнес

Уильям Адкинс Обновлено 31 января 2019 г.

Выяснить, с какой скоростью сотрудники покидают вашу компанию, может показаться простым, и это так. Скорость текучести кадров влияет на благополучие организации. Он предлагает понимание эффективности управления, эффективности обучения и уровня удовлетворенности сотрудников. Замена сотрудников – дорогостоящая задача, поэтому снижение текучести кадров приводит к значительному сокращению затрат.

Основы текучести кадров

Скорость текучести сотрудников – это доля сотрудников организации, которые увольняются в течение определенного периода и подлежат замене. Включены как добровольные, так и недобровольные разлучения. Скорость текучести кадров варьируется от одной отрасли к другой. Например, предприятия розничной торговли и общественного питания обычно имеют относительно более высокую текучесть кадров, чем фирмы-производители. Одна из причин заключается в том, что они обычно полагаются на работающих неполный рабочий день и студентов, которые в конечном итоге переходят на другую работу.Обычно на должностях, требующих высокого уровня навыков и ответственности, текучесть кадров ниже.

Затраты на текучесть кадров

Важность текучести кадров становится очевидной, если учесть затраты. Замена неквалифицированного рабочего стоит от 30 до 50 процентов годовой зарплаты рабочего. С другой стороны, заполнение руководящей или технической должности стоит от 100 до 150 процентов годовой зарплаты. Работодатель должен тратить деньги на набор нового персонала.Затем идут расходы на найм и обучение. Другие сотрудники могут быть перегружены работой – и получать сверхурочную оплату – до тех пор, пока не будет произведена замена. До тех пор, пока все эти требования не будут выполнены, ваша фирма, скорее всего, будет испытывать снижение производительности, ухудшение качества и плохое обслуживание клиентов.

Расчет текучести кадров

Когда вы выбираете расчет коэффициента текучести сотрудников за год, вам необходимо собрать некоторую конкретную информацию за предыдущие 12 месяцев. Во-первых, вам нужно общее количество разделений, произошедших в течение года.Затем рассчитайте среднее количество сотрудников в вашей компании. Чтобы вычислить это среднее значение, прибавьте количество сотрудников в начале года к числу в конце и разделите на два. Например, если вы начали со 100 сотрудниками и закончили год со 120, сложите эти цифры и разделите на два. В среднем 110 сотрудников.

Разделите общее увольнение на среднее количество сотрудников и умножьте ответ на 100, чтобы преобразовать его в процент. Предположим, вы потеряли 33 сотрудника за последние 12 месяцев из 110 сотрудников в среднем.Разделите 33 на 110 и умножьте на 100, чтобы получить 30% текучести кадров.

Снижение текучести кадров

Недавнее исследование успешных усилий Movenpick Resort по сокращению текучести кадров подчеркивает две конкретные области, которые работодатели должны решать: эффективность обучения и коммуникации. Работодатели должны изучить своих лучших сотрудников, чтобы определить, по каким характеристикам потенциальный новый сотрудник подходит им. Обучение должно быть ориентировано на сотрудников, а руководители должны выступать в первую очередь в качестве наставников.

Работодателям необходимо установить двустороннюю связь, чтобы сотрудник был активным участником, а не тем, кто только получает инструкции. Эти усилия не должны прекращаться после завершения первоначальной ориентации и обучения. Руководству следует сделать эффективное обучение и общение постоянными, пока сотрудник находится в компании.

Как рассчитать текучесть кадров

В сообществе нашей Академии AIHR мы несколько раз обсуждали, как рассчитывать текучесть кадров.В области кадровой аналитики текучесть кадров, возможно, является наиболее обсуждаемым показателем. Однако подсчет оборота намного сложнее, чем кажется. В этой статье мы предложим лучший метод измерения текучести кадров.

Расчет текучести кадров: проблема

Как известно тем, кто знаком с этой темой, в настоящее время не существует «правильного» способа расчета текучести. Быстрый поиск в Google покажет несколько веб-сайтов с разными формулами. То же самое и в профессиональных организациях.

Американский национальный институт стандартов (ANSI), институт, занимающийся содействием достижению консенсусных стандартов, использует определение, отличное от определения Международной организации по стандартизации (ISO). Формула текучести, предложенная ISO, также представляет некоторую двусмысленность и может быть объяснена (и, следовательно, рассчитана) более чем одним способом.

Легко понять, почему специалисты по персоналу запутаются, когда дело дойдет до этой темы. Помимо технических трудностей с подсчетом общего количества сотрудников и тех, кто уволился (эту тему мы не будем рассматривать в этой статье), существует проблема расчета текучести кадров.Четкая формула очень поможет.

Чтобы ответить на вопрос, как рассчитать текучесть кадров, нам сначала нужно определить, что мы подразумеваем под текучестью кадров.

Сотрудник: ANSI определяет сотрудника как физическое лицо, «получившее платежную ведомость в течение периода оплаты, который включает 12 -й -й день месяца». Кроме того, мы хотели бы добавить, что сотрудник не может быть новым сотрудником – подробнее об этом в следующем разделе.

Впереди родственный (бесплатный) ресурс! Продолжить чтение ниже ↓

Шпаргалка по показателям 51 HR

Управление персоналом, управляемым данными, начинается с внедрения соответствующих показателей HR. Загрузите БЕСПЛАТНУЮ шпаргалку с 51 HR Metrics

Оборот: Выход из организации по увольнению, выбытию и другим причинам. Эти люди не будут получать зарплату в течение следующего периода.

Скорость текучести: Процент сотрудников, увольняющихся за определенный период времени.

Как рассчитать текучесть кадров

Определение «Сотрудник» может показаться немного ненужным, но оправданным. Позвольте мне привести пример, чтобы объяснить это.

В начале квартала насчитывалось 100 сотрудников. В течение этого квартала ушли 5 сотрудников и присоединились 10. На конец этого периода в организации работает 105 человек. Рассчитайте оборот за этот квартал.

Станьте специалистом по кадровой отчетности Программа сертификацииHR Metrics & Dashboarding Научитесь превращать HR-данные в визуально интуитивно понятные информационные панели

, которые влияют на принятие ключевых решений в вашей организации.

Загрузить программу

Теперь вопрос в том, включаем ли мы всех в знаменатель текучести кадров или мы включаем только существующих сотрудников (тем самым исключая прием на работу)?

Это подчеркивает важность проведения четкого различия между сотрудников , сотрудников и увольнений . Это три разные группы с тремя разными показателями. Наемники – это люди, которые присоединились к компании в течение определенного периода, и к ним следует относиться как к таковым, поскольку у нас есть отдельный набор показателей для них.

Чтобы проиллюстрировать это, наем является частью ставки найма за период. В случае досрочного отъезда они включаются в показатель оборота за 90 дней и в показатель оборота за 1 год за года. Итак, мы должны проводить четкое различие между нашими наемными работниками и сотрудниками.

Когда мы оглядываемся на наш пример, мы видим, что у нас было 100 сотрудников, пять увольнений и десять сотрудников. Это означает, что оборот в нашем примере выше составляет 5%, так как пять из ста покинули компанию.

Это подводит нас к формуле текучести кадров, которую мы рекомендуем использовать.

Этот подход соответствует описанию, данному в ISO 30414, универсальной норме отчетности по человеческому капиталу, опубликованной в 2018 году, в которой общее количество выбывших за определенный период делится на общее количество людей в организации.

Формула годового оборота имеет следующий вид

Альтернативные подходы к расчету оборота

Хотя мы рекомендуем приведенную выше формулу текучести кадров, мы считаем, что полезно обсудить часто обсуждаемый альтернативный способ расчета текучести кадров, с которым мы не согласны.

Какая у вас Т-образная форма?

Самые успешные HR-специалисты в современной цифровой бизнес-среде имеют Т-образный профиль компетенций. Пройдите бесплатную оценку прямо сейчас!

Начать оценкуЭтот подход преимущественно поддерживается ANSI, и его также можно найти во многих местах в Интернете. В нем предлагается, чтобы коэффициент текучести равнялся количеству увольнений, деленному на среднее количество сотрудников за каждый из 12 месяцев установленного годового периода.

Эта альтернативная формула коэффициента текучести создает две проблемы.Давайте пройдемся по ним один за другим.

- Согласно определению ANSI, сотрудники будут включать как существующих сотрудников, так и наемных сотрудников. Он смешивает как количество и ставки найма, так и количество текучести кадров. Это приводит к «нечистому» расчету. Рассмотрим следующий пример, который мы установили на трехмесячный период времени для простоты.

| Январь | Февраль | Март | |

| Исходный пул сотрудников | 100 | 90 | 80 | 10433 Прерывания в месяц | 9034 904Новые сотрудники в месяц | 20 | 20 | 20 |

| Всего сотрудников | 100 | 110 | 120 |

Мы видим, что каждый месяц 10 сотрудников уходят, а каждый месяц 20 новых сотрудников .Согласно этому альтернативному расчету, в котором в качестве знаменателя принимается среднее количество сотрудников, имеется 30 увольнений и в среднем 110 сотрудников: (100 + 110 + 120) / 3. Таким образом, текучесть кадров составляет 30/110 = 27%.

Предлагаемый нами метод показывает другое число. 30 увольнений / 100 сотрудников в начале периода = 30%.

Разница в том, что первая формула разбавлена Hires. Вот почему мы предлагаем разделить наемников и сотрудников на две отдельные категории, чтобы получить более чистую цифру.Как упоминалось ранее, у сотрудников есть собственный набор показателей, включая оборот за 90 дней и оборот за 1 года.

После того, как мы закончили расчет показателя оборачиваемости, мы можем проанализировать данные. Обычно это делается с помощью своего рода многомерного статистического анализа, чтобы увидеть, существует ли какая-либо сильная причинно-следственная связь между предикторами текучести и зависимой переменной.

Смешивание найма и увольнения в расчете ставки может затруднить интерпретацию.Один из возможных способов справиться с этим может заключаться в том, чтобы включить предсказатель, который учитывает этот фактор, но важность сохранения анализа верна в любом случае.

- Наша вторая проблема заключается в том, что этот альтернативный подход позволяет изменять знаменатель в течение периода времени расчета. Это создает еще одну проблему. Более простой пример, чтобы проиллюстрировать это.

| Январь | Февраль | Март | |

| Исходный пул сотрудников | 100 | 90 | 80 | 10433 Прерываний в месяц | 904 904

Как видите, ежемесячно уходят 10 человек.Формула ANSI предложила бы усреднить количество сотрудников в знаменателе, в результате чего коэффициент текучести кадров составил бы

.Предлагаемый нами метод показывает другое число. 30 увольнений / 100 сотрудников в начале периода = 30%. Таким образом, трехмесячная текучесть кадров составляет 30%. Это также имеет смысл, поскольку 30 человек из 100, с которыми мы начали, ушли.

- В этой истории есть и очень практическая сторона. Данные, с которыми мы работаем в этих примерах, будут поступать из пула данных или хранилища данных.Панели мониторинга и отчеты, которые создаются на основе этих входных данных, должны соответствовать практичности системы и измерений.

Прежде всего, большинство из нас захотят разрезать наши данные. Что касается изменения знаменателя, которое мы обсуждали ранее, наша метрика должна иметь смысл на всех уровнях дезагрегирования. Это означает, что формула также должна обеспечивать осмысленный расчет на индивидуальном уровне. Возьмем этот пример увольнения одного сотрудника. Выбран период времени – 2 месяца.

| Январь | Февраль | |

| Исходный пул сотрудников | 1 | 0 |

| 19 Месяц 904 Прекращений за месяц | 0 |

Здесь альтернативный подход будет предлагать следующую формулу

В нашей информационной панели или в отчете по кадрам мы не хотим, чтобы текучесть кадров составляла 200%, когда мы делаем такой конкретный выбор.Это будет невозможно объяснить деловому партнеру или линейному руководителю.

Кроме того, мы сообщаем как о нашем существующем населении, так и о наших новобранцах. Это еще один аргумент в пользу отделения сотрудников от найма, поскольку у обоих есть отдельная панель управления.

FAQ

Что такое текучесть кадров?Скорость текучести кадров – это скорость, с которой сотрудники покидают организацию. Смена кадров может быть добровольной (инициированной работником) и принудительной (представляющей увольнение, увольнение или истечение срока трудового договора).Оборачиваемость компании может быть показателем ее культуры.

Что такое хорошая текучесть кадров?В общем, хорошей текучести не бывает. Это зависит от вашей отрасли и типа вакансий, которые вы предлагаете. В колл-центре или в розничной торговле 50% годовой оборот – это неплохо. Для космонавтов вы не хотите, чтобы текучесть кадров превышала 5%.

Как рассчитать текучесть кадров?Для расчета текучести кадров мы делим количество уволенных за определенный период на количество сотрудников в начале этого периода.Если мы начнем год с 200 сотрудниками, а в течение года 10 человек расторгнут свой контракт, текучесть кадров составит 10/200 = 0,05, или 5%.

Как рассчитать годовой оборот? Для расчета текучести кадров мы делим количество уволенных в течение года на количество сотрудников в начале этого периода. Если мы начинаем год с 200 сотрудниками, а в течение года расторгается 10 контрактов, текучесть составляет 10/200 = 0,05, или 5%.

Особое мнение Джона Липински

Из-за различий в обоих подходах я обратился к Джону Липински.

Джон имеет докторскую степень. в когнитивной психологии. Он является основателем веб-сайта HRanalytics101, на котором публикуются материалы о более технических аспектах измерений и аналитики. Он также является инструктором нашего курса AIHR Academy Data Science in R. Джон любезно поделился своим мнением об этой статье и добавил свое мнение о расчете текучести кадров.

| Январь | Февраль | Март | ||||||||

| Исходный пул сотрудников | 100 | 90 | 80 | |||||||

| Прекращений в месяц | 10 | 2 Что касается приведенного выше примера – при условии отсутствия новых сотрудников – я думаю, что при другом подходе мера будет принимать среднее значение людей в начале (100) и в конце (70) за знаменатель 85.30/85 = 35,2%. Это может показаться неправильным, но помните, что в январе вы потеряли 10 человек, когда начинали с 100. К марту вы потеряли еще 10, когда вы только начинали месяц с 80, так что с одной стороны ваш оборот становится хуже … Вы теряете столько же абсолютное количество людей, даже если ваш стартовый пул меньше. Это не очень хорошая тенденция.

| Январь | Февраль | |

| Исходный пул сотрудников | 1 | 0 |

| 19 Месяц 904 Прекращений за месяц | 0 |

Другой приведенный пример – это тот, который проясняет существующую проблему, но не учитывает другую возможную проблему, а именно то, что в какой-то момент месяца у вас не было сотрудника.Тогда в любой день месяца в среднем у вас работало менее 1 сотрудника.

В этом крайнем случае нельзя сказать, что оборот составил 200%. Однако с другой точки зрения это имеет смысл: вы потеряли 1 человека, но в среднем в течение месяца у вас было меньше одного работника (они работали только часть этого месяца).

В более естественном случае у вас вполне может быть оборот более 100%. Если у вас высокая текучесть кадров, вы могли бы нанимать больше людей с постоянным увольнением, большим количеством найма и т. Д.В конце года у вас примерно такое же количество сотрудников, но у вас было намного больше старта, работы какое-то время, а затем увольнения. Это означает, что у вас оборот превышает 100%.

Как бы то ни было, вы можете увидеть всплывающие сообщения о некоторых связанных проблемах в показателях оттока клиентов, а также в оборачиваемости запасов.

В целом, я думаю, что есть смысл делать что-то вроде удержания для заданного набора в начале периода, а затем также по-разному относиться к новым сотрудникам. Тем не менее, я не уверен, что определяет, когда новый сотрудник станет сотрудником.Это решение могло бы показаться произвольным и могло бы просто отодвинуть проблему в другое место ».

Особая благодарность Линдону Сандмарку за большой вклад в эту статью и Джону Липински за то, что он бросил вызов нашим идеям и помог нам добиться лучших результатов.

Как рассчитать текучесть кадров (и каков идеальный коэффициент удержания)

Не волнуйтесь … вам не нужно быть математическим гением, чтобы рассчитать текучесть кадров.

Вычислить коэффициент текучести кадров, выраженный в процентах, довольно просто, и вам потребуется всего лишь несколько надежных данных по компании.

Итак, давайте сразу же разберемся, как рассчитать базовую ежемесячную текучесть кадров.

Основы расчета месячной текучести кадров

Для расчета ежемесячной текучести кадров достаточно трех чисел:

- Количество активных сотрудников на начало месяца (Б)

- Количество активных сотрудников на конец месяца (E)

- Количество сотрудников, уволившихся в течение этого месяца (L)

Затем вычислите среднее (, среднее ) количество сотрудников, сложив начальную ( B ) и конечную рабочую силу ( E ) и разделив на два.

Наконец, вы должны разделить количество уволившихся сотрудников ( L ) на ваше среднее количество ( в среднем ) сотрудников и умножить на 100, чтобы получить окончательный процент текучести.

Каков идеальный коэффициент удержания сотрудников?

Потеря части сотрудников неизбежна. Итак, вам, вероятно, интересно, каков средний (или «идеальный») коэффициент удержания. Короче говоря, какой ориентир вы должны стремиться поддерживать?

К сожалению, ответ не так однозначен.Определить универсальный ориентир сложно, поскольку показатели текучести кадров сильно различаются от отрасли к отрасли. По словам рекрутингового гиганта Monster, «каждая фирма должна установить свою уникальную идеальную ставку».

Совет для профессионалов: Важно отметить, что текучесть кадров значительно различается от отрасли к отрасли. Тем не менее, текучесть кадров должна (в идеале) быть ниже 10%, что является очень хорошим показателем текучести по всем направлениям.

Например, индустрия гостеприимства печально известна высокой текучестью кадров; Согласно исследованию Compensation Force за 2016 год, текучесть кадров выросла до 28.6 процентов; почти втрое больше “здоровых” 10%, упомянутых ранее. Тем не менее, если вам интересно узнать больше о текучести кадров в вашей отрасли, воспользуйтесь этим полезным инструментом от Nobscot.

Независимо от вашего отраслевого эталона, организации должны учитывать эти три момента при рассмотрении вопроса об удержании:

- Стратегическое планирование потока талантов в организации.

- Уменьшение оттока лучших исполнителей.

- Увеличение потока лучших исполнителей в.

Анализ текучести кадров

Очень важно отслеживать глобальную текучесть кадров вашей компании. Тем не менее, этот показатель дает менеджерам по персоналу и руководству лишь ограниченное представление о том, кто покидает их компанию.

Это означает, что мы не можем определить , как и , почему человек уходят, просто глядя на общую текучесть кадров. Сотрудники увольняются по разным причинам.

Чтобы лучше понять текучесть кадров в вашей компании, вам необходимо узнать о более тонких показателях текучести.

Каждый из них рассматривается ниже.

Вынужденная передача

Этот тип текучести кадров возникает в результате увольнения сотрудника из-за плохой работы, чрезмерного, неоправданного прогула или серьезного нарушения политики на рабочем месте. Это считается недобровольным, потому что увольнение не было решением, принятым сотрудником, и также называется «увольнением» сотрудника или, в просторечии, понимается как «увольнение».

Увольнение сотрудника из-за незавершенной работы, замедления темпов роста бизнеса или реструктуризации подразделения также может рассматриваться как вынужденная текучесть кадров.Однако текучесть кадров, вызванная любой из вышеперечисленных причин, обрабатывается совсем иначе, чем при расторжении договора.

Хотя увольнения могут иметь некоторые федеральные, провинциальные или государственные положения, которые помогают сотруднику, не все эти положения применимы к лицам, уволенным из-за плохой эффективности бизнеса и несоответствия их должностным требованиям.

Добровольный оборот

Добровольная текучесть кадров возникает, когда сотрудник покидает компанию по собственному желанию. Короче, они ушли.

Когда сотрудники не чувствуют удовлетворения или впечатления от предложений компании, высокая добровольная текучесть кадров обычно является первым признаком.Или они могут получить несправедливую компенсацию или оспаривание. В результате они смотрят на организации, предлагающие более высокую зарплату и более сложные должности.

Бизнесы больше всего боятся добровольного оборота. Когда вы теряете дефицитный талант, HR, возможно, потребуется выяснить основную причину ухода. Другие члены вашей компании также могут испытывать такой же уровень неудовлетворенности.

С другой стороны, причина может быть полностью вне контроля организации.Сотрудник может быть не в состоянии работать из-за личных проблем, которые можно исправить в зависимости от ситуации. Тем не менее, добровольная передача, как правило, предполагается с письменным или устным уведомлением не менее чем за две недели.

Желаемый оборот

Хотя текучесть кадров обычно имеет отрицательную окраску, иногда она может быть положительной. Увольнение сотрудника, производительность которого упала ниже ожидаемых результатов, и у которого уже есть новый сотрудник, который начинает соответствовать этим ожиданиям и превосходить их, называется положительной или желательной текучестью.

Оборот самых талантливых сотрудников

С другой стороны, когда организация теряет своих лучших сотрудников, бизнес может серьезно пострадать. Организации должны иметь четкое представление о том, теряют ли они лучшие таланты.

Если ответ «да», необходимо провести более глубокое исследование, чтобы разобраться в основной причине и как можно быстрее устранить проблему. Убыток лучших специалистов обязательно негативно скажется на прибылях бизнеса.

Последние мысли

Помните: текучесть кадров сама по себе не вредит бизнесу.Как видно выше, несколько типов оборота могут быть полезными, но те, которые обходятся в миллиарды долларов в год, невероятно вредны для бизнеса. Поэтому не забудьте инвестировать в правильные инициативы по сокращению отрицательной текучести кадров.

Q: «Не могли бы вы привести пример того, как рассчитать новую 40-часовую FTE для ссуды ГЧП? Я запутался, если работодателю нужно сначала рассматривать каждую неделю отдельно (сначала ограничивая 40 часов), а затем усреднять их; или компания складывает все часы в течение периода и делит их на количество недель? Вы можете привести мне 2 примера? Какое количество сотрудников составляет каждый из них? »

Ответил Ария Экерсли

A : Новое заявление о прощении ссуды ГЧП, выпущенное SBA в пятницу вечером (ссылка здесь), проясняет некоторые вопросы о праве на прощение, в том числе о том, как подсчитывать количество сотрудников, эквивалентных полной занятости (FTE), в течение Покрытого периода (или Альтернативного варианта). Период покрытия заработной платы (каждый определяется ниже).

- Примечание : Альтернативный период покрытия заработной платы предоставил благоприятное разъяснение относительно сроков выплаты заработной платы – по существу (и как обсуждается ниже) заемщики с двухнедельным (или более частым) графиком расчета заработной платы могут выбрать для расчета своих приемлемых затрат на заработную плату, используя 8-недельный период, который начинается в первый день их первого платежного периода после даты выдачи кредита

Чтобы рассчитать среднюю FTE для каждого сотрудника, вы вводите среднее количество оплачиваемых часов в неделю , разделенное на 40 и затем округленное до ближайшей десятой .Максимальное количество для каждого сотрудника составляет 1,0 (поэтому любые часы, оплаченные сверх 40 часов, будут по-прежнему засчитываться как 1,0) (вариант №1). Упрощенный метод расчета, который заемщики могут использовать, назначает 1,0 для сотрудников, которые работают 40 или более часов в неделю, и 0,5 для сотрудников, которые работают меньше часов (вариант № 2). Многие из вычислений, представленных в приложении для прощения, трудно понять без примеров, поэтому мы обновили таблицу ниже, чтобы вычислить эти два варианта. Вы должны выполнить оба расчета для ваших конкретных фактов, чтобы определить, какой метод предпочтительнее.

Этот расчет используется для определения того, должна ли быть уменьшена сумма прощения ссуды заемщика из-за сокращения количества сотрудников, эквивалентных полной занятости. Помните, что заемщик освобождается от этого сокращения, если: (1) Заемщик снизил количество сотрудников FTE в период, начинающийся 15 февраля 2020 г. и заканчивающийся 26 апреля 2020 г .; и (2) Заемщик затем не позднее 30 июня 2020 г. восстановил количество своих сотрудников FTE до уровней FTE в период оплаты Заемщика, который включал 15 февраля 2020 года.

* Сложите количество часов в неделю для каждого сотрудника за 8 недель и разделите на 8, чтобы получить их среднее количество часов в неделю в течение соответствующего периода (число указано в столбце 2). Например, из , Пример 1, Сотрудник A :

.Определения из заявления о прощении :

- Альтернативный период покрытия заработной платы : Для удобства администрирования Заемщики с двухнедельным (или более частым) графиком расчета заработной платы могут выбрать расчет приемлемых затрат на заработную плату с использованием восьминедельного (56-дневного) периода, который начинается в первый день их работы. первый платежный период после Даты выплаты ссуды в рамках ГЧП («Альтернативный период покрытия заработной платы»).

- Например, , если Заемщик получил поступления от ссуды ГЧП в понедельник, 20 апреля, и первый день его первого платежного периода после выплаты ссуды ГЧП – воскресенье, 26 апреля, первый день альтернативного периода покрытия заработной платы. 26 апреля, а последний день Покрываемого периода для альтернативной заработной платы – суббота, 20 июня. Заемщики, которые решили использовать Покрытый период для альтернативной заработной платы, должны применить Альтернативный покрываемый период для расчета заработной платы везде, где в этом заявлении есть ссылка на «Покрытый период или Альтернативный период покрытия заработной платы.”

- Однако Заемщики должны применять Покрытый период (а не Альтернативный покрываемый период для расчета заработной платы) везде, где в этом заявлении есть ссылка только на «Покрытый период».

- Покрытый период : Введите восьминедельный (56-дневный) период покрытия вашего кредита ГЧП. Первый день Покрываемого периода должен совпадать с Датой выдачи займа в рамках ГЧП. Например, если Заемщик получил средства от займа ГЧП в понедельник, 20 апреля, первым днем Покрываемого периода будет 20 апреля, а последним днем Покрываемого периода – воскресенье, 14 июня.

- Приемлемые расходы на заработную плату : Заемщики, как правило, имеют право на прощение оплаченных расходов на заработную плату и расходов на заработную плату, понесенных в течение восьминедельного (56-дневного) периода покрытия (или альтернативного покрываемого периода) («расходы на заработную плату»). Расходы по заработной плате считаются уплаченными в день распределения зарплаты или в день, когда Заемщик инициирует кредитную транзакцию ACH. Расходы на заработную плату считаются понесенными в день получения заработной платы сотрудника. Расходы по заработной плате, понесенные, но не оплаченные в течение последнего платежного периода Заемщика Покрываемого периода (или Альтернативного покрываемого периода), имеют право на прощение, если они оплачены в следующую обычную дату выплаты заработной платы или раньше.

- В противном случае расходы по заработной плате должны быть оплачены в течение периода покрытия (или альтернативного периода покрытия заработной платы). Для каждого отдельного сотрудника общая сумма денежной компенсации, имеющей право на прощение, не может превышать годовой заработной платы в размере 100 000 долларов США, пропорционально рассчитанной на покрываемый период. Подсчитайте затраты на заработную плату, которые были оплачены и понесены только один раз. Для получения информации о том, что считается затратами на заработную плату, см. Промежуточное окончательное правило программы защиты зарплаты, опубликованное 2 апреля 2020 г. (85 FR 20811).

- Безопасная гавань для сокращения FTE : Безопасная гавань в соответствии с действующим законодательством и нормативными актами освобождает определенных заемщиков от сокращения прощения ссуды в зависимости от уровня сотрудников FTE. В частности, Заемщик освобождается от сокращения прощения ссуды на основании описанного выше сотрудника FTE, если выполняются оба следующих условия: (1) Заемщик сократил количество сотрудников FTE в период, начинающийся 15 февраля 2020 г. и заканчивающийся 26 апреля. , 2020; и (2) Заемщик затем не позднее 30 июня 2020 г. восстановил количество своих сотрудников FTE до уровней FTE в период оплаты Заемщика, который включал 15 февраля 2020 года.

Какова текучесть кадров?

Коэффициент текучести – это процент, который показывает, сколько сотрудников покинуло работодателя за определенный период времени, обычно за год.

Для расчета текучести кадров используйте следующие шаги:

Определите, сколько сотрудников покинуло вашу организацию за определенный период времени.

Определите среднее количество сотрудников, нанятых вашей организацией за тот же период.Вы можете сделать это, добавив численность персонала с начала периода к численности персонала в конце периода. Разделите это число на два, чтобы получить среднее значение.

Разделите количество уволившихся сотрудников на среднюю численность сотрудников.

Умножьте этот результат на 100.

Для быстрой справки: (Количество сотрудников, которые уходят / [(Количество начинающих сотрудников + Количество конечных сотрудников) / 2]) x 100 = Скорость текучести%

Итак, если у организации есть 50 сотрудников в начале года и в конце года со 100 сотрудниками, среднее количество сотрудников за год будет 75 (50 + 100 = 150, 150/2 = 75).Если 15 сотрудников покинули организацию в этом году, текучесть кадров составила бы 20 процентов (15/75 = 0,2, 0,2 x 100 = 20 процентов).

Как и во многих других статистических данных о людях, определение приемлемой текучести кадров во многом зависит от контекста. Измерение текучести кадров в масштабах компании говорит лишь отчасти. Использование формулы для измерения комбинаций определенных сотрудников и определенных периодов времени может выявить горячие точки текучести.