Фзп это – Фонд заработной платы – это что такое

Фонд заработной платы, как произвести расчет фонда заработной платы в РБ

Фонд заработной платы – это сумма всех средств, которые организация начислила работникам как оплату труда. При этом учитываются все выплаты: за отработанное и неотработанное время, сверхурочные, больничные, специальные выплаты на еду, жилье и т.д. Средний показатель зарплаты будет являться уровнем заработка на предприятии. Реальная же зарплата получается в результате вычета из данной суммы всех обязательных подоходных налогов и других платежей.

Последние новости:

При этом в состав фонда заработной платы входят те средства, которые были выплачены или относятся к каждому конкретному месяцу, то есть отпускные включаются в фонд только за месяц, в котором был отпуск, если же он разделен на 2 месяца, то часть суммы является составляющей фонда заработной платы следующего месяца. Также к фонду заработной платы относится стоимость товаров, полученных работником в качестве натуральной оплаты. В фонд включаются и всевозможные разовые или регулярные выплаты, вознаграждения, премии, полученные работником как оплату ценные бумаги, а также суммы льгот и стоимость товаров, отпущенных работникам по сниженной стоимости.

Следует различать ФЗП (фонд заработной платы) от ФОТ (фонда оплаты труда). Если первое – это фактическая сумма, потраченная предприятие на зарплаты и прочие выплаты и доплаты работникам, то второе – это плановые для тех же целей затраты. При этом фонд оплаты труда включается в себестоимость товаров.

Для каждого предприятия фонд оплаты труда является очень важным элементом управления, поскольку значительная часть издержек организации приходится как раз на его счет. Поэтому важно корректно и своевременно проводить его анализ, чтобы управление компанией было наиболее эффективным. Исследование данного показателя взаимосвязано с производительностью труда и анализом того, как используются ресурсы, поскольку в случае, если темп роста производительности ускоряется, зарплаты работников также увеличиваются. Однако зарплата не должна расти быстрее чем темпы производства, поскольку в противном случае, предприятие будет постепенно уходить в убыток. Анализ фонда заработной платы необходим для того, чтобы найти возможность экономить средства за счет снижения трудоемкости производства и ускорения его темпов.

Как произвести расчет фонда заработной платы в РБ

При анализе фонда оплаты труда его делят на 2 части:

- постоянную (выплаты и доплаты постоянным работникам – не зависит от объма производств и других показателей)

- временную (оплата сдельных работ, а также надбавки за определенные достижения).

При анализе фонда заработной платы необходимо определить, насколько он отклоняется от того, что было запланировано. Причем есть показатель абсолютного и относительного отклонения. Чтобы рассчитать первый необходимо сравнить плановую сумму с той, которая реально была потрачена. При расчете относительного отклонения отличие состоит в том, что учитывается, каким образом за отчетный период изменились объемы производства. В таком случае, меняться может переменная часть фонда.

После чего, в случае перерасхода средств на ФЗП, необходимо проанализировать, с чем связаны излишние отчисления. Это может быть как увеличение количества сотрудников и отработанных ими часов, так и повышение тарифных ставок в связи с теми или иными экономическими обстоятельствами, например, инфляцией. Необходимо также изучить причины изменения сумм оплаты труда каждой конкретной категории работников и уровня зарплат на всем предприятии.

В случае, если предприятию удается увеличить темпы производства и уменьшить трудоемкость своих товаров, происходит экономия фонда заработной платы без уменьшения реальных денег, получаемых работниками.

При этом для того, чтобы понять, каким образом уменьшить затраты предприятия, связанные с фондом заработной платы, необходимо анализировать детализированно каждый фактор, влияющий на размер заработка. Это и среднечасовая выработка, и продолжительно рабочего дня, количество реализованной продукции и т.д.

myfin.by

Понятие, состав и значение фонда заработной платы

Фонд заработной платы ─ суммарные денежные средства предприятия, организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам, компенсирующие выплаты. Фонд заработной платы включает в себя не только фонд заработной платы, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия, а также отчисления на социальное и медицинское страхование работников. Таким образом, в фонд заработной платы входят:

все начисленные организацией суммы заработной платы независимо от источника финансирования;

стимулирующие и компенсирующие выплаты;

стоимость продукции, выдаваемой в порядке натуральной заработной платы.

Анализ фонда заработной платы предприятия призван решить следующие задачи:

изучение темпов роста заработной платы в сравнении с темпами роста производительности труда;

осуществление систематического контроля за использованием фонда заработной платы, недопущение как перерасхода, так и необоснованной экономии фонда заработной платы;

определение и внедрение наиболее прогрессивных систем оплаты труда, с целью оптимизации величины фонда оплаты труда, уровня материального стимулирования работников и снижения издержек предприятия;

определение и регулирование наиболее оптимальной структуры численности работников предприятия, обеспечивающей выполнение производственных заданий с наименьшими трудовыми и финансовыми затратами;

повышение эффективности использования фонда оплаты труда с точки зрения финансово-экономической деятельности предприятия – получения максимальных соотношений прибыль – заработная плата, выручка – заработная плата, объем производства – заработная плата;

поиск резервов повышения эффективности использования трудовых ресурсов, в частности сокращение простоев, непроизводительных потерь рабочего времени.

Также важной задачей анализа фонда заработной платы является вскрытие недостатков в организации и использовании трудовых ресурсов.

Методика анализа фонда заработной платы

Факторный анализ основан на многомерном исследовании ряда факторов, имеющих как положительное, так и отрицательное влияние на результаты финансово-хозяйственной деятельности предприятия.

Автором данной методики является Савицкая Г.В.

Анализ фонда заработной платы проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо по сравнению с предыдущим отчетным или базовым периодом. Анализ проводится по категориям работающих и по подразделениям. В результате анализа выявляются тенденции изменения и причины перерасхода или недостачи фонда заработной платы относительно нормативных или плановых значений. При анализе данных, касающихся фонда оплаты труда и использования рабочего времени, широко используются различные индексные показатели.

Приступая к анализу использования фонда заработной платы, включаемого в себестоимость продукции, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.Абсолютное отклонение () определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

(1.1)

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы .

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по реализации продукции (Квп). Однако необходимо учитывать, что корректируется только переменная часть фонда (ФЗПпер) заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты. Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных). Относительное отклонение фонда заработной платы:

(1.2)

где – фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции.

При расчете относительного отклонения по фонду зарплаты можно использовать так называемый поправочный коэффициент ( ), который отражает удельный вес переменной зарплаты в общем фонде.

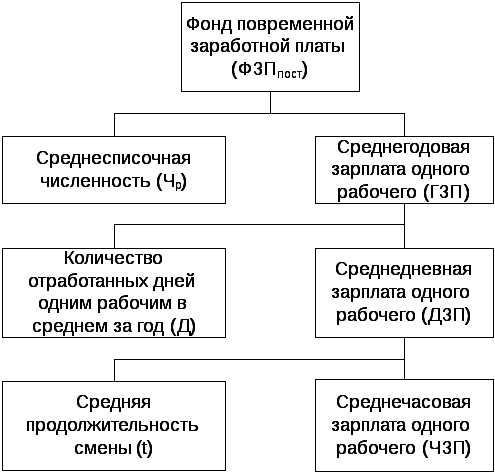

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы. Различают переменную и постоянную части оплаты труда. Так как на рассматриваемом предприятии используется повременная система оплаты труда, то следует проанализировать причины изменения постоянной части фонда оплаты труда,куда входят зарплата рабочих-повременщиков, служащих и т.д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Факторная модель постоянной части фонда оплаты труда представлена на рис.1.1.

Рис. 1.1. Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Согласно этой схеме, для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты могут быть использованы следующие модели:

(1.3)

(1.4)

(1.5)

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата зависит от количества отработанных дней одним работником за год, продолжительности рабочей смены и среднечасовой зарплаты:

(1.6)

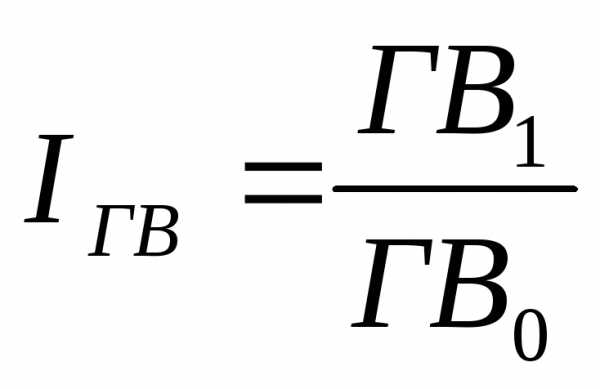

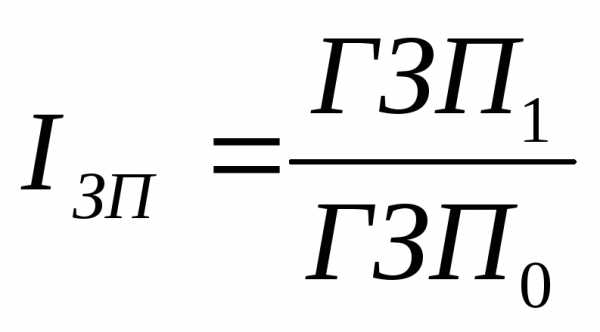

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (), который определяется отношением средней зарплаты за отчетный период к средней зарплате в базисном периоде.

(1.7)

Аналогичным образом рассчитывается индекс производительности труда ():

(1.8)

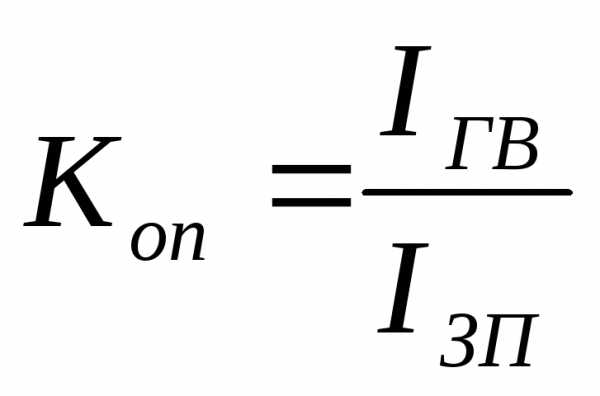

Следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли. Для выявления данного соотношения рассчитывают коэффициент опереженияи анализируют его в динамике:

(1.9)

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу):

(1.10)

где – средняя зарплата в отчётном периоде.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

(1.11)

Анализ причин экономии (перерасхода) следует начинать с определения влияния на фонд заработной платы изменения численности работников и уровня средней заработной платы. Прирост (или уменьшение) фонда заработной платы в связи с изменением численности работников можно установить таким образом:

, (1.12)

где ,– численность соответственно по отчету и плану, а– средняя заработная плата по плану.

Изменение фонда заработной платы в результате роста ее среднего уровня определяется по формуле:

(1.13)

Относительная экономия (или перерасход) характеризует использование фонда оплаты труда в целом. Чтобы выявить резервы дополнительного снижения зарплаты, необходимо предварительно выявить резервы дальнейшего роста производительности труда и экономии средней заработной платы, прежде всего за счет устранения непроизводительных выплат и неоправданного роста зарплаты отдельных категорий персонала. С этой целью анализируется состав фонда заработной платы рабочих, и из него выделяются непроизводительные выплаты, к которым относятся:

доплаты за работу в сверхурочное время;

доплаты в связи с изменением условий работы;

оплата вынужденных простоев.

Большим резервом экономии заработной платы является ликвидация непроизводительных затрат рабочего времени на брак и вынужденные простои и достигаемое вследствие этого увеличение объема выполненных работ.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Структурно-логическая схема факторного анализа показателей эффективности использования фонда заработной платы представлена на рис. 1.2.

Рис. 1.2. Структурно-логическая схема факторного анализа показателей эффективности использования фонда заработной платы

Для факторного анализа прибыли от реализации продукции на рубль зарплаты, можно использовать следующую модель:

где ПРП – прибыль от реализации;

– рентабельность продаж;

– уровень реализуемости продукции;

– среднечасовая выработка продукции;

– средняя продолжительность рабочего дня;

– количество отработанных дней одним работником за анализируемый период;

– удельный вес рабочих в общей численности персонала

ГЗП – среднегодовая зарплата одного работника.

Проведенный анализ показывает основные направления поиска резервов повышения эффективности использования его на оплату труда.

studfiles.net

Фонд заработной платы – это… Что такое Фонд заработной платы?

- Фонд заработной платы

- Фонд заработной платы

- Фонд заработной платы – в макроэкономике – часть национального дохода, распределяемая между трудящимися в форме заработной платы.

По-английски: Wages-fund

Финансовый словарь Финам.

.

- Фонд занятости

- Фонд защиты депозитов

Смотреть что такое “Фонд заработной платы” в других словарях:

Фонд Заработной Платы — состав фонда заработной платы и выплат социального характера утвержден постановлением Госкомстата РФ от 10 июля 1995 г. № 89 и введен в действие с 1 января 1996 г. Согласно постановлению в фонд заработной платы подлежит включению, прежде всего,… … Словарь бизнес-терминов

фонд заработной платы — ФЗП Условный внутризаводской фонд предприятия, включающий оплату за отработанное время, образуемый за счет суммирования начисленной заработной платы, различных доплат, премий и компенсаций. ФЗП включает, в том числе оплату труда лиц, принятых на… … Справочник технического переводчика

ФОНД ЗАРАБОТНОЙ ПЛАТЫ — сумма расходов, связанных с оплатой труда работников данной отрасли х ва или отдельного предприятия. В Ф. з. п. входят: основная заработная плата (тарифные ставки, оклады), приработки при различных системах заработной платы, оплата временно… … Технический железнодорожный словарь

ФОНД ЗАРАБОТНОЙ ПЛАТЫ — англ. wages fund; нем. Lohnfonds. Часть национального дохода, распределяемая между трудящимися в форме заработной платы в соответствии с количеством и качеством затраченного труда. см. РАСПРЕДЕЛЕНИЯ ПО ТРУДУ ЗАКОН. Antinazi. Энциклопедия… … Энциклопедия социологии

Фонд заработной платы — (wages fund) фонд денежных средств организации, предназначенный для оплаты труда в соответствии с его количеством и качеством. Расчет фонда осуществляется исходя из объема производства, тарифных ставок, должностных окладов, надбавоки выплат в… … Экономико-математический словарь

ФОНД ЗАРАБОТНОЙ ПЛАТЫ — (ФЗП), условный внутризаводской фонд предприятия, включающий оплату за отработанное время, образуемый за счет суммирования начисленной заработной платы, различных доплат, премий и компенсаций. ФЗП включает, в том числе оплату труда лиц, принятых… … Большой бухгалтерский словарь

Фонд заработной платы — фонд финансовых ресурсов, выражающий в денежной форме часть национального дохода (См. Национальный доход), распределяемую среди членов социалистического общества в соответствии с количеством и качеством труда в целях удовлетворения личных … Большая советская энциклопедия

Фонд заработной платы — Учение о Ф. заработной платы слагается из ряда положений об отношении между заработной платой и капиталом, выработанных главными представителями классической школы политической экономии. До Ад. Смита этот вопрос почти вовсе не останавливал на… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

ФОНД ЗАРАБОТНОЙ ПЛАТЫ — англ. wages fund; нем. Lohnfonds. Часть национального дохода, распределяемая между трудящимися в форме заработной платы в соответствии с количеством и качеством затраченного труда. См. РАСПРЕДЕЛЕНИЯ ПО ТРУДУ ЗАКОН … Толковый словарь по социологии

ФОНД ОПЛАТЫ ТРУДА , ФОНД ЗАРАБОТНОЙ ПЛАТЫ — состав фонда заработной платы и выплат социального характера утвержден постановлением Госкомстата РФ от 10 июля 1995 г. № 89 и введен в действие с 1 января 1996 г. Согласно постановлению в фонд заработной платы подлежит включению, прежде всего,… … Энциклопедия трудового права

dic.academic.ru

5. Анализ фонда заработной платы

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности.

Приступая к анализу использования фонда заработанной платы (ФЗП), необходимо рассчитать абсолютное отклонение его фактической величины от плановой (базовой).

Абсолютное отклонение как разность между фактически использованными средствами на оплату труда и базовым ФЗП в целом по предприятию, производственным подразделениям и категориям работников составляет: ∆ФЗП абс = ФЗП1 – ФЗП0.

Поскольку абсолютное отклонение определяется без учета изменения объема производства продукции, то по нему нельзя судить об экономии или перерасходе ФЗП. Относительное отклонение (∆ФЗП отн) рассчитывается как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема производства продукции. При этом корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции:

– зарплата рабочих по сдельным расценкам;

– премии рабочим и управленческому персоналу за производственные результаты;

– сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде производства. В нее входят:

• зарплата рабочих по тарифным ставкам;

• зарплата служащих по окладам;

• все виды доплат;

• оплата труда работников строительных бригад, жилищно-коммунального хозяйства, социальной сферы.

∆ФЗП отн = ФЗП1 – ФЗП ск = ФЗП1 – (ФЗПпер0 х Iвп + ФЗП пост 0)

где: ∆ФЗП отн – относительное отклонение по фонду зарплаты;

ФЗП1 – фонд зарплаты отчетного периода;

ФЗП ск – фонд зарплаты базовый, скорректированный на индекс объема выпуска продукции;

ФЗПпер0 и ФЗПпост0 – соответственно переменная и постоянная сумма базового фонда зарплаты;

Iвп – индекс объема выпуска продукции (ВП1/ВП0).

Переменная часть ФЗП зависит от объема производства продукции (Vвп), его структуры (Удi), удельной трудоемкости (ТЕ) и уровня среднечасовой оплаты труда (ОТ).

Постоянная часть ФЗП зависит от численности работников, количества отработанных дней 1 работником в среднем за год, средней продолжительности рабочего дня и среднечасовой зар. платы.

Для определения абсолютного отклонения по ФЗП могут быть использованы следующие модели:

ФЗП = ЧР ∙ ГЗП; ФЗП = ЧР ∙ Д ∙ ДЗП;

ФЗП =ЧР ∙ Д ∙ П ∙ ЧЗП,

где: ЧР – среднесписочная численность работников;

Д – количество отработанных дней 1 работником за год;

ГЗП – среднегодовая зарплата 1 работника;

П – средняя продолжительность 1 рабочего дня;

ДЗП – среднедневная зарплата 1 работника;

ЧЗП – среднечасовая зарплата 1 работника.

Расчет влияния факторов по данным моделям можно произвести способом абсолютных разниц:

∆ФЗПЧР = (ЧР1 – ЧР0) ∙ Д0 ∙ П0 ∙ ЧЗП0;

∆ФЗПД = ЧР1 ∙ (Д1 – Д0) ∙ П0 ∙ ЧЗП0;

∆ФЗПП = ЧР1 ∙ Д1 ∙ (П1 – П0) ∙ ЧЗП0;

∆ФЗПЧЗП = ЧР1 ∙ Д1 ∙ П1 ∙ (ЧЗП1 – ЧЗП0).

При анализе ФЗП изучаются данные о среднем заработке работников, его изменении, а также факторы, определяющие его уровень. Поэтому анализируются причины изменения средней зарплаты работников по предприятию, отраслям производства, подразделениям, категориям и профессиям. При этом учитывается, что среднегодовая заработная плата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и среднечасовой зарплаты:

ГЗП = Д ∙ П ∙ ЧЗП,

а среднедневная зарплата (ДЗП) – от продолжительности рабочего дня и среднечасовой зарплаты:

ДЗП = П ∙ ЧЗП

В процессе анализа следует установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход ФЗП, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени характеризуется его индексом (IЗП), который определяется отношением средней зарплаты за отчетный период (ЗП1) к средней зарплате в базисном периоде (ЗП0).

Аналогичным образом рассчитывается индекс производительности труда (IГВ):

Затем находится

коэффициент опережения:

Затем находится

коэффициент опережения:

Для определения суммы экономии (-Э) или перерасхода (+Э) ФЗП в связи с изменением соотношений между темпами роста производительности труда и его оплаты используют следующие формулы:

studfiles.net

Инстpукция «Инструкция о составе фонда заработной платы и выплат социального характера»

Постановление Госкомстата РФ от 10 июля 1995 г. № 89

“Об утверждении Инструкции о составе фонда заработной платы и выплат социального характера”

Содержание

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить прилагаемую инструкцию о составе фонда заработной платы и выплат социального характера для проведения федерального государственного статистического наблюдения по труду и ввести ее в действие с 1 января 1996 года.

2. Распространить указанную в п. 1 Инструкцию на юридические лица, их обособленные подразделения независимо от формы собственности, осуществляющие деятельность во всех отраслях экономики.

3. С введением указанной Инструкции отменить ранее действовавшую Инструкцию о составе средств, направляемых на потребление, утвержденную Госкомстатом России 13.10.92 г. № 6-3/124.

Первый заместитель Председателя

Госкомстата России В.В.Далин

(утв. постановлением Госкомстата РФ от 10 июля 1995 г. № 89)

Настоящая инструкция используется также при заполнении раздела I форм федерального государственного статистического наблюдения №№ 1-т (месячная), 1-т (квартальная), утвержденных постановлением Госкомстата РФ от 21 августа 1996 г. № 104

Согласно Разъяснению, утвержденному постановлением Правления ПФР от 6 марта 1996 г. № 226 настоящая Инструкция применяется в части, не противоречащей Перечню выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации, утвержденный постановлением Правительства РФ от 19 февраля 1996 г. № 153

В настоящее время действует Перечень выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации, утвержденный постановлением Правительства РФ от 7 мая 1997 г. № 546

Настоящая Инструкция применяется для проведения федерального государственного статистического наблюдения по труду.

files.stroyinf.ru

ФОНД ЗАРАБОТНОЙ ПЛАТЫ – это… Что такое ФОНД ЗАРАБОТНОЙ ПЛАТЫ?

- ФОНД ЗАРАБОТНОЙ ПЛАТЫ

- ФОНД ЗАРАБОТНОЙ ПЛАТЫ

сумма расходов, связанных с оплатой труда работников данной отрасли х-ва или отдельного предприятия. В Ф. з. п. входят: основная заработная плата (тарифные ставки, оклады), приработки при различных системах заработной платы, оплата временно откомандированных для обучения на курсы, авторский гонорар, оплата отпусков, надбавка за работу в отдаленных местностях, выходные пособия призываемым в ряды Красной армии и т. д. На жел.-дор. тр-те, кроме того, в Ф. з. п. входят: оплата машинистов паровозов за классность, за выслугу лет на жел.-дор. тр-те и другие надбавки. Удельный вес Ф. з. п. в эксплуатационных затратах достигает около 60%.

Технический железнодорожный словарь. – М.: Государственное транспортное железнодорожное издательство. Н. Н. Васильев, О. Н. Исаакян, Н. О. Рогинский, Я. Б. Смолянский, В. А. Сокович, Т. С. Хачатуров. 1941.

.

- ФЛЮГАРКА

- ФОНДЫ ОСНОВНЫЕ

Смотреть что такое “ФОНД ЗАРАБОТНОЙ ПЛАТЫ” в других словарях:

Фонд Заработной Платы — состав фонда заработной платы и выплат социального характера утвержден постановлением Госкомстата РФ от 10 июля 1995 г. № 89 и введен в действие с 1 января 1996 г. Согласно постановлению в фонд заработной платы подлежит включению, прежде всего,… … Словарь бизнес-терминов

фонд заработной платы — ФЗП Условный внутризаводской фонд предприятия, включающий оплату за отработанное время, образуемый за счет суммирования начисленной заработной платы, различных доплат, премий и компенсаций. ФЗП включает, в том числе оплату труда лиц, принятых на… … Справочник технического переводчика

Фонд заработной платы — в макроэкономике часть национального дохода, распределяемая между трудящимися в форме заработной платы. По английски: Wages fund См. также: Национальный доход Фонды оплаты труда Финансовый словарь Финам … Финансовый словарь

ФОНД ЗАРАБОТНОЙ ПЛАТЫ — англ. wages fund; нем. Lohnfonds. Часть национального дохода, распределяемая между трудящимися в форме заработной платы в соответствии с количеством и качеством затраченного труда. см. РАСПРЕДЕЛЕНИЯ ПО ТРУДУ ЗАКОН. Antinazi. Энциклопедия… … Энциклопедия социологии

Фонд заработной платы — (wages fund) фонд денежных средств организации, предназначенный для оплаты труда в соответствии с его количеством и качеством. Расчет фонда осуществляется исходя из объема производства, тарифных ставок, должностных окладов, надбавоки выплат в… … Экономико-математический словарь

ФОНД ЗАРАБОТНОЙ ПЛАТЫ — (ФЗП), условный внутризаводской фонд предприятия, включающий оплату за отработанное время, образуемый за счет суммирования начисленной заработной платы, различных доплат, премий и компенсаций. ФЗП включает, в том числе оплату труда лиц, принятых… … Большой бухгалтерский словарь

Фонд заработной платы — фонд финансовых ресурсов, выражающий в денежной форме часть национального дохода (См. Национальный доход), распределяемую среди членов социалистического общества в соответствии с количеством и качеством труда в целях удовлетворения личных … Большая советская энциклопедия

Фонд заработной платы — Учение о Ф. заработной платы слагается из ряда положений об отношении между заработной платой и капиталом, выработанных главными представителями классической школы политической экономии. До Ад. Смита этот вопрос почти вовсе не останавливал на… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

ФОНД ЗАРАБОТНОЙ ПЛАТЫ — англ. wages fund; нем. Lohnfonds. Часть национального дохода, распределяемая между трудящимися в форме заработной платы в соответствии с количеством и качеством затраченного труда. См. РАСПРЕДЕЛЕНИЯ ПО ТРУДУ ЗАКОН … Толковый словарь по социологии

ФОНД ОПЛАТЫ ТРУДА , ФОНД ЗАРАБОТНОЙ ПЛАТЫ — состав фонда заработной платы и выплат социального характера утвержден постановлением Госкомстата РФ от 10 июля 1995 г. № 89 и введен в действие с 1 января 1996 г. Согласно постановлению в фонд заработной платы подлежит включению, прежде всего,… … Энциклопедия трудового права

dic.academic.ru