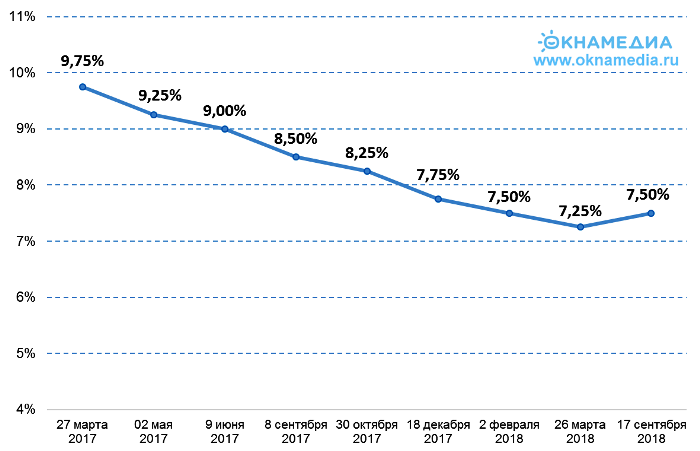

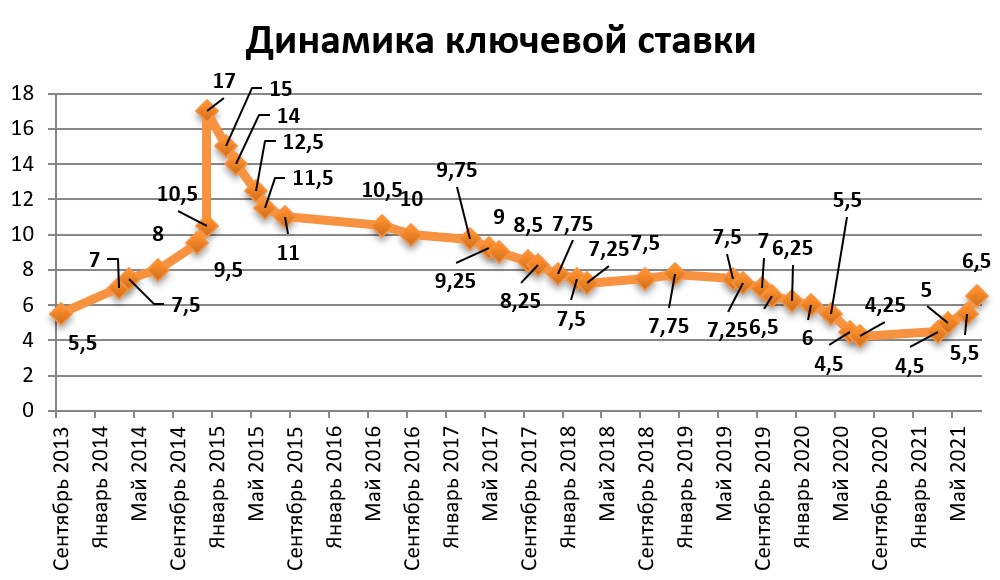

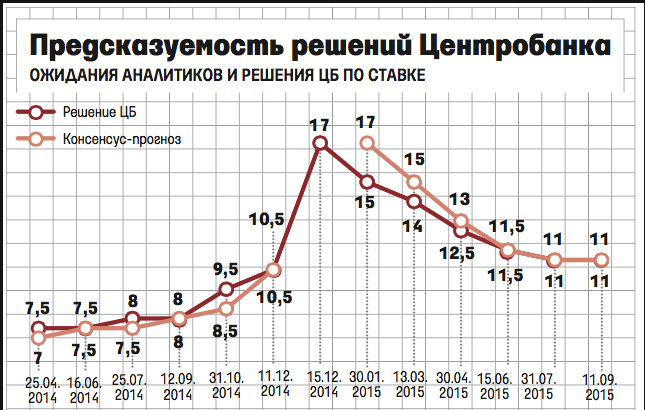

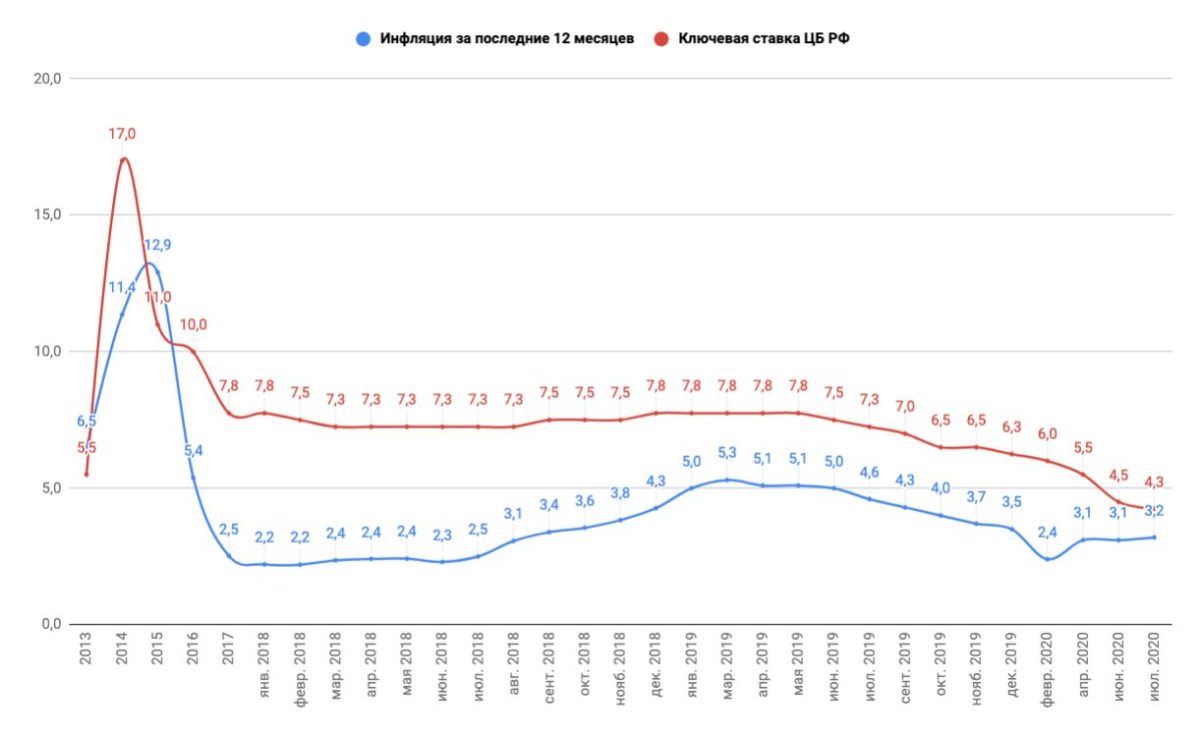

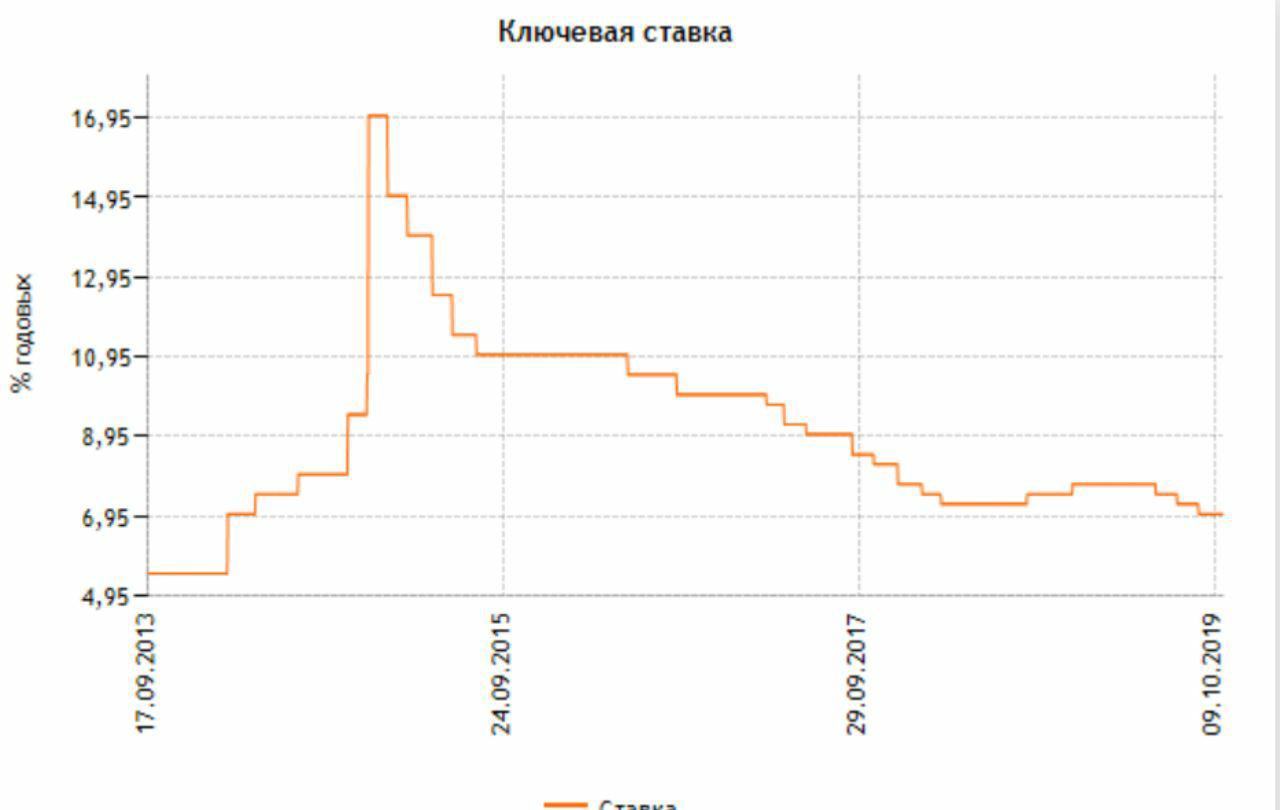

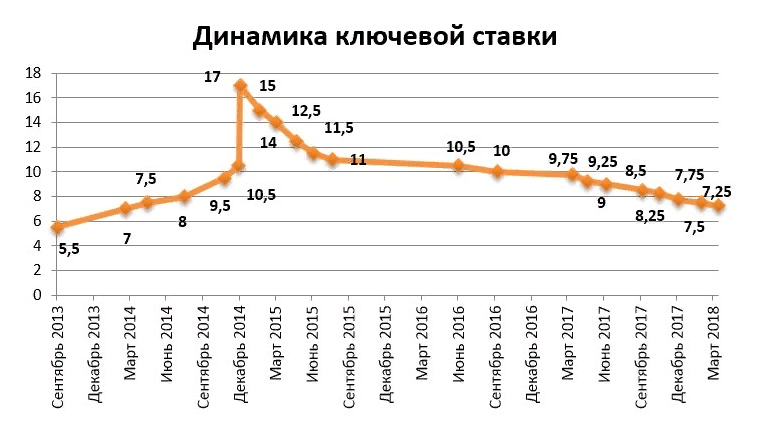

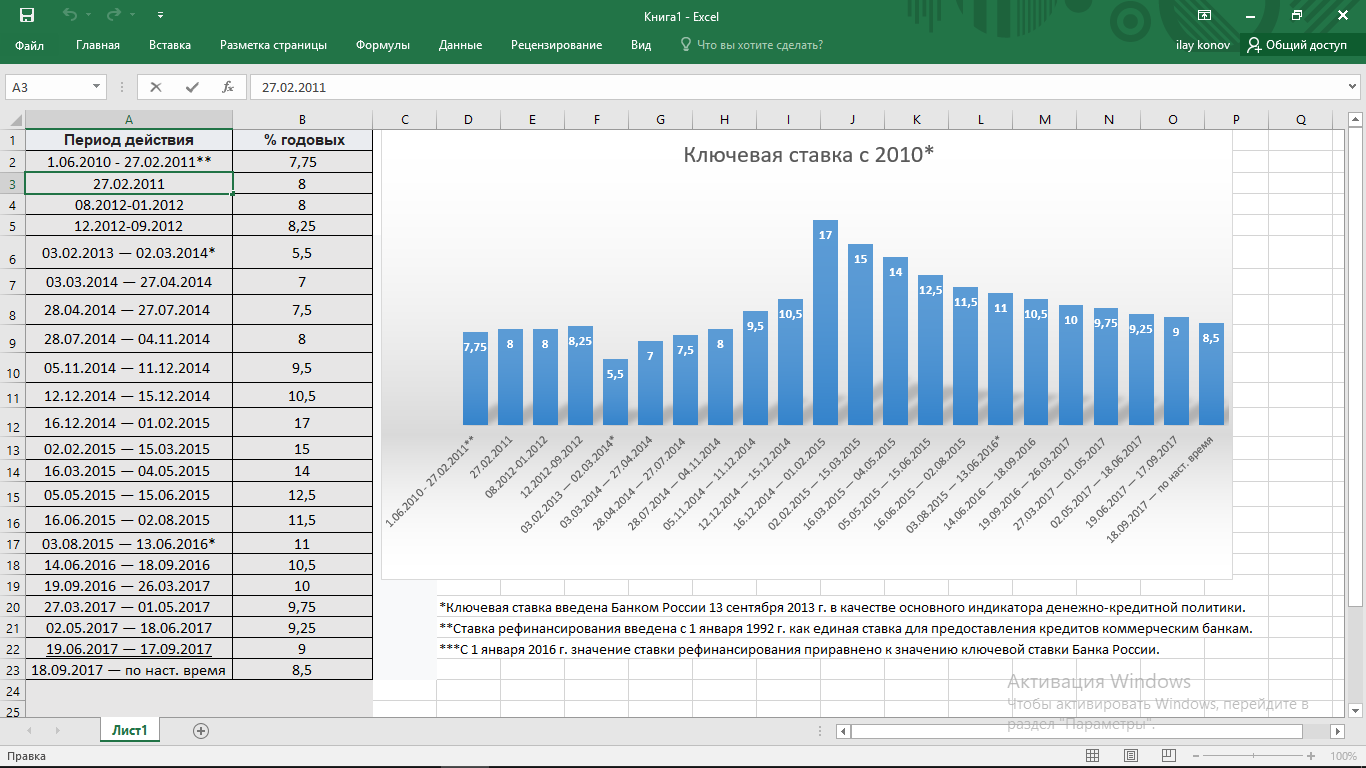

График изменения ключевая ставка: Ключевая ставка Банка России | Банк России

ФРС трижды повысит ключевую ставку в 2022 году и прекратит покупку облигаций в марте

ФРС США объявила о решении сократить выкуп облигаций до $30 млрд в месяц, чтобы завершить программу сворачивания стимулов в марте, а не в июне, как планировалось ранее. Агентство также планирует три раза повысить ключевую ставку в 2022 г., хотя еще в сентябре планировала поднять ставку только единожды.

Американский центральный банк также повысил оценку инфляции в этом (c 4,2% до 5,3%) и в следующем году (с 2,2% до 2,6%). В своем заявлении при описании инфляции ФРС признала, что это уже не «временное явление», которым ранее ЦБ называл инфляцию. Ключевая краткосрочная процентная ставка осталась неизменной – на уровне 0-0,25%. Ожидается, что до конца 2022 г. ставка по федеральным фондам увеличится до 0,9%. К концу 2023 г. она вырастет до 1,6% и к концу 2024 г. – до 2,1%.

Корректировка темпов сворачивания стимулов была ожидаема рынком. В начале ноября американский центробанк объявил о начале сворачивания антикризисной программы выкупа казначейских облигаций и ипотечных бумаг на $15 млрд – с $120 млрд до $105 млрд. А в середине ноября представители ФРС начали обсуждать идею и более быстрого сворачивания стимулов. В конце ноября глава Федрезерва Джером Пауэлл также дал понять, что сценарий ускоренного сворачивания программы выкупов более ожидаем.

А в середине ноября представители ФРС начали обсуждать идею и более быстрого сворачивания стимулов. В конце ноября глава Федрезерва Джером Пауэлл также дал понять, что сценарий ускоренного сворачивания программы выкупов более ожидаем.

Бывший председатель совета директоров Федеральной резервной системы Фредерик Мишкин заявил, что «очень обеспокоен» тем, что делает центральный банк. «Реальность такова, что инфляция намного выше, чем они ожидали и более долговечна, чем они ожидали», – сказал он в эфире деловой программы Power Lunch телеканала CNBC.

Инфляция в США в ноябре 2021 г. достигла рекордной отметки с 1982 г. Темпы роста потребительских цен ускорились с октябрьских 6,2% до 6,8% в годовом выражении. В месячном выражении потребительские цены выросли на 0,8%. Значительный рост цен в ноябре наблюдался на бензин, жилье, продукты питания и транспортные средства.

Джим Кэрон из Morgan Stanley Investment Management считает, что рынок акций «может вздохнуть с облегчением», поскольку ожидал более агрессивных действий от ФРС: «Рынок достаточно силен, чтобы выдержать три повышения ставки <. ..> С точки зрения капитала, теперь нужно просто сосредоточиться на прибыли, марже и росте».

..> С точки зрения капитала, теперь нужно просто сосредоточиться на прибыли, марже и росте».

Рынки отреагировали ростом на решение ФРС ускорить сворачивание программы стимулов. Все ведущие фондовые индексы США отскочили от дневных минимумов. На 23:31 мск Dow Jones Industrial вырос 1,2% или на 414 пунктов после того, как провел день в минусе. S&P 500 прибавил 79 пунктов (1,7%). Nasdaq Composite вырос на 2,7% или 406 пунктов. Фьючерсы на нефть выросли: январский контракт на нефть марки West Texas Intermediate на Нью-Йоркской товарной бирже подорожал на 0,2% до $70,87/барр.

Заседание ФРС. Рождественский Tapering не за горами

Итоги заседания ФРС будут опубликованы в среду, 15 декабря.

Дальнейшие перспективы монетарной политики в США важны из-за начавшегося процесса сворачивания выкупа активов. Его называют Tapering.

В 22:00 МСК будут опубликованы значение ключевой ставки, прочие параметры монетарной политики и стейтмент (пояснительная записка) регулятора. Помимо этого, будет представлен цифровой прогноз членов Комитета по операциям на открытом рынке по ключевой ставке и макроэкономическим показателям. В 22:30 МСК состоится пресс-конференция Джерома Пауэлла.

Помимо этого, будет представлен цифровой прогноз членов Комитета по операциям на открытом рынке по ключевой ставке и макроэкономическим показателям. В 22:30 МСК состоится пресс-конференция Джерома Пауэлла.

Основные параметры

Предполагается, что ключевая ставка останется без изменений, на уровне 0–0,25%. Медианный прогноз участников Комитета по операциям на открытом рынке предполагает увеличение ключевой ставки до 0,6% до конца 2023 г.

ФРС сократила выкуп активов в ноябре. Началось с $15 млрд в месяц — $10 млрд Treasuries и $5 млрд ипотечных облигаций (от $80 млрд и $40 млрд). Регулятор планирует ускорить выкуп в декабре. ФРС будет корректировать выкуп в зависимости от экономических условий.

Важен взгляд в будущее — оценка регулятором перспектив кредитно-денежной политики, учитывая появление новых штаммов коронавируса.

Читайте также: «Почему снижение ставки ФРС выгодно для рынка акций»

В деталях

• Общее состояние экономики — благодаря прогрессу вакцинации и фискальному стимулированию показатели экономической активности продолжили укрепляться. Сектора, наиболее серьезно пострадавшие от пандемии, в последние месяцы улучшились, однако, из-за летней вспышки числа заболеваний восстановление замедлилось. Это данные, взятые из ноябрьского стейтмента регулятора.

Сектора, наиболее серьезно пострадавшие от пандемии, в последние месяцы улучшились, однако, из-за летней вспышки числа заболеваний восстановление замедлилось. Это данные, взятые из ноябрьского стейтмента регулятора.

В целом финансовые условия остаются благоприятными, что частично связано с монетарной политикой ФРС. В III квартале ВВП США вырос на 2,1%% (кв/кв). Сервис GDPNow ФРБ Атланты предполагает 8,7%-й прирост показателя в IV квартале.

• Рынок труда — один из двух основных факторов, на который ориентируется ФРС. Число занятых в несельскохоз. секторе (non-farm payrolls) в ноябре увеличилось на 210 тыс., после роста в октябре на 546 тыс. Уровень безработицы составил 4,2%, по сравнению с 6,7% годом ранее. До коронакризиса наблюдалось около 4%. Согласно июньскому прогнозу Комитета по операциям на открытом рынке (FOMC), по итогам 2021 г. безработица составит 4,8%.

• Инфляция. Руководство ФРС предполагает, что всплеск инфляции будет временным.

Комитет по операциям на открытом рынке (FOMC) будет стремиться к достижению инфляции умеренно выше 2% на некоторое время с тем, чтобы ее средний уровень за определенный период составлял 2% и долгосрочные инфляционные ожидания были четко зафиксированы на уровне 2%.

Инфляция в США на максимуме с 1982 г. Индекс потребительских цен в США (CPI) в ноябре ускорил рост с 6,2% до 6,8% годовых. Согласно сегменту облигаций, защищенных от инфляции (TIPS), инфляционные ожидания в Штатах на ближайшие 5 лет составляют около 2,8% годовых.

• Влияние доллара. С мая пара EUR/USD снижается в рамках нисходящего канала. Пока ситуация некритична с точки зрения валютного фактора. В целом сильный доллар не выгоден для американских экспортеров. Есть риски спуска пары в район 1,11.

График EUR/USD за два года, таймфрейм дневной

• Оценка рисков. Пандемия коронавируса — еще какое-то время будет ключевым риском, началась новая, пока незначительная, волна с омикрон-вариантом. Также стоит отметить бюджетно-налоговую политику (проект инфраструктурных налогов и увеличения налогов) и геополитические риски (взаимоотношения с Китаем).

Также стоит отметить бюджетно-налоговую политику (проект инфраструктурных налогов и увеличения налогов) и геополитические риски (взаимоотношения с Китаем).

Читайте также: «Американская экономика: ключевые факторы 2022»

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram. Здесь вы найдете обзоры по рынку, идеи для инвестиций, различные исследования, познавательные диаграммы.

Прогноз по монетарной политике

Внимание — на стейтмент ФРС, последующую речь Джерома Пауэлла, цифровой прогноз FOMC.

Ранее регулятор отмечал, что будет следить за входящей информацией и готов корректировать монетарную политику в соответствии с новыми данными. ФРС учитывает показатели рынка труда, инфляцию и инфляционные ожидания, финансовые и международные условия. Федрезерв готов использовать все доступные инструменты в случае необходимости.

Есть ожидания, что сворачивание QE может продолжаться до середины следующего года. Согласно сегменту деривативов (сервису CME FedWatch), в конце весны–летом следующего года с вероятностью свыше 50% ключевая ставка может быть повышена от уровня, близкого к нулевому. Ослабление мировой экономики и турбулентность финансовых рынком может замедлить Tapering или повернуть процесс в обратном направлении.

Согласно сегменту деривативов (сервису CME FedWatch), в конце весны–летом следующего года с вероятностью свыше 50% ключевая ставка может быть повышена от уровня, близкого к нулевому. Ослабление мировой экономики и турбулентность финансовых рынком может замедлить Tapering или повернуть процесс в обратном направлении.

В среду вечером возможна волатильность. При прочих равных условиях, указания на более интенсивный Tapering негативны для рынка акций и позитивны для курса доллара.

БКС Мир инвестиций

Аналитики ждут роста ключевой ставки до 8,5% годовых

https://ria.ru/20211214/stavka-1763602055.html

Аналитики ждут роста ключевой ставки до 8,5% годовых

Аналитики ждут роста ключевой ставки до 8,5% годовых – РИА Новости, 14.12.2021

Аналитики ждут роста ключевой ставки до 8,5% годовых

Банк России в декабре на последнем в этом году заседании на фоне ускоряющейся инфляции повысит ключевую ставку сразу на 1 процентный пункт – до 8,5% годовых,. .. РИА Новости, 14.12.2021

.. РИА Новости, 14.12.2021

2021-12-14T09:27

2021-12-14T09:27

2021-12-14T09:30

экономика

нагорно-карабахская республика

промсвязьбанк

центральный банк рф (цб рф)

эльвира набиуллина

россия

антон табах

василий карпунин

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/02/0c/1597203024_0:276:3151:2048_1920x0_80_0_0_bcd6b586776844a3ca34e653cbd44842.jpg

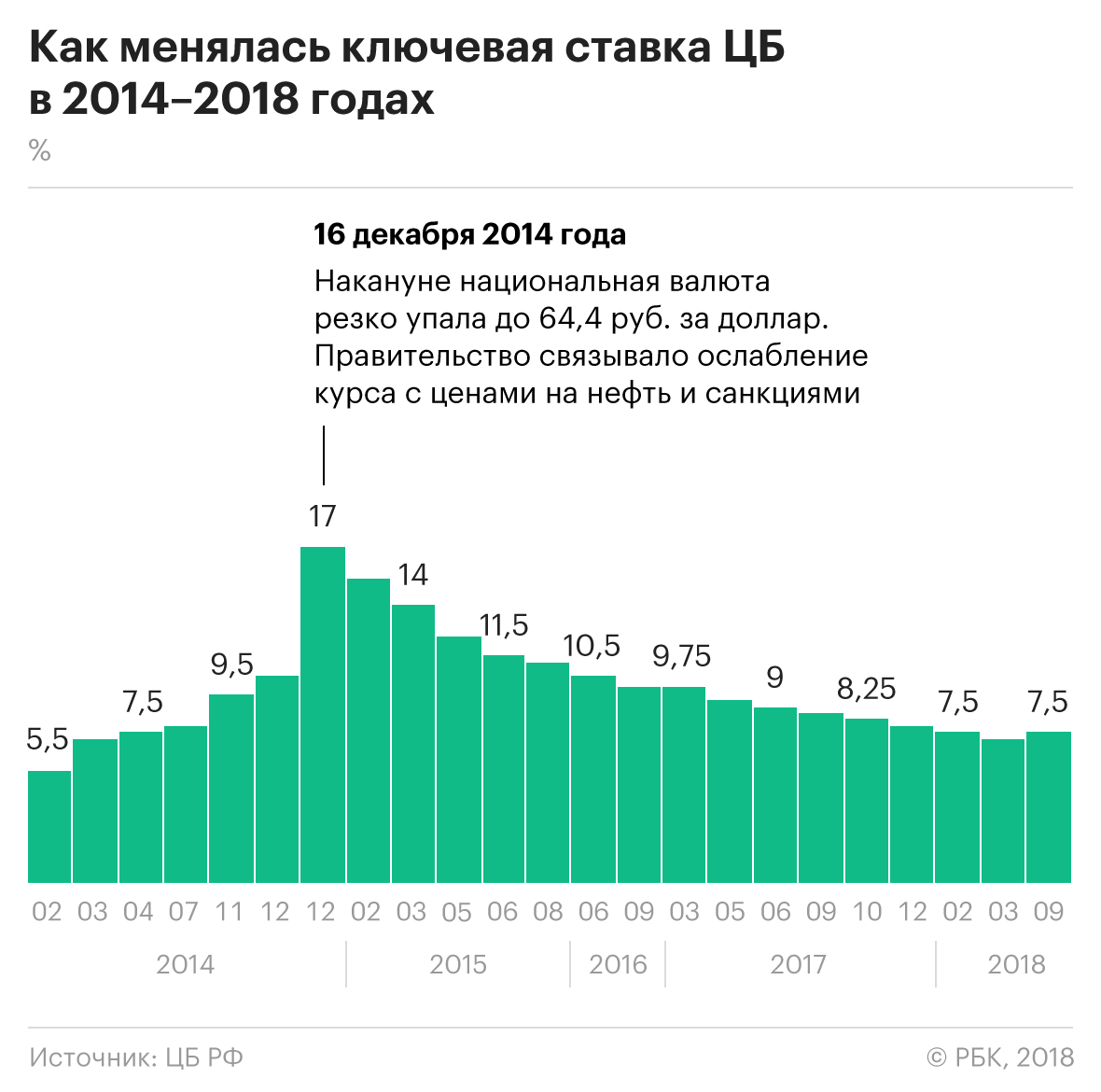

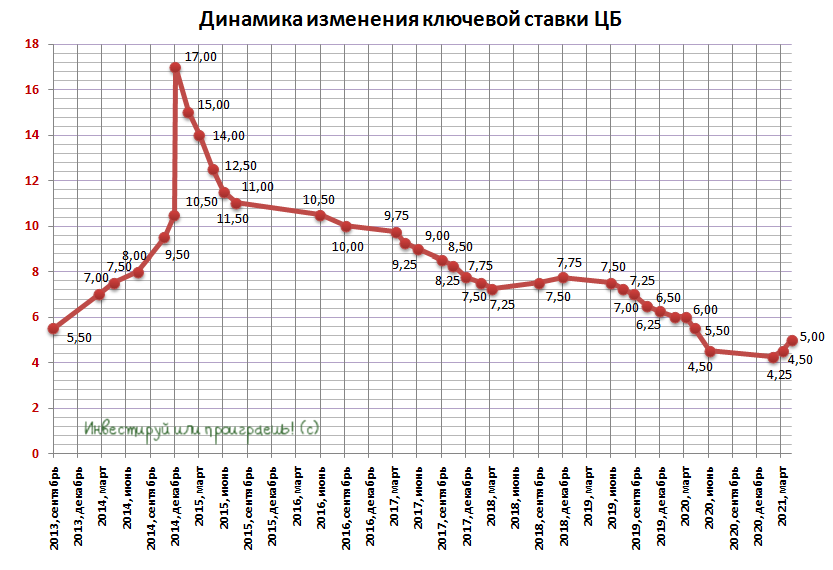

МОСКВА, 14 дек – РИА Новости. Банк России в декабре на последнем в этом году заседании на фоне ускоряющейся инфляции повысит ключевую ставку сразу на 1 процентный пункт – до 8,5% годовых, что станет максимальным уровнем с сентября-октября 2017 года, считают большинство аналитиков, опрошенных РИА Новости.Банк России весной перешел к нормализации денежно-кредитной политики, начав повышать ключевую ставку. Основными доводами стали более быстрое восстановление экономики и высокая инфляция. Весной регулятор повысил ставку на 0,75 процентного пункта, летом – на 1,5 пункта, а в сентябре временно вернулся к “традиционному” шагу в 0,25 процентного пункта.В октябре ЦБ на фоне “потенциально опасной” ситуации с инфляцией вновь ужесточил шаг и поднял ставку на 0,75 процентного пункта, до 7,5% годовых, а также подтвердил возможность дальнейших повышений на ближайших заседаниях. С тех пор темпы роста цен в стране продолжили ускоряться – в ноябре они достигли 8,4%, хотя к 6 декабря немного замедлились – до 8,28%.Глава ЦБ Эльвира Набиуллина на прошлой неделе сообщила, что в декабре будут рассматриваться решения по ставке в диапазоне от сохранения до повышения на 1 процентный пункт. При этом позже она сказала, что ожидания по решению ближе к верхней границе диапазона. В четверг, 9 декабря, Набиуллина заявила РИА Новости, что последние данные по инфляции в России делают маловероятным сохранение ключевой ставки ЦБ в декабре или ее повышение на 0,25 процентного пункта.”Мы 17 декабря ждем повышения ключевой ставки до 8,5%.

Весной регулятор повысил ставку на 0,75 процентного пункта, летом – на 1,5 пункта, а в сентябре временно вернулся к “традиционному” шагу в 0,25 процентного пункта.В октябре ЦБ на фоне “потенциально опасной” ситуации с инфляцией вновь ужесточил шаг и поднял ставку на 0,75 процентного пункта, до 7,5% годовых, а также подтвердил возможность дальнейших повышений на ближайших заседаниях. С тех пор темпы роста цен в стране продолжили ускоряться – в ноябре они достигли 8,4%, хотя к 6 декабря немного замедлились – до 8,28%.Глава ЦБ Эльвира Набиуллина на прошлой неделе сообщила, что в декабре будут рассматриваться решения по ставке в диапазоне от сохранения до повышения на 1 процентный пункт. При этом позже она сказала, что ожидания по решению ближе к верхней границе диапазона. В четверг, 9 декабря, Набиуллина заявила РИА Новости, что последние данные по инфляции в России делают маловероятным сохранение ключевой ставки ЦБ в декабре или ее повышение на 0,25 процентного пункта.”Мы 17 декабря ждем повышения ключевой ставки до 8,5%. В ноябре фактическая инфляция в очередной раз в текущем году превысила прогнозы регулятора и ожидания рынка. Инфляционные ожидания населения и бизнеса остаются на очень высоком уровне. Кроме того, снова фиксируется рост устойчивых инфляционных факторов. В комплексе все это указывает не только на высокую вероятность длительного отклонения инфляции вверх от таргета, но и на значимый риск дальнейшего роста ее уровня в краткосрочной перспективе”, – комментирует главный аналитик Промсвязьбанка Денис Попов.Инфляционная угрозаПроизошедшее ужесточение денежно-кредитной политики уже приносит результаты: рост потребительского кредитования замедляется, а россияне наращивают свои сбережения. Однако риски раскручивания инфляционной спирали из-за повышенных ожиданий населения и бизнеса все еще остаются, поэтому ЦБ “радикально” повысит ставку – до 8,5%, считает старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин.”Если бы инфляция складывалась в соответствии с прогнозом Банка России, то есть так, что на конец года составила бы 7,4-7,9%, то наиболее вероятным решением в декабре было бы повышение на 0,5 процентного пункта.

В ноябре фактическая инфляция в очередной раз в текущем году превысила прогнозы регулятора и ожидания рынка. Инфляционные ожидания населения и бизнеса остаются на очень высоком уровне. Кроме того, снова фиксируется рост устойчивых инфляционных факторов. В комплексе все это указывает не только на высокую вероятность длительного отклонения инфляции вверх от таргета, но и на значимый риск дальнейшего роста ее уровня в краткосрочной перспективе”, – комментирует главный аналитик Промсвязьбанка Денис Попов.Инфляционная угрозаПроизошедшее ужесточение денежно-кредитной политики уже приносит результаты: рост потребительского кредитования замедляется, а россияне наращивают свои сбережения. Однако риски раскручивания инфляционной спирали из-за повышенных ожиданий населения и бизнеса все еще остаются, поэтому ЦБ “радикально” повысит ставку – до 8,5%, считает старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин.”Если бы инфляция складывалась в соответствии с прогнозом Банка России, то есть так, что на конец года составила бы 7,4-7,9%, то наиболее вероятным решением в декабре было бы повышение на 0,5 процентного пункта. По нашим прогнозам, потребительская инфляция на конец года составит 8,3%, что выше прогноза Банка России, в связи с чем совет директоров Банка России будет проводить более жесткую денежную политику и повысит ключевую ставку на 1 процентный пункт”, – соглашается и старший экономист “ВТБ Капитала” Александр Исаков.Такого же решения от ЦБ ждут управляющий директор рейтингового агентства НКР Александр Проклов и директор департамента операций на финансовых рынках банка “Русский стандарт” Максим Тимошенко.”Базовый сценарий НРА предполагает, что на ближайшем заседании совета директоров Банка России ключевая ставка будет повышена до 8,5%. Цель повышения ключевой ставки – продолжить сокращать совокупный спрос и тем самым сделать очередную попытку вернуть экономику на траекторию сбалансированного роста, при котором спрос соответствует производственным возможностям экономики”, – говорит управляющий директор рейтинговой службы НРА Сергей Гришунин.Масштаб уже произошедшего повышения ставки пока недостаточен для изменения модели потребительского поведения, соглашается руководитель отдела инвестиционных продуктов “Тинькофф инвестиции” Евгений Дорофеев.

По нашим прогнозам, потребительская инфляция на конец года составит 8,3%, что выше прогноза Банка России, в связи с чем совет директоров Банка России будет проводить более жесткую денежную политику и повысит ключевую ставку на 1 процентный пункт”, – соглашается и старший экономист “ВТБ Капитала” Александр Исаков.Такого же решения от ЦБ ждут управляющий директор рейтингового агентства НКР Александр Проклов и директор департамента операций на финансовых рынках банка “Русский стандарт” Максим Тимошенко.”Базовый сценарий НРА предполагает, что на ближайшем заседании совета директоров Банка России ключевая ставка будет повышена до 8,5%. Цель повышения ключевой ставки – продолжить сокращать совокупный спрос и тем самым сделать очередную попытку вернуть экономику на траекторию сбалансированного роста, при котором спрос соответствует производственным возможностям экономики”, – говорит управляющий директор рейтинговой службы НРА Сергей Гришунин.Масштаб уже произошедшего повышения ставки пока недостаточен для изменения модели потребительского поведения, соглашается руководитель отдела инвестиционных продуктов “Тинькофф инвестиции” Евгений Дорофеев. Для стимулирования сберегательной модели поведения требуются более высокие процентные ставки и охлаждение инфляционных ожиданий населения, поэтому регулятор повысит ключевую ставку до 8,5% годовых, добавил аналитик.”Учитывая инфляционные тренды, вероятность роста ключевой ставки с 7,5 до 8,5% достаточно высокая. Впрочем, на этом регулятор может взять паузу в ужесточении денежно-кредитной политики. Рост инфляции может выйти на пиковые темпы в ближайшей перспективе, после чего будет уже сказываться эффект высокой базы прошлого года”, – говорит начальник управления информационно-аналитического контента “БКС Мир инвестиций” Василий Карпунин.Альтернативное решениеНекоторые аналитики допускают менее радикальное решение по ставке. Так, директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев считает наиболее вероятным повышение ключевой ставки на 0,75 процентного пункта, менее возможным – на 0,5 процентного пункта. Свой прогноз он объясняет высокой волатильностью инфляционных показателей в последние недели, которые не говорят об ухудшении ситуации по сравнению с октябрем – это значит, что форсировать ужесточение политики не требуется.

Для стимулирования сберегательной модели поведения требуются более высокие процентные ставки и охлаждение инфляционных ожиданий населения, поэтому регулятор повысит ключевую ставку до 8,5% годовых, добавил аналитик.”Учитывая инфляционные тренды, вероятность роста ключевой ставки с 7,5 до 8,5% достаточно высокая. Впрочем, на этом регулятор может взять паузу в ужесточении денежно-кредитной политики. Рост инфляции может выйти на пиковые темпы в ближайшей перспективе, после чего будет уже сказываться эффект высокой базы прошлого года”, – говорит начальник управления информационно-аналитического контента “БКС Мир инвестиций” Василий Карпунин.Альтернативное решениеНекоторые аналитики допускают менее радикальное решение по ставке. Так, директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев считает наиболее вероятным повышение ключевой ставки на 0,75 процентного пункта, менее возможным – на 0,5 процентного пункта. Свой прогноз он объясняет высокой волатильностью инфляционных показателей в последние недели, которые не говорят об ухудшении ситуации по сравнению с октябрем – это значит, что форсировать ужесточение политики не требуется. Главный экономист агентства “Эксперт РА” Антон Табах ждет решения в 0,75-1 процентный пункт. “Остается только вопрос, будет ли она повышена сейчас на 0,75 процентного пункта, а затем повышение гарантировано продолжится еще и в феврале и марте, хотя и с меньшим шагом, либо же сразу будет повышена на 1 процентный пункт”, – сказал он.Начальник аналитического управления банка “Зенит” Владимир Евстифеев также прогнозирует повышение ставки на 0,75-1 процентный пункт. При этом для рынка важность будет представлять не столько масштаб повышения, сколько сигнал ЦБ. “Вероятно, ЦБ сохранит “ястребиный” сигнал, заявив о готовности продолжить ужесточение монетарной политики”, – предполагает он.Один из самых мягких шагов ЦБ в эту пятницу ожидает старший аналитик банка “Уралсиб” Ирина Лебедева – всего 0,5 процентного пункта. Однако такое решение потребует от регулятора сохранения жесткого сигнала по будущим действиям.”Думаю, основными вариантами решения на заседании будут повышение на 0,5 или 0,75 процентного пункта.

Главный экономист агентства “Эксперт РА” Антон Табах ждет решения в 0,75-1 процентный пункт. “Остается только вопрос, будет ли она повышена сейчас на 0,75 процентного пункта, а затем повышение гарантировано продолжится еще и в феврале и марте, хотя и с меньшим шагом, либо же сразу будет повышена на 1 процентный пункт”, – сказал он.Начальник аналитического управления банка “Зенит” Владимир Евстифеев также прогнозирует повышение ставки на 0,75-1 процентный пункт. При этом для рынка важность будет представлять не столько масштаб повышения, сколько сигнал ЦБ. “Вероятно, ЦБ сохранит “ястребиный” сигнал, заявив о готовности продолжить ужесточение монетарной политики”, – предполагает он.Один из самых мягких шагов ЦБ в эту пятницу ожидает старший аналитик банка “Уралсиб” Ирина Лебедева – всего 0,5 процентного пункта. Однако такое решение потребует от регулятора сохранения жесткого сигнала по будущим действиям.”Думаю, основными вариантами решения на заседании будут повышение на 0,5 или 0,75 процентного пункта. По всей видимости, это повышение должно стать последним в текущем цикле ужесточения – с учетом лагов монетарной политики дальнейшее ужесточение в начале 2022 года будет логично только с очень пессимистичным прогнозом по динамике основных факторов инфляции в конце 2022 года”, – полагает директор группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрий Куликов.

По всей видимости, это повышение должно стать последним в текущем цикле ужесточения – с учетом лагов монетарной политики дальнейшее ужесточение в начале 2022 года будет логично только с очень пессимистичным прогнозом по динамике основных факторов инфляции в конце 2022 года”, – полагает директор группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрий Куликов.

https://radiosputnik.ria.ru/20211213/stavka-1763504084.html

https://ria.ru/20211210/kredit-1763212441.html

https://ria.ru/20211203/kredity-1761937379.html

нагорно-карабахская республика

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright. html

html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/02/0c/1597203024_269:0:3000:2048_1920x0_80_0_0_1e8ca6d7e11fa1413f5874c56ffd6ce2.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, нагорно-карабахская республика, промсвязьбанк, центральный банк рф (цб рф), эльвира набиуллина, россия, антон табах, василий карпунин, sbercib investment research

МОСКВА, 14 дек – РИА Новости. Банк России в декабре на последнем в этом году заседании на фоне ускоряющейся инфляции повысит ключевую ставку сразу на 1 процентный пункт – до 8,5% годовых, что станет максимальным уровнем с сентября-октября 2017 года, считают большинство аналитиков, опрошенных РИА Новости.

Банк России весной перешел к нормализации денежно-кредитной политики, начав повышать ключевую ставку. Основными доводами стали более быстрое восстановление экономики и высокая инфляция. Весной регулятор повысил ставку на 0,75 процентного пункта, летом – на 1,5 пункта, а в сентябре временно вернулся к “традиционному” шагу в 0,25 процентного пункта.

В октябре ЦБ на фоне “потенциально опасной” ситуации с инфляцией вновь ужесточил шаг и поднял ставку на 0,75 процентного пункта, до 7,5% годовых, а также подтвердил возможность дальнейших повышений на ближайших заседаниях. С тех пор темпы роста цен в стране продолжили ускоряться – в ноябре они достигли 8,4%, хотя к 6 декабря немного замедлились – до 8,28%.

Глава ЦБ Эльвира Набиуллина на прошлой неделе сообщила, что в декабре будут рассматриваться решения по ставке в диапазоне от сохранения до повышения на 1 процентный пункт. При этом позже она сказала, что ожидания по решению ближе к верхней границе диапазона. В четверг, 9 декабря, Набиуллина заявила РИА Новости, что последние данные по инфляции в России делают маловероятным сохранение ключевой ставки ЦБ в декабре или ее повышение на 0,25 процентного пункта. “Мы 17 декабря ждем повышения ключевой ставки до 8,5%. В ноябре фактическая инфляция в очередной раз в текущем году превысила прогнозы регулятора и ожидания рынка. Инфляционные ожидания населения и бизнеса остаются на очень высоком уровне. Кроме того, снова фиксируется рост устойчивых инфляционных факторов. В комплексе все это указывает не только на высокую вероятность длительного отклонения инфляции вверх от таргета, но и на значимый риск дальнейшего роста ее уровня в краткосрочной перспективе”, – комментирует главный аналитик Промсвязьбанка Денис Попов.13 декабря 2021, 16:39Сказано в эфире”Близкое к двузначному”. До какой планки может подняться ключевая ставка?

“Мы 17 декабря ждем повышения ключевой ставки до 8,5%. В ноябре фактическая инфляция в очередной раз в текущем году превысила прогнозы регулятора и ожидания рынка. Инфляционные ожидания населения и бизнеса остаются на очень высоком уровне. Кроме того, снова фиксируется рост устойчивых инфляционных факторов. В комплексе все это указывает не только на высокую вероятность длительного отклонения инфляции вверх от таргета, но и на значимый риск дальнейшего роста ее уровня в краткосрочной перспективе”, – комментирует главный аналитик Промсвязьбанка Денис Попов.13 декабря 2021, 16:39Сказано в эфире”Близкое к двузначному”. До какой планки может подняться ключевая ставка?Инфляционная угроза

Произошедшее ужесточение денежно-кредитной политики уже приносит результаты: рост потребительского кредитования замедляется, а россияне наращивают свои сбережения. Однако риски раскручивания инфляционной спирали из-за повышенных ожиданий населения и бизнеса все еще остаются, поэтому ЦБ “радикально” повысит ставку – до 8,5%, считает старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. “Если бы инфляция складывалась в соответствии с прогнозом Банка России, то есть так, что на конец года составила бы 7,4-7,9%, то наиболее вероятным решением в декабре было бы повышение на 0,5 процентного пункта. По нашим прогнозам, потребительская инфляция на конец года составит 8,3%, что выше прогноза Банка России, в связи с чем совет директоров Банка России будет проводить более жесткую денежную политику и повысит ключевую ставку на 1 процентный пункт”, – соглашается и старший экономист “ВТБ Капитала” Александр Исаков.

“Если бы инфляция складывалась в соответствии с прогнозом Банка России, то есть так, что на конец года составила бы 7,4-7,9%, то наиболее вероятным решением в декабре было бы повышение на 0,5 процентного пункта. По нашим прогнозам, потребительская инфляция на конец года составит 8,3%, что выше прогноза Банка России, в связи с чем совет директоров Банка России будет проводить более жесткую денежную политику и повысит ключевую ставку на 1 процентный пункт”, – соглашается и старший экономист “ВТБ Капитала” Александр Исаков.Такого же решения от ЦБ ждут управляющий директор рейтингового агентства НКР Александр Проклов и директор департамента операций на финансовых рынках банка “Русский стандарт” Максим Тимошенко.

“Базовый сценарий НРА предполагает, что на ближайшем заседании совета директоров Банка России ключевая ставка будет повышена до 8,5%. Цель повышения ключевой ставки – продолжить сокращать совокупный спрос и тем самым сделать очередную попытку вернуть экономику на траекторию сбалансированного роста, при котором спрос соответствует производственным возможностям экономики”, – говорит управляющий директор рейтинговой службы НРА Сергей Гришунин.

Масштаб уже произошедшего повышения ставки пока недостаточен для изменения модели потребительского поведения, соглашается руководитель отдела инвестиционных продуктов “Тинькофф инвестиции” Евгений Дорофеев. Для стимулирования сберегательной модели поведения требуются более высокие процентные ставки и охлаждение инфляционных ожиданий населения, поэтому регулятор повысит ключевую ставку до 8,5% годовых, добавил аналитик.

“Учитывая инфляционные тренды, вероятность роста ключевой ставки с 7,5 до 8,5% достаточно высокая. Впрочем, на этом регулятор может взять паузу в ужесточении денежно-кредитной политики. Рост инфляции может выйти на пиковые темпы в ближайшей перспективе, после чего будет уже сказываться эффект высокой базы прошлого года”, – говорит начальник управления информационно-аналитического контента “БКС Мир инвестиций” Василий Карпунин.

10 декабря 2021, 21:13

Как рассчитать платеж по кредиту: способы снизить сумму и проверить банкАльтернативное решение

Некоторые аналитики допускают менее радикальное решение по ставке. Так, директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев считает наиболее вероятным повышение ключевой ставки на 0,75 процентного пункта, менее возможным – на 0,5 процентного пункта. Свой прогноз он объясняет высокой волатильностью инфляционных показателей в последние недели, которые не говорят об ухудшении ситуации по сравнению с октябрем – это значит, что форсировать ужесточение политики не требуется.

Так, директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев считает наиболее вероятным повышение ключевой ставки на 0,75 процентного пункта, менее возможным – на 0,5 процентного пункта. Свой прогноз он объясняет высокой волатильностью инфляционных показателей в последние недели, которые не говорят об ухудшении ситуации по сравнению с октябрем – это значит, что форсировать ужесточение политики не требуется.

Главный экономист агентства “Эксперт РА” Антон Табах ждет решения в 0,75-1 процентный пункт. “Остается только вопрос, будет ли она повышена сейчас на 0,75 процентного пункта, а затем повышение гарантировано продолжится еще и в феврале и марте, хотя и с меньшим шагом, либо же сразу будет повышена на 1 процентный пункт”, – сказал он.

Начальник аналитического управления банка “Зенит” Владимир Евстифеев также прогнозирует повышение ставки на 0,75-1 процентный пункт. При этом для рынка важность будет представлять не столько масштаб повышения, сколько сигнал ЦБ. “Вероятно, ЦБ сохранит “ястребиный” сигнал, заявив о готовности продолжить ужесточение монетарной политики”, – предполагает он.

“Вероятно, ЦБ сохранит “ястребиный” сигнал, заявив о готовности продолжить ужесточение монетарной политики”, – предполагает он.

Один из самых мягких шагов ЦБ в эту пятницу ожидает старший аналитик банка “Уралсиб” Ирина Лебедева – всего 0,5 процентного пункта. Однако такое решение потребует от регулятора сохранения жесткого сигнала по будущим действиям.

“Думаю, основными вариантами решения на заседании будут повышение на 0,5 или 0,75 процентного пункта. По всей видимости, это повышение должно стать последним в текущем цикле ужесточения – с учетом лагов монетарной политики дальнейшее ужесточение в начале 2022 года будет логично только с очень пессимистичным прогнозом по динамике основных факторов инфляции в конце 2022 года”, – полагает директор группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрий Куликов.

3 декабря 2021, 03:15

Финансист объяснил, кому лучше не просить кредит в банкеИФНС №35 – в помощь налогоплательщикам

Инспекция Федеральной налоговой службы № 35 по г. Москве информирует.

Москве информирует.

1. Реквизиты для уплаты налогов и сборов, администрируемых налоговыми органами.

Информация о реквизитах казначейских счетов Федерального казначейства и реквизитах счетов, входящих в состав единого казначейского счета размещена на интернет-сайте ФНС России по ссылке: www.nalog.ru/m77/about fts/docs/10100678/.

Получатель: ИНН 7735071603, КПП 773501001,

Управление Федерального казначейства по г. Москве (ИФНС России №35 по г. Москве)

Банк получателя:

(14) БИК банка получателя средств (БИК ТОФК)

БИК: 004525988

(13) Наименование банка получателя средств:

ГУ БАНКА РОССИИ ПО ЦФО/УФК ПО Г. МОСКВЕ г. Москва;

МОСКВЕ г. Москва;

(15) Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) (ЕКС): 40102810545370000003

(17) Номер счета получателя (номер казначейского счета): 03100643000000017300

Инспекция дополнительно информирует. В приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н “Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”, внесены изменения:

– Исключены значения «ТР», «ПР», «АП» и «АР» при заполнении реквизита «106» Распоряжения из перечня допустимых значений основания платежа.

В случае погашения задолженности по таким основаниям в поле «106» распоряжения указывается значение «ЗД», а в поле «108» в номере документа первые два знака обозначают вид документа.

– Исключены статусы, идентифицирующие лицо или орган, составившие Распоряжение: «09», «10», «11», «12», «21», «22», «25», «26».

– Изменено наименование значения статуса «13», которое изложено в следующей редакции: «13» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

Страховой рейтинг | Гейнсвилл, Техас

Gainesville Fire-Rescue получает рейтинг ISO 2

Город Гейнсвилл вошел в 2% лучших населенных пунктов страны по пожарной безопасности, получив рейтинг ISO класса 2, что является исключительно престижным рейтингом. Этот рейтинг дает право владельцам жилой и коммерческой недвижимости в городе Гейнсвилл (или в пределах пяти миль от пожарной части и 1000 футов от пожарного гидранта) получить максимальный кредит на свои страховые взносы.

Техас ранее находился под государственной системой оценок под названием Key Rate. Система ключевых ставок была отменена и заменена системой ISO / PPC в 1997 году. В то время классификация города или «PPC» составляла 6. В 1998 году класс города был реклассифицирован до 5, а в 1999 г. – до 4. В 2015 году пожарно-спасательная служба Гейнсвилля повысилась до класса 2 с класса 4.

Рейтинговая таблица пожаротушения ISO (FSRS) оценивает четыре основные категории пожаротушения: пожарная часть, аварийная связь, водоснабжение и снижение риска для населения.ISO анализирует соответствующие данные и присваивает классификацию общественной безопасности — число от 1 до 10. Класс 1 представляет собой образцовую противопожарную защиту, а класс 10 указывает, что программа пожаротушения в данном районе не соответствует минимальным критериям ISO.

По данным Департамента страхования Техаса, сообщества Техаса располагаются следующим образом: «Большие города, которые, как правило, имеют лучшую противопожарную защиту, обычно имеют рейтинг 1 или 2. Некоторые имеют рейтинг 3. Небольшие города имеют тенденцию к скоплению в диапазоне от 4 до 7.Ряд ранее не проинспектированных территорий, которые вернули анкеты ISO об их возможностях пожаротушения, имеют рейтинг 7 или 9». Для небольшого сообщества тот факт, что мы входим в число лучших и крупнейших городов штата Техас, является исключительным достижением.

Некоторые имеют рейтинг 3. Небольшие города имеют тенденцию к скоплению в диапазоне от 4 до 7.Ряд ранее не проинспектированных территорий, которые вернули анкеты ISO об их возможностях пожаротушения, имеют рейтинг 7 или 9». Для небольшого сообщества тот факт, что мы входим в число лучших и крупнейших городов штата Техас, является исключительным достижением.

Классифицируя способность сообществ тушить пожары, ISO помогает сообществам оценить их общественные службы противопожарной защиты. Программа обеспечивает объективный общенациональный стандарт, который помогает пожарным службам планировать и составлять бюджет для объектов, оборудования и обучения.Кроме того, обеспечивая более низкие взносы по страхованию от пожаров для сообществ с лучшей общественной защитой, программа PPC обеспечивает стимулы и вознаграждения для сообществ, которые решили улучшить свои услуги пожаротушения.

Владельцы недвижимости должны связаться со своими страховыми компаниями, чтобы определить, влияет ли рейтинг на ставки индивидуальных страховых взносов.

ФРС трижды поднимет ставки в этом году, чтобы укротить неуправляемую инфляцию: опрос ReutersS., 19 марта 2019 г. REUTERS/Leah Millis/File Photo

Зарегистрируйтесь прямо сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Register

БЕНГАЛОР, 20 января (Рейтер) гораздо более быстрыми темпами, чем предполагалось месяц назад, чтобы укротить устойчиво высокую инфляцию, которая теперь рассматривается экономистами, опрошенными агентством Reuters, как самая большая угроза для экономики США в предстоящем году.

Вдохновленные явно меньшей серьезностью варианта Омикрон, правительства и центральные банки по всему миру пытаются вернуть свою экономику в некую версию нормальности.Председатель ФРС Джером Пауэлл недавно сказал, что он видит экономику, которая «функционирует прямо через эти волны COVID-19».

Стремясь вместо этого контролировать бушующую инфляцию, которая в декабре достигла почти 40-летнего максимума, и дальнейшее ужесточение на рынке труда, несколько чиновников ФРС недавно заявили, что повышение процентных ставок произойдет очень скоро.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

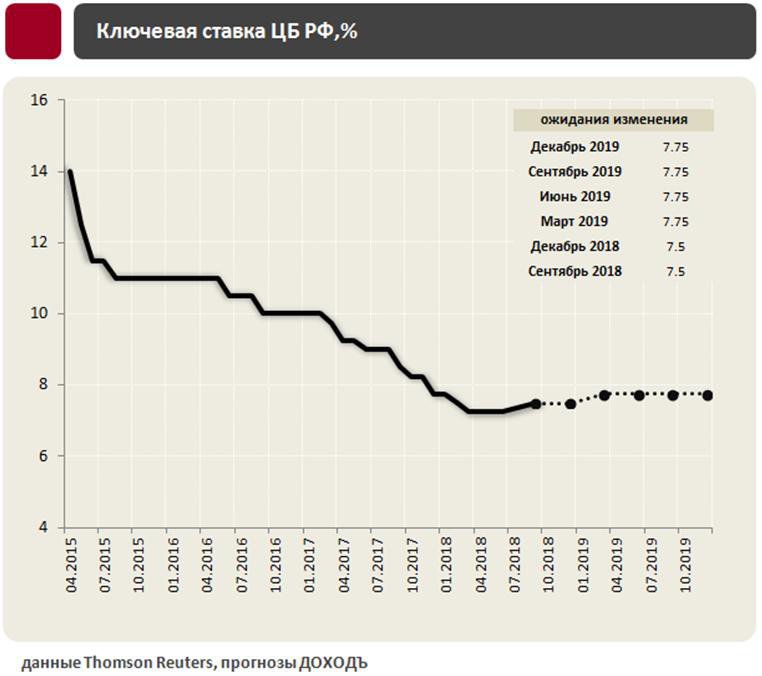

Медианные прогнозы, полученные в ходе опроса Reuters 12–19 января, показали, что в этом году ФРС три раза, начиная с марта, повышала ключевую процентную ставку до 0.75-1,00% к концу 2022 года, что является значительным повышением по сравнению с двумя повышениями, предсказанными в декабрьском опросе.

Сильное меньшинство, 40 из 86 аналитиков, ожидали, что центральный банк повысит ставку как минимум четыре раза в этом году в соответствии с текущими рыночными ценами.

Почти три четверти респондентов, 37 из 51, предсказали, что ФРС начнет сокращать размер своего баланса почти на 9 триллионов долларов к концу третьего квартала. Одиннадцать респондентов сказали, что это начнется во втором квартале, 26 — в третьем, а остальные 14 — позже.

«Это как если бы ФРС сразу поняла, что политика была слишком адаптивной и слишком долго», — написал Роберт Кавчич, старший экономист BMO Capital Markets, в записке для клиентов. «К их чести, если они осознали ошибку, они ее исправят — и исправят быстро».

«К их чести, если они осознали ошибку, они ее исправят — и исправят быстро».

Согласно опросу, в первые три квартала 2023 года прогнозируется еще три повышения процентных ставок.

Поскольку ставки все еще находятся на уровне 0,0-0,25%, инфляция уже значительно выросла, что является общей проблемой, которую большинство центральных банков мира пытаются сдержать.

Базовый индекс цен на личное потребление (PCE), ключевой показатель инфляции ФРС, достиг 4,7% в ноябре, самого высокого уровня с 1989 года, и, по прогнозам, в среднем составит 4,9% в этом квартале.

Прогнозируется, что он снизится оттуда, но останется выше целевого уровня 2,0%, установленного центральным банком, по крайней мере, в течение следующих трех лет.

Инфляция индекса потребительских цен (ИПЦ), составляющая 7,0%, уже достигла самого высокого уровня за 40 лет, подчеркивая, насколько важным стал рост цен после десятилетий исторически низкой инфляции.

Две трети респондентов, 25 из 38, заявили, что постоянно более высокая инфляция представляет собой самый большой риск для экономики США в течение следующих 12 месяцев.

Шесть заявили о более быстром, чем ожидалось, ужесточении денежно-кредитной политики, а пятеро заявили, что новые варианты коронавируса представляют собой наибольшую угрозу. Двое других заявили о сбоях в цепочке поставок.

«С новообретённой верой в то, что инфляция является главной угрозой, ФРС, вероятно, зайдёт слишком далеко и поднимет кривую доходности до инверсии.Тогда новая рецессия станет лишь вопросом времени», — сказал Филип Марей, старший стратег Rabobank по США.

Опрос Reuters: перспективы экономики СШАиз 35 прогнозов показали 2,25-2,50%, как и в предыдущем цикле повышения

Почти две трети участников заявили, что это будет достигнуто в какой-то момент в 2024 году. привели к некоторым сбоям, которые, похоже, уже нанесли ущерб экономике за последние недели.

Но экономисты не ожидают, что это продлится долго.

Экономика, вероятно, росла с учетом сезонных колебаний в годовом исчислении на уровне 5,9% в прошлом квартале, замедлившись до 2,9% в текущем, по сравнению с 6,0% и 4,0%, прогнозируемыми всего месяц назад.

Более 80% респондентов, 31 из 38, заявили, что вариант Omicron окажет более мягкое воздействие на экономику США по сравнению с Delta, в том числе пять человек, которые сказали, что это гораздо мягче.

Ожидалось, что в следующем квартале экономика восстановится и расширится 3.8%, но затем начинают замедляться в следующих кварталах. Прогнозируется, что рост ВВП США в среднем составит 3,8% и 2,5% в этом и следующем году соответственно по сравнению с 5,6% в 2021 году. Reuters.com

Регистрация

Отчетность Индрадипа Гоша и Прераны Бхат; Опрос Ананта Чандака; Под редакцией Росса Финли и Андреа Риччи

Наши стандарты: Принципы доверия Thomson Reuters.

Тарифы и правила – Совет по водным ресурсам

Текущая тарифная сетка

Прейскурант, действующий с 1 июля 2021 г.

Правила

Постановление о краже услуг (15.05.09)

Постановление об отказе в доступе (15.05.09)

Прекращение обслуживания за неуплату (29.02.08)

Программа компенсируемых измерений (01.11.10)

Утверждение методов управления ливневыми стоками (28.01.11)

История ставок

Совет по водоснабжению города Нью-Йорка сделал доступным для ознакомления историю учета тарифов на воду и канализацию, начиная с 1980 финансового года.

Прейскурант, действующий с 1 июля 2020 г.

Прейскурант, действующий с 6 января 2020 г.

Прейскурант, действующий с 1 июля 2019 г.

Прейскурант, действующий с 1 июля 2018 г.

Прейскурант, действующий с 26 января 2018 г.

Прейскурант, действующий с 1 июля 2015 г.

Прейскурант, действующий с 1 июля 2014 г.

Прейскурант, действующий с 1 июля 2013 г.

Прейскурант, действующий с 1 июля 2012 г.

Прейскурант, действующий с 1 июля 2011 г.

Прейскурант, действующий с 1 июля 2010 г.

Прейскурант, действующий с 1 июля 2009 г.

Прейскурант, действующий с 1 июля 2008 г.

Прейскурант, действующий с 1 июля 2007 г.

| Финансовый год | Отчетный период | Изменение счетчика воды | Расход воды на 100 куб. | ||

|---|---|---|---|---|---|

| 2022 | 01.07.21-30.06.22 | +2.76% | 4,10 $ | 159% воды = 6,51 доллара США | = 10,61 доллара США |

| 2021 | 01. 07.20-30.06.21 | Без изменений | 3,99 $ | 159% воды = 6,34$ | = 10,33 доллара США |

| 2020 | 01.07.19-30.06.20 | +2,31% | 3,99 $ | 159% воды = 6,34$ | = 10,33 доллара США |

| 2019 | 01.07.18-30.06.19 | +2,36% | 3 доллара.90 | 159% воды = 6,20 долл. США | = 10,10 долл. США США |

| 2018 | 01.07.17-30.06.18 | Без изменений | 3,81 $ | 159% воды = 6,06 долл. США | = 9,87$ |

| 2017 | 01.07.16-30.06.17 | Без изменений | 3,81 $ | 159% воды = 6,06 долл. США | = 9,87$ |

| 2016 | 01.07.15-30.06.16 | +2,97% | 3 доллара.81 | 159% воды = 6,06 долл. США США | = 9,87$ |

| 2015 | 01.07.14-30.06.15 | + 3,35% | 3,70 $ | 159% воды = 5,88 долл. США | = 9,58 доллара США |

| 2014 | 01.07.13-30.06.14 | + 5,6% | 3,58 $ | 159% воды = 5,69 долл. США | = 9,27 доллара США |

| 2013 | 01.07.12-30.06.13 | + 7,0% | 3,39 $ | 159% воды = 5 долларов. 39 39 | = 8,78 доллара США |

| 2012 | 01.07.11-30.06.12 | + 7,5% | 3,17 $ | 159% воды = 5,04 доллара США | = 8,21 доллара США |

| 2011 | 01.07.10-30.06.11 | + 12,9% | 2,95 $ | 159% воды = 4,69 доллара США | = 7,64 доллара США |

| 2010 | 01.07.09-30.06.10 | + 12,9% | 2,61 $ | 159% воды = 4,15 доллара | = 6 долларов. 76 76 |

| 2009 | 01.07.08-30.06.09 | + 14,5% | 2,31 $ | 159% воды = 3,67 доллара | = 5,98 доллара США |

| 2008 | 01.07.07-30.06.08 | + 11,5% | 2,02 $ | 159% воды = 3,21 доллара | = 5,23 доллара США |

| 2007 | 01.07.06-30.06.07 | + 9,4% | 1,81 $ | 159% воды = 2,88 доллара США | = 4,69 доллара США |

| 2006 | 01. 07.05-30.06.06 07.05-30.06.06 | + 3% | 1 доллар.65 | 159% воды = 2,62 доллара | = 4,27 доллара США |

| 2005 | 01.07.04-30.06.05 | + 5,5% | 1,60 $ | 159% воды = 2,54 доллара | = 4,14 доллара США |

| 2004 | 01.07.03-30.06.04 | + 5,5% | 1,52 $ | 159% воды = 2,42 доллара | = 3,94 доллара США |

| 2003 | 01. 07.02-30.06.03 07.02-30.06.03 | + 6,5% | 1,44 $ | 159% воды = 2 доллара.29 | = 3,73 доллара США |

| 2002 | 01.07.01-30.06.02 | + 3% | 1,35 $ | 159% воды = 2,15 доллара США | = 3,50 доллара США |

| 2001 | 01.07.00-30.06.01 | + 1% | 1,31 $ | 159% воды = 2,08 доллара США | = 3,39 доллара США |

| 2000 | 01. 07.99-30.06.00 07.99-30.06.00 | + 4% | 1,30 $ | 159% воды = 2,07 доллара США | = 3,37 доллара США |

| 1999 | 01.07.98-30.06.99 | + 4% | 1 доллар.25 | 159% воды = 1,99 доллара США | = 3,24 доллара США |

| 1998 | 01.07.97-30.06.98 | + 6,5% | 1,20 $ | 159% воды = 1,91 доллара США | = 3,11 доллара США |

| 1997 | 01. 07.96-30.06.97 07.96-30.06.97 | + 6,5% | 1,13 $ | 159% воды = 1,80 доллара США | = 2,93 доллара США |

| 1996 | 01.07.95-30.06.96 | + 5% | 1,06 $ | 159% воды = 1 доллар.69 | = 2,75 доллара США |

| 1995 | 01.07.94-30.06.95 | Без изменений | 1,01 $ | 159% воды = 1,61 доллара США | = 2,62 доллара США |

| 1994 | 01. 07.93-30.06.94 07.93-30.06.94 | Без изменений | 1,01 $ | 159% воды = 1,61 доллара США | = 2,62 доллара США |

| 1993 | 01.07.92-30.06.93 | Без изменений | 1,01 $ | 159% воды = 1,61 доллара США | = 2 доллара.62 |

| 1992 | 01.07.91-30.06.92 | + 6,4% | 1,01 $ | 136% воды = 1,37 доллара США | = 2,38 доллара США |

| 1991 | 01. 07.90-30.06.91 07.90-30.06.91 | Без изменений | 0,95 $ | 112% воды = 1,06 доллара США | = 2,01 доллара США |

| 1990 | 1/1/90-6/30/90 | + 9% | 0,95 $ | 112% воды = 1,06 доллара США | = 2,01 доллара США |

| 1990 | 01.07.89-31.12.89 | + 7.8% | 0,87 $ | 88% воды = 0,77 доллара США | = 1,64 доллара США |

| 1989 | 01. 07.88-30.06.89 07.88-30.06.89 | Без изменений | 0,81 $ | 75% воды = 0,61 доллара США | = 1,42 доллара |

| 1988 | 01.07.87-30.06.88 | + 12% | 0,81 $ | 70% воды = 0,57 доллара США | = 1,38 доллара США |

| 1987 | 01.07.86-30.06.87 | + 9,9% | $0.725 | 60% воды = 0,44 доллара США | = 1,17 доллара США |

| 1986 | 01. 07.85-30.06.86 07.85-30.06.86 | 0,66 $ | 60% воды = 0,40 доллара США | = 1,06 доллара США | |

| 1985 | 01.07.84-30.06.85 | 0,66 $ | 60% воды = 0,40 доллара США | = 1,06 доллара США | |

| 1984 | 01.07.83-30.06.84 | 0,62 $ | 50% воды = 0,31 доллара США | = 0,93 доллара США | |

| 1983 | 01. 07.82-30.06.83 07.82-30.06.83 | $0.58 | 50% воды = 0,29 доллара США | = 0,87 доллара США | |

| 1982 | 01.07.81-30.06.82 | 0,525 $ | 33,3% воды = 0,17 доллара США | = 0,70 доллара США | |

| 1981 | 01.07.80-30.06.81 | 0,525 $ | 33,3% воды = 0,17 доллара США | = 0,70 доллара США | |

| 1980 | 01. 07.79-30.06.80 07.79-30.06.80 | 0,525 $ | 25% воды = 0,13 доллара США | = 0 долларов США.66 |

CMS публикует окончательное правило о тарифах для врачей: основные моменты оплаты и политик

CMS выпускает окончательные правила графика оплаты услуг врачей: основные моменты оплаты и политики | Бейкер Донельсон Перейти к основному содержанию- Дом

- Публикации

- CMS выпускает окончательное правило о тарифах для врачей: основные моменты оплаты и политик

Публикации

Вопросы оплаты

13 ноября 2014 г.

31 октября 2014 г. CMS выпустила окончательный вариант тарифной сетки Medicare для врачей (PFS) правило .Новые правила оплаты и ставки, изложенные в окончательном правиле PFS, вступят в силу 1 января 2015 г. или позднее.

Основные моменты последнего правила включают:

- Темпы устойчивого роста: Согласно действующему законодательству ставки вознаграждения врачей должны быть снижены в среднем на 21,2% по сравнению со ставками 2014 года. Однако Закон о защите доступа к Medicare от 2014 г. предусматривает обновление PFS с нулевым процентом для услуг, оказанных в период с 1 января 2015 г. по 31 марта 2015 г.Если Конгресс не примет решения, с 1 марта 2015 г. ставки оплаты врачам Medicare будут снижены на 21,2 процента.

- Первичная медицинская помощь и лечение хронических заболеваний: С 1 января 2015 года CMS будет производить платежи за услуги по лечению хронических заболеваний (CCM) в размере 40,39 долларов США один раз в месяц за каждого квалифицированного пациента. Услуги CCM описываются в информационном бюллетене CMS как «неофициальные услуги [для] получателей Medicare, страдающих множественными серьезными хроническими заболеваниями (два или более).Провайдеры могут выставлять счета за услуги СКК как «случайные».

- Глобальная хирургия — устранение глобальных кодов на 10 и 90 дней: Хирургам выплачивается единый глобальный гонорар, который может включать стоимость хирургической процедуры и послеоперационных посещений на срок до 10 или 90 дней. Начиная с 2017 календарного года (CY) CMS преобразует все 10-дневные глобальные хирургические коды в 0-дневные глобальные коды. Аналогичным образом, в 2018 году CY CMS планирует перевести все 90-дневные глобальные сервисы на глобальные коды 0-day. В соответствии с этим изменением оплаты, обоснованные с медицинской точки зрения и необходимые визиты будут оплачиваться отдельно в пред- и послеоперационный периоды вне дня хирургической процедуры. Изменение оплаты направлено на решение двух проблем, поднятых CMS: (1) глобальные платежи CMS за хирургические процедуры оплачиваются за большее последующее лечение, чем в среднем предоставляется пациентам, и (2) послеоперационные посещения оцениваются выше, чем предоставленные посещения и оплачиваются отдельно другими врачами, такими как терапевты или семейные врачи.

- Сбор данных для отделений поставщиков медицинских услуг за пределами кампуса: С 1 января 2016 г. CMS потребует от больниц сообщать модификатор для услуг, предоставляемых в отделениях поставщиков медицинских услуг за пределами кампуса. Отчетность будет добровольной для больниц в 2015 году. Заявленная цель CMS при сборе такой информации состоит, по крайней мере частично, в том, чтобы лучше понять различия в затратах на практику в разных учреждениях.

- Телемедицинские услуги: Годовые визиты к врачу, психоанализ, психотерапия, а также длительные услуги по оценке и управлению теперь могут предоставляться получателям Medicare в рамках пособия телемедицины.

- Повышенная прозрачность в том, как устанавливаются ставки PFS: Исторически CMS принимала ставки в своем окончательном правиле PFS для новых и пересмотренных кодов на следующий календарный год на промежуточной основе при условии общественного обсуждения. Чтобы гарантировать, что платежная политика подлежит общественному контролю до ее внедрения, особенно сокращения платежей, CMS меняет процесс оценки «подавляющего большинства» таких кодов. Изменения в оплате будут проходить через уведомление и комментирование нормотворчества, прежде чем будут приняты.В соответствии с информационным бюллетенем CMS, новый, более прозрачный процесс будет полностью реализован в 2017 году календаря с переходным периодом в 2016 году календаря.

- Коды радиации: CMS первоначально предложила реклассифицировать хранилища радиационной обработки (защитные кожухи, построенные вокруг линейных ускорителей для защиты работников от радиации) как косвенные, а не прямые расходы на практику. Такие изменения кода привели бы к значительному сокращению лучевой терапии в 2015 году. Однако в ответ на комментарии общественности CMS не принимает предлагаемые изменения кода.

В соответствии с этим изменением оплаты, обоснованные с медицинской точки зрения и необходимые визиты будут оплачиваться отдельно в пред- и послеоперационный периоды вне дня хирургической процедуры. Изменение оплаты направлено на решение двух проблем, поднятых CMS: (1) глобальные платежи CMS за хирургические процедуры оплачиваются за большее последующее лечение, чем в среднем предоставляется пациентам, и (2) послеоперационные посещения оцениваются выше, чем предоставленные посещения и оплачиваются отдельно другими врачами, такими как терапевты или семейные врачи.

В соответствии с этим изменением оплаты, обоснованные с медицинской точки зрения и необходимые визиты будут оплачиваться отдельно в пред- и послеоперационный периоды вне дня хирургической процедуры. Изменение оплаты направлено на решение двух проблем, поднятых CMS: (1) глобальные платежи CMS за хирургические процедуры оплачиваются за большее последующее лечение, чем в среднем предоставляется пациентам, и (2) послеоперационные посещения оцениваются выше, чем предоставленные посещения и оплачиваются отдельно другими врачами, такими как терапевты или семейные врачи.

Отказ от ответственности по электронной почте

ВНИМАНИЕ: рассылка этого письма не предназначена для создания, и его получение не означает отношения между адвокатом и клиентом.Все, что вы отправляете кому-либо в нашей Фирме, не будет конфиденциальным или привилегированным, если только мы не согласились представлять вас..jpg) Отправляя это электронное письмо, вы подтверждаете, что прочитали и поняли это уведомление.

Отправляя это электронное письмо, вы подтверждаете, что прочитали и поняли это уведомление.

Основные даты регистрации и зачисления

Зимний квартал 2022 г.

Зима 2022 г. Регистрационные сборы | Регистрация Платежная информация | Оплата сборов | Страхование здоровья | Заочное обучение для бакалавров | Финансовая помощь

Основные даты регистрации и зачисления

нояб.5-11— Неделя консультирования; Подтвердить регистрацию Корзина покупок

12 ноября — Начинается набор в аспирантуру и приоритетные группы по предварительной записи

15 ноября — Начинается набор студентов бакалавриата по предварительной записи

19 ноября — Начинается регистрация второго прохода (и открывается список ожидания), по предварительной записи

- 13 декабря* — Оплата регистрационных взносов бакалавриата

янв.

5**— Крайний срок зачисления в бакалавриат - 10 января***— Крайний срок регистрации выпускников и оплаты взносов

12 января — Требуются номера разрешений

24 января — Добавление/удаление/замена концов

25 января – февраль. 14— Выход из класса

25 января — 4 марта — Опоздавший курс для бакалавров с оплатой за период (чтобы добавить класс с опозданием с номером разрешения.

- 4 марта — Крайний срок для изменения класса

5**— Крайний срок зачисления в бакалавриат

5**— Крайний срок зачисления в бакалавриат * Если оплата не будет получена кассиром до 16:00, с вас будет начислен штраф в размере 50 долларов США за позднюю регистрацию.

**Вы должны быть зачислены хотя бы на один курс, в противном случае взимается штраф в размере 50 долларов США за просрочку.

*** Плата за позднюю регистрацию в размере 50 долларов после этой даты.

Зимний регистрационный сбор 2022 г.

Регистрационные сборы устанавливаются Попечительским советом Калифорнийского университета.Плата, обучение и другие сборы могут быть изменены без предварительного уведомления.

Плата за регистрацию для студентов бакалавриата доступна на сайте Fees.

Регистрация Платежная информация

Выписки о счетах

Информацию о выписках по счетам см. в Студенческом бизнес-центре. Вы можете просмотреть активность своей учетной записи на MyUCSC, перейдя в раздел Моя учетная запись $ или в Студенческий центр, а затем выбрав действие учетной записи

.Оплата сборов

Крайний срок оплаты регистрационных сборов — среда, декабрь.15 января для студентов и понедельник, 10 января, для аспирантов. Плата за позднюю регистрацию в размере 50 долларов США взимается, если платеж не получен кассиром до 16:00. в установленный срок. Почтовые штемпели не будут использоваться для подтверждения своевременности оплаты.

См. раздел «Финансовая помощь» ниже, если:

вы подали заявку на финансовую помощь, но не были уведомлены о вашем праве на нее; или

вы получили письмо с предложением финансовой помощи, но кредиты финансовой помощи не отображаются в сводке вашей учетной записи на портале MyUCSC.

Информацию о возмещении регистрационных сборов см. в разделе «Отказ от участия», «Отказ от участия» и «Повторный допуск» в «Навигаторе».

Медицинское страхование

Калифорнийский университет требует, чтобы все студенты были застрахованы от болезней, и UCSC предлагает планы, специально разработанные для удовлетворения потребностей студентов. Информация о требованиях и планах медицинского страхования доступна на веб-сайте Центра здоровья.

Заочное обучение для студентов

Если вы не можете продолжить обучение по программе очного обучения из-за служебных обязанностей, семейных обязанностей или состояния здоровья, или вы находитесь в последней четверти перед выпуском, вы можете иметь право на 50-процентную скидку на оплату обучения. и в плате за обучение для нерезидентов (если применимо).Чтобы иметь право на льготные сборы, вы должны быть одобрены для участия в программе неполного рабочего дня и иметь 10 или менее квартальных кредитов. Если вы превысите 10 кредитов в квартал, вы должны оплатить полную стоимость. Последний день подачи заявки на участие в программе бакалавриата с частичной занятостью на осенний квартал 2021 года — 13 октября.

и в плате за обучение для нерезидентов (если применимо).Чтобы иметь право на льготные сборы, вы должны быть одобрены для участия в программе неполного рабочего дня и иметь 10 или менее квартальных кредитов. Если вы превысите 10 кредитов в квартал, вы должны оплатить полную стоимость. Последний день подачи заявки на участие в программе бакалавриата с частичной занятостью на осенний квартал 2021 года — 13 октября.

Для получения информации о программе неполного рабочего дня см. страницу «Программа неполного рабочего дня» или позвоните в офис регистратора по телефону (831) 459-4412 до истечения срока, указанного выше.

Финансовая помощь

Информация о выплате финансовой помощи, выставлении счетов и датах подачи заявок доступна на веб-сайте финансовой помощи.

Если у вас остались вопросы, свяжитесь с отделом финансовой помощи и стипендий по телефону (831) 459-2963 с 10:00 до 16:00.

Пересмотрено: 10.10.21

Обзор API

Braze предоставляет высокопроизводительный REST API, позволяющий отслеживать пользователей, отправлять сообщения, экспортировать данные и многое другое.

В этой справочной статье рассказывается, что такое REST API, терминология, краткий обзор ключей API и ограничений API.

В этой справочной статье рассказывается, что такое REST API, терминология, краткий обзор ключей API и ограничений API.Что такое REST API?

REST API — это способ программной передачи информации через Интернет с использованием предопределенной схемы.Braze создал множество различных конечных точек, которые выполняют различные действия и/или возвращают различные данные.

примечание: Клиенты, использующие базу данных Braze для ЕС, должны использовать конечную точку https://rest.fra-01.braze.eu/ . Эта конечная точка будет использоваться при настройке Braze iOS, Android и веб-SDK.

Определения API

Ниже приведены некоторые термины, которые вы можете встретить в документации Braze REST API, и их значения.

Конечные точки

Braze управляет несколькими различными экземплярами для нашей панели управления и конечных точек REST.Когда ваша учетная запись будет подготовлена, вы войдете в систему по одному из соответствующих URL-адресов, указанных ниже. Используйте правильную конечную точку REST в зависимости от того, к какому экземпляру вы подготовлены. Если вы не уверены, откройте тикет в службу поддержки или воспользуйтесь приведенной ниже таблицей, чтобы сопоставить URL-адрес панели мониторинга, которую вы используете, с правильной конечной точкой REST.

Используйте правильную конечную точку REST в зависимости от того, к какому экземпляру вы подготовлены. Если вы не уверены, откройте тикет в службу поддержки или воспользуйтесь приведенной ниже таблицей, чтобы сопоставить URL-адрес панели мониторинга, которую вы используете, с правильной конечной точкой REST.

При использовании конечных точек для вызовов API используйте «Конечную точку REST», расположенную ниже.

Для интеграции SDK используйте «конечную точку SDK», а не «конечную точку REST».

| Экземпляр | URL-адрес | Конечная точка REST | Конечная точка SDK |

|---|---|---|---|

| УС-01 | https://dashboard-01.braze.com | https://rest.iad-01.braze.com | sdk.iad-01.braze.com |

| УС-02 | https://dashboard-02.braze.com | https://ост. | sdk.iad-02.braze.com |

| УС-03 | https://dashboard-03.braze.com | https://rest.iad-03.braze.com | sdk.iad-03.braze.com |

| УС-04 | https://dashboard-04.braze.com | https://rest.iad-04.braze.com | сдк.иад-04.braze.com |

| УС-05 | https://dashboard-05.braze.com | https://rest.iad-05.braze.com | sdk.iad-05.braze.com |

| УС-06 | https://dashboard-06.braze.com | https://rest.iad-06.braze.com | sdk.iad-06.braze.com |

| УС-08 | https://dashboard-08. | https://rest.iad-08.braze.com | sdk.iad-08.braze.com |

| ЕС-01 | https://dashboard-01.braze.eu | https://rest.fra-01.braze.eu | sdk.fra-01.braze.eu |

| ЕС-02 | https://dashboard-02.braze.eu | https://rest.fra-02.braze.eu | sdk.fra-02.braze.eu |

iad-02.braze.com

iad-02.braze.com  braze.com

braze.com Разъяснение секрета компании

company_secret ранее включался во все запросы API, но устарел с октября 2014 года. Это поле будет игнорироваться для всех будущих запросов API для обеспечения обратной совместимости.

Ключи REST API группы приложений

примечание: Для более глубокого изучения различных типов ключей API здесь, в Braze, ознакомьтесь с нашими специальными справочными статьями по ключам API и типам идентификаторов API.

Ключ api_key , включенный в каждый запрос, действует как ключ аутентификации, который позволяет коду вашего сервера использовать наши API REST. В вашей компании каждая группа приложений будет иметь уникальный набор ключей REST API. Их можно найти на панели инструментов Braze, перейдя в раздел консоли разработчика для каждой группы приложений. Чтобы использовать REST API для любой данной группы приложений, вы должны создать ключи и предоставить им разрешения.

Разрешения ключа API

Ключи APIиспользуются для аутентификации вызова API.Когда вы создаете новый ключ REST API, вам необходимо предоставить ему доступ к определенным конечным точкам. Назначая определенные разрешения ключу API, вы можете точно ограничить вызовы, которые может аутентифицировать ключ API.

Хорошей практикой безопасности является предоставление пользователю только тех прав доступа, которые необходимы для выполнения его работы: этот принцип также можно применить к ключам API, назначив разрешения для каждого ключа. Эти разрешения обеспечивают лучшую безопасность и контроль над различными областями вашей учетной записи.

Эти разрешения обеспечивают лучшую безопасность и контроль над различными областями вашей учетной записи.

Учитывая, что ключи API REST позволяют получить доступ к потенциально конфиденциальным конечным точкам API REST, убедитесь, что они хранятся и используются безопасно.Например, не используйте этот ключ для совершения вызовов AJAX с вашего веб-сайта или показа его каким-либо другим общедоступным способом.

В случае случайного раскрытия ключа его можно удалить из консоли разработчика. Чтобы получить помощь в этом процессе, откройте заявку в службу поддержки.

Список разрешенных IP-адресов API

Для дополнительной безопасности можно указать список IP-адресов и подсетей, которым разрешено выполнять запросы REST API для данного ключа REST API. Это называется внесением в белый или белый список.Чтобы разрешить определенные IP-адреса или подсети, добавьте их в раздел «Белый список IP-адресов» при создании нового ключа REST API:

.

Если ничего не указать, запросы можно отправлять с любого IP-адреса.

Совет :Создание веб-перехватчика Braze-to-Braze и использование списка разрешенных? Ознакомьтесь с нашим списком IP-адресов для внесения в белый список.

Создание ключей REST API и управление ими

Чтобы создать новый ключ REST API, посетите консоль разработчика на панели инструментов Braze.На этой странице отображаются ваши существующие ключи API. Чтобы создать новый ключ, нажмите Создать новый ключ API .

Затем вы можете сделать следующее:

- Дайте вашему новому ключу имя для быстрой идентификации

- Выберите, какие разрешения вы хотите связать с вашим новым ключом

- Укажите разрешенные IP-адреса и подсети для нового ключа

Существующие ключи REST API можно просмотреть или удалить, щелкнув значок шестеренки и выбрав соответствующий параметр.

важно: Имейте в виду, что после создания нового ключа API вы не сможете изменить область разрешений или разрешенные IP-адреса. Это ограничение введено из соображений безопасности. Если вам нужно изменить область действия ключа, создайте новый ключ с обновленными разрешениями и внедрите этот ключ вместо старого. После того, как вы завершили реализацию, удалите старый ключ.

Объяснение внешнего идентификатора пользователя

external_id служит уникальным идентификатором пользователя, для которого вы отправляете данные.Этот идентификатор должен совпадать с тем, который вы установили в Braze SDK, чтобы избежать создания нескольких профилей для одного и того же пользователя.

Объяснение идентификатора пользователя Braze

braze_id служит уникальным идентификатором пользователя, который устанавливается Braze. Этот идентификатор можно использовать для удаления пользователей через REST API в дополнение к external_ids.

Дополнительные ресурсы

Дополнительные сведения см. в следующей статье в зависимости от вашей платформы:

Ограничения API

Для большинства API-интерфейсов Braze имеет ограничение скорости по умолчанию в 250 000 запросов в час. Однако для некоторых типов запросов применяется собственное ограничение скорости, чтобы лучше обрабатывать большие объемы данных в нашей клиентской базе. Подробнее см. в разделе Ограничения скорости API.

Однако для некоторых типов запросов применяется собственное ограничение скорости, чтобы лучше обрабатывать большие объемы данных в нашей клиентской базе. Подробнее см. в разделе Ограничения скорости API.

Рейтинг риска 2.0: Справедливость в действии

FEMA обновляет методологию оценки рисков Национальной программы страхования от наводнений (NFIP) путем внедрения новой методологии ценообразования под названием Оценка риска 2.0 . В методологии используются лучшие отраслевые практики и передовые технологии, позволяющие FEMA устанавливать тарифы, которые на самом деле разумны, справедливы, понятны и лучше отражают риск наводнения на объекте.

FEMA осознает далеко идущие экономические последствия COVID-19 для страны и существующих страхователей и применяет поэтапный подход к внедрению новых ставок.

Начиная с 1 августа держатели полисов Национальной программы страхования от наводнений могут обратиться в свою страховую компанию или страхового агента, чтобы узнать больше о том, что для них означает Рейтинг риска 2.0 – Справедливость в действии.

Этап I

Новые политики с октября.1, 2021 , будет применяться новая методология рейтинга. Кроме того, начиная с 1 октября, существующие держатели полисов, имеющие право на продление, смогут воспользоваться преимуществами немедленного снижения своих страховых взносов.

Этап II

Все оставшиеся полисы , продлеваемые 1 апреля 2022 г. или после этой даты , будут подлежать новой методологии рейтинга.

FEMA продолжает взаимодействовать с Конгрессом, его отраслевыми партнерами и государственными, местными, племенными и территориальными агентствами, чтобы обеспечить четкое понимание этих изменений.

Почему FEMA присваивает рейтинг риска 2,0

FEMA стремится создать культуру готовности по всей стране. Покупка страховки от наводнения является первой линией защиты от ущерба от наводнения и шагом к более быстрому восстановлению после наводнения.

Покупка страховки от наводнения является первой линией защиты от ущерба от наводнения и шагом к более быстрому восстановлению после наводнения.

С 1970-х годов ставки в основном основывались на относительно статических измерениях, подчеркивая высоту собственности в пределах зоны на Карте ставок страхования от наводнений (FIRM).

Этот подход не включает столько переменных параметров наводнения, как уровень риска 2.0. Рейтинг риска 2.0 — это не просто незначительное улучшение, а революционный скачок вперед. Risk Rating 2.0 позволяет FEMA устанавливать более справедливые ставки и обеспечивает справедливое повышение и понижение ставок.

FEMA основывается на многолетних инвестициях в информацию об опасностях наводнений, включая наборы данных частного сектора, модели катастроф и развивающуюся актуарную науку.

Благодаря рейтингу риска 2.0 FEMA теперь имеет возможности и инструменты для устранения несоответствий в рейтингах за счет включения большего количества переменных риска наводнений. К ним относятся частота наводнений, несколько типов наводнений — разлив рек, штормовые нагоны, береговая эрозия и проливные дожди — и расстояние до источника воды, а также характеристики собственности, такие как высота над уровнем моря и стоимость восстановления.

К ним относятся частота наводнений, несколько типов наводнений — разлив рек, штормовые нагоны, береговая эрозия и проливные дожди — и расстояние до источника воды, а также характеристики собственности, такие как высота над уровнем моря и стоимость восстановления.

В настоящее время держатели полисов с домами с более низкой стоимостью платят больше, чем их доля риска, в то время как держатели полисов с домами с более высокой стоимостью платят меньше, чем их доля риска. Поскольку рейтинг риска 2.0 учитывает затраты на восстановление, FEMA может справедливо распределять страховые взносы между всеми страхователями на основе стоимости дома и уникального риска наводнения.

Что не меняется при рейтинге риска 2,0

Мы соблюдаем законодательные требования:

Ограничение ежегодного увеличения премии

Существующие установленные законом ограничения на увеличение ставок требуют, чтобы большинство ставок не увеличивались более чем на 18% в год.

Использование карт ставок страхования от наводнений (FIRM) для обязательных закупок и управления поймой

Данные карты наводнений FEMA служат основой для моделей катастроф, используемых при разработке ставок с рейтингом риска 2.0. Вот почему важные данные картирования паводков необходимы и важны для сообществ. Он информирует о требованиях к зданию управления поймой и обязательном требовании к покупке.

Сохранение функций

Мы сохраняем функции для упрощения перехода к рейтингу риска 2.0, предлагая премиальные скидки правомочным страхователям. Это означает:

- Федеральное агентство по чрезвычайным ситуациям (FEMA) будет продолжать предлагать премиальные скидки для субсидируемых до FIRM и новых объектов недвижимости.

- Страхователи по-прежнему смогут передать свою скидку новому владельцу, назначив свой полис страхования от наводнения, когда их собственность изменит владельца.

- Скидки для страхователей в сообществах, которые участвуют в Системе рейтинга сообщества, будут продолжаться. Сообщества будут по-прежнему получать скидки на тарифы Национальной программы страхования от наводнений в размере от 5% до 45% на основе классификации Системы рейтингов сообществ. Однако, поскольку рейтинг риска 2.0 не использует зоны затопления для определения риска затопления, скидка будет одинаково применяться ко всем полисам в участвующем сообществе, независимо от того, находится ли строение внутри или за пределами зоны особой опасности наводнения.

Сообщества будут по-прежнему получать скидки на тарифы Национальной программы страхования от наводнений в размере от 5% до 45% на основе классификации Системы рейтингов сообществ. Однако, поскольку рейтинг риска 2.0 не использует зоны затопления для определения риска затопления, скидка будет одинаково применяться ко всем полисам в участвующем сообществе, независимо от того, находится ли строение внутри или за пределами зоны особой опасности наводнения.

Сообщества будут по-прежнему получать скидки на тарифы Национальной программы страхования от наводнений в размере от 5% до 45% на основе классификации Системы рейтингов сообществ. Однако, поскольку рейтинг риска 2.0 не использует зоны затопления для определения риска затопления, скидка будет одинаково применяться ко всем полисам в участвующем сообществе, независимо от того, находится ли строение внутри или за пределами зоны особой опасности наводнения.Документы и ресурсы

Инфографика: анализ национальных ставок

Посмотреть полноразмерную инфографикуПрофили состояний

Просмотр коллекции из 50 профилей состояний, содержащих данные, характерные для каждого состояния.

Просмотр профилей состояния

Технические документы

.