Индексация пенсии после увольнения пенсионера: Индексация пенсии после увольнения

Индексация пенсии при увольнении \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Индексация пенсии при увольнении (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Индексация пенсии при увольненииСтатьи, комментарии, ответы на вопросы: Индексация пенсии при увольнении Открыть документ в вашей системе КонсультантПлюс:Статья: К постановке вопроса о целесообразности развития беззаявительных процедур в пенсионном праве

(Чирков С.А.)

(“Социальное и пенсионное право”, 2019, N 3)Кстати, приведенные ситуации хорошо иллюстрируют обозначенную тенденцию: изначально и перерасчет в связи с достижением 80 лет, и перерасчет по итогам работы после назначения пенсии, и выбор наиболее выгодного варианта исчисления размера пенсии, и перевод со страховой пенсии по инвалидности на страховую пенсию по старости требовали заявлений граждан.

Статья: Федеральные территории: новый элемент территориального устройства России

(Ребриков Д.Д., Посредник А.В.)

(“Конституционное и муниципальное право”, 2021, N 2)4 июля 2020 года вступил в силу Закон РФ о поправке к Конституции РФ от 14 марта 2020 г. N 1-ФКЗ “О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти” . Данный Закон внес существенные изменения в Основной Закон Российской Федерации: произошло перераспределение полномочий между Президентом и Государственный Думой России; Президентом и Советом Федерации; Президентом и Правительством Российской Федерации; был закреплен статус Государственного Совета и проч.

До всероссийского голосования в средствах массовой информации, в экспертном сообществе и в различных общественных кругах предлагаемые изменения подробно анализировались и обсуждались. Много дискуссий было вокруг трансформации процедуры назначения Председателя Правительства Российской Федерации, передачи главе государства права вносить в Совет Федерации представление об увольнении судей, а также закрепления обязательной индексации пенсионного обеспечения.Нормативные акты: Индексация пенсии при увольнении Федеральный закон от 28.12.2010 N 403-ФЗ

До всероссийского голосования в средствах массовой информации, в экспертном сообществе и в различных общественных кругах предлагаемые изменения подробно анализировались и обсуждались. Много дискуссий было вокруг трансформации процедуры назначения Председателя Правительства Российской Федерации, передачи главе государства права вносить в Совет Федерации представление об увольнении судей, а также закрепления обязательной индексации пенсионного обеспечения.Нормативные акты: Индексация пенсии при увольнении Федеральный закон от 28.12.2010 N 403-ФЗ(ред. от 30.12.2021)

“О Следственном комитете Российской Федерации”11. Пенсионное обеспечение лиц, замещавших должности в военных следственных органах Следственного комитета и уволенных с военной службы до 1 января 2017 года, и членов их семей осуществляется соответственно Министерством обороны Российской Федерации, Министерством внутренних дел Российской Федерации, Федеральной службой безопасности Российской Федерации.

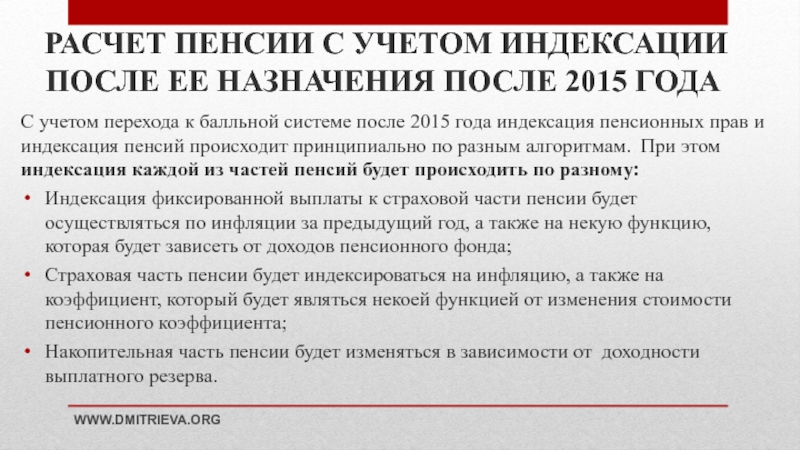

Статья 42. Индексация и перерасчет пенсий Раздел VI. Порядок определения заработной платы (дохода) для исчисления пенсии в солидарной системе. Назначение, перерасчет и выплата пенсии (ст. 40–53) Об общеобязательном государственном пенсионном страховании | Нормативная база Украины

1. Пенсии, назначенные по настоящему Закону, индексируются согласно законодательству об индексации денежных доходов населения.

2. Кроме индексации пенсии, предусмотренной частью первой настоящей статьи, ежегодно осуществляется перерасчет ранее назначенных пенсий через увеличение показателя средней заработной платы (дохода) в Украине, с которой уплачены страховые взносы, на коэффициент, который соответствует не меньше чем 20 процентам показателя роста средней заработной платы (дохода) в Украине, с которой уплачены страховые взносы, по сравнению с предыдущим годом.

Размер и порядок такого повышения пенсии определяются в пределах бюджета Пенсионного фонда по решению Кабинета Министров Украины.

3. Временно, в период с 1 апреля 2015 года по 31 декабря 2015 года, в случае увеличения размера прожиточного минимума для лиц, которые утратили трудоспособность, определенного законом, повышается размер пенсии, исчисленный в соответствии со статьей 28 настоящего Закона. Перерасчет пенсии производится со дня установления нового размера прожиточного минимума.

С 1 января 2016 года в случае увеличения размера прожиточного минимума для лиц, которые утратили трудоспособность, определенного законом, повышается размер пенсии, исчисленный в соответствии со статьей 28 настоящего Закона (кроме пенсионеров, которые работают (осуществляют деятельность, связанную с получением дохода, который является базой начисления единого взноса на общеобязательное государственное социальное страхование). Перерасчет пенсии производится со дня установления нового размера прожиточного минимума. Пенсионерам, которые работают (осуществляют деятельность, связанную с получением дохода, который является базой начисления единого взноса на общеобязательное государственное социальное страхование), после увольнения с работы или прекращения такой деятельности пенсия пересчитывается с учетом прожиточного минимума для лиц, утративших трудоспособность, определенного законом на дату увольнения или прекращения такой деятельности.

Пенсионерам, которые работают (осуществляют деятельность, связанную с получением дохода, который является базой начисления единого взноса на общеобязательное государственное социальное страхование), после увольнения с работы или прекращения такой деятельности пенсия пересчитывается с учетом прожиточного минимума для лиц, утративших трудоспособность, определенного законом на дату увольнения или прекращения такой деятельности.

4. В случае если застрахованное лицо после назначения пенсии продолжало работать, перерасчет пенсии производится с учетом не менее 24 месяцев страхового стажа после назначения (предыдущего перерасчета) пенсии независимо от перерывов в работе. Перерасчет пенсии производится по заработной плате (доходу), по которой исчислена пенсия.

По желанию пенсионера перерасчет пенсии проводится по заработной плате за периоды страхового стажа, указанные в части первой статьи 40 настоящего Закона, с применением показателя средней заработной платы (дохода), который учитывался при назначении (предыдущем перерасчете) пенсии.

В случае если застрахованное лицо после назначения (перерасчета) пенсии имеет менее 24 месяцев страхового стажа, перерасчет пенсии производится не ранее чем через два года после назначения (предыдущего перерасчета) с учетом страхового стажа после ее назначения (предыдущего перерасчета) и заработной платы, по которой назначена (предварительно пересчитана) пенсия.

Если пенсионер, который продолжал работать, приобрел стаж, достаточный для исчисления пенсии согласно части первой статьи 28 настоящего Закона, по его заявлению производится соответствующий перерасчет пенсии независимо от того, сколько времени прошло после назначения (предыдущего перерасчета) пенсии, с учетом заработной платы, по которой назначена (предварительно пересчитана) пенсия.

Исчисление страхового стажа, дающего право на перерасчет пенсии в соответствии с настоящей статьей, осуществляется не ранее дня, следующего за днем, по который исчислен страховой стаж при назначении (предыдущем перерасчете) пенсии.

Действие настоящей части не распространяется на пенсионеров, которым назначена пенсия за выслугу лет на условиях, предусмотренных Законом Украины «О пенсионном обеспечении», и которые не достигли возраста, установленного статьей 26 настоящего Закона.

(изменения, внесенные подпунктом «б» подпункта 10 пункта 35 раздела II Закона Украины от 28.12.2007 г. № 107-VI, признаны не отвечающими Конституции Украины (являющимися неконституционными) согласно решению Конституционного Суда Украины от 22.05.2008 г. № 10-рп/2008)

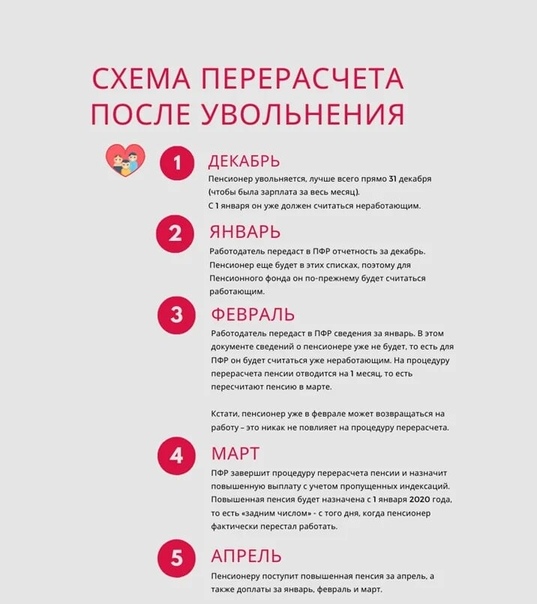

Пенсия работающего пенсионера после увольнения

После увольнения работавшему пенсионеру пенсия начисляется с месяца, следующего за месяцем увольнения, с учетом всех индексаций, но в проиндексированном размере и с доплатой придет спустя три месяца

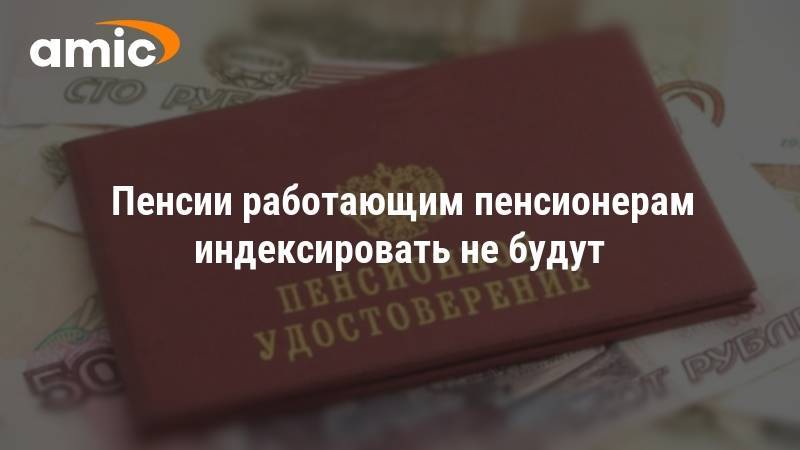

Работающие пенсионеры, как установлено федеральным законодательством, получают страховую пенсию и фиксированную выплату к ней без учета плановых индексаций. Эта норма закона распространяется только на получателей страховых пенсий и не распространяется на получателей пенсий по государственному пенсионному обеспечению, включая социальные пенсии.

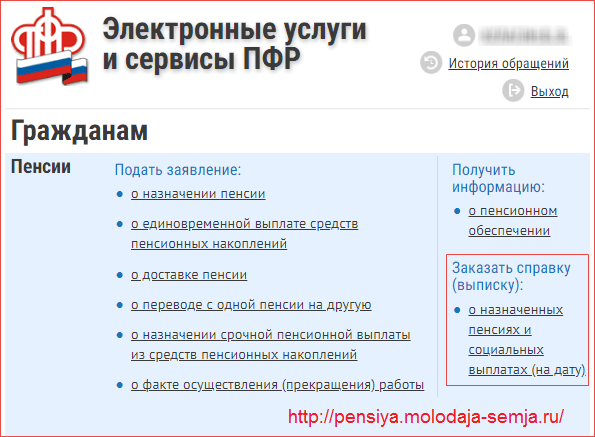

После прекращения трудовой деятельности – работы и (или) иной деятельности – суммы страховой пенсии с учетом индексаций, имевших место в период осуществления трудовой деятельности, выплачиваются, начиная с 1-го числа месяца, следующего за месяцем прекращения работы и (или) иной деятельности. Подавать заявление при этом в Пенсионный фонд не нужно, так как работодатели до 15 числа каждого месяца направляют в ПФР отчетность, и факт осуществления работы определится автоматически. Хотя гражданин имеет право подать в ПФР заявление о факте осуществления (прекращения) работы и (или) иной деятельности.

Пенсионный фонд после обработки и учета сведений в течение месяца со дня их получения от страхователя принимает соответствующее решение о выплате сумм пенсии с учетом (без учета) индексации с месяца, следующего за месяцем принятия решения.

Тем самым, после представления работодателем соответствующих сведений о прекращении работы и вынесении решения территориальным органом ПФР пенсионеру будет осуществлена выплата пенсии с учетом всех прошедших за период его работы индексаций. Выплата будет произведена, начиная с 1-го числа месяца, следующего за месяцем увольнения.

Выплата будет произведена, начиная с 1-го числа месяца, следующего за месяцем увольнения.

Тем не менее, необходимо понимать механизм проведения перерасчета пенсии уволившегося пенсионера.

Например, пенсионер уволился с работы в августе. В сентябре в ПФР поступит отчетность от работодателя за август, где пенсионер еще числится работающим. В октябре ПФР получит отчетность за сентябрь, в которой пенсионер работающим уже не числится. В ноябре ПФР примет решение о возобновлении индексации, и в декабре пенсионер получит уже полный размер пенсии, а также денежную разницу между прежним и новым размером пенсии за предыдущие три месяца – сентябрь, октябрь, ноябрь. То есть пенсионер начнет получать новый проиндексированный размер пенсии спустя три месяца после увольнения, но эти три месяца будут ему компенсированы.

Если пенсионер через какое-то время вновь устроится на работу, размер его страховой пенсии уже не уменьшится.

Уволиться для индексации пенсии, а потом вновь устроиться на работу | Соцзащита

Я – пенсионерка, пенсию мне как работающему пенсионеру не индексируют. Если уволиться, индексацию получить, через какое время можно опять устроиться на работу?

Если уволиться, индексацию получить, через какое время можно опять устроиться на работу?

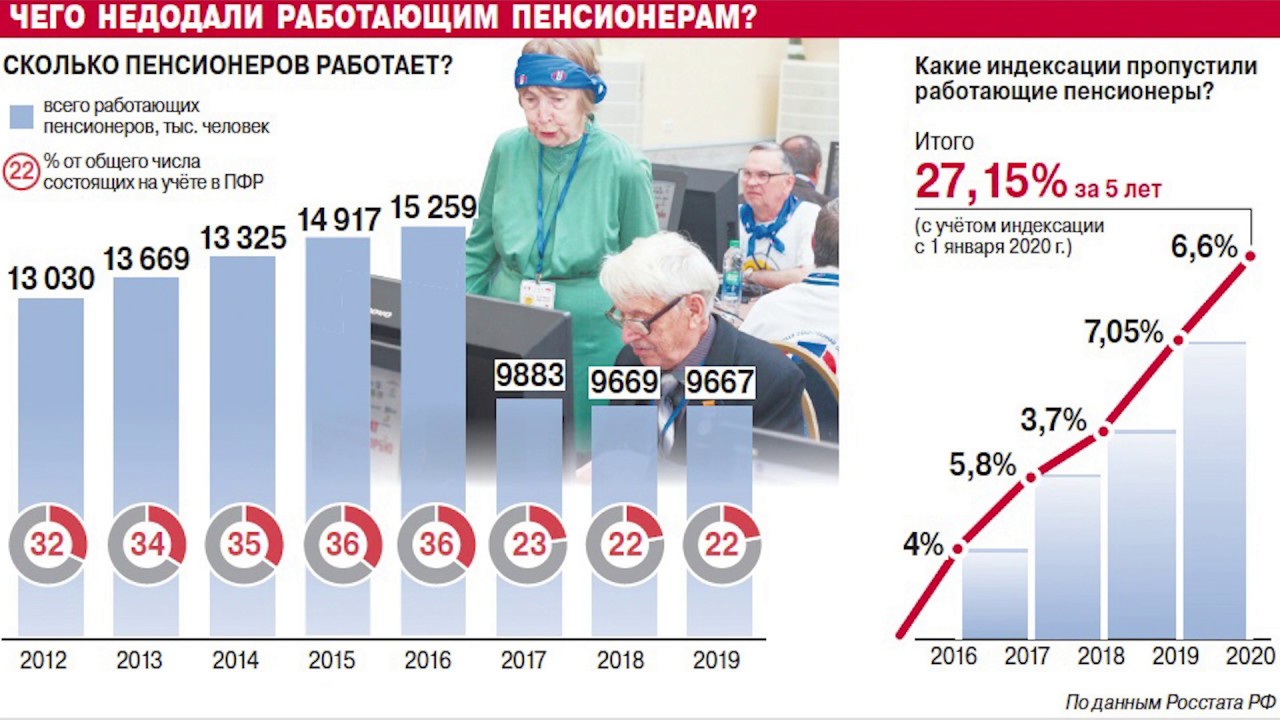

Многих работающих пенсионеров волнует этот вопрос, так как с 2016 года работающим пенсионерам увеличение пенсий за счет индексации не предусмотрено. Однако, в законодательстве сказано, что после увольнения пенсия будет пересчитана с учетом всех проведенных индексаций за период работы. Не надеясь на постоянство наших Законов, понятно желание каждого работающего пенсионера получить это пораньше, а то не дай бог отменят.

Как происходит процесс индексации пенсии после увольнения пенсионера с работы?

Если пенсионер уволился, например, в апреле 2019 года, сведения в пенсионном фонде появятся, что Вы уволились, только в июне 2019 года. В июле будет принято решение о возобновлении индексации Вашей пенсии, а в августе Вы получите пенсию в новом размере, а также разницу между старым и новым размером за три предыдущих месяца – май, июнь, июль.

Для перерасчета Вашей пенсии обращаться никуда не нужно, все сделают без Вас. Конечно, Вы имеете право обратиться в пенсионный фонд самостоятельно с трудовой книжкой, однако это не ускорит выплату проиндексированной пенсии, так как будут ждать сведений от Вашего работодателя.

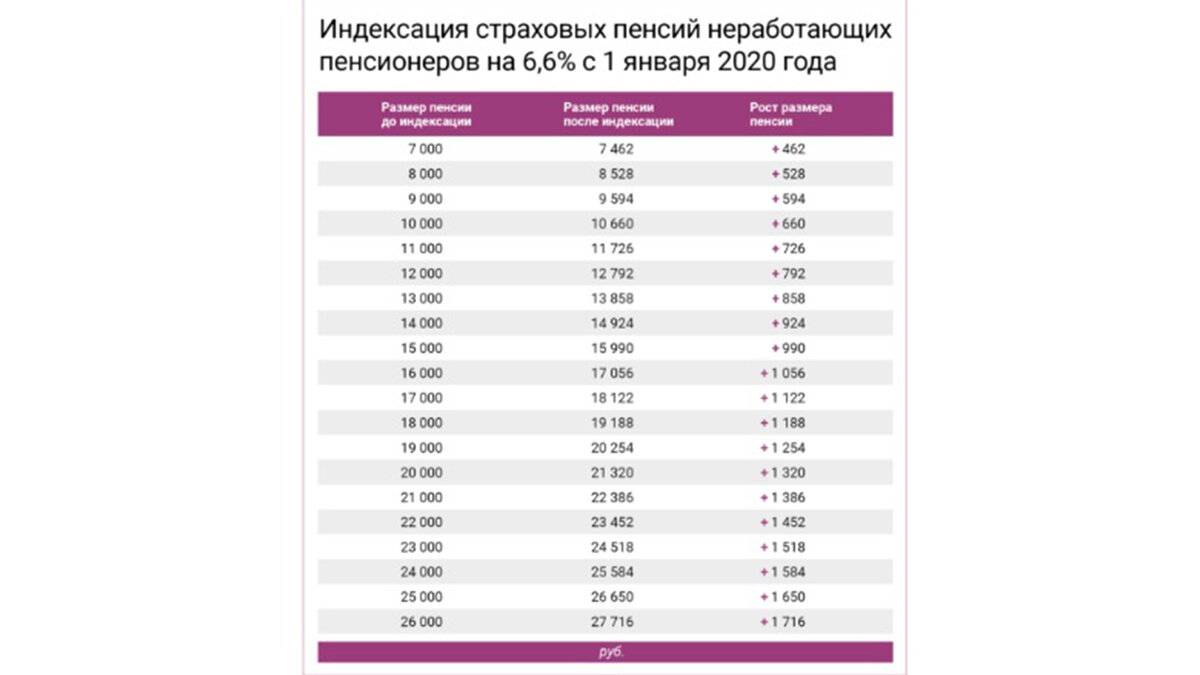

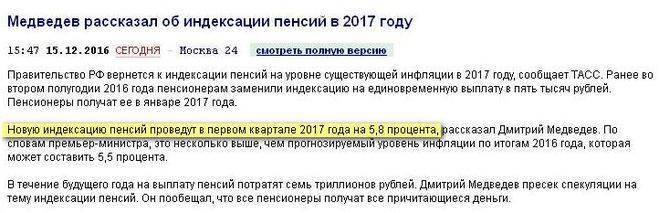

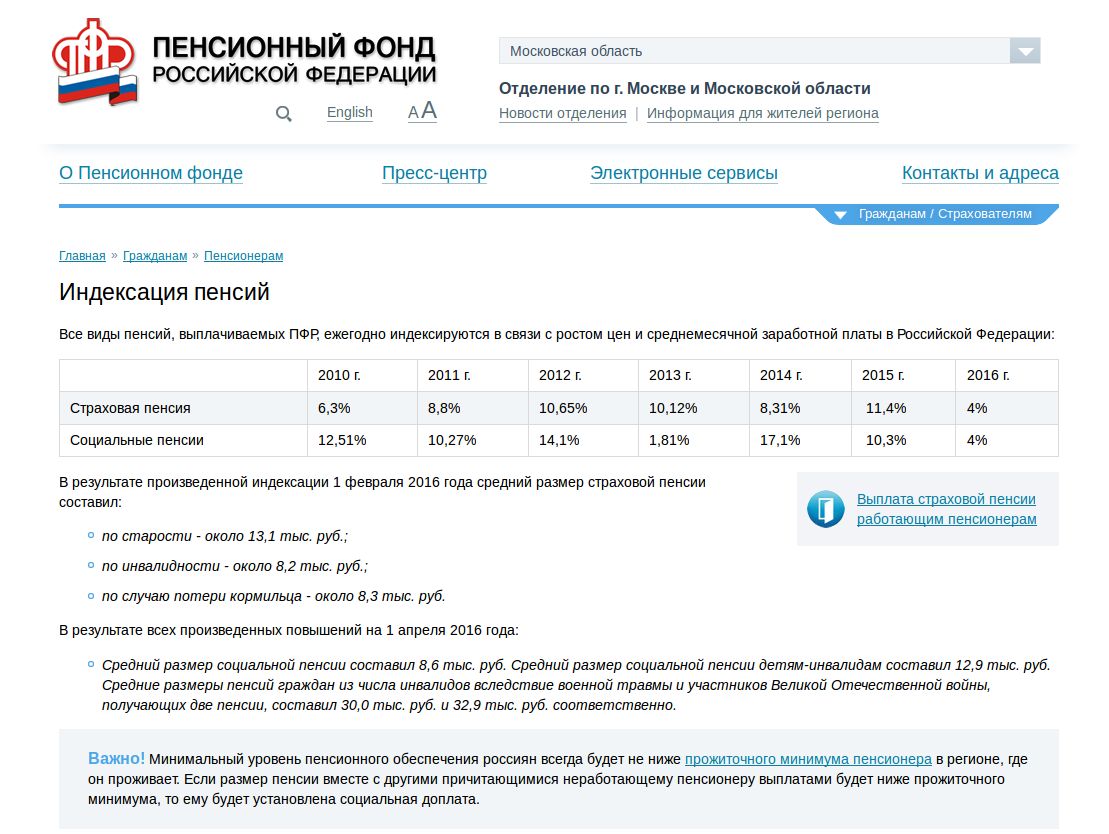

Размеры индексации с 01.01.2016 года составляли: 2016 год – 4%, 2017 год – 5,8%, 2018 год – 3,7%, 2019 год – 7,05%. Если Вы зарегистрированы на портале государственных услуг, Вы сможете посмотреть размер пенсии, которая будет Вам выплачиваться после увольнения.

Через какое-то время Вы можете вновь трудоустроиться, чтобы у Вас не удержали начисленную индексацию?

Законодательство не устанавливает никаких сроков, но это должно быть не ранее, чем через месяц после увольнения, чтобы в течение этого месяца не было отчислений в пенсионный фонд работодателем.

Если информация оказалась для вас нужной и полезной, ставьте «лайк» и подписывайтесь на мой канал. В дальнейшем Вас также ждет актуальная и оперативная информация обо всем, что касается пенсионеров и инвалидов.

В дальнейшем Вас также ждет актуальная и оперативная информация обо всем, что касается пенсионеров и инвалидов.

Индексация пенсий работающим пенсионерам

24 февр. 2021 г., 8:44

ГУ – Главное управление ПФР №7 по городу Москве и Московской области напоминает жителям Восточного административного округа, что в соответствии с изменением пенсионного законодательства все виды страховых пенсий с 2016 года выплачиваются с учетом индексации только у тех пенсионеров, которые завершили трудовую деятельность. Страховая пенсия работающих пенсионеров выплачивается без учета индексации. После завершения пенсионером трудовой деятельности выплата страховой пенсии производится с учетом индексации.

Новые правила индексации распространяются на все виды страховой пенсии. Пенсии же по государственному обеспечению, включая социальные пенсии, индексируются независимо от того, работает пенсионер или нет.

ПОЛУЧЕНИЕ ПЕНСИИ С УЧЕТОМ ИНДЕКСАЦИИ ПОСЛЕ ПРЕКРАЩЕНИЯ РАБОТЫ

Выплата пенсии с учетом индексации возобновляется после того, как пенсионер завершает трудовую деятельность. Пенсионеру не нужно подавать заявление о возобновлении индексации страховой пенсии, так как работодатель ежемесячно предоставляет сведения о числящихся работниках в ПФР.

Пенсионеру не нужно подавать заявление о возобновлении индексации страховой пенсии, так как работодатель ежемесячно предоставляет сведения о числящихся работниках в ПФР.

Данная отчетность имеет максимально упрощенную форму, ее цель – определить, осуществляет ли пенсионер трудовую деятельность.

ПРИМЕР: гражданин увольняется в январе 2021 года. В феврале в ПФР поступит отчетность от работодателя с указанием того, что он еще работал в январе. В марте поступит отчетность, где гражданин работающим уже не числится. В апреле ПФР примет решение о выплате пенсии с учетом индексации. И в мае гражданин получит полный размер пенсии и денежную разницу между прежним и новым размером пенсии за февраль, март, апрель. То есть полный размер пенсии пенсионер начнет получать спустя 3 месяца после увольнения, но они будут компенсированы.

ПЕНСИОНЕРАМ, РАБОТАВШИМ НА СЕБЯ

Если пенсионер работал не по найму, а на себя, например, индивидуальным предпринимателем или адвокатом, получение страховой пенсии с учетом индексации возобновляется после получения ПФР данных о его снятии с учета в Федеральной налоговой службе в качестве индивидуального предпринимателя или представителя другой категории самозанятого населения.

Источник: http://in-schelkovo.ru/novosti/obshchestvo/indeksaciya-pensiy-rabotayushchim-pensioneram

Глоссарий пенсионных терминов

администратор – см. ниже определение администратора пенсионного плана.

дополнительные выплаты – дополнительные выплаты, которые могут быть предусмотрены пенсионным планом. Сюда могут входить: пособия по инвалидности, промежуточные пособия, дополнительные пособия, определенные пособия в связи со смертью и определенные пособия досрочного выхода на пенсию.

рента – см. определение пожизненной ренты ниже.

Актив – применительно к пенсионным планам это что-либо, имеющее денежную стоимость, принадлежащее пенсионному плану. Сюда входят: денежные средства, инвестиции, имущество и т. д.

ставка банковского депозита – процентная ставка, которую канадский банк будет платить клиенту, у которого есть деньги на пятилетнем личном срочном банковском счете. (Эта ставка рассчитывается на основе средней доходности пятилетних личных срочных вкладов, определенной Канадской системой управления социально-экономической информацией (CANSIM) серии V122515.)

(Эта ставка рассчитывается на основе средней доходности пятилетних личных срочных вкладов, определенной Канадской системой управления социально-экономической информацией (CANSIM) серии V122515.)

бенефициар (или бенефициар плана) – лицо, которое получает или имеет право на получение пособия по пенсионному плану.

Промежуточное пособие – временное пособие, предоставляемое лицам, выходящим на пенсию до того, как они получат право на получение пенсионных пособий по Канадскому пенсионному плану (CPP), Программе обеспечения старости (OAS) или Квебекскому пенсионному плану (QPP).

Канадский пенсионный план (CPP) — федеральный пенсионный план, обеспечивающий ежемесячные выплаты пенсионерам, которые работали в Канаде и вносили взносы CPP во время своей работы.Чтобы получать выплаты CPP, человек должен подать заявку и претендовать на нее. Чтобы узнать больше, посетите веб-страницу Service Canada на CPP.

класс служащих – категории служащих в зависимости от обстоятельств занятости, такие как: наемные работники, работники с почасовой оплатой, работники, являющиеся членами профсоюза, контролирующие работники и управленческие работники.

коммутируемая стоимость – сумма единовременной выплаты, которая подлежит выплате сегодня (или на фиксированную дату) и которая оценивается как равная по стоимости будущей серии пенсионных выплат, исходя из актуарных предположений.

непрерывная занятость (также известная как непрерывное членство или непрерывная работа) – период, в течение которого работник непрерывно работает у одного и того же работодателя или постоянно участвует в пенсионном плане этого работодателя. Сюда входят периоды временного отсутствия или отстранения от работы, а также периоды увольнения. Это может также включать работу у ассоциированного или бывшего работодателя, в зависимости от условий пенсионного плана.

Contributory Plan – пенсионный план, который требует от участников делать взносы в дополнение к любым взносам, требуемым работодателем.Взносы обычно производятся за счет удержания из заработной платы.

кредитуемый стаж – стаж, используемый в формуле пенсионного плана для расчета установленного пособия. Зачитываемая услуга члена может отличаться от непрерывной службы или занятости члена.

дата увольнения – дата прекращения работы участника плана или членства в плане (или, в случае ликвидации, это дата вступления плана в силу).

пособие в связи со смертью – пенсионное пособие или единовременная выплата, получаемая после смерти участника плана его или ее супругом или бенефициаром.

отсроченная пенсия – пенсия, которая определяется по окончании трудового договора или членства в плане, но не подлежит выплате до более поздней даты. Эта выплата обычно происходит в обычном или раннем пенсионном возрасте члена.

план отсроченного распределения прибыли (DPSP) — соглашение, в соответствии с которым работодатель может делиться прибылью от своего бизнеса для обеспечения пенсий для всех работников или только для определенной группы работников. Вычеты в соответствии с федеральным Законом о подоходном налоге предоставляются в отношении взносов работодателей (взносы сотрудников не допускаются), а налог на доход откладывается в DPSP до получения пособий.

План с установленными выплатами (DB) – пенсионный план, который определяет окончательную пенсионную выплату, которая должна быть предоставлена в соответствии с формулой, обычно основанной на выслуге лет, заработке, фиксированной ставке и т. д. План DB может быть взносом или план без взносов.

План с установленными взносами (DC) (или план покупки денег) – пенсионный план, который определяет сумму взносов (включая обязательные членские взносы, если таковые имеются) в пенсионный план. Пенсионные выплаты члена основаны на взносах члена и работодателя, а также на инвестиционном доходе от этих взносов. При выходе на пенсию сумма пенсии, которую можно купить, зависит от накопленных взносов и дохода от инвестиций на счете члена. План DC может быть планом со взносами или без взносов.

Пенсионные выплаты члена основаны на взносах члена и работодателя, а также на инвестиционном доходе от этих взносов. При выходе на пенсию сумма пенсии, которую можно купить, зависит от накопленных взносов и дохода от инвестиций на счете члена. План DC может быть планом со взносами или без взносов.

Окно досрочного выхода на пенсию – ограниченная по времени возможность для правомочных участников плана досрочно выйти на пенсию и получить субсидируемую досрочную пенсию, на которую они обычно не имеют права.

бывший участник (или бывший участник пенсионного плана) – физическое лицо (кроме вышедших на пенсию участников), чье трудоустройство или участие в плане закончилось и которое имеет право на получение отсроченной пенсии или любых других выплат из пенсионного фонда.

Комиссия по финансовым услугам Онтарио (FSCO) – регулирующий орган Министерства финансов Онтарио, который регулирует страхование, пенсионные планы, ссудные и трастовые компании, кредитные союзы, кассы населения, ипотечных брокеров и кооперативные корпорации в Онтарио.

Система гарантированного годового дохода (GAINS) – программа Онтарио, которая обеспечивает гарантированный минимальный доход для пожилых людей с низким доходом. Он обеспечивает ежемесячные выплаты соответствующим требованиям пенсионерам, которые уже получают пенсию по старости (OAS) и выплаты гарантированного дохода (GIS). Чтобы узнать больше, посетите веб-страницу Министерства финансов Онтарио, посвященную программе GAINS.

Гарантированная надбавка к доходу (GIS) — федеральная программа, которая предоставляет дополнительные деньги пожилым людям с низким доходом, которые соответствуют требованиям и подают на нее заявку.Чтобы иметь право на пособие GIS, человек должен проживать в Канаде, соответствовать определенным требованиям в отношении дохода и в настоящее время получать пенсию по старости. Чтобы узнать больше, посетите веб-страницу Service Canada, посвященную преимуществам ГИС.

права на рост — если пенсионный план предусматривает повышенные досрочные пенсионные выплаты — например, несниженную досрочную пенсию по старости — участники плана могут иметь право на «дорастание» до этих повышенных пособий, даже если они не соответствуют возрасту или потребности в обслуживании на дату закрытия плана. Чтобы иметь право на доработку, возраст участника плана плюс количество лет непрерывной работы или членства в плане должен составлять не менее 55 лет на дату увольнения или на дату прекращения действия плана. (Дополнительную информацию см. в разделе «Права роста для пожилых людей или работников с большим стажем работы».)

гарантированная пожизненная рента – пожизненная рента, которая будет выплачиваться лицу в течение всей жизни или в течение определенного периода (в зависимости от того, что дольше), но в любом случае в течение минимального периода (например, если лицо, владеющее рентой с 10-летняя гарантия умирает через восемь лет, платежи будут по-прежнему производиться бенефициару или наследственной массе в течение двух лет).

индексация – применительно к пенсиям это сумма, на которую ежемесячная пенсионная выплата может быть увеличена из года в год для обеспечения защиты от инфляции. Если проводится индексация, она часто основывается на увеличении стоимости жизни, рассчитанном Статистическим управлением Канады. Иногда это называют расширенной корректировкой.

совместная пенсия и пенсия в связи с потерей кормильца или рента – пенсия или пожизненная рента, которая выплачивается до смерти вышедшего на пенсию участника плана, а затем пережившему супругу до его или ее смерти.Это вариант по умолчанию, когда член с супругом выходит на пенсию. Выплаты оставшимся в живых часто сокращаются до 60 процентов после смерти члена.

совместно спонсируемый пенсионный план (JSPP) – JSPP представляет собой особый тип пенсионного плана, в котором принятие решений и финансирование пособий осуществляется совместно как работниками, так и их работодателем(ями). JSPP предоставляет определенные льготы участникам плана, и взносы всегда делают как участники плана, так и их работодатели.(Этот план известен как план взносов.)

пожизненный аннуитет (или аннуитет) – в пенсионном плане периодические выплаты (как правило, ежемесячные) предусмотрены условиями договора страхования, которые будут выплачиваться пожизненно лицу (получателю ренты), либо лицу и его назначенный ею бенефициар. Аннуитеты обычно приобретаются у страховых компаний.

Life Income Fund (LIF) – особая форма зарегистрированного пенсионного фонда (RRIF), предлагаемая финансовыми учреждениями.LIF можно приобрести за деньги, переведенные из пенсионного плана, когда сотрудник заканчивает работу. LIF используется для обеспечения регулярного пенсионного дохода и регулируется минимальными и максимальными лимитами выплаты годового дохода. LIF регулируются Законом Онтарио о пенсионных пособиях и федеральным законом о подоходном налоге.

Фиксированный пенсионный счет (ЛИРА) — особая форма зарегистрированного пенсионного сберегательного плана (RRSP), предлагаемая финансовыми учреждениями. LIRA используется для хранения денег, которые переводятся из пенсионного плана, когда сотрудник прекращает работу.LIRA регулируются Законом Онтарио о пенсионных пособиях и федеральным законом о подоходном налоге.

Фиксированные пенсионные фонды (LRIF) — особая форма зарегистрированного пенсионного фонда (RRIF), ранее предлагаемая финансовыми учреждениями (до 31 декабря 2008 г. ). LRIF используется для хранения денег, которые были переведены из пенсионного плана, когда сотрудник закончил работу. LRIF регулируются Законом Онтарио о пенсионных пособиях и федеральным законом о подоходном налоге. Правила, регулирующие LRIF, были согласованы с правилами, регулирующими LIF.

). LRIF используется для хранения денег, которые были переведены из пенсионного плана, когда сотрудник закончил работу. LRIF регулируются Законом Онтарио о пенсионных пособиях и федеральным законом о подоходном налоге. Правила, регулирующие LRIF, были согласованы с правилами, регулирующими LIF.

запирание в (или запирание) — законодательное требование, согласно которому ваши пенсионные пособия должны использоваться только для целей обеспечения пожизненного пенсионного дохода. Это требование также распространяется на фонды пожизненного дохода и заблокированные пенсионные счета.

член (также известный как участник пенсионного плана или активный участник) — относится к работнику, который зарегистрировался в пенсионном плане и получает пособия за текущую службу (работу).

мультиюрисдикционный пенсионный план (MJPP) — пенсионный план, который предоставляет пенсионные выплаты действующим, бывшим или вышедшим на пенсию участникам плана в двух или более юрисдикциях Канады в соответствии с применимыми государственными соглашениями.

пенсионный план с участием нескольких работодателей (MEPP) – пенсионный план, в котором участвуют два или более не связанных между собой работодателя и вносят вклад в один и тот же пенсионный план. Часто MEPP спонсируются профсоюзом, который представляет работников не связанных между собой работодателей в определенной отрасли. Это может быть план с установленными выплатами или план с установленными взносами — или комбинация обоих типов планов.

план без взносов – пенсионный план, в котором все обязательные взносы делает работодатель.

обычный пенсионный возраст или дата – возраст или дата (которая не может быть позже 66 лет), по достижении которой участник обычно имеет право на несниженную пенсию в соответствии с условиями пенсионного плана.

Пенсия Old Age Security (OAS) – федеральный пенсионный план, обеспечивающий ежемесячные выплаты большинству канадцев в возрасте 65 лет и старше. Чтобы получать пенсию OAS, человек должен соответствовать требованиям и подать заявление на ее получение. Чтобы иметь право на получение пенсии OAS, человек должен соответствовать канадским требованиям к юридическому статусу и проживанию.Чтобы узнать больше, посетите веб-страницу Service Canada, посвященную пенсии OAS.

Чтобы получать пенсию OAS, человек должен соответствовать требованиям и подать заявление на ее получение. Чтобы иметь право на получение пенсии OAS, человек должен соответствовать канадским требованиям к юридическому статусу и проживанию.Чтобы узнать больше, посетите веб-страницу Service Canada, посвященную пенсии OAS.

пенсия – ежемесячные, годовые или другие периодические суммы, которые начинают выплачиваться участнику при выходе на пенсию и продолжаются до конца его жизни. Когда член умирает, эти выплаты будут производиться любому другому лицу, которое может иметь право на их получение.

пенсионное пособие – общая сумма ежемесячных, годовых или других периодических сумм, которые начинают выплачиваться участнику или бывшему участнику при выходе на пенсию и продолжаются до конца его или ее жизни.Когда член или бывший член умирает, эти выплаты будут производиться любому другому лицу, которое может иметь право на их получение.

Закон о пенсионных пособиях (PBA) — законодательство Онтарио, устанавливающее минимальные стандарты для зарегистрированных пенсионных планов в Онтарио.

Гарантийный фонд пенсионных пособий (PBGF) — специальный фонд, учрежденный правительством Онтарио (в соответствии с Законом о пенсионных пособиях) для покрытия пенсионных пособий до определенной суммы для определенных пенсионных планов с установленными выплатами при их ликвидации и есть дефицит финансирования.Чтобы узнать больше, посетите веб-страницу FSCO, посвященную Фонду гарантирования пенсионных пособий.

пенсионный фонд – фонд, в котором хранятся взносы, аккумулируется инвестиционный доход и из которого выплачиваются пенсионные выплаты членам.

держатель пенсионного фонда – финансовые учреждения или другие третьи стороны, которых администратор пенсионного плана привлекает для владения активами пенсионного фонда.

доходность пенсионного фонда – норма доходности, которую можно отнести к деятельности пенсионного фонда (или части пенсионного фонда, в которую производятся взносы) в течение разумного периода времени, который не может превышать 12 месяцев .

администратор пенсионного плана (также известный как администратор или администратор плана) – лицо, группа, орган или организация, ответственные за управление пенсионным планом и пенсионным фондом плана. В большинстве случаев администратором плана является один из работодателей, но администратором плана также может быть попечительский совет, пенсионный комитет, страховая компания или какой-либо другой орган, установленный законом, или, при определенных обстоятельствах, лицо, назначенное Суперинтендант финансовых служб.Администратор может нанимать третьих лиц для помощи в администрировании, но несет ответственность за мониторинг их деятельности.

получатель плана – см. определение получателя выше.

определение получателя выше.

спонсор плана – физическое лицо, организация или организации, которые несут ответственность за разработку пенсионного плана, установление структуры выплат, а также за создание, изменение и/или прекращение действия пенсионного плана. Спонсором плана часто является работодатель, но эту роль могут взять на себя и другие стороны (например,г., материнская компания или союз).

зарегистрированный пенсионный план – план, который организуется и управляется для обеспечения пенсий работникам и в который работодатель обязан вносить взносы и который зарегистрирован в FSCO в соответствии с Законом о пенсионных пособиях. Сюда не входят государственные программы, такие как Канадский пенсионный план (CPP), Пенсионный план Квебека (QPP) или Программа обеспечения по старости (OAS). Каждый работодатель, учреждающий пенсионный план, на который распространяется Закон Онтарио о пенсионных пособиях, должен зарегистрировать пенсионный план в FSCO.

Зарегистрированный пенсионный фонд (RRIF) – личный пенсионный фонд, предлагаемый финансовыми учреждениями и регулируемый федеральным законом о подоходном налоге. RRIF используется для обеспечения постоянного минимального потока доходов и подлежит минимальному годовому требованию о выплате дохода. В Онтарио деньги обычно не могут быть переведены из зарегистрированного пенсионного плана в обычный разблокированный RRIF, но в некоторых случаях могут быть переведены в Фонд пожизненного дохода (LIF).

Зарегистрированный пенсионный сберегательный план (RRSP) – персональный пенсионный сберегательный план, предлагаемый финансовыми учреждениями и регулируемый федеральным законом о подоходном налоге.В Онтарио деньги обычно не могут быть переведены из зарегистрированного пенсионного плана в обычный разблокированный RRSP, но в некоторых случаях могут быть переведены на заблокированный пенсионный счет (LIRA).

зарегистрированное транспортное средство – личный план отсрочки уплаты налогов, такой как зарегистрированный пенсионный сберегательный план (RRSP) или зарегистрированный пенсионный доходный фонд (RRIF), который зарегистрирован в соответствии с Законом о подоходном налоге (ITA) и позволяет накапливать как взносы, так и проценты без налога, пока деньги не будут сняты позднее.

вышедший на пенсию участник (или вышедший на пенсию участник пенсионного плана) – физическое лицо, чье трудоустройство или членство в пенсионном плане закончилось и которое соответствует одному из следующих критериев:

- физическое лицо в настоящее время получает пенсию из пенсионного фонда;

- физическое лицо достигло своей обычной даты выхода на пенсию и имеет право начать получать пенсию, но еще не решило получать пенсию;

- физическое лицо решило начать получать досрочную пенсию по старости; или

- человек выбрал в соответствии с условиями плана, чтобы начать получать пенсию от плана.

правило из 55 – чтобы иметь право на доращивание, сумма вашего возраста плюс количество лет непрерывной работы или членства в плане должно составлять не менее 55 лет на дату прекращения действия плана.

пенсионный план для одного работодателя (SEPP) – пенсионный план, спонсируемый одним работодателем или группой связанных работодателей в рамках корпоративной группы.

единовременная пожизненная пенсия – пенсия, выплачиваемая до смерти участника пенсионного плана.Он обеспечивает самую большую ежемесячную пенсию, но не предлагает постоянного дохода супругу/супруге вышедшего на пенсию участника плана, если он или она переживет вышедшего на пенсию участника плана.

малая пенсия правило – уменьшенная стоимость пенсии может быть принята в качестве единовременной налогооблагаемой суммы или может быть переведена (полностью или частично) на зарегистрированное транспортное средство с отсрочкой налогообложения, если:

супруг(а) – если иное не указано в Законе о пенсионных пособиях, одно из двух лиц, которые,

- женаты друг на друге, или

- не состоят в браке друг с другом и живут вместе в супружеских отношениях.

- непрерывно в течение не менее трех лет или

- в отношениях определенной продолжительности, если они являются родителями ребенка, как указано в разделе 4 Закона о реформе законодательства о детях (совместно).

Заявление об инвестиционной политике и процедурах (SIPP) – документ, требуемый пенсионным законодательством, в котором излагаются инвестиционная политика и процедуры для пенсионного плана.

Безналоговый сберегательный счет (TFSA) – личный сберегательный счет, который позволяет делать взносы в размере до текущего личного годового лимита (как определено правительством) на человека из долларов после уплаты налогов и позволяет накапливать инвестиционную прибыль. без налогов.TFSA также позволяет снимать средства без уплаты налогов.

передаточный коэффициент – коэффициент (активы платежеспособности, деленные на обязательства платежеспособности), который показывает, в какой степени пенсионный план имеет достаточные активы для обеспечения пенсионных пособий. Коэффициент меньше единицы указывает на то, что план финансируется не полностью.

гарантированные выплаты (или наделение правами) – накопленные пенсионные выплаты, которые участник пенсионного плана, бывший участник или вышедший на пенсию участник имеет право на безусловное получение в рамках пенсионного плана, даже если они не подлежат выплате в будущем.

ликвидация (или частичная ликвидация) – прекращение или прекращение всего (полная ликвидация) или части (частичная ликвидация) пенсионного плана, как правило, по решению работодателя. Это часто происходит в результате банкротства, корпоративной реструктуризации или сокращения. (Дополнительную информацию см. в разделе «Прекращение или ликвидация пенсионного плана».)

Максимальный заработок за год (YMPE) – термин, используемый в Канадском пенсионном плане (CPP) и относящийся к заработку, на основе которого рассчитываются взносы и выплаты CPP и Квебекского пенсионного плана (QPP).YMPE пересчитывается каждый год по формуле, основанной на среднем уровне заработной платы. YMPE ежегодно публикуется Банком Канады.

Часто задаваемые вопросы о пособиях— Национальное управление пенсионной схемы

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Могу ли я получать какие-либо другие выплаты помимо ежемесячной пенсии?

Участникам, не отвечающим квалификационным критериям для получения пенсии, выплачивается либо единовременное пособие при выходе на пенсию, либо единовременное пособие по инвалидности, либо единовременное пособие в связи с потерей кормильца.

Как рассчитываются пособия?

Все единовременные пособия определяются с использованием следующих компонентов :

- Всего взносов сотрудников

- Всего взносов работодателей

- Сумма индекса (компенсация потери стоимости)

- Сумма процентов

Обычная пенсия и пенсия по случаю потери кормильца определяются с использованием следующих компонентов :

- Заработная плата – среднемесячный индексированный заработок

- Коэффициент замещения (0.001111XM),

Где M = Количество месяцев работы, засчитываемой для пенсии

Пенсия при досрочном выходе на пенсию определяется с использованием следующих компонентов :

- Заработная плата – среднемесячный индексированный заработок

- Скорость замены (0,001111XM),

Где M = Количество месяцев работы, засчитываемой для пенсии

- Количество месяцев между досрочным выходом на пенсию и достижением обычного выхода на пенсию

Пенсия по инвалидности определяется с использованием следующих компонентов :

- Компенсация за потерянные годы

- Заработная плата – средний индексированный месячный заработок

- Количество лет, потерянных с работы в результате инвалидности

- Больше месячной пенсии и минимальной пенсии

Что такое компенсация за потерю стоимости?

Компенсация за потерю стоимости представляет собой корректировку взносов члена в NAE (рост заработной платы), и коэффициент индексации, применяемый к каждому году взносов, рассчитывается следующим образом:

NAE в год установленного законом выхода на пенсию/инвалидности/смерти

NAE в год взноса

Какова самая низкая пенсия, которую платит NAPSA?

Закон NAPSA предусматривает минимальную пенсию. Это самая низкая ежемесячная пенсия по старости или пенсии по инвалидности, подлежащая выплате в данном году, и рассчитывается следующим образом:

Это самая низкая ежемесячная пенсия по старости или пенсии по инвалидности, подлежащая выплате в данном году, и рассчитывается следующим образом:

20% от среднего национального заработка (NAE), применимого в год выхода на пенсию или инвалидности, по данным Центрального статистического управления.

Примеры: 2015 = 20% от 3 981,00 = 796,20

2016 = 20% от 4 219,86 = 843,97

Как долго выплачиваются пенсии?

Ежемесячная пенсияNAPSA выплачивается участнику пожизненно и конвертируется в пенсию по случаю потери кормильца, если участник умирает.Пенсии по инвалидности конвертируются в пенсии по старости, когда член достигает нормального пенсионного возраста.

Продолжение выплаты пенсии зависит от ежегодного представления всеми пенсионерами (пенсионерами, по инвалидности и в связи с потерей кормильца) справки о пенсионном возрасте.

Остается ли размер пенсии неизменным на протяжении многих лет?

Все пенсии NAPSA в выплате ежегодно корректируются в соответствии с изменениями NAE (инфляция заработной платы).

Что произойдет с моими взносами, если я умру?

Пособия в связи с потерей кормильца выплачиваются в случае смерти участника, независимо от его возраста.

Как рассчитывается пособие на похороны?

Пособие на похороны рассчитывается следующим образом:

10-кратный размер минимальной пенсии в год смерти члена.

Примеры: 2015 = 10 x 796,20 = 7 962

2016 = 10 x 843,97 = 8 439,70

Как я узнаю, сколько мне заплатят?

Отчеты о взносах NAPSAсодержат основную сумму, подлежащую выплате, состоящую из взносов работников и работодателей.Основная сумма будет проиндексирована с учетом инфляции заработной платы (компенсация потери стоимости взносов с течением времени), а также будут добавлены проценты.

Как подать заявление на получение пособия?

Как только участник достигает пенсионного возраста, становится инвалидом или умирает, участник или оставшиеся в живых бенефициары должны посетить ближайший офис NAPSA или мобильный офис с оригиналом документа, удостоверяющего личность, чтобы получить консультацию о том, как получить свои льготы. После того, как право на участие будет определено, будет выпущена форма заявления вместе с инструкциями по заполнению и руководством по подтверждающим документам.

После того, как право на участие будет определено, будет выпущена форма заявления вместе с инструкциями по заполнению и руководством по подтверждающим документам.

Сколько времени потребуется, чтобы получить пособие?

Выплата пособия занимает 30 рабочих дней, если предоставлены все реквизиты получателя и взносы, представлены необходимые документы и завершена проверка смерти в случае пособия в связи с потерей кормильца.

Отсутствие данных о взносах и получателях приводит к задержке обработки пособий. Участникам рекомендуется регулярно запрашивать отчеты о взносах и обновлять информацию о своих супругах, биологических и законно усыновленных детях, используя регистрационную форму участника.

Как выплачиваются пособия?

Все пособия выплачиваются банковским переводом. Ежемесячные пенсии выплачиваются на пенсионные счета, открытые для пенсионера НАПСА.

Как подтвердить свои льготы?

Подлежащие выплате пособия можно проверить в ближайшем отделении NAPSA, где можно получить платежный ваучер.

Могу ли я продолжать делать взносы в NAPSA после того, как получу пособие?

Участник, подавший заявку на пособие, не может повторно присоединиться к Программе, и ему рекомендуется официально уведомить своего работодателя, если он продолжит работать или снова приступит к работе.

Что случилось с взносами, которые я сделал в ZNPF?

NAPSA продолжает выплачивать пособия от имени ZNPF. Пособия, подлежащие выплате в рамках ZNPF:

- Возраст – выплачивается в год достижения участником 50 лет

- Выход на пенсию – выплачивается в год, когда члену исполняется 50 лет

- Пособие в связи с потерей кормильца и похороны

- Физическая инвалидность

- Умственная отсталость

- Эмиграция

- Отказ от права собственности на жилье для строительства или покупки дома – член должен оставить остаток взносов за 24 месяца

- Дополнительные сбережения – добровольные взносы

Корректируются ли пособия ZNPF с учетом инфляции?

Пособия ZNPF не корректируются с учетом инфляции. Однако проценты выплачиваются по всем взносам.

Однако проценты выплачиваются по всем взносам.

Могу ли я претендовать на свои пособия ZNPF вместе с моими пособиями NAPSA?

Участникимогут одновременно претендовать на свои пособия ZNPF и NAPSA, заполнив соответствующие формы заявления.

NAPSA также предусматривает конвертацию взносов ZNPF во взносы NAPSA для повышения шансов на получение пенсии по ставке 12 месяцев ZNPF на 3 месяца NAPSA . Члены, которые имеют право на получение пенсии по скользящей шкале, не имеют права конвертировать свои взносы в ZNPF.

Для получения дополнительной информации отправьте электронное письмо в службу поддержки клиентов по адресу [email protected] или в наш колл-центр по телефону +26 0211 395677

.Рассмотрение вопроса о продлении отложенных пенсионных штрафов для вышедших на пенсию медсестер

Правительства по всей Великобритании стремятся расширить действие специальных пенсионных мер для вышедших на пенсию сотрудников NHS, которые вернулись на работу в условиях пандемии коронавируса.

Законодательство, принятое после вспышки Covid-19, упростило для недавно вышедших на пенсию сотрудников Национальной службы здравоохранения возможность вернуться на работу и реагировать на пандемию без штрафных санкций в отношении их пенсий или ограничения рабочего времени.

«Многие вышли вперед, чтобы поддержать наши услуги, и они заслуживают того, чтобы их пенсии не были оштрафованы за это»

Пэт Каллен

Срок действия этих временных мер должен был истечь в следующем месяце, через два года после их первого применения.

Но теперь выяснилось, что четыре страны предлагают продлить политику до октября 2022 года.

Как правило, пенсионные выплаты сотрудников NHS ограничиваются, если они возвращаются на работу в NHS после выхода на пенсию и зарабатывают определенную сумму – это известно как сокращение.

Они также обычно должны работать менее 16 часов в неделю в течение первых четырех недель после выхода на пенсию, иначе их пенсионные выплаты будут прекращены.

Оба этих аспекта пенсионной схемы NHS были приостановлены с марта 2020 года, чтобы побудить вышедших на пенсию сотрудников поддержать ответные меры на пандемию.

В последние недели высказывались опасения, что слишком ранняя отмена этих мер может негативно сказаться на рабочей силе и службе здравоохранения, поскольку пандемия продолжается.

Признавая высказанные опасения и влияние варианта Omicron на службу здравоохранения, Департамент здравоохранения и социального обеспечения (DHSC) заявил, что, по его мнению, политика должна действовать до 31 октября 2022 года.

В нем говорится, что это гарантирует, что рабочая сила «продолжит получать выгоду от увеличения пропускной способности за счет вышедших на пенсию и частично вышедших на пенсию сотрудников во время продолжающегося реагирования на Covid-19».

«Однако временная приостановка также гарантирует, что сервитуты остаются привязанными только к периоду реагирования на пандемию и истекают в нужное время после того, как потребность в чрезвычайных положениях отпадет», — добавил он.

Департамент DHSC начал консультации по предлагаемому продлению для вышедших на пенсию сотрудников NHS в Англии и Уэльсе. Он закрывается в 23:45 1 марта.

Аналогичным образом, Министерство здравоохранения Северной Ирландии проводит консультации по продлению политики приостановления выбросов для вышедших на пенсию сотрудников здравоохранения и социального обеспечения (HSC) также до октября 2022 года.

Это происходит в рамках более широких консультаций по пенсиям сотрудников HSC, начатых ранее в этом месяце и закрывающихся в 17:00 31 марта.

Кроме того, Шотландское государственное пенсионное агентство (SPPA) ранее в этом месяце подтвердило, что оно намерено продлить временные сервитуты до октября 2022 года.

Королевский колледж медсестер дважды за последние шесть недель обращался к правительству с призывом к переезду.

Пэт Каллен

Комментируя консультацию DHSC, генеральный секретарь и исполнительный директор RCN Пэт Каллен сказал: «Это настоящий прогресс, и для затронутых членов он имеет важное значение.

«Мы призывали к продлению приостановки в течение нескольких месяцев, поднимая его с министрами в частном порядке и публично».

Она сказала, что колледж «благодарен» за заявление правительства.

«Продление абсолютно необходимо для признания того важного вклада, который вышедшие на пенсию медсестры внесли с марта 2020 года и продолжают вносить», — добавила г-жа Каллен.

«Многие вышли вперед, чтобы поддержать наши медицинские услуги и услуги по уходу в это время, и они заслуживают того, чтобы их пенсии не были оштрафованы за это.

Тем временем исполняющий обязанности директора RCN по Шотландии Колин Пулман также приветствовал новости от SPPA.

«Продление срока действия правил является признанием того очень важного вклада, который вышедшие на пенсию медсестры внесли с марта 2020 года и продолжают вносить», — добавил он.

Железнодорожное пособие по безработице и по болезни

Эта публикация предназначена для общей информации и не охватывает определенные ограничения, исключения и особые случаи.

На момент выхода этой публикации в печать из-за пандемии COVID-19 действовали гибкие пособия по временной безработице и по болезни. Поскольку эти гибкие возможности не являются постоянными и могут продолжать развиваться, они не рассматриваются в этой публикации. Посетите RRB.gov/coronavirus для получения самой последней информации.

ВВЕДЕНИЕ

Закон о страховании на случай безработицы на железных дорогах предоставляет квалифицированным железнодорожным служащим льготы для восстановления части их потерянной заработной платы, возникшей в результате периодов безработицы или болезни (включая, для сотрудников, состояние здоровья, связанное с беременностью, выкидышем или родами).

Выплаты пособий основаны на заявлениях, поданных раз в две недели в Пенсионный совет железнодорожников (RRB), федеральное агентство, отвечающее за исполнение Закона о страховании на случай безработицы на железных дорогах.

Средства для выплаты пособий по безработице и по болезни предоставляются за счет налогов на заработную плату только для железнодорожных работодателей. Сотрудники не платят налоги на страхование по безработице.

Ниже разъясняются требования к пособиям по безработице и болезни на железной дороге, суммы к выплате и способы их получения.

БАЗОВЫЙ ГОД — ГОД ПОСОБИЯ

Новый льготный год для пособий по безработице и болезни начинается 1 июля. Чтобы получить пособие в течение года, начинающегося 1 июля 2021 г., ваш доход за базовый год должен составлять не менее 4 137,50 долларов США в календарном году. 2020 г., считая не более 1655 долларов в месяц. В льготном году, начинающемся 1 июля 2022 года, эти суммы увеличатся до 4 275 долларов США и 1710 долларов США, а затем будут относиться к годовому и месячному заработку в 2021 календарном году. Если базовым годом был ваш первый год работы на железной дороге, вы также должны были отработать за 5 месяцев этого года.

Если вы не соответствуете этим требованиям, но имеете стаж работы не менее 10 лет, вы все равно можете соответствовать требованиям на условиях, описанных в расширенных и ускоренных преимуществах.

ПОСОБИЯ ЗА 2 НЕДЕЛИ

В году, начинающемся с июля 2021 года, максимальная ежедневная ставка пособия составляет 82 доллара США, а для двухнедельных заявлений максимальная сумма пособия может составлять 820 долларов США. Ставка ежедневного пособия вырастет до 85 долларов США в июле 2022 года и может увеличиться в последующие годы в зависимости от роста средней заработной платы по стране.

Примечание. Пособия по болезни, выплачиваемые в течение первых 6 месяцев после месяца, в котором сотрудник работал в последний раз, облагаются налогом на заработную плату при выходе на пенсию на железной дороге I уровня, за исключением случаев, когда пособия выплачиваются в связи с производственной травмой.

- Регистрация и период ожидания: Пособия обычно выплачиваются за количество дней безработицы или болезни более 4 в течение 14-дневных периодов регистрации. Первоначальные заявления о болезни также должны начинаться с 4 последовательных дней болезни.Тем не менее, в течение первых 14 дней периода подачи заявления в год выплаты пособия выплачиваются только за каждый день безработицы или болезни, превышающий 7 дней, что фактически обеспечивает 1-недельный период ожидания. Для пособий по безработице и по болезни требуются отдельные периоды ожидания. Однако требуется только один 7-дневный период ожидания в течение любого периода продолжающейся безработицы или болезни, даже если этот период продолжается в последующем году получения пособия.

- Пособия в связи с забастовкой: Если вы стали безработным из-за забастовки, проведенной в соответствии с Законом о труде на железнодорожном транспорте, пособие не выплачивается за дни безработицы в течение первых 14 дней забастовки, но пособие выплачивается в последующие 14-дневные периоды. .Если забастовка является нарушением Закона о труде на железнодорожном транспорте, пособие по безработице не выплачивается работникам, участвующим в забастовке. Однако работники, не участвующие в такой незаконной забастовке, но ставшие безработными в связи с забастовкой, могут получать пособие по истечении первых 2 недель забастовки.

Первоначальные заявления о болезни также должны начинаться с 4 последовательных дней болезни.Тем не менее, в течение первых 14 дней периода подачи заявления в год выплаты пособия выплачиваются только за каждый день безработицы или болезни, превышающий 7 дней, что фактически обеспечивает 1-недельный период ожидания. Для пособий по безработице и по болезни требуются отдельные периоды ожидания. Однако требуется только один 7-дневный период ожидания в течение любого периода продолжающейся безработицы или болезни, даже если этот период продолжается в последующем году получения пособия.

Первоначальные заявления о болезни также должны начинаться с 4 последовательных дней болезни.Тем не менее, в течение первых 14 дней периода подачи заявления в год выплаты пособия выплачиваются только за каждый день безработицы или болезни, превышающий 7 дней, что фактически обеспечивает 1-недельный период ожидания. Для пособий по безработице и по болезни требуются отдельные периоды ожидания. Однако требуется только один 7-дневный период ожидания в течение любого периода продолжающейся безработицы или болезни, даже если этот период продолжается в последующем году получения пособия.  Однако работники, не участвующие в такой незаконной забастовке, но ставшие безработными в связи с забастовкой, могут получать пособие по истечении первых 2 недель забастовки.

Однако работники, не участвующие в такой незаконной забастовке, но ставшие безработными в связи с забастовкой, могут получать пособие по истечении первых 2 недель забастовки.Хотя период ожидания в течение года получения пособия не может засчитываться в период ожидания забастовки, 14-дневный период ожидания забастовки может засчитываться в качестве периода ожидания года получения пособия, если вы впоследствии станете безработным по причинам, не связанным с забастовкой позднее в течение года получения пособия.

ПРОДОЛЖИТЕЛЬНОСТЬ ПОСОБИЙ

- Обычные пособия выплачиваются до 130 дней (26 недель) в течение льготного года. Права на получение пособий исчерпываются по окончании года выплаты пособий (обычно 30 июня) или ранее, если выплаты пособий равны зачитываемой прибыли за базовый год. Максимальный размер обычных пособий, подлежащих выплате в отчетном году, начинающемся в июле 2021 года , не может превышать ваш заработок на железнодорожном транспорте в базовом 2020 году, включая ежемесячный заработок до 2 138 долларов США. В льготном году, начинающемся в июле 2022 года, будет учитываться ежемесячный заработок до 2 209 долларов США в базовом 2021 году.

Чтобы иметь право на получение обычного пособия по безработице, вы не должны добровольно увольняться с работы без уважительной причины и не должны выходить на пенсию по собственному желанию.

Чтобы иметь право на получение обычного пособия по безработице, работник не должен добровольно увольняться с работы без уважительной причины и не должен добровольно выходить на пенсию.

- Расширенные пособия: Если ваш стаж работы составляет 10 или более лет (120 месяцев службы в совокупности или более) и вы исчерпали свое обычное пособие по безработице или болезни, вы можете иметь право на получение расширенных пособий на срок до 65 дней (в течение 7 последовательных 14 месяцев). -дневные регистрационные периоды).Кроме того, если вы не имеете права на получение обычных пособий в текущем году, но получали обычные пособия в предыдущем году, вы по-прежнему можете иметь право на получение расширенных пособий.

Чтобы иметь право на получение расширенного пособия по безработице, вы не должны добровольно увольняться с работы без уважительной причины и не должны добровольно выходить на пенсию. Чтобы иметь право на получение расширенных пособий по болезни, вы не должны выходить на пенсию по собственному желанию и должны быть моложе 65 лет.

- Ускоренное пособие: Если вы проработали 10 или более лет (120 или более месяцев работы в совокупности) и ваш заработок не дает вам права на получение пособия по безработице или болезни в текущем году, но дает право на получение пособия в следующем году. , возможно, вы сможете получать обычное пособие по безработице или по болезни до обычной даты начала следующего года выплаты пособия.Чтобы иметь право на получение ускоренного пособия, вы должны иметь 14 или более дней подряд либо без работы, либо по болезни, а также не выходить на пенсию по собственному желанию или увольняться с работы без уважительной причины при подаче заявления на пособие по безработице, а также быть моложе 65 лет при подаче заявления на пособие по болезни.

В льготном году, начинающемся в июле 2022 года, будет учитываться ежемесячный заработок до 2 209 долларов США в базовом 2021 году.

В льготном году, начинающемся в июле 2022 года, будет учитываться ежемесячный заработок до 2 209 долларов США в базовом 2021 году.

ОБЩИЕ ТРЕБОВАНИЯ

Чтобы иметь право на получение пособия по безработице, вы должны быть готовы, желать и иметь возможность работать и быть доступным для работы. день безработицы – это день, когда вы соответствуете этим условиям, за который вы не получаете никакой оплаты, не дисквалифицируетесь и должным образом зарегистрированы для получения пособия по безработице.Если вы работаете в поездах и локомотивах, любой календарный день, в который вы не работаете, исключительно из-за ограничения пробега или соглашения об ограничении работы, или исключительно потому, что вы находитесь между регулярными назначенными поездками или дежурствами, или потому, что вы пропустили очередь в обслуживание бассейна, , а не считается днем безработицы.

Если вы являетесь внештатным сотрудником, вы можете получать пособие по безработице между местами работы, если количество миль и/или часов, которые вы фактически отработали, были меньше эквивалента нормальной работы на полную ставку в вашем классе обслуживания в течение 14-дневного периода подачи заявления. .Право на льготы также будет зависеть от вашего заработка.

.Право на льготы также будет зависеть от вашего заработка.

Чтобы иметь право на пособие по болезни, вы должны быть не в состоянии работать из-за болезни или травмы. день болезни — это день, когда вы соответствуете этому условию, за который вы не получаете никакой оплаты и подали заявление на получение пособия по болезни, включая справку о болезни, подписанную вашим врачом или другим уполномоченным лицом. Это заявление предоставляет доказательства вашего состояния здоровья и его ожидаемой продолжительности.

Вы не можете получать пособие за любой день, за который вам платят. Сюда входят заработная плата железнодорожников и нежелезнодорожников, заработная плата, оплата за потерянное время, выплаты во время болезни, пособия при увольнении, большинство гарантийных выплат по заработной плате, отпускные, отпускные, выплаты военнослужащим-резервистам, доходы от самостоятельной занятости или вознаграждение, кроме дополнительного вознаграждения.

Однако выплаты, полученные по негосударственному дополнительному плану страхования от безработицы или болезни, утвержденному RRB, вашему собственному полису страхования здоровья/от несчастных случаев или полису группового страхования, не повлияют на право на получение пособия по безработице или по болезни и не должны указываться в ваших заявлениях.

Проверка заработка применяется к заявкам на пособие по безработице. Если ваш заработок за отработанные дни и/или дни отпуска или оплачиваемого отпуска за 14-дневный регистрационный период превышает определенную индексированную сумму, пособие не выплачивается за 90 610 любых 90 611 дней безработицы в этот период. Заработок включает в себя оплату за самозанятость и работу на железной дороге, не на железной дороге и неполный рабочий день. Заработок также включает оплату, которую вы могли бы получить, если бы вы не внесли наценку или не явились вовремя, или если бы вы пропустили очередь в бассейне или были иным образом не готовы или не хотели работать.

Для льготного года, начинающегося в июле 2021 года, тест заработка составляет 1655 долларов США; а в течение года получения пособия, который начинается в июле 2022 года, тест вырастет до 1710 долларов. Эти суммы соответствуют суммам ежемесячной компенсации базового года, используемым при определении права на получение пособий в каждом году. Но даже если проверка заработка применяется к первому заявлению в год выплаты пособия, это не помешает первому заявлению удовлетворить период ожидания в этом году выплаты пособия.

С другой стороны, заработок в размере 15 долларов США или менее в день за работу, которая существенно меньше, чем полная занятость и не противоречит обычной занятости на условиях полной занятости, может считаться дополнительным вознаграждением и не может препятствовать оплате каких-либо дней в требовать.Тем не менее, обязательно сообщайте обо всех работах с полным и неполным рабочим днем, независимо от суммы вашего заработка, чтобы RRB мог определить, влияет ли это на ваши пособия.

КАК ПОЛУЧИТЬ ПОСОБИЕ ПО БЕЗРАБОТИЦЕ

Подайте заявление на получение пособия по болезни по почте и запросите пособие по болезни через Интернет или по почте.

- Подать заявку онлайн: Если вы уже настроили учетную запись для использования myRRB , войдите в систему, чтобы удобно подать заявку на пособие по безработице через Интернет.Чтобы создать учетную запись, посетите myRRB и нажмите кнопку с надписью SIGN IN WITH LOGIN.GOV . RRB рекомендует сотрудникам создавать свои учетные записи myRRB, одновременно работая над ускорением процесса подачи заявок на получение будущих пособий по безработице и доступ к другим онлайн-сервисам.

- Подача заявления по почте: Вы можете получить заявление на пособие по безработице (форма UI-1) у своего работодателя, профсоюзной организации, через Интернет или в любом местном отделении RRB. После заполнения заявление должно быть отправлено по почте в местный офис как можно скорее.

Вы должны подать заявление в течение 30 дней с даты, когда вы стали безработным или с первого дня, за который вы хотите получить пособие. Вы рискуете лишиться пособия, если своевременно не подадите заявку и/или претензии.Независимо от того, подаете ли вы заявление через Интернет или по почте, местный местный офис рассмотрит ваше заявление и уведомит об этом вашего текущего работодателя, а также работодателя железной дороги за базовый год, если он отличается.Ваш работодатель имеет право предоставить информацию о вашем заявлении на пособие.

- Заявки раз в две недели: После того как ваше заявление будет обработано, RRB будет предоставлять вам заявки раз в две недели, пока вы остаетесь безработным и имеете право на получение пособия. Эти заявки раз в две недели доступны в Интернете и/или высылаются вам по почте, и их следует подавать только в последний день подачи заявки или позже. Ваша заполненная заявка должна быть получена RRB в течение 15 дней после окончания периода подачи заявки или в течение 15 дней с даты, когда заявка была размещена в Интернете или отправлена вам по почте, в зависимости от того, что наступит позже.Не подавайте как онлайн, так и бумажную претензию за один и тот же период претензии. После того как вы подадите заявку на пособие по безработице через Интернет, все последующие заявки будут доступны только через Интернет и больше не будут рассылаться по почте.

Прежде чем принять первоначальное решение, RRB должен уведомлять вашего работодателя базового года (и работодателя текущего года, если он отличается) каждый раз, когда вы подаете заявление на получение пособия по безработице, и давать этому работодателю возможность предоставить информацию, имеющую отношение к заявлению. RRB также будет уведомлять вашего работодателя за базовый год каждый раз, когда вам выплачивается пособие.

Вам нужно подать только одно заявление в течение льготного года, даже если вы стали безработным более одного раза.

Однако в этом случае вы должны запросить новую форму заявления в RRB в течение 30 дней с первого дня, за который вы хотите подать заявление на получение пособия. Затем эти претензии могут быть поданы онлайн или по почте.КАК ПОЛУЧИТЬ ПОСОБИЕ ПО БОЛЕЗНИ

После заполнения заявление должно быть отправлено по почте в местный офис как можно скорее.

После заполнения заявление должно быть отправлено по почте в местный офис как можно скорее. Ваша заполненная заявка должна быть получена RRB в течение 15 дней после окончания периода подачи заявки или в течение 15 дней с даты, когда заявка была размещена в Интернете или отправлена вам по почте, в зависимости от того, что наступит позже.Не подавайте как онлайн, так и бумажную претензию за один и тот же период претензии. После того как вы подадите заявку на пособие по безработице через Интернет, все последующие заявки будут доступны только через Интернет и больше не будут рассылаться по почте.

Ваша заполненная заявка должна быть получена RRB в течение 15 дней после окончания периода подачи заявки или в течение 15 дней с даты, когда заявка была размещена в Интернете или отправлена вам по почте, в зависимости от того, что наступит позже.Не подавайте как онлайн, так и бумажную претензию за один и тот же период претензии. После того как вы подадите заявку на пособие по безработице через Интернет, все последующие заявки будут доступны только через Интернет и больше не будут рассылаться по почте. Однако в этом случае вы должны запросить новую форму заявления в RRB в течение 30 дней с первого дня, за который вы хотите подать заявление на получение пособия. Затем эти претензии могут быть поданы онлайн или по почте.

Однако в этом случае вы должны запросить новую форму заявления в RRB в течение 30 дней с первого дня, за который вы хотите подать заявление на получение пособия. Затем эти претензии могут быть поданы онлайн или по почте.Подайте заявление на получение пособия по болезни по почте и запросите пособие по болезни через Интернет или по почте.

- Процесс подачи заявления: Вы можете получить заявление на пособие по болезни (форма SI-1a) у своего работодателя, в профсоюзной организации, через Интернет или в любом отделении RRB. Заявление и справка о болезни, подписанные врачом, требуются в начале каждого периода продолжительной болезни, в отношении которого испрашивается пособие.

RRB рекомендует держать под рукой заявление на получение пособия по болезни и убедиться, что ваша семья имеет к нему доступ и знает, как им пользоваться.

Если вы потеряете трудоспособность из-за болезни или травмы, заполните заявление и попросите своего врача заполнить прилагаемую ведомость о болезни (SI-1b). Если вы слишком больны, чтобы заполнить заявление самостоятельно, это может сделать кто-то другой. В таких случаях член вашей семьи также должен заполнить Заявление о полномочиях сотрудника (форма SI-10), которое прилагается к справке о болезни.Отправьте заполненные формы по почте в штаб-квартиру RRB в Чикаго в течение 10 дней после того, как вы заболеете или получите травму.После получения RRB обработает ваше заявление и определит, имеете ли вы право на получение пособия по болезни.

Заявление на пособие по болезни (форма SI-1a) доступно в Интернете или может быть получено от железнодорожных работодателей, железнодорожных профсоюзных организаций или любого отделения RRB. Заявление и справка от врача требуются в начале каждого периода продолжающейся болезни , за который испрашивается пособие.

RRB рекомендует держать под рукой бланк заявления, который можно использовать при подаче заявления на пособие по болезни, и чтобы члены вашей семьи знали, где хранится этот бланк и как им пользоваться.

- Заявки раз в две недели: После обработки вашего заявления RRB будет предоставлять вам заявки раз в две недели, которые будут размещены в Интернете и/или отправлены вам по почте, если вы по-прежнему не можете работать из-за болезни или травмы и имеете право на получение пособий. .

Если у вас есть учетная запись для использования myRRB , войдите в систему, чтобы удобно подать заявление о болезни онлайн. Чтобы создать свою учетную запись, посетите myRRB и нажмите кнопку с надписью SIGN IN WITH LOGIN.ГО . RRB рекомендует сотрудникам создавать свои учетные записи myRRB, одновременно работая над ускорением процесса подачи заявок на будущие пособия по болезни и доступ к другим онлайн-сервисам.RRB должен получить ваши претензии в течение 30 дней с последнего дня периода подачи заявок или в течение 30 дней с момента, когда ваша заявка была размещена в Интернете или отправлена вам по почте, в зависимости от того, что наступит позже. После того как вы отправите заявку на пособие по болезни через Интернет, все последующие заявки будут доступны только в Интернете и больше не будут отправляться по почте.Вы рискуете лишиться пособия, если ваше заявление и/или требования не будут поданы вовремя. Если вы заранее знаете, что вы можете подать заявку на пособие по безработице или болезни или заявление с опозданием, вы должны приложить подписанное заявление, объясняющее, почему вы не можете уложиться в требуемые сроки.

Как и в случае с заявлением на пособие по безработице, RRB должен уведомлять вашего работодателя базового года каждый раз, когда вы подаете заявление на пособие по болезни. Этот работодатель имеет право предоставить информацию, имеющую отношение к вашему иску, до того, как RRB вынесет свое первоначальное решение.

RRB также уведомит вашего текущего работодателя (если он отличается от вашего работодателя в базовом году). Кроме того, RRB уведомляет вашего работодателя за базовый год каждый раз, когда вам выплачивается пособие по болезни.

Если вы потеряете трудоспособность из-за болезни или травмы, заполните заявление и попросите своего врача заполнить прилагаемую ведомость о болезни (SI-1b). Если вы слишком больны, чтобы заполнить заявление самостоятельно, это может сделать кто-то другой. В таких случаях член вашей семьи также должен заполнить Заявление о полномочиях сотрудника (форма SI-10), которое прилагается к справке о болезни.

Если вы потеряете трудоспособность из-за болезни или травмы, заполните заявление и попросите своего врача заполнить прилагаемую ведомость о болезни (SI-1b). Если вы слишком больны, чтобы заполнить заявление самостоятельно, это может сделать кто-то другой. В таких случаях член вашей семьи также должен заполнить Заявление о полномочиях сотрудника (форма SI-10), которое прилагается к справке о болезни. RRB рекомендует держать под рукой бланк заявления, который можно использовать при подаче заявления на пособие по болезни, и чтобы члены вашей семьи знали, где хранится этот бланк и как им пользоваться.

RRB рекомендует держать под рукой бланк заявления, который можно использовать при подаче заявления на пособие по болезни, и чтобы члены вашей семьи знали, где хранится этот бланк и как им пользоваться.

RRB также уведомит вашего текущего работодателя (если он отличается от вашего работодателя в базовом году). Кроме того, RRB уведомляет вашего работодателя за базовый год каждый раз, когда вам выплачивается пособие по болезни.

RRB также уведомит вашего текущего работодателя (если он отличается от вашего работодателя в базовом году). Кроме того, RRB уведомляет вашего работодателя за базовый год каждый раз, когда вам выплачивается пособие по болезни. ВЫПЛАТЫ

В соответствии с планом обслуживания клиентов RRB , если вы подаете заявление или заявление на получение пособия по безработице или болезни, RRB определит, имеете ли вы право на получение пособия, в течение 10 дней после получения заявления или заявления. Если вы имеете на это право, ваше пособие будет выплачено, как правило, в течение одной недели после принятия решения.

Обработка может занять больше времени, чем ожидалось, если RRB должен получить информацию от других людей или организаций, или если заявление на льготы особенно сложное. Если вы не получили уведомление о решении или платеж в течение указанного периода времени, вы можете позвонить в RRB по бесплатному номеру 1-877-772-5772, чтобы проверить статус вашего требования.

Поскольку пособия по безработице и по болезни на железнодорожном транспорте выплачиваются прямым депозитом, выплаты производятся непосредственно в ваш банк, на сберегательный и ссудный счет, в кредитный союз или другое финансовое учреждение.RRB попросит вас предоставить информацию, необходимую для регистрации в прямом депозите, когда вы впервые подаете заявление на получение пособия по безработице или болезни.

СЛУЖБА БЕСПЛАТНОГО ЗАНЯТОСТИ

В соответствии с Законом о страховании на случай безработицы на железнодорожном транспорте RRB имеет право предоставлять услуги бесплатного трудоустройства. Основная цель этой службы – найти новую работу для опытных железнодорожников, потерявших работу. Когда вы подаете заявление на получение пособия по безработице, вы также подаете заявление в службу трудоустройства RRB.

Представитель RRB попытается помочь вам найти работу, если у вас нет хороших перспектив вернуться на прежнее место работы. Представитель может провести с вами собеседование, а затем порекомендовать вам подходящую работу на железной дороге; в противном случае они попытаются устроить вас на работу, не связанную с железной дорогой, для которой вы подходите. В рамках своей службы трудоустройства RRB ведет список вакансий, о которых сообщают железные дороги. Список вакансий на железной дороге доступен в Интернете и во всех отделениях на местах.

В рамках своей службы трудоустройства RRB ведет список вакансий, о которых сообщают железные дороги. Список вакансий на железной дороге доступен в Интернете и во всех отделениях на местах.

ДИСКВАЛИФИКАЦИЯ

Если ваш работодатель выплачивает вам пособие при увольнении, вы не можете получать пособие по безработице или болезни в течение периода времени, необходимого для получения суммы пособия.

Если вы уйдете с работы на железной дороге или не на железной дороге добровольно без уважительной причины, вы будете лишены права на получение пособия по безработице на железной дороге до тех пор, пока не вернетесь к работе на железной дороге и не получите заработную плату, достаточную для повторного получения права на пособие.

Если вы уйдете с работы добровольно по уважительной причине, вы будете лишены права на получение пособия по безработице на периоды, в течение которых вы могли бы получать пособие по безработице в соответствии с другим законом. Если вы не имеете права на получение других пособий по безработице, вы можете получать пособие по безработице на железной дороге.

Если вы не имеете права на получение других пособий по безработице, вы можете получать пособие по безработице на железной дороге.

Если вы откажетесь согласиться на подходящую работу или не будете следовать инструкциям по подаче заявления о приеме на работу или явке на собеседование в бюро по безработице штата или в бюро RRB, вы можете быть лишены права на получение пособия по безработице на 30 дней.

Вы будете лишены права на пособие по безработице за любой день, когда вы принимаете участие в забастовке, начавшейся в нарушение Закона о труде на железнодорожном транспорте или установленных правил и практики вашей профсоюзной организации.

Вы можете быть лишены права на получение пособия по болезни, если не пройдете медицинский осмотр, когда этого требует RRB.

Вы будете лишены права на получение пособия по безработице и по болезни на 75 дней, если сделаете ложное или мошенническое заявление или заявите о получении пособия. Вы также можете быть подвергнуты штрафу или тюремному заключению. RRB проводит проверки с федеральными агентствами, всеми 50 штатами (а также округом Колумбия и Пуэрто-Рико) и железными дорогами для выявления мошеннических заявлений о выплате пособий.RRB также сверяется с врачами, чтобы проверить точность медицинских справок, подтверждающих требования о выплате пособий по болезни.

ПОЛУЧЕНИЕ ДРУГИХ ПОСОБИЙ

Если вы получаете регулярное пенсионное пособие или пособие в связи с потерей кормильца в соответствии с Законом о выходе на пенсию на железной дороге, Законом о социальном обеспечении или любым другим законом о социальном страховании за любые дни, за которые вы также имеете право на получение пособий в соответствии с Законом о железной дороге В соответствии с Законом о страховании по безработице ваши пособия по безработице или по болезни выплачиваются только в той мере, в какой они превышают другие выплаты за эти дни.Примерами других таких выплат социального страхования являются военные пенсии, пенсии пожарных и полицейских или некоторые компенсационные выплаты работникам. Вам следует незамедлительно сообщать обо всех таких платежах в RRB, чтобы впоследствии не возвращать пособие.

Ваше пособие по безработице или по болезни не сокращается, если пособия выплачиваются вам по утвержденному RRB негосударственному дополнительному плану страхования от безработицы или по болезни, вашему собственному полису страхования здоровья/от несчастных случаев или групповому страховому полису.Однако пособия по безработице и по болезни, предоставляемые в соответствии с Законом о страховании на случай безработицы на железнодорожном транспорте, не подлежат выплате, если вы также получаете пособие по безработице или пособие по болезни на федеральном уровне или уровне штата в соответствии с другими законами, включая канадское законодательство, в течение того же периода времени.

УЩЕРБ

Если вы получаете пособие по болезни и получаете компенсацию за ущерб в связи с той же болезнью или травмой, RRB имеет право на возмещение либо суммы пособия, выплаченного в связи с травмой или болезнью, либо чистой суммы компенсации. (после вычета валовых медицинских, больничных и юридических расходов), в зависимости от того, что меньше.

ЗАЩИТНЫЕ ПОСОБИЯ