Инструкция 49 инвентаризация: МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ

2. Общие правила проведения инвентаризации / КонсультантПлюс

2. Общие правила проведения инвентаризации

2.1. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

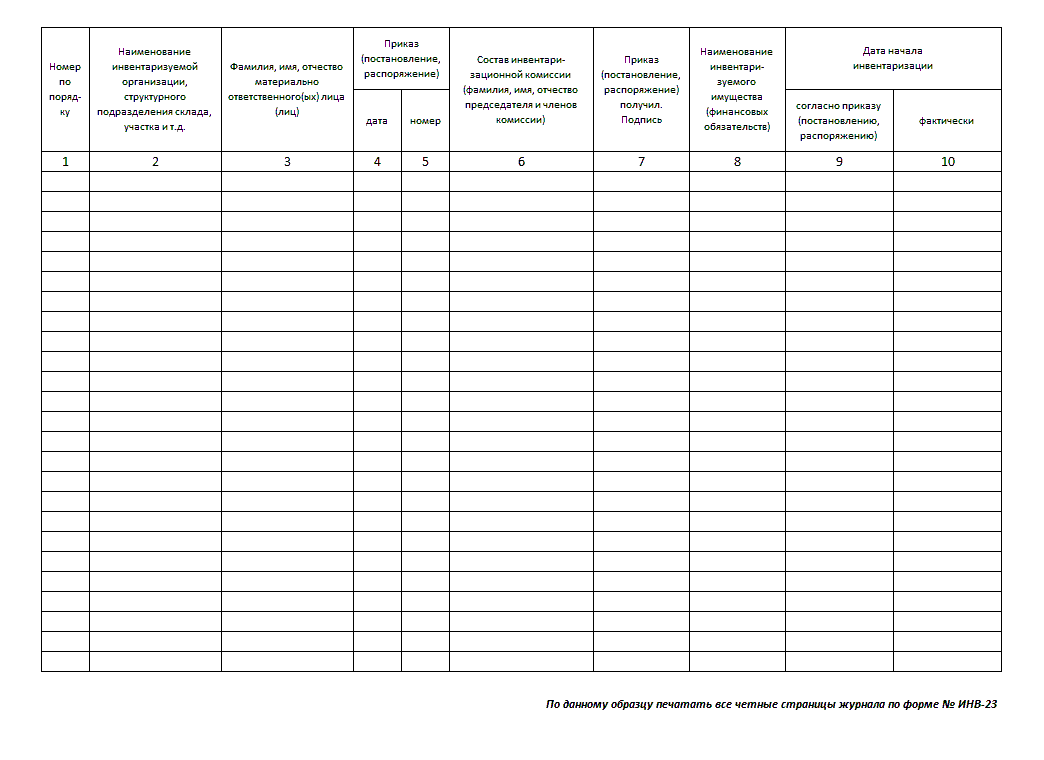

2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) <*> регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).

——————————–

<*> Формы, приведенные в приложениях 1 – 18, являются примерными.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием “до инвентаризации на “__________” (дата)”, что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

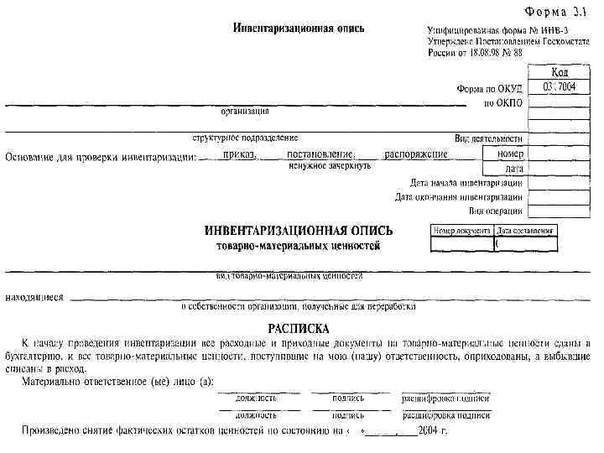

2.5. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации <*> не менее чем в двух экземплярах.

<*> В дальнейшем инвентаризационные описи, акты инвентаризации именуются описи.

Примерные формы описей и актов приведены в приложениях 6 – 18 к настоящим Методическим указаниям.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

2.9. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

2.10. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший – в сдаче этого имущества.

2.11. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

2.12. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

2.13. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

2.14. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно приложениям 6 – 18 к настоящим Методическим указаниям либо формы, разработанные министерствами, ведомствами.

2.15. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4).

2.16. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Методические указания по инвентаризации имущества и финансовых обязательств

Может быть оформлено в виде таблиц. Например, тестирование соблюдения отдельных положений “Методических указаний по инвентаризации имущества и финансовых обязательств”, утвержденных приказом Минфина РФ от 13.06.95 № 49, рекомендуется оформить согласно приложению. [c.307]Третий уровень системы нормативов регулирования бухгалтерского учета определяется документами, в которых возможные бухгалтерские приемы приведены с примерами раскрытия конкретного механизма применения их к определенному виду деятельности. К ним относятся методические указания по ведению бухгалтерского учета, в т.ч. в инструкциях, рекомендациях и т.п. К этой группе документов относятся методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, строительстве, науке и проектно-изыскательских работах, методические указания по инвентаризации имущества и финансовых обязательств, инструкция по заполнению форм бухгалтерской отчетности и др.

Методические указания по инвентаризации имущества и финансовых обязательств. Приложение к приказу Минфина РФ от 13.06.95 г., №49. [c.470]

Правила оценки-отдельных статей отчетности устанавливаются соответствующими положениями по бухгалтерскому учету с учетом допущений и требований, предусмотренных ПБУ 1/98. Статьи годовой отчетности должны подтверждаться результатами инвентаризации, проводимой в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49. В бухгалтерской отчетности не может иметь место зачет между статьями активов и пассивов (в балансе), статьями прибылей и убытков (в отчете о прибылях и убытках), кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. [c.11]

[c.11]

Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации имущества и финансовых результатов в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России № 49 от 13.06.95 [c.394]

Значительная часть предприятий, как правило, пренебрегает проведением инвентаризации расчетов с поставщиками и подрядчиками, что нарушает Методические указания по инвентаризации имущества и финансовых обязательств, в соответствии с которыми на предприятии ежегодно в сроки, установленные руководством организации, должна осуществляться инвентаризация расчетов с дебиторами и кредиторами. В ходе инвентаризации устанавливаются сроки возникновения задолженности, реальность ее погашения, тождественность расчетов с различными организациями, правильность и обоснованность числящейся на балансе суммы задолженности по недостачам и хищениям, правильность и обоснованность числящихся по балансу сумм дебиторской и кредиторской задолженности, а также предъявлены ли иски на взыскание в принудительном порядке дебиторской задолженности. [c.563]

[c.563]

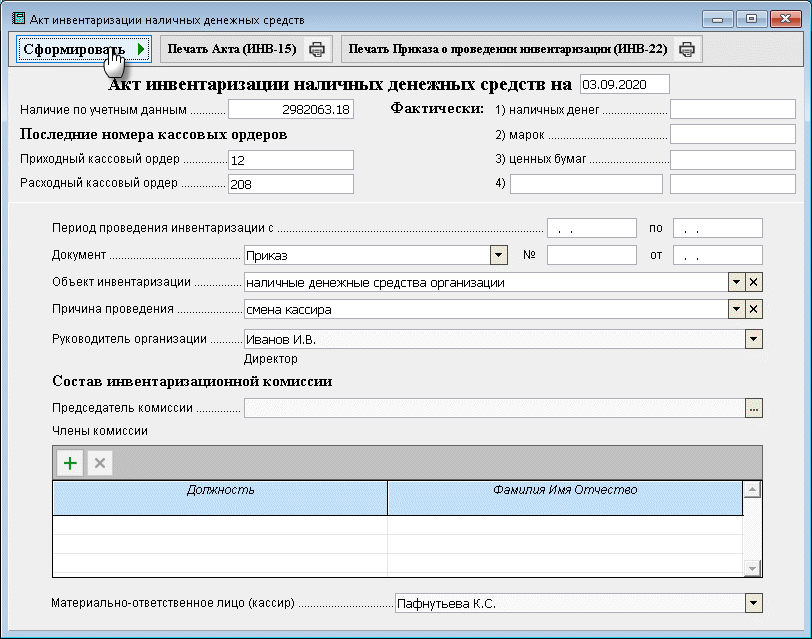

Инв- 15 Акт инвентаризации наличных денежных средств Приложение № 14 Приказ МФ РФ 13.06.95г. № 49 Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств” [c.331]

Особенности проведения инвентаризации финансовых вложений определяются пунктами 3.9-3.14 Приказ Минфина РФ от 13 июня 1995 г. N 49 “Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств”. [c.527]

Выявленные при инвентаризации подобные факты регулируются в соответствии с Законом РФ О бухгалтерском учете и Методическими указаниями по инвентаризации имущества и финансовых обязательств. [c.138]

Основанием для проведения инвентаризации являются Положение по бухгалтерскому учету Учетная политика предприятия и методические указания по инвентаризации имущества и финансовых обязательств (Приказ Министерства финансов России от 13 июня 1995 г. № 49). [c.161]

Инвентаризация (от лат. нахожу, обнаруживаю) — это способ определения фактического наличия товарно-материальных ценностей на предприятии и сверка с данными бухгалтерского учета, являющийся одним из обязательных приемов бухгалтерского учета. Проведение инвентаризации в РФ регламентируется Федеральным законом О бухгалтерском учете , Положением о бухгалтерском учете и отчетности и Методическими указаниями по инвентаризации имущества и финансовых обязательств .

[c.27]

Проведение инвентаризации в РФ регламентируется Федеральным законом О бухгалтерском учете , Положением о бухгалтерском учете и отчетности и Методическими указаниями по инвентаризации имущества и финансовых обязательств .

[c.27]

Третий уровень — методические указания по ведению бухгалтерского учета. Разрабатывать их могут все, кто заинтересован в интерпретации и детализации положений нормативных актов первого и второго уровня. Например, Методические указания по учету основных средств, Методические указания по инвентаризации имущества и финансовых обязательств, Порядок отражения в бухгалтерском учете операций с ценными бумагами. К важнейшим документам этого уровня относится План счетов бухгалтерского учета хозяйственно-финансовой деятельности предприятий и Инструкция по его применению. [c.37]

Порядок проведения инвентаризации регламентируется Методическими указаниями по инвентаризации имущества и финансовых обязательств , утвержденными приказом Минфина РФ от 13.06.95 г. № 49.

[c.417]

№ 49.

[c.417]

При проведении инвентаризации следует руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств (Приложение к приказу Минфина РФ от 13 июня 1995 г. № 49). [c.119]

Методических указаний по инвентаризации имущества и финансовых обязательств при проведении [c.240]

Согласно методическим указаниям по инвентаризации имущества и финансовым обязательствам, утвержденным приказом Министерства финансов Российской Федерации от 13 июня 1995 года № 49 “при коллективной (бригадной) материальной ответственности при смене руководителя коллектива (бригады), при выбытии из коллектива (бригады) более 50 процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады) проводится инвентаризация”. [c.129]

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ [c.172]

Порядок проведения инвентаризации регулируется Законом О бухгалтерском учете (ст. 12) и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Министерства финансов РФ от 13 июня 1995 г. № 49.

[c.137]

№ 49.

[c.137]

Вопросам аудита посвящены многие подзаконные акты ведомственного характера Порядок составления аудиторского заключения о бухгалтерской отчетности, утвержденный Комиссией по аудиторской деятельности РФ 9 февраля 1996 г., Порядок проведения квалификационных экзаменов на право осуществления аудиторской деятельности, утвержденный ЦАЛАК Министерства финансов РФ от 5 июля 1994 г.3 Приказ Министерства финансов РФ от 13 июня 1995 г. № 49 Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств письмо Центрального банка РФ от 13 июня 1995 г. О специальном счете Центральной аттестационно-лицензионной аудиторской комиссии Центрального банка Российской Федерации и др. [c.207]

Настоящие Методические указания разработаны в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.98 № 34н “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации”, и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13. 06.95 № 49 “Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств”.

[c.112]

06.95 № 49 “Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств”.

[c.112]

Для оформления инвентаризации необходимо применять формы первичной учетной документации, приведенные в Приложениях 6-19 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, либо формы, разработанные министерствами, ведомствами. [c.49]

Инвентаризация (от лат. inventarium — нахожу, обнаруживаю) — один из обязательных приемов бухгалтерского учета, проведение которого в России регламентируется Федеральным законом о бухгалтерском учете [4], Положением по ведению бухгалтерского учета и бухгалтерской отчетности [10] и Методическими указаниями по инвентаризации имущества и финансовых обязательств [c.88]

Не внесенные товары. Инвентаризация – РемОнлайн

Инвентаризация – это большой источник тем для #ПятничнойФичи. Так и сегодня нам есть о чем рассказать. Как вы видели (а если не видели, то сейчас узнаете), в диалоговом окне новой инвентаризации есть возможность указать, чему равно количество невнесенных товаров: нулю или учету. Давайте рассмотрим, для чего же это нужно и когда актуально.

Фактическое количество невнесенных товаров равно нулю

Выбирать такое значение нужно при “слепой” инвентаризации, когда вы идете на склад и просто вносите в таблицу все товары, которые нашли там. Указав, что фактическое количество невнесенных товаров равно нулю, вы даете РемОнлайн понять, что все не найденные на складе товары, нужно считать как недостачу.

Так что если вы проводите “слепую” инвентаризацию и хотите получить правильные результаты (а в этом мы не сомневаемся), то знаете, что нужно сделать.

Фактическое количество невнесенных товаров равно учету

Если при “слепой” инвентаризации выбирать, чему равно количество невнесенных товаров, – это необходимость, то для инвентаризации через печатную ведомость – это лайфхак для экономии времени. В чем суть?

При таком способе вы распечатываете список остатков на складе, идете с этим документом на склад и отмечаете на листке найденное количество каждого наименования. Потом же нужно внести эти данные в РемОнлайн. Чтобы сэкономить время, укажите, что фактическое количество невнесенных товаров равно учетному. Тогда вам останется внести в таблицу только те товары, по которым есть расхождения.

Именно такие детали и делают РемОнлайн удобным в использовании. А теперь список полезных статей по теме:

- инструкция по созданию новой инвентаризации с описанием всех способов проведения;

- список советов и нюансов во время проведения инвентаризации;

- описание, как подводить итоги и делать сведение инвентаризации в РемОнлайн.

Надеемся, что эта #ПятничнаяФича была для вас полезна. А следующую ждите ровно через неделю ?

Please enable JavaScript to view the comments powered by Disqus. comments powered byПоложение об инвентаризации — образец 2021

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплины

Заработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

% PDF-1.6 % 921 0 объект> эндобдж xref 921 181 0000000016 00000 н. 0000006787 00000 н. 0000006907 00000 н. 0000007035 00000 п. 0000007571 00000 н. 0000008103 00000 п. 0000008426 00000 п. 0000008682 00000 н. 0000008969 00000 н. 0000009142 00000 п. 0000009561 00000 н. 0000009949 00000 н. 0000010203 00000 п. 0000010314 00000 п. 0000010870 00000 п. 0000010983 00000 п. 0000016038 00000 п. 0000024222 00000 п. 0000031290 00000 н. 0000031596 00000 п. 0000039114 00000 п. 0000045813 00000 п. 0000052654 00000 п. 0000059468 00000 п. 0000066152 00000 п. 0000089941 00000 н. 00000

00000 н. 00001

00000 н. 00001

00000 н. 00001

Инвентарь учебных целей | Управление преподавания, обучения и технологий

1.Развивать способность применять уже усвоенные принципы и обобщения к новым проблемам и ситуациям.

2. Развивайте аналитические навыки.

3.Развивайте навыки решения проблем

4. Развивайте способность делать разумные выводы из наблюдений.

5.Развивать способность синтезировать и объединять информацию и идеи

6. Развивайте способность мыслить как единое целое: видеть как целое, так и его части.

7.Развивать способность мыслить творчески

8. Развивайте способность различать факты и мнения.

9.Повысьте умение обращать внимание

10. Развивайте способность концентрироваться.

11. Улучшение навыков памяти.

12.Улучшить навыки аудирования

13. Улучшение разговорных навыков

14. Улучшение навыков чтения.

15.Улучшить письменные навыки

16. Развивайте соответствующие учебные навыки, стратегии и привычки.

17. Совершенствуйте математические навыки.

18.Узнайте термины и факты по этой теме

19. Изучите концепции и теории по этому предмету.

20. Развивайте навыки использования материалов, инструментов и / или технологий, имеющих важное значение для этого предмета.

21.Научитесь понимать перспективы и ценности этого предмета

22. Подготовьтесь к переводу или учебе в аспирантуре.

23.Изучите приемы и методы, используемые для получения новых знаний по этому предмету.

24. Научитесь оценивать методы и материалы по этому предмету.

25.Научитесь ценить важный вклад в эту тему

26. Развивайте понимание гуманитарных и естественных наук.

27.Развивайте открытость к новым идеям

28. Развивать осознанную озабоченность современными социальными проблемами.

29.Развивайте приверженность реализации прав и обязанностей гражданства

30. Развивайте на всю жизнь любовь к учебе

31.Развивать эстетическую оценку

32. Развивайте осознанную историческую перспективу.

33. Развивать осознанное понимание роли науки и техники.

34.Развивайте осознанное понимание других культур

35. Развитие способности делать осознанный этический выбор.

36.Развивать способность продуктивно работать с другими

37. Развитие управленческих навыков.

38. Развивать лидерские качества.

39.Развивайте приверженность к точной работе

40. Повысьте способность следовать указаниям, инструкциям и планам.

41.Улучшить способность организовывать и эффективно использовать время

42. Развивайте стремление к личным достижениям.

43.Развивать способность к умелому исполнению

44. Воспитывайте чувство ответственности за собственное поведение.

45.Повышение самооценки / уверенности в себе

46. Развивайте приверженность собственным ценностям.

47. Развивайте уважение к собственным ценностям.

48.Развивайте эмоциональное здоровье и благополучие

49. Развивайте физическое здоровье и благополучие.

50.Развивайте активную приверженность честности

51. Развивайте способность думать самостоятельно.

52. Развитие способности принимать мудрые решения.

53.В целом, какой вы видите свою основную роль учителя? (Хотя может применяться более одного утверждения, выберите только одно.)

Перечень депрессии Бека – обзор

4.14.3.2 Перечень депрессии Бека

BDI был впервые представлен в 1961 году, и с тех пор он несколько раз пересматривался (Beck et al., 1988). BDI широко используется в качестве инструмента оценки для определения степени депрессии у пациентов, которые соответствуют клиническим диагностическим критериям депрессивных синдромов. Тем не менее, BDI также нашел свое место в исследованиях среди нормальных групп населения, где основное внимание уделялось выявлению депрессии или депрессивных представлений.

BDI был разработан аналогично MMPI: клинические наблюдения за симптомами и установками среди пациентов с депрессией сравнивались с таковыми среди пациентов без депрессии, чтобы дифференцировать группу депрессивных пациентов от остальных психиатрических пациентов.21 симптом и отношение, содержащиеся в BDI, отражают интенсивность депрессии; элементы получают оценку от нуля до трех, чтобы отразить их интенсивность, и линейно суммируются для получения баллов от 0 до 63. Включенный 21 элемент отражает множество симптомов и установок, обычно встречающихся у людей с клинической депрессией (например, настроение, самость) -нелюбовь, социальная отстраненность, нарушение сна). Администрация BDI проста и может быть проведена врачом как интервью или как инструмент самоотчета (требуется уровень чтения пятого или шестого класса).

BDI интерпретируется с помощью пороговых значений. Пороговые значения могут быть получены на основе использования инструмента (т.е. если клиницист желает идентифицировать очень тяжелую депрессию, тогда пороговый балл будет установлен высоким). Согласно Beck et al. (1988) Центр когнитивной терапии установил следующие руководящие принципы в отношении показателей отсечения BDI, которые должны использоваться для пациентов с аффективными расстройствами: баллы от 0 до 9 указывают на отсутствие или минимальную депрессию; оценка от 10 до 18 указывает на депрессию от легкой до умеренной; баллы от 19 до 29 указывают на депрессию от умеренной до тяжелой; а баллы от 30 до 63 указывают на тяжелую депрессию.

Клиницисты должны рассмотреть два важных вопроса относительно результатов BDI. В отличие от MMPI / MMPI-2 и других основных инструментов самоотчета, BDI не имеет никаких гарантий против подделки, лжи или различных наборов ответов. Таким образом, врачи предостерегают от этого недостатка BDI при оценке депрессивных мыслей и симптомов. В условиях, когда фальсификация или защита являются вероятными угрозами достоверности теста, клиницистам может потребоваться пересмотреть использование BDI. Другой вопрос относится к дебатам о состоянии и характеристиках при оценивании.BDI чрезвычайно чувствителен к различиям в инструкциях, данных испытуемым, так что некоторые инструкции дают показатель депрессивного мышления, подобный состоянию, тогда как другие инструкции дают более характерный показатель депрессивного мышления. И снова клиницистам рекомендуется проявлять осторожность при назначении BDI и адаптировать инструкции по применению к желаемому типу индекса (состояния или признака).

В своем обзоре психометрических свойств BDI Beck et al.(1988) сообщили о высокой внутренней надежности инструмента как среди психиатрических, так и непсихиатрических групп населения. Авторы также сообщили, что BDI тесно связан с изменениями как в самоотчетах пациентов, так и в оценках депрессии клиницистами (т. Е. Оценка BDI точно отражает изменения в депрессивном мышлении). Наконец, они также представили доказательства содержания, одновременности, дискриминантности, построения и факториальной валидности BDI.

Приемлемая надежность и валидность BDI помогли сделать его широко используемым объективным показателем депрессивного мышления среди клиницистов.Возможно, наиболее очевидное использование BDI – это показатель изменения уровня или интенсивности депрессии. Поскольку все большее внимание уделяется управляемому здравоохранению и подотчетности поставщиков психотерапевтических услуг, BDI предлагает надежный и достоверный индекс депрессивных симптомов и отношений, который можно эффективно использовать для документирования изменений, внесенных в терапию.

DoingCL – Перечень учебных целей

Следующая самооценка учебных целей воспроизведена с разрешения Анджело и Кросса (1993).Цель: Перечень учебных целей (TGI) – это самооценка учебных целей. Его цель тройная: (1) помочь преподавателям колледжей лучше понять, чего они хотят достичь на отдельных курсах; (2) помочь преподавателям найти методы оценки в классе, которые они могут адаптировать и использовать для оценки того, насколько хорошо они достигают своих целей преподавания и обучения; и (3) обеспечить отправную точку для обсуждения целей преподавания и обучения среди коллег.

Указания: выберите ОДИН курс, который вы сейчас преподаете. Отвечайте на каждый предмет в инвентаре в соответствии с этим конкретным курсом. (Ваши ответы могут быть совершенно разными, если вас спросят, например, о ваших общих целях преподавания и обучения или соответствующих учебных целях для вашей дисциплины)

Пожалуйста, распечатайте название конкретного курса, которым вы являетесь

фокусируясь на:

Оцените важность каждой из пятидесяти двух целей, перечисленных ниже, для выбранного вами курса.Оцените важность каждой цели для того, что вы намеренно стремитесь достичь учащиеся, а не общую ценность цели или общую важность для миссии вашего учебного заведения. Там нет правильных или неправильных ответов; только лично более-менее точные.

Для каждой цели обведите только один ответ по шкале от 1 до 5. Вы можете быстро прочитать все пятьдесят две цели, прежде чем оценивать их относительную важность.

В отношении курса, на котором вы сосредоточены, укажите, является ли каждая из оцениваемых вами целей:

| (5) | Essential | цель, которую вы всегда / почти всегда пытаетесь достичь |

| (4) | Очень важно | цель, которую вы часто пытаетесь достичь |

| (3) | Важно | цель, которую вы иногда пытаетесь достичь |

| (2) | Неважно | цель, которую вы редко пытаетесь достичь |

| (1) | Неприменимо | цель, которую вы никогда не пытаетесь достичь |

Оцените важность каждой цели для того, чего вы хотите добиться от студентов в вашем курсе.

| 1. | Развивать способность применять уже усвоенные принципы и обобщения к новым проблемам и ситуациям | 5 | 4 | 3 | 2 | 1 |

| 2. | Развивать аналитические способности | 5 | 4 | 3 | 2 | 1 |

| 3. | Развивать навыки решения проблем | 5 | 4 | 3 | 2 | 1 |

| 4. | Развивать способность делать разумные выводы из наблюдений | 5 | 4 | 3 | 2 | 1 |

| 5. | Развивать способность синтезировать и объединять информацию и идеи | 5 | 4 | 3 | 2 | 1 |

| 6. | Развивайте способность мыслить как единое целое: видеть как целое, так и его части | 5 | 4 | 3 | 2 | 1 |

| 7. | Развивать способность творчески мыслить | 5 | 4 | 3 | 2 | 1 |

| 8. | Развивать способность различать факты и мнения | 5 | 4 | 3 | 2 | 1 |

| __________________________________________________ | ||||||

| 9. | Повысьте умение обращать внимание | 5 | 4 | 3 | 2 | 1 |

| 10. | Развить способность к концентрации | 5 | 4 | 3 | 2 | 1 |

| 11. | Улучшить память | 5 | 4 | 3 | 2 | 1 |

| 12. | Улучшить навыки аудирования | 5 | 4 | 3 | 2 | 1 |

| 13. | Улучшить разговорные навыки | 5 | 4 | 3 | 2 | 1 |

| 14. | Улучшить навыки чтения | 5 | 4 | 3 | 2 | 1 |

| 15. | Улучшить письменные навыки | 5 | 4 | 3 | 2 | 1 |

| 16. | Развивать соответствующие учебные навыки, стратегии и привычки | 5 | 4 | 3 | 2 | 1 |

| 17. | Улучшить математические навыки | 5 | 4 | 3 | 2 | 1 |

| __________________________________________________ | ||||||

| 18. | Ознакомьтесь с терминами и фактами по этой теме | 5 | 4 | 3 | 2 | 1 |

| 19. | Изучите концепции и теории по этому предмету | 5 | 4 | 3 | 2 | 1 |

| 20. | Развивать навыки использования материалов, инструментов и / или технологий, имеющих важное значение для этого предмета | 5 | 4 | 3 | 2 | 1 |

| 21. | Научитесь понимать перспективы и ценности этого предмета | 5 | 4 | 3 | 2 | 1 |

| 22 | Подготовка к переводу или учебе в аспирантуре | 5 | 4 | 3 | 2 | 1 |

| 23. | Изучить приемы и методы, используемые для получения новых знаний по этому предмету | 5 | 4 | 3 | 2 | 1 |

| 24. | Научитесь оценивать методы и материалы по этому предмету | 5 | 4 | 3 | 2 | 1 |

| 25. | Научитесь ценить важный вклад в эту тему | 5 | 4 | 3 | 2 | 1 |

| __________________________________________________ | ||||||

| 26. | Развивать понимание гуманитарных и естественных наук | 5 | 4 | 3 | 2 | 1 |

| 27. | Открытость новым идеям | 5 | 4 | 3 | 2 | 1 |

| 28. | Развивать осознанное беспокойство о современных социальных проблемах | 5 | 4 | 3 | 2 | 1 |

| 29. | Развивать приверженность осуществлению прав и обязанностей гражданства | 5 | 4 | 3 | 2 | 1 |

| 30. | Развивайте на всю жизнь любовь к учебе | 5 | 4 | 3 | 2 | 1 |

| 31. | Развивать эстетическое восприятие | 5 | 4 | 3 | 2 | 1 |

| 32. | Развивайте осознанную историческую перспективу | 5 | 4 | 3 | 2 | 1 |

| 33. | Развивать осознанное понимание роли науки и техники | 5 | 4 | 3 | 2 | 1 |

| 34. | Развивать осознанное понимание других культур | 5 | 4 | 3 | 2 | 1 |

| 35. | Развивать способность делать осознанный этический выбор | 5 | 4 | 3 | 2 | 1 |

| __________________________________________________ | ||||||

| 36. | Развивать способность продуктивно работать с другими | 5 | 4 | 3 | 2 | 1 |

| 37. | Развитие управленческих навыков | 5 | 4 | 3 | 2 | 1 |

| 38. | Развивать лидерские качества | 5 | 4 | 3 | 2 | 1 |

| 39. | Развивайте приверженность к точной работе | 5 | 4 | 3 | 2 | 1 |

| 40. | Повысьте способность следовать указаниям, инструкциям и планам | 5 | 4 | 3 | 2 | 1 |

| 41. | Повышение способности к организации и эффективному использованию времени | 5 | 4 | 3 | 2 | 1 |

| 42. | Развивайте стремление к личным достижениям | 5 | 4 | 3 | 2 | 1 |

| 43. | Развить способность к умелому исполнению | 5 | 4 | 3 | 2 | 1 |

| __________________________________________________ | ||||||

| 44. | Воспитывайте чувство ответственности за свое поведение | 5 | 4 | 3 | 2 | 1 |

| 45. | Повышение самооценки / уверенности в себе | 5 | 4 | 3 | 2 | 1 |

| 46. | Развивать приверженность собственным ценностям | 5 | 4 | 3 | 2 | 1 |

| 47. | Развивайте уважение к другим | 5 | 4 | 3 | 2 | 1 |

| 48. | Развивайте эмоциональное здоровье и благополучие | 5 | 4 | 3 | 2 | 1 |

| 49. | Развивайте активную приверженность честности | 5 | 4 | 3 | 2 | 1 |

| 50. | Развивать способность думать самостоятельно | 5 | 4 | 3 | 2 | 1 |

| 51. | Развивать способность принимать мудрые решения | 5 | 4 | 3 | 2 | 1 |

| __________________________________________________ | ||||||

| 52. | В целом, какой вы видите свою основную роль учителя? (Хотя может применяться более одного утверждения, обведите только одно.) 1. Преподавание студентам фактов и принципов предмета 2.Образец для подражания для студентов 3. Помощь учащимся в развитии навыков мышления более высокого порядка 4. Подготовка студентов к работе / карьере 5. Содействие развитию и личностному росту учащихся 6. Помощь учащимся в развитии базовых навыков обучения | |||||

как важные? __________

2. Сколько «важных» целей у вас было в каждом из шести кластеров, перечисленных ниже?

| Номер кластера и имя | целей включено в кластер | Общее количество «основных» целей в каждой кластере | Кластеры ранжированы – с 1-го по 6-е – по количеству «важных» целей | |||

| __________________________________________________ | ||||||

| я | Навыки мышления высшего порядка | 1-8 | ________ | ________ | ||

| II | Базовые навыки академического успеха | 9-17 | ________ | ________ | ||

| III | Знания и навыки по конкретным дисциплинам | 18-25 | ________ | ________ | ||

| IV | Гуманитарные науки и академические ценности | 26-35 | ________ | ________ | ||

| В | Работа и подготовка к карьере | 36-43 | ________ | ________ | ||

| VI | Персональное развитие | 44-52 | ________ | ________ | ||

3.Вычислите баллы кластера (средние рейтинги элементов по кластерам), используя следующую таблицу.

| А | B | С | D | E | ||

| Номер кластера и имя | голов | Сумма оценок, присвоенных целям в этой группе | Разделить C на это число | Результаты вашего кластера | ||

| __________________________________________________ | ||||||

| я | Навыки мышления высшего порядка | 1-8 | ________ | 8 | ________ | |

| II | Базовые навыки академического успеха | 9-17 | ________ | 9 | ________ | |

| III | Знания и навыки по конкретным дисциплинам | 18-25 | ________ | 8 | ________ | |

| IV | Гуманитарные науки и академические ценности | 26-35 | ________ | 10 | ________ | |

| В | Работа и подготовка к карьере | 36-43 | ________ | 8 | ________ | |

| VI | Персональное развитие | 44-52 | ________ | 9 | ________ | |

Анджело, Т.А. и Кросс К. П. (1993). Методики оценивания в классе: пособие для учителей колледжей , 2-е издание, Сан-Франциско: Jossey-Boss.

Чтобы просмотреть TGI в виде файла PDF (полезно для печати), щелкните здесь.

| Понятно | Изображение | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 3957 | 9321 9014 АнтеннаChromeSilver | ||||||||||

| 553b | Кирпич, круглый купол 2 x 2 – с нижним держателем оси x Форма + ориентация | 1 | 913 9019 x 1 | 2 | MdBlue | ||||||

| 3010 | Кирпич 1 x 4 | 2 | MdBlue | ||||||||

| 9014 | 913 Кирпич 1 Шпильки сбоку, модифицированные 4 Один3 | OldDkGray | |||||||||

| 3963 | Кирпич 2 x 1 с позиционирующими ракетами, 3 модифицированных динамика 1 x 1, Space | 2 | Gray 90D|||||||||

| 3003 | Кирпич 2 x 2 | 2 | Синий | ||||||||

| 30592 | Кирпич 2 x 2 с вертикальными штифтами и 1 x 2 боковыми пластинами, модифицированная верхняя часть 1 | OldGray | |||||||||

| 6215 | Кирпич 2 x 3 с изогнутым верхом, модифицированный | 2 | Синий | ||||||||

| 3062b | 3062b | 9146 1 Round Open32 91 9146 1 Круглый ОткрытыйЧерный | |||||||||

| 4070 | Особый кирпич 1 x 1 с фарой | 4 | Синий | ||||||||

| 6091 | Кирпич специального назначения 1 x 2 x 1 1/3 с изогнутым верхом | 2 | MdBlue | ||||||||

| 6091 | Особый кирпич 1 x 2 x криволинейный Верх | 4 | Синий | ||||||||

| 2357 | Особый кирпич 2 x 2 Угловой | 2 | Синий | ||||||||

| 418 Автомобиль, Автомобиль 21317 418 с расширяющимися крыльями | 4 | MdBlue | |||||||||

| 4589 | Конус 1 x 1 | 2 | OldDkGray | с двумя пальцами Цилиндр 1 Палец 2 на концах без отверстия 1 x 3 | 4 | Черный | |||||

| 3937 | Петля Кирпич 1 Основание x 2 | 2 | Черный | ||||||||

| 30386 | Шарнирный кирпич 1 x 2 Двойной фиксатор с вертикальным концом с 1 пальцем и вертикальным концом с 2 пальцами | 4 | 26 9 OldGray | 30365 | Блок для петель 1 x 2, фиксатор с 2 пальцами на конце, вертикальный | 2 | OldDkGray | ||||

| 30365 | Блок для петель 1 x 2 с фиксатором по вертикали 321, с 2 вертикальными пальцами 4 | Синий | |||||||||

| 30540 | Шарнирный кирпич 1 x 2, запирание с двойным пальцем на конце, горизонтальный | 2 | Черный | ||||||||

| 913 913 Верхняя пластина | 2 | Синий | |||||||||

| 30387 | Петля Кирпич 1 x 4 Блокировка Двусторонний остроумие h Вертикальный конец с 1 пальцем и вертикальный конец с 2 пальцами | 4 | OldGray | ||||||||

| 30389b | Кирпич петли 2 x 2 Блокировка с осевым отверстием и 1 палец, вертикальный | 1 | 90Gray | ||||||||

| x241 | Цилиндр петли 1 x 3 Фиксация 1 пальцем и фрикционным штифтом Technic | 4 | Черный | ||||||||

| 44302 | Петля с двумя вертикальными стопорными шайбами на | 4 | OldGray | ||||||||

| 44301 | Шарнирная пластина 1 x 2, фиксируемая одним пальцем на конце Вертикально | 4 | OldGray | ||||||||

| Фиксация одним пальцем сверху | 4 | Черный | |||||||||

| 2429c01 9 0146 | Шарнирная пластина 1 x 4 шарнирная верхняя / нижняя часть в сборе | 2 | Синий | ||||||||

| 2429c01 | Шарнирная пластина 1 x 4 шарнирная верхняя часть / основание в сборе Черный | 2 | |||||||||

| 298c02 | Малое основание рычага с черным рычагом | 2 | Белый | ||||||||

| 4360 | Аксессуар Minifig Видеокамера или космический пистолет с боковым прицелом | 323 91 9014||||||||||

| 38 | Минифигурный гарпун, оружие | 2 | Хром-серебро | ||||||||

| 2476 | Пластина, модифицированная 2 x 2 со штифтовым днищем1 1 | 91153024 | Пластина 1 x 1 | 2 | OldGray | 90 151||||||

| 3023 | Пластина 1 x 2 | 1 | Красный | ||||||||

| 3023 | Пластина 1 x 2 | 2 | 9014 9014 9136 9 Старый 90G Пластина 1 x 2 | 1 | OldDkGray | ||||||

| 3023 | Пластина 1 x 2 | 4 | Белый | ||||||||

| 3014 | 9617 9131 9014|||||||||||

| Синий | |||||||||||

| 3023 | Пластина 1 x 2 | 4 | Черный | ||||||||

| 3623 | Пластина 1 x 3 | 3710 | Пластина 1 x 4 | 1 | OldDkGray | ||||||

| 3710 9014 6 | Пластина 1 x 4 | 3 | Белый | ||||||||

| 3710 | Пластина 1 x 4 | 2 | Оранжевая | ||||||||

| 9014 9134 9146 9146 9146 9134 | |||||||||||

| Синий | |||||||||||

| 3710 | Пластина 1 x 4 | 1 | OldGray | ||||||||

| 3666 | |||||||||||

| 3022 | Пластина 2 x 2 | 2 | OldGray | ||||||||

| 3022 | Пластина 2 x 2 | 1 | Белая пластина | 9139 2 x 22 | Синий | ||||||

| 3022 | Пластина 2 x 2 | 4 | 913 23Оранжевый | ||||||||

| 3022 | Пластина 2 x 2 | 1 | OldDkGray | ||||||||

| 30033 | Пластина 2 x 2 Modified со стержневой рамой 2 | OldDkGray | |||||||||

| 3021 | Пластина 2 x 3 | 9 | Синий | ||||||||

| 3021 | Пластина 2 x 3 | Оранжевая 2 x 3 | 3021 | Пластина 2 x 3 | 3 | Черный | |||||

| 3021 | Пластина 2 x 3 | 3 | OldDkGray14 | 913 9015 90152 | Белый | ||||||

| 3020 | Пластина 2 x 4 | 4 | OldDkGray | ||||||||

| 3020 | Тарелка 2 x 4 | 8 | Синий | ||||||||

| 41862 | 9146 Решетки 2 x 4 Модифицированные решетки 2 x 4 с решетками 2 x 4OldDkGray | ||||||||||

| 41862 | Тарелка 2 x 4 с решетками, модифицированные решетки 2 x 2 | 1 | Blue | ||||||||

| 914 913 4 914 913 с решетками Модифицированные тарелки 21317 4 Решетки 2 x 2 | 2 | MdBlue | |||||||||

| 3795 | Пластина 2 x 6 | 1 | Синий | ||||||||

| OldGray | |||||||||||

| 3034 | Пластина 2 x 8 | 2 | Черный | ||||||||

| 3031 | Пластина 4 x 4 | 1 | OldDkGray | ||||||||

| 32059 | Пластина 4 x 6 без углов, клин | 1 | 91332654 | Круглая тарелка 2 x 2 с тарелкой с закругленным дном | 1 | OldGray | |||||

| 4073 | Специальная пластина 1 x 1 Круглая | 3 | Gray 9014 9014 9014 9014 9014 9014 9014 9014 9014 9014 | Специальная пластина 1 x 1 Круглая | 3 | Белый | |||||

| 4073 | Специальная пластина 1 x 1 Круглая | 5 | Оранжевая | 3 | Прозрачный | ||||||

| 4073 | Специальная пластина 1 x 1, круглая | 3 | TrRed | ||||||||

| 4081b | Специальная пластина 1 x 1 с подсветкой – Тип 2 с толстой соединительной стойкой | 2 | Черный | 4081b | Специальная пластина 1 x 1 с подсветкой – Тип 2 с толстой соединительной стойкой | 2 | OldGray | ||||

| 4081b | Специальная пластина 1 x 1 с подсветкой типа 2 с подсветкой Толстая соединительная стойка | 2 | Синий | ||||||||

| 4081b | Специальная пластина 1 x 1 с подсветкой – Тип 2 с толстой соединительной стойкой | 2 | OldDkGray | Специальная пластина 1 x 1 с вертикальным зажимом – тип 3 с толстым U-образным зажимом | 1 | Синий 901 46 | |||||

| 4085c | Специальная пластина 1 x 1 с вертикальным зажимом – Тип 3 с толстым U-образным зажимом | 2 | Черный | ||||||||

| 2436 | Пластина 1 Специальная 1 x 2 Кронштейн x 4 | 4 | Синий | ||||||||

| 2540 | Специальная пластина 1 x 2 с ручкой сбоку | 4 | Оранжевый | ||||||||

| 2519 9014 Специальная пластина 2 с ручкой сбоку | 1 | Красный | |||||||||

| 2540 | Специальная пластина 1 x 2 с ручкой сбоку | 1 | OldDkGray | ||||||||

| 3 | Черный | ||||||||||

| 3839 | Специальная пластина 1 x 2 остроумие h Ручки | 2 | Синий | ||||||||

| 3794 | Специальная пластина 1 x 2 с одной шпилькой по центру | 2 | Оранжевая | ||||||||

| 9146 Специальная пластина 2 с одной шпилькой по центру | 1 | OldGray | |||||||||

| 3475b | Специальная пластина 1 x 2 с гладким струйным двигателем, с держателями оси | 2 | черный 2420 | Специальная пластина 2 x 2 угла | 2 | Синий | |||||

| 2420 | Специальная пластина 2 x 2 уголка | 2 | 3114 | 9156 Специальный выступ 3 x 2 с отверстием2 | Синий | ||||||

| 3176 9 0146 | Специальная пластина, выступ 3 x 2 с отверстием | 2 | OldGray | ||||||||

| 4285b | Круглая тарелка 6 x 6 Перевернутая перепонка – Тип 2, положения крепления снизу под углом | 1 | 1 90 | Черный | |||||||

| 3678a | Наклон 65 2 x 2 x 2 Гладкий, без нижней трубы | 1 | Синий | ||||||||

| 3040 | 3040 | 45 Угол 9014 под кирпичик | OldDkGray | ||||||||

| 4286 | Кирпич с уклоном 1 x 3, 33 градуса | 4 | Синий | ||||||||

| 3619 2 901 | |||||||||||

| 2 901 | |||||||||||

| 2 3 | Синий | ||||||||||

| 3039 | Кирпич с уклоном 2 x 2, 45 градусов | 4 | Синий | ||||||||

| 3039 | Уклонный кирпич 2 x 2, 45 градусов | 1 | Прозрачный | ||||||||

| 3298 | Наклонный кирпич 3 x 2, 33 градусов | MdBlue | |||||||||

| 3049 | Наклонный кирпич 45 1 x 2 двойной, перевернутый, без центральной стойки, 2 x 1, перевернутый | 2 | OldDkGray | ||||||||

| 4519 | 2 Перевернутый двояковыпуклый | 2 | OldDkGray | ||||||||

| 4861 | Кирпич с уклоном 45 3 x 4 Двойной | 2 | OldDkGray14 | 9139 9151 4 Двойной1 | Синий | ||||||

| 4871 | Кирпич наклонный 45 4 x 2 Двойной перевернутый | 1 | Синий | ||||||||

| 30602 | Изогнутая верхняя часть из кирпича с уклоном 2 x 2 x 1, выступ без шпильки 2 x 2 | 1 | Оранжевый | ||||||||

| Кирпич круглый 2 x 2 x 2/3, модифицированный конец кромки с двумя шпильками | 6 | MdBlue | |||||||||

| 6541 | Кирпич Technic 1 x 1 с 1 отверстием под штифт | 2 | 23 | ||||||||

| 3700 | Кирпич Technic 1 x 2 с отверстием под штифт | 3 | Синий | ||||||||

| 3700 | Кирпич Technic 1 x 2 с отверстием под штифт 1 | ||||||||||

| 4274 | Технический штифт 1/2 половинной длины | 3 | OldGray | ||||||||

| 3709b | Tech Пластина nic 2 x 4 с 3 отверстиями под штифт | 1 | Черный | ||||||||

| 32001 | Техническая пластина 2 x 6 с отверстиями | 1 | Синий | 2 | Синий | ||||||

| 3069b | Плитка 1 x 2 с пазом | 4 | Оранжевый | 2 | Синий | ||||||

| 3068b | Плитка 2 x 2 с канавкой | 3 | Синий | ||||||||

| 9014 9014 9014 9014 9014 9136 968b с 9132 | OldGray | ||||||||||

| 2555 | Специальная плитка 1 x 1 с зажимом | 2 | Оранжевый | ||||||||

| 2412 | Специальная плитка Решетка 1 x 2 | 3 | Белый | ||||||||

| 2412 | Специальная плитка Решетка 1 x 2 | 9014 9014 90142412 | Специальная плитка Решетка 1 x 2 | 3 | Черный | ||||||

| 2412 | Специальная плитка 1 x 2 Решетка 1 x 2 | 1 | Специальная плитка Решетка 1 x 2 | 2 | Оранжевая | ||||||

| 2412 | Специальная плитка Решетка 1 x 2 | 2 | MdBlue | 91391 | Синий | 901 4443710 | Клин 2 x 4 Тройной левый, 4 x 2 | 2 | Синий | ||

| 43711 | Клин 2 x 4 Тройной Правый, 4 x 2 | 2 | 2 | 2 | 2 | Синий | Синий | ||||

| 6565 | Клин 3 x 2 Левый | 1 | MdBlue | ||||||||

| 6564 | Клин 3 x144 2 Правый 1 | 43721 | Клин 4 x 2 с уклоном влево | 2 | OldDkGray | ||||||

| 43720 | Клин 4 x 2 с уклоном вправо | 2 | 2 | 9014 9014 9014 9014 | Клин 4 x 4, тройной перевернутый | 1 | OldDkGray | ||||

| 6069 | Клин 4 x 4 тройной без пазов под шпильки (альтернатива 48933 клин 4 x 4 тройной с пазами под шпильки) | 2 | OldDkGray | ||||||||

| 48933 | Клин 4 x 4 тройной с пазами под шпильки | 2 | |||||||||

| 43723 | Крыло 2 x 3 слева, клиновидная пластина 3 x 2 | 1 | OldGray | ||||||||

| 43723 | Пластина клиновая 2 x 3 2 x 3 слева, 2 x 3 1 | MdBlue | |||||||||

| 43722 | Крыло 2 x 3 Правое, клиновая пластина 3 x 2 | 1 | MdBlue | ||||||||

| 3 713 | 9146 91469 Правое крыло Пластина 3 x 2 | 1 | OldGray | ||||||||

| 4859 | Крыло 3 x 4 с вырезом 1 x 2 без пазов под шпильки – клиновая пластина | 91 321 2Черный | |||||||||

| 4859 | Крыло 3 x 4 с вырезом 1 x 2 без пазов под шпильку – клиновая пластина | 4 | Синий | ||||||||

| ing x 4 с вырезом 1 x 2 без пазов под шпильки – клиновая пластина | 1 | OldGray | |||||||||

| 43719 | Крыло 4 x 4 с вырезом 2 x 2, клиновая пластина | 2 | Черный |