Исключение из егрюл ооо по инициативе налоговой: Исключение ООО из ЕГРЮЛ по инициативе налоговой инспекции

Исключение юрлица из ЕГРЮЛ по решению налоговой — Юридическая консультация

Всем понятны причины, по которым собственник стремится избавиться от ставшего ненужным бизнеса. Но иногда закрытие происходит не по его желанию, а по воле контролирующих органов.

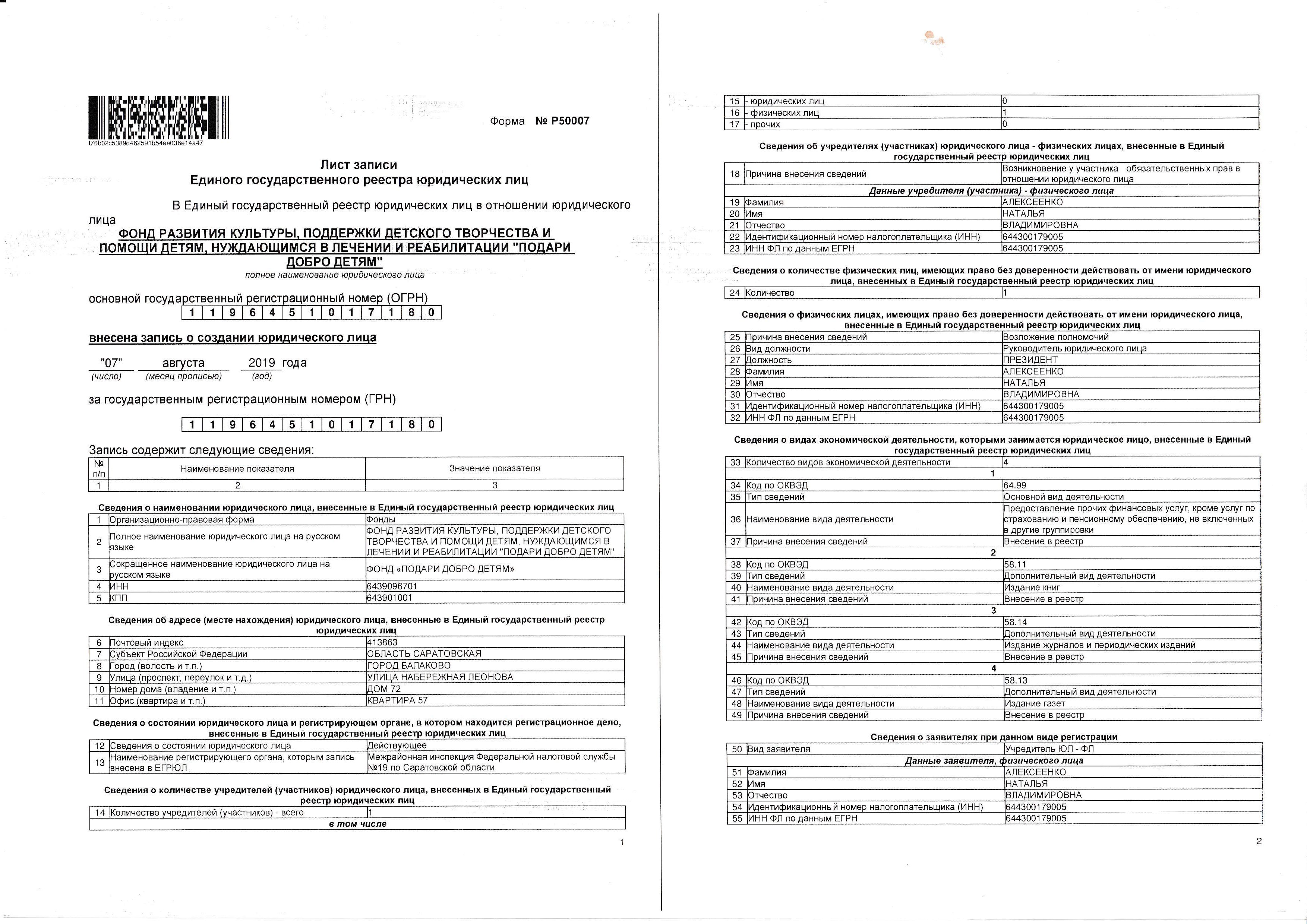

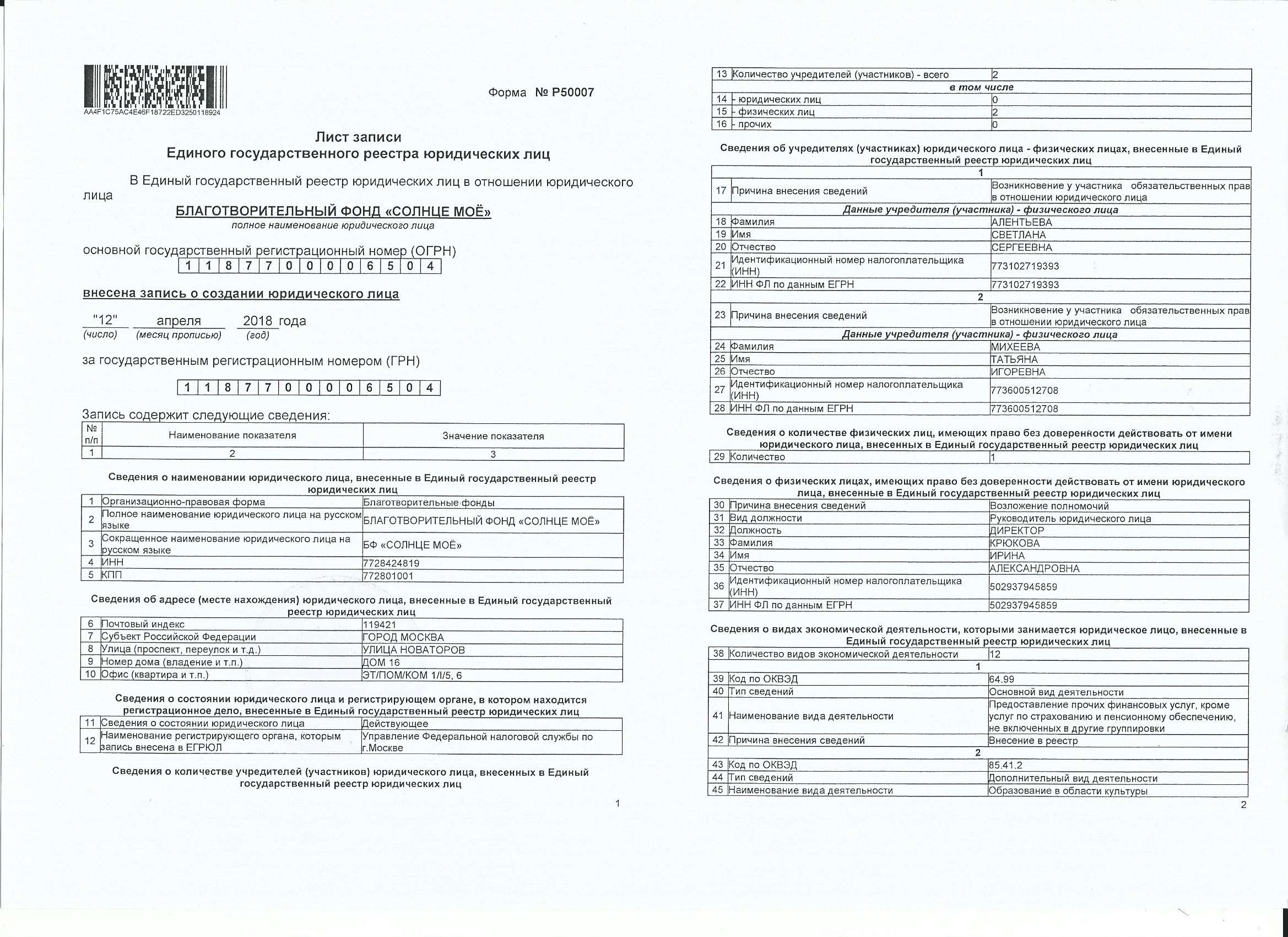

В конце 2016 года в федеральные законы от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон о регистрации) и от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО) были внесены поправки. По большей части они вступили в силу с 28 июня 2017 г., а некоторые из них – с 1 сентября 2017 г. Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

Содержание

В каких случаях юрлицо исключается из ЕГРЮЛ

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних 12 месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации ). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 г. добавлено еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации).

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В Законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации. На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

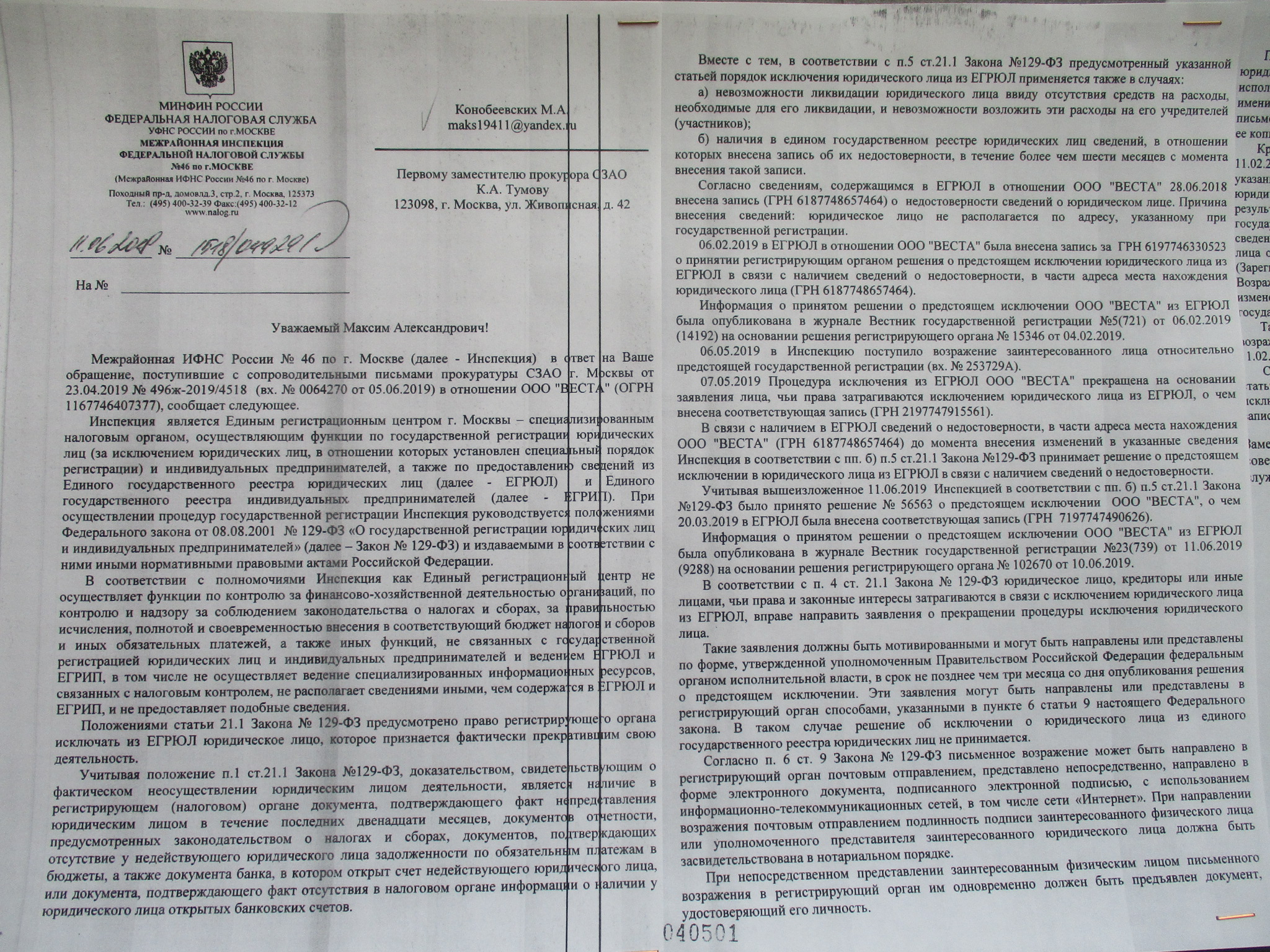

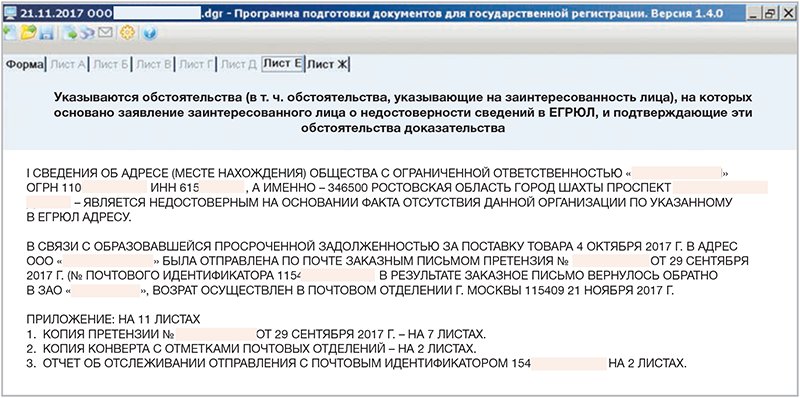

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается (эта новелла – ответ законодателя на постановление Конституционного Суда РФ от 18.05.2015 № 10-П).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру ликвидации юрлица?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появилась возможность ускорить процесс.

Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появилась возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по ст. 119, 126 Налогового кодекса РФ, ст. 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем все бросать на самотек, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из ЕГРЮЛ, если есть долги?

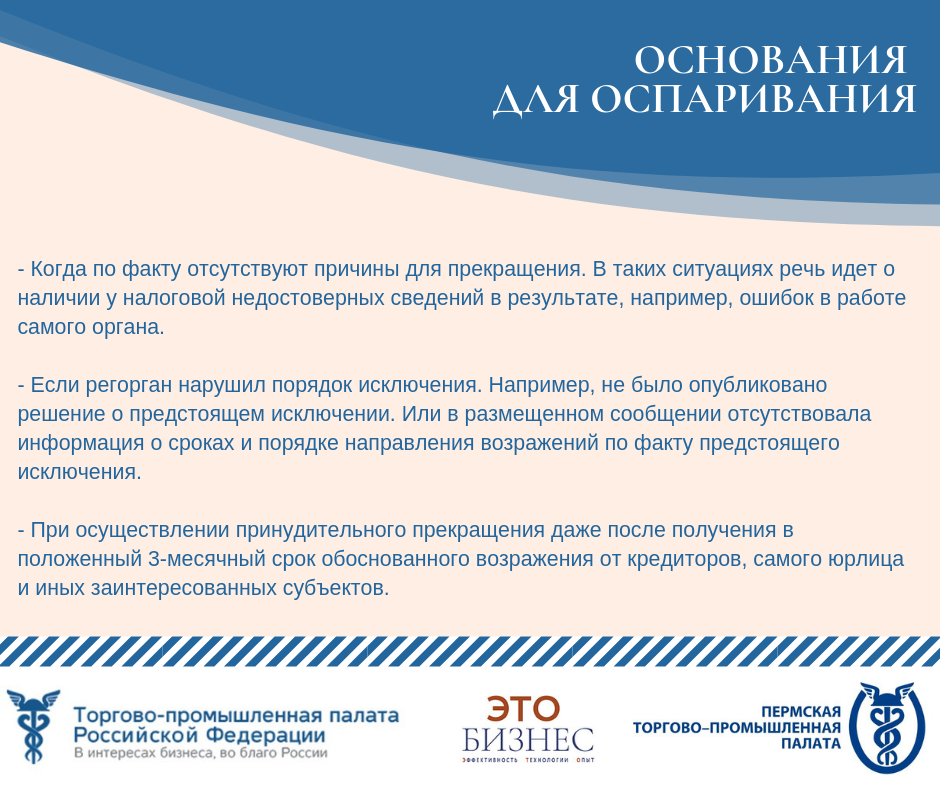

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что касается остальных обязательств, то тут все зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Как происходит исключение юрлица из реестра?

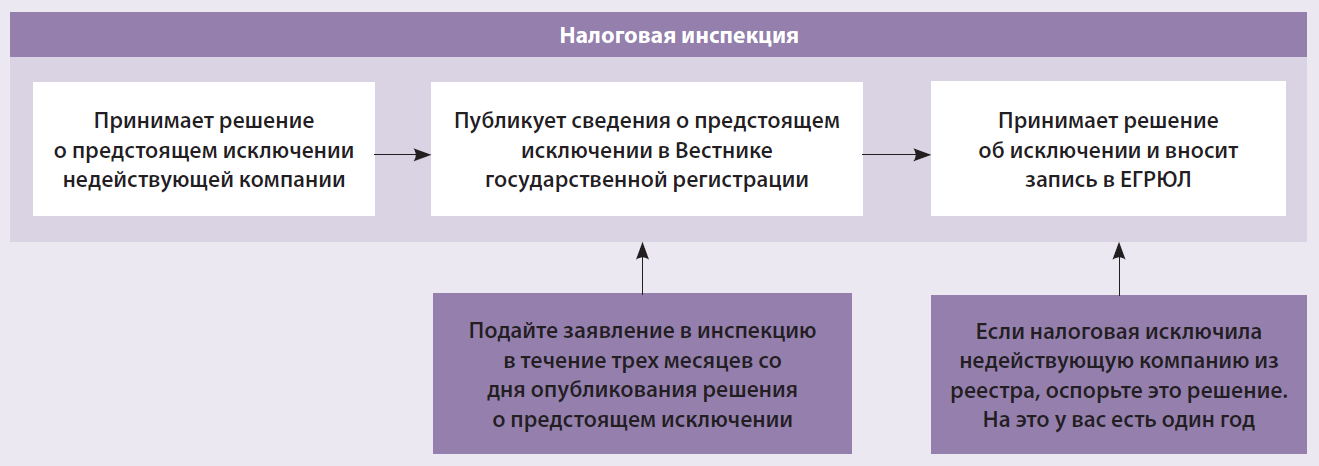

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте вестника.

Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

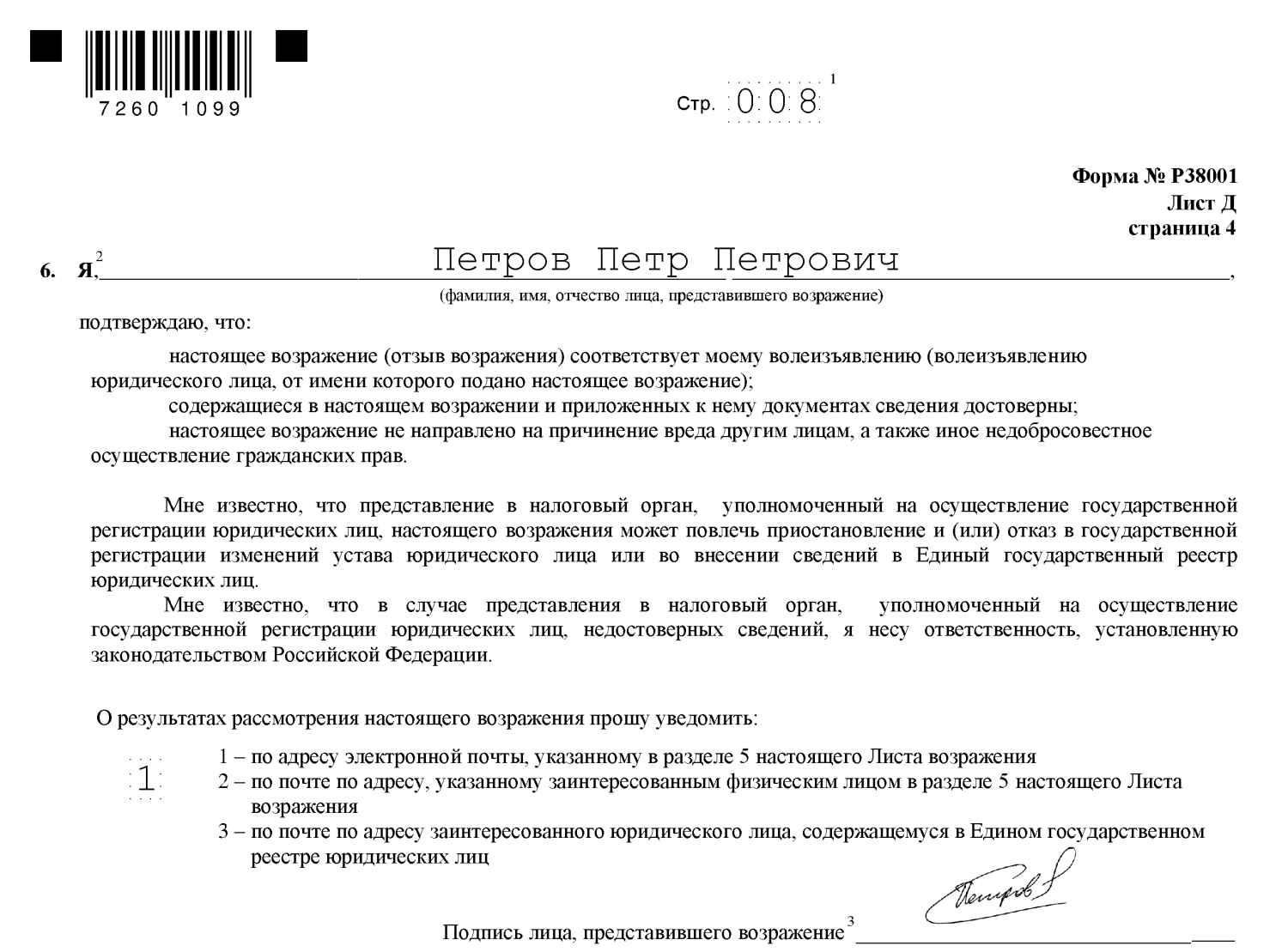

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Последствия исключения из реестра

Прекращение лица и обязательств

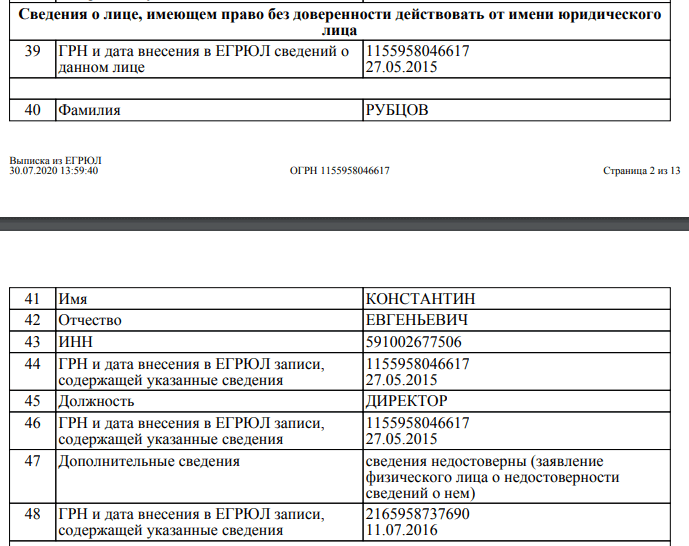

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (ст. 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступившая в силу с 28 июня 2017 г. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает свое дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную п. 5.2 ст. 64 ГК РФ. А это значит – отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица. Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Таким образом, если прекратить сдавать налоговую отчетность, то ИФНС ликвидирует организацию по своему решению в течение 12 месяцев.

Субсидиарная ответственность за брошенные ООО

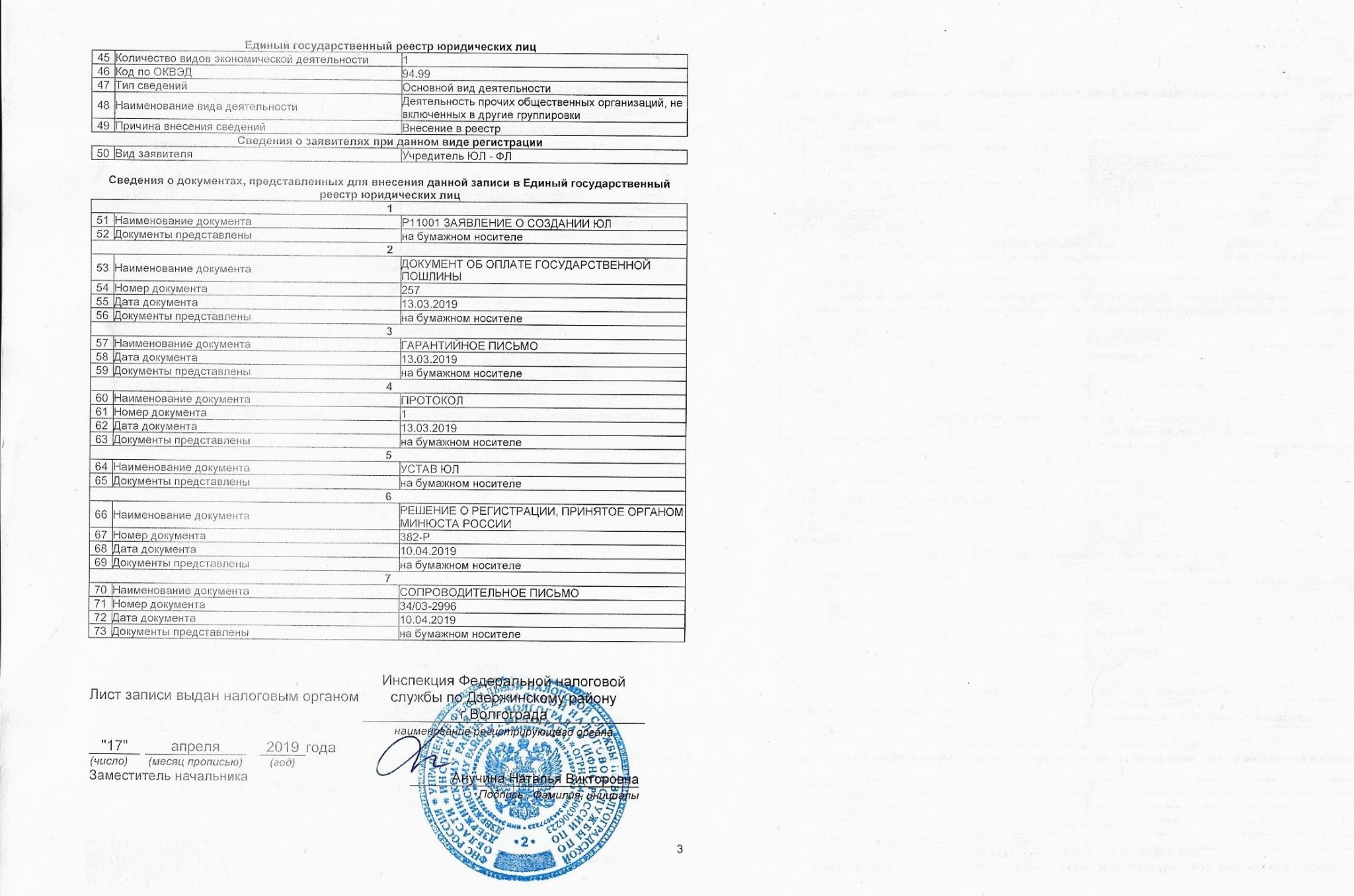

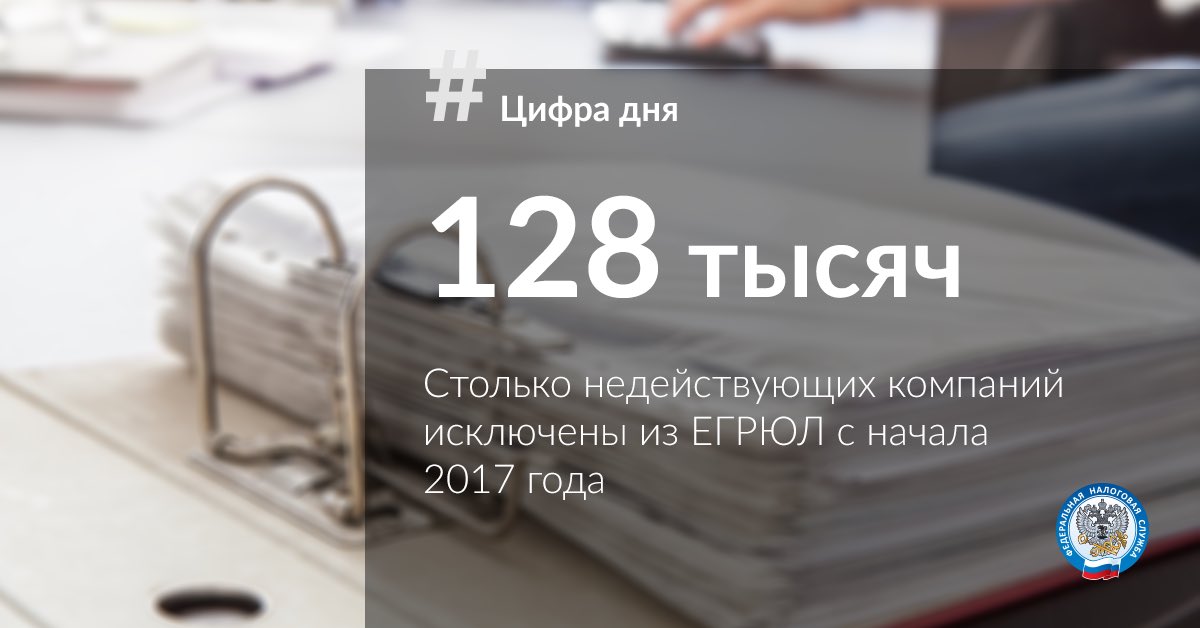

В 2020 году по решению налоговых органов из ЕГРЮЛ исключили 451 524 общества с ограниченной ответственностью. Ещё несколько лет назад руководители и участники таких юридических лиц могли бы вздохнуть с облегчением, ведь их, как минимум, освободили от долгой и дорогостоящей процедуры добровольной ликвидации. Сейчас же правила игры поменялись. Помимо возможных неприятных последствий административного характераДействует запрет на регистрацию новых компаний, покупку долей или получения статуса ЕИО в юр лице в течение 3-х лет в случае исключения из ЕГРЮЛ компании с долгом перед бюджетом, если лицо было ЕИО исключенной компании или владело долей не менее чем 50%. См. абз. 2 и 3, пп. Ф, п. 1, ст. 23 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»., такая «принудительная ликвидация» даёт основания для привлечения участников и руководителей ООО к субсидиарной ответственности по долгам исключённых компаний минуя банкротство.

Сейчас же правила игры поменялись. Помимо возможных неприятных последствий административного характераДействует запрет на регистрацию новых компаний, покупку долей или получения статуса ЕИО в юр лице в течение 3-х лет в случае исключения из ЕГРЮЛ компании с долгом перед бюджетом, если лицо было ЕИО исключенной компании или владело долей не менее чем 50%. См. абз. 2 и 3, пп. Ф, п. 1, ст. 23 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»., такая «принудительная ликвидация» даёт основания для привлечения участников и руководителей ООО к субсидиарной ответственности по долгам исключённых компаний минуя банкротство.

Теория вопроса

В Законе имеется норма, позволяющая привлечь руководителей и участников обществ с ограниченной ответственностью к субсидиарной ответственности по долгам компании без возбуждения процедуры банкротства.

Исключение общества из единого государственного реестра юридических лиц в порядке, установленном федеральным законом о государственной регистрации юридических лиц для недействующих юридических лиц, влечет последствия, предусмотренные Гражданским кодексом Российской Федерации для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в пунктах 1 – 3 статьи 53.1 Гражданского кодекса Российской Федерации, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества. п. 3.1. ст. 3 ФЗ «Об ООО» В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в пунктах 1 – 3 статьи 53.1 Гражданского кодекса Российской Федерации, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества. п. 3.1. ст. 3 ФЗ «Об ООО»

|

Для этого необходимо выполнить два условия:

Первое условие – Общество с ограниченной ответственностью исключили из ЕГРЮЛ по решению налогового органа как недействующее;

Второе условие – необходимо доказать, что неисполнение обязательств общества вызвано недобросовестными или неразумными действиями руководства ООО.

Как показывает статистика ФНС России, с исключением юридических лиц из реестра никаких проблем нет. Компанию «ликвидируют» по инициативе ИФНС, если:

Компанию «ликвидируют» по инициативе ИФНС, если:

-

в течение предшествующих 12 месяцев не сдавалась отчетность и не было операций по банковским счетам;

-

в течение шести месяцев в отношении организации в ЕГРЮЛ «висела» запись о недостоверности сведений о ней.

К кому могут быть предъявлены требования

Кредиторы могут идти в суд с требованиями напрямую к директору, участнику или иному лицу, контролировавшему «брошенную» компанию.

Такая ответственность распространяется на:

-

единоличных исполнительных органов ООО и иных лиц, которые уполномочены выступать от его имени;

-

членов коллегиальных органов;

- иных лиц, которые имели фактическую возможность определять действия ООО, в том числе давать обязательные для исполнения указания руководителям организации.

В последней группе оказываются участники ООО, с привлечением которых к субсидиарной ответственности по рассматриваемому основанию ясность более-менее присутствует. Они точно относятся к категории лиц, способных давать обязательные для директора указания.

Меньше ясности в процедуре привлечения к субсидиарной ответственности «иных контролирующих лиц». Да, закон позволяет предъявлять требования и к ним, но здесь возникают сложности для кредитора в доказывании фактов преобладающего статуса этих лиц в организации. При этом закон в качестве субсидиарных ответчиков указывает тех лиц, именно по вине которых не исполнено конкретное обязательство Общества. Вполне возможна ситуация, когда обязательство было не исполнено по вине одного директора, а при исключении из Реестра эту должность в компании занимало уже другое лицо.

И здесь как раз особое значение приобретает причинно-следственная связь между действиями КДЛ и возникновением непогашенной задолженности.

О вине

В первое время кредиторы исключённых ООО вменяли в вину руководителям и участникам компаний сам факт исключения из реестра.

«Непредставление налоговой и бухгалтерской отчетности относится либо к неразумным, либо к недобросовестным действиям; в ином случае, если общество намерено прекратить деятельность, такое прекращение происходило бы через процедуру ликвидации, с погашением имеющейся задолженности, а при недостаточности средств через процедуру банкротства.»См. Постановление 13 ААС от 3 июля 2018 г. № 13АП-12526/18 по делу № А56-63660/2017

Подразумевалось, что руководители не должны были допустить ситуацию, при которой ООО с долгом исключают из реестра.

Следующим «ноу-хау» кредиторов стало использование одного из положений Закона «О несостоятельности» – обвинения в неподаче заявлений о банкротстве.

«Заявленные требования основаны на пункте 3.1 статьи 3 Федерального закона от 08. 02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ) и статье 61.12 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о несостоятельности, Закон № 127-ФЗ) и мотивированы тем, что ответчики действовали недобросовестно и неразумно, тем самым допустили исключение ООО «КИЗА» из Единого государственного реестра юридических лиц (далее – ЕГРЮЛ), а также не выполнили обязанности по подаче заявления о признании ООО «КИЗА» банкротом»См. Постановление 14 ААС от 18 декабря 2018 г. № 14АП-10586/18 по делу № А05-1463/2018

02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ) и статье 61.12 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о несостоятельности, Закон № 127-ФЗ) и мотивированы тем, что ответчики действовали недобросовестно и неразумно, тем самым допустили исключение ООО «КИЗА» из Единого государственного реестра юридических лиц (далее – ЕГРЮЛ), а также не выполнили обязанности по подаче заявления о признании ООО «КИЗА» банкротом»См. Постановление 14 ААС от 18 декабря 2018 г. № 14АП-10586/18 по делу № А05-1463/2018

То есть, по мнению истцов, разумные и добросовестные руководители, зная о наличии у подконтрольного им юридического лица долга и невозможности его погасить, должны были инициировать процедуру банкротства предприятия. А раз они этого не сделали, значит долг следует взыскать с них.

Некоторые суды посчитали данные основания достаточными для привлечения к ответственности. Но большинство, в том числе и Верховный суд РФ, придерживаются мнения, что это не является исчерпывающим доказательством и требуют предоставить дополнительные факты недобросовестности или неразумности.

Но большинство, в том числе и Верховный суд РФ, придерживаются мнения, что это не является исчерпывающим доказательством и требуют предоставить дополнительные факты недобросовестности или неразумности.

Причинно-следственные связи

В августе 2020 года Верховный Суд РФ вновь основательно высказался на тему субсидиарной ответственностиСм. Определение ВС РФ от 25 августа 2020 г. № 307-ЭС20-180 по делу № А21-15124/2018 в отношении «брошенной» компании, указав на отсутствие презумпции недобросовестности и неразумности руководителей и участников ООО при их исключении из реестра:

…подобного рода ответственность не может и презюмироваться, даже в случае исключения организации из ЕГРЮЛ по решению регистрирующего органа на основании статьи 21.1 Закона о государственной регистрации.

А также на невозможность применять положения Закона о банкротстве:

Кроме того, суд апелляционной инстанции, который установил вину ответчика в том, что им не было подано заявление о банкротстве должника, с указанием на утраченную возможность выявить имущество должника, необоснованно применил к спорным правоотношениям положения Закона о банкротстве.Самый важный тезис Верховного Суда – это требование установить причинно-следственную связь между действиями руководителя и участника должника и тем, что долг не погашен. С такой формулировкой дело было возвращено на повторное рассмотрение в первую инстанцию.

К слову, о невозможности применять формальный подход ВС РФ сообщал и ранееСм. Определение ВС РФ от 30 января 2020 г.№ 306-ЭС19-18285 по делу № А65-27181/2018, отмечая, что для привлечения к ответственности необходимо доказать фактическое доведение компании до банкротства.

Содержательные доказательства

Что же представить суду, чтобы привлечь руководство исключённого должника к субсидиарной ответственности? Конечно же, универсального средства не существует. Всё, как всегда, зависит от фактуры. Показательным в этом смысле является упомянутое выше дело, которое ВС РФ вернул на новое рассмотрение. На втором круге истец провёл целое расследование, результаты которого легли в основу решения суда.

Исходная ситуация.

ООО получает от микрофинансовой компании целевой заём на оплату обеспечительного взноса для участия в торгах на поставку оборудования. В обозначенный договором срок деньги не возвращают, проценты не уплачивают. Кредитор идёт в суд и взыскивает долг, однако исполнительное производство не даёт результатов. А через полтора года должника исключают из реестра по решению налогового органа. Кредитор, руководствуясь Законом «Об ООО», обращается в суд с заявлением о привлечении руководителя (он же участник) к субсидиарной ответственности.

Недобросовестное и неразумное поведение руководства ООО доказывали так:

-

Кредитор представил конкурсную документацию и ответ электронной торговой площадки, в соответствии с которыми должник заявился на участие в торгах, внёс обеспечительный платёж и выиграл торги. В последствии победитель уклонился от заключения договора, не исполнив обязанность по отправке проекта договора заказчику.

В результате внесённое обеспечение заблокировали на торговой площадке;

-

Директор должника занял пассивную позицию. Он не предпринимал действий для возврата обеспечительного взноса и не обжаловал решение о признании ООО уклонившимся от заключения договора. Хотя ранее в истории компании обращался с заявлениями об оспаривании недопуска к участию в торгах;

-

Договор на поставку оборудования заключили с аффилированным с должником обществом.

- Банки представили информацию о том, что в период формирования просроченной задолженности на счета должника поступало достаточное количество денег. Но вместо уплаты долга ООО переводило средства на счета аффилированных компаний и физ лицам, в том числе родственнице директора. Далее перечисленные аффилированным компаниям деньги по цепочке уходили родственникам директора должника.

В результате внесённое обеспечение заблокировали на торговой площадке;

В результате внесённое обеспечение заблокировали на торговой площадке;

При наличии такой фактуры очевидно, что директор сделал всё возможное, чтобы ООО не рассчиталось по долгу, поскольку фактически довёл компанию банкротства. Суду представленных доказательств оказалось достаточно. Здесь важно отметить, что документальное подтверждение и саму информацию кредитор добыл в порядке истребования доказательств в ходе самого судебного процесса.

Суду представленных доказательств оказалось достаточно. Здесь важно отметить, что документальное подтверждение и саму информацию кредитор добыл в порядке истребования доказательств в ходе самого судебного процесса.

Нюансы

В завершение несколько практических аспектов:

-

Сказанное выше применимо только в отношении обществ с ограниченной ответственностью. Руководителям или учредителям организаций в других формах аналогичные требования не предъявить;

-

Норма пункта 3.1 ст. 3 Закона «Об ООО» применяется к отношениям, которые возникли после её вступления в силу (после 28 июля 2017 года), что подтверждается судебной практикойСм. Определения ВС РФ от 30.01.2020 г. дело № А65-27181/2018, от 14.06.2019 г. дело № А40-5482/2018 и от 11.07.2019 г. дело № А40-204199/2018, постановления АС Московского округа от 06.08.2018 г. дело № А40-249367/2017, Восемнадцатого ААС от 20.

03.2019 г. дело № А76-20349/2018, Тринадцатого ААС от 17.01.2019 г. дело № А56-77064/2018., в том числе опубликованной позицией Верховного суда РФ. То есть, говорить о субсидиарной ответственности можно только в отношении руководителей компаний, исключенных из реестра после указанной даты;

-

В какой суд следует подавать иск о привлечении к субсидиарной ответственности за «брошенные» ООО?

В Арбитражном и Гражданском процессуальном кодексах в статьях о подсудности нет однозначного указания на то, каким судам подведомственны такие дела – арбитражным или общей юрисдикции.

По нашему мнению, выбор соответствующего суда зависит от характера требования кредитора к основному должнику, т.е. к самому ООО (даже если оно не рассматривалось в суде до исключения ООО из ЕГРЮЛ).

Если требование кредитора связано с предпринимательской и иной экономической деятельностью, то иск о привлечении директора, участника или иного лица, которое контролировало ООО, следует подавать в арбитражный суд.

Если же требование кредитора не связано с такой деятельностью, спор должен рассматриваться в суде общей юрисдикции.

Однако по состоянию на осень 2021 года у судов все еще отсутствует единая позиция о подведомственности дел о субсидиарной ответственности за «брошенные» ООО. Так, в судебной практике можно встретить ситуации, когда экономические споры одного и того же характера рассматриваются как в арбитражных судах, так и в судах общей юрисдикции.

03.2019 г. дело № А76-20349/2018, Тринадцатого ААС от 17.01.2019 г. дело № А56-77064/2018., в том числе опубликованной позицией Верховного суда РФ. То есть, говорить о субсидиарной ответственности можно только в отношении руководителей компаний, исключенных из реестра после указанной даты;

03.2019 г. дело № А76-20349/2018, Тринадцатого ААС от 17.01.2019 г. дело № А56-77064/2018., в том числе опубликованной позицией Верховного суда РФ. То есть, говорить о субсидиарной ответственности можно только в отношении руководителей компаний, исключенных из реестра после указанной даты;

Налоговая исключила фирму из ЕГРЮЛ: последствия

Да, у налоговой есть такое право. Если она исключила из ЕГРЮЛ недействующую фирму, такое исключение приравнивается к ликвидации. Если вы сотрудничали с такой фирмой, вам придется разбираться с ее дебиторкой и кредиторкой. Есть и другое основание для исключения из реестра, которые не приравнивают к ликвидации. Но и оно без налоговых последствий не обходится.

Если налоговая исключила из ЕГРЮЛ недействующую компанию

Вы, конечно, знаете, что юридическое лицо, которое в течение 12 месяцев не подавало налоговую отчетность и не осуществляло операции хотя бы по одному банковскому счету, считается недействующим. То есть оно фактически прекратило свою деятельность и по ГК подлежит исключению из ЕГРЮЛ.

То есть оно фактически прекратило свою деятельность и по ГК подлежит исключению из ЕГРЮЛ.

Исключение недействующей организации из ЕГРЮЛ влечет те же правовые последствия, что и ликвидация. Она считается завершенной, а юридическое лицо – прекратившим свое существование после того, как запись об этом внесена в ЕГРЮЛ (ст. 63 ГК РФ).

Ваш долг перед ликвидированным поставщиком

Если у вас есть долг перед ликвидированным поставщиком, то погасить вы его уже не сможете. Его придется списать.

Суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, относятся к внереализационным доходам.

А одним из таких «других» оснований является ликвидация компании, в том числе по инициативе инспекции.

Эту позицию неоднократно подтверждал Минфин, не так давно подтвердили судьи (см. Постановление АС Волго-Вятского округа от 19 октября 2021 г. № Ф01-5735/2021 по делу № А29-2208/2020).

Долг ликвидированной фирмы перед вами

Что касается дебиторской задолженности, то списывают только ту, которая стала безнадежной.

Ее взыскать невозможно, то есть часть ваших денег или активов утрачены полностью. Налицо убыток. Этот убыток можно отнести на внереализационные расходы.

Списать безнадежный долг компания может только в том случае, если исключение должника из ЕГРЮЛ приравнивается к его ликвидации, и списание долга сделано вовремя.

Когда еще исключают из ЕГРЮЛ, но поводом для списания долгов это не становится?

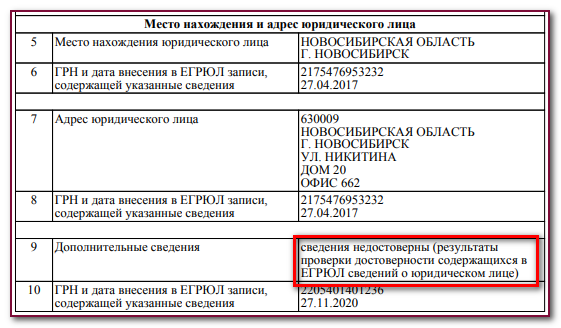

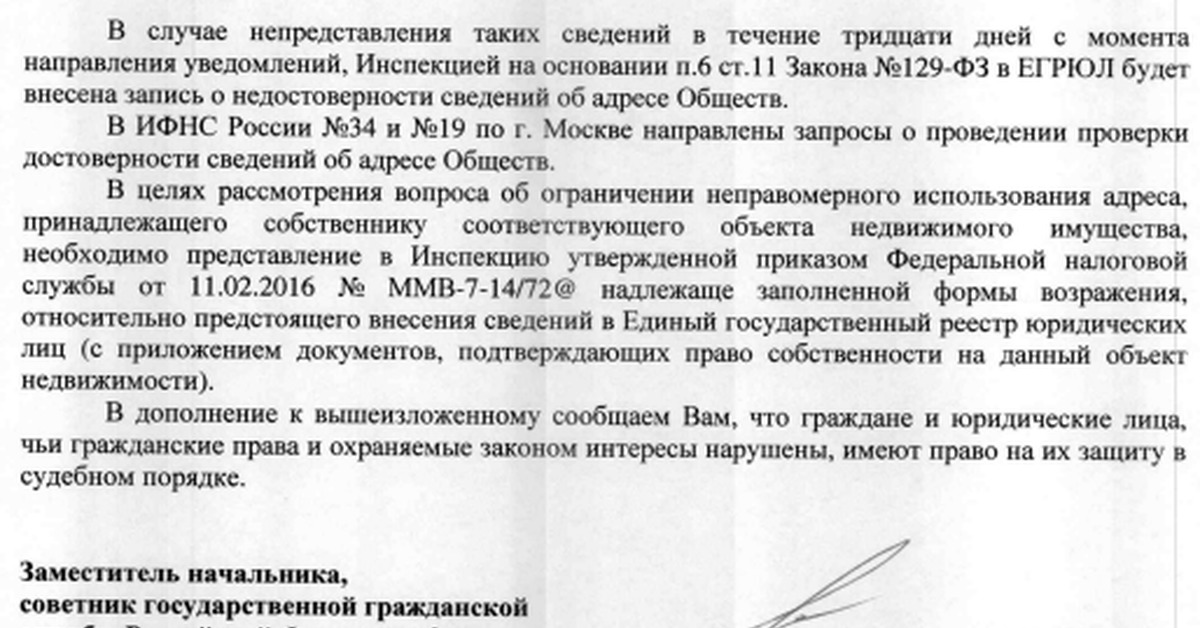

Инспекция периодически проверяет данные, включаемые в ЕГРЮЛ. Если обнаруживает недостоверные сведения о фирме, делает запись об этом в реестре.

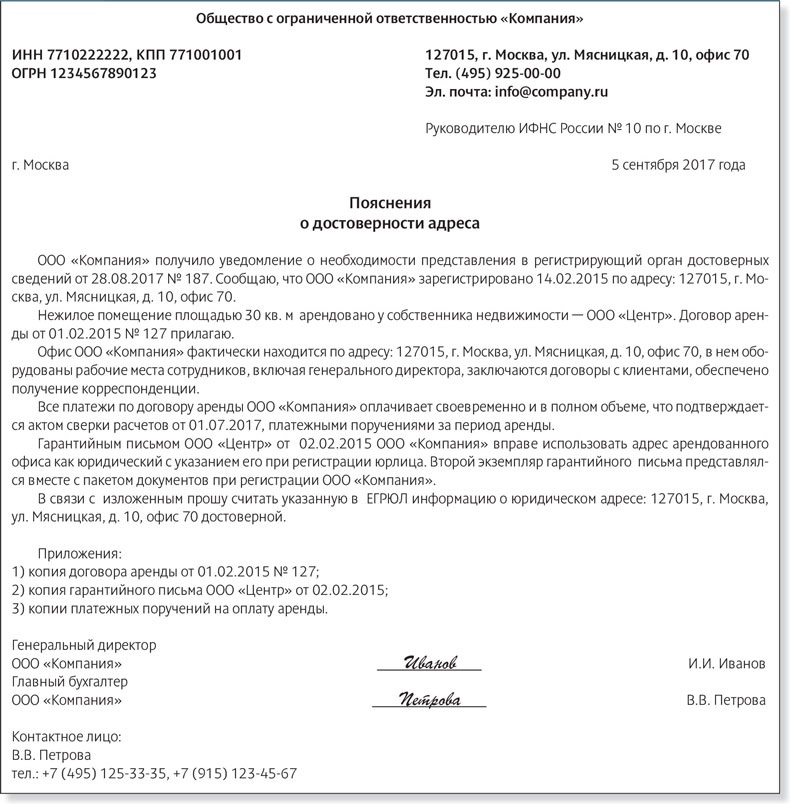

Чаще всего инспекция придирается к адресу и признает его недостоверным.

Когда с момента внесения такой записи проходит более 6 месяцев, фирму без судебного решения исключают из ЕГРЮЛ.

Исключение действующей организации из ЕГРЮЛ из-за недостоверных сведений не является ликвидацией. А значит, задолженность такого должника не может быть признана безнадежной. В то же время исключение фирмы из ЕГРЮЛ по основаниям, не приравниваемым к ликвидации, влечет весьма негативные последствия и для нее самой, и для ее контрагентов.

А значит, задолженность такого должника не может быть признана безнадежной. В то же время исключение фирмы из ЕГРЮЛ по основаниям, не приравниваемым к ликвидации, влечет весьма негативные последствия и для нее самой, и для ее контрагентов.

Последствия исключения из ЕГРЮЛ из-за недостоверности сведений – для самой фирмы

Если в отношении вашей фирмы инспекция внесла запись в ЕГРЮЛ о недостоверности сведений, вы столкнетесь с неблагоприятными последствиями.

Так, наличие такой записи в ЕГРЮЛ в течение 3 лет со дня ее внесения является препятствием для государственной регистрации новой компании с теми же учредителями.

Компания, имеющая такую запись в ЕГРЮЛ, относится к налогоплательщикам с высоким уровнем налогового риска и попадает под особо пристальное внимание налоговой.

Последствия исключения из ЕГРЮЛ из-за недостоверности сведений – для контрагентов

При сотрудничестве с такой фирмой у ее контрагентов возможны проблемы по двум основным налогам.

Могут снять расходы по налогу на прибыль, если налоговую выгоду признают необоснованной и фирма не проявила должной осмотрительности при выборе контрагента.

Будут проблемы и с вычетами НДС. Так, в счете-фактуре должен быть указан полный юридический адрес продавца и покупателя, который указан в выписке из ЕГРЮЛ. Если же в реестре содержится запись о недостоверности сведений, в частности, адреса, это станет причиной отказа в вычете НДС у покупателя.

Исключение Вашего кредитора из ЕГРЮЛ по инициативе налогового органа – списание кредиторской задолженности | Налоговая экспертиза

Письмо Минфина России от 07.02.2020 № 03-03-06/2/7955

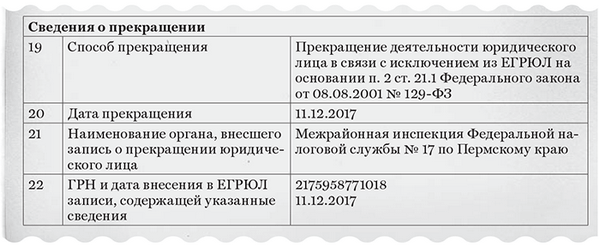

Рассматриваемая ситуация это ликвидация организации по причине наличия в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи.

По мнению Минфина России, если организация исключается из ЕГРЮЛ по решению налогового органа в соответствии с п. 1 ст. 21.1 Закона № 129-ФЗ (непредставление налоговой отчётности и отсутствие банковских операций в течение последовательных двенадцати месяцев), то правовые последствия исключения недействующего юридического лица из ЕГРЮЛ приравнены ГК РФ к его ликвидации.

В случае исключения юридического лица из ЕГРЮЛ по основаниям, поименованным в п. 5 ст. 21.1 Закона № 129-ФЗ (недостоверность), кредиторская задолженность налогоплательщика перед такой организацией не подлежит списанию и отражению в составе внереализационных доходов в периоде внесения записи в ЕГРЮЛ о ликвидации кредитора.

Судебная практика по данному вопросу отсутствует.

Исходя из вышеизложенного, рассмотрим возможные действия налогоплательщика по списанию задолженности в случае, если кредитор исключён из ЕГРЮЛ по ранее описанным причинам.

В рассматриваемой ситуации основанием для списания задолженности в доход (независимо от факта принудительной ликвидации по причине недостоверности) скорее всего будет являться истечение срока исковой давности, ведь ст. 250 НК РФ ни кто не отменил.

По общему правилу общий срок исковой давности составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ (ст. 196 ГК РФ). При этом срок исковой давности не может превышать десять лет со дня возникновения обязательства.

Таким образом, если Ваша организация – должник перед исключением кредитора из ЕГРЮЛ по анализируемому основанию успела совершить какие-либо действия, прерывающие течение срока исковой давности, то списать данную задолженность во внереализационные доходы Вы должны по истечении трёх лет с момента совершения действий, независимо от отсутствия компании – кредитора в ЕГРЮЛ, но в пределах пресекательного 10-летнего срока. Схожая позиция представлена в письме Минфина России от 10. 07.2015 № 03-03-06/39756 и постановлении ФАС Уральского округа от 01.02.2013 № Ф09-150/13 по делу № А71-4334/2012.

07.2015 № 03-03-06/39756 и постановлении ФАС Уральского округа от 01.02.2013 № Ф09-150/13 по делу № А71-4334/2012.

Каковы последствия исключения юридического лица из ЕГРЮЛ?

Последствия исключения юридического лица из ЕГРЮЛ достаточно серьезные, поскольку организация лишается возможности вести деятельность и перестает существовать (ликвидируется). Подробнее о последствиях исключения из реестра для организации, ее участников, кредиторов и иных заинтересованных лиц, читатель узнает, прочитав статью.

СОДЕРЖАНИЕ СТАТЬИ:

Чем грозит исключение из ЕГРЮЛ? Общие последствия

При регистрации организации данные о ней вносятся в реестр юрлиц. Порядок регистрации юридических лиц и их исключения из реестра регламентирован ФЗ «О государственной…» от 08.08.2001 № 129. Из п. 6 ст. 22 ФЗ № 129 следует, что ликвидация компании влечет исключение ее из реестра.

Основное последствие этого в том, что организация перестает существовать, то есть не может больше вести деятельность, не имеет ни прав ни обязанностей. Любые действия исключенной из реестра организации априори признаются не законными, заключенные сделки ничтожными, и т.д.

Любые действия исключенной из реестра организации априори признаются не законными, заключенные сделки ничтожными, и т.д.

Необходимо понимать причинно-следственную связь. Последствием ликвидации компании является исключение ее из реестра, а не наоборот. Ликвидация компании осуществляется по основаниям, предусмотренным ст. 61 ГК РФ, добровольно или принудительно. Соответственно последствия для ее участников будут зависеть от того, каким способом ликвидировалась компания.

По общему правилу, предусмотренному п. 1 ст. 61 ГК РФ после того, как компания прекращает существование, ее долги не должны покрываться участниками. Однако из этого правила есть исключение. Участники фирмы несут ответственность при наличии их вины в банкротстве, либо при несвоевременной подаче заявления о банкротстве.

Основания для исключения из реестра. Добровольная и принудительная ликвидация организации с последующим исключением из реестра

Если прекращение деятельности компании производится по инициативе ее участников, в порядке, предусмотренном ст. 62, 63 ГК РФ, то последствия для них исключительно позитивные. Финальным мероприятием по окончании процедуры будет исключение компании из ЕГРЮЛ.

62, 63 ГК РФ, то последствия для них исключительно позитивные. Финальным мероприятием по окончании процедуры будет исключение компании из ЕГРЮЛ.

При добровольном исключении из реестра необходимо обратить внимание на то, чтобы имущество, оставшееся на балансе фирмы, а также имущественные права и права требования были распределены в полном объеме. В противном случае, после ликвидации организации, придется в порядке п. 5.2 ст. 64 ГК РФ проводить судебную процедуру распределения оставшегося имущества с назначением судом арбитражного управляющего.

Еще одно основание для ликвидации и исключения фирмы из реестра – банкротство. Когда принимается решение суда о банкротстве, организация не ликвидируется, поскольку начинается финальная стадия ее существования – конкурсное производство. Запись в реестр о ликвидации вносится только по завершении этой стадии и расчета по всем долгам фирмы. В последующем, если будет обнаружено имущество уже после исключения компании из реестра, то оно может быть распределено в судебном порядке, по правилам ст. 64 ГК РФ.

64 ГК РФ.

Основания для принудительной ликвидации также прописаны в п. 3 ст. 61 ГК РФ. Она осуществляется исключительно в суде. Например, причинами принятия такого решения могут стать существенные нарушения закона со стороны компании, отсутствие необходимых лицензий и разрешений, не участие в СРО, когда это обязательно, и т.д. В суд могут обратиться как государственные органы, так и участники компании.

Еще организации могут исключаться из реестра по решению налоговой службы, например, если они не ведут деятельность в течение определенного срока, либо сведения о них в реестре признаны недостоверными. Подробнее об этом мы еще поговорим.

Исключение из ЕГРЮЛ ООО — последствия для учредителя (участника)

Последствия исключения из реестра для участников ООО зависят от того, по какому основанию Общество ликвидировано, и имеется ли их вина в этом.

В силу ст. 3 ФЗ “Об обществах…” от 08.02.1998 № 14 ООО не отвечает за долги участников, а участники не отвечают за долги ООО. Но из этого правила есть исключение. Если участник ответственен за банкротство фирмы и виновен в этом, то он отвечает по долгам Общества субсидиарно. Это значит, что если ООО не смогло расчитаться, рассчитывается ее участник.

Но из этого правила есть исключение. Если участник ответственен за банкротство фирмы и виновен в этом, то он отвечает по долгам Общества субсидиарно. Это значит, что если ООО не смогло расчитаться, рассчитывается ее участник.

Кроме этого, участники оплачивают ликвидацию организации, если она сама не может оплатить расходы, если процедура осуществляется через суд, в порядке п. 3 ст. 61 ГК РФ. Ответственность в этом случае солидарная.

Таким образом, при добровольной ликвидации компании ее участники не несут каких-либо расходов, связанных с процедурой и не отвечают по ее долгам. При банкротстве компании и наличии вины участника в том, что ООО обанкротилась, он несет субсидиарную ответственность. При этом, участники оплачивают расходы по ликвидации солидарно. При судебной ликвидации участники не отвечают по ее долгам, но если ООО не может само оплатить процесс ликвидации, оплачивают его солидарно.

Административная и уголовная ответственность, как последствие ликвидации

За ликвидацию организации в любом порядке и ее исключение из реестра участники не несут ни уголовной, ни административной ответственности. Такие виды ответственности могут наступать только при совершении участниками компании преступлений или правонарушений в ходе управления организацией, если их вина будет доказана.

Такие виды ответственности могут наступать только при совершении участниками компании преступлений или правонарушений в ходе управления организацией, если их вина будет доказана.

Например, в силу ст. 199.1 УК РФ ответственность предусмотрена за неисполнение обязанности налогового агента по исчислению и уплате налоговых платежей. По ст. 199.2 УК РФ предусмотрена ответственность за сокрытие средств и имущества компании, из которых должно производиться взыскание задолженности по налогам и сборам, а также страховым взносам.

Сама компания, как юридическое лицо, не может нести уголовную ответственность. Ее директор, бухгалтер, участники, могут привлекаться по разным составам уголовных преступлений как должностные лица. Аналогичное правило действует и при их привлечении к административной ответственности (ст. 2.4 КоАП РФ).

Можно ли без ведома учредителей исключить организацию из ЕГРЮЛ, и предусмотрена ли ответственность при таком исключении?

Исключение компании из реестра без ведома ее участников вполне возможно, однако только по определенным ст. 21.1 ФЗ № 129 основаниям. В этом случае процедура ликвидации осуществляется по инициативе налоговой службы, которая принимает решение о прекращении деятельности фирмы.

21.1 ФЗ № 129 основаниям. В этом случае процедура ликвидации осуществляется по инициативе налоговой службы, которая принимает решение о прекращении деятельности фирмы.

Исключение производится только в том случае, если:

- Организация в течение 1 года не сдает отчетность.

- По счетам компании нет движения средств в течение 1 года.

Приведенные два условия должны иметь место в совокупности, то есть одновременно.

ФНС публикует в печатном издании – «Вестник государственной регистрации» информацию о том, что такая фирма будет ликвидирована, и у заинтересованных лиц есть возможность в течение 3 месяцев подать заявление о прекращении процедуры. Если такое заявление не подано, то компания исключается из реестра. Соответственно, исключение влечет ликвидацию. Какой-либо ответственности участников при проведении приведенной административной процедуры нет. Единственное последствие – ликвидация компании.

Кроме того, в административном порядке ФНС может исключить фирму из реестра в том случае, если в течение полугода ее участники не примут мер по внесению изменений в реестр сведений, признанных в установленном порядке недостоверными.

Еще один вариант, при котором возможно исключение компании из реестра в административном порядке – отсутствие средств на ее ликвидацию и невозможность возложения такой обязанности на учредителей.

Что делать если фирму исключили из ЕГРЮЛ?

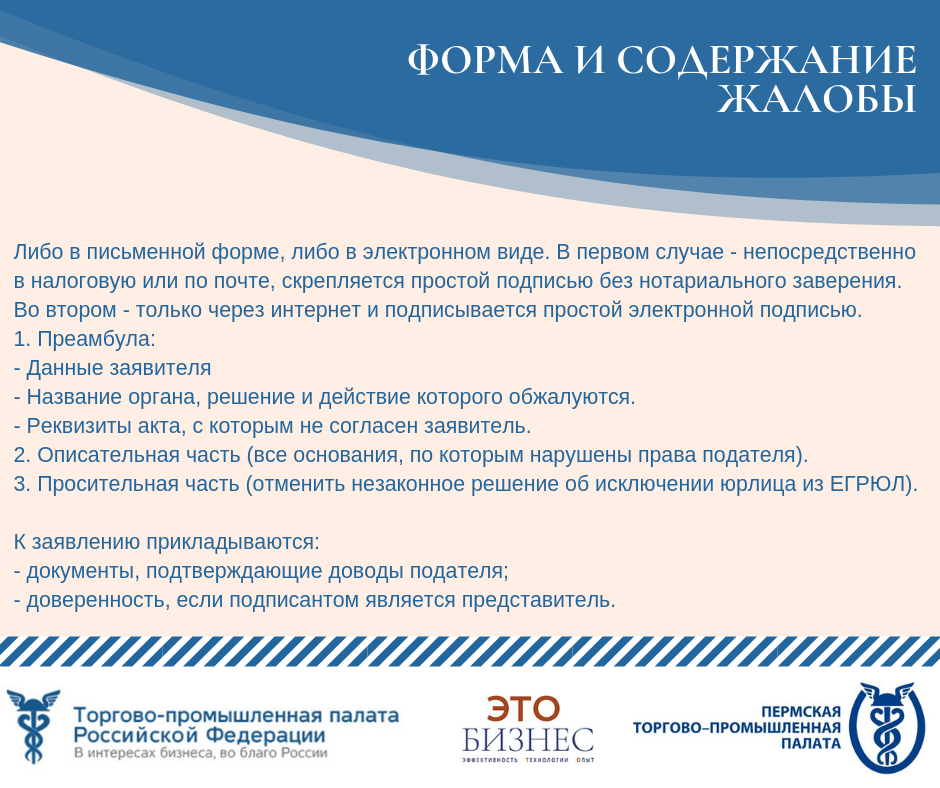

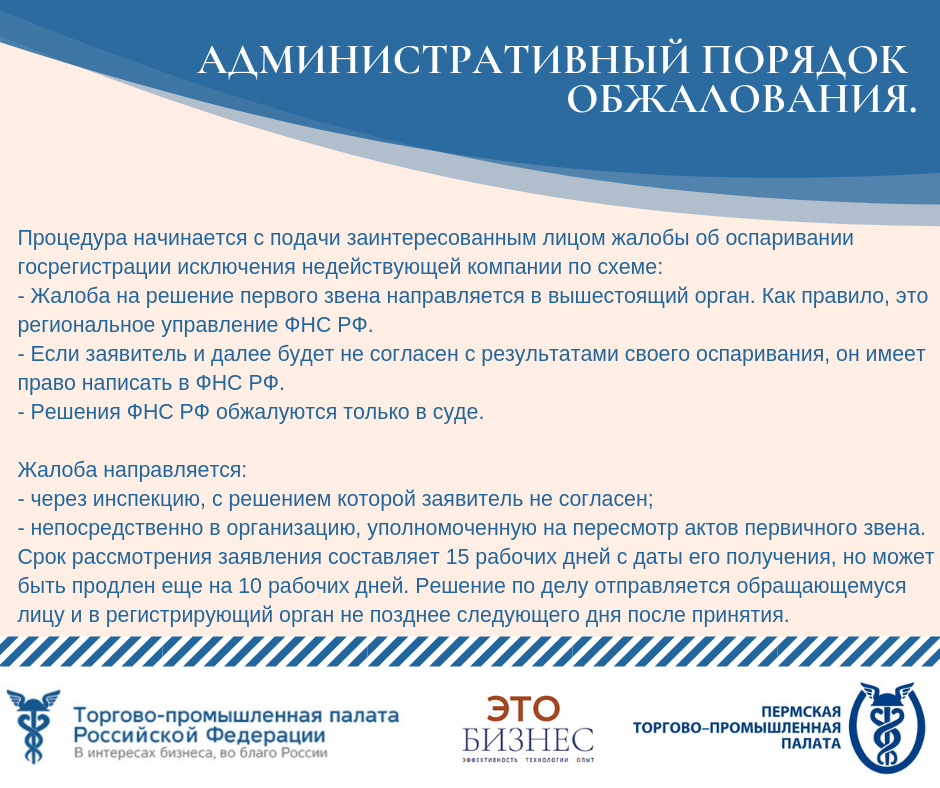

Если организация исключена из реестра в по инициативе налоговой, то в течение года с того момента, как участники компании узнали о такой ликвидации, можно обжаловать решение ФНС в суде.

Более того, правом обжалования решения обладают и кредиторы компании. Для них такое право очень важно, поскольку предъявлять исковые требования к ликвидированной компании нельзя. При аннулировании решения о ликвидации кредитор получает право требования взыскания долгов организации.

Участники организации при обнаружении ее имущества имеют право действовать в соответствии с п. 5.2 ст. 64 ГК РФ. Можно подать заявление в суд о распределении такого имущества. В этом случае будет назначен арбитражный управляющий, который и будет заниматься распределением.

Исходя из изложенного, ответ на вопрос, что делать если организацию исключили из ЕГРЮЛ – единственный. Необходимо обжаловать такое решение в суде.

***

Таким образом, исключение фирмы из реестра юрлиц осуществляется на различных основаниях и приводит к разным последствиям.

Исключение из егрюл ооо последствия для учредителя

Каковы последствия исключения юридического лица из ЕГРЮЛ

При регистрации организации данные о ней вносятся в реестр юрлиц. Порядок регистрации юридических лиц и их исключения из реестра регламентирован ФЗ «О государственной…» от 08.08.2001 № 129. Из п. 6 ст. 22 ФЗ № 129 следует, что ликвидация компании влечет исключение ее из реестра.

Основное последствие этого в том, что организация перестает существовать, то есть не может больше вести деятельность, не имеет ни прав ни обязанностей. Любые действия исключенной из реестра организации априори признаются не законными, заключенные сделки ничтожными, и т. д.

д.

Чем грозит исключение из ЕГРЮЛ? Общие последствия

При регистрации организации данные о ней вносятся в реестр юрлиц. Порядок регистрации юридических лиц и их исключения из реестра регламентирован ФЗ «О государственной…» от 08.08.2001 № 129. Из п. 6 ст. 22 ФЗ № 129 следует, что ликвидация компании влечет исключение ее из реестра.

Основное последствие этого в том, что организация перестает существовать, то есть не может больше вести деятельность, не имеет ни прав ни обязанностей. Любые действия исключенной из реестра организации априори признаются не законными, заключенные сделки ничтожными, и т.д.

Необходимо понимать причинно-следственную связь. Последствием ликвидации компании является исключение ее из реестра, а не наоборот. Ликвидация компании осуществляется по основаниям, предусмотренным ст. 61 ГК РФ, добровольно или принудительно. Соответственно последствия для ее участников будут зависеть от того, каким способом ликвидировалась компания.

По общему правилу, предусмотренному п. 1 ст. 61 ГК РФ после того, как компания прекращает существование, ее долги не должны покрываться участниками. Однако из этого правила есть исключение. Участники фирмы несут ответственность при наличии их вины в банкротстве, либо при несвоевременной подаче заявления о банкротстве.

Чем грозит исключение из ЕГРЮЛ

Согласно пункту 6 статьи 22 закона «О государственной…» от 08.08.2001 № 129-ФЗ, внесение записи в ЕГРЮЛ о ликвидации организации означает, что в дальнейшем она утрачивает принадлежащий ей статус юридического лица. Соответственно, ведение ею какой-либо хозяйственной деятельности становится невозможным, так как в силу требований статьи 49 ГК РФ ликвидированная компания не вправе принимать на себя какие-либо обязательства.

Любые сделки или прочие хозяйственные операции, совершенные от имени такой компании, сами по себе являются нелегитимными и не влекут никаких юридически значимых последствий.

Следует отметить, что внесение записи в ЕГРЮЛ о прекращении деятельности организации — это лишь фиксация государственным органом завершения процедуры ликвидации. Сама же процедура ликвидации может быть инициирована, в силу статьи 61 ГК РФ, различными субъектами (кредиторами, государственными органами, участниками организации и т. д.) и преследовать различные цели. Соответственно, принимая во внимание инициаторов ликвидации и преследуемые ими цели, можно говорить о негативности либо, наоборот, желательности наступления ее последствий.

Сама же процедура ликвидации может быть инициирована, в силу статьи 61 ГК РФ, различными субъектами (кредиторами, государственными органами, участниками организации и т. д.) и преследовать различные цели. Соответственно, принимая во внимание инициаторов ликвидации и преследуемые ими цели, можно говорить о негативности либо, наоборот, желательности наступления ее последствий.

Важно помнить, что в силу пункта 1 статьи 61 ГК РФ ликвидация организации не предполагает перехода ее прав либо обязанностей к правопреемникам. Это означает, что, к примеру, накопленные фирмой долги не будут автоматически перенесены на ее участников. Однако это не освобождает учредителей от ответственности в случае их вины в банкротстве компании.

Добровольная ликвидация и банкротствоВ случае если ликвидация протекает в соответствии с требованиями статей 62 и 63 ГК РФ, то есть по решению участников организации, внесение записи в ЕГРЮЛ — это финальное действие, которое означает завершение всей процедуры.

Единственный момент, на который следует обратить внимание, — это полнота распределения оставшегося после ликвидации имущества. В случае необходимости его распределения уже после исключения компании из реестра вопрос о разделе будет решаться, согласно части 5.2 статьи 64 ГК РФ, только в судебном порядке.

При банкротстве, согласно пункту 4 статьи 149 ФЗ «О несостоятельности…» от 26.10.2002 № 127-ФЗ, внесение записи в реестр фиксирует факт окончания конкурсного производства. Соответственно, этим действием завершается процедура банкротства, позволяющая прекратить деятельность компании, которая не имеет возможности рассчитаться по своим долгам. В случае обнаружения в последующем имущества организации, признанной банкротом, оно подлежит распределению между кредиторами в порядке, определенном статьей 64 ГК РФ.

Судебная ликвидацияПомимо добровольного прекращения деятельности и банкротства запись о ликвидации компании может быть внесена по решению суда при наличии существенных нарушений законодательных норм со стороны организации, согласно пункту 3 статьи 61 ГК РФ.

Также суд может принять решение о принудительной ликвидации в том случае, если выполнение заявленных в уставе целей невозможно либо существуют неустранимые препятствия для ведения данной организацией хозяйственной деятельности. С иском в суд при наличии таких обстоятельств может обратиться ее участник.

1. Текущий порядок

Налоговый орган уполномочен исключать из ЕГРЮЛ компании, не подающие признаков жизни в течение 12 месяцев. Под признаками жизни подразумевается предоставление отчётности и движение денег по расчётному счёту. Выявляя компанию, отвечающую указанным признакам, ИФНС выносит решение о предстоящем исключении её из реестра. Решение публикуется в Вестнике гос. регистрации и, если в течение трёх месяцев с момента опубликования не поступило возражений от самой компании или её кредиторов, организацию исключают из ЕГРЮЛ.

Положение не ново и всё активнее применяется. Так, в 2015 году по решениям налоговых органов из реестра исключили 160 184 Обществ с ограниченной ответственностью, а в 2016 уже 585 733.

Каковы последствия исключения юридического лица из ЕГРЮЛ?

Последствия исключения юридического лица из ЕГРЮЛ достаточно серьезные, поскольку организация лишается возможности вести деятельность и перестает существовать (ликвидируется). Подробнее о последствиях исключения из реестра для организации, ее участников, кредиторов и иных заинтересованных лиц, читатель узнает, прочитав статью.

СОДЕРЖАНИЕ СТАТЬИ:

Чем грозит исключение из ЕГРЮЛ? Общие последствия

При регистрации организации данные о ней вносятся в реестр юрлиц. Порядок регистрации юридических лиц и их исключения из реестра регламентирован ФЗ «О государственной…» от 08.08.2001 № 129. Из п. 6 ст. 22 ФЗ № 129 следует, что ликвидация компании влечет исключение ее из реестра.

Основное последствие этого в том, что организация перестает существовать, то есть не может больше вести деятельность, не имеет ни прав ни обязанностей. Любые действия исключенной из реестра организации априори признаются не законными, заключенные сделки ничтожными, и т. д.

Необходимо понимать причинно-следственную связь. Последствием ликвидации компании является исключение ее из реестра, а не наоборот. Ликвидация компании осуществляется по основаниям, предусмотренным ст. 61 ГК РФ, добровольно или принудительно. Соответственно последствия для ее участников будут зависеть от того, каким способом ликвидировалась компания.

По общему правилу, предусмотренному п. 1 ст. 61 ГК РФ после того, как компания прекращает существование, ее долги не должны покрываться участниками. Однако из этого правила есть исключение. Участники фирмы несут ответственность при наличии их вины в банкротстве, либо при несвоевременной подаче заявления о банкротстве.

Основания для исключения из реестра. Добровольная и принудительная ликвидация организации с последующим исключением из реестра

Если прекращение деятельности компании производится по инициативе ее участников, в порядке, предусмотренном ст. 62, 63 ГК РФ, то последствия для них исключительно позитивные. Финальным мероприятием по окончании процедуры будет исключение компании из ЕГРЮЛ.

Финальным мероприятием по окончании процедуры будет исключение компании из ЕГРЮЛ.

При добровольном исключении из реестра необходимо обратить внимание на то, чтобы имущество, оставшееся на балансе фирмы, а также имущественные права и права требования были распределены в полном объеме. В противном случае, после ликвидации организации, придется в порядке п. 5.2 ст. 64 ГК РФ проводить судебную процедуру распределения оставшегося имущества с назначением судом арбитражного управляющего.

Еще одно основание для ликвидации и исключения фирмы из реестра – банкротство. Когда принимается решение суда о банкротстве, организация не ликвидируется, поскольку начинается финальная стадия ее существования – конкурсное производство. Запись в реестр о ликвидации вносится только по завершении этой стадии и расчета по всем долгам фирмы. В последующем, если будет обнаружено имущество уже после исключения компании из реестра, то оно может быть распределено в судебном порядке, по правилам ст. 64 ГК РФ.

Основания для принудительной ликвидации также прописаны в п. 3 ст. 61 ГК РФ. Она осуществляется исключительно в суде. Например, причинами принятия такого решения могут стать существенные нарушения закона со стороны компании, отсутствие необходимых лицензий и разрешений, не участие в СРО, когда это обязательно, и т.д. В суд могут обратиться как государственные органы, так и участники компании.

Еще организации могут исключаться из реестра по решению налоговой службы, например, если они не ведут деятельность в течение определенного срока, либо сведения о них в реестре признаны недостоверными. Подробнее об этом мы еще поговорим.

Исключение из ЕГРЮЛ ООО — последствия для учредителя (участника)

Последствия исключения из реестра для участников ООО зависят от того, по какому основанию Общество ликвидировано, и имеется ли их вина в этом.

В силу ст. 3 ФЗ “Об обществах…” от 08.02.1998 № 14 ООО не отвечает за долги участников, а участники не отвечают за долги ООО. Но из этого правила есть исключение. Если участник ответственен за банкротство фирмы и виновен в этом, то он отвечает по долгам Общества субсидиарно. Это значит, что если ООО не смогло расчитаться, рассчитывается ее участник.

Но из этого правила есть исключение. Если участник ответственен за банкротство фирмы и виновен в этом, то он отвечает по долгам Общества субсидиарно. Это значит, что если ООО не смогло расчитаться, рассчитывается ее участник.

Кроме этого, участники оплачивают ликвидацию организации, если она сама не может оплатить расходы, если процедура осуществляется через суд, в порядке п. 3 ст. 61 ГК РФ. Ответственность в этом случае солидарная.

Таким образом, при добровольной ликвидации компании ее участники не несут каких-либо расходов, связанных с процедурой и не отвечают по ее долгам. При банкротстве компании и наличии вины участника в том, что ООО обанкротилась, он несет субсидиарную ответственность. При этом, участники оплачивают расходы по ликвидации солидарно. При судебной ликвидации участники не отвечают по ее долгам, но если ООО не может само оплатить процесс ликвидации, оплачивают его солидарно.

Административная и уголовная ответственность, как последствие ликвидации

За ликвидацию организации в любом порядке и ее исключение из реестра участники не несут ни уголовной, ни административной ответственности. Такие виды ответственности могут наступать только при совершении участниками компании преступлений или правонарушений в ходе управления организацией, если их вина будет доказана.

Например, в силу ст. 199.1 УК РФ ответственность предусмотрена за неисполнение обязанности налогового агента по исчислению и уплате налоговых платежей. По ст. 199.2 УК РФ предусмотрена ответственность за сокрытие средств и имущества компании, из которых должно производиться взыскание задолженности по налогам и сборам, а также страховым взносам.

Сама компания, как юридическое лицо, не может нести уголовную ответственность. Ее директор, бухгалтер, участники, могут привлекаться по разным составам уголовных преступлений как должностные лица. Аналогичное правило действует и при их привлечении к административной ответственности (ст. 2.4 КоАП РФ).

Можно ли без ведома учредителей исключить организацию из ЕГРЮЛ, и предусмотрена ли ответственность при таком исключении?

Исключение компании из реестра без ведома ее участников вполне возможно, однако только по определенным ст. 21.1 ФЗ № 129 основаниям. В этом случае процедура ликвидации осуществляется по инициативе налоговой службы, которая принимает решение о прекращении деятельности фирмы.

21.1 ФЗ № 129 основаниям. В этом случае процедура ликвидации осуществляется по инициативе налоговой службы, которая принимает решение о прекращении деятельности фирмы.

Исключение производится только в том случае, если:

- Организация в течение 1 года не сдает отчетность.

- По счетам компании нет движения средств в течение 1 года.

Приведенные два условия должны иметь место в совокупности, то есть одновременно.

ФНС публикует в печатном издании – «Вестник государственной регистрации» информацию о том, что такая фирма будет ликвидирована, и у заинтересованных лиц есть возможность в течение 3 месяцев подать заявление о прекращении процедуры. Если такое заявление не подано, то компания исключается из реестра. Соответственно, исключение влечет ликвидацию. Какой-либо ответственности участников при проведении приведенной административной процедуры нет. Единственное последствие – ликвидация компании.

Кроме того, в административном порядке ФНС может исключить фирму из реестра в том случае, если в течение полугода ее участники не примут мер по внесению изменений в реестр сведений, признанных в установленном порядке недостоверными.

Еще один вариант, при котором возможно исключение компании из реестра в административном порядке – отсутствие средств на ее ликвидацию и невозможность возложения такой обязанности на учредителей.

Что делать если фирму исключили из ЕГРЮЛ?

Если организация исключена из реестра в по инициативе налоговой, то в течение года с того момента, как участники компании узнали о такой ликвидации, можно обжаловать решение ФНС в суде.

Более того, правом обжалования решения обладают и кредиторы компании. Для них такое право очень важно, поскольку предъявлять исковые требования к ликвидированной компании нельзя. При аннулировании решения о ликвидации кредитор получает право требования взыскания долгов организации.

Участники организации при обнаружении ее имущества имеют право действовать в соответствии с п. 5.2 ст. 64 ГК РФ. Можно подать заявление в суд о распределении такого имущества. В этом случае будет назначен арбитражный управляющий, который и будет заниматься распределением.

Исходя из изложенного, ответ на вопрос, что делать если организацию исключили из ЕГРЮЛ – единственный. Необходимо обжаловать такое решение в суде.

***

Таким образом, исключение фирмы из реестра юрлиц осуществляется на различных основаниях и приводит к разным последствиям.

zakoved.ru

Все о бизнесе | FTB.ca.gov

ЗаконопроектЗаконопроект 85 об изменениях в законодательстве для LLC, LLP и LP и правило 15 дней

Во время законодательной сессии 2020–2021 годов был принят законопроект Ассамблеи № 85 о внесении многочисленных изменений в Налоговый и налоговый кодекс штата Калифорния. Одно из этих изменений заключалось в отмене ежегодного налога для компаний с ограниченной ответственностью (LLC), товариществ с ограниченной ответственностью (LLP) и товариществ с ограниченной ответственностью (LP), которые организуют, регистрируют или подают документы секретарю штата 1 января или после этой даты. 2021 г. и до 1 января 2024 г. в течение их первого налогового года при условии ассигнования законодательным органом FTB на административные расходы.

и до 1 января 2024 г. в течение их первого налогового года при условии ассигнования законодательным органом FTB на административные расходы.

Закон штата Калифорния обычно устанавливает минимальный налог на франшизу в размере 800 долларов США для каждой корпорации, зарегистрированной, имеющей право вести бизнес или занимающейся бизнесом в Калифорнии. Корпорация, зарегистрированная или имеющая право вести бизнес в Калифорнии, освобождается от уплаты минимального налога на франшизу в первый налоговый год.

Коммерческие организации, такие как LLC, LLP и LP, облагаются ежегодным налогом в размере 800 долларов США. Однако до принятия AB 85 эти организации не могли получить такую же выгоду от этого освобождения от налога в течение первого налогового года организации.Теперь, когда AB 85 имеет главу, в Кодекс доходов и налогообложения Калифорнии были внесены поправки, распространяющие освобождение на первый год на LLC, LLP и LP, которые организуют, регистрируют или подают в Государственный секретарь « или позже 1 января, 2021 г. и до 1 января 2024 г.».

и до 1 января 2024 г.».

Из-за даты вступления в силу, указанной в AB 85, правило 15 дней может повлиять на право LLC, LP или LLP на освобождение от ежегодного налога в течение первого налогового года. Правило 15 дней представляет собой набор положений законодательства штата Калифорния (разделы R&TC 17936, 17946, 17948.2 и 23114), которые предоставляют хозяйствующим субъектам (LP, LLP, LLC и корпорациям) некоторое облегчение от общего требования по уплате ежегодного/минимального налога.

Предприятие не облагается годовым/минимальным налогом в размере 800 долларов США, если оно одновременно:

- Не занимался предпринимательской деятельностью в штате в течение налогового года

- Налоговый год был 15 дней или менее

Например, если юридическое лицо, подающее отчет на основе календарного года, создано 17 декабря или позже и не ведет никакой деятельности до конца года, то ему может не потребоваться подавать налоговую декларацию и платить годовой/минимальный налог в размере 800 долларов США. за этот короткий налоговый год.Поскольку организация, которая соответствует правилу 15 дней, не обязана подавать налоговую декларацию, этот период времени не считается первым налоговым годом. Следующий налоговый год будет считаться первым налоговым годом.

за этот короткий налоговый год.Поскольку организация, которая соответствует правилу 15 дней, не обязана подавать налоговую декларацию, этот период времени не считается первым налоговым годом. Следующий налоговый год будет считаться первым налоговым годом.

Однако AB 85 предоставляет освобождение от ежегодного налога только для LLC, LP и LLP, которые организуют, регистрируют или подают документы государственному секретарю не позднее 1 января 2021 г. и до 1 января 2024 г. Таким образом, организации, воспользовавшиеся правилом 15 дней путем регистрации 17 декабря 2020 г. и 31 декабря 2020 г. или ранее, не имеют права на освобождение от уплаты налога в течение первого года, независимо от того, будет ли применяться правило 15 дней в течение этого короткого периода. .Только LLC, LLP или LP, которые организуются, регистрируются или подают документы после 1 января 2021 года, имеют право на ежегодное освобождение от налога за первый налоговый год.

Зарегистрировать бизнес | Услуги

Чтобы зарегистрировать свой бизнес в городе Филадельфия, вам необходимо определить структуру вашего бизнеса, получить номер налогового счета в городе и подать заявку на получение лицензии на коммерческую деятельность.

The City предлагает подробные ресурсы для владельцев бизнеса и тех, кто планирует начать новый бизнес.Посетите сайт Business Services, чтобы узнать больше.

Определите структуру вашего бизнеса

Первый шаг, который вы должны сделать при регистрации бизнеса в Филадельфии, – решить, будет ли ваш бизнес индивидуальным предприятием, товариществом, корпорацией или корпорацией с ограниченной ответственностью (LLC). Посетите сайт городских бизнес-услуг, чтобы ознакомиться с этими бизнес-структурами и сравнить их.

Если вы не знаете, что делать, мы рекомендуем проконсультироваться с профессиональным бухгалтером или юристом при определении структуры вашего бизнеса. Служба внутренних доходов (IRS) также предлагает обширную информацию о начале нового бизнеса.

Получить идентификационный номер работодателя

После того, как вы определились со структурой своего бизнеса, вам необходимо установить его идентификационный номер. В зависимости от структуры вашего бизнеса это может быть либо ваш номер социального страхования, либо идентификационный номер работодателя (EIN), присвоенный на федеральном уровне.

В зависимости от структуры вашего бизнеса это может быть либо ваш номер социального страхования, либо идентификационный номер работодателя (EIN), присвоенный на федеральном уровне.

Уместно использовать номер социального страхования, если ваш бизнес регистрируется как физическое лицо, лицо с ограниченной ответственностью или имущество. Однако, если ваш бизнес является корпорацией, товариществом, корпорацией с ограниченной ответственностью или товариществом с ограниченной ответственностью, необходимо зарегистрироваться и получить EIN через IRS.

Получить номер счета городской налоговой

Вы можете зарегистрировать свой номер счета городской налоговой службы и применимые налоги одним из трех способов.

Онлайн

Посетите Филадельфийский налоговый центр , чтобы получить налоговый идентификационный номер Филадельфии (PHTIN) для следующих видов налогов:

- Налог на прибыль и доходы от бизнеса (BIRT)

- Налог на заработную плату

- Налог на чистую прибыль

- Налог на прибыль

- Подоходный налог школы (SIT)

- Налог на спиртные напитки

- Налог на напитки

- Табачный налог

Этот номер используется для оплаты налога на прибыль , а также подоходного налога школы , подоходного налога и налога на заработную плату .

Чтобы получить учетную запись для уплаты налогов, указанных ниже, продолжайте использовать наш сайт eFile/ePay до октября 2022 года.

- Налог на пользование

- Налог на передачу недвижимости

- Больничный налог

- Плата за парковку

- Налог на парковку

- Гостиничный налог

- Налог на развлечения

- Монетный налог

- Налог на аренду транспортных средств

- Налог на наружную рекламу

Заполните заявку на налоговый учет предприятия и отправьте ее по адресу:

. Филадельфия Департаментдоходов

P.O. Box 1600

Филадельфия, Пенсильвания 19105-1600

Здание муниципальных служб, уровень вестибюля

1401 John F. Kennedy Blvd.

Филадельфия, Пенсильвания 19102

(Карта)

Получить лицензию на коммерческую деятельность

Все предприятия, работающие в Филадельфии, должны подать заявку на получение лицензии на коммерческую деятельность (CAL) в Департаменте лицензий и инспекций. Чтобы получить клиентскую лицензию, у вас должен быть номер налогового счета в городе.

Чтобы получить клиентскую лицензию, у вас должен быть номер налогового счета в городе.

Если вы подали заявку на получение номера налогового счета предприятия по почте, эта форма также будет использоваться для выдачи CAL для вашего предприятия. Вам не нужно заполнять еще одну заявку.

Вы можете зарегистрировать свой бизнес и получить номер налогового счета в городе, используя городской веб-сайт eFile/ePay. Вы также можете подать заявку на получение CAL через Интернет через Департамент лицензий и инспекций.

Знай свои городские налоги на бизнес

Сообщайте обо всех изменениях в вашем бизнесе

После того, как ваш бизнес будет зарегистрирован в городе, вы обязаны уведомить Департамент доходов о любых изменениях.К ним относятся, помимо прочего, изменение:

- Товарищество

- Номер телефона

- Почтовый адрес

- Местоположение

- Торговое название

- Структура сущности

Закрытие бизнеса

Если вы прекратите свою деятельность, вы должны сообщить об этом в налоговую службу, иначе с вас могут быть начислены штрафы за непредставление налоговых деклараций. Заполните форму изменения налогового счета и отправьте ее, чтобы сообщить налоговой службе о любых изменениях в бизнесе.

Заполните форму изменения налогового счета и отправьте ее, чтобы сообщить налоговой службе о любых изменениях в бизнесе.

Формы и инструкции

Знаете ли вы?Если ваш бизнес расположен или работает в Филадельфии, вам также необходимо зарегистрировать его в Содружестве Пенсильвании.Чтобы узнать больше, посетите веб-сайт Департамента доходов штата Пенсильвания.

Налог на франшизу Часто задаваемые вопросы

Открыть все

Налогооблагаемые организации

Что такое физическое лицо? Физическое лицо означает человека или имущество человека. Этот термин не включает чисто юридическое лицо, признанное обладателем прав, привилегий и обязанностей, такое как корпорация, компания с ограниченной ответственностью, товарищество или траст. Налоговый кодекс Техаса (TTC) 171.0001(11-a).

Налоговый кодекс Техаса (TTC) 171.0001(11-a).

Семейное товарищество с ограниченной ответственностью является налогооблагаемой организацией, если только оно не соответствует критериям пассивной организации в соответствии с TTC 171.0003.

Облагаются ли индивидуальные предприниматели налогом на франшизу?Индивидуальное предприятие, юридически не организованное таким образом, чтобы ограничить его ответственность, не является налогооблагаемой организацией. Компания с ограниченной ответственностью, состоящая из одного участника, подавшая заявление в качестве индивидуального предпринимателя для целей федерального подоходного налога, является налогооблагаемой организацией.ТТК 171.0002(г).

Облагается ли налогом на франшизу юридическое лицо, не зарегистрированное в Техасе, которому принадлежит доля роялти в нефтяной или газовой скважине в Техасе? Да. Роялти в отношении нефтяной или газовой скважины считается интересом в недвижимом имуществе. Таким образом, юридическое лицо за пределами Техаса, владеющее лицензионным платежом за нефтяную или газовую скважину в Техасе, считается владельцем недвижимости в Техасе и облагается налогом на франшизу, если только оно не является необлагаемым налогом юридическим лицом.

Таким образом, юридическое лицо за пределами Техаса, владеющее лицензионным платежом за нефтяную или газовую скважину в Техасе, считается владельцем недвижимости в Техасе и облагается налогом на франшизу, если только оно не является необлагаемым налогом юридическим лицом.

Да. Юридическое образование юридического лица, а не режим юридического лица для целей федерального подоходного налога, определяет ответственность за регистрацию налога на франшизу в Техасе. Таким образом, каждая налогооблагаемая организация, которая организована в Техасе или ведет бизнес в Техасе, облагается налогом на франшизу, даже если она рассматривается как неучитываемая организация для целей федерального подоходного налога и обязана подавать отчет о налоге на франшизу.Если юридическое лицо регистрируется как член объединенной группы, отчитывающееся юридическое лицо может включить неучитываемое юридическое лицо в информацию о родительском объекте; в этом случае предполагается, что и неучитываемая сущность, и ее родитель имеют связь.

№

Если Индивидуальный пенсионный счет является партнером в партнерстве, является ли партнерство налогооблагаемой организацией?Да.

Облагаются ли трасты доверителей налогом на франшизу?Да, за исключением случаев, когда траст доверителя квалифицируется как пассивная организация или не облагаемая налогом организация в соответствии с TTC 171.0002(с)(1). В этом подразделе говорится, что траст доверителя квалифицируется как необлагаемая налогом организация, если:

- все праводатели и бенефициары являются физическими лицами или благотворительными организациями и

- это не траст, облагаемый налогом как коммерческое предприятие в соответствии с разделом 301.7701-4(b) Постановления Министерства финансов США.

ООО серии А рассматривается как единое юридическое лицо. Он платит один регистрационный сбор и регистрируется как единое целое у государственного секретаря Техаса. Он подает один отчет о налоге на франшизу и один отчет о публичной информации как единое целое, а не как объединенная группа, под своим идентификационным номером налогоплательщика в Техасе. Если одна из серий имеет связь в Техасе, вся серия LLC имеет связь в Техасе.

Генеральная бизнес-лицензия

Генеральная бизнес-лицензия

В целях эффективной защиты общественного здоровья, общего благосостояния и безопасности граждан округа Кук предприятия, работающие в некорпоративном округе Кук, должны получить Генеральную бизнес-лицензию округа Кук.

Это требование позволяет правительству округа гарантировать, что предприятия, работающие в некорпоративном округе Кук, соответствуют стандартам общественного здравоохранения и общественной безопасности, а также всем другим постановлениям округа. Это защитит потребителей от неправомерных методов ведения бизнеса и предотвратит негативное влияние нелегального бизнеса на законную торговлю.

Плата составляет 40 долларов США за лицензию сроком на 2 года. Новый срок действия лицензии действует с 1 марта 2021 г. по 28 февраля 2023 г.Если вы не приобретете Стандартную бизнес-лицензию до 1 марта 2021 года, в дополнение к обычному лицензионному сбору будет наложен штраф в размере 40 долларов США. Инструкции по оплате включены в конце Заявления на получение лицензии на ведение бизнеса.

Кто должен подать заявку:

Любое физическое или юридическое лицо в некорпоративном округе Кук должно получить генеральную лицензию на ведение бизнеса, если: некорпоративного округа Кук для деловых целей, илиКто освобожден:

Лица или компании, ведущие бизнес в некорпоративном округе Кук, не обязаны приобретать общую лицензию на ведение бизнеса, если:- другие постановления или постановления округа.

- Вы освобождаетесь от уплаты налогов в соответствии с положениями любого федерального закона или закона штата или постановления округа.

Заявители, впервые подавшие заявку:

- Заявители, которые не зарегистрированы в округе Кук и ведут бизнес в некорпоративном округе Кук.

- Предприятие, на которое не распространяется действие постановления об общей бизнес-лицензии и которое должно получить Сертификат об освобождении.

- Используйте онлайн-регистрацию для поступающих впервые, чтобы зарегистрироваться.

Постоянные заявители:

- Уже зарегистрированы в округе Кук и должны подать заявку на получение общей бизнес-лицензии.

- Вы уже подали заявку на получение лицензии General Business License, и вам нужно проверить статус вашей заявки, перепечатать ее или изменить контактную информацию.

- Воспользуйтесь онлайн-регистрацией вернувшихся заявителей, чтобы зарегистрироваться.

Регистрационная информация

Регистрационная информация

Регистрация нового бизнеса теперь доступна на myconneCT. Нажмите здесь что бы начать!

Нажмите здесь что бы начать!

- Наше новое приложение для регистрации понятное, простое и поэтапное.

- Вы получите свой регистрационный номер CT в режиме реального времени.

- Все новые регистрационные номера CT теперь будут выдаваться в виде 12-значного номера.Все предыдущие 10- или 11-значные номера останутся действительными и их не нужно менять

- Для вашего удобства мы добавили опцию «Сохранить и завершить позже».

- Что мне нужно сделать перед регистрацией в DRS?

- Каким будет ваш бизнес?

- Вы покупаете существующий бизнес или корпорацию?

- Кто должен зарегистрироваться в DRS?

- Для каких видов налогов мне необходимо зарегистрироваться в DRS?

- Сколько стоит мой регистрационный взнос?

- Устроить ремесленную ярмарку/блошиный рынок?

- Готовы зарегистрироваться? Как получить разрешение на налог с продаж?

- Как долго действует разрешение на налог с продаж и использования?

- Какова текущая ставка налога с продаж?

- Налоговые формы

- Руководство по налогам с продаж

- Положения о налогах с продаж и использования

Что мне нужно сделать перед регистрацией в DRS?

Информационный КОНТРОЛЬНЫЙ СПИСОК, который поможет вам в создании вашего бизнеса.

- Определите все свои требования к лицензированию и регистрации, чтобы начать свой бизнес. Свяжитесь с горячей линией для бизнеса Коннектикута в Центре экономических ресурсов Коннектикута, позвонив по телефону 800-392-2122.

- Федеральный идентификационный номер работодателя (FEIN), , если применимо выдается Налоговой службой (IRS) — узнайте, нужен ли он вам

- . Уточните наличие нужного имени юридического лица у Секретаря штата Коннектикут (SOTS).

- Если вы покупаете бизнес, ДО его покупки обязательно получите Свидетельство об освобождении от уплаты налогов, в противном случае вы можете нести ответственность за любые налоговые обязательства от предыдущего владельца.

Выбор типа юридического лица для вашего бизнеса (неполный список)

- Индивидуальное предприятие — принадлежит и управляется одним физическим лицом.

- Товарищество — отношения между двумя или более лицами, которые объединяются для ведения торговли или бизнеса.

- Корпорация – является юридическим лицом, созданным в соответствии с законодательством штата и юридически существующим отдельно от своих акционеров.

- Компании с ограниченной ответственностью (ООО) – , включая компанию с ограниченной ответственностью с одним участником (SMLLC), представляет собой другое юридическое лицо, созданное в соответствии с законодательством штата и юридически существующее отдельно от своих участников.

- Некоммерческая организация — любое общественное, гражданское, религиозное, политическое подразделение или образовательная организация, признанная на федеральном уровне, что дает право на освобождение от налогов с продаж и использования в Коннектикуте. Организация, получившая федеральное письмо-определение об освобождении в соответствии с разделом 50l(c)(3) или (13) Налогового кодекса, является «соответствующей организации» для целей освобождения от налога с продаж и использования.

Покупка существующего бизнеса или корпорации

Чтобы избежать ответственности правопреемника, покупатель должен получить Свидетельство об освобождении от уплаты налогов в отношении налога с продаж и использования или налога на допуск и сборов, или и того, и другого, прежде чем он приобретет существующий бизнес.Покупатель бизнеса должен запросить Свидетельство об освобождении от уплаты налогов между моментом, когда покупатель обязуется купить бизнес, и закрытием. Департамент налоговых сборов (DRS) рекомендует покупателю запрашивать Свидетельство об освобождении от налогов как минимум за 90 дней до закрытия.

Кто должен зарегистрироваться в DRS?

Вы должны получить Разрешение на налог с продаж и использование от Департамента налоговых служб (DRS), если вы собираетесь заниматься любой из следующих видов деятельности в Коннектикуте:

- Продажа, прокат или лизинг товаров;

- Продажа налогооблагаемой услуги; или

- Эксплуатация гостиницы, мотеля, общежития или пансиона с завтраком.

На какие виды налогов я могу зарегистрироваться?

В штате:

Вне штата:

Негосударственные подрядчики. Существует 2 типа подрядчиков-нерезидентов: проверенные или непроверенные

Подтвержденные подрядчики — С ними обращаются так же, как с подрядчиками-резидентами. Генеральный или генеральный подрядчик не требует удержания в размере 5%.

Шагов для проверки:

- Зарегистрируйтесь в DRS через REG-1 для всех соответствующих налогов – SUT & WTH, COR или BET и PSC;

- Отправить форму AU-960 , Запрос подрядчика-нерезидента на получение статуса подтвержденного подрядчика .Если у вас есть 3-летняя история подачи документов в DRS и нет просрочек, просто выполните шаги 1 и 2, в противном случае перейдите к шагу 3;

- Отправить AU-961 , Проверочный залог .

В случае проверки подрядчик получит «Уведомление о подтвержденном статусе», которое он должен показать нанявшему его генеральному или основному подрядчику. Проверка проводится в течение 2 лет с 01.01.14 по 31.12.15. После проверки подрядчику из другого штата не нужно будет вносить какие-либо другие облигации для работ, начинающихся в течение 2-летнего периода.По истечении 2 лет они отправят еще один AU-960 с запросом на следующие 2 года, то есть с 01.01.16 по 31.12.17. Проверка и связывание не заменяют никаких налоговых деклараций, которые должны быть получены от компании.

Проверка проводится в течение 2 лет с 01.01.14 по 31.12.15. После проверки подрядчику из другого штата не нужно будет вносить какие-либо другие облигации для работ, начинающихся в течение 2-летнего периода.По истечении 2 лет они отправят еще один AU-960 с запросом на следующие 2 года, то есть с 01.01.16 по 31.12.17. Проверка и связывание не заменяют никаких налоговых деклараций, которые должны быть получены от компании.

Непроверенный нерезидент

- Главный или генеральный подрядчик, нанявший непроверенного субподрядчика, удерживает 5% от их контракта. Неподтвержденный нерезидент может запросить выдачу денег, подав форму AU-967 «Запрос на сертификат соответствия». Она должна быть подписана Генеральным директором и субподрядчиком-нерезидентом и представлена в течение 90 дней с даты завершения.

- В случае выдачи Сертификата соответствия DRS даст указание компании, удерживающей 5%, передать удержанную сумму подрядчику-нерезиденту.

- Если сертификат соответствия будет отклонен или не запрошен в течение 90 дней после завершения, компания, удерживающая 5 %, перечислит удержанную сумму в своих собственных налоговых декларациях с продаж и использования

- Удержание в размере 5% не заменяет налоговые декларации, причитающиеся с непроверенного подрядчика-нерезидента.

Проведение ремесленной ярмарки/барахолки

Вы должны получить разрешение на продажу и использование налога в налоговой службе штата Коннектикут, если вы будете продавать на блошином рынке, ремесленной выставке, торговой выставке, выставке антиквариата, ярмарке и т. д. в Коннектикуте, даже если вы будете только совершение продаж за один день. Вы должны разместить разрешение на видном месте в своей кабинке или на столе. См. нашу информационную страницу о ярмарках/продажах на барахолках.

Готовы зарегистрироваться? Вот как получить налоговое разрешение на продажу и использование

.Чтобы зарегистрироваться, вы должны заполнить форму Заявление о регистрации налогов на бизнес :

.Сколько стоит мой регистрационный сбор?