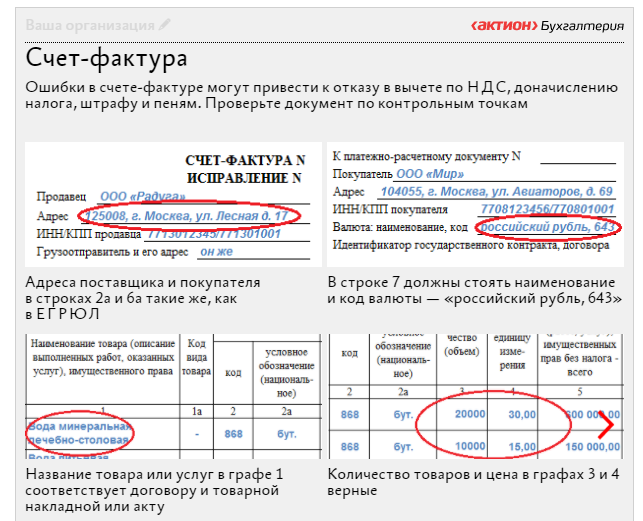

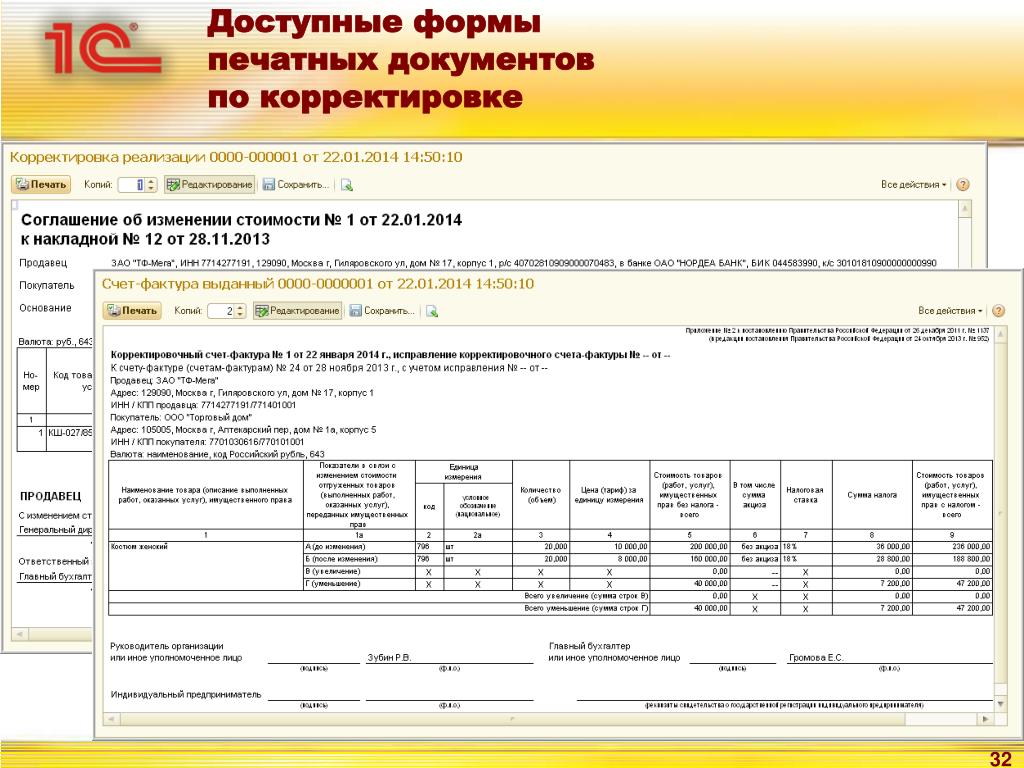

Изменения в счет фактурах: Новые счета-фактуры с 1 июля 2021 изменения

Какие изменения по НДС нас ждут с 01.07.2021 г.: свежая информация

Что такое система прослеживаемости товаров?

С 1 июля 2021 года начнут действовать положения о национальной системе прослеживаемости (Соглашение о механизме прослеживаемости товаров, ввезенных

на таможенную территорию Евразийского экономического союза (заключено в г. Нур-Султане 29.05.2019, ратифицировано Федеральным законом от 02.12.2019 № 386-ФЗ)). Государство будет отслеживать «судьбу» некоторых импортных товаров, ввезенных на территорию РФ. Если говорить проще, будут считать, чтобы на территории РФ не было реализовано больше товаров, чем официально ввезено из-за рубежа, бороться с контрабандой товаров, неуплатой НДС и пошлин.

Пока (на 25.06.2021) перечень товаров, подлежащих прослеживаемости с 1 июля 2021 года, не установлен. Но есть проект Постановления Правительства РФ от 02.04.2021 об утверждении данного перечня.

В соответствии с проектом Постановления Правительства РФ к прослеживаемым товарам будут относиться:

- холодильники, морозильники,

- автопогрузчики, бульдозеры, экскаваторы,

- стиральные машины,

- мониторы, проекторы, приемники телевизионные,

- транспортные средства промышленного назначения,

- коляски детские, детские сиденья (кресла) безопасности.

В Перечне приведены коды ТН ВЭД ЕАЭС и ОКПД 2. Т. е., чтобы понять, относятся ли реализуемые/приобретенные товары к прослеживаемым, необходимо знать код товара.

Например, в Перечень включены мониторы, проекторы и телевизионные приемники с кодами ТН ВЭД — 8528 и ОКПД2-26.20.17, 26.40.20, 26.40.34.

е., чтобы понять, относятся ли реализуемые/приобретенные товары к прослеживаемым, необходимо знать код товара.

Например, в Перечень включены мониторы, проекторы и телевизионные приемники с кодами ТН ВЭД — 8528 и ОКПД2-26.20.17, 26.40.20, 26.40.34.

Если организация ввезла или реализует моноблок с кодом ТН ВЭД ЕАЭС — 8471 41 000 9, то данный товар к прослеживаемым товарам не относится, поскольку в Перечне его нет (по крайней мере, если в проект Перечня не будут внесены изменения).

Что меняется по НДС при введении прослеживаемости товаров?

1 п.3 ст.169 НК РФ в ред. с 01.07.2021).

1 п.3 ст.169 НК РФ в ред. с 01.07.2021).Напомним, что ранее продавец мог не выставлять счета-фактуры неплательщикам НДС по письменному согласию сторон сделки. При этом в книге продаж можно было зарегистрировать первичный «отгрузочный» документ или сводный документ по итогам квартала на все «отгрузки» в адрес «безсчетов-фактурных» покупателей. С 1 июля такая возможность остается только при реализации непрослеживаемых товаров, а также по работам и услугам.

Во-вторых, по прослеживаемым товарам налогоплательщики НДС обязаны выставлять счета-фактуры только в электронной форме. За исключением следующих случаев (п.1.1, 1.2. п.3 ст.169 НК РФ в ред. с 01.07.2021):

с 01.07.2021):

- Реализация товаров физическим лицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход.

- Реализация товаров в соответствии с таможенной процедурой экспорта (реэкспорта).

- Реализация с территории РФ на территорию другого государства — члена ЕАЭС.

Более того, с 1 июля 2021 года по прослеживаемым товарам все организации и ИП, в т.ч. неплательщики НДС обязаны обеспечить получение счетов-фактур в электронной форме по телекоммуникационным каналам связи через оператора ЭДО. Поэтому официально приобрести прослеживаемые товары без ЭДО организации и ИП не смогут.

Также отметим, что всем участникам оборота прослеживаемых товаров нужно будет оформлять УПД в электронном виде (по операциям, не облагаемым НДС, УПД оформляется с функцией первичного документа, по облагаемым операциям — с функцией первичного документа и счета-фактуры). Такие правила предусмотрены п.13 Проекта Постановления Правительства РФ «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров» (далее — Проект Порядка функционирования системы прослеживаемости).

Такие правила предусмотрены п.13 Проекта Постановления Правительства РФ «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров» (далее — Проект Порядка функционирования системы прослеживаемости).

Информацию о прослеживаемых товарах продавцы, покупатели и другие участники оборота товаров будут отражать в Отчете по прослеживаемым товарам и (или) в декларации по НДС (п. 2.3 ст.23 НК РФ).

Таким образом, с 1 июля 2021 года весь документооборот по прослеживаемым товарам (отчеты, первичные документы и счета-фактуры) будет осуществляться только в электронном виде (п.1.1, 1.2. и пп.1 п.3 ст.169 НК РФ в ред. с 01.07.2021).

Контролировать всю отчетность по прослеживаемым товарам уполномочена ФНС. С 1 июля 2021 года налоговые органы будут сверять данные о прослеживаемых товаров из отчетов, документов, содержащих реквизиты «прослеживаемости» и деклараций по НДС организаций и ИП. В рамках камеральных проверок они смогут истребовать документы, относящиеся к «прослеживаемости», если найдут противоречия между имеющимися данными (новый п.

И наконец, в связи с введением системы прослеживаемости товаров с 1 июля счета-фактуры дополняются новыми реквизитами (п.5, п.5.2 ст.169 НК РФ в ред. с 01.07.2021), изменяются формы счетов-фактур, книги продаж, покупок, журналов полученных и выставленных счетов-фактур (Постановление Правительства РФ от 26.12.2011 г. № 1137 в ред. Постановления Правительства РФ от 02.04.2021 г. № 534 — далее Постановление № 1137), порядок выставления и получения счетов-фактур в электронном виде (Приказ Минфина России от 5 февраля 2021 г. № 14н), а начиная с отчетности за третий квартал — форма и электронный формат декларации по НДС (Приказ ФНС России от 26.03.2021 № ЕД-7-3/228@).

Как изменится форма счета-фактуры с 1 июля 2021 года?

Изменения в счетах-фактурах можно разделить на две группы: изменения для всех и изменения для налогоплательщиков, реализующих товары, подлежащие прослеживаемости.

Дополнения для продавцов прослеживаемых товаров.

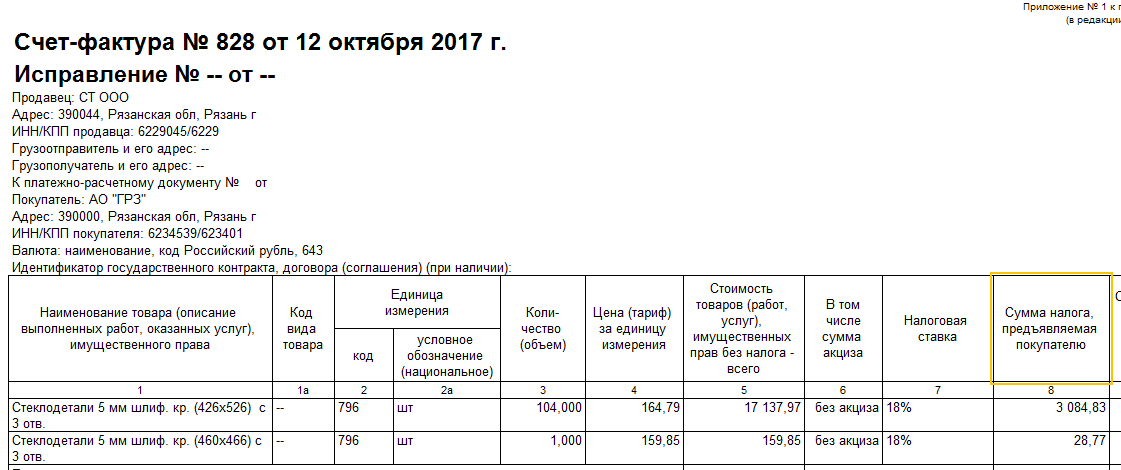

1) Переименовали графу 11 счета-фактуры и изменился порядок ее заполнения.

Новое название графы 11 «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» должно быть в счете-фактуре у всех налогоплательщиков, но порядок ее заполнения меняется только по прослеживаемым товарам.

В графе 11 счета-фактуры по НЕпрослеживаемым товарам, местом происхождения которых территория РФ не является, по-прежнему, указывают регистрационный номер таможенной декларации.

Но по товарам, подлежащим прослеживаемости, в графе 11 нужно указывать — регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ).

Импортеры товаров присваивают РНПТ партии товаров самостоятельно. РНПТ состоит из регистрационного номера таможенной декларации и порядкового номера товара в таможенной декларации или регистрационного номера заявления о выпуске товаров до подачи декларации на товары и порядкового номер товара, подлежащего прослеживаемости, в соответствии с заявлением о выпуске товаров до подачи декларации на товары (пп. 1 и пп.2 п.2 Проекта Порядка функционирования системы прослеживаемости).

1 и пп.2 п.2 Проекта Порядка функционирования системы прослеживаемости).

Если прослеживаемые товары ввозятся из стран ЕАЭС, то импортеры получат РНПТ после представления в налоговый орган Уведомления о ввозе товаров на территорию РФ. Его представляют в течение 5 рабочих дней с даты принятия к учету прослеживаемых товаров (п.25 Проекта Порядка функционирования системы прослеживаемости).

Перепродавцы прослеживаемых товаров указывают в счетах-фактурах на прослеживаемые товары РНПТ из документов, полученных при их приобретении.

Если прослеживаемые товары были приобретены до 1 июля 2021 года или после этой даты, но у физических лиц, самозанятых или в иных случаях, установленных ФНС (когда отсутствует РНПТ), то РНПТ следует получить в налоговой инспекции (п. 28 и 29 Проекта Порядка функционирования системы прослеживаемости)

Кстати, четких сроков, в течение которых организации или ИП обязаны представить такое Уведомление не установлено. Представители ФНС устно разъясняют, что это нужно сделать до реализации прослеживаемых товаров. Аналогичные выводы следуют из п.28 Проекта Порядка функционирования системы прослеживаемости.

Представители ФНС устно разъясняют, что это нужно сделать до реализации прослеживаемых товаров. Аналогичные выводы следуют из п.28 Проекта Порядка функционирования системы прослеживаемости.

2) Также в счете-фактуре с 1 июля появятся дополнительные графы (12, 12а, 13), в которых будут указывать: количественную единицу измерения товара и количество товара, подлежащего прослеживаемости. Их заполняют только продавцы прослеживаемых товаров.

Пока Проект Постановления, утверждающий Перечень прослеживаемых товаров предусматривает только одну единицу измерения — «штуки», код 796.

Если в одном счете-фактуре указывают прослеживаемые товары из разных партий, то продавцу нужно будет заполнить столько подстрок граф 11-13, сколько кодов РНПТ будет указано в счете-фактуре по конкретному наименованию прослеживаемых товаров.

К сведению! Ошибки при заполнении граф с 11-13 по прослеживаемым товарам (РНПТ, код и количество прослеживаемых товаров) и даже отсутствие таких реквизитов, не являются основанием для отказа в принятии к вычету НДС (п.2 ст.169 НК РФ в ред. с 01.07.2021).

Защитите себя и свою компанию уже сейчас!

«Правовест Аудит» рекомендует начинать проведение аудита уже сейчас — это позволит навести порядок и устранить риски еще до сдачи годовой отчетности.

Всем нужно дополнять счета-фактуры графами для прослеживаемых товаров?

Если организация или ИП отгружает товары, НЕ подлежащие прослеживаемости или выставляет счета-фактуры на работы или услуги в электронном виде, то строки 12, 12а, 13 формируются, но не заполняются. Кстати, в «авансовых» счетах-фактурах «прослеживаемые» данные (графы 11-13) также остаются пустыми.

При составлении счетов-фактур на бумажном носителе на «непрослеживаемые» товары, работы или услуги эти графы не формируются (п. 2.2 Правил заполнения счета-фактуры, утв. Постановлением № 1137 (далее — Правил заполнения счета-фактуры)). Это означает, что бумажный счет-фактура с 1 июля 2021 года по — прежнему может иметь 11 граф. Но, если бухгалтерская программа будет формировать «полные» счета-фактуры с графами для прослеживаемых товаров, то такая форма бумажного счета-фактуры тоже будет правильной. Дело в том, что возможность дополнения счета-фактуры «лишними» реквизитами, не изменяющими обязательную форму счета-фактуры, прямо предусмотрена Правилами его заполнения (п.9 Правил заполнения счета-фактуры).

2.2 Правил заполнения счета-фактуры, утв. Постановлением № 1137 (далее — Правил заполнения счета-фактуры)). Это означает, что бумажный счет-фактура с 1 июля 2021 года по — прежнему может иметь 11 граф. Но, если бухгалтерская программа будет формировать «полные» счета-фактуры с графами для прослеживаемых товаров, то такая форма бумажного счета-фактуры тоже будет правильной. Дело в том, что возможность дополнения счета-фактуры «лишними» реквизитами, не изменяющими обязательную форму счета-фактуры, прямо предусмотрена Правилами его заполнения (п.9 Правил заполнения счета-фактуры).

Можно ли по непрослеживаемым товарам выписывать счет-фактуру по старой форме?

Нет, поскольку форма счета-фактуры утверждается Постановлением Правительства (п. 8 ст.169 НК РФ) и она изменилась. Помимо граф по прослеживаемым товарам, в форму счета-фактуры внесены и другие нововведения «для всех».

8 ст.169 НК РФ) и она изменилась. Помимо граф по прослеживаемым товарам, в форму счета-фактуры внесены и другие нововведения «для всех».

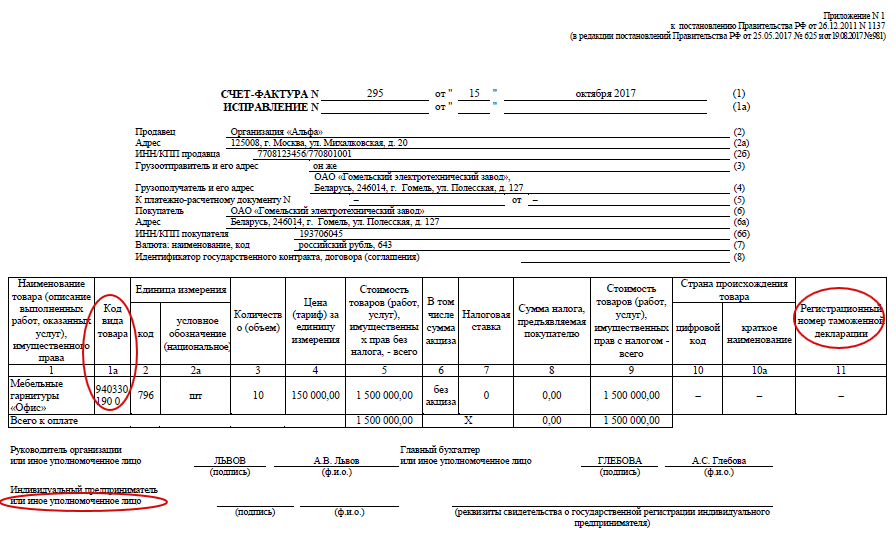

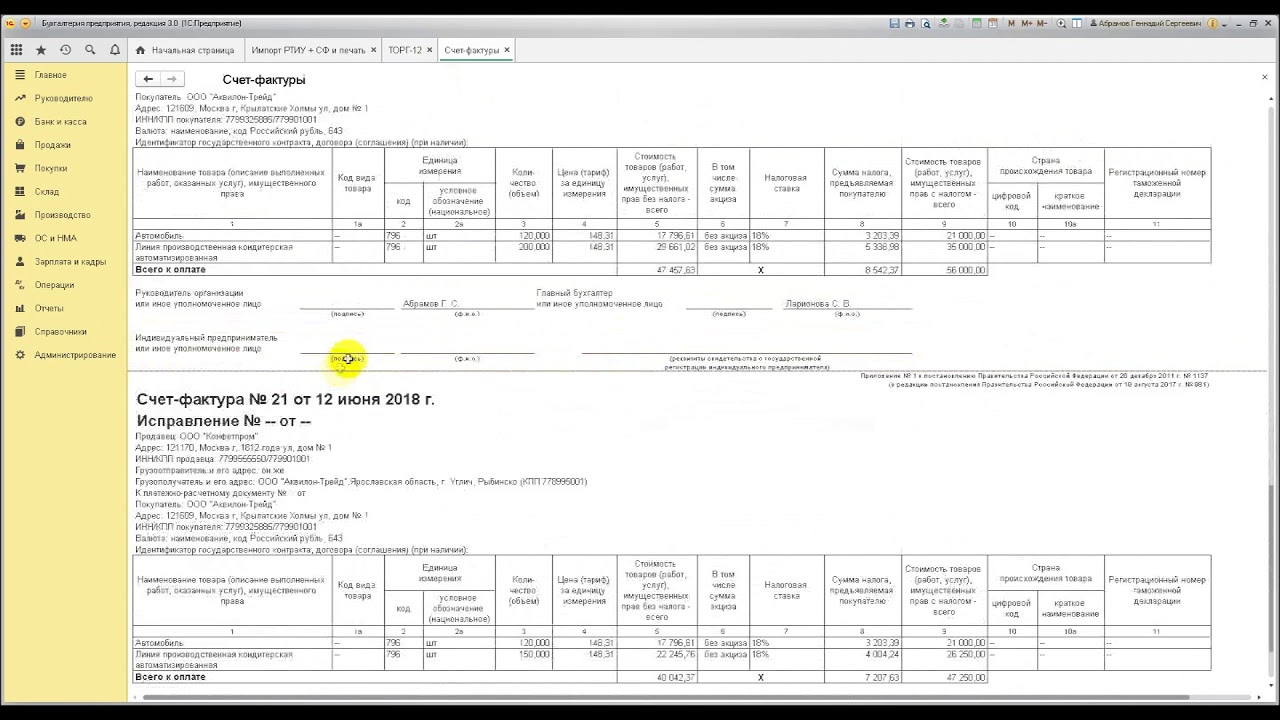

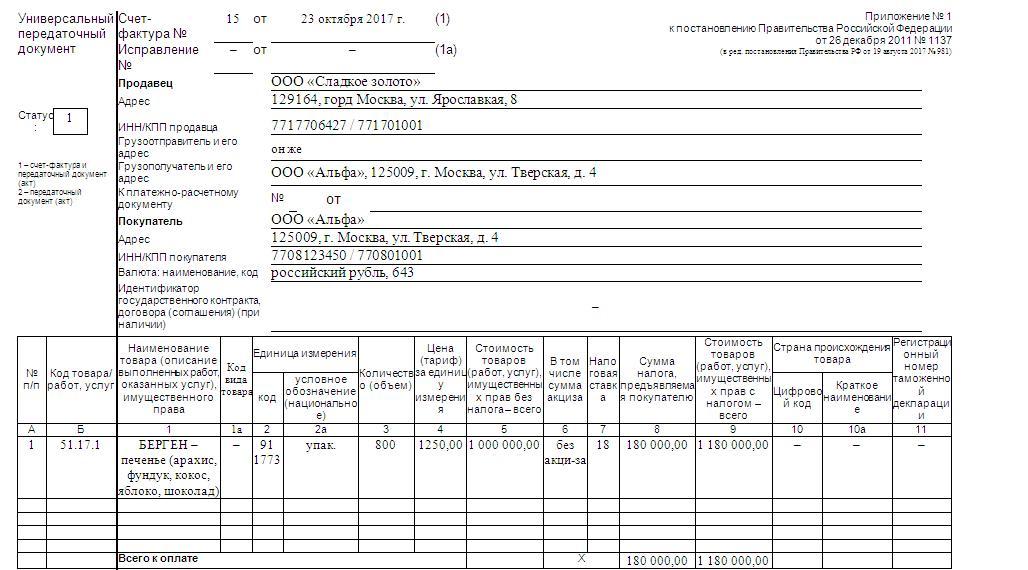

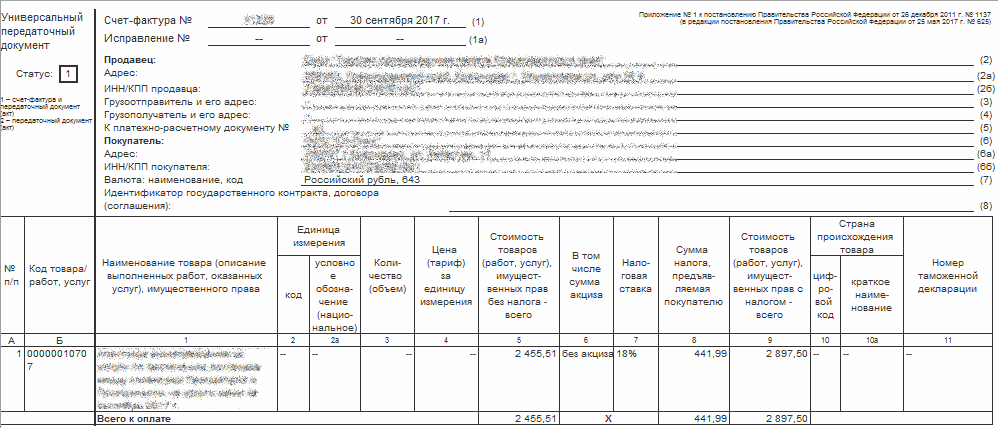

Форма дополнена новой графой, в которой указывают порядковый номер записи — это графа 1, а прежние графы 1 и 1а, в которых указывают наименования и код вида товаров стали графами 1а и 1б соответственно.

Также в счете-фактуре появится новая строка 5а. В ней указывают реквизиты «отгрузочных» документов, применительно к каждому порядковому номеру записи в счет-фактурной части.

Кроме того, как уже говорилось, изменится название графы 11. Т.е. формально форма счета-фактуры, утвержденная Постановление Правительства, с 1 июля 2021 года поменялась для всех налогоплательщиков, а не только для продавцов прослеживаемых товаров. Поэтому с 1 июля 2021 года счета-фактуры нужно выставлять по новой форме (со строкой 5а, графой 1 (N п/п) и новым названием графы 11).

Обратите внимание! С 1 июля 2021 года универсальные передаточные документы (УПД) с функцией счета-фактуры необходимо изменить, скорректировав их «счет-фактурную» часть в соответствии с обновленной формой счета-фактуры (Письмо ФНС от 17. 06.2021 г. № ЗГ-3-3/4368@ «О рассмотрении обращения»). Также следует «модернизировать» форму УКД с функцией «первички» и корректировочного счета-фактуры.

06.2021 г. № ЗГ-3-3/4368@ «О рассмотрении обращения»). Также следует «модернизировать» форму УКД с функцией «первички» и корректировочного счета-фактуры.

Как заполнять новую строку 5а в счете-фактуре?

Данная строка заполняется только в «отгрузочных» счетах-фактурах.

К сожалению, подробных указаний по ее заполнению, Правила заполнения счета-фактуры не содержат. Единственный оговоренный нюанс: «в случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак »;” (точка с запятой)”.

Но представители ФНС, правда, пока устно, разъясняют, как это можно сделать на практике. Рассмотрим заполнение строки 5а счета-фактуры на примерах.

- Если в счете-фактуре несколько наименований товаров (работ, услуг), отгруженных по одному первичному документу, например, 5 порядковых номеров, отгруженных по накладной № 437 от 01.07.2021, то в строке 5а нужно указать: Документ об отгрузке N п/п 1-5 № 437 от 01.07.2021.

- Если в счете-фактуре несколько наименований товаров (работ, услуг), например, два, отгруженных по разным документам: № 1 — картофель, отгружен по товарной накладной № 437 от 01.07.2021 и № 2 -морковь, отгружена по товарной накладной № 438 от 01.07.2021. В строке 5а счета-фактуры будет указано: Документ об отгрузке N п/п 1 № 437 от 01.07.2021; 2 № 438 от 01.07.2021.

- Если выставляется УПД с функцией первичного документа и счета-фактуры, то в строке 5а следует повторить реквизиты счета-фактуры.

Например, счет-фактура № 5678 от 02.07.2021 г. и в нем указано лишь одно наименование товаров (работ, услуг), то строку 5а счета-фактуры можно заполнить так:

Документ об отгрузке N п/п 1 № 5678 от 02.07.2021 г.

Что поменялось в корректировочных счетах-фактурах?

В форму корректировочного счета-фактуры тоже добавили новую графу — порядковый номер записи (графа 1) и графы для прослеживаемых товаров (графы 12-13).

Но в отличии от «обычного» счета-фактуры в корректировочных счетах-фактура с 1 июля в графе 1 «N п/п» нужно указывать порядковый номер товаров (работ, услуг) из «первоначального» счета-фактуры.

Например, при отгрузке товаров в счете-фактуре было указано 3 наименования товаров, а теперь изменяется стоимость или количество отгруженного товара, указанного в счете-фактуре в графе «N п/п» под № 2, то в корректировочном счете-фактуре на изменение стоимости товара № 2, в графе 1 нужно будет указать цифру «2».

Данные для заполнения граф 11-13 в корректировочном счете-фактуре нужно взять из первоначального счета-фактуры.

Например, товары, подлежащие прослеживаемости, были отгружены до 01.07.2021 года (по «старой» форме счета-фактуры), в графы 12-13 «переносить» нечего, их следует оставить незаполненными.

К сведению! При составлении корректировочного счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 и 13 не формируются (п.7 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137). Значит, бумажный корректировочный счет-фактура может состоять из 11 граф. Но, как и бумажный «обычный» счет-фактура с 1 июля 2021 года он должен быть составлен по обновленной форме (с графой 1 — «N п/п» и переименованной графой 11). «Лишние» графы в корректировочном счете-фактуре тоже не являются ошибкой (п.8 Правил заполнения корректировочного счета-фактуры).

Что еще меняется по НДС с 1 июля

Изменения касаются налогового контроля и десятипроцентной ставки НДС.

С 1 июля появится еще одно основание для признания декларации по НДС несданной.

Декларации по НДС, не соответствующие контрольным показателям, утвержденным ФНС, не будут считаться представленными (п. 5.3 и п.5.4 ст. 174 НК РФ в ред. Федерального закона от 23.11.2020 N 374-ФЗ).

5.3 и п.5.4 ст. 174 НК РФ в ред. Федерального закона от 23.11.2020 N 374-ФЗ).

Налоговая служба утвердила такие контрольные соотношения Приказом от 25.05.2021 № ЕД-7-15/519@.

Ничего «страшного» в них нет. В основном будут сопоставляться общие суммы начислений и вычетов по разделам декларации с данными из разделов 9 и 8, т.е. с суммами из книги продаж и книги покупок.

Если представленная декларация не пройдет контрольные соотношения, ФНС направит налогоплательщику Уведомление о признании налоговой декларации по НДС непредставленной. На исправление ошибок дается 5 рабочих дней с даты направления Уведомления. Если в течение этого срока представить исправленную декларацию, то декларация по НДС будет считаться сданной в день, когда налогоплательщик представил «изначальную» декларацию.

Также с 1 июля 2021 будет официально установлено право налогоплательщика представлять в качестве пояснения об операциях (имуществе), по которым применены налоговые льготы, реестр подтверждающих документов в электронной форме (п. 6 ст. 88 НК РФ, в ред. Федерального закона от 23.11.2020 № 374-ФЗ).

6 ст. 88 НК РФ, в ред. Федерального закона от 23.11.2020 № 374-ФЗ).

Напомним, до этой даты налогоплательщики могли представлять электронные реестры, подтверждающие льготы по НДС в соответствии с Письмом ФНС от 12.11.2020 г. № ЕА-4-15/18589 «О направлении формата реестра документов по льготе по НДС».

Форма и порядок заполнения такого реестра, а также формат и порядок его представления в электронной форме утверждается ФНС России.

Уже есть проект Приказа об утверждении Реестров льгот по НДС, налогу на имущество, транспортному и земельному налогу. Но пока налоговая служба направила для использования в работе с 1 июля 2021 года только рекомендуемые формы и электронные форматы Реестров по НДС и налогу на имущество. Они приведены в Письме ФНС от 11.06.2021 № ЕА-4-15/8244@.

Напомним, в случае представления электронного Реестра документов, подтверждающих льготы, объем истребуемых налоговым органом документов для подтверждения льгот будет значительно меньше (см. Письмо ФНС от 12.11.2020 № ЕА-4-15/18589).

Письмо ФНС от 12.11.2020 № ЕА-4-15/18589).

Также с 1 июля 2021 года будет уточнено, что пояснения, представляемые в электронном виде при проведении камеральной налоговой проверки декларации по НДС, не будут считаться представленными, если они направлены не по формату, установленному ФНС (п.3 ст.88 НК РФ в ред. Федерального закона от 09.11.2020 № 371-ФЗ).

Перечень товаров, облагаемых НДС по ставке 10% с 1 июля будет дополнен (Постановление Правительства РФ от 27.04.2021 № 656 вносит изменения в Постановление Правительства РФ от 31.12.2004 № 908).

В него будут включены:

«03.21.30.000. Ракообразные немороженые, являющиеся продукцией рыбоводства»;

«10.20.12. Печень и молоки рыбы свежие или охлажденные»;

«10.20.16. Печень и молоки рыбы мороженые»;

«10.20.31.110. Ракообразные морские мороженые».

Как видим, изменений много. И, к сожалению, некоторые из них из-за неоднозначности законодательства будет непросто применить на практике.

Чтобы чувствовать себя увереннее и иметь гарантированную профессиональную поддержку экспертов, аудиторов и юристов при возникновении вопросов, проводите системный комплексный аудит с неограниченным консалтингом и страховкой от налоговых претензий. Тогда все изменения в НК РФ и даже новые ФСБУ применять будет легко, а отчетность компании будет составлена безупречно.

Новые счета‑фактуры, декларации и регистры по НДС — СКБ Контур

Счета-фактуры

Новые счета-фактуры утверждены постановлением Правительства от 02. 04.2021 № 534. В основном изменения касаются только организаций и предпринимателей, которые работают с прослеживаемыми товарами, но есть и общие изменения.

04.2021 № 534. В основном изменения касаются только организаций и предпринимателей, которые работают с прослеживаемыми товарами, но есть и общие изменения.

Скачать образец заполнения счёта-фактуры с 1 июля

Изменения для всех

В шапке появилась строка 5а, в которой указываются реквизиты (номер и дата составления) документа на отгрузку, на основании которого составлен счёт-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

Отдельную графу 1 вводят для порядкового номера записи. Наименование товаров теперь указывается в графе 1а, а код по ТН ВЭД ЕАЭС — в графе 1б.

Графа 1 связана со строкой 5а. Документ об отгрузке соотносится с конкретными порядковым номером записи в счёте-фактуре. Например, если счёт-фактура составлен на товар по нескольким товарным накладным (сводный счёт-фактура), то в графе 5а будут указываться порядковые номера строк из счёта-фактуры, которые относятся к конкретной накладной. Разделять документы надо через точку с запятой.

Разделять документы надо через точку с запятой.

Пример. Документ об отгрузке: № п/п 1-5 N 35 от 5.07.2021; № п/п 6-10 N 42 от 5.07.2021. Если это УПД, то указываем диапазон всех порядковых номеров строк из табличной части с реквизитами документа.

Строка 5а может в определенных случаях не заполняться (например при авансах), и по формату она не является обязательной. Но при отгрузке товаров (выполнении работ) данную строку необходимо заполнить.

Изменения для участников системы прослеживаемости

Для налогоплательщиков, которые работают с прослеживаемыми товарами, изменений больше. У них есть обязанность заполнять дополнительные графы в табличной части.

Графа 11 изменила название на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (ранее называлась «Регистрационный номер таможенной декларации». Она заполняется одним из двух реквизитов:

- РНПТ, если счёт-фактура по прослеживаемым товарам;

- регистрационный номер декларации, если по другим товарам.

В одном документе могут быть собраны сведения как по прослеживаемым, так и не по прослеживаемым товарам.

Подробнее о системе прослеживаемости и том, как получать РНПТ

В графы 12 и 12а заносится единица измерения товара. Она определяется по ОКЕИ. В графу 13 — количество товара, подлежащего прослеживаемости, в соответствующих единицах измерения.

Для большинства прослеживаемых товаров показатели граф 2, 2а и 12, 12а будут совпадать. Но так как у прослеживаемых товаров с одинаковым наименованием, единицей измерения и ценой могут быть различные РНПТ, в форме счёта-фактуры можно составить к одной строке счёта-фактуры несколько подстрок граф 11–13. Именно поэтому графы 12 и 13 выделены отдельно от граф 2 и 3.

Пример заполнения с несколькими партиями одного товара:

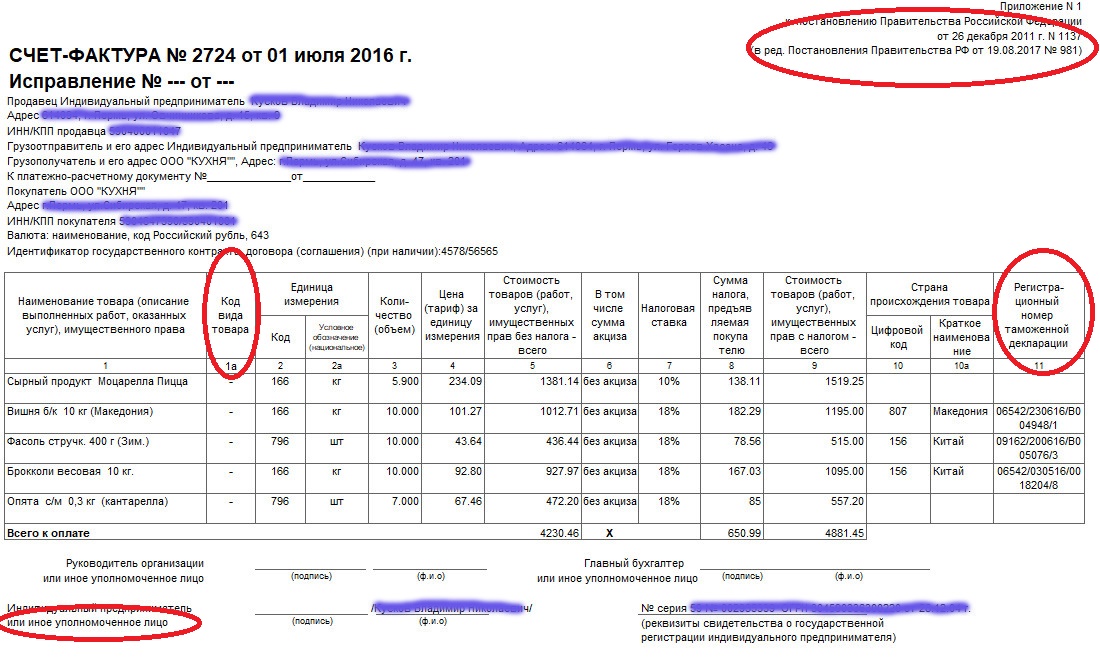

Корректировочный счёт-фактура тоже изменился:

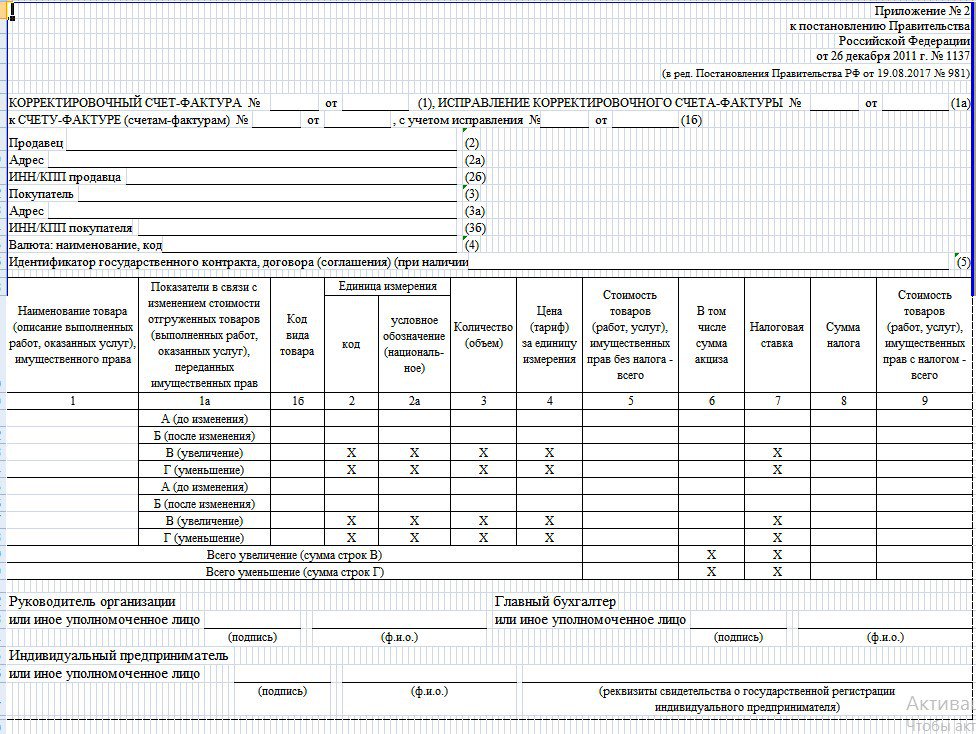

- добавили графы 10 и 10а— код и наименование страны происхождения товаров (если в исходном счёте-фактуре эти реквизиты не заполняли, в корректировочном тоже заполнять не нужно)

- новые графы 11–13 заполняются аналогично обычному счёту-фактуре. Только по графе 13 указывают не первоначальное количество отгруженных товаров, а разницу между их количеством до и после корректировки.

Только по графе 13 указывают не первоначальное количество отгруженных товаров, а разницу между их количеством до и после корректировки.

Только по графе 13 указывают не первоначальное количество отгруженных товаров, а разницу между их количеством до и после корректировки.Ошибки в счетах-фактурах, если они допущены в реквизитах прослеживаемости, не будут влиять на право получить налоговые вычеты по НДС. Но так как товары находятся на контроле ФНС, в этом случае велика вероятность получения требований из инспекции по предоставлению пояснений.

Электронный обмен счетами-фактурами

Продажу и покупку прослеживаемых товаров для перепродажи надо оформлять именно электронными счетами-фактурами и обмениваться ими через операторов ЭДО. Это касается и корректировочных документов (п. 1 ст. 169 НК РФ). Исключения предусмотрены в следующих случаях:

- товары проданы физлицам для собственных нужд, а не для бизнеса;

- товары переданы на экспорт или реэкспорт;

- товары проданы и перемещены из РФ на территорию государства-члена ЕАЭС.

Обменивайтесь с контрагентами электронными счетами-фактурами по новым правилам

Регистры и декларация по НДС

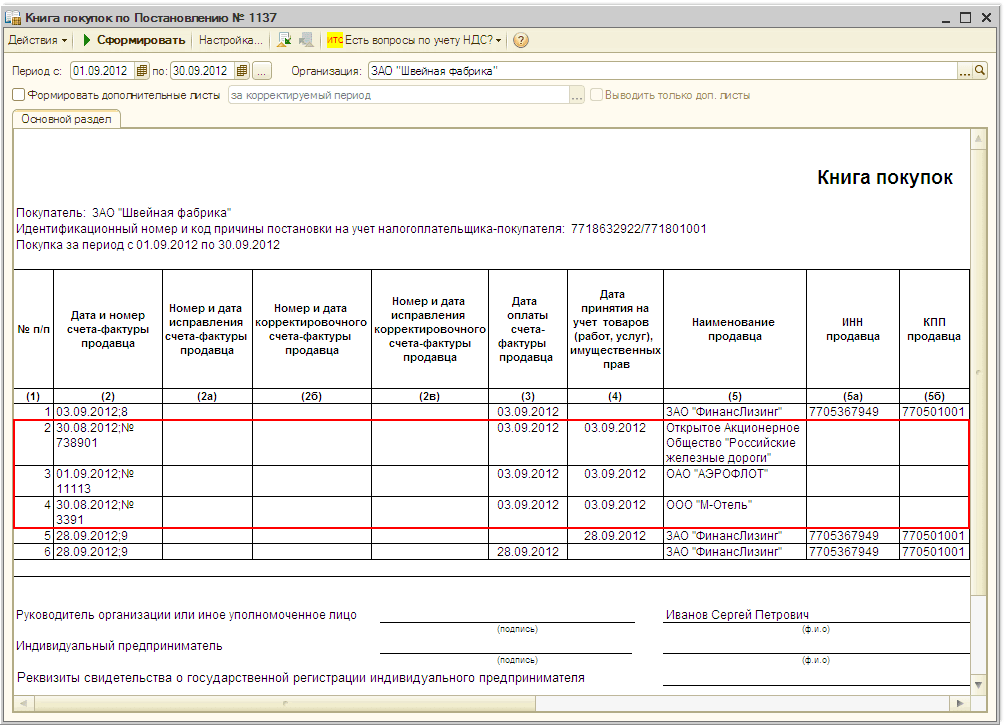

За III квартал 2021 года декларацию по НДС надо сдавать по новой форме (постановление Правительства от 02. 04.2021 № 534). В неё поменяли штрих-коды, а в разделы 8, 9, 10 и 11 добавили новые строки для реквизитов прослеживаемости. Аналогичные изменения внесли в журналы учёта полученных и выставленных счетов-фактур, книгу покупок и книгу продаж.

04.2021 № 534). В неё поменяли штрих-коды, а в разделы 8, 9, 10 и 11 добавили новые строки для реквизитов прослеживаемости. Аналогичные изменения внесли в журналы учёта полученных и выставленных счетов-фактур, книгу покупок и книгу продаж.

Вот список новых строк:

- регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости;

- код количественной единицы измерения товара, используемый в целях прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения в целях прослеживаемости;

- стоимость товара, подлежащего прослеживаемости, в рублях, без НДС.

Через интернет сдать в ИФНС актуальную декларацию по НДС и журнал учёта счетов-фактур

В регистры по НДС эти данные переносятся из первичных и корректировочных счетов-фактур, а в декларацию уже из самих регистров.

В письме от 05.05.2021 N ЕА-4-15/6251@ ФНС опубликовала временные новые форматы книги покупок, книги продаж, журналов учёта счетов-фактур. В них включены реквизиты для заполнения необходимых данных для участников системы прослеживания.

В них включены реквизиты для заполнения необходимых данных для участников системы прослеживания.

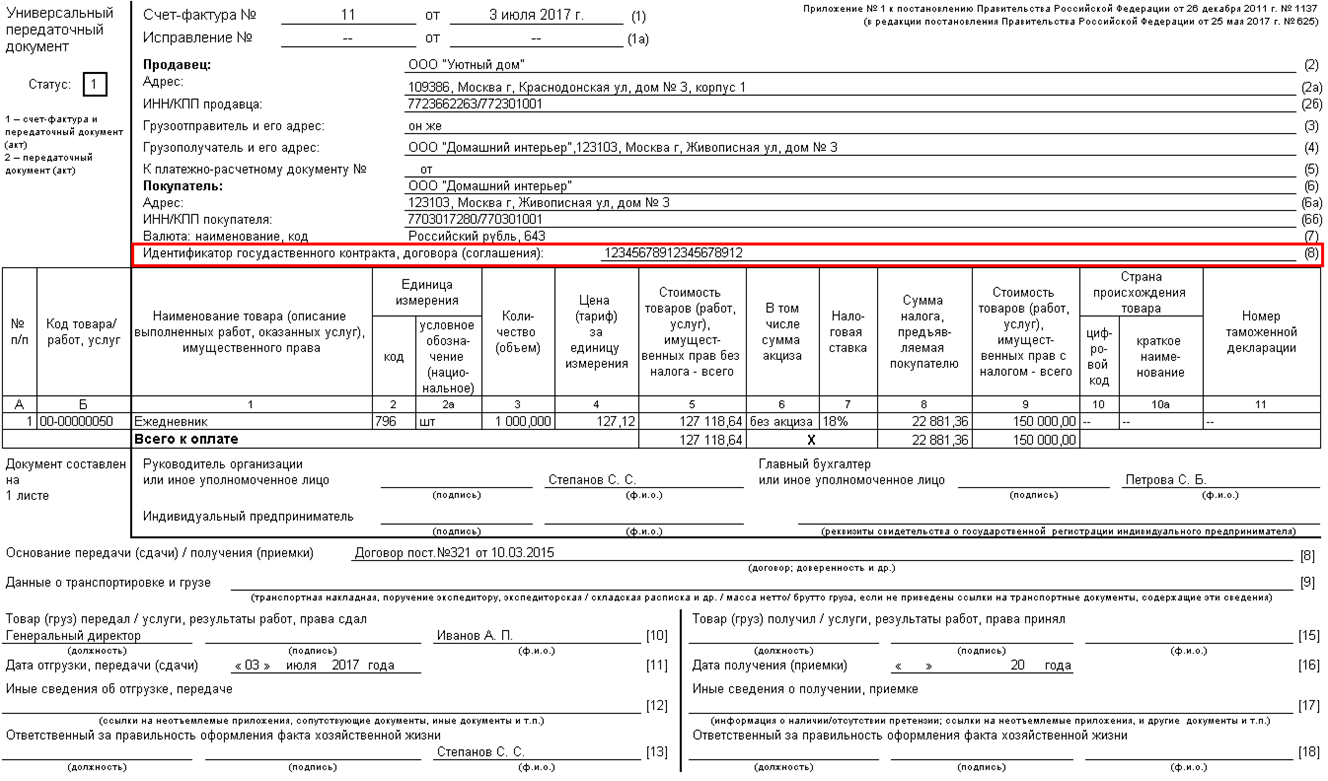

Новая счет-фактура с 1 июля 2021

Запланированные изменения в счет фактуре с 2021 года подробно описаны в ст. 2 ФЗ РФ от 9 ноября 2020 года № 371-ФЗ.

Итак, что поменяется:

1. Способ представления счет-фактур для товаров, попадающих в категорию прослеживаемых — согласно действующему порядку (ч. 2 п. 1 ст. 169 НК РФ) такой документ может составляться в бумажном или электронном формате (при достижении сторонами соответствующего соглашения).

Новая счет фактура в 2021 году, в том числе корректировочная, будет представляться только в электронном виде (по прослеживаемым товарам).

Здесь есть несколько исключений:

- продажа товаров гражданам для личного использования (не в целях ведения бизнеса),

- экспортируемая продукция с территории России,

- вывоз товаров из РФ на территорию стран-участниц ЕАЭС.

Кроме того, ООО и ИП при покупке прослеживаемой продукции должны обеспечить получение электронного счета фактуры (с 1 июля 2021 года) по ТКС (телекоммуникационному каналу связи) через российских операторов ЭДО.

2. Обязательное составление счет-фактуры — в соответствии с пп. 1 п. 3 ст. 169 НК РФ сейчас можно не составлять этот документ при соблюдении следующих двух условий: покупатель товара не является плательщиком НДС, стороны договорились работать без такой бумаги.

С 1 июля 2021 года этот порядок изменится — теперь по прослеживаемым товарам плательщик НДС будет составлять счет-фактуру независимо от соблюдения/несоблюдения указанных выше условий.

3. Изменение содержания документа — ожидается, что в новой счет фактуре в 2021 году появятся дополнительные реквизиты. Аналогичные изменения затронут и корректировочную форму этого документа.

Отдельно следует подчеркнуть, что согласно нынешнему порядку наличие в упомянутом документе ошибок не является основанием для отказа в получении налогового вычета (при условии, что есть возможность идентифицировать покупателя, продавца, товар). Это же правило будет действовать и для новой формы счета-фактуры.

Новые счет-фактуры с 2021 года: какие изменения?

Оформленная в надлежащем виде счет-фактура – залог спокойствия бухгалтера. Ведь это документ, который налоговая изучает как под лупой, потому что правильная счет-фактура является одним из главных условий применения налогового вычета по НДС. С середины 2021 года документ претерпит ряд изменений. И связано это с внедрением национальной системы прослеживаемости товаров, которая создана для борьбы с контрабандой. Подробности в нашей статье.

Ведь это документ, который налоговая изучает как под лупой, потому что правильная счет-фактура является одним из главных условий применения налогового вычета по НДС. С середины 2021 года документ претерпит ряд изменений. И связано это с внедрением национальной системы прослеживаемости товаров, которая создана для борьбы с контрабандой. Подробности в нашей статье.

Весной 2019 года на заседании Высшего Евразийского экономического совета было заключено Соглашение о создании межгосударственного механизма прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза (ЕАЭС). Суть соглашения – создание национальных систем прослеживаемости товаров НСП, которые будут заниматься сбором, учетом, хранением и обработкой сведений о товарах, пересекающих границы между странами ЕАЭС. Все национальные системы будут объединены в единую межнациональную информационную систему. Цель проекта – снизить количество контрабанды, уйти от теневой экономики и повысить качество продукции.

В России НСП прошла этап тестирования, с 1 июля 2021 года участие в системе прослеживаемости товаров должно стать обязательным.

Систему прослеживамости не нужно путать с системой маркировки. НСП не предполагает нанесения на товар контрольно-идентификационных знаков, в НСП присваивается регистрационный номер партии товара, который будет отслеживаться по документам. Таким документом является счет-фактура.

Важно: при работе с прослеживаемыми товарами счет-фактуры обязательны – независимо от того, будет или нет юрлицо или ИП заявлять вычет по НДС.

Главные изменения в счет-фактуре с середины лета 2021 года.

Изменения в связи с применением НСП указаны в Федеральном законе от 9 ноября 2020 г. № 371-ФЗ. Форма счета-фактуры обновлена Постановлением Правительства РФ от 02.04.2021 № 534, которое в свою очередь вносит изменения в Постановление Правительства Российской Федерации от 26 декабря 2011 г. № 1137, утвердившее форму счет-фактуры.

№ 1137, утвердившее форму счет-фактуры.

Что изменится в счет-фактуре с 1 июля 2021 года:

-

в бланк счет-фактуры будут внесены изменения, добавлены новые графы с регистрационным номером партии прослеживаемого товара, единицами измерения, количеством продукции.

-

бланк счет-фактуры по прослеживаемым товарам нужно будет предоставлять только в электронном виде.

Как изменится бланк счет-фактуры.

- в счет-фактуре появится новая графа 5а, куда надо будет вносить реквизиты первички (документа об отгрузке, акта). Если таких бумаг несколько, то можно будет перечислить их реквизиты через запятую.

- в графу 1 вместо наименования товара или описания работ придется вписывать порядковый номер записи товаров (выполненных работ, оказанных услуг, переданных имущественных прав). Под описание товара будет предназначена графа 1а.

- код по ТН ВЭД переместится из графы 1а в новую новой графу 16.

- в графе 11 будет указываться регистрационный номер декларации на товары или регистрационный номер партии прослеживаемого товара. Сейчас указывается регистрационный номер таможенной декларации.

- вводятся новые графы для прослеживаемых товаров под номерами 12, 12а и 13. В них нужно будет указать единицы измерения товаров, количество.

Перечисленные изменения распространяются и на корректировочные счет-фактуры. При составлении корректировочной счет-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, новые графы 12, 12а, 13 не формируются.

Важно: пока в законодательных документах сказано, что отсутствие указанных данных в счете-фактуре не повлечет отказа в вычете НДС у покупателя.

В НСП только электронные счета-фактуры. За редким исключением.

В настоящее время счет-фактуры могут оформляться как в бумажном, так и в электронном виде. В электронной форме счет-фактуры составляются по взаимному согласию сторон и при наличии у сторон технических возможностей.

В электронной форме счет-фактуры составляются по взаимному согласию сторон и при наличии у сторон технических возможностей.

Счет-фактуры в электронной форме, передаваемые по телекоммуникационным каналам связи, должны быть заверены усиленной квалифицированной электронной подписью руководителя компании или уполномоченного лица. Распечатывать электронную счет-фактуру не требуется ни для представления в налоговую инспекцию, ни для хранения в течение установленного срока.

С 1 июля 2021 года счет-фактуры нового образца, выписываемые при реализации прослеживаемых товаров, предстоит создавать только в электронном виде. Это требование распространяется и на корректировочные счет-фактуры по прослеживаемым товарам.

В законодательство внесено следующее изменение: «…после слов «допускается составление счет-фактуры на бумажном носителе» дополнить словами «, за исключением случаев составления счет-фактуры на товары, подлежащие прослеживаемости».

Исключения сделаны по нескольким видам операций с прослеживаемыми товарами: если товар продан физическим лицам для личных нужд, не связанных с предпринимательством, если товар продан плательщику НПД, если товар реэкспортируется, если товар продается или перемещается с территории РФ на территории стран, входящих в ЕАЭС.

Как следствие, все участники цепочки, работающие с прослеживаемыми товарами (за исключением вышеперечисленных категорий), должны обеспечить получение электронных новых счетов-фактур с 2021 года по телекоммуникационным каналам связи через оператора электронного документооборота.

Важно: счет-фактура должна быть выставлена не позже 5 календарных дней с даты отгрузки.

СБИС Электронный документооборот позволяет создавать и подписывать документы между организациями, быстро отправлять их адресату. Решение заточено под различные отрасли, позволяет наладить документооборот с национальными информационными системами. А СБИС Сверка проверит всю отчетность, выявит все расхождения, а также сверит счет-фактуры со всеми контрагентами.

А СБИС Сверка проверит всю отчетность, выявит все расхождения, а также сверит счет-фактуры со всеми контрагентами.

Справиться на старте работы с изменениями бывает непросто. Воспользуйтесь услугой по сдаче отчетности, наши специалисты помогут подготовить как отдельный документ, так и будут готовы взять ваши задачи по подготовке и сдаче отчетности «под ключ».

Подробнее о том, как с помощью сервисов СБИС наладить работу с новой счет-фактурой с июля 2021 г., вам готовы рассказать наши специалисты.

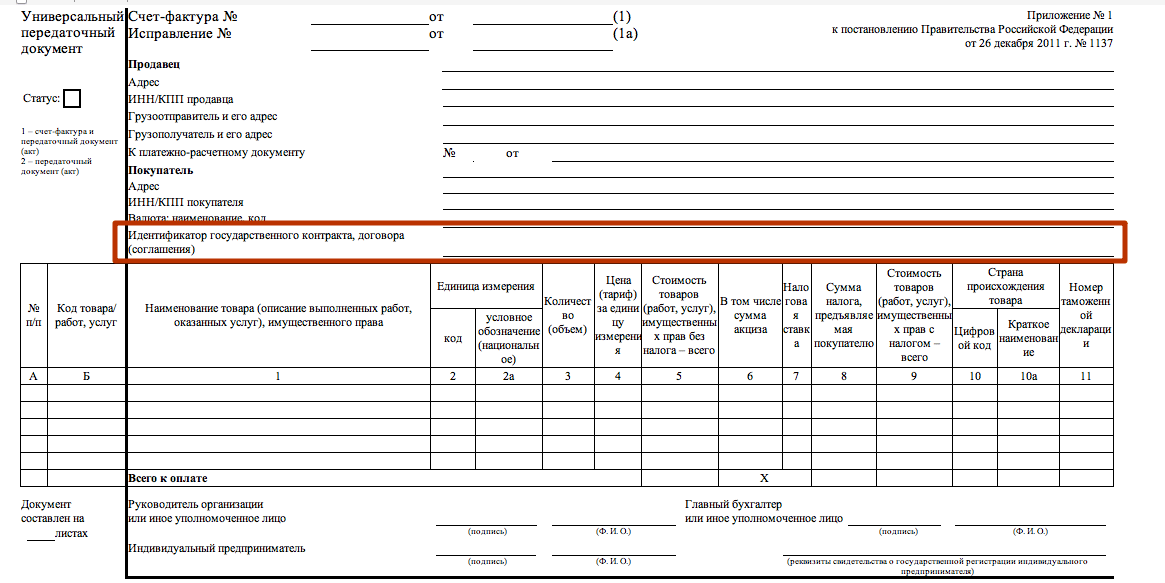

С 1 июля 2021 года обновится форма и правила заполнения счета-фактуры

Постановлением Правительства РФ от 02.04.2021 N 534 внесены изменения в формы и правила заполнения документов, которые применяют при расчетах НДС (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Так, с 1 июля 2021 года счета-фактуры, книги продаж и книги покупок, журналы учета счетов-фактур должны составляться по новым формам. В счете-фактуре появится строка для реквизитов документа об отгрузке (накладной или акта, по которым он составлен). Также в табличной части счета-фактуры появится нумерация по порядку. Остальные изменения связаны с внедрением системы прослеживаемости товаров. Как будет с 1 июля 2021 года работать система прослеживаемости товаров, можно узнать в обзоре на нашем сайте.

В счете-фактуре появится строка для реквизитов документа об отгрузке (накладной или акта, по которым он составлен). Также в табличной части счета-фактуры появится нумерация по порядку. Остальные изменения связаны с внедрением системы прослеживаемости товаров. Как будет с 1 июля 2021 года работать система прослеживаемости товаров, можно узнать в обзоре на нашем сайте.

В связи с этим форма счета-фактуры, а также корректировочного счета-фактуры дополнена новыми графами:

- регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости,

- код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости,

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара,

- стоимость товара, подлежащего прослеживаемости, без налога в рублях.

Аналогичные изменения предусмотрены в формах журнала учета полученных и выставленных счетов-фактур, а также книги покупок, книги продаж и дополнительных листов к ним.

Новые графы можно не формировать, если счет-фактуру составляют на бумаге в отношении товаров, работ или услуг, которые не подлежат прослеживаемости.

На заметку: задать вопросы о системе прослеживаемости товаров и отражении в программе «1С:Бухгалтерия 8.3» приглашаем на трансляцию «От теории к практике. НДС: к системе прослеживаемости будь готов! + практика отражения в программе “1С:Бухгалтерия 8.3″» 17 июня 2021 года.

Читайте подробнееописание, формы и образцы — Диадок

Федеральный закон от 19 июля 2011 г. № 245-ФЗ, который вносит изменения в первую и вторую часть Налогового кодекса РФ, закрепил право компаний выставлять корректировочные счета-фактуры. Постановлением Правительства от 26.12.2011 №1137, помимо прочего, была утверждена рекомендуемая форма этого документа.

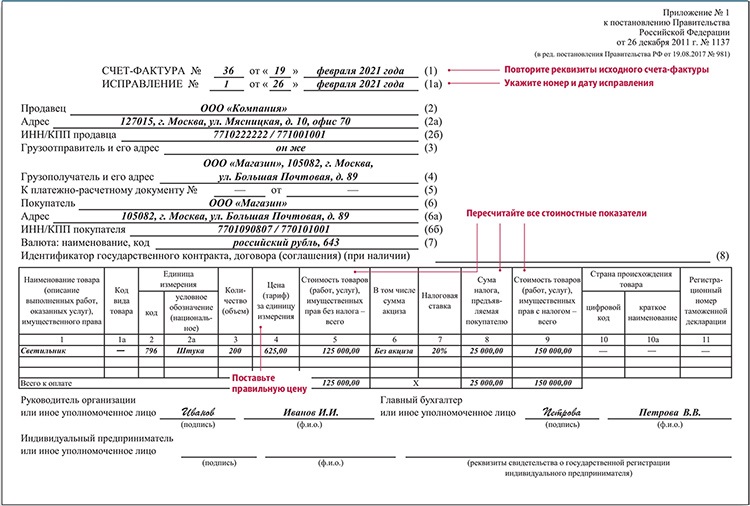

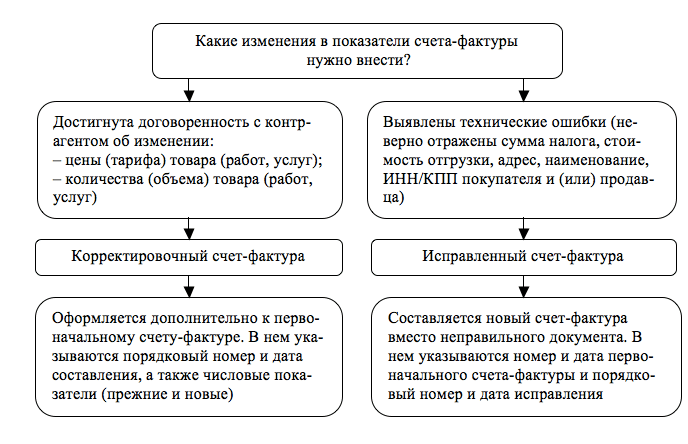

При уточнении счета-фактуры, прежде всего следует различать случаи, когда составляется корректировочный счет-фактура (КСФ), а когда в уже существующий счет-фактуру вносятся исправления. Важно понимать, что КСФ имеет отдельную форму, а исправленный счет-фактура (ИСФ) – это, по сути, тот же самый счет-фактура, в который внесли исправление и зафиксировали это исправление в новом документе порядковым номером.

Корректировочный счет-фактура

Корректировочный счет-фактура выставляется при изменении стоимости реализованных товаров, произведенных работ, оказанных услуг (другими словами, при изменении налоговой базы). Уменьшение или увеличение стоимости (графа 5 счета-фактуры) может быть вызвано, в том числе, изменением цены (графа 4), уточнением количества или объема товаров, работ или услуг (графа 3).

Еще одним важным условием составления КСФ, согласно п. 10 ст. 172 НК РФ, является некое согласие сторон, что стоимость будет изменена. Это согласие может быть оформлено в виде дополнительного соглашения (как двусторонний документ), в виде уведомления (односторонним документом) и первичным документом (например, Актом об установленном расхождении). В каждом конкретном случае можно поступать так, как удобнее продавцу и покупателю.

В каждом конкретном случае можно поступать так, как удобнее продавцу и покупателю.

Права и обязанности перед бюджетом, зафиксированные в корректировочном счете-фактуре относятся к периоду, в котором он был выставлен. Так, на основании КСФ, составленного в сторону уменьшения суммы отгруженных товаров (работ или услуг) у продавца возникает право получить вычет НДС. То есть теперь, если продавец часть товара не довез, он формирует отрицательный счет-фактуру, сумма товара и соответственно налога уменьшается, а значит он имеет право на вычет разницы между исходным НДС и НДС по корректировочному счету-фактуре (п.1 и п.2 ст. 169 НК РФ). А вот покупатель в этом случае должен восстановить разницу между суммой НДС представленного к вычету исходного счета-фактуры и суммой НДС корректировочного счета-фактуры. Такая обязанность у него возникает в том налоговом периоде, когда он получил на руки КСФ или исправленные первичные документы (п. 3, ст. 170 НК РФ). В случае, если сумма товаров (работ или услуг) увеличилась, увеличился и НДС, а значит покупатель имеет право на основании КСФ получить «добавки» вычета (п. 13, ст. 171 НК РФ).

13, ст. 171 НК РФ).

Исправленный счет-фактура

Исправление в счете-фактуре производится в том случае, если в документе обнаружена именно ошибка (например, опечатка, неверная налоговая ставка, ошибка в реквизитах), а также при начислении бонусов без изменения цены реализованного товара и при возврате товара. В процессе исправления возникает новый экземпляр счета-фактуры — исправленный счет-фактура (ИСФ). Вне зависимости от даты внесения исправлений — права и обязанности перед бюджетом относятся к периоду, когда был выставлен первоначальный счет-фактура.

Исправление ошибок

Отметим, что не на всякую ошибку в счете-фактуре необходимо составлять новый исправленный экземпляр. Согласно Постановлению №1137, если ошибка не приводит к отказу в возмещении НДС (например, не препятствует налоговым органам идентифицировать покупателя или продавца, определить наименование товара (работ, услуг), стоимость, налоговую ставку или сумму налога), то бухгалтеру не нужно составлять исправленный счет-фактуру.

В случае если бухгалтер найдет ошибку в корректировочном счет-фактуре, то уместным будет проверить и исходный счет-фактуру на предмет наличия аналогичной ошибки: если ошибка есть в обоих документах, то исправлять её придется путем составления двух исправленных счетов-фактур — отдельно к первоначальному и корректировочному счетам-фактурам.

Отдельно следует сказать об исправлениях счетов-фактур, выставленных до вступления в силу Постановления №1137: согласно данному постановлению исправления счетов-фактур, составленных по старой форме в бумажном или электронном виде, вносятся старым способом, путем зачеркивания неверного показателя.

Нумерация счетов-фактур

Нумерация КСФ и счетов-фактур в рамках одного периода сквозная, а нумерация исправлений в рамках одного счета-фактуры всегда начинается с 1, причем число исправлений не ограничено. Например, мы составили «отгрузочный» счет-фактуру под №20, затем обнаружили в нем какую-либо ошибку и составили новую версию счета-фактуры №20, исправление №1. Затем заметили еще одну пропущенную ошибку. Составим еще одну версию счета-фактуры №20, исправление №2. Допустим, что после этого мы составляем следующий по номеру счет-фактуру №21 по другой сделке. После этого оказывается, что по предыдущей отгрузке необходимо выставить корректировочный счет-фактуру. Тогда мы должны будем составить корректировочный счет-фактуру №22 на счет-фактуру №20 с учетом исправления №2. Если после этого снова потребуется составить корректировочный счет-фактуру на счет-фактуру №22, то мы должны будем выставить его под номером 23. Исправления на корректировочные счет-фактуры составляются точно так же, как и на первоначальные счет-фактуры.

Важно отметить, что Постановлением №1137 было впервые разрешено вести дробную нумерацию для счетов-фактур: такой нумерацией могут пользоваться организации, имеющие в своем составе обособленные подразделения, участники товарищества или доверительные управляющие.

Нормативно-правовая база обмена электронными документами

октябрь, 2015 г.

В целях соблюдения законодательства Российской Федерации о налогах и сборах, доверенный оператор электронного документооборота счетов-фактур ФНС РФ ООО «ДИРЕКТУМ» (идентификатор 2IG, паспорт № 0058 от 05.08.2014) просит разъяснить вопрос, связанный c оформлением электронных корректировочного счета-фактуры и повторного корректировочного счета-фактуры.

Согласно абзацу 3 пункта 3 статьи 168 Налогового кодекса РФ:

при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру.

В соответствии с подпунктом «а» пункта 2 Приложения № 2 к постановлению Правительства РФ от 26.12.2011 № 1137 в графе 1:

наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, которое указано в графе 1 счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема).

На основании письма Минфина РФ от 26.05.2015 № 203-07-09/30177:

при повторном изменении стоимости отгруженных товаров (работ, услуг) продавцом выставляется новый корректировочный счет-фактура, в который переносятся соответствующие данные из предыдущего корректировочного счета-фактуры (в строку А (до изменения) повторного корректировочного счета-фактуры переносятся сведения, отражаемые по строке Б (после изменения) предыдущего корректировочного счета-фактуры).

Исходя из вышесказанного просим разъяснить следующие вопросы:

- Можно ли переносить в корректировочный счет-фактуру все строки из первоначального счета-фактуры, а не только те, в отношении которых осуществляется изменение цены и/или уточнение количества?

- Как оформить повторный корректировочный счет-фактуру в случае, если в первом корректировочном счете-фактуре нет строк, по которым планируется повторная корректировка? Например, в первом корректировочном счете-фактуре отразили изменение стоимости по строкам 1 и 3 первоначального счета-фактуры, позже выяснили, что необходимо скорректировать количество в строках 2 и 4 первоначального счета-фактуры. Как в этом случае оформить повторный корректировочный счет-фактуру? Какие сведения необходимо перенести в повторный корректировочный счет-фактуру?

- Как исправить дату и/или номер в корректировочном счете-фактуре? При выставлении исправленного корректировочного документа, что следует указать в строках 1, 1а и 1б, чтобы поправить дату и/или номер в ранее выставленном корректировочном счете-фактуре?

Анализируя ответ ФНС, делаем следующие выводы:

Исправление неверного счета | Программное обеспечение для выставления счетов-фактур

Счет-фактура – это официальный документ, который выдается при совершении операции между обменом товаров или услуг на деньги. Если после выставления счета вы обнаружите, что допустили ошибку, вы можете выполнить процедуру, чтобы исправить ее. В этой статье вы узнаете, как исправить неверный счет.

Чтобы иметь возможность изменить счет-фактуру правильным образом, важно сначала определить, где в процессе счета-фактуры он находится, а какая информация неверна.

Изменение еще не выставленных счетов

Если вам удастся понять, что ваш счет-фактура неверен, прежде чем вы фактически отправите его клиенту, проблему можно легко решить. Вы можете просто отредактировать счет и исправить ошибку.

Счет не считается «выставленным», если он еще не доставлен адресату.

Изменение уже выставленных счетов

Если вы уже выставили счет – то есть вы отправили счет своему клиенту – и только после этого вы понимаете, что счет неверен или содержит ошибку, тогда у вас есть разные варианты в зависимости от того, в чем заключается ошибка.

Если вы хотите изменить исходную сумму, выставленную в счете-фактуре, на большую или меньшую, вам необходимо будет оформить кредит-ноту. Это происходит в тех случаях, когда вы забыли включить скидку или вам нужно вернуть кому-то деньги за поврежденный товар.

Как и большинство других программ для выставления счетов, Debitoor позволяет создавать кредитовые авизо непосредственно из исходного счета, и все данные будут вводиться автоматически.

С другой стороны, если вам нужно исправить только некоторые детали в счете (например, информацию о клиенте, вашу информацию, дату или номер документа и т. Д.)), то вам не нужно оформлять кредит-ноту. Вместо этого вы можете просто создать новый счет с исправленной информацией и отправить новый счет своему клиенту. Однако очень важно убедиться, что вы продолжаете нумеровать свои счета уникальным номером и не пропускаете номера.

Законно ли удалять счета в программном обеспечении для выставления счетов?

Вообще говоря, вы никогда не должны удалять счет-фактуру. В тех случаях, когда вы хотите удалить или изменить счет-фактуру, обычно достаточно кредит-ноты.Кредит-нота позволяет вам эффективно и на законных основаниях аннулировать счет.

По закону требуется, чтобы вы всегда сохраняли копии всех выставляемых вами счетов в целях контроля. Власти всегда должны иметь возможность увидеть первоначальный счет по их запросу, даже если он неверен.

Тем не менее, многие программы выставления счетов позволяют вам удалить счет-фактуру, но не раньше, чем предупредят вас, что это не рекомендуется с юридической точки зрения.

Следует ли исправлять проформу счета-фактуры?

Суть счета-проформы состоит в том, чтобы декларировать обязательство продавца предоставить покупателю товары или услуги по определенной цене до того, как станут известны все детали счета.

Поскольку счет-проформа не является «официальным» счетом-фактурой по определению, он не имеет фискальной стоимости. В связи с этим, если вы обнаружите ошибку в уже выставленном вами счете-проформе, нет необходимости выдавать кредит-ноту или формально изменять его содержание.

После преобразования счета-проформы в обычный счет-фактуру вы можете исправить любые возможные неточности.

Как создать исправленный счет-фактуру? | Малый бизнес

Кимберли Леонард Обновлено 12 декабря 2018 г.

Большинство бухгалтерских и бухгалтерских программ создают оценки и счета с помощью нескольких быстрых щелчков мыши.Бывают случаи, когда счет-фактура изменяется из-за ошибки или управленческой корректировки. Когда это происходит, вам необходимо правильно это учесть. Как вы с этим справитесь, будет зависеть от того, оплачен счет или нет.

Отправка прикрепленного исправленного счета-фактуры

Если есть необходимость изменить счет-фактуру, не поддавайтесь искушению удалить оригинал, особенно если он уже был отправлен клиенту. Это создает путаницу, поскольку клиент не знает, какой счет правильный.Вы измените существующий счет-фактуру, используя тот же номер счета-фактуры и добавив букву «R» в конце номера, обозначающего редакцию. Это позволяет вашей бухгалтерии и клиенту знать, что имеется ссылка на исходный номер счета-фактуры и проект. Например, исходный счет-фактура может иметь номер счета-фактуры 5329, поэтому пересмотренный счет-фактура будет иметь номер 5329-R. Это помогает предотвратить дублирование платежей из-за неоплаченного счета, который был отменен с вашей стороны, но все еще находится в распоряжении клиента.

Откройте исходный счет и настройте его на редактирование. Вам нужно будет немедленно изменить номер счета и сохранить файл как исправленный, чтобы у вас была их копия. Скорректируйте дату пересмотренного счета. При необходимости отформатируйте любые изменения в исходной накладной, исходя из стоимости единицы товара и налоговых цен. Внесите изменения в счет-фактуру и сохраните перед печатью и закрытием. Отправьте клиенту копию исправленного счета-фактуры с «письмом с исправленным счетом-фактурой» с объяснением изменений.

Пересмотр оплаченного счета-фактуры

Если вы пересматриваете уже оплаченный счет-фактуру, вам нужно будет обратиться к записи платежа, прежде чем делать что-либо еще.В зависимости от того, был ли платеж уже согласован с банковскими счетами, процесс также немного изменится.

Перед редактированием счета-фактуры удалите платеж, связанный со счетом-фактурой. Вы увидите платеж над деталями счета в большинстве программ бухгалтерского учета с указанием платежа. Удалите этот платеж и сделайте отметку в соответствующей вкладке. Если сумма уже была выверена, она скорректирует значение предыдущего баланса при сверке банковских выписок за следующий месяц.Это важно отметить на следующий месяц, чтобы избежать путаницы.

Отредактируйте счет на основе новой платежной информации или условий. Сохраните как исправленный счет-фактуру, используя R в конце номера. Сохраните как исходную, так и измененную версию, чтобы сохранить их в истории учетной записи. Заново запишите платеж. Если требуются дополнительные платежи, это должно быть указано в письме-фактуре. Если требуется возврат, отправьте чек на возврат и отправьте письмо с исправленным счетом-фактурой по почте.

Надлежащая практика бухгалтерского учета

Ведение точного бухгалтерского учета помогает владельцу бизнеса надежно контролировать финансовое состояние своей компании.Хотя пересмотр некоторых счетов-фактур неизбежен по разным причинам, установите процедуры, ограничивающие количество изменений. Это значительно упрощает окончательный учет, сверку и налоговую подготовку. Чем точнее введены данные, тем меньше вероятность того, что позже возникнут вопросы, отнимающие много времени (и денег).

Подтвердите все детали перед оформлением счетов. Предложение не всегда будет фактическим счетом. Сохраняйте элементы как черновики, пока не будете уверены в деталях, и приступите к выставлению счета по проекту.Просмотрите всю информацию вместе с клиентом, чтобы убедиться, что его контактная и платежная информация является полной, чтобы уменьшить административные изменения в счетах. Немедленно вводите все новые счета и платежи и сделайте регулярной ежемесячную сверку всех банковских счетов. Усердие предотвращает ненужные изменения в дальнейшем.

Лучшая практика для изменения суммы счета-фактуры, которая имеет …

Пример, который вы описываете, означает, что налоговый год был занижен наполовину для дохода.Так что, несмотря ни на что, вам, вероятно, придется изменить этот налоговый год и решить эту проблему.

Или, остальная часть банковских операций была сделана как ручной доход, а не как продажи. В этом случае финансовые данные не изменятся, но вы должны изменить ручные депозиты, которые отображаются как доход, чтобы они были частью продаж. Это счет-фактура или квитанция о продаже. Это означает создание ваших финансовых отчетов до и после внесения изменений в хозяйственную деятельность, если это изменило то, что было сообщено в этом налоговом сезоне.

Вы заявили, что банк примирился, поэтому сейчас мы обсуждаем детали.

Давайте рассмотрим:

«В этом случае вместо создания счета-фактуры на 5000 долларов они выставили счет только на 2500 долларов, поэтому он был полностью оплачен, хотя это и не было»

Да, это нормально, если вы подотчетны по кассовому методу. Это имеет значение только в том случае, если вы хотите Отследить, что оставшаяся сумма все еще остается причитающейся, что исторически является спорным. Теперь вам просто нужно найти другие 2500 долларов, которые находятся в банке как доход и являются частью налоговой отчетности.

Вместо счетов-фактур, например, это могли быть два товарных чека.

«Дата в счете – месяц, в котором выписка по счету уже была выверена».

Счета-фактуры не влияют на банковское дело. Это влияет на продажи. Вам все еще нужно найти Деньги, чтобы подтвердить, что другие 2500 долларов были правильно обработаны.

«Могу выставить новый счет за текущий период»

Но это не актуально.У вас есть деньги, и это дата, когда это произошло. Не текущий.

“и, возможно, используйте поле даты обслуживания”

Это условное обозначение, не предназначенное для вашей финансовой отчетности.

“для отображения правильной даты обслуживания предпочитайте, чтобы все было чисто и все, от одной работы до одного счета-фактуры, где это возможно”

Вот еще один способ сделать это: обновить существующий счет-фактуру. Найдите Другой платеж и убедитесь, что он применяется в качестве получаемого платежа для передачи в банк.Это не нарушит отношения банковского дела. Это изменит отчет о продажах.

Вам необходимо поработать с налоговой, чтобы подготовиться к тому значению, которое вы придаете за предыдущий год, уже предоставленным для налогов.

Редактировать счет – Служба поддержки CosmoLex

Возможно, вам потребуется изменить счет-фактуру после его создания, доставки или применения платежа.

ПредупреждениеЭти инструкции предназначены для редактирования счета-фактуры при следовании кассовому учету.Если вы используете учет по методу начисления, воспользуйтесь функцией изменения / списания

Посмотреть видео

Найти счет-фактуру

Счета можно найти в двух областях

- Действия> Счета-фактуры В этом окне содержится список всех счетов-фактур по всем вашим вопросам. Помните о любых применяемых фильтрах.

- Вопросы> Детали> Биллинг> Счет-фактура Это окно содержит список всех счетов-фактур, связанных с выбранным вопросом.Помните о любых применяемых фильтрах.

Редактирование неоплаченного счета

Счета автоматически завершаются при отправке по электронной почте или при применении платежа. В таких случаях необходимо отменить финализацию счета, чтобы отредактировать его.

- Один раз щелкните счет, чтобы выделить его.

- На панели инструментов нажмите Изменить .

Откроется экран Редактировать счет-фактуру . - Вы можете вносить изменения в поля счета-фактуры слева, а также в поля сводки внизу (скидка и т. Д.)

- Чтобы добавить или удалить записи из этого счета-фактуры, установите или снимите отметку с элемента в списке. Счета за удаленные предметы не будут выставляться.

- Если вы хотите отредактировать сведения об элементе (время, стоимость, описание и т. Д.), Найдите запись о времени или расходе, которую вы хотите отредактировать.

- В правом верхнем углу строки нажмите Изменить…

Отображается окно сообщения Редактировать счет-фактуру : Сохраненные изменения обновят карточку времени / расходов и итоговые суммы счета-фактуры

- Щелкните ОК .

Откроется экран Редактировать время / расходы . - Внесите свои изменения.

- В правом нижнем углу нажмите Сохранить .

Экран Редактировать счет-фактуру обновится с вашими изменениями. - В правом верхнем углу нажмите Создать .

Это сохранит изменения в выбранной накладной.

Если вы хотите удалить статью времени / расходов из счета-фактуры, снимите флажок слева от этой записи.

Редактировать частично или полностью оплаченный счет

Чтобы изменить счет-фактуру, к которому применен платеж, необходимо отменить финализацию и отменить связь с платежом. Это переведет эти средства в Операционные фонды клиентов и обновит счет до неоплаченного статуса.

Для отмены привязки платежа:

- Выделите желаемый счет.

- На панели инструментов нажмите Действие.

- Выберите Отменить связь с платежом. Появится сообщение о том, что счет будет помечен как неоплаченный, а средства будут переведены на операционный аванс.

- Для продолжения щелкните Да , для отмены щелкните Нет

Затем вы можете редактировать так же, как неоплаченный счет. затем повторно примените платежи из действующего авансового платежа.

Если вы получаете предупреждение или ошибку, не позволяющую вам редактировать оплаченный счет, ваша система может не разрешать использование фиксаторов. Обратитесь к системному администратору.

Изменение срока платежа или условий в счетах-фактурах

- Измените срок выполнения по умолчанию (30 дней) для всех или отдельных контактов.

- Обновите условия оплаты для всех или отдельных контактов.

- Установите дату платежа или условия платежа при создании счета-фактуры.

- Измените количество кредитных дней по умолчанию для счетов-фактур.

Когда вы вводите счет-фактуру, по умолчанию устанавливается срок оплаты 30 дней.Это нельзя изменить из счета-фактуры, это можно изменить только из записи клиента. Изменение будет применяться только к любым новым счетам-фактурам, выставленным после внесения изменения.

Для этого:

- Перейдите в Контакты, затем выберите необходимую запись о клиенте.

- Выберите вкладку «Опции», затем нажмите кнопку «Изменить».

- Установите флажок Условия кредитования и введите количество дней.

- Выберите Сохранить.

Изменить срок оплаты по умолчанию для всех клиентов или поставщиков

- Перейдите в * Настройки *, затем выберите * Настройки записи и транзакций *.

- В разделе «Клиенты или поставщики» в поле * Дней до просрочки счетов * введите необходимое количество дней.

- Выберите * Сохранить *.

В следующий раз, когда вы создадите счет-фактуру, сроком по умолчанию будет количество дней, которое вы ввели.

Изменить срок оплаты по умолчанию для отдельного клиента или поставщика

- Перейдите в «Контакты», затем выберите * Клиенты * или * Поставщики *, а затем нужного покупателя, чтобы открыть его запись.

- Выберите вкладку * Сведения о платеже * Параметры, затем в разделе * Условия оплаты * нажмите кнопку «Изменить».

- Установите флажок Условия кредита, затем введите количество дней.

- Выберите Сохранить.

Изменение срока платежа или условий оплаты в счете-фактуре продажи

- Перейдите в раздел “Продажи”, “Счета-фактуры продаж”.

- Откройте существующий счет или щелкните Новый счет:

- Существующий счет-фактура. Нажмите «Изменить» на панели справа от счета-фактуры, а затем при необходимости отредактируйте поля «Срок оплаты» или «Условия и положения».

- Новый счет. Создайте счет-фактуру, а затем при необходимости отредактируйте поля Срок оплаты или Условия и положения.

- Нажмите “Сохранить”. Ваши изменения применимы только к счету-фактуре.

Редактирование счетов-фактур – функциональный пункт

Выставление счетов – это неотъемлемая часть головоломки агентства, и FP позволяет легко создавать счета на основе оценочных значений, фактических значений или другого значения по вашему выбору.После создания счета-фактуры вам может потребоваться обновить или скорректировать информацию, прежде чем отправлять ее своему клиенту.

Прочтите эту статью, чтобы узнать, как быстро изменить счет-фактуру в вашей системе.

Найдите счет

Сначала вам нужно найти счет-фактуру в вашей системе, который необходимо изменить. У вас есть несколько способов сделать это:

- Наведя курсор на «Счета-фактуры» на главной панели навигации и выбирая «Найти счет-фактуру».

- Наведя указатель мыши на «Счета-фактуры» на главной панели навигации и выбрав «Просмотреть счет-фактуру».

- Перейдя к соответствующей компании или вакансии и просмотрев вкладку «Счета-фактуры».

Узнайте больше о том, как найти контент в вашей системе здесь: Find Routines

Редактировать счет-фактуру

После получения необходимого счета-фактуры решите, где требуются изменения:

- Вкладка “Основная информация”

- Вкладка «Группы услуг / услуги»

Основная информация

Если вам нужно внести изменения в раздел «Основная информация», начните с нажатия «Изменить сведения».

Поля на этой странице теперь открыты для изменений, в том числе:

- Тип счета

- Условия оплаты

- Описание счета

- Платежные ноты

- Дата

- Платежная информация

Нажмите «Отправить», чтобы сохранить все внесенные здесь изменения.

Группы услуг / Услуги

Если вам нужно внести изменения в раздел «Группы служб / службы», начните с нажатия «Изменить группы служб».

Поля на этой странице теперь открыты для изменений, в том числе:

- Дата выставления счета

- Процент выставления счетов

- Описание предоставленных услуг / расходов.

- Порядок, в котором отображаются строки – используйте стрелки вверх / вниз для перемещения содержимого.

Вы также можете изменить значение счета-фактуры:

- Щелкните «Оценка», и значения в полях «Счет-фактура» изменятся на эти значения.

- Щелкните «Фактический», и значения в полях «Счет-фактура» изменятся на эти значения.

- Щелкните «Счет-фактура», и значения в полях «Счет-фактура» исчезнут, и вы сможете ввести то, что вам больше нравится.

- Щелкните «Остаток», и значения в полях «Счет-фактура» изменятся на эти значения.

Нажмите «Сохранить», если вы внесете на эту страницу какие-либо изменения, которые хотите сохранить.

Отправить клиенту

После того, как вы отредактируете и сохраните счет-фактуру, не забудьте отправить его на оплату. Распечатайте счет-фактуру в формате PDF или используйте опцию «Уведомить клиента», чтобы отправить PDF-файл непосредственно из FP на адрес электронной почты контактного лица по счету.

Узнайте больше о настройке внешнего вида распечаток счета-фактуры здесь: Добавить распечатку – счет-фактура

Важное примечание

При наличии соответствующих разрешений система позволит вам редактировать любой счет-фактуру, независимо от его состояния – «Размещен», «Неопубликованный», «Экспортированный», «Неоплаченный», «Оплаченный» и т. Д.Однако, если вы не являетесь бухгалтером или бухгалтером в своем агентстве или не имеете четкого представления о своей практике бухгалтерского учета, будьте осторожны и внимательны при внесении изменений в счет-фактуру.

Помните, что вам может потребоваться повторная синхронизация или отложить синхронизацию с Quickbooks, если вы используете FP Accountant и вносите такие изменения.

Вы не хотите вносить изменения, которые приведут к искажению балансов системы бухгалтерского учета или других отчетов.

Редактирование счета в Microsoft® Word или Adobe® Acrobat®

Расширенный режим редактирования позволяет вам использовать Microsoft® Word или Adobe® Acrobat® для редактирования счета, который был создан на практике.Эта функция дает вам полный контроль над внешним видом и содержанием вашего счета. После внесения изменений измененный счет-фактура импортируется обратно в практику для окончательной печати и публикации. Повторный импорт счета-фактуры гарантирует, что у вас есть запись окончательного счета-фактуры, отправленного клиенту. При необходимости вы можете вернуться к исходной накладной, созданной Практикой, после редактирования документа в Word или Acrobat®.

Совет . Отредактируйте счет-фактуру в редакторе практических счетов, чтобы максимально приблизить его к окончательному формату счета-фактуры, прежде чем загружать его для редактирования в Word или Acrobat®.После редактирования счета-фактуры в Word или Acrobat® вы не сможете изменить решения о выставлении счетов или другие параметры на практике без потери изменений, внесенных вне практики.

Примечания :

- Счета-фактуры, отредактированные в Word или Acrobat®, а затем загруженные в практику, отображаются со значком рядом со столбцом состояния в списке счетов-фактур.

- Изображения в ваших счетах, включая изображения, вставленные с помощью Word или Acrobat®, должны быть вставлены как встроенные объекты.Изображения, вставленные в качестве ссылок, будут удалены из выставленного счета. Удаление изображения может изменить место размещения текста в счете.

Чтобы использовать расширенный режим редактирования, выполните следующие действия:

- Подготовьте счет, приняв решения о выставлении счета и добавив или изменив компоненты счета по мере необходимости. См. Раздел «Редактирование счетов-фактур» для получения дополнительной информации.

- Найдите счет в списке счетов.

- Откройте Dashboard, щелкните Ссылки на приложения на панели навигации, а затем щелкните Bill WIP в разделе Счета и выставление счетов.

- Щелкните вкладку «Клиенты» или «Проекты».

- Щелкните рядом с клиентом или проектом, чтобы отобразить счета для этого клиента или проекта.

- Выберите один из следующих вариантов, в зависимости от того, в каком приложении вы хотите редактировать счет:

- Microsoft® Word .Щелкните Действия > Загрузить / Загрузить> Загрузить документ Word . Файлы, загруженные как документы Word, имеют формат DOCX.

- Adobe® Acrobat® . Щелкните Действия > Загрузить / Загрузить> Загрузить PDF-документ .

- Введите окончательную дату счета-фактуры, которая будет напечатана в заголовке счета-фактуры. Дата последнего счета будет обновлена на , а не на при окончательной печати.

- Нажмите Скачать .

- Нажмите Сохранить , выберите место, в котором счет должен быть сохранен для редактирования, а затем снова нажмите Сохранить .

- Внесите необходимые изменения в загруженную копию счета в Word или Acrobat®, а затем сохраните изменения.

- На практике найдите счет в списке «Счета-фактуры», «Клиенты» или «Проекты», а затем щелкните «Действия »> «Загрузить / Загрузить»> «Загрузить счет-фактуру» .

- Найдите и выберите отредактированную копию счета-фактуры, а затем щелкните Открыть .

- Убедитесь, что дата счета-фактуры в окне «Загрузить счет-фактуру» совпадает с датой счета-фактуры в отредактированном счете-фактуре, а затем нажмите Загрузить .

Примечание : Если вы редактируете дату счета-фактуры во время загрузки, обновляется только дата в базе данных практики. Дата, указанная в счете-фактуре, не может быть обновлена на данном этапе.

- Выберите один или несколько из следующих вариантов:

- Нажмите Сохранить или Сохранить> Сохранить и закрыть , чтобы сохранить изменения.

- Щелкните Печать > Отредактируйте , чтобы распечатать черновик счета.Для получения дополнительной информации см. Печать редактируемого счета-фактуры.

- Нажмите Печать> Окончательный , чтобы окончательно распечатать счет, когда он завершит процесс проверки и будет готов к отправке клиенту. Статус счета изменится на Окончательный. Для получения дополнительной информации см. Печать окончательного счета.

- Щелкните Разнести , чтобы разнести счет. См. Раздел «Разноска счета-фактуры» для получения дополнительной информации.

Примечание : Вы также можете получить доступ к счетам-фактурам из списка клиентов или проектов.

Примечание : имя файла загруженных счетов по умолчанию – Invoice