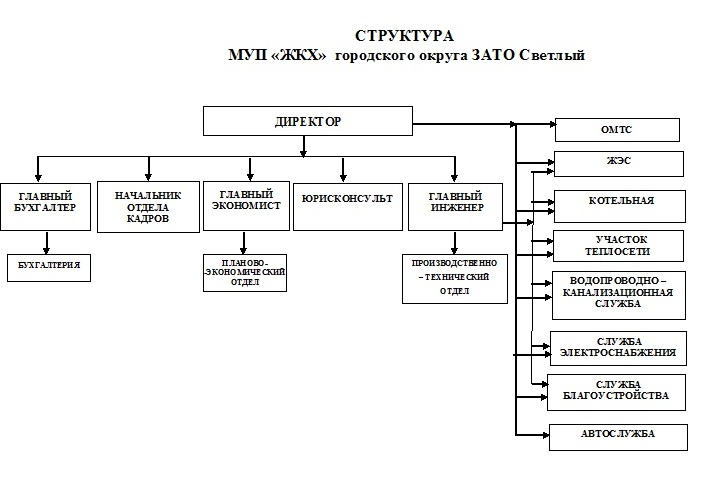

К какому структурному подразделению относится главный бухгалтер: Структурное подразделение

Структурные подразделения – ДЗМ

Управление по работе с обращениями граждан и организации ведомственного контроля качества и безопасности медицинской деятельности

Управление по работе с обращениями граждан и организации ведомственного контроля качества

и безопасности медицинской деятельности является структурным

подразделением Департамента здравоохранения города Москвы.

Основные задачи

- Обеспечение своевременного и всестороннего рассмотрения обращений граждан, поступивших в Департамент по вопросам организации медицинской помощи и лекарственного обеспечения, связанных с деятельностью медицинских организаций, подведомственных Департаменту, принятие по ним решений и направление заявителям ответов в установленные законодательством Российской Федерации сроки.

- Предупреждение, выявление и пресечение нарушений требований к обеспечению качества и безопасности медицинской деятельности, установленных законодательством Российской Федерации об охране здоровья граждан, путем проведения в установленном порядке проверок деятельности в подведомственных Департаменту медицинских организациях и аптечных организациях, осуществляющих медицинскую и фармацевтическую деятельность.

- Организация мероприятий ведомственного контроля качества и безопасности медицинской деятельности в медицинских организациях подведомственных Департаменту.

- Методическое обеспечение организации внутреннего контроля качества и безопасности медицинской деятельности в медицинских организациях, подведомственных Департаменту.

Основные функции

- Объективное, всестороннее и своевременное рассмотрение обращений граждан, в случае необходимости – с участием граждан, направивших обращения.

- Направление запросов в медицинские организации, подведомственные Департаменту, в том числе в электронной форме, для получения информации необходимой для рассмотрения обращений.

- Принятие мер, направленных на восстановление или защиту нарушенных прав, свобод и законных интересов граждан.

- Подготовка письменных ответов по существу поставленных в обращении вопросов, за исключением случаев, предусмотренных действующим законодательством.

- Уведомление гражданина о направлении его обращения на рассмотрение в другой государственный орган, орган местного самоуправления или иному должностному лицу в соответствии с их компетенцией.

- Обеспечение качества медицинской помощи, оказываемой в медицинских организациях, подведомственных Департаменту.

- Контроль соблюдения объемов, сроков и условий оказания медицинской помощи в медицинских организациях подведомственных Департаменту.

- Подготовка предложений по проведению мероприятий ведомственного контроля качества и безопасности медицинской деятельности.

- Подготовка и проведение мероприятий ведомственного контроля в форме проверок: – Соблюдения медицинскими организациями порядков оказания медицинской помощи и стандартов медицинской помощи. – Соблюдения медицинскими организациями безопасных условий труда, требований по безопасному применению и эксплуатации медицинских изделий и их утилизации (уничтожению). – Соблюдения медицинскими работниками, руководителями медицинских организаций, фармацевтическими работниками и руководителями аптечных организаций ограничений, применяемых к ним при осуществлении профессиональной деятельности.

- Обобщение и анализ выявленных в ходе проверок нарушений действующего законодательства.

– Соблюдения медицинскими организациями безопасных условий труда, требований по безопасному применению и эксплуатации медицинских изделий и их утилизации (уничтожению). – Соблюдения медицинскими работниками, руководителями медицинских организаций, фармацевтическими работниками и руководителями аптечных организаций ограничений, применяемых к ним при осуществлении профессиональной деятельности.

– Соблюдения медицинскими организациями безопасных условий труда, требований по безопасному применению и эксплуатации медицинских изделий и их утилизации (уничтожению). – Соблюдения медицинскими работниками, руководителями медицинских организаций, фармацевтическими работниками и руководителями аптечных организаций ограничений, применяемых к ним при осуществлении профессиональной деятельности.Доктор73 – Лечебные учреждения – ГУЗ Городская поликлиника № 1 им. С.М. Кирова

ВНИМАНИЕ! Прием врачей-специалистов осуществляется по предварительной электронной записи.Понедельник: с 14.00 до 16.00, г. Ульяновск, ул. К. Либкнехта, д. 17, 20 кабинет, тел. (8422) 58-80-33, (моб. тел.: 8-927-987-73-39). Исполнительные органы государственной власти при регулировании взаимоотношений с лечебно-профилактическим учреждением. 1. Министерство здравоохранения, семьи и социального благополучия Ульяновской области Адрес: 432063, г Ульяновск, ул. Кузнецова, 18 Факс: (8422) 42-08-69, (8422) 41-05-01 E-mail: [email protected] Министр здравоохранения, семьи и социального благополучия Ульяновской области: Мишарин Виктор Михайлович 2. Территориальный орган Федеральной службы по надзору в сфере здравоохранения по Ульяновской области (Территориальный орган Росздравнадзора по Ульяновской области) Адрес: 432063 г Ульяновск , ул. Красноармейская, д.38, Тел. (8422) 27-89-56, факс. (8422) 27-89-54, e-mail: [email protected] Руководитель территориального органа: Панина Светлана Викторовна 3. Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Ульяновской области (Управление Роспотребнадзора по Ульяновской области) Адрес: 432063 г. Ульяновск, ул. Дм. Ульянова, д.4 тел./факс (8422) 44-29-41, e-mail: [email protected] Руководитель Управления: Бородков Дмитрий Анатольевич 4. Территориальный фонд обязательного медицинского страхования Ульяновской области (ТФОМС Ульяновской области) Адрес: г. Ульяновск, ул. Марата, 33, тел. (8422) 67-70-27, (8422) 67-72-73 e-mail: [email protected] Директор фонда: Буцкая Екатерина Владимировна 5. ФБУЗ "Центр гигиены и эпидемиологии в Ульяновской области" Адрес: 432005, Россия, г.Ульяновск, ул.Пушкарева, 5 Телефон/факс: (8422) 40-56-63 e-mail: [email protected] Главный врач: Жукова Елена Юрьевна

Вам предоставляется возможность записаться на прием заранее:

- на портале www.doctor73.ru;

- через инфомат, расположенный в фойе 1 этажа;

- по единому бесплатному телефону: 8 800 200 73 07 ;

- по телефонам в регистратурах:

Структурного подразделения (Гагарина, 20) 27-97-98, 58-83-03, 58-31-62.

Структурного подразделения (К.Либкнехта,17) 58-95-65; 58-80-31,

Структурного подразделения (Гончарова, 15) 58-31-70,

Женской консультации (Гагарина, 20) 27-97-91;

- непосредственно в регистратуре, в порядке живой очереди.

При себе иметь паспорт и страховой полис.

Администрация

Уважаемые посетители!

В рамках Национального календаря профилактических прививок в ГУЗ городская поликлиника №1 им. С.М.Кирова проводится иммунизация против дифтерии и столбняка (вне зависимости от возраста пациента),против кори (мужчины и женщины от 18 до 35 лет),против краснухи (женщины от 18 до 25 лет),против вирусного гепатита В (мужчины и женщины от 18 до 55 лет),против гриппа в эпидемический сезон (вне зависимости от возраста).

Вам предоставляется возможность записаться на прием заранее:

- на портале www.doctor73.ru;

- через инфомат, расположенный в фойе 1 этажа;

- по единому бесплатному телефону: 8 800 200 73 07 ;

- по телефонам в регистратурах:

Структурного подразделения (Гагарина, 20) 27-97-98, 58-83-03, 58-31-62.

Структурного подразделения (К.Либкнехта,17) 58-95-65; 58-80-31,

Структурного подразделения (Гончарова, 15) 58-31-70,

Женской консультации (Гагарина, 20) 27-97-91;

- непосредственно в регистратуре, в порядке живой очереди.

При себе иметь паспорт и страховой полис.

Администрация

Уважаемые посетители!

В рамках Национального календаря профилактических прививок в ГУЗ городская поликлиника №1 им. С.М.Кирова проводится иммунизация против дифтерии и столбняка (вне зависимости от возраста пациента),против кори (мужчины и женщины от 18 до 35 лет),против краснухи (женщины от 18 до 25 лет),против вирусного гепатита В (мужчины и женщины от 18 до 55 лет),против гриппа в эпидемический сезон (вне зависимости от возраста). Приглашаем Всех желающих познакомиться с информацией по иммунопрофилактике и защитить себя от инфекционных заболеваний.

График работы поликлиники:

В будние дни прием врачей - специалистов - с 8.00 ч. до 19.00 ч.

Начало работы регистратуры с 7.30

В субботу прием врачей - специалистов-с 9.00 ч. до 17.00 ч.

Начало работы регистратуры с 9.00

В праздничные и воскресные дни: с 9.00 до 16.00 – дежурный врач.

Неотложная медицинская помощь - круглосуточно.

График приёма граждан по личным вопросам:

Главный врач Чигирёва Инна Борисовна. Понедельник с 15-00 до 17-00, г. Ульяновск, ул. Гагарина, д. 20, 607 кабинет,

тел. (8422) 27-97-87

Заведующий поликлиникой Егорова Елена Леонидовна, Пятница: с 15-00 до 17-00, г. Ульяновск, ул. Гагарина, д. 20, 326 кабинет,

тел. (8422) 27-97-89, (моб. тел.: 8-905-035-60-90).

Заведующая поликлиникой (структурным подразделением ул. К. Либкнехта, д. 17) Путина Жанна Николаевна.

Приглашаем Всех желающих познакомиться с информацией по иммунопрофилактике и защитить себя от инфекционных заболеваний.

График работы поликлиники:

В будние дни прием врачей - специалистов - с 8.00 ч. до 19.00 ч.

Начало работы регистратуры с 7.30

В субботу прием врачей - специалистов-с 9.00 ч. до 17.00 ч.

Начало работы регистратуры с 9.00

В праздничные и воскресные дни: с 9.00 до 16.00 – дежурный врач.

Неотложная медицинская помощь - круглосуточно.

График приёма граждан по личным вопросам:

Главный врач Чигирёва Инна Борисовна. Понедельник с 15-00 до 17-00, г. Ульяновск, ул. Гагарина, д. 20, 607 кабинет,

тел. (8422) 27-97-87

Заведующий поликлиникой Егорова Елена Леонидовна, Пятница: с 15-00 до 17-00, г. Ульяновск, ул. Гагарина, д. 20, 326 кабинет,

тел. (8422) 27-97-89, (моб. тел.: 8-905-035-60-90).

Заведующая поликлиникой (структурным подразделением ул. К. Либкнехта, д. 17) Путина Жанна Николаевна.

Бухгалтерия и бухгалтер: их роль в организации.

В этой статье будет рассказано о том, что такое бухгалтерия и бухгалтер, чем занимается главный бухгалтер.

А как у вас складываются отношения с бухгалтерией и бухгалтерами? Возможно, вы, как и многие IT-специалисты, с трудом находите с ними общий язык и, в результате, у вас регулярно возникают рабочие конфликты? Или вы, являясь подрядчиком, постоянно ощущаете со стороны главбуха неприязнь, а ваши счета почему-то оплачиваются в последнюю очередь? А, может, противоречивые требования руководства компании и главбуха ставят вас в тупик, как специалиста по внедрению программного продукта, и вы не понимаете, что с этим делать? Тогда эта статья – для вас.

Сегодня я решил поговорить о бухгалтерии, бухгалтере и его роли в организации. Предназначена она, в первую очередь, специалистам, занятым в сфере внедрения ERP, CRM, учетных систем (например, 1С) и других продуктов автоматизации бизнеса. И здесь я хочу поговорить о человеческом факторе и о правилах взаимодействия с бухгалтерией.

Дело в том, что финансовые потоки, в том числе, утверждение договоров и оплату счетов в малом и среднем бизнесе очень часто держит в своих руках бухгалтер. Владелец (руководитель) бизнеса делегирует бухгалтерии полномочия, если дело касается всего, что связано с финансами.

Владелец (руководитель) бизнеса делегирует бухгалтерии полномочия, если дело касается всего, что связано с финансами.

Причины очевидны – занятость руководителя, необходимость грамотного с точки зрения бухгалтерской и налоговой отчетности оформления документов, в конце концов, необходимость в непосредственном выполнении тех или иных действий, связанных с оплатой счетов. Все это оказывается в зоне ответственности бухгалтерии. И если вы не сумеете найти общий язык с бухгалтером, с подписанием документов и оплатой счетов гарантированно возникнут проблемы.

Кроме того, при внедрении любой учетной системы вы обязательно столкнетесь с первичной бухгалтерией. Вам необходимо будет разобраться, каким образом организована работа первичной документации в компании, и как происходит взаимодействие с бухгалтерией (получение документов для заказчиков, информации об оплате и т.д.). И здесь без доброжелательной помощи специалиста-бухгалтера вы рискуете получить массу сложностей, недопонимания, как следствие, переделок и доработок. И, само собой, недовольство заказчика.

И, само собой, недовольство заказчика.

Также эта статья может помочь сотрудникам компании, например, системным администраторам, сервисным инженерам или специалистам отдела продаж наладить правильные и эффективные взаимоотношения с бухгалтерией.

На любом предприятии существует два вида учета:

- Управленческий. Необходим для внутреннего контроля и принятия решений руководством организации. В качестве примера можно привести кадровые перестановки, решения о закупке оборудования, стратегическое планирование развития бизнеса и т.д.

- Регламентированный. Этот вид учета используется для отчетности перед государством. Сюда входит бухгалтерский, статистический и налоговый учет.

Что такое бухгалтерия?

Если вы начнете изучать справочники и документацию, определений бухгалтерии встретится много. Например, Википедия предлагает такое:

Бухгалтерия — штатно-структурное подразделение хозяйствующего субъекта, предназначенное для аккумулирования данных о его имуществе и обязательствах.

©

©В учебниках вместо краткого, но сложного для восприятия текста, вы найдете целые главы, посвященные этому определению. Но для неспециалиста они также не вносят ясности.

На самом деле, отдел бухгалтерии отвечает за следующие направления:

- Бухгалтерский учет;

- Налоговый учет.

По сути, текущая деятельность бухгалтерии связана с правильным оформлением документов, отображающих все движения средств и активов. А конечная цель – это отчетность перед государством: налоговая, финансовая и статистическая.

Внутреннюю отчетность и управленческий учет возможно вести без бухгалтерских проводок, документов и отчетов определенного образца. В то время как отчетность перед государством жестко регламентирована. На это и нацелена основная функция любой бухгалтерии.

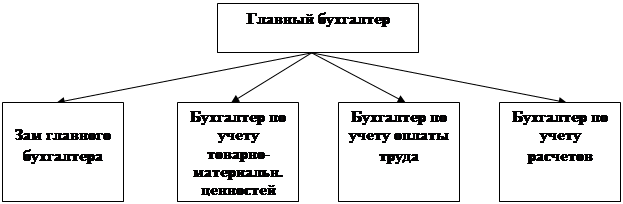

Из кого состоит отдел бухгалтерии

Здесь я не буду рассматривать отдельные подразделения, подчиненные бухгалтерии – финансовый и HP (кадровый) отдел. В разрезе проблематики работы с бухгалтерией эти отделы вызывают наименьшее число проблем.

Финансовый отдел занимается строго движением средств, и взаимодействие с ним редко вызывает вопросы. Часто разработчики и технические специалисты с ним вообще не пересекаются.

Отдел кадров, хоть и относится к бухгалтерии, но является, по сути, отдельным подразделением с собственными системами автоматизации учета и другими особенностями. HR скорее относится к управленческому учету.

Основной состав бухгалтерии делится на два разновесных субъекта:

- Главный бухгалтер.

- Рядовой состав бухгалтерии

Невозможно рассматривать работу любой бухгалтерии без учета главного бухгалтера. Более того, именно главбух является ключевой фигурой, так как несет личную ответственность за правильную и своевременно сданную государству отчетность.

От того, как главный бухгалтер понимает свою ответственность и определяет степень личного контроля за документооборотом, в том числе, первичным, напрямую зависят все особенности работы бухгалтерии и ее взаимодействие с другими подразделениями.

Рядовой состав бухгалтерии в вопросах организации работы и взаимодействия с различными специалистами задействуется только в качестве подчиненных, ведомых сотрудников. И особой роли для построения эффективного сотрудничества с бухгалтерией не играет.

Казалось бы, что и организация работы других подразделений строится подобным образом. На самом деле, это не совсем так. Например, в отделе продаж помимо ответственности руководителя за эффективность работы в целом, существует и персональная ответственность каждого менеджера за взаимодействие с клиентами. При этом здесь нет столь строгих правил и четко оговоренной ответственности руководителя подразделения. А поэтому допускается много больше инициативы, различных подходов к работе и т.д.

Важно понимать, что в среднем и малом бизнесе ответственность перед государством за деятельность предприятия, отчетность и оплату обязательных отчислений (налоговых и социальных) несут два человека – руководитель компании и главный бухгалтер. О руководителе мы поговорим позже, а сейчас остановимся на главном бухгалтере.

О руководителе мы поговорим позже, а сейчас остановимся на главном бухгалтере.

Главный бухгалтер

Итак, главный бухгалтер – это руководитель, на котором лежит ответственность не только перед руководством компании, но и перед государством. Исходя из этого, главные бухгалтера строят обычно работу на основе таких подходов:

- Так как главный бухгалтер несет личную ответственность за отчетность, а отчетность формируется на основе первичных документов, которыми занимается отдел продаж, значит, главный бухгалтер имеет полное право контролировать работу отдела продаж и оказывать давление в случае, если с документами возникают сложности.

Я лично видел крупные компании с большими оборотами и числом клиентов, где весь отдел продаж работает в 1С.Бухгалтерии. Без использования любых других программных систем или даже конфигураций 1С. Это означает, что бухгалтер настолько боится нарушений в документообороте, что сумел убедить руководство пользоваться только 1С.Бухгалтерией. Хотя для продаж и управленческой аналитики это далеко не лучшее решение. - Главный бухгалтер на какой-то из этапов работы с документами назначает своего человека, т.е. одного из бухгалтеров. И уже сотрудник бухгалтерии контролирует правильность текущего первичного документооборота.

Например, коммерческое предложение и внутренние документы (резервирование товара, заказ клиента) создаются в отделе продаж с использованием любых удобных систем. Но счет-фактуру, расходные товарные, транспортные, налоговые документы, акты выполненных работ и другие подобные документы имеет право выписывать только сотрудник бухгалтерии.

Хотя для продаж и управленческой аналитики это далеко не лучшее решение.

Хотя для продаж и управленческой аналитики это далеко не лучшее решение.Основной минус первого варианта – весь учет в компании концентрируется вокруг интересов бухгалтерского учета. Используются системы автоматизации, предназначенные, прежде всего, для бухгалтерии и отчетности перед государством. В итоге, компания теряет в управленческом учете.

В программах для бухучета нет разделения на «Лиды» и «клиентов», не предусмотрены документы типа «заказ поставщику», «запрос (заказ) покупателя» или «коммерческое предложение». В результате невозможно отслеживать все этапы работы с клиентами, невозможно формировать отчетность во многих важных для анализа эффективности работы отчетов и т.д.

В результате невозможно отслеживать все этапы работы с клиентами, невозможно формировать отчетность во многих важных для анализа эффективности работы отчетов и т.д.

Второй вариант также имеет свои недостатки:

- Размывается ответственность. Бухгалтер, занятый выпиской определенных документов, часто не успевает за действиями менеджеров по продажам. В итоге, он просто «закрывает глаза» на то, что продавцы сами формируют и отправляют необходимую документацию. И тогда этот специалист оказывается «лишним звеном». Проверить всю документацию, которую ежедневно формирует целый штат продавцов один бухгалтер просто не в состоянии. И в случае ошибок, он оказывается «виноватым без вины». Руководство об этом догадывается. И выявить виновника сбоя и связанных с ним убытков становится крайне сложно.

- Бюрократические проволочки и упущенная прибыль. Если бухгалтер проявляет ответственность, возникают задержки и сложности с отправкой покупателю счетов на оплату и других первичных документов. Клиент работал с отделом продаж или сервисным центром, и вдруг ему нужно ждать, пока бухгалтерия выпишет счет. А бухгалтер может оказаться загружен другими запросами и документами. Снижается скорость работы и уровень сервиса, т.е. компания теряет (упускает) прибыль.

Клиент работал с отделом продаж или сервисным центром, и вдруг ему нужно ждать, пока бухгалтерия выпишет счет. А бухгалтер может оказаться загружен другими запросами и документами. Снижается скорость работы и уровень сервиса, т.е. компания теряет (упускает) прибыль.

Клиент работал с отделом продаж или сервисным центром, и вдруг ему нужно ждать, пока бухгалтерия выпишет счет. А бухгалтер может оказаться загружен другими запросами и документами. Снижается скорость работы и уровень сервиса, т.е. компания теряет (упускает) прибыль.Существует еще один вариант работы главного бухгалтера, который я считаю оптимальным: бухгалтерия не вмешивается в управленческий учет.

В этом случае бухгалтера занимаются исключительно бухгалтерскими документами (выписывают доверенности, контролируют правильность проведенных документов и наличие необходимых оригиналов с печатями и подписями). Т.е. бухгалтерия осуществляет общий контроль за той частью документооборота, которая требуется для отчетности, а также выписывать те документы, которые никто другой выписать не может.

В остальном управленческий учет и текущий документооборот не входят в сферу интересов и жесткого контроля со стороны бухгалтеров. Это позволяет наиболее гибко настроить системы автоматизации для различных подразделений, получить все преимущества качественного управленческого учета. И на сегодняшний день я не встречал лучшего решения для эффективной работы бизнеса.

И на сегодняшний день я не встречал лучшего решения для эффективной работы бизнеса.

Причины разных подходов

Понятно, что выбор вариантов документооборота зависит от главного бухгалтера. Руководитель компании чаще всего самоустраняется от формирования процессов взаимодействия с бухгалтерией, так как считает, что это – зона ответственности специалистов по бухучету. Руководитель отдела продаж может пытаться оказать влияние на главбуха, но решение принимает не он.

Но выбор варианта реализации документооборота напрямую зависит от личности и степени профессионализма главного бухгалтера.

Если главный бухгалтер компании является настоящим специалистом в своем деле, он четко понимает цель работы компании, т.е. получение прибыли, и строит свою работу таким образом, чтобы помогать, а не мешать бизнесу.

На самом деле, даже не нужно быть бухгалтером, чтобы понимать – всю первичную документацию проконтролировать невозможно. За исключением случая, когда выпиской этих документов занимаются только бухгалтера. Но этот путь снижает качество и конкурентоспособность бизнеса либо «раздувает» штат бухгалтерии до нерентабельных размеров. А на это уже не пойдет ни один разумный руководитель. Много проще автоматизировать обмен данными между системами и контролировать документооборот на уровне отчетов и выборочных проверок наиболее важных документов.

Но этот путь снижает качество и конкурентоспособность бизнеса либо «раздувает» штат бухгалтерии до нерентабельных размеров. А на это уже не пойдет ни один разумный руководитель. Много проще автоматизировать обмен данными между системами и контролировать документооборот на уровне отчетов и выборочных проверок наиболее важных документов.

Также стоит понимать, что многие бухгалтера, даже будучи вполне опытными специалистами, стремятся «завязать» на себя как можно больше процессов, чтобы стать в компании незаменимыми. Это нормальное и вполне понятное человеческое желание – обезопасить свое будущее и стабильно высокий доход. И здесь важно, чтобы подобные желания не выходили за разумные пределы.

Почему так сложно быть главбухом

Одна из самых больших проблем главных бухгалтеров, приводящая к сложностям во взаимодействии с ними, в том числе, при автоматизации и оптимизации бизнес-процессов, это несоответствие ответственности главного бухгалтера и его заработной платы.

Например, руководитель отдела продаж получает ставку плюс определенный процент, и несет ответственность за возможные ошибки в работе только перед руководством компании. Руководитель бизнеса также получает определенную прибыль в зависимости от успехов компании. Главный бухгалтер получает только ставку (иногда с фиксированной премией) без «плавающей» составляющей вообще, а отвечает за возможные ошибки не только перед руководством, но и перед государством.

Руководитель бизнеса также получает определенную прибыль в зависимости от успехов компании. Главный бухгалтер получает только ставку (иногда с фиксированной премией) без «плавающей» составляющей вообще, а отвечает за возможные ошибки не только перед руководством, но и перед государством.

Исходя из этого фактора и нужно строить взаимоотношения с главным бухгалтером. Помните об их ответственности и относитесь к попыткам «перестраховываться» с пониманием.

Причины проблем взаимодействия с бухгалтерией

- Низкая квалификация бухгалтеров. Сегодня нередко можно увидеть в компании главбуха, который едва владеет основами бухгалтерского учета. Как ни парадоксально, но эту должность может занимать даже человек без высшего образования, просто по окончании бухгалтерских курсов. Основная причина таких управленческих решений – руководитель выбирает бухгалтера «под себя». Нашим бизнесменам важнее не квалификация бухгалтера, а возможность ему доверять.

- Низкая квалификация руководителя и сотрудников компании. Отсутствие базовых знаний в области бухгалтерского учета у руководящего состава приводит к тому, что и сотрудников не особо стремятся обучить первичной бухгалтерии. Впрочем, многие сотрудники и сами не особо интересуются этой областью знаний. В итоге, бухгалтер часто вынужден забирать оформление всей «первички» в свои руки, так как иначе при составлении документов будут допускаться регулярные грубые ошибки.

- Высокие нагрузки и ответственность бухгалтеров, несоизмеримые с зарплатой. Компания развивается, продажи растут, количество документов и отчетов также. А зарплата бухгалтеров остается на одном уровне. Даже премиальные редко распространяются на это подразделение. Естественно, что с одной стороны, бухгалтер будет перестраховываться, чтобы защитить себя от ошибок. Интересы компании для него будут вторичны. С другой стороны, из-за высокой загруженности оформление первичной документации и оплата счетов будут откладываться «на последнюю очередь». Отчеты для бухгалтера – на первом месте.

Отсутствие базовых знаний в области бухгалтерского учета у руководящего состава приводит к тому, что и сотрудников не особо стремятся обучить первичной бухгалтерии. Впрочем, многие сотрудники и сами не особо интересуются этой областью знаний. В итоге, бухгалтер часто вынужден забирать оформление всей «первички» в свои руки, так как иначе при составлении документов будут допускаться регулярные грубые ошибки.

Отсутствие базовых знаний в области бухгалтерского учета у руководящего состава приводит к тому, что и сотрудников не особо стремятся обучить первичной бухгалтерии. Впрочем, многие сотрудники и сами не особо интересуются этой областью знаний. В итоге, бухгалтер часто вынужден забирать оформление всей «первички» в свои руки, так как иначе при составлении документов будут допускаться регулярные грубые ошибки.

Рекомендации для специалистов по внедрению и автоматизации

Исходить в общении с главным бухгалтером компании необходимо из перечисленных выше проблем и понимания огромной ответственности специалиста. При этом есть простые рекомендации, которые помогут найти общий язык тем, кто по тем или иным причинам вынужден взаимодействовать с бухгалтерией в процессе автоматизации бизнес-процессов, внедрения нового ПО, сервисного обслуживания и т.д.

- Почитайте хотя бы немного о бухгалтерском учете. Не поленитесь полистать учебники и разобраться хотя бы в основах. А если вы занимаетесь программным обеспечением в том числе для бухгалтеров на постоянной основе, можно даже окончить курсы бухгалтеров. Это поможет вам говорить с ними на одном языке: вы будете понимать их проблемы, они – предлагаемые вами решения.

- Постарайтесь свести время консультаций с бухгалтерами к минимуму. Помните об их высокой загруженности, а также о том, что за консультации им никто не доплачивает. Если вы обладаете базовыми знаниями бухучета, изучите работу компании на уровне документов и консультаций с сотрудниками того же отдела продаж, и только потом придете в бухгалтерию за финальными консультациями и согласованиями, вам будут благодарны.

Если вы обладаете базовыми знаниями бухучета, изучите работу компании на уровне документов и консультаций с сотрудниками того же отдела продаж, и только потом придете в бухгалтерию за финальными консультациями и согласованиями, вам будут благодарны.

Если вы обладаете базовыми знаниями бухучета, изучите работу компании на уровне документов и консультаций с сотрудниками того же отдела продаж, и только потом придете в бухгалтерию за финальными консультациями и согласованиями, вам будут благодарны.Бухгалтерский учет и документооборот в компании выстраивает главный бухгалтер. От его личности зависят особенности самой структуры. А от того, насколько вы сумеете найти с этим человеком общий язык, успех вашего сотрудничества с компанией в целом.

Контакты

Республика Башкортостан, г. Уфа, Советский район, проспект Октября, д. 26

8 (347) 246-53-01 – приемная главного врача ГБУЗ РБ Поликлиника № 50 г. Уфа

Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Колл-центр для записи на прием к врачам-специалистам:

8 (347) 246-53-00

Телефон для записи на прием к врачам-специалистам женской консультации:

8 (347) 246-53-20

Контакт-центр Министерства здравоохранения Республики Башкортостан:

122 или 8-800-347-13-01

Структурное подразделение по адресу: Республика Башкортостан, г. Уфа, Советский район, проспект Октября, д. 26:

Уфа, Советский район, проспект Октября, д. 26:

8 (347) 246-53-00

Структурное подразделение по адресу: Республика Башкортостан, г. Уфа, Советский район, проспект Октября, д. 44/1:

8 (347) 246-53-03

Структурное подразделение по адресу: Республика Башкортостан, г. Уфа, Советский район, ул. Комсомольская, д. 19:

8 (347) 246-53-11

Структурное подразделение по адресу: Республика Башкортостан, г. Уфа, Советский район, ул. Комсомольская, д. 31:

8 (347) 246-53-15

Структурное подразделение по адресу: Республика Башкортостан, г. Уфа, Октябрьский район, ул. Рихарда Зорге, д. 54 (женская консультация):

8 (347) 246-53-18

Структурное подразделение по адресу: Республика Башкортостан, г. Уфа, Октябрьский район, ул. Парковая, д. 8:

Уфа, Октябрьский район, ул. Парковая, д. 8:

(347) 246-53-28

Структурное подразделение по адресу: Республика Башкортостан, г. Уфа, Советский район, бульвар Хадии Давлетшиной, д. 30:

Дневной стационар – 8 (347) 246-05-35

Рентген кабинет – 8 (347) 246-04-37

Организационная структура бухгалтерского учета | Малый бизнес

Компании, которым посчастливилось иметь более одного сотрудника в своих финансовых и бухгалтерских отделах, часто имеют организационную структуру для оптимизации управления. Иерархия в бухгалтерском отделе помогает обеспечить эффективное и ответственное управление финансами.

Главный финансовый директор

Финансовый директор или вице-президент по финансам является руководителем высшего звена организационной структуры бухгалтерского учета.Это лицо подчиняется непосредственно владельцу бизнеса или генеральному директору и отвечает за обеспечение того, чтобы все аспекты бухгалтерского учета и финансов выполнялись в соответствии с политикой компании. В небольших компаниях финансовый директор может иметь только один или два отчета, но серьезность работы та же – ответственность за поддержание финансовой устойчивости компании.

В небольших компаниях финансовый директор может иметь только один или два отчета, но серьезность работы та же – ответственность за поддержание финансовой устойчивости компании.

Финансовый контролер

Во многих компаниях есть финансовый контролер, который подчиняется финансовому директору, но имеет более конкретные обязанности по бухгалтерскому учету.Контроллер управляет ежедневными журналами учета доходов и расходов, поручает задачи другим сотрудникам бухгалтерского учета и поддерживает связь с финансовым директором, чтобы помочь в принятии финансовых решений в масштабах компании. Однако этот человек не является членом исполнительной команды, и поэтому его вклад считается рекомендательным.

Менеджеры подразделений

В более крупных компаниях у контролера обычно есть три основных отчета – менеджер по дебиторской задолженности, менеджер по счетам к оплате и менеджер по заработной плате. В небольших компаниях все эти функции может выполнять одно лицо, или они могут быть оставлены на усмотрение контролера или финансового директора.В любом случае эти подразделения представляют собой основные элементы структуры бухгалтерского учета; они несут ответственность за управление доходами, расходами и заработной платой.

Бухгалтеры и клерки

Руководители подразделений могут иметь группу бухгалтеров и клерков, работающих на них. Это специализированные специалисты, обладающие опытом в отслеживании доходов, управлении расходами или администрировании заработной платы и кадровой политики. Более крупная компания будет стремиться разделить эти области, чтобы рабочая нагрузка не становилась слишком перегруженной, но в меньшей компании они могут быть оптимизированы, когда только один бухгалтер или клерк будет подчиняться руководителю подразделения.

Стажеры

Компании любого размера берут стажеров – студентов или молодых специалистов – для помощи в повседневной работе бухгалтерского и финансового отдела. Стажеры могут быть оплачиваемыми или неоплачиваемыми, но, как правило, их обязанности находятся на самой нижней ступеньке лестницы. Они могут помогать в исследованиях, регистрации, вводе данных и любых других административных задачах, порученных им их руководителями, которые обычно являются либо руководителями подразделений, либо контролером.

Ссылки

Писатель Биография

Джереми Брэдли работает в области консультирования по вопросам образования и делового администрирования.Имеет степень магистра делового администрирования.

Финансовая иерархия в организации | Малый бизнес

Автор Chron Contributor Обновлено 10 августа 2020 г.

Финансовая иерархия – это описание различных секций, которые управляют финансовым отделом, а также полномочия, полномочия и обязанности различных членов отдела. В большинстве предприятий финансовый директор находится на вершине цепочки. он или она устанавливает финансовую стратегию и контролирует бухгалтеров, контролеров и финансовых руководителей, которые занимаются повседневной финансовой деятельностью компании.

Организационная структура и обязанности финансового отдела

В финансовом отделе обязанности по выполнению основных задач обычно возлагаются на лиц, которые являются руководителями подотделов. На руководителей подразделений возложена ответственность за выполнение четко определенных ролей, полномочий и полномочий. У руководителей подразделений есть подчиненные, которым возложены определенные обязанности, которые они должны выполнять в полном объеме.

Главный финансовый директор, управленческий бухгалтер, финансовый бухгалтер, внутренний аудитор, кредитный контролер и бухгалтер по кредиторской задолженности – вот некоторые из наиболее часто используемых категорий руководителей подразделений в финансовой иерархии малого бизнеса.

Главный финансовый директор

Главный финансовый директор (CFO) находится на вершине организационной структуры бухгалтерского отдела и является главным руководителем финансового отдела. Финансовый директор подчиняется главному исполнительному директору. Финансовый директор координирует общую деятельность финансового отдела и тесно сотрудничает с руководителями подразделений для достижения общих показателей эффективности. Финансовый директор также отвечает за утверждение финансовых отчетов и всех финансовых операций всего бизнеса, прежде чем они будут переданы высшему руководству для принятия мер.

«Делойт» описывает, что у финансового директора есть четыре «лица» или роли: финансовая стратегия, операционные обязанности, такие как финансовое планирование и налогообложение, управление и соблюдение нормативных требований, а также роль катализатора изменений. Это важная роль, которая может возглавить усовершенствование процессов и повысить ценность компании.

Управленческий бухгалтер

Управленческий бухгалтер является руководителем подразделения управленческого учета и занимает второе место в финансовом отделе по высшему разряду.Управленческий бухгалтер предоставляет своевременную, точную и полезную информацию, которая позволяет высшему руководству принимать обоснованные решения относительно текущей и будущей деловой деятельности. Управленческий бухгалтер также отвечает за контроль затрат, мониторинг денежных потоков, подготовку бюджетов, оценку персонала подотдела и подготовку ежемесячных, квартальных и годовых управленческих отчетов.

Финансовый бухгалтер

Финансовый бухгалтер отчитывается перед финансовым директором и несет ответственность за предоставление точной, своевременной и полезной финансовой информации для поддержки принятия обоснованных решений внешними пользователями финансовых отчетов.Финансовый бухгалтер отвечает за подготовку, интерпретацию и анализ финансовых отчетов за месячный, квартальный и годовой отчетные периоды. Финансовый бухгалтер также отвечает на запросы внешних аудиторов по окончательным годовым финансовым отчетам до их публикации.

Внутренний аудитор

Внутренний аудитор подотчетен управленческому бухгалтеру и отвечает за регулярный анализ всех финансовых операций, чтобы обеспечить подотчетность и адекватный контроль для защиты активов, доходов и расходов бизнеса.Внутренний аудитор проверяет файлы и документы по всем операциям предприятия, чтобы убедиться, что они подлинные и правильно записаны в соответствующие бухгалтерские книги и в главную бухгалтерскую книгу.

Аудитор следит за тем, чтобы кассовый аппарат организации соответствовал выпискам по счетам и запрашивает расхождения. Внутренний аудитор также отслеживает запросы, которые она поднимает в ходе своей повседневной внутренней аудиторской деятельности, и готовит ежемесячные аудиторские отчеты.

Кредитный контролер

Кредитный контролер подчиняется управленческому бухгалтеру и отвечает за управление дебиторской задолженностью предприятия. Дебиторская задолженность включает денежные платежи и непогашенную задолженность. Кредитный контролер обеспечивает своевременную отправку счетов и готовит список стареющих дебиторов, чтобы отследить непогашенную сумму денег, причитающихся бизнесу со стороны дебиторов.

Кредитный контролер также гарантирует, что проведенные денежные платежи и денежные переводы для платежей дебиторов зачисляются и дебетуются на соответствующих счетах для обновления списка должников.Кредитный контролер обеспечивает ежемесячную выверку дебиторской задолженности, выявляет и предлагает просроченную и безнадежную задолженность для списания и составляет ежемесячный отчет о листинге дебиторов.

Бухгалтер по счетам к оплате

Бухгалтер по счетам к оплате подотчетен управленческому бухгалтеру и отвечает за работу подотдела кредиторской задолженности. Этот подотдел отвечает за обработку и осуществление платежей за покупки наличными и платежи кредиторам по наступлении срока их погашения.В его другие функции входит возмещение сотрудникам расходов, понесенных от имени организации, обработка счетов кредиторов и выверка счетов кредиторской задолженности для обеспечения полного обновления списка кредиторов.

Бухгалтер по кредиторской задолженности также отвечает за подготовку ежемесячного отчета о листинге кредиторов по старению.

Бухгалтера

Бухгалтеры – самые младшие сотрудники бухгалтерского отдела и подчиняются руководителям своих соответствующих подразделений.Клерки по счетам несут ответственность за подачу документов, проведение ежедневных выверок, обработку и отправку исходящих счетов-фактур, получение входящих счетов-фактур и обработку платежей по счетам-фактурам.

Клерк по расчету заработной платы, клерк по счетам к оплате, клерк по счетам к получению и кассир – вот некоторые из общих должностей клерка по счетам в финансовом отделе. Некоторые компании предпочитают отдавать эти повседневные бухгалтерские операции на аутсорсинг, сообщает Gartner, поскольку аутсорсинг может быть более рентабельным.

Финансовый директор (CFO) Определение

Что такое финансовый директор?

Главный финансовый директор (CFO) – это высшее должностное лицо, ответственное за управление финансовыми операциями компании. В обязанности финансового директора входит отслеживание движения денежных средств и финансовое планирование, а также анализ финансовых сильных и слабых сторон компании и предложение корректирующих действий.

Роль финансового директора аналогична роли казначея или контролера, поскольку он отвечает за управление финансовым и бухгалтерским отделами, а также за обеспечение точности и своевременности финансовых отчетов компании.Многие имеют обозначение CMA.

Понимание корпоративной структуры

Ключевые выводы

- Главный финансовый директор компании является финансовым контролером высшего уровня, отвечающим за все, что касается движения денежных средств и финансового планирования.

- Значение CFO – это просто инициалы, обозначающие титул финансового директора.

- Хотя роль финансового директора может быть полезной, существуют юридические соображения, которые необходимо строго соблюдать.

- CFO курируют вопросы налогообложения своих компаний.

- Часто финансовый директор занимает третье место в компании и играет жизненно важную роль в стратегических инициативах компании.

Как работают финансовые директора

Финансовый директор подчиняется главному исполнительному директору (генеральному директору), но вносит значительный вклад в инвестиции компании, структуру капитала и то, как компания управляет своими доходами и расходами. Финансовый директор работает с другими руководителями высшего звена и играет ключевую роль в общем успехе компании, особенно в долгосрочной перспективе.

Например, когда отдел маркетинга хочет запустить новую кампанию, финансовый директор может помочь убедиться, что кампания осуществима, или предоставить информацию о средствах, доступных для кампании.

В финансовой отрасли финансовый директор – это высшая финансовая должность в компании.

Финансовый директор может помочь генеральному директору с прогнозированием, анализом затрат и выгод и получением финансирования для различных инициатив. В финансовой индустрии финансовый директор занимает наивысшую позицию, а в других отраслях это обычно третья по величине должность в компании.Финансовый директор может стать генеральным директором, главным операционным директором или президентом компании.

Преимущества работы в должности финансового директора

Роль финансового директора возникла из сосредоточения внимания на соблюдении нормативных требований и контроля качества до бизнес-планирования и изменений процессов, и они являются стратегическим партнером генерального директора. Финансовый директор играет жизненно важную роль во влиянии на стратегию компании.

Соединенные Штаты являются международным финансовым центром, и глобальный экономический рост способствует росту занятости в финансовой индустрии США.Компании продолжают увеличивать прибыль, что вызывает спрос на финансовых директоров. Бюро статистики труда США прогнозирует рост занятости финансовых менеджеров на 7% в период с 2014 по 2024 год.

Особые соображения

Финансовый директор должен сообщать точную информацию, потому что многие решения основываются на данных, которые они предоставляют. Финансовый директор отвечает за управление финансовой деятельностью компании и соблюдение общепринятых принципов бухгалтерского учета (GAAP), установленных Комиссией по ценным бумагам и биржам (SEC) и другими регулирующими органами.

Финансовые директора также должны соблюдать правила, такие как Закон Сарбейнса-Оксли, который включает такие положения, как предотвращение мошенничества и раскрытие финансовой информации.

Местные, государственные и федеральные власти нанимают финансовых директоров для надзора за налоговыми вопросами. Как правило, финансовый директор является связующим звеном между местными жителями и выборными должностными лицами по вопросам бухгалтерского учета и другим вопросам расходов. Финансовый директор устанавливает финансовую политику и отвечает за управление государственными средствами.

Часто задаваемые вопросы

Кто такой главный финансовый директор (CFO)?

Главный финансовый директор (CFO) – это тип высшего корпоративного руководителя, который отвечает за общее планирование и управление финансовыми делами компании.Типичные обязанности финансового директора включают разработку бюджета компании, общение с банковскими и страховыми партнерами компании и консультирование других руководителей по стратегическим вопросам, касающимся финансов компании. Часто финансовый директор также отвечает за руководство новыми инвестиционными инициативами, например, принимает решение о том, следует ли продолжать новые приобретения или капитальные затраты (CapEx).

Как стать финансовым директором?

Вообще говоря, должность финансового директора предназначена для очень опытных профессионалов с большим опытом работы в своей области.Финансовые директора обычно имеют высшее образование, например степень магистра финансов или дипломированного финансового аналитика (CFA). Многие финансовые директора имеют профессиональный опыт в таких областях, как бухгалтерский учет, инвестиционный банкинг или финансовый анализ. Для финансовых профессионалов должность финансового директора является одной из самых престижных и высокооплачиваемых должностей в фирме.

Как финансовый директор соотносится с другими руководящими должностями?

Финансовые директора должны тесно сотрудничать с другими руководителями высшего звена компании, такими как главный исполнительный директор (CEO) и главный операционный директор (COO).Этих руководителей иногда называют «высшим руководителем» компании, поскольку они представляют высший уровень принятия решений в компании. Хотя финансовый директор обычно подчиняется генеральному директору в корпоративной иерархии, финансовые директора, как правило, являются главными лицами, принимающими решения по всем вопросам в финансовом отделе своей фирмы.

Корпоративная структура – различные типы организационных структур

Что такое корпоративная структура?

Под корпоративной структурой понимается организация различных отделов или бизнес-единиц внутри компании.В зависимости от целей компании и отрасли, в которой она работает, корпоративная структура может значительно отличаться в зависимости от компании. Каждый из отделов обычно выполняет специализированную функцию, постоянно сотрудничая друг с другом для достижения корпоративных целей и ценностей Миссия и ценности Миссия CFI – помочь любому стать финансовым аналитиком мирового уровня. Узнайте больше о миссии, видении, ценностях и культуре Института корпоративных финансов.

Подразделения в компании включают в себя человеческие ресурсы, ИТ, бухгалтерский учет и финансы, маркетинг, исследования и разработки (НИОКР) и производство Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) – это используемый термин в управленческом учете – это график или отчет, в котором отображается общая сумма.Некоторые продуктовые или проектные компании могут разделить бизнес-единицы, обратившись к одному продукту или проекту как к отделу.

Типы организационной структуры

Существует четыре основных типа организационной структуры, которые широко используются предприятиями во всем мире:

1. Функциональная структура

В рамках этой структуры сотрудники сгруппированы в одни и те же отделы на основе сходства их навыков, задач и ответственности.Это обеспечивает эффективное общение между людьми в отделе и, таким образом, приводит к эффективному процессу принятия решений. Компании с такими отделами, как ИТ и Бухгалтерский учет Бухгалтерский учет – это термин, который описывает процесс консолидации финансовой информации, чтобы сделать ее ясной и понятной для всех, и являются хорошими примерами функциональной структуры.

2. Дивизионная структура

Эта структура организует бизнес-деятельность в соответствии с конкретными рынками, продуктами, услугами или группами клиентов.Целью структуры подразделений является создание рабочих групп, которые могут производить аналогичные продукты, соответствующие потребностям отдельных групп. Типичным примером дивизиональной структуры является географическая структура, где региональные подразделения создаются для предоставления продуктов или услуг в определенные места.

3. Матричная структура

Матричная структура представляет собой комбинацию функциональной и разделенной структур. Эта структура обеспечивает децентрализованное принятие решений, большую автономию, больше межведомственного взаимодействия и, следовательно, большую продуктивность и инновации.Несмотря на все преимущества, такая структура требует более высоких затрат и может привести к конфликтам между вертикальными функциями и горизонтальными линейками продуктов.

4. Гибридная структура

Подобно матричной структуре, гибридная структура сочетает в себе как функциональную, так и структурную структуру. Вместо сетевой организации гибридная структура делит свою деятельность на отделы, которые могут быть как функциональными, так и подразделениями. Эта структура позволяет использовать ресурсы и знания в каждой функции, сохраняя при этом специализацию продукта в различных подразделениях.Гибридная структура широко применяется во многих крупных организациях.

Изучение корпоративной структуры компании

Когда аналитик FP&A Аналитик FP&AСтаньте аналитиком FP&A в корпорации. Мы опишем зарплату, навыки, личность и обучение, необходимые для работы FP&A и успешной финансовой карьеры. Аналитики, менеджеры и директора FP&A несут ответственность за предоставление руководителям анализа и информации, необходимой им для выполнения различных анализов и финансового моделирования. Что такое финансовое моделирование. Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем его создавать. Корпоративная структура часто принимается во внимание в первую очередь, потому что то, как определяются отделы, напрямую влияет на построение любой модели.

1. Корпоративная структура является основой для построения любых финансовых моделей.

В зависимости от типа продуктов / услуг, которые предоставляет компания, или отрасли, в которой она работает, ее корпоративная структура может сильно отличаться от структуры других предприятий.Следовательно, аналитику FP&A важно тесно сотрудничать с различными бизнес-подразделениями компании, чтобы понимать их обязанности и области знаний.

Аналитик FP&A должен организовывать регулярные встречи и согласованно общаться с различными бизнес-подразделениями, чтобы быть в курсе последних тенденций на рынке, новых и существующих проектов, краткосрочных и долгосрочных планов работы и ожидаемых возможностей в рамках проекта. . Таким образом, аналитик может не только ознакомиться с текущей деятельностью каждой команды, но и оперативно реагировать на изменения бюджетов и прогнозов, используя самую свежую информацию.

2. Компании с функциональной или дивизионной структурой, как правило, используют прямое моделирование.

Из четырех организационных структур функциональные и дивизионные структуры легче всего строить на основе финансовых и прогнозных моделей из-за простоты структурных подразделений компаний. состав. Аналитик FP&A может легко собирать данные, выполнять анализ и определять отклонения, определять тенденции данных и прогнозировать будущую производительность для каждого отдела.

Иногда аналитик FP&A может углубиться до каждого сотрудника при сборе информации для подробного анализа. Поскольку все сотрудники находятся в рамках единой отчетности в функциональной или структурной структуре, аналитик может легко отслеживать индивидуальную производительность, рабочее время и расходы. Это помогает выполнять точный анализ затрат, доходов и производительности отдела без простых предположений.

3. Компании с матричной структурой могут подвергаться большему количеству оценок по различным факторам.

В матричной структуре сотрудники имеют двойные отношения подотчетности, как правило, как функциональному менеджеру, так и руководителю подразделения / продукта.Это может привести к конфликтам в использовании ресурсов между подразделением и функцией, что затрудняет реализацию распределения затрат, поскольку один сотрудник может быть членом двух команд одновременно.

Более того, аналитику FP&A сложнее разработать идеальную модель прогнозирования для компаний с матричной структурой, потому что существует много перекрывающихся ресурсов и неоднозначные линии отчетности. Для измерения производительности сотрудников и проектных расходов может потребоваться оценка отдельных рабочих часов, затрачиваемых на различные продукты или проекты.

Другие ресурсы

Бесплатные ресурсы CFI, представленные ниже, помогут расширить и углубить ваше понимание того, как на самом деле работают предприятия.

- Корпоративная стратегияКорпоративная стратегияКорпоративная стратегия фокусируется на том, как управлять ресурсами, рисками и доходностью в рамках всей фирмы, а не на поиске конкурентных преимуществ в бизнес-стратегии.

- БюрократияБюрократия, по сути, означает управление офисом.

- Офисная политикаОфисная политикаОфисная политика существует практически в любой организации. Это действия, выполняемые физическими лицами для улучшения своего статуса и продвижения по службе.

- Роль FP & AJobsBrowse описания должностей: требования и навыки для размещения вакансий в инвестиционном банкинге, исследованиях акций, казначействе, FP&A, корпоративных финансах, бухгалтерском учете и других областях финансов. Эти должностные инструкции составлены на основе наиболее распространенных списков навыков, требований, образования, опыта и прочего.

Что такое финансовая группа? Основные обязанности и структура

Финансовая группа управляет деньгами в организации.

В более крупных организациях будут более специализированные финансовые группы с разными уровнями управления. В небольшом бизнесе это может быть владелец или небольшая команда, у которых более широкие роли и большая ответственность.

Лучший способ понять обязанности финансового отдела организации – разделить роли и обязанности на:

- Бухгалтерский учет и отчетность

- Стратегический финансовый менеджмент

Мы рассмотрим их более подробно ниже.

Финансовые команды: функции бухгалтерского учета и отчетности

Бухгалтерская группа – это основа финансового отдела.

Он управляет подготовкой балансов, финансовых отчетов, отчетов о движении денежных средств, ежедневным ведением учета и отчетности, включая все платежные ведомости, кредиторскую и дебиторскую задолженность.

Он также управляет и проводит все внутренние аудиты и контроль, а также функции налогообложения и отчетности. Он гарантирует, что организация соблюдает нормативные требования и находится в хорошем финансовом состоянии.

Различные роли бухгалтерского учета включают:

Учет и отчеты

Это включает в себя отслеживание всех транзакций и финансовых событий, обеспечение надлежащего ведения записей.

Эти записи надежно хранятся в течение нескольких лет, чтобы указывать на рост организации – независимо от того, приносит ли она прибыль или убытки – и отслеживать деньги, причитающиеся инвесторам и другим партнерам.

Записи организации используются для составления бюджета и прогнозирования будущего и проверяются банками, налоговыми органами и внешними аудиторами, чтобы убедиться, что все уравновешено.

Дебиторская и кредиторская задолженность

Счета к оплате (AP) – это отдел финансовой группы, который отвечает за осуществление платежей внешним партнерам за товары или услуги.

Дебиторская задолженность (AR) отслеживает деньги, которые поступают в организацию за товары или услуги от потребителей / клиентов. Он также будет отправлять напоминания, проценты или просрочку платежа.

Обычно дебиторская и кредиторская задолженность отслеживается с помощью компьютерной системы и проверяется в конце периода (например, в конце месяца, квартала или года).Это гарантирует, что все деньги, входящие и выходящие из бизнеса, подотчетны, и что все кредиты и дебеты согласованы.

Это может помочь определить прибыль или убыток компании и выявить возможности для улучшения. Его еще называют , балансирующий книги .

Заработная плата

Расчет заработной платы – важная функция, которая обеспечивает своевременную и точную оплату всем сотрудникам (подсчет сверхурочных, оплачиваемых отпусков и т. Д.).

Кроме того, отдел расчета заработной платы следит за тем, чтобы налоги, пенсионные взносы и другие выплаты точно рассчитывались и своевременно выплачивались в необходимые агентства.

Средства финансового контроля

Финансовый контролер играет ведущую роль в бухгалтерии и следит за тем, чтобы все финансовые процессы соответствовали правовым нормам и соответствию требованиям в отношении мошенничества и краж, внедряя определенные механизмы внутреннего контроля.

Они контролируют всю финансовую деятельность, чтобы убедиться, что все они согласованы и что все транзакции совпадают.Финансовые контролеры также поддерживают связь с внешними аудиторами.

Финансовые команды: стратегическое управление финансами

Группа финансового планирования Группа или группа финансовой стратегии Группа рассматривает общую картину, чтобы оценить состояние организации и спланировать краткосрочные и долгосрочные цели.

Команды финансового планирования также будут использовать текущие записи и отчеты для прогнозирования роста и будущих тенденций компании.

Команда стратегического финансирования составляет прогнозы и планы для обеспечения роста, управляет и снижает риски, рассматривает способы увеличения капитала, управляет бюджетами и вариантами финансирования, а также поддерживает связь с инвесторами.

Надежная стратегическая финансовая команда имеет полное представление о деятельности компании и учитывает, как каждая функция и роль влияют на общее финансовое положение компании.

Различные роли в стратегическом управлении финансами включают:

Финансовое планирование и рост

Группа финансового планирования анализирует отчеты бухгалтерской группы и использует рыночные тенденции, чтобы предсказать, как организация будет работать в течение месяца, квартала или года.

Он может дать представление о предстоящих проблемах или потенциальной прибыли на основе тенденций и принимать стратегические решения на их основе.

Управление рисками

Команды управления рисками могут выявлять, оценивать, расставлять приоритеты и снижать риски, которые влияют на компанию и ее функции.

Менеджер по рискам пытается спрогнозировать внутренние изменения (новое предприятие в организации, которое не так успешно) и внешние изменения (спад в экономике, колебания валютных курсов) и использует доступные ресурсы для минимизации и отслеживания возможных последствий. .

Управление рисками также может помочь в максимальном использовании возможностей, зная об изменениях рынка и инвестиционных возможностях, которые могут повысить прибыльность компании.

Бюджет капиталовложений

При составлении бюджета капитальных вложений рассматриваются различные варианты и проекты, доступные для инвестиций. Некоторые виды использования капитального бюджета включают приобретение земли, слияние или покупку основных средств, таких как новое оборудование.

Идея состоит в том, чтобы выбрать проекты, которые увеличивают прибыльность, максимизируют ее и обеспечивают увеличение капитала и роста организации.

Казначейство

Команда казначейства наблюдает за денежными средствами организации и следит за ними, а также следит за тем, чтобы их всегда было достаточно для удовлетворения насущных потребностей бизнеса.

Казначеи работают вместе с другими командами, чтобы прогнозировать, предсказывать будущие потребности компании и делать инвестиции, чтобы обеспечить постоянный поток доходов.

Финансирование

Финансирование предполагает наличие средств, расходы и обязательства организации, а также потоки доходов.Он определяет, сколько существует денег, и определяет различные источники дохода, такие как инвесторы или банки.

Связи с инвесторами

Investor Relations – это отдел по связям с общественностью финансовой команды и работает с инвесторами, акционерами и другими заинтересованными сторонами, которые заинтересованы в финансах и стабильности компании. Он предоставляет инвесторам отчеты о деятельности компании или будущих изменениях.

Он также тщательно управляет и развивает отношения с инвесторами, чтобы обеспечить постоянную поддержку и инвестиции.

Корпоративная стратегия

Корпоративная стратегия дает всеобъемлющий взгляд на организацию.

Обычно этим занимаются более старшие сотрудники или менеджеры, которые понимают каждую из функций бизнеса и обладают знаниями и пониманием, чтобы принимать решения о том, какие инвестиции и варианты финансового планирования могут обеспечить максимальный рост и прибыльность.

Роли в финансовой команде

- Финансовый директор (Главный финансовый оператор) – Начальник финансового отдела.Они контролируют весь финансовый отдел и особенно участвуют в финансовой стратегии и здоровье организации.

- FC (Финансовый контролер) – Наблюдает за бухгалтерскими функциями и управляет командой, которая наблюдает за всем анализом, отчетностью, бюджетами – более насущными финансовыми потребностями и управлением.

- Менеджер казначейства – Отвечает за капитал и поиск лучших инвестиционных возможностей, развитие отношений с внешними заинтересованными сторонами, оптимизацию и управление банковскими и кредитными отношениями, а также управление и минимизацию затрат.

- Главный бухгалтер или менеджер по бухгалтерскому учету – Отвечает за всю бухгалтерскую деятельность и отчетность, а также за повседневное выполнение финансовых требований организации.

В более крупных организациях в каждой конкретной области также есть линейные менеджеры и руководители, чтобы убедиться, что все идет гладко.

Карьера в сфере финансов

Финансы – популярная профессия. Один из наиболее распространенных способов сделать карьеру в финансовом отделе – получить университетское образование.Тем не менее, многие вакансии в финансовой команде открыты и для выпускников школ.

Вы также можете получить представление о карьере в области финансов через летнюю стажировку или программу работы в аспирантуре.

Заработная плата за карьеру в сфере финансов может варьироваться в зависимости от должности, требуемых навыков и местонахождения. Заработная плата в Лондоне может быть немного выше, чем в остальной части Великобритании.

По данным Payscale, в Лондоне зарплата бухгалтера начального уровня составляет около 21 тысячи фунтов стерлингов, а средняя зарплата – около 33 тысяч фунтов стерлингов.Для должностей финансового менеджера нижний предел составляет около 25 тысяч фунтов стерлингов, а средний – около 40 тысяч фунтов стерлингов.

Популярные варианты карьеры начального уровня в финансовых командах включают:

- Специалист по финансовому планированию – Помогает организациям управлять своими финансами, вычислять цифры и применять принципы бухгалтерского учета для планирования будущих финансовых тенденций.

- Финансовый аналитик – Исследует облигации, акции, компании и отрасли, чтобы поддержать инвесторов с предложениями акций / облигаций, слияниями, поглощениями, расширениями и реструктуризацией.Им необходимо тщательно анализировать финансовые отчеты и данные, чтобы строить финансовые модели и предлагать подходящие решения и советы.

- Связи с инвесторами – Готовит и представляет информацию компании о новых предприятиях и разработках, деловых возможностях и корпоративных клиентах инвесторам, средствам массовой информации, внешним аналитикам и другим заинтересованным сторонам.

- Бюджетный аналитик – Анализирует бюджеты и влияние предприятий компании, возможности роста и развития, а также их эффективность или необходимость изменений.

- Бухгалтер – В более крупной организации это может быть узкоспециализированное для кредиторской / дебиторской задолженности, налогов, балансов, отчетности и соблюдения нормативных требований и многих других областей. В небольших компаниях бухгалтер может решать множество различных задач.

- Помощник по финансам / бухгалтерии – роль начального уровня, включающая обязанности администратора.

Ключевые навыки для карьеры в сфере финансов

Карьера в сфере финансов – популярный выбор, и циклы приема на работу часто бывают быстрыми, но есть много возможностей.

Чтобы добиться успеха в процессе найма, вам необходимо продемонстрировать некоторые из обычно требуемых навыков, например:

- Способность к анализу – Демонстрация вашего понимания финансовых данных, интерпретация финансовых отчетов, проведение исследований в масштабах всей организации, создание статистики для развития бизнеса и знание рыночных рисков.

- Знать свои числа – Очень важно продемонстрировать свои математические способности.Хотя все вакансии не связаны с углубленным финансовым анализом, знание того, как работают числа, и страсть к ним выведут вас вперед.

- Управление временем – Финансы стремительно развиваются. Иногда есть критические сроки, когда многие задачи необходимо завершить до наступления крайнего срока. Примеры включают заседания совета директоров, конец квартала и конец финансового года (налоги), годовые собрания акционеров, нормативные и политические изменения, заседания совета директоров и публикации отчетов компании (промежуточных и годовых). Отличные навыки тайм-менеджмента и умение работать в стрессовых ситуациях выделят вас среди других.

- Коммуникация – Навык, обычно не связанный с финансами, но необходимый для финансовой прозрачности. Вам нужно будет общаться с коллегами, инвесторами и другими заинтересованными сторонами, которые могут не иметь предварительных знаний о финансах. Эта роль потребует высокого уровня коммуникативных и дипломатических навыков, особенно при объяснении таких вопросов, как сокращение бюджета или падение цен на акции.

- Инновационное мышление – FinTech (финансовые технологии) и RegTech (технологии регулирования) становятся обычным явлением в сфере финансовых услуг.Студенты, изучающие финансы на раннем этапе своей карьеры, должны стремиться понимать и принимать инновации, а также быть уверенными в использовании технологий.

Следующие шаги в финансовой карьере

Многие члены финансовой команды проходят курс для получения дополнительной аккредитации или сертификации, чтобы получить дополнительные знания и навыки.

Аккредитации, такие как ACCA, CIMA, CISI, CPA, CA, CFP и многие другие, признаны во всем мире и могут помочь в продвижении по службе или переговорах о заработной плате. Кроме того, эти официальные аккредитации будут указывать на ваш уровень знаний и образования при поиске работы и предлагать стандарты работы, на которую вы способны.

Настоятельно рекомендуется повышать квалификацию по мере продолжения вашей карьеры в сфере финансов.

Финансовые департаменты будущего

Мир быстро меняется, и финансовые отделы должны быстро адаптироваться. Колеблющиеся экономические условия и нестабильность рынка заставили организации уделять пристальное внимание своим функциям бухгалтерского учета и стратегического финансирования.

Финансовым отделам необходимо внести изменения для повышения производительности и повышения рентабельности, включая структурные изменения и оптимизацию процессов.

Финансовые отделы часто имеют огромное количество задач и требований, чтобы убедиться, что они соответствуют правилам. Им также необходимо удовлетворять повседневные потребности управления организацией.

Это означает, что важные задачи, такие как расчет заработной платы, отчетность, балансирование счетов, составление бюджета и т. Д., Имеют приоритет, в то время как рост, финансовое планирование, инновации и стратегия не всегда являются приоритетом.

С ростом развития FinTech, финансовые директора и другие финансовые менеджеры должны принять, понять и инвестировать в технологии для улучшения своих финансовых систем.По данным McKinsey Global Institute, 40% финансовых операций, таких как управление доходами, выплаты денежных средств и общие бухгалтерские операции, можно полностью автоматизировать.

В идеале технологии и оптимизированные процессы поддержат будущее финансовых отделов. Использование технологий обеспечит быстрый доступ к финансовой информации в режиме реального времени, улучшив внутренние финансовые операции. Использование расширенной аналитики обеспечит поддержку финансовых решений и возможностей роста, что приведет к повышению эффективности организации.

Структура внутреннего контроля | Финансовый учет

Внутренний контрольЭффективная структура внутреннего контроля включает организационный план компании, а также все процедуры и действия, необходимые для:

- Защитите свои активы от краж и растраты.

- Обеспечить соблюдение политики компании и федерального законодательства.

- Оцените работу всего персонала, чтобы обеспечить эффективную работу.

- Обеспечьте точные и надежные операционные данные и бухгалтерские отчеты.

Изучая основные процедуры и действия эффективной структуры внутреннего контроля, помните, что даже небольшие компании могут извлечь выгоду из использования некоторых мер внутреннего контроля. Предотвращение краж и растраты – это только часть внутреннего контроля.

В общих чертах, цель внутреннего контроля – обеспечить эффективную деятельность бизнеса, что позволяет ему эффективно достигать своих целей.

Компании защищают свои активы с помощью (1) разделения обязанностей сотрудников, (2) распределения конкретных обязанностей для каждого сотрудника, (3) смены должностных обязанностей сотрудников и (4) использования механических устройств.

Разделение обязанностей сотрудников Разделение обязанностей требует, чтобы кто-то, кроме сотрудника, ответственного за охрану актива, вел бухгалтерские записи для этого актива. Кроме того, сотрудники разделяют ответственность за связанные транзакции, так что работа одного сотрудника служит проверкой работы других сотрудников.

Когда компания разделяет обязанности сотрудников, это сводит к минимуму вероятность того, что сотрудник сможет украсть активы и скрыть кражу. Например, сотрудник не может украсть денежные средства у компании и оставить кражу незамеченной, если кто-то не изменит кассовые документы для покрытия нехватки. Чтобы изменить записи, сотрудник, крадущий наличные, должен также вести кассовый учет или находиться в сговоре с сотрудником, который ведет кассовый учет.

Назначение конкретных обязанностей каждому сотруднику Когда ответственность за определенную рабочую функцию возлагается на одного сотрудника, этот сотрудник отвечает за выполнение определенных задач.В случае возникновения проблемы компания может быстро определить ответственного сотрудника.

Когда компания дает каждому сотруднику определенные обязанности, она может отследить утерянные документы или определить, как была записана конкретная транзакция. Кроме того, сотрудник, ответственный за данную задачу, может предоставить информацию об этой задаче. Ответственность за конкретные обязанности дает людям чувство гордости и важности, что обычно заставляет их стремиться к тому, чтобы работать в меру своих возможностей.

Ротация рабочих заданий сотрудников Некоторые компании меняют служебные задания, чтобы удержать сотрудников от участия в долгосрочных схемах кражи у них.Сотрудники понимают, что если они украдут у компании, следующие сотрудники, назначенные на их должности, могут обнаружить кражу.

Часто компании придерживаются политики, согласно которой все сотрудники должны брать ежегодный отпуск. Эта политика также препятствует воровству, потому что многие нечестные схемы терпят крах, когда сотрудник не занимается этой схемой на ежедневной основе.

Использование механических устройств Компании используют несколько механических устройств для защиты своих активов. Чековые протекторы (машины, которые перфорируют сумму чека в чеке), кассовые аппараты и часы затрудняют для сотрудников изменение определенных документов и записей компании.

Делопроизводство . Компании должны вести полный и точный бухгалтерский учет. Один или несколько бизнес-документов поддерживают большинство бухгалтерских операций. Эти исходные документы являются неотъемлемой частью структуры внутреннего контроля. Для оптимального контроля исходные документы должны быть пронумерованы по порядку.

Лучший способ обеспечить такую бухгалтерскую отчетность – это нанять и обучить компетентных и честных людей. Периодически руководители оценивают работу сотрудника, чтобы убедиться, что он следует политике компании.Неточные или неадекватные бухгалтерские записи служат приглашением к воровству со стороны нечестных сотрудников, поскольку кражу легче скрыть.

Сотрудников . Политики внутреннего контроля эффективны только тогда, когда сотрудники им следуют. Чтобы обеспечить выполнение своей политики внутреннего контроля, компания должна нанимать компетентных и заслуживающих доверия сотрудников. Таким образом, осуществление эффективного внутреннего контроля начинается со времени и усилий, которые компания тратит на найм сотрудников. После того, как компания наняла сотрудников, она должна обучить этих сотрудников и четко сообщить им о политике компании, например о получении надлежащего разрешения перед выплатой денежных средств.Часто письменные должностные инструкции устанавливают обязанности и обязанности сотрудников. Первоначальное обучение сотрудников должно включать четкое объяснение их обязанностей и того, как их выполнять.

Компании должны иметь соответствующее страхование активов от несчастных случаев. Эта страховка возмещает компании потерю неденежного актива, такого как специализированное оборудование. Компании также должны иметь облигаций верности на сотрудников, работающих с денежными средствами и другими оборотными инструментами. Эти облигации обеспечивают возмещение компании убытков из-за кражи денежных средств и других денежных активов.За счет как страхования активов от несчастных случаев, так и гарантий верности сотрудников компания может возместить по крайней мере часть любых убытков, которые произошли

Требования законодательства. В публичных корпорациях структура внутреннего контроля компании должна удовлетворять требованиям федерального законодательства. В декабре 1977 года Конгресс принял Закон о борьбе с коррупцией за рубежом (FCPA). Этот закон требует от публичной корпорации разработать и поддерживать эффективную структуру внутреннего контроля и вести точный бухгалтерский учет.Этот закон появился отчасти из-за того, что в бухгалтерских записях компаний скрывались взятки и откаты, сделанные иностранным правительствам или правительственным чиновникам. Закон FCPA объявил этот конкретный вид взяточничества незаконным. Закон Сарбейнса-Оксли был принят в 2002 году после скандалов с участием Enron, World Com и CPA фирмы Артура Андерсона. Это видео было снято несколько лет назад, но оно даст вам забавное резюме скандала с Сарбейнсом-Оксли и Enron.

По данным Комитета спонсорских организаций Комиссии Тредуэя, структура внутреннего контроля состоит из пяти компонентов.Когда эти компоненты связаны с операциями организации, они могут быстро реагировать на меняющиеся условия. Компоненты:

- Контрольная среда. Контрольная среда является основой для всех других элементов структуры внутреннего контроля. Среда контроля включает в себя множество факторов, таких как этические ценности, философия руководства, добросовестность сотрудников корпорации и рекомендации руководства или совета директоров.

- Оценка рисков. После того, как предприятие установило цели, необходимо оценить риски (такие как кража и растрата активов) из внешних и внутренних источников. Изучение рисков, связанных с каждой целью, позволяет руководству разработать средства контроля этих рисков.

- Контрольные мероприятия. Для устранения рисков, связанных с каждой целью, руководство устанавливает меры контроля. Эти действия включают процедуры, которым должны следовать сотрудники. Примеры включают процедуры защиты активов посредством разделения обязанностей сотрудников и другие средства, которые мы обсуждали ранее.

- Информация и связь. Информация, имеющая отношение к принятию решений, должна собираться и сообщаться своевременно. События, которые дают эти данные, могут происходить из внутренних или внешних источников. Коммуникация в рамках всей организации важна для достижения целей руководства. Сотрудники должны понимать, чего от них ждут и как их обязанности соотносятся с работой других. Также важна связь с внешними сторонами, такими как поставщики и акционеры.

- Мониторинг. После того, как структура внутреннего контроля создана, фирма должна контролировать ее эффективность, чтобы она могла вносить изменения до того, как возникнут серьезные проблемы. При тестировании компонентов структуры внутреннего контроля компании основывают свою тщательность на риске, присвоенном этим компонентам.

Чтобы оценить, насколько хорошо сотрудники выполняют свою работу, многие компании используют персонал внутреннего аудита. Внутренний аудит состоит из расследования и оценки соблюдения сотрудниками политики и процедур компании.Компании нанимают внутренних аудитора для проведения этих аудиторских проверок. Обученные политикам компании и обязанностям внутреннего аудита, внутренние аудиторы периодически проверяют эффективность средств контроля и процедур в компании.

Внутренние аудиторы способствуют повышению операционной эффективности всей компании и предупреждают о сбоях в структуре внутреннего контроля компании. Кроме того, внутренние аудиторы дают рекомендации по совершенствованию структуры внутреннего контроля компании.Все компании и некоммерческие организации могут извлечь выгоду из внутреннего аудита. Однако внутренний аудит особенно необходим в крупных организациях, поскольку собственники (акционеры) не могут лично участвовать во всех аспектах бизнеса.