Кадровые первичные учетные документы: ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ КАДРОВ / КонсультантПлюс

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ КАДРОВ / КонсультантПлюс

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ КАДРОВ

Приказ (распоряжение) о приеме работника на работу (Унифицированная форма N Т-1) (ОКУД 0301001) >>>

Приказ (распоряжение) о приеме работников на работу (Унифицированная форма N Т-1а) (ОКУД 0301015) >>>

Личная карточка работника (Унифицированная форма N Т-2) (ОКУД 0301002) >>>

Личная карточка государственного (муниципального) служащего (Унифицированная форма N Т-2ГС(МС)) (ОКУД 0301016) >>>

Штатное расписание (Унифицированная форма N Т-3) (ОКУД 0301017) >>>

Учетная карточка научного, научно-педагогического работника (Унифицированная форма N Т-4) (ОКУД 0301003) >>>

Приказ (распоряжение) о переводе работника на другую работу (Унифицированная форма N Т-5) (ОКУД 0301004) >>>

Приказ (распоряжение) о переводе работников на другую работу (Унифицированная форма N Т-5а) (ОКУД 0301018) >>>

Приказ (распоряжение) о предоставлении отпуска работнику (Унифицированная форма N Т-6) (ОКУД 0301005) >>>

Приказ (распоряжение) о предоставлении отпуска работникам (Унифицированная форма N Т-6а) (ОКУД 0301019) >>>

График отпусков (Унифицированная форма N Т-7) (ОКУД 0301020) >>>

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-8) (ОКУД 0301006) >>>

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) (Унифицированная форма N Т-8а) (ОКУД 0301021) >>>

Приказ (распоряжение) о направлении работника в командировку (Унифицированная форма N Т-9) (ОКУД 0301022) >>>

Приказ (распоряжение) о направлении работников в командировку (Унифицированная форма N Т-9а) (ОКУД 0301023) >>>

Командировочное удостоверение (Унифицированная форма N Т-10) (ОКУД 0301024) >>>

Служебное задание для направления в командировку и отчет о его выполнении (Унифицированная форма N Т-10а) (ОКУД 0301025) >>>

Приказ (распоряжение) о поощрении работника (Унифицированная форма N Т-11) (ОКУД 0301026) >>>

Приказ (распоряжение) о поощрении работников (Унифицированная форма N Т-11а) (ОКУД 0301027) >>>

—————————————-

Открыть полный текст документа

Ведение первичного бухгалтерского учета и документации

Ведение первичной бухгалтерской документации подразумевает письменно зафиксированные факты осуществления хозяйственной деятельности организации. Первичная документация служит основой бухгалтерского учета и необходима для составления отчетностей. Документы первичного учета имеют юридическую силу в случае их правильного и грамотного оформления.

Первичная документация служит основой бухгалтерского учета и необходима для составления отчетностей. Документы первичного учета имеют юридическую силу в случае их правильного и грамотного оформления.

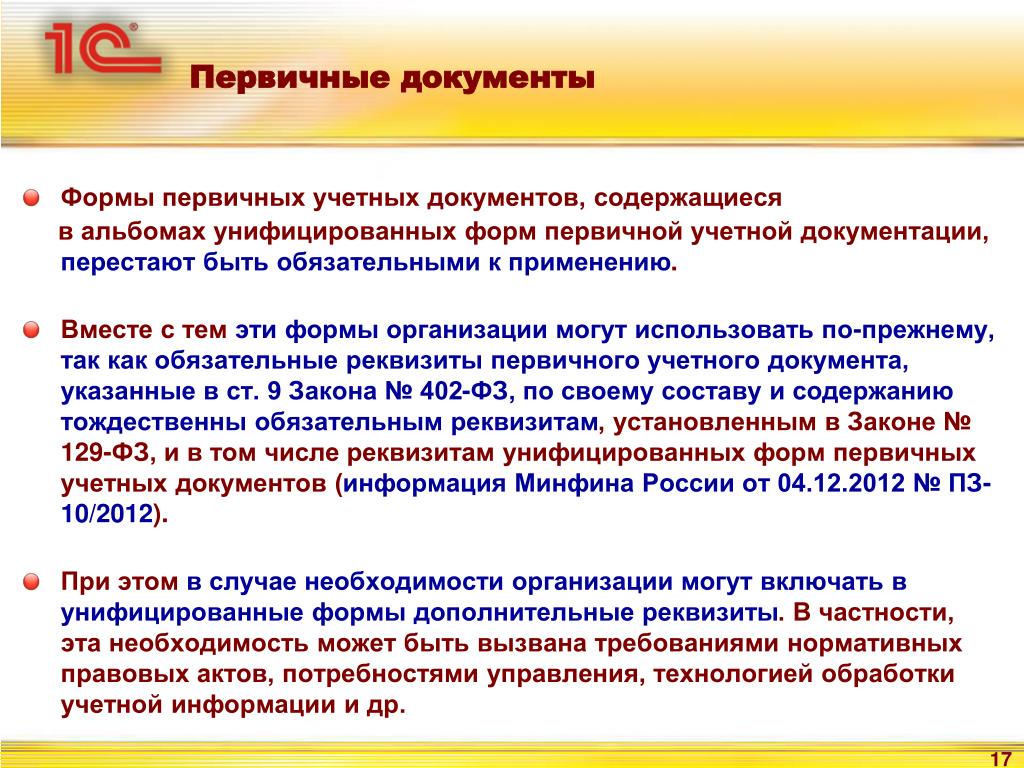

Важно знать! Согласно Федеральному закону «О бухгалтерском учете» от 6 декабря 2011 г. N 402-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать ряд обязательных реквизитов.

Так, любой первичный документ должен содержать:

- наименование документа (что это за документ)

- дату составления документа

- название организации, от имени которой составлен документ, а в большинстве случаев и ее полные реквизиты

- содержание хозяйственной операции (какую деятельность подтверждает этот документ)

- измерители хозяйственной операции в натуральном и денежном выражении (например, количество отгруженной продукции в штуках и ее стоимость в рублях)

- ФИО и должности ответственных за операцию лиц, а также их подписи (обычно это директор или главный бухгалтер)

Первичные документы должны составляться в момент совершения операции. Если по объективным причинам это невозможно, то первичная документация оформляется непосредственно по окончании операции. Помимо нормативной составляющей, в этом правиле есть и практическая обоснованность. Откладывая регистрацию первичных документов «на потом», Вы рискуете упустить важные детали, запутаться в датах и цифрах. Нет гарантии, что Вам быстро удастся связаться с поставщиками или подрядчиками для уточнения их реквизитов, когда это понадобится. К тому же, не вовремя проведенная первичная документация может быть обнаружена неплановой бухгалтерской проверкой, что повлечет за собой куда большие сложности, а в результате штрафы.

Если по объективным причинам это невозможно, то первичная документация оформляется непосредственно по окончании операции. Помимо нормативной составляющей, в этом правиле есть и практическая обоснованность. Откладывая регистрацию первичных документов «на потом», Вы рискуете упустить важные детали, запутаться в датах и цифрах. Нет гарантии, что Вам быстро удастся связаться с поставщиками или подрядчиками для уточнения их реквизитов, когда это понадобится. К тому же, не вовремя проведенная первичная документация может быть обнаружена неплановой бухгалтерской проверкой, что повлечет за собой куда большие сложности, а в результате штрафы.

Виды первичных документов

Первичные документы делятся на внутренние и внешние.

Внешние документы поступают от сторонних участников финансово-хозяйственной деятельности. К ним относятся платежные поручения и требования, бумаги от учредителей, запросы из государственных органов, счета-фактуры от поставщиков и пр.

К внутренним относятся документы, составленные в самой организации. Они могут быть:

Они могут быть:

- Распорядительными: распоряжения, указания о производстве, выполнении каких-либо хозяйственных операций (например, приказы и т.п.).

- Оправдательными (исполнительными): констатируют факт совершения операции (приходные ордеры, акты приемки материалов и т.п.).

- Комбинированными: одновременно являются и распорядительными и исполнительными (приходные и расходные кассовые ордеры, отчеты подотчетных лиц, расчетно-платежные ведомости на выдачу заработной платы, авансовые и пр.).

- Документы бухгалтерского оформления: составляются при отсутствии типовых документов или при обобщении и обработке оправдательных и распорядительных документов (справки, ведомости распределения косвенных расходов и пр.).

Строгое ведение первичной бухгалтерской отчетности должно стать непреложным правилом бухгалтерии любого масштаба. Опираясь на первичные документы, производятся записи в журналах, карточках, ведомостях и учетных регистрах.

Ведение бухгалтерского учета требует профессиональных знаний и навыков. Участие стороннего специалиста может быть полезным как на начальной стадии создания бухгалтерии, так и для исправления ошибок в уже действующей схеме. Доверяя ведение первичного бухгалтерского учета компании «БАЛИОТ», Вы гарантированно защищаете себя от ошибок и проблем, которые они за собой влекут. Мы научим оформлению первичной документации «с нуля» или возьмем на себя эту кропотливую задачу в постоянном режиме. Вы можете оставить заявку на сайте или позвонить нам в офис по телефону +7(495)127-7398. Будем рады оказаться Вам полезными!

Изменения в оформлении первичных учетных документов

С 01.01.2013 вступил в силу новый Закон о бухгалтерском учете (Федеральный закон от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”), в соответствии с которым изменились отдельные требования к первичным учетным документам. Какие правила оформления первичных учетных документов остались прежними, а какие – претерпели изменения?

Когда составляется первичный документ?

Согласно ст. 5 Закона о бухгалтерском учете к объектам бухгалтерского учета экономического субъекта относятся факты хозяйственной жизни (ранее – хозяйственные операции). В свою очередь, каждый такой факт должен быть оформлен первичным учетным документом в силу п. 1 ст. 9 указанного Закона. В связи с этим Минфин России в Информации N ПЗ-10/2012 “О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете” (далее – Информация) подчеркнул следующий момент: не должны приниматься к бухгалтерскому учету документы, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок. Если такой документ все-таки будет принят к бухгалтерскому учету, в учете и отчетности, по сути, будет допущена ошибка. (Порядок исправления ошибок установлен ПБУ 22/2010 “Исправление ошибок в бухгалтерском учете и отчетности”, утвержденным Приказом Минфина России от 28.06.2010 N 63н.)

5 Закона о бухгалтерском учете к объектам бухгалтерского учета экономического субъекта относятся факты хозяйственной жизни (ранее – хозяйственные операции). В свою очередь, каждый такой факт должен быть оформлен первичным учетным документом в силу п. 1 ст. 9 указанного Закона. В связи с этим Минфин России в Информации N ПЗ-10/2012 “О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете” (далее – Информация) подчеркнул следующий момент: не должны приниматься к бухгалтерскому учету документы, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок. Если такой документ все-таки будет принят к бухгалтерскому учету, в учете и отчетности, по сути, будет допущена ошибка. (Порядок исправления ошибок установлен ПБУ 22/2010 “Исправление ошибок в бухгалтерском учете и отчетности”, утвержденным Приказом Минфина России от 28.06.2010 N 63н.)

Определение. Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п.

Предположим: руководитель организации настаивает на отражении в учете данных, подтвержденных “сомнительным” первичным учетным документом. В этом случае главный бухгалтер, иное должностное лицо, на которое возложено ведение бухгалтерского учета, либо лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязаны принять к регистрации и накоплению в регистрах бухгалтерского учета данные, содержащиеся в первичном учетном документе, только при наличии письменного распоряжения руководителя. Ведь именно руководитель единолично несет ответственность за созданную в результате этого информацию (пп. 1 п. 8 ст. 7 Закона о бухгалтерском учете). Ранее применялся такой же принцип: в случае возникновения разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могли быть приняты к исполнению с письменного распоряжения руководителя, который несет всю полноту ответственности за последствия осуществления таких операций.

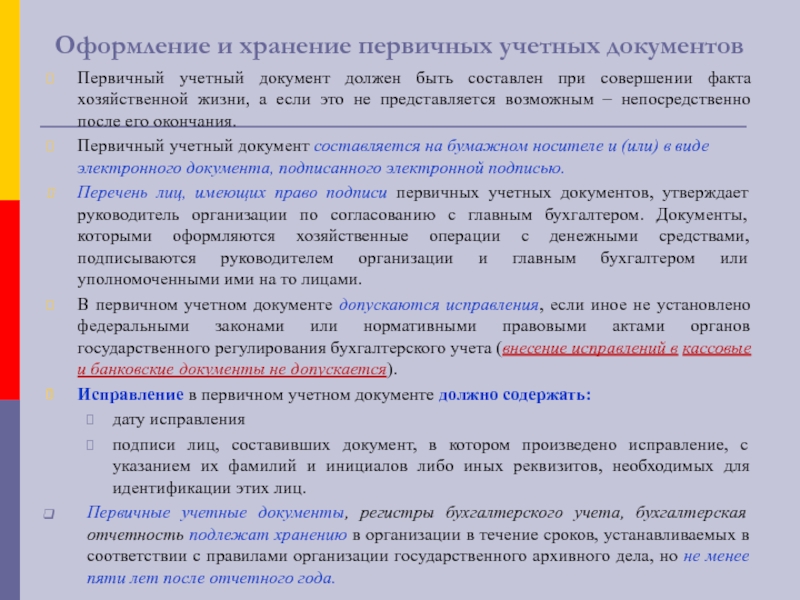

Первичный учетный документ подлежит оформлению в момент совершения факта хозяйственной жизни. Если данное требование выполнить не представляется возможным, документ оформляется сразу же после окончания сделки, события, операции (п. 3 ст. 9 Закона о бухгалтерском учете).

Формы первичных учетных документов

Вспомним: по старым правилам первичные учетные документы принимались к учету при условии, что они составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. В случае если в альбомах необходимые формы отсутствовали, документы должны были содержать обязательные реквизиты, перечисленные в Законе.

Теперь обязанность по утверждению форм первичных учетных документов возложена на руководителя экономического субъекта (организации) (п. 4 ст. 9 Закона о бухгалтерском учете). Таким образом, с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными для применения (Письма Минфина России от 06.

Разработкой своих форм может заняться должностное лицо организации, на которое возложено ведение бухгалтерского учета, например главный бухгалтер (именно он представляет документы для утверждения руководителю). Необходимо учитывать, что первичные учетные документы, как и раньше, должны содержать обязательные реквизиты, а именно:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи вышеприведенных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации таких лиц.

Перечисленные обязательные реквизиты по составу и содержанию тождественны обязательным реквизитам первичного учетного документа (включая документы, составленные по формам, содержащимся в альбомах унифицированных форм первичной учетной документации), которые были предусмотрены старым Законом о бухгалтерском учете.

Обратите внимание: законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных реквизитов. Организация включает их по необходимости (например, в связи с характером факта хозяйственной жизни, оформляемым этим документом, требованиями нормативных правовых актов, потребностями управления, технологией обработки учетных данных) (Информация).

Бумажный носитель или электронный документ?

Решение данного вопроса важно не только для бухгалтерского, но и для налогового учета. Например, в целях налогообложения прибыли можно учитывать соответствующие расходы при условии, что они документально подтверждены, в частности подтверждены документами, оформленными в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ). Налоговая база по налогу на прибыль исчисляется на основе данных налогового учета, подтверждением которых являются среди прочего первичные учетные документы (ст. 313 НК РФ).

1 ст. 252 НК РФ). Налоговая база по налогу на прибыль исчисляется на основе данных налогового учета, подтверждением которых являются среди прочего первичные учетные документы (ст. 313 НК РФ).

В соответствии с п. 5 ст. 9 Закона о бухгалтерском учете первичный учетный документ должен быть составлен на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Определение. Электронная подпись – информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и используется для определения лица, подписывающего информацию (п. 1 ст. 2 Закона об электронной подписи (Федеральный закон от 06.04.2011 N 63-ФЗ “Об электронной подписи”)).

Составлять ли документы на бумажном носителе, или в виде электронного документа, или и в той, и в другой форме, организации решают самостоятельно. С учетом того, что ведение бухгалтерского учета и хранение документов бухгалтерского учета осуществляет руководитель экономического субъекта (п. 1 ст. 7 Закона о бухгалтерском учете), соответствующее решение должен принять руководитель организации.

1 ст. 7 Закона о бухгалтерском учете), соответствующее решение должен принять руководитель организации.

Об электронной подписи

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, совершении иных юридически значимых действий регулируются Законом об электронной подписи. Кроме того, до 01.07.2013 продолжает действовать Закон об электронной цифровой подписи (Федеральный закон от 10.01.2002 N 1-ФЗ “Об электронной цифровой подписи”).

Согласно п. 1 ст. 5 Закона об электронной подписи электронные подписи подразделяются на два вида: простую и усиленную (последняя бывает неквалифицированной и квалифицированной).

Простой является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования определенным лицом электронной подписи.

Неквалифицированная электронная подпись соответствует следующим условиям:

- получена в результате криптографического преобразования информации с использованием ключа электронной подписи;

- позволяет определить лицо, подписавшее электронный документ;

- позволяет обнаружить факт внесения изменений в электронный документ после момента его подписания;

- создается с использованием средств электронной подписи.

Квалифицированная электронная подпись соответствует всем признакам неквалифицированной электронной подписи и следующим дополнительным признакам:

- ключ проверки электронной подписи указан в квалифицированном сертификате;

- для создания и проверки электронной подписи используются средства электронной подписи, получившие подтверждение соответствия требованиям, установленным согласно Закону об электронной подписи.

Обратите внимание: электронный документ, подписанный электронной цифровой подписью до 01.07.2013, признается электронным документом, подписанным квалифицированной электронной подписью в соответствии с Законом об электронной подписи (п. 2 ст. 19 указанного Закона). При этом сертификаты ключей подписей, выданные на основании Закона об электронной цифровой подписи, считаются квалифицированными сертификатами по Закону об электронной подписи.

В силу п. 1 ст. 6 Закона об электронной подписи информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью. Правда, из этого правила есть исключения. Это случаи, когда федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе. Таким образом, первичный учетный документ однозначно может быть составлен в виде электронного документа, подписанного квалифицированной электронной подписью.

Правда, из этого правила есть исключения. Это случаи, когда федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе. Таким образом, первичный учетный документ однозначно может быть составлен в виде электронного документа, подписанного квалифицированной электронной подписью.

Что касается информации в электронной форме, подписанной простой или неквалифицированной электронной подписью, она признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных:

- федеральными законами;

- принимаемыми в соответствии с ними нормативными правовыми актами;

- соглашением между участниками электронного взаимодействия (государственными органами, органами местного самоуправления, организациями, а также гражданами).

Может ли первичный учетный документ, составленный в электронной форме, быть подписан простой или неквалифицированной электронной подписью? В Законе о бухгалтерском учете отсутствует указание на то, что при составлении первичного учетного документа в электронной форме должен использоваться какой-то конкретный вид электронной подписи, поэтому, по мнению автора, субъекты вправе выбирать вид электронной подписи самостоятельно, тем более что это согласуется с одним из принципов использования электронной подписи, закрепленных в ст. 4 Закона об электронной подписи. Итак, участники электронного взаимодействия вправе использовать электронную подпись любого вида по своему усмотрению, если только требование об использовании конкретного вида электронной подписи не предусмотрено федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами либо соглашением между участниками электронного взаимодействия.

4 Закона об электронной подписи. Итак, участники электронного взаимодействия вправе использовать электронную подпись любого вида по своему усмотрению, если только требование об использовании конкретного вида электронной подписи не предусмотрено федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами либо соглашением между участниками электронного взаимодействия.

Однако у финансистов на данный счет совсем другая точка зрения (это то мнение, которого они придерживались и ранее, еще до вступления в силу Закона о бухгалтерском учете).

А как было?

В старом Законе о бухгалтерском учете было предусмотрено, что первичные документы можно составлять на бумажных и машинных носителях информации. Это служило основанием для вывода о том, что законом не запрещено составление первичного учетного документа в электронном виде. С этим соглашались и чиновники: положениями Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете” не предусмотрена обязанность составлять первичные документы исключительно на бумажных носителях. Поэтому организация вправе подписывать данные документы электронной подписью в соответствии с положениями ст. 6 Закона об электронной подписи. Причем, по понятным причинам, в Законе о бухгалтерском учете не были определены виды электронных подписей, использование которых допускалось при составлении первичных документов.

Поэтому организация вправе подписывать данные документы электронной подписью в соответствии с положениями ст. 6 Закона об электронной подписи. Причем, по понятным причинам, в Законе о бухгалтерском учете не были определены виды электронных подписей, использование которых допускалось при составлении первичных документов.

Представленный расклад с учетом норм Закона об электронной подписи позволил чиновникам Минфина и ФНС прийти к выводу, что при определении налоговой базы по налогу можно учесть расходы, подтвержденные первичными документами, составленными в виде электронного документа, подписанного квалифицированной электронной подписью. В отношении документов, подписанных неквалифицированной электронной подписью, мнения финансистов и налоговиков разделились.

Позиция ФНС России представлена в Письме от 24.11.2011 N ЕД-4-3/19693@. Если соглашением между участниками электронного взаимодействия предусмотрено подписание документов неквалифицированной электронной подписью, первичные учетные документы, подписанные такой подписью, могут быть учтены в целях налогообложения прибыли при условии соблюдения критериев п. 1 ст. 252 НК РФ.

1 ст. 252 НК РФ.

Минфин же считает, что для целей налогового учета документ, оформленный в электронном виде и подписанный неквалифицированной электронной подписью, не может быть документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью (Письма от 31.07.2012 N 03-03-06/2/85, от 28.05.2012 N 03-03-06/2/67). Чиновники финансового ведомства продолжают придерживаться такого мнения, несмотря на вступление в силу с 01.01.2013 Закона о бухгалтерском учете (см. Письмо от 25.12.2012 N 03-03-06/2/139).

Как внести исправления?

Согласно п. 7 ст. 9 Закона о бухгалтерском учете в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Считаем: если первичный учетный документ составлен в электронном виде, исправления в него вносятся путем составления нового экземпляра электронного первичного документа (с внесением в форму документа дополнительного информационного поля, в котором указываются номер и дата исправления).

Считаем: если первичный учетный документ составлен в электронном виде, исправления в него вносятся путем составления нового экземпляра электронного первичного документа (с внесением в форму документа дополнительного информационного поля, в котором указываются номер и дата исправления).

Представление первичных учетных документов

Если законодательством РФ или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект по требованию другого лица или государственного органа должен изготовить копии первичного учетного документа на бумажном носителе, причем за свой счет (п. 6 ст. 9 Закона о бухгалтерском учете). Выясним, в каком виде первичные учетные документы должны быть представлены в налоговый орган.

Согласно п. 1 ст. 93 НК РФ при проведении налоговой проверки должностное лицо налогового органа вправе истребовать у проверяемого лица необходимые для проверки документы (это могут быть и первичные учетные документы). Пунктом 2 указанной статьи предусмотрено, что истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом либо переданы в электронной форме по телекоммуникационным каналам связи. Если обозначенные документы составлены в электронной форме по установленным ФНС форматам, налогоплательщик вправе направить их в налоговый орган в электронном виде по телекоммуникационным каналам связи. (На сегодняшний день Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ утверждены рекомендуемые Форматы унифицированной формы первичной учетной документации по учету торговых операций ТОРГ-12, утвержденной Постановлением Госкомстата России от 25.12.1998 N 132, и акта приемки-сдачи работ (услуг).) Минфин России в Письме от 11.01.2012 N 03-02-07/1-1 добавил: если истребуемый у налогоплательщика документ составлен в электронном виде не по установленным форматам, он представляется на бумажном носителе в виде заверенной налогоплательщиком копии с отметкой о подписании документа электронной подписью.

Пунктом 2 указанной статьи предусмотрено, что истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом либо переданы в электронной форме по телекоммуникационным каналам связи. Если обозначенные документы составлены в электронной форме по установленным ФНС форматам, налогоплательщик вправе направить их в налоговый орган в электронном виде по телекоммуникационным каналам связи. (На сегодняшний день Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ утверждены рекомендуемые Форматы унифицированной формы первичной учетной документации по учету торговых операций ТОРГ-12, утвержденной Постановлением Госкомстата России от 25.12.1998 N 132, и акта приемки-сдачи работ (услуг).) Минфин России в Письме от 11.01.2012 N 03-02-07/1-1 добавил: если истребуемый у налогоплательщика документ составлен в электронном виде не по установленным форматам, он представляется на бумажном носителе в виде заверенной налогоплательщиком копии с отметкой о подписании документа электронной подписью.

О хранении первичных учетных документов

В соответствии с п. 1 ст. 29 Закона о бухгалтерском учете первичные учетные документы наряду с регистрами бухгалтерского учета и бухгалтерской (финансовой) отчетностью подлежат хранению экономическим субъектом в течение сроков, устанавливаемых согласно правилам организации государственного архивного дела, но не менее пяти лет после отчетного года. Такие правила (Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения) утверждены Приказом Минкультуры России от 25.08.2010 N 558. Правила распространяются на документы, составленные как на бумажном, так и на электронном носителе.

Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей, подлежат хранению в течение пяти лет. Исчисление срока производится с 1 января года, следующего за годом окончания их делопроизводством.

Помимо этого, необходимо помнить, что средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, должны храниться экономическим субъектом как минимум пять лет после года, в котором документы в электронном виде использовались для составления бухгалтерской (финансовой) отчетности в последний раз (п. 2 ст. 29 Закона о бухгалтерском учете).

* * *

В связи с вступлением в силу с 01.01.2013 нового Закона о бухгалтерском учете отчасти изменился порядок оформления первичных учетных документов. Главное изменение связано с тем, что формы этих документов экономические субъекты теперь разрабатывают самостоятельно. Правда, при этом им ничто не мешает ориентироваться на формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, тем более что реквизиты, наличие которых в первичном учетном документе обязательно, по сути, остались прежними.

Еще один нюанс: в Законе о бухгалтерском учете теперь прямо указано, что первичные учетные документы могут быть составлены как на бумажном носителе, так и в виде электронного документа, подписанного электронной подписью. При этом не уточнено, какой именно должна быть электронная подпись (бывает простой и усиленной (квалифицированной и неквалифицированной)), что позволяет участникам электронного взаимодействия использовать электронную подпись любого вида. Правда, финансисты продолжают настаивать на том, что первичный учетный документ на электронном носителе не приравнивается к документу, оформленному на бумажном носителе, если он подписан неквалифицированной электронной подписью.

При этом не уточнено, какой именно должна быть электронная подпись (бывает простой и усиленной (квалифицированной и неквалифицированной)), что позволяет участникам электронного взаимодействия использовать электронную подпись любого вида. Правда, финансисты продолжают настаивать на том, что первичный учетный документ на электронном носителе не приравнивается к документу, оформленному на бумажном носителе, если он подписан неквалифицированной электронной подписью.

Май 2013 г.

Консультации по теме:

Унифицированные формы документов не учитывают все потребности бизнеса — Российская газета

С 1 января 2013 года компании получили право самостоятельно разрабатывать и утверждать формы кадровых документов. Такую возможность коммерческим организациям предоставил Федеральный закон от 6 декабря 2011 года N 402-ФЗ “О бухгалтерском учете”, в котором говорится о том, что формы первичных учетных документов должен утверждать руководитель организации. Унифицированные формы теперь могут уйти в прошлое. Но не стоит торопиться отказываться от них прямо сейчас.

Унифицированные формы теперь могут уйти в прошлое. Но не стоит торопиться отказываться от них прямо сейчас.

Унифицированные формы кадровых документов вызывают нарекания работодателей, потому что не могут учесть всех потребностей бизнеса. Однако до сих пор большинство компаний используют именно эти неудобные шаблоны. Отчасти тому виной привычка, отчасти опаска устранить из работы документ, который обязателен к применению. При вступлении в силу закона хозяйствующие субъекты стали задаваться вопросом, может ли работодатель отказаться от оформления приказа об увольнении или табеля учета рабочего времени? Очевидно, что такой вывод звучит революционно.

Однако Федеральная служба по труду и занятости подтвердила, что унифицированные формы, утвержденные постановлением Госкомстата от 05.01.2004 N 1, не являются обязательными и компании имеют право разработать и утвердить собственные формы кадровых документов. Организации могут добавить или удалить строки в унифицированных формах. Раньше работодатель мог только добавить строки, но не удалить.

Для того чтобы выяснить, действительно ли можно устранить из работы любой документ, мы обратились за разъяснениями в минтруд и получили ответ, из которого можно сделать ряд выводов. Во-первых, решение об использовании унифицированных форм должно утверждаться руководителем организации. Работодатель вправе определить также порядок утверждения форм документов локальным нормативным актом применительно к условиям организации. Таким образом, организации могут разработать свои формы или доработать ранее действовавшие, или принять решение об использовании привычных документов, установленных постановлением Госкомстата N 1. Но и в этом случае решение должно быть утверждено приказом руководителя организации. Во-вторых, конкретные сроки разработки и утверждения форм учетных документов в организации не установлены. Применять собственные формы можно после их утверждения. В-третьих, трудовое законодательство не устанавливает ответственность работодателя, если он не утвердил формы документов для учета труда и его оплаты. Однако это не означает, что компания может отказаться от использования, например, приказа о приеме на работу или реквизитов, которые должны содержаться в нем.

Однако это не означает, что компания может отказаться от использования, например, приказа о приеме на работу или реквизитов, которые должны содержаться в нем.

Несоблюдение таких требований может повлечь ответственность, предусмотренную статьей 5.27 Кодекса об административных правонарушениях. И последнее – личная карточка работника продолжает являться обязательным документом, и ее содержание должно соответствовать унифицированной форме Т-2, утвержденной постановлением Госкомстата N 1. Этот вывод основан на том, что в соответствии с пунктом 27 Положения о воинском учете, утвержденного постановлением правительства РФ от 27 ноября 2006 года N 719, воинский учет граждан в организациях осуществляется по личным карточкам работников (форма N Т-2) и (или) личным карточкам государственных (муниципальных) служащих (форма N Т-2 ГС), утвержденных в установленном порядке.

Возможность разрабатывать собственные кадровые документы дает компаниям большой простор для деятельности. Теперь работодатели получили возможность убрать графы 6-8 из штатного расписания (унифицированная форма Т-3). Многие компании имеют развитую сеть филиалов и представительств по стране. Бывают случаи, когда филиал имеет большую численность работников по сравнению с головным офисом. Сегодня работодатели имеют возможность осуществлять штатную расстановку по своему желанию: например, ввести графу “место работы”, а должности работников распределить не по регионам, а по функциональным обязанностям.

Многие компании имеют развитую сеть филиалов и представительств по стране. Бывают случаи, когда филиал имеет большую численность работников по сравнению с головным офисом. Сегодня работодатели имеют возможность осуществлять штатную расстановку по своему желанию: например, ввести графу “место работы”, а должности работников распределить не по регионам, а по функциональным обязанностям.

Скорее всего, работодатели захотят создать собственные формы приказа: о разовой премии или социальной выплате, не включаемой в расчет среднего заработка, о предоставлении работнику возможности работать из дома 1-2 дня ввиду плохого самочувствия. Работодателю рекомендуется составить образцы не только локальных нормативных актов, но и формы документов, подаваемых работниками, процедуру их подачи и сроки. Это могут быть как заявки на предоставление отпуска, так и заявления о премировании или о лишении премии и другие.

При разработке новых форм документов необходимо удостовериться, что они имеют обязательные реквизиты и информацию: наименование и дату составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной деятельности; величину натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения; подписи, фамилии (с инициалами), а также должности лиц, ответственных за правильность оформления свершившегося события.

Необязательность использования унифицированных форм должна побудить добросовестных работодателей к разработке собственной кадровой документации, а не к полной ее отмене. Вместе с тем рекомендуется утверждать унифицированные формы именно локальным нормативным актом, а не приложением к коллективному договору. Это позволит работодателям в одностороннем порядке изменять шаблоны кадровой документации. Но стоит помнить, что многие локальные акты требуют учета мотивированного мнения первичных профсоюзных организаций. Данное требование вытекает из части 4 статьи 135 Трудового кодекса.

За последние пару лет можно наблюдать тенденцию к либерализации трудового законодательства, которое все больше ориентировано на самостоятельность хозяйствующих субъектов в принятии решений. Возможность самостоятельно разрабатывать кадровые документы, несомненно, радует работодателей. Вместе с тем не стоит полностью отказываться от использования документов, установленных Госкомстатом. Самостоятельно следует разработать лишь те документы, которые не удобны для использования компанией в стандартном унифицированном виде.

Анна Иванова, руководитель практики трудового права адвокатского бюро “Егоров, Пугинский, Афанасьев и партнеры”

Внесение первичной документации в 1С:Бухгалтерию новость от 24.09.2021

Первичные документы в бухгалтерском учете представляют собой обширный список, порядок составления и содержание которых регулируется государственными органами РФ. У каждого подразделения, будь то кадровый, торговый отдел, администрация или производственный цех, существуют свои унифицированные формы ведения первичной документации.

Сегодня, подавляющее большинство первичных документов учитывается в специализированных бухгалтерских программах. Многие организации стараются отходить от бумажных вариантов документов и полностью переходят на электронный документооборот.

В статье мы разберем как и где вводить первичную документацию, а также как этот процесс упростить с помощью передачи на аутсорсинг.Перед специалистами компании, работа которых связана с оформлением первички, встает серьезная задача регулярно совершенствовать свои знания в ведении учета в программе 1С. Так как от правильного заполнения информационной базы будет зависеть корректное отражение финансового результата в организации, а также не возникнут проблемы с бухгалтерской отчетностью и определением объема налогов.

Так как от правильного заполнения информационной базы будет зависеть корректное отражение финансового результата в организации, а также не возникнут проблемы с бухгалтерской отчетностью и определением объема налогов.

Учет первичных торговых операций

Рассмотрим пошаговый пример ведения учета первичных документов в торговом отделе небольшой компании в программе 1С:Бухгалтерия предприятия.

Роль первички – своевременно и точно отражать происходящие хозяйственные события в организации. Руководителям и собственникам бизнеса следует понимать, что не существует обязательного перечня первичных документов. Каждая организация сама определяет нужный список документов, в зависимости от деятельности, и фиксирует его в учетной политике.

Приобретение товаров

Компания приобретает товары для дальнейшей перепродажи, а материалы – для обеспечения своих нужд. При покупке у поставщиков, как правило, возникают еще и дополнительные расходы. Это могут быть: транспортные расходы, тара и упаковка, затраты на командировку с целью заключения договора о покупке. Все денежные перемещения с целью приобретения товарно-материальных ценностей (ТМЦ) должны быть учтены в базе.

Все денежные перемещения с целью приобретения товарно-материальных ценностей (ТМЦ) должны быть учтены в базе.

Внесение первичных документов в базу 1С:Бухгалтерия происходит следующим образом. Для отражения поступления открываем на панели разделов вкладку «Покупки» и нажимаем «Поступление (акты, накладные, УПД)». Для создания нового поступления необходимо нажать «Поступление» – «Товары, услуги, комиссия». Документ создается на основании предъявленного оригинала накладной и счета-фактуры от поставщика.

В накладной указывается номер и дата, выбирается нужный склад (оптовый или розничный), заполняются данные поставщика. В табличной части будут отражены поступившие товары. Если данные наименования уже имеются в справочнике номенклатуры, то внесение товаров можно выполнить через кнопку «Подбор». Если позиции новые и ранее их не вносили в базу, то в этом случае они создаются через кнопку «Добавить».

Во вкладках табличной части «Услуги», «Возвратная тара», «Агентские услуги» вносятся данные о дополнительных расходах, если они имеются.

После заполнения накладной в поле «Счет-фактура» нужно ввести номер, дату предъявленного документа и нажать на кнопку «Зарегистрировать». Готовый документ необходимо сохранить и провести.

При создании новых документов в программе, специалисту важно усвоить привычку каждый раз сверять поступившее количество товара и итоговые суммы с оригиналами документов, чтобы не упустить расхождений, а потом и возникновения разногласий при оплате счетов. Оригиналы в упорядоченном виде подшиваются в папки и хранятся в архиве организации.

Оплата поставщику

Чтобы оплатить контрагенту за ранее приобретенные товары и услуги, необходимо выделить созданную накладную поступления, по которой мы хотим произвести оплату и нажать на кнопку «Создать на основании» – «Платежное поручение».

Документ заполняется и устанавливается назначение платежа «Оплата за товар по Счету фактуре № … от … ». Нажать «Провести и закрыть».

Данное платежное поручение направляется в банк, после чего банк предоставляет оригинал выписки о снятии денежных средств с вашего расчетного счета. На основании этой выписки нужно создать еще один документ в базе 1С отражающий факт списания денежных средств. Создается он на основании платежного поручения. Необходимо выделить этот документ и нажать «Создать на основании» – «Списание с расчетного счета». Документ заполняется автоматически.

На основании этой выписки нужно создать еще один документ в базе 1С отражающий факт списания денежных средств. Создается он на основании платежного поручения. Необходимо выделить этот документ и нажать «Создать на основании» – «Списание с расчетного счета». Документ заполняется автоматически.

После заполнения документа, нажать «Провести и закрыть». Бумажные оригиналы подшиваются.

Оптовые продажи товаров

Отразим бухгалтерский учет первичных документов по оптовой торговле. Инструкция будет включать в себя оформление следующих операций:

- Сначала выписываем счет покупателю, который согласился приобрести нашу продукцию оптом;

- Отражаем факт реализации товара и перехода права собственности покупателю;

- Регистрируем оплату, то есть зачисление денежных средств на расчетный счет компании.

Счет на оплату

Оформление счета в программе 1С выполняется через раздел «Продажи» в закладке «Счета покупателям». Нажмем на кнопку «Создать» и откроется форма документа.

Необходимо указать дату и заполнить верхнюю часть. В табличной части, с помощью кнопки «Подбор» или «Добавить» выбираем нужные товары из справочника, устанавливаем количество, проверяем оптовые цены. Не забываем проводить документацию в программе с помощью кнопки «Провести и закрыть». При необходимости распечатываем оригинал с помощью кнопки «Печать».

Реализация товара (отгрузка)

Порядок формирования документа отгрузки следующий. Он обычно создается на основании документации по оплате. Выделяем ранее созданный счет на оплату и нажимаем «Создать на основании» – «Реализация (Товары, услуги, комиссия)».

Документ необходимо заполнить: указать дату, поставщика, склад, с которого производится отгрузка. Нажать в том же документе «Выписать счет-фактуру». Затем, провести и сохранить.

Оплата от покупателя за товары

Следующий документ учета первички – оплата от покупателя. Оформление подобных документов производится либо на основании ранее созданных счетов на оплату, либо на основании документов реализации.

Вид операции указывается в зависимости от способа оплаты. Если покупатель оплачивает безналичным способом, то на основании документа реализации создаем «Поступление на расчетный счет».

Если оплата происходит наличными, то создаем «Поступление наличных».

Все поля документа заполняются. Указывается дата поступления денежных средств, входящий номер и дата платежного поручения. В назначении платежа указывается: «Оплата за товары от покупателя». Затем документ сохраняют и проводят.

Возвраты от покупателя

В бухгалтерском учете случаются ситуации, когда покупатель требует вернуть деньги за товар ненадлежащего качества или продукт не подошел по своим характеристикам.

В этом случае, бухгалтерия, в соответствии с законодательством, обязана принять свои товары обратно и вернуть оплаченные покупателем деньги. Все эти операции оформляются с помощью соответствующих документов.

Возврат товаров

Возврат выполняется на основании оригиналов документов, предъявленных покупателем.

Для ввода возврата в информационную базу, необходимо зайти в раздел «Продажи» и нажать на вкладку «Возвраты о покупателей». Для создания нового документа нажимаем «Возврат» и в выпадающем окне выбираем нужную ссылку. Если покупатель уже оплатил за товары, то необходимо выбрать операцию «Товары», если товары были отгружены заранее, до выписки счета покупателю, то выбираем «Товары отгруженные».

Заполняем документ, указав дату, наименование покупателя, оптовый склад и договор поставки. Также указывается документ реализации, по которому была произведена отгрузка. Нажав на кнопку «Заполнить», табличная часть заполняется автоматически. Необходимо вручную откорректировать только возвращаемый товар, указав нужное количество и сумму. Нажимаем «Провести», «Закрыть».

Оригиналы документов, предъявленные покупателем, сохраняем в подшивке.

Возврат денег покупателю

Данный учетный документ создается на основании созданного Возврата. Нужно найти и выделить этот документ и нажать на кнопку «Создать на основании» – «Платежное поручение».

Заполнив все необходимые реквизиты в поля формы, необходимо будет нажать на ссылку «Ввести документ списания с расчетного счета». Как правило, его основанием является оригинал выписки из банка, подтверждающий, что деньги были перечислены на счет покупателя. Отражаем эту операцию.

В конце все документы необходимо провести и закрыть.

Складские операции

Рассмотрим учет первички на складах компании. Работа со складами требует знания специфики данного направления, а также типичных хозяйственных операций происходящих здесь. Товары на складах могут перемещаться с одного склада на другой. Важным событием на складе является процедура инвентаризации, позволяющая определить фактическое количество товаров и обеспечить его контроль, сохранность.

Перемещение товаров

Для выполнения перемещения товаров в программе 1С Бухгалтерия, необходимо перейти в раздел «Склад» и нажать на ссылку «Перемещение товаров».

Заполняем отправителя: например, указываем «Оптовый склад». Затем заполняем получателя: «Розничный склад». С помощью кнопки «Подбор» необходимо указать названия товаров и их количество. Затем нажать на кнопку «Провести и закрыть».

Затем заполняем получателя: «Розничный склад». С помощью кнопки «Подбор» необходимо указать названия товаров и их количество. Затем нажать на кнопку «Провести и закрыть».

Инвентаризация

Выполним инвентаризацию на складе. В панели разделов нажимаем «Склад» и переходим по ссылке «Инвентаризация товаров» – «Создать».

Указываем дату проведения, склад, ответственные лица. Документ заполняется автоматически с помощью кнопки «Заполнить». В табличной части будет отражено количество остатков по всем складам. Готовый документ можно распечатать в виде Инвентаризационной описи.

После того как будет завершена работа по проведению инвентаризации, возможно выявление недостачи или излишек на складах.

Списание недостачи

Для того, чтобы списать выявленную недостачу, необходимо зайти в доумент инвентаризации и нажать на кнопку «Создать на основании» – «Списание товаров, материалов».

Указать дату. Затем нажать «Провести и закрыть».

Оприходование излишков

Учетный документ по оприходованию излишков также создается на основании инвентаризации. Аналогично списанию, создается новый документ с видом операции «Оприходование товаров». Заполняются все поля, с указанием даты, заполняется табличная часть. Документ необходимо провести и закрыть.

Аналогично списанию, создается новый документ с видом операции «Оприходование товаров». Заполняются все поля, с указанием даты, заполняется табличная часть. Документ необходимо провести и закрыть.

Учет основных средств

Основные средства (ОС) являются материально-вещественным имуществом компании, которые выступают в качестве средств труда при выполнении различных работ, услуг, а также в производстве продукции (инструмент, оборудование, машины, электроника, здания и сооружения).

Как правило, к основным средствам относится имущество, срок использования которого превышает один год. Особенностью объектов ОС является то, что они со временем подвержены изнашиванию, что в результате приводит к уменьшению их стоимости. В бухгалтерском учете принято амортизировать ОС, то есть ежемесячно вычитать из их себестоимости определенную сумму.

Приобретение объектов ОС

Чтобы отразить в программе покупку ОС, необходимо в разделе «Покупки» зайти в закладку «Поступление (акт, накладная)» – «Оборудование». Откроется форма, которую необходимо заполнить соответствующими учеными данными. Указать наименование поступившего объекта ОС, его количество и стоимость.

Откроется форма, которую необходимо заполнить соответствующими учеными данными. Указать наименование поступившего объекта ОС, его количество и стоимость.

Данный учетный документ вводится на основе предъявленной накладной.

Ввод в эксплуатацию ОС

После того, как основное средство было оприходовано, необходимо ввести его в эксплуатацию, иными словами, принять к учету. Для этого, в программе необходимо выбрать «ОС и НМА» и нажать на вкладку «Принятие к учету ОС».

В документе необходимо указать дату создания документа. Указываем местонахождение, где будет использоваться основное средство. Например, если приобрели компьютеры, то можно выбрать «Администрация», «Бухгалтерия». Если станки, то – «Производственные цех» и т.д. Во вкладке «Событие», необходимо указать «Принятие к учету с вводом в эксплуатацию».

Для того, чтобы для основного средства корректно начислялась амортизация ему необходимо определить амортизационную группу. Для этого в закладке «Основные средства» необходимо зайти в «Группа учета ОС» и в зависимости от наименования присвоить тот или иной номер амортизационной группы.

В закладке «Бухгалтерский учет» необходимо задать способ поступления ОС в компанию, например, был приобретен за плату или получен безвозмездно. Затем нажать на «Порядок учета» и выбрать «Начисление амортизации». Также указывается способ начисления амортизации. Чаще всего в организациях используется «Линейный способ».

После заполнения документа, его необходимо провести и закрыть.

Продажа (передача) ОС

Если было принято решение продать основное средство, то в программе необходимо выполнить следующие учетные действия. Зайти в раздел «ОС и НМА» и нажать на кнопку «Передача ОС». В открывшемся документе заполнить дату и реквизиты. В табличной части указывается наименование ОС, его количество и стоимость.

Ниже в этом же документе по ссылке необходимо создать счет-фактуру. В конце документ необходимо провести и закрыть.

Преимущества бухгалтерского аутсорсинга

Учет первичной документации имеет свои особенности на каждом предприятии. Для малых организаций и индивидуальных предпринимателей список документов обычно небольшой и состоит только из основных форм. Для крупных компаний требуется более детализированный и обширный учет всех хозяйственных операций в каждом отделе, поэтому список первички у них достаточно внушительный. Для некоторых учет не вызывает вопросов, у других – это большая рутинная работа, отнимающая время, силы и нервы.

Для крупных компаний требуется более детализированный и обширный учет всех хозяйственных операций в каждом отделе, поэтому список первички у них достаточно внушительный. Для некоторых учет не вызывает вопросов, у других – это большая рутинная работа, отнимающая время, силы и нервы.

Переведите свой бухгалтерский и кадровый учет на аутсорсинг и мы решим вашу проблему. Помимо экономии на содержании целого отдела, вы откроете для себя много выгодных преимуществ. Мы окажем поддержку вашему бизнесу в следующих направлениях:

- Внесем всю первичную документацию в базу.

- Поможем вести бухучет в компании. Сформируем необходимую отчетность. У вас возникли затруднения в оформлении документации? – Наш профессиональный бухгалтер подробно расскажет, как это сделать.

- Ваши налоги больше не будут доставлять головную боль. Занимайтесь бизнесом, не отвлекаясь на посторонние дела. Рассчитаем НДС, налог на прибыль, сформируем и сдадим декларации.

- Проверим кадровый учет, поможем ежемесячно рассчитывать зарплату и другие платежи сотрудникам. Предоставим отчетность в контролирующие органы.

Предоставим отчетность в контролирующие органы.

Предоставим отчетность в контролирующие органы.Кроме этого, выполним обслуживание в сфере автоматизации учета. Внедрим и настроим информационные программы, проведем курс обучения сотрудников. Проконсультируем по сложным вопросам ведения учета.

Бухгалтерский аутсорсинг помогает оптимизировать затраты организации. А ведение учета профессионалами исключает грубейших ошибок, связанных с ними штрафов и разбирательств.

Как вносить изменения в унифицированные формы первичных документов в программах 1С?

- Создано 09.06.2021 08:05

- Опубликовано 09.06.2021 08:05

- Автор: Administrator

- Просмотров: 1786

Чем хорош наш чат «Учет без забот» в Телеграмм, так это тем, что ежедневно туда поступают интересные вопросы, на которые мы стараемся дать ответы. И вот недавно наша подписчица задала достаточно распространенный на линии консультаций 1С вопрос: «Как в программах 1С из табеля рабочего времени убрать поле «работник кадровой службы» и заменить «ответственное лицо» на «бухгалтера», а «руководителя структурного подразделения» на «директора»?» В этой статье мы расскажем, можно ли это делать с точки зрения законодательства, и как такие изменения самостоятельно реализовать в 1С?

Итак, организация имеет право использовать в своей деятельности любые формы первичной учетной документации (унифицированные формы и/или разработанные самостоятельно), содержащие все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона № 402-ФЗ. Исключение составляют формы первичных документов, обязательные к применению, например, кассовые документы (информация Минфина России от 04.12.2012 № ПЗ-10/2012).

2 ст. 9 Закона № 402-ФЗ. Исключение составляют формы первичных документов, обязательные к применению, например, кассовые документы (информация Минфина России от 04.12.2012 № ПЗ-10/2012).

Формы первичных учетных документов обязательно должны быть утверждены в учетной политике организации (п. 4 ПБУ 1/2008) с учетом следующих особенностей:

1. Если вы будете использовать унифицированные формы документов, установленные Госкомстатом РФ, без их изменения, то в учетной политике можно просто сослаться на применение унифицированных форм документов и привести ссылки на соответствующие постановления Госкомстата РФ.

2. Если вы в своей деятельности будете использовать самостоятельно разработанные формы или унифицированные формы документов, но с дополнительными реквизитами, то образцы форм первичной документации следует утвердить в качестве приложения к учетной политике или отдельным приказом руководителя со ссылкой на этот приказ в учетной политике организации.

Из этого следует, что по закону вы можете изменить форму документа под ваши нужды, не забыв при этом утвердить их в учетной политике.

Как же это всё реализовать в 1С?

Любая печатная форма, будь то документ, или отчем имеет свой макет. Примеры по изменению макетов печатных форм мы уже рассматривали ранее на примере программы 1С: Бухгалтерия предприятия и документе «Счет».

Изменить макет «Табеля учета рабочего времени» не сложно, достаточно найти его и отредактировать.

Рассмотрим действия на примере двух программ: 1С: Бухгалтерии предприятия ред. 3.0 и 1С: ЗУП ред. 3.1.

В 1С: Бухгалтерии предприятия макеты печатных форм доступны в разделе «Администрирование» – «Печатные формы, отчеты и обработки».

Шаг 1. Перейдите по гиперссылке «Макеты печатных форм».

Шаг 2. Найдите в списке форму макета «Табель учета рабочего времени» и нажмите «Изменить».

Шаг 3. Очистите ячейки, которые хотите удалить.

Очистите ячейки, которые хотите удалить.

А текст подписей измените на нужный.

Чтобы не «заморачиваться» со свойствами ячеек, и чтобы убрать полоски для подписей, можно полностью удалить строки.

Шаг 4. Выделите строки и, нажав правой кнопкой мышки, выберите команду «Удалить». Сохраните макет – «Записать и закрыть».

В результате изменений в списке макетов, возле измененной формы появится обозначение – «карандашик».

Шаг 5. Перейдите в раздел «Зарплата и кадры» – «Отчеты по кадрам».

Шаг 6. Сформируйте отчет «Табель учета рабочего времени».

Надписи в печатной форме отчета изменены.

В программе 1С: ЗУП макеты печатных форм также находятся в разделе «Администрирование» – «Печатные формы, отчеты и обработки».

Макеты печатных форм находятся в одноименном разделе.

Порядок изменения макета табеля аналогичен рассмотренному выше варианту.

Чтобы вернуть макет, используемый по умолчанию обратно, достаточно выделить нужный макет, нажать кнопку «Еще» и выбрать команду «Использовать стандартный макет».

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Исправление ошибок в ПУД 2019: что важно знать вашему бухгалтеру

Что должно быть в первичном документе?

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (далее — ПУД). Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок. ПУД должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Эти правила установлены ч.ч. 1, 3 ст. 9 Федерального закона от 06. 12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Бухгалтерский учет и налоговый учет экономическими субъектами ведется на основании ПУД, которые (включая справку бухгалтера) являются подтверждением их данных. Документы, подтверждающие «налоговые» расходы, произведенные на территории РФ, также должны быть оформлены в соответствии с требованиями бухучета, в том числе, содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ (ст. 313, п. 1 ст. 252 НК РФ, письма Минфина России от 13.09.2018 N 03-03-06/1/65618, от 31.05.2018 N 03-07-11/37134, от 14.05.2018 N 03-03-06/1/31933, от 12.01.2018 N 03-03-06/1/797).

К обязательным реквизитам ПУД относятся (ч. 2 ст. 9 Закона N 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных п. 6 ч. 2 ст. 9 Закона N 402-ФЗ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

6 ч. 2 ст. 9 Закона N 402-ФЗ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

6 ч. 2 ст. 9 Закона N 402-ФЗ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.Если ПУД не отвечает требованиям ст. 9 Закона N 402-ФЗ (например, в нем отсутствуют обязательные реквизиты, содержатся недостоверные или неполные сведения) и, тем самым, не подтверждает факты реального совершения хозяйственных операций или не позволяет однозначно и полно их идентифицировать, организации может быть отказано в вычете НДС и учете расходов для целей налогообложения (постановление Двадцатого арбитражного апелляционного суда от 10.04.2018 N 20АП-669/18 (оставлено без изменения постановлением Арбитражного суда Центрального округа от 13.08.2018 N Ф10-2834/18 по делу N А09-213/2017, Пятнадцатого арбитражного апелляционного суда от 20.09.2017 N 15АП-8584/17).

Кроме того, ошибки в ПУД могут повлечь искажения данных бухгалтерского и налогового учета и налоговые риски.

Какие ошибки можно не исправлять?

При выявлении в ПУД ошибок (недостоверных сведений) стороны обязаны внести в них исправления в целях их достоверности (постановления Десятого арбитражного апелляционного суда от 09. 04.2018 N 10АП-20651/17, от 16.01.2015 N 10АП-14763/2014 по делу N А41-53651/14, ФАС Московского округа от 17.06.2013 по делу N А41-13545/12).

04.2018 N 10АП-20651/17, от 16.01.2015 N 10АП-14763/2014 по делу N А41-53651/14, ФАС Московского округа от 17.06.2013 по делу N А41-13545/12).

Между тем, Минфин России разъясняет (Письмо Минфина РФ от 27.05.2014 N 03-03-10/25243), что в случае, если ошибки в ПУД не связаны с обязательными реквизитами, указанными в ч. 2 ст. 9 Закона N 402-ФЗ, то такие ошибки можно не исправлять. Финансовое ведомство отмечает (Письмо Минфина России от 04.02.2015 N 03-03-10/4547 направлено ФНС для сведения и использования в работе налоговыми органами, а также для доведения до сведения налогоплательщиков (письмо ФНС России от 12.02.2015 N ГД-4-3/2104@)), что ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обуславливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль. Соответственно исправлять такие ошибки не обязательно.

Соответственно исправлять такие ошибки не обязательно.

Таким образом, по мнению автора, при обнаружении ошибок в ПУД необходимость их исправления должна устанавливаться самими хозяйствующими субъектами в зависимости от того, насколько грубыми они являются, и исходя из их возможности повлечь неблагоприятные налоговые последствия для сторон сделки.

Ошибки, подлежащие исправлению

К ситуациям, когда ошибки в оформлении ПУД подлежат обязательному исправлению, на наш взгляд, можно отнести следующие случаи:

- Ошибки в ПУД привели к искажению в бухгалтерском и (или) налоговом учете, и у хозяйствующего субъекта возникает необходимость (обязанность) вносить исправления в учет. В этом случае исправление ошибок в учет должно вносится на основании, в том числе исправленных ПУД.

- ПУД не содержит обязательных реквизитов, предусмотренных ч. 2 ст. 9 Закона N 402-ФЗ, или содержит в качестве этих реквизитов некорректные сведения, что не позволяет однозначно и полно установить содержание факта хозяйственной жизни.

- ПУД не содержит реквизитов (содержит некорректные реквизиты), прямо не предусмотренных ч. 2 ст. 9 Закона N 402-ФЗ, но ключевых для определения фактических обстоятельств и реальности хозяйственной операции.

2 ст. 9 Закона N 402-ФЗ, или содержит в качестве этих реквизитов некорректные сведения, что не позволяет однозначно и полно установить содержание факта хозяйственной жизни.

2 ст. 9 Закона N 402-ФЗ, или содержит в качестве этих реквизитов некорректные сведения, что не позволяет однозначно и полно установить содержание факта хозяйственной жизни.Как исправить ПУД?

Законодательство РФ исходит из того, что в ПУД допускаются исправления, за исключением кассовых и банковских документов. Исправление в ПУД должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (ч. 7 ст. 9 Закона N 402-ФЗ, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, п. 4.7 Указания Банка России 11.03.2014 N 3210-У, п. 10 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 N 359).

10 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 N 359).

Исправлять ПУД можно несколькими способами:

1) Путем внесения исправлений в первоначальный документ.

В этом случае зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления (п.п. 4.2, 4.3 Положения о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29.07.1983 N 105, которое в силу ч. 1 ст. 30 Закона N 402-ФЗ применимо и в настоящее время).

2) Путем составления правильно заполненного (исправленного) документа дополнительно к документу с ошибкой

В этом случае ПУД исправляются в порядке, предусмотренном для исправления счетов-фактур (письма Минфина России от 22. 01.2016 N 07-01-09/2235, ФНС России от 23.03.2018 N СД-4-3/5412@, от 05.03.2018 N СД-4-3/4226@).

01.2016 N 07-01-09/2235, ФНС России от 23.03.2018 N СД-4-3/5412@, от 05.03.2018 N СД-4-3/4226@).

Т.е. исправления вносятся путем составления нового экземпляра, в котором указывается номер и дата документа, составленного до внесения в него исправлений, а также порядковый номер и дата исправления.

Таким образом, применяется порядок, аналогичный пункту 4.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105, а именно: по совокупности в первоначальном документе и документе с исправленными данными имеется в наличии информация о неправильном и верном тексте, дате исправления и подтверждении исправления подписями лиц, подписавших документ.

В частности, такой порядок реализован для внесения исправлений в первичные учетные документы, составленные в электронном виде (приказы ФНС России от 30.11.2015 N ММВ-7-10/552@, от 30.11.2015 N ММВ-7-10/551@).

Обратите внимание! Заменить ПУД с ошибками новым документом нельзя (письма Минфина России от 23. 10.2017 N 03-03-10/69280, ФНС России от 12.01.2018 N СД-4-3/264), т.е. нельзя выбросить неправильно заполненный документ и вместо него подложить новый.

10.2017 N 03-03-10/69280, ФНС России от 12.01.2018 N СД-4-3/264), т.е. нельзя выбросить неправильно заполненный документ и вместо него подложить новый.

Порядок внесения исправлений в ПУД стороны сделки вправе определить самостоятельно.

Исправления в ПУД должны быть заверены представителями сторон, участвовавшими в составлении этого документа.

При исправлении ПУД, оформленных в нескольких экземплярах, исправления нужно внести в каждый из них, в том числе в экземпляры, находящиеся у контрагентов Внесение исправлений в ПУД в одностороннем порядке не допускается и нарушение данного правила может привести, в частности, к тому, что такие документы не будут приняты в качестве документального подтверждения расходов (Постановления Десятого арбитражного апелляционного суда от 09.04.2018 N 10АП-20651/17, от 16.01.2015 N 10АП-14763/14, Первого арбитражного апелляционного суда от 30.06.2015 N 01АП-3125/15, Четвертого арбитражного апелляционного суда от 18. 02.2015 N 04АП-6483/14, Постановления ФАС Уральского округа от 01.04.2013 N Ф09-1090/13 по делу N А76-283/2012).

02.2015 N 04АП-6483/14, Постановления ФАС Уральского округа от 01.04.2013 N Ф09-1090/13 по делу N А76-283/2012).

Если ошибки в ПУД привели к искажению данных бухгалтерского и налогового учета, то необходимо внести исправления в налоговые и бухгалтерские регистры, а при необходимости представить уточненные налоговые декларации.

Какие финансовые записи должны хранить компании и как долго?

Компании создают стопки документов, и правильное управление ими имеет решающее значение. Может быть сложно найти баланс между организационными требованиями, интересами сотрудников и правовыми ограничениями. Надлежащее хранение записей особенно важно для определенных финансовых документов, несоблюдение которых приводит к большим штрафам и возможным судебным искам.

Для большинства организаций финансовые отчеты составляют большую часть их файлов и документов.Эти записи должны храниться в безопасности, но также должны быть доступны, чтобы лица, принимающие решения, могли быстро получить необходимые им данные. Короче говоря, надлежащее управление записями имеет важное значение.

Короче говоря, надлежащее управление записями имеет важное значение.

«Финансовые отчеты» — это широкая категория, содержащая множество типов документов, каждый из которых имеет соответствующие правила. Вот некоторые из основных категорий, которые ваш британский бизнес должен учитывать при принятии решения о том, как долго вам нужно хранить различные типы документов:

Бухгалтерские записи

Счета-фактуры, квитанции, платежная ведомость сотрудников, покупки, расходы, записи по НДС, налоговые декларации и любые подтверждающие документы — все это бухгалтерские записи.Они должны храниться не менее трех лет. Публичные компании должны хранить эти документы не менее шести лет, хотя мы предлагаем, чтобы даже частные компании приняли этот расширенный срок хранения.

Независимо от того, хранятся ли эти записи на бумаге или в цифровом виде, они подпадают под действие Закона о компаниях 2006 г. и Закона об НДС 1994 г. и должны храниться в зарегистрированном офисе или в другом месте, утвержденном руководителями предприятия. Соответствующие альтернативные места хранения включают бухгалтерскую фирму, вспомогательный офис или центр управления документацией.Эти документы должны быть доступны для должностных лиц компании — и всех, кому они предоставили разрешение — для быстрого изучения.

Соответствующие альтернативные места хранения включают бухгалтерскую фирму, вспомогательный офис или центр управления документацией.Эти документы должны быть доступны для должностных лиц компании — и всех, кому они предоставили разрешение — для быстрого изучения.

Налоговый учет

Все документы, связанные с налогами и деньгами, которые бизнес получил или потратил, регулируются Законом об управлении налогами. Они должны храниться не менее пяти лет с последней даты подачи декларации.

К этим документам относятся оплаченные счета, квитанции по кредитным картам, квитанции об операциях с наличными, банковские выписки, чеки и многое другое.Как и в случае с бухгалтерскими записями, мы рекомендуем хранить их в зарегистрированном офисе или другом утвержденном месте.

Страховые записи

В соответствии с Законом о защите данных 1998 года записи о страховании сотрудников должны храниться в течение трех лет после истечения срока действия полиса. Если вы занимаетесь страховым бизнесом, существуют отдельные правила, которые применяются к полисам для представителей общественности.

Закон об ограничениях 1980 года также требует, чтобы деловые соглашения, такие как контракты и прежние клиентские политики, хранились в течение шести лет.В противном случае компания может быть оштрафована.

Заработная плата и учет кадров

Многие типы записей попадают в категорию «записи о заработной плате и персонале», и они могут частично совпадать с некоторыми из ранее упомянутых типов. Предприятия должны ссылаться на правила, изложенные в Законе о правах на работу 1996 года, в дополнение к другим законам, упомянутым ранее, чтобы определить, как долго они должны хранить эти записи.

Кадровые записи включают в себя подоходный налог, информацию о заработной плате, платежных ведомостях, взносах в систему национального страхования, сводки о годовом доходе, формы заявлений, информацию об отпусках, медицинские записи, счета расходов и сведения о сверхурочной работе, а также другие документы.Этот тип документации варьируется от компании к компании, но любые документы, которые относятся к конкретным сотрудникам, должны считаться кадровыми записями.

Закон о защите данных 1998 года гласит, что документы о заработной плате должны храниться в течение шести лет. Этот закон также требует, чтобы компании хранили любые конфиденциальные личные файлы в течение семи лет после того, как сотрудник покидает компанию.

Почему важно хорошее управление записями

Надлежащее хранение записей в соответствии с правовыми стандартами может быть сложной задачей даже для лучших администраторов.Тем не менее, это стоит затраченных усилий, поскольку может спасти компанию от штрафов до 500 000 фунтов стерлингов и даже предотвратить такие скандалы, как печально известная финансовая катастрофа Enron. Финансовые правила вряд ли будут ослаблены в ближайшее время, а штрафы только увеличиваются. Это означает, что понимание регуляторной среды имеет решающее значение для любой компании, от крупных корпораций до малого и среднего бизнеса.

Политика ответственного хранения документации должна также включать положения об архивировании и уничтожении документов по истечении установленного законом срока. Как только компания больше не обязана по закону хранить документы, они, тем не менее, могут хранить их в рамках внутренней политики. Всякий раз, когда компания решает отказаться от старых записей, служба управления записями может предложить варианты уничтожения, чтобы гарантировать полное уничтожение конфиденциальной информации.

Как только компания больше не обязана по закону хранить документы, они, тем не менее, могут хранить их в рамках внутренней политики. Всякий раз, когда компания решает отказаться от старых записей, служба управления записями может предложить варианты уничтожения, чтобы гарантировать полное уничтожение конфиденциальной информации.

Многие компании считают, что, учитывая время и усилия, необходимые для поддержания передового опыта, работать с компанией по управлению записями проще. Таким образом, внутренние ресурсы высвобождаются для других проектов, таких как развитие бизнеса.Доверив управление записями профессионалам, вы обеспечите соблюдение нормативных требований, защиту конфиденциальных данных, а ваши сотрудники смогут сосредоточиться на том, что у них получается лучше всего.

Контрольный список наиболее важных бухгалтерских документов

Если вы занимаетесь бухгалтерией, вы, должно быть, заметили, что некоторые документы всегда всплывают в ваших отчетах. При бухгалтерском учете фиксируем финансовых операций , анализируем их, составляем отчеты.

При бухгалтерском учете фиксируем финансовых операций , анализируем их, составляем отчеты.

Важность бухгалтерского учета для бизнеса невозможно переоценить, тем более что надзорным органам и налоговым органам эти финансовые отчеты нужны по разным причинам.

Знание того, какие документы использовать, — это лишь часть общей картины. Здесь мы составляем список наиболее часто используемых бухгалтерских документов.

1. Кассовый авизо

Предприятия используют кассовые авизо в качестве первичных документов. Именно здесь мы фиксируем все операции купли-продажи. Это один из наиболее часто повторяющихся бухгалтерских документов , который предприятие предоставляет при продаже за наличные или получает в случае покупки за наличные.

Кассовый авизо содержит такие сведения, как количество продаж, цена товара, применимая скидка и налог с продаж.Операции в кассовом авизо заносятся в книгу счетов, и аудитор всегда будет искать перекрестные ссылки в кассовой книге и кассовых ордерах.

2. Счет-фактура

Счет также называется счетом. Бизнес должен записывать все свои продажи в кредит или покупки в кредит в этом документе. Например, когда фирма осуществляет продажи в кредит, она подготавливает счет-фактуру на продажу . Он детализирует транзакцию с точки зрения количества проданных товаров, цены за единицу и общей проданной суммы.То же самое относится и к покупкам.

Счета-фактуры обычно выписываются в двух экземплярах, при этом основная ( оригинал) копия передается покупателю, а продавец оставляет себе дубликат.

Счет становится счетом, когда покупатель или закупочная организация получает оригинальную копию счета.

3. Квитанция

Предприятия используют квитанцию в качестве доказательства оплаты товаров и услуг. Это первичный документ, который продавец готовит в счет получения денежных средств от второго лица.

Также составляется в двух экземплярах, оригинал направляется лицу, выдающему наличные или платящему. Продавец хранит дубликат в качестве записи о транзакции и показывает детали платежа, включая имя, дату, общую уплаченную сумму и тип платежа (наличными/чеком).

Продавец хранит дубликат в качестве записи о транзакции и показывает детали платежа, включая имя, дату, общую уплаченную сумму и тип платежа (наличными/чеком).

4. Расчетный лист

Платежная квитанция — это документ, подтверждающий транзакцию, полученный от банка для внесения денег на банковский счет.

Процесс включает в себя заполнение формы в банке с указанием сведений о вкладчике, дате транзакции и сумме депозита.

Платежная квитанция должна быть подписана банковским служащим с официальной печатью банка на корешке. Бухгалтеры используют корешок платежных ведомостей в качестве исходного документа для записи транзакции.

5. Проверить

Чек является одним из наиболее часто используемых бухгалтерских документов. Документ используется для финансовых транзакций и подлежит оплате после предъявления указанному банкиру. Чек — это безусловный приказ, в котором организация подписала подписи, предписывающие банкиру выплатить определенную сумму денег. Получателем платежа является лицо, чьи реквизиты указаны в документе.

Получателем платежа является лицо, чьи реквизиты указаны в документе.