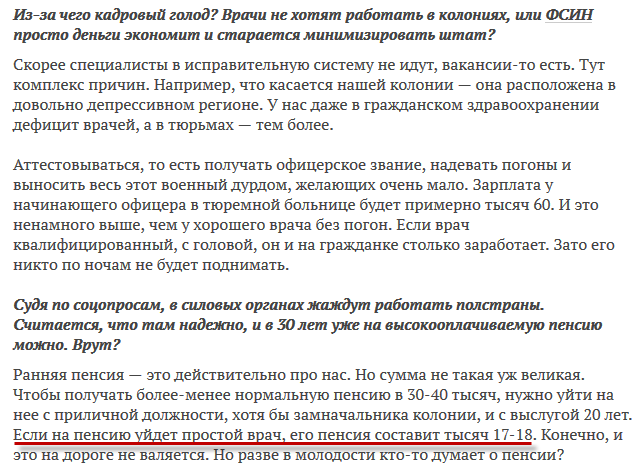

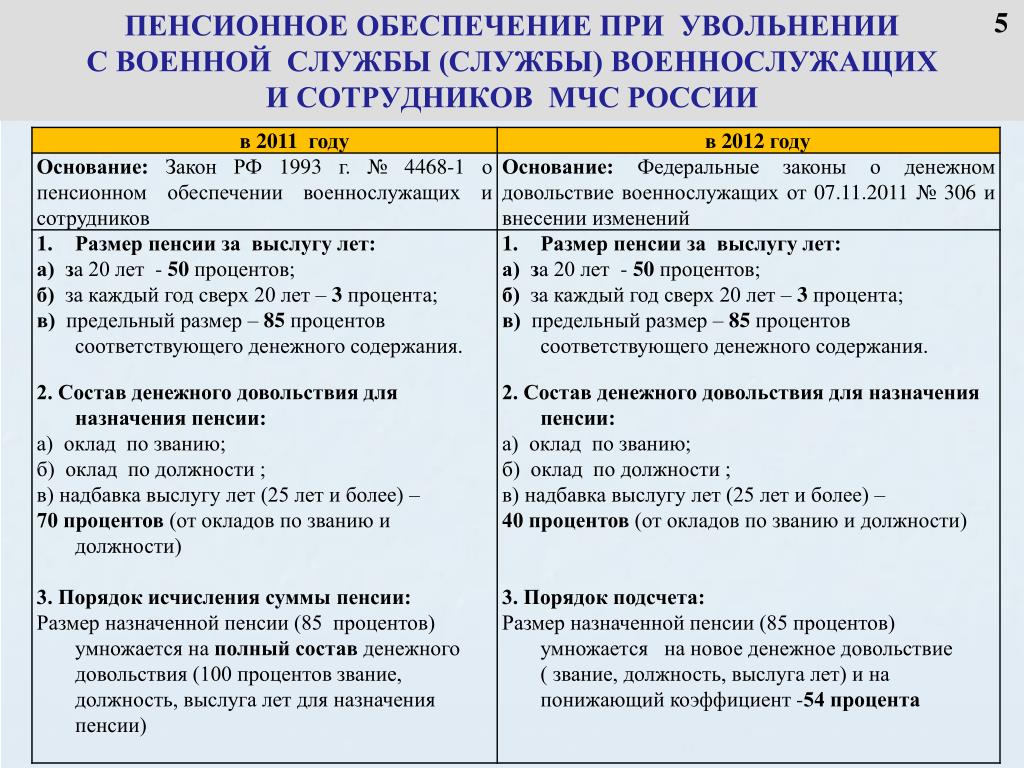

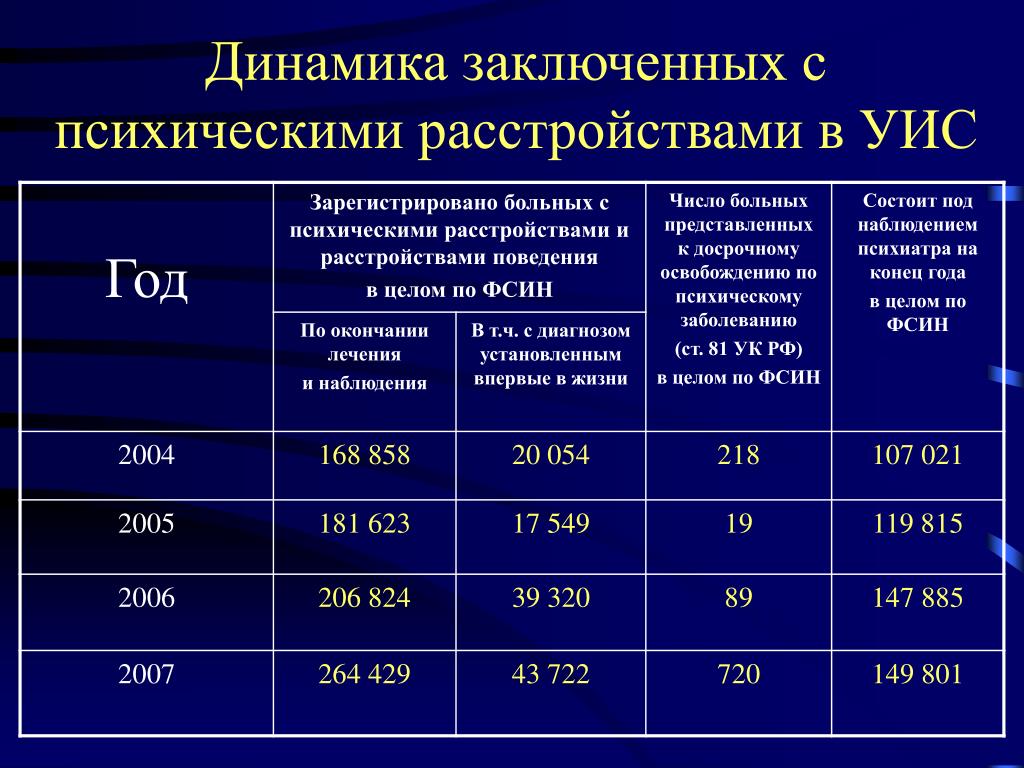

Как быстро уйти на пенсию из уис: Как уйти на пенсию фсин

Появилась информация, что пенсия за выслугу лет с учетом трудового стажа назначаться не будет. Так ли это?

Вопрос от сотрудников ГУ МВД России по г. Москве.Ответ: В соответствии с пунктом «б» статьи 13 Закона Российской Федерации от 12 февраля 1993 года № 4468-1 лица, уволенные со службы по достижении предельного возраста пребывания на службе, состоянию здоровья или в связи с организационно-штатными мероприятиями и достигшие на день увольнения 45-летнего возраста, имеющие общий трудовой стаж 25 календарных лет и более, из которых не менее 12 лет шести месяцев составляет военная служба, и (или) служба в органах внутренних дел, и (или) служба в Государственной противопожарной службе, и (или) служба в органах по контролю за оборотом наркотических средств и психотропных веществ, и (или) служба в учреждениях и органах уголовно-исполнительной системы имеют право на пенсию за выслугу лет с учетом трудового стажа.

Статьей 88 Федерального закона от 30 ноября 2011 года № 342-ФЗ «О службе в органах внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» установлены предельный возраст состояния на службе сотрудников органов внутренних дел:

– для сотрудника органов внутренних дел, имеющего специальное звание полковника полиции, полковника внутренней службы или полковника юстиции, – 55 лет;

– для сотрудника органов внутренних дел, имеющего иное специальное звание, – 50 лет.

Таким образом, по достижении предельного возраста состояния на службе сотрудники не могут быть уволены ранее указанного возраста. То есть пенсия за выслугу лет с учетом трудового стажа (так называемая смешанная пенсия) сотрудникам органов внутренних дел может быть назначена в 45 лет только при условии их увольнения по болезни (ограниченному состоянию здоровья) либо сокращению штатов.

Это не касается сотрудников ГПС МЧС России, на которых Закон № 342-ФЗ не распространяется.

Их увольнение производится по Положению о службе в органах внутренних дел Российской Федерации, утвержденному постановлением Верховного Совета Российской Федерации от 23 декабря 1992 года № 4202-1. Предельный возраст для этой категории граждан остался прежним:

Их увольнение производится по Положению о службе в органах внутренних дел Российской Федерации, утвержденному постановлением Верховного Совета Российской Федерации от 23 декабря 1992 года № 4202-1. Предельный возраст для этой категории граждан остался прежним:– для сотрудника органов внутренних дел, имеющего специальное звание полковника полиции, полковника внутренней службы или полковника юстиции, – 50 лет;

– для сотрудника органов внутренних дел, имеющего иное специальное звание, – 45 лет.

Какие-либо изменения в законодательство по вопросу назначения «смешанной» пенсии в настоящее время не рассматриваются.

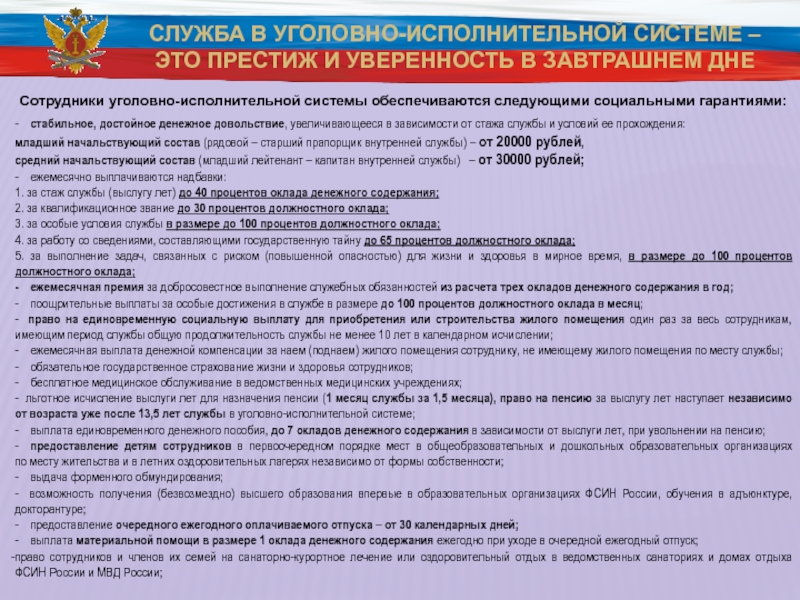

Сотрудники ФСИН России начинают жить по новому закону – Общество

МОСКВА, 1 августа. /ТАСС/. Новый закон “О службе в уголовно-исполнительной системе РФ” (УИС) в среду вступает в силу. До сих пор сотрудники УИС руководствовались положением о службе в органах внутренних дел (куда ранее входила УИС), утвержденным Верховным Советом РСФСР в 1992 году.

“Закон позволит с учетом современных требований урегулировать правовые, организационные и финансово-экономические основы прохождения службы в уголовно-исполнительной системе, усовершенствовать кадровую и воспитательную работу в учреждениях и органах УИС, повысить требования к кадровому составу, профессиональному уровню сотрудников, обеспечить качество подбора и расстановки кадров и как следствие более эффективно и качественно решать ФСИН России возложенные на нее функции и стоящие перед ней задачи”, – пояснили ТАСС в Федеральной службе исполнения наказаний.

Федеральный закон регулирует основные права и обязанности сотрудника, требования к его служебному поведению, а также ограничения и запреты, связанные со службой в УИС. После его принятия будут приняты еще 70 нормативных актов Минюста и ФСИН, конкретизирующих его применение.

Высшее звание

Приходящим на работу во ФСИН сотрудникам других служб будут засчитывать их специальные звания по прежнему месту работы. Также закон помимо ранее действующего перечня званий офицеров внутренней службы вводит новое высшее звание – генерал внутренней службы РФ, которое будет выше звания генерал-полковника внутренней службы.

Также закон помимо ранее действующего перечня званий офицеров внутренней службы вводит новое высшее звание – генерал внутренней службы РФ, которое будет выше звания генерал-полковника внутренней службы.

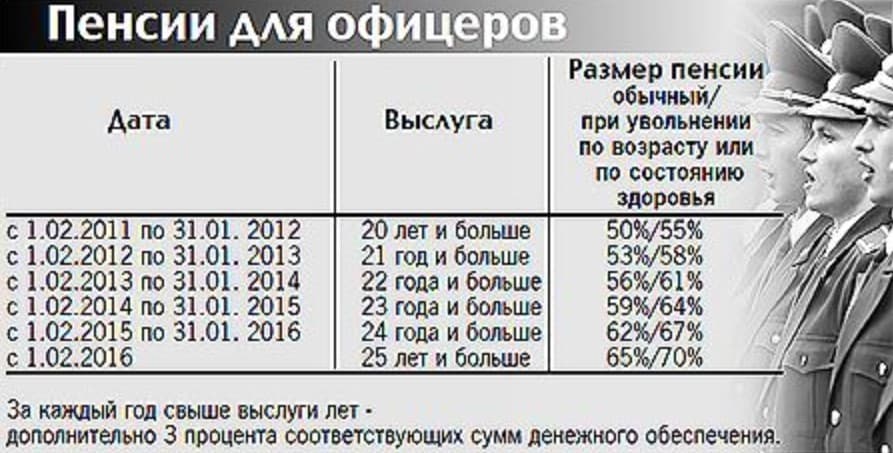

Закон содержит и ряд преимуществ для сотрудников. Например, предельный возраст пребывания на службе увеличен на пять лет. Кроме того, за ненормированный служебный день предусмотрен дополнительный отпуск от трех до десяти дней.

Профпригодность

Закон обяжет сотрудников проходить проверки на профессиональную пригодность к действиям в условиях, связанных с применением физической силы, спецсредств и огнестрельного оружия. Кроме того, они будут ежегодно проходить медосмотры с проверкой на наличие в крови наркотиков и психотропных веществ.

Сотрудники будут обязаны поддерживать уровень своей квалификации, а плановые аттестации будут проходить каждые четыре года вместо одного раза в пять лет. При отборе сотрудников на работу их смогут тестировать на полиграфе. ФСИН также получит возможность взыскивать стоимость обучения с курсантов своих вузов, которые не захотят продолжить службу в системе исполнения наказаний.

Ротация руководителей

Директор ФСИН также получит право определять должности, куда можно принимать на работу мужчин или женщин. Руководителям за неправильное формирование штатов может грозить дисциплинарная ответственность и даже увольнение.

Дисциплинарный устав

Новый закон предусматривает разработку дисциплинарного устава УИС, который должен утвердить Минюст. В нем будут подробно прописаны права, обязанности и ответственность руководителей по поддержанию служебной дисциплины, обязанности сотрудников, порядок наложения, исполнения и обжалования дисциплинарных взысканий, учет взысканий и поощрений. Такой устав был у сотрудников тюремной системы, когда она входила в МВД (дисциплинарный устав органов внутренних дел СССР 1984 года, перестал действовать с принятием дисциплинарного устава МВД России в 2012 году).

Кроме того, в связи с принятием закона во ФСИН будут разработаны методы воспитательной работы с сотрудниками. Среди них офицерские собрания и общие собрания сотрудников. Проект такого приказа уже готов.

Ветеран ФСИН объяснил, как решить проблему с пытками в колониях – Газета.Ru

Сотрудника ФСИН за противоправные действия нужно лишать всего – льгот, звания, наград. Такая система сдержек поможет остановить насилие над заключенными в колониях, сказал в беседе с «Газетой.Ru» ветеран ФСИН, полковник внутренней службы в отставке Василий Макеенко.

«Я считаю, что, в первую очередь, надо пересматривать порядок прохождения службы во всех силовых структурах России. Он должен быть устроен таким образом, чтобы определенные поощрения — льготы, повышение зарплаты, были за стаж и за конкретные заслуги. И наоборот, чтобы автоматически лишали наград, званий — воинских, специальных.

Он привел в пример осужденного в 2017 году за хищение экс-главу Федеральной службы исполнения наказаний Александра Реймера, который, находясь в тюрьме, продолжал получать пенсию, положенную генерал-полковнику в отставке.

«Также нужно поступить и с институтом служебного жилья. Отбирать служебные квартиры, если таковые выдавались, за проколы по службе. Чтобы человек знал, что если он хорошо служит, то он получает пряники, а если он допускает нарушение присяги, то теряет все. Вот такая система сдержек – она и будет профилактикой, превенцией всяких таких противоправных действий», — добавил Макеенко.

Ранее сотрудники Следственного комитета в Саратовской области возбудили уголовное дело о надругательстве группы мужчин над заключенным в саратовской туберкулезной больнице ФСИН России.

Поводом для возбуждения дел стали опубликованные в СМИ материалы правозащитников, на которых представлены доказательства пыток и сексуальных домогательств в колониях и СИЗО Иркутской, Саратовской и Владимирской областей. Среди них — материалы о предположительном применении пыток в областной туберкулезной больнице №1 УФСИН по Саратовской области.

Среди них — материалы о предположительном применении пыток в областной туберкулезной больнице №1 УФСИН по Саратовской области.

как оформить военную пенсию пенсионеру

По закону военный, который вышел на пенсию, получает ежемесячное содержание от государства.

Светлана Фатеева

разобралась с военными пенсиями

Профиль автораВоенные выходят на пенсию не по возрасту, а по выслуге лет или инвалидности, если получили ее на службе. А их родственники — в связи с потерей кормильца. Пенсию назначают военнослужащим, проходившим службу в органах внутренних дел, сотрудникам Росгвардии, МЧС, МВД, ФСБ, ФСИН. Получать ее могут, когда уйдут с военной службы. Если военный ушел со службы и устроился на работу на гражданке, то появится право еще и на страховую пенсию.

Размер пенсии зависит от должности и звания военного, продолжительности службы и надбавок. В статье расскажу, как оформить военную пенсию, как ее рассчитывают и какие бывают надбавки.

Военные пенсии описываются законами, в которых больше сотни страниц. В этой статье я дала конструктор: из каких выплат складывается военная пенсия. Для удобства на полях есть ссылки на статьи закона, поэтому если хотите узнать подробно — можно перейти туда и прочитать. В каждом частном случае расчета пенсии есть свои тонкости, которые повлияют на ее размер. Поэтому чтобы точно рассчитать свой размер пенсии, лучше проконсультироваться в пенсионном органе силового ведомства, в котором вы служили.

В этой статье я дала конструктор: из каких выплат складывается военная пенсия. Для удобства на полях есть ссылки на статьи закона, поэтому если хотите узнать подробно — можно перейти туда и прочитать. В каждом частном случае расчета пенсии есть свои тонкости, которые повлияют на ее размер. Поэтому чтобы точно рассчитать свой размер пенсии, лучше проконсультироваться в пенсионном органе силового ведомства, в котором вы служили.

Военная пенсия за выслугу лет

Когда продолжительность службы военного достигает определенного уровня, ему назначают пенсию за выслугу лет.

Как считают воинский стаж. В воинский стаж, например, входит:

- Служба в органах внутренних дел, Росгвардии, МЧС, МВД, ФСБ, ФСИН.

- Служба в советских партизанских отрядах и соединениях.

- Служба в гражданских министерствах и организациях, если военный остался на военной службе или в составе силовых структур.

- Время в плену, если военный попал туда не добровольно.

- Период содержания под стражей, если обвинение было необоснованным.

- Время, когда военный был репрессирован, если его реабилитировали.

ст. 18 закона о пенсионном обеспечении лиц, проходивших военную службу

Офицерам и военным начальникам в выслугу лет засчитывают до 5 лет учебы до выхода на службу. Один год учебы будет равен 6 месяцам службы. Например, если военный учился 5 лет, ему в выслугу засчитают 2,5 года.

Служба в особых условиях засчитывается в выслугу лет в льготном исчислении. Это значит, что периоды службы включат в счет стажа в больших сроках, чем календарный период. Например, за службу в странах, которые вели боевые действия, месяц засчитывают за два.

Постановление Правительства РФ от 22.09.1993 № 941 — о льготном исчислении

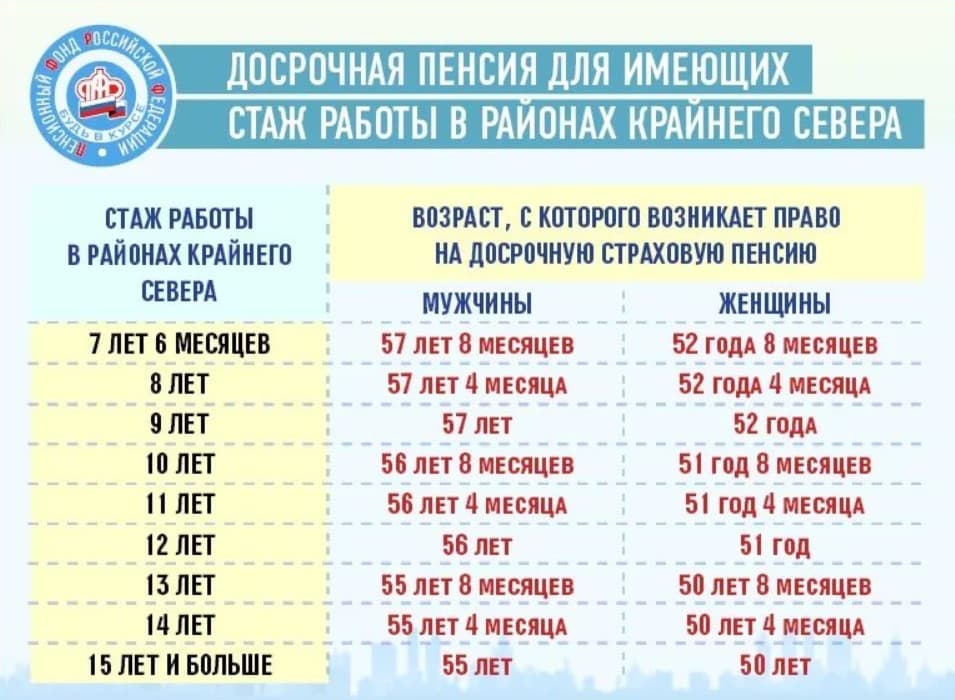

К особым условиям еще относится, например, служба в районах Крайнего Севера, на должностях, связанных с повышенной опасностью для жизни и здоровья.

Когда назначат пенсию. Военный подает документы на пенсию по выслуге лет — и их проверяют. Пенсию назначат в течение 10 дней со дня увольнения — но не ранее дня, до которого выплатили денежное довольствие при увольнении. Если вы затянули с заявлением на пенсию, ее назначат задним числом со дня, когда возникло право на нее. Можно получить выплаты максимум за 12 месяцев до дня обращения.

Пенсию назначат в течение 10 дней со дня увольнения — но не ранее дня, до которого выплатили денежное довольствие при увольнении. Если вы затянули с заявлением на пенсию, ее назначат задним числом со дня, когда возникло право на нее. Можно получить выплаты максимум за 12 месяцев до дня обращения.

ст. 53 закона о пенсионном обеспечении лиц, проходивших военную службу

Размер пенсии за выслугу лет зависит от нескольких факторов:

- Военный стаж.

- Должность и звание.

- Сумма денежного довольствия, увеличения и надбавок.

Например, военный отслужил 20 лет. Его денежное довольствие равно 42 000 Р. Пенсия будет установлена в 50% от денежного довольствия — 21 000 Р, но из-за понижающего коэффициента на руки военный получит меньше — об этом я расскажу подробно в другом разделе. За каждый следующий год добавляется 3%: за 21 год выслуги — 53%, за 22 года — 56% и т. д., но не более 85% от денежного довольствия.

Для военных с выслугой 12,5 лет при общем стаже в 25 лет пенсия тоже составит 50% от денежного довольствия, а за каждый следующий год службы будет прибавляться лишь 1%.

На ежемесячную выплату, которая ежегодно индексируется, имеют право участники и инвалиды ВОВ и ветераны боевых действий. Максимальная сумма выплаты — 3088 Р в месяц дополнительно к пенсии.

ст. 23.1 ФЗ «О ветеранах»

Например, инвалиду первой группы полагается социальная пенсия 10 068 Р. Если он получил травму на военной службе, пенсию увеличат в три раза:

10 068 Р × 300% = 30 204 Р

На сколько увеличится пенсия за выслугу лет для инвалидов

| Группа инвалидности | Для военных, получивших травму на службе | Для военных с заболеванием, трудовым увечьем, а также для участников ВОВ | Для награжденных знаком «Житель блокадного Ленинграда» |

|---|---|---|---|

| Первая | 300% | 250% | 200% |

| Вторая | 250% | 200% | 150% |

| Третья | 175% | 150% | 100% |

Первая группа инвалидности

Для военных, получивших травму на службе

300%

Для военных с заболеванием, трудовым увечьем, а также для участников ВОВ

250%

Для награжденных знаком «Житель блокадного Ленинграда»

200%

Вторая группа инвалидности

Для военных, получивших травму на службе

250%

Для военных с заболеванием, трудовым увечьем, а также для участников ВОВ

200%

Для награжденных знаком «Житель блокадного Ленинграда»

150%

Третья группа инвалидности

Для военных, получивших травму на службе

175%

Для военных с заболеванием, трудовым увечьем, а также для участников ВОВ

150%

Для награжденных знаком «Житель блокадного Ленинграда»

100%

Военная пенсия по инвалидности

Пенсию по инвалидности назначают вне зависимости от продолжительности службы. Она положена, если военный получил инвалидность во время службы или в течение трех месяцев после увольнения. Инвалидность должна быть следствием болезни или травмы, которую военный получил на службе.

Она положена, если военный получил инвалидность во время службы или в течение трех месяцев после увольнения. Инвалидность должна быть следствием болезни или травмы, которую военный получил на службе.

п. 2 ст. 8 ФЗ «О государственном пенсионном обеспечении в РФ»

Инвалидность устанавливает медико-социальная экспертиза или военно-врачебная комиссия военного округа, где проходит служба.

Военная пенсия для призывников с инвалидностью

| Группа инвалидности | Размер пенсии из-за военной травмы | Размер пенсии из-за заболевания, полученного во время службы |

|---|---|---|

| Первая | 300% | 250% |

| Вторая | 250% | 200% |

| Третья | 175% | 150% |

Первая группа инвалидности

Размер пенсии из-за военной травмы

300%

Размер пенсии из-за заболевания, полученного во время службы

250%

Вторая группа инвалидности

Размер пенсии из-за военной травмы

250%

Размер пенсии из-за заболевания, полученного во время службы

200%

Третья группа инвалидности

Размер пенсии из-за военной травмы

175%

Размер пенсии из-за заболевания, полученного во время службы

150%

Например, у инвалидов второй группы социальная пенсия — 5034 Р. У военных с инвалидностью второй группы, полученной из-за военной травмы, пенсию рассчитают так:

У военных с инвалидностью второй группы, полученной из-за военной травмы, пенсию рассчитают так:

5034 Р × 250% = 12 585 Р

Военная пенсия для контрактников с инвалидностью

| Группа инвалидности | Размер пенсии из-за военной травмы | Размер пенсии из-за заболевания, полученного во время службы |

|---|---|---|

| Первая | 85% | 75% |

| Вторая | 85% | 75% |

| Третья | 50% | 40% |

Первая группа инвалидности

Размер пенсии из-за военной травмы

85%

Размер пенсии из-за заболевания, полученного во время службы

75%

Вторая группа инвалидности

Размер пенсии из-за военной травмы

85%

Размер пенсии из-за заболевания, полученного во время службы

75%

Третья группа инвалидности

Размер пенсии из-за военной травмы

50%

Размер пенсии из-за заболевания, полученного во время службы

40%

Например, контрактник получает денежное довольствие 25 000 Р. Если он получит инвалидность второй группы из-за военной травмы, пенсию по инвалидности ему рассчитают так:

Если он получит инвалидность второй группы из-за военной травмы, пенсию по инвалидности ему рассчитают так:

25 000 Р × 85% = 21 250 Р

Инвалидность устанавливается на определенный срок, который указан в справке медико-социальной экспертизы. Когда срок пройдет, военный должен пройти переосвидетельствование, чтобы подтвердить инвалидность.

Если военный пропустит срок, то выплату пенсии по инвалидности могут приостановить. Если это произошло по уважительной причине, например если ухудшилось состояние здоровья, то после переосвидетельствования пенсионер получит выплаты за весь просроченный период. Если уважительной причины не было, пенсию продолжат выплачивать, когда пенсионер подтвердит инвалидность.

Переосвидетельствование не проводится, если инвалидность установлена бессрочно, а также по достижении мужчинами 65 лет, женщинами — 60 лет.

Бывает, что состояние здоровья изменилось. Тогда по личному заявлению инвалида, его законного представителя или по медицинскому направлению проводят переосвидетельствование. Если группу инвалидности меняют, размер пенсии тоже меняется.

Если группу инвалидности меняют, размер пенсии тоже меняется.

Военная пенсия по потере кормильца

Если военный умер или пропал без вести, то каждому нетрудоспособному члену его семьи назначают пенсию по потере кормильца. В этом случае пенсия положена:

- Детям до 18 лет. Если ребенок учится очно в вузе — до 23 лет.

- Родителям или супругу, если после смерти кормильца они утратили источник доходов, достигли пенсионного возраста или имеют инвалидность.

- Родителям или супругу умершего военного, получившего инвалидность в результате военной травмы.

- Родителям или супругу, если они не работают и ухаживают за детьми, братьями, сестрами, внуками кормильца, пока им не исполнится 14 лет.

- Бабушке или деду, если нет других лиц, которые должны содержать их по закону.

ст. 29 закона о пенсионном обеспечении лиц, проходивших военную службу

Потерей кормильца считается:

- Смерть военного во время службы или в течение трех месяцев после увольнения из-за травмы или заболевания, которые получены во время службы.

- Смерть в период получения военной пенсии.

- Смерть в период 5 лет после прекращения пенсионных выплат.

- Смерть в плену, если попал туда не добровольно.

- Без вести пропавший во время военных действий.

.jpg)

ст. 28 закона о пенсионном обеспечении лиц, проходивших военную службу

Размер пенсии зависит от причины смерти кормильца. Если военный служил по контракту, то пенсию дают каждому нетрудоспособному члену семьи в процентах от денежного довольствия кормильца. Назначат 50% от денежного довольствия военного следующим категориям граждан:

- Семьям умерших вследствие военной травмы.

- Семьям умерших военных инвалидов.

- Детям, потерявшим обоих родителей.

- Детям умершей одинокой матери.

ст. 36 закона о пенсионном обеспечении лиц, проходивших военную службу

Если военный умер из-за заболевания, полученного в период службы, его семье будут выплачивать 40% денежного довольствия военного.

Если военный проходил службу по призыву, пенсию рассчитают в процентах от социальной пенсии. Ее будут выплачивать каждому нетрудоспособному члену семьи в размере, который зависит от причины смерти призывника:

- смерть из-за военной травмы — 200%;

- смерть из-за заболевания, полученного в период военной службы — 150%.

п. 4 ст. 15 ФЗ «О государственном пенсионном обеспечении в РФ»

Если члены семьи утратят право на пенсию, то выплаты сократятся или прекратятся. Например, если дети умершего учатся очно в вузе, они имеют право на пенсию до 23 лет. Они перестанут получать пенсию в следующем месяце после того, как им исполнилось 23 года.

Всё, что вы хотели знать о пенсиях

Кому повысят и как получить положенное — в нашей бесплатной рассылке раз в месяц. Подпишитесь, чтобы не пропустить важные новости

Вторая пенсия военным

Если военный после увольнения со службы работает на гражданке, у него появляется право на вторую пенсию — страховую. При этом работа должна быть официальной — если работодатель не будет отчислять пенсионные взносы, права на страховую пенсию не будет.

При этом работа должна быть официальной — если работодатель не будет отчислять пенсионные взносы, права на страховую пенсию не будет.

О второй пенсии военнослужащим

Проверить, сколько взносов отчислили в ПФР, можно в личном кабинете в разделе «О сформированных пенсионных правах» либо в пенсионном фонде или МФЦ — понадобятся паспорт и СНИЛС. Зарегистрироваться в системе обязательного пенсионного страхования можно в территориальном пенсионном фонде или МФЦ. Туда нужно прийти с паспортом и заполнить анкету. Еще авторизоваться на сайте ПФР можно через сайт госуслуг, если вы там уже зарегистрированы.

Нажмите на кнопку «Вход» в правой верхней части экрана После вас попросят авторизоваться через сайт госуслуг Когда вы авторизуетесь на госуслугах, вам предложат проверить, правильно ли заполнен ваш профиль. Измените данные, если потребуетсяЧтобы одновременно получать военную и страховую пенсию, необходимо выполнить следующие требования.

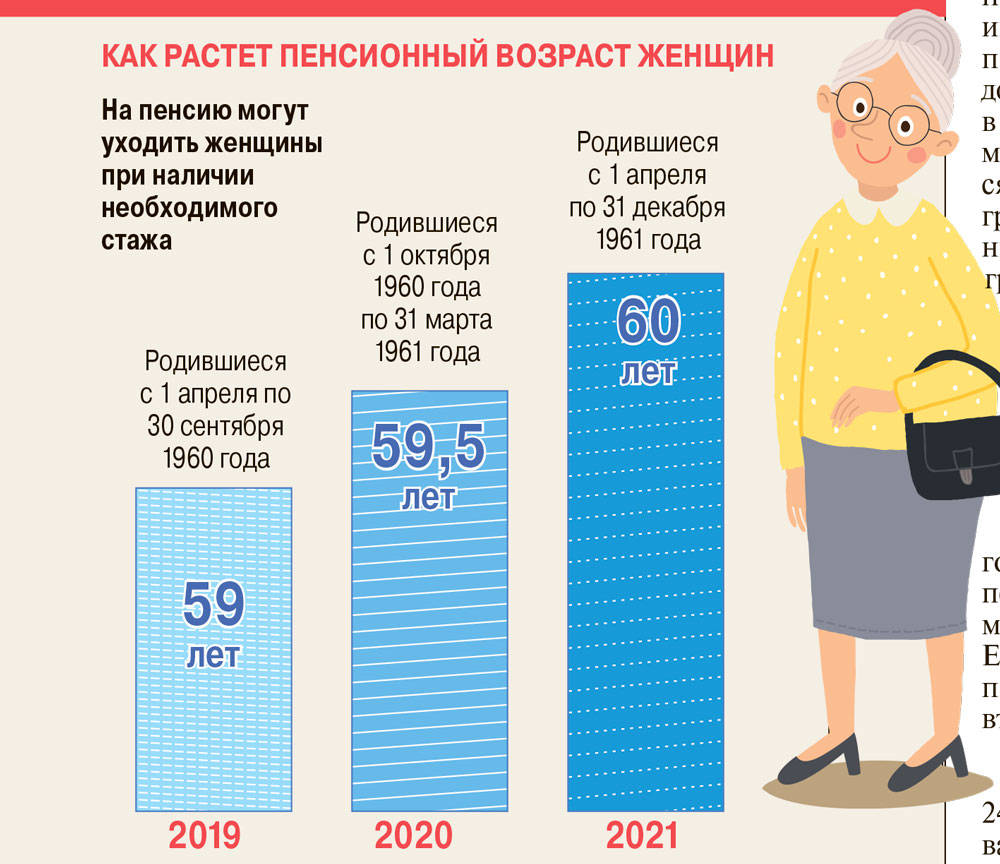

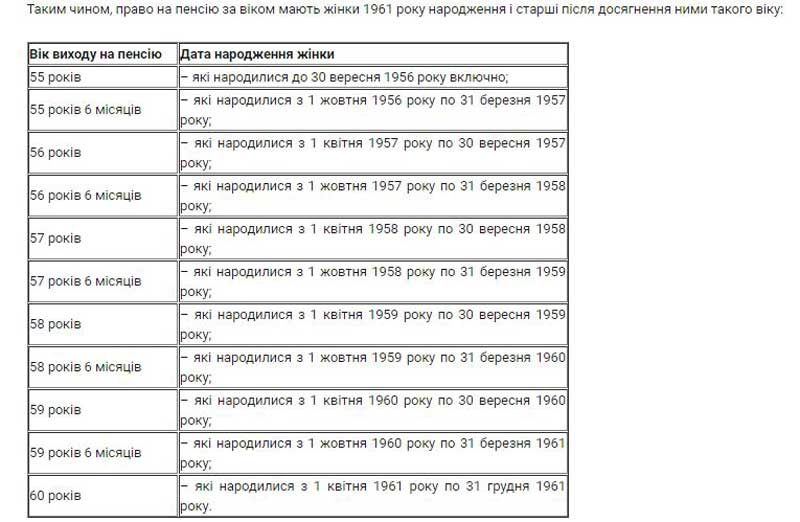

Возраст. Достижение возраста 60,5 лет для мужчин и 55,5 лет для женщин с учетом льготного стажа — например, если пенсионер работал на Крайнем Севере или в тяжелых условиях труда. Возраст определяется с учетом переходного периода.

Возраст определяется с учетом переходного периода.

Что за переходный период

В России идет постепенное повышение пенсионного возраста. Для этих изменений введен переходный период, который составит 10 лет и завершится в 2028 году. В результате пенсионный возраст будет повышен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин. В 2019 году пенсионный возраст женщин — 55,5 лет, мужчин — 60,5 лет.

Приложения 5 и 6 к закону № 350-ФЗ

Повышение пенсионного возраста

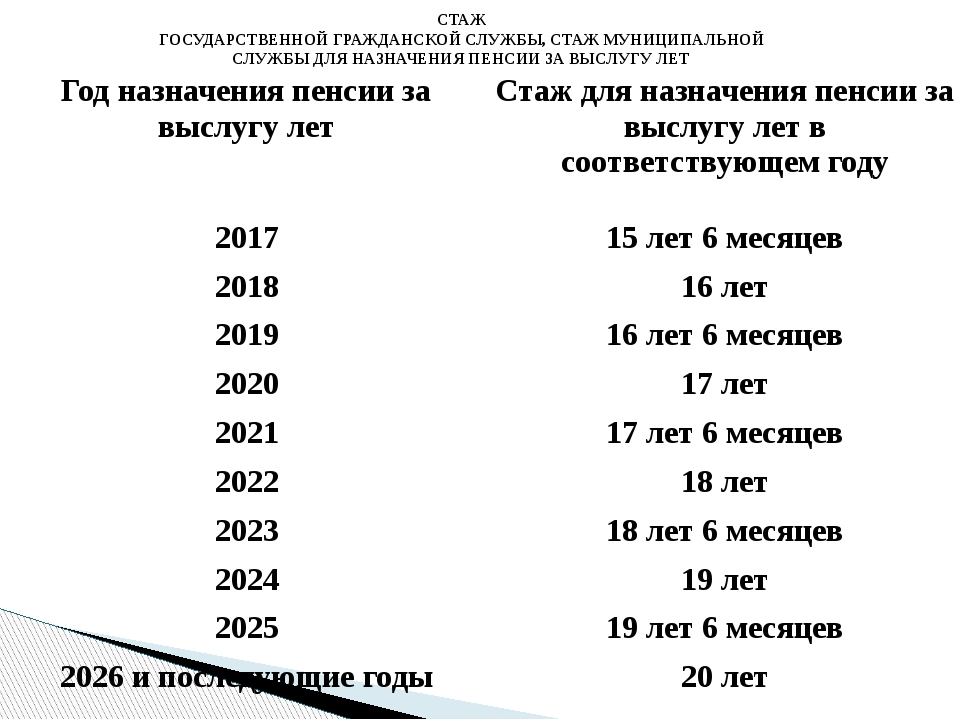

Гражданский стаж. В трудовой стаж для страховой пенсии не входят периоды службы в армии или работы, которые учтены при расчете военной пенсии. В 2019 году минимальный трудовой стаж — 10 лет. Он ежегодно увеличивается на 1 год, пока не достигнет 15 лет в 2024 году.

Количество пенсионных баллов. Минимальное количество баллов в 2019 году — 16,2. Их количество будет ежегодно повышаться до 2025 года. К 2025 году минимальное количество баллов будет 30. Чтобы проверить свои баллы, можно обратиться в территориальный пенсионный фонд с паспортом и СНИЛС или в личном кабинете на сайте ПФР.

Чтобы проверить свои баллы, можно обратиться в территориальный пенсионный фонд с паспортом и СНИЛС или в личном кабинете на сайте ПФР.

В 2019 году один балл стоит 87,24 Р, сумма ежегодно индексируется.

Обычно к страховой пенсии еще добавляют фиксированную выплату, но военным пенсионерам ее не выплачивают.

Надбавки военным

Военные пенсии — это непросто

Когда рассчитывают пенсию для военных, учитывают различные выплаты: надбавки, увеличения и повышения. Эти три термина часто смешивают, но они обозначают разные вещи:

- Надбавки бывают к денежному довольствию и к пенсиям по выслуге лет и по инвалидности.

- Увеличенную военную пенсию по выслуге лет получают инвалиды.

- Повышение военной пенсии положено за заслуги перед страной.

Не перепутайте.

Надбавка положена:

- Инвалидам 1 группы и пенсионерам, которые достигли 80 лет — 100% от социальной пенсии.

- Инвалидам из-за военной травмы. Мужчинам при достижении 60 лет, женщинам — 55 лет — 100%.

- Неработающим пенсионерам, у которых на иждивении нетрудоспособные члены семьи без страховой или социальной пенсии. Если нетрудоспособный один — 32%, два — 64%, три и более — 100%.

- Участникам ВОВ — 32%, а при достижении ими 80 лет — 64%. Надбавка не начисляется, если пенсия уже исчислена с применением увеличения.

Повышения военных пенсий

Чемпионы Олимпийских, Паралимпийских и Сурдлимпийских игр получают 50% к пенсии. За награды орденами Трудовой Славы трех степеней или «За службу Родине в ВС СССР» — 15%.

Сурдлимпийские игры — это игры для людей с нарушениями слуха

Повышение относительно социальной пенсии получают:

- Участники ВОВ и боевых действий.

- Несовершеннолетние узники концлагерей.

- Владельцы наград «Жителю блокадного Ленинграда».

- Инвалиды ВОВ с детства.

Все они получают прибавку в 32% относительно социальной пенсии. Те, кто служил или работал во время ВОВ не менее 6 месяцев, а также необоснованно осужденные и реабилитированные получают прибавку 16%.

Те, кто служил или работал во время ВОВ не менее 6 месяцев, а также необоснованно осужденные и реабилитированные получают прибавку 16%.

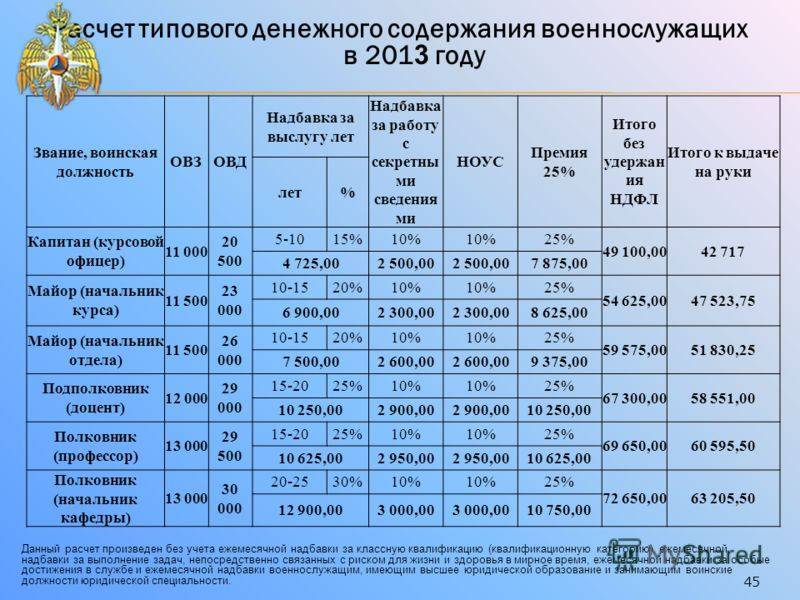

Как рассчитать военную пенсию

Чтобы рассчитать военную пенсию, нужно рассчитать денежное довольствие военного. Для этого нужно сложить оклады по должности и званию с другими выплатами. Затем денежное довольствие умножают на понижающий коэффициент, выслугу лет и районный коэффициент.

Что за понижающий коэффициент

С 2012 года военным на пенсии стали выплачивать денежное довольствие не полностью. Это связано с тем, что в бюджете перестало хватать денег. С 1 января 2019 года выплачивали 72,23% от денежного довольствия, а с 1 октября 2019 года будут выплачивать 73,68% — это и есть понижающий коэффициент.

Закон № 460-ФЗ от 11.12.2018

После назначения пенсии коэффициент ежегодно увеличивают на 2%, пока он не достигнет 100%. Государство оставило за собой право повышать его больше, чем на 2%, если уровень инфляции будет высоким.

Для ветеранов ВОВ понижающий коэффициент отменен с мая 2019 года — при расчете пенсии для них учитывают 100% денежного довольствия.

Денежное довольствие состоит из нескольких частей:

- Оклад по должности. Это то, что сержант, прапорщик или офицер получает в зависимости от занимаемой должности — заместитель командира взвода, старшина и т. д.

- Оклад по воинскому званию. Сумма, которая добавляется к окладу по должности, в зависимости от звания военнослужащего — рядовой, сержант и т. д.

- Иные выплаты: за выслугу лет, за работу с секретными данными, за особые условия службы, за достижения на службе, за выполнение опасных для жизни задач, надбавки за квалификацию, знание иностранных языков и уровень физической подготовки.

Районные коэффициенты. В некоторых районах установлены коэффициенты к денежному довольствию. Их применяют, если пенсионер живет в климатических, экологических и природных условиях, которые требуют дополнительных затрат — например, на Крайнем Севере.

Размеры районных коэффициентов

Пенсию с учетом районного коэффициента получают военные пенсионеры, которые:

- сейчас живут в таких районах;

- служили на Крайнем Севере не менее 15 лет или на приравненных к ним территориях не менее 20 лет, а потом переехали. В этом случае пенсия начисляется с сохранением северных коэффициентов.

ст. 48 закона о пенсионном обеспечении лиц, проходивших военную службу

Максимальное значение коэффициента — 1,5. Например, в Чукотском автономном округе коэффициент — 2, но из-за ограничения его снизят до 1,5.

Выслугу лет считают так: 50% дают за первые 20 лет службы, а затем прибавляют по 3% на каждый следующий год. Например, после 21 года службы выслуга будет равна 53%, после 22 лет — 56% и т. д.

В итоге получается такая формула:

(Оклад по должности + Оклад по воинскому званию + Иные выплаты) × Понижающий коэффициент × Выслуга лет × Районный коэффициент = Военная пенсия

Пример расчета пенсии для подполковника в должности командира батальона при выслуге в 22 года. По воинскому званию подполковнику полагается оклад в размере 12 480 Р. У него должность командира батальона — по должности 18 разряда назначают оклад 24 960 Р. За выслугу 22 года подполковнику сделают надбавку 30% от суммы окладов по должности и званию:

По воинскому званию подполковнику полагается оклад в размере 12 480 Р. У него должность командира батальона — по должности 18 разряда назначают оклад 24 960 Р. За выслугу 22 года подполковнику сделают надбавку 30% от суммы окладов по должности и званию:

(24 960 + 12 480) × 30% = 11 232 Р

Вот какую пенсию будет получать наш подполковник с 1 октября 2019 года — с понижающим коэффициентом 73,68%:

(24 960 Р + 12 480 Р + 11 232 Р) × 73,68% × 56% × 1 = 20 082 Р

Как оформить военную пенсию

Чтобы получать пенсию по выслуге лет, нужно подать документы в пенсионный орган силового ведомства, в котором служил военный: Минобороны, МВД, ФСИН или ФСБ. Документы можно подать лично или отправить по почте. Вам понадобятся:

- Заявление о назначении пенсии.

- Денежный аттестат — документ обо всех видах довольствия, которые получал военный за время службы. Он нужен, чтобы подтвердить, что военного обеспечивали форменной одеждой, снаряжением и т. д. Если их не было, положена денежная компенсация. Документ хранится у кадровых работников или в бухгалтерии воинского формирования, где служил военный.

- Копия паспорта с отметкой о регистрации по месту жительства.

- Выписка из приказа об увольнении.

- Копия послужного списка из личного дела.

- Расчет выслуги лет на пенсию — выслугу считают в пенсионном органе на основе личного дела.

д. Если их не было, положена денежная компенсация. Документ хранится у кадровых работников или в бухгалтерии воинского формирования, где служил военный.

д. Если их не было, положена денежная компенсация. Документ хранится у кадровых работников или в бухгалтерии воинского формирования, где служил военный.Для пенсии по инвалидности к этому списку добавятся:

- Копия заключения военно-врачебной комиссии из личного дела.

- Выписка из акта освидетельствования комиссии медико-социальной экспертизы.

Для пенсии по потере кормильца к списку добавятся:

- Копии свидетельств из загса о рождении детей, браке, смерти.

- Справка образовательного учреждения об учебе детей.

Вместе с заявлением подают документы на увеличение выплат и надбавки — например, документы, подтверждающие особые условия военной службы.

Для назначения второй пенсии заявление подают в территориальный пенсионный фонд. Вот что туда нужно принести:

- Заявление о назначении пенсии.

- Паспорт.

- Справку из пенсионного органа по линии силового ведомства. Она подтверждает, что человек получает военную пенсию.

- СНИЛС.

- Трудовую книжку.

Документы на вторую пенсию

Образец заявления о назначении пенсииКак получать военную пенсию

Военную пенсию получают за текущий месяц на счет в Сбербанке либо в удобном отделении Почты России лично или по доверенности. Сроки выплаты определяются по согласованию между пенсионным органом, банком и отделением почты.

Удержания из пенсии

Чаще всего удерживают алименты. Удерживают их с постоянных выплат: с военной и страховой пенсии, с зарплаты и с дохода от бизнеса. За одного ребенка — четверть дохода, за двоих — треть, за троих и больше — половина. При этом некоторые выплаты при взыскании алиментов не учитывают — например, выплаты в связи с военной травмой.

ФЗ «Об исполнительном производстве»

Как изменится военная пенсия в 2019 году

Государство ежегодно индексирует стоимость одного балла — в 2019 году балл стоит 87,24 Р. В 2019 году работающим пенсионерам пенсии не проиндексируют. Индексированную пенсию пенсионеру будут начислять только после увольнения.

С 1 февраля 2019 года военные пенсии перевели на карты национальной платежной системы «Мир». Полностью на эту систему перейдут до 1 июля 2020 года. Карты других платежных систем — например, «Виза» или «Мастеркард» — придется заменить на «Мир» до июля 2020 года.

Постановление Правительства от 01.12.2018 № 1466

А еще с 1 октября 2019 года понижающий коэффициент вырастет до 73,68% от денежного довольствия.

Закон № 460-ФЗ от 11.12.2018

Запомнить

- Одновременно получать пенсию за выслугу лет и по инвалидности нельзя, но можно выбрать ту, которая вам выгоднее.

- Военный пенсионер, который продолжил работать на гражданке, имеет право на страховую пенсию — ее назначают дополнительно к военной.

- Военным пенсионерам не выплачивают фиксированную выплату к страховой пенсии, которую получают обычные гражданские пенсионеры.

- Есть разные виды надбавок: к денежному довольствию и к пенсиям по выслуге лет и по инвалидности.

- Военные пенсии повышают за заслуги перед страной.

- Инвалидам увеличивают военные пенсии по выслуге лет.

- Для участников ВОВ не действует понижающий коэффициент. Им учитывают 100% от денежного довольствия при расчете военной пенсии.

Как выйти на пенсию раньше | RamseySolutions.com

Как выйти на пенсию раньше?

Многие люди мечтают иметь больше свободного времени в старости. Возможно, вас беспокоят проблемы со здоровьем. Возможно, вы хотите, наконец, начать свой собственный бизнес. Или, может быть, вы чувствуете побуждение заняться волонтерской работой. Какой бы ни была причина, вопрос один и тот же: Что мне нужно, чтобы выйти на пенсию в 60 лет? Или даже 55 или 50?

Ответ зависит от вашего финансового положения, но если вы серьезно относитесь к тому, чтобы научиться досрочно выходить на пенсию, вам нужно сделать несколько вещей:

- Определите, какой образ жизни вы хотите на пенсии.

- Создайте фиктивный пенсионный бюджет.

- Оцените свое текущее финансовое положение.

- Серьезно отнеситесь к изменению образа жизни.

- Вложить все в инвестирование.

- Регулярно встречайтесь с финансовым консультантом.

- Будьте умнее, когда уходите на пенсию раньше.

Возможно, вы уже выполнили некоторые из этих шагов. Если так, то это здорово! Вы впереди игры. Если нет, то пора засучить рукава и приступить к работе — более чем одним способом!

Шаг 1: Определите, какой образ жизни вы хотите на пенсии.

Прежде чем делать какие-либо расчеты, чтобы определить, как выйти на пенсию досрочно, вам нужно знать, что, по вашему мнению, вы будете делать на пенсии. Этот сон определит ваш бюджет. Хотите путешествовать по миру? Тогда вам понадобится большой бюджет. Хотите поехать, чтобы увидеть внуков? Открыть бизнес? Делать волонтерскую работу? Возьмите семью в большой отпуск? Каждая из этих мечтаний имеет разную цену.

Шаг 2: Создайте фиктивный пенсионный бюджет.

Когда вы сможете выйти на пенсию, зависит от того, на какую сумму, по вашему мнению, вам нужно прожить каждый месяц.Вот профессиональный совет: вам нужно получить конкретных об этом номере. Составьте макет ежемесячного пенсионного бюджета. Затем вы можете вернуться назад, чтобы оценить, сколько будет стоить поддержание такого образа жизни в течение года, а затем в течение нескольких десятилетий.

Ваши деньги могут работать лучше со свежим взглядом и небольшим вниманием. Найдите SmartVestor Pro.

После того, как вы узнаете свою целевую цель, вам нужно будет составить план того, сколько вам нужно откладывать каждый месяц, чтобы построить это сбережение.Чтобы получить общую картину, введите несколько цифр в наш инвестиционный калькулятор. Этот инструмент выполняет математические расчеты, чтобы показать вам, сколько вам нужно откладывать на пенсию с настоящего момента до момента, когда вы решите выйти на пенсию.

Обратите внимание, что у вас нет ипотечного платежа. Это потому, что вы хотите погасить ипотеку (и любой другой долг) до выхода на пенсию. Долги съедят ваш пенсионный фонд и заставят вас работать еще долго после того, как вы захотите выйти на пенсию.

Ваш бюджет будет выглядеть по-разному на разных этапах вашей жизни, например, когда вы отказываетесь от страхования жизни и когда вы добавляете страхование на случай длительного ухода. Это также будет выглядеть по-разному в зависимости от того, чего вы хотите на пенсии — путешествий, хобби, волонтерства, свиданий с семьей.

Шаг 3. Оцените свое текущее финансовое положение.

К этому моменту вы должны знать, сколько у вас уже есть на пенсии. У вас также есть целевое число того, сколько, по вашему мнению, вам понадобится, чтобы выйти на пенсию раньше.Теперь резина встречает дорогу. Возьмите свое целевое пенсионное число и вычтите сумму, которую вы, вероятно, будете иметь в своем пенсионном портфеле, включая инвестиции, недвижимость, наличные деньги и другие активы, к тому времени, когда вы захотите выйти на пенсию. См. пример ниже.

См. пример ниже.

В этом примере существует большой разрыв между суммой, которая вам нужна, и суммой, которая, вероятно, будет у вас через 10 лет. Исходя из приведенного выше примера, вам нужно будет дополнительно инвестировать от 3100 до 3900 долларов в месяц, чтобы преодолеть разрыв.

Что теперь делать? Это зависит от вас.

Шаг 4: серьезно отнеситесь к изменению образа жизни.

Несколько действий могут сократить разрыв между суммой, необходимой для выхода на пенсию, и суммой, которую вы, по оценкам, будете иметь через 10 лет. Вот несколько вещей, которые следует учитывать:

- Избавьтесь от долгов, включая дом. Долг – пенсионный зыбучий песок. Это помешает вам насладиться выходом на пенсию вашей мечты. И вы точно не сможете откладывать столько на пенсию, если каждый месяц отдаете деньги ипотечной компании.Выкинь этот долг на обочину!

- Сократите свой пенсионный бюджет. Это означает, что вы решаете ежемесячно жить на меньшую сумму, чем изначально. Возможно, вам придется меньше путешествовать по миру или сократить свои увлечения.

- Убрать позже. Еще десять лет работы дадут вам больше времени для экономии денег; это также дает сложные проценты больше времени для работы. Эти 468 000 долларов в возрасте 55 лет (наш пример выше) становятся колоссальными 1,3 миллиона долларов в возрасте 65 лет, даже если вы никогда не внесете ни цента.

- Устроиться на вторую работу. Допустим, вы устроились на неполный рабочий день косить газоны летом. Если вы косили газон каждый будний день за 50 долларов, у вас есть дополнительные 250 долларов в неделю или 1000 долларов в месяц. Конечно, это сезонная работа, но вы поняли. С дополнительной 1000 долларов вы откладываете 1625 долларов в месяц (включая то, что вы уже вложили). За 10 лет это принесет вам почти 680 000 долларов. Теперь , это прогресса!

Это означает, что вы решаете ежемесячно жить на меньшую сумму, чем изначально. Возможно, вам придется меньше путешествовать по миру или сократить свои увлечения.

Это означает, что вы решаете ежемесячно жить на меньшую сумму, чем изначально. Возможно, вам придется меньше путешествовать по миру или сократить свои увлечения. Сочетание этих факторов может радикально изменить вашу пенсионную картину. Вопрос, который вы должны себе задать: насколько усердно я готов работать сейчас, чтобы выйти на пенсию раньше? Честно говоря, ребята, именно здесь застревает большинство людей. Они мечтают о досрочном выходе на пенсию, но они не готовы выполнять тяжелую работу или идти на жертвы, чтобы достичь этого. Помните, ничто ценное не приходит без цены. Ваш собственный капитал, время и жертвы — это затраты, которые вы платите, чтобы уйти на пенсию раньше.

Вопрос, который вы должны себе задать: насколько усердно я готов работать сейчас, чтобы выйти на пенсию раньше? Честно говоря, ребята, именно здесь застревает большинство людей. Они мечтают о досрочном выходе на пенсию, но они не готовы выполнять тяжелую работу или идти на жертвы, чтобы достичь этого. Помните, ничто ценное не приходит без цены. Ваш собственный капитал, время и жертвы — это затраты, которые вы платите, чтобы уйти на пенсию раньше.

Шаг 5: Вложите все в инвестирование.

Вам нужно вкладывать каждый дополнительный доллар , который вы можете инвестировать, если вы хотите выйти на пенсию раньше. Например, если ваш обычный отпуск обходится вашей семье в 5000 долларов, вы можете сократить эту сумму вдвое и направить оставшиеся 2500 долларов на инвестиции. Что, если бы вы могли сократить свой бюджет на продукты на 100 долларов в месяц? Это дополнительные 1200 долларов в год для инвестиций. Вот другие области, в которых вы, возможно, захотите сэкономить:

- Одежда

- Развлечения

- Кабель/спутник

- Стрижки

- Абонемент в тренажерный зал (если вы им не пользуетесь)

- Услуги по подписке (журналы, потоковое видео, аудиокниги и т. д.))

д.))

д.))Можете ли вы представить, сколько денег вы могли бы откладывать на пенсию каждый месяц, если бы вы урезали хотя бы 15 долларов из каждой из этих категорий бюджета в месяц? Это 90 долларов в месяц — 1080 долларов в год! Что, если вы удвоите эту сумму и уберете 30 долларов из категории? Вы определяете, сможете ли вы уйти на пенсию досрочно. Все в ваших руках.

Шаг 6. Регулярно встречайтесь с финансовым консультантом

Да, вам нужно следить за своими деньгами.Вам нужно задавать вопросы о понятиях и терминологии, которые не имеют смысла. Оставайтесь вовлеченными в свой финансовый портфель и сохраняйте контроль. Но не принимайте решения, пока не обсудите их с профессионалом, который знает свое дело и имеет терпение все объяснить.

Шаг 7: Будьте умнее.

Когда вы думаете, что готовы попрощаться со своей работой, есть практических вещей, которые вам нужно обдумать — и, возможно, принять меры — чтобы максимизировать свой потенциал богатства. Прежде чем выйти на пенсию, примите во внимание следующее:

Прежде чем выйти на пенсию, примите во внимание следующее:

- Вернитесь к своей пенсионной мечте. Вы все еще согласны со своим супругом? Каковы ваши ожидания от путешествий? Хобби? Давать? Как вы представляете свой распорядок дня?

- Подумайте о месте выхода на пенсию. Прежде чем выйти на пенсию, подумайте, где вы хотите жить. Это ваше текущее местоположение? Хотите сократить? В каких штатах самая высокая стоимость жизни? Какие штаты предлагают лучшие налоговые льготы? Хотите жить рядом с семьей? Вам нужно решить до того, как вы уйдете на пенсию.Незапланированный переезд после выхода на пенсию может истощить ваши пенсионные сбережения.

- Решите, будете ли вы работать. Некоторые люди все еще хотят или нуждаются в небольшом дополнительном доходе. А вы? Вы хотите полностью уйти в отставку? Вы хотите работать неполный рабочий день и попробовать начать свой собственный бизнес? Как вы думаете, вы будете скучать по социальному взаимодействию, которое обеспечивает работа? Подумайте над этими вопросами, прежде чем сжигать свои деловые связи. Это ваше будущее, но вы должны знать, каким вы хотите его видеть!

Внимательно следите за социальным обеспечением и здравоохранением. Это два подстановочных знака, которые могут кардинально изменить ваши пенсионные планы. Вы не можете рассчитывать на то, что социальное обеспечение станет основным источником дохода на пенсии. Это просто подливка к бисквиту. Вам нужно будет продумать, как вы будете составлять бюджет с учетом этих знаний. И, учитывая текущую скорость выхода на пенсию, вам нужно следить за тем, сколько вы будете получать. Это, вероятно, изменится между настоящим моментом и выходом на пенсию.

Еще одним важным компонентом, о котором следует подумать при досрочном выходе на пенсию, является медицинская страховка.Если вы уволитесь с работы до того, как сможете попасть в Medicare, вам может потребоваться оформить частную страховку. Это огромный фактор, который следует учитывать, когда вы думаете о том, как выйти на пенсию раньше.

- Определите, как управлять потоками доходов . Источник дохода — это просто место, откуда вы черпаете деньги. Любые сбережения, не входящие в ваш резервный фонд, являются источником дохода. Так же как и IRA, 401(k), недвижимость и наличные деньги в вашем кармане. Однако вам нужно знать , когда вы можете снимать деньги с каждого потока.Вы получите большой налоговый штраф от дяди Сэма, если снимете деньги слишком рано. Вы также можете быть оштрафованы, если не заберете деньги достаточно рано. Не забывайте эти даты!

Это ваше будущее, но вы должны знать, каким вы хотите его видеть!

Это ваше будущее, но вы должны знать, каким вы хотите его видеть!

Есть над чем подумать и вспомнить. Вот почему так важно работать с консультантом по инвестициям, когда вы пытаетесь понять, как выйти на пенсию раньше. Эти люди – MVP финансового мира. И как только вы увидите, как они могут вам помочь, они станут самым ценным игроком в вашем пенсионном планировании!

Как выйти на пенсию раньше, от 28-летней девушки, которая вышла на пенсию с миллионами

После семи лет работы в инвестиционной фирме в Нью-Йорке женщина, известная под псевдонимом Дж. П. Ливингстон в своем блоге The Money Habit накопила сбережения в размере 2,25 миллиона долларов, достаточные для того, чтобы бросить работу и выйти на пенсию в возрасте 28 лет. затем развивая норму сбережений более 70 процентов. Разумно вложенные, ее деньги превратились в небольшое состояние.

П. Ливингстон в своем блоге The Money Habit накопила сбережения в размере 2,25 миллиона долларов, достаточные для того, чтобы бросить работу и выйти на пенсию в возрасте 28 лет. затем развивая норму сбережений более 70 процентов. Разумно вложенные, ее деньги превратились в небольшое состояние.

«Я действительно верю, что досрочный выход на пенсию или финансовая независимость в раннем возрасте — это возможность для гораздо большего числа людей, чем кажется», — сказала она CNBC Make It.

В своем блоге она делится своим «кратким руководством по досрочному выходу на пенсию», которому, по ее мнению, могут следовать многие люди, чтобы добиться того, чего добилась она.

1. Увеличивайте норму сбережений

Сбережения — важная составляющая раннего выхода на пенсию. Как говорит Ливингстон: «Даже если у вас есть лучшая инвестиционная стратегия в мире, которая приносит на 5% больше прибыли в год, чем другие стратегии, вы не увидите огромного эффекта, если у вас есть только 10 долларов сбережений, чтобы вложить их в работу. ”

”

Чтобы накопить по-крупному, начните с двух самых больших статей расходов — жилья и продуктов питания — и сократите их, говорит Ливингстон: «Сосредоточение внимания на крупных статьях может привести к экономии от 20 до 30 процентов, но остальная часть вашего прогресса скорее всего, будут компенсированы небольшими улучшениями», такими как отмена неиспользованных членств, сокращение импульсивных покупок и избежание штрафов за просрочку платежа.

Другие досрочно вышедшие на пенсию люди также добились успеха, применив противоположный подход: они предлагают вам начать с небольших изменений, которые приведут вас к более значительным изменениям. Выберите любую стратегию, которая будет работать лучше всего для вас.

2. Увеличьте свой доход

Если вы зарабатываете больше, вы можете больше откладывать и инвестировать, что поможет вам быстрее достичь финансовой независимости.

Увеличение вашего дохода может означать просьбу о повышении или повышение по службе, что и делал Ливингстон, или начало подработки, или подработку на другом концерте.

«Настало время сосредоточиться на этом [этапе], когда у вас за плечами не менее трех лет работы, — говорит Ливингстон. «После трех лет работы у вас есть реальный опыт работы, который вы можете использовать для получения более высокооплачиваемой работы, и / или вы, вероятно, достаточно стабильны в своей жизни, чтобы подрабатывать».

Узнайте о стратегиях ведения переговоров, которые помогут вам получать достойную оплату, и о простых шагах, которые помогут начать успешную подработку за месяц.

3. Заставьте свои деньги работать

После того, как вы увеличили норму сбережений и максимизировали свой доход, вы можете заняться приумножением своих денег.

В конце концов, как говорят некоторые ранние пенсионеры, экономия денег сама по себе не сделает вас богатым, но инвестиции могут. Как объясняет Ливингстон: «В какой-то момент ваша денежная куча вырастет до размера, при котором сосредоточение внимания на увеличении вашего сбережения окажет гораздо большее материальное влияние на ваше чистое состояние, чем дальнейшее сокращение ваших расходов».

Простейшей отправной точкой является инвестирование в план 401(k) вашего работодателя, пенсионный сберегательный счет с льготным налогообложением или другой пенсионный сберегательный счет, такой как Roth IRA или традиционный IRA.Вы также можете исследовать недорогие индексные фонды, которые рекомендует Уоррен Баффет, и онлайн-инвестиционные платформы, известные как роботы-консультанты.

4. Оптимизируйте свои налоги

Как выйти на пенсию раньше: 7 шагов

Ранний выход на пенсию может быть амбициозной финансовой целью, но при наличии правильного плана вы сможете ее достичь. Вот план действий из семи шагов, который поможет вам определить, возможен ли досрочный выход на пенсию, и что вам нужно сделать, чтобы это произошло.

7 шагов к досрочному выходу на пенсию

- Определите, какой доход вам понадобится на пенсии.

- Выясните, сколько будет поступать из социального обеспечения и других фиксированных источников.

- Подсчитайте свое «число».

- Оцените свое положение.

- Составьте план сбережений и инвестиций.

- Учетная запись для здравоохранения и других проблем.

- Придерживайся плана.

Давайте подробнее рассмотрим каждый из этих шагов.

Источник изображения: Getty Images.

1. Определите, какой доход вам понадобится на пенсии

Многие люди (неправильно) начинают планирование выхода на пенсию, придумывая число. Вы часто будете слышать утверждения вроде «Если я смогу получить 1 миллион долларов на своем инвестиционном счете, я смогу выйти на пенсию».

Эта логика ошибочна, и вот почему. Дело не в том, сколько денег у вас есть в банке, а в том, сколько вы можете создать из денег и других источников пенсионного дохода, находящихся в вашем распоряжении.

Например, для достижения того же уровня жизни тому, кто будет получать 5000 долларов в месяц между пенсиями и социальным обеспечением, не нужно будет откладывать почти столько же, сколько тому, чей единственный фиксированный источник дохода — пособие по социальному обеспечению в размере 1500 долларов.

Стандартное эмпирическое правило заключается в том, что вам потребуется около 80% вашего предпенсионного дохода, чтобы поддерживать тот же уровень жизни. Согласно этому правилу, человеку с зарплатой в 100 000 долларов потребуется около 80 000 долларов годового дохода после выхода на пенсию.

Это значение может быть увеличено или уменьшено в зависимости от ваших обстоятельств, и может быть разумной идеей проконсультироваться со специалистом по финансовому планированию, чтобы помочь с этим шагом. Если вы планируете много путешествовать или заниматься дорогими хобби после выхода на пенсию, вы можете стремиться к более высокому уровню дохода. И наоборот, если вы планируете жить более простой жизнью на пенсии, возможно, вы сможете обойтись значительно меньшими средствами.

2. Выясните, сколько будет поступать из социального обеспечения и других фиксированных источников

Не вдаваясь слишком далеко в подробности о том, как работает Социальное обеспечение, первое, что вы должны сделать, когда у вас есть цель дохода, это подумать, какая его часть будет поступать из фиксированных, надежных источников.

Теперь, если вы планируете выйти на пенсию за несколько лет до того, как получите право на получение социального обеспечения, возможно, лучше не учитывать это при расчете досрочной пенсии. Однако если у вас есть какие-то пенсии или аннуитеты, которые начнут начисляться сразу после выхода на пенсию, их, безусловно, следует здесь учитывать.

В качестве примера предположим, что на шаге 1 вы определили, что после выхода на пенсию вам потребуется 60 000 долларов годового дохода (5 000 долларов в месяц). Если вы можете рассчитывать на ежемесячную пенсию в размере 2000 долларов, это означает, что вам нужно будет создать поток дохода всего в 3000 долларов из ваших сбережений.

3. Рассчитайте свое «число»

Вот шаг, на котором вы определяете цель сбережений. Возьмите сумму дохода, которую вам нужно будет производить из ваших сбережений. Затем решите, сколько вы можете безопасно снять со своих пенсионных накоплений на неограниченный срок.

Большинство специалистов по пенсионному планированию используют некоторые варианты «правила 4%». По сути, это означает, что вы можете снять 4% своих сбережений в течение первого года выхода на пенсию и скорректировать эту сумму в сторону увеличения стоимости жизни в последующие годы, не опасаясь остаться без денег.Это «правило» не идеально, но является хорошей отправной точкой.

По сути, это означает, что вы можете снять 4% своих сбережений в течение первого года выхода на пенсию и скорректировать эту сумму в сторону увеличения стоимости жизни в последующие годы, не опасаясь остаться без денег.Это «правило» не идеально, но является хорошей отправной точкой.

Рассчитать правило 4% довольно просто. Просто возьмите свой годовой пенсионный доход из сбережений, которые вы рассчитали на предыдущем шаге, и умножьте на 25.

Например, если вам нужно 3000 долларов США в месяц из ваших сбережений (36 000 долларов США в год), умножив их на 25, вы получите целевую сумму пенсионных накоплений в размере 900 000 долларов США.

4. Оцените свое положение

Следующий шаг — провести честную оценку своего положения и возможности досрочного выхода на пенсию.Если вам 45 лет, и вы хотите выйти на пенсию в 55 лет, но у вас есть пенсионные сбережения в размере 20 000 долларов, вам может быть трудно увеличить свои сбережения до желаемого уровня. С другой стороны, если вам нужно накопить 900 000 долларов, чтобы выйти на пенсию через 10 лет, и у вас уже есть 500 000 долларов, вы можете быть в довольно приличной форме.

Чтобы помочь, вот краткая диаграмма, которая поможет определить, как ваши существующие сбережения могут разумно расти за период до выхода на пенсию, исходя из среднегодового дохода в 7% от ваших инвестиций:

Если вы планируете выйти на пенсию в… | 50 000 долларов могут вырасти до… | 100 000 долларов могут вырасти до… | 500 000 долларов могут вырасти до… |

|---|---|---|---|

5 лет | 70 128 долларов | 140 255 долларов | 701 276 долларов |

10 лет | $98 358 | 196 715 долларов США | $983 576 |

15 лет | $137 952 | 275 903 долл. | 1 379 516 долларов |

20 лет | 193 484 долл. США | 386 968 долларов | 1 934 842 долл. США |

30 лет | $380 613 | 761 226 долларов | 3 806 128 долларов |

США

СШАИсточник данных: собственные расчеты автора.Предполагает годовую доходность 7%, но фактическая доходность будет варьироваться.

Вы можете использовать эти диаграммы, чтобы привести цифры в соответствие с вашими текущими сбережениями. Например, если вы хотите выйти на пенсию через 10 лет и накопить 200 000 долларов, просто удвойте соответствующее число в столбце 100 000 долларов.

5. Составьте план сбережений и инвестиций

Вот шаг, на котором опытный финансовый консультант (например, сертифицированный специалист по финансовому планированию®) действительно приносит пользу. Очевидно, что если вы определили цель сбережений и уже достигли ее, вы в хорошем финансовом состоянии, чтобы выйти на пенсию раньше.

Очевидно, что если вы определили цель сбережений и уже достигли ее, вы в хорошем финансовом состоянии, чтобы выйти на пенсию раньше.

С другой стороны, финансовый консультант может помочь вам определить (среди прочего), сколько вы должны откладывать и инвестировать каждый месяц, чтобы достичь своей цели, и является ли ваша инвестиционная стратегия слишком рискованной или слишком консервативной. Финансовый консультант может сказать вам, будет ли вашего текущего дохода достаточно для сбережений, или вы, возможно, захотите рассмотреть возможность подработки, чтобы увеличить свои сбережения.

6. Счет для здравоохранения и других проблем

Вот одна вещь, которую не учитывают многие люди, мечтающие о досрочном выходе на пенсию: что будет дальше? Как вы будете проводить время после выхода на пенсию? Будете ли вы получить работу на неполный рабочий день? Заниматься хобби? Путешествовать по миру? Существует слишком много возможностей, чтобы упомянуть их все здесь, но дело в том, что отсутствие плана является одной из наиболее распространенных причин, по которой люди в конечном итоге сожалеют о своем досрочном выходе на пенсию.

Также важно иметь план, когда речь идет о медицинском обслуживании. Если вы не знакомы, возраст права на участие в программе Medicare составляет 65 лет, независимо от того, когда вы выходите на пенсию или запрашиваете социальное обеспечение. Возможно, вам посчастливилось иметь работу, которая позволит вам сохранить ваш текущий план медицинского страхования после выхода на пенсию (в частности, многие рабочие места в государственном секторе позволяют это сделать), но если нет, вам нужно спланировать, откуда будет поступать ваша медицинская страховка и как вы будете получать ее. собираюсь заплатить за это.

7. Придерживайтесь плана

Наконец, если ваша цель — досрочно уйти на пенсию, важно не только разработать цели и план действий, но и придерживаться своего плана.Одно из предложений состоит в том, чтобы сделать ваш план сбережений и инвестиций автоматическим — например, если вы и ваш специалист по финансовому планированию решили, что вам следует откладывать 500 долларов в месяц на своем брокерском счете, настройте автоматический перевод, чтобы убедиться, что это действительно происходит раз в месяца. .

.

Досрочный выход на пенсию, безусловно, амбициозная финансовая цель, но при правильном планировании она может быть намного проще. Эти шаги могут помочь вам на пути к финансовой свободе за годы до того, как средний американец уйдет с работы.

Как добиться досрочного выхода на пенсию

Возможно, это самая распространенная мечта рабочего кабинета: досрочный выход на пенсию и свобода — финансовая и любая другая — которая с ней приходит.

Но некоторые работники претворяют это в жизнь, присоединяясь к движению FIRE, которое выступает за «финансовую независимость, выход на пенсию раньше». Они уходят на пенсию в 40, 50 или даже раньше, чтобы путешествовать, заниматься увлеченными проектами или просто не работать.

FIRE существенно изменила определение досрочного выхода на пенсию, сделав его не столько уходом с работы, сколько финансовой независимостью, чтобы решать, когда, как и на кого работать.

Как выйти на пенсию досрочно

По иронии судьбы, досрочный выход на пенсию требует много работы.

В конце концов, есть причина, по которой большинство людей все еще работают до 60 лет (и часто достигают этого возраста без особых пенсионных сбережений). Но с твердой решимостью и несколькими твердыми стратегиями досрочный выход на пенсию не должен быть несбыточной мечтой. Вот пять ключевых шагов, которые необходимо предпринять.

1. Внесите некоторые коррективы в свой текущий бюджет

Вот где эта работа начинается: независимо от того, как вы хотите ее разделить, досрочный выход на пенсию означает внесение некоторых изменений в то, как Текущий вы зарабатываете и тратите деньги, поэтому будущее вы получаете расслабляться.И для многих людей это означает сокращение их бюджета до минимума. Многие люди с амбициями досрочного выхода на пенсию стремятся жить на 50% своего дохода (или меньше). Остальное направляется в сбережения.

Поклонники FIRE используют всевозможные стратегии снижения своих расходов до этого уровня, от очевидных до безумных. Погашение долга, в том числе долга, который традиционно считался «хорошим», например, ипотечного кредита, является ключевым моментом, как и сокращение больших и малых расходов. Вы захотите творчески подойти к вопросу о том, как сэкономить деньги на транспорте, коммунальных услугах, еде и жилье.У вас есть велосипед? Будьте готовы ездить на нем.

Погашение долга, в том числе долга, который традиционно считался «хорошим», например, ипотечного кредита, является ключевым моментом, как и сокращение больших и малых расходов. Вы захотите творчески подойти к вопросу о том, как сэкономить деньги на транспорте, коммунальных услугах, еде и жилье.У вас есть велосипед? Будьте готовы ездить на нем.

Также разумно найти способы получения дополнительного дохода, который может пойти прямо в вашу казну при досрочном выходе на пенсию. На самом деле есть две группы приверженцев FIRE: худая группа FIRE, которая стремится жить как можно более стройной, и толстая группа FIRE. Последователи Fat FIRE меньше сосредотачиваются на бережливости и больше на увеличении своих доходов — либо за счет инвестиций, либо за счет подработок, — чтобы они могли вести комфортный образ жизни и раньше выходить на пенсию. Если это кажется вам более привлекательным, пока не избавляйтесь от машины.Он понадобится вам, когда вы начнете работать в Lyft.

2.

Рассчитайте свои ежегодные пенсионные расходы

Рассчитайте свои ежегодные пенсионные расходыХорошие новости о шаге 1: вы, вероятно, привыкли жить на небольшую часть своего дохода.

Это, в свою очередь, приводит к тому, что вам нужно меньше денег для выхода на пенсию — при условии, что вы будете продолжать это делать. Докажите это, составив смету пенсионных расходов. Для этого взгляните на свои текущие ежемесячные расходы и подумайте, что уменьшится, что может вырасти, а что можно добавить или вообще исключить.

Сложите свои окончательные оценки ежемесячных расходов, умножьте на 12, и вы получите волшебное число: ваши ежегодные пенсионные потребности. Чтобы сделать его по-настоящему волшебным, мы рекомендуем увеличить его на 10-20%, чтобы у вас было пространство для маневра. Никогда не знаешь, когда тебе захочется разориться на стрижке.

Две вещи, которые часто упускают из виду при подсчете, обе из которых могут положить конец вашему досрочному выходу на пенсию: налоги и здравоохранение.

«Две пенсионные статьи расходов, которые часто упускают из виду: налоги и здравоохранение.

”

”Здравоохранение, в частности, является настоящей заминкой во многих планах, особенно для тех, кто получает медицинскую страховку на работе до выхода на пенсию. Уход с этой работы означает отказ от вашей политики. Некоторые варианты замены: если вы женаты, а ваша партнерша все еще работает на этого мужчину, самое простое решение — поддаться его или ее плану. В противном случае рассмотрите возможность приобретения частной страховки или поиска плана на рынке Affordable Care Act. (Потеря существующего страхового покрытия считается квалифицирующим жизненным событием, что дает вам право на регистрацию вне годового открытого периода регистрации.)

Вы также можете найти работу с частичной занятостью с медицинским страхованием — Starbucks и Costco — две любимицы FIRE, которые распространяют медицинское страхование на сотрудников, занятых неполный рабочий день, — или посмотрите, соответствуете ли вы требованиям для участия в отраслевой ассоциации, которая предлагает групповое страхование. COBRA, дорогостоящий способ продолжения вашей политики на рабочем месте на срок до 18 месяцев путем самостоятельного покрытия всех страховых взносов, вероятно, должен быть последним средством.

COBRA, дорогостоящий способ продолжения вашей политики на рабочем месте на срок до 18 месяцев путем самостоятельного покрытия всех страховых взносов, вероятно, должен быть последним средством.

А теперь любимая всеми тема — налоги. Цель, как всегда, состоит в том, чтобы свести их к минимуму.Для этого вам нужно разработать стратегию того, как и когда вы будете получать доход со своих инвестиционных счетов.

Имейте в виду, что многие пенсионные счета с льготным налогообложением, такие как 401(k)s и IRA, имеют правила, когда вы можете получать квалифицированные выплаты, в большинстве случаев требуя минимального возраста 59,5 лет, чтобы избежать налогов и штрафов. (Исключение: IRA Roth, которые позволяют вам распределять взносы, но не доходы, в любое время.)

» Хотите узнать больше? Вот что вам следует знать о IRA Roth

Есть несколько исключений из правил раннего распространения.Одним из популярных среди досрочно вышедших на пенсию является начало серии практически равных периодических распределений, которые разрешены IRS при условии, что вы следуете определенному протоколу. Мы рекомендуем поработать со специалистом по финансовому планированию, чтобы разработать стратегию использования ваших инвестиций, уклоняясь от уплаты налогов (там, где это возможно) и избегая штрафов. Вот как выбрать финансового консультанта.

Мы рекомендуем поработать со специалистом по финансовому планированию, чтобы разработать стратегию использования ваших инвестиций, уклоняясь от уплаты налогов (там, где это возможно) и избегая штрафов. Вот как выбрать финансового консультанта.

Реклама

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией.Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией.Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. |

3. Оценить вашу полную экономию потребности

Работа, которую вы сделали, чтобы заставить расходы уже на полпути во-первых, благодаря паре эмпирических правил, широко используемых ранними пенсионерами.

Во-первых, это правило 25: до выхода на пенсию вы должны накопить в 25 раз больше запланированных годовых расходов. Это означает, что если вы планируете потратить 30 000 долларов в течение первого года на пенсии, вы должны инвестировать 750 000 долларов, когда уходите со своего рабочего места. 50 000 долларов? Вам нужно 1 250 000 долларов. Кстати, это хорошая мотивация, чтобы проверить этот бюджет.

«До выхода на пенсию вы должны сэкономить в 25 раз больше запланированных годовых расходов».

Правило предполагает, что ваши пенсионные сбережения инвестируются, чтобы они продолжали расти — ведь благодаря инфляции ваши расходы будут увеличиваться хотя бы немного каждый год, и ваши инвестиции должны соответствовать этому. Это подводит нас ко второму правилу: правилу 4%, которое означает, что вы можете снять 4% ваших вложенных сбережений в течение первого года выхода на пенсию. Каждый последующий год вы получаете эту сумму с поправкой на инфляцию.

Это подводит нас ко второму правилу: правилу 4%, которое означает, что вы можете снять 4% ваших вложенных сбережений в течение первого года выхода на пенсию. Каждый последующий год вы получаете эту сумму с поправкой на инфляцию.

Правило 4% вытекает из исследований 1990-х годов, в ходе которых тестировались различные стратегии снятия средств с учетом исторических рыночных условий. Вы можете выбрать более или менее консервативный подход, в зависимости от ваших инвестиций, терпимости к риску и того, как рынок работает, когда вы выходите на пенсию.

Но остается одно предупреждение: ни одно из этих правил не является надежным. Вам будет трудно найти финансового консультанта, готового гарантировать ваши результаты. Но обычно они считаются разумными стратегиями.

4. Инвестируйте в рост

Рискуя констатировать очевидное, досрочный выход на пенсию означает, что (1) у вас есть более короткий период, в течение которого вы можете сберегать, и (2) у вас есть более длительный период, в течение которого деньги, которые вы Сэкономил потребности, чтобы поддержать ваши расходы.

Обе эти средние прибыли станут вашими лучшими друзьями. А для достижения максимальной прибыли вам необходимо инвестировать в сбалансированный портфель, ориентированный на долгосрочный рост. Мы рекомендуем недорогие индексные фонды с распределением, ориентированным на акции, до тех пор, пока вы можете его выдержать.

Вы можете подумать, что верно как раз обратное: поскольку у вас меньше времени до выхода на пенсию, вы должны меньше рисковать. Но важно помнить, что время, которое вы проводите на пенсии, должно быть включено в этот горизонт — вы можете быть на пенсии 50 или 60 лет; вам нужны ваши деньги, чтобы продолжать расти в течение этого времени.

Приближаясь к запланированной дате выхода на пенсию, вы, вероятно, захотите переместить небольшую сумму своих сбережений в более безопасные и ликвидные активы, чтобы вы могли использовать их, не беспокоясь о продаже инвестиций с убытком. Возможно, вы сделаете это с затратами за год или два. Но остальные должны оставаться инвестированными, постепенно переходя на наличные деньги по мере необходимости, чтобы ваши деньги росли и поддерживали 4%-ную норму распределения, о которой говорилось ранее.

5. Контролируйте свои расходы

Вы проделали значительную работу, подсчитывая, сколько вы потратите на пенсии.Более сложная работа будет состоять в том, чтобы придерживаться этой оценки.

Все начинается с малого: вы устраиваете себе вечеринку в честь выхода на пенсию. Затем вы обнаружите, что у вас есть дополнительное время — вы на пенсии, не забывайте — так что вы планируете отпуск, бездумно просматриваете магазины, занимаетесь кулинарией для гурманов или заводите собаку. Внезапно перед этими 4% появляется единица.

Не делай этого. Не говоря уже об очевидном, но правило 4% работает только в том случае, если вы придерживаетесь этого правила. Он предназначен для того, чтобы позволить вашим расходам расти вместе с инфляцией, но не выдерживать значительного увеличения расходов сверх этого.Каждое увеличение расходов — особенно повторяющихся расходов, таких как новый платеж по долгу — увеличивает вероятность того, что у вас закончатся деньги.

Это само собой разумеется, но мы все равно скажем: для большинства людей отсутствие денег означает бегство на работу.

Думаете, вы готовы выйти на пенсию?

Узнайте с помощью нашего калькулятора досрочного выхода на пенсию.

Как инвестировать для досрочного выхода на пенсию

Роберт БергерФорбс

Некоторые из этих увольнений, без сомнения, были вызваны страхом или увольнениями.Но другие с радостью ушли на пенсию, потому что при стремительном росте стоимости акций и домов они могли это сделать.

Эти пенсионеры Covid-19 присоединяются к растущей группе людей. Вдохновленные историями движения FIRE (Ранний выход на пенсию за финансовую независимость), некоторые молодые работники стремятся выйти на пенсию за несколько десятилетий до того, как им исполнится 65 лет.

Реально ли выйти на пенсию досрочно? Вот информация о том, что для этого нужно, а также обсуждение некоторых финансовых инструментов, которые помогут вам ориентироваться на пути к выходу на пенсию и быть в безопасности, когда вы туда доберетесь, независимо от того, будет ли этот выход на пенсию раньше или нет.

В движении FIRE господствует правило 4%. Это правило, разработанное специалистом по финансовому планированию Уильямом Бенгеном в начале 1990-х годов, гласит, что при портфеле, на 60% вложенном в акции и на 40% в облигации, пенсионер может потратить 4% своих сбережений в первый год выхода на пенсию и увеличить свой капитал. ежегодные изъятия по уровню инфляции с уверенностью, что их денег хватит как минимум на 30 лет.

Форбс

Иными словами, правило 4% требует, чтобы вы перед выходом на пенсию откладывали в 25 раз больше своих ежегодных расходов.Таким образом, для годового бюджета в 50 000 долларов вам нужно сэкономить 1,25 миллиона долларов; на 100 000 долларов расходов вам потребуется 2,5 миллиона долларов. Используя пенсионный калькулятор Networthify, вы можете оценить, сколько времени потребуется, чтобы сэкономить в 25 раз больше годовых расходов. При норме сбережений 20% и допущении о доходности вашего портфеля после инфляции в размере 5% потребуется около 37 лет; сэкономьте 25%, а время уменьшится до 31 года.

Исходное правило Бенгена было основано на исторических данных о рынке и инфляции, а также на его ретроспективном тестировании 30-летних выходов на пенсию с 1926 по 1976 год.Растяните пенсионный возраст до 40 или 50 лет, как это делают некоторые ранние пенсионеры, и правило 4% не работает. Бенген пришел к выводу, что для выхода на пенсию на 50 лет первоначальный уровень ухода не может превышать примерно 3% – вывод со значительными последствиями, который некоторые приверженцы FIRE умалчивают. При коэффициенте снятия средств 3% и норме сбережений 20% вам потребуется 41 год, чтобы накопить достаточно. К тому времени уже будет слишком поздно уходить на пенсию раньше.

Форбс

Но не теряйте надежды.Бенген тестировал скорость вывода средств с шагом в один процентный пункт. Более поздние исследования показывают, что с традиционным портфелем 60/40 коэффициент вывода средств в размере 3,5% должен длиться 50 или более лет. При таком темпе и увеличении нормы сбережений до 25% требуется около 34 лет, чтобы накопить достаточно денег, чтобы выйти на пенсию; при норме сбережений 30% требуется всего 30 лет. С учетом социального обеспечения, пенсий и других пенсионных доходов (скажем, внештатной работы) объем необходимых активов еще больше уменьшится.

При таком темпе и увеличении нормы сбережений до 25% требуется около 34 лет, чтобы накопить достаточно денег, чтобы выйти на пенсию; при норме сбережений 30% требуется всего 30 лет. С учетом социального обеспечения, пенсий и других пенсионных доходов (скажем, внештатной работы) объем необходимых активов еще больше уменьшится.

Управление деньгами при досрочном выходе на пенсию открывает множество проблем, начиная с самого разумного способа управления и использования сбереженных денег.Финансовые консультанты создали бесчисленное множество способов получать зарплату из пенсионных сбережений.

Форбс

Одним из наиболее популярных подходов является стратегия ведра, которая в теории кажется простой. Как правило, вы делите свои пенсионные сбережения на три части. В первом ведре находятся деньги, равные расходам на проживание за два года. Вторая группа состоит из пяти лет расходов на проживание в инвестициях с фиксированным доходом. А третье ведро вкладывает то, что осталось, в акции. Идея состоит в том, чтобы дать пенсионерам эмоциональный комфорт, зная, что у них есть несколько лет, обеспеченных наличными деньгами и инвестициями с фиксированным доходом на случай краха фондового рынка. Таким образом, у них меньше соблазна паниковать и продавать акции, когда рынок падает. Но стратегию ведра не так просто реализовать. Пенсионеры должны решить, когда и сколько переводить из одного ведра в другое. Стратегия также не учитывает общее распределение активов, что является важным фактором, когда речь идет об устойчивости инвестиционного портфеля в течение пяти или более десятилетий.

Идея состоит в том, чтобы дать пенсионерам эмоциональный комфорт, зная, что у них есть несколько лет, обеспеченных наличными деньгами и инвестициями с фиксированным доходом на случай краха фондового рынка. Таким образом, у них меньше соблазна паниковать и продавать акции, когда рынок падает. Но стратегию ведра не так просто реализовать. Пенсионеры должны решить, когда и сколько переводить из одного ведра в другое. Стратегия также не учитывает общее распределение активов, что является важным фактором, когда речь идет об устойчивости инвестиционного портфеля в течение пяти или более десятилетий.

Возможно, самый простой подход — самый лучший. Как Бенген сделал в своем исследовании 4%, пенсионер может раз в год снимать деньги на расходы на проживание и в то же время ребалансировать свой портфель, возвращая его к запланированному распределению независимо от того, какие активы используются для финансирования расходов на проживание. Такой подход удерживает вас от продажи на дне. Во время медвежьего рынка вы продаете фиксированный доход, чтобы финансировать ежегодные изъятия — по сути, ребалансируя акции. Когда акции высоки, они продаются, контролируя долю акций в процентах от вашего портфеля.

Когда акции высоки, они продаются, контролируя долю акций в процентах от вашего портфеля.

Досрочный выход на пенсию приносит как проблемы с налогами, так и возможности. Одной из проблем является снятие денег с пенсионных счетов без 10% штрафа за досрочное снятие, который обычно применяется к деньгам, снятым до достижения возраста 59,5 лет. К счастью, есть способы избежать штрафа, в том числе получение «практически равных периодических платежей» от IRA; получать выплаты из 401 (k) после выхода на пенсию в возрасте 55 лет и старше; и снятие взносов, внесенных в IRA Roth.

Форбс

Однако, даже если вы можете избежать 10-процентного штрафа, досрочное изъятие денег с пенсионных счетов не обязательно будет самым разумным шагом — по крайней мере, если вы хотите минимизировать налоги.Крайне важно правильно тратить деньги в первую очередь при досрочном выходе на пенсию. Хотя нет единого правильного порядка снятия средств для каждой ситуации, вот хорошее практическое правило: сначала снимайте проценты и дивиденды с налогооблагаемых счетов, так как они представляют собой налогооблагаемый доход независимо от того, потрачены они или нет, затем берите основную сумму с налогооблагаемых счетов, затем нажмите традиционные пенсионные счета и, наконец, пенсионные счета Roth, которые могут продолжать расти без уплаты налогов в течение десятилетий.