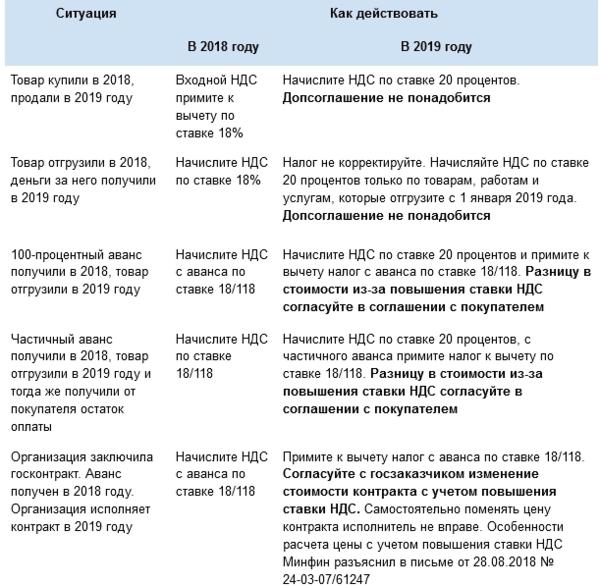

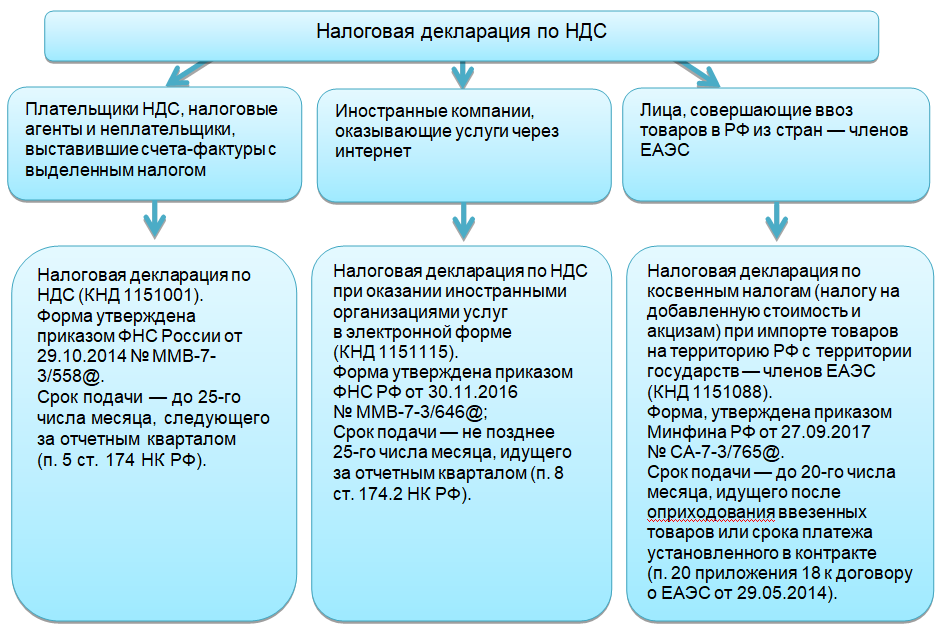

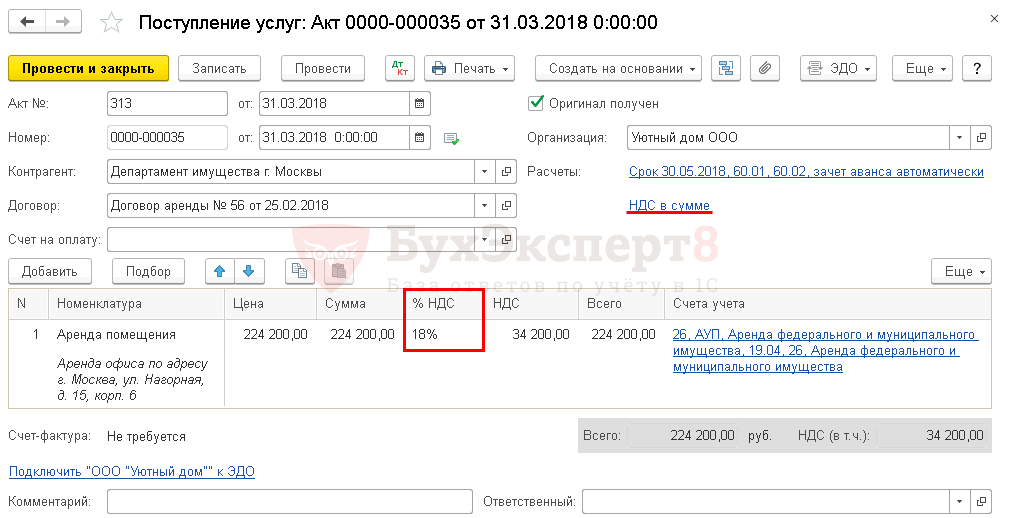

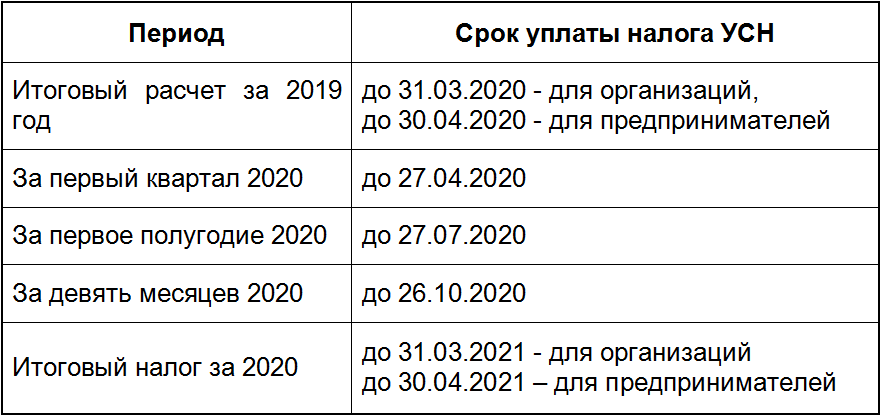

Как платится ндс в 2019 году: Налог на добавленную стоимость (НДС) | ФНС России

Нулевая ставка НДС при экспорте работ и услуг начнет действовать с 1 июля 2019 года – Экономика и бизнес

МОСКВА, 7 мая. /ТАСС/. Нулевая ставка НДС для экспортеров работ и услуг начнет действовать с 1 июля 2019 года. Об этом говорится в сообщении Российского экспортного центра (РЭЦ).

“Нулевая ставка НДС при экспорте работ и услуг начнет действовать с 1 июля 2019 года. Соответствующие изменения были внесены в статьи 170 и 171 Налогового кодекса РФ”, – говорится в сообщении. Принятые поправки предусматривают, в частности, право на вычет НДС в отношении работ и услуг, реализация которых осуществляется за пределами России. Отмечается, что применить льготу можно будет в отношении приобретенных для этих целей товаров, работ и услуг.

РЭЦ напоминает, что в настоящий момент нулевой ставкой НДС облагаются только товары по договорам поставки, а также отдельные услуги, связанные с международной перевозкой данной продукции. “Обнуление ставки налога на добавленную стоимость при вывозе строительных материалов для возведения объектов за рубежом, товаров по договору лизинга, а также IT-экспорта и связанных с ним услуг является одним из ключевых пунктов реализации национального проекта “Международная кооперация и экспорт” в 2019 году”, – поясняется в сообщении.

По мнению заместителя министра промышленности и торговли РФ Василия Осьмакова, чьи слова приводятся в сообщении, снижение налоговой нагрузки – важный стимул для повышения конкурентоспособности российских экспортеров на внешних рынках. Возможность вычета НДС охватывает компании широкого спектра отраслей с высоким экспортным потенциалом. В их числе машиностроение (в части развития сервисного обслуживания), инжиниринговые и лизинговые услуги, строительство, транспорт, IT.

Поддерживает изменения и глава РЭЦ Андрей Слепнев. “Поскольку получатель российских услуг находится за границей, то совершенно логично освободить экспортера от уплаты НДС, тем более, что им ранее уже пришлось заплатить соответствующие налоги внутри страны с затрат на создание своего экспортного продукта, например, при закупке необходимого оборудования. Кроме того, либерализация налогового режима для экспортеров услуг существенно повышает привлекательность российской юрисдикции. Вступление в силу закона свидетельствует о том, что национальный проект “Международная кооперация и экспорт” уже дает первые результаты, а значит работа по его исполнению ведется качественно и в срок”, – цитируются его слова в сообщении.

В феврале стало известно, что правительство РФ планирует в 2019 году расширить возможность применения нулевой ставки НДС для экспортеров.

Booking.com лишил российских партнеров возможности не платить НДС

Сервис по бронированию отелей и гостевых домов Booking.com с января 2019 года начал включать в счета своих российских партнеров не только стандартную комиссию за свои услуги, но и НДС в размере 20%. Об этом сообщило в среду, 13 февраля, РБК со ссылкой на главу управляющей компании Hotel Consulting Романа Сабиржанова.

Эту информацию подтвердили изданию еще три владельца хостелов в России.

Booking.com одновременно в цену бронирования отелей закладывает и комиссию сервиса, минимальный размер которой достигает 15%. С этой комиссии он уже два года должен самостоятельно платить в России налог — с 2017 года продажа электронных услуг иностранными организациями на территории России облагается НДС. Но ранее сервис сам платил НДС только с комиссии незарегистрированных партнеров (физических лиц). Юрлица и индивидуальные предприниматели должны были уплачивать НДС с комиссии напрямую в налоговые органы. Это позволяло предприимчивым владельцам хостелов не платить НДС.

Юрлица и индивидуальные предприниматели должны были уплачивать НДС с комиссии напрямую в налоговые органы. Это позволяло предприимчивым владельцам хостелов не платить НДС.

Реклама на Forbes

В начале 2019 года сервис направил российским партнерам уведомление об изменении условий работы, отметив, что отныне должен сам исчислять и уплачивать НДС с полученной им комиссии. По мнению Сабиржанова, включение НДС в комиссионные счета может негативно сказаться на небольших хостелах, мини-гостиницах с номерным фондом до 50 номеров и апартаментах, которые используют упрощенную систему налогообложения (УСН). Он убежден, что для них существенно увеличатся издержки.

Опрошенные изданием отельеры считают, что включение НДС в комиссионные счета Booking.com упростило процедуру его оплаты. Ранее ряд владельцев хостелов платили Booking.com комиссию со своего личного счета как физические лица и налоговые органы не видели этот платеж и не предъявляли претензий. Теперь эта лазейка ликвидирована.

Пресс-служба Booking.com сообщила РБК, что сервис зарегистрирован в ФНС и соответствующим образом взимает НДС с партнеров и «перечисляет его российскому правительству, в том числе в соответствии с новыми правилами, введенными в 2019 году».

По данным Booking.com, которые сообщил изданию Сабиржанов, только в Москве с сервисом сотрудничают почти 4500 хостелов, мини-гостиниц и апартаментов, в Санкт-Петербурге — 1700, в городах-миллионниках в целом — 19 000. По данным ФНС, летом 2018 года в России было 32 300 индивидуальных предпринимателей, сдающих недвижимость в аренду по патентной системе налогообложения.

По данным Travelline, доля Booking.com в структуре общих запросов составила в 2018 году 67,6%. В феврале 2019 года организация «Опора России», представляющая интересы малого и среднего бизнеса, обвинила Booking.com в том, что он, пользуясь своим монопольным положением, навязывает владельцам отелей политику паритета цен. Письмо с жалобой на нарушение сервисом российского законодательства о защите конкуренции было направлено в Федеральную антимонопольную службу (ФАС).

«Эскадроны смерти» и скандальная отставка главы КГБ. Каким был 2000 год в истории Беларуси

В 2000-м Владимир Путин выигрывает свои первые президентские выборы в России, Зинедин Зидан приводит Францию к победе на чемпионате Европы по футболу, а в Югославии оппозиция свергает президента Слободана Милошевича. Тем временем в Беларуси проходит первый бойкот выборов, в стране вновь пропадают известные люди, которых похищают «эскадроны смерти», предприниматели организовывают общенациональную забастовку, а в интернете появляется TUT.BY.

Мы продолжаем проект «30 лет», в котором рассказываем о каждом годе белорусской независимости. Это тексты о людях, событиях и наших решениях, которые привели нас туда, где мы сейчас находимся.

Парламентские выборы и первый бойкот

В 2000 году в стране объявили парламентские выборы в Палату представителей второго созыва. Выборов в первый не было: в 1996-м туда с нарушением закона попали лояльные Лукашенко депутаты Верховного Совета, прекратившего существование.

Накануне выборов ОБСЕ выдвинула четыре условия для начала полноценного процесса по мирному урегулированию политического конфликта в Беларуси. Это прекращение преследования политических оппонентов, освобождение политзаключенных, предоставление оппозиции доступа к госСМИ и в избирательные комиссии всех уровней. Ни одно из этих условий не было выполнено.

Выборы 2000 года. Фото: ReutersПоэтому Совет демократических сил Беларуси рекомендовал бойкотировать выборы. Назывались два аргумента: условия для справедливого волеизъявления отсутствовали, а у избираемого парламента отсутствовали реальные функции. Кроме того, в оппозиционной среде возникло ощущение, что своим участием в выборах они как бы легитимизируют избирательный процесс, да и саму Палату представителей.

Выборы 2000 года оказались, пожалуй, единственными в новейшей белорусской истории, когда тактику бойкота поддержали большинство оппозиционных партий (за исключением социал-демократов Николая Статкевича; также на выборы пошли отдельные политики).

Казалось бы, бойкот удался. ЦИК сообщил, что выборы не состоялись в 13 округах из 110. Но, как отмечалось в ежегодном отчете ОБСЕ, «50-процентный порог явки зарегистрированных избирателей не был достигнут (…) еще в 25 округах. Это означало, что минимальная явка не была обеспечена более чем в одной трети из 110 округов по выборам в парламент». В целом «явка на избирательные участки едва превысила 50 процентов по сравнению с ожидавшимися 60−70 процентами от списочного состава». В итоге это «ставило под сомнение наличие в парламенте кворума, необходимого для его легитимности».

Наблюдатели — сеть функционировала в полном объеме в 70 избирательных округах и вела выборочное наблюдение в других районах — сообщали о нарушениях по всем аспектам: от учреждения избирательных комиссий до самого голосования.

Миссия БДИПЧ (Бюро по демократическим институтам и правам человека) ОБСЕ сделала вывод, что избирательная кампания не соответствовала «минимальным критериям проведения свободных, честных, равных, подотчетных и транспарентных (открытых. — Прим. Zerkalo.io) выборов». Между тем именно парламент этого созыва спустя четыре года утвердил проведение референдума, победа в котором позволила Лукашенко избираться неограниченное количество раз.

— Прим. Zerkalo.io) выборов». Между тем именно парламент этого созыва спустя четыре года утвердил проведение референдума, победа в котором позволила Лукашенко избираться неограниченное количество раз.

Иллюзий об успехе во время кампании 2000-го ни у кого не было. Хотя в парламент все же сумели пробиться несколько независимых кандидатов, позже объединившихся в группу «Республика» (об их деятельности расскажем в следующих текстах цикла). Но в целом выборы рассматривались как репетиция перед президентской кампанией 2001 года, как возможность лучше организовать работу штабов и т.д. Ее оппозиция провалила, не сумев приобрести необходимый опыт.

Выборы 2000 года оказались первой крупной кампанией, которую от начала до конца готовила на тот момент глава ЦИК Лидия Ермошина, но с ее форматом работы оппозиции пришлось полноценно столкнуться лишь в следующем году.

Исчезновение Завадского и попытка расследования

Дмитрий Завадский (слева) и Павел Шеремет. Фото: baj.by

Фото: baj.byВ 1999-м при загадочных обстоятельствах умер популярный оппозиционный политик Геннадий Карпенко, пропали экс-министр внутренних дел Юрий Захаренко, политик Виктор Гончар и друг последнего, бизнесмен Анатолий Красовский. В 2000-м исчезновения продолжились.

7 июля исчез телеоператор Общероссийского телевидения Дмитрий Завадский. Он поехал в «Минск-2» встречать своего коллегу Павла Шеремета. Но в аэропорту нашли только машину Дмитрия.

Завадский не являлся политическим противником Лукашенко, поэтому, казалось, что расследованию мешать не должны. Но год спустя сотрудники белорусской генпрокуратуры Дмитрий Петрушкевич и Олег Случек, которые вели это дело, эмигрировали в США, опасаясь за свою жизнь. В июне 2001 года они распространили результаты расследования через независимые СМИ. В газете «Народная Воля» текст появился под красноречивым заголовком: «Они не исчезли. Их убил государственный эскадрон смерти».

Как рассказали Петрушкевич и Случек, в 2000 году в Чечне задержали бывшего сотрудника спецподразделения «Алмаз» МВД Беларуси Валерия Игнатовича. Он признался, что выполняет специальное задание по указанию высших должностных лиц белорусских силовых министерств. Его отпустили, но на родине задержали уже свои. Выяснилось, что 13 мая 2000 года Игнатович вместе с подельниками участвовал в похищении начальника Контрольно-ревизионного управления Министерства культуры Александра Грачева. Последнего вывезли в район Северного кладбища, где приставляли пистолет к голове и угрожали смертью. Выяснилось, что в похищении Грачева участвовал и командир спецподразделения СОБР МВД Беларуси Дмитрий Павличенко — начальник Контрольно-ревизионного управления опознал его.

Дмитрий ПавличенкоРуководство Генпрокуратуры дало санкцию на арест Павличенко. Как писал Александр Федута (в книге «Лукашенко. Политическая биография»), задерживал его лично председатель КГБ генерал Владимир Мацкевич, абсолютно лояльный к руководителю страны.

— Павличенко аресту не сопротивлялся, правда, попросил разрешения позвонить, в чем ему не было отказано.

Допрашивал задержанного генеральный прокурор Олег Божелко, которого в тот момент больше всего интересовал Завадский. «Аламазовец» сообщил, что его труп находится в районе Северного кладбища. В тот же день — 21 или 22 ноября 2000 года — приблизительно установили это место. Божелко подписал запрос на имя генерального прокурора России Владимира Устинова и попросил предоставить технику, чтобы отыскать трупы в земле, а также необходимых специалистов.

Как писал Федута, Павличенко при аресте, скорее всего, позвонил начальнику Совета безопасности Виктору Шейману. Поэтому, как рассказали Петрушкевич и Случек, на следующий день сотрудники Совбеза выпустили Павличенко из следственного изолятора КГБ по личному указанию Шеймана. Правда, как утверждал боец СОБР Юрий Гаравский (о нем ниже), это произошло через три дня. По словам последнего, его командиру отдали заведенное на него уголовное дело толщиной около пяти сантиметров, и его «бригада» сожгла все документы.

Правда, как утверждал боец СОБР Юрий Гаравский (о нем ниже), это произошло через три дня. По словам последнего, его командиру отдали заведенное на него уголовное дело толщиной около пяти сантиметров, и его «бригада» сожгла все документы.

В тот день должен был проводиться осмотр на территории воинской части № 3214, где служил Павличенко. Туда приехали сотрудники генпрокуратуры в сопровождении офицера спецподразделения КГБ «Альфа». Но затем там появился лично командир СОБР.

— [Вдобавок] раздался телефонный звонок. Человек на другом конце провода сказал, что он Шейман и что у них есть десять минут на то, чтобы убраться с территории воинской части. То есть Шейман боялся, что там будут обнаружены какие-то документы, какие-то записи или снимки, — говорил Случек.

Виктор ШейманПредседатель КГБ Мацкевич и генпрокурор Божелко требовали уволить Шеймана, мешавшего следствию. Но 28 ноября сняли их самих. Должность генпрокурора занял Шейман, не имевший высшего юридического образования. На следующий день в адрес Устинова отправили новую бумагу, согласно которой необходимость проведения работ по отысканию трупов в земле отпала.

На следующий день в адрес Устинова отправили новую бумагу, согласно которой необходимость проведения работ по отысканию трупов в земле отпала.

В марте 2002 года Верховный суд Беларуси приговорил Игнатовича и Дмитрия Малика, еще одного бывшего офицера спецподразделения МВД «Алмаз», к 10 годам лишения свободы за похищение Завадского: в багажнике машины Игнатовича нашли лопату со следами крови оператора. Оба свою вину не признали. По другому эпизоду уголовного дела «алмазовцев» присудили к пожизненному заключению за убийство еще пяти человек. По версии следствия, у Игнатовича существовал мотив: он мстил телеоператору за материал, в котором фигурировал. Но тела оператора так и не нашли.

В 2003-м суд Фрунзенского района Минска признал Завадского умершим, а в 2006-м расследование по делу об исчезновении оператора приостановили.

«Эскадроны смерти»: от криминальных авторитетов до политиков

Акция памяти пропавших политиков и общественных деятелей. Люди стоят с большими портретами (слева направо) Анатолия Красовского, Виктора Гончара, Дмитрия Завадского и Юрия Захаренко. Фото: novychas.by

Люди стоят с большими портретами (слева направо) Анатолия Красовского, Виктора Гончара, Дмитрия Завадского и Юрия Захаренко. Фото: novychas.byИстория Завадского оказалась частью более крупного дела. Как заявил Случек, после референдума 1996 года Шейман поручил командующему внутренними войсками (в будущем министру внутренних дел) Юрию Сивакову создать команду для выполнения любых поручений — вплоть до убийства. Тот дал задание Павличенко подобрать необходимых людей. Последний включил в команду упомянутого Малика, сотрудников Гуза, Саушкина и еще 5−6 человек.

— Этой группе было приказано отработать схему похищения, убийства, а затем захоронения трупов. Схема должна была исключать возможность обнаружения трупов. Фактически это было задание разработать схему «идеального убийства», потому что если нет трупа, то нет преступления, — рассказывал Случек.

Но если бы труп обнаружили? Тогда решили использовать пистолет, которыми в Беларуси приводятся в исполнение смертные приговоры.

— Способ убийства выбрали — стрелять в голову. Этот пистолет давался Павличенко на один — два дня, а после выполнения заказа (…) возвращался на место, — говорил Случек.

По его словам, таким образом власти убили белорусского «вора в законе» Щавлика, а затем некоторых других криминальных авторитетов. После, по словам Случека, группе стали поручать политические заказы. Так пропали Захаренко, Гончар и Красовский, последний — Завадский.

Юрий Сиваков— Все указания на проведение операций поступали к Павличенко непосредственно от Сивакова. Сиваков получал их от Шеймана. После отставки Сивакова группа перешла под полный контроль нового министра внутренних дел [Владимира] Наумова. Всего группой было совершено более 30 убийств. А также (…) разбойные нападения и убийства из корыстных побуждений.

Свидетельства Случека оказались не единственным. В августе 2001-го в независимой прессе появились еще два документа, датированные ноябрем 2000-го.

Первый — рапорт начальника СИЗО № 1 Олега Алкаева, написанный на имя Владимира Наумова. Алкаев заявил, что экс-министр внутренних дел Сиваков дважды требовал у него «расстрельный» пистолет (в обязанности начальника СИЗО по должности также входила организация приведения в исполнение смертных приговоров). Причем как раз в то время, когда исчезли сначала Захаренко, а потом Гончар с Красовским. После публикации Алкаев уехал из страны и попросил политического убежища в Германии.

Николай ЛопатикВторой — рапорт начальника Главного управления криминальной милиции Николая Лопатика на имя того же Наумова. Лопатик прямо написал: именно Шейман отдал приказ уничтожить трех оппозиционеров. «Место захоронения трупов Захаренко Ю. Н., Гончара В. И., Красовского А. С. — спецучасток номерных могил на Северном кладбище», — отметил он. Лопатика сразу отправили на пенсию, но не тронули. Он умер в ноябре 2021 года от коронавируса.

В декабре 2019 года информацию Случека, Лопатика и Алкаева подтвердил белорус Юрий Гаравский, давший интервью немецкому изданию Deutsche Welle. Гаравский заявил, что в 1999—2003 годах являлся бойцом СОБР и по приказу сверху участвовал в похищении и убийстве Захаренко, Гончара и Красовского. Интервью мужчина давал в одной из стран западной Европы, куда уехал за год до интервью и где попросил политического убежища. Также он предположил, что его коллеги могли быть причастными к исчезновению Завадского.

Гаравский заявил, что в 1999—2003 годах являлся бойцом СОБР и по приказу сверху участвовал в похищении и убийстве Захаренко, Гончара и Красовского. Интервью мужчина давал в одной из стран западной Европы, куда уехал за год до интервью и где попросил политического убежища. Также он предположил, что его коллеги могли быть причастными к исчезновению Завадского.

Брутальный «День Воли» и протесты предпринимателей

«День Воли» в 2000 году. Фото: Reuters«Марш Свободы», состоявшийся в октябре 1999 года, еще прошел по центру города (на него вышли до 30 тыс. человек). Следующие акции уже проходили по разрешенному властями маршруту до площади Бaнгалор. Но это не уберегло их участников от разгона.

Правда, «Марш Свободы — 2», состоявшийся 15 марта, прошел мирно. В нем принимали участие до 15 тыс. человек. А вот 25 марта, на «День Воли», произошли многочисленные задержания.

Первоначально Мингорисполком запретил шествие, разрешив лишь митинг на Бангалор. Но затем дал добро на сбор на площади Якуба Коласа в 12 часов. Планировалось, что оттуда демонстранты пройдут по улице Варвашени (теперь проспект Машерова) мимо Комаровского рынка, а затем по Богдановича до площади Бангалор, где пройдет митинг.

Планировалось, что оттуда демонстранты пройдут по улице Варвашени (теперь проспект Машерова) мимо Комаровского рынка, а затем по Богдановича до площади Бангалор, где пройдет митинг.

Но в последний момент власти передумали. Силовики вывели на улицы БТРы и водометы, милицию с собаками. Они оцепили площадь Якуба Коласа, никого туда не пуская.

— Люди начали скапливаться возле кордонов. И тогда (около 11.40. — Прим. Zerkalo.io) начались задержания. Под рев мегафонов о том, чтобы все расходились, людей хватали и сажали в специальные машины, которые развозили их по участкам. В результате тщательной полуторачасовой «зачистки» в районе площади Якуба Коласа и в центре города было задержано около 500 человек. Людей просто выхватывали из толпы, услышав лишь белорусскую речь или крики возмущения. Вокруг здания филармонии то и дело вспыхивали мелкие стычки, которые заканчивались тем, что два — три милиционера вели в машину очередного задержанного. Среди задержанных было немало прохожих и других случайных людей, которые даже не знали о проведении митинга, — писали в независимой прессе.

— На глазах десятков людей одна женщина очень пожилого возраста вышла из универсама «Столичный», — рассказывала журналистка Любовь Лунева. — Когда увидела, как солдаты тянут по асфальте юношу, подошла к одному офицеру и крикнула: «Что вы делаете! Он же совсем еще дите!» Офицер позвал своего помощника и тот сзади ударил женщину дубинкой по затылку. Падая, она выпустила сумку с продуктами. На сапоги солдат пролилось молоко. Они подхватили женщину и потянули ее в «воронок». К сумке подбежал еще один военный, ногой приподнял ее, раскидал все продукты и побежал к своим. Одна женщина подбежала к ним, плакала — говорила, что это ее старая больная мать. Эту женщину тоже потянули в «воронок».

Около 13 часов часть собравшихся все же сгруппировалась в колонну и по тротуарам проспекта Скорины (теперь Независимости) и улицы Сурганова дошла до автостанции Кульман, где спустя час начался митинг. В нем принимали участие около 10 тыс. человек.

По официальным данным, в тот день задержали 270 человек: огромные цифры для начала нулевых. Часть из них доставили на территорию военных частей, расположенных на улицах Грушевская и Маяковского. В последнюю точку силовики отправили часть из задержанных журналистов. Всего в руки силовиков в тот день попало около 40 представителей СМИ. Среди них съемочные группы крупнейших российских телеканалов (ОРТ, НТВ и РТР), некоторым из них разбили камеры. Задержали даже оператора КГБ и журналистов БТ. Причем силовики в буквальном смысле слова послали замглаву Мингрисполкома, коммуниста Виктора Чикина, заступавшегося за последних.

Часть из них доставили на территорию военных частей, расположенных на улицах Грушевская и Маяковского. В последнюю точку силовики отправили часть из задержанных журналистов. Всего в руки силовиков в тот день попало около 40 представителей СМИ. Среди них съемочные группы крупнейших российских телеканалов (ОРТ, НТВ и РТР), некоторым из них разбили камеры. Задержали даже оператора КГБ и журналистов БТ. Причем силовики в буквальном смысле слова послали замглаву Мингрисполкома, коммуниста Виктора Чикина, заступавшегося за последних.

Журналистка Ирина Халип предположила на страницах «Белорусской деловой газеты», что силовой разгон стал проявлением борьбы среди силовиков. Якобы Шейман решил подставить министра Сивакова, которого в итоге обвинили в разгоне. Хотя силовыми действиями на практике руководил не последний, а его первый заместитель Михаил Удовиков, креатура Шеймана. Любопытно, что в следующем месяце Сивакова действительно сняли с должности, а Удовикова ненадолго назначили и. о. министра, но в должности так и не утвердили.

о. министра, но в должности так и не утвердили.

Впрочем, силовой разгон «Дня Воли» добавил популярности этому празднику. С того времени он стал самым статусным оппозиционным мероприятием, постепенно оттеснив на второй план «Чернобыльский шлях».

Протесты предпринимателей в 2000 году. Фото: ReutersЕще одним важным событием начала 2000 года стала массовая забастовка индивидуальных предпринимателей. Поводом стал закон «О налоге на добавленную стоимость». По нему даже мелкие предприниматели, уплачивающие фиксированный налог, должны были платить сверх того и 20% НДС.

Это вызвало всеобщее возмущение. Участники митинга, состоявшемся в Минске 31 января, потребовали отменить НДС для этих предпринимателей, а также «открутить» назад недавнее повышение в 10 раз суммы административных штрафов. В резолюции митинга появились и политические требования: отставка министра предпринимательства и председателя налогового комитета.

— Я очень оскорблен планирующейся забастовкой. Это некорректный метод, — возмутился министр Александр Сазонов.

Но она все же началась 1 февраля. Организовал забастовку Стачком предпринимателей Беларуси (руководитель Валерий Левоневский). В Минске не работали предприниматели с «Динамо», «Червенского» рынка, «Жданович» и Комаровки. Активно бастовали в областных центрах. В первый день на работу в Гродно вышли всего около 20 человек, в Витебске не работали ни вещевые, ни продовольственные рынки.

Постепенно число участников забастовки стало уменьшаться. К примеру, к 7 февраля заработала «Комаровка», а вот в «Ждановичах» торговать вышли лишь 30% предпринимателей.

12 февраля они остановили забастовку, но во многом добились своего. 16 февраля Александр Лукашенко подписал декрет «О некоторых вопросах взимания налога на добавленную стоимость с индивидуальных предпринимателей». Документ предусматривал упрощение налогообложения для ИП: надо было платить НДС, только если выручка «от реализации товаров (работ, услуг) за предшествующий месяц превысила 3 тыс. минимальных заработных плат». Данные на начало 2000 года мы не нашли, самая ранняя цифра следующая: на февраль 2001 года минималка составляла 3,33 доллара.

Возвращение Малофеева и триумф в Сиднее

Эдуард МалофеевБелорусский футбол еще не знал, что его ожидает в начале 2020-х годов. Поэтому в 2000-м казалось, что апокалипсис уже наступил. Клубы вылетали в первых раундах еврокубков; сборная стабильно плелась в хвосте на отборах на чемпионатах мира и Европы. Одной из последних капель стало поражение 0:2 от Андорры — футбольным «карликам» мы еще не проигрывали. Да и вообще победа над белорусами стала для противника первой в истории. После этого были 0:2 от Эстонии — и главного тренера Сергея Боровского попросили на выход.

Спасать сборную позвали Эдуарда Малофеева, с чьим именем связана одна из важнейших побед в истории белорусского футбола: победа минского «Динамо» в чемпионате СССР 1982 года. Пик карьеры ЭВМ, как его называли болельщики, как раз пришелся на последнее советское десятилетие: тренер возглавлял олимпийскую и национальную сборную СССР, приводил к серебру московское «Динамо». В девяностые он уже работал с командами попроще, часто — в минорных лигах.

В девяностые он уже работал с командами попроще, часто — в минорных лигах.

Но на тот момент возвращение Малофеева стало спасением. ЭВМ сумел сплотить футболистов и публику. Его «искренний футбол» (философия игры со ставкой на атаку) заставила поверить, что чемпионат мира 2002-го вполне реален.

Отбор к нему оказался на тот момент единственным, когда наша сборная всерьез претендовала на выход в следующую стадию. Увы, в итоге Малофеев проиграл психологическую дуэль давнему противнику Валерию Лобановскому, тогда возглавлявшему киевское «Динамо» и сборную Украины. Когда Беларусь проиграла южным соседям, Малофеев обвинил в сдаче матча белорусов Валентина Белькевича и Александра Хацкевича, лидеров киевлян. Хотя, как отмечали очевидцы, те выглядели на поле не хуже других.

Виталий Кутузов (справа). Фото: ReutersПосле этого в команде произошел надлом. Она еще выиграла 4:1 у Польши (покер у самородка Романа Василюка), но затем безвольно проиграла Уэльсу и осталась даже за бортом стыковых матчей.

Малофеев остался еще на один отборочный цикл. К команде присоединились молодые Александр Глеб и Виталий Кутузов, уехавшие на Запад. Но к тому времени стало понятно, что тренер силен как мотиватор, но слаб как тактик. Доверие к нему ушло, и команда «посыпалась». Апофеозом стало разгромное поражение от Австрии — 0:5. В 2003-м новым тренером стал Анатолий Байдачный. При нем команда еще имела потенциал и даже показывала яркую игру, но повторить кратковременный всплеск начала нулевых уже не смогла.

Эллина Зверева. Фото: ReutersЕще одним ярким спортивным событием 2000 года оказалась летняя олимпиада в Сиднее, до сих пор оставшаяся самой успешной в истории отечественного спорта.

В Австралии белорусы завоевали 17 медалей. Три из них оказались золотыми: у гребчихи Екатерины Карстен, которую уже тогда называли Екатериной Великой (для нее это было золото на вторых играх подряд), метательницы диска Эллины Зверевой и толкательницы ядра Янины Корольчик. Число медалей на последующих олимпиадах стало уменьшаться, достигнув семи (именно столько белорусы наград белорусы завоевали на играх 2020-го в Токио).

«Это было то, что надо»: появление TUT.BY

Создатели портала TUT.BY. Слева — Кирилл Волошин. В центре — Юрий Зиссер. Фото: личный архив Юрия ЗиссераВ 2000 году Юрий Зиссер являлся успешным, но непубличным человеком.

— У меня тогда был бизнес по разработке банковских технологий: люди получали зарплаты и стипендии по моим программам, в ГАИ оплачивали штрафы, и за техосмотр расплачивались по программе, которую я сам устанавливал, — говорил он в интервью.

В конце 1990-х Зиссер дважды ездил на стажировку в США.

— Увидел, насколько там стал популярен интернет, — продолжает он. — Спрашивал у местных: «Где ближайший банк?» — «Посмотри в интернете». «Где ближайшая почта?» — «Посмотри в интернете». А в Беларуси тогда было всего 400 сайтов, и в основном это были личные сайты. Однако уже тогда были open. by, поисковик all.by, shop.by. Oz.by открылся в 1999 году — раньше нас на год.

by, поисковик all.by, shop.by. Oz.by открылся в 1999 году — раньше нас на год.

— [Папа] обалдел, что есть Yahoo, — и решил сделать белорусский Yahoo. Звучало безумно, потому что у людей дома было медленное подключение к интернету. Мало людей знали, что такое электронная почта. А папа сказал, что хочет сделать всем бесплатную почту, добавить туда новостей и чтобы все жило за счет рекламы. Казалось, что это безумная идея, но получился бизнес, — рассказывала в интервью Евгения Чернявская, дочь Зиссера.

В начале марта 2000 года белорусский журналист Сергей Дмитриев написал на форуме газеты «Компьютерные вести» о своей идее: создать белорусский интернет-проект. Дмитриев пообещал подарить ее тому, кто возьмется за реализацию. На этот призыв и откликнулся Зиссер. Его встреча с Дмитриевым состоялась 15 марта, что стало началом TUT.BY.

Марина Золотова. Фото: личный архивПравда, будущему сайту еще требовалось придумать название. Эта честь принадлежит Николаю Романовскому, другу Зиссера.

— Когда открылась регистрация в зоне .by и мы стали придумывать название для портала, я позвонил ему и попросил помощи. И он придумал три названия. Когда он сказал Holub.by и Busel.by — мне как-то не очень понравилось. А когда он сказал Tut.by, я почти закричал, потому что это было то, что надо. Так появилось имя, — рассказывал Юрий Анатольевич.

Разработка портала началась в июле 2000 года. В его запуске принимали участие журналисты газеты «Компьютерные вести» Андрей Кононович и Кирилл Волошин, а также программист Данила Руденко. 5 октября 2000 года TUT.BY открылся для посетителей. Первоначально новый ресурс включал бесплатную электронную почту, новости, погоду, курсы валют, цены на топливо и гостевую книгу; немного позже появились форумы.

Первоначально портал не собирался становиться СМИ.

— К концу 2000-х люди начали потихоньку уходить на Gmail и «Яндекс» за лучшими сервисами, и мы вынужденно стали новостным порталом, — вспоминал Зиссер.

В 2004-м на TUT.BY пришла Марина Золотова, и постепенно портал стал тем СМИ, которое читала вся страна.

У жителей Литвы миллионные долги за отопление: основной удар еще впереди

Решением правительства в Литве с января 2022 г введен нулевой тариф НДС на отопление, однако это решение еще должны одобрить парламент и президент. Delfi попросил поставщиков центрального отопления в Вильнюса, Каунасе и Клайпеде оценить долги потребителей и получаемые компенсации.

Представитель “Вильнюсских теплосетей” Индре Тракимайте-Шешкувене сказала, что как в 2020, так и 31 декабря 2021 г. долг потребителей составлял 4,9 млн. евро. За год на 500 000 евро до 3,8 млн. евро выросла задолженность физических лиц и до 1,1 млн. уменьшилась задолженность юридических лиц.

“Общее количество должников, по данным на 31 декабря 2021 года, составило 22 972”, – прибавила она.

Долг клиентов Kauno energijа в 2021 г. уменьшился.

уменьшился.

Kauno energija обслуживает 120 000 клиентов и 3500 коммерческих объектов в Каунасе, Каунасском районе и Юрбаркасе. Сейчас долги есть у 12 000 клиентов. Общая сумма долга на конец 2021 г. составляла чуть больше 5,5 млн. евро. В конце 2019 г. долг клиентов этой компании составлял 8 млн., а в конце 2020 г. – 6,5 млн. евро. Долги снижаются из-за благоприятных цен на отопление. Цена на отопление в Каунасе одна из самых низких в Литве, на 40% меньше, чем цена автономного отопления с использованием газа. Об этом рассказала представитель компании Ева Кудашявичюте.

Она заметила, что жители должны компании Kauno energija за отопление и за горячую воду 4,8 млн. евро, а юридические лица 404 000 евро.

За год долги уменьшились и у клиентов Klaipėdos energija. Представитель компании Дайва Друнгилене сказала, что по данным на 1 января 2022 года долг составлял 3,063 млн. евро.

“Долг жителей составляет 2,732 млн. евро, бюджетных компаний – 65 000 евро, других (ПУ, ЗАО, ИП) – 260 000, промышленных – 6000 евро. Долг за год уменьшился на 186 000 евро”, – сказала она. По словам Друнгилене, по данным на 1 января 2022 г., у компании было 6837 должников.

Долг за год уменьшился на 186 000 евро”, – сказала она. По словам Друнгилене, по данным на 1 января 2022 г., у компании было 6837 должников.

Кудашявичюте рассказала, что Kauno energija старается сотрудничать с потребителями, которые не могут оплатить счета. “Мы контактируем с клиентами, стараемся выяснить причину задолженности, составляем графики оплаты долгов. Если видим, что у жителей проблемы с оплатой счетов возникают не в первый раз, информируем о возможности получения компенсаций.

Лица с небольшими доходами, могут с помощью калькулятора проверить получат ли они компенсацию на отопление (https://www.spis.lt/Skaiciuokles) они могут с этим вопросом обратиться и в муниципалитет”, – наполнила она.

В Вильнюсе с декабря 2021 года появилась возможность фиксировать рост счетов не больше, чем на 35%, а оставшуюся часть отложить на более позднее время.

Тракимайте-Шешкивене также сказала, что в Вильнюсе в 2021 г. компенсацию за отопление получили 17 476 человек, сумма компенсаций составила 2,5 млн. евро.

евро.

В 2021 г. компенсации получило больше 51 000 домашних хозяйств-клиентов Kauno energija. Общая сумма компенсаций составила 1 млн. евро.

В Клайпеде в 2021 г. компенсации получили 5770 хозяйств, а сумма компенсаций составила 672 755 евро.

Купшис сказал, что он поддерживает идею нулевого НДС на отопление, которое обойдется бюджету в 23 млн. евро.

Что касается долгов, он заметил, что ничего удивительного в том, что в конце прошлого года долги не изменились.

“Это естественно, ведь основной удар настиг жителей в декабре. Именно декабрьские счета удивили многих потребителей. Было бы удивительно, если бы после этого долги не выросли”, – сказал он Delfi.

Купшис напомнил, что счета вовремя не могут оплатить люди, которые сталкиваются с финансовыми проблемами.

“Та часть общества, которой живется сложнее всего, получает меньше всего доходов. У них нет и сбережений. Естественно, когда долги есть у 15% потребителей центрального отопления. Это обычный показатель. Если у человека возникает вопрос, что в первую очередь он должен оплатить – ботинки детям или отопление? Скорее всего, ботинки отложат на будущее. Но если возникает вопрос – отопление или еда? Понятно, что тут на первом месте будет еда. Хотя такой выбор и кажется ужасным, но для многих людей с ограниченными доходами, выбор будет однозначным – не платить за отопление, а не голодать.

Если у человека возникает вопрос, что в первую очередь он должен оплатить – ботинки детям или отопление? Скорее всего, ботинки отложат на будущее. Но если возникает вопрос – отопление или еда? Понятно, что тут на первом месте будет еда. Хотя такой выбор и кажется ужасным, но для многих людей с ограниченными доходами, выбор будет однозначным – не платить за отопление, а не голодать.

Надо взглянуть на мир сквозь призму такой семьи. Если не платить за отопление, санкции не будут очень жестокими. Мы призываем людей выбирать возможность постепенной оплаты счетов, в течение всего года. Это можно сделать”, – заметил Купшис.

Он призвал не забывать и о тех жителях, которые сами отапливают дома.

“Кажется, люди в деревнях покупают дрова, брикеты, отходы и сводят концы с концами, отапливают дома. Однако энергетическая нищета проявляется по-разному. В многоквартирных домах отопление центральное, там проблема регулирования кроется в квартирах. Если у тебя нет возможности регулировать отопление в своей квартире, тогда не сможешь уменьшить расход. Бывают ситуации, когда топят активно, жителям хотелось бы поменьше тепла, но они не могут это регулировать.

Бывают ситуации, когда топят активно, жителям хотелось бы поменьше тепла, но они не могут это регулировать.

Другие живут в старой угловой квартире, у них могут быть другие проблемы. Проблема старых квартир создает ситуацию, при которой человек нехотя попадает в капкан энергетической нищеты. Люди не могут отапливать как хотят и платить за это разумную цену. Одни мерзнут, другим жарко (они даже открывают окна). Чтобы исправить ситуацию, есть лишь один путь – нормальная реновация.

Что касается частных домов, обычно в деревнях, пригородах, то это старые дома, в нет экономичных систем отопления, люди покупают столько дров, сколько позволяет бюджет. Значит, не все топят дома так, как надо. Там энергетическая нищета зависит от доходов. Дома старые, дрова дорогие. Люди мерзнут, несмотря на то, что могли бы полностью контролировать тепло в доме. Если плохо топят, начинают болеть. Нерешенные проблемы энергетической нищеты ложатся на плечи системы здравоохранения”, – сказал он.

Минцифры ведет диалог с операторами по спецтарифу для пожилых людей.

Капитал

КапиталМобильные операторы «Киевстар» и «Vodafone Украина» ведут диалог с Министерством цифровой трансформации по вопросу смартфонизации лиц пожилого возраста.

«Предварительные консультации с Минцифры по этому проекту были. Но реализация и детали проекта пока еще не финализированы», — сообщили агентству «Интерфакс-Украина» в пресс-службе «Киевстара».

В компании напомнили, что оператор системно работает над преодолением цифровых барьеров между поколениями: в 2019 году запущен образовательный проект «Смартфон для родителей»; в начале 2020 года — специальная линейка тарифных планов для абонентов старше 60 лет.

«Цифровые услуги, для которых мы, в том числе, строим покрытие, нельзя получить на фичерфонах. Поэтому смартфонизация — это стратегическая задача национального уровня. Мы уже находимся в диалоге с органами государственной власти по этому вопросу. На данный момент ждем предложений по проекту, которые сможем изучить», — прокомментировали агентству в пресс-службе «Vodafone Украина».

В компании отметили, что до сих пор смартфонами пользуются не все украинцы: по данным оператора, около 28% все еще пользуются фичерфонами. В большинстве случаев это абоненты старшего возраста.

«Органы власти действительно обращались к нам с запросом о льготном тарифе для пенсионеров, lifecell готов приобщиться к рабочей группе по этому проекту. Детали о разработке тарифа будут обсуждаться на совместных встречах с Министерством цифровой информации», — сообщили агентству в пресс-службе lifecell.

Читайте также: ВВП Украины в 2021 году вырос на 3,2%Как сообщалось, президент Владимир Зеленский анонсировал новую государственную программу, в рамках которой все вакцинированные украинцы старше 60 лет могут получить бесплатный смартфон и льготный тариф.

Ожидается, смартфоны смогут получить 8,5 млн граждан.

По словам вице-премьера — министра цифровой трансформации Михаила Федорова, запись на получение смартфонов для вакцинированных украинцев старше 60 лет начнется в апреле 2022 года.

платежей НДС на счет – GOV.UK

Платежи по расчетным счетам

«Платежи по счету» — это авансовые платежи в счет НДС.

HMRC сообщит вам о внесении платежей по счету, если вы отправляете декларации по НДС ежеквартально и ваша задолженность превышает 2,3 миллиона фунтов стерлингов в течение 12 месяцев или менее.

Порог в размере 2,3 млн фунтов стерлингов включает НДС на импорт и перемещение товаров на акцизные склады и с них.

Как мы обрабатываем ваши «платежи по счету»

Мы рассчитаем ваши платежи на основе ваших годовых обязательств по НДС в период, когда вы превысите пороговое значение.

Мы разделим ваши ежегодные обязательства по НДС за этот период на 24, чтобы получить сумму в рассрочку.

Если вы в бизнесе менее 12 месяцев, мы рассчитаем платежи в пропорции.

Мы не включаем НДС на импорт и перемещение товаров на акцизные склады и с них.

Мы можем изменить сумму ваших платежей, если общая сумма ваших обязательств по НДС увеличится или уменьшится на 20% или более.

Предприятия, зарегистрированные в подразделениях

Если вы зарегистрировали свой бизнес на имена его подразделений, мы будем рассматривать каждое подразделение как отдельный бизнес для платежей по счету.Мы будем использовать обязательства по НДС каждого подразделения, чтобы решить:

- следует ли производить платежи на счет

- сумма каждого платежа по счету

Предприятия, зарегистрированные как часть группы НДС

Мы рассмотрим обязательства по НДС всей группы, чтобы принять решение:

- следует ли производить платежи на счет

- сумма каждого платежа по счету

Группа НДС должна иметь члена-представителя, который отвечает за осуществление платежей по счету группы.Если мы не получаем платежи, все члены группы несут солидарную ответственность за платежи по счету (это означает, что члены группы несут общую и индивидуальную ответственность за групповые платежи).

Платежи по дате начала счета и годовому циклу

Цикл платежей по счету начинается в первом квартале после того, как вы превысите порог в 2,3 миллиона фунтов стерлингов.

Ваши платежи останутся прежними до начала следующего годового цикла.

Годовой цикл начинается в апреле, мае или июне, в зависимости от того, на какой «ступенчатой» декларации по НДС вы находитесь.Мы основываем сумму ваших платежей в течение годового цикла на вашей ответственности в период, известный как «базисный год».

Учетные годы

В этой таблице указан базовый год для каждого периода возврата:

| Стаггер | Конец четверти | Базовый год | Годовой цикл начинается |

|---|---|---|---|

| 1 | март, июнь, сентябрь, декабрь | Год, заканчивающийся в сентябре | годаапрель следующего года |

| 2 | апрель, июль, октябрь, январь | Год, заканчивающийся | октябрямай следующего года |

| 3 | май, август, ноябрь, февраль | Год, заканчивающийся в ноябре | годаиюнь следующего года |

Таким образом, если вы находитесь на шкале 1, ваши обязательства по НДС за отчетный год, заканчивающийся в сентябре 2018 года, будут определять сумму каждого платежа на счете с апреля 2019 года по март 2020 года.

Сроки оплаты

Мы напишем вам график платежей, в котором будет указана сумма платежа и все ваши сроки оплаты.

Убедитесь, что очищенные средства находятся на банковском счете HMRC к установленному сроку, иначе вы можете получить дополнительную комиссию.

Если крайний срок выпадает на выходной или праздничный день, ваш платеж должен быть переведен на банковский счет HMRC в последний рабочий день перед ним, если только вы не платите через Faster Payments.

Сроки оплаты по счету

Датой платежа по счету является последний рабочий день второго и третьего месяцев каждого квартала НДС, независимо от даты окончания вашего периода.Продление на 7 дней для оплаты в электронном виде не распространяется на платежи по счету.

Сроки квартальных балансирующих платежей

Балансирующие платежи подлежат оплате вместе с декларацией по НДС и должны быть погашены с нашего банковского счета до последнего рабочего дня месяца, если у вас стандартные даты окончания периода.

Подавайте ежеквартальные отчеты онлайн, как обычно. Но не корректируйте какие-либо цифры в вашем возврате, чтобы записать платежи по счету, которые вы уже сделали. Вместо этого заплатите HMRC чистую сумму, указанную в вашей декларации, за вычетом любых платежей по счету, которые вы уже заплатили за этот отчетный период.

Мы произведем любые выплаты, которые мы должны вам в соответствии с обычными правилами. Если ваша декларация является возвратной декларацией, мы возместим платежи по счету, которые вы заплатили в квартале.

Нестандартные ежеквартальные балансирующие платежи

Если вы договорились с нами об использовании нестандартных дат окончания периода для ваших возвратов, то ваши платежи должны быть переведены на наш банковский счет до установленного срока для этих возвратов.

Как оплатить

Вы должны оплатить все свои платежи одним из следующих способов:

Вы не можете осуществлять платежи по счету или балансирующие платежи, используя услугу прямого онлайн-дебетования НДС.

Для совершения платежа вам потребуется ваш 9-значный регистрационный номер плательщика НДС (удалите пробелы между цифрами).

Просроченные платежи

Если вы не произведете платежи по счету или балансирующий платеж в полном объеме и вовремя, мы:

- принять немедленные меры по взысканию долга

- рассмотреть возможность взимания с вас надбавки по умолчанию

- рассмотреть вопрос о переводе вас с ежеквартальных отчетов на ежемесячные

Изменения в ваших обязательствах по НДС

Мы можем скорректировать сумму ваших платежей по счету, если ваша общая сумма НДС увеличится или уменьшится на 20% или более.Мы также можем исключить вас из соглашения, если общая сумма ваших обязательств по НДС упадет ниже порогового значения.

Если вы хотите, чтобы мы еще раз рассмотрели причитающиеся суммы, или вы считаете, что мы должны исключить вас из соглашения о платежах по счету, напишите в отдел платежей по счету:

Платежи по счету

Бизнес, налоговая и таможенная служба, Ливерпуль

7-й этаж, Дом Региан

Джеймс Стрит

Ливерпуль

Л75 1АА

Вы не должны корректировать свои платежи, пока мы не сообщим вам об этом в письменной форме.

Нижние платежи по счету

Если ваши общие обязательства по НДС (не включая НДС на импорт и перемещение товаров на акцизные склады и из них) составляют или будут составлять менее 80% от суммы обязательств, которые мы использовали для расчета ваших текущих платежей, вы можете попросить нас уменьшить их. Это относится к:

- любой завершенный год, заканчивающийся после года, на котором мы основываем текущие платежи (обратный взгляд на ваши обязательства по НДС)

- любой год, который начался, но еще не закончился (прогноз, и вы должны включить оценку будущих доходов, которые вы подадите, чтобы компенсировать весь год)

В обоих случаях пишите в платежную команду.

Сообщите нам причины, по которым мы должны уменьшить ваши платежи. Если мы удовлетворены, мы изменим ваши платежи, чтобы показать ваши уменьшенные обязательства по НДС.

Высшие платежи по счету

Мы можем увеличить ваши платежи по счету, если обязательство по НДС за любой год после года, на котором мы основывали наши расчеты, увеличится на 20% или более. Об увеличении выплат мы сообщим вам письменно.

Об увеличении выплат мы сообщим вам письменно.

Если мы увеличили ваши платежи, вы можете подать заявку на уменьшение платежей, чтобы показать вашу текущую задолженность, если вы соответствуете условиям для более низкого платежа.Мы будем использовать год, в котором мы определили ваши платежи, чтобы решить, соответствуете ли вы этим условиям.

Снятие с расчетного счета

Если ваши обязательства по НДС упадут ниже 2,3 млн фунтов стерлингов в отчетном году, мы исключим вас из соглашения через 6 месяцев.

Например:

Если ваш отчетный год заканчивается в сентябре, а ваши обязательства на этот момент ниже порогового значения, ваш последний платеж по счету будет в марте следующего года. Но до тех пор вы должны продолжать производить платежи по счету.

Мы сообщим вам дату вступления в силу вашего отказа от платежей по договоренности о счете.

Если общая сумма ваших обязательств по НДС в течение любого завершенного года, заканчивающегося после вашего отчетного года, падает ниже 1,8 млн фунтов стерлингов, вы можете в письменной форме обратиться к отделу платежей с просьбой исключить вас из соглашения.

Укажите все причины, по которым мы должны исключить вас из соглашения.

Если ваша компания по какой-либо причине подает заявку на отмену вашей регистрации в качестве плательщика НДС, свяжитесь с отделом платежей по счету, чтобы узнать, как будет продолжаться ваше соглашение о «платежах по счету».

Альтернативы платежам по счету

Ежемесячный доход

Если внесение платежей по счету и подача ежеквартальных деклараций по НДС не подходят для вашего бизнеса, вы можете выбрать подачу деклараций и платежей по НДС ежемесячно. Чтобы внести изменения в ежемесячные доходы, вы можете:

- подать онлайн-заявку на изменение регистрационных данных

- заполните форму НДС 484 и отправьте ее по адресу, указанному в форме .

Возможно, вам придется продолжать подавать ежемесячные отчеты по крайней мере в течение одного года.

Если вы подаете ежемесячные декларации по НДС, вам может быть предоставлено до 7 дополнительных дней для оплаты и подачи декларации по НДС, если вы используете электронный способ оплаты. Это единственное обстоятельство, при котором бизнесу в договоренности о платежах по счету может быть предоставлено продление срока платежа.

Это единственное обстоятельство, при котором бизнесу в договоренности о платежах по счету может быть предоставлено продление срока платежа.

Если вы перейдете от ежемесячных отчетов к квартальным отчетам, продление на 7 дней не будет применяться, и вы должны будете производить платежи по счету с первого квартального отчетного периода.

Фактические ежемесячные обязательства

Вместо того, чтобы платить суммы, которые мы вам сказали, или переходить к ежемесячным декларациям, вы можете выбрать оплату фактического обязательства за предыдущий месяц без подачи ежемесячной декларации по НДС.

Например, платеж, подлежащий оплате в конце февраля, будет фактическим обязательством за январь. Этот вариант может подойти вам, если у вас большие сезонные колебания оборота. Но если вы решите оплатить фактическую ответственность, вы должны делать это в течение как минимум одного года.

Если вы решите оплатить фактические ежемесячные обязательства, но у вас есть кредит на любой месяц, вы:

- не получит немедленного возмещения, но должен внести кредит в декларацию по НДС, как обычно

- не может вычесть кредит в течение одного месяца против обязательства на следующий месяц, чтобы уменьшить сумму платежа

- следует рассмотреть возможность перехода на ежемесячные отчеты, если у вас часто есть кредиты и вы хотите немедленно погасить кредит

Если вы хотите использовать фактические ежемесячные обязательства, обратитесь в отдел платежей по счету.

Удаление возможности оплаты фактических ежемесячных обязательств

Вы должны вносить точные ежемесячные платежи. Если мы не удовлетворены тем, что вы удовлетворены, мы сообщим вам, что вы больше не можете выплачивать фактические ежемесячные обязательства, и мы можем попросить вас подавать ежемесячные декларации или вернуться к платежам по счету, который мы разработали для вас.

Разногласия

Если вы не согласны с нашим решением удалить возможность оплаты фактических ежемесячных обязательств, вы можете:

Налоговая помощь — Южная Африка

Обзор

По состоянию на 1 апреля 2019 г. Amazon Web Services, Inc.(«AWS Inc.») обязана взимать налог на добавленную стоимость («НДС») при продаже электронных услуг всем клиентам, не являющимся коммерческими («B2C») и деловыми («B2B») в Южной Африке.

До этой даты от клиентов могло потребоваться самостоятельное исчисление подлежащего уплате НДС в местной налоговой декларации.

С 1 ноября 2020 г. компания Amazon Web Services South Africa (Pty) Ltd («AWS South Africa») заменила Amazon Web Services, Inc. (AWS, Inc.) в качестве поставщика услуг AWS для всех учетных записей, расположенных в Южной Африке. с использованием методов оплаты кредитной картой и с 1 августа 2020 г. для всех счетов, расположенных в Южной Африке, с использованием метода оплаты по счету.

Если у вас есть аккаунты, расположенные в Южной Африке, AWS Inc. взимает местный НДС со всех сборов за обслуживание, понесенных с 1 августа 2020 г. для аккаунтов, использующих метод оплаты по счету, и с 1 ноября 2020 г. для клиентов, использующих метод оплаты кредитной картой. Весь НДС, полученный от клиентов в Южной Африке, будет уплачен Налоговой службе Южной Африки («SARS»).

Если вы являетесь клиентом B2B и у вас есть регистрационный номер налогоплательщика («РНН») (также известный как регистрационный номер плательщика НДС или идентификатор плательщика НДС), посетите страницу налоговых настроек консоли выставления счетов AWS и подтвердите или обновите свои данные, в том числе Юридический адрес для всех ваших учетных записей. Это гарантирует, что ваш РНН будет отображаться в счете-фактуре AWS Inc. с НДС, чтобы вы могли запросить кредит на уплаченный НДС.

Это гарантирует, что ваш РНН будет отображаться в счете-фактуре AWS Inc. с НДС, чтобы вы могли запросить кредит на уплаченный НДС.

Для получения дополнительной информации о РНН нажмите здесь.

Как AWS определяет, находится ли ваша учетная запись в Южной Африке?

В момент выставления счета AWS определяет местонахождение каждой отдельной учетной записи на основе определенной информации, включая ваш РНН, платежный адрес и контактный адрес.Результат определения AWS отображается как «Налоговый адрес» на странице налоговых настроек каждой учетной записи.

Если у вас есть объединенная семья для выставления счетов, обратите внимание, что каждая учетная запись оценивается индивидуально: связанные учетные записи не наследуют налоговый адрес или РНН учетной записи плательщика. Учетная запись плательщика может просматривать налоговый адрес всех своих связанных учетных записей на собственной странице налоговых настроек.

Щелкните здесь для получения дополнительной информации.

Дополнительная информация

Для получения дополнительной информации о применении НДС в Южной Африке посетите веб-сайт Налоговой службы Южной Африки: http://www.sars.gov.za/TaxTypes/НДС/Pages/default.aspx

Франция: пересмотренное обратное начисление НДС на импорт

Требования для регистрации в качестве плательщика НДС — Поскольку НДС на импорт будет уплачиваться налоговым органам, необходимо будет подать декларацию по НДС (форма CA3) и иметь действующий французский номер плательщика НДС внутри ЕС по состоянию на 1 января 2022 года. Обязательная регистрация НДС во Франции может осуществляться непосредственно налогоплательщиками, зарегистрированными во Франции, или иностранными налогоплательщиками, если они находятся в ЕС или Великобритании.Тем не менее, те, кто не зарегистрирован в ЕС, должны будут назначить французского налогового представителя, и именно этот представитель подаст заявление на регистрацию плательщика НДС от их имени. Экономические операторы должны будут определить и проверить, что получение этого французского номера НДС не влияет на обработку других транзакций, особенно налоговых обязательств.

Экономические операторы должны будут определить и проверить, что получение этого французского номера НДС не влияет на обработку других транзакций, особенно налоговых обязательств.

Предварительно заполненные декларации об обороте и обычный или «реальный режим» — После регистрации в качестве плательщика НДС во Франции экономические операторы будут подавать свои декларации по НДС самостоятельно (или декларации по НДС будут поданы налоговым агентом, если операторы учреждены в ЕС).Для операторов или трейдеров, зарегистрированных за пределами ЕС, подача деклараций будет осуществляться через налогового представителя во Франции. Важное изменение касается предварительного заполнения декларации по НДС ( из данных, собранных таможенным органом). Это предварительное заполнение деклараций по НДС потребует от экономических операторов проверки сумм, указанных налоговыми органами. На практике операторам придется объединять данные из импортных таможенных деклараций и другой документации, имеющейся в их распоряжении, или из информации, которую им направляют их таможенные представители.

Для облегчения таких проверок , таможенный орган предоставит место на своем веб-сайте, посвященное механизму обратного начисления. В настоящее время неизвестно, будет ли счет-фактура (которая будет иметь решающее значение для налогоплательщика) включен в информацию, передаваемую таможенным органом. В частности, экономические операторы должны будут обратиться к своим зарегистрированным таможенным представителям для сверки таких сумм, как суммы обратного начисления в декларациях по НДС (форма CA3), таможенная стоимость импорта и суммы, выставленные в счете-фактуре.

Законодательные и нормативные положения требуют, чтобы экономические операторы, участвующие в импорте товаров во Францию, уплачивали НДС в соответствии с «обычным режимом». В результате налогоплательщики, которые в настоящее время пользуются упрощенным режимом налогообложения, должны будут перейти на обычный режим, если они будут осуществлять импортные операции с 1 января 2022 года.

Вычет НДС — В настоящее время иностранные операторы, не зарегистрированные в качестве плательщиков НДС во Франции, должны подавать заявление о возмещении французского НДС за свои входные расходы. С новым обязательством регистрации во Франции в рамках механизма самоначисления в отношении налога на импорт иностранные операторы будут сообщать непосредственно в своих декларациях по НДС сумму вычитаемого НДС, относящуюся к их входным расходам.

С новым обязательством регистрации во Франции в рамках механизма самоначисления в отношении налога на импорт иностранные операторы будут сообщать непосредственно в своих декларациях по НДС сумму вычитаемого НДС, относящуюся к их входным расходам.

Налоги на размещение рекламы на Facebook

Налоги могут взиматься с покупки рекламы на Facebook в зависимости от страны, в которой указан адрес «Продано» в вашем рекламном аккаунте. Если ваша информация не отображается ниже, значит, в настоящее время информация для вашей страны недоступна.

Примечание: Facebook не может давать налоговые консультации. Если у вас есть вопросы о налогах, мы рекомендуем вам обратиться к своим налоговым консультантам или в местные налоговые органы.

. адрес, по которому мы продали вам, находится в Ирландии, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Узнайте, как найти НДС в отчетах о выставлении счетов.

Эта информация относится к рекламодателям с служебным адресом в Бельгии, Дании, Франции, Германии, Нидерландах, Норвегии. , Испания, Швеция, Польша и Великобритания.

Если юридическое лицо «Продано» в квитанции о вашей покупке рекламы на Facebook сделано через наш офис в вашей стране (например, ваша страна бизнеса находится в Бельгии, и вы выдали квитанции нашим местным подразделением Facebook, Facebook Belgium Sprl ), адрес «Продано по», который у нас есть для вас, находится в ЕС или Великобритании, но за пределами Ирландии, и вы покупаете рекламу на Facebook для деловых целей, мы добавляем НДС к стоимости вашей покупки рекламы на Facebook.

Однако, если вы зарегистрированы как плательщики НДС, вы, вероятно, сможете взыскать его с налоговых органов. Facebook не может давать советы по налогам. Если у вас есть вопросы о налогах, мы рекомендуем вам обратиться к своим налоговым консультантам или в местные налоговые органы.

Если «Кем продано» в момент получения вашей покупки рекламы на Facebook является Facebook Ireland LTD, адрес «Продано», который у нас есть для вас, находится в ЕС или Великобритании, но за пределами Ирландии, и вы покупаете рекламу на Facebook для деловых целей, мы не добавляем НДС к стоимости вашей покупки рекламы на Facebook.

Тем не менее, вы должны самостоятельно оценить свои начисления НДС по применимой ставке местного налога. Facebook не может предоставлять налоговые консультации. Если у вас есть вопросы о налогах, мы рекомендуем вам обратиться к своим налоговым консультантам или в местные налоговые органы.

Если вы покупаете рекламу на Facebook не для коммерческих целей, а для частного некоммерческого использования С этой целью мы применяем НДС к стоимости вашей покупки рекламы на Facebook по применимой ставке местного налога.

Узнайте, как найти НДС в квитанциях за рекламу на Facebook.

С 1 октября 2018 года, независимо от того, покупаете ли вы рекламу на Facebook для деловых или личных целей, если лицо «Продано» при получении вашего объявления на Facebook покупка осуществляется через Facebook в Индии, а адрес «Продано» для вас находится в Индии, мы добавляем GST и TDS по применимой местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Примечание: Если вы используете ежемесячное выставление счетов для оплаты рекламы на Facebook, TDS не будет отображаться в вашем счете.Вы должны заплатить TDS правительству и предоставить Facebook сертификат TDS в качестве доказательства платежа.

Дополнительные сведения см. в разделах О налоге на товары и услуги в Индии (GST) и О возмещении налога, вычитаемого у источника (TDS) для Индии.

Дополнительную информацию см. в разделе О налоге на товары и услуги в Индии (GST) для ежемесячного выставления счетов.

С 1 августа 2018 года, если лицо “Продано” в квитанции о покупке рекламы на Facebook находится за пределами Австралии и адрес “Продано” у нас есть для вас находится в Австралии, вы покупаете рекламу на Facebook не для деловых целей или ваш бизнес не зарегистрирован в качестве налога на товары и услуги, мы добавляем налог на товары и услуги по применимой местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.Если вы зарегистрированы в качестве GST и покупаете рекламу в коммерческих целях, сообщите нам свой ABN, чтобы гарантировать, что GST не будет добавлен к вашей покупке рекламы на Facebook.

Если в квитанции о покупке рекламы на Facebook указана компания Facebook Australia, а адрес «Продано» для вас находится в Австралии, независимо от того, покупаете ли вы рекламу на Facebook для деловых или личных целей. , мы добавляем налог на товары и услуги по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Узнайте, как добавить номер ABN в свой рекламный аккаунт, и см. раздел О налоге на товары и услуги в Австралии (GST) для получения дополнительной информации.

С 1 января 2019 года, независимо от того, покупаете ли вы рекламу на Facebook для деловых или личных целей, если адрес «Кому продано», который у нас есть для вас, находится в Россия, мы добавляем НДС по действующей местной ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в России.

. С марта 2019 года, независимо от того, покупаете ли вы рекламу на Facebook для бизнеса или в личных целях, мы добавляем налог с продаж Квебека (QST) по применимой местной ставке к стоимость покупки рекламы на Facebook, если:

Вы также можете облагаться канадским федеральным налогом на товары и услуги (GST) или гармонизированным налогом с продаж (HST).

Дополнительные сведения см. в разделах Канадский федеральный налог на товары и услуги (GST)/согласованный налог с продаж (HST) и О налоге с продаж в Квебеке (QST).

С 1 декабря 2018 года, независимо от того, покупаете ли вы рекламу на Facebook для деловых или личных целей, если адрес «Кому продано», который у нас есть для вас, находится в Колумбия, вы не добавили свой идентификационный номер налогоплательщика в свою рекламную учетную запись Facebook и не указали, что вы подпадаете под общий режим НДС, мы добавляем НДС по применимой местной ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Колумбии.

С 1 апреля 2019 года, независимо от того, покупаете ли вы рекламу на Facebook для деловых или личных целей, если адрес «Кому продано», который у нас есть для вас, находится в Турция, и вы не добавили свой действительный идентификационный номер плательщика НДС в Турции, мы добавим НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Турции.

С 1 мая 2019 года, независимо от того, покупаете ли вы рекламу на Facebook для деловых или личных целей, если адрес “Продано”, который у нас есть для вас, в Южной Африке мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Южной Африке.

Если “Кому продано” в квитанции о покупке рекламы на Facebook является Facebook Ireland LTD и адрес “Продано”, который у нас есть для вас, находится в Южная Корея, вы покупаете рекламу на Facebook не для коммерческих целей или ваш бизнес не зарегистрирован в качестве плательщика НДС, мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook. Если вы являетесь плательщиком НДС и покупаете рекламу в коммерческих целях, добавьте свой регистрационный номер компании (BRN) в свою рекламную учетную запись Facebook, чтобы убедиться, что НДС не добавляется к вашей покупке рекламы на Facebook.

Если вы являетесь плательщиком НДС и покупаете рекламу в коммерческих целях, добавьте свой регистрационный номер компании (BRN) в свою рекламную учетную запись Facebook, чтобы убедиться, что НДС не добавляется к вашей покупке рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Южной Корее.

Если в квитанции о покупке вашей рекламы на Facebook указана компания Facebook Korea, а адрес продавца, который у нас есть для вас, находится в Южной Корее, мы добавляем НДС по применимой местной ставке к стоимости вашей рекламы. Покупка рекламы в Facebook.Вы платите НДС независимо от статуса регистрации вашего бизнеса. Однако, если вы зарегистрированы как плательщики НДС и добавили действительный BRN в свой рекламный аккаунт Facebook, вы, скорее всего, сможете возместить НДС в местном налоговом органе. Facebook не может давать советы по налогам. Если у вас есть вопросы о налогах, мы рекомендуем вам обратиться к своим налоговым консультантам или в местные налоговые органы.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Южной Корее для ежемесячного выставления счетов Facebook Korea.

Если субъектом “Продано” в квитанции о покупке рекламы на Facebook является Facebook Новая Зеландия и адрес “Продано”, который у нас есть для вас, находится в Новая Зеландия, мы добавляем GST по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.С вас взимается налог на товары и услуги независимо от вашего регистрационного статуса.

Если в квитанции о покупке вашей рекламы на Facebook указана компания Facebook Ireland LTD, мы не применяем GST к стоимости вашей покупки рекламы на Facebook. Тем не менее, вам может потребоваться самостоятельно оценить свои сборы GST (в режиме обратного сбора) по применимой местной налоговой ставке. Facebook не может давать советы по налогам. Если у вас есть вопросы о налогах, обратитесь к своим налоговым консультантам или в местные налоговые органы.

С 1 января 2020 года, если адрес для продажи, который у нас есть для вас, находится в Сингапуре и вы не добавили свой регистрационный номер GST в свой рекламный аккаунт, мы добавляем GST по применимой ставке местного налога к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на товары и услуги в Сингапуре (GST).

С 1 января 2020 года, если адрес для продажи, который у нас есть для вас, находится в Малайзии, мы добавляем к стоимости налог на услуги по применимой местной налоговой ставке. вашей покупки рекламы в Facebook.

Дополнительную информацию см. в разделе О налоге на услуги в Малайзии.

С 1 сентября 2019 года, если адрес “Продано”, который у нас есть для вас, находится в Королевстве Саудовская Аравия, и вы не добавили ваш идентификационный номер налогоплательщика в ваш рекламный аккаунт Facebook, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Королевстве Саудовская Аравия.

С 1 сентября 2019 года, если адрес «Кому продано», который у нас есть для вас, находится в Бахрейне, и вы не добавили номер своего счета НДС в свое объявление на Facebook. учетной записи, мы добавляем НДС по применимой местной ставке налога к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Бахрейне.

С 1 августа 2019 года, если адрес для продажи, который у нас есть для вас, находится в Объединенных Арабских Эмиратах и вы не добавили свой РНН к вашей рекламной учетной записи Facebook, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Объединенных Арабских Эмиратах.

в разделе О налоге на добавленную стоимость (НДС) в Объединенных Арабских Эмиратах.

С 1 марта 2020 года, если адрес «Кому продано», который у нас есть для вас, находится в Беларуси, вы не добавили свой белорусский идентификатор плательщика НДС в свою рекламу на Facebook. учетную запись и не указали, что вы белорусское юридическое лицо, которое несет ответственность за самостоятельный учет и уплату НДС в соответствии со статьями 114 и 141 Налогового кодекса Беларуси, мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей рекламы в Facebook покупка.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Беларуси.

С 1 апреля 2020 года, если адрес для продажи, который у нас есть для вас, находится на Барбадосе, мы добавляем НДС по применимой местной налоговой ставке к стоимости ваша покупка рекламы на Facebook, независимо от того, покупаете ли вы рекламу для бизнеса или личных целей.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) на Барбадосе.

С 1 мая 2020 года, независимо от того, покупаете ли вы рекламу для деловых или личных целей, если адрес “Продано”, который у нас есть для вас, находится на Гавайях. , мы добавляем GET по применимой ставке местного налога к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе Об общих акцизных сборах на Гавайях (GET).

С июня 2021 года мы добавляем налог на добавленную стоимость (НДС) по действующей местной ставке налога к стоимости вашей покупки рекламы на Facebook, если:

См. информацию о добавленной стоимости в Бангладеш налог (НДС) для получения дополнительной информации.

С 1 июля 2020 года, независимо от того, покупаете ли вы рекламу для деловых или личных целей, если адрес “Продано”, который у нас есть для вас, находится в Чили. , вы не добавили свой идентификационный номер налогоплательщика Чили (RUT) в свой рекламный аккаунт Facebook и не указали, что являетесь чилийским регистратором НДС, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы на Facebook. .

, вы не добавили свой идентификационный номер налогоплательщика Чили (RUT) в свой рекламный аккаунт Facebook и не указали, что являетесь чилийским регистратором НДС, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы на Facebook. .

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Чили.

С 1 сентября 2020 года, независимо от того, покупаете ли вы рекламу для деловых или личных целей, если адрес “Кому продано”, который у нас есть для вас, находится в Индонезии. , мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Индонезии.

С 1 июля 2020 года, если адрес «Кому продано», который у нас есть для вас, находится в Узбекистане, вы не добавили свой идентификационный номер плательщика НДС в свое объявление на Facebook. учетную запись и не указали, что вы являетесь узбекским юридическим лицом, мы добавим НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

учетную запись и не указали, что вы являетесь узбекским юридическим лицом, мы добавим НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Узбекистане.

С 1 октября 2020 года, независимо от того, покупаете ли вы рекламу для деловых или личных целей, если адрес “Продано”, который у нас есть для вас, находится в Камеруне. , мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Камеруне.

С 1 сентября 2020 года, независимо от того, покупаете ли вы рекламу для деловых или личных целей, если адрес “Кому продано”, который у нас есть для вас, находится в Зимбабве. , мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Зимбабве.

С 16 сентября 2020 года, независимо от того, покупаете ли вы рекламу для деловых или личных целей, если вы являетесь рекламодателем, находящимся в Эквадоре, финансовый посредник добавит НДС в применимая местная налоговая ставка к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Эквадоре.

С мая 2018 года, независимо от того, покупаете ли вы рекламу для деловых или личных целей, если вы являетесь рекламодателем, находящимся в Аргентине и покупаете у Facebook в Ирландии, финансовый посредник будет добавить НДС по применимой местной налоговой ставке к стоимости покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Аргентине.

С 1 октября 2020 г. , независимо от того, покупаете ли вы рекламу для деловых или личных целей, если вы рекламодатель из Коста-Рики и покупаете у Facebook Ireland, финансовый посредник добавит НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

, независимо от того, покупаете ли вы рекламу для деловых или личных целей, если вы рекламодатель из Коста-Рики и покупаете у Facebook Ireland, финансовый посредник добавит НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Коста-Рике.

С 1 октября 2020 года, если адрес “Кому продано”, который у нас есть для вас, находится в Молдове, и вы не подтвердили, что размещаете рекламу в коммерческих целях , мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Молдове.

С 1 ноября 2020 года, если адрес для продажи, который у нас есть для вас, находится на Багамах, мы добавляем НДС по применимой ставке местного налога к стоимость покупки рекламы на Facebook, независимо от того, покупаете ли вы рекламу для деловых или личных целей.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) на Багамах.

С апреля 2021 года, если адрес для продажи, который у нас есть для вас, находится в Кении, и вы не подтвердили, что размещаете рекламу в коммерческих целях, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Кении.

в Мексике мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.С вас взимается НДС независимо от вашего статуса регистрации плательщика НДС.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Мексике.

С февраля 2018 года, независимо от того, покупаете ли вы рекламу на Facebook для деловых или личных целей, если лицо «Продано» при получении вашей покупки рекламы на Facebook является Facebook Бразилия, а адрес «Продано», который у нас есть для вас, находится в Бразилии, мы добавляем PIS, COFINS и ISS по применимой местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налогах в Бразилии.

С января 2021 года, независимо от того, покупаете ли вы рекламу на Facebook для деловых или личных целей, если вы являетесь рекламодателем, находящимся в Парагвае и покупаете у Facebook Ireland Limited , финансовый посредник добавит НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook.

Дополнительную информацию см. в разделе О налоге на добавленную стоимость (НДС) в Парагвае.

С мая 2021 года мы добавляем общий налог на потребление (GCT) по действующей местной налоговой ставке к стоимости вашей покупки рекламы на Facebook, если:

“У нас есть для вас адрес в Новой Каледонии;

Вы не добавили свой номер RIDT в свой рекламный аккаунт Facebook; и

Вы не указали, что размещаете рекламу в коммерческих целях.

Дополнительную информацию см. в разделе Об общем налоге на потребление Новой Каледонии (GCT).

С июля 2021 года мы добавляем налог на товары и услуги (GST) или гармонизированный налог с продаж (HST) по применимой местной налоговой ставке к стоимости вашей покупки рекламы на Facebook, если:

Если вы проживаете в Квебеке, вы также можете облагаться налогом с продаж Квебека (QST).

Дополнительные сведения см. в разделах Канадский федеральный налог на товары и услуги (GST)/согласованный налог с продаж (HST) и О налоге с продаж в Квебеке (QST).