Как правильно прошить книгу учета движения трудовых книжек: Как прошить книгу учета движения трудовых книжек

Как правильно прошить журнал учета трудовых книжек

Вопрос-ответ по теме

Вопрос

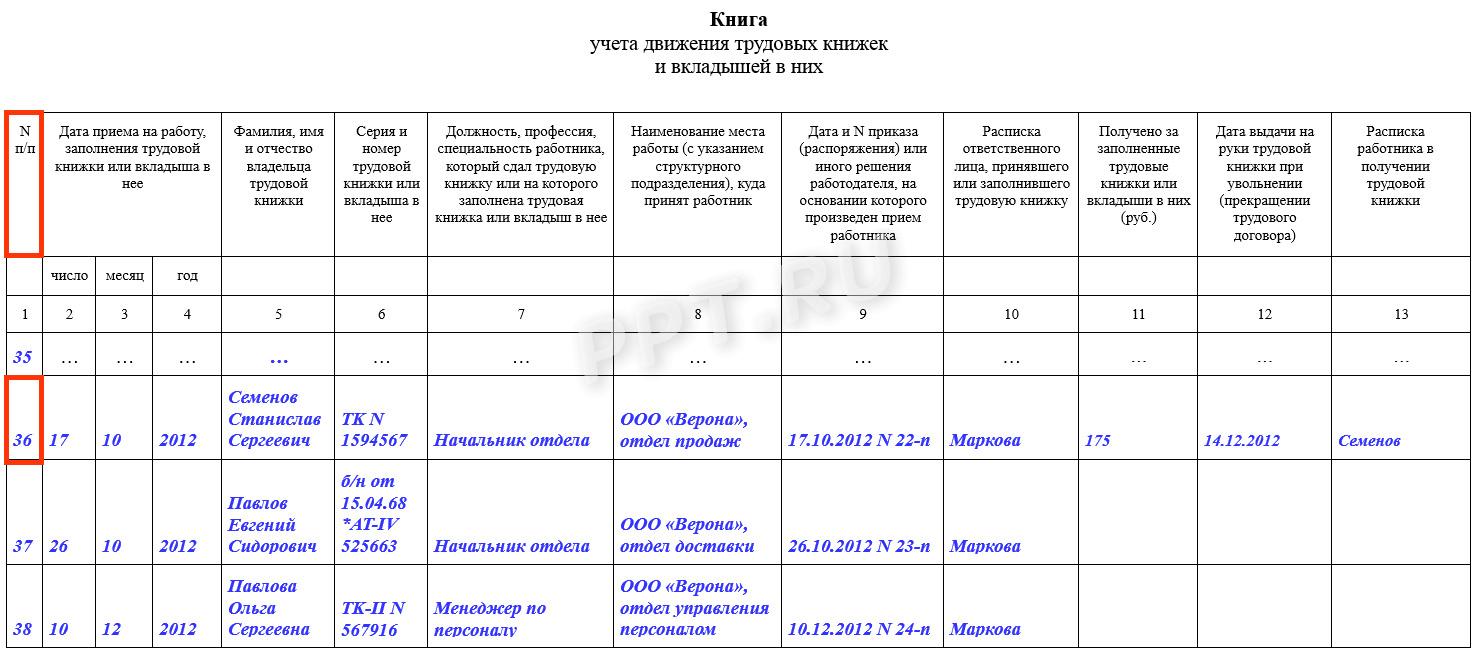

Как правильно прошить книгу учета движения трудовых книжек и вкладышей к ним? Вопрос 1. Нумеруются не страницы, а листы, в правом верхнем углу простым карандашом? Вопрос 2. Прошиваются только листы книги без обложек? Вопрос 3 Сколько должно быть отверстий 2 или 3, на каком расстоянии друг от друга? Вопрос 4. Нитки с узлом приклеиваются на внутреннюю сторону обложки или на последний лист книги? Вопрос 5. Узел можно завязать непосредственно между отверстиями и на хвосты ниток клеить листок или сам узел должен обязательно попасть под приклеиваемый листок? Вопрос 6. На этом листе должна только стоять только печать организации? Или же на нем также пишется “Прошито, пронумеровано 5 (Пять) листов. Генеральный директор Иванов” + дата+ печать? Вопрос 7. Где делается заверительная надпись: на листке, который клеим на нитки и узел или на последней странице книги? Вопрос 8. У меня есть пломбиратор и металлические пломбы. Куда конкретно прикрепить пломбу? На узел? До наклейки с печатью или после? А может можно и без пломбы? Вопрос 9. Журнал учета движения трудовых книжек, начатый в 2004 году разлетелся. Обложка оторвалась от листов. Нитки, которыми был прошит журнал, перетерлись и порвались. Я могу перепрошить, но будет видно, что делалась перепрошивка. Что делать?

Куда конкретно прикрепить пломбу? На узел? До наклейки с печатью или после? А может можно и без пломбы? Вопрос 9. Журнал учета движения трудовых книжек, начатый в 2004 году разлетелся. Обложка оторвалась от листов. Нитки, которыми был прошит журнал, перетерлись и порвались. Я могу перепрошить, но будет видно, что делалась перепрошивка. Что делать?

Ответ

Ранее действовал ГОСТ 18677-73 “Пломбы. Конструкция и размеры”, утвержденный Постановлением Госстандарта СССР от 28.04.1973 N 1115. Им устанавливалось 7 типов пломб, один из которых — пломбы бумажные. Именно от этого документа пошло применение бумажных наклеек в виде пломбы. Однако ГОСТ уже не действует! Поэтому одной бумажной наклейки для подтверждения выполнения требований по оформлению книг учета недостаточно.

Вопрос 1. Нумеруются не страницы, а листы, в правом верхнем углу простым карандашом?

Номер ставится на тех листах, которые прошиты. Если обложка журнала не прошита, то нумерацию начинайте с первого прошитого листа.

Надо запомнить, что нумеруются именно листы, а не страницы документа.

Нумерация проставляется в правом верхнем углу. Заполнение ручкой не является ошибкой.

Вопрос 2. Прошиваются только листы книги без обложек?

Возможны 2 варианта прошивки: прошивка только внутреннего блока с выводом концов прошивочной нити на внутреннюю сторону обложки или прошивка всей книги вместе с обложкой и наклейка пломбы-наклейки уже на внешнюю сторону последнего листа обложки.

Государственным стандартом не определены главные правила прошивки книг учета, и все кадровые сотрудники пользуются стандартной процедурой. Вначале на книге необходимо сделать три (иногда делают два) отверстия, в которые будет вдета нитка (шнурок). Для этого можно воспользоваться широким дыроколом или же простым шилом. Проколы отверстий следует делать с левой стороны, на полях книги (в основном отверстия прокалываются в центре полей, для того чтобы не навредить читабельности книги учета в момент перелистывания страниц).

Расстояния между отверстиями для прошивки книги не должны быть больше трех сантиметров, а располагаются они по строгой вертикали. После того, как дырки были сделаны, необходимо приступить к самой прошивке. Для этого берется капроновая или же обычная, сложенная в несколько раз, нитка и продевается сквозь отверстия. Для того, чтобы прошивка была надежная, прошить книгу ниткой желательно несколько раз. По завершении прошивки концы нитки выпускаются из центрального отверстия на задней стороне книги учета и завязываются в узел. В итоге на обороте книги должно остаться приблизительно 6-7 см нитки. Концы нитки приклеиваются с внутренней стороны обложки книги учета пломбой-наклейкой, (если не проставляется сургучная печать) с последующим нанесением заверительной надписи.

Вопрос 3 Сколько должно быть отверстий 2 или 3, на каком расстоянии друг от друга?

Обычно делают два или три прокола на одинаковом друг от друга расстоянии. Расстояния между отверстиями для прошивки книги не должны быть больше трех сантиметров.

Вопрос 4. Нитки с узлом приклеиваются на внутреннюю сторону обложки или на последний лист книги?

Может быть вывод концов прошивочной нити на внутреннюю сторону обложки или прошивка всей книги вместе с обложкой и наклейка пломбы-наклейки уже на внешнюю сторону последнего листа обложки.

Нить должна быть завязана узлом и закреплена сургучной печатью или опломбирована.

Вопрос 5. Узел можно завязать непосредственно между отверстиями и на хвосты ниток клеить листок или сам узел должен обязательно попасть под приклеиваемый листок?

При опломбировании книг учета пломба-наклейка должна быть наложена на концы нити, с помощью которой прошита книга, после снятия защитного слоя на пломбе становится виден ее уникальный номер (например, 98765498).

Поскольку сургучные печати достаточно хрупкие и не выдерживают долговременного срока использования и хранения, а традиционная бумажная наклейка с заверительной надписью не может свидетельствовать об опломбировании, на практике для опломбирования книг учета широкое распространение получили контрольные индикаторные пломбы. Это пломбы-наклейки одноразового применения, которые обычно используются в конфиденциальном делопроизводстве и при вскрытии которых на пленке появляется надпись «вскрыто», фиксирующая факт несанкционированного доступа. Данные пломбы имеют уникальные номера, которые присваиваются промышленным способом в процессе их производства.

Это пломбы-наклейки одноразового применения, которые обычно используются в конфиденциальном делопроизводстве и при вскрытии которых на пленке появляется надпись «вскрыто», фиксирующая факт несанкционированного доступа. Данные пломбы имеют уникальные номера, которые присваиваются промышленным способом в процессе их производства.

Вопрос 6. На этом листе должна только стоять только печать организации? Или же на нем также пишется “Прошито, пронумеровано 5 (Пять) листов. Генеральный директор Иванов” + дата+ печать?

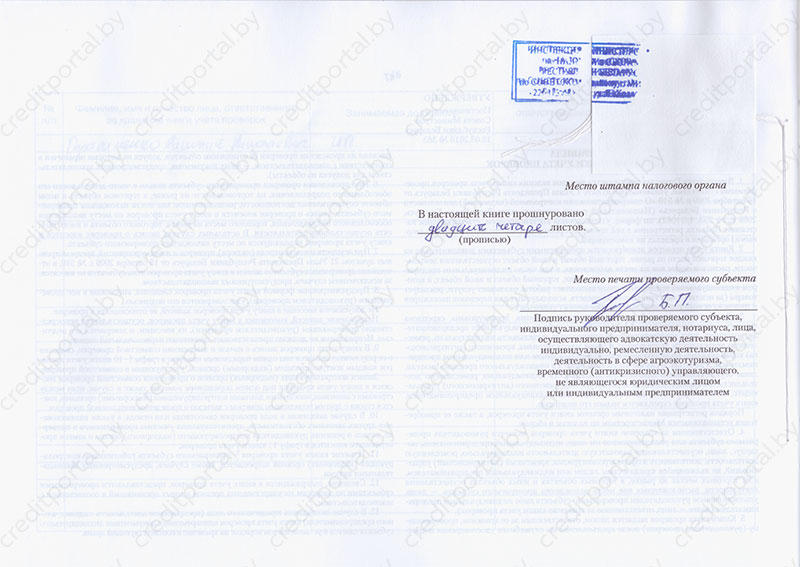

В заверительной надписи, которая при опломбировании может оформляться на самой книге (на тыльной или внешней стороне последнего листа обложки книги), указываются следующие сведения:

То есть в заверительной надписи должны отражаться те действия, которые выполнены для того, чтобы книга обеспечивала свою охранную функцию и функцию доказательства, причем в той последовательности действий, которая на практике выполняется с ней: сначала прошивка, потом нумерация листов, далее опломбирование, а последнее действие – оформление заверительной надписи с удостоверением печатью организации подписи руководителя.

Вопрос 7. Где делается заверительная надпись: на листке, который клеим на нитки и узел или на последней странице книги?

Может оформляться на самой книге (на тыльной или внешней стороне последнего листа обложки книги).

Вопрос 8. У меня есть пломбиратор и металлические пломбы. Куда КОНКРЕТНО прикрепить пломбу? На узел? До наклейки с печатью или после? А может можно и без пломбы?

Сургучная печать должна захватывать часть листа бумаги, выступающие из-под него концы шнура и обложку.

При опломбировании книг учета пломба-наклейка должна быть наложена на концы нити, с помощью которой прошита книга

Вопрос 9. Журнал учета движения трудовых книжек, начатый в 2004 году разлетелся. Обложка оторвалась от листов. Нитки, которыми был прошит журнал, перетерлись и порвались. Я могу перепрошить, но будет видно, что делалась перепрошивка. Что делать?

Если книга учета движения трудовых книжек и вкладышей в них, заведенная в организации, не соответствует установленным требованиям, то ее следует по возможности привести в корректное состояние (дополнить графы, внести необходимые сведения и т. п.). Если это невозможно, то заведенную книгу закройте, пояснив после последней записи причину прекращения регистрации сведений о принимаемых книжках, а также укажите общее количество зарегистрированных трудовых книжек сотрудников. Старую книгу уничтожать нельзя. Затем начните учет трудовых книжек по установленной (корректной) форме. Переписывать в новую книгу учета движения трудовых книжек и вкладышей в них сведения из прежней книги не нужно. Такой вывод следует из пунктов 40, 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

п.). Если это невозможно, то заведенную книгу закройте, пояснив после последней записи причину прекращения регистрации сведений о принимаемых книжках, а также укажите общее количество зарегистрированных трудовых книжек сотрудников. Старую книгу уничтожать нельзя. Затем начните учет трудовых книжек по установленной (корректной) форме. Переписывать в новую книгу учета движения трудовых книжек и вкладышей в них сведения из прежней книги не нужно. Такой вывод следует из пунктов 40, 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

Старая книга нужна для выдачи трудовых книжек, которые в ней зарегистрированы увольняющимся работникам.

Подробности в материалах Системы Кадры:

1.Ответ: Как заверить книги учета трудовых книжек, если в организации нет сургучной печати. Можно ли использовать для этого мастичную печать

Если в организации нет сургучной печати, то книги учета трудовых книжек можно опломбировать. Использовать мастичную печать нельзя.

Использовать мастичную печать нельзя.

По закону книги учета трудовых книжек нужно прошнуровать, а затем опломбировать или скрепить сургучной печатью (абз. 4 п. 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). Цель такого опломбирования или опечатывания заключается именно в «скреплении» прошитых листов книги учета. Такое скрепление может быть осуществлено с помощью сургучной печати. В отличие от нее, мастичная печать позволяет лишь краской нанести на бумагу оттиск печати (п. 2.4 ГОСТ Р 51511-2001 «Государственный стандарт Российской Федерации. Печати с воспроизведением Государственного герба Российской Федерации. Форма, размеры и технические требования»). То есть мастичная печать не может обеспечить «скрепление» прошитой книги учета.

Таким образом, организация не может скреплять книги учета другими видами печати, помимо сургучной.

Если в организации нет сургучной печати, книги учета трудовых книжек можно опломбировать (абз. 4 п. 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). Пломбу изготовить просто. Выведите концы скрепляющей нити, которой вы прошивали журнал, к внутренней стороне его задней обложки. Поместите их между двумя квадратиками белой бумаги и склейте эти квадратики. Прикрепите пломбу к внутренней стороне обложки. Если организация применяет печать в своей работе, то поставьте на пломбу обычную круглую печать организации или кадровой службы так, чтобы часть оттиска заходила на обложку. И не забудьте сделать заверительную надпись о том, сколько страниц в данной книге прошнуровано, пронумеровано и скреплено печатью, если организация применяет печать. Рядом поставьте подпись и дату.

№ 225). Пломбу изготовить просто. Выведите концы скрепляющей нити, которой вы прошивали журнал, к внутренней стороне его задней обложки. Поместите их между двумя квадратиками белой бумаги и склейте эти квадратики. Прикрепите пломбу к внутренней стороне обложки. Если организация применяет печать в своей работе, то поставьте на пломбу обычную круглую печать организации или кадровой службы так, чтобы часть оттиска заходила на обложку. И не забудьте сделать заверительную надпись о том, сколько страниц в данной книге прошнуровано, пронумеровано и скреплено печатью, если организация применяет печать. Рядом поставьте подпись и дату.

С уважением и пожеланием комфортной работы, Татьяна Козлова,

Учёт трудовых книжек на предприятии

Для того, чтобы проводить учет трудовых книжек на предприятии, работодателю необходимо будет завести две учетные книги:

- Приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее.

- Книгу учета движения трудовых книжек и вкладышей к ним.

Все страницы в обеих книгах должны быть пронумерованы, затем их надо прошнуровать. Также эти учетные книги необходимо опломбировать или можно скрепить сургучной печатью и обязательно заверить подписью работодателя.

Скрепление сургучной печатью

Скрепление учетных книг сургучной печатью мало кто практикует, потому как это связано с множеством проблем. Например, для этого нужно:

- сделать специальную печать для сургуча, лучше всего латунную>

- купить сургуч и где-то растопить его, хотя можно, конечно, попросить помощи в этом вопросе у работников почтового отделения.

При этом книжкой, которая была скреплена сургучом, будет очень неудобно пользоваться. Листы книги будут приподняты над такой печатью и все время придется писать по неровной поверхности. Не говоря уже о том, что со временем эта печать может рассыпаться. В этом случае контролирующие органы могут усмотреть в разрушенной пломбе несанкционированное ее вскрытие, что повлечет за собой штрафные санкции.

Опломбирование учетных книг

Пломба является защитным элементом от несанкционированного вскрытия. В Правилах нет описания, какая именно должна быть пломба в учетных книгах, и из какого материала она должна быть изготовлена.

Поэтому многие работодатели на практике пользуются старым известным всем методом опломбировки книг полоской бумаги. Например, страницы учетной книги нумеруются, сшиваются плотными нитками, которые выводятся на последнюю страницу и заклеиваются полоской бумаги так, чтобы концы ниток оставались свободными. На приклеенной полоске бумаги, которая в данном случае представляет собой пломбу, работодатель обычно пишет сколько страниц в данной книге прошито и пронумеровано, ставит свою подпись, должность, фамилию и инициалы. Печать организации проставляется так, чтобы она находила на бумажную пломбу, на подпись руководителя и на свободные концы ниток, расположенные на последней странице данной учетной книги.

Однако метод опломбировки учетных книг полоской бумаги является в корне неверным.

Пломба должна отвечать определенному стандарту, а классификация пломбировочных устройств определена ГОСТ 31282-2004. Поэтому в нашем случае можно применить любое пломбировочное устройство, которое указано в ГОСТ 31282-2004 и которое подойдет для опломбировки учетных книг.

Самым удобным типом опломбирования учетных книг является пленочное пломбировочное устройство. На поверхности пленочного носителя и в его материале выполнены уникальные для каждой пломбы идентификационные надписи и знаки. По желанию заказчика на пленочной пломбе могут быть нанесены логотип организации и графы для подписи и даты. При попытке отклеить такую пломбу на ней проявится соответствующая надпись, которая и будет свидетельствовать о несанкционированном вскрытии пломбы.

Готовую к заполнению учетную книгу можно купить в специализированных магазинах или заказать через Интернет. Эта книга будет уже опломбирована специальной номерной пленочной индикаторной пломбой. И вам останется только заполнить ее титульный лист и сделать заверительную надпись с подписью руководителя.

Случается так, что у вас на рабочем месте всегда полный порядок. Но здесь приходит проверка ГИТ, которая не находит никаких нарушений, кроме отсутствия пломбы либо сургучной печати на книге учета движения трудовых книжек и вкладышей в них. Причем сама книга прошита, пронумерована, и на ней даже стоит печать. Однако инспекция все равно накладывает штраф!

Книгу учета движения трудовых книжек и вкладышей ввели в оборот в 2003 году. Однако вопросы ее правильного оформления и сегодня продолжают оставаться весьма актуальными. А вот для инспекторов ГИТ эта проблема – настоящая находка! Ведь даже если все остальное содержится в полном порядке, то неправильного оформления книги по учету трудовых книжек достаточно для выписки штрафа. В результате некоторые инспекторы проверяют прежде всего именно эту книгу. И если в ней отсутствует пломба либо сургучная печать, то дело сделано – можно выписывать штраф и засчитывать себе выявленное нарушение.

Правила ведения книги учета движения трудовых книжек

Действующим законодательством предусмотрена обязанность работодателя вести книгу по учету движения трудовых книжек, а также установлены требования по ее оформлению. Приходно-расчетная книга по учету бланков трудовых книжек, их дубликатов и вкладышей в них должна храниться в пронумерованном и прошнурованном виде. Ее необходимо заверить подписью руководителя учреждения или предприятия и опломбировать либо скрепить сургучной печатью. Ведение книги возложено не на отдел кадров, а на бухгалтерию.

Чтобы избежать штрафов и замечаний, необходимо выполнять требования законодательства в вопросах учета.

Все требования по оформлению книги учета трудовых книжек определяются соответствующими Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей. Эти Правила были утверждены специальным постановлением Правительства РФ №225 от 16.04.2003 «О трудовых книжках». Согласно пункту 41 Правил книгу по учету трудовых книжек требуется пронумеровать, прошнуровать, заверить подписью руководителя, опломбировать либо скрепить сургучной печатью. Однако далеко не везде можно встретить книгу, опечатанную или опломбированную в соответствии с этими Правилами.

Однако далеко не везде можно встретить книгу, опечатанную или опломбированную в соответствии с этими Правилами.

Какие могут возникнуть проблемы при опломбировании книги

Главным предназначением пломбы на книге учета трудовых книжек является защита этой книги от несанкционированного вскрытия. Если использовать с этой целью сургучную печать, то возникает целый ряд проблем или неудобств. Перечислим их.

1. Прежде всего, необходимо приобрести сургуч, который будет использоваться для опломбирования книги. Обычно сургуч продается в магазинах канцтоваров. В крайнем случае, его можно попробовать достать на почте. Однако без наличия опыта у вас могут возникнуть проблемы с тем, чтобы правильно растопить сургуч, не обжечься и не устроить при этом пожар на рабочем месте.

2. Затем вам потребуется изготовить специальную металлическую печать для опломбирования книги посредством сургуча. Такие печати обычно изготавливаются из латуни.

3. Сургучная печать довольно объемна. Ее наличие будет вам мешать заполнять книгу по учету трудовых книжек. Мало того, что это способно привести к ошибкам при заполнении книги, так и сама печать может повредиться. Сургуч – материал довольно хрупкий. Со временем он может начать разрушаться, а печать со временем просто рассыплется. Большинство кадровиков считает, что такие сложности совсем ни к чему, и можно было бы обойтись обычным оттиском печати. Однако трудно поспорить с постановлением правительства!

Мало того, что это способно привести к ошибкам при заполнении книги, так и сама печать может повредиться. Сургуч – материал довольно хрупкий. Со временем он может начать разрушаться, а печать со временем просто рассыплется. Большинство кадровиков считает, что такие сложности совсем ни к чему, и можно было бы обойтись обычным оттиском печати. Однако трудно поспорить с постановлением правительства!

К счастью, оптимальный выход существует. Согласно Правилам, книгу учета движения трудовых книжек следует скрепить сургучной печатью или опломбировать.

В толковых словарях указывается, что пломба представляет собой сплюснутый кусочек свинца или иного пластичного материала, предназначенный для опечатывания (опломбирования) различных предметов, товаров и помещений. Происхождение самого термина «пломба» связано с латинским словом «plumbum», означающим свинец. Однако из этого никак не следует, что пломбу непременно следует изготавливать из свинца! Главное, чтобы пломба эффективно выполняла задачу по защите книги учета трудовых книжек от несанкционированного вскрытия. А из чего она будет изготовлена – значения не имеет. Сегодня для изготовления пломб применяются различные материалы.

А из чего она будет изготовлена – значения не имеет. Сегодня для изготовления пломб применяются различные материалы.

Дополнительные сведения: какую пломбу лучше выбрать

Правила не устанавливают конкретных требований к пломбе. Поэтому для опломбирования книги по учету трудовых книжек можно использовать любое пломбировочное устройство, отвечающее требованиям ГОСТ 31282-2004. Обозначаемый указанным индексом национальный стандарт «Устройство пломбировочные. Классификация» был введен в действие с 1 января 2006 г.

Согласно данному стандарту к пломбировочным устройствам относятся одноразовые персонально идентифицируемые устройства. Они предназначены для защиты объекта от несанкционированного доступа посредством индикации вмешательства, а также для сдерживания от проникновения. Эти задачи определены положением о защите персональных данных сотрудников. Пломбировочные устройства могут быть изготовлены из металла либо пластика. Возможно оснащение этих устройств электронной памятью. Может применяться различная силовая нагрузка, в зависимости от типа пломбируемого объекта.

Может применяться различная силовая нагрузка, в зависимости от типа пломбируемого объекта.

Поскольку Правилами не устанавливаются конкретные требования к пломбе для опечатывания книги по учету трудовых книжек, можно задействовать любое устройство, отвечающее требования стандарта ГОСТ 31282-2004.

Весьма эффективными для опломбирования книг по учету являются пленочные пломбы. Они обладают относительно небольшой силовой нагрузкой. Однако для опечатывания учетных книг этого вполне достаточно. Главным фактором является индикаторная способность пленочных пломб. Они могут быть изготовлены на основе однослойного либо многослойного пленочного носителя. На одно из сторон носителя наносится клеевой слой.

Пломбы имеют соответствующие идентификационные надписи. Как правило, каждая пломба обладает неповторяющимся индивидуальным номером. На них также может наноситься дополнительная информация, включая логотип организации, графу для проставления даты и подписи ответственного лица. При попытке отклеить пломбу на ней будет проявляться надпись, сигнализирующая о ее вскрытии.

Такая пломба имеет плоскую форму. За счет этого она не будет мешать заполнению учетных книг. Пленочные пломбы более устойчивы к повреждениям и удобны в обращении в сравнении с сургучными печатями и свинцовыми пломбами.

Нормы закона

Трудовая книжка – это важнейший документ работника, контроль над сохранностью которого ведет работодатель. По закону, если в компании есть хотя бы один наемный сотрудник, необходимо вести журнал учета трудовых книжек. Это законное требование, которое прописано в правилах ведения и хранения ТК. Более того, такая книга учета должна быть опломбированной согласно с нормами закона. Это документ повышенной отчетности, поэтому к его виду и пломбировке, в частности, должно быть предельно внимательное отношение. Такая мера помогает защитить журнал от внешнего вмешательства с целью внесения корректировок в уже существующие записи.

Опломбирование (защита) книги учета движения трудовых книжек важный аспект деятельности кадровика. Этот документ всегда проверяют при плановых посещениях специалисты Государственной Инспекции Труда. Недостатки оформления таких бланков обнаруживаются очень часто.

Недостатки оформления таких бланков обнаруживаются очень часто.

Есть определенные требования относительно внешнего вида и размера журнала, среди них:

- Книга должна иметь формат А-4.

- Объем ее (количество листов) должен быть таким, чтобы хватило не менее чем на 2-3 года.

- Плотная обложка. Она нужна, потому что журнал учета трудовых книжек используется длительный период, а еще дольше храниться в архиве.

- Разлиновка страниц должна быть таковой, чтобы можно было внести все необходимые данные.

Другие важные требования для книги учета движения трудовых книжек и вкладышей в них:

- Журнал должен быть подписан лично руководителем.

- Каждый лист пронумерован вручную уполномоченным сотрудником.

- Книга должна быть прошита и опломбирована.

Если хотя бы одно из этих требований не будет соблюдено – это приведет к наложению штрафных санкций на работодателя.

Пломбировка

Собственно, это процесс ключевой в оформлении журнала, и именно для его выполнения проводились указанные выше действия. Пломбировка может быть осуществлена с использованием сургуча или другой пломбы. Основная задача выбранного инструмента – перекрыть возможность вмешательства в записи.

Пломбировка может быть осуществлена с использованием сургуча или другой пломбы. Основная задача выбранного инструмента – перекрыть возможность вмешательства в записи.

Типы пломб

Они бывают силовые и контрольные. У каждого из этих типов свое предназначение. Силовыми называют свинцовые, ведь для их снятия нужно задействовать значительную силу. Такие для пломбировки журнала учета и движения используются в исключительных ситуациях.

Для такого случая удобной является контрольная пломба, она аналог сургучной и свинцовой, но не имеет такой силы сопротивления. Основная ее задача – это обнаружение факта вмешательства в целостность журнала.

Существуют доступные типы пломб, которые могут использоваться для пломбировки журнала учета, среди них:

- Пломбы-наклейки. Они наклеиваются только один раз, в случае попытки их сорвать, на ней появляется надпись, которая говорит о вмешательстве.

- Гарантийная этикетка. При попытке их отклеить, они разрушаются, что не заметить невозможно.

- Пломба-скотч. Она наклеивается единственный раз, если ее отклеить, то изнаночный слой ее придет в негодность.

Самое простое решение – это заклеить края нити бумажным отрезом и указать дату пломбировки.

Реквизиты пломбы

Независимо от типа используемой пломбы, она должна содержать такие признаки:

- Идентификационный номер.

- Она должна быть одноразовой, без возможности любого повторного использования.

- Иметь защиту от доступа путем силового удержания.

Изготовить пломбы, согласно с государственными стандартами, сложным не будет. Они могут быть разнообразны по цвету, форме. Подбор можно осуществлять, базируясь на дополнительных критериях. Часто организации выбирают вариант изготовления пломб и пломбиратора под заказ. В этом случае можно нанести логотип организации, некоторые реквизиты. Кроме того, имеются пломбы, которые отличаются световым индикатором и элементами электронной памяти.

Порядок пломбировки

Этот процесс не отличается сложностью, но нужно сделать все четко и правильно. Для этого понадобится один из следующих типов пломб:

Для этого понадобится один из следующих типов пломб:

- Сургуч и оттиск.

- Номерная пломба пленочного типа.

- Другая удобная пломба.

Важно! Для того чтобы провести пломбировку сургучом, нужен оттиск, который потребуется делать под заказ и собственно сургуч. Это метод самый древний, но несмотря на это до сих пор пользуется спросом.

- Растопить сургуч.

- Вылить его на место постановки пломбы.

- Поставить оттиск, пока сургуч еще не остыл, плотно прижав его к поверхности журнала.

- Дать остыть.

Для реализации этого метода нужна сноровка, иначе оттиск будет неаккуратным. Для того чтобы все прошло успешно, следует потренироваться на пустом листе.

Что касается других методов, то особых ухищрений они не требуют. В основном пломбы наклеиваются на нити. Этот процесс нужно осуществить аккуратно и с первого раза, так как после отклеивания пломба считается испорченной и повторно использоваться не может. Каждая пломба имеет номер, его нужно обязательно указывать внутри журнала. Такая информация должна быть утверждена подписью руководители и печатью.

Такая информация должна быть утверждена подписью руководители и печатью.

Похожие темы:

Как делать НАДО Прежде чем бросаться создавать журнал регистрации внутренних документов в Экселе, нужно ответить…

Что представляет собой журнал учета трудовых книжек, кто его должен вести и заполнятьЭтот журнал –…

Начинаем проверку документовВ срок, отведённый приказом, комиссия должна проверить и оценить: полноту и состав кадровых…

Как опломбировать книгу учета движения трудовых книжек, подскажут представленные образцы. Обязанность вести подобную отчетность полностью ложится на плечи работодателя и является его прямым долгом. Наличие подобного контроля важно даже для самой небольшой компании.

Нормы закона

Трудовая книжка – это важнейший документ работника, контроль над сохранностью которого ведет работодатель. По закону, если в компании есть хотя бы один наемный сотрудник, необходимо вести журнал учета трудовых книжек. Это законное требование, которое прописано в правилах ведения и хранения ТК. Более того, такая книга учета должна быть опломбированной согласно с нормами закона. Это документ повышенной отчетности, поэтому к его виду и пломбировке, в частности, должно быть предельно внимательное отношение. Такая мера помогает защитить журнал от внешнего вмешательства с целью внесения корректировок в уже существующие записи.

Опломбирование (защита) книги учета движения трудовых книжек важный аспект деятельности кадровика. Этот документ всегда проверяют при плановых посещениях специалисты Государственной Инспекции Труда. Недостатки оформления таких бланков обнаруживаются очень часто.

Есть определенные требования относительно внешнего вида и размера журнала, среди них:

- Книга должна иметь формат А-4.

- Объем ее (количество листов) должен быть таким, чтобы хватило не менее чем на 2-3 года.

- Плотная обложка. Она нужна, потому что журнал учета трудовых книжек используется длительный период, а еще дольше храниться в архиве.

- Разлиновка страниц должна быть таковой, чтобы можно было внести все необходимые данные.

Другие важные требования для книги учета движения трудовых книжек и вкладышей в них:

- Журнал должен быть подписан лично руководителем.

- Каждый лист пронумерован вручную уполномоченным сотрудником.

- Книга должна быть прошита и опломбирована.

Если хотя бы одно из этих требований не будет соблюдено – это приведет к наложению штрафных санкций на работодателя.

Все, что нужно знать о прошивке журнала

Перед тем, как прошить журнал, нужно ознакомиться с требованиями закона относительно этого процесса. Первый этап – это его переплетение, оно нужно, если журнал тонкий. Толщины его может хватать еще на много записей, но если обложка истреплется, использовать его уже нельзя. В результате, после каждой проверки ждет штраф.

Следующий этап – заполнение титульного листа. Согласно с правилами, обязательно нужно пронумеровать страницы. Порядок этого предельно прост – сквозной, то есть каждая следующая страница имеет номер на единицу больше предыдущей – 1, 2, 3, 4, 5 и т.д. Сбой в нумерации или количество страниц менее, чем заявлено, – это тоже штраф для руководителя.

При обнаружении ошибок работодателем или сотрудником отдела кадров документ нужно сразу же заменить и оформить его по всем правилам. Для того чтобы не проделывать сложную и кропотливую работу дважды, рекомендуется сначала заполнить титульный лист и пронумеровать, прошить книгу учета и только после этого пломбировать.

Материалы для прошивки

Для того чтобы прошнуровать книгу, что также является обязательным требованием, нужно:

- Шило – это очень прочная спица, у которой заострен конец. Что-то по типу толстой иглы без ушка. За счет удобной ручки, толщину бумаги удается пробить практически одним движением.

- Нитки (шпагат), которым прошивается журнал. Они должны быть прочными, но при этом пластичными. Отличное решение ЛШ-20. Такая нить прочная и мягкая, с ней легко работать при прошивке документов. Иногда, за неимением ресурсов, прошивают журнал обычными нитками №10, но это не очень удобно и не очень прочно, поэтому лучше один раз купить подходящие. К тому же такие нитки легко рвут бумагу, что уже само по себе нарушение.

- Игла, вязальный крючок – для продевания нити.

- Возможно, дырокол, но им нужно пробить всю толщину журнала и обложку.

Для того чтобы сделать кончик нитки более жестким, можно смазать его лаком для ногтей или канцелярским клеем. После завершения процесса этот участок нитки обязательно срезать.

Порядок прошивания

Есть четкий регламент того, как должна выглядеть прошивка журнала регистрации и учёта. Для того, чтобы все соблюсти, нужно действовать по такому алгоритму:

- Прошивают слева на полях журнала.

- Для этого должно быть 3 отверстия на равном расстоянии один от другого относительно середины листа. Стандарта расстояния нет, но опытные кадровики рекомендуют делать его в пределах 5-7 см от центрального отверстия.

- Нить заводится сзади и протягивается вперед через крайние отверстия.

- Теперь нужно их выровнять и соединить, продеть в центральное отверстие и вытянуть на лицевую часть обложки сзади.

- Если нить тонкая (например, №10), тогда такой процесс нужно повторить несколько раз. При этом каждый «круг» следует проверять на ровность нити и ее форму.

- Последний этап – это завязывание нитей на узел. При завязывании нужно прихватить также центральную нить.

После того, как процедура завершена, нельзя обрезать концы нитей, их длина для правильной пломбировки должна составлять не менее 6-10 см.

Оформления листа для закрепления ниток

Для того, чтобы подготовить журнал для пломбировки, нужно выполнить еще один этап работ – приклеить нити к журналу. Этот процесс имеет ряд особенностей. Порядок выполнения:

- Крепко затянуть нити.

- Завернуть на край обложки.

- Приклеить. Само приклеивание осуществляется при помощи листка бумаги, оформленного определенным образом.

Оформление бланка для приклеивания:

- Вырезать из обычной офисной бумаги квадрат размером 8х8 см.

- Написать фразу «журнал прошит», обязательно указать дату с использованием арабских цифр.

- Получить подпись руководителя на нем.

- Приклеить лист на внутренней стороне задней части журнала, пропустив через него нить. Край при этом тоже не подрезать.

- Поставить печать организации так, чтобы она заходила и на приклеенный лист, и на лист журнала. Этот момент важен, ведь подобная защита позволит сразу увидеть, проводились ли какие-либо действия с первичной пломбировкой.

Этот лист является важным элементом последующей пломбировки.

Пломбировка

Собственно, это процесс ключевой в оформлении журнала, и именно для его выполнения проводились указанные выше действия. Пломбировка может быть осуществлена с использованием сургуча или другой пломбы. Основная задача выбранного инструмента – перекрыть возможность вмешательства в записи.

Типы пломб

Они бывают силовые и контрольные. У каждого из этих типов свое предназначение. Силовыми называют свинцовые, ведь для их снятия нужно задействовать значительную силу. Такие для пломбировки журнала учета и движения используются в исключительных ситуациях.

Для такого случая удобной является контрольная пломба, она аналог сургучной и свинцовой, но не имеет такой силы сопротивления. Основная ее задача – это обнаружение факта вмешательства в целостность журнала.

Существуют доступные типы пломб, которые могут использоваться для пломбировки журнала учета, среди них:

- Пломбы-наклейки. Они наклеиваются только один раз, в случае попытки их сорвать, на ней появляется надпись, которая говорит о вмешательстве.

- Гарантийная этикетка. При попытке их отклеить, они разрушаются, что не заметить невозможно.

- Пломба-скотч. Она наклеивается единственный раз, если ее отклеить, то изнаночный слой ее придет в негодность.

Самое простое решение – это заклеить края нити бумажным отрезом и указать дату пломбировки.

Реквизиты пломбы

Независимо от типа используемой пломбы, она должна содержать такие признаки:

- Идентификационный номер.

- Она должна быть одноразовой, без возможности любого повторного использования.

- Иметь защиту от доступа путем силового удержания.

Изготовить пломбы, согласно с государственными стандартами, сложным не будет. Они могут быть разнообразны по цвету, форме. Подбор можно осуществлять, базируясь на дополнительных критериях. Часто организации выбирают вариант изготовления пломб и пломбиратора под заказ. В этом случае можно нанести логотип организации, некоторые реквизиты. Кроме того, имеются пломбы, которые отличаются световым индикатором и элементами электронной памяти.

Порядок пломбировки

Этот процесс не отличается сложностью, но нужно сделать все четко и правильно. Для этого понадобится один из следующих типов пломб:

- Сургуч и оттиск.

- Номерная пломба пленочного типа.

- Другая удобная пломба.

Важно! Для того чтобы провести пломбировку сургучом, нужен оттиск, который потребуется делать под заказ и собственно сургуч. Это метод самый древний, но несмотря на это до сих пор пользуется спросом.

- Растопить сургуч.

- Вылить его на место постановки пломбы.

- Поставить оттиск, пока сургуч еще не остыл, плотно прижав его к поверхности журнала.

- Дать остыть.

Для реализации этого метода нужна сноровка, иначе оттиск будет неаккуратным. Для того чтобы все прошло успешно, следует потренироваться на пустом листе.

Что касается других методов, то особых ухищрений они не требуют. В основном пломбы наклеиваются на нити. Этот процесс нужно осуществить аккуратно и с первого раза, так как после отклеивания пломба считается испорченной и повторно использоваться не может. Каждая пломба имеет номер, его нужно обязательно указывать внутри журнала. Такая информация должна быть утверждена подписью руководители и печатью.

Лица, которые отвечают за журнал

За все указанные выше манипуляции с журналом и его сохранность отвечает уполномоченный сотрудник отдела кадров. Если компания небольшая, то непосредственно руководитель, секретарь, бухгалтер. Для наделения конкретного сотрудника полномочиям по работе с журналом выдается приказ. Если происходит рокировка и за книгу учета будет отвечать другой человек, то обязательно издается новый приказ и проводится передача документов. Подтверждением того, что все прошло законно, будет акт приема-передачи. В нем обязательно указывается:

- Данные о руководителе.

- Реквизиты компании.

- Точное количество и состав передаваемых документов.

Вывод

Ведение книги учета движения трудовых книжек – это прямая обязанность работодателя. Зачастую этими вопросами занимается специалист отдела кадров или другой уполномоченный работник.

Как пронумеровать книгу учета движения трудовых книжек

]]>Подборка наиболее важных документов по запросу Как пронумеровать книгу учета движения трудовых книжек (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Как пронумеровать книгу учета движения трудовых книжек Открыть документ в вашей системе КонсультантПлюс:Апелляционное определение Санкт-Петербургского городского суда от 04.12.2018 N 33-20550/2018 по делу N 2-266/2018

Требование: Об обязании выдать трудовую книжку, взыскании задолженности по заработной плате, компенсации морального вреда.

Обстоятельства: Работник указывает, что работодатель трудовую книжку при увольнении не выдал.

Встречное требование: О взыскании денежных средств.

Решение: 1) Требование удовлетворено частично; 2) В удовлетворении встречного требования отказано.Вопреки доводам апелляционной жалобы судом первой инстанции обоснованно не приняты во внимание представленные ответчиком докладная записку от 09.09.2016 и книга учета трудовых книжек, поскольку данные документы не могут являться допустимыми доказательствами. Как верно указал суд первой инстанции, книга учета трудовых книжек не прошита и не пронумерована (номера страниц отсутствуют), составлялся в одностороннем порядке, что предусматривает возможность внесения в него любых исправлений, докладная записка содержит подпись бухгалтера Т., которая не совпадает с его подписью в платежных документах. Пояснений, почему указанные подписи не совпадают, апелляционная жалоба не содержит.Статьи, комментарии, ответы на вопросы: Как пронумеровать книгу учета движения трудовых книжек

Статья: Неоформленные трудовые отношения – анализ способов ухода фирм от органов контроля

(Митрахович А.)

(“Трудовое право”, 2020, N 10)Однако имеется и иная судебная практика, которая, однако, не доходит до уровня Верховного Суда РФ. Так, отказывая в установлении факта трудовых отношений, Центральный районный суд г. Воронежа в решении от 26 сентября 2019 г. по делу N 2-2971/2019 установил, что представленный договор не содержит в себе условий, предусмотренных ст. 57 ТК РФ, обязательных для включения в трудовой договор. У работодателя отсутствовали документы, свидетельствующие о трудовых отношениях сторон, в табеле учета рабочего времени указаны работники, за исключением истца, в штатном расписании отсутствует должность, которую указывает истец, а аналогичная должность оплачивается существенно ниже, что не соответствует выплаченным истцу суммам согласно платежным поручениям. Из копии книги движения трудовых книжек, которая пронумерована и скреплена печатью, следует, что трудовая книжка от истца не принималась и не регистрировалась в книге. Определением государственной инспекции труда в возбуждении дела об административном правонарушении в отношении ответчика было отказано.Нормативные акты: Как пронумеровать книгу учета движения трудовых книжек

Как пронумеровать книгу учета движения трудовых книжек образец

Как опломбировать журнал учета движения трудовых книжек

Как опломбировать книгу учета движения трудовых книжек, подскажут представленные образцы. Обязанность вести подобную отчетность полностью ложится на плечи работодателя и является его прямым долгом. Наличие подобного контроля важно даже для самой небольшой компании.

Нормы закона

Трудовая книжка – это важнейший документ работника, контроль над сохранностью которого ведет работодатель. По закону, если в компании есть хотя бы один наемный сотрудник, необходимо вести журнал учета трудовых книжек. Это законное требование, которое прописано в правилах ведения и хранения ТК. Более того, такая книга учета должна быть опломбированной согласно с нормами закона. Это документ повышенной отчетности, поэтому к его виду и пломбировке, в частности, должно быть предельно внимательное отношение. Такая мера помогает защитить журнал от внешнего вмешательства с целью внесения корректировок в уже существующие записи.

Опломбирование (защита) книги учета движения трудовых книжек важный аспект деятельности кадровика. Этот документ всегда проверяют при плановых посещениях специалисты Государственной Инспекции Труда. Недостатки оформления таких бланков обнаруживаются очень часто.

Есть определенные требования относительно внешнего вида и размера журнала, среди них:

- Книга должна иметь формат А-4.

- Объем ее (количество листов) должен быть таким, чтобы хватило не менее чем на 2-3 года.

- Плотная обложка. Она нужна, потому что журнал учета трудовых книжек используется длительный период, а еще дольше храниться в архиве.

- Разлиновка страниц должна быть таковой, чтобы можно было внести все необходимые данные.

Другие важные требования для книги учета движения трудовых книжек и вкладышей в них:

- Журнал должен быть подписан лично руководителем.

- Каждый лист пронумерован вручную уполномоченным сотрудником.

- Книга должна быть прошита и опломбирована.

Если хотя бы одно из этих требований не будет соблюдено – это приведет к наложению штрафных санкций на работодателя.

Все, что нужно знать о прошивке журнала

Перед тем, как прошить журнал, нужно ознакомиться с требованиями закона относительно этого процесса. Первый этап – это его переплетение, оно нужно, если журнал тонкий. Толщины его может хватать еще на много записей, но если обложка истреплется, использовать его уже нельзя. В результате, после каждой проверки ждет штраф.

Следующий этап – заполнение титульного листа. Согласно с правилами, обязательно нужно пронумеровать страницы. Порядок этого предельно прост – сквозной, то есть каждая следующая страница имеет номер на единицу больше предыдущей – 1, 2, 3, 4, 5 и т.д. Сбой в нумерации или количество страниц менее, чем заявлено, – это тоже штраф для руководителя.

При обнаружении ошибок работодателем или сотрудником отдела кадров документ нужно сразу же заменить и оформить его по всем правилам. Для того чтобы не проделывать сложную и кропотливую работу дважды, рекомендуется сначала заполнить титульный лист и пронумеровать, прошить книгу учета и только после этого пломбировать.

Материалы для прошивки

Для того чтобы прошнуровать книгу, что также является обязательным требованием, нужно:

- Шило – это очень прочная спица, у которой заострен конец. Что-то по типу толстой иглы без ушка. За счет удобной ручки, толщину бумаги удается пробить практически одним движением.

- Нитки (шпагат), которым прошивается журнал. Они должны быть прочными, но при этом пластичными. Отличное решение ЛШ-20. Такая нить прочная и мягкая, с ней легко работать при прошивке документов. Иногда, за неимением ресурсов, прошивают журнал обычными нитками №10, но это не очень удобно и не очень прочно, поэтому лучше один раз купить подходящие. К тому же такие нитки легко рвут бумагу, что уже само по себе нарушение.

- Игла, вязальный крючок – для продевания нити.

- Возможно, дырокол, но им нужно пробить всю толщину журнала и обложку.

Для того чтобы сделать кончик нитки более жестким, можно смазать его лаком для ногтей или канцелярским клеем. После завершения процесса этот участок нитки обязательно срезать.

Порядок прошивания

Есть четкий регламент того, как должна выглядеть прошивка журнала регистрации и учёта. Для того, чтобы все соблюсти, нужно действовать по такому алгоритму:

- Прошивают слева на полях журнала.

- Для этого должно быть 3 отверстия на равном расстоянии один от другого относительно середины листа. Стандарта расстояния нет, но опытные кадровики рекомендуют делать его в пределах 5-7 см от центрального отверстия.

- Нить заводится сзади и протягивается вперед через крайние отверстия.

- Теперь нужно их выровнять и соединить, продеть в центральное отверстие и вытянуть на лицевую часть обложки сзади.

- Если нить тонкая (например, №10), тогда такой процесс нужно повторить несколько раз. При этом каждый «круг» следует проверять на ровность нити и ее форму.

- Последний этап – это завязывание нитей на узел. При завязывании нужно прихватить также центральную нить.

После того, как процедура завершена, нельзя обрезать концы нитей, их длина для правильной пломбировки должна составлять не менее 6-10 см.

Оформления листа для закрепления ниток

Для того, чтобы подготовить журнал для пломбировки, нужно выполнить еще один этап работ – приклеить нити к журналу. Этот процесс имеет ряд особенностей. Порядок выполнения:

- Крепко затянуть нити.

- Завернуть на край обложки.

- Приклеить. Само приклеивание осуществляется при помощи листка бумаги, оформленного определенным образом.

Оформление бланка для приклеивания:

- Вырезать из обычной офисной бумаги квадрат размером 8х8 см.

- Написать фразу «журнал прошит», обязательно указать дату с использованием арабских цифр.

- Получить подпись руководителя на нем.

- Приклеить лист на внутренней стороне задней части журнала, пропустив через него нить. Край при этом тоже не подрезать.

- Поставить печать организации так, чтобы она заходила и на приклеенный лист, и на лист журнала. Этот момент важен, ведь подобная защита позволит сразу увидеть, проводились ли какие-либо действия с первичной пломбировкой.

Этот лист является важным элементом последующей пломбировки.

Пломбировка

Собственно, это процесс ключевой в оформлении журнала, и именно для его выполнения проводились указанные выше действия. Пломбировка может быть осуществлена с использованием сургуча или другой пломбы. Основная задача выбранного инструмента – перекрыть возможность вмешательства в записи.

Типы пломб

Они бывают силовые и контрольные. У каждого из этих типов свое предназначение. Силовыми называют свинцовые, ведь для их снятия нужно задействовать значительную силу. Такие для пломбировки журнала учета и движения используются в исключительных ситуациях.

Для такого случая удобной является контрольная пломба, она аналог сургучной и свинцовой, но не имеет такой силы сопротивления. Основная ее задача – это обнаружение факта вмешательства в целостность журнала.

Существуют доступные типы пломб, которые могут использоваться для пломбировки журнала учета, среди них:

- Пломбы-наклейки. Они наклеиваются только один раз, в случае попытки их сорвать, на ней появляется надпись, которая говорит о вмешательстве.

- Гарантийная этикетка. При попытке их отклеить, они разрушаются, что не заметить невозможно.

- Пломба-скотч. Она наклеивается единственный раз, если ее отклеить, то изнаночный слой ее придет в негодность.

Самое простое решение – это заклеить края нити бумажным отрезом и указать дату пломбировки.

Реквизиты пломбы

Независимо от типа используемой пломбы, она должна содержать такие признаки:

- Идентификационный номер.

- Она должна быть одноразовой, без возможности любого повторного использования.

- Иметь защиту от доступа путем силового удержания.

Изготовить пломбы, согласно с государственными стандартами, сложным не будет. Они могут быть разнообразны по цвету, форме. Подбор можно осуществлять, базируясь на дополнительных критериях. Часто организации выбирают вариант изготовления пломб и пломбиратора под заказ. В этом случае можно нанести логотип организации, некоторые реквизиты. Кроме того, имеются пломбы, которые отличаются световым индикатором и элементами электронной памяти.

Порядок пломбировки

Этот процесс не отличается сложностью, но нужно сделать все четко и правильно. Для этого понадобится один из следующих типов пломб:

- Сургуч и оттиск.

- Номерная пломба пленочного типа.

- Другая удобная пломба.

Важно! Для того чтобы провести пломбировку сургучом, нужен оттиск, который потребуется делать под заказ и собственно сургуч. Это метод самый древний, но несмотря на это до сих пор пользуется спросом.

- Растопить сургуч.

- Вылить его на место постановки пломбы.

- Поставить оттиск, пока сургуч еще не остыл, плотно прижав его к поверхности журнала.

- Дать остыть.

Для реализации этого метода нужна сноровка, иначе оттиск будет неаккуратным. Для того чтобы все прошло успешно, следует потренироваться на пустом листе.

Что касается других методов, то особых ухищрений они не требуют. В основном пломбы наклеиваются на нити. Этот процесс нужно осуществить аккуратно и с первого раза, так как после отклеивания пломба считается испорченной и повторно использоваться не может. Каждая пломба имеет номер, его нужно обязательно указывать внутри журнала. Такая информация должна быть утверждена подписью руководители и печатью.

Лица, которые отвечают за журнал

За все указанные выше манипуляции с журналом и его сохранность отвечает уполномоченный сотрудник отдела кадров. Если компания небольшая, то непосредственно руководитель, секретарь, бухгалтер. Для наделения конкретного сотрудника полномочиям по работе с журналом выдается приказ. Если происходит рокировка и за книгу учета будет отвечать другой человек, то обязательно издается новый приказ и проводится передача документов. Подтверждением того, что все прошло законно, будет акт приема-передачи. В нем обязательно указывается:

- Данные о руководителе.

- Реквизиты компании.

- Точное количество и состав передаваемых документов.

Вывод

Ведение книги учета движения трудовых книжек – это прямая обязанность работодателя. Зачастую этими вопросами занимается специалист отдела кадров или другой уполномоченный работник.

Некоторые документы, относящиеся к документам повышенной отчётности, требуют более пристального внимания и особо бережного хранения.

Кроме этого к ним применимы меры, определённым образом защищающие их от воздействия внешнего вмешательства с целью внесения изменений в имеющиеся записи. К таким документам относится и книга (журнал) учёта движения трудовых книжек и вкладышей в них. Про ведение, хранение и учет подробно мы рассказывали здесь.

Предъявляемые к её хранению требования являются не голословными. Плановые проверки документа, проводимые инспекторами ГИТ, зачастую начинаются с поиска недостатков оформления и заполнения обозначенного документа.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-83 . Это быстро и бесплатно !

Если вы опытный кадровик большого предприятия, то, скорее всего, досконально осведомлены с предъявляемыми к журналу требованиями, а также – с последствиями их невыполнения. Если же вы начинающий индивидуальный предприниматель – вам придётся ознакомиться со всеми тонкостями работы с книгой, во избежание штрафных санкций.

Основные требования

Все предъявляемые требования опираются на законодательную нормативную основу, которая отражена в Правилах, утверждённых на самом высоком правительственном уровне.

В первую очередь к ним относятся Правила, утверждённые Правительством РФ от 16.04.2003 года, за № 225. Этот документ практически полностью регламентирует установленные формы организации работы с журналом, согласовывая требования с Постановлением Правительства РФ от 01.03.2008 за № 132, а также — от 25.03.2013 за № 257.

Определённые положения Правил обозначены в 4 части, пункта 40, где обусловлено, что по требуемому регламенту, форма журнала должна соответствовать стандарту, установленному Министерством труда и социальной защиты РФ.

Книга имеет формат А-4, объём по количеству листов должен быть рассчитан на её ведение в течение нескольких лет. В соответствии с этим, а также с тем, что длительность её хранения в архиве составляет многолетний срок, обложка должна быть плотной.

Нормативные требования не обязывают работодателя к особым условиям, на основании которых пришлось бы бланк книги приобретать у соответствующих лицензированных продавцов.

В соответствии с этим, на книгу устанавливаются другие защитные механизмы, которые обязан сформировать работодатель.

В соответствии с пунктом 41, части 4 Правил:

- Книга должна быть подписана лично руководителем предприятия.

- Все имеющиеся в ней листы должны быть пронумерованы вручную кадровиком, уполномоченным лицом или работодателем.

- Книгу необходимо прошить и опломбировать.

Несоблюдение одного из перечисленных требований приведёт к штрафу работодателя, а ведение журнала будет признано ненадлежащим.

Пошаговая инструкция: как прошить журнал?

Вначале необходимо переплести журнал, если переплёт тонкий. Дело в том, что журнал может ещё не закончиться, в нём останутся свободные страницы для ведения записей, а обложка истреплется.

Это нарушение исправить будет практически невозможно и инспектора при каждой проверке могут вам указывать на один и тот же недочёт и повторять своё замечание с вытекающими последствиями.

После того как бланк журнала приведён в порядок, заполняем титульный лист по всем правилам и нумеруем страницы. Нумерация страниц должна быть сквозная – каждая следующая страница будет иметь номер на единицу больше, чем на предыдущей странице.

После проведённой нумерации, проверьте все порядковые номера на страницах журнала. Их правильность очень важна. Ведь если на определённом этапе обнаружится недостаток страниц или иной сбой в нумерации – у работодателя будут проблемы, как минимум – в виде штрафов.

Поэтому, если вы или работодатель при проверке бланка перед подписью, обнаружили ошибку в нумерации, бланк придётся заменить. Из этих же соображений рекомендуется вначале заполнять титульную страницу и проводить нумерацию, а затем прошивать и опломбировать журнал, чтобы не выполнять сложную работу напрасно.

После подготовки журнала, готовим материалы и инструменты для процедуры прошивания журнала. К ним относятся:

- шило;

- нитки;

- некоторые применяют иглу или вязальный крючок.

Качество этих предметов, в соответствии с целями применения и имеющимися вариантами, нужно рассмотреть отдельно.

Некоторые опытные кадровики вместо шила пользуются особо прочным дыроколом. Если у вас получится пробить им толщу бумаги журнала вместе с обложкой – вам повезло.

В стандартных случаях пользуются шилом. Оно представляет собой очень прочную спицу с заострённым концом, наподобие иглы с одной стороны, а с другой стороны завершается прочной ручкой. Крепко держась за ручку можно остриём пробить отверстия в бумаге даже при достаточно большой толщине слоя.

Она достаточно мягкая и прочная, а в прошивке документов на практике зарекомендовала себя в качестве самого эффективного материала.

Кроме этого многие используют шпагат или обычные хлопчатобумажные нити № 10. Это две крайности, которым следуют некомпетентные и неинформированные кадровики или лица, у которых нет возможности приобрести качественный материал для прошивки.

Шпагат хорош для прошивки толстых пачек документов, которые практически не используются. Но в журнале, которым будете пользоваться, узлы шпагата «встанут колом», что будет создавать помехи при внесении записей и, вполне возможно, приведёт к помаркам в записях и к сделанным, в связи с этим, замечаниям.

Нитки будут слишком тонкими. Они могут рваться сами, а также разрывать листы бумаги в местах скрепления их нитью. Естественно, такой журнал истреплется, не успев закончиться, что также чревато серьёзными проблемами.

При использовании ниток десятого номера вам придётся воспользоваться иглой. В некоторых случаях продёрнуть нить поможет вязальный крючок, которым скрученную нить легко можно поддеть с другой стороны журнала за её краешек, загнутый в виде петельки.

Можно использовать канцелярский клей или лак для ногтей, смазав кончики нити для большей жёсткости. Если воспользуетесь лаком, срежьте его сразу же после завершения прошивки.

После того как всё подготовлено надлежащим образом, можно прошивать журнал. Делается это слева, на полях журнала, следующим образом:

- Шилом пробиваются 3 отверстия на одинаковом друг от друга расстоянии, начиная от середины листа.

Как правильно оформить лист для закрепления ниток

Оставшиеся концы нитей:

- аккуратно вытягиваются до отказа;

- заворачиваются за край обложки;

- приклеиваются изнутри.

Приклеивать конец нити нужно особым образом, с использованием небольшого листика бумаги, который должен быть подготовлен заранее следующим образом:

- Вырежьте из обычной бумаги квадрат со сторонами приблизительно 8 см.

- Напишите на нём «журнал прошит» и поставьте нужную дату, используя арабские цифры.

- Пусть руководитель организации распишется под этой подписью.

- Приклейте листочек на внутреннюю сторону задней части обложки, пропустив через него нить.

- Поставьте печать организации.

Наклеенный листок – первая и самая элементарная ступень защиты прошитого журнала от постороннего вмешательства. Он соединяет 3 фрагмента:

Наклеенный листок играет важную роль в дальнейшем процессе, при опломбировке.

Правила опломбировки и выбор пломбы

Наиболее надёжной защитой будет являться пломба, что указано в Правилах № 225, которые оглашают, что журнал должен быть скреплён сургучной печатью или опломбирован.

Что потребуется?

Для опломбировки потребуется сургучная печать или пломба, которые полностью перекроют возможность вмешательства в записи журнала и будут подтверждением признака целостности записей или указывать на нарушение. То есть пломба – это защита от несанкционированного вмешательства.

Пломбы делятся на два типа:

Они имеют разное назначение, утверждённое ГОСТ 31282 -2004. К силовым пломбам относятся свинцовые пломбы, для снятия которых потребуется применить большую силу. На документах, о которых идёт речь, свинцовые пломбы не используются.

Но при желании или по определённым причинам, использоваться могут. Сегодня изготавливаются красивые маленькие свинцовые, металлические и неметаллические пломбы, пригодные для книги учёта (о приходно-расходной книге см. тут).

В данном случае часто используют контрольную пломбу, которая является аналогом сургучной печати или свинцовой пломбы, но не содержит в себе силы сопротивления, напоминая её лишь по форме. Она служит лишь для того, чтобы обнаружить вмешательство в записи журнала, указывая на нарушение целостности.

ГОСТ 31282 -2004 представляет широчайший спектр возможных для применения пломб. Однако в данном случае могут использоваться те, что пригодны для применения к делопроизводству.

Силовые пломбы здесь не сыграют определённой роли, наиболее приемлемым вариантом будут контрольные номерные. Самое важное в опломбировке или опечатывании – установление идентификатора, уникального номера пломбы.

Установленные критерии законодательством

Положения ГОСТ 31282 -2004 определяют критерии пломб, установленные законодательством. К ним относятся:

- Наличие идентификационного номера.

- Одноразовый характер использования, невозможность воспроизведения.

- Защита от возможного доступа путём силового удержания и (или) индикации.

Критерии выбора

Диапазон изготовления пломб по ГОСТу сегодня может быть самым широким, с разнообразием форм, цветовой гаммы. Подобрать достойный вариант можно исходя из дополнительных критериев, которые опираются на предпочтение конкретной организации. Возможно, сделать пломбировочное устройство:

- С логотипом организации.

- В виде металлической печати.

- В виде металлического стержня с изображённым на нём уникальным номером.

- С цветовым индикатором, который сразу же укажет на попытку нарушения пломбы.

- С элементами электронной памяти.

Классические пломбы представляют собой:

- изделия из свинца;

- из пластика;

- металлический контролёр МК-1;

- металлические клипсы МК.

Все они обладают отличными защитными свойствами, что составляет основу и цель процесса опломбировки. Широкий выбор предполагает различные способы установки пломб. Однако все способы имеют общие функции, что позволяет осуществить установку самостоятельно.

Пошаговая инструкция: как опломбировать журнал?

Для опечатывания или опломбировки журнала вам понадобится по выбору:

- оттиск и сургуч;

- плёночная номерная пломба;

- пломба из другого материала.

Для опечатывания необходим оттиск, который достаточно сложен в изготовлении и требует определённых затрат и сургуч. Если вы желаете воспользоваться этим способом защиты, которым пользовались издавна, то вам нужно:

- Растопить небольшое количество сургуча.

- Аккуратно вылить горячий сургуч на внутреннюю сторону обложки журнала в место, где скрепляется нить с листом, которым она была приклеена к обложке.

- На не остывший сургуч поставить оттиск.

- Дать остыть, после чего можно пользоваться.

Нужно учитывать, что опечатка может быть произведена неаккуратно из-за отсутствия опыта и сноровки. Поэтому вначале попробуйте потренироваться на пустом листе. К тому же, сургучная печать может рассыпаться до завершения пользования журналом, что приведёт его в ненадлежащий вид.

Современные пломбы – это высокопрочные изделия, закрепление которых не потребует от вас особого труда. Для лиц, часто производящих пломбировку, целесообразно иметь в наличии пломбиратор, которым можно ставить любые пломбы.

Для этого нужно взять этот инструмент, напоминающий щипцы, зажать в нём одновременно концы двух нитей и приложенный к комплекту материал, закрепить пломбу. Это устройство элементарно в применении.

Самые бюджетные варианты пломб, которые можно использовать вместо сургучной печати:

- Пломбы-наклейки, которую нужно лишь наклеить по инструкции и разгладить. При попытке вскрытия на ней появляется надпись, которая указывает факт вмешательства.

- Гарантийные этикетки, которые просто, в соответствии с инструкцией наклеиваются. При несанкционированном вскрытии они практически полностью рассыпаются.

- Пломба-скотч, элементарно наклеивается по технологии наклеивания скотча. При попытке вскрытия, верхний слой приходит в негодность.

Если вы любите мастерить своими руками различные эксклюзивные вещи или просто можете бесплатно из подручного материала сделать пломбу — закрепите её на кончике двух, сложенных вместе нитей. Поставьте номер.

А номер пломбы укажите на внутренней стороне журнала, пусть работодатель поставит подпись и печать.

Заключение

Прошить и опломбировать журнал учета трудовых книжек необходимо. Однако при творческом подходе этот процесс может стать не только обязанностью, но и творческим процессом.

А инспекторы ГИТ, которые любят начинать проверку с правильности оформления журнала, получат эмоциональное удовольствие, что также немаловажно.

Как опломбировать книгу учета движения трудовых книжек — образец на видео ниже:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-83 (Москва)

+7 (812) 425-67-01 (Санкт-Петербург)

Случается так, что у вас на рабочем месте всегда полный порядок. Но здесь приходит проверка ГИТ, которая не находит никаких нарушений, кроме отсутствия пломбы либо сургучной печати на книге учета движения трудовых книжек и вкладышей в них. Причем сама книга прошита, пронумерована, и на ней даже стоит печать. Однако инспекция все равно накладывает штраф!

Книгу учета движения трудовых книжек и вкладышей ввели в оборот в 2003 году. Однако вопросы ее правильного оформления и сегодня продолжают оставаться весьма актуальными. А вот для инспекторов ГИТ эта проблема – настоящая находка! Ведь даже если все остальное содержится в полном порядке, то неправильного оформления книги по учету трудовых книжек достаточно для выписки штрафа. В результате некоторые инспекторы проверяют прежде всего именно эту книгу. И если в ней отсутствует пломба либо сургучная печать, то дело сделано – можно выписывать штраф и засчитывать себе выявленное нарушение.

Правила ведения книги учета движения трудовых книжек

Действующим законодательством предусмотрена обязанность работодателя вести книгу по учету движения трудовых книжек, а также установлены требования по ее оформлению. Приходно-расчетная книга по учету бланков трудовых книжек, их дубликатов и вкладышей в них должна храниться в пронумерованном и прошнурованном виде. Ее необходимо заверить подписью руководителя учреждения или предприятия и опломбировать либо скрепить сургучной печатью. Ведение книги возложено не на отдел кадров, а на бухгалтерию.

Чтобы избежать штрафов и замечаний, необходимо выполнять требования законодательства в вопросах учета.

Все требования по оформлению книги учета трудовых книжек определяются соответствующими Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей. Эти Правила были утверждены специальным постановлением Правительства РФ №225 от 16.04.2003 «О трудовых книжках». Согласно пункту 41 Правил книгу по учету трудовых книжек требуется пронумеровать, прошнуровать, заверить подписью руководителя, опломбировать либо скрепить сургучной печатью. Однако далеко не везде можно встретить книгу, опечатанную или опломбированную в соответствии с этими Правилами.

Какие могут возникнуть проблемы при опломбировании книги

Главным предназначением пломбы на книге учета трудовых книжек является защита этой книги от несанкционированного вскрытия. Если использовать с этой целью сургучную печать, то возникает целый ряд проблем или неудобств. Перечислим их.

1. Прежде всего, необходимо приобрести сургуч, который будет использоваться для опломбирования книги. Обычно сургуч продается в магазинах канцтоваров. В крайнем случае, его можно попробовать достать на почте. Однако без наличия опыта у вас могут возникнуть проблемы с тем, чтобы правильно растопить сургуч, не обжечься и не устроить при этом пожар на рабочем месте.

2. Затем вам потребуется изготовить специальную металлическую печать для опломбирования книги посредством сургуча. Такие печати обычно изготавливаются из латуни.

3. Сургучная печать довольно объемна. Ее наличие будет вам мешать заполнять книгу по учету трудовых книжек. Мало того, что это способно привести к ошибкам при заполнении книги, так и сама печать может повредиться. Сургуч – материал довольно хрупкий. Со временем он может начать разрушаться, а печать со временем просто рассыплется. Большинство кадровиков считает, что такие сложности совсем ни к чему, и можно было бы обойтись обычным оттиском печати. Однако трудно поспорить с постановлением правительства!

К счастью, оптимальный выход существует. Согласно Правилам, книгу учета движения трудовых книжек следует скрепить сургучной печатью или опломбировать.

В толковых словарях указывается, что пломба представляет собой сплюснутый кусочек свинца или иного пластичного материала, предназначенный для опечатывания (опломбирования) различных предметов, товаров и помещений. Происхождение самого термина «пломба» связано с латинским словом «plumbum», означающим свинец. Однако из этого никак не следует, что пломбу непременно следует изготавливать из свинца! Главное, чтобы пломба эффективно выполняла задачу по защите книги учета трудовых книжек от несанкционированного вскрытия. А из чего она будет изготовлена – значения не имеет. Сегодня для изготовления пломб применяются различные материалы.

Дополнительные сведения: какую пломбу лучше выбрать

Правила не устанавливают конкретных требований к пломбе. Поэтому для опломбирования книги по учету трудовых книжек можно использовать любое пломбировочное устройство, отвечающее требованиям ГОСТ 31282-2004. Обозначаемый указанным индексом национальный стандарт «Устройство пломбировочные. Классификация» был введен в действие с 1 января 2006 г.

Согласно данному стандарту к пломбировочным устройствам относятся одноразовые персонально идентифицируемые устройства. Они предназначены для защиты объекта от несанкционированного доступа посредством индикации вмешательства, а также для сдерживания от проникновения. Эти задачи определены положением о защите персональных данных сотрудников. Пломбировочные устройства могут быть изготовлены из металла либо пластика. Возможно оснащение этих устройств электронной памятью. Может применяться различная силовая нагрузка, в зависимости от типа пломбируемого объекта.

Поскольку Правилами не устанавливаются конкретные требования к пломбе для опечатывания книги по учету трудовых книжек, можно задействовать любое устройство, отвечающее требования стандарта ГОСТ 31282-2004.

Весьма эффективными для опломбирования книг по учету являются пленочные пломбы. Они обладают относительно небольшой силовой нагрузкой. Однако для опечатывания учетных книг этого вполне достаточно. Главным фактором является индикаторная способность пленочных пломб. Они могут быть изготовлены на основе однослойного либо многослойного пленочного носителя. На одно из сторон носителя наносится клеевой слой.

Пломбы имеют соответствующие идентификационные надписи. Как правило, каждая пломба обладает неповторяющимся индивидуальным номером. На них также может наноситься дополнительная информация, включая логотип организации, графу для проставления даты и подписи ответственного лица. При попытке отклеить пломбу на ней будет проявляться надпись, сигнализирующая о ее вскрытии.

Такая пломба имеет плоскую форму. За счет этого она не будет мешать заполнению учетных книг. Пленочные пломбы более устойчивы к повреждениям и удобны в обращении в сравнении с сургучными печатями и свинцовыми пломбами.

Вывод

Поскольку Правила не устанавливают конкретных требований к пломбе для опечатывания книги учета трудовых книжек, у работодателя есть возможность самостоятельного выбора типа пломбы. Главное, чтобы выбранная пломба соответствовала требованиям ГОСТ и обладала необходимыми для выполнения своих задач свойствами.

Как заверить книгу учета движения трудовых книжек?: выпуск от 6.09.2014

Ваше имя

Эл. почта

Телефон

Название организации

МоскваМосковская обл.Санкт-ПетербургЛенинградская обл.Адыгея, Респ.Алтай, Респ.Алтайский, край.Амурская, обл.Архангельская, обл.Астраханская, обл.БайконурБашкортостан, Респ.Белгородская, обл.Брянская, обл.Бурятия, Респ.Владимирская, обл.Волгоградская, обл.Вологодская, обл.Воронежская, обл.Дагестан, Респ.Еврейская, Аобл.Забайкальский, край.Ивановская, обл.Ингушетия, Респ.Иркутская, обл.Кабардино-Балкарская, Респ.Калининградская, обл.Калмыкия, Респ.Калужская, обл.Камчатский, край.Карачаево-Черкесская, Респ.Карелия, Респ.Кемеровская, обл.Кировская, обл.Коми, Респ.Костромская, обл.Краснодарский, край.Красноярский, край.Крым, Респ.Курганская, обл.Курская, обл.Липецкая, обл.Магаданская, обл.Марий Эл, Респ.Мордовия, Респ.Мурманская, обл.Ненецкий, АО.Нижегородская, обл.Новгородская, обл.Новосибирская, обл.Омская, обл.Оренбургская, обл.Орловская, обл.Пензенская, обл.Пермский, край.Приморский, край.Псковская, обл.Ростовская, обл.Рязанская, обл.Самарская, обл.Саратовская, обл.Саха /Якутия/, Респ.Сахалинская, обл.Свердловская, обл.СевастопольСеверная Осетия – Алания, Респ.Смоленская, обл.Ставропольский, край.Тамбовская, обл.Татарстан, Респ.Тверская, обл.Томская, обл.Тульская, обл.Тыва, Респ.Тюменская, обл.Удмуртская, Респ.Ульяновская, обл.Хабаровский, край.Хакасия, Респ.Ханты-Мансийский Автономный округ – Югра, АО.Челябинская, обл.Чеченская, Респ.Чувашская Республика -, Чувашия.Чукотский, АО.Ямало-Ненецкий, АО.Ярославская, обл. Регион

После регистрации Вам на почту придет письмо, содержащее ссылку для участия в событии. Пожалуйста, не удаляйте его.

Книга учета движения трудовых книжек

В законодательстве Российской Федерации есть постановление о правилах ведения, хранения и изготовления бланков трудовых книжек и книг учета движения трудовых книжек. Эта работа должна вестись строго по инструкциям заполнения трудовых книжек. Также законом РФ предусмотрены и правила хранения книг учета и движения трудовых книжек. Если старая книга учета закончилась, необходимо начать новую. Как это правильно сделать? Как пронумеровать страницы в книге учета движения трудовых книжек?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как правильно оформить и вести книгу учета движения трудовых книжек?

Подскажите, как нам следует поступить: внести запись в нее под номером 1 или продолжить нумерацию старой? А также как пронумеровать листы книги сверху, снизу, посередине? Какую запись сделать в “старой” книге о том, что была заведена “! Для прошивания листов книги достаточно двух проколов?

Законодательство не содержит требований к порядку замены прежней Книги учета и движения трудовых книжек на новую. Порядок первый. Новая Книга заводится в установленном порядке и нумерация в ней начинается заново, то есть первая запись в нее будет внесена под номером.

Так, Книга должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована. В результате нумерации в книге определяется общее количество страниц и таким образом обеспечивается ее сохранность от изъятий и вложений. По этой причине нумерация страниц каждой Книги должна начинаться заново, то есть с первой страницы.

Порядок второй. Новая Книга заводится в установленном порядке, но нумерацию в ней нужно продолжить. К примеру, если в прежней книге последняя запись шла под номером 43, то в новой первой записи будет присвоен номер Так, нумерацию в новой книге нужно продолжить по аналогии с ведением вкладыша в трудовую книжку. Если в трудовой книжке заполнены все страницы одного из разделов, в нее вшивается вкладыш.

Нумерация записей во вкладыше продолжают п. Если действовать по аналогии, работодателю в новой Книге также следует продолжить нумерацию, которая велась в прежней. Таким образом, при заполнении новой книги Вы вправе решить для себя самостоятельно: начать нумерацию в ней заново либо продолжить ее. Для этого внесите в нее следующую запись: “В данной книге учета движения трудовых книжек и вкладышей к ним зарегистрировано триста трудовых книжек. Книга подлежит закрытию в связи с заполнением всех страниц”.

Листы Книги нумеруются арабскими цифрами валовой нумерацией в правом верхнем углу листа простым карандашом или нумератором п. Гсударственным стандартом не определены правила прошивки Книги.

На практике обычно делают два или три прокола. Записи в нее вносите сразу после получения бланков от распространителя. А также внесите информацию о стоимости бланков. Но если такой службы нет, то эта обязанность обычно возлагается на бухгалтерию. Отказаться от печатей могут акционерные общества и ООО ст. Сведения о печати общество отражает в уставе.

Следует отметить некоторые особенности для организаций и предпринимателей Крыма Севастополя. Особая ситуация с теми сотрудниками в Крыму Севастополе , кто работает давно. Да и в практике ранее такого не было. С учетом этого возможно два варианта решения. По истечении какого-то времени старый журнал закроется и его можно будет сдать в архив. Открывается новый журнал, в который в хронологическом порядке переносятся незакрытые записи из старого. Отвечает Александр Сорокин,. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг.

Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа.

Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе.