Как правильно считать трудовой стаж по трудовой книжке: Ой! Такой страницы не существует

Алгоритм исчисления стажа работы | SPOK.BY

Работодатель обязан своевременно оформлять документы о стаже, заработке и о результатах аттестации рабочих мест по условиям труда, необходимые для назначения пенсии, и своевременно представлять их в органы по труду, занятости и социальной защите.

Как это сделать правильно? Какими нормативными актами руководствоваться, чтобы избежать ошибок?

Ответы на эти вопросы вы найдете в данной статье.

Страховые взносы и стаж работы: взаимосвязь при назначении пенсии

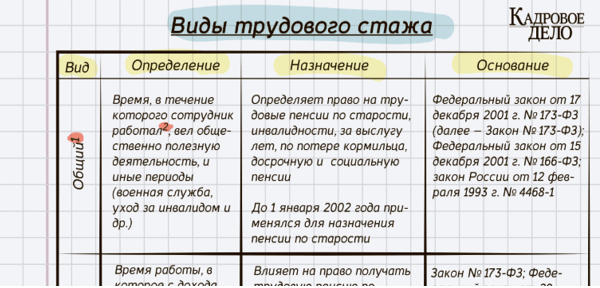

В стаж работы для назначения пенсии засчитывают периоды работы, предпринимательской, творческой и иной деятельности при условии, что в течение этих периодов производилась уплата обязательных страховых взносов в соответствии с законодательством о государственном социальном страховании.

Наравне с периодами уплаты страховых взносов в стаж работы засчитывают отдельные предусмотренные законодательством периоды деятельности без уплаты страховых взносов. Это, например, время военной службы, отпуска по уходу за ребенком, ухода за детьми и (или) инвалидом I группы или ребенком-инвалидом в возрасте до 18 лет, а также за престарелым, достигшим 80-летнего возраста, обучения по дневной форме в учреждениях образования, получения пособия по безработице и т.д. Виды (периоды) деятельности, засчитываемые в стаж работы для назначения пенсии, предусмотрены ст. 51 Закона РБ от 17.04.1992 № 1596-XII «О пенсионном обеспечении» (далее – Закон № 1596-XII).

В случае совпадения по времени периодов работы, иной деятельности и других периодов, засчитываемых в стаж работы, учитывают один из таких периодов по выбору лица, обратившегося за назначением пенсии. Например, если в период нахождения в отпуске по уходу за ребенком до достижения им возраста 3 лет женщина выполняла работу, то по выбору этой женщины указанный период может включаться в стаж работы как период работы либо как период ухода за ребенком.

Документы, подтверждающие трудовой стаж: до и после 1 января 2003 г.

Стаж работы исчисляют на основании данных трудовой книжки и других документов, представленных для его подтверждения.

Порядок подтверждения и исчисления стажа работы для назначения пенсий утвержден постановлением Совета Министров РБ от 24.12.1992 № 777 (в ред. постановления от 13.11.2006 № 1508, с учетом изменений и дополнений от 29.09.2010 № 1128).

Стаж работы до 1 января 2003 г. подтверждают документами, выдаваемыми работодателями, архивными учреждениями и иными организациями, имеющими соответствующие сведения о работе и (или) деятельности гражданина. Такими документами являются трудовая книжка, справки, письменные трудовые договоры и соглашения с отметками об их выполнении, гражданско-правовые договоры, справки о периоде уплаты обязательных страховых взносов в Фонд социальной защиты населения Минтруда и соцзащиты РБ (далее – Фонд) и о сумме заработной платы (дохода), из которой эти взносы уплачены, – в случаях, предусмотренных законодательством.

Стаж работы после 1 января 2003 г. подтверждают данными индивидуального (персонифицированного) учета в системе государственного социального страхования. А именно выпиской из индивидуального лицевого счета застрахованного лица, выдаваемой районными (городскими) отделами Фонда. Для назначения пенсии конкретному лицу (в случае представления его к назначению пенсии в установленном порядке либо личного обращения за назначением пенсии) указанную выписку запрашивает районное (городское) управление (отдел) по труду, занятости и социальной защите.

Трудовая книжка подтверждает стаж работы

Основным документом, подтверждающим стаж работы, является трудовая книжка. При отсутствии трудовой книжки, а также в тех случаях, когда в ней содержатся неправильные и неточные сведения или отсутствуют записи об отдельных периодах работы, в подтверждение стажа принимаются справки, выданные на основании приказов, лицевых счетов, ведомостей на выдачу заработной платы и иных документальных данных, письменные трудовые договоры и соглашения с отметками об их выполнении.

Суммарная запись о стаже работы, внесенная в трудовую книжку на основании документов 14 декабря 1962 г. или позднее, является доказательством стажа работы, если она содержит сведения о наименовании работодателя, периоде работы, должности (профессии) работника до поступления на работу, где была выдана трудовая книжка.Если эта запись внесена в трудовую книжку до 14 декабря 1962 г., то она принимается в подтверждение стажа работы независимо от того, содержатся ли в ней указанные сведения.

Если помимо трудовой книжки представлены отдельные документы о работе за период до заполнения трудовой книжки, к которому относится суммарная запись, то весь стаж, записанный общим итогом, должен быть подтвержден документально.

Применение поправочного коэффициента при расчете стажа работы

Периоды работы по трудовой книжке исчисляют от даты приема на работу до даты увольнения (день увольнения считается последним рабочим днем). Такой порядок исчисления стажа применяют за периоды работы (иной деятельности) до 1 июля 1998 г. и после указанной даты, если среднемесячный фактический заработок (доход) работника, из которого уплачены страховые взносы в Фонд, за календарный год (либо менее, если в соответствующем году имели место прием на работу или увольнение) оказался не ниже минимальной заработной платы, установленной законодательством. Если среднемесячный фактический заработок (доход) за период работы после 1 июля 1998 г. оказался ниже минимальной заработной платы, в стаж для назначения пенсии засчитывают период, определяемый с применением поправочного коэффициента (часть первая ст. 51 Закона № 1596-XII).

Такой порядок исчисления стажа применяют за периоды работы (иной деятельности) до 1 июля 1998 г. и после указанной даты, если среднемесячный фактический заработок (доход) работника, из которого уплачены страховые взносы в Фонд, за календарный год (либо менее, если в соответствующем году имели место прием на работу или увольнение) оказался не ниже минимальной заработной платы, установленной законодательством. Если среднемесячный фактический заработок (доход) за период работы после 1 июля 1998 г. оказался ниже минимальной заработной платы, в стаж для назначения пенсии засчитывают период, определяемый с применением поправочного коэффициента (часть первая ст. 51 Закона № 1596-XII).

Поправочный коэффициент (представляет собой величину с 3 знаками после запятой) рассчитывают путем деления среднемесячного фактического заработка (дохода) лица на среднеарифметическую величину минимальной заработной платы за соответствующий период уплаты обязательных страховых взносов.

Среднемесячный фактический заработок (доход) за отработанный календарный год (период) определяют путем суммирования за этот год (период) величин заработка (дохода) и деления полученной суммы на количество календарных месяцев в году (периоде).

Среднеарифметическую величину минимальной заработной платы за отработанный календарный год (период) рассчитывают путем суммирования за этот год (период) величин минимальной заработной платы и деления полученной суммы на количество календарных месяцев в году (периоде).

Расчет стажа работы: алгоритм и пример расчета

В органах по труду, занятости и социальной защите, осуществляющих назначение и перерасчет пенсий, для целей исчисления стажа разработано соответствующее программное обеспечение, основанное на положениях пенсионного законодательства.

Вместе с тем при необходимости стаж работы может быть подсчитан вручную следующим образом. Для этого записывают арабскими цифрами даты начала (приема) и окончания (увольнения) трудовой и иных видов деятельности, подлежащих включению в стаж. Причем вначале ставится год поступления на работу, затем месяц и число.

Алгоритм действий

Рассмотрим пошагово порядок расчета стажа работы на следующем примере:

согласно записям трудовой книжки гражданин принят на работу 05. 05.1967, уволен 25.07.1978.

05.1967, уволен 25.07.1978.

Алгоритм расчета стажа работы

Шаг 1. Составьте таблицу периодов работы.

Записываем год, месяц и число начала и окончания работы в соответствии с трудовой книжкой:

|

№ п/п |

Начало работы |

Окончание работы |

|

1 |

|

1978.07.25 |

Таким образом записываются все периоды работы и иных видов деятельности, подлежащие включению в стаж.

Шаг 2. Произведите суммирование между собой дат начала работы и отдельно дат окончания.

Продолжительность стажа подсчитывают путем суммирования раздельно по графам лет, месяцев и дней начала (приема) и окончания (увольнения) трудовой и иной деятельности. После этого сумма, полученная в графе «Начало работы», вычитается из суммы, полученной в графе «Окончание работы». Разность будет составлять продолжительность стажа работы. Например:

После этого сумма, полученная в графе «Начало работы», вычитается из суммы, полученной в графе «Окончание работы». Разность будет составлять продолжительность стажа работы. Например:

|

№ п/п |

Начало работы |

Окончание работы |

|

1 |

1967.05.05 |

1978.07.25 |

|

2 |

1978.08.01 |

1985.12.20 |

|

3 |

1986.01.15 |

1995.07.12 |

|

4 |

1997.02.13 |

2005. |

|

5 |

2005.04.16 |

2011.09.30 |

|

Итого |

9933.20.50 |

9974.39.97 |

04.10

04.10

Шаг 3. Из суммы дат окончания работы произведите вычитание суммы дат начала работы.

При этом необходимо отметить следующее. Периоды работы исчисляют в календарном порядке из расчета полного года (12 месяцев). Каждые 30 дней указанных периодов переводят в месяцы, а каждые 12 месяцев этих периодов в полные годы.

Производим необходимое вычитание:

9974.39.97

_

9933.20.50

41.19.47 = (41 год (19 мес. = 1 год +7 мес.). (47 дней = 1 мес.+17 дней)) = 42.08.18

Шаг 4. Добавьте к результату по одному дню за каждый случай увольнения.

Добавьте к результату по одному дню за каждый случай увольнения.

При подсчете стажа работы к полученной продолжительности стажа по каждому случаю увольнения добавляют 1 день.

С учетом этого к полученной разности прибавляют дни увольнения с работы (в нашем примере 5 случаев), и в итоге стаж работы составит 42 года 8 месяцев 22 дня (42 года 8 месяцев 17 дней + 5 дней).

Особенности исчисления стажа установлены законодательством при исчислении специального стажа работы, дающей право на пенсию по возрасту за работу с особыми условиями труда или за выслугу лет в соответствии со ст. 31, 12, 13, 15, 19, 47–492 Закона № 1596-XII.

Специальный стаж работы

При исчислении специального стажа работы для указанных целей в этот стаж засчитывают время, в течение которого работник полный рабочий день непосредственно был занят выполнением работ, дающих право на пенсию за работу с особыми условиями труда или за выслугу лет, а также периоды временной нетрудоспособности и время, в течение которого за работником в установленном законодательством порядке сохранялась средняя заработная плата (часть пятая ст. 53 Закона № 1596-XII).

53 Закона № 1596-XII).

Специальный стаж работы подтверждают справками работодателей по форме, утвержденной постановлением Минтруда и соцзащиты РБ от 30.10.2006 № 134 «Об утверждении форм справок для подтверждения работы, дающей право на пенсию по возрасту за работу с особыми условиями труда или за выслугу лет».

Исчисление стажа, в т.ч. специального, может производиться не только в календарном, но и в льготном порядке в случаях, предусмотренных законодательством. Такие случаи определены ст. 52 Закона № 1596-XII и ст. 38 Закона РБ от 06.01.2009 № 9-З «О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС, других радиационных аварий» (далее – Закон № 9-З).

Справочно: на льготных условиях в стаж засчитываются (ст. 52 Закона № 1596-XII):

– военная служба в составе действующей армии в период боевых действий, в т.ч. при выполнении интернационального долга, – в порядке, установленном для исчисления сроков этой службы при назначении пенсии за выслугу лет военнослужащим;

– работа лиц из числа вольнонаемного состава в воинских частях действующей армии в период боевых действий – в двойном размере;

– работа в лепрозориях, противочумных и инфекционных учреждениях по лечению лиц, зараженных вирусом иммунодефицита человека или больных СПИДом, – в двойном размере;

– время пребывания на спецпоселении граждан, достигших 12-летнего возраста, необоснованно высланных в период репрессий за пределы республики в административном порядке и впоследствии реабилитированных, – в двойном размере;

– время содержания под стражей, отбывания наказания в виде ареста, лишения свободы и ссылки в случае необоснованного привлечения к уголовной ответственности и последующей реабилитации – в тройном размере.

На основании ст. 38 Закона № 9-З время работы, военной службы или службы на эксплуатации ЧАЭС и в зоне эвакуации (отчуждения) с момента катастрофы до 31 декабря 1987 г. засчитывают в стаж работы (выслугу лет) и в стаж, дающий право на льготную пенсию по Списку № 1, в 3-кратном размере, а в период с 1 января 1988 г. – в полуторном размере.

Время работы, военной службы или службы в зоне первоочередного отселения, последующего отселения и на территориях, равнозначных им по уровню радиоактивного загрязнения в результате других радиационных аварий, с момента катастрофы на Чернобыльской АЭС, других радиационных аварий засчитывают в стаж (выслугу лет) в полуторном размере.

Таким образом, время работы, протекавшей на территории радиоактивного загрязнения в зоне последующего отселения, с момента катастрофы на Чернобыльской АЭС засчитывают в стаж в полуторном размере, т.е. с коэффициентом 1,5.

Например, работа в зоне последующего отселения протекала в период с 12 июля 1986 г. по 22 ноября 1998 г.

по 22 ноября 1998 г.

Продолжительность стажа этой работы составит:

1998.11.22

–

1986.07.12

__________

12.04.10 × 1,5 = 18 лет 6 мес. 15 дней.

Получить консультацию о порядке подтверждения и исчисления стажа работы для назначения трудовой пенсии можно в районном (городском) управлении (отделе) по труду, занятости и социальной защите по месту жительства (нахождения работодателя).

Особенности исчисления стажа работы в отдельных ситуациях

Время работы на водном транспорте в течение полного навигационного периода и сезонных работ по списку, утвержденному постановлением Совета Министров РБ от 06.11.1992 № 671 (в ред. постановления от 22.04.2008 № 592), выполняемых в течение полного сезона, засчитывают в стаж работы как полный год работы.

Особый порядок исчисления стажа установлен для лиц, работающих в колхозе. Так, работу в качестве члена колхоза в течение календарного года:

– до 1 января 1966 г. засчитывают в стаж как полный календарный год независимо от количества выработанных трудодней в этом году;

засчитывают в стаж как полный календарный год независимо от количества выработанных трудодней в этом году;

– в период с 1 января 1966 г. до 1 июля 1998 г. засчитывают в стаж как полный календарный год при условии, что выполнялся установленный на календарный год минимум трудового участия в общественном хозяйстве.

Если лицо не являлось членом колхоза, исчисление периодов работы в колхозе до 1 января 1966 г. производят по фактической продолжительности. Указанный порядок исчисления стажа применяют к периоду с 1 января 1966 г. до 1 июля 1998 г., если член колхоза не выполнял установленного минимума трудового участия в общественном хозяйстве.

При этом для определения полных календарных месяцев работы количество фактически проработанных дней в году делят на число рабочих дней, исчисленное в среднем за год.

Если в результате такого деления остается часть фактически проработанных дней, выраженная десятичной дробью (с округлением до десятых дробей), то эту дробную часть единицы переводят в календарные дни путем ее умножения на среднее число календарных дней в месяце (30).

Исчисление периодов работы в колхозе после 1 июля 1998 г. производят в вышеуказанном общем порядке исчисления стажа работы, установленном частью первой ст. 51 Закона № 1596-XII (т.е. с учетом уровня получаемой заработной платы).

Как правильно рассчитать трудовой стаж по трудовой книжке

Рассказываем, как рассчитать трудовой стаж по трудовой книжке работника. В этом материале: Что такое трудовой стаж, чем он отличается от страхового и зачем нужен. И покажем правильный способ расчета.

В расчете пенсий и различных пособий важную роль играют трудовой и страховой стаж. Чем отличаются эти понятия?

Трудовой стаж / Страховой стаж

Трудовой и страховой стаж нужны для назначения пенсии и подсчета различных пособий. Например, размер больничных прямо определяются по стажевому коэффициенту. Листок нетрудоспособности оплачивается в размере 60%, 80% или 100% от среднего заработка в зависимости от длительности трудовой деятельности человека.

Для подсчета стажа переломным является 2002 год. До 31 декабря 2001 года использовалось понятие общего трудового стажа. Именно его учитывали в формулах расчета пенсий и пособий. С 1 января 2002 года появилось понятие страхового стажа.

Оба типа стажа обозначают разные периоды, по-разному рассчитываются и сказываются на величине пенсии:

В таблице видно, что два понятия оказались абсолютно несовместимыми. Даже с вводом каких-либо поправочных коэффициентов невозможно взаимоувязать 2 вида стажа. Поэтому для расчета пенсии считают стаж за два периода отдельно: до и после 2002 года.

Что входит в общий трудовой стаж

На трудовом и страховом стаже отличия не заканчиваются. Для определения общего трудового стажа (периоды до 2002 года) можно использовать 2 разных способа расчета. Они определены в п. 3 и 4 ст. 30 закона от 17.12.2001г. № 173-ФЗ. Отличие заключается в списке периодов, входящих в трудовой стаж:

В обоих вариантах периоды сезонной работы округляются до полного года, если человек работал в сезонной отрасли. Если расчет ведется по п. 4 ст. 30 закона 173-ФЗ, то применяются дополнительные коэффициенты к периодам:

Если расчет ведется по п. 4 ст. 30 закона 173-ФЗ, то применяются дополнительные коэффициенты к периодам:

- Работы на Крайнем Севере – 1,5,

- Службы в армии, работы в лепрозориях, противочумных учреждениях – 2,

- Участия в боевых действиях, службы в зонах ЧАЭС, лечения боевых травм, нахождения в блокадном Ленинграде – 3.

Выбор одного из двух способов расчета предоставлен человеку, выходящему на пенсию. Но обычно этот выбор делают сотрудники ПФР. Они рассчитывают стаж двумя способами и выбирают тот, по которому пенсия человека окажется больше.

Чем подтвердить трудовой стаж

Трудовой стаж обычно считают по трудовой книжке. Если физлицо не может ее предъявить, подойдут другие документы:

- Справки,

- Трудовые договоры,

- Копии кадровых документов работодателей,

- Архивные документы,

- Показания свидетелей.

Если вы рассчитываете пособие для работника или просто хотите подсчитать свой трудовой стаж, самый простой способ – сделать расчет по трудовой книжке.

Трудовой стаж по трудовой книжке

Подсчет стажа работы у каждого предыдущего работодателя:

- Выпишите в столбец все места работы с указанием дат приема и увольнения,

- По каждому работодателю определите количество лет, месяцев и дней работы,

- Сложите дни, месяцы и года,

- Полные 12 месяцев приравняйте к одному году,

- Каждые 30 дней приравняйте к месяцу,

- Подсчитайте окончательное количество лет, месяцев и дней.

Источник

Читайте также:

Специалисты: Как не потерять стаж работы вместе с трудовой книжкой

Как посчитать трудовой стаж по трудовой книжке

Трудовая книжка является верным спутником каждого официально работающего человека. Этот документ является своего рода летописью трудовой жизни каждого гражданина. Важное значение при этом имеет стаж сотрудника. Какой бывает стаж и как его правильно рассчитать, рассмотрим ниже.

Трудовая книжка – главный документ работника

Трудовая книжка – это документ, который есть у каждого официально трудоустроенного работника. Книжка является доказательством оформления гражданина на том или ином месте работы.

Книжка является доказательством оформления гражданина на том или ином месте работы.

Трудовую книжку оформляет работодатель при первом устройстве сотрудника на работу. Впоследствии такой документ переходит вместе с работником на другие места работы.

В настоящее время порядок заполнения трудовых книжек обозначен в статье 66 ТК РФ, а также регламентируется двумя документами:

– о том, как нужно хранить и вести документ рассказывается в постановлении Правительства №225 от 16.04.2003 года

– порядок заполнения книжек и внесения в них исправлений закреплен в постановлении Минтрудсоцразвития №69 от 10.10.2003 года

Трудовая книжка является бланком строгой отчетности. В организации должен быть обеспечен их учет и контроль. Для этого в отделах организации предусмотрены разнообразные книги учета, где можно отследить все движения документа за время работы сотрудника. Кроме того, все пустые бланки трудовых и их вкладышей, также учитываются в отдельной книге.

В ближайшем будущем планируется провести замену бумажных документов электронными.

Страховой стаж: что это и для чего он используется

Страховой стаж – это понятие, на котором в настоящее время держится система начислений социально – значимых выплат.

Страховой стаж включает в себя все то время, когда сотрудник работал официально, в течение которых работодатель перечислял за работника в бюджет страховые взносы. Кроме периодов обычной работы в состав такого стажа включаются следующие отрезки времени:

– время службы в армии, военной службы

– периоды нахождения на больничном листе

– время, когда гражданин пользовался услугами биржи труда

– период необоснованного заключения под стражу или привлечения к уголовной ответственности

– некоторые другие случаи, которые предусмотрены действующим законодательством

Страховой стаж может быть общим или, при особых условиях работы, специальным. Выделяют профессиональный стаж и стаж за выслугу лет.

В любом случае подсчет стажа ведется согласно записям в трудовой книжке работника либо по документам, подтверждающим его наличие.

Трудовой стаж: что из себя представляет и когда применяется

Трудовой стаж – понятие, которое также используется в обиходе в настоящее время. Такой стаж важен для каждого работника и объединяет в себе все периоды работы гражданина на протяжении его жизни. Все записи в трудовой книжке работника составляют его трудовой стаж.

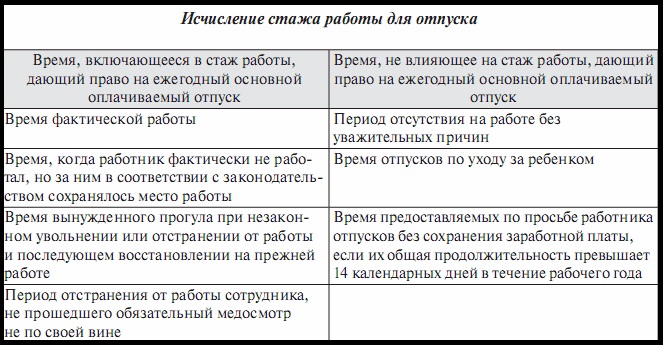

Трудовой стаж играет роль при назначении пенсий, пособий, отпускных выплат. Согласно статье 256 ТК РФ, отпуск по уходу за ребенком засчитывается в трудовой стаж работника.

В 2002 году была проведена пенсионная реформа, и в связи с этим трудовой стаж как таковой потерял свое первоначальное значение. Такой порядок закреплен в пункте 4 статьи 30 ФЗ №173 от 17.12.2001 года, а также в ФЗ №255 от 29.12.2006 года.

| ВАЖНО! В настоящее время для назначения пособий первостепенное значение имеют те периоды трудовой деятельности, когда работодатель отчисляет в бюджет страховые взносы |

При назначении пенсии решающее значение имеет длительность периода трудоустройства.

Если у сотрудника имеется «северный» стаж, то отметка об этом должна быть проставлена в трудовой книжке. Также подтвердить такой стаж можно специальной справкой, которую обязан выдать работодатель.

Общий порядок определения стажа сотрудника

Для того чтобы корректно рассчитать продолжительность официального стажа по трудовой сотрудника, необходимо придерживаться определенного порядка действий. Алгоритм определения длительности работы следующий:

- Выявить периоды, которые входят в расчет стажа. Следует помнить, что некоторые периоды времени не учитываются при подсчете стажа

- Определить длительность таких периодов в календарных днях

- Найти суммарную продолжительность стажа

- Определить сколько отработано полных месяцев

- Определить сколько полных лет трудился работник

- Рассчитать прожолжительность стажа в годах, месяцах, днях

На практике этот процесс выглядит следующим образом. Берется трудовая книжка сотрудника, высчитывается продолжительность стажа по каждому месту работы, потом все полученные цифры складываются. Из общей суммы выделяем сумму общих лет, месяцев и дней работы.

Из общей суммы выделяем сумму общих лет, месяцев и дней работы.

Вручную стаж можно рассчитать двумя способами – арифметически и по формуле. Рассмотрим каждый из способов отдельно.

Расчет стажа с помощью формулы

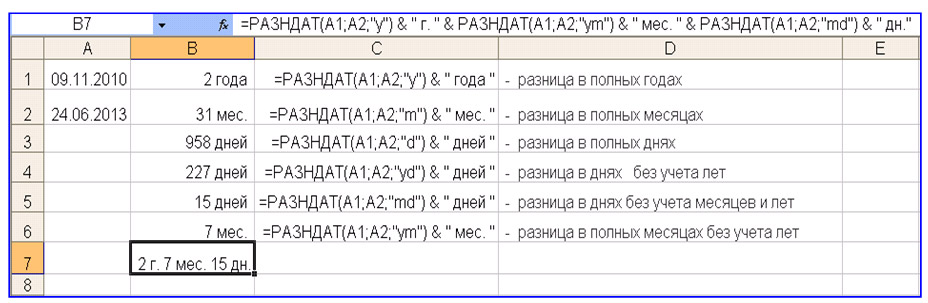

Формула для расчета стажа по первому способу проста: нужно из суммы дат увольнений вычесть сумму дат приема на работу. На практике это выглядит следующим образом.

Исходные данные.

| № п/п | Дата приема | Дата увольнения |

| 1 | 02.08.1995 | 29.11.1998 |

| 2 | 16.02.1999 | 31.10.2008 |

| 3 | 19.09.2008 | 23.03.2016 |

Алгоритм расчета продолжительности стажа будет следующим:

- Складываем все даты начала трудоустройства: 02.08.1995 + 16.02.1999 + 19.09.2008 = 37.19.6002

- Далее нужно суммировать все даты увольнения: 29.

11.1998 + 31.10.2008 + 23.03.2016 = 83.24.6022

11.1998 + 31.10.2008 + 23.03.2016 = 83.24.6022 - Теперь вычитаем сумму дат принятия на работу из суммы дат увольнения: 83.24.6022 – 37.19.6002 = 46.05.0020

- Приводим получившийся результат в удобоваримую форму, то есть занимаемся преобразованием: 46 дней = 1 месяц и 16 дней. В итоге получаем стаж длиной 20 лет, 6 месяцев и 16 дней

- На последнем этапе учитываем 3 дня увольнения и получаем общий стаж 20 лет 6 месяцев 19 дней

11.1998 + 31.10.2008 + 23.03.2016 = 83.24.6022

11.1998 + 31.10.2008 + 23.03.2016 = 83.24.6022Расчет стажа арифметическим подсчетом

Теперь рассчитаем длительность стажа способом арифметического подсчета. Исходные данные те же, что и в первом примере.

| Период | Расчет |

| Первый период работы | |

| Дни | 29 – 2 + 1 = 28 (прибавляем день увольнения) |

| Месяцы | 11 – 8 = 3 |

| Годы | 1998 – 1995 = 3 |

| Всего | 3 года 3 месяца 28 дней |

| Второй период работы | |

| Дни | 31 – 16 + 1 = 16 |

| Месяцы | 10 – 2 = 8 |

| Годы | 2008 – 1999 = 9 |

| Всего | 9 лет 8 месяцев 16 дней |

| Третий период работы | |

| Дни | 23 – 19 + 1 = 5 |

| Месяцы | 3 – 9 = -6 Поскольку результат расчета отрицательный, нужно взять 1 год из строки с годом и перевести величину в месяцы 12 + 3 – 9 = 6 |

| Годы | 2016 – 2008 – 1 = 7 Учли «занятый» год |

| Всего | 7 лет 6 месяцев 5 дней |

В результате сложения получившихся итогов и их преобразования, получаем общий стаж 20 лет 6 месяца 19 дней.

Результат аналогичен продолжительности стажа, рассчитанной по формуле.

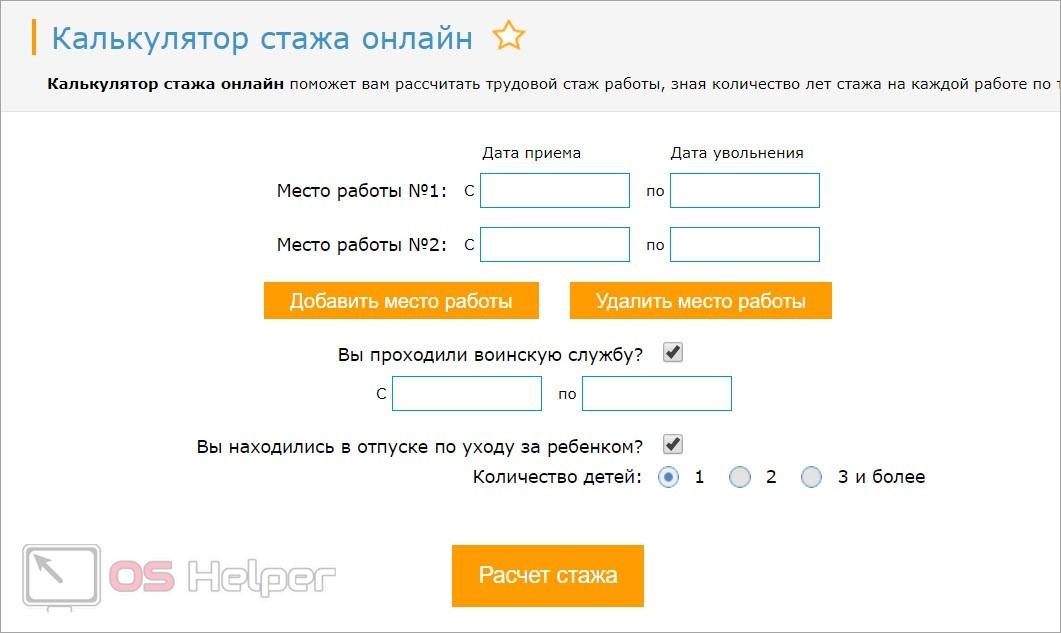

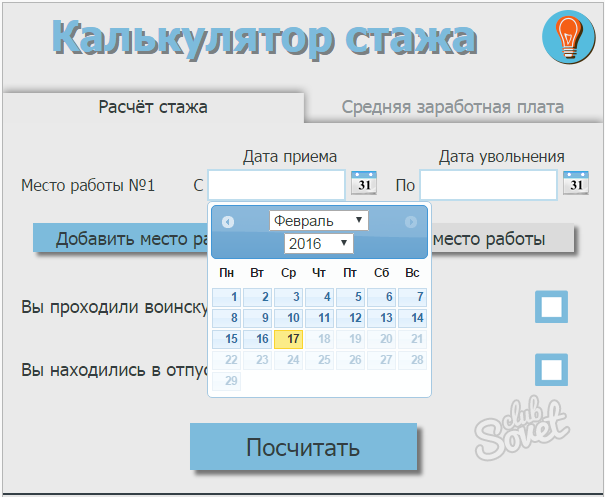

Подсчет стажа в электронном виде

Подсчет стажа можно производить не только вручную. В настоящее время есть возможность вычислить длительность времени работы в электронном виде. Этот способ позволяет рассчитать стаж быстро, удобно и поможет избежать ошибок.

Для целей подсчета стажа могут использоваться программные продукты, например, «Стаж». На данный момент для расчета длительности стажа большой популярностью пользуются различные онлайн – калькуляторы на интернет – ресурсах. Принцип действий одинаков, что у программы, что у онлайн – сервисов. В специальные поля заносятся даты приема на работу и увольнения, подсчет лет, месяцев и дней работы происходит в автоматическом режиме. Для расчета стажа, используемого при начислении больничного листа, может использоваться отдельный калькулятор. Причем, следует учесть, что то время, в течение которого сотрудница ухаживает за ребенком в отпуске до 1,5 или 3 лет, для этих целей не включается в стаж.

При использовании таких средств, главное – внимательно и в полном объеме завести все периоды работы, которые учитываются при подсчете стажа работника.

Ошибки и вопросы по теме

Вопрос

Каким образом можно доказать продолжительность стажа, если трудовая книжка утеряна, либо в нее внесены некорректные данные?

Не всегда у работника на руках имеется трудовая книжка. Иногда она может быть утрачена или нерадивый кадровик мог внести некорректные записи. Существует несколько способов для подтверждения стажа работы:

- Справки, подтверждающие периоды работы

- Данные, предоставленные архивом по запросу

- Трудовые договоры, которые имеются на руках сотрудника

- Показания сослуживцев или свидетелей

- Выписки из документов работодателей (бывших и нынешних)

Вопрос

Учитывается ли при исчислении стажа время учебы в ВУЗе и службы в армии?

Согласно действующему законодательству то время, когда сотрудник получал образование не входит в перечень периодов, которые учитываются при расчете стажа. А вот служба в армии учитывается при расчете стажа.

А вот служба в армии учитывается при расчете стажа.

Ошибка

Работник осуществлял свою трудовую деятельность в организации в районе Крайнего Севера. После сокращения штата, он встал на биржу труда. Когда возникла необходимость подсчета стажа, бухгалтер ошибочно включила время, когда сотрудник был зарегистрирован на бирже труда и получал пособие, в стаж. Согласно действующему законодательству, период регистрации на бирже труда не входит в «северный» стаж.

Длительность официальной работы гражданина имеет важное значение при назначении ему пособий или пенсии. Все периоды работы должны быть отражены в трудовой книжке сотрудника. Это документ, по которому без каких – либо проблем можно рассчитать длительность стажа. Время работы сотрудника рассчитывается либо в электронном виде, либо вручную двумя способами. Расчет продолжительности стажа по формуле менее трудоемок и занимает меньше времени.

Трудовой и страховой стаж: как правильно учесть продолжительность труда для назначения пенсий и пособий

Несмотря на то что действующий закон категории «трудовой стаж» не содержит, за годы применения оно прочно укоренилось в умах россиян. С введением страхового стажа сама суть, назначение и применение показателя, определяющего длительность общественно полезного труда, не изменились. Общий стаж можно посчитать по трудовой книжке, с учётом того, что входит в него, а что нет.

Два вида стажа — трудовой и страховой — чем они отличаются и зачем нужны

Стаж, определяющий правомочие гражданина на начисление государственных пенсионных выплат и пособий — суммированная длительность трудовой деятельности лица на протяжении жизни. Она влияет на право получения социальных выплат и их сумму.

Уже более десятилетия назад российское законодательство о назначении пенсий в корне поменяло подход к исчислению продолжительности труда граждан, дающей им право на социальные выплаты от государства. Вместо категории «трудовой стаж» была введена категория «страховой стаж», за годы работы стали начисляться пенсионные баллы, а уж они-то и переводятся в рубли.

Тем не менее общая природа права не позволяет применять новый закон к возникшим до его вступления в силу правоотношениям. Именно поэтому периоды труда, существовавшие до 1.01.2002, всё так же входят в общий стаж при назначении пенсий.

Именно поэтому периоды труда, существовавшие до 1.01.2002, всё так же входят в общий стаж при назначении пенсий.

Наличие трудового стажа — главное основание для назначения пенсии

Трудовой стаж — принципы подсчёта и применения

Исчисление общего рабочего стажа сегодня применяется для определения правомочия граждан, работавших до 2002 года, на пенсионные выплаты. Другими словами, по правилам расчёта общего стажа работы засчитываются для уплаты пенсий и пособий периоды, датированные ранее 1 января 2002 года. Специальный же стаж — длительность работы в определённых законом условиях, предоставляющая право на повышенную пенсию (например, работа во вредных или небезопасных условиях, труд в северных районах и т. д.). Законом также установлен список специальностей и должностей, дающих право на досрочный выход на пенсию.

Нужен ли сейчас непрерывный стаж, чем грозит его прерывание

Существовало в законодательстве до некоторого времени и понятие непрерывного рабочего стажа, этот показатель влиял на начисление пособий по временной неспособности к труду. Однако с 2007 года оплата больничных рассчитывается исходя из периода страховых выплат. Теперь не имеет значения, прерывался стаж или нет.

Однако с 2007 года оплата больничных рассчитывается исходя из периода страховых выплат. Теперь не имеет значения, прерывался стаж или нет.

Видео: зачем нужен трудовой стаж и что делать, если его не хватает

Таблица: что входит в общий рабочий стаж, а что в него не включается

| Периоды труда, включаемые в общий рабочий стаж | Периоды труда, исключаемые из общего рабочего стажа |

|

|

Страховой стаж — когда используется и из каких периодов состоит

Периоды труда и другой общественно полезной занятости лица после 1 января 2002 года учитываются по правилам подсчёта страхового стажа. Но использоваться на практике категория «страховой стаж» стала лишь с 2015 года.

Определение рассматриваемой категории содержит ст. 2 Закона «О трудовых пенсиях в РФ» (далее — Закон), согласно которой он представляет собой суммированную длительность рабочей и другой деятельности лица, за время которой перечислялись страховые взносы в ПФ.

Список разновидностей деятельности, в период осуществления которой начисляются страховые платежи, закон не содержит. Представляется правильным включать в число таковых те же её направления, что и в общий рабочий стаж.

В качестве иных учитываемых в страховой стаж отрезков времени ст. 11 Закона определяет:

- время ухода за лицом, имеющим инвалидность первой группы, ребёнком-инвалидом, пожилым лицом старше 80 лет;

- время воспитания детей младше полутора лет матерью либо отцом (но не другими родственниками) не более 4,5 лет для каждого родителя;

- периоды оплачиваемой временной неспособности к труду;

- периоды официально учтённой безработицы;

- периоды прохождения воинской и другой равнозначной службы;

- время нахождения в заключении необоснованно осуждённых к отбыванию такого наказания лиц;

- время пребывания вместе с супругом-военнослужащим или командированным за границу супругом в регион, где невозможно трудоустроиться, но не более пяти лет в общей сложности.

Каждый из перечисленных в ст. 11 Закона периодов может быть учтён в страховой стаж при условии, что начальная или конечная дата этого периода граничит со временем труда, за который перечислялись страховые выплаты.

Для чего требуется расчёт стажа, и как его подсчитать

Подсчёт трудового (в настоящее время и страхового) стажа используется для определения права на пенсию и её суммы. Для установления размера пособия по временной неспособности к труду применяется лишь понятие страхового стажа.

В основу расчёта трудового (страхового) стажа ложатся сведения о периодах работы, подтверждаемые записями в трудовой книжке гражданина

Трудовая книжка — документ, который может подтвердить длительность работы сотрудника

Главный документ, подтверждающий наличие любого (трудового, страхового) стажа — трудовая книжка. Закон не предусматривает правовых оснований для наличия у одного гражданина одновременно двух трудовых книжек, однако и прямого запрета с определением меры ответственности не содержит. При возникновении подобной ситуации представляется правильным учитывать периоды работы из обеих, если они не дублируются. Подтвердить стаж можно и без трудовой книжки. При её отсутствии либо отсутствии в ней сведений о каком-либо периоде работы в подтверждение стажа могут приниматься справки от нанимателей, копии приказов о приёме и увольнении с работы, трудовые соглашения и т. д. Если есть сомнения в достоверности информации, то это уже является проблемой в отношении работника и Пенсионного фонда, но не работодателя. Проверить пенсионные отчисления с предыдущих мест работы без согласия на то сотрудника нельзя, персональные данные находятся под защитой закона.

При возникновении подобной ситуации представляется правильным учитывать периоды работы из обеих, если они не дублируются. Подтвердить стаж можно и без трудовой книжки. При её отсутствии либо отсутствии в ней сведений о каком-либо периоде работы в подтверждение стажа могут приниматься справки от нанимателей, копии приказов о приёме и увольнении с работы, трудовые соглашения и т. д. Если есть сомнения в достоверности информации, то это уже является проблемой в отношении работника и Пенсионного фонда, но не работодателя. Проверить пенсионные отчисления с предыдущих мест работы без согласия на то сотрудника нельзя, персональные данные находятся под защитой закона.

Трудовая книжка — основной документ, подтверждающий стаж

Правила подсчёта длительности работы для назначения пенсии

Итак, периоды труда гражданина, датированные до начала 2002 года, исчисляются по правилам включения их в общий трудовой стаж, более поздние — по правилам включения в страховой стаж. Полученные первым способом данные конвертируются в расчётный пенсионный капитал, полученные вторым способом — в пенсионный коэффициент или баллы.

Нормативный документ, регламентирующий порядок исчисления стажа — правила, утверждённые Постановлением Правительства РФ №1015 от 02.10.2014.

Некоторые периоды труда включаются в стаж по правилам «год за полтора», «год за два» и т. д. Кроме того, как полный календарный год засчитывается в стаж работы на протяжении полного сезона на предприятиях, осуществляющих сезонную деятельность, полный навигационный период работы на водных видах транспорта.

Для получения продолжительности стажа необходимо подсчитать длительность каждого периода работы в годах, месяцах и днях, а затем сложить. За месяц принимается количество дней, равное 30, за год — 12 месяцев или 360 дней.

Примеры

Ниже приводятся образцы расчётов для двух вариантов: трудового и страхового стажа.

Как правильно посчитать длительность трудового стажа

Подсчитаем длительность периода, включаемого в стаж по правилам исчисления общего трудового стажа.

Гражданин Г. М. Михайлов трудился на предприятии «Стройком» с 21 августа 1994 года по 10 апреля 2001 года. Этот период засчитывается в стаж по правилам общего трудового. Порядок расчёта длительности работы:

- Определить отсутствие периодов, исключаемых из общего стажа работы: для Михайлова за время работы их нет.

- Рассчитать количество дней: 11 дней августа 1994 года + 21 день апреля 2001 года = 32 дня.

- Рассчитать количество полных месяцев: 4 месяца 1994 года + 3 месяца 2001 года = 7 месяцев.

- Рассчитать количество полных лет: с 1995 по 2000 года включительно — 6 полных лет.

- Суммировать полученные данные: 6 лет + 7 месяцев + 32 дня (1 месяц 2 дня) = 6 лет 8 месяцев 2 дня.

Как считается срок, включаемый в страховой стаж

Подсчитаем длительность периода работы, включаемого в стаж по правилам исчисления страхового стажа.

С. И. Селиванова трудилась на предприятии «Новый век» с 3 апреля 2005 года по 15 мая 2016 года. За это время она находилась в декретном отпуске по уходу за ребёнком в период с 14.10.2007 по 25.09.2010 (ребёнку исполнилось полтора года 25.03.2012). Расчёт длительности периода, входящего в страховой стаж Селивановой, происходит следующим образом:

- Определить период, исключаемый из страхового стража: с момента достижения ребёнком полуторагодовалого возраста до выхода из декретного — 26.03.2012–25.09.2010.

- Определить два подлежащих подсчёту периода: 3.04.2005–25.03.2012, 26.09.2010–15.05.2016.

- Рассчитать количество дней:

- в первом периоде — 28 дней апреля 2005 года + 25 дней марта 2012 года = 53 дня;

- во втором периоде — 5 дней сентября 2010 года + 15 дней мая 2016 года = 20 дней;

- всего — 53 дня + 20 дней = 73 дня (2 месяца 13 дней).

- Рассчитать количество полных месяцев:

- в первом периоде — 8 месяцев 2005 года + 2 месяца 2012 года = 10 месяцев;

- в втором периоде — 3 месяца 2010 года + 4 месяца 2016 года = 7 месяцев;

- всего 10 месяцев + 7 месяцев = 17 месяцев (1 год 5 месяцев).

- Рассчитать количество полных лет:

- в первом периоде с 2006 по 2011 год включительно — 6 лет;

- во втором периоде с 2011 по 2015 год включительно — 5 лет;

- всего — 6 лет + 5 лет = 11 лет.

- Суммировать полученные данные: 11 лет + 1 год 5 месяцев + 2 месяца 13 дней = 12 лет 7 месяцев 13 дней.

Как считать длительность работы для исчисления размера пособия по временной нетрудоспособности

Продолжительность страхового стажа работника напрямую влияет на размер пособия по временной нетрудоспособности:

- при страховом стаже менее полугода больничный оплачивается по минимальному размеру оплаты труда;

- от полугода до пяти лет стажа дают право на 60% среднего заработка;

- от пяти до восьми лет — на 80%;

- от восьми лет — на 100%.

Рассчитывают стаж для оплаты больничного аналогично описанному в предыдущем пункте способу.

Видео: как рассчитать больничный в 2017 году

На сегодняшний день одновременно существуют и применяются сразу две методики подсчёта стажа, дающего право на получение пенсий и пособий, — трудовой стаж и страховой. Новый порядок расчёта пенсий исходя из страхового стажа применяется с 2015 года, в то время как трудовой, возникший с 1 января 2002 года, засчитывается уже по правилам страхового. Продолжительность страхового стажа работника непосредственно влияет на размер оплаты периодов его временной нетрудоспособности.

Я имею высшее юридическое образование, опыт работы в суде, банке, на предприятии. Несмотря на то, что основная моя специализация – это уголовное право и процесс, вся моя профессиональная деятельность связана с хозяйственным правом, начиная от кадровых вопросов и заканчивая проблемами кредитования. Долгое время я занималась написанием обзоров зарубежных и отечественных СМИ по бизнес-тематике. Оцените статью: Поделитесь с друзьями!Узнаем как будет правильно сделать подсчет трудового стажа по трудовой книжке

Трудовая деятельность любого гражданина РФ должна фиксироваться в трудовой книжке. Она не только помогает проследить весь трудовой стаж человека, но и позволяет правильно посчитать и назначить пенсию. Рассмотрим основные особенности того, как вести подсчет трудового стажа по трудовой книжке.

Понятие

Для того чтобы назначить пенсию, необходимо посчитать стаж по трудовой книжке. Что понимают под трудовым стажем? Это общая продолжительность работы гражданина, причем во внимание берут только официальное место работы. Если по каким-то причинам человек работал неофициально, то данный период не засчитывается.

В целом продолжительность работы человека можно определить к тому моменту, когда нужно будет выходить на пенсию. По законодательным нормам необходимо отработать определенное количество лет, чтобы потом спокойно выйти на пенсию. И именно здесь главным помощником является бланк трудовой.

Виды

Как уже выяснилось, главным инструментом для подсчета рабочего стажа является трудовая книжка. Стаж работы, согласно российскому законодательству, делится на

- трудовой;

- страховой.

Трудовой стаж включает в себя весь рабочий период, который указан в трудовой книжке, а также следующие периоды:

- Обучение в высшем учебном заведении.

- Прохождение службы в армии.

- Нахождение в декретном отпуске.

- Уход за ребенком до полутора лет.

- Государственная служба.

- Тюремное заключение.

- Период нахождения в центре занятости.

- Участие в политической и общественной жизни.

Под страховым стажем понимается период трудовой деятельности гражданина, в течение которого работодатель отчислял обязательные страховые взносы. Вышеперечисленные периоды также включаются в страховой стаж.

Подсчет трудового стажа по трудовой книжке идет именно с учетом этих двух видов.

ИП и трудовая

Трудовая книжка – подтверждение трудового стажа, соответственно, у кого документ есть, тот легко может подтвердить количество отработанных лет. А что делать тем гражданам, которые занимаются предпринимательской деятельностью и в принципе не имеют трудовой?

Хотя индивидуальные предприниматели и не имеют бланка трудовой книжки, тем не менее тот период времени, который они проработали на себя, будет учтен при расчете пенсии. Для этого необходимо взять документ, подтверждающий ведение предпринимательской деятельности.

Получается, что если у человека есть трудовая, то рабочий стаж приплюсуют к периоду, когда он был предпринимателем. Если трудовой нет, и всю жизнь человек посвятил себе, значит, учитывать будут весь этот период и нерабочие периоды включительно.

Как считать?

Для того чтобы выполнить расчет стажа по трудовой книжке, можно выбрать один из удобных способов:

- обратиться в пенсионный фонд, когда придет время оформлять пенсию;

- посчитать самостоятельно продолжительность рабочего стажа;

- прибегнуть к помощи онлайн-программ и калькуляторов.

Наверное, самым простым будет спокойно работать и ждать, когда наступит пенсионный возраст. Тогда работники пенсионного фонда все точно посчитают и назначат заслуженную пенсию. Если хочется немного посидеть и для себя выяснить, сколько отработано за весь период, то нужно запастись терпением и временем.

У кадровиков и бухгалтеров есть несложный прием подсчета рабочего стажа. Для этого необходимо от суммы сроков конца каждого периода трудоустройства отнять сумму сроков начала работы на каждом месте. Полученный результат является общим трудовым стажем.

Рассмотрим на примере, как произвести подсчет трудового стажа по трудовой книжке.

Некий Петров Петр Петрович проработал на одном месте с 05.08.1997 по 10.12.2002. На втором месте он работал с 02.01.2003 по 17.11.2006 и, наконец, на последнем месте он работал с 08.12.2006 по 24.09.2016.

Воспользуемся нехитрой схемой. Сложим даты начала работы, а потом даты увольнения:

- 05.08.1997 + 02.01.2003 + 08.12.2006 = 15.21.6006,

- 10.12.2002 + 17.11.2006 + 24.09.2016 = 51.32.6024.

Теперь из полученного в периоды увольнения результата вычитаем результат по началу трудоустройства: 51.32.6024 – 15.21.6006 = 36.11.18.

Исходя из формулы, гражданин Петров проработал 18 лет, 11 месяцев и 36 дней. При расчете важно учитывать, что в месяце 30 дней, а год – это 12 месяцев. Таким образом, путем несложных математических расчетов получаем, что Петров наработал общий трудовой стаж 19 лет и 6 дней. К этому сроку необходимо прибавить еще 2 дня, поскольку периодов трудоспособности было 2, а от каждой даты увольнения необходимо отнимать один день. Таким образом, трудовой стаж Петрова равен 19 годам и 8 дням.

А тем, кто работал всю жизнь неофициально или на себя, законодательство рекомендует сделать отчисления в пенсионный фонд, и тогда шансы на пенсию значительно возрастают.

К категориям граждан, помимо индивидуальных предпринимателей, которые могут работать на себя, можно отнести

- литераторов, писателей, поэтов;

- художников, скульпторов;

- копирайтеров, фрилансеров;

- адвокатов, нотариусов, юристов;

- независимых экспертов;

- психологов, психотерапевтов, которые работают не в организации, и т. д.

Общие принципы

Подсчет трудового стажа по трудовой книжке процесс хлопотный, но несложный. Главное, запомнить следующие нюансы:

- Целый год – это 12 месяцев.

- 1 месяц – 30 дней.

- Лучше, если все временные интервалы, указанные в трудовой, будут выписаны на отдельном листе.

- Если трудовой стаж прерывался, то нужно посчитать каждое официальное трудоустройство на каждом новом месте.

- Все полученные результаты необходимо сложить между собой.

- От каждого периода увольнения отнимается один день.

Все временные промежутки удобнее писать в столбик. Так визуально легче воспринимать информацию. Далее, когда получился результат по трудовой книжке, надо посчитать аналогичным способом нетрудовой период. После найденный результат следует прибавить к результату из трудовой книжки. Получается общий трудовой стаж, на который и будет начисляться пенсия.

Пенсия

Согласно российскому законодательству, существует три вида пенсии:

- Страховая. Для начисления данного вида выплат необходимо учитывать то время, когда работодатель отчислял за своего сотрудника положенные страховые взносы.

- Накопительная. Данный вид выплат представляет собой собственные вложения и накопления гражданина, которые вносились произвольными частями на протяжении трудовой деятельности. Такая часть пенсии может быть передана по наследству.

- Социальная. Вид начисления, рассчитанный для тех категорий граждан, которые мало работали или проработали неофициально. Такая пенсия высчитывается из минимальной заработной платы.

Как считается стаж работы по трудовой книжке – Трудовое право

С приближением пенсионного возраста у многих россиян растет интерес к тому, как считать трудовой стаж по трудовой книжке, пример чего им хотелось бы посмотреть. Желание иметь четкое представление об этом вполне объяснимо. Зная, как надо считать, легко проверить, правильно ли были выполнены расчеты. А ведь от правильности подсчета напрямую зависит размер начисляемого пенсионного обеспечения.

Зачем это нужно

Многим пожилым людям приходится рассчитывать на пенсию, как основной источник доходов. Чтобы заработать трудовую пенсию, нужно набрать определенную продолжительность стажа.

Очень просто подсчитать по трудовой книжке продолжительность отработанного времени человеку, всю сознательную жизнь связанному с одним предприятием или организацией. Несколько сложнее выполнить такие операции, если трудоустраиваться приходилось в разных местах и случались перерывы в занятости.

Желательно, чтобы в основном документе работающего все этапы рабочего пути были отражены. Тогда начисление пенсии упростится, ведь страховые отчисления производились. А это главное условие, которое выставлено в ч.1 ст. 11 ФЗ № 400 для того, чтобы исчислялся страховой стаж.

Нормативные требования

Законодательной основой для того, чтобы определить, какие временные отрезки деятельности труженика должны приниматься в расчет при начислении пенсии, служит уже упомянутый ФЗ № 400. Они дополняются периодами, когда работник признавался временно нетрудоспособным. Их принято определять согласно нормам ФЗ № 255.

Конкретизация выполнения подсчетов, связанных со стажем, произведена в подзаконных нормативно-правовых актах:

- Правительственном постановлении № 1015, принятом в 2014-м и действующем в редакции от 2018 года. Здесь приведены правила и указано, как надлежит считать.

- Приказе Минздравсоцразвития № 91 от 2007 года. В соответствии с установленными здесь правилами нужно рассчитывать периоды, связанные с временной нетрудоспособностью.

- Письме ФСС № 15-03-09/12-3065П за 2013 год, которое уточнило выполнение расчетов, связанных с пребыванием на больничном.

Как считать стаж работы по трудовой книжке

Сложности в том, как считается проработанное время, нет. В основу подсчетов положили календарный принцип. Год считают состоящим из 12 месяцев. 30 дней засчитывают в качестве полного месяца.

Руководствуясь этими правилами, производятся выборка всех интервалов, когда работник был трудоустроен. После чего нужно последовательно посчитать отработанные дни, месяцы и годы и выполнить сложение. Важно учесть, что день увольнения засчитывается как отработанный, а поступления на новую работу – нет.

Когда точной даты нет, то месяц полагается отсчитывать с 15-го числа, а год – с 1 июля.

Вручную

Выполняя расчет стажа вручную, стоит придерживаться общепринятого алгоритма:

- применить таблицу, в левой графе которой будут указаны даты поступления на работу, а в правой – увольнения;

- сосчитать отработанные дни, месяцы и годы для каждой строки таблицы;

- сложить их по отдельности;

- перевести дни в полные месяцы, а месяцы – в годы.

При помощи программ

Не желая морочить себе голову с подсчетами или не доверяя своим навыкам, можно рассчитать, сколько времени заняла трудовая деятельность, воспользовавшись услугами специальных онлайн-калькуляторов. В программе, автоматически переводящей дни в полные месяцы, предусмотрена опция введения даты через календарную форму.

Для устранения ошибки, допущенной при вводе данных, предусмотрена кнопка сброса. Дав команду выполнить расчет, остается посмотреть появившийся результат.

Какие периоды учитывать

Важно учесть каждый период, когда имел право на то, что его учтут при подсчете общей продолжительности трудовой деятельности. Помимо отрезков, когда со страховыми взносами все было в порядке, положено засчитывать труженику и другие, когда за ним обязаны сохранять занимаемую должность. К таковым относят, как требует ч. 1 ст. 12 ФЗ № 400, пришедшиеся на:

- исполнение воинской обязанности;

- пребывание на больничном;

- отпуск для ухода за ребенком до достижения им полуторалетнего возраста;

- официальную безработицу;

- оплачиваемую общественную деятельность;

- переезд/переселение, инициированные госслужбой занятости, чтобы трудоустроиться;

- содержание под стражей, которое признали необоснованным;

- отстранение от работы ввиду необоснованного привлечения к уголовной ответственности;

- уход за инвалидом первой группы, ребенком-инвалидом или престарелым;

- проживание (до пяти лет) в качестве супруги (-а) военнослужащего-контрактника в местности, где невозможно устроиться на работу;

- проживание в качестве супруга (-и) представителя РФ за рубежом.

Понятно, что многие лица не все время числились в штате предприятия или организации, некоторые отрезки выпадали. Однако эти простои в труде будут засчитаны как рабочее время, если они предшествовали периодам занятости или следовали за ними. Такая норма установлена ч. 2 ст. 12 ФЗ № 400.

Какая применяется формула

Когда начисляются пенсии, то для исчисления продолжительности карьеры труженика сотрудниками с многолетним опытом используется формула, которую предложили в ныне не действующем правительственном постановлении № 555, принятом в 2002 году. Применять ее полагается только после того, как по отдельности выписаны все отрезки трудовой занятости работника.

Продолжительность стажа = Сумма дат увольнений (ДД. ММ. ГГ) – Сумма дат поступления на работу (ДД. ММ. ГГ)

Расчеты

По формуле рассчитывается продолжительность работы без особого труда с точностью до одного дня. Проведем расчет для работника А., начавшего трудиться в 1981 году. Сведем периоды занятости для удобства в таблицу:

| Принят на работу | Уволен |

| 23.02.1981 | 21.01.1983 |

| 31.01.1983 | 10.06.1992 |

| 06.07. 1992 | 04.09.1998 |

| 05.10.1998 | (по 15.02.2019) |

Так как подсчеты ведутся по четырем периодам занятости, то к итоговому результату понадобится прибавить 4.

Складываем даты левой графы:

23.02.1981 + 31.01.1983 + 06.07. 1992 + 05.10.1998.

Получаем такой промежуточный результат – 65.20. 7954

Переходим к подсчетам по правой графе:

21.01.1983 + 10.06.1992 + 04.09.1998 + 15.02. 2019 (указана дата составления расчета, а не увольнения с работы).

Промежуточный результат выглядит так – 50.18.7992

Выполняем вычитание: 50.18.7992 – 65.20.7954. Получаем 38 лет без двух месяцев и 15 дней. Выполняем перевод дней в месяцы и прибавляем 4 дня (число периодов занятости). В итоге получается 37 лет, 9 месяцев и 19 дней.

Как считать общий стаж для больничного

Разобравшись, как посчитать стаж работы по трудовой книжке, посмотрим, как это проделывается при временной нетрудоспособности. Алгоритм применяется тот же. В случае с работником А. точность вычислений значения иметь не будет, так как его страховой стаж значительно больше 8 лет, необходимых для 100%-ной оплаты больничного.

А вот для работников с меньшей продолжительностью трудового пути, которым больничный пока выплачивают в размере 60% или 80% от заработка, особенности высчитывания стажа при временной нетрудоспособности могут иметь значение. Например, когда подсчет даст в итоге 7 лет, 11 месяцев и 31 день, то, округляя остаток, получим 8 лет. А с таким страховым стажем можно претендовать на 100%-ную оплату по больничному листу.

Как считать общий стаж для пенсии

Для начисления пенсии необходимо определиться с продолжительностью страхового стажа, когда работодателями перечислялись в ФСС взносы на сотрудника. Если она достаточна (ФЗ № 400 установил минимальный уровень в 15 лет, но так как отсчет ведется только с 2007 года, пока будет ниже), то можно получать страховую пенсию. Возможно формирование самим работником накопительной пенсионной части.

Лицам, которые не связаны по роду своей деятельности с предприятиями или организациями, проблему страхового стажа рекомендуется решать за счет самостоятельных отчислений в ПФР.

При подсчетах общей продолжительности трудовой деятельности, которая началась задолго до 2007 года, работнику самому предстоит выбирать, что засчитывать, если совпадают периоды работы и, например, декретного отпуска.

Расчет северного трудового стажа

Выясняя, как правильно вычисляют продолжительность карьеры труженика в условиях Крайнего Севера, уточняем, что при этом не считаются некоторые отрезки, относящиеся в прочих случаях к трудовой деятельности. Полагается исключить из льготного стажа время, которое пришлось на:

- пребывание в статусе безработного, которого сократили;

- отпуск для ухода за ребенком;

- занятость с неполной ставкой. Если работник на Крайнем Севера одновременно был занят в разных местах, что в совокупности составляло ставку и более, то предоставление подтверждающих документов позволит засчитать такой период как льготный.

Трудовая книжка обязательно должна содержать дополнение о том, что предприятие или организация находятся на Крайнем Севере. Иначе право на льготу придется подтверждать справкой об их местоположении.

Подсчет непрерывного стажа

Правильно выполнить такой подсчет важно для работников, которые заняты деятельностью, дающей право получать определенные льготы и надбавки при наличии выслуги лет. К ним относятся военнослужащие, педагогические и медицинские работники, лица, занятые трудом на Крайнем Севере. Для них важно достижение непрерывности трудовой карьеры.

Занятость не посчитают прерванной, если интервал межу увольнением и поступлением на новое рабочее место не превысит установленного нормами законодательства срока. Как правило, он равняется одному-трем месяцам.

Расчет по двум трудовым книжкам и при совместительстве

Обстоятельства иногда складываются так, что работник обзаводится дополнительной трудовой книжкой. Такое случается, когда ее приходится завести, подрабатывая в качестве совместителя. Исчисляя, сколько времени было отработано таким тружеником, складывать годы, месяцы и дни по его книжкам никто не станет. Сотрудники ПФР примут для проведения расчетов только одну из них.

Если есть необходимость дополнить сведения о продолжительности трудового пути, то вторая трудовая никак не послужит в этом деле подспорьем. Недостающие сведения придется предоставлять в виде справок, приказов и других документов.

Это не означает, что работа по совместительству никак не повлияла на величину насчитываемой пенсии. Она возрастет, так как во внимание принимаются, прежде всего, выполненные работодателями страховые отчисления.

В декретном отпуске

Уходя в отпуск по уходу за ребенком, сотрудница может не опасаться, что это время не засчитают в стаж.

С 2014 года принято включать в срок страхового стажа до 4,5 года, проведенных в уходе за детьми, которым не исполнилось полутора лет. (Ранее ограничивали тремя годами). Это период будет учитываться при начислении пенсии.

Что касается трудового стажа в целом, то в него зачисляют и то время, когда работница продолжала осуществлять уход за своими малышами после того, как им исполнилось полтора года (до достижения трехлетнего возраста).

Если отсутствует трудовая книжка

Располагая основным документом работника, посчитать трудовой стаж правильно просто. Сложнее это проделать без трудовой. Для периода занятости, начиная с 2007 года, нужную информацию можно получить:

- запрашивая ее на предприятиях и в организациях, где приходилось трудиться;

- обращаясь в архивы;

- в МФЦ или отделении ПФР;

- дистанционно, пользуясь сервисами официального сайта ПФР и/или портала Госуслуг.

Для поисков документов, которые подтвердят сроки трудовой деятельности до 2007 года, два последних варианта использовать не получится.

Когда удастся собрать все, что сохранилось, можно приступить к подсчетам, используя общую методику.

Заключение

Посчитать, сколько длилась трудовая деятельность, можно и самостоятельно, не обращаясь к специалистам. Сделать это можно несколькими способами, просто считая в столбик или применяя простую формулу, или доверив проведение расчетов онлайн-калькулятору. При отсутствии трудовой книжки проведение расчетов усложнится, так как нужно будет сводить воедино сведения из разных документов.

Как подтвердить трудовой стаж, если организация ликвидирована

В жизни каждого человека, выходящего на пенсию, может возникнуть ситуация, в которой придётся подтверждать трудовой стаж в ликвидированной организации. Вопрос решается относительно легко в случае, если руководители организации, в своё время, выполнили требования законодательства и сдали документы, подтверждающие трудовой стаж сотрудников, в архив.

Проблемы подтверждения трудового стажа

Поэтому всегда актуальным будет вопрос о том, как подтвердить трудовой стаж, если после ликвидации организации документы по персоналу в архив не сдавались. Его решение отличается крайней сложностью, в ряде случаев оно невозможно. Ниже мы поговорим о том, какие действия придётся предпринять бывшему сотруднику ликвидированного предприятия.

Действия при отсутствии документов

Единственным возможным порядком подтверждения трудового стажа при отсутствии документов в архиве является обращение в суд. Аргументировать свою позицию бывшему сотруднику придётся, используя документы о трудовой деятельности в ликвидированной организации, имеющиеся у него на руках, а также показания свидетелей.

Правила подсчёта и подтверждения страхового стажа

В нашей стране действуют Правила подсчёта и подтверждения страхового стажа для установления трудовых пенсий (документ утверждён Постановлением Правительства РФ № 555 то 24.07.2002 г.). В соответствии с ними основным документом, на основании которого подтверждаются периоды работы гражданина (его стаж), является трудовая книжка. Нередки, однако, ситуации, в которых записи в книжке являются неполными, неточными, не читаемыми.

В этом случае суд может затребовать дополнительные документы:

- справки, подтверждающие трудовой стаж и оформляемые работодателями;

- ведомости на выдачу заработной платы;

- выписки из приказов;

- некоторые другие.

Подтверждения стажа показанием свидетелей

При невозможности представить суду подтверждающие документы стаж может быть подтверждён на основании показателей свидетелей, которые знают работника по совместной трудовой деятельности у работодателя. Свидетелей должно быть как минимум двое, они должны располагать документами, подтверждающими факт их работы в организации в тот период времени, в который они свидетельствуют работу гражданина.

Как избежать головной боли в будущем

Чтоб не сталкиваться с проблемами подтверждения стажа, есть только один способ. Своевременно и правильно проводить архивную обработку документов, подтверждающих стаж. Больше вариантов, на сегодня нет.

Важность архивной обработки документов

Мы видим, что вопрос подтверждения стажа при отсутствии документов ликвидированной организации в архиве отличается крайней сложностью. Желаете оградить своих сотрудников от необходимости решать его в будущем, искать образцы справок, подтверждающих трудовой стаж, привлекать свидетелей? Позаботьтесь об архивной обработке документов и их своевременной передаче в архив. Удачным решением станет обращение в компанию «Архивный Эксперт».

Услуги по архивной обработке документов

Специалисты нашей компании владеют глубокими познаниями в области архивного делопроизводства и большим опытом работы. Мы с максимальным качеством, в кратчайшие сроки и по вполне приемлемым ценам выполняем все операции, относящиеся к архивной обработке документов. В числе прочего наши специалисты обрабатывают документацию по персоналу организации и в надлежащем порядке передают её на хранение в архив.

Взаимодействовать с компанией «Архивный Эксперт» удобно

Вам не придётся учить своих сотрудников основам архивного дела, рискуя при этом получить результат неудовлетворительного качества. Работать с нашей компанией выгодно: сотрудники вашей фирмы не будут оторваны от своих основных занятий, и общая производительность труда не пострадает. Оцените эти преимущества по достоинству, обратившись в компанию «Архивный Эксперт»!

Расчет стажа работы в трудовой книжке: основные особенности, алгоритм

Для служебной работы любого гражданина необходимо закрепление в виде трудовой книжки. Зачем это нужно? Чтобы в будущем можно было достоверно рассчитать заработанную пенсию. Расчет стажа работы в трудовой книжке имеет свои особенности и определенный алгоритм подсчета.

Определения

Перед подсчетом стажа работы необходимо выяснить, из чего он состоит.Под сроком занятости понимается время, затраченное физическим лицом на ту или иную служебную деятельность. Помимо работы, они включают учебу, декретный отпуск и так далее.

Также стоит рассмотреть понятие страхового стажа работы. Это период, когда работодатель платил взносы в ПФР за сотрудника.

Когда-то расчет пенсии зависел исключительно от стажа работы, но сегодня все изменилось. И главную роль теперь играет страховой стаж (который по сути является неотъемлемой частью общего стажа работы).Другими словами, сотрудники пенсионного фонда сначала считают трудовой стаж, а затем рассчитывают стаж по трудовой книжке с расчетом коэффициентов.

Зачем считать

Желательно спросить, зачем нужно вести учет стажа работы. Чтобы законная пенсия начислялась без ошибок. Есть категория граждан, которые посвящают себя одной специализации, и у них нет особых движений в виде работы.А есть те, кто почему-то постоянно меняет работу. И в обоих случаях работнику должны были выплачивать взносы.

Расчет стажа работы также необходим для того, чтобы сотрудники ПФР или страховых компаний полагались на любую основу для определения выплат. А где взять информацию? Конечно, в родах.

Что входит в общий стаж

Как выяснилось ранее, расчет общего стажа происходит по трудовой книжке.Согласно российскому законодательству стаж работы делится на трудовой и страховой. К трудовому стажу, помимо рабочего стажа, относятся:

- период обучения в высших учебных заведениях;

- служба в армии;

- декретный отпуск;

- уход за ребенком до полутора лет;

- прохождение государственной службы;

- срок лишения свободы;

- время постановки на учет в центре занятости;

- период участия в политической или общественной жизни.

Период взносов в пенсионный фонд включается в страховой период.

Как посчитать стаж работы? Вам просто нужно сложить все значимые периоды.

Учитываем страховой стаж

Если у сотрудника нет возможности сдать рабочий лист или были допущены ошибки, конкретный период работы можно подтвердить следующим образом:

- предоставить трудовой договор в письменной форме, оформленный в соблюдение всех норм закона;

- предоставить справки, выданные организацией или государственными органами;

- принимать выписки из заказов;

- предоставить информацию о личном кабинете;

- Покажите выписки, подтверждающие получение заработной платы.

Справка, подтверждающая выслугу лет, должна содержать следующую информацию:

- номер и дату выдачи;

- сведения о работнике, в том числе о месте работы;

- период работы;

- специализация и профессия работника;

- причина выдачи данного документа.

Если период трудовой и страховой жизни совпадет, то что-то будет учтено. Какой период выбрать, решает сотрудник, подав по этому поводу заявление.

Также нужно помнить, как производится расчет стажа работы. Калькулятор периодов учитывает полный год, состоящий из 12 месяцев, и полный месяц, состоящий из 30 дней. В этом случае, если указан только год, то за основу берется 1 июля, при указании только номера месяца берется цифра 15.

Алгоритм подсчета

Расчет стажа трудовой книжки может производиться вручную или с помощью специальных программ-калькуляторов.В любом случае необходимо придерживаться общего правила подсчета. Алгоритм следующий:

- Определение периодов, которые должны быть включены в общий стаж работы (это включает начало и конец каждого временного интервала трудовой деятельности, а также те периоды, которые входят в состав продолжительности трудовой деятельности). обслуживания).

- Установить в календарных днях продолжительность каждого периода.

- Расчет общего стажа работы в днях.

- Расчет полных месяцев.

- Расчет полных лет.

- Окончательное определение общего трудового стажа в годах, месяцах, днях.

Пример подсчета

Для расчета стажа работы вы можете связаться с сотрудником пенсионного фонда, произвести расчет самостоятельно, воспользоваться любой онлайн-программой для расчета стажа.

Если вы хотите посчитать стаж самостоятельно, вы можете использовать простой метод учета: из суммы на конец каждого периода работы возьмите сумму на начало каждого рабочего периода.Конечный результат – опыт работы.

Расчет стажа работы по трудовой книжке может выглядеть так.

Некий гражданин Петров начал свою трудовую деятельность 23.01.1997 г. и закончил ее на данном предприятии 17 ноября 2007 г. Затем он работал на другом предприятии в период с 12.12.2007 г. по 24.05.2010 г.. На последней вакансии он числился с 07.06.2010 по 16.12.2016

Используя указанный метод учета, складываем даты начала каждого периода и получаем: 23.01.1997 + 12.12.2007 + 07.06.2010 = 42.19.6014. Затем складываем даты окончания всех периодов: 17.11.2007 + 24.05.2010 + 16.12.2016 = 57.28.6033. Из результата, полученного за период увольнения, вычитаем результат, полученный за период приема на работу: 57.28.6033 – 42.19.6014 = 15.09.19.

Исходя из этого, Петров проработал 19 лет 9 месяцев и 15 дней.

Таким образом, можно рассчитать трудовой стаж. Калькулятор и другие методы расчета работают на основе описанного выше алгоритма.Не забывайте, что в эти периоды может входить страховой стаж (причем работник на основании заявки должен выбрать либо трудовой, либо страховой стаж).

Дополнительные параметры

Параметры редактирования

После нажатия Enter переместите выделение Делает соседнюю ячейку следующей активной ячейкой после нажатия клавиши ВВОД в текущей активной ячейке. В поле Направление укажите, какая соседняя ячейка станет активной.

Направление Делает соседнюю ячейку следующей активной ячейкой после нажатия клавиши ВВОД в текущей активной ячейке. В поле Направление укажите, какая соседняя ячейка станет активной.

Автоматически вставлять десятичную точку Установите этот флажок, чтобы по умолчанию отображать числа с десятичными точками.

Мест Введите количество десятичных знаков в поле Places , чтобы указать, где Microsoft Office Excel автоматически помещает десятичную точку в числах, которые вы вводите как константы на листе. Положительное число перемещает десятичную точку влево; отрицательное число перемещает десятичную точку вправо. Если поле Places оставлено пустым или установлено на 0 (ноль), вам необходимо ввести десятичную точку вручную.Чтобы переопределить этот параметр, введите десятичную точку в ячейке при вводе числа.

Включить маркер заполнения и перетаскивание ячейки Установите этот флажок, чтобы перемещать и копировать ячейки и данные путем перетаскивания. Когда этот параметр выбран, вы также можете перетащить маркер заполнения, чтобы скопировать данные и заполнить соседние ячейки рядом данных.

Разрешить редактирование непосредственно в ячейках Установите этот флажок, чтобы разрешить редактирование внутри ячейки двойным щелчком по ячейке, а не редактированием содержимого ячейки в строке формул.

Расширить форматы диапазона данных и формулы Выберите, чтобы автоматически форматировать новые элементы, добавляемые в конец списка, в соответствии с форматом остальной части списка. Формулы, которые повторяются в каждой строке, также копируются. Для расширения форматы и формулы должны появляться как минимум в трех из пяти последних строк, предшествующих новой строке.

Включить автоматический ввод процентов Выберите, чтобы умножить на 100 все числа меньше 1, которые вы вводите в ячейки, отформатированные в процентном формате.Снимите этот флажок, чтобы умножить на 100 все числа, которые вы вводите в ячейки, отформатированные в формате процентов, включая числа, равные или превышающие 1.

Включить автозаполнение для значений ячеек Завершает ввод текста, который вы начинаете вводить в столбце данных. Если первые несколько вводимых вами букв совпадают с существующей записью в этом столбце, Excel заполнит оставшийся текст за вас.

Увеличение при просмотре ролика с помощью IntelliMouse Если у вас есть указывающее устройство Microsoft IntelliMouse, задает масштабирование кнопки колесика вместо прокрутки на листе или листе диаграммы.

Оповещать пользователя о потенциально трудоемкой операции Выберите, если вы хотите получать уведомления, когда операция затрагивает большое количество ячеек и может занять много времени для обработки.

Когда затронуто это количество ячеек (в тысячах) Позволяет указать максимальное количество ячеек, на которые влияет операция без уведомления. Если затронуты больше ячеек, чем максимальное количество ячеек, вы получите уведомление.

Использовать системные разделители Выберите, чтобы использовать разделители десятичной дроби и разрядов по умолчанию.Очистите, чтобы ввести альтернативные разделители.

Десятичный разделитель Чтобы изменить десятичный разделитель по умолчанию, снимите флажок Использовать системные разделители , выберите разделитель по умолчанию в поле Десятичный разделитель , а затем введите разделитель, который вы хотите использовать.

Разделитель тысяч Чтобы изменить разделитель тысяч по умолчанию, снимите флажок Использовать системные разделители , выберите разделитель по умолчанию в поле Разделитель тысяч , а затем введите разделитель, который вы хотите использовать.

Вырезать, скопировать и вставить

Показать кнопки параметров вставки Выберите, чтобы Excel автоматически отображал диалоговое окно со специальными параметрами при вставке, такими как Только форматирование и Связать ячейки .

Показать кнопки параметров вставки Выберите, чтобы Excel автоматически отображал диалоговое окно со специальными параметрами при вставке ячеек, строк или столбцов, таких как Форматирование, как указано выше и Очистить форматирование .

Вырезать, копировать и сортировать вставленные объекты вместе с их родительскими ячейками Сохраняет графические объекты, кнопки, текстовые поля, нарисованные объекты и изображения с соответствующими ячейками при вырезании, копировании, фильтрации или сортировке на листе.

Диаграмма

Показывать имена элементов диаграммы при наведении курсора Отображает имя элемента диаграммы, когда вы наводите на него указатель.

Показывать значения точек данных при наведении Отображает значение точки данных, когда вы наводите на нее указатель.

Свойства следуют за точкой данных диаграммы для всех новых книг Выберите этот параметр, чтобы форматирование и метки данных следовали за точками данных при их перемещении или изменении для всех новых книг, которые вы создаете.

Текущая рабочая тетрадь Выберите открытую книгу для использования со следующей настройкой ( Свойства следуют за точкой данных диаграммы для текущей книги )

Свойства следуют за точкой данных диаграммы для текущей книги Выберите этот параметр, чтобы форматирование и метки данных следовали за точками данных при их перемещении или изменении для книги, показанной при предыдущем параметре Текущая книга .

Дисплей

Показать это количество последних книг Список недавно использованных книг отображается в разделе Последние в Backstage, что позволяет быстро открывать эти книги. Введите количество книг, которые вы хотите отобразить, в поле Показать это количество последних книг . Введите или выберите положительное число от 0 до 50.

Быстрый доступ к этому количеству последних рабочих книг Если этот флажок установлен, список файлов отображается в нижней части вкладки «Файл» в разделе «Параметры». Установите количество файлов для отображения, изменив число справа.

Показать это количество незакрепленных недавних папок Список недавно использованных папок отображается в разделе «Последние» в Backstage, что позволяет быстро повторно открыть эти папки.Введите количество книг, которые вы хотите отобразить, в поле Показать это количество незакрепленных недавних папок . Введите или выберите положительное число от 0 до 50.

Линейки Позволяет выбрать единицы измерения, которые необходимо отобразить на линейке вида «Макет».

Показать строку формул Отображает строку формул.Строка формул появится вверху листа.

Показать функцию всплывающих подсказок Отображает краткие описания функций, которые вы выбираете в списке функций, который отображается при включении автозаполнения формул.

Для ячеек с комментариями показать Выберите один из следующих параметров, чтобы определить, как примечания и комментарии будут отображаться на листе.

Нет комментариев и индикаторов Если у вас есть ячейки, содержащие примечания или комментарии, этот параметр скрывает маленький индикатор в правом верхнем углу ячеек.

Только индикаторы и комментарии при наведении Если у вас есть ячейки, содержащие примечания или комментарии, этот параметр показывает маленький индикатор в правом верхнем углу ячеек.Этот параметр также позволяет отображать заметки или комментарии, наведя указатель мыши на ячейки.

Комментарии и индикаторы Если у вас есть ячейки, содержащие примечания или комментарии, этот параметр показывает маленький индикатор в правом верхнем углу ячеек. Если ячейка содержит заметку, Excel покажет, сохранить показанную заметку. Если ячейка содержит комментарий, он остается скрытым, пока вы не наведете курсор на ячейку.

Направление по умолчанию выбирает направление потока для холста книги. Вы должны повторно открыть все существующие книги, чтобы это изменение вступило в силу.