Как правильно заполнить 6 ндфл за полугодие: Как заполнить форму 6-НДФЛ за 2 квартал 2021 года. Полное руководство

инструкция заполнения с примерами, сроки сдачи

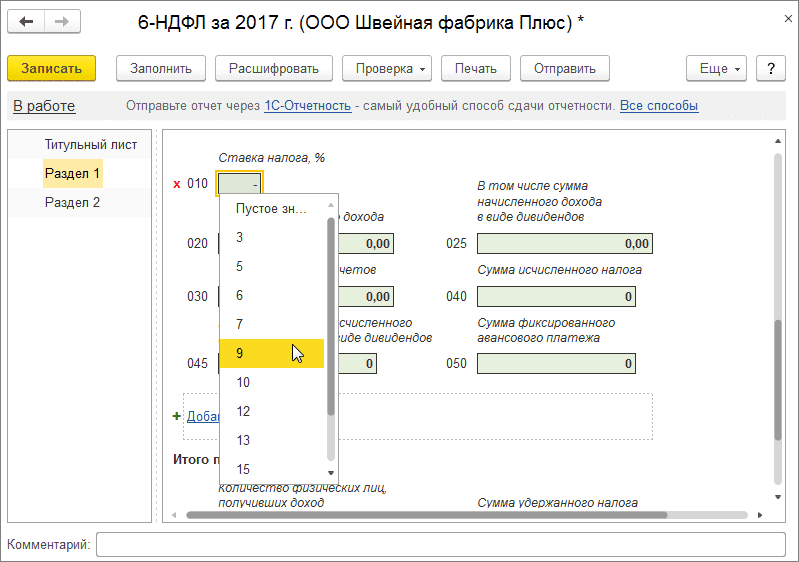

Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ, применяемая с отчетности за 1-й квартал 2021 года. Рассмотрим 6-НДФЛ в 2021 году, какие изменения внесены и образец заполнения за 1 квартал.

Состав новой 6-НДФЛ

В состав нового отчета 6-НДФЛ в 2021 году входит:

- Титульный лист

- Раздел 1 «Данные об обязательствах налогового агента» (похоже на данные, содержащиеся в Разделе 2 текущей версии 6-НДФЛ). При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» (похоже на данные, содержащиеся в Разделе 1 текущей версии 6-НДФЛ).

- Приложение №1. Справка о доходах и суммах налога физического лица (совпадает с текущей версией 2-НДФЛ) – заполнять данное приложение необходимо будет только в годовом 6-НДФЛ.

Рассмотрим подробнее новые правила заполнения 6-НДФЛ.

Инструкция по заполнению 6-НДФЛ в 1С ЗУП 3 на примере

Новая форма 6-НДФЛ, применяемая с 2021 г., заполняется в ЗУП 3, начиная с релизов 3.1.14.369 и 3.1.16.108.

Для ее создания следует в 1С-Отчетности (Отчетность, справки) выбрать отчет 6-НДФЛ с 2021 г.

Начиная с ЗУП 3.1.14.433/3.1.17.94 в 6-НДФЛ (с 2021 года) появилась возможность формировать отчеты сразу по нескольким подразделениям.

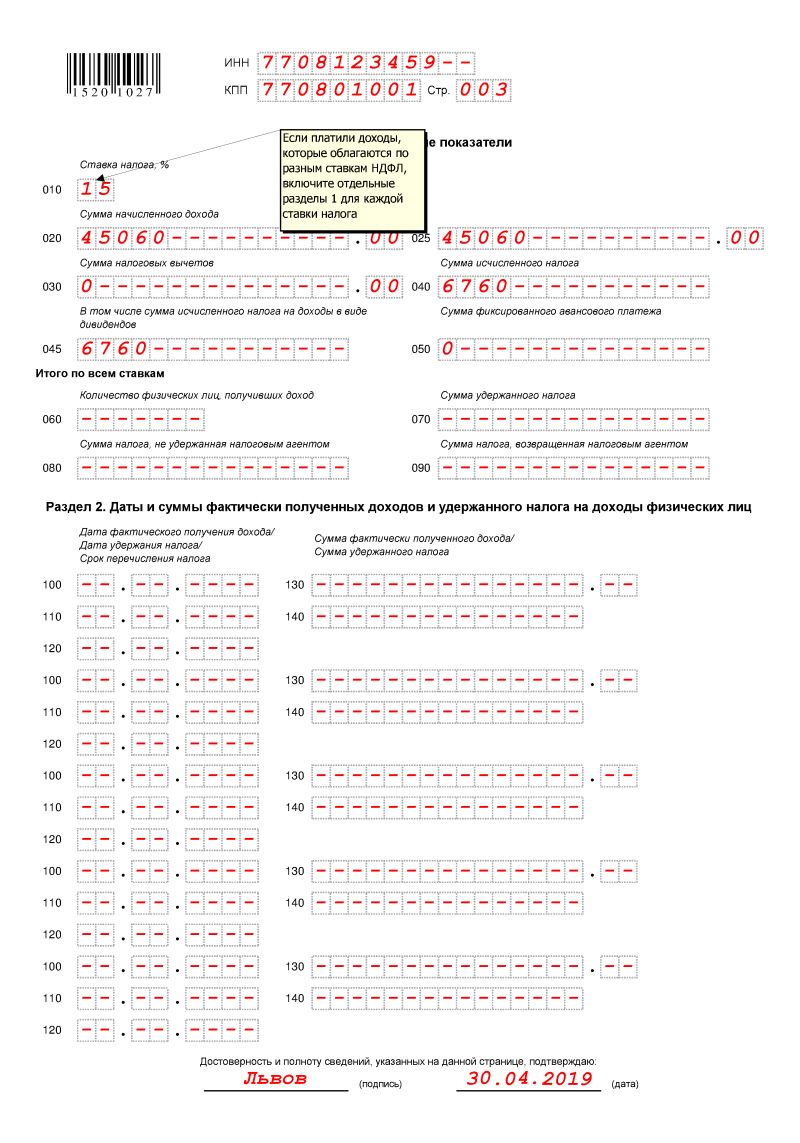

Данные в Разделе 1 отчета 6-НДФЛ

Раздел 1 заполняется теперь в разрезе нового поля – КБК при возникновении 15%-го НДФЛ.

КБК по НДФЛ в отчете 6-НДФЛ (с 2021 года)

Рассмотрим заполнение некоторых полей.

В поле 020 – показывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода. Это суммы, удержанные В течение трех месяцев.

В поле 021 – указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. Это срок, не позднее которого следует перечислить НДФЛ, т.е. не фактическая дата перечисления НДФЛ, а планируемая. Пример заполнения:

Срок перечисления определяется стандартно – не позднее следующего дня после выплаты. Исключение – больничные и отпускные, срок перечисления по которым – не позднее последнего дня месяца, в котором они выплачены.

В поле 022 – отражается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

В форме 6-НДФЛ, применяемой до 2021 г., возврат НДФЛ показывался только в Разделе 1 общей суммой, а в Разделе 2 – нет. В новой же 6-НДФЛ дается более детальная расшифровка по возврату. Так, в поле 030 показывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, за последние три месяца отчетного периода.

В поле 031 – дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ.

В текущих версиях ЗУП 3 для 031 строки реализовано ее автозаполнение, однако существует ошибка, препятствующая корректному заполнению данных — Вывод ошибочной даты возврата НДФЛ в разделе 1 отчета 6-НДФЛ (с 2021 года) в ЗУП 3.

В поле 032 – сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, в указанную в поле 031 дату.

Подробнее см. — Раздел 1 отчета 6-НДФЛ — порядок заполнения и контрольные соотношения

Данные в Разделе 2 отчета 6-НДФЛ

Раздел 2 отчета 6-НДФЛ заполняется также, как и Раздел 1

Информация Раздела 2 новой редакции 6-НДФЛ похожа на данные, которые отражаются в Разделе 1 действующей версии отчета.

Здесь из нового — это то, что в отчете заполняется отдельная строка по суммам доходов, начисленных по трудовым договорам (строка 112).

и по суммам доходов, начисленных по договорам ГПХ за выполнение работ (оказание услуг) (строка 113).

Подробнее о заполнении Раздела 2:

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

В ЗУП 3 автозаполнение Приложения №1 с превышения и при реорганизации (ликвидации) организации, закрытия обособки пока не реализовано.

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год или при реорганизации (ликвидации) организации/лишении полномочий (закрытии) обособленного подразделения. Приложение №1 почти полностью копирует применяющуюся сейчас 2-НДФЛ.

В Справке добавлен Раздел 4, где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

как правильно заполнить, Нулевая 6-НДФЛ, 6-НДФЛ если нет начислений, Полезные советы

6-НДФЛ: как правильно заполнить 09.08.2017 05:00Как правильно заполнить 6-НДФЛ ?

Мы подготовили для Вас ответы на основе официальных разъснений по порядку заполнения и представления расчета 6-НДФЛ.

В соответствии с абзацем 3 пункта 2 статьи 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14. 10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняют нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме за соответствующий отчетный период отражают те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226 НК РФ, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226 НК РФ.

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

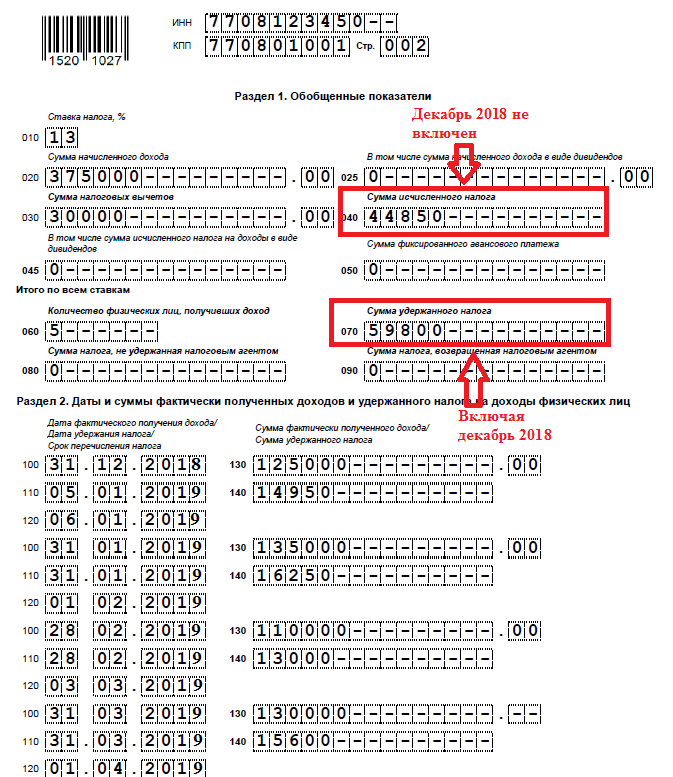

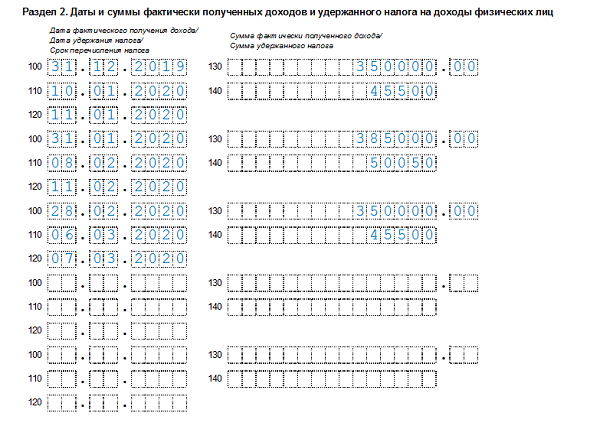

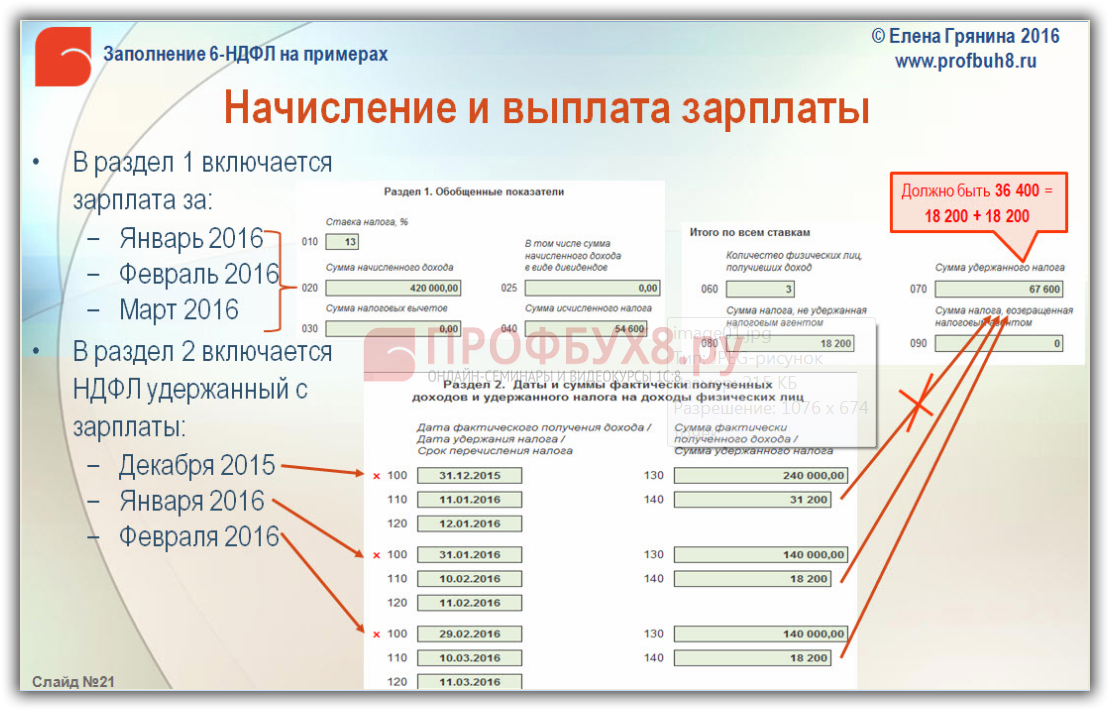

Таким образом, если работникам заработная плата за март 2016 года выплачена 11.04.2016, а налог на доходы физических лиц перечислен 12.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

по строке 100 указывается 31.03.2016;

по строке 110 – 11.04.2016;

по строке 120 – 12.04.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

Контрольными соотношениями показателей расчета по форме 6-НДФЛ, направленными письмом ФНС России от 10.03.2016 № БС-4-11/3852@, не предусмотрено равенство показателей строки 040 «Сумма исчисленного налога» и строки 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ.

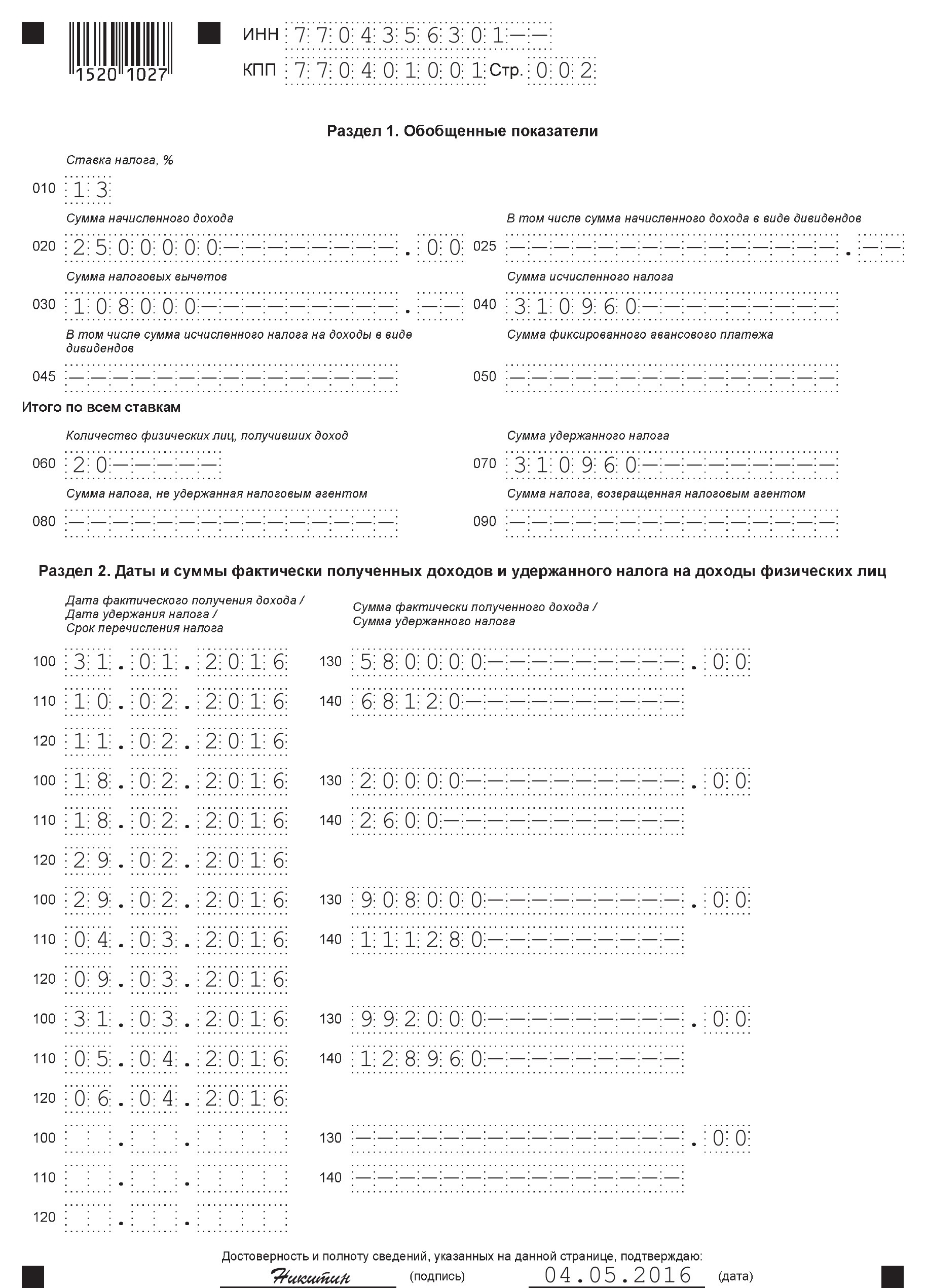

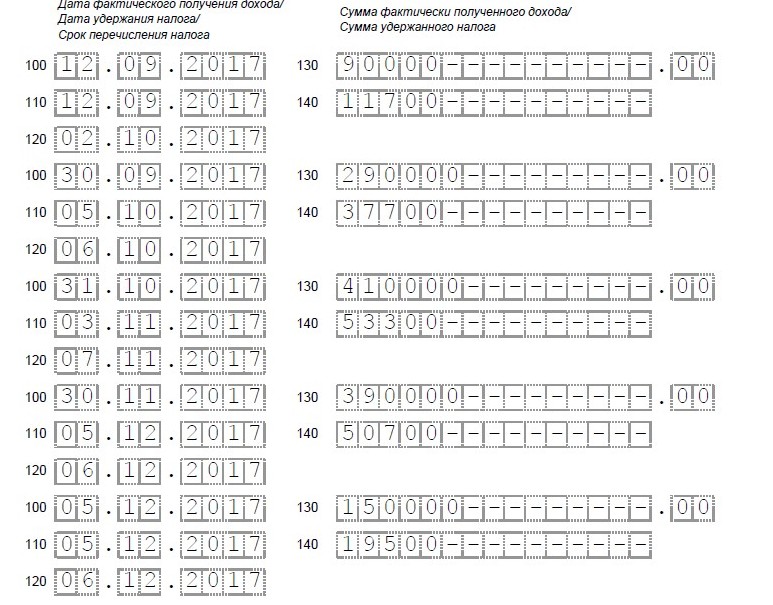

А как быть, если зарплата была выплачена досрочно? Например, зарплату за январь выплатили 25 января. ФНС в письме № БС-4-11/5106 от 24 марта 2016 г. раздел 2 предписывает заполнять так:

– по строке 100 (дата получения дохода) – 31.01.2016;

– по строке 110 (дата удержания налога) – 25.01.2016;

– по строке 120 (срок перечисления налога) – 26.01.2016.

Нужно ли включать в 6-НДФЛ доходы,

освобождаемые от налога?

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в статье 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ (письмо ФНС от 23 марта 2016 г. № БС-4-11/4901).

Смотрите по этому же вопросу как заполонить справку 2-НДФЛ тут.

Как отразить в 6-НДФЛ доход, выплаченный в натуральной форме, с которого не удержан налог ?

В расчете 6-НДФЛ налоговый агент отражает в строке 080 раздела 1 сумму налога, которую не смог удержать при выплате дохода в натуральной форме. Поскольку налог удержан не был, в строке 140 раздела 2 проставляется “0” (письмо ФНС России от 28.03.2016 № БС-4-11/5278@).

Поскольку налог удержан не был, в строке 140 раздела 2 проставляется “0” (письмо ФНС России от 28.03.2016 № БС-4-11/5278@).

Быстрые ответы

Как отразить начисленные, но не выплаченные суммы ? | В расчете 6-НДФЛ нужно заполнить раздел 1 формы 6-НДФЛ, а раздел 2 не заполнять (письмо ФНС РФ от 12.02.2016 № БС-3-11/553@). |

| Какую дату указывать в 6-НДФЛ по строке 100 о выплаченном доходе ? |

В строку 100 формы 6-НДФЛ налоговые агенты вносят дату, которую определяют согласно нормам НК РФ (Письмо ФНС России от 24.03.2016 № БС-4-11/5106) |

Доходы, выплачены в разные сроки. Как отразить в расчете? |

Доходы, выплаченные в разные сроки, не объединяются в одну сумму. Каждая дата выплаты дохода отражается отдельно. Строки 100–140 раздела 2 будут повторяться столько раз, сколько было выплат (п.

|

Нужно ли разбивать в разделе 2 суммы выплат по налоговым ставкам? |

Раздел 2 формы 6-НДФЛ заполняется без разбивки сведений по налоговым ставкам (Письмо ФНС от 27.04.2016 № БС-4-11/7663)

|

Как отразить доход, выплаченный физлицу, не облагаемый НДФЛ по международному договору? |

В 6-НДФЛ не отражается доход физлица, освобожденный от налога по международному договору. Информацию об иностранном физлице, возвращенных ему суммах налога и доходах, освобожденных от НДФЛ по международному договору, налоговый агент должен представить в инспекцию по месту своего учета в произвольной форме в течение 30 дней с даты, когда доход был перечислен иностранному гражданину. (Письмо ФНС от 13.

|

1.2 Общих требований к порядку заполнения формы расчета Приложения № 2 к Приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450@).

1.2 Общих требований к порядку заполнения формы расчета Приложения № 2 к Приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450@). 04.2016 № БС-4-11/6417@)

04.2016 № БС-4-11/6417@)Работодатель в 6-НДФЛ по строке 100 раздела 2 должен указать последнее число месяца, за который начислена заработная плата. Причем неважно, это рабочий день или выходной (Письмо ФНС России от 16.05.2016 N БС-3-11/2169@).

По общему правилу крайний срок перечисления удержанного НДФЛ – день после даты, когда физлицу выплачен доход. Если окончание срока приходится на выходной или нерабочий праздничный день, то в строке 120 раздела 2

“Срок перечисления налога” указывается следующий рабочий день(Письмо ФНС России от 16.05.2016 N БС-4-11/8568@).

Нужно ли сдавать нулевую 6-НДФЛ ?

Даже если у вас не было выплат в пользу физических лиц, все равно необходимо оформить 6-НДФЛ. Такая информация была приведена спецоператорами. Нулевая отчетность по форме 6-НДФЛ за первый месяц отчетного квартала должна содержать сведения о датах отчетного периода. Отсутствие дат, по мнению спец.операторов, приравнивается к нарушению и недостоверному представлению информации.

Отсутствие дат, по мнению спец.операторов, приравнивается к нарушению и недостоверному представлению информации.

Но есть и другая точка зрения на этот вопрос. Мы считаем, что сдавать нулевую 6-НДФЛ не нужно.

Как отразить в отчете 6-НДФЛ зарплату за декабрь, которую выплатили в январе?

Заработная плата за декабрь 2015 года выплачена 12.01.2016. В этом случае данная операция в разделе 1 расчета по форме 6-НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом: по строке 100 указывается 31.12.2015; по строке 110 – 12.01.2016; по строке 120 – 13.01.2016 (письмо ФНС РФ от 25.02.2016 № БС-4-11/3058@).

Как отразить в форме 6-НДФЛ сумму отпускных ?

Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, 9 месяцев и год. По строке 020 раздела 1 указываются все доходы, дата получения которых приходится на период представления расчета. Таким образом, в строке 020 расчета 6-НДФЛ за I квартал 2016 года указывается вся заработная плата и иные начисления, с которых платится НДФЛ за январь – март 2016 года (п. 2 ст. 223 НК РФ, письма ФНС от 18.03.2016 № БС-4-11/4538@, от 25.02.2016 № БС-4-11/3058@).

Таким образом, в строке 020 расчета 6-НДФЛ за I квартал 2016 года указывается вся заработная плата и иные начисления, с которых платится НДФЛ за январь – март 2016 года (п. 2 ст. 223 НК РФ, письма ФНС от 18.03.2016 № БС-4-11/4538@, от 25.02.2016 № БС-4-11/3058@).

182 1 01 02010 01 1000 110 – налог

182 1 01 02010 01 2100 110 – пене

182 1 01 02010 01 3000 110 – штраф

СРОКИ ПРЕДСТАВЛЕНИЯ (СДАЧИ) 6-НДФЛ

Расчет по форме 6-НДФЛ за 2 квартал (полугодие) 2017 года должен был быть представлен в налоговую инспекцию не позднее 31 июля 2017 года

Расчет по форме 6-НДФЛ за 2016 года должен был быть представлен в налоговую инспекцию не позднее 3 апреля 2017 года.

Расчет по форме 6-НДФЛ за 9-ть месяцев 2016 года должен был быть представлен в налоговую инспекцию не позднее 31 октября 2016 года.

Расчет по форме 6-НДФЛ за I квартал 2016 года должен был быть представлен в налоговую инспекцию не позднее 4 мая 2016 года.

Расчет по форме 6-НДФЛ за I-ое полугодие 2016 года должен был быть представлен в налоговую инспекцию не позднее 1 августа 2016 года.

Недоплатили НДФЛ как заполнить 6 НДФЛ

Заполнение разд. 2 расчета по форме 6-НДФЛ при несвоевременном перечислении удержанного НДФЛ производится в общем порядке. Погашение налоговым агентом задолженности по уплате НДФЛ в расчете по форме 6-НДФЛ не отражается.

Раздел 1 расчета по форме 6-НДФЛ составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год на отчетную дату: на 31 марта, 30 июня, 30 сентября, 31 декабря.

В разд. 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода (отдельно за I квартал, II квартал, III квартал, IV квартал).

Строка 100 «Дата фактического получения дохода» разд. 2 заполняется с учетом положений ст. 223 Налогового кодекса РФ, строка 110 «Дата удержания налога» разд. 2 заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ, строка 120 «Срок перечисления налога» разд. 2 заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

Когда налоговый агент производит операцию в одном периоде представления расчета по форме 6-НДФЛ, а завершает ее в другом периоде, то данная операция отражается в том периоде представления расчета, в котором завершена.

Операция считается завершенной в том периоде представления расчета по форме 6-НДФЛ, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

Если срок перечисления НДФЛ (завершение операции) приходится на II квартал, то операцию по выплате заработной платы следует отражать в разд. 2 расчета по форме 6-НДФЛ за полугодие.

Соответствующая позиция следует из разъяснений ФНС России (в частности, Письмо ФНС России от 21. 07.2017 N БС-4-11/14329@).

07.2017 N БС-4-11/14329@).

Вместе с тем, как следует из вопроса, налоговым агентом во II квартале была произведена выплата заработной платы, с которой был не удержан НДФЛ и в нарушение ст. 226 НК РФ своевременно в бюджет не перечислен.

Теперь вы обязаны доудержать налог при последующих выплатах дохода.Перечисление НДФЛ, удержанного при выплате заработной платы, с нарушением установленных ст. 226 НК РФ сроков не изменяет порядок отражения соответствующей операции в разд. 2 расчета по форме 6-НДФЛ.

Иными словами, заполнение разд. 2 расчета по форме 6-НДФЛ при несвоевременном перечислении удержанного НДФЛ производится в общем порядке:

по строке 100 указывается последнее число месяца, за который зарплата была начислена;

по строке 110 — дата удержания налога, которая соответствует дате, когда зарплата была выплачена;

по строке 120 — следующий рабочий день после даты, указанной в строке 110;

по строке 130 — сумма дохода;

по строке 140 — сумма удержанного НДФЛ.

Фактическая уплата НДФЛ, а также последующее погашение задолженности по уплате НДФЛ в расчете по форме 6-НДФЛ не отражаются.

Неперечисление в установленный НК РФ срок сумм НДФЛ, подлежащего удержанию и перечислению налоговым агентом, влечет начисление пеней и применение штрафа (ст. ст. 75, 123 НК РФ).

О порядке заполнения 6-НДФЛ в условиях пандемии

ОтветФорма 6-НДФЛ, а также Правила ее заполнения утверждены Приказом ФНС России от 14.10.15 № ММВ-7-11/450@.

Так, согласно пунктам 4.1, 4.2 Правил в Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В Разделе 2, в том числе указывается:

-по строке 100 – дата фактического получения доходов, отраженных по строке 130;

-по строке 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

–по строке 120 – дата, не позднее которой должна быть перечислена сумма налога.

Согласно пункту 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Таким образом, в строке 100 формы 6-НДФЛ следует указать 31.03.20.

В силу пункта 4 статьи 226 НК РФналоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.

Как следует из вопроса, заработная плата была выплачена 27.03.20. Следовательно, НДФЛ подлежал удержанию из заработной платы – 27.03.20.

Таким образом, в строке 110 формы 6-НДФЛ следует указать дату 27.03.20.

В соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При этом, исходя из норм статьи 226 НК РФ, датой, не позднее которой должна быть перечислена сумма налога, должен быть следующий рабочий день, т.е. 30.03.20. Однако с 30.03.20 были объявлены нерабочие выходные дни.

В Письме ФНС России от 01.04.20 № СД-4-3/5547@ в отношении сроков уплаты налогов было отмечено следующее:

«Федеральная налоговая служба информирует, что в соответствии с Указом Президента Российской Федерации от 25 марта 2020 г. N 206 “Об объявлении в Российской Федерации нерабочих дней” (далее – Указ) с 30 марта по 3 апреля 2020 г. установлены нерабочие дни для работников, за исключением работников организаций, указанных в пункте 2 Указа.

Согласно пункту 2 Указа данный Указ не распространяется на работников:

а) непрерывно действующих организаций;

б) медицинских и аптечных организаций;

в) организаций, обеспечивающих население продуктами питания и товарами первой необходимости;

г) организаций, выполняющих неотложные работы в условиях чрезвычайных обстоятельств, в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия населения;

д) организаций, осуществляющих неотложные ремонтные и погрузочно-разгрузочные работы.

31 марта 2020 г. Государственной Думой Федерального Собрания Российской Федерации принят Федеральный закон “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации”, который одобрен Советом Федерации Федерального Собрания Российской Федерации.

Указанным Федеральным законом предусмотрено, в частности, внесение изменения в пункт 7 статьи 6.1 Налогового кодекса Российской Федерации, в соответствии с которым в случае, когда последний день срока приходится на день, признаваемый в соответствии с указом Президента Российской Федерации нерабочим днем, днем окончания срока считается ближайший следующий за ним рабочий день.

В связи с этим сроки представления налоговых деклараций (расчетов), сведений для лиц, не указанных в пункте 2 Указа, приходящиеся на период с 28 марта по 3 апреля 2020 г., продлеваются до 6 апреля текущего года.

Срок уплаты налогов (авансовых платежей по налогам) и сборов, приходящийся на вышеуказанный период также переносится на 6 апреля 2020 г.

Доведите указанное письмо до нижестоящих налоговых органов и налогоплательщиков».

Минфин РФ в своем письме России от 31.03.20 № 03-02-07/2/25589 высказывал аналогичную точку зрения.

Таким образом, по мнению ФНС РФ и Минфина РФ, сроки уплаты, приходящиеся на нерабочие выходные дни, переносятся.

Данное письмо ФНС РФ было выпущено до Указа Президента от 28.04.20 № 294, продлившего выходные до 11.05.20 включительно.

Соответственно, если руководствоваться письмом ФНС РФ, то срок уплаты налога перенесен на 12.05.20.

Следовательно, в строке 120 Раздела 2 следует указывать дату 12.05.20.

Вместе с этим, следует отметить, что ФНС РФ в своем письме ссылается на новую редакцию пункта 6.1 статьи 7 НК РФ.

В соответствии с Федеральным законом от 01.04.20 № 102-ФЗ, которым были внесены изменения в пункт 6.1, его положения вступают в силу со дня его опубликования, т.е. 01.04.20.

Соответственно, логично предположить, что под перенос попадают только сроки, приходящиеся на период с 01.04.20.

То есть, если срок уплаты приходился на 30.03.20, формально основания для его переноса отсутствуют. Следовательно, в строке 120 Раздела 2 следует указывать дату 30.03.20.

Однако, учитывая, что приведенное выше письмо является рекомендацией для нижестоящих налоговых органов, то можно предположить, что налоговые органы будут руководствоваться именно этой точкой зрения.

В Письме ФНС России от 21.07.17 № БС-4-11/14329@ (вопрос 3) указано следующее:

«Если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Кодекса».

Таким образом,если Организация примет решение использовать разъяснения ФНС РФ, то выплата заработной платы 27.03.20 должна быть отражена в форме 6-НДФЛ за 2 квартал 2020 года.

Коллегия Налоговых Консультантов, 13 мая 2020 года

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделСтатус проживания | Налог штата Вирджиния

Физические лица, проживающие за границей

Резиденты Вирджинии, которые выезжают за пределы страны, а также временно или постоянно проживают за границей, должны знать о правилах подачи документов, описанных ниже.

Международные правила

Если вы проживаете или путешествуете за пределами США или Пуэрто-Рико (включая лиц, проходящих военную или военно-морскую службу) 1 мая, вы не обязаны подавать декларацию до 1 июля года подачи.Вы должны приложить к своему возврату заявление, подтверждающее, что вы находились за пределами США или Пуэрто-Рико в день, когда должен был быть возвращен.

Вопросы проживания для лиц, проживающих за рубежом

Если вы являетесь резидентом Вирджинии, который соглашается на работу в другой стране или уезжает за пределы Соединенных Штатов по другим причинам (включая военные заказы), тот факт, что вы проживаете за границей, не означает, что вы больше не считаете себя резидентом Вирджинии для целей налогообложения. . Если вы не зарегистрировались в другом штате, вы все равно будете считаться резидентом Вирджинии по месту жительства и должны будете подавать налоговые декларации о доходах Вирджинии.

Житель Вирджинии по месту жительства – это тот, чье юридическое место жительства в техническом смысле находится в Вирджинии. Если человек не приобретает юридическое место жительства в другом штате, он или она по-прежнему является резидентом Вирджинии. Это применимо, даже если человек проживает в другой юрисдикции и, возможно, проживал там несколько лет. Тот факт, что какое-либо лицо отсутствовало в Вирджинии, будь то на дипломатической службе Соединенных Штатов или занимаясь частным предпринимательством, никоим образом не отменяет его гражданство или юридическое место жительства в Вирджинии.По закону он или она подлежат обложению подоходным налогом в Вирджинии так же, как и жители, которые физически присутствуют в Вирджинии в течение года.

Каждый резидент Вирджинии, включая резидентов по месту жительства, подлежит подоходному налогу штата как резидент. Это означает, что они облагаются подоходным налогом в Вирджинии со всего своего дохода, независимо от того, получен ли он из источников в Вирджинии или за ее пределами. Те лица, которые имеют право исключать определенные иностранные доходы из своих федеральных деклараций в соответствии с разделом 911 Налогового кодекса, получат такое же исключение в своих декларациях из штата Вирджиния.

Инструкции для лиц, проживающих за границей

Подайте декларацию налоговому инспектору, финансовому директору или директору налоговой администрации города или округа, в котором вы проживали – почтовые адреса можно найти здесь.

Подача совместной или раздельной налоговой декларации в Налоговое управление США в браке

Считается, что вы состоите в браке, если вы состояли в браке или состоите в браке по состоянию на 31 декабря 2020 г. Таким образом, у вас и вашего супруга есть возможность подать электронную налоговую декларацию за 2020 год – срок подачи – 15 апреля 2021 года – со статусом подачи заявления о заключении брака. Подача документов отдельно или совместно или в браке.Для большинства супружеских пар статус Married Filing Joint является более выгодным с точки зрения налогообложения. Однако есть веские причины, по которым вам следует использовать статус отдельной подачи заявления о браке, поскольку это может быть более выгодным для вашей конкретной налоговой ситуации. Если вы не уверены, воспользуйтесь нашим налоговым инструментом eFile.com STATucator, чтобы узнать, какой статус подачи вам следует использовать в следующей налоговой декларации.

После того, как вы определите свой статус подачи, вы укажете его на начальном информационном экране (имя и адрес), когда вы подготовите и заполните свою налоговую декларацию за 2020 год в электронном файле.com. Выбор статуса подачи налоговой декларации – это первое, что вы делаете, когда начинаете готовить налоговую декларацию онлайн через eFile.com. Приложение eFile подберет для вас любые формы и расписания на основе ваших ответов на простые налоговые вопросы. Затем мы применим к вашей декларации правильные налоговые ставки и стандартную сумму вычета.

При совместной подаче заявления о браке оба супруга указывают свои доходы, налоговые вычеты и налоговые льготы в одной налоговой декларации. Обе стороны несут ответственность по налоговым обязательствам друг друга.Следовательно, если вы решите подать совместную подачу в качестве зарегистрированной брака, ваш супруг будет нести ответственность за уплату любых налогов, штрафов и процентов, возникающих из этой совместной налоговой декларации, даже если вы не указали в декларации доход.

Подсказка по налогам: Однако, если вы не считаете, что несете ответственность за часть налоговых обязательств, штрафов или процентов вашего супруга (-и), вам следует проверить, имеете ли вы право на льготы для невиновных супругов. Кроме того, если один из супругов не несет ответственности за текущую или прошлую задолженность другого супруга, то супруг может иметь право потребовать от IRS возврат своей части налогового возмещения IRS в случае, если IRS компенсирует возврат налога в пользу оплатить долг супруга.Таким образом, рассмотрим вариант «Травмированный супруг».

Преимущества совместной регистрации в браке

Если вы и ваш (а) супруг (а) подаете заявление как состоящий в браке вместе, ваш налог может быть ниже, чем ваш комбинированный налог, если бы вы подали заявление о браке по отдельности, или вы можете получить более крупный возврат налога. Ваш стандартный вычет может быть выше, и вы можете претендовать на другие налоговые льготы, которые не применяются к другим статусам подачи. Ознакомьтесь с налоговыми ставками и стандартными вычетами при совместной подаче документов, состоящих в браке.

В большинстве случаев для супружеской пары более выгодно подать совместную налоговую декларацию, чем для состоящей в браке отдельной декларации.Тем не менее, это не всегда так. Чтобы определить наиболее подходящий для вас статус подачи, рассчитайте сумму возмещения или остатка причитающейся суммы с помощью бесплатного налогового калькулятора eFile.com. Оцените свои налоги с помощью статуса совместной подачи документов в браке, а затем сделайте новый расчет со статусом подачи документов в браке отдельно. Когда вы готовите налоговую декларацию за 2020 год на eFile.com, используйте статус подачи, который дает вам и вашему супругу наибольший возврат или наименьшее налоговое обязательство.

Кто может подавать документы как состоящие в браке?

Если вы состоите в браке, вы и ваш супруг (а) можете согласиться подать совместную налоговую декларацию.Вы можете подать совместную налоговую декларацию со своим супругом, даже если один из вас не имеет дохода.

Вы можете использовать статус совместной подачи документов в браке, если верны ОБА из следующих утверждений:

- Вы поженились в последний день налогового года.

- Вы и ваш супруг соглашаетесь подать совместную налоговую декларацию.

Если один из супругов является иностранцем-нерезидентом (или иностранцем с двойным статусом, состоящим в браке с гражданином США или иностранцем-резидентом) 31 декабря, вы можете выбрать для подачи совместной декларации.Если подана совместная декларация, супруг-нерезидент будет считаться резидентом США в течение всего налогового года.

Однополые пары, состоящие в законном браке, должны подавать документы как состоящие в браке совместно, так и отдельно, как и супружеские пары противоположного пола. Согласно постановлению Министерства финансов от 29 августа 2013 года, однополые пары, состоявшие в законном браке, должны подавать в своей федеральной налоговой декларации как состоящие в браке совместно или как состоящие в браке раздельно.Они должны использовать один из этих статусов подачи в своих федеральных декларациях независимо от штата, в котором они проживают, при условии, что они состояли в законном браке в штате (или округе Колумбия, на территории США или даже в другой стране), где они – половой брак является законным.

Если штат, для которого вы подаете декларацию, признает однополые браки, вы сможете подать совместную подачу как состоящую в браке, при условии, что вы соответствуете всем обычным требованиям. Если же государство не признает законность однополых браков, то вы не сможете подать совместную декларацию с государством.В этом случае каждый из вас должен будет подать заявление как холост, или один из вас может подать заявление как глава семьи, если вы соответствуете требованиям. Обратитесь к штату, чтобы узнать его последние правила по этому вопросу.

Если пара состояла в законном браке за год до 2013 года, но не подала заявление как состоящее в браке за этот год, они могут подать исправленную декларацию, чтобы изменить свой статус регистрации, до истечения срока давности. Вы можете подать исправленную налоговую декларацию в IRS или в штат. Имейте в виду, что если вы ожидаете возврата налога за любой налоговый год и не подали декларацию к первоначальному сроку, у вас есть 3 года после первоначального крайнего срока, чтобы подать налоговую декларацию и иметь возможность потребовать возврат налога.Через три года срок вашего возврата налога истечет.

Как семейное положение определяет статус подачи налоговой декларации

Ваш брачный статус для целей налогообложения определяется вашим брачным статусом в последний день налогового года. Если вы поженились 31 декабря, то считается, что вы состоите в браке весь год. Если вы были разведены или были разлучены по закону (в соответствии с законодательством штата) до 31 декабря или ранее, то вы считаются не состоящими в браке в течение всего года и года, и вы не можете использовать либо статус регистрации в браке: совместная подача заявки в браке или подача заявки в браке отдельно.Это верно, даже если вы были женаты большую часть года. Если вы подали совместную декларацию, находясь в браке, а затем развелись, вы все равно несете ответственность за любые налоговые обязательства по совместной декларации.

Если в конце налогового года (31 декабря) вы не развелись или не разлучены по закону, вы считаются не состоящими в браке, если выполняются все следующие условия:

- Вы проживали отдельно от супруга последние 6 месяцев налогового года. (Временное отсутствие, например, работа, медицинское обслуживание, школа или военная служба, не считается прожитым отдельно).

- Вы подаете налоговую декларацию отдельно от своего супруга.

- Вы оплатили более половины стоимости содержания своего дома в течение налогового года.

- Ваш дом был основным домом для вашего ребенка, пасынка или приемного ребенка более половины налогового года.

Если один из супругов умер в течение 2020 года, а оставшийся в живых супруг не вступил в повторный брак в 2020 году или если один из супругов умер в 2021 году до подачи налоговой декларации за 20200 год, оставшийся в живых супруг может подать заявление в качестве совместной подачи документов в браке.В совместном отчете должен быть показан доход умершего супруга за 2020 год до смерти за 2020 год, а также весь доход пережившего супруга за 2020 год.

В течение следующих двух лет вы можете подать заявление как соответствующая требованиям вдова или вдовец с ребенком-иждивенцем.

Можете ли вы изменить совместное возвращение на отдельное?

Если вы подаете заявление о браке вместе со своим супругом, вы не можете подать налоговую поправку с отдельным статусом регистрации в браке после истечения крайнего срока подачи.Это хороший повод заблаговременно подать заявление о возврате в электронный архив. Если вы подадите до истечения крайнего срока, вы можете изменить свою совместную декларацию на отдельные декларации до дня истечения крайнего срока.

Исключение составляют умершие супруги. Представитель умершего может изменить совместную декларацию (поданную оставшимся в живых супругом) на отдельную декларацию для умершего на срок до 1 года после установленной даты декларации, включая любое продление налога, которое было подано.

Информация об уплате алиментов и налогов.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Как мне

Я житель Западной Вирджинии и обязан платить налоги?

Вы считаются жителем Западной Вирджинии, если вы проводите более 30 дней в Западной Вирджинии с намерением, чтобы Западная Вирджиния стала вашим постоянным местом жительства, или если вы проживаете по месту жительства в Пенсильвании или Вирджинии и сохраняете физическое присутствие в Западной Вирджинии в течение более 183 дней налогового года.

Военнослужащие считаются резидентами Западной Вирджинии, если их штат законного проживания (домициль) – Западная Вирджиния. Если вы проживаете в Западной Вирджинии и прожили в штате более 30 дней, вы должны подать декларацию резидента и сообщить весь свой доход в Западную Вирджинию.

Как мне запросить возврат?

Вы должны запросить возврат, заполнив должным образом заполненную декларацию за соответствующий налоговый год и предоставив всю необходимую документацию / графики.

Если вы ранее подали налоговую декларацию, в которой просили перенести переплату на следующий год, и вместо этого хотите получить возмещение, вы можете запросить возмещение, отправив подписанное письмо с указанием вашего запроса. Исправленный возврат не требуется.

Как мне подать декларацию травмированному супругу?

Если у вашего супруга есть задолженность, по которой вы не несете ответственности, и вы ожидаете возмещения из вашей совместной налоговой декларации, вы можете подать заявление в качестве потерпевшего супруга, установив флажок на первой странице декларации и отправив заполненную форму. WV / 8379 Форма распределения пострадавшего супруга.

Если я инвалид, как мне подать заявление об изменении моего дохода?

Вы можете потребовать изменения своего дохода на сумму до 8000 долларов, заполнив строки 47 или 48 График M и перенос суммы из строки 51 графика M в строку 3 возврата. Обязательно укажите год вашей нетрудоспособности в строке 47 или 48 Таблицы M. Если вы впервые подаете заявление на вычет, вы должны предоставить заполненную График H, подписанный вашим врачом, чтобы подтвердить, что вы навсегда и полностью нетрудоспособны.

Где IT-140W? Что мне делать с моими W-2 и 1099?

Теперь вы должны отправить свои формы W-2 и 1099 вместе с декларацией о подоходном налоге. Мы больше не будем использовать IT-140W, начиная с возвращения в 2018 году.

Зачем вам нужно, чтобы я заполнял 140W с моей декларацией о подоходном налоге с населения?

Когда возврат отправляется по почте (то есть не по электронной почте), он сканируется и преобразуется в цифровой формат.W-2 бывают разных форматов, и отпечатки часто очень светлые. Эти факторы делают его несовместимым с процессом сканирования / преобразования.

Как я могу претендовать на налоговую льготу для пожилых граждан?

Налоговая скидка для пожилых граждан предоставляется тем домовладельцам, которые участвуют в программе Homestead Exemption, уплатили налог на недвижимость и имеют доход менее 150% от федеральных нормативов бедности (в зависимости от количества людей в семье).Соответствующие критериям лица отправляют пакет форм и инструкций по требованию возврата каждый январь. Для получения кредита необходимо подать форму SCTC-1 вместе с декларацией о подоходном налоге с населения.

Если вы хотите подать заявку на участие в программе Homestead Exemption или получить дополнительную информацию о ней, обратитесь в офис окружного асессора.

Как я могу претендовать на налоговую льготу для инвестиций в районные соседства?

Налоговая льгота на инвестиции по соседству предоставляется тем, кто делает благотворительные взносы в определенные некоммерческие организации, одобренные Министерством торговли Западной Вирджинии.Участникам предоставляется кредитный ваучер от организации с указанием суммы кредита, на который они имеют право. Этот кредит запрашивается в графике пересмотра налогового кредита.

Как я могу претендовать на возмещение налогов, уплаченных другому штату?

Вы можете потребовать возмещения налогов, уплаченных другому штату, заполнив Приложение E. Не требуется, чтобы вы отправляли копию декларации другого государства, но она должна храниться в ваших файлах и может быть запрошена в целях разъяснения.

Имею ли я право на получение налоговой льготы на сверхнормативную собственность в усадьбе?

Чтобы иметь право на получение налоговой льготы на сверхнормативную собственность в усадьбе, вы должны соответствовать определенным финансовым требованиям, основанным на количестве людей, проживающих в вашем доме, и вы должны заплатить более 4% своего дохода в виде налога на недвижимое имущество на занимаемом вами доме. дом, расположенный в Западной Вирджинии. Полный Запланируйте HEPTC-1, чтобы определить ваше право на участие и сумму кредита, на которую вы имеете право.

Почему моей семье было отказано в налоговом кредите? Или Как мне получить семейный налоговый кредит?

Семейная налоговая скидка предоставляется тем налогоплательщикам, доход которых ниже определенного порога, зависящего от количества членов семьи, проживающих в домашнем хозяйстве. См. Расписание FTC-1 и таблицы налоговых льгот для семей. Обратите внимание, что существует другой график для лиц, чей статус подачи – женат, подача отдельно.

Если я проживаю на полгода, а моя жена – на полный год, как нам подать декларацию о подоходном налоге с населения?

Супружеские пары с разным периодом проживания должны подавать отдельные налоговые декларации штата.

Как мне запросить отказ от штрафа?

Запросы об отказе от штрафных санкций должны быть сделаны в письменной форме и должны содержать причину вашего запроса.

Если я действующий военный, должен ли я подавать декларацию о подоходном налоге с населения?

Если на момент поступления на военную службу вашим законным местом жительства была Западная Вирджиния, назначение на службу за пределами штата не меняет вашего статуса проживания в Западной Вирджинии. Вы должны подать декларацию резидента и сообщать обо всех своих доходах так же, как и любое другое физическое лицо-резидент, за исключением случаев, когда вы физически присутствовали в Западной Вирджинии более 30 дней в течение налогового года.Если вы не провели более 30 дней в Западной Вирджинии и у вас был доход из источника в Западной Вирджинии, вам может потребоваться подать налоговую декларацию в Западную Вирджинию, как и любое другое физическое лицо-нерезидент, в зависимости от типа полученного дохода.

Военнослужащий, чье юридическое место жительства отличается от штата Западная Вирджиния, считается нерезидентом для целей налогообложения доходов. Таким образом, его / ее военная компенсация не облагается налогом в Западной Вирджинии, даже если он / она находится в Западной Вирджинии и имеет там постоянное место жительства.

Примет ли Западная Вирджиния федеральное продление?

да. Если вы получили разрешение на продление на федеральном уровне, напишите продленный срок в соответствующем поле вверху налоговой декларации.

Есть ли отсрочка для уплаты налогов?

Подоходный налог подлежит уплате в полном объеме к установленной дате подачи декларации, обычно 15 апреля, независимо от того, было ли продлено время для подачи декларации.(Существуют определенные исключения из обычного срока уплаты налога, разрешенного Налоговой службой, например, для лиц, проживающих за границей. Если вам было предоставлено федеральное продление срока для оплаты, пожалуйста, предоставьте письменный запрос с объяснением обстоятельств, которые привел к расширению.)

Почему с меня должен начисляться штраф?

Предполагаемый штраф начисляется, если вы не уплатили 90% налога текущего года после вычета или 100% налога предыдущего года после вычета квартальных платежей посредством удержания или расчетных налоговых платежей.Квартальные сроки выплаты – 15 апреля, 15 июня, 15 сентября и 15 января. Если не менее двух третей вашего валового дохода было получено от сельскохозяйственных источников, существуют особые правила определения вашего штрафа. Подробную информацию см. В буклете по подоходному налогу.

Как мне изменить возврат?

Используйте ту же форму, что и изначально (IT-140, IT-141, IT-140NRS и т. Д.), И отметьте исправленное поле возврата на странице 1.Заполните возврат с исправленной информацией, как если бы он подавался впервые. Отправьте все соответствующие графики (график M, IT-140W, график сводки налоговых кредитов и т. Д.).

Как сберегательный план колледжа по разделу 529 облагается налогом в Западной Вирджинии?

Средства, изъятые из сберегательного плана колледжа по разделу 529, которые не используются для покрытия расходов на образование, должны быть указаны как «Другой доход, вычитаемый из федерального скорректированного валового дохода, но облагаемый налогом штата» в Приложении M.Он облагается налогом по той же шкале дифференцированных ставок, что и любой другой доход.

Какова ставка индивидуального подоходного налога?

Для лиц, подающих документы в статус холостяка, главы семьи, состоящего в браке совместно, или вдовы (вдовы) с ребенком-иждивенцем:

- По меньшей мере Но меньше чем Налог

- 0 долл. США 10 000 долл. США 3% от налогооблагаемого дохода

- 10 000 долл. США 25 000 долл. США 300 долларов.00 + 4% франшизы свыше 10 000 долларов США

- 25 000 долл. США 40 000 долл. США 900,00 долларов США + 4,5% превышения свыше 25 000 долларов США

- 40 000 долл. США 60 000 долл. США 1575 долларов.00 + 6% франшизы свыше 40 000 долларов США

- 60 000 долл. США 2775,00 долларов США + 6,5% превышения суммы свыше 60 000 долларов США

Для лиц, чей статус подачи – женат, подача отдельно:

- По меньшей мере Но меньше чем Налог

- 0 долл. США 5 000 долл. США 3% от налогооблагаемого дохода

- 5 000 долл. США 12 500 долл. США 150 долларов.00 + 4% франшизы свыше 5000 долларов США

- 12 500 долл. США 20 000 долл. США 450,00 долларов США + 4,5% превышения суммы свыше 12500 долларов США

- 20 000 долл. США 30 000 долл. США 787 долларов.50 + 6% франшизы свыше 20 000 долларов США

- 30 000 долл. США 1387,50 долларов США + 6,5% превышения суммы свыше 30 000 долларов США

Как мне получить копию моей налоговой декларации о доходах в Западной Вирджинии?

Позвоните или посетите один из офисов нашей Службы налогоплательщиков, чтобы получить копию своей налоговой декларации.

Бесплатный звонок: 1-800-982-8297

- Бекли (304) 256-6764 407 Невилл-стрит, офис 109

- Чарльстон (304) 558-3333 1124 Смит-стрит

- Clarksburg (304) 627-2109 200 West Main St.

- Мартинсбург (304) 267-0022 397 Mid Atlantic Parkway, Люкс 2

- Parkersburg (304) 420-4570 400 5-я улица, Офис 509

- Уилинг (304) 238-1152 40 14-я улица Люкс 101

Почему мой возврат был меньше запрошенного?

Если ваш возврат был меньше, чем вы запрашивали, либо была внесена корректировка в ваш возврат, часть возмещения была применена к штрафам или процентам, либо возмещение было компенсировано для погашения другого обязательства.Вы должны были получить либо обратное письмо об изменении, либо офсетное письмо с информацией о деталях вашего дела. Если вы не получили письмо в течение 5 дней после получения уменьшенного возмещения или если вам нужна помощь в понимании письма, обратитесь в Службу налогоплательщиков по телефону 1-800-982-8297.

Кому мне выписывать чеки при отправке платежа?

Выполняйте чеки к оплате: Налоговому департаменту штата Западная Вирджиния.

Explainer: Правительство США с доходом в 4 триллиона долларов США полагается на индивидуальных налогоплательщиков

ВАШИНГТОН (Рейтер) – Ежегодный бюджет правительства США, превышающий 4 триллиона долларов США, самый крупный в мире, в значительной степени зависит от индивидуальных наемных работников, чьи налоги и пенсионные пособия вычитаются из каждой зарплаты, склоняясь к особенно на 20% самых доходных.

ФОТО НА ФАЙЛ: Здание налоговой службы (IRS) в Вашингтоне, США, 28 сентября 2020 года.REUTERS / Erin Scott /

Корпорации платят лишь небольшую часть того, что делают люди, в федеральный бюджет, который финансирует армию, безопасность транспорта, пособия для ветеранов, регулирующие органы и программы, такие как НАСА.

Расследование New York Times, опубликованное здесь в воскресенье, показывает, что президент Дональд Трамп заплатил всего 750 долларов в виде федеральных налогов за годы, предшествовавшие своей инаугурации в 2017 году, и не заплатил вообще за 10 из 15 лет до этого. Трамп назвал сообщение «фейковой новостью».”

Трамп сообщил здесь доход не менее 594 миллионов долларов за 2016 год и начало 2017 года и активы на сумму не менее 1,4 миллиарда долларов в финансовой отчетности в июне 2017 года.

КАК ФИНАНСИРУЕТСЯ БЮДЖЕТ США

Физические лица, независимо от того, являются ли они самими собой. работал или зарабатывал зарплату в малом бизнесе или гигантской корпорации, оплачивая большую часть счетов федерального правительства.

Фонды индивидуального подоходного налога Федеральные расходы США:

Из 3,46 триллиона долларов поступлений, полученных Соединенным Королевством.С. Казначейство в течение 2019 финансового года почти половина поступила из 1,72 триллиона долларов, собранных в виде подоходного налога с физических лиц.

Кроме того, 1,24 триллиона долларов США в виде налогов на социальное обеспечение и медицинское обслуживание были уплачены физическими лицами, в результате чего их доля составила 85%.

Налоги, уплаченные корпорациями в прошлом году, составили 230 миллиардов долларов, или всего 6,6% от общей суммы в 2019 году. Остальная часть федеральных доходов состоит из таможенных пошлин на импортируемые товары, акцизов, таких как налоги на бензин, налоги на наследство и другие прочие налоги и сборы.

КТО ПЛАТИТ БОЛЬШЕ?

Наемные работники W2 – те, кто регулярно получает зарплату от предприятия, государственного учреждения или некоммерческой организации – составляют наибольшую долю налоговых поступлений за счет подоходного налога и удержаний социального страхования, таких как налог на заработную плату, который финансирует социальное обеспечение, государственное пенсионное обеспечение программа.

Эти удержания могут снизить здесь получаемую американцами заработную плату почти на 40%, в зависимости от дохода, и составили около 73% от общего дохода за последние два финансовых года до августа.

Несмотря на высокий уровень безработицы из-за пандемии коронавируса, удержанные подоходные налоги в 2020 году упали менее чем на 1% по сравнению с уровнями 2019 года, отчасти из-за более высоких доходов в начале года и помощи малым предприятиям, которые поддерживали выплаты зарплат многим простаивающим сотрудникам в течение всего года. весенние и летние месяцы.

Самостоятельно занятые люди, в том числе многие владельцы бизнеса, а также те, кто платит прирост капитала или другие налоги, не удерживаемые с их зарплаты, составляют вторую по величине категорию, финансируя около 19% общих налоговых поступлений в период с 2020 финансового года по август.

НАЛОГИ ПО УРОВНЮ ДОХОДА

Налоговая система США была описана как «прогрессивная», что означает, что доля уплачиваемых налогов увеличивается с доходом в семи налоговых категориях.

Самые бедные, те, кто зарабатывает менее 9 875 долларов в год, облагаются налогом по ставке 10%, в то время как самые богатые или те, кто зарабатывает 518 400 долларов и более, облагаются налогом по ставке 37%. Но то, что платят самые богатые, часто намного ниже из-за множества сложных налоговых лазеек, которые могут принести пользу менеджерам хедж-фондов, партнерам частных инвестиционных компаний и инвесторам в недвижимость.

Снижение налогов в 2017 году, принятое республиканцами и подписанное Трампом, в основном сохранило эти отношения в неизменном виде, но переложило большую часть налогового бремени на богатых и наемных работников из высшего среднего класса. Но отчисления из дохода на проценты по ипотеке, а также уплаченные государственные и местные налоги, крупнейшие налоговые льготы для среднего класса, были значительно сокращены.

По оценке бюджетного управления Конгресса до пандемии, верхние 20% будут платить 69,7% федеральных налогов в 2021 году.

Федеральные налоги США, уплачиваемые по доходным группам:

Максимальная предельная ставка налога в США 37% ниже максимальной показатели для многих богатых и развивающихся стран, включая средний показатель по ОЭСР (41).2%, сообщает здесь КПМГ.

Корпорации получили значительное снижение налогов в республиканском законопроекте, когда их налоговая ставка до вычетов была снижена до 21% с 35%.

СОЕДИНЕННЫЕ ШТАТЫ СБИРАЮТ ДОСТАТОЧНЫЙ НАЛОГ?

Нет. Еще до того, как пандемия коронавируса вызвала глубокую рецессию в этом году, дефицит федерального бюджета здесь в 2019 финансовом году составлял 984 миллиарда долларов и прогнозировался в январе до 1 триллиона долларов в 2020 финансовом году, который закончится в среду.

Ожидается, что огромные расходы на предотвращение краха предприятий и домашних хозяйств приведут к дефициту финансового дефицита в 2020 году до 3 долларов.3 триллиона, что превосходит предыдущий рекорд в 1,4 триллиона долларов в 2009 году и составляет самую большую долю валового внутреннего продукта с конца Второй мировой войны.

Если не будут приняты меры по сокращению дефицита в будущем за счет сокращения расходов или увеличения налогов, CBO предупредил, что федеральный долг в процентах от ВВП удвоится к 2050 году.

Отчет Дэвида Лодера; Редактирование Хизер Тиммонс и Питер Куни

Как заполнять налоговую декларацию как профессионал

Уменьшение налогов на прибыль – это упражнение в финансовой пригодности.Вы стремитесь к меньшему количеству. Как и в гольфе, это цель, которая может быть достигнута с честью, если умение и практика.

Этот образец налоговой декларации, подготовленный в консультации с Бобом Мейганом, вице-президентом TurboTax, налогового программного обеспечения, опубликованного Intuit, проведет вас через весь процесс. Понимание того, как это работает, может помочь, независимо от того, полагаетесь ли вы на профессионального составителя отчетов, делаете ли вы возврат вручную или используете программное обеспечение, как мы это сделали здесь.

(Вот полная копия возврата .)

Возвращение предназначено для гипотетической пары из пригорода Нью-Йорка, Сэмюэля и Фелисити. Их совокупный налогооблагаемый доход в размере 89 985 долларов (, строка 43, ) помещает их в 25-процентную федеральную налоговую категорию. Благодаря различным перерывам и вычетам их чистая прибыль намного меньше, чем их общий доход в размере 190 700 долларов (, строка 22, ).

Все налогоплательщики получают льготы по нижней шкале в части своего налогооблагаемого дохода. Для супружеских пар, подающих совместно, 25-процентная скобка применяется к налогооблагаемому доходу от 75 300 долларов США до 151 900 долларов США, а налогооблагаемый доход рассчитывается после различных перерывов.

У них трое иждивенцев: их дети, Сирил и Хайди, и пожилой родитель Сидней, который живет с ними, поэтому они потребовали пять личных освобождений. Постатейные отчисления и кредиты на образование также помогли снизить налогооблагаемый подоходный налог.

Начало работы в 1040

Форма 1040 сначала просит налогоплательщика перечислить все доходы. Затем он учитывает корректировки, вычеты и личные льготы, чтобы определить, какой доход подлежит налогообложению. Большинство цифр переносятся из рабочих листов или дополнительных форм и графиков.Налогооблагаемый доход и налог на него рассчитываются на странице 2, как и кредиты – которые более ценны, чем вычеты, потому что они уменьшают налоги доллар на доллар.

В этой декларации налог на самозанятость (, строка 57, ), который покрывает сумму, которую Самуэль должен платить за социальное обеспечение и бесплатную медицинскую помощь, добавляется к подоходному налогу для общих налоговых расчетов. Последнее число на странице 2 показывает либо возврат, либо причитающийся платеж.

Собирайте документы даже для онлайн-подачи

Налоговая служба поощряет налогоплательщиков подавать документы в электронном виде.Однако люди, которые готовят свои собственные декларации, могут отправлять по почте бумажные формы. В любом случае подготовка одинакова.

Во-первых, соберите документы, касающиеся доходов и удержаний, включая официальные формы: W-2, 1099, 1098, K-1 и другие, присланные работодателями, банками, брокерскими фирмами и всеми, кто вам платил. Плательщики также должны отправить копии в I.R.S. Компьютеры агентства сравнивают доходы с данными плательщиков. Если вам не хватает W-2 или 1099; перейти к источнику для новой копии.

Подавать совместно или самостоятельно

Как и большинство супружеских пар, Сэмюэл и Фелисити подают документы совместно (, строка 2, ).Их пять исключений находятся на Строке 6 . Фелисити, дизайнер, получает зарплату в размере 103 500 долларов, которая уменьшается на 10 000 долларов, которые она внесла в свой пенсионный план 401 (k). Ее чистая зарплата в размере 93 500 долларов указана в графе 1 ее W-2 и в строке 7 , из 1040. Взнос 401 (k) указан в ее W-2, но не в их налоговой декларации. Самуэль – индивидуальный инженер-консультант. Его чистый доход, 91 561 доллар после аренды офиса и других расходов, переводится из Графика C в строку , строку 12 .

Проценты, дивиденды, прирост капитала

Налогооблагаемый процентный доход в размере 613 долларов США указан в строке 8a . Их обыкновенные дивиденды в размере 923 доллара США, указанные в форме 1099-DIV, выпущенной финансовыми учреждениями, показаны в строке , Строка 9a, . Как и большинство дивидендов от внутренних акций и паевых инвестиционных фондов, все они считаются «квалифицированными» и появляются в строке , Строка 9b, . Они облагаются налогом как долгосрочный прирост капитала – 15 процентов для большинства людей и 20 процентов для тех, кто из 39.6-процентная ставка подоходного налога. Люди в группах с 10 и 15 процентами не платят налоги на квалифицированные дивиденды или прирост капитала, но должны отчитываться о них.

Этой паре не нужно было подавать Приложение B, потому что они не заработали более 1500 долларов в виде процентов или дивидендов.

Прирост капитала в размере 4 103 долл. США (, строка 13, ) поступает из Графика D, , строка 16, . Их общий доход составляет 190 700 долларов США (, строка 22, ).

Очень важный номер

Затем идут две корректировки, часто называемые вычетами над чертой.Самуэль может вычесть половину своего налога на самозанятость, который идет на социальное обеспечение и медицинскую помощь, 6 469 долларов (, строка 27, ). Работодатели платят половину этих налогов за сотрудников и могут вычитать свою долю, поэтому самозанятые люди, которые платят весь налог, вычитают половину. На , строка 28, – 17 018 долларов для пенсионного плана Самуэля с отсрочкой налогов. Это максимальный вклад, который он может сделать, по расчетам TurboTax. Работающие люди, которые занимаются побочными консультациями или работают внештатно, могут брать аналогичные вычеты или корректировки, если они внесли свой вклад в пенсионный план по самозанятости.

Скорректированный валовой доход пары в размере 167 213 долл. США указан в строке , строка 37, . Это важное число влияет на многие другие и может ограничивать некоторые вычеты и кредиты. Часто это отправная точка для вашей государственной налоговой декларации.

После детализированных вычетов в размере 56 978 долларов (, строка 40, , из Приложения А) и пяти личных освобождений на сумму 20 250 долларов (, строка 42, ), налогооблагаемый доход пары составляет 89 985 долларов (, строка 43, ). Обычный налог на это составляет 13 540 долларов (, строка 44, ).Альтернативный минимальный налог (A.M.T.), который отрицает личные льготы и льготы, такие как вычет государственных и местных налогов, был ниже, чем обычный налог для этой пары. Строка 45 в этой декларации пуста: они не несли ответственности за A.M.T.

Ежедневный бизнес-брифинг

Take Credits

Далее идут кредиты, которые уменьшают налоги доллар на доллар. Налогоплательщики требуют компенсации в размере 959 долларов (, строка 50, ) и 639 долларов (, строка 68, из Таблицы 8863, для оплаты расходов в колледже Сирила.

Налог на самозанятость в размере 12 937 долларов (, строка 57, ) поступает из Schedule SE. Налоги в размере 14 000 долларов были удержаны из зарплаты Фелисити (, строка 64, ). Поскольку Самуэль работает не по найму, его заработок не подлежал удержанию, и никакие налоги не удерживались с его инвестиционного дохода, поэтому они платили ежеквартальные ориентировочные налоги в размере 10 000 долларов (, строка 65, ). В итоге ( 78 ) они должны 879 долларов. Они не получают возмещения, но довольны: поскольку они тщательно подсчитали, они не дали казначейству беспроцентную ссуду.Также они не понесли штрафа за неуплату налога в достаточной сумме в течение года.

Таблица A: Постатейные вычеты

Невозмещенные медицинские расходы, превышающие 10 процентов скорректированного валового дохода, могут быть вычтены. Налогоплательщики не могут вычесть все свои расходы (42 157 долларов США в строке 1 , ), но имеют право на вычет в размере 25 426 долларов США (строка 4 ), главным образом потому, что они платят взносы за дополнительную страховку в Сиднее и за лечение, не покрываемое Medicare или его Medigap. политика.

Пара может вычесть подоходный налог штата в размере 5 172 долларов (, строка 5, ) и налог на недвижимость в размере 13 000 долларов (, строка 6, ), а также проценты по ипотеке в размере 9500 долларов (, строка 10, ).

Они также могут вычесть подарки на благотворительность в размере 3880 долларов США (, строка 19, ), в том числе 3640 долларов наличными (, строка 16, ) и 240 долларов (, строка 17, ) на стоимость одежды, переданной в церковную лавку. продажа. В случае проверки заявители должны иметь возможность предъявить письменные доказательства, например банковские записи, для денежных пожертвований и квитанции, выданные благотворительной организацией для подарков на сумму 250 долларов и более.

Убытки от несчастных случаев и краж (, строка 20, ) могут быть вычтены, если убытки, не возмещенные за счет страховых возмещений или других выплат, превышают 100 долларов за инцидент плюс 10 процентов скорректированного валового дохода. Относительно немного людей имеют право, но те, кто заполняет форму 4684 (не показана) вместе со своими декларациями.

Поскольку различные детализированные вычеты, такие как профсоюзные или профессиональные взносы, невозмещенные деловые расходы сотрудников и сборы за подготовку налогов (, строка 27, ), разрешены только для расходов, превышающих 2 процента скорректированного валового дохода, они не могли их брать.

Детализированные вычеты составляют 56 978 долларов (, строка 29, ), что намного превышает стандартный вычет в 12 600 долларов для супружеских пар, подающих совместную регистрацию, поэтому для этой пары стоит детализировать.

Приложение C: Прибыль или убыток от бизнеса

Как неинкорпорированный технический консультант, Сэмюэл должен подать Приложение C для индивидуального предпринимательства.

У него был валовой доход в размере 131 250 долларов (, строка 7, ) и расходы в размере 39 689 долларов (, строка 28, ), и вычли 4398 долларов (, строка 9, ) за то, что он проехал на своей машине 8145 миль по бизнесу.В 2016 году вычитаемый бизнес-километраж составляет 54 цента за милю. Самые большие расходы, подробно описанные в Части II, составили 12 000 долларов на аренду офиса (, строка 20b, ). Купив в последние годы офисную мебель и оборудование, Сэмюэл не приобрел в прошлом году ничего, что могло бы подлежать немедленному списанию, известному как вычет по статье 179, в отличие от амортизации оборудования в течение нескольких лет (, строка 13, ).

Возвраты, содержащие Приложение C, имеют уровень аудита выше среднего, и проверенные лица должны обосновать вычеты, поэтому подробные записи важны.Самуэль сообщил о чистой прибыли в размере 91 561 доллар (, строка 31, ).

Приложение D и Форма 8949: Прирост и убыток капитала

Продажи активов, которые привели к чистому приросту или убытку капитала, отражены в Таблице D, в которой взяты числа из Формы 8949.

Прошлым летом пара испытывала беспокойство по поводу президентская кампания и, видя, что их акции в Твиттере и Goldman Sachs теряют свою стоимость, продали эти акции. Они потеряли 3279,50 долларов на Goldman (Часть 1I Приложения 8949) и 5 868 долларов в Твиттере (Часть II из 8949).Убытки до 3000 долларов могут быть использованы для компенсации обычного дохода; что-то еще может быть перенесено на будущие годы.

Но осенью они решили получить прибыль в размере 1400 долларов на Exxon Mobil и 9750 долларов на Amazon, что дало им чистую прибыль. У них также было распределение прироста капитала во взаимных фондах в размере 2100 долларов (График D, , строка 13, ), в результате чего их чистая долгосрочная прибыль составила 7 382 долларов (, строка 15, ). В сочетании с их краткосрочным убытком в размере 3 279 долларов (, строка 7, , таблица D), у них была чистая прибыль в размере 4 103 долларов (, строка 16, , таблица D), которая переносится на , строка 13, формы 1040.

Таблица D также используется для отчета о продажах недвижимости, произведений искусства и других активов, включая муниципальные облигации. (Только проценты по этим облигациям, а не прибыль от продаж, не облагаются налогом.) У налогоплательщиков не было ни одной из этих продаж для отчетности.

Затраты по заявленным продажам включают брокерские сборы и сборы, а цена продажи рассчитывается после вычета таких сборов. Активы, удерживаемые в течение года или менее, являются краткосрочными, и их продажи отражаются в Части I. Краткосрочная прибыль облагается налогом так же, как и обычный доход.Долгосрочная прибыль облагается налогом по более низким ставкам, чем обычный доход, и не облагается налогом для лиц, находящихся в 10 и 15-процентной скобках.

Приложение SE: Налог на самозанятость

Фермеры (, строка 1a, ) и независимые подрядчики или консультанты платят налоги на самозанятость для социального обеспечения и медицинской помощи. Чистая прибыль Самуэля в размере 91 561 доллар, как указано в Приложении C, занесена в строк 2 и 3 Таблицы SE и умножена на 92,35 процента для определения его налогооблагаемой базы дохода, 84 557 долларов, в строке , строка 4 .В свою очередь, это число умножается на 15,3 процента, что составляет сумму 12,4 процента для социального обеспечения и 2,9 процента для Medicare. В результате 12 937 долларов по , строка 5, – это налог на самозанятость Самуэля.

Расчет немного отличается для людей, чья база заработка превышает 118 500 долларов, потому что на этом заканчиваются налоги на социальное обеспечение, но налоги по программе Medicare применяются ко всем заработанным доходам. Они должны умножить сумму в строке 4 на 2,9 процента, добавить ее к 14 694 долларам и ввести результат в строку , строку 5 .В любом случае половина суммы в строке 5 – $ 6 469, для Сэмюэля – вводится в строку , строка 6 , затем переносится в строку , строку 27, формы 1040 для вычета из дохода.

Форма 8863: Education Credits

Два кредита на образование, American Opportunity Credit, который может быть востребован в течение четырех лет обучения в бакалавриате, при условии, что студент зачислен как минимум на половину учебного дня, и может быть востребован пожизненный учебный кредит в этой форме.

Предел дохода для требования полного кредита American Opportunity Credit представляет собой модифицированный скорректированный валовой доход в размере 80 000 долларов для индивидуальных заявителей, но те, у кого доход до 90 000 долларов США, могут претендовать на уменьшенный кредит. Диапазон составляет от 160 000 до 180 000 долларов для супружеских пар, подающих совместную регистрацию.

Налогоплательщики, чей модифицированный скорректированный валовой доход находился в пределах диапазона, смогли потребовать кредит в размере 1598 долларов (, строка 7, ) для Сирила, студента колледжа. На странице 1 формы эта сумма разделена на возмещаемый кредит в размере 639 долларов США (, строка 8, ) и невозмещаемый кредит в размере 959 долларов США (, строка 9, ).Возмещаемые кредиты позволяют правомочным налогоплательщикам, чьи налоги ниже суммы кредита, требовать возмещения разницы.

В налоговом кодексе есть другие льготы для расходов на образование, которые налоговое программное обеспечение может определить для пользователей, ответивших на его анкету.

Проблемы с налоговым кредитом на ребенка? Что делать с пропущенными платежами, задержками, неправильными суммами

Некоторые родители сталкиваются с задержками с выплатой налоговых льгот на детей или с неправильными суммами.

Сара Тью / CNETВторой платеж по налоговому кредиту на ребенка был осуществлен на прошлой неделе, но некоторые семьи в США на этот раз получают бумажные чеки, а другие вообще не получили никаких денег. По данным IRS, ряд семей, получивших июльские выплаты посредством прямого депозита, получат второй чек от USPS, что может занять до четырех недель. Еще одна проблема, вызывающая задержки или неправильные суммы платежей для соответствующих критериям домохозяйств, – это устаревшая банковская информация или сведения о доходах, поскольку IRS основывает кредит этого года на более старых налоговых декларациях.

Вы также можете пропустить платеж, если информация о вашей семье не была обновлена, из-за чего IRS решит, что ваша семья не имеет на это права. В прошлом месяце несколько семей с супругом-иммигрантом сообщили, что не получают выплату из-за сбоя в IRS. Эти «смешанные» семьи должны получать причитающиеся деньги вместе с выплатой за август. Кроме того, согласно IRS, некоторым другим семьям, пропустившим июльский платеж, в этом месяце будет скорректирована общая сумма кредита, что приведет к увеличению суммы.

Если какие-либо из этих проблем относятся к вашей семье, мы можем показать вам, как их исправить с помощью портала обновлений IRS до оплаты за сентябрь. Мы также объясним, как проверить право на участие и отказаться от ежемесячных проверок, если вы беспокоитесь о задолженности перед IRS в следующем году. И предупреждаем: для использования портала обновлений вам может потребоваться создать учетную запись ID.me. Продолжайте читать, если считаете, что вам нужно подать заявление об отсутствии уплаты налогового кредита на ребенка. Мы недавно обновили эту историю.

Почему второй чек приходит по почте?

Министерство финансов и IRS опубликовали заявление о том, что из-за технических проблем процент домохозяйств, получивших платеж от 15 июля путем прямого депозита, получит свои платежи в августе.13 оплата бумажным чеком по почте. Хотя в этом месяце это может затронуть до 4 миллионов семей, ожидается, что это будет разовая проблема, которая будет решена к моменту выплаты 15 сентября.

Самый простой способ узнать, как вы будете получать свои августовские деньги, – это войти на портал обновлений IRS, чтобы просмотреть историю платежей. Если он сообщает, что ваш платеж поступает по почте, дайте ему несколько рабочих дней (или больше), чтобы прибыть. Если у вас настроен прямой депозит, убедитесь, что вся информация верна.Если вы еще не настроили свои банковские реквизиты с помощью онлайн-портала, вам следует ожидать, что все дальнейшие платежи также будут осуществляться в виде бумажных чеков.

Если в вашей истории платежей на портале указано, что деньги были отправлены прямым переводом, проверьте свой банковский счет еще раз в ближайшие несколько дней, чтобы убедиться, что он очищен. Согласно веб-сайту Белого дома, транзакции будут содержать название компании «IRS TREAS» 310 с описанием «CHILDCTC» и суммой до 300 долларов на ребенка (если не будет корректировок из-за пропущенного июльского платежа).Не путайте этот депозит с депозитами для стимулирующих чеков, которые при депонировании отображаются как “TAXEIP3”. Кроме того, если вы ожидаете возврата налога, он будет отображаться как «НАЛОГОВЫЙ РЕФ».

Причины, по которым вы не получили налоговый кредит на ребенка

| Проблема | Что делать |

|---|---|

| Вы не подавали налоговую декларацию за 2019 или 2020 год. | Воспользуйтесь нефайловым порталом IRS. |

| Ваш платеж приходит по почте. | Дайте ему время прибыть, так как это может занять несколько дней. |

| Вы не можете найти причину, по которой вы не получили платеж. | Возможно, пришло время подать в IRS информацию о платежах. |

Почему я не получаю никаких выплат, если моя семья имеет на это право?

В прошлом месяце несколько семей, использующих индивидуальный идентификационный номер налогоплательщика в домохозяйствах со смешанным статусом, когда один из родителей был иммигрантом, а любой имеющий на это право ребенок имеет номер социального страхования, не получили свой первый ежемесячный платеж из-за Ошибка IRS.По данным налогового агентства, эти семьи имеют право на получение помощи и должны получать часть этих июльских денег вместе с их августовскими выплатами, а любые дополнительные причитающиеся деньги могут поступить позже в этом месяце.

Есть несколько других возможных причин, по которым вы могли не получить платеж за июль или август:

- Ваша семья никогда не подавала налоговую декларацию за 2019 или 2020 год, поэтому IRS не знает, что вы соответствуете требованиям. В этом случае используйте онлайн-инструмент для регистрации, не связанный с файловой системой, для регистрации платежей.

- В 2019 или 2020 году вы прожили в США менее полугода, и IRS не считает, что вы соответствуете требованиям, даже если теперь у вас есть основное место жительства в США.

- Ваш новый ребенок или усыновленный иждивенец стал частью вашей семьи после того, как вы подали налоговую декларацию за 2020 год, и вы еще не смогли обновить эти данные на портале IRS.

- Обстоятельства вашей семьи в 2020 году дисквалифицировали вас, даже если ваша ситуация изменилась в 2021 году. Это могло произойти, если ваш доход был ранее слишком высоким или произошел сдвиг в соглашении об опеке.

- Вы уже отказались от участия в ежемесячных авансовых платежах этого года с помощью портала IRS Update. В этом случае ваша семья получит кредит при подаче налоговой декларации в 2022 году. Если вы решите повторно зарегистрироваться в программе ежемесячных платежей, вы сможете сделать это где-то в сентябре.

Если вы подтвердили свое право на участие, и в вашей учетной записи указано, что ваши платежи были произведены, но они все еще отсутствуют, вам может потребоваться подать отслеживание платежа в IRS. Для этого вам необходимо заполнить форму 3911 (PDF) и отправить ее по почте или факсу в IRS.Делайте это только в том случае, если прошло не менее пять дней с запланированной даты депозита или четыре недели после того, как платеж был отправлен чеком. Мы объясняем, как записать след здесь.

Сейчас играет: Смотри: Налоговая скидка на ребенка: все, что мы знаем

4:17

Почему я получил другую сумму, чем ожидал?

Есть несколько причин, по которым семьи сообщают неточные суммы платежей.Сначала вам нужно быстро подтвердить свое право на участие с помощью Помощника по определению прав на участие. Затем мы предлагаем использовать калькулятор налоговых льгот на детей CNET, чтобы узнать, сколько вы должны получать в зависимости от вашего дохода и возраста ваших иждивенцев.

Основная причина, по которой родители получают неточные суммы выплат, по-видимому, заключается в том, что их скорректированный валовой доход или количество (или возраст) детей менялись между налоговыми сезонами, а IRS еще не скорректировал разницу. Родители детей младше шести лет могут получать до 300 долларов в месяц или 250 долларов для детей в возрасте от шести до 17 лет, но эти суммы постепенно сокращаются для лиц с более высоким доходом.Итак, если ваш доход был значительно выше или вы не претендовали на иждивенца по налоговой декларации за 2020 год, вы можете получить меньше кредита, чем в этом году, исходя из предыдущих данных.

Если ваша семья не получила июльский платеж, но ваш первый ежемесячный авансовый чек пришел в августе, ваш общий авансовый кредит будет разделен на пять месяцев вместо шести. Это приведет к увеличению ежемесячных авансовых платежей: до 360 долларов в месяц на каждого ребенка в возрасте до 6 лет и до 300 долларов в месяц на каждого ребенка в возрасте от 6 до 17 лет, по данным IRS.

Следует помнить о потенциальной переплате, если ваш доход увеличился в этом году (это означает, что IRS отправляет вам слишком много денег на основе устаревшей информации) или если ваш ребенок выходит из группы платежей в этом году (имеется в виду IRS определяет суммы для 5-летнего ребенка, а не для вашего 6-летнего ребенка). Возрастные рамки для иждивенцев применяются к тому, сколько лет вашему ребенку будет в конце этого календарного года.

Примерно в следующем месяце IRS сообщает, что вы сможете войти на портал обновлений, чтобы внести такие изменения.

Что делать, если портал IRS сообщает, что я не отвечаю требованиям, но у меня есть чек?

Учитывая, что IRS отправляет миллионы платежей по налоговым льготам на детей, а также отслеживает возврат подоходного налога и возмещения налога по безработице, вполне возможно, что агентство могло совершить ошибку. Например, некоторые люди, которые не имели права на получение стимулирующих чеков, по-прежнему получали выплаты.

Если вы абсолютно уверены, что не имеете права на получение расширенных налоговых льгот на детей, но получили платеж, вам необходимо вернуть эти деньги в IRS.Начните с использования портала обновлений, чтобы отказаться от будущих платежей – , следующий крайний срок для отказа от ежемесячных платежей – 30 августа . Это поможет вам избавиться от необходимости возвращать больше денег при подаче налоговой декларации в 2022 году.

Придется ли мне возвращать деньги в виде налогового кредита на ребенка?

Если вы имеете право на получение полной суммы налогового кредита на ребенка, вам не нужно будет возвращать его. Выплаты по налоговым льготам на детей не считаются доходом. Однако, если вы больше не имеете права на получение полной суммы из-за изменения вашего дохода или количества иждивенцев, но все равно получаете полную сумму, вам может потребоваться вернуть эти дополнительные деньги.

IRS использует то, что она называет «защитой от погашения», поэтому, если вы действительно получили переплату, но упали ниже установленного уровня дохода, вам не нужно возвращать деньги. Выше этого уровня дохода вам придется вернуть часть или все дополнительные деньги. Подробнее о налогах и принципах защиты платежей.