Как проверить 6 ндфл 2019 – строки 020, 025 и 030

строки 020, 025 и 030

Какие строки проверять между 6-НДФЛ и ЕРСВ в 2019 году, чтобы проверить правильность заполнения этих отчетов? Какие строки должны совпадать между собой, чтобы отвечать требованиям контрольных соотношений? Ответ на этот вопрос мы находим в разъяснении ФНС.

Соотношения 6-НДФЛ и расчета по страховым взносам в 2019 году

В <Письме> ФНС России от 20.03.2019 N БС-4-11/4943@ приводится новое контрольное соотношение для 6-НДФЛ и ЕРСВ в 2019 году:

контрольное соотношение (КС) | в случае невыполнения КС: | ||||

возможно нарушение Законодательства РФ (ссылка) | формулировка нарушения | действия проверяющего | |||

3. междокументные КС (налоговая отчетность-налоговая отчетность) | |||||

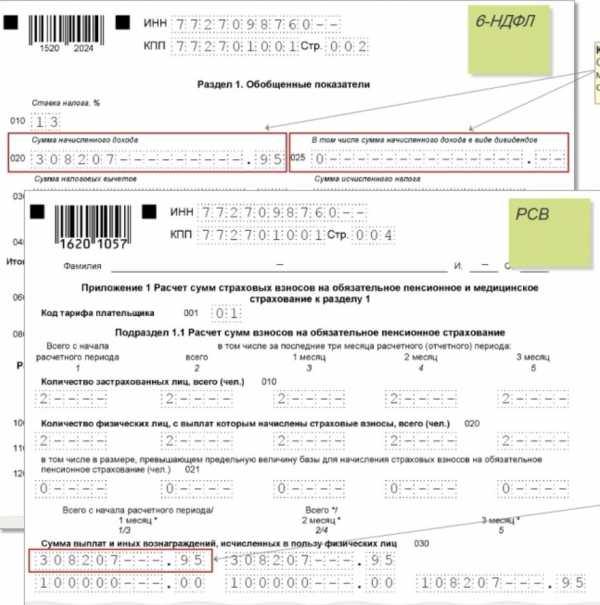

строка 020 – строка 025 > = строка 030 Приложения 1 к разделу 1 РСВ (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом обособленных подразделений). РСВ – расчет по страховым взносам | ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 420, ст. 23, ст. 24 НК РФ | если строка 020 – строка 025 < строка 030 Приложения 1 к разделу 1 РСВ, то занижена сумма начисленного дохода | В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ. | ||

Таким образом, рекомендуется сравнивать данные из расчета со сведениями из РСВ. А именно, строка 020 — строка 025 из 6-НДФЛ > = строка 030 Приложения 1 к разделу 1 РСВ. Это соотношение применяют к отчетному периоду по налоговому агенту в целом, включая обособленные подразделения. Если первое значение меньше второго, сумма начисленного дохода занижена.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

| На что обратить внимание | Нормативное обоснование | |

| 1 раздел | ||

| Доходы, полностью освобождаемые от НДФЛ, согласно ст.217 НК РФ по стр.020 не отражаются. | Письмо ФНС России от 19.01.2017 № БС-4-11/787@ Письмо ФНС России от 24.03.2016 № БС-4-11/5106 Письмо ФНС России от 23.03.2016 № БС-4-11/4901 Письмо ФНС России от 01.08.2016 № БС-4-11/13984 @ (вопрос 4) | |

| Стр.020 больше или равна стр.030 | Вычеты не могут быть больше начисленного дохода | |

| (Стр.020 — стр.030) / 100 х стр.010 = стр.040 | (Доход — вычеты) х ставку = исчисленный НДФЛ Письмо ФНС России от 10.03.2016 N БС-4- 11/3852@ «О направлении Контрольных соотношений» | |

| Стр. 020 не всегда равна начисленному доходу по Расчетной ведомости за отчетный период. В стр.020 за отчетный период не отражаются начисленные, но не выплаченные в отчетном периоде: отпускные, пособия по временной нетрудоспособности, вознаграждения по договорам гражданско-правового характера и т.п. выплаты. | Письмо ФНС России от 25.01.2017 № БС-4- 11/1249@ Письмо ФНС России от 05.12.2016 № БС-4- 11/23138@ Письмо ФНС России от 21.10.2016 № БС-3- 11/4922@ Письмо ФНС России от 22.09.2016 № БС-3- 11/4348@ Письмо ФНС России от 17.10.2016 № БС-3- 11/4816@) | |

| Стр.040 не всегда равна исчисленному НДФЛ по расчетной ведомости за отчетной период и по Кт.сч.68.1. В стр.040 не отражается НДФЛ исчисленный с дохода в виде отпускных, пособий по временной нетрудоспособности, вознаграждения по договорам гражданско-правового характера выплаченного в следующем отчетном периоде. | Письмо ФНС России от 25.01.2017 № БС-4- 11/1249@ Письмо ФНС России от 05.12.2016 № БС-4- 11/23138@ Письмо ФНС России от 21.10.2016 № БС-3- 11/4922@ Письмо ФНС России от 22.09.2016 № БС-3- 11/4348@ Письмо ФНС России от 15.03.2016 № БС-4- 11/4222@ Письмо ФНС России от 17.10.2016 № БС-3- 11/4816@) | |

| Стр.040 неравна стр.070. В строке 070 отражается НДФЛ с вознаграждения фактически выплаченного в отчетном периоде. Равенство соблюдается только в случае, если заработная плата выплачивается в месяце начисления. | Письмо ФНС России от 01.08.2016 № БС-4- 11/13984@ (вопрос 6) | |

| 2 раздел | ||

| Стр.100 Дата фактического получения дохода: | ||

| Заработная плата | Последний день месяца, за который она начислена. | П.2 Ст.223 НК РФ |

| Заработная плата при увольнении | День выплаты заработной платы под расчет (как правило, это день увольнения). | П.2 ст.223 НК РФ |

| Заработная плата, выплаченная раньше окончания месяца за который начислена | Последний день месяца, за который она начислена. | П.2 ст.223 НК РФ Письмо ФНС России от 24.03.2016 № БС-4-11/5106 |

| Доход в виде материальной выгоды от экономии на процентах за пользование заемными средствами | Последний день каждого месяца в течение срока, на который были предоставлены заемные средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств (не важно, когда погашен займ) | Пп.7 п.1 ст.223 НК РФ Письмо ФНС России от 27.01.2017 № БС-4-11/1373@ |

| Сверхнормативные командировочные | Последний день месяца, в котором утверждены авансовые отчеты | Пп.6 п.1 ст.223 НК РФ |

| Ежемесячная премия | Последний день месяца, за который ежемесячная премия начисляется | Письмо ФНС России от 11.04.2017 № БС-4- 11/6836@ Письмо ФНС России от 19.04.2017 № БС-4- 11/7510@ Письмо ФНС России от 24.01.2017 № БС-4- 11/1139@ |

| Премии за период превышающий один месяц | Последний день месяца, в котором подписан приказ на премию | Письмо ФНС России от 19.04.2017 № БС-4- 11/7510@ Письмо ФНС России от 24.01.2017 № БС-4- 11/1139@ |

| Единовременная премия | День выплаты премии | Письмо ФНС России от 11.04.2017 № БС-4- 11/6836@ |

| Пособие по временной нетрудоспособности , отпускные, вознаграждение по ГПХ, доход в натуральном виде, материальная помощь и т.п. | День выплаты дохода | П.1 ст.223 НК РФ |

| Доход в натуральной форме при невозможности удержать НДФЛ | День выплаты дохода | Пп.2 п.1 ст.223 НК РФ Письмо ФНС России от 01.08.2016 № БС-4- 11/13984@ (вопрос 2) |

| Стр.110 Дата удержания налога | ||

| Заработная плата, пособия по временной нетрудоспособности ,отпускные, вознаграждения по договорам гражданско- правового характера, материальная помощь, премии и т.п. | День выплаты дохода | |

| Натуральный доход | Ближайший день выплаты дохода в денежной форме | П.4 ст.226 НК РФ |

| Доход в виде материальной выгоды от экономии на процентах, сверхнормативные командировочные | Ближайший день выплаты дохода в следующем месяце, за месяцем в котором была посчитана материальная выгода, в котором утверждены авансовые отчеты. | П.4 ст.226 НК РФ Письмо ФНС России от 27.01.2017 № БС-4- 11/1373@ |

| Стр.120 Срок перечисления налога | ||

| Заработная плата, премии, материальная помощь, вознаграждение по договорам гражданско- правового характера, натуральный доход, сверхнормативные командировочные и т.д. | Следующий день за днем выплаты дохода (удержания налога, если это натуральный доход, материальная выгода, сверхнормативные командировочные). | Письмо ФНС России от 20.01.2016 № БС-4-11/546@ Письмо ФНС России от 05.04.2017 № БС-4- 11/6420@ |

| Пособие по временной нетрудоспособности ,отпускные | Последний день месяца, в котором были фактически выплачены отпускные и пособия. | Письмо ФНС России от 20.01.2016 № БС-4-11/546@ Письмо ФНС России от 05.04.2017 № БС-4- 11/6420@ |

| Доплата пособия по временной нетрудоспособности до среднего заработка | Следующий день за днем выплаты дохода | Письмо ФНС России от 01.08.2016 № БС-4-11/13984@ (вопрос 10) |

pravovest-audit.ru

6-НДФЛ новое соотношение для проверки

На камералках 6-НДФЛ компании получат больше запросов — у налоговиков появилось новое контрольное соотношение (письмо от 20.03.2019 № БС-4-11/4943).

Что с чем сравнят в форме 6-НДФЛ

Налоговики сравнят начисленный сотрудникам доход за вычетом дивидендов с общей суммой выплат в расчете по взносам. Если доход сотрудников в 6-НДФЛ меньше, чем в расчете по взносам, налоговики заподозрят, что компания недоплатила налог. Какие соотношения еще необходимо соблюдать, читайте в статье «Как проверить, верен ли расчет 6-НДФЛ».

В 2017 году инспекторы уже проверяли это соотношение на камералке расчета по взносам (письмо ФНС от 13.03.2017 № БС-4-11/4371). Потом его отменили, но теперь утвердили вновь для отчета 6-НДФЛ. Инспекторы используют формулу:

Строка 020 раздела 1 расчета 6-НДФЛ | — | Строка 025 раздела 1 расчета 6-НДФЛ | >= | Строка 030 приложения 1 к разделу 1 расчета по взносам |

Почему доходы в 6-НДФЛ меньше, чем в РСВ

Если новое соотношение в ваших отчетах не соблюдается, это не означает, что есть ошибка. Доходы в 6-НДФЛ часто бывают меньше, чем в расчете по взносам. В отчете 6-НДФЛ некоторые выплаты компании не отражают, например суточные в пределах норматива (письмо ФНС от 01.08.2016 № БС-4-11/13984). А в строке 030 приложения 1 к разделу 1 расчета по взносам их отражают в полной сумме.

Другой пример. Компания начисляет доход по договорам подряда в одном периоде, а выплачивает в другом. В расчете по взносам доход подрядчика показывает в том квартале, когда подписали акт приемки-сдачи работ. А при расчете НДФЛ — в том периоде, в котором выплатили доход (письмо ФНС от 21.07.2017 № БС-4-11/14329).

Источник: https://www.glavbukh.ru/news/29522-u-nalogovikov-novoe-sootnoshenie-dlya-proverki-6-ndfl/

bhnews.ru

Контрольные соотношения 6-НДФЛ и 2-НДФЛ

Контрольные соотношения 6-НДФЛ и 2-НДФЛ — это отдельный способ для проверки налоговой отчетности. Если инспектор ФНС обнаружит расхождения, то компания обязана исправить ошибку либо предоставить пояснения. Разберемся, как самостоятельно провести сверку 6-НДФЛ и 2-НДФЛ, чтобы избежать ошибок в отчетности и не допустить претензий от контролирующих органов.

Все налоговые агенты обязаны предоставлять в ФНС две ключевые формы отчетности:

- 2-НДФЛ «Справка о доходах физического лица» — годовой отчет;

- 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом» — ежеквартальная форма.

Отдельные показатели данных форм отчетности должны совпадать. Федеральная инспекция еще в 2016 году утвердила контрольные соотношения, по которым проводится проверка 6-НДФЛ и 2-НДФЛ. Так, чиновники утвердили четыре вида проверок: как внутриформенные сверки, так и контроли между разными формами отчетности.

2-НДФЛ и 6-НДФЛ: сроки и порядок заполнения

В формах следует указывать все виды доходов, начисленных в пользу физических лиц по трудовым договорам. Также отразите доходы по срочным трудовым договорам 2-НДФЛ, 6-НДФЛ.

Пошаговая инструкция к составлению 6-НДФЛ за 3 квартал 2019 года раскрыта в отдельной статье «Как заполнить обновленную форму 6 НДФЛ. Полное руководство».

Правила составления годовой отчетности по налогу на доходы физических лиц — в отдельном материале «Справка 2-НДФЛ в 2019 году: бланк, коды и срок сдачи».

Срок сдачи 2-НДФЛ и 6-НДФЛ. Готовую форму 2-НДФЛ следует предоставить в ФНС не позднее 1 апреля года, следующего за отчетным. В 2019 году пэто рабочий понедельник, отчитаться нужно до 01.04.2019.

Есть исключения. Если налоговый агент начислил и выплатил доход, а удержать налог не представилось возможности, то годовой отчет по форме 2-НДФЛ придется сдать раньше — до 1 марта года, следующего за отчетным. Например, за 2018 год нужно было отчитаться до 01.03.2019.

Ежеквартальный отчет 6-НДФЛ — до 30 числа первого месяца, следующего за отчетным кварталом. Следует учитывать, если последний срок предоставления выпадает на выходной или праздничный нерабочий день, то срок переносится на первый рабочий день (статья 6.1 НК РФ).

Общие правила сверок

Проверочные соотношения 2-НДФЛ и 6-НДФЛ Федеральная служба разработала для своих территориальных отделений. То есть единые рекомендации предназначены для выявления ошибок инспекторами при проведении выверки предоставленной отчетности. Однако пользоваться данными рекомендациями могут не только контролеры.

Так, все налогоплательщики вправе проверить свои отчетные формы на соответствие данным соотношениям. Такой подход к формированию отчетности позволит избежать ошибок.

Вся информация была представлена в виде отдельного Письма ФНС России от 10.03.2016 № БС-4-11/3852@. Показатели 2-НДФЛ и 6-НДФЛ для сверки вынесены в отдельное приложение к данному Письму. Сведения представлены в виде таблицы, которая содержит:

- тип контрольного соотношения;

- ссылка на нормы фискального законодательства, которое, возможно, нарушено;

- развернутая формулировка ошибки, нарушения или расхождения;

- рекомендации для проверяющего (какие действия предпринять в отношении налогоплательщика).

Применение контрольных соотношений для проверки отчетных форм не обязательно для налоговых агентов. Однако сверка отдельных показателей позволит избежать претензий от контролеров.

Показатели для проверки

Представим действующие соотношения показателей 2-НДФЛ и 6-НДФЛ (проверка 2019 года) в виде таблицы.

|

Что проверять (тип соотношения) |

Что нарушили (ссылка на НПА) |

Что за ошибка (формулировка) |

Что делать (действия контролера) |

|

Равенство суммы строк «Общая сумма дохода» с признаком 1 по всем налогоплательщикам из формы 2-НДФЛ и 6-НДФЛ 2019 по строке 020. |

ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 23, ст. 24 НК РФ |

Занижена либо завышена сумма дохода. Так, в строке 020 расчета и в строке «Общая сумма дохода» справки по соответствующей ставки подоходного налога содержится информация обо всех начисленных доходах в пользу физических лиц — налогоплательщиков. Расхождение данных показателей говорит о том, что доходы были завышены или занижены при составлении отчетности. |

Инспектор при выявлении расхождений указанных показателей обязан направить соответствующее уведомление в адрес налогового агента (ст. 88 НК РФ). В уведомлении содержится требование предоставить пояснения либо направить корректирующие отчеты для исправления ошибок. Если пояснения или корректировки не были предоставлены налоговым агентом, а по данным отчетности выявлен факт нарушения фискального законодательства, то контролер обязан составить акт проверки (статья 100 НК РФ). |

|

Строка 025 расчета и сумма доходов с кодом 1010 (дивиденды) по всем налогоплательщикам (признак 1) из справки должны быть равны. |

Сумма начисленного дохода в виде дивидендов занижена или завышена. Определяется при расхождении данных показателей. |

||

|

Показатель строки 040 расчета должен равняться суммам строк «Сумма налога исчисленная» из справки по соответствующей ставке налога. |

Сумма налога исчисленная занижена или завышена. Показатель из справки определяется как сумма указанных строк по всем налогоплательщикам с признаком 1 по соответствующей ставке подоходного налога. |

||

|

Значение строки 080 равна сумме строк «Сумма налога не удержанная». |

При выявлении расхождения 2-НДФЛ и 6-НДФЛ по данному показателю можно сделать вывод, что сумма налога, не удержанная налоговым агентом, занижена или завышена. Показатель из справки определяется как сумма по всем налогоплательщикам с учетом признака 1 по соответствующей ставке налога. |

||

|

Значение строки 060 расчета равно общему количеству справок. |

ст. 126.1, ст. 230, ст. 23, ст. 24 НК РФ |

Не соответствует количество физических лиц — получателей дохода. Следует учитывать, что количество годовых справок нужно определять по всем налогоплательщикам с признаком 1. |

Что делать при расхождении

Итак, компания провела проверку самостоятельно. Сверив показатели вышеуказанных строк 6-НДФЛ 2-НДФЛ за 2019 год, бухгалтер обнаружил несоответствия. Что делать в таком случае:

- Проверьте, правильно ли внесены данные в отчетную форму. Возможно, допущена опечатка.

- Выявите, какое из значений верное. То есть определите, где была допущена ошибка (в какой форме).

- Исправьте ошибку в отчете. Подготовьте корректирующую отчетность за предшествующие периоды, если ошибка допущена в квартальной форме расчета.

- Внесите исправления в бухгалтерском учете при необходимости.

Если расхождения выявлены уже после сдачи отчетов в ИФНС, то придется исправить ошибки, направив корректировку. При необходимости подайте в ИФНС пояснительную записку, в которой раскройте причину расхождения. Отметим, что при подаче корректировки с исправлениями ошибок подавать пояснения не обязательно.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

ppt.ru

Как налоговая проверяет 6-НДФЛ (контрольные соотношения)

Прежде чем отправить расчет по форме 6-НДФЛ а налоговую, бухгалтеру стоит самостоятельно ее проверить. Проверяется правильность исчисленной и удержанной суммы НДФЛ. После того, как расчет поступает в ИФНС, налоговые инспектор проверяет в нет контрольные соотношения, а также проводит сверку данных в расчете с данными, представленными в справках 2-НДФЛ и декларации по налогу на прибыль. Зная как налоговая проверяет 6-НДФЛ, компания может перед отправкой расчета проверить его самостоятельно. В этом случае можно будет избежать неприятностей, связанных с доначислением налога или наложением штрафов и пени.

Контрольные соотношения в 6-НДФЛ

По форме 6-НДФЛ отчет составляют поквартально, при этом данные указываются в нем нарастающим итогом с начала года. По каждому обособленному подразделению расчет составляется отдельно, при этом указываются сводные данные по всем работникам подразделения. В отчете указывается срок оплаты налога. Напоминаем, что уплатить НДФЛ в бюджет необходимо не позднее следующего рабочего дня после дня удержания.В расчете указываются суммы заработной платы, переходящие на следующий отчетный период (Читайте также статью ⇒ Камеральная проверка 6-НДФЛ).

Важно! Налоговый инспектор, после приема отчета, проводит его камеральную проверку, при которой проверяется правильность заполнения, сумм и указанных дат.

Контрольные соотношения в 6-НДФЛ, по которым проверяет налоговый орган:

- Дата – отчет должен предоставляться в установленный срок;

- Значение, указанное в 020 графе (начисленный доход) не должно превышать значения, указанного в 030 графе (налоговые вычеты). Однако равное значение в этих двух графах допускается.

- Значение, указанное в 040 графе (начисленный налог) не должно превышать значение, указанное в 050 графе (фиксированный авансовый платеж). Как и предыдущем контрольном соотношении, равное значение показателей в этих графах допускается.

- Значение, указанное в 040 графе рассчитывается по следующей формуле: 010 х (020 – 030) = 040.

- Значения 040 и 070 граф не должны быть равными, так как НДФЛ не должен начисляться в одном налоговом периоде, а удерживаться в другом.

- Сумма платежей, перечисленная по расчетному счету, должна соответствовать разнице строк 070 и 090.

- Дата оплаты налога не должна быть позднее даты, указанной в 120 строке.

Как налоговая проверяет 6-НДФЛ

Проверка расчета 6-НДФЛ проводится путем сопоставления с данными, указанными в отчете 2-НДФЛ, а также декларации на прибыль. Проводя сверку 6-НДФЛ и 2-НДФЛ, налоговая проверяет следующие соотношения:

- Начисленный доход по 020 строке 6-НДФЛ должен соответствовать сумме всех предоставленных справок 2-НДФЛ, а также сумме, указанной в строке 020 Приложения 2 декларации на прибыль;

- Доход по дивидендам по 025 строке 6-НДФЛ должен равняться сумме по коду 1010 справки 2-НДФЛ и коду 1010 Приложения 2 декларации на прибыль;

- Налог по 040 строке 6-НДФЛ должен равняться сумме налога по всем 2-НДФЛ, а также налогу, указанному в 030 строке Приложения 2 декларации на прибыль;

- Неудержанный налог по строке 080 6-НДФЛ должен соответствовать неудержанному налогу, указанному во всех справках 2-НДФЛ, а также сумме строки 034 Приложения 2 декларации на прибыль;

- Данные о количестве ли, получивших доход, отраженные в строке 060 6-НДФЛ, должны соответствовать числу предоставленных в налоговый орган справок 2-НДФЛ, а также количеству Приложений 2 к декларации на прибыль.

Важно! Все соотношения между 6-НДФЛ, 2-НДФЛ и декларации на прибыль бухгалтер может проверить и самостоятельно. В этом случае у него будет возможность своевременно исправить допущенные ошибки, что позволит избежать начисления штрафов и пени, а также доначисления суммы налога.

Что еще проверяет налоговая

Помимо логической проверки, налоговый орган для проверки отчета применяет контрольные соотношения. Начало проверки соответствует дате, в которую отчетность была передана в налоговый орган. В первую очередь проверяется дата, в которую отчет был предоставлен. Если она не соответствует установленным срокам, то будет составляться акт о нарушении. Далее, как уже указывалось выше, проводится проверка контрольных соотношений. После этого проверяются сведения о платежах в бюджет, включая и даты, в которые производилась оплата НДФЛ (Читайте также статью ⇒ 6-НДФЛ ошибки при заполнении в 2018 году. Какие ошибки исправлять не нужно?).

Форма 6-НДФЛ

Расчет, представляемый компаниями и предпринимателями, производящими выплаты физическим лицам, заполняется по форме 6-НДФЛ. Данную форму отличают некоторые особенности, которые отличают ее от других отчетов. Оформлять 6-НФДЛ нужно за каждый квартал, причем некоторая информация вносится нарастающим итогом. Довольно часто в отчете могут встречаться суммы, которые переходят из прошлого отчетное периода в последующий. Связано это с тем, что выплата заработной платы происходит уже после завершения того месяца, за который она начислялась. Исходя из этого начисленный доход будет переноситься на следующий месяц, что приводит к разрывом в датах между фактическим расчетом налога и выплатой дохода. Особенно большой разрыв может получиться, если первые дни месяца приходятся на выходные.

Помимо этого, отличие 6-НДФЛ от других отчетов также заключается в том, что вся вносимая в отчет информация может сравниваться с информацией других отчетов, в которых также отражается заработная плата физлиц.

Штраф за нарушение в отчете по форме 6-НДФЛ

Важно! Если при проверке налоговики не находят в расчете по форме 6-НДФЛ каких-либо ошибок, то проверка завершается. Но если у налогового инспектора возникают какие-либо вопросы, то он составляет акт по итогам проверки.

Все суммы, которые вносятся в отчет, а также даты поступлений проверяются при выездных проверках. Однако, это не значит, что в случае неправильного заполнения компании или ИП не будет грозить ответственность и следить за правильностью заполнения не стоит. В первую очередь стоит обратить внимание на то, чтобы в компании действовала система внутреннего контроля, которая позволяла бы в автоматическом режиме проверять корректность вносимой информации, а в случае ошибок исправлять их. Если об этом не позаботиться заранее, то ошибки, выявленные налоговым органом, приведут к тому, то компании начислят штраф, пени, а также доначислят налог.Если налоговики обнаружили в расчете 6-НДФЛ нарушения, то действия их будут следующими:

- В первую очередь отправляется запрос физлицу, в котором содержится требование о предоставлении пояснительного документа. В этом документе должно содержаться объяснение по противоречиям, выявленным в отчете.

- Если данный документ не сможет удовлетворить требования проверяющих, то будет составлен акт о нарушении.

Все те, кто должен подавать в налоговую расчет 6-НДФЛ, возможность проверки контрольных соотношений позволяет снизить интерес налоговиков к своей компании. Поэтому, прежде чем направлять расчет в налоговый орган, следует самостоятельно проверить все контрольные соотношения, чтобы лишний раз удостовериться в том, что отчет составлен верно и вероятность штрафов минимальная.

online-buhuchet.ru

6ндфл за 2019 как проверяют

Контрольные соотношения 6-НДФЛ и 2-НДФЛ

Мы выяснили в ФНС, какие контрольные соотношения 6-НДФЛ и 2-НДФЛ будут проверять инспекции в отчетах за 2019 год. Проверьте увязку строк самостоятельно по методике налоговиков.

Специальный сервис сверит ваши отчеты по НДФЛ за 2019 год и найдет все нестыковки за 1 минуту. Инспекция сопоставит данные из 2-НДФЛ с годовой формой 6-НДФЛ, автоматически найдет любые нестыковки и потребует объяснений.

Как налоговая проверяет 6-НДФЛ: контрольные соотношения

Для проверки отчетности в первой группе, помимо логической проверки также применяется контрольные соотношения.

Весь процесс проверки начинается с даты, в которую была передана отчетность налоговикам. Соответствует ли она установленным срокам или была предоставлена позднее? При обнаружении даже малейшей задержки на предприятие будет составлен акт о нарушении.

После проверки даты, процесс переходит на 020 строку отчета, где указаны суммы доходов.

6 НДФЛ за 3 квартал: пример заполнения и срок сдачи

Продолжается кампания по сдаче отчётности 6 НДФЛ. Вскоре плательщикам предстоит сдавать очередной квартальный расчёт, сроки сдачи которого приходится на октябрь.

Однако до сих пор у многих остаются вопросы по заполнению новой формы. Ниже приведена форма 6 НДФЛ 2019 года: пример заполнения за 3 квартал. титульный лист, содержащий сведения о плательщике; раздел 1, предоставляющий сведения об обобщённых показателях; раздел 2, в котором приведены суммы доходов и удержанного налога с разбивкой помесячно.

Соотношение 6-НДФЛ за 4 квартал 2019 года и 2-НДФЛ за 2019 год

Проверьте соотношение 6-НДФЛ за 4 квартал 2019 года и 2-НДФЛ за 2019 год. Налоговики проверяют, совпадают ли показатели отчетов. Специальные образцы помогут сравнить расчет и справки.

Инспекторы сопоставят данные 6-НДФЛ за 4 квартал 2019 года и 2-НДФЛ за 2019 год. Проверять соотношения будет программа ФНС.

Если контролеры найдут несостыковки, то попросят пояснения.

За ошибки придется заплатить штраф.

6-НДФЛ за 4 квартал 2019 года

Для сдачи расчета без ошибок смотрите образец заполнения формы и обратите внимание на то, что будут проверять инспекторы.

Весь прошлый год налоговики сопоставляли показатели внутри квартальных отчетов. А в отчете за год инспекторы сверят еще больше показателей.

Поэтому перед отправкой 6-НДФЛ стоит проверить расчет по методике налоговиков. Расскажем, как это сделать, и рассмотрим особенности заполнения на конкретных примерах.

Задайте вопрос, например: Как в — 6-НДФЛ за — I — квартал показать мартовскую зарплату, которую выдали в — апреле?

Новость Главные новости апреля 6896 Справка 11 примеров для 6-НДФЛ за I квартал на реальных цифрах Новость К сроку 17 апреля: образцы платежек по страховым взносам 2049 Сверьтесь с ИФНС за несколько минут через сервис Отчеты 1052 Что делать, если у инспекции не те данные из ГИБДД для расчета налога Инструкция для заполнения нового 4-ФСС за I квартал

Форма 6-НДФЛ: как правильно заполнить строку 070

При заполнении расчета 6-НДФЛ работодателям необходимо указывать, какую сумму подоходного налога они удержали в отчетном периоде. Эти сведения должны попасть в строку 070 формы 6-НДФЛ. Какие конкретно суммы следует вписывать в нее, а какие там будут лишними?

Осталось совсем немного времени до сдачи ежеквартального расчета об исчисленном и удержанном НДФЛ за 2019 года. Форму 6-НДФЛ сдают все налоговые агенты, поэтому каждому предпринимателю надо знать, как правильно заполнить этот документ. Графа 070 (сумма удержанного налога) одна из последних в разделе 1 формы 6-НДФЛ.

Соотношение 6-НДФЛ и 2-НДФЛ

В апреле организациям и предпринимателям предстоит отчитаться по НДФЛ.

Чтобы не тратить время на уточненки, пояснения и избежать штрафов, проверьте соотношение 6-НДФЛ и 2-НДФЛ по контрольным точкам.

Подробности – в статье. Так как справки 2-НДФЛ сдаются только по итогам года, налоговики будут сопоставлять данные из справок с годовой формой 6-НДФЛ.

причем справки 2 сравнимы, если в них в поле «Признак» стоит цифра 1.

Индивидуальные предприниматели независимо от применяемой системы налогообложения обязаны уплачивать взносы за себя на ОПС и ОМС.

Налоговая служба напомнила основные положения, связанные с исчислением таких взносов. Наконец-то устранена неопределенность по вопросам заполнения и срока представления документов для подтверждения основного вида деятельности для взносов «на травматизм» на 2019 год.

obpotrebnadzor.ru

Как сверить 6 ндфл и 2 ндфл 2019

Форма 6-НДФЛ: как отчитаться без ошибок

Минфин РФ совместно с ФНС РФ направили своим письмом от 20 января 2019 года № БС-4-11/[email protected] «Контрольные соотношения показателей форм налоговой и бухгалтерской отчетности» взамен ранее действовавших от 28.12.2015 г.

Таким образом при камеральной проверке формы контролирующие органы будут обращать внимание на многие показатели.На титульном листе особому контролю подлежит дата представления расчета.

К камеральной проверке 6-НДФЛ будь готов!

Изобретательности налоговых органов в отношении взыскания штрафов с налоговых агентов можно только позавидовать.

С появлением новой формы отчетности 6-НДФЛ существуют реальные возможности для налоговиков взыскать штрафы в размере 20 процентов по статье 123 Налогового кодекса РФ за несвоевременное перечисление сумм налога.

Но поскольку в силу пункта 3 статьи 108 НК РФ привлечь лицо к ответственности за нарушение налогового законодательства невозможно без решения налогового органа, налоговики стремятся сейчас принять такие решения в рамках камеральной проверки 6-НДФЛ.

Контрольные соотношения 6-НДФЛ и 2-НДФЛ

1 апреля 2019 г. – такой срок установлен для сдачи налоговыми агентами отчетности за 2019г. по подоходному налогу: справок 2-НДФЛ и расчета 6-НДФЛ.

Принимая отчеты, налоговики проверяют соответствие не только внутренним контрольным соотношениям, но и внешним, то есть сопоставляют показатели этих форм между собой. Какие контрольные соотношения нужно применять налоговым агентам и в чем должны сойтись 2-НДФЛ и?

Наша статья поможет найти ответы на эти вопросы.

Мы выяснили в ФНС, какие контрольные соотношения 6-НДФЛ и 2-НДФЛ будут проверять инспекции в отчетах за 2019 год. Проверьте увязку строк самостоятельно по методике налоговиков.

Специальный сервис сверит ваши отчеты по НДФЛ за 2019 год и найдет все нестыковки за 1 минуту.

Инспекция сопоставит данные из 2-НДФЛ с годовой формой, автоматически найдет любые нестыковки и потребует объяснений.

Контрольные соотношения для проверки формы 6-НДФЛ

Индивидуальные предприниматели независимо от применяемой системы налогообложения обязаны уплачивать взносы за себя на ОПС и ОМС. Налоговая служба напомнила основные положения, связанные с исчислением таких взносов. Наконец-то устранена неопределенность по вопросам заполнения и срока представления документов для подтверждения основного вида деятельности для взносов «на травматизм» на 2019 год.

Как проверить 6-НДФЛ по контрольным соотношениям?

Контрольные соотношения (КС) ИФНС использует для автоматизированной проверки расчета (п.

2.4 Письма ФНС от 16.07.2013 N АС-4-2/12705). Организация с их помощью может сама проверить корректность заполнения 6-НДФЛ перед сдачей в ИФНС.

Справка. Подробно о процедуре проверки контрольных соотношений в отчете 6-НДФЛ смотрите в материале «Проверка формы: контрольные соотношения ».

КС приведены в Письме ФНС от 10.03.2019 N БС-4-11/[email protected] в виде таблицы.

2-НДФЛ и 6-НДФЛ сдайте в феврале, чтобы исключить ошибки в балансе и декларации по УСН

Узнайте почему справки 2-НДФЛ и расчет 6-НДФЛ за 2019 год нужно подготовить до сдачи бухгалтерской отчетности и декларации по УСН, зачем работники в феврале просят у бухгалтеров справки 2-НДФЛ и в каких случаях крайний срок сдачи 2-НДФЛ — 1 марта, а не 3 апреля.

В налоговую инспекцию сдавайте два вида отчетов по НДФЛ за 2019 год.

На каждого работника составьте справку о доходах 2-НДФЛ.

Форма 6-НДФЛ: как правильно заполнить строку 070

При заполнении расчета 6-НДФЛ работодателям необходимо указывать, какую сумму подоходного налога они удержали в отчетном периоде.

Эти сведения должны попасть в строку 070 формы 6-НДФЛ. Какие конкретно суммы следует вписывать в нее, а какие там будут лишними?

Осталось совсем немного времени до сдачи ежеквартального расчета об исчисленном и удержанном НДФЛ за 2019 года. Форму 6-НДФЛ сдают все налоговые агенты, поэтому каждому предпринимателю надо знать, как правильно заполнить этот документ.

Графа 070 (сумма удержанного налога) одна из последних в разделе 1 формы 6-НДФЛ.

Соотношение 6-НДФЛ и 2-НДФЛ

В апреле организациям и предпринимателям предстоит отчитаться по НДФЛ.

Чтобы не тратить время на уточненки, пояснения и избежать штрафов, проверьте соотношение и 2-НДФЛ по контрольным точкам.

Подробности – в статье. Так как справки 2-НДФЛ сдаются только по итогам года, налоговики будут сопоставлять данные из справок с годовой формой 6-НДФЛ.

причем справки 2 сравнимы, если в них в поле «Признак» стоит цифра 1.

ruslanhasanov.ru