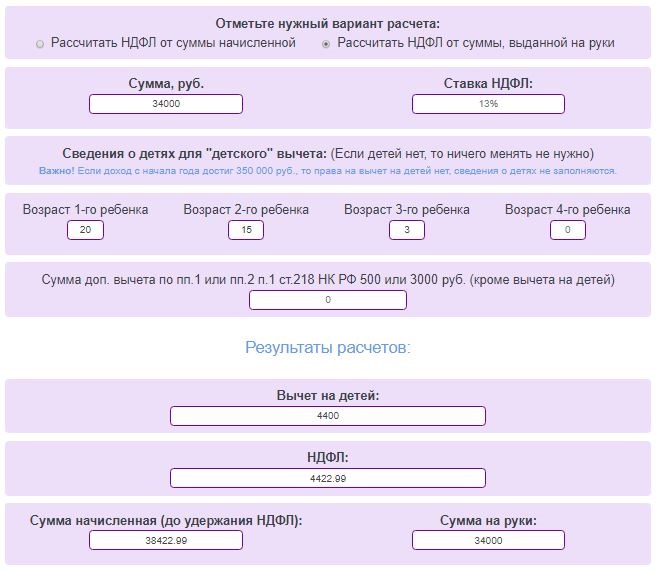

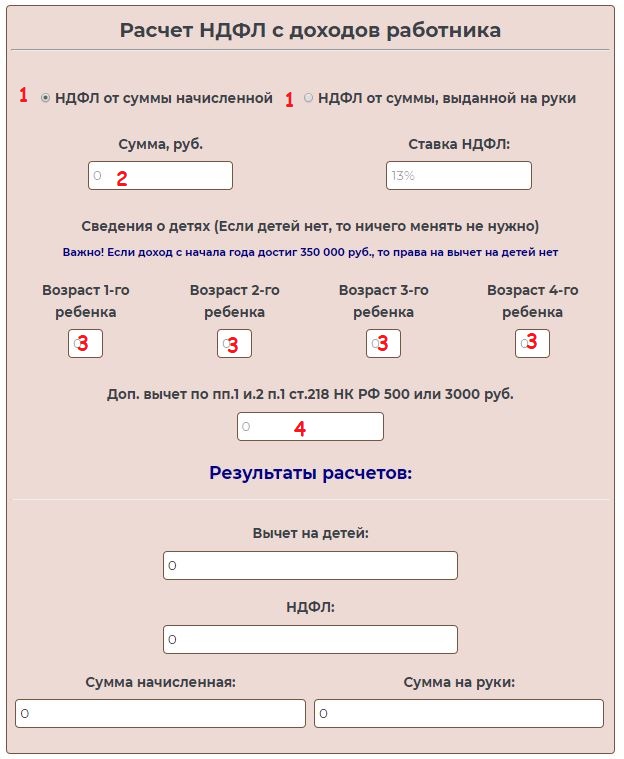

Как рассчитать сумму с ндфл если известна сумма с ндфл: Онлайн калькулятор НДФЛ с вычетами на детей 2021

Как рассчитать зарплату, если она указана как гросс? — вопросы от читателей Т—Ж

В последнее время везде вижу вакансии, где указаны зарплаты «гросс», то есть до вычета налогов. Как правильно рассчитать зарплату, если она указана как гросс? И зачем работодателю вообще указывать гросс, если мы живем в России — налоги все платят одинаково? И есть же еще отчисления в пенсионный фонд и другие фонды. Нужно ли их учитывать?

Василий

Работодатели часто указывают зарплату до вычета налогов, чтобы сумма выглядела привлекательнее для кандидата. Это не значит, что вас пытаются обмануть. Но все равно на собеседовании обязательно уточняйте, сколько денег в итоге вы получите на руки.

Татьяна Максимова

посчитала зарплату

Что такое зарплата гросс

Зарплата гросс — это от английского gross, сумма до всех вычетов. Это сумма заработной платы работника до вычета из нее НДФЛ 13%. В России НДФЛ считает и удерживает работодатель, поэтому работник сразу получает на свой счет меньшую сумму.

Сумму зарплаты после вычета налогов еще называют «нет» — от английского net, то есть «конечный».

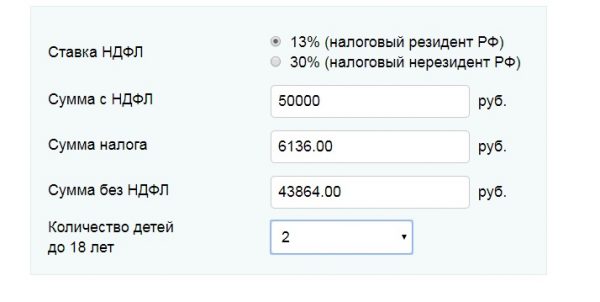

Разница между гросс и нет зарплатой — это те 13% НДФЛ, которые работодатель за вас перечисляет в налоговую. Считается так — допустим, что зарплата работника до вычета налогов — 50 000 Р.

50 000 Р × 13% = 6500 Р.

50 000 Р − 6500 Р = 43 500 Р.

43 500 Р он получит на руки.

Если вы официально трудоустроены и платите НДФЛ, вы можете вернуть его часть с помощью налоговых вычетов: например, за лечение зубов, покупку квартиры, обучение в автошколе или благотворительность. Подробнее про это читайте в нашей подборке «Страна кое-что вам задолжала».

Размер зарплаты гросс важен для пособий: именно полную сумму учитывают при их расчете. На руки вы получаете 43 500 Р, а пособие считают, как будто получаете 50 000 Р. Это учитывают при расчете субсидий для ЖКХ и, например, ежемесячной выплаты на ребенка.

Какие еще выплаты делает работодатель

Помимо НДФЛ, работодатель делает за вас отчисления государству в пенсионный, страховой и другие фонды. Работодатель платит их из своего кармана, а не из зарплаты работника.

Работодатель платит их из своего кармана, а не из зарплаты работника.

Помимо зарплаты 50 000 Р, работодатель должен сделать следующие выплаты за своего сотрудника:

- 22% — на пенсионное страхование.

- 5,1% — на медицинское страхование.

- 2,9% — страхование по временной нетрудоспособности и материнству.

- 0,2—8,5% — страхование от несчастных случаев, зависит от вида деятельности.

Эти выплаты в зарплате гросс не указывают.

Когда устраиваетесь на работу, обязательно заранее уточните величину заработной платы, которую вы получите после удержания НДФЛ. Это важно, чтобы потом не разочароваться. И, конечно, внимательно прочтите трудовой договор, прежде чем его подписывать.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Страшный сон. Что делать, если нечем платить ипотеку — Секрет фирмы

Плохие варианты

В случае, если вы серьёзно задолжали банку и даже продажа квартиры это не покрывает, можно объявить себя банкротом. Такой вариант некоторыми преподносится как универсальное решение всех проблем с долгами, но корни такого представления лежат в правовой неграмотности.

Такой вариант некоторыми преподносится как универсальное решение всех проблем с долгами, но корни такого представления лежат в правовой неграмотности.

На практике банкротство подразумевает длительное и муторное общение с приставами и конкурсными управляющими, потерю большей части своего имущества и поражение в правах на несколько лет.

Ну и, конечно, совсем не вариант — бегать от кредиторов. Даже если должник какими-то серыми схемами избавится от ипотечной квартиры, возьмёт деньги, переедет, сменит фамилию и паспорта для всей семьи, в наш цифровой век это всё равно оставит следы, которые очень скоро приведут к нему разозлённых таким поведением приставов.

Как подстраховаться?

При заключении ипотечного договора обычно предлагают или даже навязывают договор страхования рисков. По идее, он должен смягчить удар в случае потери дохода. Но страховая компания далеко не всегда берёт на себя обязательства по выплате долгов.

Нужно внимательно читать договор и искать в указанных рисках наиболее вероятные, такие как увольнение при ликвидации организации, потеря работоспособности в результате болезни или травмы и прочее. В некоторых случаях заёмщик даже вправе настаивать на изменении условий (или смене страховщика). Но задумываются об этом единицы.

В некоторых случаях заёмщик даже вправе настаивать на изменении условий (или смене страховщика). Но задумываются об этом единицы.

С учётом неопределённости и пандемии идея застраховать свою жизнь и здоровье отдельно не так уж плоха. Так можно не только финансово защититься в случае потери трудоспособности и работы, но и сэкономить 1% ипотечной ставки при покупке полиса.

Для того чтобы в принципе не попадать в такую неприятную ситуацию, стоит более вдумчиво и тщательно подходить к самому вопросу ипотеки. Например, подготовить подушку безопасности размером где-то в 5‒7 платежей (столько в среднем занимает поиск работы после увольнения).

Чтобы скопить эту подушку и заодно удостовериться, что вы готовы ввязываться в ипотеку, можно на протяжении нескольких месяцев перед тем, как брать кредит, откладывать предполагаемый платёж на отдельный счёт. Так можно понять, комфортно ли вам жить в таких условиях и часто ли бывают непредвиденные ситуации, когда вы не можете обеспечить всю требуемую сумму в нужный срок.

Кроме того, важно уметь рассчитывать свои силы. Оптимально, если ежемесячный платёж по кредитам не превышает 30% семейного бюджета без учёта переменных факторов вроде премий и подработок. Лучше полагаться только на гарантированный доход или оклад, который с вероятностью останется при вас даже в условиях кризиса.

Источники: sravni.ru, domofond.ru, domclick.ru, спроси.дом.рф

Коллаж: «Секрет Фирмы, depositphotos.com

Налоги, уплаченные украинцами, частично им вернут: гражданам рассказали, что для этого нужно сделать

Украинцы могут частично возвратить уплаченные ими налоги. Такое положение записано в Налоговом кодексе Украины, однако далеко не все о нем знают и еще меньше людей пользуются данной возможностью.

Закон определяет случаи, в которых граждане могут рассчитывать на возврат части налогов.

Но при этом следует помнить: сумма компенсации не может превышать размер налога (НДФЛ), которую вы уплатили в бюджет. То есть, если вы уплатили, например, 1500 гривен НДФЛ, то вам никак не вернут 2000 – даже если по расчетам выйдет именно такое число.

Кроме того, следует знать, что украинцам возвращают только те деньги, которые были выплачены украинским компаниям.

Законодательством четко определен механизм возврата части налогов

- Следует обратиться с заявлением в налоговую службу по месту регистрации. Заявление на компенсацию расходов в предыдущем году принимается в следующем году. К примеру, заявления на компенсацию расходов, понесенных в 2020 году, принимают до конца 2021.

- Следует также заполнить декларацию о доходах.

- В налоговую нужно подать документы, подтверждающие расходы, по которым возможна компенсация.

- Если все бумаги будут в порядке, то налоговая примет решение о компенсации, и деньги должны перевести вам на карту в течение 60 дней.

Аналогичные законы о возврате части уплаченных налогов действуют во многих европейских странах. Но в Украине, к сожалению, почему-то такой возможностью пользуется мало людей. Возможно, потому, что власти предпочитают ее не афишировать, дабы такие обращения не стали массовыми.

Напомним, украинцам увеличат налоги на автомобили. За автомобили стоимостью более 1,3 млн гривен нужно будет уплатить в бюджет 25 тысяч гривен ежегодно.

Про карточки Тиньков-банка – “Бедный Робин Крузо! Где ты? Где ты? Как ты сюда попал?” — LiveJournal

Знакомого, специалиста по кредитам попросили помочь выпутаться из сетей “Тиньков-банка”. Молодой парень семь лет без проблем пользовался карточками Сбербанка но в один момент, не подумав, решил получить карточку Тиньков с тем чтобы избежать задолженности перед основной карточкой. Взял карточку “Тиньков-банка” и через семь месяцев реально стал перед проблемой то ли вешаться то ли пускаться в бега, повторю, вполне разумный парень у которого никогда не было проблем ни с карточками ни с долгами.

Ему от Тинькова привезли договор на дом (такова у них практика), парень вынужден был знакомиться с ним через дверь – а мой знакомый (повторю: спец по таким договорам) целый день его изучал – и по большому счету ничего не понял. “Все банки используют “приемчики”, но, по крайней мере либо объясняют их при очной встрече, либо внятно их формулируют в договоре, чтобы человек мог сам разобраться. Тиньков же не объясняет (“интернет-банк”) и договор составлен так, как я в жизни не видел, за день не мог понять и теперь вижу, что он внаглую составлен так, что его и невозможно понять даже специалисту”.

Самый маленький, почти невинный приемчик: вопрос о страховке поставлен не: “Мне нужна страховка” а “Мне не нужна страховка” – и человек инстинктивно не ставит тут галочку, ибо в подсознание ставить галочку против “страховки” это значит соглашаться на нее. Парню эта формулировка стоила 1000 руб плюс проценты на эту сумму, при этом, как выяснил знакомый-спец, получить эту страховку можно лишь при уникальных ситуациях.

Но основное иное. Реклама гласит, что проценты не начисляются в течении 55 дней, а оказывается такая отсрочка существует лишь для вип-клиентов, которые имеют энную сумму в Тиньков-банке. Реально проценты (29 годовых) начинают тикать через 25 дней. Более того, эти проценты начинают тикать при любой большой покупке, оплате услуги (например такси), а при снятии наличными процент, вдобавок ко всему, увеличивается с 29 до 50! Не сознавая этого люди могут начинать выплачивать 29 или 50 процентов прямо с первого дня использования карточки. Реально, чтобы не попасть на эти проценты надо использовать Тиньков-карту только для расплаты в продуктовых магазинах и только пару недель “до зарплаты”. Но и после этого вы будете оплачивать страховку и “услуги банка”.

В карточках Тиньков очень просто продлевать лимит, несчастному парню, при зарплате 40 тыс ее увеличили до 140 тыс, при этом в договоре Тиньков есть пункт о возможности переуступки долга коллекторам -поэтому парень и начал задумываться о самоубийстве. Мой знакомый специалист по кредитным договорам, отчаявшись разобраться в кредитном договоре Тиньков обратился к интернету и нашел там статью типа “Шесть приемов обмана карточками Тиньков” переслал парню, тот ответил: “Похоже я во все эти шесть ловушек попал”.

Мой знакомый специалист по кредитным договорам, отчаявшись разобраться в кредитном договоре Тиньков обратился к интернету и нашел там статью типа “Шесть приемов обмана карточками Тиньков” переслал парню, тот ответил: “Похоже я во все эти шесть ловушек попал”.

На днях он погасил все свои долги этой конторе, но столкнулся с проблемой, которую даже спец. не может решить – как окончательно избавиться от карточки Тиньков? Ведь там будут тикать проценты (например за услуги банка) до бесконечности, если даже долгов нет – а кнопка “Расторгнуть договор” отсутствует. В договоре прописано, что для этого нужно звонить в колл-центр Тинькова и они в течении тридцати дней будут рассматривать этот вопрос (в Сбербанке эта элементарная процедура). Напуганный парень обратился к спецу: Нет ли какой очередной подлянки в процедуре избавления от карточек Тиньков-банка после погашения долгов и как их избежать?

Какие налоговые категории?

Ставки подоходного налога в США разделены на семь сегментов, обычно называемых налоговыми скобками. Все налогоплательщики платят по возрастающим ставкам по мере роста их доходов через эти сегменты. Если вы пытаетесь определить свою предельную налоговую ставку или самую высокую федеральную налоговую категорию, вам нужно знать две вещи:

Все налогоплательщики платят по возрастающим ставкам по мере роста их доходов через эти сегменты. Если вы пытаетесь определить свою предельную налоговую ставку или самую высокую федеральную налоговую категорию, вам нужно знать две вещи:

- ваш налогооблагаемый доход . Ваш налогооблагаемый доход равен , а не вашей заработной плате; скорее это сумма ваших обычных источников дохода (заработная плата, инвестиционные проценты, пенсионные выплаты и т. д.) за вычетом любых корректировок и удержаний. Нужна помощь в определении этого числа? Узнайте , как рассчитать свой налогооблагаемый доход .

2020 годовые ставки федерального налога

Диапазоны дохода для конкретных налоговых категорий могут незначительно изменяться каждый год из-за корректировок на инфляцию, поэтому вам нужно будет ссылаться на год при просмотре групп подоходного налога. Здесь мы очерчиваем налоговые скобки 2020 года. Если вам нужно сослаться на налоговые скобки на 2019 год, вы найдете их ниже на странице.

Здесь мы очерчиваем налоговые скобки 2020 года. Если вам нужно сослаться на налоговые скобки на 2019 год, вы найдете их ниже на странице.

Примечание: квадратные скобки для соответствующей критериям вдовы такие же, как и для статуса совместной регистрации в браке.

| 2020 налоговые скобки | ||||

| Скорость | Одноместный | Женат, подает раздельно | Семейное положение, подача документов совместно | Глава домохозяйства |

| Налогооблагаемый доход свыше.. . | ||||

| 10% | $ 0 | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 875 | $ 9 875 | $ 19 750 | $ 14 100 |

| 22% | $ 40 125 | $ 40 125 | $ 80 250 | $ 53 700 |

| 24% | $ 85 525 | $ 85 525 | $ 171 050 | 85 500 долл. США США |

| 32% | $ 163 300 | $ 163 300 | $ 326 600 | $ 163 300 |

| 35% | $ 207 350 | $ 207 350 | 414 700 долл. США | $ 207 350 |

| 37% | 518 400 долл. США | 311 025 долл. США | $ 622 050 | 518 400 долл. США |

Понимание принципов работы шкалы федерального подоходного налога

Когда вы узнаете свой статус регистрации и сумму налогооблагаемого дохода, вы сможете найти свою налоговую категорию.Однако вы должны знать, что не весь ваш доход облагается налогом по этой ставке. Например, если вы попадаете в категорию 22%, не весь ваш доход облагается налогом по ставке 22%. Это почему?

Причина в том, что в системе подоходного налога США используется дифференцированная система налогообложения, разработанная таким образом, чтобы индивидуальные налогоплательщики платили по возрастающей ставке по мере роста их дохода, как указано в таблице налогов на 2020 год выше.

Давайте посмотрим на Сару, у которой зарегистрированный статус холостяка и налогооблагаемый доход в размере 50 000 долларов. Используя приведенную выше информацию за 2020 год, мы можем определить общую сумму налога Сары.

- Определите сумму налога для каждого сегмента налогооблагаемой прибыли. Сара заплатит:

- 10% от первых 9875 долларов налогооблагаемой прибыли

- 12% на следующие 30 249 долларов (40 125- 9 876 долларов)

- 22% от оставшихся 9 874 долл. США (50 000–40 126 долл. США)

- Добавьте налогооблагаемые суммы для каждого сегмента (988 долларов + 3630 долларов + 2172 долларов) = 6 790 долларов

В 2020 году Сара заплатит 6790 долларов налога.

Кронштейны подоходного налога: важные термины

Терминология, касающаяся скобок подоходного налога и налоговых ставок, временами может сбивать с толку.Чтобы прояснить, что имеется в виду, давайте рассмотрим несколько релевантных терминов, относящихся к этой теме.

- Ставка подоходного налога – это различные проценты, по которым применяются налоги.

- Подоходные налоговые скобки – это диапазоны доходов, к которым применяется налоговая ставка. В настоящее время существует семь диапазонов или сегментов.

- Предельная ставка налога – Это ставка, по которой облагается налогом последний доллар дохода. В приведенном выше примере предельная ставка налога для Сары составляет 22%.

- Эффективная или средняя налоговая ставка – это общая сумма уплаченного налога как процент от общей налогооблагаемой прибыли. В случае Сары ее средняя налоговая ставка составляет 13,6% (6 790 долларов США / 50 000 долларов США).

В дополнение к этим определениям полезно понимать, что проценты в таблице выше применимы к доходам из обычных источников. Отдельный набор налоговых ставок применяется к другим категориям доходов. Например, если ваша прибыль падает ниже пороговой суммы ставки, любой получаемый вами долгосрочный прирост капитала облагается налогом по ставке 0% или 15%.

2019 налоговые скобки

Завершаете подачу документов на 2019 год? Используйте следующую таблицу, чтобы определить свои налоговые категории на 2019 год.

2019 налоговые скобки | ||||

| Скорость | Одноместный | Женат, подает раздельно | Семейное положение, подача документов совместно | Глава домохозяйства |

| Налогооблагаемый доход свыше. . . | ||||

| 10% | $ 0 | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 700 | $ 9 700 | $ 19 400 | $ 13 850 |

| 22% | 39 475 долл. США | 39 475 долл. США | $ 78 950 | $ 52 850 |

| 24% | $ 84 200 | $ 84 200 | $ 168 400 | $ 84 200 |

| 32% | $ 160 725 | $ 160 725 | 321 450 долл. США США | $ 160 700 |

| 35% | $ 204 100 | $ 204 100 | $ 408 200 | $ 204 100 |

| 37% | $ 510 300 | 306 175 долл. США | $ 612 350 | $ 510 300 |

U.S. вопросы о налоговой скобке?

Хотите понять, как на вас повлияли изменения в налоговых категориях? Или узнать, как можно снизить налогооблагаемый доход? Хорошо осведомленные налоговые профи в H&R Block могут помочь.

Италия – Физические лица – Налоги на доходы физических лиц

Основным подоходным налогом с физических лиц является подоходный налог с физических лиц (НДФЛ), также известный как Imposta sui redditi delle persone fisiche (IRPEF).

В Италии физическое лицо облагается следующими налогами на прибыль:

- Национальный подоходный налог.

- Региональный подоходный налог.

- Муниципальный подоходный налог.

Налоговое обязательство рассчитывается по прогрессивной ставке, а применимые налоговые ставки указаны ниже ( см. Национальный подоходный налог ).

Объем налогообложения в Италии

Налоговый статус физического лица является отправной точкой для применения правильного налогообложения в Италии.Согласно итальянскому налоговому законодательству, как резиденты Италии, так и физические лица-нерезиденты подлежат налогообложению в Италии, но на другой основе.

Физические лица – налоговые резиденты

Физические лица-налоговые резиденты облагаются итальянским личным (или национальным) подоходным налогом со своего дохода, где бы он ни был произведен (в соответствии с так называемым «всемирным принципом»). Следовательно, налоговые резиденты также подлежат налогообложению иностранных доходов (например, полученных от недвижимости, принадлежащей за пределами Италии, иностранных дивидендов и процентов, иностранных компенсаций и гонораров директора, а также других иностранных доходов).

Физические лица-налоговые резиденты также облагаются «налогом на имущество» на недвижимость и финансовые вложения, находящиеся за пределами Италии ( см. в разделе «Другие налоги» для получения дополнительной информации ).

Физические лица-налоговые резиденты должны задекларировать все свои иностранные инвестиции (финансовые и другие) для целей мониторинга в итальянской налоговой декларации.

Налоговый режим для лиц, не имеющих постоянного места жительства

Физические лица, которые мигрируют с налоговым резидентством (дополнительную информацию см. В разделе «Резиденция» ) из-за границы в Италию, могут выбрать, чтобы их доход, полученный не из итальянских источников, облагался налогом в Италии путем применения фиксированного замещающего налога по фиксированной ставке. сумма в размере 100 000 евро (в дальнейшем именуемый «налоговый режим для неодомицилированных лиц»).

Указанный налоговый режим может заменить:

- подоходный налог с иностранных инвестиций (иностранные проценты, дивиденды и прирост капитала), за исключением прироста капитала от квалифицированного участия, полученного в первые пять лет

- налог на имущество с недвижимого имущества и финансовых вложений, находящихся за пределами Италии, и

- обязательств финансового мониторинга через итальянскую налоговую декларацию (это означает, что физическое лицо не обязано декларировать свои иностранные инвестиции в итальянской налоговой декларации).

В таком случае каждый член семьи может облагаться фиксированным замещающим налогом на конфискацию доходов, полученных не из итальянских источников, в размере более низкой фиксированной суммы в размере 25 000 евро.

Для того, чтобы иметь право на этот налоговый режим, необходимо выбрать итальянскую налоговую декларацию. В любом случае рекомендуется запросить предварительное решение итальянских налоговых органов.

Чтобы выбрать такой режим, физическое лицо должно соответствовать нескольким требованиям, включая предыдущее не итальянское налоговое резидентство в течение не менее девяти лет в течение десяти финансовых лет, предшествующих передаче.

Упомянутый налоговый режим не суммируется с налоговым режимом для прибывающих сотрудников (s ee Новый налоговый режим для прибывающих работников в разделе определения доходов) .

Физические лица, не являющиеся налоговыми резидентами

Физические лица-нерезиденты подлежат обложению НДФЛ (IRPEF) только в отношении «дохода, полученного в Италии (т. Е. Дохода от занятости, связанного с трудовой деятельностью, выполняемой в Италии). Следовательно, иностранные доходы не имеют отношения к целям налогообложения в Италии.

Е. Дохода от занятости, связанного с трудовой деятельностью, выполняемой в Италии). Следовательно, иностранные доходы не имеют отношения к целям налогообложения в Италии.

Государственный подоходный налог

Национальный подоходный налог взимается по прогрессивной ставке налога со всех доходов, указанных ниже.

| Налогооблагаемый доход (евро) | Налог на превышение (%) | |

| Более | Не более | |

| 0 | 15 000 | 23 |

| 15 001 | 28 000 | 27 |

| 28 001 | 55 000 | 38 |

| 55 001 | 75 000 | 41 |

| 75 001 | 43 | |

Дополнительный налог на переменную компенсацию в финансовом секторе

Переменная компенсация (например,грамм. бонус / опцион на акции / план поощрений), выплачиваемый руководителю / менеджеру в финансовом секторе (то есть банкам, финансовым учреждениям и другим компаниям, деятельность которых направлена исключительно или преимущественно на приобретение «холдингов»; управляющие компании, Società di Gestione del Risparmio [SGR] и Società di Intermediazione mobiliare [SIM]; финансовые посредники) подлежат дополнительному налогу в размере 10%, как описано ниже.

В случае, если переменная компенсация выплачивается до 17 июля 2011 года, налогооблагаемой базой для дополнительного налога в размере 10% является переменная компенсация («n» финансового года) за вычетом трехкратной базовой заработной платы («n» финансового года).

В случае, если переменная компенсация выплачивается после 17 июля 2011 года, налогооблагаемой базой для дополнительного налога в размере 10% является переменная компенсация («n» финансового года) за вычетом базовой заработной платы («n» финансового года)

В обоих случаях должно применяться сравнение переменной / базовой компенсации между переменной и базовой компенсацией в одном и том же финансовом году (независимо от года выплаты).

Единый налог на премию за «продуктивность»

Премия за продуктивность состоит из переменного вознаграждения, выплачиваемого сотруднику в свете повышения качества производства и / или производительности компании, если оно применяется ко всей имеющей на это право рабочей силе (или их однородной категории) на основании объективные, справедливые, заранее определенные и материально ценные критерии эффективности, обычно называемые KPI (например,грамм. экономия электроэнергии, рост выручки, увеличение прибыли, уменьшение отходов производства; улучшение сроков доставки; реализация интеллектуальной схемы работы).

экономия электроэнергии, рост выручки, увеличение прибыли, уменьшение отходов производства; улучшение сроков доставки; реализация интеллектуальной схемы работы).

Размер премии за продуктивность не может превышать 3000 евро в год или, в качестве альтернативы, 4000 евро в год при равном участии сотрудников в структуре компании.

Такой бонус подлежит налогообложению со скидкой в размере 10% в виде региональных и муниципальных удержаний, но не освобождается от удержаний по социальному обеспечению, которые несут работодатель и работник.

Что касается права на участие, сотрудники, получившие ежегодное валовое вознаграждение в течение предыдущего года (включая потенциально предусмотренную схему переменного вознаграждения), превышающую 80 000 евро, не имеют права на получение вышеуказанной налоговой скидки.

Чтобы разрешить применение вышеупомянутых мер, работодатель в обязательном порядке подписывает коллективный договор с профсоюзами / рабочими советами. В случае отсутствия профсоюзов / рабочих советов можно применить территориальный коллективный договор (если таковой существует), подписанный наиболее представительными профсоюзами (если таковые имеются) на рассматриваемой территории.

В случае отсутствия профсоюзов / рабочих советов можно применить территориальный коллективный договор (если таковой существует), подписанный наиболее представительными профсоюзами (если таковые имеются) на рассматриваемой территории.

Региональный подоходный налог

Региональный подоходный налог зависит от региона проживания. Ставка регионального налога на прибыль составляет от 1,23% до 3,33%.

Муниципальный подоходный налог

Муниципальный подоходный налог зависит от муниципального образования. Ставка муниципального подоходного налога составляет от 0% до 0,8%. Муниципалитеты могут устанавливать прогрессивные налоговые ставки, применимые к категории национального дохода.

Физические лица | Департамент налогов

Как подать заявку

В зависимости от вашего статуса проживания и вашей личной ситуации вам могут потребоваться дополнительные формы и графики.

Подать заявку можно тремя способами:

- Приобретите программное обеспечение для подготовки налогов или, если возможно, используйте Free File

- Подать бумажную декларацию

- Воспользуйтесь услугами налогового специалиста или волонтера, чтобы подготовить и подать налоговую декларацию

Вермонт подоходный налог взимается с физических и юридических лиц (налогоплательщиков), размер которого зависит от прибыльного дохода (налогооблагаемого дохода) налогоплательщика. Отдельные налоги, такие как подоходный налог и налог на имущество, начисляются каждому налогоплательщику, отвечающему определенным минимальным критериям.

Отдельные налоги, такие как подоходный налог и налог на имущество, начисляются каждому налогоплательщику, отвечающему определенным минимальным критериям.

Подоходный налог с населения

Подоходным налогом облагается налогооблагаемый доход штата Вермонт, который определяется как валовой доход от физического лица, из которого были вычтены стандартные вычеты и другие льготы. Этот налогооблагаемый доход штата Вермонт – это сумма вашего дохода, облагаемая подоходным налогом.

Декларация усадьбы

Декларация усадьбы должна подаваться каждым домовладельцем, постоянно проживающим в штате Вермонт, по своему основному месту жительства ежегодно до крайнего срока подачи заявок на апрель. Усадьба – это основное жилище и земельный участок, окружающий жилище, принадлежащий и занятый резидентом в качестве места жительства лица.Если имущество не декларируется как усадьба, оно будет облагаться налогом по внебамильной ставке. Нежуточное имущество – это имущество, используемое в коммерческих целях или второй дом, палаточный лагерь, дачный участок. Все имущество считается негорским, если оно не задекларировано как усадьба. Вы, как владелец собственности, обязаны заявить права собственности в качестве усадьбы, если вы соответствуете или ожидаете выполнения следующих требований:

Все имущество считается негорским, если оно не задекларировано как усадьба. Вы, как владелец собственности, обязаны заявить права собственности в качестве усадьбы, если вы соответствуете или ожидаете выполнения следующих требований:

- Вы проживаете в штате Вермонт

- По состоянию на 1 апреля вы владеете и проживаете в усадьбе как по месту жительства.

Обратите внимание: Если вы соответствуете этим требованиям, за исключением того, что ваша усадьба сдается арендатору 1 апреля, вы все равно можете претендовать на нее как на усадьбу, если она не сдается в аренду более 182 дней в календарном году.

Налог на имущество Налог на имущество взимается на муниципальном уровне, при этом недвижимое имущество перечисляется зарегистрированному владельцу с 1 апреля. Оценочная стоимость имущества определяется местными специалистами по оценке, называемыми списками или оценщиками.Законодательный орган города (выбранная доска или доска из ольхи) устанавливает налоговую ставку для сбора денег на дороги и городские расходы. Что касается финансирования образования, вся недвижимость классифицируется как приусадебная или нехозяйственная. На эти два класса собственности взимается налог на образование в масштабах штата по разным ставкам. Основанием для этой классификации является Хомстедская декларация. Ставка налога на домашнее образование в каждом муниципалитете зависит от местных расходов на одного ученика, причем ставки корректируются в соответствии с местным общим уровнем оценки.

Что касается финансирования образования, вся недвижимость классифицируется как приусадебная или нехозяйственная. На эти два класса собственности взимается налог на образование в масштабах штата по разным ставкам. Основанием для этой классификации является Хомстедская декларация. Ставка налога на домашнее образование в каждом муниципалитете зависит от местных расходов на одного ученика, причем ставки корректируются в соответствии с местным общим уровнем оценки.

Налоговый кредит на имущество

В зависимости от дохода семьи домовладельцы Вермонта могут иметь право на получение кредита в счет их ежегодного налога на недвижимость Вермонта. Домовладелец может иметь право на получение кредита по трем причинам. Они должны были подать декларацию Homestead о своей собственности в качестве основного места жительства 1 апреля того же года, проживали в Вермонте весь предыдущий календарный год и не были заявлены в качестве иждивенцев другим налогоплательщиком за предыдущий налоговый год.

Налог на использование

Этот налог требует уплаты налога с облагаемых налогом покупок, если продавцы не взимают налог с продаж, например, с покупок, сделанных в Интернете, из каталогов или в другом штате, которые нужно доставить домой.

Торговцы вне штата не обязаны по закону взимать налог с продаж штата Вермонт, если они не имеют физического присутствия в штате Вермонт, но налог на продажу все равно подлежит уплате. Чтобы уплатить налог на использование штата Вермонт, запишите свои налогооблагаемые покупки и отправьте платеж при заполнении формы IN-111, налоговой декларации штата Вермонт. Если вы не заполняете налоговую форму штата Вермонт, но ваша покупка доставлена в штат Вермонт, вы можете заполнить форму SU-452 «Налоговая декларация за использование штата Вермонт».

вычитаний | Налог штата Вирджиния

Если у налогоплательщиков есть доход, относящийся к инвестициям в сертифицированный счет венчурного капитала Вирджинии, сделанным не позднее января. С 1 января 2018 г., но до 31 декабря 2023 г. они могут потребовать вычета подоходного налога с физических или юридических лиц. Чтобы получить право на участие, налогоплательщик штата Вирджиния должен подтвердить счет венчурного капитала до того, как будут сделаны инвестиции.

С 1 января 2018 г., но до 31 декабря 2023 г. они могут потребовать вычета подоходного налога с физических или юридических лиц. Чтобы получить право на участие, налогоплательщик штата Вирджиния должен подтвердить счет венчурного капитала до того, как будут сделаны инвестиции.

Чтобы получить сертификат венчурного капитала Вирджинии, инвестиционный фонд должен нанять как минимум одного инвестора с 4-летним профессиональным опытом в области венчурных инвестиций или практически аналогичным опытом, и инвестировать не менее 50% своих инвестиций в квалифицированные портфельные компании, которые :

- Главный офис находится в Вирджинии;

- Заниматься в основном производством, продажей, исследованием или разработкой продукта или услуги, кроме управления или вложения капитала; и

- Предоставить долю в компании на счет венчурного капитала в обмен на капитальные вложения.

Частное лицо или индивидуальное предприятие не может быть квалифицированной портфельной компанией.

Регистрация и подтверждение счета венчурного капитала Вирджинии

Перед инвестированием оператор инвестиционного фонда должен подать форму VEN-1 для регистрации счета венчурного капитала в Налоговой службе штата Вирджиния. После того, как инвестиция сделана, оператор инвестиционного фонда может подать форму VEN-2 для получения сертификата счета венчурного капитала в штате в качестве счета венчурного капитала Вирджинии.

Оператор фонда получит подтверждающее письмо от Налогового управления штата Вирджиния после того, как фонд будет сертифицирован. Затем оператор фонда должен предоставить копию этого письма инвесторам, чтобы они могли потребовать вычет в своих налоговых декларациях.

Затем отправьте форму VEN-3 , чтобы предоставить информацию об инвесторе в Налоговую службу штата Вирджиния. Инвесторы не могут требовать этого вычета, если инвестор не указан в Форме VEN-3. Аттестация рассчитана на один год; счета венчурного капитала должны ежегодно переаттестовываться.

Для получения дополнительной информации см. Инструкции по регистрации и сертификации инвестиционного фонда счета венчурного капитала Вирджинии .

Требование вычета в налоговой декларации штата Вирджиния

Заполните график корректировок, соответствующий типу доходности, и обязательно введите номер сертификата, предоставленный оператором инвестиционного фонда.

Вы не можете использовать ту же инвестицию для Квалифицированного акционерного капитала или Субординированного долгового кредита , или вычитания для долгосрочного прироста капитала.Инвестиции не соответствуют требованиям, если они были сделаны в компании, принадлежащей или управляемой аффилированным лицом или членом семьи налогоплательщика.

Штат Орегон: Синяя книга

Лед собирается у водопада Хвоща. (Фото любезно предоставлено Мишелем Херсеном) Подоходный налог с физических лиц и корпоративный акцизный налог являются наиболее значимыми компонентами Общего фонда штата, а налог на имущество является наиболее значительным местным налогом в Орегоне. В Орегоне нет государственного налога с продаж.Подоходный налог с населения

Резиденты и нерезиденты штата Орегон, получающие доход в штате Орегон, платят подоходный налог с населения.Во время законодательной сессии 2019 года Законодательный орган принял HB 3427, называемый Законом об успехах учащихся, который ввел налог на корпоративную деятельность (CAT), предназначенный для финансирования школ. В рамках законодательства, создавшего CAT, и вступившего в силу с начала 2020 года, Законодательное собрание снизило первые три категории подоходного налога штата Орегон с 5%, 7% и 9% до 4,75%, 6,75% и 8,75% соответственно. После вычетов и кредитов средняя эффективная налоговая ставка составляет около 6,0% скорректированного валового дохода.С 1993 года шкалы подоходного налога индексируются с учетом изменений индекса потребительских цен. В настоящее время стандартный вычет составляет 4630 долларов США по совместным декларациям, 2315 долларов США по отдельным декларациям, поданным одиноким и состоящим в браке, и 3725 долларов США по декларации главы семьи. Слепые или пожилые налогоплательщики, лица старше 65 лет, получат дополнительный стандартный вычет в размере 1200 долларов при однократной декларации и дополнительно 1000 долларов на каждого правомочного человека при совместной декларации.

Налог на доходы физических лиц является крупнейшим источником государственных налоговых поступлений и, по прогнозам, составит 86%.

от общих доходов Общего фонда в двухлетнем периоде 2019–2021 гг.В январе 2010 года избиратели штата Орегон одобрили Меру 66 бюллетеня, которая внесла два изменения в расчет подоходного налога с физических лиц. Во-первых, он установил новые налоговые категории для скорректированного валового дохода выше 125 000 долларов США (индивидуальные налоговые декларации).

и 250 000 долларов (совместные заявители) и поэтапный отказ от вычета федерального налога для этих же подателей. Во-вторых, он разрешил годовое исключение из налогообложения первых 2400 долларов пособия по безработице, как это разрешено федеральным налоговым законодательством.

Налоги на бизнес

Корпорации, которые ведут или имеют право вести бизнес в Орегоне, уплачивают акцизный налог.Корпорации, не ведущие или не уполномоченные вести бизнес в Орегоне, но имеющие доход из источника в Орегоне, уплачивают подоходный налог. Ставка налога составляет 6,6%. для налогооблагаемой прибыли штата Орегон в размере 1 млн долларов или меньше и 7,6% для налогооблагаемой прибыли штата Орегон, превышающей 1 млн долларов. Минимальный акцизный налог составляет 150 долларов США.

Корпоративные акцизы и налог на прибыль являются вторым по величине источником государственных налоговых поступлений. Избиратели штата Орегон одобрили Меру 67 для голосования в январе 2010 года. Эта мера внесла три изменения в корпоративное налогообложение штата Орегон.Во-первых, он увеличил минимальный корпоративный налог с 10 до 150 долларов. Во-вторых, он ввел новую структуру ставок налога на прибыль, в соответствии с которой предельная ставка в размере 7,9% применялась к чистой прибыли корпораций, превышающей 250 000 долларов США, в налоговые годы 2009 и 2010 годов. В 2011 и 2012 годах ставка снизилась до 7,6%. В 2013 году маржинальная ставка составляла 7,6% для чистой прибыли выше 10 миллионов долларов и 6,6% для чистой прибыли ниже 10 миллионов долларов. В-третьих, он установил более высокие ставки корпоративных сборов за подачу документов государственному секретарю

Налог на имущество

Ставки налога на имущество различаются в разных штатах Орегона.Ставка зависит от ставки налога, одобренной местными избирателями, и ограничений, установленных Конституцией штата Орегон. Большая часть собственности облагается налогом в нескольких округах, таких как город, округ, школьный округ, муниципальный колледж, пожарный округ или порт. Общая налоговая ставка на любую конкретную собственность рассчитывается путем сложения ставок всех местных налоговых округов в этом районе. Затем общая налоговая ставка умножается на оценочную стоимость недвижимости. Окружной асессор ежегодно проверяет ставки налогов и сборов, представленные каждым местным налоговым округом.Уездный налоговый сборщик собирает налоги и распределяет средства по местным округам.

Налог на имущество за 2019–2020 годы по округам

Источник: Департамент доходов штата Орегон Налоговая собственность включает недвижимость, мобильные дома и некоторое материальное личное имущество, используемое бизнесом. Штат и каждый окружной асессор определяют стоимость собственности в каждом уезде. Мера 5, принятая избирателями в ноябре 1990 года, ограничивала налоги, не связанные с школьным обучением, на любую собственность до 10 долларов за 1 000 долларов реальной рыночной стоимости.Он ограничил школьные налоги на любую собственность до 5 долларов за 1000 долларов реальной рыночной стоимости. Мера 50 была принята избирателями в мае 1997 года. Мера 50 добавила еще одно ограничение к ограничениям Меры 5. Теперь каждая недвижимость имеет реальную рыночную стоимость и оценочную стоимость. Каждый налоговый округ имеет фиксированную постоянную ставку налога на операции. Районы не могут увеличивать эту ставку. Избиратели могут утвердить местные опционные сборы на срок до пяти лет для операций и до 10 лет или на срок полезного использования капитальных проектов, в зависимости от того, что меньше.Для утверждения местных опционных сборов требуется «двойное большинство». Мера 50 установила максимальную оценочную стоимость недвижимости в 1997–1998 годах на уровне 90% от реальной рыночной стоимости недвижимости в 1995–1996 годах. В последующие налоговые годы оценочная стоимость ограничена 3%.

ежегодный рост, пока не достигнет реальной рыночной стоимости. Оценочная стоимость никогда не может превышать реальную рыночную стоимость. Новая недвижимость оценивается по среднему по округу соотношению оценочной стоимости к реальной рыночной стоимости существующей недвижимости того же класса. В 2008–2009 годах общая оценочная стоимость всех классов собственности в масштабе штата составила около 56%.

Реальной рыночной стоимости.

История подоходного налога, Налоговый кодекс и определения. Соединенные Штаты.

США

Налоговая история

Что такое подоходный налог: Подоходный налог – это прямой налог, который взимается с чистого дохода частных лиц и прибыли корпораций. Системы подоходного налога варьируются от фиксированного налога до обширных прогрессивных систем налогообложения. Здесь мы внимательно рассмотрим налоговую историю США.

Дорожная карта налогоплательщиков: Сравните историю налогов с сегодняшней дорожной картой налогоплательщиков или современными налоговыми джунглями!

Не переживайте из-за всех этих сложных налоговых изменений и правил; позвольте нам сделать за вас тяжелую работу! Подайте налоговую декларацию о доходах в eFile.com, чтобы вам не приходилось следить за налоговыми изменениями.

Налоговая история – Введение

Налоги обычно существуют с начала цивилизации или истории. Самый ранний известный налог был введен в Месопотамии более 4500 лет назад, когда люди платили налоги в течение года в виде скота (предпочтительная валюта в то время). В древнем мире также были налоги на наследство и налоги. Самые ранние зарегистрированные свидетельства налога на смерть пришли из Древнего Египта, где в 700 г. до н.э. взимали 10% налог с имущества, переданного в момент смерти.

С тех пор порядок уплаты налогов существенно изменился. Однако некоторые древние налоги сохранились на протяжении всей истории и сохранились в современном мире. В 2006 году Китай отменил самый старый и все еще существующий налог в мире. Это был сельскохозяйственный налог, который был введен 2600 лет назад и был отменен только для того, чтобы улучшить благосостояние сельских фермеров в Китае.

Узнайте о необычных налогах на протяжении всей истории.

История налогов в США

Трудно поверить, но Америка была основана, чтобы избежать высоких налогов.

В Соединенных Штатах налоговая система претерпела значительные изменения на протяжении всей истории страны. Первоначально не было подоходного налога, и тарифы были основным источником доходов государства. Новые налоги часто вводились во время войны для получения дополнительных доходов, но, как правило, им разрешалось истекать после окончания войны.

Налогообложение в истории Соединенных Штатов восходит к колониальной Америке, когда колонисты были обложены высокими налогами в Великобритании на все, от чая до газет.В 1765 году Закон о гербовых марках даже указывал, что все юридические и деловые документы должны иметь печать, свидетельствующую об уплате соответствующего налога. Большинство колонистов возражали против этой формы налогообложения, поскольку у них не было политического голоса или мнения о введении новых налогов. Это породило лозунг «нет налогообложения без представительства». Поскольку король Англии продолжал игнорировать требования колонистов отменить эти налоги, некоторые колонисты участвовали в протестах, таких как то, что стало известно как Бостонское чаепитие.

Налоги на прибыль в Америке

История подоходного налога в Америке необычна. Первый федеральный подоходный налог был введен в 1861 году во время Гражданской войны как механизм финансирования военных действий. Кроме того, Конгресс принял Закон о внутренних доходах в 1862 году, в соответствии с которым было создано налоговое бюро, предшественник современной налоговой службы. Налоговое управление установило акцизы на все, от табака до ювелирных изделий. После окончания Гражданской войны подоходный налог не имел существенной поддержки и был отменен в 1872 году.

В 1894 году Конгресс принял тариф Вильсона-Громана, который установил ставку налога в размере 2% для годового дохода свыше 4000 долларов, но он был отменен Верховным судом в 1895 году. В начале 20 века подоходный налог получил новую поддержку, и в феврале 1913 года была ратифицирована Шестнадцатая поправка к Конституции, наделявшая Конгресс правом облагать налогом доходы физических лиц. Новая система взимает подоходный налог у источника, как это делается сегодня, когда налоги первоначально удерживаются до того, как доход достигнет получателя.В 1914 году Налоговое управление выпустило первую форму подоходного налога, получившую название Форма 1040. Она по-прежнему остается основной формой налога на прибыль, и с тех пор она изменялась и переиздавалась почти каждый год (узнайте об эволюции формы 1040). Первый год был пробным, когда люди просто отправляли свои формы, чтобы бюро проверило их на точность, не платя никаких налогов. К 1915 году и члены Конгресса, и общественность начали выражать озабоченность по поводу сложности формы подоходного налога, заявляя, что некоторым было трудно подготовить и подать свои отчеты.

Поступления федеральных налогов по источникам

(1934-2009)

Закон о доходах 1916 года положил начало практике корректировки налоговых ставок и шкал доходов. Первоначальный подоходный налог составлял 1% для нижней части, которая состояла из дохода до 20 000 долларов, и 7% для верхней группы, которая включала доход более 500 000 долларов. Закон о доходах повысил верхнюю границу до 2 000 000 долларов и повысил налоговые ставки до 2% для нижних и 25% для верхних.

Закон о доходах 1916 года также создал то, что широко считается предшественником современного налога на недвижимость.Сначала максимальная ставка была установлена в размере 10% для имений стоимостью более 5 миллионов долларов. Однако в следующем году ставка увеличилась до 22% для имений стоимостью от 8 до 10 миллионов долларов и 25% для имений стоимостью более 10 миллионов долларов. К 1924 году максимальная ставка составляла 40% для имений стоимостью более 10 миллионов долларов. Закон о доходах 1941 года установил налог в размере 77% для имений стоимостью более 50 миллионов долларов. Для сравнения, самый низкий уровень налога на недвижимость, который состоял из имений стоимостью менее 5000 долларов, вырос всего лишь с 1% до 3% за тот же период времени.

Узнайте об истории процесса электронного файла.

Исторические ставки налога на прибыль

Самые низкие и самые высокие налоговые ставки за прошлые периоды

(1913-2005)

Посмотрите подробный обзор ставок подоходного налога и групп подоходного налога, и вы обнаружите, что ставки подоходного налога продолжали меняться на протяжении всей истории и десятилетий. Налоговая ставка для нижней части подоходного налога выросла, достигнув пика в 22,2% в 1952 году. Тем не менее, самая низкая налоговая ставка на тот момент была для физических лиц, зарабатывающих до 4000 долларов.Сам размер кронштейна достиг пика в 2001 году и составил 45 200 долларов. Ставка налога для верхней группы также продолжала расти, достигнув пика в 92% в 1950 году. В то время ставка налога была для физических лиц, зарабатывавших более 400 000 долларов. За последнее десятилетие ставка для нижней налоговой категории, то есть для физических лиц с доходом менее 15 000 долларов США, была установлена на уровне 10%. Ставка для верхней группы, которая составляет около 350 000 долларов США, составляет 35%. Рассчитайте последнюю ставку подоходного налога на основе вашего дохода.

Налоговые поступления по уровню дохода

(1993 г.2008)

История Налогового кодекса и рост страницы налогового законодательства

Современный налоговый кодекс часто называют сложным, поэтому реформа налогового кодекса остается популярной проблемой среди политиков. Рональд Рейган вместе с Конгрессом дважды реформировал налоговый кодекс за два срока его пребывания в должности – один раз в 1981 году, а затем в 1986 году. Его реформа привела к крупнейшему сокращению налогов в истории США того времени. Хотя Рейган не был первым или последним, кто реформировал налоговый кодекс (почти каждый недавний президент пытался так или иначе реформировать налоговый кодекс), его налоговая реформа считалась исторической.Совсем недавно Билл Клинтон снизил налоги для среднего класса в 1990-х годах, а Джордж Буш в 2001 году еще раз значительно снизил налоги для всех уровней дохода.

Несмотря на то, что эти реформы снизили налоги, они не привели к радикальному упрощению налогового кодекса, оставив этот вопрос постоянной темой для разговоров среди политиков. Несмотря на сложную работу федерального подоходного налога, он может предоставить людям множество налоговых льгот и налоговых вычетов, некоторые из которых представляют собой довольно необычные налоговые ситуации.

В 2017 году бывший президент Дональд Трамп принял Закон о сокращении налогов и рабочих мест, или TCJA, который должен был действовать до 2025 года. Этот закон значительно помог снизить уровень налогоплательщиков, внося при этом множество других изменений, включая изменение единой ставки корпоративных налогов. Эта налоговая реформа была крупнейшим капитальным ремонтом налоговой системы за тридцать лет до ее принятия. Закон почти удвоил стандартный вычет, реформировал детализированные вычеты, увеличил размер налоговой скидки на детей и направлен на упрощение налогов для американских граждан.

Количество слов в Налоговом кодексе

(1955-2005)

Налоговый кодекс США за последние годы значительно расширился. На 2021 налоговый год налоговый кодекс содержит около 10 000 разделов. Только инструкции для формы 1040 говорят о стремительном росте налогового кодекса за его историю. В 1913 году налоговый кодекс можно было напечатать на одной странице, в то время как современные налоговые коды могут занимать до 174 страниц. Однако современный налоговый кодекс намного шире и сложнее, чем его аналог 1913 года, и включает категории налогов на занятость, финансирования избирательных кампаний, льгот для здоровья угольной промышленности и кодекса трастовых фондов.Этот невероятный рост можно объяснить как расширениями, так и изменениями, внесенными с целью устранения налоговых лазеек. По оценкам, за последние 10 лет в налоговый кодекс вносились поправки или изменения более 4000 раз.

Узнайте последнюю статистику электронных файлов.

Необычные налоги на протяжении всей истории.

Поиск форм текущей и обратной налоговой декларации

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Влияние изменений налога на прибыль на экономический рост

Абстрактные

В этой статье исследуется, как изменения в индивидуальном подоходном налоге влияют на долгосрочный экономический рост. Структура и финансирование налоговых изменений имеют решающее значение для достижения экономического роста. Снижение налоговых ставок может побудить людей работать, сберегать и инвестировать, но если снижение налогов не будет финансироваться за счет немедленного сокращения расходов, оно, вероятно, также приведет к увеличению дефицита федерального бюджета, что в долгосрочной перспективе приведет к сокращению национальных сбережений и повышать процентные ставки.Чистое влияние на рост неопределенно, но многие оценки предполагают, что оно либо невелико, либо отрицательно. Меры по расширению базы могут устранить влияние снижения налоговых ставок на бюджетный дефицит, но в то же время они уменьшают влияние на предложение рабочей силы, сбережения и инвестиции и, таким образом, уменьшают прямое влияние на рост. Они также могут перераспределять ресурсы между секторами в сторону их наиболее выгодного экономического использования, что приводит к повышению эффективности и потенциально увеличивает общий размер экономики. Результаты, приведенные в литературе, показывают, что не все налоговые изменения будут иметь одинаковое влияние на рост.Реформы, которые улучшают стимулы, сокращают существующие искажающие субсидии, избегают непредвиденных прибылей и избегают дефицитного финансирования, будут иметь более благоприятные последствия для долгосрочного размера экономики, но также могут создать компромисс между справедливостью и эффективностью.

Введение

Политики и исследователи давно интересовались тем, как потенциальные изменения в системе подоходного налога с населения влияют на размер экономики в целом. В 2014 году, например, представитель Дэйв Кэмп (R-MI) предложил радикальную реформу системы подоходного налога, которая позволила бы снизить ставки, значительно сократить субсидии в налоговом кодексе и сохранить уровни доходов и распределение налогового бремени по классам доходов. (Комитет по путям и средствам 2014).

В этой статье мы сосредотачиваемся на том, как налоговые изменения влияют на экономический рост. Мы фокусируемся на двух типах налоговых изменений – снижении ставок индивидуального подоходного налога и «реформе подоходного налога». Мы определяем последние как изменения, которые расширяют базу подоходного налога и снижают установленные законом ставки подоходного налога, но, тем не менее, сохраняют общий уровень доходов и распределение налогового бремени, подразумеваемое действующей системой доходов. Наше внимание сосредоточено на реформе индивидуального подоходного налога, оставляя рассмотрение реформ корпоративному подоходному налогу (см. Тодер и Виард, 2014 г.) и реформ, которые сосредотачиваются на налогах на потребление для других анализов.

Под «экономическим ростом» мы подразумеваем расширение предложения в экономике и потенциального валового внутреннего продукта (ВВП). Это расширение может быть увеличением ежегодных темпов роста, разовым увеличением размера экономики, которое не влияет на будущие темпы роста, но выводит экономику на более высокую траекторию роста, или и тем, и другим. Наше внимание к предложению в экономике в долгосрочной перспективе контрастирует с краткосрочным явлением, также называемым «экономическим ростом», посредством которого повышение совокупного спроса в условиях слабой экономики может повысить ВВП и помочь согласовать фактические данные. ВВП с потенциальным ВВП.

Важность рассматриваемых здесь тем обусловлена центральной ролью подоходного налога в формировании доходов, его влиянием на распределение доходов после уплаты налогов и его воздействием на широкий спектр экономической деятельности. Важность только усиливается из-за опасений по поводу долгосрочных темпов экономического роста (Gordon, 2016; Summers, 2014) и из-за опасений по поводу долгосрочного финансового статуса федерального правительства (Auerbach and Gale, 2016).

Мы обнаружили, что, хотя нет сомнений в том, что налоговая политика может влиять на экономический выбор, ни в коем случае не очевидно, что на основе ex ante, что снижение налоговых ставок в конечном итоге приведет к росту экономики в долгосрочной перспективе.В то время как снижение ставок повысит прибыль после уплаты налогов для работы, сбережений и инвестиций, они также повысят доход после уплаты налогов, который люди получают от своего текущего уровня деятельности, что снижает их потребность в работе, сбережениях и инвестициях. Первый эффект обычно повышает экономическую активность (за счет так называемых эффектов замещения), а второй эффект обычно снижает ее (за счет так называемых эффектов дохода).

Финансирование снижения налогов существенно влияет на его влияние на долгосрочный рост.Снижение налогов, финансируемое за счет немедленного сокращения непродуктивных государственных расходов, может увеличить объем производства, но снижение налогов, финансируемое за счет сокращения государственных инвестиций, может снизить объем производства. Если они не финансируются за счет сокращения расходов, снижение налогов приведет к увеличению федеральных заимствований, что, в свою очередь, снизит долгосрочный рост. Исторические свидетельства и анализ моделирования показывают, что снижение налогов, финансируемое за счет долга в течение длительного периода времени, не окажет положительного воздействия на долгосрочный рост и может снизить рост.

Налоговая реформа более сложна, поскольку включает в себя снижение налоговых ставок, а также изменения, расширяющие базу. Существует теоретическое предположение, что такие изменения должны увеличивать общий размер экономики в долгосрочной перспективе, хотя эффект и масштабы воздействия весьма неопределенны. Один факт, который часто остается незамеченным, заключается в том, что расширение налоговой базы за счет сокращения или отмены налоговых расходов повышает эффективную налоговую ставку, с которой сталкиваются люди и фирмы, и, следовательно, будут действовать в этом отношении в направлении, противоположном снижению ставок, и смягчать их влияние на экономику. рост.Но расширение базы дает дополнительное преимущество в виде перераспределения ресурсов из секторов, которые в настоящее время предпочтительны с точки зрения налогообложения, по сравнению с секторами, которые имеют самую высокую экономическую (до налогообложения) прибыль, что должно увеличить общий размер экономики.

Справедливая оценка привела бы к выводу, что хорошо продуманная налоговая политика может способствовать экономическому росту, но на этом пути есть много препятствий и, конечно, нет гарантии, что все налоговые изменения улучшат экономические показатели. Учитывая различные каналы, через которые налоговая политика влияет на рост, изменение налога будет в большей степени стимулировать рост в той степени, в которой оно включает: (i) значительные положительные эффекты стимулирования (замещения), которые стимулируют работу, сбережения и инвестиции; (ii) небольшой или отрицательный эффект дохода, включая тщательное нацеливание снижения налогов на новую экономическую деятельность, а не на обеспечение непредвиденной прибыли от предыдущей деятельности; (iii) сокращение перекосов между секторами экономики и между различными типами доходов и потребления; и (iv) минимальное увеличение или сокращение бюджетного дефицита.

Остальная часть статьи организована следующим образом. В разделе II представлена концептуальная основа, в которой обсуждаются каналы, через которые налоговые изменения могут повлиять на экономические показатели, включая множество способов, с помощью которых положительный эффект замещения в ответ на снижение налоговой ставки может быть рассеян или даже отменен другими факторами.

Раздел III дает эмпирическую отправную точку. Мы показываем, что темпы роста в течение длительного периода времени в Соединенных Штатах не изменились одновременно с произошедшими масштабными изменениями в структуре и доходности налоговой системы.Мы также сообщаем о результатах работы Piketty, Saez и Stantcheva (2014) о том, что в развитых странах даже значительные изменения максимальной предельной ставки налога на прибыль с течением времени, по-видимому, не сильно коррелируют с темпами роста.

В разделе IV исследуются эмпирические данные о налогах и росте, полученные в результате исследований основных изменений налога на прибыль в Соединенных Штатах. В соответствии с обсуждением в разделе III, исследования не находят доказательств того, что снижение налогов или налоговая реформа с 1980 года существенно повлияли на долгосрочные темпы роста.

Раздел V исследует новый «повествовательный» подход к выявлению налоговых изменений, экзогенных по отношению к текущим экономическим условиям, вытекающий из основополагающей работы Ромера и Ромера (2010). В литературе, в которой обычно используются модели векторной авторегрессии (VAR), делается вывод о том, что снижение налогов, отвечающее критериям экзогенности, увеличивает краткосрочный объем производства и другую экономическую активность. Однако в повествовательной литературе не говорится о долгосрочных эффектах.

В Разделе VI обсуждаются результаты литературы по имитационным моделям, которые привели к двум основным результатам.Во-первых, снижение налогов, финансируемое за счет долга, будет иметь тенденцию стимулировать краткосрочный рост (как в стандартных кейнсианских моделях и в литературе, использующей описательный подход), но также имеет тенденцию к снижению долгосрочного роста, если в конечном итоге они будут финансироваться за счет более высоких налогов. Во-вторых, реформа налога на прибыль, не зависящая от доходов, может дать умеренный импульс экономическому росту.

Раздел VII завершает. 1

[1] Существует ряд связанных вопросов, которые одновременно интересны и важны, но выходят за рамки данной статьи – включая, например, эластичность налогооблагаемого дохода, взаимосвязь между неравенством (особенно если на него влияет налог система) и рост, влияние реформы корпоративного подоходного налога на рост и подробные литературные источники о влиянии налогов на предложение рабочей силы, сбережения и инвестиции.