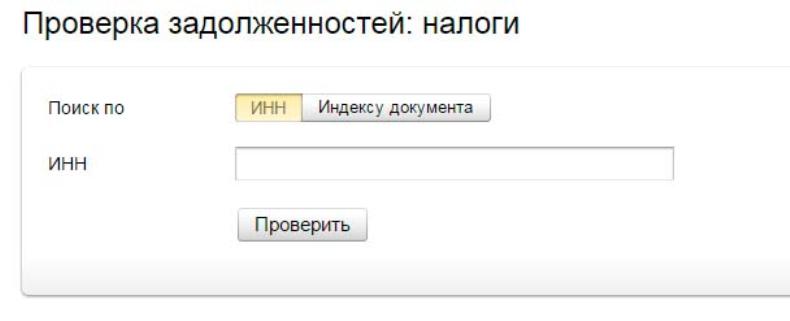

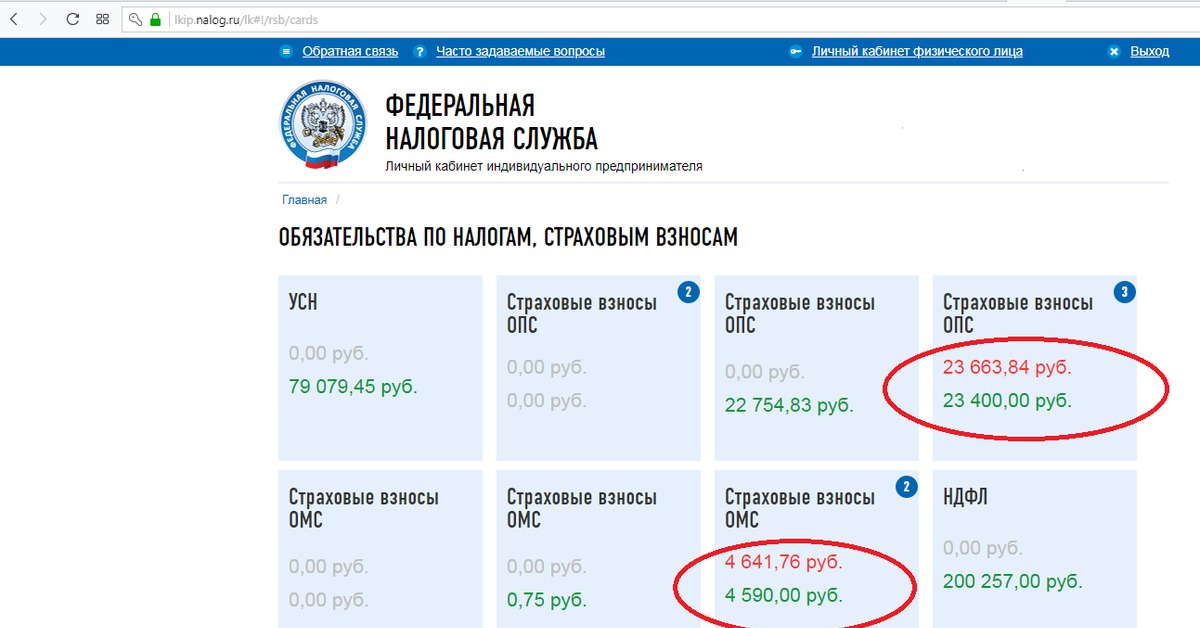

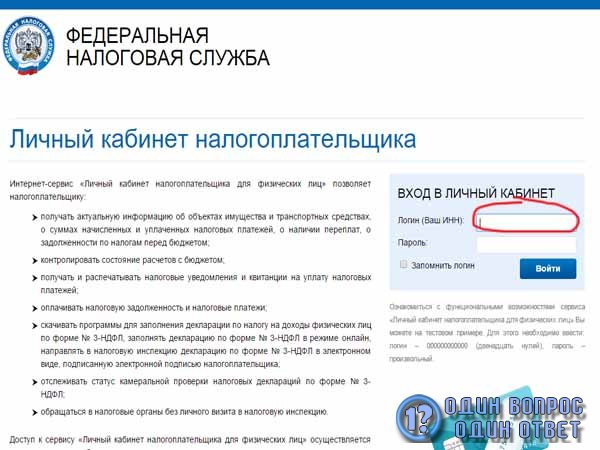

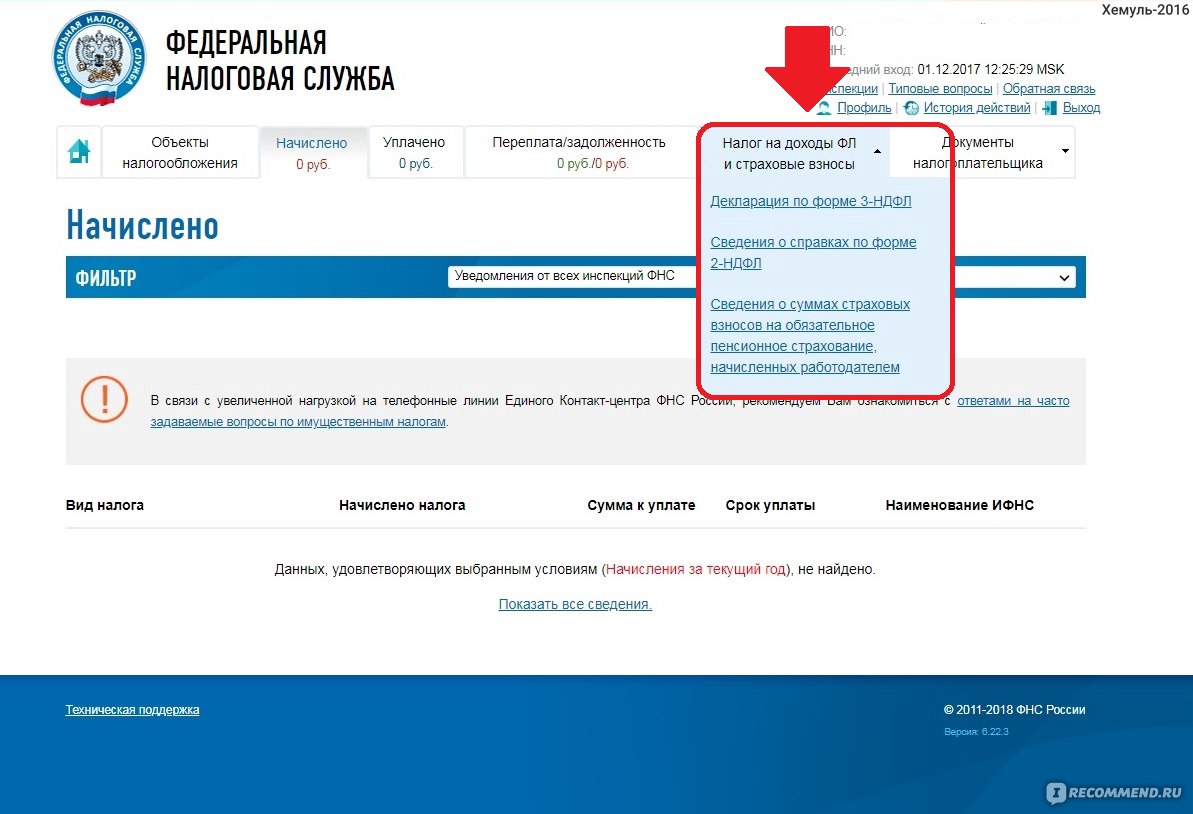

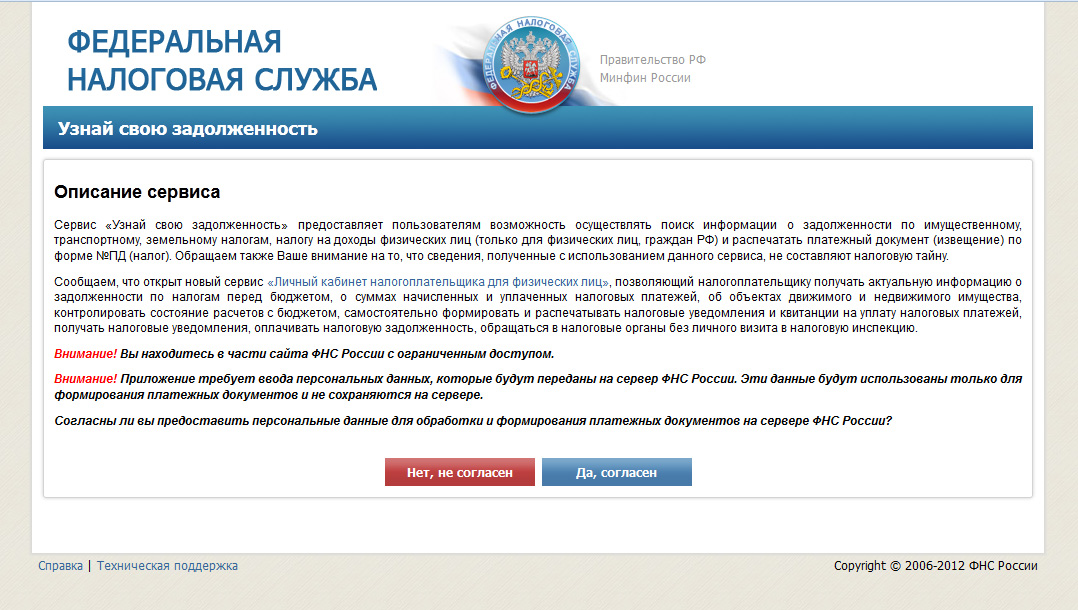

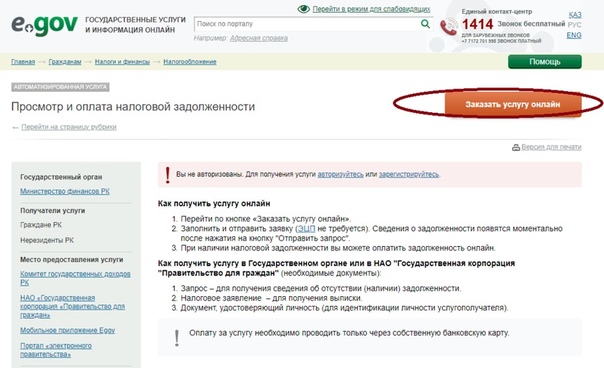

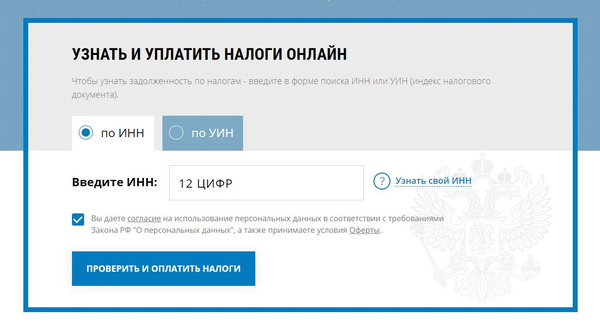

Как узнать есть ли у ип задолженность по налогам: Как узнать задолженность ИП и юридического лица по налогам по ИНН

Реквизиты для уплаты страховых взносов

Реквизиты для уплаты страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний

Получатель: УФК по г. Москве (Государственное учреждение – Московское региональное отделение Фонда социального страхования Российской Федерации л/с 04734Ф393М0)

ИНН 7710030933 КПП 770701001

|

Банковские реквизиты |

ДО 01.01.2021 |

НОВЫЕ с 01.01.2021 |

|

БИК Банка получателя |

044525000 |

004525988 |

|

БАНК получателя |

ГУ Банка России по ЦФО |

ГУ Банка России по ЦФО//УФК по г. |

|

НОМЕР СЧЕТА БАНКА получателя |

– |

40102810545370000003 |

|

НОМЕР СЧЕТА получателя |

40101810045250010041 |

03100643000000017300 |

Москве

г. Москва

Москве

г. Москва

Для страхователей-работодателей, уплачивающих страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

КБК 393 1 02 02050 07 1000 160 – страховые взносы

КБК 393 1 02 02050 07 2100 160 – пени

КБК 393 1 02 02050 07 3000 160 – штрафы

Для страхователей, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

КБК 393 117 06020 07 6000 180 – добровольные страховые взносы

Поступления от денежных взысканий (штрафов) и иных сумм в

возмещение ущерба (например, не сдача отчета или несвоевременная сдача отчета,

или несвоевременная сдача отчета, административные штрафы на организацию

(должностных лиц), не предоставление сведений об открытии счета и

т. д.)

д.)

КБК 393 1 16 07090 07 0000 140 – штраф, административный штраф.

Поступления от денежных взысканий (штрафов) в счет погашения

задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в

бюджет по нормативам, действующим до 1 января 2020 года

КБК 393 1 16 10125 01 0000 140 – штраф, административный штраф.

Как узнать УИН

1. По текущим платежам в поле 22 (“Код” в платежном поручении) проставляется 0.

2. Из требования об уплате налогов и взносов.

Если у предприятия возникнет задолженность по налогам или взосам, то ему выставят требования об уплате налогов и взносов, в которых будет указан необходимый УИН.

Порядок уплаты страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с 01.01.2017г.

Перечисляются в ФНС

1. КБК для взносов за отчетные периоды до 01.01.2017

года:

КБК для взносов за отчетные периоды до 01.01.2017

года:

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ (получатель ФНС)

|

КБК |

Наименование |

|

182 1 02 02090 07 1000 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 2100 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу) ( за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 2200 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу) ( за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 3000 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) ( за расчетные периоды, истекшие до 1 января 2017 года) |

2. КБК для взносов за отчетные периоды начиная с 01.01.2017

года:

КБК для взносов за отчетные периоды начиная с 01.01.2017

года:

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ (получатель ФНС)

|

КБК |

Наименование |

|

182 1 02 02090 07 1010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02090 07 2110 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу) (за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02090 07 2210 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу) (за расчетные периоды, начиная с 1 января 2017 года) |

|

182 1 02 02090 07 3010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) (за расчетные периоды, начиная с 1 января 2017 года) |

Налоговая служба пояснила порядок отказа от статуса самозанятого :: Экономика :: РБК

Самозанятые могут моментально сняться с учета и перестать быть плательщиками налога на профессиональный доход, пояснили РБК в Федеральной налоговой службе. Отказ от регистрации предусмотрен в приложении «Мой налог»

Отказ от регистрации предусмотрен в приложении «Мой налог»

Отказаться от статуса самозанятого можно так же легко, как им стать. Сняться с учета и перестать быть плательщиком налога на профессиональный доход можно через приложение «Мой налог», пояснил РБК замруководителя Федеральной налоговой службы (ФНС) Даниил Егоров.

Для отказа от статуса плательщика налога на профессиональный доход пользователь приложения должен нажать на кнопку «Сняться с учета». Далее необходимо выбрать одну из трех причин: «Я больше не занимаюсь такой деятельностью», «Мне сложно работать с этим приложением», «Я стал госслужащим» — и подтвердить свое решение. Снятие с учета произойдет автоматически, рассказал Егоров.

Почему самозанятые не хотят выйти из тени

- Нежелание регистрироваться в налоговой стало главной причиной сокрытия доходов, озвучивала результаты опроса самозанятых ФНС.

- Многие фрилансеры скрывают свои доходы и официально не регистрируются из-за опасений раскрыть свою деятельность государству и что впоследствии с них спросят, отметил в беседе с РБК член президиума «Опоры России» Юрий Савелов. Но оставаясь в тени, самозанятые рискуют столкнуться с серьезным наказанием, подчеркивает Савелов. «Многих самозанятых в тени, например тех, кто сдает квартиры, подрабатывает таксистом и не платит налоги, легко вычислить и оштрафовать.

Налоговая инспекция

Инспекция Федеральной налоговой службы России по г. Электростали Московской области

Врио начальника Инспекции: Савенко Наталья Алексеевна

Юридический адрес: 144000, г. Электросталь, Больничный проезд, д. 3

Прием налогоплательщиков осуществляется по адресу: 144000, г. Электросталь, Больничный проезд, д. 1

Контакты:

Контактный центр: 8-800-222-22-22

Информационно-справочная служба: (496) 574-36-92

Телефон доверия: (496) 574-36-37

Приемная: (496) 574-32-31

Факс: (496) 574-60-29

Отделы:

Отдел общего обеспечения (отдел кадров): 574-62-70

Отдел регистрации и учета налогоплательщиков: 574-20-42

Отдел выездных проверок: 574-64-80

Отдел камеральных проверок № 1: 574-65-53

Отдел камеральных проверок № 2: 574-38-71

Отдел камеральных проверок № 3: 574-66-69

Отдел работы с налогоплательщиками: 574-36-37

Отдел урегулирования задолженности и обеспечения процедур банкротства: 574-62-54

Аналитический отдел: 574-32-33

Бумажную корреспонденцию, в том числе налоговую и бухгалтерскую отчетность, налогоплательщики могут сдать через боксы в инспекциях. На конвертах необходимо указать контактный номер телефона для дистанционного решения возможных вопросов. Также бумажную корреспонденцию можно направить по почте.

На конвертах необходимо указать контактный номер телефона для дистанционного решения возможных вопросов. Также бумажную корреспонденцию можно направить по почте.

Удаленно решить вопрос по налогам можно с помощью сайта ФНС России. Для налогоплательщиков доступны более 50 онлайн-сервисов.

В Личных кабинетах для физических, юридических лиц и индивидуальных предпринимателей можно уплатить налоги, уточнить информацию по своему имуществу, отправить декларацию 3-НДФЛ и документы для получения налогового вычета за лечение, обучение или покупку недвижимости, провести сверку с бюджетом, уточнить невыясненные платежи и др.

Кроме того, обратиться за консультацией по налогам можно по бесплатному номеру Единого Контакт-Центра ФНС России: 8-800-222-22-22.

График работы:

Инспекция ФНС России по г. Электростали Московской области сообщает, что 31.12.2020 (четверг) прием и обслуживание налогоплательщиков осуществляется до 17.00 часов.

При посещении инспекции граждане обязаны соблюдать все рекомендации Роспотребнадзора, в том числе использовать средства индивидуальной защиты (гигиенические маски и перчатки).

Взаимодействовать с налоговой службой по-прежнему можно дистанционно, без посещения инспекции. Удобство и оперативность при получении государственных услуг ФНС России обеспечивают электронные сервисы, доступные на сайте nalog.ru.

Индивидуальные предприниматели и юридические лица могут сдавать отчетность, направлять запросы и получать иные услуги налоговой службы в электронном виде посредством телекоммуникационных каналов связи.

Для информирования налогоплательщиков также работает Единый контакт-центр ФНС России 8-800-222-22-22

|

Время работы инспекции |

Время работы операционного зала без перерыва |

|

|

Понедельник: |

09:00-18:00 |

09:00-18:00 |

|

Вторник: |

09:00-20:00 |

09:00-20:00 |

|

Среда: |

09:00-18:00 |

09:00-18:00 |

|

Четверг: |

09:00-2000 |

09:00-20:00 |

|

Пятница: |

09:00-16:45 |

09:00-16:45 |

|

Суббота:

|

Январь Февраль Март- август Сентябрь – октябрь Ноябрь Декабрь |

10:00-15:00 10:00-15:00 10:00-15:00 10:00-15:00 (1 и 3-я суббота месяца): 07/09, 21/09, 05/10, 19/10 10:00-15:00 10:00-15:00 ВЫХОДНОЙ ВЫХОДНОЙ |

График личного приема граждан начальником и заместителями начальника Инспекции

Должность, ФИО | Дни и часы приема |

Врио начальника Инспекции Савенко Наталья Алексеевна | понедельник, четверг 10. 00 – 00 –13.00 |

Заместитель начальника Инспекции Будная Марина Викторовна | Понедельник с 14:00 до 17:00 Среда с 10:00 до 13:00, с 14:00 до 17:00 |

Получатель до 31 декабря 2020 года

УФК по Московской области (ИФНС России по г. Электростали Московской области)

Банк получателя: Главное управление Банка России по Центральному федеральному округу г. Москвы (ГУ Банка России по ЦФО)

БИК: 044525000

Счет получателя: 40101810845250010102

С 1 января 2021 года меняются реквизиты для уплаты налогов!!!

С 01 января 2021 года вносятся изменения в реквизиты казначейских счетов Федерального казначейства и реквизиты счетов, входящих в состав единого казначейского счета.

С 01.01.2021 налоги, сборы и обязательные платежи, администрируемые на территории Московской области, подлежат зачислению на следующие реквизиты:

Банк получателя (реквизит 13): ГУ БАНКА РОССИИ ПО ЦФО/УФК по Московской области, г. Москва

Москва

БИК банка получателя (реквизит 14): 004525987

Номер счета банка получателя средств (единый казначейский счет) (реквизит 15): 40102810845370000004

Номер счета получателя (номер казначейского счета) (реквизит 17): 03100643000000014800

Всю необходимую информацию Вы можете узнать на официальном Интернет-сайте ФНС России: www.nalog.ru.

НОВОСТИ

Как проверить ИП по ИНН на сайте налоговой бесплатно в 2021 году

В товарно-денежных отношениях, особенно, если они коммерческие, крайне важна должная осмотрительность при выборе контрагента. Иными словами, если вам предлагается заключить договор, и присылаются какие-то реквизиты этого контрагента, то их необходимо проверять перед подписанием этого договора.

Бывают случаи, когда какие-то реквизиты вроде бы и есть, выглядят солидно, ИНН там, счет в банке. А по факту, ИНН может быть просто набором цифр, не несущим никакой смысловой нагрузки. И этот ИНН нужно обязательно проверить, благо сервисов, как платных, так и бесплатных, для этого есть масса. Попробуем на примере ИП.

Попробуем на примере ИП.

Сейчас давайте рассмотрим случай с проверкой ИП по ИНН на сайте Налоговой службы.

Когда ИНН ИП известен

Если ИНН потенциального контрагента-ИП вам известен, то проверить его легко. Заходите на сайт ФНС, выбираете вкладку «Индивидуальный предприниматель», и вводите туда известный вам ИНН:

Далее нажимаете «Найти», и — получаете выписку на данного ИП из ЕГРИП. Либо, если ИП не зарегистрировано — вы получите сообщение, что данного ИП не существует (сведения не найдены).

Когда ИНН не известен, есть паспортные данные

Если вам потенциальный контрагент прислал только паспорт, утверждая что он ИП, то вы можете узнать его ИНН через другой сервис на сайте ФНС. Сервис так и называется, «узнай ИНН».

Здесь необходимо заполнить все отмеченные звездочкой (*) поля, и в итоге узнаете искомый ИНН, если он данному лицу выдавался в виде свидетельства. Если сведений не будет — ИНН не выдавался, и скорее всего ИП он не является.

Еще один способ проверить ИП без наличия ИНН — как и в первом случае воспользоваться сервисом «проверка контрагента», только проверять не по ИНН, а по фамилии-имени-отчеству:

Здесь важно указать регион, иначе программа не начнет поиск:

Выходит, что проверить ИП по ИНН не так уж сложно. И при этом — совершенно бесплатно!

ФССП проверка задолженности по фамилии

Ваш регион:*Выберите регионАлтайский крайАмурская областьАрхангельская область и Ненецкий автономный округАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьМоскваЗабайкальский крайИвановская областьИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалужская областьКамчатский край и Чукотский автономный округКарачаево-Черкесская РеспубликаКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМосковская областьМурманская областьНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРеспублика Адыгея (Адыгея)Республика АлтайРеспублика БашкортостанРеспублика БурятияРеспублика ДагестанРеспублика ИнгушетияРеспублика КалмыкияРеспублика КарелияРеспублика КомиРеспублика КрымРеспублика Марий ЭлРеспублика МордовияРеспублика Саха (Якутия)Республика Северная Осетия – АланияРеспублика Татарстан (Татарстан)Республика ТываРеспублика ХакасияРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСахалинская областьСвердловская областьСевастопольСмоленская областьСтавропольский крайТамбовская областьТверская областьТомская областьТульская областьТюменская областьУдмуртская РеспубликаУльяновская областьХабаровский край и Еврейская автономная областьХанты-Мансийский автономный округ – ЮграЧелябинская областьЧеченская РеспубликаЧувашская Республика – ЧувашияЯмало-Ненецкий автономный округЯрославская областьУправление по исполнению особо важных исполнительных производств

залогов | FTB.

ca.gov

ca.govКогда у вас есть задолженность по налогам, у нас автоматически появляется законное право удержания, которое распространяется на все недвижимое или личное имущество Калифорнии, которым вы владеете или на которое имеете права. Если вы не отвечаете на наши письма, не оплачиваете полностью или не устанавливаете план платежей, мы можем зарегистрировать и / или подать против вас Уведомление об удержании государственного налога. Это защищает и защищает задолженность перед нами и уведомляет кредиторов о задолженности.

Уведомление об удержании государственного налога может быть:

- Записано одним или несколькими регистраторами округа (недвижимость)

- Подано государственному секретарю Калифорнии (личная собственность)

Примеры объектов недвижимости:

- Свободная земля

- Здания

- Дома

Примеры движимого имущества:

- Торговое оборудование и активы

- Мобильный дом

- Легковой или грузовой

Как залог влияет на вас

Залог обеспечивает нашу долю в вашей собственности, когда вы не платите свой налоговый долг.

После регистрации или подачи против вас уведомления об удержании государственного налога, удержание:

- Становится публичным рекордом

- Присоединяется к любой недвижимой или личной собственности в Калифорнии, которой вы владеете или можете приобрести в будущем.

- Срок действия не менее 10 лет (возможно продление)

- Может повлиять на ваш кредит

Когда залог становится публичным, вы не сможете:

- Покупка, продажа, рефинансирование или передача собственности

- Получите ссуду для частных лиц или предприятий

- Получить или сохранить работу

Хотя мы не уведомляем агентства кредитных бюро о регистрации или подаче Уведомления о налоговом удержании штата, они могут получить общедоступную запись либо от регистраторов округа, либо от государственного секретаря штата Калифорния и могут включить ее в ваш кредитный отчет.

Как освободить залоговое право

Pay

Самый быстрый способ, которым мы выпустим Уведомление об удержании государственного налога, – это погасить заложенную налоговую задолженность в полном объеме (включая проценты, штрафы и сборы). Мы начнем процесс освобождения от удержания после публикации платежа.

Если вы заплатите полностью , используя:

- Банковский счет (Web Pay): Выполняйте отдельные платежи за каждый налоговый год.В раскрывающемся списке выберите вариант Bill . Это самый быстрый способ оплаты.

- Кредитная карта: Выполняйте отдельные платежи за каждый налоговый год.

- Чек, денежный перевод, кассовый чек: отправьте один платеж. Обязательно укажите сумму, на которую вы хотите платить каждый год при оплате, или приложите письмо.

Свяжитесь с нами, чтобы узнать текущий баланс, если у вас есть многократная налоговая задолженность по удержанию.

Файл

Мы будем выпускать уведомление обо всех уведомлениях об удержании государственного налога, если вы:

- Подайте недостающие налоговые декларации

- Оплатить заложенную налоговую задолженность в полном объеме (включая проценты, пени и сборы) – при наличии

- Свяжитесь с нами, чтобы предоставить документацию, если не существует требований к подаче документов за удержанный налоговый год

Мы не будем выпускать разрешение на Уведомление об удержании государственного налога, срок действия которого истек.

При сделке с недвижимостью или ссуде

Если вы участвуете в сделке с недвижимым имуществом или ссуде, ваше условное депонирование, право собственности или ипотечная компания должны помочь разрешить ваши права удержания во время условного депонирования. Им следует использовать eDemand для подачи запроса на выплату залога.

Им следует использовать eDemand для подачи запроса на выплату залога.

Как только мы обработаем запрос и получим платеж, мы снимем удержание.

Предприятия

Если вы ведете бизнес, вы должны иметь хорошую репутацию, чтобы заключать какие-либо деловые операции или контракты, например, продажу недвижимости.

Проверьте свой бизнес , статус с Секретарем штата Калифорния по бизнес-поиску.

Если ваш бизнес приостановлен или конфискован, посетите Мой бизнес приостановлен.

Определение налоговой ответственности

Что такое налоговые обязательства?

Налоговое обязательство – это общая сумма налоговой задолженности физического лица, корпорации или другой организации перед налоговым органом, например налоговой службой (IRS).Другими словами, это общая сумма налога, которую вы должны уплатить налоговому инспектору. Налоговые обязательства возникают при получении дохода, при получении прибыли от продажи актива или при наступлении другого налогооблагаемого события. Отсутствие налоговых обязательств означает, что общая сумма налога налогоплательщика была равна нулю в предыдущем году или им не нужно было подавать налоговую декларацию.

Налоговые обязательства возникают при получении дохода, при получении прибыли от продажи актива или при наступлении другого налогооблагаемого события. Отсутствие налоговых обязательств означает, что общая сумма налога налогоплательщика была равна нулю в предыдущем году или им не нужно было подавать налоговую декларацию.

Ключевые выводы

- Налоговое обязательство – это общая сумма налоговой задолженности физического лица, корпорации или другой организации перед налоговым органом, например, IRS.

- Налог на прибыль, налог с продаж и налог на прирост капитала – все это формы налоговых обязательств.

- Налоги взимаются различными налоговыми органами, включая федеральные, государственные и местные органы власти, которые используют эти средства для оплаты таких услуг, как ремонт дорог и защита страны.

- Как частные лица, так и корпорации могут снизить свои налоговые обязательства, требуя вычетов, освобождений и налоговых льгот.

Понимание налоговых обязательств

Налоговое обязательство – это сумма налогообложения, которую несет предприятие или физическое лицо в соответствии с действующим налоговым законодательством. Налоги взимаются различными налоговыми органами, включая федеральные, государственные и местные органы власти, которые используют средства для оплаты таких услуг, как ремонт дорог и защита страны. Когда происходит налогооблагаемое событие, налогоплательщику необходимо знать налоговую базу для этого события и ставку налога на налоговой базе.

Налоги взимаются различными налоговыми органами, включая федеральные, государственные и местные органы власти, которые используют средства для оплаты таких услуг, как ремонт дорог и защита страны. Когда происходит налогооблагаемое событие, налогоплательщику необходимо знать налоговую базу для этого события и ставку налога на налоговой базе.

Налог с продаж и платежные ведомости компании являются формами налоговых обязательств. Когда предприятия продают свою продукцию, большинство правительств штатов и местных властей взимают налог с продаж, который представляет собой процент от каждой продажи и оплачивается покупателями.Компании отправляют налоги с продаж в налоговые органы ежемесячно или ежеквартально. Компании удерживают подоходный налог и налоги на социальное обеспечение и медицинское обслуживание из заработной платы сотрудников.

Налоговые обязательства физического или юридического лица включают не только текущий год; вместо этого он учитывает все годы, за которые причитаются налоги. Это означает, что если есть задолженность по налогам (любые налоги, которые остались неуплаченными за предыдущие годы), они также добавляются к налоговым обязательствам.

Примеры налоговой ответственности

Самым распространенным видом налоговых обязательств для налогоплательщиков является налог на заработанный доход.Предположим, например, что Энн зарабатывает 60 000 долларов валового дохода, который указывается в форме IRS W-2 в конце года. При федеральной налоговой ставке 22% для этого уровня дохода налоговые обязательства Анны будут составлять 8 990 долларов в соответствии с налоговыми категориями 2020 года. В частности, Энн будет должна 10% при первом доходе 10% при первых 9875 долл. США, 12% при следующих 30 250 долл. США и 22% при последнем 19 875 долл. США.

Предположим, что согласно W-4 Анны ее работодатель удержал 6500 долларов в качестве федеральных налогов, и что она уплатила 1000 долларов в течение года.Когда Анна подает форму 1040, свою индивидуальную налоговую декларацию, оставшаяся сумма подлежащего уплате налога составляет 8 990 долларов США за вычетом 6 500 долларов удерживаемых налогов и 1000 долларов платежей, или 1490 долларов США.

Налоговое обязательство включает все годы, в течение которых физическое лицо, корпорация или другое юридическое лицо может иметь задолженность по налогам.

Как облагается налогом прирост капитала

Когда налогоплательщик продает инвестицию, недвижимость или другой актив с целью получения прибыли, это физическое лицо платит налоги с прибыли. Предположим, например, что налогоплательщик покупает 100 обыкновенных акций XYZ за 10 000 долларов и продает ценные бумаги пятью годами позже за 18 000 долларов.Прибыль в размере 8000 долларов США считается налоговой базой для этого налогооблагаемого события, а сделка является долгосрочным приростом капитала, поскольку период владения превышает один год.

Ставка налога на прирост капитала может отличаться от ставок налога на прибыль и других налоговых расчетов. Если ставка налога составляет 10%, налоговое обязательство составляет 800 долларов США, и налогоплательщик будет включать этот расчет в свою индивидуальную налоговую декларацию 1040.

Особенности: строка 16

Заполнили форму 1040? Строка 16, которая появляется на второй странице формы 1040, представляет собой ваши общие налоговые обязательства перед IRS.Иногда от этой суммы может перевернуться желудок, потому что она может казаться завышенной. Однако при расчете ваших налоговых обязательств вы корректируете их с учетом удержанного федерального подоходного налога, вычетов, освобождений и налоговых вычетов, чтобы вычислить сумму налогов, подлежащих уплате в настоящее время, и невыплаченных. Если вы переплатили, вам вернут деньги. С другой стороны, если вы заплатили слишком мало, вы будете должны IRS еще немного.

Налог на прибыль (сотрудники) | Сервис

Срок оплаты

Ежеквартально плюс ежегодная сверка.

Конкретные сроки указаны ниже.

Ставка налога

3,8398%

для резидентов и 3,4481% для нерезидентов

Кто платит налог

Налог на прибыль – это налог на заработную плату, комиссионные и другие компенсации, выплачиваемые лицу, которое работает или живет в Филадельфии.

Вы должны платить налог на прибыль, если вы:

- Резидент Филадельфии с налогооблагаемым доходом, у которого не удерживается городской налог на заработную плату из вашей зарплаты.

- Нерезидент, который работает в Филадельфии и не удерживает городской налог на заработную плату из вашей зарплаты.

Наиболее распространенная ситуация для подачи и уплаты налога на прибыль – это когда житель Филадельфии работает на работодателя за пределами штата. Работодатели за пределами штата не обязаны удерживать налог на заработную плату в Филадельфии, если они не имеют физического местонахождения в Пенсильвании или не облагаются налогом на доходы и поступления от предпринимательской деятельности.Если налог на заработную плату не удерживается, жители Филадельфии должны подавать и платить налог на прибыль самостоятельно.

Город Филадельфия не является стороной каких-либо соглашений о взаимном налогообложении с другими муниципалитетами. Жителей Филадельфии, работающих за пределами штата, могут потребовать подать и уплатить местный подоходный налог в этой юрисдикции в дополнение к налогу на прибыль Филадельфии. Нерезиденты Пенсильвании не могут претендовать на налоговую льготу по налогу на прибыль Филадельфии в отношении подоходного налога, уплаченного в пользу любого другого штата или политического подразделения.

Если вы работаете не по найму, вы платите следующие налоги вместо Налог на прибыль:

Если вам необходимо изменить налоговую декларацию о доходах, заполните новую декларацию с обновленной суммой. Поместите «X» в поле, которое указывает, что форма является измененной декларацией. Неполучение налоговой декларации не освобождает вас от ответственности за ее своевременную подачу и уплату налога. Вы можете уплатить налог на прибыль в электронном виде и распечатать свою налоговую декларацию.

Важные даты

Налог на прибыль необходимо подавать и уплачивать ежеквартально вместе с ежегодной выверкой в конце каждого календарного года.

На 2021 год квартальные сроки погашения:

- 1 квартал: 30 апреля 2021 г.

- 2 квартал: 2 августа 2021 г.

- 3 квартал: 2 ноября 2021 г.

- Q4: 1 февраля 2022 г.

Срок годовой выверки на 2020 год – 15 апреля 2021 года.

Срок годовой выверки для 2021 года – 15 апреля 2022 года.

Налоговые ставки, пени и сборы

Сколько это стоит?

Действует с 1 июля 2021 г.

3.8398% (резидент)

3,4481% (нерезидент)

Действует с 1 июля 2020 г.

3,8712% (резидент)

3,5019% (нерезидент)

Действует с 1 июля 2019 г.

3,8712% (резидент)

3,4481% (нерезидент)

Действует с 1 июля 2018 г.

3,8809% (резидент)

3,4567% (нерезидент)

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Скидки и льготы

Имеете ли вы право на скидку?

Скидки по налогу на прибыль не предоставляются.

Возврат налога на прибыль

Если вы одобрены для освобождения от уплаты налогов в соответствии с графиком SP Пенсильвании 40, вы можете иметь право на возмещение налога на прибыль в зависимости от вашего дохода. Люди, соответствующие критериям, могут получить возмещение до 0.5% от городского налога на заработную плату, который их работодатель удерживает из их зарплаты или которые они перечисляют ежеквартально в своих налоговых декларациях.

Как применять редукцию

Чтобы иметь право на получение ставок, основанных на доходах, вы должны приложить заполненное расписание SP Пенсильвании к своему ходатайству о возмещении или годовую сверку налоговой декларации о доходах сотрудников. Город Филадельфия проверит, соответствует ли ваше расписание SP данным штата.

Резиденты, не проживающие в Пенсильвании, которые работают в Филадельфии, но не подают налоговую декларацию в Пенсильвании, должны приложить подписанную копию своей государственной налоговой декларации, чтобы иметь право на использование ставок, основанных на доходах.

Можно ли освободить вас от уплаты налога?

Вам не нужно платить налог на прибыль, если вы:

- Удерживайте городской налог на заработную плату из вашей зарплаты.

- Являются физическим лицом или частью партнерства, которое регистрирует и платит налог на чистую прибыль.

Как платить

Для подачи и оплаты налога на прибыль по почте:

1

Заполните форму заявления на получение налоговой декларации.

Форма заявки на открытие счета включена в ссылки на ресурсы на этой странице.

2

Отправьте форму заявки по адресу:

Налоговое управление Филадельфии1401 John F. Kennedy Blvd.

Филадельфия, Пенсильвания 19102

3

Файл возвращает и отправляет ежеквартальные платежи на:

Департамент ФиладельфиивыручкиP.O. Box 1648

Филадельфия, Пенсильвания 19105–1648

4

Подайте и оплатите годовую выверку, отправив ее по адресу:

Департамент доходов Филадельфии,P.O. Box 1648

Philadelphia, PA 19105–1648

Верх

Варианты урегулирования налоговых вопросов штата Пенсильвания

Введение: Обзор

Налоговое управление Пенсильвании («DOR») отвечает за сбор налогов штата, включая подоходный налог.Как только все права на обжалование налоговых обязательств будут исчерпаны, DOR отправит налогоплательщику уведомление о взыскании налогов. Вскоре после этого, если налогоплательщик не ответил на уведомление, DOR попытается позвонить налогоплательщику.

Если обязательство остается невыполненным по прошествии 90 дней с даты, указанной в уведомлении, DOR начнет действия по взысканию. Как правило, DOR предъявляет налоговое удержание налогоплательщику в размере причитающейся суммы неуплаченного налога, включая штрафы и пени.Кроме того, DOR может привлечь налогоплательщика к удержанию заработной платы. Важно, чтобы налогоплательщики с причитающимися налогами пытались погасить свои невыплаченные обязательства.

Различные варианты урегулирования налоговых вопросов штата ОО

У налогоплательщиков, которые задолжали налог на прибыль штату Пенсильвания, есть четыре основных варианта (не исчерпывающих) для достижения разумного решения. Это:

Отсрочка платежа (рассрочка),

Прощение налогоплательщика,

Снижение штрафа и

Помощь невиновному супругу

План отсроченных платежей (DPP) – это платежная система, при которой налогоплательщик производит ежемесячные налоговые платежи до тех пор, пока налогоплательщик не погасит свои налоговые обязательства.Налогоплательщики в определенных ситуациях могут подать письменный запрос о снижении штрафа. Другими словами, попросите DOR отменить часть или все налоговые штрафы. Taxpayer Forgiveness – это программа, в которой правомочные налогоплательщики могут частично или полностью уменьшить свои налоговые обязательства в зависимости от своего дохода и размера семьи. Наконец, налогоплательщик может запросить помощь невиновному супругу в определенных ситуациях, когда просроченные налоговые обязательства относятся к его супругу.

Срок давности

В Пенсильвании нет срока давности по сбору неуплаченных налогов.Следовательно, DOR может участвовать в действиях по взысканию причитающихся налогов на неограниченный срок.

План отсрочки платежей (DPP)

В PA DOR планы налоговых платежей называются планами отсроченных платежей. В DOR нет формы, которую следует подавать для создания DPP. Вместо этого налогоплательщикам предлагается позвонить в отдел сбора налогов DOR (717-783-3000). Кроме того, они могут лично посетить районный офис, чтобы создать DPP. Налогоплательщики могут найти здесь список офисов округа.

DOR заявляет, что они будут делать все возможное, чтобы гибко подходить к условиям DPP. DOR гарантирует, что DPP налогоплательщика имеет финансовый смысл. Другими словами, ГП не будет обременять налогоплательщика финансовым бременем. DOR также будет избегать соглашений о платежах, которые заставляют налогоплательщика нести ненужные и чрезмерные процентные сборы.

Прежде чем налогоплательщик сможет вступить в DPP, налогоплательщик должен подать все налоговые декларации. Как правило, DOR запрашивает у налогоплательщика авансовый платеж в размере 20% с уплатой оставшейся суммы в течение пяти месяцев.Если налогоплательщик не может выполнить эти условия в финансовом отношении, ему может потребоваться предоставить финансовую информацию. Как правило, DOR просит его попытаться договориться о более низкой сумме ежемесячного платежа. К сожалению, DOR не предлагает подробных указаний относительно того, как он делает эти определения.

Прощение налогоплательщика

Пенсильвания не имеет традиционной программы «предложение в обмен на компромисс». Тем не менее, у них есть программа, по которой налогоплательщики с низким доходом могут уменьшить или отменить свои налоговые обязательства с помощью налоговых льгот при подаче декларации.Чтобы налогоплательщик получил налоговое прощение, он должен заполнить график прощения налогов в форме PA-40. Уровень налогового прощения определяется доходом налогоплательщика и количеством иждивенцев, на которых он имеет право претендовать.

DOR устанавливает общие квалификационные требования.

Право на освобождение от уплаты налогов

Чтобы налогоплательщик мог определить, имеют ли они право на участие в программе освобождения от уплаты налогов, он должен выяснить свой доход, соответствующий требованиям, заполнив PA-40 Schedule SP.Здесь налогоплательщики могут найти дополнительные инструкции.

Право на получение дохода отличается от налогооблагаемого дохода. Налогоплательщик должен включить доход, указанный в форме PA-40, плюс следующие необлагаемые налогом статьи:

- Проценты, дивиденды и прибыль, освобожденные от налога Пенсильвании.

- Алименты.

- Страховые выплаты или стоимость наследства: Эта сумма включает общую сумму доходов от страхования жизни или страхования. Также включите унаследованные денежные средства или стоимость полученного имущества, а также любую сумму, указанную в федеральной форме 1099-R с кодом распределения «4», указанную в поле 7 формы.

- Подарки, награды и призы, полученные в знак признания гражданских и социальных достижений или неденежных выигрышей от лотереи PA.

- Доход нерезидентов.

- Полученная военная зарплата, которую налогоплательщик не должен был указывать как доход в форме PA-40. Он не включает оплату за работу в опасных условиях или боевые действия.

- Необлагаемая прибыль от продажи дома

- Стоимость стипендии, стипендии или стипендии, не облагаемой налогом

- Прочие денежные выплаты, полученные от лиц, не проживающих в семье налогоплательщика.Типичные статьи включают личную поддержку от бывшего супруга, подарки от взрослых детей, необлагаемые налогом платежи в план кафетерия работодателя, суммы, полученные в качестве приемных родителей.

Некоторые из статей, не включенных в доход, отвечающий критериям получения дохода, – это социальное обеспечение, безработица, пенсионные выплаты и алименты на ребенка.

Определение процента прощения налогов

После того, как налогоплательщик определил свой приемлемый доход, он использует прилагаемые таблицы приемлемого дохода из PA Schedule SP, чтобы определить процент разрешенного налогового прощения.

Если налогоплательщик не состоит в браке, проживает отдельно или подает заявление от имени умершего заявителя, он должен использовать Таблицу 1. Если налогоплательщик состоит в браке (даже если подает отдельную декларацию), он должен использовать Таблицу 2. В таблице будет указано количество детей-иждивенцев. слева. Налогоплательщик должен найти строку, которая соответствует количеству детей-иждивенцев, которые у него есть, а затем столбец в этой строке, который соответствует их приемлемому доходу. После обнаружения процент прощения налогов будет внизу этой колонки.

Налогоплательщики могут требовать только несовершеннолетних иждивенцев или взрослых детей, которые указаны как иждивенцы в своих федеральных налоговых декларациях. В целях освобождения от уплаты налогов штата Пенсильвания в число детей, соответствующих требованиям, входят:

- Биологические дети

- пасынки

- Усыновленные дети

- Внуки бабушек и дедушек

- Воспитанники приемных родителей

Тем не менее, дяди и тети или лица, не являющиеся родственниками, не могут указывать ребенка как иждивенца, независимо от того, заявляют ли они их в декларации по федеральному подоходному налогу.Налогоплательщики могут требовать взрослых детей в качестве иждивенцев по причинам освобождения от уплаты налогов, если они соответствуют требованиям, и заявлять их в качестве иждивенцев в федеральных налоговых декларациях за 2008 год.

Как правило, налогоплательщик не имеет права на освобождение от уплаты налогов, если он или она объявлены иждивенцами по чьей-либо федеральной налоговой декларации. Единственным исключением является случай, когда лицо, заявляющее претензию налогоплательщика, также имеет право на налоговое прощение. Например, предположим, что учащийся, работающий неполный рабочий день, заявлен своими родителями в своей федеральной налоговой декларации.В этом случае учащийся может подать заявление о прощении налогов вместе с налоговой декларацией штата, если родители соответствуют требованиям.

Процесс подачи и рекомендации

Налогоплательщик должен приложить заполненную Таблицу PA SP к своей налоговой декларации, чтобы получить налоговые льготы. В отличие от рассмотрения документов для традиционного компромиссного предложения, эта программа в основном объективна. Налогоплательщик должен соответствовать требованиям для получения дохода. Никакие другие факторы, как правило, не принимаются во внимание, такие как способность DOR собирать налоги в зависимости от финансового состояния налогоплательщика.

Помощь невиновному супругу

Пенсильвания предлагает освобождение от совместной ответственности (освобождение невиновного супруга). Эта льгота существует для тех налогоплательщиков, которые в противном случае не несут ответственности за налоги своих супругов при определенных обстоятельствах. Защитник прав налогоплательщиков несет ответственность за определение того, когда предоставлять помощь невиновным супругам. Пенсильвания предлагает три типа помощи невиновным супругам:

- Занижение налога

- Разделение ответственности

- Распределение доходов

Занижение налога

Занижение налога – это обычно разница между общей суммой налога, которую налогоплательщик должен был указать в декларации, и суммой налога, указанной налогоплательщиком.Налогоплательщик может быть освобожден от солидарной ответственности за занижение суммы налога, включая пени и пени, если они соответствуют всем следующим условиям:

- Налогоплательщик подал совместную декларацию, в которой указано занижение налога из-за ошибочной статьи супруга

- Налогоплательщик устанавливает, что на момент подписания совместной декларации он не знал и не имел оснований знать, что имело место занижение налога; и

- С учетом всех фактов и обстоятельств было бы несправедливо привлекать налогоплательщика к ответственности за занижение суммы налога.

DOR заявляет, что он будет рассматривать все факты и обстоятельства каждого дела, чтобы определить, справедливо ли возложить на налогоплательщика солидарную ответственность за занижение. Однако они особо учитывают два фактора:

- Получил ли налогоплательщик существенную выгоду от до; или

- Был ли налогоплательщик развелся с супругой или покинул ее.

Разделение ответственности

Налогоплательщик может иметь право на освобождение от ответственности, если он отвечает одному из следующих условий:

- Налогоплательщик разведен, овдовел или юридически отделен от лица, с которым он подал совместную декларацию, или

- Налогоплательщик и физическое лицо, с которым они подали совместную декларацию, никогда не были членами одной семьи в течение 12 месяцев, предшествующих дате подачи заявления о компенсации невиновным супругам.

В DOR говорится, что если налогоплательщик имеет право на освобождение от разделения ответственности, он обычно распределяет ошибочные статьи между налогоплательщиком и их супругом или бывшим супругом, определяя, как были бы отражены ошибочные статьи, если бы налогоплательщик подал отдельную возвращение.

Если бывший супруг также не потребует освобождения от разделения ответственности, он будет нести ответственность за полное занижение суммы налога. Бремя доказывания лежит на налогоплательщике, добивающемся налоговой льготы при установлении основания для разделения ответственности.

Распределение доходов

Налогоплательщик может иметь право на освобождение от налогов в соответствии с распределением дохода, если они несут солидарную ответственность за недоплату налога, и недоплата налога не относится к доходу, который был бы включен в их отдельную декларацию, если бы она была подана. Кроме того, налогоплательщик может претендовать на освобождение от уплаты налога на распределение доходов, если он не имел права на освобождение от совместной ответственности посредством занижения налога или освобождения от разделения ответственности. Когда налогоплательщик подает заявку на налоговые льготы посредством занижения налога или разделения ответственности, DOR автоматически рассмотрит вопрос о целесообразности освобождения от налогов посредством распределения доходов.

Право на получение льготы по распределению дохода

Чтобы претендовать на налоговые льготы по «Распределению дохода», должны применяться все следующие условия:

- Налогоплательщик не имеет права на освобождение от налогов посредством занижения налога или разделения ответственности, или они несут солидарную ответственность за недоплату налога, не относящуюся к доходу, который был бы заявлен, если бы они подали отдельную декларацию;

- Их супруг (а) и налогоплательщик не передавали активы друг другу в рамках мошеннической схемы;

- Супруг (а) не передавал активы налогоплательщику с основной целью уклонения от уплаты налогов или уплаты налога;

- Налогоплательщик подал все необходимые декларации по подоходному налогу с физических лиц и не имеет непогашенных обязательств по подоходному налогу с физических лиц за налоговый год или годы, кроме года или лет, в отношении которых он запрашивает освобождение;

- Налогоплательщик не был членом того же домашнего хозяйства, что и супруг, с которым они подавали совместную декларацию в любое время в течение 12 месяцев, предшествующих дате подачи заявления о компенсации невиновным супругам; и

- Судя по всем фактам и обстоятельствам, было бы несправедливо привлекать налогоплательщика к ответственности за занижение или недоплату налога.

- Налогоплательщики не подавали декларацию с намерением совершить мошенничество;

Кроме того, DOR заявляет, что они рассмотрят все факты и обстоятельства, чтобы определить, несправедливо ли возлагать на налогоплательщика ответственность за занижение или недоплату налога. Кроме того, они заявляют, что будут учитывать как положительные, так и отрицательные факторы и соответствующим образом взвешивать их.

Подача заявки на освобождение невиновного супруга

Налогоплательщик должен подать пакет с запросом на выборы невиновного супруга.Налогоплательщик должен обязательно заполнить формы в пакете, применимые к его ситуации. Затем налогоплательщик или его представитель должны отправить заполненный пакет по адресу:

. Налоговое управление штата Пенсильвания

Офис адвоката по защите прав налогоплательщиков,

LobbyStrawberry Square

Harrisburg, PA 17128.

Право на обжалование разделения ответственности и возмещение за занижение

Налогоплательщики могут обжаловать определения льгот по занижению налога и разделению ответственности.Налогоплательщики должны подать петицию в Департамент финансов и доходов в течение 90 дней с даты отправки уведомления об окончательном решении. Решение о выплате пособия через распределение доходов не может быть обжаловано. Кроме того, если налогоплательщик не получил определения от Защитника прав налогоплательщиков в течение шести месяцев после подачи заявления о возмещении ущерба, он может подать петицию в Совет с просьбой рассмотреть этот запрос.

Пени и проценты

Что касается причитающихся налогов, налогоплательщику следует помнить о двух штрафах.Во-первых, это неприменение штрафа. DOR оценит непредставление штрафа, если налогоплательщик не предоставит свою налоговую декларацию к установленному сроку, включая продления. Невыполнение штрафа составляет 5% от суммы налога за каждый месяц (или часть месяца), когда возврат просрочен. Максимальный штраф за несвоевременную подачу составляет 25% от суммы задолженности.

Вторая – неуплата штрафа. Неуплата штрафа составляет 5% от причитающейся суммы налога.

Кроме того, проценты начисляются за каждый месяц (или часть месяца) неуплаты просроченного налога по ставке 6% (март 2019 г.).

Как видите, эти штрафы могут стать очень высокими. Следовательно, даже если налогоплательщик не в состоянии уплатить причитающийся налог, он должен стремиться подать свою налоговую декларацию вовремя (и, если возможно, произвести частичную оплату), чтобы избежать или уменьшить влияние этих штрафов и начислений процентов.

Снижение штрафа

Пенсильвания позволяет налогоплательщикам обжаловать начисленные штрафы и проценты, подав петицию в Апелляционный совет. Налогоплательщикам необходимо будет заполнить форму петиции для подачи апелляции на штрафы в Совет.

Налогоплательщик должен подать петицию онлайн через веб-сайт Совета. Однако в форме петиции предусмотрены варианты отправки петиции по почте или факсу.

Альтернативные варианты, которые может рассмотреть налогоплательщик

Оспорить оценку / Запрос на компромисс

Если у налогоплательщика есть предложенная оценка дополнительного подоходного налога, подлежащая уплате в результате государственной проверки, он может обжаловать предложенную оценку в Апелляционном совете. Налогоплательщик должен подать петицию онлайн через веб-сайт Совета.

На этом этапе налогоплательщики также могут подать ходатайство о компромиссе по налогам. Правление заявляет, что они будут рассматривать возможность компромисса в ситуациях, когда ответственность вызывает сомнения и / или это способствует эффективному налоговому администрированию.

Если налогоплательщик не решит вопрос с Апелляционным советом, налогоплательщик может обжаловать их решение в Финансово-налоговом совете (за исключением требований о компромиссе).

Банкротство

Налогоплательщики могут захотеть рассмотреть этот вариант, если у них есть значительная личная ответственность в дополнение к их причитающимся налогам.В некоторых ситуациях налогоплательщик может уплатить налоги путем банкротства. Однако применяются правила и различные критерии. Налогоплательщикам следует проконсультироваться с опытным юристом по налогам и банкротству, если они хотят воспользоваться этим вариантом.

Программа налоговой амнистии Пенсильвании

В Пенсильвании действует множество программ налоговой амнистии. Недавно эта программа закончилась 19 июня 2017 года. Любой налогоплательщик, не имеющий налоговой задолженности, должен использовать этот тип налоговой программы, если государство будет использовать ее в будущем.

Эта программа предназначалась для всех налогов, причитающихся государству, которые находятся в ведении DOR.Для участия налогоплательщиков они должны подать онлайн-декларацию об амнистии, подать все просроченные налоговые декларации и произвести необходимые платежи в течение периода амнистии. Если налогоплательщик выполнил эти требования, то DOR откажется от всех штрафов, сборов и удержания, а также ½ процентов, причитающихся в противном случае.

Право на апелляцию

Как упоминалось в данном документе, в DOR есть Апелляционный совет, который был создан как подразделение в DOR, которое отвечает за рассмотрение апелляций налогоплательщиков.Однако в большинстве случаев апелляции налогоплательщиков ограничиваются своевременным обжалованием предлагаемых начислений и апелляций по штрафам и процентам.

В качестве альтернативы есть несколько практических советов, которым налогоплательщик или его представитель должны следовать, чтобы прийти к разумному решению. Во-первых, не бойтесь передавать спорные вопросы руководителю DOR. Часто свежий взгляд, авторитет и опыт руководителя могут помочь урегулировать налоговый вопрос мирным путем.

Во-вторых, если вы считаете, что ваш ведущий дела не соблюдает законы Пенсильвании или дискриминирует вас, подайте запрос о помощи Защитнику прав налогоплательщиков.Бюро по защите прав налогоплательщиков может помочь налогоплательщикам решить некоторые из следующих вопросов:

- Проблема или действие со стороны DOR, которая не была решена с помощью обычных установленных процедур.

- Задержка более 180 дней

- DOR не смог предоставить ответ или решение к обещанной дате.

- действий DOR, которые вызовут значительные затруднения.

Для получения дополнительной информации посетите страницу Защитника прав налогоплательщиков на веб-сайте DOR.

PA Разрешение на удержание налогов

DOR освободит налоговое обязательство только после того, как получит подтверждение, что налогоплательщик полностью оплатил свои налоговые обязательства. DOR утверждает, что этот процесс обычно занимает около 45 дней.

В заключение, Пенсильвании не препятствует срок давности взыскания просроченных обязательств. Кроме того, система штрафов, процентов и сборов приводит к тому, что разумные налоги превращаются в серьезную ответственность.Поэтому налогоплательщикам следует проконсультироваться с налоговым специалистом, имеющим опыт работы в Пенсильвании, как только возникнут эти проблемы. Они могут помочь определить, какой образ действий наиболее подходит для их ситуации.

Заявление об ограничении ответственности: Заявление об отказе от ответственности: содержимое этого веб-сайта предназначено только для образовательных целей и не служит юридической или налоговой консультацией. Для получения конкретных рекомендаций относительно вашей налоговой ситуации обратитесь к лицензированному налоговому специалисту или налоговому юристу.

Как я могу проверить, легитимен ли взыскатель долгов?

Вот несколько предупреждающих знаков, которые могут сигнализировать о мошенничестве с взысканием долга:

- Коллектор угрожает вам уголовным обвинением. Сборщики законных долгов не должны заявлять, что они арестуют вас.

- Коллектор отказывается предоставить вам информацию о вашем долге или пытается взыскать долг, который вы не признаете. У вас есть определенные права спросить у взыскателя долга о долге, в том числе когда вы не уверены, что у вас есть задолженность. Вы можете использовать этот образец письма, чтобы запросить дополнительную информацию. Перед оплатой попросите объяснение в письменной форме.

- Коллектор отказывается предоставить вам почтовый адрес или номер телефона.

- Коллектор просит у вас конфиденциальную личную финансовую информацию. Никогда не предоставляйте кому-либо свою личную финансовую информацию, если вы не уверены, что она законна.

Если вы считаете, что звонок может быть мошенничеством или поддельным взыскателем долгов:

Спросите у звонящего имя, компанию, почтовый адрес, номер телефона и номер профессиональной лицензии. Многие штаты требуют, чтобы сборщики долгов имели лицензию. Уточните информацию, которую вам предоставляет звонящий, у генерального прокурора штата.Ваш государственный регулирующий орган может оказать помощь, если ваш штат лицензирует сборщиков долгов. Если звонящий отказывается или не может предоставить вам информацию о компании, или если вы не можете проверить предоставленную информацию, не давайте информацию или деньги звонящему или компании.

Сообщите вызывающему абоненту, что вы отказываетесь обсуждать какие-либо долги, пока не получите письменное «уведомление о подтверждении».

Это уведомление должно включать:

Вы можете рассмотреть возможность отправки сборщику письма с запросом информации, используя один из образцов писем CFPB.Вы также можете подать жалобу в CFPB или обратиться в офис генерального прокурора вашего штата.

Не сообщайте вызывающему абоненту личную финансовую или другую конфиденциальную информацию. Никогда не сообщайте и не подтверждайте личную финансовую или другую конфиденциальную информацию, такую как ваш банковский счет, кредитная карта или номер социального страхования, если вы не знаете, что компания или лицо, с которым вы разговариваете, является настоящим сборщиком долгов. Мошенники, такие как сборщики поддельных долгов, могут использовать вашу информацию для кражи личных данных, например:

- Списание средств с существующих кредитных карт

- Открытие новой кредитной карты или текущих счетов

- Выписка поддельных чеков

- Получение ссуд в ваше имя

Свяжитесь с вашим кредитором. Если долг является законным – но вы думаете, что коллектор может и не быть – обратитесь к своему кредитору по поводу звонков. Поделитесь имеющейся у вас информацией о подозрительных звонках и выясните, кому кредитор разрешил взыскать задолженность.

Сообщите о звонке. Подайте жалобу в CFPB или свяжитесь с офисом генерального прокурора вашего штата, чтобы получить информацию о подозрительных звонках.

Перестаньте разговаривать с вызывающим абонентом. Если ничего не помогает и вы считаете, что звонки являются мошенническими, отправьте письмо с требованием, чтобы звонящий прекратил с вами связываться, и сохраните копию для своих файлов.

Вы можете использовать этот образец письма, чтобы написать письмо с требованием, чтобы взыскатель прекратил с вами связываться. По закону сборщики долгов должны прекратить звонить вам, если вы попросите их об этом в письменной форме. Однако указание сборщику долгов перестать связываться с вами не устраняет задолженность и не мешает сборщику долга сообщить о долге компаниям, составляющим кредитную отчетность, или подать на вас в суд.

Если у вас возникли проблемы с взысканием долга, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

ООО против ИП | legalzoom.com

Выбор правильной бизнес-структуры при создании нового предприятия является критически важным решением. Многие владельцы малого бизнеса предпочитают две популярные бизнес-структуры из-за гибкости и простоты – компании с ограниченной ответственностью (LLC) и индивидуальные предприниматели.

Какой из них вы выберете, будет зависеть от вашей ситуации, но при выборе бизнес-структуры вам следует учитывать следующие моменты:

- Начальные затраты

- Постановление правительства и его влияние на вас

- Защита ответственности

- Налоговые последствия

В чем разница между ООО и ИП?

Общество с ограниченной ответственностью – юридическое лицо, образованное на государственном уровне.LLC существует отдельно от своих владельцев, известных как участники. Однако участники не несут личной ответственности по коммерческим долгам и обязательствам. Вместо этого ответственность несет ООО.

Индивидуальное предприятие – это некорпоративный бизнес, которым владеет и управляет одно лицо. Это самый простой вариант, без суеты и без суеты. Вы имеете право на получение всей прибыли от бизнеса.

Однако, в отличие от LLC, вы также несете всю ответственность.

Чем отличается структура управления?

В ООО бизнес может принадлежать одному или нескольким участникам.Его члены обычно управляют ООО, но они также могут назначить менеджера для повседневной работы.

Членство в ООО и порядок его работы изложены в юридическом документе, известном как операционное соглашение.

В индивидуальном предприятии вы действительно являетесь хозяином и делаете все возможное. Нет партнеров или участников, с которыми нужно иметь дело.

Как насчет защиты личной ответственности?

В случае LLC ваши личные активы считаются недоступными, когда дело доходит до взыскания деловой задолженности или других требований, если на вашу компанию подадут иск.В большинстве случаев кредиторы не могут касаться вашего дома, автомобиля или личных банковских счетов.

В индивидуальном предпринимательстве нет разделения между вами и бизнесом. Вы имеете право на получение всей прибыли вместе со всеми долгами и обязательствами. Вы даже можете нести ответственность по обязательствам, причиненным вашими сотрудниками.

Можно ли совмещать коммерческие и личные финансы?

Индивидуальным предпринимателям не нужно беспокоиться о смешивании деловых и личных счетов с юридической точки зрения.В глазах закона они считаются одним и тем же. Однако большинство экспертов по-прежнему не одобряют подобную практику.

В ООО вы должны быть осторожны, чтобы хранить банковские записи и средства отдельно от ваших личных записей и средств. Нарушение этого правила может привести к потере защиты с ограниченной ответственностью.

Нужно ли регистрировать название вашей компании?

Государственное регулирование LLC включает обязательные слова, которые должны быть включены в название LLC – например, «LLC» или «общество с ограниченной ответственностью» может потребоваться в конце названия LLC.Регистрация вашего ООО действительно защищает ваше имя в вашем штате.

Индивидуальные предприниматели не сталкиваются с такими же требованиями. Однако, если владелец бизнеса планирует работать под названием компании, а не под своим именем, ему необходимо будет зарегистрироваться на «вымышленное название компании» или DBA («ведение бизнеса как») в своем штате.

Каковы налоговые последствия каждой бизнес-структуры?

По умолчанию вся прибыль, полученная ООО, облагается налогом только один раз. Это называется сквозным налогообложением.Как собственник, налоговые обязательства принадлежат вам и переходят к вашей личной налоговой декларации.

Чтобы подать налоговую декларацию, вы сообщаете о своих операционных результатах, включая прибыль или убыток, путем представления прибыли или убытков от бизнеса (индивидуальное предпринимательство) (форма 1040, Приложение C) вместе с вашей личной налоговой декларацией 1040. LLC очень гибкая и может также облагаться налогом как индивидуальное предприятие, партнерство или корпорация.

Индивидуальный предприниматель также получает выгоду от сквозного налогообложения, поэтому вы будете сообщать о доходах или убытках своего бизнеса таким же образом.Разница в том, что у вас нет возможности подать заявку как корпорация.

Вы также не обязаны платить налоги с полной суммы дохода вашего индивидуального предпринимателя. Вместо этого вы будете платить налоги только с прибыли вашего бизнеса.

Как активировать каждую структуру для вашего бизнеса

Для создания ООО необходимо предоставить штату учредительный документ, который иногда называют сертификатом организации. Требования различаются в зависимости от штата.

Обычно операционное соглашение LLC оформляется для документирования прав и обязанностей участников и менеджеров.

Вам также следует ожидать подачи определенных форм в агентство штата, обычно в Государственного секретаря, и уплату первоначального сбора за регистрацию, который может варьироваться от 50 до 500 долларов США. LLC также должны подавать годовые или периодические отчеты и платить необходимый регистрационный сбор в большинстве штатов.

В отличие от LLC, никаких официальных действий для создания вашего единоличного предприятия не требуется, если вы работаете от своего имени. Если вы хотите использовать другое имя, вам нужно подать заявку на администратора базы данных.

Вам также может потребоваться приобрести какие-либо обязательные лицензии или разрешения, и эти требования различаются в зависимости от региона, штата и отрасли.

Ищете ли вы защиту ответственности и гибкость LLC или менее формальный, неограниченный контроль над индивидуальным предпринимателем, теперь у вас есть инструменты для принятия более обоснованного решения для вашего бизнеса и вашего будущего.

НАЛОГОВЫХ ТЕМ ЗА ПОСЛЕДНИЕ НЕДЕЛИ – Focaccia, Amaral e Lamonica Advogados

1) Открытие программы рассрочки платежей в Сан-Паулу, SP

Муниципальным правительством Сан-Паулу, штат Пенсильвания, была создана новая программа платежей в рассрочку («PPI»).Налогоплательщики могут уплатить налоговые долги, такие как муниципальный налог на услуги (ISS) и муниципальный налог на имущество (IPTU), в дополнение к долгам неналогового характера за факты до 31 декабря 2020 г.

Кроме того, согласно указу, принятому 1 июля 2021 г., присоединение к PPI должно произойти на веб-сайте https://ppi.prefeitura.sp.gov.br до 30 сентября 2021 г. дебет по рассрочке.

Что касается налоговой задолженности, PPI предусматривает снижение процентов за просрочку на 85% и на 75% в размере штрафа при выплатах единовременно.В случае выбора оплаты в рассрочку до 120, процентная ставка снижается на 60%, а штраф – на 50%. Для физических лиц минимальный взнос составляет 50 бразильских реалов. Для юридических лиц минимальный взнос составляет 300 бразильских реалов.

В программу платежей в рассрочку не включаются: долги контрактного характера, нарушения экологических законов и постановлений, а также остатки текущих платежей в рассрочку, управляемые Муниципальным казначейством Сан-Паулу, ИП, за исключением долгов, включенных в Административная рассрочка платежа по налоговым долгам муниципального правительства Сан-Паулу, SP («PAT / SP»).

2) Национальное казначейство признает, что взимаемый налог на оборот товаров и услуг (ICMS) должен быть исключен из налоговой базы Программы социальной интеграции (PIS) и взноса на финансирование социального обеспечения (COFINS), а также из федеральных доходов. Сервис предоставляет инструкции по присвоению кредита в Электронной налоговой отчетности (EFD)

Генеральный прокурор Национального казначейства – PGFN выпустил Заключение электронной информационной системы (SEI) No.7.698 / 2021 / ME, в котором было официально закреплено, что налоговая администрация должна уважать понимание Верховного суда Бразилии – STF в отношении исключения взимаемых ICMS из налоговой базы PIS / CONFINS, включая тему в списке вопросов, которые Адвокаты освобождены от обжалования / обжалования в судебном порядке.

Более того, Заключение связывает всю Федеральную администрацию. Соответственно, с момента уведомления Федеральной налоговой службы о Заключении административным органам запрещено создавать долги в связи с таким обсуждением, и они должны пересмотреть ex-officio уже сделанные оценки и применять понимание STF в запросах на возврат средств по данной теме.

Что касается незавершенных судебных разбирательств, тенденция такова, что дела об исключении ICMS из налоговой базы PIS и COFINS заканчиваются в следующие месяцы, что позволяет принять меры по возврату кредита. По этой причине компаниям важно вести подробное досье документов, подтверждающих кредит, чтобы избежать проблем при будущих проверках Федеральной налоговой службы. Что касается уже завершенных судебных дел, стоит проверить, соответствует ли (или нет) решение, полученное компанией, пониманию STF, чтобы, в зависимости от обстоятельств, были приняты необходимые меры для избежания потенциальных рисков. .

В свою очередь Федеральная налоговая служба Бразилии (RFB) сообщила, что версия 1.3.5 Практического руководства по EFD Contribuições должна включать инструкции о том, как декларировать и вводить в действие кредиты, возникающие из взимаемых ICMS, включенных в налоговую базу PIS и COFINS, которые иску не подлежит.

Необходимо проверить, как введение в действие восстановления налоговых льгот будет происходить на практике для налогоплательщиков, которые не подавали иск, учитывая, что введение в действие может быть сложным, если такая процедура выполняется по одному счету за раз.

3) STJ будет повторно оценивать баллы PIS и COFINS в цепочке продуктов, подпадающих под однофазную систему таких взносов

Высший суд справедливости – STJ решил включить в систему повторных апелляций, решение которого связывает всю судебную ветвь, тему кредитов PIS и COFINS в монофазной системе (апелляция в Высшую судебную палату No. 1.894. 741 / RS), приостановив все разбирательства по данному вопросу.

На основании ст. 17 Закона № 11 033/2004, некоторые налогоплательщики ссылаются на право на получение кредитов PIS и COFINS при перепродаже продуктов, подпадающих под однофазную систему, т.е. налогообложение которых сосредоточено в начале цепочки.

Решение касается, в частности, фармацевтической и автомобильной промышленности. В настоящее время прецедентное право, установленное STJ, неблагоприятно для аргументации, но решение по такой апелляции может измениться, поэтому налогоплательщики, которые соответствуют такой ситуации и не оспаривают эту тему в судебном порядке, могут оценить удобство подачи иска. в связи с этим, во избежание давности и риска потери возврата кредитов при возможном модулировании (ограничении) последствий возможного решения в пользу налогоплательщиков.

4) Открытие сделки по аргументу налогового спора (взносы на социальное страхование и распределение прибыли (PLR))

RFB и PGFN раскрыли публичное уведомление № 11/2021, в котором предусмотрена возможность транзакции долгов, возникающих из взносов на социальное страхование и третьих лиц, взимаемых с распределения прибыли («PLR»), которая может быть проведена, если налогоплательщик, на дату публикации публичного уведомления находится на рассмотрении в административном или судебном порядке по данному вопросу.Сделка должна включать все долги, относящиеся к одному и тому же аргументу.

Также стоит помнить, что сделка является одним из видов погашения налогового кредита посредством различных условий, предлагаемых Государственной администрацией. В публичном уведомлении № 11/2021 Налоговая администрация разрешает скидки на сумму налога, пени, процентов и других сборов до предела в 50% от общей суммы долга, в зависимости от типа, выбранного налогоплательщик из трех доступных типов.

Если долг гарантирован, отмена гарантии разрешается только после полного урегулирования соглашения.

Для заинтересованных сторон присоединение должно быть оформлено в соответствии с публичным уведомлением (с требованиями, относящимися к долгам, управляемым Федеральной налоговой службой и PGFN) с 1 июня по 31 августа 2021 г.

5) STF: ICMS и ISS составляют налоговую базу CPRB

В решении, не согласующемся с пониманием, принятым в символическом решении об исключении ICMS из налоговой базы PIS / COFINS (Чрезвычайная апелляция No.574.706 / PR), STF решил, что ISS и ICMS не могут быть исключены из налоговой базы взносов социального страхования на валовой доход (CPRB), заменив взнос работодателя в фонд заработной платы для некоторых экономических сегментов.

В решениях, имеющих общие последствия (Чрезвычайные апелляции № 1.187.264 / SP и 1.285.845 / RS), STF понимал, что тот факт, что CPRB является необязательным, исключает неконституционность включения ISS и ICMS в его налоговую базу. , учитывая, что выбор, который должен сделать налогоплательщик, должен учитывать как залоговые права, так и бонусы альтернативной модели налогообложения.

Мы понимаем, что решение STF было ошибочным, учитывая, что тот факт, что система является необязательной, не исключает указанную неконституционность и что в течение этого периода этот взнос был обязательным.

Налоговая команда ФАС Advogados готова прояснить любые сомнения, связанные с любой из вышеупомянутых тем.

Лео Лопес де Оливейра Нето и Андре Энрике Азередо Сантос

.