Как вести суммированный учет рабочего времени: как правильно вести (5 основных правил)

Настроить зарплату при суммированном учете рабочего времени

Настроить зарплату при суммированном учете рабочего времениОрганизация может вести суммированный учет рабочего времени, если для определенной категории сотрудников не установить фиксированную продолжительность работы по дням или неделям. Например, для работника с графиком «сутки через трое».

В этом случае время подсчитывается по итогам учетного периода: месяца, квартала, полугодия, года. Если отработанное время превысит норму, потребуется оформить переработку.

Порядок суммированного учета устанавливается локальными нормативными актами организации.

Чтобы вести суммированный учет в СБИС, настройте график работ: укажите продолжительность учетного периода и норму рабочих часов в неделю. Настройте учет заработной платы, оформите кадровые документы и установите в них графики для сотрудников.

1. Настройте учет

2. Оформите кадровые документы

3. Проверьте часы и сумму

- Перейдите в раздел «Сотрудники/Зарплата» и нажмите .

- Настройте расчет стоимости часа.

Если в организации применяется фиксированная часовая ставка, вам не требуется эта настройка. Зарплата будет рассчитываться так: часовая тарифная ставка * отработанные часы.

При окладной системе оплаты труда в блоке «Суммированный учет рабочего времени» выберите, как будет рассчитываться стоимость часа:

Если месяц отработан не полностью, зарплата будет рассчитываться как фактически отработанные часы, умноженные на стоимость часа.

Если вы установили, что расчет стоимости часа зависит от нормы рабочего времени, укажите, как рассчитывать зарплату при полностью отработанном месяце:

- «выплачивается оклад»;

- «оплачиваются фактические часы» — отработанные часы умножаются на стоимость часа.

- Выберите, как будут оплачиваться переработки:

- «оформляются документом» — для учета переработок нужно создать документ «Переработка» и указать суммарное время;

- «рассчитываются автоматически» — переработки будут автоматически рассчитываться и оплачиваться в конце учетного периода или при увольнении сотрудника.

Если вы выбрали автоматический расчет, дополнительно укажите, сколько часов переработки будет оплачиваться в полуторном размере:

Итог: учет настроен. Оформите кадровые документы и укажите в них график для сотрудников.

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Ст. 104 ТК РФ. Суммированный учет рабочего времени

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца.

Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца.

В случае, если по причинам сезонного и (или) технологического характера для отдельных категорий работников, занятых на работах с вредными и (или) опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

См. все связанные документы >>>

1. Суммированный учет рабочего времени применяется в случаях, когда соблюдение ежедневной или еженедельной продолжительности рабочего времени для данной категории работников невозможно. Наиболее часто суммированный учет рабочего времени применяется в непрерывно действующих организациях. В то же время он может быть использован и при выполнении отдельных работ.

2. Работодатель обязан вести учет рабочего времени. Учет рабочего времени работников обеспечивает возможность не только проконтролировать соблюдение трудовой дисциплины, но и оплатить труд работников своевременно и правильно.

4. Учетный период при поденном учете рабочего времени равен рабочему дню, и его продолжительность, установленная в соответствующем порядке, полностью отрабатывается в тот же рабочий день.

Недельный учет рабочего времени предполагает учетный период, равный неделе, в течение которой должна соблюдаться установленная трудовым законодательством продолжительность рабочей недели (ст. ст. 91 и 92 ТК).

При суммированном учете рабочего времени учетный период рабочего времени превышает неделю. Суммарная продолжительность рабочего времени не должна быть выше нормального числа рабочих часов за этот период. Напомним, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю, а сокращенная – не более 24, 35 или 36 часов в неделю (ст.

При работе в режиме неполного рабочего времени в основе учетного периода лежит определенная сторонами трудового договора продолжительность рабочей недели.

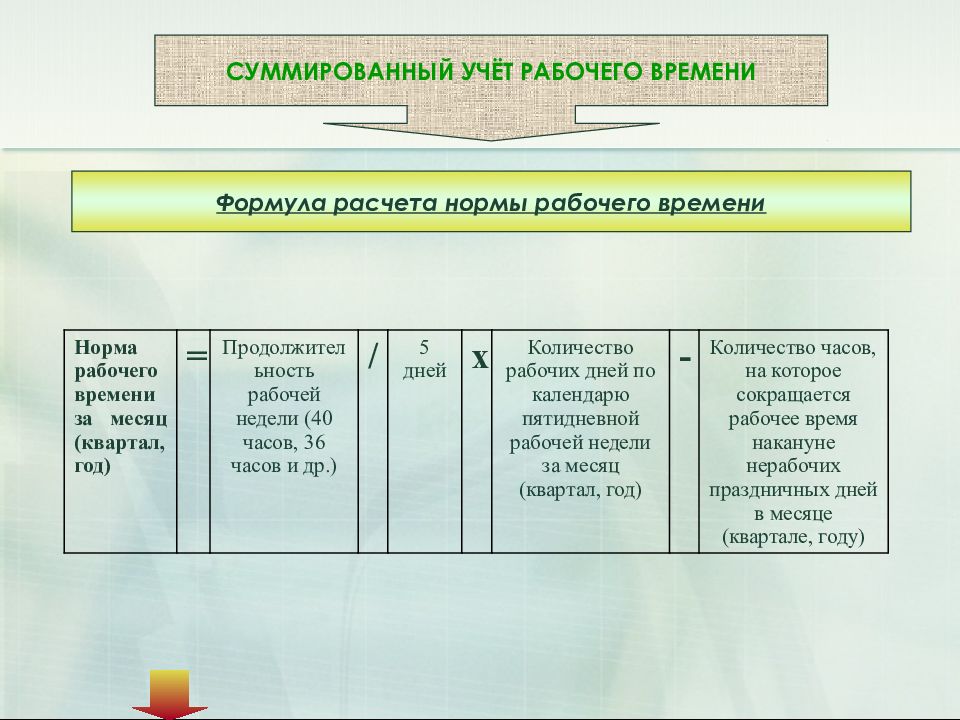

Приказом Минздравсоцразвития России от 13.08.2009 N 588н утвержден Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю.

6. При суммированном учете рабочего времени установленная законодательством продолжительность рабочей недели обеспечивается графиком в среднем за учетный период. Ежедневная и еженедельная продолжительность рабочего времени, установленная графиком, может в определенной степени отклоняться от установленной нормы рабочих часов. Появляющаяся недоработка (переработка) должна быть скорректирована в установленный учетный период. Количество рабочих часов по графику должно равняться количеству рабочих часов согласно установленной норме за этот период.

7. Учетными периодами могут быть месяц, квартал, полугодие и другие периоды. Максимальный учетный период – один год.

Учетными периодами могут быть месяц, квартал, полугодие и другие периоды. Максимальный учетный период – один год.

Так, рабочим растениеводства сельскохозяйственных организаций, включая трактористов-машинистов, может устанавливаться суммированный учет рабочего времени за годовой учетный период (календарный или расчетный год). Для рабочих, ремонтных мастерских, автотранспорта, складов и других подразделений, обслуживающих растениеводство, может устанавливаться суммированный учет рабочего времени на отдельные периоды напряженных полевых работ (Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях, утв. Минсельхозом России 22.10.2008).

Основное требование: продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов.

В целях охраны здоровья работников, занятых на работах с вредными и (или) опасными условиями труда, Федеральным законом от 28.12.2013 N 421-ФЗ установлен для них при суммированном учете рабочего времени максимальный учетный период – 3 месяца.

Отнесение условий труда к вредным (3 класс) и опасным (4 класс) определяется п. п. 4, 5 ст. 14 Закона о специальной оценке условий труда.

8. Для некоторых категорий работников устанавливаются специальные учетные периоды. Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, определено, что рабочее время работников, постоянная работа которых осуществляется в пути: работников поездных бригад пассажирских поездов, работников рефрижераторных секций и АРВЭ, хоппер-дозаторных и думпкарных маршрутов, вагонов-транспортеров сочлененного типа, служебных, багажных и сборно-раздаточных вагонов – при общей продолжительности поездки в оба конца трое суток и более может исчисляться турой (учетный период с момента явки работника на работу для поездки до момента явки работника на работу для следующей поездки, после его отдыха в пункте постоянной работы).

9. При суммированном учете рабочего времени работа сверх нормального числа рабочих часов за учетный период является сверхурочной работой (см. ст. 99 ТК и коммент. к ней).

При суммированном учете рабочего времени работа сверх нормального числа рабочих часов за учетный период является сверхурочной работой (см. ст. 99 ТК и коммент. к ней).

10. Порядок введения суммированного рабочего времени устанавливается локальным нормативным актом – правилами внутреннего трудового распорядка, которые утверждаются работодателем с учетом мнения представительного органа работников.

Регулирование суммированного учета рабочего времени правилами внутреннего трудового распорядка предполагает закрепление в них:

– категорий работников, в отношении которых применяется суммированный учет рабочего времени;

– продолжительности учетного периода;

– максимальной продолжительности рабочей смены и др. Максимальная продолжительность рабочей смены при суммированном учете рабочего времени трудовым законодательством не ограничена. На практике она составляет 10 – 12 часов.

11. Об установлении суммированного учета рабочего времени при работе вахтовым методом см. ст. 300 ТК.

ст. 300 ТК.

12. Для некоторых категорий работников применение суммированного учета рабочего времени установлено подзаконными нормативными правовыми актами министерств и иных федеральных органов исполнительной власти. Так, Положением об особенностях режима рабочего времени и времени отдыха работников плавающего состава судов внутреннего водного транспорта предусмотрено установление суммированного учета рабочего времени для работников плавсостава, при этом учетный период не должен превышать одного года (с начала навигации до начала следующей навигации).

Положение об особенностях режима рабочего времени и времени отдыха членов экипажей (гражданского персонала) судов обеспечения Вооруженных Сил Российской Федерации устанавливает суммированный учет рабочего времени для членов экипажей судов с учетом того, что максимальная продолжительность работы членов экипажей судов между двумя периодами отдыха на берегу (нахождения в отпуске, использования суммированных дней отдыха) не должна превышать 120 календарных дней. При выполнении работ в дальнем плавании продолжительность работы на судне для членов экипажа или отдельных его членов может быть увеличена до 150 календарных дней.

При выполнении работ в дальнем плавании продолжительность работы на судне для членов экипажа или отдельных его членов может быть увеличена до 150 календарных дней.

В Положении об особенностях режима рабочего времени и времени отдыха отдельных категорий работников рыбохозяйственного комплекса, имеющих особый характер работы, определено: в период эксплуатации рыбопромысловых судов и работы членов промысловых бригад (артелей) вводится суммированный учет рабочего времени.

Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, установлено: для работников организаций железнодорожного транспорта, где длительность производственного процесса превышает допустимую продолжительность ежедневной работы (смены) работников, работа которых протекает посменно (но не круглосуточно), а также для работников с разделенным на части рабочим днем устанавливается суммированный учет рабочего времени при шестидневной рабочей неделе с одним выходным днем и работе по четырехсменным графикам работы с 12-часовой продолжительностью.

В Положении об особенностях режима рабочего времени и времени отдыха водителей автомобилей установлено, что в тех случаях, когда по условиям производства (работы) не может быть соблюдена установленная нормальная ежедневная или еженедельная продолжительность рабочего времени, водителям устанавливается суммированный учет рабочего времени с продолжительностью учетного периода один месяц. На перевозках пассажиров в курортной местности в летне-осенний период и на других перевозках, связанных с обслуживанием сезонных работ, учетный период может устанавливаться продолжительностью до шести месяцев.

В Положении об особенностях режима рабочего времени и времени отдыха работников метрополитена установлено: допускается введение суммированного учета рабочего времени за периоды от одного до трех месяцев; для работников личного состава восстановительных поездов (аварийно-восстановительное формирование) должен устанавливаться суммированный учет рабочего времени; при суммированном учете рабочего времени максимально допустимая продолжительность ежедневной работы (смены) работников, за исключением машинистов и помощников машинистов электропоездов, работающих на линии, не может превышать 12 часов; при суммированном учете рабочего времени сверхурочные работы не должны превышать для каждого работника 24 часов в месяц и 120 часов в год.

Суммированный учет рабочего времени в «1С:Зарплате и управлении персоналом 8» (ред. 3.0)

Мы продолжаем знакомить наших читателей с новыми возможностями программы «1С:Зарплата и управление персоналом 8» редакции 3.0. Об учете работы сотрудников на различных территориях мы писали в материале «Учет территорий в программе «1С:Зарплата и управление персоналом 8»*. В этой статье об особенностях суммированного учета рабочего времени в программе рассказывает А.Д. Радченко, специалист компании ООО «1С-Корпоративные системы управления», являющейся центром компетенции по ERP-решениям фирмы «1С» (1С:Центр ERP), имеющей статус «1С:Центр сетевой компетенции», участника проекта «1С:Консалтинг».Содержание

Нормы ТК РФ о продолжительности рабочего времени

При ведении непрерывного производственного процесса в организации в целом или при выполнении отдельных видов работ не всегда может быть соблюдена установленная для работников еженедельная норма рабочего времени – 40 часов в неделю (ст. 91 ТК РФ). В таких случаях вводятся сменные графики с суммированным учетом рабочего времени.

91 ТК РФ). В таких случаях вводятся сменные графики с суммированным учетом рабочего времени.

Положения статьи 104 ТК РФ разрешают при суммированном учете устанавливать норму рабочих часов не для недели, а для учетного периода, которым может быть месяц, квартал или другие периоды (но не более года). Общее количество рабочих часов за учетный период должно соответствовать норме времени по производственному календарю.

При составлении графика следует также учитывать, что продолжительность непрерывного еженедельного отдыха не может быть менее 42 часов (ст. 110 ТК РФ).

Для учета рабочего времени работников организации, занятых на работах с вредными и (или) опасными условиями труда, длительность такого периода составляет три месяца.

Если по причинам сезонного и (или) технологического характера нормальная продолжительность рабочего времени сотрудников, работающих во вредных и (или) опасных условиях труда, не соблюдается в течение трех месяцев, то ее можно продлить, но не более чем до одного года. Это нужно закрепить в отраслевом (межотраслевом) соглашении и коллективном договоре. Такие изменения в Трудовом кодексе РФ внесены Федеральным законом от 08.06.2015 № 152-ФЗ и действуют с 1 июля 2015 года.

Это нужно закрепить в отраслевом (межотраслевом) соглашении и коллективном договоре. Такие изменения в Трудовом кодексе РФ внесены Федеральным законом от 08.06.2015 № 152-ФЗ и действуют с 1 июля 2015 года.

Применение графиков с суммированным учетом рабочего времени не гарантирует отсутствие переработок. Если переработка возникла, работнику следует начислить дополнительную оплату из расчета за первые два часа не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном (ст. 152 Трудового кодекса РФ).

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха (отгула), но не менее времени, отработанного сверхурочно.

Возможности «1С: Зарплаты и управления персоналом 8» (ред. 3.0) по суммированному учету

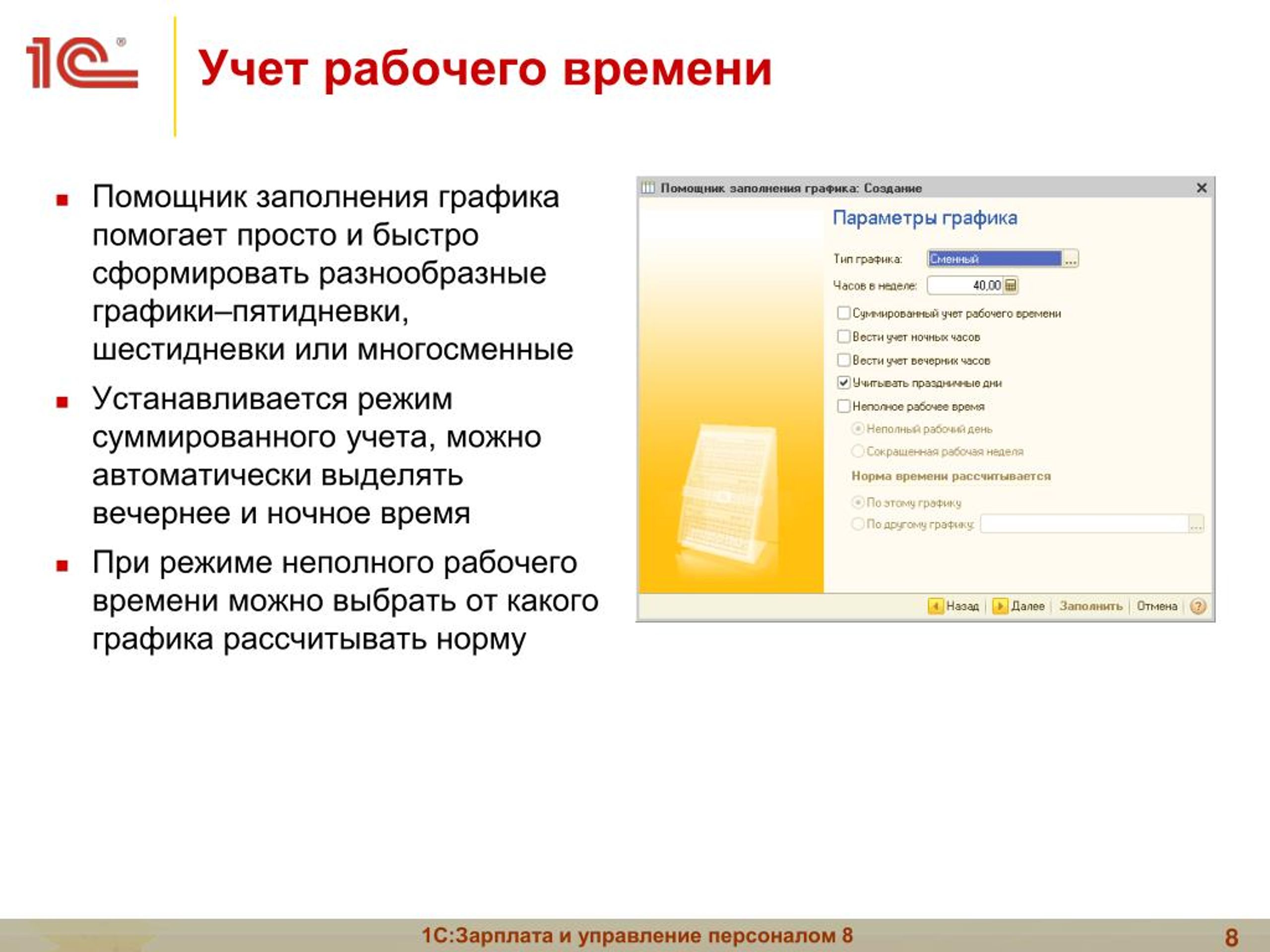

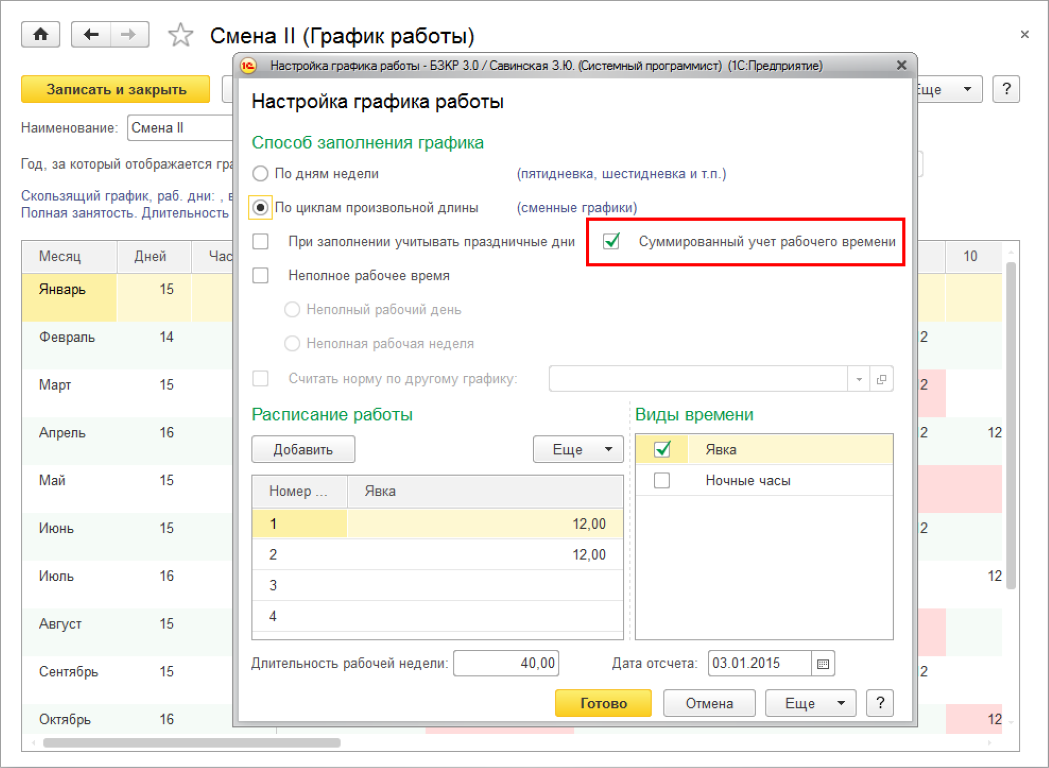

В программе «1С: Зарплата и управление персоналом 8» редакции 3.0 признак суммированного учета рабочего времени можно указать в графике работы сотрудника.

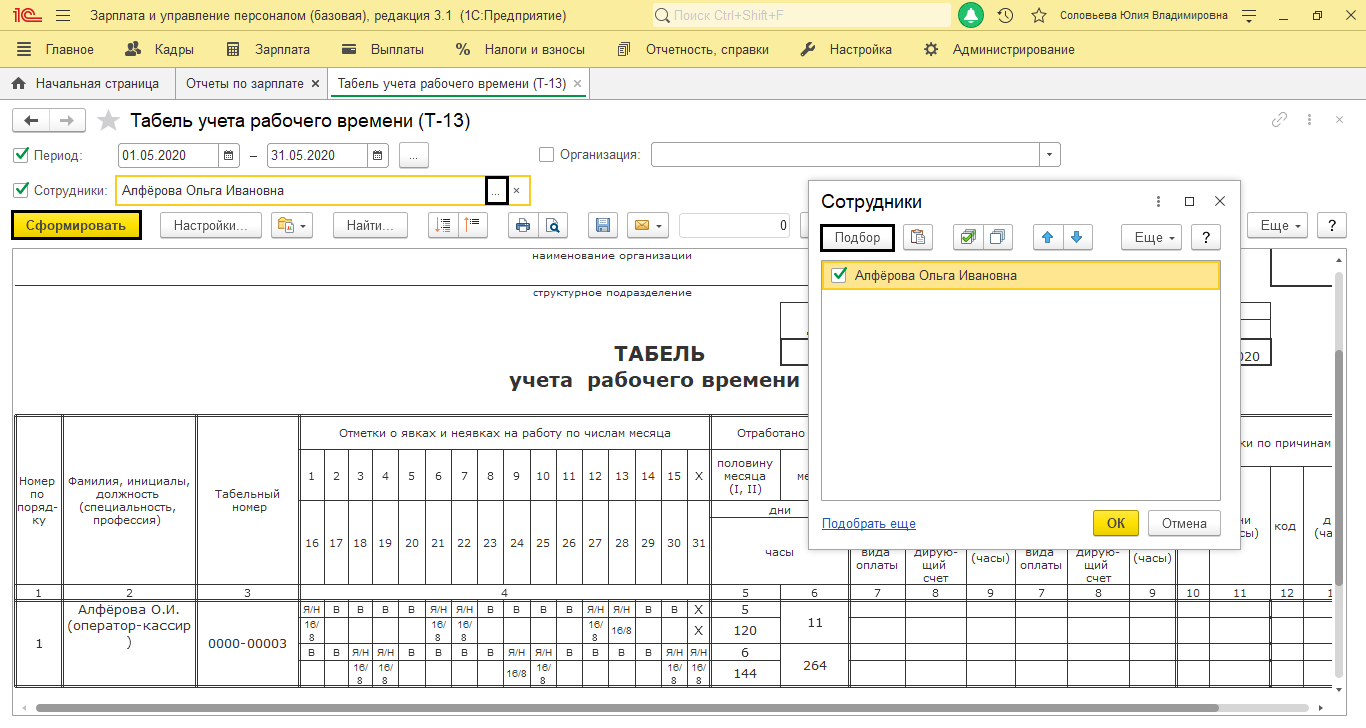

Для работающих по графику суммированного учета рабочего времени ведется учет переработок. Также надо отметить, что при вводе документа Табель для сотрудников, работающих по графику суммированного учета времени, количество часов, за которые будет сохраняться средний заработок, определяется по табелю, а не из графика работника.

Автоматический расчет среднего заработка для работающих по графику суммированного учета производится в следующих документах:

- Командировка;

- Оплата дней ухода за детьми инвалидами;

- Отсутствие с сохранением оплаты;

- Простой;

- Увольнение;

- Увольнение списком.

Рассмотрим на примерах, как в программе «1С:Зарплата и управление персоналом 8» редакции 3.0 отражается расчет среднего заработка при направлении сотрудника в командировку.

Кроме того, приведем примеры учета переработок, в том числе при увольнении.

Автоматический расчет среднего заработка при суммированном учете времени

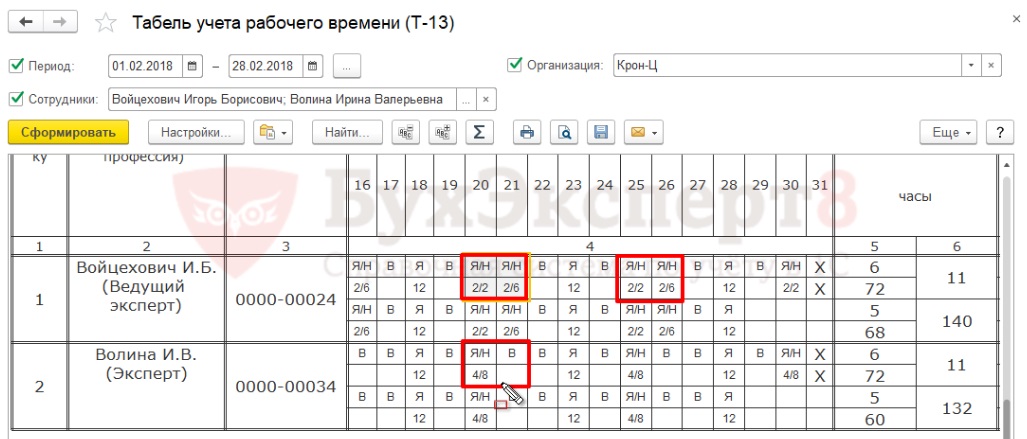

Пример 1

Сотрудник Войцехович Игорь Борисович работает ведущим экспертом сектора дежурной службы. Ему установлен квартальный график суммированного учета.

С 6 по 10 апреля 2015 года организация направляет работника в командировку. Необходимо рассчитать средний заработок сотруднику.

В программе «1С:Зарплата и управление персоналом 8» ред. 3.0 оплата за дни командировки рассчитывается автоматически исходя из среднечасового заработка в документе Командировка (рис. 1).

Рис. 1. Командировка при суммированном учете

Подробнее учтенное время можно проанализировать в разделе 2 Отработанное время печатной формы Расчет среднедневного заработка, которая становится доступна по кнопке Печать в документе Командировка, после его проведения (рис. 2).

2).

Учет переработок для работающих по графикам суммированного учета

При суммированном учете рабочего времени переработки учитываются документом Регистрация переработок. Доступность документа пользователю определяется настройками расчета зарплаты. Включить возможность оплаты переработок при суммированном учете можно при начальной настройке программы на второй странице раздела Почасовая оплата. Эта страница становится доступна, если указать, что на предприятии используется почасовая система оплаты труда.

Если начальная настройка была проведена ранее, необходимо включить возможность оплаты переработок в форме Настройка состава начислений и удержаний, которую можно открыть через меню Настройки -> Расчет зарплаты.

Документ Регистрация переработок вводится в последнем месяце учетного периода, в конце месяца перед расчетом зарплаты. Например, за первый квартал – в марте, а за второй квартал или полугодие – в июне. По одному работнику можно ввести только один документ в месяц. Учетный период может произвольно задаваться вручную либо автоматически, с учетом периода, указанного в документах, проведенных ранее. Документ можно автоматически заполнить всеми сотрудниками, работающими по графикам суммированного учета рабочего времени.

Например, за первый квартал – в марте, а за второй квартал или полугодие – в июне. По одному работнику можно ввести только один документ в месяц. Учетный период может произвольно задаваться вручную либо автоматически, с учетом периода, указанного в документах, проведенных ранее. Документ можно автоматически заполнить всеми сотрудниками, работающими по графикам суммированного учета рабочего времени.

При заполнении документа рассчитываются часы переработок, как разница между нормой за учетный период и фактически отработанным временем. Норма определяется по производственному календарю за вычетом невыходов, фактически отработанное время – по фактически выполненным начислениям за отработанное время.

При этом, поскольку последний месяц учетного периода при заполнении документа еще не рассчитан, выполняется его предварительный расчет.

По умолчанию все часы переработок заполняются в колонку для их «полуторной» оплаты. Часы двойной оплаты необходимо выделить самостоятельно в соответствии с принятой на предприятии методикой. В документе имеется возможность редактирования как нормы, так и фактических часов. При завершении редактирования производится пересчет переработанных часов.

В документе имеется возможность редактирования как нормы, так и фактических часов. При завершении редактирования производится пересчет переработанных часов.

После заполнения и регистрации документа зарегистрированные часы переработок будут оплачены при начислении зарплаты за последний месяц учетного периода. Для этого предусмотрено начисление Доплата за переработки при суммированном учете рабочего времени.

Если в программе используется возможность регистрации отгулов, то вместо оплаты часов переработок можно зарегистрировать их для последующего предоставления дополнительного времени отдыха.

Пример 2

Сотрудник Войцехович Игорь Борисович отработал второй квартал 2015 года. Необходимо рассчитать количество часов переработки и размер доплаты работнику.

Количество часов переработки рассчитывается автоматически при заполнении документа или при подборе сотрудника. Все часы переработки отражаются в колонке «x1,5» (рис. 3). Вручную указываем количество часов переработки, оплачиваемых в двойном размере в колонке «x2», например, 8 часов.

Количество часов переработки рассчитывается автоматически при заполнении документа или при подборе сотрудника. Все часы переработки отражаются в колонке «x1,5» (рис. 3). Вручную указываем количество часов переработки, оплачиваемых в двойном размере в колонке «x2», например, 8 часов.

Рис. 3. Регистрация переработок

В начислении зарплаты за июнь 2015 года появится начисление Доплата за переработки при суммированном учете рабочего времени, рассчитанное на основании данных документа Регистрация переработок (рис. 4).

Учет переработок при увольнении

Дату увольнения сложно совместить с датой окончания учетного периода. Поэтому, при увольнении может возникнуть необходимость оплатить работнику часы переработки.

Расчет переработок в документе Увольнение выполняется аналогично расчету в документе Регистрация переработок. Период, за который рассчитываются часы переработок, определяется автоматически.

Период, за который рассчитываются часы переработок, определяется автоматически.

В документе Увольнение списком ввод данных производится по каждому сотруднику отдельно. Сведения о неоплаченных переработках формируются автоматически. После проведения документа становится доступной возможность распечатать приказ об увольнении группы сотрудников по форме Т-8а.

В заключение отметим, что возможности, реализованные в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0), предоставляют пользователям новые инструменты в части суммированного учета рабочего времени, а также расчета переработок.

От редакции

В 1С:Лектории 10 сентября состоялась лекция «Новые возможности „1С:Зарплаты и управления персоналом 8″ (ред. 3.0)». Пользователи, имеющие действующий договор 1С:ИТС уровня ПРОФ, могут ознакомиться с видеозаписью лекции. Подробнее – на сайте http://its.1c.ru/lector/.

как правильно вести, при сменном графике

Как вести суммированный учет рабочего времени

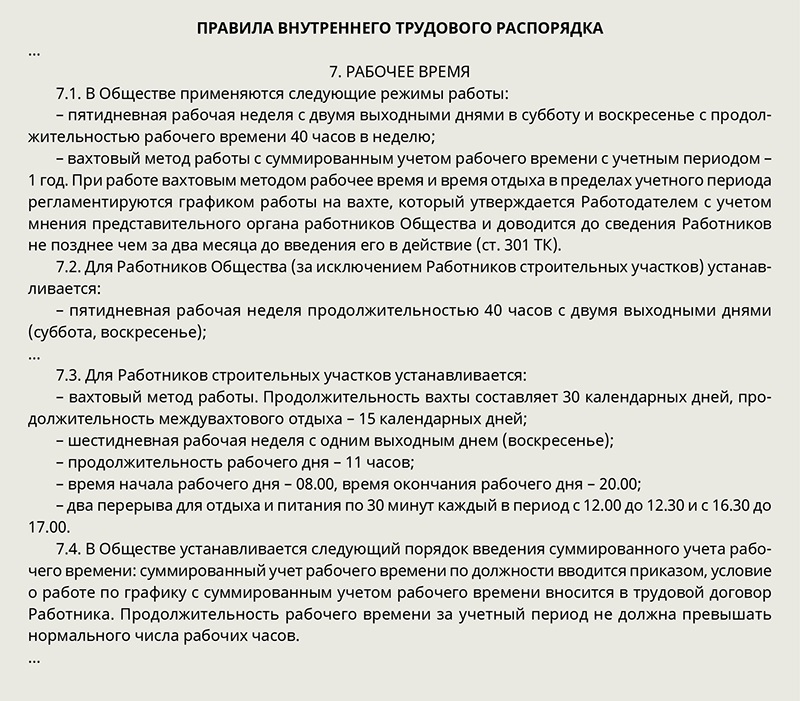

Для того чтобы установить такого вида учет, положение о его введении должно быть указано в правилах внутреннего трудового распорядка (работодатель определяет самостоятельно, в каких случаях, каким порядком и на какой период вводится).

При его введении устанавливается учетный период, который может быть равным:

- месяцу;

- кварталу;

- полугодию;

- году.

Для работников, занятых на вредных или опасных условиях труда, учетный период не может превышать трех месяцев (квартал). Однако если существуют объективные причины сезонного или технологического характера, этот период может быть увеличен, но на срок не более одного года. Данная возможность должна быть прописана:

- либо в межотраслевом соглашении;

- либо в коллективном договоре.

Если данная норма в указанных документах отсутствует, работодатель не может превышать учетный период, равный трем месяцам. Либо он должен внести изменения в коллективный договор и только потом увеличивать период.

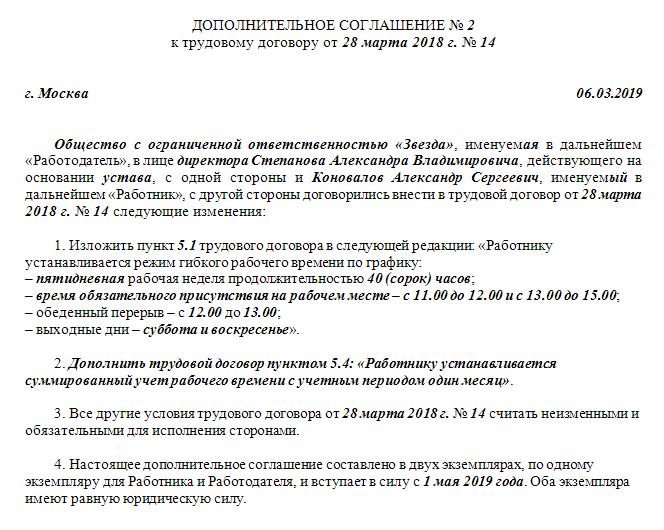

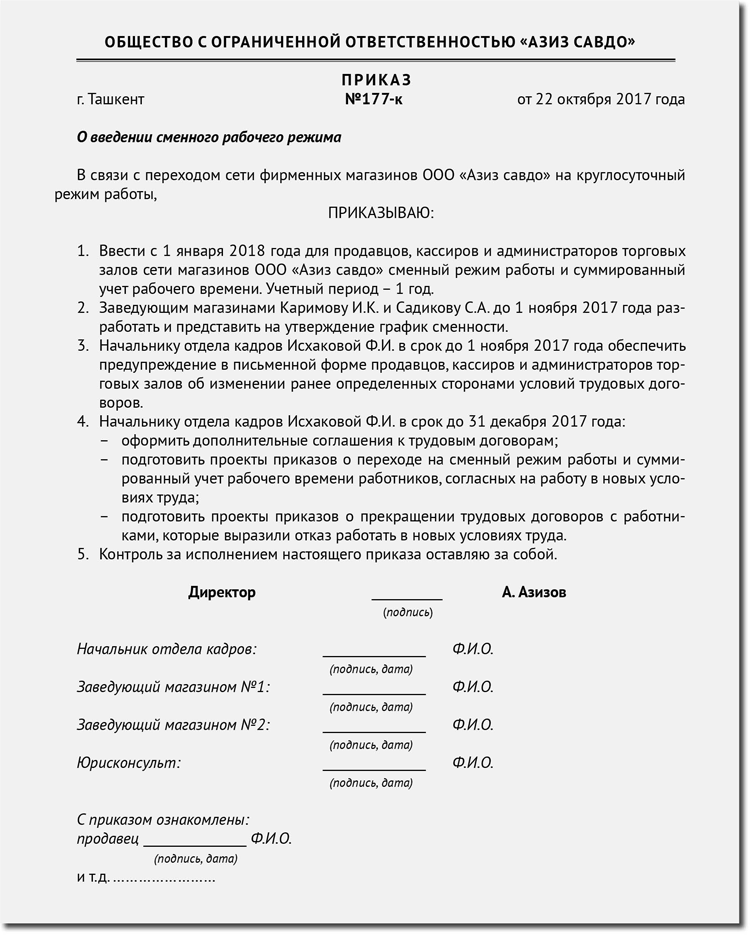

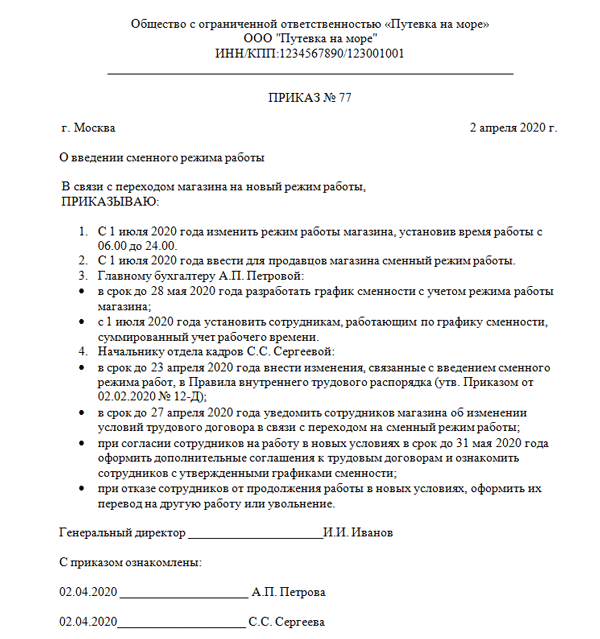

Чтобы ввести суммированный учет рабочего времени (2018 год) при сменном графике, составляется приказ в свободной форме. Все особенности введения этого режима прописываются в этом же локальном нормативном акте.

Все особенности введения этого режима прописываются в этом же локальном нормативном акте.

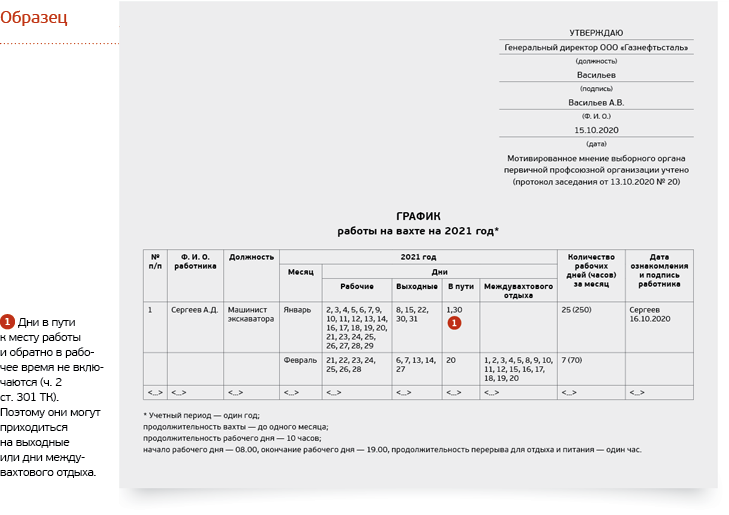

Образец приказа о введении суммированного учета рабочего времени

Скачать

Норма времени при суммированном учете

Продолжительность рабочего времени за учетный период не должна превышать нормального количества часов, установленных для данного периода. Работодатель обязан организовать труд своих подчиненных таким образом, чтобы норма не перерабатывалась (увеличение количества отработанных часов в какой-либо из дней в период должно компенсироваться соответствующим уменьшением количества времени в другой день). Именно для этого и нужен суммированный учет рабочего времени (2018).

При этом существуют категории работников, которым продолжительность смены не может быть установлена свыше нормы.

|

Продолжительность смены в часах |

Категория работника в годах |

|---|---|

|

5 |

До 16 |

|

6 |

От 16 до 18 |

|

2,5 |

От 14 до 16 и совмещающий работу с обучением |

|

4 |

От 16 до 18 и совмещающий работу с обучением |

|

В соответствии с медицинским заключением |

Инвалиды |

Для работников, занятых во вредных и опасных условиях труда следующие нормы.

|

Количество часов |

Рабочая неделя в часах |

|---|---|

|

8 (12) |

36 (при наличии письменного согласия) |

|

6 (8) |

30 (при наличии письменного согласия) |

Письменное согласие работника оформляется в виде дополнительного соглашения к трудовому договору. При его отсутствии заставлять людей работать сверх установленного лимита недопустимо.

Расчет суммированного учета рабочего времени

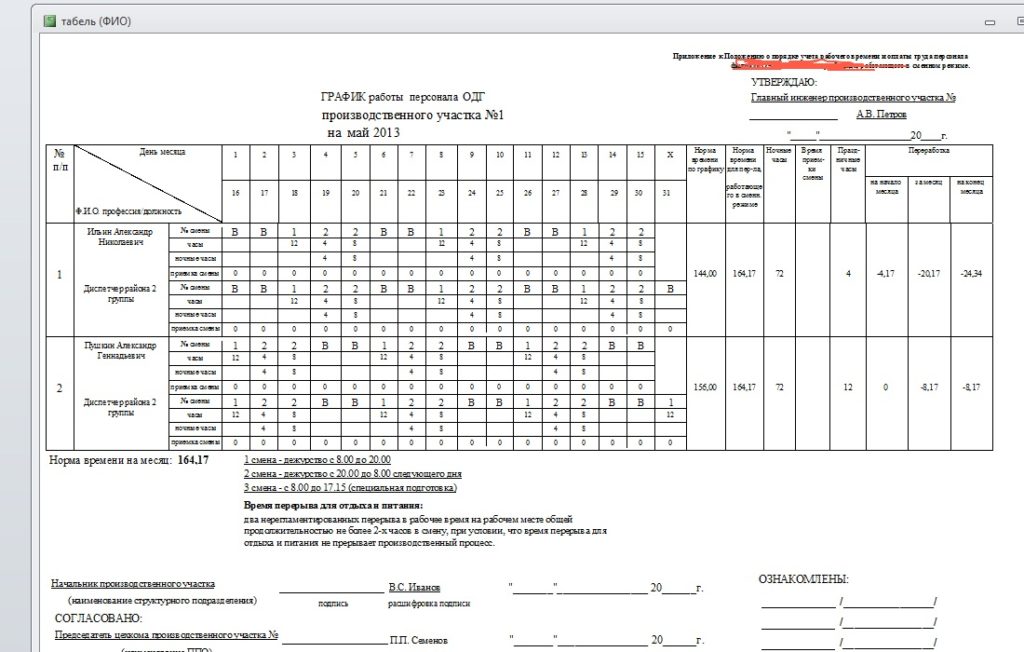

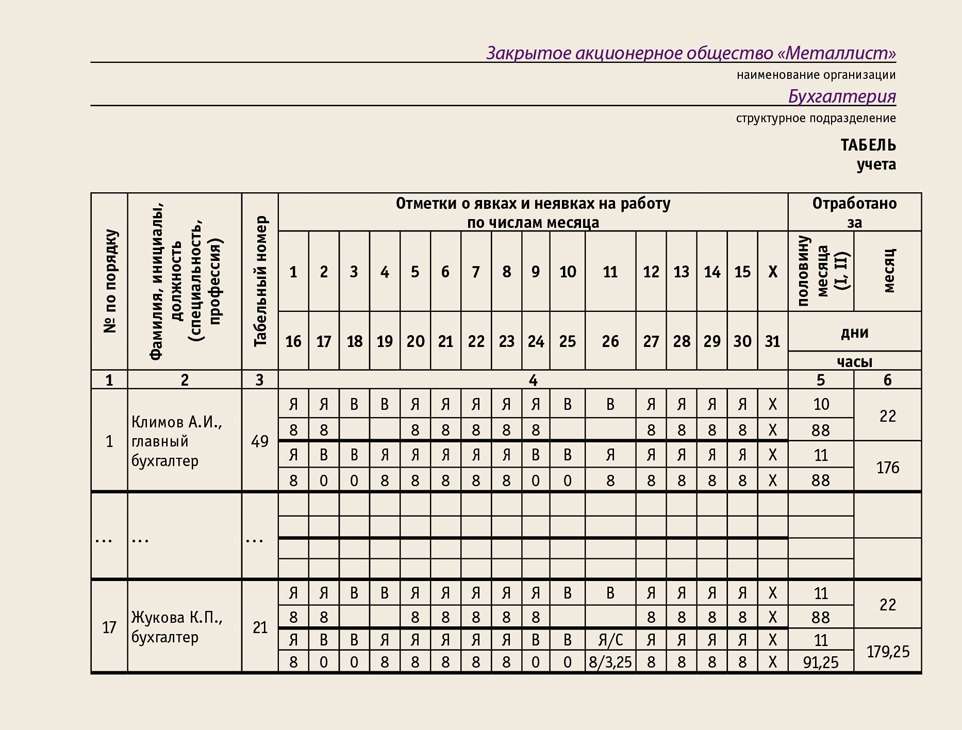

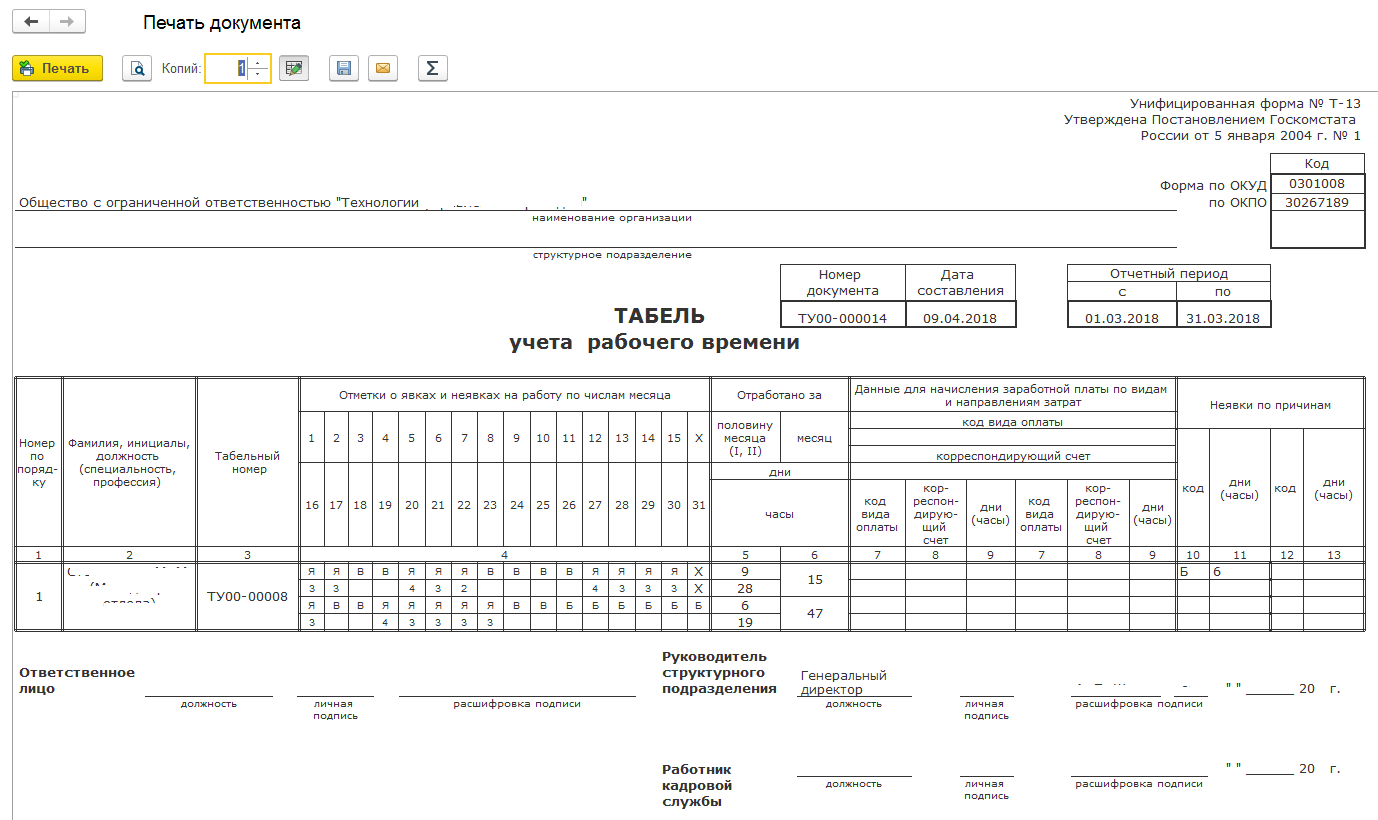

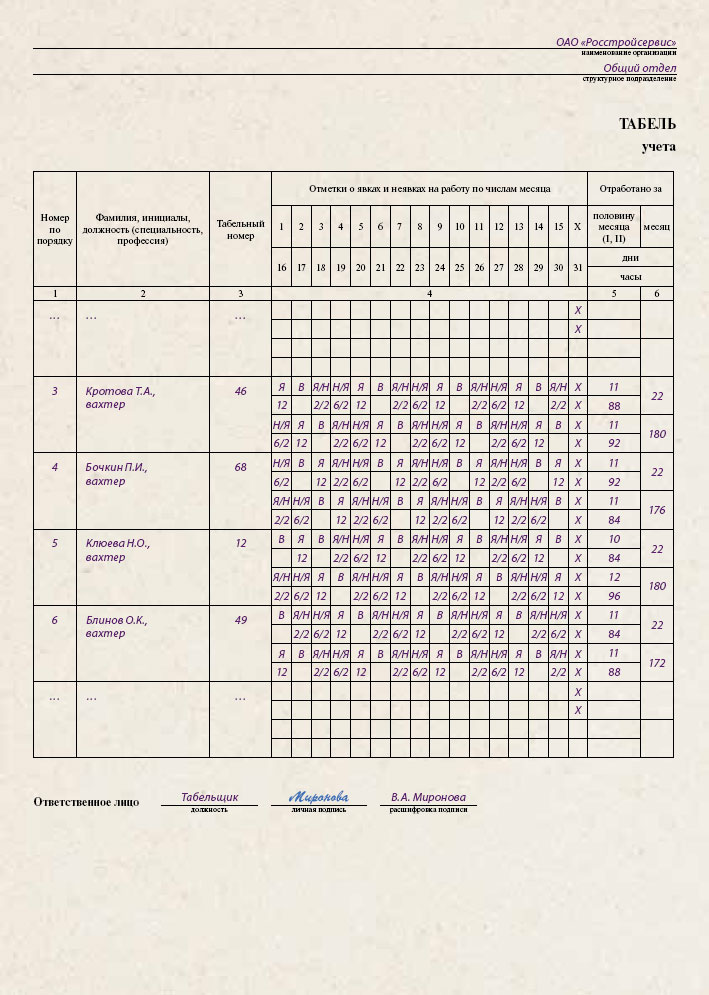

Учет трудового времени в этом случае осуществляется только на основании графика работ и табеля учета. Другими словами, наличие графика обязательно, поскольку работник должен знать заранее, каким будет режим его работы (график работы не следует путать с графиком сменности).

Несмотря на тот факт, что Трудовой кодекс РФ не содержит норм, которые бы определяли сроки и форму ознакомления с графиком работы (данные нормы работодатель определяет самостоятельно в правилах внутреннего трудового распорядка), при введении суммированного учета мы рекомендуем придерживаться правил, установленных для графиков сменности.

Как уже было указано, график должен быть доведен до сведения работника заранее и под подпись (за один месяц). При отказе в ознакомлении или от подписи составляется акт в свободной форме, который необходимо приложить к графику.

В табеле отражается фактически отработанное сотрудниками время. В конце периода лицо, ответственное за сведение графика (как правило, в бухгалтерии), производит подсчет отработанного времени. Оно не должно превышать норму. Если норма превышена в большую сторону, принято говорить о переработках.

Сверхурочные при суммированном учете

Переработки в этом случае не редкость. Сверхурочной в данном случае считается работа, выполненная сверх нормального количества рабочих часов за учетный период. Иными словами, если учетный период составляет один месяц (т. е. 159 часов при 40-часовой неделе в мае 2020 года) и работник отработал все 159, то никакой переработки нет, даже если он в некоторые дни трудился по 12 часов (зато в другие дни отработал меньше). Но если он вышел за 159 часов, то это уже сверхурочная работа.

Сверхурочной в данном случае считается работа, выполненная сверх нормального количества рабочих часов за учетный период. Иными словами, если учетный период составляет один месяц (т. е. 159 часов при 40-часовой неделе в мае 2020 года) и работник отработал все 159, то никакой переработки нет, даже если он в некоторые дни трудился по 12 часов (зато в другие дни отработал меньше). Но если он вышел за 159 часов, то это уже сверхурочная работа.

В качестве механизма расчета оплаты сверхурочных при суммированном учете раньше необходимо было использовать Рекомендации, утвержденные Постановлением Госкомтруда СССР № 162. В настоящее время они отменены Приказом Минтруда от 10.05.2017 № 415. Сейчас расчет делается по статье 152 ТК РФ: первые два часа — в полуторном размере, оставшиеся — в двойном.

Например, работник в мае 2020 года отработал 20 дней (норма), но вышел за норму и отработал 200 часов вместо 159 положенных, т. е. сверхурочных у него получилось 41 час.

Оплата этих сверхурочных часов при таком учете раньше производилась в соответствии с пунктом 5.5. Рекомендаций, утвержденных Постановлением Госкомтруда СССР № 162. Сейчас проще: первые два часа будут оплачены с коэффициентом 1,5, оставшиеся — в двойном размере.

Заработная плата сотрудников, в отношении которых введен режим суммированного времени работы, может быть установлена как в виде ставки, так и в виде оклада.

Окладная система оплаты в этом случае вызывает наибольшее количество конфликтов и непонимания у работников. Потому что если в один месяц работник не доработал, а в другой — переработал, но за норму часов учетного периода не вышел, он получит одинаковые суммы (и в месяц, который недоработал, и в месяц, который переработал). Работники, как правило, не помнят, что они что-то недоработали, но очень хорошо помнят все свои переработки.

Поэтому лучшим вариантом для работника, трудящегося в режиме суммированного рабочего времени, будет часовая ставка.

Как вести суммированный учет рабочего времени

Что такое рабочее время. Продолжительность рабочего времени в соответствии с действующим законодательством.

Что такое нормальная продолжительность рабочего времени, какие есть ограничения по продолжительности рабочего времени для сотрудников. Правила внутреннего трудового распорядка. Рабочее время нормальной продолжительности. Ненормированный рабочий день. Что такое время отдыха: какие перерывы в работе установлены (нормативные документы). Ежедневные (междусменные) перерывы. Очередной отпуск как обязательное время ежегодного отдыха. Ответственность за несоблюдение режима работы и отдых сотрудников. 2.Понятие неполного рабочего дня , неполной рабочей недели. Сокращенная продолжительность рабочего времени. Неполное рабочее время. Гибкое рабочее время. 3.Как составить график работы. Учет выходных и праздничных дней. Многосменная работа. Рабочий график со скользящими выходными. Правила составления графиков: сокращенное время в ночное время и в предпраздничные дни. 4.Как правильно перейти на суммированный учет рабочего времени. В каких случаях он выгоден? Суммированный учет рабочего времени при сменном графике. Особенности оплаты труда производственного персонала. В каких ситуациях оплата труда осуществляется на основе системы суммированного учета рабочего времени 5.Сверхурочные часы при суммированном учете рабочего времени Чем ненормированный рабочий день отличается от понятия сверхурочные. Недоработка при суммированном учете рабочего времени. 6.Учетный период при суммированном учете. Какие есть ограничения по продолжительности учетного периода. 7.Зарплатные начисления при суммированном учете Система оплаты труда, варианты расчета часа ( оклад, стоимость часа и другие). Образец приказа о суммированном учете рабочего времени. ПРОЕКТ:минимальный размер часовой ставки (МРЧС) 8.Выплаты, связанные с условиями труда (оплата за работу в ночное время, оплата работы в выходные и праздничные нерабочие дни, оплата сверхурочной работы, оплата за вредные и опасные условия труда, при совмещении профессий, временном заместительстве).

Правила составления графиков: сокращенное время в ночное время и в предпраздничные дни. 4.Как правильно перейти на суммированный учет рабочего времени. В каких случаях он выгоден? Суммированный учет рабочего времени при сменном графике. Особенности оплаты труда производственного персонала. В каких ситуациях оплата труда осуществляется на основе системы суммированного учета рабочего времени 5.Сверхурочные часы при суммированном учете рабочего времени Чем ненормированный рабочий день отличается от понятия сверхурочные. Недоработка при суммированном учете рабочего времени. 6.Учетный период при суммированном учете. Какие есть ограничения по продолжительности учетного периода. 7.Зарплатные начисления при суммированном учете Система оплаты труда, варианты расчета часа ( оклад, стоимость часа и другие). Образец приказа о суммированном учете рабочего времени. ПРОЕКТ:минимальный размер часовой ставки (МРЧС) 8.Выплаты, связанные с условиями труда (оплата за работу в ночное время, оплата работы в выходные и праздничные нерабочие дни, оплата сверхурочной работы, оплата за вредные и опасные условия труда, при совмещении профессий, временном заместительстве). Рекомендации Роструда по оплате праздничных нерабочих дней и дней отдыха, предоставляемых за работу в праздники (протокол №1 от 02.06.2014 г.). Порядок расчёта часовой тарифной ставки в целях оплаты сверхурочной работы (письмо Минздрава РФ от 02.07.2014 г. №16-4/2059436). Оплата праздничных дней при суммированном учете рабочего времени. 9.Расчет среднего заработка при выплате отпускных и компенсации за неиспользованный отпуск. Исчисление отпускного стажа. Порядок расчёта среднего заработка для оплаты отпуска и выплаты компенсации за неиспользованный отпуск. Особенности расчета среднего заработка в различных ситуациях: командировки, социальные пособия. Рекомендации Роструда по расчёту отпускных (протокол №2 от 19.06.2014 г.). Порядок индексации среднего заработка. 10.Особенности начисления и выплаты пособий по временной нетрудоспособности при суммированном учете рабочего времени 11.Командировочные. Направляем в командировку сотрудника, у которого суммированный учет рабочего времени. 12.

Рекомендации Роструда по оплате праздничных нерабочих дней и дней отдыха, предоставляемых за работу в праздники (протокол №1 от 02.06.2014 г.). Порядок расчёта часовой тарифной ставки в целях оплаты сверхурочной работы (письмо Минздрава РФ от 02.07.2014 г. №16-4/2059436). Оплата праздничных дней при суммированном учете рабочего времени. 9.Расчет среднего заработка при выплате отпускных и компенсации за неиспользованный отпуск. Исчисление отпускного стажа. Порядок расчёта среднего заработка для оплаты отпуска и выплаты компенсации за неиспользованный отпуск. Особенности расчета среднего заработка в различных ситуациях: командировки, социальные пособия. Рекомендации Роструда по расчёту отпускных (протокол №2 от 19.06.2014 г.). Порядок индексации среднего заработка. 10.Особенности начисления и выплаты пособий по временной нетрудоспособности при суммированном учете рабочего времени 11.Командировочные. Направляем в командировку сотрудника, у которого суммированный учет рабочего времени. 12. Изменения в трудовом законодательстве. Новые правила трудовых проверок с 01.01.2021 г. 13. Ответы на вопросы и практические рекомендации.

Изменения в трудовом законодательстве. Новые правила трудовых проверок с 01.01.2021 г. 13. Ответы на вопросы и практические рекомендации.

http://umc.gradient-alpha.ru/registrati…

Стоимость 7500 руб

изменить информацию сообщить о проблемеВебинар “Суммированный учет рабочего времени. Как правильно установить и вести в организации. Практикум”

LnRiLWdyaWQsLnRiLWdyaWQ+LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M+LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjU4ZGI4MTU2YTgzZWUyZjk3N2I3N2YyNGU2YzU1ZjBkIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoM24gKyAxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjU4ZGI4MTU2YTgzZWUyZjk3N2I3N2YyNGU2YzU1ZjBkIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoM24gKyAyKSB7IGdyaWQtY29sdW1uOiAyIH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjU4ZGI4MTU2YTgzZWUyZjk3N2I3N2YyNGU2YzU1ZjBkIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoM24gKyAzKSB7IGdyaWQtY29sdW1uOiAzIH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjU4ZGI4MTU2YTgzZWUyZjk3N2I3N2YyNGU2YzU1ZjBkIl0gLmpzLXdwdi1sb29wLXdyYXBwZXIgPiAudGItZ3JpZCB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDAuMzMzM2ZyKSBtaW5tYXgoMCwgMC4zMzMzZnIpIG1pbm1heCgwLCAwLjMzMzNmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1jb250YWluZXIudGItY29udGFpbmVyW2RhdGEtdG9vbHNldC1ibG9ja3MtY29udGFpbmVyPSI4ZGJiMGEyYWI0NzZjMTdlMjE0ZTcxMTg2MWQ1ZDg3OSJdIHsgcGFkZGluZzogMjVweDtib3gtc2hhZG93OiA1cHggNXB4IDEwcHggMCByZ2JhKCAwLCAwLCAwLCAwLjUgKTttaW4taGVpZ2h0OiAyNTBweDsgfSAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iNTQxNDc1MDExMDgzNmY4ZmFhMzc2ZDlkNjk4NWE4ZDYiXSB7IGNvbG9yOiByZ2JhKCAwLCAwLCAwLCAxICk7IH0gIGgzLnRiLWhlYWRpbmdbZGF0YS10b29sc2V0LWJsb2Nrcy1oZWFkaW5nPSJjYjY1MmIzOWYzMmM3YjQzZWZhMjZlZTBkN2EwMjU5NyJdICB7IGNvbG9yOiByZ2JhKCAxNTUsIDgxLCAyMjQsIDEgKTsgfSAgaDIudGItaGVhZGluZ1tkYXRhLXRvb2xzZXQtYmxvY2tzLWhlYWRpbmc9ImI0OGMwNGQ2YTRiNjVhYTdiMjA5Y2Q3YmJhNDAwZDY4Il0gIHsgbWFyZ2luLXRvcDogNTBweDsgfSAgLnRiLWdyaWQsLnRiLWdyaWQ+LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M+LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjczZDZkMzE1NmJhNmEzZDBmNDBkNDU2MDMwMTk0YWJmIl0geyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAwLjY2NWZyKSBtaW5tYXgoMCwgMC4zMzVmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI3M2Q2ZDMxNTZiYTZhM2QwZjQwZDQ1NjAzMDE5NGFiZiJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDJuICsgMSkgeyBncmlkLWNvbHVtbjogMSB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI3M2Q2ZDMxNTZiYTZhM2QwZjQwZDQ1NjAzMDE5NGFiZiJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDJuICsgMikgeyBncmlkLWNvbHVtbjogMiB9IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSIwNGQxODBkNjExMTRlNDgxMDlhY2YyM2E4ZmNmOTJiYSJdICA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgxbisxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjA0ZDE4MGQ2MTExNGU0ODEwOWFjZjIzYThmY2Y5MmJhIl0gLmpzLXdwdi1sb29wLXdyYXBwZXIgPiAudGItZ3JpZCB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDFmcik7Z3JpZC1jb2x1bW4tZ2FwOiAwcHg7Z3JpZC1yb3ctZ2FwOiAwcHg7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1jb250YWluZXIudGItY29udGFpbmVyW2RhdGEtdG9vbHNldC1ibG9ja3MtY29udGFpbmVyPSJmNDQxNDNlYzc3MDljYWMwODMzYTQ3Y2RhYTAzYTRlOSJdIHsgcGFkZGluZzogMDtib3gtc2hhZG93OiA1cHggNXB4IDEwcHggMCByZ2JhKCAwLCAwLCAwLCAwLjUgKTttaW4taGVpZ2h0OiA0MDBweDsgfSAudGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtY29udGFpbmVyLnRiLWNvbnRhaW5lcltkYXRhLXRvb2xzZXQtYmxvY2tzLWNvbnRhaW5lcj0iYTA4MDM4YjM4MzA3NzY4NTNmNmQ0ZDVjMDAxMjNhYjAiXSB7IGJhY2tncm91bmQtaW1hZ2U6cmVwZWF0aW5nLWxpbmVhci1ncmFkaWVudCggLTI1M2RlZyxyZ2JhKCAxMTcsIDI0OCwgNTMsIDAuNDcgKSxyZ2JhKCAyNDgsIDU4LCAyMDAsIDAuMjcgKSAxMDAlICk7cGFkZGluZzogMjVweDttaW4taGVpZ2h0OiAxMzBweDsgfSAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iMjJmZmYyODk3OTA5YmY3ZTA2MTk0ZDAwOWYxNDY1NmIiXSB7IGNvbG9yOiByZ2JhKCAwLCAwLCAwLCAxICk7IH0gIC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1jb250YWluZXIudGItY29udGFpbmVyW2RhdGEtdG9vbHNldC1ibG9ja3MtY29udGFpbmVyPSI0MTE1ZTRjNGU0YWNlYzMzZWM0ZDcwZDk2ZTZhY2NkOSJdIHsgYmFja2dyb3VuZDpsaW5lYXItZ3JhZGllbnQocmdiYSggODAsIDAsIDkyLCAwLjc0ICkscmdiYSggODAsIDAsIDkyLCAwLjc0ICkpLCAgIHVybCgnaHR0cHM6Ly94bi0tZTFhYWphZ3NjZGJobGY0YzZhLnhuLS1wMWFpL3dwLWNvbnRlbnQvdXBsb2Fkcy8yMDIxLzA1L2xtLTIwMjEtbG9nby1lMTYyMjIwMzgzMjEyNi5wbmcnKSBjZW50ZXIgY2VudGVyIG5vLXJlcGVhdDtiYWNrZ3JvdW5kLXNpemU6IDMwMHB4IGF1dG87cGFkZGluZzogMjVweDttaW4taGVpZ2h0OiAyMDBweDsgfSBoMy50Yi1oZWFkaW5nW2RhdGEtdG9vbHNldC1ibG9ja3MtaGVhZGluZz0iNTk3ODYzMGI1NTFlYTExZGE0MWExNWE5ZTJkMjcxMDciXSAgeyBmb250LXdlaWdodDogbm9ybWFsO2NvbG9yOiByZ2JhKCAyNTUsIDI1NSwgMjU1LCAxICk7dGV4dC1hbGlnbjogY2VudGVyOyB9ICAudGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtY29udGFpbmVyLnRiLWNvbnRhaW5lcltkYXRhLXRvb2xzZXQtYmxvY2tzLWNvbnRhaW5lcj0iNmQ0N2QwZjljZDg2ZTAzYThjNjMwZDJjMTdjNTgwM2IiXSB7IGJhY2tncm91bmQ6IHJnYmEoIDAsIDAsIDAsIDEgKTtwYWRkaW5nOiAyNXB4IDAgMjVweCAyNXB4O21pbi1oZWlnaHQ6IDUwcHg7IH0gLnRiLWZpZWxkW2RhdGEtdG9vbHNldC1ibG9ja3MtZmllbGQ9Ijc5MzFmOWQ4ODdhNDkzMmI1ODAxMDM4NmExZWIyZGU1Il0geyBwYWRkaW5nLXRvcDogMjVweDtwYWRkaW5nLXJpZ2h0OiAyNXB4O3BhZGRpbmctbGVmdDogMjVweDtib3JkZXItdG9wOiAwcHggc29saWQgcmdiYSggMCwgMCwgMCwgMC4yMSApO2JvcmRlci1yaWdodDogMXB4IHNvbGlkIHJnYmEoIDAsIDAsIDAsIDAuMjEgKTtib3JkZXItYm90dG9tOiAxcHggc29saWQgcmdiYSggMCwgMCwgMCwgMC4yMSApO2JvcmRlci1sZWZ0OiAxcHggc29saWQgcmdiYSggMCwgMCwgMCwgMC4yMSApOyB9ICAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4+Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iZmRkMDMyOTRjZjA5OTY1OWVlMDA1NjAzNDhhZjQwN2EiXSB7IGJhY2tncm91bmQtY29sb3I6IHJnYmEoIDAsIDAsIDAsIDAuMDggKTtwYWRkaW5nLXJpZ2h0OiAyNXB4O3BhZGRpbmctbGVmdDogMjVweDtncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAwLjVmcikgbWlubWF4KDAsIDAuNWZyKTtncmlkLWF1dG8tZmxvdzogcm93IH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9ImZkZDAzMjk0Y2YwOTk2NTllZTAwNTYwMzQ4YWY0MDdhIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9ImZkZDAzMjk0Y2YwOTk2NTllZTAwNTYwMzQ4YWY0MDdhIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAyKSB7IGdyaWQtY29sdW1uOiAyIH0gLnRiLWJ1dHRvbntjb2xvcjojZjFmMWYxfS50Yi1idXR0b24tLWxlZnR7dGV4dC1hbGlnbjpsZWZ0fS50Yi1idXR0b24tLWNlbnRlcnt0ZXh0LWFsaWduOmNlbnRlcn0udGItYnV0dG9uLS1yaWdodHt0ZXh0LWFsaWduOnJpZ2h0fS50Yi1idXR0b25fX2xpbmt7Y29sb3I6aW5oZXJpdDtjdXJzb3I6cG9pbnRlcjtkaXNwbGF5OmlubGluZS1ibG9jaztsaW5lLWhlaWdodDoxMDAlO3RleHQtZGVjb3JhdGlvbjpub25lICFpbXBvcnRhbnQ7dGV4dC1hbGlnbjpjZW50ZXI7dHJhbnNpdGlvbjphbGwgMC4zcyBlYXNlfS50Yi1idXR0b25fX2xpbms6aG92ZXIsLnRiLWJ1dHRvbl9fbGluazpmb2N1cywudGItYnV0dG9uX19saW5rOnZpc2l0ZWR7Y29sb3I6aW5oZXJpdH0udGItYnV0dG9uX19saW5rOmhvdmVyIC50Yi1idXR0b25fX2NvbnRlbnQsLnRiLWJ1dHRvbl9fbGluazpmb2N1cyAudGItYnV0dG9uX19jb250ZW50LC50Yi1idXR0b25fX2xpbms6dmlzaXRlZCAudGItYnV0dG9uX19jb250ZW50e2ZvbnQtZmFtaWx5OmluaGVyaXQ7Zm9udC1zdHlsZTppbmhlcml0O2ZvbnQtd2VpZ2h0OmluaGVyaXQ7bGV0dGVyLXNwYWNpbmc6aW5oZXJpdDt0ZXh0LWRlY29yYXRpb246aW5oZXJpdDt0ZXh0LXNoYWRvdzppbmhlcml0O3RleHQtdHJhbnNmb3JtOmluaGVyaXR9LnRiLWJ1dHRvbl9fY29udGVudHt2ZXJ0aWNhbC1hbGlnbjptaWRkbGU7dHJhbnNpdGlvbjphbGwgMC4zcyBlYXNlfS50Yi1idXR0b25fX2ljb257ZGlzcGxheTppbmxpbmUtYmxvY2s7dmVydGljYWwtYWxpZ246bWlkZGxlO2ZvbnQtc3R5bGU6bm9ybWFsICFpbXBvcnRhbnR9LnRiLWJ1dHRvbl9faWNvbjo6YmVmb3Jle2NvbnRlbnQ6YXR0cihkYXRhLWZvbnQtY29kZSk7Zm9udC13ZWlnaHQ6bm9ybWFsICFpbXBvcnRhbnR9LnRiLWJ1dHRvbl9fbGlua3tiYWNrZ3JvdW5kLWNvbG9yOiM0NDQ7Ym9yZGVyLXJhZGl1czowLjNlbTtmb250LXNpemU6MS4zZW07bWFyZ2luLWJvdHRvbTowLjc2ZW07cGFkZGluZzowLjU1ZW0gMS41ZW0gMC41NWVtfSAudGItYnV0dG9uW2RhdGEtdG9vbHNldC1ibG9ja3MtYnV0dG9uPSJlMzVkNjFmNmU3NWY3NTMxMjFjYzg4NGU1ZmRlZmRlYyJdIC50Yi1idXR0b25fX2xpbmsgeyBiYWNrZ3JvdW5kLWNvbG9yOiByZ2JhKCAyNTUsIDI1NSwgMjU1LCAxICk7Ym9yZGVyLXJhZGl1czogMjFweDtjb2xvcjogcmdiYSggMCwgMCwgMCwgMSApO2JvcmRlcjogMXB4IHNvbGlkIHJnYmEoIDE3MiwgMzksIDE4MSwgMSApO2ZvbnQtc2l6ZTogMTZweDtjb2xvcjogcmdiYSggMCwgMCwgMCwgMSApOyB9IC50Yi1idXR0b25bZGF0YS10b29sc2V0LWJsb2Nrcy1idXR0b249ImUzNWQ2MWY2ZTc1Zjc1MzEyMWNjODg0ZTVmZGVmZGVjIl0gLnRiLWJ1dHRvbl9fbGluazpob3ZlciB7IGJveC1zaGFkb3c6IDVweCA1cHggMTBweCAwIHJnYmEoIDAsIDAsIDAsIDAuNSApOyB9IC50Yi1idXR0b25bZGF0YS10b29sc2V0LWJsb2Nrcy1idXR0b249ImUzNWQ2MWY2ZTc1Zjc1MzEyMWNjODg0ZTVmZGVmZGVjIl0gLnRiLWJ1dHRvbl9faWNvbiB7IGZvbnQtZmFtaWx5OiBkYXNoaWNvbnM7IH0gLnRiLWJ1dHRvbltkYXRhLXRvb2xzZXQtYmxvY2tzLWJ1dHRvbj0iZTM1ZDYxZjZlNzVmNzUzMTIxY2M4ODRlNWZkZWZkZWMiXSAudGItYnV0dG9uX19pY29uOjpiZWZvcmUgeyBjb250ZW50OiAnXGY1MDQnOyB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbi50Yi1ncmlkLWNvbHVtbltkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uPSIzMDM0ZmJlODg2YzExMDU0ZTk1YjQ2YjA5ZDNlNDExMiJdIHsgZGlzcGxheTogZmxleDsgfSAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iNjY4YzE4MmNhMzg5YmUzNjg2ZjI2NWQ1OTNiM2U2ZWIiXSB7IGZvbnQtc2l6ZTogMjBweDtmb250LXdlaWdodDogYm9sZDsgfSAgLnRiLWZpZWxkcy1hbmQtdGV4dFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkcy1hbmQtdGV4dD0iMDVhNzNlY2FiOTg0OTgwODhlYzBmMzYxYjY1MDM2ZDEiXSB7IGZvbnQtc2l6ZTogMjBweDtmb250LXdlaWdodDogYm9sZDsgfSAudGItZmllbGRzLWFuZC10ZXh0W2RhdGEtdG9vbHNldC1ibG9ja3MtZmllbGRzLWFuZC10ZXh0PSIwNWE3M2VjYWI5ODQ5ODA4OGVjMGYzNjFiNjUwMzZkMSJdIHAgeyBmb250LXNpemU6IDIwcHg7Zm9udC13ZWlnaHQ6IGJvbGQ7IH0gLnRiLWZpZWxkW2RhdGEtdG9vbHNldC1ibG9ja3MtZmllbGQ9ImNlMTU4MzkyMTg1NzVkZGRjMDIwNDE5YzY3MDMxMDM0Il0geyBmb250LXNpemU6IDEzcHg7dGV4dC10cmFuc2Zvcm06IHVwcGVyY2FzZTtjb2xvcjogcmdiYSggMTcxLCAxODQsIDE5NSwgMSApOyB9ICAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iY2UxNTgzOTIxODU3NWRkZGMwMjA0MTljNjcwMzEwMzQiXSBhIHsgY29sb3I6IHJnYmEoIDE3MSwgMTg0LCAxOTUsIDEgKTt0ZXh0LWRlY29yYXRpb246IG5vbmU7dGV4dC10cmFuc2Zvcm06IHVwcGVyY2FzZTsgfSAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iY2UxNTgzOTIxODU3NWRkZGMwMjA0MTljNjcwMzEwMzQiXSBhOmhvdmVyIHsgY29sb3I6IHJnYmEoIDYsIDE0NywgMjI3LCAxICk7IH0gLnRiLWZpZWxkW2RhdGEtdG9vbHNldC1ibG9ja3MtZmllbGQ9ImEyNzgzNGU5Y2M4NWNkODljYzE3NzhjMzljMDNjNmU0Il0geyBmb250LXNpemU6IDEzcHg7dGV4dC10cmFuc2Zvcm06IHVwcGVyY2FzZTtjb2xvcjogcmdiYSggMTcxLCAxODQsIDE5NSwgMSApOyB9ICAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iYTI3ODM0ZTljYzg1Y2Q4OWNjMTc3OGMzOWMwM2M2ZTQiXSBhIHsgY29sb3I6IHJnYmEoIDE3MSwgMTg0LCAxOTUsIDEgKTsgfSAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iYTI3ODM0ZTljYzg1Y2Q4OWNjMTc3OGMzOWMwM2M2ZTQiXSBhOmhvdmVyIHsgY29sb3I6IHJnYmEoIDE1NSwgODEsIDIyNCwgMSApOyB9ICBAbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1OGRiODE1NmE4M2VlMmY5NzdiNzdmMjRlNmM1NWYwZCJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDNuICsgMSkgeyBncmlkLWNvbHVtbjogMSB9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1OGRiODE1NmE4M2VlMmY5NzdiNzdmMjRlNmM1NWYwZCJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDNuICsgMikgeyBncmlkLWNvbHVtbjogMiB9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1OGRiODE1NmE4M2VlMmY5NzdiNzdmMjRlNmM1NWYwZCJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDNuICsgMykgeyBncmlkLWNvbHVtbjogMyB9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1OGRiODE1NmE4M2VlMmY5NzdiNzdmMjRlNmM1NWYwZCJdIC5qcy13cHYtbG9vcC13cmFwcGVyID4gLnRiLWdyaWQgeyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAwLjMzMzNmcikgbWlubWF4KDAsIDAuMzMzM2ZyKSBtaW5tYXgoMCwgMC4zMzMzZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAudGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfSAgIC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI3M2Q2ZDMxNTZiYTZhM2QwZjQwZDQ1NjAzMDE5NGFiZiJdIHsgZ3JpZC10ZW1wbGF0ZS1jb2x1bW5zOiBtaW5tYXgoMCwgMC41OGZyKSBtaW5tYXgoMCwgMC40MmZyKTtncmlkLWF1dG8tZmxvdzogcm93IH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjczZDZkMzE1NmJhNmEzZDBmNDBkNDU2MDMwMTk0YWJmIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjczZDZkMzE1NmJhNmEzZDBmNDBkNDU2MDMwMTk0YWJmIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAyKSB7IGdyaWQtY29sdW1uOiAyIH0gLnRiLWdyaWQsLnRiLWdyaWQ+LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M+LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjA0ZDE4MGQ2MTExNGU0ODEwOWFjZjIzYThmY2Y5MmJhIl0gID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDFuKzEpIHsgZ3JpZC1jb2x1bW46IDEgfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iMDRkMTgwZDYxMTE0ZTQ4MTA5YWNmMjNhOGZjZjkyYmEiXSAuanMtd3B2LWxvb3Atd3JhcHBlciA+IC50Yi1ncmlkIHsgZ3JpZC10ZW1wbGF0ZS1jb2x1bW5zOiBtaW5tYXgoMCwgMWZyKTtncmlkLWF1dG8tZmxvdzogcm93IH0gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30udGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfSAudGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfSAudGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfSAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4+Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iZmRkMDMyOTRjZjA5OTY1OWVlMDA1NjAzNDhhZjQwN2EiXSB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDAuNWZyKSBtaW5tYXgoMCwgMC41ZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iZmRkMDMyOTRjZjA5OTY1OWVlMDA1NjAzNDhhZjQwN2EiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDEpIHsgZ3JpZC1jb2x1bW46IDEgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iZmRkMDMyOTRjZjA5OTY1OWVlMDA1NjAzNDhhZjQwN2EiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDIpIHsgZ3JpZC1jb2x1bW46IDIgfSAudGItYnV0dG9ue2NvbG9yOiNmMWYxZjF9LnRiLWJ1dHRvbi0tbGVmdHt0ZXh0LWFsaWduOmxlZnR9LnRiLWJ1dHRvbi0tY2VudGVye3RleHQtYWxpZ246Y2VudGVyfS50Yi1idXR0b24tLXJpZ2h0e3RleHQtYWxpZ246cmlnaHR9LnRiLWJ1dHRvbl9fbGlua3tjb2xvcjppbmhlcml0O2N1cnNvcjpwb2ludGVyO2Rpc3BsYXk6aW5saW5lLWJsb2NrO2xpbmUtaGVpZ2h0OjEwMCU7dGV4dC1kZWNvcmF0aW9uOm5vbmUgIWltcG9ydGFudDt0ZXh0LWFsaWduOmNlbnRlcjt0cmFuc2l0aW9uOmFsbCAwLjNzIGVhc2V9LnRiLWJ1dHRvbl9fbGluazpob3ZlciwudGItYnV0dG9uX19saW5rOmZvY3VzLC50Yi1idXR0b25fX2xpbms6dmlzaXRlZHtjb2xvcjppbmhlcml0fS50Yi1idXR0b25fX2xpbms6aG92ZXIgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOmZvY3VzIC50Yi1idXR0b25fX2NvbnRlbnQsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVkIC50Yi1idXR0b25fX2NvbnRlbnR7Zm9udC1mYW1pbHk6aW5oZXJpdDtmb250LXN0eWxlOmluaGVyaXQ7Zm9udC13ZWlnaHQ6aW5oZXJpdDtsZXR0ZXItc3BhY2luZzppbmhlcml0O3RleHQtZGVjb3JhdGlvbjppbmhlcml0O3RleHQtc2hhZG93OmluaGVyaXQ7dGV4dC10cmFuc2Zvcm06aW5oZXJpdH0udGItYnV0dG9uX19jb250ZW50e3ZlcnRpY2FsLWFsaWduOm1pZGRsZTt0cmFuc2l0aW9uOmFsbCAwLjNzIGVhc2V9LnRiLWJ1dHRvbl9faWNvbntkaXNwbGF5OmlubGluZS1ibG9jazt2ZXJ0aWNhbC1hbGlnbjptaWRkbGU7Zm9udC1zdHlsZTpub3JtYWwgIWltcG9ydGFudH0udGItYnV0dG9uX19pY29uOjpiZWZvcmV7Y29udGVudDphdHRyKGRhdGEtZm9udC1jb2RlKTtmb250LXdlaWdodDpub3JtYWwgIWltcG9ydGFudH0udGItYnV0dG9uX19saW5re2JhY2tncm91bmQtY29sb3I6IzQ0NDtib3JkZXItcmFkaXVzOjAuM2VtO2ZvbnQtc2l6ZToxLjNlbTttYXJnaW4tYm90dG9tOjAuNzZlbTtwYWRkaW5nOjAuNTVlbSAxLjVlbSAwLjU1ZW19LndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uLnRiLWdyaWQtY29sdW1uW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZC1jb2x1bW49IjMwMzRmYmU4ODZjMTEwNTRlOTViNDZiMDlkM2U0MTEyIl0geyBkaXNwbGF5OiBmbGV4OyB9ICAgICAgfSBAbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDU5OXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1OGRiODE1NmE4M2VlMmY5NzdiNzdmMjRlNmM1NWYwZCJdICA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgxbisxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjU4ZGI4MTU2YTgzZWUyZjk3N2I3N2YyNGU2YzU1ZjBkIl0gLmpzLXdwdi1sb29wLXdyYXBwZXIgPiAudGItZ3JpZCB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDFmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99ICAgLnRiLWdyaWQsLnRiLWdyaWQ+LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M+LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjczZDZkMzE1NmJhNmEzZDBmNDBkNDU2MDMwMTk0YWJmIl0geyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAxZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iNzNkNmQzMTU2YmE2YTNkMGY0MGQ0NTYwMzAxOTRhYmYiXSAgPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMW4rMSkgeyBncmlkLWNvbHVtbjogMSB9IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSIwNGQxODBkNjExMTRlNDgxMDlhY2YyM2E4ZmNmOTJiYSJdICA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgxbisxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjA0ZDE4MGQ2MTExNGU0ODEwOWFjZjIzYThmY2Y5MmJhIl0gLmpzLXdwdi1sb29wLXdyYXBwZXIgPiAudGItZ3JpZCB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDFmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99LnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLnRiLWdyaWQsLnRiLWdyaWQ+LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M+LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9ImZkZDAzMjk0Y2YwOTk2NTllZTAwNTYwMzQ4YWY0MDdhIl0geyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAxZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iZmRkMDMyOTRjZjA5OTY1OWVlMDA1NjAzNDhhZjQwN2EiXSAgPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMW4rMSkgeyBncmlkLWNvbHVtbjogMSB9IC50Yi1idXR0b257Y29sb3I6I2YxZjFmMX0udGItYnV0dG9uLS1sZWZ0e3RleHQtYWxpZ246bGVmdH0udGItYnV0dG9uLS1jZW50ZXJ7dGV4dC1hbGlnbjpjZW50ZXJ9LnRiLWJ1dHRvbi0tcmlnaHR7dGV4dC1hbGlnbjpyaWdodH0udGItYnV0dG9uX19saW5re2NvbG9yOmluaGVyaXQ7Y3Vyc29yOnBvaW50ZXI7ZGlzcGxheTppbmxpbmUtYmxvY2s7bGluZS1oZWlnaHQ6MTAwJTt0ZXh0LWRlY29yYXRpb246bm9uZSAhaW1wb3J0YW50O3RleHQtYWxpZ246Y2VudGVyO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19saW5rOmhvdmVyLC50Yi1idXR0b25fX2xpbms6Zm9jdXMsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVke2NvbG9yOmluaGVyaXR9LnRiLWJ1dHRvbl9fbGluazpob3ZlciAudGItYnV0dG9uX19jb250ZW50LC50Yi1idXR0b25fX2xpbms6Zm9jdXMgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOnZpc2l0ZWQgLnRiLWJ1dHRvbl9fY29udGVudHtmb250LWZhbWlseTppbmhlcml0O2ZvbnQtc3R5bGU6aW5oZXJpdDtmb250LXdlaWdodDppbmhlcml0O2xldHRlci1zcGFjaW5nOmluaGVyaXQ7dGV4dC1kZWNvcmF0aW9uOmluaGVyaXQ7dGV4dC1zaGFkb3c6aW5oZXJpdDt0ZXh0LXRyYW5zZm9ybTppbmhlcml0fS50Yi1idXR0b25fX2NvbnRlbnR7dmVydGljYWwtYWxpZ246bWlkZGxlO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19pY29ue2Rpc3BsYXk6aW5saW5lLWJsb2NrO3ZlcnRpY2FsLWFsaWduOm1pZGRsZTtmb250LXN0eWxlOm5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2ljb246OmJlZm9yZXtjb250ZW50OmF0dHIoZGF0YS1mb250LWNvZGUpO2ZvbnQtd2VpZ2h0Om5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2xpbmt7YmFja2dyb3VuZC1jb2xvcjojNDQ0O2JvcmRlci1yYWRpdXM6MC4zZW07Zm9udC1zaXplOjEuM2VtO21hcmdpbi1ib3R0b206MC43NmVtO3BhZGRpbmc6MC41NWVtIDEuNWVtIDAuNTVlbX0ud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC1jb2x1bW4udGItZ3JpZC1jb2x1bW5bZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbj0iMzAzNGZiZTg4NmMxMTA1NGU5NWI0NmIwOWQzZTQxMTIiXSB7IGRpc3BsYXk6IGZsZXg7IH0gICAgICB9IA==