Как заполнить 6 ндфл 2019 главбух регион россия: Заполнение 6 НДФЛ за 1 кв 2017

Штатное расписание территориального Комитета республиканской, краевой, областной, Московской и Санкт-Петербургской городских организаций Профсоюза | Ежегодно, до 01 декабря отчетного года |

Смета доходов и расходов профсоюзной организации на следующий год (приложение №1)

| Ежегодно, до 01 декабря отчетного года |

Отчет об исполнении сметы доходов и расходов профсоюзной организации за отчетный год (приложение №2)

| Ежегодно, до 01 марта |

Отчет о доходах и расходах первичных профсоюзных организаций, находящихся на централизованном бухгалтерском учете (приложение №6) | Ежегодно, до 01 марта |

| Отчет о доходах и расходах (территориальной) профсоюзной организации (приложение №4) Справка-расшифровка статьи «Прочие доходы»

| Ежегодно, до 01 марта |

Бухгалтерский баланс с приложениями, заверенный налоговым органом | Ежегодно, до 15 марта |

Декларация по прибыли или по УСН заверенная налоговым органом (копия) | Ежегодно, до 15 марта |

Банковские выписки с расчетных счетов по состоянию на 1 января следующего за отчетным годом (копии заверенные председателем)

| Ежегодно, до 01 марта |

Акт ревизионной комиссии о подтверждении остатка денежных средств в кассе по состоянию на 1 января следующего за отчетным годом | Ежегодно, до 01 марта |

Сводный отчет о доходах и расходах (территориальной) профсоюзной организации (приложение №5) | Ежегодно, до 01 марта |

Справка из ИФНС «Сведения об открытых счетах в кредитных организациях» (копия) | Ежегодно, до 01 марта |

Справка о принадлежности к налоговому режиму (общий режим или упрощенная система налогообложения (УСН) | Ежегодно, до 01 марта |

Информация о задолженности по членским профсоюзным взносам первичных профсоюзных организаций перед территориальной организацией Профсоюза за отчетный год | Ежегодно, до 01 марта |

Акт ревизии финансово-хозяйственной деятельности территориальной организации Профсоюза за отчетный период (копия заверенная председателем) | Ежегодно, до 15 марта |

О чем важно помнить, отчитываясь за 2011 год

Проверьте, знакомы ли вы со всеми нюансами заполнения 2-НДФЛ, деклараций по налогу на имущество и налогу на прибыль, а также бухгалтерской отчетности за 2011 год

.id-o_1dkicu3np15kp1r14hn18t718tnd.bmp) 04.2012журнал «Главбух»

04.2012журнал «Главбух»

Подготовка бухгалтерской отчетности

Кто сдает и когда. Не позднее 30 марта нужно компании должны подготовить баланс и другие формы за 2011 год. И в тот же срок утвердить готовые отчеты у учредителей (акционеров), а также направить в ИФНС и Росстат по месту регистрации.

Формы отчетности. Представлять всю бухгалтерскую отчетность нужно по формам, приведенным в приказе Минфина России от 2 июля 2010 г. № 66н (далее — приказ № 66н). Скачать этот и другие бланки можно на нашем сайте в разделе «Формы отчетности».

На что обратить внимание. В конце прошлого года чиновники из Минфина России приказом от 5 октября 2011 г. № 124н внесли дополнения в приказ № 66н. В основном правки касаются названий отдельных строк и разделов.

Так, в новой форме баланса нужно продемонстрировать динамику показателей за 2010 и 2011 годы. При этом важно соблюдать два основных правила:

При этом важно соблюдать два основных правила:

– стоимость имущества и обязательств отражайте в балансе за вычетом регулярных величин;

– зачитывать показатели актива и пассива нельзя.

Из этого правила есть только одно исключение. Отложенные налоговые активы (строка 1160) и обязательства (строка 1420) можно отражать на балансе не в полной форме, а только в части разницы между ними (в виде свернутого сальдо). Это предусмотрено пунктом 19 ПБУ 18/02.

Когда могут возникнуть сложности с балансовой стоимостью основных средств, что отнести к финансовым вложениям и прочим внеоборотным активам и другие нюансы заполнения бухгалтерской отчетности читайте в статье, которая включена в состав демодоступа к e.glavbukh.ru: –

Пробный доступ к электронному журналу «Главбух»

В состав демодоступа включены самые популярные статьи «Главбуха» за этот и прошлые годы. А также полный архив 2008-2010 годов.

А также полный архив 2008-2010 годов.

Попробуйте поработать с нормативно-правовой базой журнала, умным поиском и посмотреть, как выглядят статьи в «листалке»!

Получить бесплатный доступ на 3 дня >>

Отчетность по НДФЛ

Кто сдает и когда. Все работодатели должны отчитаться о доходах, которые выплатили своим работникам в 2011 году, не позднее 2 апреля 2012 года.

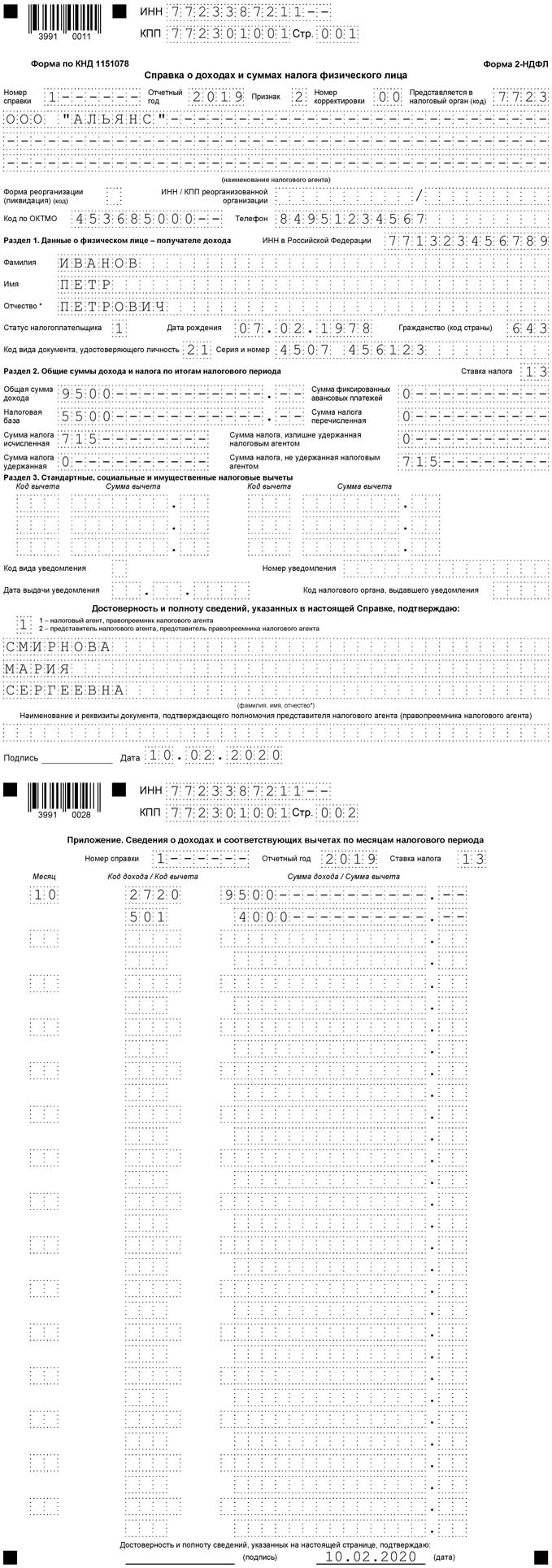

Формы отчетности. В инспекцию следует представить справки 2-НДФЛ, заполненные в редакции приказа ФНС России от 6 декабря 2011 г. № ММВ-7-3/909@.

На что обратить внимание. Отчитаться бумажными справками 2-НДФЛ можно не более чем за девять человек. Иначе нужно подавать сведения в электронном виде.

Какие коды детских вычетов лучше проставлять. Советуем вам проставлять в справках за 2011 год уже новые коды детских вычетов. То есть «114» — на первого ребенка, «115» — на второго, «116» — на третьего и каждого последующего, «117» — на ребенка-инвалида. Все они есть в Справочнике кодов вычетов, действующем в редакции приказа ФНС России № ММВ-7-3/909@.

Все они есть в Справочнике кодов вычетов, действующем в редакции приказа ФНС России № ММВ-7-3/909@.

Отчет о невозможности удержать НДФЛ нало подавать отдельно от сведений о доходах, с которых налог удержан.

Подробнее о том, на что обратить внимание при заполнении 2-НДФЛ, читайте в статьях, которые включены в состав демодоступа к e.glavbukh.ru:

Особые правила для отчетности по прибыли

Кто сдает и когда. Плательщики налога на прибыль должны отчитаться за 2011 год не позднее 28 марта 2012 года.

Формы отчетности. Бланк декларации по налогу на прибыль утвержден приказом ФНС России от 15 декабря 2010 г. № ММВ-7-3/730@.

На что обратить внимание. На заполнение отчетности в двух нестандартных ситуациях.

1. Если у компании есть обособленные подразделения, представлять декларацию нужно по местонахождению не только компании, но и каждого филиала.Даже если филиал не вел в отчетном году никакой деятельности.

Если филиалы и сама организация находятся в одном регионе, можно уплачивать налог и представлять декларации по местонахождению головного офиса. В таком случае распределять налог фактически не нужно. По мнению налоговиков, не нужно составлять отдельную декларацию по группе обособленных подразделений и включать в декларацию по организации приложение № 5.

2. Если компания применяет спецрежим и при этом выплачивает или получает дивиденды. Если доход получает компания, уплатить налог на прибыль и отчитаться нужно и в том случае, если получатель дивидентов применяет УСН или на ЕНВД .

Если компания на «упрощенке» или «вмененке» сама получает дивиденды, сдавать декларацию по прибыли ей не нужно. За исключением случая, когда спецрежимник получает доход от иностранной организации.

Подробнее обо всем читайте в статье, которая включена в состав демодоступа кe.glavbukh.ru: «Две ситуации, когда отчетность по налогу на прибыль надо готовить по особым правилам».

Декларация по налогу на имущество

Кто сдает и когда. Все компании-собственники имущества должны оттчитаться не позднее 30 марта 2012 года.

Формы отчетности. Начиная с отчетности за 2011 год вы должны использовать бланк декларации по налогу на имущество, приведенный в приказе ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

На что обратить внимание. Сдать декларацию нужно в инспекцию по местонахождению компании.

Но в некоторых случаях отчитаться придется по нескольким адресам. В частности, если у организации есть обособленные подразделения с отдельным балансом, которые территориально от нее отделены.

Подробнее о новой форме декларации, а также о том, каким компаниям отчитываться по имуществу не нужно, читайте на сайте в статье: «На что обратить внимание в отчетности по налогу на имущество за 2011 год».

Формы налоговой и бухгалтерской отчетности за 2011 год вы можете найти на нашем сайте в соответсвующем разделе. Здесь же вас будут ждать бланки, которые пригодятся для составления отчетов за I квартал 2012.

Вопрос-ответ по бухгалтерским услугам – ПБК «Главный Бухгалтер»

На основании пп. 1 п. 1 ст. 146 Налогового кодекса РФ (далее – НК РФ) объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

В силу п. 1 ст. 147 НК РФ местом реализации товаров признается территория РФ при наличии одного или нескольких следующих обстоятельств:

– товар находится на территории РФ и иных территориях, находящихся под ее юрисдикцией, и не отгружается и не транспортируется;

– товар в момент начала отгрузки и транспортировки находится на территории РФ и иных территориях, находящихся под ее юрисдикцией.

Согласно п. 1 ст. 167 НК РФ моментом определения налоговой базы, если иное не предусмотрено, является наиболее ранняя из дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В силу п. 9 ст. 167 НК РФ при реализации товаров (работ, услуг), предусмотренных пп.пп. 1, 2.1 – 2.8, 2.10, 3, 3.1, 8, 9, 9.1 и 12 п. 1 ст. 164 НК РФ, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ.

Как следует из п. 1 ст. 154 НК РФ, налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога. При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога. В налоговую базу не включается оплата, частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг):

105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога. При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога. В налоговую базу не включается оплата, частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг):

· длительность производственного цикла изготовления которых составляет свыше шести месяцев, при определении налогоплательщиком налоговой базы по мере отгрузки (передачи) таких товаров (выполнения работ, оказания услуг) в соответствии с положениями п. 13 ст. 167 НК РФ;

· которые облагаются по налоговой ставке 0 % в соответствии с п. 1 ст. 164 НК РФ;

· которые не подлежат налогообложению (освобождаются от налогообложения).

На основании пп. 1 п. 1 ст. 164 НК РФ налогообложение производится по налоговой ставке 0% при реализации товаров, вывезенных в таможенной процедуре экспорта, при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ.

1 п. 1 ст. 164 НК РФ налогообложение производится по налоговой ставке 0% при реализации товаров, вывезенных в таможенной процедуре экспорта, при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ.

Соответственно, действующим законодательством прямо предусмотрено, что в налоговую базу по НДС не включаются суммы авансов по экспортным операциям.

Минфин России в Письме от 15.10.2012 № 03-07-08/293 также указал: «суммы предварительной оплаты, получаемые российской организацией в счет предстоящих поставок на экспорт товаров, облагаемых налогом на добавленную стоимость по нулевой ставке, в налоговую базу по налогу на добавленную стоимость у российской организации не включаются».

В то же время в рассматриваемой ситуации экспортный контракт заключен с резидентом Казахстана.

На основании п. 3 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее – Протокол), утв. в Приложении № 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014), при экспорте товаров с территории одного государства-члена на территорию другого государства-члена налогоплательщиком государства-члена, с территории которого вывезены товары, применяются нулевая ставка НДС и (или) освобождение от уплаты акцизов при представлении в налоговый орган документов, предусмотренных п. 4 Протокола.

в Приложении № 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014), при экспорте товаров с территории одного государства-члена на территорию другого государства-члена налогоплательщиком государства-члена, с территории которого вывезены товары, применяются нулевая ставка НДС и (или) освобождение от уплаты акцизов при представлении в налоговый орган документов, предусмотренных п. 4 Протокола.

Минфин России в Письме от 30.04.2015 № 03-07-13/1/25440 отметил, что особенностей применения НДС налогоплательщиком государства – члена ЕАЭС при получении сумм оплаты (частичной оплаты) в счет предстоящего экспорта товаров с территории одного государства – члена ЕАЭС на территорию другого государства – члена ЕАЭС Протоколом не предусмотрено. В связи с чем суммы оплаты (частичной оплаты), полученные в счет предстоящего экспорта товаров из РФ в государства – члены ЕАЭС, не включаются в налоговую базу по НДС на основании п. 1 ст. 154 НК РФ.

Таким образом, НДС с аванса, полученного по экспортному контракту от резидента Казахстана, не уплачивается.

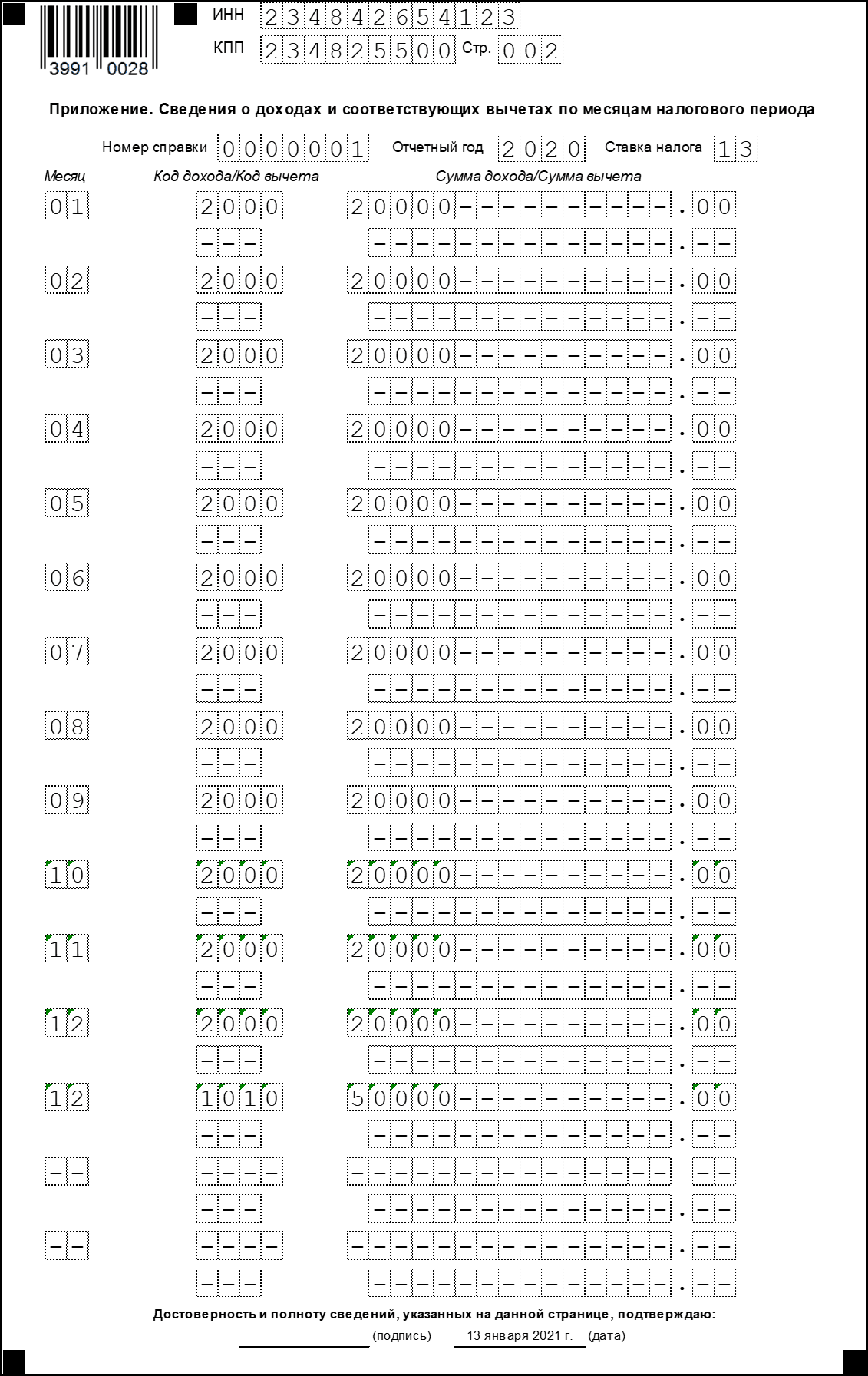

Что делать с НДФЛ, если зарплата за декабрь выплачена 31 декабря?

В организации заработная плата за вторую половину месяца выплачивается 10-го числа следующего месяца. 10 января 2021 года – это выходной. Правильно ли мы считаем, что зарплату нужно выплатить 31 декабря? Когда удержать и заплатить НДФЛ с этой выплаты и как отразить его в расчете 6-НДФЛ и справке 2-НДФЛ?

В указанной ситуации удержать НДФЛ необходимо 31 декабря – в день выплаты зарплаты. Перечислить НДФЛ в бюджет необходимо не позднее 11 января 2021 года. В справке 2-НДФЛ зарплату за декабрь 2020 года необходимо отразить в отчетности за 2020 год. В расчет 6-НДФЛ зарплата за декабрь и НДФЛ с нее попадает в раздел 1 за 2020 год и в раздел 1 за первый квартал 2021 года (в новую форму).

Зарплату, день выплаты которой приходится на нерабочий праздничный день, необходимо выплатить накануне этого дня (ч. 8 ст. 136 ТК РФ). Буквальный смысл этой нормы свидетельствует о том, что выплату заработной платы необходимо произвести 31 декабря.

Налоговый агент обязан удержать НДФЛ в день фактической выплаты дохода (п. 4 ст. 226 НК РФ). Таким образом, удержать НДФЛ с декабрьской зарплаты следует 31 декабря.

Уплата налога производится не позднее рабочего дня, следующего за днем удержания (п. 6 ст. 226 НК РФ). При этом необходимо учитывать положения п. 7 ст. 6.1 НК РФ о переносе сроков уплаты налога, пришедшихся на нерабочие, выходные и праздничные дни, на следующий за ними рабочий день. Следовательно, последний день уплаты в бюджет НДФЛ с зарплаты за декабрь – 11 января 2021 года. Формулировка “не позднее” означает, что НДФЛ может быть перечислен и ранее, то есть в день удержания – 31 декабря.

При заполнении формы 6-НДФЛ и справки 2-НДФЛ суммы начисленной оплаты труда отражаются в том месяце налогового периода, за который такие доходы были начислены. При этом суммы исчисленного НДФЛ отражаются в том налоговом периоде, за который они были исчислены (письмо Минфина России от 15.01.2019 № 03-04-06/1192).

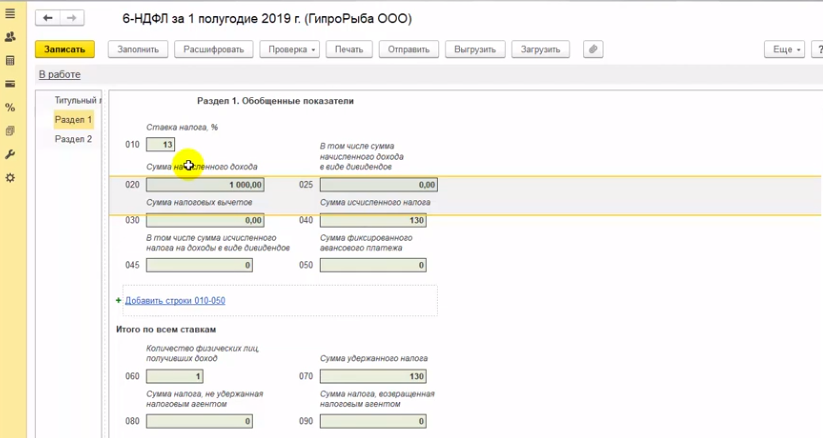

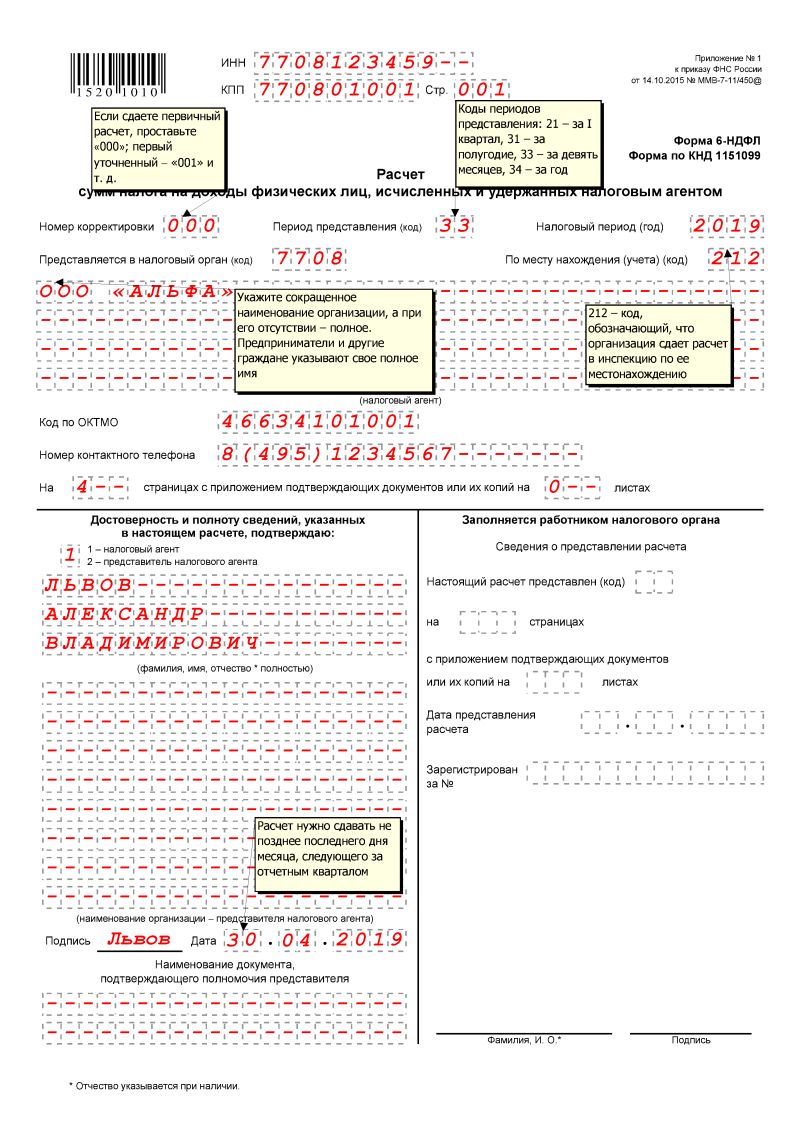

Порядок заполнения расчета 6-НДФЛ за 2020 год утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. В соответствии с этим документом 6-НДФЛ заполняется следующим образом:

В разделе 1 указываются:

- по строке 020 – сумма начисленного дохода,

- по строке 040 – сумма исчисленного налога,

- по строке 070 – сумма удержанного налога

Во всех трех строках суммы указываются нарастающим итогом с начала налогового периода.

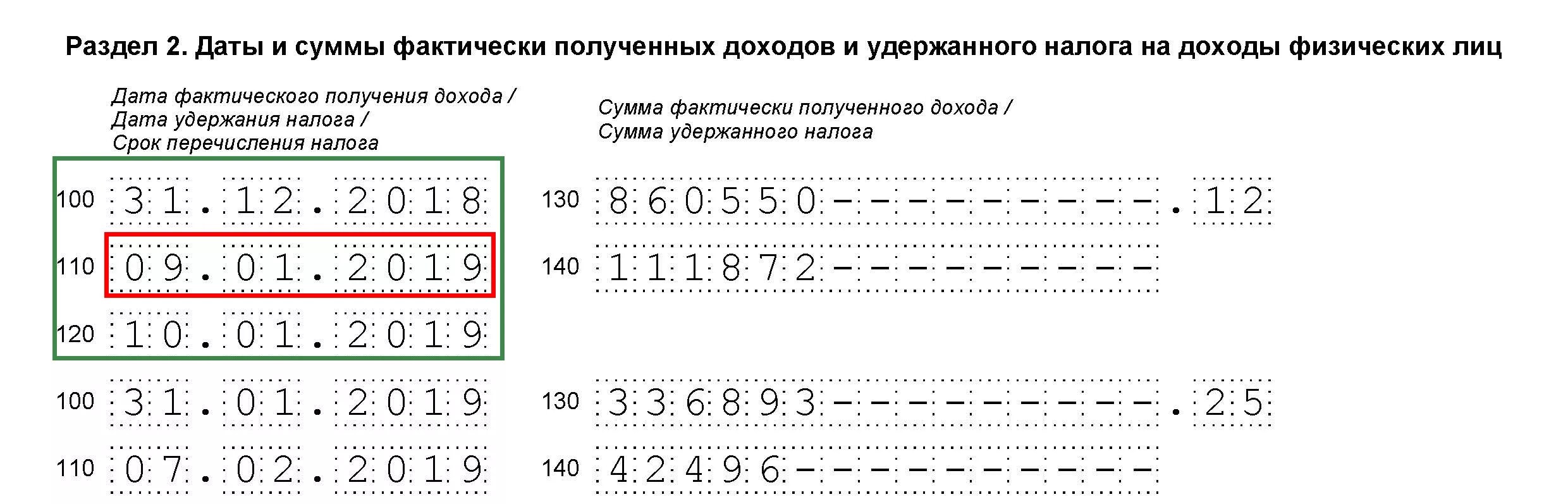

В разделе 2 указываются:

- по строке 100 – дата фактического получения доходов,

- по строке 110 – дата удержания НДФЛ,

- по строке 120 – дата, не позднее которой должна быть перечислена сумма налога,

- по строке 130 – сумма полученного дохода,

- по строке 140 – НДФЛ с полученного дохода.

Строка 110 заполняется с учетом даты получения дохода, определяемой по ст. 223 НК РФ. А строка 120 – с учетом положения п. 6 ст. 226 НК РФ. Отметим, что если уплата налога с учетом переноса срока приходится на следующий квартал, то в соответствии с разъяснениями ФНС России она включается в отчетность периода, на который приходится такая уплата (письма от 16.05.2016 № БС-4-11/8568@, от 16.05.2016 № БС-4-11/8609, от 01.08.2016 № БС-4-11/13984@).

223 НК РФ. А строка 120 – с учетом положения п. 6 ст. 226 НК РФ. Отметим, что если уплата налога с учетом переноса срока приходится на следующий квартал, то в соответствии с разъяснениями ФНС России она включается в отчетность периода, на который приходится такая уплата (письма от 16.05.2016 № БС-4-11/8568@, от 16.05.2016 № БС-4-11/8609, от 01.08.2016 № БС-4-11/13984@).

С учетом этих положений заработная плата за декабрь 2020 года и НДФЛ с нее необходимо отразить в строках 020, 040 и 070 раздела 1 расчета 6-НДФЛ за 2020 год.

С отчетности за I квартал 2021 года применяется новая форма расчета 6-НДФЛ, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. В ней содержание разделов 1 и 2 меняется местами (подробнее см. комментарий).

Так, в разделе 1 нового расчета 6-НДФЛ необходимо указать:

- в поле 021 – дату уплаты налога;

- в поле 022 – сумму налога, которая должна быть уплачена в срок, указанный в поле 021.

Раздел 2 нового расчета 6-НДФЛ заполняется так:

- в поле 110 – общая сумма дохода,

- в поле 140 – исчисленная сумма НДФЛ,

- в поле 160 – удержанная сумма налога (нарастающим итогом с начала периода).

Разъяснения ФНС России о том, что дата уплаты налога отражается в расчете 6-НДФЛ за тот период, в котором должен быть уплачен налог, остаются актуальными, несмотря на изменение формы расчета (письмо ФНС России от 01.12.2020 № БС-4-11/19702@).

Исходя из этого, зарплата за декабрь 2020 года, выплаченная 31 декабря, должна быть отражена в разделе 1 расчета 6-НДФЛ за I квартал 2021 года следующим образом:

- в поле 021 – 11.01.2021,

- в поле 022 – сумма НДФЛ с зарплаты за декабрь.

При этом никаких данных в разделе 2 расчета 6-НДФЛ за первый квартал 2021 года отражать не нужно, поскольку в текущем налоговом периоде (2021 год) никаких исчислений и удержаний работодатель не производит.

В справке 2-НДФЛ зарплату за декабрь следует отразить за 2020 год (письмо ФНС России от 27.01.2017 № БС-4-11/1373@).

Источник: 1С:ИТС.

Российская Федерация – Физические лица – Налоги на доходы физических лиц

Резиденты России облагаются подоходным налогом с населения (НДФЛ) со своего общего мирового дохода, полученного в течение календарного года. Нерезиденты облагаются налогом на доходы, полученные из источников в России. Некоторые налоговые соглашения предусматривают периоды освобождения от российского налогообложения доходов нерезидентов из российских источников. Следовательно, детали любого применимого налогового соглашения всегда должны быть изучены до начала работы в России.

Доходы из российских источников включают, помимо прочего, доход, полученный от собственности, расположенной в России, дивиденды, полученные от российских юридических лиц, и вознаграждение за деятельность, осуществляемую в России (даже если они выплачиваются иностранным юридическим лицом из-за границы).

НДФЛ выплачивается в рублях по ставкам, применимым к отдельным категориям доходов.

Прибыль в любой иностранной валюте конвертируется в рубли по курсу ЦБ РФ на каждую дату получения дохода / возникновения расходов.

Ставки НДФЛ

С 1 января 2021 года в России вводится прогрессивное налогообложение. Как правило, годовой доход в размере до 5 миллионов рублей будет облагаться налогом по ставке 13%, тогда как прибыль сверх этого лимита будет облагаться налогом по ставке 15%.Однако из этого правила есть несколько исключений:

- К доходам от продажи и получения имущества, кроме ценных бумаг, в качестве подарка, а также к налогооблагаемым страховым и пенсионным выплатам применяется фиксированная ставка 13%.

- Стоимость любых наград и призов, полученных во время конкурсов, игр и других мероприятий, проводимых с целью рекламы товаров, работ и услуг, сверх установленных лимитов, облагается налогом в размере 35%.

- Ссуды, взятые у взаимозависимой организации (т. Е. Организации, в которой физическое лицо имеет прямой или косвенный контроль), у работодателя или представляют собой зачет встречного требования физического лица к кредитору, которые рассматриваются как «выгодные ссуды».Ставки по льготным кредитам составляют менее 9% (для кредитов в нероссийской валюте) и менее 2/3 ставки рефинансирования Центрального банка России (для кредитов, номинированных в рублях). Разница между фактически выплаченными процентами и процентами, пересчитанными по соответствующей ставке, облагается налогом в размере 35%.

Нерезиденты облагаются фиксированной ставкой НДФЛ в размере 30% для всех видов доходов, полученных из российских источников, за исключением следующих:

- Дивиденды российских компаний облагаются налогом по ставке 15%.

- Доход высококвалифицированных иностранных специалистов ( см. Ниже ) облагается налогом по ставке 13% / 15%.

- Определенный доход иностранных граждан из безвизовых стран ( см. Ниже ) облагается налогом по ставке 13% / 15%.

- Доходы беженцев от работы облагаются налогом в размере 13% / 15%.

- Процентный доход от российских банков до 5 миллионов рублей будет облагаться налогом по ставке 13%, тогда как доход сверх этого лимита будет облагаться налогом по ставке 15%.

Налог на профессиональные доходы

С 1 января 2019 года новый экспериментальный налоговый режим введен в четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан.Он доступен для граждан России и стран, входящих в Евразийский экономический союз (Беларусь, Казахстан, Армения и Кыргызстан). С 1 января 2020 года этот новый режим распространился еще на 19 регионов. С 1 июля 2020 года все регионы России могут ввести этот налоговый режим.

«Профессиональный доход» включает доход от деятельности, в которой физические лица не имеют работодателя или сотрудников по трудовым договорам (например, плата за обучение, доход от аренды).Подоходный налог, подлежащий налогообложению в соответствии с этим особым режимом, ограничен до 2 400 000 рублей. Дополнительный доход облагается налогом на регулярной основе в зависимости от статуса физического лица.

Если услуги оказываются для физических лиц, ставка налога составляет 4%. При оказании услуг юридическим лицам или индивидуальным предпринимателям ставка налога составляет 6%. Налог уплачивается ежемесячно. Физические лица, уплачивающие налог с профессионального дохода, не обязаны платить НДФЛ и / или взносы на социальное страхование.

Физические лица и индивидуальные предприниматели могут перейти на этот специальный налоговый режим и общаться с налоговыми органами России через специальное приложение.

Высококвалифицированные специалисты (ВКС)

ВКС – это иностранный гражданин, имеющий опыт работы, навыки или достижения в определенной области, который работает в России с ежемесячной заработной платой не менее 167 000 рублей (с некоторыми исключениями).

Доходы, полученные от трудовой деятельности физических лиц-нерезидентов со статусом ВКС, облагаются налогом по ставке 13% / 15% вместо 30% ставки налога, которая применяется к таким доходам, полученным нерезидентами, не имеющими статуса ВКС.

Иностранные граждане из стран безвизового режима

Иностранные граждане, въехавшие в Россию в безвизовом режиме (т.е. граждане стран Содружества Независимых Государств [СНГ], которые не являются членами Евразийского экономического союза [ЕАЭС], например Украина и Узбекистан) и наняты физическими лицами по трудовым или гражданско-правовым договорам для выполнения работ (оказания услуг) для частных, домашних и других аналогичных нужд, не связанных с какой-либо деловой деятельностью (например, в качестве помощников по уходу за домом, горничных, садовников), или юридическими лицами, индивидуальными предпринимателями или другими видами хозяйственных обществ, основанными на патентах на работу, имеют право подать заявку на специальные налоговые льготы.Кроме того, граждане стран-членов ЕАЭС (Армения, Беларусь, Казахстан и Кыргызстан), работающие в России, также могут подать заявку на получение специальных налоговых льгот.

Определенный доход, полученный вышеупомянутыми иностранными гражданами-нерезидентами, облагается налогом по ставке 13% / 15% вместо 30%.

Местные подоходные налоги

В России нет местных налогов на доходы физических лиц.

Требования к годовой налоговой отчетности иностранных компаний, осуществляющих свою деятельность в Москве, за 2020 год

24 февраля 2021 года

2021-5223

Россия: Требования к годовой налоговой отчетности иностранных компаний, осуществляющих свою деятельность в Москве, за 2020 год .47 выпустила письмо, определяющее порядок подготовки и сдачи отчетности за 2020 год иностранными компаниями, работающими в Москве (Письмо). 1

Годовые налоговые отчеты, подлежащие уплате от иностранных компаний, включают декларацию по налогу на прибыль, годовой отчет о деятельности, подготовленный в официально установленной форме, 2 и пояснительную записку к годовому отчету о деятельности (Пояснительная записка ). Данный комплект отчетов необходимо подать не позднее 29 марта 2021 года. 3

Кто должен подавать налоговую декларацию на прибыль и годовой отчет о деятельности?

Иностранные компании, зарегистрированные для ведения деятельности в России, должны подавать декларацию по налогу на прибыль и отчет о деятельности, даже если они не вели финансово-хозяйственную деятельность в 2020 году.

Налогоплательщики, осуществляющие деятельность в России через постоянное представительство, должны заполните разделы с первого по девятый декларации по налогу на прибыль. Иностранные компании, которые имеют подразделения, но не осуществляют через них коммерческую деятельность в России, должны заполнить разделы с первого по третий в декларации.

Пояснительная записка и другие документы

Хотя пояснительная записка к годовому отчету о деятельности не является обязательной частью отчетов и не должна подаваться в налоговый орган, налогоплательщикам следует рассмотреть возможность подачи этого отчета на ежегодно, чтобы свести к минимуму возможные вопросы со стороны налоговых органов.

В частности, налогоплательщик должен предоставить информацию о названии компании, виде деятельности, осуществляемой компанией как в стране его регистрации, так и через свое представительство / филиал в России, детали контрактов и подробную информацию о доходах и доходах. расходы представительства / филиала.Также существует требование описать методы, используемые для расчета доходов и расходов, когда представительство / филиал участвует в выполнении контрактов материнской компании и где мировой доход компании распределяется между подразделениями, расположенными в разных странах или регионах России.

Компания также должна раскрывать информацию о деятельности подготовительного и вспомогательного характера от имени третьих лиц, если такая деятельность имела место.

В Письме указано, что подтверждающие документы по расходам, которые были понесены за границей и переданы отделению, должны храниться в московском отделении и представляться в налоговые органы по запросу.

Вопросы и требования, содержащиеся в Письме этого года, в целом такие же, как и в предыдущие годы, но есть определенные отличия по сравнению с прошлым годом.

Ключевые изменения

Письмо содержит определенные изменения требований относительно информации, раскрываемой в пояснительной записке, а также ряд корректировок в отношении других форм налоговой отчетности.

Следующие элементы были исключены из требований к раскрытию информации для пояснительной записки:

Требование о предоставлении информации о других подразделениях в других регионах Российской Федерации

Требование о предоставлении подробной информации о деятельности иностранной компании мероприятия на территории Москвы, включая перечень всех кодов причин постановки на учет, присвоенных инспекцией для любых подразделений (строительных площадок), которые могут иметься у компании

Инспекция также обращает внимание на следующие моменты:

Коды бюджетной классификации местных бюджетов в декларации не вводятся.

Иностранная компания, самостоятельно объявившая себя налоговым резидентом Российской Федерации, должна подать в Инспекцию налоговую декларацию на прибыль по той же форме, что и российские компании.

Требование подачи налоговой декларации по транспортному и земельному налогам отменено с 1 января 2021 года на налоговый период 2020 года. 4

Документ, содержащий сведения о доходах физических лиц за завершившийся налоговый период и исчисленных, удержанных и перечисленных в бюджет суммах налога, должен быть представлен не позднее 1 марта года, следующего за налоговым. период, который закончился.Начиная с налогового периода 2021 года, этот документ необходимо подавать в рамках расчета сумм подоходного налога с физических лиц, рассчитанных и удерживаемых налоговым агентом (Форма № 6-НДФЛ).

Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом за первый квартал 2021 года и последующие налоговые периоды, оформляется по форме, утвержденной Приказом ФНС России № ЕД-7-11 / 753 @ от 15 октября 2020 года.

Начиная с отчетов за 2020 год, плательщики социальных отчислений, осуществляющие выплаты и другие вознаграждения физическим лицам, должны предоставлять информацию о средней численности сотрудников в рамках расчета социальных отчислений.

Уведомления об участии в иностранных организациях и уведомления контролируемых иностранных компаний должны подаваться только иностранными компаниями, являющимися налоговыми резидентами России. 5

С 1 января 2021 года вводится повышенная ставка НДФЛ в размере 15% для доходов, полученных физическими лицами за налоговый период свыше 5 млн рублей. Это изменение не распространяется на доход от продажи собственности или долей в собственности, доход от имущества, полученного в качестве подарка, или суммы, полученные в виде страховых выплат или пенсий.

Банковские реквизиты для уплаты налогов и сборов изменились с 1 января 2021 года. 6

Уведомление о контролируемых сделках

Уведомление за 2020 год должно быть подано не позднее 20 В мае 2021 года по форме, утвержденной приказом ФНС России от 7 мая 2018 года № ММВ-7-13 / 249 @. Налогоплательщики обязаны уведомлять налоговые органы о совершаемых ими контролируемых сделках видов, указанных в статье 105.14 Налогового кодекса. Незаконное несвоевременное представление уведомления о контролируемых сделках влечет наложение штрафа в размере 5000 рублей. Если налогоплательщик обнаруживает ошибки или упущения в своем уведомлении, он может подать исправленное уведомление.

Отмена механизма зачета при уплате социальных отчислений

С 1 января 2021 года выплаты по обязательному социальному страхованию на всей территории Российской Федерации будут назначаться и выплачиваться непосредственно местными органами Фонда социального страхования через механизм прямой оплаты.Механизм зачета отменяется с 1 января 2021 года, и взносы необходимо перечислять в Фонд в полном объеме без вычета расходов.

*****

EY имеет опыт оказания помощи налогоплательщикам с:

Составлением налоговой отчетности

Ведение налоговой отчетности

Проверка налогового статуса и проверка налоговых деклараций

Проверка и определение правильной налоговой базы

Сверка с налоговыми органами

_____________________________________

Для получения дополнительной информации по этому Предупреждению, пожалуйста, обращайтесь по следующему адресу:

Ernst & Young, Москва

Письмо №07-12 / 01021 Межрайонной инспекции Федеральной налоговой службы № 47 по г. Москве от 28 января 2021 г.

Приказ МНС России от 16 января 2004 г. № БГ-3-23 / 19.

Поскольку 28 марта 2021 года выпадает на выходной день, срок подачи документов переносится на следующий рабочий день, то есть 29 марта 2021 года.

Федеральный закон от 15 апреля 2019 года № 63-ФЗ.

Пункт 1 статьи 25.14 Налогового кодекса.

Раздел XIV Письма.

Корпоративный налог 2021 | Законы и правила | Россия

1.

Налоговые соглашения и резидентство1.1 Сколько договоров о подоходном налоге действует в настоящее время в вашей юрисдикции?

По состоянию на 2020 год действует 83 договора, подписанных Россией.

1.2 Следуют ли они в целом Типовой конвенции ОЭСР или другой модели?

Да, договоры обычно следуют Типовой конвенции ОЭСР и Типовой конвенции ООН.

1.3 Подписала ли ваша юрисдикция налоговое соглашение MLI и сдала ли ратификационную грамоту на хранение в ОЭСР?

Да, Россия подписала и ратифицировала налоговое соглашение MLI. В настоящее время в некоторые российские договоры вносятся поправки, основанные на положениях MLI.

1.4 Обычно включают ли они правила по борьбе со злоупотреблениями?

Да, правила противодействия злоупотреблениям обычно включены.

1.5 Отменяются ли договоры какими-либо нормами внутреннего права (независимо от того, существуют ли они на момент вступления договора в силу или вводятся впоследствии)?

Международные соглашения (договоры, конвенции и т. Д.), Ратифицированные и включенные в российское законодательство, имеют преимущественную силу над внутренними правилами.

1.6 Что такое критерий в национальном законодательстве для определения резидентства компании? Изменилось ли приложение теста в ответ на COVID-19?

Как правило, свидетельство о налоговом резидентстве требуется для определения налогового резидентства компании.

1.7 Ожидается ли, что налоговые органы вашей юрисдикции пересмотрят статус компаний с двойным резидентом в тех случаях, когда MLI изменяет “разрешение конфликтов” в соглашении?

У нас нет информации по этому поводу.

2.

Операционные налоги2.1 Существуют ли в вашей юрисдикции документарные налоги?

В налоговом законодательстве документальные налоги не устанавливаются.

2.2 Есть ли у вас налог на добавленную стоимость (НДС) или аналогичный налог? Если да, то с какой скоростью? Обратите внимание на любое снижение скорости в ответ на COVID-19.

Да, общая ставка НДС составляет 20%. Сниженная ставка налога в размере 10% применяется к определенным социальным продуктам, таким как продукты питания, детская одежда, книги и периодические издания, лекарства и т. Д.

Ставка 0% применяется в основном для экспортных и реэкспортных операций.

В отношении COVID-19 ставки НДС не снижались.Однако в результате мер COVID-19 список операций, освобожденных от НДС, был расширен.

2.3 Взимается ли НДС (или любой подобный налог) со всех транзакций или есть какие-либо соответствующие исключения?

Закон предусматривает исключения из налогообложения НДС по следующим операциям, в том числе: поставка основных средств, нематериальных активов и другого имущества некоммерческой организации для некоммерческой деятельности; продажа акций; продажа земельных участков и долей в нем; передача имущества по концессионным договорам; и отчуждение активов, принадлежащих лицам, признанным несостоятельными или банкротами.

Кроме того, в результате мер по COVID-19 поставка специального медицинского оборудования, инструментов может быть признана освобожденной от НДС.

2.4 Всегда ли он полностью взыскивается всеми предприятиями? Если нет, каковы соответствующие ограничения?

В соответствии с Налоговым кодексом РФ входящий НДС, как правило, подлежит вычету при соблюдении следующих условий:

- Суммы НДС должны быть предъявлены налогоплательщику при покупке товаров (работ, услуг, имущественных прав и т. Д.).), по счету-фактуре или уплачивается налогоплательщиком при ввозе товаров на таможенную территорию России (в связи с суммой НДС, подлежащей уплате при ввозе товаров).

- Товары (работы, услуги, имущественные права и т. Д.) Должны быть приобретены для осуществления операций, облагаемых НДС.

- Покупатель должен правильно оформить покупку и иметь подтверждающие документы.

- Покупатель является плательщиком НДС.

2.5 Допускается ли в вашей юрисдикции группировка НДС, и если да, то является ли группировка НДС «только для учреждения», как, например, Швеция в деле Skandia ?

Никакая налоговая группировка для целей НДС законом не установлена.

2.6 Есть ли какие-либо другие налоги на транзакции, подлежащие уплате компаниями?

Закон не устанавливает налогов на операции. Однако в некоторых случаях некоторые суммы взимаются за определенные процедуры, например: гербовые сборы за некоторые процедуры регистрации или поправки к регистрации, внесенные государственным реестром, но обычно они являются номинальными; и нотариальные сборы за операции, требующие обязательного нотариального утверждения (e.г. корпоративные операции, такие как продажа акций, опционные контракты и т. д.).

2.7 Есть ли другие косвенные налоги, о которых нам следует знать?

Да, существует акцизный налог, которым облагаются производители алкоголя, бензина, дизельного топлива и табачных изделий.

3.

Международные платежи3.1 Облагаются ли подоходным налогом дивиденды, выплачиваемые местной компанией-резидентом нерезиденту?

Да, применяется ставка удерживаемого налога в размере 15% («WHT»), если только льгота не применяется согласно соответствующему соглашению об избежании двойного налогообложения («DTT»).

3.2 Будет ли взиматься налог у источника с роялти, выплачиваемых местной компанией нерезиденту?

Да, применяется ставка 20% WHT, если только льгота не применяется согласно соответствующему DTT.

3.3 Будет ли взиматься налог у источника с процентов, выплачиваемых местной компанией нерезиденту?

Да, применяется ставка 20% WHT, если только льгота не применяется согласно соответствующему DTT.

3.4 Будет ли ограничена компенсация уплаченных таким образом процентов ссылкой на правила «недостаточной капитализации»?

Нет, но «избыточная» сумма процентов считается дивидендами, которые не подлежат вычету из налоговой базы и облагаются налогом на прибыль по ставке 15% (более низкие ставки могут применяться согласно соответствующему СИДН).В данном случае также будет применяться освобождение от суммы процентов по соответствующему договору.

3.5 Если да, то существует ли «безопасная гавань», в отношении которой гарантируются налоговые льготы?

Это не применимо в России.

3.6 Будут ли такие правила распространяться на задолженность, предоставленную третьей стороной, но гарантированную материнской компанией?

Да, правила «тонкой капитализации» применяются, если связанная сторона выступает поручителем по ссуде.

3.7 Существуют ли какие-либо другие ограничения на налоговые льготы при выплате процентов местной компанией нерезиденту, например, в соответствии с действием 4 BEPS?

Возможность вычета процентных расходов ограничена правилами недостаточной капитализации в России. Правила тонкой капитализации применяются к займам, предоставленным и / или обеспеченным 1) иностранными акционерами (юридическими или физическими лицами), которые прямо / косвенно владеют более 25% капитала должника или более 50% в каждой следующей компании в цепочке, или 2 ) компанией (иностранной или российской), считающейся аффилированной с указанной иностранной компанией.Процентные расходы подлежат вычету при условии, что сумма долга не превышает соотношение долга к собственному капиталу 3: 1 (12,5: 1 для банков и лизинговых компаний).

Дополнительно сложилась судебная практика по данному вопросу. Несмотря на то, что в соответствии с законом установлен только подход с фиксированным коэффициентом, налоговые органы начали оспаривать возможность вычета процентов, даже если формальные критерии не соблюдаются. Суды поддерживают такой подход и рассматривают долг как капитальные вложения или долевое финансирование, если реальное намерение сторон состояло в том, чтобы избежать уплаты налогов, замаскировав распределение прибыли с помощью операций с искусственным долгом.

Однако в недавнем налоговом деле (вынесенном в 2020 году) Верховный суд объявил другой подход к толкованию правил тонкой капитализации, согласно которому соблюдения формальных критериев недостаточно для применения правил тонкой капитализации. Правила тонкой крышки следует применять только тогда, когда имеет место фактическое уклонение от уплаты налогов, а не во всех случаях, когда соблюдаются формальные критерии. Однако такой подход является новым для российской судебной практики, и нет четкого понимания того, как он будет интерпретироваться другими судами в будущем.

3.8 Есть ли удерживаемый налог на арендную плату за недвижимость, выплачиваемую нерезидентам?

Да, доходы от аренды или субаренды активов, которые используются на территории России, включая доходы от лизинговых операций, аренды и субаренды морских и воздушных судов, облагаются в России НДН.

3.9 Есть ли в вашей юрисдикции правила трансфертного ценообразования? Ожидается ли, что их приложение будет серьезно затронуто COVID-19?

Да, в налоговое законодательство России в 2012 году были внесены поправки, включающие правила трансфертного ценообразования («ТЦ»).Правила ТЦ России в целом соответствуют Руководству по ТЦ ОЭСР и основным принципам, установленным ОЭСР. Применение правил TP не было затронуто и изменено из-за COVID-19.

4.

Налог на коммерческую деятельность: общий4.1 Какова общая ставка налога на прибыль компаний?

Ставка корпоративного подоходного налога (КПН) составляет 20%.

4.2 Подлежит ли корректировке налоговая база бухгалтерской прибыли или что-то еще?

Да, есть различия в бухгалтерском и налоговом учете.

4.3 Если налоговая база представляет собой бухгалтерскую прибыль, подлежащую корректировке, каковы основные корректировки?

Правила обязательного бухгалтерского учета сосредоточены на отражении каждой операции предприятия с целью более точной оценки финансового положения фирмы, в то время как целью налогового учета является наиболее справедливое налогообложение дохода.

Налоговый учет предполагает более строгие правила учета затрат на основе анализа экономических и деловых причин. В результате многие расходы, отраженные в бухгалтерском учете в полном объеме, могут быть ограничены в налоговом учете (например, затраты на выплату процентов по контролируемым сделкам, экономически неоправданные затраты или расходы, которые не были направлены на получение прибыли для компании).

Также могут быть разные правила записи, установленные законом в бухгалтерском и налоговом учете в отношении одних и тех же процессов (например,г. различные методы начисления амортизации, методы признания выручки и т. д.).

4.4 Существуют ли правила группировки налогов? Допускают ли они компенсацию в вашей юрисдикции за убытки зарубежных дочерних компаний?

Да, в России законодательством предусмотрена возможность создания налоговой группы (консолидированной группы налогоплательщиков («КГН»)). CTG – это образование, основанное на соглашении о консолидации на срок не менее двух лет. Налоговую группировку можно использовать только для корпоративного подоходного налога с консолидированной налоговой ставкой 20% (остальные налоги уплачиваются каждым из участников группы независимо).Нероссийские компании не могут быть членами группы, поэтому возмещение убытков зарубежным дочерним компаниям не допускается.

4.5 Сохраняются ли налоговые убытки при смене собственника?

Налоговые убытки одной компании не могут быть перенесены на другую компанию. Налоговые убытки могли пережить смену собственника только в процессе реорганизации. Правопреемник вправе уменьшить налоговую базу на сумму убытков, понесенных бывшими обществами до реорганизации.

4.6 Облагается ли налогом распределенная, а не нераспределенная прибыль по другой ставке?

Да, ставки налога на распределение прибыли отличаются от общих ставок налога. Согласно российскому налоговому законодательству, дивиденды облагаются налогом по ставке 13% для российских налоговых резидентов (юридических или физических лиц) и 15% для иностранных налоговых резидентов (юридических или физических лиц).

4.7 Облагаются ли компании какими-либо значительными налогами, не указанными в других разделах данной главы – e.г. налог на занятие собственности?

Да, собственник недвижимости должен платить налог на имущество, который взимается с основных средств и оплачивается по максимальной ставке 2,2% (точные ставки устанавливаются региональными властями) от средней чистой балансовой стоимости фиксированной суммы налогоплательщика. имущества или его кадастровой стоимости (устанавливается самоуправлением).

5.

Прирост капитала5.1 Существует ли специальный набор правил для налогообложения прироста и убытка капитала?

Прирост капитала облагается российским КПН по ставке 20%. Продажа акций или активов облагается налогом как прирост капитала. Налогооблагаемая база от продажи акций рассчитывается как разница между ценой продажи по сделке и историческими затратами на приобретение (цена приобретения плюс дополнительные расходы на юридические / финансовые консультации). Для сделок с активами налоговая база равна разнице между продажной ценой и чистой балансовой стоимостью актива (после амортизации).

5.2 Есть ли освобождение от участия в приросте капитала?

В настоящее время освобождение от налогообложения распространяется на продажу акций российских компаний. Оно доступно, если налогоплательщик владел акциями в течение пяти лет до даты продажи и акции были приобретены после 1 января 2011 года. Это освобождение также применимо к акциям российских акционерных обществ, если акции не котируются на бирже, если менее 50% активов компании прямо или косвенно состоит из недвижимости.

5.3 Есть ли особые льготы при реинвестировании?

Льготы по реинвестированию не предусмотрены.

5.4 Облагает ли ваша юрисдикция налогом у источника доходы от продажи прямого или косвенного участия в местных активах / акциях?

Продажа акций не облагается налогом на налог, если это не продажа акций компании с богатой недвижимостью (более 50% активов прямо или косвенно состоят из недвижимости, расположенной в России).Продажа недвижимого имущества в России облагается налогом в размере 20%.

6.

Местный филиал или дочерняя компания?6.1 Какие налоги (например, налог на капитал) будут взиматься при создании дочерней компании?

Единовременный платеж (гербовый сбор) уплачивается за процедуру регистрации в размере 4000 рублей.

6.2 Есть ли разница между налогообложением местного филиала и местного филиала компании-нерезидента (например, налогом на прибыль филиала)?

Местная дочерняя компания считается юридическим лицом, зарегистрированным в России, и налоговый режим для дочерней компании будет таким же, как и для российских компаний.

Деятельность местного отделения облагается налогом в России, если такой филиал является постоянным представительством («ЧП») в России. Основное различие в налогообложении прибыли заключается в том, что расходы головного офиса, относящиеся к местному филиалу в России, могут уменьшить налоговую базу ЧП, расположенного в России.Перенос затрат с материнской компании на дочернюю не допускается.

Кроме того, существуют различия в бухгалтерском и налоговом учете деятельности, осуществляемой местным филиалом и местным филиалом. Для местных филиалов и местных дочерних компаний устанавливаются разные налоговые декларации.

6.3 Как будет определяться налогооблагаемая прибыль местного отделения в его юрисдикции?

Согласно российским налоговым правилам, налоговая база определяется как разница между доходом, полученным местным филиалом, и расходами, понесенными этим филиалом в России.

Выполнение подготовительных или вспомогательных мероприятий через постоянную базу в России на регулярной основе может рассматриваться как ЧП, если такие действия осуществляются в интересах третьих лиц, даже если такие действия не предполагают какого-либо вознаграждения. При таких обстоятельствах налоговая база определяется как 20% от суммы расходов постоянного представительства, связанных с рассматриваемой деятельностью.

6.4 Получит ли филиал освобождение от двойного налогообложения в его юрисдикции?

Соглашения об избежании двойного налогообложения могут устанавливать специальное регулирование деятельности ЧП в России, таким образом, любые льготы или ограничения могут быть предоставлены ЧП на основании соответствующих положений DTT.

6.5 Будет ли взиматься подоходный налог или другой аналогичный налог в результате перевода прибыли филиалом?

Нет, так как этот перевод будет рассматриваться как операция внутри одной компании.

7.

Прибыль за рубежом7.1 Облагает ли ваша юрисдикция налогом прибыль, полученная в зарубежных филиалах?

Да, прибыль, полученная за рубежом, включается в налоговую базу по корпоративному подоходному налогу.В то же время налог, уплаченный за границу с такой прибыли, может быть начислен в России.

7.2 Облагается ли налогом получение дивидендов местной компанией от компании-нерезидента?

Да, дивиденды, полученные от компании-нерезидента, облагаются налогом в России по ставке 13%. Налогоплательщик может зачесть сумму удержанного налога в стране источника из своей налоговой базы в России.

Кроме того, законом предусмотрено освобождение от участия: оно применяется к дивидендам от компании-нерезидента, полученным российской компанией, которая владеет на дату определения права на получение дивидендов не менее 50% долей в уставном капитале. компании, выплачивающей дивиденды (иностранная компания), в течение 365 дней.Иностранная компания не должна быть зарегистрирована в оффшорной зоне.

7.3 Существуют ли в вашей юрисдикции правила «контролируемой иностранной компании», и если да, то когда они применяются?

Да, правила контролируемой иностранной компании («КИК») гласят, что иностранная компания может составлять КИК, если физическое или юридическое лицо владеет (прямо и / или косвенно) более чем 25% иностранной организации и / или физического лица или юридическое лицо владеет (прямо и / или косвенно) более чем 10% иностранной организации, и если совокупное участие всех российских налоговых резидентов в организации превышает 50%.Если российский владелец не получает дивиденды от контролируемой иностранной компании, он должен признать часть прибыли такого юридического лица в качестве налогооблагаемой прибыли в России.

С 2019 года компании не считаются контролирующими компаниями в следующих случаях: если участие в иностранной компании осуществляется путем прямого или косвенного участия в одной или нескольких российских публичных компаниях; и если участие в иностранной компании осуществляется через прямое или косвенное участие в одной или нескольких иностранных публичных компаниях, акции которых торгуются на фондовых биржах в странах ОЭСР.

8.

Налогообложение коммерческой недвижимости8.1 Облагаются ли нерезиденты налогом на продажу коммерческой недвижимости в вашей юрисдикции?

Да, продажа недвижимого имущества в России облагается налогом в России по ставке 20%.

8.2 Облагает ли ваша юрисдикция налогом передачу косвенной доли в коммерческой недвижимости в вашей юрисдикции?

Да, с 2015 года «косвенная» продажа недвижимости в России без налогообложения ограничена.Согласно поправке, прирост капитала возникает для иностранной компании от продажи акций, если более 50% активов целевой компании прямо или косвенно состоят из недвижимого имущества, расположенного в России. В настоящее время поправка применяется только в том случае, если покупателем «богатой» компании является резидент России. Продажа акций компании (даже со значительными активами в сфере недвижимости) между двумя иностранными компаниями по-прежнему не облагается налогом. Однако нельзя исключать возможность того, что в ближайшее время законодательство по этому поводу получит развитие.

8.3 Имеется ли в вашей юрисдикции специальный налоговый режим для инвестиционных фондов недвижимости (REIT) или их эквивалента?

Согласно российским правилам денежные выплаты в результате выкупа акций в REIT рассматриваются и облагаются налогом как доход, полученный от продажи недвижимого имущества, расположенного в России (WHT по ставке 20%).

9.

Противопоказания и соответствие9.1 Есть ли в вашей юрисдикции общие правила предотвращения или злоупотребления?

Да, в России существует правило недопущения / недопущения злоупотреблений.

9.2 Существует ли требование об особом раскрытии информации о схемах уклонения от уплаты налогов или транзакциях, которые соответствуют критериям, связанным с трансграничным налоговым планированием?

Нет, специального раскрытия схем уклонения не требуется. Есть только обязательство подать уведомление о контролируемой сделке (сделке между связанными сторонами).

9.3 Существуют ли в вашей юрисдикции правила, которые нацелены не только на налогоплательщиков, участвующих в уклонении от уплаты налогов, но и на всех, кто поощряет, позволяет или способствует уклонению от уплаты налогов?

Существует общая уголовная ответственность физических лиц за мошенничество (подделка документов для получения налоговой выгоды) и уклонение от уплаты налогов в результате непредставления налоговой декларации или других обязательных документов, предусмотренных налоговым законодательством, а также в результате введения в заблуждение сведения в налог, совершенный в особо крупном размере.

Лица, ответственные за подписание налоговых деклараций (генеральный директор, главный бухгалтер или иное уполномоченное лицо), несут уголовную ответственность.

9.4 Поощряет ли ваша юрисдикция «совместное соблюдение требований» и, если да, то предоставляет ли это только процедурные преимущества или приводит к снижению налога?

Да, в 2012 году была введена процедура налогового мониторинга и обмена информацией в ходе налогового мониторинга. Данная процедура установила новый, более прозрачный формат взаимодействия налоговых органов и налогоплательщика.Процедура налогового мониторинга позволяет налогоплательщикам снизить процессуальные риски и предотвратить налоговые нарушения, сотрудничая с налоговыми органами.

10.

BEPS и налоговая конкуренция10.1 Выполнила ли ваша юрисдикция рекомендации ОЭСР, вытекающие из проекта BEPS?

Да, в ответ на проект BEPS были введены следующие правила: правила CFC; Правила ТП; CBCR; понятие бенефициарного собственника; и правила тонкой капитализации.

10.2 Принято ли в вашей юрисдикции какое-либо законодательство по борьбе с BEPS, выходящее за рамки рекомендаций ОЭСР?

В настоящий момент все предпринимаемые действия находятся в рамках действий ОЭСР BEPS.

10.3 Поддерживает ли ваша юрисдикция предоставление общественности информации, полученной в рамках страновой отчетности (CBCR)?

Нет, информация CBCR не может считаться общедоступной и подлежит защите как налоговая тайна.

10.4 Поддерживает ли ваша юрисдикция какие-либо льготные налоговые режимы, такие как патентный ящик?

Не существует специальных режимов, таких как патентная коробка, но есть другие специальные режимы, такие как упрощенная система налогообложения и специальный налоговый режим для сельскохозяйственных компаний, когда НДС не применяется к компаниям.

11.

Налогообложение цифровой экономики11.1 Предпринимались ли в вашей юрисдикции какие-либо односторонние меры по налогообложению цифровой деятельности или по расширению налоговой базы для отражения цифрового присутствия?

Да, было внесено несколько поправок в отношении налогообложения НДС поставщиков электронных услуг.

С 1 января 2017 г. особые правила регистрации применяются к некоторым иностранным поставщикам электронных услуг. Согласно новым правилам поставки этих услуг, иностранные операторы и их иностранные посредники, которые предоставляют такие поставки физическим лицам в России («поставки B2C»), должны зарегистрироваться для уплаты НДС в России в течение 30 дней с даты их первой поставки российским физическим лицам. .

Начиная с 2019 года, иностранные компании, предоставляющие услуги электронным способом российским компаниям и индивидуальным предпринимателям («поставщики B2B»), будут обязаны регистрироваться для целей налогообложения в России, а также собирать, отчитываться и уплачивать НДС с продаж таким российским клиентам B2B.

Согласно официальной позиции Министерства финансов, новые правила также будут применяться к внутрифирменным операциям между связанными сторонами.

11.2 Поддерживает ли ваша юрисдикция какой-либо из вариантов «первого столпа» G20 / ОЭСР (участие пользователей, нематериальные маркетинговые активы или значительное экономическое присутствие)?

На момент написания в России никаких правил по этому вопросу не вводилось.

Топ-10 мировых экспортеров нефти

Товар номер один в мире – нефть. В 2019 году (последний год, по которому в настоящее время доступны полные данные) этот товар составлял более 1,3% от общего мирового ВВП. В том году мировая добыча сырой нефти достигла 4,5 миллиарда метрических тонн.

Саудовская Аравия исторически была лидером в мире по ежемесячному экспорту нефти, но в результате резкого роста добычи сланца и политики энергетической независимости Соединенные Штаты стали крупнейшим экспортером нефти в мире, хотя еще неизвестно, сможет ли американская нефть сохранять лидирующие позиции

Хотя данные мирового уровня доступны только за 2019 год, U.Управление энергетической информации США (EIA) составило окончательный список стран-экспортеров нефти на 2020 год. На эти страны приходится более двух третей от общего мирового экспорта нефти.

Ключевые выводы

- Нефть является ведущим экспортируемым продуктом в мире, по состоянию на 2019 год, на ее долю приходилось 1,3% мирового валового внутреннего продукта (ВВП).

- С 2019 года США превзошли Саудовскую Аравию в качестве ведущего экспортера нефти в мире, во многом благодаря добыче сланцевой нефти.

- Россия, Ирак, Канада, Объединенные Арабские Эмираты, Кувейт, Иран, США, Нигерия и Казахстан составляют остальную десятку.

1. США

Соединенные Штаты, расположенные в Северном полушарии и граничащие с Мексикой и Канадой, в настоящее время являются крупнейшей страной-экспортером нефти в мире. США экспортировали в среднем 18,6 млрд баррелей нефти в день в 2020 году, или 20% мирового экспорта. Согласно последним статистическим данным, с 2014 года объем международных продаж сырой нефти в стране увеличился почти на 500%.

2. Саудовская Аравия

Официально известная как Королевство Саудовская Аравия, страна Саудовская Аравия долгое время была крупнейшим в мире экспортером нефти. На Саудовскую Аравию, образованную в 1932 году, приходилось 12% мирового экспорта нефти в 2020 году. Страна расположена на Аравийском полуострове и по своим размерам сопоставима с Аляской.

3. Россия

Огромная трансконтинентальная страна Россия является вторым по величине экспортером нефти в мире. В 2018 году экспорт нефти из России составил 11% мирового экспорта нефти.Если сравнивать географические размеры, Россия вдвое больше, чем все Соединенные Штаты.

4. Канада

Самая северная страна Северной Америки, Канада – четвертый по величине экспортер нефти в мире. В 2020 году страна экспортировала 6% мировых поставок. По оценкам, из-за размеров обширных нефтеносных песков Атабаски в Канаде по-прежнему находится более 10% мировых запасов нефти.

# 1

Сырая нефть была основным экспортным продуктом в мире в 2019 году.

5. Китай

Хотя Китай не особенно известен своими нефтедобывающими мощностями, он нарастил экспорт нефти, заняв 5-е место в 2020 году. В этом году страна продавала в среднем 4,93 миллиона баррелей нефти в день, или 5% от общего объема экспорта.

6. Ирак

Первоначально образованный в 1932 году, Ирак когда-то входил в тройку крупнейших мировых экспортеров нефти. В 2020 году Ирак опустился на шестое место, на его долю приходилось 4% мирового экспорта. Расположенный на Ближнем Востоке Ирак сопоставим по размерам с Калифорнией.

7. Объединенные Арабские Эмираты

Номер семь в списке – Объединенные Арабские Эмираты (ОАЭ). Расположенные на Аравийском полуострове, ОАЭ примерно размером с Южную Каролину. В 2020 году ОАЭ составит около 4% от общего мирового экспорта нефти. \

Согласно последним статистическим данным, мировые поставки сырой нефти в 2018 году составили 1,113 триллиона долларов, что на 34% больше, чем в предыдущем году; тем не менее, это число все еще меньше более чем на 19% по сравнению с уровнем 2014 года.

8. Бразилия

На Бразилию приходится около 3,8 миллиона баррелей нефти в день, и она является восьмой по величине нефтедобывающей страной в мире. По данным Управления энергетической информации США (EIA), более 90% добычи нефти в Бразилии добывается на морских глубоководных месторождениях. Кроме того, Бразилия имеет почти 13 миллиардов баррелей доказанных запасов нефти, что является вторым по величине в Латинской Америке после Венесуэлы.

9. Иран

Иран – вторая по величине страна на Ближнем Востоке и примерно вдвое больше Техаса.В 2020 году он занимает седьмое место в списке, экспортируя около 4% от общемирового объема.

10. Кувейт

Учитывая его небольшие размеры, впечатляет то, что Кувейт входит в список крупнейших мировых экспортеров нефти. Страна, основанная в 1752 году и расположенная на Аравийском полуострове, размером с Коннектикут. В 2020 году страна экспортировала 3% от общего объема экспорта в мире.

Много разговоров, мало действий в удовлетворении потребности Калифорнии в воде

Засуха в Калифорнии, возможно, больше похожа на политический мяч для пинг-понга, чем на что-либо другое, но не ошибаюсь: засуха в Калифорнии реальна; Бывает; это циклично; и политики ничего не сделали для смягчения его последствий для 40 миллионов жителей штата.

Хотя Эль-Ниньо, возможно, не материализовался, как предполагалось, оно наполнило водохранилища северной Калифорнии. Озеро Шаста полно, как и озера Оровилль и озеро Фолсом. Эти факты, возможно, побудили государственных чиновников выделить более половины запрошенных водных ресурсов пользователям Государственного водного проекта, в том числе фермерам и городским жителям.

Федеральные водопользователи относятся к другой категории и поэтому получили от федерального правительства совершенно разные обещания в отношении воды. Короче говоря, если вы занимаетесь сельским хозяйством к северу от дельты реки Сакраменто, вы получаете 100 процентов того, о чем просили.Если вы занимаетесь сельским хозяйством к югу от него, вам обещают 5 процентов запрошенной воды (если у вас нет высших прав на воду, тогда вы получите 100 процентов).

Неважно, что вы заплатили за транспортные системы, чтобы получить воду, и должны продолжать оплачивать техническое обслуживание этих систем без выгоды от дохода фермы для покрытия этих затрат или вашего счета по налогу на недвижимость.

По мере того, как избирательный цикл в Калифорнии набирает обороты, два кандидата в президенты пересекли штат, обещая то, что делают политики.

В то время как предполагаемый кандидат от Республиканской партии Дональд Трамп пообещал во Фресно «открыть воду» усталым фермерам Водные регуляторы Калифорнии ослабили ограничения на засуху вслед за аналогичными решениями городских районов водоснабжения, которые смотрели на север на полные водохранилища.

Между тем, уик-энд, посвященный историям с Юго-Запада, говорит о другом. Когда озеро Мид достигает рекордно низкого уровня, задаются вопросов: Что произойдет, когда на юго-западе Америки закончится вода?

Это происходит, и руководители уровней предлагают Калифорнии и другим странам по всей стране реалистично взглянуть на сокращение поверхностных запасов и водоносных горизонтов и действовать раньше, чем позже.

Политические деятели и активисты-экологи сделали район Дельты Калифорнии узким местом для государственных войн за воду. Некоторые хотят, чтобы транспортная система обходила воду под или вокруг Дельты , потому что, как только она попадает в Дельту, биологические заключения, закрепленные в федеральном суде, и продолжающиеся судебные процессы вынуждают ее смывать в море, поэтому такие хранилища вне потока, как Водохранилище Сан-Луис остается крайне низким, несмотря на заявленную цель хранения воды для фермеров и городов к югу от Дельты.

Между тем, крупный водный округ Южной Калифорнии пытается получить больше воды для своих жителей, якобы для того, чтобы обеспечить водой большой, испытывающий жажду регион штата. Эти планы по-прежнему блокируются в суде, поскольку противников подали в суд на водный округ , чтобы заблокировать его покупку пяти островов в самом сердце региона дельты реки.

Тем не менее, хотя выборные должностные лица практически ничего не делают для обеспечения устойчивого водоснабжения штата с почти 40 миллионами жителей, мы все же хотим знать: Будет ли Ла-Нинья следовать за Эль-Ниньо и что это означает для штата, производящего воду? большинство национальных фруктов, овощей, орехов и других съедобных товаров?

Станислав Возможности трудоустройства – Округ Станислав

Агентство общего обслуживания (GSA) предоставляет широкий спектр внутренних услуг для наших клиентских отделов.Поддерживая их добрые дела своими собственными, чтобы каждый из них мог успешно приносить пользу нашему сообществу. Годовой операционный бюджет Агентства составляет примерно 30,6 млн долларов, из которых примерно 90,0 млн долларов на капитальные проекты, новое строительство, реконструкцию и отсроченное техническое обслуживание, запланированы на следующие двухлетние бюджетные циклы.

Агентство общего обслуживания состоит из двух основных подразделений: 1) административного и 2) капитального. Административный отдел в первую очередь курирует функции составления бюджета, бухгалтерского учета, кредиторской задолженности, коммунальных услуг, людских ресурсов, безопасности и обучения для обоих отделов.Административный отдел осуществляет надзор за отделом централизованного обслуживания / закупок и отделом обслуживания флота.

Центральный отдел обслуживания отвечает за приобретение товаров и услуг, заключение договоров, аренду имущества и оборудования, консультирование по вопросам закупок и содействие заключению контрактов с департаментами графства, в дополнение к продаже и / или утилизации излишков имущества графства, почтового отделения, посыльного , а также услуги по утилизации. Менеджер по закупкам обеспечивает закупку товаров и услуг на сумму около 250 миллионов долларов в масштабах округа на конкурентной основе.Кроме того, сотрудники централизованной службы закупок оформят более 5200 заказов на закупку, а курьерские службы будут обрабатывать и доставлять около 1,4 миллиона почтовых отправлений в департаменты графства ежегодно.

Подразделение по обслуживанию флота обеспечивает профилактическое и предписывающее обслуживание примерно 1400 автомобилей округа и другого специализированного оборудования для всех департаментов округа. Fleet Services предоставляет полный спектр услуг по техническому обслуживанию транспортных средств, включая помощь в приобретении транспортных средств, регистрации транспортных средств, профилактическом обслуживании, управлении авариями, ремонте транспортных средств, автопарке, программе блокировки топливных карт, а также услуги по утилизации / аукциону.

Подразделение капитального строительства отвечает за капитальные проекты, отсроченное техническое обслуживание, техническое обслуживание помещений, Закон об американцах с ограниченными возможностями (ADA), а также за общую эксплуатацию объектов для 10th Street Joint Powers Agency (JPA), офисного здания на 12th Street и Центра ветеранов .

Отдел капитального строительства отвечает за проекты нового строительства, расширения, реконструкции или замены существующего объекта или объектов в округе.Подразделение капитального строительства недавно заключило два контракта на строительство на общую сумму 17,2 миллиона долларов для проектов расширения библиотеки Терлок и проектов по замене библиотеки Империи, находится на этапе проектирования строительства Администрации Агентства здравоохранения / проекта общественного здравоохранения с утвержденным бюджетом проекта в размере 34,5 миллиона долларов. при завершении строительства. Подразделение капитального строительства также отвечает за разработку Плана капитального ремонта, а также за управление и поддержку повседневной работы офисного здания на 10-й улице, которое является объединенным агентством.

Программа отложенного технического обслуживания (DM) служит для преодоления разрыва между капитальными проектами и техническим обслуживанием объектов. Отсроченное техническое обслуживание уже седьмой год успешно завершает 200 различных проектов по всему округу на общую сумму 13,1 миллиона долларов. Программа DM получает множество запросов в течение года для решения различных проектов отложенного технического обслуживания, включая замену систем отопления, вентиляции и кондиционирования, модернизацию лифтов, напольные покрытия и покраску.

Подразделение технического обслуживания помещений (FMD) состоит из двух основных программ: технического обслуживания и дополнительных услуг.Подразделение технического обслуживания обслуживает и эксплуатирует системы и оборудование зданий на площади более 2,5 миллионов квадратных футов принадлежащих графству и арендованных объектов, в то время как подразделение кастодиальных услуг обеспечивает, чтобы объекты, принадлежащие графству, в основной зоне обслуживания графства поддерживались на профессиональном уровне для всех. пользователям работать и общаться с клиентами в безопасной и здоровой среде.

Программа Закона об американцах с ограниченными возможностями (ADA) обеспечивает надзор и техническую поддержку, чтобы гарантировать, что доступ к объектам и услугам соответствует руководящим принципам ADA.

Чтобы узнать больше о нашей команде, нажмите здесь

юристов по налоговым спорам | Caplin & Drysdale

Работа с IRS на всех уровнях является основной частью внутренней и международной налоговой практики Caplin & Drysdale. Мы регулярно проводим проверки IRS на уровне налогового агента, напрямую или за кулисами, в качестве дополнения к отделу налогового соблюдения нашего клиента. Мы также берем на себя проверку IRS на уровне Апелляционного офиса IRS, готовим исчерпывающий письменный протест и ведем переговоры с сотрудником по апелляциям.Наши юристы регулярно взаимодействуют с национальным офисом IRS и казначейством, готовят запросы на постановления для наших клиентов, защищают позиции наших клиентов в судебных разбирательствах по техническим консультациям и ищут творческие решения проблем клиентов с помощью административных решений, постановлений о доходах и постановлений казначейства. Мы также помогаем клиентам в решении дополнительных вопросов, связанных с налоговым спором, таких как раскрытие финансовой отчетности, положения о налоговых резервах и обработка налоговых деклараций по спорным вопросам в будущем.При этом мы поддерживаем высокие профессиональные стандарты и опираемся на нашу отличную репутацию в IRS, что приносит пользу нашим клиентам. Когда вы добавляете Caplin & Drysdale в команду по урегулированию налоговых споров, вы увеличиваете свои шансы на успех.

Представительские обязательства

- Компания Нью-Йоркской фондовой биржи, занимающаяся страхованием жизни, была проверена группой агентов, которые придерживались мнения, что определенные практики страховых резервов не позволяют компании рассматривать ее как компанию по страхованию жизни в соответствии с подразделом L Налогового кодекса.Для компании это был решающий вопрос.

Результат: Caplin & Drysdale оказала помощь налоговому отделу компании и фирме CPA в процессе проверки. Компания Caplin & Drysdale убедила директора округа обратиться за технической консультацией в национальный офис IRS, подготовила подробный отчет о технических консультациях и наняла внешних экспертов для помощи в обсуждениях с национальным офисом IRS. Caplin & Drysdale также работала с компанией над деликатными вопросами раскрытия информации и налоговых резервов.После более чем двух лет обсуждений и обсуждений Национальное бюро признало проблему.

- Закрытая корпорация распределила акции дочерней компании среди семейных акционеров в сделке, которая должна квалифицироваться как не облагаемое налогом выделение. Несколько месяцев спустя семейные акционеры продали свои акции распределенной компании за большую сумму денег, несмотря на то, что ранее они представили IRS в своем заявлении о вынесении решения о том, что у них нет плана или намерения продавать распределенные акции.Налоговое управление США проверило транзакцию и пришло к выводу, что распространение и последующая продажа являлись «приемом» в соответствии с разделом 355 Налогового кодекса, что привело к налогообложению распределения. Предлагаемый дефицит составил более 100 миллионов долларов по налогам и процентам.

Результат: Caplin & Drysdale взяла на себя проверку и работала напрямую с налоговым агентом. Потратив несколько месяцев на сбор информации по этому важному делу, Caplin & Drysdale подготовила подробный меморандум налоговому агенту.Последовало несколько обстоятельных встреч и телефонных разговоров с агентом. В течение года Caplin & Drysdale получила полную концессию.

- Большое имущество было проверено IRS, которое предложило налоговые недостатки, пени и штрафы на сумму более 60 миллионов долларов. Главный вопрос в деле касался оценки закрытого бизнеса. IRS привлекла признанную оценочную фирму, а престижная нью-йоркская юридическая фирма посоветовала имуществу выкупить 30 миллионов долларов.

Результат: По рекомендации юрисконсульта по судебным спорам, компания Caplin & Drysdale была выбрана представителем недвижимости в налоговом суде.После взятия дела под контроль Caplin & Drysdale передала дело в Апелляционный офис IRS. Мы наняли новых экспертов-оценщиков и подготовили пространный письменный протест. После длительных переговоров дело было урегулировано примерно на десять процентов от предложенного дефицита.

- Иностранная корпорация, ведущая деятельность в США, подверглась длительной и чрезвычайно спорной экспертизе, охватывающей 10 налоговых лет, и внесла предлагаемые корректировки на сумму более 250 миллионов долларов, включая налоги, проценты и штрафы на сумму более 70 миллионов долларов.

Результат: Caplin & Drysdale была доставлена ближе к концу обследования, чтобы помочь завершить обследование и рассеять плохие чувства между сторонами. Затем компания Caplin & Drysdale защитила налогоплательщика в апелляционном порядке, выиграла полную концессию IRS, устранив потенциальную ответственность на сумму более 70 миллионов долларов, а затем заключила соглашение о предварительном ценообразовании, которое минимизировало вероятность возникновения разногласий по результатам экспертизы в будущем.

Наши услуги

Если ваша компания или вы индивидуально проходите проверку IRS, мы можем значительно расширить ваши усилия по защите и, при необходимости, взять на себя полную ответственность за проверку от вашего имени.Звоните нам когда:

Вы уведомлены о начале проверки, чтобы мы могли проконсультировать вас по вопросам логистики, повседневных отношений с агентами IRS и решения чувствительных вопросов.

Вам нужна закулисная помощь в мониторинге экзамена, предоставление процедурных указаний вашим специалистам по комплаенсу и письменный продукт с ответами на юридические и деликатные фактические вопросы.

Вам нужен квалифицированный представитель, чтобы иметь дело непосредственно с агентами и контролировать экспертизу

Вы ожидаете получить или получите Уведомление о предполагаемом недостатке («30-дневное письмо) и хотите передать дело в апелляционный офис IRS.