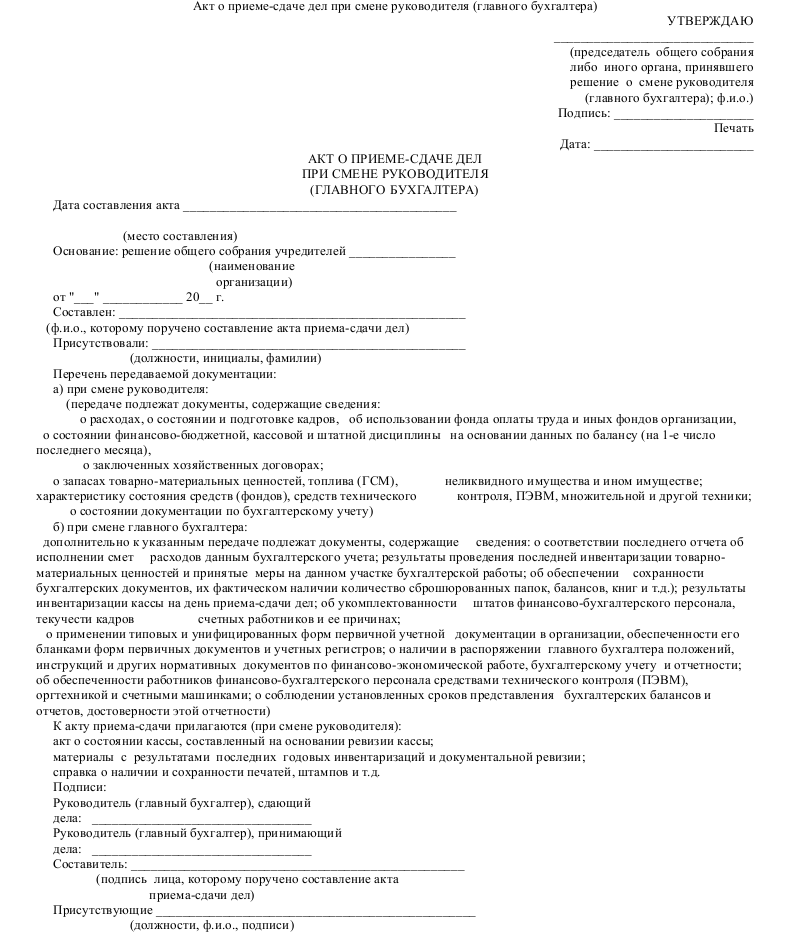

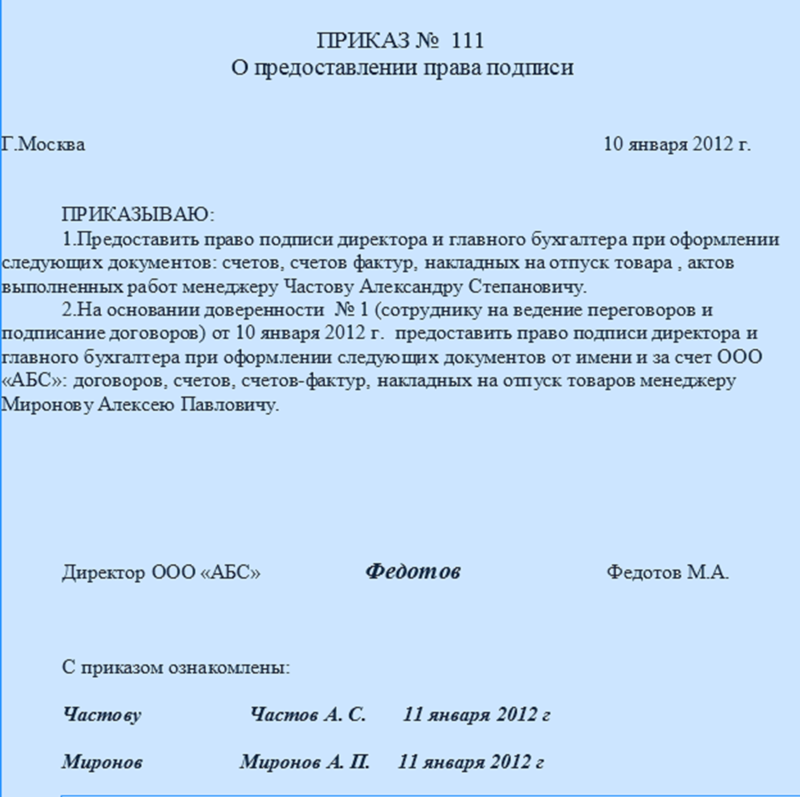

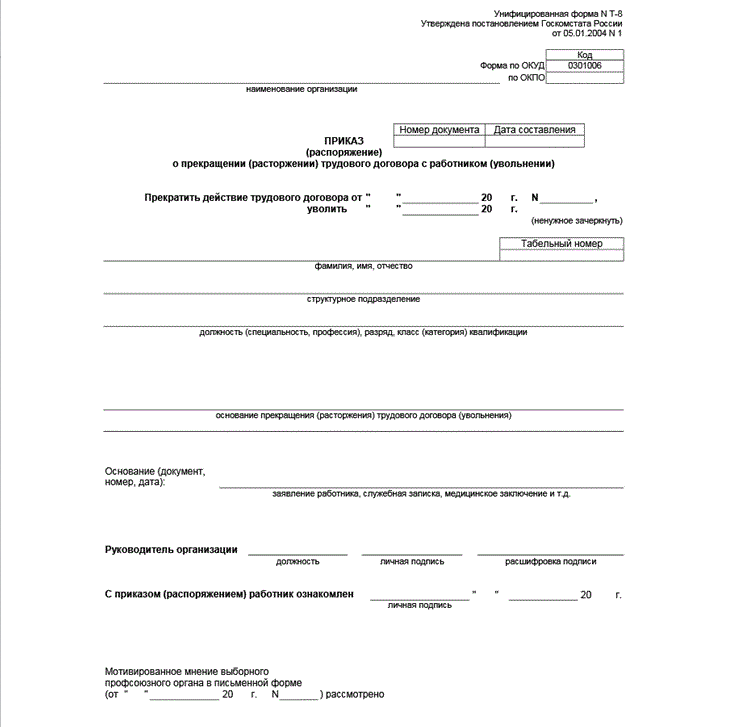

Какой документ составляется при назначении и увольнении главного бухгалтера: ИНСТРУКЦИЯ О ПОРЯДКЕ ПРИЕМА-СДАЧИ ДЕЛ ГЛАВНЫМИ БУХГАЛТЕРАМИ (СТАРШИМИ БУХГАЛТЕРАМИ НА ПРАВАХ ГЛАВНЫХ БУХГАЛТЕРОВ) , ЦЕНТРАЛИЗОВАННЫХ БУХГАЛТЕРИЙ (БУХГАЛТЕРИЙ), УЧРЕЖДЕНИЙ, ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ СИСТЕМЫ МИНИСТЕРСТВА ЗДРАВООХРАНЕНИЯ СССР

Акт приема-передачи дел главному бухгалтеру

Примечание: На данную страничку поисковики часто отправляют пользователей по запросу “акт приема-передачи”. Поэтому выберите из списка ниже, какой именно акт приема-передачи Вам нужен.

Ситуация, когда Главный бухгалтер приходит на вновь создаваемое предприятие, достаточно редка. Чаще всего до него на этой должности уже кто-то работал. Поэтому перед тем, как занять свою должность, Главному бухгалтеру следует принять дела от предшественника.

Законодательством Украины не предусмотрено обязательное оформление приема-передачи дел между бухгалтерами. Но, тем не менее, это необходимо сделать и надлежащим образом оформить. Причем такой документ в первую очередь нужен не бухгалтерии, а именно руководству и владельцам предприятия. Дело в том, что ответственность за организацию и ведение бухгалтерского учета Закон Украины “О бухгалтерском учете” возлагает на владельца или уполномоченный орган (должностное лицо), руководящий предприятием.

Законодательная база, которая должна использоваться при приеме-передаче дел Главному бухгалтеру

-

Кодекс законов о труде Украины от 10.12.71 г., с изменениями и дополнениями

-

Уголовный кодекс Украины от 05.04.2001 г. № 2341-III, с изменениями и дополнениями

-

Закон Украины от 16.07.99 г. № 996-ХIV «О бухгалтерском учете и финансовой отчетности в Украине»

-

Закон Украины от 21.12.2000 г. № 2181-III «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами», с изменениями и дополнениями

- Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Министерства финансов Украины от 24.05.95 г. № 88

-

Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, документов и расчетов, утвержденная приказом Министерства финансов Украины от 11.

08.94 г. № 69

08.94 г. № 69

08.94 г. № 69

08.94 г. № 69Прошу обратить внимание, что положение №88 и инструкция №69 утверждались намного ранее, чем была проведена реформа бухгалтерского учета в Украине. Поэтому некоторая часть положений этих документов противоречит действующему законодательству. Например, п. 7 Положения №88, в котором говорится о том, что главным бухгалтерам запрещается получать непосредственно по чекам и другим документам денежные средства и товарно-материальные ценности, не соответствует Закону о бухучете, в п. 7 ст. 8 которого перечислены функции и обязанности главного бухгалтера.

Вступление в должность нового Главного бухгалтера

Практика показывает, что вновь назначаемый Главный бухгалтер может принимать дела как “мирным” путем, так и в ситуации, когда принимать дела просто не от кого. Например, потому что бывший главбух уже уволен. При этом стоит помнть, если акт приемки-передачи дел вообще не подписывается, то в дальнейшем невозможно доказать, что какой-то части документов не было и они не могли быть переданы. В любом случае прием дел желательно проводить после проведения независимого аудита, что, возможно, спасет в будущем от многих неприятностей.

В любом случае прием дел желательно проводить после проведения независимого аудита, что, возможно, спасет в будущем от многих неприятностей.

Если предшественник еще работает, то желательно нового Главного бухгалтера принять на работу сначала заместителем, чтобы он мог спокойно принять дела. После этого руководитель должен издать приказ о назначении нового главного бухгалтера предприятия и передачи ему документации.

Проведение независимого аудита в такой сиуации часто является самым оптимальным вариантом. Однако, необходимо привлечь квалифицированных аудиторов. Дело в том, что часто в процессе аудита выявляется отсутствие некоторых первичных документов, ошибки в бухгалтерском и налоговом учете. Поэтому в 90% случаев расходы на такую проверку окупяться сразу же после ее завершения. Аудиторская компания сделает заключение о состоянии бухгалтерского учета и отчетности на предприятии, на основе чего будет составлен приемо-сдаточный акт по передаче дел.

В большинстве случаев, смену Главного бухгалтера проводят “не от хорошей жизни” и новому главбуху следует готовиться к “сюрпризам”. Поэтому чем больше внимания будет уделено процедуре приемки дел, тем легче будет работаться в дальнейшем.

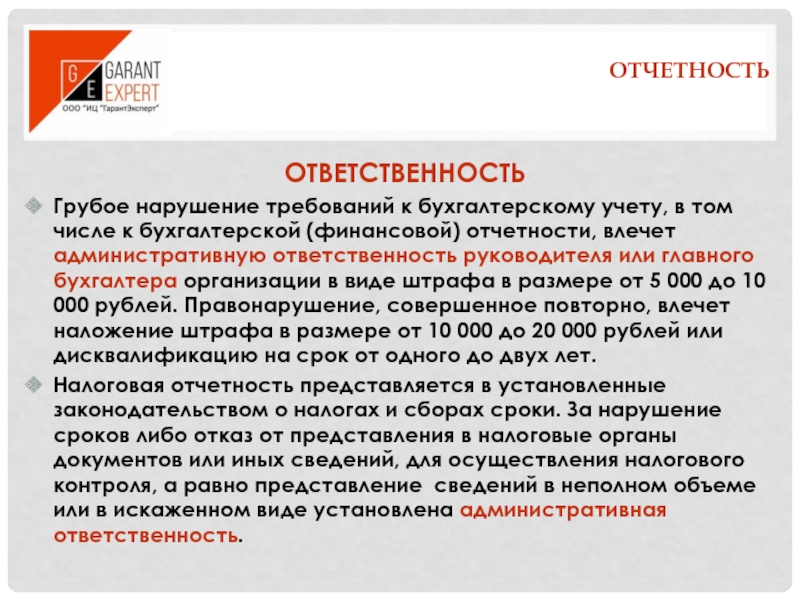

Ответственность главного бухгалтера

Вновь пришедший на предприятие Главный бухгалтер заинтересован в том, чтобы строго разграничить ответственность за свои действия и действия своего предшественника.

Согласно действующему законодательству ответственность за организацию бухгалтерского учета на предприятии несет собственник или уполномоченный орган (должностное лицо), осуществляющий руководство предприятием в соответствии с законодательством. В случае наличия на предприятии Главного бухгалтера, директор обычно делегирует данные полномочия ему. И ответственность в конечном итоге, часто несет именно Главный бухгалтер.

Кроме ответственности за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, ответственность предусмотрена также за сохранность документов, регистров бухучета и отчетности в течение установленного законодательством срока.

Что касается обязанностей Главного бухгалтера, то в соответствии с п.7 ст.8 Закона № 996 он должен обеспечивать проверку состояния бухгалтерского учета в подразделениях предприятия.

В п.8 ст.9 Закона № 996 предусмотрено, что ответственность за несвоевременное составление первичных документов и регистров бухгалтерского учета и недостоверность отраженных в них данных несут лица, которые составили и подписали эти документы. Подпункт 2.14 Положения содержит практически такую же норму и устанавливает, что ответственность за своевременное и качественное составление документов, за достоверность данных, приведенных в них, несут лица, составившие и подписавшие эти документы. Согласно п.3.4 Положения за правильность регистрации информации в учетных регистрах ответственность также несут лица, которые составили и подписали их.

Исходя из вышеприведенного, можно сделать вывод о том, что, теоретически, бухгалтер не будет отвечать за ошибки, допущенные его предшественником, так как первичные документы и учетные регистры были подписаны именно предшественником, а следовательно, он и должен за них отвечать.

Такая же позиция применяется и к документам налогового учета и налоговым декларациям предприятия. Ведь п.2 ст.3 Закона № 996 гласит, что финансовая, налоговая, статистическая и другие виды отчетности, использующие денежный измеритель, основываются на данных бухучета. Значит, положения Закона № 996 могут быть применимы и к налоговому учету. Поскольку основой для налогового учета являются данные бухгалтерского учета, то и характер ответственности за ошибку, допущенную в налоговой отчетности, которая стала следствием ошибки, допущенной в бухгалтерском учете, один и тот же.

К примеру, если предыдущий главбух занизил налог еще в предыдущей декларации, то именно он и будет отвечать за свой проступок. А использование новым бухгалтером данных предыдущей декларации в следующих декларациях — действие полностью правомерное. Следовательно, каждый новый бухгалтер несет ответственность за правонарушения, совершенные в период именно его работы на предприятии.

А использование новым бухгалтером данных предыдущей декларации в следующих декларациях — действие полностью правомерное. Следовательно, каждый новый бухгалтер несет ответственность за правонарушения, совершенные в период именно его работы на предприятии.

Однако практика показывает, что бухгалтер все-таки может нести ответственность за неправомерные действия предыдущего главного бухгалтера. Уже имелись случаи, когда в отношении главного бухгалтера налоговой милицией возбуждалось уголовное дело по ст.212 УК (уклонение от уплаты налогов, сборов, других обязательных платежей), но было прекращено на основании п.2 ст.6 Уголовно-процессуального кодекса Украины в связи с тем, что в его действиях нет умышленного уклонения от уплаты налогов. Однако правоохранительные органы усмотрели в действиях нового главного бухгалтера состав преступления, предусмотренного ст.367 УК (должностная халатность), поскольку главный бухгалтер в силу своего должностного положения обязан был проверить бухгалтерскую документацию, которая при вступлении его на должность оставалась после старого главного бухгалтера, и уплатить налоги.

Как принять дела

Инструкция для главбуха о приеме-передаче дел описана в отдельной статье.

Если новому бухгалтеру не удалось принять дела от уже уволившегося бухгалтера, то это должен был сделать руководитель или своим приказом поручить это сделать другому специалисту. Как правило, при увольнении бухгалтера на предприятии создается комиссия для приема дел от главного бухгалтера. По результатам проверки составляется акт инвентаризации, в котором фиксируются результаты проверки и приводится полный перечень и опись передаваемых документов.

В случае установления факта отсутствия каких-либо бухгалтерских документов руководитель должен принять соответствующее решение с учетом п.6.10 Положения. В этом пункте установлено, что при пропаже или уничтожении первичных документов, учетных регистров и отчетов руководитель предприятия, учреждения письменно уведомляет об этом правоохранительные органы и приказом назначает комиссию для установления перечня отсутствующих документов и расследования причин их пропажи или уничтожения.

Поэтому, учитывая вышеизложенное, бухгалтеру, который устраивается на работу, при наличии приказа руководителя о приеме на должность бухгалтера необходимо потребовать акт инвентаризации бухгалтерской документации и сами документы. Затем, сверив эти два источника, он должен составить служебную записку на имя руководителя предприятия, изложив в ней о состоянии бухгалтерской документации. Впоследствии это может пригодиться. В частности, можно будет апеллировать к этой «бумаге», если предыдущим бухгалтером допускались ошибки.

Попробуем определить, за какой же период новому главбуху нужно проверить наличие документов. Следует учитывать пп.15.1.1 ст.15 Закона № 2181. Согласно этому подпункту бухгалтеру необходимо проверять налоговые декларации не менее чем за 1095 дней, следующих за последним днем предельного срока представления налоговой декларации (в которой отражены показатели этих налоговых деклараций), а в случае если такая налоговая декларация была представлена позднее, — за днем ее фактического представления. Но нужно помнить о пп.15.1.2 ст.15 Закона № 2181, в соответствии с которым налоговое обязательство может быть начислено или производство по делу о взыскании такого налога может быть начато без соблюдения срока давности, определенного в пп.15.1.1, в случае если:

Но нужно помнить о пп.15.1.2 ст.15 Закона № 2181, в соответствии с которым налоговое обязательство может быть начислено или производство по делу о взыскании такого налога может быть начато без соблюдения срока давности, определенного в пп.15.1.1, в случае если:

а) налоговая декларация за период, когда возникло налоговое обязательство, не была представлена;

б) судом установлено совершение преступления должностными лицами налогоплательщика или физическим лицом — налогоплательщиком относительно умышленного уклонения от уплаты указанного налогового обязательства. В таких случаях срок давности в 1095 дней не применяется.

Если в течение этого времени налоговая инспекция уже проверяла предприятие, будущему главбуху необходимо изучить акт проверки. В этом случае он может проверять только ту документацию, которая образовалась после составления акта проверки.

При формировании дел, при подготовке различных видов номенклатур дел, разработке схем классификации документов и перечней документов с указанием сроков их хранения необходимо руководствоваться Перечнем типовых документов, которые создаются в деятельности органов государственной власти и местного самоуправления, других учреждений, организаций и предприятий, с указанием сроков хранения документов, утвержденным приказом Главного архивного управления при Кабинете Министров Украины от 20 июля 1998 г. № 41.

№ 41.

Данный Перечень является основным нормативным документом при определении сроков хранения документов и их отбора для уничтожения документов.

Еще несколько рекомендаций новому главбуху. На определенную дату, согласованную с увольняющимся главбухом, все учетные процессы за истекший период должны быть завершены. Это означает, что должны быть выполнены все бухгалтерские записи за истекший период, укомплектованы в дела первичные документы, служащие основанием для каждой выполненной записи, сформирован оборотный баланс, формы бухгалтерской и налоговой отчетности. К передаче готовятся книги и журналы регистрации: учета счетов-фактур полученных и выданных, приобретений и продаж, регистрации банковских чековых книжек, ценных бумаг, доверенностей, контрольно-кассовых аппаратов, кассовая книга и др. Документы должны быть подшиты в дела согласно номенклатуре дел, разработанной на предприятии. Номенклатура дел представляет собой список заглавий (наименований) дел и журналов (книг) регистрации, заводимых на предприятии, с указанием сроков их хранения. Если необходимые журналы (книги) отсутствуют, об этом делается соответствующая запись в акте приемки-передачи, а журнал (книга) заводится со дня приема дел.

Если необходимые журналы (книги) отсутствуют, об этом делается соответствующая запись в акте приемки-передачи, а журнал (книга) заводится со дня приема дел.

Внимание необходимо обращать не только на соблюдение правильности оформления первичных документов, но и на наличие подписей уполномоченных лиц. Все выявленные в ходе проверки нарушения, ошибки и неточности указываются в акте приемки-передачи дел. Обычно оформляются бухгалтерские справки за подписью уходящего главного бухгалтера или временно исполняющего его обязанности. Обязанность внесения исправлений в регистры бухгалтерского учета может быть возложена как на нового главного бухгалтера, так и на прежнего.

Нужно ли проводить инвентаризацию при смене главного бухгалтера?

Согласно пп.«в» п.3 Инструкции проведение инвентаризации обязательно при изменении материально ответственных лиц (на день приемки-передачи дел).

Кроме того, проанализировав пункт 3 Инструкции, можно сделать вывод о том, что инвентаризацию следует проводить также в случаях:

— если прием дел происходит в преддверии составления годовой отчетности и дата обязательной инвентаризации определена в учетной политике предприятия, а инвентаризация не проводилась;

— если на предприятии главный бухгалтер является материально ответственным лицом (сам по себе бухгалтер не является материально ответственным лицом, но если ему вменяются обязанности, в результате которых ему вверяют материальные ценности, например ведение кассы предприятия, тогда с бухгалтером заключается договор о полной материальной ответственности и он становится материально ответственным лицом).

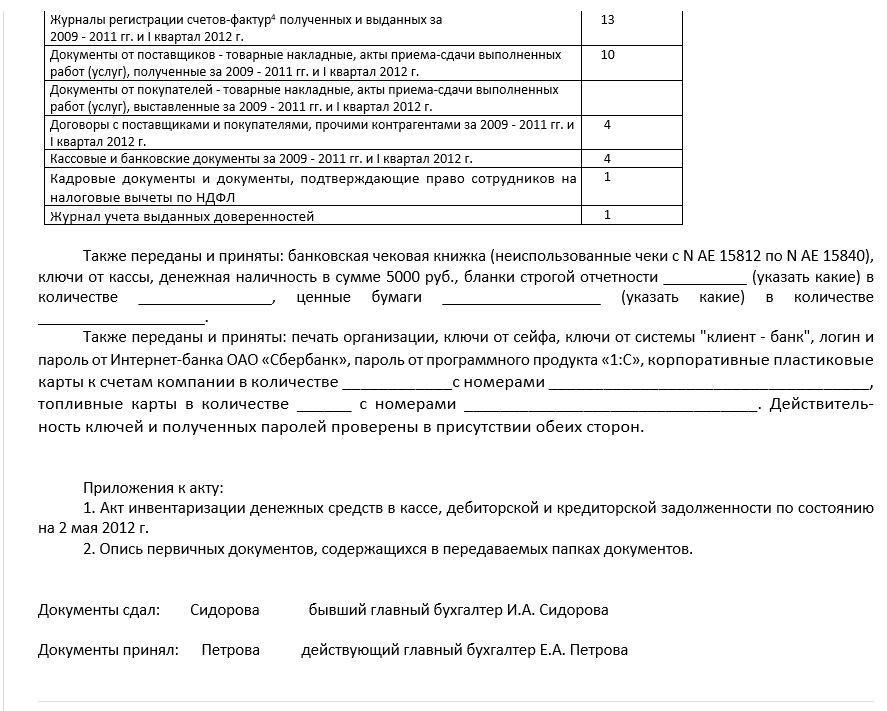

Если на предприятии главбух совмещал должность кассира, проводится инвентаризация наличности в кассе. По результатам проверки составляется отдельный акт проверки кассы, который подписывают как сдающий, так и принимающий дела бухгалтер, а также кассир и представитель администрации. Этот акт является приложением к акту приемки-передачи дел.

Если предыдущий бухгалтер не являлся материально ответственным лицом, а времени на приемку-передачу дел мало, не лишним будет просмотреть итоги последней инвентаризации, проведенной на предприятии. В любом случае следует отметить в акте приемки-передачи дел дату и результаты прежней инвентаризации, а также оговорить с руководителем проведение инвентаризации вначале работы нового главбуха.

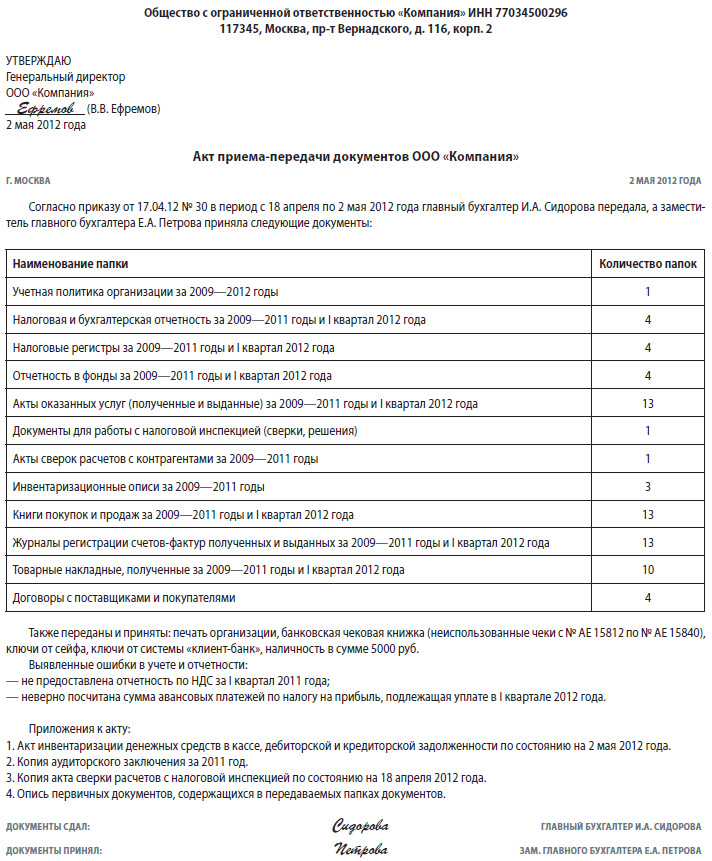

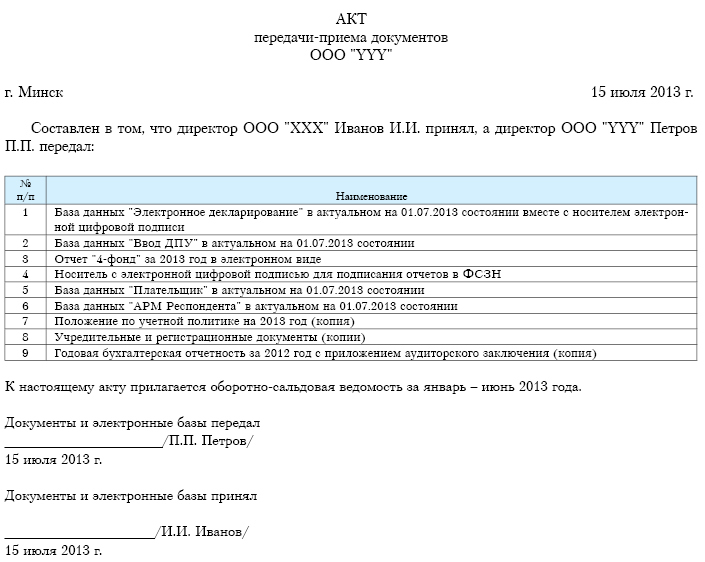

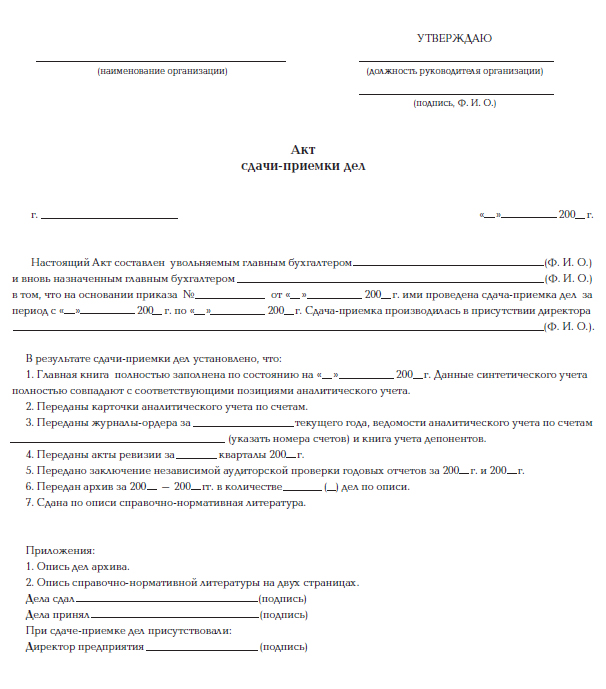

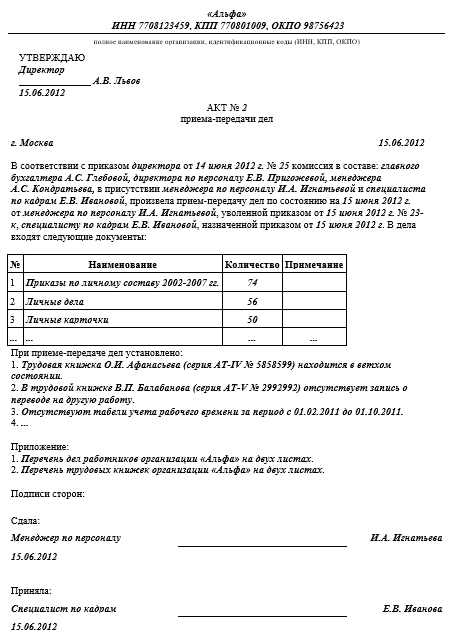

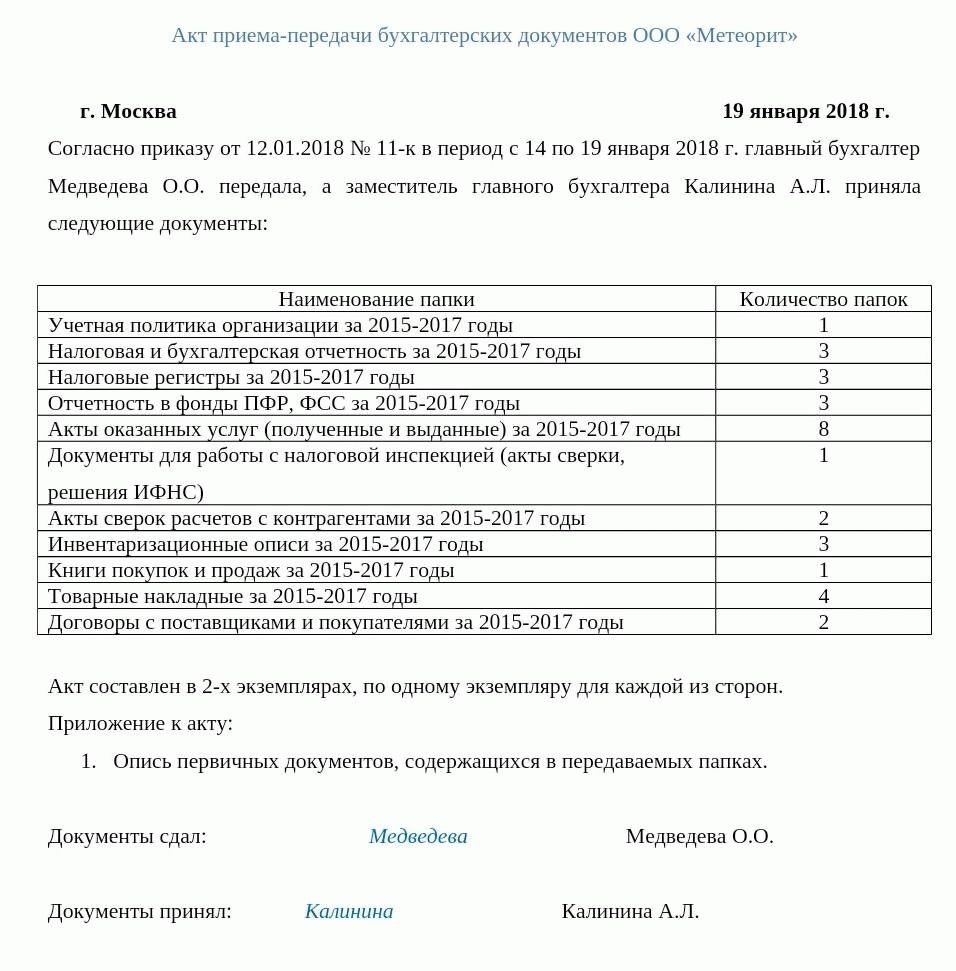

Акт приема-передачи дел

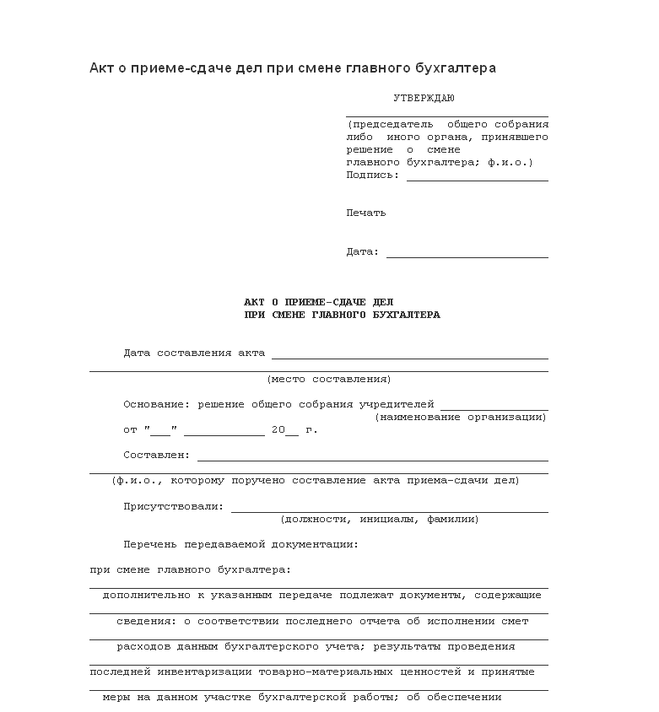

При передаче дел оформляется акт приема-передачи, в котором за подписями предыдущего главного бухгалтера и его преемника (а при необходимости, например, в случае отказа от подписания или возникновения споров между сторонами – директора или независимого эксперта) отражается перечень переданных документов, состояние учета на предприятии или даже заключение о проведенной проверке. Причем в составлении акта и проведении независимого аудита и проверки в данном случае заинтересованы все:

Причем в составлении акта и проведении независимого аудита и проверки в данном случае заинтересованы все:

а) бухгалтер, который увольняется, – чтобы исправить обнаруженные нарушения и не нести за них ответственность в дальнейшем;

б) бухгалтер, который приступает к работе, – во избежание самостоятельной проверки результатов работы предшественника или даже восстановления учета и документов;

в) директор предприятия – чтобы вовремя обнаружить и исправить нарушения, за которые согласно законодательству он несет ответственность.

В большинстве случаев акт приемки-передачи имеет простую форму, что представляет собой обычную опись дел, принимаемых главным бухгалтером. Однако, оказывается, этого не всегда достаточно для дальнейшей его работы. Во избежание затруднительных ситуаций при ведении бухучета акт должен выглядеть как заключение специалиста (на усмотрение нового главбуха с более или менее подробным описанием) о ведении бухучета с приложением служебных записок и пояснений предыдущего главбуха или другого служебного лица, передающего бухгалтерию.

Содержание акта приема-передачи дел может различаться в зависимости от конкретных условий и объема деятельности предприятия, а также от состояния бухгалтерской документации по ведению учета.

Далее приведен примерный перечень основных вопросов, которые могут быть включены в акт приемки-передачи дел, а именно:

1. Общая характеристика системы ведения бухгалтерского учета. Система и форма (мемориально-ордерная, журнально-ордерная, компьютерная). Состояние регистров синтетического и аналитического учета, расхождения данных в них. Особое внимание следует уделить возможным ошибкам – расхождение сальдо “налоговых” счетов и бухгалтерских деклараций, неверному отражению хозяйственных операций и т.д.

2. Состояние учета движения денежных средств. Состояние учета кассовых операций. Наличие кассира и действующего договора о полной материальной ответственности с ним. Существование необходимых условий хранения и учета наличности и денежных документов (марки почтовые, акцизные, векселя, оплаченные авиабилеты и др. ). Наличие кассовой книги, ее оформление и правильность ведения. Своевременность и полнота оприходования наличности. Остаток наличных денег и денежных документов в кассе, их соответствие бухгалтерским записям фиксируется отдельным актом ревизии, который прилагается к акту приемки-передачи дел. Перечень всех счетов денежных средств, остатки денежных средств по каждому счету согласно выпискам банка, сверенным с данными учета. Наличие уведомлений налоговых органов об открытых счетах. Наличие чековых книжек, номера неиспользованных чеков.

). Наличие кассовой книги, ее оформление и правильность ведения. Своевременность и полнота оприходования наличности. Остаток наличных денег и денежных документов в кассе, их соответствие бухгалтерским записям фиксируется отдельным актом ревизии, который прилагается к акту приемки-передачи дел. Перечень всех счетов денежных средств, остатки денежных средств по каждому счету согласно выпискам банка, сверенным с данными учета. Наличие уведомлений налоговых органов об открытых счетах. Наличие чековых книжек, номера неиспользованных чеков.

3. Состояние учета расчетных операций. Наличие договоров и других документов расчетного характера, выписок из счетов в банке. Соответствие сумм остатков и оборотов по выпискам банка суммам, указанным в первичных документах. Полная инвентаризация расчетов с контрагентами, наличие актов сверки взаимных расчетов, дата, на которую урегулированы расхождения. Ведение претензионно-исковой работы. Величина, характер и динамика дебиторской и кредиторской задолженности. Своевременность расчетов, состояние и наличие актов сверки расчетов с налоговыми органами, а также задолженности перед бюджетом, целевыми фондами по налогам и сборам. Долговые обязательства, банковские кредиты, состояние задолженности по срокам погашения, наличие инвестиций, ссуды.

Своевременность расчетов, состояние и наличие актов сверки расчетов с налоговыми органами, а также задолженности перед бюджетом, целевыми фондами по налогам и сборам. Долговые обязательства, банковские кредиты, состояние задолженности по срокам погашения, наличие инвестиций, ссуды.

4. Состояние учета амортизируемого имущества. Дата последней инвентаризации имущества, ее полнота и качество проведения, отражение результатов в бухгалтерском учете. Место хранения инвентаризационных описей, их вид.

5. Состояние материального учета. Дата последней инвентаризации материальных ценностей, ее результаты. Ситуация с отражением в бухгалтерском учете актов ревизий и обследований, материалов о недостачах, хищениях, переданных и не переданных в органы расследования. Состояние аналитического учета материалов, наличие приходных и расходных документов по движению материальных ценностей.

6. Состояние расчетов с работниками предприятия. Сведения о штатном расписании и должностных окладах. Наличие трудовых договоров. Состояние учета и своевременность расчетов по выплате заработной платы. Состояние персонифицированного учета и т.д.

Сведения о штатном расписании и должностных окладах. Наличие трудовых договоров. Состояние учета и своевременность расчетов по выплате заработной платы. Состояние персонифицированного учета и т.д.

7. Отчетность предприятия. Состояние соблюдения требований при составлении и сдаче бухгалтерской отчетности, налоговых деклараций и отчетов. Информация о достоверности этой отчетности. Решения учредителей об утверждении отчетности, выплате дивидендов.

8. Хранение документов предприятия. Ситуация с обеспечением на предприятии надлежащего хранения и учета бланков строгой отчетности. Состояние и место нахождения архива бухгалтерских документов. Наличие описей дел (подшиты ли и пронумерованы документы). Правильность оформления изъятия или уничтожения документов по причине истечения предельного срока хранения. Справка о наличии и сохранности печатей, штампов и т.д.

9. Перечень бухгалтерских и первичных документов по описи. Полный перечень передаваемых смет, титульных списков, штатных расписаний, договоров, соглашений, обязательств, папок первичных документов и регистров и др. Указывается отсутствие первичных регистров бухгалтерского учета или документов.

Полный перечень передаваемых смет, титульных списков, штатных расписаний, договоров, соглашений, обязательств, папок первичных документов и регистров и др. Указывается отсутствие первичных регистров бухгалтерского учета или документов.

10. Приложения. К акту прилагаются любые пояснения, служебные записки, иные документы, которые были составлены членами комиссии при передаче дел, а также при проведении независимого аудита — аудиторское заключение.

11. Подписи. Обязательно наличие подписей главных бухгалтеров, сдающего и принимающего дела, членов комиссии или представителя администрации. В случае несогласия кого-либо из членов комиссии с выводами, изложенными в акте, это лицо подписывает акт с оговорками, возражениями. Акт приемки-передачи составляется в двух экземплярах: первый представляется на утверждение руководителю учреждения, второй остается у передающего дела. Если дела передает филиал или представительство предприятия, акт передачи дел составляется в трех экземплярах, один из которых передается в бухгалтерию головного офиса.

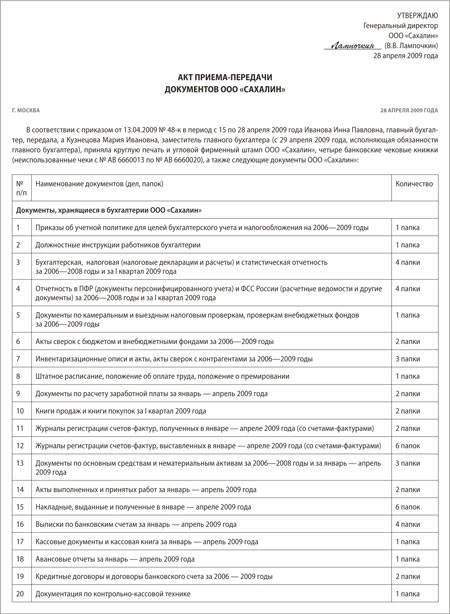

Примерную форму акта приема-передачи дел от одного главного бухгалтера другому главбуху можно посмотреть в уроке “Примерная форма акта приема-передачи дел”

Назначение исполняющего обязанности главбуха | Описание курса | Договор о полной материальной ответственности

Передача дел главного бухгалтера при увольнении: образец акта

Автор статьи: Судаков А.П.

Нередко в бюджетных и коммерческих компаниях складывается ситуация, когда главбух уходит на пенсию, в декрет или просто увольняется по собственному желанию или путем перевода. При этом ему необходимо передать дела своему заместителю или человеку, который планирует занять его место. Процедура передачи оговорена законодательством, при этом производится передача соответствующих дел и составляется акт приема-передачи бухгалтерских документов при смене бухгалтера. В нашей статье мы разберем, как проводится эта процедура и что необходимо заполнять при смене бухгалтера.

Введение

Сотрудники компании, решившие уволиться, сообщают об этом руководителя заранее, согласовывая имеющиеся вопросы и решая их. В случае если увольнение проводится срочно и без согласования, то работодатель имеет право потребовать отработать 2 недели. Также если сотрудница уходит в декрет, то все это согласовывается и ей подбирают временную замену, то есть по сути у руководителя есть время на то, чтобы найти замену и оформить необходимые распоряжения.

Главный бухгалтер должен заранее предупредить начальство об уходе

В случае если уходят ключевые фигуры, такие как главный бухгалтер или финансовый директор, то готовиться необходимо тщательнее, чем при увольнении рядового сотрудника. Нужно не просто найти нового сотрудника, но и передать ему все дела для того, чтобы работа компании не остановилась и перестановка не принесла серьезных потрясений. Как правило, в подобных ситуациях оформляется акт приема-передачи документов или дел. Отметим, что законодательно подобная процедура не описывается и в трудовом кодексе нет упоминания о ней, но во многих предприятиях подобная практика существует.![]() Более того, перед подписанием акта обычно проводят аудиторскую проверку (для этого необходимо распоряжение руководства).

Более того, перед подписанием акта обычно проводят аудиторскую проверку (для этого необходимо распоряжение руководства).

Итак, схема передачи следующая:

- Проводится аудит или инвентаризацию при необходимости.

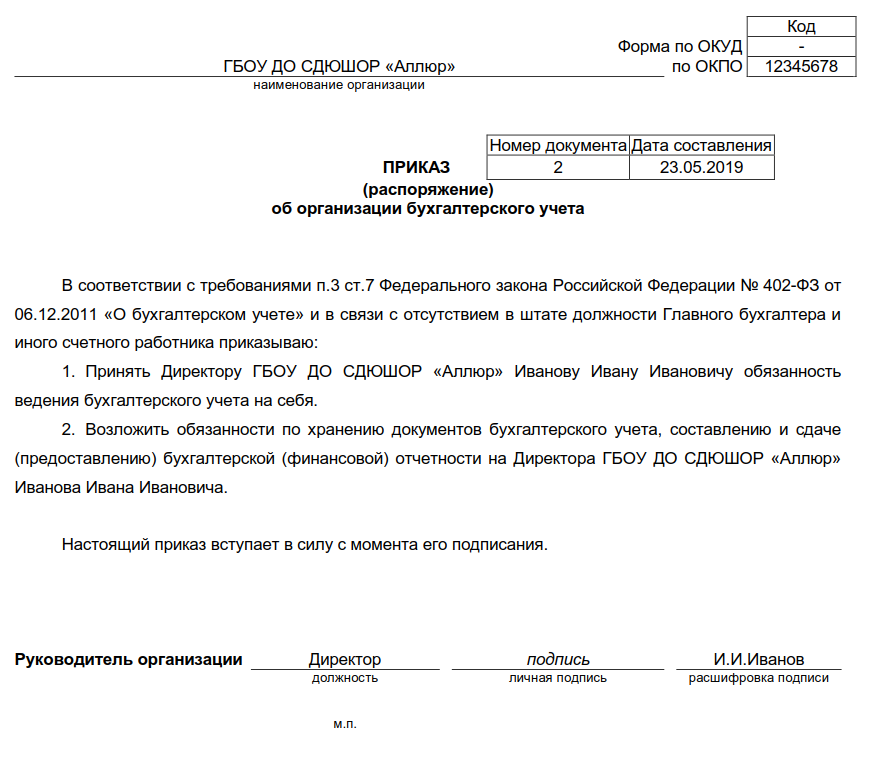

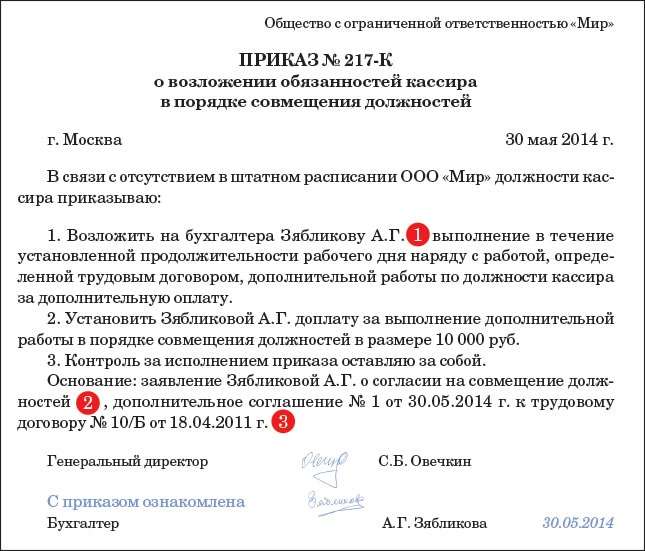

- Если кандидат на должность имеется, то составляется акт приема-передачи на него (он должен быть официально оформлен как сотрудник).

- Если кандидата нет или он пока не оформлен, то дела передаются главе компании, поскольку бухгалтерский учет согласно ТК относится к компетенции главы организации.

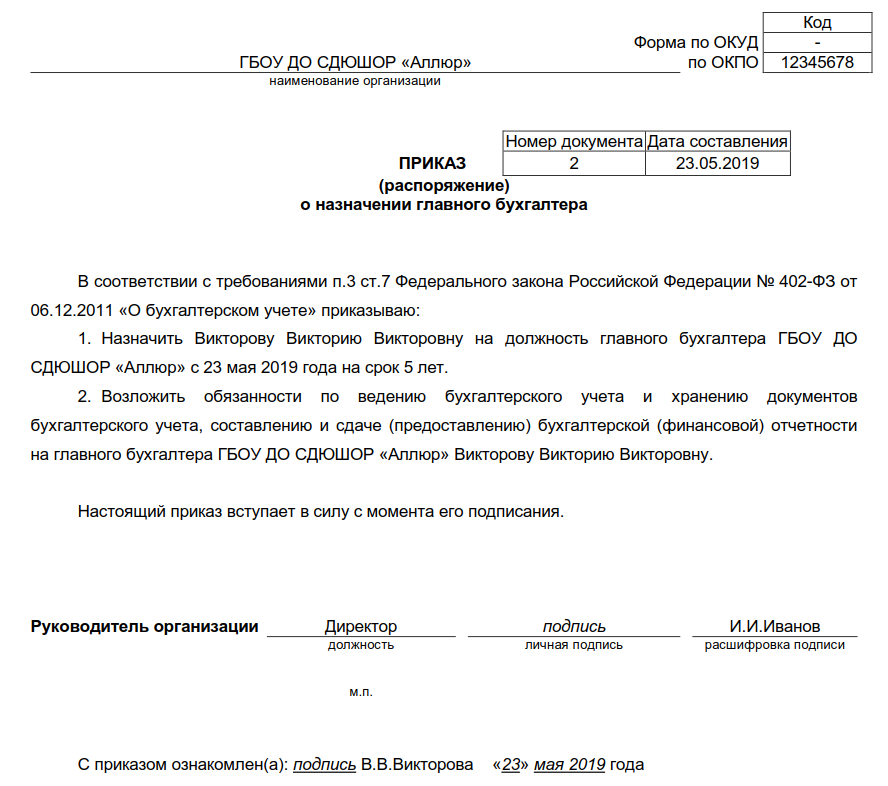

- Когда соискатель на должность главбуха будет отобран и утвержден, составляется второй акт, по которому дела переходят от главы фирмы конечному исполнителю.

Внимание: профессиональные юристы и бухгалтеры рекомендуют проводить процесс инвентаризации в обязательном порядке, чтобы избежать неприятных последствий и ситуаций в будущем.

Как проходит инвентаризация

Инвентаризацию по закону проводят при любой смене материально ответственного лица, а уж тем более главбуха. Чтобы провести ее, глава компании составляет приказ, назначая инвентаризационную комиссию. Далее действия протекают по следующему алгоритму:

Чтобы провести ее, глава компании составляет приказ, назначая инвентаризационную комиссию. Далее действия протекают по следующему алгоритму:

- Комиссия изучает документы и обрабатывает их, а также выполняет другие положенные ей действия.

- Проводится подсчет остатков (их рассчитывают на дату проведения инвентаризации).

- Необходимая информация вносится в реестры, движение активов фиксируется в документах.

- Проводится аудит, подтверждающий наличие активов, их состояния и целостности.

- Комиссия делает выводы о состоянии и целостности активов и составляет соответствующий протокол, который подписывается всеми членами комиссии.

Инвентаризация позволит навести порядок в делах компании

Рассмотрим, как правильно составить приказ. Он выглядит следующим образом:

В связи с выходом в декретный отпуск главного бухгалтера ООО “Ромашка” Никитиной Светланы Борисовны с 20.05.2018, а также с целью получения достоверных данных по финансовым отчетностям и бухгалтерскому учету на предприятии

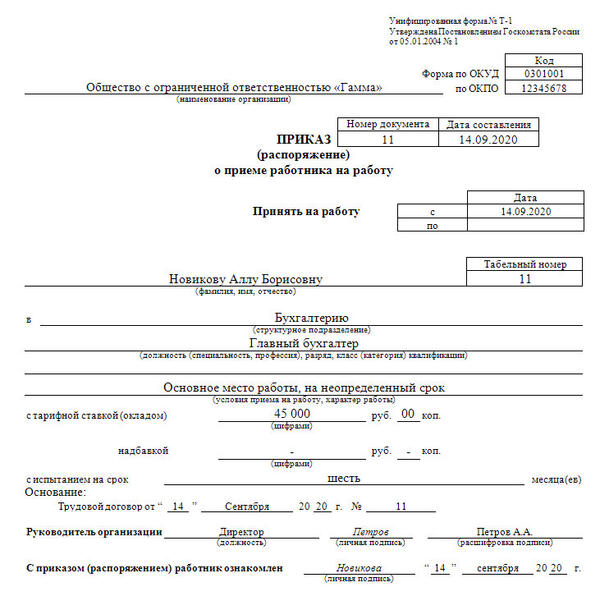

ПРИКАЗЫВАЮ:

- В срок до 17. 05.2018 провести внеочередную инвентаризацию активов, товарно-материальных ценностей и нематериальных активов, денежных средств, бланков строгой отчетности.

- В состав комиссии включить следующих сотрудников:

05.2018 провести внеочередную инвентаризацию активов, товарно-материальных ценностей и нематериальных активов, денежных средств, бланков строгой отчетности.

05.2018 провести внеочередную инвентаризацию активов, товарно-материальных ценностей и нематериальных активов, денежных средств, бланков строгой отчетности.Глава комиссии: финансовый директор ООО “Ромашка” Синицын Игорь Павлович /подпись/

Члены комиссии:

Бухгалтер Семенова Ю.А. /подпись/

Экономист Юрчишин А.Я. /подпись/

Юрист Марченко Ю.К. /подпись/

Инвентаризация проводится при личном присутствии материально ответственного лица.

Контроль за выполнением данного приказа оставляю за собой.

Руководитель ООО “Ромашка”

Приходько А.Ю.

Подготовительный этап

Итак, после того как глава компании издал и подписал приказ о проведении аудита и положения дел, а также назначил членов комиссии, проводится процедура передачи дел главного бухгалтера при увольнении (образец акта мы приведем немного ниже). Ответственным лицам необходимо будет подготовить бумаги для передачи кандидату на должность или руководителю компании. Уходящий главбух должен привести отчетность в порядок, внести всю необходимую информацию, пронумеровать регистры и пр. Это необходимо сделать в обязательном порядке, несмотря на то, что объем работы весьма велик, иначе уволившегося (или вышедшего в декрет) сотрудника будут всячески беспокоить и отвлекать.

Уходящий главбух должен привести отчетность в порядок, внести всю необходимую информацию, пронумеровать регистры и пр. Это необходимо сделать в обязательном порядке, несмотря на то, что объем работы весьма велик, иначе уволившегося (или вышедшего в декрет) сотрудника будут всячески беспокоить и отвлекать.

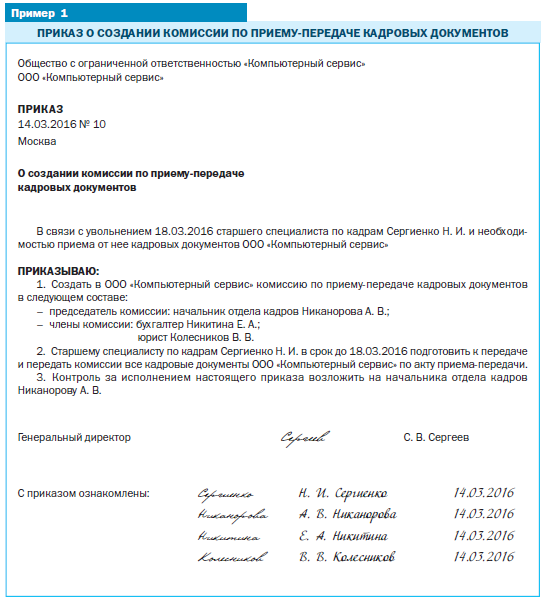

Приказ о назначении комиссии

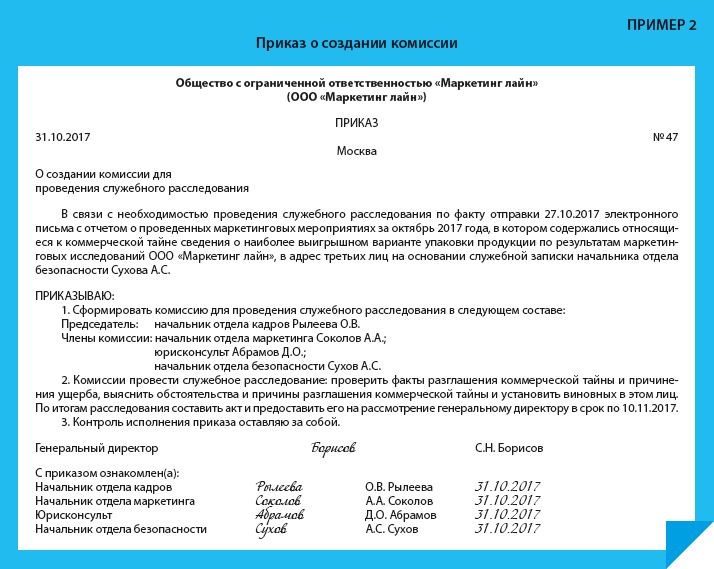

Если в первом пункте руководитель составлял приказ о назначении комиссии для проведения инвентаризации, то после подготовительного этапа составляеся приказ о создании комиссии, контролирующей процесс передачи дел. В нем необходимо указать сроки, до которых их необходимо передать новому сотруднику или руководителю. В состав комиссии должно входить три сотрудника:

- Тот, кто передает.

- Тот, кто принимает.

- Глава компании или ответственное лицо.

Внимание: в комиссию могут попасть и другие работники. К примеру, в нее часто включают юриста, экономиста, аудиторов и пр.

При инвентаризации создается комиссия из материально ответственных лиц

Цель данной комиссии — проверить бумаги, которые передаются от старого главбуха к новому, достоверность указанных в них данных, наличие необходимых бумаг по налоговому и бухгалтерскому учету и пр. По сути, приказ о назначении данной комиссии идентичен с вышеприведенным приказом, единственное что в нем меняются формулировки и цели. Оформляется он руководителем, имеет соответствующий номер и вписывается в книгу учета приказов.

По сути, приказ о назначении данной комиссии идентичен с вышеприведенным приказом, единственное что в нем меняются формулировки и цели. Оформляется он руководителем, имеет соответствующий номер и вписывается в книгу учета приказов.

Завершающий этап

После того как все документы проверены, наступает последний, четвертый этап — составление акта приема-передачи документов. В него вносят все документы, которые передаются одной стороной второй (обычно для этого составляется опись). В документ вносят:

- Выявленные бумаги, не имеющие подписей.

- Бумаги с неточностями или ошибками.

- Недостающие бумаги.

Акт составляется в произвольной форме, поскольку трудовое законодательство никак не регламентирует этот процесс. Его составляют в двух экземплярах — один остается у уходящего сотрудника, второй передается в канцелярию предприятия. Бумага подписывается всеми участниками процесса (старым главбухом, новым главбухом, руководителем, членами комиссии). Если кто-то из перечисленных лиц имеет претензии, то он имеет право вписать их в акт, чтобы обезопасить себя в будущем.

Вот вся необходимая информация о том, как правильно составляется документ, что в него включается, кто его подписывает и кто инициирует. При необходимости вы можете скачать образец акта приема-передачи дел при смене главного бухгалтера, подкорректировав его под реалии вашего предприятия и внеся соответствующие правки.

Вконтакте

Одноклассники

Google+

Тест по учебной дисциплине “Основы бухгалтерского учета” по главе 1.Общая характеристика бухгалтерского учета

Тест по главе 1.Общая характеристика бухгалтерского учета

1. Какой приём бухгалтерского учёта начал применяться в конце XV в. и является основным в настоящее время?

Какой приём бухгалтерского учёта начал применяться в конце XV в. и является основным в настоящее время?

а) Инвентаризация.

б) Двойная запись.

в) Амортизация.

г) Сравнение.

д) Калькуляция.

2. Какой вид учёта осуществляется на местах производства, работ, выполнения различных хозяйственных функций, в связи с чем его сведения ограничиваются рамками организации?

а) Бухгалтерский учёт.

б) Статистический учёт.

в) оперативный учёт.

г) Количественный учёт.

д) Финансовый учёт.

3. Что отличается бухгалтерский учёт от оперативного и статистического?

а) Согласованность, прерывность, гласность.

б) Независимость, выборочность, согласованность.

в) Взаимосвязанность, непрерывность, сплошное отражение.

г) Прерывность, выборочность, согласованность.

д) Сплошное отражение, гласность, выборочность.

4. Какой учётный измеритель применяется в учёте?

Какой учётный измеритель применяется в учёте?

а) Качественный.

б) Количественный.

в) Денежный.

г) Финансовый.

д) Управленческий.

5. С помощью какого измерителя можно определить количество затраченного труда, исчисленного в единицу времени?

а) Стоимостный.

б) Натуральный.

в) Трудовой.

г) Денежный.

д) Количественный.

6. Какие требования предъявляются к хозяйственному учёту?

а) Своевременность и достоверность.

б) Сопоставимость и доступность.

в) Экономичность и рациональная организованность.

г) Своевременность, достоверность, сопоставимость, доступность, экономичность, рациональная организованность.

д) Своевременность, сопоставимость, экономичность, доступность.

7. Что является объектами бухгалтерского учёта?

а) Имущество организации.

б) Обязательства организации.

в) Факты хозяйственной жизни.

г) Имущество организации, её обязательства, факты хозяйственной жизни.

8. Общее методологическое руководство бухгалтерским учётом в Российской Федерации осуществляется:

а) Правительством РФ.

б) Президентом РФ.

в) Счётной палатой.

9. Как учитываются в бухгалтерском учёте организации текущие затраты на производство продукции и затраты, связанные с капитальными и финансовыми вложениями?

а) Совместно.

б) Раздельно.

в) Систематически.

г) Непрерывно.

10. Кто несёт ответственность за организацию бухгалтерского учёта в организациях?

а) Бухгалтер.

б) Менеджер.

в) Главный бухгалтер.

г) Заместитель директора.

д) Руководитель.

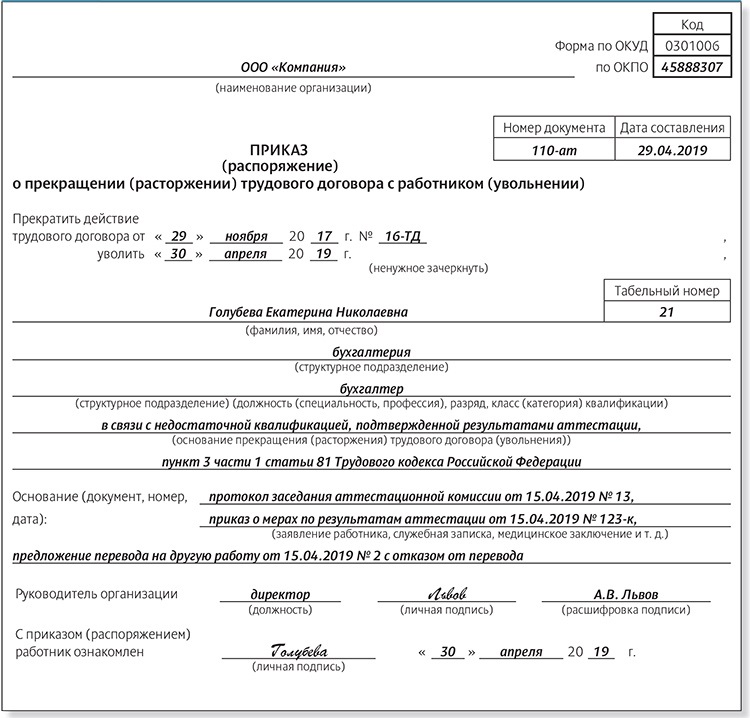

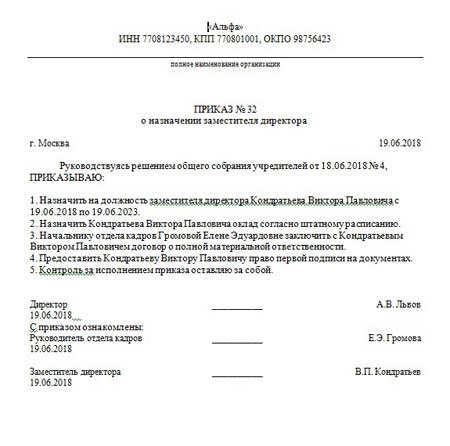

11. Какой документ составляется при назначении и увольнении главного бухгалтера?

а) Акт сдачи-приёмки дел.

б) Договор о материальной ответственности.

в) Доверенность.

д) Платёжное поручение.

12. С кем согласовывается назначение, увольнение и перемещение материально ответственных лиц?

а) С экономистом.

б) С менеджером.

в) С юристом.

г) С бухгалтером.

д) С главным бухгалтером.

13. Какой учёт обеспечивает формирование и отражение во внутренней отчётности данных о состоянии имущества путём обобщения информации?

а) Финансовый.

б) Управленческий.

в) Оперативный.

г) Статистический.

д) Бухгалтерский.

14. Что обеспечивает финансовый учёт?

а) Оформление и регистрацию хозяйственных организаций.

б) Ведение сводного учёта.

в) Составление бухгалтерской отчётности.

г) Оформление и регистрацию хозяйственных операций, ведение сводного учёта и составление бухгалтерской отчётности.

Ответы на тест по первой главе.

(пункт 46 в редакции изменений и дополнений № 2 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденных Правлением Центрального банка Республики Узбекистан от 22 февраля 2000 г. № 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)(пункт 54 в редакции изменений и дополнений № 2 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденных Правлением Центрального банка Республики Узбекистан от 22 февраля 2000 г. № 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)(абзац первый пункта 64 в редакции изменений и дополнений № 2 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденных Правлением Центрального банка Республики Узбекистан от 22 февраля 2000 г. № 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)На основании ведомости за вторую половину месяца вся начисленная сумма заработной платы в последний рабочий день месяца относится в дебет соответствующих счетов, счета первого порядка «Заработная плата и другие расходы на сотрудников» и кредит счета «Счета к оплате». Причем сумма итога ведомости в колонке «К выдаче» записывается на отдельный лицевой счет под наименованием «Причитающаяся к выдаче заработная плата за вторую половину месяца».

№ 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)(пункт 54 в редакции изменений и дополнений № 2 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденных Правлением Центрального банка Республики Узбекистан от 22 февраля 2000 г. № 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)(абзац первый пункта 64 в редакции изменений и дополнений № 2 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденных Правлением Центрального банка Республики Узбекистан от 22 февраля 2000 г. № 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)На основании ведомости за вторую половину месяца вся начисленная сумма заработной платы в последний рабочий день месяца относится в дебет соответствующих счетов, счета первого порядка «Заработная плата и другие расходы на сотрудников» и кредит счета «Счета к оплате». Причем сумма итога ведомости в колонке «К выдаче» записывается на отдельный лицевой счет под наименованием «Причитающаяся к выдаче заработная плата за вторую половину месяца». В начале следующего месяца, в день, установленный для выдачи заработной платы за вторую половину истекшего месяца, на имя кассира выписывается кассовый расходный ордер на сумму, числящуюся на указанном выше лицевом счете. Заработная плата, не полученная работниками в назначенный день выплаты, приходуется в конце дня по кассе и зачисляется в кредит счета «Счета к оплате» с записью сумм, причитающихся каждому работнику, в сборный лицевой счет «Депоненты по невыданной заработной плате». В крупных банках по усмотрению руководства допускается выплата заработной платы в течение 3 (трех) дней. Остаток аванса кассир должен хранить в порядке, предусмотренном в п. 146 Инструкции «по эмиссионно-кассовой работе, инкассации денежной выручки и перевозке ценностей в учреждениях банков Республики Узбекистан».(пункт 114 в редакции изменений и дополнений № 2 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденными Правлением Центрального банка Республики Узбекистан от 22 февраля 2000 г.

В начале следующего месяца, в день, установленный для выдачи заработной платы за вторую половину истекшего месяца, на имя кассира выписывается кассовый расходный ордер на сумму, числящуюся на указанном выше лицевом счете. Заработная плата, не полученная работниками в назначенный день выплаты, приходуется в конце дня по кассе и зачисляется в кредит счета «Счета к оплате» с записью сумм, причитающихся каждому работнику, в сборный лицевой счет «Депоненты по невыданной заработной плате». В крупных банках по усмотрению руководства допускается выплата заработной платы в течение 3 (трех) дней. Остаток аванса кассир должен хранить в порядке, предусмотренном в п. 146 Инструкции «по эмиссионно-кассовой работе, инкассации денежной выручки и перевозке ценностей в учреждениях банков Республики Узбекистан».(пункт 114 в редакции изменений и дополнений № 2 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденными Правлением Центрального банка Республики Узбекистан от 22 февраля 2000 г. № 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)(пункт 115 в редакции изменений и дополнений № 2 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденных Правлением Центрального банка Республики Узбекистан от 22 февраля 2000 г. № 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)(пункт 120 в редакции изменений и дополнений № 2 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденными Правлением Центрального банка Республики Узбекистан от 22 февраля 2000 г. № 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)(пункт 176 в редакции дополнения № 1 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденного Правлением Центрального банка Республики Узбекистан от 5 марта 1999 г. № 61-1 (рег. № 533-1 от 02.04.1999 г.),8. В соответствии с статьей 20 Закона «О банках и банковской деятельности» служащий банка может работать по совместительству в другом месте с согласия правления банка.

№ 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)(пункт 115 в редакции изменений и дополнений № 2 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденных Правлением Центрального банка Республики Узбекистан от 22 февраля 2000 г. № 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)(пункт 120 в редакции изменений и дополнений № 2 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденными Правлением Центрального банка Республики Узбекистан от 22 февраля 2000 г. № 61-2 (рег. № 533-2 от 13.04.2000 г.) — Бюллетень нормативных актов, 2000 г., № 7)(пункт 176 в редакции дополнения № 1 к Инструкции по бухгалтерскому учету и отчетности в банках Республики Узбекистан, утвержденного Правлением Центрального банка Республики Узбекистан от 5 марта 1999 г. № 61-1 (рег. № 533-1 от 02.04.1999 г.),8. В соответствии с статьей 20 Закона «О банках и банковской деятельности» служащий банка может работать по совместительству в другом месте с согласия правления банка. (приложение № 8 утратило силу в соответствии с Инструкцией по бухгалтерскому учету основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов в банках Республики Узбекистан, утвержденной Центральным банком Республики Узбекистан от 5 февраля 2000 г. № 462 (рег. № 912 от 18.03.2000 г.). — Бюллетень нормативных актов, 2000 г., № 6)В соответствии со ст. 203 «Трудового кодекса Республики Узбекистан», письменные договоры о полной материальной ответственности могут быть заключены предприятием, учреждением и организацией с работниками (достигшими 18-летнего возраста), занимающими должности или выполняющими работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей, если должности, занимаемые работниками, или выполняемые ими работы предусмотрены в специальном перечне, утвержденном в установленном порядке.

(приложение № 8 утратило силу в соответствии с Инструкцией по бухгалтерскому учету основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов в банках Республики Узбекистан, утвержденной Центральным банком Республики Узбекистан от 5 февраля 2000 г. № 462 (рег. № 912 от 18.03.2000 г.). — Бюллетень нормативных актов, 2000 г., № 6)В соответствии со ст. 203 «Трудового кодекса Республики Узбекистан», письменные договоры о полной материальной ответственности могут быть заключены предприятием, учреждением и организацией с работниками (достигшими 18-летнего возраста), занимающими должности или выполняющими работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей, если должности, занимаемые работниками, или выполняемые ими работы предусмотрены в специальном перечне, утвержденном в установленном порядке.ЗАКОН БУХГАЛТЕРСКОГО УЧЕТА КИТАЙСКОЙ НАРОДНОЙ РЕСПУБЛИКИ

БУХГАЛТЕРСКОЕ ЗАКОНОДАТЕЛЬСТВО НАРОДНЫХ КИТАЙСКАЯ РЕСПУБЛИКА

(Первоначально принята на девятом заседании Постоянного комитета

Всекитайского собрания народных представителей шестого созыва 21 января 1985 г. в качестве

в качестве

Изменена пятой сессией Постоянного комитета

Всекитайского собрания народных представителей восьмого созыва 29 декабря , 1993)

ТЕМА: БУХГАЛТЕРИЯ; ФИНАНСЫ

ОТДЕЛ ВЫДАЧИ: МИНИСТЕРСТВО ФИНАНСОВ

ДАТА ВЫПУСКА: 29.12.1993

ДАТА ВНЕДРЕНИЯ: 29.12.1993

ДЛИНА: 2070 слов

ТЕКСТ:

СОДЕРЖАНИЕ

Глава I Общие положения

Глава II Бухгалтерский учет

Глава III Бухгалтерский надзор

Глава IV Бухгалтерские органы и бухгалтерский персонал

Глава V Юридическая ответственность

Глава VI Дополнительные положения

Глава I Общие положения

Статья 1.Этот закон сформулирован с целью стандартизации и улучшения

бухгалтерская работа, следить за тем, чтобы бухгалтеры

будет функционировать в соответствии

с законом, и сыграть роль бухгалтерского учета в защите

приказ

социалистической рыночной экономики, укрепление экономического

администрирование и повышение экономической эффективности.

Статья 2. Государственные органы, общественные организации, предприятия, учреждения, самозанятые промышленники и предприниматели и другие организации осуществляют свои бухгалтерские дела в соответствии с настоящим Законом.

Статья 3. Бухгалтерский орган и персонал обязаны соблюдать законы и постановлений, изложенных в настоящем Законе и соблюдать их при проведении деятельность по ведению бухгалтерского учета и осуществлению бухгалтерского надзора.

Статья 4. Руководитель подразделения руководит бухгалтерией,

бухгалтеры и другой персонал

в реализации этого закона; удостовериться

данные бухгалтерского учета являются законными, достоверными, точными и полными;

и

следить за тем, чтобы функции и полномочия бухгалтеров не ущемлялись

на.

Никто не имеет права мстить бухгалтеру. Бухгалтеры

которые добросовестно исполняют этот Закон,

посвятить себя

обязанностям наследника и добиться замечательных успехов в своей работе будут вознаграждены

соответственно.

Статья 5. Финансовый отдел Госсовета управляет работу национальной бухгалтерии. Финансовый отдел местное народное самоуправление на различных уровнях ведет бухгалтерский учет в их регионе.

Статья 6. Национальная единая система бухгалтерского учета формируется финансовый департамент штата Совета в соответствии с настоящим Законом. Финансовые департаменты провинций, автономных районов и муниципалитетов, компетентные отделы Госсовета и Генеральная логистика Департамент Народно-освободительной армии может, при предварительном условии не нарушать настоящий закон и единые системы государственного учета, формулировать специальные процедуры или дополнительные положения для реализации единые системы государственного учета и представлять их в финансовый властям для утверждения или для записи.

Глава II Бухгалтерский учет

Статья 7. Следующие вопросы должны пройти процедуры бухгалтерского учета и бухгалтерского учета:

(1) Поступления и выплаты денежных средств и/или ценных бумаг;

(2) Получение и утилизация, увеличение и уменьшение и использование предмета

имущества;

(3) Возникновение и погашение кредита или долга;

(4) Увеличение или уменьшение капитала и фондов, а также доходов и

расходы;

(5) Расчет доходов, расходов или затрат;

(6) Расчет и обработка финансовых достижений; и

(7) Любые другие вопросы, необходимые для прохождения бухгалтерских процедур

и бухгалтерский учет.

Статья 8. Финансовый год начинается 1 января и заканчивается 31 декабря по григорианскому календарю.

Статья 9. Юань является единицей, используемой в бухгалтерских книгах. Единицы чьи основные доходы и расходы в иностранной валюте (валютах) может выбрать определенную иностранную валюту в качестве единицы, используемой для учета целей. В таких случаях валюта конвертируется в юани. при составлении бухгалтерской отчетности.”

Статья 10. Бухгалтерские доказательства, бухгалтерские книги, бухгалтерская отчетность

и другие учетные данные должны соответствовать

к положениям об униформе

системы государственного учета. Подделка или изменение бухгалтерских доказательств

или

бухгалтерские книги или представление ложной бухгалтерской отчетности

запрещено.” Когда компьютеры используются в бухгалтерии,

требования

об используемом программном обеспечении и бухгалтерских документах, бухгалтерских книгах,

бухгалтерская отчетность

и другие бухгалтерские данные, полученные из них

должны соответствовать положениям Госсовета и Министерства финансов.

Статья 11. При решении вопросов, перечисленных в статье 7 настоящего Закона, оригиналы ваучеров должны быть подшиты или представлены и должны быть переданы своевременно обратиться в бухгалтерию. Орган бухгалтерского учета должен исследовать оригиналы ваучеров и оформлять бухгалтерские ваучеры на основе проверенных оригинальных ваучеров.

Статья 12. Единицы могут создавать собственные бухгалтерии и бухгалтерские книги в соответствии с положения бухгалтерского учета система.Бухгалтерский орган по проверенным оригиналам квитанций и бухгалтерские ведомости, рассчитывают счета в соответствии с положения системы бухгалтерского учета.

Статья 13. Единицы должны создать систему проверки собственности, чтобы гарантировать что бухгалтерские записи соответствуют с количеством существующих материалы и средства.

Статья 14. Подразделения составляют бухгалтерскую отчетность в соответствии с

единые государственные учетные системы

и на основании бухгалтерского учета

книги и представить их в Министерство финансов и другие ведомства

обеспокоенный. Бухгалтерская отчетность должна быть подписана или скреплена печатью руководителя подразделения.

административный руководитель, ведущий бухгалтер

тело и

ответственный бухгалтер. Подразделения с главным бухгалтером также должны

есть свои бухгалтерские отчеты

его подписью или печатью.

Бухгалтерская отчетность должна быть подписана или скреплена печатью руководителя подразделения.

административный руководитель, ведущий бухгалтер

тело и

ответственный бухгалтер. Подразделения с главным бухгалтером также должны

есть свои бухгалтерские отчеты

его подписью или печатью.

Статья 15. Ведомости, бухгалтерские книги, отчеты и другая отчетность данные должны быть подшиты и хорошо храниться в в соответствии с соответствующими правила государства. Сроки ведения бухгалтерского учета файлы и методы их уничтожения будут определяться финансовый отдел Госсовета совместно с департаментами обеспокоенный.

Глава III Контроль за бухгалтерским учетом

Статья 16. Орган бухгалтерского учета и персонал бухгалтерского учета в различных подразделения могут осуществлять бухгалтерский надзор в своих подразделениях.

Статья 17. Бухгалтерский орган и бухгалтерский персонал не должны

принимать или обрабатывать любые ложные или незаконные

ваучеры и должен вернуть любой

неточные и неполные ваучеры для исправления или дополнения.

Статья 18. При обнаружении органом бухгалтерского учета и работниками бухгалтерского учета что существуют различия между бухгалтерским записи и количество имеющиеся материалы и средства, они должны обращаться с ними согласно к соответствующему положения; если необходимые полномочия отсутствуют конкретным бухгалтерским органом или персоналом он должен немедленно сообщить об этом административному руководителю своего подразделения, чтобы правда может быть обнаружена и решение сделал.

Статья 19. Бухгалтерские учреждения или бухгалтеры отказываются вести незаконные доходы и расходы.

Бухгалтерские агентства или бухгалтеры должны принять меры, чтобы остановить или исправить

незаконные доходы и расходы; где

их действие неэффективно, они

должен представить письменный меморандум с просьбой к командиру подразделения рассмотреть

Это. Командир подразделения в течение десяти дней после получения меморандума должен

принять решение, которое должно быть изложено в письменной форме,

на котором он держится

ответственный. Бухгалтерские агентства или бухгалтеры, которые не предпринимают никаких действий

прекратить или исправить незаконные доходы и расходы, а также не представить письменный меморандум

также несут ответственность перед командиром подразделения.

Бухгалтерские агентства

или бухгалтеры должны отчитываться перед компетентным подразделением или финансовым, аудиторским,

налогообложение

власти о доходах и расходах, которые сильно вредят

к государству и общественным интересам. Власти, получающие

такой отчет

нести ответственность за то, чтобы справиться с этим.

Бухгалтерские агентства или бухгалтеры, которые не предпринимают никаких действий

прекратить или исправить незаконные доходы и расходы, а также не представить письменный меморандум

также несут ответственность перед командиром подразделения.

Бухгалтерские агентства

или бухгалтеры должны отчитываться перед компетентным подразделением или финансовым, аудиторским,

налогообложение

власти о доходах и расходах, которые сильно вредят

к государству и общественным интересам. Власти, получающие

такой отчет

нести ответственность за то, чтобы справиться с этим.

Статья 20. Различные подразделения должны в соответствии с законом и связанными с ним

положения государства, принять

надзор за финансовой, аудиторской

и

налоговых организаций и правдиво предоставить отчетные документы,

бухгалтерские книги, бухгалтерская отчетность,

учетные данные и другие

связанная информация. Они не должны отвергать такой надзор или требовать

Связанный

документов и не должен скрывать документы или делать ложные сообщения.

Глава IV Органы бухгалтерского учета и бухгалтерский персонал

Статья 21.В различных подразделениях должны быть созданы бухгалтерские отделы

в соответствии с необходимостью бухгалтерского учета или установить

должности бухгалтеров

и

назначают главного бухгалтера в смежных отделах. Единицы, которые делают

не имеют условий для создания

бухгалтерии или найма

бухгалтеры могут доверить утвержденным бухгалтерским консультациям и услугам

организации

для выполнения бухгалтерской работы для них. Большие и средние

предприятия и крупные коммерческие предприятия могут создать начальника

бухгалтер,

который должен иметь квалификацию профессионального бухгалтера.

В бухгалтерском органе может быть создана система проверки счетов.

Кассиры не могут одновременно держать

ответственность за проверку счетов,

ведение бухгалтерских файлов и кастинговых счетов доходов, расходов,

кредиты или дебеты.

Статья 22. Основные обязанности органа бухгалтерского учета и бухгалтерского учета персонал:

(1) Привести бухгалтерский учет в соответствие с положениями главы

II настоящего Закона;

(2) Осуществлять надзор за бухгалтерским учетом в соответствии с положениями

главы III настоящего Закона;

(3) Разработать основные методы решения бухгалтерских вопросов в

сам агрегат;

(4) Принимать участие в составлении хозяйственных планов и дел

планы, а также проверка и анализ

бюджета исполнения

и финансовый план; и

(5) Для ведения любых других бухгалтерских операций.

Статья 23. Бухгалтерский персонал должен иметь необходимые профессиональные

знание. Назначение и снятие

главных бухгалтеров или ответственных

лица бухгалтерий государственных предприятий и бизнеса

предприятия должны иметь согласие вышестоящих органов, обладающих юрисдикцией

Над ними. Главные бухгалтеры или ответственные

бухгалтеры

отделы не должны назначаться или увольняться самовольно. Если верен

бухгалтерский персонал

с теми, кто придерживается принципа, обращаются ненадлежащим образом.

образом, вышестоящие подразделения, имеющие юрисдикцию над этими предприятиями или предприятия должны приказать этим предприятиям или предприятиям принять меры по исправлению положения.

меры.Если бухгалтерский персонал

пренебрегают своими обязанностями, беспринципны

или непригодны для бухгалтерской работы, вышестоящим подразделениям следует

заинтересованным подразделениям передать или уволить эти неквалифицированные учетные

персонал.

Главные бухгалтеры или ответственные

бухгалтеры

отделы не должны назначаться или увольняться самовольно. Если верен

бухгалтерский персонал

с теми, кто придерживается принципа, обращаются ненадлежащим образом.

образом, вышестоящие подразделения, имеющие юрисдикцию над этими предприятиями или предприятия должны приказать этим предприятиям или предприятиям принять меры по исправлению положения.

меры.Если бухгалтерский персонал

пренебрегают своими обязанностями, беспринципны

или непригодны для бухгалтерской работы, вышестоящим подразделениям следует

заинтересованным подразделениям передать или уволить эти неквалифицированные учетные

персонал.

Статья 24. В случае отстранения или увольнения бухгалтера

свою должность, временно или постоянно,

он должен проводить

компетентно передать процедуры своему преемнику.

Процедуры передачи

проводится обычным бухгалтером

контролируется руководителем органа бухгалтерского учета или бухгалтером

ответственный. Процедуры, проводимые ведущим бухгалтером

орган или ответственный бухгалтер

должны контролироваться административным

начальника подразделения и, при необходимости, под совместным руководством

административный руководитель подразделения и замещаемое лицо

вышестоящим компетентным органом.

Процедуры, проводимые ведущим бухгалтером

орган или ответственный бухгалтер

должны контролироваться административным

начальника подразделения и, при необходимости, под совместным руководством

административный руководитель подразделения и замещаемое лицо

вышестоящим компетентным органом.

Глава V Юридическая ответственность

Статья 25. Если какой-либо административный руководитель единицы или бухгалтерия сотрудники нарушают положения делового бухгалтерский учет, установленный в главе II настоящего Закона, они могли налагать на них административные санкции, если дело серьезное.

Статья 26. Руководители, бухгалтерия и другие сотрудники

различных подразделений, которые составляют ложную отчетность

ваучеры, сдача или

умышленно

уничтожать ваучеры, бухгалтерские книги, бухгалтерские отчеты, бухгалтерские

данные и другую связанную информацию,

или если они используют ложный учет

ваучеры, бухгалтерские книги, бухгалтерские отчеты и другие бухгалтерские

информации и тем самым ущемляют интересы государства, общества

и общественность должна быть обработана и расследована

за их роли в

этой деятельности по финансовым, аудиторским, налоговым и другим связанным с ними

ответственные подразделения

в соответствии с законом и административными правилами

и правила. Лица, действия которых составляют преступление, подлежат

исследован

за их уголовную ответственность.

Лица, действия которых составляют преступление, подлежат

исследован

за их уголовную ответственность.

Статья 27. Бухгалтерские работники, принимающие и осуществляющие неправомерную бухгалтерию путевки, которые не оформляются письменными комментарии руководителям соответствующих подразделений о незаконных доходах и расходах, или если они не составляют отчеты вышестоящим подразделениям или финансовым, аудиторским и налоговым организациям, будет назначено административное наказание, если ситуация серьезная.Бухгалтерский персонал, который несет ответственность за крупный ущерб правительству или частный имущества и чьи действия составляют преступления, привлечены к уголовной ответственности в соответствии с с участием закон.

Статья 28. Если руководители различных подразделений после получения письменного

комментарии сотрудников бухгалтерии

в соответствии с пунктом 2

Статья 19 этого закона по-прежнему одобряет такие незаконные доходы или расходы. или если они не предпримут никаких мер по исправлению положения в течение определенного периода без

уважительной причине

или если они не предпримут никаких мер по исправлению положения в течение определенного периода без

уважительной причине

и таким образом вызвать серьезные последствия, они должны быть предоставлены

административное наказание.Если их действие

или бездействие вызывает серьезные

наносят ущерб государственным и общественным интересам и являются преступлениями, они

быть расследованным

за их уголовную ответственность.

Статья 29. Если руководитель административного подразделения или другие лица оспаривают решения бухгалтеров, которые выполнили свои обязанности в в соответствии с настоящим Законом они подлежат привлечению к административной ответственности. санкции или расследуются в отношении уголовной ответственности в в соответствии с законом, если дело серьезное один.

Дополнительные положения главы VI

Статья 30. Настоящий Закон вступает в силу с 1 мая 1985 года. Изменения

настоящего Закона вступает в силу

на дату обнародования [декабрь

29, 1993].

Изменения

настоящего Закона вступает в силу

на дату обнародования [декабрь

29, 1993].

АзиатскийLII: Политика авторского права | Отказ от ответственности | Политика конфиденциальности | Обратная связь

URL: http://www.asianlii.org/cn/legis/cen/laws/alotproc387

Членство в совете IASB

С 1 декабря 2016 г. в Совете по МСФО обычно насчитывается 14 членов правления, один из которых назначается председателем, а другой — заместителем председателя.Члены IASB назначаются на первоначальный пятилетний срок. Сроки могут быть продлены один раз еще на три года с возможностью продления максимум до пяти лет в соответствии с процедурами, разработанными Попечителями для таких продлений, однако общий срок не может превышать 10 лет. стаж работы в качестве члена правления.

Нынешний размер Совета является результатом пересмотра Конституции 2015 года, в результате которого количество членов было сокращено с 16 до 14.

Для обеспечения широкого международного разнообразия конституция требует четырех членов из региона Азии/Океании; четыре из Европы; четыре из Америки; один из Африки; и один, назначенный из любой области, при условии соблюдения общего географического баланса.

Основным требованием для членства является профессиональная компетентность и практический опыт. Группа должна представлять наилучшее сочетание технических знаний и разнообразия международного бизнеса и рыночного опыта.

В таблице ниже представлен текущий состав Совета по МСФО. Биографии каждого члена изложены под таблицей, и к ним можно получить доступ, прокрутив или щелкнув имя человека в таблице.

* | Указывает, что данное лицо имеет право на повторное назначение |

Андреас Баркоу начал свой первоначальный срок полномочий 1 июля 2021 года, сменив Ханса Хугерворста после выхода на пенсию с поста председателя IASB в конце июня 2021 года. До прихода в Совет по МСФО д-р Баркоу занимал должность президента Комитета по стандартам бухгалтерского учета Германии (Deutsches Rehnungslegungs Standards Committee e.V.). Он является бывшим партнером Deloitte и был активным участником многочисленных консультативных органов Фонда МСФО и IASB, включая членство в Консультативном форуме по стандартам бухгалтерского учета (ASAF) и Консультативном совете по МСФО, а также является широко признанным экспертом по МСФО. на национальном, европейском и международном уровне. Д-р Баркоу имеет диплом и докторскую степень в области делового администрирования Университета Падерборна и является почетным профессором Школы менеджмента Отто Бейсхайма WHU.Его первоначальный срок истекает в июне 2026 года.

До прихода в Совет по МСФО д-р Баркоу занимал должность президента Комитета по стандартам бухгалтерского учета Германии (Deutsches Rehnungslegungs Standards Committee e.V.). Он является бывшим партнером Deloitte и был активным участником многочисленных консультативных органов Фонда МСФО и IASB, включая членство в Консультативном форуме по стандартам бухгалтерского учета (ASAF) и Консультативном совете по МСФО, а также является широко признанным экспертом по МСФО. на национальном, европейском и международном уровне. Д-р Баркоу имеет диплом и докторскую степень в области делового администрирования Университета Падерборна и является почетным профессором Школы менеджмента Отто Бейсхайма WHU.Его первоначальный срок истекает в июне 2026 года.

Сью Ллойд была назначена членом Совета по МСФО с 1 января 2014 года; в октябре 2016 года она была назначена заместителем председателя Совета по МСФО с 1 ноября 2016 года. Г-жа Ллойд была старшим директором по технической деятельности в Совете по МСФО и отвечала за руководство техническим персоналом в разработке новых МСФО. Г-жа Ллойд родом из Новой Зеландии и в прошлом была членом Австралийского совета по стандартам бухгалтерского учета. Прежде чем присоединиться к персоналу Совета по МСФО в качестве Директора по рынкам капитала, отвечая за работу Совета по МСФО по реформированию учета финансовых инструментов, она занимала различные руководящие должности в банковском секторе Великобритании и Австралазии.Ее второй срок истекает 31 декабря 2023 года.

Г-жа Ллойд родом из Новой Зеландии и в прошлом была членом Австралийского совета по стандартам бухгалтерского учета. Прежде чем присоединиться к персоналу Совета по МСФО в качестве Директора по рынкам капитала, отвечая за работу Совета по МСФО по реформированию учета финансовых инструментов, она занимала различные руководящие должности в банковском секторе Великобритании и Австралазии.Ее второй срок истекает 31 декабря 2023 года.

Д-р Цзяньцяо Лу был назначен на пятилетний срок в качестве штатного члена Совета по МСФО с 1 августа 2017 года. До прихода в Совет по МСФО д-р Лу был директором Департамента регулирования бухгалтерского учета Министерства финансов Китая и отвечал за китайского стандарта бухгалтерского учета. Он представлял Китайский комитет по стандартам бухгалтерского учета на Консультативном форуме по стандартам бухгалтерского учета (ASAF) Совета по МСФО и регулярно участвовал в заседаниях Группы по развивающимся странам (EEG) Совета по МСФО. Д-р Лу также известен своим важным вкладом в работу Азиатско-океанской группы по установлению стандартов (AOSSG). Срок его полномочий истекает 31 июля 2022 года.

Д-р Лу также известен своим важным вкладом в работу Азиатско-океанской группы по установлению стандартов (AOSSG). Срок его полномочий истекает 31 июля 2022 года.

Брюс Маккензи был назначен на пятилетний срок в качестве штатного члена Совета по МСФО с 1 октября 2020 года. Г-н Маккензи был членом Комитета по интерпретации МСФО до 30 июня 2020 года. Он является дипломированным бухгалтером и зарегистрирован аудитором в Южной Африке, был членом Совета по стандартам финансовой отчетности Южной Африки и возглавляет форум разработчиков технических стандартов Панафриканской федерации бухгалтеров (PAFA).Срок его полномочий истекает 30 сентября 2025 года.

Бертран Перрин присоединился к совету директоров с предыдущей должности директора по стандартам бухгалтерского учета и специальным проектам в Vivendi, европейской группе по контенту, средствам массовой информации и коммуникациям со штаб-квартирой во Франции. Он имеет большой опыт работы в качестве составителя отчетности и в течение нескольких лет тесно сотрудничал с Советом директоров и Фондом, последний раз в качестве члена Комитета по интерпретации МСФО. Его первый срок истекает 30 июня 2026 года.

Его первый срок истекает 30 июня 2026 года.

Том Скотт был академиком в области бухгалтерского учета в различных университетах Канады с конца 1970-х годов.Совсем недавно он работал директором и профессором бухгалтерского учета в Школе бухгалтерского учета и финансов Университета Ватерлоо, Канада. Он также был членом Канадского совета по стандартам бухгалтерского учета с 2003 по 2011 год. Г-н Скотт присоединился к Совету по МСФО в качестве члена совета в апреле 2017 года. Его первый срок полномочий истекает 31 марта 2022 года.

До прихода в Совет по МСФО Рика Судзуки была руководителем отдела МСФО и партнером по аудиторским услугам PwC Aarata LLC в Японии, где она консультировала по вопросам бухгалтерского учета и отчетности в соответствии со стандартами МСФО, ОПБУ Японии и ОПБУ США.Она также руководила проверками перехода на МСФО и их применения для крупных транснациональных корпораций и других зарегистрированных на бирже компаний. Г-жа Судзуки была членом Специального комитета Совета по стандартам бухгалтерского учета Японии (ASBJ) по внедрению МСФО. Она также возглавляла рабочие группы Японского института дипломированных бухгалтеров (JICPA) по модифицированным международным стандартам Японии (JMIS) и признанию доходов. Ее первый срок истекает 30 июня 2024 года.

Она также возглавляла рабочие группы Японского института дипломированных бухгалтеров (JICPA) по модифицированным международным стандартам Японии (JMIS) и признанию доходов. Ее первый срок истекает 30 июня 2024 года.

Профессор Тарка присоединился к IASB из Университета Западной Австралии.Она была членом Австралийского совета по стандартам бухгалтерского учета (AASB) с 2014 по 2017 год и была директором по исследованиям AASB с февраля 2017 года. Она была научным сотрудником Фонда МСФО с 2011 по 2012 год. Ее первый срок полномочий истекает 30 июня 2022 года.

Мэри Токар была глобальным руководителем Группы международной финансовой отчетности КПМГ, руководя диалогом фирмы с глобальными сообществами по регулированию бухгалтерского учета и стандартизации. Работая с аудиторскими группами и клиентами по всему миру в процессе их перехода на МСФО и их применения, она приобрела обширный опыт применения МСФО как в развитых, так и в странах с развивающейся экономикой. Ранее г-жа Токар работала в Комиссии по ценным бумагам и биржам США (SEC) в качестве старшего помощника главного бухгалтера по международным вопросам в Управлении главного бухгалтера. Г-жа Токар была членом Комитета по интерпретации МСФО с 2001 по 2007 год. Ее второй срок полномочий истекает 30 июня 2022 года.

Ранее г-жа Токар работала в Комиссии по ценным бумагам и биржам США (SEC) в качестве старшего помощника главного бухгалтера по международным вопросам в Управлении главного бухгалтера. Г-жа Токар была членом Комитета по интерпретации МСФО с 2001 по 2007 год. Ее второй срок полномочий истекает 30 июня 2022 года.

Захвачено: финансовый регулятор под угрозой

PwC оспаривает судебный иск Ботты и безуспешно пытается добиться его отклонения.

В заявлении для POGO в 2018 году представитель PwC Сара Тропиано заявила, что претензии в иске Ботты были ложными.«PwC придерживается высочайших этических стандартов в своей деятельности и строгого кодекса поведения, защищающего осведомителей, — сказала она. “Мистер. Ботта был уволен по законным деловым причинам, и мы продемонстрируем это в суде».

В мае 2018 года POGO опубликовала статью, освещающую обвинения Ботты, и впоследствии они привлекли внимание международных СМИ.

Для этого исследования вращающейся двери PCAOB, POGO повторно посетила дело Ботты. Мы обнаружили, что это привлекло внимание наблюдательного совета.И мы обнаружили, что один из следователей PCAOB, расследовавших обвинения Ботты против PwC, сам был ветераном PwC.

Мы обнаружили, что это привлекло внимание наблюдательного совета.И мы обнаружили, что один из следователей PCAOB, расследовавших обвинения Ботты против PwC, сам был ветераном PwC.

Судебные протоколы показывают, что в сентябре 2018 года сотрудники правоохранительных органов надзорного совета связались с Боттой. Документы, поданные в связи с иском Ботты против PwC, включают электронные письма между Боттой и должностными лицами PCAOB.

«Ваш адвокат… сказал, что мы можем связаться с вами напрямую, чтобы договориться о времени обсуждения вашей жалобы на PwC», — Крейг Л.Сигел, старший юрисконсульт отдела правоприменения и расследований PCAOB, написал в первом из электронных писем. «Вы заинтересованы в том, чтобы поговорить с нами?»

Сигел сделал копию своего коллеги из PCAOB Стивена Д’Анджело, бухгалтера-криминалиста и помощника директора отдела правоприменения.

Ботта подтвердил POGO, что Сигел и Д’Анджело брали у него интервью, неоднократно разговаривали с ним и вместе изучали его утверждения.

В электронном письме от 28 сентября 2018 года, после того как Ботта задал людям из PCAOB дополнительные вопросы, Сигел написал: «Мы не можем комментировать особенности расследования Отдела, включая следующие шаги и сроки, но мы свяжемся с вами. если нам нужна дополнительная информация.

Сигел сделал копию Д’Анджело и в этом сообщении.

Согласно профилю Д’Анджело в LinkedIn, до прихода в отдел правоприменения PCAOB в 2010 году он проработал 10 лет и один месяц в PwC.

«Как это возможно?» — недоверчиво спросил Ботта, когда узнал об этой истории. — Я имею в виду, мой Бог.

Что, если что-то выйдет из расследования PCAOB, остается неясным.

Д’Анджело, Сигел и представитель наблюдательного совета Торри Матоус не ответили на вопросы по поводу этой статьи.

Этический кодекс PCAOB, по-видимому, позволяет следователю, подобному Д’Анджело, расследовать дело своего бывшего работодателя. Ограничение на участие в делах, которые могут затронуть бывшего работодателя, сформулировано узко и прекращает свое действие по истечении 12 месяцев пребывания сотрудника в наблюдательном совете.

Для Ботты это часть проблемы.

Ботта сказал, что тот факт, что следователь PCAOB, назначенный для рассмотрения его жалобы, прибыл из PwC, поколебал его веру в правление и его надежды на беспристрастное расследование.

«Я так расстроен, — сказал он.

|

(подробнее)

(подробнее)