Калькулятор для расчета стажа пенсии: определение, расчет онлайн — Контур.Экстерн

Пенсионный калькулятор

Что такое «Пенсионный калькулятор»?

«Пенсионный калькулятор» предназначен для расчетаусловного размера своей будущей трудовой пенсии по старости в ценах 2014 года по действующей и новой пенсионной формуле

Новый порядок формирования пенсионных прав граждан и назначения трудовой пенсии по старости предполагается ввести с 1 января 2015 года.

Пенсионный калькулятор позволяет, заложив в него ряд параметров, узнать на какую примерно пенсию, по сравнению с действующими правилами, можно рассчитывать гражданину, а также спрогнозировать ее при условии того или иного поведения на рынке труда, смоделировать свой жизненный и трудовой путь.

Как воспользоваться пенсионным калькулятором?

Для того чтобы рассчитать условный размер своей будущей пенсии, нужно заполнить поля формы из 8-ми вопросов и нажать «Рассчитать». К каждому вопросу приведены комментарии о влиянии того или иного параметра на размер будущей трудовой пенсии.

Вы можете менять вводимые данные и видеть, как изменяется расчетный размер вашей будущей пенсии, как по новой, так и по действующей формуле.

Для простоты восприятия все расчеты производятся в действующих ценах с использованием социально-экономических показателей 2014 года.

Таким образом, можно определить оптимальную для вас продолжительность трудового стажа, понять, как влияет на размер пенсии срочная служба в армии, отпуск по уходу за ребенком. Можно увидеть, как существенно увеличивается размер пенсии при общем стаже более 30 – 35 лет и при более позднем выходе на пенсию.

Важно! Калькулятор не предназначен для расчета размера пенсий:

- нынешних пенсионеров

- граждан, которым до выхода на пенсию осталось менее трех лет

- инвалидов, нетрудоспособных граждан и граждан, потерявших кормильца

- военнослужащих и сотрудников силовых ведомств

- индивидуальных предпринимателей

- работников вредных и опасных производств, имеющих право на досрочный выход на пенсию

Где найти пенсионный калькулятор?

Пенсионный калькулятор размещен на официальных сайтах Пенсионного фонда России www. pfrf.ru (http://www.pfrf.ru/eservices/calc/), Министерства труда и социальной защиты РФ www.rosmintrud.ru, а также на сайте Отделения Пенсионного фонда России по Республике Татарстан www.pfrrt.ru

pfrf.ru (http://www.pfrf.ru/eservices/calc/), Министерства труда и социальной защиты РФ www.rosmintrud.ru, а также на сайте Отделения Пенсионного фонда России по Республике Татарстан www.pfrrt.ru

Пенсионный калькулятор

Презентация «Пенсионный калькулятор»

Администрация Михайловского сельского поселения Урюпинского муниципального района Волгоградской области

Основная задача пенсионного калькулятора — разъяснить порядок формирования Ваших пенсионных прав и расчета страховой пенсии по старости, а также показать, как на размер страховой пенсии влияет:

-

размер Вашей заработной платы;

-

-

выбранный Вами вариант пенсионного обеспечения в системе ОПС;

-

продолжительность трудового (страхового) стажа;

-

военная служба по призыву, уход за ребенком до достижения им возраста 1,5 лет и другие социально значимые периоды жизни;

-

обращение за назначением пенсии позже достижения установленного пенсионного возраста.

Воспользоваться калькулятором можно по ссылке: https://pfr.gov.ru/info/calc/

Данные

результаты расчета страховой пенсии

носят исключительно условный характер

и не должны восприниматься Вами

как реальный размер Вашей будущей

пенсии. Для простоты восприятия получаемых

результатов все расчеты производятся

в постоянных условиях 2021 года. Для

целей расчета принято, что весь период

формирования Ваших будущих пенсионных

прав проходил в 2020 году и Вам

«назначили» страховую пенсию в 2021

году с учетом указанных лично Вами

жизненных планов, а также при условии,

что Вы все годы трудовой жизни будете

«получать» указанную Вами заработную

плату. Фактический размер страховой

пенсии рассчитывается Пенсионным фондом

Российской Федерации при обращении за

ее назначением с учетом всех сформированных

пенсионных прав и льгот, предусмотренных

пенсионным законодательством на дату

назначения пенсии.

Калькулятор | Pensioni kampaania

short_text

Внимание! Калькулятор может не работать с веб-браузером Internet Explorer. Пожалуйста, используйте Safari, Chrome, Edge или Mozilla веб-браузер.

calc

Калькулятор

I

ступень

II

ступень

III

ступень

Ценность в будущем

По данным выбранных в калькуляторе функций, вы уже на пенсии.

Мои данные, введенные в I ступень

Я родился

1 январь

Моя брутто зарплата

0

* при расчете используются данные, введенные в I ступень

Мои данные, введенные в I ступень

Я родился

январь 1944

Моя брутто зарплата0

* при расчете используются данные, введенные в I ступень

В расчетах на этой странице учитываются инфляция и экономический рост. Модель расчета основана на

экономических прогнозах министерства финансов.

Модель расчета основана на

экономических прогнозах министерства финансов.i

Прежде введенные мной данные

Я родился(-ась)

января 1944

Моя брутто-зарплата

0

Присоединился(-ась) к II ступени

0

В III ступени копится0 €

Если бы Вы в настоящее время были в этом возрасте

и вышли бы на пенсию, Ваша пенсия составила бы:

0. 00

евро в месяц*

00

евро в месяц*

из них

0.00 €

из I ступени

из них

0.00 €

из них

0.00 €

из III ступени

Ваша пенсия составляет 0 % Вашей брутто зарплаты.

СМОТРИТЕ ГРАФИК!

В результате ваших решений, экономического роста и индексации ваша пенсия вырастет за каждый год работы в среднем:Ваша пенсия составит в

2048 году 0 € в месяц

т._(2).jpg) е. 50% от

средней прогнозируемой брутто-зарплаты в 2047 году – 3200 €.

е. 50% от

средней прогнозируемой брутто-зарплаты в 2047 году – 3200 €.

important-calc-txt

Есть много способов увеличить и накопить пенсию, начать бизнес, работать неполный рабочий день. Читать подробнее

* Размер пенсии рассчитан исходя из того предположения, что вы проработаете в общей сложности 40 лет до выхода на пенсию, и что соотношение между вашей зарплатой брутто и эстонской средней заработной платой будет оставаться неизменным на протяжении всех этих лет.

При расчете размера пенсии калькулятор учитывает последние 40 лет трудовой жизни, поэтому изменение года присоединения ко II ступени влияет на размер пенсии только в том случае, если выбранный год присоединения попадает в 40-летний период работы.

Это упрощенная теоретическая модель. Результаты приведены в сегодняшнем значении. Размер пенсии первого уровня рассчитывается с учетом текущей годовой цены и базовой части, прогнозы индекса пенсии при расчете не используются.

Кроме того, при расчете размера пенсии второго уровня прогнозы прибыли не используются, и прошлые результаты второго уровня не соответствуют личной прибыли каждого человека. Модель не предназначена для расчета точного размера личной пенсии.

Кроме того, при расчете размера пенсии второго уровня прогнозы прибыли не используются, и прошлые результаты второго уровня не соответствуют личной прибыли каждого человека. Модель не предназначена для расчета точного размера личной пенсии.Пенсионный калькулятор

Пенсионный калькулятор

Рассчитайте условный размер своей будущей трудовой пенсии по старости по новой и действующей пенсионным формулам и сравните результаты!

Данный калькулятор предназначен для расчета условного размера пенсии в ценах 2013 года по действующей пенсионной формуле и формуле, которая в настоящее время разрабатывается Правительством Российской Федерации.

Калькулятор устроен очень просто: в предложенные поля нужно ввести данные о себе и своей работе.

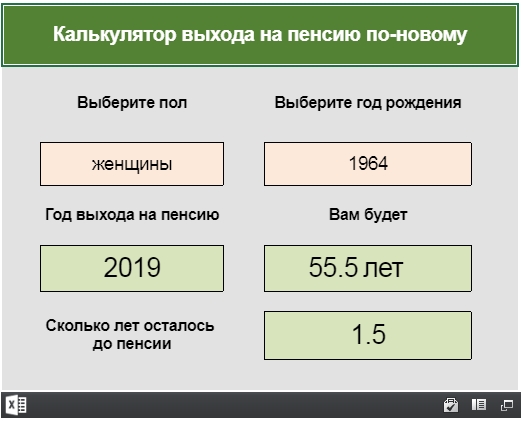

Мужчина вы или женщина? От этого зависит нормативный трудовой стаж и возраст выхода на пенсию – 60 или 55 лет. Год рождения? По этой дате калькулятор “сообразит”, какая доля пенсионных отчислений идет на формирование страховой и накопительной части пенсии. У работников старше 1966 года рождения накопления не формируются (ставка отчислений равна 0). Люди младше отчисляют на накопления 2% или 6% заработка.

Год рождения? По этой дате калькулятор “сообразит”, какая доля пенсионных отчислений идет на формирование страховой и накопительной части пенсии. У работников старше 1966 года рождения накопления не формируются (ставка отчислений равна 0). Люди младше отчисляют на накопления 2% или 6% заработка.

Идем дальше. Сколько лет проходила срочная воинская служба? Сколько у вас детей? Данные эти нужны, чтобы учесть так называемые “нестраховые периоды”. В это время человек не работает, не получает зарплату. Но отчисления в ПФР за него платит государство. И эти периоды учитываются при расчете пенсии. В отличие от лет, когда человек просто не работал или работал, но получал “серую” зарплату и не платил в Пенсионный фонд.

Дальше указывается время ухода за ребенком. Максимально учитывается 1,5 года. Но многие мамы начинают работать раньше, а кто-то “сидит” и до 3 лет, и это должно быть учтено.

Подходим к концу таблицы. Сколько лет планируете работать от начала трудовой деятельности до достижения пенсионного возраста? Ключевой вопрос, потому что по новой формуле размер пенсии будет четко увязан с продолжительностью трудового стажа.

Сколько лет планируете работать от начала трудовой деятельности до достижения пенсионного возраста? Ключевой вопрос, потому что по новой формуле размер пенсии будет четко увязан с продолжительностью трудового стажа.

Сколько лет после достижения пенсионного возраста вы готовы работать без обращения за назначением пенсии? Зная, что за такую “переработку” по новым правилам будут начисляться дополнительные коэффициенты, и пенсия станет больше.

Предпоследний вопрос: каков тариф, по которому формируются ваши пенсионные накопления? Для граждан 1966 года рождения и старше – тариф 0. Для граждан 1967 года рождения и моложе есть выбор: либо 2%, либо 6%. Выбор этот, кстати, нужно сделать до конца нынешнего года. От величины этого тарифа зависит и размер накопительной части, но соответственно меняется и размер страховой части. “Прикинуть” вилку можно с помощью калькулятора, набрав сначала 2%, а затем – пересчитав с тарифом 6%.

Ну и последний пункт: ваша годовая зарплата в рублях. Берется средний официальный заработок за всю трудовую биографию. Подсчитать его самостоятельно, конечно, сложно (хотя те, кто хранит “письма счастья” из ПФР, эту информацию имеют). Можно ввести и сегодняшнюю зарплату, но надо понимать, что расчет в этом случае, скорее всего, будет завышен.

Берется средний официальный заработок за всю трудовую биографию. Подсчитать его самостоятельно, конечно, сложно (хотя те, кто хранит “письма счастья” из ПФР, эту информацию имеют). Можно ввести и сегодняшнюю зарплату, но надо понимать, что расчет в этом случае, скорее всего, будет завышен.

Заполнив все поля, жмем на кнопку “рассчитать” – и система выдает две суммы: какой бы была условная пенсия, рассчитанная по нынешнему закону, и – по новой формуле.

Понятно, что калькулятор дает возможность лишь весьма и весьма ориентировочного расчета. Счетчик не предназначен для расчета пенсии нынешних пенсионеров, военных, граждан, которым до выхода на пенсию осталось менее трех лет, индивидуальных предпринимателей, работников вредных и опасных производств. У всех этих категорий – свои нюансы трудовой биографии, которые невозможно учесть в “общей” программе.

Но для большинства наемных работников калькулятор дает возможность “поиграть” с разными вариантами своего поведения: что будет с пенсией, если я захочу ее оформить на 3 года позже? А если на 5? Сколько я получу, если на накопление отправлю 2% заработка? А если оставлю нынешний тариф – 6%? Как уменьшится пенсия, если я буду “сидеть” с ребенком до 3 лет? А если выйду на работу уже через год? И так далее. Любой может “просчитать” свои пенсионные доходы при разных условиях. Но общий принцип один: чем выше заработок (официальный) и чем дольше человек трудится, тем выше будет его пенсия.

Любой может “просчитать” свои пенсионные доходы при разных условиях. Но общий принцип один: чем выше заработок (официальный) и чем дольше человек трудится, тем выше будет его пенсия.

Новая пенсионная формула будет применяться только при расчете страховой пенсии, накопительная же часть будет формироваться, как и раньше, этот порядок не меняться.

Главное отличие нового подхода: расчет будет не “прямым” (в абсолютных величинах – рублях), а “относительным”. Личный трудовой вклад работника оценят с помощью коэффициентов.

Роль стажа, так же как и заработка, становится ключевой. Для каждого работника при выходе на пенсию будут рассчитывать его индивидуальные пенсионные коэффициенты за каждый год трудовой деятельности, оценивая, с какой именно суммы заработка в каждом конкретном году уплачивались страховые взносы. Максимальное значение годового ПК равно 10. Предусматривается “повышающие” и “понижающие” коэффициенты. Перемножив суммарный индивидуальный коэффициент на его стоимость в конкретном году (году выхода на пенсию) – в итоге получим ее размер.

Перемножив суммарный индивидуальный коэффициент на его стоимость в конкретном году (году выхода на пенсию) – в итоге получим ее размер.

Таким образом, чем выше зарплата и продолжительнее общий стаж, тем выше будет размер трудовой пенсии по старости!

Пенсионный калькулятор размещен на web-сайтах Министерства труда и социальной защиты Российской Федерации (www.rosmintrud.ru) и Пенсионного фонда Российской Федерации (www.pfrf.ru).

Пенсионный калькулятор стал доступен и для самозанятого населения » Официальный сайт городского округа Архангельской области «Мирный»

В Пенсионный калькулятор на сайте ПФР добавлена новая функция: теперь им могут воспользоваться граждане из числа самозанятого населения (индивидуальные предприниматели, нотариусы, адвокаты и т. д.). Для расчета страховой пенсии им необходимо указать, сколько лет они планируют осуществлять трудовую деятельность, самостоятельно обеспечивая себя работой, а также годовой доход в текущих ценах.

Пенсионный калькулятор был запущен в середине 2013 года для разъяснения правил формирования и расчета страховой пенсии по новым правилам. Он наглядно показывает, как на размер страховой пенсии влияют такие показатели как размер зарплаты, продолжительность стажа, выбранный вариант пенсионного обеспечения, военная служба по призыву, отпуск по уходу за ребенком и др.

Начиная с 2015 года – с момента запуска Личного кабинета застрахованного лица на сайте ПФР – калькулятор стал персональным. В Личном кабинете калькулятор учитывает уже сформированные пенсионные права в пенсионных баллах и стаж.

Пенсионный калькулятор состоит из двух блоков. Первый – это количество пенсионных баллов, уже начисленных гражданину, и срок трудового стажа. Гражданин может добавить периоды службы в армии по призыву, отпуска по уходу ребенком или инвалидом – это увеличивает количество пенсионных баллов и стаж.

Второй блок – это моделирование своего будущего. Пользователь должен указать, сколько лет он собирается работать, служить в армии или находиться в отпуске по уходу за ребенком, указать ожидаемую зарплату в «ценах 2016 года» до вычета НДФЛ и нажать на кнопку «рассчитать». Калькулятор посчитает размер страховой пенсии исходя из уже сформированных пенсионных прав и «придуманного» будущего «в ценах 2016 года» при условии, что количество пенсионных баллов и продолжительность стажа будут достаточными для получения права на страховую пенсию.

Калькулятор посчитает размер страховой пенсии исходя из уже сформированных пенсионных прав и «придуманного» будущего «в ценах 2016 года» при условии, что количество пенсионных баллов и продолжительность стажа будут достаточными для получения права на страховую пенсию.

Результаты расчета страховой пенсии носят исключительно условный характер и не должны восприниматься как реальный размер будущей пенсии. Для простоты восприятия результатов все расчеты производятся в постоянных условиях 2016 года. Для расчета принято, что весь период формирования будущих пенсионных прав проходил в 2016 году и гражданину «назначили» страховую пенсию в 2016 году с учетом указанных лично гражданином жизненных планов, а также при условии, что гражданин все годы трудовой жизни будет «получать» указанную им заработную плату.

Фактический размер страховой пенсии рассчитывается Пенсионным фондом Российской Федерации при обращении за ее назначением.

Калькулятор | Моя пенсия

Расчёты прогнозируемой пенсии подготовлены основываясь на действующие нормативные акты, на них могут повлиять изменения в законодательстве. Расчёты основаны на следующих предположениях:

Расчёты основаны на следующих предположениях:- Капитал 1-ого пенсионного уровня индексируется, учитывая уровень индексации номинального капитала – 3,53% в год.

- Номинальный доход 2-ого и 3-его пенсионных уровней – 5,06% в год.

- Взносы в 1-ый и 2-ой пенсионные уровни делятся основываясь на действующие нормативные акты.

- Средний номинальный прирост заработной платы – 4,21% в год.

- Уровень инфляции – 2,00% годовых.

| Результаты | Размер пенсии (EUR) | Пенсия в зависимости от нетто заработной платы до выхода на пенсию4, % |

|---|---|---|

| Нетто заработная плата до выхода на пенсию 5: EUR | ||

| 1 пенсионный уровень: | ||

| 2 пенсионный уровень: | ||

| 3 пенсионный уровень: | ||

| ВСЕГО: |

- 1 Информация о текущем капитале Вашего 1-ого пенсионного уровня доступна на странице www.latvija.lv в отчёте “Informācija par prognozējamo vecuma pensijas apmēru” под “Pensijas kapitāls” -“Kopā”. Этот капитал суммируется с капиталом 1-ого уровня за стаж работы до 1996 года, который доступен в отчёте “Informācija par prognozējamo vecuma pensijas apmēru” под “Pensijas sākuma kapitāls” – “Sākuma kapitāls”.

- 2 Информация о текущем капитале Вашего 2-ого пенсионного уровня доступна на странице www.latvija.lv в отчёте “Valsts fondēto pensiju shēmas (pensiju 2.līmeņa) dalībnieka konta izraksts” под “Fondētās pensijas kapitāls perioda beigās” – “Uzkrātais kapitāls”.

- 3 Для получения информации о текущем капитале Вашего 3-его пенсионного уровня свяжитесь со своим банком или посмотрите в интернет-банке, если Ваш банк предоставляет данную информацию.

- 4 Соотношение указывает, сколько процентов от потенциальной нетто заработной платы до выхода на пенсию составит Твоя пенсия, исходя из указанной выше предполагаемой информации для расчётов.

- 5 Значение показывает прогнозируемую нетто заработную плату во время выхода на пенсию, учитывая использованные в расчётах калькулятора предположения, а также действующие нормативные акты. Расчёт нетто заработной платы при выходе на пенсию имеет информативный характер.

- Размер пенсии указан основываясь на действующие налоговые ставки, которые выражены в нынешней денежной стоимости, учитывая будущую инфляцию в размере 2%.

- В расчёте учитывается подоходный налог 23%, если сумма пенсии 1-ого и 2-ого пенсионных уровней превышает 330 EUR.

- К 3-ему пенсионному уровню применяется налог на прирост капитала в 10%.

- Размер пенсии рассчитывается предпологая, что житель начинает получать пенсию по достижении официального пенсионного возраста.

- Вычисления предполагают, что житель уже участвует во 2-ом пенсионном уровне или начал участвовать во 2-ом пенсионном уровне с этого момента.

- В расчёте не учитываются различные типы льгот.

- Расчеты производятся в соответствии с нормами действующего законодательства о размере распределения обязательных пенсионных взносов социального страхования 1-го и 2-го пенсионных уровней.

- Предположения и данные обновлены: 01.02.2021.

Этот калькулятор показывает размер пенсии, если бы вместо уплаты налогов вы инвестировали

14 Мая, 2021, 17:09

8142

«CASE Украина» создала пенсионный калькулятор для расчета ориентировочного размера пенсии, если бы уплаченные ЕСВ (22% от зарплаты) можно было инвестировать или положить на депозит.

Как сообщает «НВ», ориентировочная пенсия мужчины со стажем работы 35 лет, и зарплатой на уровне 15 000 грн составила бы 48 500 гривен, если бы его пенсионные накопления инвертировались в недвижимость.

Как работает калькулятор альтернативной пенсии

Калькулятор предусматривает две формы ввода данных. В упрощенной форме достаточно внести лишь размер месячной зарплаты, возраст выхода на пенсию, пол и выбрать категорию. В подробной форме пользователь вносит данные с кабинета Пенсионного фонда о размерах уплаченного ЕСВ за все годы трудового стажа.

Исходя из введенных данных калькулятор показывает размер обычной пенсии и предлагает посчитать сумму альтернативного дохода, если бы уплаченные налоги с зарплат работника можно было бы инвестировать или положить на депозит. Доступны следующие варианты пенсионных накоплений:

- На депозит в гривне;

- На депозит в $;

- На депозит в €;

- На депозит в золоте;

- Инвестировать в недвижимость;

- Положить деньги в негосударственный пенсионный фонд.

Если бы ЕСВ можно было инвестировать пенсия была бы больше в несколько раз

Пенсия мужчины со стажем работы 40 лет, который выходит на пенсию в возрасте 65 лет со средней зарплатой 15 000 грн, составит около 8 600 грн. А альтернативная пенсия, согласно калькулятору «CASE Украина», в зависимости от источника составила бы:

- На депозит в гривне —142 2678 грн;

- На депозит в $ — 32 0847 грн;

- На депозит в € — 45 3194 грн;

- На депозит в золоте — 37 4272 грн;

- Инвестировать в недвижимость — 536861 грн;

- Положить деньги в негосударственный пенсионный фонд — 142 7197 грн.

«Большинство украинцев никогда не получат из Пенсионного фонда должное возмещение своих вкладов. То есть украинцы за всю жизнь платит на содержание пенсионеров гораздо больше, чем получат назад, когда выйдут на заслуженный отдых», — отметил исполнительный директор «CASE Украина» Дмитрий Боярчук в колонке на «Экономической Правде».

Читайте также:

Пенсионный калькулятор

Пенсионный калькулятор TRS – это образовательный инструмент, предназначенный для того, чтобы помочь участникам, которые вышли на пенсию более 5 лет, оценить свое ежемесячное пособие при выходе на пенсию. Вы можете использовать этот калькулятор задолго до выхода на пенсию, чтобы разработать свою личную пенсионную стратегию, экспериментируя с различными сценариями выхода на пенсию.

Если вы являетесь участником, который выходит на пенсию в течение 5 лет, вы можете использовать генератор оценки пособий, расположенный на нашем веб-сайте управления учетной записью.Создав личную учетную запись, вы можете рассчитывать оценки выгод, используя фактические данные из своей учетной записи TRS.

Калькулятор не использует информацию из вашей учетной записи TRS. Вы должны ввести всю информацию, необходимую для расчета выхода на пенсию, и предоставленная смета рассчитывается на основе введенной вами информации. Пенсионный калькулятор оценит следующее:

- План А, Максимальный план выхода на пенсию

- План Б, вариант 2

- План Б, вариант 2, всплывающее окно

- План Б, вариант 3

- План Б, вариант 3, всплывающее окно

- Опционный план частичной единовременной выплаты (PLOP)

ПРИМЕЧАНИЕ:

Этот пенсионный калькулятор предоставляется исключительно в качестве инструмента оценки; все результаты следует рассматривать как приближения.Поскольку калькулятор не использует фактические данные из вашей службы TRS и записей о заработной плате, вам не следует рассматривать полученные им оценки как окончательные определения вашего пенсионного пособия. TRS не несет ответственности за какие-либо ошибки или дефекты в калькуляторе или любых данных, которые вы можете ввести. TRS не сохраняет записи оценок, произведенных этим калькулятором. Соответственно, никакая оценка, произведенная таким образом, никоим образом не будет иметь обязательной силы для TRS, которая имеет единоличные полномочия в соответствии с законом определять ваши пенсионные пособия.Фактическое пенсионное пособие будет определено при официальном подаче заявления о выходе на пенсию.

Вам следует ознакомиться с определенными ограничениями заработной платы, полученного повышения заработной платы и полученных пенсионных выплат, поскольку этот калькулятор не применяет эти правила к вашим расчетам.

Если вы хотите получить оценку пенсионного пособия по инвалидности, обратитесь в наш офис.

Пенсионный калькулятор

Пенсионная политика может отличаться в зависимости от организации.Поскольку важные решения, связанные с пенсией, принятые до выхода на пенсию, нельзя отменить, сотрудникам может потребоваться их тщательно продумать. Следующие ниже расчеты могут помочь оценить три наиболее распространенные ситуации.

Единовременная выплата или ежемесячный пенсионный доход?

В основном есть два варианта получения дохода от пенсионного плана: либо взять его в виде единовременной выплаты, либо распределить в виде потока периодических выплат до тех пор, пока пенсионер не умрет (или, в некоторых случаях, пока оба пенсионера не умрут. и их супруг скончался).

Выплата пенсии по единовременной жизни или совместной пенсии по случаю потери кормильца?

Единовременная пенсия означает, что работодатель будет выплачивать пенсию работнику до его смерти. Этот вариант оплаты предлагает более высокую ежемесячную плату, но не будет продолжать выплачивать пособия супругу, который пережил пенсионера. Напротив, совместная пенсия и пенсия по случаю потери кормильца выплачивают меньшую сумму в месяц, но когда пенсионер умирает, переживший супруг будет продолжать получать пособие до конца своей жизни.

Стоит ли работать дольше, чтобы получить лучшую пенсию?

Некоторые люди могут отложить выход на пенсию на несколько лет, чтобы позже получить больший пенсионный доход. Используйте этот расчет, чтобы узнать, какой вариант предпочтительнее.

Связанные401K Калькулятор | Калькулятор Roth IRA | Калькулятор пенсииПенсия

Традиционно пенсии сотрудников – это фонды, которые работодатели вносят в качестве пособия своим сотрудникам. После выхода на пенсию деньги можно взять из пенсионной корзины или продать страховой компании для распределения в качестве периодических выплат до смерти (пожизненная рента).Пожалуйста, посетите наш Калькулятор аннуитетных выплат или Калькулятор аннуитетных выплат для получения дополнительной информации или для расчетов, связанных с аннуитетами. В США главное преимущество пенсии как средства накопления на пенсию заключается в том, что пенсии предоставляют льготные налоговые льготы для вложенных в них денег, а также любых последующих доходов от инвестиций. Во многих современных случаях термин «пенсия» используется скорее как синоним термина «пенсионный план», чем как его форма.

План с установленными выплатами

Когда люди используют термин «пенсионный план», обычно они имеют в виду план с установленными выплатами (DB).В этом типе пенсионного плана работодатели гарантируют своим сотрудникам определенную сумму или пособие при выходе на пенсию, независимо от результатов вложенных инвестиций, а также с определенными налоговыми льготами. Это может варьироваться от плана к плану, но, хотя работодатели являются основными участниками планов DB, сотрудники также могут вносить свой вклад. Планы DB в США не имеют ограничений по взносам.

В результате работодатели несут полную ответственность за эти будущие выплаты своим сотрудникам; даже если компания обанкротится, будет выкуплена другой компанией или подвергнется капитальному ремонту, сотрудники все равно будут иметь законные права на свою долю в планах DB.С учетом сказанного, вполне возможно, что эти юридические права не будут иметь большого значения, если компания переживает ряд особенно тяжелых финансовых трудностей.

Пенсионный доход обычно определяется несколькими переменными, относящимися к каждому отдельному сотруднику, и некоторые из наиболее важных – это их возраст, история заработка и стаж работы. Это также отличается от компании к компании.

Вообще говоря, чем дольше сотрудник работает в компании или чем выше его зарплата, тем выше его прогнозируемые пенсии при выходе на пенсию.

Социальное обеспечение – это наиболее распространенный план DB в США. Большинство американских рабочих имеют право на получение пособий по социальному обеспечению после выхода на пенсию. Однако социальное обеспечение предназначено только для замены примерно 40% дохода работника при выходе на пенсию, а это означает, что полностью полагаться на социальное обеспечение при выходе на пенсию, вероятно, нецелесообразно. Чтобы получить дополнительную информацию или произвести расчеты по социальному обеспечению, посетите Калькулятор социального обеспечения.

Три приведенных выше калькулятора в основном предназначены для плана с установленными выплатами.

План с установленными взносами

В этом типе пенсионного плана работодатели могут делать определенные взносы в каждый из пенсионных планов своих сотрудников с льготным налогообложением. У работодателей есть несколько способов делать взносы, но наиболее распространенный метод – это обеспечение соответствующего взноса в размере до определенного процента дохода для каждого сотрудника, в то время как менее распространенный метод основан на количестве лет службы каждого сотрудника. Суммы распределения при выходе на пенсию основаны на исторических взносах сотрудников и работодателей, а также на прибылях и убытках от инвестиций с течением времени.В отличие от своего аналога, план с установленными выплатами (DB), инвестиции и последующий доход здесь в значительной степени зависят от результатов инвестиций в рамках этих планов. В результате в сценарии, когда стоимость активов резко падает, нет гарантированной выплаты будущих средств. Следовательно, по большей части стаж работы в компании или возраст меньше связаны с начислением пособий в течение какого-либо определенного периода в плане DC (в отличие от планов DB).

Однако участникам предоставляется больше индивидуального контроля и гибкости в отношении своих преимуществ; каждый сотрудник может выбрать, куда вложить свои доллары.Скорее всего, они будут помещены в разнообразные управляемые портфели, содержащие акции, облигации и различные финансовые инструменты. Другие могут выбрать более активную инвестиционную роль, выбирая акции, хотя, как правило, не рекомендуется заниматься такой рискованной финансовой деятельностью с использованием пенсионных сбережений. Кроме того, в отличие от своего аналога, планы постоянного тока более гибкие; Сотрудник со склонностью часто менять место работы может по-прежнему сохранять тот же план DC все время, передав его от работодателя к работодателю.Однако имейте в виду, что не все работодатели разрешают пролонгацию 401 (k).

ПланыDC в настоящее время являются самыми популярными пенсионными планами в США, особенно в частном секторе. В США самыми популярными планами с установленными взносами (DC) являются планы 401 (k), IRA и Roth IRA. Для получения дополнительной информации или выполнения расчетов с участием каждого из них посетите Калькулятор 401 (k), Калькулятор IRA или Калькулятор Roth IRA.

В США сегодня очень редко термин «план постоянного тока» используется для обозначения пенсионных планов.Они с большей вероятностью будут упоминаться в своих программах, таких как «401 (k)», «план 457» или IRA и т. Д.

Падение планов с установленными выплатами и рост планов с установленными взносами

В США в последнее время планы DB были тщательно изучены, и их использование уменьшилось в пользу их аналога, плана DC. Хотя в государственном секторе все еще находится большинство существующих планов DB, золотой век планов DB, похоже, давно прошел.

Есть несколько причин, по которым они чаще всего теряют популярность.Начнем с того, что успех планов БД во многом зависит от нескольких нестабильных факторов. Первый – увольняются ли сотрудники по какой-либо причине или их увольняют, что обычно является непредсказуемым событием. Второй – развалится ли компания; Хотя существует Корпорация гарантирования пенсионных пособий в качестве страховки на случай, если частные пенсии потерпят неудачу, у них есть только определенная сумма денег, которую они могут раздать. В свою очередь, это может объяснить, почему для государственного сектора по-прежнему распространено предложение планов БД, поскольку они вряд ли разорятся.Если такое случится, сотрудники могут не получить свои гарантированные льготы, но вместо этого могут получить частичные льготы или вовсе не получить их для менее удачливых. Люди, близкие к выходу на пенсию, могут лучше понимать способность своей компании оставаться в хорошем финансовом состоянии, в то время как люди, которые не планируют выходить на пенсию в течение 30-40 лет, могут иметь более туманное представление о будущем компании и безопасности своих сотрудников. пенсия. Чтобы реализовать самые большие преимущества этих планов, сотруднику придется оставаться в своей компании в течение длительного периода времени, например, 25 лет, что сегодня становится все более редкостью.Кроме того, планы могут быть «заморожены» по разным причинам. То есть некоторые или все сотрудники, охваченные планом DB, перестанут получать некоторые или все льготы после того, как планы будут заморожены. Это может произойти по разным причинам, включая рост расходов на здравоохранение из-за увеличения продолжительности жизни или неблагоприятных процентных ставок. И последнее, но не менее важное: планы DB обычно требуют больше административных затрат, чем планы DC.

Единовременная выплата по сравнению с ежемесячной выплатой пособия

Большинство планов DB предлагают возможность единовременной выплаты или ежемесячных выплат.В контексте пенсий первое иногда называют замененной стоимостью, которая представляет собой приведенную стоимость будущих денежных потоков, необходимых для выполнения пенсионных обязательств.

Главное преимущество ежемесячного пенсионного пособия состоит в том, что оно вполне может быть гарантированным доходом на всю жизнь. Хотя любой может сразу получить единовременную выплату и потратить ее за короткий период времени, это было бы невозможно с ежемесячной выплатой пособия. Кроме того, поскольку эти ежемесячные пособия являются обязанностью работодателей, они не подвержены никаким внешним воздействиям, которые могут повлиять на их стоимость, например волатильности на фондовом рынке.

Одним из заметных преимуществ варианта паушальной выплаты является то, что он обеспечивает большую гибкость. Деньги можно потратить, накопить или инвестировать любым желаемым способом. Однако для некоторых людей, особенно для тех, кто обычно тратит или не имеет финансового консультанта, это может быть плохо. Один из возможных вариантов – перевести единовременную выплату в ИРА, у которого на законных основаниях могут быть бенефициары. Как правило, оставшаяся часть пенсионных выплат не может быть оставлена наследникам (кроме супруга, если они состоят в браке и в соответствии с опцией совместного и оставшегося в живых).В случае смерти основного владельца счета любые деньги, оставшиеся в IRA, могут быть переданы их наследникам. Кроме того, путем включения его в IRA сохраняется природа денег с отсрочкой налогообложения. Кроме того, единовременные выплаты имеют больше смысла для людей с более короткой продолжительностью жизни. Если прогнозируется, что они не проживут достаточно долго, чтобы реализовать финансовые выгоды от графика денежных потоков, из-за серьезного заболевания или иным образом, простое получение единовременной выплаты вместо этого может привести к увеличению дохода.

Планы для одиноких или совместных и оставшихся в живых?

При выходе на пенсию пенсии обычно предусматривают два метода распределения пособий. По планам разового страхования выплачивается ежемесячное пособие за оставшуюся часть жизни бенефициара, но как только они прекращаются, выплаты пенсий прекращаются. Недостатком этого является то, что выжившие супруги останутся без основного источника дохода. Неудивительно, что этот вариант чаще всего используют пенсионеры без супругов или иждивенцев. Однако существуют исключения для пенсий по единовременной пенсии с гарантийными сроками; если пенсионер умирает в течение гарантийного периода (обычно пять или десять лет), иждивенцы имеют право на получение дохода до его окончания.Ежемесячные выплаты для планов с гарантийным сроком, как правило, ниже, чем для планов без гарантийного срока.

С другой стороны, в планах с совместным проживанием супруга пенсионера является дополнительным бенефициаром всего на двоих, а ежемесячные пособия будут действовать до тех пор, пока оба бенефициара не умрут. По сути, от большего ежемесячного пособия отказываются ради душевного спокойствия, которое приходит с обеспечением финансовой безопасности супруга или домашнего партнера даже после смерти основного получателя.Поскольку пособия по плану совместного проживания и потери кормильца должны пытаться пережить двух бенефициаров, они, как правило, содержат более низкие ежемесячные пособия, чем пособия по единовременной пенсии. После смерти первого супруга выживший участник получит определенный процент от первоначальной выплаты, и это называется коэффициентом пособия по случаю потери кормильца. Это определяется в начале фазы выплаты. Общие коэффициенты выплаты выживших составляют 50%, 66%, 75% и 100%, последнее из которых является такой же выплатой, как если бы оба члена выжили.В качестве примера рассмотрим двух супругов-пенсионеров, которые получают 1000 долларов по плану совместного и оставшегося в живых с 50% -ным соотношением пособий в связи с потерей кормильца, и если один из них скончался, переживший с этого момента начнет получать выплаты в размере 500 долларов (50%).

У обоих есть свои плюсы и минусы, и каждый человек (и, возможно, их супруги тоже) должен определить, что подходит им. В общем, планы на одну жизнь, как правило, предусматривают выплату наибольшего ежемесячного пособия, за которым следуют планы на одну жизнь с гарантией на период.

1. Корректировка стоимости жизни

Ожидается, что из-за инфляции цены на товары и услуги со временем будут расти, а корректировка стоимости жизни (COLA) помогает поддерживать покупательную способность пенсионных выплат. Хотя COLA в основном используется для программы социального обеспечения США, которая технически является государственным пенсионным планом, она также играет важную роль в частных пенсионных планах. Как правило, нормой является постепенное увеличение размеров пенсионных выплат на основе COLA, чтобы не отставать от инфляции.К сожалению, большинство частных пенсий не корректируются с учетом инфляции. Пенсии с избыточным финансированием, которые представляют собой пенсионные планы, у которых больше активов, чем обязательств, могут позволить себе COLA, если их получатели успешно отстаивают его, но то же самое обычно нельзя сказать о пенсиях с недостаточным финансированием. Каждый из трех расчетов позволяет ввести пользовательскую цифру как COLA. Если такая регулировка не требуется, просто введите «0» в качестве входа.

NYSNA PP & BF> Пенсионный план> Пенсионный калькулятор

Я понимаю, что информация и / или расчеты, представленные на этом сайте, предназначены для неофициального приближения и не обязательно отражают фактическую сумму любого пенсионного пособия, на которое я могу иметь право в соответствии с пенсионным планом NYSNA.Этот калькулятор не гарантирует будущую выгоду и является приблизительной, а не официальной оценкой. В случае противоречия между информацией и / или расчетами на этом сайте и официальным расчетом пенсионного пособия NYSNA Pension Plan, официальный расчет будет иметь преимущественную силу. Размер пособия, которое я получу, если таковой будет, определяется и будет определяться в соответствии с положениями документов пенсионного плана штата Нью-Йорк и применимым законодательством.

Этот калькулятор не будет правильно оценивать какие-либо льготы в тех случаях, когда услуги были получены до того, как ваш работодатель участвовал в Плане, а также не включает в себя какие-либо сокращения, которые могут применяться к формам оплаты Десятилетний определенный, совместный и по случаю потери кормильца или условной ренты.Он основан на Пятилетней определенной форме оплаты.

1. Выберите своего работодателя:

Не все учреждения штата Нью-Йорк участвуют в пенсионном плане штата Нью-Йорк. В калькуляторе пенсий на этой странице перечислены все работодатели, которые в настоящее время участвуют в Плане.

Выберите своего работодателя. Медицинский центр Альберта ЭйнштейнаБольничный центр БруклинаCenterlight HealthcareFlushing Hospital Medical CtrGracie Square Hospital, IncInteraith Medical CenterБольница Джека ВейлераKingsbrook Jewish MedicalМедицинский центр МаймонидаМедицинский центр МонтефиореМонтефиоре Маунт-ВернонМонтефиоре Нью-Рошелль-Синай-Уэст-БольницаMount Sinai Management HomeMount Sinai Management Home Йоркская больница глаз и ушей Нью-Йоркская пресвитерианская больница NY Dialysis Services Inc (ABC) NY Presby Brooklyn Methodist NYSNANYSNANYSNANYSNA Пенсия и льготыOne Brooklyn HealthParker Еврейский институтPeconic Bay Medical CenterProspect Acquisition LLC.CassSchaffer Extended Care Centre 2. Выберите пенсионный возраст:Ваш пенсионный возраст определяет, какую часть начисленного пособия вы получите.Если вы выберете пенсионный возраст 65 лет или старше, указанная сумма будет полной суммой пособия. Если вы выберете возраст от 60 до 65 лет и выберете 20 или более лет службы, указанная сумма будет полной суммой пособия и предполагает, что вы соответствуете критериям для неснижаемого досрочного выхода на пенсию. Если вы выбираете возраст от 60 до 65 лет и имеете стаж менее 20 лет, или выбираете возраст от 55 до 60 (независимо от вашего стажа работы), указанная сумма пособия уменьшается на 6% за каждый год, предшествующий возрасту. 65, что вы получаете выгоду.

Пожалуйста, выберите пенсионный возраст. 55565758596061626364656667686970 3. Выберите годы службы:Выбранные вами годы службы должны отражать то, как долго вы планируете работать на должности, предусмотренной Планом.

Пожалуйста, выберите годы службы. 56789101112131415161718192021222324252627282930313233343536373839404142434445 4. Введите приблизительный окончательный средний доход:Окончательный средний заработок, который вы вводите, должен представлять собой среднее значение из пяти лет с самым высоким заработком за последние 10 или менее календарных лет при работе на должности, охватываемой Планом.Выбирая сумму для ввода в это поле, вы должны иметь в виду, что План использует только вашу базовую компенсацию и разницу в опыте. Никакие другие дифференциалы, бонусы или сверхурочные не должны включаться. Кроме того, в соответствии с планом устанавливается максимально допустимая заработная плата, на основании которой может основываться пенсия. По состоянию на 2019 год максимально допустимая заработная плата составляет 280000 долларов США.

Пожалуйста, введите свой заработок Пожалуйста, введите свой доход в виде целого числа (20000–280000) без запятых, десятичных знаков и знаков доллара.Включите только базовую зарплату и разницу в опыте.Пенсионный калькулятор | Онлайн-пенсионный план

Каковы предположения прогноза?

Сплошная желтая линия обозначает ваш текущий прогноз, который предполагает рост инвестиций на 5% ежегодно. Светло-желтая область по обе стороны от нее указывает на высокий или низкий рост ваших инвестиций, при этом наши предположения о низком росте предполагают рост на 3% каждый год, а наши предположения о высоком росте предполагают рост на 8% каждый год.Мы также предположили, что инфляция составит 2,5% в год.

В чем разница между взносами на личный и корпоративный счет?

Когда вы вносите личный взнос в свою пенсию, вы получаете 25% -ную надбавку от HMRC. Это означает, что на каждые 100 фунтов стерлингов, которые вы внесете, PensionBee добавит еще 25 фунтов стерлингов от HMRC. Если вы являетесь налогоплательщиком по более высокой или дополнительной ставке, вы можете потребовать возмещение большего налога посредством самооценки.

Напротив, если вы решите сделать взнос работодателя через компанию с ограниченной ответственностью, это обычно будет считаться допустимыми коммерческими расходами. Взносы работодателей не «пополняются» налоговыми льготами, но ваш взнос может быть вычтен из счета корпоративного налога вашей компании.

Здесь вы можете прочитать подробный обзор различий между личными взносами и взносами работодателя.

Как работает беспошлинная сумма в размере 25%?

Изъятие пенсии, также известное как изъятие, становится вариантом, как только вы достигнете 55-летнего возраста.На этом этапе вы можете получать до 25% своей пенсии без уплаты налогов – единовременно или частями. В пенсионном планировщике мы предполагаем, что вы возьмете всю свою не облагаемую налогом сумму в размере 25%, если решите установить переключатель. Взятие суммы, не облагаемой налогом, повлияет только на ваш текущий прогноз.

Каковы предположения о государственной пенсии?

Мы предположили, что вы будете иметь право на получение полной государственной пенсии в размере 9 339,20 фунтов стерлингов. в год, и что государственная пенсия будет обеспечивать такую же величину после вашего выхода на пенсию.Мы учтем эту годовую сумму в вашем текущем прогнозе и целевом пенсионном доходе. Мы установили государственный пенсионный возраст 67 лет в соответствии с планами правительства повысить его до 2028 года.

Как вы рассчитали мою среднюю продолжительность жизни?

Исследования показывают, что если ожидаемая продолжительность жизни продолжится в 21 веке, большинство младенцев, родившихся с 2000 года в Великобритании, отметят свое 100-летие. Поскольку ожидаемая продолжительность жизни постоянно растет, мы выбрали в среднем 100 лет, так как мы хотим, чтобы у всех наших вкладчиков было достаточно средств на время выхода на пенсию.

Каким должен быть мой желаемый пенсионный доход?

Многие люди стремятся получить пенсионный доход, составляющий две трети их текущей зарплаты. Например, если ваша годовая зарплата в настоящее время составляет 30 000 фунтов стерлингов, то 20 000 фунтов стерлингов в год дадут вам разумный пенсионный доход. Если вы имеете право на получение полной государственной пенсии (в настоящее время 9 339,20 фунтов стерлингов) в год), то вы найдете возможность включить это в пенсионный план.

Лучший пенсионный калькулятор (2021) – узнайте, сколько вам понадобится

Пенсионный калькулятор Фотография предоставлена: © iStock / stevecoleimagesДля работающего человека золотые годы пенсии могут быть легко и трудно представить. Мы можем фантазировать о международных приключениях или побегах на пляже, но редко закладываем фундамент для реализации наших мечтаний о пенсии в финансовом отношении. В конце концов, есть более важные проблемы: работа, дети, выплаты по ипотеке, выплаты за машину – список можно продолжить.В этой повседневной рутине пенсионные накопления легко отложить на второй план, особенно если им осталось 15, 20 или 30 лет. Действительно, опросы неоднократно показывали, что средние пенсионные сбережения американцев слишком низки и что значительное число американцев в возрасте 30, 40 и даже 50 лет вообще не имеют пенсионных сбережений.

Вам нужна помощь в планировании выхода на пенсию? Найдите ближайшего к вам финансового консультанта с помощью нашего бесплатного онлайн-инструмента поиска .

Само собой разумеется, что подход без сохранения не рекомендуется.В лучшем случае пенсия – это время, когда стрессы лет с первого по 65 (или около того) исчезают, оставляя место для отдыха, веселья и внуков. Однако, если денег мало, эти удовольствия могут вытеснить финансовая тревога. Хотите узнать, как с комфортом выйти на пенсию? Начни экономить.

С другой стороны, как неразумно вообще ничего экономить, так и нереально пытаться сэкономить каждый пенни, который еще не потрачен на оплату счетов или покупку продуктов. Для большинства пенсионеров существуют другие источники пенсионного дохода помимо сбережений, главным из которых является социальное обеспечение.Распространенное предположение состоит в том, что некоторая экономия в дополнение к социальному обеспечению и менее дорогостоящему образу жизни (больше никаких детей в доме, никаких затрат на дорогу) – все это добавит финансовой безопасности в наши закатные годы. Иными словами: принято считать, что, если мы добросовестно экономим, все наладится. Для некоторых это может оказаться правдой, но такие истории успеха – это скорее результат удачи, чем разумная стратегия выхода на пенсию.

Эта фраза – «разумная стратегия выхода на пенсию» – это то, к чему многие из нас теряют интерес.Он наполнен негативными коннотациями: дорогие инвестиционные консультанты, большие пачки документов и сложные электронные таблицы, и это лишь некоторые из них. Но разумный план пенсионных накоплений не должен быть сложным. Это можно свести к одному простому вопросу: сколько мне нужно накопить, чтобы выйти на пенсию? Откладывая процент от своего дохода каждый месяц до выхода на пенсию, вы можете избавиться от финансовых проблем, с которыми сталкивается слишком много пожилых людей. Калькулятор выхода на пенсию может помочь.

Сколько мне нужно на пенсию? Фотография предоставлена: © iStock / skynesherЧтобы точно определить, что нужно для того, чтобы выйти на пенсию с комфортом, важно подумать, какой образ жизни вы ожидаете вести на пенсии.Вы надеетесь путешествовать? В Париж или куда-нибудь подешевле? Как часто вы хотите обедать вне дома? Сходить в кино? Пляж? Хотите переехать поближе к пляжу? Внуки? Сейчас эти вопросы могут показаться тривиальными, но они могут помочь вам понять, какой доход вам понадобится в будущем. Если вы собираетесь увидеть Эйфелеву башню, пирамиды в Гизе и Тадж-Махал, вам понадобится большое яйцо, на котором можно будет рисовать. С другой стороны, если вы рассчитываете вести довольно скромный образ жизни с гораздо меньшими расходами, чем у вас сейчас, вам не нужно будет экономить столько же.

Главное – быть реалистами. Не обманывайте себя в будущем, полагая, что вы сможете жить за счет консервированного тунца и яичницы. В то время как некоторые расходы при выходе на пенсию, вероятно, снизятся, другие могут возрасти. В частности, расходы на здравоохранение могут возрасти после выхода на пенсию. Так что лучше иметь запас прочности на случай подобных непредсказуемых затрат. К тому же выход на пенсию – это награда за десятилетия упорного труда: относитесь к себе соответственно.

Пенсионные накопления: где вы сейчас?Планируете ли вы жить щедро или экономно, к тому времени, как вы выйдете на пенсию, вам нужно будет сэкономить определенную сумму денег.Думайте об этой фигуре как о вершине горы, к которой можно добраться несколькими разными путями. Если вы до сих пор все сделали правильно, то саммит все еще на виду; вы пошли по самому прямому и наименее трудному пути, и все, что вам нужно сделать, это продолжать двигаться в том же направлении. Однако, если ваши сбережения не там, где они должны быть, это как если бы вы забрели в неправильном направлении – вам нужно откалибровать заново и начать восхождение, чтобы достичь вершины.

Чтобы определить ваши текущие финансовые координаты, вам необходимо ответить на три вопроса:

- Сколько я сэкономил на данный момент?

- Сколько лет до пенсии?

- Какой у меня годовой доход (и какую часть я хочу возместить)?

Ответы на эти вопросы определят, сколько работы вам нужно сделать, чтобы достичь этой вершины.Если вы накопили много и еще молоды, отлично – вы на правильном пути. Если вы ничего не сэкономили и вам скоро за шестьдесят, не так много. Давайте рассмотрим несколько примеров с помощью нашего пенсионного калькулятора, чтобы увидеть, как это работает на самом деле.

Раннее началоДавайте начнем с наилучшего сценария: вам 25 лет, и вы проработали всего несколько лет, прежде чем решите сообразить выход на пенсию. Вы живете в городе среднего размера, скажем, в Талсе, штат Оклахома, где вы зарабатываете 45 000 долларов в год.В настоящее время на вашем сберегательном счете есть 5000 долларов, и, экономя 100 долларов в месяц, вы можете вложить еще 5000 долларов в свой 401 (k). Ваш работодатель обещал перечислить 100% ваших взносов на пенсионный сберегательный счет, до 5% от вашего общего дохода.

Подумав, вы решаете, что вам было бы комфортно вести образ жизни, аналогичный вашему нынешнему образу жизни на пенсии. Предполагая, что доходность ваших инвестиций составляет около 4%, вам нужно будет откладывать около 176 долларов в месяц до тех пор, пока вам не исполнится 67 лет, чтобы с комфортом выйти на пенсию.Неплохо! Однако, если вы продолжите свой нынешний путь, когда придет время, вам не хватит более 260 000 долларов до своей пенсионной цели.

Ранний старт пенсионных сбережений может иметь большое значение в долгосрочной перспективе. Сэкономив дополнительно 76 долларов в месяц, 25-летний пользователь из приведенного выше примера может закрыть дефицит в 265 261 доллар, прогнозируемый калькулятором выхода на пенсию SmartAsset.

Достаточно средствДавайте попробуем другой. Вам только что исполнилось 40 лет, и вы внезапно доходит до того, что не зацикливались на своем окончательном выходе на пенсию.К счастью, за эти годы вы смогли откладывать солидные сбережения: у вас есть 25 000 долларов в банке и еще 12 000 долларов, хранящиеся в традиционном IRA. Сейчас вы живете в Питтсбурге, где зарабатываете 75 000 долларов в год.

Теперь, когда вы стали старше и мудрее, вы немного оптимистичнее оцениваете свои инвестиции и предполагаете, что годовая доходность составит 5%. Вы также планируете жить довольно скромно после выхода на пенсию и думаете, что ваш бюджет будет немного меньше, чем сегодня. В этом сценарии вам нужно будет сэкономить всего около 7.5% вашего дохода, или около 469 долларов в месяц, до вашего 67-летия – меньше, чем вы уже откладываете!

Житель Питтсбурга в приведенном выше примере находится на правильном пути к счастливой пенсии. Калькулятор выхода на пенсию SmartAsset предполагает, что у нее будет излишек сбережений, если она продолжит свой текущий курс.

Немного поздноВам 54 года, и в течение вашей карьеры вы время от времени экономили. В общем, у вас есть сбережения в размере 50 000 долларов, большая часть которых находится на вашем банковском счете, и из-за вашего невмешательства в свои инвестиции вы не ожидаете когда-либо заработать больше 4%.Как агент по поиску талантов в Лос-Анджелесе вы работаете не по найму и никогда не беспокоились о создании пенсионного счета. Вы зарабатываете 100 000 долларов, а ваш супруг (а) зарабатывает 70 000 долларов, что составляет 170 000 долларов в год, и вы уже договорились, что оба продолжите работать, пока вам не исполнится 70 лет.

Когда вы выйдете на пенсию, однако, вы будете жить щедро – копченый лосось на завтрак, отборные стейки на ужин. Плохие новости: чтобы все это осуществить, вам нужно будет откладывать 2907 долларов каждый месяц до выхода на пенсию.Это около 20% вашего ежемесячного дохода. Сравните это с 5% в месяц, которые вы экономили до сих пор. Если вы останетесь на этом курсе, после выхода на пенсию у вас будет дефицит сбережений в размере 660 000 долларов.

Лучшие заложенные планыВ приведенных выше сценариях наши гипотетические субъекты хранили свои сбережения в одном из множества вариантов пенсионных сбережений, на сберегательном счете, 401 (k) или традиционном IRA. Есть много способов инвестировать деньги, отложенные на пенсию, в зависимости от ваших целей.Доходность ваших денег зависит от риска, на который вы готовы пойти, успеха вашей конкретной инвестиционной стратегии и, в определенной степени, от удачи. Например, экономический спад может нанести ущерб вашим инвестициям, по крайней мере, в краткосрочной перспективе. То же самое может произойти с изменениями уровня инфляции и другими экономическими событиями.

Все это говорит о том, что неожиданное может случиться, и часто случается. Лучшее, что вы можете сделать, – это разработать надежный план на основе имеющейся у вас информации. Не позволяйте статистике пенсионных сбережений расстраивать вас.Калькулятор выхода на пенсию может помочь вам увидеть, как у вас дела на данный момент и что вам нужно изменить, чтобы достичь своих целей выхода на пенсию. Ставя цели и достигая их, вы даете себе возможность получить богатую и полезную пенсию.

Планировщик пособий: Выход на пенсию | Как государственные пенсии влияют на размер пособий по социальному обеспечению

ВНИМАНИЕ! Ваш браузер, по-видимому, не поддерживает Javascript.Этот калькулятор требует, чтобы ваш браузер поддерживал Javascript. Вы можете рассчитать, насколько зачет государственной пенсии уменьшит ваши пособия, следуя правилам, описанным на сайте http://www.socialsecurity.gov/pubs/EN-05-10007.pdf.Ваша государственная пенсия может повлиять на размер пособий по социальному обеспечению

Зачет государственной пенсии, или GPO, касается супругов, вдов и вдовцов, получающих пенсию за работу в федеральном, государственном или местном правительстве.В некоторых случаях это сокращает их пособия по социальному обеспечению.

Если вы получаете пенсию с государственной должности, но не платили налоги на социальное обеспечение, пока у вас была работа, мы уменьшим пособие вашей супруге, вдове или вдовцу по социальному обеспечению на две трети суммы вашей государственной пенсии. Это смещение известно как GPO.

Исключения из зачета государственной пенсии

Как правило, мы не уменьшаем ваше пособие по социальному обеспечению в качестве супруга, вдовы или вдовца, если:

- Размер вашей государственной пенсии не зависит от вашего заработка.

- Ваша государственная пенсия выплачивается за работу на федеральном уровне, на государственной службе, в государственном или местном правительстве, где вы платили налоги на социальное обеспечение; и применяется хотя бы одно из следующего:

- Вы подали заявление и имели право на пособие супругу, вдове или вдовцу до 1 апреля 2004 г.

- Ваш последний рабочий день был до 1 июля 2004 г.

- Вы платили налоги на социальное обеспечение со своего заработка в течение последних 60 месяцев государственной службы.(При определенных условиях может потребоваться менее 60 месяцев для людей, последний рабочий день которых приходится на период после 30 июня 2004 г. и до 2 марта 2009 г.)

Есть и другие случаи, когда GPO не применяется. Если вам нужна дополнительная информация, пожалуйста, прочтите наш информационный бюллетень «Государственная пенсионная компенсация».

Информация, необходимая для расчета вашего пособия, если на вас влияет GPO

Чтобы оценить пособия вашего будущего супруга, вдовы или вдовца в соответствии с GPO, вам понадобятся две вещи:

- Ориентировочная «брутто» ежемесячная сумма вашей пенсии за государственную работу, не покрываемую Социальным страхованием.

- Расчетная ежемесячная сумма вашего пособия по социальному обеспечению в качестве супруга, вдовы или вдовца до вступления в силу GPO.

Если вы будете иметь право на пособие супруга и иметь доступ к оценке вашего супруга:

- Найдите примерную сумму пенсионного пособия, которое ваш супруг (а) будет иметь право на получение при достижении полного пенсионного возраста. Если ваш супруг (а) уже получает пособие, спросите его, каковы были бы его преимущества, если бы оно началось в их полном пенсионном возрасте.

- Разделите эту сумму пополам и округлите до ближайшего доллара. Это предполагаемое пособие для вашего супруга, если вы выйдете на пенсию в полном пенсионном возрасте.

Если вы будете иметь право на получение пенсионного пособия по социальному обеспечению на основе вашего собственного заработка:

Помимо более высокого пособия, зависящего от заработка вашего супруга, это также повлияет на ваши пособия как супруга, вдовы или вдовца.

Чтобы получить более точную оценку того, как государственная пенсия, которую вы получаете, повлияет на размер вашего пособия в зависимости от работы вашего супруга:

- С помощью калькулятора ниже введите расчетную «брутто» ежемесячную сумму государственной пенсии (в сегодняшних долларах), которую вы будете получать за работу, не покрываемую Социальным страхованием, на шаге № 1 «Рассчитайте размер пособия».«

- Используйте самую последнюю оценку, чтобы определить предполагаемое пенсионное пособие на основе вашего собственного заработка.

- Вычтите предполагаемую сумму вашего пенсионного пособия из расчетной суммы пособия вашего супруга, вдовы или вдовца до GPO. Введите эту сумму на шаге № 2 «Рассчитайте свои выгоды» и выберите «Рассчитать».

- Сумма в № 3 «Рассчитайте размер пособия» – это предполагаемое пособие для супруга, вдовы или вдовца после применения GPO.Добавьте эту цифру к предполагаемой сумме вашего пенсионного пособия, чтобы узнать ваше общее расчетное ежемесячное пособие.

Если вы выходите на пенсию до достижения полного пенсионного возраста:

Размер вашего пособия как супруга будет уменьшен. (Скидка будет зависеть от даты вашего рождения.)

Рассчитайте прибыль

Пенсионный план

Если у вас есть оценка вашего ежемесячного пенсионного пособия (в будущем – в долларах), вы можете использовать Исследовательский институт пособий сотрудникам (EBRI), Ballpark E $ timate Online, чтобы получить общее представление о том, сколько вам нужно сохраните перед выходом на пенсию.

Создать мою учетную запись социального обеспечения

Выбор времени выхода на пенсию – важное личное решение. Лучший способ начать планировать свое будущее – создать мою учетную запись социального обеспечения. С помощью системы моего социального обеспечения вы можете проверить свой заработок, получить справку о социальном обеспечении и многое другое – и все это не выходя из дома или офиса.

Оценщик выхода на пенсию| SSA

Как работает оценщик выхода на пенсию

Оценщик выхода на пенсию рассчитывает для вас размер пособия на основе ваших фактических данных о доходах в системе социального обеспечения.Имейте в виду, что это всего лишь приблизительные оценки.

Оцените размер пенсионного пособия

Мы не сможем назвать вам фактическую сумму пособия, пока вы не подадите заявление на получение пособия. Расчетная и фактическая суммы могут отличаться из-за:

- Будущее увеличение или уменьшение ваших доходов.

- Ежегодная корректировка стоимости жизни в системе социального обеспечения.

- Изменения в законах и политике США.

- Ваша военная служба, работа на железной дороге или пенсия, полученная в результате работы, за которую вы не платили налог на социальное обеспечение.

Кто может использовать пенсионный оценщик

Вы можете использовать оценщик выхода на пенсию, если у вас достаточно кредитов социального обеспечения для получения льгот и , вы не являетесь:

- В настоящее время вы получаете пособие по вашей собственной учетной записи социального обеспечения.

- Ожидает решения по вашему заявлению на получение льгот или Medicare.

- Возраст 62 года и старше, получающий пособие по другой учетной записи социального обеспечения.

- Право на пенсию по работе, не покрываемой социальным страхованием.

Если в настоящее время вы получаете только льготы по программе Medicare, вы все равно можете получить приблизительную оценку. Для получения дополнительной информации прочтите нашу публикацию «Пенсионная информация для участников программы Medicare».

Если вы не можете использовать оценщик пенсионного обеспечения или хотите получить оценку пособия по случаю потери кормильца или инвалидности, воспользуйтесь одним из других наших калькуляторов пособий.

Вы не можете использовать Оценщик выхода на пенсию, если вы заблокировали электронный доступ к своей личной информации.

Как долго вы можете оставаться на каждой странице?

В целях безопасности для просмотра каждой страницы установлены ограничения по времени. Вы получите предупреждение, если ничего не сделаете в течение 25 минут, но вы сможете продлить время на странице.

После третьего предупреждения на странице необходимо перейти на другую страницу. Если вы этого не сделаете, ваше время закончится, и ваша работа на этой странице будет потеряна.