Новое в расчете заработной платы в 2019 году: Новые правила расчета зарплаты 2021, изменения в расчете ЗП

Средняя зарплата в Украине [2019] ᐈ Средняя зарплата в Киеве и регионах

последнее обновление: 29.09.2021 16:04

Средняя заработная плата — макроэкономический показатель, вычисляемый как среднее арифметическое значение заработных плат определенной группы работников (например, по предприятию, по отрасли, по региону). Рассчитывается, исходя из фонда оплаты труда работников (включая оплату труда совместителей), премий, надбавок, вознаграждений по итогам работы за год и одноразовых поощрений.

Средняя зарплата в Украине в августе 2021 составила 13997 грн.

| Средняя зарплата | Изменение относительно предыдущего месяца | Отклонение от средней з/п по Украине | ||||

|---|---|---|---|---|---|---|

| Украина | 13997 | -348 | -2. 4% 4% | |||

| Винницкая | 12426 | -356 | -2.8% | -1571 | -11.2% | |

| Волынская | 11254 | -486 | -4.1% | -2743 | -19.6% | |

| Днепропетровская | 13957 | 65 | 0.5% | -40 | -0.3% | |

| Донецкая | 14848 | -440 | -2.9% | 851 | 6. 1% 1% | |

| Житомирская | 11624 | -420 | -3.5% | -2373 | -17.0% | |

| Закарпатская | 12221 | -524 | -4.1% | -1776 | -12.7% | |

| Запорожская | 13952 | -154 | -45 | -0.3% | ||

| Ивано-Франковская | 11778 | -847 | -6.7% | -2219 | -15.9% | |

| Киевская | 14228 | -316 | -2. 2% 2% | 231 | 1.6% | |

| Кировоградская | 11088 | -596 | -5.1% | -2909 | -20.8% | |

| Луганская | 11811 | -745 | -5.9% | -2186 | -15.6% | |

| Львовская | 12724 | -200 | -1.5% | -1273 | -9.1% | |

| Николаевская | 13751 | -321 | -2.3% | -246 | -1. 8% 8% | |

| Одесская | 12359 | -250 | -2.0% | -1638 | -11.7% | |

| Полтавская | 13050 | -271 | -2.0% | -947 | -6.8% | |

| Ровенская | 12507 | -359 | -2.8% | -1490 | -10.6% | |

| Сумская | 12107 | -241 | -1.9% | -1890 | -13.5% | |

| Тернопольская | 11283 | -460 | -3. 9% 9% | -2714 | -19.4% | |

| Харьковская | 12072 | -302 | -2.4% | -1925 | -13.8% | |

| Херсонская | 11418 | -135 | -1.2% | -2579 | -18.4% | |

| Хмельницкая | 12055 | -283 | -2.3% | -1942 | -13.9% | |

| Черкасская | 11845 | -461 | -3.7% | -2152 | -15. | |

| Черновицкая | 10811 | -539 | -4.7% | -3186 | -22.8% | |

| Черниговская | 11425 | -122 | -1.1% | -2572 | -18.4% | |

| г.Киев | 20358 | -598 | -2.9% | 6361 | 45.4% | |

Средняя месячная зарплата по регионам Украины в 2021 г. (грн.)

| 2021 | январь | февраль | март |

|---|---|---|---|

| Украина | 12337 | 12549 | 13612 |

| Винницкая | 10751 | 10927 | 11696 |

| Волынская | 10048 | 10232 | 11031 |

| Днепропетровская | 12744 | 12322 | 13677 |

| Донецкая | 13786 | 13224 | 15907 |

| Житомирская | 10111 | 10206 | 10675 |

| Закарпатская | 10417 | 11043 | 11538 |

| Запорожская | 12542 | 12422 | 13721 |

| Ивано-Франковская | 10558 | 10772 | |

| Киевская | 12645 | 12747 | 13438 |

| Кировоградская | 9780 | 9903 | 10706 |

| Луганская | 10324 | 11176 | 11259 |

| Львовская | 11038 | 11139 | 11937 |

| Николаевская | 12535 | 12392 | 13462 |

| Одесская | 10995 | 11233 | 11889 |

| Полтавская | 11353 | 11538 | 12404 |

| Ровенская | 11406 | 11267 | 12879 |

| Сумская | 10306 | 10408 | 11016 |

| Тернопольская | 9922 | 10280 | 10973 |

| Харьковская | 10364 | 10796 | 11313 |

| Херсонская | 9971 | 10106 | 11319 |

| Хмельницкая | 10725 | 10942 | 11892 |

| Черкасская | 10460 | 10588 | 11462 |

| Черновицкая | 9696 | 10156 | 10861 |

| Черниговская | 9877 | 10122 | 10722 |

| г. Киев | 17533 | 18504 | 20132 |

| 2021 | апрель | май | июнь |

|---|---|---|---|

| Украина | 13543 | 13499 | 14313 |

| Винницкая | 11977 | 12247 | 12789 |

| Волынская | 10777 | 10890 | 12126 |

| Днепропетровская | 13129 | 13460 | 13832 |

| Донецкая | 13886 | 14457 | 14988 |

| Житомирская | 11202 | 11396 | 12221 |

| Закарпатская | 11608 | 11743 | 13020 |

| Запорожская | 13193 | 13472 | 13895 |

| Ивано-Франковская | 11906 | 11681 | 12905 |

| Киевская | 13908 | 13850 | 14679 |

| Кировоградская | 10780 | 10903 | 11497 |

| Луганская | 11696 | 11961 | 12754 |

| Львовская | 12052 | 12065 | 12903 |

| Николаевская | 12651 | 13113 | 14044 |

| Одесская | 11624 | 11994 | 12842 |

| Полтавская | 12575 | 12584 | 13088 |

| Ровенская | 11812 | 11997 | 13005 |

| Сумская | 11303 | 11524 | 12297 |

| Тернопольская | 11613 | 11230 | 12293 |

| Харьковская | 11766 | 11674 | 12298 |

| Херсонская | 10647 | 11113 | 12110 |

| Хмельницкая | 11801 | 11757 | 12965 |

| Черкасская | 11690 | 11876 | 12448 |

| Черновицкая | 10826 | 10941 | 12132 |

| Черниговская | 11174 | 11182 | 12128 |

г. Киев Киев | 20422 | 19287 | 20455 |

| 2021 | июль | август | сентябрь |

|---|---|---|---|

| Украина | 14345 | 13997 | |

| Винницкая | 12782 | 12426 | |

| Волынская | 11740 | 11254 | |

| Днепропетровская | 13892 | 13957 | |

| Донецкая | 15287 | 14848 | |

| Житомирская | 12044 | 11624 | |

| Закарпатская | 12745 | 12221 | |

| Запорожская | 14107 | 13952 | |

| Ивано-Франковская | 12625 | 11778 | |

| Киевская | 14543 | 14228 | |

| Кировоградская | 11684 | 11088 | |

| Луганская | 12556 | 11811 | |

| Львовская | 12924 | 12724 | |

| Николаевская | 14072 | 13751 | |

| Одесская | 12609 | 12359 | |

| Полтавская | 13321 | 13050 | |

| Ровенская | 12866 | 12507 | |

| Сумская | 12348 | 12107 | |

| Тернопольская | 11743 | 11283 | |

| Харьковская | 12374 | 12072 | |

| Херсонская | 11552 | 11418 | |

| Хмельницкая | 12338 | 12055 | |

| Черкасская | 12307 | 11845 | |

| Черновицкая | 11350 | 10811 | |

| Черниговская | 11547 | 11425 | |

г. Киев Киев | 20956 | 20358 |

| 2021 | октябрь | ноябрь | декабрь |

|---|---|---|---|

| Украина | |||

| Винницкая | |||

| Волынская | |||

| Днепропетровская | |||

| Донецкая | |||

| Житомирская | |||

| Закарпатская | |||

| Запорожская | |||

| Ивано-Франковская | |||

| Киевская | |||

| Кировоградская | |||

| Луганская | |||

| Львовская | |||

| Николаевская | |||

| Одесская | |||

| Полтавская | |||

| Ровенская | |||

| Сумская | |||

| Тернопольская | |||

| Харьковская | |||

| Херсонская | |||

| Хмельницкая | |||

| Черкасская | |||

| Черновицкая | |||

| Черниговская | |||

г. Киев Киев |

- Данные за сентябрь 2021 Держкомстатом еще не опубликованы

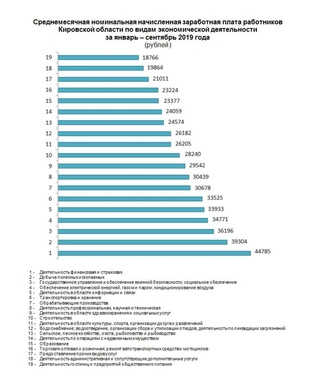

Средняя заработная плата по регионам Украины в августе 2021:

12426112541395714848116241222113952117781422811088118111272413751123591305012507121071128312072114181205511845108111142520358< 11000 грн.11000 … 13000 грн.13000 … 15000 грн.15000 … 17000 грн.> 17000 грн.Динамика изменения средней зарплаты по областям Украины

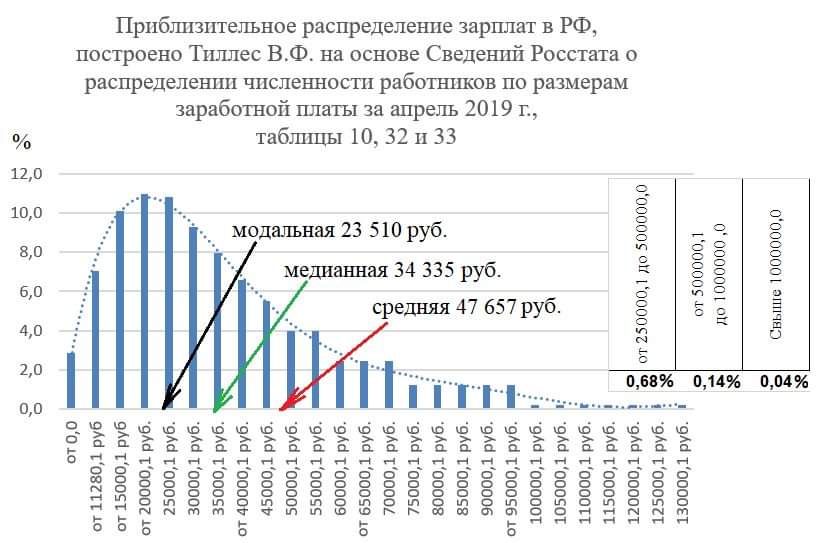

Средняя зарплата в Украине составляет 10847 грн на февраль 2020 года. Вы можете также отследить динамику изменения средней заработной платы по годам и месяцам и сравнить показатели в разных областях и городах Украины. Для комплексной оценки экономической ситуации в стране стоит рассматривать и другие показатели, такие как индекс инфляции и потребительских цен, прожиточный минимум, минимальную заработную плату и другие.

На Минфин можно узнать актуальные курсы доллара, евро и других валют, найти подходящий депозит, сравнив условия в лучших банках страны. Наш сайт поможет вам подобрать кредит наличными в банках Украины или найти кредит на карту онлайн в микрокредитных организациях, если вам нужна небольшая сумма денег на короткий срок. Сравнить ставки на кредит онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

Наш сайт поможет вам подобрать кредит наличными в банках Украины или найти кредит на карту онлайн в микрокредитных организациях, если вам нужна небольшая сумма денег на короткий срок. Сравнить ставки на кредит онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

изменения в Порядок № 100

О периоде, с которого применяются изменения

Правительством принято постановление Кабинета Министров Украины от 09.12.2020 № 1213 «О внесении изменений в постановление Кабинета Министров Украины от 8 февраля 1995 № 100» (далее – постановление № 1213), согласно которым внесены изменения в Порядок исчисления средней заработной платы, утвержденного постановлением Кабинета Министров от 08.02.1995 № 100 (далее – Порядок).

Согласно § 31 Регламента Кабинета Министров Украины, утвержденного постановлением Кабинета Министров Украины от 18.07.2007 № 950 (с изменениями), постановление Кабинета Министров вступает в силу со дня его официального опубликования, если иное не предусмотрено таким постановлением, но не ранее дня его опубликования.

Постановления Кабинета Министров публикуются в официальных изданиях – Официальном вестнике Украины и газете «Урядовый курьер».

Постановление № 1213 опубликован в газете «Урядовый курьер» № 242 от 12.12.2020 года.

Следовательно, нормы постановления № 1213 следует применять со дня официального опубликования, а именно с 12.12.2020 года.

Учитывая вышесказанное, если дата начала события, с которым связано расчет средней заработной платы, состоялась в 11.12.2020 (включительно), то применяются положения постановления № 100 без изменений, внесенных постановлением № 1213. Если дата начала события, с которым повязкам связан расчет средней заработной платы, с 12.12.2020 и позднее, то необходимо применять положения постановления № 100 с учетом изменений, внесенных постановлением № 1213.

Об определении расчетного периода при исчислении средней заработной платы для оплаты времени отпусков

Постановлением 1213 внесены изменения в пункт 1 и пункт 2 Порядка, которым, в частности, предусмотрено, что нормы этого Порядка распространяются при исчислении средней заработной платы для оплаты времени всех видов отпусков, предусмотренных законодательством (кроме отпуска по беременности и родам) и ее вычисление производится исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска.

То есть при исчислении среднего заработка для оплаты времени отпуска, в том числе в соответствии с Законом Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы» и Закона Украины «О статусе ветеранов войны, гарантиях их социальной защиты» расчетным периодом будут 12 календарных месяцев, предшествующих месяцу начала отпуска.

О механизме исчисления средней заработной платы исходя из выплат за два календарных месяца работы работникам, проработавшим менее двух календарных месяцев

Пунктом 2 Порядка с изменениями, внесенными постановлением 1213, изменен механизм исчисления средней заработной платы исходя из выплат за два календарных месяца работникам, проработавшим менее двух календарных месяцев.

Учитывая положения Порядка, средняя заработная плата исчисляется исходя из выплат за два календарных месяца работы. При этом нормы Порядка не содержат особого расчета для таких работников, а также требований по учету при исчислении средней заработной платы полностью отработанных рабочих дней в течение двух календарных месяцев.

То есть средняя заработная плата за два месяца таким работникам исчисляется на общих основаниях, а именно по выплатам, начисленных в месяцах расчетного периода.

Пример: Работник, принятый на работу 16 ноября 2020, с 17 по 19 декабря 2020 направлен в командировку. Условиями трудового договора работнику предусмотрено только выплату должностного оклада в размере 7500 гривен. Как рассчитывается работнику средняя заработная плата для оплаты времени командировки?

Пунктом 2 Порядка предусмотрено, что во всех случаях, кроме оплаты времени отпусков и выплаты компенсации за неиспользованные отпуска, средняя заработная плата исчисляется исходя из выплат за два календарных месяца, предшествующих месяцу, в котором происходит событие, с которым связана соответствующая выплата.

В указанном примере работник направлен в командировку в декабре 2020 года, поэтому расчетным периодом является октябрь – ноябрь 2020 года. В ноябре 2020 работнику начислена заработная плата пропорционально отработанному времени 3 928,57 грн (с даты принятия на работу – 16 ноября).

Расчет производится исходя из выплат, начисленных работнику в месяцах расчетного периода, то есть исходя из заработной платы, начисленной пропорционально отработанному времени.

В соответствии с пунктом 8 Порядка начисления выплат, исчисляемых из средней заработной платы за последние два месяца работы, производятся путем умножения среднедневного заработка на число рабочих дней, которые должны быть оплачены по среднему заработку. Среднедневная заработная плата определяется делением заработной платы за фактически отработанные в течение двух месяцев рабочие дни на число отработанных рабочих дней за этот период.

Среднедневная заработная плата составит:

- 3 928,57 грн: 11 р. дн. = 357,14 гривен.

Средняя заработная плата за время командировки составит:

- 357,14 грн × 3 дн. отч. = 1 071,42 гривны.

О механизме учета выплат при исчислении средней заработной платы

Изменениями, внесенными постановлением 1213 с пунктом 3 Порядка предусмотрено, что при исчислении средней заработной платы учитываются все суммы начисленной заработной платы в соответствии с законодательством и условиями трудового договора, кроме определенных в пункте 4 настоящего Порядка.

Суммы начисленной заработной платы учитываются в том месяце, за который они начислены и в размерах, в которых они начислены, без исключения сумм отчисления на налоги, взыскание алиментов и т.п., за исключением отчислений из заработной платы лиц, осужденных по приговору суда к исправительным работам без лишения свободы.

То есть при начислении средней заработной платы во всех случаях ее вычисления в соответствии с нормами Порядка учитываются все суммы начисленной заработной платы, кроме выплат, предусмотренных как исключение пунктом 4 Порядка и эти выплаты, в том числе и премии, относятся к тем месяцев, за который они начислены.

Пример: Работник направлен в командировку с 15 по 18 декабря 2020 года. Расчетный период для исчисления средней заработной платы: октябрь – ноябрь 2020 года. В октябре работнику было начислено и выплачено ежемесячное премию за сентябрь, в ноябре – за октябрь, а в конце декабря будет начислено и выплачено премию за ноябрь.

При исчислении средней заработной платы для оплаты времени командировки необходимо премию за октябрь, начисленная и выплаченная в ноябре, отнести к заработной плате октября, а премию за ноябрь, которая будет начислена и выплачена в декабре – до ноября.

При этом, премия за сентябрь, которая начислена и выплачена в октябре, учитываться не будет. Вместе с тем, необходимо отметить, что в случае начисления и выплаты в декабря 2020 года премии за ноябрь 2020 необходимо будет осуществить перерасчет средней заработной платы для оплаты времени командировки с учетом суммы начисленной премии, относиться к заработной плате ноября 2020.

Премии и другие выплаты, которые выплачиваются за два месяца или более длительный период, при исчислении средней заработной платы включаются путем прибавления к заработку каждого месяца расчетного периода части, соответствующей количеству отработанных рабочих дней периода (месяца), за какие такие премии и другие выплаты начисленных . Такая часть определяется делением суммы начисленных премий и других выплат на количество отработанных рабочих дней периода, за который они начислены, и умножением на количество отработанных рабочих дней каждого месяца, относится в расчетный период для исчисления средней заработной платы.

То есть пунктом 3 Порядка с изменениями, внесенными постановлением 1213, предусмотрен особый механизм учета премий и других выплат, которые начисляются за два месяца и более длительный период, при начислении средней заработной платы во всех вычисления в соответствии с нормами Порядка.

При исчислении средней заработной платы такие премии (выплаты) учитываются в сумме, которая относится к тем месяцев, входящих в расчетный период.

Пример: Работнику, который работает по пятидневной рабочей неделе с двумя выходными днями (суббота и воскресенье), предоставляется ежегодный отпуск с 14.12.2020 года. В января 2020 года работнику было начислено и выплачено премию по результатам работы за IV квартал 2019 в сумме 3000 грн, в апреле 2020 – за I квартал 2020 в сумме 3000 грн, в июле 2020 – за IV кв. в сумме 4500 грн, в октябре 2020 – за третий кв. в сумме 6000 гривен.

При этом в месяцах, входящих в расчетный период, работник отсутствовал на работе в марте 2020 года, а именно с 01 по 31 марта 2020 работник находился в ежегодном отпуске.

При исчислении заработной платы для оплаты времени отпуска, начало которой приходится на дату после вступления в силу постановления № 1213 применяются нормы Порядка с изменениями, внесенными постановлением № 1213.

Расчетный период для начисления средней заработной платы для оплаты времени отпуска начало которой в декабря 2020 года: декабрь 2019 – ноябрь 2020 года.

Согласно нормам Порядка с изменениями, внесенными постановлением 1213, премия за IV кв. 2019 года, которая начислена и выплачена в январе 2020 года, будет относиться к заработной плате октябре, ноябре и декабре 2019; премия за I кв. 2020 года, которая начислена и выплачена в апреле 2020 года, будет относиться к заработной плате января, февраля и марта 2020 года; премия за IV кв. 2020 года, которая начислена и выплачена в июле 2020 году – до апреля, мая и июне 2020 года; а премия за третий кв. 2020 года, которая начислена и выплачена в октябре 2020 году – до июля, августа и сентября 2020 года.

Необходимо произвести расчет части квартальной премии, будет относиться к каждому месяцу расчетного периода.

Для этого сумму премии за IV кв. 2019 необходимо разделить на количество отработанных рабочих дней IV кв. 2019: 3000 грн: 64 отпр. р. дн = 46,88 грн и умножить на количество отработанных рабочих дней месяца, относится к расчетного периода (декабрь 2019): 46,88 грн × 21 отпр. р. дн. декабрь = 984,48 гривны.

Сумму премии за I кв. необходимо разделить на количество отработанных рабочих дней I кв.: 3000 грн: 41 отпр. р. дн = 73,17 грн и умножить на количество отработанных рабочих дней каждого месяца, относится к расчетного периода: 73,17 грн × 21 отпр. р. дн. января = 1 536,57 грн .; 73,17 × 20 отпр. р. дн. февраля = 1 463,40 грн; 73,17 × 0 отпр. р. дн. марта = 0 грн (в марте работник находился в ежегодном отпуске).

Сумма премии по IV кв. необходимо разделить на количество отработанных рабочих дней II квартале .: 4500 грн: 60 отпр. р. дн = 75 грн и умножить на количество отработанных рабочих дней каждого месяца, относится в расчетный период: 75 грн × 21 отпр. р. дн. апреля = 1575 грн; 75 грн × 19 отпр. р. дн. мая = 1425 грн; 75 грн × 20 отпр. р. дн. июня = 1500 грн.

апреля = 1575 грн; 75 грн × 19 отпр. р. дн. мая = 1425 грн; 75 грн × 20 отпр. р. дн. июня = 1500 грн.

Сумму премии за третий кв. необходимо разделить на количество отработанных рабочих дней ІІІ кв .: 6000 грн: 65 отпр. р. дн = 92,31 грн и умножить на количество отработанных рабочих дней каждого месяца, относится к расчетного периода: 92,31 грн × 23 отпр. р. дн. июля = 2 123,13 грн; 92,31 грн × 20 отпр. р. дн. августа = 1 846,2 грн; 92,31 грн × 22 отпр. р. дн. сентября = 2 030,82 гривен.

Вместе с тем, необходимо отметить, что в случае начисления и выплаты премии за IV кв. 2020 (например, в январе 2021) необходимо будет осуществить перерасчет средней заработной платы для оплаты времени отпуска с учетом суммы премии за IV кв. 2020 года, которая будет относиться к октябрю, ноябрю и декабрю 2020 года.

О механизме расчета средней заработной платы, исходя из должностного оклада или размера минимальной заработной платы

Если в расчетном периоде у работника не было заработной платы, расчеты проводятся с установленных ему в трудовом договоре тарифной ставки, должностного (месячного) оклада.

Если размер должностного оклада является меньше предусмотренного законодательством размера минимальной заработной платы, средняя заработная плата рассчитывается из установленного размера минимальной заработной платы на время расчета. В случае заключения трудового договора на условиях неполного рабочего времени, расчет производится исходя из размера минимальной заработной платы, исчисленного пропорционально условиям заключенного трудового договора.

То есть, если размер тарифной ставки, должностного (месячного) оклада работника установлен, например, на уровне размера прожиточного минимума, ниже размера минимальной заработной платы, то расчет средней заработной платы проводится исходя из размера минимальной заработной платы, но с учетом условий заключенного трудового договора.

При этом размер тарифной ставки, должностного (месячного) оклада работника необходимо сравнивать с размером минимальной заработной платы в эквиваленте полной занятости.

Например, при вычислении средней заработной платы с учетом положений абзацев третьего – пятого пункта 4 Порядка в декабря 2020 года работнику, который принят на 0,5 ставки с должностным окладом, установленным в штатном расписании 3000 грн, что в эквиваленте полной занятости ( 6000 грн) является большим размера минимальной заработной платы на время расчета (по состоянию на 1 декабря 2020 – 5000 грн), расчет будет проводиться исходя из должностного оклада, установленного в штатном расписании, то есть с 3000 гривен. Если размер должностного оклада в эквиваленте полной занятости меньше размера минимальной заработной платы, то расчет производится исходя из минимальной заработной платы.

Если размер должностного оклада в эквиваленте полной занятости меньше размера минимальной заработной платы, то расчет производится исходя из минимальной заработной платы.

Пример: Работник принят на работу 7 декабря 2020 на 0,5 ставки, согласно штатному расписанию составляет 1135 гривен. Других выплат условиями трудового договора не предусмотрено. Работник 17 декабря сдал кровь и изъявил желание 18 декабря взять дополнительный день отдыха. Как рассчитать среднюю заработную плату работнику – донору за день сдачи крови и дополнительный день отдыха, сохранение которой предусмотрено статьей 9 Закона Украины «О донорстве крови и ее компонентов».

Работник принят на работу в месяце, в котором произошло событие, связанное с расчетом средней заработной платы, поэтому у работника отсутствует расчетный период. Итак расчет необходимо осуществить, исходя из должностного оклада, но должностной оклад работника (1135 грн) меньше размера минимальной заработной платы (по состоянию на 1 декабря 2020 – 5000 грн). В таком случае расчет средней заработной платы необходимо осуществить исходя из размера минимальной заработной платы, установленного законодательством на расчете, но с учетом условий заключенного трудового договора (0,5 ставки).

В таком случае расчет средней заработной платы необходимо осуществить исходя из размера минимальной заработной платы, установленного законодательством на расчете, но с учетом условий заключенного трудового договора (0,5 ставки).

Размер минимальной заработной платы, установленный законодательством на расчете, пропорционально условиям заключенного трудового договора составит:

- 5000 грн × 0,5 ставки = 2500 гривен.

Если расчет средней заработной платы исчисляется исходя из должностного оклада или минимальной заработной платы, то ее начисления осуществляется путем умножения должностного оклада или минимальной заработной платы на количество месяцев расчетного периода.

То есть, если расчетный период два месяца, то должностной оклад или размер минимальной заработной платы необходимо умножить на два, если расчетный период двенадцать месяцев – на двенадцать.

Пример: Работнику установлен должностной оклад 3000 гривен. Работник направлен в командировку с 21 по 24 декабря 2020 года. Расчетный период для исчисления средней заработной платы – октябрь – ноябрь 2020 года. С 03 по 14 августа 2020 работник находился на больничном с 17 августа по 18 сентября – в ежегодном отпуске, с 21 сентября по 30 ноября – на предприятии была введена простой с оплатой 2/3 должностного оклада.

Расчетный период для исчисления средней заработной платы – октябрь – ноябрь 2020 года. С 03 по 14 августа 2020 работник находился на больничном с 17 августа по 18 сентября – в ежегодном отпуске, с 21 сентября по 30 ноября – на предприятии была введена простой с оплатой 2/3 должностного оклада.

В соответствии с пунктом 2 Порядка исчисления средней заработной платы за время нахождения работника в командировке производится исходя из выплат за два календарных месяца работы, предшествующих месяцу направления работника в командировку. В указанном примере работник направлен в командировку в декабре 2020 года, поэтому расчетным периодом является октябрь – ноябрь 2020 года.

В то же время, в октябре – ноябре 2020 году на предприятии была введена простой с оплатой 2/3 должностного оклада (согласно части первой статьи 113 Кодекса законов о труде Украины).

Согласно абзацу шестому пункта 2 Порядка время, в течение которого работник в соответствии с законодательством не работал и за ним не сохранялся заработок или сохранялся частично, исключается из расчетного периода.

К этому времени, в частности, относится время простоя, оплаченный исходя из 2/3 должностного оклада.

Частью четвертой пункта 2 Порядка установлено, что если в течение последних двух календарных месяцев, предшествующих месяцу, в котором происходит событие, с которым связана соответствующая выплата, работник не работал, средняя заработная плата исчисляется исходя из выплат за предыдущие два месяца работы.

В приведенном примере – это август – сентябрь 2020 года. В то же время, в этом периоде работник находился на больничном, в ежегодном отпуске и в простое.

В соответствии с пунктом 4 Порядка при исчислении средней заработной платы за последние два месяца не учитываются выплаты за время, в течение которого сохраняется средний заработок работника (за время выполнения государственных и общественных обязанностей, ежегодного и дополнительного отпусков, командировки, вынужденного прогула и т.п.) и помощь в связи с временной нетрудоспособностью.

То есть у работника отсутствует расчетный период для исчисления средней заработной платы для оплаты времени командировки. Поэтому расчет необходимо производить исходя из должностного оклада, но должностной оклад работника (3000 грн) меньше размера минимальной заработной платы (по состоянию на 1 декабря 2020 – 5000 грн). В таком случае расчет средней заработной платы необходимо осуществить исходя из размера минимальной заработной платы, установленного законодательством на расчете.

Поэтому расчет необходимо производить исходя из должностного оклада, но должностной оклад работника (3000 грн) меньше размера минимальной заработной платы (по состоянию на 1 декабря 2020 – 5000 грн). В таком случае расчет средней заработной платы необходимо осуществить исходя из размера минимальной заработной платы, установленного законодательством на расчете.

Начисление выплат, исчисляемых из средней заработной платы за последние два месяца работы, производятся в соответствии с пунктом 8 Порядка.

Согласно абзацу второму пункта 8 Порядка при исчислении средней заработной платы за два месяца, исходя из должностного оклада или минимальной заработной платы, среднедневная заработная плата определяется путем деления суммы, рассчитанной в соответствии с абзацем пятым пункта 4 Порядка, на число рабочих дней за последние два календарных месяца, предшествующих месяцу в котором происходит событие, с которым связана соответствующая выплата, согласно графику предприятия, учреждения, организации.

Итак, в приведенном примере, средняя заработная плата для оплаты времени командировки составит:

- 5000 грн × 2 месяца = 10000 грн – условный доход работника за два месяца;

- 10000 грн: 42 р. Дн. (За два месяца расчетного периода) = 238,1 грн – среднедневная заработная плата работника;

- 238,1 грн × 4 дн. ведрами. = 952,4 гривен.

Пример: Работница, в которой 16.12.2020 закончился отпуск по уходу за ребенком до 3-х лет, с 17.12.2020 оформила часть ежегодного отпуска на 10 календарных дней. Как рассчитать среднюю заработную плату для оплаты времени ежегодного отпуска, если в расчетном периоде отсутствуют начисленной заработной платы? При этом в декабря 2020 года работницы установлен должностной оклад 4800 грн, что меньше размера минимальной заработной платы, установленный законодательством (по состоянию на 01.12.2020 – 5000 гривен).

Пунктом 2 Порядка установлено, что исчисление средней заработной платы для оплаты времени отпуска осуществляется исходя из выплат за последние двенадцать календарных месяцев работы, предшествующих месяцу предоставления отпуска.

В то же время в указанном случае работница находилась в отпуске по уходу за ребенком до 3-х лет, поэтому не имела заработной платы. То есть расчет необходимо осуществлять с учетом абзаца третьего пункта 4 Порядка, а именно исходя из должностного оклада, установленного на расчете.

Итак, в приведенном примере, средняя заработная плата для оплаты времени отпуска составит:

- 5000 грн × 12 месяцев = 60 000 грн – условный доход работника за двенадцать месяцев

- 60000 грн: 355 кал. дн. = 169,01 грн – среднедневная заработная плата;

- 169,01 грн × 10 дн. отпуска = 1 690,1 гривен.

Пример: работником, который принят на работу 10 декабря 2020 на должность начальника отдела по должностным окладом 6000 грн, с 21 декабря т. г. заключен контракт о прохождении военной службы на время особого периода. Как произвести расчет средней заработной платы, сохранение которой предусмотрено статьей 119 Кодекса законов о труде Украины.

Учитывая положения Порядка с изменениями, внесенными постановлением 1213, расчет средней заработной необходимо осуществить исходя из должностного оклада. При этом на расчете средней заработной платы должностной оклад работника, в данном примере, выше размера минимальной заработной платы (по состоянию на 01.12.2020 – 5000 гривен). Итак исчисления средней заработной платы осуществляется исходя из должностного оклада.

При этом на расчете средней заработной платы должностной оклад работника, в данном примере, выше размера минимальной заработной платы (по состоянию на 01.12.2020 – 5000 гривен). Итак исчисления средней заработной платы осуществляется исходя из должностного оклада.

- 7000 грн × 2 месяца = 14000 грн – условный доход работника за два месяца;

- 14000 грн: 42 р. дн. (За два месяца расчетного периода октябрь – ноябрь) = 333,33 грн – среднедневная заработная плата работника;

Средняя заработная плата работника за декабрь 2020 года, который заключил контракт на прохождение военной службы на особый период с 21 декабря 2020 года, составит:

- 333,33 грн × 8 р. дн. (Рабочие дни декабря, которые оплачиваются по среднему заработку) = 2 666,64 гривен.

О неприменении коэффициента корректировки заработной платы при повышении тарифных ставок (должностных окладов)

Изменениями, внесенными постановлением 1213 в Порядок, в частности исключена норма о применении коэффициента корректировки при исчислении средней заработной платы в случае повышения тарифных ставок (должностных окладов) в расчетном периоде или в периоде сохранения средней заработной платы.

То есть, в случае повышения тарифных ставок (должностных окладов), например с 1 января 2021, все выплаты, учитываемые при исчислении средней заработной платы будут учитываться в том размере, в котором они начислены без применения коэффициента повышения тарифных ставок (должностных окладов).

При этом, оснований для пересчета средней заработной платы, которая хранилась за работниками до вступления в силу постановления 1213 и была начислена с учетом коэффициентов повышения тарифных ставок (должностных окладов), нет, но в дальнейшем ее размер корректироваться не будет.

Пример: Работник в октябре 2019 заключил контракт на прохождение военной службы сроком на три года. Среднедневная заработная плата работника на момент поступления на военную службу составила 238,1 гривен. Условиям коллективного договора предприятия, с которым заключен трудовой договор работника, предусмотрено с 01 января календарного года ежегодное повышение должностных окладов на 10 процентов всем работникам предприятия. Изменится размер среднедневной заработной платы работника с 1 января 2021?

Изменится размер среднедневной заработной платы работника с 1 января 2021?

В января 2020 года среднедневная заработная плата работника, проходящего военную службу по контракту во время действия особого периода, учитывая положения Порядка, которые действовали в то время, было прокориговано на коэффициент повышения его должностного оклада 1,1.

Поэтому в течение 2020 размер среднедневной заработной платы, с которой ежемесячно рассчитывалась средняя заработная плата, которая сохранялась за работником, составляла 261,91 грн (238,1 грн × 1,1).

В январе 2021 на предприятии произошло очередное повышение должностных окладов, в том числе и по должности работника, проходящего военную службу по контракту.

Вместе с тем, учитывая положения Порядка с изменениями, внесенными постановлением 1213, в январе 2021 и в дальнейшем оснований для применения очередного коэффициента повышения должностного оклада нет, как и нет оснований для отмены уже учтенных коэффициентов повышения должностных окладов при исчислении среднедневной заработной платы.

Следовательно, размер среднедневной заработной платы, с которой ежемесячно рассчитываться средняя заработная плата в течение прохождения работником военной службы по контракту, останется неизменным и составит 261,91 гривны.

www.me.gov.ua

Как начисляется зарплата за месяц, в котором есть праздничные дни

Как оплачиваются сотрудникам праздничные дни, если договор предусматривает нормальное рабочее время? Какова заработная плата в праздничные дни за отработанные часы? Должны оплачиваться праздничные дни, если согласно договору они приходится на рабочий день, но в эти дни сотрудник не работает?

Есть целый ряд случаев, установленных законом, когда работодатель сотруднику должен выплатить вознаграждение, если сотрудник не работает по уважительным причинам. В основном, эти случаи изложены в Законе о труде (Darba likums). В том числе в статье 74 часть 1 Закона о труде перечислены случаи, когда сотрудник не работает, но работодатель обязан сотруднику выплатить заработную плату или средний заработок.

Одой из уважительных причин являются праздничные дни. Если сотрудник не выполняет работу в праздничный день, который выпадает в день, который предусмотрен договором сотруднику как рабочий, работодатель обязан выплатить за этот день вознаграждение (Закон о труде Статья 74, часть 1, пункт 8). Хотя сам закон не определяет, относится ли это правило для всех видов заработной платы и все виды рабочего времени, Министерство благосостояния указало, что применение статьи 74, пункт 8 части 1 относится ко всем видам оплаты.

Оплата праздничных дней в случае нормального рабочего времени

Если по договору сотруднику определено работать нормальное рабочее время 5 рабочих дней в неделю с установленной месячной зарплатой, и он отработал все ежемесячные рабочие дни, сотрудник получает полный оклад и за 18 рабочих дней, например, в апреле, когда выпала Пасха, и за 21 рабочий день в июне, и за 23 — в августе.

В свою очередь, если для сотрудника установлено нормальное рабочее время с часовой ставкой и в отчетном месяце есть праздничные дни, которые выпадают в дни определенные для сотрудника как дни работы, и сотрудник в эти дни работу не выполняет, то работодатель должен рассчитать заработную плату и за часы в праздничные дни.

Например, если для сотрудника установлено нормальное рабочее время с рабочей неделей 5 дней и почасовой ставкой 3,00 евро. В июне 2017 года сотрудник проработал на протяжении всего рабочего времени — 167 часов.

- заработная плата за отработанные часы в месяц:

3.00 EUR х 167 ч. = 501.00 евро; - оплата за часы в 1 праздничный день 23 июня:

3,00 евро х 8 часов. = 24 евро; - зарплата в июне:

501,00 EUR + 24 EUR = 525,00 EUR.

Цель такого верховенства закона компенсировать зарплату сотруднику, которую он не может заработать из за от него независимых причин.

В свою очередь, если сотрудник с работодателем в трудовом договоре договорился выполнять работу в определенное время, эти нормы могут быть применены по-разному. Например, если есть трудовой договор, в котором сотрудник с работодателем договорились о неполном рабочем времени, в соответствии с которым сотрудник должен работать только 3 раза в неделю, 5 часов в день, например, в понедельник, среду и пятницу, а также устанавливается почасовая ставка, то в июне 2017 года работодатель должен платить как за фактически отработанное время, также и за 1 праздничный день 23 июня, который приходится на рабочий день установленный договором. И наоборот, если трудовой договор предусматривает, что эти 3 дня в неделю с понедельника по среду, тогда за 23 июня зарплата сотруднику не полагается, потому что этот день не выпадает на установленные трудовым договором рабочие дни.

И наоборот, если трудовой договор предусматривает, что эти 3 дня в неделю с понедельника по среду, тогда за 23 июня зарплата сотруднику не полагается, потому что этот день не выпадает на установленные трудовым договором рабочие дни.

Какое вознаграждения предусматривает закон за работу в праздничные дни?

Статья 144 Закона о труде предусматривает, что если сотрудник обязан работать в праздничный день, что допустимо, чтобы обеспечить непрерывную работу, ему предоставляется день отдыха в другой деньнедели или выплачивается соответствующее вознаграждение. Сумма компенсации за работу в праздничные дни определяется Законом о труде статьей 68, которая предусматривает доплату за работу в праздничные дни, не менее 100% от установленной для него часовой или дневной ставки заработной платы, а в случае аккордной (сдельной) зарплаты — доплату в размере не менее 100% от аккордных расценок за количество выполненной работы. Кроме того, если это ночные или/и сверхурочные часы работы, за это также выплачивается доплата. Ночную работу определяет Закон о труде статьей 134, в которой говорится, что это любая работа, которую более двух часов выполняют в ночное время. Под ночным временем понимается период времени с 22.00 до 6.00 часов.

Ночную работу определяет Закон о труде статьей 134, в которой говорится, что это любая работа, которую более двух часов выполняют в ночное время. Под ночным временем понимается период времени с 22.00 до 6.00 часов.

Например, какую зарплату сотрудник получит за свою работу в государственные праздники, если работал с 23.06.2017 8.00 до 24.06.2017 8:00, и его зарплата установлена как почасовая ставка 5,00 евро в час?

В расчете заработной платы в конкретном случае работодатель должен учитывать, что сотрудник выполнял работу в праздничные дни и часть в ночное время. По законам должно оплачиваться:

- фактически отработанные часы в соответствии с условиями договора:

5 EUR х 24 ч. = 120 евро; - доплата за работу в праздничный день в соответствии с Законом о труде статьей 68 часть 1:

5 EUR х 24 ч. = 120 евро; - доплата за работу в ночное время в соответствии с Законом о труде статьей 67 часть 1:

2.50 EUR х 8 ч. = 20 евро; - расчет заработной платы сотрудника за отработанные часы составляет 260 евро.

Учет и налогообложение зарплаты в муниципальных и госучреждениях в 2019 году с применением «1С:Зарплаты и кадров государственного учреждения»: ответы на вопросы слушателей семинара «1С:Консалтинг»

О семинаре

С целью оказания методической поддержки бухгалтерским службам государственных и муниципальных учреждений фирма «1С» вместе с региональными партнерами проводит серию семинаров по теме: “Учет и налогообложение зарплаты в государственных и муниципальных учреждениях в 2019 году с применением “1С:Зарплата и кадры государственного учреждения” (редакция 3)” – массовое просветительское мероприятие по единой программе более чем в 37 городах России.

На семинаре рассматриваются актуальные, с учетом изменений 2019 года, вопросы оплаты труда работников государственных и муниципальных учреждений, порядок исчисления НДФЛ и страховых взносов, пособий по социальному страхованию и др. Вопросы применения законодательства представлены на практических примерах в программном продукте “1С:Зарплата и кадры государственного учреждения”, редакция 3.

В программе семинара:

- Актуальные вопросы оплаты труда работников государственных и муниципальных учреждений в 2019 году: оплата за работу в выходные и праздничные дни, МРОТ, минимальный заработок, дополнительная оплата труда, методики расчета средней заработной платы, сроки расчетов с физическими лицами и др.

- Оплата больничных и пособий в 2019 году: порядок исчисления, компенсационные выплаты, «электронные» больничные и др.

- Страховые взносы в государственные внебюджетные фонды в 2019 году, пенсионная реформа, взносы с районных выплат, расчетная база и др.

- НДФЛ: исчисление, уплата в 2019 году. Порядок заполнения новых форм отчетности по НДФЛ.

- Вопросы бухгалтерского (бюджетного) учета расчетов по оплате труда.

- Практические примеры в “1С:Зарплате и кадрах государственного учреждения” (редакция 3).

- Ответы на вопросы.

Проведение семинаров партнерами продолжается до 2 декабря 2019 года. По предварительным итогам, оперативно полученным от партнеров «1С», в регионах семинар посетили уже более 1000 слушателей.

По предварительным данным (на 8 июля 2019 г.) наибольшее количество слушателей в городах России собрали семинары, проведенные фирмами:

Методическая поддержка участников семинара

К семинарам, независимо от того, где они проводятся, предъявляются одинаковые требования по методическому обеспечению участников, по тематическому наполнению и полноте раскрытия рассматриваемых вопросов. Всем слушателям семинара предоставляются методические материалы фирмы «1С», в которых отражены материалы выступлений и практические примеры.

В методическом пособии для слушателей семинара приводится перечень нормативных документов и разъяснений по расчету заработной платы, социальных пособий, взносов во внебюджетные фонды и НДФЛ которыми следует руководствоваться в 2019 году.

В первом разделе пособия рассмотрены актуальные вопросы оплаты труда работников государственных и муниципальных учреждений в 2019 году.

Второй раздел посвящен вопросам оплаты больничных и пособий в 2019 году: порядок исчисления, компенсационные выплаты, «электронные» больничные и др.

В третьем разделе представлены вопросы исчисления, уплаты и администрировании страховых взносов в государственные внебюджетные фонды в 2019 году.

Четвертый раздел пособия посвящен порядку исчисления, уплаты и заполнению форм отчетности по НДФЛ.

Пятый раздел раскрывает вопросы бухгалтерского (бюджетного) учета расчетов по оплате труда в 2019 году.

В шестом разделе пособия рассмотрены вопросы изменения законодательства на практических примерах в редакции 3 «1С:Зарплаты и кадров государственного учреждения».

Представленные в настоящем пособии рекомендации будут полезны бухгалтерам государственных учреждений в практической работе и помогут вести качественный учет с применением «1С:Зарплаты и кадров государственного учреждения» (редакция 3).

Ответы на вопросы слушателей семинара

В Аппарате Совета депутатов как отражать в отчетности выплаты депутатам, которые облагаются только НДФЛ. Должны ли эти выплаты отражаться в разделе 3 РСВ?

Вероятно, речь идет о ежемесячной денежной компенсации депутатам, работающим не на постоянной основе. Поскольку реализация полномочий депутатами, осуществляющими деятельность не на профессиональной постоянной основе, не имеет характера трудовой функции в том значении, о котором говорится в Трудовом кодексе Российской Федерации, то, следовательно, такие депутаты не являются застрахованными лицами по вышеуказанным видам страхования. Выплаты не отражаются вовсе в отчетности по взносам, в том числе в разделе 3 Расчета по взносам. См., в частности, письмо Минфина России от 20.12.2017 № 03-15-06/85279.

Пособие на погребение (не сотруднику организации) по какому КОСГУ отражается?

Выплата пособия на погребение за счет средств социального страхования отражается по подстатье 213 КОСГУ.

По какому КОСГУ выплачивается компенсация за молоко – 266, 267 или 214?

Четкого ответа документы на сегодня не дают. Скорее всего, подстатья 214 (несоциальные, обусловленные трудовыми отношениями).

Будет ли реализована в редакции 3 «Зарплата и кадры государственного учреждения 8» возможность ввода табеля сводно по часам, аналогично предыдущим версиям?

Такая возможность есть. Сводное время в новой редакции вводится документом «Данные для расчета зарплаты». Предварительно нужно настроить соответствующий шаблон ввода исходных данных. Это упомянуто и в документации.

Будет ли в редакции 3 ЗГУ в документе «Начисление по договорам» добавлено начисление страховых взносов в ФСС?

Нет. Документ «Начисление по договорам» предназначен для той ситуации, когда требуется это начисление выполнить и выплатить не вместе со всеми сотрудниками в конце месяца, а досрочно, среди месяца. Страховые взносы при этом досрочно начислять не требуется, их достаточно начислять однократно по окончании месяца в документе «Начисление зарплаты и взносов».

Страховые взносы при этом досрочно начислять не требуется, их достаточно начислять однократно по окончании месяца в документе «Начисление зарплаты и взносов».

Если начисление и выплата по договорам выполняется не досрочно, то нет необходимости заводить отдельный документ «Начисление по договорам», можно использовать документ «Начисление зарплаты и взносов».

Можно ли при настройке начисления с видом назначения «Компенсационные выплаты» сделать доступной настройку статистического учета? Сейчас в программе жестко указано, что входит в фонд зарплаты.

Нет. Начисление с назначением «Компенсационные выплаты» учитывается в форме П-4 как заработная плата в соответствии с п.83.1 Приказа Росстата от 22.11.2017 № 772: «83.1. В целях обеспечения сопоставимости данных о заработной плате по видам экономической деятельности, а также международных сопоставлений при заполнении статистической отчетности по труду в фонд заработной платы включаются начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер. »

»

Выплаты социального характера, перечисленные в п. 88 Приказа, необходимо рассчитывать начислениями с другим назначением, подбирая конкретный вариант в зависимости от ситуации.

В ФОТ (общая сумма) не включаются надбавки, которые рассчитываются в зависимости от стажа (например, надбавка за выслугу лет). Из-за этого отчет по ФОТ отображает некорректную информацию. Также по этой же причине расчет за первую половину месяца исходя из 40% сохраняемого денежного содержания рассчитывается некорректно, без учета таких надбавок.

Если показателя такого начисления нет в списке доступных для включения в состав показателей совокупной ставки, рекомендуем выполнить следующие действия. Измените тип показателя на «Числовой», после чего установите переключатель ниже в первое положение:

После этого верните тип показателя обратно и запишите его. Включите в список показателей совокупной ставки. Также после этого необходимо перезаписать начисление надбавки за выслугу лет. После этого можно массово пересчитать ФОТ, используя раздел «Зарплата – Сервис – Пересчет планового ФОТ».

После этого можно массово пересчитать ФОТ, используя раздел «Зарплата – Сервис – Пересчет планового ФОТ».

Как использовать «Помощник группового увольнения» с одной датой увольнения?

Воспользуйтесь документом «Увольнение списком». Если в нем заполнить одну строку, то при последующем подборе списка сотрудников дата увольнения у всех будет автоматически заполнена так, как в первой строке.

Почему в ред. 3 разделены начисления, которые можно зафиксировать документом «Начисление зарплаты» и документом «Разовые начисления»?

Для удобства, чтобы в каждом месте были видны «свои» начисления, а другие не мешались. В ред. 3 реализован новый способ выполнения начисления – «только если введено значение показателя», рекомендуется использовать его вместо «Разовых начислений».

Документ «Разовые начисления» предназначен для действительно разовых, редких начислений, а не для «набивания» всех подряд начислений вместо использования специально предназначенных для этого возможностей.

Планируется ли добавить возможность вводить разные виды договоров ГПХ? Это нужно для выделения в отчетах начислений по договорам ГПХ с преподавателями Университета и по договорам ГПХ с остальными физлицами?

Эта задача решается добавлением доп. реквизита к договору. Подробнее см. на сайте 1С:ИТС.

Как правильно заполнить поля в начислении «Премия», чтобы вся сумма премии целиком учитывалась в текущем периоде? Для среднего заработка отпускных.

Если имеется в виду, что в случае, когда базовый период премии выходит за рамки расчетного периода среднего заработка, то в 1С:ЗГУ она включается в средний заработок не полностью, что соответствует текущему законодательству.

На уровне регистрации документа «Премия» его изменять не совсем правильно, но пользователь может это сделать. Для этого придется базовый период указывать не реальный, а равный месяцу регистрации премии. Тогда он всегда будет целиком попадать в расчетный период, и премия будет учитываться целиком.

Можно ли вернуть в 1С:ЗКГУ 3 механизм исправления документов «Начисление зарплаты», как в ЗКБУ 1?

Нет. Рекомендуется разобраться с новым механизмом.

Договор ГПХ полностью облагается взносами. Как это настроить в ЗКГУ 3?

Настроить нельзя, т.к. это не соответствует законодательству. Трудовая инспекция с большой вероятностью переквалифицирует такой договор ГПХ в трудовой.

Договор ГПХ предусматривает оплату за отработанные часы. Как можно настроить в ЗКГУ 3, чтобы считалась такая сумма и выводилось количество часов в расчетном листке?

См. ответ на предыдущий вопрос.

Если сначала сотруднику провели отсутствие по болезни с 01.02 по 10.02, а затем ввели больничный на этот период тем же расчетным месяцем, нужно ли удалять неявку?

Это должен решать сам пользователь. Если вам документ не нужен для истории, можно удалить (или отменить проведение, и в комментарии написать что это было). Если документ нужен, то можно его сторнировать тем же расчетным месяцем. Программой это предусмотрено.

Если документ нужен, то можно его сторнировать тем же расчетным месяцем. Программой это предусмотрено.

В П-4 не заполняются человеко-часы. Если отчетность квартальная, то заполняются, если месячная – нет. А где можно посмотреть человеко-часы?

В ЗКГУ прямо в названии колонки указано: количество отработанных человеко-часов с начала года (за 1 квартал, 1 полугодие, 9 месяцев, год):

Посмотреть их можно в аналитическом отчете «Численность и текучесть кадров».

Формула расчета начисления = 15000 – расчетная база. Если сотрудник отработал неполный месяц (был в отпуске или на больничном), то Расчетная база (оклад + надбавки) еще раз уменьшается пропорционально отработанному времени. Как настроить правильно такое начисление?

У начисления на закладке «Приоритет» левую таблицу так, как она заполнена у оплаты по окладу.

Существуют два вида начислений – «Компенсация за неиспользованный отпуск» (которая дается сотруднику по заявлению и компенсирует дни, превышающие 28 календарных дней) и «Компенсация за неиспользованный отпуск при увольнении» (при этом сотруднику компенсируется все дни всех видов отпусков). Код дохода для целей НДФЛ будет у этих двух начислений одинаковый – 2013?

Код дохода для целей НДФЛ будет у этих двух начислений одинаковый – 2013?

Да. Код дохода будет одинаковый – 2013.

Отзывы слушателей и фоторепортажи с семинаров

Консультант отд. финансового контроля, Управления по обеспечению деятельности мировых судей СК Абдулаева А.С.: «Всеобъемлюще, грамотно, познавательно».

Главный специалист (экономист) МАОУ лицей № 17 Филимонова Т.П.: «Все очень хорошо, все понравилось, все понятно и доступно».

Главный бухгалтер профессионального училища № 205, г. Азов Татьяна Марченко: «С компанией «ГЭНДАЛЬФ» мы сотрудничаем с ноября прошлого года, и это хорошее сотрудничество – грамотные специалисты, которые нам оперативно помогают. Я второй раз на мероприятии такого формата и не так давно работаю главным бухгалтером, поэтому информация очень важная, интересная и нужная. Организация семинара, на мой взгляд, на высоком уровне: все правильно и полезно. Из сегодняшних выступлений отметила для себя первое, об оплате труда работников государственных и муниципальных учреждений».

Я второй раз на мероприятии такого формата и не так давно работаю главным бухгалтером, поэтому информация очень важная, интересная и нужная. Организация семинара, на мой взгляд, на высоком уровне: все правильно и полезно. Из сегодняшних выступлений отметила для себя первое, об оплате труда работников государственных и муниципальных учреждений».

Бухгалтер ФКУ ИК-12, г. Каменск-Шахтинский Ирина Юдаева: «Можно сказать, что я почти впервые на таком семинаре, потому что предыдущий для меня был пять лет назад. На сегодняшнем мероприятии очень интересует работа с «1С:Зарплата и кадры» – для меня лично очень актуальный вопрос. Думаю, что обязательно приеду еще на такие мероприятия, когда появятся запросы на новую информацию. Организация хорошая, все выступления интересные и нужные».

Главный специалист администрации Аксайского городского поселения Диана Швец: «Для меня на мероприятии все в новинку, потому что не с чем сравнивать – я первый раз на таком семинаре. Очень положительные впечатления. Все выступления нравятся тем, что в каждом есть что-то полезное: и по теме зарплаты, и по теме больничных и пособий, и по теме страховых взносов. Я недавно устроилась на работу, и для меня очень важны все эти знания в целом. Так что семинар отличный!».

Главный бухгалтер МАУ «МФЦ Кузнецкого района» Арестова Н.А.: «Спасибо за информацию. Все актуально, нужно».

ОГКУ «Центр социальной поддержки населения по оплате жилого помещения и оплате коммунальных услуг» Трубочева Людмила Федоровна (гл.бухгалтер): «Семинар очень содержательный и полезный. Особое спасибо за раздаточный материал».

Муниципальное бюджетное учреждение культуры «Районный Дом культуры» Кунгурцева Татьяна Александровна ( гл.бухгалтер): «Замечательный семинар, доступно, актуально. Всегда оказание помощи во всех вопросах. Спасибо!».

ФГБУ «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» Лобач Евгения Анатольевна (экономист 1 категории): «Данный семинар был полезен для меня, т. к. я только начала заниматься бух.деятельностью, в том числе зарплатой. Хотелось бы чаще посещать подобные семинары. Для не практика информация воспринималась тяжело (большой объем), но для себя я подчеркнула принципиальные моменты. Огромное спасибо Юлии и Анастасии!

к. я только начала заниматься бух.деятельностью, в том числе зарплатой. Хотелось бы чаще посещать подобные семинары. Для не практика информация воспринималась тяжело (большой объем), но для себя я подчеркнула принципиальные моменты. Огромное спасибо Юлии и Анастасии!

ОГКУ «Центр социальной поддержки населения Чаинского района» Хрущ Клавдия Сергеевна (бухгалтер): «Спасибо за проведенный семинар! Узнала ответы на интересующие меня вопросы по начислению з/пл. в новой редакции 3.1 . Получила разъяснения по учёту и налогообложению заработной платы».

МА МО «Остров Декабристов» главный специалист-бухгалтер Евменьева Н. А.: «Большое спасибо за семинар, за предоставленные методические материалы. Доступное изложение специалистами материала с примерами работы в программе».

Налоги на заработную плату за 2019 год повысят доходы

Содержание страницы

Обновление: Чтобы прочитать о налогах на заработную плату в 2020 году, группах подоходного налога и корректировке лимита заработка в системе социального обеспечения, нажмите здесь . |

Приведенная ниже статья была обновлена 18 декабря 2018 г.

Верхний предел налогооблагаемой заработной платы обычно автоматически корректируется в сторону увеличения каждый год на основе

повышение средней заработной платы по стране.

Около 177 миллионов наемных работников в США будут платить налоги на социальное обеспечение в следующем году. По данным SSA, среди них почти 12 миллионов рабочих, которые зарабатывают более 128 400 долларов, будут облагаться налогом на большую часть своих доходов.

Налоги на заработную плату: ограничение максимального дохода | ||

Вид налога на заработную плату | Максимальный доход за 2019 год | 2018 Максимальный доход |

Социальное обеспечение | $ 132 900 | 128 400 долл. |

Medicare | Без ограничений | Без ограничений |

Источник: Управление социального обеспечения. | ||

США

СШАТарифы FICA

Налоги на заработную плату социального обеспечения и Medicare собираются вместе как налог Федерального закона о страховых взносах (FICA). Ставки налога FICA устанавливаются законом и могут быть изменены только в соответствии с новым налоговым законодательством.

Социальное обеспечение финансируется за счет налога на заработную плату в размере 12,4 процента от заработной платы до предела налогооблагаемого дохода, причем половина (6,2 процента) оплачивается работниками, а другая половина – работодателями. Самозанятые работники платят все 12,4%.

Самозанятые работники платят все 12,4%.

Для работодателей и служащих ставка налога на заработную плату в рамках программы Medicare составляет 1,45 процента от всех доходов (самозанятые работники платят полные 2,9 процента), в результате чего общая ставка удержания из фонда социального обеспечения и Medicare для работодателей и работников составляет 7.65 процентов – при этом только часть социального обеспечения ограничена максимальной облагаемой налогом суммой.

| Ставка FICA 2019 (социальное обеспечение + удержание по программе Medicare) | |

| Сотрудник | 7,65% (6,2% + 1,45%) |

| Работодатель | 7,65% (6,2% + 1,45%) |

| Самостоятельная занятость | 15,3% (12,4% + 2,9%) |

| Примечание: для работающих по найму их доля социального обеспечения составляет 6. 2% от прибыли до применимого максимального налогооблагаемого лимита. Их доля в программе Medicare составляет 1,45% от всех доходов. | |

Дополнительный налог на Medicare

Указанные выше налоговые ставки не включают дополнительные 0,9 процента налогов на Medicare, уплачиваемые сотрудниками с высокой оплатой труда.

В соответствии с положениями Закона о доступном медицинском обслуживании часть налога Medicare FICA, оплачиваемая работниками, облагается дополнительным налогом Medicare в размере 0,9 процента на суммы сверх установленных пороговых значений, которые не корректируются на инфляцию и, таким образом, применяются к большему количеству сотрудников каждый год.

Пороговые суммы ежегодной компенсации, которые приводят к уплате дополнительного налога по программе Medicare, составляют:

- 250 000 долларов для состоящих в браке налогоплательщиков, подающих совместную налоговую декларацию.

- 125000 долларов для состоящих в браке налогоплательщиков, которые подают отдельную декларацию.

- 200000 долларов для единого и всех остальных налогоплательщиков.

Дополнительный налоговый вычет по программе Medicare применяется к заработной плате и доходам от самозанятости, превышающим пороговые значения в календарном году. «Эти пороговые суммы не индексируются с учетом инфляции»,

объясняет предупреждение от консалтинговой компании Buck Global.

Этот налог на добавленную стоимость увеличивает долю FICA в программе Medicare, получаемую наемным работником, о компенсации сверх порогового значения до 2,35 процента; Оплачиваемая работодателем часть налога на Medicare с этих сумм остается на уровне 1,45 процента.

Дополнительный налог на Medicare не следует путать с альтернативным минимальным налогом на высокие доходы, который не предполагает обязательного удержания из заработной платы. Чтобы узнать больше, посетите веб-страницу IRS. Вопросы и ответы по дополнительному налогу на Medicare.

Настроить системы, уведомить сотрудников

Сотрудники, чья компенсация превышает текущий максимум в 128 400 долларов, увидят уменьшение чистой получаемой заработной платы, если они не получат ежегодного повышения, компенсирующего большую долю налога на заработную плату.

К началу нового года работодатели США должны:

- Скорректировать свои системы начисления заработной платы с учетом более высокой налогооблагаемой базы заработной платы в соответствии с налогом на заработную плату социального обеспечения.

- Сообщите затронутым сотрудникам, что большая часть их зарплаты будет подлежать удержанию из заработной платы.

- Примите во внимание повышенные налоги, которые необходимо уплатить за затронутые должности.

- Ожидайте некоторого сопротивления со стороны сотрудников, которые, возможно, захотят «вылечиться» за свою долю расширенного налогового удара.

[Практическое руководство только для членов SHRM: Как установить диапазон заработной платы ]

Время «проверки зарплаты» для корректировки удержания По окончании года отделы кадров должны напоминать сотрудникам, особенно тем, у кого есть дети и другие иждивенцы, использовать

калькулятор удержания в IRS.правительство проведет «проверку зарплаты». Изменения, внесенные к 2017 г.

Закон о сокращении налогов и рабочих местах повлияет на декларации 2018 года, которые налогоплательщики будут подавать в 2019 году. «Закон расширил и внес значительные изменения в налоговый кредит на детей. Он также приостановил вычет для личных освобождений», – отметили в IRS. «Родители и опекуны должны пройти« проверку зарплаты », чтобы определить, как эти изменения могут повлиять на их налоговую ситуацию в 2018 году». Сотрудники, решившие изменить свои удерживаемые суммы, должны

рассчитать соответствующие суммы и подать новый

Форму W-4 от 2019 отправьте в отдел кадров или расчета заработной платы, чтобы можно было внести корректировки в зарплату. “Регулируя

Форма W-4, Свидетельство о удержании у сотрудников , налогоплательщики могут гарантировать, что правильная сумма будет вычтена из их заработной платы в течение года », – сообщило IRS.« Удержание правильной суммы из зарплаты помогает гарантировать, что налогоплательщики не будут платить слишком много налогов во время в год – и что у них есть деньги вперед, вместо того, чтобы ждать большего возмещения после подачи налоговой декларации ». |

Пособия по социальному обеспечению для увеличения

Ежемесячные пособия по социальному обеспечению и дополнительному доходу для более чем 61 миллиона человек в США.S увеличится на 2,8 процента в 2019 году, также сообщило SSA. Закон о социальном обеспечении связывает ежегодную корректировку стоимости жизни (COLA) с увеличением индекса потребительских цен, как это определено Бюро статистики труда Министерства труда.

Согласно новый информационный бюллетень SSA за 2019 год, январь 2018:

- Максимальное пособие по социальному обеспечению для работников, выходящих на пенсию в полном пенсионном возрасте, в 2019 году увеличится с 2778 долларов до 2861 долларов в месяц.

- Среднее пособие по социальному обеспечению вырастет до 1461 долларов в месяц по сравнению с 1422 долларами в этом году.

Ежегодный COLA социального обеспечения теперь основан на увеличении индекса потребительских цен для городских наемных рабочих и конторских служащих.

Увеличение на 2,8 процента – самый большой скачок за семь лет – «означает дополнительные 39 долларов в месяц для среднего пенсионера и 67 долларов для пары, получающей пособия», – написала в Твиттере Джульетта Кубански, заместитель директора некоммерческой организации Kaiser Family Foundation. «Это увеличение превышает 2 процента COLA в 2018 году и 0,2 процента в 2017 году», но также отражает рост инфляции в этом году.

Пенсионные соображения

«Эти изменения коснутся пособий для пенсионеров, а также тех, кто собирается выйти на пенсию», – сказал Брайан Донохью, партнер чикагского офиса October Three Consulting, консультационной фирмы по пенсионным планам.«Работодатели, спонсирующие пенсионные планы с установленными выплатами, согласованные с Социальным обеспечением, также увидят влияние на размер пособий, получаемых и подлежащих выплате по таким планам», – отметил он. Например, «пенсионная формула может предусматривать 50 процентов окончательной средней заработной платы работника за вычетом 50 процентов пособия по социальному обеспечению работника. Другие формулы предусматривают различные уровни льгот на основе заработной платы выше или ниже порогового значения, например, налогооблагаемая база заработной платы социального обеспечения. . ”

Пределы дохода для пособий Тест на доход Корректировка стоимости жизни в системе социального обеспечения на 2019 год также влияет на сумму, которую люди которые претендуют на пособие по социальному обеспечению до достижения полного пенсионного возраста, могут зарабатывать до того, как увидят временное сокращение размера пособия. «Если вы подаете заявление о досрочном выходе на пенсию и продолжаете работать, имейте в виду, что деньги, которые вы зарабатываете, превышают определенную сумму каждый год может уменьшить ваши пенсионные пособия по социальному обеспечению (до тех пор, пока вы не достигнете полного пенсионного возраста), – написали юристы Джозеф Мэтьюз и Бетани Лоуренс на сайте nolo.com. Это не оказывает постоянного влияния на размер пособий, которые вы получите в будущем ». Предел заработка для тех, кто претендует на пособие по социальному обеспечению до 66 лет (для людей, родившихся в период с 1943 по 1954 год), увеличится до 17640 долларов в 2019 году, по сравнению с 17 040 долларов в этом году.Социальное обеспечение будет удерживать 1 доллар пособия на каждые 2 доллара сверх установленного лимита для работников, получающих пособия до достижения ими полного пенсионного возраста. Предел заработка для людей, которым в 2019 году исполнится 66 лет, увеличится с 45 360 долларов США до 46 920 долларов США. Социальное обеспечение удерживает 1 доллар из пособий за каждые 3 доллара, заработанные сверх этого лимита, до тех пор, пока работнику не исполнится 66 лет. После достижения работником полного пенсионного возраста проверка заработка не проводится. Если они продолжат работать, Служба социального обеспечения увеличит размер их пособий, чтобы учесть продолжающееся удержание, помогая компенсировать суммы, которые те, кто запросил раннее пособие, могли потерять при проверке заработка пособий. |

Рамки подоходного налога на 2019 год

Корректировки подоходного налога на 2019 налоговый год были выпущены в ноябре 2018 года IRS в Порядок получения доходов 2018-57. Уровень дохода, который подлежит более высокой налоговой шкале, может повлиять на ряд решений сотрудников, включая то, какую зарплату следует отложить в рамках традиционного плана 401 (k), который уменьшает налогооблагаемый доход за данный год на внесенную сумму, или следует ли участвовать в неквалифицированном плане отсроченного дохода, если такая возможность доступна через работодателя.

Ниже приводится сравнение ставок и диапазонов подоходного налога на 2019 и 2018 годы.

Индивидуальная декларация с однократной подачей (кроме переживших супругов и глав домохозяйств)

| Ставка налога | 2019 Налогооблагаемый доход | Налогооблагаемая прибыль за 2018 год | ||

| 10% | 0–9700 долларов | 0–9 525 долларов | ||

| 12% | 9700–39 475 | 9,525–38,7168 | 9,525–38,7168 | – 84 200 долл. США 37 700 долл. США – 82 500 долл. США |

| 24% | 84 200 долл. США – 160 725 долл. США | 82 500 долл. США – 157 500 долл. США | ||

| 32% | долл. США 160 725–204 10011 | % | 204 100–510 300 долл. | 200 000–500 000 долл. |

| 37% | Более 510 300 долл. США | Более 500 000 долл. США |

Совместно зарегистрированы в браке (и переживший супруг)

| Ставка налога | 2019 Налогооблагаемый доход | Налогооблагаемая прибыль 2018 | |

| 10% | 0–19 400 долларов | 0–19 050 долл. | |

| 12% | 19 400– 78 950 долл. | % 19 050–77 400 долл. США 168 400 долл. США | 77 400 долл. США – 165 000 долл. США |

| 24% | 168 400 долл. США – 321 450 долл. США | 165 000 долл. США – 315 000 долл. США | |

| 32% | 321 450 долл. США – 408 200 долл. США | 400 000 долл. США 612 350 долл. США | 400 000–600 000 долл. США |

| 37% | Более 612 350 долл. США | Более 600 000 долл. США |

Подача отдельных деклараций в браке

| Ставка налога | 2019 Налогооблагаемый доход | Налогооблагаемая прибыль за 2018 год | ||||

| 10% | 0–9700 долларов | 0–9 525 долларов | ||||

| 12% | 9700–39 475 | 9,525–38 7006 | % 9,525–38 7006 | 84 200 долл. США | 38 700 долл. США – 82 500 долл. США | |

| 24% | 84 200 долл. США – 160 725 долл. США | 82 500 долл. США – 157 500 долл. США | ||||

| 32% | долл. США 204 100 долл. США – 306 175 долл. США | 200 000 долл. США – 300 000 долл. США | ||||

| 37% | Более 306 175 долл. США | Более 300 000 долл. США |

Глав домохозяйств

| Ставка налога | 2019 Налогооблагаемый доход | Налогооблагаемая прибыль за 2018 год | |

| 10% | 0–13 850 долларов США | 0–13 600 долларов США | |

| 12% | 13850–52850 долларов США | % 13 600–51800 долларов США 84 200 долл. США | 51 800 долл. США – 82 500 долл. США |

| 24% | 84 200 долл. США – 160 700 долл. США | 82 500 долл. США – 157 500 долл. США | |

| 32% | 160 700 долл. США 90 000 долл. США | 200 000–500 000 долл. | |

| 37% | Более 510 300 долл. США | Более 500 000 долл. США |

В Процедуре налоговых поступлений 2018-57 также указано, что среди прочих корректировок подоходного налога на 2019 год:

- Стандартный вычет для налогоплательщиков единого налога и состоящих в браке налогоплательщиков, подающих отдельно, увеличивается на 200 долларов до 12 200 долларов США .

- Стандартный вычет для состоящих в браке налогоплательщиков, подающих совместную декларацию, увеличивается на 400 долларов до 24 400 долл. США .

- Стандартный вычет для главы семьи увеличивается на 350 долларов до 18 350 долларов .

Обновление: опубликована форма W-4 2019 11 декабря 2018 г. Форма W-4 2019 на свой веб-сайт. Новая форма практически идентична версии 2018 года.Однако ожидается, что IRS внесет существенные изменения в издание 2020 года в соответствии с Законом о сокращении налогов и рабочих местах, который вступил в силу в этом году, например, заменив возможность для сотрудников требовать налоговые льготы для себя и ребенка, иждивенца или супруга. с возможностью указать конкретную сумму в долларах, удерживаемую за год. “Ожидается, что IRS направит компаниям уведомление почти за год с пересмотренной версией формы W-4. ожидается где-то в первом квартале 2019 года », – говорится в сообщении в блоге компании Namely, предоставляющей услуги по персоналу. |

Статьи по теме SHRM:

IRS выпускает новую форму W-4 и обновляет калькулятор удержания налогов, SHRM Онлайн , март 2018 г.

SSA пересматривает потолок налога на заработную плату на 2018 год; Налоговое законодательство меняет ставки и скобки, SHRM Онлайн , ноябрь 2017 г.

Лимиты и пороги с поправкой на инфляцию 2019:

Максимальный размер взноса FSA на 2019 год повышен до 2700 долларов, сообщает IRS с запозданием. SHRM Онлайн , ноябрь 2018 г.

В 2019 году предел взносов 401 (k) для сотрудников повышается до 19000 долларов США. SHRM Онлайн , ноябрь 2018 г.

Налоговое управление США заявляет о повышении лимитов HSA на 2019 год SHRM Онлайн , май 2018 г.

Порог доступности ACA повысится в 2019 году, SHRM Онлайн , май 2018 г.

Сравнение вашей заработной платы на дом в 2020 году с 2019 · PaycheckCity

В этом году IRS увеличило базовый предел заработной платы в системе социального обеспечения, и многие штаты также увеличили свои базы заработной платы штата.Узнайте больше об изменениях базы заработной платы в 2020 году на сайте PaycheckCity. Если этого было недостаточно, введение новой федеральной формы W-4 2020 года также значительно повлияет на зарплату в зависимости от того, как сотрудники используют новые поля для обновления своих удержаний.

В предыдущей статье о первоначальных обновлениях формы W-4 2020 года мы объяснили новые критерии, перечисленные в форме W-4 2020 года. Помимо нового формата формы, наиболее значительным изменением в новой форме W-4 является отмена удержания надбавок.Ожидается, что вместо надбавок налогоплательщики будут заполнять свой доход от другой работы. Это существенное изменение в новой форме W-4 требует изменения полей в калькуляторе. Теперь у вас есть возможность заполнить данные о членах вашей семьи, другом доходе, отчислениях и дополнительных федеральных удержаниях.

Итак, как сотрудники могут лучше понять, какое влияние новая федеральная форма W-4, а также меняющиеся налоговые ставки и базы заработной платы оказывают на их зарплаты? Используя калькулятор зарплаты по двойному сценарию на Paycheckcity.com, сотрудники могут сравнить свою зарплату за 2019 год с зарплатой за 2020 год, как показано ниже. В калькуляторе слева отображается дата проверки в 2019 году и отображаются поля W-4 2019 года, тогда как в калькуляторе справа отображается дата проверки в 2020 году и выбрана форма W-4 2020 года, которая представляет разные поля в соответствии с новой формой. Информация W-4. Этот выбор делается с помощью флажка «Использовать 2020 W-4» в калькуляторе.

После заполнения информации о зарплате 2019 года и информации формы W-4, а также информации о зарплате 2020 года и форме W-4, после нажатия кнопки «вычислить» результаты каждого расчета будут отображаться рядом, как показано ниже.В этой конкретной демонстрации мы использовали 75 000 долларов в качестве заработной платы. Для расчета формы W-4 на 2019 год мы рассчитали одно федеральное пособие и подали его как единовременное. Форму W-4 2020 года мы подали как одиночную, а следующие пять разделов оставили пустыми. Этот расчет показывает, что если используется форма W-4 2020 года и основывается на налоговых ставках 2020 года, то разница в чистой оплате труда составит 43,18 доллара США, которая отличается, в частности, суммами федерального удержания. Это значительное увеличение чистой заработной платы в расчете на зарплату!

Калькулятор двойного сценария также можно использовать для отображения рядом результатов проверочных расчетов в разные годы с одним и тем же Federal W-4.Например, служащий может пожелать сравнить свою получаемую на руки заработную плату с 2019 по 2020 год с выбранными им из Федерального W-4 2019 года, поскольку работники не обязаны заполнять Федеральный W-4 2020 года, если у их работодателя уже есть для них имеется W-4 за предыдущий год. Выбор дат проверки в разные годы позволит сотруднику увидеть влияние различных налоговых ставок на удержание.

Хотя новый налоговый год и новая федеральная форма W-4 2020 года могут показаться пугающими на первый взгляд, PaycheckCity обладает необходимыми ресурсами, чтобы помочь сотрудникам лучше понять свои зарплаты.Следите за обновлениями и ресурсами!

Эти бесплатные ресурсы не следует воспринимать как налоговую или юридическую консультацию. Предоставленный контент предназначен для использования в качестве общей информации. Налоговые правила и законы меняются, а влияние законов может быть разным. Проконсультируйтесь с налоговым консультантом, бухгалтером или юристом для получения рекомендаций по вашей конкретной ситуации.

Подготовьте систему расчета заработной платы к изменению удержания в 2019 году

Новая версия федеральной формы удержания может значительно повлиять на расчет подоходного налога с сотрудников и системы начисления заработной платы работодателя.В начале июня IRS выпустило проект своей пересмотренной формы W-4 (Свидетельство о удержании удерживаемого пособия сотрудника), которая коренным образом меняет размер и порядок взимания с сотрудников семейного положения и удерживаемых надбавок. В настоящее время агентство направляет комментарии к проекту формы и планирует выпустить окончательную версию формы W-4 к ноябрю этого года.

Эти изменения W-4 являются прямым ответом на Закон о сокращении налогов и рабочих местах, который внес существенные изменения в ставки подоходного налога, вычеты, кредиты и расчеты удерживаемых налогов с 1 января 2018 года.Несмотря на то, что IRS лишь немного изменил W-4 для 2018 налогового года и не потребовал от сотрудников заполнять новую версию формы, изменения, содержащиеся в этом последнем проекте, могут вызвать необходимость для сотрудников пересмотреть свои инструкции по удержанию налогов в файле и чтобы работодатели корректировали свои системы начисления заработной платы.

Основные изменения в форме W-4 2019 г.- Исключает строку 5 «Общее количество заявленных вами пособий»

- Добавляет новое поле семейного положения для главы семьи в дополнение к существующим расчетам и таблицам для подачи документов в браке и не замужем

- Добавляет четыре новые строки ( Строка 5.Прибавки к доходу , , строка 6. Постатейные и другие вычеты, , , строка 7. Налоговые льготы, и , строка 8. Дополнительный семейный доход от нескольких рабочих мест ():

- В строке 5 сотрудников попросят указать предполагаемый доход, не связанный с заработной платой, не подлежащий удержанию, например проценты и дивиденды. Ранее эти оценки приходилось вручную переводить сотруднику в эквивалентное удержание по зарплате.

- В строке 6 сотрудников просят вычесть из ожидаемого дохода детализированные вычеты, такие как благотворительные взносы, налоги на недвижимость и проценты по ипотеке.Это заменяет предыдущий метод преобразования ожидаемых удержаний в эквивалентные удержания.

- В строке 7 сотрудников просят указать суммы ожидаемых квалифицируемых налоговых вычетов за полный год. Важно, чтобы домохозяйства с несколькими доходами получали кредит в системе W-4 только для наиболее высокооплачиваемой работы. Если это не скоординировано должным образом и оба супруга сообщают об этом или ни один из них не перечисляет это, может произойти неполное или чрезмерное удержание.

- В строке 8 сотрудников попросят указать годовой доход от любой дополнительной работы.Форма W-4 содержит специальные инструкции для семей с более чем двумя доходами. Эта сумма ранее была рассчитана на отдельном листе для определения удержания за период оплаты.