Калькулятор расчета командировочных в 2019 году онлайн калькулятор: Расчет командировочных в 2021 году онлайн с примерами

Расчет командировочных в 2018 году калькулятор

Вконтакте

Google+

Одноклассники

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Расчет командировочных в 2018 году калькулятор». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Для тех, кто не знает, входят ли командировочные в расчет среднего заработка, ответим, что не учитываются лишь выплаты, которые работник получил в силу закона, а не за отработанное время (временная нетрудоспособность, например). Шаг 3. Уточняем средний дневной заработок. Общий заработок делим на количество фактически отработанных дней. Шаг 4. Выясняем, сколько необходимо начислить за командировку.

Из получившейся суммы вычесть командировочные по среднему заработку, рассчитанные обычным способом. Разницу выплатить сотруднику.

Калькулятор расчет среднего заработка для командировочных в 2018 году

Работник принят в организацию 22. 10.2015. Дата отправления в командировку — 06.09.2017 (среда). Дата возвращения — 15.09.2017 (пятница). Предприятие работает по стандартной пятидневной неделе.

10.2015. Дата отправления в командировку — 06.09.2017 (среда). Дата возвращения — 15.09.2017 (пятница). Предприятие работает по стандартной пятидневной неделе.

Сотруднику за все рабочие дни командировки выплачивается зарплата по среднему заработку. Кроме нее трудовым законодательством работнику также гарантирована компенсация расходов на транспорт и проживание. Отдельными соглашениями часть ответственности за возмещение командировочных издержек может возлагаться на контрагентов работодателя.

Если денежных средств работодателя, выданных в виде аванса, не хватит на оплату транспортных расходов, проживания и суточных (в пределах лимитов), то вынужденно потраченные личные деньги сотрудника компания полностью компенсирует.

Если сотрудник потратил один день на дорогу туда и один день на дорогу обратно и провел в командировке еще 3 дня, то по российским законам его служебная поездка длилась 5 дней. Тогда как в иностранных компаниях будет считаться, что служебная поездка заняла только 3 дня (дорога не берется в расчет).

В данном случае необходимо увеличить лишь часть среднего заработка: за период с даты повышения оклада до окончания периода сохранения среднего заработка.

Первое, о чем нужно знать сотруднику, – днями командировки принято считать полные сутки, проведенные работником в дороге и в городе, куда он был направлен для выполнения задач. К ним добавляются также дни отъезда и возвращения служащего. Независимо от того, в какое время командированный выехал, этот день будет посчитан за полные сутки.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции. Бесплатно 3 месяца.

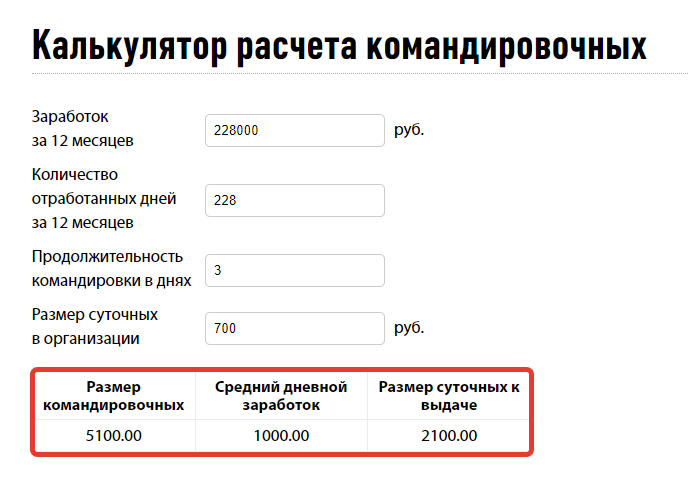

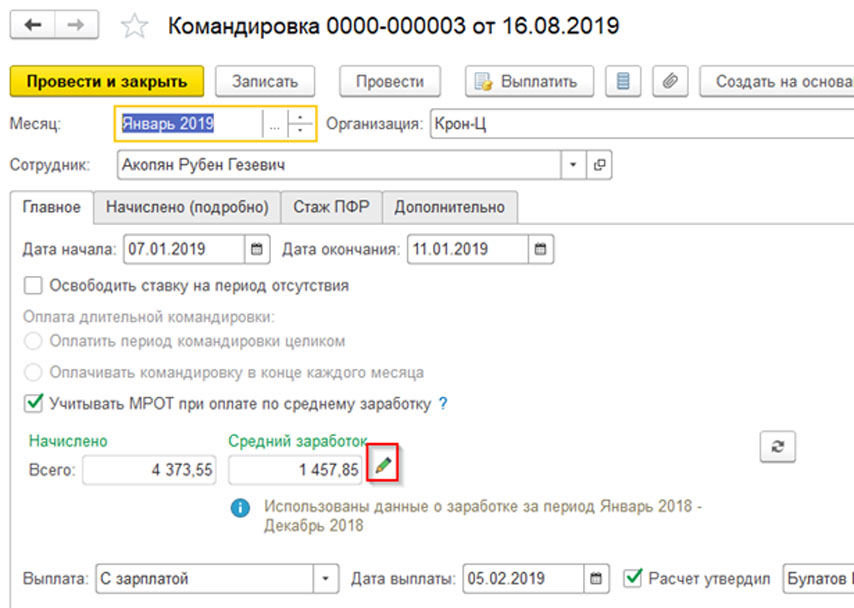

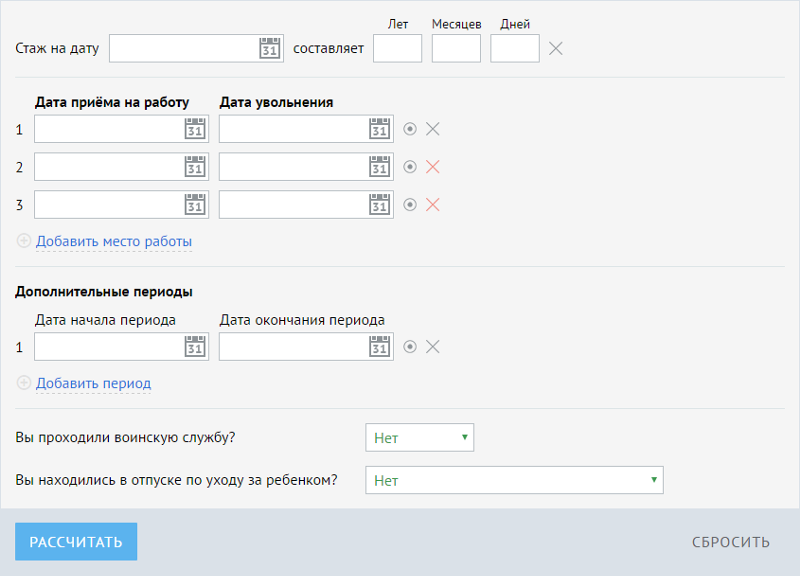

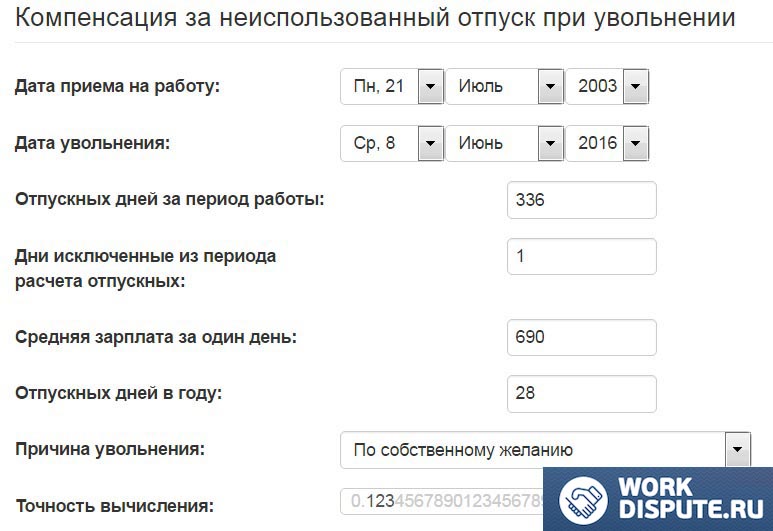

Для подсчета среднего заработка при оплате командировки в 2019 году в первую очередь устанавливается расчетный период. Он равен 12 месяцев предшествовавших месяцу командирования работника. Если сотрудник трудится недавно, то берется то число месяцев, которое он фактически отработал.

Калькулятор расчета среднего заработка

Кроме того, утверждены максимальные суммы, не подлежащие налогообложению. А с 2017 года со средств, превышающих норму, взимается не только НДФЛ, но и страховые сборы.

А с 2017 года со средств, превышающих норму, взимается не только НДФЛ, но и страховые сборы.

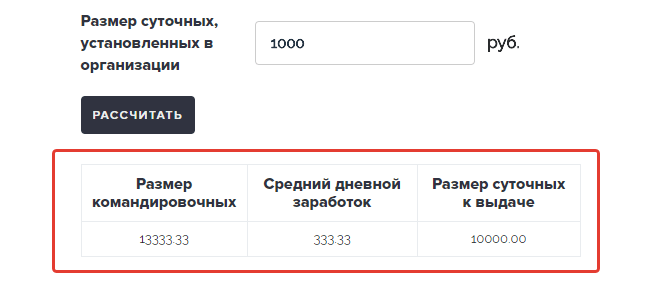

После этого вы получите точный и быстрый расчет размера командировочных, подлежащих выплате, а также сумму всех суточных, которые должен выдать работодатель сотруднику на его личные нужды.

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней. Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Командировки могут быть вызваны необходимостью личного участия в деловых переговорах, обмене опытом, заключении сделок и т.д.

Если сотрудник, например, пилот, проводник, водитель междугороднего автобуса и т.д. Иными словами, разъезды – это его служебные обязанности, это уже не командировка. И здесь подсчеты будут совсем иными.

Когда работодатель отправляет сотрудника в командировку, он должен не только оплатить проезд и прожи-вание, но и выплатить суточные и среднюю заработную плату за дни нахождения в поездке.

РАСЧЕТА СРЕДНЕГО ЗАРАБОТКА Некоторые периоды оплачиваются работникам исходя из их среднего заработка, например, время нахождения в командировке, приостановления работ по причине задержки зарплаты, время простоя по вине работодателя.

Для начала нужно вычислить количество дней, фактически отработанных командировочным в расчетном периоде. Если сотрудник давно работает на предприятии, то за расчетный период берем год, то есть 12 месяцев перед отъездом работника в командировку.

РАСЧЕТА СРЕДНЕГО ЗАРАБОТКА Некоторые периоды оплачиваются работникам исходя из их среднего заработка, например, время нахождения в командировке, приостановления работ по причине задержки зарплаты, время простоя по вине работодателя.

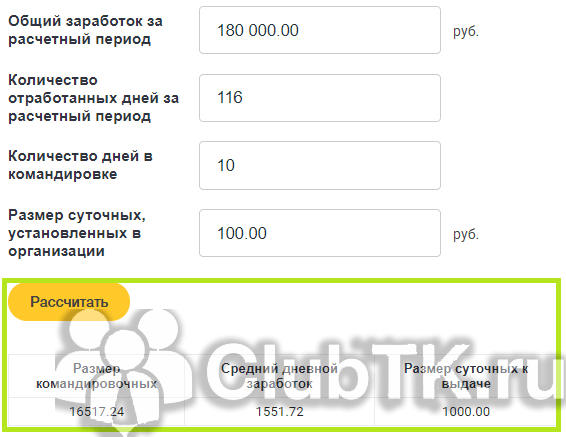

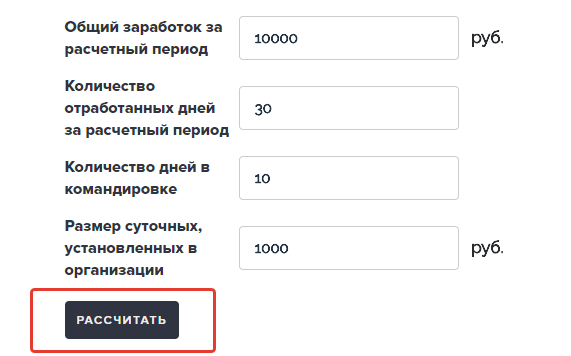

Покажем, как осуществить расчет командировочных в 2019 году с примерами. Допустим, сотрудника Иванова отправляют в служебную поездку на 10 дней. Он проработал в организации 6 месяцев (с января по июнь 2019 г).

Кроме работодателя ответственность за компенсацию командировочных расходов в общем случае никто другой не несет. Но она может быть в той или иной степени возложена на партнера компании-работодателя, к которой (например, в целях ведения переговоров) едет командируемый. Для этого можно заключить с таким партнером отдельный договор.

Но она может быть в той или иной степени возложена на партнера компании-работодателя, к которой (например, в целях ведения переговоров) едет командируемый. Для этого можно заключить с таким партнером отдельный договор.

В свою очередь, права на получение компенсации от работодателя в общем случае никто другой, кроме штатных сотрудников, не имеет. Но если работа выполняется по гражданско-правовому договору физлицом, то данным договором может быть предусмотрена компенсация издержек подрядчика (п. 2 ст. 709 ГК РФ). Аналогичные по существу компенсации могут устанавливаться договорами с ИП.

Каждый раз при направлении работника в командировку работодатель обязан рассчитать командировочные для выдачи сотруднику.

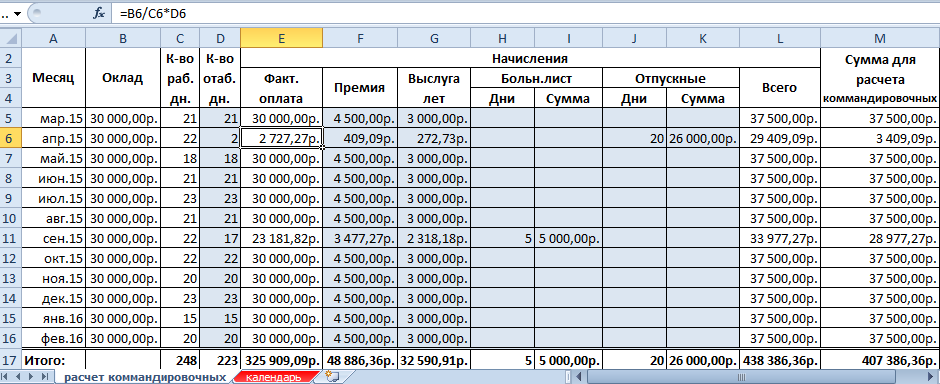

Для проведения расчета среднего заработка для командировки, а также исчисления итоговой суммы зарплаты командированного сотрудника вы можете воспользоваться Excel-калькулятором, подготовленным нашими специалистами.

Некоторые периоды оплачиваются работникам исходя из их среднего заработка, например, время нахождения в командировке, приостановления работ по причине задержки зарплаты, время простоя по вине работодателя. Также исходя из среднего заработка рассчитывается выходное пособие в связи с ликвидацией организации или в связи с сокращением численности/штата.

Также исходя из среднего заработка рассчитывается выходное пособие в связи с ликвидацией организации или в связи с сокращением численности/штата.

Что считается служебной командировкой

Вариант 3. Выплат не было за расчетный период, до его начала и до наступления случая, в связи с которым за работником сохраняется средний заработок. Среднедневной заработок, рассчитанный по описанному алгоритму, не может быть меньше дневного заработка исходя из МРОТ. Если окажется меньше, то работнику надо сделать доплату.

Работа некоторых сотрудников неразрывно связана с командировками. Выезд в другие города, регионы и страны является для них неотъемлемой частью эффективного производственного процесса.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Суточные выдаются авансом, на основе приказа руководителя, непосредственно перед отъездом работника в командировку.

ВНИМАНИЕ!Факт осуществления командированным сотрудником работы в выходные дни требует строгого документального подтверждения (как условия принятия расходов на оплату труда в выходные в налоговом учете).

Если сотрудник возвращается из поездки в начало первого ночи, работодатель не имеет права заставлять прийти его в офис утром этого же дня. Так как по закону, он еще находится в командировке.

При этом оформляет поездку, принимает отчёты о командировке и выплате расходов в этой ситуации всё равно работодатель.

Количество рабочих дней в расчетном периоде. При этом из общего количества рабочих дней нужно вычесть рабочие дни, когда сотрудник был в отпуске, на больничном, командировке, либо когда со-трудник не работал по причине простоя на предприятии.

Если командированный сотрудник выполнял свои трудовые обязанности в выходной день или время в пути (отъезда или прибытия) выпало на нерабочую дату или выходной, то такой день оплачивается в двойном размере, а расчет осуществляется не по среднему заработку, а исходя из оклада (или иной применяемой в компании системы оплаты труда) командированного.

Работник находится командировке, в это время всему коллективу компании индексируют зарплату, то средний заработок также индексируется.

Шаг 3. Уточняем средний дневной заработок. Общий заработок делим на количество фактически отработанных дней.

Введите в верхнюю строку онлайн-калькулятора величину заработка за год, который предшествует командировке. Важно, что в расчет берется не предыдущий календарный год, а именно период в 12 месяцев, предшествующий поездке. Казалось бы, проще всего умножить заработную плату сотрудника на 12. Однако нужно помнить важный нюанс.

Для расчёта среднедневного заработка необходимо полученный за 12 предыдущих месяцев доход разделить на число отработанных за это же время дней.

Ситуация 2. Зарплата повышена после расчетного периода, но до случая, при наступлении которого за работником сохраняется средний заработок.

Возвращаясь к формуле, остается прояснить вопрос, сколько дней командировки оплачивать. В расчете средней зарплаты для командировки в 2019 году участвуют только рабочие дни деловой поездки работника.

В программе заложен не только алгоритм, как рассчитать командировочные в 2019 году, она считает еще средний заработок и суточные. Все эти данные точные, и их можно использовать в работе. В нем подробно расписано, какие выплаты нужно учитывать, а какие нет, а также как считать средний заработок, если в расчетном периоде были премии или повышение окладов.

Вконтакте

Google+

Одноклассники

Похожие записи:

Калькулятор выплат за дни командировки в SMARTFIN.UA

22 грудня 2019 р. Автор: Анна Іванова

Ниже предлагаем рассмотреть Инструкцию по работе с новой функцией.

Определение периода и типа дней в командировке: рабочих и выходных, в которые работник работает / не работает

Для начисления выплат зайдите в меню Расчеты – Командировки, нажмите кнопку “Создать” и выберите работника:

Выберите период, в течение которого работник находился в командировке:

Система определит типы дней, в которых работник находился в командировке, в соответствии с графиком работы работника. Дни командировки могут прийтись как на рабочие дни по графику работника, так и на выходные.

Дни командировки могут прийтись как на рабочие дни по графику работника, так и на выходные.

Дни в командировке могут быть:

- рабочий день в командировке;

- выходной день в командировке, в который работник не работает;

- выходной день в командировке, в который работник работает.

Нажав на соответствующий день, можно изменить его тип:

Рабочий день в командировке

На работника, находившегося в командировке, распространяется режим рабочего времени того предприятия, на которое он направлен. Но оплата периода командировки делается за все рабочие дни по графику, установленному по основному месту работы.

Это прямо указано в пп. 8 и 13 разд. I Инструкции № 59. Как правило, хозрасчетные предприятия в своих документах, регулирующих «командировочные» вопросы, прописывают аналогичные нормы.

Таким образом, за период командировки оплачивают все рабочие часы по графику, установленному на отправляющем предприятии (с 00:00 первого дня командировки в 24:00 последнего дня командировки).

Рабочие дни в командировке обозначаются “ГОД. / ВД», где ГОД. – это количество рабочих часов в день по графику работника, «ВД» – буквенный код, которым командировки сказываются в табеле учета рабочего времени. Например, при 8-часовом рабочем дне рабочий день в командировке сказываться “8 / ВД”. )

Выходной день в командировке

Порядок расчета в случае, когда командировка приходится на выходные / праздничные дни для работника зависит от того, работает работник в такие дни или нет.

Если работник в выходной день выбывает / прибывает с командировке, но НЕ РАБОТАЕТ:

Такой день обозначается “- / ВД”, где “-” означает ноль часов, а «ВД» – командировка в табеле учета рабочего времени.

За такой день предприятием может предоставляться либо не предоставляться другой день отдыха в зависимости от того, как этот вопрос урегулирован в Положении о командировках, действующему на предприятии.

Если за такой день предоставляется другой день отдыха, необходимо открыть настройки дней командировки (нажать на поле с днем), установить соответствующую “галочку” и выбрать в календаре дату другого дня отдыха:

Если работник в выходной день в командировке РАБОТАЕТ:

Если в командировке работник работает в свой выходной / праздничный / нерабочий день, то есть это указано в приказе о командировке, в настройках типов дней командировки необходимо выбрать “выходной день в командировке, работает”:

После этого нужно указать количество часов, которая будет проставляться в табеле учета рабочего времени, то есть заполнить поле “ГОД. /ГОД./РВ/ВД”:

/ГОД./РВ/ВД”:

- первое поле “ГОД”. (Соответствует коду “РО”) – это часы, которые фактически отработал работник в выходной день в командировке;

- второе поле “ГОД”. (Соответствует коду «ВД») – это количество рабочих часов в день по графику работника.

В соответствии с Положением о командировке, которое действует на предприятии укажите, будет ли за работу в выходной / праздничный / нерабочий день в командировке:

- предоставляться другой день отдыха; или

- осуществляться оплата в двойном размере

Если за работу в выходной день предоставляется другой день отдыха:

- время работы в командировке в выходные дни оплачивается в обычном порядке, установленном ст. 121 КЗоТ, то есть по средней или среднедневной зарплате;

- зарплата начисляется за фактически отработанные дни, без учета дней командировки и дополнительных дней отдыха, в которые работник не совершал работу;

Если за работу в выходной день осуществляется двойная оплата:

- время работы в командировке в выходные дни оплачивается в обычном порядке, установленном ст.

121 КЗоТ, то есть по средней или среднедневной зарплате;

121 КЗоТ, то есть по средней или среднедневной зарплате; - поскольку работа в командировке в выходные дни осуществляется сверх нормы рабочего времени, оплата за фактически отработанное время делается в двойном размере часовой ставки сверх суммы средней / среднедневной зарплаты;

- зарплата начисляется за фактически отработанные дни, без учета дней командировки.

121 КЗоТ, то есть по средней или среднедневной зарплате;

121 КЗоТ, то есть по средней или среднедневной зарплате;Согласно осуществленных настроек после сохранения расчета данные будут внесены в График работы работника.

Автоматически будут определены:

- количество фактически отработанных дней для расчета основной заработной платы;

- количество дней в командировке;

- количество других дней отдыха;

- количество часов работы в выходной / праздничный / день, подлежащих оплате по двойной часовой ставке.

Эти данные будут внесены в табель учета рабочего времени для печати с соответствующими кодами и количеством часов.

Расчет дневной и среднедневной зарплаты

Оплата за дни нахождения в командировке исчисляется по дневной или среднедневной заработной платой. Если дневная заработная плата превышает среднедневную, командировки нужно оплачивать дневной. Если она ниже, оплата осуществляется по среднедневной заработной платой.

Если дневная заработная плата превышает среднедневную, командировки нужно оплачивать дневной. Если она ниже, оплата осуществляется по среднедневной заработной платой.

Дневная зарплата работника за месяц, в котором он был в командировке, рассчитывается на основе условий трудового договора, то есть это заработная плата, которая потенциально должна быть начислена работнику.

Среднедневная зарплата рассчитывается на основе дохода за последние два месяца перед месяцем, в котором работник был командирован или за фактически отработанное время, если нет двух месяцев работы. Если в этих месяцах работник не работал, средняя зарплата рассчитывается на основе двух предыдущих месяцев (абз. 3 и абз. 4 п. 2 Порядка № 100).

Для расчета средней заработной платы учитываются такие выплаты:

- основная зарплата;

- доплаты и надбавки, в т.ч. доплата к МЗП;

- производственные премии;

- вознаграждения за выслугу лет и по итогам месяца, квартала, года.

Премии включаются в зарплату месяца, в котором их выплатили по расчетной ведомости. Если премия выплачивается за квартал или более, ее включают в заработок в части, приходящейся на расчетный период. То же касается и вознаграждений по итогам года – до начисленного дохода с целью расчета среднедневной зарплаты включают только 1/12 или 1/3 такого вознаграждения (п. 3 Порядка № 100).

!!!! Обратите внимание, что в этом случае откорректировать сумму выплаты, которая включается в расчет, необходимо вручную.

Выплаты, которые не учитываются при определении дохода для расчета среднедневной зарплаты (п. 4 Порядок № 100):

- больничные

- отпускные

- единовременные выплаты за выполнение отдельных поручений

- компенсация за неиспользованный отпуск, материальная помощь, выходное пособие и др.;

- компенсация работникам потери части заработной платы в связи с нарушением сроков ее выплаты.

Выплаты, включаемые в расчет, перечисленные в подсказке.

Расчет суммы оплаты за дни командировки

Сумма оплаты за дни командировки определяется умножением дней командировки на соответствующую среднюю:

После этого осталось выбрать период, в который включается сумма оплаты за дни командировки и сохранить расчет.

В ведомости начисления заработной платы оплаты за дни командировки отображается в соответствующей графе:

Рекомендации по профилактике новой короновирусной инфекции (COVID-19) среди работников. Портал органов государственной власти Ставрополького края

Работа по профилактике распространения новой коронавирусной инфекции (COVID-19) должна быть реализована работодателями по следующим направлениям:

1. Предотвращение заноса инфекции на предприятие (в организацию).

2. Принятие мер по недопущению распространения новой коронавирусной инфекции (COVID-19) в коллективах на предприятиях (в организациях).

3. Другие организационные мероприятия по предотвращению заражения работников.

Другие организационные мероприятия по предотвращению заражения работников.

1. В рамках профилактических мер по предотвращению заноса инфекции на предприятие (в организацию) рекомендуется осуществлять следующие меры:

1.1. Организация ежедневного перед началом рабочей смены “входного фильтра” с проведением бесконтактного контроля температуры тела работника и обязательным отстранением от нахождения на рабочем месте лиц с повышенной температурой тела и/или с признаками инфекционного заболевания; уточнением состояния здоровья работника и лиц, проживающих вместе с ним, информации о возможных контактах с больными лицами или лицами, вернувшимися из другой страны или субъекта Российской Федерации (опрос, анкетирование и др.).

1.2. Организация при входе на предприятие мест обработки рук кожными антисептиками, предназначенными для этих целей (в том числе с помощью установленных дозаторов), или дезинфицирующими салфетками.

1.3. Ограничение доступа на предприятие (в организацию) лиц, не связанных с его деятельностью, за исключением работ, связанных с производственными процессами (ремонт и обслуживание технологического оборудования).

1.4. Организация работы курьерской службы и прием корреспонденции бесконтактным способом (выделение специальных мест и устройств приема корреспонденции).

2. В рамках профилактических мер по недопущению распространения новой коронавирусной инфекции (COVID-19), сокращения контактов между сотрудниками для ограничения воздушно-капельного и контактного механизмов передачи инфекции на предприятиях (в организациях) работодателям целесообразно организовать и осуществлять следующие мероприятия:

2.1. Ограничение контактов между коллективами отдельных цехов, участков, отделов и функциональных рабочих групп, не связанных общими задачами и производственными процессами (принцип групповой ячейки). Разделение рабочих потоков и разобщение коллектива посредством размещения сотрудников на разных этажах, в отдельных кабинетах, организации работы в несколько смен.

2.2. Ограничение перемещения работников в обеденный перерыв и во время перерывов на отдых: выхода за территорию предприятия (организации), перемещение на другие участки, в отделы, помещения, не связанные с выполнением прямых должностных обязанностей.

2.3. При необходимости выделение сотрудников, отвечающих за перемещение материалов, изделий и документов между цехами, участками, отделами и обеспечение их средствами защиты органов дыхания и перчатками.

2.4. Внедрение преимущественно электронного взаимодействия, а также использование телефонной связи для передачи информации.

2.5. Прекращение проведения любых массовых мероприятий на предприятии (в организации), запрет участия работников в мероприятиях других коллективов.

2.6. При централизованном питании работников организация посещения столовой коллективами цехов, участков, отделов в строго определенное время по утвержденному графику.

При отсутствии столовой – запрет приема пищи на рабочих местах, выделение для приема пищи специально отведенной комнаты или части помещения, с оборудованной раковиной для мытья рук и дозатором для обработки рук кожным антисептиком.

2.7. Организация работы столовых в соответствии с рекомендациями по проведению профилактических и дезинфекционных мероприятий по предупреждению распространения новой коронавирусной инфекции в организациях общественного питания.

2.8. Оборудование умывальников для мытья рук с мылом и дозаторов для обработки рук кожными антисептиками в местах общественного пользования.

2.9. Обеспечение работников, контактирующих при работе с посетителями, запасом одноразовых масок (исходя из продолжительности рабочей смены и смены масок не реже 1 раза в 3 часа), а также дезинфицирующих салфеток, кожных антисептиков для обработки рук, дезинфицирующих средств. Повторное использование одноразовых масок, а также использование увлаженных масок не допускается.

2.10. Проведение ежедневной (ежесменной) влажной уборки служебных помещений и мест общественного пользования (комнаты приема пищи, отдыха, туалетных комнат) с применением дезинфицирующих средств вирулицидного действия. Дезинфекция с кратностью обработки каждые 2-4 часа всех контактных поверхностей: дверных ручек, выключателей, поручней, перил, поверхностей столов, спинок стульев, оргтехники.

2.11. Обеспечение не менее чем пятидневного запаса моющих и дезинфицирующих средств, средств индивидуальной защиты органов дыхания (маски, респираторы), перчаток.

2.12. Применение в помещениях с постоянным нахождением работников бактерицидных облучателей воздуха рециркуляторного типа.

2.13. Регулярное проветривание (каждые 2 часа) рабочих помещений.

2.14. Усилить контроль за применением работниками средств индивидуальной защиты от воздействия вредных производственных факторов.

3. Другие организационные мероприятия по предотвращению распространения коронавирусной инфекции (COVID-19) должны включать следующие меры:

3.1. Проведение информирования работников о необходимости соблюдения мер профилактики, правил личной и общественной гигиены: режима регулярного мытья рук с мылом или обработки кожными антисептиками в течение всего рабочего дня, после каждого посещения туалета, перед каждым приемом пищи.

Рекомендуется использование информационных материалов с сайта Роспотребнадзора и из других официальных источников (сайты Всемирной организации здравоохранения, органов исполнительной власти субъектов Российской Федерации, территориальных органов Роспотребнадзора).

3.2. Ограничение направления сотрудников в командировки.

3.3. Временное отстранение от работы или перевод на дистанционную форму работы лиц из групп риска, к которым относятся лица старше 65 лет, а также имеющие хронические заболевания, сниженный иммунитет, беременные, с обеспечением режима самоизоляции в период подъема и высокого уровня заболеваемости новой коронавирусной инфекции (COVID-19).

3.4. Организация в течение рабочего дня осмотров работников на признаки респираторных заболеваний с термометрией (при наличии на предприятии медицинского персонала).

3.5. Недопущение персонала к работам, при выполнении которых проводятся обязательные предварительные и периодические медицинские осмотры (работники организаций пищевой промышленности, общественного питания, бытового обслуживания, водопроводных сооружений, образовательных организаций) без актуальных результатов медицинских осмотров.

5-100

Проект 5-100 направлен на развитие университетов России в образовательной, научной и инновационной сферах. В соответствии с целями проекта, как минимум 5 российских университетов должны до 2020 года войти в топ-100 одного из ведущих международных рейтингов: QS, THE или ARWU.

В соответствии с целями проекта, как минимум 5 российских университетов должны до 2020 года войти в топ-100 одного из ведущих международных рейтингов: QS, THE или ARWU.

Новосибирский государственный университет в результате открытого конкурса вошел в число вузов, участвующих в проекте.

Это значит, что университет получает дополнительное государственное финансирование и имеет больше возможностей для:

- Работы в рамках международных мегапроектов

- Разработки совместных экспериментальных исследовательских проектов в области передовых технологий

- Совместной R&D деятельности с Технопарком и институтами СО РАН

- Разработки инжиниринговой инфраструктуры лабораторий НГУ для повышения эффективности прикладных R&D

- Поддержки лабораторий с высокой продуктивностью

- Поддержки зеркальных лабораторий под руководством российских и зарубежных ученых-исследователей

- Разработки и внедрения англоязычных магистерских и аспирантских программ

- Аккредитации англоязычных дипломных программ с международным преподавательским составом

- Поддержки программ повышения квалификации для административных работников НГУ

- Поощрения известных ученых, читающих курсы лекций в НГУ

- Привлечения талантливых молодых ученых для преподавательской деятельности

Планы по развитию НГУ и его движению в сотню лучших вузов мира изложены в Дорожной карте.

QS World University Rankings

Международный академический совет

Международный академический совет разрабатывает рекомендации по вопросам стратегического развития и повышения международной конкурентоспособности НГУ, проводит экспертную оценку предложений, затрагивающих перспективы развития, научных направлений и академической репутации учебных программ.

Состав Совета избирается на 5 лет из числа международных экспертов в области высшего образования и ведущих зарубежных ученых по приоритетным для НГУ направлениям развития.

Состав Международного академического совета

Шаблоны документов

Академическая мобильность

Студенческие трэвел-гранты Академическая мобильность (студенческие трэвел-гранты) – специальная программа, благодаря которой студенты, обучающиеся в НГУ, имеют возможность участвовать в различных научно-образовательных мероприятиях, проводимых на территории Российской Федерации и за рубежом. Финансирование студенческих трэвел-грантов происходит из средств Программы повышения международной конкурентоспособности НГУ в рамках проекта 5-100.

Финансирование студенческих трэвел-грантов происходит из средств Программы повышения международной конкурентоспособности НГУ в рамках проекта 5-100. Для получения поддержки в виде трэвел-гранта обучающемуся необходимо обратится в деканат своего факультета (администрацию института) и подать заявку на участие в программе(конкурсе) академической мобильности. В случае принятия конкурсной комиссией факультета/института положительного решения о поддержке, готовится приказ о направлении обучающегося на научно-образовательное мероприятие. После утверждения приказа сотрудники УПиРЗ НГУ по заявке обучающегося в строгом соответствии со сметой (Приложение №1 к приказу) производят необходимые закупки (приобретение билетов, бронирование и оплата мест в гостинице, оплата оргвзноса).

Ниже приведены шаблоны документов, примеры их заполнения и полезные справочные материалы.

Направление обучающегося на научно-образовательное мероприятие, проводимое на территории РФ

Направление обучающегося на научно-образовательное мероприятие, проводимое за рубежом

Конкурс для молодых преподавателей

В 2019 году НГУ проводит конкурс по поддержке академической мобильности молодых преподавателей с целью их участия в международных научных конференциях. В конкурсе могут участвовать преподаватели НГУ, СУНЦ НГУ и ВКИ НГУ, возраст которых на момент проведения международной научной конференции не будет превышать 35 лет.

В конкурсе могут участвовать преподаватели НГУ, СУНЦ НГУ и ВКИ НГУ, возраст которых на момент проведения международной научной конференции не будет превышать 35 лет.

Заседание конкурсной комиссии проводятся в первых числах каждого месяца. Решение Конкурсной комиссии о поддержке принимается и оформляется в виде протокола, который доводится до сведения участников конкурса и Проектного офиса управления программой международной конкурентоспособности НГУ. В протоколе в том числе указываются статьи расходов, по которым решено поддержать конкретную заявку (полностью или частично). В статьи расходов могут быть включены: оплата проезда, оплата проживания, оплата взноса за участие в научной конференции, оплата визовых расходов и медицинской страховки. Возмещение расходов на оплату проживания ограничивается из расчета 60 евро/за сутки в рублевом эквиваленте.

Заявка на конкурс

Заявки принимаются в электронном виде через онлайн-форму.

Для рассмотрения онлайн-заявки дополнительно требуется направить на e-mail Конкурсной комиссии [email protected] следующие документы:

- Заявка на участие в международной конференции.

- Приглашение оргкомитета международной конференции с подтверждением статуса доклада и указанием НГУ в качестве места работы заявителя. (В случае если статус доклада еще не определен, то необходимо приложить письмо оргкомитета с подтверждением получения заявки на участие в конференции)

- Перевод приглашения оргкомитета на русский язык.

- Тезисы доклада с обязательным указанием аффилиации НГУ.

Оформление командировки

Молодым преподавателям, получившим по решению Конкурсной комиссии поддержку, для организации командировки необходимо оформить следующие документы:- Служебная записка о направлении работника в командировку.

- Заявка на участие в международной конференции.

- Приглашение оргкомитета международной конференции с подтверждением статуса доклада и указанием НГУ в качестве места работы заявителя.

- Перевод на русский язык приглашения оргкомитета международной конференции.

- Соглашение о распределении расходов. Cоглашение о распределении расходов оформляется сотрудниками ННЦ, работающими в НГУ на условиях совместительства, в случае, если часть расходов по организации участия в международной конференции оплачивается из средств соответствующего института ННЦ.

Публикационная активность

Публикационная активность профессорско-преподавательского состава Федеральная программа повышения международной конкурентоспособности лучших российских университетов (Проект 5-100) официально завершена 31 декабря 2020 года. В связи с этим НГУ вынужден приостановить свои программы стимулирования публикационной активности преподавателей. В ближайшие месяцы должны быть объявлены условия нового федерального проекта развития университетов — программы стратегического академического лидерства «Приоритет—2030».

В ближайшие месяцы должны быть объявлены условия нового федерального проекта развития университетов — программы стратегического академического лидерства «Приоритет—2030». Мы надеемся, что в рамках новой программы инициативы университета, в том числе по поддержке и развитию публикационной активности, получат должную оценку и поддержку Министерства науки и высшего образования РФ.

Свои вопросы по поводу завершившейся программы публикационной активности можно задать по адресу [email protected]

Контакты

Адрес: 630090, г. Новосибирск, ул. Пирогова, 1, каб.316

Телефон: +7 (383) 363-41-06

E-mail: [email protected]

Сотрудники Проектного офиса:

- Матвеев Андрей Викторович, менеджер, +7 (383) 363-43-90

- Михеев Роман Анатольевич, инженер, +7-962-834-10-88

- Курбатова Виктория Олеговна, специалист, +7-913-951-11-99

№ 5/2021 — Журнал “Налоговая политика и практика”

СОДЕРЖАНИЕ № 5/2021 ЖУРНАЛА «НАЛОГОВАЯ ПОЛИТИКА И ПРАКТИКА»

Персона номера

«Сервис “Единый реестр малого и среднего предпринимательства — получателей поддержки” открывает новые возможности для анализа эффективности предоставления государственной поддержки»

Начальник Управления

интерактивных сервисов ФНС России Е. В. Гладышев в интервью рассказал об

электронных сервисах сайта ФНС России (nalog.gov.ru), о функциональных

возможностях личных кабинетов и новой цифровой платформе на базе технологии

распределенного реестра (блокчейн).

В. Гладышев в интервью рассказал об

электронных сервисах сайта ФНС России (nalog.gov.ru), о функциональных

возможностях личных кабинетов и новой цифровой платформе на базе технологии

распределенного реестра (блокчейн).

«Нашими целями являются полный отказ от бумажного документооборота, переход к машиночитаемым форматам, автоматизированная обработка документов, формирование протокола результатов проверки»

Начальник Управления налогового мониторинга ФНС России М.А. Крашенинникова дала разъяснения о последовательности и порядке вступления в силу изменений в сфере налогового мониторинга, о разрабатываемых ФНС России нормативных правовых актах в рамках реализации мероприятий по совершенствованию налогового мониторинга, предусмотренных Законом № 470-ФЗ, и др.

«Приоритетами контрольной деятельности являются профилактика нарушений налогового законодательства, стимулирование налогоплательщиков к добровольному исполнению налоговых обязательств и отказу от применения незаконных налоговых схем»

Заместитель начальника

Контрольного управления ФНС России К. В. Новосёлов рассказал о новациях в сфере

налогового контроля, трендах проведения налоговых проверок в 2021 году, схемах

уклонения от уплаты налогов, находящихся в фокусе внимания налоговых органов,

об основных подходах к применению норм законодательства о злоупотреблении

правом (ст. 54.1 НК РФ).

В. Новосёлов рассказал о новациях в сфере

налогового контроля, трендах проведения налоговых проверок в 2021 году, схемах

уклонения от уплаты налогов, находящихся в фокусе внимания налоговых органов,

об основных подходах к применению норм законодательства о злоупотреблении

правом (ст. 54.1 НК РФ).

События. Факты. Комментарии

НДФЛ: некоторые вопросы исчисления и составления отчетности

Как правильно определить налоговую базу для исчисления налога по ставке 30 %? Как исчислять налоговую базу при смене статуса налогоплательщика в течение года? Как отражать данные в форме 6-НДФЛ, если речь идет о разных налоговых ставках или суммы налога перечисляются на различные КБК? На эти и другие вопросы ответил заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России В.Д. Волков.

Развитие электронного документооборота в 2021 году: основные направления

Начальник Управления

электронного документооборота ФНС России Ф. В. Новиков рассказал о дальнейшем

развитии и совершенствовании электронного документооборота ФНС России, о

разработке форматов документов и выдаче электронной подписи; о запуске сервиса

проверки машиночитаемых доверенностей и др.

Новое в законодательстве

Совершенствование процесса заключения соглашения о ценообразовании

В настоящее время заключено более 80 соглашений о ценообразовании с российскими налогоплательщиками в отношении различных сделок. О высокой привлекательности данного инструмента свидетельствует положительная динамика роста количества поступающих заявлений. Подробности — в статье.

Ключевые слова: соглашение о ценообразовании, налоговая определенность, трансфертное ценообразование, контролируемые сделки

Автор: Е.И. Дзюба, начальник отдела методологии, автоматизации и договорной работы Управления трансфертного ценообразования ФНС России, [email protected]

Спрашивайте — отвечаем

Как изменилось налогообложение IT-отрасли

Публикуем ответы начальника

Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам № 7 А. С.

Катяева на вопросы, заданные в ходе онлайн-конференции, организованной для

налогоплательщиков, работающих в IT-сфере.

С.

Катяева на вопросы, заданные в ходе онлайн-конференции, организованной для

налогоплательщиков, работающих в IT-сфере.

Налоги и право

Обзор налоговых споров по трансграничным операциям

Установление факта наличия или отсутствия у лица фактического права на доход во многом основано на получении от иностранных юрисдикций дополнительной информации о движении денежных средств между компаниями группы, отчетности компаний и др. Анализ претензий налоговых органов, доводов налогоплательщиков и судебных решений по трансграничным операциям — в статье.

Ключевые слова: концепция лица, имеющего фактическое право на доход

Автор: В.В. Званков, начальник Правового управления ФНС России, [email protected]

Обзор новейшей практики высших судов по вопросам налогообложения недвижимого имущества организаций

Рассмотрены спорные ситуации и судебные решения, связанные с неправомерным уменьшением заявителем при расчете налога отраженных в Едином государственном реестре недвижимости показателей кадастровой стоимости налогооблагаемого имущества на сумму НДС; применением пониженной ставки земельного налога в размере 0,3 %, повышающего коэффициента и льгот.

Ключевые слова: судебная практика, налог на имущество организаций, кадастровая стоимость

Авторы:

А.В. Лащёнов, начальник Управления налогообложения имущества ФНС России, государственный советник РФ 2-го класса, к. ю. н., [email protected]

Н.П. Рулева, доцент Государственного университета по землеустройству (Москва), к. э. н., [email protected]

Определение действительных налоговых обязательств применительно к положениям статьи 54.1 НК РФ

Если налоговым органом доказана умышленная неуплата налогов посредством использования «технических» компаний, а также известны фактические параметры спорной операции, то в целях определения действительных налоговых обязательств можно учесть ту часть расходов, которая экономически обоснованна и приходится на реальное приобретение. Анализ судебных решений по данной проблеме — в статье.

Ключевые слова: действительные налоговые обязательства, необоснованная налоговая выгода

Автор: Д.С. Полозков, советник Правового управления ФНС России, [email protected]

Работа с кадрами

Менторинг: природа, иностранный опыт, перспективы проекта в ФНС России

Рассматривается природа менторинга, проводится сравнительный анализ таких сходных понятий, как коучинг, тьюторинг, менторинг. В качестве примера приводится иностранный опыт менторинга, а также перспектива развития кадрового проекта «Ментор ФНС России».

Ключевые слова: ментор, ФНС России, обучение, развитие

Авторы:

Д.И. Колосов, главный специалист-эксперт отдела анализа и автоматизации процессов досудебного урегулирования и цифровизации причин возникновения споров Управления досудебного урегулирования налоговых споров ФНС России, [email protected]

Ю.Ю. Духовнова, начальник отдела технологического взаимодействия с иностранными государствами Управления международного сотрудничества и валютного контроля ФНС России, [email protected]

Правовой ориентир

О необходимости исчисления, удержания и перечисления в бюджет НДС налоговым агентом при выплате вознаграждения иностранной организации в отношении услуг по обработке информации

По результатам выездной налоговой проверки, проведенной по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) НДС, налоговым органом установлено, что при выплате вознаграждения иностранной организации за оказанные ею услуги данный налог налогоплательщиком не исчислялся и не удерживался. Подробности спора – в статье.

Ключевые слова: НДС, спор, ФНС, проверка

Автор: С.Э. Васильев, советник государственной гражданской службы РФ 3-го класса, [email protected]

Налогообложение и бухгалтерский учет

Упрощенная система налогообложения: все новшества 2021 года

С 2021 года прекратил существование специальный налоговый режим в виде ЕНВД. Если плательщик ЕНВД с 2021 года выбрал УСН с объектом налогообложения доходы, уменьшенные на величину расходов, он должен учесть две новые нормы, дающие право на списание затрат, понесенных в период применения ЕНВД. Подробные разъяснения новаций — в статье.

Ключевые слова: упрощенная система налогообложения (УСН), патентная система налогообложения (ПСН)

Автор: М.А. Климова, независимый консультант-практик по вопросам налогообложения, бухгалтерского учета и трудового права, к. э. н., [email protected]

Командировочные расходы: отдельные вопросы налогообложения и исчисления страховых взносов

Суммы возмещения расходов работника, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, не подлежат обложению страховыми взносами при условии их документального подтверждения. Если же такие выплаты не подтверждены документами, они облагаются страховыми взносами. Анализ различных ситуаций, в том числе связанных с привлечением сотрудника к работе в выходные или нерабочие дни, — в статье.

Ключевые слова: однодневная командировка, проезд к месту командировки в выходной день, командировка и отпуск

Автор: И.В. Артельных, бухгалтер-консультант ООО «Аудиторская фирма “ОСБИ”», [email protected]

Учет запасов и формирование себестоимости: новые вопросы

1 января 2021 г. вступил в силу новый порядок учета запасов организации — ФСБУ 5/2019. В связи с этим у практикующих специалистов возникло множество вопросов о порядке применения данного нормативного правового акта. Дается анализ практических аспектов применения нового федерального стандарта.

Ключевые слова: запасы, незавершенное производство, фактическая себестоимость, переклассификация активов

Автор: О.А. Антошина, главный методолог аудиторской компании «Аудит-ЭЛ», налоговый консультант, сертифицированный бухгалтер-практик SIP / SIPA, бизнес-тренер по программам МБА, аттестованный преподаватель ИПБ России, к. э. н., доцент, [email protected]

Налоговые последствия продажи доли в уставном капитале

Для определения рыночной стоимости доли участника общества при ее реализации третьим лицам, как правило, привлекаются независимые оценщики. Арбитражные суды критически оценивают ситуации, при которых доля в ООО реализуется по цене значительно ниже ее рыночной стоимости. Налоговые органы могут в судебном порядке потребовать признать такой договор купли-продажи притворной сделкой. Даются рекомендации, как избежать налоговых рисков.

Ключевые слова: доля в уставном капитале, общество с ограниченной ответственностью, НДФЛ

Автор: О.А. Мясников, налоговый консультант, к. ю. н., преподаватель Высшей школы юриспруденции и администрирования НИУ ВШЭ, [email protected]

Предложения. Концепции. Перспективы

Международная программа соответствия налоговому законодательству (ICAP): особенности и перспективы участия многонациональных корпораций

Анализируются особенности Международной программы соответствия налоговому законодательству (ICAP) и перспективы участия в программе многонациональных корпораций. Даются предложения по усовершенствованию отдельных положений программы при ее реализации в России.

Ключевые слова: ICAP, международный комплайенс, трансфертное ценообразование, контролируемые сделки

Автор: Р.М. Раджабов, директор группы трансфертного ценообразования и повышения эффективности операционных моделей ООО «Эрнст энд Янг — оценка и консультационные услуги», [email protected]

Как рассчитать средний на отпуск калькулятор

Шаг 1. Для расчета отпускных необходимо выяснить расчетный период. По умолчанию предлагается расчетный период в 12 месяцев, предшествующих дате начала отпуска или увольнения. Если расчетный период другой, Вы можете выбрать нужный год и месяц самостоятельно.

ВИДЕО ПО ТЕМЕ: Расчет ОТПУСКНЫХ, налогов и взносов / ПРИМЕРЫ / ПРОВОДКИ и поясненияДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Калькулятор отпускных в 2019 году

Калькулятор расчета оплаты за отпуск Средняя дневная заработная плата. Количество рабочих дней во время отпуска. Рассчитать Калькулятор расчета среднего заработка. Выплачиваемая за время оплачиваемого отпуска сумма -.

Please enable your javascript. Как пользоваться поиском. Запомнить меня Регистрация Забыли пароль? Абонемент Что такое абонемент? Купить абонемент Бесплатный демо-доступ Цены. Мнение эксперта Доходы лица ведущего хозяйственную деятельность самозанятого Учет расходов на командировки и рабочие поездки Отражение списания дебиторских долгов в декларации ПНП за году на практических примерах Расчет подоходного налога с населения с 1 января года по новому.

Вопросы – ответы Действительность оправдательного документа в электронном виде без подписи Выполнение обязанности кассира Особый режим применения налога к пользованным вещам Уведомление о расторжении трудового договора по электронной почте.

Средняя дневная заработная плата Количество рабочих дней во время отпуска. Выплачиваемая за время ежегодного оплачиваемого отпуска сумма оплаты рассчитывается путем умножения среднего заработка на количество рабочих дней во время отпуска.

Вакансии Вакансии учебного центра Latvikon. Калькуляторы Калькулятор расчета зарплаты Калькулятор расчета среднего заработка Калькулятор расчета оплаты за отпуск Калькулятор расчета больничного листа А Калькулятор для расчета топлива.

Управление проектами. Курс валют. Калькулятор расчета оплаты за отпуск Средняя дневная заработная плата Количество рабочих дней во время отпуска.

Рассчитать Калькулятор расчета среднего заработка Выплачиваемая за время ежегодного оплачиваемого отпуска сумма оплаты рассчитывается путем умножения среднего заработка на количество рабочих дней во время отпуска.

Результат расчета Выплачиваемая за время оплачиваемого отпуска сумма -. Вторник 26 ноября,

Калькулятор отпускных

Из статьи вы узнаете, как правильно рассчитать ежегодный оплачиваемый отпуск, найдете практические примеры и бесплатный онлайн-калькулятор расчета отпускных. Рассмотрим их поэтапно. Остались вопросы? Получайте приглашения на бесплатные занятия, анонсы статей, расписание вебинаров и онлайн-курсов. Дайджест приходит 1 раз в неделю.

Подытоживая заработок для исчисления средней зарплаты, следует включать выплаты, предусмотренные п. А именно:. Премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату.

Калькулятор отпускных в году – это калькулятор-онлайн, воспользовавшись которым вы без проблем сможете рассчитать сумму отпускных в любой ситуации, когда отпуск работнику установлен в календарных днях. Калькулятор отпускных производит расчет по правилам ст. Постановлением Правительства РФ от Если в течение расчетного периода работнику был увеличен оклад или же выплачивалась премия, наш калькулятор поможет рассчитать отпускные онлайн, учитывая эти нюансы.

Please enable your javascript

Калькулятор расчета среднего заработка Заработная плата брутто. Рабочее время 1 : Нормальное Суммированное. Рабочих часов в день: 24 this. Работник работал и получал зарплату последние 6 месяцев. Работник не работал и не получал заработную плату последние 6 месяцев. Работник не работал и не получал заработную плату последние 12 месяцев. Работник работает меньше 6 месяцев. Минимальная месячная заработная плата.

Как правильно рассчитать отпускные. Примеры и калькулятор расчета

Калькулятор расчета оплаты за отпуск Средняя дневная заработная плата. Количество рабочих дней во время отпуска. Рассчитать Калькулятор расчета среднего заработка. Выплачиваемая за время оплачиваемого отпуска сумма -. Please enable your javascript.

Калькулятор отпускных в году — популярный инструмент бухгалтера любой компании. Это обычная, привычная задача, но в ходе ее выполнения возникает множество вопросов.

.

Расчет отпускных в 2019 году — Калькулятор онлайн

.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Компенсация отпуска при увольнении.

.

Простой и удобный онлайн-калькулятор отпускных дней по среднему заработку автоматически сумму к выплате сотруднику, уходящему в отпуск.

.

.

.

.

.

.

Рассчитайте свои расходы – Расходы на домашний офис для сотрудников

Распечатайте и сохраните эту запись, используя кнопку предварительного просмотра под . Вам понадобится суммы ниже при заполнении формы T777S .

Сводка общих расходов

0,00 $ – это общие расходы, которые вы могу требовать.

Эта сумма поступит в строку 5 в форме T777S , которая также пойдет на линию 22900 вашего возврата.

Сводная сумма занятости-использования

0,00 $ – занятость-использование часть.

Эта сумма поступит на строка 12 строка 37 формы T777S.

Общая сумма доли занятости и использования основана на:

- 0,00 долл. США оплачены расходы на

весь дом и рабочее пространство

$ 0.00 × 0% - 0 руб.00 оплаченных расходов на работу

только место

$ 0.00 × 0%

| Расход | Сумма отчета | T777S форма |

|---|---|---|

| Расходные материалы (почтовые расходы, канцелярские товары, картриджи с чернилами, прочие канцелярские товары и т. Д.)) | [0,00 $] | Строка 1 |

| Прочие расходы (использование сотового телефона на работе, междугородние звонки с целью трудоустройства, и т. д.) | [0,00 $] | Строка 2 |

| Итого расходы (можете требовать) | [0,00 $] | Строка 5 |

| Плата за электричество, тепло, воду, домашний интернет | [0.00] | Строка 631 |

Техническое обслуживание (чистящие средства, лампочки и т. Д.)

| [0.00] | Линия 732 |

| Страхование жилья (только комиссионные доходы) | [0,00 $] | Строка 833 |

| Налог на имущество (только комиссионные доходы) | [0,00 $] | Строка 934 |

| Прочие расходы (аренда и др.) | [0,00 $] | Строка 1035 |

| Занятость-использование | [0,00 $] | Строка 1237 |

| Доходы от работы | [0,00 $] | Строка 13 |

| Итого по расходным материалам, прочим расходам, годовым взносам (строка 21200 декларации) и вычетам RPP (строка 20700 возврата) | [0.00] | Строка 14 |

| Расходы, доступные для использования в будущем | [0,00 $] | Строка 16 |

| Размер рабочего места в вашем доме | [0] м² фут² |

|---|---|

| Часов в неделю на рабочем месте | [0] |

| Общая готовая площадь вашего дома | [0] м² фут² |

Указанный вами доход меньше заявленных расходов на работу по найму.Вы можете перенести [$ 0,00] на будущие годы.

Эта сумма поступит на строку 16 формы T777S.

Примечание: Если вы не получили достаточного комиссионного дохода чтобы покрыть свои расходы, вы можете потребовать их в качестве наемного работника.

Теперь вы готовы распечатать эти суммы , чтобы вы могли ввести их в форму.Держите ваши распечатанные результаты на случай, если мы рассмотрим вашу претензию позже и попросим показать ваши расчеты.

Данные не сохранены на этой странице. Если вы оставите эту страницу без печати, вам нужно будет ввести свой информация снова.

Рабочее пространство предварительного просмотра печати в ведомости жилищных расходов

Рассчитать онлайн-налоги на 2020-2021 финансовый год

Что такое калькулятор подоходного налога?

Закон о подоходном налоге 1961 года в Индии определяет основы правил и положений, на которых рассчитывается доход для граждан-резидентов Индии, а также для индийцев-нерезидентов, которые зарабатывают из различных источников и занятий в любом финансовом году.В этом Законе есть различные разделы, которые охватывают различные источники доходов и расходов и их учет при исчислении подоходного налога для оцениваемого. Кроме того, Закон предусматривает различные вычеты и освобождения от уплаты налогов, которые предоставляются налогоплательщикам в соответствии с различными разделами. Правила Закона о подоходном налоге 1961 года длинные и жесткие, что затрудняет обычному налогоплательщику расчет своих налоговых обязательств, и поэтому лучше всего использовать калькулятор подоходного налога 2020.

Калькулятор подоходного налога – это простой онлайн-инструмент, в котором вы можете просто сопоставить значения с нужным для вас полем и рассчитать свой подоходный налог за финансовый год.

Как использовать налоговый калькулятор на 2019-2020 финансовый год (AY 2020-2021)?

Пошаговый процесс использования налогового калькулятора:

- Прежде всего, выберите финансовый год, за который вы хотите рассчитать свой подоходный налог.

- Следующий шаг – выбрать свой пол и указать дату рождения, город / пин-код и адрес электронной почты.

- Щелкните «Далее».

- Теперь введите свою базовую зарплату и фактические полученные HRA.

- На следующем шаге введите такие данные, как фактическая уплаченная арендная плата, количество домов в собственности, другие полученные надбавки, сумма полученной / подлежащей получению арендной платы, проценты и жилищная ссуда, а также муниципальные налоги, если это применимо.

- Щелкните «Далее».

- Следующая вкладка предназначена для любого дохода, полученного из различных других источников, таких как доход от лотереи, полученная комиссия, проценты от различных сделанных инвестиций или любой другой источник, не названный до сих пор.

- После ввода всех вычетов нажмите «Рассчитать».

Вы получите сопоставимый результат по уплате налогов в соответствии со старым режимом налога на прибыль и новым режимом налога на прибыль.Кроме того, вы также можете получить подробный расчет вашего подоходного налога, введя номер своего мобильного телефона и подтвердив его с помощью OTP.

Как рассчитать подоходный налог?

Расчет налога на прибыль отличается для физических лиц, индивидуальных предпринимателей и предпринимателей. Кроме того, расчет также различается в зависимости от характера юридического лица, которым может быть индивидуальная частная компания, партнерская фирма или компания. Другой аспект – источник дохода, который может быть доходом от заработной платы или бизнеса, доходом от аренды, доходом от лотереи, приростом капитала, доходом от ценных бумаг и многими другими подобными доходами.Подоходный налог рассчитывается исходя из общего дохода физического лица, который включает доход из следующих источников:

- Доходы от зарплаты

- Доход от домашнего имущества

- Доход от бизнеса и профессии

- Доход от прироста капитала

- Доходы из других источников

Большинство калькуляторов подоходного налога в Индии предназначены для расчета налогов, подлежащих уплате с физических лиц, которые составляют наибольшую часть от общего числа налогоплательщиков в стране.Вы можете использовать онлайн-калькулятор подоходного налога MyLoanCare, чтобы рассчитать сумму налога, которую наемное физическое лицо должно уплатить, исходя из его заработной платы, дохода из других источников и различных вычетов и освобождений, доступных ему в соответствии с различными разделами Закона о подоходном налоге.

Как рассчитать подоходный налог с наемных работников?

Доход от заработной платы рассчитывается путем прибавления суммы, полученной в виде базовой заработной платы, пособия по случаю долга, HRA, транспортного пособия и любых других пособий.Кроме того, Закон о подоходном налоге освобождает от уплаты определенных компонентов заработной платы, таких как возмещение телефонных счетов, отпускных и т. Д. Кроме того, если вы живете на арендную плату и получаете HRA, то часть вашего HRA также будет освобождена, что будет определяться расчет освобождения от налогов HRA.

Существует стандартный вычет в размере 50 000 фунтов стерлингов для лиц, получающих заработную плату, наряду с максимальной налоговой скидкой в размере 12 500 фунтов стерлингов.

Давайте разберемся с расчетом налога на прибыль как в текущем, так и в новом налоговом режиме на примере.Ааши получает базовую зарплату в размере 80 000 фунтов стерлингов в месяц. Ее HRA составляет 40 000 фунтов стерлингов в месяц, а специальное пособие, которое она получает каждый месяц, составляет 15 000 фунтов стерлингов. Она получает ДСС в размере 15 000 фунтов стерлингов в год, ежемесячно платит арендную плату в размере 30 000 фунтов стерлингов и живет в Мумбаи.

Для расчета подоходного налога необходимо включить доход из всех источников, например:

- В первую очередь включить заработную плату, полученную от работодателя.

- Затем включите доход, полученный от домашней собственности, например, доход от аренды, или вычтите проценты, уплаченные по жилищной ссуде.

- В-третьих, доход от прироста капитала от продажи акций или активов, например, жилого дома.

- Также включите доход, полученный от любого бизнеса или профессии, такой как фриланс или любой другой бизнес или профессия.

- Наконец, включите доход из других источников, например, процентный доход от вкладов, доход несовершеннолетних и т. Д.

Таким образом, Ааши также получил 5 000 фунтов стерлингов в качестве процентного дохода от фиксированного депозита.Она также инвестировала в PPF 50 000 фунтов стерлингов. Выплаченная ею страховая премия составляет 9 000 фунтов стерлингов, а страховая премия по медицинскому страхованию – 8 000 фунтов стерлингов.

Расчет совокупного валового дохода от заработной платы

| Компонент | Сумма (₹) | Удержание / освобождение (₹) | Облагается налогом согласно старому режиму (₹) | Облагается налогом в соответствии с новым режимом (₹) |

|---|---|---|---|---|

| Базовая зарплата | 9.60 лакх | – | 9,60 лакх | 9,60 лакх |

| HRA | 4,80 лакх | 2,64 лакх | 2,16 лакх | 4,80 лакх |

| Специальная надбавка | 1.80 лакх | – | 1,80 лакх | 1,80 лакх |

| LTA | 15 000 | 11 000 (на сумму выставленных счетов) | 4 000 | 15 000 |

| Стандартный вычет | – | 50 000 | 50 000 | – |

| Общий доход от заработной платы | 13.10 лакх | 16,35 лакх |

Инвестиции, подлежащие вычету

| Раздел | Максимальный лимит удержания (₹) | Допустимые инвестиции (₹) | Требуемый вычет (₹) |

|---|---|---|---|

| Раздел 80C | 1.50 лакх | Депозит в PPF в размере 50 000 ₹, премия LIC в размере 9 000, взнос в EPF со стороны работодателя Ааши (80 000 * 12% * 12) = 1,15 Lakh | 1,50 лакх |

| Раздел 80D | Самостоятельно – 25000 ₹ Родителям – 50 000 | Медицинская страховая премия в размере 8000 ₹ | 8 000 |

Расчет валового налогооблагаемого дохода в соответствии со старым режимом

| Природа | Сумма (₹) | Итого (₹) |

|---|---|---|

| Заработная плата | 13.10 лакх | |

| Доходы из других источников (проценты ФД) | 5 000 | |

| Общий валовой доход | 13,15 лакх | |

| Вычеты | ||

| 80C | 1.50 лакх | |

| 80D | 8 000 | 1,58 лакх |

| Валовая налогооблагаемая прибыль | 11,57 лакх | |

| Итого налоги, включая сборы | 1.66 лакх |

Расчет валового налогооблагаемого дохода в соответствии с новым режимом

| Природа | Сумма | Всего |

|---|---|---|

| Заработная плата | 16,35 лакх | |

| Доходы из других источников | 5 000 | |

| Валовая налогооблагаемая прибыль | 16.40 лакх | |

| Итого налоги, включая сборы |

Расчет подоходного налога для Ааши в соответствии с новым режимом

| До ₹ 2,50 Лакх | Освобожден от налога | 0 |

| От ₹ 2.От 50 лакхов до 5 лакхов | 5% (5 лакх – 2,50 лакха) | 12 500 |

| От 5 лакхов до 7,50 рупий | 10% (7,50 лакхов – 5 лакхов) | 25 000 |

| От 7.50 лакхов до 10 лакхов | 15% (10 лакх – 7.50 лакх) | 37 500 |

| От 10 лакхов до 12,50 рупий | 20% (12,50 лакх – 10 лакх) | 50 000 |

| От 12,50 лакхов до 15 лакхов | 25% (15 лакх – 12,50 лакх) | 62 500 |

| Выше ₹ 15 лакх | 30% (₹ 16.40 Лакх – ₹ 15 Лакх) | 42 000 |

| Сесс | 4% (12 500 вон + 25 000 вон + 37 500 вон + 50 000 вон + 62 500 вон + 42 000 вон) | 9 180 |

| Итого по налогу на прибыль | 12 500 + 25 000 + 37 500 + 50 000 + 62 500 + 42 000 + 9 180 | 2.39 лакх |

Расчет налога на прибыль для

наемных работниковНаемные налогоплательщики могут рассчитать свой налог с помощью калькулятора подоходного налога. Доход от заработной платы – это сумма базовой заработной платы, HRA и любых других надбавок. Если вы получаете пособие на аренду дома и живете на арендную плату, вы можете подать заявление на освобождение от налогов в HRA. Стандартный вычет в размере 50 000 фунтов стерлингов применяется сверх этих исключений.

В Бюджете 2020 введен новый режим налогообложения доходов, в котором налогоплательщикам будет предоставлена возможность выбора между существующим режимом налога на прибыль и новым режимом налогообложения.В соответствии с новым налоговым режимом налогоплательщики не могут требовать многих льгот, предусмотренных текущим режимом, но будут платить по гораздо более низким ставкам налога. Новый налоговый режим применим к 20–21 финансовым годам.

Ниже приведены исключения и вычеты, которые не являются частью нового режима налога на прибыль:

- Доход от незначительного освобождения, упомянутого в пункте (32) Раздела 10.

- Вычеты по главе VIA, которая включает в себя разделы 80C, 80CCD, 80CCC, 80D, 80DD, 80DDB, 80EE, 80EEA, 80G, 80GG, 80GGA, 80IA, 80IAB, 80IB, 80EEB, 80GGC и т. Д. – доступен раздел (2) раздела 80CCD (взнос работодателя в EPF) и раздел 80JJA (для новой работы).

- Вычеты по разделам 33ABA, 32AD, 33AB.

- Оставить концессию на проезд в соответствии с пунктом (5) раздела 10.

- Некоторая надбавка, содержащаяся в пункте (14) статьи 10

- Пособие депутатам / ГНД, указанное в пункте (17) статьи 10.

- HRA согласно пункту (13A) раздела 10.

- Раздел 24, который предусматривает вычет процентов по жилищному кредиту

- Вычет из семейной пенсии согласно пункту (iia) статьи 57.

- Освобождение от ОЭЗ согласно разделу 10AA

- Транспортное пособие также освобождено от налогов в соответствии с новым налоговым режимом в соответствии с руководящими принципами.

Калькулятор подоходного налога MyLoanCare разработан таким образом, чтобы получить представление о том, как изменится расчет вашего налога, если вы выберете новый налоговый режим, и поможет вам принять мудрое решение, когда дело доходит до подачи декларации о подоходном налоге для следующий год. Вы также можете сравнить налоги, подлежащие уплате за этот год в соответствии с текущим налоговым режимом и новым налоговым режимом, чтобы понять, какой налоговый режим может быть лучше для вас, когда он будет введен в следующем году.

Калькулятор подоходного налога– Рассчитайте налоги на 2020-2021 финансовый год

Калькулятор подоходного налога – это онлайн-инструмент, который помогает оценивать налоги на основе дохода человека после объявления бюджета Союза на год. Физические лица, подпадающие под категорию налогооблагаемого дохода, обязаны уплачивать определенную часть своего чистого годового дохода в качестве налога. Подоходный налог может уплачиваться либо в виде налога, удерживаемого у источника при выплате ежемесячной заработной платы, либо через портал налоговых деклараций, управляемый Центральным советом по прямым налогам (CBDT).Положение об онлайн-уплате налогов должно гарантировать, что физические лица уплачивают предусмотренные взносы с любых доходов, полученных из других источников.

Калькулятор ИТ, приведенный на этой странице, соответствует обновлениям, объявленным в союзном бюджете на 2021–2022 годы.

Как использовать онлайн-калькулятор подоходного налога?Чтобы использовать налоговый калькулятор, выполните следующие действия:

- Выберите год оценки, для которого вы хотите рассчитать налог

- В следующем поле выберите свой возраст.Как уже упоминалось, подоходный налог в Индии различается в зависимости от возрастных групп.

- Затем щелкните «поле дохода». Предоставьте подробную информацию о вашей брутто-зарплате (ежемесячная или годовая зарплата, выплачиваемая без каких-либо удержаний). Кроме того, вы должны заполнить другие данные, такие как годовой доход из других источников, таких как доход от аренды, годовой процент, выплачиваемый по жилищной ссуде за самостоятельно занятую и сдаваемую в аренду недвижимость.

- Затем введите детали различных вычетов, а именно. базовые вычеты u / s в соответствии с разделами 87A, 80C, 80CCD (1B), 80D, 80G, 80E, 80TTA, 80TTB, 80GG.Также предоставьте подробную информацию о процентах по ссуде на образование и по вкладам на сберегательном счете.

- На следующем этапе предоставьте подробную информацию об освобождении от HRA, такую как базовая заработная плата, DA, HRA и общая годовая арендная плата

- Наконец, выберите, живете ли вы в мегаполисе, и нажмите кнопку «Рассчитать», чтобы получить налоговое обязательство.

Индийский подоходный налог работает на основе плоской системы, и налог взимается соответственно с индивидуальных налогоплательщиков.Slab подразумевает разные налоговые ставки, взимаемые для разных диапазонов дохода. Другими словами, чем больше ваш доход, тем больше налогов вы должны платить. Эти таблицы подоходного налога пересматриваются каждый год во время объявления бюджета. Опять же, эти плоские ставки разделены для разных категорий налогоплательщиков. Согласно подоходному налогу Индии, есть три категории «индивидуальных» налогоплательщиков, такие как:

- Физические лица моложе 60 лет, включая резидентов и нерезидентов

- Резиденты пенсионеры – от 60 до 80 лет

- Резидент Супер пенсионеры – старше 80 лет

Физические лица могут определить общие налоговые расходы с помощью онлайн-калькулятора подоходного налога.Такие инструменты учитывают следующие указатели, чтобы отразить фактическое налоговое обязательство резидента или нерезидента Индии в конце финансового года –

- Годовой доход от заработной платы / прибыли.

- Доходы из других источников, таких как инвестиции, доход от аренды и т. Д.

- Налоговые льготы, если таковые имеются.

- Аренда дома и транспортные расходы.

Ввод точных данных относительно вышеупомянутых указателей продемонстрирует общую сумму налоговых обязательств физических лиц.За вычетом налогов, уже уплаченных через TDS, оставшаяся сумма может быть депонирована непосредственно онлайн через официальный портал Challan 280. Если в любом случае уплаченные налоги превышают общую сумму обязательств, разница возмещается правительством в течение 30 дней с момента подачи заявки. такой же.

Налогоплательщики, подавшие декларацию после установленного срока, должны будут уплатить проценты по статье 234A и штраф в соответствии с разделом 234F. Следовательно, необходимо помнить о сроке подачи налоговой декларации. Однако имейте в виду, что срок оплаты зависит от категории налогоплательщиков.Например, если вы являетесь наемным физическим лицом, обычно вы должны подать налоговую декларацию до 31 июля отчетного года.

Плиты подоходного налога в ИндииТаблицы подоходного налога показывают общую ставку налога, подлежащую уплате физическими лицами, на основе их годового дохода из различных источников вместе взятых. Калькулятор подоходного налога в Индии помогает определить налог, подлежащий уплате физическими лицами за 2020-21 год, с учетом следующих налоговых ставок –

. Для частных лиц, индуистских неразделенных семей (HUFs) и NRIs (для дохода, полученного в Индии) –| Плита подоходного налога | Ставки налога на 2020-2021 финансовый год в соответствии с новым режимом |

| 0 рупий.От 0 до 2,5 лакхов | ноль |

| От 2,5 лакха до 3,00 лакха | 5% (возможна налоговая льгота u / s 87a) |

| рупий. 3,00 лакха в 5,00 лакха | |

| рупий. 5,00 лакхов в 7,5 лакхов | 10,00% |

| от 7,5 лакхов до 10,00 рупий | 15,00% |

| 10,00 рупий в рупиях 12,50 лакхов | 20,00% |

| рупий. 12,5 лакхов в рупий 15.00 лакх | 25,00% |

| Выше рупий. 15 лакхов | 30,00% |

| Плита подоходного налога | Ставки налога на 2020-2021 финансовый год в соответствии с новым режимом |

| от 0,0 до 2,5 лакхов | рупийНет |

| От 2,5 лакха до 3,00 лакха | 5.00% |

| рупий. 3,00 лакха в 5,00 лакха | 5,00% |

| рупий. 5,00 лакхов в 7,5 лакхов | 10,00% |

| от 7,5 лакхов до 10,00 рупий | 15,00% |

| 10,00 рупий в рупиях 12,50 лакхов | 20,00% |

| рупий. 12,5 лакхов в рупий 15.00 Лакх | 25,00% |

| Выше рупий. 15 лакхов | 30,00% |

| Плита подоходного налога | Ставки налога на 2020-2021 финансовый год в соответствии с новым режимом |

| До рупий.2,50,000 | Нет |

| рупий. 250 001 рупий 5,00,000 | 5,00% |

| рупий. 500 001 рупий 7,50,000 | 10,00% |

| рупий. 7,50 001 рупий 10,00,000 | 15,00% |

| рупий. 10 00 001 рупий 12 50 000 | 20,00% |

| рупий. 12 50 001 рупий 15,00,000 | 25,00% |

| Выше рупий. 15,00,000 | 30,00% |

Эти ставки применимы для расчетного года 2021-22, в течение которого определяются налоги на 2020-21 год.Кроме того, налог на здравоохранение и образование в размере 4% взимается от общей налоговой ставки, превышающей общую сумму, подлежащую уплате. К общей налогооблагаемой прибыли также применяется надбавка по следующим ставкам –

.- 10% от общего дохода, превышающего рупий. 50 лакхов, но ниже рупий. 1 крор.

- 15% от дохода, превышающего рупий. 1 крор.

Однако калькулятор подоходного налога 2020 учитывает различные вычеты / освобождения в соответствии с Законом о подоходном налоге 1961 года. Физические лица могут просмотреть свои сертификаты TDS, чтобы определить уже уплаченные налоги.Сотрудникам часто выдается форма 16 от соответствующих работодателей, в которой указана общая заработная плата и удержанные с нее налоги. Однако доходы, полученные из других источников, такие как процентный доход от различных инвестиций, доход от аренды, если таковой имеется, роялти и т. Д., Должны быть включены в расчет общей суммы налоговых обязательств.

Освобождение от налога на общую сумму- Раздел 87A – Доход ниже рупий. 5 лакхов имеют право на налоговую скидку в размере до рупий. 12 500.

- Раздел 80CCD (1B) – Освобождение от налогов в размере до рупий. 2 лакха на деньги, внесенные в национальную пенсионную систему.

- Раздел 80D – До рупий. Налоговые льготы по счетам страховых взносов в размере 25 000. Предел повышается до рупий. 50 000 для пожилых людей.

- Раздел 80G – Любые пожертвования благотворительным организациям полностью освобождаются от налоговых расчетов.

- Раздел 80E – Проценты по ссуде на образование имеют 100% налоговую скидку на срок до 8 лет.

- Раздел 80TTA / 80TTB – Процентный доход со сберегательных счетов имеет право на освобождение от налогов в размере до рупий. 10 000. Для пожилых людей все формы процентного дохода до рупий. 50 000 полностью освобождены от налоговых расчетов в соответствии с разделом 80 ТБ.

- Раздел 80GG – Освобождение от налога на доход, потраченный на оплату аренды дома (надбавка за аренду дома).

Помня обо всех таких расходах, физические лица могут использовать онлайн-калькулятор налогов, доступный на официальном сайте Groww.

Калькулятор подоходного налога – Часто задаваемые вопросыQue . Какая сумма налога будет вычтена из моей зарплаты?

Анс . Налог будет взиматься в зависимости от уровня дохода, к которому вы принадлежите. Вы можете обратиться к таблицам подоходного налога и таблице ставок, приведенным в статье, чтобы получить больше ясности по этому поводу.

Que . Как я могу рассчитать свой подоходный налог?

Анс .Заработная плата состоит из базовой заработной платы + HRA + специального пособия + транспортного пособия + любых других пособий. Некоторые компоненты заработной платы освобождены от налога, например, возмещение телефонных счетов, командировочные и т. Д. Если вы арендовали место и получаете HRA, вы также можете подать заявление на освобождение от HRA.

Помимо этих вычетов, существует стандартный вычет в размере 40 000 рупий, который был введен в бюджет 2018 года, который позже был увеличен до 50 000 рупий в бюджете на 2019 год.

Que . Все ли должны подавать декларацию о доходах?

Анс . Нет, если ваш доход ниже базового лимита освобождения от уплаты налогов, вы не обязаны подавать налоговую декларацию. Однако те, у кого доход меньше 2,5 рупий и которые все еще хотят потребовать возмещения подоходного налога, могут потребовать возмещения только путем подачи ITR. В противном случае, если он превышает базовый предел освобождения от уплаты налогов, необходимо подавать налоговую декларацию.

Que .Какие данные требуются при подаче электронной налоговой декларации?

Анс . При подаче электронной налоговой декларации

необходимы следующие данные.- Номер PAN, данные карты Aadhar и текущий адрес.

- Все реквизиты банковских счетов, открытых в данном финансовом году.

- Доказательства дохода, такие как данные о существующей заработной плате, доход от инвестиций (например, FD, сберегательный счет) и т. Д.

- Все вычеты, заявленные в соответствии с Разделом 80 или Главой VI-A.

- Детали налогового платежа, такие как TDS и авансовые платежи по налогам.

Рассчитать налоги на 2020-2021 финансовый год, плиты подоходного налога на 2020-2021 годы

Г-н Патель также продал в течение года несколько паевых инвестиционных фондов, сделав краткосрочные прирост капитала (STCG) рупий. 1 лакх и долгосрочный прирост капитала (LTCG) рупий. 2 лакх. STCG для паевых инвестиционных фондов составляет 15%, а LTCG – 10% для прибыли более рупий. 1,00,000.

Итак, общий налогооблагаемый доход г-на Пателя в настоящее время составляет 9 000 000 рупий (7 лакхов с Заработная плата и процентный доход + 1 лакх рупий в STCG + 1 лакх в LTCG).

Итак, г-н Патель теперь будет облагаться налогом в соответствии с его таблицей подоходного налога. Поскольку его налогооблагаемый доход составляет от 5,00 001 до 10,00 000, он попадает в 20% -ную плиту.

Вот как будет облагаться налогом его доход:

- Доход до 2,50,000 освобожден от налога

- Доход от 2,5 млн рупий 5 лакхов облагается налогом по ставке 5%: 12 500 рупий

- Доход от 5 до 10 лакхов облагается налогом по ставке 20%: поскольку г-н Патель имеет доход в размере 7 лакхов от – Заработная плата и проценты, его налог составит 20% от 2 рупий лакх или 40 000 рупий

- STCG при 15% от 1 лакха: 15000 рупий

- LTCG за 10% от 1 лакха: 10 000 рупий

Его общая сумма подоходного налога к уплате составляет 77500 рупий.Также ему придется заплатить 4% здоровья. и налог на образование, который составляет 3100 рупий.

Обязательство г-на Пателя по налогу на прибыль, таким образом, составляет 80 600 рупий.

Налоговый вычет для домашнего офиса IRS

Если вы являетесь владельцем малого бизнеса, фрилансером, независимым подрядчиком или самозанятым лицом, у которого есть офис дома, вы можете претендовать на налоговую льготу, используя вычет из домашнего офиса.

Вычет из домашнего офиса позволяет вычесть часть затрат на содержание и содержание дома в качестве деловых расходов. При правильном выполнении этот вычет может существенно снизить ваш налогооблагаемый доход, что приведет к экономии налогов. Предупреждение: этим выводом часто злоупотребляют, но, с другой стороны, часто упускают из виду. Тот факт, что этот вычет является распространенным источником налогового мошенничества, не означает, что вам не следует его использовать, если вы имеете на него право.

Как IRS определяет домашний офис

Независимо от того, превращаете ли вы спальню, комнату, подвал, чердак или гараж в офис, IRS не указывает, какой тип помещения может быть офисом.Однако у них есть два правила использования пространства. Чтобы иметь право на вычет расходов на бизнес, вы должны использовать это место:

- Исключительно и регулярно в качестве вашего основного места деятельности

- Исключительно и регулярно в качестве места для встреч с клиентами, покупателями или пациентами в ходе обычного ведения вашего бизнеса

«Регулярное использование» означает, что вы используете пространство на регулярной основе основанием, а не на случайной или случайной основе. Если вы используете свое логово один или два раза в год для конференции клиентов, это не соответствует стандарту регулярного использования и не может считаться домашним офисом.

«Исключительное использование» означает, что вы используете пространство только для бизнеса. Если вы регулярно встречаетесь с клиентами в своем логове, но ваша семья также использует ваше логово для просмотра телевизора, то это логово не соответствует стандарту исключительного использования и не может считаться домашним офисом.

Часть комнаты может быть обозначена как офис, даже если другие части комнаты используются для других целей. Если, например, у вас есть стол, стул, картотечный шкаф и копировальный аппарат на площади 50 квадратных футов из комнаты площадью 120 квадратных футов, это пространство может быть домашним офисом, если оно соответствует обычному и исключительному использованию в бизнесе. критерии.