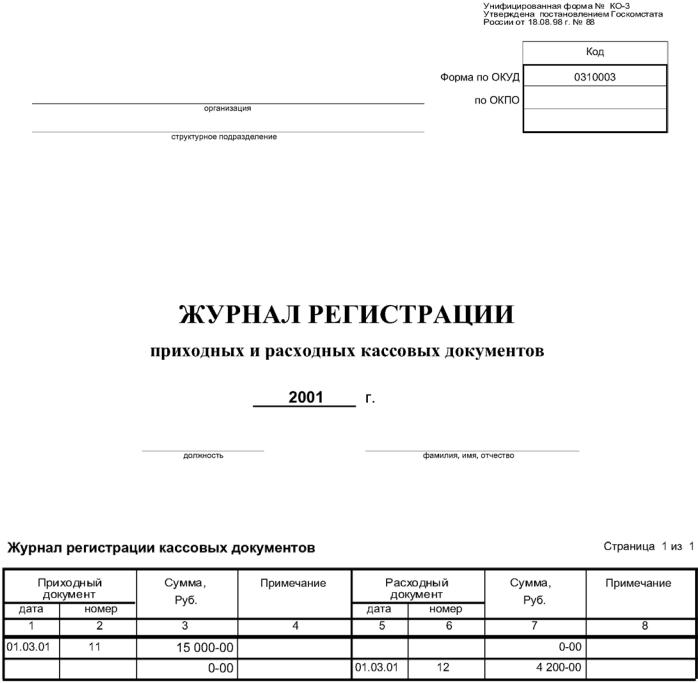

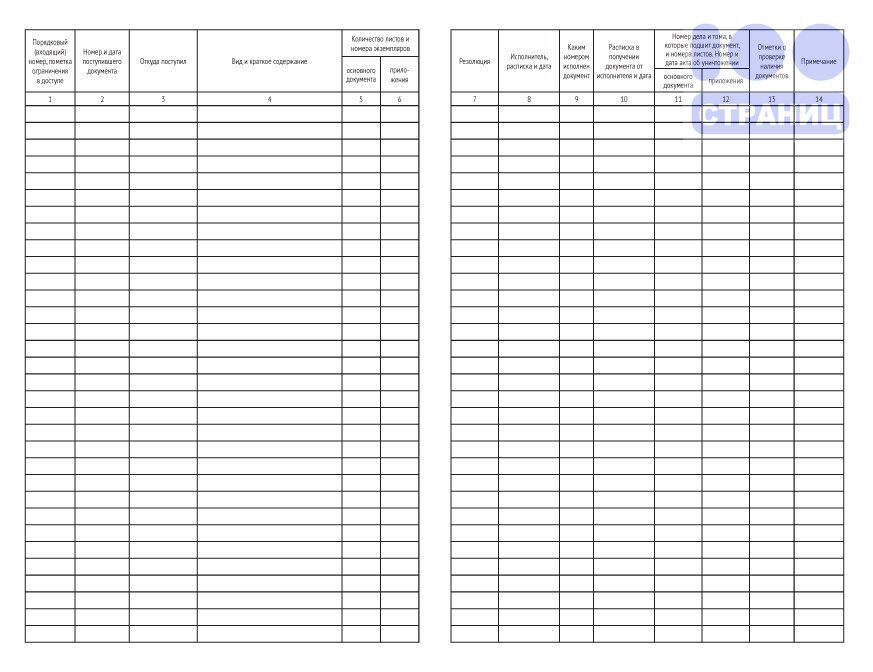

Форма 25 книга регистрации учетных документов: Приказ Министра обороны РФ от 28.03.2008 N 139 (ред. от 13.11.2020) “О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации”

Книга регистрации первичных учетных документов…

Книга регистрации первичных учетных документов по движению нефинансовых активов в воинской части. Форма № 25 (для использования в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации)

Приложение к Приказу Министра обороны РФ от 28.03.2008 N 139

———

¦ Коды ¦

+——-+

Форма N 25 по ОКУД ¦6002213¦

+——-+

___________________________________________________ по ОКПО ¦ ¦

(условное, а при отсутствии условного – ¦ ¦

действительное наименование воинской части) ¦ ¦

+——-+

Структурное подразделение _________________________ ¦ ¦

———

КНИГА

РЕГИСТРАЦИИ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО ДВИЖЕНИЮ

НЕФИНАНСОВЫХ АКТИВОВ

Начата “__” ____________ 20__ г.

Окончена “__” ____________ 20__ г.

————————————————————————–

+————————-

¦начальной ¦ последующей

————————————————+———-+————–

1 ¦ 2 ¦ 3

————————————————+———-+————–

¦ ¦

¦ ¦

¦ ¦

—————————————————————————————————————————————-

Регист- ¦Дата ¦Наименование¦ Документ ¦Количество ¦ Общее ¦ На какие ¦ От кого ¦Срок ¦Расписка ¦ Расписка ¦ Местонахождение

рационный¦регист-¦ документа +———-+экземпляров¦количество¦нефинансовые¦ поступил ¦испол-¦ в ¦ в приеме ¦ исполненного

номер ¦рации ¦ ¦номер¦дата¦ ¦ листов ¦активы выдан¦ или кому ¦нения ¦получении¦исполненного¦ документа

¦ ¦ ¦ ¦ ¦ ¦ ¦ (поступил) ¦ передан ¦доку- ¦документа¦ документа +—————-

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ на ¦(дата)¦ ¦ ¦дела ¦ листов

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦исполнение¦ ¦ ¦ ¦ ¦ в деле

———-+——-+————+—–+—-+———–+———-+————+———-+——+———+————+—–+———-

1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14

———-+——-+————+—–+—-+———–+———-+————+———-+——+———+————+—–+———-

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

Источник – Приказ Министра обороны РФ от 28. 03.2008 № 139 (с изменениями и дополнениями на 2013 год)

03.2008 № 139 (с изменениями и дополнениями на 2013 год)

%PDF-1.4

%

1 0 obj>

endobj

2 0 obj>

endobj

3 0 obj>

endobj

4 0 obj>

endobj

5 0 obj>

endobj

6 0 obj>

endobj

7 0 obj>

endobj

8 0 obj>

endobj

9 0 obj>

endobj

10 0 obj>

endobj

11 0 obj>

endobj

12 0 obj>

endobj

13 0 obj>

endobj

14 0 obj>

endobj

15 0 obj>

endobj

16 0 obj>

endobj

17 0 obj>

endobj

18 0 obj>

endobj

19 0 obj>

endobj

20 0 obj>

endobj

21 0 obj>

endobj

22 0 obj>

endobj

23 0 obj>

endobj

24 0 obj>

endobj

25 0 obj>

endobj

26 0 obj>

endobj

27 0 obj>

endobj

28 0 obj>

endobj

29 0 obj>

endobj

30 0 obj>

endobj

31 0 obj>

endobj

32 0 obj>

endobj

33 0 obj>

endobj

34 0 obj>

endobj

35 0 obj>

endobj

36 0 obj>

endobj

37 0 obj>

endobj

38 0 obj>

endobj

39 0 obj>

endobj

40 0 obj>

endobj

41 0 obj>

endobj

42 0 obj>

endobj

43 0 obj>

endobj

44 0 obj>

endobj

45 0 obj>

endobj

46 0 obj>

endobj

47 0 obj>

endobj

48 0 obj>

endobj

49 0 obj>

endobj

50 0 obj>

endobj

51 0 obj>

endobj

52 0 obj>

endobj

53 0 obj>

endobj

54 0 obj>

endobj

55 0 obj>

endobj

56 0 obj>

endobj

57 0 obj>

endobj

58 0 obj>

endobj

59 0 obj>

endobj

60 0 obj>

endobj

61 0 obj>

endobj

62 0 obj>

endobj

63 0 obj>

endobj

64 0 obj>

endobj

65 0 obj>

endobj

66 0 obj>

endobj

67 0 obj>

endobj

68 0 obj>

endobj

69 0 obj>

endobj

70 0 obj>

endobj

71 0 obj>

endobj

72 0 obj>

endobj

73 0 obj>

endobj

74 0 obj>

endobj

75 0 obj>

endobj

76 0 obj>

endobj

77 0 obj>

endobj

78 0 obj>

endobj

79 0 obj>

endobj

80 0 obj>

endobj

81 0 obj>

endobj

82 0 obj>

endobj

83 0 obj>

endobj

84 0 obj>

endobj

85 0 obj>

endobj

86 0 obj>

endobj

87 0 obj>

endobj

88 0 obj>

endobj

89 0 obj>

endobj

90 0 obj>

endobj

91 0 obj>

endobj

92 0 obj>

endobj

93 0 obj>

endobj

94 0 obj>

endobj

95 0 obj>

endobj

96 0 obj>

endobj

97 0 obj>

endobj

98 0 obj>

endobj

99 0 obj>

endobj

100 0 obj>

endobj

101 0 obj>

endobj

102 0 obj>

endobj

103 0 obj>

endobj

104 0 obj>

endobj

105 0 obj>

endobj

106 0 obj>

endobj

107 0 obj>

endobj

108 0 obj>

endobj

109 0 obj>

endobj

110 0 obj>

endobj

111 0 obj>

endobj

112 0 obj>

endobj

113 0 obj>

endobj

114 0 obj>

endobj

115 0 obj>

endobj

116 0 obj>

endobj

117 0 obj>

endobj

118 0 obj>

endobj

119 0 obj>

endobj

120 0 obj>

endobj

121 0 obj>

endobj

122 0 obj>

endobj

123 0 obj>

endobj

124 0 obj>

endobj

125 0 obj>

endobj

126 0 obj>

endobj

127 0 obj>

endobj

128 0 obj>

endobj

129 0 obj>

endobj

130 0 obj>

endobj

131 0 obj>

endobj

132 0 obj>

endobj

133 0 obj>

endobj

134 0 obj>

endobj

135 0 obj>

endobj

136 0 obj>

endobj

137 0 obj>

endobj

138 0 obj>

endobj

139 0 obj>

endobj

140 0 obj>

endobj

141 0 obj>

endobj

142 0 obj>

endobj

143 0 obj>

endobj

144 0 obj>

endobj

145 0 obj>

endobj

146 0 obj>

endobj

147 0 obj>

endobj

148 0 obj>

endobj

149 0 obj>

endobj

150 0 obj>

endobj

151 0 obj>

endobj

152 0 obj>

endobj

153 0 obj>

endobj

154 0 obj>

endobj

155 0 obj>

endobj

156 0 obj>

endobj

157 0 obj>

endobj

158 0 obj>

endobj

159 0 obj>

endobj

160 0 obj>

endobj

161 0 obj>

endobj

162 0 obj>

endobj

163 0 obj>

endobj

164 0 obj>

endobj

165 0 obj>

endobj

166 0 obj>

endobj

167 0 obj>

endobj

168 0 obj>

endobj

169 0 obj>

endobj

170 0 obj>

endobj

171 0 obj>

endobj

172 0 obj>

endobj

173 0 obj>

endobj

174 0 obj>

endobj

175 0 obj>

endobj

176 0 obj>

endobj

177 0 obj>

endobj

178 0 obj>

endobj

179 0 obj>

endobj

180 0 obj>

endobj

181 0 obj>

endobj

182 0 obj>

endobj

183 0 obj>

endobj

184 0 obj>

endobj

185 0 obj>

endobj

186 0 obj>

endobj

187 0 obj>

endobj

188 0 obj>

endobj

189 0 obj>

endobj

190 0 obj>

endobj

191 0 obj>

endobj

192 0 obj>

endobj

193 0 obj>

endobj

194 0 obj>

endobj

195 0 obj>

endobj

196 0 obj>

endobj

197 0 obj>

endobj

198 0 obj>

endobj

199 0 obj>

endobj

200 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

201 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

202 0 obj>stream

q

596.

88 0 0 843.84 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

215 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

216 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

217 0 obj>stream

q

597.60 0 0 843.84 0.00 0.00 cm

/Obj24 Do

Q

endstream

endobj

218 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

219 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

220 0 obj>stream

q

598.32 0 0 843.12 0.00 0.00 cm

/Obj28 Do

Q

endstream

endobj

221 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

222 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

223 0 obj>stream

q

595.44 0 0 841.68 0.00 0.00 cm

/Obj32 Do

Q

endstream

endobj

224 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

225 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

226 0 obj>stream

q

596.

88 0 0 843.84 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

215 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

216 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

217 0 obj>stream

q

597.60 0 0 843.84 0.00 0.00 cm

/Obj24 Do

Q

endstream

endobj

218 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

219 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

220 0 obj>stream

q

598.32 0 0 843.12 0.00 0.00 cm

/Obj28 Do

Q

endstream

endobj

221 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

222 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

223 0 obj>stream

q

595.44 0 0 841.68 0.00 0.00 cm

/Obj32 Do

Q

endstream

endobj

224 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

225 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

226 0 obj>stream

q

596.

72 0 0 841.68 0.00 0.00 cm

/Obj52 Do

Q

endstream

endobj

239 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

240 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

241 0 obj>stream

q

598.32 0 0 843.84 0.00 0.00 cm

/Obj56 Do

Q

endstream

endobj

242 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

243 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

244 0 obj>stream

q

601.92 0 0 843.12 0.00 0.00 cm

/Obj60 Do

Q

endstream

endobj

245 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

246 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

247 0 obj>stream

q

594.72 0 0 841.68 0.00 0.00 cm

/Obj64 Do

Q

endstream

endobj

248 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

249 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

250 0 obj>stream

q

594.

72 0 0 841.68 0.00 0.00 cm

/Obj52 Do

Q

endstream

endobj

239 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

240 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

241 0 obj>stream

q

598.32 0 0 843.84 0.00 0.00 cm

/Obj56 Do

Q

endstream

endobj

242 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

243 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

244 0 obj>stream

q

601.92 0 0 843.12 0.00 0.00 cm

/Obj60 Do

Q

endstream

endobj

245 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

246 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

247 0 obj>stream

q

594.72 0 0 841.68 0.00 0.00 cm

/Obj64 Do

Q

endstream

endobj

248 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

249 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

250 0 obj>stream

q

594. 72 0 0 842.40 0.00 0.00 cm

/Obj68 Do

Q

endstream

endobj

251 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

252 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

253 0 obj>stream

q

595.44 0 0 843.12 0.00 0.00 cm

/Obj72 Do

Q

endstream

endobj

254 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

255 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

256 0 obj>stream

q

597.60 0 0 843.12 0.00 0.00 cm

/Obj76 Do

Q

endstream

endobj

257 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

258 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

259 0 obj>stream

q

596.16 0 0 842.40 0.00 0.00 cm

/Obj80 Do

Q

endstream

endobj

260 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

261 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

262 0 obj>stream

q

843.

72 0 0 842.40 0.00 0.00 cm

/Obj68 Do

Q

endstream

endobj

251 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

252 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

253 0 obj>stream

q

595.44 0 0 843.12 0.00 0.00 cm

/Obj72 Do

Q

endstream

endobj

254 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

255 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

256 0 obj>stream

q

597.60 0 0 843.12 0.00 0.00 cm

/Obj76 Do

Q

endstream

endobj

257 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

258 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

259 0 obj>stream

q

596.16 0 0 842.40 0.00 0.00 cm

/Obj80 Do

Q

endstream

endobj

260 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

261 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

262 0 obj>stream

q

843. 84 0 0 1195.20 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

263 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

264 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

265 0 obj>stream

q

844.56 0 0 1193.76 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

266 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

267 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

268 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

269 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

270 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

271 0 obj>stream

q

597.60 0 0 843.12 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

272 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

273 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

274 0 obj>stream

q

594.

84 0 0 1195.20 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

263 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

264 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

265 0 obj>stream

q

844.56 0 0 1193.76 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

266 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

267 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

268 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

269 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

270 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

271 0 obj>stream

q

597.60 0 0 843.12 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

272 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

273 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

274 0 obj>stream

q

594. 72 0 0 842.40 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

275 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

276 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

277 0 obj>stream

q

594.00 0 0 841.68 0.00 0.00 cm

/Obj16 Do

Q

endstream

endobj

278 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

279 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

280 0 obj>stream

q

595.44 0 0 843.12 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

281 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

282 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

283 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj24 Do

Q

endstream

endobj

284 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

285 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

286 0 obj>stream

q

596.

72 0 0 842.40 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

275 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

276 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

277 0 obj>stream

q

594.00 0 0 841.68 0.00 0.00 cm

/Obj16 Do

Q

endstream

endobj

278 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

279 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

280 0 obj>stream

q

595.44 0 0 843.12 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

281 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

282 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

283 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj24 Do

Q

endstream

endobj

284 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

285 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

286 0 obj>stream

q

596. 16 0 0 842.40 0.00 0.00 cm

/Obj28 Do

Q

endstream

endobj

287 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

288 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

289 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj32 Do

Q

endstream

endobj

290 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

291 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

292 0 obj>stream

q

596.16 0 0 843.12 0.00 0.00 cm

/Obj36 Do

Q

endstream

endobj

293 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

294 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

295 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj40 Do

Q

endstream

endobj

296 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

297 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

298 0 obj>stream

q

594.

16 0 0 842.40 0.00 0.00 cm

/Obj28 Do

Q

endstream

endobj

287 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

288 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

289 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj32 Do

Q

endstream

endobj

290 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

291 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

292 0 obj>stream

q

596.16 0 0 843.12 0.00 0.00 cm

/Obj36 Do

Q

endstream

endobj

293 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

294 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

295 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj40 Do

Q

endstream

endobj

296 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

297 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

298 0 obj>stream

q

594. 72 0 0 842.40 0.00 0.00 cm

/Obj44 Do

Q

endstream

endobj

299 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

300 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

301 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj48 Do

Q

endstream

endobj

302 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

303 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

304 0 obj>stream

q

594.72 0 0 841.68 0.00 0.00 cm

/Obj52 Do

Q

endstream

endobj

305 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

306 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

307 0 obj>stream

q

592.56 0 0 841.68 0.00 0.00 cm

/Obj56 Do

Q

endstream

endobj

308 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

309 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

310 0 obj>stream

q

842.

72 0 0 842.40 0.00 0.00 cm

/Obj44 Do

Q

endstream

endobj

299 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

300 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

301 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj48 Do

Q

endstream

endobj

302 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

303 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

304 0 obj>stream

q

594.72 0 0 841.68 0.00 0.00 cm

/Obj52 Do

Q

endstream

endobj

305 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

306 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

307 0 obj>stream

q

592.56 0 0 841.68 0.00 0.00 cm

/Obj56 Do

Q

endstream

endobj

308 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

309 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

310 0 obj>stream

q

842. 40 0 0 1191.60 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

311 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

312 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

313 0 obj>stream

q

843.84 0 0 1192.32 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

314 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

315 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

316 0 obj>stream

q

843.84 0 0 1237.68 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

317 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

318 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

319 0 obj>stream

q

599.04 0 0 844.56 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

320 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

321 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

322 0 obj>stream

q

596.

40 0 0 1191.60 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

311 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

312 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

313 0 obj>stream

q

843.84 0 0 1192.32 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

314 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

315 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

316 0 obj>stream

q

843.84 0 0 1237.68 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

317 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

318 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

319 0 obj>stream

q

599.04 0 0 844.56 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

320 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

321 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

322 0 obj>stream

q

596. 16 0 0 843.12 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

323 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

324 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

325 0 obj>stream

q

598.32 0 0 844.56 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

326 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

327 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

328 0 obj>stream

q

597.60 0 0 843.84 0.00 0.00 cm

/Obj16 Do

Q

endstream

endobj

329 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

330 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

331 0 obj>stream

q

596.88 0 0 843.12 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

332 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

333 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

334 0 obj>stream

q

596.

16 0 0 843.12 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

323 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

324 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

325 0 obj>stream

q

598.32 0 0 844.56 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

326 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

327 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

328 0 obj>stream

q

597.60 0 0 843.84 0.00 0.00 cm

/Obj16 Do

Q

endstream

endobj

329 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

330 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

331 0 obj>stream

q

596.88 0 0 843.12 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

332 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

333 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

334 0 obj>stream

q

596. 16 0 0 842.40 0.00 0.00 cm

/Obj24 Do

Q

endstream

endobj

335 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

336 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

337 0 obj>stream

q

598.32 0 0 844.56 0.00 0.00 cm

/Obj28 Do

Q

endstream

endobj

338 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

339 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

340 0 obj>stream

q

597.60 0 0 844.56 0.00 0.00 cm

/Obj32 Do

Q

endstream

endobj

341 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

342 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

343 0 obj>stream

q

598.32 0 0 843.84 0.00 0.00 cm

/Obj36 Do

Q

endstream

endobj

344 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

345 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

346 0 obj>stream

q

596.

16 0 0 842.40 0.00 0.00 cm

/Obj24 Do

Q

endstream

endobj

335 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

336 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

337 0 obj>stream

q

598.32 0 0 844.56 0.00 0.00 cm

/Obj28 Do

Q

endstream

endobj

338 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

339 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

340 0 obj>stream

q

597.60 0 0 844.56 0.00 0.00 cm

/Obj32 Do

Q

endstream

endobj

341 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

342 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

343 0 obj>stream

q

598.32 0 0 843.84 0.00 0.00 cm

/Obj36 Do

Q

endstream

endobj

344 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

345 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

346 0 obj>stream

q

596. 16 0 0 842.40 0.00 0.00 cm

/Obj40 Do

Q

endstream

endobj

347 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

348 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

349 0 obj>stream

q

597.60 0 0 843.12 0.00 0.00 cm

/Obj44 Do

Q

endstream

endobj

350 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

351 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

352 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj48 Do

Q

endstream

endobj

353 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

354 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

355 0 obj>stream

q

598.32 0 0 843.12 0.00 0.00 cm

/Obj52 Do

Q

endstream

endobj

356 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

357 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

358 0 obj>stream

q

597.

16 0 0 842.40 0.00 0.00 cm

/Obj40 Do

Q

endstream

endobj

347 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

348 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

349 0 obj>stream

q

597.60 0 0 843.12 0.00 0.00 cm

/Obj44 Do

Q

endstream

endobj

350 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

351 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

352 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj48 Do

Q

endstream

endobj

353 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

354 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

355 0 obj>stream

q

598.32 0 0 843.12 0.00 0.00 cm

/Obj52 Do

Q

endstream

endobj

356 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

357 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

358 0 obj>stream

q

597. 60 0 0 843.84 0.00 0.00 cm

/Obj56 Do

Q

endstream

endobj

359 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

360 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

361 0 obj>stream

q

596.88 0 0 843.12 0.00 0.00 cm

/Obj60 Do

Q

endstream

endobj

362 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

363 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

364 0 obj>stream

q

594.00 0 0 841.68 0.00 0.00 cm

/Obj64 Do

Q

endstream

endobj

365 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

366 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

367 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj68 Do

Q

endstream

endobj

368 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

369 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

370 0 obj>stream

q

598.

60 0 0 843.84 0.00 0.00 cm

/Obj56 Do

Q

endstream

endobj

359 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

360 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

361 0 obj>stream

q

596.88 0 0 843.12 0.00 0.00 cm

/Obj60 Do

Q

endstream

endobj

362 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

363 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

364 0 obj>stream

q

594.00 0 0 841.68 0.00 0.00 cm

/Obj64 Do

Q

endstream

endobj

365 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

366 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

367 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj68 Do

Q

endstream

endobj

368 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

369 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

370 0 obj>stream

q

598. 32 0 0 844.56 0.00 0.00 cm

/Obj72 Do

Q

endstream

endobj

371 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

372 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

373 0 obj>stream

q

596.16 0 0 843.12 0.00 0.00 cm

/Obj76 Do

Q

endstream

endobj

374 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

375 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

376 0 obj>stream

q

596.16 0 0 844.56 0.00 0.00 cm

/Obj80 Do

Q

endstream

endobj

377 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

378 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

379 0 obj>stream

q

596.88 0 0 843.12 0.00 0.00 cm

/Obj84 Do

Q

endstream

endobj

380 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

381 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

382 0 obj>stream

q

596.

32 0 0 844.56 0.00 0.00 cm

/Obj72 Do

Q

endstream

endobj

371 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

372 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

373 0 obj>stream

q

596.16 0 0 843.12 0.00 0.00 cm

/Obj76 Do

Q

endstream

endobj

374 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

375 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

376 0 obj>stream

q

596.16 0 0 844.56 0.00 0.00 cm

/Obj80 Do

Q

endstream

endobj

377 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

378 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

379 0 obj>stream

q

596.88 0 0 843.12 0.00 0.00 cm

/Obj84 Do

Q

endstream

endobj

380 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

381 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

382 0 obj>stream

q

596. 88 0 0 843.12 0.00 0.00 cm

/Obj88 Do

Q

endstream

endobj

383 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

384 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

385 0 obj>stream

q

594.72 0 0 842.40 0.00 0.00 cm

/Obj92 Do

Q

endstream

endobj

386 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

387 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

388 0 obj>stream

q

595.44 0 0 841.68 0.00 0.00 cm

/Obj96 Do

Q

endstream

endobj

389 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

390 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

391 0 obj>stream

q

594.72 0 0 841.68 0.00 0.00 cm

/Obj100 Do

Q

endstream

endobj

392 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

393 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

394 0 obj>stream

q

597.

88 0 0 843.12 0.00 0.00 cm

/Obj88 Do

Q

endstream

endobj

383 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

384 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

385 0 obj>stream

q

594.72 0 0 842.40 0.00 0.00 cm

/Obj92 Do

Q

endstream

endobj

386 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

387 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

388 0 obj>stream

q

595.44 0 0 841.68 0.00 0.00 cm

/Obj96 Do

Q

endstream

endobj

389 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

390 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

391 0 obj>stream

q

594.72 0 0 841.68 0.00 0.00 cm

/Obj100 Do

Q

endstream

endobj

392 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

393 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

394 0 obj>stream

q

597. 60 0 0 844.56 0.00 0.00 cm

/Obj104 Do

Q

endstream

endobj

395 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

396 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

397 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj108 Do

Q

endstream

endobj

398 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

399 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

400 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj112 Do

Q

endstream

endobj

401 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

402 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

403 0 obj>stream

q

595.44 0 0 841.68 0.00 0.00 cm

/Obj116 Do

Q

endstream

endobj

404 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

405 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

406 0 obj>stream

q

598.

60 0 0 844.56 0.00 0.00 cm

/Obj104 Do

Q

endstream

endobj

395 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

396 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

397 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj108 Do

Q

endstream

endobj

398 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

399 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

400 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj112 Do

Q

endstream

endobj

401 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

402 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

403 0 obj>stream

q

595.44 0 0 841.68 0.00 0.00 cm

/Obj116 Do

Q

endstream

endobj

404 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

405 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

406 0 obj>stream

q

598. 32 0 0 844.56 0.00 0.00 cm

/Obj120 Do

Q

endstream

endobj

407 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

408 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

409 0 obj>stream

q

597.60 0 0 843.84 0.00 0.00 cm

/Obj124 Do

Q

endstream

endobj

410 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

411 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

412 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj128 Do

Q

endstream

endobj

413 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

414 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

415 0 obj>stream

q

595.44 0 0 843.12 0.00 0.00 cm

/Obj132 Do

Q

endstream

endobj

416 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

417 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

418 0 obj>stream

q

597.

32 0 0 844.56 0.00 0.00 cm

/Obj120 Do

Q

endstream

endobj

407 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

408 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

409 0 obj>stream

q

597.60 0 0 843.84 0.00 0.00 cm

/Obj124 Do

Q

endstream

endobj

410 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

411 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

412 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj128 Do

Q

endstream

endobj

413 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

414 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

415 0 obj>stream

q

595.44 0 0 843.12 0.00 0.00 cm

/Obj132 Do

Q

endstream

endobj

416 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

417 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

418 0 obj>stream

q

597. 60 0 0 844.56 0.00 0.00 cm

/Obj136 Do

Q

endstream

endobj

419 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

420 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

421 0 obj>stream

q

595.44 0 0 843.84 0.00 0.00 cm

/Obj140 Do

Q

endstream

endobj

422 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

423 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

424 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj144 Do

Q

endstream

endobj

425 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

426 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

427 0 obj>stream

q

594.72 0 0 842.40 0.00 0.00 cm

/Obj148 Do

Q

endstream

endobj

428 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

429 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

430 0 obj>stream

q

595.

60 0 0 844.56 0.00 0.00 cm

/Obj136 Do

Q

endstream

endobj

419 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

420 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

421 0 obj>stream

q

595.44 0 0 843.84 0.00 0.00 cm

/Obj140 Do

Q

endstream

endobj

422 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

423 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

424 0 obj>stream

q

596.88 0 0 843.84 0.00 0.00 cm

/Obj144 Do

Q

endstream

endobj

425 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

426 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

427 0 obj>stream

q

594.72 0 0 842.40 0.00 0.00 cm

/Obj148 Do

Q

endstream

endobj

428 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

429 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

430 0 obj>stream

q

595. 44 0 0 842.40 0.00 0.00 cm

/Obj152 Do

Q

endstream

endobj

431 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

432 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

433 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj156 Do

Q

endstream

endobj

434 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

435 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

436 0 obj>stream

q

594.72 0 0 840.96 0.00 0.00 cm

/Obj160 Do

Q

endstream

endobj

437 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

438 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

439 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj164 Do

Q

endstream

endobj

440 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

441 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

442 0 obj>stream

q

843.

44 0 0 842.40 0.00 0.00 cm

/Obj152 Do

Q

endstream

endobj

431 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

432 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

433 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj156 Do

Q

endstream

endobj

434 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

435 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

436 0 obj>stream

q

594.72 0 0 840.96 0.00 0.00 cm

/Obj160 Do

Q

endstream

endobj

437 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

438 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

439 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj164 Do

Q

endstream

endobj

440 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

441 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

442 0 obj>stream

q

843. 84 0 0 1193.76 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

443 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

444 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

445 0 obj>stream

q

841.68 0 0 1193.04 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

446 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

447 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

448 0 obj>stream

q

598.32 0 0 843.84 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

449 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

450 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

451 0 obj>stream

q

594.00 0 0 841.68 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

452 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

453 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

454 0 obj>stream

q

596.

84 0 0 1193.76 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

443 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

444 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

445 0 obj>stream

q

841.68 0 0 1193.04 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

446 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

447 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

448 0 obj>stream

q

598.32 0 0 843.84 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

449 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

450 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

451 0 obj>stream

q

594.00 0 0 841.68 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

452 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

453 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

454 0 obj>stream

q

596. 16 0 0 843.12 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

455 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

456 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

457 0 obj>stream

q

596.16 0 0 842.40 0.00 0.00 cm

/Obj16 Do

Q

endstream

endobj

458 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

459 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

460 0 obj>stream

q

594.72 0 0 840.96 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

461 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

462 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

463 0 obj>stream

q

596.16 0 0 841.68 0.00 0.00 cm

/Obj24 Do

Q

endstream

endobj

464 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

465 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

466 0 obj>stream

q

596.

16 0 0 843.12 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

455 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

456 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

457 0 obj>stream

q

596.16 0 0 842.40 0.00 0.00 cm

/Obj16 Do

Q

endstream

endobj

458 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

459 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

460 0 obj>stream

q

594.72 0 0 840.96 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

461 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

462 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

463 0 obj>stream

q

596.16 0 0 841.68 0.00 0.00 cm

/Obj24 Do

Q

endstream

endobj

464 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

465 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

466 0 obj>stream

q

596. 16 0 0 843.12 0.00 0.00 cm

/Obj28 Do

Q

endstream

endobj

467 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

468 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

469 0 obj>stream

q

596.16 0 0 842.40 0.00 0.00 cm

/Obj32 Do

Q

endstream

endobj

470 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

471 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

472 0 obj>stream

q

594.00 0 0 841.68 0.00 0.00 cm

/Obj36 Do

Q

endstream

endobj

473 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

474 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

475 0 obj>stream

q

595.44 0 0 843.12 0.00 0.00 cm

/Obj40 Do

Q

endstream

endobj

476 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

477 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

478 0 obj>stream

q

596.

16 0 0 843.12 0.00 0.00 cm

/Obj28 Do

Q

endstream

endobj

467 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

468 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

469 0 obj>stream

q

596.16 0 0 842.40 0.00 0.00 cm

/Obj32 Do

Q

endstream

endobj

470 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

471 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

472 0 obj>stream

q

594.00 0 0 841.68 0.00 0.00 cm

/Obj36 Do

Q

endstream

endobj

473 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

474 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

475 0 obj>stream

q

595.44 0 0 843.12 0.00 0.00 cm

/Obj40 Do

Q

endstream

endobj

476 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

477 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

478 0 obj>stream

q

596. 16 0 0 843.12 0.00 0.00 cm

/Obj44 Do

Q

endstream

endobj

479 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

480 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

481 0 obj>stream

q

596.88 0 0 843.12 0.00 0.00 cm

/Obj48 Do

Q

endstream

endobj

482 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

483 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

484 0 obj>stream

q

597.60 0 0 843.12 0.00 0.00 cm

/Obj52 Do

Q

endstream

endobj

485 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

486 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

487 0 obj>stream

q

595.44 0 0 841.68 0.00 0.00 cm

/Obj56 Do

Q

endstream

endobj

488 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

489 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

490 0 obj>stream

q

594.

16 0 0 843.12 0.00 0.00 cm

/Obj44 Do

Q

endstream

endobj

479 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

480 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

481 0 obj>stream

q

596.88 0 0 843.12 0.00 0.00 cm

/Obj48 Do

Q

endstream

endobj

482 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

483 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

484 0 obj>stream

q

597.60 0 0 843.12 0.00 0.00 cm

/Obj52 Do

Q

endstream

endobj

485 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

486 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

487 0 obj>stream

q

595.44 0 0 841.68 0.00 0.00 cm

/Obj56 Do

Q

endstream

endobj

488 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

489 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

490 0 obj>stream

q

594. 72 0 0 841.68 0.00 0.00 cm

/Obj60 Do

Q

endstream

endobj

491 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

492 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

493 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj64 Do

Q

endstream

endobj

494 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

495 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

496 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj68 Do

Q

endstream

endobj

497 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

498 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

499 0 obj>stream

q

594.72 0 0 842.40 0.00 0.00 cm

/Obj72 Do

Q

endstream

endobj

500 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

501 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

502 0 obj>stream

q

594.

72 0 0 841.68 0.00 0.00 cm

/Obj60 Do

Q

endstream

endobj

491 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

492 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

493 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj64 Do

Q

endstream

endobj

494 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

495 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

496 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj68 Do

Q

endstream

endobj

497 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

498 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

499 0 obj>stream

q

594.72 0 0 842.40 0.00 0.00 cm

/Obj72 Do

Q

endstream

endobj

500 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

501 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

502 0 obj>stream

q

594. 72 0 0 842.40 0.00 0.00 cm

/Obj76 Do

Q

endstream

endobj

503 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

504 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

505 0 obj>stream

q

843.12 0 0 1192.32 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

506 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

507 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

508 0 obj>stream

q

840.96 0 0 1189.44 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

509 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

510 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

511 0 obj>stream

q

843.84 0 0 1193.76 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

512 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

513 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

514 0 obj>stream

q

845.

72 0 0 842.40 0.00 0.00 cm

/Obj76 Do

Q

endstream

endobj

503 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

504 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

505 0 obj>stream

q

843.12 0 0 1192.32 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

506 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

507 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

508 0 obj>stream

q

840.96 0 0 1189.44 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

509 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

510 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

511 0 obj>stream

q

843.84 0 0 1193.76 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

512 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

513 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

514 0 obj>stream

q

845. 28 0 0 1193.76 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

515 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

516 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

517 0 obj>stream

q

845.28 0 0 1195.92 0.00 0.00 cm

/Obj16 Do

Q

endstream

endobj

518 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

519 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

520 0 obj>stream

q

847.44 0 0 1210.32 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

521 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

522 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

523 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

524 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

525 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

526 0 obj>stream

q

596.

28 0 0 1193.76 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

515 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

516 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

517 0 obj>stream

q

845.28 0 0 1195.92 0.00 0.00 cm

/Obj16 Do

Q

endstream

endobj

518 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

519 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

520 0 obj>stream

q

847.44 0 0 1210.32 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

521 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

522 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

523 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

524 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

525 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

526 0 obj>stream

q

596. 16 0 0 843.84 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

527 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

528 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

529 0 obj>stream

q

594.72 0 0 843.12 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

530 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

531 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

532 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj16 Do

Q

endstream

endobj

533 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

534 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

535 0 obj>stream

q

594.00 0 0 842.40 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

536 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

537 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

538 0 obj>stream

q

594.

16 0 0 843.84 0.00 0.00 cm

/Obj8 Do

Q

endstream

endobj

527 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

528 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

529 0 obj>stream

q

594.72 0 0 843.12 0.00 0.00 cm

/Obj12 Do

Q

endstream

endobj

530 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

531 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

532 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj16 Do

Q

endstream

endobj

533 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

534 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

535 0 obj>stream

q

594.00 0 0 842.40 0.00 0.00 cm

/Obj20 Do

Q

endstream

endobj

536 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

537 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

538 0 obj>stream

q

594. 72 0 0 842.40 0.00 0.00 cm

/Obj24 Do

Q

endstream

endobj

539 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

540 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

541 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj28 Do

Q

endstream

endobj

542 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

543 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

544 0 obj>stream

q

596.16 0 0 841.68 0.00 0.00 cm

/Obj32 Do

Q

endstream

endobj

545 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

546 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

547 0 obj>stream

q

595.44 0 0 843.12 0.00 0.00 cm

/Obj36 Do

Q

endstream

endobj

548 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

549 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

550 0 obj>stream

q

597.

72 0 0 842.40 0.00 0.00 cm

/Obj24 Do

Q

endstream

endobj

539 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

540 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

541 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj28 Do

Q

endstream

endobj

542 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

543 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

544 0 obj>stream

q

596.16 0 0 841.68 0.00 0.00 cm

/Obj32 Do

Q

endstream

endobj

545 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

546 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

547 0 obj>stream

q

595.44 0 0 843.12 0.00 0.00 cm

/Obj36 Do

Q

endstream

endobj

548 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

549 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

550 0 obj>stream

q

597. 60 0 0 842.40 0.00 0.00 cm

/Obj40 Do

Q

endstream

endobj

551 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

552 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

553 0 obj>stream

q

596.88 0 0 842.40 0.00 0.00 cm

/Obj44 Do

Q

endstream

endobj

554 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

555 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

556 0 obj>stream

q

596.16 0 0 843.12 0.00 0.00 cm

/Obj48 Do

Q

endstream

endobj

557 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

558 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

559 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj52 Do

Q

endstream

endobj

560 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

561 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

562 0 obj>stream

q

595.

60 0 0 842.40 0.00 0.00 cm

/Obj40 Do

Q

endstream

endobj

551 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

552 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

553 0 obj>stream

q

596.88 0 0 842.40 0.00 0.00 cm

/Obj44 Do

Q

endstream

endobj

554 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

555 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

556 0 obj>stream

q

596.16 0 0 843.12 0.00 0.00 cm

/Obj48 Do

Q

endstream

endobj

557 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

558 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

559 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj52 Do

Q

endstream

endobj

560 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

561 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

562 0 obj>stream

q

595. 44 0 0 841.68 0.00 0.00 cm

/Obj56 Do

Q

endstream

endobj

563 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

564 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

565 0 obj>stream

q

596.88 0 0 842.40 0.00 0.00 cm

/Obj60 Do

Q

endstream

endobj

566 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

567 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

568 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj64 Do

Q

endstream

endobj

569 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

570 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

571 0 obj>stream

q

596.16 0 0 842.40 0.00 0.00 cm

/Obj68 Do

Q

endstream

endobj

572 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

573 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

574 0 obj>stream

q

595.

44 0 0 841.68 0.00 0.00 cm

/Obj56 Do

Q

endstream

endobj

563 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

564 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

565 0 obj>stream

q

596.88 0 0 842.40 0.00 0.00 cm

/Obj60 Do

Q

endstream

endobj

566 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

567 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

568 0 obj>stream

q

595.44 0 0 842.40 0.00 0.00 cm

/Obj64 Do

Q

endstream

endobj

569 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

570 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

571 0 obj>stream

q

596.16 0 0 842.40 0.00 0.00 cm

/Obj68 Do

Q

endstream

endobj

572 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

573 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

574 0 obj>stream

q

595. 44 0 0 841.68 0.00 0.00 cm

/Obj72 Do

Q

endstream

endobj

575 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

576 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

577 0 obj>stream

q

597.60 0 0 842.40 0.00 0.00 cm

/Obj76 Do

Q

endstream

endobj

578 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

579 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

580 0 obj>stream

q

595.44 0 0 841.68 0.00 0.00 cm

/Obj80 Do

Q

endstream

endobj

581 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

582 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

583 0 obj>stream

q

594.72 0 0 842.40 0.00 0.00 cm

/Obj84 Do

Q

endstream

endobj

584 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

585 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

586 0 obj>stream

q

596.

44 0 0 841.68 0.00 0.00 cm

/Obj72 Do

Q

endstream

endobj

575 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

576 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

577 0 obj>stream

q

597.60 0 0 842.40 0.00 0.00 cm

/Obj76 Do

Q

endstream

endobj

578 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

579 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

580 0 obj>stream

q

595.44 0 0 841.68 0.00 0.00 cm

/Obj80 Do

Q

endstream

endobj

581 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

582 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

583 0 obj>stream

q

594.72 0 0 842.40 0.00 0.00 cm

/Obj84 Do

Q

endstream

endobj

584 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

585 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

586 0 obj>stream

q

596. 16 0 0 843.12 0.00 0.00 cm

/Obj88 Do

Q

endstream

endobj

587 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

588 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

589 0 obj>stream

q

597.60 0 0 843.84 0.00 0.00 cm

/Obj92 Do

Q

endstream

endobj

590 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

591 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

592 0 obj>stream

q

844.56 0 0 1192.32 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

593 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

594 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

595 0 obj>stream

q

596.16 0 0 843.12 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj

596 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

597 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

598 0 obj>stream

q

597.

16 0 0 843.12 0.00 0.00 cm

/Obj88 Do

Q

endstream

endobj

587 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

588 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

589 0 obj>stream

q

597.60 0 0 843.84 0.00 0.00 cm

/Obj92 Do

Q

endstream

endobj

590 0 obj>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI]>>

endobj

591 0 obj>stream

% CANON_PFINF_TYPE0_TEXTOFF

endstream

endobj

592 0 obj>stream

q

844.56 0 0 1192.32 0.00 0.00 cm

/Obj4 Do

Q

endstream

endobj