Кбк ндфл 2019 ип за сотрудников: что это такое и как их применять

НОВЫЕ РЕКВИЗИТЫ! Банковские реквизиты с 01 января 2021 года!

ВНИМАНИЮ СТРАХОВАТЕЛЕЙ!!!

В связи с вступлением в силу с 1 января 2021 года положений Федерального Закона от 27.12.2019 № 478-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей» денежные средства бюджетов, в том числе бюджетов внебюджетных фондов, с 1 января 2021 года будут учитываться на счетах Федерального казначейства. В связи с чем, с 1 января 2021 года в Управлении Федерального казначейства по Приморскому краю будут открыты казначейские счета ГУ-Приморскому РО Фонда социального страхования Российской Федерации.

В соответствии с вышеизложенным Приморское региональное отделение информирует страхователей о новых банковских реквизитах

ДЛЯ ПЕРЕЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ

С 01. 01.2021

ГОДА

01.2021

ГОДА

ИНН 2536035577 КПП 253601001

УФК по Приморскому краю (ГУ-Приморское РО Фонда социального страхования Российской Федерации, л/с 04204016630)

р/счет 03100643000000012000

ДАЛЬНЕВОСТОЧНОЕ ГУ БАНКА РОССИИ//УФК по Приморскому краю г. Владивосток

БИК 010507002 к/счет 40102810545370000012

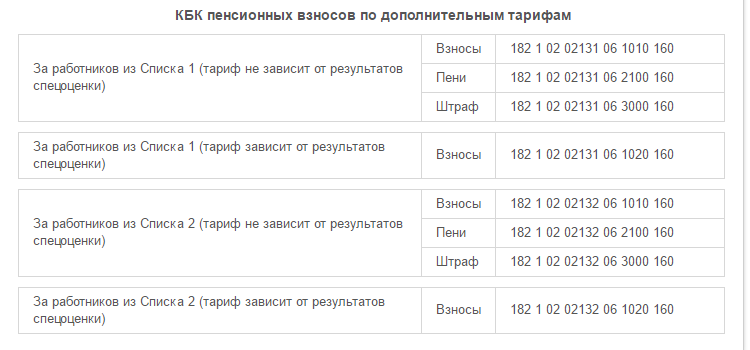

Коды бюджетной классификации

· для перечисления страховых взносов/пеней/штрафов

по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

:КБК 393 1 02 02050 07 1000 160 – взносы

КБК 393 1 02 02050 07 2100 160 – пени

КБК 393 1 02 02050 07 3000 160 – штрафы

· При перечислении административных штрафов, установленных главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), выявленные должностными лицами Фонда социального страхования Российской Федерации следует указывать

КБК 393 1 16 01230 07 0000 140

· При перечислении денежных взысканий (штрафов) в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащей зачислению в бюджет

КБК 393 1 16 10125 01 0000 140

· Для перечисления страховых взносов для лиц, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, следует указывать

КБК 393 1 17 06020 07 6000 180

ФНС собирается распространить действие института ЕНС на индивидуальных предпринимателей и организации

С 2019 года россияне, выступающие в качестве физических лиц, могут применять упрощенный механизм уплаты имущественного и транспортного налогов, а с 2020 года – оплачивать авансом НДФЛ. Единый налоговый счет – нечто вроде электронного кошелька, куда любой гражданин может загодя и в добровольном порядке перечислить некоторую сумму для уплаты налоговых отчислений.

Единый налоговый счет – нечто вроде электронного кошелька, куда любой гражданин может загодя и в добровольном порядке перечислить некоторую сумму для уплаты налоговых отчислений.

Взнос можно сделать когда удобно в течение года, а зачет платежа налоговые органы проведут самостоятельно.

Это очень удобно для налогоплательщиков, поскольку им не приходится задумываться о сложных калькуляциях, путаться в банковских реквизитах и переживать, чтобы все сошлось копейка в копейку. Достаточно внести примерную сумму на единый счет, а государство само распределит платежи по каждому из налогов – точно по назначению. Так можно избежать нежелательных пеней при случайной просрочке или технических ошибок из-за путаницы в бесконечных КБК, ОКТМО, БИК и сколько там еще полагается аббревиатур, чтобы деньги поступили на нужный расчетный счет.

Такие технологии активно приходят в нашу жизнь, и за ними – будущее. Кое-где технологии, напоминающие наш единый налоговый счет, уже есть. Например, механизм единого платежа, распространяемого на налоги как физических, так и юридических лиц, работает в Швеции, Италии, с 1 января 2021 года – в Латвии, а также в некоторых других странах.

Увы, не каждая страна способна себе такое позволить.

Кроме гарантированной точности уплаты налогов и удобства для налогоплательщиков (все ценят время, а уж бизнес – в особенности!), подобные системы значительно снижают всеобщие издержки.

Во-первых, понижается нагрузка на информационные системы ФНС при администрировании налоговых поступлений в бюджет. Во-вторых, сокращение рабочего времени на налоговые расчеты, заполнение и подачу деклараций – прямая выгода предприятиям. Ну а в-третьих, и это немаловажно, благодаря установлению доверительных отношений между бизнесом и налоговой службой происходит обеление государственной экономики.

Да, в каждом деле есть подводные камни.

Поэтому и при внедрении института ЕНС для предприятий важно, чтобы налоговая служба не забыла обеспечить все виды налогоплательщиков системой обратной связи с налоговыми органами. Это, прежде всего, возможность быстро исправить ошибки (и не важно, кем они совершены – налоговой системой или самим налогоплательщиком), что на деле означает сближение взаимодействия налогоплательщика и сотрудников налоговой службы, в том числе и в режиме онлайн.

Это, прежде всего, возможность быстро исправить ошибки (и не важно, кем они совершены – налоговой системой или самим налогоплательщиком), что на деле означает сближение взаимодействия налогоплательщика и сотрудников налоговой службы, в том числе и в режиме онлайн.

Да, безусловно, для того чтобы новый механизм заработал, предстоит сделать еще немало.

В частности, должны поменяться нормы Налогового кодекса РФ, посвященные ответственности за задержки или неуплату налогов по техническим причинам. Формально «Дорожная карта» развития ЕНС предусматривает такие изменения, но это должно стать более очевидно и понятно для всех групп налогоплательщиков. Кроме того, если держать в уме распространение ЕНС на все виды налогов, сборов и даже на страховые взносы, необходимо загодя точно и ясно разъяснить вопрос ответственности, чтобы снять недоверие как со стороны «физиков», так и юридических лиц.

Впрочем, пока что ФНС лишь объявила конкурс на разработку концепции внедрения института «единого налогового счета». Время на доведение концепции до ума у разработчиков еще есть – до конца 2022 года.

Время на доведение концепции до ума у разработчиков еще есть – до конца 2022 года.

Автор — зав. Лабораторией развития налоговой системы Института прикладных экономических исследований (ИПЭИ) РАНХиГС

Бизнесу предложат новый способ уплаты налогов :: Экономика :: РБК

Что даст налогоплательщикам единый счет

Одна из целей внедрения единого налогового счета — избежание «технических» долгов по забывчивости и при заполнении расчетных документов с ошибкой, отмечал Егоров. Административная нагрузка на юридические лица и ИП при уплате налогов и сборов выше по сравнению с физлицами. Предприниматели должны заполнить много расчетных документов с отдельными реквизитами — видом, принадлежностью, получателем платежа, сроком, основанием его уплаты и т.п. «Только возможных к заполнению кодов бюджетной классификации (КБК) около 1,5 тыс., и более 20 тыс. кодов муниципальных образований (ОКТМО). Всего более 900 трлн вариантов платежей», — поясняет пресс-служба ФНС.

«Все это неизбежно рождает ошибки. В год в налоговые органы поступает более 30 млн ошибочных платежей, что влечет за собой начисление пеней на технический долг и его взыскание», — добавляют в ведомстве.

Читайте на РБК Pro

ЕНС подразумевает принцип триады при уплате всех налогов и сборов — один налогоплательщик, один налоговый орган и одно сальдо расчетов, указывают в ФНС. На практике это означает, что плательщику нужно внести сумму на единый счет, а налоговый орган распределит ее по соответствующим налогам и сборам. Актуальная сумма обязательств всегда будет доступна налогоплательщику онлайн, пояснили в ФНС.

В разъяснениях для РБК налоговое ведомство назвало четыре плюса от единого налогового счета:

- Удобство уплаты налогов. Для исполнения обязанностей по уплате налогов понадобится только ИНН и внесение суммы платежа. При этом оплату сможет произвести третье лицо.

- Исключение ошибок при заполнении расчетных документов.

- Взаимоучет долгов и переплат. Не будут начисляться пени или проводиться взыскания при одновременном наличии недоимки и переплаты по разным налогам и взносам. Пени будут начисляться, только если есть долг по единому консолидированному сальдо.

- Сервисы для бизнеса в режиме реального времени. Плательщики смогут подключить автоплатеж, заказать детализацию (как сформировался баланс счета, на что распределены платежи), искать неучтенные платежи в системах налогового органа и Федерального казначейства.

«Любую сумму положительного сальдо (переплату) по ЕНС можно будет использовать как актив — быстро вернуть и направить на счет другого лица», — добавляет пресс-служба ФНС.

По мнению налоговой, внедрение ЕНС также позволит значительно снизить нагрузку на государственные информационные системы (ГИС). Ведомство ожидает сокращения количества платежей в три раза, лицевых счетов — в 4,5 раза, количества транзакций при взаимодействии ФНС и казначейства — на 135 тыс.

Опыт других стран

В описании госзакупки на составление нормативно-методической базы ЕНС говорится, что одной из задач работы является анализ законодательства других стран, внедривших аналоги единого налогового счета. Среди таких стран — ФРГ, Австрия, Грузия, Швеция, Армения, Латвия. В последней единый налоговой счет, позволяющий уплатить все налоги с оформлением только одного банковского платежного поручения, введен с 1 января 2021 года. С 2023 года в него включат таможенные сборы. Как разъясняет Служба государственных доходов Латвии, единый налоговый счет работает по принципу FIFO — «первым пришел — первым ушел» (англ. first in — first out). Он подразумевает, что первым покрывается более старое обязательство, затем пени за просрочку, а последним — штраф, если таковой был применен.

Чего опасается бизнес

Отсутствие необходимости заполнять расчетные документы позволит сэкономить время, соглашается уполномоченный по правам предпринимателей Борис Титов. «С другой стороны, единый налоговый счет подразумевает, что все выставленные налоги надо оплатить разом, возможности что-то оттянуть не будет. Значит, бизнес не сможет выбирать время оплаты конкретных налогов в определенных случаях. С точки зрения финансового менеджмента это может быть неудобно», — сказал он РБК.

«С другой стороны, единый налоговый счет подразумевает, что все выставленные налоги надо оплатить разом, возможности что-то оттянуть не будет. Значит, бизнес не сможет выбирать время оплаты конкретных налогов в определенных случаях. С точки зрения финансового менеджмента это может быть неудобно», — сказал он РБК.

Другая проблема может возникнуть при сборе отчетности налоговым органом, считает адвокат адвокатского бюро «S&K Вертикаль» Наталья Колерова. «В отличие от физлица, налогоплательщик-юрлицо большинство объектов налогообложения формирует самостоятельно при подготовке отчетов. Например, НДС — по прибыли, НДФЛ — по заработной плате. От компаний потребуется готовность открыть налоговым органам свои системы и базы», — рассуждает она.

Оба собеседника РБК полагают, что за счет условия прозрачности внедрение единого налогового счета приведет к повышению собираемости налогов. «Очевидно, что предлагаемая система направлена на борьбу с теневым сектором экономики. Но не исключено, что бизнес может захотеть «спрятаться» еще сильнее», — предполагает Колерова.

Законопроект о распространении единого налогового платежа на юрлица и ИП ранее разработало Министерство финансов. В апреле ведомство сообщило, что документ одобрен правительством. В нем описываются те же принципы механизма, что и в разработках ФНС, однако не используется понятие «единый налоговый счет». В Минфине от комментариев отказались.

Как предпринимателю сэкономить на уплате НДФЛ?

ИП может рассчитывать на уменьшение налогооблагаемого дохода на понесенные расходы только при правильном их учете и документальном подтверждении

Что такое профессиональный налоговый вычет?Доход налогоплательщика облагается налогом на доходы физических лиц (НДФЛ).

Если для получения дохода налогоплательщик понес расходы, то он может учесть их при исчислении налога – применяя налоговый вычет (имущественный, социальный, профессиональный и т. д.).

д.).

Профессиональный налоговый вычет позволяет доход от профессиональной деятельности индивидуального предпринимателя, применяющего общую систему налогообложения, или доход, полученный налогоплательщиком по гражданско-правовому договору, уменьшить на расходы, связанные с получением этого дохода.

При этом сумма вычета не может быть больше дохода. Индивидуальный предприниматель не вправе учесть убыток и перенести его на следующие налоговые периоды.

Как доход, полученный налогоплательщиком по гражданско-правовому договору, уменьшить на понесенные расходы, читайте в публикации «Исполнителю услуг – о профессиональном налоговом вычете».

В каком случае ИП может рассчитывать на получение вычета?

Для предпринимателей обязательным условием применения вычета является регистрация в качестве ИП. Это следует из п. 1 ст. 221 и подп. 1 п. 1 ст. 227 Налогового кодекса. На этом настаивают и официальные органы. К примеру, Минфин и ФНС не признают права на учет расходов за лицами без статуса ИП, сдающими помещения в аренду1.

К примеру, Минфин и ФНС не признают права на учет расходов за лицами без статуса ИП, сдающими помещения в аренду1.

Получить вычет может только индивидуальный предприниматель, применяющий общую систему налогообложения. То есть тот, кто платит с доходов от своей профессиональной деятельности НДФЛ по ставке 13%.

Если индивидуальный предприниматель применяет специальный налоговый режим, например УСН, НПД или ЕНВД, то воспользоваться профессиональным налоговым вычетом он не может.

Как вести учет расходов, чтобы воспользоваться правом на вычет?

Одним из условий применения налогового вычета является ведение индивидуальным предпринимателем учета понесенных расходов. Согласно Порядку учета, утвержденному Минфином и МНС в 2002 г., они фиксируются в Книге учета доходов и расходов и хозяйственных операций в момент их совершения на основе первичных документов позиционным способом2.

Пункт 2 ст. 227 Налогового кодекса устанавливает, что предприниматель самостоятельно исчисляет налог. Из декларации 3-НДФЛ следует, что ему достаточно распределять расходы по группам: материальные, амортизационные начисления, расходы на выплаты и вознаграждения в пользу физических лиц, прочие.

Если у предпринимателя есть наемные работники, то он может учитывать выплату им зарплаты, среднего заработка, оплату командировочных расходов и иные расходы, которые он обязан нести в интересах работников. Предприниматель может учесть затраты на покупку материалов и оборудования, аренду помещения, расходы на ремонт основных средств, страхование и т.д.

Минфин в своих разъяснениях указывает3, что состав расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном установленному гл. 25 НК РФ «Налог на прибыль организаций». В этой главе указано, что расходы должны быть подтверждены документально. Еще одно важное условие – очевидная их направленность на получение дохода от предпринимательской деятельности. Следовательно, если при исчислении налога на прибыль нельзя учесть расход, невозможно его учесть и ИП на общей системе налогообложения.

Еще одно важное условие – очевидная их направленность на получение дохода от предпринимательской деятельности. Следовательно, если при исчислении налога на прибыль нельзя учесть расход, невозможно его учесть и ИП на общей системе налогообложения.

Также Минфин указывал4, что расходы надо отражать в декларации на дату получения дохода. Потому во избежание отказа в вычете заявлять нужно те расходы, которые относятся к доходам, полученным в году, за который подается декларация.

Нередко предприниматель ведет несколько видов деятельности. При этом по одному он применяет специальный налоговый режим, а по другому – уплачивает налог по общей системе налогообложения. В таком случае следует вести раздельный учет расходов по каждому виду деятельности.

Если раздельный учет не ведется, то велика вероятность того, что налоговый орган откажет в вычете.

Примечательно дело, которое было включено в Обзор практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ (утв. Президиумом Верховного Суда РФ 21 октября 2015 г.). Налогоплательщик ошибочно уплатил ЕНВД от деятельности, в отношении которой у него не было права на применение этого спецрежима: он продавал товары муниципальным учреждениям, считая это розничной торговлей. Налоговый орган доначислил налог, исчислив его по ставке 13%. Предприниматель обратился в суд. Он настаивал на неправильном определении недоимки по налогу исходя из одних лишь доходов от реализации товаров без учета расходов. Но налоговая инспекция указала, что при определении недоимки был применен профессиональный налоговый вычет в размере 20% общей суммы доходов от предпринимательской деятельности. Суды сочли такой подход правомерным: «Если отсутствие учета расходов у гражданина обусловлено ошибочным применением им специального налогового режима, не предполагающего ведение учета фактически понесенных расходов (система налогообложения в виде ЕНВД для отдельных видов деятельности, упрощенная система налогообложения с объектом налогообложения в виде полученных доходов), в целях определения действительного размера обязанности по уплате налога на доходы физических лиц (недоимки) должен применяться расчетный способ определения налога».

23 НК РФ (утв. Президиумом Верховного Суда РФ 21 октября 2015 г.). Налогоплательщик ошибочно уплатил ЕНВД от деятельности, в отношении которой у него не было права на применение этого спецрежима: он продавал товары муниципальным учреждениям, считая это розничной торговлей. Налоговый орган доначислил налог, исчислив его по ставке 13%. Предприниматель обратился в суд. Он настаивал на неправильном определении недоимки по налогу исходя из одних лишь доходов от реализации товаров без учета расходов. Но налоговая инспекция указала, что при определении недоимки был применен профессиональный налоговый вычет в размере 20% общей суммы доходов от предпринимательской деятельности. Суды сочли такой подход правомерным: «Если отсутствие учета расходов у гражданина обусловлено ошибочным применением им специального налогового режима, не предполагающего ведение учета фактически понесенных расходов (система налогообложения в виде ЕНВД для отдельных видов деятельности, упрощенная система налогообложения с объектом налогообложения в виде полученных доходов), в целях определения действительного размера обязанности по уплате налога на доходы физических лиц (недоимки) должен применяться расчетный способ определения налога».

Если ИП не готов отстаивать в суде свое право на вычет, то ему следует вести раздельный учет расходов при разных видах деятельности.

Как заявить вычет?Индивидуальный предприниматель самостоятельно заявляет вычет в налоговой декларации. Для этого заполняется Приложение № 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов…». В нем отражаются суммы доходов и понесенных расходов. Начинать заполнение декларации целесообразно именно с этого раздела, а потом переходить к разделу «Расчет налоговой базы». Это позволит при формировании налогооблагаемого дохода учесть расходы в совокупности.

Необходимо ли подтверждать расходы документами?В ст. 252 НК РФ указано, что доход может быть уменьшен на документально подтвержденные расходы. Однако речь в этой статье идет о расходах, учитываемых при исчислении налога на прибыль. В случае же с НДФЛ требование прикладывать документы к декларации прямо не установлено.

Минфин в своих разъяснениях5 ссылался на ноябрьское постановление Президиума ВАС РФ 2008 г. В нем указано, что инспекция может истребовать документы, подтверждающие право налогоплательщика на льготы (п. 6 ст. 88 НК РФ). Однако профессиональный вычет по НДФЛ льготой не является. Следовательно, налоговый орган не вправе запрашивать у предпринимателя документы по финансово-хозяйственной деятельности, если в ходе камеральной проверки он не выявил ошибок и противоречий в представленных ему сведениях (п. 7 ст. 88 НК РФ)6.

Однако у налогового органа есть право истребовать документы во время налоговой проверки (п. 6 ст. 88 НК РФ), которое он использует часто. Если документы не будут представлены, в праве на вычет налоговый орган откажет. Поэтому хранить документы надо не менее трех лет по истечении года, за который подается декларация.

Их перечень законом не установлен. На практике возникают ситуации, когда налоговые органы отказывают в вычете на том основании, что расходы не подтверждены конкретным документом. К примеру, для подтверждения расходов на горюче-смазочные материалы не представлен путевой лист, подтверждающий факт поездки. Суды в таком случае признают правомерность учета расходов, если они могут быть подтверждены другими документами7.

Если документально подтвердить расходы несложно, то во избежание отказа в вычете и спора с налоговым органом лучше все же приложить копии документов к декларации. Если документов много, то можно приложить их реестр и копии только некоторых из них. При этом следует быть готовым к тому, что налоговый орган может истребовать те документы, которые ему не были представлены.

Как получить вычет, если нет документов, подтверждающих расходы?Предприниматель имеет право на профессиональный вычет, даже если у него нет подтверждающих документов. В таком случае доход уменьшается на 20% общей суммы доходов, полученных за год.

Одновременно заявить вычет в размере 20% и учесть документально подтвержденные расходы нельзя. То есть можно либо обосновывать расходы, настаивая на применении расчетного способа определения налога, либо применить вычет в сумме 20%.

Как указал ВАС РФ, правило, согласно которому при неподтверждении расходов документами налогоплательщик применяет 20-процентный вычет, не лишает его права доказывать фактический размер расходов для применения расчетного метода исчисления налога8. Но доказывать, что фактические расходы превысили 20% от дохода, налогоплательщику придется в суде. Поэтому документы следует хранить, а расходы своевременно фиксировать в Книге учета доходов и расходов.

Когда нужно подать декларацию?Декларацию нужно представить в налоговый орган не позднее 30 апреля года, следующего за периодом, за который она подается.

Если предприниматель не отразил в ней расходы или забыл отразить какие-то из них, то он может представить уточненную декларацию в течение трех лет после истечения года, за который им подана декларация. В таком случае к ней надо приложить копии документов, подтверждающих расходы, чтобы не затягивать сроки возврата налога.

1 Письмо Минфина России от 15 марта 2017 г. № 03-04-05/15280. Письмо ФНС России от 13 октября 2011 г. № ЕД-3-3/3378@.

2 Пункт 4 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (утв. Приказом Минфина и МНС России от 13 августа 2002 г. № 86н/БГ-3-04/430).

3 Письма Минфина России от 13 ноября 2019 г. № 03-04-05/87535, от 7 ноября 2019 г. № 03-04-05/85912.

4 Письмо Минфина России от 30 июня 2016 г. № 03-04-05/38420.

5 Письмо Минфина России от 7 июня 2013 г. № 03-04-07/21306.

6 Постановление Президиума ВАС РФ от 11 ноября 2008 г. № 7307/08 по делу № А07-10131/2007-А-РМФ.

7 Постановление Арбитражного суда Центрального округа от 21 февраля 2019 г. по делу № А08-8499/2017.

8 Постановление Пленума ВАС РФ от 30 июля 2013 г. № 57.

Брайан С. Кабатек – Kabateck LLP

Как признанный на национальном уровне и уважаемый адвокат по делам потребителей, Брайан Кабатек является выдающимся лидером в борьбе за доступ к системе правосудия. Он активно выступает в зале суда и в Капитолии штата Калифорния за права и защиту потребителей.

В результате энергичного судебного разбирательства г-на Кабатека от имени его клиентов было возвращено более миллиарда долларов. Он выиграл много многомиллионных вердиктов, судебных решений и урегулирований в области телесных повреждений, недобросовестности страхования, судебных разбирательств в отношении фармацевтических препаратов, смерти в результате противоправных действий, коллективных исков, массовых правонарушений и судебных разбирательств по делам о стихийных бедствиях.После пандемии коронавируса г-н Кабатек возглавляет усилия, чтобы помочь борющимся владельцам ресторанов по всему штату подавать коллективные иски против местных и государственных учреждений, чтобы возместить операционные сборы. В настоящее время он борется за потребителей в качестве классного адвоката, представляющего налогоплательщиков, подающих в суд на Департамент водоснабжения и энергетики Лос-Анджелеса из-за ужасного скандала с завышением счетов.

Г-н Кабатек недавно добился конфиденциального урегулирования от имени более чем дюжины семей, близкие которых погибли в результате крушения самолета Boeing 737 MAX 8 у побережья Индонезии.Он также заключил мировое соглашение на сумму более 57 миллионов долларов для 350 жителей парка мобильных домов, которое считается крупнейшим в своем роде урегулированием, связанным с судебным иском о предоставлении жилья для мобильных домов.

Обладая глубокими знаниями в области права и динамичным стилем выступления, г-н Кабатек часто выступает аналитиком национальных, местных и юридических СМИ. Он регулярно появляется на станциях CNN, MSNBC, CBS, NBC, ABC, FOX и CW. Помимо телевизионных выступлений, г-н Кабатек часто выступает на семинарах, в юридических школах и отраслевых мероприятиях.

Во время своего пребывания на посту президента Коллегии адвокатов округа Лос-Анджелес Брайан возглавил значительный переворот в одной из крупнейших ассоциаций адвокатов страны. В качестве председателя правления юридической школы Лойолы и попечителя Университета Лойола Мэримаунт (LMU) Брайан активно работает над трудоустройством новых выпускников в юридической сфере, многие из которых остались без работы после COVID-19.

Как бывший президент Адвокатской палаты Калифорнии (CAOC), г-н Кабатек использовал свои сильные лидерские качества, чтобы внести изменения в некоторые из наиболее спорных проблем штата.Под его руководством он достиг консенсуса по вопросам, включая защиту безопасности пациентов и финансирование судов. Он неустанно работал с Законодательным собранием Калифорнии и Департаментом страхования Калифорнии, чтобы разработать множество законов для некоторых из крупнейших отраслей промышленности штата.

Способность г-на Кабатека совмещать юридический и политический мир сделала его стратегическим и откровенным защитником прав потребителей и пациентов. В ноябре избиратели решат, отменять ли действовавший несколько десятилетий закон MICRA, который ограничивает неэкономический ущерб в размере 250 000 долларов.Г-н Кабатек является лидером в борьбе за отмену этого устаревшего и ошибочного закона, который лишает наиболее уязвимых жертв государства возможности получить компенсацию, которую они заслуживают в случаях врачебной халатности.

Г-н Кабатек имеет большой опыт работы на всех судебных форумах по всей Калифорнии. Он представил дела в Верховном суде штата Калифорния, Апелляционном суде Калифорнии, Апелляционном суде девятого округа и Федеральном окружном апелляционном суде. В Капитолии штата Брайан часто работает с законодателями над написанием законопроектов, направленных на защиту потребителей Калифорнии.

CBC доход. CBK для оплаты NDFL. Что нужно CBK

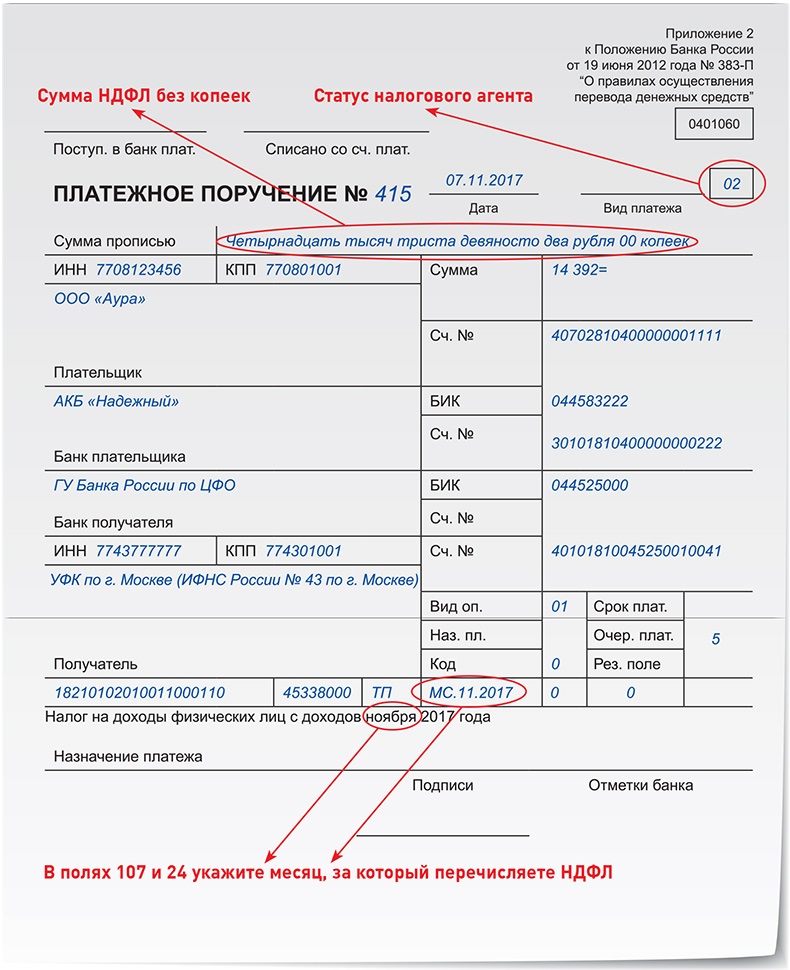

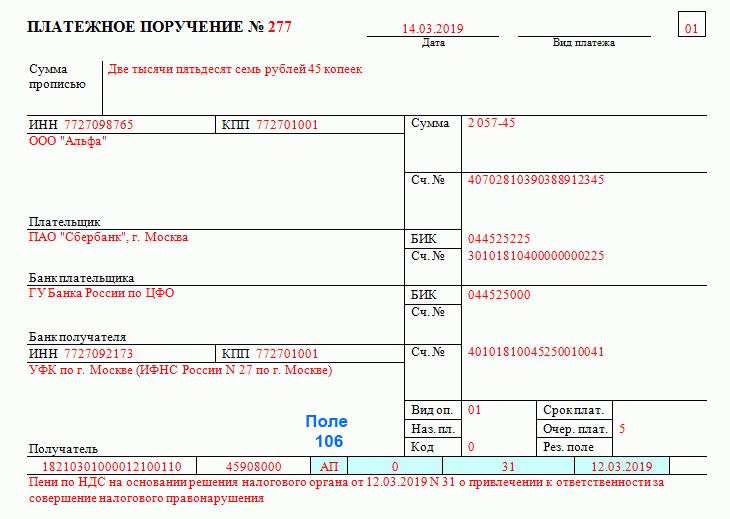

В поле 104 платежного поручения (Приложение 3 к Положению Банка России от 19.06.2012 N 383-П) плательщик должен указать ЦБК, в который зачислен тот или иной налог.

Выбор CBC на НДФЛ зависит от того, кто именно перечисляет этот налог.

CBC NDFL-2019 для сотрудников

Если в NDFL в бюджете указана организация или ИП в качестве налогового агента, то CBC в платежном поручении будет: 182 1 01 02010 01 1000 110.

Кстати, образец платежного поручения по подоходному налогу с физических лиц, перечисленных вместе с платежами сотрудников, вы найдете в.

CBC NDFL для IP для себя

Если налог с его дохода уплачивается ИП на OSN, то в в поле 104 выплат следует указать 182 1 01 02020 01 1000 110.

ЦБК НДФЛ физическое лицо

В некоторых ситуациях обычный врач (не ИП) вынужден самостоятельно платить НДФЛ (п. 1-4 ст. 228 Налогового кодекса РФ).Например, при продаже недвижимости, владение которой не дает освобождения от НДФЛ (п. 17.1 ст. 217, ст. 217.1 Налогового кодекса РФ). В этом случае документ физического платежа должен указывать на KBK 182 1 01 02030 01 1000 110.

CBK NDFL-2019: Дивиденды

При выплате NDFL из дивидендов CBC также зависит от того, кто перечисляет налог:

Здесь стоит отметить, что, в принципе, врачам не нужно думать о том, что указывает CBC .Ведь по идее НДФЛ с выплаченными дивидендами должен держать налогового агента, и даже если он этого не делает, не нужно декларировать доход в виде дивидендов физически. А НДФЛ оплачивается на основании уведомления, полученного от IFX (п. 6 ст. 228 Налогового кодекса РФ), в котором будет указан необходимый CBC.

CBC NDFL: Пени и штраф

При перечислении штрафа / штрафа плательщик указывает следующий CBK.

Код бюджетной классификации (БК) должен быть известен, чтобы отчитываться по налогам и уплачивать их. В платежном поручении на уплату налога в обязательных Пунктах КБС. Это должно быть отражено в поле 104 платежного поручения. За счет правильного указания кода CBC конкретный платеж зачисляется по назначению.

Если в платежном поручении на уплату налога неверно указан код бюджетной классификации, платеж не будет зачислен.Следовательно, сумма будет «зависать» как просроченная, несмотря на то, что она была уплачена налогоплательщиком. Поэтому крайне важно при заполнении «платежей» правильно заполнить все номера ЦБК.

Информация о ЦБК также будет заполнена при заполнении декларации по конкретному налогу.

Изменения в ЦБК по НДФЛ в 2016 году

Инструкция о порядке применения бюджетной классификации Российская Федерация Утверждена приказом Минфина России от 1 июля 2013 г.65н. CBC представляет собой комбинацию из 20 цифр, разделенных на несколько блоков. Каждому налогу соответствует его код бюджетной классификации. Причем, в зависимости от ситуации его кодом может быть один и тот же налог.

В 2016 году плательщики и налоговые агенты по НДФЛ должны использовать тот же ЦБК, что и в 2015 году, то есть никаких изменений в кодах бюджетной классификации не произошло.

На какие kbk сотрудники должны обратить внимание в 2016 году?

Для NDFL существует несколько CBC, которые используются в зависимости от ситуации.Например, для НДФЛ, выплачиваемого компанией или индивидуальным предпринимателем из заработной платы своих сотрудников, CBC будет 182 1 01 02010 01 1000 110. Причем не имеет значения, гражданин какой страны является сотрудником. Иными словами, ТБК для НДФЛ от заработной платы сотрудников едина для всех: как для сотрудников-граждан РФ, так и для сотрудников-иностранцев.

Но для уплаты фиксированного авансового платежа по НДФЛ, который производится иностранным лицом при оформлении патента, КБК Другое: 182 1 01 02040 01 0000 110.В данном авансовом платеже НДФЛ указан не работодатель, а непосредственно иностранный гражданин в порядке, предусмотренном статьей 227.1 Налогового кодекса Российской Федерации. Размер фиксированного авансового платежа будет уменьшен на НДФЛ, который рассчитает компания, в которой работает иностранец (п. 6 ст. 227.1 Налогового кодекса РФ).

ЦБК: НДФЛ от дивидендов

Бывает, что компания выплачивает НДФЛ не только «зарплатным» доходом, но и другим доходом, например, дивидендами.Что касается налога с «дивидендных» выплат ЦБК, то же, что и НДФЛ с заработной платой сотрудников: 182 1 01 02010 01 1000 110.

Если получателем дивидендов является юридическое лицо, то при перечислении с них налога ЦБК будет отличаться: 182 1 01 01040 01 1000 110.

CBK при оплате НДФЛ за IP

Для граждан, зарегистрированных в качестве индивидуального предпринимателя, при выплате НДФЛ из своего дохода (а не с выплат своим работникам) КБК будет иметь вид: 182 1 01 02020 01 1000 110.

ЦБК при возврате НДФЛ из бюджета

Граждане, желающие воспользоваться вычетом социального налога или налога на имущество Для проверки, а не с помощью работодателя, в конце года необходимо заполнить декларацию 3-НДФЛ. Там они должны указать ЦБК, на который зачисляется НДФЛ из заработной платы: 182 1 01 02010 01 1000 110.

CBK: пени и штрафы на ndfl

CBC При оплате штрафов, которые должны быть указаны в платежном поручении, будут ваши собственные: в зависимости от того, кто перечисляет штрафы.Если в копейках:

- налоговый агент, затем CBC 182 1 01 02010 01 2100 110;

- физическое лицо, затем СВС 182 1 01 02030 01 2100 110;

- ИП, далее КБК 182 1 01 02020 01 2100 110.

Что касается CBC для штрафов за неуплату NDFL, тот же принцип имеет тот же принцип. Код зависит от того, кто перечисляет суммы штрафа:

- налоговый агент, затем CBC 182 1 01 02010 01 3000 110;

- физическое лицо, затем СВС 182 1 01 02030 01 3000 110;

- ИП, далее КБК 182 1 01 02020 01 3000 110.

С ЦБК по НДФЛ в 2019 году все компании и ИП сталкиваются с уплатой налога на прибыль в бюджет. Иногда эта проблема касается даже отдельных людей. Этот код проставляется в платежном поручении. Ошибки с CBC приводят к тому, что оплата не проходит. Давайте посмотрим, какие существуют CBC для уплаты НДФЛ для сотрудников в 2019 году, и что делать, если сделали работу с кодом.

CBC NDFL 2019 для сотрудников

Код бюджетной классификации (КБК) по налогу на прибыль физических лиц – это не просто хаотичный набор цифр.Это зашифрованная информация о получателе средств, информация о том: какой налог уплачен, о форме оплаты по этому налогу, какой бюджет будет уплачен.

Таким образом, код нужен для того, чтобы средства, уплаченные Компанией, ИП, физраствора нашли своего адресата и дошли до ФНС.

Чаще всего код указывается в платежном поручении. Зная, что означает каждая цифра, вы можете составить желаемый код или воспользоваться готовыми комбинациями, которые вы найдете ниже.

Разберем, с каких цифр код бюджетной классификации по налогу на прибыль.Он состоит из 20 цифр. Их условно можно отнести к 4 группам:

Отсюда следует, что налогоплательщиком был любой: Юрлица, ИП, физ сало, какой бы платеж в отношении налога он ни делал: сам налог, штрафы по нему и т. Д. Первые три цифры кода останутся неизменными – 182.

Теперь перейдем к следующим компонентам CBC на PPC 2019.

- Цифры с 4 по 6, по сути, представляют собой расшифровку вида платежа: налог, взнос и т. Д. По налогу на прибыль они также неизменны – 101.

- Рисунки 7-8 – расшифровка доходной статьи. В кодексе подоходного налога они тоже никогда не меняются. Если вы делаете код при уплате налога самостоятельно, во всех случаях пишите 02.

- Цифры 9-11 – укажите от кого получен платеж:

– Налоговый агент – 010;

– ИП – 020;

– самостоятельный резидент – 030;

– Иностранец работает по патенту – 040.

- Рисунки 12-13 представляют собой расшифровку бюджета, например, для НФФЛ всегда будет 01, что соответствует федеральному бюджету.

- Цифры 14-17 расскажут налоговым органам, к какой категории относится этот платеж:

– прямой подоходный налог – 1000,

– штрафы за неуплату – 2100;

– проценты по – 2200;

– Штраф 3000.

- Цифры с 18 по 20 представляют собой общий доходный шифр. Когда вы платите, всегда ставьте в конце 110, независимо от того, какая у вас компания или IP, налоговые платежи или штрафы.

Таким образом, любой желающий, зная обозначение каждой цифры CBC Ndfl в 2019 году, сможет накопительно набрать этот код.Однако этой трудоемкой работы можно избежать. Тем более ошибка автоматически влечет за собой неуплату налога в срок.

ЦБК НДФЛ на 2019 год для юридических лиц: Таблица

Коды обычно используют, как правило, организации и ИП, которые платят подоходный налог для своих сотрудников. Это важно понимать, поскольку IP, у которых нет работников, платят на другом KBK.

Стоит отметить, что до 1 января 2019 года к налоговым агентам относились российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, юристы, штатные юристы, а также обособленные подразделения иностранных организаций в Российской Федерации, из которых или как в результате отношений, в которых работник получил доход (ст.207 Налогового кодекса РФ).

В 2019 году налоговые органы также признают российские организации, перечисляющие денежное довольствие, заработную плату, вознаграждение военнослужащим и лицам гражданского персонала (счет № 1078298-6).

ЦБК НДФЛ для предпринимателя, если у него нет рабочих

Очень часто индивидуальные предприниматели Наемных работников нет. Они платят налог только со своего личного дохода. В этой ситуации ИП не являются налоговыми агентами, поэтому CBC по PPFL в 2019 году будет отличаться от тех, которые используются организациями.

ЦБК по НДФЛ для физических лиц

Если гражданину необходимо заплатить налог самому, то в нем указывается платеж ТГК.

Вид оплаты | |

|---|---|

182 1 01 02030 01 1000 110 | |

182 1 01 02030 01 2100 110 | |

Проценты | 182 1 01 02030 01 2200 110 |

182 1 01 02030 01 3000 110 |

CBC NDFL для нерезидентов

Вид оплаты | |

|---|---|

182 1 01 02040 01 1000 110 | |

182 1 01 02040 01 2100 110 | |

Проценты | 182 1 01 02040 01 2200 110 |

182 1 01 02040 01 3000 110 |

Коды бюджетной классификации налогоплательщиков в первую очередь указываются в платежном поручении.Этот реквизит не меняется независимо от того, кто делает взносы в бюджет, а также от того, о каком виде платежа идет речь: налог, штрафы или пени.

Для этого используйте поле 104.

В заполненном виде ваша штукатурка должна выглядеть примерно так:

Сотрудникам

CBK для оплаты NDFL для сотрудников

ЦБК на оплату ногтевого госпиталя для сотрудников

CBK для оплаты NDFL за IP

CBK для платы ndfl ndfl для IP

Физическим лицам

CBC для оплаты ндфл для физических лиц

ЦБК на оплату ногтевого госпиталя для физических лиц

Из дивидендов и патентных работ

ЦБК на выплату дивидендов по НДФЛ С

ЦБК для выплаты НДФЛ гражданам, работающим на основании патента

Файлы

Некоторые уточнения CBC по налогу на прибыль

НДФЛ полагает, вычтенные из суммы доходов физических лиц документально подтвержденные расходы и взяв определенный процент от этой стоимости (налоговая ставка.). Отдельно начисляются резиденты НДФЛ и нерезиденты РФ, но это не касается сотрудников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследование, продажа недвижимости старше 3 лет, подарки от близких родственников и т. Д.). Декларация о доходах дает физическим лицам право на определенные налоговые вычеты.

В ситуации, когда доходом является заработная плата, налог на нее берет государство не с работника после начисления, а с налогового агента – работодателя, который будет давать зарплату работнику с уже внесенным налоговым бюджетом.

НДФЛ от дохода работника

Платить налоговому агенту ежемесячно в день выплаты заработной платы, максимум на следующий день. В случае больничных и отпускных пособий налог перечисляется налоговому агенту не позднее окончания их выплаты. Неважно, кто является налоговым агентом – юридическое или физическое, ООО или ИП.

Отпускные выплаты также подлежат НДФЛ, потому что это такая же заработная плата, только за период отдыха. Налог необходимо уплатить до истечения месяца, в котором работник получил отпуск.

ВНИМАНИЕ! Ndfl из аванса не взимается. Работодателю запрещено платить НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги рассчитываются по формуле: налоговая база умноженная на налоговую ставку. Различия в том, что принимается база и устанавливается процентная ставка.

По НДФЛ, наемный работник резидент РФ или нет. Если в течение года он пробыл в стране более 182 дней, то в НДФЛ будет начислена резидентская ставка – 13%.Нерезиденты должны платить по ставке почти втрое выше – для них есть показатель 30%.

Актуально КБК.

ЦБК для налога, внесенного налоговым агентом – 182 1 01 02010 01 1000 110.

Если процедура произошла, появится возможность уплатить штраф в CBC 182 1 01 02010 01 2100 110.

Назначенный штраф должен быть погашен CBC 182 1 01 02010 01 3000 110.

Интерес к этому виду NDFL Calling для CBC 182 1 01 02010 01 2200 110.

НДФЛ под выплату дивидендов

Если физическое лицо получает прибыль от участия в организациях, необходимо произвести оплату налоговому агенту (организации). Физически перечисляет НДФЛ самостоятельно, если, будучи резидентом РФ, получает дивиденды из-за границы.

ЦБК при удержании налогового агента будет такой же, как и для заработной платы НДФЛ: 182 1 01 02010 01 1000 110.

Физически для этой цели необходимо использовать CBC 182 1 01 02030 01 1000 110.

Какие коды бюджетной классификации по НДФЛ на 2018 год утверждены? Какие КБК взимают налог с доходов физических лиц от заработной платы, продаж и других платежей? Приведем удобную таблицу с CBC для PMFL на 2018 год. Также в статье вы можете ознакомиться с моделью платежного поручения на оплату NDFL.

Когда включать НДФЛ в 2018 г.

Общее правило

По общему правилу выплачивать в 2018 году НДФЛ необходимо не позднее дня, следующего за днем выплаты работнику (физический лизинг) дохода.Итак, допустим, работодатель выплатил заработную плату за январь 2018 года 9 февраля 2018 года. Датой получения дохода будет 31 января 2018 года, датой удержания налога – 9 февраля 2018 года. Дата, не позднее чем НДФЛ необходимо выплатить в бюджет, в нашем примере – 12 февраля 2018 г. (поскольку 10-е и 11-е числа – это суббота и воскресенье).

Льготы и праздники

NDFL, удерживаемый за счет пособия по временной нетрудоспособности, пособия по уходу за ребенком и налогов на отпуск, необходимо перечислить не позднее последнего числа месяца, в котором был выплачен доход.Например, работник уходит в отпуск с 6 по 23 марта 2018 года. Его отпуск был оплачен 1 марта. В этом случае датой получения дохода и датой удержания Ndfl является 1 марта, а последней датой, когда NDFL должен быть внесен в бюджет – 30 марта 2018 года.

Индивидуальный ПМФЛ в 2018 году, в общем, оплачивает реквизиты ИФНС, в котором организация зарегистрирована (п. 1 п. 7 ст. 226 Налогового кодекса РФ). ИП, в свою очередь, оплачивают НДФЛ проверке по месту жительства.Тем не менее, ИП, ведущие бизнес по ENVD или патентной системе налогообложения, перечисляют инспекционный налог по месту учета в связи с управлением такой деятельностью.

CBC в 2018 г .: Таблица

В 2018 году произошли некоторые изменения в части CBC. См. “”. Однако CBC для NDFL для сотрудников в 2018 году не изменился и остался прежним. Не менял и ТГК по НДФЛ для ИП. Приведем таблицу актуальных основных ТБС по налогу на прибыль 2018 года.

Читайте также Каков табель НДС на 1 квартал 2018 года

Таблица с КБС за 2018 год по НДФЛ

Образец платежного поручения по НДФЛ в 2018 годуДалее мы приводим образец платежного поручения для листинга НДФЛ В 2018 году. Код бюджетной классификации Ндфл указывается в поле 104 купюр. В этом платеже налогового агента указан НДФЛ с заработной платой сотрудников.

В поле 104.

Если ошибка

Несмотря на то, что внесение НДФЛ КБК в платеж элементарно, ошибки все же возможны. Что делать? При ошибочном написании CBC Ndfl вы должны немедленно написать письмо в IFTS по вашему местонахождению для разъяснений cBK. Об этом следует из электронного письма Минфина от 19 января 2017 г. № 03-02-07 / 1/2145.

Не нужно повторно платить НДФЛ, пени и пени по нему, если ошиблись в инструкциях ЦБК.Достаточно просто написать заявление о разъяснении НДФЛ ЦБС в ИФНС. И тогда налоговая сама перенаправит платеж на необходимые реквизиты.

В случае ошибочных указаний КБС по НДФЛ не исключено, что в 2018 году начисляется штраф, но их перечислять не нужно. Если компания вовремя уплатила налог на прибыль, то после выяснения ЦБК штрафы аннулируются.

CBC Налог на доходы иностранных организаций. CBK для оплаты NDFL

CBC NDFL 2019, как и в предыдущие периоды, остается важным элементом правильной уплаты налога.Ошибка в инструкции CBC NDFL 2019 может привести к образованию налоговой задолженности и потребовать от бухгалтера дополнительных действий для исправления ситуации. Прочтите нашу статью и не делайте лишних усилий.

ЦБК для НДФЛ на 2019 год

В качестве CBC NDFL на 2019 год, а также CBC Ndfl на 2018 год действуют следующие коды (приказ Минфина России от 08.06.2018 № 132н):

- 182 1 01 02010 01 1000 110 – налог на прибыль, уплачиваемый налоговым агентом;

- 182 1 01 02010 01 2100 110 – штрафные санкции НДФЛ-Агента;

- 182 1 01 02010 01 3000 110 – штрафы;

- 182 1 01 02020 01 1000 110 – Налог на доходы от предпринимательской деятельности ИП, нотариусов, юристов;

- 182 1 01 02020 01 2100 110 – Пени IP, нотариусы и др.;

- 182 1 01 02020 01 3000 110 – их штрафы;

- 182 1 01 02030 01 1000 110 – налог, уплачиваемый физическими лицами, самостоятельно рассчитывающий его с доходов;

- 182 1 01 02030 01 2100 110 – Ограждение лиц;

- 182 1 01 02030 01 3000 110 – их штрафы;

- 182 1 01 02040 01 1000 110 – Налог с доходов нерезидентов, осуществляющих деятельность на основе патентов.

Для получения дополнительной информации о текущих кодах CBC см .:

- «Каковы CBC для PMFL для сотрудников в 2019 году?» ;

- “CBC для оплаты NFFL NFFL за 2019 год.«

ЦБК для оплаты НДФЛ за 2019 год (резиденты, нерезиденты)

CBC NDFL, удерживаемый налоговым агентом при выплате дохода, не зависит от того, кому выплачивается доход: резиденту или нерезиденту. И для тех, и для других применяется тот же код 182 1 01 02010 01 1000 110.

И тот же код используется для дивидендов. Он также не отличается для резидентов и нерезидентов.

РЕЗУЛЬТАТЫ

Указание верного кода НДФЛ в 2019 году в налоговой декларации и платежном поручении, а также в предыдущем и будущих годах позволит налогоплательщику избежать проблем с оценкой своевременности уплаты налога и сэкономит время на переписку с налоговые органы, связанные с освежением.Поэтому в интересах налогоплательщика ежегодно проверяйте информацию об изменениях в ЦБК.

Код бюджетной классификации (БК) должен быть известен, чтобы отчитываться по налогам и уплачивать их. В платежном поручении ЦБК указывается об уплате налога по или иного налога. Это должно быть отражено в поле 104 платежного поручения. За счет правильного указания кода CBC конкретный платеж зачисляется по назначению.

Если в платежном поручении на уплату налога неверно указан код бюджетной классификации, платеж не будет зачислен.Следовательно, сумма будет «зависать» как просроченная, несмотря на то, что она была уплачена налогоплательщиком. Поэтому крайне важно при заполнении «платежей» правильно заполнить все номера ЦБК.

Информация о ЦБК также будет заполнена при заполнении декларации по конкретному налогу.

Изменения в ЦБК по НДФЛ в 2016 году

Инструкция о порядке применения бюджетной классификации Российской Федерации, утвержденная Приказом Минфина России от 1 июля 2013 г.65н. CBC представляет собой комбинацию из 20 цифр, разделенных на несколько блоков. Каждому налогу соответствует его код бюджетной классификации. Причем, в зависимости от ситуации его кодом может быть один и тот же налог.

В 2016 году плательщики и налоговые агенты по НДФЛ должны использовать тот же ЦБК, что и в 2015 году, то есть никаких изменений в кодах бюджетной классификации не произошло.

На какие kbk сотрудники должны обратить внимание в 2016 году?

Для NDFL существует несколько CBC, которые используются в зависимости от ситуации.Например, для НДФЛ, выплачиваемого компанией или индивидуальным предпринимателем из заработной платы своих сотрудников, CBC будет 182 1 01 02010 01 1000 110. Причем не имеет значения, гражданин какой страны является сотрудником. Иными словами, ТБК для НДФЛ от заработной платы сотрудников едина для всех: как для сотрудников-граждан РФ, так и для сотрудников-иностранцев.

Но для уплаты фиксированного авансового платежа по НДФЛ, который производится иностранным лицом при оформлении патента, КБК Другое: 182 1 01 02040 01 0000 110.Этот аванс на НДФЛ перечисляет работодатель, а непосредственно сам иностранный гражданин в порядке, предусмотренном статьей 227.1 НК РФ. Размер фиксированного авансового платежа будет уменьшен на НДФЛ, который рассчитает компания, в которой работает иностранец (п. 6 ст. 227.1 Налогового кодекса РФ).

ЦБК: НДФЛ от дивидендов

Бывает, что компания выплачивает НДФЛ не только «зарплатным» доходом, но и другим доходом, например, дивидендами.Что касается налога с «дивидендных» выплат ЦБК, то же, что и НДФЛ с заработной платой сотрудников: 182 1 01 02010 01 1000 110.

Если получателем дивидендов является юридическое лицо, то при перечислении с них налога ЦБК будет отличаться: 182 1 01 01040 01 1000 110.

CBK при оплате НДФЛ за IP

Для граждан, зарегистрированных в качестве индивидуального предпринимателя, при выплате НДФЛ из своего дохода (а не с выплат своим работникам) КБК будет иметь вид: 182 1 01 02020 01 1000 110.

ЦБК при возврате НДФЛ из бюджета

Граждане, желающие воспользоваться вычетом социального налога или налога на имущество посредством проверки, а не с помощью работодателя, в конце года должны заполнить декларацию 3-NDF. Там они должны указать ЦБК, на который зачисляется НДФЛ из заработной платы: 182 1 01 02010 01 1000 110.

CBK: пени и штрафы на ndfl

CBC При оплате штрафов, которые должны быть указаны в платежном поручении, будут ваши собственные: в зависимости от того, кто перечисляет штрафы.Если в копейках:

- налоговый агент, затем CBC 182 1 01 02010 01 2100 110;

- физическое лицо, затем СВС 182 1 01 02030 01 2100 110;

- ИП, далее КБК 182 1 01 02020 01 2100 110.

Что касается CBC для штрафов за неуплату NDFL, тот же принцип имеет тот же принцип. Код зависит от того, кто перечисляет суммы штрафа:

- налоговый агент, затем CBC 182 1 01 02010 01 3000 110;

- физическое лицо, затем СВС 182 1 01 02030 01 3000 110;

- ИП, далее КБК 182 1 01 02020 01 3000 110.

Приказ Минфина № 90 от 08.06.2015. Изменения в ЦБК на 2016 год внесены в ранее действовавший приказ № 15 от 16 декабря 2014 года. При заполнении поля платежного поручения 104 необходимо указать ниже коды ниже. Если вы неверно укажете коды бюджетной классификации (КБК) в платеже, деньги могут либо вернуться вам на текущий счет (в лучшем случае), либо будут зачислены на другие налоги, либо останутся на счете не уточненными. В любом случае неправильная оплата – это лишние проблемы и налоговые штрафы.

CBC – сокращенное название, расшифровываемое как «код бюджетной классификации». Это специальный код для уплаты налогов, сборов, пеней и штрафов в налоговой инспекции.

Фактически код нужен для внутренней сортировки поступающих сумм в бюджет и отнесения их к соответствующим налогам. После этого можно проанализировать сбор налогов. Код позволяет указать цель платежа, откуда он произошел, для каких целей могут быть переведены деньги и кто их получатель.

Например, если брать транспортный налог, то по коду можно отследить платеж – физическое или юридическое лицо. Собранные с физических лиц налоги направляются на ремонт существующих и прокладку новых дорог, а юридические лица финансируют безопасность транспортной инфраструктуры, а также за счет них происходит улучшение экологической обстановки.

КодОКАТО позволяет определить территориальную принадлежность платежа, что позволяет распределить его по регионам.Применение бюджетных кодов помогло существенно автоматизировать процесс анализа поступающих налогов, а также помогло в формировании бюджета.

Расшифровка KBK

Каждый код бюджета состоит из 20 цифр, с помощью которых можно выполнить декодирование CBC. Код состоит из четырех информационных блоков, разделенных разрядами:

- Административный раздел.

- Доходная часть.

- Программный блок.

- Классификационный раздел.

Подумайте, что означает каждый блок.

Административный

Административная часть кода состоит из первых 3-х цифр, необходимо установить признак платежа, куда будут отправлены средства:

- «393» – деньги отправлены в ФМС.

- «392» – выплата в Пенсионный фонд.

- «182» – налоговые платежи.

Доходная часть

Блок состоит из 10 цифр, также потоков, в данном случае четырех подгрупп:

- Четвертая или первая цифра в этой группе определяет тип дохода.Налоговые платежи обозначаются цифрой «1», безвозмездный перевод денежных средств – «2», квитанция от предпринимательства «3».

- Назначение платежа обозначается двумя следующими цифрами, поэтому налог на прибыль будет обозначен как «01», налог на имущество «06», государственная пошлина «08», плата за природопользование – под кодом «12», штрафы «16» и тд.

- Соответствие доходов бюджетному кодексу РФ определяется следующими 5 цифрами, из которых первые 2 – статья, а следующие 3 – ткань.

- Уровень бюджета получателя определяется в последних 2 блоках блока, например, местный, федеральный, пенсионный и другие.

Программа

Блок детализации типа платежа, состоит из 4-х цифр, именуется «подпрограмма» или «программа», поэтому в 2016 году указаны следующие значения:

- К налогам применяется “1000”.

- «2100» – определяет размер штрафов.

- «2200» – проценты.

- «3000» – применяется при уплате штрафов.

Классифицирующий раздел

В последнем блоке, состоящем из 3 цифр, содержится информация, определяющая классификацию платежа по его экономической доходности:

- При указании налоговых платежей 110.

- С социальными отчислениями – 160.

- В случае транша из международного фин. Учреждения 153.

- Другое.

- 182 – Уплата налогов.

- 1 – Уплата налогов.

- 06 – Налог на имущество.

- 02 – указывает строку бюджетной строки.

- 010 – Задает номер настройки.

- 02 – Указан получатель средств – в данном случае это субъект федерации.

- 1000 – Уплата налогов.

- 110 – определяет, что оплата осуществляется по уплате налогов.

Новый CBC на 2016 год по налогам и сборам

CBC 2016 – Налог на прибыль

| Описание платежа | |||

|---|---|---|---|

| Налог на прибыль зачисляется в бюджетные бюджеты Российской Федерации по соответствующим ставкам | 182 1 01 01010 00 1000 110 | 182 1 01 01010 00 2100 110 | 182 1 01 01010 00 3000 110 |

| Зачисление налога на прибыль в федеральный бюджет | 182 1 01 01011 01 1000110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| Зачисление налога на прибыль в бюджеты субъектов Российской Федерации | 182 1 01 01012 02 1000110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

| Налог на прибыль российских организаций в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог на прибыль в виде дивидендов от российских организаций иностранными организациями | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Налог на прибыль организаций от доходов, полученных в виде дивидендов от иностранных организаций российскими организациями | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Подоходный налог с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

CBC 2016 – NDFL

| Описание платежа | CBK для перечисления налога (сбор, другой обязательный платеж) | CBC для перечисления налоговых штрафов (сбор и т. Д.)Обязательный платеж) | ЦБК за перечисление пени по налогу (сбор и др. Обязательный платеж) |

|---|---|---|---|

| НДФЛ от доходов, источником которых является налоговый агент, за исключением доходов, исчисление и уплата которых осуществляется в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| НДФЛ от доходов, полученных от деятельности физических лиц, зарегистрированных в качестве предпринимателей, нотариусов, занимающихся частной практикой, юристов, учредивших адвокатов, и иных лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| НДФЛ от доходов, полученных физическими лицами в соответствии со статьей 228 Налогового кодекса Российской Федерации | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

| НДФЛ в виде фиксированных авансовых платежей из доходов, полученных физическими лицами, являющимися иностранными гражданами, работающими по найму физических лиц на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ | 182 1 01 02040 01 1000110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

См. Также:

Как написать служебную записку

CBC 2016 – Отчисления в Пенсионный фонд

Внимание: внутренние данные таблицы «30» повреждены!

CBC 2016 – взносы в FFOMS

CBC 2016 – взносы FSS

ВНИМАНИЕ: ВНУТРЕННИЕ ДАННЫЕ ТАБЛИЦЫ «32» ПОВРЕЖДЕНЫ!

CBC 2016 – НДС

| Описание платежа | CBK для перечисления налога (сбор, другой обязательный платеж) | CBC для перечисления налоговых штрафов (сбор и т. Д.)Обязательный платеж) | ЦБК за перечисление пени по налогу (сбор и др. Обязательный платеж) |

|---|---|---|---|

| НДС на товары (работы, услуги), реализуемые на территории Российской Федерации | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию Российской Федерации | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

CBC 2016 – акциз

| Описание платежа | CBK для перечисления налога (сбор, другой обязательный платеж) | CBC для перечисления налоговых штрафов (сбор и т. Д.)Обязательный платеж) | ЦБК за перечисление пени по налогу (сбор и др. Обязательный платеж) |

|---|---|---|---|

| Акцизы на подакцизные товары (продукцию), произведенные на территории Российской Федерации | 182 1 03 02000 01 1000 110 | 182 1 03 02000 01 2100 110 | 182 1 03 02000 01 3000 110 |

| Акцизы на подакцизные товары (продукцию), ввозимые на территорию Российской Федерации | 182 1 04 02000 01 1000 110 | 182 1 04 02000 01 2100 110 | 182 1 04 02000 01 3000 110 |

| Акцизы на Сидр, Пуар, Медовуху, произведенные на территории Российской Федерации | 182 1 03 02120 01 1000110 | 182 1 03 02120 01 2100 110 | 182 1 03 02120 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9% включительно (кроме пива, вин, фруктовых вин, игристых вин (шампанского), винных напитков без добавления этилового ректификованного спирта, произведенного из пищевого сырья, и (или) спирт виноградный или иное плодовое сусло, и (или) винный дистиллят, и (или) фруктовый дистиллят), произведенные на территории Российской Федерации | 182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2100 110 | 182 1 03 02130 01 3000 110 |

| Акцизы на этиловый спирт из пищевого сырья (кроме дистиллятов винных, виноградных, фруктовых, коньячных, кальвадосных, храмовых), произведенного в Российской Федерации | 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 |

| Акцизы на этиловый спирт из непродовольственного сырья, произведенного в Российской Федерации | 182 1 03 02012 01 1000110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 |

| Акцизы на табачные изделия, произведенные в Российской Федерации | 182 1 03 02030 01 1000110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 |

| Акцизы на автомобильный бензин, произведенный на территории Российской Федерации | 182 1 03 02041 01 1000110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 |

| Акцизы на легковые автомобили и мотоциклы, произведенные в Российской Федерации | 182 1 03 02060 01 1000110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 |

| Акцизы на дизельное топливо, произведенное на территории Российской Федерации | 182 1 03 02070 01 1000110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 |

CBC 2016 – Налог, взимаемый в связи с использованием USN

| Описание платежа | CBK для перечисления налога (сбор, другой обязательный платеж) | CBC для перечисления налоговых штрафов (сбор и т. Д.)Обязательный платеж) | ЦБК за перечисление пени по налогу (сбор и др. Обязательный платеж) |

|---|---|---|---|

| Налог, взимаемый с налогоплательщиков, которые выбирают доход в качестве объекта (6%) | 182 1 05 01011 01 1000110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта доход, уменьшенный на сумму расходов (с 5% до 15%) | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

| Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации | 182 1 05 01050 01 1000110 | 182 1 05 01050 01 2100 110 | 182 1 05 01050 01 3000 110 |

СВС 2016 – ЕНВД

CBC 2016 – Eschn

CBC 2016 – Система налогообложения патентов

| Описание платежа | CBK для перечисления налога (сбор, другой обязательный платеж) | CBC для перечисления налоговых штрафов (сбор и т. Д.)Обязательный платеж) | ЦБК за перечисление пени по налогу (сбор и др. Обязательный платеж) |

|---|---|---|---|

| Налог, взимаемый в связи с использованием патента, зачисляется в бюджеты городских округов | 182 1 05 04010 02 1000110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 |

| Налог, взимаемый за использование патента, зачислен в бюджеты муниципальных районов | 182 1 05 04020 02 1000110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 |

| Налог в бюджеты городов Москвы, г.Санкт-Петербург, Севастополь | 182 1 05 04030 02 1000110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 |

См. Также:

Приказ о назначении ответственного за пожарную безопасность

КБС 2016 – налог на имущество физических лиц

| Описание платежа | ЦБК для перечисления налога (взыскания, другого обязательного платежа) | ЦБК для перечисления налоговых штрафов (взыскание и т. Д. Обязательный платеж) | ЦБК за перечисление штрафа по налогу (взыскание и т. Д.)Обязательный платеж) |

|---|---|---|---|

| Налог, взимаемый в Москве, Санкт-Петербурге, Севастополе | 182 1 06 01010 03 1000110 | 182 1 06 01010 03 2100 110 | 182 1 06 01010 03 3000 110 |

| Налог, взимаемый в пределах городских округов | 182 1 06 01020 04 1000110 | 182 1 06 01020 04 2100 110 | 182 1 06 01020 04 3000 110 |

| Налог, взимаемый в пределах прилегающих территорий | 182 1 06 01030 05 1000110 | 182 1 06 01030 05 2100 110 | 182 1 06 01030 05 3000 110 |

| Налог, взимаемый в пределах населенных пунктов | 182 1 06 01030 10 1000110 | 182 1 06 01030 10 2100 110 | 182 1 06 01030 10 3000 110 |

CBC 2016 – налог на имущество

| Описание платежа | CBK для перечисления налога (сбор, другой обязательный платеж) | CBC для перечисления налоговых штрафов (сбор и т. Д.)Обязательный платеж) | ЦБК за перечисление пени по налогу (сбор и др. Обязательный платеж) |

|---|---|---|---|

| Налог на имущество, не включенный в единую систему газоснабжения | 182 1 06 02010 02 1000110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

| Налог на имущество, включенный в единую систему газоснабжения | 182 1 06 02020 02 1000110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

CBC 2016 – Транспортный налог

CBC 2016 – Налог на азартные игры

CBC 2016 – Земельный налог

| Описание платежа | CBK для перечисления налога (сбор, другой обязательный платеж) | CBC для перечисления налоговых штрафов (сбор и т. Д.)Обязательный платеж) | ЦБК за перечисление пени по налогу (сбор и др. Обязательный платеж) |

|---|---|---|---|

| Земельный налог, взимаемый в Москве, Санкт-Петербурге и Севастополе | 182 1 06 06031 03 1000110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 |

| Земельный налог, взимаемый в пределах городских округов | 182 1 06 06032 04 1000110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

| Земельный налог, взимаемый в пределах сопредельных территорий | 182 1 06 06033 05 1000110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 |

| Земельный налог, взимаемый в пределах Интородского района | 182 1 06 06032 12 1000110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 |

| Земельный налог, взимаемый в пределах городских поселений | 182 1 06 06033 13 1000110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

CBC 2016 – НППИ

| Описание платежа | CBK для перечисления налога (сбор, другой обязательный платеж) | CBC для перечисления налоговых штрафов (сбор и т. Д.)Обязательный платеж) | ЦБК за перечисление пени по налогу (сбор и др. Обязательный платеж) |

|---|---|---|---|

| Масло | 182 1 07 01011 01 1000110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 |

| Газ горючий природный со всех видов месторождений углеводородов (налог) | 182 1 07 01012 01 1000110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 |

| Выходной налог на обыкновенные полезные ископаемые | 182 1 07 01020 01 1000110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 |

| Налог на добычу угля | 182 1 07 01060 01 1000110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 |

CBC 2016 – Водный налог

CBC 2016 – комиссии (включая комиссию за торговлю с 2015 года)

| Описание платежа | CBK для перечисления налога (сбор, другой обязательный платеж) | CBC для перечисления налоговых штрафов (сбор и т. Д.)Обязательный платеж) | ЦБК за перечисление пени по налогу (сбор и др. Обязательный платеж) |

|---|---|---|---|

| Плата за использование объектов животного мира | 182 1 07 04010 01 1000110 | 182 1 07 04010 01 2100 110 | 182 1 07 04010 01 3000 110 |

| Торговая коллекция | 182 1 05 05010 02 1000110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 |

| Заготовка для использования водных биологических ресурсов (кроме внутренних водных объектов) | 182 1 07 04020 01 1000110 | 182 1 07 04020 01 2000 110 | 182 1 07 04020 01 3000 110 |

| Заготовка для использования водных биологических ресурсов (по внутренним водным объектам) | 182 1 07 04030 01 1000110 | 182 1 07 04030 01 2100 110 | 182 1 07 04030 01 3000 110 |

ПС на 2016 год на уплату госпошлины

| Описание платежа | KBK |

|---|---|

| Для дел, рассматриваемых в арбитражных судах | 182 1 08 01000 01 1000110 |

| По делам, рассматриваемым Конституционным Судом Российской Федерации | 182 1 08 02010 01 1000 110 |

| По делам, рассматриваемым конституционными (уставными) судами субъектов Российской Федерации | 182 1 08 02020 01 1000 110 |

| По делам, рассматриваемым в судах общей юрисдикции, мировых судей (за исключением Верховного Суда РФ) | 182 1 08 03010 01 1000 110 |

| По делам, рассматриваемым Верховным Судом Российской Федерации | 182 1 08 03020 01 1000 110 |

| Для регистрации: – юридическое лицо; – как ИП; – изменения в учредительные документы; – ликвидация юридического лица; – иные юридически значимые действия | 182 1 08 07010 01 1000 110 |

| За право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | 182 1 08 07030 01 1000 110 |

| Для регистрации транспортных средств и иных юридически значимых действий, связанных с изменением и выдачей документов на транспортные средства, регистрационных знаков, водительских прав | 188 1 08 07141 01 1000 110 |

| Для рассмотрения заявки на заключение ценового соглашения заявление о внесении изменений в ценовое соглашение | 182 1 08 07320 01 1000 110 |

Для сотрудников

CBK для оплаты NDFL для сотрудников

ЦБК на оплату ногтевого госпиталя для сотрудников

CBK для оплаты NDFL за IP

CBK для платы ndfl ndfl для IP

Физическим лицам

CBC для оплаты ндфл для физических лиц

ЦБК на оплату ногтевого госпиталя для физических лиц

Из дивидендов и патентных работ

ЦБК на выплату дивидендов по НДФЛ С

ЦБК для выплаты НДФЛ гражданам, работающим на основании патента

Файлы

Некоторые уточнения CBC по налогу на прибыль

Ndfl считается вычитанием из суммы доходов физических лиц документально подтвержденных затрат и взятием определенного процента от этой стоимости (налоговой ставки).Отдельно начисляются резиденты НДФЛ и нерезиденты РФ, но это не касается сотрудников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости более 3 лет, подарки от близких родственников и т. Д.). Декларация о доходах дает физическим лицам право на определенные налоговые вычеты.

В ситуации, когда доходом является заработная плата, состояние его берет не с работника после начисления, а с налогового агента. – работодатель, который будет давать зарплату работнику с уже внесенным налоговым бюджетом.

НДФЛ от дохода работника

Платить налоговому агенту ежемесячно в день выплаты заработной платы, максимум на следующий день. В случае больничных и отпускных пособий налог перечисляется налоговому агенту не позднее окончания их выплаты. Неважно, кто является налоговым агентом – юридическое или физическое, ООО или ИП.

Отпускные выплаты также подлежат НДФЛ, потому что это такая же заработная плата, только за период отдыха. Налог необходимо уплатить до истечения месяца, в котором работник получил отпуск.

ВНИМАНИЕ! Ndfl из аванса не взимается. Работодателю запрещено платить НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги рассчитываются по формуле: налоговая база умножается на налоговую ставку. Различия в том, что принимается база и устанавливается процентная ставка.

По НДФЛ, наемный работник резидент РФ или нет. Если в течение года он пробыл в стране более 182 дней, то в НДФЛ будет начислена резидентская ставка – 13%.Нерезиденты должны платить по ставке почти втрое выше – для них есть показатель 30%.

Актуально КБК.

ЦБК для налога, внесенного налоговым агентом – 182 1 01 02010 01 1000 110.

Если процедура произошла, появится возможность уплатить штраф в CBC 182 1 01 02010 01 2100 110.

Назначенный штраф должен быть погашен CBC 182 1 01 02010 01 3000 110.

Проценты по данному виду личного дохода НДФЛ выплачивает ЦБК 182 1 01 02010 01 2200 110.

НДФЛ под выплату дивидендов

Если физическое лицо получает прибыль от участия в организациях, необходимо произвести оплату налоговому агенту (организации). Физически перечисляет НДФЛ самостоятельно, если, будучи резидентом РФ, получает дивиденды из-за границы.

ЦБК при удержании налогового агента будет такой же, как и для заработной платы НДФЛ: 182 1 01 02010 01 1000 110.

Физически для этой цели необходимо использовать CBC 182 1 01 02030 01 1000 110.

Выберите рубрику 1. Предпринимательское право (237) 1.1. Инструкция по открытию бизнеса (26) 1.2. Открытие СП (27) 1.3. Изменения в Eagle (4) 1.4. Закрытие СП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и учет (69) 1.8.1. Расчет заработной платы (3) 1.8.2. Декальные платы (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерского учета (8) 1.8.5. Опись (13) 1.8.6. Кассовая дисциплина (13) 1.9. Деловые чеки (19) 10. Онлайн-кассы (14) 2. Предпринимательство и налоги (415) 2.1. Общие налоговые вопросы (27) 2.10. Налог на профессиональный доход (9) 2.2. УСН (44) 2.3. ENVD (46) 2.3.1. Коэффициент K2 (2) 2.4. Снаружи (36) 2.4.1. НДС (17) 2.4.2. НДФЛ (8) 2.5. Патентная система (24) 2.6. Торговые комиссии (8) 2.7. Страховые взносы (64) 2.7.1. Внебюджетные средства (9) 2.8. Отчетность (86) 2.9. Налоговые льготы (71) 3. Полезные программы и услуги (40) 3.1. Налогоплательщик Юл (9) 3.2. Налог на услуги RU (12) 3.3. Служба пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Онлайн калькуляторы (3) 3.6. Онлайн (1) 4. Государственная поддержка малого бизнеса (6) 5. Персонал (104) 5.1. Отпуск (7) 5.10 Заработная плата (6) 5.2. Преимущества декалей (2) 5.3. Больничная карта (7) 5.4. Увольнение (11) 5.5. Общие (22) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием работы (3) 5.9. Иностранный персонал (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к Договору (2) 6.4. Расторжение договора (5) 6.5. Требования (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Деятельность по ДООНВР (1) 7.2. Законы и подкоммерческие акты (12) 7.3. ГОСТ и технические изменения (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Объявления (25) 8.3. Доверенность (5) 8.4. Формы отчетности (12) 8.5. Решения и протоколы (2) 8.6. Чартерс Лтд. (3) 9.Разное (25) 9.1. Новости (5) 9.2. Крым (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)человек из округа Алачуа приговорены к тюремному заключению за укрывательство иностранцев без документов и уклонение от выплаты компенсаций рабочим и налогов на заработную плату | USAO-NDFL

GAINESVILLE, FLORIDA – Мак Джонсон, 51 год, из Ньюберри, штат Флорида, вчера поздно вечером был приговорен к одному году и одному дню тюремного заключения после признания себя виновным 27 февраля 2018 года в налоговом мошенничестве, мошенничестве с использованием электронных средств и денежных переводов. структурирование финансовых операций с целью уклонения от требований к отчетности и укрывательство иностранцев без документов.В рамках ходатайства Джонсона он согласился возместить убытки Налоговому управлению США. Лоуренс Киф, прокурор США в Северном округе Флориды, огласил приговор.

Прокурор США Киф сказал: «Я высоко оцениваю бдительность наших федеральных и государственных партнеров по расследованию и прокуроров в этом деле за соблюдение законов, регулирующих американские налоги и занятость. Эти правонарушители причиняют вред честным людям и компаниям ».

«Сегодняшний приговор должен стать жестким сигналом для всех тех предприятий, которые считают, что могут получить несправедливое преимущество, не платя налоги на трудоустройство … в конце концов, вы заплатите», – заявила Мэри Хаммонд, специальный агент, отвечающий за уголовное расследование IRS. Полевой офис в Тампе.«Неуплаченные налоги на трудоустройство на сумму более 1,7 миллиона долларов нанесли ущерб каждому в сообществе. Не удерживая и не уплачивая эти налоги, ответчик смог подорвать конкуренцию и получить несправедливую прибыль за счет налогоплательщиков. Наши агенты будут продолжать преследовать предприятия и частных лиц, которые открыто игнорируют эту ответственность ».

«Этот случай является примером расследования правоприменительной деятельности на рабочих местах Службой национальной безопасности (HSI), которое сосредоточено на защите критически важных инфраструктур нашей страны, сокращении спроса на нелегальную работу и защите возможностей трудоустройства для законной рабочей силы страны», – сказал специальный агент HSI Тампа в Обвинить Джеймса С.Сперо. «Сегодняшний приговор должен быть напоминанием о последствиях, с которыми сталкиваются работодатели, которые эксплуатируют нелегальную иностранную рабочую силу и нарушают законы нашей страны. Ни один работодатель, независимо от его размера, отрасли или местонахождения, не стоит выше закона ».

Джонсон, работодатель, занимающийся кровлей, обслуживанием деревьев и мусорными баками, разработал схему сокрытия суммы заработной платы, получаемой его сотрудниками-иностранцами, не имеющими документов, чтобы избежать выплаты более 1,7 миллиона долларов в виде федерального дохода, налогов на медицинское обслуживание и социальное обеспечение, а также более 1 миллиона долларов компенсационных премий работникам Флориды.Джонсон скрыл заработную плату от штата Флорида, неточно и не полностью идентифицируя всех сотрудников, представляя, что заработная плата была выплачена ниже, чем истинная сумма, и выплачивая наличными или чеком, не относящимся к заработной плате, на суммы менее 10 000 долларов, чтобы избежать требований к отчетности.

Следователи обнаружили, что иностранные сотрудники без документов на рабочих местах не говорят по-английски и не имеют никаких личных документов. Их имена не совпадали с именами в страховом полисе, а файлы сотрудников-иностранцев, не имеющих документов, содержали формы подтверждения права на трудоустройство, которые не соответствовали их почерку.Джонсон также обеспечивал транспорт до рабочих мест и арендовал принадлежащие ему жилые дома для рабочих без документов, за которые он вычитал деньги из их заработной платы.

Этот случай явился результатом расследования, проведенного Налоговой службой – уголовное расследование и расследованием внутренней безопасности иммиграционной и таможенной службы США при содействии Отдела страхования Департамента финансовых услуг Флориды. Помощник прокурора США Грегори П. МакМахон вел дело.

Прокуратура США в Северном округе Флориды – одна из 94 офисов, которые выступают в качестве основных национальных судебных органов под руководством генерального прокурора. Чтобы получить доступ к документам государственного суда в Интернете, посетите веб-сайт Окружного суда США Северного округа Флориды. Дополнительную информацию о прокуратуре США в Северном округе Флориды можно найти на сайте http://www.justice.gov/usao/fln/index.html .

СЕК.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.