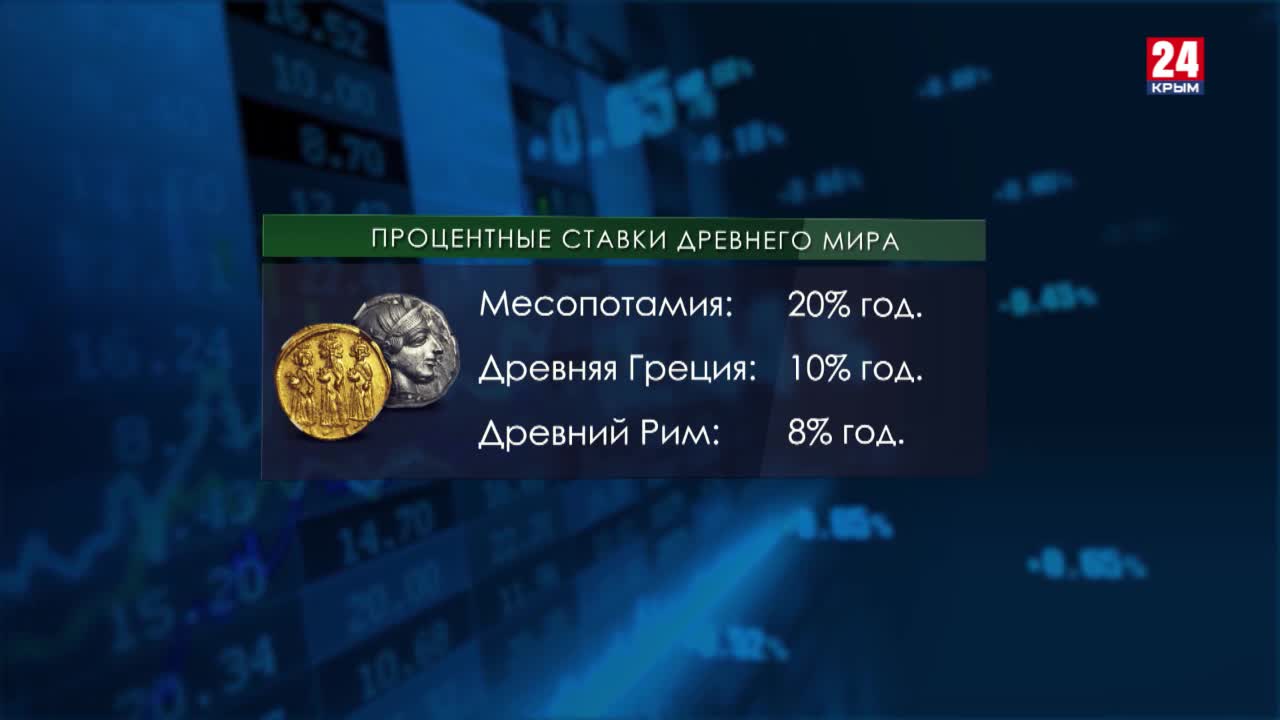

Ключевая ставка 28 июля: Ключевая ставка Банка России | Банк России

ЦБ повысил ключевую ставку сразу до 8,5%

https://ria.ru/20211217/stavka-1764222309.html

ЦБ повысил ключевую ставку сразу до 8,5%

ЦБ повысил ключевую ставку сразу до 8,5% – РИА Новости, 17.12.2021

ЦБ повысил ключевую ставку сразу до 8,5%

Банк России седьмой раз подряд повысил ключевую ставку, ужесточив шаг до одного процентного пункта, следует из пресс-релиза регулятора. РИА Новости, 17.12.2021

2021-12-17T13:32

2021-12-17T13:32

2021-12-17T14:13

экономика

центральный банк рф (цб рф)

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/03/13/1601973098_0:34:3099:1777_1920x0_80_0_0_a7d2988f31b3fffcc53cc0b74e98d1f6.jpg

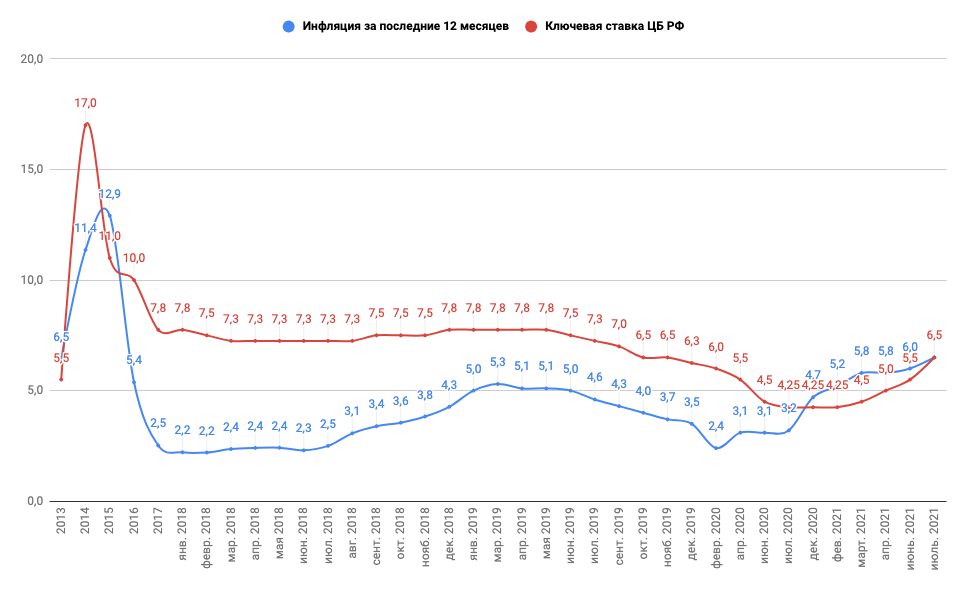

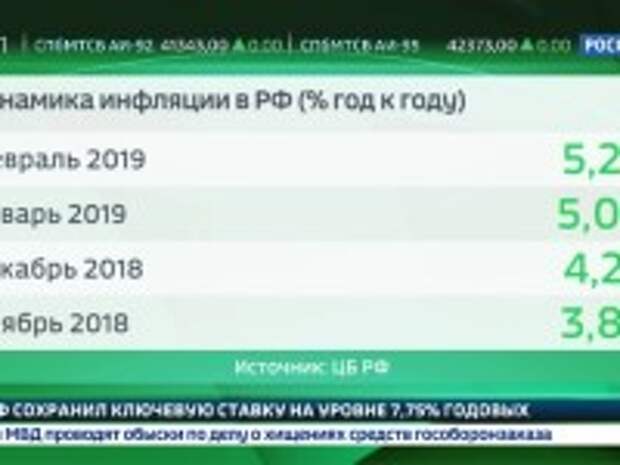

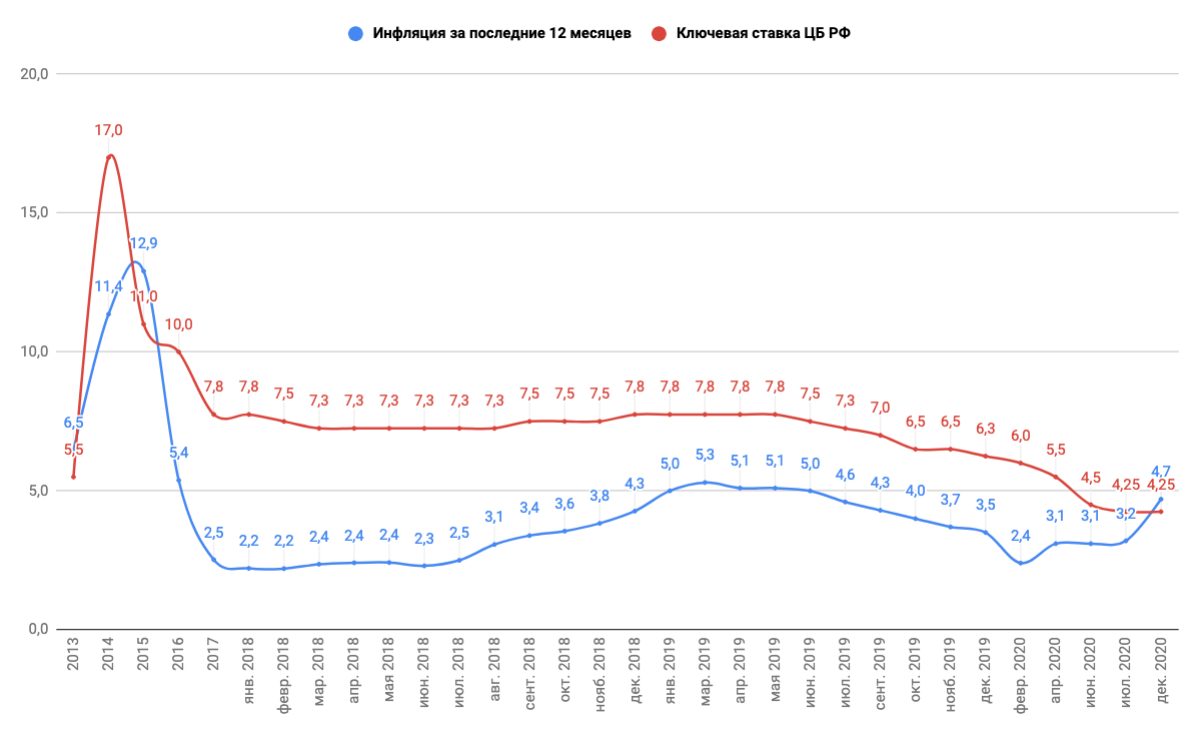

МОСКВА, 17 дек — РИА Новости. Банк России седьмой раз подряд повысил ключевую ставку, ужесточив шаг до одного процентного пункта, следует из пресс-релиза регулятора.Таким образом, показатель возвращается на уровень сентября-октября 2017 года. В тексте заявления регулятора уточняется, что Центробанк допускает дальнейшее повышение ключевой ставки.Проводимая ведомством денежно-кредитная политика призвана снизить темпы инфляции и вернуть ее на уровень четырех процентов. Кроме того, эта мера должна укрепить курс национальной валюты и может привести к росту процентов по кредитам и депозитным вкладам.Большинство опрошенных РИА Новости аналитиков на фоне разогнавшейся до многолетних максимумов инфляции ожидали от ЦБ именно такого шага.Банк России весной перешел к нормализации денежно-кредитной политики, начав повышать ключевую ставку. Изначально он поднял ее на 0,25 процентного пункта — до 4,5% годовых, а затем дважды — на 0,5 процентного пункта, до 5,5% годовых. В июле же регулятор сделал самый “ястребиный” шаг с декабря 2014 года, повысив показатель сразу на целый пункт — до 6,5%. В сентябре тенденция продолжилась — плюс 0,25, в октябре — на 0,75.Ключевая ставка — минимальная процентная ставка, по которой Центробанк предоставляет кредиты коммерческим банкам на неделю и по которой готов принимать средства на депозиты.

В тексте заявления регулятора уточняется, что Центробанк допускает дальнейшее повышение ключевой ставки.Проводимая ведомством денежно-кредитная политика призвана снизить темпы инфляции и вернуть ее на уровень четырех процентов. Кроме того, эта мера должна укрепить курс национальной валюты и может привести к росту процентов по кредитам и депозитным вкладам.Большинство опрошенных РИА Новости аналитиков на фоне разогнавшейся до многолетних максимумов инфляции ожидали от ЦБ именно такого шага.Банк России весной перешел к нормализации денежно-кредитной политики, начав повышать ключевую ставку. Изначально он поднял ее на 0,25 процентного пункта — до 4,5% годовых, а затем дважды — на 0,5 процентного пункта, до 5,5% годовых. В июле же регулятор сделал самый “ястребиный” шаг с декабря 2014 года, повысив показатель сразу на целый пункт — до 6,5%. В сентябре тенденция продолжилась — плюс 0,25, в октябре — на 0,75.Ключевая ставка — минимальная процентная ставка, по которой Центробанк предоставляет кредиты коммерческим банкам на неделю и по которой готов принимать средства на депозиты. Ее ввели как инструмент денежно-кредитной политики 13 сентября 2013 года в рамках перехода к режиму таргетирования инфляции для повышения прозрачности.

Ее ввели как инструмент денежно-кредитной политики 13 сентября 2013 года в рамках перехода к режиму таргетирования инфляции для повышения прозрачности.

https://ria.ru/20211202/stavka-1761794066.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/03/13/1601973098_156:0:2885:2047_1920x0_80_0_0_e4b3e959cc94226396312ed509c1dbaf.jpgРИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, центральный банк рф (цб рф), россия

13:32 17.12.2021 (обновлено: 14:13 17.12.2021)ЦБ повысил ключевую ставку сразу до 8,5%

МОСКВА, 17 дек — РИА Новости. Банк России седьмой раз подряд повысил ключевую ставку, ужесточив шаг до одного процентного пункта, следует из пресс-релиза регулятора.“Совет директоров Банка России 17 декабря 2021 года принял решение повысить ключевую ставку <…> до 8,5% годовых”, — говорится в сообщении.

Таким образом, показатель возвращается на уровень сентября-октября 2017 года. В тексте заявления регулятора уточняется, что Центробанк допускает дальнейшее повышение ключевой ставки.

Проводимая ведомством денежно-кредитная политика призвана снизить темпы инфляции и вернуть ее на уровень четырех процентов. Кроме того, эта мера должна укрепить курс национальной валюты и может привести к росту процентов по кредитам и депозитным вкладам.

Кроме того, эта мера должна укрепить курс национальной валюты и может привести к росту процентов по кредитам и депозитным вкладам.

Большинство опрошенных РИА Новости аналитиков на фоне разогнавшейся до многолетних максимумов инфляции ожидали от ЦБ именно такого шага.

2 декабря 2021, 12:46

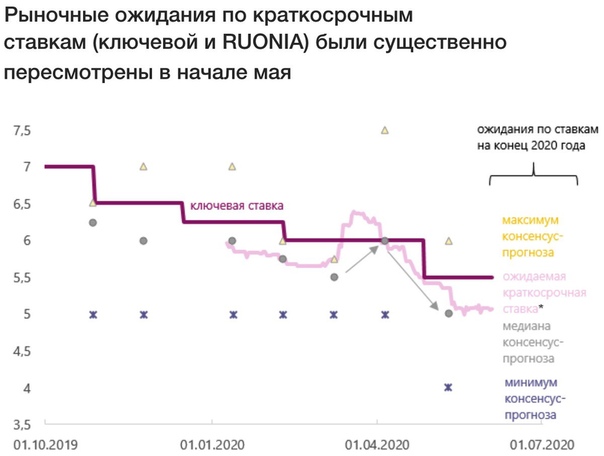

Набиуллина рассказала, когда ключевая ставка вернется в диапазон 5-6%Банк России весной перешел к нормализации денежно-кредитной политики, начав повышать ключевую ставку. Изначально он поднял ее на 0,25 процентного пункта — до 4,5% годовых, а затем дважды — на 0,5 процентного пункта, до 5,5% годовых. В июле же регулятор сделал самый “ястребиный” шаг с декабря 2014 года, повысив показатель сразу на целый пункт — до 6,5%. В сентябре тенденция продолжилась — плюс 0,25, в октябре — на 0,75.

Ключевая ставка — минимальная процентная ставка, по которой Центробанк предоставляет кредиты коммерческим банкам на неделю и по которой готов принимать средства на депозиты. Ее ввели как инструмент денежно-кредитной политики 13 сентября 2013 года в рамках перехода к режиму таргетирования инфляции для повышения прозрачности.

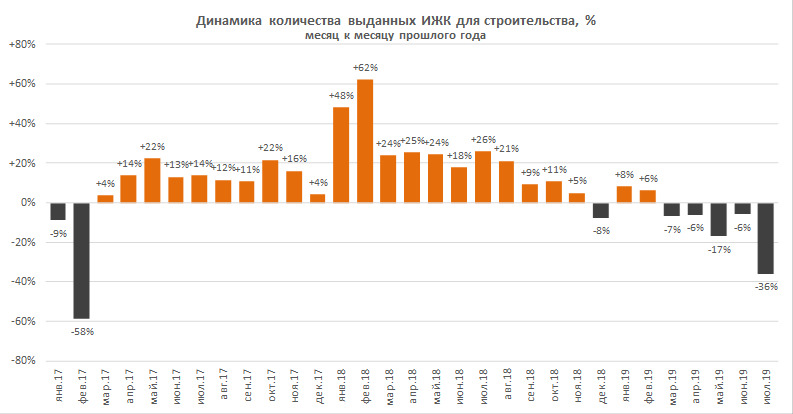

Инфографика

ПосмотретьАналитики ждут роста ключевой ставки ЦБ в декабре до 8,5% годовых

МОСКВА, 11 дек — ПРАЙМ. Банк России в декабре на последнем в этом году заседании на фоне ускоряющейся инфляции повысит ключевую ставку сразу на 1 процентный пункт – до 8,5% годовых, что станет максимальным уровнем с сентября-октября 2017 года, считают большинство аналитиков, опрошенных РИА Новости.

Белоусов допустил новую волну инфляции в России в 2022 году

Банк России весной перешел к нормализации денежно-кредитной политики, начав повышать ключевую ставку. Основными доводами стали более быстрое восстановление экономики и высокая инфляция. Весной регулятор повысил ставку на 0,75 процентного пункта, летом — на 1,5 пункта, а в сентябре временно вернулся к “традиционному” шагу в 0,25 процентного пункта.

В октябре ЦБ на фоне “потенциально опасной” ситуации с инфляцией вновь ужесточил шаг и поднял ставку на 0,75 процентного пункта, до 7,5% годовых, а также подтвердил возможность дальнейших повышений на ближайших заседаниях. С тех пор темпы роста цен в стране продолжили ускоряться — в ноябре они достигли 8,4%, хотя к 6 декабря немного замедлились – до 8,28%.

С тех пор темпы роста цен в стране продолжили ускоряться — в ноябре они достигли 8,4%, хотя к 6 декабря немного замедлились – до 8,28%.

Глава ЦБ Эльвира Набиуллина на прошлой неделе сообщила, что в декабре будут рассматриваться решения по ставке в диапазоне от сохранения до повышения на 1 процентный пункт. При этом позже она сказала, что ожидания по решению ближе к верхней границе диапазона. В четверг, 9 декабря, Набиуллина заявила РИА Новости, что последние данные по инфляции в России делают маловероятным сохранение ключевой ставки ЦБ в декабре или ее повышение на 0,25 процентного пункта.

“Мы 17 декабря ждем повышения ключевой ставки до 8,5%. В ноябре фактическая инфляция в очередной раз в текущем году превысила прогнозы регулятора и ожидания рынка. Инфляционные ожидания населения и бизнеса остаются на очень высоком уровне. Кроме того, снова фиксируется рост устойчивых инфляционных факторов. В комплексе все это указывает не только на высокую вероятность длительного отклонения инфляции вверх от таргета, но и на значимый риск дальнейшего роста ее уровня в краткосрочной перспективе”, — комментирует главный аналитик Промсвязьбанка Денис Попов.

ИНФЛЯЦИОННАЯ УГРОЗА

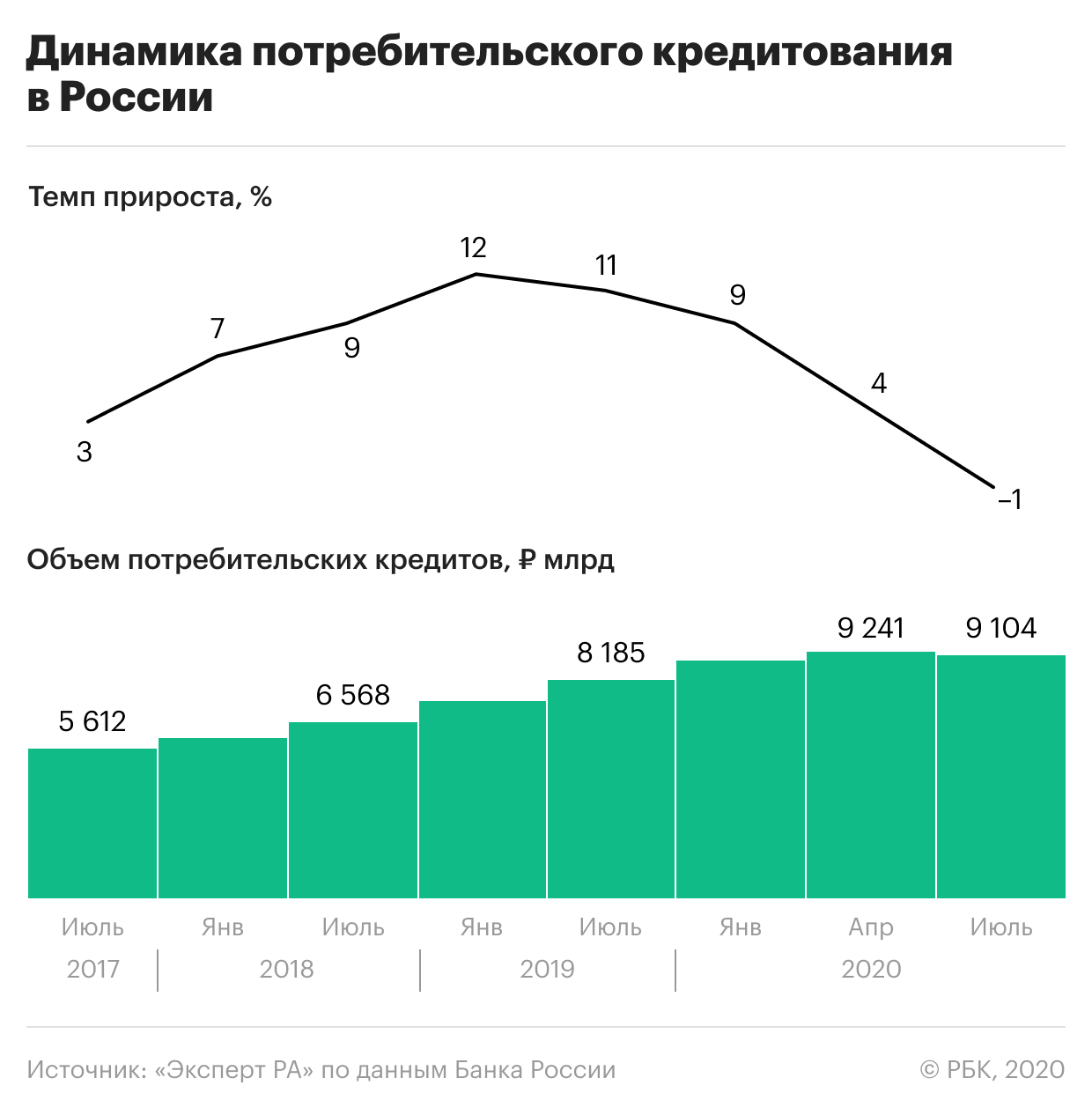

Произошедшее ужесточение денежно-кредитной политики уже приносит результаты: рост потребительского кредитования замедляется, а россияне наращивают свои сбережения. Однако риски раскручивания инфляционной спирали из-за повышенных ожиданий населения и бизнеса все еще остаются, поэтому ЦБ “радикально” повысит ставку — до 8,5%, считает старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин.

Набиуллина рассказала о целях монетарной политики Банка России

“Если бы инфляция складывалась в соответствии с прогнозом Банка России, то есть так, что на конец года составила бы 7,4-7,9%, то наиболее вероятным решением в декабре было бы повышение на 0,5 процентного пункта. По нашим прогнозам, потребительская инфляция на конец года составит 8,3%, что выше прогноза Банка России, в связи с чем совет директоров Банка России будет проводить более жесткую денежную политику и повысит ключевую ставку на 1 процентный пункт”, — соглашается и старший экономист “ВТБ Капитала” Александр Исаков.

Такого же решения от ЦБ ждут управляющий директор рейтингового агентства НКР Александр Проклов и директор департамента операций на финансовых рынках банка “Русский стандарт” Максим Тимошенко.

“Базовый сценарий НРА предполагает, что на ближайшем заседании совета директоров Банка России ключевая ставка будет повышена до 8,5%. Цель повышения ключевой ставки – продолжить сокращать совокупный спрос и тем самым сделать очередную попытку вернуть экономику на траекторию сбалансированного роста, при котором спрос соответствует производственным возможностям экономики”, — говорит управляющий директор рейтинговой службы НРА Сергей Гришунин.

Масштаб уже произошедшего повышения ставки пока недостаточен для изменения модели потребительского поведения, соглашается руководитель отдела инвестиционных продуктов “Тинькофф инвестиции” Евгений Дорофеев. Для стимулирования сберегательной модели поведения требуются более высокие процентные ставки и охлаждение инфляционных ожиданий населения, поэтому регулятор повысит ключевую ставку до 8,5% годовых, добавил аналитик.

“Учитывая инфляционные тренды, вероятность роста ключевой ставки с 7,5 до 8,5% достаточно высокая. Впрочем, на этом регулятор может взять паузу в ужесточении денежно-кредитной политики. Рост инфляции может выйти на пиковые темпы в ближайшей перспективе, после чего будет уже сказываться эффект высокой базы прошлого года”, — говорит начальник управления информационно-аналитического контента “БКС Мир инвестиций” Василий Карпунин.

АЛЬТЕРНАТИВНОЕ РЕШЕНИЕ

Некоторые аналитики допускают менее радикальное решение по ставке. Так, директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев считает наиболее вероятным повышение ключевой ставки на 0,75 процентного пункта, менее возможным – на 0,5 процентного пункта. Свой прогноз он объясняет высокой волатильностью инфляционных показателей в последние недели, которые не говорят об ухудшении ситуации по сравнению с октябрем – это значит, что форсировать ужесточение политики не требуется.

Аналитики предсказали рост рублю и российскому рынку акций

Главный экономист агентства “Эксперт РА” Антон Табах ждет решения в 0,75-1 процентный пункт. “Остается только вопрос, будет ли она повышена сейчас на 0,75 процентного пункта, а затем повышение гарантировано продолжится еще и в феврале и марте, хотя и с меньшим шагом, либо же сразу будет повышена на 1 процентный пункт”, — сказал он.

“Остается только вопрос, будет ли она повышена сейчас на 0,75 процентного пункта, а затем повышение гарантировано продолжится еще и в феврале и марте, хотя и с меньшим шагом, либо же сразу будет повышена на 1 процентный пункт”, — сказал он.

Начальник аналитического управления банка “Зенит” Владимир Евстифеев также прогнозирует повышение ставки на 0,75-1 процентный пункт. При этом для рынка важность будет представлять не столько масштаб повышения, сколько сигнал ЦБ. “Вероятно, ЦБ сохранит “ястребиный” сигнал, заявив о готовности продолжить ужесточение монетарной политики”, — предполагает он.

Один из самых мягких шагов ЦБ в эту пятницу ожидает старший аналитик банка “Уралсиб” Ирина Лебедева – всего 0,5 процентного пункта. Однако такое решение потребует от регулятора сохранения жесткого сигнала по будущим действиям.

“Думаю, основными вариантами решения на заседании будут повышение на 0,5 или 0,75 процентного пункта. По всей видимости, это повышение должно стать последним в текущем цикле ужесточения — с учетом лагов монетарной политики дальнейшее ужесточение в начале 2022 года будет логично только с очень пессимистичным прогнозом по динамике основных факторов инфляции в конце 2022 года”, — полагает директор группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрий Куликов.

Центробанк повысил ключевую ставку до 8,5% годовых » Регуляторы

Совет директоров ЦБ РФ на заседании в пятницу принял решение повысить ключевую ставку на 100 базисных пунктов до 8,5% годовых.

«Инфляция складывается выше октябрьского прогноза Банка России. Вклад в инфляцию со стороны устойчивых факторов остается существенным в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. В этих условиях и с учетом растущих инфляционных ожиданий баланс рисков для инфляции значимо смещен в сторону проинфляционных», — говорится в сообщении ЦБ РФ.

Регулятор считает, что это может привести к более значительному и продолжительному отклонению инфляции вверх от цели, и подчеркивает, что проводимая Банком России денежно-кредитная политика направлена на ограничение этого риска и возвращение инфляции к 4%. При этом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

Все решения по изменению ставке будут приниматься регулятором с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. По прогнозу ЦБ годовая инфляция снизится до 4,0-4,5% к концу 2022 года и стабилизируется в районе 4%.

«Решение ЦБ РФ повысить ключевую ставку до 8,5% спровоцирует новый рост ставок по депозитам в России. Максимальная доходность по сберегательным продуктам в 2022 году вполне может достичь уже 10% годовых. При этом реакция рынка не обязательно будет одномоментной – ставки могут повышаться постепенно, в том числе с учетом решений регулятора уже на следующих заседаниях. Однако общий тренд рекордного роста доходности по вкладам для населения сохранится», — заявил начальник управления «Сбережения» ВТБ Максим Степочкин, комментируя решение ЦБ РФ.

В Почта Банке до конца декабря ожидают увидеть на рынке общее повышение ставок по вкладам на 0,25-0,5 п.

п., однако, в следующем году возможно ожидать замедления роста ключевой ставки, т.к. сегодня ставки по вкладам в банках уже находятся на довольно высоком уровне 7,5-9%.

«Решение ЦБ по повышению ключевой ставки стимулирует дальнейший рост ставок по депозитам и сберегательным счетам. Еще накануне решения ЦБ мы подняли ставки по целому ряду вкладов, поскольку сегодняшнее решение ЦБ было ожидаемым для банков. В ближайшее время планируем еще увеличить ставки», — прокомментировал решение регулятора руководитель службы пассивов и комиссионных продуктов Почта Банка Геннадий Чаусов.

п., однако, в следующем году возможно ожидать замедления роста ключевой ставки, т.к. сегодня ставки по вкладам в банках уже находятся на довольно высоком уровне 7,5-9%.

п., однако, в следующем году возможно ожидать замедления роста ключевой ставки, т.к. сегодня ставки по вкладам в банках уже находятся на довольно высоком уровне 7,5-9%.Директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев считает, что повышение ставки Банком России на 100 бп до 8.5% не выглядит удивительным, учитывая обозначенный им ранее спектр предпочтений, а также озвученный набор инфляционных рисков.

«Стоит отметить выделенные регулятором проблемы проинфляционного характера из-за запаздывания подстройки предложения и устойчивого спроса, действующих трансграничных ограничений и беспрецедентно прочное положение рынка труда.

Все это сохраняет инфляционные ожидания – одновременно среди населения и производителей ¬– на повышенных уровнях, вынуждая Банк России предпринимать соответствующие меры по формированию условий для накопления сбережений и ограничению доступности кредитования», — отметил Евгений Кошелев.

Все это сохраняет инфляционные ожидания – одновременно среди населения и производителей ¬– на повышенных уровнях, вынуждая Банк России предпринимать соответствующие меры по формированию условий для накопления сбережений и ограничению доступности кредитования», — отметил Евгений Кошелев.

ЦБ пошел на самое резкое с 2014 года повышение ключевой ставки

Автор фото, Alexander Ryumin/Tass

Подпись к фото,Цены на овощи в России весной и летом резко подскочили

Российский Центробанк на заседании в пятницу решил повысить размер ключевой ставки на 100 базисных пунктов – с 5,5% до 6,5%, говорится в пресс-релизе регулятора. Это максимальный шаг повышения ставки с 2014 года. Регулятор ссылается на инфляцию в стране.

“Инфляция складывается выше прогноза Банка России. В июне месячные сезонно сглаженные темпы роста потребительских цен несколько снизились по сравнению с маем, но остаются высокими”, – заявил регулятор.

Как поясняют эксперты ЦБ, устойчивый рост внутреннего спроса опережает возможности расширения производства по широкому кругу отраслей, поэтому предприятиям легче переносить в цены возросшие издержки.

“Преобладающее влияние проинфляционных факторов может привести к более значительному и продолжительному отклонению инфляции вверх от цели”, – отмечают в банке.

Нейтральный диапазон

Глава ЦБ Эльвира Набиуллина после заседание регулятора заявила, что говорить о завершении цикла повышения ставки пока преждевременно, но не исключила, что июльское повышение может стать последним.

“По нашему уточненному прогнозу, в следующем году средняя ключевая ставка составит 6-7% годовых. В дальнейшем, по мере снижения инфляционных ожиданий и замедления инфляции, ставка вернется в свой долгосрочный нейтральный диапазон – этот диапазон мы продолжаем оценивать в 5-6% при инфляции на цели Банка России вблизи 4%”, – рассказала Набиуллина.

По оценкам главы регулятора, годовая инфляция в России замедлилась, но в ближайшие месяцы, скорее всего, будет находиться в районе текущих уровней (по состоянию на 19 июля годовая инфляция составила 6,5%).

Автор фото, Central Bank of Russia

Подпись к фото,Эльвира Набиуллина пришла на пресс-конференцию по ключевой ставке с брошью с изображением тучи и дождя

На предыдущем заседании 11 июня ЦБ повысил ключевую ставку до 5,5%, и она вернулась на уровень апреля-июня 2020 года.

Вскоре после этого глава Набиуллина предупредила о возможности нового – более резкого – повышения ставки в июле.

Как отмечалось в июньском обзоре ЦБ, в июне инфляционные ожидания населения выросли до 11,9% (с 11,3% в мае). Также выросли инфляционные ожидания предприятий – до 27,4% (с 26,8% в мае). Основной причиной повышения ожиданий бизнеса регулятор называет продолжающийся рост издержек, который связан с увеличением цен на сырье, материалы и комплектующие.

ЦБ видит, что инфляционные ожидания населения находятся на высоком уровне, но экономика восстанавливается довольно быстро. Об этом Набиуллина говорила агентству Bloomberg 28 июня.

“Мы видим разрыв между сильным спросом, превышающим рост предложения, и этот разрыв создает дополнительное инфляционное давление. В комбинации вместе с незаякоренными инфляционными ожиданиями это может обеспечить необходимость более быстрой нейтрализации денежно-кредитной политики”, – объясняла глава ЦБ.

Повышение ставки до 6% и выше предсказывали многие финансовые аналитики. Большинство участников консенсус-прогнозов агентства Bloomberg и газеты “Ведомости” сошлись во мнении, что ставка будет повышена сразу на 100 б.п. (или на 1 п.п.)

Овощи, стройматериалы и одежда

За последние несколько месяцев политика ЦБ изменилась. В прошлом году в разгар пандемии коронавируса и сопутствующего экономического кризиса Банк России снижал ставку до исторического минимума, чтобы поддержать экономику. Осенью он занял выжидательную позицию, а с весны начал повышать ставку. В марте она выросла на 0,25 п.п., в апреле – на 0,5 п.п., а в июне – еще на 0,5 п.п.

Осенью он занял выжидательную позицию, а с весны начал повышать ставку. В марте она выросла на 0,25 п.п., в апреле – на 0,5 п.п., а в июне – еще на 0,5 п.п.

В июле Росстат опубликовал данные, согласно которым рост потребительских цен в России в июне достиг 6,5% год к году. Основными драйверами июньской инфляции стали стремительно дорожающие овощи и стройматериалы.

По данным Росстата и Банка России, индекс потребительских цен в июне 2021 года обновил максимальное значение с лета 2016 года.

Российские власти стараются высказываться об инфляционных тенденциях с оптимизмом. 1 июля глава Минэкономразвития Максим Решетников заявлял, что, по прогнозам его ведомства, рост инфляции в России “начинает выдыхаться” и что уже в августе есть надежда на дефляцию.

“У нас урожай [овощей] прошлого года был на 12% ниже, и ясно, что весь этот дефицит пришелся на май-июнь… Но это формирует и базу для дефляции в августе в продовольственном секторе. У нас овощи нового урожая постепенно пошли на рынок. По остальным товарам продовольственной группы видим стабилизацию”, – объяснял министр.

У нас овощи нового урожая постепенно пошли на рынок. По остальным товарам продовольственной группы видим стабилизацию”, – объяснял министр.

В то же время 21 июля минэкономразвития опубликовало прогноз, по которому темпы роста цен на стройматериалы в России в июле сохранились на повышенном уровне. Вице-премьер Марат Хуснуллин на заседании Совета по стратегическому развитию и национальным проектам говорил, что правительство запустит механизм поддержки строительных компаний на фоне удорожания стройматериалов.

Опрошенные РБК ритейлеры прогнозировали рост цен на одежду и обувь на 10% этой осенью, объяснив это подорожанием перевозки и сырья. В минпромторге в ответ заверили, что рост цен на одежду и обувь в 2021 году останется в пределах среднего ежегодного показателя.

ЦБ объявил о самом резком повышении ключевой ставки с 2014 года

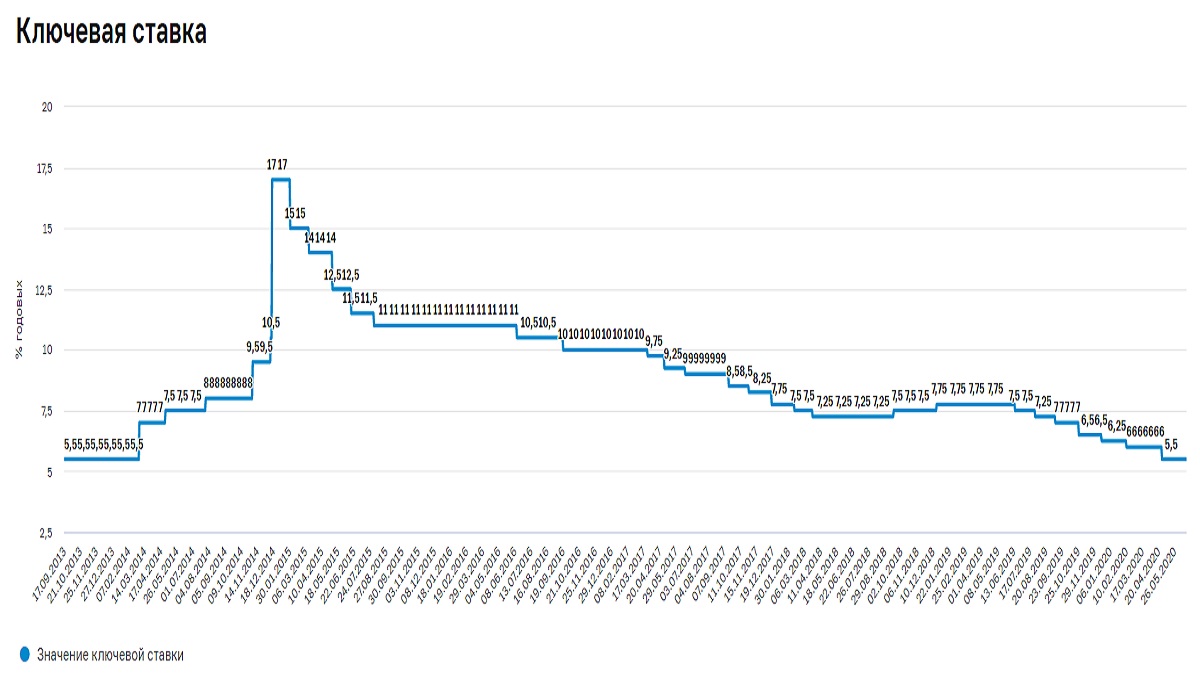

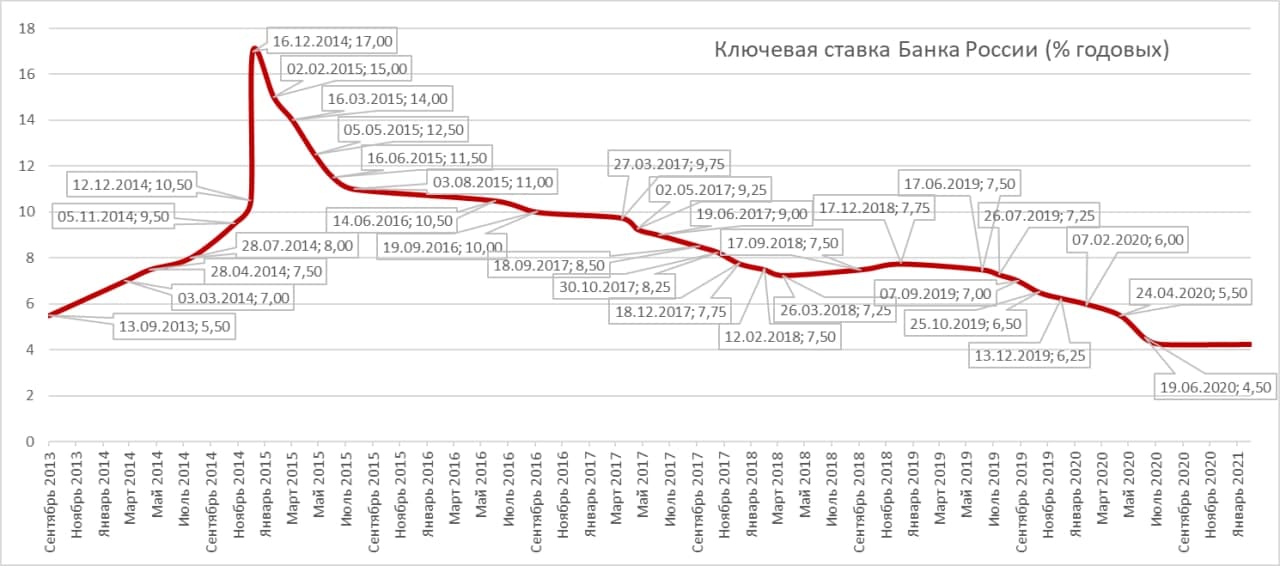

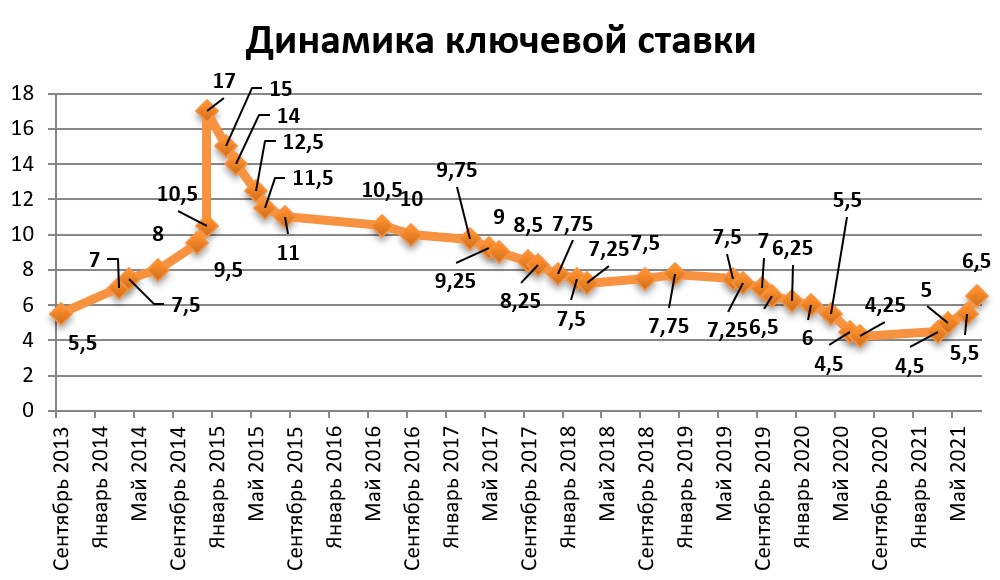

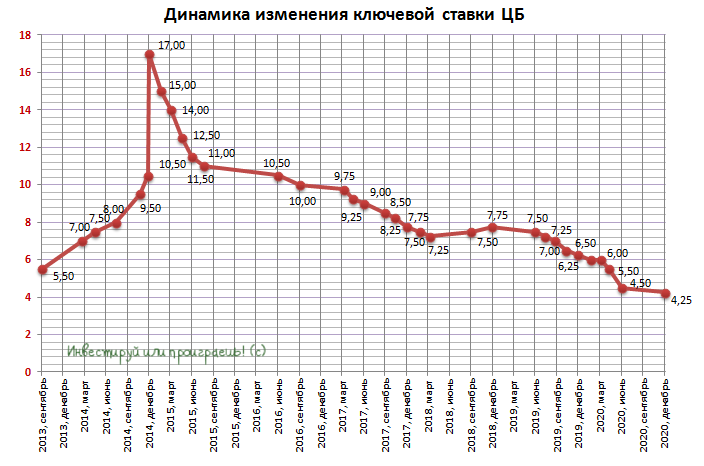

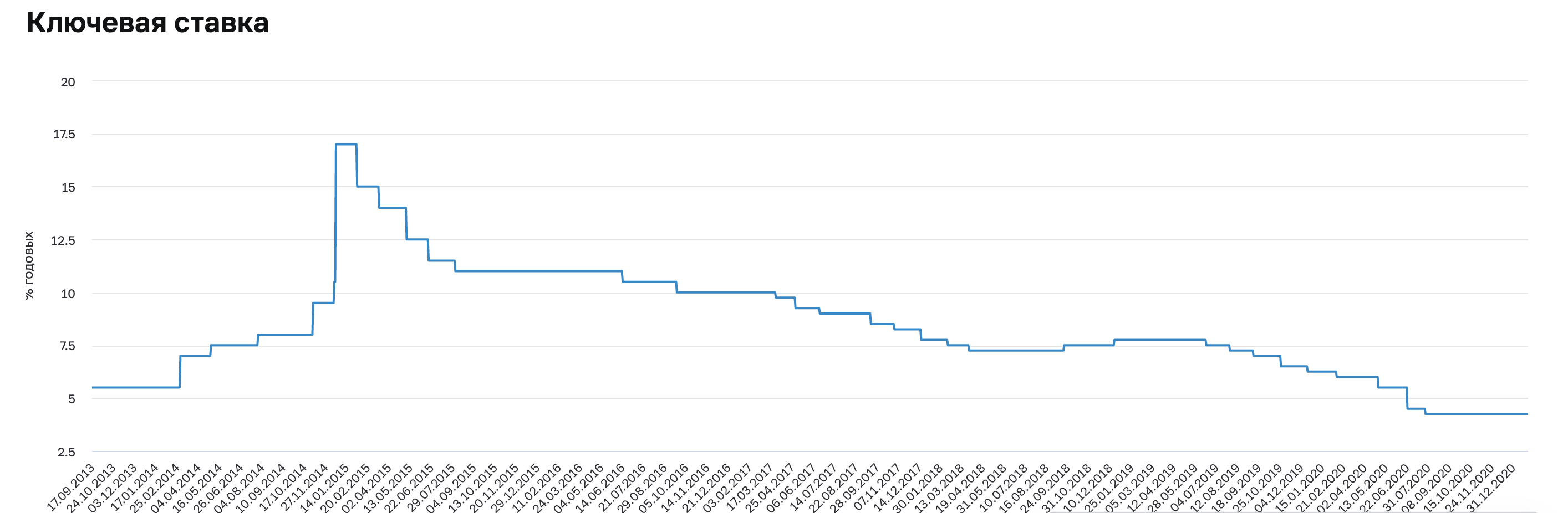

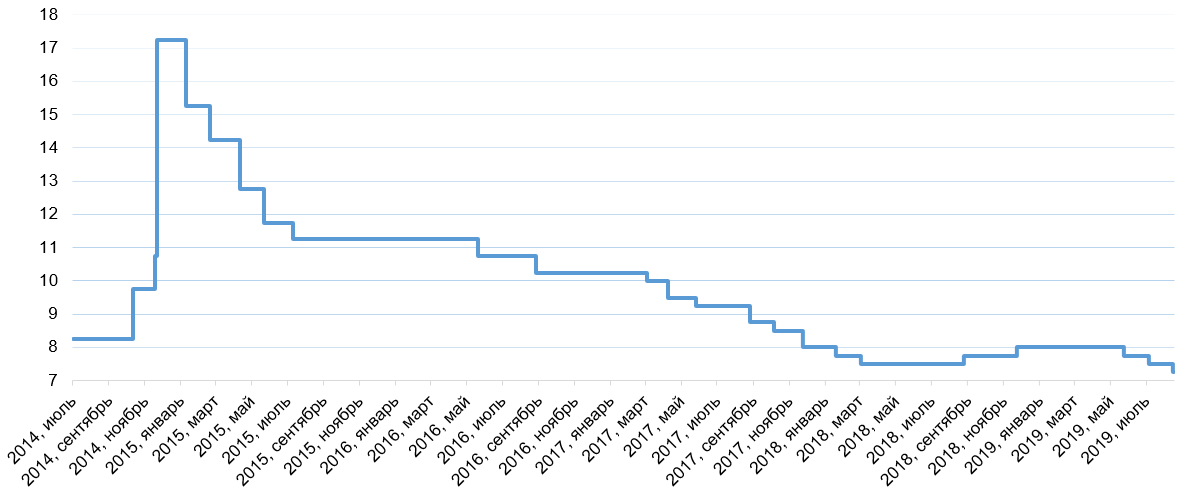

Банк России на заседании 23 июля принял решение повысить ставку на 1 процентный пункт, с 5,5% до 6,5%. ЦБ не поднимал ключевую ставку так резко с декабря 2014 года, когда ставка выросла сразу на 6,5 процентного пункта, с 10,5% до 17%.

Это уже четвертое повышение ставки в этом году. ЦБ перешел к ужесточению денежно-кредитной политики весной этого года, в марте впервые за два с лишним года повысив ставку. С тех пор регулятор поднял ее уже на 2,25 процентных пункта.

Не слипнется: как инфляция съедает доходы россиян и что с этим делать

Реклама на Forbes

Основная причина повышения ключевой ставки — рост инфляции. К текущему моменту она составляет 6,5% в годовом выражении, что существенно превышает таргет ЦБ в 4%. Лишь последние две недели рост цен показывает слабые признаки замедления. Если на первой неделе июля инфляция составила 0,46% в недельном выражении, то на второй — c 6 по 12 июля — уже 0,06%, а на неделе с 13 по 19 июля Росстат зафиксировал «символическую» дефляцию в 0,01%, во многом благодаря снижению роста цен на плодоовощную продукцию. Пока имеющихся данных мало, чтобы оценить «трендовую» инфляцию, пишет Росбанк. Этот показатель ЦБ рассчитывает с 2015 года, он должен помочь понять, какие факторы влияют на инфляцию сейчас и как они будут влиять в будущем.

По прогнозу главного аналитика Совкомбанка Михаила Васильева, инфляция достигнет своего пика осенью и составит около 7% в годовом выражении. Рост цен все еще сохраняется на повышенном уровне и, скорее всего, не начнет снижаться как минимум до начала августа, считают аналитики Райффайзенбанка.

Есть ли защита от бури: как подготовиться к возможному краху рынков из-за роста мировой инфляции

Инфляционные ожидания населения, по последним данным ЦБ, в июне вернулись к апрельским максимумам в 11,9%, прибавив 0,6 процентного пункта. Аномально жаркая погода на территории России в последние недели усилила опасения по поводу урожая и роста цен на продукты питания, которые составляют более 30% потребительской корзины, написали экономисты «Ренессанс Капитала» по России и СНГ Софья Донец и Андрей Мелащенко. Не добавляют оптимизма и данные платежного баланса России за первое полугодие 2021 года, которые подтверждают усиление инфляционных рисков, говорится в материалах Альфа-Банка. Ненефтяной экспорт вырос на 31% в годовом выражении, что аналитики банка объясняют скачком мировых цен на металлы и сельхозтовары, а импорт подскочил на 28% в годовом выражении из-за роста цен, а не объемов. Еще один проинфляционный фактор — более сильный, чем ожидалось, чистый отток капитала: $28 млрд за первые шесть месяцев года против $51 млрд за весь прошлый год, это объясняет слабость курса рубля.

Ненефтяной экспорт вырос на 31% в годовом выражении, что аналитики банка объясняют скачком мировых цен на металлы и сельхозтовары, а импорт подскочил на 28% в годовом выражении из-за роста цен, а не объемов. Еще один проинфляционный фактор — более сильный, чем ожидалось, чистый отток капитала: $28 млрд за первые шесть месяцев года против $51 млрд за весь прошлый год, это объясняет слабость курса рубля.

Сумма для обсуждения: о чьих деньгах говорили в 2020-м

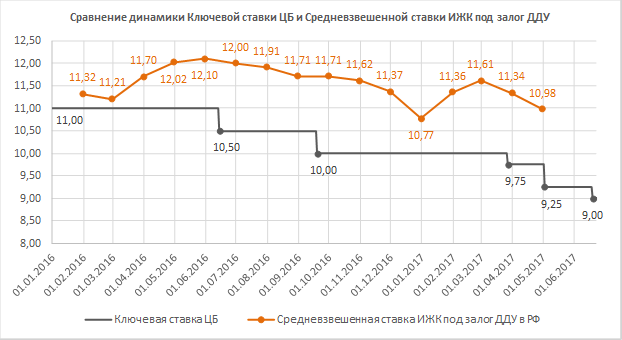

14 фотоБанк России снизил ставку с 9,25% до 9% годовых | Макроэкономика

Совет директоров Банка России 16 июня объявил о снижении ключевой ставки с 9,25% до 9% годовых.

Регулятор 28 апреля снизил ключевую ставку до 9,25% годовых, 24 марта – с 10% до 9,75% годовых.

На предыдущих заседаниях 3 февраля 2017 г., 16 декабря и 28 октября 2016 г. ставка не менялась и оставалась на уровне 10%. 16 сентября Банк России принял решение снизить ключевую ставку с 10,5% до 10%, после того как 29 июля оставил ее неизменной.

10 июня 2016 г. ЦБ снизил ставку на 0,5 п. п. до 10,5%.

На шести подряд предыдущих заседаниях банк принимал решение не менять ставку (11%): 29 апреля 2016 г., 18 марта 2016 г., 29 января 2016 г., 11 декабря 2015 г., 30 октября 2015 г. и 11 сентября 2015 г.

До 11 сентября 2015 г. Банк России пять раз снижал ставку: 30 января 2015 г. – с 17% до 15%, 13 марта 2015 г. – с 15% до 14%, 30 апреля 2015 г. – с 14% до 12,5%, 15 июня 2015 г. – с 12,5% до 11,5%, 31 июля 2015 г. – с 11,5% до 11%.

ЦБ резко повысил ставку 16 декабря 2014 г. c 10,5% до 17% годовых из-за резкого роста цен и падения курса рубля.

Заявление ЦБ РФ

Банк России принял решение снизить ключевую ставку до 9,00% годовых

Совет директоров Банка России 16 июня 2017 года принял решение снизить ключевую ставку до 9,00% годовых. Совет директоров отмечает сохранение инфляции вблизи целевого уровня, продолжающееся уменьшение инфляционных ожиданий, а также восстановление экономической активности. Краткосрочные инфляционные риски снизились, в то же время на среднесрочном горизонте они сохраняются. Для поддержания инфляции вблизи целевого значения 4% Банк России продолжит проведение умеренно жесткой денежно-кредитной политики.

Краткосрочные инфляционные риски снизились, в то же время на среднесрочном горизонте они сохраняются. Для поддержания инфляции вблизи целевого значения 4% Банк России продолжит проведение умеренно жесткой денежно-кредитной политики.

Банк России видит пространство для снижения ключевой ставки во втором полугодии 2017 года. В дальнейшем, принимая решение, Банк России будет исходить из оценки инфляционных рисков, динамики инфляции и экономики относительно прогноза.

Совет директоров Банка России, принимая решение по ключевой ставке, исходил из следующего.

Динамика инфляции. Годовая инфляция в мае составила 4,1%, сохраняясь вблизи целевого уровня. Низкая инфляция постепенно приобретает устойчивость. Темпы роста цен становятся все более однородными по регионам и основным группам товаров и услуг. Продолжилось замедление роста цен на непродовольственные товары и услуги. Продовольственная инфляция остается на относительно низком уровне, хотя в настоящее время в связи с исчерпанием запасов прошлого урожая наблюдается повышение годовых темпов роста цен на плодоовощную продукцию. На этом фоне произошло ожидаемое краткосрочное повышение годовой инфляции, которая, по оценке на 13 июня, составила 4,2%.

В условиях заметного замедления инфляции инфляционные ожидания населения и бизнеса существенно снизились. Однако эта тенденция может временно приостановиться на фоне сезонного повышения цен на отдельные виды плодоовощной продукции, к динамике которых наиболее чувствительны инфляционные ожидания. Для закрепления инфляции вблизи 4% необходимо дальнейшее снижение инфляционных ожиданий.

Дезинфляционное влияние внутреннего спроса сохраняется. Домашние хозяйства в основном продолжают придерживаться сберегательной модели поведения. При этом происходит постепенное оживление потребительской активности. Динамика потребительского кредитования пока не создает значительных инфляционных рисков.

Существенный вклад в замедление роста потребительских цен с начала текущего года вносило укрепление рубля. Влияние данного фактора на динамику инфляции постепенно уменьшается на фоне относительно стабильного валютного курса.

Денежно-кредитные условия. Важную роль в замедлении инфляции сыграли умеренно жесткие денежно-кредитные условия. На фоне снижения ключевой ставки процентные ставки по кредитам сократились. При этом их уровень поддерживает сбалансированный спрос на кредит. Восстановление потребления пока не опережает рост заработной платы. Банки продолжают придерживаться консервативной политики, смягчая ценовые и неценовые условия кредитования, прежде всего для надежных заемщиков. Снижение депозитных ставок отчасти привело к замедлению прироста депозитов населения. Банк России будет формировать такие денежно-кредитные условия, которые поддержат стимулы к сбережениям, что ограничит инфляционные риски.

Экономическая активность. Продолжается восстановление экономической активности. Наряду с ростом инвестиций и промышленного производства, увеличивается потребление домашних хозяйств. В настоящее время умеренный рост потребительских расходов не создает инфляционного давления в условиях увеличения предложения товаров и услуг.

С учетом текущих восстановительных тенденций Банк России повысил прогноз темпов роста ВВП до 1,3–1,8% в 2017 году. Вместе с тем экономический рост приближается к потенциальному уровню. Одним из ограничений является ситуация на рынке труда, где уже наблюдаются признаки дефицита кадров в отдельных сегментах. В дальнейшем темп роста ВВП выше 1,5–2% в год будет достижим при условии проведения структурных преобразований.

Инфляционные риски. Краткосрочные инфляционные риски, связанные с динамикой цен на нефть, снизились в связи с продлением соглашения об ограничении добычи нефти странами-экспортерами. Вместе с тем традиционно в это время года проявляются краткосрочные риски, связанные с ожидаемым урожаем, его влиянием на цены продовольственных товаров и инфляционные ожидания.

Среднесрочные риски сохраняются на повышенном уровне. Во-первых, они связаны с дальнейшей динамикой цен на нефть, которые в условиях достигнутых договоренностей начали формироваться на более низком уровне, чем ожидалось. Законодательное закрепление и реализация бюджетного правила будут содействовать снижению этих рисков. Во-вторых, усиление структурного дефицита трудовых ресурсов может привести к значимому отставанию темпов роста производительности труда от роста заработной платы. В-третьих, источником инфляционного давления может стать изменение модели поведения домашних хозяйств, связанное с существенным уменьшением склонности к сбережению. В-четвертых, сохраняется чувствительность инфляционных ожиданий к изменению цен на отдельные группы товаров и услуг и курсовой динамике. В-пятых, возможное проведение налогового маневра может привести к временному ускорению инфляции.

Законодательное закрепление и реализация бюджетного правила будут содействовать снижению этих рисков. Во-вторых, усиление структурного дефицита трудовых ресурсов может привести к значимому отставанию темпов роста производительности труда от роста заработной платы. В-третьих, источником инфляционного давления может стать изменение модели поведения домашних хозяйств, связанное с существенным уменьшением склонности к сбережению. В-четвертых, сохраняется чувствительность инфляционных ожиданий к изменению цен на отдельные группы товаров и услуг и курсовой динамике. В-пятых, возможное проведение налогового маневра может привести к временному ускорению инфляции.

С учетом этих факторов потребуется сохранение умеренно жестких денежно-кредитных условий в течение длительного времени для закрепления инфляции вблизи целевого уровня.

Банк России видит пространство для снижения ключевой ставки во втором полугодии 2017 года. В дальнейшем, принимая решение, Банк России будет исходить из оценки инфляционных рисков, динамики инфляции и экономики относительно прогноза.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 28 июля 2017 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Процентные ставки по операциям Банка России

(% годовых)

| Назначение | Вид инструмента | Инструмент | Срок | c 02.05.2017 | c 19.06.2017 | |

|---|---|---|---|---|---|---|

| Предоставление ликвидности | Операции постоянного действия | Кредиты «овернайт»; сделки «валютный своп»1; ломбардные кредиты; РЕПО | 1 день | 10,25 | 10,00 | |

| Кредиты, обеспеченные золотом2 | 1 день | 10,25 | 10,00 | |||

| от 2 до 549 дней3 | 10,75 | 10,50 | ||||

| Кредиты, обеспеченные нерыночными активами или поручительствами | 1 день | 10,25 | 10,00 | |||

| от 2 до 549 дней3 | 11,00 | 10,75 | ||||

| Операции на открытом рынке (минимальные процентные ставки) | Аукционы по предоставлению кредитов, обеспеченных нерыночными активами3 | 3 месяца | 9,50 | 9,25 | ||

| Аукционы «валютный своп»1 | от 1 до 2 дней4 | 9,25 (ключевая ставка) | 9,00 (ключевая ставка) | |||

| Аукционы РЕПО | от 1 до 6 дней4, 1 неделя | |||||

| Абсорбирование ликвидности | Операции на открытом рынке (максимальные процентные ставки) | Депозитные аукционы | от 1 до 6 дней4, 1 неделя | |||

| Операции постоянного действия | Депозитные операции | 1 день, до востребования | 8,25 | 8,00 | ||

| Справочно: Ставка рефинансирования5 | ||||||

1 Указана процентная ставка по рублевой части; процентная ставка по валютной части приравнена к процентным ставкам LIBOR по кредитам на срок 1 день в соответствующих иностранных валютах. 2 Проведение операций приостановлено с 1.04.2017. 2 Проведение операций приостановлено с 1.04.2017. |

|||

| 3 Кредиты, предоставляемые по плавающей процентной ставке, привязанной к уровню ключевой ставки Банка России. | |||

| 4 Операции «тонкой настройки». | |||

| 5 Значение ставки рефинансирования Банка России с 01.01.2016 года приравнено к значению ключевой ставки Банка России на соответствующую дату. С 01.01.2016 самостоятельное значение ставки рефинансирования не устанавливается. Значения ставки рефинансирования до 01.01.2016 | |||

Российские банки ожидают повышения ключевой ставки до 8,5% — Реальное время

Крупнейшие банки ожидают, что ЦБ повысит ключевую ставку сразу на 1 п. п. — с 7,5% до 8,5%. Об этом сообщается в консенсус-прогнозе.

п. — с 7,5% до 8,5%. Об этом сообщается в консенсус-прогнозе.

Так, по словам главного аналитика «Совкомбанка» Михаила Васильева, рост цен происходит в том числе из-за частично закрытого авиасообщения c Европой — а это означает большие расходы внутри страны.

— Чтобы сдержать инфляцию и вернуть ее к целевому уровню в 4%, Банк России сделает кредит в экономике дороже и охладит потребительский и инвестиционный спрос, — считает он.

Фото cbr.ruПри этом рост ставок в экономике приносит свои плоды — замедляется потребкредитование, а граждане наращивают свои сбережения на депозитах, сообщил старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин.

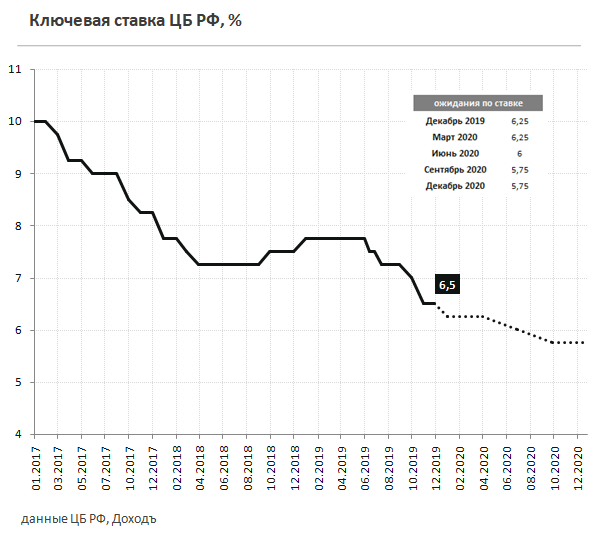

22 октября Банк России повысил ключевую ставку шестой раз подряд — до 7,5%. Глава регулятора Эльвира Набиуллина допустила очередное повышение ключевой ставки для сдерживания инфляции.

Следующее заседание совета директоров ЦБ, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 17 декабря.

Ключевая ставка в 8,5% — это:

- Последний раз аналогичная ключевая ставка была установлена 18 сентября 2017 года, после чего она начала снижаться. Еще такая же ставка действовала с 24 февраля по 29 марта 2010 года.

- На 0,5 п.п. больше, чем 10 лет назад — 26 декабря 2011 года ЦБ установил ключевую ставку в 8%.

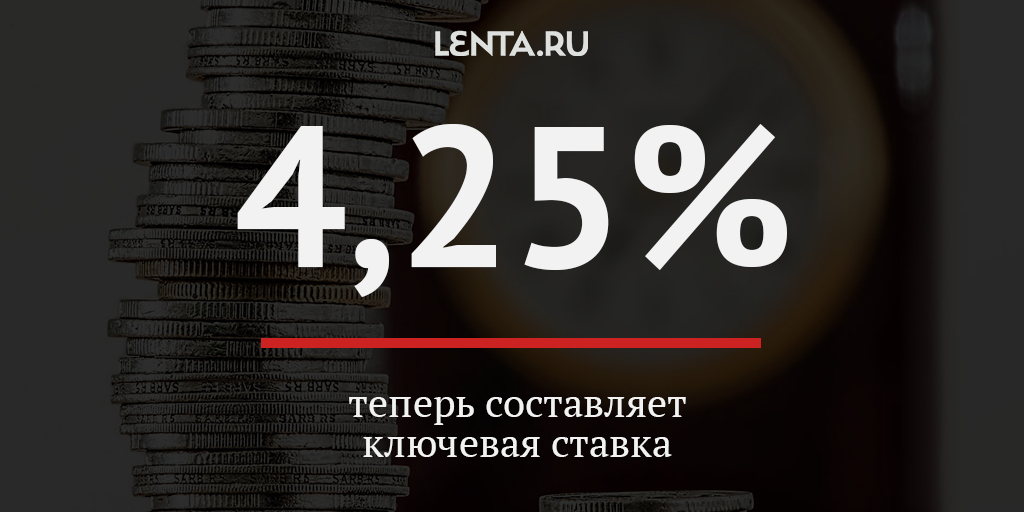

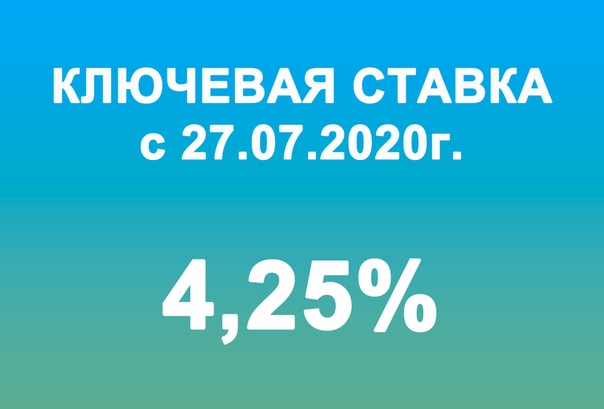

- В два раза больше ключевой ставки, установленной 27 июля 2020 года, — она составляла 4,25%, что является историческим минимумом.

- Меньше ставки на Украине на 0,5 п.п. — несколько дней назад НБУ повысил учетную ставку до 9% для сдерживания инфляции.

- В 34 раза больше ставки в США — на начало ноября она составляла 0,25%. Следующее заседание по ней Федеральная резервная система (ФРС) Штатов, выполняющая функции центрального банка, проведет 15 декабря. Отметим, что аналогичная ставка в 0,25% установлена в Канаде.

- В два раза меньше ключевой ставки, установленной Центробанком России в декабре 2014-го, — она была на рекордном уровне в 17% и продержалась до 2015-го.

- В 85 раз больше процентной ставки в Австралии, Японии и Великобритании — в этих странах на сегодняшний день она составляет по 0,1%.

- Более чем в два раза выше, чем ставка в Китае и Индии — 3,85% и 4% соответственно.

Дарья Пинегина

Экономика ТатарстанСовет Федеральной резервной системы — Федеральная резервная система выпускает заявление FOMC

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

28 июля 2021 г.

Федеральная резервная система публикует заявление FOMC

Для выпуска в 14:00.м. летнее североамериканское восточное время

Федеральная резервная система обязуется использовать весь спектр своих инструментов для поддержки экономики США в это непростое время, тем самым способствуя достижению целей максимальной занятости и стабильности цен.

Благодаря прогрессу в области вакцинации и мощной политической поддержке показатели экономической активности и занятости продолжают улучшаться. Отрасли, наиболее сильно пострадавшие от пандемии, продемонстрировали улучшение, но не полностью восстановились.Инфляция возросла, в значительной степени отражая переходные факторы. В целом финансовые условия остаются благоприятными, частично отражая меры политики по поддержке экономики и поток кредитов для домашних хозяйств и предприятий США.

Путь экономики по-прежнему зависит от течения вируса. Прогресс в области вакцинации, вероятно, продолжит снижать влияние кризиса общественного здравоохранения на экономику, но риски для экономических перспектив сохраняются.

Комитет стремится достичь максимальной занятости и инфляции на уровне 2 процентов в долгосрочной перспективе.Учитывая, что инфляция постоянно находится ниже этой долгосрочной цели, Комитет будет стремиться к тому, чтобы в течение некоторого времени достичь уровня инфляции чуть выше 2 процентов, чтобы инфляция в среднем составляла 2 процента с течением времени, а долгосрочные инфляционные ожидания оставались прочно закрепленными на уровне 2 процентов. Комитет рассчитывает сохранять адаптивную позицию денежно-кредитной политики до тех пор, пока эти результаты не будут достигнуты. Комитет решил сохранить целевой диапазон ставки по федеральным фондам на уровне от 0 до 1/4 процента и ожидает, что будет уместно поддерживать этот целевой диапазон до тех пор, пока условия на рынке труда не достигнут уровней, соответствующих оценкам Комитета в отношении максимальной занятости и роста инфляции. до 2 процентов и в течение некоторого времени находится на пути к умеренному превышению 2 процентов.В декабре прошлого года Комитет указал, что он продолжит увеличивать свои вложения в казначейские ценные бумаги не менее чем на 80 миллиардов долларов США в месяц и в ценные бумаги агентств, обеспеченные ипотекой, не менее чем на 40 миллиардов долларов США в месяц до тех пор, пока не будет достигнут существенный дальнейший прогресс в направлении его максимальной занятости и Цели ценовой стабильности. С тех пор экономика добилась прогресса в достижении этих целей, и Комитет продолжит оценку прогресса на предстоящих заседаниях.

Комитет рассчитывает сохранять адаптивную позицию денежно-кредитной политики до тех пор, пока эти результаты не будут достигнуты. Комитет решил сохранить целевой диапазон ставки по федеральным фондам на уровне от 0 до 1/4 процента и ожидает, что будет уместно поддерживать этот целевой диапазон до тех пор, пока условия на рынке труда не достигнут уровней, соответствующих оценкам Комитета в отношении максимальной занятости и роста инфляции. до 2 процентов и в течение некоторого времени находится на пути к умеренному превышению 2 процентов.В декабре прошлого года Комитет указал, что он продолжит увеличивать свои вложения в казначейские ценные бумаги не менее чем на 80 миллиардов долларов США в месяц и в ценные бумаги агентств, обеспеченные ипотекой, не менее чем на 40 миллиардов долларов США в месяц до тех пор, пока не будет достигнут существенный дальнейший прогресс в направлении его максимальной занятости и Цели ценовой стабильности. С тех пор экономика добилась прогресса в достижении этих целей, и Комитет продолжит оценку прогресса на предстоящих заседаниях. Эти покупки активов помогают обеспечить бесперебойное функционирование рынка и благоприятные финансовые условия, тем самым способствуя притоку кредитов в домохозяйства и предприятия.

Эти покупки активов помогают обеспечить бесперебойное функционирование рынка и благоприятные финансовые условия, тем самым способствуя притоку кредитов в домохозяйства и предприятия.

При оценке надлежащей позиции денежно-кредитной политики Комитет будет продолжать следить за последствиями поступающей информации для экономических перспектив. Комитет будет готов соответствующим образом скорректировать позицию денежно-кредитной политики, если возникнут риски, которые могут помешать достижению целей Комитета. В оценках Комитета будет учитываться широкий спектр информации, в том числе показатели общественного здравоохранения, состояния рынка труда, инфляционного давления и инфляционных ожиданий, а также финансовые и международные события.

Голосовали за меры денежно-кредитной политики: Джером Х. Пауэлл, председатель; Джон С. Уильямс, заместитель председателя; Томас И. Баркин; Рафаэль В. Бостик; Мишель В. Боуман; Лаэль Брейнар; Ричард Х. Кларида; Мэри С. Дейли; Чарльз Л. Эванс; Рэндал К. Куорлз; и Кристофер Дж. Уоллер.

Куорлз; и Кристофер Дж. Уоллер.

Примечание о внедрении, выпущенное 28 июля 2021 г.

Последнее обновление: 28 июля 2021 г.

Федеральная резервная система рассчитывает поднять процентные ставки в 2023 году

В среду официальные лица Федеральной резервной системы дали понять, что они ожидают поднять процентные ставки с минимального уровня раньше, чем они прогнозировали ранее, и что они предпринимают небольшие шаги к сокращению своих обширных покупок облигаций — корректировки, которые продемонстрировали растущую уверенность в том, что экономика быстро восстановится после пандемии.

Политики ФРС рассчитывают дважды повысить процентные ставки к концу 2023 года, как показал обновленный свод экономических прогнозов центрального банка в среду. Ранее более половины чиновников ожидали, что ставки останутся близкими к нулю, где они были с марта 2020 года, по крайней мере, до 2024 года. Теперь чиновники прогнозируют, что ставки вырастут до 0,6 процента к концу 2023 года по сравнению с 0,1 процента.

Теперь чиновники прогнозируют, что ставки вырастут до 0,6 процента к концу 2023 года по сравнению с 0,1 процента.

Председатель ФРС Джером Х. Пауэлл преуменьшил значение этих предварительных прогнозов ставок во время пресс-конференции после заседания, подчеркнув, что стоимость заимствований останется низкой в течение длительного времени.Но он также с оптимизмом говорил об экономических перспективах и сказал, что центральный банк начинает обсуждать, когда и как ему следует замедлить свою другую ключевую денежно-кредитную политику — огромные покупки поддерживаемого государством долга, которые он осуществляет для стимулирования спроса.

Все более оптимистичный взгляд центрального банка на экономику частично отражает то, что вакцины получили широкое распространение в Соединенных Штатах, что снижает риск того, что новая волна коронавирусных инфекций вернет экономику к остановке.По мере того, как предприятия могут вновь открываться, рынок труда восстанавливается, цены восстанавливаются после спада эпохи пандемии, а общий рост растет.

«Прогресс в области вакцинации снизил распространение Covid-19 в Соединенных Штатах», — говорится в заявлении ФРС, содержащем несколько оптимистичных поправок. «Прогресс в области вакцинации, вероятно, продолжит снижать влияние кризиса общественного здравоохранения на экономику, но риски для экономических перспектив остаются».

Г-н Пауэлл высказался о перспективах более позитивно, чем всего несколько месяцев назад, хотя и сохранил осторожность.«Мы довольно быстро окажемся здесь на очень сильном рынке труда», — сказал он, добавив, что ФРС не торопится повышать процентные ставки и что «когда бы ни наступил подъем, политика останется очень адаптивной».

Позже он предупредил, что экономика «на данный момент не из леса, и было бы преждевременно объявлять о победе».

В среду политики оставили процентные ставки близкими к нулю, где они были с марта 2020 года. Они также пообещали продолжать покупать около 120 миллиардов долларов в месяц в казначейских ценных бумагах и других государственных облигациях. Низкие ставки и покупка облигаций работают вместе, позволяя деньгам легко течь через экономику, стимулируя более высокий спрос, который может помочь ускорить рост и оздоровление рынка труда.

Но именно изменение тона привлекло внимание инвесторов.

Фондовый рынок, который утром был относительно ровным, упал после того, как центральный банк опубликовал свои прогнозы. S&P 500 закрыл день снижением на 0,5%. Рынки облигаций также изменились: доходность 10-летних казначейских облигаций резко выросла до 1.56 процентов, поскольку трейдеры оценили вероятность того, что ФРС может повысить процентные ставки немного быстрее, чем ожидалось ранее.

«Они практически устранили недостатки вируса», — сказала Мишель Мейер, глава отдела экономики США в Bank of America, о заявлении ФРС.

Что нужно знать об инфляции в США

Экономические данные преподнесли ряд сюрпризов с тех пор, как ФРС провела заседание в конце апреля и последний раз опубликовала экономические прогнозы в марте. Работодатели нанимают медленнее, чем этой весной, так как вакансий много, но работникам требуется время, чтобы их заполнить.Данные по инфляции поступили быстрее, чем ожидали официальные лица: цены на подержанные автомобили растут, а стоимость авиабилетов резко снижается, а потребительские и рыночные ожидания в отношении будущей инфляции выросли.

Работодатели нанимают медленнее, чем этой весной, так как вакансий много, но работникам требуется время, чтобы их заполнить.Данные по инфляции поступили быстрее, чем ожидали официальные лица: цены на подержанные автомобили растут, а стоимость авиабилетов резко снижается, а потребительские и рыночные ожидания в отношении будущей инфляции выросли.

Но Федеральная резервная система в своем новом заявлении продолжала называть этот рост цен в значительной степени «временным», и г-н Пауэлл повторил, что он и его коллеги ожидали, что рост цен со временем замедлится, поскольку узкие места будут устранены, что приведет к возвращению потребительского спроса в равновесие с тем, что производители могли поставить.

«Мы ожидаем, что эти высокие показатели инфляции, которые мы наблюдаем сейчас, начнут снижаться», — сказал г-н Пауэлл, добавив, что если цены вырастут таким образом, который не соответствует цели ФРС, центральные банки будут готовы реагировать сокращением поддержки денежно-кредитной политики.

«Есть много неопределенности, — признал мистер Пауэлл. Если инфляция или ожидания подскочат «существенно выше того, что мы считаем согласующимся с нашими целями, и так будет постоянно, мы без колебаний воспользуемся нашими инструментами для решения этой проблемы.

Официальные лица неоднократно обещали продолжать поддерживать экономику до тех пор, пока шок от пандемии не будет далеко позади США. В частности, они заявили, что хотят добиться «существенного» прогресса в достижении двух своих экономических целей — максимальной занятости и стабильной инфляции — прежде чем замедлить покупку облигаций. Планка повышения процентных ставок еще выше. Чиновники заявили, что хотят, чтобы рынок труда вернулся к полной силе, а инфляция в среднем достигла 2 процентов с течением времени, прежде чем они поднимут процентные ставки с самого дна.

Г-н Пауэлл предположил в среду, что, хотя экономика еще не преодолела «существенное» препятствие прогресса, оно приближается.

«Хотя достижение стандарта «существенного дальнейшего прогресса» еще далеко, участники ожидают, что прогресс будет продолжаться», — сказал г-н Пауэлл. Он сказал, что комитет сейчас готовится обсудить план сокращения покупки облигаций, добавив, что «мы предоставим предварительное уведомление, прежде чем объявить о каком-либо решении о внесении изменений в наши покупки.

Он сказал, что комитет сейчас готовится обсудить план сокращения покупки облигаций, добавив, что «мы предоставим предварительное уведомление, прежде чем объявить о каком-либо решении о внесении изменений в наши покупки.

Повышение ставок, сказал он, останется в далеком будущем — хотя, возможно, не так далеко, как раньше, если прогнозы верны.

Основываясь на свежих прогнозах центральных банков, опубликованных в среду, средний чиновник ФРС ожидал достижения целей центрального банка и повышения ставок к концу 2023 года. Прогнозы процентных ставок ФРС показали, что более половины из 18 ее чиновников ожидали повышения ставок к концу того года. Еще больше, но не вполовину, ожидается увеличение или два в 2022 году.

Повышение произошло после того, как чиновники ФРС предложили более резкие экономические прогнозы. Теперь они видят более сильный рост в 2021 году и ожидают, что инфляция в среднем составит 3,4 процента в последние три месяца года. Однако они ожидают, что общий показатель инфляции быстро снизится, упав до 2,1 процента в следующем году и 2,2 процента в 2023 году. повестка дня.Высокопоставленный чиновник Белого дома ухватился за пересмотренные экономические прогнозы ФРС, заявив, что они показали, что политика г-на Байдена до сих пор работала на оздоровление экономики, и поддержали идею о том, что инфляция будет недолгой.

повестка дня.Высокопоставленный чиновник Белого дома ухватился за пересмотренные экономические прогнозы ФРС, заявив, что они показали, что политика г-на Байдена до сих пор работала на оздоровление экономики, и поддержали идею о том, что инфляция будет недолгой.

Часто задаваемые вопросы об инфляции

Карточка 1 из 6

Что такое инфляция? Инфляция — это потеря покупательной способности с течением времени, а это означает, что завтра ваш доллар не пойдет так далеко, как сегодня. Обычно он выражается как годовое изменение цен на повседневные товары и услуги, такие как продукты питания, мебель, одежда, транспортные расходы и игрушки.

Что вызывает инфляцию? Это может быть связано с ростом потребительского спроса. Но инфляция также может расти и падать в зависимости от событий, которые мало связаны с экономическими условиями, таких как ограниченная добыча нефти и проблемы с цепочками поставок.

Инфляция — это плохо? Это зависит от обстоятельств. Быстрый рост цен чреват проблемами, но умеренный рост цен может также привести к повышению заработной платы и росту числа рабочих мест.

Может ли инфляция повлиять на фондовый рынок? Быстрая инфляция обычно создает проблемы для акций.Финансовые активы в целом исторически плохо себя чувствовали во время инфляционных бумов, в то время как материальные активы, такие как дома, сохраняли свою стоимость лучше.

Постоянно более высокая инфляция может затруднить для демократов необходимость дополнительных расходов на такие приоритеты, как инфраструктура, даже несмотря на то, что предлагаемые расходы со временем будут просачиваться. Республиканцы раскритиковали скачок цен как признак неумелого управления экономикой, в то время как Белый дом утверждает, что более высокие цены, скорее всего, исчезнут.

«Текущий всплеск инфляции, который мы наблюдаем, отражает трудности с возобновлением работы экономики, которая была закрыта», — сказала Джанет Йеллен, министр финансов, отвечая на вопросы законодателя во время выступления перед Финансовым комитетом Сената ранее в среду.

Некоторые республиканские политики задаются вопросом, остаются ли необходимыми настройки денежно-кредитной политики в чрезвычайных ситуациях, когда экономика вновь открывается и восстанавливается рост.

Но ФРС ясно дала понять, что, хотя она, возможно, и начинает закладывать фундамент, она не спешит быстро отказываться от своей поддержки.

Этим терпением отчасти обязана своей новой политической стратегии. Экономика пережила годы медленного роста после рецессии 2007–2009 годов, а инфляция снизилась, угрожая нисходящей спиралью. В свете этого прошлым летом ФРС приняла новый подход к денежно-кредитной политике, который нацелен на периоды несколько более высокой инфляции, стремясь к полной занятости в качестве «широкой и всеобъемлющей» цели.

Учитывая новую структуру, ФРС готова терпеть периоды инфляции выше 2 процентов.Это актуально сейчас, учитывая, что его предпочтительный показатель инфляции составил 3,6 процента в апреле по сравнению с предыдущим годом и, вероятно, подскочит еще выше в мае. Более актуальный индекс потребительских цен вырос на 5 процентов за год по сравнению с прошлым месяцем, отчасти потому, что цифры сравнивались с очень низкими показателями прошлого года.

Более актуальный индекс потребительских цен вырос на 5 процентов за год по сравнению с прошлым месяцем, отчасти потому, что цифры сравнивались с очень низкими показателями прошлого года.

Если бы инфляция продолжала расти — вопреки ожиданиям ФРС — и центральный банк был бы вынужден поднять процентные ставки, чтобы замедлить экономику и укротить ценовое давление, это могло бы быть плохой новостью.Быстрые корректировки ставок уже давно вызывают рецессии, в результате которых уязвимые работники лишаются работы.

Но Федеральная резервная система пытается сбалансировать риски при определении политики, и до сих пор она рассматривала риск преждевременного отказа от поддержки как тот, которого следует избегать. Миллионы рабочих мест по-прежнему отсутствуют с начала пандемии, и денежно-кредитная политика может способствовать быстрому восстановлению экономики, чтобы у уволенных сотрудников было больше шансов найти новую работу.

«Впереди еще долгий путь», — сказал Дэвид Бекворт, старший научный сотрудник Центра Меркатус в Университете Джорджа Мейсона, о пути, который предстоит ФРС. «Это следующая фаза, и это фаза более легкого прикосновения, но это не начало цикла затягивания».

«Это следующая фаза, и это фаза более легкого прикосновения, но это не начало цикла затягивания».

Алан Раппепорт и Мэтт Филлипс предоставили репортаж.

Переход с LIBOR на безрисковые ставки

декабрь

Мы присоединились к телемарафону Risk.net LIBOR 8 декабря 2020 года. Вы можете прочитать речь нашего исполнительного директора по рынкам Эндрю Хаузера, произнесенную на мероприятии: «Изящно кланяемся: выход на пенсию LIBOR приближается».

Наш Комитет по финансовой политике заявил в своем Отчете о финансовой стабильности , что для фирм по-прежнему важно прекратить полагаться на LIBOR, и приветствовал недавний выпуск консультаций IBA в отношении предлагаемых дат прекращения для всех настроек LIBOR и FCA в отношении потенциального подхода к использованию предлагаемых новых полномочий для поддержки упорядоченного свертывания эталонных ставок LIBOR.

сентября

Мы провели вебинар «Готова ли ваша фирма к переходу на LIBOR?» в сотрудничестве с Ассоциацией корпоративных казначеев и Конфедерацией британской промышленности. Вы можете посмотреть вебинар и прочитать выступление нашего исполнительного директора по рынкам Эндрю Хаузера на мероприятии: «От LIBOR к SONIA: мост в будущее».

Вы можете посмотреть вебинар и прочитать выступление нашего исполнительного директора по рынкам Эндрю Хаузера на мероприятии: «От LIBOR к SONIA: мост в будущее».

Мы опубликовали сообщение Bank Overground, в котором рассказывается, почему компаниям необходимо ускорить переход от контрольных показателей LIBOR.

Наряду с FCA мы опубликовали заявление, призывающее маркет-мейкеров и междилерских брокеров перейти с LIBOR на SONIA в качестве цены по умолчанию для свопов в фунтах стерлингов с 27 октября 2020 года.

августа

Наш Комитет по финансовой политике заявил в своем Отчете о финансовой стабильности , что компаниям необходимо прекратить полагаться на эталонные ставки LIBOR до конца 2021 года, поскольку после этого эти эталонные показатели становятся недоступными в короткие сроки. Отказ от использования LIBOR даст фирмам больше уверенности, чем полагаться на регулирующие меры, предусмотренные предлагаемыми новыми полномочиями для FCA в соответствии с Законом о финансовых услугах 2020 года.

Мы организовали онлайн-мероприятие за круглым столом, организованное Министерством финансов Великобритании и FCA. Мы попросили участников рынка прислать свои вопросы о планах HMT по расширению набора инструментов FCA для свертывания критических контрольных показателей.

июль

Мы провели вебинар «LIBOR: выход в эндшпиль». Вы можете посмотреть вебинар и прочитать речь нашего губернатора Эндрю Бейли, произнесенную на мероприятии.

Управление пруденциального регулирования (PRA) опубликовало заявление о последствиях эталонной реформы для правил, связанных с урегулированием споров.

май

В своем промежуточном отчете о финансовой стабильности наш Комитет по финансовой политике признал необходимость краткосрочного изменения приоритетов в свете пандемии Covid-19. Однако волатильность рынка в марте 2020 года высветила давние недостатки эталонных ставок LIBOR, подчеркнув важность завершения перехода на альтернативные ставки к концу 2021 года.

PRA опубликовала заявление о пересмотре приоритетов своей работы из-за воздействия Covid-19.В рамках этого некоторые отчеты по данным и встречи с фирмами по LIBOR были временно приостановлены, а полный контроль над LIBOR возобновился с 1 июня 2020 года.

В связи с этим краткосрочным изменением приоритетов мы выпустили пересмотренное Рыночное уведомление в отношении использования залога, привязанного к LIBOR, со сроком погашения после 31 декабря 2021 года, используемого в монетарной системе стерлингов. С 1 апреля 2021 года Банк сделает вновь выпущенное залоговое обеспечение, привязанное к ставке LIBOR, со сроком погашения после конца 2021 года, неприемлемым и будет постепенно увеличивать дисконт по существующему обеспечению, привязанному к ставке LIBOR, под которое он предоставляет кредиты.

марта

Совместно с FCA мы написали руководителям торговых ассоциаций рассказывая, как переход на LIBOR может повлиять на членов торговых ассоциаций, и призвали помочь в повышении осведомленности о переходе среди их сетей.

февраля

Наш исполнительный директор по рынкам Эндрю Хаузер изложил в своем выступлении две новые инициативы Банка, направленные на дальнейшую поддержку безрискового перехода ставок на рынках фунта стерлингов.

Это включало февральское Уведомление о состоянии рынка о том, что Банк начнет увеличивать дисконты по залоговому обеспечению, связанному с LIBOR, под которое он предоставляет с 1 октября 2020 года.Однако в свете пандемии Covid-19 это было перенесено на 1 апреля 2021 года.

января

PRA и FCA совместно написали старшим менеджерам, ответственным за переход на LIBOR в регулируемых компаниях. В нем изложен прогресс, ожидаемый от этих фирм в 2020 году.

Совместно с FCA мы опубликовали заявление, призывающее маркет-мейкеров и междилерских брокеров перейти со 2 марта со ставки LIBOR на SONIA в качестве метода ценообразования по умолчанию для торговли свопами в фунтах стерлингов, чтобы добиться прогресса на рынке деривативов.Из-за волатильности рынка в марте эта дата была перенесена на 27 октября.

ФРС приближается к повышению ключевой ставки

ВАШИНГТОН. Похоже, в прошлом месяце чиновники Федеральной резервной системы приблизились к решению поднять процентные ставки уже в сентябре. В то же время чиновники по-прежнему обеспокоены низкой инфляцией, вялой заработной платой и резким замедлением роста в Китае — факторами, которые помогут определить, будут ли они повышать ставки в следующем месяце.

Протокол заседания ФРС 28-29 июля, опубликованный в среду, показывает, что чиновники думали, что они приближаются к своим целям по максимальному увеличению занятости. Но они, казалось, разделились, в частности, относительно того, достаточно ли выросла инфляция, чтобы оправдать повышение ставки.

«Члены в целом согласились с тем, что потребуется дополнительная информация о перспективах, прежде чем принимать решение об увеличении целевого диапазона», — говорится в протоколе.

Подробности обсуждения появились за четыре недели до встречи официальных лиц. Большинство аналитиков по-прежнему ожидают, что ФРС поднимет ключевую краткосрочную ставку с рекордно низкого уровня. ФРС удерживает эту базовую ставку около нуля с 2008 года, когда финансовая система находилась в состоянии нестабильности, а экономика погрузилась в глубокую рецессию.

Большинство аналитиков по-прежнему ожидают, что ФРС поднимет ключевую краткосрочную ставку с рекордно низкого уровня. ФРС удерживает эту базовую ставку около нуля с 2008 года, когда финансовая система находилась в состоянии нестабильности, а экономика погрузилась в глубокую рецессию.

Уровень безработицы находится на самом низком за семь лет уровне в 5,3 процента, а уровень найма стабильно высок, поэтому рынок труда почти вернулся к норме. Тем не менее, многие экономисты говорят, что протокол июльского заседания мало что прояснил намерения ФРС.

«Хотя сентябрь остается на столе переговоров, мало признаков того, что чиновники радуются ужесточению», — сказал Сал Гуатьери, старший экономист BMO Capital Markets.«Хотя ФРС кажется уверенной в достижении своего мандата в области занятости, она по-прежнему не уверена в достижении цели по инфляции».

Инфляция остается ниже 2-процентного целевого показателя ФРС по ежегодному повышению цен более трех лет.

Что касается Китая, то представители ФРС, похоже, не беспокоились о том, что падение китайского фондового рынка серьезно поставит под угрозу рост второй по величине экономики мира. Но «несколько участников отметили, что существенное замедление экономической активности в Китае может создать риски для США.S. экономические перспективы».

Но «несколько участников отметили, что существенное замедление экономической активности в Китае может создать риски для США.S. экономические перспективы».

С тех пор ситуация в Китае стала более тревожной. Ранее в этом месяце Китай объявил о девальвации юаня, что взбудоражило мировые рынки. Это действие вызвало новые опасения по поводу доллара, который рос в цене в течение нескольких месяцев. Более сильный доллар может стать тормозом для экономики США, увеличивая дефицит торгового баланса Америки. Когда доллар растет, экспорт США становится менее конкурентоспособным на зарубежных рынках, и иностранные товары могут занимать большую долю рынка в Соединенных Штатах.

В протоколе говорится, что представители ФРС обсудили риски, связанные с расхождением в процентных ставках, которое может произойти, если ФРС начнет повышать ставки, в то время как центральные банки в других странах сохранят свои ставки на низком уровне.

В протоколе ФРС предполагалось, что это может привести к дальнейшему укреплению доллара, что может еще больше повредить экспорту США и еще больше снизить цены на нефть, которые сейчас находятся на шестилетнем минимуме. В среду эталонная нефть США упала на 1,95 доллара до 41,17 доллара за баррель на электронных торгах на Нью-Йоркской товарной бирже.

Чиновники ФРС отметили, что на рынке труда еще есть возможности для улучшения, особенно в отношении оплаты труда.

«Продолжающийся рост спроса на рабочую силу по-прежнему не привел к повсеместному усилению повышения заработной платы», — говорится в протоколе.

Протоколы показали, что чиновники решили внести больше ясности в экономические прогнозы, которые ФРС выпускает четыре раза в год. Прогнозы роста, занятости и инфляции будут показывать медианное значение для каждой переменной, полученное из всех прогнозов чиновников ФРС.Прогнозы включают «центральную тенденцию», которая исключает три нижних и три верхних прогноза для каждой переменной.

В протоколе говорится, что чиновники ФРС считают, что использование медианы для каждого прогноза даст «более надежную сводку» того, куда, по мнению большинства чиновников, движется экономика.

ФРС ускоряет сокращение – Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

На заключительном заседании 2021 года Федеральный комитет по открытым рынкам (FOMC) объявил, что он увеличит скорость, с которой он урезает покупки своих облигаций, поставив центральный банк страны на путь ликвидации программы экстренного количественного смягчения (QE). на несколько месяцев раньше, чем ожидалось.

Этот график имеет ключевое значение, поскольку ФРС сейчас настроена на повышение ставки по федеральным фондам в следующем году — возможно, в три раза — что согласуется с обновленными экономическими прогнозами ФРС, опубликованными вместе со своим заявлением.

ФРС чувствует себя комфортно, занимая более ястребиный тон, потому что инфляция в настоящее время находится на почти четырехдесятилетнем максимуме, а уровень безработицы снизился почти до допандемического уровня, а предприятия страстно ищут работников.

«В свете динамики инфляции и дальнейшего улучшения ситуации на рынке труда Комитет решил сократить ежемесячные темпы покупки чистых активов на 20 миллиардов долларов для казначейских ценных бумаг и на 10 миллиардов долларов для агентских ипотечных ценных бумаг», — говорится в заявлении ФРС. .Это вдвое больше, чем было объявлено в прошлом месяце.

Сможет ли ФРС достичь своих целей в 2022 году, во многом зависит от того, как нация отреагирует на пандемию и насколько быстро жизнь вернется в нормальное русло.

Более высокая инфляция, более низкая безработица

Двойной мандат Федеральной резервной системы от Конгресса заключается в поддержании стабильности цен и максимизации занятости. События 2021 года показали, что последний был легче, чем первый.

В это же время в прошлом году ФРС не ожидала, что инфляция превысит 2% в 2021 году.Вместо этого его предпочтительный показатель цен — базовый индекс цен на личное потребление (PCE), который исключает изменчивые затраты на продукты питания и энергию, — теперь превышает 4%. Более широкий показатель инфляции, индекс потребительских цен (ИПЦ), показывает, что цены выросли на 6,8% по сравнению с предыдущим годом, что является самым высоким уровнем за 39 лет.

Более широкий показатель инфляции, индекс потребительских цен (ИПЦ), показывает, что цены выросли на 6,8% по сравнению с предыдущим годом, что является самым высоким уровнем за 39 лет.

Все это произошло, несмотря на месяцы и месяцы протестов со стороны чиновников ФРС, а также министра финансов Джанет Йеллен, что инфляция будет «временной». Но председатель ФРС Джером Пауэлл недавно признал, что пришло время отказаться от этого противоречивого термина, учитывая, что цены оставались выше дольше, чем он ожидал.

Между тем благодаря устойчивому экономическому восстановлению работодатели увеличили число рабочих быстрее, чем рассчитывали представители ФРС. Хотя дельта-вариант Covid-19, вероятно, подавил некоторый спрос к концу 2021 года, сотрудники по-прежнему находятся в исторически сильной позиции на переговорах. Предприятия отчаянно пытаются удержать рабочих и найти новых, чтобы удовлетворить растущий потребительский спрос.

Грядет повышение процентной ставки

Можно подумать, что сочетание более высокой инфляции и более сильного рынка труда приведет к более высоким процентным ставкам. Хотя повышение ставок ФРС, скорее всего, произойдет в следующем году, количество повышений, которые видят большинство комментаторов или прогнозируют члены правления FOMC, вряд ли установлено на камне.

Хотя повышение ставок ФРС, скорее всего, произойдет в следующем году, количество повышений, которые видят большинство комментаторов или прогнозируют члены правления FOMC, вряд ли установлено на камне.

«Федеральной резервной системе придется быть осторожнее с повышением ставок», — сказал Роберт Гиллиланд, старший советник по управлению активами в Concenture Wealth Management. «Я не уверен, что они сделают больше, чем два похода, если они смогут даже совершить два».

Это потому, что события 2022 года могут оказаться сложнее, чем представляют себе эксперты. Во-первых, инфляция может несколько снизиться сама по себе.Возможно, инфляции, которую Пауэлл и многие другие считали преходящей в 2021 году, просто нужно было немного больше времени, чтобы выработать себя.

Один из ключей к тому, почему это может быть, можно найти на рынке облигаций: доходность 10-летних казначейских облигаций в настоящее время стагнирует на уровне менее 1,5% — вряд ли то, что можно было бы ожидать, если бы инфляция оставалась постоянной проблемой.

«Похоже, у рынка облигаций нет никаких опасений», — сказал содиректор по инвестициям Baird Advisors Уоррен Пирсон.

Кроме того, Пауэлл уже более года говорит, что он приветствовал бы инфляцию выше целевого уровня ФРС в 2% в течение скромного периода времени.Возможно, ФРС не особо торопится возвращаться к сверхнизкой инфляции, которая имела место после Великой рецессии до Ковида.

* * * * *

Заседание FOMC, ноябрь 2021 г.: ФРС начнет сворачивать QE

Федеральная резервная система объявила, что намерена начать сокращать свои покупки облигаций в процессе, известном как сокращение. Долгожданное решение было принято на заседании Федерального комитета по открытым рынкам (FOMC) 2-3 ноября.

Новость о свече вряд ли стала неожиданностью для тех, кто обращал внимание.На это ушли месяцы, в то время как инфляция росла намного выше и намного дольше, чем предполагали чиновники ФРС ранее в 2021 году.

Тем временем рынок труда выздоравливал урывками, но оставался слабее, чем до пандемии Covid-19. Сегодня было трудоустроено на миллионы американцев меньше, чем до пандемии, а заработная плата с поправкой на инфляцию все еще была в минусе.

Однако это заявление вряд ли расстроило участников рынка, у которых были месяцы, чтобы привыкнуть к идее сокращения количественного смягчения.Председатель ФРС Пауэлл оставил так много подсказок, что вряд ли нужно быть энциклопедистом Брауном, чтобы во всем разобраться.

«Сворачивание Федеральной резервной системы в значительной степени учитывается рынками прямо сейчас, поскольку ФРС телеграфировала о своих намерениях сворачиваться в течение нескольких месяцев», — сказала Даниэль ДиМартино Бут, главный стратег исследовательской компании Quill Intelligence из Далласа.

Теперь, когда дан ответ на вопрос о том, когда следует снижать процентные ставки, наблюдатели могут начать задаваться вопросом, что это означает для будущих повышений процентной ставки ФРС.

Почему ФРС хочет свернуть

В своей августовской речи в Джексон-Хоуле Пауэлл повторил, что хотел бы увидеть дальнейший существенный прогресс в достижении целей ФРС по инфляции и занятости. Первый достиг порога ФРС (непрозрачности), а второму нужно немного больше времени.

Первый достиг порога ФРС (непрозрачности), а второму нужно немного больше времени.

Пока рынок труда приходит в себя, а экономика пытается вернуться к нормальной жизни, Пауэлл и Ко. считают, что они увидели достаточно зеленых ростков, чтобы начать снижение, тем более что уровень безработицы упал до 4.8%.

Федеральная резервная система ежемесячно покупала казначейские обязательства и ипотечные ценные бумаги на сумму 120 миллиардов долларов. В ноябре компания заявила, что сократит эти покупки на 15 миллиардов долларов в месяц. Многие наблюдатели говорили, что ФРС начнет повышать процентные ставки с почти нулевого уровня как минимум дважды в 2022 году.

Некоторые сочли это разумной стратегией, учитывая устойчивый высокий уровень инфляции. Другие сказали, что это, возможно, слишком агрессивно.

«[Мы] полагаем, что ФРС использует заседание в среду, чтобы подчеркнуть, что она будет зависеть от данных, прежде чем принимать решение о повышении ставок, и что порог для этого значительно выше, чем для снижения», — сказал Скотт Рустерхольц, управляющий портфелем. в Инсайт Инвестмент.

На самом деле, в своей августовской речи Пауэлл прямо заявил, что сокращение процентной ставки не означает неизбежного снижения процентной ставки.

«Сроки и темпы предстоящего сокращения покупок активов не будут предназначены для того, чтобы нести прямой сигнал о сроках повышения процентных ставок, для которых мы сформулировали другой и значительно более строгий тест», — сказал Пауэлл в своем Джексон-Хоуле. речь.

Снижение, инфляция и состояние экономики

Обсуждение сужения стало более заметным, поскольку инфляция росла быстрее и оставалась высокой дольше, чем надеялись Пауэлл или министр финансов Джанет Йеллен.То, что когда-то было преходящим и, как ожидается, продлится несколько месяцев, теперь ожидается, что оно останется в 2022 году, как очень нежеланный гость.

Рабочие видели, что цены растут быстрее, чем зарплата, что подрывает их покупательную способность и снижает уровень жизни. Это одна из причин резкого падения настроений потребителей в последние месяцы.

Еще есть проблемы с цепочкой поставок. Хотя они увеличили инфляцию, они также лишили потребителей возможности покупать основные товары и даже заставили некоторых увидеть пустые полки магазинов.Поскольку грузовые суда выстроились в очередь в море, сбой в цепочке поставок может продлиться и до 2022 года.

Федеральный комитет по открытым рынкам (FOMC) часто задаваемые вопросы

Федеральная резервная система отвечает за денежно-кредитную политику США, а Федеральный комитет по открытым рынкам (FOMC) — это комитет, который решает, как управлять денежно-кредитной политикой. FOMC собирается восемь раз в год для обсуждения процентных ставок и голосования по политике.

12 членов FOMC:

- Семь членов Совета управляющих ФРС, которым руководит председатель ФРС Джером Пауэлл

- Пять из 12 президентов Федерального резервного банка, хотя глава Федерального резервного банка Нью-Йорка является постоянным членом FOMC.Остальные четыре должности с правом голоса заполняются на ротационной основе президентами других Федеральных резервных банков по всей стране. Несмотря на то, что большинство президентов не голосуют, все они могут присутствовать на собраниях и обсуждать политику.

Несмотря на то, что большинство президентов не голосуют, все они могут присутствовать на собраниях и обсуждать политику.

Несмотря на то, что большинство президентов не голосуют, все они могут присутствовать на собраниях и обсуждать политику.Когда состоится следующее заседание FOMC?

FOMC обычно собирается восемь раз в год, то есть примерно раз в шесть недель. Но руководящий орган денежно-кредитной политики может собираться чаще, если мировые события станут сумасшедшими, а ФРС считает, что ему необходимо действовать, например, в начале пандемии.

Его запланированные встречи на оставшуюся часть 2021 года: 21-22 сентября, 2-3 ноября и 14-15 декабря.

Во сколько публикуются протоколы заседаний FOMC?

FOMC выпускает протоколы своих заседаний через три недели после того, как комитет соберется. Полная стенограмма недоступна в течение полных пяти лет после встречи.

Поднимет ли FOMC ставки в 2021 году?

ФРС вряд ли повысит ставки в этом году, так как США.Экономика С. продолжает восстанавливаться после Covid-19. Фактически, ФРС может подождать до 2022 года или позже, чтобы увеличить стоимость заимствований после своего объявления, чтобы позволить инфляции немного превысить целевой показатель в 2%.

Пауэлл говорит, что сокращение в 2021 году идет по плану

ФРС: инфляция вызывает озабоченность, но, вероятно, временно Пятница, сигнализирующая о начале конца экстраординарной реакции ФРС на пандемическую рецессию.(27 августа). снизить стимулы к покупке облигаций в этом году.

И хотя Пауэлл сказал, что сильный отчет о занятости за июль укрепил эту точку зрения, он добавил, что «дальнейшее распространение» дельта-варианта COVID-19 представляет риск.

Тем не менее, он в целом преуменьшил значение этого риска, удерживая ФРС на курсе, чтобы начать сворачивать свою благоприятную для рынка программу покупки облигаций в конце этого года.

«Хотя дельта-вариант представляет краткосрочный риск, перспективы для дальнейшего продвижения к максимальной занятости хорошие», — сказал Пауэлл на ежегодной конференции ФРС в Джексон-Хоул, штат Вайоминг, которая проводится практически второй год подряд.

С весны прошлого года, когда пандемия потрясла экономику, ФРС ежемесячно покупала казначейские облигации и ценные бумаги с ипотечным покрытием на 120 миллиардов долларов, чтобы сдерживать долгосрочные процентные ставки и стимулировать экономику до «существенного дальнейшего прогресса». был сделан для достижения своих целей полной занятости и 2% инфляции.