Ключевая ставка сколько: Ставка Банка России – последние новости сегодня

Ключевой ставке прогнозируют повышение – Коммерсантъ FM – Коммерсантъ

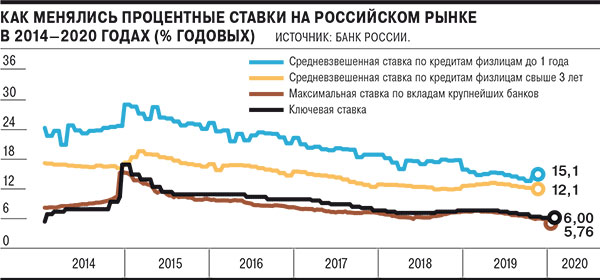

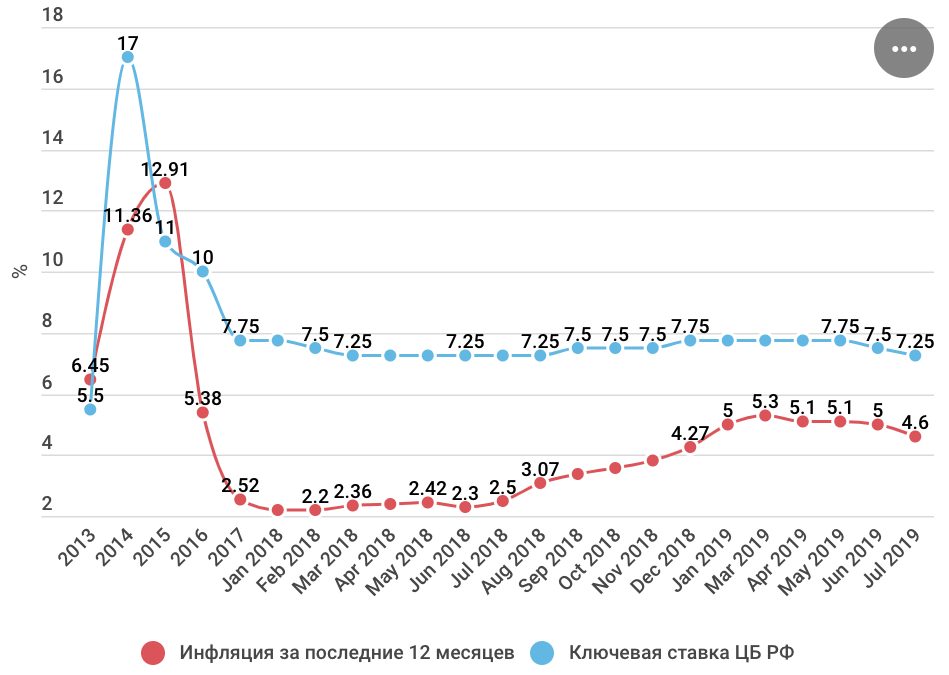

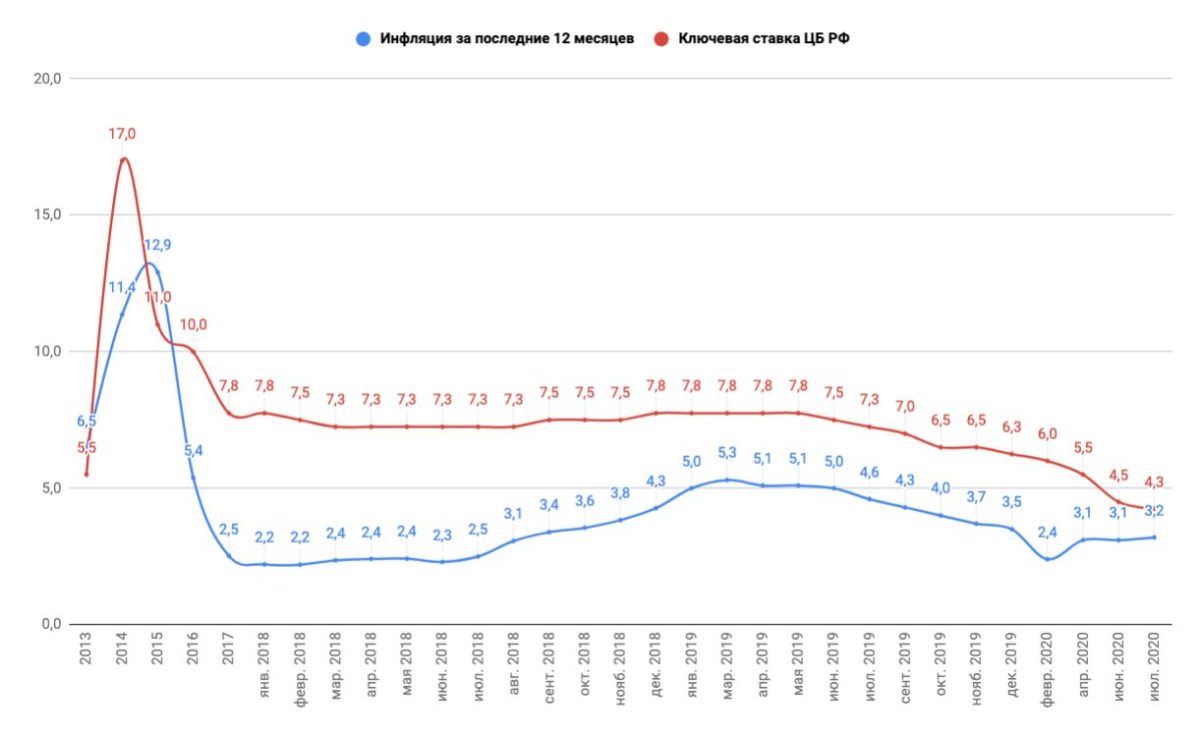

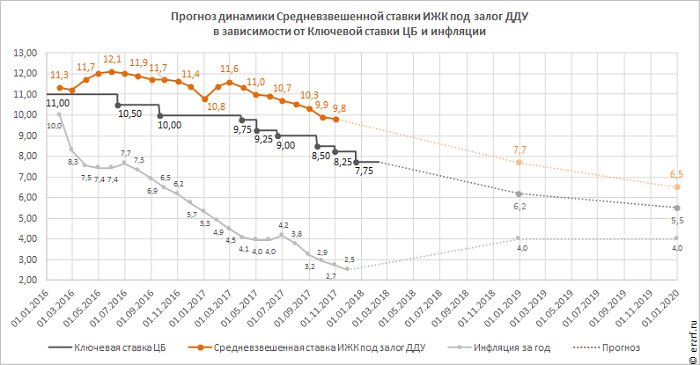

Центробанк повысит ключевую ставку. Вопрос лишь, насколько сильно. К такому мнению приходят абсолютно все опрошенные “Ъ FM” экономисты и финансисты. Заседание совета директоров ЦБ пройдет 22 октября. Последний раз регулятор увеличивал ключевую ставку в сентябре на 25 базисных пунктов до 6,75% годовых.

Рост инфляции вынуждает регулятор продолжать тенденцию на повышение, отмечает директор лаборатории «СберИндекс» Николай Корженевский. По его прогнозам, 22 октября ключевая ставка вырастет еще на 50 базисных пунктов: «Все меньше сомнений именно в таком исходе. Во-первых, на прошлом заседании Банк России сделал шаг всего лишь в 25 базисных пунктов, так что явно есть желание наблюдать за тем, как развивается экономика. Присутствует и понимание, что, скорее всего, ускорение посткоронавирусного восстановления закончилось.

Инфляционное давление, согласно экономической логике, тоже должно начать ослабевать.

Сомневаюсь, что инфляционная ситуация улучшится, наоборот, по прошлым периодам локдауна мы знаем, что население начинает активнее покупать непродовольственные товары, делать ремонт. В этом смысле основной источник инфляции в последние месяцы как раз из непродовольственной группы. И тут, может быть, даже риск будет в другую сторону. Но все же надо понаблюдать. Может быть, расходы в принципе упадут — есть поводы поосторожничать.

Центробанк будет смотреть на инфляционные ожидания населения, но следует понимать, что они никогда не достигают, и вряд ли в обозримом будущем достигнут целевого уровня , который ставит себе целью регулятор. Рост инфляционных ожиданий будет влиять на решения Банка России.

Думаю, будет шаг в 50 базисных пунктов и либо нейтральный, либо достаточно жесткий комментарий, чтобы рынок понимал — вполне может быть еще 50 базисных пунктов.

Впрочем, нельзя исключать, что регулятор решится и на более радикальные меры, говорит советник по макроэкономике гендиректора компании «Открытие Брокер» Сергей Хестанов. По его словам, основания для этого, гипотетически, есть: «В конце 2014 года ставка была резко увеличена до 17%, и в какой-то степени, правда, более чем через квартал, это позволило несколько притормозить разгон инфляции. Поэтому в качестве маловероятного, но возможного сценария стоит рассматривать либо малый шаг — 0,25%, либо, наоборот, какое-то достаточно энергичное движение ставки вверх, которое, к сожалению, точно спрогнозировать проблематично.

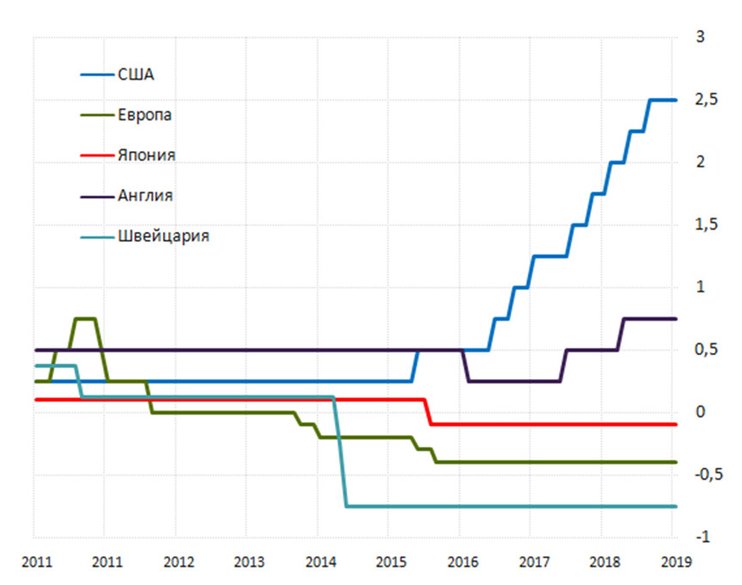

Хотелось бы вспомнить один исторический пример — решение о резком повышении ставки до уровня 21,5%, которое принял экс-председатель правления Федеральной резервной системы США Пол Волкер в начале 80-х годов. Тогда удалось надолго подавить инфляцию, и этим был заложен фундамент серьезного экономического роста, который вошел в историю под названием “рейганомика”. Действия Центробанка в конце 2014 года очень напоминали подобный подход.

Если бы ставка была резко увеличена, не исключено, что это привело бы к заметному снижению инфляции.

Потом ничто не мешало бы плавными шагами по 0,25% привести ее ближе к тому уровню, который будет балансировать общий рост цен».

Экономисты, опрошенные Bloomberg, считают, что 22 октября ЦБ согласится увеличить ставку либо на 25 базисных пунктов, либо на 50. При этом мнения аналитиков разделились практически поровну. С начала 2021 года инфляция в России выросла практически на 3% — до 7, 8%. Глава Центробанка Эльвира Набиуллина прежде отмечала, что для возвращения показателя к цели в 4% потребуется еще не одно повышение ключевой ставки.

Экономисты грустно оценили повышение ключевой ставки ЦБ на 0,75 пункта

+ A –

Эксперты рассказали о том, как это повлияет на цены, рубль, кредиты и депозиты

Совет директоров ЦБ на заседании 22 октября повысил ключевую ставку сразу на 0,75 процентных пункта — до 7,5. %. Для участников рынка такое решение не стало сенсацией: регулятор поднимает ставку в шестой раз подряд с марта 2021-го. Меры Центробанка обусловлены ухудшением эпидемиологической ситуации и существенным ростом инфляции. Финансовые эксперты рассказали, чем повышение ставки чревато для российских потребителей и клиентов банков.

%. Для участников рынка такое решение не стало сенсацией: регулятор поднимает ставку в шестой раз подряд с марта 2021-го. Меры Центробанка обусловлены ухудшением эпидемиологической ситуации и существенным ростом инфляции. Финансовые эксперты рассказали, чем повышение ставки чревато для российских потребителей и клиентов банков.

Артём Арзамасцев, директор компании «Единый Брокер»: «Повышение ключевой ставки не стало сюрпризом для участников рынка. Большинство прогнозов аналитиков предполагало повышение ставки на заседании ЦБ в диапазоне 0,5-1,0%.

Банк России еще на прошлой неделе подал сигнал о вероятности дальнейшего повышения ключевой ставки, намекнув на дальнейшее ужесточение денежно-кредитной политики в стране. Однако повышение ставки в текущей ситуации не принесет никакого позитивного эффекта экономике и гражданам.

Ситуация с курсом национальной валюты, которая в последнее время укрепляется благодаря высоким ценам на нефть, не требует каких-то активных действий со стороны ЦБ. Что касается инфляции, то тут немного сложнее. Полагаю, что основная причина разгона этого показателя кроется в росте издержек производителей. А значит, повышение ключевой ставки не искоренит базовую причину роста цен.

В целом же не думаю, что повышение ставки как-то существенно скажется на рынке. Как минимум потому, что это ожидаемое решение, а значит, уже частично было отражено в текущих ценах и котировках. Очевидный эффект, который может оказать повышение ставки – это некоторый спад ипотечного и потребительского кредитования. Но и тут нет однозначного ответа, насколько это хорошо для нашей экономики. В целом нет какого-то очевидного позитива для экономики и финансовой системы от решения Банка России. Считаю, что регулятору в текущей ситуации требовалось проявить больше терпения и не торопиться с повышением ключевой ставки».

Пётр Пушкарев, шеф-аналитик TeleTrade: «ЦБ действует чётко по классическим канонам монетарной политики: инфляция осенью бьёт очередной рекорд, до Нового года сами по себе цены не спадут — и регулятор для их охлаждения резко поднимает ставку.

Но к подобным действиям Банка России есть вопросы. Инфляция в России раздувается вовсе не причине иллюзорного избытка денежной массы, или якобы из-за «потребительского бума», на который ссылается ЦБ, продолжая поднимать ставку. На самом деле, подавляющему большинству сограждан явно не хватает денег, чтобы угнаться за инфляцией. А раз некому больше продукции покупать, то и предприятиям не резон вкладываться в развитие, тем более что лишних денег у них нет.

Многие производители по уши закредитованы, в долгах за аренду помещений и лизинг оборудования, себестоимость изготовления продукции из-за этого высокая, а доставка грузов дорогая из-за растущего в цене бензина. Все свои проблемы и материальные издержки производители и оптовики переносят в итоге на обычных покупателей. Не удивительно, что инфляционное зарево в этих условиях ярко полыхает.

По статистике, на 70% российских семей ещё и хотя бы один потребительский кредит висит, и перекредитовать его в банке под меньший процент теперь, видимо, не получится: ставки-то по кредитам растут вслед за ключевой. Аналогично и с ипотекой: люди не перестанут её брать, видя, что цены на жильё быстро растут, просто теперь на вновь оформленную ипотеку у любой семьи будет уходить из бюджета больше денег, а оставаться на повседневные покупки будет меньше. Так что рост ключевой ставки, увы, не тот фактор, который мог бы в ближайшие месяцы в России поработать на сдерживание инфляции».

Аналогично и с ипотекой: люди не перестанут её брать, видя, что цены на жильё быстро растут, просто теперь на вновь оформленную ипотеку у любой семьи будет уходить из бюджета больше денег, а оставаться на повседневные покупки будет меньше. Так что рост ключевой ставки, увы, не тот фактор, который мог бы в ближайшие месяцы в России поработать на сдерживание инфляции».

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал»: «У ЦБ есть поводы и для более существенного повышения ставки. Например, высокая инфляция. Хотя тут стоит учитывать, что инфляция сейчас высока и в развитых странах, а их денежно-кредитная политика оказывает огромное влияние на развивающиеся рынки.

Цикл ужесточения денежно-кредитной политики со стороны Банка России длится довольно давно и ставка уже существенно возросла. Напрямую это влияет на доходности коротких гособлигаций и ставки межбанковского кредитования. Меньше влияния было пока на кредиты и депозиты граждан, но и там, хоть и с задержкой, но рост процентов идет.

Инфляция продолжает расти (7,6% в годовом выражении по последним данным) и пока не реагирует на уже принятые меры. В глобальной экономике наблюдается нехватка различных сырьевых товаров: растут в цене газ, нефть, металлы, удобрения, электроэнергия, продовольствие. Наблюдаются сбои в производственных цепочках. Это приводит к нехватке товаров и к росту цен на них. Таким образом, инфляция растет во всем мире.

До конца года мы, скорее всего, увидим рост ставки еще на 50 базисных пунктов – полпроцента. Если инфляция перестанет расти — то на этом ЦБ может и остановиться».

Эксперт назвал последствия повышения ключевой ставки ЦБ для россиян

Смотрите видео по теме

Калькулятор пеней — Контур.Бухгалтерия — СКБ Контур

Если платить налоги и взносы не в полной сумме или с опозданием, будут санкции. Одна из них — пени. Пени составляют процент от неуплаченной суммы и растут с каждым днем просрочки платежа, пока компания полностью не погасит свои обязательства перед бюджетом. Расскажем, как посчитать пени и чем поможет онлайн-калькулятор.

Расскажем, как посчитать пени и чем поможет онлайн-калькулятор.

Кто должен считать пени

Налоговая начисляет пени компаниям, которые уплатили налоги, авансовые платежи или страховые взносы с опозданием (ст. 75 НК РФ). Чтобы заплатить пени, дождитесь требования ИФНС. Налоговая сама должна указать на просрочку уплаты и рассчитать пени.

Если вы нашли недоимку и хотите ее закрыть, посчитайте пени самостоятельно, заплатите недоимку и пени, а затем подайте уточненную декларацию. Только так получится избежать штрафа (ст. 81 НК РФ). Если сначала подать уточненку, а потом заплатить налог и пени, инспекция назначит штраф.

Как рассчитать пени

Порядок расчета зависит от того, в какую дату возникла недоимка и на какой период растянулась просрочка.

Задолженность возникла не раньше 28 декабря 2018 года

Пени начисляют с даты возникновения задолженности до даты погашения включительно. Для расчета учитывают каждый календарный день просрочки, включая праздники, выходные и нерабочие дни.

Пример. ООО «Яблоко» в 2020 году просрочило уплату авансового платежа по налогу на прибыль. Его нужно было заплатить 28 июля 2020 года, но организация перечислила платеж 5 августа. Пени начислят за 8 календарных дней — с 29 июля по 5 августа включительно.

Предприниматели и физлица платят пени за весь период просрочки по ставке 1/300 ставки рефинансирования ЦБ РФ. Для организаций ставка меняется в зависимости от периода просрочки (ст. 75 НК РФ, ст. 13 Федерального закона от 30.11.2016 № 401-ФЗ):

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

Пени за просрочку до 30 дней = Сумма задолженности × Календарные дни просрочки × 1/300 ставки рефинансирования

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Пени за просрочку с 31-го дня = Сумма задолженности × Календарные дни просрочки с 31-го дня × 1/150 ставки рефинансирования

Важно! Сумма пеней не может превышать сумму задолженности. Если пени оказались больше, в бюджет нужно заплатить пени в размере неуплаченного или невовремя уплаченного взноса, налога, авансового платежа, но не более суммы долга (п. 3 ст. 75 НК РФ).

Задолженность возникла с 1 октября 2017 по 27 декабря 2018

Пени начисляют со следующего за крайним сроком уплаты дня и до даты погашения недоимки, исключая этот день (письмо ФНС от 06.12.2017 № ЗН-3-22/7995).

Порядок расчета пеней аналогичен предыдущему. Для ИП ставка равна 1/300 на весь период, для организаций она повышается:

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Важно! По недоимкам, которые возникли до 28 декабря 2018 года нет ограничений. Сумма пеней не может превышать сумму задолженности.

Задолженность возникла до 1 октября 2017 года

Порядок расчета пеней практически идентичен действовавшему в период с 1 октября 2017 по 27 декабря 2018. Сумма пеней не ограничена и даты, которые принимаются к расчету, совпадают.

Сумма пеней не ограничена и даты, которые принимаются к расчету, совпадают.

Единственное отличие в формуле расчета. Ключевая ставка рефинансирования берется в размере 1/300 на весь период просрочки. Исключений не предусмотрено.

Как заплатить пени

Порядок уплаты пеней аналогичен для страховых взносов и налогов. Платите их вместе с суммой недоимки либо после уплаты всей суммы налога, взноса (п. 5, 7 ст. 75 НК РФ, п. 7 ст. 26.11 Закона № 125-ФЗ).

Чтобы заплатить пени, оформите отдельное платежное поручение. В его поле 104 отразите КБК для пеней по соответствующему налогу или взносу. В поле 24 укажите, что платите пени, за какой период и реквизиты требования налоговой, если оно есть.

В поле 106 укажите код основания платежа. Например, добровольно (ЗД), по требованию налоговой (ТР), по акту налоговой проверки (АП). В зависимости от кода заполняются поля 107-109. Для пеней по взносам на травматизм в полях 106-109 проставьте «0».

Расчет пеней на онлайн-калькуляторе — инструкция

Выберите тип должника: физическое лицо, индивидуальные предприниматель или юридическое лицо. От этого зависит порядок расчета пеней. А также впишите сумму задолженности, по которой начислены пени.

От этого зависит порядок расчета пеней. А также впишите сумму задолженности, по которой начислены пени.

Впишите установленный срок уплаты налога или взноса, который вы не смогли соблюсти. Помните, что пени начинают начисляться со следующего дня.

Рядом укажите дату фактической уплаты налога. Поставьте галочку о том, нужно ли включать в просрочку день оплаты. она включается в расчет по задолженностям с 28 декабря 2018 года, раньше этот день исключался.

Затем нажмите кнопку «Рассчитать», чтобы получить результат в правой части калькулятора. Он учтет изменение ставки рефинансирования и продолжительность просрочки. Готовый расчет можно распечатать прямо из калькулятора.

К списку калькуляторовОдна стопятидесятая ключевой ставки центрального банка это сколько

Автор Мария Викторовна На чтение 11 мин. Просмотров 164 Опубликовано

Как можно рассчитать 1

1/150 ставки ЦБ РФ применяется не так часто, как 1/300. Обычно это касается случаев, когда речь идет о значимых обязательствах или серьезном нарушении сроков. Самые распространенные из них – компенсация за несвоевременное перечисление зарплаты. Также такая схема используется при нарушении обязательств застройщиком – если он не своевременно передал в эксплуатацию объект, дольщик имеет право через судебные органы требовать с него компенсацию. Еще 1/150 СР Центробанка применяется юридическими лицами для подсчета неустойки за несвоевременное перечисление налогов в бюджет, если срок задолженности превысил 30 дней.

Обычно это касается случаев, когда речь идет о значимых обязательствах или серьезном нарушении сроков. Самые распространенные из них – компенсация за несвоевременное перечисление зарплаты. Также такая схема используется при нарушении обязательств застройщиком – если он не своевременно передал в эксплуатацию объект, дольщик имеет право через судебные органы требовать с него компенсацию. Еще 1/150 СР Центробанка применяется юридическими лицами для подсчета неустойки за несвоевременное перечисление налогов в бюджет, если срок задолженности превысил 30 дней.

Калькулятор 1/150 от ставки рефинансирования позволяет решить эту проблему. Сервис абсолютно бесплатный, работает круглосуточно, для его использования не нужны специальные знания. Чтобы выполнить расчет пени по 1/150 ставки на калькуляторе, достаточно ввести исходные данные в соответствующие поля онлайн-калькулятора. Система автоматически выполнит вычисление по формуле в течение нескольких секунд.

Что Такое Одна Стопятидесятая Ключевая Ставка В 2021

Статус плательщика в платежном поручении в году. Новости по теме. ЦБ изменил ключевую ставку впервые за этот год. ЦБ повысил ключевую ставку впервые за четыре года. Путин разрешил банкам блокировать корпоративные и зарплатные карты. Вопросы по теме. Срок представление в банк контракта заключенного с иностранной компанией. Размер штрафа за непредставление заявления о внесении изменения в ведомость банковского контроля.

Новости по теме. ЦБ изменил ключевую ставку впервые за этот год. ЦБ повысил ключевую ставку впервые за четыре года. Путин разрешил банкам блокировать корпоративные и зарплатные карты. Вопросы по теме. Срок представление в банк контракта заключенного с иностранной компанией. Размер штрафа за непредставление заявления о внесении изменения в ведомость банковского контроля.

Расчеты штрафов или неустоек можно проводить без привязки к официальной ставке. Ставка устанавливается Центральным банком, полный архив ставок за различные периоды смотрите на странице: ставка рефинансирования ЦБ РФ. Потребительские кредиты Кредитные карты Микрокредиты. Курсы валют Конвертер валют Курсы металлов Бивалютная корзина Ставка рефинансирования. Отозванные лицензии Cтрахование вкладов. Вклады Форекс Бизнес.

Одна стопятидесятая ключевой ставки центрального банка это сколько

Денежно-кредитные условия. С момента предыдущего заседания Совета директоров Банка России денежно-кредитные условия продолжили смягчаться. Этому в том числе способствовало изменение ожиданий участников финансового рынка относительно траектории ключевой ставки Банка России, а также дальнейший пересмотр вниз ожидаемых траекторий процентных ставок в США и еврозоне. Продолжилось снижение доходностей ОФЗ и процентных ставок в большинстве сегментов депозитно-кредитного рынка. Принятые Банком России решения о снижении ключевой ставки и снижение доходностей ОФЗ создают условия для дальнейшего снижения депозитно-кредитных ставок.

Этому в том числе способствовало изменение ожиданий участников финансового рынка относительно траектории ключевой ставки Банка России, а также дальнейший пересмотр вниз ожидаемых траекторий процентных ставок в США и еврозоне. Продолжилось снижение доходностей ОФЗ и процентных ставок в большинстве сегментов депозитно-кредитного рынка. Принятые Банком России решения о снижении ключевой ставки и снижение доходностей ОФЗ создают условия для дальнейшего снижения депозитно-кредитных ставок.

Сдерживающее влияние на инфляцию оказывает динамика потребительского спроса. Вклад в замедление роста потребительских цен внесли и временные дезинфляционные факторы, включая смещение сезонности в динамике цен на плодоовощную продукцию на фоне более раннего поступления нового урожая. В замедлении годовой инфляции также проявляется эффект высокой базы в динамике цен на основные виды моторного топлива.

Ставка рефинансирования Центрального банка

— за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

Нормативные акты не обязывают Центральный банк России применять именно такой подход. В то же время, как показывает практика, устанавливаемая до 2021 года ставка рефинансирования соответствовала ставке по кредиту «овернайт» Банка России*.

В то же время, как показывает практика, устанавливаемая до 2021 года ставка рефинансирования соответствовала ставке по кредиту «овернайт» Банка России*.

Одна стопятидесятая ключевой ставки центрального банка это сколько

К примеру, 1/300 доля от ставки ЦБ за каждый день просрочки говорит нам о том, что пени начисляются по процентам незачительно больше, чем ставка ЦБ. Если долю умножить на количество дней в году (1/300 *365 = 1.22), то мы получим коэффициент-число, показывающее во сколько раз данное обременение больше ставки ЦБ. В нашем случае 1/300 от ставки ЦБ равна 1.22 ставок ЦБ. Или если взять 1/150 долю, то это будет 1/150 *365 = 2.43 ставок ЦБ.

Таким образом по логике некоторых судов работник вправе рассчитывать на проценты от невыплаченной зарплаты, которые в 100-150 раз ниже, чем в любом коммерческом банке? Если рассчитать от ставки ЦБ на сегодняшний день (10% годовых), то сторонники деления на количество дней в году предлагают работнику проценты за невыплату зарплаты в размере 0. 066(6)% за год?

Ставка рефинансирования ЦБ РФ на сегодня: %

— если просрочка до 30 календарных дней (включительно), то пеня равна 1/300 от текущей ставки рефинансирования ЦБ РФ за каждый день просрочки, т.е. на сегодня это 7.00% / 300 = 0.0233% от суммы долга за 1 день просрочки;

Указанная текущая ставка рефинансирования была установлена с 1 января 2021 года на основании нормативного документа «Указание Банка России от 11.12.2021 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»».

Ключевая ставка вместо ставки рефинансирования: как влияет на налоговые обязательства

В этом случае налоговая база определяется как превышение суммы указанной платы, процентов, начисленных в соответствии с условиями договора, над суммой платы, процентов, рассчитанной исходя из ставки рефинансирования ЦБ РФ, увеличенной на пять процентных пунктов, действующей в течение периода, за который начислены указанные проценты.

Налогоплательщик обязан начислить проценты на суммы излишне полученных НДС, возмещенные ему в заявительном порядке, и акцизов при его возврате. При этом на эти суммы начисляются проценты исходя из процентной ставки, равной двукратной ставки рефинансирования ЦБ РФ, действовавшей в период пользования бюджетными средствами.

При этом на эти суммы начисляются проценты исходя из процентной ставки, равной двукратной ставки рефинансирования ЦБ РФ, действовавшей в период пользования бюджетными средствами.

Как рассчитать одну трехсотую от ставки рефинансирования

- Сумма, подлежащая к уплате – это размер долга за весь период времени.

- Дн – сумма дней просрочки. Стоит учесть, что последний день расчета считается тем днем, который назначен для уплаты неустойки.

- СР – ставка рефинансирования.

Бывают случаи, когда контрагент компании пользуется средствами, перечисленными ему по ошибке. Так, если контрагент уклоняется от возврата средств, то он обязан заплатить проценты согласно ст. 396 Гражданского кодекса РФ. Рассчитать проценты по 395 статье не так-то просто. Так, их размер, прежде всего, зависит от ставки банковского кредита для физических лиц, если иное не было предусмотрено договоренностями между двумя контрагентами.

Калькулятор расчёта неустойки (пени) по 1

Настоящим я, далее – «Субъект Персональных Данных», во исполнение требований Федерального закона от 27. 07.2021 г. № 152-ФЗ «О персональных данных» (с изменениями и дополнениями) свободно, своей волей и в своем интересе даю свое согласие ООО «ДНД» (далее – ДНД) на обработку своих персональных данных, указанных при регистрации путем заполнения веб-формы на сайте днд.su и его поддоменов *днд.su (далее – Сайт), e-mail направляемых (заполненных) с использованием Сайта (по адресу указанному на сайте).

07.2021 г. № 152-ФЗ «О персональных данных» (с изменениями и дополнениями) свободно, своей волей и в своем интересе даю свое согласие ООО «ДНД» (далее – ДНД) на обработку своих персональных данных, указанных при регистрации путем заполнения веб-формы на сайте днд.su и его поддоменов *днд.su (далее – Сайт), e-mail направляемых (заполненных) с использованием Сайта (по адресу указанному на сайте).

Под персональными данными я понимаю любую информацию, относящуюся ко мне как к Субъекту Персональных Данных, в том числе мои фамилию, имя, отчество, адрес, образование, профессию, контактные данные (телефон, факс, электронная почта, почтовый адрес), фотографии, иную другую информацию. Под обработкой персональных данных я понимаю сбор, систематизацию, накопление, уточнение, обновление, изменение, использование, распространение, передачу, в том числе трансграничную, обезличивание, блокирование, уничтожение, бессрочное хранение), и любые другие действия (операции) с персональными данными.

Ставка рефинансирования

Единственный официальный онлайн-калькулятор пени был на сайте Высшего арбитражного суда, но его удалили, так как люди часто вводили себя в заблуждение. И все же это не помеха за считанные минуты самостоятельно сделать подсчет, в этом поможет действующая формула: сумму задолженности х за каждый день просрочки х на СР / на 360. Это ответ на вопрос, как правильно посчитать неустойку.

И все же это не помеха за считанные минуты самостоятельно сделать подсчет, в этом поможет действующая формула: сумму задолженности х за каждый день просрочки х на СР / на 360. Это ответ на вопрос, как правильно посчитать неустойку.

Когда нужно подсчитать денежный штраф могут использоваться разные формулы, отличается каждый способ принадлежностью к разным разделам права. Одной из наиболее востребованных формул является следующая, согласно ней считают налоговый штраф: пеня равняется неуплаченной сумме налога х на дни просрочки х 1/300 х на СР.

Расчет ставки рефинансирования

Размер такой денежной компенсации, которую обязан выплатить работодатель может повышаться в соответствии с трудовым или коллективным договором. Согласно ст.236 ТК РФ, надобность в данной выплате появляется в любом случае, неважно, есть ли вина работодателя в задержке.

В той ситуации, когда работодатель срывает оплату отпуска, установленные сроки выплаты зарплаты сотруднику и т.п., то он обязан оплатить ему не только их, но и денежную компенсацию – не ниже 1/300 от действующей ставки рефинансирования. Эта компенсация исчисляется за каждый день просрочки.

Эта компенсация исчисляется за каждый день просрочки.

Проценты по долгам посчитают по ключевой ставке

Новые правила расчета процентов коснутся предпринимателей и граждан, имеющих долги по кредитам, арендным платежам, оплате поставленного товара, выплате компенсации за причинение морального вреда и прочим денежным обязательствам. Однако если в договоре предусмотрен другой порядок компенсации за несвоевременный возврат средств, то правила, оговоренные в статье 395 Гражданского кодекса РФ, действовать не будут.

С 1 августа начинают действовать нормы Федерального закона от 03.07.2021 № 315-ФЗ, касающиеся ответственности за неисполнение денежных обязательств. Согласно новой редакции статьи 395 Гражданского кодекса РФ проценты по долгам теперь будет рассчитываться, исходя из ключевой ставки Центрального банка РФ.

Одна стопятидесятая ставки рефинансирования

© 2021 MyShared Inc. All rights reserved.

MyShared. ru — крупнейшая база готовых презентаций с возможностью предпросмотра. Загружай и скачивай презентации бесплатно!В случае неисполнения налогоплательщиком-организацией требования об уплате налога, пеней или штрафа руководителем (заместителем руководителя) налогового органа, направившим это требование, принимается решение о приостановлении операций по счетам в банке и переводов электронных денег. В этом случае приостановление переводов электронных денежных средств налогоплательщика-организации означает прекращение банком операций, влекущих уменьшение остатка этих средств, в пределах суммы, указанной в решении налогового органа. А приостановление переводов электронных денежных средств в иностранной валюте налогоплательщика-организации — прекращение банком операций, влекущих уменьшение остатка электронных денежных средств, в пределах суммы в иностранной валюте, которая эквивалентна указанной в решении налогового органа сумме в рублях по курсу Банка России, установленному на дату начала действия приостановления перевода электронных денежных средств в иностранной валюте указанного налогоплательщика (абз.

Загружай и скачивай презентации бесплатно!В случае неисполнения налогоплательщиком-организацией требования об уплате налога, пеней или штрафа руководителем (заместителем руководителя) налогового органа, направившим это требование, принимается решение о приостановлении операций по счетам в банке и переводов электронных денег. В этом случае приостановление переводов электронных денежных средств налогоплательщика-организации означает прекращение банком операций, влекущих уменьшение остатка этих средств, в пределах суммы, указанной в решении налогового органа. А приостановление переводов электронных денежных средств в иностранной валюте налогоплательщика-организации — прекращение банком операций, влекущих уменьшение остатка электронных денежных средств, в пределах суммы в иностранной валюте, которая эквивалентна указанной в решении налогового органа сумме в рублях по курсу Банка России, установленному на дату начала действия приостановления перевода электронных денежных средств в иностранной валюте указанного налогоплательщика (абз. 1, 4 и 6 п. 2 ст. 76 НК РФ). Решение о приостановлении операций налогоплательщика-организации по его счетам в банке и переводе его электронных денег может также приниматься руководителем (заместителем руководителя) налогового органа в случае непредставления этим налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации. В этом случае приостановление операций по счетам и переводов электронных денежных средств отменяется решением налогового органа не позднее одного дня, следующего за днем представления этим налогоплательщиком налоговой декларации (п. 3 ст. 76 НК РФ). Срок действия ставки

1, 4 и 6 п. 2 ст. 76 НК РФ). Решение о приостановлении операций налогоплательщика-организации по его счетам в банке и переводе его электронных денег может также приниматься руководителем (заместителем руководителя) налогового органа в случае непредставления этим налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации. В этом случае приостановление операций по счетам и переводов электронных денежных средств отменяется решением налогового органа не позднее одного дня, следующего за днем представления этим налогоплательщиком налоговой декларации (п. 3 ст. 76 НК РФ). Срок действия ставки

Количество дней

Ставка (годовая)

Ставка в расчете на день

Ставка за период действия

с

по

Верховный Суд РФ и ВАС РФ рекомендуют отдавать предпочтение той учетной ставке банковского процента (на день предъявления иска или на день вынесения решения судом), которая наиболее близка по значению к учетным ставкам, существовавшим в течение всего периода просрочки платежа (если за время неисполнения денежного обязательства учетная ставка банковского процента изменялась).

Чтобы как-то конкретизировать ситуацию с выплатой и невыплатой заработной платы, изменения будут внесены и в Трудовой кодекс РФ. Будет дополнена статья 136, которая конкретизирует, что выплата заработной платы должна производится не позднее 10 календарных дней со дня окончания периода, за который она начислена. Время приостановки работы будет оплачивается из расчета средней заработной платы работника, рассчитанной пропорционально времени задержки заработной платы, что будет указано в статье 142 Трудового кодекса РФ. На выставке SEMA был представлен невероятный автомобиль Tractorri Lamborghini Mustang. Вся изюминка этого авто в том, что его хозяин John Haugh, переделал 520-сильный Lamborghini Gallardo в новый Ford Mustang. Детали интерьера остались практически без изменений, но вот экстерьер почти полностью преобразился

Одна стопятидесятая ключевой ставки центрального банка это сколько

Для измерения параметра платы за кредитование периферии, центром введен термин «базисный пункт». Размер его определяется точностью ключевой ставки. ЦБ РФ диктует показатель с двумя знаками после запятой. Искомый элемент равен 0,01. Читатели, изучая декабрьское постановление ЦБ по ключевой ставке, встретили фразу «снизить на 50 базовых пунктов». До 18 декабря в стране применялось значение 8,25 %. То есть новый регулятор кредитных отношений вычислялся так:

Размер его определяется точностью ключевой ставки. ЦБ РФ диктует показатель с двумя знаками после запятой. Искомый элемент равен 0,01. Читатели, изучая декабрьское постановление ЦБ по ключевой ставке, встретили фразу «снизить на 50 базовых пунктов». До 18 декабря в стране применялось значение 8,25 %. То есть новый регулятор кредитных отношений вычислялся так:

Договорные отношения между контрагентами включают условие возмещения неустойки и штрафов с использованием требований статьи 395 ГК РФ. Когда человек видит слово «пени» в коммунальной квитанции или в тексте кредитного договора, у него возникает желание разобраться, а не много ли это – 1/300 ставки рефинансирования.

Как рассчитать пени по ставке рефинансирования

- для физлиц и ИП – одна трёхсотая действующей базовой ставки ЦБ;

- для юрлиц – в период до 30 дней просрочки – одна трёхсотая доля ставки ЦБ, а свыше 30 дней – сумме пени прошлого периода и одна стопятидесятая доли рефставки, действующей с 31 дня.

Внимание! Для расчёта санкций используется одна и та же формула. Различия только в 1/300 и 1/360 долей. При налогообложении, банковских просрочках необходимо брать одну трёхсотую. Для арбитража – одну трёхсотшестидесятую долю, если нет других оговоренных условий.

Инфляция в ЕАЭС: где больше всего выросли цены и каково положение Казахстана

Инфляция провоцирует резкие скачки цен, с этой проблемой сталкиваются все страны ЕАЭС. Чтобы скорректировать инфляцию, денежно-кредитная политика центральных банков постепенно меняет направление – всё больше стран активно входят в цикл ужесточения денежно-кредитных условий, сообщает Finprom.kz.

За последний год больше всего цены выросли в Армении, где годовая инфляция увеличилась с 1,3% до 9,1%. Наивысший показатель инфляции среди стран ЕАЭС в Кыргызстане: 12,5%. В Беларуси этот показатель достиг 10,5% (против 6,2% в октябре 2020-го), в России – 8,1% (против 4%). В Казахстане инфляция в октябре текущего года зафиксирована на уровне 8,9%.

Наивысший показатель инфляции среди стран ЕАЭС в Кыргызстане: 12,5%. В Беларуси этот показатель достиг 10,5% (против 6,2% в октябре 2020-го), в России – 8,1% (против 4%). В Казахстане инфляция в октябре текущего года зафиксирована на уровне 8,9%.

В странах СНГ, не входящих в состав ЕАЭС, также наблюдается рост инфляции. Исключением стал Узбекистан, где инфляция изначально была двузначной, а за последний год снизилась на 0,9%. Самые быстрые темпы роста цен за последний год отмечены в Украине и Молдове — с 2,6% до 10,9% и с 1,6% до 8,8% соответственно. В связи с этим ключевая ставка в Украине повышалась четыре раза, с 6% до 8,5%, в Молдове – трижды, с 2,65% до 5,5%.

График Finprom.kzВ странах СНГ и ЕАЭС инфляция формируется в основном под влиянием немонетарных факторов. Главный драйвер инфляции – рост цен на продукты питания. Основные факторы ускорения инфляции – общемировое повышение цен на продовольствие, сбои в логистических поставках вследствие пандемии, рост мировых цен на сырьевые товары, повышенные инфляционные ожидания и ухудшение инфляционного фона в странах-партнёрах.

Читайте также:

В связи с устойчивостью факторов инфляции регуляторы стран ЕАЭС и СНГ не исключают возможности дальнейшего ужесточения денежно-кредитных условий. Инфляционные процессы, протекающие в Казахстане, как и ответные меры на них, являются частью этого тренда.

Продолжительность ключевой ставки – обзор, формула, практический пример

Что такое продолжительность ключевой ставки?

Дюрация ключевой ставки – это мера чувствительности облигации или портфеля облигаций к изменению доходности на 100 базисных пунктов (1%) в определенный момент погашения.

Резюме- Дюрация ключевой ставки является важным показателем для определения возможных изменений стоимости облигаций в результате изменений доходности в течение срока погашения облигации.

- Дюрация ключевой ставки считается улучшением использования метрики эффективной дюрации, которая может применяться только тогда, когда есть параллельные изменения доходности по всей кривой доходности.

- Использование метрики может помочь инвесторам или финансовым аналитикам предсказать вероятную прибыльность инвестиций в облигации с различными сроками погашения.

Сравнение продолжительности ключевой ставки и эффективной продолжительности

Продолжительность ключевой ставки считается более высокой метрикой по сравнению с эффективной продолжительностью.Это связано с тем, что метрика эффективной дюрации применима только к параллельным изменениям процентных ставок и кривой доходности Кривая доходности – это графическое представление процентных ставок по долгу для диапазона сроков погашения. Он показывает доходность, которую инвестор ожидает получить, если одолжит свои деньги на определенный период времени. На графике по вертикальной оси отображается доходность облигации, а по горизонтальной оси – время до погашения. – когда процентные ставки по всем различным срокам погашения облигаций одновременно увеличиваются или уменьшаются на одну и ту же величину.

В реальной жизни такое явление встречается редко, если вообще случается. Повышение или снижение процентной ставки для краткосрочных облигаций обычно не происходит параллельно с повышением или понижением процентной ставки для долгосрочных или среднесрочных облигаций. Фактически, процентные ставки по облигациям с разным сроком погашения могут даже двигаться в противоположных направлениях, например, при увеличении долгосрочных процентных ставок, в то время как процентная ставка по краткосрочным облигациям снижается.

Дюрация ключевой ставки представляет собой улучшение по сравнению с эффективной дюрацией Эффективная дюрация Эффективная дюрация – это чувствительность цены облигации к эталонной кривой доходности.Одним из способов оценки риска облигации является оценка меры, поскольку она указывает на прогнозируемые изменения цены / стоимости, когда есть сдвиги в кривой доходности, которые не параллельны по всем срокам погашения.

Формула расчета продолжительности ключевой ставки

Где:

- P – – Цена облигации после снижения доходности на 1%

- P + – / цена облигации после увеличения доходности на 1%

- P 0 – Первоначальная цена облигации

Практический пример

Предположим, что данная облигация изначально оценивается в 1000 долларов, а 1% увеличение доходности к погашению облигации приведет к снижению стоимости облигации до 980 долларов, в то время как снижение доходности на 1% приведет к увеличению стоимости облигации до 1030 долларов.

Используя приведенную выше формулу, дюрация ключевой ставки будет рассчитана следующим образом:

Длительность ключевой ставки = (1030 – 980) / (2 * 0,01 * 1000) = 2,5

Значимость ключевого Дюрация ставки

Дюрация ключевой ставки отражает ожидаемое изменение стоимости в результате изменения доходности для облигации или портфеля облигаций с определенным сроком погашения. Предполагается, что доходность по всем остальным срокам погашения останется прежней. Существует более десяти разных сроков погашения облигаций U.S. Treasuries, и инвестор может рассчитать ключевую дюрацию для каждого уровня погашения.

Если инвестор четко знает, как он или она ожидает изменения процентных ставок в течение заданного периода времени, он может затем использовать метрику дюрации ключевой ставки, чтобы выяснить, какие сроки погашения облигаций могут предложить наиболее прибыльный инвестиционный доход (при условии, что прогнозы инвестора по процентной ставке оправдались). Таким образом, этот показатель можно использовать для сравнения различных предполагаемых инвестиций с фиксированным доходом.

Таким образом, этот показатель можно использовать для сравнения различных предполагаемых инвестиций с фиксированным доходом.

Другой сценарий, в котором может быть полезен расчет дюрации ключевой ставки, – это когда инвестор владеет отзывной облигацией. Отзывная облигация – это тип облигации, который дает эмитенту облигации право, но не обязанность, погасить облигацию до ее погашения. дата погашения. Они могут захотеть оценить изменение стоимости облигации, которую они держат, с учетом различных изменений базисных пунктов. Это может помочь им оценить вероятность досрочного погашения их облигаций эмитентом.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного анализа (CBCA) ™ – CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Цены на облигации Стоимость облигаций Ценообразование на облигации – это наука о расчете цены выпуска облигации на основе купона, номинальной стоимости, доходности и срока до погашения.Цена облигаций позволяет инвесторам

- Облигация без права отзываОблигация без права отзыва Облигация без права отзыва – это облигация, которая выплачивается только при наступлении срока погашения. Эмитент облигации без права отзыва не может отозвать облигацию до даты ее погашения. Она отличается от облигации с правом отзыва, которая представляет собой облигацию, в которой компания или юридическое лицо, выпускающее облигацию, владеет правом на погашение номинальной стоимости облигации. Казначейские векселя

- Казначейские векселя (или сокращенно казначейские векселя) – это краткосрочные финансовые инструменты, выпущенные Казначейством США со сроками погашения от нескольких дней до 52 недель.

- Доходность к погашению (YTM) Доходность к погашению (YTM) Доходность к погашению (YTM) – иначе называемая погашением или балансовой доходностью – это спекулятивная ставка доходности или процентная ставка ценной бумаги с фиксированной ставкой.

Продолжительность ключевой ставки | Справка по финансовому экзамену 123

При вычислении модифицированной (или эффективной) дюрации для портфеля ценных бумаг мы изменяем процентную ставку номинальной (доходность к погашению) на каждые срока погашения на небольшую величину вверх и вниз (± Δ г). ), и определить процентное изменение цены портфеля при изменении доходности на 1%.По сути, мы добавляем ± Δ y ко всей кривой номинала. (Посмотрите здесь, чтобы освежить в памяти паритетную кривую и напомнить о том, как перенести спотовую кривую с номинальной кривой, что мы сделаем чуть позже.) Параллельные сдвиги на номинальной кривой выглядят следующим образом:

Модифицированная (или эффективная) дюрация полезна для определения того, как изменится цена ценной бумаги или портфеля ценных бумаг, когда кривая (номинальной) доходности претерпевает параллельный сдвиг, но менее полезна (т. е., совершенно бесполезен ), когда кривая доходности изменяется не параллельным смещением (например, сглаживание или повышение крутизны). В таких случаях требуется более универсальный способ измерения продолжительности; длительность ключевой ставки как раз такая мера.

Идея длительности ключевой ставки (также известной как частичная длительность ) заключается в том, что мы не добавляем ± Δ y ко всей кривой номинала; мы добавляем ± Δ y только к доходности к погашению с определенным сроком погашения на кривой номинала, оставляя без изменений доходность к погашению для всех остальных сроков погашения; этот конкретный срок погашения называется ключевой ставкой .Таким образом, имеем:

- Дюрация ключевой ставки на ½ года: ± Δ y добавлено к доходности ½ года, в то время как доходность к погашению с остальными сроками погашения остается неизменной

- Дюрация двухлетней ключевой ставки: ± Δ y добавлено к 2-летней доходности к погашению

- Дюрация 5-летней ключевой ставки: ± Δ y добавлено к 5-летней доходности к погашению

- Дюрация 10-летней ключевой ставки: ± Δ y добавлено к 10-летней доходности к погашению

- Дюрация ключевой ставки на 20 лет: ± Δ y добавлено к 20-летней доходности к погашению

- Дюрация 30-летней ключевой ставки: ± Δ y добавлено к 30-летней доходности к погашению

- И так далее

Сдвиги кривой номинальной стоимости для расчета дюрации ключевой ставки выглядят следующим образом:

Обратите внимание, что продолжительность ключевой ставки может быть модифицированной (при условии отсутствия изменений денежных потоков при изменении ключевой ставки) или эффективной (допуская, что денежные потоки могут измениться при изменении ключевой ставки). Вероятно, нет причин беспокоиться об этом на этапе экзамена, но в реальных приложениях вы также можете предположить, что длительность ключевой ставки – это эффективная длительность.

Вероятно, нет причин беспокоиться об этом на этапе экзамена, но в реальных приложениях вы также можете предположить, что длительность ключевой ставки – это эффективная длительность.

После того, как эффект изменения ключевой ставки учтен в цене облигации, дюрация рассчитывается с использованием стандартной (модифицированной или эффективной) формулы дюрации:

\ [Dur_ {key \ rate} \ = \ \ frac {P _– \ – \ P _ +} {2P_0 \ Delta y} \]

Во многих отношениях длительности ключевой ставки ведут себя точно так же, как и все другие длительности (продолжительность Маколея, модифицированная продолжительность, эффективная продолжительность и т. Д.), но в некотором смысле их поведение необычно. Мы рассмотрим и то, и другое.

Ожидаемое поведение

Ключевая ставка Продолжительность портфеля

Как и в случае Маколея, модифицированной и эффективной дюрации (см. Здесь), дюрация любой конкретной ключевой ставки портфеля представляет собой средневзвешенное значение дюрации этой конкретной ключевой ставки для каждой из составляющих его облигаций, где веса основаны на рыночной стоимости учредительных облигаций:

\ begin {align} Dur_ {key \ rate_ {port}} \ & = \ W_1 \ × \ Dur_ {key \ rate_ {bond \ 1}} \ + \ W_2 \ × \ Dur_ {key \ rate_ {bond \ 2 }} \\

& + \ \ cdots \ + \ W_n \ × \ Dur_ {key \ rate_ {bond \ n}} \\

\\

& = \ \ sum_ {i = 1} ^ n W_i \ × \ Dur_ {key \ rate_ {bond \ i}}

\ end {align}

где:

- \ (W_i \): облигация i ‘ рыночная стоимость ÷ рыночная стоимость портфеля

Так, например, 5-летняя дюрация ключевой ставки портфеля облигаций – это средневзвешенное значение 5-летней дюрации ключевой ставки каждой из составляющих облигаций, 20-летняя дюрация ключевой ставки портфеля – это средневзвешенное значение 20-летней дюрации ключевой ставки каждой из составляющих облигаций и т. {\ infty} \ Dur_ {key \ rate_i}

{\ infty} \ Dur_ {key \ rate_i}

\ end {align}

Обратите внимание, что это не является бесконечной суммой: в конечном итоге индекс i превысит срок погашения ценной бумаги или портфеля; после этого все дюрации ключевых ставок будут равны нулю (потому что, как мы увидим, все номинальные ставки и все спотовые ставки со сроками погашения короче, чем срок погашения ключевой ставки, не изменятся).

Необычное поведение

Вспоминая связь между кривой номинала и кривой спот, мы можем определить влияние изменений ключевой ставки на облигации с разными сроками погашения и с различными купонами. Чтобы проиллюстрировать эти эффекты, я буду использовать простой пример: плоская кривая доходности 4% с годовыми (эффективными) ставками от 1 года до 10 лет:

| Срок погашения (лет) | Номинальная доходность | Доходность спот |

1. 0 0 | 4,0% | 4,0% |

| 2,0 | 4,0% | 4,0% |

| 3,0 | 4,0% | 4,0% |

| 4,0 | 4,0% | 4,0% |

| 5,0 | 4,0% | 4,0% |

| 6,0 | 4,0% | 4,0% |

| 7,0 | 4,0% | 4,0% |

| 8,0 | 4.0% | 4,0% |

| 9,0 | 4,0% | 4,0% |

| 10,0 | 4,0% | 4,0% |

Предположим, мы хотим вычислить 5-летнюю дюрацию ключевой ставки для облигации. Для этого мы добавляем 50 базисных пунктов к 5-летней номинальной ставке (оставляя все остальные номинальные ставки без изменений) и вычисляем влияние на спотовые ставки, затем вычитаем 50 базисных пунктов из 5-летней номинальной ставки (опять же, оставляя все другие номинальные ставки без изменений) и рассчитайте влияние на спотовые ставки. Затем мы будем использовать эти модифицированные спотовые ставки для вычисления \ (P _- \) и \ (P _ + \), а затем использовать их в формуле дюрации.

Давайте начнем с добавления 50 базисных пунктов к 5-летней номинальной ставке, оставив все остальные номинальные ставки без изменений на уровне 4,0%.

Первый вопрос: что происходит с годовой спотовой доходностью? Ответ прост: остается 4,0%. (Напомним, что однопериодная номинальная ставка и однопериодная спотовая ставка равны, и что годовая номинальная ставка не изменилась; изменилась только пятилетняя номинальная ставка.2 \ & = \ \ frac {1040.00} {$ 961.54} \ = \ 1.0816 \\

\\

1 \ + \ s_2 \ & = \ \ sqrt {1.0816} \ = \ 1.0400 \\

\\

s_2 \ & = \ 4.0 \%

\ end {align}

Трехлетняя спот-ставка и 4-летняя спотовая ставка также просты: они по-прежнему составляют 4,0%, потому что их номинальная доходность не изменилась, как и все спотовые доходности для более коротких сроков погашения. Я оставлю алгебру тебе.

В качестве захватывающего (! ) изменения темпов, 5-летняя спотовая ставка не равна 4,0% (напомним, что мы прибавили 50 базисных пунктов к 5-летней ставке по номинальной ).{1/5} \ = \ 1.045476 \\

\\

s_5 \ & = \ 4.5476 \%

\ end {align}

Этот результат кажется разумным: доходность к погашению составляет 4,5%, поэтому мы получим номинал (1000 долларов США), если дисконтируем всех денежных потоков по ставке 4,5%. Поскольку мы установили скидку на первые четыре платежа на уровне 4% (менее 4,5%), мы должны дисконтировать окончательный платеж на уровне более 4,5%, чтобы в среднем получить скидку 4,5% на все. А поскольку первые четыре платежа намного меньше окончательного платежа, разница в окончательной ставке дисконтирования должна быть намного меньше, чем разница (50 б.п.) по первым четырем: она равна 4.{1/6} \ = \ 1.039820 \\

\\

s_6 \ & = \ 3. 9820 \%

9820 \%

\ end {align}

Опять же, этот результат имеет смысл: 5-летняя спотовая ставка увеличилась, поэтому единственный способ сохранить неизменной 6-летнюю номинальную ставку – это понизить 6-летнюю спотовую ставку. И, опять же, поскольку окончательный платеж намного превышает первые 5 (только купонных) выплат, снижение должно быть небольшим по сравнению с увеличением 5-летней спотовой ставки: 5-летняя спотовая ставка на 54,76 б.п. выше, чем доходность к погашению – 4%, а 6-летняя спотовая ставка – 1.На 80 б.п. ниже доходности к погашению.

Обратите внимание, как изменение 5-летней ключевой ставки приводит к некоторым неожиданным результатам. Например, 6-летняя бескупонная облигация будет иметь цену на выше (поскольку 6-летняя спотовая ставка на ниже ), когда 5-летняя ключевая ставка увеличена на ; Другими словами, 6-летняя бескупонная облигация будет иметь отрицательную 5-летнюю дюрацию ключевой ставки . (Помните, что при повышении процентных ставок цены на облигации обычно снижаются, и эта дюрация обычно положительна.Когда цена увеличивается с увеличением ставки, продолжительность должна быть отрицательной.)

Продолжая в той же утомительной манере, получаем:

| Срок погашения (лет) | Номинальная доходность | Доходность спот |

| 1,0 | 4,0000% | 4,0000% |

| 2,0 | 4,0000% | 4,0000% |

| 3,0 | 4,0000% | 4.0000% |

| 4,0 | 4,0000% | 4,0000% |

| 5,0 | 4,5000% | 4,5476% |

| 6,0 | 4,0000% | 3,98 20% |

| 7,0 | 4,0000% | 3.9846% |

| 8,0 | 4,0000% | 3.9865% |

| 9,0 | 4,0000% | 3.9880% |

| 10,0 | 4.0000% | 3.9892% |

Графически:

Если вычесть 50 б.п. из 5-летней номинальной ставки, мы получим:

| Срок погашения (лет) | Номинальная доходность | Доходность спот |

| 1,0 | 4,0000% | 4,0000% |

| 2,0 | 4,0000% | 4,0000% |

| 3,0 | 4.0000% | 4,0000% |

| 4,0 | 4,0000% | 4,0000% |

| 5,0 | 3,5000% | 3,4641% |

| 6,0 | 4,0000% | 4,0 182% |

| 7,0 | 4,0000% | 4.0156% |

| 8,0 | 4,0000% | 4,0136% |

| 9,0 | 4,0000% | 4,0121% |

| 10.0 | 4,0000% | 4.0109% |

Графически:

Срок действия различных облигаций по ключевой ставке

Дюрация ключевой ставки не только зависит от срока погашения облигации (по сравнению со сроком погашения ключевой ставки), но также зависит от купонной ставки облигации по сравнению с ее доходностью к погашению; то есть это зависит от того, оценивается ли облигация по номиналу, с премией или с дисконтом. Используя нашу 4% плоскую кривую доходности, вот дюрации ключевой ставки для пяти 5-летних безопционных облигаций с различными купонными ставками, а также сумма их дюрации ключевой ставки и их эффективная дюрация:

| Срок действия ключевой ставки (лет), 5-летняя облигация | |||||

| Срок погашения по ключевой ставке | Ставка купона | ||||

| 0.0% | 2,0% | 4,0% | 6,0% | 8,0% | |

| 1 год | (0,0385) | (0,0174) | 0,0000 | 0,0145 | 0,0268 |

| 2 года | (0,0785) | (0,0354) | 0,0000 | 0,0296 | 0,0547 |

| 3 года | (0.1201) | (0,0542) | 0,0000 | 0,0453 | 0,0838 |

| 4 года | (0,1633) | (0,0737) | 0,0000 | 0,0616 | 0,1140 |

| 5 лет | 5,2081 | 4,7931 | 4,4519 | 4,1666 | 3,9243 |

| 6+ лет | 0,0000 | 0,0000 | 0.0000 | 0,0000 | 0,0000 |

| Сумма | 4.8078 | 4,6125 | 4,4519 | 4.3176 | 4.2036 |

| Dur Eff | 4,8078 | 4,6125 | 4,4519 | 4,3176 | 4,2036 |

Так, например, 5-летняя бескупонная облигация имеет 4-летнюю дюрацию ключевой ставки −0.1633 года; если 4-летняя номинальная ставка повысится на на 1%, цена облигации на увеличится на примерно на 0,1633%. Пятилетняя облигация с купоном 8% имеет трехлетнюю дюрацию по ключевой ставке 0,0838 года; если трехлетняя номинальная ставка уменьшится на на 1%, цена облигации на увеличится на примерно на 0,0838%.

Ключевые идеи, которые можно почерпнуть из этой таблицы:

- Облигации номиналом имеют дюрацию ключевой ставки нулевых лет для любого срока погашения ключевой ставки короче , чем срок погашения облигации

- Дисконтные облигации имеют отрицательные дюрации ключевой ставки для погашения ключевой ставки короче , чем срок погашения облигации; в частности, бескупонных облигаций имеют отрицательные дюрации ключевой ставки со сроками погашения короче , чем срок погашения облигации

- Премиум облигации имеют положительные дюрации ключевой ставки для погашения ключевой ставки короче , чем срок погашения облигации

- Все облигации имеют дюрацию ключевой ставки нулевых лет для любого срока погашения ключевой ставки длиннее , чем срок погашения облигации

- Сумма дюрации ключевой ставки для всех сроков погашения равна эффективной дюрации облигации

Обратите внимание, что эти последние два пункта уже были рассмотрены в разделе «Ожидаемое поведение» выше.

Использование длительностей ключевой ставки

Дюрация ключевой ставки используется для определения влияния непараллельных сдвигов кривой доходности на портфель облигаций. (Фактически, их также можно использовать для определения эффекта параллельных сдвигов кривой доходности, хотя они менее эффективны, чем простое использование эффективной дюрации каждой облигации.) Например, предположим, что у нас есть эта кривая номинальной доходности:

Предположим, что мы ожидаем, что кривая доходности выровняется: рост на 50 базисных пунктов на коротком конце, падение на 50 базисных пунктов на длинном конце, с линейным переходом между ними:

| Годы | Сплющивание ∆, т. П. |

| 1.0 | 50,0 |

| 2,0 | 38,9 |

| 3,0 | 27,8 |

| 4,0 | 16,7 |

| 5,0 | 5,6 |

| 6,0 | −5,6 |

| 7,0 | −16,7 |

| 8,0 | −27,8 |

| 9,0 | −38,9 |

| 10,0 | −50,0 |

Новая кривая доходности (по номиналу) будет выглядеть следующим образом:

Чтобы определить влияние этого выравнивания на стоимость портфеля с фиксированной доходностью, мы можем взглянуть на дюрации ключевой ставки каждой облигации в портфеле, умножить дюрацию каждой ключевой ставки на изменение доходности (из таблицы выше) и рыночной стоимости облигации, а затем сложите их.Обратите внимание, что эффективная дюрация (портфеля) здесь не поможет, поскольку сдвиг не является параллельным.

Точно так же, если мы ожидаем, что кривая номинала будет крутым, или горбичным, или сделает что-то еще, кроме параллельного сдвига, дюрации ключевой ставки позволят нам определить влияние первого порядка на стоимость портфеля облигаций с диапазоном сроки погашения.

Как бы то ни было, существует также идея выпуклостей ключевых ставок. Я никогда не слышал о них – я просто сам придумал эту идею, – но для больших изменений урожайности имеет смысл учитывать выпуклость в дополнение к продолжительности.В глубине души я первопроходец.

Заблуждения о сроках ключевой ставки

Основное заблуждение относительно продолжительности ключевой ставки состоит в том, что она соответствует изменению единой спотовой ставки , а не изменению единой номинальной ставки . Для ясности:

- Дюрация ключевой ставки данной облигации для данного срока погашения – это отношение процентного изменения цены этой облигации к изменению ставки по номиналу при этом сроке погашения , когда , по номинальной ставке для всех остальных Сроки погашения остаются неизменными .

- Когда номинальная ставка при данном сроке погашения изменяется, а номинальная ставка при всех других сроках погашения остается неизменной:

- Спот-ставки со сроками погашения минус , чем данный срок , не изменится

- Спот-курс при данный срок погашения изменится на в том же направлении , что и изменение номинальной ставки, и на сумму больше , чем изменение номинальной ставки

- Спот-ставки со сроками погашения больше , чем данный срок погашения изменят в направлении, противоположном изменения номинальной ставки, и на сумму (намного) меньше , чем изменение номинальной ставки (и при более длительных сроках погашения изменение будет меньше)

ОБНОВЛЕНИЕ 2-Индонезия c.Банк держит ключевую ставку на рекордно низком уровне на фоне опасений по поводу вируса

Гаятри Суройо, Франсиска Нангой

* Ключевая ставка сохранена на рекордно низком уровне 3,50%

* Глава банка C. Снижение ставки ФРС с первого квартала 2022 года (добавлен комментарий экономиста, новая цитата губернатора)

ДЖАКАРТА, 17 июня (Рейтер) – Центральный банк Индонезии сохранил базовую ставку на рекордно низком уровне в четверг, поскольку он стремился сохранить гибкость денежно-кредитной политики на фоне роста COVID -19 случаев и поддерживать стабильность в валюте рупии.

Банк Индонезия (BI) сохранил базовую 7-дневную ставку обратного выкупа на уровне 3,50% четвертое заседание подряд, как единогласно ожидалось в опросе Reuters.

Губернатор Перри Варджийо подтвердил обещание поддерживать низкие процентные ставки и достаточную ликвидность до тех пор, пока не вырастет инфляция, что, как он ожидает, произойдет не раньше начала 2022 года. Годовая инфляция остается ниже целевого показателя BI от 2% до 4%.

Он сказал, что слишком рано беспокоиться об изменении денежно-кредитной политики США, даже несмотря на то, что Федеральная резервная система начала закрывать двери для своей денежно-кредитной политики, вызванной пандемией.Предыдущие разговоры о сокращении выбросов в США вызвали отток капитала, что нанесло ущерб валюте Индонезии.

«Меры, которые мы предпримем, заключаются в оптимизации усилий по стабилизации обменного курса рупии и координации с фискальными органами, чтобы влияние на доходность облигаций было в разумных пределах», – сказал Варджийо.

«Это основное внимание, направленное на смягчение вторичного воздействия со стороны ФРС, чтобы наша другая политика могла быть ориентирована на внутренние цели».

Рупия упала на 0,94% по отношению к доллару после заявления ФРС, но упала около 0.8% по решению BI.

Хотя центральный банк заявил, что потребление, производственная активность и экспорт домашних хозяйств улучшились во втором квартале, он заявил, что BI будет отслеживать влияние роста числа коронавирусных инфекций на экономическую активность.

Рост числа дел вызвал опасения, что власти могут вновь ввести более широкие ограничения на передвижение, что помешает восстановлению. BI оставила свой прогноз ВВП на этот год без изменений на уровне от 4,1% до 5,1%.

Capital Economics заявил, что экономика выиграет от дальнейшего стимулирования, если объем производства все еще будет ниже докризисного уровня, но опасения по поводу валюты означают, что дальнейшее смягчение мер маловероятно.

«В целом, мы думаем, что центральный банк оставит процентные ставки без изменений, по крайней мере, до конца года», – говорится в сообщении.

FED WATCH

BI ожидал, что ФРС начнет сокращать свою программу покупки облигаций в первом квартале следующего года, а повышение ставок в США, вероятно, произойдет через год.

Объявление ФРС в 2013 году о сокращении своей программы количественного смягчения вызвало отток капитала на развивающихся рынках, причем Индонезия оказалась в числе наиболее пострадавших, поскольку ее валюта упала более чем на 20%.

«В связи с неожиданным агрессивным уклоном в политике ФРС США, BI, вероятно, сохранит осторожность в отношении последствий для стабильности финансового рынка», – сказала Радика Рао, экономист DBS, добавив, что она не думает, что BI придется спешат повышать ставки, как в 2013 году, из-за благоприятной инфляции.

BI снизил процентные ставки в общей сложности на 150 базисных пунктов и с 2020 года закачал в финансовую систему более 57 миллиардов долларов ликвидности.

Федеральная резервная система не отклоняется от ожиданий, ключевая ставка останется около нуля до 2023 года

Федеральная резервная система прогнозирует, что U.Экономика Южной Африки быстро ускоряется в этом году, но все же ожидает, что базовая процентная ставка будет оставаться близкой к нулю до 2023 года, несмотря на опасения на финансовых рынках относительно потенциально более высокой инфляции.

В среду с улучшением прогнозов ФРС значительно повысила свои прогнозы роста и инфляции. Теперь он предполагает, что в этом году экономика вырастет на 6,5%, что резко превышает предыдущий декабрьский прогноз на уровне 4,2%. А ФРС повысила прогноз инфляции к концу этого года с 1.От 8% до 2,4% после многих лет хронически низкой инфляции.

На Уолл-стрит инвесторы зарегистрировали свое одобрение сообщения ФРС о низкой ставке, в результате чего фондовые индексы выросли. А доходность 10-летних казначейских облигаций, за которой внимательно наблюдали, которая резко выросла в последние недели из-за опасений по поводу инфляции, немного снизилась.

Тем не менее, обновленные прогнозы ФРС поднимут вопросы о том, что может в конечном итоге привести к повышению ключевой краткосрочной ставки, что влияет на многие потребительские и бизнес-ссуды.По мере укрепления экономики политики считают, что уровень безработицы будет падать быстрее, чем в декабре: они прогнозируют снижение уровня безработицы с нынешних 6,2 процента до 4,5 процента к концу года и до 3,9 процента, близкого к здоровому уровню, в период с начала года. конец 2022 года.

Инфляция может превысить 2% к 2023 году

Это говорит о том, что центральный банк США будет близок к достижению своих целей к 2023 году, когда он ожидает, что инфляция превысит целевой уровень в 2 процента, а безработица сократится. в 3.5 процентов. Тем не менее, тогда он все еще не прогнозирует повышения ставок.

«Состояние экономики через два или три года весьма неопределенно», – сказал председатель Джером Пауэлл на пресс-конференции после того, как ФРС опубликовала свое последнее заявление о политике. «Я бы не хотел слишком зацикливаться на точных сроках потенциального повышения ставок в столь отдаленном будущем».

Однако есть признаки того, что, по крайней мере, некоторые официальные лица ФРС приближаются к тому, чтобы обуздать политику сверхнизких процентных ставок центрального банка. Четверо из 18 политиков ожидают повышения ставок в 2022 году по сравнению с одним в декабре.А семь прогнозируют рост в 2023 году по сравнению с пятью в декабре. ФРС не называет, какие официальные лица делают какие прогнозы.

Уравновешивание

Решение было принято, когда Пауэлл стоит перед деликатным уравновешивающим действием: экономика явно улучшается. Но если Пауэлла сочтут слишком оптимистичным, инвесторы могут предположить, что ФРС преждевременно изменит свою политику низких ставок. Это может привести к росту доходности облигаций и ослабить экономику, поскольку заимствования становятся дороже для компаний и домашних хозяйств.

Тем не менее, если Пауэлл обеспокоен тем, что рынок труда восстанавливается очень медленно, это может вызвать опасения, что ФРС не будет достаточно бдительна в отношении инфляционного давления. Такое восприятие также может привести к росту доходности облигаций, поскольку инвесторы ожидают роста инфляции.

«Восстановление экономики остается неравномерным и далеким от завершения, и дальнейший путь остается неопределенным», несмотря на улучшение прогнозов, – сказал Пауэлл на пресс-конференции.

Ситуацию усложняют то, что в прошлом году ФРС объявила об изменении политики в отношении управления ставками, заявив, что планирует удерживать ставки около нуля «в течение некоторого времени» даже после того, как инфляция превысит целевой уровень в 2 процента.Это изменение означало, что ФРС была готова терпеть более высокий уровень инфляции, чем он обычно имел в прошлом. Раньше ФРС часто повышала ставки просто в надежде на рост инфляции – политика, которая чревата риском подавления восстановления.

Некоторые хорошие новости о пандемии

Заседание ФРС по вопросам политики на этой неделе состоялось, поскольку перспективы экономики значительно улучшились с момента последнего заседания в конце января. Прирост рабочих мест ускорился в феврале, продажи в розничных магазинах подскочили после того, как в начале года были распределены чеки на 600 долларов, а U.На прошлой неделе президент США Джо Байден подписал закон о своем пакете экономической помощи. Среднесуточное количество заражений COVID-19 также резко снизилось. И вакцинация ускорилась, что вселяет надежду на то, что американцы будут все больше путешествовать, делать покупки, питаться вне дома и тратить деньги после года ограничений, вызванных вирусом.

Как следствие, экономисты улучшают свои прогнозы, и многие предсказывают, что экономика вырастет на 7 процентов в течение всего 2021 года. Это будет самый быстрый годовой рост с 1984 года.Более благоприятный прогноз привел к росту доходности 10-летних казначейских облигаций, поскольку инвесторы сбросили облигации, которые обычно являются надежными инвестициями во время спадов.

Тем не менее, рынку труда предстоит пройти долгий путь до полного восстановления. При уровне безработицы в 6,2 процента в экономике США по-прежнему на 9,5 миллиона рабочих мест меньше, чем было до пандемии год назад.

Ключевая ставка 01 с и продолжительность ключевой ставки – временная структура

Таблица 7.1 суммирует расчет ключевой ставки 01s, эквивалента ключевой ставки DV01, и продолжительности ключевой ставки, эквивалента продолжительности ключевой ставки.Обеспечение, используемое в примере, представляет собой закладную без досрочного погашения, требующую выплаты 3250 долларов каждые шесть месяцев в течение 30 лет. Чтобы цифры легко воспроизвести, предполагается, что кривая номинальной доходности плоская и составляет 5%, но в таком ограничительном предположении нет необходимости. Подобно DV01 и дюрации, риски по ключевой ставке могут быть рассчитаны, исходя из любой начальной срочной структуры, при условии, что ценные бумаги могут быть оценены в соответствии с этой временной структурой и на уровне

.Ежемесячный платеж: Квартира по номинальной доходности: | ($) | Ключевая ставка 01 ($) | Длительность ключевой ставки | Процент от общей суммы |

Начальное значение | 100 453.13 | |||

После двухлетней смены | 100,452,15 | 0,98 | 0,10 | 0,9% |

После 5-летней смены | 100 449,36 | 3,77 | 0,38 | 3,3% |

После 10-летней смены | 100 410.77 | 42,37 | 4,22 | 37,0% |

После 30-летней смены | 100 385,88 | 67,26 | 6,70 | 58,8% |

Всего: | 114,38 | 11,39 |

временная структура после применения необходимой смены.В этом простом случае ценообразование осуществляется путем дисконтирования 1, но для более сложных ценных бумаг, таких как реальные ипотечные кредиты с предоплатой, необходимо использовать модели Части третьей.

В таблице 7.1 показано, что стоимость ипотеки при первоначальной срочной структуре составляет 100 453,13 долларов США, а стоимость после пятилетнего изменения ключевой ставки на 1 базисный пункт составляет 100 449,36 долларов США. Таким образом, пятилетняя ключевая ставка 01 составляет

.и, умножив на 10,000 и разделив на цену, пятилетняя дюрация ключевой ставки составит

Последняя строка таблицы добавляет ключевую ставку 01 и длительность.Поскольку сумма сдвигов ключевой ставки представляет собой параллельный сдвиг кривой номинальной доходности, суммы ключевых ставок 01 и дюрации близко соответствуют DV01 и дюрации, соответственно, при допущении параллельного сдвига кривой номинальной доходности.

‘Более конкретно, учитывая исходную кривую номинальной доходности или любую смещенную кривую номинальной доходности, определения Части первой могут использоваться для расчета коэффициентов дисконтирования. Они, в свою очередь, могут использоваться для определения цены любого набора фиксированных денежных потоков.

Таким образом, риски, связанные с ключевой ставкой, по существу разлагают такую меру чувствительности, как DV01 или продолжительность, на составляющие чувствительности.В последнем столбце Таблицы 7.1 приводится процент общей чувствительности, относящейся к движению в различных сегментах временной структуры.

Характер чувствительности ключевой ставки к ключевой ставке зависит от нескольких факторов. Во-первых, эта закономерность отражает распределение денежных потоков. Облигация с 10-летним номиналом, с одной стороны, не подвержена влиянию двух-, пяти- и 30-летних ключевых ставок, но имеет 100% -ную зависимость от 10-летней ключевой ставки. (В следующем разделе подробно рассматривается этот вопрос.) С другой стороны, безвозвратная ипотека с денежными потоками, равномерно распределенными по всему спектру сроков погашения, будет зависеть от всех ключевых ставок.Во-вторых, чувствительность к краткосрочным ключевым ставкам, вероятно, будет относительно низкой, поскольку DV01 или дюрация краткосрочных денежных потоков относительно низка. В-третьих, чувствительность к долгосрочным ключевым ставкам снижается из-за того, что более долгосрочные денежные потоки стоят меньше, чем краткосрочные денежные потоки. Продолжительность денежного потока, подлежащего выплате в течение 30 лет, относительно высока, но величина этого денежного потока в процентах от стоимости ценной бумаги относительно невелика. В результате изменение стоимости этого денежного потока оказывает меньшее влияние на стоимость ценной бумаги, чем может указывать ее срок действия.В-четвертых, на характер подверженности рискам по ключевым ставкам влияет выбор ключевых ставок. Если бы ключевые ставки были случайно выбраны в качестве девяти-, 10-, 11- и 30-летней номинальной доходности, 10-летняя ключевая ставка повлияла бы только на денежные потоки между девятью и 11 годами до погашения. В этом случае, за исключением купонных облигаций со сроком погашения около 10 лет, риски по ключевым ставкам не будут иметь большой чувствительности к 10-летней ставке. В отличие от этого, при обычном выборе двух-, пяти-, 10- и 30-летней номинальной доходности, 10-летняя ключевая ставка имеет самый большой диапазон из всех ключевых ставок, охватывающий 25 лет временной структуры.

Читать здесь: Info

Была ли эта статья полезной?

ФРС планирует удерживать ключевую ставку около нуля до 2023 года

Федеральная резервная система прогнозирует быстрое ускорение экономики в этом году, но по-прежнему ожидает, что базовая процентная ставка будет оставаться близкой к нулю до 2023 года, несмотря на опасения на финансовых рынках по поводу потенциально более высокой инфляции.

С улучшением прогноза ФРС в среду значительно повысила свои прогнозы по росту и инфляции.В настоящее время прогнозируется рост экономики на 6,5% в этом году, что резко превышает ее предыдущий декабрьский прогноз на уровне 4,2%. А ФРС повысила прогноз инфляции к концу этого года с 1,8% до 2,4% после многих лет хронически низкой инфляции.

На Уолл-стрит инвесторы зарегистрировали свое одобрение сообщения ФРС о низкой ставке, в результате чего фондовые индексы выросли. А доходность 10-летних казначейских облигаций, за которой внимательно наблюдали, которая резко выросла в последние недели из-за опасений по поводу инфляции, немного снизилась.

Тем не менее, обновленные прогнозы ФРС вызовут вопросы о том, что может в конечном итоге привести к повышению ключевой краткосрочной ставки, что влияет на многие потребительские и бизнес-ссуды. По мере укрепления экономики политики считают, что уровень безработицы будет падать быстрее, чем в декабре: они прогнозируют снижение уровня безработицы с нынешних 6,2% до 4,5% к концу года и до 3,9%, близкого к здоровому уровню, к концу 2022 года.

Это говорит о том, что центральный банк будет близок к достижению своих целей к 2023 году, когда он ожидает, что инфляция превысит целевой уровень в 2%, а уровень безработицы составит 3.5%. Тем не менее, тогда он еще не прогнозирует повышения ставок.

«Состояние экономики через два или три года крайне неопределенно», – сказал председатель Джером Пауэлл на пресс-конференции после того, как ФРС опубликовала свое последнее заявление о политике. «Я бы не хотел слишком зацикливаться на точных сроках потенциального повышения ставок в столь отдаленном будущем».

Однако есть признаки того, что, по крайней мере, некоторые должностные лица ФРС приближаются к тому, чтобы обуздать политику сверхнизких процентных ставок центрального банка. Четверо из 18 политиков ожидают повышения ставок в 2022 году по сравнению с одним в декабре.А семь прогнозируют рост в 2023 году по сравнению с пятью в декабре. ФРС не называет, какие официальные лица делают какие прогнозы.

Решение было принято, когда Пауэллу нужно было найти баланс: экономика явно улучшается. Но если Пауэлла сочтут слишком оптимистичным, инвесторы могут предположить, что ФРС преждевременно изменит свою политику низких ставок. Это может привести к росту доходности облигаций и ослабить экономику, поскольку заимствования становятся дороже для компаний и домашних хозяйств.

Тем не менее, если Пауэлл обеспокоен тем, что рынок труда восстанавливается очень медленно, это может вызвать опасения, что ФРС недостаточно внимательно отнесется к инфляционному давлению.Такое восприятие также может привести к росту доходности облигаций, поскольку инвесторы ожидают роста инфляции.

Председатель, однако, преуменьшил вероятность того, что инфляция в конечном итоге может выйти из-под контроля.

«Было время, когда инфляция росла, она продолжала расти», – сказал он на пресс-конференции. «И это время не сейчас. Вот уже несколько десятилетий этого не происходит ».

Ситуация усложняется тем, что в прошлом году ФРС объявила об изменении политики в отношении управления ставками, заявив, что планирует удерживать ставки около нуля «в течение некоторого времени» даже после того, как инфляция превысит целевой уровень в 2%.Это изменение означало, что ФРС была готова терпеть более высокий уровень инфляции, чем он обычно имел в прошлом. Раньше ФРС часто повышала ставки просто в надежде на рост инфляции – политика, которая чревата риском подавления восстановления.

Заседание ФРС по вопросам политики на этой неделе состоялось из-за того, что перспективы экономики значительно улучшились с момента последнего заседания в конце января. Прирост рабочих мест ускорился в феврале, продажи в розничных магазинах подскочили после того, как в начале года были распределены чеки на 600 долларов, а на прошлой неделе президент Джо Байден подписал свой пакет экономической помощи.Среднесуточное количество случаев заражения COVID также резко снизилось. И вакцинация ускорилась, что вселяет надежду на то, что американцы будут все больше путешествовать, делать покупки, питаться вне дома и тратить деньги после года ограничений, вызванных вирусом.

Как следствие, экономисты улучшили свои прогнозы, и многие предсказывали, что экономика вырастет на 7% за весь 2021 год. Это будет самый быстрый годовой рост с 1984 года. -летние казначейские облигации растут, поскольку инвесторы сбросили облигации, которые обычно являются надежными инвестициями во время спадов.

Тем не менее, рынку труда предстоит пройти долгий путь до полного восстановления. При уровне безработицы 6,2% в экономике по-прежнему на 9,5 млн рабочих мест меньше, чем было до пандемии год назад.

ФРС оставила ключевую ставку без изменений на низком уровне из-за глобальных рисков

ВАШИНГТОН (AP) – Федеральная резервная система сохранила ключевую процентную ставку без изменений на низком уровне в среду на фоне экономики, которая выглядит стабильной, но сталкивается с потенциальными глобальными угрозами, в том числе со стороны китайской вирусной вспышки .

ФРС обрисовала в основном яркую картину экономики США в заявлении, опубликованном после последнего заседания по политике. Тем не менее, он также предупредил, что будет «контролировать» мировую экономику, которая может замедлиться из-за коронавируса Китая – риск, о котором председатель Джером Пауэлл упомянул в начале пресс-конференции. На прошлой неделе фондовые рынки и рынки облигаций пошли по кругу из-за опасений по поводу вируса.

Центральный банк заявил, что будет держать краткосрочные ставки в диапазоне от 1,5% до 1,75%, что намного ниже уровней, которые были типичными для предыдущих расширений.Пауэлл и другие официальные лица ФРС указали, что они считают этот диапазон достаточно низким, чтобы поддерживать более быстрый рост и найм.

Цены на акции незначительно выросли после того, как ФРС опубликовала заявление в 14:00. По восточному времени. Доходность облигаций практически не изменилась.