Код дохода по компенсации за неиспользованный отпуск при увольнении: Код дохода компенсации отпуска в 2021 году

как ставить и зачем нужны

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

- Из заработной платы при ее выплате. Для этого нужно отправить документ на работу должнику.

- Списать с банковских счетов должника, в том числе и с зарплатного счета. Для этого нужно отправить исполнительный лист в банк, где находятся счета должника.

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, алименты, пособия не ребенка, выплаты из-за чрезвычайных ситуаций и другие.

Если деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 20% — общий размер удержаний при каждой выплате заработной платы. | Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. |

| 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. | Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. | К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. |

Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Выплаты, с которых нельзя удерживать долги | Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы |

| 3 | Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца | Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- код дохода указывать в поле 20 «Наз. пл.»;

- при выплате зарплаты нескольким сотрудникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Обращение взыскания на заработную плату должника — ч. 3 ст. 98 Закона № 229-ФЗЕе указывают в реквизите 24 «Назначение платежа» так:

Об указании в расчетном документе взысканной суммы — в письме Банка России от 27.02.2020 № ИН-05-45/10- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- символ «//»;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

- символ «//».

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужно

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Список выплат, с которых нельзя списывать долги — в ст. 101 Закона № 229-ФЗАлгоритм такой:

Если выплата — не доход физлица и ее нет в ст.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях. Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Какие компенсации считать доходом работника — в п. 4.2 мотивировочной части Постановления Конституционного Суда РФ от 01.02.2019 № 7-ПАвто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

Подключить бесплатноОблагается ли НДФЛ компенсация отпуска при увольнении?

О выплатах при увольнении

В ч. 1 ст. 127 ТК России указывается, что при расторжении трудового договора сотруднику положены компенсационные выплаты за все не использованные им в свое время отпускные дни. Согласно ч. 1 ст. 140 ТК расчет с увольняемым (в т. ч. по компенсационным выплатам) производится в последний его день на работе.

1 ст. 127 ТК России указывается, что при расторжении трудового договора сотруднику положены компенсационные выплаты за все не использованные им в свое время отпускные дни. Согласно ч. 1 ст. 140 ТК расчет с увольняемым (в т. ч. по компенсационным выплатам) производится в последний его день на работе.

Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсации за неиспользованный отпуск. Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного).

Возможные выплаты при увольнении сотрудника не ограничиваются компенсацией за неиспользованный отпуск. Законом или соглашением с работником может быть предусмотрена выплата выходного пособия или дополнительные компенсации. Порядок налогообложения таких выплат различается. Не ошибиться в расчетах поможет готовое решение от «КонсультантПлюс». Если К+ у вас пока нет, воспользуйтесь пробным бесплатным доступом к системе.

Не ошибиться в расчетах поможет готовое решение от «КонсультантПлюс». Если К+ у вас пока нет, воспользуйтесь пробным бесплатным доступом к системе.

Налогообложение при начислении компенсации за неиспользованный отпуск

При выплате компенсации за неиспользованный отпуск при увольнении работодатель должен удержать НДФЛ. Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России).

Момент удержания НДФЛ

Как указывается в подп. 1 п. 1 ст. 223 НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника. Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента. Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты.

Подпишитесь на рассылку

Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета. Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход.

Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход.

Какие страховые взносы уплачиваются с компенсации отпуска

Как указывается в подп. 2 п. 1 ст. 422 НК РФ, компенсация за неотгулянный отпуск — это исключение из общих правил освобождения от обложения страховыми взносами компенсационных выплат работникам. Таким образом, на этот вид дохода сотрудников страховые взносы начисляются в полном объеме.

Код и вид дохода с компенсации в отчетности по налогу

Компенсация за неиспользованный отпуск облагается НДФЛ, поэтому налоговый агент, которым выступает предприятие-работодатель, обязан указать удержанный из компенсационных выплат налог в специальном отчетном документе — справке формы 2‑НДФЛ. Данная справка представляется по итогам налогового периода компанией-налогоплательщиком, удержавшей НДФЛ с компенсации за неиспользованный отпуск своего увольняемого работника.

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10. 09.2015 № ММВ-7-11/387@). Данным приказом компенсации за неиспользованный отпуск присвоен код 2013.

09.2015 № ММВ-7-11/387@). Данным приказом компенсации за неиспользованный отпуск присвоен код 2013.

***

Итак, выплаты, производимые в форме компенсаций за неиспользованный ранее отпуск, облагаются и налогом с доходов физлиц, и страховыми взносами. Компания-работодатель при расчете с увольняемым сотрудником должна произвести все необходимые удержания и выплатить зарплату и компенсационные платежи в его последний день на работе.

Еще больше материалов по теме — в рубрике «НДФЛ».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Код дохода компенсации за неиспользованный отпуск в 2021 году

Зачем нужны коды доходов и вычетов

Налоговое законодательство требует, чтобы работодатели (налоговые агенты) вели учет выплаченных физическим лицам доходов, предоставленных вычетов и уплаченных налогов. Отчитываются обо всех суммах в ИФНС по форме 2-НДФЛ и их же включают в справку о доходах, которую выдают работникам на руки по запросу или при увольнении.

Отчитываются обо всех суммах в ИФНС по форме 2-НДФЛ и их же включают в справку о доходах, которую выдают работникам на руки по запросу или при увольнении.

За некорректное заполнение отчетности, в том числе за неверный код НДФЛ при компенсации за неиспользованный отпуск, работодателю грозит штраф. Ошибки в бумагах для сотрудников тоже нежелательны: из-за них иногда даже судятся.

Какой код дохода использовать для компенсации за неиспользованный отпуск

Для заполнения отчетов и указания, какой использовать код дохода компенсации за неиспользованный отпуск в 2020 году, ФНС утвердила приказ от 10.09.2015 №ММВ-7-11/38[email protected]. В 2017 году в НПА ввели правило: если сотруднику при увольнении заменили положенные дни отдыха деньгами, в форме 2-НДФЛ для налоговой и одноименной справке для работника следует вписывать цифры «2013». Если сотрудник все-таки воспользовался отпуском в полном объеме, указывают «2012».

Куда вписать

И в бланке справки по расходам и доходам для сотрудников, и в приложении формы 2-НДФЛ с официальным номером КНД 1151078, которую работодатели сдают в ИФНС по окончании года, в табличных частях имеются столбцы с названием «Код дохода». В них и записывают нужные символы.

В них и записывают нужные символы.

К примеру, работник Иванов Иван Иванович увольняется в сентябре. У него осталась 14 дней отпуска, а половину он отгулял в июне. В справке, которую выдают при увольнении, бухгалтер записывает код дохода НДФЛ для компенсации при увольнении в 2020 году «2013» следующим образом:

Обратите внимание на период начисления отпускных (получены в июле) и компенсации за неиспользованные дни (получения в сентябре). В обоих случаях он совпадает с месяцем, когда сотруднику выплатили деньги — в июле и сентябре соответственно.

Замена деньгами неиспользованного отпуска облагается налогом, как и заработная плата. И поскольку в законе такой вычет не предусмотрен, никакой код для вычета НДФЛ с компенсации при увольнении ФНС не разрабатывала и не утверждала.

Что делать, если ошиблись

Не важно, ошибка закралась в справку для работника или отчет для налоговиков, ее необходимо исправить. С уволенным сотрудником стоит связаться, объяснить ситуацию, подготовить правильный вариант. Если неверные данные попали в отчетность, сдайте еще один отчет — корректирующий — с правильными сведениями.

Если неверные данные попали в отчетность, сдайте еще один отчет — корректирующий — с правильными сведениями.

Компенсация при увольнении директора учредителем: регламент, НДФЛ, проводки

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Код выходного пособия в справке 2 НДФЛ

Выходное пособие – предусмотренная ТК РФ, материальная помощь, которая выплачивается тем, кого увольняют не по «плохим» статьям нормативного акта (совершение аморального проступка, прогул, пьянство на рабочем месте).

Последняя выплата

Выходное пособие – предусмотренная ТК РФ, материальная помощь, которая выплачивается тем, кого увольняют не по «плохим» статьям нормативного акта (совершение аморального проступка, прогул, пьянство на рабочем месте). Право на получение выходного пособия имеют все категории увольняемых, обозначенные в специальном Законе, независимо от должности, стажа работы, выполняемой трудовой функции, пола и социального статуса. Эту помощь платят и работающим пенсионерам, которые приравнены в правах к трудоспособным по возрасту сотрудникам.

Кроме того, лишение пенсионеров «отступных», расценивается как дискриминация работников по возрастному признаку, что, в свою очередь, грозит санкциями администрации работодателя.

Целью выплаты выходного пособия является оказание финансовой поддержки увольняемым работникам в период поиска работы. Также такую помощь можно назвать материальной компенсацией за потерю работы по «косвенной вине» работодателя (например, при сокращении штата, при невозможности переезда в другую местность в связи со сменой предприятием места нахождения) или поощрительной помощью тем, кто обязан отдать государству долг, увольняясь по причине необходимости прохождения срочной воинской или альтернативной службы.

Кому положено выходное пособие?

Глава 27 ТК РФ устанавливает исчерпывающий перечень категорий увольняемых, которым положена выплата выходного пособия.

Это лица, которые вынуждены прекратить трудовые правоотношения с работодателем по причине:

- Отказа переводится в другую местность вместе с предприятием при смене им места расположения;

- Отказа от выполнения трудовой функции по причине изменения существенных условий труда или положений трудового договора;

- Несоответствия квалификации и навыков работника занимаемой должности;

- Невозможности выполнения трудовой функции по причине резкого ухудшения здоровья;

- Восстановления в должности работника, на месте которого трудится увольняемый;

- Грубого нарушения работодателем норм действующего трудового законодательства (систематического или единовременного), положений коллективного или трудового договора

- Призыва на срочную воинскую или альтернативную службу. При этих формулировках увольнения, работник получает помощь в размере среднего двухнедельного заработка.

- Ликвидации, реорганизации, банкротства предприятия. сокращения должности работника.

В этом случае увольняемый имеет право на выходное пособие, равное среднемесячному заработку.

Коллективный и/или трудовой договор может вмещать пункты, согласно которым предусмотрен увеличенный размер выходного пособия или его выплата больший, нежели установлено законодательством, период. При составлении договорной документации необходимо учитывать правило, при котором положение сторон соглашения может быть только улучшено, по сравнению с имеющимися правовыми нормами.

Например, по закону при увольнении в связи с сокращением штата, выходное пособие оплачивается в виде единоразовой помощи на месяц, последующий за датой увольнения. В особых случаях оплачивается второй месяц (очень редко – 3-й) после увольнения, при условии, что бывший работник не может трудоустроиться по независимым от него причинам и зарегистрировался в местной службе занятости в срок 2 недели от даты увольнения. Положения коллективного договора могут продлить термин выплат или увеличить их размер. Урезание количества и/или качества благ, предусмотренных нормативными актами, считается незаконным.

Справка 2-НДФЛ о доходах

Налог на доход с физических лиц (НДФЛ) – это отчисления, которые производятся со всех доходов гражданина. Он исчисляется в процентах от полученных средств, размер налогообложения напрямую зависит от наличия или отсутствия гражданства у человека. Налоговые ставки изменяются также в зависимости от того, откуда были получены средства.

Работодатель отвечает и отчитывается лишь за те отчисления, которые он делает лично из заработной платы числящихся у него сотрудников. За остальные доходы обязан отчитываться сам гражданин и делать это следует не реже одного раза в год. Индивидуальные предприниматели, которые имеют наемных работников, а также юридические лица, обязаны насчитывать НДФЛ ежемесячно и перечислять его в бюджет в установленном порядке. Отчетность по 2-НДФЛ позволяет налоговым службам контролировать правильность и полноту отчислений, а также вести общий учет доходов и расходов работающих лиц.

Налоговые отчисления вне зависимости от частоты их выплаты всегда имеют общий годовой учет, поэтому при переходе от одного нанимателя к другому крайне важно предоставить по новому месту работы сведения о ранее отчисленных суммах. Такой порядок позволяет высчитывать совокупный годовой доход и правильно производить расчеты по налогам и сборам

Основное назначение

Справка 2-НДФЛ позволяет предоставить полные сведения о том, какая сумма доходов была получена физическим лицом на этом предприятии, а также, сколько денежных средств с него удержали. Работодатели отчисляют налоги за каждого работающего у них человека, но получить сведения на руки физлицо может только о себе, потому что эти данные являются конфиденциальными. Справка 2-НДФЛ позволяет сделать такую индивидуальную выборку из общего налогового отчета.

Сведения о полученной заработной плате и удержанных с нее процентах можно получить только у своего работодателя. Этот документ нередко запрашивается сотрудниками на протяжении всего срока работы. Без его предоставления нельзя обойтись при получении кредита, оформления субсидий и льгот. Этот бланк позволяет доказать не только заявленный доход, но и тот факт, что человек работает и регулярно получает определенные суммы.

При увольнении справка по форме 2-НДФЛ дает возможность правильно исчислить общий размер доходов за текущий календарный период, а соответственно и рассчитать налоговые отчисления. Обычно в форму вносятся сведения о суммах за год, но может содержать и меньшее количество месяцев.

Справка заполняется по специальному шаблону, который обязательно содержит:

Наименование юридического лица и указание его банковских, налоговых и платежных реквизитов

Особое внимание уделяется индивидуальному коду, который определяет, под каким номером фирма зарегистрирована в налоговом реестре.

Данные паспорта сотрудника, которому она выдается, включая не только его ФИО и номер паспорта, но и адрес регистрации физического лица.

Налоговая ставка, применяемая к данному работнику.

Суммы дохода помесячно и итоговым числом.

Размер исчислений общей суммой.. Если на протяжении рассматриваемого периода у наемного лица были иные вычеты, то они также указываются

Если на протяжении рассматриваемого периода у наемного лица были иные вычеты, то они также указываются.

Коды доходов и вычетов

При заполнении налоговых форм используется кодированная система введения информации.

Это позволяет сэкономить место под вносимые сведения и систематизировать обработку данных. Для каждого вида доходов и вычетов существует свой уникальный код. Полная таблица принятых кодов довольно обширна и позволяет конкретизировать любую сумму, а также разъяснить, за что она была начислена или удержана.

Наиболее распространенными кодами доходов считаются:

- Заработная плата – 2530.

- Отпускная компенсация – 2012.

- Пособие по нетрудоспособности – 2300.

- Вознаграждения за труд – 2000.

- Поощрительные премии – 2002.

- Разовая финансовая помощь от руководителя – 2762.

Каждый налоговый вычет имеет свой код, который при увольнении должен быть внесен напротив сумм, исчисленных с заработной платы.

Правила оформления документа

Вид декларации утвержден 30 октября 2015 года. В обязательные требования при заполнении 2 НДФЛ входит оформление следующих полей:

Информация о работодателе, реквизиты. Сокращения допускаются только согласно уставным актам

- информация о получателе прибыли – физ. лице;

- прибыль, подлежащая налогообложению;

- вычеты, которые применены в отчетном периоде;

- сумма прибыли и НДФЛ.

В информационном поле об агенте необходимо указать полную информацию о юр лице.

В графе сведений о физ. лице сообщают следующее:

- Фамилию, имя, отчество;

- гражданство и статус как налогоплательщика;

- место регистрации и место жительства;

- паспортные данные.

Прибыль, с которой удерживают НДФЛ, отражают с разбивкой по месяцам. Одновременно указывают код дохода и налоговых вычетов с указанием сумм. Если физ. лицо имело право на иные вычеты – социальные или имущественные, эти сведения отражают в справке 2 и указывают, что такое право было представлено.

Бланк в обязательном порядке заверяют у руководителя или иного уполномоченного лица и ставят печать. Справка считается недействительной без печати.

В отношении расчета 2 НДФЛ действует порядок оформления: не допускаются исправления, при обнаружении ошибок выдают новый бланк в кратчайшие сроки.

За искажение сведений, затягивание по времени к налоговому агенту применяют административные санкции.

Справки при увольнении по письменному запросу работника

В статье 84.1 Трудового кодекса утвержден порядок увольнения и перечислен список документов, которые наниматель обязан выдавать сотруднику в последний день работы.

К такому виду относятся:

- Справка о доходах работника с учетом выходного пособия при увольнении;

- о страховых суммах в пенсионный фонд России;

- о стаже работы в компании.

Декларация 2 НДФЛ относится к виду справок, которые выдаются по письменному требованию. Юр лицо отказать бывшему работнику в этом праве не может, так как показатели в этих справках касаются только сотрудника и работы вплоть до увольнения носят приватную информацию, касающуюся конкретного человека.

При выдаче декларации по письменному заявлению учитывают следующее:

- Сведения предоставляются только безвозмездно;

- декларацию представляют не позднее 3-х дней с момента регистрации заявления;

- не в каждой организации работает кадровый сотрудник, который подготовит бумаги о стаже физ. лица в этой компании. В таком случае, если работник увольняется, обязанность по выдаче ложится на бухгалтера.

Справки в ПФР содержат информацию персонифицированного учета. Эти сведения необходимы для накоплений взносов на новом рабочем месте.

Компенсация за неиспользованный отпуск в 2018 году

Все остальные пособия, в том числе определенные коллективным договором, не облагаются налогами. Какой код дохода нужно указать для отпускных в справке 2-ндфл? Ведь все это может определяться коллективным и трудовым документом, на основании которых действует работодатель. Сроки Выплачивается в день увольнения в виде средне-месячной заработной платы.

На второй месяц до периода трудоустройства предлагается аналогичная сумма в качестве вознаграждения. Если имеется судебное постановление или распоряжение Биржи труда, то выплачивается аналогичный платеж предыдущим пунктам, и на третий месяц.Выплаты Двухнедельное пособие получают граждане, у которых имеется следующая ситуация:

в связи с переводом сотрудника на иное трудовое место.

Код дохода ндфл компенсация за неиспользованный отпуск при увольнении

При увольнении сотрудника бухгалтер выдает справку 2 НДФЛ для предоставления по новому месту работы. Документ отражает информацию обо всех вознаграждениях работника, которые облагаются налогом.

Помимо заработной платы, сотруднику выплачивают компенсацию за не отгулянный отпуск.

Поскольку такие суммы облагаются налогом, бухгалтеров интересует вопрос, под каким кодом дохода в справке 2 НДФЛ обозначается компенсация за неиспользованный отпуск.

Иногда сотрудникам не удается отдохнуть вовремя, у многих при смене работы имеются в запасе остатки отпусков, тогда их заменяют денежной выплатой (облагается НДФЛ). Ставка налога — 13%, перечисляется в последний рабочий день вместе с расчетом. Если человек отдыхал авансом, при увольнении «лишние» дни удерживаются из окончательного расчета.

Компенсация за неиспользованный отпуск код дохода НДФЛ 2017

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

Помимо преимуществ найма сотрудников в штат, у компании возникает целый ряд обязанностей. Работодатель должен производить расчет и перечисление обязательных взносов в государственные фонды России. Также к обязанностям можно отнести необходимость исполнения функций налогового агента по подоходному налогу.

Код дохода компенсация за неиспользованный отпуск при увольнении 2018

Ответ на данный вопрос неоднократно давали и налоговики, и Минфин, в том числе в письмах, которые мы упоминали раньше: вне зависимости от дат начала и окончания отпуска, периодом получения дохода будет являться месяц, в котором отпускные были фактически выплачены.

136 ТК РФ ). А вот в справке 2-НДФЛ зарплату за месяц надо показывать одной суммой, потому что датой получения дохода считается последний день месяца, за который начислена зарплата. 3. Неверно указывают коды ОКАТО структурных подразделений НДФЛ идет в разрезе ОКАТО, множа без ограничения количество карточек и лицевых счетов.

Рекомендуем прочесть: Сайте федеральной службы судебных приставов фссп

Какой код дохода нужно указать для отпускных в справке 2-НДФЛ

П. 2 ст. 230 НК РФ определено обязательство работодателя каждый год предоставлять налоговикам справки 2-НДФЛ. Они должны быть составлены с отражением полученных от предприятия выплат в разрезе месяцев начисления, кодов видов дохода и обособленных подразделений, а также с указанием налоговых вычетов, которыми получатель выплат пользуется.

Таким образом, любой неправильно заполненный реквизит справки о доходах физлиц (в т. ч. код дохода — 2017 для компенсации за неиспользованный отпуск) формально может быть признан недостоверными сведениями.

Нередко субъекты, ответственные за формирование справки 2-НДФЛ, выбирают в рассматриваемом нами случае код не 4800, а 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей» или 2012 «Суммы отпускных выплат». Однако оплата неотгулянного отпуска носит компенсационный характер, в связи с чем указание кода 4800 представляется более правильным.

Компенсация при увольнении код дохода ндфл 2018

- Код дохода для компенсации за неиспользованный отпуск при увольнении в 2018 году

- Онлайн журнал для бухгалтера

- Компенсация за неиспользованный отпуск при увольнении в 2018 году: код дохода

- Какой код дохода нужно указать для отпускных в справке 2-ндфл?

- Ндфл при оплате выходного пособия

- Ipc-zvezda.ru

- Ндфл с выходного пособия при увольнении

В документе заработная плата указывается как две отдельные суммы. В ТК РФ написано, что зарплата должна выплачиваться два раза в месяц. По форме справки 2-НДФЛ зарплата за 30- 31 день показывается одной суммой.

Дата получения дохода обозначена как последний день месяца, в который происходило начисление зарплаты

Важно также правильно указать код дохода НДФЛ в 2018 году. Получить компенсацию при увольнении могут сотрудники, что проработали в организации как минимум две недели

Если сотрудник отработал меньше, чем полмесяца, то компенсация за отпуск не включается. Решение принимается на основе пункта 35 Правил об очередных и дополнительных отпусках. Постановление было утверждено еще в 1930 году.

Если сотрудник трудился на протяжении рабочего года в компании как минимум 5 с половиной месяцев, то ему положено 28 календарных дней отпуска.

Код компенсации за отпуск в 2018 году

Код дохода — отпускные имеют индивидуальный 4-значный номер — обязателен для проставления в справке 2-НДФЛ. Рассмотрим, каким он может быть. Почему отпуск надо учитывать отдельно от основного заработка? Действующий код дохода НДФЛ в 2017 году для отпускных и для его компенсации Какой период начисления по коду дохода отпускных должен быть в справке 2-НДФЛ? Итоги Почему отпуск надо учитывать отдельно от основного заработка? Отпускные выплаты работнику являются одной из форм социальных гарантий, предусмотренных ст. 114 ТК РФ. Но рассматривать их как оплату труда нельзя, так как во время отпуска работник де-факто не трудится.

- трехкратный размер среднемесячного заработка – для обычных работодателей;

- шестикратный – в районах Крайнего Севера и приравненных к ним местностях

2301 штрафы и неустойки, которые выплачивает организация на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом РФ от 07.02.92 № 2300-1 2611 списанный в установленном порядке безнадежный долг с баланса организации 3021 доход в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года Вычеты 619 положительный финрезультат по операциям, учитываемым на индивидуальном инвестиционном счете Где указывается код дохода для компенсации при увольнении в 2018 году Коды по доходам нужны при заполнении справки 2-НДФЛ.

Справка о доходах при увольнении

Справка о доходах при расторжении трудового договора не входит в пакет обязательных к выдаче бланков, но должна предоставляться по требованию самого увольняемого. К тому же ее можно затребовать даже после того, как договор расторгнут, отказать в ее выдачи организация не вправе, а подготовить документ необходимо в трехдневный срок.

Чтобы получить справку 2-НДФЛ вместе со всеми иными документами при увольнении, работнику не понадобится производить каких-то дополнительных действий. Теоретически он просто обязан оповестить о своем желании работодателя, просьба выражается кадровым служащим, бухгалтерам или самому руководителю. Устной формулировки должно быть достаточно для удовлетворения потребности.

Если по каким-то причинам наниматель отказывается от выдачи документа или, ссылаясь на свою занятость, отговаривает от ее получения, лучше подстраховать себя письменной просьбой.

Письменная просьба о подготовке бланка может выражаться в произвольной форме

Важно не то, как она будет составлена, а то, что она представляется

При написании заявления следует соблюсти два важных пункта:

- В тексте прошения четко изложить свою просьбу, с указанием срока его подачи.

- Зарегистрировать бланк при подаче. Сделать это можно путем подачи его нанимателю напрямую или отправкой документа по почте заказным письмом.

При письменном прошении отказать в просьбе наниматель не сможет, согласно законодательным нормам.

Назначение справки 2-НДФЛ

Справка 2 НДФЛ при увольнении позволяет подтвердить наличие официальных доходов за предыдущий период и показать, что подоходный налог был уплачен.

Этот документ может понадобиться:

- Для предоставления в налоговую инспекцию.

- При обращении к банковским организациям для оформления кредитных сумм.

- Для нового работодателя, чтобы подтвердить свои доходы и выплаты.

Новый наниматель может воспользоваться ею для:

- Расчета больничной компенсации.

- Произведение налогового вычета на детей.

- Начисление иных компенсаций и льгот.

Расширение границ требования данного документа не позволяет с уверенностью сказать, где может понадобиться бланк для каждого конкретного уволенного, поэтому лучше оформить его при увольнении, чтобы впоследствии не тратить время на его получение.

Перед оформлением справки следует определиться с тем, какие именно финансовые сведения в нее необходимо включать. Чтобы не путаться с тем, какие суммы включаются, а какие исключаются из бланка, следует уяснить главное – прописываются только те сведения, которые подлежали налогообложению.

Нельзя учитывать такие материальные выплаты:

- Пособие, выплачиваемое при сокращении штатов или при ликвидации предприятия.

- Государственные компенсации за время в декрете и отпуске по уходу за ребенком.

- Компенсации за причиненный моральный или физический вред.

- Иные необлагаемые подоходным налогом суммы.

При заполнении самой формы указываются поэтапно следующие сведения:

- Год, за который предоставляются сведения.

- Порядковый номер бланка и дата оформления.

- Код налогового органа, куда поддаются сведения об уплаченном налоге.

- Реквизиты работодателя, как юридического лица.

- Сведения об увольняемом, его ФИО, ИНН, гражданство и адрес проживания.

- Налоговая ставка, по которой производятся отчисления.

- Доходы помесячно и итоговой суммой.

- Вычеты, произведенные в каждом месяце из начисленных сумм.

Справка заверяется главным бухгалтером предприятия и его директором. Подписи скрепляются печатью, после чего документ отдается на руки работнику.

Документы, выдаваемые при увольнении

Процедура увольнения строго регламентируется законодательными нормами. При ее проведении, главное, произвести полный расчет с работником и выдать ему все причитающиеся документы на руки. Фактически стороны должны закрыть взаимные претензии друг к другу, чтобы впоследствии не поднимать документацию для решения дополнительных вопросов. Получение всех обязательных бланков на руки позволяет увольняемому в будущем сэкономить время на дополнительные поездки к бывшему нанимателю для получения не забранных ранее документов.

При расторжении трудового договора с сотрудником наниматель обязан в обязательном порядке выдать ему на руки:

- Трудовую книжку с записью о работе в данной организации.

- Медицинскую книжку, если таковая имелась.

- Документы об образовании, при условии, что их оригиналы хранились у нанимателя. Речь идет не о дипломах, а о сертификатах повышения квалификации, удостоверениях о полученных в процессе работы навыках и иное.

- Справку, которая позволит на будущей работе производить начисления по листкам нетрудоспособности в случае болезни работника.

- При сокращении сотрудника ему выдается справка для центра занятости.

По требованию самого увольняемого ему выдаются:

- Копии приказов о приеме и увольнении.

- Заверенные копии бланков о поощрениях и переводах.

- Справка о доходах за последние 12 месяцев по форме 2-НДФЛ.

Все бумаги требуют соответственного заполнения и заверения, наниматель обязан придерживаться установленных норм оформления.

Обязанность нанимателя по выдаче документов сотруднику

Выдавать при увольнении справку – не право, а обязанность нанимателя без напоминаний физ. лица об этой необходимости. Если справку не выдали вовремя, это выполняется после обращения работника в короткие сроки. Эта норма закреплена в статье 62 ТК.

При увольнении физ. лица работодатель предоставляет справку только по устному обращению сотрудника, который уточняет, за какой период нему нужен расчет. Однако, если он предоставлен вовремя, лучше подкрепить просьбу заявлением о выдаче.

Предприятие выступает в роли налогового агента, который делает ежемесячные расчеты с физ. лицами – сотрудниками организации по выплате заработка, кроме того, начислять, удерживать и передавать НДФЛ в казну.

На практике нередки такие ситуации, когда при увольнении отчет 2 НДФЛ с последнего места не выдан вовремя по причине образования задолженности перед работником, а также при обнаружении ошибок в ведении бухучета компании.

После письменного заявления сотрудника, отчет 2 НДФЛ выдается не позднее трех дней, только в том случае, если при нарушении этого срока физ. лицо обратится в трудовую инспекцию.

Количество экземпляров отчета не регламентировано. При необходимости работник после увольнения обращается с письменной просьбой к руководителю компании о выдаче нескольких бланков, и он не вправе отказать.

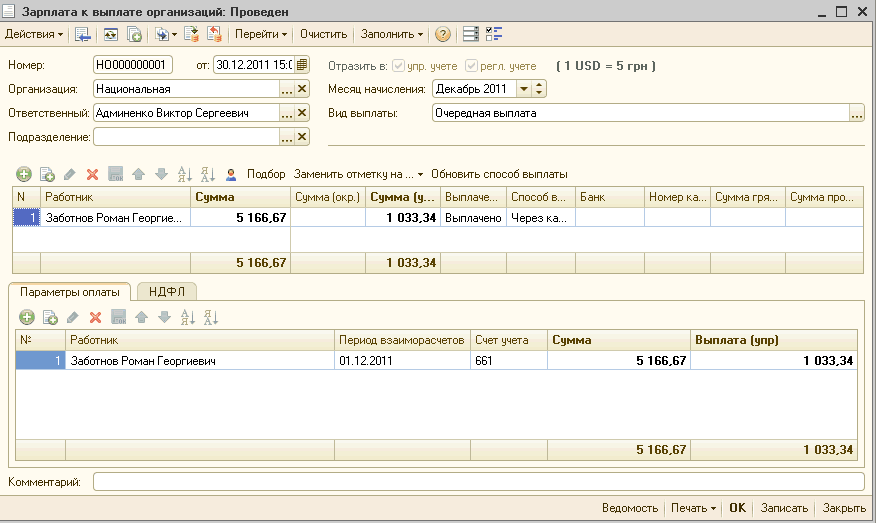

Компенсация отпуска при увольнении в 1с 8.3 бухгалтерия

Далее в части окна «Отражение в бухгалтерском учете» указываем:

- Способ: тот, какой Вам подходит для отнесения затрат.

- Если Вы плательщик ЕНВД, тоже выберите нужный Вам вариант.

Нажимаем кнопку «записать». Вот что должно получиться: Получите 267 видеоуроков по 1С бесплатно: Начисление и расчет отпуска в 1С 8.3 при увольнении Теперь переходим к документу начисления отпускных в 1С Бухгалтерия. Как я уже говорил ранее, сумму компенсации Вы должны посчитать вручную.

Создаем новый документ. Так как сотрудник увольняется, в данном документе можно произвести еще и окончательный расчет. Но я все же советую сделать отдельные документы, будет меньше путаницы.

Корректировка 2-НДФЛ

Если налоговая служба выявила несоответствия и обнаружила неточности, их придется исправить. Делать новые расчеты обязан бухгалтер предприятия. При внесении исправленных сведений в бланке, в специально отведенной для этого строке проставляется код от 01 и больше, который соответствует количеству исправлений.

Исправлять ошибки в уже заполненной форме нельзя, бухгалтеру придется оформить новый бланк, проставив отметку о том, что он является корректирующим ранее поданные сведения. Каждое исправление подвергается обязательным штрафным начислениям.

Откорректированные формы подаются с внесением реальной даты подачи. Передавать их в налоговую службу необходимо стандартными для организации способами:

- В электронном виде.

- В бумажном варианте.

При заполнении корректирующего отчета в него вносятся только исправленные данные.

При увольнении в последний рабочий день работодатель должен предоставить работнику справку о его доходах по форме 2-НДФЛ. Если работодатель сам не выдает работнику данный документ, то работник вправе самостоятельно его попросить у работодателя в момент увольнения или позже по письменному запросу в форме заявления.

В последнем случае работодатель обязан выдать справку 2-НДФЛ в течение трех дней с момента обращения сотрудника.

Справка включает данные о выплаченных суммах работнику с января текущего года по день увольнения. Отражаются все начисленные выплаты, за исключением тех, с которых не удерживался подоходный налог, например, выходное пособие, не превышающее трехмесячного заработка.

Начисленное выходное пособие свыше трехмесячного заработка, а также компенсация неиспользованных дней отпуска также включается в перечень доходов, подлежащих отражение 2-НДФЛ.

Выплаты, не указанные в ТК РФ

В ТК РФ не установлены такие основания аннулирования трудового соглашения с организацией, как расторжение соглашения по инициативе по взаимному согласию и выход работника на пенсию.

Есть и другие случаи, не указанные в Трудовом Кодексе. При возникновении таких ситуаций работодателю сложно отнести выплаты к категории компенсаций из-за порядка обложения данных сумм подоходным налогом на льготных условиях.

Законодательством не установлены основания для расширения списка льгот. Статьей 217 ТК РФ закреплено, что оплата НДФЛ в неполном размере возможна только в случае выплат, зафиксированных на уровне федерального и местного законодательства.

К ним не относится ряд начислений:

- Выходные пособия.

- Среднемесячная зарплаты, получаемая во время трудовой деятельности.

- Компенсационные выплаты уволенным руководителям, их заместителям и главным бухгалтерам фирмы (по инициативе собственника имущества фирмы или по решению компетентного госоргана), если их размер превышает СМЗ в три раза (на Крайнем Севере – в 6 раз). Это закреплено в статье 181 ТК РФ.

Получается, что работодатель имеет право самостоятельно определить перечень оснований для начисления компенсаций при аннулировании трудового соглашения (как обычного, так и повышенного размера). Это возможно даже в случае увольнения по согласию сторон (ст. 78 ТК РФ).

2 НДФЛ выдается за какой период

На новом трудовом месте бухгалтеру понадобятся доходы физ. лица за последний год. Также нужна поданная декларация о сумме вычетов и “совокупный” размер НДФЛ при увольнении. Кроме того, понадобятся сведения о начислениях и удержаниях за произвольный отрезок времени для иных целей, это зависит от конкретных задач.

Так, например:

- Для получения ссуды при обращении в кредитные организации инспектор потребует информацию о заработке за квартал или полугодие;

- для получения средств из государственных фондов справка понадобится за указанный работником период, например, годовой период.

Справка 2 НДФЛ выдается после увольнения при обращении сотрудника, и по окончании отчетного года.

У бухгалтера возникает вопрос, за какой период выдается справка 2, если необходима информация о доходах за два и больше лет. В таком случае работодатель выдает справку, отдельно за каждый год.

Если за декларацией обратилась женщина, получающая пособие по уходу за ребенком до полутора лет, в справке укажут, что за этот период времени заработок с предприятия не перечисляли, а источник доходов для нее – пособие от ФСС. Организация выдаст уведомление о том, что прибыль не выплачивалась и НДФЛ не удерживался.

Код дохода на компенсацию отпуска при увольнении

Оглавление статьи

Код дохода отпуск

Главная » Бухгалтеру » Код компенсация за неиспользованный отпуск Код компенсация за неиспользованный отпуск Вернуться назад на Компенсация за неиспользованный

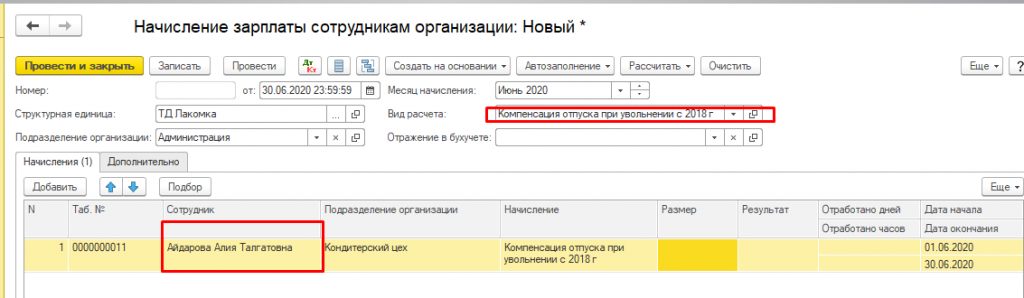

Компенсация за неиспользованный отпуск в 1С 8.3 Бухгалтерия Как в программе 1С 8.3 Бухгалтерия провести документ по компенсации неиспользованного отпуска? Специального документа для оформления компенсации за неиспользованный отпуск при увольнении в 1С 8.3 Бухгалтерия нет. Автоматизации расчета суммы тоже нет, считать придется в ручную. Но выход имеется, придется немного поработать руками. Создание нового вида начисления Для начала в справочнике «Начисления» нужно добавить начисление с названием, допустим, «Компенсация отпуска». В части окна указываем, что доход облагается НДФЛ. В поле «Код» нужно указать код начисления. Ходит много споров, какой именно код здесь указывать, но есть разъяснение данного вопроса директора журнала «Главбух». Оказывается, что в перечне кодов, допустимых для обозначения компенсации неиспользованного отпуска, нет.

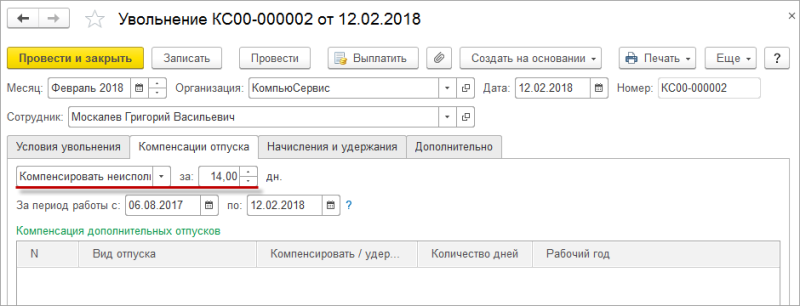

Выполняются следующие действия:

В рамках нашего примера мы будем создавать данный документ с указанием только компенсации отпуска. На практике часто встречается, что данные выплаты рассчитываются в отдельных документах для большего удобства. Первым делом необходимо указать месяц. В нашем случае это сентябрь 2017 года.

Мы уже ранее произвели полный расчет по заработной плате, и осталось выплатить лишь компенсацию. Добавим вручную на вкладку «Начисления» нашего увольняемого сотрудника. В одноименной колонке выберем вид «Компенсация за неиспользованный отпуск».

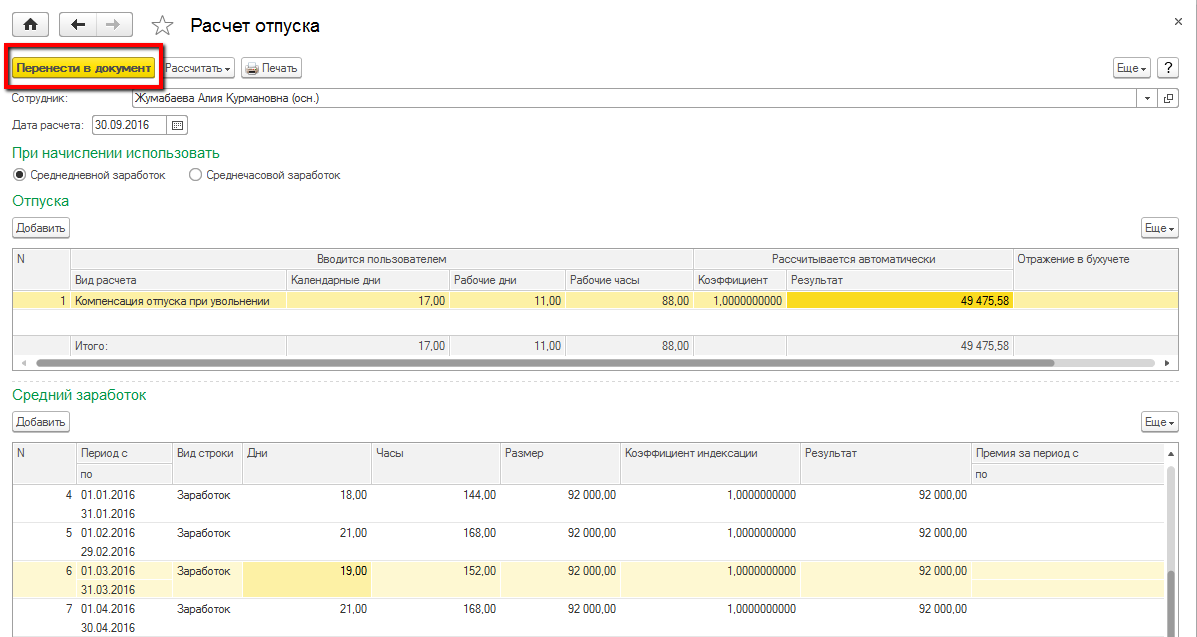

Затем в документе «Начисление зарплаты» на закладке «Начисления» добавляем сотрудника, которому начисляется компенсация. Выбираем из списка начислений «Компенсация отпуска», указываем рассчитанную сумму и в колонке дн. указываем количество календарных дней, за которые начислена компенсация. Проводим документ, по нему формируются проводки по начислению компенсации, а также проводки по НДФЛ и взносам.

Вся информация о доходах физических лиц находится в справке 2 НДФЛ, которая выдается уволенному работнику вместе с трудовой книжкой. Кроме того, такой документ организация предоставляет ежегодно в налоговую инспекцию. Налоговый Кодекс считает сумму компенсации за неиспользованный человеком отпуск при увольнении доходом, который облагается в размере 13 % на общих основаниях.

Компенсация неиспользванного отпуска какой код дохода

Компенсация неиспользванного отпуска какой код дохода Код дохода компенсации за неиспользованный отпуск при увольнении 2019 Компенсация за

Отпускные выплаты работнику являются одной из форм социальных гарантий, предусмотренных ст. 114 ТК РФ. Но рассматривать их как оплату труда нельзя, так как во время отпуска работник де-факто не трудится.

При увольнении, если весь отпуск или его часть так и не были использованы, то положенные средства за него не сгорают, а должны быть отданы уволенному сотруднику как компенсация. Она, в свою очередь, как и другие доходы, облагается вычетом по НДФЛ со стандартной ставкой 13% согласно 217 статье НК РФ (пункт 3). Компенсация за неиспользованный отпуск при увольнении начисляется вместе с расчётом, а НДФЛ с неё удерживается в этот же день. Перечислить налог в бюджет нужно в течение суток.

Не менее серьёзные перемены коснулись и кодировок, с помощью которых отмечаются доходы каждого отдельного сотрудника. Ранее для компенсации за неиспользованный отпуск выбирали один из следующих кодов:

Отпускные — это выплаты, которые гарантированы работающим гражданам по 114 статье ТК РФ, и рассматривать их как часть зарплаты нельзя, потому что в это время сотрудник не выполняет свои прямые обязанности.

Оплата неиспользованного отпуска относится к компенсационным выплатам, но от налогообложения не освобождается. По нормам п. 3 стат. 217 НК РФ такая компенсация при увольнении облагается НДФЛ в общем порядке.

Код дохода на компенсацию отпуска при увольнении

Такая позиция отражается в Справке о доходах физических лиц. Расчет компенсации В НК РФ нет конкретики в отношении того, какими должны быть основания для увольнения с целью освобождения

В первую очередь это касается женщин, которые планируют уйти в декретный отпуск, несовершеннолетних лиц, граждан, что усыновили ребенка или детей в возрасте до трех лет. Согласно статье 122 ТК РФ достаточно только заявления от работника.

Такая позиция отражается в Справке о доходах физических лиц. Расчет компенсации В НК РФ нет конкретики в отношении того, какими должны быть основания для увольнения с целью освобождения компенсационных выплат от налога.

Как применять новый шифр — мы рассказали максимально подробно. Полный перечень актуальных кодов доходов и вычетов по НДФЛ Скачайте чистый бланк справки 2-НДФЛ, действующий в 2018 году Скачайте образец заполнения справки 2-НДФЛ в 2018 году С какого момента использовать новый код Изменения в действующий перечень с кодами видов возможных доходов вступили в действие с 1 января 2018 года (приложение к приказу ФНС России от 24.10.2017 № ММВ-7-11/[email protected]). Стало быть, оформляя в 2018 году справки за 2017 год, следует использовать уже новые коды. Это значит, что ранее компенсация за неиспользованный отпуск у вас сидела в общей строке с общим кодом 4800 «Иные доходы».

Так вот эти добавочные дни по желанию персонала могут быть заменены соответствующим денежным возмещением. На данную ситуацию новый код 2013 «компенсация за неиспользованный отпуск при увольнении» не распространяется.

6-НДФЛ: компенсация отпуска при увольнении Напомним, что если «физик» находится на российской территории не менее 183 календарных дней в течение 12 следующих подряд месяцев, то он признается налоговым резидентом РФ. В противном случае – это нерезидент (п.2 ст.207 НК РФ ).

код дохода на компенсацию отпуска при увольнении

Начисляем компенсацию за неиспользованный отпуск после даты увольнения, но в месяце увольнения. НСЛ есть?. Бухгалтер 911, № 12, Март, 2017

компенсация за неиспользованный отпуск, НДФЛ, ВС, НСЛ, перерасчет, 1ДФДля начала отметим, что увольняющемуся работнику работодатель обязан начислить и выплатить компенсацию за неиспользованные дни отпуска. В общем случае ее выплачивают непосредственно в день самого увольнения. Как и в случае с обычной зарплатной выплатой, к ней применяют налоговую социальную льготу (НСЛ). Разумеется, если работник имеет на нее право и его доход (в виде зарплаты) за месяц увольнения не превышает предельный размер дохода, дающего право на такую льготу.

Но что делать, когда с выплатой такой компенсации работодатель «подзадержался»? Как в таком случае удержать НДФЛ и применить НСЛ? Разберемся со всем этим по порядку .

НДФЛ. Прежде всего отметим, что согласно п.п. 164.2.1 НКУ в общий месячный налогооблагаемый доход включается доход в виде зарплаты, начисленной в соответствии с условиями трудового договора. При этом в п.п. 14.1.48 НКУ указано, что зарплата включает в себя:

«основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма».

Компенсацию за неиспользованный отпуск, бесспорно, предоставляют в связи с отношениями трудового найма.

И кроме того, она является дополнительной заработной платой. Это подтверждает п.п. 2.2.12 Инструкции по статистике заработной платы от 13.01.2004 г. № 5.Поэтому независимо от того, когда выплатили компенсацию за неиспользованный отпуск (во время или после увольнения работника), она облагается НДФЛ. Кроме того, с нее в общем порядке удерживается военный сбор (по ставке 1,5 %).

Причем начисленная сумма компенсации будет считаться доходом того месяца, в котором она начислена!

НСЛ. Отметим, что НСЛ предоставляется с учетом последнего месячного налогового периода, в котором плательщик налога был уволен с места работы (п.п. 169.3.4 НКУ). Поэтому, учитывая то, что начисление компенсации за неиспользованный отпуск проведено после увольнения работника, но в месяце его увольнения (последнем налоговом периоде), такая выплата для целей применения НСЛ участвует в сравнении с предельным размером дохода за весь месяц увольнения в составе дохода за этот месяц.

Заметьте: если такая компенсация будет начислена позже, чем в месяце увольнения, например, в следующем месяце, то к ней НСЛ уже не применяют.А теперь внимание! Кроме окончательного расчета с работником при увольнении, у работодателя есть еще одна «увольнительно-расчетная» обязанность — произвести перерасчет сумм доходов, начисленных увольняющемуся работнику в виде заработной платы, а также удержанного НДФЛ и суммы предоставленной НСЛ (пп. 169.4.2 и 169.4.3 НКУ).

Такой перерасчет производится за каждый месяц отчетного года до момента увольнения работника. Если при увольнении работника работодатель произвел такой перерасчет, то в момент начисления «задержанной» компенсации за неиспользованный отпуск его стоит произвести повторно!

В результате проведения такого перерасчета может выявиться недоплата НДФЛ по данному работнику. Это связано со следующим. При увольнении работника работодатель к его зарплате применил НСЛ. Но после начисления «задержанной» компенсации может выясниться, что общая сумма дохода за месяц увольнения у этого работника превысила предельный размер дохода (2240 грн.) для применения льготы. Поэтому нужно будет доудержать НДФЛ. Недоплата взыскивается работодателем за счет суммы любого налогооблагаемого дохода увольняющегося работника за соответствующий месяц (п.п. 169.4.4 НКУ).

В данном случае — за счет суммы компенсации за неиспользованный отпуск.В форме № 1ДФ сумму компенсации отражают за тот период (квартал), в котором она начислена. В разделе I формы № 1ДФ сумму компенсации отражают с признаком дохода «101», т. е. в одной строке с заработной платой, начисленной за отчетный квартал. Если к доходу уволенного работника в течение отчетного квартала применялась НСЛ, то ее признак нужно указать в графе 8. Закрепим все примером .

Предположим, зарплата работника за отработанное время в феврале (на 17.02.2017 г. — 13 раб. дн.) составила 2080 грн. Компенсация за неиспользованный отпуск, начисленная 28.02.2017 г., — 500 грн. К зарплате февраля (выплаченной при увольнении) была применена обычная НСЛ — 800 грн. При этом НДФЛ составил 230,40 грн. ((2080 – 800нсл) х 18 %). «Первый» перерасчет сумм доходов, НДФЛ и предоставленной НСЛ при увольнении оказался равен нулю — переплаты и недоплаты НДФЛ не было.

После начисления «задержанной» компенсации за неиспользованный отпуск перерасчет сумм доходов, НДФЛ и предоставленной НСЛ нужно осуществить повторно. Для этого заново пересчитаем общую сумму февральского дохода:

2080з/п февраля + 500компенсация = 2580 (грн.).

Далее сравним ее с предельным размером дохода, дающего право на НСЛ (2240 грн.) : 2580 > 2240. Так как месячный доход работника превысил предел дохода, дающего право на НСЛ, НДФЛ нужно удержать с фактического дохода, т. е. без применения НСЛ:

2580 х 18 % = 464,40 (грн.).

230,40 грн. из этой суммы было уже удержано из дохода работника, выплаченного при увольнении. Значит, оставшуюся недоплату по НДФЛ в сумме 234 грн. (464,40 – 230,40) работодатель должен взыскать с работника за счет суммы компенсации за неиспользованный отпуск.

Кроме того, из суммы выплачиваемой компенсации нужно удержать военный сбор 1,5 %. Он составит 7,50 грн. (500 х 1,5 %).

Сумма, которую работнику необходимо будет выдать на руки, составит:

500компенсация – 234ндфл – 7,50вс = 258,50 (грн.).

IRS разъясняет требования к удержанию подоходного налога для определенных видов компенсации

Правила удержания федерального подоходного налога из заработной платы и других компенсационных выплат могут быть усложненными. Недавние законодательные и нормативные изменения в требованиях к удержанию «дополнительной заработной платы» усугубили эту сложность. В попытке уточнить требования к удержанию дополнительной заработной платы IRS выпустил Постановление о доходах от 2008-29 гг., В котором на ряде примеров объясняется, как следует определять размер удерживаемого подоходного налога для различных типов платежей.

Основы удержания подоходного налога

Работодатели обязаны удерживать подоходный налог со всей заработной платы, фактически или конструктивно выплачиваемой их сотрудникам. Термин «заработная плата» имеет широкое определение и включает все вознаграждения за услуги, выполняемые работником для своего работодателя, включая выплаты и денежную стоимость вознаграждения, выплачиваемого не в денежной форме, за некоторыми исключениями.

Для целей применения правил удержания подоходного налога существует две категории заработной платы: обычная и дополнительная.Регулярная заработная плата – это суммы, выплачиваемые работодателем за период заработной платы по регулярной почасовой, дневной или аналогичной периодической ставке или по заранее определенной фиксированной сумме. Дополнительная заработная плата – это любая заработная плата, которая не является обычной заработной платой и включает суммы, которые выплачиваются с учетом или без учета определенного периода заработной платы. Примерами дополнительной заработной платы являются премии, задолженность, комиссионные, неквалифицированные отсроченные компенсационные выплаты, налогооблагаемые возмещения и выплаты надбавок, неденежные дополнительные выплаты, суммы, признанные при исполнении неквалифицированного опциона на акции, и выплаты по болезни, выплачиваемые сторонний агент работодателя.

Регулярная заработная плата удерживается в зависимости от периода выплаты заработной платы сотрудника. Работодатели могут выбрать один из двух методов, чтобы определить, сколько нужно удерживать из обычной заработной платы. Каждый метод требует, чтобы сумма удержания рассчитывалась на основе указанной таблицы удержания. Эти таблицы удержания различаются в зависимости от продолжительности периода выплаты заработной платы сотрудника. Кроме того, эти методы обычно допускают корректировки на основе освобождений от удержания и надбавок, заявленных сотрудником.

Дополнительная заработная плата подчиняется более жесткому набору правил определения размера удержания:

- Если дополнительная заработная плата, выплачиваемая работнику в течение года, превышает 1 миллион долларов, сумма дополнительной заработной платы, превышающая 1 миллион долларов, подлежит удержанию по фиксированной ставке, которая в настоящее время составляет 35%. Согласно этому методу удержание рассчитывается без учета каких-либо льгот или надбавок, заявленных сотрудником. Это называется «обязательной процедурой фиксированной ставки».”

- Если дополнительная заработная плата, выплачиваемая работнику в течение года, не превышает 1 миллиона долларов, удержание может быть выполнено с использованием либо «совокупной процедуры», либо «необязательной процедуры фиксированной ставки».

- Согласно агрегированной процедуре, сумма удержания из дополнительной заработной платы основывается на таблицах удержания, применяемых для периода расчета заработной платы, за который выплачивается дополнительная заработная плата. Этот метод фактически объединяет дополнительную и регулярную заработную плату в единую заработную плату и требует удержания на основе метода удержания, применимого к обычной заработной плате.

- Факультативная процедура фиксированной ставки позволяет удерживать налог по единой ставке, которая в настоящее время составляет 25%. Однако этот более упрощенный метод определения удерживаемой суммы доступен только при соблюдении всех следующих условий:

- Дополнительная заработная плата сотрудника не подлежит обязательной процедуре удержания фиксированной ставки, описанной выше (т.е. заработная плата за год не превышает 1 млн долларов).

- Дополнительная заработная плата не выплачивается одновременно с обычной заработной платой или иным образом отдельно указывается в ведомостях заработной платы работодателя.

- Работодатель удержал подоходный налог из обычной заработной платы, полученной работником в том же календарном году, в котором выплачивается дополнительная заработная плата, или из регулярной заработной платы, выплаченной работнику в предыдущем календарном году.

Разъяснения в Постановлении о доходах

Новое постановление о доходах разъясняет, как эти правила должны применяться в различных контекстах. Эти контексты включают в себя комиссионные соглашения, подписные бонусы для вновь нанятых сотрудников, выходное пособие, отпуск и оплату отпуска по болезни, а также выплаты за накопленный отпуск увольняющимся сотрудникам.

Комиссионные. Хотя комиссионные обычно квалифицируются как дополнительная заработная плата, факультативный метод удержания по фиксированной ставке доступен не во всех обстоятельствах. В постановлении о доходах отмечается, что, если работнику никогда не выплачивается какая-либо обычная заработная плата в дополнение к ее комиссиям, работодатель должен удерживать подоходный налог с этих комиссий, используя совокупную процедуру, и не может использовать дополнительный метод удержания фиксированной ставки. В результате работодатель должен будет определить период расчета заработной платы для работника и удержать его на основе таблиц удержаний, применимых для этих периодов расчета.В постановлении о доходах отмечается, что для сотрудника, которому ежемесячно выплачиваются комиссионные, периодом заработной платы обычно будет каждый месяц, когда сотрудник предоставляет услуги. Если сотрудникам выплачивается как заработная плата, так и комиссионные, удержание налога с комиссионных может производиться с использованием дополнительного метода фиксированной ставки при условии, что подоходный налог надлежащим образом удерживается из обычной заработной платы (т.

Постановление о доходах также касается комиссионных, согласно которым сотрудникам выплачивается фиксированная ежемесячная сумма, которая корректируется каждый месяц с учетом комиссионных, фактически заработанных сотрудником.Постановление о доходах подтверждает, что выплаты по тиражу должны рассматриваться как дополнительная заработная плата. Однако, если розыгрыш является единственной формой компенсации, выплачиваемой работнику, может использоваться только процедура совокупного удержания. В результате работодатель должен будет определить периоды выплаты заработной платы для работника, которые обычно будут основываться на частоте, с которой выплачивается розыгрыш, и работодатель должен будет удерживать выплаты при розыгрыше на основе применимых таблиц удержания для тех. расчетные периоды.

Постановление о доходах также касается механизмов комиссионных, согласно которым выплаты производятся с перерывами в связи с требованием, чтобы заработанные комиссионные превышали установленную сумму в долларах. Постановление о доходах объясняет, как работодатель должен определять период выплаты заработной платы и применимую таблицу удержания при использовании агрегированного метода для определения удержания таких комиссионных.

Подписные бонусы. Подписные премии, выплачиваемые вновь принятым на работу сотрудникам, представляют собой дополнительную заработную плату.Если бонус превышает 1 миллион долларов, сумма бонуса, превышающая лимит в 1 миллион долларов, подлежит обязательному удержанию фиксированной ставки (по ставке удержания 35%). Для любой суммы бонуса менее 1 миллиона долларов работодатель может использовать либо совокупную процедуру, либо процедуру обязательной фиксированной ставки (применяя текущую ставку 35%). В постановлении о доходах отмечается, что необязательная процедура удержания фиксированной ставки, которая в настоящее время позволяет использовать ставку удержания 25%, не может быть использована для суммы бонуса до 1 миллиона долларов, если подписной бонус выплачивается до выплаты какой-либо зарплаты, потому что Работодатель еще не удержал бы подоходный налог с обычной заработной платы и, следовательно, не выполнил бы одно из условий права на использование факультативного метода фиксированной ставки.

Выходное пособие. Постановление о доходах поясняет, что выходное пособие, выплачиваемое в виде продолжения выплаты заработной платы в течение определенного периода времени после увольнения, является дополнительной заработной платой, поскольку она выплачивается после увольнения работника. Тот факт, что выходное пособие выплачивается в течение фиксированного периода, не означает, что его следует рассматривать как обычную заработную плату. Если выходное пособие не превысит годовой лимит в 1 миллион долларов (в сумме с любой другой дополнительной заработной платой, уже выплаченной работнику за этот год), работодатель может выбрать удержание на основе либо совокупной процедуры, либо необязательной процедуры фиксированной ставки.

Отпуск и пособие по болезни. Постановление о доходах касается единовременной выплаты ежегодного отпуска и пособия по болезни. Схема, описанная в постановлении о доходах, включает надбавку, которая предназначена для компенсации работникам неоплачиваемого отпуска или отпуска по болезни, ранее взятого в течение года, но выплачивается независимо от того, отсутствовал ли работник в течение года. В постановлении о доходах делается вывод о том, что такая надбавка является дополнительной выплатой заработной платы, поскольку она не выплачивалась по регулярной ставке для текущего периода заработной платы.Кроме того, поскольку платеж не производился одновременно с другой заработной платой, он имеет право на использование дополнительного метода удержания фиксированной ставки при условии, что подоходный налог был удержан из регулярной заработной платы работника в текущем или предыдущем году.

Другой пример в регулировании доходов включает ситуацию, в которой работодатель платит своим работникам по другой ставке, когда они отсутствуют по болезни, чем по ставке, выплачиваемой за обычное рабочее время. В постановлении о доходах делается вывод о том, что тот факт, что пособие по болезни выплачивается по другой ставке, позволяет квалифицировать его как дополнительную заработную плату.В результате, пособие по болезни имеет право на совокупное удержание или, если подоходный налог был удержан из обычной заработной платы работника в текущем или предыдущем году, может использоваться дополнительный метод удержания фиксированной ставки.

Выплаты по накопленному отпуску. Многие государственные работодатели позволяют сотрудникам накапливать неиспользованный ежегодный отпуск из года в год. Этот неиспользованный отпуск затем выплачивается (обычно единовременно), когда работник увольняется или иным образом увольняется.Постановление о доходах подтверждает, что такую выплату заработанного, но неиспользованного накопленного отпуска следует рассматривать как дополнительную выплату заработной платы. В результате выплаты могут быть объединены с регулярной заработной платой для удержания по совокупному методу. Кроме того, если работодатель отдельно указывает сумму выплаты отпускных средств в своей ведомости заработной платы и удержал подоходный налог из регулярной заработной платы, выплачиваемой работнику в текущем или предыдущем году, работодатель также может удержать налог с использованием необязательного метода фиксированной ставки. .Отпуск и пособие по болезни. Постановление о доходах касается единовременной выплаты ежегодного отпуска и пособия по болезни. Схема, описанная в постановлении о доходах, включает надбавку, которая предназначена для компенсации работникам неоплачиваемого отпуска или отпуска по болезни, ранее взятого в течение года, но выплачивается независимо от того, отсутствовал ли работник в течение года. В постановлении о доходах делается вывод о том, что такая надбавка является дополнительной выплатой заработной платы, поскольку она не выплачивалась по регулярной ставке для текущего периода заработной платы.Кроме того, поскольку платеж не производился одновременно с другой заработной платой, он имеет право на использование дополнительного метода удержания фиксированной ставки при условии, что подоходный налог был удержан из регулярной заработной платы работника в текущем или предыдущем году.

Уроки для работодателей

Постановление о доходах содержит некоторые полезные рекомендации по определению подходящих методов удержания подоходного налога для определенных типов платежей. Кроме того, постановление дает представление о том, как анализировать, следует ли рассматривать другие виды выплат как дополнительную заработную плату.Работодатели должны пересмотреть свои существующие процедуры удержания, чтобы подтвердить, что эти процедуры должным образом структурированы для определения выплат, которые являются дополнительной заработной платой. Кроме того, работодатели должны подтвердить, что их процедуры предназначены для правильного определения требуемой суммы подоходного налога, который должен удерживаться из этих платежей.

Оплата отпуска и выходных в окончательном размере »Работа в Новой Зеландии

Сотрудники, увольняющиеся по любой причине (e.г. в случае увольнения, выхода на пенсию, сокращения штатов, увольнения или завершения установленного срока) должны быть выплачены их последняя заработная плата и отпускные не позднее, чем за последний период их занятости. Работодатели и сотрудники могут договориться, что это будет выплачиваться раньше, например, в последний день их работы.

Если вы являетесь сотрудником и считаете, что ваша последняя зарплата просрочена, вам следует в первую очередь поговорить со своим работодателем.

Государственные праздники

Существует правило, которое означает, что сотрудники иногда имеют право на получение заработной платы за праздничные дни, приходящиеся на период после окончания их работы (т.е. после даты увольнения).Это может произойти, если у сотрудника есть неиспользованный годовой отпуск, на который он имеет право, в момент окончания его работы. Это правило не распространяется на сотрудников, которые не отработали 12 месяцев, потому что у них еще нет права на ежегодный отпуск.

Подробнее о ежегодных отпусках.

Чтобы выяснить, имеет ли сотрудник право на оплачиваемые праздничные дни, которые наступают после окончания его работы, выполните следующие действия:

- Обращайтесь с любыми оставшимися ежегодными отпусками, на которые сотрудник имеет право, как если бы сотрудник взял их сразу после окончания рабочего дня. дата окончания их занятости.

- Работнику необходимо оплатить праздничный день, если он:

- происходит в течение периода времени, созданного добавлением этих оставшихся ежегодных отпусков к окончанию занятости, а

- происходит в день, когда сотрудник работал бы, если бы он все еще работал, и этот день не был государственным праздником.

- Если работник имеет право на получение оплаты за государственный праздник, то:

- период, охватываемый ежегодными отпусками, продлевается на один день за каждый государственный праздник, за который работник имеет право получать заработную плату, и

- этот новый продленный период может включать больше государственных праздников, которые также необходимо учитывать при оплате.

Плата за праздничные дни рассчитывается в обычном порядке. Им выплачиваются по ставке соответствующей дневной заработной платы или средней дневной заработной платы (если применимо) за день.

Обратите внимание, что эта ситуация не влияет на фактическую дату окончания приема на работу.

Например: сотрудник работает 5 дней в неделю с понедельника по пятницу. На дату окончания 22 декабря (которая в этом примере приходится на пятницу, например, 2017 г.) у них остается 5 дней до окончания ежегодного отпуска.Если эти 5 дней прибавить к дате прекращения, это приведет к 29 декабря. В этот период попадают два государственных праздника (25 и 26 декабря), поэтому они должны рассматриваться и оплачиваться как государственные праздники.

Двухдневные ежегодные каникулы, которые должны были охватывать 25 и 26 декабря, затем добавляются к концу периода (заканчивающегося 29 декабря). Это создает продленный период, который заканчивается 2 января. Этот продленный период включает в себя праздничные дни 1 и 2 января. Эти государственные праздники также считаются и оплачиваются как государственные праздники.