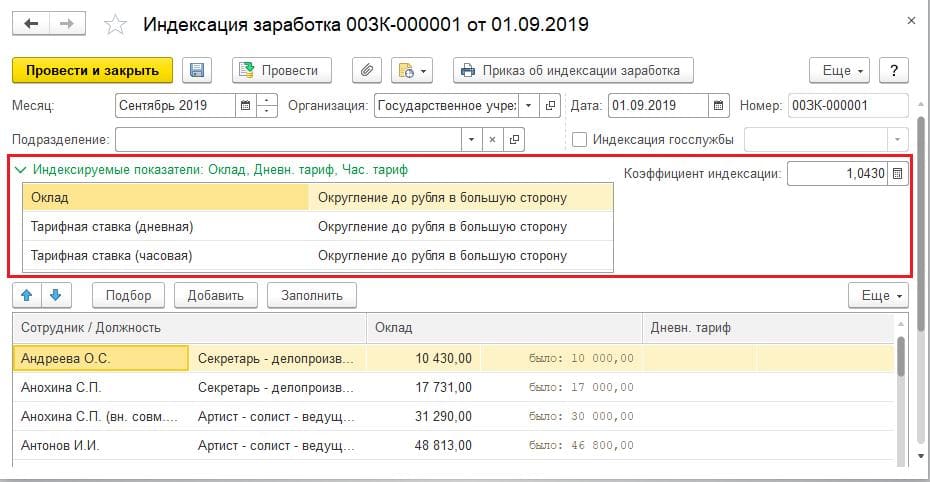

Коэффициент индексации 2019: Коэффициент индексации / КонсультантПлюс

Документы – Правительство России

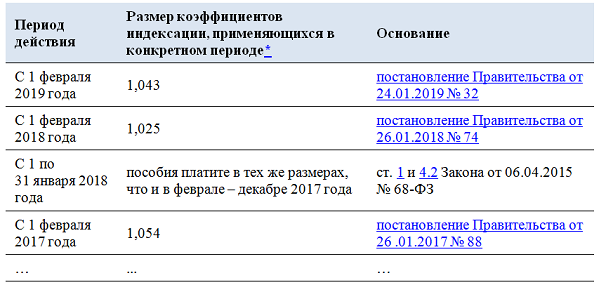

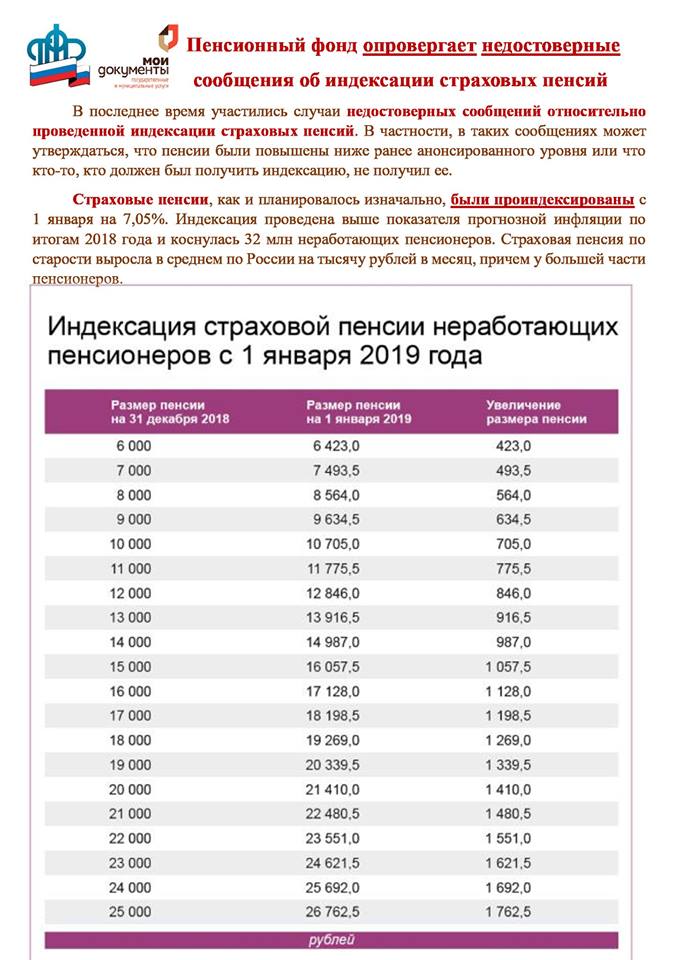

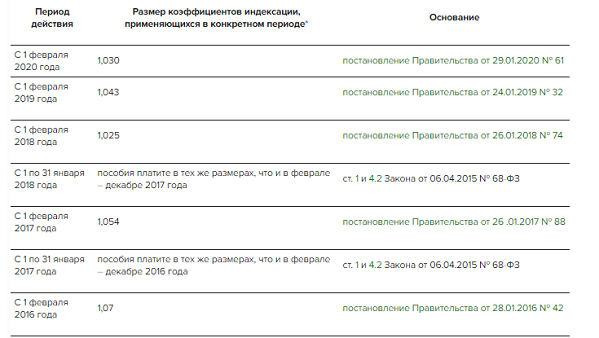

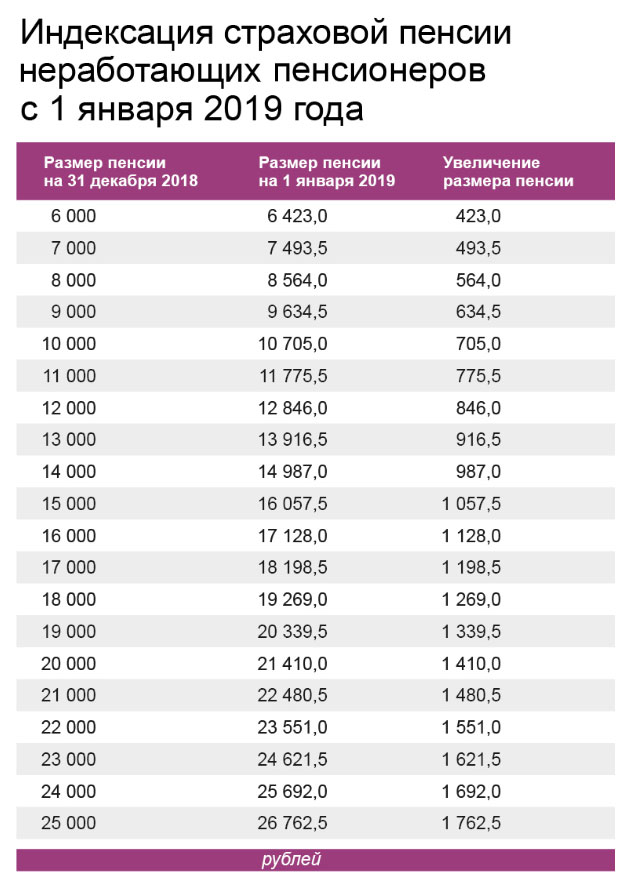

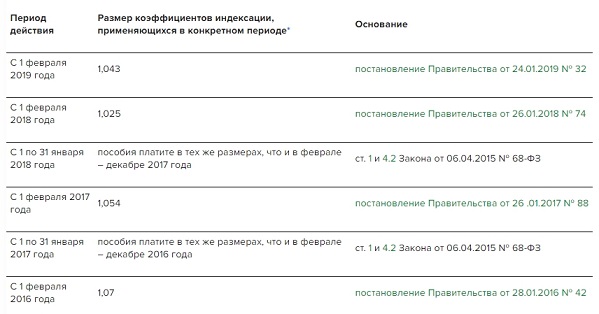

Постановление от 24 января 2019 года №32. Законодательством в сфере социальной поддержки отдельных категорий граждан предусмотрена индексация выплат, пособий и компенсаций один раз в год с 1 февраля текущего года исходя из коэффициента индексации, определяемого Правительством России в соответствии с фактическим индексом роста потребительских цен за предыдущий год. Подписанным постановлением установлен коэффициент индексации выплат, пособий и компенсаций, предусмотренных двумя законами Российской Федерации и девятью федеральными законами, в размере 1,043.

Справка

Внесено Минтрудом России.

Документ

Постановление от 24 января 2019 года №32

Федеральным законом

от 19 декабря 2016 года №444-ФЗ в законодательство, регулирующее

отношения в сфере социальной поддержки отдельных категорий граждан, были

внесены изменения в части установления с 2018 года единого порядка индексации

выплат, пособий и компенсаций – один раз в год с 1 февраля текущего года исходя

из коэффициента, определяемого Правительством России в соответствии с

фактическим индексом роста потребительских цен за предыдущий год.

Такой порядок индексации распространяется, в частности, на выплаты, пособия и компенсации, которые получают ветераны, инвалиды, граждане, имеющие детей, и при обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний.

Подписанным постановлением установлен коэффициент индексации с 1 февраля 2019 года выплат, пособий и компенсаций, предусмотренных двумя законами Российской Федерации и девятью федеральными законами, в размере 1,043 (в 2018 году был установлен коэффициент индексации 1,025).

Индексируем зарплату за декабрь 2019 года. Налоги & бухучет, № 92, Ноябрь, 2019

Внимание! Сегодня расскажем, как индексировать зарплату за будущий месяц — декабрь 2019 года. Поэтому если вы хотите проиндексировать зарплату текущего месяца — ноября-2019 и узнать сумму индексации для него, обратитесь к таблице с индексами для проведения индексации денежных доходов за ноябрь 2019 года (см. «Налоги и бухгалтерский учет», 2019, № 84, с. 23). В ней вы найдете как коэффициенты индексации, так и готовые суммы индексации за ноябрь.

«Налоги и бухгалтерский учет», 2019, № 84, с. 23). В ней вы найдете как коэффициенты индексации, так и готовые суммы индексации за ноябрь.

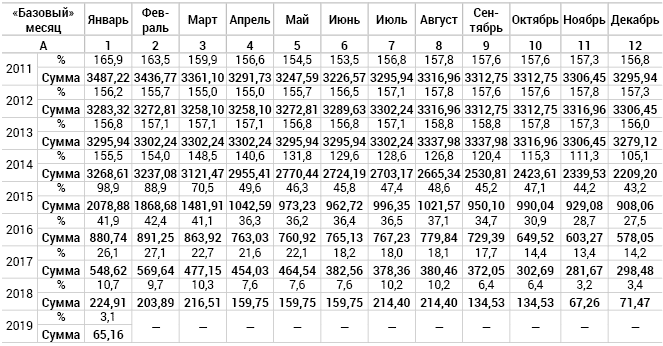

А вот для будущего месяца — декабря 2019 года предлагаем воспользоваться нижеприведенной таблицей. На декабрьскую индексацию влияет индекс инфляции за октябрь 2019 года. Он составил 100,7 %.

Напомним, что зарплату индексируют в пределах прожиточного минимума для трудоспособного лица. В декабре 2019 года этот показатель составляет 2102 грн. А значит, индексации подлежит зарплата только в размере 2102 грн. Сумму, превышающую этот ограничитель, не индексируют.

Коэффициенты индексации и суммы текущей индексации за ДЕКАБРЬ 2019 года

Напомним, как пользоваться таблицей.

483569″>Предположим, месяц последнего повышения оклада по занимаемой должности работника — январь 2019 года. Значит, если декабрь 2019 года будет им отработан полностью (работник на полной ставке, все рабочие дни/часы фактически отработаны), то сумма текущей индексации — 65,16 грн. (значение на пересечении строки «2019 — Сумма» с графой 1 «Январь»). Ее мы получили так: 2102 грн. х 3,1 % = 65,16 грн.

483569″>Предположим, месяц последнего повышения оклада по занимаемой должности работника — январь 2019 года. Значит, если декабрь 2019 года будет им отработан полностью (работник на полной ставке, все рабочие дни/часы фактически отработаны), то сумма текущей индексации — 65,16 грн. (значение на пересечении строки «2019 — Сумма» с графой 1 «Январь»). Ее мы получили так: 2102 грн. х 3,1 % = 65,16 грн.Однако учтите! В случае неполного рабочего времени или же не полностью отработанного месяца индексацию следует выплачивать пропорционально отработанному времени (см. письмо Минсоцполитики от 25.02.2016 г. № 75/10/136-16).

Страница не найдена | Военная прокуратура Калужского гарнизона

Версия портала для слабовидящих включает в себя: возможность изменения размеров шрифта, выбора цветовой схемы, а также содержит функцию «включить / выключить» изображения.

Посетитель портала может настраивать данные параметры после перехода к версии для слабовидящих.

Используя настройку «Размер шрифта», можно выбрать один из трех предлагаемых размеров шрифта.

При помощи настройки «Цветовая схема» пользователь может установить наиболее удобную для него цветовую схему портала (бело-черная, черно-белая и фиолетово-желтая).

Нажав кнопку «Выкл.» / «Вкл.» можно включить или выключить показ изображений, размещенных на портале. При выключении функции «Изображения», на месте изображений появится альтернативный тест.

Все настройки пользователя автоматически сохраняются в cookie браузера и используются для отображения страниц при каждом визите на сайт, при условии, что посетитель портала не выходил из текущей версии.

По умолчанию выбираются следующие параметры: размер шрифта – 22px, бело-черная цветовая схема и включенные изображения.

Для того чтобы вернуться к обычной версии, необходимо нажать на иконку.

Увеличить размер текста можно воспользовавшись другими способами:

Включение Экранной лупы Windows:

1. Через меню Пуск:

Пуск → Все программы → Стандартные → Специальные возможности → Экранная лупа.

2. Через Панель управления:

Панель управления → Специальные возможности → Центр специальных возможностей → Включить экранную лупу.

3. С помощью сочетания клавиш «Windows и ”+”».

Использование сочетания клавиш:

1. В браузерах Internet Explorer, Mozilla Firefox, Google Chrom, Opera используйте сочетание клавиш Ctrl + “+” (увеличить), Ctrl + “-” (уменьшить).

2. В браузере Safari используйте сочетание клавиш Cmd + “+” (увеличить), Cmd + “-” (уменьшить).

Настройка высокой контрастности на компьютере возможна двумя способами:

1. Через Панель управления:

Через Панель управления:

Пуск → Все программы → Стандартные → Центр специальных возможностей → и выбираете из всех имеющихся возможностей «Настройка высокой контрастности».

2. Использование «горячих клавиш»:

Shift (слева) + Alt (слева) + Print Screen, одновременно.

Индексация зарплаты в июле 2019: коэффициенты и таблица индексации

23 червня 2019 р. Автор: Анна Іванова

Право на индексацию возникает у работника тогда, когда индекс потребительских цен (далее – ИПЦ) превысит порог индексации, установленный в размере 103%.

Сумма индексации определяется путем умножения заработной платы на коэффициент индексации. Зарплата индексируется только в пределах прожиточного минимума, то есть часть зарплаты, превышающая прожиточный минимум, не подлежит индексации.

Напомним, что размер прожиточного минимума для трудоспособных лиц на 2019 составляет:

– январь — июнь – 1921,00 грн.

– июль — ноябрь – 2007,00 грн.;

– декабрь — 2102,00 грн.

Таким образом, в июле 2019 зарплату индексируют в пределах 2007,00 грн.

Индекс потребительских цен за май 2019, который влияет на индексацию в июле, составил 100,7%. Поэтому в июле 2019 г. впервые возникнет индексация у работников, оклады которых были повышены в январе 2019 г. Коэффициент индексации составляет 3,1%, сумма индексации: 2007,00 грн. * 3,1% = 62,22 грн.

Величины прироста ИПЦ для проведения индексации в июле 2019, а также суммы индексации приведены в таблице ниже.

Таблица индексации заработной платы за июль 2019 г.

| Базовый месяц | Коэффициент индексации, % | Сумма индексации, грн. |

|---|---|---|

| Июнь 2019 | 0,00 | 0,00 |

| Май 2019 | 0,00 | 0,00 |

| Апрель 2019 | 0,00 | 0,00 |

| Март 2019 | 0,00 | 0,00 |

| Февраль 2019 | 0,00 | 0,00 |

| Январь 2019 | 3,1 | 62,22 |

| Декабрь 2018 | 3,4 | 68,24 |

| Ноябрь 2018 | 3,2 | 64,22 |

| Октябрь 2018 | 6,4 | 128,45 |

| Сентябрь 2018 | 6,4 | 128,45 |

| Август 2018 | 10,2 | 204,71 |

| Июль 2018 | 10,2 | 204,71 |

| Июнь 2018 | 7,6 | 152,53 |

| Май 2018 | 7,6 | 152,53 |

| Апрель 2018 | 7,6 | 152,53 |

| Март 2018 | 10,3 | 206,72 |

| Февраль 2018 | 9,7 | 194,68 |

| Январь 2018 | 10,7 | 214,75 |

| Декабрь 2017 | 14,2 | 284,99 |

| Ноябрь 2017 | 13,4 | 268,94 |

| Октябрь 2017 | 14,4 | 289,01 |

| Сентябрь 2017 | 17,7 | 355,24 |

| Август 2017 | 18,1 | 363,27 |

| Июль 2017 | 18,0 | 361,26 |

| Июнь 2017 | 18,2 | 365,27 |

| Май 2017 | 22,1 | 443,55 |

| Апрель 2017 | 21,6 | 433,51 |

| Март 2017 | 22,7 | 455,59 |

| Февраль 2017 | 27,1 | 543,90 |

| Январь 2017 | 26,1 | 523,83 |

Напомним, что калькулятор индексации “встроен” у сервис SMARTFIN. UA. Поэтому индексация автоматически рассчитывается в расчетной ведомости того месяца, в котором у работника возникло на нее право.

UA. Поэтому индексация автоматически рассчитывается в расчетной ведомости того месяца, в котором у работника возникло на нее право.

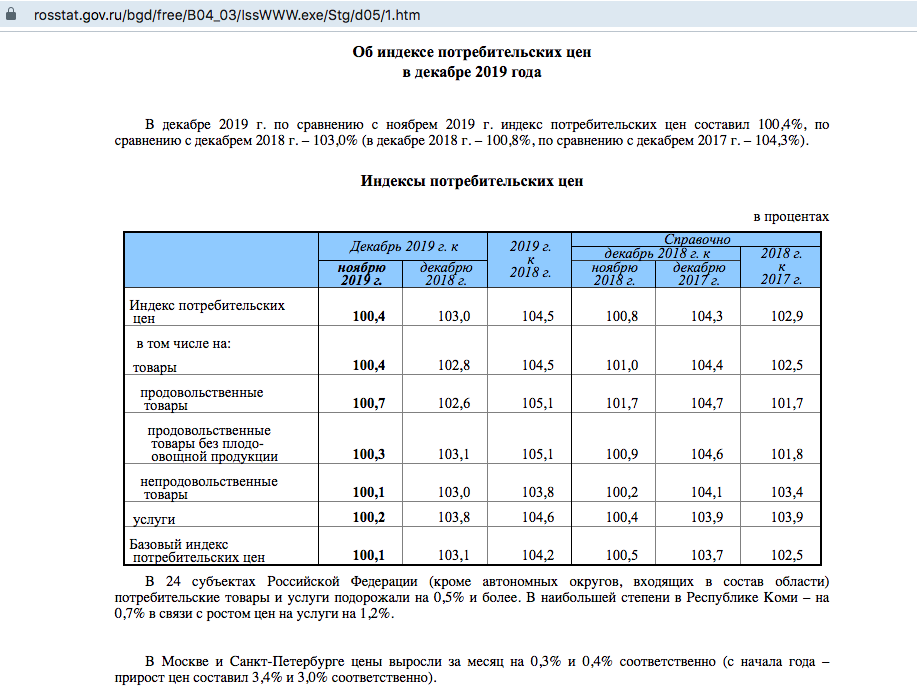

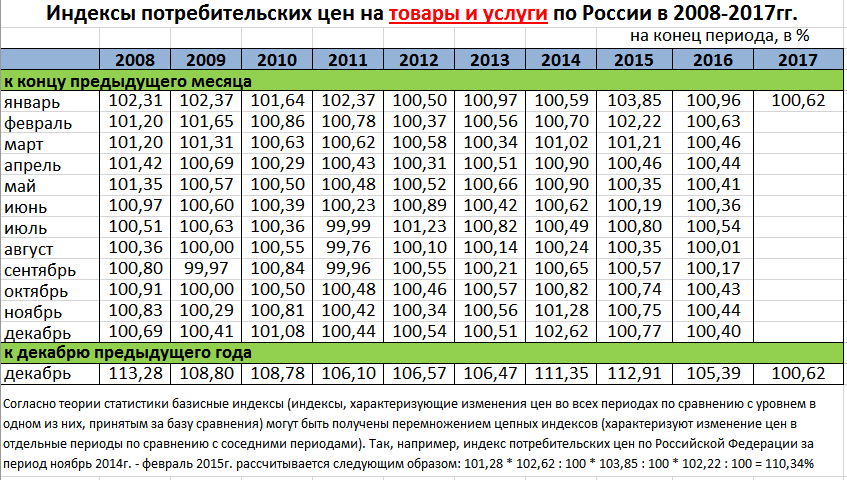

Об индексе потребительских цен в сентябре 2021 года

Об индексе потребительских цен в сентябре 2021 годаОб индексе потребительских цен

в сентябре 2021 года

В сентябре 2021 г. по сравнению с августом 2021 г. индекс потребительских цен составил 100,60%, по сравнению с декабрем 2020 г. – 105,32% (в сентябре 2020 г. – 99,93%, по сравнению с декабрем 2019 г. – 102,88%).

Индексы потребительских цен

в процентах

| Сентябрь 2021 г. к | Январь-сентябрь 2021 г. к январю- сентябрю 2020 г. | Справочно | |||||

сентябрь 2020 г. к | январь-сентябрь 2020 г.  к к январю- сентябрю 2019 г. | |||||||

августу | декабрю | сентябрю | августу | декабрю | сентябрю | |||

Индекс | 100,60 | 105,32 | 107,40 | 106,14 | 99,93 | 102,88 | 103,67 | 103,03 |

в том числе на: |

|

|

|

|

|

|

|

|

товары | 100,82 | 105,89 | 108,67 | 107,17 | 100,06 | 103,06 | 104,08 | 103,13 |

продовольственные | 100,99 | 105,48 | 109,21 | 107,61 | 99,59 | 103,05 | 104,37 | 103,29 |

продовольственные | 100,89 | 106,17 | 108,56 | 107,22 | 100,30 | 103,12 | 103,80 | 103,24 |

плодоовощная | 101,84 | 100,57 | 115,17 | 110,52 | 93,78 | 102,52 | 109,84 | 103,35 |

непродовольствен- | 100,64 | 106,29 | 108,06 | 106,69 | 100,56 | 103,07 | 103,78 | 102,93 |

услуги | 100,00 | 103,86 | 104,22 | 103,48 | 99,58 | 102,35 | 102,52 | 102,76 |

Базовый индекс | 100,81 | 106,09 | 107,61 | 106,06 | 100,30 | 102,74 | 103,27 | 102,85 |

1) Включая алкогольные напитки. | ||||||||

Рост потребительских цен на 1,0% и более зафиксирован в 9 субъектах Российской Федерации. В наибольшей степени – в Республике Дагестан (на 2,6%) в связи с удорожанием продовольственных товаров на 5,2%.

В Москве цены за месяц выросли на 0,6%, в Санкт-Петербурге – на 0,3% (с начала года – прирост цен составил 4,7% и 5,2% соответственно).

Индексы цен на отдельные группы и виды

продовольственных товаров

в процентах

| Сентябрь 2021 г. к | Январь-сентябрь 2021 г. к январю- сентябрю 2020 г. | Справочно | |||||

сентябрь 2020 г. к | январь-сентябрь 2020 г. к январю- сентябрю 2019 г.  | |||||||

августу | декабрю | сентябрю | августу | декабрю | сентябрю | |||

Продукты питания | 101,12 | 106,00 | 110,20 | 108,32 | 99,52 | 103,12 | 104,61 | 103,46 |

из них: |

|

|

|

|

|

|

|

|

хлеб и хлебобулоч- | 100,56 | 105,21 | 107,94 | 107,86 | 100,49 | 104,61 | 105,45 | 104,99 |

крупа и бобовые | 100,60 | 106,59 | 109,25 | 112,32 | 99,60 | 117,19 | 122,90 | 120,36 |

макаронные изделия | 101,07 | 106,62 | 109,64 | 110,04 | 100,26 | 108,99 | 109,50 | 107,53 |

мясо и птица | 102,04 | 113,51 | 115,16 | 110,05 | 99,70 | 101,26 | 100,50 | 100,22 |

из них: |

|

|

|

|

|

|

|

|

куры охлажденные | 103,18 | 119,72 | 124,96 | 117,19 | 98,91 | 98,51 | 96,18 | 96,89 |

рыба | 100,33 | 107,12 | 109,96 | 108,18 | 100,47 | 102,46 | 103,45 | 103,96 |

из них: рыба мороженая | 99,28 | 105,84 | 111,34 | 111,80 | 101,19 | 101,25 | 103,38 | 105,74 |

молоко и молочная | 101,21 | 104,54 | 105,98 | 103,94 | 100,01 | 102,14 | 103,86 | 105,28 |

масло сливочное | 101,01 | 104,69 | 106,20 | 104,63 | 100,23 | 102,67 | 105,86 | 108,06 |

масло подсолнечное | 100,15 | 105,82 | 124,24 | 126,80 | 102,63 | 107,24 | 106,61 | 101,01 |

яйца куриные | 105,71 | 93,66 | 120,76 | 123,81 | 101,03 | 89,30 | 100,81 | 100,05 |

сахар-песок | 100,69 | 104,41 | 129,06 | 144,51 | 107,80 | 133,11 | 112,12 | 85,14 |

плодоовощная | 101,84 | 100,57 | 115,17 | 110,52 | 93,78 | 102,52 | 109,84 | 103,35 |

Алкогольные напитки | 99,99 | 101,91 | 102,14 | 102,39 | 100,08 | 102,57 | 102,64 | 102,06 |

В сентябре наблюдался рост цен на плодоовощную продукцию, в том числе помидоры подорожали – на 24,9%, огурцы – на 17,3%, апельсины – на 12,9%, чеснок – на 6,5%, бананы – на 3,4%, груши – на 3,3%, лимоны – на 3,1%, зелень свежая – на 2,4%, сухофрукты – на 2,0%.

Цены на помидоры в 9 субъектах Российской Федерации выросли на 0,1-9,9%, в 23 субъектах – на 10,0-19,9%, в 18 субъектах – на 20,0-29,9%, в 18 субъектах – на 30,0-39,9%, в 14 субъектах – на 40,0-90,3%. В 3 субъектах помидоры подешевели на 0,1-2,3%.

Цены на огурцы в 12 субъектах Российской Федерации выросли на 0,1-9,9%, в 23 субъектах – на 10,0-19,9%, в 34 субъектах – на 20,0-39,9%, в 10 субъектах – на 40,0-82,3%. В 6 субъектах огурцы подешевели на 0,1-4,5%.

В то же время свекла подешевела на 13,7%, виноград – на 12,6%, морковь – на 10,3%, яблоки – на 5,7%, капуста – на 3,6%, лук – на 2,8%.

Цены на свеклу снизились в 16 субъектах Российской Федерации – на 0,1-9,9%, в 34 субъектах – на 10,0-19,9%, в 27 субъектах – на 20,0-37,6%. В Чукотском автономном округе цены на свеклу не изменились. В 7 субъектах цены выросли на 0,2-22,5%.

Яйца куриные в среднем по России подорожали на 5,7%, при этом в 17 субъектах Российской Федерации цены выросли на 0,1-3,9%, в 18 субъектах – на 4,0-5,9%, в 19 субъектах – на 6,0-9,9%, в 16 субъектах – на 10,0-19,9%, в 6 субъектах – на 20,0-41,9%. В 2 субъектах Российской Федерации цены не изменились, в 7 субъектах – снизились на 0,1-5,0%.

В 2 субъектах Российской Федерации цены не изменились, в 7 субъектах – снизились на 0,1-5,0%.

Среди продовольственных товаров подорожали: говядина и мясо птицы – на 2,4%, печень говяжья – на 1,8%, национальные сыры и брынза – на 1,7%, молоко – на 1,6%, свинина и кулинарные изделия из птицы – на 1,5%, фарш мясной – на 1,4%, рыба живая и охлажденная – на 1,3%, майонез – на 1,3%, пельмени, манты, равиоли, сметана, консервы томатные, кексы, рулеты, шоколад и консервы мясные для детского питания – на 1,2%.

На сахар-песок цены в среднем по России выросли на 0,7%, в том числе в 34 субъектах Российской Федерации – на 0,1-0,9%, в 24 субъектах – на 1,0-1,9%, в 11 субъектах – на 2,0-3,7%. При этом, в 8 субъектах Российской Федерации цены не изменились. В 8 субъектах сахар-песок подешевел на 0,1-1,3%.

Цены на масло подсолнечное в среднем по России выросли на 0,2%, в том числе в 22 субъектах Российской Федерации – на 0,1-0,4%, в 12 субъектах – на 0,5-0,9%, в 8 субъектах – на 1,0-1,9%, в 4 субъектах – на 2,0-6,4%. При этом, в 14 субъектах Российской Федерации цены не изменились. В 25 субъектах масло подсолнечное подешевело на 0,1-2,8%.

При этом, в 14 субъектах Российской Федерации цены не изменились. В 25 субъектах масло подсолнечное подешевело на 0,1-2,8%.

Одновременно подешевели: рыба мороженая неразделанная, жевательная резинка – на 0,7%, креветки мороженые неразделанные – на 0,5%, масло оливковое, вина виноградные – на 0,2%, отечественные пиво и игристые вина, соки фруктовые – на 0,1%.

Индексы цен на отдельные группы

непродовольственных товаров

в процентах

| Сентябрь 2021 г. к | Январь-сентябрь 2021 г. к январю- сентябрю 2020 г. | Справочно | |||||

сентябрь 2020 г. к | январь-сентябрь 2020 г. к январю- сентябрю 2019 г.  | |||||||

августу | декабрю | сентябрю | августу | декабрю | сентябрю | |||

Ткани | 99,83 | 101,83 | 102,63 | 102,78 | 100,17 | 101,22 | 101,57 | 101,25 |

Одежда и белье | 100,57 | 102,05 | 102,70 | 102,27 | 100,46 | 100,94 | 101,75 | 101,76 |

Трикотажные изделия | 100,68 | 102,47 | 103,49 | 102,80 | 100,45 | 100,99 | 101,92 | 101,90 |

Обувь | 100,73 | 101,53 | 102,21 | 101,74 | 100,53 | 100,53 | 101,03 | 101,02 |

Моющие и чистящие | 100,45 | 104,88 | 106,92 | 106,55 | 100,27 | 104,00 | 105,37 | 104,76 |

Табачные изделия | 100,69 | 114,85 | 117,02 | 113,11 | 100,59 | 106,14 | 109,27 | 110,43 |

Электротовары | 100,85 | 102,67 | 104,61 | 104,47 | 100,46 | 104,42 | 103,90 | 102,08 |

Телерадиотовары | 101,20 | 108,78 | 108,32 | 104,31 | 100,16 | 99,82 | 98,07 | 95,89 |

Строительные | 98,69 | 124,65 | 127,67 | 118,18 | 100,50 | 102,85 | 103,01 | 102,26 |

Бензин автомобильный | 99,61 | 106,22 | 106,55 | 105,59 | 100,07 | 102,21 | 102,38 | 101,82 |

Медикаменты | 100,32 | 102,95 | 105,74 | 107,13 | 100,83 | 106,86 | 108,80 | 108,20 |

В сентябре из непродовольственных товаров заметно подорожали шины для легковых автомобилей на 3,4% и легковые автомобили отечественные новые – на 3,2%.

Из наблюдаемых товаров, входящих в рекомендуемый перечень непродовольственных товаров первой необходимости, выросли цены: на спички – на 2,1%, щетки зубные – на 1,8%, бумагу туалетную – на 1,5%, бумажные столовые салфетки – на 1,4%, мыло хозяйственное и туалетное жидкое – на 1,2%, дезинфицирующие средства для поверхностей – на 1,0%, прокладки гигиенические – на 0,8%, сухие корма для домашних животных, пасты зубные, пеленки для новорожденных, подгузники детские, салфетки влажные, порошки стиральные – на 0,3-0,7%. Одновременно снизились цены на санитарно-гигиенические маски – на 1,0%, антисептики для рук – на 0,5%, бензин автомобильный – на 0,4%, газовое моторное и дизельное топливо – на 0,1%.

Среди медицинских товаров выросли цены: на шприцы одноразовые – на 1,6%, аппараты для измерения артериального давления – на 0,8%, корригирующие очки – на 0,2%. Вместе с тем подешевели термометры медицинские электронные – на 1,0%, бинты – на 0,9%, термометры медицинские безртутные (галинстановые) – на 0,5%, вата отечественная – на 0,3%.

Лекарственные препараты, не относящиеся к жизненно необходимым и важнейшим лекарственным препаратам (ЖНВЛП), стали дороже на 0,7%, в том числе корвалол – на 1,8%, настойка пустырника – на 1,7%, троксерутин, валокордин, валидол – на 1,6%, флуоцинолона ацетонид – на 1,5%, левомеколь, сульфацетамид, эссенциале форте Н, офтан катахром, ренни, аллохол, йод – на 0,5-1,3%. Снизились цены на нимесулид – на 0,4%, поливитамины с макро-и микроэлементами – на 0,3%, поливитамины без минералов – на 0,2%, алмагель – на 0,1%.

Цены на лекарственные препараты, относящиеся к ЖНВЛП, снизились на 0,1%, в том числе амоксициллин с клавулановой кислотой – на 5,8%, осельтамивир (номидес) – на 1,0%, эналаприл – на 0,8%, винпоцетин, хлоргексидин – на 0,6%, лоратадин, апиксабан (эликвис) – на 0,5%. Одновременно подорожали: ацетилсалициловая кислота (аспирин отечественный) – на 1,5%, гипотиазид, индапамид, смекта, панкреатин, лоперамид, омепразол, глицин – на 0,4-0,8%.

Кроме того, увеличились цены: на мониторы для настольного компьютера – на 2,6%, электроутюги, зеркала навесные для ванной комнаты, дрова – на 2,0%, легковые автомобили иностранных марок новые и подержанные, телевизоры, плиты бытовые, светильники потолочные, ювелирные изделия, печи микроволновые, подушки, уголь, машины стиральные, сигареты с фильтром отечественные, бумажные носовые платки, нитки, тетради школьные, коньки роликовые, свежесрезанные цветы, отдельные виды мебели, посуды, парфюмерно-косметических товаров, одежды, обуви, галантереи, трикотажных изделий для детей и взрослых – на 0,8-1,9%.

Цены на строительные материалы в среднем снизились на 1,3%. Плиты древесностружечные, ориентированно-стружечные подешевели на 6,0%, металлочерепица – на 4,8%, плитка керамическая и ламинат – на 1,2%. При этом стекло оконное листовое подорожало на 3,0%, рубероид – на 2,0%, кирпич красный – на 1,9%, краски масляные – на 1,1%.

Снизились цены на триммеры электрические на 1,0%, наушники беспроводные, тюль, полотно гардинное, ткани декоративные для изготовления штор и занавесей, блузки и юбки для девочек школьного возраста, туфли женские летние, босоножки с верхом из искусственной кожи, краски для волос – на 0,3-0,6%.

Индексы цен и тарифов на отдельные группы и виды услуг

в процентах

| Сентябрь 2021 г. к | Январь-сентябрь 2021 г. к январю- сентябрю 2020 г. | Справочно | |||||

сентябрь 2020 г. к | январь-сентябрь 2020 г. к январю- сентябрю 2019 г. | |||||||

августу | декабрю | сентябрю | августу | декабрю | сентябрю | |||

Жилищно- | 100,09 | 103,93 | 104,17 | 103,85 | 100,08 | 103,31 | 103,30 | 102,87 |

жилищные | 100,18 | 103,68 | 104,00 | 103,17 | 100,09 | 103,01 | 103,04 | 103,34 |

из них: |

|

|

|

|

|

|

|

|

оплата жилья в домах | 100,01 | 103,12 | 105,25 | 105,15 | 100,02 | 102,59 | 102,74 | 102,84 |

содержание и ремонт | 100,04 | 102,64 | 102,74 | 102,56 | 100,05 | 102,25 | 102,49 | 102,74 |

услуги по организа- | 100,12 | 102,59 | 102,78 | 102,21 | 100,04 | 101,48 | 101,65 | 101,84 |

гостиниц и прочих | 100,67 | 117,32 | 115,94 | 113,32 | 98,92 | 103,38 | 102,22 | 101,53 |

коммунальные | 100,00 | 103,48 | 103,71 | 103,76 | 100,11 | 103,50 | 103,51 | 102,68 |

из них: |

|

|

|

|

|

|

|

|

водоснабжение | 100,00 | 103,73 | 103,78 | 103,88 | 100,38 | 103,83 | 103,92 | 103,46 |

водоотведение | 100,00 | 103,80 | 103,87 | 104,38 | 100,30 | 104,71 | 104,82 | 104,40 |

водоснабжение | 100,02 | 103,61 | 104,61 | 104,42 | 100,05 | 103,32 | 103,09 | 102,43 |

отопление | 100,00 | 103,11 | 103,16 | 103,29 | 100,11 | 103,31 | 103,35 | 102,57 |

газоснабжение | 100,00 | 102,73 | 102,93 | 103,36 | 100,00 | 103,02 | 103,03 | 102,04 |

электроснабжение | 100,00 | 104,41 | 104,43 | 104,18 | 100,00 | 103,94 | 103,94 | 102,95 |

Медицинские | 100,57 | 104,76 | 105,58 | 104,84 | 100,41 | 103,52 | 104,13 | 103,98 |

Пассажирского | 95,29 | 105,39 | 105,72 | 104,57 | 95,35 | 100,74 | 100,46 | 102,73 |

Связи | 100,14 | 100,03 | 99,52 | 100,24 | 99,40 | 103,59 | 105,14 | 105,37 |

Организаций | 100,21 | 104,48 | 105,55 | 104,81 | 100,05 | 100,99 | 102,93 | 103,66 |

Санаторно- | 94,31 | 107,45 | 106,02 | 106,07 | 93,00 | 105,16 | 102,93 | 102,86 |

Дошкольного | 101,49 | 103,44 | 103,84 | 102,58 | 100,63 | 101,83 | 102,31 | 103,02 |

Образования | 103,77 | 105,16 | 105,52 | 102,95 | 101,27 | 101,54 | 102,05 | 104,79 |

Бытовые | 100,73 | 104,51 | 105,37 | 104,42 | 100,31 | 102,42 | 103,09 | 102,72 |

Зарубежного туризма | 100,70 | 105,66 | 105,66 | 103,68 | 100,00 | 99,54 | 99,03 | 99,24 |

Физкультуры и спорта | 100,90 | 103,13 | 103,36 | 102,69 | 100,62 | 101,36 | 101,58 | 101,90 |

Страхования | 100,95 | 104,86 | 107,41 | 105,57 | 100,21 | 100,80 | 100,94 | 100,30 |

В сентябре среди услуг образования выросли цены на обучение: в негосударственных образовательных организациях высшего профессионального образования и общеобразовательных организациях – на 7,9% и 7,7% соответственно, в образовательных организациях среднего профессионального образования – на 4,7%, на курсах иностранных языков – на 3,5%, в государственных и муниципальных образовательных организациях высшего профессионального образования и за дополнительные занятия для детей дошкольного возраста – на 3,1%, на курсах профессионального обучения – на 3,0%.

Среди услуг туризма и отдыха подорожали: поездки на отдых в ОАЭ – на 14,6%, проживание в гостиницах 3*-5* – от 0,7% до 1,3%, билеты в театры – на 0,9%, экскурсии автобусные и билеты в музеи и на выставки – на 0,4%. В то же время стоимость путевок в дома отдыха, пансионаты снизилась на 7,6%, в санатории – на 2,8%, проживания в гостиницах 1*, 2*, мотелях и хостелах – от 0,3% до 2,5%, отдыха в Турции – на 2,5%, экскурсионных туров по России – на 0,9%, билетов в кинотеатры – на 0,5%.

Из прочих наблюдаемых услуг подорожали: проживание в студенческом общежитии и установка пластиковых окон – на 3,8%, услуги бань – на 2,9%, общий анализ крови – на 2,2%, годовая стоимость полиса добровольного страхования легкового автомобиля от стандартных рисков (КАСКО) – на 1,7%, работы по облицовке кафельной плиткой – на 1,6%, шиномонтаж колес легкового автомобиля, химчистка мужского костюма, выполнение обойных работ, гастроскопия – на 1,3%, постановка набоек и услуги воспитателей – на 1,1%, услуги сиделок – на 1,0%, занятия в бассейнах и группах общей физической подготовки, абонентская плата за телевизионную антенну – на 0,9%, изготовление коронки и ремонт брюк – на 0,8%, аренда однокомнатной квартиры и услуги фотоателье – на 0,7%.

Среди услуг пассажирского транспорта снизились цены: на проезд в плацкартных вагонах скорых нефирменных и фирменных поездов – на 15,1% и 14,6% соответственно, авиаперелет экономическим классом – на 14,7%, проезд в купейных вагонах скорых фирменных и нефирменных поездов – на 6,4% и 5,8% соответственно. В то же время проезд в такси подорожал на 0,7%, в междугороднем автобусе – на 0,2%, в городском автобусе – на 0,1%.

О внесении изменений в отдельные законы Санкт-Петербурга в части индексации размеров пенсии за выслугу лет, ежемесячных доплат к пенсии, выплачиваемых гражданам за счёт средств бюджета Санкт-Петербурга, средств местных бюджетов внутригородских муниципальных образований Санкт-Петербурга

Автор: Редакционная комиссия

Дата регистрации: 24.10.2018

Регистрационный номер: 3621

Предлагается для голосования в целом

Принят

Законодательным Собранием

Санкт-Петербурга

________________ 2018 года

Внести в Закон Санкт-Петербурга от 10 апреля 2002 года N 171-16 “Об установлении ежемесячной доплаты к пенсии отдельным категориям граждан” изменение, заменив в статье 2 слова “на индекс потребительских цен, применяемый при формировании бюджета Санкт-Петербурга на очередной финансовый год” словами “на коэффициент индексации, не превышающий размера увеличения расчетной единицы в соответствующем финансовом году, установленной Законом Санкт-Петербурга от 23 июня 2005 года N 347-40 “О расчетной единице” (далее – коэффициент индексации)..png)

Внести в Закон Санкт-Петербурга от 23 июня 2005 года N 347-40 “О расчетной единице” изменение, дополнив статью 2 абзацем следующего содержания:

“с 1 января 2019 года равный 1355 рублям.”.

Внести в Закон Санкт-Петербурга от 30 июня 2005 года N 399-39 “О государственной гражданской службе Санкт-Петербурга” следующие изменения:

1) в пункте 2 статьи 14 слова “на коэффициент, размер которого не должен быть ниже индекса роста потребительских цен, применяемого при формировании бюджета Санкт-Петербурга на соответствующий финансовый год (далее – коэффициент индексации)” заменить словами “на коэффициент, не превышающий размера увеличения расчетной единицы в соответствующем финансовом году, установленной Законом Санкт-Петербурга от 23 июня 2005 года N 347-40 “О расчетной единице” (далее – коэффициент индексации)”;

2) абзац пятый пункта 2 статьи 14_1 изложить в следующей редакции:

“1) к страховой пенсии по старости, назначенной в соответствии с Федеральным законом “О страховых пенсиях”, либо к пенсии за выслугу лет, назначенной в соответствии с Законом Российской Федерации “О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, и их семей”, в случае увольнения по основаниям, предусмотренным в пункте 3 настоящей статьи;”.

Внести в Закон Санкт-Петербурга от 5 июля 2006 года N 372-49 “О ежемесячной доплате к страховой пенсии по старости, пенсии за выслугу лет, страховой пенсии по инвалидности лицам, замещавшим должности в органах государственной власти и управления Ленинграда (Санкт-Петербурга)” изменение, изложив абзац второй статьи 4 в следующей редакции:

“Индексация размера ежемесячной доплаты осуществляется с 1 января каждого года путем умножения на коэффициент, не превышающий размера увеличения расчетной единицы в соответствующем финансовом году, установленной Законом Санкт-Петербурга от 23 июня 2005 года N 347-40 “О расчетной единице” (далее – коэффициент индексации). Коэффициент индексации устанавливается Правительством Санкт-Петербурга.”.

Внести в Закон Санкт-Петербурга от 2 июля 2008 года N 457-72 “О внесении изменений в Закон Санкт-Петербурга “О государственной гражданской службе Санкт-Петербурга” и Закон Санкт-Петербурга “О гарантиях деятельности лиц, замещающих (замещавших) государственные должности Санкт-Петербурга” изменение, заменив в пункте 1 статьи 3 слова “на коэффициент, размер которого не должен быть ниже индекса роста потребительских цен, применяемого при формировании бюджета Санкт-Петербурга на соответствующий финансовый год (далее – коэффициент индексации)” словами “на коэффициент, не превышающий размера увеличения расчетной единицы в соответствующем финансовом году, установленной Законом Санкт-Петербурга от 23 июня 2005 года N 347-40 “О расчетной единице” (далее – коэффициент индексации)”.

Внести в статью 4 Закона Санкт-Петербурга от 3 марта 2010 года N 121-44 “О внесении изменений в Закон Санкт-Петербурга “О государственной гражданской службе Санкт-Петербурга” следующие изменения:

1) по тексту пунктов 1 и 3 слово “трудовой” заменить словом “страховой”;

2) пункт 2 изложить в следующей редакции:

“2. Для целей настоящей статьи под расчетной единицей понимается расчетная единица, размер которой установлен пунктом 2 статьи 14 Закона Санкт-Петербурга от 30 июня 2005 года N 399-39 “О государственной гражданской службе Санкт-Петербурга”. Индексация размера ежемесячной доплаты за классный чин к страховой пенсии по старости (пенсии за выслугу лет, страховой пенсии по инвалидности) осуществляется с 1 января каждого года путем умножения на коэффициент, не превышающий размера увеличения расчетной единицы в соответствующем финансовом году, установленной Законом Санкт-Петербурга от 23 июня 2005 года N 347-40 “О расчетной единице” (далее – коэффициент индексации). Коэффициент индексации устанавливается Правительством Санкт-Петербурга.”.

Коэффициент индексации устанавливается Правительством Санкт-Петербурга.”.

Внести в Закон Санкт-Петербурга от 21 декабря 2016 года N 741-117 “О ежемесячной доплате к страховой пенсии по старости, страховой пенсии по инвалидности, пенсии за выслугу лет лицам, замещавшим муниципальные должности на постоянной основе в органах местного самоуправления и муниципальных органах внутригородских муниципальных образований Санкт-Петербурга” изменение, заменив в пункте 4 статьи 5 слова “на коэффициент индексации, размер которого не должен быть ниже индекса роста потребительских цен, применяемого при формировании бюджета Санкт-Петербурга на соответствующий финансовый год (далее – коэффициент индексации)” словами “на коэффициент индексации, не превышающий размера увеличения расчетной единицы в соответствующем финансовом году, установленной Законом Санкт-Петербурга от 23 июня 2005 года N 347-40 “О расчетной единице” (далее – коэффициент индексации)”.

Внести в Закон Санкт-Петербурга от 21 декабря 2016 года N 743-118 “О пенсионном обеспечении лиц, замещавших должности муниципальной службы в органах местного самоуправления в Санкт-Петербурге и муниципальных органах внутригородских муниципальных образований Санкт-Петербурга” изменение, заменив в пункте 4 статьи 6 слова “на коэффициент индексации, размер которого не должен быть ниже индекса роста потребительских цен, применяемого при формировании бюджета Санкт-Петербурга на соответствующий финансовый год (далее – коэффициент индексации)” словами “на коэффициент индексации, не превышающий размера увеличения расчетной единицы в соответствующем финансовом году, установленной Законом Санкт-Петербурга от 23 июня 2005 года N 347-40 “О расчетной единице” (далее – коэффициент индексации)”.

Лицам, являющимся получателями пенсий за выслугу лет, ежемесячных доплат к пенсиям в соответствии с Законом Санкт-Петербурга от 10 апреля 2002 года N 171-16 “Об установлении ежемесячной доплаты к пенсии отдельным категориям граждан”, Законом Санкт-Петербурга от 30 июня 2005 года N 399-39 “О государственной гражданской службе Санкт-Петербурга”, Законом Санкт-Петербурга от 2 июля 2008 года N 457-72 “О внесении изменений в Закон Санкт-Петербурга “О государственной гражданской службе Санкт-Петербурга” и Закон Санкт-Петербурга “О гарантиях деятельности лиц, замещающих (замещавших) государственные должности Санкт-Петербурга”, Законом Санкт-Петербурга от 21 декабря 2016 года N 741-117 “О ежемесячной доплате к страховой пенсии по старости, страховой пенсии по инвалидности, пенсии за выслугу лет лицам, замещавшим муниципальные должности на постоянной основе в органах местного самоуправления и муниципальных органах внутригородских муниципальных образований Санкт-Петербурга”, Законом Санкт-Петербурга от 21 декабря 2016 года N 743-118 “О пенсионном обеспечении лиц, замещавших должности муниципальной службы в органах местного самоуправления в Санкт-Петербурге и муниципальных органах внутригородских муниципальных образований Санкт-Петербурга”, которым с 1 января 2018 года пенсии за выслугу лет, ежемесячные доплаты к пенсиям были проиндексированы, в период с 1 января 2019 года по 31 декабря 2019 года индексация размеров пенсий за выслугу лет, ежемесячных доплат к пенсиям не производится.

Настоящий Закон Санкт-Петербурга вступает в силу через 10 дней после дня его официального опубликования.

Временно исполняющий обязанности

Губернатора Санкт-Петербурга

А.Д.Беглов

Санкт-Петербург

_______________ 2018 года

N ____

Электронный текст документа

подготовлен АО “Кодекс” и сверен по:

рассылка

Материнский (семейный) капитал проиндексирован с февраля на 8,4%

Материнский (семейный) капитал проиндексирован с февраля на 8,4% ENG Если Вы хотите открыть английскую версию официального портала Правительства Ростовской области,

пожалуйста, подтвердите, что Вы являетесь реальным человеком, а не роботом. Спасибо.

Спасибо.

If you want to open the English version of the official portal Of the government of the Rostov region, please confirm that you are a human and not a robot. Thanks.

Сайты органов власти Главная Новости Материнский (семейный) капитал проиндексирован с февраля на 8,4%Дата публикации: 11 фев. 2022 14:28

С февраля меры социальной поддержки, которые предоставляет Пенсионный фонд России, проиндексированы на 8,4%. Коэффициент индексации утвержден постановлением Правительства РФ исходя из данных Росстата об уровне инфляции по итогам 2021 года.

Материнский капитал на первого ребенка увеличился на 40 646,07 рубля и теперь составляет 524 527,90 рубля. Такая же сумма полагается семьям с двумя детьми, если второй или последующий ребенок рождён или усыновлен с 2007 по 2019 годы, если до их появления права на материнский капитал не было.

Размер повышенного материнского капитала, который дается при рождении (усыновлении) второго ребёнка с 2020 года, после индексации составляет 693 144,10 рубля.

Для родителей, которые получили материнский капитал на первого ребенка, а затем родили или усыновили еще одного, объем господдержки увеличивается и также составит 693 144,10 рубля.

Если семья уже распоряжалась материнским капиталом, но не израсходовала его полностью, то неиспользованные средства также индексируются с этого месяца.

Справка. С 15 апреля 2020 года сертификат на МСК назначается беззаявительно. В 2021 году право на маткапитал получили 42,3 тысячи семей Ростовской области.

Отделение ПФР по Ростовской области

Размещено: 11 фев. 2022 14:28

Поиск по разделу производится только по той форме слова, которая задана, без учета изменения окончания.

Например, если задан поиск по словам Ростовская область, то поиск будет производиться именно по этой фразе, и страницы, где встречается фраза Ростовской области, в результаты поиска не попадут.

Если ввести в поиск запрос Ростов, то в результаты поиска будут попадать тексты, в которых будут слова, начинающиеся с Ростов, например: Ростовская, Ростовской, Ростов.

Лучше задавать ОДНО ключевое слово для поиска и БЕЗ окончания

Для более точного поиска воспользуйтесь поисковой системой сайта

Освобождение от индексации

Алан приобрел 15 акров земли в 1970 году. Он продал эту землю в июне 2018 года под коммерческую застройку. Цена продажи составила 350 000 евро.

Рыночная стоимость земли на 6 апреля 1974 года была эквивалентна 60 000 евро. Текущая потребительная стоимость на эту дату была эквивалентна 9000 евро. Алан вычисляет стоимость развития земли.

| Описание | Стоимость |

|---|---|

| Рыночная стоимость земли на 6 апреля 1974 г. | 60 000 евро |

| Вычесть текущую потребительную стоимость на 6 апреля 1974 г. | 9 000 евро |

| Стоимость земли под застройку | 51 000 евро |

Алан может применить освобождение от индексации к текущей стоимости использования, но не к стоимости разработки.У него не было других налогооблагаемых доходов в 2018 году, и он может вычесть свое личное освобождение от налога при расчете своего CGT.

| Описание | Расчет | Значение |

|---|---|---|

Цена продажи |

| €350 000 |

| Вычет разрешенных расходов: | ||

Текущая потребительная стоимость на 6 апреля 1974 г. (с поправкой на множитель 1974/75) | 9000 евро x 7.528 | 67 752 € |

Стоимость застройки земли на 6 апреля 1974 г. |

| €51 000 |

Начисленная прибыль |

| 231 248 евро |

Вычесть личное освобождение |

| 1 270 евро |

Налогооблагаемая прибыль |

| 229 978 евро |

CGT к уплате (33% от 229 978 евро) | 229 978 евро x 33% | 75 892 евро.74 |

Алан оплатил CGT 15 декабря 2018 года. Он подал декларацию CGT до 31 октября 2019 года.

Министерство финансов уведомляет CII за 2019-20 финансовый год как 289

Индекс инфляции затрат (CII) за 2019-20 финансовый год (ФГ) был уведомлен Министерством финансов. В уведомлении от 12 сентября министерство финансов заявило, что CII на 2019-20 финансовый год был установлен на уровне 289. Для предыдущего финансового года CII составлял 280.

В уведомлении от 12 сентября министерство финансов заявило, что CII на 2019-20 финансовый год был установлен на уровне 289. Для предыдущего финансового года CII составлял 280.Это число важно, поскольку оно используется для расчета покупной цены активов с поправкой на инфляцию и, следовательно, долгосрочного прироста капитала (LTCG).Важно рассчитать долгосрочный прирост капитала/долгосрочный убыток капитала (LTCL) по активам, которые были или планируется продать в 2019-20 финансовом году. Налог, подлежащий уплате по таким индексированным LTCG, составляет 20% плюс скидка в размере 4%.

Есть две вещи, которые люди должны иметь в виду в отношении индекса инфляции затрат.

Во-первых, это число будет использоваться для расчета стоимости с поправкой на инфляцию только для тех активов, для которых разрешена поправка на инфляцию (индексация).Таким образом, значение CII не может быть использовано для расчета LTCG/LTCL для взаимных фондов акций, поскольку они облагаются налогом по фиксированной ставке 10% без индексации.

Однако в случае LTCG/LTCL, заключенного при продаже паев долговых взаимных фондов или продаже имущества, земли и т. д., можно использовать номер CII.

Однако в случае LTCG/LTCL, заключенного при продаже паев долговых взаимных фондов или продаже имущества, земли и т. д., можно использовать номер CII. Вот таблица, показывающая все номера CII с 2001-02:

| 94 | 4 CII номер | 5 | |

| 2019-20 | 289 | ||

| 2018-19 | |||

| 2010 | |||

| 2017-18 | |||

| 2017 | |||

| 2016 -17 | 264 | ||

| 2015-16 | |||

| 254 | |||

| 2014-15 | |||

| 240 | |||

| 2013 | |||

| 2013 | |||

| 220 | |||

| 2012-13 | 200 | ||

| 2011 -12 | 184 | ||

| 2010-11 | |||

| 167 | |||

| 148 | |||

| 2008-09 | 137 | ||

| 2007-08 | 129 | ||

| 2006 -07 | 122 | ||

| 2005-06 | 117 | ||

| 2004-05 | 113 | ||

| 109 | |||

| 2002-03 | 105 | ||

| 2001-02 | 100 |

Во-вторых, этот номер CII потребуется для расчета LTCG на 2019-20 финансовый год.

Налоги на эту прибыль будут уплачены вами при подаче декларации о подоходном налоге (ITR) за 2019-20 финансовый год (2020-21 год), то есть в следующем году.

Налоги на эту прибыль будут уплачены вами при подаче декларации о подоходном налоге (ITR) за 2019-20 финансовый год (2020-21 год), то есть в следующем году.Для расчета LTCG/LTCL с поправкой на инфляцию для активов, проданных в период с 1 апреля 2019 г. по 31 марта 2020 г., следует использовать номер CII для 2019-20 финансового года, который равен 289.

Формула для расчета себестоимости с поправкой на инфляцию: (CII года продажи/CII года покупки) * Фактическая себестоимость

Иллюстрация:

Предположим, вы приобрели дом в 2008–2009 годах за 20 лакхов и продали в 2019–20 финансовом году за 50 лакхов.Стоимость с поправкой на инфляцию и LTCG на ней будут рассчитываться следующим образом:

Стоимость с поправкой на инфляцию: (289/137) * 20 лакхов = 42,18 лакха рупий (приблизительно)

LTCG: 50 лакхов рупий – 40,87 лакхов рупий = 7,81 лакхов рупий (приблизительно)

Помните, в бюджете на 2017 год тогдашний министр финансов Арун Джейтли объявил о смещении базового года с 1981 на 2001. Пересмотр был сделан для решения проблем, с которыми сталкиваются налогоплательщики при расчете налога LTCG/LTCL, подлежащего уплате на активы, приобретенные в 1981 году или ранее.

Пересмотр был сделан для решения проблем, с которыми сталкиваются налогоплательщики при расчете налога LTCG/LTCL, подлежащего уплате на активы, приобретенные в 1981 году или ранее.

Номер CII используется для расчета стоимости покупки актива с поправкой на инфляцию, чтобы рассчитать LTCG для него при его продаже.

LTCG: индекс инфляции затрат на 2020-21 финансовый год, используемый для расчета LTCG, уведомлен министерством финансов

Индекс инфляции затрат (CII) на 2020-21 финансовый год (FY) 2020-21 был уведомлен Министерством финансов как 301. Уведомление датировано 12 июня 2020 г. Для предыдущего финансового года, т. е. 2019-20 финансового года, CII составлял 289.. Это число важно, поскольку оно используется для получения покупной цены активов с поправкой на инфляцию и, следовательно, прирост капитала (LTCG) по нему при его продаже.Этот индекс будет использоваться для расчета долгосрочного прироста капитала/долгосрочного убытка капитала (LTCL) по активам, таким как имущество, золото, долговые паи взаимных фондов, удерживаемых более 3 лет, которые продаются в 2020–2021 финансовом году. Таким образом, на момент подачи налоговой декларации (ITR) этот номер потребуется для расчета прироста капитала, возникающего в результате продажи актива в 2020–2021 финансовом году.

Согласно уведомлению министерства финансов, CII на 2020-21 финансовый год вступает в силу с 1 апреля 2021 года и соответственно применяется к 2021-2022 году оценки i.e 2020–2021 финансовые годы и последующие годы.

Что такое индекс инфляции затрат?

Это индекс, используемый для расчета условного увеличения стоимости актива из-за инфляции. . Есть две вещи, которые люди должны иметь в виду в отношении индекса инфляции затрат.

Во-первых, это число будет использоваться для расчета стоимости с поправкой на инфляцию только для тех активов, для которых разрешена поправка на инфляцию (индексация). Таким образом, значение CII не может использоваться для получения LTCG/LTCL для взаимных фондов акций, поскольку сумма, превышающая 1 лакх рупий за фискальный налог, облагается налогом по фиксированной ставке 10% без индексации.

Во-вторых, этот номер CII потребуется для расчета LTCG на 2020-21 финансовый год для активов, индексация которых разрешена до взимания налога LTCG. Налоги на эту прибыль будут уплачены вами при подаче декларации о подоходном налоге (ITR) за 2020-21 финансовый год (2021-22 финансовый год).

Вот стол, показывающий все числа CII с 2001-02:

| финансовый год | CII номер |

| 2020-21 | 301 |

| 2019-20 | 289 |

| 2018-19 | |

| 280 | |

| 2017-18 | 272 |

| 2016-17 | |

| 2016-17 | |

| 2015-16 | 254 |

| 2014-15 | 240 |

| 2013-14 | |

| 220 | |

| 2012-13 | 200 |

| 2011-12 | 184 |

| 2010-119 | 167 | –

| 99-10 | 148 |

| 2008-09 | 137 |

| 2007-08 | 129 |

| 2006-07 | |

| 122 | |

| 2005 -06 | 117 |

| 2004-05 | 113 |

| 2003-04 | |

| 109 | |

| 2002-03 | |

| 105 | |

| 2001-02 | 100 |

формула для расчета себестоимости с поправкой на инфляцию: (CII года продажи/CII года покупки) * Фактическая себестоимость

Индекс инфляции стоимости за 2019-20 финансовый год/2020-21 финансовый год

Индекс инфляции стоимости (CII) за 2019-20КГ/2020-21АГ Уведомлено CBDT по номеру 289 (базовый 2001-02 год)

В случае передачи краткосрочного основного капитала сумма прироста капитала может быть получена путем вычета стоимости приобретения/улучшения из суммы продажи. Однако в случае передачи долгосрочного основного капитала прирост капитала определяется путем вычета индексированной стоимости приобретения/улучшения из суммы продажи.

Однако в случае передачи долгосрочного основного капитала прирост капитала определяется путем вычета индексированной стоимости приобретения/улучшения из суммы продажи.

Следует отметить, что в бюджете на 2017 г./ Законе о финансах 2017 г. предложены поправки к положениям, касающимся индексации с целью определения долгосрочного прироста капитала . Базовый год был перенесен с 1981-82 финансового года на 2001-02 финансовый год. В отношении активов, приобретенных до 1 апреля 2001 г., налогоплательщик теперь имеет возможность использовать FMV/индексированную стоимость приобретения для получения показателя долгосрочного прироста капитала.Вполне вероятно, что в большинстве случаев инвесторы в недвижимость выиграют от смещения базисного года для целей индексации.

Индекс инфляции затрат в основном означает индекс, уведомленный Центральным правительством. со ссылкой на средний рост индекса потребительских цен , в течение года, непосредственно предшествующего соответствующему предыдущему году. Однако индексированная стоимость приобретения получается путем умножения стоимости приобретения на изменение индекса инфляции затрат с года приобретения или 1 апреля 2001 г., в зависимости от того, что наступит позднее.

Однако индексированная стоимость приобретения получается путем умножения стоимости приобретения на изменение индекса инфляции затрат с года приобретения или 1 апреля 2001 г., в зависимости от того, что наступит позднее.

| СИ. № | Финансовый год | Индекс инфляции затрат |

| 1 | 2001-02 | 100 |

| 2 | 2002-03 | 105 |

| 3 | 2003-04 | 109 |

| 4 | 2004-05 | 113 |

| 5 | 2005-06 | 117 |

| 6 | 2006-07 | 122 |

| 7 | 2007-08 | 129 |

| 8 | 2008-09 | 137 |

| 9 | 2009-10 | 148 |

| 10 | 2010-11 | 167 |

| 11 | 2011-12 | 184 |

| 12 | 2012-13 | 200 |

| 13 | 2013-14 | 220 |

| 14 | 2014-15 | 240 |

| 15 | 2015-16 | 254 |

| 16 | 2016-17 | 264 |

| 17 | 2017-18 | 272 |

| 18 | 2018-19 | 280 |

| 19 | 2019-20 | 289 |

| | СаскачеванНалоговые ставки -> 2019 и 2020 Налоговые ставки -> Ставки подоходного налога Саскачевана Пожалуйста, прочитайте статью

Понимание таблиц ставок налога на доходы физических лиц. Федеральные налоговые скобки и персональные суммы увеличены на 2020 год с коэффициентом индексации 1,019. Суммы Саскачевана больше не индексируются. Индексация коэффициенты, налоговые категории и налоговые ставки были подтверждены в Налоговом управлении Канады Информация. Если бы Саскачеван не прекратил индексацию, налоговые рамки Саскачевана а личные суммы были бы увеличены на 2020 год на коэффициент индексации из 1.017.

(1) 2020

федеральный

личная сумма увеличена с 12 298 долларов США до 13 229 долларов США для налогоплательщиков с чистым доходом

150 473 долларов США или меньше. Copyright 2002 Boat Harbour Investments Ltd. Пересмотрено: 7 октября 2021 г. Браузер не поддерживает JavaScript. Пожалуйста, зайдите на веб-страницу с помощью другого браузера.

| ||||||||

50%

50% 50%

50% США до 97 069 долл. США

США до 97 069 долл. США 22%

22% 37%

37% 50%

50% Для доходов выше этого порога дополнительная сумма

в размере 931 долл. США уменьшается до тех пор, пока не станет равным нулю при чистой прибыли в размере 214 368 долл. США. приведенные выше предельные налоговые ставки были скорректированы, чтобы отразить это изменение.

Для доходов выше этого порога дополнительная сумма

в размере 931 долл. США уменьшается до тех пор, пока не станет равным нулю при чистой прибыли в размере 214 368 долл. США. приведенные выше предельные налоговые ставки были скорректированы, чтобы отразить это изменение. | | Территорий -> Северо-западные территории -> Налоговые ставки -> Предельные налоговые ставки на 2018 и 2019 годы -> Северо-Западные территории Налоговые категории Федеральной и Северо-Западной территорий и индивидуальная сумма

увеличиваются

за 2019 год с коэффициентом индексации 1. Предельные налоговые ставки 2019 года для неприемлемых дивидендов отражают ставки, которые являются вступает в силу автоматически в связи с изменением валовой ставки на 2019 год, как объявлено в октябре 24, 2017 Осенний экономический отчет. Пожалуйста, прочитайте статью Понимание таблиц ставок налога на доходы физических лиц.

Copyright 2002 Boat Harbour Investments Ltd. Пересмотрено: 22 августа 2021 г. Браузер не поддерживает JavaScript. Пожалуйста, зайдите на веб-страницу с помощью другого браузера. Пожалуйста, зайдите на веб-страницу с помощью другого браузера.

| ||||||||

90%

90% 90%

90% США до 86 277 долл. США

США до 86 277 долл. США 53%

53% США до 210 371 долл. США

США до 210 371 долл. США 90%

90%2.4.4.40 Определение скорректированного налогооблагаемого дохода

Введение

В некоторых случаях Регистратор может определить соответствующую сумму в качестве скорректированного налогооблагаемого дохода родителя. В этом разделе объясняется, когда и как могут быть сделаны определения.

Описание

Если доход родителя, выпущенный ATO за последний соответствующий год дохода, недоступен, Регистратор может определить соответствующую сумму в качестве скорректированного налогооблагаемого дохода родителя за год дохода (раздел 58 Закона CSA). Однако после получения выданного ATO дохода Регистратор не может сделать новое определение дохода родителя за этот год.

Примечание: Изменения в правилах, которые должны использоваться для определения соответствующего дохода в периоды поддержки детей, начинающиеся после 1 июля 2011 года, были внесены Поправкой к закону № о семьях, жилищном обеспечении, коммунальных услугах и делах коренных народов и другим поправкам (дополнительные обязательства по выборам и другие меры) Закон 2011 г. .Информацию о правилах до 1 июля 2011 г. см. в 2.4.4.50.

.Информацию о правилах до 1 июля 2011 г. см. в 2.4.4.50.

Определение того, где предоставляется или доступна информация о доходах

Если нет оценки ATO для родителя за последний соответствующий год дохода, и Регистратору или ATO была предоставлена информация (устно или письменно) или документ, который указывает или позволяет Регистратору определить скорректированное налогообложение родителя. дохода, Регистратор может использовать эту информацию о доходе для определения скорректированного налогооблагаемого дохода родителя (раздел 58 Закона о CSA).Например, родитель может проинформировать Регистратора о своем доходе за год, ATO может иметь сводную информацию о платежах за весь год, зарегистрированную для родителя, Регистратор может располагать информацией о выплатах Centrelink, сделанных родителю за год, или Регистратор может получить информацию от иностранного органа о доходе, полученном родителем, который проживал во взаимной юрисдикции.

Регистратор должен убедиться, что указанная или рассчитанная сумма является разумным приближением скорректированного налогооблагаемого дохода родителя за год (статья 58(2)(c) Закона CSA). Принимая это решение, Регистратор будет учитывать оценки ATO за предыдущие годы или информацию, полученную от ATO или других источников о рассматриваемом году.

Принимая это решение, Регистратор будет учитывать оценки ATO за предыдущие годы или информацию, полученную от ATO или других источников о рассматриваемом году.

Пример 1: Заявление на оценку принято в июле 2019 г., при этом первый период выплаты алиментов приходится на период с 22 июля 2019 г. по 21 сентября 2020 г. Родитель, Соланж, еще не подала налоговую декларацию за 2018–2019 гг. Соланж сообщает, что их скорректированный налогооблагаемый доход за 2018–2019 годы составляет 49 000 долларов. Поскольку эта информация согласуется с предыдущими налоговыми оценками Solange, Регистратор удовлетворен точностью информации.Регистратор использует скорректированный налогооблагаемый доход в размере 49 000 долларов США для расчета суммы алиментов.

Пример 2 : Заявление на оценку принято в июле 2019 года, при этом первый период выплаты алиментов приходится на период с 22 июля 2019 года по 21 сентября 2020 года. Родительница, Николин, еще не подала налоговую декларацию за 2018-19 годы. Николин сообщает, что их скорректированный налогооблагаемый доход за 2018–2019 годы составляет 19 000 долларов. Поскольку информация о доходах ATO для Николин отсутствует, Регистратор запрашивает дополнительную информацию, чтобы убедиться в ее точности.Николин не предоставляет никакой дополнительной информации. Поскольку Регистратор не удовлетворен точностью информации, устная консультация Николин не используется для определения скорректированного налогооблагаемого дохода.

Николин сообщает, что их скорректированный налогооблагаемый доход за 2018–2019 годы составляет 19 000 долларов. Поскольку информация о доходах ATO для Николин отсутствует, Регистратор запрашивает дополнительную информацию, чтобы убедиться в ее точности.Николин не предоставляет никакой дополнительной информации. Поскольку Регистратор не удовлетворен точностью информации, устная консультация Николин не используется для определения скорректированного налогооблагаемого дохода.

Пример 3: В июле 2019 г. регистратору необходимо провести оценку нового периода выплаты алиментов с 1 августа 2019 г., поскольку оценка периода выплаты алиментов с 1 мая 2018 г. по 31 июля 2019 г. подходит к концу. Последний соответствующий год дохода для новой оценки — 2018–2019 годы.Налоговая оценка за 2018–2019 годы еще не выдана ни Тареку, ни Франсин. Поскольку у Регистратора есть информация о доходах от Centrelink for Tarek, этот доход будет использоваться в качестве скорректированного налогооблагаемого дохода Tarek при оценке.

Определение наличия дохода ATO за год, предшествующий последнему соответствующему году дохода

Если нет оценки ATO для родителя за последний соответствующий год дохода, но есть оценка ATO за предыдущий год дохода, Регистратор может определить, что скорректированный налогооблагаемый доход родителя за последний соответствующий год дохода равен сумме рассчитывается путем умножения скорректированного налогооблагаемого дохода материнской компании за предыдущий год на коэффициент индексации скорректированного налогооблагаемого дохода (статья 58(3) Закона о CSA).

Коэффициент индексации скорректированного налогооблагаемого дохода

Формула для расчета скорректированного коэффициента индексации налогооблагаемого дохода (раздел 58AA Закона о CSA) для периодов выплаты алиментов, начинающихся 1 июля 2013 г. или после этой даты:

Сумма среднего недельного заработка (AWE) за декабрьский квартал последнего соответствующего года дохода ÷ Сумма AWE за декабрьский квартал отчетного года.

Для периодов выплаты алиментов до 1 июля 2013 г. (но начиная с 1 июля 2011 г. или после этой даты) использовалась сумма AWE за сентябрьский квартал.См. таблицы в 2.4.2 для значений AWE, которые будут использоваться в формуле.

Если оценка налога производилась за год, предшествующий последнему соответствующему году дохода, «налоговым годом», используемым при расчете коэффициента индексации, является предыдущий год.

Пример 1: Регистратору необходимо провести оценку для нового периода выплаты алиментов с 1 августа 2011 года. Последний соответствующий год дохода для новой оценки — 2010-11. Сумма AWE за сентябрьский квартал последнего соответствующего года дохода (2010–2011 гг.) равна сумме за август 2010 г. в размере 982 долларов США.90. Оценка ATO доступна за предыдущий 2009-10 год. Сумма AWE за сентябрьский квартал налогового года (2009–2010) равна сумме за август 2009 г. в размере 934,70 долларов США.

Таким образом, скорректированный коэффициент индексации налогооблагаемого дохода составляет 982,90 долл. США ÷ 934,70 долл. США = 1,052.

США ÷ 934,70 долл. США = 1,052.

Коэффициент индексации скорректированного налогооблагаемого дохода рассчитывается с точностью до 3 знаков после запятой.

Если оценка ATO доступна за год, предшествующий последнему соответствующему году дохода, коэффициент индексации скорректированного налогооблагаемого дохода используется для расчета скорректированного налогооблагаемого дохода, который будет использоваться при оценке.

Пример 2: Регистратору необходимо провести оценку для нового периода выплаты алиментов с 1 августа 2011 года. Последний соответствующий год дохода для новой оценки — 2010-11. Налоговая оценка за 2010–2011 годы еще не выдана ни Ясмин, ни Ламберту. Были оценки ATO для обоих родителей за предыдущий год. Скорректированная налогооблагаемая прибыль Ясмин за 2009–2010 годы составила 25 000 долларов. Скорректированная налогооблагаемая прибыль Ламберта за 2009–2010 годы составила 60 000 долларов. Используемый коэффициент индексации скорректированного налогооблагаемого дохода равен 1. 052 (см. предыдущий пример).

052 (см. предыдущий пример).

Скорректированный налогооблагаемый доход Ясмин за 2010–2011 гг. составляет 25 000 долл. США × 1,052 = 26 300 долл. США

Скорректированный налогооблагаемый доход Ламберта за 2010–2011 гг. составляет 60 000 долл. США × 1,052 = 63 120 долл. США

Определение наличия дохода ATO за предыдущий год дохода

Если нет оценки ATO для родителя за последний соответствующий год дохода или предыдущий год, но есть оценка ATO за более ранний год дохода, Регистратор может определить, что скорректированный налогооблагаемый доход родителя за последний соответствующий год годовой доход больше из следующих сумм (статья 58(4) Закона о CSA):

- сумма, полученная путем умножения скорректированного налогооблагаемого дохода материнской компании за последний доходный год на коэффициент индексации скорректированного налогооблагаемого дохода,

- две трети годового общего среднего недельного заработка мужчин (MTAWE) за период выплаты алиментов.

(Две трети MTAWE см. в 2.4.2.)

(Две трети MTAWE см. в 2.4.2.)

(Две трети MTAWE см. в 2.4.2.)

(Две трети MTAWE см. в 2.4.2.)При обнаружении самой последней оценки ATO «налоговый год», используемый при расчете коэффициента индексации (как описано выше), является этим годом.

Пример 1: Регистратору необходимо провести оценку нового периода выплаты алиментов с 1 августа 2019 года. Последний соответствующий год дохода для новой оценки — 2018–2019 годы. Сумма AWE за декабрьский квартал последнего соответствующего года дохода (2018-19) равна сумме ноября 2018 года в размере 1225 долларов США.00.

Самая последняя АТИ Юлии на 2014-15 год. Сумма AWE за декабрьский квартал налогового года (2014–2015) равна сумме за ноябрь 2014 года в размере 1 128,90 долларов США. Таким образом, скорректированный коэффициент индексации налогооблагаемого дохода составляет 1 225,00 долл. США ÷ 1 128,90 долл. США = 1,085.

Последний скорректированный налогооблагаемый доход Арвида относится к 2016-17 году. Сумма AWE за декабрьский квартал налогового года (2016-17) равна сумме за ноябрь 2016 года в размере 1164,60 долларов США. Таким образом, скорректированный коэффициент индексации налогооблагаемого дохода составляет 1225 долларов.00 ÷ 1164,60 доллара США = 1,052.

Таким образом, скорректированный коэффициент индексации налогооблагаемого дохода составляет 1225 долларов.00 ÷ 1164,60 доллара США = 1,052.

При определении используемого ATI регистратор должен сравнить проиндексированный ATI с показателем MTAWE, равным двум третям, для периода выплаты алиментов. (Две трети MTAWE см. в 2.4.2.)

Пример 2: Регистратору необходимо провести оценку нового периода выплаты алиментов с 1 августа 2019 года. Последний соответствующий год дохода для новой оценки — 2018–2019 годы. Налоговая оценка за 2018-19 год еще не выдана ни Юлии, ни Арвиду, нет оценок ATO ни для одного из родителей за предыдущий год.Самая последняя оценка ATO Джулии за 2014-15 год, скорректированный налогооблагаемый доход в размере 30 000 долларов США. Последняя оценка ATO Арвида относится к 2016-17 году, ATI составляет 60 000 долларов. Используемые коэффициенты индексации скорректированного налогооблагаемого дохода составляют 1,085 и 1,052 соответственно (см. предыдущий пример). Две трети MTAWE за период выплаты алиментов с 1 августа 2019 года составляют 50 076 долларов.

предыдущий пример). Две трети MTAWE за период выплаты алиментов с 1 августа 2019 года составляют 50 076 долларов.

Скорректированный налогооблагаемый доход Джулии за 2018–2019 годы составляет 30 000 долларов США × 1,085 = 32 550 долларов США или две трети MTAWE; поскольку MTAWE на две трети больше, скорректированный налогооблагаемый доход составляет 50 076 долларов.

Скорректированный налогооблагаемый доход Арвида за 2018–2019 годы составляет 60 000 долларов США × 1,052 = 63 120 долларов США или две трети MTAWE; поскольку индексированное значение больше, скорректированный налогооблагаемый доход составляет 63 120 долларов.

Определение при отсутствии оценки ATO

Если Регистратор не смог определить скорректированный налогооблагаемый доход для родителя, используя разделы 58(2), 58(3) или 58(4) Закона о CSA, или если Регистратор решил не определять материнской компании в соответствии с одним из этих положений, Регистратор может определить, что скорректированный налогооблагаемый доход материнской компании представляет собой сумму, которая составляет не менее двух третей годового значения MTAWE (раздел 58(5) Закона CSA). Это предназначено для таких обстоятельств, как случаи, когда родитель никогда не подавал налоговую декларацию или когда Регистратор не может установить номер налогового досье лица.

Это предназначено для таких обстоятельств, как случаи, когда родитель никогда не подавал налоговую декларацию или когда Регистратор не может установить номер налогового досье лица.

Пример: Заявка на оценку принята в июле 2019 г., при этом первый период выплаты алиментов приходится на период с 22 июля 2019 г. по 21 сентября 2020 г. С родителем Магдой невозможно связаться, а также невозможно найти какую-либо информацию о доходах ATO. для Магды. Регистратор определяет, что скорректированный налогооблагаемый доход Магды составляет 50 076 долларов США, что составляет две трети суммы MTAWE для периодов выплаты алиментов, начинающихся в 2019 году.

Если скорректированный налогооблагаемый доход, определенный в соответствии с разделом 58, приводит к тому, что родитель оценивается на основе дохода, который выше его фактического дохода, родитель может подать свою налоговую декларацию, чтобы его оценка была изменена, чтобы отразить его фактический скорректированный налогооблагаемый доход. . Однако новая оценка может иметь обратную силу только в ограниченном числе ситуаций, как описано ниже.

. Однако новая оценка может иметь обратную силу только в ограниченном числе ситуаций, как описано ниже.

Определение зарубежного дохода, если родитель является резидентом взаимной юрисдикции

Если у Регистратора имеется достаточно информации и документов, Регистратор может использовать эту информацию для определения суммы зарубежного дохода с целью расчета скорректированного налогооблагаемого дохода резидента взаимодействующей юрисдикции (раздел 58C Закона CSA).Например, Регистратор мог получить подтверждение дохода во взаимной юрисдикции, в которой проживает или недавно проживал родитель. Это может включать информацию за последний финансовый год в этой юрисдикции.

Если у Регистратора нет достаточной информации для определения дохода родителя за границей, несмотря на запрос информации о доходе от родителя или иностранного органа, Регистратор может определить, что доход родителя за границей представляет собой сумму, которую Регистратор считает уместной, в размере не менее ⅔ годовой показатель MTAWE за период выплаты алиментов (раздел 58D Закона о CSA).

Если у Регистратора нет достаточной информации или документов для определения суммы дохода за границей за последний соответствующий год дохода, но определение было сделано за предыдущий год дохода, Регистратор, как правило, определяет, что скорректированный налогооблагаемый доход родителя за последний соответствующий год дохода является большей из следующих сумм:

- сумма, полученная путем умножения скорректированного налогооблагаемого дохода родителя за последний доходный год на коэффициент индексации скорректированного налогооблагаемого дохода, или

- две трети годового показателя MTAWE за период поддержки ребенка.(Две трети MTAWE см. в 2.4.2.)

Если Регистратор не имеет достаточной информации для определения зарубежного дохода и не может направить уведомление ни материнской компании, ни соответствующему зарубежному органу, тогда Регистратор не может определить зарубежный доход этой материнской компании для включения в их налогооблагаемую базу.