Когда перечисляется ндфл с отпускных: 22.05.2020 Когда платить и как отражать в 6-НДФЛ налог с отпускных, выплаченных в марте 2020 года? :: Ответы по отчетности

Как отразить отпускные в 6-НДФЛ

Рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала, в “1С:Бухгалтерии 8” (ред.3.0).

Дата фактического получения дохода в виде отпускных – день выплаты дохода.

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Т.е. реальная дата фактического получения дохода (дата для строки 100) это дата документа на выплату отпускных (рис. 1).

Дата удержания налога (дата для строки 110) это также дата документа на выплату.

Если в программе не ведется автоматический расчет отпускных, то начисление производится с помощью документа Начисление зарплаты. Обратите внимание! В такой ситуации, в расчете, срок перечисления налога будет автоматически указан – не позднее дня, следующего за днем выплаты дохода.

- Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

- Отпускные выплачены в марте 2020 года

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 – 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность.

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов

В примерах рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

Пример

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года – 06.04.2020.

Отпускные начислены с помощью документа Отпуск (рис. 1). Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены – 06.04.2020. Дата удержания налога и дата фактического получения дохода в виде отпускных это дата документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата.

Рис. 1

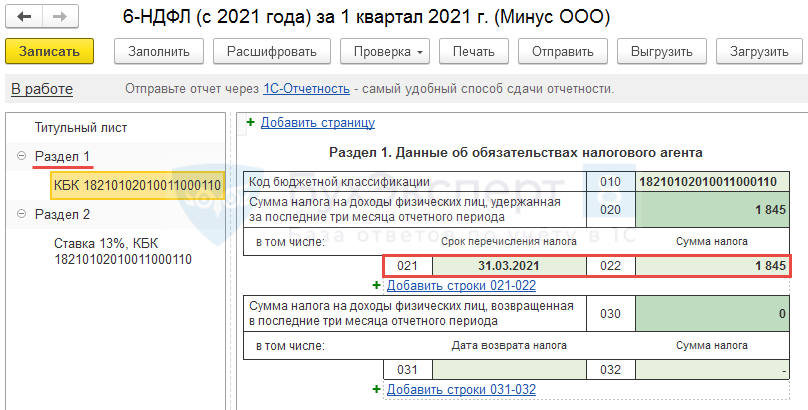

Если организация работала в период нерабочих дней, установленные Указами Президента, то срок перечисления НДФЛ с суммы отпускных – 30.04.2020. В такой ситуации отпускные будут отражены в разделе 1 и в разделе 2 расчета за полугодие 2020 года (рис. 2). Так как дата фактического получения такого дохода определяется как день его выплаты.

Если организация не работала в период нерабочих дней, сумма отпускных будет также отражена в разделе 1 и в разделе 2 расчета за полугодие 2020 года. Но срок перечисления НДФЛ с суммы отпускных – 12.05.2020 (рис. 2).

Но срок перечисления НДФЛ с суммы отпускных – 12.05.2020 (рис. 2).

Рис. 2

Отпускные выплачены в марте 2020 года

Пример

Отпускные выплачены в марте 2020 года – 16.03.2020.

Если организация работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 и в разделе 2 расчета за 1 квартал 2020 года (рис. 3). Срок перечисления НДФЛ с суммы отпускных – 31.03.2020.

Рис. 3

Если организация не работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма отпускных не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы отпускных – 12.05.2020.

Рис. 4

Рис. 5

5

Отпускные в расчете по форме 6-НДФЛ в других программах “1С”:

Источник: 1С:ИТС.

Минфин высказался о сроках перечисления НДФЛ с зарплаты, отпускных и больничных

Минфин высказался о сроках перечисления НДФЛ с зарплаты, отпускных и больничных

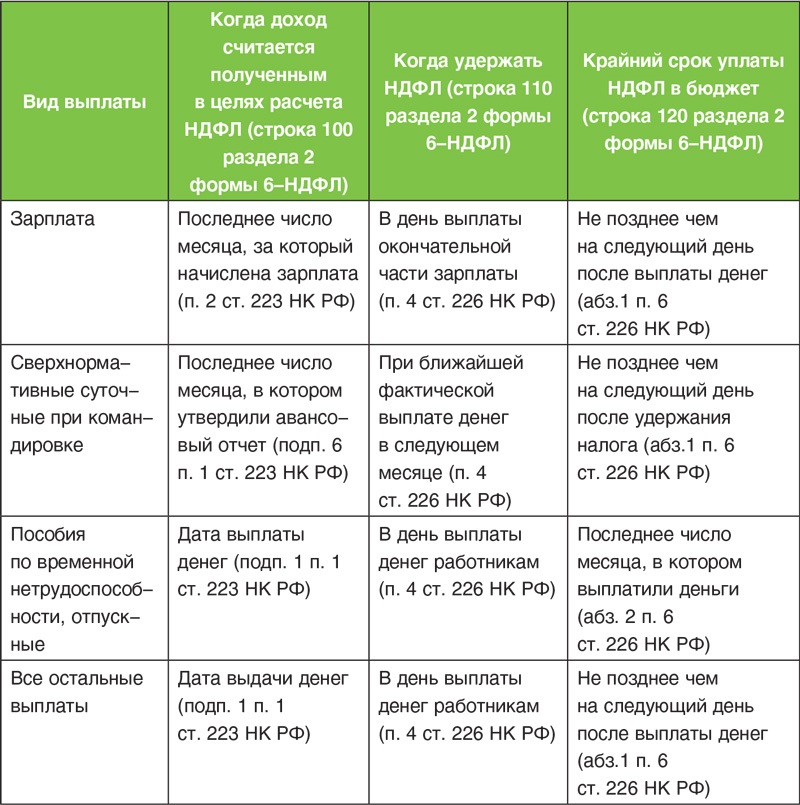

Налог на доходы физических лиц с заработной платы (с учетом аванса) должен быть перечислен не позднее даты, следующей за днем выплаты дохода. А с суммы отпускных или больничных НДФЛ нужно уплатить в бюджет не позднее последнего числа месяца, в котором производились такие выплаты. Такие разъяснения содержатся в письме Минфина России от 03.10.17 № 03-04-06/64400.

НДФЛ с зарплаты

Чиновники напоминают, что исчисление НДФЛ производится в последний день месяца, за который работнику был начислен доход в виде оплаты труда. До истечения месяца такой доход не может считаться полученным, и, соответственно, налог не может быть исчислен. Далее чиновники напоминают положения пункта 4 статьи 226 НК РФ. В нем сказано, что налоговый агент обязан удержать НДФЛ из доходов работников при их фактической выплате. Таким образом, удержание исчисленной по окончании месяца суммы налога производится только при фактической выплате зарплаты после окончания месяца, за который сумма налога была исчислена. Уплата НДФЛ в бюджет производится не позднее дня, следующего за днем выплаты налогоплательщику дохода. Это общее правило установлено пунктом 6 статьи 226 НК РФ. Исключение касается отпускных и пособий по временной нетрудоспособности (см. ниже).

Далее чиновники напоминают положения пункта 4 статьи 226 НК РФ. В нем сказано, что налоговый агент обязан удержать НДФЛ из доходов работников при их фактической выплате. Таким образом, удержание исчисленной по окончании месяца суммы налога производится только при фактической выплате зарплаты после окончания месяца, за который сумма налога была исчислена. Уплата НДФЛ в бюджет производится не позднее дня, следующего за днем выплаты налогоплательщику дохода. Это общее правило установлено пунктом 6 статьи 226 НК РФ. Исключение касается отпускных и пособий по временной нетрудоспособности (см. ниже).

По общему правилу, налоговый агент перечисляет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца в сроки, установленные в пункте 6 статьи 226 НК РФ. Например, при выплате зарплаты 8-го числа месяца, следующего за расчетным, НДФЛ нужно перечислить в бюджет не позднее 9-го числа.

НДФЛ с больничного и отпускных

Как уже было сказано выше, налоговые агенты удерживают исчисленную сумму налога при фактической выплате дохода физлицу (п. 4 ст. 226 НК РФ). При выплате налогоплательщику пособия по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также отпускных сумма исчисленного и удержанного НДФЛ должна быть перечислена не позднее последнего числа месяца, в котором производились такие выплаты. Об этом прямо сказано в пункте 6 статьи 226 НК РФ.

Таким образом, НДФЛ с больничного удерживается при их фактической выплате, а в бюджет перечисляется не позднее последнего дня месяца такой выплаты. То же правило действует и в отношении отпускных.

Форма 6-НДФЛ – как отобразить авансы и отпускные

Форма 6-НДФЛ – как отобразить авансы и отпускные

В статье рассказывается, как корректно передать информацию о доходах физических лиц с помощью утилиты 1С:ЗУП8 (3 редакция). Приведены конкретные примеры с указанием дат и сумм. Рассматривается заполнение каждой графы и строчки, демонстрируются различные варианты (при возможности таковых), берутся во внимание различные соображения и возможные возражения, на которые дается логичный ответ.

Приведены конкретные примеры с указанием дат и сумм. Рассматривается заполнение каждой графы и строчки, демонстрируются различные варианты (при возможности таковых), берутся во внимание различные соображения и возможные возражения, на которые дается логичный ответ.

Например, рассмотрены следующие варианты:

фактическая дата выплаты не совпадает с датой начисления;

отпускные начисляются вместе с зарплатой;

доплата отпускных.

Для наглядности и большей доступности приведены информативные иллюстрации в виде скринов рабочего экрана бухгалтера при заполнении документа.

Вторая часть статьи посвящена выплате аванса. Вся информация подана в том же ключе и с малейшими подробностями. Изучив изложенный в ней материал, вы сможете уверенно и без особого труда сформировать необходимый документ.

Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) – это обобщенная налоговым агентом информация в целом по всем физическим лицам, получившим от него доходы.

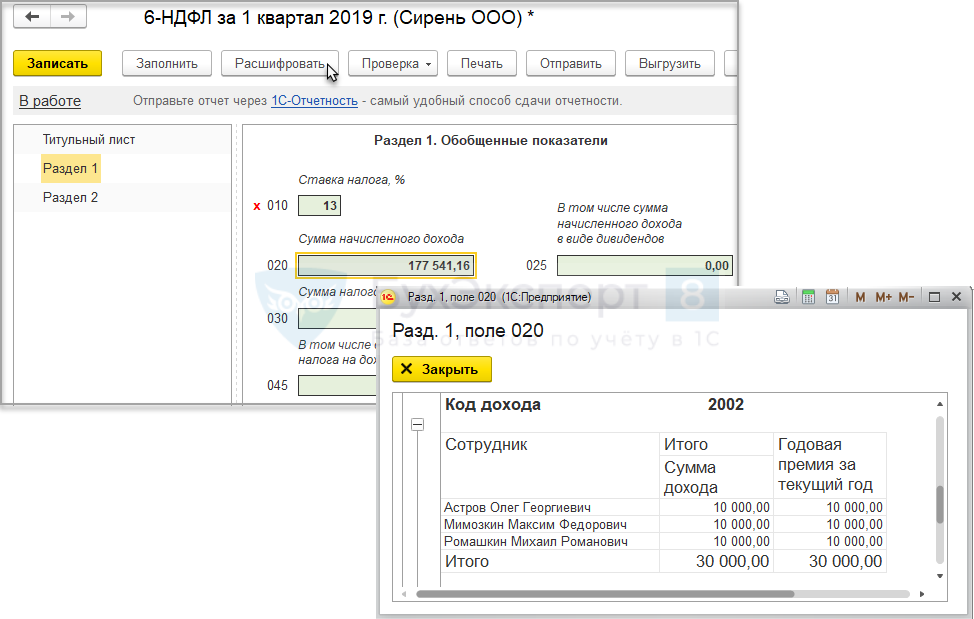

Отпускные в 6-НДФЛ в “1С:ЗУП 8” (ред.3)

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Отпускные выплачены в июне

Пример

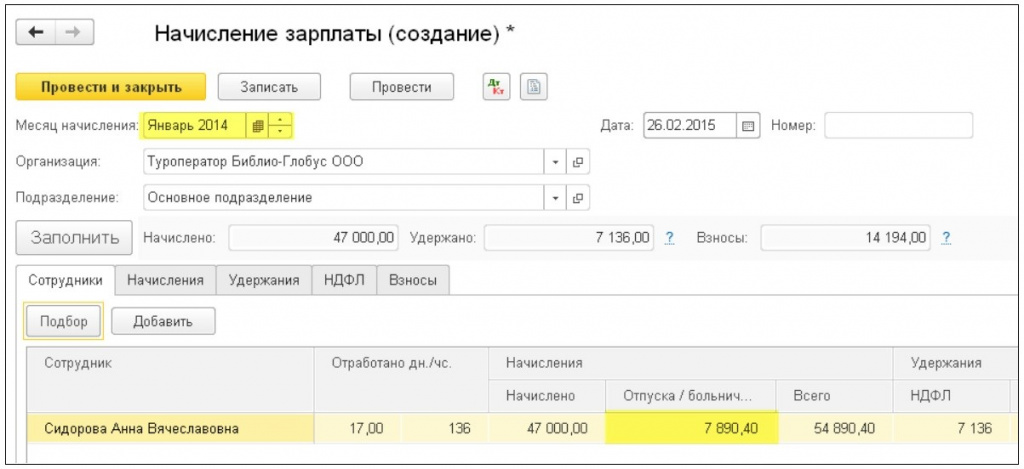

При начислении отпускных в документе Отпуск указана плановая дата выплаты – 06.06.2018. Эта дата первоначально учтена как дата получения дохода, и на эту дату исчислен налог (рис.

В программе дата фактического получения дохода дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе начисления и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты (как в нашем примере). Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 2).

Отпускные выплачены вместе с зарплатой

В программе имеется возможность начислять зарплату за период с начала месяца по дату ухода сотрудника в отпуск непосредственно вместе с отпускными. В документе Отпуск устанавливается флажок Рассчитать зарплату за. При этом, так как дата получения дохода для отпускных и зарплаты определяется по-разному (для отпускных – по дате выплаты, для зарплаты – как последний день месяца начисления), то при расчете НДФЛ считается отдельно для каждой даты получения дохода (рис. 4).

В документе Отпуск устанавливается флажок Рассчитать зарплату за. При этом, так как дата получения дохода для отпускных и зарплаты определяется по-разному (для отпускных – по дате выплаты, для зарплаты – как последний день месяца начисления), то при расчете НДФЛ считается отдельно для каждой даты получения дохода (рис. 4).

Соответственно, при выплате отпускных с зарплатой общая сумма удержанного налога также учитывается отдельно по каждой дате получения дохода. Датой удержания налога при этом как для отпускных, так и для зарплаты считается дата выплаты, т.е. дата документа ведомости. Срок перечисления налога для зарплаты определяется как следующий за датой выплаты день, для отпускных – последний день месяца выплаты отпускных.

В разделе 2 расчета данная операция отражается двумя блоками строк (рис. 5).

Обратите внимание, что для зарплаты в этом случае получается, что дата удержания налога меньше, чем дата фактического получения дохода. В соответствии с разъяснениями ФНС, такое заполнение раздела 2 расчета по форме 6-НДФЛ допускается.

В соответствии с разъяснениями ФНС, такое заполнение раздела 2 расчета по форме 6-НДФЛ допускается.

Доплата отпускных в 6-НДФЛ в “1С:ЗУП 8” (ред.3)

Дата фактического получения дохода (дата для строки 100) в виде доплаты отпускных – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты (как и для сумм отпускных) (письма ФНС от 12.03.2018 № 20-15/049940, от 21.02.2018 № 16-12/021202@).

Пример

Отпускные выплачены в марте 2018 года. В апреле ранее начисленные отпускные перерассчитаны, в результате необходимо доплатить сумму отпускных.

Если в результате перерасчета отпускных производится доплата, то она отражается в разделе 1 и 2 расчета по форме 6-НДФЛ в том отчетном периоде, в котором произведена (письма ФНС от 12. 03.2018 № 20-15/049940, от 21.02.2018 № 16-12/021202@) (рис. 6, рис. 7). Причем срок перечисления НДФЛ с доплаты отпускных (как и с суммы отпускных) – не позднее последнего числа месяца, в котором она выплачена.

03.2018 № 20-15/049940, от 21.02.2018 № 16-12/021202@) (рис. 6, рис. 7). Причем срок перечисления НДФЛ с доплаты отпускных (как и с суммы отпускных) – не позднее последнего числа месяца, в котором она выплачена.

Аванс в 6-НДФЛ в “1С:ЗУП 8” (ред.3)

С аванса по заработной плате отдельно исчислять, удерживать и уплачивать НДФЛ в бюджет не следует (см. письма Минфина России от 13.07.2017 № 03-04-05/44802, от 13.04.2017 № 03-04-05/22521).

Если аванс приходится на конец месяца (например, на 30 или 31 число), то при его выплате следует удержать и перечислить НДФЛ в бюджет, не дожидаясь перечисления зарплаты по итогам месяца. К такому выводу пришел Верховный Суд РФ в определении от 11.05.2016 № 309-КГ16-1804. В связи с чем не рекомендуем устанавливать в локальном нормативном акте выплату аванса в конце месяца.

Несмотря на то, что заработная плата выплачивается сотруднику несколько раз в месяц, исчислять, удерживать и перечислять налог в бюджет с нее следует один раз при окончательном расчете с сотрудником за месяц. С аванса по заработной плате отдельно исчислять, удерживать и уплачивать НДФЛ в бюджет не следует (см. письма Минфина России от 13.07.2017 № 03-04-05/44802, от 13.04.2017 № 03-04-05/22521).

С аванса по заработной плате отдельно исчислять, удерживать и уплачивать НДФЛ в бюджет не следует (см. письма Минфина России от 13.07.2017 № 03-04-05/44802, от 13.04.2017 № 03-04-05/22521).

В программе при выплате зарплаты за первую половину месяца НДФЛ не удерживается (рис. 8). Поэтому эта операция не отражается в расчете по форме 6-НДФЛ. Выплаченная сумма аванса учитывается впоследствии в строке 130 раздела 2 блока, соответствующего выплате заработной платы за вторую половину месяца.

Источник: buh.ru

Учет доходов и исчисление НДФЛ при межрасчетных выплатах 1С ЗУП 8.3

Налог с “межрасчетных” выплат рассчитывается и фиксируется непосредственно документами, которыми такие доходы начисляются:

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В документах, регистрирующих “межрасчетные” выплаты, предоставлена возможность указания предполагаемой даты выплаты дохода.

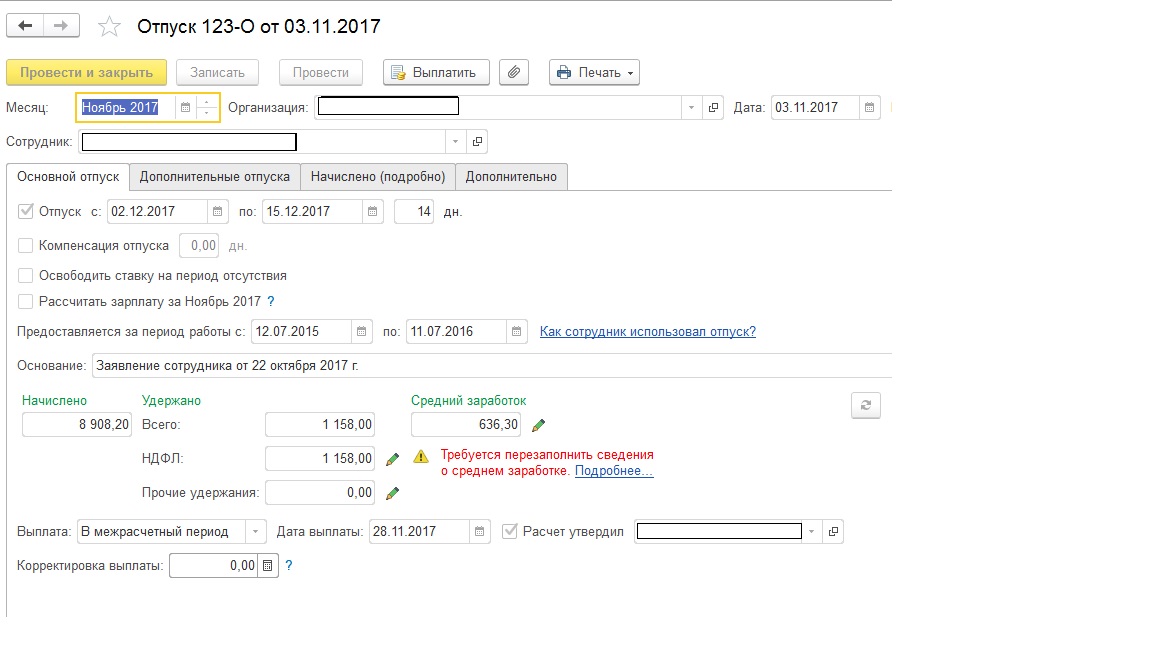

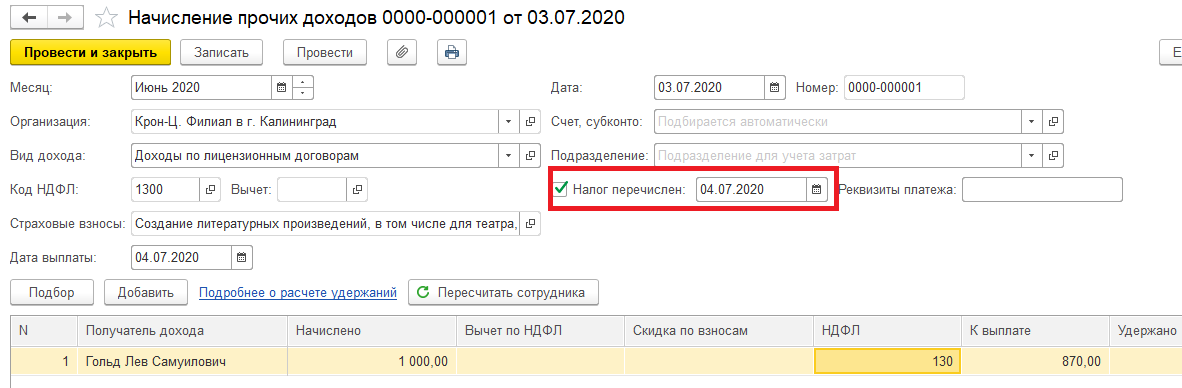

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах с помощью которых начисляются доходы не в виде оплаты труда (“межрасчетные” выплаты) дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 1), которая указывается в поле Дата выплаты. Дата указывается вручную непосредственно при начислении “межрасчетных” выплат в перечисленных выше документах, однако предусмотрен сервис ее автоматического заполнения.

В документе Отпуск (раздел Зарплата – Отпуска) по умолчанию считается, что отпускные будут выплачены В межрасчетный период. Поле Дата выплаты автоматически заполняется датой, на 3 рабочих дня меньшей даты начала отпуска (рис. 1). При изменении даты начала отпуска, дата выплаты перезаполняется автоматически.

В остальных документах, с помощью которых начисляются “межрасчетные” выплаты (кроме документа Дивиденды, где дата выплаты указывается вручную) в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера. Если доход предполагается выплатить в другой день, то дата может быть изменена в соответствии с реальной предполагаемой датой выплаты этого дохода.

Если доход предполагается выплатить в другой день, то дата может быть изменена в соответствии с реальной предполагаемой датой выплаты этого дохода.

Рисунок 1.

При необходимости “межрасчетные” выплаты могут быть выплачены вместе с зарплатой или с авансом. Для этого в документах, с помощью которых такие доходы начисляются, в поле Выплата указывается – С зарплатой или С авансом. Для автоматического заполнения даты выплаты в этом случае в настройках учетной политики организации в разделе Выплата зарплаты (раздел Настройка – Предприятие – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты) предусмотрено указание даты выплаты аванса и даты выплаты зарплаты, которые и будут использоваться для автоматической подстановки в документы (рис. 2).

Рисунок 2.

В документах, в которых производится расчет среднего заработка – Больничный лист, Отпуск, Командировка, Оплата дней по уходу за детьми-инвалидами, Увольнение автоматически появляется раздел Удержано (рис. 3), в котором отражаются суммы исчисленного НДФЛ и прочих постоянных удержаний, назначенные для сотрудника и которые учитываются при выплате. Более подробно о расчете НДФЛ и прочих удержаний можно посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний. Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога, кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник. Удержания рассчитываются только те, в настройках которых используется показатель Расчетная база.

3), в котором отражаются суммы исчисленного НДФЛ и прочих постоянных удержаний, назначенные для сотрудника и которые учитываются при выплате. Более подробно о расчете НДФЛ и прочих удержаний можно посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний. Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога, кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник. Удержания рассчитываются только те, в настройках которых используется показатель Расчетная база.

Рисунок 3.

В остальных документах суммы исчисленного НДФЛ и прочих удержаний отображаются в отдельных колонках НДФЛ и Удержания табличной части документа (рис. 4) (в документах Дивиденды, Выплата бывшим сотрудникам, Регистрация прочих доходов колонка Удержания отсутствует). Более подробно о расчете НДФЛ и прочих удержаний можно также посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний.

Рисунок 4.

При проведении документов, с помощью которых начисляются “межрасчетные” выплаты:

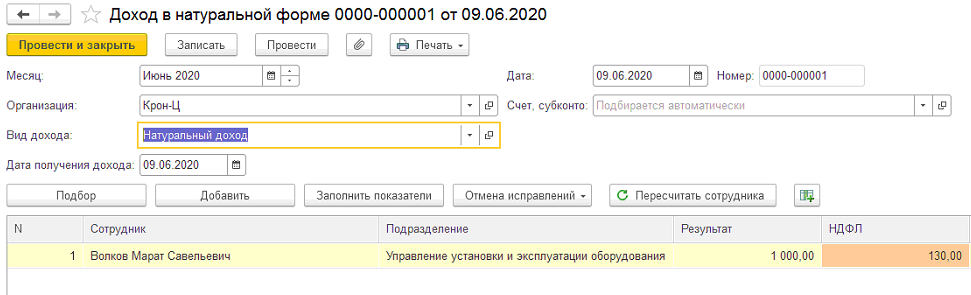

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226 НК РФ. Так, с 01.01.2016, при выплате налогоплательщику дохода в натуральной форме или получении им дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Дата удержания налога в учете будет отражаться датой документа на выплату. Документ на выплату “межрасчетного” дохода можно сразу создать из документа, с помощью которого такой доход был начислен, по кнопке Выплатить (рис. 5). При нажатии на кнопку открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Сумма к выплате заполняется с учетом налога и удержаний, рассчитанных и зафиксированных документом начисления.

Дата удержания налога в учете будет отражаться датой документа на выплату. Документ на выплату “межрасчетного” дохода можно сразу создать из документа, с помощью которого такой доход был начислен, по кнопке Выплатить (рис. 5). При нажатии на кнопку открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Сумма к выплате заполняется с учетом налога и удержаний, рассчитанных и зафиксированных документом начисления.

Удержанный НДФЛ с доходов начисленные документами Дивиденды и Выплата бывшим сотрудникам фиксируется сразу при проведении данных документов, так как документы на выплату таких доходов отражаются в бухгалтерской программе.

Рисунок 5.

Далее необходимо перечислить налог с “межрасчетных” выплат. В программе также ведется учет перечисленного налога, для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода за исключением некоторых доходов.

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Так как “межрасчетные” доходы, выплачиваются отдельно от зарплаты, то необходимо снять флажок Налог перечислен вместе с зарплатой в документе выплаты, и зарегистрировать факт перечисления налога документом Перечисление НДФЛ в бюджет по ссылке Ввести данные о перечислении НДФЛ (рис. 6) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы – Перечисление НДФЛ в бюджет). При выплате окончательного расчета при увольнении, флажок Налог перечислен вместе с зарплатой снимать не нужно.

При выплате окончательного расчета при увольнении, флажок Налог перечислен вместе с зарплатой снимать не нужно.

Рисунок 6.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ и фактически предоставленных физическим лицам налоговых вычетах за любой период можно сформировать отчеты – Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), “Сводная” справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

Рисунок 7.

При итоговом расчете зарплаты в конце месяца учитываются ранее исчисленные в этом месяце налоги, удержания зарегистрированные “межрасчетными” документами.

Для анализа сформируем регистр налогового учета по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам – ссылка Регистр налогового учета по НДФЛ) (рис. 8).

Рисунок 8.

НДФЛ с отпускных и больничных в 2018 году: сроки, образец платежки 6-НДФЛ

14 апреля 2018 в 11:47

4356

Каждый работник имеет право на очередной оплачиваемый отпуск, как и на лечение с сохранением за ним места работы. За эти дни сотруднику начисляется средняя заработная плата. По трудовому законодательству — отпускные сотруднику необходимо перечислить не позднее чем за 3 дня до предполагаемого отпуска. А по листку нетрудоспособности оплата происходит вместе с ближайшей выплатой заработной платы, согласно ФЗ 255. В какие сроки нужно уплатить НДФЛ с этих выплат, разберемся в статье.

За эти дни сотруднику начисляется средняя заработная плата. По трудовому законодательству — отпускные сотруднику необходимо перечислить не позднее чем за 3 дня до предполагаемого отпуска. А по листку нетрудоспособности оплата происходит вместе с ближайшей выплатой заработной платы, согласно ФЗ 255. В какие сроки нужно уплатить НДФЛ с этих выплат, разберемся в статье.

Срок уплаты НДФЛ с отпускных и больничных

Сроки уплаты в бюджет налога на доходы физических лиц с отпускных выплат регламентируется Налоговым Кодексом РФ статья 226, пункт 6. Согласно этому пункту, датой получения дохода при перечислении отпускных сотруднику является дата фактической выплаты или перечисления суммы отпускных на его расчетный счет. В тот же день НДФЛ должен быть удержан. А перечисление в бюджет осуществляется в последний день месяца, в котором была осуществлена выплата отпускных.

Пример определения срока

Сотрудник Иванов А.А. пошел в очередной оплачиваемый отпуск на 14 дней с 24 марта 2018 года. Отпускные ему перечислили 20 марта 2018 года. Удержать налог следует в день перечисления суммы отпускных 20 марта 2018 года. Поскольку последний месяца 31 марта выпадает на субботу, то перечислить НДФЛ в бюджет необходимо 2 апреля 2018 года.

Отпускные ему перечислили 20 марта 2018 года. Удержать налог следует в день перечисления суммы отпускных 20 марта 2018 года. Поскольку последний месяца 31 марта выпадает на субботу, то перечислить НДФЛ в бюджет необходимо 2 апреля 2018 года.

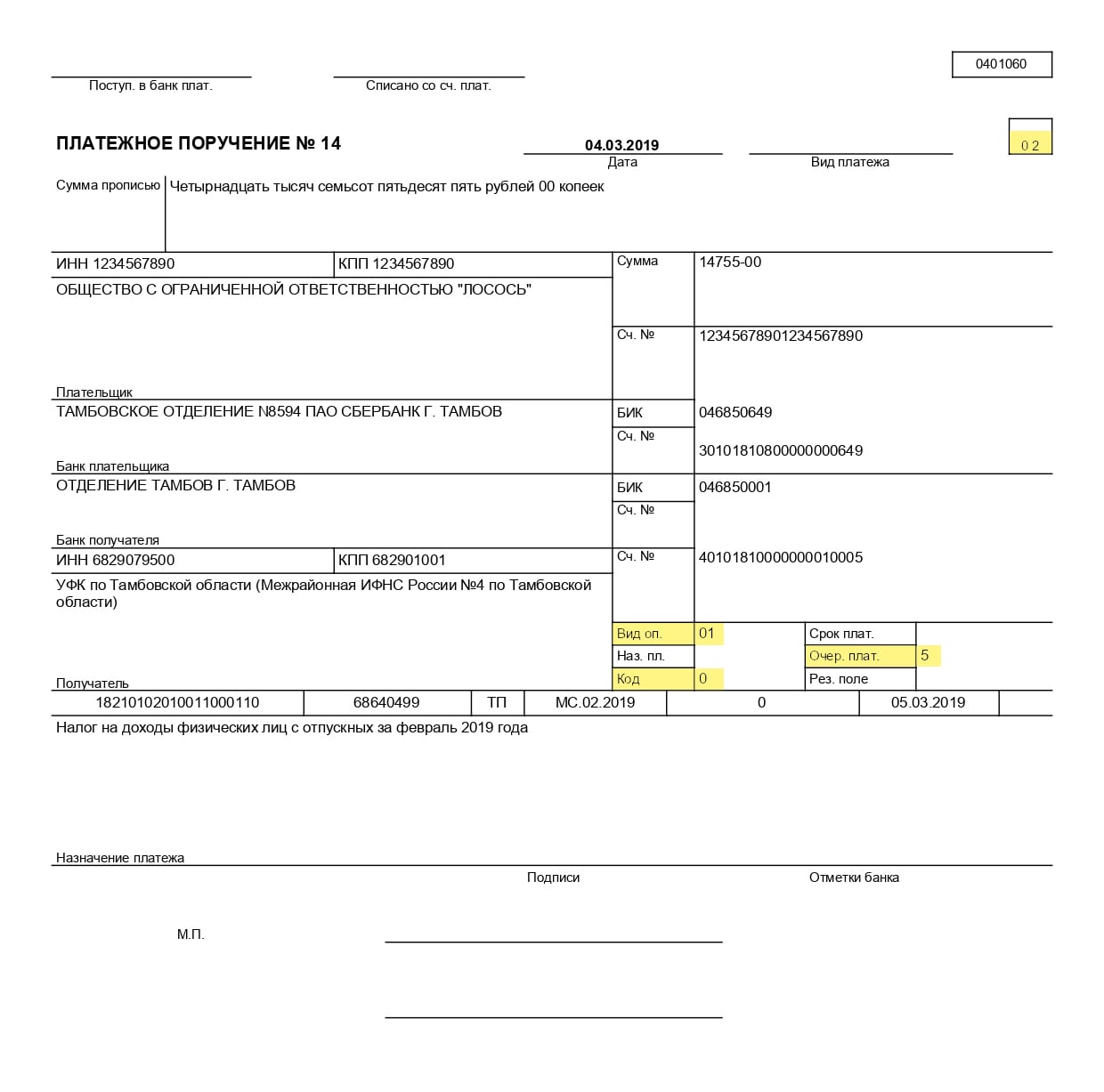

Как заполнить платежное поручение при перечислении НДФЛ с отпускных и больничных

При заполнении платежного поручения с отпускных и больничных, руководствоваться необходимо Приказом Минфина от 12.11.2013г. №107н, а также Положением Банка России от 19.06.2012 № 383-П.

Особенностью заполнения платежного поручения при перечислении НДФЛ в бюджет с отпускных выплат и пособий по нетрудоспособности является то, что в поле “107” формы платежного поручения необходимо указывать месяц, за который осуществляется перечисление. В нашем примере отпускные перечислялись в марте 2018 года. Тогда в поле “107” необходимо указать МС.03.2018.

КБК для НДФЛ 182 1 01 02010 01 1000 110.

Образец платежного поручения

Чтобы правильно заполнить данную форму, необходимо воспользоваться письмом ФНС РФ от 01. 08.2016 № БС-4-11/13984@. В нем сказано, что сумму выплаченных отпускных нужно отражать в том периоде, в котором они фактически были выплачены. То есть, суммы начисленные, но еще не перечисленные отпускнику, в форму включать не нужно.

08.2016 № БС-4-11/13984@. В нем сказано, что сумму выплаченных отпускных нужно отражать в том периоде, в котором они фактически были выплачены. То есть, суммы начисленные, но еще не перечисленные отпускнику, в форму включать не нужно.

Как заполнить 6-НДФЛ с отпускными

Давайте рассмотрим, как заполнить 6-НДФЛ с отпускными по разделам:

Раздел 1:

- в строке 020 отражаются выплаты отпускных, перечисленные сотрудникам в отчетном периоде с НДФЛ;

- в строках 040 и 070 указывается только НДФЛ с выплаченных сумм.

Раздел 2:

- в строках 100 и 110 указываются даты фактической выплаты отпускных, перечисленных в последнем квартале отчетного периода;

- в строке 120 необходимо указать последний день месяца, в котором отпускные были выплачены. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- в строку 130 также нужно прописать сумму отпускных вместе с НДФЛ;

- в строку 140 — НДФЛ с отпускных выплат.

Если работодатель в силу каких-либо причин произвел перерасчет отпускных, то в первом разделе формы 6-НДФЛ нужно будет указать суммы уже пересчитанных выплат.

Выплаты по листкам нетрудоспособности отражаются в форме 6-НДФЛ так же как и отпускные — за период, в котором они выплачены. Начисленные суммы, фактически не выплаченные в расчет включать не нужно.

Как заполнить 6-НДФЛ с оплатой по больничному листу

Как заполнить 6-НДФЛ с оплатой по больничному листу по разделам:

Так как доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на расчетный счет налогоплательщика), по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде, в котором этот доход считается полученным.

Раздел 2:

- в строках 100 и 110 указываются даты фактической выплаты;

- в строке 120 необходимо указать последний день месяца, в котором выплачено пособие.

Если последний день месяца выпал на выходной, то указывается первый рабочий день следующего месяца.

- в строке 130 нужно указать сумму пособия с НДФЛ;

- в строке 140 — удержанный НДФЛ.

В том случае, когда отпуск работника начинается в одном квартале, а заканчивается в другом, при заполнении формы этот факт не имеет никакого значения. Поскольку в расчете отпускные отражаются в том периоде, в котором были выплачены.

Однако в случае когда последний день квартала выпал на выходной, то нюансы заполнения описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@. В сложившейся ситуации суммы, выплаченные в последнем месяце квартала, отражаются только в первом разделе. Во второй раздел они попадут в отчете за следующий квартал.

Образец платежного поручения

Обратите внимание! Для безошибочной подготовки и своевременной сдачи отчетности воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Сроки и порядок перечисления НДФЛ с отдельных видов доходов

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ.

Из этого правила есть некоторые исключения. Например, при продаже имущества и имущественных прав налог уплачивается физическими лицами самостоятельно. Особенности удержания налога при операциях с ценными бумагами предусмотрены в отдельных статьях НК РФ.

Вопросам исполнения обязанностей налогового агента посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какие сроки установлены для исполнения налоговым агентом обязанностей по уплате НДФЛ?

С 2016 года исчисление налога производится на дату фактического получения дохода (пункт 3 статьи 226 НК РФ).

Удержание налога осуществляется при фактической выплате дохода в денежной форме (пункт 4 статьи 226 НК РФ).

Перечислять суммы исчисленного и удержанного налога налоговые агенты обязаны не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 НК РФ).

Исключения из общего правила о сроке перечисления налога предусмотрены для выплат пособий по временной нетрудоспособности и оплаты отпусков.

Как определяется дата получения дохода в виде зарплаты?

Согласно статье 136 Трудового кодекса заработная плата выплачивается не реже чем каждые полмесяца.

С 3 октября 2016 года дата выплаты заработной платы не может быть установлена правилами внутреннего трудового распорядка, коллективным договором или трудовым договором позднее 15 календарных дней со дня окончания периода, за который она начислена (часть 6 статьи 136 Трудового кодекса).

До истечения месяца нельзя определить полученный доход в виде оплаты труда за месяц и исчислить НДФЛ при выплате зарплаты за первую половину месяца.

Поэтому в соответствии с пунктом 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Исчисление налога с доходов по оплате труда производится в последний день месяца. Именно эту дату – последнее число каждого месяца — следует отражать в регистрах налогового учета по НДФЛ как дату получения дохода в виде оплаты труда.

Когда налоговый агент должен перечислять налог с заработной платы?

Дата получения дохода в виде оплаты труда и момент удержания налога могут не совпадать.

Налоговый агент производит удержание и перечисление в бюджет налога с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход.

С 2016 года удержанный НДФЛ должен перечисляться не позднее даты, следующей за днем выплаты дохода в денежной форме.

Это значит, что при выплате организацией заработной платы 15-го числа текущего месяца за вторую половину предшествующего месяца, а именно при перечислении денежных средств с расчетного счета организации на счета работников необходимо в этот же день удержать исчисленный налог и перечислить его в бюджет не позднее следующего дня.

Удержать налог в день выплаты и перечислить его в бюджет не позднее следующего дня нужно и в случае, если, например, зарплата выплачивается до последнего дня месяца.

В ситуации, когда в организации аванс выплачивается в последний день месяца, НДФЛ при выплате такого аванса подлежит исчислению, удержанию и перечислению в бюджет (определение Верховного Суда от 10.05.2016 № 309-КГ16-1806). Иными словами, НДФЛ с выплачиваемого дохода в виде оплаты труда подлежит уплате по истечении месяца.

При выдаче заработной платы из выручки организации, полученной в виде наличных денежных средств, налог также должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем выплаты.

Если часть зарплаты выплачивается в натуральной форме, НДФЛ перечисляется не позднее дня, следующего за днем фактического удержания исчисленной суммы налога из доходов, выплачиваемых в денежной форме.

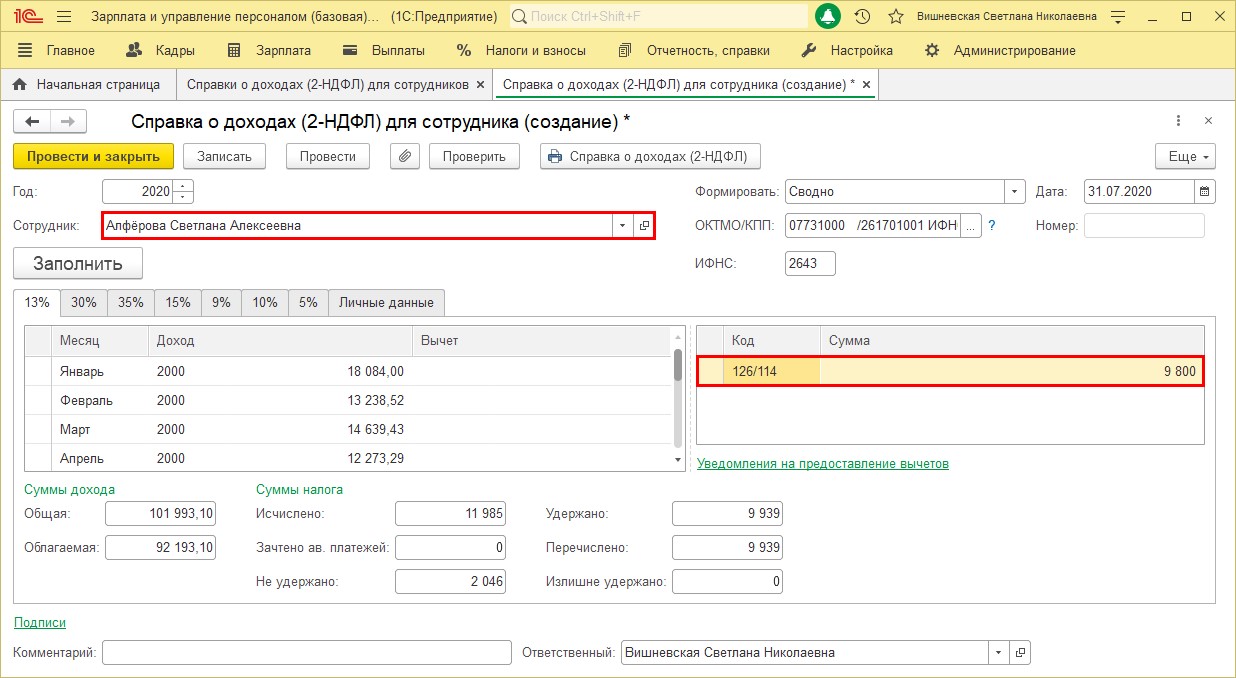

Как отражается удержание и перечисление зарплаты в справке 2- НДФЛ?

Если заработная плата за декабрь 2016 года начислена работникам и выплачена в январе 2017 года, при заполнении Справки в разделе 3 «Доходы, облагаемые по ставке __%» должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе. В строке 5.5 «Сумма налога перечисленного» указывается сумма налога, перечисленная за налоговый период, включая сумму налога за декабрь перечисленную в январе (письма ФНС от 03.02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@).

В том случае, если сумма НДФЛ удержана после завершения налогового периода и представления в налоговый орган справки 2-НДФЛ, необходимо представить скорректированную справку (письмо ФНС от 02.03.2015 № БС-4-11/3283).

Если удержание суммы НДФЛ с заработной платы, начисленной за декабрь 2016 года, произведено налоговым агентом в январе 2017 года непосредственно при выплате заработной платы, данная сумма налога отражается только по строке 040 и не отражается по строкам 070, 080 раздела 1 расчета по форме 6-НДФЛ за 2016 год. При этом данная сумма налога должна быть отражена по строке 070 в разделе 1, а непосредственно сама операция — в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2017 года (письмо ФНС от 29.11.2016 № БС-4-11/22677@).

На мой взгляд, если зарплата за декабрь 2016 года начислена и фактически выплачена в декабре, скажем, 30 числа, то указанная операция может быть отражена в расчете по форме 6-НДФЛ за 2016 год. Это соответствует срокам, указанным в пунктах 4, 6 статьи 226 НК РФ.

Вместе с тем, в отношении другой похожей ситуации ФНС заявляет, что независимо от даты непосредственного перечисления налога в бюджет операция должна отражаться в разделе 2 расчета 6-НДФЛ следующего периода (письмо от 15.12.2016 № БС-4-11/24063@). Успокаивает лишь то, что, по мнению же ФНС, если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется (письмо от 15.12.2016 № БС-4-11/24065@).

Какой день признавать датой получения дохода для премий, начисляемых одновременно с зарплатой?

На основании статьи 129 Трудового кодекса заработная плата(оплата труда работника) включает вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты(доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты(доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Стимулирующие выплаты могут производиться в сроки, установленные локальными актами работодателя.

Если речь идет о премии, связанной с выполнением работником трудовых обязанностей, предусмотренной коллективным договором, соглашением или локальными нормативными актами работодателя, то датой получения дохода в виде такой ежемесячной премии может признаваться последний день месяца, за который работнику начислена премия (та же дата, что и для зарплаты). Этот вывод подтверждает определение Верховного суда от 16.04.2015 № 307-КГ15-2718.

Тогда датой получения квартальных, годовых премий будет считаться последний день месяца, которым датирован приказ о выплате премии по итогам работы за квартал или за год (письмо ФНС от 24.01.2017 № БС-4-11/1139).

Вместе с тем, указание в расчете 6-НДФЛ даты фактического получения дохода в виде премии как дня выплаты работнику дохода в виде премии, не должно рассматриваться как недостоверность сведений, влекущих привлечение налогового агента к ответственности по статье 126.1 НК РФ.

Как определяется дата получения дохода для отпускных?

Удержание налога с сумм оплаты отпуска происходит исходя из даты выплаты отпускных (подпункт 1 пункта 1 статьи 223 НК РФ).

До 2016 года какой-либо отсрочки в перечислении налога не было, так как НК РФ не предусматривал особенности определения даты получения данного вида дохода (постановление Президиума ВАС от 07.02.2012 № 11709/11).

Но с 2016 года удержанный с отпускных НДФЛ можно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Такой же срок уплаты установлен в отношении НДФЛ, удержанного с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком).

В период со дня удержания налога и до последнего дня соответствующего месяца удержанные суммы находятся в распоряжении налогового агента.

Налог, исчисленный и удержанный с указанных доходов всех работников за месяц, можно перечислять в последний день этого месяца (в редакции пункта 6 статьи 226 НК РФ используется словосочетание «последнее число месяца», что является, по всей видимости, ошибкой юридической техники).

Перечисление удержанного НДФЛ ранее указанного срока нарушением не является.

Налоговым агентом при исчислении НДФЛ допущена ошибка, приведшая к возникновению задолженности физического лица – работника организации. В каком объеме должен быть удержан НДФЛ в погашение такой задолженности при последующих выплатах дохода физическому лицу в этом же году?

В редакции пункта 4 статьи 226 НК РФ, действовавшей до 1 января 2016 года, начисленная сумма НДФЛ должна была удерживаться налоговым агентом из любых денежных средств, выплачиваемых налогоплательщику, при фактической выплате указанных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не должна была превышать 50% суммы выплаты.

С 2016 года удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме только в случаях выплаты налогоплательщику дохода в натуральной форме или получения налогоплательщиком дохода в виде материальной выгоды.

При буквальном толковании исчисленная сумма НДФЛ удерживается налоговым агентом из доходов налогоплательщика в денежной форме, выплачиваемых непосредственно налогоплательщику, а не третьим лицам. Включение в понятие «выплата денежных средств» выплат наличных денежных средств третьему лицу по требованию налогоплательщика, а также случаев перечисления денежных средств на счет третьего лица по требованию налогоплательщика, сохранено в пункте 10 статьи 226.1 НК РФ при уплате НДФЛ лицами, являющимися налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов.

Согласно статье 138 Трудового кодекса общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Предельные размеры удержаний из заработной платы работника, предусмотренные статьей 138 ТК РФ, исчисляются из суммы, оставшейся после удержания налогов.

Таким образом, получается, что при выплате дохода в денежной форме непосредственно налогоплательщику налоговый агент может удерживать задолженность по НДФЛ за счет полной суммы выплачиваемого дохода.

Но следует отметить, что практика применения новой редакции пункта 4 статьи 226 НК РФ пока не сформирована. По мнению ФНС, сумма НДФЛ удерживается:

— с ограничениями, установленными статьей 138 Трудового кодекса, с дохода в виде оплаты труда;

— с ограничениями, установленными пунктом 4 статьи 226 НК РФ, с дохода в натуральной форме или в виде материальной выгоды;

— без ограничений с иных доходов, отличных от дохода в натуральной форме, в виде материальной выгоды, а также оплаты труда.

Указанная позиция, отраженная в письме от 26.10.2016 № БС-4-11/20405@, выгодна налогоплательщику. Если налоговый агент будет руководствоваться данным разъяснением, то оно на основании пункта 8 статьи 75, подпункта 3 пункта 1 статьи 111 НК РФ освободит его от риска уплаты пени и штрафа.

Влечет ли перечисление налога до выплаты дохода негативные последствия для налогового агента?

Строго говоря, НК РФ не предусматривает досрочное перечисление НДФЛ, более того, запрещает, поскольку в данном случае налог уплачивается за счет налогового агента в нарушение пункта 9 статьи 226 НК РФ.

В случае «досрочного» перечисления налога может возникнуть необходимость пройти процедуру возврата такой суммы как невыясненных поступлений (письмо Минфина от 16.09.2014 № 03-04-06/46268). При этом, обязанность по удержанию налога сохраняется.

Но следует отметить, что по конкретным делам есть судебная практика, согласно которой, если налог исчислен правильно, удержан и поступил в бюджет, то уплата НДФЛ до выплаты дохода не признается нарушением, влекущим для налогового агента штраф по статье 123 НК РФ и пени по статье 75 НК РФ. Подобные выводы сделаны, например, в Постановлении ФАС Северо-Западного округа от 10.12.2013 по делу № А56-16143/2013. Поддерживается указанный подход и в письме ФНС от 29.09.2014 № БС-4-11/19716.

Предположим, налоговый агент обнаруживает, что удержанная сумма налога, своевременно не перечислена, но при этом срок сдачи отчетности еще не наступил…

Иными словами, налоговый агент обнаружил ошибку в перечислении налога до представления отчетности. Несмотря на то, что в данном случае нет «искажения» отчетности, данное обстоятельство не препятствует «исправлению» ошибки, которое производится посредством уплаты налога в полном размере и пени.

Действия налогового агента, который до представления первичного расчета обнаружил ошибку и произвел уплату налога и пени, свидетельствуют о добросовестном поведении участника налоговых правоотношений и отсутствии оснований для привлечения к ответственности по статье 123 НК РФ (Постановление Президиума ВАС от 18.03.2014 № 18290/13).

Вместе с тем, отсутствие задолженности по НДФЛ на дату составления акта проверки не является основанием для неприменения штрафа за несвоевременное перечисление НДФЛ и начисления пени (Определение Верховного Суда от 31.03.2016 № 307-КГ16-1594).

В чем специфика перечисления НДФЛ организацией, имеющей обособленные подразделения?

Российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Если организация, которая имеет несколько обособленных подразделений в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, поставлена на учет в соответствии с пунктом 4 статьи 83 НК РФ по месту нахождения одного из таких обособленных подразделений, то НДФЛ по всем обособленным подразделениям перечисляется в бюджет по месту учета такого обособленного подразделения. При этом платежное поручение оформляется на каждое обособленное подразделение с соответствующим ему КПП (письмо Минфина от 22.06.2012 № 03-04-06/3-174).

Согласно пункту 7 статьи 226 НК РФ уплата налога по месту нахождения обособленного подразделения должна осуществляться исходя из сумм доходов физических лиц по всем договорам, заключенным с ними этим обособленным подразделением (а не только по трудовым договорам).

В какой налоговый орган следует производить перечисление удержанного налога при заключении договора аренды с физическим лицом?

Если договор был заключен головной организацией, то удержанный налог следует перечислять в налоговый орган по месту учета организации в налоговом органе (письмо Минфина от 01.06.2011 № 03-04-06/3-127).

Если договор заключен организацией в лице обособленного подразделения, то налог должен быть направлен в налоговый орган по месту нахождения соответствующего обособленного подразделения (письмо Минфина от 22.11.2012 № 03-04-06/3-327).

Данный порядок применяется независимо от места жительства физических лиц и места нахождения имущества, сдаваемого ими в аренду. В тот же налоговый орган следует направлять и сведения о выплаченном физическому лицу доходе.

Насколько значимо место заключения трудового договора с физическим лицом?

Более важно место работы, указанное в трудовом договоре в соответствии со статьей 57 Трудового кодекса. Но если работа носит разъездной характер, налог следует перечислять по месту нахождения того подразделения, в котором заключен договор.

Налоговый агент уплатил всю сумму удержанного налога в налоговый орган по месту учета головного подразделения. Взыскивается ли штраф по статье 123 Кодекса на ту часть налога, которая подлежала перечислению по месту нахождения обособленного подразделения?

Правоприменительная практика исходит из того, что статьи 45, 75, 123 НК РФ не предусматривают взыскания не только штрафа, но и пени за нарушение порядка перечисления удержанного НДФЛ. Это означает, что если налог организацией был удержан и перечислен своевременно и в полном объеме по месту нахождения организации или по месту нахождения обособленного подразделения, то основания для уплаты пени и штрафа отсутствуют.

Такой вывод сделан в Постановлении Президиума ВАС от 24.03.2009 № 14519/08, письме ФНС от 02.08.2013 № БС-4-11/14009.

А если в результате неправильного указания ОКТМО суммы налога на доходы физических лиц были перечислены в бюджет образования, в котором не расположены ни головное, ни обособленное подразделение организации?

Неправильное указание кода Общероссийского классификатора территорий муниципальных образований (ОКТМО) не предусмотрено в пункте 4 статьи 45 НК РФ в качестве случая, в котором обязанность по уплате налога признается неисполненной.

Если в платежных документах счет Федерального казначейства указан правильно и сумма налога поступила в бюджетную систему Российской Федерации, то налог считается уплаченным.

Перечисление правильно исчисленной и удержанной в полном объеме суммы НДФЛ в бюджеты муниципальных образований вне зависимости от соотношения сумм налога, «приходящихся» на соответствующие подразделения организации, не является основанием для начисления пени.

Такое толкование содержит Постановление Президиума ВАС от 23.07.2013 № 784/13. И хотя такое решение было принято в отношении кода ОКАТО, оно вполне применимо и в отношении кодов ОКТМО.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Уплата НДФЛ раньше последнего дня месяца

ВОПРОС:

Просим разъяснить можем ли мы НДФЛ с отпускных уплачивать раньше последнего дня месяца, в котором отпускные были выплачены (Например, в день выплаты, или на следующий день). И как в таком случае заполнять 2 раздел 6 НДФЛ. После сдачи расчета 6 НДФЛ за 6 месяцев налоговая выставила штраф, мотивируя это тем, что мы не можем перечислять НДФЛ с отпускных в день их выплаты (НДФЛ оплачен за счет средств налогового агента, что недопустимо), а обязаны в последний день месяца в котором они были выплачены.

ОТВЕТ:

В соответствии с пунктом 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечисление НДФЛ с отпускных ранее срока уплаты в бюджет, т.е. ранее последнего числа месяца, в котором они были выплачены, является правомерным.

Перечислить в бюджет НДФЛ с отпускных надо не позднее последнего числа месяца, в котором они были выплачены. При этом неважно, как вы выплатили работнику отпускные – наличными или на карту (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, Письма ФНС от 01.09.2016 N БС-3-11/4028@, от 11.05.2016 N БС-4-11/8312).

См. {Типовая ситуация: Когда и как платить с отпускных НДФЛ и взносы (Издательство “Главная книга”, 2017) {КонсультантПлюс}}

Например, если в один день произведена выплата одновременно и суммы отпускных, и суммы заработной платы, организация также вправе перечислить НДФЛ с отпускных одновременно с НДФЛ, удержанным при выплате заработной платы, т.е. не позднее дня, следующего за днем выплаты налогоплательщику зарплаты:

{Вопрос: …Работнику вместе с отпускными перечислена заработная плата. В какой срок следует перечислить НДФЛ? (Консультация эксперта, 2017) {КонсультантПлюс}}

Даже при перечислении НДФЛ раньше даты фактической выплаты дохода ответственность по ст. 123 НК РФ к налоговому агенту не применяется.

Обзор подготовлен специалистами Линии Консультирования ГК “Земля-СЕРВИС

Остерегайтесь ловушек с политиками оплачиваемого отпуска

Почти все работодатели предлагают своим сотрудникам оплачиваемый отпуск в той или иной форме для отпуска и других целей. Стандартные правила отпуска или оплачиваемого свободного времени (PTO) имеют интуитивно понятные налоговые последствия. По сути, работодатель выплачивает сотруднику денежную компенсацию, когда используется выходной, и, как и любая другая денежная компенсация, она облагается налогом для работника и вычитается работодателем при оплате.

Однако, если ваша политика PTO имеет некоторые общие дополнительные функции, налоговые последствия не столь интуитивно понятны, и вы можете непреднамеренно создать риск, если не будете знать о надлежащем обращении.

Две общие особенности, которые могут создать риск, – это варианты обналичивания PTO и политика пожертвований PTO.

Варианты выплаты

Вариант выплаты наличных – это когда сотрудникам предоставляется выбор: взять наличные вместо оплачиваемого отпуска или обменять накопленное время отпуска, превышающее определенный порог, на наличные.

Ловушка с этими функциями заключается в том, что, когда сотруднику предоставляется выбор между наличными деньгами и PTO, сотрудник рассматривается как конструктивно получающий деньги, когда появляется возможность получить деньги, независимо от того, использует ли сотрудник эту возможность и фактически получает денежные средства.Другими словами, налоговая система рассматривает этот вариант выбора наличных сегодня так же хорошо, как и фактическое получение наличных, и не позволяет сотруднику контролировать, когда PTO подлежит налогообложению, контролируя, когда деньги ему или ей доставляются.

Если работодатели знают об этом налоговом режиме, непредвиденных последствий можно избежать. Один из подходов состоит в том, чтобы следовать правилам и рассматривать сумму PTO как налогооблагаемую компенсацию, когда работник имеет право обменять ее на наличные, что также обуславливает удержание суммы подоходного налога и налога на заработную плату в это время.Сообщение о компенсации в надлежащий период устраняет риск штрафов за недоплату и процентов, которые в противном случае работодатель имел бы за невыплату. Если используется эта политика, работодателю также потребуется его система учета, чтобы отслеживать, были ли эти суммы указаны в качестве заработной платы в предыдущем периоде, чтобы они не облагались налогом во второй раз при фактической выплате денежных средств.

В качестве альтернативы изменение фактов может иметь другой налоговый результат. Если сотрудники должны сделать выбор в пользу получения наличных денег вместо PTO в налоговом году, предшествующем получению PTO, то сотрудники не рассматриваются как получившие наличные деньги в предыдущем году.Поскольку работник имеет право сделать выбор в предыдущем налоговом году, чтобы обналичить часть своей PTO в следующем налоговом году, он не имеет права на получение наличных (т.е. конструктивную квитанцию) до тех пор, пока применимая PTO не будет заработал в следующем году. Необходимо проявлять осторожность при разработке политики этого типа и любых переходов от PTO, чтобы избежать непреднамеренных проблем с налогообложением отложенной компенсации согласно Разделу 409A. Обратите внимание, что обналичивание PTO после увольнения сотрудника не облагается налогом до тех пор, пока сотрудник не получит оплату, потому что тот факт, что сотрудник должен покинуть свое рабочее место, чтобы иметь право на получение наличных, является достаточно значительным препятствием, чтобы сотрудник не был рассматривается как конструктивное получение денег.

Политика пожертвований от PTO

Еще одна особенность политик PTO – это программа, которая позволяет сотрудникам жертвовать неиспользованные дни другим сотрудникам. Интуитивно понятный результат налогообложения будет для сотрудника, который использовал PTO и получил выгоду, чтобы сообщить о доходе. Ловушкой в этих ситуациях является принцип присвоения дохода, который обычно предусматривает, что люди не могут избежать уплаты налога на причитающийся им доход, просто назначив этот доход кому-то другому. Следовательно, налоговые правила обычно требуют, чтобы физическое лицо, заработавшее PTO, по-прежнему сообщало о доходе, даже если он или она предпочли не получать его.Соответственно, работодатели могут снова непреднамеренно создать риск, сообщая о заработной плате неправильным сотрудникам.

IRS предоставило руководство, которое допускает исключения для двух основных категорий программ пожертвований PTO – медицинских и крупных бедствий – если программа разработана с учетом всех требований в руководстве. Эти программы позволяют сотрудникам передавать свой PTO пострадавшим сотрудникам. При соблюдении указаний IRS сотрудник, получивший PTO, имеет налогооблагаемую компенсацию (основанную на стоимости полученного PTO), а не сотрудник, который пожертвовал PTO.Однако, если программа не соответствует конкретным требованиям одного из этих исключений, даритель имеет налогооблагаемую заработную плату, и получатель, скорее всего, будет рассматриваться как получающий подарок, не облагаемый налогом, в зависимости от фактов пожертвования.

Налоговое управление США выпустило Уведомление 2020-46, разрешающее работодателям программы пожертвований на основе отпусков, в которых работники могут отказаться от своего внебюджетного отпуска в обмен на денежные выплаты, которые работодатель производит квалифицированным благотворительным организациям. Денежные выплаты не считаются облагаемой налогом компенсацией сотрудникам, отказывающимся от оплачиваемой работы, при условии, что взносы в благотворительную организацию предназначены для помощи жертвам пандемии COVID-19 в пострадавшем географическом районе и производятся до января.1, 2021.

Сводка

Работодатели обычно предлагают политику PTO в деловых целях для привлечения и удержания талантов, и не обязательно должны позволять непреднамеренным налоговым последствиям влиять на их решения о том, предлагать ли определенные функции или нет. Однако понимание применимых налоговых правил важно, чтобы, когда эти функции предлагаются, работодатель не нейтрализует положительный эффект для бизнеса с обратной стороной повышенного налогового риска.

Также обратите внимание, что работодатели должны ознакомиться со всеми применимыми законами штата, связанными с их политиками PTO и выплатами наличных, чтобы убедиться, что они соответствуют любым требованиям штата.

Понимание налоговых последствий компенсации

Как правило, вы можете требовать налогового вычета в отношении заработной платы, заработной платы, комиссионных, бонусов и других компенсаций, которые вы выплачиваете своим сотрудникам, при условии, что выплаты соответствуют следующим требованиям. Компенсация должна быть:

- обыкновенное и необходимое,

- в разумном размере,

- оплатили фактически оказанные услуги, а

- фактически выплачено или понесено в том году, за который вы претендуете на вычет.

Год, в котором вы претендуете на вычет, частично зависит от того, используете ли вы метод учета по кассовому методу или по методу начисления.

Налогоплательщики, использующие денежный метод, должны требовать удержания из заработной платы или пособия в том году, в котором они были выплачены работнику. Налогоплательщики, использующие метод начисления, требуют удержания за год, в котором установлено обязательство по оплате, и когда услуги оказываются, даже если фактическая зарплата распределяется позже.

Большинство работодателей платят своим работникам наличными, а не товарами или услугами.Однако, если вы предоставляете неденежную компенсацию (кроме дополнительных льгот, которые регулируются их собственными правилами), то сумма, которую вы можете вычесть, обычно является справедливой рыночной стоимостью переданного имущества.

Компенсация должна быть разумной

Разумная компенсация – это «горячая кнопка» для IRS, особенно для небольших семейных предприятий. Обычно IRS не оспаривает сумму компенсации как необоснованную, если работник не имеет некоторого контроля над работодателем (например,g., является крупным акционером) или имеет личные отношения с владельцами. Однако в таких ситуациях IRS будет внимательно изучать платежи. К сожалению, большинство малых предприятий попадают прямо в обе эти ситуации.

При принятии решения о том, является ли компенсация разумной, IRS использует следующее определение: компенсация является разумной, если эта сумма «обычно выплачивалась бы за аналогичные услуги аналогичными предприятиями в соответствии с аналогичными условиями. обстоятельства ».

Это означает, что IRS оценит все факты и обстоятельства, включая следующие:

- Факторы, связанные с работником

- Обязанности и обязанности в организации (его или ее важность для успеха компании)

- вид и объем оказанных услуг (отработанное время, выполняемые обязанности)

- его квалификация на должность

- его прежняя доходность

- Факторы, относящиеся к компании или отрасли

- Преобладающая ставка вознаграждения, выплачиваемого аналогичными компаниями в аналогичных отраслях за аналогичные услуги.

- Нехватка квалифицированных кадров

- размер компании

- общеэкономические условия

- Факторы, связанные с отношениями между компанией и сотрудником

- , контролирует ли сотрудник компанию (что позволяет ему или ей замаскировать невычитаемое корпоративное распределение доходов под вычитаемую компенсацию)

- , выплачивается ли компенсация в соответствии со структурированной, формальной и последовательно применяемой программой. Предупреждение: бонусы, которые не выплачиваются в соответствии с официальным планом, существующим в начале года, являются подозрительными.

Очевидно, что эти факторы открыты для интерпретации. И налоговое управление и налогоплательщики часто по-разному относятся к «разумному». Все больше судов предпочитают формулировать вопрос следующим образом: «Готов ли полностью независимый инвестор компании выплатить такую компенсацию этому лицу?» В этом свете можно понять, почему платить вашему 12-летнему сыну 7,50 долларов в час за общие услуги по уборке в офисе было бы разумно, а ему платить 75 долларов.00 / час не будет.

Особое внимание необходимо уделять компенсации владельцам бизнеса

Если вы ведете свой бизнес в качестве индивидуального предпринимателя, вы не можете требовать вычета коммерческих расходов на суммы, которые вы получаете от бизнеса. (Конечно, вы можете потребовать вычет из любой заработной платы, выплачиваемой сотрудникам.) Однако вся чистая прибыль предприятия является налогооблагаемым доходом для владельца, независимо от того, забираете ли вы деньги или оставляете их на счетах в бизнес-банке. . Налог на самозанятость распространяется на всю сумму.)

В партнерстве или ООО некоторые партнеры или владельцы могут получать заработную плату (известную как гарантированные выплаты), но вся прибыль бизнеса за год в конечном итоге будет облагаться налогом для партнеров или владельцев, поэтому разумность компенсации редко бывает проблема.

Заработная плата, выплачиваемая закрытыми корпорациями, подвергается тщательной проверке.

Платежи сотруднику, который также является владельцем корпорации, подлежат очень тщательной проверке со стороны IRS.Для корпораций C такая проверка вызвана частично тем, что заработная плата, выплачиваемая владельцу / сотрудникам, вычитается до того, как будет взиматься корпоративный подоходный налог. Любая корпоративная прибыль после налогообложения распределяется в качестве дивидендов среди акционеров и облагается налогом по ставке индивидуального подоходного налога. Разница между ставками корпоративного подоходного налога и ставками индивидуального подоходного налога иногда побуждает владельцев бизнеса завышать свои зарплаты, чтобы получить больший вычет из корпоративного подоходного налога.

Однако уклонение от уплаты налога на корпоративном уровне – не единственная причина, по которой выплаты собственникам требуют пристального внимания.Платежи как от S-корпораций, так и от C-корпораций могут вызывать подозрение, потому что низкая компенсация может быть способом избежать обязательств по налогу на трудоустройство.

IRS также внимательно изучает эти платежи «связанных сторон», чтобы убедиться, что они действительно не дивиденды, а не компенсация. Часто некоторая часть заработной платы, выплачиваемой сотрудникам-владельцам, считается скрытыми дивидендами, если корпорация не выплачивала дивиденды или выплачивала только номинальные дивиденды за время своего существования, и в то же время выплачивала необычно большие зарплаты своим сотрудникам. сотрудники-владельцы.

Ваша корпорация не обязана выплачивать дивиденды, но неуплата дивидендов является важным фактором в определении истинного характера выплат . Если у вас есть законные деловые причины для невыплаты дивидендов, такие как необходимость сохранить капитал для расширения или реинвестирования в бизнес, убедитесь, что они тщательно задокументированы.

Еще одним фактором, повышающим вероятность исключения, является тесная взаимосвязь между заработной платой и запасами акций .Если зарплата сотрудника внимательно отслеживает его или ее запасы акций, это убедительное доказательство того, что зарплата на самом деле является замаскированной выплатой дивидендов.

Предупреждение

Вы также можете избежать выплаты бонусов на конец года, определенных после расчета корпоративной прибыли за год, если у вас нет плана и четко документирует, что эти бонусы связаны с вкладом в отличную работу.

Документация и предварительное планирование имеют решающее значение!

Без хорошо задокументированного плана этот тип бонуса может вызвать подозрение, что это не компенсация за услуги, а распределение прибыли.

В результате IRS провело практику расследования разумности компенсации, выплачиваемой акционерам / сотрудникам корпораций. Если будет установлено, что ваша компенсация не соответствует норме, она может рассматриваться как замаскированный, невычитаемый корпоративный дивиденд, и в вычете компенсации может быть отказано.

Следовательно, повторяя то, что обсуждалось выше в разделе Компенсация должна быть разумной, любая компенсация, которую вы получаете, должна соответствовать:

- ваши личные данные,

- компенсаций, выплаченных сотрудникам, не владеющим акциями,

- степень вашей вовлеченности в получение корпоративного дохода,

- – вид выполняемой вами работы, а –

- – преобладающая местная ставка вознаграждения за аналогичный опыт и работу.

Как и в случае с кашей Златовласки, ваша цель – убедиться, что ваша компенсация «правильная» – не слишком высокая или слишком низкая. Любая крайность может привести к неблагоприятным последствиям при аудите IRS.

Знать правила для особых видов компенсации

Правила относительно того, когда вы можете вычесть компенсацию, выплаченную сотрудникам, как правило, просты.

Тем не менее, существуют некоторые типы платежей, которые могут вызывать проблемы, связанные с тем, когда суммы считаются «уплаченными» и, следовательно, вычитаемыми.К особым видам выплат относятся отпускные, премии и авансы сотрудникам.

Сроки удержания отпускных зависят от метода учета

Если вы используете кассовый метод, все просто: вы вычитаете только то, что вы фактически заплатили своим сотрудникам в течение налогового года, независимо от того, говорите ли вы об отпускных или о зарплате за последний декабрь.

Если вы используете метод начисления, вы можете вычесть отпускные или невыплаченную заработную плату до того, как платеж будет фактически произведен, при условии, что право сотрудника на оплату фиксировано и безоговорочно и сотрудник выполнил свою работу. на котором основан платеж.

Например, если период выплаты заработной платы сотрудника закончился 31 декабря, а ваши чеки выплачиваются на неделю позже, вы можете вычесть сумму за этот последний период выплаты заработной платы в году. Начисленные отпускные должны быть выплачены в течение двух с половиной месяцев, чтобы подпадать под это правило.

Есть исключение из правила для сотрудников, которые связаны с вами. Если вашим сотрудником является ваш супруг (а), ребенок, брат или сестра, родитель или бабушка или дедушка, вы можете вычесть оплату только в том году, в котором сотрудник сообщает о выплате как о доходе.

Это означает, что если получатель использует денежный метод (как это делает большинство людей), в конце концов, вы можете вычесть отпускные или невыплаченную зарплату только в том году, в котором вы их выплачиваете.

Ссуды или авансы могут быть вычтены

Если вы даете сотруднику ссуду, которая, как вы не ожидаете, будет возвращена, вы можете вычесть эту сумму в качестве компенсации. Если вы действительно ожидаете, что ссуда будет возвращена, она не будет вычитаться до тех пор, пока сотрудник не выполнит свои обязательства.

Если у сотрудника есть непогашенные ссуды на сумму более 10 000 долларов США, и вы не взимаете проценты, или вы взимаете проценты по ставке ниже применимой федеральной ставки, вам, возможно, придется сообщить «вмененный процентный» доход по федеральной ставке, а также сообщить об этом проценты в качестве дополнительного вознаграждения работнику.

Вы можете узнать текущую применимую федеральную процентную ставку или позвонив в IRS по телефону 1-800-TAX-1040. Если вы считаете, что это правило применимо к вам, обратитесь к своему налоговому консультанту за дополнительной информацией. Возможно, вы захотите поработать со своим бухгалтером, чтобы убедиться, что вы используете правильную ставку.

Награды и бонусы требуют особого отношения

Компенсации в виде премий и премий требуют особого налогового режима.

Бонусы. Вы можете вычесть стоимость любых бонусов, которые вы выплачиваете своим сотрудникам, при условии, что бонус представляет собой плату за услуги, а не подарок, и это разумно с учетом услуг и производительности сотрудника.Если вы налогоплательщик наличным методом, вы должны выплатить бонус до конца налогового года, чтобы вычесть его в этом году.

Налогоплательщики, использующие метод начисления, могут вычесть премию, выплаченную другому сотруднику в том налоговом году, в котором вы установили сумму и право работника на премию. Если вы используете метод начисления, вы можете вычесть бонус в течение одного налогового года, если вы фактически заплатите его в течение двух с половиной месяцев после закрытия налогового года.

Если премия выплачивается более чем через два с половиной месяца после окончания налогового года работодателя, в котором она была заработана, предполагается, что она была выплачена в соответствии с планом или соглашением об отсрочке компенсации.Если это предположение не будет опровергнуто, оно не может быть вычтено до тех пор, пока оно не будет фактически или конструктивно оплачено. Следовательно, он не может вычитаться налогоплательщиком по методу начисления в том году, в котором он был заработан.

Предупреждение

Существует исключение из правил начисления бонусов для связанных налогоплательщиков: если получающий бонус сотрудник является вашим супругом, ребенком, братом или сестрой, родителем или бабушкой или дедушкой, вы можете вычесть платеж только в том году, в котором сотрудник сообщает о платеже. как доход.Это означает, что если получатель использует денежный метод (как это делает большинство людей), в конце концов, вы можете вычесть бонус только в том году, в котором вы его выплатили.

Как вычесть выплаченную компенсацию

То, как вы вычитаете компенсацию, которую вы выплачиваете своим работникам, зависит от типа вашего бизнеса, а также от того, являются ли они сотрудниками или независимыми подрядчиками.

Непроизводственные предприятия. Если вы не занимаетесь производственной деятельностью, величина заработной платы, которую вы платите своим сотрудникам, указывается в строке 26 Приложения C.Платежи по планам вознаграждений работникам отражаются отдельно. Взносы в пенсионный план указываются в строке 19, а ваши взносы по всем другим планам вознаграждения сотрудников – в строке 14.

Производственные предприятия. Если вы производитель, заработная плата и льготы производственных рабочих, косвенных заводских рабочих и руководителей должны быть включены в ваш расчет стоимости проданных товаров. Эти расходы не вычитаются напрямую как коммерческие расходы.

Налоговая отчетность по заработной плате. Ваши платежи по налогам на заработную плату, таким как FICA, FUTA и налоги штата по безработице, указаны в Приложении C, строка 23.

Выплаты независимым подрядчикам удерживаются в зависимости от вида услуг

Сумма брутто, которую вы платите независимому подрядчику, подлежит вычету. Однако, поскольку независимый подрядчик по определению не является сотрудником, вы не будете указывать эти суммы в качестве заработной платы или пособий.

Предупреждение

Существует множество специальных правил, которые определяют, какие работники могут считаться независимыми подрядчиками, а какие должны рассматриваться как наемные работники.

Отсутствие должной классификации тех, кто выполняет для вас работу, может повлечь за собой значительные штрафы и взыскания! Если у вас есть малейшие сомнения относительно того, к какой категории подходит работник, обязательно прочтите наше обсуждение правил независимого подрядчика.

Вы указываете платежи независимым подрядчикам по категории расходов, по которым были предоставлены услуги независимого подрядчика.

Пример

Дуайт заплатил независимому подрядчику за ремонт в своем магазине.Он отразит эти выплаты в категории расходов «ремонт». Он также заплатил независимому подрядчику за создание брошюр для своей компании. Он сообщает об этих расходах в разделе «Реклама».

Форма 1099 требуется, если платежи превышают 600 долларов США. Если в течение года вы платите 600 долларов США или более независимому подрядчику или платите 600 долларов США или более в виде арендной платы, услуг, включая детали и материалы, или гонораров адвокатов, вы должны сообщить об оплате в форме IRS 1099- РАЗНОЕ.

Дайте копию подрядчику до 31 января и отправьте копию в IRS до 28 февраля. Эти правила обычно не применяются к платежам, производимым корпорациям. (К этим датам применяется правило субботы, воскресенья и выходных.)

Форма 1099-MISC является машиночитаемой формой, и вы должны использовать официальную версию IRS (для получения копии позвоните по номеру 1-800-TAX-FORM) или предварительно утвержденную форму, созданную на компьютере (программное обеспечение доступно в большинстве крупных офисов). снабженческие магазины).

Узнайте о валовом доходе штата Массачусетс для нерезидентов

Если вы работаете как в Массачусетсе, так и за его пределами, определите свой валовой доход в Массачусетсе, используя один из следующих методов.Единственная часть вашего дохода, которая облагается налогом, – это сумма, которую вы получаете в штате Массачусетс.

Из-за пандемии COVID-19 определение рабочих дней за пределами Массачусетса для удаленных сотрудников может быть затронуто в налоговых годах 2020 и 2021. См. Выпуск технической информации 20-15: Пересмотренное руководство по налоговым последствиям для штата Массачусетс сотрудника, работающего удаленно из-за пандемии COVID-19 и постановления 830 CMR 62.5A.3.

3 наиболее распространенных метода распределения

- Сотрудникам, получающим почасовую, ежедневную, еженедельную или ежемесячную компенсацию: Умножьте валовой доход на количество дней, потраченных на работу в Массачусетсе, включая дни, считающиеся нахождением в Массачусетсе из-за COVID-19, и затем разделите на общее количество рабочих дней.Общее количество рабочих дней не включает выходные, праздничные дни, больничные, отпуск, а также оплачиваемый или неоплачиваемый отпуск.

- Сотрудники, получающие компенсацию на основе пробега: Умножьте валовой доход на общий пробег в Массачусетсе, а затем разделите на общий пробег работника, на основании которого работодатель рассчитывает общую заработную плату.

- Продавец: Умножьте валовой доход на объем продаж, произведенных в Массачусетсе, а затем разделите на объем продаж, осуществленных повсюду.

Если вы являетесь самозанятым нерезидентом, ваша налоговая декларация должна отражать валовой доход от вашей торговли или бизнеса (независимо от того, откуда он), сумму, которую вы распределили в Массачусетсе, и основу, которую вы использовали для ее определения.

Иногородние спортсмены профессиональных команд

Профессиональная спортивная команда включает (но не ограничивается) любого профессионала:

- Бейсбол

- Баскетбол

- Футбол

- Soccer или

- Хоккейная команда

Члены профессиональной спортивной команды включают (но не ограничиваются):

- Сотрудники, которые являются активными игроками

- Игроки в списке инвалидов

- Туристические автобусы

- Менеджеры

- Кроссовки

- Все, кто путешествует с командой на регулярной основе и оказывает услуги от ее имени

Определите ваш источник дохода в Массачусетсе, умножив вашу общую компенсацию за услуги на количество рабочих дней в Массачусетсе, а затем разделите на общее количество рабочих дней в любом месте.

Общая сумма вознаграждения за услуги включает:

- Заработная плата,

- Заработная плата,

- Бонусы за результативность,

- Оплатить:

- Чемпионат

- Плей-офф

- Чаша игры

- Отбор к игре всех звезд.

Однако полученный вами исходный подписной бонус не включается в общую компенсацию, если выполняются все следующие условия:

- Это не является условием оказания услуг подписантом (например, создание команды или участие в каких-либо играх)

- Выплачивается отдельно от заработной платы и другой компенсации, а

- Возврату не подлежит

Дежурными днями считаются все дни от дня начальной предсезонной подготовки до последнего дня соревнований (например,грамм. игровые дни, тренировочные дни, дни, проведенные на собраниях команд и рекламных «караванах и тренировочных лагерях»).

Если вы профессиональный спортсмен-нерезидент, но не являетесь членом профессиональной спортивной команды, вы следуете тем же налоговым правилам, что и артисты-нерезиденты.

иногородние артисты

Если вы артист-иногородний, ваш источник дохода в Массачусетсе, как правило, составляет всю сумму, которую вы получили за выступление или мероприятие, которое вы выполнили в Массачусетсе.

Если вам не платят конкретно за выступление в Массачусетсе, получите пропорциональную долю, умножив вашу общую годовую компенсацию на количество выступлений в Массачусетсе, а затем разделите на общее количество выступлений, которые вы выполнили по контракту.

Иногородние члены летного экипажа и сотрудники авиаперевозчика

Вы считаются нерезидентом член летного экипажа , если вы участвуете в предоставлении услуг на борту воздушного судна во время полета (например,грамм. пилоты и бортпроводники). Вы будете облагаться налогом так же, как нерезиденты Массачусетса.

Вы считаются нерезидентом , служащим авиаперевозчика (подгруппой членов летного экипажа), если вы являетесь эксплуатантом, которому необходимо иметь сертификат авиаперевозчика из-за вашей коммерческой деятельности или из-за размера вашего самолета. Вы будете облагаться налогом только в том случае, если вы зарабатываете более 50% своей заработной платы в Массачусетсе, а это означает, что ваше время полета по расписанию в Массачусетсе составляет более 50% от общего времени полета по расписанию при работе в течение года.

Если вы не можете установить точную сумму оплаты, которую вы получили за услуги, которые вы оказали в Массачусетсе, рассчитайте, сколько вы должны в виде налогов: