Когда платится ндфл при увольнении 2019: Когда платить НДФЛ при увольнении сотрудника в 2019-2021 году

Когда платить НДФЛ при увольнении сотрудника в 2019-2021 году

Работодатели могут выдавать зарплату своим подчинённым наличными или переводить на банковскую карту. Зависит ли от способа получения денег, когда должно произойти перечисление НДФЛ при увольнении сотрудника в 2021 году? Сроки и особенности выплат при увольнении и подоходного налога с них рассмотрены в этой статье.

Когда время для налога

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2016 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2021 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

ПРИМЕР

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше? Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года.

Общее правило

В 2021 году ситуация с отчислением НДФЛ следующая. На основании статьи 226 НК РФ работодатель обязан совершить перечисление НДФЛ при увольнении не позднее дня, идущего за выдачей зарплаты. При этом не берут во внимание используемые нанимателем способы перевода зарплатных денег сотрудникам. Даже в случае безналичного перевода на пластиковую карту срок един.

Так же предлагаем вам ознакомиться со статьей: «Увольнение «без отработки двух недель»: можно или нет».

ПРАВИЛО

В 2021 году НДФЛ с выплат при увольнении перечислите не позднее следующего дня после выплаты работнику (п. 6 ст. 226 НК РФ).Когда уволенному выдавать зарплату

Если сотрудник изъявил желание уйти из организации и написал соответствующее заявление на имя руководителя, то все положенные суммы должны быть выплачены ему в день увольнения. В частности, это касается:

- оплаты труда за количество доработанных дней;

- премиальных выплат;

- задолженности перед сотрудником.

Зарплата, выдаваемая в день увольнения, должна состоять из всех сумм, положенных работнику. То есть организация должна полностью расплатиться с сотрудником и не иметь задолженностей перед ним. Это правило закреплено в Трудовом Кодексе РФ (ст. 140).

Несоблюдение этого порядка совершения последней зарплатной выплаты в случае ухода сотрудника может повлечь за собой ответственность работодателя. Помимо прочего, задержка зарплаты может стать причиной даже уголовного наказания руководства компании.

Если же сотрудник в день увольнения не пришел к работодателю, чтобы получить причитающиеся выплаты и свою трудовую книжку, то выдать ему зарплату придется позднее. Сделать это нужно в день явки работника.

Трудовой кодекс также устанавливает возможность сделать выплату последней зарплаты не в день прихода сотрудника, а на следующие сутки после этого. Отодвинуть сроки можно, если бухгалтеру необходимо сделать пересчет причитающихся сумм (например, если работник заболел, то итоговая сумма выплаты меняется, т. к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

С выплатой зарплаты в случае увольнения теперь все понятно. А как же производится оплата НДФЛ при увольнении в 2021 году в день, который не совпадает с зарплатным?

Подробнее об этом смотрите статью: «Каковы сроки выплаты зарплаты при увольнении».

Когда перечислять с уволенного налог

Чтобы разобраться с этой ситуацией, нужно внимательно изучить упомянутое письмо Минфина России. В нем даны ключевые разъяснения относительно сроков.

Сложности связаны с тем, что работники чаще всего увольняются, не до конца отработав месяц. В этом случае выплатить доход работодатель должен в день увольнения, что закреплено в пункте 2 статьи 223 НК РФ. А вот НДФЛ с выплаты при увольнении по соглашению сторон (и любым другим причинам) должен быть перечислен максимум на следующий день после дня выдачи последней зарплаты. Он же – последний день работы.

Сроки перечисления

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

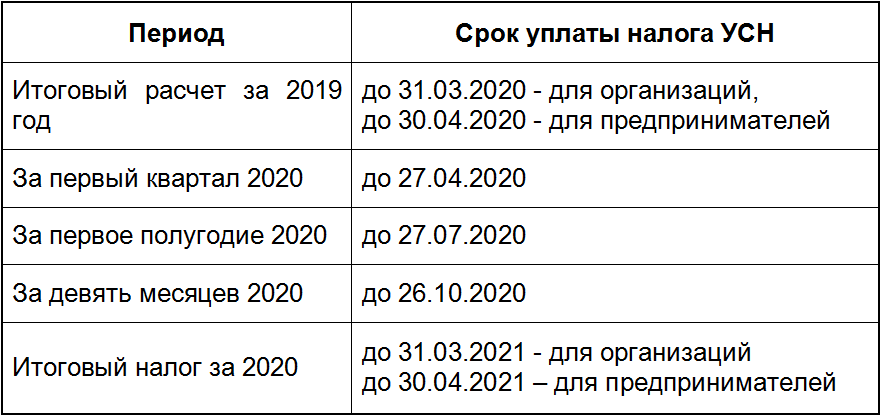

В какой срок платить НДФЛ при увольнении работника в 2019 году

Когда перечислять НДФЛ при увольнении сотрудника в 2019 года? До какой даты нужно уплатить налог? Как считать срок уплаты НДФЛ при увольнении? Расскажем.

Расчет с увольняющимся работником

Расчет сотрудника при его увольнении (выплата работодателем заработной платы и других причитающихся ему сумм) производится в последний рабочий день этого сотрудника. Если он в день прекращения трудового договора не работал, то расчет с уволенным сотрудником производится не позднее следующего дня после его обращения к работодателю за расчетом (ст. 84.1, ст. 140 ТК РФ).

НДФЛ при увольнении: срок перечисления в 2019 года

При финальном расчете с работником при расторжении с ним трудового договора фактической датой получения сотрудником дохода в виде выплат, связанных с его увольнением, будет являться его последний рабочий день (ст.

Удержание НДФЛ с дохода работника при его увольнении производится работодателем в день фактической выплаты сотруднику причитающихся ему сумм (п. 4 ст. 226 НК РФ).

А перечисление НДФЛ при увольнении сотрудника в 2019 году производится не позднее дня, следующего за днем, когда работник получил расчет (п. 6 ст. 226 НК РФ).

Таким образом, срок уплаты НДФЛ при увольнении работника в 2019 году – не позднее следующего дня после расчета. Например, работник получил расчет 22 мая 2019 года. Это значит НДФЛ в бюджет должен быть направлен не позднее 23 мая. Если выпадают выходные, то срок уплаты продлевается.

НДФЛ с компенсации за отпуск

Если у сотрудника на день его увольнения имеются накопленные дни отпуска, которые он не успел отгулять в текущем и во всех предшествующих годах, то за такие дни при прекращении трудового договора ему положена денежная выплата – компенсация за неиспользованный отпуск (ст.

Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере (п. 3 ст. 217 НК РФ). Срок уплаты НДФЛ такой же – не позднее следующего дня после окончательного расчета.

Выходное пособие и НДФЛ

Увольняющемуся работнику, в зависимости от основания расторжения с ним трудового договора (например, при ликвидации организации, сокращении штата сотрудников, призыве на военную или альтернативную службу и др.), работодатель в составе причитающихся сумм выплачивает также выходное пособие (ст. 84, ст. 178 ТК РФ).

Выходное пособие будет облагаться НДФЛ только в случае его превышения 3-хкратного размера среднего месячного заработка (6-тикратного размера среднего месячного заработка для регионов Крайнего Севера). С суммы выходного пособия, не превышающего предельную величину, рассчитывать НДФЛ не нужно (п. 3 ст. 217 НК РФ).

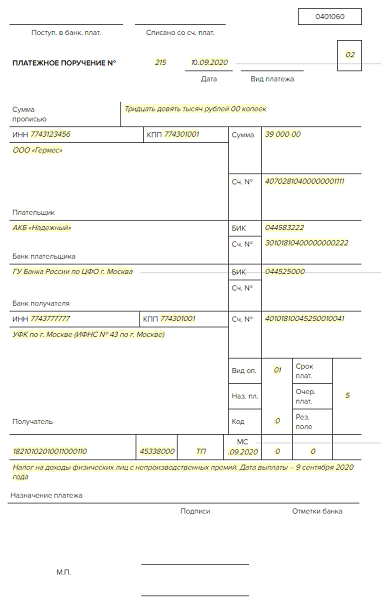

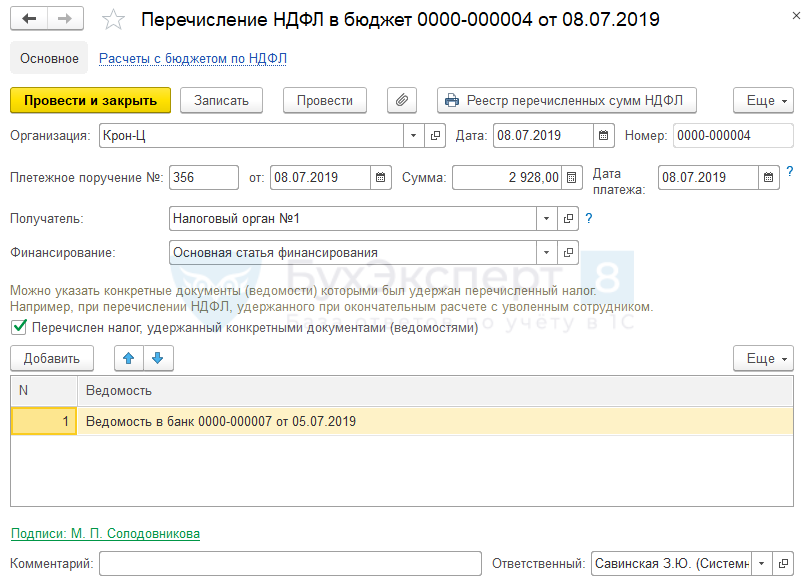

Пример платежки

Предположим, что работник получил расчет 5 сентября 2019 года. Срок уплаты НДФЛ при увольнении – не позднее 6 сентября 2019 года. Образец платежки будет таким:

Образец платежки будет таким:

Надо ли платить НДФЛ при увольнении по соглашению сторон?

Увольнение по соглашению сторон — распространенная практика во многих компаниях. Другое дело, что условия таких соглашений у всех разные. Чаще всего при расторжении договора сотруднику выплачивают определенную сумму — в несколько окладов. И тут же возникает вопрос: с зарплаты работодатель платит НДФЛ за сотрудника, значит, и здесь надо?

Чаще всего, налог удерживают при выплате, и работников это не радует.

В практике наших клиентов регулярно происходят подобные ситуации: «мы выплатили сотруднику 3 зарплаты по соглашению сторон, но удержали с суммы налог. Он хочет это оспорить, ссылаясь на постановление Верховного Суда РФ. Что нам делать?»

Давайте разберем ситуацию.

При увольнении по соглашению сторон не облагается НДФЛ сумма, не превышающая 3 средних заработка вместе с выплатами за период до трудоустройства, если это предусмотрено трудовым или коллективным договором. Об этом говорит ч.4 ст. 178 ТК РФ. А вот про налог с выходного пособия только при соглашении сторон ничего не сказано, и ситуация остается спорной.

Об этом говорит ч.4 ст. 178 ТК РФ. А вот про налог с выходного пособия только при соглашении сторон ничего не сказано, и ситуация остается спорной.

Все важное, что нужно знать бухгалтеру и кадровику про увольнение сотрудника, разберемся на бесплатном вебинаре 9 сентября. Записаться можно уже сейчас.

На основании п.1 ст. 210 НК РФ, при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика в денежной и натуральной формах, или право на распоряжение которыми у него возникло. А еще доходы в виде материальной выгоды в соответствии со ст. 212 НК. Все, что не требует НДФЛ, указано в ст. 217 ТК РФ.

Так, исключением являются компенсации, установленные законами РФ и регионов, связанные, в частности, с увольнением работников.

Т.е. при буквальной трактовке — компенсации, связанные с увольнением, не надо облагать НДФЛ. При этом в ТК РФ указаны случаи, когда компания должна производить выплату выходного пособия (ст. 178, 181, 279 ТК РФ). А ст. 178 говорит, что могут быть и другие случаи выходных пособий, а также их повышенные размеры. Как итог — две позиции у судов и ведомств.

178, 181, 279 ТК РФ). А ст. 178 говорит, что могут быть и другие случаи выходных пособий, а также их повышенные размеры. Как итог — две позиции у судов и ведомств.

Первая позиция — выплаты при увольнении не облагаются НДФЛ в пределах 3 месячных заработков, так как соглашение об увольнении является частью трудового договора. Это подтверждают несколько значимых документов:

- Определение Верховного Суда РФ от 16.06.2017 N 307-КГ16-19781 по делу N А42-7562/2015;

- письмо ФНС России от 15.03.2019 N БС-4-11/4681@;

- письма Минфина от 19.07.2016 N 03-04-06/42148 и др.

Вторая позиция — противоположная. С выплаты по соглашению сторон надо удерживать НДФЛ, поскольку эта выплата не предусмотрена трудовым или коллективным договором (Определение судебной коллеги по гражданским делам Тамбовского областного суда от 24.10.2016 по делу N 33-3655/2016, письмо Минфина России от 13.01.2021 N 03-04-05/519 и др.). Соглашение о расторжении договора не рассматривается как документ, который вносит изменение в трудовой договор. Значит, соглашение не является его частью, а наоборот, позволяет прекратить его действие. Стало быть, оно не связано с выполнением работником трудовой функции.

Значит, соглашение не является его частью, а наоборот, позволяет прекратить его действие. Стало быть, оно не связано с выполнением работником трудовой функции.

Так или иначе, все риски снова несет работодатель. Налоговая служба может предъявить претензию о незаконном удержании НДФЛ с выходного пособия, которое не предусмотрено трудовым договором. Или наоборот, потребовать удержать налог, ссылаясь на позицию Минфина в 2021 г. (ранее он говорил, что НДФЛ платить не нужно, а в этом году изменил мнение). Кроме того, «пожаловаться» в суд может и сам сотрудник, не согласившись с удержанием налога.

Причем неоднозначна и практика. Иногда суд решает, что компания должна вернуть удержанный налог, выплатить компенсацию за задержку выплаты (ст. 236 ТК РФ), плюс моральный вред. В других делах отказывают работникам, так как выплата по соглашению не предусмотрена ТК РФ и не является компенсационной с учетом ст. 217 НК РФ. А значит, надо удержать НДФЛ.

Учитывая это, лучше всего обратиться в налоговую инспекцию и уточнить, надо ли удерживать НДФЛ с выходного пособия сотрудника.

Если инспекция согласится вернуть НДФЛ, компания сможет перечислить его работникам. Если инспектор откажет, вы сможете предоставить работникам обоснованный ответ со ссылкой на налоговиков.

Облагаются ли страховыми взносами и удерживается ли ндфл с начислений умершего сотрудника? Бухгалтерские консультации в компании Гарант-Виктория

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 11.05.2016 года

В организации умер сотрудник. Родственникам умершего сотрудника выплачивается начисленная за отработанное время заработная плата и компенсация отпуска при увольнении. Облагаются ли страховыми взносами и удерживается ли ндфл с данных начислений умершего сотрудника?

Родственникам умершего сотрудника выплачивается начисленная за отработанное время заработная плата и компенсация отпуска при увольнении. Облагаются ли страховыми взносами и удерживается ли ндфл с данных начислений умершего сотрудника?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае у организации-работодателя не возникает обязанности налогового агента по удержанию НДФЛ с суммы заработной платы и компенсации за неиспользованный отпуск, начисленной умершему работнику, а также с указанной суммы при ее выплате в установленном порядке членам семьи.

Заработная плата и иные выплаты (в том числе компенсация за неиспользованный отпуск), начисленные в соответствии с законодательством в пользу умершего работника, не подлежат обложению страховыми взносами.

Обоснование позиции:

НДФЛ

Согласно ст. 141 ТК РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Указанная норма корреспондирует со ст. 1183 ГК РФ о наследовании невыплаченных сумм, предоставленных гражданину в качестве средств к существованию, согласно п. 1 которой право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

На основании пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается со смертью физического лица – налогоплательщика или с объявлением его умершим в порядке, установленном ГПК РФ.

В соответствии с п. 18 ст. 217 НК РФ не подлежат обложению НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

Таким образом, суммы заработной платы, начисленной за отработанное время, и компенсации за неиспользованный отпуск, выплачиваемые членам семьи умершего работника организации в связи с наследованием этих сумм, не подлежат обложению НДФЛ (письма Минфина России от 10.06.2015 N 03-04-05/33652, от 30.01.2013 N 03-04-06/4-28, ФНС РФ от 30.08.2013 N БС-4-11/15797).

Страховые взносы

В соответствии с ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (далее – Закон N 212-ФЗ) объектом обложения страховыми взносами для указанных организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

Закон N 212-ФЗ не содержит положений, позволяющих исключить заработную плату, начисленную по трудовому договору в пользу умершего сотрудника, из облагаемых страховыми взносами выплат (в отличие от пп. 3 п. 3 ст. 44 НК РФ).

3 п. 3 ст. 44 НК РФ).

В то же время Министерство труда и социальной защиты РФ в письме от 20.02.2013 N 17-3/292 разъяснило следующее. Страховые взносы на обязательное пенсионное страхование – это индивидуально возмездные обязательные платежи, персональным целевым назначением которых является обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию. Также и страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование уплачиваются с целью получения застрахованным лицом при наступлении страхового случая страхового обеспечения по соответствующему виду социального страхования. Однако после смерти застрахованного лица указанные цели не могут быть реализованы. Исходя из этого Минтруд России пришел к выводу, что, если на момент начисления заработной платы работодатель располагает информацией о смерти работника, заработная плата и иные выплаты (в том числе, компенсация за неиспользованный отпуск), начисленные в соответствии с законодательством в его пользу, не подлежат обложению страховыми взносами.

Учитывая, что органом, уполномоченным давать разъяснения по вопросам применения законодательства о страховых взносах, является именно Министерство труда и социальной защиты РФ (ч. 5 ст. 1 и ч. 2 ст. 28 Закона N 212-ФЗ, постановление Правительства РФ от 14.09.2009 N 731), полагаем целесообразным в рассматриваемой ситуации руководствоваться приведенными разъяснениями. Поскольку по этому вопросу возможно возникновение спора с органом контроля за уплатой страховых взносов, целесообразно также обратиться за соответствующими разъяснениями в этот орган.

Что касается выплаты не полученной работником заработной платы (и иных выплат) членам его семьи, то в этом случае имеют место отношения, связанные с универсальным правопреемством (наследование), поэтому данную выплату нельзя рассматривать как производимую в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг. Соответственно, такие выплаты не подлежат обложению страховыми взносами в пользу членов семьи (смотрите также приказ Минздравсоцразвития России от 26. 02.2010 N 112н).

02.2010 N 112н).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

НДФЛ при увольнении: срок перечисления

Прекращение трудовых отношений между работодателем и наемным сотрудником может быть по разным причинам: увольнении по собственному желанию, сокращение штата, увольнение по соглашению сторон и так далее. Независимо от причины прекращения трудовых отношений, работодатель должен произвести с увольняющимся сотрудником окончательный расчет. В него входят следующие выплаты:

- заработная плата за фактически отработанное количество дней в месяце увольнения;

- компенсация за неиспользованный отпуск;

- выходное пособие;

- другие выплаты, причитающиеся сотруднику.

С каких из доходов сотрудника нужно удержать и перечислить НДФЛ в бюджет? Разберем тему подробнее.

Срок перечисления НДФЛ при увольненииСогласно ст. 223 п. 2 Налогового Кодекса Российской Федерации, работодатель должен произвести окончательный расчет с сотрудником, который увольняется, в последний день его работы. При этом произвести удержание подоходного налога по соответствующей ставке на общих основаниях:

223 п. 2 Налогового Кодекса Российской Федерации, работодатель должен произвести окончательный расчет с сотрудником, который увольняется, в последний день его работы. При этом произвести удержание подоходного налога по соответствующей ставке на общих основаниях:

- 13% — для налоговых резидентов РФ;

- 30% — для нерезидентов РФ.

Необходимо помнить, что выходное пособие не всегда облагается подоходным налогом. Удержать НДФЛ с него нужно только в двух случаях:

- если его сумма превышает трехкратный размер среднего заработка сотрудника;

- если его сумма превышает шестикратный размер заработка сотрудника, который трудится в районах Крайнего Севера или приравненных к нему территориях.

Если же сумма меньше установленного предела, подоходный налог с нее не удерживают.

Перечисление НДФЛ при увольнении сотрудника 2017, 2018, 2019, 2020 годыСогласно ст. 226 п. 6 Налогового Кодекса Российской Федерации, НДФЛ при увольнении перечисляют не позднее дня, следующего за днем окончательного расчета с сотрудником. За нарушение сроков оплаты предусмотрены штрафные санкции.

За нарушение сроков оплаты предусмотрены штрафные санкции.

Взносы по подоходному налогу и национальному страхованию: порядок выплаты выходных пособий

Кто может пострадать

Работодатели, производящие выплаты при увольнении, и сотрудники, получающие выплаты при увольнении.

Общее описание мероприятия

Эта мера приводит в соответствие правила налогообложения и вторичных взносов в национальное страхование (работодатель ( NIC )), обязывая работодателя уплатить NIC по выходным пособиям, которые они производят своим работникам.Работодатель должен будет заплатить сетевых карт за любую часть выходного пособия, превышающую порог в 30 000 фунтов стерлингов. Ожидается, что это будет собираться «в режиме реального времени», как часть стандартных еженедельных или ежемесячных отчетов о заработной плате и денежных переводов в Налоговую и таможенную службу Ее Величества ( HMRC ).

Кроме того, эта мера уточняет объем освобождения для выходных пособий посредством ряда изменений. Все платежи вместо уведомления ( PILON, ) будут облагаться налогом и подлежат учету NIC класса 1 .Законодательство требует, чтобы работодатель указывал размер базовой заработной платы, которую работник получил бы, если бы отработал свой период уведомления, даже если работник увольняется с работы частично в период уведомления. Сумма будет считаться доходом и не будет освобождаться от уплаты подоходного налога в размере 30 000 фунтов стерлингов. Все остальные выплаты при увольнении будут включены в объем освобождения от уплаты увольнительных выплат в размере 30 000 фунтов стерлингов.

Эта мера также вносит изменения в некоторые исключения в законодательстве о выплатах при увольнении.В нем отменяется послабление на дипломатической службе и уточняется, что освобождение от выплаты травм не применяется в случаях оскорбленных чувств.

Политическая цель

Текущие правила налогообложения выходных пособий сложны, и исключения побуждают работодателей манипулировать правилами путем структурирования договоренностей, включающих в себя платежи, которые обычно облагаются налогом для минимизации причитающегося подоходного налога и государственного страхования.

Эта мера предназначена для обеспечения справедливости и ясности в налогообложении выходных выплат, разъясняя, что все PILON , а не только договорные PILON , являются налогооблагаемой прибылью.Все сотрудники будут платить налог и NIC класса 1 на сумму базовой заработной платы, которую они получили бы, если бы полностью отработали свое уведомление, даже если им не заплатили договор PILON . Это означает, что последствия налога и NIC одинаковы для всех, и они больше не зависят от того, как составлен трудовой договор или от того, структурированы ли выплаты в какой-либо другой форме, например, возмещения убытков.

Существующее освобождение от уплаты подоходного налога в размере 30 000 фунтов стерлингов будет сохранено, и сотрудники будут продолжать пользоваться неограниченным освобождением от уплаты налогов NIC для выплат, связанных с увольнением.Это гарантирует, что потерявшие работу будут получать поддержку через налоговую систему.

Фон к мероприятию

В бюджете на 2016 год правительство объявило, что с апреля 2018 года оно ужесточит объем освобождения, чтобы предотвратить манипуляции и привести правила в соответствие с сетевыми адаптерами работодателя, причитающимися с тех платежей, превышающих 30 000 фунтов стерлингов, которые уже облагаются подоходным налогом.

Правительство провело технические консультации по проекту закона о подоходном налоге с 9 августа по 4 октября 2016 года.После этой консультации правительство внесло ряд изменений в предложения, чтобы облегчить работодателям работу с правилами. Эти изменения включают требование к работодателю рассчитывать вознаграждение по окончании трудовой деятельности только на основе базовой заработной платы и отмену требования рассчитывать ожидаемый бонусный доход работника и рассматривать его как заработок.

Эти изменения включают требование к работодателю рассчитывать вознаграждение по окончании трудовой деятельности только на основе базовой заработной платы и отмену требования рассчитывать ожидаемый бонусный доход работника и рассматривать его как заработок.

Детальное предложение

Дата начала работы

Мера вступит в силу с 6 апреля 2018 года.

Действующее законодательство

Законодательство о выплатах при увольнении содержится в Главе 3 Части 6 Закона о подоходном налоге (заработки и пенсии) ( ITEPA ) 2003.В настоящее время нет соответствующего законодательства о сетевых адаптерах Главе 3 Части 6.

Предлагаемые изменения

Законодательство будет внесено в Финансовый законопроект 2017 для внесения поправок в Главу 3, Часть 6 ITEPA 2003. Ключевые изменения в создании концепции выплаты уведомлений по окончании трудовой деятельности достигаются путем включения ряда новых разделов.

Законодательство делит выплату сотруднику по увольнению на два типа выплат: выплаты, на которые все еще может быть положен порог в 30 000 фунтов стерлингов, и выплаты, которые не могут быть оплачены.Законодательство работает, сначала идентифицируя любые платежи, которые следует рассматривать как прибыль, а затем любой остаток подлежит освобождению от налогов в размере 30 000 фунтов стерлингов.

Законодательство гарантирует, что установленные законом выплаты при увольнении остаются освобожденными от подоходного налога до порога в 30 000 фунтов стерлингов.

Облегчение службы за границей удалено путем внесения поправок в разделы 413 и 414 документа ITEPA . Оставлен для моряков.

Также предусмотрена новая возможность изменять порог вверх или вниз.

NIC работодателя. Плата за увольнение на сумму свыше 30 000 фунтов стерлингов достигается путем внесения поправки в раздел 10 Закона 1992 года о взносах и пособиях социального обеспечения. Поправка указывает, что плата класса 1A будет применяться к выплатам при увольнении, которые считаются доходом от работы в соответствии с разделом 403 ITEPA , при условии, что получатель также платит подоходный налог с этой выплаты при увольнении.

Поправка указывает, что плата класса 1A будет применяться к выплатам при увольнении, которые считаются доходом от работы в соответствии с разделом 403 ITEPA , при условии, что получатель также платит подоходный налог с этой выплаты при увольнении.

Этот закон не устанавливает порядок взимания сборов класса 1A, поскольку со временем это будет отражено в подзаконных актах.Ожидается, что этот сбор класса 1A возникнет и будет выплачиваться «в режиме реального времени», а не после окончания налогового года, как в случае других сборов класса 1A.

Сводка ударов

Удар по казначейству (млн фунтов стерлингов)

| с 2016 по 2017 год | 2017 к 2018 году | с 2018 по 2019 год | 2019 к 2020 году | 2020-2021 |

|---|---|---|---|---|

| – | +45 | +420 | +470 | +485 |

Эти цифры приведены в таблице 2. 1 бюджета на 2016 год как «Устранение налоговых льгот работодателя в отношении различных форм вознаграждения: выплаты свыше 30 000 фунтов стерлингов» и были подтверждены Управлением по бюджетной ответственности. Более подробную информацию можно найти в документе с указанием стоимости политики, опубликованном вместе с Бюджетом на 2016 год. В эти цифры будут внесены изменения, которые будут изложены в таблице 2.2 Бюджета на 2017 год.

1 бюджета на 2016 год как «Устранение налоговых льгот работодателя в отношении различных форм вознаграждения: выплаты свыше 30 000 фунтов стерлингов» и были подтверждены Управлением по бюджетной ответственности. Более подробную информацию можно найти в документе с указанием стоимости политики, опубликованном вместе с Бюджетом на 2016 год. В эти цифры будут внесены изменения, которые будут изложены в таблице 2.2 Бюджета на 2017 год.

Экономический эффект

Ожидается, что эта мера не окажет значительного макроэкономического воздействия.

Ожидается, что дополнительные расходы для работодателей будут отражены в более низкой заработной плате и норме прибыли с уменьшением общей заработной платы на 0.1% к 2020 г. к 2021 г.

Воздействие на людей, домохозяйства и семьи

Не ожидается значительного воздействия на отдельных лиц или домохозяйства.

Ожидается, что это изменение не повлияет на формирование, стабильность или распад семьи.

Равенство влияет

Правительство уделило должное внимание равенству в соответствии с разделом 149 Закона о равенстве 2010 года и соответствующим законодательством Северной Ирландии. Предлагаемая мера повлияет на людей, которые работают.Это окажет большее влияние на мужчин, поскольку их заработки обычно выше, чем у женщин.

Предлагаемая мера повлияет на людей, которые работают.Это окажет большее влияние на мужчин, поскольку их заработки обычно выше, чем у женщин.

Влияние на бизнес, включая организации гражданского общества

Эта мера не будет иметь постоянного воздействия на соблюдающие требования предприятия и организации гражданского общества, которые уже правильно применяют правила налогообложения выходных пособий. Это повлияет только на предприятия, которые структурируют выплаты при увольнении с целью снижения налога и сетевых карт , подлежащих уплате. Все работодатели будут обязаны платить работодателю NIC за выплаты, превышающие порог в 30 000 фунтов стерлингов, которые не подлежат освобождению.

Эксплуатационное воздействие (£ м) (

HMRC или другое) Потребуется внести изменения в информационные системы HMRC для поддержки реализации этой меры. Эти затраты в настоящее время оцениваются в пределах от 1 до 1,5 миллионов фунтов стерлингов.

Эти затраты в настоящее время оцениваются в пределах от 1 до 1,5 миллионов фунтов стерлингов.

Прочие воздействия

Прочие воздействия были рассмотрены, но не было выявлено.

Мониторинг и оценка

Мониторинг этой меры будет осуществляться посредством информации, полученной из налоговых квитанций, и связи с затронутыми группами налогоплательщиков.

17 мая 2021 г. Когда нужно подавать налоговую декларацию?

- Крайний срок уплаты федерального налога перенесен с 15 апреля на 17 мая этого года.

- Вы можете подготовить и подать налоговую декларацию за 2020 год, как только у вас появятся необходимые документы.

- Возмещение должно поступить на ваш банковский счет в течение трех недель посредством электронного файла и прямого депозита.

- См. Подборку лучшего налогового программного обеспечения для программы Personal Finance Insider »

Когда должны быть уплачены налоги?

В этом году срок федерального налога автоматически продлевается для физических лиц. Налоговые декларации и платежи за 2020 год должны быть поданы 17 мая 2021 года.

Налоговые декларации и платежи за 2020 год должны быть поданы 17 мая 2021 года.

Из-за зимних штормов федеральный крайний срок для жителей Техаса, Луизианы и Оклахомы – 15 июня 2021 года.

Сроки уплаты налогов штата варьируются. Посетите веб-сайт правительства вашего штата.

Будет ли налоговый день снова продлен?

Срок уплаты налогов вряд ли будет продлен после 17 мая этого года. Если у вас нет времени собрать все воедино, вы можете получить налоговое продление, чтобы сдвинуть крайний срок подачи – но не крайний срок платежа – до 15 октября.

Когда мне следует подавать налоговую декларацию?

Вы можете начать подготовку своей налоговой декларации, когда у вас будут все отчеты о доходах за 2020 год. Крайний срок федерального налогообложения перенесен на 17 мая. Если вы получили продление, вы должны подать налоговую декларацию до 15 октября.

Что мне нужно подавать налоги?

Сотрудникам нужны W-2, а лицам, не являющимся сотрудниками, включая подрядчиков или рабочих, нужно 1099. Эти формы были либо отправлены вам по почте в феврале, либо доступны в Интернете через вашу компанию по начислению заработной платы.

Эти формы были либо отправлены вам по почте в феврале, либо доступны в Интернете через вашу компанию по начислению заработной платы.

Банки также обязаны отправлять 1099 клиентам, получившим проценты или дивиденды.

Если у вас все еще нет W-2 к крайнему сроку налогообложения, вы можете использовать замену W-2, форму 4852 , , и оценить свою заработную плату и удержанные налоги. Обратите внимание, что IRS может задержать ваш возврат при проверке информации.

Вам также понадобится скорректированный валовой доход (AGI) за предыдущий год, чтобы подписать и подать налоговую декларацию.

Что делать, если у меня отсутствуют налоговые формы?

Если вы не получили формы о доходах, вам следует сначала связаться с работодателем и запросить копию или попросить ее повторно отправить. Если это не сработает, вы можете связаться с IRS по телефону 800-829-1040 (ожидайте длительного ожидания). Вам потребуется предоставить следующую информацию:

Если это не сработает, вы можете связаться с IRS по телефону 800-829-1040 (ожидайте длительного ожидания). Вам потребуется предоставить следующую информацию:

- Имя, адрес, номер социального страхования и номер телефона

- Имя, адрес и номер телефона вашего работодателя

- Даты, когда вы работали на своего работодателя

- Примерная ваша выплачиваемая заработная плата и федеральный подоходный налог, удержанный в течение 2020 года

Должен ли я подавать налоговую декларацию, чтобы получить стимулирующий чек?

Да, если вам не хватает части или всего первого или второго стимулирующего платежа, на который вы имеете право, вы сможете запросить его в качестве налогового кредита (он называется возвратный кредит на восстановление) в своей налоговой декларации.

Если вы задолжали налоги, кредит уменьшит ваш счет, а оставшиеся наличные деньги вернутся вам в качестве возмещения. Если вы уже получаете возмещение, к нему добавляется неоплаченный стимул. Вам не нужно платить налоги с самой суммы стимула.

Вам не нужно платить налоги с самой суммы стимула.

Должен ли я платить налоги с дохода по безработице?

Каждый, кто получал пособие по безработице в 2020 году, получит форму 1099-G с указанием суммы, которую они получили.

Обычно пособие по безработице облагается налогом как на федеральном уровне, так и на уровне штата.Тем не менее, Американский план спасения, подписанный 11 марта, позволяет людям с доходом до 150 000 долларов США отказаться от федеральных налогов на первые 10 200 долларов США пособия по безработице, собранного в 2020 году.

Некоторые поставщики налогового программного обеспечения, включая H&R Block и TurboTax, обновили их платформы для учета нового налогового исключения, поэтому вы можете подавать налоговые декларации, как обычно, и они будут рассчитывать вашу задолженность.

Если вы подали налоговую декларацию до того, как налоговое исключение стало законом, не подавайте измененную декларацию; IRS собирается выдать автоматический возврат любых налогов, уплаченных на сумму исключения. Эти возмещения должны начаться в мае.

Эти возмещения должны начаться в мае.

Как подать налоговую декларацию?

Вы можете подать онлайн-заявку самостоятельно, возможно, бесплатно, или посетить налогового специалиста.

Если ваш скорректированный валовой доход (AGI) был менее 72000 долларов в 2020 году, вы можете иметь право подать федеральную декларацию и, возможно, декларацию штата, бесплатно через одного из партнеров IRS, независимо от того, насколько сложна ваша налоговая ситуация. . Кроме того, большинство военнослужащих на действительной военной службе имеют право на бесплатную регистрацию. Ознакомьтесь с вашими вариантами здесь.

Если ваш доход превышает 72 000 долларов или вас не интересуют платформы, предлагаемые в партнерстве с IRS, ознакомьтесь с нашим списком лучшего налогового программного обеспечения для использования в этом году.

После заполнения необходимых форм, ваш налоговый составитель рассчитает, задолжали ли вы дополнительный подоходный налог или получаете возмещение. Если вы не заплатите свою задолженность до 17 мая, могут применяться штрафные санкции.

Если вы не заплатите свою задолженность до 17 мая, могут применяться штрафные санкции.

Что делать, если я не могу оплатить свой налоговый счет?

Если вы не можете позволить себе полностью оплатить налоговый счет в установленный срок, не вынимайте свою кредитную карту и не игнорируйте ситуацию.

IRS предлагает разумные планы платежей по гораздо более низким процентным ставкам, чем большинство банков. Возможно, вы даже сможете оплатить счет меньше, чем вы должны, назвать компромиссным предложением или запросить отсрочку до тех пор, пока вы не сможете произвести платеж. Компромиссные предложения и запросы на отсрочку требуют дополнительных документов и должны быть одобрены IRS.

Когда я получу возврат налога?

IRS утверждает, что 90% людей, подавших налоговую декларацию в электронном виде, должны получить федеральное возмещение в течение 21 дня.В целом IRS гарантирует, что самый быстрый и безопасный способ получения федерального возмещения – это электронная подача и выбор прямого депозита.

Если ваша налоговая декларация была отмечена IRS как ошибка, ручная обработка или обнаружение мошенничества, возврат может занять больше времени.

Чтобы узнать, когда поступит ваш возврат, воспользуйтесь инструментом отслеживания на веб-сайте IRS, начиная с 24 часов после подачи электронного возврата. Вам потребуется точная сумма возмещения, номер социального страхования или идентификационный номер налогоплательщика и статус регистрации.

Как предотвратить мошенничество?

Затянуть подачу налоговой декларации легко, но откладывание ее делает более уязвимыми для мошенничества. Если мошенник получит ваш номер социального страхования, а вы еще не подали налоговую декларацию, он может легко подать поддельный номер на ваше имя, чтобы получить возмещение.

Мошеннические звонки распространены повсеместно в течение налогового сезона. Имейте в виду, что если IRS необходимо связаться с налогоплательщиком, оно отправляет письмо, а не электронное письмо, не телефонный звонок и определенно не сообщение в социальных сетях.Особенно при расследовании дел о налоговых махинациях или проведении проверки.

Никогда не отвечайте на телефонный звонок от кого-либо, утверждающего, что он работает в IRS. Вместо этого частным лицам следует позвонить в IRS напрямую по телефону 800-829-1040, а компаниям – по телефону 800-829-4933.

Министерство юстиции США заявляет, что IRS никогда не обсуждает личные налоговые вопросы в незапрошенных электронных письмах или текстовых сообщениях, а также в социальных сетях. Всегда будьте осторожны, если с вами свяжется кто-то из Налогового управления США и сообщит, что вы задолжали деньги.

Если вы получили неожиданное и подозрительное электронное письмо от IRS, перешлите его по адресу [email protected].

Танза Лауденбэк

Корреспондент, инсайдер личных финансов

Танза – СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНЕР ™ и бывший корреспондент Personal Finance Insider.Она разбирала новости о личных финансах и писала о налогах, инвестировании, пенсии, увеличении благосостояния и управлении долгом. Она вела двухнедельный информационный бюллетень и колонку, в которой отвечала на вопросы читателей о деньгах. Танза является автором двух электронных книг: «Руководство для специалистов по финансовому планированию» и «Месячный план управления деньгами». В 2020 году Танза была ведущим редактором Master Your Money, годичного оригинального сериала, в котором представлены финансовые инструменты, советы и вдохновение для миллениалов.Танза присоединилась к Business Insider в июне 2015 года и является выпускницей Университета Илона, где изучала журналистику и итальянский язык. Она живет в Лос-Анджелесе. Подробнее Читать меньшеКазначейство и IRS отложат крайний срок уплаты налогов на 90 дней

U.Президент Дональд Трамп выступает в окружении министра финансов Стивена Мнучина (справа) во время брифинга о коронавирусе в зале для брифингов в Белом доме 17 марта 2020 года в Вашингтоне, округ Колумбия.

Дрю Ангерер | Getty Images

Налогоплательщики получат трехмесячную отсрочку выплаты причитающихся им налогов на прибыль за 2019 год, заявил во вторник на пресс-конференции министр финансов Стивен Мнучин.

В рамках своей реакции на коронавирус федеральное правительство предоставит подателям заявок 90 дней на уплату подоходного налога, причитающегося с причитающихся налогов на сумму до 1 миллиона долларов, сказал Мнучин в Вашингтоне.По его словам, отсрочка по этой сумме коснется многих транзитных предприятий и малых предприятий.

Корпоративные декларанты получат такой же срок для выплаты причитающихся сумм налогов на сумму до 10 миллионов долларов, сказал Мнучин.

В течение этого трехмесячного периода отсрочки налогоплательщики не будут подвергаться пени и штрафам, сказал он.

Вы все равно должны как можно скорее подать налоговую декларацию за 2019 год в федеральное правительство, особенно если вам необходимо вернуть деньги и вам нужны наличные.

«Мы призываем тех американцев, которые могут подавать налоги, продолжать подавать налоги 15 апреля», – сказал Мнучин. «Потому что для многих американцев вы получите возврат налогов».

Действительно, IRS обработало более 65 миллионов налоговых деклараций по состоянию на 6 марта. Из них 52,7 миллиона подателей налоговых деклараций получили возмещение налогов, что в среднем составляет 3012 долларов, по данным агентства.

Хотя федеральное правительство дает налогоплательщикам немного больше времени, вы все равно должны проверить позицию своего штата.

В некоторых штатах есть задержки из-за коронавируса.

Например, Калифорния предоставляет 60-дневную отсрочку для затронутых лиц и предприятий, которые не могут подать заявление вовремя.

Между тем, Мэриленд дает дополнительное время для некоторых налоговых деклараций предприятий, и штат предоставит отсрочку для физических лиц, если федеральное правительство продвинется вперед по его отсрочке.

Американский институт CPAs ведет здесь список налоговых изменений штатов.

В конечном итоге вы, как налогоплательщик, а не бухгалтер, несете ответственность за подачу и уплату налогов.

Влияние нового налогового законодательства на планирование частного благосостояния

пятница, 24 сентября 2021 г.

Комитет по методам и средствам Палаты представителей недавно предложил новый проект федерального налогового законодательства, который существенно повлияет на сферу частного благосостояния. Многие изменения чувствительны ко времени. К счастью, в отличие от ранее обнародованных предложений по налоговой реформе, существующие «усиленные» базовые правила, которые применяются на момент смерти умершего, не изменяются новым законопроектом.Краткое изложение предлагаемых изменений следует ниже. Обратите внимание, что предложения, обсуждаемые ниже, подлежат дальнейшему пересмотру, возможно, значительному, поскольку законопроект проходит через комитеты Конгресса в различных палатах Конгресса и приближается к принятию.

Наследство / дарение / налог на товары и услугиВ настоящее время освобождение от налога на наследство, дарение и передачу без поколений (GST) в результате Закона о сокращении налогов и занятости от 2017 года составляет 10 миллионов долларов на человека с учетом инфляции (т.е., $ 11,7 млн на 2021 год). Эта увеличенная сумма освобождения будет прекращена после 31 декабря 2025 года. Текущие предложения, однако, уменьшат сумму освобождения до 5 миллионов долларов, индексированных с учетом инфляции, с использованием базового года 2010 года, начиная с 1 января 2022 года (т. Е. Примерно 6 020 000 долларов США. на 2022 год).

Клиенты, которые хотят воспользоваться текущим освобождением от уплаты налога в размере 11,7 млн долларов США до конца 2021 года, могут сделать это, ускорив достижение своих целей в области имущественного планирования и сделав пожизненные подарки до конца года, чтобы израсходовать оставшиеся суммы освобождения, поскольку это изменение вступит в силу в следующем году. .

Трасты доверителяСогласно действующему законодательству, даритель может создать так называемый «траст доверителя», в котором трастовая собственность рассматривается как принадлежащая лицу, предоставившему право, для целей налога на прибыль, но с трастовой собственностью, не входящей в состав наследодателя для целей налога на наследство. В качестве общепринятого метода планирования наследственного имущества лицо, предоставляющее право, часто продает или обменивает активы доверительному фонду или с ним без последствий для налога на прибыль.

Новые предложения устранят многие налоговые льготы, связанные с созданием трастов доверителя.Например, согласно законопроекту, если лицо, предоставляющее право, рассматривается как владелец траста для целей налога на прибыль, имущество траста теперь будет включено в его имущество для целей налога на наследство. Это также будет включать любую оценку активов траста в имуществе лица, предоставившего право. Новое законодательство также будет классифицировать распределения в течение жизни доверителя от доверительного фонда доверительному бенефициару, кроме доверителя или супруги доверителя, в качестве подарка доверителю от лица, предоставившего право, с зачетом первоначального подарка доверителя доверительному фонду. .Другими словами, передача от доверительного фонда доверительному бенефициару будет рассматриваться как подарок лицу, предоставившему доверительное право. Кроме того, продажи и обмен с доверительным фондом доверителем больше не будут игнорироваться для целей налога на прибыль.

Это потенциальное изменение будет применяться к трастам доверителя, расчеты по которым производятся после вступления в силу (а не после окончания года) законодательства, а также к взносам после принятия и сделкам с существующими трастами доверителей.Это могло бы в значительной степени исключить преимущества общих методов имущественного планирования, таких как удерживаемые аннуитетные трасты доверителя (GRAT), продажи доверительным трастам, пожизненные доверительные фонды супругов (SLAT), квалифицированные индивидуальные жилищные трасты (QPRT) и безотзывные трасты по страхованию жизни (ILIT).

ILIT – это механизмы имущественного планирования, которые обычно являются трастами доверителя. Как правило, ILIT имеет полисы страхования жизни, и ILIT ежегодно делает подарки для уплаты ежегодных взносов по страхованию жизни.Клиенты с ILIT могут пожелать предварительно профинансировать свой ILIT за счет многолетних премий по страхованию жизни, чтобы избежать включения таких взносов в имущество лица, предоставившего право, для целей налога на наследство (если текущий законопроект показывает признаки принятия в его нынешней форме) до принятия законопроекта.

В дополнение к вышеизложенным соображениям относительно ILIT, клиенты могут пожелать рассмотреть возможность создания и финансирования определенных трастов доверителя до вступления в силу нового налогового законодательства, чтобы сохранить благоприятный налоговый статус.

Оценочные скидкиНовые налоговые предложения также нацелены на скидки при оценке для некоммерческих активов (например, денежных средств, публично торгуемых акций и облигаций, долговых инструментов и т. Д.), Находящихся в компаниях с ограниченной ответственностью (LLC), товариществах и других частных организациях. В настоящее время, если даритель преподносит в дар миноритарную или неконтролирующую долю участия в частном предприятии, стоимость подарка, вероятно, будет меньше, чем стоимость пропорциональной суммы передаваемой организации из-за скидок из-за отсутствия сбыта и отсутствия контроля.Новые налоговые предложения устранят эти скидки на переводы на дату вступления в силу или после нее, если активы организации включают публично торгуемые ценные бумаги, внереализационные денежные средства или другие пассивные, некоммерческие активы. Например, согласно действующему законодательству, передача 20 процентов LLC неуправляющему члену, вероятно, будет считаться передачей менее 20 процентов стоимости LLC из-за скидок из-за отсутствия сбыта и отсутствия контроля. Новое законодательство приведет к тому, что передача 20 процентов ООО будет считаться передачей 20 процентов стоимости ООО, что приведет к увеличению суммы сделанного подарка.

Клиенты, которые хотят сделать пожизненные подарки с использованием оценочных скидок с долями в организациях, владеющих некоммерческими активами, могут пожелать сделать это до принятия любого налогового законодательства, чтобы воспользоваться этими скидками из-за отсутствия рыночной привлекательности и отсутствия контроля.

Пенсионные счетаНовые налоговые предложения не позволят некоторым лицам с высокими доходами (как правило, налогоплательщикам единого налога, доход которых превышает 400 000 долларов США, и лицам, подающим совместной декларации, превышающим 450 000 долларов США), конвертировать взносы сотрудников до налогообложения в квалифицированный пенсионный план на счет Roth и конвертировать до налогообложения. Налогообложение остатков IRA в IRA Рота.В случае его принятия все налогоплательщики, независимо от дохода, не смогут конвертировать любые взносы после уплаты налогов, сделанные в соответствующие пенсионные планы или IRA, на счет Roth или Roth IRA, вступающие в силу для налоговых лет, начинающихся 1 января 2022 года.

Также предлагаются существенные изменения для крупных пенсионных счетов. Начиная с 2022 года, независимо от возраста налогоплательщика, налогоплательщики, зарабатывающие более 400 000 долларов США (или 450 000 долларов США для совместных заявителей) с комбинированным традиционным IRA, Roth IRA и остатком на пенсионном счете с установленными взносами, превышающим 10 миллионов долларов США, должны будут снять 50 процентов баланса сверх 10 миллионов долларов.Для любого совокупного баланса традиционного IRA, Roth IRA и пенсионного плана с установленными взносами более 20 миллионов долларов США, 100 процентов превышения, превышающего 20 миллионов долларов США, должны быть сняты со счетов Roth до меньшей из (1) суммы, необходимой для получения общего баланса таких счета ниже 20 миллионов долларов и (2) совокупный баланс счетов Roth налогоплательщика. Налогоплательщик также должен будет ежегодно платить налог на прибыль с таких снятых сумм. Кроме того, для налогоплательщиков с высоким доходом новые положения будут запрещать любые дополнительные взносы в традиционные ИРА и Рота, если совокупный баланс пенсионных счетов налогоплательщика превышает 10 миллионов долларов.

ЗаключениеВышеупомянутые предложения вносят значительные изменения в ландшафт планирования недвижимости для всех состоятельных лиц, включая потенциальное прекращение многих методов планирования недвижимости, которые советники традиционно рекомендовали. Несмотря на политический импульс к принятию налогового законодательства, которое увеличит федеральные доходы, эти налоговые предложения вполне могут не быть приняты, если вообще будут приняты, без дальнейших поправок. Однако в связи с датами вступления в силу многих из предложенных изменений вам следует подумать о том, как такие изменения существующего законодательства могут повлиять на ваше имущественное планирование до окончательного вступления в силу нового законодательства.

Мы призываем вас связаться с нами по поводу вашего плана владения недвижимостью, чтобы мы могли его рассмотреть и дать рекомендации относительно потенциального воздействия законопроекта на ваши цели в области имущественного планирования.

Город Атланта Коронавирусная болезнь 2019 (COVID-19) Ответ

Что случилось

2 марта 2020 года губернатор Брайан Кемп, комиссар Министерства здравоохранения штата Джорджия Кэтлин Туми, доктор медицины и официальные лица штата подтвердили первые случаи заболевания коронавирусом 2019 года (COVID-19) в Грузии.По данным DPH, Департамент общественного здравоохранения Джорджии (DPH) внимательно следит за вспышкой респираторного заболевания, вызванного новым (новым) коронавирусом (COVID-19), впервые выявленным в Ухане, провинция Хубэй, Китай, в декабре 2019 года. DPH также начал регулярную координацию с Центрами по контролю и профилактике заболеваний (CDC). Вспышка в Китае продолжает расти, и случаи заболевания выявляются во все большем числе других стран мира, включая Соединенные Штаты. Сейчас сообщество (от человека к человеку) распространяется в других странах за пределами Китая.В настоящее время ведутся исследования, чтобы узнать больше о вирусе, о том, как он передается и как предотвратить распространение болезни.

3 марта 2020 года мэр Кейша Лэнс Боттомс обнародовала текущие приготовления города к любым потенциальным угрозам для здоровья, создаваемым коронавирусом 2019 (COVID-19). «Городские власти прилагают все усилия для принятия срочных и целенаправленных скоординированных мер с партнерами на федеральном уровне и уровне штата, которых требует эта угроза здоровью», – сказал мэр Боттомс. «Городские власти, в том числе назначенные в губернаторскую рабочую группу по коронавирусу, работают сообща, чтобы обеспечить благополучие жителей Атланты.Кроме того, информация и дополнительные ресурсы были размещены на веб-сайте города. Жители Атланты должны быть в безопасности и защищать себя и своих близких ».

Чем занимается город Атланта

Город Атланта глубоко заботится о здоровье своих сотрудников и их семей. Мэр Кейша Лэнс Боттомс рассказала об усилиях города в связи с коронавирусом 2019. Чтобы помочь вам оставаться в безопасности и здоровье, мы делаем следующее, чтобы обеспечить здоровую и безопасную среду на объектах города:

- Февраль 2020 года – Под руководством мэра Боттомса была создана группа мэра по координации пандемии, которая должна руководить стратегическим планом города по обеспечению минимального воздействия на город Атланта в случае пандемии COVID-19.Группу возглавляют главный санитарный врач города доктор Анжелика Гетер Фугерсон и городской директор по готовности к чрезвычайным ситуациям и бывший специальный агент ФБР Фелипе ден Брок. https://www.atlantaga.gov/Home/Components/News/News/13278/672

- 3 марта – Мэр Боттомс обнародовал информацию о текущих приготовлениях города к любым потенциальным угрозам для здоровья, создаваемым коронавирусом 2019 (COVID-19).

- 11 марта – мэр Боттомс издал административный приказ, предписывающий уполномоченному по управлению водоразделом воздерживаться от любых действий, которые могли бы привести к прекращению предоставления услуг водоснабжения для любого заказчика управления водоразделом из-за неуплаты следующих шестидесяти ( 60) дней.

- 11 марта – мэр Боттомс издал административное распоряжение, предписывающее финансовому директору координировать свои действия с главным сотрудником здравоохранения и директором по готовности к чрезвычайным ситуациям для разработки финансовой основы для определения средств для реализации мероприятий и потребностей мэрии в связи с пандемией коронавируса Координационная группа.

- 12 марта – Мэр Боттомс объявил, что городские власти внедряют полную удаленную работу для всех второстепенных сотрудников до вторника, 31 марта 2020 года, в соответствии с условиями недавно опубликованной городской Политики удаленной работы.Мэрия была закрыта для широкой публики.

- 14 марта – Мэр Боттомс объявил, что программа «Центры надежды» после школы продолжит предоставлять бесплатное питание всем учащимся, которые полагаются на них, на протяжении всего периода закрытия школ.

- 16 марта – Мэр Боттомс издал указ об объявлении чрезвычайного положения в связи с пандемией COVID-19 и о запрете общественных собраний, мероприятий и собраний с участием 250 или более человек в пределах города и территориальных границ города. Атланты до 31 марта 2020 г.

- 16 марта – Мэр Боттомс издал обновленный Указ, запрещающий публичные собрания и мероприятия с участием 50 и более человек в городе Атланта до 31 марта 2020 года. Новый Указ соответствует последним указаниям Центра по контролю и профилактике заболеваний .

- 17 марта – мэр Боттомс издал распоряжение об обращении в жилищное управление Атланты, Atlanta Beltline Inc., Управление земельного банка округа Фултон / города Атланты, Invest Atlanta, Partners for Home и Департамент грантов города Атланты и общинного развития ввести временный мораторий на выселение из жилых помещений и регистрацию документов сроком на шестьдесят (60) дней, вступающий в силу немедленно.

- 17 марта – Мэр Боттомс издал распоряжение о создании чрезвычайного фонда в размере 7 миллионов долларов для оказания помощи пострадавшим от COVID-19. Ресурсы предназначены для финансирования экстренной помощи продовольственным программам для детей и пожилых людей, готовности бездомных, поддержки малого бизнеса, помощи лицам, получающим почасовую оплату, и другим областям, на которые негативно повлияла COVID-19.

- 18 марта – Мэр Боттомс подписал закон, спонсируемый членами Совета Андре Диккенс и Марси Коллиер Оверстрит, позволяющий городским властям временно снизить требования к аренде концессионеров и компаний по аренде автомобилей, приостановив обязательство по оплате минимальной годовой гарантии (MAG) в Концессии и сводные договоры аренды автомобилей на период 4 (четыре) месяца, заканчивающийся 30 июня 2020 г.

- 18 марта – Мэр Нижнего закрыл мэрию для основных и второстепенных сотрудников.

- марта 19 – мэр Боттомс издал два указа о замедлении распространения COVID-19. Первое действие предписывает закрыть все бары и ночные клубы, которые не обслуживают еду, тренажерные залы и фитнес-центры, кинотеатры, концертные площадки, боулинг и аркады, а также частные общественные клубы, расположенные в пределах территориальной юрисдикции города Атланта.Тем не менее, рестораны и другие заведения общественного питания, где подают еду, могут продолжать готовить и предлагать еду клиентам посредством службы доставки, проезда или еды на вынос. Второе действие приостанавливает загрузку и буксировку транспортных средств в полосе отвода города, чтобы помочь ресторанам и другим заведениям питания продолжить работу, а также позволить работникам службы доставки поддерживать и управлять своими операциями в том, что, как ожидается, будет увеличение услуг по доставке еды.

- 20 марта – мэр Боттомс издал административный приказ, предписывающий полицейскому управлению Атланты воздерживаться от применения запретов на продажу неоткрытых вин или солодовых напитков в упаковке для потребления за пределами помещений ресторанами и другими заведениями общественного питания, имеющими лицензию на продажа этих напитков. Это те предприятия, которые должны прекратить предоставление услуг по питанию, но могут по-прежнему предлагать еду клиентам через службу доставки, проезда или вынос в соответствии с любым чрезвычайным заявлением, сделанным в ответ на пандемию COVID-19.

- 23 марта – Мэр Боттомс издал исполнительный указ, вводящий временное распоряжение для лиц, находящихся в пределах территориальной юрисдикции города Атланта, оставаться по месту жительства в ответ на рост числа случаев заражения COVID-19.

- 24 марта – Мэр Боттомс издал распоряжение о переносе всех заседаний советов, органов власти, комиссий, комитетов или аналогичных органов города Атланты, которые запланированы на проведение в мэрии или других городских учреждениях.

- 26 марта – Мэр Боттомс объявил о запуске # ATLSTRONG – нового веб-сайта, который будет служить центром ресурсов COVID-19 для жителей Атланты. Посетив ATLSTRONG.ORG, жители и предприятия могут подписаться на получение текстовых предупреждений о COVID-19 и запросить информацию о чрезвычайной помощи фонда.

- 27 марта – Мэр Боттомс переиздал Указ, предписывающий лицам, находящимся в пределах территориальной юрисдикции города Атланта, оставаться по месту жительства для борьбы с распространением COVID-19.Хотя ограничения не снимаются, городские власти прояснили некоторые виды деятельности, которые считаются необходимыми.

- 31 марта – Мэр Боттомс издал административный приказ о введении политики выплаты за работу в опасных условиях для прифронтовых городских служащих. Соответствующим критериям сотрудникам будет выплачиваться дополнительная компенсация в размере 500 долларов США в месяц. Политика выплаты за работу в опасных условиях применяется к почти 5400 штатным сотрудникам, работающим на передовой, в том числе: должности, присягнувшие сотрудникам службы общественной безопасности, и гражданские лица, выполняющие критически важный водораздел, авиацию, твердые отходы, транспорт, инспекцию, парки и отдых, а также другие передовые функции.

- 31 марта – Мэр Боттомс объявил о запуске #ATLSTRONG FUND, кампании пожертвований, проводимой мэрией в партнерстве с United Way of Greater Atlanta для поддержки жителей города Атланта, испытывающих экономические трудности и проблемы со здоровьем. от COVID-19.

- 7 апреля – Мэр Боттомс издал исполнительный приказ, среди прочего, об изменении даты вступления в силу ранее объявленной Политики оплаты труда с 30 марта 2020 года на 11 марта 2020 года и будет оставаться в силе до 30 июня 2020 года. .Помимо получения выплаты за работу в опасных условиях, работникам, имеющим право на получение выплаты за работу в опасных условиях, будет предоставлено 24 часа компенсационного времени для выплаты вреда в неделю – шесть дней за период оплаты.

- 7 апреля – Исполнительный директор Mayor Bottoms и Atlanta Housing (AH) Юджин Джонс-младший объявил о нескольких мерах по снижению арендной платы для пожилых людей, семей и других жителей, которые живут в квартирах, принадлежащих AH или субсидируемых AH, и в результате потеряли доход пандемии COVID-19. Жители, страдающие от потери дохода из-за COVID-19, могут подтвердить свой текущий доход и после одобрения получить снижение арендной платы до 100% от контрактной арендной платы в течение двух месяцев, охватывающих апрель и май 2020 года, с AH. оплата напрямую собственнику или управляющей компании.

- 8 апреля – Мэр Боттомс издал распоряжение о выделении до одного миллиона пятисот тысяч долларов (1 500 000 долларов США) на предоставление дополнительных индивидуальных вариантов приюта с поддерживающими услугами для людей, страдающих бездомностью.

- 14 апреля – мэр Боттомс объявил о создании нового фонда с собственным кредитным союзом Грузии для предоставления грантов во время кризиса COVID-19. Фонд поддерживает контрактных сотрудников, которые потеряли доход и столкнулись с финансовыми трудностями из-за пандемии коронавируса.Эти усилия являются частью обязательства города по выделению 7 миллионов долларов в виде фонда помощи для поддержки усилий по обеспечению продовольственной безопасности для студентов и пожилых людей, а также работников города, работающих по прямому контракту, и местных малых предприятий.

- 20 апреля – Мэр Боттомс в ответ на приказ штата вновь открыть Джорджию, побуждая Атлантов продолжать оставаться дома, и создает Консультативный совет по открытию города Атланта.

- 21 апреля – Мэр Боттомс представляет обновленную информацию об усилиях города Атланта по оказанию помощи и защите здоровья и безопасности бездомных и перемещенных лиц во время пандемии COVID-19.

- 24 апреля – Мэр Боттомс объявил о запуске программы питания пожилых людей в Атланте от COVID-19, в рамках которой более 1000 пожилых людей смогут купить продукты в течение 8 недель.

- 24 апреля – Мэр Боттомс созывает первое заседание Консультативного совета по открытию города Атланта.

- 24 апреля – Мэр Боттомс объявляет о создании ссудного фонда для малого бизнеса в размере 10 миллионов долларов США совместно с Goldman Sachs Lendistry.

- 30 апреля – Администрация города Атланта поддерживает дополнительные центры тестирования и предоставляет информацию о тестировании через сайт ATLStrong.org.

- 5 мая – Мэр Боттомс объявляет о создании фонда помощи creATL для финансовой поддержки работников творческой индустрии.

- 5 мая – Мэр Боттомс объявляет об открытии заявок в Фонд «Сила в красоте» для оказания финансовой поддержки косметологам.

- 6 мая – Программа продовольственной безопасности города Атланта превышает 30 000 обедов и продуктов, которые раздаются студентам и семьям.

- 8 мая – мэр Боттомс приказывает немедленно опустить флаги для половинного персонала на всех объектах города Атланта до дальнейшего уведомления, чтобы почтить память жертв пандемии коронавируса.

- 15 мая – Консультативный совет по открытию города Атланта представляет мэру Боттомс свой окончательный отчет с рекомендациями по постепенному открытию.

- 18 мая – Мэр Боттомс издает распоряжение о выделении 88 миллионов долларов на финансирование в рамках закона CARES.

- 19 мая – мэр Боттомс переиздает административные приказы, связанные с COVID-19.

- 21 мая – Мэр Боттомс объявляет о пути к открытию Атланты.

COVID-19 Административные и исполнительные постановления:

Часто задаваемые вопросы о коронавирусной болезни (COVID-19):

Где я могу найти надежные обновления и информацию о COVID-19 в городе Атланта?Где я могу найти самые свежие новости Министерства здравоохранения Джорджии о новых случаях COVID-19 в Грузии?

Как я могу защитить себя и свою семью?- Часто мойте руки водой с мылом не менее 20 секунд.Если мыло и вода недоступны, используйте дезинфицирующее средство для рук на спиртовой основе.

- Не прикасайтесь к глазам, носу и рту немытыми руками.

- Избегайте тесного контакта с больными людьми.

- Оставайся дома, когда заболел.

- Накройте свой кашель или чихание салфеткой, а затем выбросьте салфетку в мусорное ведро.

- Очищайте и дезинфицируйте предметы и поверхности, к которым часто прикасаетесь, любыми одноразовыми салфетками.

- Если вы недавно вернулись из страны, где продолжается инфекция COVID-19 (коронавирус), следите за своим здоровьем и следуйте инструкциям должностных лиц общественного здравоохранения.

- Ресурсы для дома: Планирование, подготовка и реагирование на коронавирусное заболевание 2019

- Как подготовить дом

- Контрольный список для подготовки вашего дома

- Рекомендации по очистке и дезинфекции

- Если кто-то в вашем доме заболел

- CDC рекомендует использовать простые тканевые повязки для лица , чтобы замедлить распространение вируса и помочь людям, которые могут быть заражены вирусом, но не знают о нем, от передачи его другим.

- Тканевые повязки для лица, изготовленные из предметов домашнего обихода или изготовленные в домашних условиях из обычных материалов по низкой цене, могут использоваться в качестве дополнительной добровольной меры общественного здравоохранения.

- Рекомендуемые тканевые лицевые маски не являются хирургическими масками или респираторами N-95. Это критически важные материалы, которые должны оставаться в резерве для медицинских работников и других лиц, оказывающих первую медицинскую помощь, в соответствии с текущими рекомендациями CDC.

- Если вы заболели COVID-19 или проходите обследование на COVID-19, вам следует носить маску для лица, когда вы находитесь рядом с другими людьми, чтобы предотвратить распространение болезни среди других.

- Если вы ухаживаете за кем-то, кто болен COVID-19, вам следует носить маску для лица, чтобы защитить себя, когда вы находитесь в тесном контакте с человеком, который болен COVID-19 или проходит обследование на COVID-19.Информацию CDC для членов семьи и опекунов можно найти здесь.

Вы можете подготовиться к возможным сбоям в работе, вызванным эпидемией, выполнив следующие действия:

- Убедитесь, что у вас есть все необходимые лекарства (например,грамм. рецепты) для вашей семьи.

- Составьте план ухода за ребенком, если вы или лицо, обеспечивающее уход, заболели.

- Сделайте прививку от гриппа.

- Примите меры к тому, чтобы ваша семья справилась с закрытием школы.

- Составьте план того, как вы можете позаботиться о больном члене семьи, не заболеть самому.

- Составьте контрольный список, чтобы подготовить свой дом

- Ресурсы для дома: Планирование, подготовка и реагирование на коронавирусное заболевание 2019

- Получите актуальную информацию CDC

Как я могу пройти тест на COVID-19?

Для жителей: как пройти тестирование на COVID-19

Если у вас есть симптомы COVID-19 и вы хотите пройти обследование, позвоните в департамент здравоохранения вашего штата или в местный отдел здравоохранения или к поставщику медицинских услуг.Несмотря на то, что запасы этих тестов увеличиваются, все еще может быть трудно найти место для тестирования.

Департамент здравоохранения штата Джорджия: 844-442-2681

Департамент здравоохранения округа Фултон: 404-613-8150

Департамент здравоохранения округа ДеКалб: 404-294-3700, нажмите 1 по вопросам, связанным с COVID-19.В нерабочее время звоните по телефону 1-844-442-2681.

Для медицинских работников: как запросить тест для вашего пациента

Министерство здравоохранения Джорджии (DPH) использует новую систему онлайн-запросов на тестирование для оптимизации тестирования на COVID-19. Из-за возможностей тестирования DPH может тестировать только пациентов, соответствующих определенным критериям.Тестирование пациентов с легкими респираторными заболеваниями должно проводиться в коммерческой лаборатории. https://dph.georgia.gov/covid-19-online-testing-request

Проходное испытание

Представители федерального правительства и штата в партнерстве с CVS Health открыли новый центр быстрого тестирования на COVID-19 в кампусе Технологического института Джорджии.Тестирование предлагается бесплатно и проводится поставщиками медицинских услуг, в том числе практикующими медсестрами и фельдшерами из CVS MinuteClinic. Процесс займет примерно 30 минут от сбора образцов до получения результатов, и пациенты должны предварительно зарегистрироваться , чтобы записаться на прием.

Чтобы узнать больше о местах проведения испытаний, часах работы и требованиях к регистрации, посетите https: // www.cvs.com/minuteclinic/covid-19-testing

Психическое здоровье, тревога и борьба с COVID-19

- По данным CDC, вспышка коронавирусной болезни 2019 года (COVID-19) может вызвать стресс для людей и сообществ. Страх и беспокойство по поводу болезни могут быть непреодолимыми и вызывать сильные эмоции у взрослых и детей.

- Посетите веб-сайт CDC, чтобы узнать больше о том, как справиться с COVID-19.

Временное руководство по профилактике COVID-19

Перевод часто задаваемых вопросов о коронавирусе

Ресурсы от местных, государственных и федеральных партнеров

Глава 4-1 Налог на привилегии по сделке

СОДЕРЖАНИЕ

Раздел 10 Полномочия 1

Раздел 20 Название и цель 1

Раздел 30 Определения 1

Раздел 40 Обложение налогом на привилегии по сделке 3

Раздел 50 Нормативно-правовая база Налогового управления 3

Раздел 60 Условная продажа в кредит 3

Раздел 70 Требование разделения счетов 3

Раздел 80 Удержание налогов из расчета валовой выручки 3

Раздел 90 Освобождение от налога 3

Раздел 100 Освобождение от налогов правительства США 4

Раздел 110 Исключение для некоммерческих, религиозных и благотворительных организаций 4

Раздел 120 Медицинские льготы по рецепту 4

Раздел 130 Освобождение от продажи комплектующих 4

Раздел 140 Освобождение от продажи ценных бумаг 4

Раздел 150 Исключение для предприятий общественного питания 4

Раздел 160 Администрирование и сбор налогов 4

Раздел 170 Презумпция налоговой ответственности; Бремя доказывания 5

Раздел 180 Совокупный характер налогов 5

Раздел 190 График платежей 5

Раздел 200 Разрешены квартальные и годовые платежи 5

Раздел 210 Подача налоговой декларации с платежом 5

Раздел 220 Продление срока подачи и оплаты 5

Раздел 230 Избыточные платежи – Кредиты / возврат 5

Раздел 240 Учетные записи налогоплательщиков – Удержание 6

Раздел 250 Записи налогоплательщиков – Проверки; Конфиденциальность 6

Раздел 260 Недостаточная документация; Штраф 6

Раздел 270 Согласованность записей 6

Раздел 280 Консолидированные отчеты 6

Раздел 290 Ускорение налогового обязательства 6

Раздел 300 Уведомления 6

Раздел 310 Просрочка, недостаток, мошенничество 7

Раздел 320 Штрафы и санкции – повторная экспертиза, пересчет 7

Раздел 330 Халатность или умышленное игнорирование 7

Раздел 340 Мошенничество или намерение уклониться 7

Раздел 350 Письменное уведомление налогоплательщика 8

Раздел 360 Трехлетняя давность 8

Раздел 370 Прекращение предпринимательской деятельности 8

Раздел 380 Взыскание арестованного имущества 8

Раздел 390 Положение о предоставлении новой лицензии 9

Раздел 400 Апелляции к коллекционеру 9

Раздел 410 Обжалование решения коллектора в суде племен 9

Раздел 420 Администрация 10

Раздел 430 Правоприменение 10

Раздел 440 Дата вступления в силу 10

Раздел 450 Толкование 11

История законодательства: Принят и кодифицирован 9 августа 2006 г.C08-313-06. Глава первая ранее называлась Разделом 16 Кодекса Паскуа Яки.

Перекодировано 9 августа 2006 г. Постановлением № C08-313-06.

Изменена 19 апреля 2017 г. Постановлением № C04-75-17 и Постановлением № 9-17.

Изменена 11 сентября 2019 г. постановлением № C09-183-19 и постановлением № 32-19.

Право на введение в действие данной главы проистекает из неотъемлемого суверенитета племени Паскуа Яки взимать налоги с лиц, ведущих бизнес в резервации Паскуа.

- Этот подраздел известен и может упоминаться как Pascua Yaqui «Налог на привилегии транзакций».

- Целью данного подраздела является регулирование и лицензирование определенных лиц, занимающихся бизнесом в резервации Паскуа Яки, а также сбор государственных денег, которые будут использоваться для покрытия необходимых и обычных расходов племени Паскуа Яки путем сбора и взимания налогов, измеряемых суммой. или объем бизнеса, совершаемого в пределах внешних границ резервации Паскуа Яки.

В данной главе применяются следующие определения терминов, если контекст не требует иного:

- Аудитор – любой служащий или агент, уполномоченный Советом Племени на проверку записей лица, облагаемого налогом, указанным в этой главе.

- Совет – Племенной Совет Паскуа Яки.

- Бизнес – включает в себя все действия или действия, личные или корпоративные, вовлеченные и вызванные вовлечением с целью получения прибыли, выгоды или преимущества, прямо или косвенно.

- Подрядчик – ведение бизнеса в качестве подрядчика.

- Подрядчик – синоним термина «застройщик» и означает физическое лицо, фирму, товарищество, корпорацию, ассоциацию или другую организацию или комбинацию любых из них, которые берут на себя или подают заявку, или делают сами, или через других, строить, изменять, ремонтировать, добавлять, чтобы вычитать, улучшать, перемещать, разрушать или сносить любое здание, шоссе, дорогу, железную дорогу, выемку или другую структуру, проект, развитие или улучшение, или выполнять любую их часть, включая возведение строительных лесов или другая структура или работы, связанные с ними, включая субподрядчиков и специализированных подрядчиков.Для всех целей налогообложения или вычетов это определение должно применяться независимо от того, действует ли подрядчик во исполнение контракта.

- Вовлечение – когда используется в отношении участия или продолжения бизнеса, включает в себя осуществление корпоративных или франчайзинговых полномочий.

- Валовой доход – валовая выручка налогоплательщика, полученная от торговли, бизнеса, коммерции или продаж, а также стоимость, полученная или полученная от продажи материального личного имущества или услуг, или того и другого, и без каких-либо вычетов в счет убытков.

- Валовая выручка от продаж – стоимость, полученная или полученная в результате продажи материального личного имущества или услуг без каких-либо вычетов из стоимости проданного имущества, расходов любого рода или убытков, но скидки за наличные, разрешенные и полученные при продаже, не должны включаться как валовой доход.

- Валовая выручка – общая сумма цены продажи, аренды или аренды, в зависимости от обстоятельств, розничных продаж розничных продавцов, включая любые услуги, являющиеся частью продаж, оцениваемая в деньгах, независимо от того, получены ли они в деньгах или иным образом, включая все квитанции, наличные деньги, кредиты и имущество любого вида или характера, а также любую сумму, на которую продавец разрешает кредит покупателю без каких-либо вычетов из этой суммы в счет стоимости проданного имущества, использованных материалов, выполненных работ или услуг, уплаченные проценты, убытки или любые другие расходы, но не включают разрешенные и полученные скидки при оплате наличными, а также продажную цену имущества, возвращенного покупателями, когда его полная продажная цена возмещается либо наличными, либо в кредит.

- Лицо или Компания – включает физическое лицо, фирму, товарищество, совместное предприятие, ассоциацию, корпорацию, муниципальную корпорацию, имущество, траст или любую другую группу или комбинацию, действующую как единое целое, а также множественное и единственное число