Когда выплачивают аванс и зарплату: порядок и нарушения по ТК — Контур.Бухгалтерия

Выплата аванса и зарплаты: бухучет и налогообложение

Как правильно рассчитать ЕСВ, НДФЛ и военный сбор при выплате аванса и отразить их начисление и выплату в бухучете?

ОТВЕТ: Заработная плата выплачивается работникам регулярно в рабочие дни в сроки, установленные коллективным договором или нормативным актом работодателя, согласованным с выборным органом первичной профсоюзной организации либо другим уполномоченным на представительство трудовым коллективом органом (а в случае отсутствия таких органов — представителями, избранными и уполномоченными трудовым коллективом), но не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней, и не позднее 7 дней по окончании периода, за который осуществляется выплата (ст. 24 Закона об оплате труда, ст. 115 КЗоТ).

Обратите внимание

Размер зарплаты за первую половину месяца определяется коллективным договором или нормативным актом работодателя, согласованным с профсоюзом, и

(ч. 3 ст. 115 КЗоТ и ч. 3 ст. 24 Закона об оплате труда)

Подробнее о разных механизмах определения размера аванса для того, чтобы не нарушить норму ст. 115 КЗоТ, мы рассказали в материале «Выплата аванса работникам: размер и механизм расчета» текущего номера газеты «Интерактивная бухгалтерия».

В этом материале больше внимания уделим учету и налогообложению суммы аванса и зарплаты.

Мы не зря в начале статьи выделили слово «выплачивается». Ведь именно выплата зарплаты происходит дважды в месяц (аванс и зарплата за вторую часть месяца), а вот начисление зарплаты осуществляется раз в месяц.

Зарплату начисляют за полный месяц (а не его часть) на основании табеля учета рабочего времени. Почему именно за месяц?

Во-первых, форма Табеля учета рабочего времени, утвержденная приказом Госкомстата от 05. 12.2008 г. № 489, предназначена для помесячного учета рабочего времени, а именно табель является основанием для начисления зарплаты.

12.2008 г. № 489, предназначена для помесячного учета рабочего времени, а именно табель является основанием для начисления зарплаты.

Во-вторых, во время обложения зарплаты НДФЛ определяется общий месячный налогооблагаемый доход.

В-третьих, база для начисления ЕСВ определяется исходя из расчета минзарплаты, если зарплата начислена в меньшем размере (абз. 2 ч. 5 ст. 8 Закона о ЕСВ). А минимальный страховой взнос определяется как произведение минимального размера заработной платы и размера взноса, установленного законом на месяц, за который начисляется заработная плата (доход), и подлежит уплате ежемесячно (п. 5 ч. 1 ст. 1 Закона о ЕСВ).

Учитывая вышесказанное, на практике выплата аванса, а также уплата начисленного ЕСВ из него, удержанного военного сбора и НДФЛ осуществляются на основании расчетов, но без начисления соответствующих сумм на момент такой выплаты. Начисление зарплаты, ЕСВ, НДФЛ и военного сбора осуществляется в конце месяца после предоставления в бухгалтерию Табеля учета рабочего времени.

Согласно нормам действующего законодательства, НДФЛ и военный сбор уплачиваются (перечисляются) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного предоставления расчетного документа на перечисление данного налога в бюджет (пп. 168.1.2 НКУ).

Начисленный ЕСВ также уплачивается работодателем при каждой выплате заработной платы (дохода, денежного обеспечения), на суммы которой (которого) начисляется единый взнос, в одночасье с выдачей указанных сумм (абз. 2 ч. 8 ст. 9 Закона о ЕСВ).

Следовательно, выплата аванса работнику, оплата начисленного на сумму аванса ЕСВ, удержанного НДФЛ и военного сбора осуществляются без фактического начисления такого аванса, фактического начисления ЕСВ, удержания НДФЛ и военного сбора. Здесь важно обратить внимание на порядок определения базы для удержания 18% НДФЛ и 1,5% военного сбора при выплате аванса. Для осуществления соответствующих удержаний нужно взять условную базу, пропорционально увеличенную на сумму таких удержаний.

Для осуществления соответствующих удержаний нужно взять условную базу, пропорционально увеличенную на сумму таких удержаний.

Условно говоря: если в августе 2016 года работнику должны выплатить аванс в размере 5500 грн, на руки этот работник должен получить именно 5500 грн чистыми. А это составляет ровно 80,5% той зарплаты за первую половину месяца, с которой должны удержать налоги, — 19,5%

Составляем обычную пропорцию:

5500 грн — 80,5%.

Условная база для удержания — 100%.

Условная база для удержания составляет:

5500 грн × (100% : 80,5%) = 6832,30 грн.

Именно эта сумма (6832,30 грн) и будет условной базой, с которой удерживаются НДФЛ и военный сбор. Подчеркиваем: это условная сумма, которая не отражается ни в бухгалтерском, ни в налоговом учете, а нужна лишь для того, чтобы банки осуществили операцию по выплате аванса, учитывая обязанность одновременной уплаты НДФЛ и военного сбора.

Следовательно, условная база для расчета удержаний с аванса составляет 6832,30 грн.

НДФЛ с аванса равен:

6832,30 грн × 18% = 1229,81 грн.

Военный сбор с аванса составляет:

6832,30 грн × 1,5% = 102,49 грн.

На руки работник получает:

6832,30 грн – 1229,81 грн – 102,48 грн = 5500 грн.

Бухгалтерский учет начисления, выплаты и налогообложения зарплаты покажем на примере.

Пример

Работнику предприятия (админперсонал) за август 2016 года начислили заработную плату в размере 10000 грн. Согласно колдоговору, на предприятии установлены сроки выплаты зарплаты: 20 и 5 числа.

Корреспонденцию счетов, в соответствии с условиями примера, приведем в таблице.

Таблица

Бухгалтерский учет начисления и выплаты зарплаты

Дата | Содержание операции | Корреспонденция | Сумма, грн | |

Дт | Кт | |||

20. | Выплачен аванс работнику | 661 | 311 | 5500,00 |

20.08.2016 | Перечислен начисленный ЕСВ из суммы аванса: (6832,30 грн × 22%) | 651 | 311 | 1503,11 |

20.08.2016 | Перечислен НДФЛ из аванса: (6832,30 грн × 18%) | 641 | 311 | 1229,81 |

20.08.2016 | Перечислен военный сбор из аванса: (6832,30 грн × 1,5%) | 642 | 102,49 | |

29. | Начислена зарплата за август 2016 года | 92 | 661 | 10000,00 |

29.08.2016 | Начислен ЕСВ на зарплату: (10000 грн × 22%) | 92 | 651 | 2200,00 |

29.08.2016 | Удержан НДФЛ со всей суммы зарплаты: (10000 грн × 18%) | 661 | 641 | 1800,00 |

29.08.2016 | Удержан военный сбор со всей суммы зарплаты: (10000 грн × 1,5%) | 661 | 642 | 150,00 |

05. | Перечислен ЕСВ из зарплаты: (2200 грн – 1503,11 грн) | 651 | 311 | 696,89 |

05.09.2016 | Перечислен НДФЛ из зарплаты: (1800,00 грн – 1229,81 грн) | 641 | 311 | 570,19 |

05.09.2016 | Перечислен военный сбор из зарплаты: (150 грн – 102,49 грн) | 642 | 311 | 47,51 |

05. | Выплачена остальная часть зарплаты: (10000 грн – 5500 грн – 1800 грн – 150 грн) | 661 | 311 | 2550,00 |

08.2016

08.2016 08.2016

08.2016 09.2016

09.2016 09.2016

09.2016Вышеописанный способ определения базы налогообложения аванса достаточно распространен. О других способах расчета аванса мы рассказали здесь.

В заключение стоит упомянуть и о налоговой социальной льготе. Ее применяют в случае, если размер зарплаты не превышает суммы, равной размеру месячного прожиточного минимума, действующего для трудоспособного лица по состоянию на 1 января отчетного налогового года, умноженного на 1,4 и округленного до ближайших 10 грн (пп. 169.4.1 НКУ).

Возникает вопрос: можно ли применять НСЛ к авансу? Мы считаем, НСЛ применяется именно к общему месячному доходу налогоплательщика в виде заработной платы (которая состоит из выплаты за первую половину месяца и окончательного расчета за месяц). Аргументы — в материале «Применяется ли налоговая социальная льгота к зарплатному авансу?» газеты № 132/2016.

Аргументы — в материале «Применяется ли налоговая социальная льгота к зарплатному авансу?» газеты № 132/2016.

Редакция газеты

«Интерактивная бухгалтерия»

Аванс и зарплата: секреты правильного расчета. Бухгалтер 911, № 11, Март, 2020

Определяемся со сроками

Проверьте себя. Порядок выплаты зарплаты (периоды, сроки, размер и т. д.) должен быть прописан:

— в колдоговоре, заключенном на предприятии;

или

— в нормативном акте работодателя (например, в Положении об оплате труда), согласованном с профкомом, действующим на предприятии (представителями, избранными и уполномоченными трудовым коллективом), — если колдоговор не заключен.

Если работодатель — ФЛП, порядок выплаты заплаты логично прописать в трудовом договоре с работником.

Выплачивайте заработную плату работникам:

1) не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней;

2) не позднее 7 дней после окончания периода, за который производится выплата;

То есть зарплата за первую половину месяца (аванс) должна выплачиваться не позднее 22-го числа текущего месяца (15* + 7), а зарплата за месяц — не позднее 7-го числа месяца, следующего за месяцем ее начисления.

3) в рабочие дни. Если день выплаты зарплаты совпал с праздничным, нерабочим или выходным днем, зарплату выплачивайте накануне. *

*

Выплата зарплаты минимум два раза в месяц — это обязанность, а не право работодателя. Она подлежит безусловному выполнению независимо от согласия работника получать зарплату один раз в месяц. И даже на основании заявления работника выплачивать зарплату один раз в месяц нельзя.

А вот выплачивать зарплату работникам в отдельные месяцы раньше установленных в колдоговоре (Положении об оплате труда, трудовом договоре) сроков можно. И это не будет расценено как нарушение трудового законодательства. Главное здесь — правильно оформить такое решение документально: издайте соответствующий приказ (распоряжение), в котором укажите дату выплаты зарплаты и период, за который она выплачивается. Ознакомьте с приказом (распоряжением) работников.

А нужно ли соблюдать требование о промежутке времени между авансом и зарплатой за вторую половину месяца (не больше 16 календарных дней), если аванс был выдан раньше срока по решению работодателя? Минсоцполитики в письме от 19. 11.2019 г. № 1680/0/206-19 разъясняет, что срок выплаты зарплаты за вторую половину месяца остается прежним независимо от причины, по которой перенесен срок выплаты аванса.

11.2019 г. № 1680/0/206-19 разъясняет, что срок выплаты зарплаты за вторую половину месяца остается прежним независимо от причины, по которой перенесен срок выплаты аванса.

А если работник уходит в отпуск в промежуток времени, который выпадает на срок выплаты аванса? Например, работник уходит в отпуск с 16.03.2020 г. по 29.03.2020 г. Сроки выплаты зарплаты на предприятии: 7-го и 22-го числа каждого месяца. Обязательно ли вместе с отпускными выплачивать работнику аванс за март или можно выплатить сразу всю мартовскую зарплату в апреле? Можно ли выплатить аванс в установленный срок, если этот день для работника не является рабочим (он будет в отпуске)?

Работодатель не обязан выплачивать аванс раньше установленного срока вместе с отпускными. Зарплату за первую половину месяца (аванс) предприятие может выплатить работнику либо перед отпуском (вместе с отпускными), либо в срок, установленный для выплаты зарплаты. Все зависит от того, как это прописано в колдоговоре.

Все зависит от того, как это прописано в колдоговоре.

Нюансы возникают в ситуации, когда зарплата выплачивается наличными из кассы. В таком случае если нет желания выплачивать аванс вместе с отпускными, есть и другой путь. Включить работника в «авансовую» зарплатную ведомость, а по истечении предельного срока выплаты зарплаты по ней — неполученные работником средства депонировать и выплатить тогда, когда работник за ними обратится.

Вопросы по выплате аванса также часто возникают в случае, когда режим работы для той или иной категории работников не является традиционным. Например, работник трудится вахтовым методом. График работы — «15 на 15» (15 дней работники трудятся, а 15 дней отдыхают). Обязано ли предприятие выплачивать зарплату за 1-ю половину месяца таким работникам, если дни отдыха приходятся на период с 1 по 15 календарные дни месяца?

Если согласно графику работы работник-вахтовик трудился с 1-го по 15-е число месяца, а с 16-го по 30-е отдыхал, то за первую половину месяца ему должна быть выплачена зарплата в размере не менее оплаты за фактически отработанное время из тарифной ставки (оклада) работника, т. е. по сути вся сумма основной зарплаты.

е. по сути вся сумма основной зарплаты.

При этом в сроки, установленные для выплаты зарплаты за вторую половину месяца, работнику должны быть выплачены другие составляющие его фонда оплаты труда: премии, доплаты и т. д.

Если работник-вахтовик с 1-го по 15-е число месяца отдыхал (не отработал ни одного дня), а с 16-го по 30-е трудился на вахте, то с целью выполнения требования о выплате зарплаты не реже двух раз в месяц работодатель вправе самостоятельно определить сумму аванса, но аванс в любом случае должен быть выплачен. Далее в срок, установленный для выплаты зарплаты за вторую половину месяца, работнику будет выплачена общая сумма зарплаты за месяц, уменьшенная на сумму аванса.

Разбираемся с суммой аванса

Размер заработной платы за первую половину месяца (аванса) должен быть не менее оплаты за фактически отработанное время из расчета тарифной ставки (оклада) работника (ст. 115 КЗоТ и ст. 24 Закона об оплате труда). Обратите внимание на два важных момента.

115 КЗоТ и ст. 24 Закона об оплате труда). Обратите внимание на два важных момента.

Первый — при расчете аванса премии, доплаты (в том числе и «трудовую» доплату до минзарплаты), надбавки и другие поощрительные и компенсационные выплаты не учитывают. То есть работаем с «голым» «грязным» окладом (тарифной ставкой) работника. А вот премии, доплаты надбавки и т. д. вы начислите работнику в конце месяца и выплатите в составе зарплаты за вторую половину месяца.

Второй — сумма аванса зависит от фактически отработанного работником времени в периоде, за который его выплачиваете.

Пример. На предприятии (пятидневная рабочая неделя с двумя выходными днями — суббота и воскресенье) зарплата выплачивается два раза в месяц (5-го и 20-го числа). Определим сумму аванса, которую должен получить работник в марте 2020 года, если:

87412563″>1 вариант — рабочие дни с 1 по 15 марта были отработаны им полностью;

87412563″>1 вариант — рабочие дни с 1 по 15 марта были отработаны им полностью;2 вариант — он со 2 по 11 марта находился в ежегодном отпуске.

Оклад работника — 8350,00 грн.

1 вариант. Сумма аванса за март 2020 года составит:

8350,00 грн : 21 раб. дн. х 10 раб. дн. = 3976,19 грн,

где 21 — количество рабочих дней в марте 2020 года; 10 — количество рабочих дней, фактически отработанных работником за первую половину марта.

2 вариант. Сумма аванса за март 2020 года составит:

8350,00 грн : 21 раб. дн. х 2 раб. дн. = 795,24 грн,

где 2 — количество рабочих дней, фактически отработанных работником за первую половину марта (12 и 13 марта).

Теперь давайте пройдемся по вопросам, которые могут возникнуть при расчете сумм аванса в тех или иных ситуациях.

А можно ли установить аванс в % от оклада? Да, можно.

Рекомендуем его устанавливать на уровне 55 — 60 % от оклада (месячной ставки), дабы учесть колебание количества рабочих дней (часов) в первой и второй половине конкретного месяца.

Вообще, на сегодняшний день широко применяются два способа расчета суммы аванса.

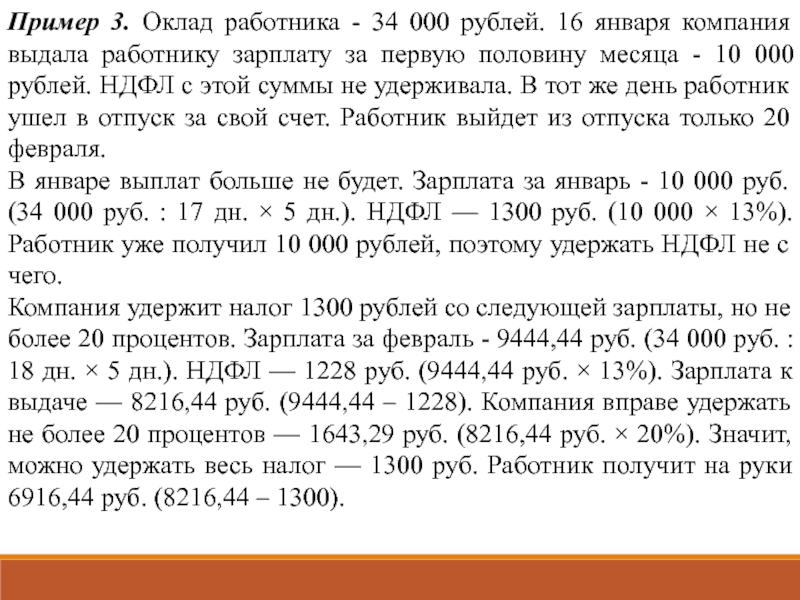

1 способ: аванс рассчитывают в «грязной» сумме и выплачивают за вычетом НДФЛ и военсбора (ВС). При таком подходе размер аванса будет меняться из месяца в месяц в зависимости от количества рабочих дней (часов), приходящихся на первую половину месяца.

87423936″>Допустим, при окладе 6300,00 грн «грязная» сумма аванса за март, рассчитанная исходя из оклада, — 3000,00 грн (6300,00 грн : 21 раб. дн. х 10 раб. дн.). Сумма НДФЛ — 540,00 грн (3000,00 грн х 18 % : 100 %). Сумма ВС — 45,00 грн (3000,00 грн х 1,5 % : 100 %). На руки работник получит аванс в сумме 2415,00 грн (3000,00 грн – 540,00 грн – 45,00 грн).

87423936″>Допустим, при окладе 6300,00 грн «грязная» сумма аванса за март, рассчитанная исходя из оклада, — 3000,00 грн (6300,00 грн : 21 раб. дн. х 10 раб. дн.). Сумма НДФЛ — 540,00 грн (3000,00 грн х 18 % : 100 %). Сумма ВС — 45,00 грн (3000,00 грн х 1,5 % : 100 %). На руки работник получит аванс в сумме 2415,00 грн (3000,00 грн – 540,00 грн – 45,00 грн).2 способ: аванс выплачивается в фиксированной сумме, например 60 % от оклада, которую работник получает «чистыми» на руки. В этом случае «чистая» сумма пересчитывается в «грязную» (путем умножения на коэффициент 1,242236) и от «грязной» суммы производят расчет обязательств по НДФЛ и ВС.

Например, фиксированная сумма аванса работника (60 % от оклада) — 3000,00 грн. «Грязная» сумма аванса — 3726,71 грн (3000,00 грн х 1,242236). Сумма НДФЛ — 670,81 грн (3726,71 грн х 18 % : 100 %). Сумма ВС — 55,90 грн (3726,71 грн х 1,5 % : 100 %).

На руки работник получит аванс в сумме 3000,00 грн (3726,71 грн. – 670,81 грн – 55,90 грн).

Оба эти способа являются правильными и не противоречат действующему трудовому законодательству.

Как рассчитать сумму аванса сдельщику? Аванс сдельщику рассчитываем исходя из фактического объема произведенной им продукции (работ, услуг) за первую половину месяца и сдельных расценок (см. письмо Минтруда от 22.11.2010 г. № 964/13/84-10).

А если оклад работника — 4000,00 грн, исходя из какой суммы рассчитывать ему аванс — из 4000 грн или 4723 грн (с учетом «трудовой доплаты»)?

Рассчитываем исходя из оклада 4000 грн. Поясним. В расчете суммы аванса участвует только оклад (тарифная ставка). «Трудовую» доплату до уровня минзарплаты определяем по итогам работы за месяц (т. е. в конце месяца), когда будет известна вся сумма начисленной зарплаты за отработанное время.

е. в конце месяца), когда будет известна вся сумма начисленной зарплаты за отработанное время.

Ведь только тогда можно точно определить, достигла зарплата работника установленного минимального размера или нет, надо ли начислять доплату до минзарплаты и в каком размере.

Можно ли к сумме аванса применять налоговую социальную льготу (НСЛ)? Нет, уменьшать сумму аванса на НСЛ (если работник имеет право на ее применение) нельзя. Налоговики настаивают на том, что НСЛ применяется к общей сумме зарплаты, начисленной за месяц, а не к ее части (авансу).

Можно ли из суммы аванса удержать алименты (их часть)? Да, сумму алиментов из аванса удерживать можно**.

Аванс для работника-новичка. А на какую сумму аванса может рассчитывать работник-новичок? В ст. 115 КЗоТ определено, что размер зарплаты за первую половину месяца определяется коллективным договором или нормативным актом работодателя, но не меньше оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника.

115 КЗоТ определено, что размер зарплаты за первую половину месяца определяется коллективным договором или нормативным актом работодателя, но не меньше оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника.

Поскольку первой половиной месяца считаются 15 календарных дней с 1-го по 15-е число, значит, работник-новичок имеет право получить сумму аванса исходя из его должностного оклада и количества отработанных им рабочих дней с 1-го по 15-е число месяца.

Соответственно если работник принят с 16-го числа или позже, то нет оснований выплачивать ему зарплату за первую половину месяца.

Тот факт, что аванс выплачивается, например, 22-го числа, роли не играет.

В случае если работник принят 15-го числа или ранее, то он имеет полное право на получение аванса исходя из количества отработанных им рабочих дней в первой половине месяца.

Размер зарплаты за месяц

Размер зарплаты за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минзарплаты. Если эта сумма оказалась ниже, надо рассчитать работнику «трудовую» доплату до уровня минзарплаты. Это требование ст. 31 Закона об оплате труда.

В 2020 году размер минзарплаты в месячном размере — 4723,00 грн, в почасовом — 28,31 грн/ч.

Если работник не выполнил месячную (часовую) норму труда, например, в связи с работой в условиях неполного рабочего времени (по совместительству), болезнью, отпуском, прогулом, простоем и т. д., начисленную ему зарплату за фактически отработанное время сравниваем с минзарплатой, определенной пропорционально выполненной норме труда. Фактическая зарплата работника оказалась выше «минималки»? «Да» — начисляем ему фактическую зарплату. «Нет» — дополнительно рассчитываем и начисляем работнику «трудовую» доплату. Ее величина равна разнице между минимальной зарплатой, определенной пропорционально выполненной норме труда (отработанному времени), и фактической зарплатой работника***.

Про аванс и зарплату – Заметка

27 июня 2017 г.

Вопрос. Эксперименты над народом — дело, конечно, привычное, но своих 2000 сотрудников можно было бы и пощадить. Переход на оплату труда за две отработанные недели привел к тому, что те, кто живет от зарплаты до зарплаты (а таких в больнице большинство, за исключением высокооплачиваемой верхушки и узких специалистов типа УЗИстов) вынуждены занимать деньги для выплаты кредитов и квартплаты. Попросите ваших экономистов предоставить вам информацию о выплатах рядовым работникам за первые две недели мая и скажите, можно ли на эти деньги дожить до следующей выплаты, включающей совместительства, замещения и прочие доплнения. Конечно, врачи — святое, но медсестры, санитарки, прочий персонал — тоже люди. И на вопрос о том, как матери с двумя детьми без мужа прожить на эту зарплату, ваши советы, что нужно искать мужа с высокой зарплатой, звучат как издевательство.

С какой целью была изменена система оплаты труда, что за необходимость была менять привычный уклад, устраивавший работников? (Ссылка на ТК РФ неубедительна: ВНИИЭФ и многие предприятия выплачивают аванс, никто их за это не штрафует). Хватит ли мужества, беспристрастно проанализировав ситуацию, признать это решение ошибочным и вернуться к прежней системе? Раньше табель подавался за 7−8 дней до выплаты, почему сейчас бухгалтерии для этого нужно 2 недели?

С уважением, Елизавета Петровна

Ответ. Отвечают главный бухгалтер Н. С. Липянина и начальник юридического отдела И. И. Шарлаева:

— Новый порядок выплат заработной платы установлен в учреждении с апреля 2017 года и обусловлен изменением трудового законодательства (ст. 2 федерального закона от 03.07.2016 № 272-ФЗ и новая редакция ст. 136 Трудового кодекса РФ).

Законодателем установлен постоплатный порядок выплаты заработной платы два раза в месяц. Понятие обязательного аванса в Трудовом кодексе РФ отсутствует.

Сроки выплаты заработной платы — не позднее 15 и 30 числа каждого отработанного месяца — были согласованы на собрании трудового коллектива при заключении коллективного договора 24 апреля 2017 года.

Для смягчения напряжения при переходе на новые условия выплат заработной платы сотрудникам учреждения премия за 1 квартал 2017 года была выплачена 14 апреля 2017 года, а не в конце месяца, как это делалось ранее.

Заработная плата за 1 половину апреля была выплачена 29 апреля, за 2 половину месяца — 15 мая. Размер выплат по заработной плате за месяц при этом остался прежним.

Такой порядок выплат полностью соответствует положениям Трудового кодекса и условиям коллективного договора и никаким образом отрицательно не отразился на финансовом состоянии сотрудников.

Что бизнес-юристы должны знать о продуктах с повышением заработной платы

На стыке гиг-экономики, технологий более быстрых платежей и неспособности законодателей решить проблему нехватки мелких кредитных опционов появился новый тип платежного продукта, который дает работникам немедленный доступ к своей заработной плате, даже если их следующий день выплаты жалованья не назначен на другую неделю или более. Эти продукты известны под разными названиями – оплата по требованию, авансовая выплата заработной платы, доступ к заработанному доходу, авансы на основе заработной платы и работы, – но все они позволяют осуществлять выплаты в течение нескольких минут после запроса работника.Исследования показывают, что многие люди живут от зарплаты до зарплаты, не смогут покрыть непредвиденные расходы в несколько сотен долларов и не имеют доступа к кредитам по разумным ставкам. Для этих работников немедленный доступ к заработной плате, которая была получена, но не подлежит выплате, может быть важным преимуществом. Продукты для немедленного доступа также популярны среди «гигантов», которые ездят в компании, работающие на совместных поездках, доставляют еду и продукты или выполняют другие сдельные работы и которые хотят, чтобы им платили сразу же по окончании своей смены.

На первый взгляд эти продукты могут показаться простыми и понятными, но на самом деле они представляют собой сложные финансовые продукты, вызывающие ряд новых юридических проблем. Поскольку на рынке существует так много разных бизнес-моделей, определить правовую и операционную структуру конкретной услуги может быть непросто. Без такой информации бизнес-юристы могут столкнуться с трудностями при оценке юридических рисков, которые эти новые продукты представляют для работников и работодателей. В этой статье описывается, как работают эти продукты, и указывается несколько потенциальных юридических проблем, которые работодатели и финансовые учреждения должны решить, прежде чем участвовать в одной из этих программ.

Как работают продукты с выплатой заработной платы?

Продукты повышения заработной платы подразделяются на две широкие бизнес-модели: прямое обращение к потребителю и интегрированное с работодателем. В модели прямого доступа к потребителю работник напрямую взаимодействует с поставщиком, который собирает историю работы и другую информацию от потребителя. Поставщик финансирует аванс и возмещает его, дебетуя банковский счет работника в следующий день выплаты жалованья. В модели, интегрированной с работодателем, работодатель предлагает программу своим работникам и делится информацией об отработанных часах с поставщиком.Работодатель может также профинансировать аванс и может помочь в его сборе путем удержания из заработной платы. Некоторые программы взимают ежемесячную плату за «участие», в то время как другие взимают плату за каждую транзакцию. Часто существует несколько вариантов того, как быстро сотрудник может получить аванс: более медленный метод оплаты (один-два дня) имеет меньшую комиссию или ее отсутствие, а более быстрый способ оплаты (несколько минут) является более дорогим. Обычно гонорары оплачивает работник, но некоторые поставщики позволяют работодателю частично или полностью субсидировать расходы.Эти модели имеют несколько разновидностей, и поставщики описывают свои продукты по-разному. Некоторые характеризуют услугу как предоставление аванса в размере уже полученной заработной платы, другие как покупку актива (будущей заработной платы), а третьи – как назначение заработной платы. Сотрудники и работодатели должны изучить детали любых услуг, которые они рассматривают, чтобы точно определить, какие законные права и обязанности они берут на себя.

Являются ли продукты с выплатой заработной платы расширением кредита?

Фундаментальный вопрос, поднимаемый компаниями по выплате заработной платы, заключается в том, действительно ли предоставляемые авансы являются кредитами, регулируемыми федеральным законом о праве на кредитование (TILA) или законами штата о кредитовании.Некоторые сторонники продуктов с авансом к заработной плате утверждают, что они не являются формой кредита, потому что они не взимают процентов (хотя они могут взимать комиссию или принимать «чаевые») или потому что нет никаких средств правовой защиты против работника, кроме вычета из заработной платы. Одна из теорий состоит в том, что использование единовременного вычета из заработной платы вместо списания средств с банковского счета потребителя не позволяет провайдеру считаться «кредитором» в соответствии с правилами TILA. Критики программ повышения заработной платы рассматривают их как обновленную форму кредитования до зарплаты.Противники особенно обеспокоены моделями, в которых работник разрешает поставщику дебетовать его банковский счет, потому что такие автоматические снятия средств часто приводят к овердрафту, который может повлечь за собой дополнительные банковские сборы и штрафы.

В своем недавнем правиле кредитования до зарплаты Федеральное бюро финансовой защиты потребителей (CFPB) признало, что некоторые службы аванса заработной платы могут не предоставлять ссуды. CFPB заявляет, что существует «правдоподобный» аргумент в пользу того, что кредит не предоставляется, когда работодатель разрешает сотруднику получать начисленную заработную плату до запланированного дня выплаты жалованья, а затем снижает выплату заработной платы работнику на полученную сумму.Сила аргумента возрастает, когда работодатель не оставляет за собой никаких средств для возмещения аванса, кроме вычета из заработной платы. К сожалению, Бюро не предоставило более подробных указаний о том, как определить, какие бизнес-модели подпадают под правила кредитования, а какие нет. Для продуктов с авансом заработной платы, которые действительно предполагают предоставление кредита и, таким образом, подпадают под действие правила, CFPB исключил услуги, соответствующие определенным требованиям.

Даже если конкретная служба предоплаты заработной платы не является кредитором в соответствии с федеральными правилами, она все равно может регулироваться на уровне штата.Департамент финансовых услуг Нью-Йорка (NYDFS) недавно объявил о многогосударственном расследовании утверждений о незаконном онлайн-кредитовании в индустрии выплаты заработной платы с участием дюжины юрисдикций. NYDFS заявляет, что расследование будет сосредоточено на том, нарушают ли компании государственные банковские операции, лицензирование, кредитование до зарплаты и другие законы о защите прав потребителей. В ходе расследования будет выяснено, взимают ли программы аванса заработной платы ростовщические или иным образом незаконные процентные ставки, будь то комиссионные за транзакции, ежемесячные членские взносы или «чаевые», а также порождает ли практика взимания неправомерных сборов за овердрафт для потребителей.По сообщениям прессы, по крайней мере двенадцать лиц, предоставляющих авансовые выплаты заработной платы, получили письма с просьбой предоставить информацию об их практике. Мы надеемся, что результаты этого расследования внесут столь необходимую ясность в вопрос о применении закона о государственном кредитовании в сфере авансовых выплат.

Государственная заработная плата и почасовая оплата

Услуги по оплате труда должны также соответствовать законам штата о заработной плате и часах. Ключевой вопрос заключается в том, следует ли классифицировать оплату за отработанные часы, по которым заработная плата не подлежит выплате в будущем, как выплату заработанной заработной платы или аванс на заработную плату.Если это выплата заработной платы, то работодатель должен удерживать налоги и другие отчисления, обеспечивать перевод средств с помощью допустимого метода выплаты заработной платы и, возможно, предоставлять подробный отчет о заработной плате. Если, с другой стороны, выплата производится в виде аванса к заработной плате, тогда работодатель должен соблюдать правила об авансе и удержаниях из заработной платы. Например, в Нью-Йорке авансовый платеж, оценивающий проценты или сборы, не квалифицируется как «аванс заработной платы» и не может быть востребован путем удержания из заработной платы.

В некоторых бизнес-моделях сотрудник перекладывает часть или всю свою заработную плату поставщику услуг – практика, которая может применяться не во всех юрисдикциях. Назначение заработной платы запрещено в одних штатах и регулируется в той или иной степени в других. В Калифорнии, например, назначение заработной платы действительно только в том случае, если она предназначена для оплаты «предметов первой необходимости». Огайо ограничивает назначение будущей заработной платы выплатой алиментов на супруга или ребенка по решению суда. Если работник состоит в браке, в ряде штатов требуется согласие супруга на назначение.Поставщик может охарактеризовать операцию аванса заработной платы как продажу актива, чтобы избежать проблем с назначением заработной платы. Однако в ряде государств такая сделка считается ссудой. На Аляске и Флориде, например, продажа заработной платы, заработанной или подлежащей получению, считается ссудой, обеспеченной назначением заработной платы, а сумма заработной платы, превышающая выплаченную сумму, считается процентами.

Работодатели, предлагающие своим сотрудникам зарплатные карты, должны убедиться, что выбранный ими продукт для выплаты аванса совместим с их карточной программой.Ряд штатов запрещают выплату заработной платы на зарплатную карту, которая взимает комиссию за зачисление заработной платы на счет. В этих юрисдикциях продукты с авансом к заработной плате, которые оценивают комиссию за транзакцию, могут быть проблематичными. Другие штаты запрещают привязку зарплатных карт к любой форме кредита, «включая ссуду под будущую зарплату или денежный аванс под будущую зарплату». Работодатели, выбирающие продукт с авансом, должны проявлять осторожность, чтобы не создавать проблем для своих сотрудников, которые выбирают оплату с помощью платежной карты.

Калифорния рассматривает закон, регулирующий деятельность поставщиков услуг по выплате заработной платы

Учитывая неопределенность, которая окружает продукты с оплатой по требованию в соответствии с законодательством штата, некоторые поставщики услуг выступили спонсорами законодательства, которое разъясняет закон в этой области. Например, законодательный орган Калифорнии в настоящее время рассматривает законопроект SB 472, который будет разрешать повышение заработной платы квалифицированными поставщиками, которые регистрируются в штате и соответствуют определенным требованиям в отношении облигаций и страхования. Квалифицированные поставщики могут предоставлять авансы только без права регресса, иметь ограничения в деятельности по взысканию долга и им запрещено сообщать историю платежей в агентства кредитной информации.Национальный центр защиты прав потребителей (NCLC) первоначально заявил, что поддержит законопроект, если объем будет ограничен авторизацией только продуктов, которые интегрированы с работодателем, и исключить любые продукты, которые напрямую дебетуют счет потребителя. NCLC также выступает за более жесткие ограничения на сборы и ограничения на использование. В законодательство были внесены поправки в комитете, но не так, как того требовал NCLC, и теперь организация выступает против этой инициативы. Законопроект продолжает продвигаться в законодательном органе, но его судьба неясна.

Будущее услуг по продвижению заработной платы

В то время как услуги по продвижению заработной платы сталкиваются с некоторыми серьезными юридическими препятствиями, спрос на такие продукты среди рабочих высок, и работодатели заинтересованы в предоставлении этих услуг, чтобы их сотрудники были довольны. Бизнес-юристы должны ожидать значительных изменений в законодательстве и нормативно-правовой базе, относящихся к этим продуктам, в следующем году. Результаты ожидаемых межгосударственных расследований должны способствовать лучшему пониманию того, какие бизнес-модели являются юридически жизнеспособными.Также следует ожидать законодательной и регулирующей деятельности, которая может существенно повлиять на модели обслуживания, доступные на рынке.

Аванс по заработной плате и предоплата

В этой статье объясняется, как оформить аванс по заработной плате, ссуду, предоставленную сотруднику, которая выплачивается из будущей зарплаты или понемногу в течение нескольких зарплат.

Как добраться

- Если сотрудник работает в двух (или более) местах, все чеки и авансы выдаются через их Первичное местонахождение .

- Найдите сотрудника и щелкните значок Расчет чека зарплаты (ручка с чеком) на панели инструментов.

Выдача аванса на заработную плату

Выполните следующие действия, чтобы выдать аванс отдельным чеком. Если вы хотите включить аванс в стандартную зарплату, следуйте обычным шагам для расчета зарплаты.

- На экране Расчет чека зарплаты сотрудника перейдите непосредственно на вкладку Аванс (вверху в центре).Вы пропустите поле «Валовая заработная плата, удержания и кредиты», так как они будут рассчитаны для их следующей регулярной зарплаты.

- Период заработной платы , указанный вверху, на самом деле не имеет значения, поскольку это не обычная зарплата.

- Введите сумму этого аванса в поле Текущий аванс .

Примечание: В большинстве случаев НЕ следует использовать кнопку «Начальный баланс».

- Перейдите на вкладку Сводка , затем:

- Просмотрите итоговые суммы (слева) для текущего аванса и контрольной суммы.

- Выберите дату проводки . Это дата выписки чека и дата, используемая для отчетов по заработной плате.

- Выберите чековую книжку . Это банковский счет, с которого были списаны средства.

- Контрольный номер автоматически вставляется на основе последнего контрольного номера, использованного для этого банковского счета. При необходимости вы можете ввести другой номер чека.

Примечание: Если вы выберете Post & Print Later (описывается ниже), номер чека будет присвоен во время его печати.Если аванс был выдан наличными, вы можете использовать любой номер, например 1111 или 9999, чтобы указать, что это не настоящий чек. - Введите Комментарий (необязательно). Комментарий будет напечатан в строке памятки чека, если поле Check Memo включено в настройку печати чека. Если аванс был выдан наличными, вы можете сказать «Выплачено наличными».

- Решите, как записывать чек, следующим образом:

Разложить и распечатать: Немедленно запишите чек и распечатайте его сейчас.Это самый распространенный вариант аванса.

Опубликовать и распечатать позже: Запишите чек сейчас, но распечатайте его позже. Например, вы можете захотеть обработать чек для каждого человека сейчас, а затем распечатать все чеки сразу. См .: Пакетная печать чеков заработной платы

Почтовый чек: Запишите чек сейчас, но не печатайте его вообще. Это полезно, если вы выписываете чеки от руки или записываете чеки, которые были выписаны ранее. Это также можно использовать, если человеку был выдан аванс наличными, и вы его просто записываете.

- После нажатия одной из кнопок публикации вы останетесь на вкладке Сводка для новой «Текущей» проверки. Вы увидите слово «Текущий» в левом верхнем углу. Чтобы просмотреть только что опубликованную запись, прокрутите вверх (справа).

- Используйте синие стрелки вверх и вниз (вверху), чтобы перейти к другому сотруднику, или щелкните Выход .

Взыскать возврат аванса

В следующий раз, когда вы воспользуетесь функцией расчета чека зарплаты для выдачи обычного чека (лицу, получившему аванс), сумма к погашению будет автоматически введена на вкладке Удержания , когда вы нажмете Рассчитать удержание .Полная сумма будет указана в поле Advance Repayment (внизу в центре), но вы можете набрать ее, указав меньшую сумму, для поэтапного погашения по двум или более чекам.

Доходы по авансовым платежам| Налоговая служба

AAA по сравнению с США, 367 США 687 (1961)

Предоплаченные членские взносы, полученные автоклубом за год вперед, включались в доход налогоплательщика по методу начисления, поскольку они удерживаются на основании права требования без ограничения их распоряжения.

Автомобильный клуб Мичиган vs. Comm. 353 США 180 (1957)

Членские взносы, полученные автомобильным клубом за год вперед, включались в доход за год, полученный налогоплательщиком по методу начисления, поскольку членские взносы удерживались на основании права требования без ограничения их распоряжения.

Comm. по сравнению с Indianapolis Power & Light Co., 110 S. Ct. 589 (1990)

Верховный суд США провел различие между налогообложением возвращаемых депозитов.Суд подтвердил, что авансовые платежи, как правило, подлежат налогообложению, и определил «авансовые платежи» как невозмещаемый платеж. В случае невозвратного платежа получателю “гарантируется”, что он может хранить деньги до тех пор, пока получатель выполняет свои собственные обязательства по контракту.

Michaelis Nursery Inc. 69 TCM (1995) (CCH) 2300, T.C. Памятка 1995-143

Единственный вопрос заключается в том, должны ли суммы, полученные Питомником от клиентов в связи с продажей деревьев, признаваться доходом в том году, когда были получены платежи, или в последующие годы, когда деревья были доставлены.Суд постановил, что депозиты, полученные Корпорацией, были авансовыми выплатами дохода, составляющего налогооблагаемый доход, в пользу заявителя при их получении. Корпорация пользовалась «полным господством» над этими платежами, потому что у нее не было обязательств по выплате какой-либо суммы покупателям, если корпорация не выполнила свои обязательства по доставке деревьев.

Oak Industries vs. Comm. 96 ТК 559 (1991)

Считается, что гарантийные депозиты, полученные NST, не включаются в налогооблагаемый доход заявителей, поскольку NST не пользовалась «полным господством» над депозитами, когда они были сделаны.Также см. Buchner vs. Comm. 60 TCM 559 (1991).

Schlude vs. Comm. 372 США 128 (1993)

Предоплата за уроки включалась в доход танцевальной студией на основе начисления в год получения, а не пропорционально в течение периода, в течение которого должны были проводиться уроки. Однако взносы по контракту, не подлежащие оплате в течение года (и не обеспеченные нотами), не подлежали налогообложению в этом году, если уроки еще не были даны.

авансовых платежей | Зохо расход

Используя Zoho Expense, администраторы могут регистрировать аванс, выданный своим сотрудникам.Они могут отслеживать потраченную сумму аванса и сумму, остающуюся на руках у сотрудника. Сотрудники могут применить эту сумму аванса к сумме своих расходов, в то же время записывая авансовый платеж самостоятельно.

Давайте подробнее рассмотрим, как это работает:

Учет предоплаты для ваших сотрудников

- Администраторы могут записывать платежи для своих сотрудников из раздела Авансовый платеж на LHS.

- Нажмите кнопку + Record Advance в правом верхнем углу.

- В следующем всплывающем окне выберите пользователя, укажите сумму аванса, дату и т. Д. Выберите оплачиваемый сквозной счет и при необходимости предоставьте примечания для справки.

- Щелкните Record Advance .

- Если общая сумма отчета сотрудника меньше суммы аванса, в этом списке также будет указана оставшаяся сумма аванса, которую работник должен работодателю.

Подача авансовых платежей по отчетам

Выполните следующие шаги, чтобы применить авансовые платежи к отчету.

- Перейти к отчету, к которому вы хотите применить авансовые платежи.

- В деталях отчета вы увидите кнопку, показывающую количество доступных вам авансовых платежей.

- Выберите авансовый платеж, который вы хотите связать с отчетом о расходах. Вы также можете связать несколько авансовых платежей.

- Прокрутив детали, вы увидите список авансовых платежей, связанных с отчетом.

Примечание: Авансовые платежи можно связать только с черновиками или отклоненными отчетами.

Учет предоплаты в отчетах

Сотрудники также могут записывать аванс на себя. Администраторы могут просмотреть авансовый платеж, зарегистрированный сотрудником, в разделе Авансовые платежи .

Для записи аванса:

- Выберите отчет о расходах со статусом Черновик, Отзыв или Отклонено .

- Нажмите кнопку Записать авансовый платеж .

- Введите сумму, которую вы хотите добавить в качестве авансового платежа.

- Нажмите кнопку Record Advance .

- Зарегистрированный аванс будет виден в разделе Авансовые платежи раздела Итого отчета.

Редактирование / снятие аванса

Для редактирования аванса:

- Щелкните отчет, по которому вы записали авансовый платеж.

- Перейдите в раздел Авансовые платежи в деталях отчета.

- Щелкните значок Дополнительно рядом с суммой аванса.

- В раскрывающемся списке выберите Изменить .

- На экране откроется окно Редактировать авансовый платеж .

- Внесите необходимые изменения и нажмите Record Advance , чтобы изменения вступили в силу.

Аналогично, чтобы убрать авансовый платеж из отчета,

- В раскрывающемся списке выберите Удалить .

- Подтвердите свое действие в появившемся всплывающем окне и вуаля! авансовый платеж снят.

Удаление аванса

Администраторы могут удалить аванс, зарегистрированный для сотрудников, выполнив следующие действия:

- Перейдите к Авансовые платежи .

- Щелкните авансовый платеж, который хотите удалить.

- Щелкните значок корзины , расположенный в правом нижнем углу.

- Вам будет предложено подтвердить действие по удалению авансового платежа.

- Нажмите Подтвердите , чтобы удалить авансовый платеж.

Примечание: Аванс, связанный с отчетом «Отправлено, одобрено и возмещено», удалить нельзя.

Использование излишка авансового платежа в отчетах о будущих расходах

Например, ваш сотрудник применяет авансовый платеж в размере 100 долларов к отчету о расходах в размере 80 долларов. Как администратор, вы можете перенести лишнюю сумму в 20 долларов в качестве нового авансового платежа, который ваш сотрудник может использовать в будущих отчетах о расходах.

Администраторы могут выполнять следующие действия:

- Перейти к утверждению отчетов .

- Выберите конкретный отчет под всеми разрешениями.

- Щелкните опцию Записать возмещение .

- Выберите Использовать сумму сальдо в будущих отчетах о расходах вариант.

- Нажмите Записать возмещение , чтобы сохранить детали.

Теперь сотрудники могут просматривать вновь созданный авансовый платеж в своем модуле «Авансовые платежи» и использовать эту сумму в отчетах о будущих расходах. Если для организации включено предварительное утверждение, авансовые платежи будут утверждаться автоматически.

Настройки администратора

Вы можете настроить параметры, относящиеся к модулю авансовых платежей, например:

- Типы сертификатов

- Предварительный пользовательский статус

- Уведомления

- Настройка полей.

Узнайте, как настроить параметры авансовых платежей.

Определение, виды платежей, использование срока

Что такое просроченная задолженность?

Просроченная задолженность относится к платежам, которые просрочены и которые должны быть произведены в конце определенного периода после пропуска необходимых платежей.Общая просроченная задолженность равна сумме всех платежей, которые накопились с момента первого платежа. Этот термин может использоваться в отношении различных затрат, таких как арендная плата, счета за воду, алименты, роялти, дивиденды Дивиденды Дивиденды – это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам. Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо повторно инвестирована в бизнес, либо выплачена акционерам в качестве дивидендов., погашение ссуд и т. д.

Также можно сказать, что по счету просрочена задолженность, если услуга уже была оказана, и платеж должен быть произведен в конце согласованного периода. Например, сотруднику выплачивается оклад Он включает в себя любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе их работы, которая является просроченной, потому что услуга должна быть предложена и завершена до того, как могут быть произведены какие-либо платежи.

Просроченный платеж

Просроченный платеж – это платеж, который производится после того, как услуга была предложена. Он отличается от авансовых или просроченных платежей. Выплаты наемным работникам производятся после того, как работник оказал услугу работодателю.

Платеж также может называться единственной задолженностью, не классифицируемой как просрочка платежа. Другие примеры просроченных платежей включают постоплатные телефонные услуги, постоплату счетов за воду, постоплату счетов за электроэнергию, налоги на имущество и т. Д.

Авансовый платеж

Авансовый платеж производится до фактического оказания услуги. Примером предоплаты является квартплата, которая выплачивается в начале месяца. Если арендатор не выполняет платеж в начале месяца и производит платеж через месяц, считается, что платеж просрочен на один месяц.

К другим примерам авансовых платежей относятся страховые взносы, счета за интернет-услуги, предоплаченные телефонные услуги, аренда, предоплаченные счета за электроэнергию и т. Д.

Как используется термин «задолженность»?

1. Просроченная задолженность до востребования

Просроченная задолженность до востребования относится к сумме, которую неуплативший акционер не выплатил в счет денег до востребования к установленному сроку. Он рассчитывается путем вычета оплаченного капитала из привлеченного капитала. Эмитент может вернуть неоплаченные деньги до востребования, если полученные акции конфискованы. Если нет разницы между вызванным капиталом. Чистый оборотный капитал. Чистый оборотный капитал (NWC) – это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе.и оплаченного капитала, просроченная задолженность до востребования будет равна нулю.

2. Просроченная аннуитетная задолженность

Просроченная задолженность также применяется в финансовой отрасли при выплате аннуитета. Аннуитетный аннуитет – это финансовый продукт, который обеспечивает определенные денежные потоки через равные промежутки времени. Аннуитеты создаются финансовыми учреждениями, в первую очередь компаниями по страхованию жизни, для обеспечения регулярного дохода клиенту. это транзакция, которая происходит через равные промежутки времени и в равных количествах в течение определенного периода времени.Например, аннуитетная сделка может включать равные выплаты в размере 300 долларов в течение 10 лет.

Если аннуитетный платеж производится в конце фиксированного периода, а не в начале, он называется аннуитетом с просрочкой или обычным аннуитетом.

3. Задолженность по дивидендам

Понятие задолженности также применяется, когда публичная компания выплачивает дивиденды своим инвесторам. Это происходит, когда компания задерживает выплату накопленных дивидендов своим держателям привилегированных акций к согласованной дате.Привилегированные акционеры – это тип акционеров, которым необходимо платить независимо от того, получает компания прибыль или нет.

Задержка в выплате дивидендов держателям привилегированных акций происходит из-за того, что компания не имеет достаточного денежного потока для выплаты дивидендов, и, следовательно, дивиденды не могут быть утверждены советом директоров Совет директоров Совет директоров – это группа лиц, избранных в представляют акционеров. Каждая публичная компания обязана создать совет директоров.. Информация о просроченных дивидендах отражается в примечаниях к финансовой отчетности.

Когда дивиденды просрочены, обычно существует юридическое соглашение между держателями привилегированных акций и менеджментом, которое не позволяет компании выплачивать дивиденды держателям обыкновенных акций. Кроме того, компании может быть запрещено использовать денежные средства в период, когда дивиденды просрочены.

Если финансовое положение компании улучшится в будущем, совет директоров разрешит выплату всех или части совокупных дивидендов.Прежде чем будут произведены выплаты держателям обыкновенных акций, необходимо произвести выплаты привилегированным акционерам. Выплаченные дивиденды будут отражены в балансе как краткосрочные обязательства.

Своп просрочки в производных финансовых инструментах

Своп просроченной задолженности – это тип процентного свопа Своп процентной ставки Своп процентной ставки – это производный контракт, посредством которого два контрагента соглашаются обменять один поток будущих процентных платежей на другой, который устанавливает и выплачивает проценты. ставка в конце купонного периода, а не в начале.Напротив, стандартный своп устанавливает процентную ставку в начале и выплачивает проценты в конце.

Своп просроченной задолженности предпочитают спекулянты, которые прогнозируют кривую доходности и получают процентные платежи в конце купонного периода. Процентная ставка отражает своевременность прогнозов, сделанных ими в начале купонного периода.

Дополнительная литература

CFI предлагает аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Несостоятельность Несостоятельность Несостоятельность – это ситуация, в которой фирма или физическое лицо не в состоянии выполнить финансовые обязательства перед кредиторами по мере наступления срока погашения долга. Несостоятельность – это состояние финансовых затруднений, тогда как банкротство – это судебное разбирательство.

- Соглашение о ссуде Соглашение о ссуде Соглашение о ссуде – это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором.Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Аналогичным образом, из-за прозрачности нормативных актов, заемщики получают четкие ожидания относительно возобновляемой кредитной линии

- Возобновляемой кредитной линии Возобновляемая кредитная линия – это кредитная линия, которая предоставляется между банком и бизнесом. Он поставляется с установленной максимальной суммой и Кодексом о банкротстве США

- Кодекс о банкротстве США Кодекс о банкротстве США также упоминается как Раздел 11 Кодекса США, и он регулирует процедуру, которой придерживаются юридические и физические лица.

Процедура экстренного аванса заработной платы. | Отдел кадров

Дата вступления в силу : 01.01.2008

Соответствующая политика : Политика экстренного аванса заработной платы

История изменений :

Цель : Разрешить обработку авансовых выплат заработной платы в чрезвычайных ситуациях.

Административное разрешение Для сотрудников: супервайзер и управление информацией / делопроизводство

Для факультета: декан

Для студентов-сотрудников: Руководство для супервайзера

Отдел кадров

Заработная плата

Подробные процедуры

- Руководители могут запросить аванс заработной платы от имени сотрудника только в чрезвычайных обстоятельствах, определяемых как непредвиденные, незапланированные и неизбежные события, требующие от сотрудника обеспечения средств в короткие сроки.

- В случаях крайне конфиденциального характера сотрудники могут запросить экстренный аванс непосредственно в отделе кадрового учета по адресу [email protected] без предварительной консультации с руководителем.

- Сотрудники имеют право на получение только одного (1) экстренного аванса к заработной плате за период в двенадцать (12) месяцев.

- Запрашиваемая сумма может составлять до 70% отработанного времени в период выплаты заработной платы и не более обычной чистой заработной платы за любой период выплаты заработной платы. Минимальный запрос составляет 50 долларов США.

- Для авансов на сумму более 100 долларов может потребоваться подтверждающая документация, подтверждающая причину аванса.

- Руководители должны заполнить Форму запроса на получение аванса на выплату заработной платы для сотрудников, которые имеют право на получение аванса. Запрос должен быть одобрен деканом или начальником отдела. Если сотрудник отправляет запрос напрямую, он должен получить одобрение отдела кадрового учета.

- Руководители должны отправить утвержденные формы в отдел кадрового учета по адресу [email protected] для окончательного утверждения и обработки.

- Аванс на случай чрезвычайной ситуации будет выдан в течение трех дней после получения утвержденного запроса.

- Аванс будет вычтен из следующей регулярной зарплаты сотрудника (до тех пор, пока следующая зарплата не будет обработана).

Авансовые платежи – AGS – Схема гарантии заработной платы

Эффективное применение гарантии AGS зависит от возбуждения защитных процедур, процедуры конкурсного производства или судебного урегулирования и отсутствия у работодателя свободных средств для выплаты работникам требований, вытекающих из трудового договора.

Основные права, предоставленные законом

- Все виды вознаграждения сотрудников и учеников;

- Компенсация, выплачиваемая в результате расторжения трудового договора;

- Участие в прибыли и бонусные схемы для сотрудников, при которых причитающиеся суммы подлежат выплате;

- Положения программ социального обеспечения, если они предусмотрены законом или в соответствии с соглашениями.

Процесс предварительного запроса

Когда начинается производство по защите, конкурсному производству или ликвидации, кредиторы должника должны заявить о своих требованиях.Сотрудники освобождаются от этой процедуры. Судебный представитель, назначаемый в начале процедуры рассмотрения дела, проверяет претензии сотрудников и перечисляет причитающиеся суммы в исковом заявлении, которое затем направляется официальному управляющему для утверждения.

Если у компании нет необходимых средств, судебный представитель требует задействовать схему гарантии заработной платы, подав отчеты, предварительно подготовленные и отправленные в Центр управления и обучения AGS (CGEA).В таком случае судебный представитель обязан немедленно выплатить эти суммы заинтересованным сотрудникам.

Если судебный представитель завершил свое участие, секретарь суда или ответственный судебный исполнитель представляет дополнительный отчет в CGEA и действует как посредник для соответствующих сотрудников.

Максимальные пределы гарантии AGS

Статьи L. 3253-17 и D. 3253-5 Трудового кодекса Франции устанавливают принцип максимального предела сумм, выплачиваемых AGS.

Если контракт был расторгнут до даты вынесения первоначального суждения, применимый максимальный предел устанавливается, чтобы отразить период, охватываемый контрактом.

В 2018 году максимальный лимит гарантии AGS, включая все заявленные суммы, составляет 79 464 евро.