Командировочные расходы это расходы: РАСХОДЫ КОМАНДИРОВОЧНЫЕ – это… Что такое РАСХОДЫ КОМАНДИРОВОЧНЫЕ?

РАСХОДЫ КОМАНДИРОВОЧНЫЕ – это… Что такое РАСХОДЫ КОМАНДИРОВОЧНЫЕ?

- РАСХОДЫ КОМАНДИРОВОЧНЫЕ

-

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- РАСХОДЫ ИСТОЩАЮЩИЕ

- РАСХОДЫ КОММЕРЧЕСКИЕ

Смотреть что такое “РАСХОДЫ КОМАНДИРОВОЧНЫЕ” в других словарях:

Расходы Командировочные — затраты по возмещению расходов работников при выполнении ими служебного задания вне места постоянной работы. Включают оплату найма жилых помещений (квартирные), проезда к пункту командировки и обратно (проездные), возмещение личных расходов… … Словарь бизнес-терминов

расходы командировочные — Затраты по возмещению расходов работников при выполнении ими служебного задания вне места постоянной работы.

РАСХОДЫ, КОМАНДИРОВОЧНЫЕ — затраты по возмещению расходов работников при выполнении ими служебного задания вне места постоянной работы. Включают оплату найма жилых помещений (квартирные), проезда к пункту командировки и обратно (проездные), возмещение личных расходов… … Большой бухгалтерский словарь

РАСХОДЫ, КОМАНДИРОВОЧНЫЕ — затраты по возмещению расходов работников при выполнении ими служебного задания вне места постоянной работы. Включают оплату найма жилых помещений (квартирные), проезда к пункту командировки и обратно (проездные), возмещение личных расходов… … Большой экономический словарь

Командировочные расходы — в зависимости от характера самих командировок могут быть производственного и непроизводственного назначения.

Коммерческие организации командировочные расходы, связанные с производством и реализацией продукции, относят на счета учета затрат,… … Энциклопедический словарь-справочник руководителя предприятиярасходы в составе себестоимости продукции прочие — Расходы, входящие в себестоимость продукции: налоги, сборы, отчисления в страховые и внебюджетные фонды; платежи за выбросы вредных веществ в окружающую среду, платежи по кредитам: расходы по сертификации продукции; командировочные расходы;… … Справочник технического переводчика

РАСХОДЫ В СОСТАВЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, ПРОЧИЕ — расходы, входящие в себестоимость продукции: налоги, сборы, отчисления в страховые и внебюджетные фонды; платежи за выбросы вредных веществ в окружающую среду, платежи по кредитам: расходы по сертификации продукции; командировочные расходы;… … Большой бухгалтерский словарь

командировочные расходы — — [А.С.Гольдберг.

Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN travel expenses … Справочник технического переводчикарасходы на подготовку и переподготовку кадров — Затраты предприятия на обучение персонала. Должны быть подтверждены договорами с государственными или негосударственными учреждениями, имеющими лицензию. В настоящее время общая величина расходов, относимых на себестоимость продукции для целей… … Справочник технического переводчика

КОМАНДИРОВОЧНЫЕ РАСХОДЫ — расходы, оплачиваемые работнику за время нахождения в командировке: суточные, расходы по проезду и расходы по найму жилого помещения … Энциклопедический словарь экономики и права

Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN travel expenses … Справочник технического переводчика

Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN travel expenses … Справочник технического переводчикаКомандировочные расходы ИП на УСН

Иногда ради бизнеса приходится ездить в другие города, и это приводит к дополнительным затратам на транспорт, отель и питание. У ИП на УСН «Доходы минус расходы» часто возникает вопрос, можно ли учесть эти затраты при расчёте налога. Такая экономия на налоге может привести к спорам с налоговой, и вот почему.

Такая экономия на налоге может привести к спорам с налоговой, и вот почему.

Чиновники против учёта в налоге УСН затрат на командировки ИП

Налоговый кодекс разрешает учитывать командировочные расходы при расчёте налога УСН, но, по мнению налоговой и Минфина, это касается только командировок наёмных работников по трудовому договору. Объясняют это тем, что по Трудовому кодексу командировка — поездка работника по поручению работодателя. ИП работает сам на себя и не является наёмным работником. Из-за этого он не может учесть затраты на свои поездки как командировочные расходы.

Суды на стороне предпринимателей

В такой ситуации суды поддерживают ИП и разрешают учитывать расходы на командировки в налоге УСН. Поэтому при конфликте с налоговиками есть шанс отстоять свою позицию в суде — хотя исход дела нельзя предсказать заранее. Но если вы хотите избежать споров с налоговой, лучше не учитывать затраты на поездку как командировочные расходы.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноОтнесите затраты на поездку к другим видам расходов

Есть более безопасный способ. Попробуйте отнести затраты на поездку к другим статьям расходов, избегая слова «командировочные». Например, если вы поехали в другой город за товарами, оборудованием или материалами для бизнеса, включите затраты на поездку в их стоимость. Только не забудьте каждый расход подтвердить документами. Недостаток такого способа в том, что далеко не все затраты получается отнести к другим видам расходов. Оценить плюсы и минусы каждого варианта поможет таблица.

Попробуйте отнести затраты на поездку к другим статьям расходов, избегая слова «командировочные». Например, если вы поехали в другой город за товарами, оборудованием или материалами для бизнеса, включите затраты на поездку в их стоимость. Только не забудьте каждый расход подтвердить документами. Недостаток такого способа в том, что далеко не все затраты получается отнести к другим видам расходов. Оценить плюсы и минусы каждого варианта поможет таблица.

| Вариант | Плюсы | Минусы |

|---|---|---|

|

Не учитывать командировочные расходы при расчёте налога УСН. |

Проблем с налоговой не возникнет. |

Сэкономить на налоге не получится. |

|

Учесть командировочные расходы при расчёте налога УСН. |

|

|

|

Отнести затраты на поездку к другим статьям расходов |

|

|

Статья актуальна на

Как учитываются командировочные расходы? Руководство для работодателя

Командировочные расходы (cestovné náklady) – это расходы работодателя. Он возмещает их своему сотруднику, который выполнял служебное задание в другом городе или стране.

Он возмещает их своему сотруднику, который выполнял служебное задание в другом городе или стране.

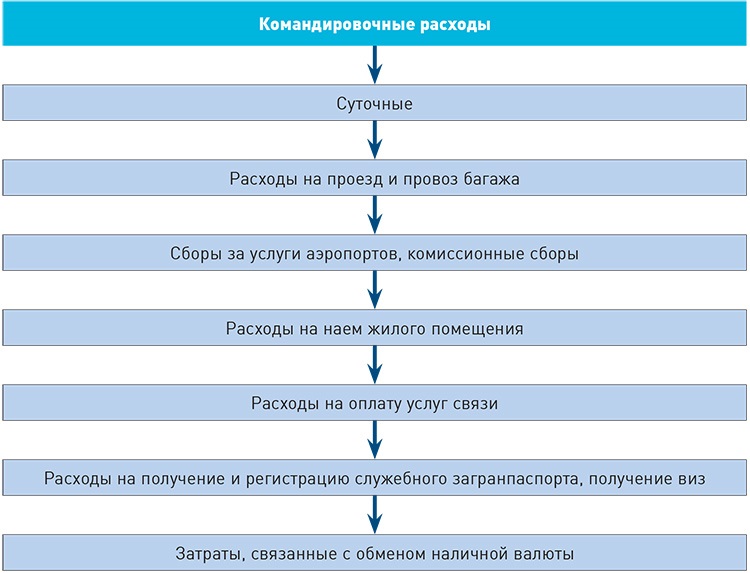

К командировочным расходам относятся:

- Проезд до места служебной командировки и обратно

- Расходы на проживание

- Расходы на питание (суточные)

Все эти расходы в полной мере можно учесть в бухгалтерском учете вашей компании, но не все – в налоговом учете.

Налоговый и бухгалтерский учет

Имейте в виду, что при исчислении налога на прибыль все расходы нормируются. Это значит, что в налоговом учете существует максимальная граница суточных, выше которой командировочные расходы поднимать нельзя. В бухгалтерском же учете этой границы нет, поэтому суточные можно учитывать в полной мере.

Рассмотрим максимальные показатели суточных подробнее – для каждой страны эта граница своя. Подробнее эту информацию можно изучить в таблице:

| Страна | Суточные |

| Евросоюз: | |

| Болгария, Венгрия, Румыния, Словения, Словакия | 35 EUR |

| Эстония, Кипр, Литва, Латвия, Польша, Португалия, Греция, Испания | 40 EUR |

| Франция, Италия, Ирландия, Люксембург, Мальта, Германия, Австрия | 45 EUR |

| Бельгия, Нидерланды, Дания, Финляндия, Швеция | 50 EUR |

| Великобритания | 45 GBP |

| Другие страны Европы: | |

| Турция | 40 EUR |

| Хорватия, Сербия, Черногория,Босния и Герцеговина | 35 EUR |

| Россия, Украина | 45 EUR |

| Лихтенштейн | 60 CHF |

| Исландия, Норвегия | 55 EUR |

| Швейцария | 75 CHF |

| Азия: | |

| Афганистан, Иран, Ирак, Тайланд, Вьетнам | 40 EUR |

| Китай, Индия | 45 EUR |

| Япония | 65 USD |

| Другие континенты: | |

| Канада | 50 USD |

| США, Бразилия | 55 USD |

То есть, если ваш сотрудник отправляется в командировку в Россию или Украину, то максимальный размер суточных для налогового учета составит 45 EUR, а для бухгалтерского может быть и больше – туда вы в праве записывать реальные расходы.

Расходы на служебную командировку нужно подкрепить подтверждающим документом – это авансовый отчет, к которому прилагаются все первичные документы на оплату гостиниц, билеты на транспорт, чеки заправочных станций для поездок на автомобиле и так далее.

Расходы на топливо

Расходы на топливо работодатель может расчитать по такой формуле:

цена топлива × количество использованного топлива = расходы на топливо

Цену топлива сотрудник подтверждает чеком, из которого будет ясно видно, что он связан с командировкой. Если таких чеков будет много, то в формулу нужно вставить среднее арифметическое всех цен.

Встречаются случаи, когда сотрудник не может предоставить такие чеки. В этом случае работодатель использует среднюю цену топлива – ее можно найти в § 158 трудового кодекса:

- 33,10 Kč для 95-го бензина

- 37,10 Kč для 98-го бензина

Количество использованного топлива можно определить, опираясь на данные о расходе топлива, которые указаны в техпаспорте автомобиля.

Расходы на проживание

Что касается проживания, то сотрудникам выплачивают сумму, которую они реально потратили на номер в отеле. Однако условия проживания, место и стоимость заранее обсуждается с работодателем. Часто бывает, что работодатель самостоятельно бронирует отель и учитывает все расходы.

Командировки собственника

А что делать, если в командировку собирается не сотрудник компании, а сам собственник?

Нужно понимать, что расходы собственника никак не связаны с хозяйственной деятельностью той компании, в которой он имеет долю. Получается, что в этом случае учесть такие расходы можно при наличии договора об исполнении обязанностей, который называется Smlouva o výkonu funkce jednatele. Однако в этом договоре обязательно должен быть пункт о возмещении таких расходов.

Yana Mineeva

бухгалтер

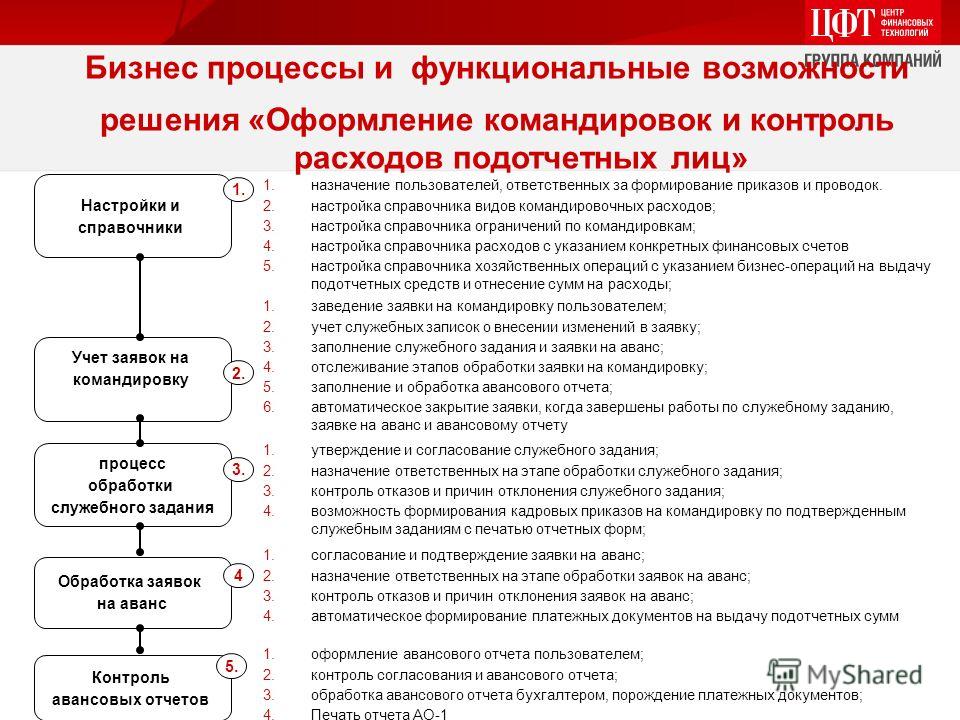

Как учесть расходы при командировках

Как не ошибиться бухгалтеру, принимая к налоговому учету расходы командированных работников.

Командировочные расходы в Налоговом кодексе

Как и любые расходы, уменьшающие налог на прибыль, расходы на командировки должны быть документально оформлены и экономически обоснованы (п. 1 ст. 252 НК РФ).

НК РФ относит расходы на командировки к прочим расходам на производство и реализацию (подп. 12 п. 1 ст. 264 НК РФ). Однако в кодексе не приводится полной расшифровки, что именно можно считать командировочными расходами в целях налогового учета. Есть лишь их примерный перечень, причем с ограничениями. К командировочным расходам НК РФ в частности относит:

- расходы на проезд сотрудников к месту командировки и обратно;

- расходы на жилье в месте командировки;

- суточные;

- затраты на оформление паспортов, виз.

Такая ситуация привела к необходимости постоянных обращений к Минфину России для разъяснения вопросов о том, можно ли учесть в уменьшение базы по налогу на прибыль те или иные командировочные расходы.

Поэтому бухгалтеру придется изучать не только положения НК РФ, но и достаточно большое количество писем Минфина России по этой теме. И уточнять, насколько расходы, определенные в локальном нормативном акте о командировках, соответствуют критериям их принятия к налоговому учету.

И уточнять, насколько расходы, определенные в локальном нормативном акте о командировках, соответствуют критериям их принятия к налоговому учету.

Стоимость проезда командированных сотрудников для налогового учета

Рассмотрим некоторые неоднозначные ситуации, связанные со стоимостью проезда командированного сотрудника.

К налоговому учету может быть принята стоимость проезда к месту командировки и обратно к месту постоянной работы. Важен ли при этом пункт отправления в командировку? Может он не совпадать с месторасположением постоянного места работы сотрудника (в том числе дистанционного)?

Выезд в командировку не из месторасположения постоянного места работыВ разъяснении этого вопроса контролёры опираются на положения Постановления Правительства Российской Федерации от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», а именно на п. 4 Постановления, который связывает начало командировки с местом отправления сотрудника от места постоянной работы, а не от любого иного места его пребывания (Письмо Минфина России от 05. 07.2019 № 03-03-06/1/49840). Следовательно, по мнению контролеров, оплата проезда сотрудника к месту командировки не от места постоянной работы не будет считаться командировочным расходом.

07.2019 № 03-03-06/1/49840). Следовательно, по мнению контролеров, оплата проезда сотрудника к месту командировки не от места постоянной работы не будет считаться командировочным расходом.

Исключение сделано для проезда сотрудника, направленного в командировку сразу по окончанию отпуска. Учет таких расходов не противоречит положениям п.12 ст. 264 НК РФ.

Сотрудник остается в месте командировки для проведения отпускаЕсли сотрудник остается в месте командировки после ее окончания, чтобы провести там отпуск, и уже из отпуска возвращается к месту постоянной работы, признать расходы на обратную дорогу в налоговом учете не получится.

Аналогично этому нельзя признать налоговым расходом стоимость проезда к месту командировки, если сначала сотрудник будет проводить там отпуск, а уже по окончании отпуска приступит к выполнению командировочных обязанностей.

Вместе с тем, если сотрудник выезжает из места отпуска в командировку, то расходы на проезд в этом случае должен возместить работодатель, они также не облагаются НДФЛ (Письмо Минфина от 09. 11.18 № 03-04-06/80946).

11.18 № 03-04-06/80946).

При этом провести выходные в месте командировки, приехав туда заранее, или оставшись после командировки, можно без ущерба для прибыльных расходов. Однако незначительную задержку (или предварительное прибытие) необходимо согласовать с руководством и экономически обосновать, а еще лучше — внести изменения в приказ о командировке и указать новые даты, чтобы избежать вопросов проверяющих.

В частности в Письме от 23.09.2020 № 03-15-06/83264 Минфин высказался однозначно — если даты в проездных документах и даты командировки не совпадают, то такие затраты нельзя признать компенсацией командировочных расходов и они должны облагаться НДФЛ и взносами.

Включить их в расходы на прибыль не получиться, т. к. получается у них нет экономического обоснования.

В случае, если задержка сотрудника с возвращением из командировки произошла не по его вине (например, из-за задержки рейсов, остановки движения по трассе из-за аварии или ремонтных работ), требуется приказом продлить срок командировки, объяснив причины. Это поможет избежать разногласий с контролерами.

Это поможет избежать разногласий с контролерами.

Компенсация за использование личного транспорта в командировкеДля рассмотрения ситуаций связанных с командировками дистанционного работника, необходимо помнить, что место его постоянной работы прописано в трудовом договоре, и не обязательно совпадает с местонахождением организации-работодателя.

Конечно же, под стоимостью проезда понимается как стоимость билетов на общественный транспорт, так и затраты на проезд на личном или арендованном транспортном средстве, если это предусмотрено условиями командировки и должным образом оформлено.

Если сотрудник отправляется в командировку на личном транспорте, за использование которого ему выплачивается компенсация, то к расходам по налогу на прибыль можно принять только часть затрат, определенную Постановлением Правительства от 08.02.2002 № 92.

В сумме компенсации уже учтены затраты на ГСМ, а также другие расходы, в частности по обслуживанию авто. Поэтому дополнительно принять их в расходы по налогу на прибыль нельзя (подп. 11 п. 1 ст. 264 НК РФ, Письмо Минфина от 15.01.2020 № 03-11-11/1198).

Поэтому дополнительно принять их в расходы по налогу на прибыль нельзя (подп. 11 п. 1 ст. 264 НК РФ, Письмо Минфина от 15.01.2020 № 03-11-11/1198).

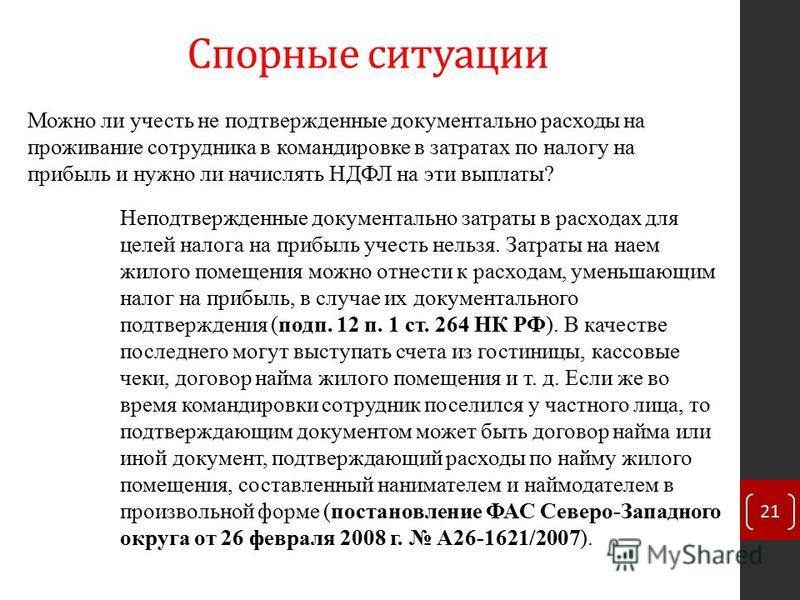

Стоимость проживания сотрудников в командировке для налогового учета по налогу на прибыль

Командированные сотрудники могут проживать в гостиницах или арендовать жилье, как у граждан, так и индивидуальных предпринимателей или юрлиц.

В любом случае для включения расходов на оплату жилья необходимы подтверждающие документы как на само проживание, так и на оплату.

Проживание в гостиницеПри проживании в гостиничном номере документами, подтверждающими проживание, могут служить:

- счет на гостиничные услуги;

- акт об оказании услуг.

Документы об оплате:

- если организация оплачивала гостиничные услуги со счета — выписка банка, платежное поручение;

- если работник оплачивал проживание на месте наличными или картой — чек онлайн-ККТ.

Обратите внимание! Если подотчетник при оплате картой или наличными сообщил, что он выступает от имени организации или ИП, то в чеке онлайн-кассы должны быть указаны ИНН клиента — организации или ИП, а также наименование компании или ФИО предпринимателя.

Если подотчетное лицо ничего не сообщило, то чек ему выдадут без этих реквизитов. Его также можно будет принять к учету.

Контролёры предупреждают, что выделенные в документах расходы на питание нельзя учесть в качестве уменьшающих базу по налогу на прибыль, а вот если такие расходы в счете не были выделены, то принимается к учету вся сумма, оплаченная по нему (см. пример положительного для компании решения в Постановлении от 31.01.2019 № Ф07-16272/18).

Кроме того, в НК РФ существует прямой запрет на налоговый учет затрат на обслуживание в номере, в барах и ресторанах, оплаты услуг рекреационно-оздоровительных объектов.

Аренда жилья у организацииВ случае, если арендодателем является юрлицо — для подтверждения расходов понадобится приходный кассовый ордер, чек онлайн-ККТ (при оплате наличными или картой), а также договор и акт оказания услуги. К договору аренды также обычно составляются акты приемки-передачи квартиры (в них в частности указывается состояние квартиры, наличие техники, мебели и т. п.).

п.).

Документы на аренду тут будут «стандартные» — договор, акт об оказании услуги или другой аналогичный документ. А вот документ об оплате, если она производится наличными или картой зависит от системы налогообложения ИП.

ИП-самозанятые выдают чек из приложения «Мой налог».

ИП, которые сдают в аренду собственные жилые помещения, имеют права не использовать кассу и не выдают клиенту никаких расчетных документов (п.2 ст. 2 Федерального закона № 54-ФЗ).

ИП на патенте, при сдаче в аренду квартиры также могут не использовать онлайн-кассу, но при этом обязаны выдать клиенту документ, подтверждающий оплату (обязательные реквизиты такого документа указаны в абз. 4 — 12 п. 1 ст. 4.7 Закона № 54-ФЗ).

Если речь идет об аренде квартиры у ИП, которая состоялась до 1 июля 2021 года, то для ИП до этого дня действовала льгота — при оказании услуг (в т. ч. сдаче в аренду имущества) они могли не применять онлайн-кассу и не выдавать клиентам никаких расчетных документов.

Остальные предприниматели обязаны применять кассу и предоставлять арендодателю чек онлайн-кассы по тем же правилам и с теми же реквизитами, что и организации (см. выше).

Арендодатель — физическое лицоЕсли физлицо-самозанятый, он также выдает чек из приложения «МойНалог». Акт и договор лучше в этом случае также попросить, хотя не все физлица готовы их предоставить.

Если речь об обычном физлице, без особого статуса, то здесь подтверждением оплаты наличными (или переводом с карты на карту, что тоже практикуется) служит расписка (должна содержать паспортные данные физлица), а также договор аренды и акты приемки-передачи помещения.

Но в этом случае у организации или предпринимателя, направивших сотрудника в командировку, может возникнуть одна проблема — ФНС зачастую считает, что в данном случае физлицо получило доход от организации (ИП)-налогового агента (даже если оплату вносил подотчетник лично, действовал то он от имени организации).

Налоговики считают, что в данном случае необходимо сообщить о факте получения дохода и невозможности удержания НДФЛ в ИФНС.

Если организация заранее заключила договор с физлицом и производит оплату ему за аренду квартиры с расчетного счета, то должна при выплате удержать налог и перечислить его в ИФНС.

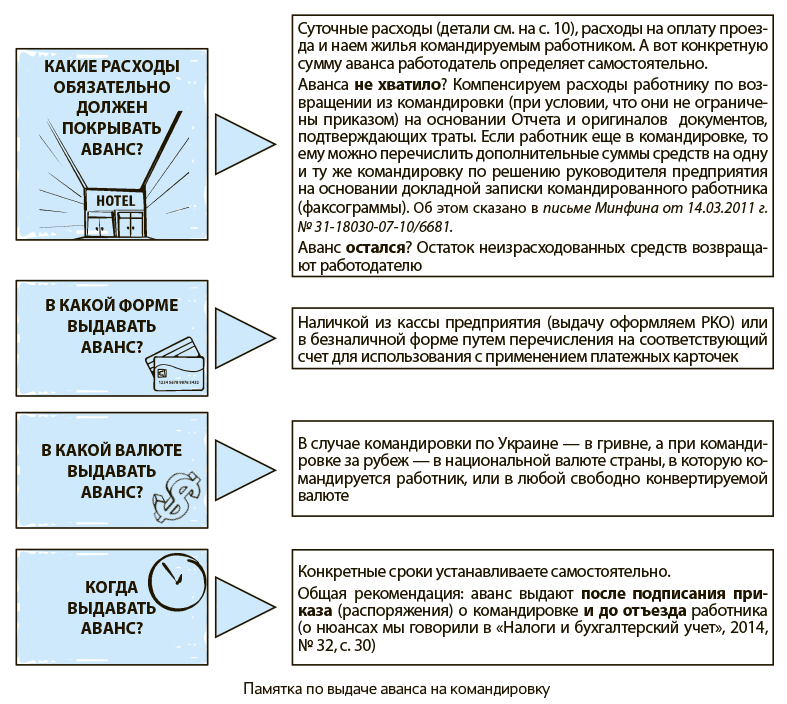

Суточные для целей налогообложения прибыли

Размеры суточных выплат командированным сотрудникам определяются в локальном нормативном акте организации. Причем суточные могут быть дифференцированы в зависимости от должности сотрудников.

В расходах по налогу на прибыль суточные принимаются в полной сумме, определенной в ЛНА, за каждый день в командировке, включая праздничные и выходные дни, а также дни нахождения в пути. Исключение составляют суточные при однодневных командировках.

В связи с тем, что законодательством РФ не предусмотрена выплата суточных за нахождение в однодневной командировке по России, даже при наличии такой возможности в ЛНА организации, учесть такой расход в уменьшение базы по налогу на прибыль не получится.

Однако для однодневных командировок за границу п. 20 Постановления № 749 предусматривает суточные в размере 50% от установленных нормативным актом организации, поэтому такие затраты могут быть приняты в качестве расхода по налогу на прибыль.

Затраты на оформление виз, паспортов, приглашений и аналогичных документов для налога на прибыль

Такого рода затраты, предусмотренные НК РФ, могут быть приняты в качестве внереализационных расходов по налогу на прибыль, даже если командировка не состоялась (Письма Минфина РФ от 03.07.2020 № 03-03-06/1/57735, от 18.05.2018 № 03-03-07/33766).

Исключение составляют случаи, когда командировка была отменена по вине сотрудника (Письмо ФНС России от 29.01.2020 № СД-4-3/1352@).

Напомним основные бухгалтерские проводки, отражающие командировочные расходы:

Дт 71 Кт 51, 50 — выплачены подотчетные средства сотруднику.

Дт 20, 23, 25, 26, 44, 91 Кт 71 — учтены командировочные расходы на проезд и проживание (без НДС) и суточные сотрудника.

Дт 19 Кт 71 — отражен «входной» НДС по командировочным расходам.

Дт 68 Кт 19 — НДС принят к вычету.

Дт 76 (60) Кт 51 — оплачены расходы по командировке с расчетного счета.(оплата гостиницы, билетов и т.п.)

Дт 71 Кт 52 — перечислены подотчетному лицу средства в валюте для зарубежной командировки.

Итак, чтобы учесть расходы на командировки в уменьшение базы по налогу на прибыль, бухгалтеру необходимо проверить их четкое соответствие локальному нормативному акту организации и критериям, изложенным в НК РФ, а также учесть мнение контролеров о соответствии расходов перечню, приведенному в пп.12 п.1 ст. 264 НК РФ.

Как сократить бюджет на командировки: 11 советов

Поощряйте экономию в поездках

Один из самых незамысловатых способов — общение с сотрудниками и поощрение тех, кому удалось сэкономить командировочный бюджет. Можно ввести денежное вознаграждение, бесплатные командные ланчи или систему баллов, чтобы у сотрудников был стимул снижать траты во время поездок.

Спросите совета у коллег

Коллективный брейншторм — ещё один источник идей. Спросите сотрудников, на чём, на их взгляд, можно было бы сэкономить. Не исключено, что они предложат варианты, которые вам не приходили в голову.

Например, может оказаться, что завтрак в отеле — не такая уж необходимость, и многим удобнее взять кофе и перекус в близлежащем кафе.

Общение с коллегами — лучший способ найти варианты экономии.

Скорректируйте суточные

Автор статьи в American Express рассказывает, что во времена его работы маркетинговым представителем он часто путешествовал по миру с коллегами. В какой-то момент владелец компании попросил их предложить варианты экономии в каждом городе, который они посещали.

В итоге им удалось найти более бюджетные услуги по трансферу и варианты конференц-залов и пересмотреть некоторые другие статьи расходов. Таким образом получилось скорректировать суточные в зависимости от стоимости дня проживания в конкретном городе.

Проверьте, можно ли сдвинуть даты командировки на пару дней — иногда это помогает сэкономить бюджет.

Будьте гибкими

Бывает, что расходы на поездку могут значительно уменьшиться, если сдвинуть даты командировки на день-два вперёд или назад. Иногда сотрудники закладывают несколько дней, чтобы перевести дух и отдохнуть до и после встреч и мероприятий, но если для конкретной поездки это не слишком обязательно, можно скорректировать даты и сэкономить на бюджете.

Бывают случаи, когда на командировке можно сэкономить, подвинув дату поездки на несколько дней вперёд или назад.

Отслеживайте снижение цен и изменение валютного курса

Бывают ситуации, когда вы бронируете авиабилеты, а, к примеру, через день авиакомпания объявляет распродажу. Если вы знаете точно, какой компанией полетите, посмотрите новости — возможно, ваш рейс попадет под снижение цены и его удастся забронировать выгоднее. Также имейте в виду, что распродажа может быть выгодна для физических лиц, но не для корпоративных клиентов, так что уделите внимания условиям акции.

Если бронируете отель, следите за курсом — при оплате заказа онлайн вы зафиксируете стоимость, и дальнейшие валютные колебания будут вам не страшны.

Не откладывайте бронирование на последний момент

В статье о подготовке к командировке мы рассказывали, какое важное значение имеет время. Чем ближе к дате поездки, тем дороже могут быть билеты и проживание. Однако есть и другие наблюдения относительно того, когда лучше покупать билеты и на какой период планировать деловую поездку.

Согласно исследованию Cheap Air за 2018 год, основанном на 917 млн авиабилетов на более чем 8000 рынках, самый выгодный тариф на любую поездку меняется примерно каждые пять-шесть недель. По мнению аналитиков, лучшее время для покупки приходится на промежуток от трёх недель до четырех месяцев до поездки.

Если вам попалась новость о распродаже авиабилетов, уделите внимания условиям акции. Скидка может быть выгодна для физических лиц, но не для корпоративных клиентов.

А согласно отчету об авиаперелетах за 2018 год, подготовленному The Airlines Reporting Corporation совместно с Expedia, самые дешевые билеты на внутренние и международные рейсы эконом-класса были забронированы в воскресенье. При этом если вылетать в четверг и возвращаться в понедельник, удастся сэкономить примерно 20% — это выгоднее, чем вылететь в пятницу и вернуться в субботу.

По данным The Airlines Reporting Corporation и Expedia, вылетать в командировку лучше всего в четверг, а возвращаться — в понедельник.

Обращайте внимание на политики отмены

Никто не застрахован от форс-мажоров и изменения в планах, особенно учитывая ситуацию в travel-сфере в этом году. Чтобы не попасть на штраф при отмене бронирования отеля или авиабилетов, внимательно изучите политики отмены.

При выборе отеля на B2B.Ostrovok вы можете сразу посмотреть, до какого момента получится отменить бронирование бесплатно. Подробнее об этом читайте в отдельной статье. Выбирая авиабилеты на нашем сайте, вы можете воспользоваться фильтрами по возврату и обмену билета. Таким образом вы не будете рисковать командировочным бюджетом, если планы вдруг изменятся.

Раздел с политикой отмены поможет сориентировать по датам бесплатной отмены бронирования, чтобы не нарваться на штраф.

Минимизируйте расходы на транспорт

Если в командировку отправляется несколько сотрудников, они могут разделить стоимость поездки на такси из аэропорта и обратно при заказе через приложение. Если чек все равно получается приличным, можно организовать трансфер из отеля. При бронирования проживания на B2B.Ostrovok вы можете указать соответствующее пожелание в разделе с комментариями или добавить услугу позднее.

В некоторых компаниях есть отдельная политика в отношении командировок, согласно которой сотрудники могут пользоваться только общественным трансфером от аэропорта — его резервируют заранее. Вы также можете согласовать и внедрить собственные правила относительно транспорта.

На трансфере от аэропорта/вокзала также можно сэкономить — разделите чек на такси с коллегами или закажите трансфер от отеля при бронировании.

Выбирайте менее дорогие отели

На B2B.Ostrovok вы можете воспользоваться множеством фильтров, чтобы подобрать подходящие варианты проживания. Среди прочего можно указать максимальную стоимость за ночь проживания, а затем отсортировать все объекты от самой низкой до самой высокой. Так вы точно не пропустите выгодный вариант.

Используйте сортировку по цене, чтобы сразу увидеть самые бюджетные варианты проживания.

Сортировка по цене и фильтр по стоимости за ночь помогут быстрее выбрать подходящий вариант в рамках заданного бюджета.

Следите за переплатами при аренде автомобиля

Если для деловой поездки вы планируете арендовать автомобиль, обратите внимание на дополнительные расходы. Например, заправить машину лучше самостоятельно, а не вносить предоплату за бензин или разрешать прокатной компании заправлять авто при возврате.

Что касается GPS-навигации, то оцените, насколько эта опция вам нужна. Если нет — не переплачивайте за то, чем не будете пользоваться. При получении выписки не забудьте проверить, что все платежи указаны корректно.

Разрешите сотрудникам самостоятельно бронировать командировку

При таком варианте не только снижается нагрузка на другие отделы (кадры, бухгалтерия, travel-менеджеры), но и повышается мотивация сотрудников.

О полной автоматизации заказа командировок читайте в отдельной статье — собрали мнение экспертов.

Они учатся соблюдать travel-политику компании (если командировку бронируют за них, просто нет надобности вникать во все тонкости), планируют бюджет, время, могут копить баллы программ лояльности и в итоге становятся более лояльны к своей компании.

Преимущества B2B.Ostrovok

Если вы думаете, что погружение сотрудника в тонкости онлайн-бронирования займет много времени и нервов — это не так. На B2B.Ostrovok мы предлагаем:

- быструю регистрацию — процесс состоит из трех простых шагов и занимает несколько минут;

- сопровождение личного куратора — он поможет разобраться в нюансах системы при первом бронировании, ответит на все вопросы и впредь будет на связи, чтобы помогать с заказами и документацией, если будет такая необходимость;

- travel-политику — в скором времени анонсируем этот функционал, следите за новостями.

Мы собрали самые часто встречающиеся советы, но в каждой командировке есть свои нюансы. Не лишним будет узнать чуть больше о месте, куда вам предстоит ехать — например, мы собираем мини-гиды по городам России, которые помогут вам составить более полное впечатление о городе и лучше спланировать свою поездку.

Попробовать B2B.Ostrovok

Источник: buyingbusinesstravel.com.ru

Что такое командировочные расходы?

Командировочные расходы – это расходы, понесенные сотрудником в связи с поездкой по служебной деятельности вдали от своего обычного места работы. Командировочные расходы возмещаются компанией при предъявлении претензии сотрудником.

Командировочные расходы должны быть связаны с деловой причиной – они должны быть понесены с целью выполнения работы для организации. В большинстве организаций есть политика и процедура подачи претензий, что означает, что сотрудник должен предоставить квитанции и деловое обоснование любых возмещаемых ими командировочных расходов.

Например, организации могут запросить описание причины деловой поездки в одну строку. Или расходы, возможно, придется закодировать с помощью номера проекта, клиента или центра затрат. Некоторые системы управления командировками позволяют бронировать деловые поездки непосредственно на основе возможности, проекта или кампании в вашей CRM. Это помогает организациям рассчитать и понять рентабельность командировочных расходов. Политика компании в отношении расходов устанавливает, на какие командировочные расходы могут претендовать сотрудники, и может устанавливать ограничения для поставщиков или затрат на различные виды расходов.

Сотрудники могут требовать командировочные расходы на любой вид транспорта или поездки в рабочие места, которые не являются их обычной целевой базой. Обычно это может включать:

- Авиабилеты – внутренние или международные

- Поездка на поезде

- Прокат автомобилей или транспортных средств

- Стоимость проезда на такси или микроавтобусе

- Автобус

- Норма пробега или расходы на топливо для использования собственного автомобиля

Многие организации поощряют сотрудников думать о минимизации выбросов углекислого газа посредством деловых поездок.Альтернативные виды транспорта для возмещения путевых расходов также могут включать:

- Поездка на пароме или катере

- Плата за проезд по автомагистралям или водным путям

- Прокат велосипеда или скутера (электрический или ручной)

- Норма пробега на использование собственного велосипеда

Путевые расходы – это не только стоимость проезда из пункта А в пункт Б. Расходы, понесенные сотрудниками во время их проживания и работы в другом месте, также могут быть заявлены. Например:

- Гостиницы, жилье, апартаменты с обслуживанием или краткосрочная аренда жилья

- Суточные при проживании с другом или родственником

- Суточные (на еду и питье вне дома)

- Прачечная

- Стоимость Wi-Fi

Командировочные расходы могут быть очень значительными для организаций, если их работникам необходимо регулярно находиться вдали от базового местоположения.Команды продаж часто имеют большие бюджеты на командировочные расходы, если они охватывают большие географические районы для посещения клиентов и потенциальных клиентов. Без командировочных расходов отделы продаж на местах не смогут выполнять свою работу, и доходы компании могут резко упасть. То же самое касается сотрудников, работающих на местах, включая группы технического обслуживания и обслуживания, сотрудников, которые работают на объектах клиентов над проектами, а также группы проверки и аудита.

В многопрофильных организациях менеджерам и руководителям может потребоваться поездка в другие города или страны для внутренних встреч, наблюдения за работой с клиентами или для представления компании.Эти командировочные расходы иногда считаются менее важными, поскольку они не вносят прямого вклада в получение дохода. Если компании сокращают расходы в сложные экономические времена, они могут запретить или ограничить деловые поездки, чтобы сэкономить деньги. Применение этой политики без исключения может ухудшить ситуацию: лучше ограничить несущественные поездки и разрешить сотрудникам, получающим вознаграждение и ориентированным на клиентов, продолжать командировки, чтобы поддерживать отношения с клиентами и, следовательно, получать прибыль компании.

Back to the top26 CFR § 1.162-2 – Путевые расходы. | CFR | Закон США

§ 1.162-2 Дорожные расходы.

(a) Дорожные расходы включают проезд, питание и проживание, а также расходы, связанные с поездкой, такие как расходы на комнаты для проб, телефон и телеграф, публичные стенографы и т. Д. Только такие командировочные расходы, которые являются разумными и необходимыми для поведения налогоплательщика. бизнес и напрямую связанные с ним могут быть вычтены.Если поездка осуществляется не в служебных целях, проездные и связанные с ней расходы относятся к личным расходам, а питание и проживание – к расходам на проживание. Если поездка носит исключительно деловой характер, разумные и необходимые командировочные расходы, включая проезд, питание и проживание, а также связанные с поездкой расходы, являются бизнес-расходами. О скидках на командировочные расходы при определении скорректированного валового дохода см. Раздел 62 (2) (B) и соответствующие правила.

(б)

(1) Если налогоплательщик едет в пункт назначения и в то время как в этом пункте назначения занимается как деловой, так и личной деятельностью, командировочные расходы в этот пункт назначения и обратно подлежат вычету только в том случае, если поездка связана в первую очередь с торговлей или бизнесом налогоплательщика. Если поездка носит преимущественно личный характер, командировочные расходы в пункт назначения и обратно не подлежат вычету, даже если налогоплательщик занимается коммерческой деятельностью, находясь в этом пункте назначения. Однако расходы в пункте назначения, которые должным образом относятся к торговле или бизнесу налогоплательщика, подлежат вычету, даже если командировочные расходы в пункт назначения и обратно не подлежат вычету.

(2) Связана ли поездка в первую очередь с торговлей или бизнесом налогоплательщика или носит преимущественно личный характер, зависит от фактов и обстоятельств в каждом конкретном случае. Количество времени в течение периода поездки, которое тратится на личную деятельность, по сравнению с количеством времени, потраченным на деятельность, непосредственно связанную с торговлей или бизнесом налогоплательщика, является важным фактором при определении того, является ли поездка преимущественно личной. Если, например, налогоплательщик тратит одну неделю в пункте назначения на деятельность, которая напрямую связана с его торговлей или бизнесом, а затем тратит дополнительные пять недель на отпуск или другую личную деятельность, поездка будет считаться в первую очередь личной по своему характеру. отсутствие явных доказательств обратного.

(c) Если жена налогоплательщика сопровождает его в деловой поездке, расходы, относящиеся к ее поездке, не подлежат вычету, если не может быть надлежащим образом доказано, что присутствие жены в поездке имеет добросовестную деловую цель. Выполнение женой некоторых дополнительных услуг не означает, что ее расходы квалифицируются как вычитаемые коммерческие расходы. Те же правила применяются к любым другим членам семьи налогоплательщика, которые сопровождают его в такой поездке.

(d) Расходы, уплаченные или понесенные налогоплательщиком при посещении съезда или другого собрания, могут составлять обычные и необходимые деловые расходы в соответствии с разделом 162 в зависимости от фактов и обстоятельств каждого случая.Не будет делаться различие между самозанятыми лицами и наемными работниками. Тот факт, что сотрудник использует отпуск или отпуск, или что его присутствие на съезде является добровольным, не обязательно препятствует вычету. Размер вычетов по таким расходам будет зависеть от того, существует ли достаточная взаимосвязь между коммерческой деятельностью налогоплательщика и его присутствием на съезде или другом собрании, чтобы таким присутствием он приносил пользу или продвигал интересы своей торговли или бизнеса.Если соглашение используется в политических, социальных или других целях, не связанных с торговлей или бизнесом налогоплательщика, расходы не подлежат вычету.

(e) Тарифы на проезд пассажиров не считаются коммерческими расходами и не подлежат вычету.

(f) Правила в отношении отчетности и обоснования командировочных и других деловых расходов сотрудников за налоговые годы, начинающиеся после 31 декабря 1957 года, см. В § 1.162-17.

Питание и непредвиденные расходы, проживание | Путешествие

Как правило, питание и непредвиденные расходы возмещаются по ставке суточных и только в том случае, если путешественник имеет право на возмещение расходов на проживание на основе ночевки.См. Также критерии (ниже) для однодневных поездок.

Ночевка ЖильеSOU требует квитанции за ночлег и возмещает проживание по (разумным) ставкам. Чтобы найти подходящее жилье в штате Орегон, посетите раздел «Поиск дорогих городов» Поиск тарифов по городу. При бронировании жилья путешественники должны идентифицировать себя как государственных служащих, чтобы получить любые доступные правительственные скидки.

Питание и непредвиденные расходыСуществуют высокие и низкие суммы суточных, чтобы различать города, которые являются дорогими, и городами, где доступны более разумные ставки.Щелкните здесь, чтобы просмотреть сводную информацию о ставках возмещения дорожных расходов. Квитанции о питании не требуются для обедов, подпадающих под допустимые нормы.

Непредвиденные расходы объединены с питанием в единую ставку. Термин «непредвиденные расходы» обычно включает:

- Гонорары и чаевые носильщикам, перевозчикам багажа, посыльным / горничным отеля

- Транспорт между местами проживания (или работы) и местами приема пищи

- Почтовые расходы, связанные с оплатой счетов по платежным картам, спонсируемым работодателем

Непредвиденные расходы не включают расходы на стирку, чистку / глажку одежды, налоги на проживание или расходы на телефонные звонки (см. Прочие расходы).

Распределение обедов и непредвиденных расходовПутешественники имеют право на получение суточных за неполные дни поездки. Суточные на питание в первый день поездки и последний день поездки будут основаны на следующем графике, и допустимая компенсация зависит от времени отправления и / или прибытия:

Первый день путешествия

Отправление: | До 7:00 | с 7:00 до 12:59 п.м. | 13:00 и после |

Пособие на питание: | Завтрак, Обед, Ужин | Обед, ужин | Ужин |

Последний день путешествия

Возврат: | До полудня | с 12:00 до 5:59 п.м. | 18:00 и после |

Пособие на питание: | Завтрак | Завтрак, Обед | Завтрак, Обед, Ужин |

В течение дня, когда путешественник отправляется в поездку, используется ставка суточных, указанная для того места, где путешественник проведет ночь.В день возвращения путешественника из поездки используется ставка суточных, указанная для последнего места, где путешественник останавливался на ночь.

Применимые суточные на питание и непредвиденные расходы не могут быть востребованы, если питание предоставляется на организованном мероприятии (например, регистрационный взнос на конференцию включает питание). Суточные используются вместо возмещения фактических затрат, что обычно допускается только при приеме официальных гостей и групп или для расходов на питание спортивных команд и студенческих групп.

Ставка суточных за питание на целый день и непредвиденные расходы распределяется следующим образом:

- Завтрак 25%

- Обед 25%

- Ужин 50%

В случаях, когда путешественник уезжает и возвращается в тот же день, расходы на питание возмещаются в определенных случаях:

- Когда обед на съезде, конференции или собрании является частью повестки дня, и стоимость еды ранее не была оплачена вместе с регистрационным взносом.

- Когда направлено на деловую встречу во время еды.

- Когда сотрудник покидает официальное рабочее место за два или более часа до начала основной рабочей смены, он / она получает пособие на завтрак.

- Когда сотрудник возвращается через два или более часов после рабочей смены, он / она получает пособие на обед.

Обратите внимание, что IRS считает, что надбавки за завтрак и ужин облагаются налогом для работника. Если эти надбавки выплачиваются, они считаются «надбавкой за сверхурочную еду» и облагаемым налогом доходом.

Бюро путешествий: Сервисный центр, Suzanne Homes Building 1250 Siskiyou Blvd.

Часы работы: с 8:00 до 17:00. С понедельника по пятницу (541) 552-6700

Документирование командировочных расходов | Университет Огайо

Все командировочные расходы сотрудников документируются через Concur Travel and Expense. Отчет Concur генерирует компенсацию за любые операции с наличными.

- Отчеты о поездке должны называться TRNNNNddmmyyyy.

- NNNN – это первые 4 буквы фамилии путешественника,

- ddmmyyyy – дата первого дня путешествия.

- Если вы отправляете несколько отчетов об одной поездке, используйте одно и то же название отчета и добавьте в конец буквы A, B, C и т. Д.

- Включите все расходы, оплаченные с помощью университетской кредитной карты или путешественником, которые необходимо возместить путешественнику.

Общее обоснование

Любые командировочные расходы, не связанные с проживанием, в размере 75 долларов и более, требуют прикрепления квитанции к отчету о командировочных расходах.Примеры расходов, для которых не требуется квитанция, если они менее 75 долларов США, включают такси, поезда, метро, сборы за багаж, комиссию за бронирование агентом, парковку.

Для всех других операций по университетской карте требуется квитанция. Владелец карты / путешественник должен будет возместить любые транзакции, не подтвержденные надлежащим образом квитанцией.

Краткие справочные руководства

Квитанции

Квитанция должна включать наименование продавца, дату транзакции, то, что было куплено или оплачено, подробное описание расходов и общую уплаченную сумму, включая чаевые, если применимо.

Поездка на конференцию и встречу должна включать в себя повестку дня, маршрут или аналогичный документ с подробным описанием даты и места проведения мероприятия, проводимого бизнеса или темы, предоставленных обедов и любой другой относящейся к делу информации.

Помните, что каждый отчет в Concur должен быть автономным. Если у вас есть более одного отчета, относящегося к конкретной поездке, эту информацию следует предоставлять вместе с каждым отчетом. Маршруты не обязательно должны быть прикреплены к авиабилету на поездку, но все отчеты, документирующие фактические, должны включать эту подтверждающую документацию.

Возмещение личных дорожных расходов обрабатывается через отчеты Concur on TR. Отчеты обрабатываются ежедневно в Финансовом отделе после получения одобрения отделов.

Отчеты о командировочных расходах должны быть отправлены утверждающему в течение 15 дней с момента возвращения из поездки. Если вы продлеваете поездку для личного путешествия, у вас есть 15 дней с момента окончания деловой части поездки, чтобы отправить в Concur отчет о всех деловых расходах. Несвоевременное обоснование ваших командировочных расходов создает риск для нашего подотчетного плана, который позволяет нам возмещать / оплачивать расходы наших сотрудников на необлагаемой основе.

Деловые поездки | Возмещения | Счета к оплате | Кабинет диспетчера

Определение командировочных расходов

Командировочные расходы – это расходы, понесенные физическим лицом во время работы в университете. Например – посещение конференции или мероприятия. Типичные расходы: авиабилеты, гостиница, питание, услуги поездки или пробег, а также плата за конференцию.

Требования к командировочным расходам

Университет возмещает физическим лицам разумные, необходимые, уместные и утвержденные командировочные и деловые расходы, понесенные в ходе деятельности Университета.Для дорожных расходов заказ на покупку не требуется.

Отмена поездки

Если введенные университетом ограничения на поездки вызывают необходимость отмены оплаченных бронирований на поездки, сделайте это как можно быстрее. Чрезвычайная ситуация, сложившаяся в это время, вызвала много запросов. См. Ответы на наиболее часто задаваемые вопросы в разделе часто задаваемых вопросов по адресу: Часто задаваемые вопросы об отмене поездки. Информация в этом разделе часто задаваемых вопросов относится к командировочным расходам.

Университет Сиэтла намерен объединить сотрудников в отношении возмещения командировочных расходов, связанных с их бизнесом.Университет рассчитывает, что руководители департаментов будут активными и прозрачными – они будут принимать справедливые и беспристрастные решения.

Информацию о международных поездках, связанных с университетом, включая все обмены SU, долгосрочные и краткосрочные программы обучения за границей под руководством преподавателей, программы обучения за рубежом, спонсируемые SU, служебные поездки и другие индивидуальные и групповые поездки на весенние каникулы и весенний квартал / семестр см. FAQ по адресу: https://www.seattleu.edu/abroad/resources/covid-19-faq/.

ПРИМЕЧАНИЕ. Обработайте все запросы по счетам к оплате, как только будут завершены отмены / изменения.

Авиабилеты

Университет возмещает самый экономичный тариф, который обычно представляет собой билет в автобусный класс на борту регулярного коммерческого перевозчика. Маршрутная квитанция или электронный билет – необходимая документация для возмещения стоимости проезда. Оба обычно выдаются на сайтах онлайн-бронирования путешествий. Маршрут или электронный билет должны включать имя путешественника, даты поездки, цену, класс билета, пункт назначения и подтверждение оплаты. Повышение класса обслуживания, туристическая страховка и другие несущественные расходы не подлежат возмещению.Университет не возмещает эквивалентную стоимость билета при использовании личных авиационных миль или кредитов.

Отель

Университет возместит проживание для командировок в другие места. Возмещение расходов на проживание разрешается только при поездке на расстояние более 50 миль от Сиэтлского университета. Возмещаются только расходы на проживание в стандартном номере. Оплаченный счет отеля является необходимой документацией для возмещения стоимости проживания в отеле. Если номер в отеле забронирован через веб-сайт онлайн-бронирования путешествий, путешественник может распечатать маршрут, а не предоставлять счет в отеле.В счете или маршруте должны быть указаны имя / имена человека / лиц, даты поездки и подтверждение оплаты. Для оплаты обслуживания номеров в счетах отеля необходимо предъявить оригинал квитанции с подробным описанием. Расходы на фильмы или другие развлечения не подлежат возмещению.

Питание

Университет возмещает расходы на питание во время путешествия ЛИБО суточными или действительной детализированной квитанцией. В любом случае люди не должны требовать возмещения расходов на питание, которое включено в некоторые аспекты поездки, такие как регистрация на конференцию.

Физическое лицо не может требовать суточные и фактические расходы на питание в один и тот же день. Например, возмещение стоимости завтрака в ресторане с последующим требованием суточных за обед и ужин не допускается. При посещении конференции, которая предусматривает питание, суточные не могут быть востребованы.

Per Diem: Ставка возмещения суточных (в день) составляет 50 долларов. Следующая разбивка применяется, если вы путешествуете на часть дня: 10 долларов на завтрак, 15 долларов на обед и 25 долларов на ужин. Для возмещения суточных не требуется доказательств оплаты.Суточные разрешены только для поездок на расстояние более 50 миль от Сиэтлского университета.

Фактические расходы на питание: если вы решили не возмещать суточные, необходимы исходные детализированные квитанции. Список участников и бизнес-цель требуются, если квитанция включает оплату физических лиц в дополнение к получателю запроса. Чаевые не должны превышать 20%. Если стоимость обеда ниже 25 долларов и квитанция отсутствует, в запросе необходимо указать, что было куплено, чтобы убедиться, что это подпадает под политику Университета в отношении питания и алкоголя.

Транспорт

Наземный проезд для университетских командировок может быть возмещен следующим образом:

Личный автомобиль:

Для документирования требуется распечатка карты «точка-точка». Распечатка должна включать адрес отправления, адрес назначения и общее количество пройденных миль. Университет придерживается рекомендованной IRS ставки возмещения миль (57,5 центов за милю в 2020 году). Эта ставка может меняться 1 января каждого года. См. Веб-сайт Офиса Контролера.Обратите внимание, что ежедневные пробеги отдельных людей не должны включаться в общую сумму путевых расходов. Пример: человек живет в Такоме и регулярно ездит на работу в университетский городок, для определенного мероприятия требуется поездка в Эверетт. Возмещаемый пробег будет лишь точкой отсчета для поездки из кампуса в Эверетт и обратно.

Автобус или метро:

Предпочтительны оригиналы квитанций, но отдел кредиторской задолженности понимает, что это не всегда возможно для этих типов билетов, и поэтому возместит расходы без квитанций.Автобусы и метро рекомендуются экономичным способом передвижения.

Служба поездок или такси:

Оригиналы квитанций с указанием даты, места получения, пункта назначения и подробных сборов необходимы для документирования. Чаевые не могут превышать 20%.

Парковка:

Оригиналы квитанций необходимы для документирования.

Прокат автомобилей:

Прокат автомобилей разрешен только в том случае, если они необходимы для ведения бизнеса, связанного с университетом.Размер автомобиля должен соответствовать количеству пассажиров. Расходы на газ будут возмещены при предоставлении оригиналов квитанций. Сотрудник, арендующий автомобиль для деловых целей, должен отказаться от страховки, предлагаемой агентством по аренде автомобилей. Если приобретена дополнительная страховка, она не будет возмещена – университетская страховка покрывает использование сотрудником арендованного автомобиля для университетского бизнеса. ПРИМЕЧАНИЕ: ТОЛЬКО в чрезвычайных обстоятельствах сотрудники, не являющиеся университетами, могут водить автомобили, арендованные для университетских деловых операций.

Непредвиденные расходы

Непредвиденные расходы – это разные расходы, понесенные во время путешествия. Примеры непредвиденных расходов включают стирку, плату за доступ в Интернет и разумные чаевые по уборке. Университет возместит физическому лицу фактические разумные расходы только в случае предоставления оригиналов квитанций или возместит сотруднику 3 доллара США в день без квитанций.

Стоимость конференции

Университет требует оплаченную квитанцию с указанием оплаты и дат конференции.Большинство взносов за конференцию может быть оплачено университетом напрямую через счет-фактуру или сотрудником, использующим университетскую карту закупок.

Деловые и командировочные расходы – Политика университета

I. Заявление о политике

В настоящей Политике рассматриваются деловые и командировочные расходы сотрудников университета и лиц, не являющихся его сотрудниками, таких как студенты и посетители, которым напрямую платят из средств университета (например, дискреционные счета, внешнее спонсорство и программы, финансируемые из федерального и нефедерального бюджета, карты покупок и т. Д.) или возмещаются университетом лицам, которые понесли их для университетского бизнеса.

II. Кому следует прочитать эту политику

- Сотрудники, которые несут деловые и / или командировочные расходы от имени университета

- Сотрудники, руководящие сотрудниками, несущими деловые расходы университета

- Сотрудники, которые организуют командировки и другие мероприятия, готовят расходные статьи или утверждают расходы для:

- Сотрудники университета

- Перспективные сотрудники университета

- Посетители вуза

- Студенты, которые путешествуют по утвержденным университетским делам, конференциям, семинарам или мероприятиям, спонсируемым университетом

- Внештатные сотрудники (e.g., посетители, новобранцы, независимые подрядчики, консультанты и студенты), которые путешествуют или несут расходы, связанные с университетской деятельностью, за которую университет согласился заплатить

III. Требования к отчетности

- Настоящая Политика придерживается правил подотчетного плана IRS, которые требуют от сотрудников и лиц, не являющихся сотрудниками, надлежащим образом документировать и учитывать все деловые и командировочные расходы, авансы и надбавки.Бухгалтерский учет должен включать:

- Надлежащее обоснование для установления действительной деловой цели университета для командировочных или деловых расходов, которое должно включать в себя: кто, что, когда, где, почему и / или как для всех расходов

- Подтверждение деловых или командировочных расходов с необходимыми оригиналами квитанций на все расходы в размере 75 долларов США или более

- Возврат любого излишка возмещения или надбавки в разумный срок

- Выявление и разделение расходов на покупку алкоголя.

- Заявки на возмещение расходов желательно подавать в течение 30 дней. Запросы на возмещение расходов должны быть представлены и утверждены в течение 90 дней после завершения поездки или понесения соответствующих расходов. В противном случае возмещение, если оно утверждено, обычно облагается налогом в пользу физического лица.

IV. Роли и обязанности

Основная ответственность за соблюдение настоящей Политики лежит на лицах, запрашивающих возмещение или несущих деловые или командировочные расходы, а также на отделах и надзорных органах, санкционирующих и утверждающих деловые и командировочные расходы.Обязанности:

A. Физическое лицо, несущее расходы

Физическое лицо, несущее командировочные и / или деловые расходы и запрашивающее возмещение, гарантирует:

- Понесенные расходы имеют действительную деловую цель университета.

- Правильное коммерческое обоснование и подтверждающая документация (например, квитанции) получены и / или предоставлены составителю коммерческих расходов.

- Отчетность о расходах подготовлена и представлена своевременно.

- Получено необходимое одобрение для обновлений и исключений и предоставлено составителю расходов.

- Действительный номер (а) учетной записи Oracle предоставляется для распределения расходов.

- Расходы соответствуют настоящей Политике и, если применимо, соответствуют всем требованиям спонсора и / или федеральным постановлениям, Соответствующим документам, перечисленным в этой Политике и / или руководящим принципам ведомства.

Это лицо может делегировать ответственность за подготовку транзакции расходов, но при этом сохраняет ответственность за достоверность и точность коммерческих расходов.

B. Составитель командировочных или командировочных расходов

Лицо, ответственное за подготовку транзакции деловых или командировочных расходов и представление расходов соответствующему утверждающему лицу, подтверждает:

- Отчет о расходах точно отражает сведения о поездках и расходах, указанные отправителем запроса.

- Надлежащее деловое обоснование и подтверждающая документация (например, квитанции) получены от лица, запрашивающего возмещение или несущего деловые или командировочные расходы.

- Расчет миль и суточных является точным (например, ставки возмещения миль могут отличаться для расходов на переезд и командировочных расходов).

- Требуемое одобрение для обновлений и исключений получено и отправлено лицом, запрашивающим возмещение или несущим деловые расходы.

- Расходы правильно распределены по правильным номерам счетов Oracle.

C. Утверждающее лицо деловых или командировочных расходов

Лицо, ответственное за утверждение транзакции деловых или командировочных расходов и проверку того, что:

- Расходы имеют действительную деловую цель университета.

- Имеется надлежащая подтверждающая документация по коммерческим расходам.

- Расчет пробега и суточных является точным.

- Получены необходимые разрешения (например, одобрение отдела) для обновлений и исключений.

- Расход правильно отнесен к правильному номеру (номерам) учетных записей Oracle, и для покрытия расходов доступны средства.

- Расходы соответствуют настоящей Политике и, если применимо, соответствуют всем требованиям спонсора и / или федеральным постановлениям, Соответствующим документам, перечисленным в этой Политике и / или руководящим принципам ведомства.

- Он / она является подходящим утверждающим для запрашивающего лица, бюджета и расходов.

D. Назначенный финансовый представитель департамента (DDFR)

DDFR может одобрить разрешенные исключения из этой Политики. DDFR должен быть назначен департаментом, колледжем и / или отделом. Финансовый отдел должен быть уведомлен о назначении и будет вести список DDFR [pdf]. Исключения также могут быть переданы президенту, ректору, декану факультета или вице-президенту.Исключения из этой Политики должны быть задокументированы и представлены в соответствии с методом покупки.

V. Общие правила проведения университетских деловых и командировочных расходов

- Деловые и командировочные расходы, понесенные для университетского бизнеса, которые задокументированы и соответствуют настоящей Политике и, насколько это применимо, соответствующим требованиям спонсора и / или федеральным постановлениям, Соответствующим документам и любым руководящим принципам факультета могут быть оплачены и / или возмещены, но университетские деловые и командировочные расходы должны быть сведены к минимуму.

- Деловые и командировочные расходы (включая допустимые суммы суточных), которые возмещаются в соответствии с правилами подотчетного плана IRS, не включаются в доход физического лица для целей федерального подоходного налога США или облагаются налогами на трудоустройство (например, налогами на социальное обеспечение).

- Если расходы не соответствуют настоящей Политике и, насколько это применимо, соответствующим требованиям спонсора и / или федеральным постановлениям, Соответствующим документам и руководящим принципам какого-либо отдела, лицо, запрашивающее возмещение, может не получить возмещение.Если возмещение будет одобрено, физическое лицо получит налогооблагаемое возмещение этих расходов.

- Расходы, которые могут быть возмещаемыми деловыми или командировочными расходами в соответствии с настоящей Политикой, могут быть недопустимыми для федерального, государственного или другого спонсируемого возмещения, прямо или косвенно. Вопросы о спонсорских требованиях следует направлять бизнес-менеджеру департамента, отделу DDFR и / или бухгалтерии спонсируемых проектов до понесения соответствующих расходов, чтобы убедиться, что расходы допускаются для федерального, государственного или другого спонсируемого возмещения, прямо или косвенно.

- Все расходы должны иметь действительную деловую цель университета, которая поддерживает миссию университета. Личные расходы, а также любые дополнительные командировочные расходы, понесенные по личным делам во время командировки в университет, несут ответственность путешественника, а не университета. Университет не возмещает и не оплачивает расходы, носящие личный характер. Получение возмещения или оплаты университетом личных расходов не допускается и может привести к дисциплинарным взысканиям и / или увольнению.Примеры личных расходов см. В разделе часто задаваемых вопросов о деловых и командировочных расходах и / или обращайтесь в офис контролера.

- Университет не будет оплачивать или возмещать деловые или командировочные расходы, которые были или будут возмещены из сторонних источников, за исключением расходов, возмещаемых университету в соответствии с соглашениями.

- Департаменты регулируют порядок выдачи разрешений на деловые и командировочные расходы. Департаменты могут принять решение о наложении дополнительных ограничений на расходы, помимо тех, которые требуются настоящей Политикой, по различным деловым причинам, включая доступность бюджета.Например, на усмотрение отдела остается определение того, какие виды переездов / переездов бизнеса могут быть оплачены или возмещены.

- Университет не будет предоставлять авансы на поездку, оплачивать напрямую или возмещать деловые и / или дорожные расходы компаньонов / супругов или лиц, не являющихся сотрудниками, которые сопровождают преподавателей или других сотрудников по делам университета, за исключением ограниченных обстоятельств, когда это разрешено заранее президент, проректор, декан факультета или соответствующий вице-президент.Утвержденные возмещения могут быть включены в доход получателя для целей федерального подоходного налога США или подлежат обязательным удержаниям и налогам на трудоустройство, за исключением случаев, когда присутствие компаньона / супруга или другого лица, не являющегося сотрудником, имеет добросовестную деловую цель, и физическое лицо подтверждает расходы .

- Следует использовать предпочтительных поставщиков для организации и оплаты деловых расходов университета и / или командировок, поскольку они могут направлять счет университету, устраняя необходимость для человека, несущего расходы, оплачивать лично и впоследствии получать возмещение.Служба закупок ведет справочник поставщиков, который включает поставщиков, выбранных в качестве предпочтительных.

- Покупки на личные средства товаров сверх порога микропокупок в 3000 долларов США и / или всех услуг, независимо от суммы в долларах, должны быть рассмотрены в Службе закупок перед покупкой. Дополнительные инструкции см. В Политике закупок.

- В качестве некоммерческой организации университет освобожден от уплаты государственного налога с продаж на покупку определенных товаров и услуг в определенных штатах.Чтобы покупка была освобождена от налога с продаж, бизнес-покупка должна быть совершена непосредственно на средства университета для целей ведения бизнеса, освобожденного от налога, и номер освобождения от налога с продаж университета или сертификат должны быть предоставлены продавцу во время покупки. Таким образом, товары и услуги должны по возможности закупаться университетскими методами. Будет возмещен налог с продаж, уплаченный за покупки, сделанные на личные средства для командировок в университет или для деловых обедов в университете.Освобождение от налога с продаж не применяется, например, к налогам на размещение в отелях, налогу на алкогольные напитки округа Аллегейни, налогу с продаж в некоторых штатах, налогу с продаж для покупок, не связанных с бизнес-целью, освобожденной от университетского налога (например, покупка для несвязанной торговли или бизнес) и налоги за пределами США. Чтобы получить копию свидетельства об освобождении от уплаты налога с продаж, а также дополнительную информацию или вопросы, касающиеся налога с продаж, посетите веб-сайт по налогообложению.

- Возмещение любых утвержденных расходов на переезд / переезд предприятия включается в доход получателя для целей федерального подоходного налога США и облагается налогом на трудоустройство.

- Лица, несущие деловые и командировочные расходы, должны придерживаться всех других университетских и / или ведомственных политик, руководящих принципов и требований (например, политики закупок), регулирующих соответствующие расходы.

- Сотрудники и другие лица, несущие расходы по университетскому бизнесу в одном из неуниверситетских университетов.Филиалы или отделения S. могут иметь иные последствия для налога на доходы физических лиц, чем те, которые указаны в настоящей Политике. Аналогичным образом, сотрудники и другие лица, несущие расходы на университетский бизнес в одном из филиалов или местоположений университета в США, могут иметь различные или разные последствия в отношении подоходного налога штата и / или местного подоходного налога в отношении командировок и возмещения расходов.

- Деловые и командировочные расходы допустимы и подлежат возмещению, как указано в настоящей Политике, в соответствии с настоящим Общим руководством.

VI. Командировочные расходы

Продавцы / поставщики туристических услуг, определенные университетом как предпочтительные, знакомы с программой командировок университета, оказывают поддержку путешественникам и должны использоваться, когда это возможно. Путешественники должны использовать личную кредитную карту, чек или наличные при организации деловых поездок, не прибегая к услугам одного из предпочитаемых университетом туристических агентств.Компенсация за дорожные покупки, сделанные на личные средства, должна производиться только после того, как вместе с отчетом о расходах будет представлено доказательство оплаты.

Следующие командировочные расходы университета допустимы и подлежат возмещению, как указано ниже:

A. Коммерческий воздушный транспорт

- Закон о полетах Америки гласит, что федеральные награжденные и другие лица, выполняющие воздушные перевозки федерального правительства между Соединенными Штатами и другой страной, должны использовать услуги авиаперевозчика США для всех услуг авиаперевозок и грузовых перевозок, финансируемых США.Правительство С. Практика, предусмотренная Законом о полетах Америки, может отличаться в зависимости от федеральных агентств. Соответственно, лица, проезд которых будет оплачен за счет федерального гранта или контракта, должны ознакомиться с руководящими принципами соответствующих агентств и веб-сайтом Fly America Act.

- Выбранный класс авиаперелета должен быть самым дешевым билетом на автобус, доступным с коммерческой скидкой или стандартным проживанием. Университет рекомендует бронировать билеты как минимум за 21 день.

В отношении авиабилетов, финансируемых за счет спонсируемой премии, индивидуальный путешественник должен проконсультироваться с соответствующими требованиями спонсора до бронирования, чтобы убедиться, что соответствующие расходы на стоимость забронированного авиабилета могут быть возмещены в рамках спонсируемой премии.

Премиум (например, первый класс, бизнес-класс) тарифы могут быть уместными бизнес-расходами в зависимости от наличия бюджета и когда это разрешено соответствующими требованиями спонсора (если применимо) и утверждено президентом, ректором, деканом факультета, вице-президентом. или DDFR. С учетом вышеизложенного, тарифы бизнес-класса могут применяться в случае ночных полетов с «красными глазами» или полетов продолжительностью более восьми часов непрерывной работы.

- Путешественники могут лично получать вознаграждения по плану часто летающих пассажиров или другие бонусы, которые могут быть получены в результате деловых поездок.Однако путешественник ни в коем случае не может выбрать бронирование по более высокой цене, чтобы накопить дополнительные вознаграждения по плану или другие бонусы. Кроме того, университет не будет покупать мили для часто летающих пассажиров у путешественников и не возмещать им расходы на билеты, приобретенные на мили для часто летающих пассажиров.

- Сборы авиакомпаний за зарегистрированный и / или ручную кладь во время командировок в университет являются возмещаемыми бизнес-расходами. Расходы на провоз сверхнормативного багажа возмещаются в любом из следующих случаев:

- Путешественник везет университетские материалы.

- Путешественник находится в длительном путешествии.

- Ответственный за утверждение расходов отдела утвердил дополнительные расходы.

- Запросы на возмещение расходов на повышение класса обслуживания, сборы за предварительный выбор места, премиальную посадку и т. Д. Должны включать описание, подтверждающее коммерческую цель. Любые обновления на сумму 75 долларов и выше должны быть одобрены DDFR.

- Расходы в размере 75 долларов и более, понесенные в связи с ранним отъездом или поздним возвращением, должны быть одобрены DDFR.

Б.Частные (некоммерческие) авиаперевозки

Частные (некоммерческие) авиаперевозки, независимо от того, являются ли они собственными или зафрахтованными, не являются разрешенным методом деловых перевозок, если они не одобрены заранее руководителем соответствующего отдела и пилот / самолет (или чартерная компания, если применимо) встретились, перед соответствующей поездкой, требования страховых служб. В этих обстоятельствах университет возмещает только расходы на поездку, которая предназначена исключительно для ведения университетской деятельности и, если президент или проректор не разрешит иное, по наименьшей из следующих величин: (i) обычные и необходимые расходы на полет самолета, или ( ii) подтвержденная эквивалентная цена автобусного билета.Компенсация не будет предоставлена для любого рейса, который включает пассажиров, которые путешествуют не с той же университетской деловой целью, что и пилот. Любые дополнительные расходы, связанные со страхованием, понесенные университетом в связи с любыми частными (некоммерческими) авиаперевозками, должны быть оплачены соответствующим отделом, утверждающим перевозку.

C. Rail Travel

Поездки по железной дороге также являются допустимым видом деловых перевозок. Ожидается, что выбранный класс путешествия по железной дороге будет самым дешевым из имеющихся билетов на автобусы.Премиальные тарифы (например, первым классом, бизнес-классом) могут быть уместными бизнес-расходами в зависимости от наличия бюджета и когда это разрешено соответствующими требованиями спонсора (если применимо) и утверждено президентом, ректором, деканом факультета, вице-президентом или DDFR. Любые обновления на сумму 75 долларов и выше должны быть одобрены DDFR.

D. Личные автомобили

Допускается использование личных автомобилей для работы в университете. Университет возмещает только использование личного автомобиля в университетских целях по ставке миль, ежегодно публикуемой IRS.Эта ставка миль устанавливается IRS и включает в себя расходы на стандартное обслуживание, ремонт, налоги, бензин, страховку и регистрационные сборы. Таким образом, помимо возмещения миль по ставке, ежегодно публикуемой IRS, университет не возмещает личные автомобильные расходы, такие как техническое обслуживание, ремонт, налоги, бензин, страхование и регистрационные сборы. Утеря или повреждение личного автомобиля и связанные с этим расходы (например, страховая франшиза или претензия, буксировка, хранение и т. Д.) Также не подлежат возмещению.Лица, запрашивающие возмещение или несущие расходы, которые находятся в университетских городках или местах за пределами США, могут быть обязаны соблюдать тарифы миль для конкретной страны и должны обращаться в местный офис с вопросами. Плата за проезд и парковка, понесенные при использовании личного автомобиля в университетских целях, также подлежат возмещению, а штрафы за парковку – нет.

E. Наземный транспорт

Наземный транспорт подходит в той мере, в какой такая услуга необходима для деловых целей.Это включает в себя проезд в аэропорт, вокзал, отель и / или место проведения деловых встреч и обратно. Чаевые допустимы.

F. Аренда автомобилей

Когда это требуется для университетского бизнеса, сотрудники или студенты должны организовать внутреннюю и международную аренду автомобилей через предпочтительных поставщиков университета, используя коды деловой программы университета, доступные через Службу закупок, когда это применимо, поскольку коды предоставляют доступ к предварительно согласованным ставкам с этими поставщиками.Кроме того, в случае аренды внутри страны (США) предварительно согласованные ставки с этими поставщиками часто уже включают определенные уровни и типы страхового покрытия, такие как согласованный уровень страхового покрытия ответственности за причинение вреда третьей стороне и физический ущерб, нанесенный аренде. автомобиль. Путешественник должен быть готов предоставить удостоверение личности университета и водительские права при получении арендованного автомобиля.

- Стандартные автомобили – рекомендуемый размер для аренды. Модернизация до полноразмерных автомобилей разрешена, если это не приводит к дополнительным расходам для университета (например,g., бесплатное обновление) или модернизированный автомобиль необходим для университетских деловых целей. Модернизированные автомобили могут быть уместными бизнес-расходами при наличии бюджета и когда это разрешено соответствующими требованиями спонсора (если применимо) и одобрено президентом, ректором, деканом факультета, вице-президентом или DDFR. Любое повышение класса обслуживания на сумму 75 долларов и более требует одобрения DDFR, а подробное объяснение (например, количество человек, размещение багажа и т. Д.) Должно быть включено в коммерческое обоснование.Помимо предоставления действительного коммерческого обоснования, аренда роскошных или высокопроизводительных транспортных средств, а также мотоциклов, мопедов, лодок или водных мотоциклов требует предварительного одобрения как со стороны DDFR, так и со стороны страховых служб (поскольку университет не имеет страховки для них. аренда). При аренде транспортных средств, для работы которых требуются коммерческие водительские права, требуется предварительное разрешение страховой службы до организации аренды.

- Прокат велосипедов для служебного передвижения возмещается.

- Затраты на топливо будут возмещены.

- Стоимость парковки и сборы за проезд (включая аренду транспондера) подлежат возмещению. Парковочные талоны не подлежат возмещению, равно как и никакие расходы, связанные с буксировкой и штрафом за нарушение правил парковки.

- Дополнительные расходы, такие как GPS / навигация, спутниковое радио, детские автокресла или крепления для лыж / велосипедов, подлежат возмещению при наличии одобрения DDFR и действующего коммерческого обоснования.

- Страхование придорожной защиты не подлежит возмещению, но расходы на поломку арендованного автомобиля и буксировку допустимы и подлежат возмещению.

- Если транспортное средство не арендовано у предпочтительного поставщика с использованием кодов деловой программы университета, путешественник имеет возможность приобрести страховое покрытие ответственности и / или полного ущерба и ущерба в результате столкновения арендованному транспортному средству (часто называемое отказом от возмещения убытков (LDW)). ) или возмещение ущерба при столкновении (CDW)) во время аренды и будет возмещена.

- Страхование от несчастных случаев и личных вещей не подлежит возмещению.

- Путешественники, арендующие автомобиль для университетского бизнеса, но не являющиеся сотрудниками или студентами университетского бизнеса (например,g., посетители, гости, новобранцы, консультанты и т. д.) не могут использовать коды университетских программ. Затраты на приобретение страховки через компанию по аренде в отношении ответственности и / или полного ущерба и повреждений в результате столкновения с арендованным автомобилем (LDW или CDW) подлежат возмещению. За исключением затрат на приобретение такой страховки, не подлежат возмещению расходы, связанные с травмами, потерей или повреждением арендованного автомобиля.

- Коды деловой программы могут быть доступны не для всех видов аренды за рубежом. В таких случаях, когда коды деловой программы недоступны, необходимо приобрести страховое покрытие для покрытия ущерба, нанесенного арендованному автомобилю, и ограничения ответственности за автомобиль, которая требуется по закону во всех местах, где планируется поездка.Путешественники должны быть знакомы с действующими лицензиями и правилами вождения, прежде чем арендовать автомобиль за пределами США, и должны использовать известные, известные компании по аренде автомобилей.

- Существует неотъемлемая ответственность, связанная с подписанием договора аренды транспортного средства и эксплуатацией транспортного средства. Все арендаторы / водители обязаны соблюдать закон и условия своих договоров аренды транспортных средств, а также требования / руководящие принципы страховых услуг, чтобы избежать и / или минимизировать личную ответственность и / или дополнительные (непредвиденные) ведомственные расходы в связи с эксплуатацией и арендой. транспортного средства для университетского бизнеса и гарантировать, что любая связанная университетская страховка может быть доступна для оплаты любых связанных требований.