Компенсации при сокращении: Путеводитель по кадровым вопросам. Увольнение

Какая компенсация полагается при сокращении?

Не каждый знает, что при сокращении ему полагается немалая компенсация!

⠀

Как правильно вести себя при сокращении и не потерять все положенные по ТК выплаты и льготы.

⠀

Во-первых, когда вы попадаете под сокращение, главное — не паниковать и не подписывать документы задним числом.

⠀

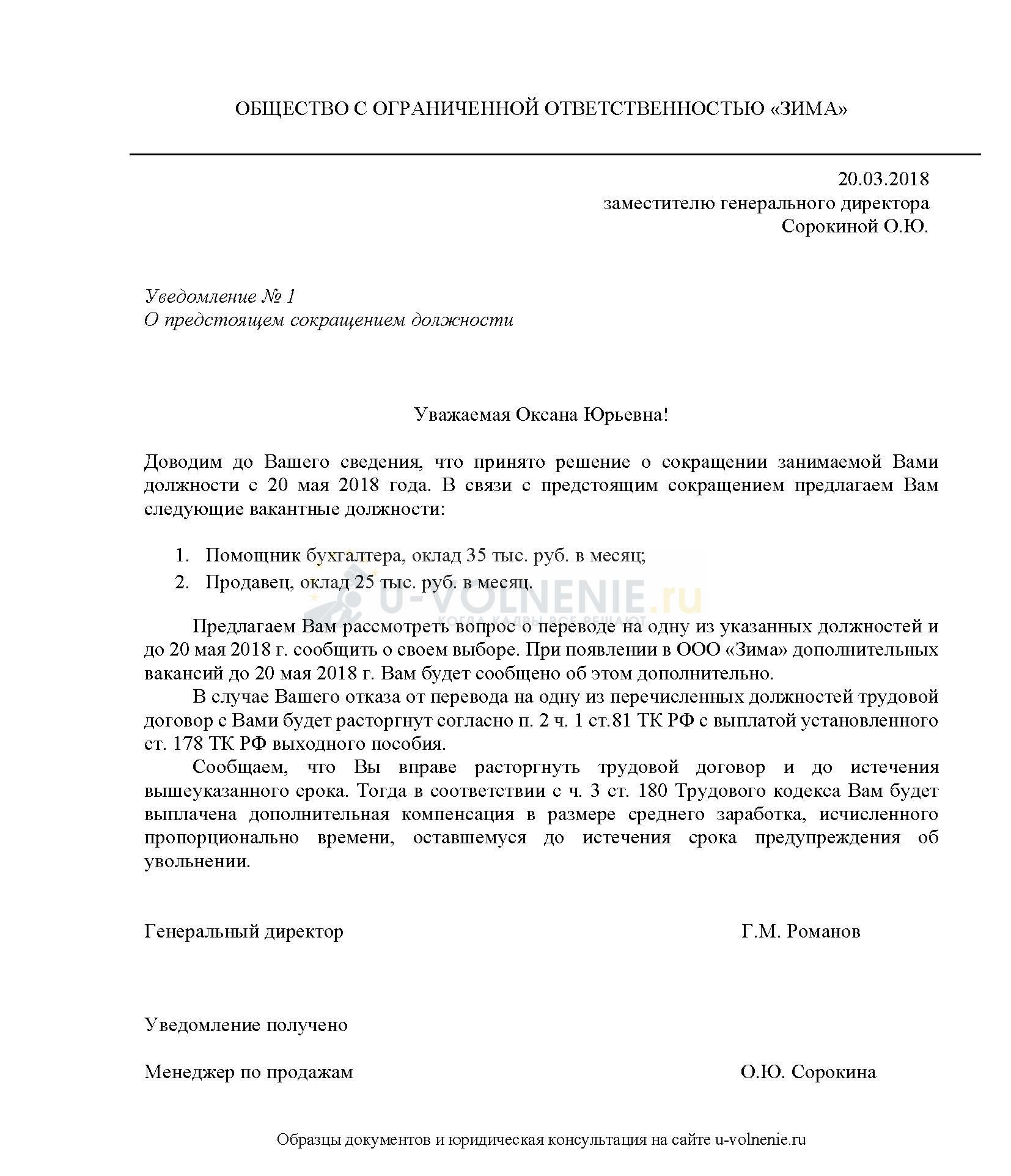

О предстоящем увольнении работодатель обязан предупредить работника персонально и под роспись не менее чем за 2 месяца до увольнения.

⠀

Ещё нельзя соглашаться и писать заявление по собственному желанию или заявление по соглашению сторон. В этом случае не положены ни льготы, ни денежная компенсация, которые есть при сокращении!

⠀

Помимо зарплаты за отработанный период, компенсации за неиспользованный отпуск при сокращении или ликвидации сокращенному работнику выплачивается выходное пособие в размере среднего месячного заработка. Также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

⠀

Обязательно проверьте, не входите ли вы в перечень лиц, кого нельзя сокращать.

Если да, то письменно пишите на имя руководителя заявление о несогласии (второй экземпляр оставьте себе, как доказательство, при этом потребуйте поставить отметку о получении).

⠀

Если к этому списку не относитесь, то в письменном виде пишите заявление с просьбой предоставить другую работу на предприятии. А уже соглашаться на неё или нет, решите потом. Важно зафиксировать обращение письменно, чтобы были доказательства в случае дальнейших разбирательств через труд.инспекцию или суд!

⠀

После сокращения не забудьте в течение 2-х недель встать на учёт в службе занятости. Если служба вас не трудоустроит в течение 2-х месяцев, вы имеете право получать это время среднюю зарплату по прежней работе.

⠀

Если сокращение нельзя миновать, то постарайтесь не дать запутать себя, не ругайтесь, а внимательно выслушайте аргументы работодателя!

⠀

А если вам нужна консультация опытных юристов или защита интересов в суде, мы к вашим услугам!

Юридическое Агентство «АПРИОРИ»

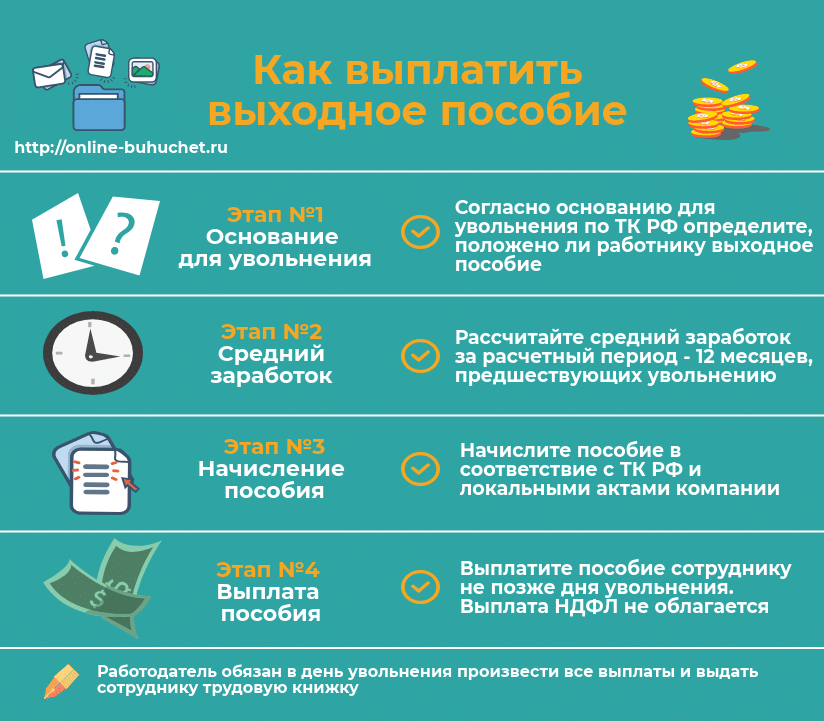

Выходное пособие при увольнении: определяем условия, размер и порядок выплаты.

Бюджетная бухгалтерия, № 14, Апрель, 2018

Бюджетная бухгалтерия, № 14, Апрель, 2018Определяем условия выплаты и размер выходного пособия

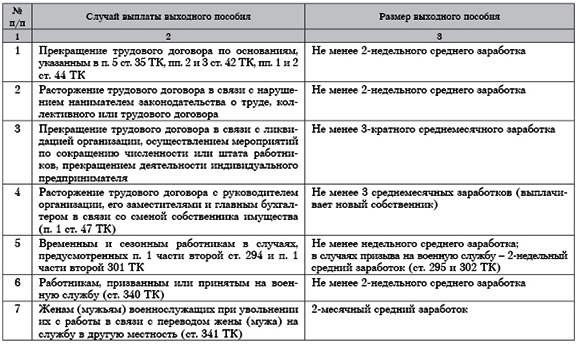

Условия предоставления и размер выходного пособия в случае прекращения трудового договора определены ст. 44 КЗоТ. В зависимости от оснований увольнения дифференцируется и размер такого пособия (см. табл. 1).

Таблица 1

Основание прекращения трудового договора | Норма КЗоТ | Размер выходного пособия |

Отказ работника от перевода на работу в другую местность вместе с предприятием, учреждением, организацией |  96620″>п. 6 ст. 36 96620″>п. 6 ст. 36 | Не менее одного среднемесячного заработка |

Отказ работника от продолжения работы в связи с изменением существенных условий труда | ||

Изменения в организации производства и труда, в том числе ликвидация, реорганизация, банкротство или перепрофилирование предприятия, учреждения, организации, сокращение численности или штата работников | п. 1 ст. 40 | |

Выявление несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации или состояния здоровья, препятствующих продолжению этой работы | п. 2 ст. 40 | |

961314″>Отказ в предоставлении допуска к государственной тайне или отмена допуска к государственной тайне, если выполнение возложенных на работника обязанностей требует доступа к государственной тайне 961314″>Отказ в предоставлении допуска к государственной тайне или отмена допуска к государственной тайне, если выполнение возложенных на работника обязанностей требует доступа к государственной тайне | ||

Восстановление на работе работника, который раньше выполнял эту работу | п. 6 ст. 40 | |

Нарушение собственником или уполномоченным им органом законодательства о труде, коллективного или трудового договора | ст. 38 и 39 | Не менее трехмесячного среднего заработка |

Прекращение полномочий должностных лиц | п. 5 ч. 1 ст. 41 |  962127″>Не менее шестимесячного среднего заработка 962127″>Не менее шестимесячного среднего заработка |

Если трудовой договор, заключенный как на определенный, так и на неопределенный срок, разрывается по другим причинам, чем указанные выше, то выплата выходного пособия действующим законодательством не предусмотрена. | ||

Заметим, что из всех вышеупомянутых ситуаций (оснований) чаще всего встречается сокращение численности работников, реорганизация учреждения. В этом случае уволенному лицу выплачивается выходное пособие не менее одной среднемесячной заработной платы.

Чернобыльцы. Отметим, что другими законодательными актами может быть предусмотрена выплата выходного пособия в большем размере, чем указано выше. Так, в случае увольнения по п. 1 ст. 40 КЗоТ работников, которые отнесены к категориям 1 и 2 лиц, пострадавших вследствие Чернобыльской катастрофы или являются участниками ликвидации последствий аварий на ЧАЭС и отнесены к категории 3, работодатель обязан выплатить им выходное пособие в трехкратном размере среднемесячной заработной платы (п. 7 ч. 1 ст. 20, п. 1 ч. 1 ст. 21, п. 1 ч. 1 ст. 22 Закона № 796). Указанное пособие работодатели рассчитывают, начисляют и выплачивают сначала за счет собственных средств. А впоследствии понесенные расходы возмещаются из бюджета органами соцзащиты, центрами по начислению и выплате социальной помощи, управлениями труда и социальной защиты населения по месту регистрации граждан. Механизм возмещения прописан в соответствующем Порядке № 936.

7 ч. 1 ст. 20, п. 1 ч. 1 ст. 21, п. 1 ч. 1 ст. 22 Закона № 796). Указанное пособие работодатели рассчитывают, начисляют и выплачивают сначала за счет собственных средств. А впоследствии понесенные расходы возмещаются из бюджета органами соцзащиты, центрами по начислению и выплате социальной помощи, управлениями труда и социальной защиты населения по месту регистрации граждан. Механизм возмещения прописан в соответствующем Порядке № 936.

При этом выплата пособия в трехкратном размере из «чернобыльских средств» не освобождает учреждение от обязанности выплатить выходное пособие из собственных средств (в размере, предусмотренном коллективным договором, но не менее среднемесячного заработка, как это установлено ст. 44 КЗоТ).

Призывники. Напомним, что на сегодняшний день не применяется норма КЗоТ относительно выплаты выходного пособия в размере двух минимальных заработных плат работникам в случае призыва или поступления на военную службу, направления на альтернативную (невоенную) службу, поскольку она признана неконституционной согласно решению Конституционного Суда от 22. 05.2008 г. № 10-рп/2008 (см. разъяснение Госинспекции по вопросам труда от 17.04.2015 г.).

05.2008 г. № 10-рп/2008 (см. разъяснение Госинспекции по вопросам труда от 17.04.2015 г.).

Согласно ч. 2 ст. 39 3акона № 2232 лица, призванные на срочную военную службу, военную службу по призыву во время мобилизации, на особый период, или принятые по контракту в случае возникновения кризисной ситуации, которая угрожает национальной безопасности, объявления решения о проведении мобилизации и (или) введения военного положения, пользуются гарантиями, предусмотренными ч. 3 и 4 ст. 119 КЗоТ. Соответственно, лиц, призванных на срочную службу, нельзя увольнять. За ними в течение всего периода службы нужно сохранять должность и средний заработок.

При этом ст. 21 Закона № 2232 установлено, что гражданам Украины, которые увольняются с работы в связи с призывом или принятием на военную службу, выплачивается выходное пособие в размере двух прожиточных минимумов, установленных для трудоспособных лиц на 1 января календарного года. Порядок выплаты указанного пособия установлен постановлением № 587.

Порядок выплаты указанного пособия установлен постановлением № 587.

Совместители. Процедура увольнения с работы совместителя аналогична общей процедуре увольнения работника. Совместителям выходное пособие выплачивается в общем порядке, если основание их увольнения предусмотрено в ст. 44 К3оТ. Исключение из общего правила установлено для работников, работающих по совместительству в организациях государственной и коммунальной форм собственности. Так, согласно п. 8 Положения № 43 увольнение с работы по совместительству работников государственных предприятий, учреждений и организаций осуществляется по основаниям, предусмотренным законодательством, а также в случае принятия работника, не являющегося совместителем, или ограничения совместительства в связи с особыми условиями и режимом труда без выплаты выходного пособия.

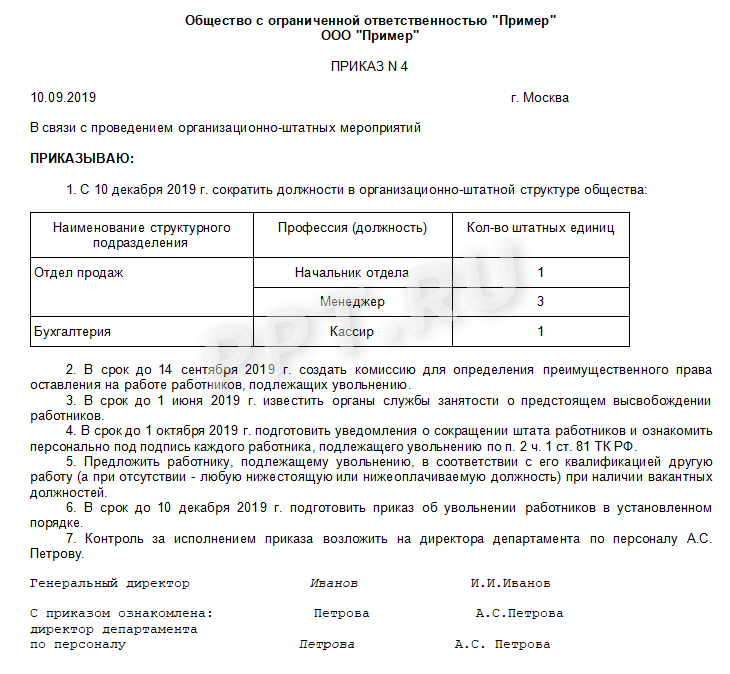

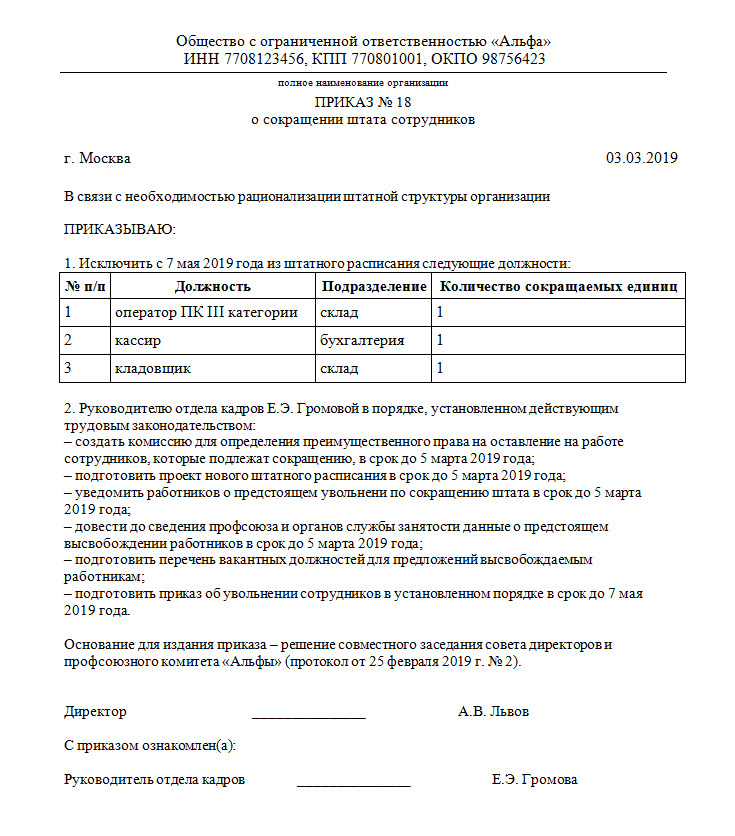

96137″>Документальное оформление выплаты выходного пособия

96137″>Документальное оформление выплаты выходного пособияЗдесь не нужно изобретать велосипед. Информацию о выплате выходного пособия, в частности, его размер (сумму) обычно указывают в приказе об увольнении работника. Поэтому отдельный документ о такой выплате создавать не нужно. Приведем образец оформления приказа о прекращении трудового договора с выплатой выходного пособия.

Рассчитываем выходное пособие

Для расчета выходного пособия при увольнении работника необходимо определить размер среднемесячной заработной платы. Основным документом, которым регламентирован ее расчет, является Порядок № 100.

Так, согласно п. 2 этого Порядка среднемесячная заработная плата исчисляется исходя из выплат за последние два календарных месяца работы (с 1-го до 1-го числа), предшествующих увольнению работника. Если в течение последних двух календарных месяцев работник не работал, среднюю зарплату исчисляйте исходя из выплат за предыдущие два месяца работы. Если же в течение последних четырех месяцев работник не отработал ни одного дня, расчет производите исходя из должностного оклада (тарифной ставки), установленного ему в трудовом договоре (абз. 3 п. 4 Порядка № 100). А вот для вновь принятых работников, проработавших в учреждении менее двух календарных месяцев, среднюю зарплату исчисляйте исходя из выплат за фактически отработанное время.

Если в течение последних двух календарных месяцев работник не работал, среднюю зарплату исчисляйте исходя из выплат за предыдущие два месяца работы. Если же в течение последних четырех месяцев работник не отработал ни одного дня, расчет производите исходя из должностного оклада (тарифной ставки), установленного ему в трудовом договоре (абз. 3 п. 4 Порядка № 100). А вот для вновь принятых работников, проработавших в учреждении менее двух календарных месяцев, среднюю зарплату исчисляйте исходя из выплат за фактически отработанное время.

В связи с тем, что средняя месячная заработная оплата определена законодательством (КЗоТ) как расчетная величина для начисления выходного пособия, то она исчисляется путем умножения среднедневной заработной платы на среднемесячное число рабочих дней в расчетном периоде.

В свою очередь, чтобы определить среднедневную заработную плату, нужно зарплату за фактически отработанные в расчетном периоде рабочие дни разделить на число отработанных рабочих дней в расчетном периоде (п. 8 Порядка № 100). А среднемесячное число рабочих дней рассчитывают делением на 2 суммарного числа рабочих дней за последние два календарных месяца согласно графику работы учреждения, установленному с соблюдением требований законодательства.

8 Порядка № 100). А среднемесячное число рабочих дней рассчитывают делением на 2 суммарного числа рабочих дней за последние два календарных месяца согласно графику работы учреждения, установленному с соблюдением требований законодательства.

Учитывая вышеуказанное, формула расчета суммы выплаты (ВП) будет иметь такой вид:

ВП = (ЗП : РДф) х (РДсум : 2),

где ЗП — зарплата за фактически отработанные работником рабочие дни расчетного периода;

РДф — количество фактически отработанных рабочих дней в расчетном периоде;

РДсум — суммарное количество рабочих дней за последние два календарных месяца по графику работы учреждения.

964166″>Выплаты, которые включаются при расчете «средней» для выплаты выходного пособия и которые не следует брать в такой расчет, приведены в табл. 2.

964166″>Выплаты, которые включаются при расчете «средней» для выплаты выходного пособия и которые не следует брать в такой расчет, приведены в табл. 2.Таблица 2

Выплаты, включаемые в средний заработок (п. 3 Порядка № 100) | Выплаты, не учитываемые при исчислении средней зарплаты (п. 4 Порядка № 100) |

1) основная зарплата | 1) выплаты за выполнение поручений единоразового характера, которые не входят в обязанности работника (за исключением доплат за совмещение профессий и должностей — выполнение обязанностей временно отсутствующих работников) |

964759″>2) доплаты и надбавки: за сверхурочную работу и работу в ночное время; за совмещение профессий; за расширение зоны обслуживания или за выполнение повышенных объемов работ работниками-почасовиками; за высокие достижения в труде, за интенсивность труда, руководство бригадой, выслугу лет и другие 964759″>2) доплаты и надбавки: за сверхурочную работу и работу в ночное время; за совмещение профессий; за расширение зоны обслуживания или за выполнение повышенных объемов работ работниками-почасовиками; за высокие достижения в труде, за интенсивность труда, руководство бригадой, выслугу лет и другие | 2) единоразовые выплаты (компенсация за неиспользованный отпуск, материальная помощь, выходное пособие, помощь работникам, которые выходят на пенсию) |

3) производственные премии и премии за экономию конкретных видов топлива, электроэнергии и тепловой энергии (пропорционально к части, соответствующей количеству месяцев в расчетном периоде) | 3) компенсационные выплаты на командировку и перевод (суточные, оплата за проезд, расходы на наем жилья, подъемные, надбавки, которые выплачиваются вместо суточных) |

965183″>4) вознаграждение по итогам годовой работы (путем прибавления к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год) и т. п. 965183″>4) вознаграждение по итогам годовой работы (путем прибавления к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год) и т. п. | 4) пенсии, государственная помощь, социальные и компенсационные выплаты |

5) стоимость безвозмездно выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла, моющих и обезвреживающих средств, молока и лечебного питания | |

6) дотации на обеды, проезд, стоимость оплаченных учреждением путевок в санатории и дома отдыха | |

7) выплаты, связанные с юбилейными датами, днем рождения, и т. п. | |

965643″>8) суммы возмещения вреда, причиненного работнику увечьем или другим повреждением здоровья 965643″>8) суммы возмещения вреда, причиненного работнику увечьем или другим повреждением здоровья | |

9) компенсация работникам потери части заработной платы в связи с нарушением сроков ее выплаты |

Внимание! При расчете средней зарплаты исходя из выплат за два последних календарных месяца, предшествующих месяцу увольнения работника, в совокупный доход включаются только те выплаты, которые непосредственно связаны с отработанным временем: оклад, надбавки, производственные премии и вознаграждения, не имеющие разового характера выплаты.

Поэтому дни и суммы за периоды болезни, отпускных или командировки (если рассчитаны по средней зарплате) исключают из расчетного периода и из совокупного дохода (абз. 2 п. 4 Порядка № 100). Также не включаются в совокупный доход суммы любой материальной помощи (как налогооблагаемой, так и необлагаемой).

Также не включаются в совокупный доход суммы любой материальной помощи (как налогооблагаемой, так и необлагаемой).

Важно! Все выплаты включают в расчет в том размере, в котором они были начислены.

То есть без исключения сумм отчисления на налоги, взносы, взыскание алиментов и т. п. Но для премий и единоразового вознаграждения по результатам работы за год существует особенный порядок включения в расчет средней зарплаты.

Так, премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату. Премии, выплачиваемые за квартал или более длительный промежуток времени при исчислении средней заработной платы за последние два календарных месяца, включаются в заработок в части, которая соответствует количеству месяцев в расчетном периоде. В случае когда количество рабочих дней отработано не полностью, премии, вознаграждения и другие поощрительные выплаты при расчете средней заработной платы за последние два календарных месяца учитываются пропорционально времени, отработанному в расчетном периоде.

В случае когда количество рабочих дней отработано не полностью, премии, вознаграждения и другие поощрительные выплаты при расчете средней заработной платы за последние два календарных месяца учитываются пропорционально времени, отработанному в расчетном периоде.

Единоразовое вознаграждение по итогам работы за год или выслугу лет включается в средний заработок путем прибавления к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год.

Далее приведем примеры расчета выходного пособия.

Пример 1. Работник 12.03.2018 г. увольняется в связи с сокращением штата (п. 1 ст. 40 КЗоТ). В январе 2018 года ему была начислена заработная плата за 13 отработанных дней в сумме 3528,57 грн., а также отпускные — 1609,72 грн. В феврале 2018 года за 20 отработанных дней начислено 5750,00 грн. Количество рабочих дней по графику работы учреждения в январе и феврале 2018 года составляет 21 и 20 дней соответственно. Как рассчитать сумму выходного пособия?

Количество рабочих дней по графику работы учреждения в январе и феврале 2018 года составляет 21 и 20 дней соответственно. Как рассчитать сумму выходного пособия?

В этом примере работник увольняется на основании п. 1 ст. 40 КЗоТ. Согласно ст. 44 КЗоТ такому работнику обязаны выплатить выходное пособие при увольнении в размере одной среднемесячной заработной платы. День увольнения — 12.03.2018 г. Расчетным периодом в этом случае будет январь — февраль 2018 года.

Определим сумму заработной платы за расчетный период. При этом следует учитывать, что сумма отпускных в расчете средней заработной платы для расчета выходного пособия не участвует (абз. 2 п. 4 Порядка № 100).

Сумма заработка за расчетный период будет составлять:

3528,57 + 5750,00 = 9278,57 (грн.),

967014″>где 3528,57 — зарплата за отработанные дни января 2018 года;

967014″>где 3528,57 — зарплата за отработанные дни января 2018 года;5750,00 — зарплата за отработанные дни февраля 2018 года.

Количество отработанных рабочих дней в расчетном периоде равняется:

13 + 20 = 33 (дн.),

где 13 — отработанные рабочие дни в январе 2018 года;

20 — отработанные рабочие дни в феврале 2018 года.

Среднемесячное количество рабочих дней согласно установленному режиму работы составляет:

(21 + 20) : 2 = 20,5 (дн.),

где 21 — рабочие дни января 2018 года по установленному графику работы учреждения;

20 — рабочие дни февраля 2018 года по установленному графику работы учреждения.

Сумма выходного пособия будет равна:

9278,57 : 33 х 20,5 = 5763,96 (грн.).

Пример 2. 19.03.2018 г. работник был уволен в результате отказа продолжать работу в связи с изменением существенных условий труда (п. 6 ст. 36 КЗоТ). В расчетном периоде ему были начислены такие выплаты:

— январь 2018 года: зарплата за отработанные дни — 4635,09 грн.; премия — 600,00 грн.; отработано 18 рабочих дней; по графику — 21 рабочий день;

— февраль 2018 года: зарплата за отработанные дни — 4326,08 грн.; премия — 540,00 грн.; «переходные» больничные — 1407,68 грн.; отработано 16 рабочих дней; по графику — 20 рабочих дней.

Какой размер выходного пособия нужно выплатить работнику?

968691″>При увольнении на основании п. 6 ст. 36 КЗоТ сумма выходного пособия будет равняться одной среднемесячной заработной плате. Алгоритм расчета выходного пособия такой же, как и в предыдущем примере. Единственное отличие заключается в том, что премии необходимо учитывать пропорционально отработанным дням в расчетном периоде. Это объясняется тем, что количество рабочих дней отработано не полностью.

968691″>При увольнении на основании п. 6 ст. 36 КЗоТ сумма выходного пособия будет равняться одной среднемесячной заработной плате. Алгоритм расчета выходного пособия такой же, как и в предыдущем примере. Единственное отличие заключается в том, что премии необходимо учитывать пропорционально отработанным дням в расчетном периоде. Это объясняется тем, что количество рабочих дней отработано не полностью.Определим сумму премии, которая участвует в расчете средней заработной платы:

(600,00 + 540,00) : (21 + 20) х (18 + 16) = 945,37 (грн.),

где 600,00 — премия, начисленная в январе 2018 года;

540,00 — премия, начисленная в феврале 2018 года;

21 — количество рабочих дней января 2018 года по установленному графику работы учреждения;

969241″>20 — количество рабочих дней февраля 2018 года по установленному графику работы учреждения;

969241″>20 — количество рабочих дней февраля 2018 года по установленному графику работы учреждения;18 — отработано рабочих дней в январе 2018 года;

16 — отработано рабочих дней в феврале 2018 года.

Определим сумму выходного пособия:

(4635,09 + 4326,08 + 945,37) : (18 + 16) х ((21 + 20) : 2) = 5973,06 (грн.),

где 4635,09 — зарплата за отработанные дни, начисленная в январе 2018 года;

4326,08 — зарплата за отработанные дни, начисленная в феврале 2018 года;

945,37 — сумма премии, рассчитанная пропорционально отработанным дням в расчетном периоде.

Корректировка среднего заработка

О необходимости проведения корректировки среднего заработка в случае повышения должностных окладов знают практически все бухгалтеры. Такая обязанность для работодателей установлена Порядком № 100.

Такая обязанность для работодателей установлена Порядком № 100.

Так, согласно абз. 1 п. 10 этого Порядка в случаях повышения тарифных ставок и должностных окладов в соответствии с актами законодательства как в расчетном периоде, так и в периоде, в течение которого за работником сохраняется средний заработок, зарплата, включая премии и другие выплаты, учитываемые при исчислении средней заработной платы, за промежуток времени до повышения корректируются на коэффициент их повышения.

Если законодательное повышение окладов состоялось в период сохранения среднего заработка, по этому заработку осуществляются начисления только в части, касающейся дней сохранения средней заработной платы со дня повышения тарифных ставок (окладов) (абз. 2 п. 10 Порядка № 100).

Однако следует помнить, что выходное пособие — это выплата, которая осуществляется в размере средней зaроботной платы. Она не является сохранением среднего заработка. При расчете такой выплаты корректировку зарплаты следует осуществлять лишь тогда, когда повышение должностных окладов (тарифной ставки) состоялось в расчетном периоде. Поэтому если вы выплачиваете выходное пособие в месяце повышения должностных окладов, то зарплату, начисленную в расчетном периоде, корректировать не нужно. В то же время если повышение окладов состоялось в расчетном периоде, то коэффициент корректировки следует определять и применять.

Она не является сохранением среднего заработка. При расчете такой выплаты корректировку зарплаты следует осуществлять лишь тогда, когда повышение должностных окладов (тарифной ставки) состоялось в расчетном периоде. Поэтому если вы выплачиваете выходное пособие в месяце повышения должностных окладов, то зарплату, начисленную в расчетном периоде, корректировать не нужно. В то же время если повышение окладов состоялось в расчетном периоде, то коэффициент корректировки следует определять и применять.

Рассмотрим две ситуации с корректировкой зарплаты при исчислении среднего заработка для выплаты выходного пособия.

Ситуация 1. Работник бюджетного учреждения в январе 2018 года уволен по сокращению с выплатой выходного пособия. С 01.01.2018 г. повышены должностные оклады всем работникам учреждения.

Сумма выходного пособия определяется из среднего заработка за последние два месяца работы, которые предшествуют увольнению (ноябрь и декабрь 2017 года).

Поскольку повышение должностного оклада состоялось не в расчетном периоде, а в месяце, в котором предоставляется (выплачивается) выходное пособие, то корректировать заработную плату для исчисления среднего заработка не нужно.

Ситуация 2. Работник учреждения в феврале 2018 года уволен по сокращению штата с выплатой выходного пособия. С 01.01.2018 г. повышены должностные оклады всем работникам учреждения.

Для определения суммы выходного пособия используем средний заработок за последние два месяца работы, которые предшествуют увольнению (декабрь 2017 года и январь 2018 года).

9611036″>Поскольку повышение должностного оклада состоялось в расчетном периоде, заработную плату за декабрь 2017 года следует откорректировать на коэффициент повышения оклада в январе 2018 года, а за январь 2018 года учитываем фактически начисленную зарплату, корректировку не проводим.

9611036″>Поскольку повышение должностного оклада состоялось в расчетном периоде, заработную плату за декабрь 2017 года следует откорректировать на коэффициент повышения оклада в январе 2018 года, а за январь 2018 года учитываем фактически начисленную зарплату, корректировку не проводим.Налогообложение выходного пособия

НДФЛ. В соответствии с п.п. 164.2.20 п. 164.2 ст. 164 НКУ в общий месячный (годовой) налогооблагаемый доход плательщика налога включаются другие доходы, кроме определенных в ст. 165 этого Кодекса. Доходы в виде выходного пособия, которое выплачивается работнику согласно ст. 44 КЗоТ при прекращении трудового договора, не входят в перечень доходов, определенных ст. 165 НКУ.

Поэтому сумма выходного пособия включается в состав общего месячного дохода и подлежит налогообложению по ставке, установленной п. 167.1 ст. 167 НКУ (18 %).

167.1 ст. 167 НКУ (18 %).

ВС. Объектом обложения ВС являются доходы, определенные ст. 163 НКУ, в частности, общий месячный (годовой) налогооблагаемый доход, в который согласно п.п. 164.2.20 этого Кодекса включаются другие доходы, кроме указанных в ст. 165 НКУ. То есть от обложения ВС освобождаются доходы, которые согласно разд. IV НКУ не включаются в общий налогооблагаемый доход физических лиц (не облагаются налогом), кроме доходов, указанных в пп. 165.1.2, 165.1.18, 165.1.25, 165.1.51, 165.1.52 п. 165.1 ст. 165 этого Кодекса.

Следовательно, сумма выходного пособия при увольнении работника подлежит обложению ВС по ставке 1,5 % на общих основаниях согласно п.п. 164.2.20 НКУ, как другие доходы.

ЕСВ. Что касается начисления ЕСВ, то согласно Перечню № 1170 выходное пособие при прекращении трудового договора входит в перечень видов выплат, осуществляемых за счет средств работодателя, на которые не начисляется ЕСВ. Поэтому ЕСВ с такого вида дохода не взимается.

Что касается начисления ЕСВ, то согласно Перечню № 1170 выходное пособие при прекращении трудового договора входит в перечень видов выплат, осуществляемых за счет средств работодателя, на которые не начисляется ЕСВ. Поэтому ЕСВ с такого вида дохода не взимается.

Отражение в отчетности

Работодателям необходимо помнить, что выплата выходного пособия уволенному работнику обязывает их отражать эту сумму в Налоговом расчете по форме № 1ДФ с признаком дохода «127».

Что касается Отчета по форме № Д4, то в связи с тем, что сумма выходного пособия не является «зарплатным» доходом и указана в Перечне № 1170, отражать такую сумму в этом Отчете не нужно.

Ответственность за невыплату выходного пособия

9611823″>Заметим, что выходное пособие, а также другие суммы, полагающиеся к выплате работнику, должны быть выплачены в день увольнения, как того требует ст. 116 КЗоТ. Днем увольнения работника считается последний день его работы. Если в день увольнения работник не работал, то выходное пособие должно быть выплачено не позже следующего дня после предъявления уволенным работником требования о расчете.

9611823″>Заметим, что выходное пособие, а также другие суммы, полагающиеся к выплате работнику, должны быть выплачены в день увольнения, как того требует ст. 116 КЗоТ. Днем увольнения работника считается последний день его работы. Если в день увольнения работник не работал, то выходное пособие должно быть выплачено не позже следующего дня после предъявления уволенным работником требования о расчете.Выходное пособие является минимальной государственной гарантией в оплате труда. В случае его невыплаты или выплаты в меньшем размере ст. 265 КЗоТ предусмотрена финансовая ответственность в размере десяти минимальных заработных плат по состоянию на дату выявления нарушения за каждого работника, относительно которого нарушено законодательство (с 01.01.2018 г. — 37230 грн).

Кроме того, ч. 1 ст. 41 КоАП установлена административная ответственность в виде штрафа в размере от 510 до 1700 грн. (в случае повторного совершения нарушения — от 1700 до 5100 грн.).

(в случае повторного совершения нарушения — от 1700 до 5100 грн.).

Нормативные документы и сокращения

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

КоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 796 — Закон Украины «О статусе и социальной защите граждан, пострадавших в результате Чернобыльской катастрофы» от 28.02.91 г. № 796-XII.

Закон № 2232 — Закон Украины «О воинской обязанности и военной службе» от 25.03.1992 г. № 2232-XII.

Постановление № 587 — постановление КМУ «Об утверждении Порядка выплаты денежной помощи гражданам Украины, которые призываются на срочную военную службу» от 12. 08.2015 г. № 587.

08.2015 г. № 587.

Порядок № 936 — Порядок использования средств государственного бюджета для выполнения программ, связанных с социальной защитой граждан, которые пострадали в результате Чернобыльской катастрофы, утвержденный постановлением КМУ от 20.09.2005 г. № 936.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Положение № 43 — Положение об условиях работы по совместительству работников государственных предприятий, учреждений, организаций, утвержденное совместным приказом Минтруда, Минюста и Минфина от 28.06.93 г. № 43.

Перечень № 1170 — Перечень видов выплат, которые осуществляются за счет средств работодателей, на которые не начисляется единый взнос на общеобязательное государственное социальное страхование, утвержденный постановлением КМУ от 22. 12.2010 г. № 1170.

12.2010 г. № 1170.

НДФЛ — налог на доходы физических лиц.

ВС — военный сбор.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

Какие права имеет работник при сокращении? Разъясняет Светлана Бессараб

Самое важное, что надо знать при сокращении, это то, что она отличается от увольнения. В первом случае у работника больше прав, а у работодателя — обязанностей. Главное, чтобы при сокращении все проходило в строгом соответствии с Трудовым кодексом, подчеркнула в разговоре с ER.RU член комитета Госдумы по труду, социальной политике и делам ветеранов Светлана Бессараб («Единая Россия»). Тогда, по ее словам, сокращаемый работник будет законодательно защищен.

«Сегодня в России складывается такая практика, когда недобросовестный работодатель, пользуясь некомпетентностью работника, пытается сократить или уволить его максимально выгодно для себя.

Одно из принципиальных отличий сокращения от увольнения — в объеме положенных работнику компенсаций и выплат. Они четко прописаны в Трудовом кодексе. При увольнении по соглашению сторон о компенсациях и условиях придется договариваться с руководством компании и фиксировать в договоре.

«О начале процедуры сокращения сотрудников обязаны предупредить за два месяца. Работодатель может предложить расторгнуть трудовой договор по соглашению сторон вместо увольнения в связи с сокращением (статья 81.2 Трудового кодекса). Принимая решение, работнику надо понимать, какую он мог бы получить общую компенсацию, решив доработать эти два месяца (надбавки, компенсации, неоплаченные отпуска и другие выплаты)», — обратила внимание Светлана Бессараб.

Сокращаемому работнику, помимо зарплаты за уже отработанный период, положена компенсация за неиспользованный отпуск, а также выходное пособие за первый месяц нахождения без работы в размере среднемесячного заработка.

«В течение двух недель после сокращения человеку обязательно надо встать на учет в центре занятости. Это важно соблюсти, потому что в таком случае он вправе потребовать компенсацию и за второй месяц поиска работы. А если человек может подтвердить справками с биржи труда своевременную постановку на учет и активный поиск работы, он вправе получить компенсацию и за третий месяц», — рассказала депутат, добавив, что в ряде северных регионов предусмотрены и более долгосрочные выплаты.

Чтобы получить положенные по закону выплаты, работнику должен быть официально трудоустроенным. В противном случае деньги до него едва ли дойдут.

В Трудовом кодексе, по словам Светланы Бессараб, также четко обозначены категории работников, которые не могут быть сокращены.

«Работника невозможно сократить, если он находится в трудовом отпуске, на больничном. Невозможно сократить многодетную мать с ребенком до трех лет, мать-одиночку с ребенком до 14 лет или ребенка-инвалида до 18 лет. Нельзя сократить женщину, находящуюся в отпуске по уходу за ребенком или имеющую справку о беременности. В таких случаях работницу невозможно сократить даже по срочному трудовому договору», — пояснила она, уточнив, что исключение составляет ликвидация предприятия, когда увольняются абсолютно все сотрудники.

Невозможно сократить многодетную мать с ребенком до трех лет, мать-одиночку с ребенком до 14 лет или ребенка-инвалида до 18 лет. Нельзя сократить женщину, находящуюся в отпуске по уходу за ребенком или имеющую справку о беременности. В таких случаях работницу невозможно сократить даже по срочному трудовому договору», — пояснила она, уточнив, что исключение составляет ликвидация предприятия, когда увольняются абсолютно все сотрудники.

Парламентарий добавила, что с этого месяца начала действовать норма, направленная на дополнительную защиту при ликвидации.

«В нововведении, которое вступило в силу в августе этого года, говорится, что работодатель, пока не выплатит все причитающиеся компенсации работнику, не может ликвидировать организацию и получить соответствующие документы в Росреестре. Это особая защита работника», — подчеркнула она.

В случае нарушения своих прав работник может обратиться в государственную трудовую инспекцию — подать заявление можно и онлайн. Кроме того, разрешить проблему помогут в прокуратуре, прийти на помощь может и профсоюз (при его наличии). Еще одной инстанцией для решения спора может стать суд, в который можно обратиться в течение года после увольнения.

Еще одной инстанцией для решения спора может стать суд, в который можно обратиться в течение года после увольнения.

Без вариантов не уволить. Верховный суд защитил права работника при сокращении штатов — Верховный Суд Российской Федерации

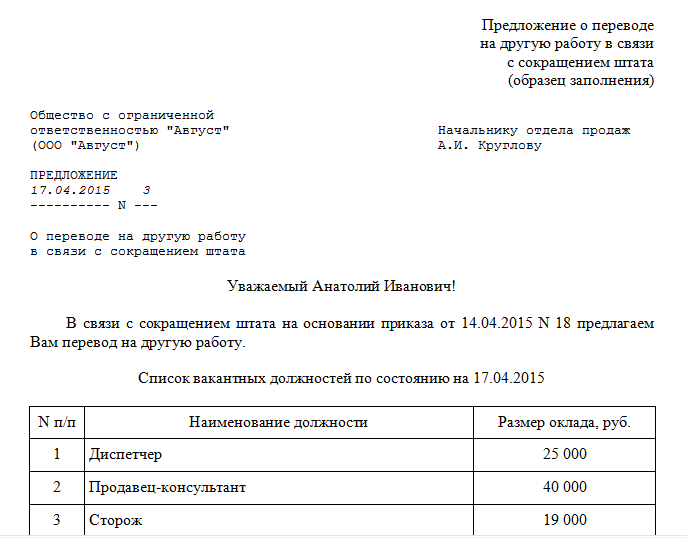

Важное для граждан разъяснение сделала Судебная коллегия по гражданским делам Верховного суда РФ, когда пересмотрела итоги спора гражданина и его работодателя по поводу увольнения в связи с сокращением штатов. Увольнение и сокращение сотрудников – тема всегда сложная и актуальная. И не секрет, что отечественные суды внимательно подходят к “увольнительному” вопросу и чаще всего встают на сторону граждан.История эта произошла в Красноярском крае. Там сотрудник отработал в организации почти три десятка лет, после чего попал под сокращение. Он стал не единственным сокращенным, но, как потом выяснил, его коллегам организация предложила несколько вакансий на выбор.

А вот ему ничего не предложили. Сотрудник, естественно возмутился. И отправился защищать свои трудовые права в суде. Но там он к своему удивлению – проиграл. А вот когда, оспаривая проигрыши в местных судах, этот человек дошел до Верховного суда РФ, там дело запросили, изучили и с его аргументами согласились.

Сотрудник, естественно возмутился. И отправился защищать свои трудовые права в суде. Но там он к своему удивлению – проиграл. А вот когда, оспаривая проигрыши в местных судах, этот человек дошел до Верховного суда РФ, там дело запросили, изучили и с его аргументами согласились.

Подобные разъяснения порядка и правил сокращения сотрудников в организациях могут оказаться полезными не только нашему герою, но и всем, кто может столкнуться с подобной ситуацией. Хотя известно – подобные разъяснения Верховный суд РФ дает в первую очередь для своих коллег в региональных судах. Но такие комментарии и “работа над ошибками” помогает и многим рядовым гражданам, которые сталкиваются в своей жизни с ситуацией, когда они вынуждены идти в суд.

Главный аргумент, который назвала Судебная коллегия по гражданским делам Верховного суда, звучит так: если в организации на момент сокращения сотрудников есть вакансии, то контора не может выбирать, кому из сокращаемых предлагать свободные ставки, а кому – нет.

Наш герой проработал на своем предприятии очень солидный срок – двадцать девять лет. И недавно получил уведомление о грядущем сокращении. Гражданин счел такое отношение к нему со стороны работодателя неправильным, так как ему не предложили другую ставку. Хотя по его сведениям, такие свободные вакансии в наличии были.

Поэтому сотрудник комбината обратился в суд. Он заявил в суде, что у предприятия есть вакансии, которые он вполне бы мог занять. Истец перечислил только некоторые из них – инспектор канцелярии, водитель служебного автобуса, кладовщик. На деле такой список был в разы больше.

Обиделся гражданин не зря – перечисленные вакансии, как ему стало известно, работодатель предложил другим сокращаемым сотрудникам. И они их приняли. Ему же было только одно предложение – увольнение.

Выступая в суде, истец доказывал, что работодатель нарушил его трудовые права, и просил суд восстановить его в прежней должности – фрезеровщиком. Просил суд присудить ему весь заработок за время вынужденного сидения дома и добавить к этой сумме еще моральный ущерб.

Просил суд присудить ему весь заработок за время вынужденного сидения дома и добавить к этой сумме еще моральный ущерб.

Ответчик – представитель организации – с иском бывшего сотрудника не согласился и заявил, что никаких нарушений трудового законодательства на предприятии не было. Задачи, которые выполняли фрезеровщики, решили передать в сторонние специализированные организации. От этого, по мнению руководства, повысится эффективность работы. Все имеющиеся на тот момент ставки комбинат предложил другим работникам, и они согласились. Свободного места конкретно для нашего героя, по словам представителя работодателя не было, поэтому варианта по должности ему не предложили.

По словам представителя организации, кому из увольняемых сотрудников предлагать вакантную должность, а кому ничего не предлагать, решает сам работодатель, “поскольку этот порядок не регламентирован законом”.

Суд стороны выслушал все стороны и встал на сторону ответчика. Суд в своем решении записал: “Согласно ст. 81 Трудового кодекса (“Расторжение трудового договора по инициативе работодателя”) работника можно сократить, если нельзя перевести на другую должность. А еще суд вспомнил о постановлении Пленума Верховного суда РФ (от 17 марта 2004 года № 2) “О применении судами Трудового кодекса”.

В постановлении сказано, что можно уволить по сокращению, если человек не имел преимущественного права оставления на работе и его предупредили об увольнении за два месяца.

Железногорский городской суд Красноярского края подчеркнул: истец заранее знал о прекращении трудового договора, потому что в уведомлении есть его подпись. Да и запрета на увольнение не было, как и других вакантных ставок. Поэтому суд в иске отказывает. Апелляция по жалобе истца дело проверила и полностью согласилась с нижестоящими коллегами. И упорный гражданин отправился за правдой в Верховный суд.

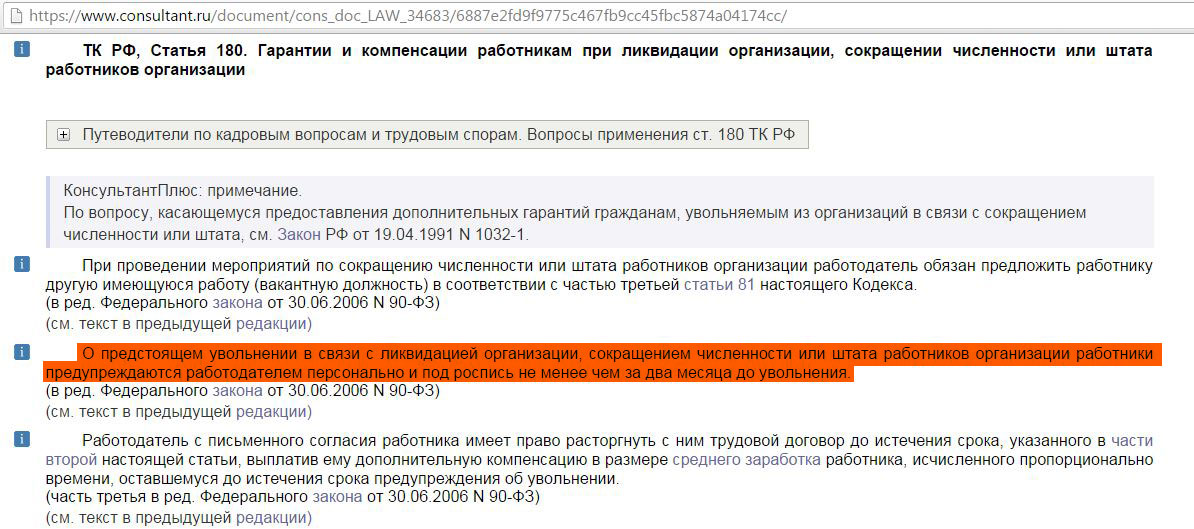

Там дело изучили и сказали следующее: статья 180 Трудового кодекса – “Гарантии и компенсации работникам при ликвидации организации, сокращении численности или штата работников организации” – обязывает при сокращении предложить сотруднику другую должность. Это гарантия от произвольного увольнения специалистов. При этом работодатель должен найти альтернативные ставки всем увольняемым специалистам. И они уже решат, соглашаться или нет.

Верховный суд заявил следующее: их коллеги из Красноярского края “неправомерно согласились с доводами ответчика о том, что работодатель сам решает, кому из увольняемых предложить открытые вакансии”.

Предложить работнику при сокращении все имеющиеся вакантные должности – это не право работодателя, а его обязанность, специально подчеркнул Верховный суд РФ.

По мнению высокой судебной инстанции, в споре местные суды должны были установить следующее: имелись ли с момента уведомления до дня увольнения истца вакансии, которые бы соответствовали его квалификации, или нижестоящие должности с меньшей зарплатой.Еще Верховный суд подчеркнул: местные суды не дали правовую оценку приказу гендиректора о сокращении штата. Поэтому выводы нижестоящих инстанций о законности увольнения истца ошибочны.

В итоге Судебная коллегия по гражданским делам Верховного суда РФ полностью отменила все принятые по этому спору решения и велела пересмотреть спор с самого начала. Но с учетом своих разъяснений.

Текст: Наталья Козлова

Российская газета – Федеральный выпуск № 276(8330)

Обложение выплат при сокращении штата

23 августа 2010Обложение выплат при сокращении штата НДФЛ и страховыми взносами

Сокращение численности или штата работников организации является одним из оснований для расторжения трудового договора по инициативе работодателя (п. 2 части первой ст. 81 ТК РФ).

При расторжении трудового договора по этому основанию от работодателя требуется соблюдение процедуры, предусмотренной трудовым законодательством. Невыполнение работодателем хотя бы одного из установленных законом мероприятий при увольнении работников, предусмотренных ст. 84.1 ТК РФ, может являться основанием для признания судом увольнения незаконным и повлечь за собой восстановление сотрудника на работе.

В день увольнения работодатель обязан выплатить сокращенному работнику все суммы, причитающиеся ему от работодателя (ст. 84.1, ст. 140 ТК РФ):

1. Заработную плату за время, фактически отработанное в месяце увольнения.

2. Компенсацию за все неиспользованные отпуска (если таковые имеются). Так, ст. 127 ТК РФ предусмотрено, что при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. Это правило действует независимо от оснований прекращения трудового договора. Заметим, что при увольнении работника в связи с сокращением штата до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, удержание за неотработанные дни отпуска не производится (часть вторая ст. 137 ТК РФ).

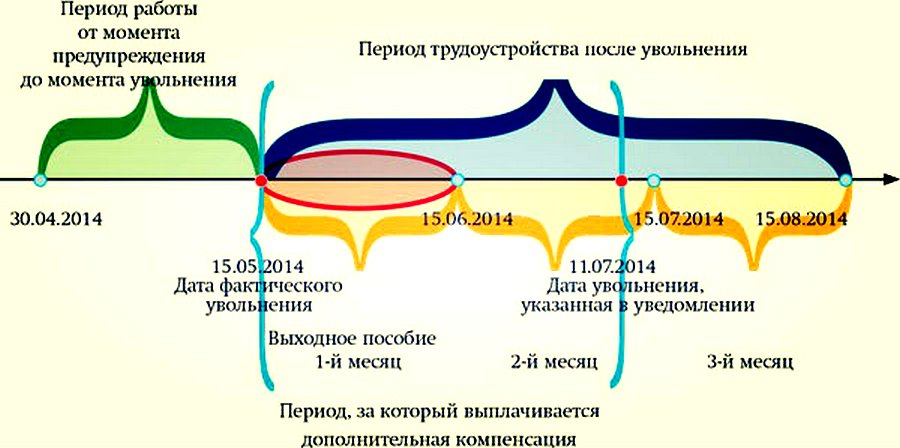

3. Выходное пособие в размере среднего месячного заработка. Из части первой и части второй ст. 178 ТК РФ следует, что работнику выплачивается:

- в день увольнения — выходное пособие в размере среднего заработка;

- если в течение второго месяца с момента увольнения работник не трудоустроится — средний заработок за этот месяц;

- если в двухнедельный срок с момента увольнения работник обратился в орган службы занятости населения и не был им трудоустроен в течение трех месяцев с даты увольнения, то в исключительных случаях по решению органа занятости работнику выплачивается средний заработок за этот третий месяц.

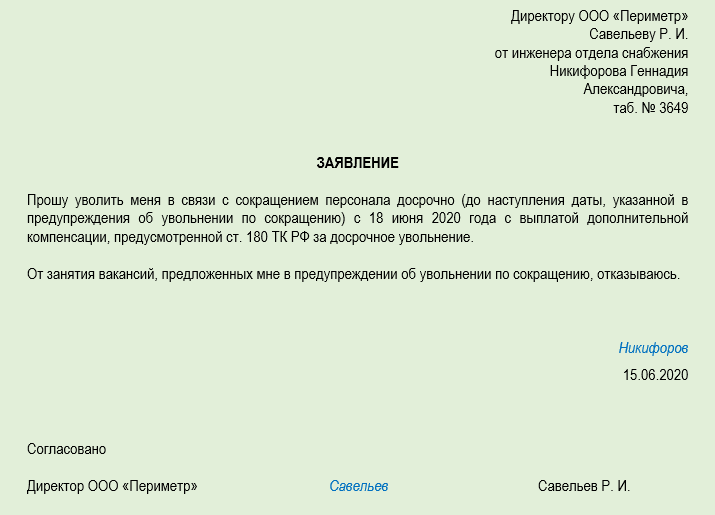

4. Дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, в случае, если трудовой договор расторгается с письменного согласия сотрудника до истечения двухмесячного срока предупреждения о сокращении штата. Дело в том, что по общему правилу, закрепленному в части второй ст. 180 ТК РФ, о предстоящем увольнении в связи с сокращением штата работник должен быть предупрежден работодателем персонально и под роспись не менее чем за два месяца до увольнения. В предупреждении следует указать конкретную дату увольнения. При этом в силу части третьей ст. 180 ТК РФ работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока, указанного в части второй этой же статьи ТК РФ, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

НДФЛ

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Подпунктом 6 п. 1 ст. 208 НК РФ определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ для целей налогообложения относится к доходам, полученным от источников в РФ.

Таким образом, заработная плата за время, фактически отработанное в месяце увольнения, является доходом сотрудника, подлежащим обложению НДФЛ по ставке в размере 13% (ст. 224 НК РФ).

Согласно пп. 1 п. 1 ст. 223 НК РФ при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Напомним, что согласно п. 2 ст. 226 НК РФ организация, от которой или в результате отношений с которой налогоплательщик получил доходы, обязана исчислить, удержать у него и уплатить сумму налога.

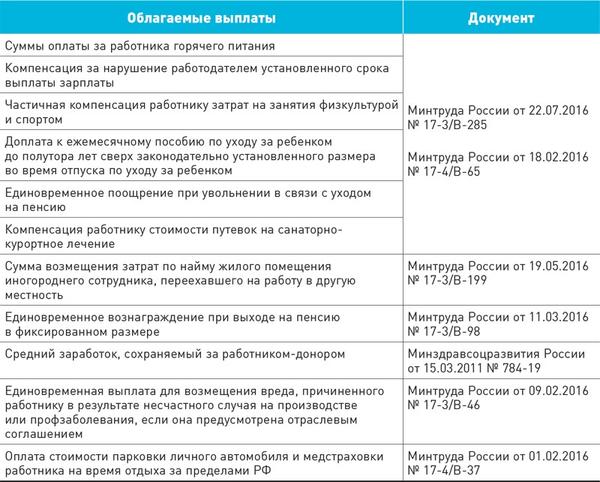

Что касается компенсационных выплат, полагающихся сотруднику при сокращении штата, то в соответствии с п. 3 ст. 217 не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работника.

Мнение контролирующих органов по вопросу исчисления НДФЛ при сокращении штата выражено в письмах Минфина России от 17.02.2006 N 03-05-01-03/18 и от 09.02.2006 N 03-05-01-04/22, УФНС России по г. Москве от 18.06.2009 N 20-14/3/061778, от 21.08.2006 N 28-10/73963, от 29.08.2005 N 28-11/61080.

В них, в частности, указывается, что не облагаются НДФЛ компенсационные выплаты, связанные с увольнением работника, выплачиваемые в соответствии со ст. 178 ТК РФ, а именно:

- выходное пособие в размере среднего месячного заработка;

- средний месячный заработок на период трудоустройства.

Здесь обращаем внимание на то, что трудовым договором или коллективным договором могут устанавливаться повышенные размеры выходных пособий.

В соответствии со ст. 255 НК РФ выходное пособие, выплачиваемое увольняемым работникам сверх норм, установленных ст. 178 ТК РФ, относится к начислениям работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика, а следовательно, уменьшает налоговую базу по налогу на прибыль организаций.

Однако, если работнику при увольнении в связи с сокращением штата осуществляется выплата выходного пособия в повышенных размерах, то сумма выходного пособия, которая превышает размеры, установленные ст. 178 ТК РФ, подлежит обложению НДФЛ (смотрите письма Минфина России от 14.09.2009 и от 15.12.2008 N 03-03-06/2/168, от 26.09.2008 N 03-03-06/1/546).

По поводу дополнительной компенсация, выплаченной работнику в размере среднего заработка пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, Минфин России высказался в письме от 11.03.2009 N 03-04-06-01/54. Где сообщил, что данная выплата также подпадает под действие п. 3 ст. 217 НК РФ.

Что касается компенсации за неиспользованные отпуска, то данный вид компенсации исключен из перечня необлагаемых компенсационных выплат, связанных с увольнением работников (абзац шестой п. 3 ст. 217 НК РФ). Следовательно, денежная компенсация за неиспользованный отпуск, выплаченная работнику, подлежит обложению НДФЛ в общеустановленном порядке (письма УФНС России по г. Москве от 07.05.2008 N 28-10/044275, ФНС России от 13.03.2006 N 04-1-03/133).

Страховые взносы в ПФ ФР, ФСС РФ и ФОМС

В соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ (далее — Федеральный закон N 212-ФЗ) с 1 января 2010 года ЕСН заменен страховыми взносами, уплачиваемыми напрямую в фонды: ПФ РФ (на обязательное пенсионное страхование), ФСС РФ (на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством), ФФ ОМС и ТФ ОМС (на обязательное медицинское страхование).

Согласно части 1 ст. 5 Федерального закона N 212-ФЗ организации, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов.

Объектом обложения страховыми взносами для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства (часть 1 ст. 7 Федерального закона N 212-ФЗ).

Соответственно, заработная плата за время, фактически отработанное в месяце увольнения, подлежит обложению страховыми взносами на общем основании.

Что касается компенсационных выплат, то пп. “д” п. 2 части 1 ст. 9 Федерального закона N 212-ФЗ установлено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Таким образом, учитывая, что данная норма является аналогичной п. 3 ст. 217 НК РФ, полагаем, что, как и в случае с НДФЛ, не подлежат обложению страховыми взносами такие выплаты, как:

- выходное пособие в размере среднего месячного заработка;

- средний месячный заработок на период трудоустройства;

- дополнительная компенсация, выплаченная работнику в размере среднего заработка пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Что касается компенсации за неиспользованные отпуска, то данный вид компенсации подлежит обложению страховыми взносами.

Эксперты службы Правового консалтинга ГАРАНТ

Тимукина Екатерина, Родюшкин Сергей

Изменен порядок сохранения за работниками заработка при сокращении или ликвидации организации

С 13 августа 2020 года вступит в силу Федеральный закон от 13 июля 2020 г. № 210-ФЗ “О внесении изменений в Трудовой кодекс Российской Федерации в части предоставления гарантий работнику, увольняемому в связи с ликвидацией организации”.Согласно новой норме статьи 178 ТК РФ при ликвидации организации выплаты среднего месячного заработка за период трудоустройства в любом случае должны быть произведены до завершения ликвидации организации.

В свою очередь в соответствии с Федеральным законом от 13 июля 2020 г. № 203-ФЗ “О внесении изменения в статью 21 Федерального закона “О государственной регистрации юридических лиц и индивидуальных предпринимателей” с 13 августа 2020 года организации не смогут завершить процедуру ликвидации до тех пор, пока не будут произведены все связанные с ликвидацией выплаты работникам. В заявлении о ликвидации теперь необходимо будет подтверждать, что произведены все выплаты, предусмотренные трудовым законодательством для работников, увольняемых в связи с ликвидацией юридического лица.

Если сотрудник увольняется из-за ликвидации организации, то он получает выходное пособие и за ним сохраняется средний заработок на период трудоустройства, но не более 2 месяцев (с зачетом выходного пособия).

Однако, право на получение среднего заработка за второй месяц не может быть реализовано, если организация ликвидирована ранее, чем у работника возникло такое право.

Федеральным законом установлено, что работодатель обязан выплатить сотруднику средний заработок за второй месяц или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц.

Если сотрудник в течение 14 дней с даты увольнения обратился в службу занятости и не нашел работу в течение 2 месяцев, то работодатель должен будет выплатить средний заработок за третий месяц или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц.

Взамен выплат среднего заработка за период трудоустройства работодатель сможет выплатить единовременную компенсацию в размере двукратного среднего заработка. Если средний заработок за второй месяц уже был перечислен работнику, то компенсация выплачивается с зачетом этой суммы.

Закрепляется срок, в течение которого сотрудник вправе обратиться к работодателю за выплатой среднего заработка за период трудоустройства.

Такое обращение в отношении каждого отдельного месяца периода трудоустройства работник может подать в письменной форме не позднее 15 рабочих дней с момента окончания соответствующего месяца. Причем эта норма касается уволенных работников как в связи с ликвидацией, так и в связи с сокращением. У работодателя будет 15 календарных дней с момента обращения работника на то, чтобы осуществить выплату.

Работодателям также предоставлена возможность ускорить расчеты с работником и не ждать, пока он получит право на средний заработок за период трудоустройства и обратится за соответствующей выплатой.

Взамен выплат среднего месячного заработка за период трудоустройства можно будет выплатить работнику единовременную компенсацию в размере двукратного среднего месячного заработка (на Крайнем Севере и в приравненных к нему местностях – пятикратного месячного заработка).

Если работнику уже была произведена выплата среднего месячного заработка за второй или последующие месяцы со дня увольнения, единовременная компенсация выплачивается ему с зачетом указанной выплаты.

Такой путь потребует от работодателя увеличения расходов. Далеко не все работники получили бы компенсацию по максимуму: кто-то нашел бы работу раньше окончания периода сохранения среднего заработка, кто-то не стал бы обращаться в службу занятости, а чей-то случай невозможности трудоустроиться сама служба занятости не признала бы исключительным. Но принятые поправки позволят сэкономить время для проведения процедуры ликвидации организации.

В любом случае средний заработок за период трудоустройства и (или) компенсация должны быть выплачены до завершения ликвидации.

ГКУ КК “Центр занятости населения Каневского района”

Какие выплаты положены совместителю при сокращении

Эксперты Роструда разъяснили, обязан ли работодатель выплачивать выходное пособие работникам-совместителям при сокращении штата.

Ведомство отмечает, что статья 178 ТК РФ гарантирует выплату при расторжении трудового договора в связи с сокращением численности или штата выходного пособия в размере среднего месячного заработка.

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если после увольнения работник обратился в этот орган и не был им трудоустроен.

Поскольку считается, что работник-совместитель трудоустроен по основному месту работы, то средний заработок на период трудоустройства ему не выплачивается.

Это значит, что при сокращении работника-совместителя выходное пособие ему выплачивается в размере среднего месячного заработка.

Такие разъяснения привел Роструд на своем сайте, отвечая на вопросы работников и работодателей.

БУХПРОСВЕТ

Работа по совместительству – это регулярная оплачиваемая работа, выполняемая наряду с постоянной работой. Совмещение должностей допускается только с письменного согласия работника. По письменному согласию работника ему может быть поручено выполнение дополнительной работы по другой или такой же профессии за дополнительную оплату. При совмещении профессий работнику обязательно производится доплата. Размер доплаты устанавливается по соглашению сторон трудового договора.

Оплата труда совместителей производится пропорционально отработанному времени, либо в зависимости от выработки. При установлении совместителям нормированных заданий оплата труда производится по конечным результатам за фактически выполненный объем работ. Продолжительность рабочего времени при работе по совместительству не должна превышать четырех часов в день.

В течение одного месяца продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени, установленной для соответствующей категории работников. Ежегодные оплачиваемые отпуска предоставляются совместителям одновременно с отпуском по основной работе. Если на работе по совместительству работник не отработал 6 месяцев, то отпуск предоставляется авансом. Для отказа от совместительства работник должен предупредить работодателя за три дня до окончания выполнения дополнительной работы.

Снижение компенсации на 4% | Вашингтон, округ Колумбия | Добро пожаловать в отдел кадров!

Краткое описание программы

Программа предназначена для снижения заработной платы всех сотрудников, имеющих право на льготы, на 4% в течение 18 месяцев подряд из всех источников, кроме средств 26/27 (гранты) и 47 (агентства).

Инклюзивный тест

Все сотрудники (т.е. преподаватели, сотрудники и руководители) будут включены в программу, если они:

- не держатель h2-B,

- не в союзе, Ожидается, что

- заработает более 50 000 долларов в течение 12 месяцев после начала их потенциального включения (без учета доходов от фондов 26/27/47.)

Начало

Скидка начинается с первого месяца участия сотрудника в программе.

Все сотрудники будут проверены на включение 2 ноября 2020 г. или в день их найма в течение всего срока действия программы. У тех сотрудников, которые в конечном итоге будут включены, будет начальная дата 1 ноября 2020 года.

Преподавателибудут проверены на включение 2 ноября 2020 г., если они добровольно начнут работать с персоналом, или в день возобновления их следующего «контракта» (или получения повторного заявления о назначении) на их основную должность.Те факультеты, которые в конечном итоге будут включены, будут иметь дату начала , установленную на месяц, когда они были проверены на включение.

Продолжительность

Программа рассчитана на 18 месяцев подряд без ограничений академического, календарного или финансового года. Уменьшение будет рассчитываться и применяться к каждому платежному периоду, так как оно происходит в течение периода продолжительности . Как только человек входит в программу, его личные часы начинают отсчитывать 18 месяцев с даты начала .

Редукция

После проверки в течение каждого периода оплаты на протяжении всего периода человека , все источники выплачиваемой компенсации (за исключением источников финансирования 26/27/47) за этот период будут сокращены на 4%. Расчет 4% будет сужаться, чтобы гарантировать, что валовая прибыль ни одного сотрудника не будет ниже 50 000 долларов в год во время их включения в программу.

соображений при снижении заработной платы руководителей

После сбоев на рынке, вызванных вспышкой COVID-19, ряд работодателей объявили о временном сокращении заработной платы в качестве средства экономии денежных средств и, таким образом, демонстрируя разумное управление.В этом меморандуме обсуждаются ключевые соображения для компаний и советов директоров, которые рассматривают программу снижения заработной платы для членов исполнительного руководства.

Существующие договорные права

Определения разумной причины

Компании, рассматривающие возможность снижения базовой заработной платы для руководителей, должны начать с тщательного анализа своих существующих договорных требований, чтобы определить, может ли сокращение повлечь за собой право руководителя увольнять сотрудников по «уважительной причине».«Право на« уважительную причину »(или конструктивное увольнение) может возникать в соответствии с трудовыми договорами или планами выходного пособия. Триггеры «уважительной причины» также могут повлечь за собой последствия в рамках соглашений о справедливой компенсации или поощрительной компенсации, а также планов отсроченной компенсации.

Каждая договоренность, которая включает конструкцию «веская причина», должна быть проанализирована, чтобы определить, может ли предполагаемое снижение базовой заработной платы вызвать аргумент о конструктивном увольнении. Компания должна рассмотреть, является ли сокращение заработной платы достаточно значительным, чтобы вызвать спусковой крючок, если определение «веская причина» квалифицируется по существенности, и если «веская причина» возникает, когда снижение заработной платы является частью общей программы, которая снижает заработную плату для всей компании или сотрудников, находящихся в аналогичном положении.Если будет установлено, что снижение заработной платы может вызвать «вескую причину», работодатели должны запросить согласие и отказ от руководства, прежде чем продолжить.

Трудовые договоры также должны быть пересмотрены, чтобы определить, может ли снижение заработной платы привести к нарушению требований контракта, поскольку оно предусматривает, что руководитель имеет право на установленную заработную плату, которая не может быть уменьшена.

Выходные пособия, целевые годовые бонусы и планы льгот

Поскольку формулы выходного пособия и целевые показатели бонусов часто основаны на кратном базовом окладе, сокращение базового оклада может иметь последующие последствия для выходных пособий и бонусных планов.Следовательно, все договоренности, в которых базовая заработная плата используется в качестве шаблонных исходных данных, должны быть пересмотрены, чтобы определить, целесообразны ли какие-либо изменения (например, путем принятия решения об использовании заработной платы до снижения или отказа от нее вообще).

Прочие соображения включают влияние, которое сокращение базового оклада окажет на размер взносов в пенсионный план и другие выплаты, которые включают вычеты из заработной платы в соответствии с существующими пенсионными планами компании. Например, в планах 401 (k), если базовая зарплата снижается до 0 долларов, не может быть никаких взносов сотрудника и совпадения с работодателем; Кроме того, могут быть затронуты плановые ссуды (обсуждение того, как ответы на COVID-19 в целом могут повлиять на соответствующие пенсионные планы, см. в нашей недавней публикации Соответствующие пенсионные планы во время COVID-19: Закон CARES и другие соображения ).Планы вознаграждений компании, такие как гибкие планы счетов расходов, должны быть пересмотрены, чтобы определить, какое влияние снижение заработной платы окажет на размер пособий или взносов, и руководители должны быть проинформированы об этом влиянии и могут ли быть изменены их выборы.

Руководящие принципы владения акциями могут предусматривать, что руководители должны владеть акциями компании, стоимость которых равна указанному кратному годовому базовому окладу. Компании с такими руководящими принципами должны учитывать, остается ли мультипликатор заработной платы до снижения надлежащим ориентиром, если было согласовано сокращение заработной платы.Поскольку многие сокращения базового оклада носят временный характер, компании могут выбрать сохранение мультипликатора заработной платы до снижения в соответствии с их руководящими принципами владения акциями. Компании также должны учитывать, что при более низких ценах на акции руководители могут быть вынуждены покупать больше акций, чтобы соответствовать порогам владения, в то время, когда они получают пониженную базовую зарплату, если не будет сделано никаких корректировок. В результате может иметь смысл скорректировать коэффициент владения, пока действует временное снижение заработной платы, установить фиксированное количество акций в качестве контрольной точки вместо или в сочетании с показателем базовой заработной платы или временно приостановить действие требования владения акциями. одновременно запрещая любую продажу акций застрахованным руководителем, чтобы зафиксировать их текущий уровень владения.Компании, руководящие принципами владения акциями, которые не основаны на кратной заработной плате, могут не столкнуться с этой проблемой, но им следует внимательно следить за соблюдением правил владения акциями, особенно в условиях нестабильности рыночных цен.

Существенное уменьшение базовой заработной платы указанного исполнительного директора (в значении пункта 402 (а) Положения SK) повлечет за собой обязательство компании подать текущий отчет по Форме 8-K, а также существенное изменение любого договоренности о компенсации такого названного исполнительного должностного лица (например, выходное пособие), которые предпринимаются в связи с сокращением.Компании могут использовать это требование о раскрытии информации как возможность обозначить снижение заработной платы на рынке и показать своих руководителей, жертвующих в трудные времена и подающих пример. Это сообщение также может быть передано сотрудникам.

Компаниям следует подумать о том, должна ли программа желаемого сокращения заработной платы быть структурирована как сокращение базовой заработной платы на временный период или, вместо этого, фактически является намерением отложить выплату заработной платы. Отсрочка может принимать форму отсрочки выплаты заработной платы или ее замены другим вознаграждением, например, выплатой долевого участия.Компания, которая структурирует свою программу снижения заработной платы как отсрочку на более поздний срок (независимо от того, зависит ли выплата от продолжения работы до такой даты), может непреднамеренно создать соглашение об отсрочке компенсации, которое подпадает под действие Раздела 409A Налогового кодекса («Раздел 409A »).

Соглашения об отсрочке компенсации, подпадающие под действие Раздела 409A, должны соответствовать определенным временным правилам, регулирующим возможность отсрочки выборов. При структурных изменениях компании и руководители должны помнить об этих обязательных правилах отсрочки выборов.Компаниям следует помнить о любых платежах, которые, как ожидается, произойдут, кроме 2020 календарного года или краткосрочного периода отсрочки после этого.

Эти и связанные с ними вопросы будут обсуждаться более подробно в нашем предстоящем меморандуме, посвященном Разделу 409A и COVID-19.

Компании, рассматривающие программы снижения заработной платы, должны учитывать и соблюдать применимые федеральные, государственные и местные законы о заработной плате и труде. Приведенные ниже моменты относятся к сокращению заработной платы руководящего состава, но требуют особого внимания, если программа выйдет за пределы группы высшего руководства и будет включать рядовых сотрудников.

Прежде всего, следует обратить внимание на Закон о справедливых трудовых стандартах (FLSA), который требует, среди прочего, выплаты минимальной заработной платы и надбавки за сверхурочную работу. Руководители обычно классифицируются как «освобожденные» в соответствии с FLSA. Однако руководитель (или другой освобожденный сотрудник), чья зарплата ниже минимальной заработной платы, необходимой для получения льготного статуса (в настоящее время 684 доллара в неделю), потеряет освобождение. Более того, в штатах действуют собственные законы о минимальной заработной плате и сверхурочной работе с различными требованиями к освобожденной от налогообложения заработной плате, поэтому работодатели должны будут проверять минимальные размеры заработной платы штата, чтобы обеспечить надлежащую классификацию.

Кроме того, сокращение заработной платы должно быть перспективным, чтобы соответствовать требованиям FLSA (и закона штата) в отношении заработной платы. В результате любое снижение заработной платы не должно вступать в силу до начала периода оплаты, в течение которого работник не выполнял никакой работы. Соответственно, компании должны гарантировать, что выплаты, начисленные до снижения заработной платы, выплачиваются на уровне заработной платы до снижения.

Снижение ранговых и файловых окладов должно применяться с использованием объективно определенных категорий сотрудников, таких как диапазон окладов, чтобы можно было смягчить аргументы о несопоставимых последствиях.Другие соображения могут возникнуть в зависимости от применимого государственного и местного законодательства. Например, должны быть пересмотрены любые применимые государственные конструктивные правила прекращения действия или требования о предварительном уведомлении.

В той степени, в которой снижение заработной платы является частью более широкой программы, включающей увольнения или увольнения, могут иметь место другие законы и соображения. Работодатели, рассматривающие такие программы, могут ознакомиться с нашей недавней публикацией Основные соображения при увольнении сотрудников .

Внедрение программы сокращения заработной платы руководителей может служить как для экономии денежных средств, так и для демонстрации сотрудникам, что руководство готово идти на личные жертвы в трудные времена.Несмотря на благие намерения, стоящие за этими сокращениями, все последствия этих потенциальных изменений должны быть рассмотрены и оценены любой компанией, прежде чем предпринимать такие изменения.

Влияние COVID-19 на компенсацию руководителей – Заработная плата / снижение заработной платы

Мы продолжаем нашу серию блогов о последствиях COVID-19 для вопросов вознаграждения руководителей с постом, в котором рассматриваются вопросы снижения заработной платы в масштабах компании или целенаправленно.

Компании, затронутые пандемией COVID-19, в том числе сопутствующим повсеместным размещением заказов на жилье, могут рассматривать сокращение заработной платы для части или всей своей рабочей силы либо в дополнение к отпускам и увольнениям, либо вместо них.При реализации снижения заработной платы компании должны учитывать федеральные, штатные и местные законы о заработной плате, часах и труде, требования о согласии и уведомлении в соответствии с договорными соглашениями с отдельными сотрудниками или группами сотрудников, налоговые последствия для последующего «полного» или « компенсационные выплаты, влияние на участие сотрудников в плане вознаграждений, соображения корпоративного управления и требования к раскрытию информации для публичных компаний.

Перед осуществлением снижения заработной платы компании должны:

- ИДЕНТИФИКАЦИЯ затронутых сотрудников и применимое законодательство штата или местное законодательство:

- На кого из сотрудников может повлиять возможное снижение заработной платы? Освобождены они от уплаты налогов или нет? Они работают неполный или полный рабочий день? Сколько сотрудников затронуто в одном месте? Будет ли затронуто руководство компании?

- Осуществляется ли снижение заработной платы или заработной платы в связи с сокращением рабочего времени? Если да, то пропорционально ли это сокращение?

- Какое государственное или местное законодательство применимо к трудоустройству сотрудника?

- Каковы государственные и местные требования к уведомлению, если таковое имеется, которое должно быть предоставлено сотрудникам до или после снижения заработной платы?

- Приведет ли сокращение к тому, что заработная плата работника упадет ниже порогового уровня для классификации освобожденных (в настоящее время 684 доллара в неделю в соответствии с федеральным законом)?

- ОБЗОР потенциальные последствия снижения заработной платы или заработной платы в соответствии с применимым законодательством, контрактами, соглашениями, письмами-предложениями и планами вознаграждений работникам:

- Является ли работник стороной трудового договора, письма-предложения или другого соглашения или договоренности, которые устанавливают базовый оклад? Если да, то предусматривает ли он, что базовый оклад не может быть уменьшен, так что его нужно будет изменить?

- Распространяется ли на сотрудника соглашение, письмо с предложением или план с «уважительной причиной» или аналогичным определением, которое может привести к выходному пособию, ускоренному переходу прав на выплату долевого участия или другим правам в результате снижения заработной платы? Есть ли исключение для повсеместного снижения заработной платы, и если да, то применяется ли ограничение или такое снижение?

- Участвует ли работник в планах и программах вознаграждений работникам ( e.грамм. , групповые планы медицинского обслуживания, пенсионные планы, планы 401 (k), выходное пособие и программы отпусков), на которые может повлиять сокращение часов и / или заработной платы или заработной платы? Например, сокращение заработной платы может уменьшить право сотрудника на выходное пособие, пенсионное накопление или соответствующий взнос.

- Указывается ли в справочнике для сотрудников компании размер заработной платы во время отпуска или отпуска?

- ACT для оформления отказов, доставки уведомлений, принятия мер в отношении планов вознаграждения сотрудников и, для публично торгуемых компаний, при необходимости раскрытия информации о снижении заработной платы:

- Получите согласие на снижение заработной платы или снижение заработной платы и отказ от «уважительной причины» от сотрудников по мере необходимости.

- Предоставить предварительное уведомление в соответствии с применимыми государственными и местными требованиями.

- Принять все необходимые меры в рамках планов и программ вознаграждения сотрудников для продолжения или прекращения покрытия / участия, в зависимости от обстоятельств.

- Подготовить и раскрыть информацию, если / по мере необходимости для публичных компаний (, например, , форма 8-K, пресс-релиз).

- Рассмотрите возможность создания рабочей группы, включающей представителей отдела кадров, юристов и инвесторов, для координации действий и взаимодействия с внутренними и внешними заинтересованными сторонами.

Учет заработной платы и рабочего времени; Замечания

Ряд штатов и некоторые города требуют, чтобы компании предоставляли сотрудникам уведомление о заработной плате или сокращении заработной платы и / или уведомление о сокращении рабочего времени в течение определенного количества дней до сокращения или в течение определенного периода после решения компании о таком сокращении. действия. Компании, ведущие операции в нескольких штатах, должны уточнить у юриста по труду / занятости, требуется ли уведомление штата или местного уровня.Если требуется уведомление, содержание уведомления должно быть рассмотрено юрисконсультом, чтобы убедиться, что сообщение об уведомлении соответствует подходу компании в отношении труда, занятости, плана вознаграждений сотрудникам, контрактов и налоговых целей.

При рассмотрении вопроса о сокращении оклада или заработной платы сотрудников, отнесенных к категории «освобожденных от уплаты налогов» в соответствии с федеральным законом о справедливых трудовых стандартах, компании должны тщательно проанализировать применимые федеральные законы и законы штата (например, освобожденные от налогов сотрудники, выполняющие любых работ в течение рабочей недели, являются обычно имеет право на получение полной заработной платы, за некоторыми исключениями).Компаниям также следует проанализировать, приведет ли такое сокращение к снижению заработной платы ниже порогового уровня для классификации освобожденных от налогов (684 доллара в неделю по федеральному закону и 1125 долларов в неделю по закону Нью-Йорка). В таком случае компаниям следует проконсультироваться с консультантом по труду / трудоустройству относительно наилучшего подхода к таким сотрудникам. Кроме того, несмотря на то, что это сообщение выходит за рамки этого сообщения в блоге, компании, сотрудники которых представлены профсоюзом или являются участниками коллективного договора, должны пересмотреть любые ограничения или запреты, предусмотренные этими соглашениями.

Договоры договора

Компенсационные договоренности, заключенные компаниями со своими сотрудниками, особенно в отношении их руководящих групп, и другие договоренности, поддерживаемые компаниями (, например, , планы выходного пособия, планы акционерного капитала, планы поощрительных компенсаций), часто включают положения, требующие, чтобы определенная заработная плата была установлена. выплачивались и / или позволяли работнику уволиться по «уважительной причине» в результате снижения заработной платы.

Распространенным положением в определениях уважительной причины является сокращение базовой заработной платы сотрудника и / или возможности целевого бонуса. После того, как у сотрудника задействовано обоснование уважительной причины, и если предположить, что заработная плата не будет восстановлена в течение короткого периода времени или сотрудник не согласен на такое сокращение, сотрудник может уволиться с работы и получить право на выходное пособие, ускоренную передачу прав на капитал. , или другие права. Некоторые соглашения содержат исключения из этих положений в отношении сокращений для всей компании или аналогичных сокращений для высшего руководства, иногда вплоть до общего ограничения.

Кроме того, трудовые договоры или письма с предложениями могут прямо предусматривать, что базовая заработная плата работника не может быть снижена ниже установленного уровня. В таком случае сокращение без согласия работника может повлечь за собой претензию по договору. Кроме того, поправки или прекращение действия определенных общих планов, предусматривающих определенные уровни компенсации, могут быть ограничены или отложены в соответствии с положениями плана или определенными требованиями о предварительном уведомлении в соответствии с Законом о гарантированном пенсионном доходе сотрудников 1974 года.