Компенсация при выходе на пенсию по старости: виды, размеры выплат, порядок получения

виды, размеры выплат, порядок получения

Последнее обновление:

При достижении определённого возраста, каждый человек имеет право выйти на пенсию. В этот период государство выплачивает ему некую выплату – это ежемесячное денежное содержание, которое было «заработано» за периоды трудовой деятельности. После достижения определённого возраста человеку предоставляется право выбора – продолжать работать или нет.

Что такое пенсионные выплаты

К сожалению, те деньги, которые назначаются государством, не всегда могут покрыть обычные потребности человека. Поэтому предусмотрены дополнительные выплаты при выходе на пенсию по возрасту. Они носят постоянный и не постоянный характер, могут быть приурочены к празднику или по другому случаю.

Важно! Существует не только пенсия по старости, но и выплаты по потере кормильца, по инвалидности. Условия назначения их различны, как и порядок, и размер.

Кому они полагаются

На них могут рассчитывать:

- люди, достигшие определённого возраста;

- граждане, получившие инвалидность 1, 2 или 3 группы;

- лица, потерявшие кормильца.

Дополнительно существуют социальные выплаты. Это не пенсии, но их привыкли так называть. Например, пособие на погребение или доплаты за набор социальных услуг.

Возраст выхода на пенсию

В 2019 году началась новая пенсионная реформа, которая предполагает постепенное увеличение пенсионного возраста к 2029 году. До этой реформы обычные люди уходили на заслуженный отдых:

- женщины при достижении возраста 55 лет;

- мужчины при достижении возраста 60 лет.

Важно! Увеличение происходит постепенно. Те граждане, которые должны были выйти на отдых по старости в 2019 году, получат право на выплаты по достижении возраста 55,5 и 60,5 соответственно. Ранее предполагалось, что им увеличат возраст на год – 56 и 61 соответственно.

Для обычных граждан

Для тех, кто уходит на заслуженный покой в 2019 и 2020 годах, установлены льготные условия перехода:

- 2019 год – 55,5 и 60,5 лет соответственно;

- 2020 год – 56,5 и 61,5 соответственно.

Далее ежегодное повышение возраста на 1 год.

Для военных и госслужащих

Для этих категорий повышение возраста «стартовало» в 2017 году. Был установлен возраст 63 и 65 лет для женщин и мужчин. Но в связи с реформой порядок был несколько изменён. С 2020 года будет повышение в порядке ежегодного на 1 год.

У военнослужащих несколько меняется срок выслуги лет. С 2019 года военнослужащий должен прослужить минимум 25 лет.

Для представителей рабочих профессий с вредностью и опасных профессий

Для людей, имеющих «опасные» и «вредные» профессии, предусмотрен порядок выхода на льготную пенсию:

- мужчины в 50 лет, если «вредный» стаж составляет 10 лет и более;

- женщины в 45 лет, если «вредный» стаж 7,5 лет и более.

Важно! Должно быть выполнено условие о наличии страхового стажа от 15 лет и более.

Какие выплаты получает человек при выходе на пенсию

Предусмотрены различные выплаты при выходе на пенсию. Они могут осуществляться государством или предприятием, откуда увольняется пенсионер. Поэтому выплаты бывают следующие:

- выходное пособие. Выплачивается в случаях, предусмотренных ТК РФ. Например, при сокращении штата;

- заработная плата;

- компенсация за отпуск, который не был использован пенсионером;

- часть премии или «тринадцатой зарплаты», если таковые предусмотрены локальными актами;

- единовременные выплаты;

- прочие выплаты, которые могут быть предусмотрены федеральным и региональным законодательством, в зависимости от оснований получения пенсии.

Важно! Все денежные средства выплачиваются в заявительном порядке. Поэтому для их назначения необходимо обратиться в уполномоченный орган – к работодателю, в ПФР или в соцзащиту по месту жительства.

Выплаты от работодателя

Необходимо написать заявление об увольнении в связи с уходом на пенсию. У будущего пенсионера есть право уйти без обязательной 2-недельной отработки. Но эту просьбу также нужно отразить в заявлении. Его необходимо написать вот так:

Выходное пособие

Оно может быть назначено будущему пенсионеру лично работодателем. Например, в трудовом или коллективном договоре может быть прописана сумма такой выплаты. Законодательно не возложена обязанность по выплате некой денежной суммы.

Компенсация за неиспользованный отпуск

Какие выплаты положены при уходе на пенсию? Если будущий пенсионер не успел отгулять свой отпуск перед увольнением, работодатель обязан выплатить ему эти денежные средства. Расчёт производится, исходя из среднего заработка и количества неиспользованных дней.

Выплата должна быть произведена в последний рабочий день.

Часть тринадцатой зарплаты

Наличие «тринадцатой зарплаты» также регулирует работодателем. Это его право, а не обязанность. Но её наличие/отсутствие должно быть отрегулировано локальными актами. Например, Положением о премировании.

Это его право, а не обязанность. Но её наличие/отсутствие должно быть отрегулировано локальными актами. Например, Положением о премировании.

Если эти нюансы учтены, то работодатель должен произвести выплату при увольнении на пенсию по старости в части, пропорционально отработанному периоду времени в течение календарного года.

Специальная премия от работодателя

Она также может быть предусмотрена только у некоторых работодателей и прописана в Положениях. Выплачивается она на усмотрение начальства. Если нормативного регулирования данного вопроса нет, то решение принимается исключительно руководством. Размер такой премии может зависеть от «ценности» уходящего на пенсию работника.

Выплаты и льготы при выходе на пенсию для госслужащих

В денежное пособие таких работников входит:

- доплаты по выслуге лет;

- прочие надбавки.

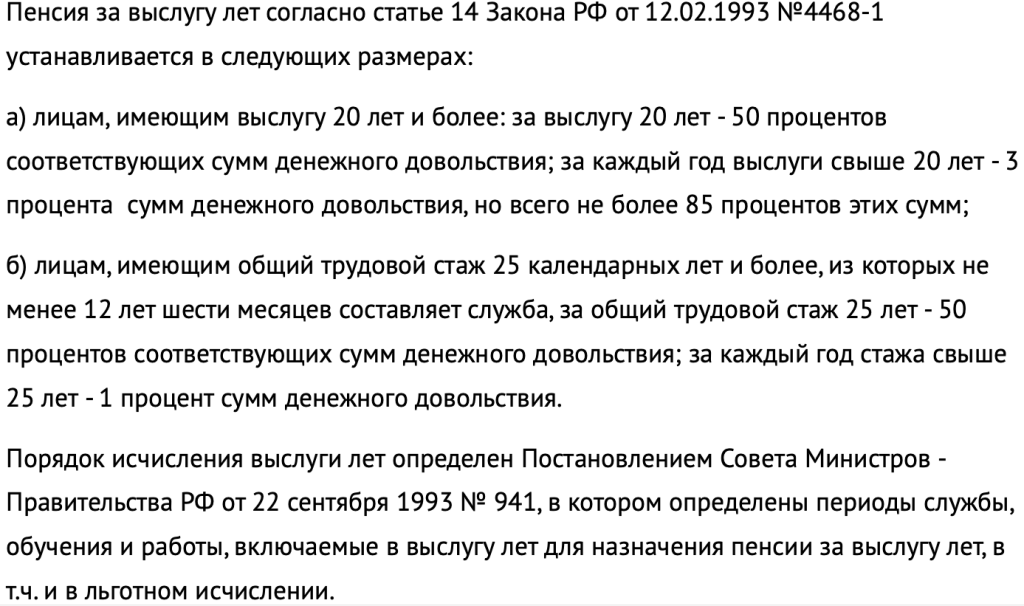

Дополнительные преференции госслужащие получают после того, как отработают в соответствующей должности 20 лет и более. Этот стаж должен быть наработан к определённому возрасту – 60 и 65 лет соответственно. Если пенсионер, при выполнении этих условий, продолжает трудиться на своей должности, за каждый «превышающий» год ему делается надбавка в размере 3%. Но получить сверх он может не более 85%.

Этот стаж должен быть наработан к определённому возрасту – 60 и 65 лет соответственно. Если пенсионер, при выполнении этих условий, продолжает трудиться на своей должности, за каждый «превышающий» год ему делается надбавка в размере 3%. Но получить сверх он может не более 85%.

Пенсионная часть

То есть, у работников этих структур есть право на получение следующих денежных средств: пенсионная часть – это 45%-85% от той заработной платы, которая выплачивалась в течение последнего года службы.

Право приобретения бесплатных путёвок

При необходимости можно получать бесплатные путёвки в санатории или на отдых. Для этого необходимо обратиться в уполномоченный орган.

Право на бесплатный проезд

Право ездить бесплатно в городском и пригородном наземном и подземном транспорте предоставляется также в заявительном порядке. Для этого необходимо получить специальный документ – социальную карту.

Прохождение обследования и лечения в медицинских учреждениях

У каждого ведомства есть свои поликлиники, больницы и госпитали. Пенсионеры госслужбы имеют право на прохождение обследования и лечения в ведомственных медицинских учреждениях.

Пенсионеры госслужбы имеют право на прохождение обследования и лечения в ведомственных медицинских учреждениях.

Возмещение родственникам расходов на погребение

Еще одна льгота – возмещение близким родственникам расходов на погребение. Компенсироваться будут не все расходы, а только часть, которая установлена в том или ином регионе.

Важно! Право на дополнительные преференции и льготы сохраняется даже в случае прекращения трудовой деятельности.

Выплаты при выходе на пенсию военным

Военнослужащие уходит на заслуженный отдых не по гражданскому ведомству, а по военному. Деньги им выплачивает не ПФР, а Минобороны. Размер содержания зависит от того, сколько лет прослужил военнослужащий, то есть, от его выслуги лет.

Стандартные выплаты

Военный пенсионер будет получать:

- 7 окладов денежного обеспечения, если он прослужил на благо Родине более 20 лет;

- 2 оклада денежного обеспечения, если отдал службе менее 20 лет.

Существуют ещё дополнительные выплаты.

Дополнительные выплаты

К пенсии может быть сделана надбавка по следующим причинам:

- у военнослужащего есть государственные награды;

- у него на обеспечении находятся недееспособные лица;

- его возраст уже достиг отметки 80 лет;

- если он является участником ВОВ;

- жил и работал в районах Крайнего Севера или на территориях, имеющих аналогичный статус.

Важно! Все дополнительные денежные средства выплачиваются исключительно в заявительном порядке.

Выплаты из пенсионных накоплений

Каждый будущий потенциальный пенсионер имеет право самостоятельно копить деньги на свою будущую пенсию. Они могут складываться либо на личном счете, либо на специально для этого открытом пенсионном.

Чтобы использовать эти средства в качестве пенсии, необходимо одновременное исполнение 2 условий:

- право на получение страховой пенсии уже возникло, то есть, заявитель достиг определённого возраста;

- эти накопления имеют место быть.

Важно! В 2019 году, после пенсионной реформы, выплата пенсионных накоплений может быть произведена при наличии 16,2 пенсионных баллов и 10 лет стажа.

Пенсионные накопления до 01.01.2014 года делались за счёт средств работодателей. Поэтому тем гражданам, которые вели свою официальную трудовую деятельность до этого периода, «повезло». У них будет некая часть пенсии, которая будет формироваться именно из накоплений. Есть и другие категории граждан, у которых формируются эти накопления. К ним относятся:

- те, кто направил средства маткапитала на формирование накопительной части пенсии;

- участники Программы государственного софинансирования пенсий.

Порядок выплат

Если нет ограничений для назначения допвыплат, за ними можно обратиться в любое время в ПФР по месту своего жительства. Они могут производиться вместе со страховой частью пенсии или отдельно от неё. Это выбор и желание каждого пенсионера.

Определение размера выплат

Для этого необходимо попросить выписку со счёта, на котором хранятся пенсионные накопления. Потом пенсионер имеет право сам определить, какую сумму он будет получать ежемесячно.

Для обычных граждан

Например, он планирует прожить ещё 20 лет после выхода на пенсию, то есть, 240 месяцев. Всю сумму, отложенную в виде накоплений, он должен поделить на 240. Получится его ежемесячная прибавка к страховой части. Если он умрёт раньше, оставшаяся сумма будет унаследована его преемниками.

Для госслужащих

Такого понятия, как накопительная часть пенсии, для госслужащих не предусмотрено. По сравнению с обычными людьми, они получают повышенную пенсию. Но у них есть право делать самостоятельные накопления с помощью НПФ. После выхода на пенсию их можно распределить удобным способом.

Для военнослужащих

Аналогичная ситуация с военнослужащими. Их пенсия формируется иным, нежели у гражданских лиц, способом. Поэтому накопительной части не предусмотрено. Но можно также самостоятельно откладывать деньги в НПФ.

Но можно также самостоятельно откладывать деньги в НПФ.

Виды выплат из пенсионных накоплений

Различают следующие виды выплат:

- единовременная;

- срочная.

Единовременная выплата

Производится по желанию пенсионера. Выплата одной суммой за раз. Для её получения необходимо соблюдение некоторых условий.

Условия получения

Может быть выплачена в том случае, если:

- накопленная сумма не превышает порога в 5% по отношению к страховой части пенсии;

- учитывается и фиксированная выплата.

Получить её также могут лица, у которых назначена пенсия по инвалидности, по потере кормильца. Но необходимо, чтобы при достижении пенсионного возраста у заявителя не хватало стажа для назначения пенсии по старости.

Порядок получения

Нужно обратиться в ПРФ по месту жительства с заявлением. При себе иметь паспорт и СНИЛС.

Срочная выплата

Это выплата в течение определенного срока. Но не может быть меньше 10 лет.

Условия получения

Её можно получить, если:

- достигнут возраст выхода на пенсию по старости;

- существуют пенсионные накопления.

Порядок получения

Нужно обратиться в ПРФ по месту жительства с заявлением. При себе иметь паспорт и СНИЛС.

Предоставление накопительной пенсии

Выплачивается в течение всего пенсионного периода каждый месяц вместе со страховой частью, вплоть до самой смерти. Если какая-то накопленная часть останется, её смогут забрать наследники. Если же пенсионер проживёт дольше «периода дожития», то государство будет доплачивать ему из своего «кармана».

С 2019 года этот период примерно составляет 21 год, то есть, 252 месяца. Из этой цифры делается расчёт.

Условия получения

Наступление пенсионного возраста и сумма денежных накоплений – условие получения этой части пенсии.

Порядок получения

Нужно обратиться в ПРФ по месту жительства с заявлением. При себе иметь паспорт и СНИЛС.

Передача средств наследникам умершего пенсионера

Когда человек умирает, пенсию ему перестают выплачивать. Но теперь может быть оформлена пенсия по наследству близким родственникам. Если у покойного было несколько близких родственников и все они имеют право на наследство, то сумма к выплате распределяется на несколько частей.

Условия получения

Для унаследования пенсии умершего человека, нужно соблюсти следующие условия:

- быть близким родственником покойного;

- необходимо жить с ним в одной квартире или ином жилище;

- если претендент не жил с покойным, то он может получить пенсию, если признан нетрудоспособным.

Порядок получения

Необходимо обратиться к нотариусу в течение полугода после смерти родственника и написать соответствующее заявление. На основании открытого наследственного дела ПФР будет делать выплаты. При себе иметь паспорт и СНИЛС.

Законодательное регулирование в области пенсионных выплат

Пенсионные выплаты, порядок их назначения и выплат регулируется на федеральном уровне. Власти регионов могут делать дополнительные выплаты своим пенсионерам. Но это должно регулироваться местными властями и законодательными актами.

Власти регионов могут делать дополнительные выплаты своим пенсионерам. Но это должно регулироваться местными властями и законодательными актами.

На федеральном уровне существует Закон № 173-ФЗ, в котором прописываются все основные принципы в области пенсионных выплат как для обычных граждан, так и для некоторых «узких» категорий работников. В частности:

- для госслужащих. Также стоит уделить внимание Закону № 350-ФЗ;

- для военнослужащих. Этой категории пенсионные выплаты начисляются Министерством обороны, но основные принципы прописаны в Законе № 173-ФЗ. Также стоит обратить внимание на Постановление ВС РФ № 4202-1 и Минобороны России № 2700 от 30.12.2011 г.;

- прочим работникам.

Важно! Пенсия по старости начинает начисляться только после достижения определённого возраста. Если человек имеет право на досрочную пенсию, он должен это доказать.

Особенности начисления и расчёта пенсионных выплат

В основном, пенсия по Закону № 173-ФЗ начисляется гражданам, которые вели свою трудовую деятельность в коммерческих структурах. Наступление определённого возраста и назначение пенсии не предполагает обязательный уход человека с работы. Хотя теперь он это может сделать в любое время, не отрабатывая положенных 2 недели.

Наступление определённого возраста и назначение пенсии не предполагает обязательный уход человека с работы. Хотя теперь он это может сделать в любое время, не отрабатывая положенных 2 недели.

Кроме того, пенсия человека:

- не облагается подоходным налогом;

- с неё не начисляются и не уплачиваются страховые взносы;

- если пенсионер продолжает трудиться, то данные выплаты могут быть включены в расходы фонда оплаты труда, которые учитываются при расчёте налога на прибыль предприятия. Они уменьшают налоговую базу.

Если работник получает дополнительно пенсию по инвалидности, при достижении определённого возраста у него возникнет право на пенсию по старости. Кроме того, при увольнении с предприятия у пенсионера может возникнуть право на получение выходного пособия.

Заключение

Пенсионные выплаты – это обязанность государства. Сумма будет тем больше, чем выше у пенсионера была «белая» зарплата, чем больше у него трудовой стаж.

Существует также такое понятие, как социальная пенсия. То есть, человек мало трудился за свою жизнь, не наработал стаж и баллы. Совсем без средств к существованию его оставить не могут, поэтому необходимый минимум он будет получать.

То есть, человек мало трудился за свою жизнь, не наработал стаж и баллы. Совсем без средств к существованию его оставить не могут, поэтому необходимый минимум он будет получать.

Приостановление, прекращение и возобновление выплаты пенсии

Выплата пенсии прекращается:

в случае смерти пенсионера, а также в случае объявления его в установленном законодательством Российской Федерации порядке умершим или признания его безвестно отсутствующим. Выплата пенсии прекращается с 1-го числа месяца, следующего за месяцем, в котором наступила смерть пенсионера либо вступило в законную силу решение суда об объявлении его умершим или о признании его безвестно отсутствующим;

- по истечении шести месяцев со дня приостановления выплаты пенсии. Выплата пенсии прекращается начиная с 1-го числа месяца, следующего за месяцем, в котором истек указанный срок;

- в случае утраты пенсионером права на назначенную ему пенсию. В том числе, в случаях:

- обнаружения обстоятельств или документов, опровергающих достоверность сведений, представленных в подтверждение права на указанную пенсию;

- истечения срока признания лица инвалидом;

- приобретения трудоспособности лицом, получающим пенсию по случаю потери кормильца;

- поступления на работу (возобновления иной деятельности, подлежащей включению в страховой стаж) лиц, предусмотренных пунктом 2 части 2 статьи 10 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (нетрудоспособными членами семьи умершего кормильца в соответствии с указанной нормой признаются один из родителей или супруг, либо дедушка, бабушка умершего кормильца независимо от возраста и трудоспособности, а также брат, сестра либо ребенок умершего кормильца, достигшие возраста 18 лет, если они заняты уходом за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет и имеющими право на страховую пенсию по случаю потери кормильца, в соответствии с пунктом 1 – статьи 10 Федерального закона от 28. 12.2013 № 400-ФЗ, и не работают)..

В том числе, в случаях:

В том числе, в случаях: 12.2013 № 400-ФЗ, и не работают)..

12.2013 № 400-ФЗ, и не работают)..В случае утраты пенсионером права на назначенную ему пенсию выплата пенсии прекращается с 1-го числа месяца, следующего за месяцем, в котором обнаружены указанные выше обстоятельства или документы, либо истек срок инвалидности, либо наступила трудоспособность соответствующего лица.

в случае непредоставления пенсионером – иностранным гражданином или лицом без гражданства вида на жительство – с 1-го числа месяца, следующего за месяцем, в котором истек шестимесячный срок приостановления выплаты пенсии.

- в случае отказа пенсионера (бланк заявления) от получения назначенной страховой пенсии. Выплата пенсии прекращается с 1-го числа месяца, следующего за месяцем, в котором органом, осуществляющим пенсионное обеспечение, получено соответствующее заявление пенсионера. Подать заявление можно так же через Единый портал государственных и муниципальных услуг (функций).

Выплата страховой пенсии по инвалидности, наряду с указанными выше случаями прекращается:

- со дня, с которого установлена страховая пенсия по старости, назначенная ранее достижения возраста, предусмотренного статьей 8 Федерального закона от 28. 12.2013 № 400-ФЗ «О страховых пенсиях»;

- с 1-го числа месяца, следующего за месяцем, в котором пенсионер достиг возраста для назначения страховой пенсии по старости, при наличии 15 лет страхового стажа и величины индивидуального пенсионного коэффициента не менее 30;

- с 1-го числа месяца, следующего за месяцем, в котором пенсионер достиг возраста для назначения социальной пенсии по старости, предусмотренного подпунктом 5 пункта 1 статьи 11 Федерального закона от 15 декабря 2001 года № 166-ФЗ “О государственном пенсионном обеспечении в Российской Федерации”.

12.2013 № 400-ФЗ «О страховых пенсиях»;

12.2013 № 400-ФЗ «О страховых пенсиях»;Выплата пенсии восстанавливается:

- в случае отмены решения суда об объявлении пенсионера умершим или решения суда о признании пенсионера безвестно отсутствующим. Выплата пенсии восстанавливается с 1-го числа месяца, следующего за месяцем, в котором вступило в законную силу соответствующее решение;

- по желанию пенсионера в случае наступления новых обстоятельств или надлежащего подтверждения прежних обстоятельств, дающих право на установление пенсии, если со дня прекращения выплаты указанной пенсии прошло не более 10 лет. В этом случае выплата пенсии восстанавливается с 1-го числа месяца, следующего за месяцем, в котором органом, осуществляющим пенсионное обеспечение, получены заявление о восстановлении выплаты этой пенсии и все необходимые документы;

- при подаче пенсионером заявления о восстановлении выплаты пенсии (бланк заявления) после отказа от ее получения, выплата пенсии восстанавливается с 1-го числа месяца, следующего за месяцем, в котором органом, осуществляющим пенсионное обеспечение получено соответствующее заявление пенсионера. Подать заявление можно так же через Единый портал государственных и муниципальных услуг (функций).

В этом случае выплата пенсии восстанавливается с 1-го числа месяца, следующего за месяцем, в котором органом, осуществляющим пенсионное обеспечение, получены заявление о восстановлении выплаты этой пенсии и все необходимые документы;

В этом случае выплата пенсии восстанавливается с 1-го числа месяца, следующего за месяцем, в котором органом, осуществляющим пенсионное обеспечение, получены заявление о восстановлении выплаты этой пенсии и все необходимые документы;Единовременная выплата средств пенсионных накоплений

С июля 2012 года территориальные органы ПФР по Кировской области приступили к приему заявлений об установлении выплат за счет средств пенсионных накоплений в соответствии с Федеральным законом от 30.11.2011 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений», вступившим в законную силу с 01. 07.2012.

07.2012.

Согласно указанному Закону за счет средств пенсионных накоплений осуществляются несколько видов выплат, в том числе накопительная пенсия, срочная пенсионная выплата, единовременная выплата средств пенсионных накоплений.

Единовременная выплата средств пенсионных накоплений осуществляется по заявлению застрахованного лица при наличии средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета, следующим категориям граждан:

- лицам, получающим страховую пенсию по инвалидности или страховую пенсию по случаю потери кормильца либо получающим пенсию по государственному пенсионному обеспечению, которые не приобрели право на установление страховой пенсии по старости в связи с отсутствием необходимого страхового стажа и (или) величины индивидуального пенсионного коэффициента, предусмотренной частью 3 статьи 8 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», — по достижении общеустановленного пенсионного возраста.

- лицам, размер накопительной пенсии которых в случае ее назначения составил бы 5 процентов и менее по отношению к сумме размера страховой пенсии по старости с учетом фиксированной выплаты к страховой пенсии по старости, повышений фиксированной выплаты к страховой пенсии, рассчитанного в соответствии с Федеральным законом от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», и размера накопительной пенсии, рассчитанного в соответствии с Федеральным законом от 28 декабря 2013 года № 424-ФЗ «О накопительной пенсии», рассчитанных на дату назначения накопительной пенсии в соответствии с Федеральным законом от 28 декабря 2013 года № 424-ФЗ «О накопительной пенсии», — при возникновении права на установление страховой пенсии по старости (в том числе досрочно).

Единовременная выплата не осуществляется лицам, которым ранее была установлена накопительная пенсия.

Застрахованные лица, реализовавшие право на получение средств пенсионных накоплений в виде единовременной выплаты, вправе вновь обратиться за осуществлением единовременной выплаты не ранее чем через пять лет со дня предыдущего обращения за выплатой средств пенсионных накоплений в виде единовременной выплаты.

Порядок осуществления единовременной выплаты определяется Правительством Российской Федерации (Постановление Правительства РФ от 21.12.2009 № 1048 «Об утверждении Правил единовременной выплаты негосударственным пенсионным фондом, осуществляющим обязательное пенсионное страхование, средств пенсионных накоплений застрахованным лицам», Постановление Правительства РФ от 21.12.2009 № 1047 «Об утверждении Правил единовременной выплаты Пенсионным фондом Российской Федерации средств пенсионных накоплений застрахованным лицам»).

Единовременная выплата устанавливается со дня обращения за ней, но не ранее чем со дня возникновения права на указанную выплату.

Согласно Правилам осуществления единовременной выплаты территориальный орган ПФР в течение 1 месяца со дня получения заявления и необходимых документов выносит решение о назначении единовременной выплаты или мотивированное решение об отказе в ее назначении. При этом размер единовременной выплаты определяется исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета либо на пенсионном счете накопительной пенсии застрахованного лица на день, с которого назначается единовременная выплата.

Выплата застрахованному лицу средств пенсионных накоплений производится в срок, не превышающий 2-х месяцев со дня принятия этого решения.

В случае если после вынесения решения об осуществлении единовременной выплаты в специальной части индивидуального лицевого счета застрахованного лица будут отражены:

- страховые взносы на финансирование накопительной части трудовой пенсии, уплаченные за квартал, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время;

- дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя, уплаченные в пользу застрахованного лица за квартал, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время;

- чистый финансовый результат от инвестирования (временного размещения) Пенсионным фондом Российской Федерации вышеуказанных взносов;

- взносы на софинансирование формирования пенсионных накоплений, учитываемые пропорционально сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных за квартал, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время с начала календарного года;

- направленные на формирование накопительной части трудовой пенсии средства (часть средств) материнского (семейного) капитала, поступившие в течение квартала, в котором застрахованное лицо обратилось за единовременной выплатой, и (или) предшествующее этому кварталу время;

- доход от инвестирования средств пенсионных накоплений.

Производится доплата к единовременной выплате.

Решение о доплате к единовременной выплате выносится территориальным органом Фонда не позднее 1 июля года, следующего за годом, в котором застрахованное лицо обратилось за единовременной выплатой.

Выплата средств пенсионных накоплений в размере, определенном решением о доплате к единовременной выплате, производится территориальным органом Фонда в срок, не превышающий 1 месяца со дня принятия решения.

Как получить единовременную выплату пенсионных накоплений

Сейчас право на страховую и накопительную часть пенсии предоставляют после того, как человек передал документы в Пенсионный фонд лично или по почте. Министерство труда и социальной защиты предложило разрешить подачу заявления о единовременной выплате пенсионных накоплений через электронный кабинет на сайте ПФР или через многофункциональные центры. Такой проект постановления Минтруд направил на согласование в заинтересованные федеральные органы, сообщил ТАСС 27 января.

У пожилых людей есть право выбора

В 2011 году вступил в силу закон, согласно которому получить пенсионные накопления можно тремя способами: как накопительную пенсию, как срочную или единовременную пенсионную выплату. В первом случае будет выплачиваться определённая сумма ежемесячно и пожизненно, в виде части трудовой пенсии. Пенсионный капитал поделят на ожидаемый период выплат. В 2021 году это 22 года, или 264 месяца.

Во втором случае можно оформить выплаты равными частями ежемесячно в течение определённого срока, но не менее чем на 10 лет. Выбрать такой порядок могут только те, кто участвует в Программе софинансирования накоплений — лично, через работодателя или за счёт взносов государства. Также на срочные выплаты имеют право граждане, направившие на формирование пенсии часть материнского капитала. При этом в случае смерти застрахованного лица остаток средств могут получить его правопреемники.

Разрешается также забрать все пенсионные накопления сразу, в виде единовременной выплаты. Но выбрать такой вариант могут только люди, не получившие право на страховую пенсию по старости из-за недостаточного страхового стажа, и имеющие право на пенсию по инвалидности или по потере кормильца. Также единовременную выплату разрешили оформить россиянам, размер накопительной части которых не превышает 5% в сравнении со страховой пенсией по старости.

Но выбрать такой вариант могут только люди, не получившие право на страховую пенсию по старости из-за недостаточного страхового стажа, и имеющие право на пенсию по инвалидности или по потере кормильца. Также единовременную выплату разрешили оформить россиянам, размер накопительной части которых не превышает 5% в сравнении со страховой пенсией по старости.

Порядок получения средств могут упростить

Чтобы получить накопления одним из указанных способов, следует подать заявление в территориальное отделение ПФР или офис негосударственного пенсионного фонда (НПФ), предоставить паспорт и СНИЛС, а также справку о праве на страховую пенсию. Если сам гражданин не может прийти и написать заявление, за него это сделает доверенное лицо. Затем сотрудники фонда проверят документы и вынесут решение о возможности выплаты денег. Если это единовременная сумма, то в течение двух месяцев после обращения гражданина её перечислят на счёт или доставят наличными.

Минтруд в проекте постановления предлагает дать людям право оформлять единовременную выплату пенсионных накоплений через личный кабинет на сайте Фонда пенсионного страхования или через МФЦ. Эта инициатива касается только средств, которые хранятся в ПФР. Но в Минтруде заявили, что также рассматривают предложение Ассоциации негосударственных пенсионных фондов предоставить возможность оформления документов в МФЦ тем россиянам, чьи накопления находятся в НПФ, сообщил ТАСС 27 января.

Эта инициатива касается только средств, которые хранятся в ПФР. Но в Минтруде заявили, что также рассматривают предложение Ассоциации негосударственных пенсионных фондов предоставить возможность оформления документов в МФЦ тем россиянам, чьи накопления находятся в НПФ, сообщил ТАСС 27 января.

В Парламенте поддержали идею Минтруда

В Госдуме и в Совете Федерации одобряют инициативу Минтруда. По словам зампреда Комитета Совфеда по социальной политике Елены Бибиковой, в 2020 году в связи с пандемией различные ведомства начали по максимуму переходить на взаимодействие с гражданами через Интернет. «Я считаю, что предложение кабмина по оформлению единовременных выплат пенсионных накоплений через электронный кабинет или МФЦ совершенно своевременно, — сказала сенатор «Парламентской газете». — Как правило, за разовой выплатой обращается более молодое поколение, люди, которые умеют пользоваться Интернетом, имеют личные кабинеты на сайте ПФР».

Читайте также:

• Минтруд предлагает возмещать россиянам потерянные при переводе в НПФ средства • Что изменится в жизни пенсионеров

Елена Бибикова не исключает, что в будущем электронное оформление пенсионных накоплений могут распространить на все три варианта выплат, и возможно даже на пенсии по старости в целом. «Полагаю, что с развитием цифровых технологий все обращения по оформлению пенсий могут перевести в цифровой формат», — отметила Елена Бибикова.

«Полагаю, что с развитием цифровых технологий все обращения по оформлению пенсий могут перевести в цифровой формат», — отметила Елена Бибикова.

Сейчас многие россияне получают накопительную пенсию в виде единовременной выплаты, в том числе потому что долгое время она была заморожена, сообщил «Парламентской газете» глава Комитета Госдумы по труду, соцполитике и делам ветеранов, замруководителя фракции ЛДПР Ярослав Нилов. «Я всегда поддерживаю любые решения, связанные с упрощением реализации тех или иных прав наших граждан, и выступаю за дебюрократизацию любых процедур», — подчеркнул парламентарий.

Справка

Что такое пенсионные накопления?

Пенсионные накопления — это средства, зафиксированные на индивидуальном лицевом счёте участника системы обязательного пенсионного страхования. Они включают в себя:

- страховые взносы на накопительную часть трудовой пенсии, перечисленные работодателем;

- сумму уплаченных гражданами дополнительных страховых взносов в рамках Программы государственного софинансирования пенсий;

- средства материнского капитала, направленные на формирование пенсионных накоплений;

- доход от инвестирования этих накоплений.

На сайте ПФР указано, что пенсионные накопления имеются у граждан, родившихся начиная с 1967 года, которые являются участниками системы обязательного пенсионного страхования, и работали в любой период после 2001 года. Также речь идёт о мужчинах 1953-1966 года рождения и женщинах 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 годы работодатель уплачивал страховые пенсионные взносы. Кроме того, накопительная часть выплат по старости имеется у участников Программы государственного софинансирования пенсий, и у мам, направивших часть средств материнского капитала на формирование своих пенсионных накоплений.

Выход на пенсию – дорога в старость или активное долголетие?

МВФ рекомендовал российскому правительству повысить пенсионный возраст, объяснив, что это позволит «смягчить воздействие негативных демографических трендов в экономике». Это сообщение было воспринято достаточно негативно, как и все другие новости о повышении пенсионного возраста. Значительная часть населения и политиков относится к этой идее крайне отрицательно. Давайте разберемся, почему так происходит и что мешает положительно воспринять идею более позднего выхода на пенсию.

Значительная часть населения и политиков относится к этой идее крайне отрицательно. Давайте разберемся, почему так происходит и что мешает положительно воспринять идею более позднего выхода на пенсию.

Если спросить россиян, чего они боятся больше – старости (пенсии) или смерти, то, думаю, большинство опрошенных ответит, что старости. Этот период жизни у нас ассоциируется с отсутствием денег, бедностью, немощью, болезнями. Основная пенсионная стратегия граждан, согласно исследованиям фонда «Общественное мнение», – «работать до смерти». Возможно, именно такое негативное ожидание будущего и является причиной отрицательного отношения к вопросу повышения пенсионного возраста. Фактически он в России воспринимается как рубеж: вот здесь ты работаешь, а здесь – уже пенсионер, и участие в активной социальной жизни для тебя закрыто. Масла в огонь подливает низкий размер государственной пенсии.

Понятие «пенсионный возраст» было определено в законодательстве в 1930-е гг. Тогда женщины в возрасте 55 лет и мужчины в 60 лет в большинстве своем уже были нетрудоспособными. Выплата пенсионных пособий была единственным механизмом поддержания их жизнедеятельности. С тех пор пенсионный возраст не пересматривался.

Выплата пенсионных пособий была единственным механизмом поддержания их жизнедеятельности. С тех пор пенсионный возраст не пересматривался.

Мы все еще живем по понятиям первой трети прошлого века и не хотим расставаться положениями устаревшей пенсионной системы СССР. Тогда демографическое соотношение было другим, и распределительная система работала четко. При этом использовались различные «пенсионные льготы». Чтобы стимулировать людей осваивать регионы Крайнего Севера, им давали право выйти на досрочную пенсию. Медицинским и педагогическим работникам предоставлялась возможность компенсировать низкую заработную плату получением одновременно и пенсии, и зарплаты. При этом тема общеустановленного пенсионного возраста была дискредитирована тем фактом, что почти 30% пенсионеров выходило на пенсию значительно раньше 55 и 60 лет. И вдобавок мы имеем перекрестное субсидирование внутри пенсионной системы, искажающее принцип эквивалентности взносов и будущих выплат.

Исследования экономистов показывают, что в ряде регионов России люди в старших возрастах сейчас более обеспечены, чем более молодые. Они имеют два источника дохода – зарплату и пенсию: большинство россиян продолжают работать первые пять лет после достижения пенсионного возраста. Зачастую у них нет необходимости выплачивать ипотеку, поддерживать детей или оплачивать их образование. Но для многих продолжение работы – вынужденная мера, так как пенсии не хватает на текущие нужды. Таким образом, установленный законом пенсионный возраст не является четким критерием: каждый устанавливает его сам для себя, исходя из состояния здоровья и финансового положения.

Они имеют два источника дохода – зарплату и пенсию: большинство россиян продолжают работать первые пять лет после достижения пенсионного возраста. Зачастую у них нет необходимости выплачивать ипотеку, поддерживать детей или оплачивать их образование. Но для многих продолжение работы – вынужденная мера, так как пенсии не хватает на текущие нужды. Таким образом, установленный законом пенсионный возраст не является четким критерием: каждый устанавливает его сам для себя, исходя из состояния здоровья и финансового положения.

Понятие «пенсионный возраст» необходимо заместить понятием «период выхода на пенсию». Если отказаться от концепции мгновенного изменения статуса работающего на статус пенсионера, это позволит решить значительное число социальных проблем и фобий: например, увольнение в связи с достижением пенсионного возраста или отказ в приеме на работу лиц предпенсионного возраста.

Определенный законодательством пенсионный возраст – лишь цифра в законе, своеобразная точка отчета для установления пенсионных выплат. Человек может выйти на пенсию и раньше, и позже. Если у него проблемы со здоровьем, государство назначает ему пенсию по инвалидности. Если он уходит на пенсию позже, ее размер должен быть больше. Если же по какой-то причине он не хочет трудиться, у него должна быть возможность перестать работать раньше со снижением размера пенсии.

Человек может выйти на пенсию и раньше, и позже. Если у него проблемы со здоровьем, государство назначает ему пенсию по инвалидности. Если он уходит на пенсию позже, ее размер должен быть больше. Если же по какой-то причине он не хочет трудиться, у него должна быть возможность перестать работать раньше со снижением размера пенсии.

Старый дискуссионный вопрос: может ли работающий гражданин получать пенсию? Если человек может трудиться, значит ли это, что он не потерял трудоспособность? И является ли потеря трудоспособности основанием для назначения пенсии? Если развернуть это вопрос на 180 градусов, то можно его изложить следующим образом. Обязательное пенсионное страхование дает право на пенсию при достижении пенсионного возраста: когда человек его достиг, имеет ли он безусловное право на получение пенсии? Политика государства по этому вопросу постоянно менялась. Был период, когда было нельзя одновременно получать пенсию и зарплату, затем это ограничение сняли. Сейчас введена норма, по которой работающим пенсионерам пенсия не индексируется.

Дискуссия о пенсионном возрасте часто рассматривается в преломлении к своей личной истории. Человек не откажется от получения дополнительного дохода в виде пенсии. Если повышение пенсионного возраста высвободит ресурсы, которые позволят существенно увеличить пенсии, это окажется самым привлекательным аргументом для людей и общества в целом.

Старение населения – глобальный тренд. И теперь период после 55-60 лет называют «третьим возрастом», «серебряным веком» и т. д., но никак не старостью. Это активный период, который все больше удлиняется, что связано с развитием медицины, улучшением экологии, повышением качества питания, заботой о здоровье.

Нужно менять тон и градус обсуждения этой проблемы: уходить от негативно воспринимаемой тематики повышения пенсионного возраста к позитивному изложению права человека на активное долголетие и на создание механизмов, которые позволяют как можно дольше оставаться интегрированным в общество. Мы не можем изменить демографические тренды. Продолжительность жизни будет увеличиваться вне зависимости от экономического состояния страны. К этому надо готовиться, и подготовку надо было начать еще вчера.

Продолжительность жизни будет увеличиваться вне зависимости от экономического состояния страны. К этому надо готовиться, и подготовку надо было начать еще вчера.

Не стоит настойчиво сохранять старые пенсионные нормы. Старый социальный контракт не может быть выполнен, поэтому в новых исторических условиях нужно формировать новый общественный договор.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

История социального обеспечения

Артур Дж. Альтмайер

ФАКТЫ О ПРЕИМУЩЕСТВАХ ПО СТАРИИ

Выдержки из выписки Артур Дж. Альтмайер Вашингтон, округ Колумбия, 26 октября 1936 г.Следующая выдержка из пресс-релиза от 26 октября было сделано для исправления некоторых заблуждений относительно налогообложения. в соответствии с Законом о социальном обеспечении. В частности, это касается положений на пособие по старости:

“Факты таковы, что Федеральное пособие по старости раздел Закона о социальном обеспечении вступает в силу 1 января 1937 г., и в соответствии с этими положениями общенациональный пенсионный план создана, при которой работники получат право на регулярную оплату ежемесячные пособия, начиная с 65 лет, пропорционально полученной заработной плате заработал до этого времени.Эти преимущества всегда будут превышать рабочий платил налоги, независимо от того, насколько он был молод, когда он начал платить налоги, и независимо от того, насколько высока его зарплата во время время уплаты налогов.

“Более того, каждый работник имеет право – и это оценивается что 26 миллионов будут иметь право с самого начала – получат ежемесячный пенсия по достижении 65 лет больше, чем он мог бы приобрести от любой частной страховой компании с налогами, которые он заплатит Правительство.Эти ежемесячные пособия будут варьироваться от 10 до 85 долларов в месяц. Если работник умирает до достижения 65-летнего возраста, ему выплачивается единовременная выплата. его семья. Эта единовременная выплата составит 3 1/2% от общей заработной платы. заработал после 1936 года. Если он умрет по достижении 65 лет до того, как выплаченное ежемесячное пособие в размере 3 1/2%, которое будет получать его семья остаток 3%. Налог, который должен уплатить работник, составляет только 1% в течение первых трех лет и не достигает максимума 3 % до 1949 г.

“Несколько конкретных примеров лучше всего проиллюстрируют сколько будет ежемесячного пособия. Рассмотрим сначала случай молодой человек 35 лет, вступивший в систему 1 января 1937 г., и остается в системе 30 лет. Если он зарабатывал в среднем 100 долларов за месяц в течение этого периода он будет получать ежемесячную пенсию в размере 42,50 долларов США. на остаток своей жизни. Теперь давайте возьмем случай пожилого человека. которому было 60 лет, когда он вошел в систему 1 января 1937 года, и кто зарабатывает в среднем 100 долларов в месяц.Когда он уйдет на пенсию 5 лет позже он будет получать ежемесячную пенсию в размере 17,50 долларов. Молодой человек во время в течение его жизни облагался бы налогом 900 долларов, а его работодатель были обложены налогом 900 долларов, но если он доживет до нормальной продолжительности жизни, он получит пособие в размере 6000 долларов. Старший мужчина был бы обложен налогом всего 72 доллара и его работодатель равная сумма, но он будет получать пособия если он доживет до своей нормальной продолжительности жизни, всего 2500 долларов.

“Вводящие в заблуждение заявления, которые распространяются в конвертах с зарплатой и на досках объявлений завода не упоминается, что эти пособия выплачиваются по праву вне зависимости от количества имущества или доход, который может иметь рабочий. От работника не требуется доказывать, что он в нужде и без родственников, которые могли бы поддержать его, как это верно в случай государственной пенсии по старости. Закон о социальном обеспечении не только предусматривает государственная пенсия по старости для престарелых и нуждающихся, но также предусматривает на будущее достойная, уважающая себя система обеспечения по старости общенациональная основа, призванная поощрять инициативу и бережливость путем привязки льгот к истории заработной платы работника.

«Что касается льгот, важно то, что впервые в Америке рабочий может наращивать организованным образом и под защитой государства в определенной степени независимость к старости прямо пропорциональна его заработку и не как благотворительность.

“Что касается налогов, то важные факты, которые необходимо учитывать. Имейте в виду, что рабочие будут платить только 1% в течение первых трех лет и никогда не более 3% и что этот налог совпадает с равным налогом, уплачиваемым работодатели.«

Планировщик пособий: Пенсия | Пенсионный возраст и уменьшение размера пособия

Раннее начало пенсионного пособия

Вы можете начать получать пенсионные пособия Социального обеспечения уже в 62 года. Однако вы имеете право на получение полного пособия по достижении полного пенсионного возраста. Если вы отложите получение пособия от вашего полного пенсионного возраста до 70 лет, размер вашего пособия увеличится.

Если вы начнете получать пособие раньше срока, размер вашего пособия уменьшается на небольшой процент за каждый месяц до достижения вами полного пенсионного возраста.

Чтобы узнать, насколько сократится ваше пособие, если вы начнете получать пособие в возрасте от 62 до полного пенсионного возраста, используйте приведенную ниже таблицу и выберите год своего рождения. Этот пример основан на предполагаемом ежемесячном пособии в размере 1000 долларов США при достижении полного пенсионного возраста.

Полный выход на пенсию и пособие по возрасту 62 к году рождения

| Год рождения 1. | Полный (нормальный) пенсионный возраст | Месяцев от 62 лет до полного пенсионного возраста 2. | В 62 года 3. | |||

|---|---|---|---|---|---|---|

| Пенсионное пособие в размере 1000 долларов будет уменьшено до | Пенсия уменьшена на 4. | Пособие супругу в размере 500 долларов будет уменьшено до | Размер пособия супругу уменьшается на 5. | |||

| 1943-1954 | 66 | 48 | 750 долл. США | 25.00% | $ 350 | 30,00% |

| 1955 | 66 и 2 месяца | 50 | $ 741 | 25,83% | $ 345 | 30,83% |

| 1956 | 66 и 4 месяца | 52 | $ 733 | 26.67% | $ 341 | 31,67% |

| 1957 | 66 и 6 месяцев | 54 | $ 725 | 27,50% | $ 337 | 32,50% |

| 1958 | 66 и 8 месяцев | 56 | $ 716 | 28.33% | $ 333 | 33,33% |

| 1959 | 66 и 10 месяцев | 58 | $ 708 | 29,17% | $ 329 | 34,17% |

| 1960 и позже | 67 | 60 | 700 долл. США | 30.00% | 325 долл. США | 35,00% |

| ||||||

Прежде чем вы примете решение

У получения пособия до достижения полного пенсионного возраста есть свои преимущества и недостатки.Преимущество заключается в том, что вы получаете пособие в течение более длительного периода времени. Недостаток в том, что ваша выгода будет уменьшена. Ситуация у каждого человека разная. Важно помнить:

- Если вы отложите выплату пособия до достижения полного пенсионного возраста, вы получите право на получение отсроченного пенсионного кредита, который увеличит ваше ежемесячное пособие.

- Что есть другие вещи, которые следует учитывать при принятии решения о том, когда начать получать пенсионное пособие.

Colorado’s Old Age Pension (OAP): Право на участие и льготы

Описание программы

ПрограммаColorado’s Old Age Pension (OAP) предоставляет финансовую помощь пожилым жителям Колорадо с низкими доходами (в возрасте 60 лет и старше), чтобы помочь им достичь минимального ежемесячного дохода.Чтобы было ясно, эта программа не предоставляет последовательную единовременную финансовую помощь. Но, скорее, сумма варьируется и представляет собой разницу между текущим доходом участника и тем, что определено как минимально приемлемый уровень дохода для конкретного года.

Помимо финансовой помощи, программа OAP предоставляет некоторым лицам, не имеющим права на участие в программе Medicaid, которая в Колорадо называется Health First Colorado, стоматологические и медицинские льготы. Эта часть программы называется Программой здравоохранения и медицинского обслуживания OAP.Можно также услышать, что это называется Государственной медицинской программой, Модифицированной медицинской программой, OAP State Only Program, OAP-B или Limited Health First Colorado.

Требования к участникам

Чтобы иметь право на пенсию по старости (также называемую OAP-A), заявители должны быть не моложе 60 лет, быть гражданином США или законным иностранцем, а также резидентом Колорадо. Продолжительность проживания в Колорадо не имеет значения. Другими словами, новички в штате имеют право.Однако бенефициары должны быть законными резидентами США в течение 5 лет, предшествующих подаче заявления.

Физическое лицо может иметь ресурсы на сумму до 2000 долларов, а супружеская пара – до 3000 долларов. По состоянию на январь 2020 года ежемесячный доход заявителя не может превышать 821 доллар (что также является максимальной суммой пособия).

Существуют дополнительные требования для участия в программе медицинского обслуживания (OAP Health Care Program, также называемой OAP-B). Во-первых, заявителю должно быть от 60 до 64 лет.Это правило существует потому, что в возрасте 65 лет становятся доступными другие программы медицинского страхования, в частности Medicare. Кроме того, заявители должны получать пенсию по старости. И, как упоминалось ранее, заявители не могут претендовать на участие в программе Health First Colorado.

Льготы и услуги

В 2020 году физические лица могут получать до 821 доллара в месяц. Но эта сумма может быть уменьшена за счет других доходов, таких как социальное обеспечение, дополнительный доход по страхованию (SSI) или помощь ветеранам. Максимальный годовой размер пособия составляет 9852 доллара.

Обратите внимание, что OAP-A включает покрытие Medicaid. Лица, получающие пенсию по старости, которые не имеют права на участие в программе Medicaid, также могут получать медицинские льготы через OAP-B, хотя эти льготы больше ориентированы на неотложные медицинские потребности, а не на долгосрочное лечение. В рамках программы OAP Health Care Program услуги могут включать:

- Экстренная транспортировка

- Домашнее здравоохранение

- Хоспис

- Амбулаторное лечение

- Стационарная госпитализация

- Лабораторная работа

- Аптека

- Медицинские принадлежности

- Оборудование длительного пользования и др.

Как подать заявку / Подать заявку

Можно узнать больше о OAP или подать заявление на получение пособия через Департамент социальных служб своего округа.Контактную информацию можно найти здесь. Обратите внимание, что от тех, кто в настоящее время не получает дополнительный доход по страхованию (SSI), но имеет право на это, может потребоваться подать заявление.

Colorado предоставляет очень ограниченную информацию о программе на своем веб-сайте.

Colorado Old Age Pension (OAP)

Программа пенсионного обеспечения по старости в штате Колорадо предоставляет пожилым людям из штата Колорадо систему защиты доходов. Большинство пожилых людей в Колорадо в возрасте 60 лет и старше имеют право на участие в программе, если их ежемесячный доход составляет менее 771 доллара США (в 2016 году) и ресурсы менее 2000 долларов США (3000 долларов США на пару).

Как рассчитывается платеж и как подать заявку?

Лица, отвечающие этим требованиям, могут получить выплату, чтобы довести их валовой доход до 758 долларов. Оплата определяется на основе разницы между этой суммой и общим валовым доходом заявителя. Источники дохода включают социальное обеспечение, дополнительный доход, социальное страхование по инвалидности, заработную плату, пенсии, подарки на сумму более 25 долларов, аннуитеты, процентные выплаты, пособия по инвалидности, компенсацию рабочим или безработицу.

От физических лиц также могут потребовать подать заявление на получение SSI, если они имеют на это право. Те, кто получает SSI и подает заявку на OAP, получат первые 20 долларов дохода из любого источника, не учитываемого при расчетах валового дохода. Таким образом, человек, имеющий SSI, может иметь максимальный ежемесячный доход в размере 773 долларов США, включая выплату OAP.

Некоторые заявители также могут иметь право на ограниченное медицинское обслуживание в рамках пенсии по старости. Получатели также имеют право на получение стоматологического пособия в рамках стоматологической пенсионной программы штата Колорадо.

Утвержденные кандидаты получат карту квеста, в которую будет внесена сумма платежа, аналогичная талонам на питание.

Чтобы подать заявку на OAP, люди должны заполнить заявление Medicaid и поставить отметку в поле OAP на странице программ. Это заявление необходимо подать в окружной отдел социальных / социальных служб. Физические лица могут подать заявление онлайн, загрузить бумажное заявление и подать его в местный окружной отдел социальных служб или по телефону 1-800-221-3943. Для получения другой помощи в подаче заявки на OAP вы можете связаться с нами по телефону 303-333-3482.

OAP-A и OAP-B

Существуют две отдельные программы OAP, но для большинства бенефициаров различия незначительны. Бенефициары, которые не имеют права на участие в программах Medicare или Medicaid, могут получать медицинское страхование.

Для лиц в возрасте 65 лет и старше, OAP-A будет обеспечивать ежемесячный платеж. Медицинское страхование будет предоставляться программой Medicare, и лица, получающие SSI, также должны автоматически подписаться на Medicaid для покрытия большей части доплат.

Бенефициары в возрасте 60–64 лет или не имеющие права на получение SSI, независимо от возраста, получат OAP-B . OAP-B дает получателям право на страхование в рамках программы OAP Health and Medical Care в дополнение к ежемесячной оплате. Программа покрывает амбулаторные услуги, услуги экстренной транспортировки, медицинские услуги, хосписы и услуги по охране здоровья на дому, лабораторные и рентгеновские услуги, услуги неотложной стоматологической помощи и услуги аптек. Ставки возмещения для поставщиков услуг ниже, чем для Medicaid, поэтому многие поставщики могут не принять ее в качестве источника покрытия.Перед оказанием услуг убедитесь, что ваши поставщики услуг готовы принять это покрытие.

Лица, включенные в OAP-B, должны будут подать заявление на социальное обеспечение в возрасте 62 лет.

Повторное определение

Каждые двенадцать месяцев получатели OAP будут повторно оценивать свое право на участие. В этом повторном определении, если ситуация не изменилась, обычно может быть отправлено бумажное повторное определение. В противном случае необходимо провести полное повторное определение, которое может включать личные встречи с окружным отделом социальных / социальных служб.

По вопросам или помощи по OAP звоните в наш офис по телефону 303-333-3482.

Безопасность по старости: обзор – Canada.ca

Обновление

Мы также увеличим пенсию по старости (OAS) на 10% для пожилых людей в возрасте 75 лет и старше с июля 2022 года.

Пенсия по старости (OAS) – это ежемесячный платеж, который вы можете получать, если вам 65 лет и старше. В некоторых случаях Service Canada сможет автоматически записать вас на пенсию OAS.В остальных случаях вам нужно будет подать заявление на получение пенсии по старости. Service Canada сообщит вам, были ли вы зачислены автоматически.

В большинстве случаев вам не нужно подавать заявление, чтобы получить это пособие.

Почему вам, возможно, придется подавать заявление

Возможно, вам придется подать заявление на получение пенсионного обеспечения по старости. У нас может не хватить информации для автоматической регистрации.

Когда начинаются выплаты

Вы можете получить свой первый платеж через месяц после того, как вам исполнится 65 лет.

Отсрочка первого платежа

Вы можете получать более высокую пенсию по старости за каждый месяц, в течение которого вы решите отложить свой первый платеж.

Размер пенсии по страхованию старости

Вы можете получать до 635,26 долларов в месяц (максимальный ежемесячный платеж с октября по декабрь 2021 года). Сумма, которую вы получите, зависит от того, как долго вы прожили в Канаде или определенных странах после 18 лет.

Вы должны будете заплатить налог с пенсии по старости.

Повышенная пенсия по старости в возрасте 75 лет Июль 2022 г.

Для пожилых людей в возрасте 75 лет и старше с июля 2022 года их пенсия по страхованию старости автоматически увеличится на 10%.

Доплата в зависимости от вашего дохода и возраста

Единовременный платеж для пожилых пенсионеров Новинка

Вы также можете иметь право на получение Единовременного платежа для пожилых людей, если:

- вы имеете право на пенсию по старости с июня 2021 года, и

- родились 30 июня 1947 г. или ранее

Гарантированная надбавка к доходу

Вы также можете иметь право на получение гарантированного дохода, если:

- вам 65 лет и старше

- вы живете в Канаде

- вы получаете пенсию по старости

- ваш доход ниже:

- $ 19 248, если вы одиноки, вдовы или разведены

- ваш доход плюс доход вашего супруга / гражданского партнера указан ниже:

- 25 440 долларов, если ваш супруг / гражданский партнер получает полную пенсию OAS

- 46 128 долларов, если ваш супруг / гражданский партнер не получает пенсию OAS

- 46 128 долларов, если ваш супруг / гражданский партнер получает пособие

Вы подаете заявление на GIS одновременно с подачей заявления на пенсию OAS.

Льготы для вашего супруга или гражданского партнера

Пособие

Если вы имеете право на получение гарантированного дохода, ваш супруг (а) или гражданский партнер может получить пособие, если ваш супруг (а) или гражданский партнер:

- – от 60 до 64 лет

- является гражданином Канады или легальным резидентом

- проживает в Канаде и проживает в Канаде не менее 10 лет с 18 лет

- ваш совокупный годовой доход составляет менее 35 616 долларов США (максимальный годовой доход с октября по декабрь 2021 года)

Пособие по выживанию

Вы можете получить пособие по выживанию, если:

- вам от 60 до 64 лет

- ваш супруг или гражданский партнер умер, и вы не вступали в повторный брак и не вступали в гражданские отношения

- ваш годовой доход меньше 25 920 долларов США (максимальный годовой доход с октября по декабрь 2021 года)

Где получить помощь

Если у вас есть общие вопросы о системе страхования по старости или конкретные вопросы по вашему заявлению, свяжитесь с нами.

Навигация по документу

Глава 2-1400 Приложение 1 | Министерство труда США

Таблица нормального пенсионного возраста по социальному обеспечению

Нормальный пенсионный возраст – это возраст, в котором работник может получать неуменьшенные пенсионные пособия по социальному обеспечению. Этот возраст зависит от даты рождения и установлен разделом 216 (1) Закона о социальном обеспечении, 42 U.S.C. 416 (1). Как правило, лица, родившиеся в 1937 г. или ранее, имеют право на несокращенное страхование по старости, потере кормильца и инвалидности (OASDI) (i.е. Социальное обеспечение) пенсионные пособия в возрасте 65 лет. Возраст для получения права на получение пенсии увеличивается с двухмесячным шагом для лиц, родившихся в период с 1937 по 1960 год, до тех пор, пока он не достигнет 67 лет, т.е. возраста, в котором лица, родившиеся в течение или после 1960 года, получают право на получение неуменьшенных пенсионных пособий OASDI.

· Нормальный возраст выхода на пенсию составляет 65 лет для застрахованного сотрудника Части E, родившегося 1 января 38 года или ранее.

· Нормальный пенсионный возраст для покрываемого сотрудника Части E, родившегося 1/2/38 или позже, указан в таблице ниже:

| Если дата рождения… | Нормальный пенсионный возраст составляет … |

|---|---|

| 1/2/38 до 1/1/39 | 65 лет и 2 месяца |

| 1/2/39 до 1/1/40 | 65 лет и 4 месяца |

| 1/2/40 до 1/1/41 | 65 лет и 6 месяцев |

| 1/2/41 до 1/1/42 | 65 лет и 8 месяцев |

| 1/2/42 – 1/1/43 | 65 лет и 10 месяцев |

| 1/2/43 – 1/1/55 | 66 лет |

| 1/2/55 до 1/1/56 | 66 лет и 2 месяца |

| 1/2/56 до 1/1/57 | 66 лет и 4 месяца |

| 1/2/57 до 1/1/58 | 66 лет и 6 месяцев |

| 1/2/58 до 1/1/59 | 66 лет и 8 месяцев |

| 1/2/59 до 1/1/60 | 66 лет и 10 месяцев |

| 1/2/60 и позже | 67 лет |

, льготы и подача документов

Право на участие, льготы и подача | Офис контролера штата Нью-Йорк Перейти к основному содержаниюПохоже, ваш веб-браузер не поддерживает JavaScript или вы временно отключили скрипты.

Выход на пенсию Основная навигация

1-06-servretbene-1011522

Право на участие

Вы будете иметь право на получение пенсионного пособия по выслуге лет, когда вы достигнете возраста 55 лет и зачислите членский стаж пять или более лет. Если вы являетесь участником Уровня 3, вы можете выйти на пенсию в соответствии со Статьей 14 или Статьей 15. Однако ваши преимущества в большинстве случаев будут больше в соответствии со Статьей 15.

Для получения полного пенсионного пособия вам должно быть 62 года на момент выхода на пенсию или, если у вас есть 30-летний стаж работы, вы можете выйти на пенсию уже в возрасте 55 лет.Имея менее 30 лет службы, вы можете выйти на пенсию уже в 55 лет, но при этом вы получите уменьшенное пособие.

Выгода

- Если вы выходите на пенсию с менее чем 20-летним стажем работы, ваше пособие будет составлять 1,66 процента от вашей окончательной средней заработной платы (FAS) за каждый год службы.

- При кредитовании на срок от 20 до 30 лет ваша выгода будет равна 2 процентам от вашего FAS, умноженным на количество лет зачисленной службы.

- За каждый год засчитываемой службы сверх 30 лет вы получите 1.5 процентов вашего ФАС.

1-06-servretbene-1029001

Примеры:

| В возрасте 62 лет, с 19 годами службы и FAS в размере 35 000 долларов США: | |

| 35000 долларов США × 1,66% × 19 лет = | 11 039 долларов в год или 920 долларов в месяц |

| В возрасте 62 лет, с 20 годами службы и FAS в размере 35 000 долларов США: | |

| 35000 долларов США × 2% × 20 лет = | 14000 долларов в год или 1167 долларов в месяц |

| В возрасте 62 лет, при 31 году службы и FAS в размере 35 000 долларов США: | |

| 35000 долларов США × 2% × 30 лет = | 21000 долларов в год |

| плюс | |

| 35000 долл. США × 1.5% × 1 год = | 525 долларов в год |

| = | 21 525 долларов в год или 1794 доллара в месяц |

1-06-servretbene-1049001

Оцените пенсию

Большинство участников могут рассчитать свою пенсию с помощью калькулятора пособий в Retirement Online . Калькулятор использует информацию о вашей зарплате и кредитной истории для расчета оценки. Вы можете уточнить свою оценку, указав различные даты выхода на пенсию, получателей, заработок и суммы сервисных кредитов, чтобы увидеть, как они влияют на вашу потенциальную выгоду, а затем сохранить или распечатать их.Войдите в свою учетную запись Retirement Online , перейдите в раздел «Сводка моей учетной записи» на главной странице учетной записи и нажмите кнопку «Оценить мое пенсионное пособие».

Участникипри определенных обстоятельствах (например, участники, которые недавно перевели членство в NYSLRS) не могут использовать онлайн-калькулятор Retirement Online в настоящее время. Эти участники должны связаться с нами, чтобы запросить смету.

1-06-servretbene-1059000

Подача

Ваше заявление о выходе на пенсию должно быть подано в Управление государственного контролера не менее чем за 15, но не более чем за 90 дней до даты вашего выхода на пенсию.Требование подачи заявления в течение 15 дней отменяется, если вы достигли пенсионного возраста старше 70 лет.

Чтобы подать заявление о выходе на пенсию, войдите в свою учетную запись Retirement Online , перейдите в область «Сводка моей учетной записи» на главной странице своей учетной записи и нажмите «Подать заявку на пенсию». Вы также можете подать заявление по почте, отправив заявление о прекращении службы (RS6037).

Прочтите раздел Получение пособий для получения дополнительной информации о регистрации.