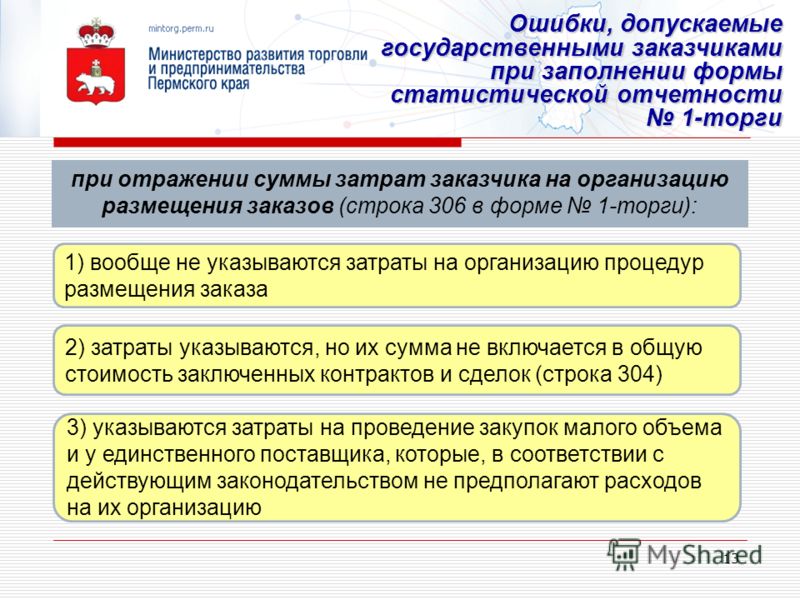

Кто является субъектом малого и среднего предпринимательства 2019: Статья 4. Категории субъектов малого и среднего предпринимательства / КонсультантПлюс

Открыт прием документов для признания субъектов малого и среднего предпринимательства социальными предприятиями Свердловской области

Одним из приоритетных направлений поддержки малого и среднего предпринимательства в рамках национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» является социальное предпринимательство.

Федеральным законом от 26 июля 2019 года № 245-ФЗ внесены изменения в Федеральный закон от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в части определения понятий социального предпринимательства и социального предприятия. Порядок признания субъекта малого или среднего предпринимательства социальным предприятием и Порядок формирования перечня субъектов малого и среднего предпринимательства, имеющих статус социального предприятия, утверждены приказом Минэкономразвития России от 29.11.2019 № 773.

Для признания субъектов малого и среднего предпринимательства социальными предприятиями в Свердловской области открыт прием документов до 1 марта 2020 года.

Для подачи заявления и получения консультации относительно возможности признания субъекта малого и среднего предпринимательства социальным предприятием Вы можете обратиться к Любимовой Кристине Юрьевне: +7 (343) 288-77-85 (доб. 114), [email protected].

Заявление о признании субъекта МСП социальным предприятием

Методические материалы по заполнению субъектом МСП документов при обращении для признания социальным предприятием

Приказ Минэкономразвития России от 29.11.2019 № 773 «Об утверждении Порядок признания субъекта малого или среднего предпринимательства социальным предприятием и Порядок формирования перечня субъектов малого и среднего предпринимательства, имеющих статус социального предприятия»

Памятка о Едином реестре субъектов малого и среднего предпринимательства

1 августа 2016 года начал работу Единый реестр субъектов малого и среднего предпринимательства (далее – Реестр). Ведение Реестра осуществляется Федеральной налоговой службой (далее – ФНС России). Реестр размещен на официальном сайте ФНС России по адресу: https://rmsp.nalog.ru/statistics.html?statDate=&level=0&fo=ФО5&ssrf=64.

Ведение Реестра осуществляется Федеральной налоговой службой (далее – ФНС России). Реестр размещен на официальном сайте ФНС России по адресу: https://rmsp.nalog.ru/statistics.html?statDate=&level=0&fo=ФО5&ssrf=64.

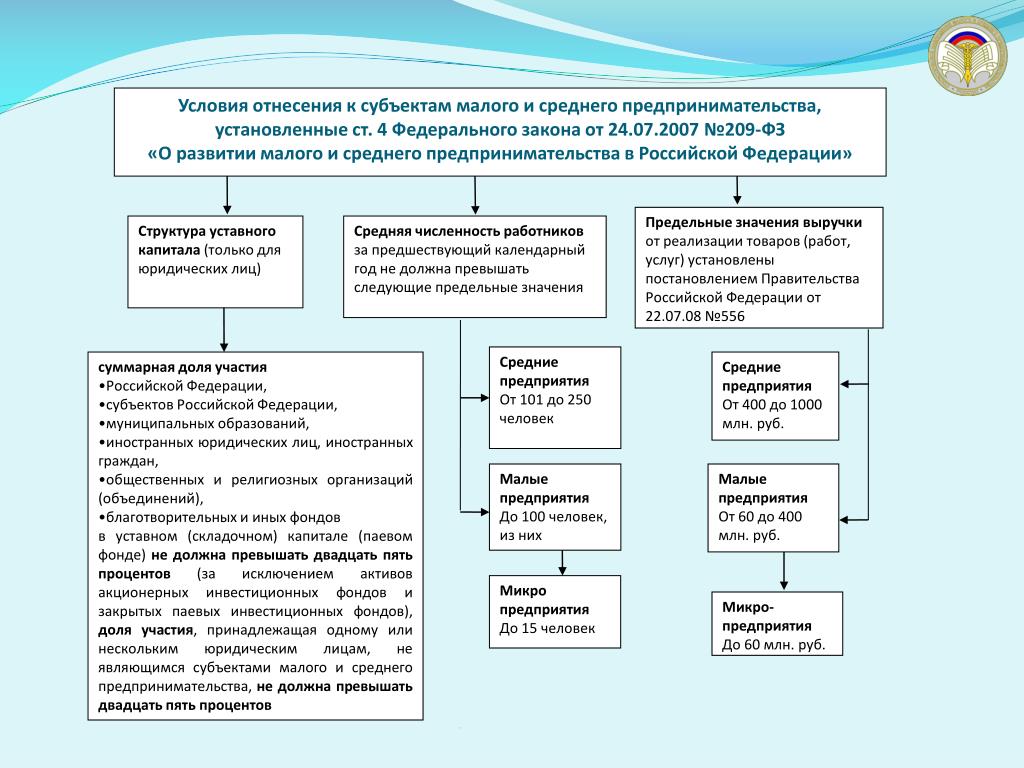

В Реестр включены сведения о юридических лицах и индивидуальных предпринимателях, отвечающих условиям отнесения к субъектам малого и среднего предпринимательства, установленным статьей 4 Федерального закона от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – ФЗ № 209-ФЗ), на основании сведений, содержащихся в Едином государственном реестре юридических лиц, Едином государственном реестре индивидуальных предпринимателей, сведений налоговой отчетности (в том числе по специальным налоговым режимам), которую юридическое лицо (индивидуальный предприниматель) представляли в налоговые органы за предшествующий календарный год; сведений, поступивших в ФНС России от других ведомств в порядке информационного взаимодействия.

Перечень обязательных сведений, включаемых в Реестр, определен в части 3 статьи 4.1 ФЗ № 209-ФЗ. Для того чтобы проверить, внесены ли сведения о юридическом лице или индивидуальном предпринимателе в Реестр, необходимо зайти на официальный сайт ФНС России по вышеуказанной ссылке. В случае отсутствия сведений о юридическом лице или индивидуальном предпринимателе или наличия некорректных данных необходимо перейти по ссылке

: https://rmsp.nalog.ru/appeal-create.html и заполнить соответствующее заявление. Субъектами малого и среднего предпринимательства, сведения о которых содержатся в Реестре, могут быть переданы в добровольно-заявительном порядке в ФНС России дополнительные сведения. К таким сведениям относятся: сведения о производимой продукции, об имеющемся опыте участия в закупках, об участии в программах партнерства с крупнейшими заказчиками. Дополнительные сведения представляются субъектами малого и среднего предпринимательства в форме электронных документов, подписанных усиленной квалифицированной электронной подписью, с использованием официального сайта ФНС России в сети «Интернет» по ссылке:https://rmsp. nalog.ru/sign-in.html. Порядок представления сведений субъектами малого и среднего предпринимательства в электронном виде через официальный сайт ФНС России в сети «Интернет» размещен по адресу:

nalog.ru/sign-in.html. Порядок представления сведений субъектами малого и среднего предпринимательства в электронном виде через официальный сайт ФНС России в сети «Интернет» размещен по адресу:

https://www.nalog.ru/rn64/related_activities/regbusiness/reestrquetoin/por_sved_site/.

Если у субъекта малого и среднего предпринимательства отсутствует электронная подпись, то ее можно оформить в одном из удостоверяющих центров, аккредитованных Минкомсвязи России. Перечень аккредитованных удостоверяющих центров размещен по адресу:

http://minsvyaz.ru/ru/activity/govservices/2/.

Сведения о принадлежности хозяйствующего субъекта к категории субъектов малого и среднего предпринимательства будут обновляться ежегодно 10 августа текущего календарного года. Часть сведений (о вновь созданных юридических лицах, вновь зарегистрированных индивидуальных предпринимателях, об исключении сведений о юридических лицах, индивидуальных предпринимателях, прекративших деятельность, об изменении индивидуализирующих предпринимателя данных, о данных, которые субъект малого и среднего предпринимательства дополнительно вносит в реестр) подлежит ежемесячному обновлению (10 числа месяца, следующего за месяцем, в котором произошло соответствующее изменение).

Сведения реестра являются общедоступными.

Субъекты малого и среднего предпринимательства самостоятельно несут риски представления недостоверной информации в случае, если такая информация будет использована в целях предпринимательской деятельности лицами, обратившимися к сведениям реестра.

В отношении данных, на основании которых ФНС России вносятся сведения, применяются обычные процедуры проверки, используемые для проверки сведений, содержащихся в представляемой предпринимателями налоговой отчетности.

С более подробной информацией относительно Реестра можно ознакомиться на сайте ФНС России по адресу:

https://www.nalog.ru/rn64/related_activities/regbusiness/.

Проверьте, относится ли ваш бизнес к малому в 2020 году

Президент РФ Владимир Путин утвердил в 2019 году некоторые изменения критериев отнесения бизнеса к малому на 2020 год (Федеральный закон от 18.07.2019 № 185-ФЗ).

Например, внесены взаимоувязанные изменения в закон о социальной защите инвалидов и закон о развитии малого и среднего предпринимательства в России. Цитируем: «На общества с ограниченной ответственностью, участниками которых являются только общероссийские общественные объединения инвалидов и (или) их отделения (территориальные подразделения), распространяется действие Федерального закона от 24 июля 2007 года № 209-ФЗ „О развитии малого и среднего предпринимательства в Российской Федерации“ при соответствии таких обществ с ограниченной ответственностью требованиям, установленным указанным Федеральным законом, и при условии, что сведения о таких обществах с ограниченной ответственностью внесены в Единый реестр субъектов малого и среднего предпринимательства».

Цитируем: «На общества с ограниченной ответственностью, участниками которых являются только общероссийские общественные объединения инвалидов и (или) их отделения (территориальные подразделения), распространяется действие Федерального закона от 24 июля 2007 года № 209-ФЗ „О развитии малого и среднего предпринимательства в Российской Федерации“ при соответствии таких обществ с ограниченной ответственностью требованиям, установленным указанным Федеральным законом, и при условии, что сведения о таких обществах с ограниченной ответственностью внесены в Единый реестр субъектов малого и среднего предпринимательства».

То есть, малыми могут считаться предприятия и компании (ООО), если на них работают инвалиды из отечественных объединений. При этом среднесписочная численность инвалидов по отношению к другим работникам должна составлять не менее 50%, а доля оплаты труда инвалидов в ФОТ — не менее 25%.

Напомним, что сильно поменялись критерии для определения МСП в конце 2018 года (Федеральный закон от 03. 08.2018 № 313-ФЗ). В 2020 году надо будет учесть, что теперь в качестве определяющего критерия используют, вместо выручки от реализации, уровень доходов. То есть, малый вы бизнес или нет, будут смотреть по налоговым доходам, которые вы отражаете в декларации по налогу на прибыль, УСН, ЕНВД или НДФЛ.

08.2018 № 313-ФЗ). В 2020 году надо будет учесть, что теперь в качестве определяющего критерия используют, вместо выручки от реализации, уровень доходов. То есть, малый вы бизнес или нет, будут смотреть по налоговым доходам, которые вы отражаете в декларации по налогу на прибыль, УСН, ЕНВД или НДФЛ.

Второй нюанс: теперь действует новое правило для доли участия иностранных компаний в уставном капитале. Малые и средние компании с долей иностранных участников не более 49% могут сохранить статус субъектов малого предпринимательства. Однако при этом сам зарубежный участник должен быть представителем малого бизнеса.

Ну и небольшая ремарка: теперь к малым предприятиям могут относиться российские хозяйственные товарищества.

Теперь насущный вопрос: а так ли уж привлекателен статус малого предприятия? Он дает какие-то привилегии, бонусы, льготы?

Отвечаем — да, дает. К примеру, будучи субъектом МСП, вы можете вести упрощенный учет, сдавать меньше бухотчетов и статотчетов; платить меньше налогов; не устанавливать лимит остатка кассы; участвовать в госзакупках на льготных условиях; избежать проверок надзорных органов.

Почти все регионы для малого бизнеса дают пониженную ставку единого налога при упрощенке, а также льготы по налогу на имущество и транспортному налогу (какие именно, можно узнать в специальном сервисе на сайте ФНС).

Вы можете, если принадлежите к числу представителей малого бизнеса, сдавать статотчетность один раз в пять лет.

Имеете право вести кассовые операции в упрощенном порядке.

На вас распространяются надзорные каникулы: например, в 2020 году к вам не придут с плановой проверкой Роструд, ФМС, Ростехнадзор, Госпожнадзор (кроме законных исключений в виде предприятий с деятельностью повышенного класса опасности или предприятий избранных отраслей).

Вы имеете право на получение от государства финансовой, имущественной, информационной, консультационной и других видов поддержки (список мер поддержки есть в статьях 17–25 Закона от 24.07.2007 № 209-ФЗ).

Вы лишитесь всего этого, если потеряете статус малого предприятия. Логично, что когда-нибудь это может произойти. Например, если сумма дохода или среднесписочная численность работников будет превышать предельные значения 3 календарных года подряд (какие это значения, вам расскажет часть 4 статьи 4 Закона от 24.07.2007 № 209-ФЗ).

Логично, что когда-нибудь это может произойти. Например, если сумма дохода или среднесписочная численность работников будет превышать предельные значения 3 календарных года подряд (какие это значения, вам расскажет часть 4 статьи 4 Закона от 24.07.2007 № 209-ФЗ).

Определение малого и среднего бизнеса

Малые и средние предприятия (МСП) составляют 99% всех предприятий в ЕС. Определение МСП важно для доступа к финансам и программам поддержки ЕС, специально нацеленных на эти предприятия.

Что такое МСП?

Малые и средние предприятия (МСП) определены в рекомендации ЕС 2003/361.

Основными факторами, определяющими, является ли предприятие МСБ, являются

- численность персонала

- либо оборот , либо итого баланса

Категория компании | Руководитель персонала | Оборот | или | Баланс всего | |

Средний | <250 | ≤ 50 м ≤ € 50 м 43 м € | |||

Малый | <50 | ≤ 10 м | ≤ 10 м | ||

Micro | <10 | ≤ 2 м € | ≤ 2 м € | ||

Эти потолки относятся только к цифрам для отдельных фирм. Фирме, которая является частью более крупной группы, может потребоваться включить данные о численности / обороте / балансе персонала из этой группы.

Фирме, которая является частью более крупной группы, может потребоваться включить данные о численности / обороте / балансе персонала из этой группы.

Дополнительная информация включает

Какую помощь могут получить МСП?

Существует 2 основных типа потенциальных выгод для предприятия, если оно соответствует критериям

- Право на поддержку в рамках многих программ поддержки бизнеса ЕС, нацеленных конкретно на МСП: финансирование исследований, финансирование конкурентоспособности и инноваций и аналогичные национальные программы поддержки которые в противном случае могли бы быть запрещены как недобросовестная государственная поддержка («государственная помощь» – см. положение о блочном освобождении)

- меньше требований или сниженные сборы для соблюдения административных требований ЕС

Мониторинг выполнения определения МСП

Комиссия контролирует выполнение определения малого и среднего бизнеса и проверяет его через нерегулярные промежутки времени. На основании последней оценки Комиссия пришла к выводу, что в пересмотре нет необходимости.

На основании последней оценки Комиссия пришла к выводу, что в пересмотре нет необходимости.

25 октября 2021 года мы проинформировали заинтересованные стороны, проведя вебинар с презентациями о результатах оценки МСП и дальнейших шагах.

Сопроводительные документы

Малые и средние предприятия | Национальные планы действий в области бизнеса и прав человека

Бельгия

Точка действия 4

Продвигать существующие качественные инициативы в области прав человека и социальной ответственности

Promouvoir les qualitatives qualitatives existantes aux droits de l’Homme et à la responsabilité sociétale

Федеральное правительство поясняет, что бельгийский национальный контактный пункт организует семинар по борьбе с коррупцией для МСП с предоставлением практического инструментария, подготовленного в партнерстве с Бельгийской конфедерацией предприятий, Международной торговой палатой и Министерством юстиции.

Правительство Фландрии планирует применять устойчивый отраслевой подход к социальной ответственности, поскольку компании, работающие в одном секторе, сталкиваются с аналогичными проблемами. Таким образом, в консультации с отраслевыми организациями фламандские власти будут поддерживать эти организации и их членов, чтобы поддерживать их производственно-сбытовые цепочки и управление своим бизнесом. В 2016 году Департамент труда и социальной экономики выступит с призывом к уменьшению трудностей отдельных организаций (малых и средних предприятий, общественных организаций и других организаций) с целью принятия на себя социальной ответственности.

В контексте развития МСП в Южной Африке в НПД упоминается, что записка о стратегии направлена на создание рабочих мест за счет развития МСП. Этот приоритет основан на признании того, что высокий уровень безработицы среди рабочей силы, особенно среди молодежи, является одной из наиболее важных причин неравенства в Южной Африке. Таким образом, сотрудничество между Фландрией и Южной Африкой обеспечивает поддержку МСП в целом и в секторе социальной экономики в частности.

Правительство Фландрии финансирует проект «Создание рабочих мест через развитие МСП – проект по обмену знаниями». Этот проект рассчитан на три года (заканчивается в декабре 2017 года) и направлен на создание лучшего делового климата для МСП путем реализации инициатив по содействию созданию и развитию МСП посредством обмена знаниями, координации и сотрудничества между заинтересованными сторонами.

Точка действия 10

Бельгия привержена интеграции критериев прав человека и корпоративной социальной ответственности (КСО) в стратегию поддержки развития местного частного сектора бельгийского сотрудничества

La Belgique s’engage à intégrer des crritères «droits de l’Homme» et de Responsabilité sociétale des entreprises (RSE) dans la stratégie d’appui au développement de la privécéné de la de la de la de la de la de la de la de la de la de la écété la de la de la de la de la de la de la de la de la de la de la de la çávání Бельгия

Этот пункт объясняет, что стратегия бельгийского сотрудничества в целях развития также направлена на улучшение доступа к финансированию для микро, малых и средних предприятий (ММСП) и наращивание потенциала предпринимателей ММСП. Одна из целей BIO – прямо или косвенно инвестировать в развитие ММСП и предприятий социальной экономики, расположенных в развивающихся странах, в интересах экономического прогресса и социального обеспечения этих стран, обеспечивая при этом адекватную отдачу.

Одна из целей BIO – прямо или косвенно инвестировать в развитие ММСП и предприятий социальной экономики, расположенных в развивающихся странах, в интересах экономического прогресса и социального обеспечения этих стран, обеспечивая при этом адекватную отдачу.

Точка действия 13

Укрепление и мониторинг соблюдения прав человека при государственных закупках

Renforcer et contrôler le уважение прав человека на марша общественности

В НПД говорится, что правительство Фландрии намерено сделать упор на инновации, устойчивость, профессионализацию и доступ к МСП в плане государственных закупок Фландрии на период 2016-2020 гг.

Точка действия 14

Оцените бельгийский лейбл для продвижения социально ответственного производства

Evaluer le label belge visant à promouvoir la production socialement ответственный

В этом пункте представлена «бельгийская этикетка», которая была товарной этикеткой, созданной в 2002 году и обнародованной законом для продвижения социально ответственного производства. Хотя план включает переоценку закона, такая оценка будет учитывать специфику МСП как в анализе, так и в предложениях.

Хотя план включает переоценку закона, такая оценка будет учитывать специфику МСП как в анализе, так и в предложениях.

Точка действия 19

Продвигать передовой опыт малых и средних предприятий, которые внедряют ответственное управление цепочкой поставок, особенно с помощью инструмента «Компас CSR»

Promouvoir les bonnes pratiques des PME qui adetent un gestion de la chaine d’approvisionnementponsible, notamment grâce à l’outil «CSR Compass»

В этом пункте особое внимание уделяется МСП. Действия правительства Валлонии будут включать продвижение компаниям готовых инструментов, включая компас CRS.Конкретно, это будет включать в себя организацию семинаров для обмена между компаниями одного сектора и создание практического руководства для МСП, желающих улучшить этику в своей цепочке поставок.

Точка действия 31

Поддерживать передовую практику предприятий

Mettre en avant les pratiques Примеры предприятий

Правительство Валлонии упоминает об обязательстве, которое будет заключаться в публикации инициатив, разработанных компаниями, и, с другой стороны, инициатив Валлонии, поддерживающих внедрение практики соблюдения прав человека на МСП.

Точка действия 32

Обучить компании принципам соблюдения прав человека

Бывшие предприятия в области уважения прав человека

В этом пункте кратко упоминаются малые и средние предприятия в контексте участия Валлонии в инициативах в области образования и государственной политики. В НПД упоминается, что « инициативы государственной политики могут быть нацелены на посредников, чтобы обеспечить постоянную и активную интеграцию вопросов прав человека в образовательную и учебную деятельность.В этом отношении можно было бы установить связь с системой «ваучеров на обучение» Валлонского региона. Целью этой системы является содействие обучению рабочих, занятых на малых и средних предприятиях, или самозанятых лиц в Валлонии. С этой целью они приглашены Валлонским регионом для участия в учебных курсах во время или в нерабочее время ».

Подробнее о Бельгии

Чили

Компонент 1: Обязанность государства защищать права человека

Strand 1: Обучение в области бизнеса и прав человека

Действие 1. 3 (страницы 30-31)

3 (страницы 30-31)

Министерство труда будет:

- Обучать предприятия (гильдии, конфедерации, ассоциации и МСП), союзы и государственных служащих бизнесу и правам человека, уделяя особое внимание трудовым правам.

Strand 3: Включение и недискриминация

Пункт действий 3.3 (стр. 37)

Министерство горной промышленности создаст условия для перехода к инклюзивной организационной структуре, которая включает признание уважения и разнообразия в их практике.Они сделают это, выполнив следующие действия:

- Беседы о бизнесе и правах человека, адресованные ключевым игрокам в малой, средней и крупной горнодобывающей промышленности.

Пункт действия 3.5 (стр. 38)

Главное управление международных экономических отношений Министерства иностранных дел будет осуществлять деятельность, касающуюся передовой практики для МСП, с целью достижения прогресса в применении передовой практики в областях интеграции, лидерства и семейного баланса.

Направление 6: Повышение согласованности государственной политики

Пункт действий 6.3. (стр. 45)

Министерство иностранных дел будет:

- Через Главное управление международных экономических отношений он будет:

- Усилить работу комитетов, созданных в соответствии с главами торговых соглашений, посвященных МСП, сотрудничеству, гендерным вопросам, окружающей среде, прозрачности и трудовым вопросам, чтобы они включали цели, связанные с правами человека, в свои обязанности, становясь тем самым форумом для выполнения соответствующие диалоги.В соответствии с вышеизложенным Генеральное управление будет поощрять разработку конкретных координационных мероприятий в комитетах и способствовать развитию технического потенциала в области прав человека.

Компонент 2: Корпоративная ответственность за соблюдение прав человека

Strand 2: Продвижение корпоративной должной осмотрительности в области прав человека

Пункт 2. 1 (страницы 54-55)

1 (страницы 54-55)

Министерство иностранных дел через Главное управление международных экономических отношений:

- Продвигать права человека при управлении государственными средствами для продвижения экспорта, осуществляемого ProChile, посредством постепенного внедрения механизмов анализа, помогающих гарантировать, что предприятия, имеющие доступ к инструментам, предлагаемым этой организацией, уважают права человека.Аналогичным образом, он установит, если это уместно, требования в отношении устойчивости и уважения прав человека в качестве критериев для выбора коммерческих предприятий, участвующих в программах по продвижению экспорта и корпоративной деятельности, включая МСП и микро-МСП.

- Раскрывать коммерческим предприятиям, которые являются членами ProChile, Руководящие принципы Организации Объединенных Наций, тем самым помогая в этом и, насколько это возможно, включать их в свою деятельность. Он будет делать это с помощью информации, доступной на веб-сайте, бесед или наборов инструментов для усиления их возможностей, и / или путем публикации справочников, содержащих Руководящие принципы или другой подходящий инструмент, с особым акцентом на информации и обучении, предоставляемых МСП.

Пункт действия 2.2 (стр.71)

Министерству экономики, развития и туризма будет:…

- Проводить встречи рабочей группы не реже одного раза в семестр с Отделом социальной экономики и ассоциативности и Отделом малых предприятий с целью определения влияния прав человека на управление предприятиями, такими как кооперативы и МСП, и включения видения прав человека и деловых предприятий в рамках этого типа экономических ассоциаций.На основе деятельности рабочих групп будут разработаны отраслевые руководства для оценки соблюдения прав человека с особым упором на управление цепочками поставок. …

- Подпишитесь в 2017 году на соглашение со специализированным техническим органом о разработке системы диагностики и измерения воздействия малых и средних предприятий на права человека с помощью цифрового инструмента публичного доступа.

Подробнее о Чили

Колумбия

И. КОНТЕКСТ

КОНТЕКСТ (…)

Стратегия «Приверженность будущему Колумбии» [«Compromiso por el futuro de Colombia»]- Создание рабочих мест: правительство стремится к увеличению занятости с помощью стратегии, которая сочетает в себе поддержку малых и средних предприятий (которые создают около 90% рабочих мест в стране), ускорение инфраструктурных проектов, стимулы для проектов оранжевой экономики [Economía naranja] _ , развитие связи и цифровая трансформация, а также поддержка секторов, особенно пострадавших от пандемии, таких как туризм и гостиничный бизнес.

Общая цель Национального плана действий в области бизнеса и прав человека «Вместе мы сделаем это возможным» [«Juntos lo Hacemos Posible»] заключается в следующем:

Гарантия того, что во время ситуации, вызванной Covid-19, а также на этапе экономической и социальной реактивации для его преодоления: государство надлежащим образом защищает права человека, деловая деятельность уважает эти права, а жертвам нарушений прав человека разрешается иметь доступ к эффективному возмещению ущерба. Это фундаментальная основа устойчивого развития и справедливости в стране.

Это фундаментальная основа устойчивого развития и справедливости в стране.

Аналогичным образом, конкретные цели, которые будут развивать общую цель, упомянутую выше, следующие:

(…)

- Поощрять уважение к правам человека в микро-, малых, средних и крупных компаниях.

VIII. ОСНОВНЫЕ СТОЛЫ и. Фундаментальный столп 1: Обязанность государства защищать права человека

(…)

Strand 5 [Eje nº 5]: Создание пространства для социального диалога и эффективного участия(…)

- Министерство сельского хозяйства и развития сельских районов будет реализовывать стратегии, чтобы и далее гарантировать право на объединение малых и средних производителей и участие фермеров в принятии решений государственной политики, влияющих на сектор.

(…)

Strand 2 [Eje nº 2]: Содействие комплексной проверке корпоративных прав человека(…)

- Консультационный офис президента по правам человека и международным отношениям вместе с бизнес-ассоциациями будет нести ответственность за продвижение ответственного управления цепочкой поставок в области прав человека с упором на малые и средние предприятия.

Подробнее о Колумбии

Чехия

Существующие планы, инициативы и стратегии [страница 8]«Чешская Республика давно придает большое значение теме прав человека как в целом, так и в связи с деятельностью предприятий. Права человека в контексте бизнеса рассматриваются, например, в следующих стратегических документах:…

Объем и содержание обязательства уважать права человека [страница 32]«Как следует проявлять уважение? Рекомендуемые меры будут отличаться в зависимости от размера бизнеса, рынка, на котором он работает, сектора и множества других факторов.”

Комплексная проверка [страница 35]«Эффективный механизм должной осмотрительности должен соответствовать следующим критериям:…

Адаптируйте механизм к размеру бизнеса, характеру его операций и конкретным местным факторам ».

Подробнее о Чехии

Дания

2. Государственная обязанность по защите прав человека2.3 Предпринятые действия

Ожидания датского правительства от компаний [стр. 11]

«… в посольствах Дании на развивающихся рынках Торговый совет в сотрудничестве с Управлением бизнеса Дании проводит семинары по ответственному управлению цепочкой поставок, уделяя особое внимание малым и средним компаниям и их местным деловым партнерам (GP 3c).Курсы проводятся ежегодно. Они включают практическое руководство о том, как проявлять должную осмотрительность в деловых операциях в отношении негативного воздействия на права человека. Для дальнейшей помощи датским компаниям на развивающихся рынках посольства также проводят обзоры КСО местных деловых партнеров. Проверки включают компонент комплексной проверки (UNGPs 3c) ».

Обеспечение эффективного руководства по соблюдению прав человека [страница 14]

«Правительство Дании стремится к постоянному совершенствованию и продвижению рекомендаций, предоставляемых компаниям по работе с КСО в целом и правам человека в частности.Чтобы гарантировать, что у компаний есть нужные инструменты и необходимое руководство для выполнения новых требований должной осмотрительности, правительство обновило существующий веб-инструмент, Компас корпоративной социальной ответственности и Инструмент самооценки Глобального договора в соответствии с требованиями комплексной проверки, установленными в UNGP. . Пересмотренный «Компас» включает руководство для малых и средних компаний о том, как проявлять должную осмотрительность (GP 17), а также дает рекомендации по способам разрешения конфликтов в компаниях путем активного участия в диалоге с заинтересованными сторонами компании (GP 29).”

3. Ответственность корпораций за соблюдение прав человека 3. 3 Предпринятые действия

3 Предпринятые действия

Приз за лучший нефинансовый отчет [стр. 18]

В разделе: Награда за лучший нефинансовый отчет в НПД говорится [стр. 18]: «Датская торговая организация по аудиту, бухгалтерскому учету, налогам и корпоративным финансам« FSR – Danish Auditors »ежегодно объявляет о компании лучший отчет по КСО как для крупных компаний, так и для МСБ.Отчеты оцениваются группой отобранных представителей датских предприятий, организаций, финансового сектора, образовательных учреждений и т. Д. В рамках оценки судьи проверяют, сообщают ли компании также о сложных вопросах, таких как неблагоприятное воздействие на права человека.

Для получения дополнительных примеров передовой практики отчетности по нефинансовым вопросам см. Http://csrgov.dk/communication_and_reporting ».

Подробнее о Дании

Финляндия

3 Ожидания в отношении компаний и служб поддержки 3. 3 Обучение и консультирование [страница 27]

3 Обучение и консультирование [страница 27]

«… по сравнению с крупными компаниями, МСП имеют ограниченные ресурсы для обучения, связанного с правами человека. По этой причине важно обеспечить целевое обучение для МСП ».

В качестве последующей меры рабочая группа предлагает…

• для компаний будет организовано обучение по теме бизнеса и прав человека. Особое внимание уделяется малым и средним предприятиям, работающим в сферах деятельности, представляющих высокий риск для прав человека.

Основные ответственные стороны: Министерство иностранных дел и Министерство занятости и экономики совместно с организациями делового сектора, график с 2014 по 2016 год.

Подробнее о Финляндии

Франция

II- Ответственность бизнеса за соблюдение прав человекаВведение [страница 37]

… Учитывая сложность этого вопроса, компании должны продолжать усилия по разработке инструментов и передовой практики в области прав человека на всех уровнях производственной цепочки. Это не только позволяет им выполнять свои обязательства, но и является ключевым фактором их долгосрочной жизнеспособности и имиджа, который они создают для инвесторов и общественности. Чтобы помочь компаниям, особенно малым и средним предприятиям, управлять этим сложным с логистической и финансовой точки зрения процессом, от субъектов в государственном и частном секторах доступен широкий спектр инструментов и поддержка. Большинство этих ресурсов бесплатны, общедоступны и могут быть адаптированы к бизнес-требованиям. …

Это не только позволяет им выполнять свои обязательства, но и является ключевым фактором их долгосрочной жизнеспособности и имиджа, который они создают для инвесторов и общественности. Чтобы помочь компаниям, особенно малым и средним предприятиям, управлять этим сложным с логистической и финансовой точки зрения процессом, от субъектов в государственном и частном секторах доступен широкий спектр инструментов и поддержка. Большинство этих ресурсов бесплатны, общедоступны и могут быть адаптированы к бизнес-требованиям. …

2. Обучение и информация для предприятий [страница 39]

… Благодаря внедрению инновационных партнерств между государственным, частным и некоммерческим секторами, региональные движения предоставляют информацию, повышают осведомленность, предлагают обучение и поддержку действий по защите и продвижению прав человека.Региональные бизнес-сети также привержены правам человека, правам женщин и правам новичков, работников, уязвимых групп населения и т. Д. Эти сети, которые поддерживают диалог и операции с участием многих заинтересованных сторон, разрабатывают инструменты и инициативы, адаптированные к потребностям бизнеса (микро, малые, средние и крупные предприятия) с использованием кооперативных подходов. …

Д. Эти сети, которые поддерживают диалог и операции с участием многих заинтересованных сторон, разрабатывают инструменты и инициативы, адаптированные к потребностям бизнеса (микро, малые, средние и крупные предприятия) с использованием кооперативных подходов. …

3. Анализ рисков и оценка воздействия

Практические инструменты для решения конкретных проблем

На европейском уровне

…

- Компас КСО (2005 г.), инструмент самооценки, поддерживающий политику КСО для датских предприятий, с особым вниманием к МСП и предприятиям с международным присутствием.

…

Подробнее о Франции

Грузия

Малые и средние предприятия (МСП) не упоминаются в разделе «Бизнес и права человека» НПД Грузии по правам человека.

Подробнее о Грузии

Германия

Немецкий NAP включает множественные ссылки на МСП.

III. Ожидания федерального правительства в отношении должной осмотрительности корпораций в отношении соблюдения прав человека [стр. 8-13]

Объем и практическое структурирование due diligence в области прав человека«Обязанность проявлять должную осмотрительность в принципе применима ко всем предприятиям, независимо от их размера, сектора, в котором они работают, или их операционного контекста в рамках цепочки поставок или создания стоимости с международным измерением.…

В зависимости от размера предприятия, характера его продуктов или услуг, потенциального риска особенно неблагоприятных воздействий на права человека и условий деятельности меры, которые необходимо принять, могут различаться по своему объему. Некоторые элементы процесса может быть целесообразным проводить в сочетании с другими предприятиями ассоциации или отрасли при условии соблюдения антимонопольного законодательства. В частности, малые и средние предприятия должны пользоваться консультационными и вспомогательными услугами, которые будут предлагаться федеральным правительством и бизнес-ассоциациями в соответствии с Национальным планом действий. ”

”

«Размер предприятия, сектор, к которому оно принадлежит, и характер его деловой активности напрямую влияют на риск того, что его деятельность окажет влияние на права человека. Необходимая глубина и широта оценки рисков зависит от этих факторов ».

Отчетность«… В то же время такие обязательства по отчетности не должны возлагать непропорциональное административное бремя на отчитывающиеся компании или МСП в их цепочках поставок.”

Меры

- «Федеральное правительство ожидает, что все предприятия будут внедрять описанные выше процессы в соответствии с их размером, сектором, в котором они работают, и их положением в цепочках поставок и добавленной стоимости. Их соответствие будет проверяться ежегодно с 2018 года. При отсутствии надлежащего соблюдения федеральное правительство рассмотрит дальнейшие действия, которые могут привести к принятию законодательных мер и расширению круга проверяемых предприятий (см. Главу VI ниже).”

Главу VI ниже).”

Главу VI ниже).”IV. Основные направления действий [страница 13]

«В процессе диалога и консультаций по этому Плану действий выяснилось, что степень, в которой меры, которые должны быть приняты для продвижения реализации Руководящих принципов ООН, должны быть обязательными, будет варьироваться в зависимости от этих ключевых областей. В дополнение к этим мерам должны быть созданы стимулы и службы поддержки, которые позволят всем участникам, особенно малым и средним предприятиям, успешно применять Руководящие принципы.”

2.1 Обеспечение защиты прав человека в цепочках поставок и добавленной стоимости

Текущая ситуация [стр. 28-29]

«G7:…

- , в частности, помогает малым и средним предприятиям в выработке общего понимания должной осмотрительности и ответственного управления цепочкой поставок ».

2.2 Прозрачность и информирование о влиянии корпораций на права человека

Текущая ситуация [страница 31]

«… Институт исследований экологической экономики (IÖW), спонсируемый Федеральным министерством труда и социальных дел, оценивает качество отчетов об устойчивом развитии от крупных предприятий и МСП и составляет рейтинговую таблицу для каждой из этих категорий. Этот рейтинг призван стимулировать корпоративную конкуренцию в сфере отчетности в области устойчивого развития, а также выделить и распространить критерии для высококачественной отчетности ».

Этот рейтинг призван стимулировать корпоративную конкуренцию в сфере отчетности в области устойчивого развития, а также выделить и распространить критерии для высококачественной отчетности ».

2.3 Деловая активность в зонах конфликтов

Меры [страница 33]

- «Федеральное правительство преследует цель предотвратить использование доходов от продажи олова, тантала и вольфрама, их соответствующих руд и золота для финансирования вооруженной борьбы в зонах конфликтов и других районах повышенного риска.Он стремится к установлению обязательных правил должной осмотрительности, которые должны быть соразмерными и не влекать за собой ненужную волокиту, особенно для малых и средних предприятий ».

3. Доступные средства практической поддержки внедрения [стр. 33-36]

Федеральное правительство хотело бы помочь малым и средним предприятиям, в частности, в выполнении обширных корпоративных требований и ожиданий в отношении прав человека (см. Главу III выше).

Главу III выше).

Текущая ситуация

Для этого уже доступны многочисленные меры и услуги. Некоторые из существующих и планируемых мероприятий подробно описаны ниже:…

- Национальный форум КСО, учрежденный Федеральным министерством труда и социальных дел в 2009 году, в настоящее время состоит из 41 члена – высокопоставленных экспертов из бизнеса, профсоюзов, неправительственных организаций и исследовательских органов, а также представителей участвующие федеральные министерства.Среди основных задач Национального форума по корпоративной социальной ответственности – консультирование федерального правительства по вопросам дальнейшего развития национальной стратегии корпоративной социальной ответственности и выработка рекомендаций по конкретным вопросам. В 2010 году Национальный форум КСО при ведущей роли Федерального министерства труда и социальных дел обсудил и разработал Национальный план действий в области КСО. Мероприятия и мероприятия, осуществленные в рамках Плана действий, достигли многих предприятий. В решении, принятом 30 августа 2012 года, Национальный форум КСО выразил свою поддержку «разумного сочетания добровольных политических мер и, при необходимости, дополнительного регулирования» (2012, стр. 11). Благодаря схеме продвижения ЕСФ «Социальная ответственность на МСП» более 3000 МСП получили консультации и обучение в области социальной ответственности, а региональные сети КСО стали постоянными. В рамках Форума КСО было проведено множество специализированных мероприятий для консультирования предприятий по вопросам проявления должной осмотрительности.…

- Федеральное министерство экономического сотрудничества и развития предоставляет информацию и рекомендации предприятиям различного размера из различных секторов, в частности, путем финансирования работы Немецкой сети Глобального договора. С 2004 года Министерство продвигает Сеть в тесном сотрудничестве с Федеральным министерством иностранных дел. Сеть объединяет немецких сторон, подписавших Глобальный договор ООН, основные принципы которого включают уважение основных прав человека и трудовых стандартов. В качестве форума с участием многих заинтересованных сторон, ориентированного на бизнес, Сеть с 2008 года проводит учебные курсы для управленческого персонала по вопросам корпоративной ответственности за права человека.

В решении, принятом 30 августа 2012 года, Национальный форум КСО выразил свою поддержку «разумного сочетания добровольных политических мер и, при необходимости, дополнительного регулирования» (2012, стр. 11). Благодаря схеме продвижения ЕСФ «Социальная ответственность на МСП» более 3000 МСП получили консультации и обучение в области социальной ответственности, а региональные сети КСО стали постоянными. В рамках Форума КСО было проведено множество специализированных мероприятий для консультирования предприятий по вопросам проявления должной осмотрительности.…

В решении, принятом 30 августа 2012 года, Национальный форум КСО выразил свою поддержку «разумного сочетания добровольных политических мер и, при необходимости, дополнительного регулирования» (2012, стр. 11). Благодаря схеме продвижения ЕСФ «Социальная ответственность на МСП» более 3000 МСП получили консультации и обучение в области социальной ответственности, а региональные сети КСО стали постоянными. В рамках Форума КСО было проведено множество специализированных мероприятий для консультирования предприятий по вопросам проявления должной осмотрительности.… В качестве форума с участием многих заинтересованных сторон, ориентированного на бизнес, Сеть с 2008 года проводит учебные курсы для управленческого персонала по вопросам корпоративной ответственности за права человека.

В качестве форума с участием многих заинтересованных сторон, ориентированного на бизнес, Сеть с 2008 года проводит учебные курсы для управленческого персонала по вопросам корпоративной ответственности за права человека.Меры

III. Возможности для обучения и общения

- В сотрудничестве с бизнес-сетями «дни практики» для МСП проводятся по всей стране. Эти занятия обеспечивают поддержку, информацию и обмен с другими предприятиями по вопросам ответственного управления цепочкой поставок и высококачественной отчетности в области устойчивого развития.”

Подробнее о Германии

Ирландия

Раздел 1: Международный контекст и внутренний консультативный процессРуководящие принципы ведения бизнеса в аспекте прав человека ООН – защита, уважение и средства правовой защиты [стр. 8]

Руководящие принципы предпринимательской деятельности в аспекте прав человека ООН «предназначены для применения ко всем коммерческим предприятиям, как транснациональным, так и местным, независимо от размера, сектора, местонахождения и формы собственности или структуры.”

Раздел 3: ДействияII. Первоначальные приоритеты Группы по осуществлению бизнеса и прав человека [страница 18]

“ix. Поощрять компании и НПО, финансируемые государством, проявлять должную осмотрительность в отношении прав человека в соответствии с их размером, характером и контекстом операций, а также серьезностью риска неблагоприятного воздействия на права человека ».

Подробнее об Ирландии

Италия

С.Национальные приоритеты

[стр. 7]

… Следующие приоритеты будут регулярно пересматриваться и обновляться Руководящей группой по бизнесу и правам человека (см. Параграф V):

1. Поощрение процессов должной осмотрительности в области прав человека, направленных на выявление, предотвращение и смягчение потенциальных рисков, с особым упором на МСП.

Практика ответственного ведения бизнеса и должной осмотрительности ОЭСР

[стр. 18]

… После обзора Руководящих принципов ОЭСР в 2011 году Национальный контактный пункт разработал инструменты, позволяющие ввести в действие международные стандарты, особенно для МСП, такие как «Руководство по комплексной проверке для МСП» 5, а также мероприятия по повышению осведомленности и пилотные проекты с участием крупных компаний и МСП с целью стимулирования активного ответственного управления цепочкой поставок посредством обучения, информации и помощи…

Планируемые мероприятия

[стр. 20]

Что касается «Руководства ОЭСР для многонациональных предприятий», правительство обязано:…

- Составить эффективное руководство для компаний (с особым упором на МСП), в том числе на отраслевом уровне, и распространить инструменты руководства, разработанные ОЭСР, ЕС и другими международными организациями

- Продвигать и поощрять ведущие многосторонние инициативы с участием как крупных компаний, так и МСП для обмена и совместных действий в отношении BHR.…

Обновленный NAP Италии

ПЛАНИРУЕМЫЕ МЕРЫ

(стр. 23)

40. Поощрять приверженность Италии проектам микрофинансирования, которые могут поддерживать и развивать местное предпринимательство в странах-партнерах по сотрудничеству.

Подробнее об Италии

Япония

Глава 2. План действий

1. Основные принципы НПД

(3) Чтобы предприятия понимали и соблюдали соответствующее законодательство и политику, жизненно важно способствовать их пониманию и осведомленности о бизнесе и правах человека.В частности, содействие пониманию и осведомленности среди МСП, которые имеют ограниченные человеческие и физические ресурсы, имеет решающее значение для повышения эффективности НПД. (…)

2. Участки НАП

(1) Межотраслевые области

E. Равенство перед законом (инвалиды, женщины, лица различной сексуальной ориентации и гендерной идентичности и другие группы)

(…)

(Планируемые будущие меры)

(…)

(б) Содействие трудоустройству людей с ограниченными возможностями

- Продвигать инициативы по расширению возможностей для лиц с ограниченными возможностями играть активную роль в качестве меры, введенной в соответствии с пересмотренным законом о содействии занятости и т. Д.лиц с ограниченными возможностями в 2019 году. В качестве меры для сектора государственных услуг это включает в себя возложение на лиц с полномочиями назначений в национальных и местных правительственных учреждениях по подготовке и публикации Руководства по формулированию плана содействия динамическому взаимодействию лиц с ограниченными возможностями. Инвалидности. В качестве меры для работодателей в частном секторе это включает создание системы аккредитации для малых и средних предприятий с отличными инициативами, касающимися трудоустройства людей с ограниченными возможностями, и специальной системы льгот для работодателей, которые нанимают работников, занятых неполный рабочий день, чья недельная продолжительность рабочего времени находится в пределах определенный диапазон.[Министерство здравоохранения, труда и социального обеспечения]

(2) Меры государства как исполнителя по государственной обязанности по защите прав человека

D. Образование в области прав человека и повышение осведомленности

(Существующие рамки / принятые меры)

Правительство разработало Базовый план образования в области прав человека и повышения осведомленности в области прав человека в соответствии с Законом о поощрении образования в области прав человека и повышении осведомленности в области прав человека (Закон №147 от 2000 г.), на основании чего он продвигает различные формы образования и повышения осведомленности в области прав человека. В частности, по всей Японии были организованы семинары по просвещению в области прав человека и повышению осведомленности для МСП с целью повышения осведомленности о бизнесе и правах человека среди предприятий.

(Планируемые будущие меры)

(…)

(d) Продолжить семинары по повышению осведомленности для МСП

- Продолжить проведение образовательных и информационных семинаров в области прав человека для предприятий, особенно для МСП, в рамках поддержки развития человеческих ресурсов на МСП.[Министерство экономики, торговли и промышленности]

(3) Меры правительства по поощрению корпоративной ответственности за соблюдение прав человека

A. Меры, связанные с внутренними и глобальными цепочками поставок, и продвижение должной осмотрительности в области прав человека на основе UNGP

(Планируемые будущие меры)

(…)

(f) Неуклонно выполнять Закон о содействии участию женщин и их продвижению на рабочем месте

- Закон в новой редакции был принят и введен в действие на очередной парламентской сессии в 2019 г. (вступает в силу с 1 июня 2020 г.).Расширение сферы действия Закона (вступает в силу с 1 апреля 2022 г.) включало: расширение обязательства по разработке планов действий и раскрытию информации для коммерческих предприятий, на которых работает 101 или более сотрудников, а также обязательство по усилению раскрытия информации применительно к бизнесу. предприятия, на которых работает 301 и более человек. В дальнейшем распространить информацию о содержании пересмотренного закона и оказать поддержку МСП в разработке планов действий для беспрепятственного внедрения пересмотренного Закона.[Министерство здравоохранения, труда и социального обеспечения]

B. Поддержка малых и средних предприятий (МСП) в отношении бизнеса и прав человека

(Существующие рамки / принятые меры)

МСП играют важную роль в экономике Японии, обеспечивая большую часть рабочих мест и способствуя развитию местных сообществ и жизни жителей как ключевой игрок в обществе, а также участвуя в цепочках поставок. Поскольку МСП включают в себя широкий спектр компаний с точки зрения размера, сектора и бизнес-категории, правительство будет реализовывать усилия в области бизнеса и прав человека с участием МСП, что отражает разнообразие этих предприятий.Правительство также признает необходимость участия в информационно-просветительских мероприятиях для улучшения понимания и реализации МСП, при этом учитывая положение МСП в деловых операциях.

(Планируемые будущие меры)

(a) Предоставлять МСП информацию о бизнесе и правах человека через портал

- Создайте сайт портала с централизованной информацией, касающейся бизнеса и прав человека, чтобы продвигать усилия малых и средних предприятий в отношении бизнеса и прав человека.[Министерство иностранных дел]

(b) Проведение семинаров для МСП в сотрудничестве с экономическими организациями и гражданским обществом

- Продолжить проведение образовательных и информационных семинаров в области прав человека для предприятий, ориентированных на МСП, в рамках проекта под названием «Поддержка развития человеческих ресурсов на МСП» и повышения уровня понимания должной осмотрительности в отношении прав человека. [Министерство экономики, торговли и промышленности]

(c) Включить политику в отношении условий ведения бизнеса и улучшения деловой практики

- Продолжать активизировать усилия по улучшению условий и практики сделок, чтобы не допустить, чтобы основные подрядчики заставляли субподрядчиков покрывать свои расходы.[Министерство экономики, торговли и промышленности]

Подробнее о Японии

Кения

ГЛАВА ВТОРАЯ: СИТУАЦИОННЫЙ АНАЛИЗ И ТЕМАТИЧЕСКИЕ ОБЛАСТИ ФОКУСА

2.2 Опыт Кении в области бизнеса и прав человека [Страница 5]

Основные проблемы бизнеса и прав человека в Кении связаны с правами на рабочем месте, местными сообществами и деловыми отношениями, правами человека и устойчивым землепользованием, правами человека и устойчивой окружающей средой, а также правами человека и малыми и средними предприятиями.Утверждения о нарушении прав человека поступали во многих секторах бизнеса, в том числе в сельскохозяйственном, где сексуальные домогательства, плохие жилищные условия, низкая заработная плата и плохие условия труда являются обычным явлением, особенно на коммерческих фермах, выращивающих чай, кофе и цветы.

Подробнее о Кении

Литва

В НПД Литвы не упоминаются малые и средние предприятия (МСП).

Подробнее о Литве

Люксембург

«В НПД Люксембурга эта проблема прямо не рассматривается»

В НПД на 2020-22 годы говорится, что второе издание Национального плана действий дополняет первую НПД.Дополнительную информацию о первом NAP можно найти здесь.

Подробнее о Люксембурге

Мексика

«НПД Мексики прямо не рассматривает эту проблему»

Подробнее о Мексике

Нидерланды

3.3 Разъяснение должной осмотрительностиПовышение осведомленности компаний [стр. 22-23]

«Как показало более раннее исследование, МСП, работающие на международном уровне, в основном нуждаются в практической информации [Good Company (2010).Оценка рекламных задач НКП на 2007-2010 гг. Парламентские документы 26 485, вып. 101.]. …

Европейская комиссия также опубликовала руководство для МСП и разработала ряд тематических исследований [European Commission (2012). Мой бизнес и права человека: руководство по правам человека для малых и средних предприятий.] ».

Подробнее о Нидерландах

Норвегия

Норвежский НПД не делает явной ссылки на МСП.

Подробнее о Норвегии

Польша

Компонент II: Корпоративная ответственность за соблюдение прав человека

1. Реализация целей ООН в области устойчивого развития (Повестка дня на период до 2030 года) [страница 29]:

Ключом к успеху в достижении стратегических целей развития является их согласование с бизнес-стратегиями, продвижение экономики замкнутого цикла – экологически безопасное обращение замкнутых и устойчивых производственно-сбытовых цепочек – предпринимателями, продвижение интегрированного и долгосрочного мышления и взаимодействие с заинтересованными сторонами.Внимание следует также сосредоточить на продвижении устойчивых бизнес-моделей и активном участии малых и средних предприятий, которые имеют ограниченные возможности для бизнеса.

Подробнее о Польше

Словения

Принцип 10 – Основные направленияСловения поддерживает подход ЕС к экологическим и социальным вопросам и будет продолжать содействовать развитию микро-, малых и средних предприятий как основных движущих сил устойчивого развития.(стр.32)

Подробнее о Словении

Южная Корея

В НПД Южной Кореи не упоминаются малые и средние предприятия (МСП).

Подробнее о Южной Корее

Испания

I. Обязательство выполнять Руководящие принципы предпринимательской деятельности в аспекте прав человека Организации Объединенных Наций

Многие компании в нашей стране уже включили эту ответственность в области прав человека в свою бизнес-стратегию.Другие, особенно малые и средние предприятия, найдут в этом Плане действий адекватные инструменты для выполнения этой обязанности по соблюдению прав человека при развитии своей деятельности.

Руководящий принцип 2

Государство ожидает от испанских компаний в Испании и за рубежом поведения, соответствующего его обязанности уважать права человека, что подразумевает, что они должны действовать с должной осмотрительностью, в зависимости от их размера и обстоятельств, чтобы избежать нарушения прав третьих лиц. сторонам и бороться с негативными последствиями их деятельности.

Мероприятие 8

Комиссия по мониторингу разработает и представит Правительству принятие системы стимулирования, которая включает как крупные компании, так и малые и средние предприятия (МСП), которые проводят политику в области прав человека. Эти стимулы могут быть экономическими, коммерческими, заметными и имиджевыми или иного характера, чтобы побудить компании иметь политику и надежно подтвердить, что они внедрили адекватные процедуры на глобальном уровне в соответствии с их размером и обстоятельствами, а именно:

- Публичное обязательство взять на себя ответственность за соблюдение прав человека в соответствии с положениями Принципа No.16;

- Процесс должной осмотрительности, согласованный с отраслевыми руководствами, касающимися ОЭСР (руководство по комплексной проверке), и основанный на диалоге с заинтересованными сторонами, который позволяет выявлять, предотвращать, смягчать и подотчетно, как они устраняют влияние своей собственной деятельности и те, которые имеют прямое отношение к их деловым отношениям в соответствии с положениями Принципов No. 17 к нет. 21;

- Некоторые процессы, которые позволяют устранить все негативные последствия для прав человека, которые вызвали или способствовали провокации, в соответствии с тем, что установлено в Принципах No.22, № 29, № 30, нет. 31.

Руководящий принцип 3

Измерение 6

«В соответствии с рекомендациями ЕС, Правительство будет продвигать информацию и обучение МСП и субъектов социальной экономики, используя все доступные средства в бизнес-ассоциациях, и будет способствовать созданию отраслевых форумов обучения для обсуждения передовой практики и для выполнения обязательств, представляющих интерес для каждого сектора ».

Руководящий принцип 6

Мероприятие 2

«Правительство будет обеспечивать строгое соблюдение прав человека компаниями в коммерческих сделках с другими компаниями, устанавливая необходимые меры, чтобы: не дискриминировать МСП; соблюдать положения Договора ЕС о недискриминации; равное обращение и прозрачность: не должны взиматься административные сборы с закупающих органов или компаний.”

Подробнее об Испании

Швеция

2 Корпоративная ответственность за соблюдение прав человека [страница 13]«Условия, в которых компании стараются уважать права человека, различаются в зависимости от их размера…

Ожидается, что в соответствии с Руководящими принципами ООН усилия предприятий в области прав человека будут включать следующие основные моменты:…

Порядок действий:…

Создать в компании интегрированный и постоянный процесс выявления, предотвращения и управления рисками и возможностями для прав человека, в зависимости от размера, характера и контекста операций, i.е. комплексная проверка »

Приложение: Планируемые мероприятия [стр. 28-29]Как государство может поддержать бизнес?

- «Центральное правительство расширит свое сотрудничество с региональными сетями КСО в Швеции и предпримет конкретные шаги для укрепления диалога с малыми и средними предприятиями (МСП)».

Продвижение торговли

- «Business Sweden (Шведский совет по торговле и инвестициям) получит указание усилить выполнение Руководящих принципов ведения бизнеса и прав человека ООН и, в частности, поддержать малые и средние предприятия в этой области.”

«Европейская комиссия выпустила руководство по правам человека для малых и средних предприятий на шведском языке, основанное на Руководящих принципах бизнеса и прав человека ООН. Комиссия также разработала отраслевые руководства для добывающих отраслей (нефть и газ), агентств по временному трудоустройству и сектора ИКТ. Они доступны на веб-сайте Комиссии: www.ec.europa.eu ”

Подробнее о Швеции

Швейцария

2 Национальный план действий в области бизнеса и прав человека на 2020-23 годы

2.2 Компонент 2: корпоративная ответственность за соблюдение прав человека

2.2.1 Основополагающие принципы

Руководящие принципы с 11 по 15

МСП [малые и средние предприятия] особенно важны в Швейцарии, потому что они составляют важную часть экономической ткани страны. Учитывая их ограниченные человеческие ресурсы и опыт в области прав человека, управление потенциальными рисками для прав человека может стать серьезной проблемой для МСП.Несмотря на передовой опыт, им, как правило, не хватает системных ответов на вопросы, связанные с правами человека. Концепции, разработанные международными организациями, такими как ОЭСР и ООН, должны быть представлены таким образом, чтобы принимать во внимание ограниченные ресурсы, доступные для МСП, и бизнес-среду, в которой они работают. Поэтому МСП рекомендуется использовать меры поддержки, предоставляемые федеральным правительством и зонтичными ассоциациями.

Мера 24: Поддержка отраслевых инициатив

Федеральное правительство будет расширять сотрудничество с отраслевыми инициативами, ассоциациями и торговыми палатами, которые продвигают Руководящие принципы ООН и поддерживают действия, предпринимаемые предприятиями для защиты прав человека.48 Это будет включать выявление инициатив и участников, которые могут существенно способствовать реализации Руководящих принципов ООН предприятиями. Приоритет будет отдаваться инициативам, которые способствуют обучению должной осмотрительности для коммерческих предприятий или которые разрабатывают практические и эффективные инструменты защиты прав человека для МСП. Все инструменты, разработанные в рамках инициатив, поддерживаемых и признанных в рамках НПД, будут доступны предприятиям в режиме онлайн.

Мера 26: Продвижение передового опыта

Федеральное правительство намерено провести Швейцарский форум бизнеса и прав человека в рамках своих усилий по поощрению и продвижению передовой практики в области прав человека среди предприятий.Форум предоставит заинтересованным сторонам платформу для обсуждения тенденций и проблем в реализации Руководящих принципов ООН и будет способствовать диалогу и сотрудничеству, особенно по оперативным проблемам, с которыми сталкиваются определенные секторы. Форум также поможет определить передовой опыт для МСП.

Мера 29: Государственно-частное партнерство для поощрения уважения прав человека в производственно-сбытовой цепочке

В целях содействия реализации трудовых прав и прав человека на предприятиях федеральное правительство вместе с МОТ поддерживает программу Better Work для текстильной промышленности и программу поддержки конкурентоспособных и ответственных предприятий (SCORE) для поддержки малых и средних предприятий в создании достойных условий труда. условия труда.Эти проекты осуществляются совместно МОТ, правительствами, частным сектором и профсоюзами и направлены на соблюдение основных трудовых норм, включая меры по борьбе с детским и принудительным трудом. Инструменты, разработанные в рамках этих программ, используются частным сектором

Мера 30: Руководства и инструменты для реализации Руководящих принципов ООН

Федеральное правительство изучит возможность перевода некоторых из них на национальные языки, чтобы их можно было адаптировать и внедрить в Швейцарии.Сложный характер этих руководств означает, что некоторым компаниям, особенно МСП, может быть сложно применить их на практике. Простые в использовании интерактивные интерактивные инструменты могут стать отправной точкой для МСП. Швейцарское правительство разработает инструменты, которые позволят МСП проводить оценку рисков и определять меры. Они также могут послужить основой для оценки действий, необходимых для улучшения должной осмотрительности в области прав человека.

Подробнее о Швейцарии

Тайвань

IV.Корпоративная ответственность за соблюдение прав человека

B. Принятые меры

- Государственное поощрение соблюдения бизнесом прав человека (страницы 11-12)

Правительство Тайваня также предоставляет ресурсы и поддержку, в том числе следующее: […] оно добавило новое положение в «Закон о развитии малых и средних предприятий», предусматривающее, что, когда составные опережающие индикаторы превышают определенные уровни, если малое или среднее предприятие повысит среднюю заработную плату младших сотрудников, оно может получить налоговые льготы; […] ’

Приложение 1: Конкретные действия, предпринятые Тайванем для выполнения государственного обязательства по защите

- Продвижение корпоративной социальной ответственности (стр. 27)

«Управление малых и средних предприятий Министерства энергетики США опубликовало« Принципы регистрации организаций, занимающихся социальными инновациями.«Этот документ призывает предприятия социальных инноваций раскрыть свои организационные цели и социальные миссии, а также указать, как они совпадают с Целями устойчивого развития ООН и / или усилиями Тайваня по социальным вопросам».

Приложение 2: Конкретные действия, предпринятые Тайванем для обеспечения соблюдения бизнесом прав человека

- Правительства могут предоставить предприятиям информацию и поддержку. Правительство Тайваня ввело в действие несколько нормативных актов и мер, чтобы предоставить предприятиям руководство и поддержку, в том числе следующие: (стр. 32)

‘Пункт 3 статьи 36-2 Закона о развитии малых и средних предприятий гласит: «В период, когда сводные опережающие индикаторы превышают определенные уровни, если малое и среднее предприятие увеличивает среднюю заработную плату. выплачиваемой младшим домашним работникам, он может удерживать до 130% дополнительных годовых валовых выплат заработной платы, за исключением установленных законом корректировок базовой заработной платы, младшим работникам из своего стремящегося к прибыли предприятия в текущем году.’

Подробнее о Тайване

Таиланд

3. Основное содержание Национального плана действий в области бизнеса и прав человека

3.4 План действий по трансграничным инвестициям и многонациональным предприятиям

3.4.1 Обзор ситуации

TDI ( Thai Direct Investment Abroad ) не только приводит к оттоку денег за пределы страны, но, если посмотреть на противоположную сторону, иностранные инвестиции помогут расширить цепочку поставок и каналы экспорта для тайских инвесторов в виде Стратегия «торговли с привлечением инвестиций» путем создания большей стоимости для экономики за счет инвестиций в потенциальных странах.Кроме того, в будущем это может быть способом убедить небольшие компании, которые находятся в одной цепочке поставок, инвестировать больше, что расширит региональную цепочку поставок Таиланда, чтобы стать сильнее.

3.4.3 План действий (2019–2022)

Компонент 1: Обязанности государства по защите (Защищать)

| № | Выпуски | Деятельность | Ответственные агентства | Сроки (2019–2022 годы) | Индикаторы (широкая рамка) | Соответствие национальной стратегии / ЦУР / UNGP |

| 7. | Хозяйственные операции | Изучите и подумайте о введении мер стимулирования, соответствующих деятельности делового сектора в соответствии с тайским контекстом многих малых предприятий, путем прямого определения стимулов для предпринимателей и рабочей силы, таких как создание программ поддержки. Организация мероприятий по защите прав человека в небольших учреждениях. | – Офис Национального совета по экономическому и социальному развитию – МСП Банк – Управление по развитию малого и среднего предпринимательства | 2019–2022 | Стимул изучен и определен для предприятий, предпринимателей и рабочей силы с учетом ситуации в Таиланде, состоящей из множества малых предприятий | – Национальная стратегия ребалансировки и развития государственного сектора – ЦУР 8 и 16 – Статьи 1, 3, 4, 5, 7, 8, 9 и 10 UNGP |

- Содействие осуществлению Национального плана действий в области бизнеса и прав человека и механизмы мониторинга, контроля и оценки Национального плана действий в области бизнеса и прав человека

4.2 Примеры долгосрочной деятельности (4 года)

| 8. Содействовать внедрению НПД и ГОООН среди малых и средних предприятий (МСП) | Министерство юстиции | 2019–2022 |

Подробнее о Таиланде

Уганда

«НПД Уганды прямо не решает эту проблему»

Подробнее о Уганде

Соединенное Королевство

UK 2013 NAP предусматривает во введении , что [страница 4]:

«Чтобы извлечь выгоду из возможностей нашего мира, объединенного коммерческими сетями, нам нужно, чтобы все компании – от самых крупных до самых маленьких – взяли на себя ответственность перед обществом, включая уважение прав человека.”

UK 2013 NAP отмечает в отношении Ожидания правительства от бизнеса , что [страница 14]:

«Мы понимаем, что разные компании должны будут использовать разные подходы для внедрения этого подхода; эта реализация будет прогрессивной; и, в частности, эта реализация должна быть совместима с ограниченными ресурсами малых и средних предприятий ».

В обновленном NAP Великобритании 2016 г. МСП упоминаются в разделе «Ожидания правительства от бизнеса» [стр. 15]:

«Уважение прав человека должно быть в центре основной деятельности компании, это не то же самое, что благотворительность или социальные инвестиции.Ответственность предприятий за соблюдение прав человека существует независимо от возможностей и / или готовности государств выполнять свои собственные обязательства в области прав человека. Разным предприятиям потребуется использовать разные подходы для внедрения этого подхода. Реализация будет прогрессивной и должна быть совместима с ограниченными ресурсами малых и средних предприятий ».

Подробнее о Соединенном Королевстве

США

Результат 1.1: Продвижение РБК в миреТекущие обязательства и инициативы [страница 8]

«Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС):… Правительство США также активно участвует в Инициативе по деловой этике для малых и средних предприятий АТЭС, крупнейшем в мире механизме коллективных действий по укреплению этических норм ведения бизнеса в сфере медицинского оборудования, биофармацевтики и строительный и инженерный секторы ». – Реализующий отдел или агентство: Государство, торговля

Результат 4.1. Признать передовой опыт РБКНовые действия [страница 22]

«Модернизируйте награду государственного секретаря за корпоративное превосходство (ACE):… В 2016 году ACE продолжит уделять внимание передовому опыту РБК и будет присуждаться за прозрачные операции, инклюзивный найм, устойчивое управление океанами, а также малые или средние предприятия ». – Исполнительный отдел или агентство: штат

Подробнее о США

Всемирный банк Финансирование МСП: новости развития, исследования, данные

Официальный дефицит финансирования МСП в развивающихся странах

Чем мы занимаемся

Ключевым направлением работы Группы Всемирного банка является улучшение доступа МСП к финансам и найти инновационные решения для открытия источников капитала.

Наш подход является целостным, сочетающим в себе консультационные и кредитные услуги клиентам, чтобы увеличить вклад, который МСП могут внести в экономику, включая сегменты с недостаточным уровнем обслуживания, такие как МСП, принадлежащие женщинам.

Консультационная и политическая поддержка финансирования МСП в основном включает диагностику, поддержку внедрения, глобальную пропаганду и обмен знаниями о передовой практике. Например, мы предоставляем;

- Оценка финансового сектора для определения областей улучшения нормативных и политических аспектов, обеспечивающих более ответственный доступ МСП к финансам

- Поддержка реализации таких инициатив, как создание благоприятной среды, разработка и создание схем кредитных гарантий

- Улучшение кредитной инфраструктуры ( системы кредитной отчетности, обеспеченные сделки и реестры залогового обеспечения, а также режимы несостоятельности), которые могут привести к расширению доступа МСП к финансированию.

- Внедрение инноваций в финансировании малого и среднего бизнеса, таких как платформы электронного кредитования, использование альтернативных данных для принятия кредитных решений, электронного выставления счетов, электронного факторинга и финансирования цепочки поставок.

- Политическая работа, аналитическая работа и другие консультационные услуги также могут быть предоставлены в поддержку финансовой деятельности МСП.

- Пропаганда финансирования МСП на глобальном уровне посредством участия и поддержки Глобального партнерства G20 за доступность финансовых услуг, Совета по финансовой стабильности, Международного кредитного комитета по кредитной отчетности по вопросам, связанным с финансированием МСП.

- Инструменты управления знаниями и флагманские публикации о передовой практике, успешных моделях и основах политики

Кредитные операции:

- Кредитные линии для МСП обеспечивают выделенное банковское финансирование – часто на более длительные сроки, чем обычно доступно на рынке, – для поддерживать МСП в инвестициях, росте, экспорте и диверсификации.

- Схемы частичного гарантирования кредита (PCG) – разработка PCG имеет решающее значение для успеха МСП, и может быть оказана поддержка для проектирования и капитализации таких механизмов.

- Финансирование инноваций на раннем этапе предоставляет акционерный капитал и заемные / квазидолги для начинающих или быстрорастущих компаний, которые в противном случае могут не иметь доступа к банковскому финансированию.

Результаты нашей работы

Финансирование малого и среднего бизнеса на ранней стадии

В Ливане проект «Инновационные малые и средние предприятия» (iSME) представляет собой инвестиционную ссудную операцию на сумму 30 миллионов долларов, предусматривающую совместные инвестиции в акционерный капитал инновационных молодых компаний в в дополнение к окну грантового финансирования для фирм на посевной стадии.По состоянию на август 2019 года фонд соинвестиций iSME инвестировал 10,23 миллиона долларов в 22 инвестиции и смог привлечь 25,47 миллиона долларов в виде софинансирования, продемонстрировав свою способность привлекать финансирование частного сектора и расширять рынок для раннего финансирования акционерного капитала в Ливане. . На сегодняшний день 60 из 174 получателей грантов использовали финансирование iSME, чтобы привлечь в общей сложности 13,1 млн долларов из различных источников финансирования, то есть коэффициент кредитного плеча в 5,3 раза. В целом консультации с заинтересованными сторонами показывают, что проект iSME может играть еще большую роль в будущем финансировании сектора венчурного капитала (ВК) за счет поддержки существующих венчурных капиталовложений и новых игроков, включая повышение внимания к подходу фонда фондов, который также может охватывать фонды роста (более поздняя стадия и частный капитал).

В Индии наш проект по развитию, инновациям и инклюзивному финансированию ММСП улучшил доступ к финансированию для ММСП в трех жизненно важных, но недостаточно обслуживаемых сегментах: ранняя стадия / стартапы, услуги и производство. Кредитная линия в размере 500 миллионов долларов, предоставленная Банку развития малых предприятий Индии (SIDBI), была разработана для обеспечения доступного долгосрочного источника финансирования для недостаточно обслуживаемых ММСП. Техническая помощь в размере около 3,7 миллиона долларов дополнила компонент кредитования и была сосредоточена на наращивании потенциала SIDBI и участвующих финансовых учреждений (УФО).В дополнение к прямому финансированию ММСП, предоставив в общей сложности 265 миллионов долларов в виде займов, проект расширил границы финансирования ММСП за счет разработки инновационных методов кредитования, которые сократили время оборачиваемости, охватили большее количество недостаточно обслуживаемых ММСП и привлекли больше финансирования из частного сектора. Он также охватил новых клиентов, ММСП, принадлежащие женщинам, и ММСП в государствах с низкими доходами. Проект поддержал SIDBI в расширении Фонда фондов для стартапов, который направлен на косвенное выделение стартапам 1,5 миллиарда долларов к 2025 году.Платформа «бесконтактного кредитования» SIDBI, цифровой агрегатор кредитования ММСП и платформа для поиска партнеров, привлекла 1,9 миллиарда долларов частного финансирования для ММСП, что сделало ее крупнейшим онлайн-кредитором в Индии.

Кредитные линии

В Иордании две кредитные линии Группы Всемирного банка направлены на расширение доступа к финансированию для ММСП и, в конечном итоге, на создание рабочих мест. Кредитная линия в размере 70 миллионов долларов способствовала росту и расширению новых и существующих предприятий, расширяя охват ММСП, 58% из которых находились за пределами Аммана, а 73% управлялись женщинами.По кредитной линии стартапам было направлено 22% от общей суммы средств. В рамках проекта было профинансировано 8 149 ММСП, что позволило создать 7 682 рабочих места, из которых 79% наняли молодежь и 42% наняли женщин. Дополнительное финансирование в размере 50 миллионов долларов успешно продвигается к достижению поставленной цели. $ 45,2 млн было передано 3345 ММСП через девять банков-участников. Проект приносит особую пользу женщинам, которые составляют 77% бенефициаров проекта, и молодежи (48% бенефициаров проекта), а также расширяет географический охват, поскольку 65% ММСП находятся в провинциях за пределами Аммана.

В Нигерии Проект финансирования развития поддерживает создание Банка развития Нигерии (DBN), оптового учреждения по финансированию развития, которое будет предоставлять долгосрочное финансирование и частичные кредитные гарантии приемлемым финансовым посредникам для последующего кредитования ММСП. Проект также включает техническую помощь DBN и участвующим коммерческим банкам в поддержке масштабирования их операций до недостаточно обслуживаемого сегмента ММСП. По состоянию на май 2019 года по кредитной линии Банка развития Нигерии УФО для перекредитования ММСП было выделено 243 доллара США.7 миллионов, достигнув почти 50 000 конечных заемщиков, из которых 70% составляли женщины, через 7 банков и 10 микрофинансовых банков.

Частичные кредитные гарантии

В Марокко проект развития ММСП был направлен на улучшение доступа к финансированию для ММСП путем поддержки предоставления кредитных гарантий, позволяя поставщику частичных кредитных гарантий в финансовой системе Марокко расширять свои существующие ММСП гарантировать продукты и ввести новый гарантийный продукт, ориентированный на очень малые предприятия (VSE).В результате проекта количество и объем кредитов ММСП, по оценкам, увеличились на 88% и 18%, соответственно, с конца 2011 года. Предполагается совокупный объем кредитов, обеспеченных гарантиями в течение срока действия проекта. в 3,28 миллиарда долларов. Благодаря значительному увеличению объемов кредитования, подкрепленного гарантиями, УФУ смогли продолжить углублять свои знания о клиентах ММСП, совершенствуя свои системы для более эффективного и действенного обслуживания. Благодаря гарантиям многие заемщики впервые смогли создать кредитную историю, что облегчило им получение ссуд в будущем.

Поддержка малых и средних предприятий, принадлежащих женщинам

В Эфиопии Проект развития женского предпринимательства (WEDP) – это операция МАР, предоставляющая ссуды и бизнес-обучение для ориентированных на рост женщин-предпринимателей в Эфиопии. Выявив в Эфиопии постоянный дефицит финансирования “недостающего среднего” финансирования для женщин-предпринимателей, WEDP приступила к расширению масштабов деятельности микрофинансовых организаций (МФО), помогая ведущим МФО Эфиопии внедрять более крупные кредитные продукты с индивидуальной ответственностью, предназначенные для женщин-предпринимателей.Кредиты WEDP дополняются предоставлением женщинам-предпринимателям инновационных, ориентированных на мышление бизнес-тренингов. По состоянию на октябрь 2019 года более 14000 женщин-предпринимателей взяли ссуды и более 20000 приняли участие в бизнес-тренингах, проводимых WEDP. 66% клиентов WEDP были новыми заемщиками. В результате проекта участвующие МФО увеличили средний размер кредита на 870% до 11 500 долларов США, снизили требования к залоговому обеспечению в среднем с 200% от стоимости кредита до 125% и начали выплату 30 долларов США.2 миллиона собственных средств в виде кредитов WEDP. Средний кредит WEDP привел к увеличению годовой прибыли эфиопских женщин-предпринимателей более чем на 40% и почти на 56% чистой занятости.