Куда поступает подоходный налог: все о налоге на доходы физических лиц

В какой бюджет поступает НДФЛ \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу В какой бюджет поступает НДФЛ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: В какой бюджет поступает НДФЛ Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 78 “Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа” НК РФ

(ООО “Журнал “Налоги и финансовое право”)Как указал суд, признавая позицию общества неправомерной, оно перечислило дивиденды физическим лицам и удержало соответствующую сумму НДФЛ. Однако в связи с отсутствием на корреспондентском счете банка достаточных средств денежные средства физическим лицам не поступили, а НДФЛ не поступил в бюджет. Впоследствии общество перечислило дивиденды и НДФЛ повторно, через другой банк.

Подборка судебных решений за 2018 год: Статья 45 “Исполнение обязанности по уплате налога, сбора, страховых взносов” НК РФ

(Юридическая компания “TAXOLOGY”)Общество предъявило в банк платежное поручение для оплаты НДФЛ в качестве налогового агента за счет собственных средств. Денежные средства были списаны с расчетного счета, однако в бюджет не поступили. После отказа налогового органа признать обязанность по уплате НДФЛ исполненной общество обратилось в суд. Удовлетворяя заявление общества, суды первой и апелляционной инстанций исходили из того, что расчетный счет общества в банке ранее использовался им для уплаты налогов, остаток денежных средств был достаточным для уплаты налога, общество не располагало информацией о “проблемности” банка, а налоговый орган не доказал недобросовестность общества.

Направляя дело на новое рассмотрение, суд кассационной инстанции указал, что общество пыталось досрочно и за счет собственных средств исполнить обязанность по уплате НДФЛ в бюджет, в то время как п. 9 ст. 226 НК РФ исключает возможность уплаты налога на счет средств налоговых агентов.Статьи, комментарии, ответы на вопросы: В какой бюджет поступает НДФЛНормативные акты: В какой бюджет поступает НДФЛ

Направляя дело на новое рассмотрение, суд кассационной инстанции указал, что общество пыталось досрочно и за счет собственных средств исполнить обязанность по уплате НДФЛ в бюджет, в то время как п. 9 ст. 226 НК РФ исключает возможность уплаты налога на счет средств налоговых агентов.Статьи, комментарии, ответы на вопросы: В какой бюджет поступает НДФЛНормативные акты: В какой бюджет поступает НДФЛВсё, что нужно знать о налогах в Казахстане

Какие налоги мы платим?

В Казахстане классическая налоговая система, характерная для развития рыночной экономики. Для начала нужно понять, какие налоги у нас есть и по каким ставкам мы их оплачиваем.Помимо основных прямых и косвенных налогов, в 2019 году в Казахстане ввели ЕСП — Единый совокупный платёж, знакомый нам по выплатам соцпособий.

ЕСП — это новый налог для фрилансеров или самозанятых. Ставки по нему составляют 1 МРП (2 651 тенге) для граждан городов республиканского значения — Алматы, Астана, Шымкент — и 0,5 МРП (1 326 тенге) для остальных населённых пунктов.

Уплаченный налог будет распределяться между четырьмя структурами в процентном соотношении.

Налоговый калькулятор среднестатистического казахстанца

Если применить ко всем этим показателям налоговые вычеты, то получается, что в казну государства от среднестатистического казахстанца поступает от 20-25% доходов.

Куда уходят налоги?

Налоги физических лиц (имущество, транспорт, земля) уходят в местный бюджет. Остальное идёт в государственный бюджет. С этого и обеспечиваются школы, детские сады, больницы, правоохранительные структуры, армии.

Также финансируются госпрограммы, предоставляются дотаций и ссуды, содержится аппарата управления государством (зарплаты госслужащих). На деньги налогоплательщиков происходит строительство и благоустройство социальных объектов и территорий, пенсионное обеспечение.

Кто платит налоги, а кто — нет?

Здесь легче понять кто налоги не платит. От уплаты налогов освобождают в трёх направлениях: земля, транспорт и имущество.

От уплаты налогов по имуществу могут освобождать либо полностью, либо частично.

Что такое прогрессивный подоходный налог?

Но есть вид налога, который платят все. Это Индивидуальный подоходный налог. На данный момент его ставка составляет 10%. Но его хотят сделать прогрессивным. Что это значит?

При росте ваших доходов растёт и налоговая ставка или «когда богатые платят больше, а бедные — меньше». Но эта формулировка вызвала много споров в обществе. И не только в Казахстане.

Идея прогрессивного налогообложения неновая. Ещё в 16 веке Франческо Гвиччардини — видный деятель Италии писал про справедливое налогообложение. Данное предложение привело ко многим спорам в обществе, по большей части от зажиточных граждан и финансистов, которые, защищая первых, выступали против этого вида налогообложения.

Но Франческо приводит интересную фразу в защиту, которая и передаёт идею этого налога: «Равенство налогов не состоит в том, что каждый человек должен платить одинаковый для всех процент, а в том, что выплаты должны в одинаковой степени создавать сложности для плательщиков».

Там, где ставка подоходного налога прогрессивная, богатые платят за всё?

Сейчас идея прогрессивного подоходного налога проявляется в двух крайностях: бедные слои населения жаждут, чтобы богатые платили за всё, богатые же хотят обходить налоговую систему.

Яркими примерами такого налогового настроения являются США, Сингапур и Франция. В США самая строгая и сложная система налогообложения.

Но они придерживаются одного главного правила — богатые платят больше. По статистике 1% тех, кто платит федеральный налог, составляет 60% тех, кто оплачивает все оставшиеся налоги. Но для сравнения, этот 1% собирает больше денег, чем все 40% налогоплательщиков вместе взятые.

В Сингапуре потолок прогрессивной ставки составляет 15-20%. Это страна инвестиций и предпринимательства. Именно поэтому выгодно перенимать сингапурскую систему налогообложения.

Помимо того, что Франция — это страна с одной из самых запутанных налоговой систем, так ещё и ставка подоходного налога у них останавливается на пороге в 49% для граждан, чьи доходы превышают 1,3 млн евро в год.

Будет ли прогрессивный подоходный налог работать в Казахстане?

Несмотря на такие налоговые ежовые рукавицы, страны процветают. Получается, что идея о налоговой справедливости работает? Для этих стран — да, но основой для этого служит несколько причин.

Во-первых, у них широкий и стабильный средний класс. Если вы бывали в США, то замечали, что люди там более щедрые, чем в Казахстане. Это основа менталитета, которая заложена на фундаменте стабильного благосостояния.

У 60% населения этих трёх стран средний класс имеет накопления и как утверждал Аристотель: «Они не стремятся к чужому добру, как бедняки, а прочие не посягают на то, что этим принадлежит, подобно тому как бедняки стремятся к имуществу богатых».

Во-вторых, такая налоговая политика предполагает прозрачную систему. Это означает, что доходы от налогов должны поступать в назначенный орган и уходить на назначенные вещи, иначе это простимулирует развитие коррупции в особо крупных размерах.

В-третьих, задача нынешнего госаппарата в том, чтобы начать просветительскую деятельность в сфере налогообложения и финансовой грамотности. Это поспособствует инициативности со стороны граждан и, как следствие, поможет системе налогообложения стать более гибкой и работающей.

|

Раздел |

Подраздел |

Наименование |

|

01 |

01 |

Подоходный налог с физических лиц |

|

01 |

02 |

Подоходный налог с физических лиц, исчисленный с доходов, полученных от осуществления предпринимательской деятельности |

|

01 |

03 |

Подоходный налог с физических лиц, исчисленный с доходов в виде выигрышей (возвращенных несыгранных ставок), полученных физическими лицами от организаторов азартных игр – юридических лиц РБ |

|

01 |

04 |

Подоходный налог с физических лиц, исчисленный с доходов, в виде процентов, полученных по банковскому вкладу (депозиту), по денежным средствам, находящимся на текущем (расчетном) банковском счете |

| 01 | 05 | Подоходный налог с физических лиц, не признаваемых налоговыми резидентами Республики Беларусь |

| 01 | 06 | Подоходный налог с физических лиц с доходов, исчесленных в соответствии с законодательством исходя из сумм превышения расходов над доходами |

| 01 | 07 | Подоходный налог с физических лиц в фиксированных суммах |

|

02 |

02 |

Налог на прибыль иных организаций |

|

03 |

01 |

Налог на доходы от осуществления лотерейной деятельности |

|

03 |

03 |

Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство |

|

08 |

02 |

Земельный налог с физических лиц |

|

|

02 |

Налог на недвижимость физических лиц |

|

12 |

01 |

Налог при упрощенной системе налогообложения |

|

12 |

02 |

Единый налог с индивидуальных предпринимателей и иных физических лиц |

|

12 |

03 |

Единый налог для производителей сельскохозяйственной продукции |

|

16 |

01 |

Налог на игорный бизнес |

|

16 |

03 |

Сбор с заготовителей |

|

17 |

00 |

Налог за владение собаками |

|

19 |

01 |

Сборы за осуществление деятельности |

|

19 |

02 |

Сбор за осуществление ремесленной деятельности |

|

19 |

03 |

Сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма |

|

21 |

01 |

Налог за добычу (изъятие) нефти |

|

21 |

02 |

Налог за добычу (изъятие) соли калийной |

|

21 |

03 |

Налог за добычу (изъятие) иных природных ресурсов |

|

30 |

01 |

Государственная пошлина за совершение юридически значимых действий с организаций |

|

30 |

02 |

Государственная пошлина за совершение юридически значимых действий с физических лиц (за исключением государственной пошлины за предоставление права на охоту) |

|

30 |

03 |

Государственная пошлина за предоставление права на охоту с физических лиц |

|

31 |

04 |

Курортный сбор |

|

31 |

09 |

Поступления по отмененным налогам, сборам (пошлинам) |

|

38 |

01 |

Проценты, уплачиваемые банками за пользование денежными средствами республиканского и местных бюджетов |

|

38 |

02 |

Проценты за пользование бюджетными займами, бюджетными кредитами, а также по платежам, произведенным из бюджета в соответствии с гарантиями Правительства Республики Беларусь и местных исполнительных и распорядительных органов по кредитам, выдаваемым банками Республики Беларусь |

|

39 |

01 |

Дивиденды на доли (акции), находящиеся в государственной собственности |

|

39 |

03 |

Доходы от перечисления части прибыли унитарных предприятий, государственных объединений |

|

40 |

01 |

Арендная плата за пользование земельными участками |

|

40 |

02 |

Плата за право заключения договоров аренды земельных участков |

|

40 |

03 |

Арендная плата за охотничьи угодья, за пользование участком лесного фонда |

|

40 |

04 |

Арендная плата за рыболовные угодья, водные объекты (их части) |

|

40 |

05 |

Средства, полученные при проведении торгов |

|

41 |

01 |

Поступления части средств, полученных от сдачи в аренду капитальных строений (зданий, сооружений), изолированных помещений, машино-мест,их частей, находящихся в государственной собственности и переданных в безвозмездное пользование акционерных обществ, республиканских государственно-общественных объединений |

|

41 |

02 |

Поступления средств (части средств), полученных от сдачи в аренду капитальных строений (зданий, сооружений), изолированных помещений, машино-мест, их частей, имущества военного назначения, переданных в хозяйственное ведение или оперативное управление юридических лиц |

|

41 |

04 |

Поступления от производителей сельскохозяйственной продукции за пользование техникой, полученной на условиях долгосрочной (финансовой) аренды (лизинга) |

|

41 |

05 |

Плата за право заключения договора аренды капитальных строений (зданий, сооружений), изолированных помещений, машино-мест, их частей, находящихся в государственной собственности |

|

41 |

07 |

Разовый платеж за право пользования недрами и по объектам концессии |

|

43 |

03 |

Плата за предоставление гарантий Правительства Республики Беларусь и местных исполнительных и распорядительных органов по кредитам банков Республики Беларусь |

|

43 |

05 |

Поступления средств на выплату вознаграждения за исполнение государственными служащими обязанностей представителя государства в хозяйственных обществах, акции (доли в уставных фондах) которых находятся в государственной собственности |

|

45 |

01 |

Доходы от оказания платных услуг (работ), получаемые государственными органами (их территориальными органами) и зачисляемые в бюджеты |

|

46 |

03 |

Плата за питание детей, получающих дошкольное образование, специальное образование на уровне дошкольного образования |

|

46 |

04 |

Плата за пользование общежитиями государственных учреждений образования, специализированных учебно-спортивных учреждений |

|

46 |

05 |

Доходы, поступающие в порядке возмещения расходов по содержанию граждан, находящихся на государственном обеспечении |

|

46 |

06 |

Плата за оздоровление детей в образовательно-оздоровительных центрах, учреждении образования “Национальный детский образовательно-оздоровительный центр “Зубренок” |

|

46 |

07 |

Плата за получение дополнительного образования детей и молодежи в государственных детских школах искусств |

|

46 |

08 |

Доходы, поступающие в возмещение расходов на коммунальные услуги, включая отопление, потребляемую электроэнергию и другие услуги, эксплуатацию, капитальный и текущий ремонт капитальных строений (зданий. |

|

46 |

09 |

Доходы, поступающие в возмещение расходов, связанных с хранением, реализацией и иным использованием имущества |

|

46 |

14 |

Средства, поступающие в счет возмещение затрат на строительство, в том числе проектирование, объектов распределительной инженерной и транспортной инфраструктуры к земельным участкам, предоставленным для строительства многоквартирных жилых домов, одноквартирных, блокированных жилых домов в районах (кварталах) индивидуальной жилой застройки, строительства иных объектов на территории застройки |

|

46 |

16 |

Доходы, поступающие в возмещение расходов, связанных с организацией (подготовкой) и проведением аукционов и конкурсов по продаже имущества, аукционов по продаже права заключения договоров аренды капитальных строений ( зданий, сооружений), изолированных помещений , машино-мест, их частей, находящихся в государственной собственности, отводом и государственной регистрацией создания земельных участков |

|

46 |

18 |

Средства, поступающие в возмещение расходов на оплату работ по изготовлению проектной документации по жилым домам, строящимся по государственному заказу, а также части задолженности по уплате процентов за пользование льготными кредитами |

|

46 |

30 |

Прочие доходы, поступающие в счет компенсации расходов государства |

|

47 |

01 |

Доходы от приватизации (продажи) жилых помещений государственного жилищного фонда |

|

47 |

03 |

Доходы от реализации семян сельскохозяйственных растений из государственного страхового фонда семян сельскохозяйственных растений |

|

47 |

06 |

Доходы от отчуждения организациями (за исключением бюджетных) в процессе хозяйственной деятельности имущества, находящегося в государственной собственности |

|

47 |

07 |

Доходы от отчуждения бюджетными организациями имущества |

|

48 |

03 |

Денежные средства, конфискованные или обращенные в доход государства иным способом |

|

48 |

05 |

Доходы от реализации (использования) иного конфискованного или иным способом обращенного в доход государства имущества |

|

49 |

01 |

Доходы от продажи земельных участков в частную собственность гражданам |

|

49 |

02 |

Доходы от продажи земельных участков в частную собственность негосударственным юридическим лицам, собственность иностранным государствам, международным организациям |

|

50 |

00 |

Удержания из заработной платы осужденных и лиц, освобожденных от уголовной ответственности |

|

51 |

03 |

Штрафы за нарушение порядка использования средств республиканского и местных бюджетов либо организации государственных закупок товаров (работ, услуг) за счет указанных средств |

|

51 |

15 |

Штрафы за совершение иных административных правонарушений |

|

54 |

03 |

Безвозмездная (спонсорская) помощь государственным органам |

|

54 |

04 |

Поступления средств самообложения |

|

54 |

05 |

Иные добровольные перечисления организаций и физических лиц |

|

55 |

01 |

Доходы от перечисления части чистой прибыли и иных платежей от осуществления лотерейной деятельности |

|

55 |

02 |

Возврат средств, полученных и не использованных организациями в прошлом году |

|

55 |

13 |

Поступления в счет компенсации заказчиками (застройщиками) жилых домов стоимости жилых помещений, предназначенных для переселения граждан из жилых домов, подлежащих сносу, в связи с предоставлением земельных участков под жилищное строительство |

|

55 |

14 |

Поступления по пеням, начисленным за несвоевременный возврат бюджетных займов, бюджетных ссуд, бюджетных кредитов |

|

55 |

16 |

Доходы от перечисления остатка зарезервированных средств и начисленных процентов со специального счета на период действия гарантийного срока эксплуатации объекта строительства |

|

55 |

17 |

Прочие поступления в инновационные фонды областных и Минского городского исполнительных комитетов |

|

55 |

18 |

Поступления средств в счет компенсационных выплат стоимости удаляемых, пересаживаемых объектов растительного мира |

|

55 |

19 |

Плата за размещение (распространение) наружной рекламы |

|

55 |

20 |

Иные неналоговые доходы |

сооружений), изолированных помещений, машино-мест, их частей, передаваемых в аренду или безвозмездное пользование

сооружений), изолированных помещений, машино-мест, их частей, передаваемых в аренду или безвозмездное пользованиеЭксперт ООН: повышение налоговой ставки для богатых и на предметы роскоши – путь к преодолению вопиющего неравенства

В своем докладе, представленном на рассмотрение Совета ООН по правам человека, Альфарарги отмечает, что сегодня, в период пандемии COVID-19, государства как никогда ранее сталкиваются со значительными трудностями при мобилизации ресурсов для финансирования развития. Это ощущается как на национальном, так и на международном уровне.

Это ощущается как на национальном, так и на международном уровне.

Система прогрессивного налогообложения

Специальный докладчик по вопросу о праве на развитие Саад Альфарарги уверен, что, внедрив систему прогрессивного налогообложения и расширив помощь развивающимся странам, государства смогут выполнить свои обязательства по максимальному использованию имеющихся ресурсов на цели развития.

В своем докладе правозащитник уделяет особое внимание сбору налогов как одному из основных источников мобилизации внутренних ресурсов. Он с сожалением отмечает, что многие государства регулярно применяют регрессивные налоговые меры, такие как льготы для предприятий и высокие налоги на потребление, что, по его мнению, представляет собой систематическую дискриминацию неимущих.

В последние годы развивающиеся страны во всем мире фактически понизили подоходный налог для наиболее богатых групп населения, одновременно повысив налоги на потребление, такие как НДС [налог на добавленную стоимость]. Саад Альфарарги предлагает пересмотреть эту стратегию и сделать систему налогообложения более прогрессивной – увеличивать долю налогов с частного сектора и состоятельных групп населения, в частности за счет более высоких ставок корпоративного налога, налога на недвижимость, налогов на богатство и на финансовые операции.

Саад Альфарарги предлагает пересмотреть эту стратегию и сделать систему налогообложения более прогрессивной – увеличивать долю налогов с частного сектора и состоятельных групп населения, в частности за счет более высоких ставок корпоративного налога, налога на недвижимость, налогов на богатство и на финансовые операции.

При этом он рекомендует снижать налоги на потребление, в частности НДС, которые ложатся тяжелым бременем на бедных людей. У них на уплату этих налогов уходит более значительная доля дохода, чем у богатых. Среди прочего эксперт предлагает не брать налоги при покупке основных продуктов питания, предметов женской гигиены, медикаментов и других необходимых в повседневной жизни товаров.

Правозащитник отметил, что скептически относится к обещаниям налоговых каникул и специальных условий, призванных привлечь иностранные инвестиции. Понимая важность привлечения таких инвестиций для развития отечественной экономики, он, тем не менее, обеспокоен тем, что в некоторых случаях такие специальные льготы приводят к непропорционально низким бюджетным поступлениям, что ограничивает возможности государств по оказанию социальной помощи беднякам.

Отметив, что каждая страна вправе сама определять свой путь развития, эксперт подчеркнул, что при этом все граждане имеют право активно участвовать в этом выборе и решать, куда направлять ограниченные ресурсы.

Международную помощь на цели развития и сокращение бремени международной задолженности

Отметив серьезные негативные последствия пандемии COVID-19, Спецдокладчик призвал все страны мира не сокращать международную помощь на цели развития и сокращать бремя международной задолженности для бедных стран.

В своем докладе эксперт напомнил о важности облегчения и реструктуризации бремени задолженности наименее развитых стран через Парижский клуб стран-кредиторов. Россия является одним из членов этого клуба и ее доля, как говорится в докладе ООН, «составляет 51 млрд из 583 млрд долларов США, регулируемых Парижским клубом с момента его создания».

Говоря о взносах на цели развития, Саад Альфарарги с сожалением отметил, что в последние несколько лет они сократились, и, вероятно, еще больше уменьшатся после кризиса, связанного с COVID-19..jpg) В 2018 году чистый объем этих взносов составил 149 млрд долл., что в реальном выражении на 2,7 процента меньше, чем в 2017 году, причем такое снижение пришлось на долю наиболее нуждающихся стран.

В 2018 году чистый объем этих взносов составил 149 млрд долл., что в реальном выражении на 2,7 процента меньше, чем в 2017 году, причем такое снижение пришлось на долю наиболее нуждающихся стран.

Сегодня, например, в беднейшие страны мира поступает менее 10 процентов помощи, предоставляемой Европейским союзом.

Налоги в Италии — налоговая система Италии

Наиболее прибыльными в плане пополнения бюджета Италии считаются налог на добавленную стоимость и налог на прибыль – в сумме два сбора обеспечивают наибольшую часть налоговых поступлений в бюджет.

Все физические лица – резиденты и нерезиденты, получающие доходы на территории Италии должны платить налоги. Ежегодно в налоговую службу подается налоговая декларация.

Заполненные декларации подают в налоговую службу (L’Agenzia delle entrate). Туда же можно обратиться со всеми вопросами, касающимися уплаты налогов.

На сайте налоговой службы, предварительно зарегистрировавшись, можно проверить уплаченные вами или вашим работодателем налоги.

Другие налоги в Италии

Налогообложение прироста капитала

Прирост капитала (capital gain) в Италии облагается по налоговым ставкам 12,5% и 26%

Налоги на недвижимость

При покупке недвижимости в Италии и ее содержании владельцу придется оплачивать определенные государственные налоги и некоторые другие расходы. Однако, прежде чем мы углубимся в тему и расскажем о налогах на недвижимость в Италии, проясним очень важный факт. В целом, различные сборы, налоги и другие расходы, очень мало влияют на конечную стоимость покупки и – что важно для лиц, задумывающихся об инвестициях в итальянскую недвижимость – ничуть не снижают выгодность сделки.

В последние годы в итальянских СМИ часто проскальзывают статьи о том, насколько велика налоговая нагрузка в Италии. Их число резко возрасло после введения жилищного налога IMU. Это привело к тому, что многие люди не хотят вкладывать деньги в недвижимость, опасаясь больших налогов. На самом деле, если проанализировать общую картину, можно увидеть насколько мал IMU и все остальные налоги, пошлины и сборы влияют на стоимость недвижимости.

Оценим, к примеру размер жилищного налога на недвижимость, кадастровая стоимость которой составляет 100.000 евро. если речь идет о первичной недвижимости, владелец дома в 2018 году не должен оплачивать этот налог, если же это вторичная недвижимость, владелец дома будет платить всего 300-400 евро в год.

Таким образом, инвестиции в недвижимость в Италии остаются очень выгодным вложением средств, так как налоги и все прочие расходы совсем незначительно влияют на размер выгоды, которая будет получена инвестором в будущем.

Перейдя по данной ссылке, вы можете ознакомиться с основными типами налоговых отчислений, взимаемых государственной налоговой службой при покупке недвижимости в Италии, а в материале “Сколько стоит содержать недвижимость в Италии” вы узнаете о всех важнейших сборах и затратах для иностранцев и резидентов Италии, владеющих недвижимым имуществом в стране.

Туристический налог

Итальянское правительство в условиях экономического кризиса обратилось к мэрам каждого итальянского муниципалитета с просьбой применять и собирать туристический налог со всех туристов, путешествующих по Италии (Decreto Legislativo n. 23 del 14 marzo 2011.).

23 del 14 marzo 2011.).

Каждый муниципалитет Италии волен самостоятельно устанавливать сумму туристического налога, его специфические характеристики и условия оплаты (налог на проживание в Италии обычно зависит от категории гостиницы, где останавливается турист, периода пребывания в стране – высокий или низкий сезон и других факторов …), и, возможно, и вовсе не применять этот сбор.

В целом, налог на проживание в Италии составляет от 1 до 5 евро в день на человека и оплачивается непосредственно в отеле, где вы остановились.

В крупных туристических городах в 2017 году туристический налог был таков: Рим – в пределах от 3 до 7 €, Милан и Флоренция – 2/5 €. В 2018 планируется небольшое повышение суммы сбора.

Взнос может быть оплачен наличными или картой в конце пребывания, менеджер туристического объекта должен выдать квитанцию об оплате.

Исключения

Как правило, налог в отелях Италии не оплачивают:

- местные жители;

дети в возрасте до 10 или 14 лет;

люди с ограниченными возможностями или серьезными проблемами со здоровьем и лица их сопровождающие, при наличии подтверждающй заболевание медицинской справки;

водители туристических автобусов и гиды.

Налог на ТВ

Налог на ТВ (“Canone RAI”) – сбот за обладание дома или в офисе оборудованием, которое позволяет прослушивать радио- и телепередачи, независимо от фактического использования или намерения использовать эту услугу. Налог поступает в бюджет государственной телерадиокомпании RAI.

Чтобы избежать уплаты пошлины Canone Rai, необходимо задекларировать отсуствие телевизора и других устройств, позволяющих прослушивать радио- и телепередачи, в доме налогоплательщика.

Государственные пошлины

В Италии гербовые марки (marche da bollo) используются, начиная с 1863 года. Как правило, они продаются в табачных киосках или в лицензированных государственных учреждениях.

С июня 2005 года к традиционным гербовым маркам были добавлены марки, выпускаемые в электронном виде Налоговой инспекцией и распечатанные на месте в точках перепродажи.

С 1 сентября 2007 года последние полностью заменили традиционные бумажные гербовые марки.

Для некоторых документов допущена замена гербовых марок печатями, подтверждающими оплату наличными суммы государственного сбора.

19 сентября 2014 года в Италии была введена цифровая печать (Service @ e.bollo), которая после оплаты онлайн выдается в электронном виде через веб-сайты, авторизованные государственной налоговой службой. Однако, если налогоплательщик до сих пор имеет старые гербовые марки, он может использовать их даже после введения в силу их видоизменений и повышения стоимости (сегодня гербовая марка стоит 16 €) особым способом. Например, если за оформление документа взимается налог в размере 32 €, налогоплательщик может использовать старые марки стоимостью 14,62 € и 1,81 €, наклеив нужное их количество для достижения требуeмой суммы сбора.

Налог в Италии для иностранцев

Государственный Совет Италии решением номер 04487 от 26 октября 2016 года отменил правительственный указ от 6 октября 2011 года в той его части, которая требовала от иностранцев, получающих/продлевающих ВНЖ, выплату налогового сбора в размере от 80 до 200 евро, подтвердив решение Административного суда Лацио, вынесенное 24 мая 2016 года.

Стоимость оформления/продления ВНЖ в Италии в 2017 году можно узнать здесь.

Социальные взносы

Согласно действующему законодательству ежемесячные взносы в INPS являются обязательными и уплачиваются как работодателем, так и работником, а в случае самозанятости, работники выплачивают взносы самостоятельно.

Работник участвует в выплате взносов на социальное страхование в размере от 9,19% до 10,49% налогооблагаемой базы, в зависимости от трудовой квалификации и классификации предприятия, на котором он работает (например, туристический сектор, промышленность, торговля и т.п.) Работодатель удерживает взносы на соцстрахование из ежемесячной заработной платы работника.

Иностранец, работающий в Италии легально и выплачивающий страховые взносы, пользуется всеми правами, признанными за итальянскими трудящимися.

Итальянская система соцстрахования предусматривает защиту прав всех трудящихся, регулярно плачивающих взносы, в следующих случаях:

Абсурдные налоги в Италии

Всего в Италии больше 100 различных налогов, в том числе и такие, которые не имеют рационального объяснения или логики. Ниже мы перечислили несколько примеров:

Налог на тень: Если владелец магазина сооружает навес, тень которого “вторгается” на публичную территорию, он обязан заплатить за “нелегальную оккупацию” общественной земли.

Налог на болота: данный налог был введен в 1904 году королевским указом, который предусмaтривал уплату гражданами взноса за осушение болот и превращения их в сельскохозяйственные угодья. Жители некоторых регионов Италии продолжают его платить.

Налог на сбор грибов: в Италии платят даже за возможность собрать грибы в лесах.

Налог на подьездные пути: ненавистный налог на доступность подьездных путей к домам итальянцев (passo carrabile) родился в 1997 году и продолжает процветать во многих коммунах.

Налог на эффективность использования электроэнергии: проверьте свою квитанцию за элeктpоэнергию; многие из Вас найдут таинственную аббревиатуру EF-EN, означающую эффективность использования электроэнергии клиентом. Что это означает? Ничего, кроме миллионов евро, текущих в казну.

Налог на триколор: те, кто выставляет напоказ знамя итальянского государства (в течение праздника, на собственном магазине, отеле, ресторане и т.п.), возможно, вскоре увидит в почтовом ящике квитанцию об оплате налога за использование бренда в личных целях.

Налог на память: этот налог применяется к владельцам различного технологического оборудования, которое предлагает им возможность копировать для частного использования музыкальные треки и кинофильмы, защищенные авторским правом. По сути, налог должны платить владельцы мобильных телефонов, смартфонов, ПК, внешних жестких дисков, флэш-накопителей и т.д.

Налог на фантомные атомные электростанции: в счета за электричество включен налог на обслуживание итальянских АЭС. Жаль только, что в Италии нет атомных электростанций.

Виды налогов – НБРБ. Единый портал финансовой грамотности

Налоги в Беларуси взимаются с физических и юридических лиц и перечисляются в республиканский или местные бюджеты. Среди основных видов налогов можно выделить следующие:

Налог на добавленную стоимость (НДС). Плательщиками этого налога являются юридические лица – именно они делают перечисление в бюджет, однако НДС включается в цену товаров и услуг, поэтому на практике НДС касается и физических лиц. Ставка НДС в Беларуси составляет 20%, однако существует ряд товаров и услуг, для которых предусмотрены льготы: налоговая ставка может быть понижена либо отсутствовать вообще. Налог на добавленную стоимость – важнейший источник налоговых доходов государства, за счет него, как правило, формируется примерно треть всех налоговых поступлений. НДС поступает как в республиканский, так и в местные бюджеты.

Подоходный налог с физических лиц. Данный налог уплачивается гражданами с доходов, которые они получают. В основном, это заработные платы. Кроме того, подоходным налогом в некоторых случаях могут облагаться доходы по банковским депозитам, доходы от продажи недвижимости и другого имущества, подарки и так далее. Ставка подоходного налога в Беларуси составляет 13%, но в некоторых случаях может быть понижена. За счет этого налога, как правило, формируется около 15% доходов консолидированного бюджета. При этом получателями подоходного налога выступают местные бюджеты.

Ввозные и вывозные таможенные пошлины, или так называемые налоги на внешнеэкономическую деятельность. Эти налоги платят в основном организации при осуществлении ими внешнеэкономической деятельности. Ставки таможенных пошлин устанавливаются индивидуально для различных стран-партнеров и видов деятельности. Пошлины поступают в республиканский бюджет, и за счет них может формироваться 10-12% доходов консолидированного бюджета.

Налог на прибыль. Этот налог уплачивают организации за счет своей прибыли. Основная ставка налога на прибыль составляет 18%, но в ряде случаев она может быть ниже или выше. Налоги на прибыль поступают как в республиканский, так и в местные бюджеты. За счет этого налога обычно формируется около 10% консолидированного бюджета Беларуси.

Акцизы. Этим налогом облагается ряд подакцизных товаров: автомобильное топливо, алкогольные напитки, табачная продукция. Ставки акцизов устанавливаются индивидуально для каждой группы товаров. Как и в случае с НДС, акцизы включаются в цену и перечисляются в бюджет юридическими лицами. За счет акцизов обычно формируется 7-8% доходов консолидированного бюджета, а получателем этого налога является республиканский бюджет.

Налоги на собственность. Их платят люди и организации, которые владеют недвижимостью или земельными участками. Ставки этих налогов устанавливаются на местном уровне и могут отличаться от региона к региону. Налоги на собственность поступают в местные бюджеты, за счет, них правило, формируется до 4% всех поступлений белорусской казны.

Прочие налоги – например, налог на владение домашними животными или курортный сбор. Прочие налоги могут поступать как в республиканский, так и в местные бюджеты, и уплачиваюся, в зависимости от вида налога, как физическими, так и юридическими лицами. Доля таких налогов в консолидированном бюджете очень невелика.

Урок 11. налоги – Экономика – 11 класс

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №11 «Налоги»

Перечень вопросов, рассматриваемых в теме:

- Налоги.

- Функции налогов.

- Элементы налогов.

- Виды налогов.

Глоссарий по теме: налоги, функции налогов, прямые и косвенные налоги, налогоплательщики, налоговая декларация, налоговая инспекция.

Теоретический материал для самостоятельного изучения

Налоги

Государственная власть всегда нуждалась в средствах для собственного обеспечения. Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Так как услугами государства пользуются все его граждане, то государство собирает плату за эти услуги со всех жителей страны, и, как уже отмечалось ранее, налоги служат инструментом перераспределения национального дохода, создания благоприятных и конкурентоспособных условий для различных сфер экономики.

Функции налогов

Помимо пополнения госбюджета, налоги выполняют ещё ряд функций. Рассмотрим их подробнее.

- Фискальная функция реализует главное общественное предназначение налогов – формирование доходной части госбюджета. ВО ВСЕХ государствах налоги, прежде всего, выполняют эту функцию, т.е. обеспечивают финансирование государственных расходов государства.

- Регулирующая функция заключается во влиянии через систему налоговых ставок и льгот на процесс общественного производства в стране: расширение или сокращение развития определённых отраслей, повышение или понижение платёжеспособного спроса населения страны и т.п.

- Контрольная функция позволяет контролировать деятельность фирм, учитывать доходы граждан и соизмерять с их расходами. Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

- Социальная функция связана с перераспределением доходов в обществе с целью снижения степени расслоения в обществе. Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите.

- Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, значительно уменьшается налоговая база по налогу на доходы физических лиц для участников ВОВ, Героев СССР и России, участников ликвидации последствий аварии на Чернобыльской АЭС и т. п.

Элементы налогов

Уплата любого налога представляет собой строго упорядоченный процесс, включающий ряд элементов.

Субъект налога – физическое или юридическое лицо, законом обязанное уплачивать налог.

Объект налога – то, с чего взимается налог.

Налоговая база – стоимостное выражение объекта налога.

Носитель налога – лицо, уплачивающее налог фактически.

Носитель налога может не совпадать с субъектом налога, как, например, в случае с косвенными налогами, о которых будем говорить далее, субъектами налога являются продавцы, а носителями – покупатели, непосредственно оплачивающие налог.

Налоговый период – временной период, за который исчисляется налог.

Источник налога – это доход, из которого уплачивается налог.

Источник может совпадать с объектом налога, например, в случае заработной платы или гонорара, а может не совпадать. Здесь ярким примером может служить вещественный выигрыш в лотерею, например, автомобиля. Объектом налога будет являться автомобиль, его стоимость будет являться налоговой базой, а источником налога – какой-то другой доход, так как пока субъект налога не оплатит налог на выигрыш, он не станет его собственником.

Ставка налога – величина налога в расчёте на единицу налогообложения.

Виды налогов

Теперь рассмотрим основные виды налогов, условно разделив их на группы.

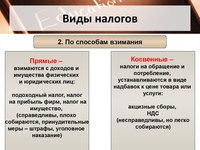

- По способам взимания налоги делятся на прямые и косвенные.

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых, игорный бизнес.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

2. По способам определения размера налога выделяют пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины), прогрессивные (повышение ставки налога по мере возрастания дохода), регрессивные (предполагают снижение налога по мере роста дохода).

3. По уровням бюджета, в который поступают налоговые отчисления, выделяют федеральные, региональные, местные налоги.

Федеральные налоги устанавливаются правительством на федеральном уровне и зачисляются в федеральный бюджет согласно статье 13 НК РФ.

Региональные налоги находятся в компетенции субъектов федерации. К ним относятся налоги, перечисленные в статье 14 НК РФ.

Местные налоги, перечисленные в статье 15 НК РФ, устанавливаются и собираются в местные бюджеты.

4. По назначению или по порядку использования налоги делятся на общие и целевые.

Общие – обезличенные в процессе взимания налоги в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр.).

Целевые – налоги, привязанные к конкретным видам расходов бюджета (дорожный налог, земельный налог и пр.).

Примеры и разбор решения заданий тренировочного модуля

1. В приведённом ниже списке налогов один является лишним. Зачеркните его.

Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

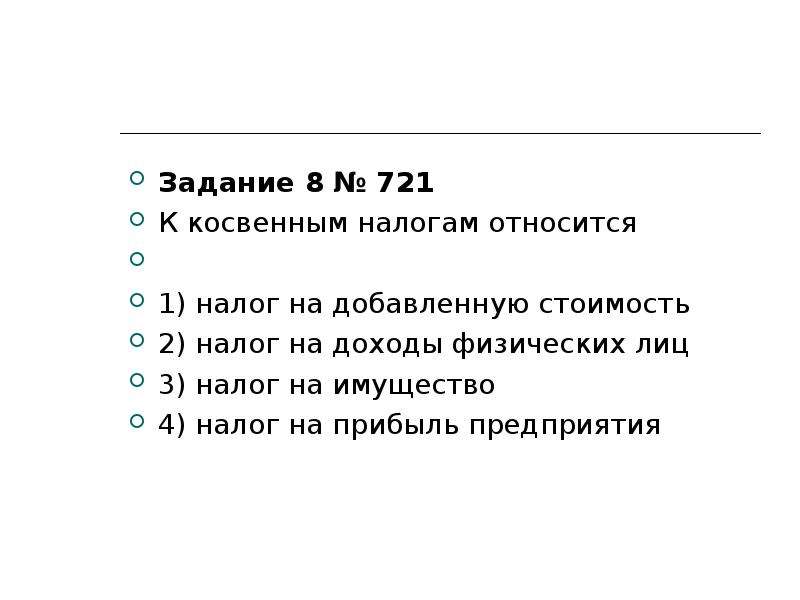

Решение: Все налоги, кроме подоходного, относятся к косвенным налогам. Подоходный налог является прямым налогом.

Ответ: Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

2. Прочитайте название налога. Подставьте в окошечко возле фактора производства порядковый номер налога, соблюдая соответствие: данный вид налога платит владелец этих видов ресурсов. Если номера будут расставлены верно, то в кроссворде откроются названия доходов, получаемых владельцем данного фактора производства.

Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

Решение:

Налог на землю платит владелец природных ресурсов. Значит, в окошечке возле них необходимо поставить цифру 1, и тогда в кроссворде появится доход владельца природных ресурсов – рента.

Аналогичным образом поступаем с остальными налогами и ресурсами. В ответах приведена итоговая таблица с верными ответами.

Ответ:

Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 145–150.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2015. – 240 с. – С. 120–123.

- Куликов Л. М. Основы экономической теории: учебное пособие / Л. М. Куликов. – М.: КНОРУС, 2015. – 248 с. – С. 242–246.

- Матвеева Т. Ю. Макроэкономика: учебник для вузов в 2-х частях / Т. Ю. Матвеева. – М.: Издательский дом Высшей школы экономики, 2017. – С. 308–309.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М.: Рольф, 2000. – 416 с. – С. 151, 194, 198, 272.

Открытые электронные ресурсы по теме урока:

- Действующие в РФ налоги и сборы. [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn54/taxation/taxes/

- Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации [Электронный ресурс]. – Режим доступа: https://analytic.nalog.ru/portal/analytical_information.ru-RU.htm

За что платят налоги? Защита, социальное обеспечение, медицинское обслуживание и др.

ЗАКРЫТЬМиллионы американцев ежегодно подают налоги. Куда вообще идут все эти деньги? США СЕГОДНЯ

Если вы просто выписали чек дяде Сэму или подсчитали налоговую ставку за год, вы, возможно, задаетесь вопросом, куда деваются все эти с трудом заработанные доллары?

К сожалению, вы не можете направить налоговые доллары на нужды департаментов или программ, которые вы поддерживаете. Ваши налоги попадают в более крупный фонд, вносимый всеми остальными, и распределяются в зависимости от потребностей и направления политики.

Тем не менее, разумно понять, как правительство использует ваши налоговые доллары, чтобы вы могли быть заинтересованным и информированным гражданином. Это также может помочь вам при оценке кандидатов в президенты 2020 года и политики, которую они предлагают.

Давайте заглянем под капот федерального правительства.

По данным Управления по управлению и бюджету, за 2018 год федеральное правительство получило 3,33 триллиона долларов в виде налогов от физических и юридических лиц. Итого распределяется следующим образом:

- $ 1.68 трлн. От подоходного налога с физических лиц

- 1,17 трлн. Долл. От налога на заработную плату

- 204,7 млрд. Долл. От налога на прибыль

- 95,0 млрд долл. От акцизного налога

- 175,9 млрд долл. От прочего

Категория «прочие» включает 23 млрд долл. От налогов на наследство и дарение , 41,3 миллиарда долларов от таможенных пошлин и сборов, 70,8 миллиарда долларов из депозитов Федеральной резервной системы и 40,9 миллиарда долларов из других источников.

Бесплатные подарки в налоговый день: Получите некоторую помощь с маргаритой за 1 доллар, едой, бесплатным массажем и многим другим

Нью-Йоркский автосалон: VW представляет концепцию компактного пикапа, который может быть доставлен в США

Крупнейшие налогоплательщики

Общие расходы федеральным правительством в 2018 году составила 4 доллара.22 трлн. Но некоторые программы действительно привлекали деньги, например, аренда Внешнего континентального шельфа, в результате чего общие затраты в 2018 году снизились до 4,11 триллиона долларов.

Большая часть налоговых долларов помогает финансировать оборону, социальное обеспечение, медицинское обслуживание, программы здравоохранения и программы социальной защиты, такие как продовольственные талоны и выплаты по инвалидности, наряду с выплатой процентов по государственному долгу.

Вот как он ломается.

- Социальное обеспечение: 987,8 миллиарда долларов или 23,4% от общих федеральных расходов

- Национальная оборона: 631 доллар.2 миллиарда или 15% от общих расходов

- Medicare: 588,7 миллиарда долларов или 14% от общих расходов

- Здравоохранение: 551,2 миллиарда долларов или 13,1% от общих расходов

- Программы социальной защиты: 495,3 миллиарда долларов или 11,8% от общих расходов

- Проценты по долгу: 325 миллиардов долларов или 7,7% от общих расходов

Медицинские программы включают Medicaid, Программу медицинского страхования детей (CHIP) и субсидии по Закону о доступном медицинском обслуживании. Программы социальной защиты финансируют Программу дополнительной помощи в питании (SNAP) для американцев с низким доходом, дополнительный социальный доход для инвалидов и пожилых американцев, а также налоговые льготы на заработанный доход и налоговые льготы на детей, а также другие программы.

Вот как были потрачены оставшиеся налоговые доллары в 2018 году:

- Пособия и услуги для ветеранов: 178,9 млрд долларов или 4,2% от общих расходов

- Образование, обучение, занятость и социальные услуги: 95,5 млрд долларов или 2,3% от общих расходов

- Транспорт: 92,8 млрд долларов или 2,2% от общих расходов

- Международные отношения: 49 млрд долларов или 1,2% от общих расходов

- Отправление правосудия: 60,4 млрд долларов или 1,4% от общих расходов

- Развитие сообществ и регионов: 42 доллара США.2 миллиарда или 1% от общих расходов

- Природные ресурсы и окружающая среда: 39,1 миллиарда долларов или 0,9% от общих расходов

- Общая наука, космос и технологии: 31,5 миллиарда долларов или 0,8% от общих расходов

- Сектор государственного управления: 23,9 миллиарда долларов или 0,6% от общих расходов

- Сельское хозяйство: 21,8 миллиарда долларов или 0,5% от общих расходов

- Энергетика: 2,2 миллиарда долларов или 0,05% от общих расходов

Знаменитая фраза, предполагающая, что единственные две уверенности в жизни – это смерть и налоги, как нельзя более подходящая.У Шона Доулинга из Buzz60 есть еще кое-что. Buzz60

Прочтите или поделитесь этой историей: https://www.usatoday.com/story/money/2019/04/15/what-do-taxes-pay-for-defense-social-security-medicare-and -more / 3450446002/

Куда уходят ваши налоговые деньги?

Если вы, как и большинство людей, первые два вопроса, которые приходят вам в голову, когда вы каждый год смотрите на свою налоговую декларацию, – это «Сколько я заработал?» и “Сколько они взяли?”

Кто такие « они» ? Конечно, федеральное правительство.

И пока вы ворчите о том, сколько дядя Сэм вычитает из вашей зарплаты каждые две недели, вы можете задаться еще одним вопросом: Что «они» вообще делают с моими налоговыми долларами?

Отличный вопрос. . . особенно после года IRS собирает около 3,5 триллионов долларов США в виде федеральных налогов каждый год , уплачиваемых трудолюбивыми налогоплательщиками, такими как вы. 1 Это триллионов – с буквой «Т»!

IRS может показаться загадкой, окутанной тайной, внутри загадки: деньги входят, гораздо меньше выходит, но что она делает между этими двумя этапами, остается только гадать.

Ну, больше нет. Пора отдернуть занавес и выяснить, куда уходят ваши налоговые деньги.

По сути, есть три основные категории, за которые платят ваши налоговые деньги:

- Проценты по государственному долгу (8%)

- Обязательные расходы , также известные как компенсационные расходы, которые не подлежат обзору регулярного бюджета (61%)

- Дискреционные расходы , которые расходуются на программы, которые Конгресс должен регулярно пересматривать и откладывать для конкретной цели (31%) 2

Сделайте ваши налоги правильно лучшими в своем бизнесе!

Довольно широкая, правда? Давайте разберемся и посмотрим, где на самом деле кончатся ваши деньги .

Проценты по государственному долгу

Скажем так, дядя Сэм не совсем работает с Baby Steps. В настоящее время задолженность правительства США составляет более 23 триллионов долларов, причем 8% ваших налоговых долларов идет на выплату процентов по этому долгу. 3

Проценты по государственному долгу, которые должно выплачивать федеральное правительство каждый год, изменяется в зависимости от двух факторов – размера самого долга и повышения и понижения процентных ставок.И поскольку как национальный долг , так и , процентные ставки по этому долгу, как ожидается, вырастут в течение следующего десятилетия, как и размер процентных платежей нашей страны, а это означает, что больше долларов наших налогоплательщиков может быть использовано для этих выплат. 4

Может быть, пора наконец заставить Вашингтон погасить долговой снежный ком. . .

Обязательные расходы

Давайте поговорим о правах. Это пособия и услуги по социальному обеспечению, Medicare, Medicaid и по делам ветеранов.Они называются пособиями , потому что государство вынимает деньги из вашей зарплаты для их финансирования, поэтому вы получаете право на эти пособия, если выполняете определенные условия.

С 1962 года эта категория расходов выросла на , на , и тому есть две основные причины. Во-первых, были введены новые льготы, такие как Medicare и Medicaid (начало в 1965 г.), налоговый кредит на заработанный доход (также известный как EITC, введенный в 1975 г.) и налоговый кредит на детей (1997 г.).Во-вторых, количество людей, получающих эти пособия, резко возросло, поскольку бэби-бумеры вступают в пенсионный возраст, начинают получать пособия по социальному обеспечению и становятся участниками программы Medicare. 5

Все эти факторы, а также несколько льгот для наших военных ветеранов, увеличивают долю обязательных расходов почти до двух третей (61%) федерального бюджета в 2018 году. Давайте взглянем на некоторые из важных составляющих.

Социальное обеспечение

Социальное обеспечение было создано в 1935 году для обеспечения доходов пенсионеров старше 65 лет и составляет более трети (39%) обязательных расходов.Он предназначен для пополнения вашего дохода, когда вы выйдете на пенсию или станете инвалидом. Если вы умрете до того, как получите право на пособие, ваши иждивенцы получат пособие.

Типы лиц, получающих пособие по социальному обеспечению:

- Пенсионеры и члены их семей

- Инвалиды и члены их семей

- Выжившие умершие рабочие 6

Налоги и пособия по социальному обеспечению связаны с инфляцией, что означает, что они повышаются по мере удорожания.Сколько в среднем получает ежемесячно получающий социальное обеспечение? Вот краткая разбивка:

Все пенсионеры | 1 503 долл. США |

Пожилая пара, обе получают пособие | 2 531 долл. США |

Овдовевшая мать и двое детей | 2 934 долл. США |

Пожилая вдова (вдова) одна | $ 1,422 |

Работник-инвалид, супруг (а) и один или несколько детей | 2 176 долл. США |

Все инвалиды | $ 1,258 |

По данным Управления социального обеспечения, в 2019 году около 64 миллионов американцев получили пособия на сумму более 1 триллиона долларов. 8 Подождите секунду.

Все эти льготы оплачиваются за счет налога на заработную плату в размере 6,2% от вашего заработка, который взимается только до «максимального предела заработка». Этот лимит составлял 132 900 долларов на 2019 год и 137 700 долларов на 2020 год. 9 Это просто означает, что ни один налогоплательщик не будет платить более 8 537,40 долларов в качестве налогов на социальное обеспечение в 2020 году.

Теперь вы, вероятно, смотрите на это среднее ежемесячное пособие в размере 1503 долларов в месяц и думаете: «Ого, это , а не денег, на которые можно жить!» Что ж, ты прав! Социальное обеспечение должно быть добавкой к вашему пенсионному доходу.

Вот почему так важно откладывать не менее 15% своего дохода на пенсию. Если у вас есть вопросы о накоплении средств на пенсию, свяжитесь с одним из наших профессионалов SmartVestor и начните составлять план.

Medicare

Невозможно обойти стороной тот факт, что здравоохранение стоит дорого, особенно когда вы на пенсии. Вот тут-то на помощь и приходит программа Medicare.

В последнее время программаMedicare часто упоминается в новостях, но что именно? Короче говоря, Medicare – это федеральная программа медицинского страхования, созданная в 1965 году и обеспечивающая покрытие нескольких групп людей:

.- Люди старше 65 лет

- Некоторые молодые люди с ограниченными возможностями

- Люди с терминальной стадией почечной недостаточности (ТПН, хроническая почечная недостаточность, требующая диализа или трансплантации)

Вы можете разделить Medicare на три разные «части»:

- Medicare Part A: Обычно покрывает пребывание в больнице, часть ухода в учреждении сестринского ухода, уход в хосписе и некоторые виды медицинского обслуживания на дому

- Medicare Part B: Покрывает посещения врача, амбулаторные услуги, медицинские принадлежности и профилактическую помощь

- Medicare Part D: Покрывает рецептурные лекарства

Существует также часть C Medicare, также называемая Medicare Advantage, которая представляет собой комплексную альтернативу, состоящую из всех частей в одном плане. 10

В 2018 году (доступны данные за последний год) на Medicare пришлось 28% всех обязательных расходов на общую сумму 705 миллиардов долларов, чтобы покрыть в рамках программы примерно 60 миллионов американцев. 11

Кто за все это платит? Большая часть этого на ваши копейки! Американские налогоплательщики финансируют Medicare за счет налога на заработную плату в размере 1,45% от всех своих доходов. Но в отличие от налога на социальное обеспечение не существует предела максимального дохода. Закон о доступном медицинском обслуживании также добавил дополнительный 0.9% налог на трудовой доход свыше 200 000 долларов США (250 000 долларов США для супружеских пар). 12, 13

Medicaid

Как и Medicare, Medicaid – это спонсируемая государством программа страхования, которая обеспечивает медицинское страхование взрослых с низким доходом, детей, беременных женщин, пожилых людей и людей с ограниченными возможностями. 14

Medicaid берет на себя еще одну большую часть национальных расходов на здравоохранение, при этом федеральное правительство потратило 389 миллиардов долларов на финансирование программы в 2018 году.Но на самом деле общие расходы на Medicaid составили 597 миллиардов долларов – так как же это возможно? Федеральное правительство делит расходы на Medicaid с правительствами штатов. И штаты получают более выгодную сделку – в некоторых случаях дядя Сэм оплачивает 75% их расходов по программе Medicaid. 15,16

Пособия ветеранам

Обязательные пособия ветеранам включают компенсацию по инвалидности, пособия на похороны, пенсии, образование, профессиональную подготовку и реабилитацию, страхование и жилищные программы. 17

Это большие программы, которые финансируются за счет обязательных расходов.Хотя часть денег по этим программам (Социальное обеспечение и Медикэр) выплачивается автоматически, часть (включая деньги на пособия ветеранам) поступает за счет налогов на ваш заработанный доход и таких вещей, как прирост капитала.

Плюс, большая часть этих льгот для наших ветеранов покрывается за счет дискреционных расходов. Говоря о которых . . .

Дискреционные расходы

Дискреционные расходы – последняя часть головоломки, когда дело доходит до того, как расходуются ваши налоговые деньги.Каждый год Конгресс решает, кто сколько денег получает, когда они обсуждают счета за расходы. Другими словами, эти программы подчиняются усмотрению Конгресса , т.е. , что означает, что они могут принимать решение об увеличении или уменьшении финансирования определенных программ по своему усмотрению.

Давайте взглянем на некоторые из основных категорий, охватываемых дискреционными расходами.

Национальная оборона

Расходы на оборону составляют около половину всех дискреционных расходов при 48%. 18 Это финансирует Министерство обороны и все его операции, включая активные военные действия в Ираке и Афганистане.

Транспорт

Финансирование самолетов, поездов и автомобилей составляет около 7% дискреционных расходов. 19 Это платит за дороги и мосты, авиадиспетчерскую службу и Департамент транспорта.

Образование

На услуги образования, обучения и трудоустройства приходится еще 7% дискреционных расходов. 20 Это в основном осуществляется через Министерство образования и охватывает все, от выплаты заработной платы учителям до субсидий на оплату обучения в колледже. К сожалению, это также включает финансирование федеральных студенческих ссуд. Уомп, уомп.

Пособия ветеранам

В то время как некоторые льготы для ветеранов являются обязательными расходами, около 44% бюджета Администрации ветеранов (VA) поступает из дискреционных фондов, выделенных Конгрессом, что составляет около 6% всех дискреционных расходов. 21 , 22 Сюда входят такие вещи, как медицинское обслуживание, строительство объектов VA и ИТ-услуги на этих объектах.

Здоровье

Около 5% дискреционных расходов идет на финансирование таких агентств, как Центры по контролю за заболеваниями (CDC), Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) и Национальный институт здравоохранения (NIH). 23 Эти агентства исследуют болезни и новые лекарственные препараты, следят за безопасностью пищевых продуктов и финансируют медицинские исследования.

Получите рекомендации по налогам

Уф! Теперь вы знаете, куда уходят ваши деньги. Мы понимаем, что налоги – это сложно, но это не значит, что они должны вызывать стресс. (Вы знаете, кроме , а не , когда эти деньги есть на вашем банковском счете.)

Пройдите нашу быструю налоговую викторину, чтобы увидеть, насколько сложна ваша ситуация, и найти отправную точку, которая лучше всего подходит для вас – вам может потребоваться помощь профессионала, или может иметь смысл сделать это самостоятельно с помощью программного обеспечения для подготовки налогов.

И если вам – нужна помощь, наш налоговый Одобренные местные поставщики (ELP) здесь для вас.

Найдите своего налогового профи сегодня!

Как действуют государственные и местные налоги на доходы физических лиц?

СКОЛЬКО ВЫРУЧКА СОБИРАЕТСЯ ГОСУДАРСТВЕННЫМ И МЕСТНЫМ ПРАВИТЕЛЬСТВОМ ОТ НАЛОГОВ НА ИНДИВИДУАЛЬНЫЙ ПРИБЫЛЬ?

Правительства штатов собрали в 2017 году 352 млрд долларов США в виде подоходного налога с физических лиц, или 27 процентов общих доходов штата из собственных источников (таблица 1).Доходы «из собственных источников» не включают межбюджетные трансферты. Местные органы власти – в основном сосредоточенные в Мэриленде, Нью-Йорке, Огайо и Пенсильвании – собрали всего 33 миллиарда долларов от индивидуальных подоходных налогов, или 3 процента от общих доходов из собственных источников. (Бюро переписи включает выручку округа Колумбия в местные итоги.)

Сорок один штат и округ Колумбия взимают налог на доходы физических лиц на широкой основе. Нью-Гэмпшир облагает налогом только проценты и дивиденды, а Теннесси – только проценты по облигациям и дивиденды по акциям.(Теннесси постепенно отменяет свой налог и полностью отменит его в 2021 году.) На Аляске, Флориде, Неваде, Южной Дакоте, Техасе, Вашингтоне и Вайоминге нет подоходного налога с физических лиц штата.

Что касается совокупных доходов штата и местного самоуправления, Мэриленд больше всего полагался на индивидуальный подоходный налог в 2017 году, при этом на этот налог приходилось 29 процентов доходов из собственных источников. Округ Колумбия и восемь других штатов – Калифорния, Коннектикут, Кентукки, Массачусетс, Миннесота, Нью-Йорк, Орегон и Вирджиния – собрали более 20 процентов собственных доходов от подоходного налога с физических лиц в 2017 году.

Подоходный налог с физических лицв Северной Дакоте принес 4% доходов из собственных источников, что является наименьшим показателем среди всех штатов с широким подоходным налогом с населения. В любом другом штате с широким подоходным налогом этот налог обеспечивал не менее 9 процентов общих доходов из собственных источников. Нью-Гэмпшир и Теннесси собрали около 1% доходов из собственных источников за счет гораздо более ограниченного индивидуального подоходного налога.

Местные органы власти взимают собственные индивидуальные подоходные налоги в 13 штатах.В населенных пунктах Индианы, Айовы, Мэриленда и Нью-Йорка взимается индивидуальный подоходный налог, который совпадает с налогом штата. То есть местные налогоплательщики в этих штатах подают местный налог в свою налоговую декларацию штата и получают вычеты штата и освобождения от уплаты местного налога. В населенных пунктах Мичигана также взимается индивидуальный подоходный налог, но используются местные формы и расчеты.

Между тем, населенные пункты в Алабаме, Делавэре, Канзасе, Кентукки, Миссури, Огайо, Орегоне и Пенсильвании взимают налог на прибыль или фонд заработной платы.Эти налоги отделены от государственного подоходного налога. Налоги на прибыль и фонд заработной платы обычно рассчитываются как процент от заработной платы, удерживаемой работодателем (хотя и оплачиваемой работником) и выплачиваемой физическими лицами, работающими в налоговом районе, даже если это лицо проживает в другом городе или штате без налога. Отдельно в Канзасе облагаются налогом только проценты и дивиденды (не заработная плата).

В 2017 году индивидуальные подоходные налоги в процентах от местных доходов из собственных источников варьировались от менее 1 процента в Канзасе и Орегоне до 26 процентов в Мэриленде.Местные органы власти в Кентукки, Огайо и Пенсильвании также собрали более 10 процентов собственных доходов от подоходного налога (или налога на заработную плату) в 2017 году.

КАКИЕ ДОХОДЫ ОБОЛАГАЮТСЯ НАЛОГОМ?

База подоходного налога с физических лиц в большинстве штатов аналогична федеральной налоговой базе. Большинство штатов начинают с федерального скорректированного валового дохода, но некоторые начинают с федерального налогооблагаемого дохода. В качестве альтернативы несколько штатов используют собственное определение дохода, но даже эти штаты в значительной степени полагаются на федеральные правила при установлении своей налоговой базы.

Однако даже штаты, которые начинают с федеральной налоговой базы, часто применяют разные правила для определенных видов доходов. Например, в отличие от федерального правительства, штаты часто облагают налогом проценты по муниципальным облигациям по ценным бумагам, выпущенным за пределами этого штата. Во многих штатах разрешено полное или частичное освобождение от пенсионного дохода. И большинство штатов, но не все, требуют от налогоплательщиков, которые перечисляют свои федеральные налоговые вычеты и заявляют о вычетах по государственным и местным подоходным налогам, возвращать этот вычет в свою налоговую декларацию штата.

КАК СТАВКИ НАЛОГОВОГО НАЛОГА НА ИНДИВИДУАЛЬНЫЙ ДОХОД РАЗЛИЧАЮТСЯ В РАЗЛИЧНЫХ ШТАТАХ?

Большинство государственных подоходных налогов довольно плоские, даже в тех штатах, которые применяют дифференцированные ставки. Девять штатов устанавливают единую налоговую ставку для всех доходов, а на Гавайях больше всего с 12 налоговыми категориями и ставками. Максимальные предельные ставки подоходного налога штата в 2020 году варьировались от 2,9 процента в Северной Дакоте до 13,3 процента в Калифорнии, включая надбавку в размере 1 процента на доходы свыше 1 миллиона долларов (диаграмма 2).

В некоторых штатах с несколькими налоговыми категориями верхняя налоговая категория часто начинается с низкого уровня налогооблагаемого дохода.В Алабаме, например, есть три ставки, но верхняя налоговая категория применяется к налогооблагаемому доходу свыше 3000 долларов, что делает его, по сути, фиксированным налогом. В других штатах разница между самой низкой и самой высокой налоговой ставкой невелика: например, около 2 процентных пунктов в Аризоне и Миссисипи.

В то время как большинство штатов в 1980-х годах последовали примеру федерального правительства в сокращении количества групп подоходного налога, с тех пор некоторые из них увеличили количество ставок. Калифорния и Нью-Йорк ввели новые скобки (часто называемые «налогами миллионеров») для налогоплательщиков с высокими доходами.Калифорния утвердила налог для миллионеров в 2004 году, который добавляет 1 процентный пункт к ставке, применяемой к доходам свыше 1 миллиона долларов, и дополнительно увеличил структуру прогрессивных скобок с помощью другой меры голосования в 2012 году. Точно так же максимальная ставка налога в Нью-Йорке в размере 8,82 процента применяется к доходам выше около 1 миллиона долларов.

В начале 2020 года в Калифорнии, Гавайях, Нью-Джерси, Миннесоте и Орегоне были максимальные ставки выше 9 процентов, а в других шести штатах и округе Колумбия максимальные ставки подоходного налога были на уровне 7 процентов или выше.

КАК ГОСУДАРСТВА ПРИБЫВАЮТ И УБЫТКИ НАЛОГОВОГО КАПИТАЛА?

В пяти штатах и округе Колумбия к приросту капитала и убыткам относятся так же, как и в соответствии с федеральным законодательством. Они облагают налогом весь реализованный прирост капитала, позволяют вычесть до 3000 долларов чистых капитальных убытков и разрешают налогоплательщикам переносить неиспользованные капитальные убытки на последующие годы.

В других штатах предусмотрены исключения и вычеты, выходящие за рамки федеральных правил. Нью-Гэмпшир полностью освобождает от налога на прирост капитала, а Теннесси облагает налогом только прирост капитала от продажи паев паевых инвестиционных фондов.Аризона освобождает от налога 25 процентов долгосрочного прироста капитала, а Нью-Мексико освобождает от налога 50 процентов. Массачусетс имеет свою собственную систему налогообложения прироста капитала, а на Гавайях действует альтернативный налог на прирост капитала. Пенсильвания и Алабама позволяют вычитать убытки только в том году, в который они были понесены, в то время как Нью-Джерси не позволяет вычитать убытки из обычного дохода.

В остальных штатах говорится, что налоговый доход обычно соответствует федеральному режиму прироста капитала, за исключением различных исключений и вычетов для конкретных штатов.

Большинство штатов облагают налогом прирост капитала по той же ставке, что и обычный доход, в то время как федеральное правительство устанавливает льготную ставку.

КАК ГОСУДАРСТВЕННЫЙ НАЛОГОВЫЙ ДОХОД, ЗАРАБАТЫВАЕМЫЙ В ДРУГИХ ЮРИСДИКЦИЯХ?

Подоходный налог штата обычно взимается штатом, в котором получен доход, а не штатом, в котором он проживает. Некоторые штаты, однако, заключили соглашения о взаимности с другими штатами, которые позволяют облагать налогом внешний доход в государстве проживания. Например, взаимное соглашение Мэриленда с округом Колумбия позволяет Мэриленду облагать налогом доход, полученный в округе резидентом Мэриленда.По состоянию на 2010 год 15 штатов и округ Колумбия заключили соглашения о взаимности с конкретными штатами. Как правило, это государства с крупными работодателями, расположенными близко к границе, и большими пригородными потоками в обоих направлениях.

Лучше или хуже жить в государстве без подоходного налога?

Ожидается, чтотехасских избирателя решат, стоит ли ужесточать для штата налогообложение доходов резидентов.

Штат Одинокой звезды уже является одним из семи штатов США, которые с 2019 года отказываются от подоходного налога с физических лиц.В ноябре в бюллетенях для голосования в Техасе жителей попросят добавить в конституцию штата запрет на введение подоходного налога с физических лиц.

Что лучше жить в штате без подоходного налога? Это отличный вопрос, учитывая, что мы уже должны откладывать часть своей зарплаты федеральному правительству.

Доводы в пользу отмены индивидуального подоходного налога обычно выглядят следующим образом: штаты, которые не входят напрямую в заработную плату своих жителей, становятся маяками для роста. Они лучше умеют создавать рабочие места и удерживать молодых образованных работников от переезда в другие штаты.

Штаты без подоходного налога с населения

- Аляска

- Флорида

- Невада

- Южная Дакота

- Техас

- Вашингтон

- Вайоминг

Жители Нью-Гэмпшира и Теннесси также избавлены от необходимости передавать дополнительную часть своей зарплаты, хотя они платят налог на дивиденды и доход от инвестиций.

Американский законодательный совет по обмену сообщает, что за последнее десятилетие девять штатов без подоходного налога с населения неизменно превосходили по темпам роста ВВП, занятости и миграции внутри штатов девять штатов с самыми высокими налогами на доходы физических лиц.

Другие, однако, скептически относятся к выводам ALEC.

Нет убедительных доказательств того, что штаты без подоходного налога превосходят государства, в которых они есть или даже имеют относительно высокие ставки, говорит Майкл Мазеров, старший научный сотрудник Центра по бюджетным и политическим приоритетам.

«Сохранение и увеличение государственных инвестиций в образование, здравоохранение, дороги, мосты, парки и другую инфраструктуру сделают гораздо больше для стимулирования инклюзивного экономического роста и благосостояния их жителей, чем сокращение подоходных налогов», – говорит Мазеров. .

Споры о налогообложении носят в основном идеологический характер. Те, у кого больше зарплата, могут увидеть недостатки налогообложения личного дохода. С другой стороны, те, кто хочет, чтобы правительства помогли формировать общество – и поддержали финансирование этой инициативы, – могут поддержать подоходный налог. Однако, прежде чем принять чью-то сторону, рассмотрите эти факторы.

В новом налоговом законопроекте уменьшены вычеты по подоходному налогу штата.

Должностные лица в штатах с более высокими ставками подоходного налога с физических лиц – например, в Калифорнии и Нью-Йорке – менее чем взволнованы положением в новом налоговом кодексе, ограничивающим штатные и местные налоги. (SALT) отчисления, которые жители могут требовать в размере 10 000 долларов США.

Старый налоговый кодекс позволял налогоплательщикам, которые предпочли перечислять по статьям, а не брать стандартные вычеты – ранее 6350 долларов США для индивидуальных лиц и 12 700 долларов США для семей, подающих документы совместно, – вычитать все налоги на имущество, которые они уплатили государственным и местным государственным органам, а также их сумма налогов с продаж или индивидуального подоходного налога.

Поскольку большинство людей накапливают больше индивидуальных подоходных налогов, они выбирают эту категорию для удержания. По словам экономистов, из-за этих изменений некоторые, вероятно, будут вынуждены еще больше.

Это обычное дело для людей, живущих в штате без индивидуального подоходного налога, потому что эти жители по умолчанию либо брали стандартный вычет, либо вычитали сумму, которую они заплатили в виде налога с продаж и налога на имущество, из своих федеральных налоговых счетов. Без крупных покупок и без значительного портфеля недвижимости, вероятно, будет труднее достичь нового предела в 10 000 долларов.

Есть другие способы получить вас.

Правительства штатов используют доллары налогоплательщиков для финансирования содержания дорог, правоохранительных органов и других государственных служб.Финансирование этих услуг обычно поступает из трех основных областей: налоги на имущество, налоги с продаж и налоги на прибыль.

В штатах, где нет подоходного налога с физических лиц, можно просить жителей и гостей города платить больше налога с продаж на продукты, одежду и другие товары, как это имеет место в Неваде. Или, как в Нью-Гэмпшире, домовладельцы в конечном итоге платят больше по счетам по налогу на недвижимость по сравнению с таковыми в соседних штатах.

Теннесси, например, имел самую высокую ставку комбинированного налога с продаж в стране в 2019 году, согласно данным Tax Foundation.Штат добровольцев, который так осуждает подоходный налог, что избиратели изменили конституцию Теннесси в 2014 году, навсегда запретив эти налоги, взимает 7-процентный налог с продаж по всему штату. В сочетании с местными налогами с продаж комбинированная ставка увеличивается в среднем до 9,47 процента.

В целом, в семи штатах без подоходного налога, а также в Нью-Гэмпшире и Теннесси средняя ставка налога с продаж составляла 6,99 процента, что на 56 базисных пунктов выше, чем в среднем для других 41 штата, согласно данным Tax Foundation.

Согласно анализу ATTOM Data Solutions, в Нью-Гэмпшире домовладельцы платят одни из самых высоких эффективных налогов на недвижимость в стране. Штат Гранит также постоянно находится на низком уровне по вкладу средств в высшее образование и имеет одни из самых дорогих двух- и четырехлетних колледжей в стране, если смотреть на среднюю плату за обучение и плату за обучение, по данным Совета колледжей.

В Вашингтоне цены на бензин обычно одни из самых высоких в стране – отчасти из-за высокого налога на бензин.По данным Управления энергетической информации, по состоянию на 2019 год Вашингтон взимает 49,5 цента за галлон в виде налогов и сборов, что является третьим по величине в стране после Пенсильвании и Калифорнии.

В других странах, Техас и Невада имеют налоги с продаж выше среднего, а Техас также имеет более высокие, чем средние, эффективные ставки налога на имущество. Флорида полагается на налоги с продаж, а налоги на недвижимость выше средних по стране. Вайоминг и Аляска компенсируют потерю доходов от налога на прибыль за счет своих природных ресурсов.Оба штата получают огромные налоговые поступления от добычи угля и бурения нефтяных скважин.

Все эти дополнительные налоги способствуют росту расходов на жизнь выше среднего в некоторых из этих штатов. Согласно данным, собранным Советом по общественным и экономическим исследованиям, Вашингтон, Нью-Гэмпшир, Невада, Флорида и Южная Дакота были среди 24 штатов с самой высокой стоимостью жизни в 2018 году. Аляска также является одним из самых дорогих мест для жизни, но в значительной степени из-за ее удаленности.

| Эффективная ставка налога на нижние 20% | 11,2% | 10,4% |

| Эффективная ставка налога наверх 20% | 2,6% | 7,5% |

Усиление давления на бедных

Несмотря на то, что жюри еще не решило вопрос о преимуществах проживания в штате без подоходного налога, эксперты сходятся во мнении, что есть один очевидный результат для тех штатов, которые взимают подоходный налог.

Помогает бедным.

Подоходный налог – классический инструмент перераспределения богатства. Обычно он носит «прогрессивный» характер, что означает, что он облагает более высокими доходами более высокие налоги, чем низкооплачиваемые. Другие налоги обычно не имеют такой характеристики, как у Робин Гуда.

Налог с продаж, например, считается «регрессивным». Они не меняются в зависимости от уровня дохода потребителя. Они относятся ко всем одинаково. Так же как и сборы на продукты питания, бензин и другие основные расходные материалы.