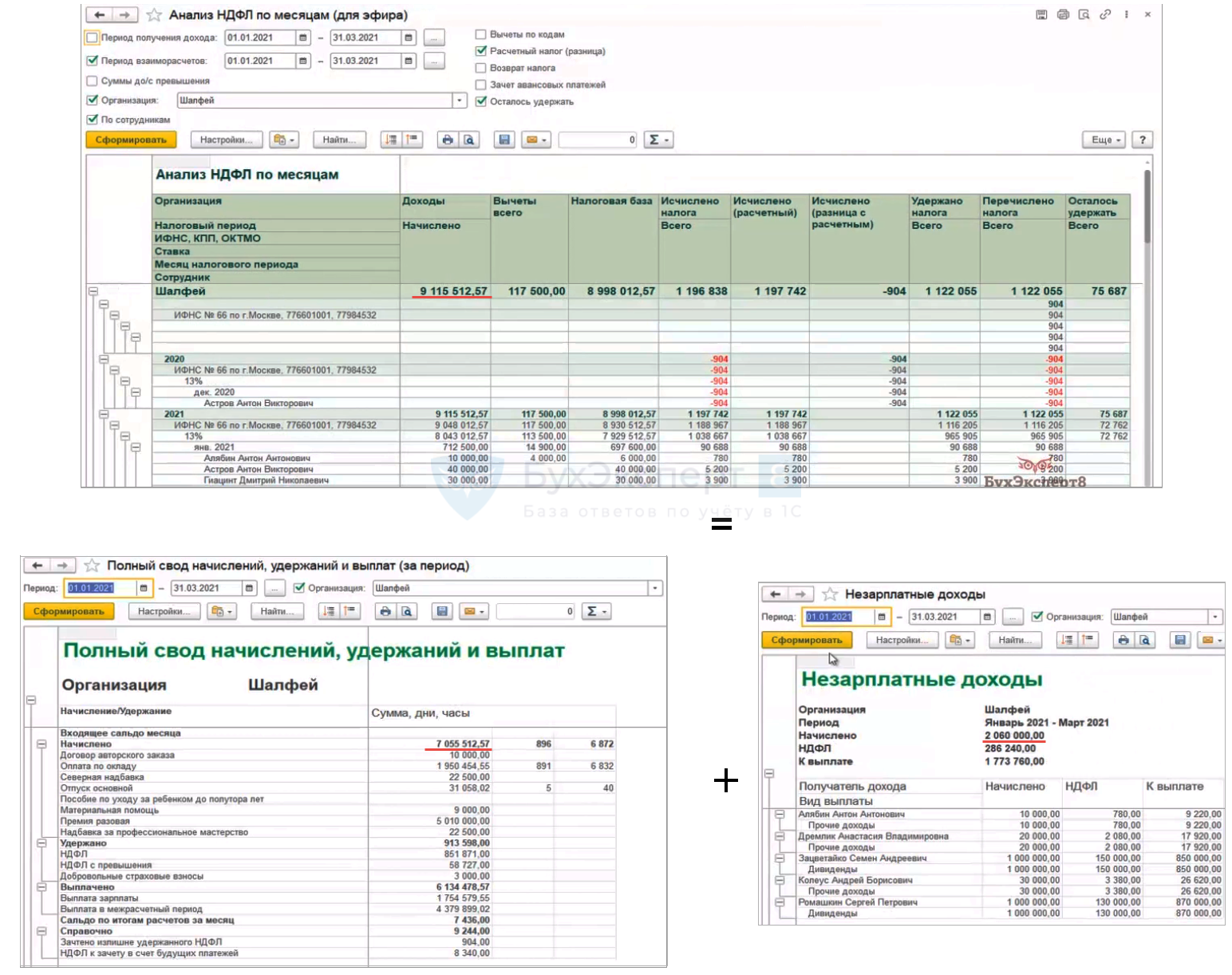

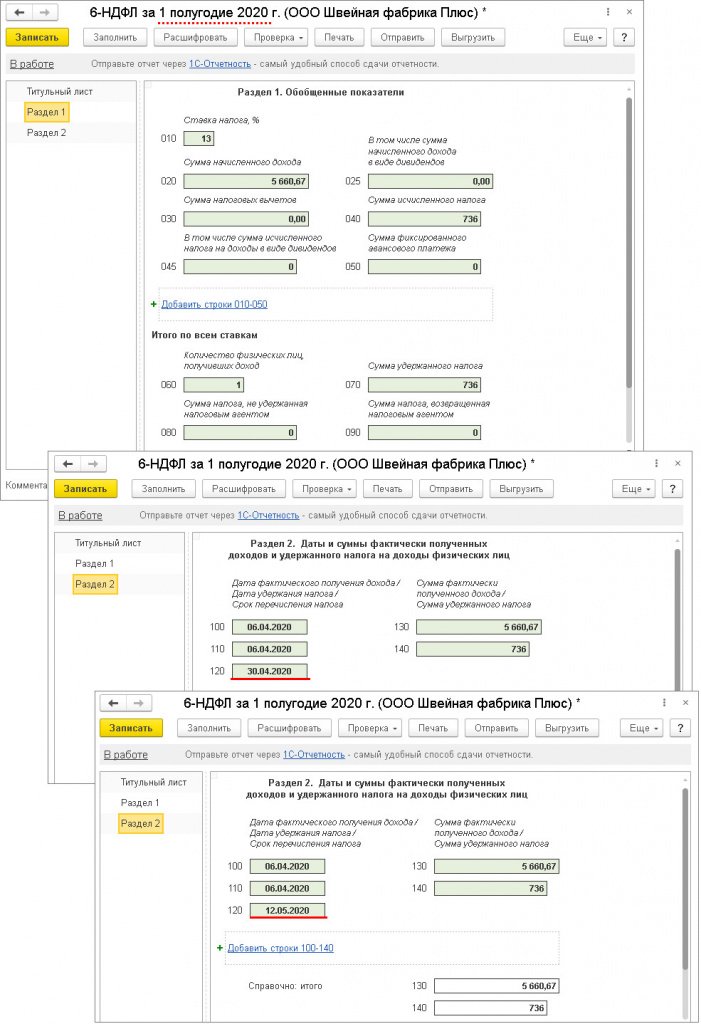

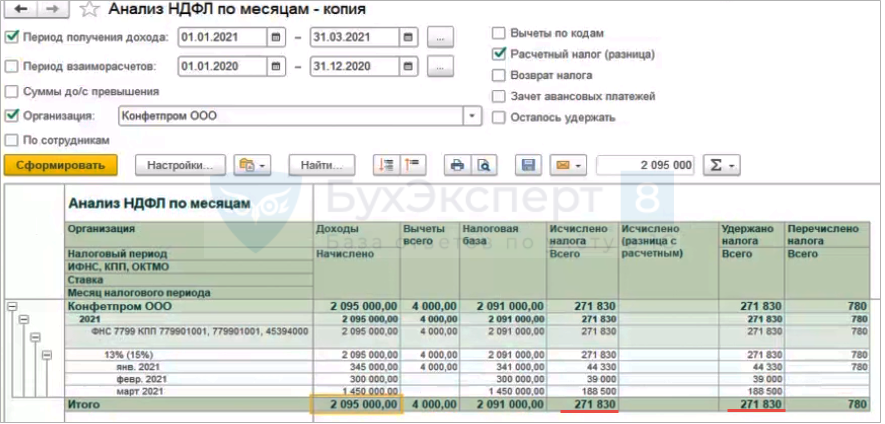

Квартальная премия в 6 ндфл 2019 год: Как отразить премию в 6-НДФЛ с примером — Контур.Экстерн

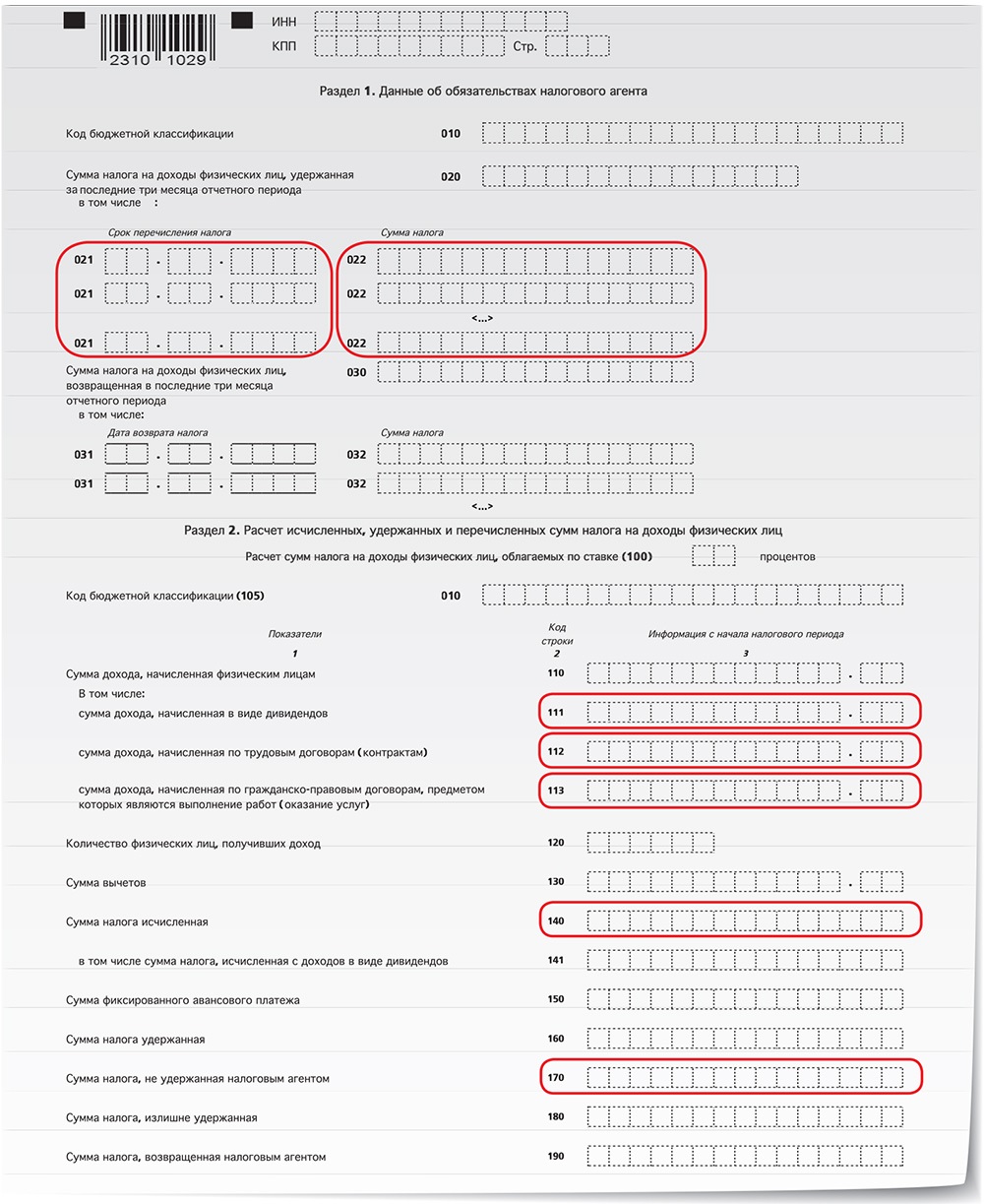

Особенности заполнения 6-НДФЛ / КонсультантПлюс

Проверьте, правильно ли отражаются в отчетности декабрьские выплаты: зарплата, премии, больничные пособия и отпускные.

Зарплата и премия за декабрь. Месячная премия и зарплата отражаются в 6-НДФЛ одинаково. При заполнении раздела 1 обратите внимание на 4 строки.

Учитывать ли зарплату и премию за декабрь | ||

выплата в декабре | выплата в январе | |

| ||

| ||

| ||

| ||

В разделе 2 сложности обычно возникают при заполнении строк 100-120. Разобраться поможет наша таблица.

Разобраться поможет наша таблица.

В разделе 2 расчета за 2019 год отражать выплату не нужно | |||

9 января и позже | |||

Обратите внимание: зарплату и премию за декабрь, которые выплачены 31 декабря, не нужно показывать в разделе 2 расчета 6-НДФЛ за 2019 год, даже если вы успели перечислить налог в этот день.

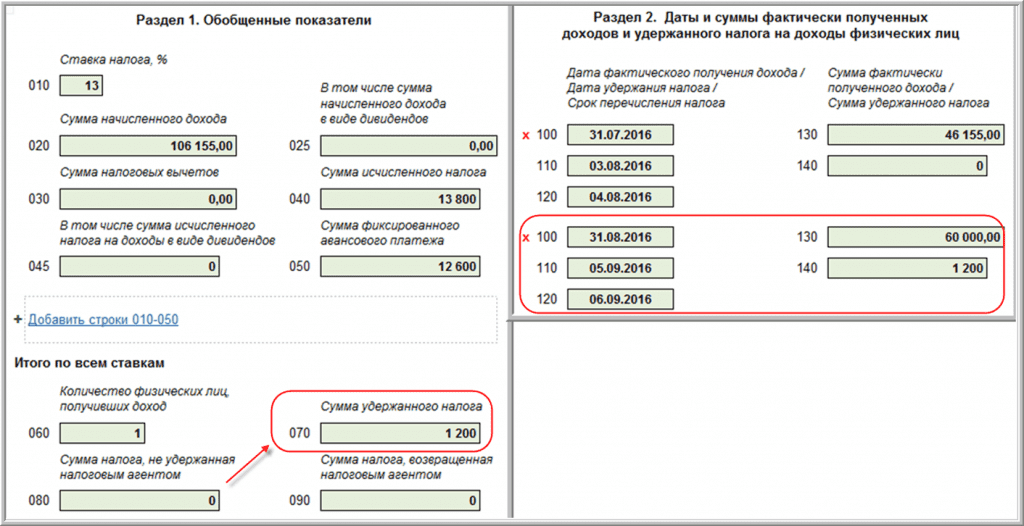

Квартальные и годовые премии. Отражение в 6-НДФЛ премий за квартал и год зависит от того, когда они перечислены.

Когда перечислена премия | Включать ли сведения в раздел 1 | Включать ли сведения в раздел 2 |

30 декабря или раньше | ||

Обратите внимание: если премия выплачена 30 декабря или раньше, в строках 100 и 110 должна быть одна и та же дата – дата перечисления денег работнику.

Например, если 27 декабря компания выплатила премию за IV квартал, в разделе 2 нужно привести следующие даты.

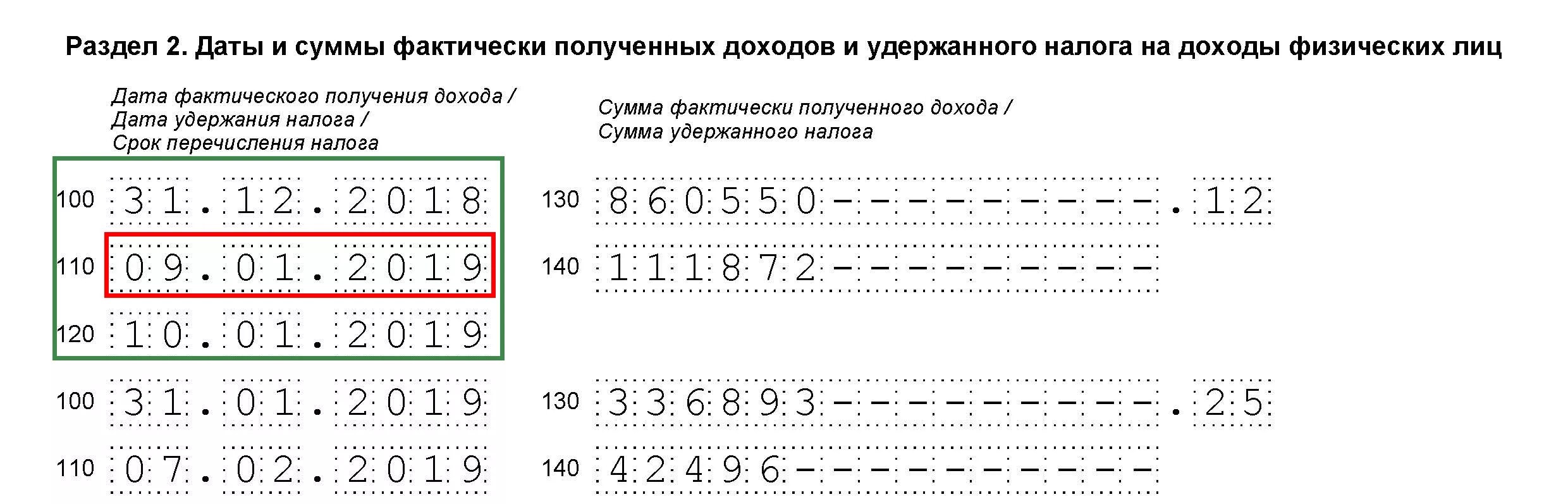

Больничные пособия и отпускные. Если больничные пособия или отпускные выплачены в декабре, сведения о них включите в разделы 1 и 2 годового расчета.

Если больничный закрыт в декабре, но пособие выплачено в январе, в расчет за 2019 год сведения включать не нужно.

В наших материалах вы найдете более подробную информацию о том, как в 6-НДФЛ отразить отпускные и больничные пособия.

Открыть полный текст документа

КонсультантПлюс Краснодар – 6-НДФЛ и 2-НДФЛ нужно подготовить на месяц раньше

В этом году отчетность сдается не позднее 2 марта, поэтому заняться ее составлением стоит уже сейчас. Для 6-НДФЛ обновлены контрольные соотношения: теперь среднюю зарплату сотрудника сравнивают с МРОТ, а среднюю зарплату в организации — с этим же показателем у аналогичных работодателей.

Новые правила сдачи отчетности

- За 2019 год нужно отчитаться не позднее 2 марта (с учетом переноса). Это почти на месяц раньше, чем в прошлом году.

- Снижен порог численности сотрудников, при котором обязательна электронная форма отчетности. Документы на бумаге теперь можно сдавать, только если численность штата организации составляет 10 человек и менее. Это следует из разъяснения ФНС.

- Если при проверке инспекция доначислила НДФЛ и вы погасили недоимку из своих денег, в справках и расчетах по сотрудникам эти суммы отражать не нужно.

- При подаче головной организацией отчета по закрытой обособке в поле для кода формы реорганизации (ликвидации) нужно указать “9”. В “шапке” форм приводятся ИНН и КПП головной организации (данные по подразделению вносятся в строку “ИНН/КПП реорганизованной организации”). Код ОКТМО вписывается по обособке.

-

Учтите изменение контрольных соотношений.

Налоговики проверяют, чтобы средняя зарплата каждого сотрудника была не меньше МРОТ, а средняя зарплата в целом по организации — средней зарплаты в регионе (по той же отрасли экономики за прошлый год). Если это не так, возможно, занижена база. Вас попросят дать пояснения или исправить отчетность. Позже инспекция может провести другие мероприятия налогового контроля.

Налоговики проверяют, чтобы средняя зарплата каждого сотрудника была не меньше МРОТ, а средняя зарплата в целом по организации — средней зарплаты в регионе (по той же отрасли экономики за прошлый год). Если это не так, возможно, занижена база. Вас попросят дать пояснения или исправить отчетность. Позже инспекция может провести другие мероприятия налогового контроля.

Налоговики проверяют, чтобы средняя зарплата каждого сотрудника была не меньше МРОТ, а средняя зарплата в целом по организации — средней зарплаты в регионе (по той же отрасли экономики за прошлый год). Если это не так, возможно, занижена база. Вас попросят дать пояснения или исправить отчетность. Позже инспекция может провести другие мероприятия налогового контроля.

Налоговики проверяют, чтобы средняя зарплата каждого сотрудника была не меньше МРОТ, а средняя зарплата в целом по организации — средней зарплаты в регионе (по той же отрасли экономики за прошлый год). Если это не так, возможно, занижена база. Вас попросят дать пояснения или исправить отчетность. Позже инспекция может провести другие мероприятия налогового контроля.Особенности заполнения 6-НДФЛ

Проверьте, правильно ли отражаются в отчетности декабрьские выплаты: зарплата, премии, больничные пособия и отпускные.

Зарплата и премия за декабрь. Месячная премия и зарплата отражаются в 6-НДФЛ одинаково. При заполнении раздела 1 обратите внимание на 4 строки.

В разделе 2 сложности обычно возникают при заполнении строк 100–120. Разобраться поможет наша таблица.

Обратите внимание: зарплату и премию за декабрь, которые выплачены 31 декабря, не нужно показывать в разделе 2 расчета 6-НДФЛ за 2019 год, даже если вы успели перечислить налог в этот день.

Квартальные и годовые премии. Отражение в 6-НДФЛ премий за квартал и год зависит от того, когда они перечислены.

Обратите внимание: если премия выплачена 30 декабря или раньше, в строках 100 и 110 должна быть одна и та же дата — дата перечисления денег работнику.

Например, если 27 декабря компания выплатила премию за IV квартал, в разделе 2 нужно привести следующие даты:

Больничные пособия и отпускные. Если больничные пособия или отпускные выплачены в декабре, сведения о них включите в разделы 1 и 2 годового расчета. Если больничный закрыт в декабре, но пособие выплачено в январе, в расчет за 2019 год сведения включать не нужно.

В наших материалах вы найдете более подробную информацию о том, как в 6-НДФЛ отразить отпускные и больничные пособия.

Особенности заполнения 2-НДФЛ

Если вы выплачиваете физлицам доходы от операций с ценными бумагами, производными финансовыми инструментами или от ценных бумаг российских эмитентов, то отражение в 2-НДФЛ доходов позволяет не сдавать приложения N 2 к декларации по налогу на прибыль.

Администрация города Сельцо – Как рассчитать квартальную премию работнику?

Премирование – один из видов поощрения работников, добросовестно исполняющих трудовые обязанности (ч. 1 ст. 191 ТК РФ).

Премия, выплачиваемая с учетом результатов работы, в том числе и квартальная премия, является составной частью заработной платы (ст. 129 ТК РФ).

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

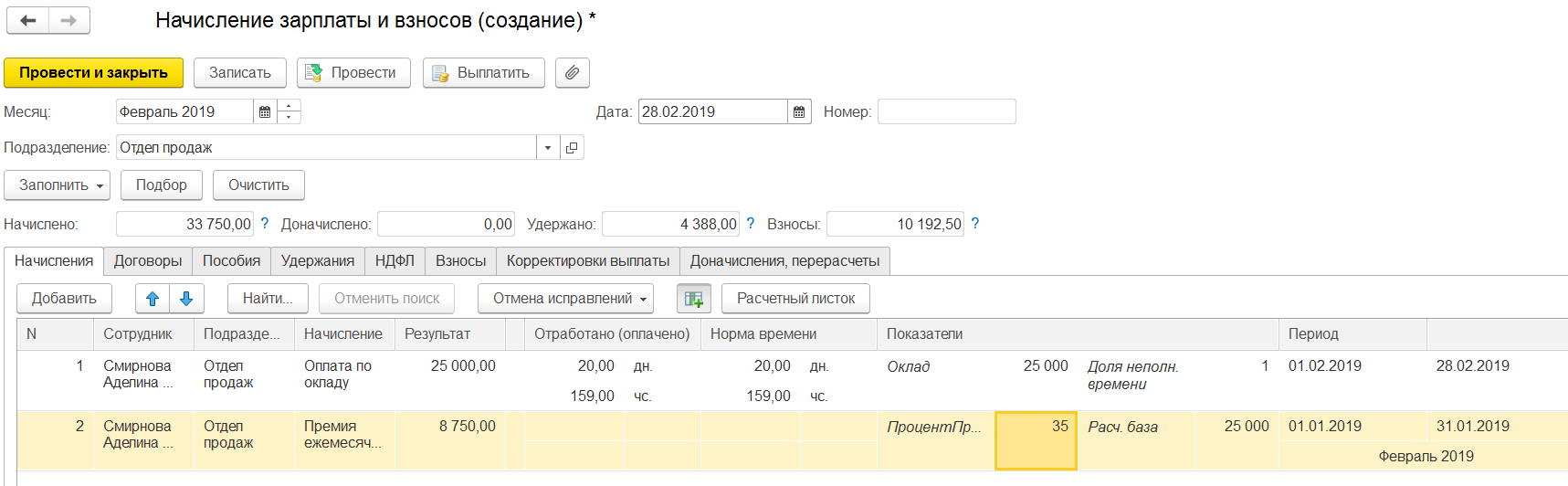

Порядок расчета квартальной премии

Как правило, основания назначения премии, порядок ее назначения и расчета устанавливаются работодателем в положении о премировании, на которое имеется отсылка в трудовом договоре работника. Также условия премирования могут быть полностью указаны в самом трудовом договоре (ст. ст. 8, 57 ТК РФ).

Квартальная премия может устанавливаться в процентах (например, от сдельной заработной платы, оклада) или в фиксированной сумме; в зависимости от отработанного времени или независимо от отработанного времени.

В некоторых случаях работодатели устанавливают фиксированный размер квартальной премии.

Фиксированная квартальная премия может выплачиваться независимо от отработанного времени или пропорционально отработанному времени.

Работнику может быть установлена сдельно-премиальная система оплаты труда, при которой помимо заработка по прямым сдельным расценкам за выполненный объем произведенной продукции (выполненных работ, оказанных услуг) предусматривается премия за выполнение и перевыполнение определенных количественных и качественных показателей.

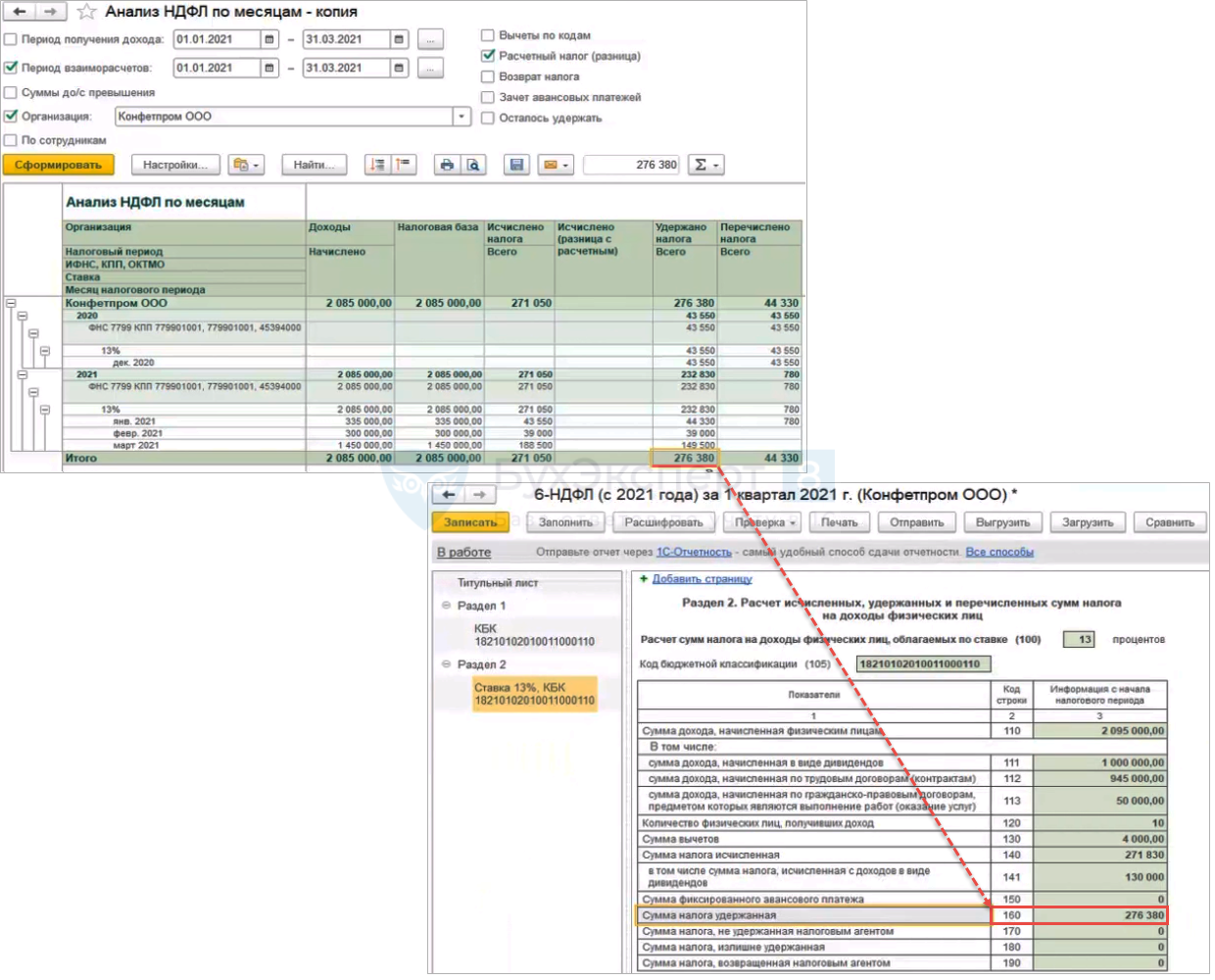

Как и зарплата, квартальные премии подлежат налогообложению НДФЛ (пп. 6 п. 1 ст. 208 НК РФ).

Датой получения квартальной премии является день выплаты премии (пп. 1 п. 1 ст. 223 НК РФ, Письма Минфина России от 18.07.2019 № 03-04-06/53227, от 03.09.2018 № 03-04-06/62848, от 30.05.2018 № 03-04-06/36761).

НДФЛ должен быть исчислен и удержан из премии в день выплаты премии работнику, а уплачен – не позднее дня, следующего за выплатой (п. п. 4, 6 ст. 226 НК РФ).

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Вид налога | Измерение | Скорость | Срок возврата |

| Налоговый год 2020 (Файл в 2021 году) Личный доход и фидуциарный доход | Чистый прирост капитала Дивиденды, проценты, заработная плата, прочие доходы | 5. 00% | Не позднее 15 апреля для подачи документов за календарный год. 15-й день 4-го месяца для отчетности за финансовый год. |

| Налоговый год 2020 (файл в 2021 году) Нерезидент | Источник дохода Массачусетса | 5,00% | Не позднее 15 апреля для подачи документов за календарный год. |

| Налоговый год 2021 Удержание | Заработная плата | 5.00% | При ежегодном удержании: до 100 долларов – годовая подача; 101-1200 долларов – квартальная отчетность; $ 1 201-25 000 – ежемесячные отчеты; более $ 25 000 – ежеквартальная подача, еженедельные выплаты |

Имущество | Федеральное налогооблагаемое имущество | 0. | В течение 9 месяцев со дня смерти умершего |

Напитки алкогольные | Солод (31 галлон баррель) | $ 3,30 | Ежемесячно, не позднее 20-го числа месяца. |

Напитки алкогольные | Сидр 3% -6% (гал.) | 0,03 $ | Ежемесячно, не позднее 20-го числа месяца. |

Напитки алкогольные | Тихое вино, включая вермут (винная галл.) | 0,55 долл. США | Ежемесячно, не позднее 20-го числа месяца. |

Напитки алкогольные | Игристое вино (винная гал.) | $ 0,70 | Ежемесячно, не позднее 20-го числа месяца. |

Напитки алкогольные | Алкогольные напитки не более 15% (винные галлоны) | $ 1,10 | Ежемесячно, не позднее 20-го числа месяца. |

Напитки алкогольные | Алкогольные напитки более 15% -50% (вино гал.) | 4,05 долл. США | Ежемесячно, не позднее 20-го числа месяца. |

Напитки алкогольные | Алкогольные напитки с содержанием алкоголя более 50% (доб. Гал.) | 4,05 долл. США | Ежемесячно, не позднее 20-го числа месяца. |

Сигареты | Пакет из 20 штук | $ 3.51 | Ежемесячно, не позднее 20-го числа месяца. |

Бездымный табак | Бездымный табак (процент от цены, уплаченной лицензиатом) | 210% | Ежемесячно, не позднее 20 -го числа месяца |

Сигары и курительный табак | Сигары и курительный табак (процент от цены, уплаченной лицензиатом) | 40% | Ежеквартально, не позднее 20-го дня после окончания налогового периода. |

| Электронные системы доставки никотина | Оптовая цена | 75,00% | Ежемесячно, не позднее 20 -го числа месяца |

Акты | Цена продажи (за вычетом принятой ипотеки) недвижимости | 2 доллара.28 за $ 500 Посетите TIR 19-14 для информации о дополнительных сборах. | Ежемесячно, не позднее 10-го числа месяца (регистрируется в реестрах сделок). |

Моторное топливо | Бензин и дизельное топливо на галлон | $ 0,24 | Ежемесячно, не позднее 20 числа месяца |

| Моторные топлива | Пропан, сжиженный газ и др.(без минимума) | 19,1% | Ежемесячно, не позднее 20 числа месяца |

| Моторные топлива | Авиация (минимум 10 ¢) | 7,5% | Ежемесячно, не позднее 20 числа месяца |

| Моторные топлива | Реактивное топливо по местному выбору (минимум 5 ¢) | 5% | Ежемесячно, не позднее 20 числа месяца |

| Вместимость номера | Вместимость казенной комнаты | Ставка акцизного налога на проживание в номерах составляет 5. 7%. Обратите внимание, что, хотя статут предусматривает ставку 5%, некодифицированный подоходный налог добавляет 0,7% к этой ставке. 7%. Обратите внимание, что, хотя статут предусматривает ставку 5%, некодифицированный подоходный налог добавляет 0,7% к этой ставке. | Ежемесячно, не позднее 20-го числа после окончания налогового периода. |

| Вместимость номера | Местная опция | В дополнение к акцизу штата, городам Массачусетса разрешено взимать акцизный налог на проживание в местных комнатах до 6% (6,5% для Бостона). | Ежемесячно, не позднее 20-го числа после окончания налогового периода. |

| Вместимость номера | Конференц-центр Финансирование | В городах Бостон, Вустер, Кембридж, Спрингфилд, Уэст-Спрингфилд и Чикопи взимается дополнительный налог в размере 2,75% за финансирование конференц-центра. См. TIR 05-01 для получения дополнительной информации. | Ежемесячно, не позднее 20-го числа после окончания налогового периода. |

| Вместимость номера | Фонд охраны водных ресурсов Кейп-Код и островов | В округах Барнстейбл, Нантакет и Дьюкс еще 2. Начиная с 1 июля 2019 г. в Фонд охраны водных ресурсов Кейп-Код и островов может взиматься плата в размере 75%. В настоящее время это относится ко всем муниципалитетам округа Барнстейбл. Начиная с 1 июля 2019 г. в Фонд охраны водных ресурсов Кейп-Код и островов может взиматься плата в размере 75%. В настоящее время это относится ко всем муниципалитетам округа Барнстейбл. | Ежемесячно, не позднее 20-го числа после окончания налогового периода. |

| Вместимость номера | Плата за краткосрочную аренду для сообщества | Начиная с 1 июля 2019 г., только для краткосрочной аренды, городам и поселкам разрешается взимать дополнительную плату за влияние на общественность в размере до 3%, если оператор имеет более одного объекта недвижимости в этом районе или арендует принадлежащий владельцу 2 или 3-х семейный дом в краткосрочную аренду. | Ежемесячно, не позднее 20-го числа после окончания налогового периода. |

Клубные алкогольные напитки | Валовая выручка | 0,57% | 15 апреля или ранее. |

Налог с продаж и налог за пользование | Продажа, аренда или использование материального личного имущества, включая сигареты, телекоммуникационные услуги и определенное топливо. | 6,25% | Не позднее 20-го дня после окончания налогового периода. При годовом обязательстве: до 100 долларов – годовая подача; 101-1200 долларов – квартальная отчетность; более 1200 долларов – ежемесячная подача. |

| Налог с продаж марихуаны | Употребление марихуаны взрослыми подлежит:

| 6.25% (государственный налог с продаж) 10,75% (государственный акцизный налог) до 3% (местный вариант для городов) | Ежемесячно, не позднее 20-го числа после окончания налогового периода. |

Налог с продаж на обеды, готовую еду и все напитки | Вся “ресторанная” еда и потребление любых напитков в любом количестве на месте. | 6,25% Город или поселок может также взимать местный налог с продаж при продаже блюд в ресторане. | Ежемесячно, не позднее 20-го числа после окончания налогового периода. |

Спутниковая служба прямого вещания | Валовая выручка | 5% | Ежемесячно, не позднее 20-го числа каждого календарного месяца. |

Деловые и производственные предприятия | Чистая прибыль Минимум 456 долларов США | 8.0% | Не позднее 15 числа четвертого месяца после закрытия налогового года. |

S корпорации, подпадающие под действие G.L. c. 63 §§ 32D, 39 | Общая выручка 6 миллионов долларов или более, но менее 9 миллионов долларов (чистая прибыль) | 2% (2020 налоговый год) | Не позднее 15 числа третьего месяца после закрытия налогового года.Корпуса S, входящие в состав объединенной группы, должны видеть 830 CMR 62C.11.1. |

S корпорации, подпадающие под действие G.L. c. 63 §§ 32D, 39 | Общая выручка 9 миллионов долларов или более (чистая прибыль) | 3% (2020 налоговый год) | Не позднее 15 числа третьего месяца после закрытия налогового года. Корпуса S, входящие в состав объединенной группы, должны видеть 830 CMR 62C.11.1. |

S корпорации, подпадающие под действие G.L. c. 63 §§ 32D, 39 | Материальная собственность или чистая стоимость | 2,60 доллара США за 1 000 долларов США | Не позднее 15 числа третьего месяца после закрытия налогового года. |

S корпорации, подпадающие под действие G.L. c. 63 §§ 32D, 39 | Минимум | $ 456 | Не позднее 15 числа третьего месяца после закрытия налогового года. Корпуса S, входящие в состав объединенной группы, должны видеть 830 CMR 62C.11.1. |

| Корпорации S, подпадающие под действие закона о законах с. 63 §§ 32D, 39 | Чистый доход, облагаемый налогом на федеральном уровне, включая определенную встроенную прибыль, которая подлежит налогообложению на федеральном уровне в соответствии с § 1374 IRC, а также пассивный инвестиционный доход, облагаемый налогом на федеральном уровне в соответствии с § 1375 IRC. | 8% | Не позднее 15 числа третьего месяца после закрытия налогового года. Корпуса S, входящие в состав объединенной группы, должны видеть 830 CMR 62C. 11.1. 11.1. |

Охранная корпорация | | | Не позднее 15 числа четвертого месяца после закрытия налогового года. |

Финансовые учреждения | Чистая прибыль | 9% | Не позднее 15 числа четвертого месяца после закрытия налогового года. |

S корпорации, являющиеся финансовыми учреждениями | Общая выручка 6 миллионов долларов или более, но менее 9 миллионов долларов (чистая прибыль) | 2.67% (2020 налоговый год) | Не позднее 15 числа третьего месяца после закрытия налогового года. |

S корпорации, являющиеся финансовыми учреждениями | Общая выручка 9 миллионов долларов или более (чистая прибыль) | 4% (2020 налоговый год) | Не позднее 15 числа третьего месяца после закрытия налогового года.Корпуса S, входящие в состав объединенной группы, должны видеть 830 CMR 62C.11.1. |

S корпорации, являющиеся финансовыми учреждениями | Минимум | $ 456 | Не позднее 15 числа третьего месяца после закрытия налогового года. |

| S корпорации, являющиеся финансовыми учреждениями | Чистая прибыль, облагаемая федеральным налогом. | 9% | Не позднее 15 числа третьего месяца после закрытия налогового года. Корпуса S, входящие в состав объединенной группы, должны видеть 830 CMR 62C. 11.1. 11.1. |

Судовой акциз | Стоимость (доля в капитале) доли корпорации в корабле или судне, участвующем в межгосударственной или внешней торговле. | 0.33333% | Не позднее 15 марта подана форма 355S. Не позднее 15 апреля, если подана форма 355. |

Страховая компания | | | Не позднее 15 апреля. |

Зарубежная жизнь | Премии | 2,0% | 15 апреля или ранее. |

Бытовые жертвы | Премии | 2,28% | 15 апреля или ранее. |

Бытовые жертвы | Валовой инвестиционный доход | 0. | 15 апреля или ранее. |

Пострадавшие из-за рубежа | Премии | 2,28% | 15 апреля или ранее. |

Морской океан | Прибыль от андеррайтинга | 5,7% | Не позднее 15 мая. |

Автомобили поставлены в гараж за пределами Массачусетса | От 90% до 10% от прейскуранта производителя | 25 долларов США за 1 000 долларов США | Не позднее 30 дней с момента выставления налогового счета. |

Обзорная экскурсия по Бостону | Покупка билетов на любые водные или наземные экскурсионные объекты, развлекательные круизы или троллейбусы, начинающиеся или расположенные в Массачусетсе и проводимые частично или полностью в Бостоне. | 5% | Ежеквартально, не позднее 20-го дня после окончания налогового периода. |

Доплата за аренду автомобиля в Бостоне | Каждая сделка по аренде автомобиля заключена в Бостоне. | $ 10 Помимо Бостона, в Ревере существует надбавка в размере 10 долларов и надбавка в размере 2 долларов по всему штату.См. МДП 19-4 и МДП 05-14. | Ежеквартально, не позднее 20-го дня после окончания налогового периода. |

Плата за парковку в Бостоне, Спрингфилде и / или Вустере | Парковочные места, построенные в связи или в рамках проекта, утвержденного Законом о финансировании конференц-центров в Бостоне, Спрингфилде или Вустере. | 2 доллара за машину в день | Ежеквартально, не позднее 20-го дня после окончания налогового периода. |

8% – 16%

8% – 16%

Корпуса S, входящие в состав объединенной группы, должны видеть 830 CMR 62C.11.1.

Корпуса S, входящие в состав объединенной группы, должны видеть 830 CMR 62C.11.1. Корпуса S, входящие в состав объединенной группы, должны видеть 830 CMR 62C.11.1.

Корпуса S, входящие в состав объединенной группы, должны видеть 830 CMR 62C.11.1. 0% -1,0%

0% -1,0%

Испания – Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в Испанию?

В этом контексте укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

Основными категориями разрешений на работу для долгосрочных командировок в ИСПАНИЮ являются те, которые установлены в Законе 14/2013:

Разрешение на работу для высококвалифицированных специалистов (требуется местный трудовой договор).

Вид на жительство и разрешение на работу для высококвалифицированных специалистов (HSP) может быть приемлемым вариантом для назначения, если с правопреемниками будет заключен испанский трудовой договор.

Иностранец, гражданин страны / юрисдикции, не входящей в ЕС, может подать заявку на HSP, если кандидат выполняет как минимум следующие требования:

Сотрудник:

- Резюме с опытом работы высококвалифицированным специалистом для данной должности.

- Имеет высшее образование, связанное с занимаемой должностью.

Должность должна соответствовать ряду требований, чтобы считаться высококвалифицированной работой с определенным вознаграждением и уровнем опыта, который может быть аккредитован.

Характеристика работы:

- Должность должна соответствовать функциям и принадлежать к группе 1 или 2 Национальной классификации профессий 2011 года. Эти группы соответствуют следующим категориям должностей: (1) директора и менеджеры и (2) технические специалисты.

- Однажды выбранная должность должна быть отражена в трудовом договоре, профиле должности, профессиональной классификации и коллективном договоре-заявке.

- Опыт и подготовка зависят от занимаемой должности и от более высокой степени.

Годовая зарплата брутто:

- Группа (1) Директора и менеджеры: евро 54142 в год.

- Группа (2) Прочие научные и интеллектуальные техники и профессионалы: 40 077 евро в год.

* Эти суммы могут измениться в 2021 году.

Примите во внимание, что это минимальная заработная плата для одного работника. Если у работника есть иждивенцы семьи, которые будут подавать заявление на получение вида на жительство, то эта базовая сумма будет увеличиваться; 150 процентов IPREM на одного члена семьи и 50 процентов на каждого члена семьи, когда их двое и более.

На момент написания этого документа стоимость IPREM в настоящее время составляет 564,90 €.

Вид на жительство для высококвалифицированных специалистов действителен на тот же срок действия контракта (с лимитом 2 года в случае бессрочного контракта).

Разрешение на работу внутри компании (2 типа):

- Вид на жительство внутрикорпоративного правопреемника ЕС (ICT-UE) для руководителей, специалистов и стажеров.

- Национальный вид на жительство для внутрикорпоративного получателя для других категорий, таких как перевод работников для управления контрактом (CSS) или перевод работников в рамках профессиональных отношений.

Запрос на получение того или иного вида на жительство зависит от категории, которую намереваются передать компании или группе компаний, учрежденной в Испании. В обоих случаях местный трудовой договор для Испании не требуется.

Мобильность внутри ЕС. Обладатели действующего вида на жительство в ЕС ИКТ внутрикорпоративного получателя могут въезжать, проживать и работать в одном или нескольких государствах-членах ЕС при условии, что они ранее уведомили или подали заявление на получение разрешения, где это применимо, властям этих государств в соответствии с их законодательством. в соответствии с Директивой 2014/66 / ЕС.

Компании, учрежденные в других государствах-членах ЕС, могут переводить менеджеров, специалистов и стажеров, которые имеют разрешение ЕС на внутрикорпоративный получатель ИКТ, в Испанию, при условии, что они предварительно уведомят об этом Подразделение по крупным компаниям и стратегическим экономическим секторам.

Предварительные требования:

- Сертификация компании: Свидетельства реальной коммерческой деятельности

- Сотрудник должен иметь высшее или эквивалентное образование или минимальный профессиональный стаж 3 года.

- Сотрудник должен продемонстрировать наличие предыдущей и непрерывной работы или профессиональных отношений продолжительностью 3 месяца с одной или несколькими компаниями группы.

- Документация компании, подтверждающая взаимоотношения между компаниями (например, принадлежность компаний к одной группе).

- Так как в Испании не будет местного трудового договора и регистрации правопреемника в системе социального обеспечения в Испании: Документация, подтверждающая покрытие социального обеспечения с момента назначения (Сертификат социального обеспечения из страны / юрисдикции происхождения) .

Существуют и другие разрешения на проживание и работу в соответствии с другим законом (Закон 4/2000), однако процедуры в соответствии с Законом об иммиграции 4/2000 (например, Голубая карта ЕС) более сложны из-за бюрократических процедур, которые установили жесткие процедуры и строгие требования. Более того, с 2012 года Национальная ситуация с занятостью делает практически невозможным подать заявку на эти другие процедуры.

Предоставьте общий обзор процесса получения разрешения на работу и вид на жительство для долгосрочных командировок (включая время обработки и максимальный срок действия разрешения).

В соответствии с Законом 14/2013 (высококвалифицированные специалисты и разрешения на внутрикорпоративную работу) процесс и сроки примерно следующие:

- Сбор документов (в зависимости от наличия компании и правопреемника).

- Подготовьте заявление на вид на жительство и разрешение на работу.

- Порядок выдачи разрешения: Власти Испании предоставляют вид на жительство и разрешение на работу (20-40 рабочих дней).

- Подготовить заявление на визу и записаться на прием в посольстве / консульстве Испании по месту жительства (в зависимости от наличия правопреемника).

- Порядок выдачи решения: Оформить визу (10 рабочих дней).

- Зарегистрируйте адрес в местной ратуше

- Запишитесь на прием в иммиграционные органы (полиция) и подайте заявку на получение ID-карты как иностранец (примерно 1 неделя, но в зависимости от загруженности властей и наличия возможности записи).

- Приходите на прием в полицию и дайте знать окончательные данные (1 день).

- Получите удостоверение личности для окончательной работы и проживания (4-5 недель).

Существуют ли требования к минимальной заработной плате для получения долгосрочной работы и вида на жительство по назначению? Могут ли учитываться надбавки при заработной плате?

Существует требование о минимальной заработной плате для всех разрешений на работу и проживание в Испании, как правило, требуется, чтобы иностранный гражданин зарабатывал зарплату, эквивалентную сопоставимому испанскому местному сотруднику в испанской компании, в которой иностранец намеревается работать / базироваться. .

Для получения разрешений на работу в качестве высококвалифицированных сотрудников см. Пункт о минимальной заработной плате.

Как правило, надбавки могут учитываться при указании заработной платы в испанском трудовом контракте.

Существует ли ускоренный процесс, который может ускорить получение визы / разрешения на работу?

Нет, в настоящее время для Испании нет ускоренной процедуры.

На каком этапе работнику разрешается приступить к работе при подаче заявления на долгосрочную работу и вид на жительство (правопреемники / местный найм)?

Работнику разрешается приступить к работе, как только он получил вид на жительство и разрешение на работу (то есть, когда испанские власти выдают соответствующее разрешение на работу).В случае, если требование о получении въездной рабочей визы является обязательным в решении испанских властей, сотрудник не может начать работать до получения такой рабочей визы и въезда в Испанию с ней.

Можно ли преобразовать краткосрочное разрешение / бизнес-визу на долгосрочное разрешение в Испании?

Технически можно было бы перевести краткосрочное разрешение / бизнес-визу на долгосрочное разрешение в стране / юрисдикции. Это необходимо рассматривать в каждом конкретном случае, поскольку это сильно зависит от обстоятельств.Если перевод невозможен, заявителю необходимо будет покинуть Испанию и подать заявление о предоставлении места жительства за пределами Испании .

Можно ли продлить разрешение на работу и проживание?

Обычно да; но это всегда зависит от типа разрешения. Процесс продления может происходить в Испании, заявителю не требуется покидать страну / юрисдикцию.

Существует ли квота, система или тест на рынке труда?

В Испании нет системы квот.

Для некоторых типов разрешений может проводиться проверка рынка труда, чтобы проверить, есть ли среди безработных в Испании возможность занять эту должность. Однако этот тест на рынке труда не применяется для получения разрешения на проживание и работу в соответствии с Законом 14/2013 (разрешения на работу внутри корпорации или разрешения на работу для высококвалифицированных специалистов).

Удержание государственного подоходного налога с работодателя

Буклет «Налоговый справочник работодателя» (Rev. 2021) (PDF) 58 страниц, 452 КБ, 13.09.2021.Руководство работодателя по требованиям штата к удержанию подоходного налога, в том числе о том, кто должен подавать налоговые декларации, какие формы использовать, когда должны подавать налоговые декларации и платежи, а также ставки и таблицы удерживаемого подоходного налога с 1 января 2013 года.

| Форма № | Имя | Инструкции | электронное дело | Заполняемый | Ручная запись | Предыдущие годы |

|---|---|---|---|---|---|---|

| BB-1 Пакет | Базовое бизнес-приложение штата Гавайи, инструкции и платежные ваучеры Содержит BB-1 (Rev.2018), VP-1 (Rev.2018) и VP-2 (Rev.2019). | Ред.2019 | Ред.2019 | |||

| HW-2 | Заявление об удержании подоходного налога и выплаченной заработной плате на Гавайях | Ред. 2020 | ||||

| HW-3 | УСТАРЕЛО – Годовая декларация работодателя и сверка подоходного налога на Гавайях, удержанного из заработной платы (для календарных лет до 1 января 2020 г., см. Версии за предыдущий год) | Приор | ||||

| HW-4 | Удерживаемое пособие и справка о статусе работника | Ред. 2019 2019 | ||||

| HW-6 | Заявление работника работодателю о нерезиденте в штате Гавайи | Ред.2019 | Ред. 2020 | |||

| HW-7 | Освобождение от удержания заработной платы работника-нерезидента | Ред. 2020 | ||||

| HW-14 | Периодическая налоговая декларация у источника ВАЖНОЕ ПРИМЕЧАНИЕ: Дополнительные декларации не принимаются.Если необходимо внести изменения в уже поданный отчет, подайте измененный отчет за этот период подачи. | Ред.2021 | Ред.2019 | Ред.2019 | Приор | |

| HW-26 | УСТАРЕЛО – Заявление о продлении срока подачи декларации работодателя и сверки | |||||

| HW-30 | Ежегодное перечисление работодателем подоходного налога на Гавайях, удерживаемого из заработной платы ВАЖНОЕ ПРИМЕЧАНИЕ: ТОЛЬКО для бумажных документов HW-2 / W-2.  НЕ отправляйте оплату своим HW-30, это не возврат. НЕ отправляйте оплату своим HW-30, это не возврат. | Ред.2021 | 2020 | 2020 | ||

| GEW-TA-RV-1 | Уведомление об аннулировании налоговых лицензий и налоговых разрешений | Ред.2019 | ||||

| ITPS-COA | Изменение адреса | Ред. 2018 | ||||

| L-15 | Вместо HW-2 или W-2, Отчет о заработной плате и налогах | Ред.2018 | ||||

| Л-80 | Запрос Tracer за налоговый год ______ | Ред.2019 | ||||

| Н-848 | Доверенность Начиная с 1 июля 2017 г. Департамент потребует от любого лица, которое представляет налогоплательщика в профессиональном качестве, зарегистрироваться в качестве «проверенного практикующего специалиста». Любое лицо, которое не обязано регистрироваться в качестве «проверенного практикующего специалиста», должно использовать свой полный номер социального страхования в форме N-848 или зарегистрироваться для получения идентификационного номера «представителя налогового органа».Департамент не принимает предыдущие версии формы N-848 после 30 июня 2017 года. Более подробную информацию см. В налоговом объявлении за 2017-03 гг. | Ред. 2020 | Ред. 2018 | |||

| ВП-1 | Ваучер на уплату налогов | Ред. 2018 | Ред. 2018 | |||

| ВП-2 | Ваучер на оплату различных налогов | Ред.2019 |

Вниманию пользователей:

Хотите найти форму по ее номеру? См. Наши налоговые формы на Гавайях (в алфавитном порядке).

Формы и инструкции Налогового управления, а также многие брошюры, информационные бюллетени и отчеты представлены в виде файлов pdf.

Для просмотра и печати форм и инструкций требуется Adobe Reader. Загрузите бесплатную программу Reader, щелкнув значок «Получить Adobe Reader». Это ссылка на веб-сайт Adobe, где доступны пошаговые инструкции.Пожалуйста, сначала ознакомьтесь с системными требованиями.

Чтобы запросить форму по почте или факсу, вы можете позвонить в нашу линию для запроса формы на услуги налогоплательщиков по телефону 808-587-4242 или по бесплатному телефону 1-800-222-3229.

Чтобы обеспечить вашу конфиденциальность, кнопка «Очистить форму» была размещена на всех текущих формах с возможностью записи. Если вы работаете на общедоступном или совместно используемом компьютере, после заполнения налоговой информации и распечатки формы нажмите кнопку «Очистить форму», чтобы удалить всю налоговую информацию из формы.

Совет: если у вас возникли проблемы с доступом к какой-либо из форм в режиме онлайн, щелкните правой кнопкой мыши ссылку, чтобы сохранить файл на жесткий диск.Пожалуйста, ознакомьтесь с нашими часто задаваемыми вопросами для получения помощи или для получения дополнительной информации о файлах PDF.

Руководство по подоходному налогу для физических лиц

Вам необходимо подать заявление, если вы жили в городе в течение любой части налогового года и имели налогооблагаемый доход. Если вы не проживали в городе, но получали налогооблагаемый доход в пределах города, вам также необходимо подать заявление.

Для налоговых лет, начинающихся после 31 декабря 2009 г.- Если вы одинокий человек или состоите в браке и подаете отдельно, и ваш доход превышает 600 долларов, вы должны подать декларацию.

- Если вы состоите в браке, подаете вместе с супругом (-ой) и ваш доход превышает 1200 долларов, вы должны подать декларацию

- Если вы одинокий человек в возрасте 65 лет и старше и ваш доход превышает 1200 долларов, вы должны подать декларацию.

- Если вы состоите в браке вместе со своим супругом, и вы и ваш супруг (а) достигли возраста 65 лет и старше, а ваш доход превышает 2400 долларов, вы должны подать декларацию.

Чтобы увидеть другие годы, щелкните здесь (PDF, 200 КБ).

Жители неполного года

Были ли вы резидентом только часть года без налогооблагаемого дохода в черте города? В этом случае вам нужно будет сообщить только о своем доходе, полученном во время проживания. Эти листы помогут вам.

График RZ

Если вы прожили неполный год и проживаете в зоне возрождения, вы воспользуетесь этими рабочими листами, чтобы помочь себе. Эти рабочие листы называются Schedule RZ (зона возрождения). Обязательно выберите график RZ на год, который вы подаете.

1 июля 2010 г. – Текущая ставка индивидуального налога

жителей

1,5%

Нерезиденты

0,75%

Ставка индивидуального налога до 1 июля 2010 г.

жителей

1,3%

Нерезиденты

0,65%

Что такое налогооблагаемый доход?

Жильцов

Резидент облагается налогом по всем статьям, включенным в общий федеральный доход .

Налогооблагаемый доход включает

- Заработная плата

- Бонусы

- Заработная плата

- Комиссии

- Комиссии

- Отпускные

- Доход по плану распределения прибыли

- Любая другая компенсация, независимо от того, где заработано

- Распределение отсроченной компенсации

- Справедливая рыночная стоимость товаров или услуг, полученных в качестве компенсации

- Чистая прибыль от бизнеса

- Чистая прибыль по профессии

- Чистая прибыль от любой другой деятельности, независимо от того, где заработано

- Доход от товарищества

- Доход от S-корпорации

- Доход от имущества или траста

- Проценты с банковских счетов

- Проценты кредитных союзов

- Проценты от сбережений

- Проценты от кредитных ассоциаций

- Проценты от любого другого дохода независимо от того, где заработано

- Доход от аренды

- Прирост капитала

- Дивиденды

- выигрыша в лотерею после 30 декабря 1988 г.

Нерезиденты

Нерезидент облагается налогом по всем статьям, включенным в общий федеральный доход.Если предметы взяты из источников Гранд-Рапидс или связаны с ними.

Налогооблагаемый доход включает

- Заработная плата

- Бонусы

- Заработная плата

- Комиссии

- Комиссии

- Отпускные

- Планы распределения прибыли

- Любая другая компенсация за услуги, предоставленные в качестве наемного работника в городской черте

- Справедливая рыночная стоимость товаров или услуг, полученных в качестве компенсации

- Чистая прибыль от бизнеса

- Чистая прибыль от профессии

- Чистая прибыль от любой другой деятельности, осуществляемой в черте города

- Чистая прибыль от сдачи в аренду недвижимого и материального имущества, находящегося в черте города

- Чистая прибыль от продажи или обмена движимого имущества, находящегося в черте города

Что такое необлагаемый налогом доход?

Жильцов

Резидентам не облагаются следующие виды доходов

Нерезиденты

Следующие предметы не облагаются налогом для нерезидентов

- Подарки

- Наследства

- Завещания

- Распределение основной суммы из имений и трастов

- Поступления по страхованию

- Поступления от пенсий

- Поступления от аннуитетов

- Поступления по пенсионным выплатам

- Поступления от социального обеспечения, даже если они облагаются налогом в соответствии с Налоговым кодексом

- Компенсация по безработице

- Дополнительные пособия по безработице

- Социальные выплаты

- Компенсация рабочим

- Проценты от U.S. обязательства, такие как сберегательные облигации и казначейские векселя

- Проценты по обязательствам государств

- Проценты от подчиненных единиц правительства штатов

- Компенсация за службу в вооруженных силах США, включая резервные компоненты

- Проценты

- Дивиденды

- Доход от роялти

- Доходы от трастов и поместий

- Квалифицированная отсроченная компенсация, указанная в форме 1099-R

Какие квалификационные вычеты при подаче заявки?

Расходы, понесенные в качестве сотрудника

Следующие расходы, понесенные сотрудником, являются допустимыми вычетами.Часть расходов разрешена нерезидентам в той мере, в какой они относятся к доходам, облагаемым налогом Гранд-Рапидс.

Прочие допустимые вычеты

- Алименты выплачены в размере, вычитаемом согласно Налоговому кодексу. Нерезиденты должны будут пропорционально рассчитать вычет. Они будут распределять пропорционально на основе отношения дохода Гранд-Рапидс к общему доходу. Алименты не подлежат вычету.

- Вычеты с индивидуального пенсионного счета в пределах, разрешенных Налоговым кодексом.Нерезиденты должны будут пропорционально рассчитать вычет. Они будут распределять пропорционально на основе отношения заработанного дохода каждого налогоплательщика в Гранд-Рапиде к заработанному доходу каждого налогоплательщика во всем мире.

- Зона возрождения вычет

- Расходы на переезд только на участок

Файл онлайн

Есть много способов подать налоговую декларацию. Вы можете распечатать формы здесь. Вам просто нужно будет заполнить их и отправить по почте. Нужна помощь? Вы также можете прийти лично, и мы обработаем ваш возврат за вас.Теперь у нас есть новая форма резидента EZ. Эта новая форма находится на стороннем сайте. Это позволяет подавать онлайн. Этой формой могут пользоваться только жители.

Файл онлайн

Загрузить электронный возврат

Если вы использовали Turbo Tax или другую электронную программу , которая не хранится в электронном виде, вы можете загрузить свой файл сюда.

Загрузить Возврат

GR-1040 Формы

Ниже представлены печатные формы GR-1040. В каждом PDF-файле есть подробные инструкции по заполнению формы:

- 2020 Резидент (PDF, 549 КБ)

- 2020 Нерезидент (PDF, 598 КБ)

- 2020 Индивидуальный добавочный номер (PDF, 24 КБ)

- 2019 Резидент (PDF, 403 КБ)

- 2019 Нерезидент (PDF, 385 КБ)

- Индивидуальный добавочный номер, 2019 (PDF, 79 КБ)

- Резидент 2018 (PDF, 241 КБ)

- 2018 Нерезидент (PDF, 222 КБ)

- 2017 Резидент (PDF, 125 КБ)

- 2017 Нерезидент (PDF, 125 КБ)

- 2016-2011 Резидент (PDF, 68 КБ)

2016-2011 Нерезидент (PDF, 65 КБ)

Жители неполного года

Были ли вы резидентом только часть года без налогооблагаемого дохода в черте города? В этом случае вам нужно будет сообщить только о своем доходе, полученном во время проживания.Эти листы помогут вам.

График RZ

Если вы прожили неполный год и проживаете в зоне возрождения, вы воспользуетесь этими рабочими листами, чтобы помочь себе. Эти рабочие листы называются Schedule RZ (зона возрождения). Обязательно выберите график RZ на год, который вы подаете.

Внесите изменения в свой возврат

Вы уже подали файл и вам нужно внести исправление? Вы можете использовать эту форму для этого.

1040 С поправками (PDF, 146 КБ)

Когда вы заполните свой возврат, отправьте его по указанному ниже адресу.

Почтовый адрес

Подоходный налог в Гранд-Рапидс

А / я 347

Гранд-Рапидс, MI 49501

Адрес возврата

Если вы хотите приехать лично, посетите наш офис в мэрии.

Мэрия

300 Monroe Ave NW

Третий этаж

Гранд-Рапидс, MI 49503

30 апреля Срок сдачи

Городские налоговые декларации подлежат сдаче 30 апреля каждого года . **

** В связи со вспышкой Covid-19, 2019 г., налоговые декларации необходимо подавать до 31 июля 2020 г. **

Имейте в виду, что если вы подаете заявку и платите поздно, взимается штраф.Плата за просрочку платежа составляет один процент в месяц до 25% от суммы налога. Проценты также подлежат уплате по годовой ставке на 1 процент выше текущей основной ставки. Процентная ставка корректируется 1 января и 1 июля каждого года. Если рассчитанная сумма штрафа и пени меньше 2 долларов США, минимальный штраф за просрочку платежа составляет 2 доллара США.

Ежеквартальные платежи

Возможно, вам придется делать расчетные платежи ежеквартально. .

Если вы ожидаете, что ваша задолженность превышает 100 долларов, вам необходимо будет производить ежеквартальные платежи.Вы будете делать четыре платежа за налоговый год. Первые три платежа производятся в течение одного года. Четвертый будет через год. Эти платежи должны быть произведены не позднее 30 апреля *, 30 июня, 30 сентября и 31 января.

** В связи со вспышкой Covid-19 платежи за первый квартал должны быть произведены до 31 июля 2020 года. Платежи за второй квартал все еще должны быть произведены до 30 июня **

Электронные формы перевода денежных средств

Для осуществления этих платежей через EFT (электронный перевод денежных средств) вы будете использовать эти формы.

Оплата чеком

Если вы предпочитаете оплачивать предполагаемые платежи чеком, позвоните нам по телефону 616-456-3415. Мы можем отправить вам индивидуальный буклет, который вам нужно будет отправить вместе с чеком.

Для налогоплательщиков финансового года

Платежи подлежат оплате в последний день четвертого, шестого и девятого месяца финансового года. Окончательный платеж производится в конце тринадцатого месяца, следующего за началом финансового года.

Что такое расширение?

Продление не является запросом на дополнительное время для уплаты налога .Это продление срока подачи вашей декларации. Администратор может продлить дату подачи заявки на срок до шести месяцев или на тот же период, который предоставляется федеральным продлением.

Запрос на добавочный номер

Вам необходимо отправить запрос в письменной форме с помощью приложения расширения (PDF, 79 КБ). Вам также необходимо будет произвести оплату, достаточную для покрытия неоплаченной части ваших годовых обязательств.

Убедитесь, что вы отправили эту форму и платеж не позднее установленного срока .Убедитесь, что у вас есть все необходимое. Обратите внимание: если все не включено, мы не сможем обработать ваш запрос.

Когда не следует подавать заявление о продлении срока

Если вы не должны платить налоги или ожидаете возмещения, не подавайте заявление о продлении срока.

Вы уже подали файл и вам нужно внести исправление? Вы можете использовать эту форму для этого.

1040 С поправками (PDF, 146 КБ)

Оплачивайте счет подоходного налога так, как вам удобнее! Вы можете отправить платеж онлайн, по почте, по телефону или лично.Ознакомьтесь с вариантами выплаты подоходного налога здесь.

Внести платеж

Остались вопросы? Вы можете отправлять любые вопросы по адресу [email protected].

Налог на прибыль и поступления от бизнеса (BIRT) | Услуги

Срок оплаты

апрель15-й

каждого года, за хозяйственную деятельность в предыдущем году

Ставка налога

по валовой выручке и 6.20% от налогооблагаемой чистой прибыли

Куда отправить возврат? Это зависит от того, подаете ли вы просто, платите или запрашиваете возмещение. Узнай, как и где.

Кто платит налог

Каждое физическое лицо, товарищество, ассоциация, общество с ограниченной ответственностью (LLC) и корпорация, занимающиеся коммерческой, профессиональной или иной деятельностью с целью получения прибыли в пределах города Филадельфия, должны подавать налоговую декларацию о доходах и поступлениях от бизнеса (BIRT).Сюда входят:

- Те, кто занимается арендой коммерческой или жилой недвижимости.

- Поместья, трасты или некоммерческие организации, занимающиеся коммерческим бизнесом или деятельностью в Филадельфии.

- Лица, имеющие лицензию на коммерческую деятельность (CAL), но не занимающиеся активным бизнесом.

Во всех описанных выше ситуациях вы должны подавать BIRT-доход независимо от того, получили вы прибыль или нет.

Если у вас есть действующая клиентская лицензия, но вы не ведете активную коммерческую деятельность, вы должны заполнить декларацию BIRT и сообщить городским властям, что никаких деловых операций не проводилось.Если вы не подадите декларацию, вы получите уведомление о неполучении, и вам могут потребоваться судебные издержки.

BIRT можно подать и оплатить онлайн. Начиная с платежей, подлежащих уплате в апреле 2018 года за 2017 налоговый год, налогоплательщики, которые должны $ 5000 или более по BIRT, должны иметь и для уплаты этих налогов в электронном виде.

Если вам необходимо изменить декларацию BIRT, заполните новую налоговую декларацию с обновленными суммами. Поместите «X» в поле, которое указывает, что форма является измененной декларацией.

Важные даты

BIRT необходимо подавать и оплачивать до 15 апреля каждого года для деловой активности с предыдущего календарного года.Вам также может потребоваться уплатить расчетный налог за следующий год, в зависимости от того, когда вы начали свою деятельность в Филадельфии:

- Когда вы подаете декларацию BIRT за первый год после начала коммерческой деятельности в Филадельфии, вам не нужно платить расчетный налог за следующий год.

- При подаче декларации BIRT за второй год вы должны заплатить расчетный налог за следующий год, равный 100% фактического налога за предыдущий год. Только для этой второй подачи вы можете платить этот расчетный налог ежеквартальными платежами с 15 апреля, 15 июня, 15 сентября и 15 января.

- Все последующие годы вы должны уплатить полную расчетную сумму налога не позднее 15 апреля.

Добавочный номер

Налогоплательщики могут подать заявление о продлении срока подачи деклараций BIRT. Департамент доходов может продлить вам срок подачи документов до 60 дней с первоначальной даты подачи декларации BIRT.

Если налоговая служба (IRS) предоставит вам продление времени для подачи федеральной декларации, Налоговое управление может предоставить соответствующее продление для подачи декларации BIRT до даты окончания федерального периода продления.Это не конкретная форма для файла с расширением BIRT.

Федеральное продление позволяет вам в течение шести месяцев с исходной даты уплаты налогов в IRS для подачи ваших федеральных налоговых деклараций.

Обращаем ваше внимание, что у нет продлений по уплате налогов . Платежи, произведенные после первоначальной даты платежа, подлежат начислению процентов и пени.

Если у вас есть переплата или налоговый кредит, который вы не хотите возвращать, обратитесь в службу налогоплательщиков по телефону (215) 686-6600 и попросите применить его к желаемому налоговому периоду.

Налоговые ставки, пени и сборы

Сколько это стоит?

Текущие ставки налога на прибыль предприятий (BIRT) составляют 1,415 млн. Долларов (1,415 долларов за 1 000 долларов) на валовую выручку и 6,20% на налогооблагаемую чистую прибыль. В 2019 году ставка составляла 6,25% от налогооблагаемой чистой прибыли.

BIRT основан как на валовой выручке, так и на чистой прибыли. Обе части должны быть подожжены.

Это полностью отдельный налог от налога на чистую прибыль (NPT), поэтому можно платить как BIRT, так и NPT.

Что будет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и пени.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Для налоговых платежей нет продлений, но вы можете подать заявку на продление для подачи декларации.

Ваша лицензия на коммерческую деятельность может быть приостановлена или отозвана, если вы не платите налоги.Коммерческим предприятиям не разрешается вести деятельность в Филадельфии, если у них нет действующей лицензии на коммерческую деятельность. Это означает, что если вы задержите уплату налогов, мы можем приостановить ваши бизнес-операции до тех пор, пока ваша учетная запись не станет действующей.

Скидки и льготы

Имеете ли вы право на скидку?

Исключения

Начиная с 2016 налогового года, первые 100 000 долларов валовой выручки и пропорциональная доля чистой прибыли освобождаются от налога на прибыль и поступления от предпринимательской деятельности.

Налоговые льготы

Некоторые налоговые льготы уменьшают сумму BIRT, причитающуюся городу. Независимо от того, имеет ли ваша компания право на льготы или льготы, вам все равно необходимо подать декларацию BIRT.

Налоговые льготы, которые могут применяться к BIRT, включают:

- Устойчивый старт от рывка

- Налоговый кредит на здоровые напитки

- Кредит развития сообщества

- Налоговый кредит для проблемных предприятий

- Налоговая скидка на зеленую крышу

- Налоговый кредит за создание рабочих мест

- Зона возможностей Keystone (KOZ)

- Налоговые льготы по медицинским льготам по уходу за партнерами по жизни и трансгендерам

- Программа повторного трудоустройства в Филадельфии (PREP)

- Налоговый кредит для устойчивого бизнеса

- Налоговая скидка на трудоустройство ветеранов

Посетите раздел «Налоговые льготы» на этом сайте, чтобы узнать о конкретных критериях участия и требованиях к подаче документов.Чтобы ознакомиться с полным списком всех кредитных программ, вы также можете посетить городской онлайн-центр бизнес-услуг.

Экономическое присутствие (для налоговых лет, начинающихся 1 января 2019 г. и в последующие годы)

В раздел 103 правил BIRT были внесены поправки, отражающие решение Верховного суда США по делу South Dakota v. Wayfair, Inc .

Компания считается имеющей связь в Филадельфии и подлежит BIRT, если она принесла не менее 100 000 долларов валовой выручки в Филадельфии в течение любых двенадцати (12) месяцев, заканчивающихся в текущем году.

Публичный закон 86-272 продолжает применяться к налогу на чистую прибыль.

Активное присутствие (действует до 2018 налогового года)

Раздел 103 правил BIRT включает определение «ведения бизнеса» в Филадельфии. Если ваш бизнес соответствует определенным нормативным критериям, он может иметь право на «активное присутствие» (т. Е. Налог только на валовую выручку).

Можно ли освободить вас от уплаты налога?

Полные исключения доступны только для определенных организаций.В целом, организации, которые освобождены от подачи и оплаты BIRT:

- Некоммерческие и религиозные организации.

- Физические лица, занимающиеся хобби или другой некоммерческой деятельностью.

- Деятельность, связанная с портом.

- Коммунальные предприятия.

Приведенный выше список не является исчерпывающим, и исключения основаны на фактах и обстоятельствах каждого бизнеса. Ознакомьтесь с Городским кодексом и правилами BIRT, чтобы убедиться, что вы имеете право на освобождение от уплаты налогов.

Компании в первые два года работы могут быть освобождены от уплаты BIRT в рамках программы Jump Start Philly. Компании в первые три года работы могут быть освобождены от уплаты BIRT в рамках программы Sustainable Jump Start.

Как платить

Подайте и оплатите онлайн

Вы можете подавать декларации BIRT и производить платежи через городской сайт eFile / ePay.Начиная с платежей, подлежащих уплате в апреле 2018 года за 2017 налоговый год, налогоплательщики, имеющие задолженность по налогу на прибыль и поступления от предпринимательской деятельности в размере 5000 долларов США, должны уплачивать эти налоги в электронном виде.

Отправьте возврат по почте

Отправьте возврат по адресу:

Департамент Филадельфиивыручки

P.O. Box 1660

Филадельфия, Пенсильвания

19105-1660

Оплата по почте

Отправляйте все платежи с купоном на адрес:

Департамент доходов Филадельфии

P.O. Box 1393

Филадельфия, Пенсильвания

19105–1393

Запросить возврат по почте

Отправьте запрос на возврат и возврат по адресу:

Департамент Филадельфиивыручки

P.O. Box 1137

Филадельфия, Пенсильвания

19105–1137

Верх

Средний рядовой рабочий в этой компании получает премию в размере 50 000 долларов

Nattapong Wongloungud / EyeEm

Почти 200 рабочих девелопера в Балтиморе будут иметь самый счастливый праздник: средний сотрудник получит бонус в размере 50 000 долларов.

St. John Properties объявила на прошлой неделе, что выплатит $ 10 млн бонусов своим 198 работникам.Сотрудникам будет выплачиваться оплата исключительно за выслугу лет.

Выплата была произведена в честь достижения фирмой цели по развитию 20 миллионов квадратных футов площадей в восьми штатах – цель, которую Сент-Джон изначально поставил в 2005 году.

Бонусная выплата добавляется к годовому году компании. -конечный бонус и другие льготы на рабочем месте.

Ваша непредвиденная прибыль в конце года также может стать золотым дном для IRS при отсутствии надлежащего планирования.

«Большой бонус поднимает более широкие вопросы финансового планирования, которые будут разными для всех в зависимости от размера платежа», – сказал Лайл К.Бенсон, CPA и основатель L.K. Benson & Co. в Таусоне, штат Мэриленд.

Плоская ставка 22%

Штаб-квартира налоговой службы (IRS) в Вашингтоне, округ Колумбия

Джанхви Бходжвани | CNBC

Одно дело – правильно определить ваши налоговые обязательства – сумму, которую необходимо удержать – из вашей обычной зарплаты.

Другое дело – платить соответствующие налоги на бонусную выплату.

IRS считает бонусы «дополнительной заработной платой», поэтому они облагаются налогом по ставке, отличной от вашей заработной платы.

Ваш работодатель может выбрать удержание федерального подоходного налога по фиксированной ставке 22% или он может выплачивать ваш бонус вместе с вашей зарплатой и использовать совокупную сумму для расчета удержания.

«Первое, что нужно сделать, – это узнать о налоговых последствиях и попытаться установить размер удержания на правильном уровне», – сказал Бенсон. «Это блок и захват».

Имейте в виду, что удержания фиксированной ставки в размере 22% может быть недостаточно, если ваша налоговая ставка выше указанной.

Если вы не удержали правильную сумму налога за год, вы можете либо задолжать IRS, либо получить меньшую сумму возмещения при подаче налоговой декларации за 2019 год в апреле.Вы также можете столкнуться с штрафом за недоплату.

Обычно вы должны уплатить не менее 90% подоходного налога, который вы должны заплатить за данный год, или 100% налоговых обязательств за предыдущий год до того, как вы фактически подадите заявление, чтобы избежать штрафа за недоплату в вашей налоговой декларации.

Пороговое значение составляет 110%, если ваш скорректированный валовой доход по годовой прибыли превысил 150 000 долларов.

Ваша налоговая категория

Фотография Норы Кэрол | Getty Images

Дополнительного бонуса в размере 1000 долларов может быть недостаточно, чтобы поднять ваши налоги, но пяти- или шестизначный платеж может увеличить ваш налогооблагаемый доход и вообще перевести вас в другую категорию подоходного налога.

Учтите, что физические лица с наивысшим подоходным налогом – 37% – облагаются самыми высокими сборами на долгосрочный прирост капитала.

Существует также налог на чистый инвестиционный доход в размере 3,8%, который применяется к инвестиционному доходу, если налогоплательщики изменили скорректированный валовой доход выше 200 000 долларов США, если не замужем, или 250 000 долларов США, если состоят в браке и подают совместно.

Те же налогоплательщики сталкиваются с дополнительным сбором в размере 0,9%, известным как дополнительный налог на Medicare, с их заработной платы и дохода от самозанятости.

«Очень важно полностью понять влияние бонуса на ваш доход в этом году, – сказал Бенсон. «Единственный способ сделать это – заполнить фиктивную декларацию или налоговый прогноз, чтобы проработать цифры».

Хотя увеличение ваших взносов в план 401 (k) и другие рабочие счета может помочь вам снизить налогооблагаемый доход, убедитесь, что ваш высокий бонус не помещает вас в особый класс наемных работников, известных как «высокооплачиваемые сотрудники».

Работники, получившие более 125 000 долларов США от бизнеса в 2019 году (130 000 долларов США в 2020 году) или владевшие более 5% бизнеса в любое время в году, считаются сотрудниками с высокой оплатой труда.

Эти сотрудники сталкиваются с ограничениями на сумму, которую они могут внести в свои планы 401 (k) и другие рабочие счета.

Пожертвуйте, чтобы сэкономить

Как найти правильный налоговый год

Редактор: Грег А. Фэрбенкс, J.D., LL.M.

Налог Бухгалтерия

Обычной практикой является работодатель должен поддерживать годовой бонусный план для привлекать, удерживать и стимулировать сотрудников кто играет ключевую роль в росте бизнеса.Работодателей часто тратят много времени на разработку бонуса планируют достичь этих целей. Но работодатели не должны остановить там. Им также следует учитывать, как бонус договоренности влияют на их обязательства по налогу на прибыль в конец года.

В большинстве случаев Оптимальный результат для работодателя – вычесть бонус в год, когда он заработан, а не год оплачивается.Многие компании считают, что при условии, что они выплачивают бонусы в течение 2½ месяцев после окончания налогового года, в котором бонус заработано, бонус подлежит вычету в том году, в котором он заработано, а не оплачено за год. К сожалению, это не всегда так. Много факторы определяют, когда бонус подлежит вычету.

Этот элемент посвящен возможность вычитать бонусы в том налоговом году, в котором они заработанных, а не налогового года, в котором они выплачивается работнику.Это включает обсуждение недавно выпущенный меморандум полевого поверенного IRS (Совет полевого прокурора (FAA) 20134301F). Этот пункт относится к ABC Co., a гипотетический работодатель, использующий метод начисления бухгалтерского учета и его сотрудника Тома, чтобы проиллюстрировать правила удержания времени. ABC – это налогоплательщик за календарный год, выплачивающий премию Тому в течение 2½ месяцев после окончания налогового года ABC в который Том получает бонус (т.е., до 15 марта), что избегает правил вычета времени в соответствии с разд. 404 которые применяются к отсроченной компенсации и могут приведет к отсрочке удержания до года, когда он оплачено.

Предполагая ABC выплачивает Тому свой бонус в течение 2 с половиной месяцев после конец налогового года, в котором Том получает бонус, П. 461 регулирует сроки ABC Налоговый вычет.Если ABC были налогоплательщиками по кассовому принципу, время дедукция была бы простой. Рег. П. 1.461-1 (a) (1) позволяет вычесть в год выплачивается бонус. Если ABC были налогоплательщиками наличными и платили Тому его Бонус 2013 г. в феврале 2014 г., ABC будет вычесть бонус в 2014 году.

Сек.461 правило намного сложнее, когда с учетом налогоплательщика по методу начисления. Рег. П. 1.461-1 (a) (2) предусматривает, что при начислении метод бухгалтерского учета, обязательство (например, начисленный бонус), и обычно вычету, в том налоговом году, в котором (1) все произошли события для установления факта ответственность, (2) сумма ответственности может быть определяется с разумной точностью, и (3) экономические показатели произошли для обязанность.Первые два зубца называются тест по всем событиям. Этот тест получил повышенное внимание за последние несколько лет к форма официальных и неофициальных указаний IRS. Эти два зубца и являются предметом данного пункта. В третий контакт, экономические показатели, удовлетворен когда сотрудник выполняет услуги, связанные с бонус. Этот зубец не получил увеличенного внимание.

Тест всех событий

Как обсуждалось выше, проверка всех событий выполняется в налоговый год, в котором (1) произошли все события для установления факта ответственности, и (2) размер ответственности может быть определен с помощью разумная точность. Когда наступает ответственность учредил? В преподобном Рул. 79-410, IRS обратилось как универсальный тест применяется к некомпенсации начисленная ответственность.В этом постановлении IRS заявила: что «произошли все события, которые определяют факт ответственности, когда (1) событие, фиксирующее ответственность, будь то требуемое исполнение или происходит другое событие, или (2) платеж, следовательно, в зависимости от того, что произойдет раньше ».

Во-первых, важно понять, как это будет применяться, если действует отдельный бонусный план для каждого сотрудника, включая Тома.Предположим, Том требуется работать только в последний день налоговый год для получения бонусной выплаты, а чем дата выплаты бонуса. Количество Тома бонус определяется по объективной формуле установлено до конца налогового года, что учитывает ABC Финансовые данные на конец года.Как правило, факт ответственности от 31 декабря 2013 г., и в размере ответственность может быть определена в это время. Однако, как обсуждается ниже, другие положения бонусный план может повлечь за собой ответственность не будет установлено до 2014 года, когда бонус оплачено.

В качестве альтернативы предположим, что факты те же как указано выше, но Том должен работать на дату выплаты бонуса для получения бонуса.Если он уходит до даты выплаты бонуса, ABC сохраняет бонус. В этом случае событием, фиксирующим ответственность за бонус, является дата платежа, потому что Том должен быть нанят на эту дату. Если Том уйдет до этого Дата, ABC не требуется для выплаты бонуса Тому или любой другой сотрудник.Таким образом, все события происходят в установить факт ответственности по бонусу дата платежа в 2014 году, в результате чего бонус в 2014 году.

Прочие факторы может привести к тому, что факт ответственности будет установлено, и сумма подлежащего возмещению разумно определяемым, в 2013 г., даже если сотрудник должен быть трудоустроен на премию дата платежа для получения бонуса.Это обычно возникает в ситуациях, когда начисленный бонус относящиеся к группе сотрудников, а не к одному работник.

Например, работодатель может использовать «бонус пул », при которой выделяется бонусный пул. сотрудникам. Количество в пуле определяется либо (1) по формуле, которая была зафиксирована перед конец налогового года с учетом финансовые данные, отражающие результаты на конец налоговый год, или (2) через какую-либо другую привязку корпоративное действие с указанием размера пула, например, решение доски, принятое до конца налоговый год.

В рамках бонусного пула ABC, Тому и другим сотрудникам выделяется часть бонусного пула, но чтобы получить бонусную выплату, сотрудники должны быть трудоустроены на премиальную выплату Дата. Если Том лишится бонуса, потому что он не дольше отработанного в день выплаты бонуса, его бонус перераспределяется среди других сотрудников, которые остаются с компанией в этот день.Таким образом, ABC выплатит вся сумма начисления бонусов сотрудникам. В в этой ситуации бонус ABC обязательства фиксируются в конце налогового года потому что он заплатит совокупную сумму бонусы. Также размер бонусного обязательства составляет разумно определяемым 31 декабря 2013 г., потому что сумма устанавливается с помощью формулы или доски решение, действующее на эту дату.

Компания может также использовать стратегию «минимального бонуса», которая использует концепцию бонусного пула, но позволяет работодателю удерживать определенную сумму аннулированных бонусов вместо того, чтобы передавать их другим сотрудникам. Аналогично концепции бонусного пула, до конца года ABC устанавливает общую сумму бонусов которые будут выплачиваться группе сотрудников.Это также устанавливает минимальный размер совокупного бонусного пула что ABC будет платить сотрудникам и определяет это минимальная сумма путем анализа тенденции конфискованных бонусы за предыдущие годы.

Например, через за последние пять лет в среднем было выплачено 6% бонусов. конфисковано сотрудниками, уволившимися до получения бонуса дата платежа. Чтобы быть консервативным, ABC оценивает что сотрудники потеряют не более 10% совокупные бонусы и до окончания налога год, требует, чтобы он выплачивал не менее 90% совокупный размер премий сотрудникам.К степень, в которой бонусы фактически выплачиваются сотрудникам менее 90% от общей суммы бонуса, ABC платит дополнительные бонусы для достижения 90% порога.

IRS рассмотрело эту стратегию минимального бонуса. в Rev. Rul. 2011-29, чтобы определить, обязательства по начислению бонусов установлены в конец года.IRS признало, что работодатель обязаны по бонусному плану выплатить группе сотрудникам минимальный размер бонусов определяется до конца года. Применяя это к ABC Бонус, ответственность устанавливается на конец года на 90% совокупного бонуса бассейн. Факт ответственности за любые бонусы выплачивается сверх минимальной суммы 90%, не устанавливается до тех пор, пока эти бонусы не будут выплачены.IRS не учел вторую часть всех событий test – когда сумма обязательства можно определить с разумной точностью – в Rev. Rul. 2011-29, но видно, что сумма была определяется в последний день налогового года, потому что фиксированной формулы или разрешения доски. Таким образом, если предположить, что экономические показатели наступят 31 декабря, 2013 г., под ред.Rul. 2011-29, ABC может вычесть минимальную сумму бонуса 90% в 2013 г. и вычесть любую сумму, уплаченную сверх минимальная сумма в 2014 году.

Ловушки для Unwary

В FAA 20134301F, IRS проанализировал, когда работодатель мог брать налоговый вычет на выплаченные работникам бонусы. Работодатель в этом меморандуме спонсировал несколько бонусные планы, по которым сотрудникам выплачивались денежные вознаграждения.В сотрудники должны были быть приняты на работу в последний день налоговый год для получения бонусов, но не на дата выплаты бонуса. Бонус был выплачен после окончания налогового года работодателя, но в течение 2½ месяцев после окончания налогового года. Сценарий описанная выше рассмотрена ситуация, когда Том был принят на работу в последний день налоговый год, но не в дату выплаты бонуса.Под в этом сценарии все события были выполнены на последний день налогового года. В поле поверенный меморандум, однако IRS указала на факторы что может привести к тому, что бонусные обязательства не будут соответствовать универсальный тест в конце налогового года.

Планы меморандума предусматривали, что работодатель оставляет за собой одностороннее право изменять или отменить бонусы в любой момент до выплаты.IRS пришло к выводу, что бонусные планы не соответствовали тест всех событий до тех пор, пока бонусы не будут выплачены сотрудников, потому что факт и количество ответственность не была установлена до этой даты. Поскольку работодатель имел право в одностороннем порядке отменить или уменьшить бонусы в любое время до оплата, работодатель не был обязан платить бонусы.В результате, согласно меморандума, тест на все события не был выполнен в конец налогового года.

IRS сочла количество неналоговых судебных дел в достижении этого заключение. Дела сосредоточены на государственном праве и юридическое обязательство работодателя выплатить компенсацию сотрудников, когда работодатель сохраняет односторонний право не выплачивать компенсацию.IRS заключил что этот вид одностороннего права не создавал договор между работодателем и работником. Даже если он действительно создал контракт, нарушения не будет договора за неуплату бонусов. Как в результате бонусный план не зафиксировал обязательство по выплате бонусов до выплаты бонусы.

Некоторые из бонусных планов, указанные в в меморандуме подсчитываем сумму бонусов с использованием заранее установленных объективных критериев эффективности.Работодатель не выплачивал бонусы работнику. сотрудников до тех пор, пока комитет работодателя совет директоров утвердил выплату премиальной программы, что не произошло до окончания налогообложения год. Комитет имел постоянное право корректировать бонусы до их выплаты. IRS обнаружил что одобрение комитета было больше, чем министерский акт.Таким образом, согласно меморандуму, универсальный тест не был пройден до тех пор, пока комитет одобрили бонусы и их выплату, потому что нет премия была выплачена без одобрения комитета, что не было автоматическим. Таким образом, работодатель не пройти универсальный тест по окончании налогообложения год.

Формулы, используемые для расчета бонусы сотрудников, обсуждаемые в меморандуме, составляют определяется одним или несколькими показателями, некоторые из которых не фиксируется на конец года.В некоторых случаях формула учитывает индивидуальность сотрудника служебные аттестации, которые не проводятся до конца года, и поэтому не фиксируется на конец года. IRS пришло к выводу, что где суммы бонусов полностью или частично зависят от какое-то субъективное определение, сделанное после конца года (например, аттестация), тест по всем событиям не выполняется в конце года из-за субъективных решимость – это одно событие, которое фиксирует факт и размер ответственности.

Этот полевой поверенный меморандум демонстрирует важность оплаты пристальное внимание к положениям бонусного плана. План положение, которое дает работодателю право по своему усмотрению скорректировать или отменить сумму бонуса после окончания налогового года, вероятно, приведет к тест не выполняется в конце налогового года. Кроме того, используя формулу для определения количества бонус может быть оптимальной стратегией дизайна, но формула, которая рассматривает субъективные факторы после конец налогового года является фатальной ошибкой при попытке пройти тест на все события в последний день уплаты налогов год.

Государственные компании: гл. 162 (м)

Государственные корпорации, которые пытаются избежать Ограничение на вычет компенсации в размере 1 млн долларов США в П. 162 (м) могут столкнуться с проблемами, когда они также попытка списания бонусов в год бонусы заработанные, а не год выплаты бонусов. В общем, разд. 162 (м) ограничивает публику годовой вычет налога на прибыль корпорации до 1 доллара миллионов в качестве компенсации, выплаченной покрытому работник.Застрахованный сотрудник включает в себя главный исполнительный директор корпорации и трех самых высокооплачиваемых руководителей, кроме главный исполнительный директор и директор финансовый директор. Компенсация по результатам не подлежит компенсации в размере 1 миллиона долларов ограничение вычета. Работодатели публичных компаний часто структурируют планы вознаграждения руководителей, чтобы удовлетворить требования к компенсации, основанные на производительности.

Чтобы квалифицировать как основанные на результатах компенсации, корпорация должна установить план компенсации в течение 90 дней с начала период исполнения и должен указывать, с точки зрения объективная формула или стандарт, метод расчет суммы компенсации, подлежащей выплате должностное лицо. План может не допускать усмотрения увеличить сумму к оплате, но это может предусматривать усмотрение уменьшить или отменить компенсацию к оплате по плану.

Например, ABC реализует стратегию бонусного пула для бонусный план, в котором участвуют руководители. Согласно этой стратегии, если Том уйдет раньше, чем его бонус выплачен, он лишается бонуса, и ABC распределяет его между другими руководителями. Таким образом, ABC имеет право увеличивать бонусы выплачивается другим руководителям, что нарушает требования к компенсации на основе производительности, если остальные руководители являются застрахованными сотрудниками.

К такому же выводу можно прийти, если ABC реализует стратегию минимального бонуса, потому что если общая сумма выплаченных бонусов руководители не достигают минимального процента, ABC должен выделить дополнительные бонусы другим руководители, которые являются застрахованными сотрудниками. Таким образом, это может непрактично для публичной компании использовать один этих стратегий для своего плана вознаграждения руководителей.

Это не означает, что начисление бонуса руководителю публичной компании для удовлетворения всевозможные испытания в год производительности, в то время как также квалифицируется как компенсация по результатам работы. План может предусматривать, что руководители требуется предоставлять услуги только до последнего дня налогового года. В этой ситуации все события тест обычно проводится в этот день.В качестве альтернативы, согласно стратегии бонусного пула, план может предусматривать что любой руководитель, который не работает на бонусе дата выплаты аннулирует бонус, но аннулируется сумма не будет перераспределена между застрахованными сотрудниками. Корпорация может применить тот же подход к минимальная бонусная стратегия.

Некоторые публичные компании реализовали то, что иногда называют «План в рамках плана» для выплаты бонусов застрахованным сотрудники.В плане указано, что компания заплатит очень высокий целевой бонус к покрытому сотрудника, если цели производительности достигнуты. План затем дает комитету по вознаграждениям право по своему усмотрению уменьшить сумму бонуса, часто с учетом субъективные производственные цели. Это дает Компенсационный комитет по своему усмотрению выплатить исполнительной власти то, что она считает целесообразным, пока целевой высокий бонус не превышен.К несчастью, этот тип усмотрения приводит к тому, что все события тест не выполняется до тех пор, пока бонус не будет выплачен работник. Факт ответственности не установлен в последний день налогового года, потому что комитет по компенсациям может уменьшить бонус сумма после конца года.

Сводка

Определение вычета сроки начисления бонусов не так просты, как может казаться.Просто выплата бонуса в течение 2 с половиной месяцев после конец налогового года не всегда приводит к вычетом в год бонусной работы, а не год выплаты бонуса. Работодатели и налоговая декларация составители должны уделять пристальное внимание положения и операции бонусного плана до прийти к выводу о сроках проведения удержание. Не все потеряно для работодателей, которые требовать, чтобы их сотрудники продолжали работать на дата выплаты бонуса для получения выплаты.Работодатели могут внедрять стратегии так, чтобы все события выполнялись в конце налогового года. Однако ловушки для неосторожность может разрушить добрые намерения.

EditorNotes

Грег Фэрбенкс – старший менеджер по налоговым вопросам в компании Grant. Thornton LLP в Вашингтоне, округ Колумбия

Для дополнительную информацию об этих товарах, обращайтесь Мистер.Фэрбенкс по телефону 202-521-1503 или [email protected].

Если не указано иное, участники являются участниками или связанные с Grant Thornton LLP.

.