Материальная помощь директору как оформить: Правила оказания материальной помощи директору ООО – порядок оформления

Как оформить материальную помощь директору?

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплиныЗаработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Действия нанимателя по оказанию материальной помощи сотрудникам

Алгоритм действий нанимателя по оказанию материальной помощи работникам может быть следующим.

Для привлечения и последующего закрепления в организации высококвалифицированных сотрудников нанимателю необходимо выстроить эффективную систему мотивации труда. Одним из факторов, повышающих лояльность работника по отношению к нанимателю, является возможность получения материальной помощи.

Оказание материальной помощи работнику может являться как правом, так и обязанностью нанимателя.

Так, в соответствии со ст. 269 Трудового кодекса Республики Беларусь (далее – ТК) наниматель может (но не обязан) оказывать материальную помощь беременным женщинам.

Согласно п. 2 части первой ст. 342 ТК лицам, уволенным после прохождения срочной военной службы и принятым на прежнее место работы, гарантируется (обязанность нанимателя) предоставление единовременной материальной помощи в размере не менее одной минимальной заработной платы.

Также обязанностью нанимателя является, например, выплата денежной помощи молодым специалистам, выпускникам, указанным в п. 5 ст. 84 Кодекса Республики Беларусь об образовании, молодым рабочим (служащим), получившим профессионально-техническое образование (п. 25 постановления Совета Министров Республики Беларусь от 22.06.2011 № 821).

25 постановления Совета Министров Республики Беларусь от 22.06.2011 № 821).

Трудовым кодексом установлен и запрет на оказание материальной помощи работникам. Так, согласно части четвертой ст. 388 ТК запрещается оказание материальной помощи участникам забастовки за счет средств политических партий, движений, иных общественных объединений, преследующих политические цели, а также иностранных юридических и физических лиц.

Наниматель может самостоятельно предусмотреть оказание сотрудникам дополнительной финансовой поддержки в виде оказания материальной помощи.

Нормы об оказании сотрудникам материальной помощи прописываются нанимателем в локальных нормативных правовых актах. Чаще всего в качестве таких ЛНПА выступают коллективный договор, положение об оплате труда или положение о предоставлении материальной помощи.

Таким образом, материальную помощь можно классифицировать на два вида:

- оказываемую нанимателем согласно требованиям законодательства;

- оказываемую нанимателем на основании собственных локальных нормативных правовых актов.

Как правило, оказание работнику материальной помощи производится с наступлением событий, связанных со значительными финансовыми затратами (свадьба, рождение ребенка, смерть близкого родственника и т.д.).

Оказание материальной помощи может производиться не только работникам нанимателя, но и его близким родственникам, бывшим работникам, которые вышли на пенсию, другим категориям граждан по усмотрению нанимателя.

При оказании работнику материальной помощи нанимателю необходимо учитывать, что в установленных законодательством ситуациях ему необходимо произвести отчисления в Фонд социальной защиты населения Министерства труда и социальной защиты населения Республики Беларусь и Белорусское республиканское унитарное страховое предприятие «Белгосстрах».

Так, согласно ст.

Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, в т.ч. по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах» (далее – Перечень), утвержден постановлением Совета Министров Республики Беларусь от 25.

Согласно п. 7 Перечня перечисленные выше взносы не начисляются на материальную помощь, оказываемую работникам в соответствии с законодательными актами, а также в связи со вступлением в брак, рождением ребенка, постигшим их стихийным бедствием, пожаром, хищением имущества, увечьем, смертью их близких родственников.

В соответствии с п. 1.11 Перечня видов заработка и (или) иного дохода, из которых производится удержание алиментов на содержание несовершеннолетних детей, утвержденного постановлением Совета Министров Республики Беларусь от 12.08.2002 № 1092, производится удержание алиментов с суммы материальной помощи, кроме материальной помощи, предоставляемой на санаторно-курортное лечение и (или) оздоровление несовершеннолетнего ребенка, оказываемой гражданам в связи со стихийным бедствием, с пожаром, хищением имущества, увечьем, а также с рождением ребенка, регистрацией брака, с болезнью или со смертью лица, обязанного уплачивать алименты, или его близких родственников

1. Основные положения

Основные положения

1. Положение об оказании материальной помощи работникам ООО «Идеал» разработано в соответствии с законодательством Республики Беларусь.

2. Положение об оказании материальной помощи является локальным нормативным правовым актом, устанавливающим условия оказания работникам хозяйственного общества (далее – организации) материальной помощи.

4. Право на получение материальной помощи имеют все работники, состоящие в трудовых отношениях с ООО «Идеал». Лица, выполняющие работы на основании гражданско-правовых договоров, права на получение материальной помощи не имеют.

5. Право на получение материальной помощи имеют работники организации и в определенных настоящим положением случаях их близкие родственники.

2. Виды материальной помощи

Виды материальной помощи

1. Наниматель вправе оказать материальную помощь следующим категориям работников или их близким родственникам:

– работникам, которым оказание материальной помощи установлено законодательством;

– работникам, пострадавшим от пожара или хищения имущества;

– работникам в связи со вступлением работника в первый брак;

– работникам в связи с рождением ребенка;

– работникам в связи со смертью близкого родственника;

– близким родственникам умершего работника;

– работникам в связи с выходом на пенсию по достижении пенсионного возраста;

– работникам, непрерывно работающим в организации на протяжении 5 лет;

– работникам, непрерывно работающим в организации на протяжении 10 лет;

– работникам, непрерывно работающим в организации на протяжении 20 лет.

2. Размер оказываемой материальной помощи установлен в базовых величинах и прописан в разделе 3 настоящего Положения.

3. Размер материальной помощи

4. Порядок оказания материальной помощи

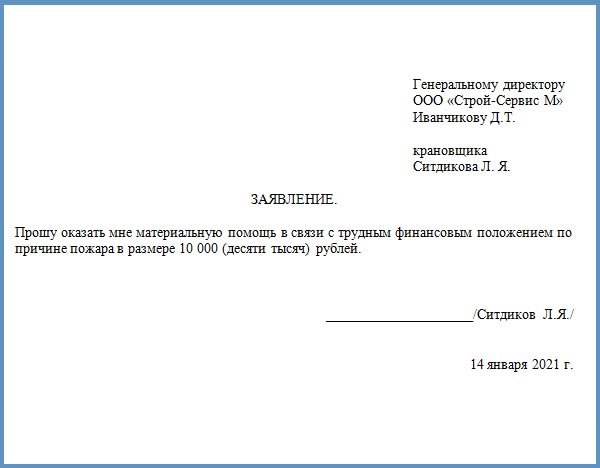

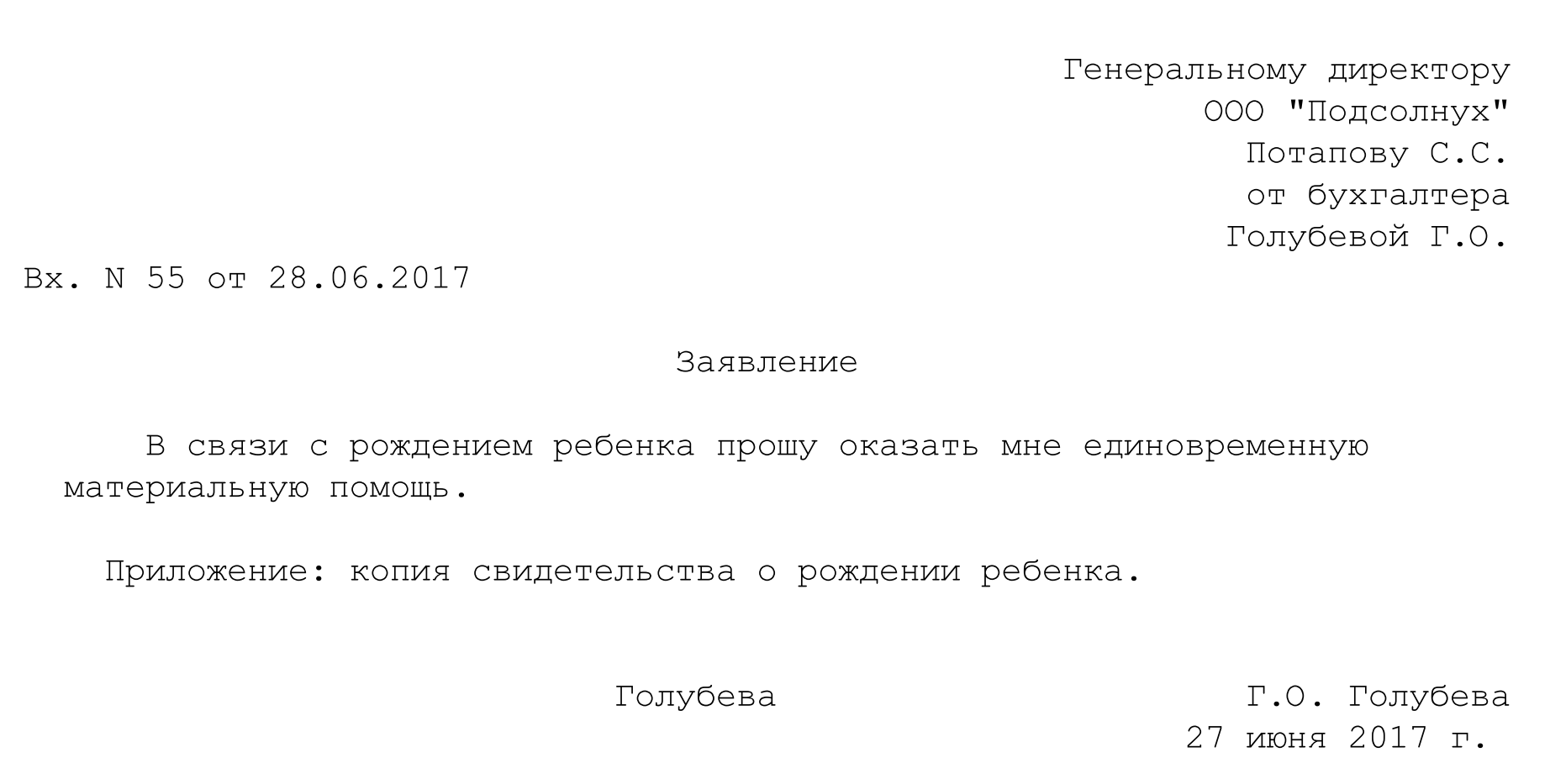

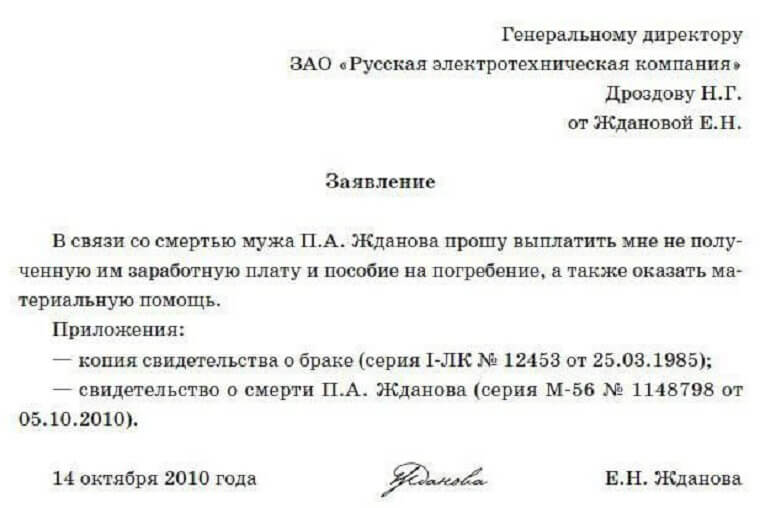

1. При наличии основания для получения материальной помощи работник обращается к нанимателю с письменным заявлением с просьбой об оказании материальной помощи. В случае необходимости к заявлению следует приложить документы (копии документов).

2. Заявление об оказании материальной помощи передается юрисконсульту организации. Юрисконсульт проверяет основание получения лицом материальной помощи. В случае необходимости юрисконсульт вправе потребовать у заявителя дополнительные документы, подтверждающие правомерность получения материальной помощи.

3. После проверки основания получения материальной помощи заявление с резолюцией юрисконсульта передается директору организации.

4. Решение об оказании материальной помощи принимается директором организации или уполномоченным лицом. В случае отрицательного решения мотивы принятия такого решения разъясняются работнику.

Решение об оказании материальной помощи принимается директором организации или уполномоченным лицом. В случае отрицательного решения мотивы принятия такого решения разъясняются работнику.

5. В случае если согласно разделу 3 настоящего Положения размер материальной помощи указан в виде «вилки», то конкретный размер материальной помощи, оказываемой работнику, определяется директором, в т.ч. с учетом финансового положения организации.

6. Решение об оказании материальной помощи работнику оформляется приказом нанимателя.

7. Выплата материальной помощи осуществляется в течение 10 календарных дней с момента принятия нанимателем решения об оказании материальной помощи.

Алгоритм действий нанимателя по оказанию материальной помощи работникам может быть следующим.

1. Инициирование оказания материальной помощи.

2. Запрос у заявителя необходимых для оказания материальной помощи документов (их копий), если он их не предоставил (предоставил не в полном объеме).

3. Проверка наличия у заявителя основания для получения материальной помощи.

4. Принятие решения об оказании материальной помощи либо отказ заявителю в оказании материальной помощи.

5. Издание приказа об оказании материальной помощи.

6. Выплата работнику (иному лицу) материальной помощи.

7. Хранение документов, связанных с выплатой материальной помощи работнику.

Рассмотрим каждое из возможных действий нанимателя более подробно.

1. Инициирование оказания материальной помощи.

Инициатива оказания материальной помощи, как правило, исходит от работника. Работник подает на имя нанимателя заявление с просьбой об оказании материальной помощи. В заявлении указываются обстоятельства, на основании наступления которых работник или иное лицо нуждается в материальной помощи. К заявлению необходимо приложить документы, подтверждающие основание получения материальной помощи (свидетельство о браке, свидетельство о рождении ребенка, свидетельство о смерти и др. ).

).

Заявитель в своем заявлении может указать и желаемый размер материальной помощи, однако это не означает, что наниматель обязан оказать материальную помощь в запрашиваемом заявителем размере.

Например, согласно ст. 269 ТК наниматель может оказывать материальную помощь беременным женщинам. Беременная женщина, работник организации, вправе обратиться к нанимателю с заявлением об оказании материальной помощи. К заявлению необходимо приложить справку из учреждения здравоохранения о том, что женщина является беременной. Наниматель должен рассмотреть такое заявление и принять решение, оказывать или нет материальную помощь заявителю.

Инициатива об оказании материальной помощи работнику может исходить и от нанимателя. Так, согласно п. 2 части первой ст. 342 ТК лицам, уволенным после прохождения срочной военной службы и принятым на прежнее место работы, гарантируется предоставление единовременной материальной помощи в размере не менее одной минимальной заработной платы. Однако работник не всегда может знать о своем праве на получение материальной помощи.

В такой ситуации с целью соблюдения законодательства о труде должностным лицам нанимателя необходимо разъяснить принятому работнику его право на предоставление ему материальной помощи.

2. Запрос у заявителя необходимых для оказания материальной помощи документов (их копий), если он их не представил (представил не в полном объеме).

Наниматель или уполномоченное им должностное лицо вправе дополнительно запросить у заявителя документы, необходимые для принятия решения об оказании ему материальной помощи.

3. Проверка наличия у заявителя основания для получения материальной помощи.

Наниматель вправе проверить наличие основания для получения материальной помощи заявителем. Проведение такой проверки он может поручить своему должностному лицу (юрисконсульту, работнику кадровой службы, бухгалтеру). При выяснении наличия оснований для получения материальной помощи уполномоченное нанимателем лицо вправе уточнить у заявителя обстоятельства, по которым он претендует на получение материальной помощи, запросить дополнительные документы. При необходимости должностное лицо нанимателя вправе направить запрос в другие организации.

При необходимости должностное лицо нанимателя вправе направить запрос в другие организации.

4. Принятие решения об оказании материальной помощи либо отказ заявителю в оказании материальной помощи.

Решение об оказании материальной помощи работнику или иному лицу, как правило, принимается нанимателем единолично. В соответствии с коллективным договором или иным локальным нормативным правовым актом принятие такого решения может быть отнесено к компетенции нескольких должностных лиц и (или) с участием профсоюзного комитета организации.

Размер оказываемой нанимателем материальной помощи определяется согласно ЛНПА.

5. Издание приказа об оказании материальной помощи.

Оказание работнику или иному лицу материальной помощи оформляется приказом нанимателя.

6. Выплата работнику (иному лицу) материальной помощи.

Материальная помощь выплачивается работнику в срок, установленный приказом и ЛНПА. Материальная помощь выплачивается работнику установленным у нанимателя способом (по ведомости или на банковскую карточку). Иным лицам, которым в соответствии с законодательством или ЛНПА полагается материальная помощь, она выплачивается по ведомости в бухгалтерии (кассе) организации.

Иным лицам, которым в соответствии с законодательством или ЛНПА полагается материальная помощь, она выплачивается по ведомости в бухгалтерии (кассе) организации.

7. Хранение документов, связанных с выплатой материальной помощи работнику.

Перечень типовых документов Национального архивного фонда Республики Беларусь, образующихся в процессе деятельности государственных органов, иных организаций и индивидуальных предпринимателей, с указанием сроков хранения (далее – Перечень) установлен постановлением Министерства юстиции Республики Беларусь от 24.05.2012 № 140.

Согласно п. 21.4 Перечня срок хранения приказа об оказании материальной помощи после проведения налоговыми органами проверки соблюдения налогового законодательства составляет 3 года. Если налоговыми органами проверка соблюдения налогового законодательства не проводилась – 10 лет. Приказы, распоряжения, используемые при определении размеров социальных пособий (пенсий, выплат в рамках государственных систем социального страхования и социального обеспечения и др.), – 75 лет.

В соответствии с п. 644 Перечня срок хранения заявления об оказании материальной помощи составляет 3 года.

Александр Прилуцкий, юрист, специалист по трудовому законодательству

Ежегодная одноразовая материальная помощь работникам предприятия в 2012 году

Особенности документирования, учета и налогообложения

Ежегодная одноразовая материальная помощь, которую предприятие выплачивает своим работникам, может иметь разный характер:

- систематический — предоставляется всем или большинству работников;

- разовый — предоставляется отдельным работникам в связи с семейными обстоятельствами и т. п.

Особенности документирования, учета и налогообложения для этих двух видов помощи разные, поэтому рассмотрим их отдельно.

Ежегодная помощь, которая имеет систематический характер и предоставляется всем работникам или большинству

Некоторые предприятия в качестве поощрения выплачивают работникам ежегодную одноразовую материальную помощь, которую приурочивают к разным событиям. Например, перед отпуском на оздоровление, по случаю праздника Нового года и т. п.

Специфика указанных одноразовых выплат заключается в том, что они, во-первых, устанавливаются коллективным договором предприятия или другим аналогичным документом, во-вторых, предоставляются всем или большинству работников. То есть имеют систематический характер.

Основания предоставления

В соответствии с пп. 2.3.3 п. 2.3 раздела второго Инструкции № 5 материальная помощь, которая имеет систематический характер, предоставлена всем работникам или большинству (на оздоровление, в связи с экологическим положением, кроме сумм, указанных в п. 3.31 этой Инструкции) в составе других поощрительных и компенсационных выплат, относится к фонду оплаты труда.

Согласно ст. 97 КЗоТ оплата труда работников осуществляется по почасовой, сдельной или другим системам оплаты труда. Оплата может производиться по результатам индивидуальных и коллективных работ.

Формы и системы оплаты труда, нормы труда, расценки, тарифные сетки, ставки, схемы должностных окладов, условия введения и размеры надбавок, доплат, премий, вознаграждений и других поощрительных, компенсационных и гарантийных выплат устанавливаются предприятиями, учреждениями, организациями самостоятельно в коллективном договоре с соблюдением норм и гарантий, предусмотренных законодательством, генеральным и отраслевыми (региональными) соглашениями. Если коллективный договор на предприятии, в учреждении, организации не заключен, собственник или уполномоченный им орган обязан согласовать эти вопросы с выборным органом первичной профсоюзной организации (профсоюзным представителем), представляющим интересы большинства работников, а в случае его отсутствия — с другим уполномоченным на представительство трудовым коллективом органом.

Следовательно, предоставление ежегодной одноразовой материальной помощи (в качестве поощрительной выплаты) должно устанавливаться коллективным договором.

При отсутствии коллективного договора предоставление такой помощи нужно согласовывать с представительским органом трудового коллектива (профсоюзным органом, представителем и т. п.).

Например, при отсутствии коллективного договора предприятие может разработать положение о предоставлении помощи, или же руководителем будет утвержден соответствующий приказ. Положение (приказ) должны иметь согласование представительного органа трудового коллектива. То есть на документе должна стоять виза такого органа «Погоджено», дата согласования, название представительного органа, фамилия представителя(ей) и его(их) подпись (подписи, если орган коллегиальный).

Документирование

Определенного нормативными документами порядка документирования для данной ситуации нет, поэтому каждое предприятие устанавливает его самостоятельно.

При этом следует принять во внимание такой принципиальный момент. Инициатива выплаты помощи исходит большей частью от предприятия (руководителя). Основанием является наступление соответствующего события, предусмотренного коллективным договором или другим документом, которым устанавливается предоставление помощи. Например, если по условиям коллективного договора помощь предоставляется работникам по случаю праздника Нового года, то именно наступление последнего и является событием, побуждающим предприятие (в лице руководителя) осуществить выплату вознаграждения.

Как правило, руководитель предприятия издает соответствующий приказ, в котором указывается о наступлении соответствующего события, делается ссылка на норму коллективного договора и отдается распоряжение бухгалтерии начислить помощь определенным работникам в определенном размере.

С приказом ознакомляются главный бухгалтер и бухгалтер, осуществляющий начисление заработной платы работникам. Затем приказ передается в бухгалтерию. На основании этого приказа осуществляется начисление помощи работникам.

Хотя может применяться и другой вариант документирования: работник пишет заявление с просьбой предоставить помощь, руководитель предприятия визирует его и заявление передается в бухгалтерию для начисления помощи.

Таким образом, предприятие самостоятельно выбирает порядок, который считает наиболее приемлемым. Целесообразно такой порядок прописать в коллективном договоре или другом аналогичном документе.

Бухгалтерский учет

Как уже указывалось, материальная помощь, имеющая систематический характер, относится к фонду оплаты труда. Для ее учета применяется счет 66 «Расчеты по выплатам работникам».

Сумма начисленной помощи включается в состав расходов. Конкретный счет расходов зависит от того, к какому подразделению относится работник — получатель помощи. Например, если это работник производственного персонала — счет 23 «Производство», административного — счет 92 «Административные расходы» и т. п.

Начисление помощи отражается бухгалтерской записью по дебету счетов 23, 91, 92, 93, 94 и кредиту счета 66.

Удержание ЕСВ, НДФЛ: по дебету счета 66 и кредиту счетов 65, 66.

Выплата работникам: по дебету счетов 30, 31 и кредиту счета 66.

Налогообложение

Налог на прибыльСогласно п. 142.1 ст. 142 Налогового кодекса в состав расходов плательщика налога включаются расходы на оплату труда физических лиц, состоящих в трудовых отношениях с таким плательщиком налога (далее — работники), которые включают начисленные расходы на оплату основной и дополнительной заработной платы и других видов поощрений и выплат исходя из тарифных ставок, в виде премий, поощрений, возмещений стоимости товаров, работ, услуг, расходы на оплату авторского вознаграждения и за выполнение работ, услуг в соответствии с договорами гражданско-правового характера, любая другая оплата в денежной или натуральной форме, установленная по договоренности сторон (кроме сумм материальной помощи, освобождаемых от налогообложения согласно нормам раздела IV этого Кодекса).

Материальная помощь, имеющая систематический характер, является одной из составляющих заработной платы (другая поощрительная выплата). Такая помощь будет включаться в состав налоговых расходов в общеустановленном порядке.

Налог на доходы физических лицПодпунктом 14.1.48 п. 14.1 ст. 14 Налогового кодекса установлено, что для целей раздела IV «Налог на доходы физических лиц» этого Кодекса заработная плата — это основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты, выплачиваемые (предоставляемые) плательщику налога в связи с отношениями трудового найма согласно закону.

Материальная помощь систематического характера относится к другим поощрительным выплатам. То есть с позиции Налогового кодекса в целях обложения НДФЛ такая материальная помощь также рассматривается как заработная плата.

В соответствии с пп. 163.1.1 п. 163.1 ст. 163 Налогового кодекса объектом налогообложения резидента является общий месячный налогооблагаемый доход.

Согласно пп. 164.2.1 п. 164.2 ст. 164 этого Кодекса в общий месячный (годовой) налогооблагаемый доход плательщика налога включаются доходы в виде заработной платы, начисленные (выплаченные) плательщику налога в соответствии с условиями трудового договора (контракта).

С учетом указанного сумма материальной помощи, имеющей систематический характер, включается в общий месячный налогооблагаемый доход плательщика налога и облагается налогом по ставкам, установленным п. 167.1 ст. 167 Налогового кодекса, с учетом требований п. 164.6 ст. 164 этого Кодекса. То есть такая материальная помощь облагается налогом как обычная заработная плата.

К начисленной заработной плате отчетного месяца (включая сумму материальной помощи) может быть применена налоговая социальная льгота, установленная ст. 169 Налогового кодекса.

База налогообложения определяется как сумма начисленной заработной платы (включая материальную помощь), уменьшенная на сумму удержанного единого взноса и сумму налоговой социальной льготы при ее наличии.

В зависимости от размера заработной платы отчетного месяца (включая сумму материальной помощи) она облагается налогом по ставке 15 или 17%.

Такая же точка зрения относительно налогообложения приведена в письме № 11552/6/17-0715.

В Налоговом расчете по форме № 1ДФ данная помощь отражается с признаком дохода 101 «Доходы в виде заработной платы».

Единый взнос на общеобязательное государственное социальное страхованиеБазой для начисления единого взноса для предприятий, учреждений и организаций, которые используют труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, является сумма начисленной заработной платы по видам выплат, которые включают основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, определяемые в соответствии с Законом об оплате труда (п. 1 ст. 7 Закона о ЕСВ).

Определение видов выплат, относящихся к основной, дополнительной заработной плате и другим поощрительным и компенсационным выплатам, при начислении единого взноса предусмотрено Инструкцией № 5.

Как уже указывалось, согласно пп. 2.3.3 п. 2.3 раздела второго этой Инструкции такая материальная помощь относится к фонду оплаты труда. Причем она не указана в Перечне № 1170 как такая, на которую не начисляется единый взнос.

Из вышеуказанного следует, что материальная помощь, имеющая систематический характер, как составляющая оплаты труда является базой для начисления и удержания единого взноса. Единый взнос начисляется и удерживается в общеустановленном порядке, определенном для заработной платы.

То же указано в письме № 2929/03-30.

В табл. 1 на условном числовом примере представлен бухгалтерский и налоговый учет начисления и выплаты материальной помощи, имеющей систематический характер (помощь в сумме 2000 грн. выплачивается работнику административного подразделения).

Таблица 1

|

№ |

Содержание хозяйственной операции |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дебет |

Кредит |

Сумма |

Доходы |

Расходы |

||

|

1 |

Начислена материальная помощь |

92 |

66 |

2000,00 |

– |

2000,00 |

|

2 |

Начислена сумма ЕСВ (2000 х 37% (размер начислений |

92 |

65 |

740,00 |

– |

740,00 |

|

3 |

Удержан ЕСВ (2000 х 3,6%) |

66 |

65 |

72,00 |

– |

– |

|

4 |

Удержан НДФЛ [(2000 — 72) х 15%] |

66 |

64 |

289,20 |

– |

– |

|

5 |

Перечислена материальная помощь на карточный счет работника (2000 — 72 — 289,20) |

66 |

31 |

1638,80 |

– |

– |

|

6 |

Перечислен НДФЛ в бюджет |

64 |

31 |

289,20 |

– |

– |

|

7 |

Перечислен ЕСВ на счет ПФ (740 + 72) |

65 |

31 |

812,00 |

– |

– |

Ежегодная помощь, которая имеет разовый характер и предоставляется отдельным работникам

Такая помощь предоставляется в случае возникновения у работника сложных жизненных обстоятельств (например, лечение, оздоровление и т. п.), когда крайне необходимы денежные средства для их решения. Такая выплата для предприятия является неплановой, непредусмотренной, внезапной.

Основания для предоставления

В соответствии с п. 3.31 раздела третьего Инструкции № 5 материальная помощь разового характера, предоставляемая предприятием отдельным работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровление детей, не относится к фонду оплаты труда.

Предусматривать такую помощь в коллективном договоре или другом аналогичном документе не обязательно. Вместе с тем такая выплата вполне вписывается в категорию дополнительных по сравнению с законодательством социально-бытовых льгот.

Согласно ст. 91 КЗоТ предприятия, учреждения, организации в рамках своих полномочий и за счет собственных денежных средств могут устанавливать дополнительные по сравнению с законодательством трудовые и социально-бытовые льготы для работников.

Поэтому предприятие может указывать в коллективном договоре или другом аналогичном документе о предоставлении работникам этой материальной помощи при условии, что работники будут нуждаться в ее предоставлении (в случае наступления соответствующего сложного жизненного обстоятельства). Может устанавливаться также размер такой помощи.

Документирование

Установленного нормативными документами порядка документирования для данной ситуации, как и для предыдущей, нет, поэтому каждое предприятие устанавливает его самостоятельно.

Как правило, работник пишет заявление с просьбой предоставить помощь с указанием соответствующего обстоятельства. К заявлению могут прилагаться документы, подтверждающие такое обстоятельство.

Руководитель визирует заявление, указывает на нем сумму помощи, которую следует выплатить работнику, и заявление передается в бухгалтерию, или же на основании заявления руководитель издает приказ о выплате помощи с указанием суммы.

На основании завизированного заявления (приказа) работнику начисляют и выплачивают помощь.

Бухгалтерский учет

Выплата указанной помощи не связана ни с производственной, ни с административной либо сбытовой деятельностью. Это одноразовая выплата социально-бытовой направленности, а следовательно, она должна включаться в состав других операционных расходов.

Начисление помощи отражается записью по дебету счета 94 «Прочие расходы операционной деятельности» и кредиту счета 66 «Расчеты по выплатам работникам».

Удержание НДФЛ: по дебету счета 66 и кредиту счета 64.

Выплата работнику: по дебету счета 66 и кредиту счетов 30, 31.

Налогообложение

Налог на прибыльМатериальная помощь разового характера не относится к фонду оплаты труда и предоставляется физическому лицу, состоящему в трудовых отношениях с плательщиком налога, в связи с определенными обстоятельствами. Такая выплата не относится к выплатам, связанным с трудовым вкладом такого лица в хозяйственную деятельность предприятия, а является финансированием личных потребностей. Таким образом, сумма предоставленной помощи не включается в состав налоговых расходов предприятия.

Налог на доходы физических лицНалогообложение материальной помощи разового характера регулируется п. 170.7 ст. 170 Налогового кодекса. В целях налогообложения такая помощь относится к нецелевой благотворительной помощи. Это помощь, которая предоставляется без установления условий и направлений ее расходования.

В соответствии с абзацем первым пп. 170.7.3 п. 170.7 ст. 170 Налогового кодекса не включается в налогооблагаемый доход сумма нецелевой благотворительной помощи, в том числе материальной, предоставляемой резидентами — юридическими или физическими лицами в пользу плательщика налога в течение отчетного налогового года совокупно в размере, который не превышает суммы предельного размера дохода, определенного согласно абзацу первому пп. 169.4.1 п. 169.4 ст. 169 этого Кодекса, установленного на 1 января такого года (в 2012 г. — 1500 грн.).

Таким образом, если сумма нецелевой благотворительной помощи, которая предоставлялась плательщику в течение 2012 г., совокупно не превышает 1500 грн., она не подлежит налогообложению. Сумма превышения включается в общий месячный (годовой) налогооблагаемый доход плательщика налога согласно пп. 164.2.19 п. 164.2 ст. 164 Налогового кодекса и облагается налогом по ставкам, установленным п. 167.1 ст. 167 этого Кодекса (15, 17%). То же указано в письме № 11552/6/17-0715.

В Налоговом расчете по форме № 1ДФ нецелевая благотворительная помощь отражается следующим образом:

- в размере, который не превышает суммы предельного размера дохода, определенного согласно абзацу первому пп. 169.4.1 п. 169.4 ст. 169 Налогового кодекса, установленного на 1 января такого года (1500 грн. для 2012 г.), то есть не облагаемая налогом, — с признаком дохода 169 «Сумма благотворительной помощи»;

- в размере превышения над соответствующим предельным размером, то есть облагаемая налогом, — с признаком дохода 127 «Прочие доходы».

Следует также отметить об обязанностях работника, получавшего в течение года нецелевую благотворительную помощь, если ее общая сумма превышает вышеуказанный предельный размер: в соответствии с абзацем четвертым пп. 170.7.3 п. 170.7 ст. 170 Налогового кодекса такой работник обязан представить годовую налоговую декларацию с указанием суммы полученной помощи.

Напомним, что работник (физическое лицо) должен представить налоговую декларацию в органы ГНС по своему местонахождению в срок до 1 мая года, наступающего за отчетным (пп. 49.18.4 п. 49.18 ст. 49 этого Кодекса).

Единый взнос на общеобязательное государственное социальное страхованиеКак уже указывалось, единый взнос начисляется и удерживается из выплат, относящихся к заработной плате, однако материальная выплата разового характера не относится к фонду заработной платы. Поэтому единый взнос на материальную выплату, имеющую разовый характер, не начисляется и не удерживается.

Кроме того, такая выплата, как материальная помощь разового характера, предоставляемая отдельным работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровление детей, классифицируется в п. 14 раздела первого Перечня № 1170 как такая, на которую не начисляется ЕСВ. То же указано в письме № 2929/03-30.

В табл. 2 на условном числовом примере представлен бухгалтерский и налоговый учет начисления и выплаты материальной помощи, имеющей разовый характер (помощь в сумме 2000 грн. выплачивается работнику административного подразделения в 2012 г.).

Таблица 2

|

№ |

Содержание хозяйственной операции |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дебет |

Кредит |

Сумма |

Доходы |

Расходы |

||

|

1 |

Начислена материальная помощь в 2012 г. |

94 |

66 |

2000,00 |

– |

– |

|

2 |

Удержан НДФЛ [(2000 — 1500) х 15%] |

66 |

64 |

75,00 |

– |

– |

|

3 |

Перечислена материальная помощь на карточный счет работника (2000 — 75) |

66 |

31 |

1925,00 |

– |

– |

|

4 |

Перечислен НДФЛ в бюджет |

64 |

31 |

75,00 |

– |

– |

Свяжитесь с нами »Финансовая помощь

Студенты бакалавриата: Boston University Financial Assistance с радостью поможет вам и вашей семье с вопросами о том, как подать заявку на финансовую помощь, критериях отбора и вариантах финансирования. После регистрации только с вашего согласия конкретная информация о ваших записях может быть раскрыта другой стороне, включая ваших родителей . С помощью Студенческой ссылки вы можете дать согласие на передачу определенной информации родителям.Вы также можете предоставить родителям доступ по ссылке Share Link для просмотра определенной академической и финансовой информации. Для получения дополнительной информации перейдите на bu.edu/reg/ferpa. Щелкните «Настройки конфиденциальности».

Для поддержки в любое время попробуйте BUzz, нашего чат-бота с искусственным интеллектом. BUzz может ответить на многие ваши общие вопросы о финансовой помощи. Прочтите это простое руководство, чтобы узнать, как максимально эффективно использовать BUzz.

ВСТРЕЧАЕТСЯ С ВАШИМ ПОМОЩНИКОМ ДИРЕКТОРА:

В связи с продолжающейся пандемией все встречи будут проводиться либо через Zoom, либо по телефону.Запланируйте встречу с вашим помощником директора (см. Ниже) через свою учетную запись для рукопожатия BU. В правом верхнем углу панели инструментов выберите «Центр карьеры», затем «Встречи». На следующей странице выберите «Назначить встречу», затем «Финансовая помощь BU». Выберите «тип встречи» в зависимости от написания вашей фамилии, а затем выберите время встречи на дисплее с отображением свободного времени вашего помощника директора. Не можете использовать рукопожатие, потому что вы не зачислены в этот семестр? Без проблем.Позвоните нам по указанному ниже номеру, и мы назначим для вас встречу.

Важное примечание:

- BU Financial Assistance регулярно отправляет важные сообщения студентам на их учетные записи электронной почты Бостонского университета. Ожидается, что студенты будут часто проверять свою электронную почту и делиться важной информацией о финансовой помощи со своими родителями.

- Во всех сообщениях указывайте свое полное имя и номер студенческого билета Бостонского университета.

Аспиранты: Аспирантура или колледж Бостонского университета, куда вы поступаете, размещает на своем веб-сайте информацию о финансовой помощи, относящейся к вашей программе обучения.Информация о кредитных займах для аспирантов доступна здесь.

Студенты, связанные с военными: Наши консультанты по финансовой помощи обучены помогать военнослужащим подавать заявления на получение льгот и финансовой помощи. Для получения персональной информации и консультаций по вопросам льгот для ветеранов военным студентам рекомендуется обращаться к Стивену Коффи, координатору услуг для ветеранов.

Иностранных студентов: В Бостонском университете иностранным студентам предлагается ограниченный круг возможностей получения финансовой помощи и стипендий.

Задайте вопрос

Управление стипендий и финансовой помощи

Virtual Drop-In Advising

Теперь доступно

Понедельник и пятница | 14: 30–16: 30

Вторник, среда и четверг | 9 – 11 утра и 14:30 – 16:30

Встаньте в очередь на виртуальные консультации, войдя в свою учетную запись Navigate.

Подробнее>Обновления COVID-19

Подробнее>Управление стипендий и финансовой помощи стремится помочь студентам UH в период продолжающейся пандемии COVID-19.Студентам рекомендуется написать по электронной почте [email protected] или позвонить по номеру (713) 743-1010, вариант 5, или обратиться за виртуальным консультированием, или назначить виртуальную или личную консультацию через Navigate.

- Колл-центр Часы работы:

Понедельник – Четверг | 8:00 – 17:00

Пятница | 9:00 – 17:00 - Запланированные часы виртуальных встреч:

Понедельник – Четверг | 8:30 – 17:00

Пятница | 9:00 – 17:00 - Студенты, пострадавшие в результате нарушения работы кампуса из-за коронавируса, могут подать заявку на финансирование из фонда Cougar Emergency Fund.

- Студенты, испытывающие долгосрочные последствия COVID-19, могут запросить апелляцию на пересмотр финансового положения, связавшись с SFA по электронной почте или телефону.

- Подготовьте UH ID, чтобы указать свой идентификационный номер при обращении в SFA.

- Убедитесь, что вы выполнили все пункты своего списка дел на портале myUH.

- Для получения информации о том, как загрузить запрошенные документы в список дел, посетите uh.edu/sfaupload.

Управление стипендий и финансовой помощи предоставляет студентам финансовую помощь в виде грантов, займов, стипендий и трудоустройства.

Место и часы предоставления стипендий и финансовой помощи

Центр приема гостей Хьюстонского университета

4400 University Drive

Houston, TX 77204-2010

Осень 2021 Часы

- Персональные услуги:

- С понедельника по четверг | 8:00 – 17:00

- Пятница | 9:00 – 17:00

- Виртуальное консультирование по предварительной записи:

- С понедельника по четверг | 8:30 – 17:00

- Пятница | 9:00 – 17:00

- Виртуальный дроп-ин:

- Понедельник и пятница | 14:00 – 16:30

- Вторник, среда и четверг | 9:00 – 11:00 и 14:00 – 16:30

Безопасная загрузка документов

Для безопасной и удобной передачи запрошенных студенческих документов в Управление стипендий и финансовой помощи, пожалуйста, посетите э-э.edu / sfaupload. Это предпочтительный метод подачи документации в Управление стипендий и финансовой помощи. Пожалуйста, не используйте электронную почту для отправки личной информации.

Почтовый адрес для чека на стипендию

University of Houston

Attn: Scholarships and Financial Aid

P.O. Box 1426

Houston, TX 77251-1426

Почтовый адрес для документов

Управление стипендий и финансовой помощи

Хьюстонский университет

5000 Gulf Freeway, ERP 2, Room 224

Houston, TX 77204-2010

Контактная информация

Телефон финансовой помощи: (713) 743-1010, опция 5

Факс: (713) 743-9098

Свяжитесь с sfa @ central.uh.edu

Сферы ответственности

Офисный персонал

Исполнительный директор

Бригет А. Янс, M.S., J.D.

Директор, Услуги по предоставлению стипендий и финансовой помощи

Скотт Мур

Директор по информационным технологиям

Лети Галлегос

Помощник директора, Консультации по вопросам финансовой помощи

Карл Гордон

Помощник директора, Программы самопомощи

Джошуа Тревино

Помощник директора, Федеральная обработка

Фрэнк Гомес

Помощник директора, Compliance

Salomon Medina

Помощник директора, Стипендии, государственные гранты и отношения с донорами

Свободно

Заместитель директора, Медицинский колледж

Джастин Зиман

Помощник директора, Юридический центр

Карла Мартинес

Помощник администратора

Ирма Ферриз

Финансовая помощь

Управление финансовой помощи студентам (OSFA) посредством различных услуг оказывает студентам помощь в обеспечении финансирования их медицинского образования, а также в предоставлении финансового образования, связанного с их личными финансовыми потребностями.Помощь нашим студентам в понимании процессов финансовой помощи как на федеральном, так и на институциональном уровне, а также обеспечение финансовой грамотности с помощью различных программ управления долгом снимут часть финансового стресса, который может возникнуть в течение их академических лет и после окончания учебы. Часы работы: с понедельника по пятницу с 8:00 до 17:00. Назначения не требуются, но приветствуются. Приглашаются все посетители.

Синди Кентербери, MS

Помощник директора, Финансовая помощь студентам

Телефон: (304) 691-8739

Факс: (304) 691-8740

madden2 @ marshall.edu

Расположение офиса:

Управление по делам студентов

1321 Hal Greer Blvd

Huntington, WV 25701

Что вам нужно знать

До первого года обучения в медицинской школе

MS1 – Первый год

MS2 – Второй год

MS3 – третий год

MS4 – четвертый год

- Примите участие в Консультации по вопросам выхода из ссуды для старших сотрудников весной перед выпуском, чтобы рассмотреть варианты погашения ссуды и программы прощения ссуд. Все выпускники будут уведомлены о вариантах консультирования по вопросам выхода из ссуды в начале весеннего семестра перед выпуском.

- Последующее наблюдение с индивидуальным консультированием о выходе в офисе MUSOM SFA

- Поскольку расходы на собеседование по месту жительства не покрываются федеральными студенческими ссудами, важно изучить альтернативные варианты финансирования, если вы чувствуете, что у вас нет средств для оплаты путевых расходов. Возможно, вы захотите проверить свою федеральную службу по обслуживанию студенческих ссуд, чтобы узнать о возможных вариантах ссуды на проживание и переезд.

Или просмотрите веб-сайт FinAid.org для получения списка доступных вариантов частных студенческих ссуд по адресу www.finaid.org/loans/privatestudentloans.phtml. На этом сайте представлен полный список всех частных студенческих ссуд, поэтому ищите только ссуды на проживание / переезд. Пожалуйста, свяжитесь с кредитором напрямую, чтобы получить подробную информацию о требованиях и сроках подачи заявки. Согласно Кодексу поведения при предоставлении ссуд на частное образование Университета Маршалла, OSFA не может рекомендовать конкретную программу ссуды.

- Финансовый план для переезда и возможностей вашего проживания

Последипломное образование / Резиденция

Не забудьте связаться с офисом MUSOM SFA для получения помощи по адресу [email protected] или 304.691.8739.

Офис финансовой помощи | Колледж Мурпарк

Финансовая помощь колледжа Мурпарк

Код федеральной школы: 007115

Денежные средства по студенческому стимулу уже доступны! Независимо от вашего дохода. Студенты должны быть зачислены осенью, минимум 6 единиц, и нуждающихся будут соответствовать требованиям и будут обработаны в первую очередь . Как только вы зарегистрируетесь как минимум в 6 отделениях, мы найдем вас. Все, что вам нужно сделать, это отслеживать электронную почту my.vcccd, чтобы мы могли с вами связаться! Если вам нужна помощь, мы проводим семинары Financial Aid Zoom каждый вторник с 16:00 до 18:00.

Дополнительная помощь

Учащимся, имеющим на это право, предоставляется дополнительная финансовая помощь.Не забудьте заполнить FAFSA для получения дополнительной помощи. Многие студенты обнаруживают, что они могли бы получить больше финансовой помощи, если бы заполнили FAFSA раньше!

Программа обещаний

Если вам нужна помощь в оплате вступительных взносов, но вы не сделали FAFSA или CADAA Убедитесь, что вы подаете заявку на California College Promise Grant (CCPG) , доступный для жителей Калифорнии.

Виртуальные семинары по оказанию финансовой помощи

Каждый вторник после обеда

С 16:00 до 18:00 мы проводим семинары по программе Financial Aid Zoom . Мы шаг за шагом расскажем, как получить деньги, необходимые на обучение, учебники и расходы на проживание. Давайте сделаем это!

Одна школа за раз

Знаете ли вы, что учащиеся могут получать федеральную финансовую помощь от только одной школы в течение любого семестра?

Стипендии

В этом году прием заявок закрыт.

Полезные ссылки

Перейдите по этим ссылкам, а также по ссылкам в главном меню, чтобы узнать больше об этих важных процедурах подачи заявки:

Студенты Pell скоро получат доступ к своим преимуществам экстренной широкополосной связиНачиная с 12 мая студенты, получающие гранты Пелла, могут начать регистрироваться на сайте GetEmergencyBroadband.org , чтобы получать субсидию в размере 50 долларов в месяц на оплату домашнего интернета и до 100 долларов за подключенное устройство.Начиная с 12 мая, каждый получатель Pell будет получать электронное письмо от Министерства образования, уведомляющее их о том, что они имеют право на участие в программе EBB. Этот адрес электронной почты также можно использовать в качестве подтверждения для получения льготы. Все, что нужно сделать студентам, – это предоставить своему поставщику услуг Интернета один из следующих документов, чтобы подтвердить их право на участие и убедиться, что субсидия применяется к их счетам: 1) электронное письмо получателям Pell от Департамента образования, информирующее их об их праве на участие в программе. Программа EBB или 2) скриншот программы StudentAid .gov приборная панель с этого учебного года.

Маски необходимы во ВСЕХ зданиях колледжей

Все сотрудники, студенты и посетители должны носить маски в зданиях колледжей. Это относится ко всем, независимо от вакцинации. Маски для лица являются обязательными во всех кампусах в закрытых помещениях, независимо от статуса вакцинации против COVID. Их можно добровольно вывести на улицу – независимо от прививочного статуса – или внутрь во время еды и питья.

Финансовая помощь

Все службы финансовой помощи временно переведены в Интернет! Щелкните здесь для получения дополнительной информации

«Говорите вживую с сотрудниками отдела финансовой помощи»

Merritt College Financial Aid Office предоставит сотрудникам отдела финансовой помощи увеличенное изображение для следующих дат и времени;

Понедельник с 8:00 до 16:00

Вторник с 8:00 до 16:00

Среда с 8:00 до 16:00

FA Время работы офиса на неделе 13.09.21: с 8:00 до 14:00 по четверг.

Доступ ко всем часам работы виртуального офиса финансовой помощи можно получить, нажав

ЗДЕСЬ

Мастерские FAFSA / CADAA

По четвергам с 15:00 с 8 апреля 2021 г.

Добро пожаловать в офис финансовой помощи

Отдел финансовой помощи прилагает все усилия, чтобы помочь зачисленным студентам, имеющим право на получение финансовой помощи. Мы хотим убедиться, что вы понимаете все доступные вам варианты финансовой помощи и шаги, которые помогут вам добиться успеха.Спасибо, что выбрали Merritt College для достижения своих образовательных целей!

Нужна помощь в заполнении заявки на получение финансовой помощи?

Если у вас есть дополнительные вопросы по FAFSA или DREAM Act или вам нужна дополнительная помощь, вы можете запланировать масштабную или телефонную встречу со своим специалистом по финансовой помощи.

Проверьте свою финансовую помощь на своем счету в паспорте Peralta

Ресурсы для голосованияИспользуйте следующие ресурсы для голосования:

https: // www.sos.ca.gov/elections/voting-resources/voting-california

Щелкните здесь, чтобы увидеть:

2021-2022 ccpg заявка на отказ от прав (на английском языке)

Щелкните здесь, чтобы увидеть:

2021-2022 ccpg заявка на отказ от прав (испанский)

Щелкните здесь, чтобы увидеть:

2021-2022 ccpg грант метод отказа b приложение стандартов дохода

Университет Ксавьера Луизианы

Знайте свою финансовую помощь на годНазначьте виртуальные встречи с партнером по финансовой помощи.

Вы должны нажать «Расписание» после того, как вы проверите свой выбор и введете любые дополнительные комментарии.

Все зачисленные студенты

Понедельник / среда

- 8:30 – 10:30 Запись на прием

- 11:00 – 12:15 Лично

* вторник / четверг

- 12:30 – 14:30 Zoom встречи

- 15:00 – 4:00 дня. Лично

* Поздний день, вторник (только сентябрь 2021 г.) 16:30 – 18:00.

Только сейчас зачисленные студенты, пожалуйста, нажмите здесь, чтобы назначить виртуальную встречу Узнайте, как назначить виртуальную встречуЧтобы назначить виртуальную встречу в качестве потенциального студента XULA, щелкните ссылку Prospective Students под Popular Pages.

Уведомление о Covid 19

Важно следить за страницей ресурсов университета в xula.edu / coronavirus-update для получения обновлений.

Пожалуйста, не забывайте оставаться в безопасности, но всегда на связи.

Мы здесь, чтобы помочь студентам и их семьям найти способы устранить финансовые препятствия на пути к получению образования Ксавье. Здесь мы расскажем вам о типах доступной финансовой помощи, о том, как подать заявку на получение помощи, как сохранить свою помощь и как управлять своими финансами на протяжении всего обучения в колледже.

FAFSA ПРИНЯТЬ ПРЕДЛОЖЕНИЕ НА ПРЕМИЮЩелкните ссылку ниже, чтобы начать.

Повторные курсы ВАЖНОЕ ЗАМЕЧАНИЕ!30

30 сентября 2021 г.

Окончательный срок подачи формы профессионального суждения

01

1 октября 2021 г.

2022-2023 Будет доступен FAFSA

Офис финансовой помощи | Городской колледж Фресно

Финансовая помощь поможет вам оплатить учебу в колледже.Эта финансовая помощь покрывает расходы на образование, включая обучение и сборы, проживание и питание, книги и принадлежности, а также транспорт. Существует несколько видов финансовой помощи, включая гранты и стипендии, учебу и ссуды. Премия финансовой помощи может включать комбинацию различных видов помощи.

Для получения дополнительной информации позвоните в наш офис по телефону 559.442.8245 или напишите нам по адресу [email protected].

ID фотографии

Действительное удостоверение личности с фотографией, выданное государственным органом: . Требуется для получения информации о вашей финансовой помощи при посещении нашего офиса. Без удостоверения личности мы можем предоставить только общую информацию о процессе финансовой помощи.Ниже приведены примеры удостоверений личности государственного образца:

- Водительское удостоверение

- Государственный идентификатор

- Военный билет

- Паспорт

FERPA

В целях защиты частной жизни учащихся и соблюдения Закона о правах семьи на образование и неприкосновенность частной жизни (FERPA) Управление финансовой помощи городского колледжа Фресно будет предоставлять информацию только учащемуся, подавшему заявку на получение финансовой помощи, независимо от того, была ли предоставлена информация о родителях. FAFSA.Сторонним абонентам будет предложено назвать себя, чтобы определить, разрешил ли учащийся разглашать информацию. Ни при каких условиях информация не будет передана неавторизованной стороне.

Если студент желает разрешить передачу информации третьему лицу, он должен заполнить и отправить Форму разрешения FERPA вместе с соответствующей документацией, которая запрашивается в этой форме.