Материнский капитал правила погашения ипотеки: Как материнским капиталом погасить ипотеку: как внести материнский капитал в ипотеку

ВТБ запускает онлайн-погашение ипотеки средствами маткапитала

https://realty.ria.ru/20210708/ipoteka-1740387231.html

ВТБ запускает онлайн-погашение ипотеки средствами маткапитала

ВТБ запускает онлайн-погашение ипотеки средствами маткапитала – Недвижимость РИА Новости, 08.07.2021

ВТБ запускает онлайн-погашение ипотеки средствами маткапитала

ВТБ запускает возможность распорядиться материнским капиталом для погашения ипотеки в онлайн-формате, подать заявление теперь можно без посещения отделения,… Недвижимость РИА Новости, 08.07.2021

2021-07-08T10:20

2021-07-08T10:20

2021-07-08T10:24

ипотека

втб

россия

жилье

материнский капитал

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/07/08/1740388004_0:0:3206:1804_1920x0_80_0_0_74757e53b76009b26a3a4a90e4eaf6d4.jpg

МОСКВА, 8 июл – РИА Новости. ВТБ запускает возможность распорядиться материнским капиталом для погашения ипотеки в онлайн-формате, подать заявление теперь можно без посещения отделения, сообщила пресс-служба банка. Весь процесс с момента подачи заявки до зачисления материнского капитала сокращается вдвое и теперь составит менее двух недель. До конца лета сервис станет доступен в мобильной версии приложения “ВТБ Онлайн”, указал банк.

Весь процесс с момента подачи заявки до зачисления материнского капитала сокращается вдвое и теперь составит менее двух недель. До конца лета сервис станет доступен в мобильной версии приложения “ВТБ Онлайн”, указал банк.

https://realty.ria.ru/20210708/ipoteka-1740381180.html

россия

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/07/08/1740388004_84:0:2815:2048_1920x0_80_0_0_ec71e0805f588e5499fa897863f59471. jpg

jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, втб, россия, жилье, материнский капитал

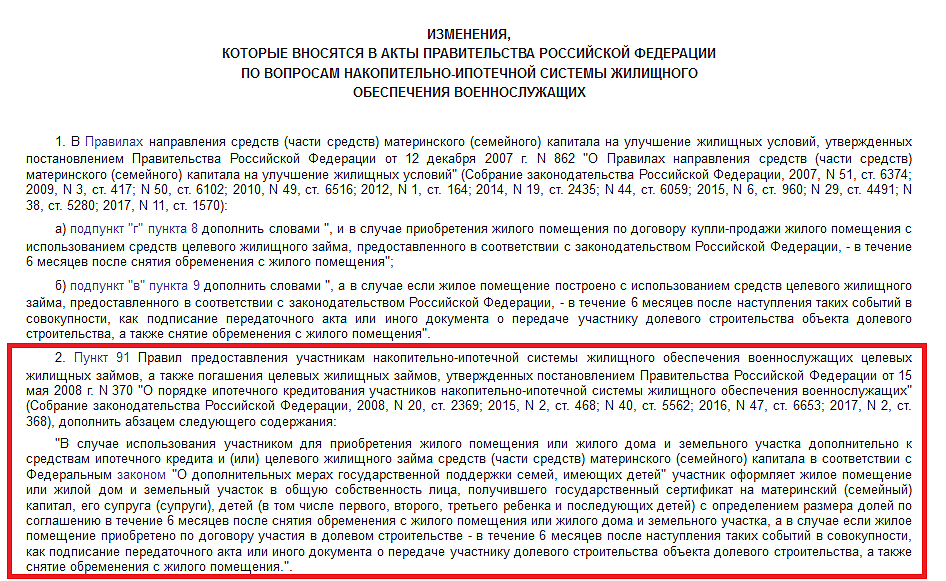

Госдума расширила погашение ипотеки материнским капиталом

Нижняя палата парламента во вторник приняла закон, который разрешает направлять средства материнского капитала на погашение ипотеки, выданной учреждениями, созданными для обеспечения жильем военнослужащих.

Фото: www.opravdaem.ru

Согласно действующему законодательству, материнский капитал нельзя направлять на погашение займа, взятого у неподконтрольных Банку России и другим госорганам организаций.

По мнению депутатов, таким образом ограничивались интересы лиц, заключающих договоры целевого ипотечного займа с учреждением, созданным для функционирования накопительной ипотечной системы жилищного обеспечения военнослужащих.

Фото: www.duma.gov.ru

«Законопроект расширяет возможности использования средств материнского капитала при приобретении жилья, использовании на первоначальный взнос или погашении займа в случае, если это Росвоенипотека или иные учреждения “ДОМ.РФ”», — пояснила представившая законопроект палате первый зампред Комитета Госдумы по вопросам семьи, женщин и детей

Фото: www.golden-houses.ru

Принятый закон предоставил возможность направлять средства материнского капитала на уплату первоначального взноса, погашение основного долга и уплату процентов по займам на приобретение жилого помещения, предоставленным гражданам такими организациями.

Действие инициативы предполагается распространить на отношения, возникшие с 18 марта 2019 года — с момента вступления в силу 256-ФЗ от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей».

Фото: www.mshj.ru

Другие публикации по теме:

Обманутым дольщикам упростили возврат средств маткапитала

Правительство утвердит порядок возврата средств маткапитала при расторжении ДДУ

Минюст разъяснил порядок оформления долей при покупке недвижимости на средства маткапитала

Маткапитал можно будет направлять на газификацию объектов ИЖС

Средства маткапитала можно будет направлять на строительство жилых домов на садовых участках

Ипотеку, выданную под маткапитал, станет легче рефинансировать

Государство ужесточило контроль расходования средств материнского капитала

Госдума усилила контроль расходования маткапитала на улучшение жилищных условий

При использовании маткапитала разрешение на строительство заменит уведомление

Сроки принятия решения о выдаче маткапитала сократились вдвое

Новые правила военной ипотеки

Рынок новостроек поддержит синергия программ военной ипотеки и маткапитала

Ипотека под материнский капитал в 2020 году – мат капитал как первоначальный взнос

За 12 лет существования программы государственной «родительской» помощи миллионы молодых семей успели оценить важность получения финансовой поддержки. Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Помощь от государства стала отличной финансовой основой для тех, кто ютился в арендованных квартирах или делил жилплощадь с родственниками. Использование материнского капитала в качестве взноса по ипотеке – отличная возможность обзавестись собственными квадратными метрами.

Ипотека с материнским капиталом: покупаем квартиру в новом доме

Маткапитал актуален для покупки жилья на вторичном рынке или в новостройке. Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

- Заключив договор, клиент сразу становится полноправным собственником квартиры.

- Оформляя кредит под мат капитал для покупки жилья от застройщика, покупатель приобретает недвижимость без переплат, ведь здесь нет посредников.

- Можно использовать материнский капитал для квартиры в ипотеку как первоначальный взнос, что финансово выгодно и удобно.

Ипотека под материнский капитал

Отечественные банки предлагают кредитные программы гражданам, по которым можно оформить ипотеку с использованием материнского капитала как первоначального взноса. Здесь следует учесть некоторые особенности:

- Посредством маткапитала нельзя оплатить штрафы, пени и прочие санкции.

- Какую долю ипотеки с материнским капиталом погасить (основная задолженность или проценты) – решает кредитор.

- Средства из ПФ на счет банковского учреждения поступают через один-два месяца после положительного решения по ипотечному кредитованию.

Как выгодно можно оформить ипотеку с использованием материнского капитала как первоначального взноса

Кредит под мат капитал выдают многие банки, однако не все предлагают выгодные ипотечные программы. Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Первоначальный взнос материнским капиталом, срок ипотеки, проценты и прочие условия – все это помогут проанализировать наши специалисты по продаже недвижимости. Они подберут приемлемую программу, чтобы ежемесячное погашение долговых обязательств не стало для семьи неподъемной финансовой нагрузкой.

Первоначальный взнос материнским капиталом

Можно ли оформить ипотеку с использованием материнского капитала как первоначальный взнос? Да, однако, в этом случае нужно учитывать некоторые нюансы:

- Оплачивая первый платеж по ипотеке посредством средств, выделенных государством, нужно предоставить сертификат МСК и от 5-10% из собственных накоплений.

- Если вы решили совершить первоначальный взнос материнским капиталом, знайте – сумма маткапитала должна покрывать 10-15% стоимости квартиры на момент проведения сделки.

- Если сумма денег на маткапитал меньше, чем требует банк, покупатель может добавить разницу, используя личные средства. Только так вы сможете внести первоначальный взнос материнским капиталом за квартиру.

Ипотека с материнским капиталом: как использовать государственную помощь

Ипотека с материнским капиталом позволяет улучшить жилищные условия молодым семьям. Вся сумма МСК (или определенная ее часть) может быть использована на следующие цели:

- Первоначальный взнос материнским капиталом на приобретение квартиры.

- Погашение основной суммы задолженности.

Ипотека с материнским капиталом: требования к заемщикам

Чтобы использовать материнский капитал как первоначальный взнос по ипотечному кредитованию, нужно соответствовать банковским требованиям, в противном случае кредит вам не одобрят. Основные требования:

- Ипотека с материнским капиталом доступна гражданам от 20 лет.

- Наличие трудового стажа и подтверждение платежеспособности.

- Наличие государственного сертификата и справки о сумме социальной помощи.

Первоначальный взнос материнским капиталом позволяет купить квартиру в ипотеку и обзавестись необходимыми квадратными метрами. Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Наши специалисты по продаже недвижимости подберут подходящую кредитную программу, чтобы использование материнского капитала как взнос по ипотеке стало для вас максимально выгодным.

каждая третья заявка на распоряжение маткапиталом по ипотеке оформляется онлайн

Более трети клиентов ВТБ, планирующих погасить ипотеку за счет средств материнского капитала, оформляют заявку через ВТБ Онлайн, не посещая отделения банка и Пенсионного фонда. До конца года доля онлайн-заявок может вырасти до 75%.Сегодня на онлайн-формат приходится 30% от общего числа заявок на распоряжение маткапиталом в пользу ипотеки, которые оформляют клиенты ВТБ. Заявление подписывается без визитов в отделение банка и Пенсионного фонда РФ, его статус клиенты также отслеживают в ВТБ Онлайн.

«Материнский капитал – действенный механизм господдержки семей с детьми, позволяющий им улучшить жилищные условия. Ежегодно в России он назначается более чем полутора миллионам семей, при этом в среднем 80% из них направляют его на решение квартирного вопроса. Мы стремимся сделать дистанционные сервисы максимально доступными и удобными для использования, поэтому такой сложный процесс, как использование материнского капитала для погашения ипотеки, ВТБ первым и до сих пор единственным из банков перевел в онлайн», – комментирует Андрей Осипов, руководитель департамента розничных продуктов и сегментов ВТБ.

Ежегодно в России он назначается более чем полутора миллионам семей, при этом в среднем 80% из них направляют его на решение квартирного вопроса. Мы стремимся сделать дистанционные сервисы максимально доступными и удобными для использования, поэтому такой сложный процесс, как использование материнского капитала для погашения ипотеки, ВТБ первым и до сих пор единственным из банков перевел в онлайн», – комментирует Андрей Осипов, руководитель департамента розничных продуктов и сегментов ВТБ.

По его словам, сегодня в ВТБ уже треть клиентов, желающих распорядиться материнским капиталом в пользу ипотеки, оформляют документы в несколько кликов в ВТБ Онлайн. «ВТБ – один из лидеров рынка ипотечного кредитования, поэтому мы рассчитываем, что доля семей, использующих цифровой способ внесения средств маткапитала, будет расти. Параллельно в рамках цифровизации своих услуг мы упрощаем доступ к другим государственным сервисам и к в 2022 году планируем также одними из первых предложить клиентам доступ к «социальному казначейству» через ВТБ Онлайн», – добавляет Андрей Осипов.

Клиенты ВТБ получили возможность подавать заявление на распоряжение материнскими выплатами в пользу ипотеки в июне этого года. Сервис позволяет оформить заявление в несколько кликов и уменьшить срок зачисления средств до двух недель благодаря системе межведомственного электронного взаимодействия. Сейчас он доступен как в личном кабинете интернет-банка, так и в мобильном приложении ВТБ Онлайн для пользователей устройств на базе Android и iOS. Предварительно заполненное заявление на погашение части ипотеки за счет материнского капитала клиент подтверждает в разделе «Государственные услуги». После этого банк направляет его в электронном виде в Пенсионный фонд РФ.

У вас появился еще один ребенок? Нужна более просторная квартира? Планируете использовать средства материнского капитала для приобретения нового жилья? На вопросы об особенностях получения и использования материнского капитала, проблемам с взаимоотношениями с ПФР отвечает Татьяна Андрианова – начальник управления заключения сделок Банка Жилищного Финансирования и независимый эксперт Марина Малайчик.

| Популярные разделы |

Я в данный момент нахожусь в декретном отпуске вторым ребенком. Мы хотим после рождения ребенка внести материнский капитал на оплату ипотечного кредита. Подскажите пожалуйста, возникнут ли у нас проблемы с внесением материнского капитала если будет только один собственник – муж? Буду очень вам признательна за объяснения. Спасибо заранее.

Я в данный момент нахожусь в декретном отпуске вторым ребенком. Мы хотим после рождения ребенка внести материнский капитал на оплату ипотечного кредита. Подскажите пожалуйста, возникнут ли у нас проблемы с внесением материнского капитала если будет только один собственник – муж? Буду очень вам признательна за объяснения. Спасибо заранее.ПРАВИЛА ПОГАШЕНИЯ ИПОТЕКИ МАТКАПИТАЛОМ УПРОСТЯТ

28 Июн 20172017 год не скупится на громкие новости: стало известно, что Министерство Труда РФ рассматривает вопрос о внесении существенных корректировок в порядок подачи заявлений на использование средств материнского капитала. Иными словами, нас ждет внедрение упрощенного порядка погашения ипотечных платежей из данной суммы.

На сегодняшний день законодательство не ставит прямого запрета на использование средств капитала на погашение ипотечных платежей. Однако на деле ни одной семье не удается воспользоваться данной опцией. Использование маткапитала согласно графику платежей возможно лишь с целью оплаты обучения ребенка.

Вечный вопрос: досрочное погашение или дробление?

В Пенсионном Фонде РФ дали четкое пояснение: по использованию средств материнского капитала с целью улучшения жилищных условий относительно кредитов установлен только единовременный формат. Вместе с тем, владелец сертификата имеет полное право ежемесячно посещать Пенсионный Фонд и подавать соответствующее заявление на выплату, приложив требующиеся документы. На практике это возможно, но крайне неудобно. В связи с этим законодатель счел целесообразным внести некоторые изменения.

Позиция Министерства Труда может показаться оптимальной не только семьям, но и отдельным категориям граждан. При этом каждая семья вправе самостоятельно решать вопрос о порядке уменьшения кредитной суммы: кому-то удобнее освободить себя от бремени платежей на ограниченный промежуток времени, другим же проще сразу сократить кредитную сумму.

Статистика не врет

Пенсионный Фонд РФ сообщает о следующих цифрах: порядка 60% средств материнского капитала уходят на погашение основного долга и пени по ипотечному кредиту. Таким образом, реальная возможность использовать сертификат с целью погашения ежемесячных ипотечных платежей окажется очень привлекательной для заемщиков. Они смогут выбрать для себя оптимальный вариант, исходя из текущего материального положения.

Варианты следующие:

– внесение всех средств капитала в счет погашения основного долга;

– использование сертификата на погашение платежей на период отпуска по уходу за ребенком.

Чего стоит ожидать?

Некоторые специалисты считают, что значительных изменений подобное нововведение не сулит и уж тем более не отразится на экономическом рынке. В качестве основных результатов нового порядка использования сертификата называют возможность совершать частичные и досрочные платежи, снижение срока кредитного договора, рост сделок с материнским капиталом, снижение финансовой нагрузки на семьи.

Согласно статистическим данным, приводимым Пенсионным Фондом РФ, на май текущего года материальную поддержку в виде сертификата получило порядка 8 миллионов граждан. На территориальном уровне заявления на использование средств сертификата было подано почти от 5 миллионов семей, что составляет чуть более 60% от общей численности семей, получивших материнский капитал.

Примечательно, что еще совсем недавно Владимир Путин указывал на важность переработки порядка передачи сертификата. По его убеждению, он должен предоставляться напрямую семье. Как считает Президент, все чаще поднимается вопрос о расходовании средств капитала не по назначению.

Не все так безоблачно

Вместе с тем, ряд авторитетных финансистов и экономистов полагают, что ежемесячное использование сертификата на погашение ипотеки придется по душе не каждому. По мнению некоторых экспертов, досрочное погашение куда выгоднее, нежели распределение средств на месяцы. В последнем случае не избежать переплат, но можно немного выиграть во времени.

ВТБ запускает онлайн-погашение ипотеки с маткапитала

2021-07-08T10:39:44+03:00

2021-07-08T10:39:44+03:00

2021-07-08T10:39:44+03:00

2021

https://1prime.ru/banks/20210708/834142833.html

ВТБ запускает онлайн-погашение ипотеки с маткапитала

Банки

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

ВТБ запускает возможность распорядиться материнским капиталом для погашения ипотеки в онлайн-формате, подать заявление теперь можно без посещения отделения, сообщила пресс-служба… ПРАЙМ, 08.07.2021

банки, финансы, бизнес, новости, недвижимость, втб, ипотека, материнский капитал

https://1prime.ru/images/83247/11/832471171.jpg

1920

1440

true

https://1prime.ru/images/83247/11/832471171.jpg

https://1prime.ru/images/83247/11/832471169.jpg

1920

1080

true

https://1prime.ru/images/83247/11/832471169.jpg

https://1prime.ru/images/83247/11/832471167.jpg

1920

1920

true

https://1prime.ru/images/83247/11/832471167.jpg

https://1prime.ru/banks/20210702/834095984.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 8 июл — ПРАЙМ. ВТБ запускает возможность распорядиться материнским капиталом для погашения ипотеки в онлайн-формате, подать заявление теперь можно без посещения отделения, сообщила пресс-служба банка.

ВТБ сохранит сниженную ставку по льготной ипотеке

“Чтобы подать заявление о погашении части ипотеки за счет материнского капитала, клиентам ВТБ теперь достаточно оформить предварительно заполненное заявление в разделе “Государственные услуги” в интернет-версии “ВТБ Онлайн”. Банк направит его в Пенсионный фонд РФ для перечисления материнской выплаты в счет погашения кредита”, — сказано в сообщении.

Весь процесс с момента подачи заявки до зачисления материнского капитала сокращается вдвое и теперь составит менее двух недель. До конца лета сервис станет доступен в мобильной версии приложения “ВТБ Онлайн”, указал банк.

Отпуск по беременности и родам против ипотеки: некоторые кредиторы утверждают, что у женщин не может быть и того, и другого

Прошлой весной технический директор Шайна Коче была беременна своим первым ребенком, когда она и ее муж Седрик Коче решили рефинансировать ипотечный кредит на свой дом в Южной Калифорнии. . Это было в первые дни пандемии COVID-19, когда процентные ставки по ипотеке только начинали снижаться. Рефинансирование позволит сэкономить сотни долларов в месяц с их жилищных выплат – долгожданная экономия для будущих родителей.

Кошки обратились за ссудой в United Wholesale Mortgage, одного из крупнейших в стране ипотечных кредиторов. Супруги рассчитали время подачи заявки так, чтобы ссуда закрывалась сразу после родов Шайны, чтобы им не пришлось заниматься оформлением документов в течение ее пяти месяцев оплачиваемого отпуска по беременности и родам.

Однако после того, как документы были завершены и нотариально заверены – всего за несколько дней до того, как ожидалось, что ссуда будет завершена в середине апреля, – United Wholesale Mortgage отказалась проводить рефинансирование.Кредитор позвонил, чтобы проверить занятость пары незадолго до закрытия ссуды, что является стандартной процедурой. Во время этого звонка кредитный специалист узнал, что Шайна только что ушла в декретный отпуск. Вскоре после этого пара получила электронное письмо от своего ипотечного брокера, в котором сообщалось, что в их ссуде было отказано.

Причина была проста: Шайна находилась в декретном отпуске.

Отказ в выдаче ипотеки женщине по причине того, что она находится или планирует выйти в декретный отпуск, является незаконным – это нарушение законов о равном кредите и справедливых жилищных условиях, принятых в середине 1970-х и в конце 1980-х годов.Тем не менее, это все еще происходит сегодня из-за отсутствия федерального руководства и образования для сотрудников по этому вопросу, слабого последовательного регулирующего надзора и незначительных последствий, если жертвы не пожалуются или не подадут в суд.

Хотя невозможно сказать, насколько распространена проблема, защитники справедливого жилищного строительства и поверенные говорят, что она встречается чаще, чем многие думают. За последнее десятилетие десятки жертв дискриминации в связи с отпуском по беременности и родам подали в федеральные органы жалобы и судебные иски против кредиторов, в том числе некоторых крупнейших финансовых учреждений страны.

Такая дискриминационная практика кажется пережитком устаревших стереотипов в отношении женщин и опасений, что матери могут не вернуться на свою работу после рождения детей и, следовательно, не смогут выплатить свои ссуды.

«Это определенно происходит и сегодня», – говорит Морган Уильямс, генеральный советник Национального альянса справедливого жилищного строительства. Организация по защите гражданских прав и местные центры справедливого жилищного строительства, с которыми она работает, постоянно направляют и расследуют подобные жалобы.«Он появляется регулярно».

В случае семьи Коше отказ в ссуде был прямым результатом изменения политики в апреле 2020 года, принятого их кредитором, поскольку пандемия наносила ущерб экономике. Их ипотечный брокер отправил им по электронной почте копию внутренней политики.

«Если заемщик в отпуске, он ДОЛЖЕН вернуться к работе, прежде чем мы сможем закрыть», – гласит политика. Их брокер отправил им по электронной почте отрывок из политики, который был передан Realtor.com®. «Это будет включать традиционные отпуска (например, медицинские или по беременности и родам), а также для людей, находящихся в отпуске из-за COVID-19.

Представитель United Wholesale Mortgage заявила, что кредитор «не может комментировать текущие правовые вопросы».

«Я была шокирована и возмущена», – говорит 39-летняя Шайна. Она живет со своим мужем, который также работает в технологическом секторе, и двумя его подростками из предыдущих отношений в их доме с четырьмя спальнями и двумя ванными комнатами, который Седрик была куплена в 2004 году и ранее рефинансирована. «Этого не может быть, но все же это происходит очень часто».

Более 150 жалоб на дискриминацию в связи с отпуском по беременности и родам было подано с 2010 по 2017 год в U.С. Департамент жилищного строительства и градостроительства, сообщает агентство. В начале 2010-х годов агентство приняло жесткие меры по нескольким получившим широкую огласку делам против некоторых из крупнейших банков страны. Это может объяснить, почему с 2018 по начало мая этого года было подано всего девять заявлений о предоставлении отпуска по беременности и родам.

Фактическое количество женщин, подвергшихся такой дискриминации, вероятно, намного выше. Многие женщины не знают, что это незаконно, поэтому не подают жалоб.Даже те, кто этого не делает, могут не знать, куда и как подавать жалобу, или могут не желать проходить сложный процесс. Некоторые также предпочитают подавать частные иски вместо того, чтобы обращаться в HUD.

«Начиная с 2010 года это стало серьезной проблемой для всей индустрии кредитования», – говорит адвокат по гражданским правам Сара Пратт из компании Relman Colfax, расположенной в Вашингтоне, округ Колумбия, которая специализируется на справедливых жилищных условиях и справедливых кредитных исках. Пратт ранее работала в HUD, где она участвовала в обеспечении справедливого жилищного права.

«Хотя некоторые из крупнейших кредиторов страны узнали об этом в результате жалоб и изменили свою политику, все еще есть много кредиторов, которые следуют устаревшим и дискриминационным правилам», – говорит Пратт.

После того, как Шайна закончила декретный отпуск и она вернулась к работе, семья Кош нашла нового кредитора и прошлой осенью рефинансировала свою ипотеку. Затем они подали в суд на United Wholesale Mortgage и ее материнскую компанию United Shore Financial Services. В их иске утверждается, что кредитор подверг их дискриминации по признаку пола и семейного положения в нарушение Закона о справедливом жилищном обеспечении, и требует возмещения ущерба.Иск был подан 26 февраля этого года и все еще находится на начальной стадии.

«Вся эта ситуация намного больше, чем мы», – говорит Шайна. «Для меня важно подавать пример того, как человек может действовать, может доказать свою точку зрения, может навлечь на себя то, что нужно. … Они дважды подумают, прежде чем поставить кого-нибудь в такую ситуацию ».

Долгая история дискриминации при кредитовании

Дискриминация женщин при кредитовании имеет давнюю историю прецедентов.

С тех пор, как женщины начали выходить на рынок труда, кредиторы рассматривали их как более рискованных заемщиков, чем мужчин, из-за предположения, что женщины бросят работу, когда у них появятся дети.Это было причиной того, что многие кредитные специалисты скидывали часть, если не весь, дохода молодой женщины-заявителя при предоставлении ипотеки, пока эта практика не была объявлена вне закона в 1974 году.

Некоторые кредитные специалисты в начале 1970-х годов просили у них письма. женщины заявили, что вернутся к работе, если у них будут дети, или попросили своих врачей подтвердить, что они принимают противозачаточные средства. Один кредитор того периода был обвинен в том, что просил молодую жену пообещать сделать аборт, если она забеременеет, в то время как другой, как сообщается, отказался предоставить ипотеку, если заявительница не будет стерилизована.

Дискриминация женщин при кредитовании была запрещена в 1974 году Законом о равных возможностях кредитования. В том же году «секс» был добавлен в качестве защищенного класса в законы о справедливом жилищном обеспечении, что сделало незаконным дискриминацию женщин в вопросах жилья. В 1988 году «семейный статус» был добавлен в качестве защищенного класса в соответствии с Законом о справедливом жилищном обеспечении. Это сделало незаконной дискриминацию беременных женщин, тех, кто находится в процессе усыновления или усыновления детей, а также тех, у кого есть дети в возрасте до 18 лет.

«Кредиторы не изменились со временем, – говорит адвокат Пратт.За столько же лет она проработала около пяти дел, в которых кредиторы отказывались выдавать ипотечные кредиты, рефинансировать существующую ипотеку или предоставить ссуду под залог недвижимости женщине, находящейся в декретном отпуске, и собирается подать новое дело.

В 2012 году Bank of America согласился выплатить более 160 000 долларов после того, как женщины в декретном отпуске заявили, что банк не будет рефинансировать их ипотечные кредиты. Платеж был частью согласительного соглашения с HUD. Два года спустя HUD достиг урегулирования с Wells Fargo Home Mortgage на 5 миллионов долларов за дискриминацию беременных женщин и женщин, только что родивших в декретном отпуске.

Защитники справедливого жилья хотели бы, чтобы федеральное правительство предприняло более организованные и последовательные усилия по информированию кредитных организаций и их регулирующих органов о том, как происходит дискриминация в декретном отпуске, и напоминая им, что это незаконно. Они также считают, что дальнейший надзор и контроль помогут решить эту проблему.

«Прямо сейчас происходят дела против индивидуальных кредиторов», – говорит Пратт. Она предпочла бы, чтобы «федеральные регулирующие органы постоянно давали инструкции кредиторам о недопущении дискриминации в отношении семей, в которых женщина или мужчина находятся в отпуске по беременности или родам».

Одна женщина обратилась в суд и выиграла, но все же заплатила цену

Карли Фэган Бартон с двумя детьми

Фото предоставлено Карли Фэган Бартон.Карли Фэган Бартон стала еще одной жертвой дискриминации в связи с отпуском по беременности и родам. В 2010 году Бартон, фамилия которой тогда была Нилс, попыталась рефинансировать ипотеку на дом в районе Питтсбурга в пригороде, который она делила со своим мужем и детьми.Сокращение ее выплат по ипотеке на несколько тысяч долларов в год было экономией, которую адвокат и советник по благосостоянию знал, было бы «неблагоразумно» проигнорировать.

Как и Коши, Бартон надеялась завершить процесс до того, как уйдет в 12-недельный декретный отпуск со своим третьим ребенком.

Однако она пыталась рефинансировать в 2010 году, недалеко от пика финансового кризиса, вызванного крахом жилищного фонда. Кредиторы были в ужасе, когда обанкротились плохие ипотечные кредиты. Были приняты законы, чтобы поддержать отрасль, и ипотечные кредиторы значительно ужесточили свои стандарты.

Примерно в это же время все больше работодателей начали предлагать оплачиваемый отпуск по беременности и родам и отцу или предоставлять какой-либо оплачиваемый отпуск по краткосрочной нетрудоспособности для молодых матерей. Многие кредиторы, казалось, не знали, как обращаться с этими листьями.

Бартон оказалась зажатой между этими двумя событиями. Ее компания по ипотечному страхованию, Mortgage Guaranty Insurance Corp., отказалась подписать ссуду до тех пор, пока она физически не вернется к работе и не сможет предоставить две квитанции о выплате подряд.И это несмотря на то, что в отпуске она зарабатывала столько же денег, сколько и в офисе.

«Вы хотите сказать мне, что если бы я перенес операцию и был на кратковременной нетрудоспособности, вы все равно не предоставили бы эту ссуду?» – говорит Бартон, которому сейчас 43. «Если парню сделали операцию по замене коленного сустава, вы не сомневаетесь, вернется ли он к работе».

Бартон вернулся на работу на несколько недель раньше, чтобы закрыть ссуду. Однако он продолжал глохнуть. Поэтому вместо рефинансирования она взяла ссуду под залог собственного капитала, чтобы погасить ипотеку.Хотя новый заем имел более низкую процентную ставку, чем ее первоначальная ипотека, она все же была выше, чем процентная ставка, привязанная к рефинансированию.

Она подала жалобу на дискриминацию в связи с отпуском по беременности и родам в HUD. В конце концов, это превратилось в коллективный иск. Она рассчиталась с ипотечной компанией, которую отказалась назвать. Но судебный процесс с компанией по ипотечному страхованию затянулся до 2012 года. Корпорация по страхованию ипотечных гарантий была обязана выплатить штраф в размере 38 750 долларов и создать фонд в размере 511 250 долларов для выплаты компенсации жертвам.

«На то, чтобы осесть, потребовались годы, и это заняло у меня много времени и энергии, – говорит Бартон. «Это было невероятно напряженно».

Изначально эта история была опубликована на Realtor.com.

Ипотека и декретный отпуск | Консультационное бюро по ипотеке

Повторное оформление залога во время отпуска по беременности и родам может вызвать путаницу и беспокойство, если вы не знаете, как это сделать, поэтому мы рассмотрим, почему это может повлиять на ваше заявление, и подход, который мы рекомендуем вам использовать.

Почему отпуск по беременности и родам влияет на мою ипотеку?

Поскольку ипотека напрямую связана с тем, сколько денег вы зарабатываете, ваш кредитор должен принимать во внимание такие вещи, как декретный отпуск, при проверке вашей доступности. Когда вы находитесь в декретном отпуске, ваш доход часто снижается по прошествии определенного периода времени, что ставит вас в другое финансовое положение. Но это не значит, что вы не сможете повторно закладывать деньги.

Это действительно зависит от кредитора в отношении того, какие доказательства вы можете предоставить, и как это может повлиять на ваше заявление на ипотеку.Например, большинство кредиторов не будут напрямую спрашивать, находитесь ли вы в настоящее время в декретном отпуске или собираетесь ли вы его скоро, однако они будут задавать вопросы о ваших планах на будущее, поэтому вы должны быть откровенны и честны с ними, особенно когда они просите показать платежные ведомости, в которых будет указано, получаете ли вы пособие по беременности и родам от своего работодателя. Важно быть честным со своим кредитором, и утаивание от него может быть классифицировано как «неразглашение», чего вы не хотите.

Как только вы сообщите об этом своему кредитору, он может попросить посмотреть, каковы были ваши платежные ведомости до того, как вы ушли в декретный отпуск.Им также может потребоваться письмо от вашего работодателя с указанием даты вашего возвращения (если вы еще это решили) и того, какой будет ваша зарплата по возвращении на работу. Чаще всего этой информации будет достаточно для подачи заявки.

Следует ли мне сообщить кредитору, если я беременна?

Как правило, возвращаясь к тому, что мы говорили об открытости и честности с кредитором, да, вы должны сообщить им, если вы беременны. Но опять же, то, что они решают делать с этой информацией, варьируется от кредитора к кредитору.

Следует признать, что в какой-то момент в будущем ваши финансы неизбежно изменятся, так как у вас будет иждивенец, но поскольку ребенок еще не родился, некоторые кредиторы не принимают это во внимание. Тем не менее, по-прежнему важно сообщить об этом кредитору, поскольку он должен убедиться, что вы соблюдаете его политику.

Другие варианты, которые следует рассмотреть

Если вы в настоящее время находитесь в декретном отпуске и предпочли бы подождать, пока вы вернетесь на работу, прежде чем повторно закладывать деньги, это нормально.Просто имейте в виду, что вы перейдете на стандартную переменную ставку (SVR), а это значит, что вы можете платить больше, чем раньше. Но вы можете отказаться от этой ставки и повторно закладывать, когда будете готовы, т.е. вы вернетесь на работу и будете получать регулярную заработную плату.

Используйте ипотечного брокера для повторной ипотеки

Как мы упоминали ранее, у каждого кредитора будет свой подход к отпуску по беременности и родам и одобрению ипотеки. Некоторые могут вычесть 50% от суммы, которую они могут предоставить вам, а некоторые могут вообще не изменять сумму своего кредита.

Перезакладка в декретный отпуск возможна, вам просто нужно найти подходящего кредитора, политика которого вам подходит. В Mortgage Advice Bureau мы работаем с более чем 90 кредиторами и имеем доступ к более чем 12 000 ипотечных продуктов, поэтому мы можем помочь вам найти подходящую ипотеку для ваших обстоятельств. Наши квалифицированные консультанты выслушают ваши обстоятельства и дадут рекомендации, которые подходят именно вам.

Не стесняйтесь обращаться к нам, чтобы обсудить ваши потребности в ипотеке, и мы свяжем вас с местным консультантом.

Жилищный кредит и отпуск по уходу за ребенком

Когда ребенок уже на подходе, естественно задуматься о своем финансовом положении. Если у вас есть жилищный кредит в Westpac или вы думаете подать заявление, у нас есть варианты, которые могут вам помочь.

Взять ипотечный кредит во время отпуска по уходу за ребенком?

Мы признаем оплачиваемый отпуск по уходу за ребенком и возвращение к работе, когда вы подаете заявление на получение нового жилищного кредита. Вы можете рассмотреть вариант предоставления родительского отпуска на дом в процессе подачи заявления.Если вы хотите узнать больше, вы можете запросить обратный звонок у одного из наших менеджеров по домашнему финансированию.

Хотите уменьшить выплаты во время отпуска по уходу за ребенком?

Если вы ожидаете, наша скидка на выплату по ипотечному кредиту в связи с отпуском по уходу за ребенком может помочь вам высвободить наличные для покрытия некоторых расходов, связанных с вашим новым прибытием. Если вы держали жилищный кредит у нас более 12 месяцев, вы можете иметь право уменьшить выплаты по жилищному кредиту до 50% на срок до 12 месяцев, находясь в декретном отпуске или отпуске по уходу за ребенком, при условии утверждения.Если вы хотите подать заявку, обратитесь к одному из наших менеджеров по домашнему финансированию.

Есть ли какие-либо условия, которые мне нужно учесть перед подачей заявления?

- Ваш остаток по кредиту увеличится на разницу между ежемесячной процентной ставкой и уменьшенной суммой ежемесячного погашения ссуды в период отпуска по уходу за ребенком. По окончании отпуска по уходу за ребенком сумма выплаты будет скорректирована таким образом, чтобы новый остаток по кредиту был погашен в пределах существующего утвержденного срока. Вы получите уведомление в альтернативном письме.

- Ваш кредит должен быть погашен в течение первоначального срока. Однако вы можете подать заявление о продлении срока кредита по окончании отпуска по уходу за ребенком.

- Ваши займы не должны превышать максимальный утвержденный лимит.

- Максимальный срок отпуска по уходу за ребенком составляет 12 месяцев на одно заявление.

- Для ссуд, изначально застрахованных с помощью ипотечного страхования кредитора, может потребоваться дополнительное покрытие. Ипотечный страховщик вашего кредитора может также потребовать новую оценку заложенного имущества.

- Стандартная процентная ставка по ссуде будет по-прежнему применяться, и любые изменения процентной ставки во время отпуска по уходу за ребенком будут автоматически применяться к ссудному счету.

- Могут взиматься сборы и сборы.

Имею ли я право?

Если вы собираетесь подать заявление о сокращении выплаты по ипотечному кредиту в связи с отпуском по уходу за ребенком, вам необходимо будет соответствовать нашим критериям приемлемости. Правомочные клиенты с жилищным кредитом должны:

- Имеете у нас соответствующий критериям жилищный кредит более 12 месяцев.

- Не иметь просроченной задолженности более чем по 2 платежам за последние 12 месяцев.

- Иметь отношение кредита к стоимости не более 90% на момент подачи заявления.

- Выплачивать не менее 50% минимальной суммы выплаты в период отпуска по уходу за ребенком.

- Есть работа, на которую можно вернуться после окончания отпуска по уходу за ребенком. Вам нужно письмо от вашего работодателя с указанием периода отпуска и вашей возобновляемой заработной платы.

- Получите одобрение ипотечного страховщика вашего кредитора, если применимо.

- Получите один из наших подходящих продуктов жилищного кредита с переменной процентной ставкой.

Похож ли какой-либо из этих сценариев на вашу ситуацию?

Дениз и Джордж подают заявление на отпуск по уходу за ребенком по жилищному кредиту от Rocket Repay

Дениз и Джордж недавно подали заявление на отпуск по уходу за ребенком. Дениз взяла отпуск по беременности и родам и предоставила подтверждающую документацию от своего работодателя. Пара имеет жилищный ссуду от Rocket Repay более 18 месяцев. Соотношение их кредита к стоимости составляет 80%.Дениз и Джордж также продемонстрировали, что они могут заплатить не менее 50% от минимальной суммы выплаты в течение периода отпуска по уходу за ребенком.

Будет ли одобрена их заявка?

Да. Дениз и Джордж выполнили критерии и условия предоставления отпуска по уходу за ребенком. Их заявка одобрена.

Джессика беременна и решает получить выплату

Джессика беременна и подала заявление на отпуск по уходу за ребенком. Недавно она получила выплату и ушла с работы в качестве альтернативы отпуску по беременности и родам.

Будет ли одобрено заявление Джессики на отпуск по уходу за ребенком?

К сожалению, нет. Отпуск по уходу за ребенком будет одобрен только в том случае, если вам нужно будет вернуться на работу в конце периода отпуска по уходу за ребенком. Это необходимо для обеспечения более высоких выплат. Кроме того, вы должны предоставить письмо от своего работодателя с подробным описанием периода отпуска по беременности и родам / отцовского отпуска и вашей возобновленной заработной платы.

Джуди и Терри очень мало владеют собственностью

Джуди и Терри ждут близнецов.Срок их ссуды составляет 18 месяцев, но соотношение ссуды к стоимости составляет 94%.

Будет ли одобрено их заявление на отпуск по уходу за ребенком?

К сожалению, нет. Чтобы получить разрешение на отпуск по уходу за ребенком, Джуди и Терри потребуется не менее 10% акций в их собственности.

Мелисса получила жилищный кредит с фиксированной процентной ставкой

Мелисса получила жилищный кредит с фиксированной процентной ставкой и в настоящее время беременна.

Может ли она подать заявление на отпуск по уходу за ребенком?

К сожалению, нет. Отпуск по уходу за ребенком доступен только для: жилищной ссуды Rocket Repay, жилищной ссуды Rocket Investment, жилищной ссуды Flexi First Option (только для арендаторов) и нашей жилищной ссуды Premium Option (новые ссуды больше не предоставляются).Вариант отпуска по уходу за ребенком недоступен для других ссуд, включая жилищные ссуды с фиксированной ставкой.

Аманда и Джеффри просрочили выплаты

Аманда и Джеффри подали заявление на отпуск по уходу за ребенком. У них недавно были некоторые финансовые проблемы, и они трижды за последние 12 месяцев имели задолженность по погашению ипотечного кредита.

Будет ли принято их заявление?

К сожалению, нет. Чтобы получить одобрение, вы не можете иметь задолженность по более чем 2 платежам за последние 12 месяцев.

Как получить жилищный кредит в декрете или отпуске по уходу за ребенком

Нелл Матцен – 1 октября 2021 г.,

Обычно в жизни наши важные моменты наступают по одному – дом, домашние животные, брак, может быть, дети? Но иногда, независимо от того, насколько хорошо продуманы наши планы, нам не удается поставить галочки в клетках жизни в том порядке, в котором мы планировали.

Сравнить ставки жилищного кредита

Если вы оказались в декретном отпуске, отпуске по уходу за ребенком или беременны и пытаетесь выйти на рынок недвижимости; вы можете обнаружить, что обеспечение финансов немного сложнее, чем обычно.

Чтобы сделать это время перемен как можно проще, мы изучили все, что нужно знать о получении ипотечного кредита в декретном или родительском отпуске.

Могу ли я получить жилищный кредит во время отпуска по беременности и родам?

Для многих банков короткий ответ – нет, потому что в это время у вас снизится доход, что переведет вас в категорию высокого риска. Однако другие кредиторы могут быть более гибкими, позволяя вам брать взаймы «стандартную» сумму – 80% от стоимости дома (при 20% депозите).Или, в некоторых случаях, вы можете даже занять больше.

Заимствование у партнера может увеличить ваши шансы на одобрение, поскольку они будут учитывать ваши совокупные доходы. Точно так же ваши шансы на одобрение могут быть выше, если у вас есть постоянный источник дохода во время отпуска. Некоторые банки даже принимают во внимание государственные выплаты, например, оплачиваемый отпуск по уходу за ребенком.

В конечном итоге результат зависит от кредитора и заявителя.

Влияет ли беременность на мое заявление на ипотеку?

С юридической точки зрения беременность в одиночку не должна влиять на ваше заявление на ипотеку, но повлияет ли ваша беременность на вашу способность обслуживать ссуду.Если вы не уверены, что сможете с комфортом производить выплаты, банки, скорее всего, согласятся.

С другой стороны, если ваши финансы в безопасности и вы можете доказать, что можете погасить задолженность с пониженным доходом, у вас больше шансов получить одобрение кредита.

Должен ли я сообщить своему ипотечному кредитору, что я беременна?

Кредиторы не могут по закону спрашивать человека об отпуске по беременности, родам или уходу по уходу за ребенком во время процесса подачи заявки на ссуду, поскольку это может считаться дискриминационным в соответствии с Законом о равенстве.

Тем не менее, они также юридически обязаны гарантировать, что вы можете обслуживать ссуду в соответствии с Национальным законом о защите потребительских кредитов, и спросят, не произойдут ли какие-либо ожидаемые изменения в ваших обстоятельствах в будущем.

В ваших интересах рассчитать, как изменятся ваши расходы во время отпуска по беременности и родам или по уходу за ребенком, и учесть это в вашей способности выплачивать ипотечные платежи.

Влияет ли рождение ребенка на ипотеку?

Количество ваших иждивенцев повлияет на вашу способность заимствования.Чтобы определить ваш прожиточный минимум, большинство кредиторов будут использовать метод жилищных расходов для расчета расходов на проживание заявителя. В конечном итоге наличие иждивенцев означает более высокие расходы на жизнь и более низкий располагаемый доход для погашения.

Могу ли я повторно оформить ипотеку в декретном отпуске?

Повторная ипотека по беременности и родам аналогична подаче заявки на новую ипотеку – в зависимости от кредитора и финансового положения заявителя. Большинство кредиторов будут учитывать ваш доход на данный момент, а не ваш доход от продолжения работы, что может привести к отклонению вашего заявления.

С другой стороны, некоторые кредиторы будут более открыты для вашего заявления, если вы вернетесь к работе в течение трех месяцев. В этом случае ваше заявление будет основано на вашем полном доходе, который необходимо будет подтвердить письменным письмом от вашего сотрудника, в котором будет указана предполагаемая дата возвращения.

Что мне нужно предоставить при подаче заявления?

Вам может понадобиться несколько дополнительных документов, чем обычно, при подаче заявления на ипотеку во время отпуска по беременности и родам или по уходу за ребенком.

Вам потребуются документы, подтверждающие:

Кроме того, ваш банк может попросить вас предоставить:

- Письмо от вашего работодателя с изложением условий вашего отпуска по беременности и родам, с указанием даты возвращения и вашего статуса занятости, когда вы вернетесь на работу – полный, неполный или случайный

- Расчетные ведомости за последние три месяца перед уходом в декретный отпуск

- Документы с подробным описанием ваших расходов на проживание во время отпуска, включая коммунальные услуги, уход за детьми и медицинское обслуживание

Вы хотите купить недвижимость или перефинансировать?

Какие факторы принимают во внимание кредиторы?

Раньше банки были довольно жесткими в отношении заявлений на ипотечный отпуск по беременности и родам и не принимали во внимание ваш доход от продолжения работы, каким бы высоким он ни был.К счастью, кредиторы становятся более гибкими с этими типами ссуд.

Помимо вашего дохода от продолжения работы, банки также принимают во внимание:

- Продолжительность вашего отпуска по беременности и родам или отпуска по уходу за ребенком

- Дата вашего возвращения на работу

- Если вы можете обслуживать ссуду за счет сбережений, дохода вашего партнера или других средств

- Любой дополнительный доход, который вы получите во время отпуск – включая оплачиваемый отпуск по беременности и родам и оплачиваемый отпуск по уходу за ребенком

Какие условия кредита мне следует искать?

Как и в случае с любым другим заявлением на ипотеку, условия ссуды следует выбирать в зависимости от вашего финансового положения и целей.

При подаче заявления на ипотеку в отпуске по уходу за ребенком или по беременности и родам может быть полезна ссуда, позволяющая выплачивать отпуск, особенно если вы решите продлить отпуск. Однако отпуск по погашению может продлить срок действия вашей ссуды или увеличить выплаты на определенный период времени.

Если вы подаете заявление на получение ипотечной ссуды во время беременности, выбор ссуды, по которой вы можете произвести дополнительные выплаты, может помочь вам продвинуться вперед до рождения ребенка.

Могу ли я подать заявление на отпуск по выплате кредита во время отпуска по беременности и родам?

Как упоминалось выше, не все кредиторы и ссуды допускают каникулы по погашению.Чтобы оценить, соответствуете ли вы критериям, банк проанализирует, как долго у вас была ссуда, если вы пропустили какие-либо выплаты, а также соотношение суммы кредита и его стоимости. В случае одобрения ваши выплаты могут быть приостановлены на срок до 12 месяцев, но кредиторы обычно начинают с трех месяцев и проводят переоценку.

Вы также можете иметь право на сокращение погашения в течение определенного периода времени, что сделает период наверстывания более управляемым.

Разблокируйте демографический профиль вашего пригорода

Куплю в Ultimo, NSW 2007.

Эта информация носит ознакомительный характер и является приблизительной и основана только на совокупных онлайн-запросах на ипотеку от eChoice и партнерских программ за последние 12 месяцев.

Обратитесь к специалисту по жилищному кредиту сегодня

Как направить запрос

Эксперт по жилищному кредиту eChoice скоро свяжется с вами.

Найти другой пригород>Как я могу повысить свои шансы на одобрение?

Лучший способ повысить ваши шансы на получение ссуды во время отпуска по беременности и родам или по уходу за ребенком – это иметь здоровый сберегательный счет.Таким образом, вы можете доказать своему кредитору, что вы все равно сможете производить выплаты даже при сниженном доходе.

Также рекомендуется проконсультироваться с ипотечным брокером, поскольку не все кредиторы будут открыты для получения такого рода ссуд, поэтому вам будет полезно, если кто-то поможет вам найти подходящее учреждение. Разобраться в сложном процессе поможет ипотечный брокер.

Другие советы, которые могут улучшить ваши шансы:

- Сохраните большой депозит – не менее 20%

- Найдите ссуду и поговорите со своим потенциальным будущим кредитором перед подачей заявки – чтобы избежать отклоненной заявки, которая может быть записана в вашем кредитном рейтинге

- Будьте реалистичны в отношении суммы вы можете с комфортом занять – тщательно рассчитайте свои расходы после рождения ребенка

- Начните откладывать на год или два вперед, чтобы улучшить ваше финансовое положение

- Если возможно, пополните свой жилищный кредит, чтобы вы могли снять свои средства в течение этого срока в случае необходимости, и увеличивают ваши шансы на получение выходного пособия

Сравните конкурентные ставки более чем 25 кредиторов

Сравнить сейчасОсобые банковские правила

ANZ

ANZ не имеет специальной политики в отношении подачи заявок на получение ссуды во время отпуска по беременности и родам.Однако представитель ANZ сообщил Choice.com.au, что получение разрешения на получение жилищной ссуды ANZ в отпуске по беременности и родам или в отпуске по уходу за ребенком зависит от индивидуальных финансовых обстоятельств.

«Кредитная политика основана на известных или ожидаемых обстоятельствах клиента на момент получения кредита», – заявили они.

Банк Содружества

Для подачи заявления на жилищный кредит в банке Содружества во время отпуска по беременности и родам существуют особые требования. Они оценят доходы, расходы, активы и обязательства заявителя, чтобы узнать, сможете ли вы обслужить ссуду.Получить жилищный заем Commonwealth Bank может быть сложнее, но возможно, если заявитель соответствует критериям кредитора с дополнительным доходом, поддержкой супруга или достаточными сбережениями. Как и любой другой заявитель, банк обеспечит выполнение ими своих обязательств по предоставлению кредита.

ВестпакСогласно их веб-сайту, Westpac имеет три конкретных политики в отношении жилищных ссуд и оплачиваемого отпуска по уходу за ребенком: сокращение выплат по ипотеке, приостановка выплаты ипотечного кредита и предоставление кредита на отпуск по уходу за ребенком – где они признают оплачиваемый отпуск по уходу за ребенком, а также возвращение к заработку.

Чтобы узнать о праве на участие и условиях для каждого из этих вариантов, перейдите по этой ссылке: www.westpac.com.au

Банквест

Bankwest сообщил eChoice, что «рассмотрит заявку на получение жилищного кредита (до 80% LVR) от любого существующего или нового клиента, который должен взять или уже находится в периоде расширенного отпуска на срок не более 12 лет. месяцев с момента их работы по программе PAYG (включая, например, отпуск по уходу за ребенком *) ».

Для оценки соответствия требованиям Bankwest необходимо знать доходы, расходы, активы и обязательства клиента.Заявителю также необходимо будет указать предполагаемую дату своего возвращения на работу в размере и любые меры, которые у него имеются в течение длительного периода отпуска.

Бендиго Банк

ПолитикаBendigo Banks в отношении заявителей на жилищный кредит, находящихся в отпуске по беременности и родам или по уходу за ребенком, зависит от финансового положения каждого заявителя. Если вы рассматриваете жилищный кредит Bendigo Bank, рекомендуется связаться с ними напрямую, чтобы обсудить вашу ситуацию.

Bendigo Bank оценит текущее финансовое положение клиента, его доход от работы и время, оставшееся в отпуске.Представитель Bendigo Bank сообщил eChoice, что «приложение будет затем оцениваться на основе минимального дохода, который они получают, но мы также учитываем уровень сбережений, которые может иметь человек, и другие активы, такие как акции, которые могут использоваться для поддержки временного снижение дохода при таких обстоятельствах ».

Слова Нелл Матцен

Источники :

Хотите узнать больше о жилищных кредитах в связи с декретным отпуском? eChoice может помочь вам спланировать заранее, чтобы вы знали, чего ожидать, если вы или ваш партнер будете брать отпуск по уходу за ребенком.Наши брокеры имеют доступ к сотням продуктов ипотечного кредитования, поэтому мы поможем вам найти конкурентоспособную ипотеку.

Какова моя выплата по ипотеке?

Copyright © Finconnect (Австралия) Pty Ltd, торгующаяся как «eChoice», ABN 45 122 896 477 Австралийская кредитная лицензия 385888, является 100-процентной дочерней компанией Commonwealth Bank of Australia ABN 48 123 123 124.

Назначение этого калькулятора – помочь вам оценить, какие выплаты по жилищному кредиту могут быть основаны на информации, которую вы вводите в калькулятор.Это не является предложением кредита.

Результаты этого калькулятора являются приблизительными. Они основаны на предоставленной вами информации. Если вы измените какую-либо информацию, включая процентную ставку, вы получите другой результат. Могут применяться другие сборы, сборы и издержки.

Фактическая сумма, которую вы можете заимствовать, и применимые выплаты по кредиту могут быть определены только после того, как вы подадите нам полную заявку, и мы рассмотрим вашу заявку с использованием наших критериев кредитоспособности, применимых в то время.

При проведении расчетов мы сделали допущения, в том числе:

- Комиссионные и сборы: Предполагаемая сумма погашения не включает никаких комиссий или сборов.

- Выплаты: выплаты являются ориентировочными. При расчете выплат нам пришлось сделать ряд предположений, которые могут повлиять на точность показанных сумм. Они включают:

- Отображаемая процентная ставка не изменится и будет применяться в течение всего 30-летнего срока кредита (или по вашему выбору), поскольку мы не можем предсказать, какие ставки будут действовать в будущем.

- Эти проценты начисляются на ссудный счет с той же периодичностью и в тот же день, что и выплаты (это может не относиться к вашей ссуде).

- Предполагается, что в одном году ровно 52 недели или 26 двух недель. Это неявно предполагает, что в году 364 дня, а не 365 или 366.

- Любые авансовые платежи, сборы или пошлины, которые вы понесете в связи с ссудой и / или недвижимостью, не включены.

- К погашению относятся выплаты основной суммы долга и процентов.

Прежде чем действовать на основании результатов этого калькулятора, вам следует обратиться за профессиональной консультацией и поговорить с консультантом eChoice.

Вам также может понравиться:

трудностей, с которыми сталкиваются беременные женщины при получении жилищного кредита –

Владение домом – одно из предметов первой необходимости, остальное – еда и одежда. В Индии дом считается самым ценным активом в жизни.И не важно, что индустрия недвижимости в Индии стремительно растет, с каждым днем достигая новых высот. Если вы женщина и только что забеременели, вы, должно быть, думаете о том, чтобы привести ребенка к себе домой. Даже ваш муж будет стремиться к стабильности в жизни, поскольку новый ребенок приносит огромное счастье и ответственность. Ваши домашние расходы внезапно вырастут. Детские товары не имеют детских ценников; они намного дороже, чем вы думали. Итак, если вы финансово стабильны, покупка дома до рождения ребенка – неплохая идея.А бронирование недвижимости на женское имя дает вам множество преимуществ. Холостые, замужние или овдовевшие женщины в Индии составляют 30 процентов покупателей жилья в городских районах. Недвижимость больше не является исключительной прерогативой мужчин.

Чтобы женщины активно участвовали в процессе покупки дома, большинство кредиторов предлагают льготную процентную ставку по женскому жилищному кредиту заемщики. Кроме того, женщины должны платить более низкий гербовый сбор по сравнению с своим коллегам-мужчинам в некоторых штатах, таких как Дели и Харьяна.Несмотря на эти дружественные к женщинам схемы, проводимые государством и жилищным кредитом кредиторов, многие беременные женщины признали тот факт, что получение дома санкционировать получение кредита – непростая задача. Многие женщины жаловались, что их кредит заявления были отклонены, пока они находились в декретном отпуске с полным зарплата от работодателя. Кредиторы ипотечные кредиторы часто считают, что женщина может не возвращаться к работе после того, как ее отпуск закончился, так как ее ребенок еще слишком мал для дневной уход. Однако подобная ипотечная дискриминация является незаконной.Когда женщина и ее работодатель готовы предоставить письмо с указанием даты ее вернуться к работе после декретного отпуска, не должно быть причин для отказа ее заявление на жилищный кредит. Кредиторы могут подумать, что беременные женщины часто падают в категории высокого риска, и существует 50-50 шансов на то, что они выплатят сумма кредита в течение срока действия кредита. Если заявителями являются и муж, и жена, кредитор может санкционировать размер только заработной платы мужа.

Хотя в наши дни заемщик жилищного кредита может подать заявку на жилищный кредит онлайн, есть определенные вещи, о которых следует помнить, особенно когда вы планируете принести новую жизнь в этот мир.Никогда не доверяйте застройщику вслепую, и готовая к заселению недвижимость всегда лучший вариант, поскольку здесь нет шансов на мошенничество. Вы покупаете то, что видите, и получаете то, что покупаете. Подготовьте контрольный список о земле, такой как тип Хата, и о других государственных и муниципальных разрешениях. Не стесняйтесь задавать вопросы, например, есть ли в собственности все NOC, или проект был одобрен банком, или же они предоставляют сертификат занятости и владения без каких-либо проблем. Какой будет режим передачи Хаты и т. Д.Однако банки также проверит недвижимость и строителей и подтвердят их. Вы также можете найти список одобренных объектов недвижимости на сайте банка.

Беременность – прекрасный период как для мужа, так и для жены. И для того, чтобы вложить такую большую сумму в этот решающий момент вашей жизни, требуется немало мужества. Однако запланированные усилия и немного финансовой дисциплины могут обеспечить вашему ребенку стабильную жизнь в мире. Не забудьте рассчитать свой EMI с помощью нашего калькулятора EMI для жилищного кредита перед подачей заявления на получение жилищного кредита.

Амортизация и доплаты по кредиту – Wells Fargo

У вас есть ссуда с фиксированной ставкой на 15 или 30 лет, которую вы хотите погасить быстрее? Вы можете обнаружить, что внесение дополнительных платежей по ипотеке может помочь вам погасить ссуду быстрее и с меньшими процентами, чем осуществление платежей в соответствии с первоначальными условиями платежа по ссуде.

Что такое погашение кредита?

Амортизация ссуды – это уменьшение долга путем регулярных выплат основной суммы и процентов в течение определенного периода времени.Например, если вы вносите ежемесячный платеж по ипотеке, часть этого платежа покрывает проценты, а часть – основную сумму долга.

Обычно большая часть каждого платежа в начале срока ссуды выплачивается на проценты, а меньшая сумма выплачивает основной остаток. Предполагая регулярные платежи, большая часть каждого следующего платежа выплачивает основную сумму. Это сокращение долга с течением времени называется амортизацией.

Чем могут помочь доплаты?

Когда вы делаете дополнительный платеж или платеж, превышающий требуемый платеж, вы можете указать, что дополнительные средства будут зачислены на основную сумму.Поскольку проценты рассчитываются против основного баланса, выплата основной суммы за меньшее время по ссуде с фиксированной ставкой снижает процент, который вы будете платить. Могут помочь даже небольшие дополнительные выплаты основного долга.

Вот несколько примеров сценариев с некоторыми приблизительными результатами для дополнительных платежей. Допустим, у вас есть 30-летний заем с фиксированной ставкой на сумму 200 000 долларов и процентной ставкой 4%. Если вы производите регулярные платежи, ваша ежемесячная основная сумма по ипотеке и выплата процентов будут составлять 955 долларов в течение всего срока действия ссуды, в общей сложности 343 739 долларов (из которых 143 739 долларов составляют проценты).Если вы ежемесячно платите дополнительно 100 долларов в счет основной суммы долга, вы можете сократить срок кредита более чем на 4,5 года и снизить проценты более чем на 26 500 долларов. Если вы будете платить дополнительно 200 долларов в месяц в счет основной суммы долга, вы можете сократить срок кредита более чем на 8 лет и снизить проценты более чем на 44 000 долларов.

Еще один способ погасить ссуду в более короткие сроки – это делать полумесячные платежи каждые 2 недели вместо одного полного ежемесячного платежа. При таком разделении платежей вы получаете 1 дополнительный ежемесячный платеж в год (26 платежей каждые две недели составляют 13 ежемесячных платежей).Этот дополнительный платеж может быть зачислен непосредственно на ваш основной баланс. Обязательно сначала уточните у своего кредитора, подходит ли этот вариант для вашей ссуды.

Используя тот же пример, что и выше, если вы производите платеж в размере 477,50 долларов США каждые 2 недели вместо 1 ежемесячного платежа в размере 955 долларов США, вы можете сократить общий срок кредита более чем на 4 года и уменьшить выплачиваемые проценты более чем на 22000 долларов США.

Немного имеет большое значение

Обычные ежемесячные платежи погашают или амортизируют ваш ссуду.Однако, если это укладывается в ваш бюджет, доплата к основной сумме долга может быть отличным способом сократить время, необходимое для погашения ссуды с фиксированной процентной ставкой, и сумму процентов, которые вы будете платить.

Расширьте свои финансовые возможности

Мы готовы помочь вам в вашем стремлении к финансовому успеху. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое – все предназначено для повышения вашей финансовой грамотности и помощи в достижении финансовых целей.

Мой финансовый справочник>

Отсрочка по ипотеке – Canada.ca

Что такое отсрочка по ипотеке

Отсрочка ипотеки – это соглашение между вами и вашим финансовым учреждением. Это позволяет отложить выплаты по ипотеке на определенный период времени.

По истечении периода отсрочки вы возобновляете выплаты по ипотеке. Вы также должны выплатить отсроченные платежи по ипотеке.Ваше финансовое учреждение определяет способ погашения отсроченных платежей.

Это может включать:

- продление срока погашения ипотеки

- добавление отсроченных платежей к остатку по ипотеке в конце срока

- увеличение суммы обычного платежа по истечении периода отсрочки

Это означает, что ваши регулярные выплаты по ипотеке могут быть выше, в зависимости от того, как вам нужно погасить отсроченные платежи.

В течение периода отсрочки ваше финансовое учреждение продолжает взимать проценты с суммы вашей задолженности.Они добавят эту сумму к вашему непогашенному остатку по ипотеке. Чем выше основная сумма ипотечного кредита, тем выше будут процентные сборы. Это может стоить вам дополнительных тысяч долларов в течение срока действия ипотеки.

Если вы ожидаете, что по окончании периода отсрочки ипотечного кредита вы продолжите испытывать финансовые трудности, рассмотрите варианты прямо сейчас.

Кто может подать заявление об отсрочке ипотечного кредита

Финансовые учреждения оценивают критерии приемлемости для отсрочки ипотеки в индивидуальном порядке.

Вы можете иметь право на отсрочку ипотечного кредита, если:

- вы или любой член вашей семьи безработный из-за COVID-19

- вы или любой член вашей семьи испытаете существенное снижение дохода из-за COVID-19

- у вас есть застрахованная или незастрахованная ипотека

- у вашей ипотеки хорошая репутация

- ваш дом является вашим основным или неосновным местом жительства

Решение вашего финансового учреждения предоставить вам помощь по определенным продуктам в конечном итоге является бизнес-решением.

Для получения информации о действиях, предпринятых вашим финансовым учреждением во время пандемии COVID-19, свяжитесь с ними напрямую. Вы также можете посетить их веб-сайт. У большинства финансовых учреждений есть специальные веб-страницы с информацией об их ответных мерах на COVID-19.

Чего ожидать при отсрочке ипотечного кредита

Выплаты по ипотеке включают основную сумму долга и проценты. Сюда также могут входить платежи по налогу на недвижимость и сборы за дополнительные страховые продукты.Отсрочка платежей по ипотеке может повлиять на каждое из этих финансовых обязательств.

Основной

Основная сумма – это сумма денег, которую вы занимаете в финансовом учреждении. При отсрочке ипотечного кредита вы не платите основную сумму. Вместо этого вы откладываете выплату этой суммы. Например, предположим, что вы задолжали 300 000 долларов в начале периода отсрочки. В конце периода отсрочки вы все равно будете должны 300 000 долларов плюс проценты.

Проценты

Проценты – это расходы, которые вы платите за получение займа в финансовом учреждении.

Для расчета процентных расходов ваше финансовое учреждение использует:

- ваша процентная ставка

- основная сумма ипотеки

- время, оставшееся до выплаты ипотеки (амортизации)

Когда вы откладываете выплаты по ипотеке, ваше финансовое учреждение продолжает взимать проценты с суммы вашей задолженности. Ваше финансовое учреждение добавляет пропущенные процентные платежи к основной сумме ипотечного кредита. Они добавляют эту сумму в конце периода отсрочки или каждый раз, когда наступает срок выплаты по ипотеке.

Вы платите проценты по основной сумме долга. Когда вы откладываете выплаты по ипотеке, вы платите проценты с новой основной суммы, которая включает отсроченные проценты. Проценты по отсроченным процентам называются процентами по процентам. Некоторые финансовые учреждения согласились вернуть проценты по процентам. Если ваше финансовое учреждение рассчитывает проценты по процентам в течение периода отсрочки, спросите их, доступен ли возврат.

В любом случае ваша основная сумма ипотеки будет выше, чем до периода отсрочки.Это означает, что вы будете платить больше процентов в течение срока действия ипотеки. Эта сумма может составлять до нескольких тысяч долларов в течение срока действия вашей ипотеки.

Налоги на недвижимость

Вы можете платить налоги на недвижимость через свое финансовое учреждение. Это может быть требование вашего ипотечного договора или вариант, который вы выбрали. Когда ваше финансовое учреждение уплачивает налог на недвижимость от вашего имени, эта сумма является частью ваших выплат по ипотеке.

Ваше финансовое учреждение может разрешить вам отложить уплату налога на имущество.Если они этого не сделают, вам придется продолжать платить часть налога на имущество в ваших ипотечных платежах.

Некоторые муниципалитеты предлагают программы отсрочки налога на имущество. Если вы не можете позволить себе уплату налога на недвижимость, обратитесь в муниципальное управление.

Дополнительное кредитное страхование

Возможно, вы решили приобрести дополнительную страховку кредита. В таком случае ваше финансовое учреждение включает плату за страхование кредита в ваши выплаты по ипотеке.

Ваше финансовое учреждение может разрешить вам отложить выплаты по страховке кредита.Если они этого не сделают, вам придется продолжать выплачивать часть страховых выплат по ипотеке. Если вы не можете позволить себе страховку кредита, обратитесь в свое финансовое учреждение.

Узнайте больше о кредитовании и страховании ссуд.

Досрочная отмена отсрочки по ипотеке

Вы можете отменить отсрочку по ипотеке до окончания периода отсрочки. Это может произойти, если вы больше не испытываете финансовых затруднений или ваше финансовое положение изменилось.Это может помочь вам снизить дополнительные расходы на выплату процентов в результате отсрочки ипотеки.

Некоторые финансовые учреждения разрешают отмену, другие – нет. Свяжитесь с вашим финансовым учреждением для получения дополнительной информации.

Если ваше финансовое учреждение не позволяет вам отменить отсрочку по ипотеке, рассмотрите варианты. Многие финансовые учреждения позволяют погасить отложенную сумму без уплаты штрафа.

Минимизировать стоимость дополнительных процентов можно по:

- увеличение платежей после отсрочки

- внесение предоплаты

Какие у вас другие варианты помощи по ипотеке

Прочтите свой договор об ипотеке и поговорите со своим финансовым учреждением о доступных вам вариантах.Вы можете иметь право на получение одного или нескольких вариантов, предлагаемых вашим финансовым учреждением. Имейте в виду, что если вы внесете изменения в свой договор об ипотеке, вам, возможно, придется заплатить комиссию.

Финансовые учреждения рассматривают ситуацию в индивидуальном порядке.

Продление срока амортизации

Срок погашения – это период времени, необходимый для полной выплаты ипотеки. Увеличение срока погашения снижает выплаты по ипотеке. Имейте в виду, что чем дольше вы платите по ипотеке, тем больше вы платите в виде процентов.

Срок погашения ипотеки может быть продлен только до максимальной суммы, обычно 25, 30 или 40 лет. Эта максимальная сумма зависит от того, застрахована ваша ипотека или нет. Это также зависит от вашего финансового учреждения.

Узнайте больше об погашении ипотечного кредита.

Вариант смешивания, чтобы термин или вариант смешивания и расширения

Некоторые финансовые учреждения предлагают смешанные варианты. С помощью этих опций ваше финансовое учреждение рассчитывает новую процентную ставку на основе вашей ипотечной ставки и текущей ставки.Это снижает ваши выплаты по ипотеке, если текущая ставка ниже, чем ваша ставка по ипотеке.

С опционом «смешанный срок» ваша новая процентная ставка действует до конца срока. Срок вашей ипотеки – это срок действия вашего ипотечного договора.

Вы можете продлить срок ипотеки до окончания срока. Это позволяет вам получать выгоду от новой процентной ставки в течение более длительного периода. Финансовые учреждения называют этот вариант досрочного продления «смесью и расширением».

Узнайте больше о функции смешивания и расширения.

Преобразование в фиксированную ставку

Вы можете преобразовать ипотеку с переменной процентной ставки в фиксированную. Если текущая фиксированная ставка ниже текущей переменной ставки по ипотеке, ваши выплаты могут быть меньше. Этот вариант также защитит вас в случае внезапного повышения процентных ставок.

Поговорите с вашим финансовым учреждением и проверьте свой договор об ипотеке, чтобы узнать, доступен ли вам этот вариант.

Узнайте больше о защите себя в случае повышения процентных ставок.

Осуществление особых условий оплаты

Ваше финансовое учреждение может предлагать особые способы оплаты, уникальные для вашей ситуации. Используя этот вариант, вы и ваше финансовое учреждение соглашаетесь взыскать просроченные платежи в кратчайшие сроки в пределах ваших возможностей. Особые условия оплаты могут включать сокращение ваших выплат по ипотеке на согласованный срок.

Пропустить платеж

Ваше финансовое учреждение может предложить вариант пропуска платежа.Этот вариант аналогичен отсрочке по ипотеке, но на более короткий срок. Как правило, с пропуском платежа ваше финансовое учреждение позволяет откладывать 1 или 2 платежа по ипотеке каждый календарный год. Для получения дополнительной информации ознакомьтесь с условиями вашего ипотечного договора или обратитесь в свое финансовое учреждение.

Продленная отсрочка платежа по ипотеке

Продленные отсрочки по выплате ипотечного кредита действуют на более длительный период, чем стандартный период отсрочки. Вы можете отсрочить выплату ипотечного кредита сверх установленного срока.

Обычно вы можете отложить платежи только до заранее определенной суммы. После того, как вы достигнете этой суммы, вам придется снова начать регулярные платежи.

Если у вас есть застрахованная ипотека, финансовому учреждению необходимо одобрение страховщика, прежде чем утвердить ваш запрос.

Выплаты только процентов

Выплата только процентов позволяет отсрочить выплату основной суммы ипотеки. Однако вы продолжаете выплачивать проценты по ипотеке. Ваше финансовое учреждение может позволить вам отсрочить выплату основной суммы ипотечного кредита до максимальной суммы.Они также могут потребовать, чтобы вы выплатили отсроченную основную сумму в течение определенного периода времени.

Этот вариант может значительно увеличить стоимость вашей ипотеки.

Предоплата и повторное заимствование

Возможно, вы внесли предоплату в течение текущего срока ипотеки. В этом случае ваше финансовое учреждение может разрешить вам повторно занять предоплаченные вами суммы. Эта сумма может помочь вам в выплате ипотечного кредита.

Заявление о страховании кредитора

Вы можете иметь дополнительное страхование кредита по ипотеке.В этом случае вы можете претендовать на получение страхового возмещения кредитора. Это применимо, если вы потеряли работу или заболели. Вы должны выполнить некоторые условия, чтобы ваша претензия была одобрена. Например, вы можете не иметь права на подачу иска, если ваши трудовые отношения не прекращены навсегда.

Если ваша страховая компания одобряет ваше требование, выплаты обычно начинаются после периода ожидания. Обычно это 60 дней. Может быть максимальное ежемесячное пособие. Большинство финансовых учреждений предлагают страхование от потери работы на срок до 6 месяцев.Также может быть ограниченное количество месяцев, в течение которых действуют ваши страховые выплаты. Некоторые финансовые учреждения требуют, чтобы вы подали заявление в течение ограниченного периода после потери работы.

Уточните в своем финансовом учреждении правила для требований по страхованию кредиторов во время трудностей.

Узнайте больше о дополнительных продуктах ипотечного страхования.

Заглавные буквы

Ваше финансовое учреждение может разрешить вам добавить просроченные платежи к основной сумме ипотечного кредита.Это часто называют капитализацией. Как правило, вы можете использовать эту опцию только один раз в течение срока действия ипотеки.

Ваше финансовое учреждение может разрешить вам капитализировать:

- пропущенные платежи по ипотеке и проценты

- Платежи по налогу на имущество

- коммунальные платежи

- Расходы на ремонт имущества

- сборы за кондоминиум

- Прочие невыплаченные платежи

Имейте в виду, что это может значительно увеличить сумму вашей задолженности по ипотеке.С опцией капитализации ваши выплаты по ипотеке изменяются, чтобы отразить увеличение основной суммы ипотечного кредита. Это означает, что ваши выплаты по ипотеке могут быть выше.

Кредитная линия собственного капитала (

HELOC )HELOC s являются возобновляемым кредитом. Вы можете занять деньги, выплатить их и снова занять до максимального предела кредита.

HELOC имеет переменную процентную ставку. HELOC s обычно допускают выплату только процентов, что может показаться хорошим вариантом.Однако использование HELOC для выплаты ипотечного кредита может подвергнуть вас риску.

В любое время ваше финансовое учреждение может принять решение снизить лимит HELOC . Они также могут попросить вас немедленно оплатить разницу.

Продажа по плану заемщика