Можно ли ндфл с отпускных перечислять в день выплаты отпускных: 22.05.2020 Когда платить и как отражать в 6-НДФЛ налог с отпускных, выплаченных в марте 2020 года? :: Ответы по отчетности

Когда следует удержать НДФЛ с отпускных выплат работникам?

Вопрос:

Когда следует удержать НДФЛ с отпускных выплат работникам?

Ответ:

Во избежание споров с контролирующими органами НДФЛ следует перечислять одновременно с фактической выплатой отпускных.

Обоснование:

В соответствии с п. 6 ст. 226 Налогового кодекса РФ перечисление НДФЛ в бюджет производится в следующем порядке. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках. В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, — для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, — для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

Датой фактического получения дохода является день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме (пп. 1 п. 1 ст. 223 НК РФ). При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. 223 НК РФ).

То есть НДФЛ надо уплачивать в бюджет в день выплаты или перечисления дохода налогоплательщику. При этом, так как датой получения дохода в виде оплаты труда является последний день месяца, он может не совпадать с фактическим получением заработной платы. Именно поэтому аванс по заработной плате подлежит обложению НДФЛ в конце месяца, а не в момент фактического получения.

Однако, по нашему мнению, оплату отпуска нельзя считать частью заработной платы, так как эта выплата не является доходом за выполнение трудовых обязанностей, поскольку в соответствии со ст.

ст. 106 и 107 Трудового кодекса РФ отпуск — это время, в течение которого работник свободен от исполнения трудовых обязанностей. Такой же позиции придерживаются и Минфин России, ФНС России, часть судов (Письма УФНС России по г. Москве от 23.03.2010 N 20-15/3/030267@, от 11.02.2009 N 20-15/3/011795@, ФНС России от 10.04.2009 N 3-5-04/407@, Минфина России от 06.03.2008 N 03-04-06-01/49, от 24.01.2008 N 03-04-07-01/8 (направлено Письмом ФНС России от 13.02.2008 N ШС-6-3/94@), от 10.10.2007 N 03-04-06-01/349, Постановление ФАС Центрального округа от 27.05.2011 по делу N А68-14429/2009). Позицию отнесения отпускных к оплате труда с начислением дохода соответственно в конце месяца поддерживает только часть судов (см., в частности, Постановление ФАС Северо-Западного округа от 21.07.2011 по делу N А42-6610/2010). Свою позицию суд обосновал тем, что согласно ст. ст. 114, 129, 136 ТК РФ отпускные относятся к оплате труда работника. Поэтому дата фактического получения дохода в виде оплаты отпуска определяется на основании п.

ст. 106 и 107 Трудового кодекса РФ отпуск — это время, в течение которого работник свободен от исполнения трудовых обязанностей. Такой же позиции придерживаются и Минфин России, ФНС России, часть судов (Письма УФНС России по г. Москве от 23.03.2010 N 20-15/3/030267@, от 11.02.2009 N 20-15/3/011795@, ФНС России от 10.04.2009 N 3-5-04/407@, Минфина России от 06.03.2008 N 03-04-06-01/49, от 24.01.2008 N 03-04-07-01/8 (направлено Письмом ФНС России от 13.02.2008 N ШС-6-3/94@), от 10.10.2007 N 03-04-06-01/349, Постановление ФАС Центрального округа от 27.05.2011 по делу N А68-14429/2009). Позицию отнесения отпускных к оплате труда с начислением дохода соответственно в конце месяца поддерживает только часть судов (см., в частности, Постановление ФАС Северо-Западного округа от 21.07.2011 по делу N А42-6610/2010). Свою позицию суд обосновал тем, что согласно ст. ст. 114, 129, 136 ТК РФ отпускные относятся к оплате труда работника. Поэтому дата фактического получения дохода в виде оплаты отпуска определяется на основании п.

В соответствии с вышесказанным, если организация произведет выплату отпускных без одновременного удержания и перечисления в бюджет НДФЛ, скорее всего, ей не удастся избежать споров с контролирующими органами.

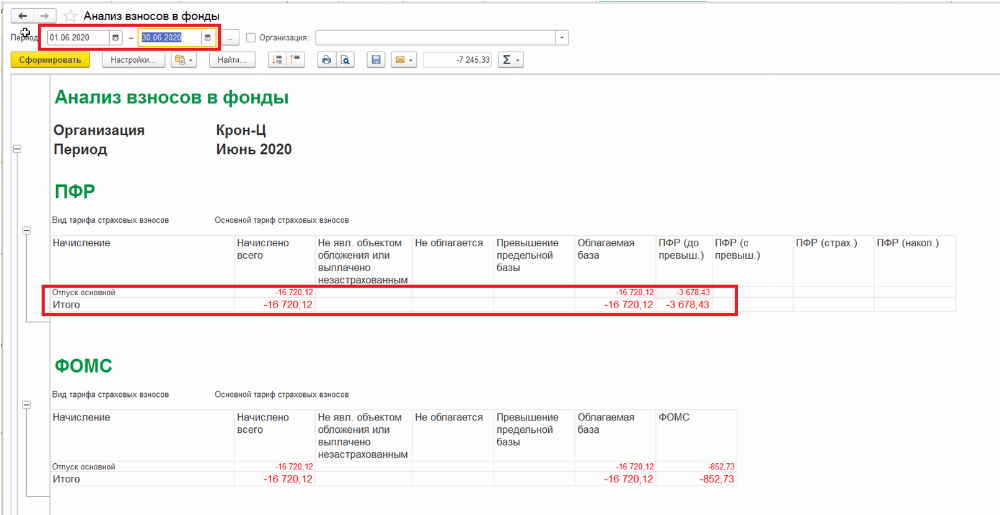

Учет доходов и исчисление НДФЛ при межрасчетных выплатах 1С ЗУП 8.3

Налог с “межрасчетных” выплат рассчитывается и фиксируется непосредственно документами, которыми такие доходы начисляются:

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода

, определяемую в соответствии со ст. 223 НК РФ.В документах, регистрирующих “межрасчетные” выплаты, предоставлена возможность указания предполагаемой даты выплаты дохода.

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах с помощью которых начисляются доходы не в виде оплаты труда (“межрасчетные” выплаты) дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 1), которая указывается в поле Дата выплаты. Дата указывается вручную непосредственно при начислении “межрасчетных” выплат в перечисленных выше документах, однако предусмотрен сервис ее автоматического заполнения.

1), которая указывается в поле Дата выплаты. Дата указывается вручную непосредственно при начислении “межрасчетных” выплат в перечисленных выше документах, однако предусмотрен сервис ее автоматического заполнения.

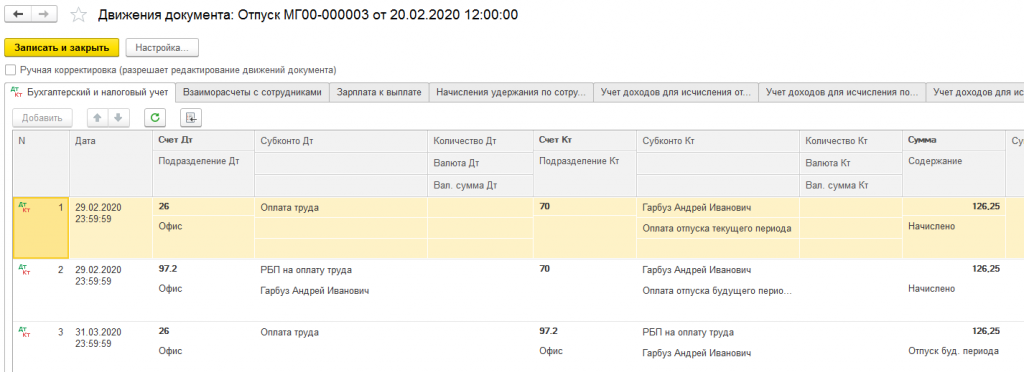

В документе Отпуск (раздел Зарплата – Отпуска) по умолчанию считается, что отпускные будут выплачены В межрасчетный период. Поле Дата выплаты автоматически заполняется датой, на 3 рабочих дня меньшей даты начала отпуска (рис. 1). При изменении даты начала отпуска, дата выплаты перезаполняется автоматически.

В остальных документах, с помощью которых начисляются “межрасчетные” выплаты (кроме документа Дивиденды, где дата выплаты указывается вручную) в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера. Если доход предполагается выплатить в другой день, то дата может быть изменена в соответствии с реальной предполагаемой датой выплаты этого дохода.

Рисунок 1.

При необходимости “межрасчетные” выплаты могут быть выплачены вместе с зарплатой или с авансом. Для этого в документах, с помощью которых такие доходы начисляются, в поле Выплата указывается – С зарплатой или С авансом. Для автоматического заполнения даты выплаты в этом случае в настройках учетной политики организации в разделе Выплата зарплаты (раздел Настройка – Предприятие – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты) предусмотрено указание даты выплаты аванса и даты выплаты зарплаты, которые и будут использоваться для автоматической подстановки в документы (рис. 2).

Для этого в документах, с помощью которых такие доходы начисляются, в поле Выплата указывается – С зарплатой или С авансом. Для автоматического заполнения даты выплаты в этом случае в настройках учетной политики организации в разделе Выплата зарплаты (раздел Настройка – Предприятие – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты) предусмотрено указание даты выплаты аванса и даты выплаты зарплаты, которые и будут использоваться для автоматической подстановки в документы (рис. 2).

Рисунок 2.

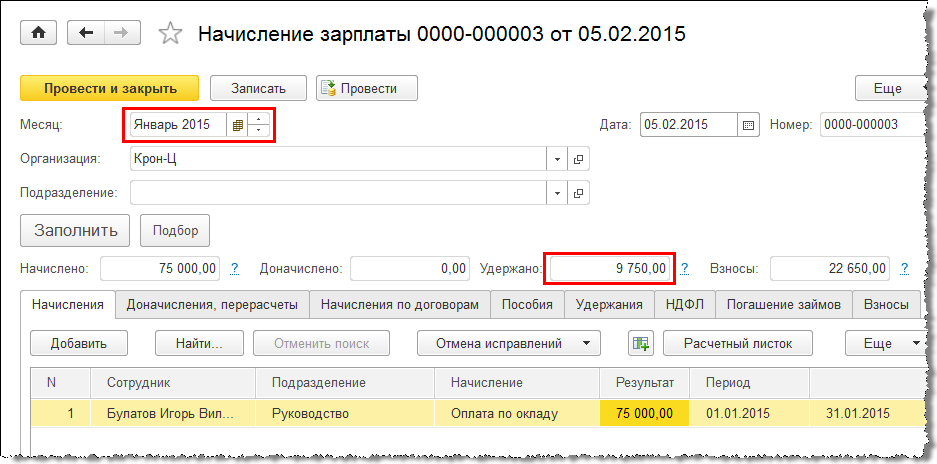

В документах, в которых производится расчет среднего заработка – Больничный лист, Отпуск, Командировка, Оплата дней по уходу за детьми-инвалидами, Увольнение автоматически появляется раздел Удержано (рис. 3), в котором отражаются суммы исчисленного НДФЛ и прочих постоянных удержаний, назначенные для сотрудника и которые учитываются при выплате. Более подробно о расчете НДФЛ и прочих удержаний можно посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний.

Рисунок 3.

В остальных документах суммы исчисленного НДФЛ и прочих удержаний отображаются в отдельных колонках НДФЛ и Удержания табличной части документа (рис. 4) (в документах Дивиденды, Выплата бывшим сотрудникам, Регистрация прочих доходов колонка Удержания отсутствует). Более подробно о расчете НДФЛ и прочих удержаний можно также посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний.

Рисунок 4.

При проведении документов, с помощью которых начисляются “межрасчетные” выплаты:

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п.

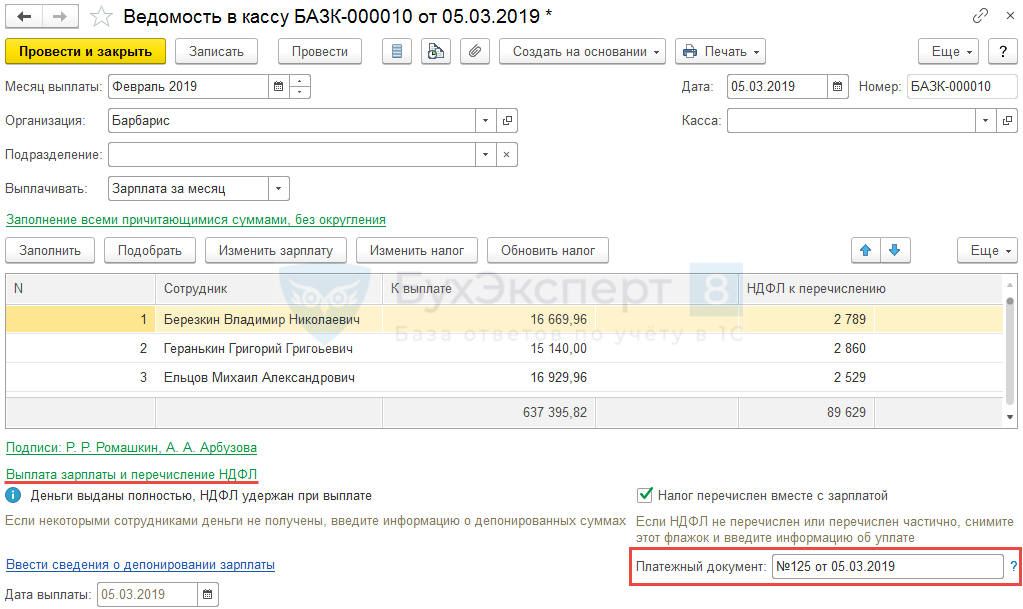

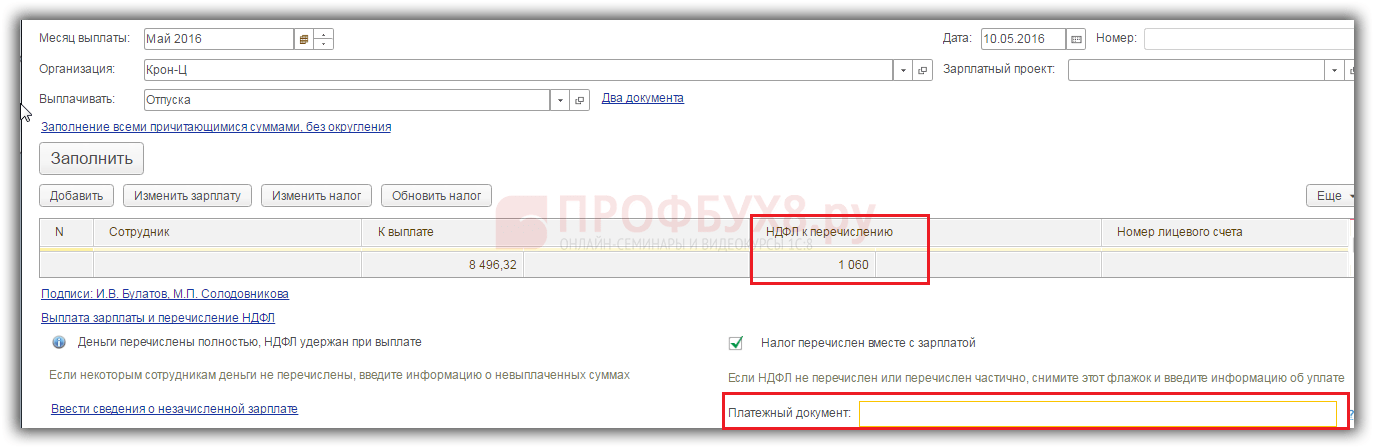

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Дата удержания налога в учете будет отражаться датой документа на выплату. Документ на выплату “межрасчетного” дохода можно сразу создать из документа, с помощью которого такой доход был начислен, по кнопке Выплатить (рис. 5). При нажатии на кнопку открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу, которую можно открыть, посмотреть и при необходимости отредактировать.

Удержанный НДФЛ с доходов начисленные документами Дивиденды и Выплата бывшим сотрудникам фиксируется сразу при проведении данных документов, так как документы на выплату таких доходов отражаются в бухгалтерской программе.

Рисунок 5.

Далее необходимо перечислить налог с “межрасчетных” выплат. В программе также ведется учет перечисленного налога, для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода за исключением некоторых доходов.

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Так как “межрасчетные” доходы, выплачиваются отдельно от зарплаты, то необходимо снять флажок Налог перечислен вместе с зарплатой в документе выплаты, и зарегистрировать факт перечисления налога документом Перечисление НДФЛ в бюджет по ссылке Ввести данные о перечислении НДФЛ (рис. 6) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы – Перечисление НДФЛ в бюджет). При выплате окончательного расчета при увольнении, флажок Налог перечислен вместе с зарплатой снимать не нужно.

Рисунок 6.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ и фактически предоставленных физическим лицам налоговых вычетах за любой период можно сформировать отчеты – Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), “Сводная” справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

Рисунок 7.

При итоговом расчете зарплаты в конце месяца учитываются ранее исчисленные в этом месяце налоги, удержания зарегистрированные “межрасчетными” документами.

Для анализа сформируем регистр налогового учета по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам – ссылка Регистр налогового учета по НДФЛ) (рис. 8).

Рисунок 8.

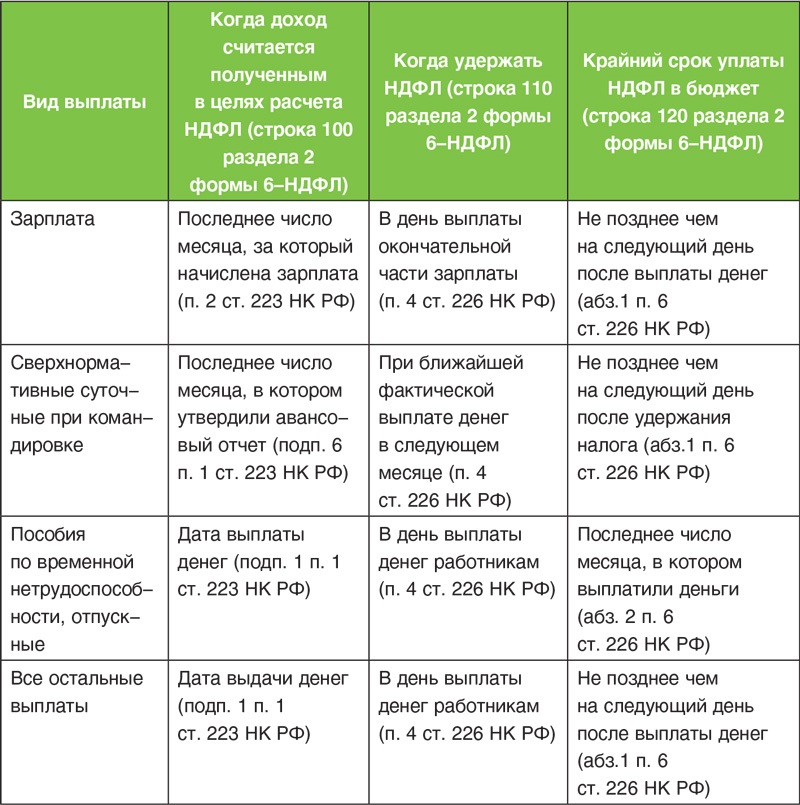

Уплата НДФЛ с отпускных и больничных

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в ноябре 2020 года, необходимо не позднее 30.11.2020.

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в сентябре 2020 года, то перечислить НДФЛ в бюджет нужно не позднее 30.11.2020.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска — это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.

08.2016 № БС-4-11/13984@).

08.2016 № БС-4-11/13984@).

08.2016 № БС-4-11/13984@).При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия — это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада — день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

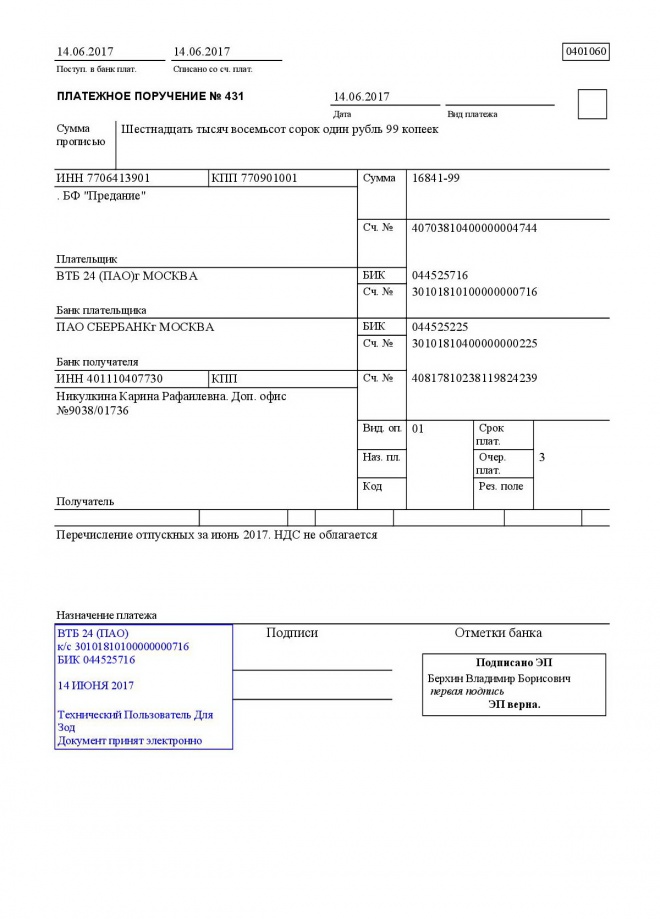

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в ноябре — «МС.11.2020»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

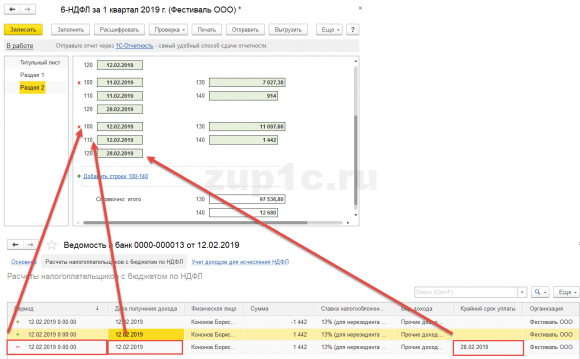

В форме 6-НДФЛ отпускные отражаются следующим образом.

Раздел 1:

- строка 020 — отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

Раздел 2:

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 — НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25. 01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.

Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

Источник

Блог | Компания Портал-Юг

Описание документа перечисления и алгоритм распределения отражены в статье ИТС: http://its.1c.ru/db/metod81#content:4701:1Случаи, когда необходимо перечислять НДФЛ можно условно разделить на два типа: перечисление “под расчет”, т.е. в день выплаты начисленной заработной платы, когда НДФЛ уже посчитан и перечисление “межрасчетных” выплат такие как выплата отпускных, оплата больничных, разовые премии и т.п.

(Перечисление НДФЛ с авансов на практике спорный вопрос, в случае необходимости относим эту ситуацию к случю №2 “межрасчет” с непосчитанным НДФЛ).

1. При перечислении НДФЛ в бюджет в день выплаты зарплаты проблем нет. Т.к. суммы НДФЛ исчислены и удержаны.

Т.к. суммы НДФЛ исчислены и удержаны.

Документ перечисления НДФЛ распределяет сумму перечисления по физ. лицам по удержанному налогу. В зарплатных конфигурациях, в зависимости от настройки параметров учета, удержание НДФЛ может происходить при проведении начисления зарплаты (в группе параметров Расчет зарплаты установлен флаг “При начислении НДФЛ принимать начисленный налог как удержанный”), либо при проведении выплаты зарплаты (не установлен флаг).

При перечислении НДФЛ с межрасчетных выплат нужно учитывать что:

а) НДФЛ еще не исчислен, соответственно, не удержан, поэтому распределение не может быть произведено и суммы налога к перечислению могут быть заполнены только вручную. (хотя что мешает посчитать НДФЛ с отпускных, тогда см. п.1.)

б) кроме того, отпускные, как правило, начисляются не только за текущий месяц, но и за следующий (предыдущий) месяцы, при этом и НДФЛ (доход по коду 2012) будет относится к месяцу на который приходится отпуск (хотя есть альтернативная методика учета доходов с кодом 2012 см. статью на ИТС), в этом случае требуется вводить столько документов перечисления НДФЛ на сколько месяцев приходятся начисленные отпускные, указав месяц за который перечисляется налог соответствующий месяцу отпуска.

статью на ИТС), в этом случае требуется вводить столько документов перечисления НДФЛ на сколько месяцев приходятся начисленные отпускные, указав месяц за который перечисляется налог соответствующий месяцу отпуска.

К этой же категории можем отнести всевозможные перерасчеты НДФЛ за прошлые периоды. Например, в январе сотруднику не был предоставлен вычет на ребенка, т.к. не были собраны необходимые документы, в феврале право на вычет было подтверждено и, при расчете налога в феврале применяется вычет за январь и возникает январский НДФЛ.

Помочь отразить перечисление НДФЛ правильно сможет отчет “Анализ начисленных налогов и взносов”, вариант отчета “НДФЛ”. Кроме того, этот вариант отчета потребуется донастроить, добавив группировку в разрезе месяца налогового периода.

Рассмотрим примеры.

Пример 1. Отпускные, начисленные в середине месяца и переходящие на следующий месяц.

В данном случае, после начисления и выплаты отпускных рекомендуется:

а) Ввести начисление зарплаты за текущий месяц с операцией “Расчет НДФЛ”, включив туда только отпускников, рассчитать, провести.

Именно эти суммы налога должны быть перечислены в бюджет. Их можно проанализировать при помощи отчета по НДФЛ.

б) Открыть отчет Анализ начисленных налогов и взносов/НДФЛ с добавленной группировкой по месяцу налогового периода (способ описан выше) и по нему понять: сколько месяцев затронуто (документов перечисления потребуется ввести в день выплаты отпускных):

Обратите внимание, рекомендуется устанавливать период отчета шире чем расчетный месяц дабы «не потерять» суммы налога относящиеся к другим налоговым периодам.

в) Итак, в рассмотренном примере, потребуется ввести 2 документа перечисления НДФЛ в бюджет: за февраль и за март. При этом, указываем общую сумму налога перечисляемую за указанный месяц, ставим дату платежа первое число следующего месяца (т.к. НДФЛ посчитан не именно 5 февраля, а в целом за февраль), чтобы сумма автоматически распределилась по физ. лицам по кнопке заполнить(распределить сумму по людям).

После чего установить реальную дату платежа и провести документ. В данном случае, 05.02.11.

В данном случае, 05.02.11.

Аналогично ввести и второй документ – за март.

Пример 2. Перечисление НДФЛ с авансов.

Так как, в отличие от отпускных, авансы не начисляются, то перечисление НДФЛ с выплаченного аванса, если такое имеет место быть на предприятии, придется распределять по сотрудникам вручную. Таким образом, при выплате аванса сотрудникам за определенный месяц, документ перечисления НДФЛ в бюджет полностью заполняется вручную с указанием месяца, за который выплачен аванс и распределением перечисленной суммы НДФЛ по сотрудникам вручную.

Нельзя не упомнинуть о ньюансе, наличие которого в разы увеличивает объем работы по ведению учета НДФЛ в целом и перечисленного НДФЛ в том числе. Речь про обособленные подразделения, которые имеют собственные ОКАТО и КПП. Код ОКАТО/КПП указывается в шапке документа-перечисления и это следует учитывать если сотрудники в текущем месяце получали доход в подразделениях с разными ОКАТО/КПП.

С чего начинать подготовку отчетности по НДФЛ за 2011 год?

С проверки НДФЛ перечисленного! Прежде чем приступать к формированию справок по форме 2-НДФЛ для передачи в ИФНС за 2011 год, рекомендуем убедиться в правильности учета перечисленного НДФЛ, в случае наличия ошибок отменить проведение всех документов перечисления НДФЛ в бюджет с начала 2011 года и отразить перечисление налога, руководствуясь отчетом, настроенным в соответствии с описанием в начале статьи.

Некоторые моменты ручного ввода и распределения сумм перечислений НДФЛ могут быть облегчены для пользователя при помощи дополнительных внешних обработок, которые не требуют снятия конфигурации с поддержки (влекущее за собой невозможность автоматической установки обновлений), а подключаются к документам дополнительно. Такие обработки могут быть разработаны для Вас программистами нашей компании.

Если сотрудников в Вашей организации достаточно много, если в течение месяца проходит достаточное количество “межрасчетных” выплат, каждая из которых сопровождается перечислением НДФЛ, если дополнительно имеются обособленные подрзаделения и вручную отразить перечисление НДФЛ становится делом трудоемким, то стоит облегчить труд бухгалтера. По вопросам стоимости обработки, её установки и консультированию по её использованию, обращайтесь к менеджерам отдела внедрения 1С компании Портал-Юг.

как написать заявление и оформить матпомощь

Ирина Артемова

бухгалтер

Профиль автораНа работе можно получить выплату, которая не связана с трудом.

Это может быть финансовая помощь в связи с рождением ребенка, юбилеем, свадьбой, смертью близкого родственника или другим событием в жизни работника.

Работодатели не обязаны материально поддерживать сотрудников. Поэтому, прежде чем рассчитывать на выплату, узнайте, оказывает ли ваша компания материальную помощь. Если да, пишите заявление и ждите решения руководителя.

Расскажу, как выяснить, имеете ли вы право на материальную помощь, как написать заявление, чтобы вашу просьбу одобрили, как получить выплату и разобраться с налогами.

Что такое материальная помощь

Материальная помощь — это социальная выплата. Вы получаете деньги не за труд, а в связи с жизненными обстоятельствами — подробнее о них я расскажу ниже.

Получить матпомощь по месту работы можно, если работодатель предусмотрел такой вид поддержки. Некоторые компании оказывают помощь членам семьи работников и даже бывшим сотрудникам, но это бывает редко.

Кому положена. Так как работодатель не обязан оказывать материальную помощь сотрудникам, он сам решает, кому и как ее платить. Меры поддержки он может закрепить в локальном акте, если хочет четко обозначить, кому и когда он может выделить помощь.

Документ может называться, например, положением о материальной помощи. Но это не обязательно — работодатель может включить условия и размер выплат в правила внутреннего трудового распорядка, в положение об оплате труда или другой внутренний документ. Если с сотрудниками заключен коллективный договор, материальная помощь может быть разделом такого договора.

В документах о материальной помощи указывается, какие виды помощи выделяет работодатель, в каком размере и в каком порядке сотрудники ее получают.

Узнать, оказывает ли ваша компания матпомощь, можно у бухгалтера или кадровика. Обычно с такими документами знакомят при трудоустройстве, а если локальный акт принят позже — в момент принятия. Но с ними можно ознакомиться и в любой момент. Документ обязаны показать в течение трех рабочих дней после вашей письменной просьбы.

Кто выплачивает. Материальную помощь выплачивает работодатель — организация или индивидуальный предприниматель. В статье я подробно расскажу именно про этот вид поддержки.

Члены профсоюзных организаций также могут рассчитывать на помощь профсоюза, если в нем есть положение об оказании материальной помощи. Студентам и аспирантам помощь может оказать образовательное учреждение. А в чрезвычайных ситуациях можно получить материальную помощь из бюджета — об этом виде помощи тоже кратко расскажу.

НОВЫЙ КУРС

Как сделать ремонт и не сойти с ума

Разбираемся, как начать и закончить ремонт без переплат: от проекта до приемки

Покажите!Виды материальной помощи

Работодатели могут материально помогать сотрудникам в связи с любым значимым или финансово затратным событием в их жизни. А еще помощь могут оказывать периодически: например, к отпускам, круглым датам, профессиональным праздникам. Вот самые популярные виды материальной помощи.

При рождении ребенка. Материальную помощь работодатель может выплатить, когда получит документы — свидетельство о рождении либо документы об усыновлении или удочерении. По такому поводу часто выплачивают до 50 000 Р. Это связано с налоговыми льготами.

Материальная помощь до 50 000 Р на каждого ребенка не облагается НДФЛ и взносами, если ее выплатили родителю или усыновителю до того, как ребенку исполнился год.

п. 8 ст. 217, п. 1 ст. 422 НК РФ

Из-за смерти члена семьи. Материальную помощь в связи со смертью члена семьи работодатель может выплатить в том размере, который предусмотрел в документах. Сумма может быть любой.

Обычно, чтобы получить выплату, сотрудник должен представить документы, которые подтверждают родство и смерть: например, свидетельство о браке или рождении и свидетельство о смерти.

Размер матпомощи в чрезвычайных ситуациях

| За какой ущерб выплачивается | Размер матпомощи |

|---|---|

| Общая выплата | 10 000 Р на человека |

| За утрату имущества первой необходимости | 50 000 Р на человека, если имущество утрачено частично 100 000 Р на человека — если полностью |

| За вред здоровью | 200 000 Р на человека за легкий вред 400 000 Р на человека за вред средней тяжести или тяжкий |

| За гибель пострадавшего | 1 000 000 Р за каждого погибшего, сумму разделят все члены семьи пособие на погребение в сумме, которую установила местная администрация |

За какой ущерб выплачивается

Размер матпомощи

Общая выплата

10 000 Р на человека

За утрату имущества первой необходимости

50 000 Р на человека, если имущество утрачено частично

100 000 Р на человека — если полностью

За вред здоровью

200 000 Р на человека за легкий вред

400 000 Р на человека за вред средней тяжести или тяжкий

За гибель пострадавшего

1 000 000 Р за каждого погибшего, сумму разделят все члены семьи

пособие на погребение в сумме, которую установила местная администрация

Помощь из бюджета люди получают только в результате чрезвычайной ситуации крупного масштаба. Помощь в происшествиях личного характера — если в квартире случился пожар, затопили соседи, человек попал в ДТП — оказывает работодатель, но только если хочет и может. Также работодатель может выплатить помощь и дополнительно к бюджетной, если работник пострадал или потерял имущество в результате ЧС.

По другим поводам. Еще работодатель может оказывать разовую матпомощь к свадьбе, дню рождения или юбилею. Деньги к отпускам и профессиональным праздникам обычно платят на постоянной основе. И это именно материальная помощь, а не премии. Но могут быть и разовые выплаты.

Что делать? 10.06.20Кто может получить материальную помощь от вузов?

Как оформляют выплату матпомощи

Правила выплаты материальной помощи в компании лучше уточнить у бухгалтера и кадровика. Они скажут, какое заявление писать и какие документы к нему приложить.

Обычно работник пишет заявление и прикладывает подтверждающие документы. Руководитель рассматривает заявление и либо дает указание подготовить приказ о выплате, либо отказывает в просьбе. В некоторых случаях материальную помощь выдают по инициативе работодателя без заявления работника — например, к юбилею.

Заявление об оказании материальной помощи. В заявлении можно указать сумму, которую просите выдать. Если знаете реквизиты положения о матпомощи, сошлитесь на него. Это ускорит решение руководителя.

В отделе кадров или бухгалтерии попросите шаблон заявления о матпомощи. Если его нет, заявление можно составить в свободной форме: сформулируйте просьбу о выплате и назовите обстоятельства, из-за которых требуется помощь. Обязательно поставьте дату и подпись.

Образец заявления об оказании материальной помощиПодтверждающие документы. Работник должен подтвердить документами, что имеет право на материальную помощь. Например, чтобы получить выплату в связи с рождением ребенка, к заявлению нужно приложить копию свидетельства о рождении.

Когда право на выплаты зависит от родства, то в документах работодателя будет указано, о каких членах семьи сотрудников идет речь. Например, в положении может быть такая формулировка: «Материальная помощь предоставляется работнику в связи со смертью члена семьи (супруга или супруги, родителей, братьев или сестер, детей)».

Если работодатель не указал степень родства в документах, скорее всего, он ориентируется на положения семейного кодекса. По закону к членам семьи относятся только супруги, родители и дети, усыновители и усыновленные.

Документы, которые подтвердят степень родства

| Документ | Родство с каким членом семьи подтверждает |

|---|---|

| Свидетельство о рождении ребенка | Ребенок |

| Свидетельство о браке | Супруг, супруга |

| Свидетельство о рождении самого работника, документы, подтверждающие смену фамилии работника или его родителей | Родители |

Документ

Родство с каким членом семьи подтверждает

Свидетельство о рождении ребенка

Ребенок

Свидетельство о браке

Супруг, супруга

Свидетельство о рождении самого работника, документы, подтверждающие смену фамилии работника или его родителей

Родители

Чтобы получить материальную помощь на работе в связи с чрезвычайными происшествиями, скорее всего, придется представить справку из полиции или отделения МЧС.

Расходы на лечение, реабилитацию, лекарства подтверджают договорами и кассовыми чеками.

Приказ об оказании материальной помощи. Бухгалтер выплатит материальную помощь, когда получит приказ руководителя. В приказе будет наименование работодателя, ФИО работника, которому оказывается помощь, сумма и подпись руководителя. Также в приказе может быть указан срок и форма выплаты.

С приказом работника и бухгалтера знакомят под подпись. Так сотрудник узнает, что выплату одобрили, а бухгалтер увидит сумму и сроки выплаты.

Образец приказа об оказании материальной помощиКак выплачивается матпомощь

Материальную помощь выплатят одним из способов, который использует работодатель: выдадут наличными в кассе, перечислят на зарплатную карту, сделают почтовый перевод. Чаще всего матпомощь выплачивают так же, как зарплату. В назначении платежа бухгалтер укажет реквизиты приказа о выплате.

Сроки выплаты. Деньги работнику выплатят в сроки, которые указаны в положении, коллективном договоре или в приказе о выделении матпомощи. Это может быть конкретная дата или определенный период — например, в течение двух недель со дня издания приказа. Обычно материальную помощь перечисляют в ближайший день выдачи зарплаты.

Как рассчитать размер материальной помощи

Бывает материальная помощь, которая полностью не облагается НДФЛ, а бывает та, которая не облагается НДФЛ в пределах установленных лимитов. Если материальная помощь не входит в перечень необлагаемых выплат или превышает лимит, работодатель удержит с нее НДФЛ — 13%.

пп. 8, 28, 31, 33, 46 ст. 217 НК РФ

Матпомощь, полностью не облагаемая НДФЛ. Не облагаются налогом такие виды материальной помощи:

- Выплата членам семьи умершего работника или бывшего работника, который вышел на пенсию.

- Выплата работнику или бывшему работнику в связи со смертью члена его семьи.

- Поддержка человека с инвалидностью от общественной организации.

- Финансовая помощь от вуза или колледжа.

- Выплата от профсоюза за счет членских взносов.

- Компенсация от государства или работодателя пострадавшим от террористических актов на территории РФ, стихийных бедствий или других чрезвычайных обстоятельств, а также членам их семей.

Материальная помощь, частично освобождаемая от НДФЛ. Это все остальные виды матпомощи. Например, лимит выплат к юбилеям и профессиональным праздникам, который не облагается НДФЛ, — 4000 Р в год на одного человека.

В ООО «Весна» есть положение о материальной помощи, согласно которому к юбилеям работникам выделяют по 2000 Р, к профессиональному празднику — по 3000 Р.

В августе 2021 года Кириллу исполнилось 50 лет, ему начислили материальную помощь 2000 Р. С этой выплаты НДФЛ не удержали, так как это первая материальная помощь Кириллу в 2021 году и она меньше 4000 Р. Остаток необлагаемого лимита — 2000 Р.

А в сентябре всем работникам организации выделили матпомощь в связи с профессиональным праздником — по 3000 Р. С этой суммы бухгалтер удержал НДФЛ: (3000 Р − 2000 Р) × 13% = 130 Р.

На руки Кирилл получил: 3000 Р − 130 Р = 2870 Р.

Матпомощь, которая не облагается НДФЛ в пределах лимита

| Вид материальной помощи | Лимит, который не облагается НДФЛ |

|---|---|

| В связи с рождением, усыновлением, удочерением ребенка, установлением опеки | 50 000 Р на каждого родителя за одного ребенка |

| По любым поводам, которые работодатель определил сам | 4000 Р в год |

| Матпомощь людям с инвалидностью | 10 000 Р в год |

Вид материальной помощи

Лимит, который не облагается НДФЛ

В связи с рождением, усыновлением, удочерением ребенка, установлением опеки

50 000 Р на каждого родителя за одного ребенка

По любым поводам, которые работодатель определил сам

4000 Р в год

Матпомощь людям с инвалидностью

10 000 Р в год

Налогообложение материальной помощи

Когда работодатель принимает решение выплатить работнику деньги, ему важно понимать, что с налогами. Выплата материальной помощи не уменьшает налоги независимо от суммы. А страховыми взносами ее не облагают только в некоторых случаях. Поэтому, когда работодатель выплачивает матпомощь работнику, он может оказаться должен еще и бюджету.

Если работодатель отказывает в выплате материальной помощи, это может быть связано с тем, что у него нет денег, с которых уже уплачены налоги и которыми можно распоряжаться свободно.

Налог на прибыль. Работодатель на общей системе налогообложения не учитывает матпомощь в расходах при расчете налога на прибыль.

п. 23 ст. 270 НК РФ

А работодатель на упрощенке не учитывает материальную помощь в расходах, так как она не входит в закрытый перечень расходов.

Это, например, выплаты:

- в связи со стихийным бедствием или другим чрезвычайным обстоятельством, а также людям, пострадавшим от террористических актов на территории РФ;

- работнику в связи со смертью члена его семьи;

- родителям, усыновителям, опекунам, но не более 50 000 Р на каждого ребенка;

- работникам в сумме не более 4000 Р на одного работника за год.

Выплаты бывшим работникам и другим лицам, которые не являются работниками, в перечисленных ситуациях тоже не облагаются страховыми взносами.

В остальных случаях на материальную помощь начисляются взносы на обязательное пенсионное, социальное и медицинское страхование.

Чтобы получить материальную помощь на работе

- Убедитесь, что работодатель оказывает такую поддержку, и выясните условия.

- Соберите документы, которые подтверждают обстоятельства, в связи с которыми вы просите материальную помощь.

- Напишите заявление и приложите к нему подтверждающие документы.

- Если все сделаете правильно, как предусмотрено в документах организации, руководитель рассмотрит вашу просьбу и, возможно, издаст приказ о выделении помощи.

- Вы можете просить оказать материальную помощь и тогда, когда она не предусмотрена документами компании. В этом случае руководитель может отказать, а может согласиться оказать помощь.

Каковы правила в Калифорнии в отношении политики отпусков или оплачиваемого свободного времени (PTO)?

Калифорния не требует от работодателя предоставлять своим сотрудникам оплачиваемый или неоплачиваемый отпуск. Однако, если у работодателя действительно есть устоявшаяся политика, практика или соглашение о предоставлении оплачиваемого отпуска, то на работодателя накладываются определенные ограничения в отношении того, как он выполняет свое обязательство по выплате отпускных.

В Калифорнии оплачиваемый отпуск – это форма заработной платы, которая зарабатывается по мере выполнения работы.Например, если работник имеет право на двухнедельный (10 рабочих дней) отпуск в год, то после шести месяцев работы он или она заработают пять дней отпуска.

План отпусков работодателя может предусматривать получение отпускных по дням, по неделям, по платежному периоду или за какой-либо другой период времени. После того, как отпуск заработан, его нельзя забрать у работника, то есть политика работодателя не может предусматривать, что в конце года любой неиспользованный отпуск будет утрачен.Однако работодатель может установить разумный предел отпускных, чтобы работник не мог получить отпуск сверх определенного количества часов.

Аналогичным образом, политика разделения трудовых стандартов (DLSE) не запрещает работодателю включать период ожидания в начале трудовых отношений, в течение которого работник не получает никаких отпускных. Этот период времени может относиться к испытательному или вводному сроку и может даже относиться ко всему первому году работы.Однако такое положение в плане отпусков будет признано только в том случае, если это не попытка обойти закон и, по сути, отпуск не будет косвенно заработан или начислен в течение этого первого года или другого периода.

Работодатель также имеет право управлять своими обязанностями по выплате отпускных, например, контролируя, когда отпуск может быть взят, и количество отпуска, которое может быть взято в любое конкретное время. Время отпуска может зависеть от графика и предварительного уведомления. Работодатели также могут устанавливать периоды отключения электроэнергии, в течение которых отпуск вообще не может быть использован.

План или политика PTO не позволяет работодателю обходить закон в отношении отпуска. Когда работодатель заменяет свои отдельные условия отпуска и отпуска по болезни программой, в соответствии с которой сотрудникам предоставляется определенное количество оплачиваемых выходных дней каждый год для использования в любых целях, включая отпуск и отпуск по болезни, те же правила политики в отношении отпусков применяются к этим сотрудникам. дней. Так, например, PTO зарабатывается на ежедневной основе; назначенные дни отгрузки не могут быть аннулированы; количество заработанных и накопленных рабочих дней может быть ограничено; и если сотрудник заработал и накопил количество дней отпуска по найму, которые не были использованы на момент прекращения трудовых отношений, работнику должна быть выплачена оплата за эти дни.

Если иное не предусмотрено коллективным договором, всякий раз, когда трудовые отношения прекращаются по какой-либо причине, и работник не использовал весь свой заработанный и накопленный отпуск или рабочее время, работодатель должен выплатить работнику его или окончательная ставка заработной платы за все заработанные, накопленные и неиспользованные дни отпуска. Поскольку оплачиваемые отпуска считаются заработной платой, такая оплата должна быть включена в окончательную зарплату работника.

Заработная плата – FAQ

Полезные советы от службы расчета заработной платы

Часто задаваемые вопросы о Федеральном подоходном налоге 2018 Таблица

Часто задаваемые вопросы для хронометристов / менеджеров – изменения в системе расчета заработной платы каждые две недели

Часто задаваемые вопросы для сотрудников – изменения в системе расчета заработной платы каждые две недели

ОПЕРАЦИИ С ПЕРСОНАЛОМ И ОБРАБОТКА РАСЧЕТОВ

Q: В чем разница между страховым чеком, дополнительным чеком и обязательным чеком?

A: График заработной платы определяет удержания, производимые для сотрудников, работающих каждые две недели

Пример – август 2013 г., 3 двухнедельных платежных периода

Чек № 1) Период выплаты раз в две недели 20.07 – 02 – Страхование

Чек № 2) Период выплаты раз в две недели 8/03 – 16 августа – Необязательно

Чек № 3) Период выплаты раз в две недели 8 / 17 – 30.08 – Обязательно

Страховой чек – Расчетный период, который включает первое число месяца, называется страховым чеком.

Вычеты из этой зарплаты включают:

- Страховые отчисления

- Пенсионные отчисления (TRS, ERS, ORP)

- TSA, Отчисления отсроченной компенсации

- Налоговые вычеты OASDI / EE (налог на социальное обеспечение) и MED / EE (налог на медицинские услуги), удержание (федеральный налог)

- Украшения

Дополнительный чек – Второй платежный период месяца называется дополнительным чеком.

Вычеты из этой зарплаты включают:

- FLXMED, (Счет для гибких расходов на медицинское обслуживание), FLXDEP (Счет для зависимых расходов на медицинское обслуживание)

- Дополнительные отчисления, включая, помимо прочего, парковку, полевой дом, благотворительные взносы и т. Д.

- Пенсионные отчисления (TRS, ERS, ORP)

- TSA, Отчисления отсроченной компенсации

- Налоговые вычеты OASDI / EE (налог на социальное обеспечение) и MED / EE (налог на медицинские услуги), удержание (федеральный налог)

- Украшения

Обязательный чек – Третий расчетный период месяца называется обязательным чеком.

Вычеты из этой зарплаты включают:

- Пенсионные отчисления (TRS, ERS, ORP)

- Налоговые вычеты OASDI / EE (налог на социальное обеспечение) и MED / EE (налог на медицинские услуги), удержание (федеральный налог)

- Украшения

Q: Как третья зарплата месяца влияет на чистую зарплату?

A: В зависимости от ваших обычных удержаний из заработной платы для первого и второго чеков вы можете увидеть разницу в сумме федеральных удерживаемых удержаний, что приведет к увеличению или уменьшению суммы чистой заработной платы.Так как страховка и необязательные вычеты не принимаются, обычно сумма обязательного чека (получаемая домой зарплата) немного выше.

Примечание. Сотрудники, задолжавшие страховые взносы за предыдущие периоды выплаты заработной платы, могут получить вычет обратно по факультативному или обязательному чеку.

Q: Мне повысили зарплату. Почему я не вижу разницы в своей чистой зарплате?

A: При просмотре ваших зарплатных чеков обязательно сравните первый платежный период месяца с другим чеком, который также является первым платежным периодом месяца.Это сравнение гарантирует, что вы просматриваете платежные чеки с одинаковыми вычетами (например, страховые чеки) и видите разницу в налоговых расчетах, потому что вычеты до налогообложения по страхованию будут такими же. Другими словами, не сравнивайте второй платежный период месяца с первым. Разница в вычетах до налогообложения затруднит сравнение чистых выплат.

Q: Я не подписывался на TRS, почему это было вычтено из моей зарплаты?

A: Если вы занимаетесь правом на получение пособия, TRS является обязательным вычетом штата, и никто не может отказаться от этого вычета.

Q: Если я уйду из UTMB, когда я получу свою последнюю зарплату?

A: Заработные платы уволенных сотрудников обрабатываются в течение запланированных циклов расчета заработной платы. Сотрудники с прямым переводом получат свою зарплату через процесс прямого депозита, а квитанция об окончательной зарплате будет отправлена по почте на домашний адрес. Сотрудники, получающие бумажные чеки, получат оплату через почту США. Перед тем, как покинуть UTMB, убедитесь, что ваш домашний адрес указан правильно.

Q: Куда я могу добавить или изменить свой Прямой депозит?

A: Сотрудникам рекомендуется использовать опцию самообслуживания на домашней странице UTMB. Зайдя на сайт самообслуживания, выберите «Заработная плата и компенсация», «Прямой депозит». Следуйте инструкциям, чтобы внести изменения. Также можно получить бумажную форму прямого депозита на нашем веб-сайте, заполнить ее и отсканировать на [email protected] или по факсу 409-747-7904.Просмотрите нашу информацию о прямом депозите, чтобы получить дополнительную помощь при заполнении формы.

Q: Где я могу изменить свои льготы W-4?

A: Сотрудникам рекомендуется использовать опцию самообслуживания на домашней странице UTMB. (заполняя W-4) На сайте самообслуживания выберите «Заработная плата и компенсация», а затем «Налоговая информация W4». Следуйте инструкциям, чтобы внести изменения. Другие варианты – получить бумажную форму W4 в отделе выплат или на веб-сайте Payroll Services, заполнить ее и отправить по почте в Payroll Services по почте 0921.

Q: Если я потеряю форму W-2, где я могу получить дубликат?

A: Сотрудники могут получить доступ и распечатать дубликат формы W-2, используя веб-сайт eW-2 или отправив запрос по электронной почте на адрес [email protected]. Расчет заработной платы принимает все остальные запросы по почте на Маршрут 0921.

Q: Как будут начисляться отпускные при выходе из UTMB?

A: Отпускные для правомочных сотрудников, проработавших 6 или более месяцев, будут выплачиваться на последнем чеке вместе с отработанным временем в течение этого периода оплаты.Сотрудники с прямым переводом получат оплату прямым переводом, в противном случае чек будет отправлен на домашний адрес, который в настоящее время указан в системе.

В: Что такое OASDI и OASHI?

A: Страхование переживших старость (социальное обеспечение) и медицинское страхование переживших старость (Medicare).

В: Что делать, если день выплаты жалованья выпадает на выходной день?

A: Ежемесячная зарплата сотрудникам будет выплачиваться в первый рабочий день месяца.Сотрудникам, работающим каждые две недели, будут выплачиваться зарплата каждую вторую пятницу, если праздничный день не нарушает этот график. Когда праздничный день приходится на пятницу, которая является днем выплаты жалованья, будет происходить много типов общения, таких как рассылки по электронной почте и сообщения, отправляемые руководителям ваших отделов для информирования сотрудников.

Q: Каковы даты вступления в силу таких транзакций, как разделение и изменение статуса?

A: Следующие операции должны вступить в силу в первый день платежного периода:

- Реклассификация

- Акции

- Понижения

- Изменения в заработной плате

- Процент изменения времени

- Переводы внутри UTMB

Датой вступления в силу разделения должна быть дата закрытия рабочего дня в последний отработанный день.Пожалуйста, сообщите об этом вашему члену команды EAST как можно скорее. Единственные исключения из работы в последний день:

- Пенсионеры могут использовать отпуск в свой последний день

- У сотрудников, участвующих в программе WCI, есть выбор: использовать отпуск или нет

- Жильцы могут пользоваться отпуском

Q: Каковы даты начала отпуска?

A: Сотрудники, уходящие в отпуск по болезни, должны использовать все время отпуска, если имеют на это право, и датой вступления в силу является день после использования последних начислений или использования обычного времени.

Сотрудники, уходящие в личный отпуск, должны использовать отпуск, если имеют на это право, и дата вступления в силу наступает на следующий день после последнего начисления отпуска или использования обычного времени. Крайне важно, чтобы сотрудники были отправлены в отпуск, когда у них не осталось начислений. Если это не сделано правильно, UTMB не сможет соблюдать правила, касающиеся права на страхование работника

Q: Должен ли новый сотрудник UTMB начинать работу в первый день периода оплаты?

A: Нет, новые сотрудники могут начать работу в любой день.Сотрудник, который переводится из другого отдела, не считается новым сотрудником и должен начать работу в первый день периода выплаты заработной платы.

Q: Как сотрудник может получить сменную заработную плату?

A: Право на получение права на получение дифференциала смены зависит от должности. Департамент должен соответствовать определенным критериям, чтобы иметь право на компенсацию сотрудникам за разницу в смену.

Human Resource Compensation определяет право на участие и устанавливает ставку в соответствии с названием должности.Подходящие отделы оплачивают вечернюю смену, которая начинается в 15:00 и заканчивается в 23:00, ночная смена начинается в 23:00 и заканчивается в 7:00 утра, а смена выходного дня начинается в 23:00 в пятницу и заканчивается в 23:00 в воскресенье. ночь. Сотрудник должен работать не менее четырех часов в течение разрешенных периодов времени, чтобы получать дифференциальную оплату за вечернюю или ночную смену. Для правомочного сотрудника не требуется минимального количества часов для работы в выходные дни. Свяжитесь с вашим представителем отдела кадров, если вам потребуется дополнительная информация о праве на участие.

Q: Как сотрудник может получить оплату по вызову?

A: Если ваш отдел требует, чтобы сотрудник был на связи, ему может быть выплачена разница в дежурную смену. Разрешение на оплату услуг отдела по вызову должно быть получено от отдела кадров. Должность, которую занимает сотрудник, должна быть помечена как имеющая право на вызов. Когда сотрудников вызывают на работу, оплата по вызову не прерывается, и сотрудник получает оплату за сверхурочную работу или компенсационное время в соответствии с их статусом за отработанные часы.Вызываемым сотрудникам гарантируется компенсация в течение двух часов. Запрос на вакансию должен быть отправлен в отдел кадров.

Q: Если сотрудники работают 12-часовую смену, накапливаются ли у них 12-часовые отпуска?

A: Нет, сотрудники начисляют праздничные часы в соответствии с назначенными им часами (8 часов для сотрудников, занятых полный рабочий день), независимо от смены. Когда наступает выходной, каждому сотруднику автоматически начисляется соответствующее количество часов.Часы отпуска можно использовать с любым шагом в четверть часа.

Q: Если сотрудники работают в праздничные дни, как они получают компенсацию?

A: Отпускные часы начисляются, если отпуск не взят, когда он наступает. У сотрудников есть один год со дня начисления отпуска для его использования. Каждый раз, когда используется праздничный день, система будет использовать в первую очередь самое старое начисленное праздничное время.

ОТЧЕТНОСТЬ

Q: Графа 1 в моем W-2 не равна моей годовой зарплате.Почему?

A: Ваш годовой оклад также называется окладом брутто. Налогооблагаемый доход представляет собой ту часть вашего дохода, которая облагается федеральным подоходным налогом. Налогооблагаемый доход рассчитывается следующим образом:

| Заработная плата брутто | |

| плюс: | Плата за долголетие |

| плюс: | Оплата за опасные обязанности |

| Меньше: | Пенсионные взносы TRS / ORP |

| Меньше: | Отложенные компенсационные взносы |

| Меньше: | Аннуитетный взнос с налоговой защитой |

| Меньше: | Сумма, уплаченная за страховые взносы сверх долевого участия (особые правила применяются для страхования инвалидности и страхования жизни) |

| Меньше: | Гибкие взносы на лечение и иждивенцев |

| Меньше: | Парковка |

НАЛОГОВЫЙ ДОХОД

Q: Почему в моей форме W-2 есть разница между полями 1 и 3 и 5?

A: Взносы в пенсионные планы TRS и ORP, аннуитетные выплаты с налоговой защитой и планы отсроченной компенсации освобождаются от федерального подоходного налога, но не освобождаются от удержания налога на социальное обеспечение и медицинское страхование; следовательно, заработная плата в системе социального обеспечения и медицинской помощи, указанная в графах 3 и 5 вашего W-2, будет, как правило, выше, чем заработная плата, облагаемая федеральным подоходным налогом, указанная во вставке 1.

Q: Почему в некоторых W-2 заработная плата по программе Medicare, указанная во вставке 5, выше, чем заработная плата по социальному обеспечению, указанная во вставке 3?

A: В 2011 налоговом году налог на социальное обеспечение начисляется с заработной платы субъектов социального обеспечения в размере до 106 800 долларов. Такого предела взносов для заработной платы по программе Medicare не существует.

В: Мне не достался W-2 2011 года выпуска. Почему и что мне делать?

A1: Если вы являетесь иностранцем-нерезидентом для целей налогообложения США, к вам применяются иные налоговые требования и требования к отчетности, чем в отношении U.С. граждане и постоянные жители. Если вы получали льготы по налоговому соглашению и не облагались налогом на социальное обеспечение, форма 1042s будет отправлена вам по почте до 15 марта 2012 г.

A2: Сотрудники могут получить доступ и распечатать дубликат формы W-2, используя веб-сайт eW-2 или отправив запрос по электронной почте на адрес [email protected].

В: Я получил другую форму, которая называется 1042-S, но не форму W-2. Почему?

A: Если вы являетесь иностранцем-нерезидентом, который потребовал освобождения от подоходного налога в соответствии с налоговым соглашением, вы могли вместо этого получить форму 1042-S.Это форма, отражающая ваш освобожденный от налога доход. Если весь ваш доход за налоговый год был освобожден от федерального подоходного налога в соответствии с налоговым соглашением, а также освобожден от налога на социальное обеспечение и медицинскую помощь, вы получите только форму 1042-S. Вы можете получить как форму W-2, так и форму 1042-S, если в течение календарного года часть или весь ваш налогооблагаемый доход облагался федеральным подоходным налогом, налогами на социальное обеспечение или Medicare.

Q: Я иностранец-нерезидент, который получил формы W-2 и 1042-S, но суммы, указанные в этих формах вместе, не составляют мою брутто-зарплату.Почему и что мне делать, если я считаю, что суммы неверны?

A: Как указано в вопросе (1) выше, налогооблагаемый доход, отраженный в графе 1 формы W-2, отличается от вашей валовой заработной платы. Попробуйте преобразовать свою брутто-зарплату в налогооблагаемый доход согласно расчету, описанному в вопросе 1 выше. Если проблема все еще остается серьезной, обратитесь в Службу расчета заработной платы.

Q: Где я могу получить налоговые формы для иностранцев-нерезидентов для подачи моей личной налоговой декларации?

A: Налоговые формы можно получить на веб-странице IRS.

Q: Имя на моем W-2 не совпадает с именем на моей карточке социального обеспечения. Что мне нужно сделать, чтобы обновить свое имя в Администрации социального обеспечения?

A: Имя в записях социального обеспечения является зарегистрированным именем сотрудника. Если сотрудник изменил свое имя, он должен уведомить Социальное обеспечение до того, как имя записи может быть изменено. Сотрудник должен обратиться в Социальное обеспечение и инициировать изменение имени.Заработная плата работодателя не может вносить изменения в записи Социального обеспечения. Сотрудники могут посетить местный офис Социального обеспечения или позвонить по бесплатному телефону Социального обеспечения 1-800-772-1213. Служба социального обеспечения отправит сотруднику форму, которую нужно заполнить и вернуть. Как только форма будет получена вместе с действительным удостоверением личности, Служба социального обеспечения изменит название записи.

- Адрес местного отдела социального обеспечения сейчас:

- 2835 Gulf Freeway

- Лиг-Сити, Техас 77573

Часто задаваемые вопросы (FAQ) о преимуществах пользовательского интерфейса

На многие из ваших вопросов можно ответить, обратившись к Справочнику для безработных.

Общие

В. Что такое пособие по страхованию от безработицы?

A. Пособия по безработице частично заменяют ваш обычный заработок и помогают вам покрывать расходы, пока вы ищете другую работу. Они не основаны на финансовых потребностях. Получая пособие, вы обязаны как можно скорее вернуться к работе.

В. Как подать заявление на получение пособия?

A. Подайте заявление на получение льгот онлайн в любое время или позвоните в центр приема заявок.

Вы также можете подать заявление на получение пособия по телефону.

(Люди с нарушениями слуха или речи могут позвонить в Вашингтонскую службу ретрансляции 711.)

Подать заявку онлайн намного быстрее. Если вы позвоните, будьте готовы к долгому ожиданию.

Примечание: Подача заявления на пособие по безработице в конце недели не приведет к задержке выплаты пособия

В. Как долго я могу получать пособие?

A. Ваше заявление является действительным в течение «льготного года», который составляет 52 недели, начиная с недели, когда вы подаете заявление.Вы не можете подать новое заявление в Вашингтоне, пока не закончится год вашего пособия, даже если вы, возможно, получили все свои пособия. Большинство заявлений получают пособие от 13 до 26 недель.

В. Сколько будет мой еженедельный платеж?

A. При определении суммы еженедельного чека необходимо учитывать несколько факторов. Посмотрите, сколько я получу, на странице для получения дополнительной информации.

В. Могу ли я перевести пособий прямо на мой банковский счет?

А. Да. Если вы подаете онлайн-заявку на новую претензию, вам будет предложен вариант прямого депозита. Если вы уже подаете заявку на пособие или повторно открываете предыдущую заявку, вы можете зарегистрироваться онлайн.

В. Как мне перестать требовать пособие по безработице? Мне нужно сообщить, что я вернулся на работу?

A. Вам не нужно сообщать нам, что вы вернулись на работу. Способ остановить подачу иска прост: просто перестаньте подавать еженедельные иски.

Вы можете прекратить требовать выплаты в любое время в течение года вашего пособия и возобновить получение остатка вашего пособия до окончания года получения пособия, если вы соответствуете всем требованиям.

Однако, если вы перестанете подавать заявку даже на одну неделю, ваша заявка станет неактивной, и вы должны будете возобновить подачу заявки в течение первой недели, когда вы имеете право и хотите начать подавать заявку снова.

Если ваш офис WorkSource запрашивает информацию о вашем возвращении на работу, ответьте на них.

В. Могу ли я подать заявление на получение еженедельного пособия, если я переезжаю из штата Вашингтон?

A. Да. Если в настоящее время вы подаете еженедельные претензии в Вашингтоне, подайте заявление о смене адреса после переезда.Вы можете это сделать:

Продолжайте подавать еженедельные претензии, как сейчас. Несмотря на то, что вы проживаете в другом штате, штат Вашингтон будет продолжать выплачивать вам пособия.

Вы должны зарегистрироваться для работы в вашем районе. Зайдите в Интернет, чтобы найти местный центр занятости.

В. Как мне подать иск, если я переехал или собираюсь переехать из штата Вашингтон?

A. Если вы работали в штате Вашингтон, вы можете подать заявление онлайн или позвонив в центр приема заявлений.Вы можете сделать это до или после переезда.

Если вы работали в Вашингтоне и другом штате (штатах) в течение последних двух лет, вы можете получить больше денег, если подадите заявление на пособие путем объединения заработной платы, полученной в Вашингтоне, с заработной платой в другом штате (штатах).

У вас должна быть заработная плата в Вашингтоне, чтобы подать комбинированный иск против штата Вашингтон.

Если вы получаете пособие по безработице из Вашингтона, вы должны зарегистрироваться для работы в новом штате. Зайдите в Интернет, чтобы найти ближайшее местное бюро по трудоустройству, или проверьте правительственные страницы в вашем местном телефонном справочнике.

После переезда подайте заявление об изменении адреса.

Если у вас есть особые вопросы, позвоните в центр обработки претензий.

В. Как мне подать иск, если я не работал в штате Вашингтон?

A. Вы не можете подать заявление по безработице штата Вашингтон, если вы не работали в Вашингтоне в течение базового года. Единственное исключение из этого правила – если вы служили в армии или работали на федеральное правительство.

Чтобы подать заявление о безработице, вы должны подать заявление в одно из штатов, где вы работали в течение последних двух лет.Свяжитесь с каждым штатом, в котором вы работали, и узнайте, какие у вас варианты требования для этих штатов.

В. Где я могу получить Справочник для безработных (например, руководство по пособиям по безработице)?

A. В целях экономии мы больше не отправляем справочник всем, кто подает заявление на получение пособия. Вы можете прочитать или загрузить руководство с нашего сайта. Если вам нужна распечатанная копия, вы можете получить ее в местном офисе WorkSource или обратиться в центр приема заявок на пособие по безработице и поговорить с агентом по претензиям по телефону 800-318-6022.Чтобы узнать текущую контактную информацию и часы работы центра обработки претензий, перейдите по адресу: https://esd.wa.gov/unemployment/unemployed-workers-contact.

Продолжайте подавать еженедельные претензии, как сейчас. Несмотря на то, что вы проживаете в другом штате, штат Вашингтон будет продолжать выплачивать вам пособия. Вы должны зарегистрироваться для работы в вашем районе. Зайдите в Интернет, чтобы найти местный центр занятости.

В. Что такое идентификационный номер клиента?

A. Чтобы уменьшить количество случаев кражи личных данных, мы удалили ваш номер социального страхования (SSN) из большинства документов по безработице, которые мы вам отправляем.Мы заменили ваш SSN на идентификационный номер клиента (ID). Вы по-прежнему должны использовать свой SSN при звонке в центр приема заявок, регистрации в электронных услугах или при использовании нашей автоматической линии приема заявок.

В. Как подать апелляцию на пособие по безработице?

A. Ваша апелляция должна быть подана в письменной форме и отправлена по почте или по факсу по адресу или номеру факса, указанным в письменном решении, в течение 30 дней после даты, когда мы отправили ее вам по почте. Узнайте больше об апелляциях на пособие по безработице.

Требования к участникам

В. Должен ли я соглашаться на предложенную работу?

A. Нет, вам не нужно искать или принимать неподходящую работу. Работа не подходит если:

- Работа не соответствует вашему образованию и опыту. (По прошествии некоторого времени любая работа, для которой вы обладаете квалификацией, может стать подходящей.)

- Вы должны вступить в профсоюз или выйти из него.

- Часы или условия работы не такие благоприятные, как у большинства других профессий по вашей профессии в вашем районе.

- Работа находится дальше, чем обычное расстояние, на которое ездят люди, работающие по вашей профессии, в вашем районе.

- Предлагаемая заработная плата ниже, чем обычная заработная плата по данной профессии в вашем районе.

- Работа необоснованно опасна.

- Вы не можете выполнять работу физически.

- Работа оскорбила бы ваши религиозные убеждения или моральную совесть.

В. Я не работал на прошлой неделе. Могу ли я подать заявление задним числом?

А. Вы можете подать заявление на получение пособия в режиме онлайн на одну неделю назад. Если вы запросите дату подачи заявления более чем на одну неделю, мы попросим вас предоставить дополнительную информацию.

В. Могу ли я стать волонтером во время поиска работы и получения пособия по безработице?

A. Да, , волонтерство не повлияет на вашего пособия по безработице, если вы соответствуете обычным требованиям к поиску работы и доступности. Вы можете изменить свою жизнь и свое сообщество к лучшему, добровольно посвящая свое время и навыки помощи другим.Волонтерская работа дает вам опыт в вашем резюме и расширяет список трудовых договоров в сообществе. Это может даже рассматриваться как положительное отражение ваших личных ценностей.

Наборы навыков, которые вы используете и изучаете в волонтерской работе, в будущем могут превратиться в предложение о работе или в смену карьеры. Волонтерство не повлияет на вашего пособия по безработице, если вы выполняете обычные требования к поиску работы и доступности. Дополнительную информацию о волонтерстве можно найти на сайте www.volunteerwashington.org или www.serve.gov.

Прибыль

В. Что мне делать, если я не сообщил о своих доходах или неправильно?

А . Как можно скорее позвоните в центр обработки претензий для получения помощи.

В. Могу ли я получать пособие по безработице, если я работаю неполный рабочий день?

А. Да. Если вы работаете неполный рабочий день, мы уменьшаем ваше пособие, используя таблицу вычета из заработка (валовая прибыль минус 5 долларов США, умноженные на 75 процентов).

Вы по-прежнему должны соответствовать требованиям поиска работы, работая неполный рабочий день.

Если вы не работали более 17 часов в неделю в течение вашего базового периода, вам, возможно, придется искать работу только на условиях неполного рабочего дня.

Работа неполный рабочий день обычно увеличивает количество недель, в течение которых вы можете получать пособие. Дополнительный заработок также может помочь вам получить право на новое заявление по окончании года получения пособия.

В. Когда я могу сообщить о своих отпускных или отпускных?

А. Сообщите о отпускных, когда вы укажете неделю, на которой был отпуск. Не ждите, пока вам заплатят за отпуск, чтобы сообщить об этом.

Если ваша отпускная была начислена и к ней не привязаны конкретные даты, вам не нужно сообщать об этом. Однако, если отпускные выплачивались за определенные дни, они подлежат вычету, и вам необходимо сообщить об этом. Обязательно сообщайте об этом за неделю (недели), в которые были дни отпуска.

Если у вас есть сомнения или вопросы, обратитесь за помощью в центр обработки претензий.

В. Как выходное пособие, выплата вместо уведомления или продолжения влияет на мои льготы?

А . Выходные пособия обычно не влияют на размер вашего пособия по безработице. Однако оплата вместо уведомления или продолжения выплаты с гарантированными полными льготами может повлиять на ваши льготы. Сообщайте о любых получаемых или имеющих право на получение выплатах, связанных с увольнением, в центр приема заявлений.

Выплаты считаются выходным пособием, если:

- Выплаты не относятся ни к одному периоду после даты увольнения с вашего работодателя.

- Вы не находитесь на связи и никоим образом не обязаны быть доступными для вашего работодателя, чтобы получить эти льготы.

- Ваши дополнительные пособия не продолжают накапливаться (отпуск, выход на пенсию, болезни и т. Д.).

- Вы соглашаетесь на новую работу, и это не влияет на ваше выходное пособие.

Интернет-приложение

В. Почему причина моего увольнения не указана в раскрывающемся списке в Интернет-приложении?

А. У вас есть ограниченное количество возможностей сообщить нам, почему вы больше не работаете. Выберите тот, который лучше всего описывает вашу ситуацию. При выборе причины вас могут попросить предоставить более подробную информацию. Если вы не можете найти описание, которое лучше всего описывает вашу ситуацию, вы можете позвонить в центр приема заявок, чтобы подать заявление на пособие по безработице.

Примеры:

| Ситуация | Выбрать |

| Я сказал своему работодателю: «Я уволился.” | Выйти |

| У моего работодателя нет работы, меня уволили или предприятие закрыли. | уволен за отсутствием работы |

| Я безработный из-за локаута или забастовки (не спор между мной и моим работодателем). | Забастовка или локаут |

| Я (или мой работодатель) попросил отпуск. По окончании отпуска мне гарантирована работа. | Отпуск |

| Мои часы сократились до меньшего количества часов, чем обычно я работаю с постоянным работодателем.Я буду еженедельно отчитываться о заработной плате. | В настоящее время работает неполный рабочий день |

IRS

В. Облагаются ли мои пособия по безработице налогом?

A. Да. Закон о подоходном налоге Федеральной налоговой службы (IRS) не требует, чтобы мы удерживали налоги из вашего еженедельного пособия по безработице. Однако вы можете выбрать, чтобы 10 процентов ваших еженедельных пособий вычитались для целей налогообложения подоходного налога. Вы можете избежать большого налогового счета, если решите удержать подоходный налог с ваших льгот.

Мы не можем вернуть деньги, удерживаемые нами в целях уплаты подоходного налога. Если мы переплачиваем вам, и платеж включает вычет из IRS, вам придется возместить полученные вами льготы вместе с суммой, которую мы удержали и отправили в IRS.

Вы можете остановить и возобновить удержание налогов из еженедельных пособий в любое время со своей учетной записи eServices или позвонив в центр приема заявок. Тем не менее, только IRS может возместить вам удержанные вами суммы подоходного налога и только в том случае, если вы имеете право на возмещение в своей годовой федеральной налоговой декларации.

В. Что указано в моей форме 1099-G – Заявление для получателей пособий по безработице?

A. Сумма, указанная в форме 1099-G, включает все выплаты, выплаченные вам в течение предыдущего налогового года. В общую сумму также входят пособия, которые вы, возможно, выплатили из-за переплаты. Если вы выплатили пособие, вы не включаете выплаченную сумму в общую сумму, которую вы сообщаете в IRS в своей налоговой декларации. Однако вам необходимо внести эту корректировку при подаче налоговой декларации.

В январе мы разослали копию каждому лицу, получавшему пособие по безработице в течение предыдущего календарного года.

Доступ к информации в Интернете.

Позвоните для автоматизированной информации по телефону.

Также доступна дополнительная информация о 1099-G.

Увольнения, локауты и трудовые споры

В. Меня «отпускают» один раз в месяц без сохранения заработной платы в течение следующего года. Имею ли я право на пособие по безработице в выходные дни?

А. Пособия по безработице определяются еженедельно. Как правило, люди, которые обычно работают полный рабочий день, чье рабочее время сокращается на один рабочий день в неделю, не имеют права на получение пособия – они все равно зарабатывают слишком много на этой неделе, чтобы иметь право на получение пособия.

Оцените размер еженедельного пособия по безработице, а затем используйте таблицу удержаний из заработка, чтобы узнать, дает ли однодневное сокращение вашей валовой заработной платы право на получение каких-либо пособий.

Мы принимаем решение о соответствии критериям в индивидуальном порядке.Любой человек имеет право подать заявление на получение пособия и потребовать еженедельное пособие. Когда у нас есть все факты, мы определяем право на участие.

В. Я работаю в государственном парке. Меня перевели с полной занятости на летнюю работу. Имею ли я право на пособие по безработице?

A. Вы можете иметь право на пособие по безработице во время отпуска. Вы должны соответствовать всем требованиям, включая поиск новой работы во время отпуска.

«Сезонные работники не имеют права на резерв.

В. Имею ли я право на пособие по безработице, если я заблокирован из-за забастовки или трудового спора?

A. Это зависит от обстоятельств. Дополнительную информацию о трудовых спорах см. В разделе «Забастовки и трудовые споры».

В. Что я могу сделать, если мой работодатель планирует увольнение?

A. Ваш работодатель может иметь право на участие в программе совместной работы.

Вопросы

Q.Если у меня остались вопросы, что мне делать?

A. Воспользуйтесь безопасной онлайн-формой или позвоните нам по телефону 800-318-6022. Чтобы узнать текущую контактную информацию и часы работы центра обработки претензий, перейдите по адресу: https://esd.wa.gov/unemployment/unemployed-workers-contact.

Feriepenger: объяснение выходных в Норвегии

Норвегия имеет щедрое право на отпуск, но денежная сторона дела может сбивать с толку. Вот как работает оплачиваемый отпуск в Норвегии.

Система отпускных, без сомнения, одна из самых запутанных вещей для новоприбывших в Норвегию.

В Великобритании отпускные были очень простыми. Мне платили ежемесячно, а мою годовую зарплату просто разделили на двенадцать равных ежемесячных выплат. Это означает, что мне платили одинаковую сумму за месяц работы независимо от того, работал ли я в этом месяце или брал отпуск на несколько недель.

В Норвегии так не работает, и это причина большого замешательства (и дезинформации!) Среди иностранных сотрудников.

За прошедшие годы я получил множество писем от людей, в которых утверждалось, что их сотрудники «обманывают» их над отпускными.Конечно, хотя это всегда возможно, в большинстве случаев это было неправильное понимание норвежской системы. Итак, давайте установим рекорд!

Концепция отпускных в Норвегии

Как правило, норвежские компании не платят обычную заработную плату, когда работник уходит в отпуск. Вместо этого выплачиваются отпускные, которые были «начислены» в течение предыдущего года работы.

Это слово по-норвежски известно как «feriepenger», что буквально означает «отпускные деньги».

К сожалению для новых сотрудников, это означает, что вам будут платить меньше в течение первого года работы.Но это не значит, что вы не получаете отпускных. Вместо этого вы «накапливаете» его на следующий год.

По окончании работы вы не теряете начисленную отпускную, которая была бы выплачена вам в следующем году. Вместо этого они выплачиваются вам напрямую. Таким образом, вы не упускаете деньги, но они откладываются.

Сколько я получу отпускных?

Перво-наперво проверьте свой трудовой договор! Законный минимум зависит от вашего отпускного.Большинство норвежских работодателей разрешают своим сотрудникам 21 или 25 оплачиваемых дней отпуска в дополнение к праздничным дням.

Подробнее : Минимальная заработная плата в Норвегии

Для тех, у кого законный минимум 21 выходной день, отпускные будут составлять не менее 10,2% от вашей базовой заработной платы. Если вам больше 60 лет, ставка составляет 12,5%.

Для тех, кто имеет право на отпуск в 25 дней, отпускные будут составлять не менее 12%. Если вам больше 60 лет, ставка составляет 14,3%.

Многие норвежцы берут большую часть или все свои отпускные в июле. В вашем собственном трудовом договоре или коллективном соглашении могут быть указаны другие ставки, но они не могут быть ниже этих.

Налог на отпускные в Норвегии

Праздничные выплаты освобождаются от удерживаемого налога с заработной платы, когда они выплачиваются, но технически это не облагается налогом. Это потому, что это часть вашего годового дохода, на которую рассчитываются ваши налоговые ставки.

На практике происходит то, что вы платите немного больше налога в другие месяцы, чтобы компенсировать отпускные, выплачиваемые без налога.

Когда выплачиваются отпускные?

Еще больше усложняет ситуацию то, что время выплаты отпускных варьируется.Обычно это зависит от работодателя, поэтому стоит проверить, когда вы начинаете новую работу.

В соответствии с Законом об отпусках работодатель должен выплатить отпускные до последнего обычного дня выплаты заработной платы перед периодом отпуска или не позднее, чем за одну неделю до того, как работник уйдет в отпуск.

Однако чаще всего отпускные получают в течение определенного месяца, чаще всего в июне, перед традиционным июльским периодом отпусков.

Плата за июльский отпуск не облагается налогом, что означает увеличение вашего отпуска.В этом случае вам будет выплачиваться обычная зарплата за любой отпуск, который вы используете в другое время года.На практике работодатель «удерживает» регулярную заработную плату в том месяце, в котором выплачиваются отпускные, а затем выплачивает ее, когда работник фактически берет отпуск.

Пример расчета отпускных