Начисление взносов в пфр фсс и фомс с больничных в 2019 году: ставка и изменения, КБК — СКБ Контур

Страховые взносы в 2021 году

от 15 октября 2020 г. № ЕД-7-11/751@

О внесении изменений в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@»

В соответствии с пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2020, № 5, ст. 492), в связи с принятием Федерального закона от 28.01.2020 № 5-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 5, ст. 492), Федерального закона от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 14, ст.

1. Внести в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10. 10.2016 № ММВ-7-11/551@» (зарегистрирован Министерством юстиции Российской Федерации 08.10.2019, регистрационный номер 56174) следующие изменения:

10.2016 № ММВ-7-11/551@» (зарегистрирован Министерством юстиции Российской Федерации 08.10.2019, регистрационный номер 56174) следующие изменения:

1.1. В приложении № 1 «Форма расчета по страховым взносам»:

1.1.1. Титульный лист изложить в редакции согласно приложению № 1 к настоящему приказу.

1.1.2. Штрих-код «16202023» заменить штрих-кодом «16203020»,

штрих-код «16202030» заменить штрих-кодом «16203037»,

штрих-код «16202047» заменить штрих-кодом «16203044»,

штрих-код «16202061» заменить штрих-кодом «16203068»,

штрих-код «16202078» заменить штрих-кодом «16203075»,

штрих-код «16202085» заменить штрих-кодом «16203082»,

штрих-код «16202092» заменить штрих-кодом «16203099»,

штрих-код «16202108» заменить штрих-кодом «16203105»,

штрих-код «16202115» заменить штрих-кодом «16203112»,

штрих-код «16202122» заменить штрих-кодом «16203129»,

штрих-код «16202139» заменить штрих-кодом «16203136»,

штрих-код «16202146» заменить штрих-кодом «16203143»,

штрих-код «16202153» заменить штрих-кодом «16203150»,

штрих-код «16202160» заменить штрих-кодом «16203174»,

штрих-код «16202177» заменить штрих-кодом «16203181»,

штрих-код «16202184» заменить штрих-кодом «16203198»,

штрих-код «16202191» заменить штрих-кодом «16203204»,

штрих-код «16202207» заменить штрих-кодом «16203211»,

штрих-код «16202214» заменить штрих-кодом «16203228».

1.1.3. В листе с новым штрих-кодом «16203150» слова «Приложение 5 Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации к разделу 1» дополнить сноской «1» следующего содержания:

«1 Применяется для расчетного периода 2020 г.».

1.1.4. Дополнить приложением 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 Налогового кодекса Российской Федерации, к разделу 1» согласно приложению № 2 к настоящему приказу.

1.2. В приложение № 2 «Порядок заполнения формы расчета по страховым взносам» внести изменения согласно приложению № 3 к настоящему приказу.

1.3. Приложение № 3 «Формат представления расчета по страховым взносам в электронной форме» изложить в редакции согласно приложению № 4 к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу начиная с представления расчета по страховым взносам за расчетный период 2020 года.

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам администрирования страховых взносов.

Руководитель Федеральной налоговой службы Д.В.Егоров

Начисляются ли взносы в ПФР с больничного

Все работники, за которых в Соцстрах платятся взносы, заболевая, имеют право получить больничное пособие. Его начисляют на основании больничного листа, который выдается врачом при болезни самого работника либо, если понадобится уход за больным ребенком, а равно другим членом семьи. Беременным женщинам перед уходом в декрет тоже выдается больничный лист.

Беременным женщинам перед уходом в декрет тоже выдается больничный лист.Облагаются ли больничные страховыми взносами? Наша статья ответит на этот вопрос.

Страховые взносы с больничных– надо ли облагать?

Больничный оплачивается как работодателем, так и ФСС. Согласно п.1 ч. 2 ст. 3 закона от 29.12.2006 № 255-ФЗ, заболевшему или травмированному работнику первые три дня возмещает работодатель своими средствами, а с четвертого дня и до завершения больничного пособие оплачивается Фондом. В остальных случаях (уход за больным ребенком или членом семьи, пособие по беременности и родам и др.), больничный полностью оплачивается средствами Фонда соцстраха. Работник может обратиться за оплатой в течение целых 6 месяцев после болезни, работодатель же должен за 10 дней рассчитать сумму больничного и выплатить его работнику в ближайшую зарплату (ст. 12 закона от 24.07.2009 № 212-ФЗ).

Когда пособие по нетрудоспособности облагается страховыми взносами в ПФР, ОМС и ФСС? Ответ на этот вопрос следующий: больничные страховыми взносами не облагаются никогда. Это относится ко всем предусмотренным законодательством видам пособий по нетрудоспособности. Попробуем объяснить почему.

Это относится ко всем предусмотренным законодательством видам пособий по нетрудоспособности. Попробуем объяснить почему.

Пособия по нетрудоспособности, оплачиваемые ФСС, не могут облагаться страховыми взносами на обязательное страхование (пенсионное, медицинское и социальное), поскольку эти пособия – государственные, и от обложения они освобождены на основании п.1 ч. 1 ст. 9 закона от 24.07.2009 № 212-ФЗ.

Работодатели, оплачивающие из своих средств больничный за первые три дня, по той же причине не должны начислять взносы на свою часть выплаты, входящую в состав пособия по временной нетрудоспособности.

На больничные не распространяются и страховые взносы в ФСС на «травматизм», о чем говорится в пп. 1 п.1 ст. 20.2 закона от 24.07.1998 № 125-ФЗ.

Как мы выяснили, начисление взносов на больничный лист не производится, но следует помнить, что с полной суммы больничного пособия надо удерживать НДФЛ. Выплата больничного работнику производится уже за минусом подоходного налога (13%). Это не касается только пособия по беременности и родам, освобожденного от подоходного налога на основании п. 1 ст. 217 НК РФ. Больше никаких налогов и взносов с больничного листа не взимается.

Это не касается только пособия по беременности и родам, освобожденного от подоходного налога на основании п. 1 ст. 217 НК РФ. Больше никаких налогов и взносов с больничного листа не взимается.

Страховые взносы на ОМС

Страховые взносы на обязательное медицинское страхование работающего населения

Согласно статье 22 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» обязанность по уплате страховых взносов на обязательное медицинское страхование работающего населения, размер страхового взноса на обязательное медицинское страхование работающего населения и отношения, возникающие в процессе осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) указанных страховых взносов и привлечения к ответственности за нарушение порядка их уплаты, устанавливаются законодательством Российской Федерации о налогах и сборах.

Главным администратором доходов бюджета Федерального фонда обязательного медицинского страхования от уплаты страховых взносов на обязательное медицинское страхование с 1 января 2017 года является Федеральная налоговая служба, до 1 января 2017 года – Пенсионный фонд Российской Федерации.

Для основной категории плательщиков страховые взносы на обязательное медицинское страхование работающего населения уплачиваются исходя из тарифа страхового взноса в Федеральный фонд обязательного медицинского страхования в размере 5,1%, для «льготных» категорий плательщиков страховых взносов на обязательное медицинское страхование – исходя из пониженных тарифов страховых взносов, установленных статьей 427 Налогового кодекса Российской Федерации.

Плательщики страховых взносов, не производящие выплаты в иные вознаграждения физическим лицам, уплачивает страховые взносы на обязательное медицинское страхование в фиксированном размере. Порядок их исчисления и уплаты установлен статьями 430 и 432 Налогового кодекса Российской Федерации.

По вопросам уплаты страховых взносов на обязательное медицинское страхование работающего населения за отчетные (расчетные) периоды истекшие до 1 января 2017 года следует обращаться в отделения Пенсионного фонда Российской Федерации по месту постановки на учет, после 1 января 2017 года – в налоговые органы по месту постановки на учет.

Страховые взносы на обязательное медицинское страхование неработающего населения

В соответствии с частью 2 статьи 23 Федерального закона № 326-ФЗ годовой объем бюджетных ассигнований, предусмотренных бюджетом субъекта Российской Федерации на обязательное медицинское страхование неработающего населения, не может быть меньше произведения численности неработающих застрахованных лиц в субъекте Российской Федерации на 1 января года, предшествующего очередному, и тарифа страхового взноса на обязательное медицинское страхование неработающего населения, установленного Федеральным законом от 30.11.2011 № 354-ФЗ «О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения».

В соответствии с частью 2 статьи 10 Федерального закона № 326-ФЗ порядок и методика определения численности застрахованных лиц, в том числе неработающих, в целях формирования бюджета Федерального фонда, бюджетов субъектов Российской Федерации и бюджетов территориальных фондов устанавливаются Правительством Российской Федерации. Согласно Правилам определения численности застрахованных лиц в целях формирования бюджета Федерального фонда обязательного медицинского страхования, бюджетов субъектов Российской Федерации и бюджетов территориальных фондов обязательного медицинского страхования, утвержденным постановлением Правительства Российской Федерации от 09.11.2018 № 1337, численность застрахованных лиц, в том числе неработающих, определяется на основе данных персонифицированного учета в сфере обязательного медицинского страхования.

Согласно Правилам определения численности застрахованных лиц в целях формирования бюджета Федерального фонда обязательного медицинского страхования, бюджетов субъектов Российской Федерации и бюджетов территориальных фондов обязательного медицинского страхования, утвержденным постановлением Правительства Российской Федерации от 09.11.2018 № 1337, численность застрахованных лиц, в том числе неработающих, определяется на основе данных персонифицированного учета в сфере обязательного медицинского страхования.

Тариф страхового взноса на обязательное медицинское страхование неработающего населения в субъекте Российской Федерации рассчитывается как произведение тарифа страхового взноса в размере 18 864,6 рубля, коэффициента дифференциации и коэффициента удорожания стоимости медицинских услуг. Указанные коэффициенты определяются согласно приложению к Федеральному закону № 354-ФЗ и ежегодно устанавливаются федеральным законом о бюджете Федерального фонда обязательного медицинского страхования на очередной финансовый год и плановый период.

Главными администраторами доходов бюджета Федерального фонда обязательного медицинского страхования от уплаты страховых взносов на обязательное медицинское страхование неработающего населения являются территориальные фонды обязательного медицинского страхования.

Страхователи для неработающих граждан ежеквартально в срок не позднее 20-го числа месяца, следующего за отчетным периодом, представляют в территориальные фонды обязательного медицинского страхования по месту своей регистрации расчет по начисленным и уплаченным страховым взносам на обязательное медицинское страхование неработающего населения по форме, утвержденной приказом Министерства здравоохранения Российской Федерации от 02.04.2013 № 182н.

В случае неуплаты или неполной уплаты страховых взносов на обязательное медицинское страхование неработающего населения в срок не позднее 28-го числа текущего календарного месяца страхователь самостоятельно начисляет пени на всю сумму недоимки за период просрочки в порядке, установленном статьей 25 Федерального закона № 326-ФЗ.

Пени уплачиваются одновременно с уплатой сумм страховых взносов на обязательное медицинское страхование неработающего населения или после уплаты таких сумм в полном объеме, а в случае их неуплаты страхователями в добровольном порядке территориальные фонды обязательного медицинского страхования обеспечивают их взыскание в судебном порядке.

Условия выплаты взносов в фонд. Условия оплаты страховых взносов в пфр. Вклады ip при объединении usn и envd

Мы расскажем, каковы сроки уплаты страховых взносов в 2019 году в Пенсионный фонд РФ, ФСС РФ и ФОМС, почему организациям и индивидуальным предпринимателям важно их соблюдать и какие произойдет, если порядок будет нарушен.

Условия выплаты страховых взносов в 2019 году для сотрудников

С 2017 года сменился администратор платежей по взносам.Теперь вместо Пенсионного фонда, ФСС и ФОМС выплаты принимает ИФНС. ФСБ продолжает выплачивать только взносы за травмы.

Ближайший срок уплаты страховых взносов (на июнь 2019 года) – 15. 07.2019

07.2019

Организации и индивидуальные предприниматели по общему правилу перечисляют взносы не позднее 15 числа месяца, следующего за месяцем их начисления из заработной платы и иных выплат работникам (п. 3 ст. 431 Налогового кодекса РФ).Если 15-й день выпадает на выходной или государственный праздник, срок оплаты – следующий рабочий день (п.7 ст. 6.1 Налогового кодекса РФ).

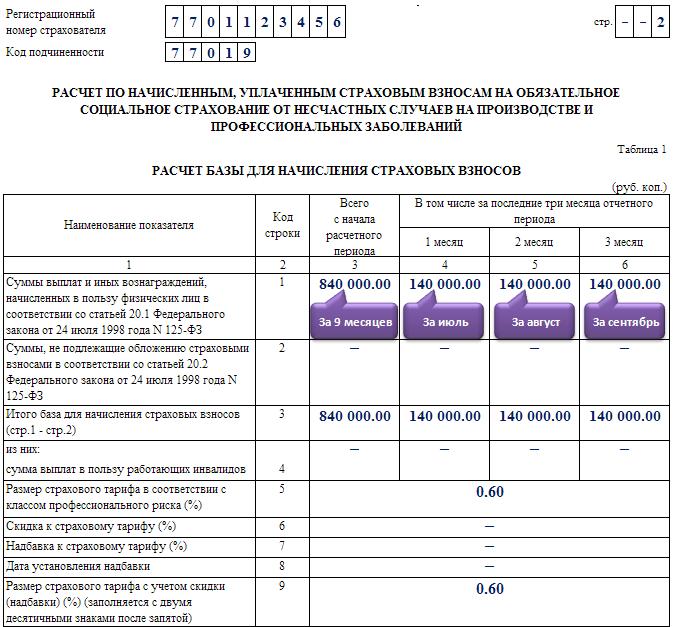

Оплата и отчетность по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в ФСС. Сроки выплаты такие же, как и для других видов социального страхования – не позднее 15-го дня (п. 4 ст. 22 Закона 125-ФЗ). См. Таблицу с крайними сроками ниже.

Условия выплаты страховых взносов в 2019 году для сотрудников

| Период | Срок |

|---|---|

| декабрь 2018 | 15.01.2019 |

| январь | 15. 02.2019 02.2019 |

| февраль | 15.03.2019 |

| март | 15.04.2019 |

| апрель | 15.05.2019 |

| май | 17.06.2019 |

| июнь | 15.07.2019 |

| июль | 15.08.2019 |

| август | 16.09.2019 |

| сентябрь | 15.10.2019 |

| октябрь | 15.11.2019 |

| ноябрь | 16.12.2019 |

| декабрь | 15.01.2020 |

Условия уплаты страховых взносов для ИП в 2019 году

Индивидуальные предприниматели, не имеющие сотрудников, вправе уплачивать страховые взносы в 2019 году единой или разделенной на несколько суммой. Индивидуальный предприниматель самостоятельно определяет периодичность выплат (ежемесячно, ежеквартально, один раз в год).

Если доход за 2019 год:

- не превысит 300 тысяч рублей – предприниматель должен будет уплатить фиксированный платеж не позднее 31 декабря 2019 года (абзац 2 пункта 2 статьи 432 Налогового кодекса РФ).

Конкретный размер и сроки выплаты фиксированного платежа в течение 2019 года предприниматель определяет для себя. Оплачивать можно как в конце года целиком, так и разбить на несколько периодических платежей. Главное – до конца 2019 года выплатить всю сумму фиксированного платежа.

Конкретный размер и сроки выплаты фиксированного платежа в течение 2019 года предприниматель определяет для себя. Оплачивать можно как в конце года целиком, так и разбить на несколько периодических платежей. Главное – до конца 2019 года выплатить всю сумму фиксированного платежа. - превысит 300 тыс. Руб. – необходимо уплатить дополнительные взносы на обязательное пенсионное страхование в размере 1% от суммы превышения. Срок оплаты – не позднее 1 июля года, следующего за отчетным. Оплата за 2019 год – не позднее 1 июля 2020 года .

Конкретный размер и сроки выплаты фиксированного платежа в течение 2019 года предприниматель определяет для себя. Оплачивать можно как в конце года целиком, так и разбить на несколько периодических платежей. Главное – до конца 2019 года выплатить всю сумму фиксированного платежа.

Конкретный размер и сроки выплаты фиксированного платежа в течение 2019 года предприниматель определяет для себя. Оплачивать можно как в конце года целиком, так и разбить на несколько периодических платежей. Главное – до конца 2019 года выплатить всю сумму фиксированного платежа.Порядок заполнения выплат зависит от того, какие комиссии уплачивает компания.

Взносы в ФСС. Компания перечисляет выплаты за травмы в ФСС. Таким образом, платежные поручения должны быть заполнены по правилам Приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Правила не изменились. Компания заполняет в платежном поручении статус 08. Теперь у него другое название. Говорят, что этот статус нужно использовать для платежей в бюджетную систему, за исключением налогов и сборов. Но этот статус по-прежнему дает право на получение травм.Не устанавливайте статус 01 для «неудачных» вкладов.

Теперь у него другое название. Говорят, что этот статус нужно использовать для платежей в бюджетную систему, за исключением налогов и сборов. Но этот статус по-прежнему дает право на получение травм.Не устанавливайте статус 01 для «неудачных» вкладов.

Причина платежа (поле 106), запишите двузначный код. Для текущих платежей – ТП. Затем отразите налоговый период, за который вы платите взносы. Это месяц. Например, на июнь – MS 06.2019.

Уплата страховых взносов в 2019 году по обособленным подразделениям

Ранее обособленное подразделение платило взносы самостоятельно при соблюдении трех условий (часть 11 статьи 15 Федерального закона от 24 июля 2009 г. № 212): наличие банковского счета, отдельного баланса и начисления выплат работникам.

Подразделения обязаны уплачивать взносы и представлять расчет, если рассчитывают выплаты в пользу сотрудников (п. 13 ст. 431 Налогового кодекса РФ). В Минтруде считают, что для компаний ничего не изменится. Первые два знака оказались лишними, поэтому их нет в Налоговом кодексе РФ. Если подразделение само платит своим сотрудникам, предполагается, что у него есть отдельный баланс и счет.

Если подразделение само платит своим сотрудникам, предполагается, что у него есть отдельный баланс и счет.

Инспектору по месту прописки нужно будет сообщить, что подразделение само рассчитывает выплаты работникам.Само ПФР передавало в налоговые органы информацию о старых подразделениях по уплате взносов (п. 1 ст. 4 Федерального закона № 243-ФЗ от 03.07.2016).

Досрочная уплата страховых взносов в 2019 году

Компания может уплачивать страховые взносы заранее до конца месяца или за квартал. Но у инспекторов есть вопросы по переплате. «УНП» поинтересовалось у налоговых органов, что будет, если организация перечислит взносы за май в мае.Мы также спросили, можно ли заплатить вперед за несколько месяцев.

ИФНС №1 в Москве:

Вы можете оплатить взносы раньше. Заполните счета как обычно. Просто получаете как предоплату … Если реквизиты верны, то уточнять нечего, не переживайте. Лучше оформлять отдельный платеж за каждый месяц, чтобы потом не возникало вопросов.

ИФНС № 3 по Москве:

Рекомендуется вносить взносы в следующем месяце до 15 числа, но вы также можете сделать это заранее. Нарушения нет. В платежном поручении укажите месяц, за который вы платите. Можно платить несколько месяцев, но одного платежа не стоит – мы просто не поймем.

ИФНС № 6 по Москве:

Можно заплатить, а почему бы и нет? Оплачивать сразу два месяца нежелательно, но в принципе возможно.Лучше две отдельные платы. Можно даже в один и тот же день, но с разными инструкциями.

ИФНС № 8 по Москве:

Пока никаких ограничений у нас не было. В платежном поручении главное написать, какой это месяц. Оплачивать за несколько месяцев вперед не стоит.

ИФНС № 18 по Москве:

Не стесняйтесь платить, ни о чем не беспокойтесь. Законодательство гласит, что до 15 числа, но не позже.Нас не нужно ни о чем предупреждать. Главное, в поле 107 и в назначении платежа указать, что это взносы за май.

МИФНС № 2 по Московской области (г. Королев):

Думаю ничего страшного не случится. Хотя четко не прописано. Заранее не предупреждайте – все попадет на карту лицевого счета и все будет нормально.Что толку предупреждать нас? Убедитесь, что все правильно, и платеж не зависнет.

МИФНС №16 по Московской области (Щелково):

Увидим всю оплату, объяснений не будем просить. Предупреждать нас не нужно. Вы можете платить одним платежом на несколько месяцев, просто напишите в реквизитах платежа, на каких сроках.

Инспекция Федеральной налоговой службы по Дмитрову Московской области:

Главное оплатить май не позднее 15 июня.Можно заранее, это нормально. Вы можете прочитать главу 34 Налогового кодекса РФ. Там все подробно написано. Можно заплатить авансом за весь квартал – все будет пересчитано. Но в идеале лучше платить постфактум – так будет проще и спокойнее.

Инспекция Федеральной налоговой службы по Домодедово по Московской области:

Главное, чтобы вы не нарушали срок, иначе получите штрафные санкции.Сами платежи будут приходить к нам и зачисляться на вашу карту. В платежное поручение ничего вносить не нужно. Многие люди платят вперед, не волнуйтесь. Лучше отправить два платежа за два месяца, чтобы не было путаницы.

Если так платите, то на всякий случай звоните, проверим в базе.

Если так платите, то на всякий случай звоните, проверим в базе. Просим объяснений при уплате 6 НДФЛ за 3 квартал, а не взносов.

Просим объяснений при уплате 6 НДФЛ за 3 квартал, а не взносов. Понимаете, мы только начинаем работать над этим, и могут возникнуть некоторые трудности.

Понимаете, мы только начинаем работать над этим, и могут возникнуть некоторые трудности.Ответственность за нарушение сроков уплаты страховых взносов в 2019 году

Если плательщик просрочил платеж, налоговые органы начисляют проценты. Общий порядок начисления штрафов следующий.С 31 дня просрочки процентная ставка для начисления пени составляет 1/150 ставки рефинансирования, до 30 дней – 1/300 ставки ЦБ. Новый порядок распространяется на задолженность, возникшую с 1 октября 2017 года.

Есть возможность уменьшить штрафы за прошлые периоды. Порядок вам расскажет редакция УНП.

Если налоговые органы докажут, что неуплата была вызвана занижением базы, то они будут оштрафованы на 20% (40% в случае умысла) от суммы неуплаты (статья 122 Налогового кодекса). Российской Федерации).

Что такое страховые взносы

Страховые взносы – это обязательные выплаты по пенсионному, медицинскому и социальному страхованию работников и индивидуальных предпринимателей. С 2017 года контроль за исчислением и уплатой взносов снова передан Федеральной налоговой службе, которая до 2010 года уже собирала такие платежи под названием ЕСН (единый социальный налог).

ИНН введена новая глава 34, которая регулирует исчисление и уплату взносов по:

- обязательному пенсионному страхованию;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Эти виды взносов следует уплачивать не в фонды, а в налоговую инспекцию. Взносы по травмам рабочим остались во введении в кассу соцзащиты, по ним ничего не изменилось.

Индивидуальные предприниматели также указаны среди плательщиков страховых взносов, перечисленных в главе 34 Налогового кодекса РФ. Индивидуальный предприниматель имеет двойной статус – как физическое лицо, так и как юридическое лицо. Индивидуальный предприниматель является самим себе работодателем, поэтому обязанность обеспечивать себя пенсией и страхованием здоровья ложится на него.

Кто должен платить страховые взносы

Порядок расчета и уплаты взносов по обязательному страхованию вызывает множество споров. Предприниматели, которые не работают или не получают от этого прибыли, считают, что уплата обязательных страховых взносов в таких ситуациях неоправданна. Государство исходит из того, что лицо, которое продолжает числиться в государственном реестре индивидуальных предпринимателей, несмотря на отсутствие активности или прибыли от нее, имеет свои причины. Условно говоря, ему никто не мешает из-за отсутствия доходов прекратить предпринимательскую деятельность, снять регистрацию и, при необходимости, зарегистрироваться заново.

Суды, в том числе вышестоящие, всегда указывают, что обязанность по уплате страховых взносов возникает у индивидуального предпринимателя с момента приобретения им этого статуса и не связана с фактическим осуществлением деятельности и получением дохода.

Расчет страховых взносов для индивидуальных предпринимателей

Индивидуальный предприниматель обязан уплачивать страховые взносы за себя до тех пор, пока он имеет статус хозяйствующего субъекта, за исключением льготных периодов за неуплату.

Статья 430 Налогового кодекса Российской Федерации дает возможность индивидуальным предпринимателям не уплачивать страховые взносы по обязательному пенсионному и медицинскому страхованию, если они временно не осуществляют деятельность в следующих случаях:

- призывная военная служба, забота для ребенка до полутора лет, ребенка-инвалида, инвалида 1 группы, пожилых людей старше 80 лет;

- проживающие с супругом – военнослужащим по контракту при отсутствии возможности трудоустройства на срок до пяти лет;

- проживающих за границей с супругом направлено в дипломатические представительства и консульства Российской Федерации (также не более пяти лет).

Отсутствие активности в такие периоды должно быть документально подтверждено, а приостановление выплаты взносов должно быть отправлено в вашу IFTS.

Если индивидуальный предприниматель имеет право на получение пособия, но продолжает получать доход от предпринимательской деятельности, то он должен уплачивать страховые взносы на общих основаниях.

А теперь самое главное – о каких размерах обязательных взносов индивидуальным предпринимателям идет речь? Для себя в 2019 году ИП должен производить выплаты только по обязательному пенсионному и медицинскому страхованию.Перечисление отчислений на социальное страхование в связи с отпуском по болезни и выплатами по беременности и родам СП производит на добровольной основе.

Страховые взносы для индивидуальных предпринимателей в 2019 году больше не зависят от размера минимальной заработной платы (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) – 6 884 руб. В год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в размере 29 354 руб. И доплата.

- Дополнительный взнос уплачивается, если доход индивидуального предпринимателя превышает 300 тысяч рублей в год. Рассчитывается как 1% от суммы дохода, превышающего этот лимит.

В год.

В год.Калькулятор премий 2019:

Необходимо уплатить страховые взносы в размере: – p.

Выплата состоит из:

✐ Пример ▼

Предположим, что предприниматель получил доход в 2019 году в размере 1200000 рублей.Рассчитаем размер страховых взносов, подлежащих уплате индивидуальными предпринимателями:

- взносы на пенсионное страхование рассчитываются следующим образом: 29 354 + ((1 200 000 – 300 000) * 1%) = 38 354 руб.

- премий по медицинскому страхованию сохранятся на прежнем уровне и составят 6 884 рубля на любой уровень дохода.

Итого: общая сумма страховых взносов для себя в данном примере составляет 45 238 руб.

Также введен верхний предел размера взносов в МПТ – в 2019 году эта сумма не может превышать 234 832 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, но если предприниматель зарегистрировался не в начале года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях необходимо учитывать только полные месяцы и календарные дни (с неполным месяцем), в которых лицо имело статус предпринимателя.

Обобщим:

- В 2019 году вклад индивидуальных предпринимателей для себя с годовым доходом не более 300 тысяч рублей, в том числе при отсутствии деятельности или прибыли от нее, составит 36 238 рублей, по курсу из: 29 354 рубля взносов в ОПС плюс 6 884 рубля взносов на обязательное медицинское страхование …

- Если сумма дохода превышает 300 тысяч рублей, то сумма к уплате составит 36 238 рублей плюс 1% от дохода, превышающего 300 тысяча рублей.

Что считается доходом при расчете страховых взносов

Определение дохода для расчета взносов ИП зависит от

В нашем сервисе вы можете совершенно бесплатно подготовить уведомление о переходе на упрощенную систему налогообложения для индивидуальных предпринимателей (актуально для 2019):

- для – вмененный доход, рассчитанный с учетом базовой доходности, физического показателя и коэффициентов;

- по – потенциальный годовой доход, на основании которого рассчитывается стоимость патента;

- для – прибыль, учитываемая для целей налогообложения, без вычета расходов; по

- – доход, полученный от предпринимательской деятельности.

Если индивидуальный предприниматель совмещает налоговые режимы, то доходы в разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения именно для вашего бизнеса, рекомендуем воспользоваться бесплатными консультациями профессионалов, которые помогут подобрать режим с минимальными платежами.

Условия уплаты страховых взносов для индивидуальных предпринимателей

Предприниматель обязан уплатить страховые взносы за себя в размере дохода, не превышающего 300 тысяч рублей (т.е. сумма 36 238 руб.) до 31 декабря текущего года … При этом стоит воспользоваться возможностью уменьшить в отдельных случаях сумму начисленных налогов за счет уплаты страховых взносов на ежеквартальной основе, которые будут более подробно рассмотрено в примерах.

Обратите внимание: не существует понятия «страховые взносы ИП за квартал». Главное – оплатить до 31 декабря текущего года всю сумму в размере 36 238 рублей любыми частями и в любое время.Разделение указанной суммы на четыре равные части касается только условных примеров.

Например, если по упрощенной системе налогообложения у вас нет дохода в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Для вас может быть более выгодным платить 3/4 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот – если основной доход ожидается только в начале или середине года, то основная сумма взносов должна быть выплачена в том же квартале.

И наоборот – если основной доход ожидается только в начале или середине года, то основная сумма взносов должна быть выплачена в том же квартале.

Суть возможности уменьшения начисленного единого налога заключается в том, что в квартале, в котором ожидается значительная авансовая уплата налога, можно учесть сумму страховых взносов, уплаченных в том же квартале. В этом случае взносы необходимо перечислить до расчета суммы единого налога, подлежащей уплате.

Что касается ЕНВД, то для него нет понятия нулевых деклараций по вмененному налогу. Если вы являетесь плательщиком этого налога, то отсутствие дохода не будет причиной неуплаты.Вмененный налог, рассчитанный по специальной формуле, все равно необходимо будет уплатить в конце квартала на основании квартальной декларации. Ведь было бы разумно платить страховые взносы ежеквартально равными долями, если квартальные суммы вмененного дохода не меняются.

Дополнительная сумма в размере 1% от годового дохода, превышающего 300 тыс. Руб., Должна быть перечислена до 1 июля 2020 года (ранее срок был до 1 апреля года, следующего за отчетным).Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести раньше, потому что они также могут быть учтены при расчете налогов. Здесь действует то же правило – снижение налога за счет взносов, уплаченных в том же квартале до расчета суммы налога к уплате.

Руб., Должна быть перечислена до 1 июля 2020 года (ранее срок был до 1 апреля года, следующего за отчетным).Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести раньше, потому что они также могут быть учтены при расчете налогов. Здесь действует то же правило – снижение налога за счет взносов, уплаченных в том же квартале до расчета суммы налога к уплате.

Страховые взносы для индивидуальных предпринимателей с работниками

Став работодателем, предприниматель помимо взносов за себя должен уплачивать страховые взносы за своих сотрудников.

В целом размер страховых взносов для сотрудников по трудовым договорам составляет 30% от всех выплат в их пользу (кроме тех, которые не подлежат налогообложению для этих целей) и состоит из:

- взносов на обязательное пенсионное страхование сотрудников ОПС – 22%;

- взносов на обязательное социальное страхование ОСС – 2,9%;

- взносов на обязательное медицинское страхование ОМС – 5,1%.

Дополнительно ФСС платит взнос по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний – от 0.От 2% до 8,5%. В соответствии с гражданско-правовыми договорами вознаграждение исполнителю в обязательном порядке облагается страховыми взносами по ОПС (22%) и обязательным медицинским страхованием (5,1%), а необходимость взносов на социальное страхование должна быть предусмотрена в условиях договора.

После того, как сумма, выплачиваемая работнику с начала года, превышает предельную базу для расчета страховых взносов (в 2019 году это 1 150 000 рублей), ставки выплат по GPT снижаются до 10%. Предельная величина базы для расчета страховых взносов для МВД в 2019 году составляет 865000 рублей, после чего взносы на оплату больничного листа и пособия по беременности и родам не взимаются.

В отличие от взносов индивидуальных предпринимателей, страховые взносы за работников должны уплачиваться ежемесячно, не позднее 15 числа месяца, следующего за расчетным.

Если вам нужна помощь в выборе видов деятельности, обеспечивающих самые низкие страховые взносы для сотрудников, рекомендуем воспользоваться бесплатной консультацией наших специалистов.

Интересно, что предприниматель имеет право быть работником другого индивидуального предпринимателя, но не может оформить себе трудовую книжку.При этом уплаченные страховые взносы за него, как за работника, не освобождают индивидуального предпринимателя от уплаты взносов за себя.

Как уменьшить размер налогов, подлежащих уплате за счет страховых взносов

Одним из преимуществ при выборе организационно-правовой формы индивидуального предпринимателя по сравнению с ООО является возможность уменьшения начисленного налога по перечисленным страховым взносам . Сумма возможного снижения подлежащего уплате налога будет отличаться от выбранного налогового режима и наличия сотрудников.

Важно: рассчитанные выше суммы страховых взносов индивидуальных предпринимателей не могут быть уменьшены, но в некоторых случаях за счет уплаченных взносов возможно уменьшение самих налогов.

Уменьшить начисленный налог можно только режимами УСН «Доход» и ЕНВД, а вот уменьшить налоговую базу, т.е. сумму, с которой будет рассчитан налог, можно отнести к СТС «Доход за вычетом расходов» , единого сельскохозяйственного налога и по ОСНО.Предприниматели, работающие только по патентной системе, без комбинирования режимов, не могут снизить стоимость патента на размер страховых взносов. Это касается взносов индивидуальных предпринимателей как для себя, так и для сотрудников.

Наши специалисты помогут выбрать наиболее выгодный налоговый режим и посоветуют, как правильно снизить страховые взносы.

ИП отчислений в упрощенную систему налогообложения с объектом налогообложения «Доходы»

Предприниматели в этом режиме, не имеющие сотрудников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст. 346.21 Налогового кодекса РФ). Об этом не нужно уведомлять налоговые органы, но необходимо отражать уплаченные взносы в книге доходов и расходов и в годовой налоговой декларации по упрощенной системе налогообложения. Давайте рассмотрим несколько упрощенных примеров.

Давайте рассмотрим несколько упрощенных примеров.

✐ Пример ▼

1. Индивидуальный предприниматель, использующий налоговую систему УСН «Доход» и работающий самостоятельно, получил годовой доход в размере 380 000 руб.Расчетный налог составил 22 800 руб. (380 000 * 6%). В течение года выплачено 36 238 руб. страховые взносы, то есть только фиксированная сумма (доплата ИП перечисляет 1% дохода свыше 300 000 рублей до 1 июля следующего года). Вся сумма единого налога может быть уменьшена на сумму уплаченных взносов, поэтому в конце года налог к уплате не будет (22 800 – 36 238).

2. Тот же предприниматель получил годовой доход 700 000 руб.Начисленный единый налог составил 42 000 руб. (700 000 * 6%), а взносы, уплаченные в течение года ежеквартально – 40 238 руб., Исходя из (36 238 + 4 000 ((700 000 – 300 000) * 1%) … Сумма налога к оплате будет всего (42 000 – 40 238) = 1762 руб.

3. Если предприниматель использует наемный труд в этом режиме, то он имеет право уменьшить начисленный единый налог за счет сумм уплаченных взносов (в этом случае взносы за себя и за сотрудников учитываются счет) не более чем на 50%.

Если предприниматель использует наемный труд в этом режиме, то он имеет право уменьшить начисленный единый налог за счет сумм уплаченных взносов (в этом случае взносы за себя и за сотрудников учитываются счет) не более чем на 50%.

Рассмотренный выше ИП с годовым доходом 700 000 руб. имеет двух сотрудников и заплатил 80 000 рублей в качестве взносов за себя и за них. Начисленный единый налог составит 42 000 руб. (700000 * 6%), при этом снизить его при наличии рабочих можно только на 50%, т.е. на 21000 руб. Остальные 21000 руб. единый налог необходимо перечислить в бюджет.

Взносы индивидуального предпринимателя, подающие ЕНВД

Индивидуальные предприниматели на ЕНВД без наемных работников могут снизить налог на всю сумму взносов, уплаченных в том же квартале (статья 346.32 Налогового кодекса РФ). Если используется наемный труд, то до 2017 года разрешалось учитывать только взносы, уплаченные за работников, и в размере не более 50% налога. Но в 2019 году порядок снижения ежеквартального налога на ЕНВД за счет взносов точно такой же, как и на ГНС Доход, т.е. работодатели ИП имеют право учитывать уплаченные за себя взносы.

Но в 2019 году порядок снижения ежеквартального налога на ЕНВД за счет взносов точно такой же, как и на ГНС Доход, т.е. работодатели ИП имеют право учитывать уплаченные за себя взносы.

При использовании налогообложения в виде ЕНВД налог рассчитывается за каждый квартал отдельно.В том квартале, в котором наемный труд не использовался, налог может быть снижен до 100%. А в том квартале, когда были задействованы наемные работники, налог был снижен только до 50%. Таким образом, важным условием снижения налога к уплате по ГНС «Доходы» и ЕНВД является перечисление взносов ежеквартально и до уплаты налога.

IE вкладов при совмещении СТС и ЕНВД

При совмещении таких режимов нужно обращать внимание на работников, занятых в данных видах деятельности. Если в «упрощенной» деятельности нет сотрудников, но в «вмененной» деятельности они приняты государством, то налог по упрощенной системе налогообложения может быть уменьшен за счет взносов индивидуальных предпринимателей за себя, а также налога на ЕНВД. может быть уменьшена только до 50% на сумму перечисленных взносов за сотрудников (письмо Минфина от №03-11-11 / 130 от 03.04.2013).

может быть уменьшена только до 50% на сумму перечисленных взносов за сотрудников (письмо Минфина от №03-11-11 / 130 от 03.04.2013).

И, наоборот, при отсутствии сотрудников на ЕНВД взносы индивидуальных предпринимателей для себя могут быть отнесены к уменьшению «вмененного» налога, а «упрощенный» налог может быть уменьшен до 50% на сумму взносов. для сотрудников (разъяснения Минфина № 03-11-11 / 15001 от 29.04.2013).

Согласно ст. 346.18 Налогового кодекса при совмещении специальных режимов налогоплательщики должны вести раздельный учет доходов и расходов, что может быть достаточно сложным и потребовать обращения к специалистам.

IE взносы при совмещении упрощенной системы налогообложения и патента

Выше уже было сказано, что предприниматели в патентной системе налогообложения не могут снизить ее стоимость на сумму взносов. В случае совмещения упрощенной системы налогообложения и патента предприниматель, не имеющий сотрудников, может уменьшить размер единого налога на деятельность в упрощенном порядке на всю сумму уплаченных за себя страховых взносов (письмо ФНС Служба России от 02. 28.2014 № ГД-4-3 / 3512 @).

28.2014 № ГД-4-3 / 3512 @).

Индивидуальный предприниматель по УСН «Доход за вычетом расходов»

Предприниматели в этом режиме учитывают уплаченные взносы в расходах, тем самым уменьшая налоговую базу для исчисления единого налога. В расходах могут учитываться как взносы индивидуального предпринимателя за себя, так и взносы за сотрудников. Они не могут уменьшить подлежащий уплате налог, поэтому сэкономленные суммы будут меньше, чем на СТС «Доходы».

ИП по общей системе налогообложения

Эти предприниматели включают уплаченные взносы в свои расходы и, таким образом, уменьшают сумму дохода, с которой будет рассчитываться НДФЛ.

ИП отчетность по страховым взносам

Индивидуальный предприниматель, не имеющий сотрудников, не обязан подавать отчеты об уплате страховых взносов за себя. В 2019 году индивидуальный предприниматель – работодатель должен представить следующие отчеты, в которых отражены уплаченные взносы за своих сотрудников:

- в ПФР ежемесячно, по форме – не позднее 15 числа месяца, следующего за отчетный месяц;

- в ФСС ежеквартально по форме – не позднее 20 числа месяца, следующего за отчетным кварталом;

- в ИФНС ежеквартально по форме – не позднее конца следующего месяца после окончания отчетного квартала;

- в ИФНС ежеквартально – не позднее 30 числа следующего месяца после окончания отчетного квартала;

- в ИФНС один раз в год по форме 2-НДФЛ – не позднее 1 апреля предыдущего года.

Ответственность индивидуальных предпринимателей за неуплату страховых взносов

В 2019 году предусмотрены следующие санкции за непредставление отчетов и несвоевременную уплату страховых взносов:

- Несвоевременная подача расчета – 5% от суммы неуплаченная сумма взносов, подлежащая уплате за каждый полный или неполный месяц с даты, установленной для ее подачи, но не более 30% от суммы и не менее 1 000 рублей (п. 1 ст. 119 Налогового кодекса Российской Федерации).

- Грубое нарушение правил бухгалтерского учета, повлекшее за собой занижение основы исчисления страховых взносов – 20% от суммы неуплаченных страховых взносов, но не менее 40 000 руб. (П. 3 ст. 120 Налогового кодекса РФ). Федерация).

- Неуплата или неполная оплата страховых взносов в результате занижения базы для их расчета, иного неверного расчета страховых взносов или иных неправомерных действий (бездействия) – 20% от неуплаченной суммы страховых взносов (п.1 ст. 122). ) Налогового кодекса Российской Федерации).

- Умышленная неуплата или неполная уплата взносов – 40% от неуплаченной суммы страховых взносов (п. 3 ст. 122 Налогового кодекса РФ).

- Непредставление персонализированной отчетности в Пенсионный фонд Российской Федерации в установленные сроки либо представление неполной или недостоверной информации – 500 рублей в отношении каждого застрахованного (статья 17 № 27-ФЗ)

Если вы хотите избежать досадных финансовых потерь, вам нужно, в первую очередь, грамотно организовать бухгалтерский учет.Чтобы вы могли без материальных рисков опробовать вариант бухгалтерского аутсорсинга и решить, подходит ли он вам, мы вместе с 1С готовы предоставить нашим пользователям месяцев бесплатного бухгалтерского обслуживания .

Чтобы разобраться во всех нововведениях, действующих с 2017 года, необходимо изучить законодательство. В частности, принцип «одного окна» начал действовать при проведении платежей в ПФР. Теперь необходимо вносить средства через ФНС, что упрощает задачу. Несколько лет назад это сделали предприниматели, но потом разделили полномочия государственных организаций. Это, с одной стороны, снизило нагрузку на ФНС, а с другой – стало причиной раздутого штата ПФР, который не справлялся с нагрузкой. После нескольких изменений в законодательстве у специалистов налоговой службы появилась возможность контролировать отчисления во внебюджетные фонды, по этой причине им снова были делегированы эти обязанности. Это не единственные изменения, которые были внесены во взносы в ПФР.Начало 2017 года было очень важным моментом для индивидуального предпринимателя, о котором мы расскажем подробнее.

Несколько лет назад это сделали предприниматели, но потом разделили полномочия государственных организаций. Это, с одной стороны, снизило нагрузку на ФНС, а с другой – стало причиной раздутого штата ПФР, который не справлялся с нагрузкой. После нескольких изменений в законодательстве у специалистов налоговой службы появилась возможность контролировать отчисления во внебюджетные фонды, по этой причине им снова были делегированы эти обязанности. Это не единственные изменения, которые были внесены во взносы в ПФР.Начало 2017 года было очень важным моментом для индивидуального предпринимателя, о котором мы расскажем подробнее.

Кому применяются фиксированные взносы

Малые предприятия, действующие на основе открытого ИП, имеют право на уплату фиксированных взносов во внебюджетные фонды. Такие компании имеют общий годовой доход менее 300 тысяч рублей. Для них срок уплаты взносов не изменился, а размеры страховых выплат стали следующими:

- пенсионных взносов – 23 400;

- ФОМС – 4590 руб.

Если доход предпринимателя превышает 300 тысяч рублей, то он обязан произвести доплату. Его размер равен 1% от суммы дополнительного дохода. Например, если его доход превысил уровень 300 тысяч всего на 1000 рублей, то ПФР нужно будет отдать сумму фиксированного взноса и 10 рублей.

Предприниматели редко предлагают четные суммы, поэтому для расчета дополнительного взноса стоит воспользоваться калькулятором, который доступен онлайн на сайтах для бухгалтеров.Расчеты выплаты сверхдоходов производятся в начале года, следующего за отчетным.

Таким образом, если в 2017 году ИП получил высокий доход, то он должен внести фиксированный взнос до 31 декабря, а доплату – до середины апреля 2019 года. Он ограничен 163 800 руб.

Расчет пенсионного налога

Предприниматели, работающие без сотрудников, производят расчеты «для себя» исходя из минимальной заработной платы.На 1 января 2017 года минимальная заработная плата составляла 7500 рублей, а с начала июля – 7800 рублей.

Расчет ведется по формуле:

- для ПФР: минимальная заработная плата × 12 месяцев × 26%;

- для ФОМС: минимальная заработная плата × 12 месяцев × 5,1%.

Эти формулы используются для расчета фиксированных взносов. Они должны применяться, если размер минимальной заработной платы меняется в течение года, как это произошло в 2017 году. Для сотрудников ставки не менялись с 2017 года.Они исчисляются на основе налогооблагаемых платежей:

- 22% от суммы дохода по пенсионному страхованию;

- 2,9% для соцсетей;

- 5,1% отчислений по обязательному медицинскому страхованию.

При этом по-прежнему применяются ставки пониженных взносов. Уплата взносов регулируется статьями 426 и 427 Налогового кодекса Российской Федерации. При ЕНВД налогооблагаемая база может быть уменьшена на сумму страховых выплат сотрудникам.

Особенности перечисления взносов

Сроки уплаты взносов не меняются. В отчетных периодах остались:

- 1 квартал;

- полгода;

- 9 месяцев;

В этом случае платежи в ПФР производятся не позднее 15 числа месяца, следующего за окончанием расчетного периода. Окончательный расчет взносов за год осуществляется не позднее последнего дня текущего года.За сверхприбыль сумма выплачивается до 15 апреля следующего года.

Окончательный расчет взносов за год осуществляется не позднее последнего дня текущего года.За сверхприбыль сумма выплачивается до 15 апреля следующего года.

Взносы можно внести на счет ФНС или Пенсионного фонда одним из следующих способов:

- безналичным переводом с текущего или лицевого счета;

- наличными в кассах банка по квитанции по форме № ПД-4сб.

Для зачисления суммы необходимо указать правильные реквизиты в поле «101». Статус плательщика взносов такой же, как и у налогоплательщика.Предприниматели указывают код «09». Если вам необходимо заплатить сбор за производственную травму, код на той же квитанции будет «08».

Еще один важный момент – фиксированные взносы и суммы дополнительных доходов проходят через разные BCC. В 2017 году они не изменятся, обратите внимание на первые цифры – 182. Это данные нового администратора, которым стала Федеральная налоговая служба.

Отчетность

Предпринимателям необходимо ежемесячно сдавать СЗВ-М в Пенсионный фонд. Отчет составляется за предыдущий месяц до 15 числа текущего. Если в штате предпринимателя нет наемных сотрудников, то ему не нужно сдавать отчетность в ФНС. Заполнять форму RSV-1 PFR необходимо только в том случае, если предприниматель нанимал сотрудников по трудовому договору или GPC.

Отчет составляется за предыдущий месяц до 15 числа текущего. Если в штате предпринимателя нет наемных сотрудников, то ему не нужно сдавать отчетность в ФНС. Заполнять форму RSV-1 PFR необходимо только в том случае, если предприниматель нанимал сотрудников по трудовому договору или GPC.

Сроки подачи отчетов для предпринимателей с числом сотрудников менее 25 такие же, как и для уплаты страховых взносов. Причем им нужно подать документ в бумажном виде.Для предпринимателей, набравших более 25 человек, действуют другие правила: отчеты подаются в электронном виде до 20 числа последнего месяца отчетного периода.

С 1 января 2018 года работодатели по-новому уплачивают страховые взносы. О сроках уплаты страховых взносов в 2018 году читайте в статье. Мы собрали все даты в удобную таблицу.

Условия уплаты страховых взносов в 2018 году: таблица

Сроки уплаты страховых взносов работодателями в 2018 году остались прежними.Как и в прошлом году, перечислять страховые взносы до 15 числа месяца, следующего за отчетным.

Важно! Это правило применяется ко всем работодателям и ко всем вознаграждениям работникам, включая выходные пособия.

Если 15-й день выпадает на выходной или государственный праздник, то срок перечисления страховых взносов переносится на следующий рабочий день после выходного.

Таблица сроков уплаты страховых взносов в 2018 годуУточним – в эти сроки платят как взносы в ИФНС, так и взносы за травмы, которые компания перечисляет в ФСС.

Месяц вклада | Срок уплаты взносов |

|---|---|

Январь 2018 | |

Февраль 2018 | |

апрель 2018 | |

августа 2018 | |

Сентябрь 2018 | |

Октябрь 2018 | |

ноябрь 2018 | |

Декабрь 2018 |

* -15-й день выпал на выходной, поэтому срок уплаты страховых взносов автоматически переходит на следующий рабочий день.

Что изменилось в выплате взносов в 2018 году

Главное изменение для работодателей в 2018 году – передача администрирования страховых взносов от ПФР и ФСС к налоговым органам. Теперь работодатели переводят премии по-новому:

Страховые премии в 2018 году: срок погашения при прекращении деятельности

Если работодатель прекращает свою деятельность, он должен направить в ИФНС информацию о страховых взносах. Такой отчет необходимо составлять с начала года до даты расчета.

В течение 15 календарных дней после сдачи расчета работодатель должен погасить задолженность по взносам (п. 15 ст. 431 Налогового кодекса РФ).

Это правило в равной степени распространяется на всех работодателей: как организации, так и предпринимателей.

Срок уплаты страховых взносов в 2018 году для предпринимателей

Помимо взносов за сотрудников, предприниматели уплачивают страховые взносы «за себя»:

Внимание! С 1 января 2018 года изменились правила уплаты взносов для индивидуальных предпринимателей.Они теперь не привязаны к минимальной заработной плате, а берутся фиксированной суммой денег.

- 26 545 руб. – на пенсионное страхование при доходе предпринимателя за расчетный период менее 300 000 руб. Если прибыль больше, то нужно добавить 1% от суммы, превышающей 300 000 руб. При этом максимальный размер взноса на пенсионное страхование составляет 212 360 рублей.

- 5840 руб. – на медицинское страхование.

Срок оплаты этих взносов – 31 декабря 2018 г.Если дата является государственным праздником, крайний срок будет перенесен на первый рабочий день января 2019 года.

Предприниматель может самостоятельно выбрать способ оплаты этой части страховых взносов в 2018 году:

Страховые премии в 2018 году: ответственность за нарушение сроков выплаты

За неуплату или нарушение сроков перечисления страховых взносов в 2018 году компания будет нести налоговую ответственность. Но есть возможность минимизировать налоговые штрафы.

Должностные лица Минфина письмом от 24 мая 2017 г. № 03-02-07 / 1/31912 пояснили, что если расчет страховых взносов подается работодателем вовремя, а страховые взносы уплачиваются с опозданием, то Компания будет платить не штраф, а только штрафы.

Инспекторы взимают штраф в размере 1/300 ключевой ставки за каждый день просрочки. За просрочку в 1 день штрафы не начисляются, потому что они начисляются со дня, следующего за датой платежа, а сам день оплаты не включается в расчет количества дней просрочки.За просрочку более месяца штрафные санкции за нарушение срока платежа начисляются в двойном размере (1/150).

на 2016 год определены федеральным законом. Устанавливает несколько условий уплаты страховых взносов в зависимости от некоторых условий.

Взносы во внебюджетные фонды: сроки и характеристикаНаверняка всем известно, что в число внебюджетных фондов входят ПФР, ФСС и ФОМС.Так, условия уплаты страховых взносов в эти фонды регулируются законом «О страховых взносах …» от 24.07.2009 № 212-ФЗ. Следует отметить, что указанным нормативным правовым актом предусмотрены конкретные сроки уплаты взносов в фонды. Крайний срок уплаты страховых взносов для работодателей – 15 число месяца, следующего за месяцем начисления вознаграждения в пользу физических лиц, а если эта дата выпадает на выходные, то период переносится на следующий, следующий рабочий день. день.

После уплаты страховых взносов необходимо ежеквартально сдавать специально установленные отчеты:

- для взносов в Пенсионный фонд и ФОМС – РСВ-1;

- для взносов в ФСС – 4-ФСС.

Срок доставки этих отчетов зависит от способа их представления – на бумаге или через TCS.

Для RSV-1 установлены следующие сроки – не позднее 15-го или 20-го числа второго месяца после окончания квартала соответственно (на бумаге или через TCS).

Для 4-ФСС – не позднее 20-го или 25-го числа первого месяца после окончания квартала соответственно.

Особо стоит отметить, что работодатели со штатом более 25 человек подают отчеты только по электронным каналам связи.

Важные правила уплаты взносовЧтобы правильно перечислять взносы и не нарушать при этом условия уплаты страховых взносов , плательщики должны соблюдать следующие условия:

- платить в каждый фонд отдельным платежным поручением;

- не использовать правила округления;

- филиалов для осуществления платежей в территориальные отделения фондов по месту нахождения;

- при принятии решения о ликвидации перечислить взносы в течение 15 дней после подачи заявления о ликвидации;

- при реформировании организации переложить обязанность по уплате взносов на правопреемника;

- уменьшить размер отчислений в Фонд социального страхования на сумму расходов на выплату больничного листа, пособия по беременности и родам и по уходу за ребенком до 1.5 лет, исчисляемых на основании Закона «Об обязательном социальном страховании …» от 29 декабря 2006 г. № 255-ФЗ;

- применить BCC, соответствующий платежу;

- при начислении пени включать в расчет день выплаты долга.

Часто для выполнения определенного объема работ организация привлекает третьих лиц и оформляет с ними не трудовой договор, а гражданско-правовой договор, и тогда у них возникает вопрос о условиях уплаты страховых взносов по ГПК. контракты … Ведь оплата по таким договорам может осуществляться как в виде предоплаты, так и в виде расчета по результатам всего объема работ. Для определения сроков необходимо обратиться к Закону № 212-ФЗ. В соответствии с п.1 ст. 11 указанного закона для целей налогообложения страховых взносов датой таких выплат считается день их начисления в пользу физического лица. Таким образом, датой начисления платежа в пользу подрядчика для целей расчета взносов во внебюджетные фонды будет самая ранняя дата:

.- выплата физического вознаграждения авансом;

- отражение задолженности перед физическим лицом в соответствии с актом выполненных работ (оказанных услуг).

Сроком выплаты взносов в этом случае является 15-й день месяца, следующего за месяцем, в котором произошло одно из вышеуказанных событий

Следует отметить, что правила расчета и уплаты взносов по договорам GPC не применяются, если договор заключен с индивидуальным предпринимателем или иностранным лицом (взносы в этом случае не взимаются).

Особенности работы по этим договорам связаны с отчислениями в Фонд социального страхования.Так, начисление взносов в ФСС по травмам и профессиональным заболеваниям необходимо только в том случае, если это предусмотрено заключенным договором. Взносы по нетрудоспособности и материнству по таким договорам не начисляются.

Срок уплаты фиксированных и дополнительных страховых взносов для ИПОтдельно необходимо выделить особенности работы со страховыми взносами в ПФР в части пенсионного обеспечения и медицинского страхования индивидуальных предпринимателей и физических лиц, занимающихся частной практикой.Для них срок выплаты зависит от суммы дохода, полученного за календарный год, или вмененного дохода. Итак, для доходов до 300 000 руб. фиксированные платежи в ПФР должны быть переведены до конца расчетного года.

Оплатить взносы, исчисленные от суммы свыше 300 000 руб. полученного или вмененного дохода должно быть до 1 апреля года, следующего за годом, в котором такой доход был получен или начислен.

Какие изменения можно ожидать в 2017 году

В 2017 году срок уплаты страховых взносов не изменится, но при этом будут иметь место и другие глобальные нововведения.Самый главный из них – страховые взносы будут переданы в управление налоговых органов, а порядок и условия уплаты страховых взносов будут регулироваться не указанным в нашей статье законом № 212-ФЗ, а отдельная глава Налогового кодекса РФ (глава 34).

Ознакомившись с представленными материалами, можно подвести итоги. Итак, сроки уплаты страховых взносов определяются законодательством и зависят от факта начисления или выплаты вознаграждения.Основные изменения ожидаются в сфере страховых премий с

Правило 30203: Пул отпусков по болезни

1. Название

Бассейн для отпусков по болезни

2. Правило и постановление

сек. 1. Введение. В соответствии с Кодекс правительства штата Техас , раздел 661.002 Попечительский совет обязан разработать программу, позволяющую сотруднику системы Техасского университета добровольно переводить ранее заработанный отпуск по болезни в пул отпусков по болезни. Все учреждения U.T. Система должна создать и поддерживать фонд отпусков по болезни, за исключением тех учреждений, для которых Попечительский совет принял комплексную политику отпусков в соответствии с Кодексом образования штата Техас Раздел 51.961. Канцлер или назначенное им лицо должны управлять фондом отпусков по болезни. Попечительский совет должен принимать правила и предписывать процедуры, касающиеся работы фонда отпусков по болезни.

сек. 2 Администратор пула отпусков по болезни. Администратор, назначенный президентом, должен управлять этой политикой в каждом учреждении и в U.T. Системное администрирование администратором пула, назначенным канцлером.

2.1 Регламент. Администратор должен принять формы и правила, соответствующие применению этого правила.

2.2 Вывод средств. Решение администратора об исключении из фонда больничных листов является окончательным.

сек. 3 бассейна для больничных. Фонд отпусков по болезни в системе U.T. состоит из отпусков по болезни, добровольно внесенных сотрудниками.

3.1 Взносы. Взносы в пул должны производиться по восьми (8) часам. Сотрудникам разрешается вносить неограниченное количество часов в фонд отпуска по болезни. Уходящим на пенсию сотрудникам также разрешается вносить вклад в фонд отпусков по болезни, и они могут делать это с шагом менее восьми (8) часов.

3.2 Зачет отпуска по болезни. Администратор пула зачисляет в фонд отпусков по болезни отпуск по болезни, внесенный сотрудником, и дает указание отделу кадров вычесть соответствующую сумму из накопленного отпуска по болезни этого сотрудника.

3.3 Отсутствие обозначения использования. Отпуск по болезни, переданный в бассейн, не может быть предназначен для использования конкретным человеком.

3.4 Поощрение к участию. Хотя взносы являются добровольными, следует поощрять сотрудников, увольняющихся с работы в штате, вносить взносы в резерв, если только нет возможности, что они будут повторно трудоустроены государством в течение двенадцати месяцев и, таким образом, будут иметь право на восстановление баланса отпуска по болезни.

сек. 4 Аннулирование отпуска.Заявления на снятие больничного листа из пула необходимо подавать по форме, установленной администратором пула. Заявление должно быть подано администратору пула и сопровождаться заявлением лицензированного врача, лечившего болезнь или травму, которые привели к исчерпанию накопленного ежегодного отпуска и отпуска по болезни сотрудника, подавшего заявку. Администратор пула рассмотрит заявки в порядке их поступления и утвердит или отклонит заявку в течение 10 (десяти) рабочих дней после получения.

4.1 Право на участие. Сотрудник имеет право отказаться от отпуска по болезни из общего фонда, если

(a) работник исчерпал отпуск по болезни из-за катастрофической болезни / травмы или предыдущего пожертвования времени для пула; и

(b) работник или его ближайший родственник серьезно заболел или получил травму.

4.2 Назначенная сумма. При определении объема отпуска по болезни, который будет назначен правомочному сотруднику из пула, администратор пула должен принять во внимание информацию, содержащуюся в заявлении сотрудника, количество ожидающих рассмотрения заявок и количество отпусков по болезни, имеющихся в пуле. .Ни в коем случае отпуск по болезни, выделенный правомочному сотруднику из пула, не должен превышать девяносто (90) дней или одну треть (1/3) баланса фонда отпусков по болезни, в зависимости от того, что меньше. После утверждения заявки сотрудника администратор пула уведомляет отдел кадров о размере отпуска по болезни, который должен быть назначен сотруднику.

4.3 Использование отпуска по болезни. Сотрудник может использовать отпуск по болезни, назначенный из резерва, таким же образом, как и отпуск по болезни, заработанный сотрудником, и должен рассматриваться во всех целях, как если бы сотрудник отсутствовал на заработанном отпуске по болезни.

4.4 Умершие сотрудники. Имущество умершего работника не дает права на оплату неиспользованного отпуска по болезни, назначенного из пула.

4.5 Использование отпуска по болезни. Отпуск по болезни может быть использован для ухода за членами семьи сотрудника, которые не проживают в одном домохозяйстве, только если время, затраченное на уход за супругом, ребенком или родителем сотрудника, нуждается в уходе из-за документально подтвержденного медицинского обслуживания. состояние. Отпуск по болезни не может быть использован для ухода за свекровью работника, если они не проживают в одном доме с работником.

3. Определения:

Катастрофическое заболевание или травма – тяжелое состояние или сочетание условий, влияющих на психическое или физическое здоровье сотрудника или ближайших родственников сотрудника, требующее услуг лицензированного врача в течение длительного периода времени и требующее от сотрудника исчерпания накопленного отпуска и потерять компенсацию от государства.

Сотрудник – правомочный сотрудник системы U. T. или любого из учреждений. Правомочный сотрудник определяется как работающий не менее 20 часов в неделю в течение как минимум четырех с половиной месяцев и не занятый на должности, для которой требуется статус студента в качестве условия приема на работу.

4. Соответствующие федеральные законы и законы штатов

Кодекс правительства штата Техас, Глава 661, подраздел A – Пул отпусков по болезни для государственных служащих

Кодекс образования штата Техас Раздел 51.961 – Положения об отпусках для сотрудников

5. Соответствующие системные политики, процедуры и формы

Нет

6. Кто должен знать

Сотрудников

7. Офисы системного администрирования, отвечающие за Правило

Управление людских ресурсов

8.Утвержденные или измененные даты

Редакционные поправки к гл. 4.1 и номер 4 от 6 февраля 2019 г.

Редакционная поправка к номеру 7 от 7 марта 2017 г.

10 декабря 2004 г.

9. Контактная информация

Вопросы или комментарии относительно этого Правила следует направлять по адресу:

• [email protected]

Какой процент foms fss pfr. Срок уплаты взносов в Пенсионный фонд и Фонд социального страхования

Соответствие площади предприятия предлагаемому ассортименту.- Исследование помещений предприятия на предмет вентиляции, загрязнения, освещения и некоторых других показателей. – Исследование производственного оборудования, технологии приготовления, хранения и реализации пищевых продуктов. – Предоставление гарантий потребителям, правильное исполнение договоров на оказание услуг. – Документация на текущую и общую дезинфекцию помещений и оборудования. – Четкие ценники на товарах с указанием точной цены, сроков изготовления и срока годности товара, подписи ответственных лиц с указанием даты.- Измерение освещенности, температуры воздуха, влажности в помещениях. – Изучение сроков хранения и реализации товаров. – Предоставление потребителю полной и адекватной информации о препарате путем нанесения его на ценник.

Разница между фомами и фсс

Примеры таких органов: 6. Федеральная антимонопольная служба (ФАС) – орган исполнительной власти, с которым может столкнуться практически любой бизнес в процессе своей деятельности. Полномочия этой службы достаточно широки: – контроль и надзор за соблюдением законодательства в области конкуренции на товарных рынках; – защита конкуренции на рынке финансовых услуг; – контроль цен на продукты питания; – контроль цен на топливо; – контроль за размещением заявок на открытых аукционах в электронном виде; – контроль за соблюдением законодательства о рекламе, – контроль за осуществлением иностранных инвестиций.

7.

Федеральная таможенная служба (ФТС). Вы не можете избежать общения с этой службой при ведении внешнеэкономической деятельности. 8. Федеральная миграционная служба (ФМС) будет интересна вам и вы ей, если у вас есть иностранцы среди сотрудников.

9.

Страховые взносы в пфр, фсс и фомс

Для неработающих граждан страховщиком по обязательному медицинскому страхованию выступает государство, благодаря чему им доступен комплекс медицинских услуг в том же объеме, что и работающим.В 2011 году был принят Федеральный закон № 326 «Об обязательном медицинском страховании в Российской Федерации», согласно которому иностранные граждане, имеющие временную регистрацию или вид на жительство, лица без гражданства и беженцы отнесены к застрахованным по обязательному медицинскому страхованию.

Внимание

Благодаря закону появилась возможность выбрать наиболее подходящее медицинское учреждение и врача. Также узаконено право требовать возмещения морального, материального или физического ущерба, причиненного вам медицинскими или страховыми организациями.

Страховые взносы в ФОМС – ответственность любой организации

ГНС, применяющие льготы для начисления взносов 20 0 0 20 – ИТ-организации 8 4 2 14 – Резиденты технико-инновационной или туристско-рекреационной особой экономической зоны 8 4 2 14 – Деловые сообщества, созданные бюджетными исследовательскими учреждениями 8 4 2 14 – Проект участники Сколково 14 0 0 14 – Плательщики членам экипажей судов в отношении выплат членам экипажей судов 0 0 0 0 – Аптеки на ЕНВД в отношении сотрудников, занимающихся фармацевтической деятельностью 20 0 0 20 – Некоммерческие организации по USN 20 0 0 20 – Благотворительные организации на СТС 20 0 0 20 – Индивидуальные предприниматели, применяющие патентную систему налогообложения 20 0 0 20 – Участники СЭЗ Крым и Севастополь 6 0.1 1,5 7,6 – Резиденты территории опережающего социально-экономического развития 6 0,1 1,5 7,6 – Сроки уплаты страховых взносов в 2018 году Страховые взносы перечисляются в фонды ежемесячно до 15 числа следующего месяца.

Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации

Приложение 2016: Если специальная оценка условий труда не проводилась, применяются ставки:

- 9% – в отношении работников, указанных в подпункте 1 пункта 1 статьи 27 Закона №173-ФЗ;

- 6% – в отношении работников, перечень которых приведен в подпунктах 2-18 пункта 1 статьи 27 того же закона.

Если специальная оценка проводилась, то ставка зависит от установленного класса условий труда. Для вредного и опасного классов ставки устанавливаются от 2 до 8%.

Отчетность по страховым взносам В ПФР необходимо подавать следующие отчеты:

Скачать образец заполнения РСВ-1 за 2016 год. Эти отчеты сдаются ежеквартально до 15 числа второго месяца, следующего за отчетным периодом.

Таким образом, отчеты подаются до 15 мая за 1 квартал, до 15 августа за шесть месяцев, до 15 ноября за 9 месяцев и до 15 февраля за год. Вы можете прочитать здесь, как изменился крайний срок подачи RSV-1 с 2015 года.

Страховые взносы в пфр, ффм и фсс в 2017 году

Информация

Налоги с наших доходов распределяются между тремя копилками – так называемыми внебюджетными фондами: Пенсионный фонд Российской Федерации (ПФР), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС).Все эти организации объединяет то, что они, являясь неотъемлемой частью финансовой системы страны, строго ориентированы на использование средств и расходуются на те цели, которые не включены в государственный бюджет.

Фонды этих фондов формируются в основном за счет обязательных взносов физических и юридических лиц:

- пенсионный фонд принимает 22% налогооблагаемого дохода работника;

- фонд социального страхования – 2,9%;

- Больничная касса – 5.1% от страхового тарифа.

Эти взносы представляют собой обязательные ежемесячные платежи. Остановимся подробнее на взносах в Больничную кассу.

Страховые премии в 2018 году

Организации и индивидуальные предприниматели, ведущие бизнес на территории Российской Федерации, обязаны взимать страховые взносы. С 2017 года администратором взносов станет ФНС (глава 34 Налогового кодекса РФ).

Вам необходимо отчитаться и уплатить страховые взносы на счет налоговой инспекции.

- Взносы по обязательному пенсионному страхованию составляют 22%.

- Взносы на обязательное медицинское страхование.

Работодатели уплачивают медицинские взносы в размере 5,1% от налогооблагаемой суммы выплаты, выплаченной работнику в течение отчетного периода.

- Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Взносы в этот фонд составляют 2,9% от налогооблагаемых платежей (из этих взносов ФСС выплачивает пособия по болезни, беременности и родам и другие пособия).

О деятельности федерального фонда обязательного медицинского страхования (ФФОМС)

В расходах бюджета ФСС основная доля приходится на выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, уход за ребенком до достижения им возраста полутора лет, за захоронение В 2000 г. вступил в силу Федеральный закон от 24 июля 1998 г.№ 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (в ред. От 17 июля 1999 г.). Страховые тарифы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний устанавливаются для групп секторов (подсекторов) экономики в соответствии с классами профессионального риска. Страховые выплаты производятся в связи со смертью застрахованного и для оплаты дополнительных расходов застрахованного на его медицинскую, социальную и профессиональную реабилитацию.

В этом случае можно немного отложить выплату заработной платы и зачисление страховых взносов в фонды, но отчетность все равно должна предоставляться, правда, нулевая. Расчет суммы взносов Взносы в ФОМС – это выплаты в размере 5,1% от суммы выплачиваемой заработной платы и премий каждому работнику.

Данная сумма выплачивается с расчетного счета организации, уменьшая ее доход. Однако при этом подоходный налог, налог по упрощенной системе налогообложения или налог на ЕНВД могут быть уменьшены на сумму страховых взносов, но не более чем на 50%.

Взносы выплачиваются ежемесячно в день выплаты заработной платы сотрудникам для определенного BCC в бюджет. Взносы в ФОМС – гарантия каждому работнику, что в случае болезни он обязательно получит пособие по временной нетрудоспособности. Первые три дня болезни оплачивает работодатель, а следующий период – за счет бюджета.

Разница между фомами и фсс

Как только заработная плата, исчисляемая с начала года по методу начисления, достигнет этого лимита, только она будет применяться по ставке 10% для всех категорий граждан.В 2013 году максимальная база для расчета страховых взносов составила 568 000 рублей. В 2014 году – 624 000 руб. В 2016 году – 800 000 руб. Таким образом, в 2014 году ставка 22% применяется к заработной плате в пределах предельной базы, а ставка 10% применяется к заработной плате выше этой базы.

Все эти 10% будут страховой частью пенсии. Приложение 2016: Пенсионные взносы производятся по ставке 22%, данная ставка применяется до тех пор, пока общая заработная плата сотрудника не достигнет 800000 рублей с начала года, отчисления в Пенсионный фонд России удерживаются из доходов сверх этой суммы по ставке 10%.Помимо основных ставок, в ПФР действуют также дополнительные ставки, которые применяются только к определенным категориям работников.

Страховые взносы – это регулярные обязательные платежи. Оплата взносов дает право на получение больничного и детского пособия, бесплатного медицинского обслуживания, материальной поддержки при выходе на пенсию.

Работодатели, предприниматели и самозанятые лица обязаны перечислять взносы. Если индивидуальный предприниматель работает на себя и нанял работников в свой штат, то он обязан платить взносы за себя и за сотрудников.Специалисты системы «Главбух» составили таблицу, кто и по каким выплатам должен взимать страховые взносы. Заранее уточняйте, переводите ли вы все льготы на обязательное пенсионное, медицинское и социальное страхование >>>

Что относится к страховым взносам. Взносы делятся на две группы: страховые взносы в фонды и в ИФНС.

К первой группе относятся отчисления во внебюджетные фонды из заработной платы работников по страхованию от несчастных случаев на производстве и профессиональных заболеваний.Такие вычеты обычно называют страховыми взносами. Они вносят их в Фонд социального страхования. По каким платежам они взимаются >>>

Вторая группа включает взносы на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством. Размеры страховых взносов на 2019 год.

Индивидуальные предприниматели имеют право перечислять взносы ежемесячно, ежеквартально или единовременно. Точные сроки, в которые должна быть перечислена сумма страховых взносов, определяется предпринимателем самостоятельно.В Налоговом кодексе установлены только даты, после которых уплата взносов невозможна. Особенность для таких страхователей заключается в том, что помимо отчислений для сотрудников нужно платить взносы за себя. Как их считать и с какой скоростью >>>

Ставки страховых взносов. Существуют общие и пониженные ставки страховых взносов. Общие ставки страховых взносов в 2019 году в ИФНС следующие:

- 22% – на пенсионное страхование;

- 2.9% – страхование временной нетрудоспособности;

- 5,1% – медицинское страхование.

При этом для расчета взносов в ПФР и взносов в случае болезни и материнства законодатели установили максимальные базовые значения, при достижении которых ставка изменяется.

В ФСС ставки страховых взносов ежегодно устанавливаются сотрудниками фонда. Они зависят от класса профессионального риска деятельности работодателя.

Кому будет разрешено платить меньше взносов в 2019 году

Должностные лица изменили правила, разрешающие скидку на страховые выплаты за травмы.Добывать стало легче – достаточно доделать. Но если ФСС обнаружит ошибку в уже поданном 4-ФСС, то скидку можно отменить.

Предприниматели уплачивают страховые взносы в ФФОМС и Пенсионный фонд РФ. Размер отчислений фиксированный, но зависит от годового дохода предпринимателя.