Надбавка за выслугу лет как начисляется: Страница не найдена

Надбавка военнослужащему за выслугу лет — Российская газета

Вопрос:

Здравствуйте. С 2003 по 2012 г.г. я проходил в/с по контракту на границе (1 мес. за 1,5 мес.). В 2013 поступил по контракту в ВВС. Подскажите, пожалуйста, учитывается ли льготная выслуга лет при начислении денежного довольствия?

Андрей, 33 года, г. Челябинск

Ответ:

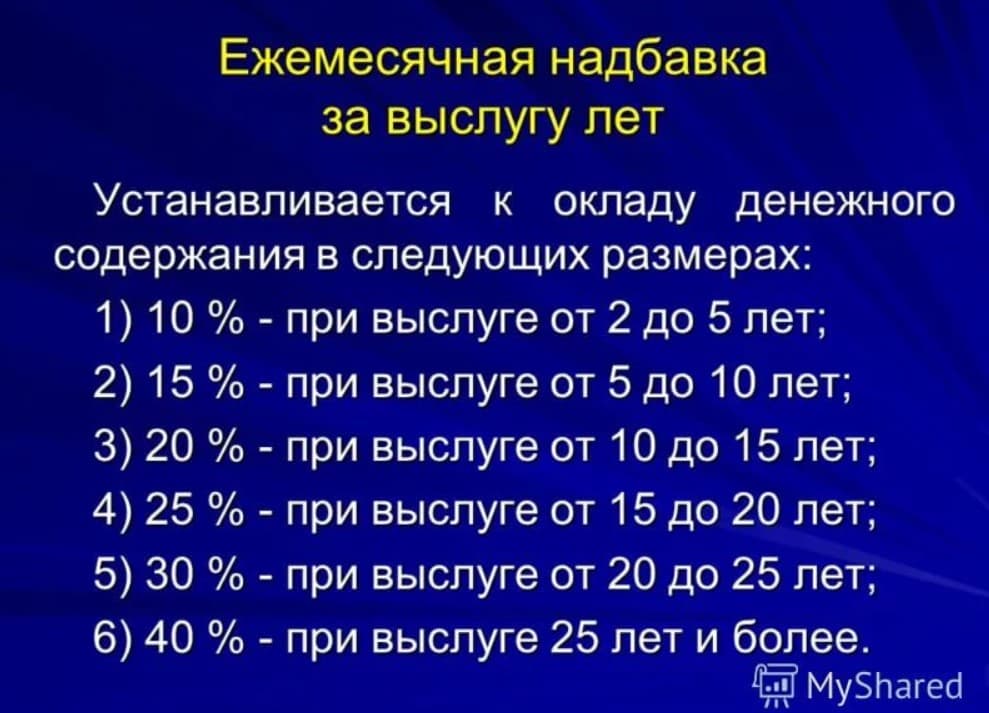

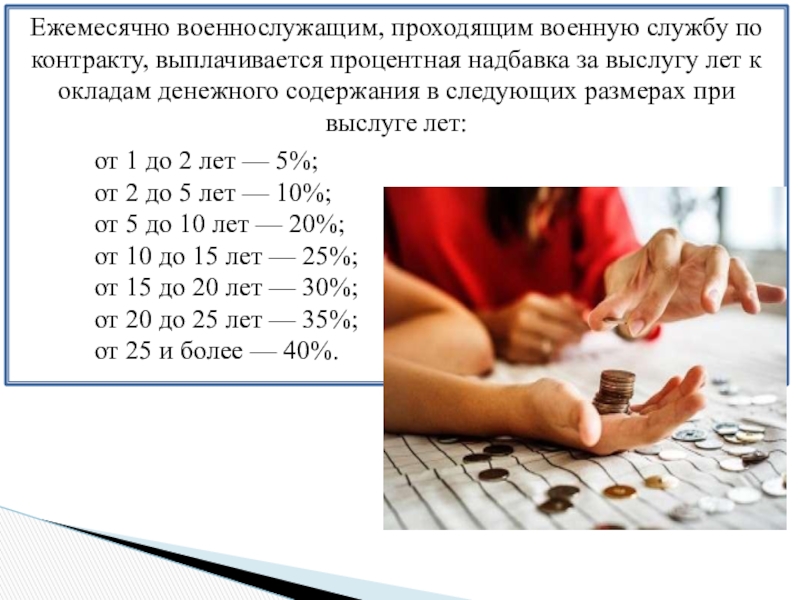

Андрей здравствуйте. В соответствии с ч.ч. 13, 14 ст. 2 Федерального закона от 7 ноября 2011 г. № 306-ФЗ “О денежном довольствии военнослужащих и предоставлении им отдельных выплат”, ежемесячная надбавка за выслугу лет к окладу денежного содержания устанавливается в следующих размерах:

10 процентов – при выслуге от 2 до 5 лет;

15 процентов – при выслуге от 5 до 10 лет;

20 процентов – при выслуге от 10 до 15 лет;

25 процентов – при выслуге от 15 до 20 лет;

30 процентов – при выслуге от 20 до 25 лет;

40 процентов – при выслуге 25 лет и более.

Правила исчисления выслуги лет для назначения ежемесячной надбавки, указанной в ч.

Согласно п. 4 “Правил исчисления выслуги лет для назначения военнослужащим, проходящим военную службу по контракту, ежемесячной надбавки за выслугу лет”, утвержденных Постановлением Правительства РФ от 21 декабря 2012 г. № 1074 “О порядке исчисления выслуги лет для назначения военнослужащим, проходящим военную службу по контракту, ежемесячной надбавки за выслугу лет”, военнослужащим в выслугу лет засчитывается на льготных условиях (1 месяц службы за 1,5 месяца) время военной службы:

на воинских должностях, выполнение обязанностей по которым связано с систематическим совершением прыжков с парашютом: в Воздушно-десантных войсках и военно-образовательных учреждениях профессионального образования, готовящих офицеров для Воздушно-десантных войск, в воинских частях и подразделениях специального (особого) назначения (специальной разведки), десантно-штурмовых соединениях, воинских частях и подразделениях, разведывательных десантных подразделениях Сухопутных войск, в разведывательных десантных подразделениях морской пехоты, подразделениях специального назначения, десантно-штурмовых воинских частях и подразделениях Военно-Морского Флота, в поисково-спасательной и парашютно-десантной службах авиации Вооруженных Сил РФ, Союза ССР, Объединенных Вооруженных Сил государств – участников Содружества Независимых Государств;

на воинских должностях, выполнение обязанностей по которым связано с систематическим совершением прыжков с парашютом в других войсках, воинских формированиях и органах, по перечню подразделений и воинских должностей, утверждаемому руководителем соответствующего федерального органа исполнительной власти, в котором федеральным законом предусмотрена военная служба;

на воинских должностях, предусмотренных в штатах управлений океанографических экспедиций, экспедиций особого назначения, экспедиционных аварийно-спасательных отрядов, гидрографических и океанографических экспедиций, соединений кораблей и судов, военно-морских баз, флотилий, флотов;

на воинских должностях, предусмотренных в штатах боевых кораблей и катеров, кораблей специального назначения, морских судов обеспечения, самоходных катеров и самоходных рейдовых судов обеспечения, в том числе строящихся, ремонтирующихся и находящихся на консервации, экипажей консервации указанных кораблей, катеров и судов, перегонных команд, а также в управлениях соединений кораблей и судов, экспедиций и отрядов, постоянно размещенных на кораблях и самоходных судах.

Андрей, указанный период службы для исчисления размера ежемесячной надбавки за выслугу лет засчитывается в календарном исчислении.

Александр Томенко, военный юрист

Задайте свой вопрос

Порядок расчета надбавки за выслугу лет в программе 1С: Зарплата и управление персоналом 8 (1С: ЗУП 8)

Предлагаем вам пошаговую инструкцию, как выполнить надбавку к заработной плате сотрудника за выслугу лет в типовой программе 1С: Зарплата и управление персоналом 8 (1С: ЗУП 8).

Для ежемесячного начисления к зарплате надбавки за выслугу лет необходимо в плане видов расчета «Основные начисления организаций» описать пользовательский вид расчета — способ расчета «От стажа процентом».

Такой вид расчета говорит о том, что расчет начисления заработной платы будет выполняться процентом от базовой суммы. При этом процент надбавки рассчитывается для каждого сотрудника индивидуально, учитывая его стаж работы.

Зависимость процента надбавки от стажа работы определяется в справочнике «Размеры начислений в зависимости от стажа», который доступен в интерфейсе «Расчет зарплаты организаций». В реквизитах «С По» таблицы необходимо определить период стажа из полных месяцев, в реквизите «Размер» — процент начисления надбавки, соответствующий этому периоду стажа. В последней строке в реквизите «По» отражается бесконечное значение стажа, однако можно указывать и нулевое значение.

В реквизитах «С По» таблицы необходимо определить период стажа из полных месяцев, в реквизите «Размер» — процент начисления надбавки, соответствующий этому периоду стажа. В последней строке в реквизите «По» отражается бесконечное значение стажа, однако можно указывать и нулевое значение.

Ежемесячная надбавка за выслугу лет сотрудникам назначается на основании документов:

- «Прием на работу в организацию»;

- «Кадровое перемещение организаций»;

- «Ввод постоянного начисления или удержания организаций»;

- «Ввод сведений о плановых начислениях сотрудников организаций».

Сведения о стаже сотрудников, используемые для расчета надбавки за выслугу лет, вводятся в форме ввода данных о трудовой деятельности в справочнике «Физические лица». Чтобы вызвать ее необходимо нажать на кнопку «Трудовая деятельность».

Расчет и начисление надбавки за выслугу лет осуществляется в документе «Начисление зарплаты сотрудникам организаций». Документ заполняется автоматически, при этом в табличную часть на закладке «Основные начисления» вносятся строки с данными о начислениях, назначенных сотрудникам в плановом порядке. Затем, нажав на кнопку «Рассчитать», получаем результат расчета.

Документ заполняется автоматически, при этом в табличную часть на закладке «Основные начисления» вносятся строки с данными о начислениях, назначенных сотрудникам в плановом порядке. Затем, нажав на кнопку «Рассчитать», получаем результат расчета.

При заполнении документа программа автоматически определяет размер надбавки, исходя из стажа работника, в соответствии с веденной шкалой. Сумма надбавки рассчитывается как процент от суммы оклада или другой величины, заданной в качестве базы расчета.

Если изменение размера надбавки за выслугу лет приходится как раз на период расчета, то она рассчитывается за каждый период месяца, на который действовал определенный размер надбавки, отдельно. При этом строка для расчета надбавки в соответствующем документе для начисления заработной платы разбивается на несколько, отображающих каждый размер надбавки и период их действия.

Таким образом, в программе для автоматизации кадрового и управленческого учета реализован механизм, позволяющий использовать мотивацию сотрудников к долгосрочной работе в организации и карьерному росту.

Рекомендуем также еще статьи по программе 1С: ЗУП 8:

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

Назначение пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет лицам, замещавшим должности государственной гражданской службы Санкт-Петербурга В избранное

- Лично или через своего представителя обращается в Лично или через своего представителя обращается в подразделение Санкт‑Петербургского государственного казенного учреждения «Многофункциональный центр предоставления государственных и муниципальных услуг» (МФЦ).

- Подает заявление по форме и необходимые документы.

- Получает расписку о приеме документов с указанием их перечня и даты приема.

- Получает уведомление о принятом решении.

- В случае принятия Комитетом по социальной политике положительного решения — получает со следующего месяца после принятия решения установленную доплату к пенсии.

- В случае принятия Комитетом по социальной политике решения об отказе — получает письмо об отказе по форме.

Основания для отказа в предоставлении государственной услуги:

- непредставление необходимых документов для установления права на назначение пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет;

- отсутствие необходимого общего стажа гражданской службы;

- отсутствие необходимого стажа замещения должностей государственной гражданской службы Санкт‑Петербурга;

- отсутствие пенсии, установленной в соответствии с федеральным законодательством;

- замещение государственной должности Российской Федерации, государственной должности субъекта Российской Федерации, должности федеральной государственной гражданской службы, должности государственной гражданской службы субъекта Российской Федерации, воинской должности, должности правоохранительной службы (государственной службы иного вида), должности в межгосударственном (межправительственном) органе, созданном с участием Российской Федерации, по которой в соответствии с международным договором Российской Федерации осуществляется назначение и выплата государственной пенсии за выслугу лет, выборной муниципальной должности, муниципальной должности муниципальной службы;

- получение аналогичных денежных выплат в соответствии с законодательством других субъектов Российской Федерации, пенсии за выслугу лет федеральным государственным гражданским служащим:

- пенсии за выслугу лет, назначенной в соответствии с пунктом 1 статьи 7 Федерального закона «О государственном пенсионном обеспечении в Российской Федерации»;

- ежемесячной доплаты к пенсии (ежемесячного пожизненного содержания, дополнительного ежемесячного материального обеспечения) в соответствии с федеральным законодательством;

- ежемесячной доплаты к пенсии в соответствии с Законом Санкт‑Петербурга от 06. 02.2013 №55‑9 «О Губернаторе Санкт‑Петербурга»;

- ежемесячной доплаты к пенсии в соответствии с Законом Санкт‑Петербурга от 11.05.2005 №224‑28 «О гарантиях деятельности лиц, замещающих (замещавших) государственные должности Санкт‑Петербурга»;

- ежемесячной доплаты к пенсии в соответствии с Законом Санкт‑Петербурга от 05.07.2006 №372‑49 «О ежемесячной доплате к страховой пенсии по старости, пенсии за выслугу лет, страховой пенсии по инвалидности лицам, замещавшим должности в органах государственной власти и управления Ленинграда (Санкт‑Петербурга)»;

- пенсии за выслугу лет или ежемесячной доплаты к пенсии, назначенной в соответствии с законодательством другого субъекта Российской Федерации;

- пенсии за выслугу лет, выплаты за выслугу лет или ежемесячной доплаты к пенсии за счет средств местного бюджета, назначенной в соответствии с законом Санкт‑Петербурга, законом иного субъекта Российской Федерации и актом органа местного самоуправления;

- ежемесячной доплаты к пенсии в соответствии с Законом Санкт‑Петербурга от 30. 06.2005 №399‑39 «О государственной гражданской службе Санкт‑Петербурга».

02.2013 №55‑9 «О Губернаторе Санкт‑Петербурга»;

02.2013 №55‑9 «О Губернаторе Санкт‑Петербурга»; 06.2005 №399‑39 «О государственной гражданской службе Санкт‑Петербурга».

06.2005 №399‑39 «О государственной гражданской службе Санкт‑Петербурга».Основания для приостановления (прекращения) предоставления государственной услуги:

- замещение государственной должности Российской Федерации, государственной должности субъекта Российской Федерации, должности федеральной государственной гражданской службы, должности государственной гражданской службы субъекта Российской Федерации, должности в межгосударственном (межправительственном) органе, созданном с участием Российской Федерации, по которой в соответствии с международным договором Российской Федерации осуществляется назначение и выплата государственной пенсии за выслугу лет, выборной муниципальной должности, муниципальной должности муниципальной службы, воинской должности, должности правоохранительной службы, государственной службы иного вида;

- вынесение приговора суда о наказании в виде лишения свободы получателя доплаты за выслугу лет, со дня вступления в законную силу обвинительного приговора суда до дня истечения срока погашения или снятия судимости;

- получение аналогичных денежных выплат в соответствии с законодательством других субъектов Российской Федерации, пенсии за выслугу лет федеральным государственным гражданским служащим, перечисленных в абзаце восьмом — шестнадцатом пункта 2. 9.1 административного регламента;

- установление факта необоснованной (излишней) выплаты сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет.

9.1 административного регламента;

9.1 административного регламента;I. Прием и регистрация заявления и документов, необходимых для предоставления государственной услуги

Специалист подразделения МФЦ:

- Определяет предмет обращения.

- Проводит проверку полномочий лица, подающего документы.

- Проводит проверку соответствия документов установленным требованиям.

- При обнаружении несоответствия документов требованиям возвращает их заявителю для устранения выявленных недостатков.

- Осуществляет сканирование представленных документов.

- Формирует электронное дело, все документы которого связываются единым уникальным идентификационным кодом, позволяющим установить принадлежность документов конкретному заявителю и виду обращения за государственной услугой.

- Заверяет электронное дело своей электронной подписью.

- По окончании приема документов выдает заявителю расписку в приеме документов.

- Направляет копии документов и реестр документов в Комитет:

- в электронном виде (в составе пакетов электронных дел) — в течение 1 рабочего дня со дня обращения заявителя в подразделение МФЦ;

- на бумажных носителях (в случае необходимости обязательного предоставления оригиналов документов) — в течение 3 рабочих дней со дня обращения заявителя в подразделение МФЦ.

Главный (ведущий) специалист сектора, ответственный за прием документов:

- Получает документы и реестр документов из структурного подразделения МФЦ.

- Проводит сверку реестра документов с представленными документами.

- Проверяет сведения в ЭСРН.

- Дополняет представленный комплект документов (в случае необходимости) сведениями, имеющимися в распоряжении Комитета, в том числе из ЭСРН.

- Проверяет наличие документов и дает их оценку на предмет соответствия перечню документов.

- Определяет необходимость осуществления межведомственных запросов, о чем на заявлении делается соответствующая запись.

- В случае необходимости направления межведомственных запросов передает копию заявления с отметкой о необходимости подготовки межведомственных запросов главному (ведущему) специалисту сектора, ответственному за подготовку, направление межведомственных запросов и получение ответов на них.

- Фиксирует факт приема документов в журнале регистрации.

- Формирует комплект документов для принятия решения Комитетом..

II. Подготовка и направление межведомственных запросов о представлении документов, необходимых для предоставления государственной услуги, находящихся в распоряжении иных органов государственной власти и организаций, в том числе с использованием единой системы межведомственного электронного взаимодействия

Главный (ведущий) специалист сектора, ответственный за подготовку, направление межведомственных запросов и получение ответов на них, осуществляет следующие административные действия:

- Определяет состав документов (информации), подлежащих получению по межведомственным запросам, и органы (организации), в которые должны быть направлены межведомственные запросы.

- Подготавливает проекты межведомственных запросов, в том числе в форме электронного документа.

- При необходимости представляет проекты межведомственных запросов на подпись лицу, уполномоченному подписывать межведомственные запросы, в том числе с использованием электронной подписи.

- Направляет межведомственные запросы:

- Получает ответы на межведомственные запросы.

- Анализирует документы (информацию), полученные в рамках межведомственного взаимодействия (ответы на межведомственные запросы), на соответствие направленному межведомственному запросу.

- Передает полученные документы (информацию) главному (ведущему) специалисту сектора, ответственному за подготовку проекта решения Комитета об установлении (отказе в установлении) пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет.

III. Принятие решения Комитета о назначении (отказе в назначении) пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, информирование заявителя о результатах предоставления государственной услуги

Главный (ведущий) специалист сектора, ответственный за подготовку проекта решения Комитета о назначении (об отказе в назначении) пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, по согласованию с руководителем структурного подразделения:

- Формирует комплект документов (социальное дело).

- Проводит проверку сведений, представляемых в комплекте документов.

- В случае принятия решения о назначении пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет:

- производит расчет размера пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет по форме;

- готовит проекты распоряжений Комитета о назначении пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет;

- производит согласование проекта распоряжения Комитета в установленном порядке;

- готовит письмо (уведомление) в адрес заявителя о назначении пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет по форме.

- В случае принятия решения об отказе в назначении пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет готовит письмо (уведомление) в адрес заявителя об отказе в назначении пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет по форме.

- Направляет проект распоряжения, письмо (уведомление) о назначении пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет (письмо об отказе в назначении) пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет председателю Комитета для подписания.

Председатель Комитета:

- Изучает представленные документы и подписывает их.

- В случае несогласия излагает свои замечания и возвращает комплект документов с замечаниями на доработку.

После подписания председателем Комитета указанных документов главный (ведущий) специалист сектора, ответственный за подготовку проекта распоряжения Комитета о назначении (об отказе в назначении) пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, по согласованию с руководителем структурного подразделения:

- Производит регистрацию распоряжения.

- Формирует социальное дело.

- Направляет заявителю письмо о назначении либо отказе в назначении пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет в соответствии с отметкой в заявлении о способе получения результата предоставления государственной услуги.

- В течение пяти рабочих дней после регистрации распоряжения о назначении пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет направляет документы в Горцентр для обеспечения перечисления денежных средств через отделения федеральной почтовой связи по месту жительства в Санкт‑Петербурге либо в кредитные организации и внесения информации в ЭСРН.

Горцентр:

- Получает из Комитета социальное дело заявителя и распоряжение Комитета о назначении пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет.

- В течение десяти рабочих дней со дня получения социального дела заявителя из Комитета и распоряжения Комитета о назначении пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет вносит информацию в ЭСРН в электронном виде и производит перечисление денежных средств через отделения федеральной почтовой связи по месту жительства в Санкт‑Петербурге либо в кредитные организации.

- В течение 30 дней с даты получения документов от Комитета осуществляет перечисление денежных средств на расчетный счет заявителя в кредитных организациях либо через отделения федеральной почтовой связи по месту жительства в соответствии с данными, указанными в заявлении, с внесением в ЭСРН в электронном виде.

IV. Принятие решения Комитета о приостановлении, прекращении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, информирование заявителя

Главный (ведущий) специалист сектора, ответственный за подготовку решения Комитета о приостановлении, прекращении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет:

- Проводит проверку сведений, содержащихся в заявлении.

- Готовит проект распоряжения Комитета о приостановлении (прекращении выплаты) пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет с указанием причины приостановления, прекращения выплаты.

- Производит согласование проекта распоряжения Комитета в установленном порядке.

- Готовит письмо (уведомление) в адрес заявителя о приостановлении (прекращении) выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет по форме с указанием причины приостановления, прекращения выплаты.

- Направляет проект распоряжения Комитета и письмо о приостановлении, прекращении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет председателю Комитета для подписания.

Председатель Комитета:

- Изучает представленные документы и подписывает их.

- В случае несогласия излагает свои замечания и возвращает комплект документов с замечаниями на доработку.

После подписания председателем Комитета указанных документов, главный (ведущий) специалист сектора Комитета, ответственный за подготовку проекта решения Комитета о приостановлении, прекращении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, по согласованию с руководителем структурного подразделения:

- Производит регистрацию распоряжения и уведомления.

- Направляет заявителю письмо (уведомление) о приостановлении, прекращении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет с указанием причины приостановления, прекращения выплаты.

- В течение пяти рабочих дней после принятия решения о приостановлении, прекращении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет Комитет направляет распоряжение и социальное дело в Горцентр для внесения информации в ЭСРН.

Горцентр:

- Получает из Комитета социальное дело заявителя и распоряжение Комитета о приостановлении, прекращении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет.

- В течение десяти рабочих дней со дня получения социального дела заявителя из Комитета и распоряжения Комитета о приостановлении, прекращении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет вносит информацию в ЭСРН в электронном виде.

V. Принятие решения Комитета о возобновлении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет

Главный (ведущий) специалист сектора, ответственный за подготовку решения Комитета о возобновлении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, по согласованию с руководителем структурного подразделения:

- Проводит проверку сведений, содержащихся в заявлении.

- Готовит проект распоряжения Комитета о возобновлении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет.

- Готовит письмо (уведомление) в адрес заявителя о возобновлении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, по форме.

- Направляет проект распоряжения Комитета и письмо о возобновлении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет председателю Комитета для подписания.

Председатель Комитета:

- Изучает представленные документы и подписывает их.

- В случае несогласия излагает свои замечания и возвращает комплект документов с замечаниями на доработку.

После подписания председателем Комитета указанных документов главный (ведущий) специалист сектора, ответственный за подготовку решения Комитета о возобновлении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, по согласованию с руководителем структурного подразделения:

- Производит регистрацию распоряжения.

- Направляет заявителю письмо о возобновлении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет.

- В течение пяти рабочих дней после принятия решения о возобновлении выплаты Комитет направляет распоряжение и социальное дело в Горцентр для внесения информации в ЭСРН.

Горцентр:

- Получает из Комитета социальное дело заявителя и распоряжение Комитета о возобновлении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет.

- В течение десяти рабочих дней со дня получения социального дела заявителя из Комитета и распоряжения Комитета о возобновлении выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет вносит информацию в ЭСРН в электронном виде.

VI. Принятие решения Комитета о перерасчете выплаты пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, информирование заявителя

Главный (ведущий) специалист сектора, ответственный за подготовку решения Комитета о перерасчете пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, по согласованию с руководителем структурного подразделения:

- Проводит проверку сведений, содержащихся в заявлении.

- Готовит проект распоряжения Комитета о перерасчете пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет с указанием причины перерасчета.

- Производит согласование проекта распоряжения Комитета в установленном порядке.

- Готовит письмо (уведомление) в адрес заявителя о перерасчете пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет по форме с указанием причины перерасчета.

- Направляет проект распоряжения Комитета и письмо о перерасчете пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет председателю Комитета для подписания.

Председатель Комитета:

- Изучает представленные документы и подписывает их.

- В случае несогласия излагает свои замечания и возвращает комплект документов с замечаниями на доработку.

После подписания председателем Комитета указанных документов главный (ведущий) специалист сектора, ответственный за подготовку решения Комитета о перерасчете пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, по согласованию с руководителем структурного подразделения:

- Производит регистрацию распоряжения.

- Направляет заявителю письмо (уведомление) о перерасчете пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет с указанием причины перерасчета выплаты.

- В течение пяти рабочих дней после принятия решения о перерасчете пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет Комитет направляет распоряжение и социальное дело в Горцентр для внесения информации в ЭСРН.

Горцентр:

- Получает из Комитета социальное дело заявителя и распоряжение Комитета о перерасчете пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет.

- В течение десяти рабочих дней со дня получения социального дела заявителя из Комитета и распоряжения Комитета о перерасчете пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу вносит информацию в ЭСРН в электронном виде.

VII. Принятие решения Комитета о возврате необоснованной (излишней) выплаты сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, информирование заявителя

Главный (ведущий) специалист сектора, ответственный за подготовку решения Комитета о возврате необоснованно (излишне) выплаченных сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, по согласованию с руководителем структурного подразделения:

- Устанавливает факт необоснованной (излишней) выплаты сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет.

- Готовит решение Комитета о возврате необоснованно (излишне) выплаченных сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет с указанием срока их возврата.

- Готовит уведомления (копию решения) Комитета в адрес получателя о возврате необоснованно (излишне) выплаченных сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет с указанием срока их возврата.

- Направляет проект решения Комитета о возврате необоснованно (излишне) выплаченных сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет председателю Комитета для подписания.

Председатель Комитета:

- Изучает представленные документы и подписывает их.

- В случае несогласия излагает свои замечания и возвращает комплект документов с замечаниями на доработку.

После подписания председателем Комитета указанных документов главный (ведущий) специалист сектора, ответственный за подготовку решения Комитета о возврате необоснованно (излишне) выплаченных сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет, по согласованию с руководителем структурного подразделения:

- Производит регистрацию решения Комитета.

- В течение семи рабочих дней после принятия решения о возврате необоснованно (излишне) выплаченных сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет направляет получателю уведомление (копию решения) о возврате необоснованно (излишне) выплаченных сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет с указанием срока возврата необоснованно (излишне) выплаченных денежных сумм.

- В течение семи рабочих дней после принятия решения о возврате необоснованно (излишне) выплаченных сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет направляет копию решения в Горцентр для внесения информации в ЭСРН.

Горцентр:

- Получает из Комитета социальное дело заявителя и распоряжение Комитета о возврате необоснованной (излишней) выплаты сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет.

- В течение семи рабочих дней со дня получения социального дела заявителя из Комитета и распоряжения Комитета о возврате необоснованной (излишней) выплаты сумм пенсии за выслугу лет, выплаты за выслугу лет, доплаты за выслугу лет вносит информацию в ЭСРН в электронном виде.

VIII. Исправление допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах

Главный (ведущий) специалист сектора, ответственный за выявление опечаток и ошибок в выданных в результате предоставления государственной услуги документах, по согласованию с руководителем структурного подразделения:

- Осуществляет повторную проверку социального дела получателя.

- Готовит проект распоряжения Комитета, которым вносятся изменения в документ, являющийся результатом предоставления государственной услуги.

- Производит согласование проекта распоряжения Комитета в установленном порядке.

- Готовит письмо (уведомление) в адрес получателя об исправлении опечаток и ошибок в выданных в результате предоставления государственной услуги документах.

- Направляет проект распоряжения Комитета, которым вносятся изменения в документ, являющийся результатом предоставления государственной услуги, и письмо (уведомление) в адрес получателя об исправлении опечаток и ошибок председателю Комитета для подписания.

Председатель Комитета:

- Изучает представленные документы и подписывает их.

- В случае несогласия излагает свои замечания и возвращает комплект документов с замечаниями на доработку.

После подписания председателем Комитета указанных документов главный (ведущий) специалист сектора, ответственный за подготовку решения Комитета, которым вносятся изменения в документ, являющийся результатом предоставления государственной услуги, по согласованию с руководителем структурного подразделения:

- Производит регистрацию решения Комитета.

- Направляет письмо (уведомление) в адрес получателя об исправлении опечаток и ошибок в выданных в результате предоставления государственной услуги документах.

- В течение пяти рабочих дней направляет распоряжение Комитета и социальное дело в Горцентр для внесения информации в ЭСРН.

Горцентр:

- Получает из Комитета социальное дело заявителя и распоряжения Комитета об исправлении.

- Исправляет допущенные опечатки и ошибки в принятых в результате предоставления государственной услуги документах.

Надбавка за выслугу лет военнослужащим в 2021 году — Рамблер/финансы

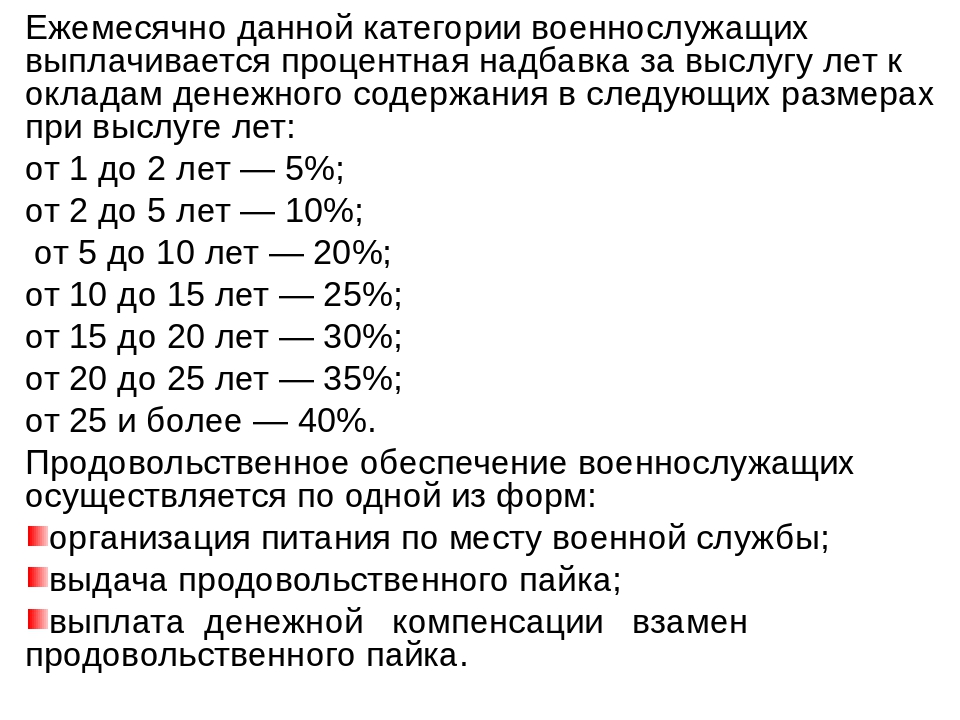

В будущем году военные в полном объеме получат положенные им по закону начисления, среди которых будет и надбавка за выслугу лет военнослужащим в 2021 году. Как будут проводиться выплаты — узнайте далее.Законодательная база для надбавокЗарплата военнослужащих складывается из нескольких источников:оклада;надбавок за звание;набавок за выслугу и других доплат.Выплаты за выслугу начинают начислять после определенного периода, который проходит с момента поступления на службу в армию или в силовые структуры.Интересно! Что будет с кредитами при дефолте в 2021 году в РоссииНадбавки за выслугу должны стимулировать военнослужащих на продление контрактов, а также кадровых офицеров как можно дольше оставаться в вооруженных силах. Выплата надбавок в 2021 году будет проводиться на следующих условиях:служба в профессиональной армии — от 2 лет и более;наличие льготной системы расчета для ряда категорий военных, сотрудников таможни и правоохранительных органов;учет службы в период СССР, работы в странах СНГ, в определенных иностранных государствах;учет периода приостановления военной службы по причине избрания депутатом, судьей или назначения государственным чиновником;прерывание службы по причине ареста или отбывания наказания с последующим оправданием по уголовному делу;при признании отсутствующим по неизвестной причине или официальном подтверждении нахождения в тылу.Расчет заработной платы и надбавок за выслугу лет военнослужащих в 2021 году, как и ранее, осуществляется на основе ФЗ 306 «О финансовом обеспечении военнослужащих» и Постановлений Правительства РФ 524 от 2000 года и 1074, вступившего в силу в 2011 году. Согласно указанным нормативным актам, начисление надбавок будет проводиться не в фиксированной сумме, а с учетом процентного соотношения материального содержания. Оно зависит от срока службы военнослужащего, оклада, который положен для конкретного воинского звания, и льгот после определенного времени нахождения на контрактной службе или в должности кадрового офицера.Действующие НПА предусматривают наличие повышающего коэффициента в зависимости от срока службы, рода войск и уровня напряженности в том или ином роде войск. Так, военнослужащие летного состава, испытатели парашютных систем и катапульты в ВВС получают коэффициент 2% при расчете надбавки за выслугу. Военные, служба которых проходит в условиях морских экспедиций и на морских судах, имеют повышающий коэффициент 1,5%.Интересно! В какой банк лучше вложить деньги в 2021 году пенсионерамКак рассчитать размер выслуги для военнослужащихРасчет выслуги лет военнослужащих должен производиться с учетом условий, предусмотренных действующим законодательством РФ. В зачет идет служба в Советской Армии, Вооруженных силах стран СНГ, в ряде союзных государств, а также периоды прерывания военной службы по причинам, предусмотренным законом.Если военнослужащий по объективным причинам, не нарушая присяги и действующего УК, был вынужден прервать исполнение своих военных обязанностей в связи с заключением под стражу с последующим оправдательным приговором, или был избран на должность депутата, перешел на службу в другие силовые структуры, то срок службы не прерывается.include_poll4979Чем дольше военный служит, тем выше его коэффициент надбавки за выслугу лет. Согласно последним новостям, в Министерстве обороны РФ в 2021 году будут действовать следующие процентные надбавки за выслугу лет:10% за службу в течение от 2 до 5 лет;15% при выслуге от 5 до 10 лет;20% за военный стаж от 10 до 15 лет;25% за 15-20 лет военной службы;30% за военную службу в течение 20-25 лет;40% за воинский стаж от 20 лет, в зависимости от рода войск.Законом предусмотрены также дополнительные надбавки к выплатам за выслугу лет, которые стимулируют военнослужащих, находящихся на контрактной основе, и тех, кто повышает уровень военно-боевой подготовки.Так, за сдачу спортивных нормативов контрактники получают дополнительные надбавки к выплатам за выслугу после двух лет службы по контракту. Размер доплаты зависит от показанных спортивных результатов военнослужащего и составляет от 15 до 100% размера оклада контрактника.Кроме этого командиры могут отметить контрактников за добросовестную службу приказом о материальном поощрении. Надбавки за добросовестную службу выплачиваются ежемесячно, согласно приказам командиров. Их размер составляет до 25% оклада. Контрактники, не показавшие хороших результатов по сдаче нормативов ФИЗО, таких надбавок не получают.Действующие нормативы физической подготовки контрактников предусматривают следующий размер дополнительных надбавок за ФИЗО к окладу военнослужащего:2-й уровень — 15%;1-й уровень — 30%;уровень кандидата в мастера спорта — 90%;уровень мастера спорта — 100%.Интересно! В какой валюте хранить деньги в 2021 годуПри наличии дисциплинарных взысканий или плохих результатов спортивной подготовки контрактники лишаются дополнительных надбавок. Кроме этого выслуга в вооруженных силах дает контрактнику или офицеру прибавку к будущей пенсии. Ее максимальный размер может достигать 50%.В современной российской армии военнослужащие получают не фиксированные надбавки за выслугу лет, а материальное поощрение в процентном соотношении от их оклада. Каждый военный уже после второго года службы может при демонстрации отличной физической и боевой подготовки получать ежемесячные надбавки к окладу за выслугу, а также увеличивать размер своей будущей пенсии добросовестным несением военной службы.ИтогиДля получения надбавок за время службы в силовых структурах военнослужащий контрактной армии и офицерского корпуса учитывается ряд факторов:Род войск и степень напряженности военной службы автоматически позволяют получать фиксированный коэффициент надбавки.В срок службы входит время кадровой военной службы в СССР и периоды объективного прерывания воинской службы не по вине военнослужащего.Для получения надбавок контрактники и молодые офицеры должны демонстрировать хорошие и отличные результаты спортивной подготовки, добросовестно нести воинскую службу. За это особым приказом их могут поощрять повышением надбавок к окладу.Является ли надбавка за выслугу лет обязательной выплатой?

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. В соответствии с частью 5 статьи 135 ТК РФ локальные нормативные акты, устанавливающие системы оплаты труда, работодатель принимает с учетом мнения представительного органа работников.

Устанавливая надбавки и доплаты, работодатель может самостоятельно определить основания для их выплаты.

Например, к стимулирующим надбавкам и доплатам относятся выплаты: за высокое профессиональное мастерство, за ученую степень, за высокие достижения в труде, за выполнение особо важной работы и так далее.

«Выслуга лет» является определенным сроком беспрерывной трудовой деятельности, которая относится к профессиональному стажу.

Доплата за выслугу лет законодательством РФ предусмотрена для: гражданских служащих; сотрудников органов исполнительной власти и работников бюджетных организаций.

В других организациях подобные выплаты могут использоваться в виде материального поощрения.

На сегодняшний день в современной России надбавка за выслугу лет (или за стаж работы) относится к стимулирующим надбавкам и является необязательной выплатой, так как устанавливается работодателем с целью отметить многолетний труд работника. При наличии денежных средств в организации данное обязательство может предусматриваться коллективным договором или положением об оплате труда.

Прямой обязанности платить надбавку за выслугу лет у работодателя нет, поскольку в Трудовом кодексе РФ это не прописано, ЕСЛИ нет каких- либо иных документов, которые так или иначе касаются конкретной организации.

Зарплата и управление персоналом редакция 3.1

Рассмотрим следующий пример.

Сотрудникам организации выплачивается ежемесячная надбавка за выслугу лет. Размер надбавки зависит от стажа работы и составляет:

– 5% при стаже работы более года;

– 10% при стаже работы более трех лет;

– 20% при стаже работы более пяти лет.

Примечание. Если в программе 1С: Зарплата и управление персоналом редакция 3.1 только собираются ввести учет, то для выплаты ежемесячной надбавки за выслугу лет достаточно в «Начальной настройке программы» установить флажок «Начисляется надбавка за выслугу лет». Далее перейти по ссылке «Отредактировать зависимость процента надбавки от стажа сотрудника» и настроить шкалу надбавки. См. рис. 1.

Рисунок 1.

Наш пример будем рассматривать на базе, в которой уже ведется учет. Поэтому самостоятельно создадим новый вид начисления «Надбавка за выслугу лет» и назначим начисление в плановом порядке сотруднику.

Шаг 1

Для начала создадим новый показатель расчета. В разделе «Настройка» открываем «Показатели расчета зарплаты» и создаем новый элемент. Наименование – «Процент надбавки за выслугу лет». Назначение показателя – «Для сотрудника». Тип показателя – «Числовой, зависящий от стажа». Выбираем вид стажа «Стаж на надбавку за выслугу лет». Ниже настраиваем шкалу расчёта надбавки согласно нашему примеру. См. рис. 2.

Рисунок 2.

Шаг 2

В разделе «Настройка» открываем справочник «Начисления» и создаем новый элемент. Настроим вкладку «Основное». В поле «Наименование» пишем «Надбавка за выслугу лет». Назначение начисления – «Повременная оплата труда и надбавки». Начисление выполняется «Ежемесячно». Также можно установить следующие флажки:

– Выполнять в документах разовых начислений;

– Поддерживает несколько одновременно действующих начислений;

– Включать в ФОТ;

– Начисляется при расчете первой половины месяца.

В подразделе «Расчет и показатели» устанавливаем переключатель «Формула рассчитывается» и вводим формулу: ПроцентНадбавкиЗаВыслугуЛет / 100 * РасчетнаяБаза. ПроцентНадбавкиЗаВыслугуЛет – созданный нами показатель. См. рис. 3.

Рисунок 3.

На вкладке «Расчет базы» с помощью кнопки «Подбор» необходимо подобрать виды начислений, результаты которых будут использоваться при расчете надбавки. В нашем примере выбираем «Оплата по окладу(часам)». Также нужно установить переключатель для «Периода расчета зарплаты». См. рис. 4.

Рисунок 4.

На вкладке «Учет времени» в подразделе «Начисление выполняется» ставим переключатель на «Дополнительная оплата за уже отработанное время». В подразделе «Обозначения в учете времени и стажах» в поле «Вид стажа ПФР» нужно уточить вид стажа для целей персонифицированного учета ПФР. См. рис. 5.

Рисунок 5.

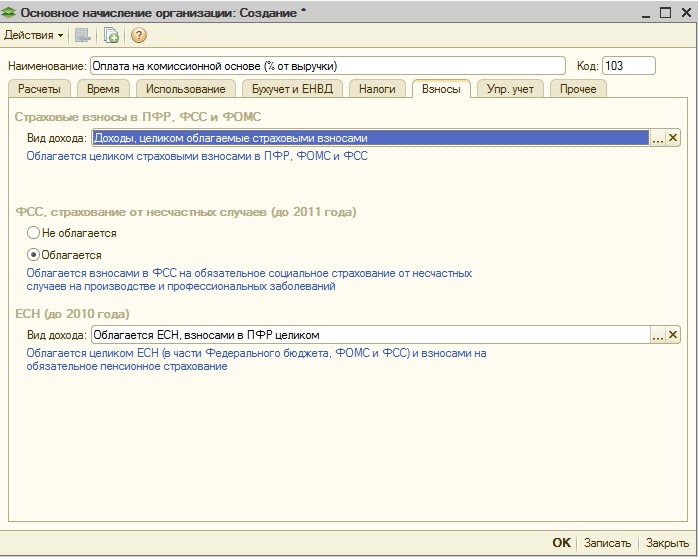

На закладке «Зависимости» указываются списки зависимых от данной надбавки начислений и удержаний, в базу для расчета которых входит данное начисление. Добавленные в этот список начисления автоматически попадают в список базовых начислений на вкладке «Расчет базы». Вкладка «Приоритет» заполняется программой автоматически по результатам анализа основных параметров начислений. При этом есть возможность добавить свои начисления. На вкладке «Средний заработок» настройки не доступны для редактирования. Программа сама определяет, как начисление должно учитываться при расчете среднего заработка согласно законодательству. На вкладке «Налог, взносы, бухучет» можно проверить код дохода НДФЛ. Проверить вид дохода для страховых взносов. Перечень «вид дохода» может быть ограничен в зависимости от назначения начисления. Есть возможность указать, следует ли учитывать начисление при заполнении статистической формы П-4 или нет, а также как именно учитывать: Выплата социального характера – в графе 11, Заработная плата работников – в графе 7.

Шаг 3

Далее необходимо указать стаж для сотрудника. Для этого в разделе «Кадры» открываем справочник «Сотрудники». В карточке сотрудника переходим по ссылке «Трудовая деятельность» и заполняем стаж за выслугу лет. См. рис. 6.

Рисунок 6.

Шаг 4

Теперь необходимо назначить начисление «Надбавка за выслугу лет» сотруднику. Назначить сотруднику начисление в плановом порядке можно следующими документами: «Прием на работу», «Прием на работу списком», «Кадровый перевод», «Кадровый перевод списком», «Перевод к другому работодателю», «Начальная штатная расстановка», «Изменение мест работы», «Изменение оплаты труда», «Изменение плановых начислений», «Назначение планового начисления», «Восстановление в должности», «Отпуск по уходу за ребенком», «Возврат из отпуска по уходу за ребенком», «Изменение условий оплаты отпуска по уходу за ребенком», «Назначение подработки». Воспользуемся документом «Изменение оплаты труда» в разделе «Зарплата». Данный документ также доступен в разделе «Кадры». В документе выбираем сотрудника, которому необходимо изменить оплату труда и дату изменения. Устанавливаем флажок «Изменить начисления». В табличной части добавляем начисления «Надбавка за выслугу лет». См рис 7.

Рисунок 7.

Шаг 5

Начисление и расчет надбавки производится документом «Начисление зарплаты и взносов». В разделе «Зарплата» создаем соответствующий документ. Документ заполняется автоматически при нажатии кнопки «Заполнить» или «Подбор». Проверяем начисленные суммы. См. рис. 8.

Рисунок 8.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

«Выслужная» надбавка соцрабочим и психологам учреждений соцзащиты: с какой даты устанавливать?. Бюджетная бухгалтерия, № 4, Январь, 2019

Порядок выплаты надбавки за выслугу лет работникам государственных и коммунальных учреждений социальной защиты населения утвержден приказом Минсоцполитики от 15.06.2011 г. № 239 (далее — Порядок № 239).

Минсоцполитики своим приказом от 14.12.2018 г. № 1873 внесло изменения в п. 3 Порядка № 239. Согласно этим изменениям в перечень должностей работников учреждений социальной защиты населения, имеющих право на надбавку за выслугу лет, были внесены должности психолога и социального рабочего. Указанные изменения вступили в силу 18.01.2019 г.

Напомним, что согласно п. 2 Порядка № 239 «выслужная» надбавка устанавливается работникам государственных и коммунальных учреждений социальной защиты населения в зависимости от стажа работы в таком размере:

• свыше 3 лет — 10 % от должностного оклада;

• свыше 10 лет — 20 %;

• свыше 20 лет — 30 %.

ВНИМАНИЕ!

«Выслужная» надбавка исчисляется исходя из должностного оклада с учетом повышений без учета других надбавок и доплат (п. 6 Порядка № 239).

В соответствии с п. 4 Порядка № 239 в стаж работы, дающий право на установление надбавки за выслугу лет, включаются:

• время работы на соответствующих должностях в государственных и коммунальных заведениях социальной защиты населения Украины, СССР и союзных республик СССР;

• время работы в государственных и коммунальных учреждениях, заведениях и организациях, независимо от подчинения, на должностях, определенных в п. 3 этого Порядка, при условии, что оплата труда таких работников осуществляется в соответствии с условиями оплаты труда работников государственных и коммунальных учреждений социальной защиты населения;

• время отпуска для ухода за ребенком до достижения им трехлетнего возраста, а в случае, когда ребенок нуждается в домашнем уходе, — период отпуска без сохранения заработной платы продолжительностью, определенной в медицинском заключении, но не более чем до достижения ребенком шестилетнего возраста, или, когда ребенок болен сахарным диабетом I типа (инсулинозависимый), — не более чем до достижения ребенком 16-летнего возраста;

• время, отведенное на повышение квалификации с отрывом от работы, если работник до и после направления на повышение квалификации работал на должностях, определенных в п. 3 этого Порядка;

• время срочной военной службы, если работник до призыва на военную службу работал на должностях, определенных в п. 3 этого Порядка, в государственных и коммунальных учреждениях социальной защиты населения, и в течение трех месяцев после увольнения с военной службы (без учета времени проезда на постоянное место жительства) был принят на работу на одну из указанных должностей в государственное, коммунальное учреждение социальной защиты населения;

• время, когда работник фактически не работал, но за ним согласно законодательству сохранялись место работы (должность) и заработная плата полностью или частично (в том числе время оплачиваемого вынужденного прогула, вызванного незаконным увольнением или переводом на другую работу).

В соответствии с п. 9 Порядка № 239 установление надбавки за выслугу лет или изменение ее размера проводится с начала месяца, следующего за месяцем работы, в котором возникло такое право. Указанной нормой следует руководствоваться в случае, когда работник с 18.01.2019 г. приобретает право на «выслужную» надбавку в соответствующем размере.

ВАЖНО!

Для работников, которые по состоянию на 18.01.2019 г. уже имеют необходимый стаж работы, «выслужную» надбавку следует начислять с 18.01.2019 г.

При этом надбавка за выслугу лет выплачивается ежемесячно за фактически отработанное время по основному месту работы и по совместительству (п. 7 Порядка № 239).

Итак, отвечая на первый вопрос, отметим: социальному рабочему территориального центра, который по состоянию на 18.01.2019 г. имеет право на «выслужную» надбавку в размере 30 % должностного оклада (за стаж работы свыше 20 лет), такую надбавку следует выплачивать с 18.01.2019 г. пропорционально отработанному времени (за период с 18 по 31 января 2019 года).

Что касается второго вопроса, то рассмотрим его на примере.

Пример. По состоянию на 18.01.2019 г. стаж работы социального рабочего территориального центра (6-й тарифный разряд по ЕТС) составляет 9 лет. 23.01.2019 г. соцрабочий достиг стажа работы на этой должности 10 лет. Его должностной оклад повышается за работу во вредных и тяжелых условиях труда на 15 %. Работник полностью отработал все дни в январе и феврале 2019 года.

В этом случае с 18.01.2019 г. социальный рабочий имеет право на надбавку за выслугу лет в размере 10 % от должностного оклада за период с 18.01.2019 г. по 31.01.2019 г. А с 01.02.2019 г. в соответствии с п. 9 Порядка № 239 ему устанавливается надбавка в размере 20 % от должностного оклада.

Поскольку социальный рабочий терцентра имеет право на повышение должностного оклада за «вредность» в размере 15 % должностного оклада, то сначала его должностной оклад увеличивается на размер надлежащего повышения, а потом от оклада с учетом повышения начисляется «выслужная» надбавка.

Рассчитаем суммы надбавки за выслугу лет в январе 2019 года.

((2785 + (2785 х 15 % )) х 10 %) : 21 х 10 = 152,51 (грн.),

где 2785 — должностной оклад, соответствующий 6-му тарифному разряду по ЕТС с 01.01.2019 г.;

21 — количество рабочих дней при пятидневной рабочей неделе в январе 2019 года;

10 — количество рабочих дней, которое приходится на период работы с 18.01.2019 г. по 31.01.2019 г.

Определим размер «выслужной» надбавки в феврале 2019 года:

(2785 + (2785 х 15 %)) х 20 % = 640,55 (грн.).

Также напомним, что сумма надбавки за выслугу лет включается в сумму зарплаты для целей определения размера доплаты до минимальной заработной платы (в 2019 году — 4173 грн.). Ведь согласно ст. 31 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР «выслужная» надбавка не указана среди перечня выплат, которые не включаются в зарплату для целей определения суммы доплаты до минимальной заработной платы.

Бонусная выплата за аттестацию сотрудников по служебной аттестации

Вознаграждения и поощрения

Схема бонусов, связанных с производительностью

Пока можно перформанс использовать оценка исключительно для развития сотрудников и обратной связи, многие организации хотят связать процесс оценки с конкретные награды и стимулы. Это законная цель. Исследования показывают, что сотрудники находят процесс аттестации более удовлетворительным и заслуживающим доверия когда это связано с результатами вознаграждения.

Приведенные примеры

ниже основаны на системе служебной аттестации с пятибалльной

шкала оценок и семь показателей эффективности. ( Почему семь? Поскольку основной метод основан на системе служебной аттестации ANPAS,

который использует семь факторов производительности и пятибалльную

Весы типа Лайкерта. Рейтинг один означает очень плохую работу, три

грамотно и пятерка – отлично. Этот метод бонуса

расчет может быть изменен для соответствия любому типу

система оценки, включающая несколько факторов производительности и

оценки.)

Краткое описание

Первым шагом в бонусном плане является расчет

Бонусный фонд (или бюджет).

Это сумма денег, которую организация готова потратить.

выделить для использования бонусов. Далее, средний рейтинг служебной аттестации:

определяется для каждого сотрудника. Если сотрудник набрал больше, чем

заранее определенный уровень, он или она имеет право на бонус. Размер бонуса

оплачивается зависит как от производительности, так и от стажа работы

работник.Наконец, формула распределяет деньги в бонусном фонде.

всем правомочным сотрудникам.

Полное описание

Бонусный план состоит из четырех отдельных шагов –

1. Расчет бонусного фонда

2. Определите право на получение бонуса

3. Выберите диапазон заработной платы / стажа

4. Рассчитайте

Индивидуальные бонусы

1. Рассчитайте бонусный фонд

Первым шагом является определение суммы денег, доступных для

выплачивать бонусы.Предполагается, что эта сумма составляет около 2,5% от

годовой фонд заработной платы. Эта сумма называется бонусным фондом.

Цифра 2,5% может быть изменена в зависимости от политики, потребностей и обстоятельства каждой организации. Например, процент прибыли может быть предпочтительнее, или даже процент увеличения прибыли.

2. Определить соответствие критериям

Чтобы иметь право на участие, сотрудник должен набрать средний балл.

Факторный рейтинг 3,40 или выше. Средний факторный рейтинг рассчитывается

суммируя оценки и поделив результат на семь.

Вычислить средний факторный рейтинг:

= (сумма оценок факторов) / количество

факторы

= (4 + 4 + 3 + 3 + 5 + 3 + 4) / 7

= (26) / 7

= 3,71

В этом примере средний факторный балл 3,71 сделает сотрудника правомочным на бонус.

3. Выберите диапазон заработной платы / стажа

Существует три диапазона заработной платы: S1, S2 и S3. Сотрудники с

доходы в высших диапазонах будут

получать пропорционально большие бонусы.Это необходимо для поддержания

относительность вознаграждения и стимулирование сотрудников

на более высокие доходы. Каждая организация сама решает, как она будет определять размер заработной платы.

группы. Ориентировочно доля сотрудников в каждом диапазоне зарплат

должно быть около S1 60%, S2 30% и S3 10%. Самый распространенный подход –

определять диапазоны по предельным значениям заработной платы и окладов; для

пример:

S1 … $ 0 в год до 40 000 долл. США

в год

S2 … 40 001 $ в год до $ 70 000 р.а.

S3 … 70 001 $ в год и выше

Другой подход – использовать точки отсечения для оценки работы для достижения того же результата или для Сгруппируйте сотрудников по категориям стажа, например:

S1 … Младший и

неконтролирующий персонал

S2 … Руководители, специалисты, менеджеры среднего звена

S3 … Старшие и высшие менеджеры

Метод, выбранный для

классифицировать сотрудников по диапазонам заработной платы не важно, если это так.

систематический и отражает общую структуру заработной платы и стажа работы

организация.

Заработная плата | Стоимость |

S1 (нижний) | 1 |

S2 (средний) | 2 |

S3 (верхний) | 3 |

4.Расчет индивидуальных бонусов

Для каждого индивидуального бонуса рассчитывается по этой формуле –

Эта формула полностью распределить сумму денег, имеющуюся в Бонусном фонде, независимо от количества получателей. Если получателей меньше, соответственно будут больше бонусы для каждого человека. За это поэтому было бы разумно установить предел бонуса около 10% за физическое лицо. То есть максимальный бонус, выплачиваемый физическому лицу. не должны превышать 10% от их обычной заработной платы или оклада.Это может привести в проблеме «оставшихся на палочке», то есть с нераспределенными деньгами. Такие остаточные суммы могут быть консолидированы в общие фонды или рециркулируются на бонусы в следующем периоде деятельности. Это вопрос политики, которую определяет каждая организация.

Пример

В отделе закупок одного

средняя организация. Брутто-годовой счет заработной платы

сотрудников составляет 744 000 долларов США. Бонусный фонд установлен в размере $ 18 600 (2.5%).

Среди сотрудников семеро получили средний факторный рейтинг 3,40

или лучше (следовательно, они «имеют право»).

| Сотрудник | Диапазон заработной платы Значение | Средняя Фактор Рейтинг | Бонус Сумма $ |

Иоанна | 3 | 4.5 | 3,695 |

Тони | 2 | 4 | 2 956 |

Юдифь | 2 | 3.5 | 2 710 |

Кейтлин | 1 | 3,75 | 2,340 |

Ахмед | 1 | 4 | 2,463 |

Роберт | 1 | 3.6 | 2,266 |

Митчелл | 1 | 3,4 | 2 168 |

Всего | 11 | 26.75 | 18 600 * |

| * округлено в большую сторону | |||

Пример

В случае Джона:

Бонус = (3 + 4.5) x 18600 /(26.75 + 11) = 3695 долларов

Пример

В случае Ахмеда:

Бонус = (1 + 4) x 18600 /( 26.75 + 11 ) = 2463 долл. США

Выплата бонуса

Хотя бонус может быть выплачен единовременно, это

предложил несколько более мелких платежей – бонусных взносов – выплачиваться в течение следующего периода исполнения (ежемесячные платежи

идеальны).Несколько периодических платежей могут сделать больше для укрепления

связь между производительностью и вознаграждением, чем разовая оплата, о которой можно почти забыть за короткое время.

Рекомендуется выплачивать бонус отдельным чеком, оплатить пакет или депозит. Платеж потеряет большую часть своего воздействия, если он просто объединены с нормальной оплатой. Каждый отдельный платеж – это напоминание сотруднику о ценности его или ее личных усилий, и служит для поощрения того типа поведения, которое приводит к превосходной работе представление.

| Назад | Главная | Электронная почта | Почтовый | Вверх |

См. Информацию о лицензии, чтобы стать пользователем

Archer North Performance Appraisal System

Включены ли реферальные бонусы в расчет сверхурочной работы?

Реферальные бонусы обычно не включаются в обычную ставку заработной платы и поэтому не включаются в расчеты сверхурочных, согласно недавнему письму с мнением Министерства труда (DOL). Но некоторые части реферального бонуса могут быть включены, если у сотрудника есть договорное право на выплату.

Обычная ставка оплаты используется для расчета надбавок за сверхурочную работу в соответствии с Законом о справедливых трудовых стандартах (FLSA). Обычная ставка включает почасовую заработную плату и оклады неплатежеспособных работников, большую часть премий, разницу в смену, оплату по вызову и комиссионные. В нее не входит медицинское страхование, оплачиваемый отпуск, праздничные и другие дискреционные бонусы, а также некоторые подарки.

«Чистая премия за найм, предоставляемая производственным рабочим, совершенно не связана с производительностью рабочего, поэтому исключение бонуса из обычной ставки совсем не удивительно», – сказал Джеральд Хэтэуэй, поверенный Faegre Drinker в Нью-Йорк.

Пол ДеКэмп, поверенный Эпштейна Беккера Грина из Вашингтона, округ Колумбия, пояснил: «Это не служит основным целям установленного законом требования к сверхурочной работе – побуждает работодателей распределять работу, чтобы уменьшить безработицу и уменьшить вред чрезмерной занятости. труд – потребовать от работодателя уплаты премии сверх реферального бонуса ». Он отметил, что реферальный бонус не должен зависеть от качества или количества работы сотрудника, чтобы его можно было исключить.

Письмо с мнением о реферальном бонусе

В письме с мнением о реферальном бонусе DOL ответил на вопросы, заданные работодателем, который рассматривал возможность выплаты реферального бонуса двумя равными частями.

Сумма, учитываемая для реферального бонуса, была описана как «значительная». Первый взнос будет выплачен, когда работодатель наймет указанного сотрудника. Второй взнос будет выплачен в годовщину приема на работу нанятого сотрудника, если он или она и рекомендующий все еще работают. По словам DOL, второй взнос будет по сути бонусом к долговечности.

Право на получение бонуса имеют только сотрудники, не входящие в HR и не имеющие каких-либо обязанностей, связанных с наймом, наймом, отбором сотрудников или окончательным решением о том, будет ли принят на работу указанный соискатель.Участие в реферальной программе будет добровольным, не потребует значительного времени, помимо указания имени потенциального рекрута, и будет ограничиваться общением в нерабочее время.

FLSA требует оплаты в размере, не менее чем в 1,5 раза превышающем обычную ставку оплаты не подлежащим освобождению служащим, за все часы, отработанные сверх 40 часов в рабочую неделю.

Первый взнос реферального бонуса не будет включен в обычную ставку, поскольку сотрудники, участвующие в реферальной программе, не были наняты для найма новых сотрудников.Кроме того, условия, предложенные работодателем, соответствуют окончательному правилу регулярной ставки 2019 года, сказал DOL.

Второй взнос может быть исключен в качестве подарка. Чтобы претендовать на исключение, бонус должен соответствовать следующим условиям:

- Не измеряется отработанными часами, производительностью или эффективностью.

- Не оплачено по договору.

Первое условие было выполнено в соответствии с условиями, описанными работодателем, но было неясно, выполнялось ли второе, как заявил DOL в письме-заключении.

Эндрю Скроггинс, поверенный из Зейфарта в Чикаго, предупредил, что, если бонусная выплата не подлежит принудительному исполнению по контракту, сотрудники могут чувствовать меньше стимулов для направления рекомендаций. «Работодатели захотят проверить свою политику, чтобы найти правильный баланс между мотивацией сотрудников делать рекомендации, поощрением сотрудника и нового направления остаться, а также избегать добавления каких-либо реферальных бонусов к обычной ставке», – сказал он.

Один из вариантов – распределить вторую выплату на каждый период выплаты заработной платы в году, что сделало бы влияние на регулярную ставку и сверхурочную работу скромным, если бы существовало договорное право на эту выплату за выслугу лет, сказал Джозеф Малхерин, поверенный с McDermott Will & Emery в Чикаго.

[Набор инструментов только для членов SHRM: Соблюдение законов США о заработной плате и часах и законах о выплате заработной платы ]

Прочие письма-заключения

В другом недавнем письме-мнении DOL разъяснил, что взносы по групповому страхованию жизни оплачиваются Работодатель от имени работника может быть исключен из регулярной ставки при соблюдении определенных требований к страхованию. Это верно, даже если размер пособия по страхованию жизни превышает 50 000 долларов, что вызывает требование Налогового кодекса о включении таких премий в валовой налогооблагаемый доход, отметил Джеймс Коулман, поверенный Constangy, Brooks, Smith & Prophete в Фэрфаксе, штат Вирджиния.

В дополнительном новом письме-мнении говорится о премии за долголетие, выплачиваемой правительством города Алабамы на Рождество своим постоянным сотрудникам. Городское постановление требовало награды за долголетие, и поэтому оплата не была исключительным подарком, сказал DOL. Если городское постановление просто санкционировало присуждение и сделало его дискреционным, оплата могла бы быть исключена из обычной ставки.

Предоставьте информацию, поскольку DOL разрабатывает дальнейшие инструкции по FFCRA.Участвуйте онлайн по адресу https://ffcra.ideascale.com до 10 апреля – крайний срок продлен.

10 способов структурировать годовые бонусы для ваших сотрудников

От праздничных торжеств до времени вдали от офиса – ваши сотрудники ждут много чего в конце календарного года.

Но что, вероятно, возглавляет их списки? Бонус на конец года.

В настоящее время почти 80% работодателей выплачивают сотрудникам бонусы, что делает их не только ценными, но и ожидаемыми.

И хотя ваши сотрудники наверняка будут улыбаться, когда вы вручаете им вознаграждение в конце года, попытка предоставить бонусы помимо обычной заработной платы также имеет некоторые преимущества для вас. 54% сотрудников заявляют, что они предпочитают денежные бонусы, и они были бы готовы сменить работу, чтобы получить эту льготу.

Итак, хотя раздача их может стоить вам немного денег, бонусы могут оказаться огромным подспорьем, когда дело доходит до сохранения вашего таланта.

Имея все это в виду, какие соображения вы должны учитывать при принятии решения, что и сколько дать в этом году? Вот что вам нужно знать.

Что считается бонусом?

Когда вы слышите слово «бонус», легко подумайте о холодных, твердых деньгах – в конце концов, это самая традиционная форма бонуса.

Однако, если вы посмотрите на первое определение этого слова, вы поймете, что оно не обязательно должно быть строго денежным:

Что-то переданное или оплаченное сверх установленного срока.

Может быть, это необычный праздничный ужин, который вы устраиваете для всех своих сотрудников. Или, возможно, это дополнительная выгода, например, дополнительные дни отпуска.

Хотя большинство сотрудников, как правило, предпочитают денежные бонусы, не ограничивайте себя мыслью, что вам нужно копаться в своих карманах, чтобы должным образом вознаграждать сотрудников (особенно если это нереально для вас с финансовой точки зрения). Все, что выходит за рамки ожиданий, можно считать бонусом.

3 различных типа бонусов

Есть еще одна область, с которой сталкиваются многие работодатели: знание того, что и сколько давать.Конечно, все зависит от потребностей и возможностей вашего бизнеса.

Для большей ясности мы разделили бонусы на три основные категории: за результативность, неисполнение и неденежные выплаты.

Бонусы за результат

Эта категория, вероятно, требует небольшого объяснения: бонусы за результативность – это бонусы, которые конкретно связаны с поведением и достижениями сотрудника в течение этого года и могут быть связаны с несколькими различными критериями эффективности.

1. Бонусы, относящиеся к цели или квоте.

Во-первых, это те бонусы, которые связаны с определенной целью или задачей, поставленной перед сотрудником. Возможно, им нужно было достичь агрессивной квоты продаж. Или, возможно, они должны были завершить большой сложный проект к определенному сроку.

Бонусы в этой категории признают тот факт, что сотрудник оправдал установленные для него ожидания.

2. Премии, связанные с наградами и званиями.

Помимо достижения целей, существуют и другие инициативы по профессиональному развитию, которые могут счесть кого-то достойным бонуса.

Это может включать получение профессионального звания, сертификата или лицензии, над которыми работал сотрудник, или даже получение награды или другой награды, которая привносит позитивный свет и внимание к вашей компании.

Это большие достижения, которые часто требуют признания и вознаграждения со стороны работодателя.

3. Бонусы за превышение ожиданий.

В то время как вышеперечисленные категории включают цели, которые в большей степени планировались, бонусы, связанные с производительностью, также могут быть присуждены за достижение, которое было несколько неожиданным.

Возможно, клиент, покупатель или внешняя заинтересованная сторона отправили письмо, в котором хвалили конкретного сотрудника. Или, может быть, член команды сделал все возможное, когда что-то нужно было уладить в крайнем случае.

Бонусы не должны быть привязаны только к четко обозначенным целям.Время от времени здорово давать признание и вознаграждение, когда это происходит неожиданно.

Бонусы за неисполнение обязательств

Модель, основанная на результатах, пользуется популярностью, поскольку она адекватно приветствует отличную работу сотрудников и служит мотивацией для ваших сотрудников продолжать преуспевать в своей роли.

Но нельзя отрицать, что этот процесс может быть несколько субъективным и, следовательно, способствовать конфликту, когда некоторые сотрудники чувствуют себя обиженными.

Если вы не хотите иметь дело с потенциальными последствиями, стоит изучить бонусы, не связанные с производительностью.Вот несколько критериев, на которые вы можете опираться в этой категории.

1. Бонусы, связанные с долголетием.

Концепция этих типов вознаграждений проста: чем дольше вы работаете в компании, тем выше ваш бонус.

Этот тип системы вознаграждает за лояльность и выслугу лет, а также может побудить сотрудников оставаться с вами надолго.

2. Премии, связанные с заработной платой.

Вы также можете предлагать бонусы, относящиеся к базовой заработной плате.Например, каждый сотрудник получает премию в размере 5% от его заработной платы.

Это может быть честный способ делать что-то. Однако важно отметить, что те, кто имеет более низкую зарплату, получат гораздо меньший бонус и могут почувствовать себя недооцененными по сравнению с теми, кто зарабатывает больше всего.

3. Бонусы на фиксированную сумму.

Это еще один общий подход, который может помочь предотвратить эти сравнения и противную политику в офисе – просто предложите всем одинаковую сумму.Возможно, каждый сотрудник получит 1000 долларов в качестве бонуса в конце года.

Опять же, это честно. Но помните, что сотрудник, который зарабатывает 30 000 долларов в год, будет гораздо более взволнован бонусом в 1000 долларов, чем руководитель, зарабатывающий 150 000 долларов.

4. Бонусы за вехи.

Бонус на конец года сам попадает в эту категорию, так как он основан на конкретном квалификационном событии.

Однако, если вы хотите уравнять правила игры и обеспечить, чтобы сотрудники чувствовали себя ценными в течение календарного года, вы также можете связать бонусы с другими вехами.Например, вы предложите каждому сотруднику 100 долларов в день его рождения.

Это отличная меньшая награда, которая не имеет отношения к разряду заработной платы или выслуге лет.

Неденежные бонусы

Да, деньги – это король. Но если это нереально для вашего бизнеса, не думайте, что это означает, что вы не можете предлагать сотрудникам какое-либо вознаграждение или признание.

Есть еще пара вещей, которые вы можете использовать, чтобы заставить сотрудников почувствовать, что их ценят, не заставляя себя или свой бизнес испытывать сильную нехватку денег.

1. Подарки.

Вы можете закатить глаза при мысли о том, чтобы подарить сотрудникам праздничную индейку или корзину с фруктами. Однако помните старую пословицу: главное – мысль.

Конечно, сотрудники могут предпочесть выйти из офиса с чеком. Но когда дело касается бонусов и наград, всегда что-то лучше, чем ничего. Любое усилие, которое вы можете приложить, чтобы продемонстрировать свою признательность, будет иметь большое значение для повышения вовлеченности сотрудников.

2.Отпускные дни.

Вот одно преимущество, которое технически неденежно, но обязательно будет оценено сотрудниками.

Если вы хотите отклониться от нормы денег или подарочной корзины, подумайте о предложении льготы – например, дополнительного выходного дня, которым сотрудники могут воспользоваться в новом году.

Ваши сотрудники обязательно оценят этот жест, а также дополнительный отпуск.

3. Премия или иное признание.

Считаете, что предоставлять сотрудникам табличку, пресс-папье, парковочное место «Сотрудник месяца» или какую-то другую награду – это глупо? Подумай еще раз.

Правильное признание – это то, чего жаждет почти каждый сотрудник. На самом деле, когда спросили, что лидеры могли бы сделать больше для повышения вовлеченности сотрудников, 58% респондентов ответили: «Признание». Более того, почти треть сотрудников предпочла бы быть узнаваемыми в корпоративном электронном письме от руководителя, чем получить премию в 500 долларов.

Не стоит себя недооценивать. Публичные аплодисменты хорошо выполненной работе уведут вас далеко.

К тебе

Бонусы имеют решающее значение для того, чтобы сотрудники чувствовали, что их ценят и ценят.И конец календарного года – стандартное время для их раздачи.

Не знаете, как структурировать бонусы вашей компании? Используйте указанные выше категории в качестве вдохновения. Помните, какие бы особенности вы ни выбрали для своего бизнеса и сотрудников, самое важное – это то, что вы прилагаете усилия, чтобы продемонстрировать свою благодарность.

Бонус! Письма с мнениями DOL разъясняют расчет регулярной ставки для льгот на рабочем месте

Администратор отдела заработной платы и рабочего времени Министерства труда США (DOL) недавно выпустил три письма-заключения, каждое из которых касалось того, следует ли включать определенные выплаты сотрудникам в расчет обычной ставки оплаты труда.Регулярная ставка оплаты труда – частый источник путаницы для работодателей, и нынешняя администрация пытается уточнить это.

«Обычная ставка оплаты труда» – это ставка оплаты труда, которую необходимо умножить на 1,5, чтобы получить соответствующую ставку оплаты сверхурочной работы. Таким образом, определение регулярной ставки сотрудника, не освобожденного от уплаты налогов, имеет решающее значение для правильного расчета соответствующей сверхурочной работы сотрудника. Хотя обычная ставка может быть просто почасовой ставкой оплаты труда сотрудника, это не всегда так.В дополнение к недискреционным бонусам, некоторые другие льготы или преимущества могут потребоваться для включения в обычный расчет ставки. В каждом из трех писем-мнений рассматривается отдельный вид оплаты работникам, не освобожденным от уплаты налогов, а также вопрос о том, исключена ли такая оплата из обычной ставки оплаты труда.

Групповое срочное страхование жизни: В первом письме-мнении говорилось о том, следует ли включать групповое срочное страхование жизни, предоставляемое работодателем, в обычную ставку заработной платы. Администратор по заработной плате и часам объяснил, что ее можно исключить, даже если такая льгота подлежит налогообложению, если ее страховое покрытие превышает 50 000 долларов.По словам администратора, то, подлежит ли льгота налогообложению, не влияет на необходимость включения выплаты или льготы в обычную ставку. Скорее, такое пособие может быть исключено, если взносы удовлетворяют требованиям Закона о справедливых трудовых стандартах (FLSA) и связанных с ним положений.

Реферальный бонус с несколькими платежами: Второе письмо с мнением касалось реферального бонуса сотрудника с несколькими платежами. В этом письме администратор ответил на запрос, в котором работодатель предполагал предоставить сотрудникам, не нанимающим сотрудников, два реферальных бонуса для успешных кандидатов.Администратор высказал мнение, что только часть реферального бонуса может быть исключена из обычной ставки оплаты. Первый бонусный взнос, выплачиваемый при приеме на работу указанного кандидата, может быть исключен. Однако вторая часть бонуса, выплачиваемая в год годовщины трудоустройства указанного кандидата, должна быть включена в обычную ставку. Ссылаясь на недавнее правило окончательной регулярной ставки Отдела заработной платы и часов, администратор объяснил, что бонус за прием на работу (т.е., первый взнос) не является «вознаграждением за труд»; тогда как второй взнос по сути является бонусом к долголетию и, следовательно, должен быть включен в обычную ставку. Однако администратор отметил, что второй взнос может быть исключен из обычной ставки, если направивший сотрудник получил премию, независимо от того, работал ли указанный кандидат в течение одного года или был выплачен второй взнос. с более коротким интервалом, например, после одного платежного периода.

Годовой бонус муниципального служащего: Третье и последнее письмо-мнение касалось бонуса в конце года, предлагаемого городом в Алабаме в соответствии с постановлением муниципалитета. Администратор пришел к выводу, что бонус должным образом не исключен из обычной ставки. Премия рассчитывалась по формуле, основанной на продолжительности пребывания сотрудника в должности, и по сути представляла собой «вознаграждение за долголетие». Администратор определил, что бонус не считается должным образом «подарком», который может быть исключен из обычной ставки, а скорее недискреционным бонусом.В оперативном постановлении говорилось, что бонус «выплачивается», а не «может» выплачиваться. Этой текстовой разницы было достаточно, чтобы исключить выплату из не подлежащего исключению подарка недискреционного бонуса, который должен быть включен в обычную ставку оплаты.

Как и все информационные письма отдела заработной платы и рабочего времени, эти последние информационные письма являются полезными справочными материалами для работодателей. Хотя они не имеют такой же обязательной силы, как Правила DOL, письма-заключения предоставляют работодателям полезные рекомендации по обеспечению правильного расчета регулярной ставки оплаты труда и сверхурочной работы сотрудников, не освобожденных от уплаты налогов.Как и в случае с большинством вопросов заработной платы и часов, работодателям было бы разумно прислушаться к этому руководству DOL и оставаться в курсе Правил DOL, касающихся расчета обычной ставки и других вопросов, касающихся заработной платы и часов. В противном случае работодатели могут столкнуться с судебными тяжбами, в том числе с коллективными и коллективными исками на рабочем месте.