Налоги и закон: Налоговый кодекс Российской Федерации (НК РФ) / КонсультантПлюс

Налоговый кодекс Российской Федерации (НК РФ) / КонсультантПлюс

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ,

от 02.01.2000 N 13-ФЗ, от 05.08.2000 N 118-ФЗ (ред. 24.03.2001),

от 28.12.2001 N 180-ФЗ, от 29.12.2001 N 190-ФЗ, от 30.12.2001 N 196-ФЗ,

Таможенного кодекса РФ от 28.05.2003 N 61-ФЗ,

Федеральных законов от 06.06.2003 N 65-ФЗ,

от 30.06.2003 N 86-ФЗ, от 07.07.2003 N 104-ФЗ, от 23.12.2003 N 185-ФЗ,

от 29.06.2004 N 58-ФЗ, от 29.07.2004 N 95-ФЗ, от 02.11.2004 N 127-ФЗ,

от 01.07.2005 N 78-ФЗ, от 04.11.2005 N 137-ФЗ, от 02.02.2006 N 19-ФЗ,

от 27.07.2006 N 137-ФЗ, от 30.12.2006 N 265-ФЗ, от 30.12.2006 N 268-ФЗ,

от 26.04.2007 N 64-ФЗ, от 17.05.2007 N 83-ФЗ, от 17.05.2007 N 84-ФЗ,

от 26.06.2008 N 103-ФЗ, от 30.06.2008 N 108-ФЗ, от 23.07.2008 N 160-ФЗ,

от 24.11.2008 N 205-ФЗ, от 26.11.2008 N 224-ФЗ, от 19.07.2009 N 195-ФЗ,

от 24.07.2009 N 213-ФЗ, от 23.11.2009 N 261-ФЗ, от 25.11.2009 N 281-ФЗ,

от 28.

от 29.12.2009 N 383-ФЗ, от 09.03.2010 N 20-ФЗ, от 27.07.2010 N 229-ФЗ,

от 30.07.2010 N 242-ФЗ, от 28.09.2010 N 243-ФЗ, от 03.11.2010 N 287-ФЗ,

от 27.11.2010 N 306-ФЗ, от 29.11.2010 N 324-ФЗ, от 28.12.2010 N 404-ФЗ,

от 07.06.2011 N 132-ФЗ, от 27.06.2011 N 162-ФЗ, от 11.07.2011 N 200-ФЗ,

от 18.07.2011 N 227-ФЗ, от 19.07.2011 N 245-ФЗ, от 16.11.2011 N 321-ФЗ,

от 21.11.2011 N 329-ФЗ, от 28.11.2011 N 336-ФЗ, от 03.12.2011 N 392-ФЗ,

от 30.03.2012 N 19-ФЗ, от 25.06.2012 N 94-ФЗ, от 29.06.2012 N 97-ФЗ,

от 28.07.2012 N 144-ФЗ, от 03.12.2012 N 231-ФЗ, от 04.03.2013 N 20-ФЗ,

от 07.05.2013 N 94-ФЗ, от 07.05.2013 N 104-ФЗ, от 07.06.2013 N 108-ФЗ,

от 28.06.2013 N 134-ФЗ, от 02.07.2013 N 153-ФЗ, от 23.07.2013 N 216-ФЗ,

от 23.07.2013 N 248-ФЗ, от 30.09.2013 N 267-ФЗ, от 30.09.2013 N 268-ФЗ,

от 02.11.2013 N 301-ФЗ, от 02.11.2013 N 306-ФЗ, от 02.11.2013 N 307-ФЗ,

от 28. 12.2013 N 420-ФЗ, от 02.04.2014 N 52-ФЗ, от 05.05.2014 N 116-ФЗ,

12.2013 N 420-ФЗ, от 02.04.2014 N 52-ФЗ, от 05.05.2014 N 116-ФЗ,

от 04.06.2014 N 139-ФЗ, от 23.06.2014 N 166-ФЗ, от 28.06.2014 N 198-ФЗ,

от 21.07.2014 N 219-ФЗ, от 04.10.2014 N 284-ФЗ, от 04.11.2014 N 347-ФЗ,

от 04.11.2014 N 348-ФЗ, от 24.11.2014 N 376-ФЗ, от 29.11.2014 N 379-ФЗ,

от 29.11.2014 N 382-ФЗ, от 29.12.2014 N 462-ФЗ, от 08.03.2015 N 23-ФЗ,

от 08.03.2015 N 49-ФЗ, от 02.05.2015 N 113-ФЗ, от 08.06.2015 N 150-ФЗ,

от 13.07.2015 N 232-ФЗ, от 28.11.2015 N 325-ФЗ, от 29.12.2015 N 386-ФЗ,

от 15.02.2016 N 32-ФЗ, от 05.04.2016 N 101-ФЗ, от 05.04.2016 N 102-ФЗ,

от 26.04.2016 N 110-ФЗ, от 01.05.2016 N 130-ФЗ, от 01.05.2016 N 134-ФЗ,

от 23.05.2016 N 144-ФЗ, от 03.07.2016 N 240-ФЗ, от 03.07.2016 N 241-ФЗ,

от 03.07.2016 N 242-ФЗ, от 03.07.2016 N 243-ФЗ, от 03.07.2016 N 244-ФЗ,

от 30.11.2016 N 399-ФЗ, от 30.11.2016 N 401-ФЗ, от 28.12.2016 N 475-ФЗ,

от 18.07.2017 N 163-ФЗ, от 18.07.2017 N 173-ФЗ, от 14.11.2017 N 322-ФЗ,

от 14. 11.2017 N 323-ФЗ, от 27.11.2017 N 335-ФЗ, от 27.11.2017 N 340-ФЗ,

11.2017 N 323-ФЗ, от 27.11.2017 N 335-ФЗ, от 27.11.2017 N 340-ФЗ,

от 27.11.2017 N 341-ФЗ, от 27.11.2017 N 343-ФЗ, от 28.12.2017 N 436-ФЗ,

от 29.12.2017 N 466-ФЗ, от 19.02.2018 N 34-ФЗ, от 19.07.2018 N 199-ФЗ,

от 29.07.2018 N 230-ФЗ, от 29.07.2018 N 231-ФЗ, от 29.07.2018 N 232-ФЗ,

от 03.08.2018 N 279-ФЗ, от 03.08.2018 N 294-ФЗ,

от 03.08.2018 N 300-ФЗ (ред. 27.11.2018), от 03.08.2018 N 302-ФЗ,

от 03.08.2018 N 334-ФЗ, от 30.10.2018 N 373-ФЗ, от 27.11.2018 N 424-ФЗ,

от 27.11.2018 N 425-ФЗ, от 28.11.2018 N 447-ФЗ, от 25.12.2018 N 490-ФЗ,

от 25.12.2018 N 493-ФЗ, от 27.12.2018 N 546-ФЗ, от 01.05.2019 N 101-ФЗ,

от 29.05.2019 N 111-ФЗ, от 06.06.2019 N 125-ФЗ, от 02.08.2019 N 269-ФЗ,

от 29.09.2019 N 324-ФЗ, от 29.09.2019 N 325-ФЗ, от 27.12.2019 N 470-ФЗ,

от 28.01.2020 N 5-ФЗ, от 26.03.2020 N 68-ФЗ, от 01.04.2020 N 70-ФЗ,

от 01.04.2020 N 102-ФЗ, от 20.07.2020 N 219-ФЗ, от 01.10.2020 N 312-ФЗ,

от 09.11.2020 N 368-ФЗ, от 09. 11.2020 N 371-ФЗ, от 23.11.2020 N 374-ФЗ,

11.2020 N 371-ФЗ, от 23.11.2020 N 374-ФЗ,

от 29.12.2020 N 470-ФЗ, от 17.02.2021 N 6-ФЗ, от 20.04.2021 N 100-ФЗ,

от 02.07.2021 N 305-ФЗ,

с изм., внесенными Федеральными законами от 30.03.1999 N 51-ФЗ,

от 31.07.1998 N 147-ФЗ (ред. 09.07.2002),

Определением Конституционного Суда РФ от 06.12.2001 N 257-О,

Постановлениями Конституционного Суда РФ от 17.03.2009 N 5-П,

от 31.10.2019 N 32-П)

НК РФ Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах / КонсультантПлюс

КонсультантПлюс: примечание.

С 01.01.2022 в наименование ст. 1 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

НК РФ Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

Федерального закона от 27.07.2006 N 137-ФЗ)

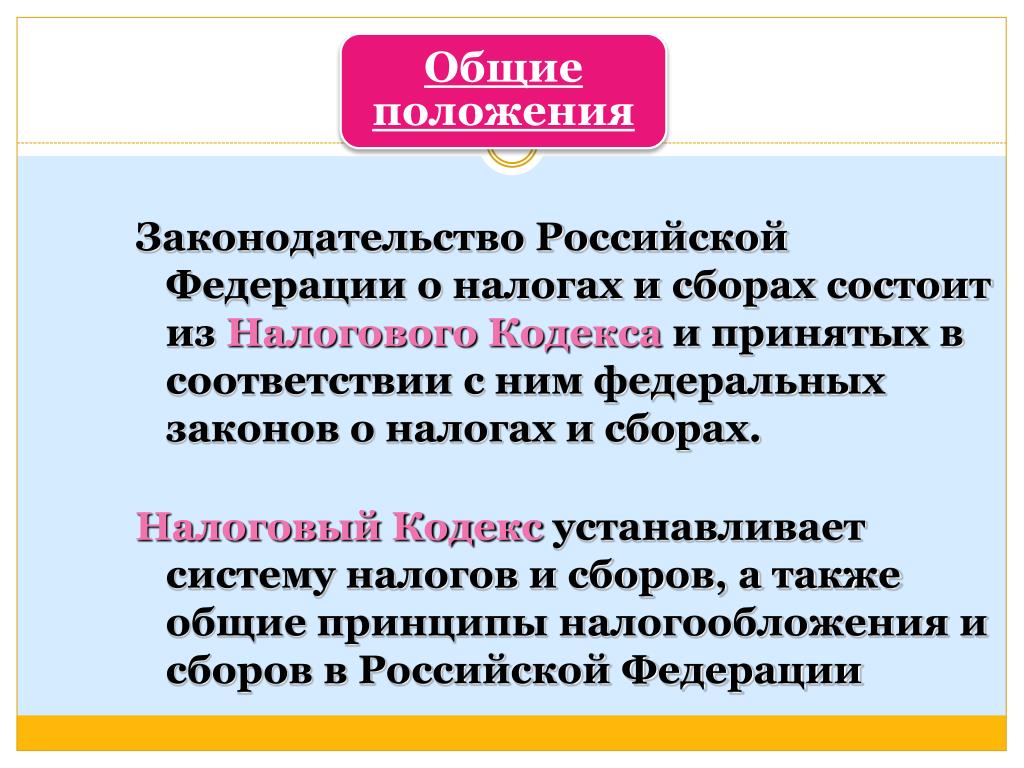

1. Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 03.07.2016 N 243-ФЗ)

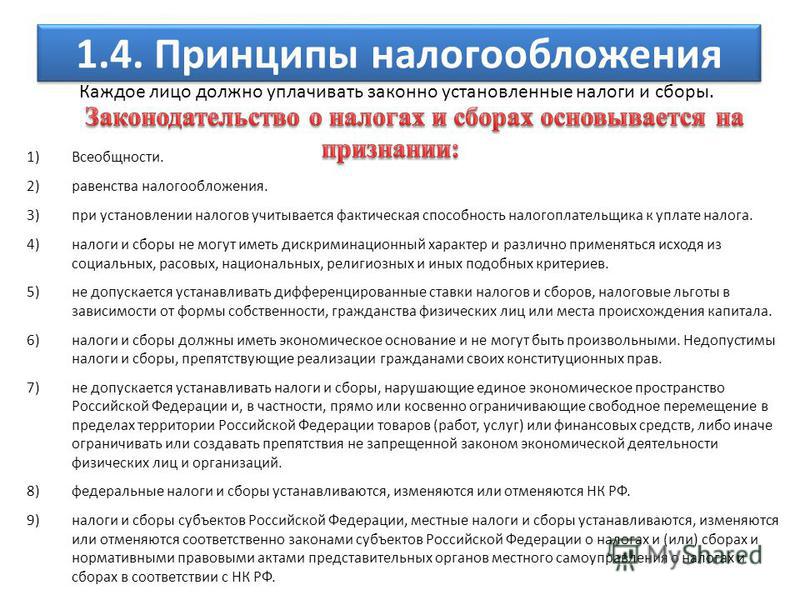

2. Настоящий Кодекс устанавливает систему налогов и сборов, страховые взносы и принципы обложения страховыми взносами, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

1) виды налогов и сборов, взимаемых в Российской Федерации;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

3) принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)

Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)

4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

5) формы и методы налогового контроля;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

6) ответственность за совершение налоговых правонарушений;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

7) порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

3. Действие настоящего Кодекса распространяется на отношения по установлению, введению и взиманию сборов, страховых взносов в тех случаях, когда это прямо предусмотрено настоящим Кодексом.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

4. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов субъектов Российской Федерации о налогах, принятых в соответствии с настоящим Кодексом.

5. Нормативные правовые акты муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с настоящим Кодексом.

КонсультантПлюс: примечание.

С 01.01.2022 ст. 1 дополняется п. 5.1 (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

6. Указанные в настоящей статье законы и другие нормативные правовые акты именуются в тексте настоящего Кодекса “законодательство о налогах и сборах”.

7. Внесение изменений в законодательство Российской Федерации о налогах и сборах, а также приостановление, отмена или признание утратившими силу положений актов законодательства Российской Федерации о налогах и сборах осуществляются отдельными федеральными законами и не могут быть включены в тексты федеральных законов, изменяющих (приостанавливающих, отменяющих, признающих утратившими силу) другие законодательные акты Российской Федерации или содержащих самостоятельный предмет правового регулирования.

(п. 7 введен Федеральным законом от 07.05.2013 N 104-ФЗ)

7 введен Федеральным законом от 07.05.2013 N 104-ФЗ)

8. Федеральными законами может быть предусмотрено проведение в течение ограниченного периода времени на территории одного или нескольких субъектов Российской Федерации, муниципальных образований экспериментов по установлению налогов, сборов, специальных налоговых режимов.

Правоотношения, возникающие в ходе проведения указанных экспериментов, регулируются законодательством о налогах и сборах с учетом особенностей, установленных федеральными законами о проведении экспериментов.

В период проведения эксперимента, но не позднее чем за шесть месяцев до его окончания Правительство Российской Федерации представляет в Государственную Думу Федерального Собрания Российской Федерации отчет об эффективности (неэффективности) проведенного эксперимента, а также предложения о его продлении, об установлении настоящим Кодексом соответствующего налога, сбора, специального налогового режима либо о прекращении такого эксперимента.

(п.

Меньше и проще: от каких налогов избавил россиян новый закон

https://realty.ria.ru/20201124/nalogi-1585947488.html

Меньше и проще: от каких налогов избавил россиян новый закон

Меньше и проще: от каких налогов избавил россиян новый закон – Недвижимость РИА Новости, 24.11.2020

Меньше и проще: от каких налогов избавил россиян новый закон

Президент РФ Владимир Путин подписал закон, вносящий большой пакет поправок в Налоговый кодекс, некоторые из которых позволят части россиян платить меньше… Недвижимость РИА Новости, 24.11.2020

2020-11-24T10:00

2020-11-24T10:00

2020-11-24T10:00

f.a.q. – риа недвижимость

налоги

владимир путин

законодательство

жилье

дольщики

долевое строительство

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/154886/65/1548866547_0:41:1501:885_1920x0_80_0_0_42652fa7ef02b88aa8e27f3eab5a726c. jpg

jpg

Президент РФ Владимир Путин подписал закон, вносящий большой пакет поправок в Налоговый кодекс, некоторые из которых позволят части россиян платить меньше налогов на недвижимость или же обеспечат больший комфорт в вопросах налогообложения. Сайт “РИА Недвижимость” рассказывает, что именно и для кого теперь станет лучше. Материал подготовлен при участии адвоката, партнера адвокатского бюро CTL Ксении Гордеевой.

https://realty.ria.ru/20200226/1565236420.html

https://realty.ria.ru/20200706/1573959593.html

https://realty.ria.ru/20200120/1563626679.html

https://realty.ria.ru/20191126/1561627828.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty. ria.ru/docs/about/copyright.html

ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/154886/65/1548866547_0:0:1333:1000_1920x0_80_0_0_18f5dc5bfb20a46ca13252498397bbfc.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

f.a.q. – риа недвижимость, налоги, владимир путин, законодательство, жилье, дольщики, долевое строительство

В Украине принят закон о налоговой амнистии | Новости из Германии об Украине | DW

Верховная рада во вторник, 15 июня, приняла во втором, итоговом чтении законопроект, который позволит гражданам, уклонявшимся от уплаты налогов, открыть свои доходы и избежать при этом наказания. Как сообщается на сайте парламента, налоговая амнистия распространяется, в частности, на валютные ценности, кроме наличных средств, ценные бумаги, а также движимое и недвижимое имущество в Украине и за рубежом.

Как сообщается на сайте парламента, налоговая амнистия распространяется, в частности, на валютные ценности, кроме наличных средств, ценные бумаги, а также движимое и недвижимое имущество в Украине и за рубежом.

Документ поддержали 243 депутата. Согласно этому закону, с 1 июля 2021 года до 1 июля 2022 года может быть проведено однократное добровольное декларирование активов физических лиц, приобретенных в период с 1 января 2021 до 20 июня 2022 года. Закон предлагает также одноразовую выплату при декларации капиталов, размер которой равен 5% от суммы активов на счетах украинских банков, 9% – от активов, размещенных за рубежом, и 2,5% – от стоимости гособлигаций.

Инициатором закона выступил президент страны Владимир Зеленский. Теперь документ ожидает его подпись.

МВФ скептически относится к налоговой амнистии

6 июня 2020 года Финансовый комитет Рады, офис президента и правительство согласовали с Международным валютным фондом (МВФ) концепцию налоговой амнистии, запланированной на 2021 год. МВФ скептически относится к налоговой амнистии в целом, так как она приводит к уменьшению налоговых сборов, заявил глава представительства МВФ в Украине Йоста Люнгман. По данным налоговой службы Украины, потери страны от схем по уклонению от уплаты налогов составляют 7,7 млрд долларов в год.

МВФ скептически относится к налоговой амнистии в целом, так как она приводит к уменьшению налоговых сборов, заявил глава представительства МВФ в Украине Йоста Люнгман. По данным налоговой службы Украины, потери страны от схем по уклонению от уплаты налогов составляют 7,7 млрд долларов в год.

Смотрите также:

Инфографика: Сколько налогов платят в России и Германии

Чем больше заработаешь – тем больше заплатишь

В Германии действует прогрессивная шкала налогообложения: размер налога зависит от величины годового дохода налогоплательщика. Например, для не состоящих в браке жителей Германии доход до 8 472 евро в год налогом не облагается. Начиная с этой суммы, действует ставка в 14%, которая увеличивается по мере роста дохода. По максимальной ставке в 42% налогом облагается доход от 52 881 евро в год.

Инфографика: Сколько налогов платят в России и Германии

Ставка ставке рознь

Прогрессивная шкала работает таким образом, что если годовой доход превышает границу в 52 881 евро, то по максимальной ставке облагается только разница между этим значением и собственно суммой дохода.

Остальная часть заработанной за год суммы облагается по более низкой ставке. В итоге совокупная процентная ставка, по которой люди фактически платят налог, оказывается значительно ниже 42%.

Остальная часть заработанной за год суммы облагается по более низкой ставке. В итоге совокупная процентная ставка, по которой люди фактически платят налог, оказывается значительно ниже 42%.Инфографика: Сколько налогов платят в России и Германии

Вступать в брак – выгодно

Ставка налога для семейных пар в Германии гораздо ниже, чем для холостяков. В зависимости от социального статуса и семейного положения налогоплательщики в стране делятся на шесть налоговых классов. Комбинация третьего и пятого классов – самая выгодная. Ее могут выбрать семьи, в которых у супругов большая разница в доходах. Самый невыгодный класс – шестой: здесь налоговые отчисления самые большие.

Автор: Ирина Филатова

Остальная часть заработанной за год суммы облагается по более низкой ставке. В итоге совокупная процентная ставка, по которой люди фактически платят налог, оказывается значительно ниже 42%.

Остальная часть заработанной за год суммы облагается по более низкой ставке. В итоге совокупная процентная ставка, по которой люди фактически платят налог, оказывается значительно ниже 42%.Госдума приняла закон о механизме единого налогового платежа для бизнеса

МОСКВА, 16 ноя — ПРАЙМ. Госдума приняла закон о распространении механизма единого налогового платежа (ЕНП) на организации и индивидуальных предпринимателей (ИП).

В России определили новые критерии для получения налоговых льгот

Ранее зампред комитета Госдумы по бюджету и налогам Ольга Ануфриева поясняла, что в 2022 году проект будут проводить в пилотном формате. Механизм ЕНП позволяет уплачивать обязательные платежи одним платежным поручением без уточнения вида платежа, срока его уплаты и принадлежности к бюджету бюджетной системы РФ. При этом налоговый орган самостоятельно производит зачет перечисленных средств в счет обязательств плательщика.

Закон предоставляет организациям и ИП право с 1 июля по 31 декабря 2022 года на добровольной основе уплачивать налоги, авансовые платежи, сборы (за исключением госпошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховые взносы, пени, штрафы и проценты единым налоговым платежом. Для граждан такая возможность по уплате имущественного, транспортного и земельного налогов действует уже с 1 января 2019 года, а НДФЛ — с 1 января 2020 года.

Механизмом ЕНП смогут воспользоваться лишь те организации и ИП, которые осуществили с налоговиками сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам, по результатам которой не имеется разногласий. Причем они будут обязаны уведомлять налоговый орган об исчисленных суммах налогов и прочих платежей не позднее, чем за пять дней до установленного срока их уплаты.

Причем они будут обязаны уведомлять налоговый орган об исчисленных суммах налогов и прочих платежей не позднее, чем за пять дней до установленного срока их уплаты.

Для того, чтобы воспользоваться таким особым порядком уплаты налогов и других платежей, необходимо будет подать в электронной форме заявление в налоговый орган по месту нахождения организации или проживания ИП. Сделать это следует с 1 по 30 апреля 2022 года, но не позднее одного месяца после совместной сверки расчетов по ним.

Перечислять денежные средства в бюджетную систему РФ в качестве единого налогового платежа смогут как сами плательщики (организации или ИП), так и другие лица за них. Сначала налоговики будут осуществлять зачет поступивших средств в отношении недоимки, потом налогов, авансовых платежей, сборов и страховых взносов (в зависимости от срока их уплаты), а затем уже пени, процентов и штрафов.

Госдума приняла закон о налоговых новациях сразу в нескольких сферах

Субсидии, которые получает малый и средний бизнес от государства, не будут облагать НДС, НДФЛ и налогом на прибыль, а инвалиды с детства и дети-инвалиды освобождаются от госпошлины при подаче заявления в суд.

Такой закон Госдума приняла в окончательном третьем чтении на заседании Госдумы 16 июня.

Согласно документу, субсидии малому и среднему бизнесу не будут облагать НДС, НДФЛ и налогом на прибыль, если такие меры поддержки предусмотрены на государственном и муниципальном уровне.

Принятые поправки также предполагают, что к безнадёжным долгам отнесут кредиты, которые предоставляются юридическим лицам или индивидуальным предпринимателям с 1 января по 31 декабря 2021 года на восстановление предпринимательской деятельности.

Читайте также:

• Субсидии для малого бизнеса могут освободить от налогов • В России утвердили правила соглашений по механизму обратного акциза в нефтепереработке

Категории лиц, в отношении которых действует льгота в размере 50 процентов на госпошлину при обращении к нотариусу, расширяются инвалидами с детства и детьми-инвалидами (их опекунами). Кроме того, поправками предусматривается освобождение граждан этих категорий от выплаты госпошлины при обращении в суды.

В настоящий момент право на такие послабления имеют инвалиды I и II групп.

Кроме этого, удалось согласовать и включить в закон продление льготы по НДС по внутренним авиаперевозкам, сообщил председатель Комитета Госдумы по бюджету и налогам Андрей Макаров. «Это позволит удержать цены на авиаперелёты, что особенно важно сейчас», — сказал он.

Кроме этого, законопроект устанавливает ставки акцизов на 2024 год и уточняет налоговые льготы для компаний, в том числе занимающихся переработкой полезных ископаемых, например, нефти и сжиженного природного газа.

«Что касается вопросов по обратному акцизу и поддержки нефтеперерабатывающих производств, мы специально пошли на то, чтобы помочь предприятиям нефтепереработки модернизировать своё оборудование и сделать производство нефтепродуктов современным, качественным, с тем чтобы наши предприятия не понесли никаких издержек от налогового манёвра», — сказал на заседании министр финансов Антон Силуанов.

Андрей Макаров, комментируя принятие документа, отметил, что редко один закон может решить сразу такой широкий спектр вопросов.

Также читайте о том, какие законы вступают в силу в ноябре.

Путин подписал закон о разрыве налогового соглашения с Нидерландами

Президент Владимир Путин подписал закон о денонсации соглашения об избежании двойного налогообложения с Нидерландами. Документ опубликован на портале правовой информации.

Минфин начал разрабатывать законопроект в декабре прошлого года, после того как несколько раундов переговоров об изменении соглашения с Нидерландами не увенчались успехом. Госдума приняла документ 11 мая, Совет Федерации утвердил его на прошлой неделе.

«Делает дороже жизнь российских компаний»: к чему приведет разрыв налогового соглашения с Нидерландами

Реклама на Forbes

В пояснительной записке говорится, что Россия предложила Нидерландам условия пересмотра налоговых соглашений, аналогичные тем, которые были согласованы с Кипром, Люксембургом и Мальтой (увеличение налога на вывод средств для российских резидентов до 15%). Однако Нидерланды не согласились с предложением и настаивали на расширении перечня доходов, которые должны облагаться налогом по пониженным ставкам.

Однако Нидерланды не согласились с предложением и настаивали на расширении перечня доходов, которые должны облагаться налогом по пониженным ставкам.

В поисках налоговой гавани: уйдет ли российский бизнес из Нидерландов

Не разрывать соглашение с Нидерландами власти просил российский бизнес. Глава Российского союза промышленников и предпринимателей (РСПП) Александр Шохин в письме премьеру Михаилу Мишустину отмечал, что денонсация приведет к сокращению инвестиционной активности, снижению котировок компаний, которые провели в Нидерландах IPO, сокращению дивидендного потока из этой страны в Россию. Консультанты и представители бизнеса называли возможный разрыв соглашения «катастрофой». По их словам, российским компаниям, работающим через эту страну, грозит не просто резкий рост налоговой нагрузки, но и двойное налогообложение. В Нидерландах, в частности, зарегистрированы головные компании X5 Retail Group и «Яндекса», а российской группой «Связной» владеет голландская Svyaznoy N. V.

V.

В будущем Минфин намерен скорректировать налоговые соглашения с Гонконгом, Сингапуром и Швейцарией, заявлял ранее замминистра финансов Алексей Сазанов. По его словам, «это позволит охватить более 90% выплат в транзитные юрисдикции и дополнительно пополнить казну».

Кто из миллиардеров хочет платить больше налогов

11 фотоНалог на прибыль | Wex | Закон США

Обзор

В 1913 году была ратифицирована Шестнадцатая поправка к Конституции США. В нем говорится: «Конгресс будет иметь право устанавливать и собирать налоги на доходы из любого источника, без распределения между отдельными штатами и без учета каких-либо переписей или подсчетов».

Прецедентное право до шестнадцатой поправки

Статья I, раздел 9 Конституции США гласит: «Никакие подушные или другие прямые налоги не взимаются, кроме случаев, когда они пропорциональны переписи или подсчету, приведенному в настоящем документе до того, как было предписано их взимать. «В 1894 году Конгресс принял тариф Вильсона-Гормана, который предусматривал установление подоходного налога в размере 2% с дохода, превышающего 4000 долларов. Чарльз Поллок оспаривал, что налог был неконституционным согласно статье 1, раздел 9. Таким образом, Верховный суд предоставил certiorari слушайте этот вопрос в деле Pollock v. Farmers ‘Loan and Trust Company , 157 US 429 (1895).

«В 1894 году Конгресс принял тариф Вильсона-Гормана, который предусматривал установление подоходного налога в размере 2% с дохода, превышающего 4000 долларов. Чарльз Поллок оспаривал, что налог был неконституционным согласно статье 1, раздел 9. Таким образом, Верховный суд предоставил certiorari слушайте этот вопрос в деле Pollock v. Farmers ‘Loan and Trust Company , 157 US 429 (1895).

В деле Pollock Суд постановил, что тариф Вильсона-Гормана был неконституционным в соответствии с разделом 9 статьи I Конституции. , поскольку закон предусматривает прямое налогообложение владельцев собственности, а не налог, распределяемый между штатами.

Принятие Шестнадцатой поправки

В 1913 году принятие Шестнадцатой поправки фактически отменило владение акцией Поллока . Закон о доходах 1913 года, принятый после ратификации Шестнадцатой поправки, восстановил федеральный подоходный налог.

Подоходный налог сегодня

Налоговый кодекс сегодня воплощен как Раздел 26 Кодекса Соединенных Штатов (26 U. S.C.) и является прямым потомком закона о подоходном налоге, принятого в 1913 году после ратификации Шестнадцатой поправки.В большинстве штатов также существует подоходный налог, а в некоторых – нет. Однако все резиденты и все граждане США подлежат федеральному подоходному налогу. Однако не все должны подавать налоговую декларацию. Требования к подаче указаны в 26 U.S.C. Статья 6011. Как крупнейший плательщик, его цель – приносить доход в федеральный бюджет. Например, в 1985 году правительство собрало более 450 миллиардов долларов подоходного налога из общей суммы внутренних доходов в 742 миллиарда долларов. То, что физическое лицо платит в качестве подоходного налога, зависит от его дохода.

S.C.) и является прямым потомком закона о подоходном налоге, принятого в 1913 году после ратификации Шестнадцатой поправки.В большинстве штатов также существует подоходный налог, а в некоторых – нет. Однако все резиденты и все граждане США подлежат федеральному подоходному налогу. Однако не все должны подавать налоговую декларацию. Требования к подаче указаны в 26 U.S.C. Статья 6011. Как крупнейший плательщик, его цель – приносить доход в федеральный бюджет. Например, в 1985 году правительство собрало более 450 миллиардов долларов подоходного налога из общей суммы внутренних доходов в 742 миллиарда долларов. То, что физическое лицо платит в качестве подоходного налога, зависит от его дохода.

Некоторые термины необходимы для понимания закона о подоходном налоге. «Валовой доход» в целом можно определить как «весь доход из любого источника»; более полное определение можно найти в 26 U.S.C. § 61. Другие важные определения, такие как «налогооблагаемый доход» и «скорректированный валовой доход», также можно найти в 26 Части I Налогового кодекса США.

Уплата федерального подоходного налога

В то время как каждый подлежит федеральному подоходному налогу, Верховный Суд исключил возможные исключения. Один из примеров примечания взят из Cheek v.США , 498 США 192, (1991). В деле Cheek заявителю было предъявлено обвинение в непредставлении федеральной налоговой декларации, нарушении §7203 Налогового кодекса, а также в умышленной попытке уклониться от уплаты подоходного налога в нарушение § 7201. Чик признал, что не подавал документы. его отчеты, но свидетельствовал, что он не действовал умышленно, потому что он искренне верил, основываясь на его идеологической обработке группой, считающей, что федеральная налоговая система неконституционна, и его собственном исследовании, что налоговое законодательство соблюдается неконституционным образом и что его действия были законными .Верховный суд постановил, что если жюри присяжных согласится с утверждением Чика о том, что он действительно считал, что Кодекс не рассматривал заработную плату как доход, то правительство не могло бы доказать, что Чик умышленно нарушил налоговый кодекс, каким бы необоснованным это мнение ни показалось суду.

Тест на внутреннюю согласованность

Тест на внутреннюю согласованность – это тест, созданный Верховным судом в деле Container Corp. v. Franchise Tax Bd. , 463 U.S. 159 (1983), в котором говорится, что налоговая формула, используемая государством, должна «быть такой, чтобы, если она применяется в каждой юрисдикции, она привела бы к налогообложению не более чем всего дохода [организации].«В основном это означает, что два штата не могут облагать налогом одно и то же лицо в отношении одного и того же дохода. Верховный суд подтвердил этот критерий в деле Контроллер казначейства штата Мэриленд против Винна , 575 США ___ (2015 г.). Проблема заключалась в налоговой схеме в Мэриленде, которая облагала налогом резидентов (в данном случае Виннов) на доход, полученный от акций, принадлежащих корпорации, ведущей бизнес в нескольких штатах. Мэриленд облагал Виннами налогом доход, полученный в других штатах, хотя Винны уже платили налоги. на эти деньги.Суд использовал статью о торговле Конституции Соединенных Штатов для обоснования теста на внутреннюю согласованность, установив, что Конгресс, а не отдельные штаты, обладает полномочиями «регулировать торговлю . .. между несколькими штатами», и что штаты исключены из этого права ». подвергая межгосударственную торговлю бремени множественного налогообложения “.

.. между несколькими штатами», и что штаты исключены из этого права ». подвергая межгосударственную торговлю бремени множественного налогообложения “.

Корпорации

Не только физические лица должны подавать налоговые декларации, но и корпорации тоже. Хотя на них распространяются те же правила, что и на индивидуальных налогоплательщиков, на них также распространяется сложный свод правил, касающихся специфических проблем корпораций.Подробнее о корпоративном налоге см. Здесь.

Дополнительная литература

Дополнительную информацию о подоходном налоге см. В этой статье Северо-Западной школы права и в статье Юридического обзора Чикагского университета.

Налоговый закон – FindLaw

Налоговый закон – это юридические «правила» того, сколько государство, местное и федеральное правительство может взимать с вас налоги каждый год. Он также охватывает процедуры, политику и штрафы за все, что связано с налоговыми вопросами.

Ежегодно подавляющее большинство американцев должны подавать налоговую декларацию в Налоговую службу (IRS). Несмотря на то, что «налоговый сезон» стал неотъемлемой частью американской жизни, этот процесс все еще может сбивать с толку и даже подавлять многих американцев. Отчасти причиной путаницы является сложный характер федерального налогового законодательства.

Несмотря на то, что «налоговый сезон» стал неотъемлемой частью американской жизни, этот процесс все еще может сбивать с толку и даже подавлять многих американцев. Отчасти причиной путаницы является сложный характер федерального налогового законодательства.

Чтобы дать вам лучшее представление о том, как работает налоговое законодательство, в этом разделе представлен ряд статей и ресурсов по федеральному налогообложению, налоговым формам, проверкам и налоговым проблемам. Вы найдете подробную информацию о том, как подать декларацию, потребовать освобождения от налогов, воспользоваться вычетами, провести аудит, избежать налоговых вопросов и получить юридическую помощь по налогам.

Налоги на доходы физических лиц Большинство американцев обязаны ежегодно платить налоги со своего личного дохода. В целях налогообложения «доход» обычно включает любые доходы, чаевые, комиссионные, дивиденды, алименты, прирост капитала, пособия по безработице, выплаты IRA и пособия по социальному обеспечению, полученные в течение налогового года.

Однако не все доходы облагаются налогом по одинаковой ставке. В США действует прогрессивная налоговая система. Это означает, что каждый уровень дохода облагается налогом по все более высокой ставке.Например, предположим, что вы зарабатываете 60 000 долларов в год. При гипотетической прогрессивной системе налогообложения первые 20 000 долларов будут облагаться налогом по предельной ставке 10%, а следующие 20 000 долларов будут облагаться налогом по ставке 20% и так далее.

Налогоплательщики также могут применять вычеты и кредиты для облегчения своего налогового бремени. Вычеты – это расходы, которые могут быть вычтены из вашего налогооблагаемого дохода. Общие вычеты включают проценты по студенческому кредиту, медицинские и стоматологические расходы, налоги на недвижимость, проценты по ипотеке и плату за обучение в колледже.Подобно вычетам, налоговые льготы уменьшают налогооблагаемый доход для определенных групп лиц, таких как впервые покупатели жилья и лица, ухаживающие за иждивенцами.

Если у вас есть вопросы по налоговой декларации, налоговый юрист может помочь вам несколькими способами. Налоговый юрист сможет определить основные вычеты, освобождения и кредиты, которые могут существенно повлиять на ваше налоговое бремя. Кроме того, налоговый юрист сможет посоветовать вам, какие виды налоговой деятельности являются незаконными или могут вызвать проверку со стороны IRS.

С другой стороны, если вы не подаете налоговую декларацию или неправильно подаете налоговую декларацию, вам может потребоваться адвокат для представления ваших интересов. IRS проверяет не только тех налогоплательщиков, которые находятся под подозрением или которые допустили ошибки в своих документах, но и тех, кто входит в группу, подлежащую более тщательной проверке. Если вы стали объектом аудита IRS, возможно, вы захотите проконсультироваться с юристом о наиболее эффективных действиях.

Если проверка не удалась, вы можете обжаловать решение IRS в федеральном налоговом суде. Многие юристы специализируются на защите налогоплательщиков в федеральном суде. Если ваше дело все же будет передано в налоговый суд, в ваших интересах найти адвоката, имеющего опыт рассмотрения налоговых апелляций. Наконец, юрист может вести переговоры с IRS от вашего имени, чтобы достичь урегулирования или «предложить компромисс».

Многие юристы специализируются на защите налогоплательщиков в федеральном суде. Если ваше дело все же будет передано в налоговый суд, в ваших интересах найти адвоката, имеющего опыт рассмотрения налоговых апелляций. Наконец, юрист может вести переговоры с IRS от вашего имени, чтобы достичь урегулирования или «предложить компромисс».

налоговое право | Британника

налоговый закон , свод правил, согласно которым государственный орган предъявляет претензии к налогоплательщикам, требуя от них передачи органу власти части своего дохода или имущества.Право взимать налоги обычно признается как право правительства. Налоговое право страны обычно уникально, хотя в законах разных стран есть сходства и общие элементы.

В целом налоговое право касается только юридических аспектов налогообложения, а не его финансовых, экономических или других аспектов. Принятие решений относительно достоинств различных видов налогов, общего уровня налогообложения и ставок конкретных налогов, например, не входит в сферу налогового права; это политический, а не юридический процесс.

Налоговое право относится к сфере публичного права, то есть правил, которые определяют и ограничивают деятельность и взаимные интересы политического сообщества и членов, составляющих его, в отличие от отношений между отдельными лицами (сфера частного права). Международное налоговое право касается проблем, возникающих, когда физическое или юридическое лицо облагается налогом в нескольких странах. Налоговое право также можно разделить на материальное налоговое право, которое представляет собой анализ правовых положений, вызывающих взимание налога; и формальное налоговое законодательство, которое касается установленных законом правил в отношении оценки, исполнения, процедуры, принудительных мер, административного и судебного обжалования и других подобных вопросов.

Развитие налогового права как всеобъемлющей, общей системы – явление недавнее. Одна из причин этого заключается в том, что до середины XIX века ни в одной стране не существовало общей системы налогообложения. В традиционных, в основном аграрных обществах государственные доходы поступали либо из неналоговых источников (таких как дань, доход от королевских владений и земельная рента), либо, в меньшей степени, из налогов на различные объекты (земельные налоги, пошлины, таможенные пошлины). , и акцизы). Сборы с дохода или капитала не считались обычным средством финансирования правительства.Сначала они появились как чрезвычайные меры. Например, британская система налогообложения доходов, одна из старейших в мире, возникла в акте 1799 года как временное средство для покрытия растущего финансового бремени наполеоновских войн. Другая причина относительно недавнего развития налогового права заключается в том, что бремя налогообложения – и проблема определенных ограничений налоговых полномочий органов государственной власти – стало существенным только с расширением концепции собственно сферы управления, которое сопровождало растущее вмешательство современных государств в экономические, социальные, культурные и другие вопросы.

, и акцизы). Сборы с дохода или капитала не считались обычным средством финансирования правительства.Сначала они появились как чрезвычайные меры. Например, британская система налогообложения доходов, одна из старейших в мире, возникла в акте 1799 года как временное средство для покрытия растущего финансового бремени наполеоновских войн. Другая причина относительно недавнего развития налогового права заключается в том, что бремя налогообложения – и проблема определенных ограничений налоговых полномочий органов государственной власти – стало существенным только с расширением концепции собственно сферы управления, которое сопровождало растущее вмешательство современных государств в экономические, социальные, культурные и другие вопросы.

Налогообложение

Пределы права государственной власти взимать налоги устанавливаются властью, которая имеет право делать это в соответствии с конституционным законом. В демократической системе эта власть принадлежит законодательной, а не исполнительной или судебной. Конституции некоторых стран могут позволять исполнительной власти вводить временные квазизаконодательные меры во время чрезвычайного положения, однако, при определенных обстоятельствах исполнительной власти может быть предоставлено право изменять положения в пределах, установленных законодательной властью.Законность налогообложения подтверждается конституционными текстами многих стран, включая США, Францию, Бразилию и Швецию. В Великобритании, где нет писаной конституции, налогообложение также является прерогативой законодательной власти.

В демократической системе эта власть принадлежит законодательной, а не исполнительной или судебной. Конституции некоторых стран могут позволять исполнительной власти вводить временные квазизаконодательные меры во время чрезвычайного положения, однако, при определенных обстоятельствах исполнительной власти может быть предоставлено право изменять положения в пределах, установленных законодательной властью.Законность налогообложения подтверждается конституционными текстами многих стран, включая США, Францию, Бразилию и Швецию. В Великобритании, где нет писаной конституции, налогообложение также является прерогативой законодательной власти.

Исторические истоки этого принципа идентичны истокам политической свободы и представительного правления – права граждан

лично или через своих представителей осознавать необходимость общественных пожертвований, свободно соглашаться на них, следить за их использованием и определять их долю, основу, сбор и срок действия

(по словам Декларации прав человека и гражданина, провозглашенной в первые дни Французской революции в августе 1789 г. ).Другие прецеденты можно найти в английском Билле о правах 1689 года и в правиле «запрещение налогообложения без согласия», изложенном в Декларации независимости Соединенных Штатов.

).Другие прецеденты можно найти в английском Билле о правах 1689 года и в правиле «запрещение налогообложения без согласия», изложенном в Декларации независимости Соединенных Штатов.

В соответствии с этим принципом все, что необходимо, – это указать в законе права налоговой администрации и соответствующие обязанности налогоплательщика; то есть в тексте, принятом представителями народа. Применение налогового законодательства обычно регулируется исполнительной властью (правительством или налоговым бюро).

Было много посягательств на принцип законности налогообложения: Иногда база или ставка налогообложения определяется постановлением правительства, а не законом. Посягательство исполнительной власти на территорию, закрепленную за законодательной властью в вопросах налогообложения, обычно объясняется необходимостью сделать налоговую политику более гибкой; срочные поправки могут потребоваться внезапными изменениями в экономической ситуации, изменениями настолько внезапными, что обращение к относительно медленным парламентским процедурам займет слишком много времени. Может быть достигнут компромисс между ортодоксальной доктриной законности налогов и необходимостью, при особых обстоятельствах, почти немедленно вносить поправки в тексты о налогообложении, изменяя текст указом или распоряжением исполнительной власти (казначейства) и ратифицировав его законодательная власть как можно скорее после этого.

Может быть достигнут компромисс между ортодоксальной доктриной законности налогов и необходимостью, при особых обстоятельствах, почти немедленно вносить поправки в тексты о налогообложении, изменяя текст указом или распоряжением исполнительной власти (казначейства) и ратифицировав его законодательная власть как можно скорее после этого.

Ограничение налоговой власти

Ограничения на налогообложение обычно налагаются традициями, обычаями и политическими соображениями; во многих странах есть также конституционные ограничения.Определенные ограничения налоговых полномочий законодательного органа очевидны. С практической точки зрения, а также с точки зрения (конституционного) права должна существовать минимальная связь между объектом налогообложения и налоговыми полномочиями. Например, объем юрисдикции по подоходному налогу в основном определяется двумя основными критериями: местом жительства (или гражданством) налогоплательщика и его источником дохода. (Применение обоих критериев вместе в случаях, когда местожительство налогоплательщика и его источник дохода находятся в разных странах, часто приводит к обременительному двойному налогообложению, хотя этой проблемы можно избежать или ограничить с помощью международных договоров. ) Налоги, кроме налога на прибыль, такие как налоги с розничных продаж, налоги с оборота, налоги на наследство, регистрационные сборы и гербовые сборы, взимаются органом (национальным или местным), на территорию которого доставляются товары или находятся налогооблагаемые активы. .

) Налоги, кроме налога на прибыль, такие как налоги с розничных продаж, налоги с оборота, налоги на наследство, регистрационные сборы и гербовые сборы, взимаются органом (национальным или местным), на территорию которого доставляются товары или находятся налогооблагаемые активы. .

Еще одно очевидное ограничение налоговых полномочий государственного органа состоит в том, что один и тот же орган не может взимать один и тот же налог дважды с одного и того же лица на одном и том же основании.

Налоги, как правило, не взимаются задним числом, за исключением особых обстоятельств.Одним из примеров ретроактивного налогообложения было налогообложение пособий во время войны в некоторых европейских странах в соответствии с законодательством, принятым в 1945 году, когда война и вражеская оккупация закончились.

Общим ограничением налоговых полномочий является требование одинакового отношения ко всем гражданам. Это требование прописано в Конституции США. Аналогичное положение в других конституциях гласит, что все граждане равны и что никакие льготы не могут быть предоставлены в налоговых вопросах. Однако правило часто нарушается из-за влияния групп давления; его также трудно принудить к исполнению и однозначно истолковать.В странах, где органы местного самоуправления находятся под контролем национального правительства, местный налог может быть аннулирован центральным органом власти на том основании, что он нарушает национальную конституцию, если он нарушает правило единообразия и равенства налогоплательщиков.

Однако правило часто нарушается из-за влияния групп давления; его также трудно принудить к исполнению и однозначно истолковать.В странах, где органы местного самоуправления находятся под контролем национального правительства, местный налог может быть аннулирован центральным органом власти на том основании, что он нарушает национальную конституцию, если он нарушает правило единообразия и равенства налогоплательщиков.

Помимо вышеупомянутых конституционных, традиционных или политических ограничений, нет ограничений на налоговые полномочия законодательного органа. После принятия законодательным органом налог не может быть ограничен в судебном порядке.Невозможно организовать юридическую атаку на налоговое законодательство на том основании, что оно является произвольным или несправедливым, но применение закона должно быть правильным.

% PDF-1.4

%

63 0 объект

>

эндобдж

xref

63 149

0000000016 00000 н.

0000003700 00000 н.

0000003872 00000 н.

0000005355 00000 н. 0000005486 00000 н.

0000005622 00000 н.

0000005758 00000 п.

0000005889 00000 н.

0000006025 00000 н.

0000006156 00000 н.

0000006554 00000 н.

0000006731 00000 н.

0000006767 00000 н.

0000006880 00000 н.

0000008475 00000 н.

0000008606 00000 н.

0000010409 00000 п.

0000012341 00000 п.

0000014579 00000 п.

0000017969 00000 п.

0000019495 00000 п.

0000020044 00000 п.

0000020548 00000 п.

0000021032 00000 п.

0000021143 00000 п.

0000021226 00000 п.

0000021621 00000 п.

0000022108 00000 п.

0000022192 00000 п.

0000022730 00000 п.

0000023350 00000 п.

0000023796 00000 п.

0000024325 00000 п.

0000026688 00000 п.

0000028719 00000 п.

0000028837 00000 п.

0000032061 00000 п.

0000036830 00000 н.

0000040418 00000 п.

0000040735 00000 п.

0000040849 00000 п.

0000040973 00000 п.

0000041043 00000 п.

0000041124 00000 п.

0000047837 00000 п.

0000048083 00000 п.

0000048244 00000 п.

0000048271 00000 п.

0000048569 00000 п.

0000048639 00000 п.

0000048720 00000 н.

0000053934 00000 п.

0000005486 00000 н.

0000005622 00000 н.

0000005758 00000 п.

0000005889 00000 н.

0000006025 00000 н.

0000006156 00000 н.

0000006554 00000 н.

0000006731 00000 н.

0000006767 00000 н.

0000006880 00000 н.

0000008475 00000 н.

0000008606 00000 н.

0000010409 00000 п.

0000012341 00000 п.

0000014579 00000 п.

0000017969 00000 п.

0000019495 00000 п.

0000020044 00000 п.

0000020548 00000 п.

0000021032 00000 п.

0000021143 00000 п.

0000021226 00000 п.

0000021621 00000 п.

0000022108 00000 п.

0000022192 00000 п.

0000022730 00000 п.

0000023350 00000 п.

0000023796 00000 п.

0000024325 00000 п.

0000026688 00000 п.

0000028719 00000 п.

0000028837 00000 п.

0000032061 00000 п.

0000036830 00000 н.

0000040418 00000 п.

0000040735 00000 п.

0000040849 00000 п.

0000040973 00000 п.

0000041043 00000 п.

0000041124 00000 п.

0000047837 00000 п.

0000048083 00000 п.

0000048244 00000 п.

0000048271 00000 п.

0000048569 00000 п.

0000048639 00000 п.

0000048720 00000 н.

0000053934 00000 п. 0000054185 00000 п.

0000054351 00000 п.

0000054378 00000 п.

0000054676 00000 п.

0000054703 00000 п.

0000055001 00000 п.

0000055071 00000 п.

0000055152 00000 п.

0000055575 00000 п.

0000055821 00000 п.

0000055982 00000 п.

0000056009 00000 п.

0000056307 00000 п.

0000056377 00000 п.

0000056458 00000 п.

0000057688 00000 п.

0000057940 00000 п.

0000058126 00000 п.

0000058153 00000 п.

0000058478 00000 п.

0000058548 00000 п.

0000058634 00000 п.

0000072134 00000 п.

0000072380 00000 п.

0000072678 00000 п.

0000072705 00000 п.

0000073153 00000 п.

0000073223 00000 п.

0000073304 00000 п.

0000081544 00000 п.

0000081790 00000 н.

0000081975 00000 п.

0000082002 00000 п.

0000082333 00000 п.

0000084053 00000 п.

0000084396 00000 п.

0000084778 00000 п.

0000085828 00000 п.

0000085867 00000 п.

0000122018 00000 н.

0000122057 00000 н.

0000123107 00000 н.

0000123146 00000 н.

0000123728 00000 н.

0000123893 00000 н.

0000124479 00000 н.

0000124644 00000 н.

0000125288 00000 н.

0000054185 00000 п.

0000054351 00000 п.

0000054378 00000 п.

0000054676 00000 п.

0000054703 00000 п.

0000055001 00000 п.

0000055071 00000 п.

0000055152 00000 п.

0000055575 00000 п.

0000055821 00000 п.

0000055982 00000 п.

0000056009 00000 п.

0000056307 00000 п.

0000056377 00000 п.

0000056458 00000 п.

0000057688 00000 п.

0000057940 00000 п.

0000058126 00000 п.

0000058153 00000 п.

0000058478 00000 п.

0000058548 00000 п.

0000058634 00000 п.

0000072134 00000 п.

0000072380 00000 п.

0000072678 00000 п.

0000072705 00000 п.

0000073153 00000 п.

0000073223 00000 п.

0000073304 00000 п.

0000081544 00000 п.

0000081790 00000 н.

0000081975 00000 п.

0000082002 00000 п.

0000082333 00000 п.

0000084053 00000 п.

0000084396 00000 п.

0000084778 00000 п.

0000085828 00000 п.

0000085867 00000 п.

0000122018 00000 н.

0000122057 00000 н.

0000123107 00000 н.

0000123146 00000 н.

0000123728 00000 н.

0000123893 00000 н.

0000124479 00000 н.

0000124644 00000 н.

0000125288 00000 н. 0000125453 00000 н.

0000126084 00000 н.

0000126249 00000 н.

0000126833 00000 н.

0000126997 00000 н.

0000127577 00000 н.

0000127742 00000 н.

0000128334 00000 н.

0000128501 00000 н.

0000128668 00000 н.

0000128835 00000 н.

0000129422 00000 н.

0000129589 00000 н.

0000130196 00000 п.

0000130363 00000 п.

0000130933 00000 н.

0000131100 00000 н.

0000131265 00000 н.

0000131835 00000 н.

0000132002 00000 н.

0000132516 00000 н.

0000132683 00000 н.

0000133196 00000 н.

0000133362 00000 н.

0000133529 00000 н.

0000133696 00000 н.

0000133861 00000 н.

0000134026 00000 н.

0000134190 00000 н.

0000134799 00000 н.

0000134966 00000 н.

0000135132 00000 н.

0000135298 00000 п.

0000135464 00000 н.

0000135629 00000 н.

0000135794 00000 н.

0000135960 00000 н.

0000136126 00000 н.

0000136289 00000 н.

0000136452 00000 н.

0000136617 00000 н.

0000136782 00000 н.

0000136949 00000 н.

0000137116 00000 н.

0000137283 00000 н.

0000137450 00000 н.

0000137617 00000 н.

0000137784 00000 н.

0000125453 00000 н.

0000126084 00000 н.

0000126249 00000 н.

0000126833 00000 н.

0000126997 00000 н.

0000127577 00000 н.

0000127742 00000 н.

0000128334 00000 н.

0000128501 00000 н.

0000128668 00000 н.

0000128835 00000 н.

0000129422 00000 н.

0000129589 00000 н.

0000130196 00000 п.

0000130363 00000 п.

0000130933 00000 н.

0000131100 00000 н.

0000131265 00000 н.

0000131835 00000 н.

0000132002 00000 н.

0000132516 00000 н.

0000132683 00000 н.

0000133196 00000 н.

0000133362 00000 н.

0000133529 00000 н.

0000133696 00000 н.

0000133861 00000 н.

0000134026 00000 н.

0000134190 00000 н.

0000134799 00000 н.

0000134966 00000 н.

0000135132 00000 н.

0000135298 00000 п.

0000135464 00000 н.

0000135629 00000 н.

0000135794 00000 н.

0000135960 00000 н.

0000136126 00000 н.

0000136289 00000 н.

0000136452 00000 н.

0000136617 00000 н.

0000136782 00000 н.

0000136949 00000 н.

0000137116 00000 н.

0000137283 00000 н.

0000137450 00000 н.

0000137617 00000 н.

0000137784 00000 н. 0000003276 00000 н.

трейлер

] / Назад 154528 >>

startxref

0

%% EOF

211 0 объект

> поток

hlN = КА \.fgYX

0000003276 00000 н.

трейлер

] / Назад 154528 >>

startxref

0

%% EOF

211 0 объект

> поток

hlN = КА \.fgYX

Налоговый кодекс, правила и официальные инструкции

Налоговый кодекс

Федеральный налоговый закон начинается с Налогового кодекса (IRC), принятого Конгрессом в соответствии с разделом 26 Кодекса США (26 U.S.C.).

| Содержание | Получить по номеру раздела | Выполнить полнотекстовый поиск |

|---|---|---|

| Перейти | Щелкнув ссылку выхода ниже, введите «26» в поле Title , а затем в поле Section . Идти | После перехода по ссылке выхода ниже введите условия поиска и нажмите кнопку «Поиск». Идти |

Примечание : Материалы IRC, полученные с помощью вышеуказанных функций, предоставляются как общественная услуга Институтом правовой информации юридического факультета Корнельского университета, а не IRS.

ВНИМАНИЕ . Версия IRC, лежащая в основе функций поиска, представленных выше, генерируется из официальной версии U.S. Кодекс опубликован Конгрессом. Однако эта версия актуальна только на 1-й сессии 112-го Конгресса, созванной в 2011 году. Прежде чем полагаться на раздел IRC, извлеченный из этой или любой другой общедоступной версии Кодекса США, пожалуйста, проверьте Таблицы классификации кодов США, опубликованные в США. Палата представителей должна проверить, не вносилось ли никаких поправок с той сессии Конгресса.

Наконец, IRC сложен, и его разделы следует рассматривать в контексте всего Кодекса и судебных решений, которые его толкуют.Как минимум, пожалуйста, не вводите , а не в заблуждение из-за ложных интерпретаций IRC, продвигаемых поставщиками схем уклонения от налогового законодательства..jpg)

К началу

Казначейские (налоговые) правила

ПравилаКазначейства (26 C.F.R.) – обычно называемые Федеральные налоговые правила – начинаются там, где заканчивается Налоговый кодекс (IRC), предоставляя официальную интерпретацию IRC Министерством финансов США.

| Содержание | Получить самую последнюю версию от Treas.Рег. Статья | .Выполнить полнотекстовый поиск в самой последней редакции 26 C.F.R. |

|---|---|---|

| Перейти | После щелчка по ссылке выхода ниже, выберите соответствующий год, выберите «26» для Title и затем введите номер Section . Идти | Щелкнув ссылку для выхода ниже, введите условия поиска и нажмите кнопку «ПОИСК». Идти |

Примечание : Нормативные материалы, полученные с помощью вышеуказанных функций, взяты из последней редакции 26 C.F.R. опубликовано Государственной типографией (GPO). Чтобы просмотреть или выполнить поиск в других изданиях 26 C.F.R., см. Таблицу доступных названий CFR, предоставленных GPO Access.

IRS публикует список официальных документов, объясняющих любые изменения в правилах казначейства, полученные из вышеуказанных ресурсов, или объявляет о выпуске любых предлагаемых или временных документов:

К началу

Другие официальные налоговые инструкции

В дополнение к участию в обнародовании положений о казначействе (налоговых), IRS регулярно публикует ряд других форм официальных налоговых инструкций, включая постановления о доходах, процедуры получения доходов, уведомления и объявления.См. Understanding IRS Guidance – A Brief Primer для получения дополнительной информации об официальных рекомендациях IRS по сравнению с беспрецедентными решениями или советами.

Авторитетным инструментом для распространения всех форм официальных налоговых указаний IRS является Бюллетень внутренних доходов (IRB), еженедельный сборник этих и других статей, представляющих общий интерес для профессионального налогового сообщества.

| Полная публикация IRB в удобном для печати формате PDF (из I.R.B. 1996-1 по настоящее время) | Отдельные статьи IRB в формате HTML (с I.R.B. 2003-27 по настоящее время) |

|---|---|

| Просмотрите главный список бюллетеней внутренних доходов, опубликованных в формате PDF; | Просмотрите главный список бюллетеней внутренних доходов, опубликованных в формате HTML; |

Примечание : Материалы IRB, полученные из вышеуказанных ресурсов, предоставлены IRS Media and Publications.

IRS часто публикует отдельные статьи до их публикации в IRB. См. Страницу «Предварительное уведомление для налоговых специалистов» для получения дополнительной информации о «раннем выпуске» этих предметов. А если вы хотите получать автоматические уведомления об этих товарах по электронной почте, подпишитесь на нашу службу IRS GuideWire.

Наконец, см. Страницу «Применимые федеральные ставки» (AFR) для ознакомления с рядом постановлений о доходах, устанавливающих определенные установленные ставки для целей федерального подоходного налога.Эти постановления о доходах от AFR всегда публикуются до их официального опубликования в IRB.

ОБРАТИТЕ ВНИМАНИЕ . Постановления и процедуры, указанные в IRB, не имеют силы и действия налоговых правил Казначейства, но они могут быть использованы в качестве прецедентов. Напротив, любые документы, не опубликованные в IRB, нельзя использовать или цитировать в качестве прецедентов при рассмотрении других дел.

При применении постановлений и процедур, опубликованных в IRB, необходимо учитывать влияние последующих законодательных актов, постановлений, судебных решений, постановлений и процедур.Кроме того, всем сторонам рекомендуется не приходить к одним и тем же выводам в других случаях, если только факты и обстоятельства по существу не совпадают.

К началу

Что такое налоговое право? | Стать налоговым юристом

Налоговое право – это юридическая практика, связанная с исчислением и уплатой налогов. Налоговые законы исходят из множества источников. Они поступают от федеральных властей, властей штата и местных властей. Они основаны на конституциях, законах и постановлениях федерального уровня и штата.Налоговое право включает понимание, выполнение и защиту уплаты или неуплаты налогов.

Налоговые юристы помогают своим клиентам понять налоговое законодательство и вести свои дела так, чтобы это было выгодно с точки зрения налогового законодательства. В случае возникновения споров налоговые юристы помогают своим клиентам отстаивать свои права и защищать свои интересы. Налоговое право – это понимание и применение налогового законодательства, которое может влиять как на частных лиц, так и на корпорации.

В случае возникновения споров налоговые юристы помогают своим клиентам отстаивать свои права и защищать свои интересы. Налоговое право – это понимание и применение налогового законодательства, которое может влиять как на частных лиц, так и на корпорации.

Типы налогового законодательства США

В США существует множество различных налогов.Налоговый юрист может помочь своему клиенту в любом из следующих типов налоговых споров:

- Налог на прибыль

- Налог на наследство

- Налог на прирост капитала

- Налоги, способствующие экологически безопасной деятельности

- Налог на уплату налогов или налог на грех

- Налог с предприятий

- Налог на занятость и фонд заработной платы

- Налог на имущество

- Налог на импорт

- Налоги на подарки

Источники налогового законодательства США

Налоги поступают от местных, государственных и федеральных властей.Раздел 8 статьи 1 Конституции США дает Конгрессу США право устанавливать и собирать налоги для федерального правительства. Авраам Линкольн санкционировал первый подоходный налог Законом о доходах 1861 года. В 1895 году Верховный суд США отклонил подоходный налог как неконституционный. Штаты утвердили федеральный подоходный налог шестнадцатой поправкой к Конституции США в 1913 году. Верховный суд США оставил в силе поправку в деле Грейвс против Нью-Йорка, экс. Rel O’Keefe and South Carolina v.Бейкер.

Авраам Линкольн санкционировал первый подоходный налог Законом о доходах 1861 года. В 1895 году Верховный суд США отклонил подоходный налог как неконституционный. Штаты утвердили федеральный подоходный налог шестнадцатой поправкой к Конституции США в 1913 году. Верховный суд США оставил в силе поправку в деле Грейвс против Нью-Йорка, экс. Rel O’Keefe and South Carolina v.Бейкер.

В то время как федеральные налоги включают подоходный налог, налог на социальное обеспечение и налог на импорт, налоги штата часто включают подоходный налог и налог с продаж. Не во всех штатах есть подоходный налог. Государства также взимают сборы за административные вопросы, такие как выдача удостоверений личности и оформление водительских прав. Местные налоги часто включают налог на недвижимость или даже местный налог с продаж. Местные власти могут также устанавливать специальные налоги на такие вещи, как пожарные и полицейские услуги.

Законодательство о налогообложении физических лиц и предприятий

Как физические, так и юридические лица платят налоги в США. Как правило, налоги основываются на стоимости предмета. Например, чем выше доход человека, тем больше он платит подоходного налога. Структура федерального подоходного налога США предусматривает более высокие налоговые ставки для более высоких сумм дохода. Даже при системе фиксированного налога размер налога увеличивается по мере увеличения стоимости предмета или продажи.

Как правило, налоги основываются на стоимости предмета. Например, чем выше доход человека, тем больше он платит подоходного налога. Структура федерального подоходного налога США предусматривает более высокие налоговые ставки для более высоких сумм дохода. Даже при системе фиксированного налога размер налога увеличивается по мере увеличения стоимости предмета или продажи.

Налоговая оценка может быть простой или сложной. Например, кодекс подоходного налога США позволяет делать вычеты и освобождения от налогов. Если вы инвестируете в 401k, вы можете вычесть свои взносы из своего дохода.Кроме того, вы можете вычесть из своих налогов высокие медицинские расходы, расходы на воспитание ребенка или даже расходы на усыновление. С другой стороны, налог может представлять собой простой процент от стоимости предмета или счета.

Налоги в Соединенных Штатах в основном исчисляются самооценкой. Например, физическое лицо сообщает об источниках дохода и заявленных удержаниях. Они заполняют собственную налоговую декларацию. Правительство США может выбрать проверку чьих-либо налогов, но количество проверок довольно невелико по сравнению с количеством налоговых деклараций, поданных каждый год.

Правительство США может выбрать проверку чьих-либо налогов, но количество проверок довольно невелико по сравнению с количеством налоговых деклараций, поданных каждый год.

В некоторых случаях правительство может определить, какой налог рассчитывать. Например, местное правительство может определять стоимость недвижимости для целей исчисления налога на недвижимость. Если владелец недвижимости не согласен с оценкой, он может предпринять шаги, чтобы оспорить налоговую оценку правительства. Налоги платят даже нерезиденты США. Американцы, проживающие за границей, должны заполнять и подавать налоговые декларации. Налоговое законодательство предполагает знание того, как оспорить налоговую оценку или оправдать налоговый платеж, о котором сообщают сами.

Закон о подоходном налоге

Закон США о подоходном налоге содержится в Налоговом кодексе США. Служба внутренних доходов (IRS) находится в ведении Министерства финансов США. IRS контролирует налоговый кодекс США и собирает налоги. В налоговом законодательстве США применяется дифференцированная ставка подоходного налога с физических лиц. По мере того, как человек зарабатывает больше, он платит повышенную ставку налога на заработанные деньги. Существуют значительные вычеты и освобождения, которые могут повлиять на окончательные налоговые обязательства налогоплательщика.

Суды по налоговым спорам

Налоговые юристы практикуют в различных судах.Есть несколько судов и агентств, которые могут рассматривать налоговые споры. Например, федеральный налоговый спор может закончиться в Налоговом суде США. Налоговый суд рассматривает споры, касающиеся федерального подоходного налога. Это единственный суд, в котором налогоплательщик может оспорить налог без предварительной его уплаты и подать иск о взыскании спорной суммы. Федеральный налоговый спор также может быть передан в Окружной суд США или Федеральный суд США по искам. У налогоплательщика есть возможность возбудить налоговое дело, предъявив иск о взыскании налога, который, по их мнению, является несправедливым.

Напротив, налоговый спор штата может быть рассмотрен налоговым судом штата или административным слушателем в Министерстве финансов штата. Местный налоговый спор может начаться с рассмотрения в местном административном органе. Налоговые юристы должны знать, куда обращаться со своими спорами. Налоговое право также включает процессуальные законы, поскольку юристы используют судебные и административные процедуры для подачи исков и ответов на них от имени своих клиентов.

Практика налогового права во многом реакционная

Практика налогового права включает планирование такой структуры налогов, которая выгодна для клиента.Помимо помощи клиентам в принятии мер по соблюдению законов таким образом, чтобы минимизировать их налоговые обязательства, многие практики налогового права являются реакционными. Клиенты часто не работают с налоговыми юристами до тех пор, пока не возникнет спор.

Налоговое право – это не бухгалтерский учет. Хотя некоторые налоговые юристы также являются бухгалтерами, налоговые юристы не готовят налоговые декларации. Вместо этого они помогают своим клиентам принимать обоснованные бизнес-решения, понимая налоговые последствия предлагаемого курса действий. Чаще всего налоговые юристы помогают клиентам, когда они хотят оспорить введение налога или когда они сталкиваются с обвинениями в нарушении налогового законодательства.Клиенты обычно полагаются на налоговых юристов в индивидуальном порядке по мере возникновения проблем, а не на постоянной основе.

Кто занимается налоговым правом?

Налоговые юристы занимаются частной практикой, работают штатными юристами или работают на правительство. Они могут представлять как частных лиц, так и компании. Для крупных корпораций может оказаться экономичным нанимать налоговых юристов в качестве штатных юристов.

Однако, поскольку многие корпорации нуждаются в налоговых юристах только после возникновения спора или обвинения в неуплате, многие налоговые юристы занимаются частной практикой и работают для своих клиентов по мере необходимости на контрактной основе.Налоговые юристы, занимающиеся частной практикой, часто работают в крупных фирмах, у которых есть ресурсы, чтобы помочь крупным компаниям при возникновении налоговых споров. Налоговые юристы также могут работать лоббистами от имени корпораций.

Многие налоговые юристы имеют степень магистра в области налогообложения. Магистр права в области налогообложения – это степень магистра права, которую могут получить обладатели докторской степени юриспруденции. Степень LL.M обычно включает углубленные курсы налогового права, которые призваны дать студентам глубокое понимание вопросов налогового права и практические навыки.

Налоговые споры могут быть как гражданскими, так и уголовными. Налоговые юристы могут представлять своих клиентов в федеральных судах и судах штата. Они могут выступать по гражданским и уголовным делам.

Зачем становиться налоговым юристом?

Налоговое законодательство сложное. Физические лица и корпорации полагаются на опыт налоговых юристов, которые помогают им ориентироваться в сложной системе федеральных, государственных и местных налогов. Юристы, которые могут освоить налоговое право и помочь своим клиентам применять его, могут иметь успешную практику в области налогового права.Юристы с опытом работы в области бухгалтерского учета или финансов особенно квалифицированы для практики налогового права.

Налоговое право является делом правительства

Налоги – большая часть того, как правительство финансирует свою деятельность. Обеспечение справедливого взимания налогов – необходимая часть того, что заставляет правительство работать. Налоговые юристы должны играть важную роль в защите интересов своих клиентов. При тщательном планировании налоговые поверенные могут законно сэкономить своим клиентам тысячи или даже миллионы долларов.Сторона, обвиняемая в налоговом нарушении, может быть подвергнута серьезным гражданским и уголовным санкциям. Налоговые юристы являются частью этой фундаментальной работы.

Налоговое право | Justia

Налоговое право – это сложный свод законов, регулирующий порядок взимания государством налогов с граждан и неграждан. Налог определяется как тариф на экономические операции физических и юридических лиц. Этот тариф может устанавливаться на федеральном уровне, штатами или даже местными сообществами и используется для финансирования правительства и предоставления государственных услуг, таких как школы и парки.На федеральном уровне налоги кодифицируются в Налоговом кодексе, который регулярно обновляется. Хотя подоходный налог является наиболее широко признанной формой налогов, взимаемых государством, другие общие налоги включают налоги на имущество, налоги с продаж, корпоративные налоги и налоги на передачу имущества и активов, такие как налог на прирост капитала, налог на наследство и налог на дарение. .

Налог на прибыль

Подоходный налог – это налог, который физические лица платят государству с доходов и заработной платы, которые они зарабатывают каждый год.Эти налоги снимаются ежемесячно или раз в две недели из зарплаты физического лица в виде налогов на фонд заработной платы. В конце года эти налоги на заработную плату сверяются с общим доходом физического лица, а также с применимыми вычетами и налоговыми льготами путем подачи налоговой декларации. Подоходный налог и налог на заработную плату уплачиваются федеральному правительству, но могут также уплачиваться на уровне штата или на местном уровне. Хотя большинство людей платят налоги через обычную структуру федерального подоходного налога, некоторые люди могут обнаружить, что они облагаются альтернативным минимальным налогом.

Помимо физических лиц, многие корпорации также обязаны платить подоходный налог с прибыли, которую они получают. Это платится в виде корпоративного налога для большинства традиционных корпораций. Определенные корпоративные структуры, такие как S-корпорация, позволяют прибыли «проходить через» корпорацию и избегать корпоративного налогообложения; эти организации облагаются налогом через владельцев, которые включают корпоративные налоги при подаче личных налоговых деклараций.

Налоги на передачу имущества

Всякий раз, когда деньги или активы передаются от одного человека другому, федеральное правительство и правительства штатов могут иметь право на получение части этой передачи.Это может произойти, когда актив передается в качестве подарка, когда человек еще жив и, следовательно, подлежит налогообложению дарением, или когда актив передается после смерти и подлежит обложению налогом на наследство. Наконец, когда определенные активы продаются с целью получения прибыли, такие как акции или дом, физические лица также должны платить налог на прирост капитала в зависимости от оценки, которую они получают за эти предметы.

Налоги на товары и услуги

Наконец, правительства штата и федеральное правительство взимают налоги с продажи определенных продуктов, таких как товары и собственность, и владения ими.Многие из этих налогов распространены в нашем обществе и являются частью нашей повседневной жизни. Например, когда мы покупаем товары в магазине, мы обычно платим налог с продаж, который используется для поддержки местных органов власти и финансирования общественных инициатив. Иногда в цену такого товара включается дополнительный акцизный налог, который представляет собой налог, взимаемый только с определенных категорий товаров, таких как сигареты.